- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El NZD/JPY bajó un 0.40% el viernes y cerró con una ganancia semanal del 0.40%.

- Los compradores siguen al margen después de impulsar el par a máximos de varios años esta semana.

- Los indicadores pierden impulso en el gráfico diario.

En la sesión del viernes, el par NZD/JPY extendió su caída hacia 89.65 ya que los inversores continuaron tomando beneficios de la recuperación del martes y miércoles, que llevó al par a su nivel más alto desde 2015.

El índice de fuerza relativa (RSI) diario apunta al sur, por encima de los 50 puntos medios, mientras que la divergencia de convergencia de media móvil (MACD) imprime barras verdes más bajas, evidenciando que los compradores se están tomando un respiro. En el gráfico de cuatro horas, el impulso bajista no está tan presente, y el RSI y el MACD están empezando a subir después de haber sido débiles durante la sesión. Sin embargo, parece que el par continuará consolidándose.

Dicho esto, el cruce se sitúa por encima de las medias móviles simples (SMA) de 20,100 y 200 días, lo que indica que la tendencia general favorece actualmente al NZD.

Niveles de soporte: 89.25, 89,00, 88.60 (SMA de 20 días).

Niveles de resistencia: 90.00, 90.30, 91.20.

NZD/JPY Gráfico diario

-638358535044509293.png)

- El EUR/CHF está experimentando una ruptura tardía de cara al cierre del viernes.

- El sentimiento de los mercados está experimentando una recuperación a finales de semana, mientras los inversores se dan una última caída en el pozo del riesgo.

- El par EUR/CHF ha subido un 0.40% de mínimo a máximo, mientras que el apetito por el riesgo se recupera a última hora.

El par EUR/CHF marcó un nuevo mínimo semanal en 0.9623 en las primeras operaciones del viernes, antes de que los mercados volvieran a inclinarse por el apetito de riesgo, lo que impulsó al alza los activos de riesgo y a la baja los activos refugio.

El Índice de Precios de Consumo Armonizado (IPCA) de la UE correspondiente al mes de octubre fue el esperado a primera hora del viernes, con un 0.1% intermensual y un 2.9% anualizado hasta octubre.

A medida que la inflación se enfría en la economía europea, las perspectivas para el euro se inclinan a la baja a medida que el Banco Central Europeo (BCE) se aleja aún más de su postura moderada.

EUR/CHF Perspectivas técnicas

El viernes, el euro avanzó contra el Franco suizo y el par alcanzó máximos de la semana, superando el nivel de 0.9660 en la última hora de los mercados.

El par EUR/CHF se ha movido en torno a la media móvil simple (SMA) de 50 días desde que se consolidó en agosto, pasando desde 0.9525 a 0.9600.

El Euro cayó a un mínimo anual de 0.9417 en octubre antes de repuntar más de un 2.6% hasta las ofertas de cierre del viernes, pero el impulso alcista a corto plazo se verá limitado por la SMA de 200 días que se hunde en 0.9700.

Gráfico Diario EUR/CHF

Niveles técnicos del EUR/CHF

Niveles técnicos del EUR/CHF

- El EUR/JPY se enfrenta a una ligera recesión, pero logra mantenerse por encima del nivel crucial de 163.00.

- El par tocó un mínimo de tres días en 162.15, sin embargo, un patrón de "martillo" en el comercio de hoy indica una posible intervención de los compradores en torno al nivel Tenkan-Sen de 162.37.

- Un movimiento por debajo de 163.00 podría llevar a un nuevo descenso hacia el mínimo del día de 162.15, extendiéndose potencialmente al nivel de 162.00.

El par EUR/JPY registra días consecutivos de pérdidas, con un descenso del 0.22% en las últimas operaciones de la sesión norteamericana del viernes, y se mantiene por encima de 163.00 tras alcanzar un mínimo de tres días en 162.15.

A pesar de que el EUR/JPY se encuentra en rojo, la acción del precio de hoy formando un martillo sugiere que los compradores intervinieron en torno al Tenkan-Sen en 162.37. Después de eso, el par subió más de 80 pips, abriendo la puerta para más alzas.

Si el par EUR/JPY supera el nivel 164.00, podría desafiar los 164.31, máximos de lo que va de año, antes de 165.00. Por otro lado, si los vendedores se acercan a los 162.37, el par podría seguir en alza. Por otra parte, si los vendedores intervienen y tiran de los precios por debajo de la cifra de 163.00, una caída hacia el mínimo del día de 162.15, está en las cartas. A continuación, el par podría caer a 162.00, seguido por el Senkou Span A en 161.51, antes de descender hacia el Kijun-Sen en 160.65.

Análisis del precio del EUR/JPY - Gráfico Diario

Niveles técnicos del EUR/JPY

- El AUD/USD experimentó un notable repunte, ganando un 0.67% en la sesión americana y encaminándose hacia una subida semanal superior al 2.30%.

- A pesar de que los funcionarios de la Reserva Federal se resisten a la idea de recortar los tipos en 2024, los futuros de los mercados están valorando una posible relajación de 100 puntos básicos para diciembre del año que viene.

- La semana que viene se publicarán datos clave en Estados Unidos, como las ventas de viviendas existentes, las Minutas del FOMC y los PMIs.

- En Australia, la gobernadora del RBA, Michele Bullock, pronunciará un discurso y se publicarán las Minutas de la última reunión del RBA.

El par AUD/USD avanzó un 0.66% en las últimas operaciones de la sesión neoyorquina, con lo que se anotaría unas ganancias semanales superiores al 2.30%, y vuelve a cotizar por encima de la zona de 0.6500, con unas ganancias diarias del 0.67%.

El Dólar australiano se ve respaldado por unos datos económicos estadounidenses débiles y por las especulaciones de que la Fed ha alcanzado su punto máximo de subida de tasas

Durante la semana, el par AUD/USD se desplazó desde cerca de los mínimos semanales de 0,6350, pero los datos de inflación de Estados Unidos, más suaves de lo esperado, auspiciaron una subida el martes de más del 2%. El IPC estadounidense subió un 3.2% interanual, menos de lo esperado, seguido por la caída del IPP del miércoles del -0.5% intermensual.

Los datos adicionales pintan un entorno de aterrizaje suave en EE.UU., después de que las ventas minoristas decepcionaran a los inversores y se situaran en el -0.1%, mejor que la contracción del -0.3%, pero por debajo del avance del 0.9% de septiembre. Ello, junto con unos datos de empleo más débiles, en los que las solicitudes de subsidio de desempleo alcanzaron el jueves su nivel más alto en tres meses, tranquilizó a los inversores, ya que la Reserva Federal (Fed) de EE.UU. había finalizado su ciclo de ajuste.

Sin embargo, la mayoría de los funcionarios de la Fed se opusieron a las estimaciones de recorte de tipos para 2024, pero los futuros de tasas de interés prevén una relajación de 100 puntos básicos hacia diciembre del próximo año.

En Australia, las condiciones empresariales mejoraron, aunque los indicadores adelantados cayeron. Aunque el índice de precios salariales subió un 1.3%, tal y como se esperaba, los datos sugieren que la creación de sólo 17.000 puestos de trabajo a tiempo completo sugiere que el mercado laboral no es tan fuerte como se esperaba.

En la próxima semana, la agenda económica estadounidense incluirá las ventas de viviendas existentes, las actas de la última reunión del FOMC, los pedidos de bienes duraderos, las solicitudes iniciales de subsidio de desempleo y los PMI. En Australia, el gobernador del Banco de la Reserva de Australia (RBA), Michele Bullock, cruzará los cables el martes y el miércoles, junto con la publicación de las actas de la última reunión, que podrían arrojar algo de luz sobre la economía australiana.

Niveles técnicos del AUD/USD

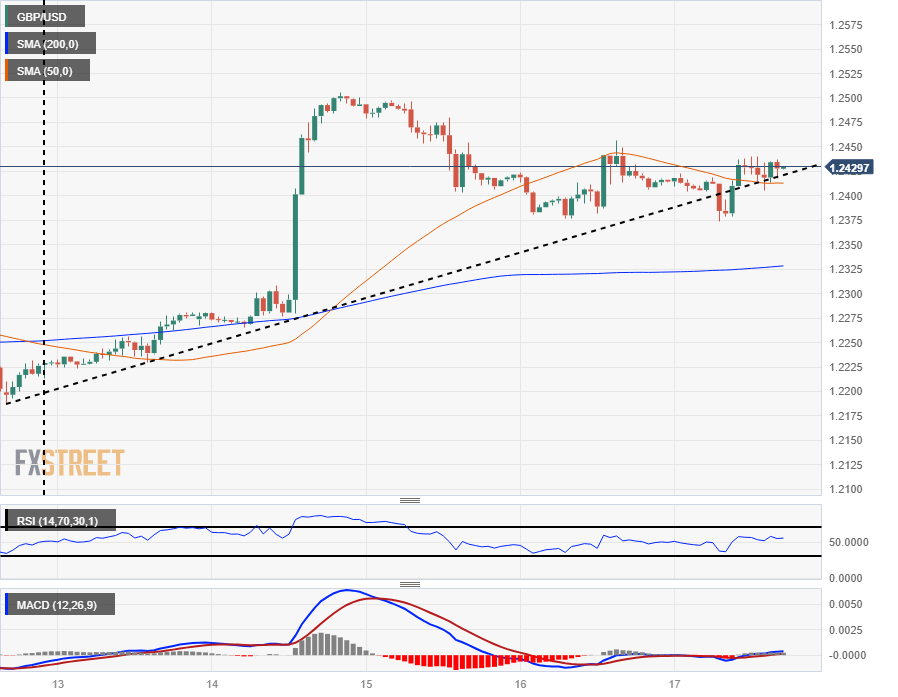

- El par GBP/JPY ha rebotado hacia 186.50 tras la caída de las ventas minoristas en el Reino Unido.

- El sentimiento de los inversores se recupera de cara al cierre del viernes, arrastrando de nuevo a la libra esterlina.

- Los datos del Reino Unido siguen sin dar la señal, por lo que persisten los riesgos a la baja para la Libra esterlina.

El par GBP/JPY se desplomó por debajo de 185.50 en las operaciones del viernes después de que las ventas minoristas del Reino Unido incumplieran las previsiones del mercado, lo que provocó la caída de la Libra esterlina (GBP), pero una recuperación a mediodía del apetito por el riesgo en el mercado general está haciendo que el par GBP/JPY recupere parte de las pérdidas del día a medida que refugios seguros como el Yen (JPY) se ven empujados de nuevo a la baja.

Las ventas minoristas decepcionan las estimaciones, los pedidos de maquinaria en Japón rebotan

Las ventas minoristas del Reino Unido cayeron un 0.3% intermensual en octubre, decepcionando por completo la previsión del mercado de un aumento del 0.3%, a pesar de una recuperación desde el -1.1% de septiembre, que también se revisó a la baja desde el -0.9%.

Las ventas minoristas anualizadas también empeoraron, con una tasa interanual en octubre del -2.7%, significativamente peor que el -1.5% previsto por el mercado y acelerando el descenso desde el -1.0% de septiembre.

A primera hora del viernes también se observó una mejora en los pedidos de maquinaria japoneses, con una mejora del 1.4% intermensual para septiembre, por encima del 0.9% esperado por el mercado y superando el descenso del 0.5% del mes anterior.

El total de la Balanza comercial de mercancías de Japón en octubre también superó las expectativas, pero aún así registró un fuerte descenso con respecto a los 72.100 millones de yenes de septiembre, cayendo a 662.500 millones de yenes en lugar de la previsión media de 735.700 millones de yenes.

GBP/JPY Perspectivas técnicas

Con la caída del viernes, el par GBP/JPY se enfrenta a la media móvil de 200 horas (SMA) por primera vez en tres semanas, ya que las ofertas se desploman de nuevo en el rango medio, y la expectativa a corto plazo para el par podría estar amenazando con una inclinación a la baja a medida que los mínimos de oscilación intradía se empinan.

Velas diarias muestran que el GBP/JPY sigue firmemente atrincherado en territorio alcista, pero los empujes hacia el lado alto han sido limitados ya que la recuperación de 2023 parece estar quedándose sin gas. La congestión en torno a los niveles de precios familiares ha ido en aumento y el par pasó la mayor parte de septiembre y octubre atrapado por debajo de la SMA de 50 días.

GBP/JPY Gráfico horario

GBP/JPY Gráfico Diario

GBP/JPY Niveles técnicos

- El EUR/GBP continúa su trayectoria alcista por tercer día consecutivo, retrocediendo ligeramente desde el máximo de seis meses de 0.8765.

- Una ruptura significativa por encima de la media móvil de 200 días ha impulsado las recientes ganancias del par, con un aumento mensual de más del 0.59%.

- A la baja, un movimiento del EUR/GBP por debajo del mínimo del 14 de noviembre en 0.8688 podría hacer que el par pusiera a prueba la SMA de 200 días, seguida de la SMA de 50 días en 0.8674.

El par EUR/GBP avanzó por tercer día consecutivo, aunque retrocedió desde el máximo de seis meses alcanzado el jueves en 0.8765. El viernes, el par se cambiaba a 0.8753, con ganancias del 0.14%, antes del fin de semana.

Tras romper por encima de la media móvil de 200 días (DMA), el par ha ampliado fuertemente sus ganancias. Desde principios de noviembre, el par ha ganado más de un 0.59%, y los compradores apuntan a ganancias adicionales.

El próximo nivel de resistencia del par EUR/GBP se encuentra en 0.8800, antes de alcanzar el máximo del 3 de mayo en 0.8834, para luego desafiar el máximo diario del 17 de febrero en 0.8928. Una vez superado, el siguiente nivel máximo sería el máximo del año hasta la fecha en 0.8978.

Por otro lado, si los vendedores del EUR/GBP arrastran los precios por debajo del último mínimo alcanzado el 14 de noviembre en 0.8688, el par caería hacia la media móvil de 200 días (DMA), antes de desafiar la media móvil de 50 días (DMA) en 0.8674.

Análisis del precio del EUR/GBP - Gráfico diario

Niveles técnicos del EUR/GBP

El Dólar estadounidense experimentó su peor caída semanal desde mayo, con un impulso negativo predominante. La semana que viene será más corta en Estados Unidos debido al Día de Acción de Gracias. Informaremos sobre los PMI preliminares de noviembre.

Esto es lo que hay que saber para la semana que viene:

El Índice del Dólar (DXY) registró una pérdida del 1.65% durante la semana, lo que supone su peor resultado desde julio. Los datos mostraron una mayor moderación de la inflación, lo que pesó sobre el Dólar al reforzar la creencia del mercado de que la Reserva Federal ha terminado de subir los tipos de interés.

Los rendimientos del Tesoro estadounidense descendieron, ejerciendo una presión adicional sobre el Dólar. Mientras tanto, prevaleció el apetito por el riesgo, impulsando a Wall Street a su tercera subida semanal consecutiva y alcanzando su nivel más alto en ocho semanas.

La Reserva Federal (Fed) publicará el miércoles las actas de su última reunión, pero fácilmente podría no ser un evento teniendo en cuenta los últimos informes económicos y los comentarios del presidente de la Fed, Jerome Powell.

El miércoles será un día ajetreado con muchos informes importantes, antes de las vacaciones de Acción de Gracias: las solicitudes semanales de subsidio por desempleo, los pedidos de bienes duraderos y el sentimiento del consumidor de la Universidad de Michigan (lectura final).

El impulso a corto plazo para el Dólar estadounidense sigue inclinándose firmemente a la baja. Sin embargo, los datos fundamentales indican que el crecimiento económico de EE.UU. está por encima de la tendencia, mientras que la Eurozona se dirige hacia una recesión o se encuentra ya en ella. Esta divergencia sugiere que la caída del Dólar puede no estar exenta del riesgo de correcciones bruscas.

El par EUR/USD ha roto por encima de 1.0750 y ha superado la media móvil simple (SMA) de 20 días, lo que hace prever más subidas.El nivel 1.10 no está lejos. El lunes, Alemania publicará el Índice de Precios de Producción (IPP) de octubre. El jueves se publicarán los datos preliminares de los PMI manufactureros de noviembre en la Eurozona. Además, el Banco Central Europeo (BCE) publicará las actas de sus últimas reuniones.

Analistas de ING sobre los PMI de la Eurozona:

Los PMI también han sido bastante débiles. No esperamos ningún repunte significativo para noviembre, ya que la economía se resiente de la debilidad del consumo, la ralentización de la inversión y la atonía de la demanda exterior en estos momentos. Por el momento, nuestra hipótesis de base es una modesta tasa negativa de crecimiento del PIB para el cuarto trimestre.

El GBP/USD reanudó su senda alcista, alcanzando 1.2500 antes de perder fuerza. Las perspectivas a corto plazo son alcistas, pero la libra sigue rezagada. El miércoles tendrán lugar las audiencias sobre el Informe de Política Monetaria, en las que el Gobernador del Banco de Inglaterra y los miembros del Comité de Política Monetaria testificarán sobre la inflación y la economía ante el Comité del Tesoro del Parlamento. El jueves, el Gobierno británico presentará su Declaración de otoño en la Cámara de los Comunes.

El par USD/JPY registró la mayor pérdida semanal desde julio, en un contexto de debilidad del dólar y descenso de los rendimientos del Tesoro. Sin embargo, el yen alcanzó nuevos mínimos del ciclo frente a otras divisas, en medio del apetito por el riesgo. El USD/JPY parece dispuesto a extender la corrección tras un doble techo cerca de 152.00. El viernes se publicará el Índice de Precios al Consumo nacional.

El par AUD/USD alcanzó máximos mensuales por encima de la resistencia crucial de 0.6520, pero no logró mantenerse por encima. Los riesgos parecen inclinarse al alza, pero el dólar australiano se ha mantenido hasta ahora dentro del rango reciente. La gobernadora del Banco de la Reserva de Australia (RBA), Michele Bullock, pronunciará un discurso el martes, un día antes de la publicación de las cuentas del RBA de la última reunión en la que el banco central subió la Tasa de Efectivo oficial (OCR) en 25 puntos básicos. Bullock volverá a hablar el miércoles.

El par NZD/USD volvió a poner a prueba la zona de 0.6050 y retrocedió por debajo de 0.6000, terminando por debajo de la SMA de 20 semanas, rondando los 0.5980, lo que sugiere que el par aún no está preparado para más subidas. Romper por encima de 0.6050 probablemente desencadenaría una aceleración alcista. El viernes, Nueva Zelanda informará sobre las ventas minoristas del tercer trimestre.

El USD/CAD sigue moviéndose en un rango entre 1.3870 y 1.3630. La zona cercana a 1.3900 sigue siendo una barrera crucial que, de romperse, podría impulsar al par a nuevas subidas. Mientras que un descenso a 1.3545 (SMA de 20 semanas) parece probable si rompe 1.3630. Canadá publicará el martes el Índice de Precios al Consumo de octubre y el viernes los datos de ventas minoristas.

Tras caer durante dos semanas, el Oro rebotó con fuerza, impulsado por el descenso de los rendimientos en EE.UU.. El XAU/USD se acercó a los 2.000$, pero no logró recuperar esa zona. El riesgo parece inclinarse al alza. La Plata tuvo su mejor semana en meses, subiendo de 22.40$ a 24.15$, pero regresó por debajo de 24.00$ el viernes.

¿Le ha gustado este artículo? Ayúdanos con tus comentarios respondiendo a esta encuesta:

- El DXY se sitúa en 103.90, con pérdidas en torno al 0.40% y un descenso semanal del 1.60%.

- Los inversores siguen digiriendo los datos informados a lo largo de la semana.

- La combinación del enfriamiento de la inflación y del mercado laboral apunta a que la Fed no volverá a subir los tipos.

- La presidenta de la Fed, Susan Collins, se mostró de línea agresiva el viernes.

Al final de la semana, el Índice del Dólar se tiñó de rojo y cayó hasta 103.90 para cerrar una semana con pérdidas del 1.60%. Las suaves cifras de inflación y los débiles datos de actividad económica de Estados Unidos fueron los principales responsables de la caída del Dólar.

Mientras la economía estadounidense mostraba signos de presiones inflacionistas y el mercado laboral se enfriaba, los Mercados parecían alegrarse de que la Reserva Federal (Fed) hubiera terminado con las subidas, lo que provocó que el Dólar se debilitara a lo largo de la semana. La semana que viene se publicarán en Estados Unidos las cifras de bienes duraderos de octubre y los PMI de S&P Global de noviembre.

Resumen diario de los movimientos en los mercados: El Dólar estadounidense se mantiene débil mientras los inversores evalúan los datos de la semana

- El Índice del Dólar reanudó su tendencia bajista hacia 103.90.

- Durante la semana, el Dólar se debilitó significativamente debido a que se informaron cifras débiles de Inflación y de actividad económica.

- La Oficina de Estadísticas Laborales de EE.UU. informó que el Índice de Precios al Consumo (IPC) subyacente de octubre no alcanzó el consenso. Se situó en el 4% interanual, frente al 4.1% esperado, y se desaceleró con respecto a la cifra anterior del 4.1%.

- El dato principal se situó en el 3.2% interanual, por debajo del consenso del 3.3% y en relación con su última lectura del 3.7%.

- Además, el Índice de Precios de Producción (IPP) subyacente de octubre decepcionó las expectativas. Se situó en el 2.4% interanual, frente al 2.7% esperado, y descendió con respecto a su anterior lectura del 2,7%.

- Por otro lado, las Ventas Minoristas de octubre fueron mejores de lo esperado, con un descenso del 0,1% intermensual frente al 0,3% previsto.

- Durante la semana que finalizó el 11 de noviembre, el número de solicitudes iniciales de subsidio de desempleo en Estados Unidos aumentó a 231.000, superando las 220.000 previstas.

- La Producción Industrial de Estados Unidos decepcionó las expectativas y registró una caída intermensual del 0.6%, superior al -0.3% previsto. También registró un descenso interanual del 0.7%.

- El viernes se informó de que los datos de viviendas iniciadas y permisos de construcción de octubre fueron mejores de lo esperado.

- Susan Collins, de la Fed, comentó que no descartaría un mayor endurecimiento de la política monetaria. Todo dependerá de los datos que vayan llegando.

- Mientras tanto, los rendimientos del Tesoro estadounidense subieron ligeramente: El rendimiento de los bonos del Tesoro a 2 años aumentó hasta el 4.90%, mientras que las tasas a 5 y 10 años subieron hasta el 4.45% y el 4.44%, respectivamente.

- Según la herramienta FedWatch de CME, las probabilidades de una subida de 25 puntos básicos en diciembre son nulas. Los mercados apuestan por un recorte de tasas antes de lo previsto, en mayo de 2024, si no en marzo.

Análisis Técnico: Los bajistas del Dólar recuperan la SMA de 100 días, más caídas en el horizonte

Según el gráfico diario, el DXY mantiene un sesgo técnico bajista, ya que los vendedores están tomando el control, lo que señala la posibilidad de un mayor movimiento a la baja. El índice de fuerza relativa (RSI) muestra una tendencia bajista, mientras que el histograma de convergencia de medias móviles (MACD) muestra barras rojas ascendentes.

A mayor escala, el índice está por debajo de la media móvil simple (SMA) de 20 y 100 días, lo que favorece las perspectivas negativas para el Dólar.

Niveles de soporte: 103.80,103.60 (SMA de 200 días), 103.30.

Niveles de resistencia: 104.15 (SMA de 100 días),104.50, 105.00.

Preguntas frecuentes sobre los bancos centrales

¿Qué hace un banco central?

Los Bancos centrales tienen un mandato clave que consiste en garantizar la estabilidad de precios en un país o región. Las economías se enfrentan constantemente a la inflación o la deflación cuando fluctúan los precios de determinados bienes y servicios. Una subida constante de los precios de los mismos bienes significa inflación, una bajada constante de los precios de los mismos bienes significa deflación. Es tarea del banco central mantener la demanda en línea ajustando su tasa de interés. Para los bancos centrales más grandes, como la Reserva Federal de EE.UU. (Fed), el Banco Central Europeo (BCE) o el Banco de Inglaterra (BoE), el mandato es mantener la inflación cerca del 2%.

¿Qué hace un banco central cuando la inflación se sitúa por debajo o por encima del objetivo previsto?

Un banco central dispone de una herramienta importante para subir o bajar la inflación: modificar su tipo de interés de referencia. En momentos precomunicados, el banco central emitirá un comunicado con su tasa de interés de referencia y dará razones adicionales de por qué la mantiene o la modifica (la recorta o la sube). Los bancos locales ajustarán sus tasas de ahorro y préstamo en consecuencia, lo que a su vez dificultará o facilitará que los ciudadanos obtengan ganancias de sus ahorros o que las compañías pidan préstamos e inviertan en sus negocios. Cuando el banco central sube sustancialmente las tasas de interés, se habla de endurecimiento monetario. Cuando reduce su tasa de referencia, se denomina relajación monetaria.

¿Quién decide la política monetaria y las tasas de interés?

Un banco central suele ser políticamente independiente. Los miembros del consejo de política del banco central pasan por una serie de paneles y audiencias antes de ser nombrados para un puesto en el consejo de política. Cada miembro de ese consejo suele tener una convicción determinada sobre cómo debe controlar el banco central la inflación y la consiguiente política monetaria. Los miembros que desean una política monetaria muy flexible, con tipos bajos y préstamos baratos, para impulsar sustancialmente la economía, al tiempo que se conforman con una inflación ligeramente superior al 2%, se denominan "palomas". Los miembros que prefieren tipos más altos para recompensar el ahorro y quieren controlar la inflación en todo momento se denominan "halcones" y no descansarán hasta que la inflación se sitúe en el 2% o justo por debajo.

¿Hay un presidente o jefe de un banco central?

Normalmente, hay un presidente que dirige cada reunión, tiene que crear un consenso entre los halcones y las palomas y tiene la última palabra cuando hay que dividir los votos para evitar un empate a 50 sobre si debe ajustarse la política actual. El presidente pronunciará discursos, que a menudo pueden seguirse en directo, en los que comunicará la postura y las perspectivas monetarias actuales. Un banco central intentará impulsar su política monetaria sin provocar violentas oscilaciones de las tasas, las acciones o su divisa. Todos los miembros del banco central canalizarán su postura hacia los mercados antes de una reunión de política monetaria. Unos días antes de que se celebre una reunión de política monetaria y hasta que se haya comunicado la nueva política, los miembros tienen prohibido hablar públicamente. Es lo que se denomina periodo de bloqueo.

- El par EUR/USD avanza en la sesión del viernes y se acerca a 1.0900.

- Los mercados se inclinan hacia el riesgo, ya que los inversores vuelven a apostar que la Fed ha terminado con las subidas de tasas.

- El próximo martes se publicarán las actas de la reunión de la Fed.

El par EUR/USD alcanzó la zona de los 1.0900 a última hora del viernes, cerrando una semana de recuperación en la zona de los 1.0880 después de recibir el impulso de las ofertas de apertura de la semana cerca de 1.0680.

Las cifras de inflación de EE.UU. se suavizaron notablemente esta semana, llevando el sentimiento del mercado de nuevo a la parte superior y enviando el Dólar de EE.UU. (USD) a la baja en todos los ámbitos, mientras que las apuestas de riesgo se amontonaron en el Euro (EUR). El par EUR/USD se ha situado en la parte alta del mercado, mientras los inversores se toman un respiro de las preocupaciones sobre la subida de tipos de la Reserva Federal (Fed).

Los mercados se recuperan mientras los inversores anuncian el fin de las subidas de tasas de la Fed

Ante la moderación de las cifras de crecimiento e inflación en EE.UU., los Mercados monetarios valoran en un 100% la posibilidad de que la Fed mantenga los tipos en diciembre. Dado que la Fed ha pasado de una postura agresiva de "subida durante más tiempo" a una postura más moderada de "esperar y ver", los inversores aprovechan cualquier oportunidad de apetito por el riesgo, ya que los datos estadounidenses siguen mostrando una moderación de la inflación.

El Índice Armonizado de Precios de Consumo (IPCA) finalizado en Europa se publicó a primera hora del viernes tal y como se esperaba, con un aumento intermensual del 0.1% en octubre y una cifra anualizada del 2.9%.

La inflación europea vuelve a acercarse lentamente a la banda del 2% fijada por el Banco Central Europeo (BCE), y el potencial alcista del euro podría verse limitado ahora que el BCE parece decidido a subir los tipos.

Los datos del sector inmobiliario estadounidense contribuyen a reforzar el sentimiento de riesgo de cara al viernes

Los permisos de construcción en EE.UU. en octubre aumentaron de 1.471 millones (revisado a la baja desde 1.475 millones) a 1.487 millones, superando la previsión de descenso a 1.45 millones. Las viviendas iniciadas en octubre también superaron las previsiones, ya que se añadieron 1.372 millones de unidades residenciales frente a los 1.346 millones de septiembre (también revisados a la baja desde los 1.458 millones), superando los 1.35 millones esperados.

EUR/USD Perspectivas técnicas

La recuperación del par EUR/USD del viernes, con apetito de riesgo, lleva al par a probar territorio gráfico en la zona de 1.0900, alcanzando máximos históricos de la semana antes del cierre.

El Euro ha subido un 2.2% frente al Dólar desde los mínimos de la semana en 1.0665.

El par EUR/USD rebotó en la media móvil de 200 horas (SMA) la semana pasada, y el par está probando sus ofertas más altas desde finales de agosto.

La recuperación de esta semana por encima de la zona de 1.0800 hace que el EUR/USD rompa la SMA de 200 días y se incline alcista para el viernes, con la SMA de 50 días girando al alza justo por encima de 1.0600 mientras la media móvil lucha por seguir el empuje alcista del Euro.

EUR/USD Gráfico horario

Gráfico Diario EUR/USD

Niveles técnicos del EUR/USD

- El USD/JPY cae por debajo del nivel clave de 150.00 y cotiza en 149.76, bajando un 0.64%, en medio de un cambio en el sentimiento del mercado.

- Los datos del sector inmobiliario de EE.UU. muestran resistencia, con los permisos de construcción y los inicios de construcción de viviendas superando las expectativas, pero no logran dar soporte al USD/JPY.

- El gobernador del Banco de Japón, Kazuo Ueda, hace hincapié en la necesidad de paciencia en la política monetaria, vinculando los futuros cambios de política a objetivos de inflación sostenibles y a un ciclo positivo de salarios-inflación.

El USD/JPY cayó por debajo de 150.00 a mediados de la sesión americana, ya que el sentimiento del mercado se tornó amargo debido al vencimiento de instrumentos derivados vinculados a las acciones. Los datos de la vivienda en EE.UU. muestran signos de recuperación, aunque no lograron apuntalar al USD/JPY, que cotiza en 149.76 y pierde un 0.64%.

La recuperación de la vivienda de EE.UU. no logra impulsar al USD/JPY, mientras aumentan las apuestas a recortes de tasas de la Fed

La recuperación de Wall Street se detuvo el viernes. Los permisos de construcción en Estados Unidos batieron las previsiones de 1.45 millones, subieron en 1.487 millones o un 1.1%, en comparación con los datos de septiembre, y se beneficiaron de un bajo inventario, ya que los constructores de viviendas ofrecen tasas más baratas a pesar de la subida de las tasas hipotecarias. Las viviendas iniciadas en octubre aumentaron un 1.9%, de 1.35 millones a 1.37 millones. Los datos retratan una economía resistente, ya que sorprendieron a los inversores tras una aceleración del proceso desinflacionista. Al mismo tiempo, la producción industrial y las ventas minoristas sugirieron que la economía está sintiendo por fin las sacudidas del endurecimiento de la Reserva Federal.

Mientras tanto, el Índice del Dólar (DXY), que sigue el valor del Dólar frente a una cesta de pares, cae un 0.32% y cotiza en 104.05, un viento en contra para el par USD/JPY. Además, el rendimiento de los Bonos del Tesoro estadounidense a 10 años ha caído más de 20 puntos básicos en la semana y se sitúa en el 4.44%, al aumentar las apuestas de los inversores a que la Fed recortará los tipos el año que viene. Las expectativas de tasas de interés sugieren que el banco central estadounidense recortaría los tipos en 100 puntos básicos hacia finales de 2024.

Mientras tanto, la presidenta de la Fed de San Francisco, Mary Daly, dijo que la Fed no está segura de que la inflación esté en camino de alcanzar el 2%, y que es demasiado pronto para declarar la victoria sobre la inflación. El gobernador de la Fed, Michael Barr, dijo que la Fed está probablemente en o cerca del máximo necesario en cuanto a tasas de interés.

En el frente japonés, los últimos datos justificaron la postura laxa del Banco de Japón (BOJ) después de que el PIB se contrajera en el tercer trimestre, rompiendo dos trimestres de crecimiento consecutivo.

El Gobernador del BOJ, Kazuo Ueda, declaró que se requiere paciencia ante la incierta dinámica de la inflación. Ueda añadió: "La tendencia de la inflación se acelerará gradualmente hacia nuestro objetivo del 2% de inflación hasta el año fiscal 2025. Pero esto debe ir acompañado de un ciclo salarios-inflación positivo". Ueda añadió que el BOJ podría potencialmente poner fin al Control de la Curva de Rendimiento (YCC) y a las tasas de interés negativas si la inflación alcanza de forma sostenida el objetivo del 2%.

Niveles técnicos del USD/JPY

- El par GBP/USD cotiza plano pero con dificultades el viernes, intentando mantenerse por encima de la zona de 1.2400.

- La recuperación de la Libra esterlina a mediados de semana sigue amenazada, ya que los mercados están recortando las ganancias.

- La caída de los datos del Reino Unido está consolidando a la Libra esterlina.

El par GBP/USD se mantiene justo por encima de la zona de 1.2400, mientras que el par lidia con el extremo superior de la reciente consolidación. La Libra esterlina (GBP) está luchando por mantener las ganancias frente al Dólar estadounidense (USD) esta semana.

La Libra alcanzó un máximo del 2.25% frente al dólar a mediados de semana, y desde entonces ha retrocedido hasta un más razonable 1.65%.

A pesar de una amplia oferta de riesgo del mercado alimentada por los mercados una vez más especulando que la Reserva Federal (Fed) ha terminado con las subidas de tipos de interés, el GBP/USD se mantiene atrapado en el rango medio, ya que los datos del Reino Unido no dan en el blanco.

Las ventas minoristas del Reino Unido caen un 0.3% intermensual en octubre

Las ventas minoristas del Reino Unido descendieron en términos intermensuales, y el dato de octubre se situó en el -0.3%, lo que supuso una reversión de la previsión del mercado de un aumento del 0.3%. Sin embargo, los inversores se centraron en las pérdidas de los últimos meses, ya que la cifra de septiembre se revisó aún más a la baja, pasando del -0.9% a un exorbitante -1.1%.

Las ventas minoristas anualizadas del Reino Unido fueron aún peores, con un -2.7% en octubre frente al -1% anterior, y una aceleración por encima de la previsión del -1.5%.

La semana que viene los inversores prestarán atención a la publicación de las Minutas de la última reunión de la Fed el martes.

GBP/USD Perspectivas técnicas

El par GBP/USD se encuentra en terreno positivo en la semana, con una subida del 1.65%, ya que la Libra esterlina se aferra a lo que queda de las ganancias de mediados de semana.

Una línea de tendencia alcista a corto plazo desde los mínimos de la semana pasada cerca de 1,2200 sigue manteniendo la acción intradía al alza mientras las velas horarias luchan con la media móvil simple (SMA) de 50 horas, pero una SMA de 200 horas que se aplana está lista para seguir atrayendo ofertas de vuelta al rango medio.

Los gráficos de velas diarias tienen a la GBP/USD atada a la SMA de 200 días mientras el par lucha por desarrollar un nuevo impulso a largo plazo, y el máximo de esta semana en la zona de 1.2500 representa la figura clave a batir por los toros.

GBP/USD Gráfico horario

GBP/USD Gráfico Diario

GBP/USD Gráfico Diario

GBP/USD Niveles técnicos

- El CAD rebotó gracias al apetito por el riesgo en las primeras operaciones del viernes.

- Las cifras de la inflación industrial en Canadá fueron mejores de lo esperado.

- El Dólar estadounidense y la reacción de la Fed impulsan los mercados hoy.

El Dólar canadiense (CAD) está tratando de recortar algunas de las pérdidas del jueves, obteniendo cierto apoyo de las ofertas de petróleo crudo, pero los riesgos a la baja se mantienen.

En la semana, el Dólar canadiense subió alrededor de medio punto porcentual frente al Dólar estadounidense.

Las cifras de la inflación industrial canadiense se enfrentaron a los datos del sector inmobiliario estadounidense el viernes por la mañana, pero en general, el sentimiento de riesgo parece ser el principal impulsor de los movimientos del mercado de un momento a otro.

Resumen diario de los mercados: El Dólar canadiense es incapaz de desarrollar una tendencia alcista al final de la semana

- El Índice de precios de las materias primas de Canadá para octubre mostró un descenso del 2.5% tras el aumento del 3.9% de septiembre (revisado desde el 3.5%).

- Los precios intermensuales de los productos industriales en octubre también descendieron un 1%, contracción respecto al 0.4% anterior.

- Los permisos de construcción y la construcción de viviendas en EE.UU. superaron las expectativas, lo que contribuyó a frenar la caída del Dólar a primera hora del viernes y limitó las ganancias del CAD.

- La economía estadounidense registró 1.487 millones de nuevos permisos de construcción, superando la previsión de 1.45 millones y superando los 1.471 millones del mes anterior.

- La cifra mensual de viviendas iniciadas también mejoró y se situó en 1.372 millones, frente a la previsión de 1.35 millones. En septiembre se iniciaron las obras de 1.346 millones de nuevos edificios residenciales.

- El petróleo crudo subió el viernes, impulsado por los rumores de nuevas sanciones de la UE a las exportaciones rusas de crudo.

- Tras una semana de altibajos en el comercio, el CAD se mantiene en el rango operativo medio del viernes.

- La semana comercial en general también fue mediocre para el CAD, ya que el USD impulsó el mercado en general.

Análisis Técnico: El Dólar canadiense se mantiene en la zona media de la sesión del viernes, mientras los mercados dudan sobre su dirección

El Dólar canadiense (CAD) está probando territorio gráfico por debajo de 1.3750 contra el Dólar estadounidense (USD), pero las ofertas del Loonie del día están siendo amenazadas mientras los postores del USD/CAD hacen un débil empuje.

El par USD/CAD alcanzó un mínimo diario en 1.3708 antes de registrar un leve rebote hacia 1.3740.

El par alcanzó un máximo a mediados de semana cerca de 1.3780 el jueves, y los postores del CAD han estado luchando para recortar el rebote desde el mínimo de mediados de semana cerca de 1.3660.

Velas diarias tienen al USD/CAD consolidando en un comercio áspero justo por encima de la media móvil simple (SMA) de 50 días, y los indicadores técnicos están empezando a moler hacia el centro.

USD/CAD Gráfico horario

Gráfico Diario USD/CAD

Gráfico Diario USD/CAD

Cotización del Dólar canadiense esta semana

A continuación se muestra la variación porcentual del Dólar Canadiense (CAD) contra las principales divisas listadas para esta semana. El Dólar canadiense fue la moneda más fuerte frente al Dólar estadounidense.

| USD | EUR | GBP | CAD | AUD | JPY | NZD | CHF | |

| USD | -1.78% | -1.64% | -0.42% | -2.03% | -1.13% | -1.29% | -1.72% | |

| EUR | 1.75% | 0.13% | 1.32% | -0.24% | 0.64% | 0.48% | 0.06% | |

| GBP | 1.61% | -0.14% | 1.19% | -0.38% | 0.49% | 0.35% | -0.08% | |

| CAD | 0.42% | -1.35% | -1.21% | -1.59% | -0.71% | -0.86% | -1.29% | |

| AUD | 1.98% | 0.24% | 0.37% | 1.56% | 0.87% | 0.72% | 0.29% | |

| JPY | 1.11% | -0.63% | -0.48% | 0.69% | -0.90% | -0.12% | -0.58% | |

| NZD | 1.27% | -0.49% | -0.36% | 0.83% | -0.73% | 0.14% | -0.43% | |

| CHF | 1.68% | -0.07% | 0.07% | 1.26% | -0.32% | 0.56% | 0.41% |

El mapa de calor muestra las variaciones porcentuales de las divisas principales entre sí. La divisa base se elige en la columna de la izquierda, mientras que la divisa de cotización se elige en la fila superior. Por ejemplo, si elige el euro en la columna de la izquierda y se desplaza por la línea horizontal hasta el yen japonés, la variación porcentual mostrada en el recuadro representará EUR(base)/JPY(cotización).

Preguntas frecuentes sobre la inflación

¿Qué es la inflación?

La inflación mide la subida de los precios de una cesta representativa de bienes y servicios. La inflación general suele expresarse en porcentaje de variación intermensual e interanual. La inflación subyacente excluye elementos más volátiles, como los alimentos y el combustible, que pueden fluctuar debido a factores geopolíticos y estacionales. La inflación subyacente es la cifra en la que se centran los economistas y es el nivel objetivo de los bancos centrales, que tienen el mandato de mantener la inflación en un nivel manejable, normalmente en torno al 2%.

¿Qué es el Índice de Precios al Consumo (IPC)?

El Índice de Precios al Consumo (IPC) mide la variación de los precios de una cesta de bienes y servicios a lo largo de un periodo de tiempo. Suele expresarse en porcentaje de variación intermensual e interanual. El IPC subyacente es el objetivo de los bancos centrales, ya que excluye la volatilidad de los alimentos y los combustibles. Cuando el IPC subyacente supera el 2%, los tipos de interés suelen subir, y viceversa cuando cae por debajo del 2%. Dado que unos tipos de interés más altos son positivos para una divisa, una inflación más alta suele traducirse en una divisa más fuerte. Lo contrario ocurre cuando la inflación cae.

¿Cuál es el impacto de la inflación en el cambio de divisas?

Aunque pueda parecer contrario a la intuición, una inflación elevada en un país hace subir el valor de su moneda y viceversa en el caso de una inflación más baja. Esto se debe a que el banco central normalmente subirá las tasas de interés para combatir la mayor inflación, lo que atrae más entradas de capital mundial de inversores que buscan un lugar lucrativo donde aparcar su dinero.

¿Cómo influye la inflación en el precio del Oro?

Antiguamente, el Oro era el activo al que recurrían los inversores en épocas de alta inflación porque preservaba su valor, y aunque los inversores a menudo siguen comprando Oro por sus propiedades de refugio en épocas de extrema agitación en los mercados, este no es el caso la mayor parte del tiempo. Esto se debe a que cuando la inflación es alta, los bancos centrales suben las tasas de interés para combatirla.

Unas tasas de interés más altas son negativas para el Oro porque aumentan el coste de oportunidad de mantener Oro frente a un activo que devenga intereses o de colocar el dinero en una cuenta de depósito en efectivo. Por el contrario, una menor inflación tiende a ser positiva para el Oro, ya que reduce las tasas de interés, haciendo del metal brillante una alternativa de inversión más viable.

- El Peso mexicano detiene su avance frente al Dólar estadounidense, y el par USD/MXN rebota desde mínimos recientes a pesar de la debilidad generalizada del Dólar.

- Los funcionarios de Banxico insinúan una política monetaria menos restrictiva, aunque sugieren recortes graduales de las tasas.

- Los datos económicos alentadores de EE.UU. y la resistencia de los funcionarios de la Reserva Federal a un recorte anticipado de las tasas impulsaron el movimiento alcista del USD/MXN.

La recuperación del Peso mexicano (MXN) se estanca frente al Dólar americano (USD), mientras que el mercado de acciones de los Estados Unidos (EE.UU.) muestra un estado de aversión al riesgo, a pesar de que los inversionistas están valorando los recortes de tasas de la Reserva Federal (Fed) para la primera mitad de 2024. A pesar de la caída del Dólar (USD), el par USD/MXN no logró extender el movimiento bajista después de actualizar mínimos de dos meses en 17.18. El par cotiza en torno a los 17.24, con una leve subida de 0.07%.

La agenda económica de México siguió siendo escasa, aunque los comentarios de los funcionarios del Banco de México (Banxico) sugieren que la política monetaria sería menos restrictiva el próximo año. El subgobernador de Banxico, Jonathan, afirmó que, a pesar de recortar las tasas "gradualmente", la política monetaria seguirá siendo restrictiva. La gobernadora Victoria Rodríguez Ceja dijo que la política monetaria se ajustaría con base en las "condiciones macroeconómicas", descartando un recorte en lo que resta de 2023.

En el frente estadounidense, los datos económicos alentadores de los Estados Unidos y los funcionarios de la Reserva Federal que se oponen a los recortes de las tasas de interés apuntalaron el par USD/MXN.

Resumen diario: El Peso mexicano frena su avance tras encadenar cinco jornadas consecutivas de ganancias

- Los permisos de construcción en EE.UU. en octubre fueron de 1.487 millones, un salto del 1.1%, superando las estimaciones de 1.45 millones.

- Los inicios de construcción de viviendas en EE.UU. para octubre aumentaron un 1.9% hasta los 1.37 millones, la cifra más alta en tres meses, por encima de las previsiones de 1.35 millones.

- El viernes, la presidenta de la Fed de San Francisco, Mary Daly, declaró que la Fed no está segura de que la inflación esté en camino de alcanzar el 2%, y que es demasiado pronto para declarar la victoria sobre la inflación. El Gobernador de la Fed, Michael Barr, dijo que la Fed está probablemente en o cerca del máximo necesario en cuanto a tasas de interés.

- Los datos económicos del jueves en EE.UU. sugieren que la economía se está desacelerando, tal y como esperaba la Reserva Federal, después de que la Producción Industrial se desplomara en octubre, mientras que las solicitudes de subsidio de desempleo han registrado el mayor aumento desde agosto.

- Los informes del Índice de Precios al Producción y del Índice de Precios al Consumo de octubre sugieren que los precios se están enfriando, lo que aumenta las probabilidades de que finalice el ciclo de endurecimiento de la Reserva Federal estadounidense.

- Los operadores de swaps de tasas de interés esperan 100 puntos básicos de recorte de tasas por parte de la Fed en 2024.

- El subgobernador de Banxico, Jonathan Heath, dijo que la Junta de Gobierno sigue vigilando las tasas reales, que actualmente se sitúan en torno al 7%.

- Heath dijo que Banxico no dependería de otros países -por lo general, Banxico reacciona a las decisiones de la Reserva Federal de EE.UU.- y dijo que dependerían de los datos entrantes y de cómo evolucionen las expectativas de inflación.

- El lunes, la gobernadora de Banxico, Victoria Rodríguez Ceja, comentó que la relajación de las perspectivas inflacionistas podría allanar el camino para discutir posibles recortes de tasas. Afirmó que la relajación de la política monetaria podría ser gradual, pero no necesariamente implicaría recortes continuos de las tasas, y añadió que la junta consideraría las condiciones macroeconómicas, adoptando un enfoque dependiente de los datos.

- El último informe sobre la inflación en México, publicado el 9 de noviembre, mostró que los precios crecieron un 4.26% interanual en octubre, por debajo de las previsiones del 4.28% y de la tasa anterior del 4.45%. En términos mensuales, la inflación se situó en el 0.39%, ligeramente por encima del consenso del 0.38% y del 0.44% de septiembre.

- La economía de México sigue resistiendo después de que el PMI de manufactura de S&P Global de octubre mejorara hasta 52,1 desde 49,8, y de que el Producto Interior Bruto (PIB) se expandiera un 3.3% interanual en el tercer trimestre.

- Banxico revisó sus previsiones de inflación del 3.50% al 3.87% para 2024, lo que se mantiene por encima del objetivo del banco central del 3.00% (más o menos un 1%).

Análisis Técnico: El peso mexicano tiene la misión de fortalecerse aún más mientras que los vendedores del USD/MXN apuntan a 17.00

El gráfico diario del USD/MXN muestra que la tendencia bajista permanece intacta, aunque una ruptura por encima de la Media móvil simple (SMA) de 100 días en 17.34 podría allanar el camino hacia 17.50. Sin embargo, la ruptura del último mínimo del ciclo impreso el 3 de noviembre en 17.28 abre la puerta a nuevas pérdidas, con la siguiente zona de demanda en 17.20, antes de 17.00.

En el lado opuesto, en caso de una ruptura clara de los niveles de resistencia clave en 17.34 y 17.50, el USD/MXN podría desafiar la SMA de 200 días en 17.63, antes de la SMA de 50 días en 17.69. Una vez superado, la siguiente resistencia se sitúa en la SMA de 20 días en 17.87, antes de que los compradores impulsen el precio al contado hacia la zona de 18.00.

Preguntas frecuentes sobre el Peso mexicano

¿Qué factores determinan la cotización del Peso mexicano?

El Peso mexicano (MXN) es la divisa más negociada entre sus pares latinoamericanos. Su valor viene determinado en gran medida por la evolución de la economía mexicana, la política del banco central del país, el volumen de inversión extranjera en el país e incluso los niveles de remesas enviadas por los mexicanos que viven en el extranjero, especialmente en Estados Unidos. Las tendencias geopolíticas también pueden mover el MXN: por ejemplo, el proceso de nearshoring -o la decisión de algunas empresas de trasladar la capacidad de manufactura y las cadenas de suministro más cerca de sus países de origen- también se considera un catalizador para la moneda mexicana, ya que el país se considera un centro de manufactura clave en el continente americano. Otro catalizador para el MXN son los precios del petróleo, ya que México es un exportador clave de esta materia prima.

¿Cómo afectan las decisiones del Banxico al Peso mexicano?

El principal objetivo del banco central de México, también conocido como Banxico, es mantener la inflación en niveles bajos y estables (en o cerca de su objetivo del 3%, el punto medio en una banda de tolerancia de entre el 2% y el 4%). Para ello, el banco fija un nivel adecuado de tasas de interés. Cuando la inflación es demasiado alta, Banxico intenta controlarla subiendo las tasas de interés, lo que encarece el endeudamiento de los hogares y las empresas, enfriando así la demanda y la economía en general. Unas tasas de interés más elevadas suelen ser positivas para el Peso mexicano (MXN), ya que se traducen en mayores rendimientos, lo que convierte al país en un lugar más atractivo para los inversores. Por el contrario, unas tasas de interés más bajas tienden a debilitar el MXN.

¿Cómo influyen los datos económicos en el valor del Peso mexicano?

La publicación de datos macroeconómicos es clave para evaluar el estado de la economía y puede tener un impacto en la valoración del Peso Mexicano (MXN). Una economía mexicana fuerte, basada en un alto crecimiento económico, bajo desempleo y alta confianza es bien para el MXN. No sólo atrae más inversión extranjera, sino que puede animar al Banco de México (Banxico) a subir las tasas de interés, sobre todo si esta fortaleza viene acompañada de una inflación elevada. Sin embargo, si los datos económicos son débiles, es probable que el MXN se deprecie.

¿Cómo influye el sentimiento de riesgo general en el Peso mexicano?

Como divisa de mercados emergentes, el Peso mexicano (MXN) tiende a fortalecerse durante los periodos de apetito de riesgo, o cuando los inversionistas perciben que los riesgos más amplios del mercado son bajos y por lo tanto están deseosos de participar en inversiones que conllevan un mayor riesgo. Por el contrario, el MXN tiende a debilitarse en momentos de turbulencias en los mercados o de incertidumbre económica, ya que los inversores tienden a vender activos de mayor riesgo y huyen a los refugios más estables.

La presidenta del Banco de la Reserva Federal (Fed) de Boston, Susan Collins, declaró el viernes que ve indicios de que las condiciones financieras siguen siendo favorables para la Fed. En una entrevista con CNBC, Collins mencionó que los últimos datos del Índice de Precios al Consumo eran prometedores.

Sin embargo, advirtió contra la posibilidad de declarar prematuramente la victoria sobre la elevada inflación y subrayó la importancia de la paciencia. Collins declaró: "No descartaría la posibilidad de un mayor endurecimiento".

En cuanto al mercado laboral, la presidenta de la Fed de Boston señaló signos positivos que indican que está alcanzando gradualmente un equilibrio.

Reacción de los mercados

El viernes, el Dólar retrocede, consolidando importantes pérdidas semanales. El DXY cotiza ligeramente por encima de 104.00 y está a punto de probar mínimos mensuales.

- El USD/MXN cayó durante la sesión europea a mínimos de casi ocho semanas en 17.19.

- El precio del Dólar estadounidense vuelve a probar mínimos semanales alrededor de la zona 104.00.

- Los datos de vivienda de EE.UU. mejoran expectativas.

El USD/MXN desciende por quinta sesión consecutiva esta semana. En la mañana europea del viernes, el par ha caído a 17.19, nuevo mínimo desde el 25 de septiembre. Aunque ha intentando repuntar tras la apertura de Wall Street, el impulso ha quedado limitado alrededor de 17.25.

El precio del Dólar se mantiene presionado a la baja en el cierre semanal

El Índice del Dólar (DXY) ha caído este viernes a 104.01, mínimo de dos días probado ayer. El billete verde ha llegado al cierre semanal casi rozando el suelo de once semanas alcanzado el martes 14 de noviembre en 103.98. El USD se debilitó con fuerza a inicios de semana coincidiendo con la publicación de los datos de inflación estadounidenses, que se moderaron más de lo esperado, lo que hizo anticipar al mercado que la Fed no anunciaría una nueva subida de tipos de interés.

La semana ha cerrado con algunos datos de vivienda en Estados Unidos y con varias declaraciones de miembros de la Fed. Los inicios de vivienda subieron un 1.9% mensual en octubre mientras que los permisos de construcciones crecieron un 1.1%, ambos por encima de lo esperado. Por otra parte, Michael Barr, vicepresidente de supervisión de la Reserva Federal, señaló en una comparecencia que "es probable que estemos en el punto máximo o cerca de él en lo que respecta a las tasas de interés". Mary Daly, presidenta de la Fed de San Francisco, apuntó que "los altos riesgos y las condiciones económicas turbias implican que la Reserva Federal debe practicar el gradualismo".

USD/MXN Niveles de precio

Con el Dólar cotizando frente al Peso mexicano alrededor de 17.22, perdiendo un 0.11% en el día, el próximo soporte en caso de inclinarse a la baja estará en la zona 17.00/16.99, zona psicológica y suelo del 20 de septiembre, respectivamente. Más abajo de este nivel, el objetivo estará en 16.70, suelo del pasado 31 de agosto.

Al alza, hay una resistencia primera en torno a 17.40, máximo del 14 de noviembre. Por encima, el techo de esta semana alrededor de 17.70/17.72 será la siguiente resistencia antes de atacar la zona psicológica de 18.00. Por encima, el par encontrará una barrera alrededor de 18.15, zona de máximos de dos semanas (30 de octubre).

La inflación de los precios al consumo en el Reino Unido fue significativamente menor en octubre que en septiembre. Sin embargo, la libra no pudo beneficiarse. Los economistas de Commerzbank analizan las perspectivas de la GBP.

Inflación aún muy por encima del objetivo

Aunque la reciente caída de la inflación pueda considerarse positiva, esto no puede ayudar realmente a la Libra, porque ahora es probable que se hable cada vez más de recortes de las tasas de interés. Y ello a pesar de que la incertidumbre sobre las perspectivas de inflación sigue siendo elevada y queda por ver con qué rapidez se relajará realmente la presión sobre los precios. Al fin y al cabo, la inflación subyacente (5.7%) sigue estando muy lejos del objetivo del 2% fijado por el Banco de Inglaterra. El debate sobre la reducción de las tasas de interés no tiene cabida en este contexto.

Es probable que esto lastre a la Libra en los próximos meses, también a la luz del hecho de que, según nuestros economistas, es improbable que el BCE realice su primer recorte de tasas hasta finales de 2024.

Enrico Tanuwidjaja, economista del Grupo UOB, y Agus Santoso, economista junior, comentan las últimas cifras de la balanza comercial de Indonesia.

Puntos clave

Indonesia registró su 42º mes consecutivo de superávit comercial gracias a unas exportaciones superiores a las previstas. Indonesia registró un sólido superávit comercial de 3.500 millones de USD en octubre de 2023, por encima de los 3.400 millones de USD de septiembre y de la previsión de consenso de 3.400 millones de USD.

Las exportaciones de petróleo y Gas (OG) crecieron un 6.6% interanual, continuando su trayectoria de crecimiento positivo y las exportaciones no petrolíferas y de gas (no OG) siguieron cayendo un 11.4% interanual, mejor que la contracción del mes anterior del 17.7% interanual. Por su parte, las importaciones de bienes no petrolíferos se contrajeron un 4.7% interanual, por encima de la contracción del 2.8% de septiembre o del 3.7% intermensual. Las importaciones de bienes no agrícolas también se contrajeron un 1.9% interanual en octubre, por debajo de la contracción del mes anterior (14,5% interanual), debido al aumento de las importaciones de bienes de consumo, bienes de equipo y materias primas.

En conjunto, el aumento de las importaciones totales de componentes de consumo y materias primas indica que el consumo de los hogares y la actividad industrial empezaron a mejorar. Junto con la moderación de las importaciones de bienes de capital al acelerarse la inversión en el tercer trimestre de 2023 y la puesta en servicio de varias nuevas fundiciones en el primer trimestre de 2024, se espera que el superávit comercial siga aumentando.

El par EUR/USD se ha recuperado en el último mes y el cruce ha superado el nivel 1.08. Los economistas de Danske Bank analizan las perspectivas del par.

Mayor potencial alcista a corto plazo

Mantenemos el argumento estratégico a favor de una bajada del EUR/USD basado en la relación de intercambio relativa, las tasas reales (perspectivas de crecimiento) y los costes laborales unitarios relativos.

Seguimos esperando una trayectoria bajista durante los próximos 6-12 meses.

A corto plazo, seguimos creyendo que existe un mayor potencial alcista para el cruce, debido principalmente a unos datos económicos estadounidenses más débiles de lo esperado y a una predisposición al riesgo generalmente positiva. Sin embargo, la escalada de las tensiones geopolíticas supone un riesgo para nuestra previsión a corto plazo de un USD más débil.

Previsiones: 1.10 (1 mes), 1.09 (3 meses), 1.06 (6 meses), 1.04 (12 meses)

El Dólar canadiense repunta un poco tras la caída del jueves. Los economistas de Scotiabank analizan las perspectivas del CAD.

Los indicadores técnicos se inclinan al alza

La reversión del CAD desde el máximo del jueves cerca de 1.3775 está mostrando algunos signos de impulso técnico en el gráfico intradía.

Al contado debería ver una firme resistencia en torno a 1,3750/1.3760 intradía y las pérdidas más amplias del USD en los próximos días deberían significar que el USD/CAD echa otro vistazo al soporte clave de 1.3655/1.3660. Una ruptura por debajo de este nivel debería impulsar las ganancias del CAD a corto plazo hacia el rango de 1.34/1.35.

La presidenta de la Reserva Federal de San Francisco, Mary Daly, dijo el viernes que "los altos riesgos y las condiciones económicas 'turbias' implican que la Fed debe practicar el gradualismo".

Comentarios destacados

Necesitamos 'la audacia de esperar' dados los tiempos inciertos.

La Fed necesita paciencia y "ajustes medidos".

La Fed no está segura de si la dinámica económica actual son "restos" de una recuperación pandémica o una nueva normalidad.

La Fed no está segura de que la inflación se sitúe en el 2%.

La Fed no está segura de la duración de los retrasos de la política monetaria.

Los debates sobre la política de los bancos centrales se centran ahora en lo que constituye una política suficientemente restrictiva, y en cuánto tiempo mantener esa postura.

El par GBP/USD avanza ligeramente en el día. Los economistas de Scotiabank analizan las perspectivas de la Libra.

Los riesgos direccionales se inclinan al alza

El patrón general del comercio a corto plazo sigue siendo constructivo y las configuraciones técnicas más amplias siguen sugiriendo que los riesgos direccionales se inclinan al alza.

El GBP/USD se está consolidando dentro de un patrón alcista.

Un soporte firme en las caídas de la GBP en 1.2375 esta semana mantiene el tono alcista.

Las subidas a través de 1.2420/1.2425 deberían apoyar a la GBP.

Una subida por encima de 1.2455 apunta a 1.2525.

- El EUR/USD amplía el comercio en el extremo superior del rango cerca de 1.0880 .

- El siguiente objetivo al alza es el máximo semanal de 1.0945.

El EUR/USD se suma a las pequeñas ganancias del jueves y flirtea con la zona clave de 1.0880 al final de la semana.

La continuación del sesgo alcista podría desafiar la barrera alcista inmediata en 1.0900 antes del máximo semanal de 1.0945 (30 de agosto). Una vez superado este último, el par podría desafiar el umbral psicológico de 1.1000.

De momento, mientras se mantenga por encima de la importante SMA de 200 días, hoy en 1.0804, las perspectivas del par deberían seguir siendo constructivas.

Gráfico diario del EUR/USD

- El DXY reanuda el descenso y pone a prueba 104.00.

- La ruptura de 104.00 podría provocar pérdidas adicionales.

El Índice del Dólar estadounidense (DXY) invierte dos avances diarios consecutivos y reanuda la tendencia bajista el viernes.

En caso de que los osos recuperen el control, la quiebre del mínimo de noviembre de 103.98 (14-15 de noviembre) debería allanar el camino para una rápida prueba de la crítica SMA de 200 días en 103.61 antes del mínimo semanal de 102.96 (30 de agosto).

Mientras tanto, mientras se mantenga por encima de la SMA clave de 200 días, se espera que las perspectivas para el DXY sigan siendo constructivas.

Gráfico diario del DXY

- El EUR/JPY se suma a la caída correctiva del jueves.

- Se prevén nuevas pérdidas a corto plazo.

El EUR/JPY está sometido a una presión de venta adicional tras los máximos de 2023 del jueves al norte de la barrera de 164.00.

La continuación del retroceso desde niveles de sobrecompra parece a la vista por el momento. Por el contrario, el cruce podría volver a visitar inicialmente la SMA provisional de 55 días cerca de 158.80 antes del mínimo semanal de 157.69 (30 de octubre).

De momento, la perspectiva positiva a largo plazo para el cruce parece favorecida mientras se mantenga por encima de la SMA de 200 días, hoy en 152.68.

Gráfico diario del EUR/JPY

El vicepresidente (de supervisión) de la Reserva Federal (Fed), Michael Barr, declaró el viernes que "es probable que estemos en el punto máximo o cerca de él en lo que respecta a las tasas de interés".

No hay más comentarios del funcionario de la Fed, hasta el momento.

Reacción de los mercados

El Índice del dólar ha entrado en una fase de consolidación cerca de un mínimo intradía de 104.02. El índice ha bajado un 0.21% en el día.

- El Dólar neozelandés cotiza al alza frente al Dólar estadounidense y a la baja frente al yen japonés.

- El Kiwi se ve apoyado por unas perspectivas de inflación relativamente benignas entre la mayoría de las contrapartes.

- El par NZD/USD establece un suelo y rebota, retomando la tendencia alcista de mediados de semana.

El Dólar neozelandés (NZD) cotiza mixto al final de la semana, subiendo frente al Dólar estadounidense (USD), el Euro (EUR) y la Libra esterlina (GBP), pero cayendo frente al Yen japonés (JPY), que se fortalece porque -según los analistas de Danske Bank- históricamente tiende a hacerlo bien durante los períodos de descenso del crecimiento mundial y la inflación.

Resumen diario de los mercados: El Kiwi sube en la mayoría de los pares por las perspectivas de menor inflación

- El Dólar neozelandés está subiendo en la mayoría de los pares -con la notable excepción del yen-, ya que los recientes datos de inflación de EE.UU., la Eurozona y el Reino Unido mostraron subidas de precios más lentas de lo esperado.

- Esto significa que es menos probable que sus bancos centrales sientan la necesidad de subir las tasas de interés.

- Dado que unos tipos de interés más elevados tienden a aumentar la demanda de una divisa porque atraen entradas de capital extranjero, esto está pesando sobre el Dólar, el Euro y la Libra esterlina.

- Se espera que el descenso de los precios del petróleo de los 90$ por barril al nivel 70$ reduzca aún más la inflación mundial.

- El Kiwi podría haberse beneficiado de una mejora del sentimiento en China tras la histórica reunión entre el presidente estadounidense, Joe Biden, y el presidente chino, Xi Jinping, en San Francisco, en la que decidieron reabrir los atascados canales de comunicación, según Reuters.

- El Yen supera al Dólar neozelandés por diversos factores.

- La caída de los precios del petróleo apoya las perspectivas de la balanza comercial japonesa, ya que el petróleo es su mayor importación.

- El Yen tiende a comportarse bien en entornos de crecimiento e inflación decrecientes.

- Muchos inversores creen que se han alcanzado las tasas máximas en EE.UU., lo que sugiere que el diferencial de rendimiento entre ambos países se cerrará, disminuyendo el uso del yen como moneda de fondo con la que comprar dólares estadounidenses en el carry trade.

Análisis técnico del Dólar neozelandés: El NZD/USD se recupera

El NZD/USD -el número de dólares estadounidenses que puede comprar un Dólar neozelandés- encuentra un suelo y se recupera tras su reciente retroceso.

-638358259782700412.png)

Dólar neozelandés frente al dólar estadounidense: Gráfico Diario

El par se mantiene en una tendencia alcista a corto plazo, con tendencia a los largos; esto se mantiene mientras los mínimos del 14 de noviembre en 0.5863 permanezcan intactos.

La zona que rodea el máximo de octubre (0.6050-0.6055) se ha tocado varias veces este año, lo que la convierte en un importante nivel de soporte y resistencia. Como resultado de su gran importancia, si finalmente se rompe, se producirá un impulso alcista más volátil.

Una ruptura decisiva por encima del máximo de octubre en 0.6055 cambiaría las perspectivas a alcistas a medio plazo, indicando la posibilidad del nacimiento de una nueva tendencia alcista. Este movimiento tendría como objetivo inicial la media móvil simple (SMA) de 200 días en torno a 0.6100.

Es posible que se haya formado un patrón alcista inverso de cabeza y hombros en los mínimos. Esto se pone de relieve por las etiquetas aplicadas al gráfico anterior. La L y la R representan los hombros izquierdo y derecho, mientras que la H representa la cabeza. De ser así, podría indicar que se avecinan importantes subidas si se supera con decisión la línea del cuello, en los máximos de octubre.

Una ruptura decisiva iría acompañada de una vela verde larga o de tres velas verdes seguidas.

Sin embargo, las tendencias a medio y largo plazo siguen siendo bajistas, por lo que el potencial bajista sigue siendo elevado.

Preguntas frecuentes sobre el Dólar neozelandés

¿Qué factores determinan la cotización del Dólar neozelandés?

El Dólar neozelandés (NZD), también conocido como Kiwi, es una divisa de comercio muy conocida entre los inversores. Su valor viene determinado en líneas generales por la salud de la economía neozelandesa y la política del banco central del país. Sin embargo, existen algunas particularidades que también pueden hacer que el NZD se mueva. La evolución de la economía china tiende a mover el Kiwi porque China es el mayor socio comercial de Nueva Zelanda. Las malas noticias para la economía china probablemente se traduzcan en menos exportaciones neozelandesas al país, lo que afectará a la economía y, por tanto, a su divisa. Otro factor que mueve el NZD son los precios de los productos lácteos, ya que la industria láctea es la principal exportación de Nueva Zelanda. Los altos precios de los productos lácteos impulsan los ingresos de exportación, contribuyendo positivamente a la economía y, por tanto, al NZD.

¿Cómo afectan al Dólar neozelandés las decisiones del RBNZ?

El objetivo del Banco de la Reserva de Nueva Zelanda (RBNZ) es alcanzar y mantener una tasa de inflación de entre el 1% y el 3% a medio plazo, con el objetivo de mantenerla cerca del punto medio del 2%. Para ello, el banco fija un nivel adecuado de tasas de interés. Cuando la inflación es demasiado alta, el RBNZ sube los tipos de interés para enfriar la economía, pero la medida también hará subir el rendimiento de los bonos, aumentando el atractivo de los inversores para invertir en el país e impulsando así el dólar neozelandés. Por el contrario, unas tasas de interés más bajas tienden a debilitar el NZD. El llamado diferencial de tasas, o cómo son o se espera que sean las tasas en Nueva Zelanda en comparación con las establecidas por la Reserva Federal de EE.UU., también puede desempeñar un papel clave en el movimiento del par NZD/USD.

¿Cómo influyen los datos económicos en el valor del Dólar neozelandés?

La publicación de datos macroeconómicos en Nueva Zelanda es clave para evaluar el estado de la economía y puede influir en la valoración del dólar neozelandés (NZD). Una economía fuerte, basada en un alto crecimiento económico, un bajo desempleo y una elevada confianza es bien para el NZD. Un alto crecimiento económico atrae la inversión extranjera y puede animar a la Reserva del Banco de Nueva Zelanda a subir las tasas de interés, si esta fortaleza económica viene acompañada de una inflación elevada. Por el contrario, si los datos económicos son débiles, es probable que el NZD se deprecie.

¿Cómo influye el sentimiento de riesgo general en el Dólar neozelandés?

El Dólar neozelandés (NZD) tiende a fortalecerse durante los periodos de apetito de riesgo, o cuando los inversores perciben que los riesgos generales de los mercados son bajos y se muestran optimistas sobre el crecimiento. Esto suele traducirse en unas perspectivas más favorables para las materias primas y las denominadas "divisas de materias primas", como el Kiwi. Por el contrario, el NZD tiende a debilitarse en momentos de turbulencias en los mercados o de incertidumbre económica, ya que los inversores tienden a vender activos de mayor riesgo y huyen a los refugios más estables.

Los inicios de viviendas en Estados Unidos crecieron un 1.9% mensual en octubre después de aumentar un 3.1% en septiembre (cifra revisada a la baja desde el 7%), según informa la Oficina del Censo. En total, el número de viviendas iniciadas ha aumentado a 1.372.000 desde 1.346.000, mejorando las 1.350.000 viviendas estimadas.

Los permisos de construcción aumentaron un 1.1% en octubre tras caer un 4.5% en septiembre. Los permisos subieron a 1.487.000 desde 1.471.000, una cifra superior a los 1.450.000 previstos.

Dólar reacción

El Índice del Dólar (DXY) ha rebotado tras la publicación, cayendo a las proximidades de 104.00 primero para luego elevarse cerca de 104.20. Al momento de escribir, el USD cotiza sobre 104.17, cayendo un 0.20% diario.

Julia Goh, economista sénior del Grupo UOB, y Loke Siew Ting, economista, analizan la última decisión del BSP sobre los tipos de interés.

Puntos clave

El Bangko Sentral ng Pilipinas (BSP) mantuvo sin cambios su tasa de recompra inversa a un día (RRP) en el 6.50% ... después de tener en cuenta una fuerte desaceleración de la inflación en octubre (detalles en el informe). La decisión fue contraria a sus propias previsiones de una subida durante la subida de tipos fuera de ciclo del mes pasado (el 26 de octubre), y a nuestras expectativas de una subida de 25 puntos básicos, pero coincide con el consenso de Bloomberg.

La junta monetaria consideró que una pausa en los tipos permitiría que los anteriores ajustes de los tipos de interés siguieran afectando a la economía, en particular a las empresas y los hogares, al desacelerarse aún más el crecimiento del crédito. También refleja una rebaja de las perspectivas de inflación del BSP, con las previsiones de inflación ajustadas al riesgo (que se introdujeron por primera vez en la reunión extraciclo del 26 de octubre de 2023) ajustándose a la baja hasta el 6.1% para 2023 (desde el 6.2% previsto en octubre), el 4.4% para 2024 (desde el 4.7% anterior) y el 3.4% para 2025 (desde el 3.5% estimado en octubre).

En general, la última declaración de política monetaria siguió sonando de línea agresiva. Asimismo, los comentarios oficiales durante la sesión informativa posterior a la reunión siguieron sugiriendo un enfoque de reunión por reunión y dependiente de los datos a corto plazo. Reconociendo esto y las condiciones globales extremadamente fluidas, vemos una probabilidad de 50:50 para que el BSP suba una vez más 25 puntos básicos en la próxima y última reunión de este año el 14 de diciembre. Hasta que tengamos otra gran sorpresa positiva en el informe de inflación de la nación para noviembre y/o la Fed de EE.UU. anuncie oficialmente el fin de su ciclo de subida de tipos el próximo mes, mantenemos nuestra previsión de que la tasa de RRP termine el año al alza en el 6.75% por ahora.

El miembro del Consejo de Gobiernodel Banco Central Europeo (BCE) y Presidente del Banco de Francia, Francois Villeroy de Galhau, declaró el viernes que "es la prueba de la eficacia de la política monetaria, lo que justifica plenamente la interrupción de la secuencia de subidas de tasas decidida por el Consejo de Gobierno".

Declaraciones destacadas

"El banco central también será paciente y mantendrá las tasas en el nivel actual "durante un tiempo proporcional a su plena transmisión."

"La tasa no se mide con precisión -y sin duda esto justifica muchas interpretaciones y sospechas-, hay una vaga sensación de que ha aumentado. No hay justificación para ello".

Reacción de los mercados

El comentario del BCE no logra disuadir a los alcistas del Euro, ya que el EUR/USD mantiene las ganancias en torno a 1.0865 en lo que va de viernes.

El Dólar finaliza la semana a la defensiva. Los economistas de Scotiabank analizan las perspectivas del Dólar.

Los gráficos sugieren más presión a corto plazo sobre el Índice del Dólar estadounidense

El valor razonable del DXY, basado exclusivamente en los diferenciales ponderados a 2 años, se sitúa hoy justo por encima de 104, muy cerca de donde cotiza el índice, pero eso no excluye necesariamente una mayor debilidad a corto plazo.

Los gráficos sugieren más presión a corto plazo sobre el DXY, con un fuerte interés de venta hoy para dejar una impresión bajista a corto plazo en el gráfico intradía; la acción del precio implica una fuerte resistencia para el DXY en 104.55 ahora y el riesgo de más pérdidas del DXY en una ruptura por debajo de 103.95/104.00.

- El comercio del petróleo WTI cerrará la semana con pérdidas significativas.

- El Dólar se debilita a medida que los mercados incluyen en el precio que la Fed ha terminado con las subidas de tipos de interés.

- El petróleo podría registrar algunos breves repuntes debido a los rumores de la OPEC, pero no puede descartarse un nuevo descenso.

Los precios del petróleo están cayendo, lo que es una espina en el ojo para la OPEP+. Arabia Saudita sugirió que podría extender sus recortes de suministro hasta bien entrado 2024, aunque los mercados ignoraron esta posibilidad y aun así hicieron que los precios del crudo cayeran un 5% durante la semana. Si observamos la reorganización de la oferta y la demanda, parece que Estados Unidos ha aumentado firmemente su producción de petróleo, contribuyendo a un excedente de oferta para la actual menor demanda.

Mientras tanto, el Dólar estadounidense (USD) también disminuyó, en algún tipo de correlación. Los operadores aplauden la idea de que la Reserva Federal ha terminado con el aumento, aunque aumentan los temores de que primero se avecina una recesión antes de lanzar las campanas al vuelo sobre cualquier escenario optimista. En este contexto, el Dólar estadounidense podría perder más valor frente a la mayoría de los principales pares de divisas.

El petróleo crudo (WTI) cotiza a 73.24 dólares por barril y el petróleo Brent a 78.09 dólares por barril en el momento de escribir este artículo.

Mercados y noticias del petróleo: Mercados sorprendidos por la producción estadounidense

- Los analistas de Goldman Sachs Daan Struyven y Callum Bruce señalaron que Estados Unidos ha aumentado su producción de petróleo.

- Las cifras publicadas esta semana por el Instituto Americano del Petróleo (API) y la Administración de Información de Energía (EIA) indicaban un aumento de las reservas de crudo en Estados Unidos.

- La presunción de una próxima recesión en los EE.UU. podría afectar a las perspectivas de la demanda de petróleo a corto plazo. Con el superávit de oferta provocado por Estados Unidos, los precios del petróleo podrían seguir bajando.

- Los mercados cerrarán el viernes con los datos de plataformas petrolíferas de Baker Hughes a las 18:00 GMT. La cifra anterior fue de 494.

Análisis técnico del petróleo: EE.UU. desafía silenciosamente a la OPEC+

Los precios del petróleo se preparan para una mayor volatilidad, ya que esta semana se pondrán sobre la mesa algunos elementos nuevos. La reciente caída de los precios del crudo puede atribuirse a la reciente acumulación de reservas de crudo en los Estados Unidos. Con este repentino aumento de la oferta en el mercado del petróleo, se está creando un superávit que resta fuerza a los recortes de suministro de Arabia Saudita y Rusia, no logrando sostener los futuros del Brent por encima del nivel de 80$.

Al alza, 80.00$ es la resistencia a tener en cuenta. En caso de que el crudo vuelva a subir, el próximo nivel en el que se observará cierta presión vendedora o recogida de beneficios será 84.00$ (línea púrpura). Si los precios del petróleo se consolidan por encima de este nivel, la parte alta de esta caída, cerca de 93.00 dólares, podría volver a entrar en juego.

A la baja, se está formando un suelo blando cerca de 74.00$. Este nivel está actuando como última línea de defensa antes de entrar en 70.00$ y más abajo. Una vez en esa zona, los mercados podrían tener en cuenta el riesgo de una intervención sorpresa de la OPEC+ para que los precios del petróleo vuelvan a subir.

-638358114897508844.png)

Petróleo crudo WTI: Gráfico Diario

Preguntas frecuentes sobre el Petróleo WTI

¿Qué es el Petróleo WTI?

El Petróleo crudo WTI es un tipo de Petróleo crudo que se vende en los Mercados internacionales. Las siglas WTI significan West Texas Intermediate, uno de los tres tipos principales que incluyen el Brent y el crudo de Dubai. El WTI también se conoce como "ligero" y "dulce" por su relativamente baja gravedad y contenido en azufre, respectivamente. Se considera un Petróleo de alta calidad que se refina fácilmente. Se obtiene en Estados Unidos y se distribuye a través del centro de Cushing, considerado "el cruce de oleoductos del mundo". Es una referencia para el mercado del Petróleo y el precio del WTI se cotiza con frecuencia en los medios de comunicación.

¿Qué factores determinan el precio del Petróleo WTI?