- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El EUR/JPY sube un 0.19%, manteniendo el posicionamiento por debajo del máximo anual de 164.30 en medio de las vacaciones de EE.UU. y Japón.

- Para un mayor impulso alcista, el EUR/JPY necesita superar los 164.00; los riesgos a la baja incluyen una posible caída hacia el soporte de 161.25.

El par EUR/JPY subió un decente 0.19%, pero sigue muy por debajo del último ciclo y del máximo del año hasta la fecha en 164.30 el jueves. En el momento de escribir estas líneas, el par opera en 163.09, en un entorno de escasa liquidez debido a los días festivos en EE.UU. y Japón.

Desde una perspectiva técnica, el gráfico diario del EUR/JPY muestra al par con un sesgo neutral a alcista, con la acción del precio manteniéndose por encima de la nube de Ichimoku (Kumo) y por encima del nivel Tenkan-Sen en 162.77. Aunque el sesgo es alcista, las líneas Tenkan y Kijun-Sen se volvieron planas, lo que sugiere que se avecina una consolidación.

Para una continuación alcista, el EUR/JPY necesita mantenerse por encima de 163.00 y probar el nivel 164.00, antes de amenazar el máximo del año hasta la fecha en 164.30. Por otro lado, si el cruce cae por debajo del Tenkan-Sen en 162.77, eso exacerbaría una caída hacia el Senkou Span A en 161.88. La siguiente zona de demanda sería 161.25, el mínimo diario del 21 de noviembre y del último ciclo.

Análisis del precio del EUR/JPY - Gráfico diario

Niveles técnicos del EUR/JPY

- El Dólar australiano cotiza firme frente al Dólar estadounidense este jueves, alcanzando el nivel 0.6560.

- La caída de los PMIs australianos está dificultando el impulso alcista, mientras que los indicadores técnicos pesan.

Los mercados de EE.UU. con bajo volúmen de comercio para las vacaciones de Acción de Gracias, se espera que regrese el viernes con los PMIs de EE.UU..

El AUD/USD está experimentando un ligero repunte el jueves, con el AUD subiendo tres décimas frente al Dólar estadounidense (USD), que está experimentando cierto retroceso con los mercados de EE.UU. fuera durante el día, ya que EE.UU. celebra el Día de Acción de Gracias.

Los mercados monetarios de EE.UU. volverán a cerrar la semana de negociación con un horario limitado el viernes, y los operadores del Dólar estarán atentos a las cifras del Índice de Gerentes de Compras (PMI) de EE.UU. que se publicarán en la segunda mitad del día.

A primera hora del jueves, los últimos datos del PMI de los bancos australianos no dieron en general la talla en noviembre, y el índice compuesto alcanzó su nivel más bajo en 27 meses, mientras la economía australiana sigue tambaleándose, con una demanda en declive y una inflación aún elevada que merman la confianza de los consumidores tanto en la economía en general como en su capacidad de consumo.

El PMI de servicios de Australia cayó a 46.3 puntos en noviembre, frente a los 47.9 de octubre, mientras que el componente de manufactura alcanzó su nivel más bajo en 42 meses, con 47.7 puntos, lo que supone un retroceso aún mayor respecto a los 48.2 del mes anterior.

El viernes volverán a contraerse los mercados monetarios estadounidenses para cerrar la semana de comercio, y los inversores apuestan por un ligero descenso de las cifras del PMI estadounidense.

Se prevé que el PMI manufacturero de EE.UU. para noviembre descienda desde el nivel plano de 50.0 de octubre a territorio de contracción en 49.8, mientras que se espera que el componente de servicios baje de 50.6 a 50.4.

Cotización del Dólar australiano hoy

A continuación se muestra la evolución porcentual del Dólar Australiano (AUD) frente a las principales divisas. El Dólar australiano fue la moneda más fuerte frente al Yen japonés.

| USD | EUR | GBP | CAD | AUD | JPY | NZD | CHF | |

| USD | -0.15% | -0.36% | 0.03% | -0.26% | 0.06% | -0.42% | -0.04% | |

| EUR | 0.17% | -0.21% | 0.16% | -0.11% | 0.22% | -0.25% | 0.14% | |

| GBP | 0.34% | 0.20% | 0.38% | 0.09% | 0.41% | -0.06% | 0.32% | |

| CAD | -0.03% | -0.18% | -0.38% | -0.29% | 0.03% | -0.44% | -0.06% | |

| AUD | 0.27% | 0.11% | -0.09% | 0.29% | 0.32% | -0.15% | 0.22% | |

| JPY | -0.07% | -0.21% | -0.41% | -0.03% | -0.33% | -0.47% | -0.10% | |

| NZD | 0.41% | 0.26% | 0.05% | 0.41% | 0.14% | 0.47% | 0.37% | |

| CHF | 0.04% | -0.11% | -0.32% | 0.07% | -0.23% | 0.09% | -0.37% |

El mapa muestra las variaciones porcentuales de las divisas principales entre sí. La divisa base se elige en la columna de la izquierda, mientras que la divisa de cotización se elige en la fila superior. Por ejemplo, si elige el euro en la columna de la izquierda y se desplaza por la línea horizontal hasta el yen japonés, el cambio porcentual que aparece en el recuadro representará EUR(base)/JPY (cotización).

Perspectivas técnicas del AUD/USD

El par AUD/USD se ha visto limitado por la media móvil simple (SMA) de 50 horas durante la sesión de mediados de semana, tras tocar un máximo en 0.6590. El miércoles se registró un mínimo intradía cerca de 0.6520, pero el par sigue subiendo en la semana a pesar de los vaivenes en las velas horarias.

El par AUD/USD se está consolidando en las velas diarias, ya que el par está luchando por alcanzar nuevos máximos, y actualmente el par se encuentra bajo la SMA de 200 días, justo por debajo de la zona de 0.6600.

El AUD sigue subiendo más de un 4.6% frente al Dólar desde los mínimos de octubre en 0.6270, y las ofertas del AUD/USD podrían ser laterales, con el par atrapado en la zona muerta entre la SMA de 200 días y la SMA de 50 días, en 0.6586 y 0.6406 respectivamente.

AUD/USD Gráfico horario

Gráfico Diario AUD/USD

Durante la sesión asiática, se publicarán los datos de las ventas minoristas del tercer trimestre de Nueva Zelanda y el IPC y el PMI de Japón. Más tarde, el PIB alemán del tercer trimestre y la encuesta IFO. Canadá publicará los datos de ventas minoristas. Además, se publicarán el PMI estadounidense y las ventas minoristas de Canadá.

Esto es lo que debe saber el viernes 24 de noviembre:

El Dólar cayó modestamente el jueves en una sesión de bajo volumen, con los mercados estadounidenses cerrados debido al Día de Acción de Gracias. La temporada de compras navideñas comienza en Estados Unidos con el Black Friday.

El Índice del Dólar (DXY) se mantuvo por debajo de 104.00 y se estableció en torno a 103.75. Los futuros de Wall Street se encuentran en territorio positivo después de que los mercados europeos registraran ganancias.

El viernes no se publicarán datos oficiales en EE.UU., y será una sesión corta en Wall Street. En Estados Unidos se publicará el S&P Global PMI, y se espera un ligero deterioro en el sector servicios, que pasaría de 50.6 a 50.4, y en el sector de manufactura, que pasaría de 50 a 49.8.

El Euro recibió un modesto impulso gracias a los datos del PMI de la Eurozona , que superaron las expectativas. El balance de la última reunión del Banco Central Europeo no ofreció nuevos datos. El par EUR/USD se está consolidando en torno a 1.0900, moviéndose sin una dirección clara, aunque la tendencia principal es alcista. El viernes se publicarán el PIB alemán del tercer trimestre y la encuesta IFO. La presidenta del BCE, Christine Lagarde, intervendrá en un acto en Fráncfort, pero no se espera que comparta opiniones sobre política monetaria.

Analistas de Commerzbank sobre el PMI de la Eurozona:

Por lo tanto, es probable que los datos de hoy alimenten la especulación sobre un recorte de tasas del BCE. Sin embargo, seguimos creyendo que tal medida es poco probable en un futuro próximo dadas las todavía elevadas presiones inflacionistas subyacentes.

La Libra se comportó mejor el jueves, impulsada por los datos del PMI británico. El par GBP/USD alcanzó un máximo de dos meses y luego retrocedió ligeramente hasta 1.2530. El EUR/GBP registró su cierre más bajo en tres semanas, ligeramente por debajo de 0.8700.

El USD/JPY rebotó durante la sesión americana hasta la zona de 149.60, confirmando la reciente recuperación. Japón informará del Índice de Precios al Consumo de octubre. También se publicará el PMI de Jibun.

El par NZD/USD se mantuvo por encima de 0.6000, pero quedó limitado por 0.6050. Nueva Zelanda informará de las ventas minoristas del tercer trimestre.

El USD/CAD tocó mínimos semanales cerca de 1.3650, pero luego rebotó hasta la zona de 1.3700, manteniéndose por encima de la media móvil simple de 55 días. Canadá informará sobre las ventas minoristas de septiembre el viernes.

El AUD/USD subió a pesar de que el PMI australiano alcanzó mínimos de varios meses. El par se mueve en torno a 0.6550 en un entorno de precios moderados.

¿Te ha gustado este artículo? Ayúdanos respondiendo a esta encuesta:

- El jueves, el Euro avanzó ligeramente frente al Dólar estadounidense.

- La actitud moderada del BCE y el cierre de los mercados estadounidenses durante las vacaciones están limitando el impulso.

- El Euro avanzó un 0.15% contra el Dólar durante la jornada del jueves, luego de publicaciones mixtas.

El par EUR/USD se está moviendo al alza el jueves, alcanzando un máximo inicial en 1.0930 y ahora el par está dubitativo en la zona de 1.0900, mientras que los volúmenes de comercio disminuyen el impulso del mercado.

Los mercados de EE.UU. están a oscuras por las vacaciones de Acción de Gracias con los bancos y los participantes del mercado por igual tomar el día libre antes de volver a cerrar la semana el viernes con un horario limitado.

El Euro se apreció en las primeras operaciones del jueves después de que el Índice de Gerentes de Compras (PMI) paneuropeo se situara en general por encima de las expectativas, pero las cuentas de la última reunión de Política Monetaria del Banco Central Europeo (BCE) (una lectura más informal del diálogo de política interna del BCE) revelan que el BCE sigue preocupado por las perspectivas inflacionistas y económicas de la Eurozona.

Los PMI de la Eurozona superaron las expectativas, pero los alcistas se vieron limitados por el hecho de que los PMI europeos siguen publicándose por debajo de 50.0 puntos. El sentimiento general de los directores de compras está mejorando lentamente desde sus mínimos recientes, pero la expansión significativa de la actividad sigue siendo difícil de alcanzar para la economía de la zona euro en general.

El PMI manufacturero HCOB de la zona euro subió hasta 43.8, frente al 43.8 previsto, frente al 43.1 de octubre. El PMI de servicios registró una leve mejora, de 47.8 en octubre a 48.2, mientras que los mercados anticipaban un resultado de 48.1.

El PMI compuesto HCOB de la Eurozona se situó en 47.1 puntos en noviembre, por encima de la previsión de 46.9 y recuperando terreno frente al 46.5 de octubre.

La inflación sigue enfriándose en la Eurozona, pero el BCE sigue preocupado por la persistencia de un crecimiento de los precios mucho más lento de lo que desearían sus responsables. La incertidumbre económica sigue asolando la Eurozona, y el BCE señaló que los riesgos a la baja han aumentado desde su última revisión importante en septiembre.

Con los precios todavía al alza, el BCE no espera que la inflación vuelva al objetivo del 2% hasta 2025, y los inversores tendrán que lidiar con la ausencia de recortes de las tasas de interés durante algún tiempo.

Precio del Euro hoy

La siguiente tabla muestra la variación porcentual del Euro (EUR) frente a las principales divisas cotizadas hoy. El Euro fue la divisa más fuerte frente al Yen japonés.

| USD | EUR | GBP | CAD | AUD | JPY | NZD | CHF | |

| USD | -0.16% | -0.38% | 0.02% | -0.26% | 0.07% | -0.42% | -0.06% | |

| EUR | 0.16% | -0.22% | 0.17% | -0.10% | 0.22% | -0.25% | 0.11% | |

| GBP | 0.37% | 0.22% | 0.38% | 0.12% | 0.45% | -0.04% | 0.32% | |

| CAD | -0.02% | -0.19% | -0.39% | -0.27% | 0.06% | -0.43% | -0.08% | |

| AUD | 0.27% | 0.08% | -0.12% | 0.27% | 0.33% | -0.16% | 0.21% | |

| JPY | -0.07% | -0.23% | -0.45% | -0.05% | -0.35% | -0.49% | -0.13% | |

| NZD | 0.41% | 0.26% | 0.04% | 0.40% | 0.15% | 0.48% | 0.36% | |

| CHF | 0.06% | -0.10% | -0.31% | 0.08% | -0.20% | 0.13% | -0.35% |

El mapa muestra las variaciones porcentuales de las divisas principales entre sí. La divisa base se elige en la columna de la izquierda, mientras que la divisa de cotización se elige en la fila superior. Por ejemplo, si elige el euro en la columna de la izquierda y se desplaza por la línea horizontal hasta el yen japonés, el cambio porcentual que aparece en el recuadro representará EUR(base)/JPY(cotización).

Perspectivas técnicas del EUR/USD

El jueves, el par EUR/USD se atascó en la media móvil simple (SMA) de 50 horas, mientras que el par se enfrenta a un comercio escaso durante las vacaciones.

Las velas diarias muestran al par operando al norte de la SMA de 200 días en la zona de 1.0800, pero se está formando una resistencia técnica en la zona de 1.0950, mientras los alcistas luchan por romper los máximos de la semana.

EUR/USD Gráfico horario

Gráfico Diario EUR/USD

- El GBP/JPY sube por tercer día consecutivo, con el soporte de los sólidos indicadores económicos del Reino Unido y una actividad comercial moderada.

- La recuperación del GBP/JPY desde un mínimo de tres semanas, impulsa al par por encima de 187.00 con objetivo potencial en 188.00.

- Los riesgos a la baja permanecen, con soporte inmediato en Tenkan-Sen (186.37); una caída por debajo de 187.00 podría llevar a mayores caídas.

El jueves, la Libra esterlina (GBP) continuó su recuperación por tercer día consecutivo frente al Yen japonés (JPY), gracias a los buenos datos económicos del Reino Unido. Esto, sumado a la escasa liquidez debido a que Japón y los Estados Unidos están de vacaciones, mantiene a los compradores de libras esterlinas a la cabeza. En el momento de escribir estas líneas, el par GBP/JPY se negocia en 187.50.

Acciones europeas retrataron un estado de ánimo optimista del mercado. S&P Global reveló que la actividad empresarial en el Reino Unido repuntó, tras imprimir tres meses de contracción. Sin embargo, el índice PMI de Manufactura se contrajo por sexto mes consecutivo, aunque se acerca al umbral de 50 de expansión/contracción.

Desde el punto de vista técnico, el par GBP/JPY se recuperó tras caer a mínimos de tres semanas en 184.46, como muestra el gráfico diario. Los compradores intervinieron cuando el precio rebotó en el Kijun-Sen en 184.52 y rompió en su camino hacia el norte el Tenkan-Sen en 186.37. Para una continuación alcista, el Par debe recuperar la figura de 188.00, seguido por el máximo del año hasta la fecha en 188.28. para consolidar la tendencia alcista hacia la señal de 190.00.

Por otro lado, si el GBP/JPY cae por debajo de 187.00, el primer soporte sería el Tenkan-Sen en 186.37, antes de descender hacia la figura de 186.00. Los riesgos a la baja se mantienen por debajo de ese nivel, con el siguiente soporte en el Senkou Span A en 185.44.

GBP/JPY Análisis del precio - Gráfico diario

GBP/JPY Niveles técnicos

- El Índice del Dólar estadounidense (DXY) bajó a 103.70, registrando leves pérdidas.

- Los mercados de EE.UU. permanecerán cerrados el jueves, ya que el país celebra el Día de Acción de Gracias.

- La atención se centrará en los PMIs S&P Global del viernes.

El jueves, el Dólar estadounidense medido por el DXY registró escasos movimientos a la baja. Los mercados permanecen cerrados debido a la celebración del Día de Acción de Gracias, y la atención se traslada a los PMI preliminares de S&P Global para noviembre.

La economía estadounidense mostró que la inflación y la creación de empleo se enfriaron en octubre, lo que fue bien acogido por los funcionarios de la Reserva Federal (Fed). Sin embargo, las Minutas del Comité Federal de Mercado Abierto (FOMC) de la reunión de noviembre y varios funcionarios advirtiendo que un mes de datos positivos podría no ser suficiente para llamarlo una victoria significa que los datos entrantes determinarán la trayectoria del USD.

Resumen diario de los movimientos en los mercados: El Dólar pierde terreno y los inversores apuestan por una Fed moderada a pesar de las advertencias

- El Índice del Dólar cotiza débil en torno a 103.70.

- A pesar de las advertencias de la Fed, los mercados siguen apostando por una postura menos agresiva tras el informe de cifras de inflación blandas de octubre.

- La Oficina de Estadísticas Laborales de EE.UU. informó de que el Índice de Precios al Consumo (IPC) subyacente de octubre no alcanzó el consenso. Se situó en el 4% interanual, frente al 4.1% previsto, y se desaceleró con respecto al 4.1% anterior.

- El dato principal se situó en el 3.2% interanual, por debajo del consenso del 3.3% y en relación con su última lectura del 3.7%.

- Además, el Índice de Precios de Producción (IPP) subyacente de octubre no cumplió las expectativas. Se situó en el 2.4% interanual, frente al 2.7% esperado, y descendió con respecto a su anterior lectura del 2.7%.

- Las actas de noviembre del Comité Federal de Mercado Abierto revelaron que los funcionarios estaban preocupados por la inflación y necesitaban ver más pruebas para convencerse de que la inflación está bajando.

- Los mercados confían en que la Reserva Federal no suba los tipos en diciembre y apuestan por recortes de tasas antes de lo previsto, en mayo de 2024. Una minoría considerable apuesta incluso por una bajada de tasas en marzo.

Análisis Técnico: Los vendedores del Dólar ganan terreno, la vista puesta en el cruce bajista

Los indicadores en el gráfico diario reflejan un predominio del impulso bajista, aunque revelan cierto potencial alcista remanente. El índice de fuerza relativa (RSI) se acerca a condiciones de sobreventa, lo que podría sugerir un agotamiento de la presión vendedora, con un posible giro a favor de los compradores, mientras que la divergencia de media móvil (MACD) muestra barras rojas planas.

Además, la posición del DXY por debajo de las medias móviles simples (SMA) de 20 y 100 días sugiere que el impulso vendedor prevalece a corto plazo, pero el DXY por encima de la SMA de 200 días implica que la tendencia alcista a más largo plazo aún podría influir en él. Sin embargo, un inminente cruce bajista entre la SMA de 20 días y la SMA de 100 días subraya la posibilidad de que aumente el impulso vendedor.

Niveles de soporte: 103.60 (SMA de 200 días), 103.30, 103.15.

Niveles de resistencia: 104.00, 104.20 (SMA de 100 días),104.50.

Preguntas frecuentes sobre el dólar estadounidense

¿Qué es el dólar estadounidense?

El dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6,6 billones de dólares en transacciones diarias.

Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial. Durante la mayor parte de su historia, el dólar estadounidense estuvo respaldado por el oro, hasta el Acuerdo de Bretton Woods de 1971, cuando desapareció el patrón oro.

¿Cómo afectan al dólar las decisiones de la Reserva Federal?

El factor individual más importante que influye en el valor del dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés.

Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la Tasa de Desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

¿Qué es el Quantitative Easing y cómo influye en el dólar?

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado.

Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del dólar estadounidense.

¿Qué es el endurecimiento cuantitativo y cómo influye en el dólar estadounidense?

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

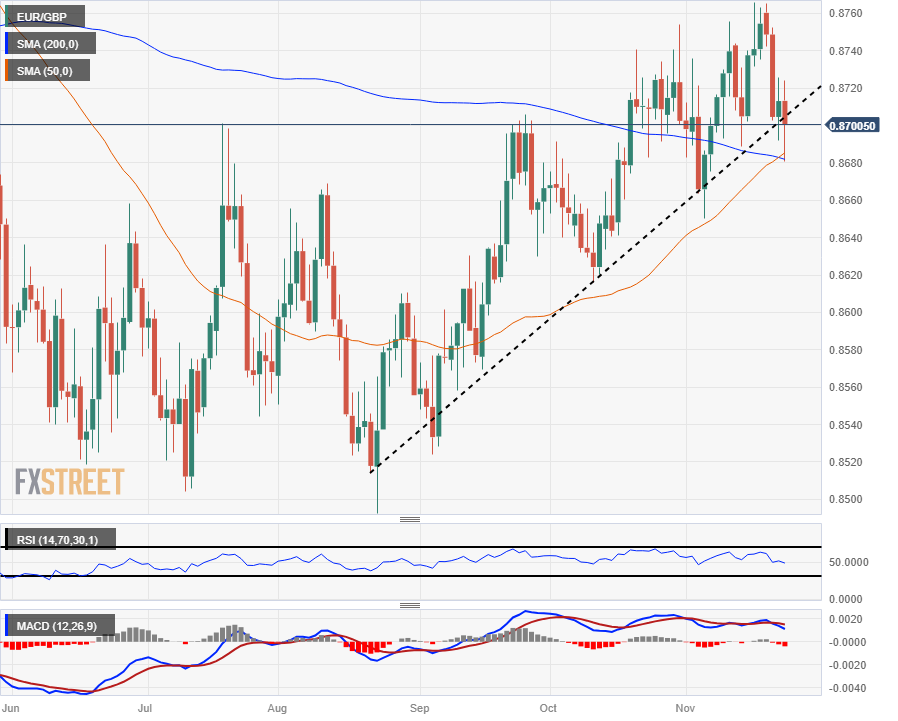

- El par EUR/GBP lucha por mantenerse en la zona media, cerca de 0.8700.

- El Euro sufrió un revés tras las cuentas del BCE, que se centraron en los riesgos y en la persistente inflación.

- Los índices PMI de la UE y el Reino Unido superaron las previsiones de los mercados en general, pero la mayoría siguen en territorio de contracción por debajo de 50.0 puntos.

El par EUR/GBP se aferra a la zona de 0.8700 después de que el Euro cayera frente a la Libra esterlina (GBP) tras la postura moderada del Banco Central Europeo (BCE), que moderó el sentimiento alcista de los mercados tras la contundente caída de las cifras del Índice de Gerentes de Compras (PMI) tanto en la Eurozona como en el Reino Unido.

Los índices de gestores de compras de la Eurozona y del Reino Unido superaron ampliamente las previsiones del mercado en todos sus componentes.

A pesar de la mejora de los mercados, el impulso al alza sigue siendo limitado; la mayoría de los índices PMI se mantienen en territorio bajista/de contracción, y la recuperación de las cifras se debe sobre todo a la dificultad de los analistas para concretar cifras exactas: el índice PMI manufacturero preliminar de la zona euro ha estado por debajo o por encima de las previsiones durante los últimos diez meses consecutivos.

El Euro cayó frente a la Libra esterlina tras las cuentas de la última reunión de Política Monetaria del BCE, que mostraron que el banco central de la Eurozona está cada vez más inseguro sobre las perspectivas económicas, pero se mantiene firme por el momento.

EUR/GBP Perspectivas técnicas

Con el rebote del jueves, el par EUR/GBP se encuentra con el soporte de la media móvil simple (SMA) de 50 días, que actualmente está a punto de confirmar un cruce alcista de la SMA de 200 días a largo plazo cerca de 0.8680.

El par EUR/GBP también se está moviendo en el gráfico, ya que las ofertas entran en contacto con una línea de tendencia ascendente desde el mínimo de finales de agosto hasta la zona de 0.8500.

El euro ha estado luchando para desarrollar un impulso alcista contra la libra esterlina desde que perforó por primera vez la SMA de 200 días a mediados de octubre, y el par EUR/GBP ha estado moliendo justo al norte de la media móvil desde entonces.

El objetivo más cercano para los postores será el último máximo oscilante en 0.8760.

Gráfico Diario EUR/GBP

- El GBP/USD mantiene la subida por encima de 1.2500, en un mercado tranquilo por la festividad de Acción de Gracias en EE.UU.

- Las señales de recuperación económica del Reino Unido impulsan a la GBP, con la expansión de los PMI de servicios y compuesto y un PMI de manufactura que supera las expectativas.

- Las perspectivas económicas a largo plazo del Reino Unido siguen siendo prudentes, y se avecina una posible subida de tasas por parte del Banco de Inglaterra.

La Libra esterlina (GBP) consigue cierto alivio y avanza frente al Dólar estadounidense (USD) en un comercio escaso debido a que los mercados estadounidenses permanecen cerrados durante el Día de Acción de Gracias. No obstante, el par GBP/USD ha alcanzado máximos de diez semanas y cotiza por encima de 1.2500 por cuarto día consecutivo.

La Libra esterlina avanza frente al Dólar, apoyada por la mejora de la actividad empresarial y la caída de la inflación en el Reino Unido

El avance de la GBP/USD es cortesía de los datos económicos positivos en el Reino Unido. La actividad empresarial en el Reino Unido recuperó algo de terreno, ya que S&P Global reveló que los PMI de servicios y el PMI compuesto se expandieron tras permanecer en territorio de contracción después de tres meses de contracción. Aunque el PMI de manufactura se mantuvo por debajo de 50, creció de 44.8 a 46.7, superando las previsiones de 45.

Según el Director Económico de S&P, Tim Moore, la caída de la inflación general fue el principal factor de soporte de la actividad empresarial. Según el último informe sobre la inflación en el Reino Unido, el IPC se desplomó del 6.7% al 4.6%, mientras que la economía esquivó la recesión y el PIB se situó en el 0%.

No obstante, las perspectivas económicas para el Reino Unido siguen siendo débiles, ya que los datos prevén una recesión. Los recientes comentarios de línea dura del Gobernador del Banco de Inglaterra (BoE), Andrew Bailey, hicieron hincapié en que las tasas deben ser más altas durante más tiempo, lo que podría pesar sobre la economía.

Análisis del precio del GBP/USD: Perspectiva técnica

El gráfico diario de la GBP/USD muestra que el par se mantuvo en tendencia alcista durante la semana, aunque tras alcanzar un nuevo máximo semanal en 1.2569, cedió parte de las ganancias y regresó por debajo de 1.2550. Para una continuación alcista, los compradores necesitan elevar las tasas de cambio por encima de la apertura diaria del 22 de noviembre en 1.2537 para que puedan mantener la esperanza de probar 1.2600. De no hacerlo, el GBP/USD podría caer a 1.2500, lo que, una vez cedido, dejaría al descubierto la media móvil de 200 días (DMA) en 1.2451.

- El Dólar canadiense se toma una pausa, mientras que el mercado del CAD se mantiene lateralizado.

- Las ventas minoristas de Canadá del viernes se verán eclipsadas por los PMI de EE.UU..

- El jueves será una sesión tranquila con los EE.UU. fuera por Acción de Gracias.

El Dólar canadiense (CAD) se mantiene estable el jueves, con el USD/CAD cotizando cerca de las ofertas de apertura del día. El viernes, los mercados de acciones de EE.UU. volverán al redil para un día de comercio reducido antes de cerrar de nuevo para el fin de semana.

El viernes también se publicará la última ronda de ventas minoristas de Canadá, pero es probable que la publicación se vea eclipsada por la publicación del Índice de Gerentes de Compras (PMI) de Estados Unidos.

Resumen diario de los movimientos en los mercados: El Dólar canadiense apenas se mueve, limitado por un petróleo crudo ligeramente más débil

- El Dólar canadiense se mueve a la baja, ya que los volúmenes de comercio en EE.UU. durante las vacaciones deflactan el impulso de los mercados.

- El Dólar canadiense subió inicialmente, pero rápidamente retrocedió a las ofertas de apertura del jueves.

- El petróleo crudo está experimentando cierta tendencia bajista, lo que limita el soporte del CAD.

- En un discurso pronunciado el miércoles, el gobernador del Banco de Canadá (BOC), Tiff Macklem, destacó que los responsables políticos del BOC "podrían" haber hecho lo suficiente para controlar la inflación y equilibrar la economía.

- Las ventas minoristas del CAD del viernes tendrán un impacto limitado, ya que los operadores se centran en los PMI de EE.UU..

- La mediana de las previsiones del mercado espera resultados planos o ligeros descensos en ambas series de datos.

- Se espera que las ventas minoristas de CAD en septiembre se sitúen en el 0.0%, frente al -0.1% anterior.

- Se espera que las ventas minoristas excluidos los vehículos revelen un descenso del -0.2% en el gasto de consumo.

- En Estados Unidos, se prevé un descenso de los PMI de noviembre, tanto en el sector servicios como en el de manufactura.

- Se prevé que el sector servicios baje de 50.6 a 50.4 puntos, mientras que el sector manufacturero se situaría en terreno contractivo, en 49.8 puntos, frente a los 50.0 puntos de octubre.

Precios del Dólar canadiense esta semana

A continuación se muestra la variación porcentual del Dólar canadiense (CAD) frente a las divisas principales durante la semana. El Dólar canadiense fue la divisa más fuerte frente al Dólar estadounidense.

| USD | EUR | GBP | CAD | AUD | JPY | NZD | CHF | |

| USD | 0.00% | -0.65% | -0.17% | -0.76% | -0.25% | -0.86% | -0.28% | |

| EUR | 0.00% | -0.67% | -0.17% | -0.76% | -0.25% | -0.86% | -0.26% | |

| GBP | 0.65% | 0.66% | 0.51% | -0.09% | 0.42% | -0.19% | 0.38% | |

| CAD | 0.17% | 0.17% | -0.49% | -0.57% | -0.07% | -0.69% | -0.10% | |

| AUD | 0.74% | 0.75% | 0.10% | 0.58% | 0.51% | -0.10% | 0.49% | |

| JPY | 0.24% | 0.24% | -0.66% | 0.07% | -0.52% | -0.62% | -0.04% | |

| NZD | 0.87% | 0.86% | 0.21% | 0.69% | 0.10% | 0.61% | 0.58% | |

| CHF | 0.28% | 0.28% | -0.37% | 0.11% | -0.47% | 0.03% | -0.58% |

El mapa muestra las variaciones porcentuales de las divisas principales entre sí. La divisa base se elige en la columna de la izquierda, mientras que la divisa de cotización se elige en la fila superior. Por ejemplo, si elige el euro en la columna de la izquierda y se desplaza por la línea horizontal hasta el yen japonés, el cambio porcentual que aparece en el recuadro representará EUR (base)/JPY (cotización).

Análisis Técnico: El Dólar canadiense pierde terreno en las operaciones navideñas, el USD/CAD se desploma cerca de 1.3700

El Dólar canadiense (CAD) está perdiendo todo impulso el jueves, y cotiza cerca de las ofertas de apertura del día en 1.3700 contra el Dólar estadounidense (USD). El par USD/CAD cayó brevemente a un nuevo mínimo de la semana, ya que el CAD encontró algunas ofertas (o el Dólar simplemente perdió algo de fuerza), pero un leve ablandamiento en las ofertas de petróleo crudo está tirando del CAD de nuevo a la puerta de salida del día.

El USD/CAD cayó brevemente a 1.3650 antes de ser empujado de nuevo a la mediana de las ofertas a corto plazo en la media móvil simple (SMA) de 50 horas. Intradía, la acción sigue viéndose limitada por la SMA de 200 horas, que retrocede hasta 1.3720.

En las velas diarias, el rebote del jueves hacia 1.3700 tiene más sentido tras un rebote desde la SMA de 50 días, y los indicadores técnicos se están alineando para un movimiento lento con el soporte técnico de las SMA de 50 y 200 días en 1.3670 y 1.3512, respectivamente.

Los indicadores técnicos se inclinan hacia la mitad del rango mientras el impulso se filtra en el gráfico del USD/CAD a medio plazo. El índice de fuerza relativa (RSI) está a la deriva en torno al nivel medio de 50.0, mientras que la media móvil de convergencia divergencia (MACD) tiene múltiples niveles de medias móviles que lo limitan en el umbral cero, lo que indica una falta general de fuerza en cualquier dirección.

USD/CAD Gráfico horario

Gráfico Diario USD/CAD

Gráfico Diario USD/CAD

Preguntas frecuentes sobre el Dólar canadiense

¿Qué factores determinan la cotización del Dólar canadiense?

Los factores clave que determinan la cotización del Dólar canadiense (CAD) son el nivel de los tipos de interés fijados por el Banco de Canadá (BoC), el precio del petróleo, el principal producto de exportación de Canadá, la salud de su economía, la inflación y la balanza comercial, que es la diferencia entre el valor de las exportaciones canadienses y el de sus importaciones. Otros factores son la confianza de los mercados, es decir, si los inversores apuestan por activos más arriesgados (risk-on) o buscan activos seguros (risk-off), siendo el risk-on positivo para el CAD. Como su mayor socio comercial, la salud de la economía estadounidense también es un factor clave que influye en el Dólar canadiense.

¿Cómo afectan al Dólar canadiense las decisiones del Banco de Canadá?

El Banco de Canadá (BoC) ejerce una influencia significativa sobre el Dólar canadiense al fijar el nivel de los tipos de interés que los bancos pueden prestarse entre sí. Esto influye en el nivel de los tipos de interés para todo el mundo. El principal objetivo del BoC es mantener la inflación entre el 1% y el 3% ajustando los tipos de interés al alza o a la baja. Unos tipos de interés relativamente altos suelen ser positivos para el CAD. El Banco de Canadá también puede utilizar la relajación cuantitativa y el endurecimiento para influir en las condiciones crediticias, siendo la primera negativa para el CAD y la segunda positiva para el CAD.

¿Cómo afecta el precio del petróleo al Dólar canadiense?

El precio del petróleo es un factor clave que influye en el valor del Dólar canadiense. El petróleo es la mayor exportación de Canadá, por lo que el precio del petróleo tiende a tener un impacto inmediato en el valor del CAD. Generalmente, si el precio del petróleo sube, el CAD también sube, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre si el precio del petróleo baja. Los precios más altos del petróleo también tienden a dar lugar a una mayor probabilidad de una balanza comercial positiva, lo que también apoya al CAD.

¿Cómo influyen los datos de inflación en el valor del Dólar canadiense?

Aunque tradicionalmente siempre se ha considerado que la inflación es un factor negativo para una moneda, ya que reduce el valor del dinero, en realidad ha ocurrido lo contrario en los tiempos modernos, con la relajación de los controles de capital transfronterizos. Una inflación más alta suele llevar a los bancos centrales a subir los tipos de interés, lo que atrae más entradas de capital de inversores mundiales que buscan un lugar lucrativo donde guardar su dinero. Esto aumenta la demanda de la moneda local, que en el caso de Canadá es el Dólar canadiense.

¿Cómo influyen los datos económicos en el valor del Dólar canadiense?

Los datos macroeconómicos publicados miden la salud de la economía y pueden tener un impacto en el Dólar canadiense. Indicadores como el PIB, los PMI manufactureros y de servicios, el empleo y las encuestas de confianza del consumidor pueden influir en la dirección del CAD. Una economía fuerte es buena para el Dólar canadiense. No sólo atrae más inversión extranjera, sino que puede animar al Banco de Canadá a subir los tipos de interés, lo que se traduce en una moneda más fuerte. Sin embargo, si los datos económicos son débiles, es probable que el CAD caiga.

- El par USD/JPY cotiza en 149.60 tras alcanzar un mínimo diario de 148.90 .

- Apuestas de línea agresiva en el BOJ está beneficiando al JPY ya que los inversores anticipan una política monetaria más estricta.

- Los operadores estadounidenses estarán al margen celebrando el Día de Acción de Gracias.

- Todas las miradas puestas en los datos de inflación japoneses.

El par USD/JPY, en la sesión del jueves, está experimentando leves pérdidas en 149.60 tras alcanzar mínimos en torno a 148.90. Lo que impulsó al par a la baja parecen ser las apuestas de línea agresiva del Banco de Japón (BoJ). El viernes, Japón informará de las cifras de inflación de octubre.

Como el principal catalizador del Yen son las especulaciones en torno a un cambio en la postura política del Banco de Japón, las cifras del Índice de Precios al Consumo (IPC) nacional de Japón se seguirán de cerca. Se espera que la cifra principal se acelere un 3% interanual desde el 2.8% anterior, mientras que se prevé que la cifra subyacente también se acelere por encima del objetivo del 2% del Banco de Japón.

Por otra parte, dado que los operadores estadounidenses celebran el Día de Acción de Gracias, no se esperan grandes movimientos para el par el jueves. En la sesión del viernes, se informarán los PMI preliminares de noviembre de S&P Global, que probablemente repercutirán en el Dólar, ya que ofrecerán un panorama más claro de la economía estadounidense. Los inversores deben recordar que la Reserva Federal (Fed) sigue siendo de línea agresiva y no descarta un mayor endurecimiento en caso de que los datos lo justifiquen, por lo que las cifras podrían fortalecer al USD.

Niveles del USD/JPY a vigilar

En el gráfico diario, el índice de fuerza relativa (RSI) se encuentra actualmente plano, residiendo en territorio negativo, lo que sugiere una lucha entre los participantes del mercado y refleja un potencial impulso vendedor. Mientras tanto, la divergencia de convergencia de la media móvil (MACD) presenta barras rojas planas, lo que indica un impulso de compra decreciente, una posible inclinación hacia un sentimiento bajista en el mercado. Además, el par cotiza por debajo de la media móvil simple (SMA de 20), lo que respalda este punto de vista.

Dicho esto, el USD/JPY mantiene un posicionamiento por encima de las SMA críticas de 20 y 200, insinuando que la tendencia más amplia aún favorece el lado alcista. En resumen, a pesar del terreno recientemente ganado por los osos, el impulso comprador parece dominante en el contexto más amplio.

Niveles de resistencia: 105.00, 105.20 (SMA de 20 días), 151.00.

Niveles de Soporte: 149.00, 148.00, 147.00.

USD/JPY gráfico diario

-638363540677269679.png)

- El Peso mexicano detiene una racha de dos días de pérdidas frente al Dólar, y el par USD/MXN cotiza a la baja.

- Las Minutas del Banxico revelan una decisión unánime de mantener las tasas, destacando los desafíos actuales en el proceso de desinflación de México.

- El USD/MXN se mantiene dentro de un rango de fluctuación en un entorno de bajo volumen debido a la festividad de Acción de Gracias en Estados Unidos.

El Peso mexicano (MXN) rompe con dos días de pérdidas frente al Dólar estadounidense (USD), aunque se mantiene lateral en medio de un comercio con poca liquidez, ya que los mercados permanecen cerrados por el feriado del Día de Acción de Gracias en Estados Unidos (EU). Las últimas actas del Banco de México (Banxico) hicieron hincapié en la necesidad de mantener los tipos al alza durante "algún tiempo" para llevar la inflación a su objetivo. Esto, junto con la mejora de la inflación revelada a primera hora del jueves, pesa sobre el USD/MXN, que sigue cotizando con pérdidas del 0.15%.

Las Minutas de Banxico mostraron que la Junta de Gobierno votó unánimemente a favor de mantener las tasas en 11.25% por quinta reunión consecutiva tras un ciclo de dos años de subida de tasas. Los responsables políticos reconocieron avances en el proceso de desinflación, aunque subrayaron que las perspectivas siguen siendo "desafiantes".

Informaron que los datos de inflación fueron mixtos, con un repunte de la inflación general de México a mediados de noviembre en cifras mensuales y anuales. Al mismo tiempo, el IPC subyacente, que excluye los elementos volátiles, se situó por debajo de las estimaciones y de la lectura anterior. El aumento de la inflación podría atribuirse al fin por parte del Gobierno de las subvenciones a la electricidad en verano en algunas ciudades.

Movimientos diarios: El Peso mexicano prácticamente sin cambios debido a las vacaciones en EE.UU.

- El Índice de Precios al Consumo (IPC) de México de mediados de noviembre aumentó un 4.32% anual, superando las estimaciones del 4.31%.

- El IPC subyacente de México se desaceleró respecto a los datos anteriores y se situó en el 5.31%, por debajo de las previsiones del 5.33%.

- El INEGI estima que la economía se contrajo 0.1% intermensual en octubre, aunque en términos anuales se expandió 2.9%, según el organismo Indicador Oportuno de la Actividad Económica (IOAE).

- Una encuesta de Citibanamex sugiere que 25 de 32 economistas encuestados esperan el primer recorte de tasas de Banxico en el primer semestre de 2024.

- La encuesta muestra "una gran dispersión" para las tasas de interés el próximo año, entre 8.0% y 10.25%, reveló Citibanamex.

- La misma encuesta reveló que los economistas prevén una inflación general anual de 4% y una subyacente de 4.06%, ambas para el próximo año, mientras que el tipo de cambio USD/MXN se ubica en 19.00, desde 18.95, hacia finales de 2024.

- Los datos publicados la semana pasada mostraron una caída de los precios pagados por consumidores y productores en EE.UU., lo que aumenta las especulaciones de los inversores de que el ciclo de endurecimiento de la Fed ha terminado.

- El mercado de swaps sugiere que los operadores esperan 100 puntos básicos de recorte de tasas por parte de la Fed en 2024.

- Banxico revisó sus previsiones de inflación del 3.50% al 3.87% para 2024, lo que se mantiene por encima del objetivo del banco central del 3.00% (más o menos un 1%).

Análisis Técnico: El Peso mexicano se mantiene firme, aunque el USD/MXN cotiza en un rango límite debido a la escasa liquidez

El USD/MXN se mantiene con sesgo bajista, ya que el par sigue operando muy por debajo de la pendiente descendente de las medias móviles simples (SMA) de 100, 20, 200 y 50 días. A pesar de que formó un patrón gráfico de "tweezers bottom", la acción del precio se limitó por debajo del máximo del 21 de noviembre de 17.26, que hasta ahora pesó sobre el par, que cayó a un mínimo de dos días de 17.14.

Para una continuación bajista, el par debe acercarse a la figura de 17.00, por lo que los vendedores podrían amenazar con arrastrar los precios hacia el mínimo del año hasta la fecha de 16.62. Por otro lado, si los compradores recuperan el máximo de la semana actual de 17.26, eso podría abrir la puerta a probar la SMA de 100 días.

Preguntas frecuentes sobre el Peso mexicano

¿Qué es el MXN?

El Peso mexicano es la moneda de curso legal de México. El MXN es la moneda más operada en América Latina y la tercera más negociada del continente americano. El Peso mexicano es la primera moneda del mundo que utilizó el signo $, previo a la utilización posterior del Dólar. El Peso mexicano o MXN se divide en 100 centavos.

¿Qué es Banxico y cómo influye en el MXN?

Banxico es el Banco de México, el banco central del país. Creado en 1925, provee la moneda nacional, el MXN, y tiene como objetivo prioritario preservar su valor a lo largo del tiempo. Además, el Banco de México administra las reservas internacionales del país, actúa como prestamista de última instancia a la banca y asesora económica y financieramente al gobierno. Banxico utiliza las herramientas y técnicas de la política monetaria para cumplir con su objetivo.

¿Cómo impacta la inflación en el MXN?

Cuando la inflación es elevada, el valor del Peso mexicano (MXN) tiene a disminuir. Esto implica un aumento en el coste de vida de los mexicanos que afecta su capacidad de inversión y ahorro. A nivel general, la inflación afecta a la economía mexicana porque México importa una cantidad importante de productos de consumo final, como gas, combustible, alimentos, ropa, etc, y una gran cantidad de insumos de producción. Por otra parte, a mayor inflación y deuda menos atractivo es el país para los inversores.

¿Cómo influye el Dólar en el Peso Mexicano (MXN)?

La tasa de cambio entre el USD y el MXN afecta a las importaciones y exportaciones entre Estados Unidos y México, pudiendo afectar a la demanda y los flujos comerciales. El precio del Dólar frente al Peso mexicano se ve afectado por factores como la política monetaria, los tipos de interés, el índice de precios al consumo, el crecimiento económico y algunas decisiones geopolíticas.

¿Cómo afecta a México la política monetaria de la Fed?

La tasa de cambio entre el USD y el MXN afecta a las importaciones y exportaciones entre Estados Unidos y México, pudiendo afectar a la demanda y los flujos comerciales. El precio del Dólar frente al Peso mexicano se ve afectado por factores como la política monetaria, los tipos de interés, el índice de precios al consumo, el crecimiento económico y algunas decisiones geopolíticas.

- El Dólar neozelandés avanza ligeramente en una jornada festiva tranquila.

- El Kiwi sube en línea con las acciones mundiales, mientras que el petróleo continúa su tendencia bajista y los PMIs son positivos en general.

- El par NZD/USD continúa recuperándose. Las perspectivas a medio plazo parecen cada vez más alcistas.

El Dólar neozelandés (NZD) cotiza al alza el jueves, con el soporte de un estado de ánimo ligeramente positivo en los mercados. La mejora generalizada del sentimiento se refleja en las subidas de la mayoría de los índices bursátiles mundiales. El Hang Seng y el Nikkei 225 subieron durante la sesión asiática, mientras que en Europa el Euro STOXX 50 y el FTSE 100 también subieron. En Estados Unidos, los mercados permanecen cerrados por Acción de Gracias.

El sentimiento de riesgo positivo se debe probablemente al continuo descenso de los precios del Petróleo después de que la OPEP+ retrasara su decisión sobre la continuación del recorte de cuotas. Esto se traducirá en menores costes de insumos para las compañías y precios más bajos en los surtidores de combustible para los consumidores. Otros analistas apuntaron a un repunte de los índices de gerentes de compras como factor.

Como divisa de materias primas, el Kiwi es sensible a los cambios en la percepción del crecimiento mundial y, en general, refleja el sentimiento de los inversores.

Resumen diario de los mercados: El Dólar neozelandés sube por el apetito por el riesgo

- El Dólar neozelandés sube, beneficiado por el continuo apetito por el riesgo en medio de la caída de los precios del petróleo y los sólidos datos de los directores de compras.

- Las acciones parecen haber asimilado las malas noticias relativas al gestor de activos chino Zhongzhi, otra víctima mortal de la burbuja inmobiliaria china. La Compañía anunció su insolvencia, con pasivos por un total de entre 58.000 y 64.000 millones de dólares, en una carta a los inversores, según informó Reuters el jueves.

- El contagio es improbable según los expertos: "Es casi seguro que los reguladores financieros intervengan agresivamente si hay alguna señal de que los problemas de Zhongzhi se están extendiendo", dijo Christopher Beddor, subdirector de investigación sobre China de Gavekal Dragonomics, citado por Reuters.

- Los recientes datos preliminares del Índice de Gerentes de Compras de noviembre en la eurozona y el Reino Unido mostraron unos resultados mejores de lo esperado, lo que también mejora las perspectivas económicas.

- El partido nacional de Nueva Zelanda, de centro-derecha, ha llegado a un acuerdo para formar gobierno con sus socios de coalición. Esto significa que el país pondrá fin a casi seis años de reinado de la izquierda.

- Los mercados siguen valorando la posibilidad de que la Fed recorte los tipos antes de diciembre de 2024, lo que ha provocado un descenso de los rendimientos de los bonos del Tesoro estadounidense. Los rendimientos están estrechamente correlacionados con el USD, lo que se traduce en un sesgo alcista general para el NZD/USD.

Análisis técnico del Dólar neozelandés: El NZD/USD rompe pero no se mantiene por encima de la resistencia clave

El par NZD/USD (el número de dólares estadounidenses que puede comprar un Dólar neozelandés) ha regresado por debajo del máximo de octubre en 0.6055 tras romper por encima temporalmente el martes.

-638363535405215846.png)

Dólar neozelandés frente al Dólar estadounidense: Gráfico Diario

Sin embargo, el par se mantiene en una tendencia alcista a corto plazo, con un sesgo largo. Desde la ruptura por encima de los máximos de octubre, también podría decirse que se encuentra en una tendencia alcista a medio plazo.

Sin embargo, la ruptura del martes no logró mantenerse, por lo que no puede considerarse decisiva. Esto sugiere cautela a la hora de adoptar una perspectiva demasiado alcista a medio plazo. Una nueva ruptura por encima del máximo de octubre daría un nuevo impulso a la tendencia alcista. La superación del máximo del martes en 0.6086 confirmaría la tendencia alcista.

Es probable que la media móvil simple de 200 días en 0.6100 ofrezca un nivel de resistencia importante a las subidas, por lo que es probable que el precio se estanque allí.

Es posible que se haya formado un patrón alcista inverso de cabeza y hombros (H&S) en los mínimos. El patrón se identifica por las etiquetas aplicadas al gráfico anterior. L y R representan los hombros izquierdo y derecho, mientras que H representa la cabeza. El objetivo del patrón hombro-cabeza-hombro inverso está en 0.6215. Esto añade más peso al argumento alcista.

La tendencia a largo plazo sigue siendo bajista, lo que sugiere que persiste el riesgo a la baja.

Preguntas frecuentes sobre el Dólar neozelandés

¿Qué factores determinan la cotización del Dólar neozelandés?

El Dólar neozelandés (NZD), también conocido como kiwi, es una divisa muy conocida entre los inversores. Su valor viene determinado en gran medida por la salud de la economía neozelandesa y la política del banco central del país. Sin embargo, existen algunas particularidades que también pueden hacer que el NZD se mueva. La evolución de la economía china tiende a mover el Kiwi porque China es el mayor socio comercial de Nueva Zelanda. Las malas noticias para la economía china probablemente se traduzcan en menos exportaciones neozelandesas al país, lo que afectará a la economía y, por tanto, a su divisa. Otro factor que mueve al NZD son los precios de los productos lácteos, ya que la industria láctea es la principal exportación de Nueva Zelanda. Los altos precios de los productos lácteos impulsan los ingresos de exportación, contribuyendo positivamente a la economía y, por tanto, al NZD.

¿Cómo afectan al Dólar neozelandés las decisiones del RBNZ?

El Banco de la Reserva de Nueva Zelanda (RBNZ) aspira a alcanzar y mantener una tasa de inflación de entre el 1% y el 3% a medio plazo, con el objetivo de mantenerla cerca del punto medio del 2%. Para ello, el banco fija un nivel adecuado de tipos de interés. Cuando la inflación es demasiado alta, el RBNZ sube los tipos de interés para enfriar la economía, pero la medida también hará subir el rendimiento de los bonos, aumentando el atractivo de los inversores para invertir en el país e impulsando así al NZD. Por el contrario, unos tipos de interés más bajos tienden a debilitar el NZD. El llamado diferencial de tipos, o cómo son o se espera que sean los tipos en Nueva Zelanda en comparación con los fijados por la Reserva Federal de EE.UU., también puede desempeñar un papel clave en el movimiento del par NZD/USD.

¿Cómo influyen los datos económicos en el valor del Dólar neozelandés?

La publicación de datos macroeconómicos en Nueva Zelanda es clave para evaluar el estado de la economía y puede influir en la valoración del Dólar neozelandés (NZD). Una economía fuerte, basada en un elevado crecimiento económico, un bajo desempleo y una elevada confianza es buena para el NZD. Un alto crecimiento económico atrae la inversión extranjera y puede animar al Banco de la Reserva de Nueva Zelanda a aumentar los tipos de interés, si esta fortaleza económica viene acompañada de una inflación elevada. Por el contrario, si los datos económicos son débiles, es probable que el NZD se deprecie.

¿Cómo afecta el sentimiento de riesgo general al Dólar neozelandés?

El Dólar neozelandés (NZD) tiende a fortalecerse durante los periodos de apetito por el riesgo, o cuando los inversores perciben que los riesgos generales del mercado son bajos y se muestran optimistas sobre el crecimiento. Esto suele traducirse en unas perspectivas más favorables para las materias primas y las denominadas "divisas de materias primas", como el kiwi. Por el contrario, el NZD tiende a debilitarse en momentos de turbulencias en los mercados o de incertidumbre económica, ya que los inversores tienden a vender los activos de mayor riesgo y huyen a los refugios más estables.

Cada vez hay más indicios de recesión en la Eurozona. Sin embargo, según informan los economistas de Commerzbank, es poco probable que el BCE recorte las tasas en un futuro próximo.

Los PMI de la Eurozona siguen en recesión

El PMI del sector servicios, el barómetro económico más fiable de la zona euro, mejoró ligeramente hasta 48.2, pero siguió firmemente en recesión en noviembre. A pesar de un aumento de 0.7% hasta 43.8, el índice de manufactura tampoco ofrece muchas esperanzas de un cambio de tendencia en el sector industrial.

No esperamos que la economía de la zona euro salga de la recesión hasta la primavera, y entonces repuntará significativamente.

Es poco probable que se materialice el fuerte repunte que suele seguir a una recesión, ya que el BCE probablemente seguirá pisando el freno. Tendrá que revisar aún más a la baja sus perspectivas económicas. En sus previsiones de septiembre, seguía esperando que la economía de la zona euro evitara la recesión. Sin embargo, dado que la inflación sigue siendo elevada, es poco probable que el BCE empiece a recortar los tipos hasta finales de 2024.

- El USD/TRY retrocede hasta la zona de 28.5000 el jueves.

- El CBTR subió las tasas más de lo previsto inicialmente.

- Aún se vislumbran nuevas subidas en el horizonte.

La divisa turca vuelve a cobrar fuerza y arrastra al USD/TRY a nuevos mínimos semanales cerca de la zona de 28.5000 el jueves.

El USD/TRY retrocede a mínimos de varios días por el CBTR

El USD/TRY revirtió cuatro avances diarios consecutivos y volvió a visitar brevemente la zona de 28.5000 después de que el Banco Central de Turquía (CBTR) cogiera desprevenidos a los participantes del mercado al elevar su tasa de repo a una semana en 500 puntos básicos hasta el 40.00% en su evento del jueves.

La medida del CBTR fue una sorpresa, ya que el consenso del mercado esperaba una subida de tasas de 250 puntos básicos. Según el comunicado, el Comité ha determinado que el actual nivel de endurecimiento monetario está cerca del necesario para la desinflación, y el ritmo de endurecimiento se ralentizará, completando el ciclo de endurecimiento rápidamente y manteniendo al mismo tiempo la estabilidad de precios.

En lo que va de año, la lira turca se ha depreciado casi un 55% frente al dólar, habiendo avanzado en solo seis meses desde enero de 2021.

Niveles significativos del USD/TRY

De momento, el USD/TRY pierde un 0.16% hasta 28.7611 y se enfrenta al siguiente soporte en 27.8265 (SMA de 55 días), secundado por 25.2143 (mínimo mensual del 25 de agosto) y, por último, 23.9286 (SMA de 200 días). Por otro lado, la resistencia inmediata se sitúa en 28,8736 (máximo del 23 de noviembre), seguido de 2.0000 (nivel redondo) y 30.0000 (nivel redondo).

Los economistas de Commerzbank analizan la ventaja de crecimiento a largo plazo del Dólar estadounidense y sus implicaciones para el par EUR/USD.

La ventaja del crecimiento estadounidense: un argumento a favor del Dólar

Con el par EUR/USD en los niveles actuales, el Dólar ya está bastante caro. La ventaja del crecimiento estadounidense no es una novedad, sino que se viene observando desde hace tiempo. Sin embargo, si quedara claro que la significativa ventaja de crecimiento de EE.UU. es permanente y no sólo el resultado de un periodo temporal de debilidad europea, estaría justificada una infravaloración aún más pronunciada del euro. Aún no es el caso.

Si mis colegas, los economistas estadounidenses, están en lo cierto y Estados Unidos entrará en recesión el año que viene, una infravaloración masiva del Euro no estaría justificada. Este es, por cierto, uno de los argumentos de nuestra visión alcista del Euro a medio plazo.

Sin embargo, una vez superada la recesión en EE.UU., nuestros economistas esperan que la ventaja del crecimiento estadounidense vuelva a cobrar protagonismo. Esto también confirma nuestra opinión de que la recuperación del euro que esperamos a medio plazo no durará para siempre.

Japón publicará los datos del Índice de Precios al Consumo (IPC) de octubre el jueves 23 de noviembre a las 23:30 y, a medida que nos acercamos a la hora de la publicación, aquí están las previsiones de los economistas e investigadores de cuatro bancos principales sobre la próxima cifra de la inflación japonesa.

Se espera que el IPC general se sitúe en el 3.4% interanual, frente al 3.0% de septiembre, mientras que el subyacente (excluyendo los precios de los alimentos frescos) se situaría en el 3.0% interanual, frente al 2.8% publicado anteriormente. De ser así, el IPC general se situaría aún más por encima del objetivo de inflación.

Standard Chartered

Esperamos que la inflación general del IPC haya repuntado hasta el 3.4% interanual desde el 3.0% del mes anterior. También es probable que la inflación del IPC subyacente aumente hasta el 2.9% desde el 2.8%, invirtiendo la tendencia a la baja de los tres meses anteriores. Esperamos que la inflación del IPC subyacente, excluidos los alimentos frescos, se haya mantenido por debajo del 3%, pero que la inflación subyacente, excluidos los alimentos frescos y la energía, se haya mantenido por encima del 4%, lo que indica que la inflación de Japón sigue siendo rígida. Es probable que la reducción de las subvenciones a los servicios públicos haya hecho subir la inflación. Además, el fuerte turismo puede haber afectado al IPC. El IPC de Tokio de octubre subió más de lo esperado por los mercados: la inflación general del IPC subió al 3.3% desde el 2.8%; el IPC nacional seguirá probablemente esta tendencia.

ING

Esperamos que la inflación general se reacelere hasta el 3.3% interanual en octubre (frente al 3.0% de septiembre). Los precios de los alimentos frescos y la energía serán los principales impulsores, pero también se espera que suban los precios de otros servicios, reflejando la presión al alza acumulada de los precios de los insumos. Es probable que la inflación subyacente (excluidos los alimentos frescos y la energía) se mantenga por encima del nivel del 4.0%, lo que probablemente hará que la política monetaria del Banco de Japón se incline más hacia la neutralidad que hacia la ultra relajación.

Citi

Esperamos que el IPC subyacente a escala nacional (excluyendo únicamente los alimentos frescos) aumente un 3.0% interanual en octubre, repuntando desde la subida del 2.8% interanual de septiembre. Mientras tanto, el IPC que excluye los alimentos frescos y la energía probablemente aumente un 4.1% interanual en octubre, por debajo del avance del 4.2% interanual registrado en septiembre, y la inflación subyacente del IPC que excluye los factores especiales (es decir, la energía, los gastos de telefonía móvil y los gastos de hotel) probablemente aumente un 3.58% interanual en octubre, por debajo del aumento del 3.94% interanual registrado en septiembre. Como confirman los datos del IPC de Tokio de octubre, la inflación interanual probablemente se moderó, especialmente en el caso de los bienes, ya que las empresas subieron los precios rápidamente hace un año. Esperamos que el IPC general se acelere del +3.0% interanual de septiembre al +3.5% interanual de octubre, impulsado por la reducción a la mitad de las subvenciones a las tarifas de electricidad y gas, así como por los repuntes de los precios de las verduras frescas.

Wells Fargo

Aunque la inflación japonesa se ha ralentizado en los últimos meses, la previsión de consenso es que esa tendencia se interrumpa con el IPC de octubre. Se espera que la inflación general se acelere hasta el 3.4% interanual (desde el 3.0% de septiembre), mientras que el IPC excluidos los alimentos frescos también se aceleraría ligeramente hasta el 3.0% en octubre (desde el 2.8% de septiembre). Por una parte, la persistencia de la inflación por encima del objetivo del 2% fijado por el Banco de Japón debería apoyar la idea de una posible subida de los tipos de interés durante el primer semestre del próximo año. Sin embargo, en la medida en que la inflación en curso frene el poder adquisitivo de los consumidores, ello supondría un argumento parcialmente compensatorio. En general, sin embargo, esperamos que la persistencia de una inflación elevada, acompañada de un crecimiento salarial más firme y un crecimiento económico constante, haga que el BoJ eleve su tipo de interés oficial 10 puntos básicos, hasta el 0.00%, en su reunión de política monetaria de abril del próximo año.

El análisis técnico es un método de evaluación de activos financieros que utiliza cálculos matemáticos basados en precios, volúmenes de comercio o interés abierto en futuros y opciones. ¿Importa el análisis técnico? Los economistas de JP Morgan analizan los aspectos técnicos de la previsión de los mercados.

Los indicadores técnicos han sido señales fiables del comportamiento de los mercados a corto plazo

El problema del análisis técnico es que, aunque puede ser muy eficaz para predecir el comportamiento diario, es menos útil cuando se mira hacia un futuro más lejano. Para ello, los indicadores fundamentales son mucho más eficaces: por ejemplo, las valoraciones a plazo del S&P 500 han explicado históricamente casi un tercio de los rendimientos anualizados a cinco años.

En consecuencia, los operadores diarios profesionales pueden beneficiarse más del análisis técnico, mientras que los inversores a largo plazo obtendrán resultados más fructíferos si se basan en los fundamentales. En otras palabras, el análisis técnico es importante, pero hay que reconocer sus limitaciones.

Las minutas de la reunión de política monetaria de octubre del Banco Central Europeo (BCE) han revelado el jueves que los miembros "destacaron que la incertidumbre en torno a las perspectivas económicas había aumentado en comparación con la de septiembre".

Según el documento, los miembros coincidieron en que la mayoría de los indicadores de inflación subyacente parecían haber superado su punto álgido y seguían descendiendo, pero advirtieron de que la inflación interna era obstinadamente elevada y las previsiones de inflación a largo plazo parecían seguir por encima del objetivo del BCE.

Conclusiones destacadas

Los miembros destacaron que la incertidumbre en torno a las perspectivas económicas había aumentado en comparación con el momento de la reunión del Consejo de Gobierno de septiembre, lo que también afectaba a la valoración de la orientación adecuada de la política monetaria.

Se mantuvo que, dadas las perspectivas actuales, cabía esperar que el Consejo de Gobierno pudiera situar de nuevo la inflación en su objetivo del 2% en el 2025. Aunque, en general, se consideraba que la "última milla" en la reconducción de la inflación al objetivo era la más difícil, se argumentó que el Consejo de Gobierno debía tener cuidado de que sus esfuerzos por controlar la inflación no condujeran finalmente a una infrautilización del objetivo.

Los miembros coincidieron en que el Consejo de Gobierno debería seguir subrayando su determinación de fijar los tipos de interés oficiales, a través de sus decisiones futuras, en niveles suficientemente restrictivos durante el tiempo que fuera necesario para que la inflación volviera a situarse en el objetivo en el momento oportuno.

Aun en el caso de que los tipos de interés se mantuvieran sin variación en la reunión en curso, se consideró que el Consejo de Gobierno debería estar preparado, sobre la base de una evaluación continua, para nuevas subidas de los tipos de interés si fuera necesario, aunque ello no formara parte del escenario de referencia actual.

- El Euro repunta frente al Dólar.

- Las acciones europeas registran ganancias.

- En Estados Unidos no habrá actividad debido a la festividad del Día de Acción de Gracias.

El Euro recupera cierta tracción alcista frente al Dólar estadounidense, impulsando al EUR/USD a borrar parte del reciente retroceso de dos días y subir hasta máximos diarios cercanos a 1.0930 el jueves.

En el lado opuesto, el Dólar vuelve a la zona de 103.,60 en el índice del USD (DXY), renunciando a parte del fuerte rebote reciente hacia la zona al norte de la barrera de 104.00 observada el miércoles.

No obstante, cabe destacar que se espera que la inactividad en los mercados estadounidenses magnifique los movimientos en el universo de divisas con el trasfondo de unas condiciones de comercio marginales.

El reciente rebote del Dólar se produjo a pesar de que los mercados siguen anticipando un probable recorte de las tasas de interés por parte de la Reserva Federal (Fed) en algún momento de la primavera de 2024. Esta opinión se ve respaldada por la perseverancia de los datos sobre presiones desinflacionistas, así como por una mayor relajación del mercado laboral.

En el calendario nacional, los PMI preliminares de manufacturas y servicios de Alemania sorprendieron al alza al situarse en 42.3 y 48.7, respectivamente, para el mes de noviembre. En la misma dirección, los PMI avanzados de manufacturas y servicios de la zona euro mejoraron hasta 43.8 y 48.2, respectivamente. Más tarde en la sesión, el Banco Central Europeo (BCE) publicará sus Cuentas de la última reunión.

Resumen diario de los movimientos del mercado: El Euro repunta y supera 1.0900

- El Euro recupera el interés comprador frente al Dólar el jueves.

- Los rendimientos alemanes rebotan tras dos sesiones de pérdidas.

- Los inversores siguen adaptándose a la bajada de tasas de la Fed en el primer semestre de 2024.

- Los mercados perciben que el BCE podría entrar en un impasse hasta principios del próximo año.

- China planea impulsar su sector inmobiliario con nuevos estímulos.

- El PMI de servicios del Reino Unido vuelve a superar el umbral de 50 en noviembre.

Análisis Técnico: El Euro desplaza su atención hacia 1.0960-1.0965

El EUR/USD repunta y se recupera por encima del nivel de 1.0900.

El máximo de noviembre en 1.0965 (21 de noviembre) es el objetivo inmediato para los alcistas antes del umbral clave de 1.1000. Más al norte, el EUR/USD podría entrar en contacto con el máximo de agosto de 1.1064 (10 de agosto) y otro máximo semanal de 1.1149 (27 de julio), todo ello antes del máximo de 2023 de 1.1275 (18 de julio).

Por otra parte, las recuperaciones bajistas deberían encontrar su primer soporte en la media móvil simple (SMA) de 200 días en 1.0808, seguida de la SMA temporal de 55 días en 1.0654. El mínimo semanal de 1.0495 (13 de octubre) se alinea al sur de aquí, antes del mínimo de 2023 de 1.0448 (3 de octubre).

En general, las perspectivas del par deberían seguir siendo positivas mientras se mantenga por encima de la SMA de 200 días.

Preguntas frecuentes sobre el BCE

¿Qué es el BCE y cómo influye en el Euro?

El Banco Central Europeo (BCE), con sede en Frankfurt (Alemania), es el banco de reserva de la zona euro. El BCE fija los tipos de interés y gestiona la política monetaria de la región.

El principal mandato del BCE es mantener la estabilidad de los precios, lo que significa mantener la inflación en torno al 2%. Su principal herramienta para lograrlo es subir o bajar los tipos de interés. Unos tipos de interés relativamente altos suelen traducirse en un Euro más fuerte, y viceversa.

El Consejo de Gobierno del BCE adopta las decisiones de política monetaria en reuniones que se celebran ocho veces al año. Las decisiones las adoptan los directores de los bancos nacionales de la zona del euro y seis miembros permanentes, entre ellos la presidenta del BCE, Christine Lagarde.

¿Qué es el Quantitative Easing (QE) y cómo afecta al Euro?

En situaciones extremas, el Banco Central Europeo puede poner en marcha una herramienta política denominada Quantitative Easing (relajación cuantitativa). El QE es el proceso por el cual el BCE imprime Euros y los utiliza para comprar activos (normalmente bonos del Estado o de empresas) a bancos y otras instituciones financieras. El resultado suele ser un Euro más débil..

El QE es un último recurso cuando es improbable que una simple bajada de los tipos de interés logre el objetivo de estabilidad de precios. El BCE lo utilizó durante la Gran Crisis Financiera de 2009-11, en 2015 cuando la inflación se mantuvo obstinadamente baja, así como durante la pandemia de coronavirus.

¿Qué es el Quantitative Tightening (QT) y cómo afecta al Euro?

El endurecimiento cuantitativo (QT) es el reverso del QE. Se lleva a cabo después del QE, cuando la recuperación económica está en marcha y la inflación empieza a aumentar. Mientras que en el QE el Banco Central Europeo (BCE) compra bonos del Estado y de empresas a las instituciones financieras para proporcionarles liquidez, en el QT el BCE deja de comprar más bonos y deja de reinvertir el principal que vence de los bonos que ya posee. Suele ser positivo (o alcista) para el Euro.

La inflación de México creció un 0.63% intermensual en la primera quincena de noviembre, según informa el Instituto Nacional de Geografía y Estadística (INEGI). El resultado estuvo por encima del 0.24% de la quincena anterior y del 0.6% esperado por el mercado. Este es el mayor aumento quincenal de la primera parte de mes visto desde febrero de 2021.

Con este resultado, la inflación general anual se ubicó en 4.32%. En la misma quincena de 2022, la inflación quincenal fue de 0.56% y la anual, de 8.14%.

El índice de precios subyacente se incrementó un 0.20% a tasa quincenal y 5.31% a tasa anual. El consenso estimaba un aumento del 0.22% hasta el 5.33%. Según el comunicado de INEGI, al interior del índice subyacente, a tasa quincenal los precios de las mercancías crecieron 0.13% y los de servicios un 0.28%.

USD/MXN reacción del precio

El precio del Dólar frente al Peso mexicano apenas ha variado tras la noticia, con el USD/MXN cotizando al momento de escribir sobre 17.16, cayendo un 0.17% en el día.

- El Dólar australiano recupera terreno en medio de unos datos económicos estadounidenses mixtos.

- Los datos de Australia mostraron una ralentización de la actividad económica durante el mes de noviembre.

- La gobernadora del RBA, Michele Bullock, mencionó que el endurecimiento de la política monetaria es la respuesta adecuada a la inflación impulsada por la demanda.

- El NAB espera otra subida de tasas del RBA en la reunión de febrero de 2024.

El Dólar australiano (AUD) se recupera de las recientes pérdidas el jueves mientras que el Dólar estadounidense (USD) retrocede tras registrar ganancias durante dos días consecutivos. Sin embargo, el par AUD/USD se vio presionado inicialmente a la baja, probablemente debido al aumento de la demanda del Dólar tras la publicación de los datos económicos de los Estados Unidos (EE.UU.) en la sesión anterior. La actividad de los mercados es moderada, mientras los operadores se preparan para el festivo del Día de Acción de Gracias en los EE.UU. el jueves.

La actividad económica de Australia muestra signos de desaceleración en noviembre, según los datos del jueves. El PMI preliminar de manufactura del Judo Bank para el mes llegó a 47.7, por debajo del 48.2 del mes anterior. El PMI de servicios de Judo Bank también descendió a 46.3 desde el 47.9 anterior, y el PMI compuesto bajó a 46.4 desde el 47.6 anterior.

La gobernadora del Banco de la Reserva de Australia (RBA), Michele Bullock, se refirió a la reciente decisión de política monetaria en la cena anual de la EBA celebrada el miércoles en Sídney. Señaló que el reto de la inflación está impulsado cada vez más por factores internos, en particular la demanda. Bullock subrayó que el endurecimiento de la política monetaria es la respuesta adecuada a una inflación impulsada por la demanda. Aunque la inflación de la cadena de suministro está remitiendo, la inflación australiana sigue siendo generalizada, y la media recortada sigue siendo demasiado elevada.

La gobernadora Bullock también mencionó que los precios están subiendo con fuerza en la mayoría de los bienes y servicios, y que los costes de los servicios están aumentando debido a la elevada demanda. El contacto del RBA con las empresas indica que persisten las presiones sobre los costes internos, con una elevada utilización de la capacidad y un mercado laboral tenso. Bullock subrayó la necesidad de enfriar la demanda al tiempo que se garantiza el crecimiento del empleo. Además, el National Australia Bank (NAB) anticipa otra subida de tasas del RBA, y espera que se produzca en la reunión de febrero de 2024.

El índice del Dólar estadounidense DXY experimentó un rebote tras la publicación de datos económicos estadounidenses mixtos, continuando su corrección pero perdiendo impulso en medio de la subida de los mercados bursátiles. El miércoles, los datos de solicitudes de subsidio de desempleo en EE.UU. mostraron una caída mayor a la esperada en la semana que finalizó el 17 de noviembre, con las solicitudes iniciales cayendo a 209.000 desde 233.000. Los pedidos de bienes duraderos cayeron un 5.4% en octubre, superando la caída del 3.1% prevista. Sin embargo, el Índice de Sentimiento del Consumidor de la Universidad de Michigan para noviembre se situó en 61.3, frente a la lectura esperada de 60.5.

Resumen diario de los mercados: El Dólar australiano recupera terreno mientras el Dólar estadounidense se debilita

- El índice adelantado Westpac de Australia para octubre se contrajo un 0.03% intermensual frente a la subida anterior del 0.07%.

- Las actas de la reunión del RBA revelaron que el consejo reconocía la existencia de "argumentos creíbles" en contra de una subida inmediata de los tipos, pero consideraba que los argumentos a favor de un endurecimiento eran más sólidos debido al aumento de los riesgos de inflación. La decisión de seguir endureciendo los tipos dependerá de los datos y de la evaluación del riesgo.

- Las actas del RBA también subrayaron la importancia de evitar incluso un modesto aumento de las expectativas de inflación. Las previsiones del Consejo daban por supuestas una o dos subidas más de las tasas, y el aumento de los precios de vivienda sugería que la política podría no ser excesivamente restrictiva.

- Se espera que las autoridades chinas tomen medidas de apoyo al sector inmobiliario elaborando una lista de 50 promotores elegibles, tanto privados como estatales. Se espera que esta lista sirva de guía a las instituciones financieras para prestar apoyo a través de diversos medios, como préstamos bancarios, deuda y financiación mediante acciones.

- Las minutas de la reunión del Comité Federal de Mercado Abierto (FOMC) revelan que los miembros considerarían la idea de endurecer aún más la política monetaria si la información recibida sugiere un progreso insuficiente hacia el objetivo de inflación del Comité.

- Los miembros del FOMC coinciden unánimemente en que la política monetaria debe seguir siendo restrictiva durante algún tiempo hasta que haya pruebas claras y sostenibles de que la inflación se acerca al objetivo del Comité.

- La variación intermensual de las ventas de viendas existentes en EE.UU. en octubre cayó un 4.1% frente a la caída anterior del 2.2%.

Análisis Técnico: El Dólar australiano se mantiene alrededor de 0.6550, soporte en el 23.6% de retroceso de Fibonacci

El Dólar australiano ronda el nivel de 0.6550 el jueves. El 23.6% de retroceso de Fibonacci en 0.6513 podría servir como soporte clave. Una ruptura por debajo de este nivel podría encontrar soporte en la media móvil exponencial (EMA) de 9 días en 0.6510, junto con el nivel redondo en 0.6500. Al alza, la superación decisiva de la barrera de 0.6550 podría allanar el camino para una nueva visita al máximo de tres meses en 0.6589 y al nivel redondo de 0.6600.

AUD/USD gráfico diario

Cotización del Dólar australiano hoy

A continuación se muestra la variación porcentual del Dólar Australiano (AUD) frente a las divisas principales hoy.

| USD | EUR | GBP | CAD | AUD | JPY | NZD | CHF | |

| USD | -0.18% | -0.17% | -0.21% | -0.33% | -0.27% | -0.65% | -0.16% | |

| EUR | 0.19% | 0.01% | -0.04% | -0.16% | -0.10% | -0.46% | 0.03% | |

| GBP | 0.15% | -0.02% | -0.05% | -0.18% | -0.10% | -0.49% | 0.02% | |

| CAD | 0.22% | 0.01% | 0.05% | -0.12% | -0.06% | -0.44% | 0.05% | |

| AUD | 0.36% | 0.17% | 0.18% | 0.13% | 0.07% | -0.30% | 0.19% | |

| JPY | 0.28% | 0.07% | 0.11% | 0.09% | -0.07% | -0.39% | 0.11% | |

| NZD | 0.65% | 0.48% | 0.50% | 0.42% | 0.32% | 0.38% | 0.50% | |

| CHF | 0.15% | -0.04% | -0.02% | -0.03% | -0.20% | -0.13% | -0.51% |

El mapa de calor muestra las variaciones porcentuales de las divisas principales entre sí. La divisa base se elige en la columna de la izquierda, mientras que la divisa de cotización se elige en la fila superior. Por ejemplo, si elige el euro en la columna de la izquierda y se desplaza por la línea horizontal hasta el yen japonés, la variación porcentual que aparece en el recuadro representará EUR (base)/JPY (cotización).

Preguntas frecuentes sobre el Dólar australiano

¿Qué factores determinan la cotización del Dólar australiano?

Uno de los factores más importantes para el Dólar australiano (AUD) es el nivel de los tipos de interés fijados por el Banco de la Reserva de Australia (RBA). Dado que Australia es un país rico en recursos, otro factor clave es el precio de su mayor exportación, el mineral de hierro. La salud de la economía china, su mayor socio comercial, es un factor, así como la inflación en Australia, su tasa de crecimiento y la Balanza Comercial. El sentimiento del mercado, es decir, si los inversores apuestan por activos más arriesgados (risk-on) o buscan refugios seguros (risk-off), también es un factor, siendo el risk-on positivo para el AUD.

¿Cómo afectan al Dólar australiano las decisiones del Banco de la Reserva de Australia?