- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El DXY exhibe firmes ganancias y cotiza cerca de sus máximos de mediados de diciembre, en torno a 103.75.

- Los mercados mantienen la cautela a la espera de la decisión de la Fed del miércoles.

- El viernes se publicarán las NFP de enero.

El Índice del Dólar estadounidense (USD) se disparó el lunes, cotizando a 103.75 y alcanzando máximos no vistos desde mediados de diciembre. Este repunte se produce antes de lo que se anticipa será una semana llena de acontecimientos con la primera decisión de la Reserva Federal (Fed) de 2024 el miércoles y las cifras clave del mercado laboral de EE.UU. el viernes.

En este sentido, las expectativas del mercado apuntan a una posible bajada de tipos por parte de la Fed en marzo. Sin embargo, si el crecimiento económico se mantiene, un recorte de tipos en marzo parece poco probable. Por ello, las apuestas han seguido desplazándose hacia un ciclo de relajación a partir de mayo. En caso de que los EE.UU. sigan mostrando resistencia y los mercados retrasen las expectativas de recortes, el riesgo a la baja es limitado a corto plazo. El tono de la Fed el miércoles será clave para que los mercados sigan apostando por el calendario de recortes de tipos en 2024, por lo que el Dólar podría sufrir volatilidad.

Movimientos diarios del mercado: El Dólar avanza mientras los mercados se muestran cautelosos a la espera de la decisión de la Fed y los datos del mercado laboral

- Los mercados descontaban que la Fed mantendría su política sin cambios en su primera reunión de 2024.

- La trayectoria a corto plazo se determinará si los mercados siguen renunciando al ciclo de relajación que comienza en marzo.

- El viernes se publicarán las Nóminas No Agrícolas de enero, que podrían afectar a estas expectativas. El jueves, los mercados también vigilarán los PMI ISM de EE.UU.

- La herramienta FedWatch de CME indica que las probabilidades de un recorte en marzo se sitúan en torno al 45%, mientras que las posibilidades de que el ciclo de relajación comience en mayo se sitúan en torno al 50%.

Análisis técnico: Los toros del DXY recuperan el dominio en el campo de batalla, el sesgo bajista a medio plazo sigue intacto

Los indicadores del gráfico diario reflejan la reactivación del impulso comprador. La pendiente positiva en territorio positivo del índice de fuerza relativa (RSI) indica que los toros están alcanzando más fuerza. Esta recuperación también se observa en las barras verdes ascendentes de la divergencia de convergencia de medias móviles (MACD), que aluden a una mayor influencia alcista.

Situado por encima de la media móvil simple (SMA) de 20 días, el índice muestra que la tendencia inmediata del mercado favorece a los compradores. Sin embargo, la posición por debajo de la SMA de 100 días indica una tendencia bajista a medio plazo. Pero un acontecimiento importante es la posición por encima de la SMA de 200 días a largo plazo, que sugiere que la tendencia dominante sigue siendo alcista.

En consecuencia, el entorno técnico actual indica que si bien los osos habían tenido momentáneamente el control, los compradores del DXY están actualmente en la pista para recuperar el dominio. La tendencia general aún parece inclinarse hacia el lado alcista.

Niveles de soporte: 103.50 (SMA de 200 días),103.30, 103.00.

Niveles de resistencia: 103.90, 104.00, 104.20.

Preguntas frecuentes sobre el Dólar estadounidense

¿Qué es el Dólar estadounidense?

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias.

Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

¿Cómo afectan al Dólar las decisiones de la Reserva Federal?

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés.

Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

¿Qué es el Quantitative Easing y cómo influye en el Dólar?

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

¿Qué es el endurecimiento cuantitativo y cómo influye en el Dólar estadounidense?

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

- Los índices bursátiles europeos registraron resultados mixtos en la nueva semana de comercio.

- Las energías suben, pero las financieras tropiezan.

- Los responsables del BCE ponen en primer plano las expectativas de recorte de tasas.

Las acciones europeas operan mixtas el lunes, ya que los mercados comparan el mantenimiento de los tipos de interés de la semana pasada por parte del Banco Central Europeo (BCE), que se mezclan como el agua y el aceite, con las conversaciones anticipadas sobre una bajada de tipos por parte de los responsables de la política monetaria del BCE para dar pie a los titulares en el inicio de la nueva semana bursátil.

El lunes, las acciones europeas perdieron impulso tras haber alcanzado máximos de varios años el viernes, lo que llevó a los inversores a reconsiderar su posicionamiento después de que los bancos y el sector financiero registraran descensos, a pesar de que los índices del sector energético registraran ligeras ganancias.

El BCE se encuentra firmemente en la cima del ciclo de subidas de tasas, y el próximo movimiento del banco central está bien telegrafiado como un recorte, y ahora todo lo que queda es que los mercados negocien los detalles específicos de cuándo el BCE recortará las tasas.

Los mercados monetarios prevén un primer recorte de tipos de 25 puntos básicos por parte del BCE antes de mayo, y los swaps de tipos prevén 149 puntos básicos de recorte global de tipos hasta finales de año.

El lunes, los responsables del BCE se posicionaron en lados opuestos sobre la rapidez con la que deberían producirse los recortes de tipos, lo que enturbia aún más las expectativas de recortes de tipos de cara a mediados de año.

El martes se publicarán las cifras del Producto Interior Bruto (PIB) europeo, y los inversores esperarán un rebote del PIB alemán del cuarto trimestre, mientras que se espera que el PIB intertrimestral paneuropeo se sitúe en el -0.1%.

El índice DAX alemán cedió un 0.12% y cerró con un descenso de casi 20 puntos, hasta los 16.941,71 euros, mientras que el índice FTSE de principales acciones de Londres terminó el lunes casi lateralizado, con un 0.03% y 7.632,74 libras, 2.35 puntos menos.

El CAC40 francés ganó 6.67 puntos para terminar con una subida de casi una décima, a 7.640,81 euros, mientras que el índice paneuropeo STOXX600 subió un punto completo para cerrar a 484,84 euros, ganando un 0.21%.

Perspectivas técnicas del DAX

El DAX alemán comenzó la semana a la baja, poniendo a prueba las medianas a corto plazo cerca de los 16.850,00 euros en la media móvil simple (SMA) de 50 horas.

Un rebote a mediodía mantuvo el índice recortado en las ofertas de apertura del día y el lunes se produjeron cambios limitados para abrir la nueva semana de comercio.

A pesar de las oscilaciones del lunes, el DAX opera al alza, cotizando en máximos históricos cerca de 17.000,00 euros y el índice se dispone a cerrar al alza por tercer mes consecutivo.

Gráfico horario del DAX

Gráfico Diario DAX

- El par AUD/JPY experimenta ligeras ganancias, situándose actualmente en 97.40.

- Las divergencias de política monetaria entre el RBA y el BOJ benefician al AUD.

- Antes de que el RBA se reúna la semana que viene, los mercados conocerán las ventas minoristas de diciembre y el IPC del cuarto trimestre.

- Los indicadores gráficos diarios envían señales mixtas, con un RSI positivo y un MACD neutral que sugiere un impulso estancado.

En la sesión del lunes, el par AUD/JPY cotizó en 97.40, cediendo leves ganancias tras alcanzar un máximo de 97.75. En el gráfico diario se observa una tendencia neutral a alcista, sin embargo, los alcistas se enfrentan a obstáculos para seguir ganando terreno. Por el contrario, la perspectiva de cuatro horas indica que los osos han comenzado a reinar, transformando el aspecto más amplio del panorama técnico. En este sentido, los mercados se mantienen cautos a la espera de nuevos datos para hacer sus apuestas sobre las próximas decisiones del Banco de la Reserva de Australia (RBA).

En ese sentido, la decisión sobre tasas del RBA de la próxima semana será fundamental. El gobernador Bullock advirtió recientemente de que la inflación podría tardar un poco más en normalizarse, lo que hizo que los mercados apostaran por una postura más agresiva, por lo que el mensaje del banco será clave. Esta semana, Australia informará de las ventas minoristas de diciembre, y el miércoles, del Índice de Precios al Consumo del cuarto trimestre, que también podría marcar el ritmo de la dinámica de precios del AUD.

Niveles del AUD/JPY a vigilar

La visión general en el gráfico diario sugiere una tendencia neutral a alcista, sin embargo, los alcistas se enfrentan a obstáculos para ganar más terreno. El índice de fuerza relativa (RSI) está pintando un cuadro positivo dada su inclinación alcista en el territorio positivo, indicando un fuerte impulso de compra que persiste en el mercado. Sin embargo, la divergencia de convergencia de media móvil (MACD) muestra barras verdes planas, lo que significa que el sentimiento alcista sigue siendo dominante, pero que se está agotando. Dicho esto, el posicionamiento del par por encima de todas las medias móviles simples (SMA) de 20,100 y 200 días, sugiere una inclinación alcista en el marco más amplio, a pesar de que los alcistas luchan por ganar terreno adicional recientemente.

En el gráfico de cuatro horas a corto plazo, se observa un impulso ligeramente contrario. Los osos parecen estar ganando gradualmente algo de fuerza, haciendo sentir su presencia. El RSI de cuatro horas se desliza en territorio positivo, indicando un posible cambio hacia un impulso vendedor, aunque se encuentra en una etapa inicial. El MACD con barras verdes planas confirma que el impulso alcista está disminuyendo. Sin embargo, el cambio sutil sugiere que los compradores deben ser cautelosos, ya que el marco de tiempo más corto puede estar insinuando un posible cambio en el impulso.

AUD/JPY gráfico diario

Otra sesión firme del Dólar puso al complejo de riesgo bajo una mayor presión, enviando al DXY a flirtear con el extremo superior del rango reciente y al EUR/USD a la región por debajo de 1.0800, todo ello en medio de la aparición de la habitual cautela previa al FOMC.

Esto es lo que hay que saber el martes 30 de enero:

El Índice del Dólar (DXY) comenzó la nueva semana de comercio con fuerza, superando el nivel de 103.80 antes de la reunión del FOMC y de la publicación de las NFP. Sin embargo, antes de estos eventos clave, el 30 de enero se publicarán el índice de precios de viviendas de FHFA y el indicador de Confianza del Consumidor del Conference Board.

El EUR/USD acentuó su sentimiento bajista y rompió por debajo del nivel de soporte de 1.0800 para marcar nuevos mínimos de varias semanas a principios de semana. En la agenda del Euro, el 30 de enero se publicará la tasa de crecimiento del PIB del cuarto trimestre de Alemania y de la Eurozona en general.

Al otro lado del Canal de la Mancha, el martes se publicarán las cifras de aprobación de hipotecas y préstamos hipotecarios. El GBP/USD registró el lunes su tercer retroceso diario consecutivo en respuesta a la sólida acción de los precios en torno al Dólar.

El USD/JPY se vio sometido a nuevas presiones bajistas tras dos avances diarios consecutivos y rompió por debajo del nivel de 148.00. La publicación de la tasa de desempleo de diciembre será el acontecimiento más destacado en el "País del Sol Naciente" el 30 de enero.

Las perspectivas positivas de las noticias que citan estímulos adicionales en China siguieron apuntalando el ánimo en torno al Dólar australiano, motivando al AUD/USD a iniciar la semana con ganancias decentes, aunque todavía limitadas por la barrera de 0.6600. El martes, las ventas minoristas acapararán toda la atención.

Mientras que las inquietudes geopolíticas no cesaban de apuntalar los precios del petróleo, los temores sobre la demanda procedentes principalmente de China, así como la posible postura de endurecimiento a largo plazo de la Fed y el BCE, acabaron por arrastrar a la materia prima a la zona negativa el lunes.

El descenso de los rendimientos en EE.UU. animó a los precios del Oro a reanudar su senda alcista, mientras que la Plata subió a máximos de varios días respaldada por los estímulos de China.

- GBP/USD cae un 0.17%, con la atención puesta en las inminentes decisiones de la Fed y el BoE esta semana.

- Atención a los comentarios del presidente de la Fed, Powell; no hay nuevas previsiones hasta marzo, pero persisten las especulaciones de recorte de tasas.

- La decisión sobre las tasas del BOE, las previsiones económicas, junto con los informes económicos clave del Reino Unido y EE.UU. influirán en la dirección de la GBP/USD.

El par GBP/USD está bajo presión en medio de una semana ajetreada en el calendario económico, con las decisiones de los bancos centrales en la línea, encabezada por la Reserva Federal de EE.UU. (Fed) y el Banco de Inglaterra (BoE). El par cotiza en 1.2681, un 0.17% por debajo del máximo diario de 1,2718.

La Libra cae por debajo del nivel psicológico de 1.2700 con las decisiones de los bancos centrales a la vuelta de la esquina

Los mercados financieros están a la espera, con una semana fuerte por delante que ganará tracción el miércoles. Se espera que la Fed mantenga las tasas sin cambios, aunque la mayoría de los analistas esperan la conferencia de prensa del presidente de la Fed, Jerome Powell, quien hizo comentarios ultra moderados en diciembre. Esto provocó el rechazo de otros funcionarios de la Fed, y los operadores deben ser conscientes de que no se revelarán proyecciones ni gráficos de puntos hasta la reunión de marzo.

Mientras tanto, hay un 50% de posibilidades de que la Fed recorte las tasas en 25 puntos básicos en la próxima reunión. La decisión de May está cobrando fuerza, según la herramienta Fed Watch de CME. La probabilidad de un recorte de tipos de 24 puntos básicos es del 51.3%, mientras que la de 50 puntos básicos se sitúa en el 36.9%. Dicho esto, la conferencia de prensa de Powell del miércoles podría hacer tambalear el barco y podríamos asistir a un ajuste de las expectativas.

Aparte de esto, el Banco de Inglaterra celebrará su primera decisión sobre tasas bancarias el jueves, con la mayoría de los analistas esperando una decisión unánime de 9-0 para mantener las tasas, con el BoE publicando sus últimas proyecciones económicas y la conferencia de prensa de Andrew Bailey.

Según el informe The Commitments of Traders, los especuladores aumentaron su posición larga neta en la libra esterlina hasta los 2.490 millones de dólares, la mayor en cuatro meses. Esto podría significar que los operadores del GBP/USD se preparan para una subida en breve. A pesar de ello, se especula con un 50% de posibilidades de que el Banco de Inglaterra recorte los tipos en mayo.

En la agenda económica del Reino Unido se informará del crédito al consumo del Banco de Inglaterra. En EE.UU., JOLTs Job Openings y la Confianza del consumidor del Conference Board (CB) actualizarán la situación de la economía.

Análisis del precio del GBP/USD: Perspectivas técnicas

El gráfico diario muestra al par con un sesgo neutral, tras haber caído durante tres días consecutivos, perforando el nivel 1.2700. Para que los vendedores sigan al frente, deben superar la media móvil de 50 días (DMA) en 1.2659. Eso abriría la puerta a desafiar el nivel psicológico de 1.2600, seguido de la DMA de 200 en 1.2555. Por otra parte, si los alcistas del GBP/USD dan un paso al frente y elevan la tasa de cambio por encima de 1.2700, podrían mantener la esperanza de desafiar el máximo del viernes pasado en 1.2758. El siguiente nivel sería 1,2800.

- El DXY muestra firmes ganancias y cotiza cerca de sus máximos de mediados de diciembre, en torno a 103.75.

- Los mercados mantienen la cautela a la espera de la decisión de la Fed del miércoles.

- El viernes se publicarán las NFP de enero.

El Índice del Dólar estadounidense (USD) se disparó el lunes, cotizando en 103.75 con ganancias que alcanzaron máximos no vistos desde mediados de diciembre. Este repunte se produce antes de lo que se anticipa será una semana llena de acontecimientos con la primera decisión de la Reserva Federal (Fed) de 2024 el miércoles y las cifras clave del mercado laboral de EE.UU. el viernes.

En este sentido, las expectativas de los mercados apuntan a un posible recorte de tasas por parte de la Fed en marzo. Sin embargo, si el crecimiento económico se mantiene, un recorte de tasas en marzo parece poco probable. Por ello, las apuestas han seguido desplazándose hacia un ciclo de relajación a partir de mayo. En caso de que los EE.UU. sigan mostrando resistencia y los mercados retrasen las expectativas de recortes, el riesgo a la baja es limitado a corto plazo. El tono de la Fed el miércoles será clave para que los mercados sigan haciendo sus apuestas sobre el calendario de recortes de tasas en 2024, por lo que el USD podría enfrentarse a la volatilidad.

Resumen de los movimientos diarios del mercado: El Dólar avanza mientras que los mercados se muestran cautelosos a la espera de la decisión de la Fed y de los datos del mercado laboral

- Los mercados valoran la posibilidad de que la Fed mantendrá su política sin cambios en su primera reunión de 2024.

- La trayectoria a corto plazo se determinará si los mercados siguen dando por perdido el ciclo de relajación que comienza en marzo.

- El viernes se publicarán las nóminas no agrícolas de enero, que podrían afectar a estas expectativas. El jueves, los mercados también vigilarán los PMI ISM de EE.UU. del primer mes de 2024.

- La herramienta FedWatch de CME indica que las probabilidades de un recorte en marzo se sitúan en torno al 45%, mientras que las posibilidades de que el ciclo de relajación comience en mayo se sitúan en torno al 50%.

Análisis Técnico: Los alcistas del DXY recuperan el dominio en el campo de batalla, el sesgo bajista a medio plazo sigue intacto

Los indicadores del gráfico diario reflejan la reactivación del impulso comprador. La pendiente positiva en territorio positivo del índice de fuerza relativa (RSI) indica que los alcistas están adquiriendo más fuerza. Esta recuperación también se observa en las barras verdes ascendentes de la divergencia de convergencia de medias móviles (MACD), que aluden a una mayor influencia alcista.

Situado por encima de la media móvil simple (SMA) de 20 días, el índice muestra que la tendencia inmediata del mercado favorece a los compradores. Sin embargo, el posicionamiento por debajo de la SMA de 100 días indica una tendencia bajista a medio plazo. Pero un acontecimiento importante es el posicionamiento por encima de la SMA de 200 días a largo plazo, que sugiere que la tendencia dominante sigue siendo alcista.

En consecuencia, el entorno técnico actual indica que, si bien los osos habían tenido momentáneamente el control, los compradores del DXY están actualmente en la pista para recuperar el dominio. La tendencia general aún parece inclinarse hacia el lado alcista.

Niveles de soporte: 103.50 (SMA de 200 días), 103.30, 103.00.

Niveles de resistencia: 103.90, 104.00, 104.20.

Preguntas frecuentes sobre el Dólar estadounidense

¿Qué es el Dólar estadounidense?

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias.

Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

¿Cómo afectan al Dólar las decisiones de la Reserva Federal?

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés.

Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

¿Qué es el Quantitative Easing y cómo influye en el Dólar?

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

¿Qué es el endurecimiento cuantitativo y cómo influye en el Dólar estadounidense?

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

- El par EUR/USD retrocede mientras los titulares del BCE avivan las apuestas a un recorte de las tasas.

- Europa conocerá las cifras del PIB el miércoles, antes de la reunión de la Fed sobre los tipos de interés.

- Los mercados apuestan por un recorte de tasas del BCE en abril.

El par EUR/USD cayó a su nivel más bajo desde mediados de diciembre, poniendo a prueba la zona de 1.0800 después de que los responsables del Banco Central Europeo (BCE) dejaran las puertas abiertas a un recorte de los tipos mucho antes de lo previsto.

El martes se publicarán en Europa las cifras del Producto Interior Bruto (PIB), encabezadas por el crecimiento del PIB paneuropeo del cuarto trimestre a las 10:00 GMT. El miércoles, la Reserva Federal de EE.UU. (Fed) anunciará su última decisión sobre los tipos de interés, a la que seguirá una conferencia de prensa del Comité Federal de Mercado Abierto (FOMC), media hora después del comunicado de política monetaria de la Fed.

Resumen diario de los mercados: El EUR/USD pierde peso después de que los responsables del BCE desataran la esperanza de una pronta rebaja de tasas

- El par EUR/USD retrocedió el lunes después de que Mário Centeno, miembro del BCE y gobernador del Banco de Portugal, suscitara esperanzas de recorte de tasas.

- Centeno sugirió que el BCE debería recortar los tipos más pronto que tarde para evitar la posibilidad de que la inflación europea caiga demasiado por debajo del objetivo del 2% del BCE.

- Centeno descartó la idea de que el BCE espere a las cifras de crecimiento salarial del primer trimestre antes de pulsar el botón de recorte de tipos, alegando que los aumentos salariales no tienen efectos inflacionistas secundarios.

- Centeno, miembro del BCE, no forma parte de la rotación de votos del Consejo de Gobierno del BCE hasta marzo.

- Los mercados monetarios han descontado totalmente una primera rebaja de tipos por parte del BCE de 25 puntos básicos en abril.

- Los swaps de tipos prevén recortes de 149 puntos básicos en los tipos del BCE hasta finales de año.

- El responsable de la política monetaria del BCE y jefe del banco central eslovaco, Peter Kazimir, se apresuró a seguir a Centeno, afirmando que es mucho más probable un recorte de tasas en junio que en abril.

- Kazimir, del BCE, tiró de las riendas y afirmó que las conversaciones sobre una bajada de tipos siguen siendo "prematuras", pero se mostró de acuerdo en que la cima del ciclo de subidas de tipos ha tocado techo y que el próximo movimiento del BCE será una bajada, pero sólo cuando sea apropiado.

- El vicepresidente del BCE, Luis de Guindos, coincidió en que los riesgos inflacionistas son a la baja, pero reiteró que las políticas del BCE reflejarán los datos disponibles.

- Se espera que el presidente de la Fed, Jerome Powell, pronuncie unas palabras el miércoles que corroboren las apuestas de los mercados monetarios sobre una rebaja de la tasa de referencia en mayo.

- Los swaps de tipos dan casi un 90% de probabilidades de que la Fed recorte al menos 25 puntos básicos antes de junio.

Cotización del Euro hoy

La siguiente tabla muestra la variación porcentual del euro (EUR) frente a las divisas principales. El euro fue la divisa más débil frente al yen japonés.

| USD | EUR | GBP | CAD | AUD | JPY | NZD | CHF | |

| USD | 0.26% | 0.08% | -0.07% | -0.22% | -0.36% | -0.24% | -0.12% | |

| EUR | -0.24% | -0.16% | -0.31% | -0.46% | -0.58% | -0.48% | -0.36% | |

| GBP | -0.09% | 0.18% | -0.16% | -0.32% | -0.42% | -0.34% | -0.19% | |

| CAD | 0.08% | 0.32% | 0.15% | -0.16% | -0.27% | -0.18% | -0.04% | |

| AUD | 0.23% | 0.49% | 0.31% | 0.16% | -0.11% | 0.00% | 0.11% | |

| JPY | 0.34% | 0.60% | 0.56% | 0.26% | 0.08% | 0.07% | 0.23% | |

| NZD | 0.27% | 0.51% | 0.35% | 0.18% | 0.02% | -0.10% | 0.17% | |

| CHF | 0.11% | 0.37% | 0.19% | 0.04% | -0.11% | -0.23% | -0.12% |

El mapa de calor muestra las variaciones porcentuales de las divisas principales entre sí. La divisa base se elige en la columna de la izquierda, mientras que la divisa de cotización se elige en la fila superior. Por ejemplo, si elige el euro en la columna de la izquierda y se desplaza por la línea horizontal hasta el yen japonés, el cambio porcentual que aparece en el recuadro representará EUR (base)/JPY (cotización).

Análisis Técnico: El EUR/USD pone a prueba las barreras a la baja, las zonas de resistencia se acumulan por encima de 1.0850

El lunes, el par EUR/USD retrocedió más de ocho décimas de pico a mínimo desde el máximo de corto plazo del viernes en 1.0886, y el par sigue fluctuando por debajo de la media móvil simple (SMA) de 200 horas, que desciende hasta 1.0870.

La resistencia técnica se ha acumulado en una zona conocida, justo por debajo del 1.0900, Limitando el impulso intradía hacia el lado superior y encadenando el EUR/USD en una posición defensiva mientras las ofertas prueban el antiguo territorio gráfico.

Velas diarias muestran el camino abierto para una prueba bajista en los mínimos de diciembre cerca de 1.0750 como la acción del precio se agita en la parte baja de los 200 días SMA cerca de 1.0850. Si los compradores no logran superar la SMA de 50 días cerca de 1.0925, el par se verá amenazado.

EUR/USD Gráfico horario

Gráfico Diario EUR/USD

Preguntas frecuentes sobre el Euro

¿Qué es el Euro?

El Euro es la moneda de los 20 países de la Unión Europea que pertenecen a la zona euro. Es la segunda divisa más negociada del mundo, por detrás del Dólar estadounidense. En 2022, representó el 31% de todas las transacciones de cambio de divisas, con un volumen medio diario de más de 2.2 billones de dólares al día.

El EUR/USD es el par de divisas más negociado del mundo, con un 30% estimado de todas las transacciones, seguido del EUR/JPY (4%), el EUR/GBP (3%) y el EUR/AUD (2%).

¿Qué es el BCE y cómo influye en el Euro?

El Banco Central Europeo (BCE), con sede en Fráncfort (Alemania), es el banco de reserva de la zona euro. El BCE fija las tasas de interés y gestiona la política monetaria

El principal mandato del BCE es mantener la estabilidad de precios, lo que significa controlar la inflación o estimular el crecimiento. Su principal instrumento es subir o bajar las tasas de interés. Unos tipos de interés relativamente altos -o la expectativa de unos tipos más altos- suelen beneficiar al Euro y viceversa.

El Consejo de Gobierno del BCE adopta las decisiones de política monetaria en reuniones que se celebran ocho veces al año. Las decisiones las toman los directores de los bancos nacionales de la eurozona y seis miembros permanentes, entre ellos la presidenta del BCE, Christine Lagarde.

¿Cómo influyen los datos de inflación en el valor del Euro?

Los datos de inflación de la eurozona, medidos por el Índice Armonizado de Precios de Consumo (IPCA), son un dato econométrico importante para el euro. Si la inflación aumenta más de lo previsto, especialmente si supera el objetivo del 2% fijado por el BCE, éste se ve obligado a subir las tasas de interés para volver a controlarla.

Unos tipos de interés relativamente altos en comparación con sus homólogos suelen beneficiar al Euro, ya que hace que la región resulte más atractiva como lugar para que los inversores mundiales aparquen su dinero.

¿Cómo influyen los datos económicos en el valor del Euro?

Las publicaciones de datos miden la salud de la economía y pueden influir en el Euro. Indicadores como el PIB, los PMI de manufactura y servicios, el empleo y las encuestas sobre el sentimiento de los consumidores pueden influir en la dirección de la moneda única.

Una economía fuerte es bien para el Euro. No sólo atrae más inversión extranjera, sino que puede animar al BCE a subir los tipos de interés, lo que reforzará directamente al Euro. Por el contrario, si los datos económicos son débiles, es probable que el Euro caiga.

Los datos económicos de las cuatro mayores economías de la zona euro (Alemania, Francia, Italia y España) son especialmente significativos, ya que representan el 75% de la economía de la eurozona.

¿Cómo afecta la balanza comercial al Euro?

Otra publicación importante para el euro es la balanza comercial. Este indicador mide la diferencia entre lo que un país gana con sus exportaciones y lo que gasta en importaciones durante un periodo determinado.

Si un país produce productos de exportación muy solicitados, su divisa se revalorizará debido a la demanda adicional creada por los compradores extranjeros que desean adquirir estos bienes. Por lo tanto, una balanza comercial neta positiva fortalece una divisa y viceversa para una balanza negativa.

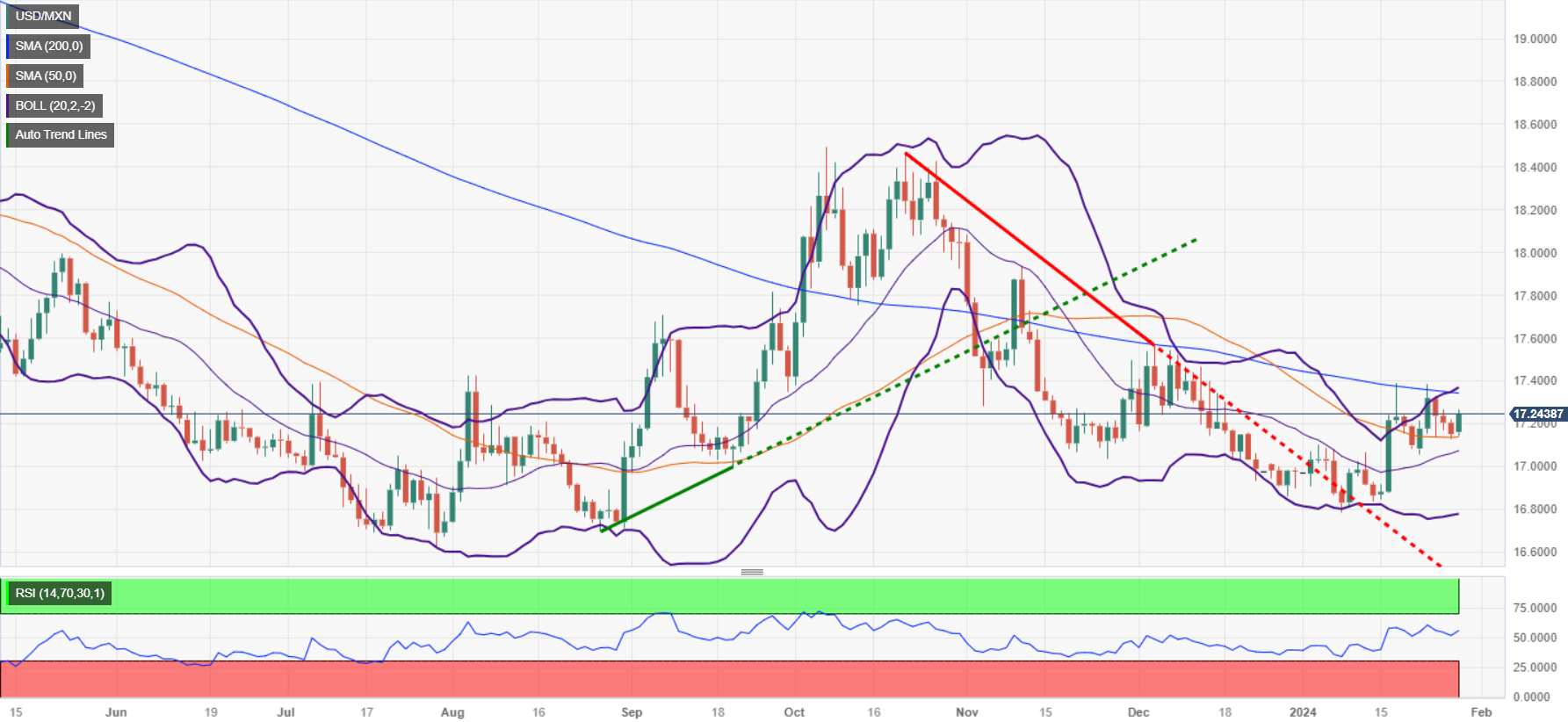

- El Peso mexicano se debilita, el USD/MXN sube un 0.36%, mientras los mercados se anticipan a la decisión de la Fed.

- La moderación de las expectativas de recorte de tasas de la Fed y las tensiones en Oriente Medio hacen caer al peso y subir al Dólar.

- Los inversores se centran en el discurso de Jerome Powell en busca de pistas sobre la futura dirección de la política monetaria de la Fed.

El Peso mexicano (MXN) inicia la semana con un retroceso por tercera semana consecutiva frente al Dólar estadounidense (USD), ya que los operadores se mantienen cautelosos a la espera de la decisión de política monetaria de la Reserva Federal de Estados Unidos (Fed). Inversionistas que reducen apuestas a que la Fed recortará tasas en marzo, junto con tensiones geopolíticas en Medio Oriente, mantienen débiles a las divisas de riesgo, impulsando el estatus de refugio del Dólar. Por lo tanto, el USD/MXN opera en 17.21, subiendo un 0.36% en el día.

Los operadores del USD/MXN se preparan para la decisión de la Fed del miércoles. Las expectativas sugieren que el banco central de EE.UU. mantendrá las tasas en espera, y de acuerdo con las recientes declaraciones de algunos responsables políticos, las discusiones sobre el endurecimiento cuantitativo (QT) podrían surgir en la próxima reunión. Sin embargo, los participantes del mercado están pendientes de la primera comparecencia del año del presidente de la Fed, Jerome Powell, en el estrado. En diciembre, Powell adoptó una postura más moderada, a lo que siguió una reacción de los funcionarios de la Fed contra la agresiva especulación de que la Fed suavizaría la política monetaria de forma agresiva. Los operadores estiman que Powell adoptará un enfoque más equilibrado el miércoles.

Boletín diario de los mercados: El Peso mexicano extenderá sus pérdidas semanales, a la espera de la decisión de la Fed

- Durante la semana, la agenda económica de México revelará la lectura preliminar del Producto Interior Bruto (PIB) para el último trimestre de 2023, con estimaciones trimestrales a la baja del 0.3% desde el 1.1% del tercer trimestre. El consenso proyecta cifras anuales a la baja del 3.3% al 3%.

- El Peso mexicano podría seguir siendo alcista, ya que los datos sugieren que la inflación se mantiene por encima del objetivo, a pesar de que las cifras subyacentes cayeron por primera vez por debajo del umbral del 5%. Esto, junto con el último informe del mercado laboral, indica fortaleza económica. Los riesgos de inflación se mantienen al alza, lo que podría impedir al Banco de México (Banxico) recortar los tipos.

- En el frente bajista, dos de los gobernadores de Banxico, uno de ellos la gobernadora Victoria Rodríguez Ceja, abrieron la puerta a relajar la política en el primer trimestre de 2024, lo que podría pesar sobre el peso, ya que el diferencial de tasas de interés entre México y EE.UU. se reduciría. La pérdida de ritmo de la economía por una próxima desaceleración en EE.UU. y los riesgos geopolíticos son un viento en contra para la moneda mexicana.

- La semana pasada, la Balanza comercial de México registró un superávit en diciembre, mientras que la actividad económica se contrajo en noviembre. En cuanto a los datos, la Tasa de Desempleo descendió, señal de que el mercado laboral sigue siendo sólido.

- El 5 de enero, una encuesta de Reuters sugería que el peso mexicano podría debilitarse un 5,4%, hasta los 18,00 por Dólar, en los doce meses siguientes a diciembre.

- Al otro lado de la frontera, la economía estadounidense sigue resistiendo, ya que el PIB del cuarto trimestre del año pasado superó las previsiones, a pesar de haber disminuido desde el 4.9% del tercer trimestre. Esto podría obligar a los funcionarios de la Fed a abstenerse de relajar su política, pero los últimos datos de inflación sugieren que están cerca de conseguir que la inflación alcance su objetivo del 2%.

- No obstante, las lecturas mixtas de otros datos sugieren que los riesgos se han equilibrado. Así lo reflejan los inversores que especulan con que la Fed recortará las tasas en 139 puntos básicos durante 2024, según los datos de la Bolsa de Comercio de Chicago (CBOT).

Análisis Técnico: El Peso mexicano cae con fuerza y el USD/MXN rebota en la SMA de 50 días

La acción del precio del USD/MXN el lunes se ha inclinado al alza bruscamente con el riesgo de sacar a los osos de la escena. Los patrones gráficos alcistas en el gráfico diario vuelven a poner en juego la media móvil simple (SMA) de 200 días en 17.34 puntos. Una vez superado ese nivel, la SMA de 100 días en 17.41 sería la siguiente, seguida del máximo del 9 de diciembre en 17.56, por delante del máximo del 23 de mayo del año pasado en 17.99.

Por el contrario, si los vendedores intervienen, deben arrastrar la tasa de cambio USD/MXN hacia la SMA de 50 días en 17.13. Una ruptura decisiva expondría el mínimo del 22 de enero en 17.05, seguido del nivel psicológico de 17.00.

USD/MXN Acción del Precio - Gráfico Diario

Preguntas frecuentes sobre el Peso mexicano

¿Qué es el MXN?

El Peso mexicano es la moneda de curso legal de México. El MXN es la moneda más operada en América Latina y la tercera más negociada del continente americano. El Peso mexicano es la primera moneda del mundo que utilizó el signo $, previo a la utilización posterior del Dólar. El Peso mexicano o MXN se divide en 100 centavos.

¿Qué es Banxico y cómo influye en el MXN?

Banxico es el Banco de México, el banco central del país. Creado en 1925, provee la moneda nacional, el MXN, y tiene como objetivo prioritario preservar su valor a lo largo del tiempo. Además, el Banco de México administra las reservas internacionales del país, actúa como prestamista de última instancia a la banca y asesora económica y financieramente al gobierno. Banxico utiliza las herramientas y técnicas de la política monetaria para cumplir con su objetivo.

¿Cómo impacta la inflación en el MXN?

Cuando la inflación es elevada, el valor del Peso mexicano (MXN) tiene a disminuir. Esto implica un aumento en el coste de vida de los mexicanos que afecta su capacidad de inversión y ahorro. A nivel general, la inflación afecta a la economía mexicana porque México importa una cantidad importante de productos de consumo final, como gas, combustible, alimentos, ropa, etc, y una gran cantidad de insumos de producción. Por otra parte, a mayor inflación y deuda menos atractivo es el país para los inversores.

¿Cómo influye el Dólar en el Peso Mexicano (MXN)?

La tasa de cambio entre el USD y el MXN afecta a las importaciones y exportaciones entre Estados Unidos y México, pudiendo afectar a la demanda y los flujos comerciales. El precio del Dólar frente al Peso mexicano se ve afectado por factores como la política monetaria, los tipos de interés, el índice de precios al consumo, el crecimiento económico y algunas decisiones geopolíticas.

¿Cómo afecta a México la política monetaria de la Fed?

La tasa de cambio entre el USD y el MXN afecta a las importaciones y exportaciones entre Estados Unidos y México, pudiendo afectar a la demanda y los flujos comerciales. El precio del Dólar frente al Peso mexicano se ve afectado por factores como la política monetaria, los tipos de interés, el índice de precios al consumo, el crecimiento económico y algunas decisiones geopolíticas.

- El EUR/GBP cayó a 0.8520, su nivel más bajo desde agosto de 2023, registrando pérdidas del 0.23%.

- En el gráfico diario, el RSI se aproxima a niveles de sobreventa, lo que insinúa una intensa presión vendedora.

- Si los indicadores alcanzan las condiciones de sobreventa, una corrección técnica podría estar en el horizonte.

En la sesión del lunes, el par EUR/GBP cotiza en 0.8520, reflejando una caída del 0.23%. Parece que los osos tienen un firme control en el gráfico diario, mostrando un sesgo bajista para el cruce. Mientras que los osos mantienen el control, los indicadores de cuatro horas insinúan un estado cercano a la sobreventa, lo que sugiere un posible cambio de impulso.

En términos fundamentales, el par se enfrenta a una presión significativa debido a los tonos divergentes de la política monetaria del Banco Central Europeo (BCE) y el Banco de Inglaterra (BoE). Para el resto de la semana, los inversores estarán atentos a la decisión del BoE del jueves, así como a las cifras clave de inflación de la Eurozona de enero, ya que las divergencias podrían ampliarse y ejercer más presión sobre el cruce.

Niveles del EUR/GBP a vigilar

El gráfico diario muestra un entorno bajista con el cruce cotizando por debajo de sus tres medias móviles simples (SMA). Esta situación indica que los osos están dominando el par. Además, el índice de fuerza relativa (RSI) también corrobora este dominio, situándose cerca de niveles de sobreventa, por lo que sugiere que el impulso vendedor es prominente. El aumento de las barras rojas en la divergencia de convergencia de media móvil (MACD) refuerza aún más las perspectivas bajistas.

En el gráfico de cuatro horas, las perspectivas son similares. Al igual que en el gráfico diario, el RSI casi roza el umbral de sobreventa. Este atributo es una confirmación secundaria del mayor impulso vendedor. Además, las barras rojas del MACD en el gráfico de cuatro horas se acentúan, alineándose con la visión bajista predominante. Sin embargo, las indicaciones de sobreventa en ambos plazos podrían implicar un posible rebote correctivo, por lo que deberíamos mantener la cautela.

Gráfico diario del EUR/GBP

-638421418836125063.png)

El índice de negocios manufactureros de Texas publicado por la Fed de Dallas ha caído 17 puntos en enero. El indicador ha descendido a -27.4 después que el dato de noviembre haya sido revisado a la baja, pasando de -9.3 a -10.4.

Este es el peor resultado registrado por el indicador en ocho meses, concretamente desde mayo de 2023.

Las medidas del mercado laboral sugirieron caídas del empleo y semanas laborales más cortas en enero. El índice de empleo bajó siete puntos hasta -9.7, su lectura más baja desde mediados de 2020. El 14% de las empresas notó contrataciones netas, mientras que el 23% señaló despidos netos. El índice de horas trabajadas llegó a -11.8 después de una lectura cercana a cero el mes pasado. Los costos salariales y de insumos continuaron aumentando este mes, mientras que los precios de venta se mantuvieron estables.

Las expectativas sobre la actividad manufacturera futura mejoraron en enero. El índice de producción futura subió 10 puntos hasta 21.7, y la mayoría de los demás índices también avanzaron aún más. Mientras tanto, el índice futuro de actividad empresarial general se mantuvo negativo y tuvo pocos cambios con respecto a su lectura de diciembre, situándose en -10.4.

Dólar reacción

El Índice del Dólar (DXY) ha saltado a 103.82 tras el dato, su cotización más alta en casi siete semanas, desde el 13 de diciembre. Al momento de escribir, el par opera sobre 103.75, ganando un 0.29% diario.

- El EUR/USD pierde un 0.39%, lastrado por los comentarios del BCE y la anticipación de la reunión del FOMC.

- Los posibles cambios de política del BCE provocan la caída del Euro en el mercado de divisas.

- La atención se centra en la decisión de la Fed; se cree que la reciente inflación en EE.UU. y el sólido crecimiento económico podrían marcar la decisión de Powell y compañía.

El par EUR/USD amplía sus pérdidas el lunes, con los compradores luchando por mantener la tasa de cambio por encima de la cifra de 1.0800 en medio de una sesión de comercio tranquilo antes de la decisión del miércoles del Comité Federal de Mercado Abierto de EE.UU. (FOMC). La caída de los rendimientos del Tesoro estadounidense no es excusa para que los alcistas del Dólar se vean impulsados; por ello, los el par cotiza en 1.0809, con un descenso del 0.39%.

Los responsables del BCE abren la puerta a recortes de tasas en la próxima reunión

Los comentarios de los responsables de la política monetaria del Banco Central Europeo (BCE) están pasando factura al Euro (EUR), ya que Peter Kazimir señaló: "El próximo movimiento será un recorte, y está a nuestro alcance", escribió en un post de su blog. Haciéndose eco de sus comentarios, Mario Centeno, del BCE, añadió que prefiere actuar cuanto antes y ser más "gradual" a la hora de relajar la política.

Mientras tanto, Klas Knot añadió: "Ahora tenemos una perspectiva creíble de que la inflación volverá al 2% en 2025. La única pieza que falta es la convicción de que el crecimiento salarial se adaptará a esa menor inflación".

Aparte de esto, el protagonismo recae en la decisión de la Reserva Federal (Fed) estadounidense del miércoles. Hay que decir que el indicador de inflación preferido por la Fed se situó en el 2.6% interanual el pasado viernes, aunque las cifras subyacentes cayeron del 3.2% al 2.9% interanual, lo que podría abrir la puerta a que la Fed suavizara su política. No obstante, el fuerte crecimiento económico en Estados Unidos podría disuadir al presidente de la Fed, Jerome Powell, y compañía de relajar las condiciones monetarias.

Análisis del precio del EUR/USD: Perspectivas técnicas

Con el par EUR/USD marcando un nuevo mínimo de ciclo tras superar el mínimo de 23 de enero en 1.0821, los osos tienen a la vista la media móvil de 100 días (DMA) en 1.0777. Una ruptura por debajo de 1.0800 podría poner en juego esta última. Una vez superados estos niveles de soporte, la siguiente parada sería el mínimo del 8 de diciembre en 1.0724. Por otro lado, si los alcistas recuperan la DMA de 200 en 1.0841, podría abrirse el camino hacia 1.0900.

- El precio del oro registra un fuerte movimiento alcista mientras se agravan las tensiones geopolíticas.

- La política de la Fed, el mercado laboral y los datos del PMI manufacturero de diciembre seguirán siendo el centro de atención.

- Se espera que la Fed mantenga los tipos de interés sin cambios por cuarta vez consecutiva.

El precio del Oro (XAU/USD) sigue siendo optimista, ya que las crecientes tensiones geopolíticas han mejorado el atractivo del lingote. El metal precioso atrae importantes ofertas, ya que el ataque con drones a bases estadounidenses cerca del noreste de Jordania ha impactado en el sentimiento del mercado. En respuesta a ello, el Presidente de EE.UU., Joe Biden, ha rogado que se lleve a cabo la venta al por menor en el momento y el lugar que ellos elijan. Mientras tanto, Irán ha negado las afirmaciones que afirman su implicación en los ataques aéreos con drones. Además, un aumento moderado de los datos del gasto en consumo personal básico (PCE) de EE.UU. para diciembre ha suavizado las perspectivas de inflación.

Esta semana, los inversores deberían prepararse para una acción de gran volatilidad, ya que a la decisión sobre los tipos de interés de la Reserva Federal (Fed) le seguirán el PMI manufacturero del Instituto de Gestión de Suministros (ISM) y el informe de nóminas no agrícolas (NFP) de diciembre. Se prevé que la Reserva Federal mantenga los tipos de interés en el intervalo 5.25-5.50%, pero habrá que estar muy atentos a las nuevas orientaciones sobre los tipos de interés. Los inversores buscarán señales de si los responsables políticos de la Fed siguen inclinándose por mantener los tipos de interés restrictivos hasta junio o si es probable que señalen una decisión pesimista para marzo o mayo.

Movimientos diarios del mercado: El precio del Oro se mantiene al alza mientras mejora el atractivo de los activos refugio

- El precio del Oro descubre un fuerte interés comprador el lunes, mientras los inversores se apresuran en busca de activos refugio debido al recrudecimiento de las tensiones en Oriente Medio.

- El metal precioso es testigo de importantes apuestas a medida que aumentan las tensiones geopolíticas tras un ataque con drones contra miembros del servicio estadounidense destacados en el noreste de Jordania.

- Esta semana, los participantes en el mercado se centrarán en el primer anuncio de política monetaria de la Reserva Federal de 2024, previsto para el miércoles.

- Según la herramienta FedWatch de CME, los inversores están bastante seguros de que los tipos de interés se mantendrán sin cambios en el rango de 5.25-5.50% por cuarta vez consecutiva.

- La atención se centrará en las perspectivas de los tipos de interés. Los operadores ven una mayor probabilidad de que la Fed reduzca los tipos de interés a partir de mayo, ya que los responsables políticos han reiterado la necesidad de mantener los tipos de interés restrictivos durante un período más largo hasta que se convenzan de que la inflación bajará al objetivo del 2% de manera oportuna.

- El DXY podría verse presionado si la Reserva Federal indica que podría comenzar su campaña de recorte de tipos a partir de marzo.

- El informe del índice de precios PCE subyacente de diciembre, publicado el viernes, no logró aumentar las expectativas de un recorte de tipos a partir de marzo.

- El IPC subyacente mensual creció un 0.2%, como se esperaba, mientras que los datos de inflación subyacente anual se desaceleraron hasta el 2.9%, frente a las expectativas del 3.0% y la anterior lectura del 3.2%.

- Aparte de la política de la Reserva Federal, será una semana volátil, ya que se publicarán el PMI manufacturero, el ADP y los datos oficiales de empleo.

- Pero en primer lugar, los participantes en el mercado estarán atentos a los datos estadounidenses JOLTS de ofertas de empleo, que se publicarán el martes. Esto indicará cómo de fuerte es la demanda de mano de obra a pesar de que los tipos de interés siguen siendo elevados.

-

Análisis técnico: El Oro salta cerca de 2.030$

-638421336180004057.png)

El precio del Oro se acerca a la resistencia horizontal del patrón gráfico del triángulo ascendente trazado desde el máximo del 19 de enero en 2.039,50$, en el marco temporal de dos horas. La frontera ascendente de dicho patrón se traza desde el mínimo del 17 de enero, cerca de 2.002$. El patrón tiene un sesgo alcista, lo que sugiere una ruptura al alza tras su finalización.

A diario, el metal precioso sigue esforzándose por mantenerse por encima de la media móvil exponencial (EMA) de 20 días, que ronda 2.030$.

Preguntas frecuentes sobre el Oro

¿Por qué se invierte en Oro?

El Oro ha desempeñado un papel fundamental en la historia de la humanidad, ya que se ha utilizado ampliamente como depósito de valor y medio de intercambio. En la actualidad, aparte de su brillo y su uso para joyería, el metal precioso se considera un activo refugio, lo que significa que se considera una buena inversión en tiempos turbulentos. El Oro también se considera una cobertura contra la inflación y la depreciación de las divisas, ya que no depende de ningún emisor o gobierno concreto.

¿Quién compra más Oro?

Los bancos centrales son los mayores tenedores de Oro. En su objetivo de respaldar sus divisas en tiempos turbulentos, los bancos centrales tienden a diversificar sus reservas y a comprar Oro para mejorar la percepción de fortaleza de la economía y de la divisa. Unas reservas de Oro elevadas pueden ser una fuente de confianza para la solvencia de un país. Los bancos centrales añadieron 1.136 toneladas de Oro por valor de unos 70.000 millones de dólares a sus reservas en 2022, según datos del Consejo Mundial del Oro. Se trata de la mayor compra anual desde que existen registros. Los bancos centrales de economías emergentes como China, India y Turquía están aumentando rápidamente sus reservas de Oro.

¿Qué correlación tiene el Oro con otros activos?

El Oro tiene una correlación inversa con el Dólar estadounidense y los bonos del Tesoro de EE.UU., que son los principales activos de reserva y refugio. Cuando el Dólar se deprecia, el precio del Oro tiende a subir, lo que permite a los inversores y a los bancos centrales diversificar sus activos en tiempos turbulentos. El Oro también está inversamente correlacionado con los activos de riesgo. Un repunte en el mercado bursátil tiende a debilitar el precio del Oro, mientras que las ventas masivas en los mercados de mayor riesgo tienden a favorecer al metal precioso.

¿De qué depende el precio del Oro?

El precio del Oro puede moverse debido a una amplia gama de factores. La inestabilidad geopolítica o el temor a una recesión profunda pueden hacer que el precio del Oro suba rápidamente debido a su condición de activo refugio. Como activo sin rendimiento, el precio del Oro tiende a subir cuando bajan los tipos de interés, mientras que el encarecimiento del dinero suele lastrar al metal amarillo. Aun así, la mayoría de los movimientos dependen de cómo se comporte el Dólar estadounidense (USD), ya que el activo se cotiza en dólares (XAU/USD). Un Dólar fuerte tiende a mantener controlado el precio del Oro, mientras que un Dólar más débil probablemente empuje al alza los precios del Oro.

- El USD/CHF sube hasta cerca de 0.8600, mientras el Dólar se recupera en medio de un ambiente desalentador en los mercados.

- Los inversores ven la primera bajada de tasas de la Fed en mayo, frente a las expectativas de que suceda en marzo.

- Se espera que la Fed mantenga el status quo por cuarta vez consecutiva.

El par USD/CHF descubre interés de compra cerca del soporte del nivel redondo de 0.8600. El par rebotó, ya que los inversores se apresuran a buscar activos de refugio en medio de la volatilidad antes de la política monetaria de la Reserva Federal (Fed) y la profundización de las tensiones en Oriente Medio.

Los futuros del S&P 500 se mantienen moderados en la sesión europea, lo que indica que los inversores se han mantenido al margen a la espera de los resultados de la política monetaria de la Fed. El Índice del Dólar (DXY) salta cerca de la resistencia crucial de 103.70. Los rendimientos del Tesoro estadounidense a 10 años han caído hasta cerca del 4.10%.

Los inversores consideran que la Fed mantendrá sin cambios las tasas de interés en el rango de 5.25-5.50% por cuarta vez consecutiva. Mientras tanto, las expectativas de recortes de tipos por parte de la Fed se han trasladado de marzo a la reunión de política monetaria de mayo, ya que los responsables políticos han estado advirtiendo sobre las consecuencias de una decisión prematura de reducción de tipos que podría aumentar las presiones sobre los precios subyacentes y frenar los esfuerzos aún realizados para reducirlos a cerca del 3.9%.

El USD/CHF lucha por superar el retroceso de Fibonacci del 38.2% (trazado desde el máximo del 3 de octubre de 2023 en 0.9244 hasta el mínimo del 28 de diciembre de 2023 en 0,8333) en 0.8680. La media móvil exponencial (EMA) de 20 periodos cerca de 0,8620 proporciona soporte a los alcistas del Dólar estadounidense.

El índice de fuerza relativa (RSI) de 14 periodos se ha desplazado hacia el rango 40.00-60.00 desde el rango bajista de 20.00-40.00. Si el par se mueve dentro del rango alcista de 60.00-80.00, se observaría un nuevo impulso alcista.

De cara al futuro, una ruptura decisiva por encima del máximo intradía de 0.8652 impulsaría al activo hacia la resistencia de nivel redondo de 0.8700 y el máximo del 23 de enero de 0.8728.

En un escenario alternativo, un movimiento bajista por debajo del soporte psicológico de 0.8500 expondría al activo al mínimo del 5 de enero en 0.8455, seguido del mínimo del 27 de diciembre de 2023 en 0.8408.

Gráfico diario del USD/CHF

-638421327242750694.png)

- El petróleo WTI cotiza con pérdidas después de haber subido en las horas de comercio asiático del lunes.

- Aumentan las tensiones en Asia y Oriente Medio con varios titulares.

- El DXY se mantiene en un nivel clave a la espera de la decisión de la Fed sobre las tasas de interés y el informe de empleo.

El petróleo perdió cerca de un 1% con las declaraciones del Departamento de Defensa de EE.UU. al comienzo de la sesión de comercio de EE.UU. que no busca un conflicto más amplio en la región del Mar Rojo. El petróleo opera al alza durante la sesión asiática ante las crecientes tensiones en el Mar Rojo y Oriente Medio. Los rebeldes Houthi volvieron a atacar varios buques en el Mar Rojo, a lo que siguieron las represalias de Estados Unidos.

Mientras tanto, Irán ha emitido un comunicado en el que afirma estar preparado para la guerra. Los operadores están descargando sus apuestas bajistas y están netamente largos en petróleo este lunes.

El Índice del Dólar estadounidense (DXY), que tiene una correlación negativa con el petróleo, continúa con la tendencia del viernes pasado, cuando los buenos datos estadounidenses de finales de la semana pasada impulsaron al alza el Índice del Dólar. Mercados se preparan para dos grandes eventos que podrían desencadenar un cambio sísmico en el DXY: la Reserva Federal de EE.UU. tasa de decisión el miércoles, y el informe de empleo de EE.UU. el viernes. Dependiendo del resultado de ambos eventos, el DXY podría cotizar al alza o a la baja el viernes.

El petróleo crudo (WTI) cotiza en 77.32$ por barril, y el Brent a 82.29$ por barril en el momento de escribir estas líneas.

Noticias del petróleo y mercados: EE.UU. intenta calmar los ánimos

- Antes de la sesión de comercio en EE.UU., el portavoz del Departamento de Defensa de EE.UU., el general de división Patrick Ryder, dijo en una entrevista a Bloomberg que EE.UU. no está considerando el envío de tropas. EE.UU. intenta más bien apaciguar la situación.

- Los operadores están reduciendo sus apuestas bajistas sobre el petróleo e incluso se están volviendo largos netos en el mercado de opciones.

- Con las bajas entre las tropas estadounidenses en Jordania, las tensiones están aumentando con el presidente de EE.UU. Biden a punto de emitir, posiblemente, aún más ataques contra los rebeldes Houthi en Yemen.

- El ministro de Energía saudí, el príncipe Abdulaziz bin Salman, ha declarado que Arabia Saudí busca un mercado de Petróleo estable y quiere contribuir a aliviar las tensiones en el Mar Rojo.

- Mientras tanto, el Pentágono ha dicho que está estudiando ataques adicionales en Yemen e Irán.

- Alrededor de 10 millones de barriles de Petróleo ruso están varados cerca de la costa de Corea del Sur debido a las sanciones de EE.UU. sobre el petróleo ruso.

Análisis Técnico del petróleo: EE.UU. llama a la calma

Los precios del petróleo están reaccionando a los titulares que se publican el lunes con el Pentágono preparándose para más ataques en respuesta a las víctimas mortales después de un ataque de aviones no tripulados por Houthis en una base estadounidense en Jordania. Aumenta la presión para que el presidente estadounidense Biden ofrezca una respuesta y una respuesta firmes, con el fin de rebajar las tensiones en la región. A pesar de todo, la oferta de petróleo sigue fluyendo, mientras que la demanda se mantiene en la parte baja en las actuales condiciones económicas.

Al alza, la resistencia de 74$ ya está en el retrovisor y debería servir de soporte. Aunque bastante lejos, los 80$ entran en escena en caso de que las tensiones sigan aumentando. Una vez que se rompan los 80$, los 84$ son los siguientes al alza.

Como se ha dicho en el párrafo anterior, 74$ servirán de soporte a corto plazo en caso de caídas repentinas. El nivel de 67$ aún podría entrar en juego como próximo soporte para el comercio, ya que se alinea con un triple fondo de junio. En caso de que se rompa el triple suelo, podría alcanzarse un nuevo mínimo en 64.35$, el mínimo de mayo y marzo de 2023, como última línea de defensa.

-638421258361084438.png)

Petróleo crudo WTI: Gráfico Diario

Preguntas frecuentes sobre el petróleo WTI

¿Qué es el petróleo WTI?

El petróleo WTI es un tipo de petróleo crudo que se vende en los mercados internacionales. WTI son las siglas de West Texas Intermediate, uno de los tres tipos principales que incluyen el Brent y el crudo de Dubai. El WTI también se conoce como "ligero" y "dulce" por su relativamente baja gravedad y contenido en azufre, respectivamente. Se considera un petróleo de alta calidad que se refina fácilmente. Se obtiene en Estados Unidos y se distribuye a través del centro de Cushing, considerado "el cruce de oleoductos del mundo". Es una referencia para el mercado del petróleo y el precio del WTI se cotiza con frecuencia en los medios de comunicación.

¿Qué factores determinan el precio del petróleo WTI?

Como todos los activos, la oferta y la demanda son los principales factores que determinan el precio del petróleo WTI. Como tal, el crecimiento global puede ser un impulsor del aumento de la demanda y viceversa en el caso de un crecimiento global débil. La inestabilidad política, las guerras y las sanciones pueden alterar la oferta y repercutir en los precios. Las decisiones de la OPEP, grupo de grandes países productores de petróleo, es otro factor clave del precio. El valor del Dólar estadounidense influye en el precio del petróleo crudo WTI, ya que el petróleo se comercia principalmente en dólares estadounidenses, por lo que un Dólar más débil puede hacer que el petróleo sea más asequible y viceversa.

¿Cómo influyen los inventarios en el precio del petróleo WTI?

Los informes semanales sobre los inventarios de petróleo publicados por el Instituto Americano del Petróleo (API) y la Agencia de Información de Energía (EIA) influyen en el precio del petróleo WTI. Los cambios en los inventarios reflejan la fluctuación de la oferta y la demanda. Si los datos muestran un descenso de los inventarios, puede indicar un aumento de la demanda, lo que haría subir el precio del petróleo. Un aumento de los inventarios puede reflejar un incremento de la oferta, lo que hace bajar los precios. El informe del API se publica todos los martes y el de la EIA al día siguiente. Sus resultados suelen ser similares, con una diferencia de un 1% entre ellos el 75% de las veces. Los datos de la EIA se consideran más fiables, ya que se trata de una agencia gubernamental.

¿Cómo influye la OPEP en el precio del petróleo WTI?

La OPEP (Organización de Países Exportadores de Petróleo) es un grupo de 13 naciones productoras de petróleo que deciden colectivamente las cuotas de producción de los países miembros en reuniones bianuales. Sus decisiones suelen influir en los precios del petróleo WTI. Cuando la OPEP decide reducir las cuotas, puede restringir la oferta y hacer subir los precios del petróleo. Cuando la OPEP aumenta la producción, se produce el efecto contrario. La OPEP+ es un grupo ampliado que incluye a otros diez países no miembros de la OPEP, entre los que destaca Rusia.

El vicepresidente del Banco Central Europeo (BCE), Luis de Guindos, afirmó el lunes que los riesgos de inflación en la Eurozona se inclinan a la baja, según informó Reuters.

De Guindos añadió que la última encuesta sobre préstamos bancarios mostraba una "cierta estabilización" en la Eurozona.

Reacción de los mercados

Estos comentarios no parecen tener un impacto notable en la valoración del euro frente a sus principales rivales. Al momento de escribir, el par EUR/USD cotiza en 1.0820, con una caída del 0.3% en el día.

- El Dólar estadounidense continúa su tendencia alcista desde finales del viernes.

- Los operadores se preparan para una semana muy cargada de datos, con todas las miradas puestas en la decisión de la Fed del miércoles.

- El Índice del Dólar estadounidense podría romper a la baja desde los niveles actuales en torno a la SMA de 200 días.

El Dólar estadounidense (USD) avanzó en la sesión europea del lunes, en un ejemplo perfecto de cómo los operadores siempre tienen en cuenta la suma de todos los componentes. El Dólar parece estar ignorando las apuestas del mercado de una Reserva Federal (Fed) moderada que planea próximos recortes de tasas para centrarse en cambio en la posibilidad de que Chairman Jerome Powell pronuncie un discurso de línea dura el miércoles.

En el frente económico, algunos elementos que moverán los mercados saldrán a la luz incluso antes de la reunión de la Fed, a saber, los datos JOLTS de ofertas de empleo de diciembre del martes. El miércoles se conocerá la decisión sobre las tasas de la Reserva Federal estadounidense y el discurso de su presidente, Jerome Powell. Los operadores tendrán que guardar algo de munición para otros eventos principales del jueves y el viernes: El jueves, el Instituto de Gestión de Suministros (ISM) publicará su PMI de manufactura, mientras que el viernes se publicarán las nóminas no agrícolas y el índice final de sentimiento de la Universidad de Michigan para cerrar la semana.

Resumen diario de los mercados: No todo gira en torno a la Fed

- Luis de Guindos, miembro del Banco Central Europeo (BCE), ha declarado que la situación de la Reserva Federal no afecta a las próximas decisiones del BCE en materia de tasas, según Bloomberg. Esto contradice los comentarios de la presidenta del BCE, Christine Lagarde, quien dijo la semana pasada durante la reunión de decisión de tasas que la situación del Mar Rojo podría aumentar las presiones inflacionistas y debe ser vigilada.

- Un tribunal de Hong Kong ha declarado en quiebra e impago al grupo constructor chino Evergrande. El fallo se produjo después de que los acreedores no llegaran a un acuerdo de reestructuración.

- El riesgo en el Mar Rojo vuelve a aumentar después de que durante el fin de semana se publicaran varios titulares sobre el incremento de la violencia entre los rebeldes Houthi y las fuerzas estadounidenses.

- A las 15:30 GMT se publicará el índice de manufacturas de la Fed de Dallas correspondiente al mes de enero. La cifra anterior se situó en -9,3.

- El Tesoro estadounidense colocará una letra a 3 meses y otra a 6 meses cerca de las 16:30 GMT.

- Los mercados de acciones en Europa están en busca de dirección, incluso después de que los índices asiáticos cerraron en verde a principios de este lunes. En Japón, tanto el Nikkei como el Topix subieron casi un 1%. En Estados Unidos, los Futuros cotizan planos o ligeramente a la baja.

- La herramienta FedWatch de CME Group muestra que los mercados están valorando en un 97.9% la posibilidad de una decisión de tasas sin cambios el miércoles, con una pequeña posibilidad del 2.1% de un recorte.

- El rendimiento de los bonos del Tesoro estadounidense a 10 años cotiza cerca del 4.12% y muestra pequeños signos de ruptura en su correlación con el Índice del Dólar estadounidense (DXY). Aunque este lunes se observa cierta fortaleza del dólar, el mercado de bonos estadounidense no está siguiendo su ejemplo.

Análisis Técnico del Índice del Dólar: semana clave para el DXY

El Índice del Dólar estadounidense (DXY) sigue atrapado en un rango estrecho entre dos medias móviles muy importantes: la media móvil simple (SMA) de 55 días (103.10) y la de 200 días (103.51). El giro de los acontecimientos y los datos de la semana pasada no bastaron para impulsar al alza el Índice del Dólar. Se espera que la reunión de la Fed y el informe de empleo estadounidense sean fundamentales para el Dólar esta semana.

En caso de que el DXY pueda alejarse de la SMA de 200 días, se esperan más subidas. El primer nivel de resistencia alcista es 104.41, en la SMA de 100 días. Si también se supera, nada impedirá que el DXY se dirija a 105.88 o 107.20, el máximo de septiembre.

Con la repetición de otra ruptura por encima de la SMA de 200 días, una vez más, podría formarse una trampa alcista una vez que los precios comiencen a deslizarse por debajo de la misma media móvil. Los alcistas se verían obligados a vender en torno a 103.10, en la SMA de 55 días. Una vez por debajo, se abre la recesión hacia 102.0.

Preguntas frecuentes sobre la Libra esterlina

¿Qué es la Libra esterlina?

La Libra esterlina (GBP) es la moneda más antigua del mundo (886 d.C.) y la moneda oficial del Reino Unido. Es la cuarta unidad de divisas más negociada del mundo, con un 12% de todas las transacciones y una media de 630.000 millones de dólares al día, según datos de 2022.

Sus pares de divisas clave son el GBP/USD, también conocido como "Cable", que representa el 11% del mercado de divisas, el GBP/JPY, o el "Dragón", como lo conocen los operadores (3%), y el EUR/GBP (2%). La libra esterlina es emitida por el Banco de Inglaterra (BoE).

¿Cómo influyen las decisiones del Banco de Inglaterra en la Libra esterlina?

El factor más importante que influye en el valor de la Libra esterlina es la política monetaria que decide el Banco de Inglaterra. El Banco de Inglaterra basa sus decisiones en la consecución de su objetivo principal de "estabilidad de precios", es decir, una tasa de inflación estable en torno al 2%. Su principal herramienta para lograrlo es el ajuste de los tipos de interés.

Cuando la inflación es demasiado alta, el Banco de Inglaterra intenta contenerla subiendo los tipos de interés, lo que encarece el acceso al crédito para particulares y empresas. Esto suele ser positivo para el GBP, ya que unos tipos de interés más altos hacen del Reino Unido un lugar más atractivo para que los inversores mundiales aparquen su dinero.

Cuando la inflación es demasiado baja, es señal de que el crecimiento económico se está ralentizando. En este escenario, el BoE considerará bajar los tipos de interés para abaratar el crédito, de modo que las empresas pidan más prestado para invertir en proyectos que generen crecimiento.

¿Cómo influyen los datos económicos en el valor de la Libra?

Los datos publicados calibran la salud de la economía y pueden influir en el valor de la Libra esterlina. Indicadores como el PIB, los PMI manufactureros y de servicios, y el empleo pueden influir en la dirección de la Libra esterlina.

Una economía fuerte es buena para la Libra esterlina. No sólo atrae más inversión extranjera, sino que puede animar al Banco de Inglaterra a subir los tipos de interés, lo que fortalecerá directamente a la Libra esterlina. De lo contrario, si los datos económicos son débiles, es probable que la libra esterlina caiga.

¿Cómo afecta la balanza comercial a la Libra?

Otro dato significativo para la libra esterlina es la balanza comercial. Este indicador mide la diferencia entre lo que un país gana con sus exportaciones y lo que gasta en importaciones durante un periodo determinado.

Si un país produce exportaciones muy solicitadas, su divisa se beneficiará exclusivamente de la demanda adicional creada por los compradores extranjeros que desean adquirir estos bienes. Por lo tanto, una balanza comercial neta positiva fortalece una moneda y viceversa para una balanza negativa.

- El precio del Oro registra un fuerte movimiento al alza a medida que se agravan las tensiones geopolíticas.

- La política de la Fed, el mercado laboral y los datos del PMI manufacturero de diciembre seguirán siendo el foco.

- Se espera que la Fed mantenga sin cambios las tasas de interés por cuarta vez consecutiva.

El precio del Oro (XAG/USD) se mantiene al alza, ya que las crecientes tensiones geopolíticas han mejorado el atractivo de los lingotes. El metal precioso atrae importantes ofertas, ya que el ataque con drones a bases estadounidenses cerca del noreste de Jordania ha influido en el sentimiento de los mercados. Además, el moderado aumento de los gastos de consumo personal subyacente (PCE) en diciembre ha suavizado las perspectivas de inflación.

Esta semana, los inversores deberían prepararse para una acción de gran volatilidad, ya que a la decisión de la Reserva Federal (Fed) sobre los tipos de interés le seguirá el informe del PMI manufacturero del Instituto de Gestión de Suministros (ISM) y las Nóminas No Agrícolas (NFP) de diciembre. Se prevé que la Fed mantenga los tipos de interés en el intervalo 5.25-5.50%, pero habrá que estar muy atentos a las nuevas orientaciones sobre las tasas de interés. Los inversores buscarán pistas sobre si los responsables políticos de la Fed siguen inclinándose por mantener los tipos de interés restrictivos hasta junio o si es probable que señalen una decisión moderada para marzo o mayo.

Resumen diario de los movimientos en los mercados: El precio del Oro se fortalece por la crisis de Oriente Medio

- El precio del Oro descubre un fuerte interés comprador el lunes, ya que los inversores se apresuran a buscar activos refugio debido al agravamiento de las tensiones en Oriente Medio.

- El metal precioso es testigo de importantes apuestas a medida que aumentan las tensiones geopolíticas tras el ataque con drones a miembros del servicio estadounidense destacados en el noreste de Jordania.

- Mientras tanto, los continuos ataques a los cargamentos de energía en el Mar Rojo por parte de los Houthis respaldados por Irán han interrumpido la cadena de suministro mundial.

- Esta semana, los participantes del mercado se centrarán en el primer anuncio de política monetaria de la Reserva Federal de 2024, que está programado para el miércoles.

- Según la herramienta FedWatch de CME, los inversores están bastante seguros de que las tasas de interés se mantendrán sin cambios en el rango de 5.25-5.50% por cuarta vez consecutiva.

- La atención se centrará en las perspectivas de los tipos de interés. Los operadores ven una mayor probabilidad de que la Fed reduzca los tipos de interés a partir de mayo, ya que los responsables políticos han reiterado la necesidad de mantener las tasas de interés restrictivas durante un período más largo hasta que se convenzan de que la inflación bajará al objetivo del 2% de manera oportuna.

- El Índice del Dólar (DXY) podría verse presionado si la Fed señala que podría comenzar su campaña de recorte de tasas a partir de marzo.

- La publicación el viernes del índice de precios PCE subyacente de diciembre no logró aumentar las expectativas de una bajada de tipos a partir de marzo.

- El IPC subyacente mensual creció un 0.2%, tal y como se esperaba, mientras que el dato de inflación subyacente anual se desaceleró hasta el 2.9%, frente a las expectativas del 3.0% y la anterior lectura del 3.2%.

- Aparte de la política de la Fed, será una semana volátil, ya que se publicarán los PMI de manufactura, ADP y los datos oficiales de Empleo.

- Pero en primer lugar, los participantes del mercado estarán atentos a los datos JOLTS sobre ofertas de empleo en EE.UU., que se publicarán el martes. Este dato indicará la fortaleza de la demanda de mano de obra a pesar de que las tasas de interés siguen siendo elevadas.

- Los inversores han anticipado que los empleadores estadounidenses publicaron 8.75 millones de nuevos puestos de trabajo en diciembre, frente a los 8.79 millones de noviembre.

Análisis Técnico: El precio del Oro salta hasta cerca de 2.030$

-638421199561428775.png)

El precio del Oro se acerca a la resistencia horizontal del patrón gráfico del triángulo ascendente trazado desde el máximo del 19 de enero en 2.039,50$, en el marco de tiempo de dos horas. La frontera ascendente de dicho patrón se traza desde el mínimo del 17 de enero, cerca de 2.002$. El patrón tiene un sesgo alcista, lo que sugiere que se producirá una ruptura al alza tras su finalización.

A diario, el metal precioso sigue esforzándose por mantenerse por encima de la media móvil exponencial (EMA) de 20 días, que cotiza en torno a 2.030$.

Preguntas frecuentes sobre la Fed

¿Qué hace la Reserva Federal y cómo afecta al dólar estadounidense?

La Política Monetaria en los EE.UU. está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios y fomentar el pleno empleo. Su principal herramienta para lograr estos objetivos es ajustar las tasas de interés.

Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2%, la Fed sube las tasas de interés, aumentando los costes de los préstamos en toda la economía. Esto se traduce en un dólar más fuerte, ya que hace de Estados Unidos un lugar más atractivo para que los inversores internacionales coloquen su dinero.

Cuando la Inflación cae por debajo del 2% o la Tasa de Desempleo es demasiado alta, la Fed puede bajar las tasas de interés para fomentar el endeudamiento, lo que pesa sobre el Dólar.

¿Con qué frecuencia celebra la Fed reuniones de política monetaria?

La Reserva Federal (Fed) celebra ocho reuniones de política monetaria al año, en las que el Comité Federal de Mercado Abierto (FOMC) evalúa la situación económica y toma decisiones de política monetaria.

Al FOMC asisten doce funcionarios de la Fed: los siete miembros de la Junta de Gobernadores, el presidente del Banco de la Reserva Federal de Nueva York y cuatro de los once presidentes de los Bancos de la Reserva regionales restantes, que ejercen sus cargos durante un año de forma rotatoria.

¿Qué es el Quantitative Easing (QE) y cómo afecta al USD?

En situaciones extremas, la Reserva Federal puede recurrir a una política denominada Quantitative Easing (QE). El QE es el proceso por el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado.

Es una medida de política no estándar utilizada durante las crisis o cuando la inflación es extremadamente baja. Fue el arma elegida por la Fed durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos de alta calidad de instituciones financieras. El QE suele debilitar el dólar estadounidense.

¿Qué es el Quantitative Tightening (QT) y cómo afecta al dólar estadounidense?

El endurecimiento cuantitativo (QT) es el proceso inverso a la QE, por el que la Reserva Federal deja de comprar bonos a instituciones financieras y no reinvierte el capital de los bonos que tiene en cartera que vencen, para comprar nuevos bonos. Suele ser positivo para el valor del dólar estadounidense.

- El AUD/USD apunta a una estabilidad por encima de 0.6600 en medio de una semana ajetreada.

- Se espera que la Fed mantenga el statu quo por cuarta reunión consecutiva.

- Un descenso de la inflación en Australia proporcionaría cierto alivio al RBA.