- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

Tal y como se esperaba, la Reserva Federal mantuvo sus tipos de interés sin cambios en su reunión del miércoles, eliminando las palabras sobre posibles subidas de tipos y reiterando que la inflación sigue siendo elevada y que la actividad económica se ha expandido a un ritmo robusto.

Esto es lo que hay que saber el jueves 1 de febrero:

El Dólar se fortaleció aún más en respuesta a la inclinación agresiva del jefe Powell en su conferencia de prensa tras la decisión ampliamente anticipada de dejar las tasas sin cambios por parte de la Fed, motivando al DXY a moderar el pesimismo inicial y recuperar tracción alcista. De cara al futuro, las solicitudes iniciales de subsidio de desempleo y el PMI manufacturero del ISM deberían ocupar un lugar central el 1 de febrero.

Tras la reunión de la Fed, el EUR/USD desafió los mínimos de los últimos años en la zona por debajo de 1.0800, ampliando al mismo tiempo su tendencia consolidada de varias sesiones. En la agenda del euro, el jueves se publicará el último PMI de manufactura, junto con la Tasa de Inflación preliminar del bloque y el discurso de Lagarde, presidenta del BCE.

Será un día importante para la Libra esterlina, ya que el Banco de Inglaterra se reúne y se prevé que mantenga su statu quo monetario el 1 de febrero. Además, se publicará el PMI manufacturero final del mes de enero. Mientras tanto, el par GBP/USD se ha mantenido dentro del rango anual comprendido entre 1.2600 y 1.2800.

La caída de los rendimientos de EE.UU. provocó una ligera caída del USD/JPY, que coqueteó brevemente con el soporte de 146.00. El jueves, la única publicación importante en Japón será la inversión semanal en bonos extranjeros.

El escenario más probable a corto plazo para el AUD/USD son operaciones dentro del mismo rango. El jueves en Oz se publicarán los permisos de construcción de diciembre.

Los precios del petróleo crudo cayeron notablemente en respuesta a una acumulación mayor de la esperada de las reservas semanales de EE.UU., mientras que las preocupaciones chinas también ayudaron a la baja.

Los precios del Oro alcanzaron máximos de dos semanas en torno a 2.050$ por onza troy, para terminar la sesión en torno a 2.030$, mientras que los precios de la Plata se sumaron a las pérdidas del martes y superaron la barrera de los 23.00$.

- El GBP/USD experimenta una recesión, cotizando entre 1.2660 y 1.2690, después de que la Fed mantuviera los tipos y el presidente Powell restara importancia a las perspectivas de recorte inmediato de las tasas.

- Las declaraciones de Powell indican que los recortes de tasas dependen de las condiciones económicas, sin planes inmediatos de reducción, lo que añade presión sobre la Libra esterlina.

- La decisión unánime de la Fed de mantener los tipos y centrarse en los objetivos de inflación influye en los mercados de divisas, con respuestas mixtas en los rendimientos del Tesoro y el DXY.

El par GBP/USD amplió sus pérdidas a última hora de la sesión norteamericana, ya que la Reserva Federal (Fed) decidió mantener los tipos sin cambios, mientras que el presidente de la Fed, Powell, echó agua fría sobre las especulaciones de recorte de tasas para marzo. En el momento de redactar este artículo, el par opera con volatilidad, en torno a 1.2660 - 1.2690, ya que el presidente de la Fed, Powell, está adoptando la postura siguiente

Comentarios del presidente de la Fed Powell

El presidente de la Fed, Jerome Powell, declaró que las tasas de política monetaria probablemente han alcanzado su punto máximo, lo que sugiere la posibilidad de reducciones de tasas dentro del año. Sin embargo, subrayó que cualquier decisión sobre recortes de tasas dependería de la progresión de la economía. Powell resaltó la continua incertidumbre en las perspectivas económicas y aclaró que las decisiones sobre política monetaria se determinarían reunión por reunión.

También mencionó que el tema de los recortes de tipos no fue objeto de debate en la reciente reunión, lo que indica que la Reserva Federal no tiene prisa por declarar el éxito en su batalla contra la inflación. Además, Powell expresó recientemente su opinión de que es improbable que se considere un recorte de tasas en marzo.

Resumen de la declaración de política monetaria de la Fed

Durante su reunión de política monetaria, los funcionarios de la Reserva Federal acordaron por unanimidad mantener las tasas de interés en su nivel actual. Hicieron hincapié en la necesidad de esperar a tener mayores garantías de que la inflación avanza de forma sostenida hacia el objetivo del 2% antes de considerar cualquier reducción de los tipos. La Fed también señaló que las perspectivas de cumplimiento de su doble mandato están mejorando y subrayó su continua vigilancia de los riesgos de inflación.

En cuanto a la reducción del balance financiero, el plan continuará como se había esbozado anteriormente, junto con controles más estrictos de la información confidencial del Comité Federal de Mercado Abierto (FOMC) para todo el personal de la Fed con acceso a ella.

Tras este anuncio, las expectativas de recorte de tasas para la reunión de marzo se sitúan en un 50% frente a las de mayo. El rendimiento de los bonos del Tesoro estadounidense a 10 años subió brevemente hasta el 4% antes de volver a situarse en torno al 3.97%. Al mismo tiempo, el Índice del Dólar estadounidense (DXY) se movió inicialmente hacia 103.50, pero luego retrocedió ligeramente a 103.35.

GBP/USD: Reacción a las declaraciones del presidente de la Fed, Jerome Powell

El GBP/USD repuntó hacia 1.2730 antes de apuntar a la baja ante el avance de los rendimientos de los bonos del Tesoro estadounidense, seguidos por el Dólar. Una vez que superó la cifra de 1.2700, expuso la media móvil de 50 días (DMA) en 1.2668, seguida de 1.2600. Al alza, la primera resistencia sería 1.2700, seguido del máximo del día en 1.2750 antes de 1.2800.

El presidente de la Reserva Federal, Jerome Powell, explica la decisión de mantener la tasa de interés oficial sin cambios en el rango del 5.25-5.5% y responde a las preguntas en la rueda de prensa posterior a la reunión.

Declaraciones destacadas

"No estamos en condiciones de poner una cifra al número de meses de baja inflación necesarios para tener confianza"

"Confiamos cada vez más en los datos de inflación, pero tenemos que acertar"

"Queremos asegurarnos de que hacemos el trabajo sobre la inflación de un modo sostenible"

"No mantendremos en secreto que tenemos confianza en la inflación"

"Si tenemos datos de inflación muy fuertes y vuelve a subir, iremos más despacio o más tarde, o ambas cosas"

"Si los datos de inflación son mejores de lo esperado, haríamos lo contrario"

"No preocupa tanto que el crecimiento sea demasiado fuerte y la inflación pueda volver"

"Lo que buscamos son descensos continuados de la inflación"

"El crecimiento sólo importa en cómo interactúa con nuestro doble mandato"

Sobre Jerome Powell (vía Federalreserve.gov)

"Jerome H. Powell asumió por primera vez la presidencia de la Junta de Gobernadores del Sistema de la Reserva Federal el 5 de febrero de 2018, por un mandato de cuatro años. Fue reelegido para el cargo y prestó juramento para un segundo mandato de cuatro años el 23 de mayo de 2022. Powell también es presidente del Comité Federal de Mercado Abierto, el principal órgano de política monetaria del Sistema. El Sr. Powell ha sido miembro de la Junta de Gobernadores desde su toma de posesión el 25 de mayo de 2012, para cubrir un mandato no expirado. Fue reelegido miembro del Consejo y juró su cargo el 16 de junio de 2014, para un mandato que finaliza el 31 de enero de 2028."

- El USD/MXN rebota con el anuncio de la Fed y sube a 17.22 tras la declaración de Jerome Powell.

- La Reserva Federal de EE.UU. mantiene las tasas de interés en el 5.5% por cuarta reunión consecutiva.

- El presidente de la Fed señala que es poco probable que se suban los tipos en marzo.

El USD/MXN ha rebotado con el anuncio de la Fed, subiendo inicialmente a 17.22 para luego bajar a 17.11. Tras la declaración del presidente de la entidad, Jerome Powell, el par ha regresado a 17.22, máximo diario.

El Dólar toma impulso tras la declaración de Jerome Powell

La Reserva Federal (Fed) de Estados Unidos ha decidido no variar sus tipos de interés en la primera reunión de política monetaria de 2024 celebrada hoy 31 de enero. Los tipos se mantiene en el 5.5% por cuarta reunión consecutiva, tal como se esperaba, después de que se subieran por última vez el pasado julio.

Jerome Powell, presidente de la Fed, ha señalado en su comparecencia que ve muy poco probable un recorte de tasas en marzo. La herramienta FedWatch ha bajado inmediatamente sus probabilidades de una primera rebaja en marzo al 36.4%, su nivel más bajo en las últimas semanas.

El Índice del Dólar (DXY) ha descendido al inicio de la declaración de Powell hacia los alrededores de 103.00, pero posteriormente se ha disparado al alza, elevándose a 103.74, su nivel más alto en dos días. El retraso en el recorte de tipos favorece al billete verde. Al momento de escribir, el DXY cotiza sobre 103.64, ganando un 0.23% al final del día.

Previamente al anuncio de la Fed se publicaron los datos de empleo ADP de EE.UU. y el PMI de Chicago, ambos decepcionando las previsiones del mercado. Estados Unidos generó 107.000 puestos de trabajo privados en enero, por debajo de los 145.000 esperados. Además, la cifra de diciembre se revisó a la baja, situándose en 158.000 desde 164.000. El PMI de Chicago, por su parte, se contrajo a 46 puntos en enero desde los 47.2 de diciembre, decepcionando los 48 previstos por el consenso.

Los inversores estarán pendientes del sentimiento del mercado en las próximas horas. Mañana jueves el foco girará a los datos estadounidenses de peticiones semanales de desempleo y del ISM manufacturero de enero, que se prevé baje a 47 puntos desde los 47.4 de diciembre.

USD/MXN Niveles de precio

El precio del Dólar frente al Peso mexicano finaliza la jornada del miércoles en torno a 17.20, ganando un 0.28% diario. La primera resistencia en caso de que el USD siga fortaleciéndose espera en 17.26 (máximo semanal registrado el 29 de enero). Por encima hay una fuerte barrera en 17.38, máximo mensual alcanzado los días 17 y 23 de enero. En caso de supear esta región, el cruce encontrará una importante resistencia en 17.56, nivel más alto de diciembre.

A la baja, es necesario un quiebre de 17.05, mínimo de la semana pasada, para que un giro bajista tome fuerza. En caso de quebrarlo, encontrará el siguiente soporte en la región psicológica de 17.00. Por debajo de este nivel, el par puede caer hacia 16.78, donde espera el mínimo de cinco meses registrado el 8 de enero.

- El par EUR/USD experimentó una fuerte recuperación por encima de 1.0880 gracias a las esperanzas de recorte de tasas del BCE.

- El dato de desempleo ADP de EE.UU. llevó al par de nuevo al rango de apertura del miércoles.

El par EUR/USD experimentó un fuerte repunte en las primeras operaciones del miércoles, con una subida de tres cuartos de punto porcentual de principio a fin, tras la publicación de las cifras de inflación del Índice de Precios al Consumo (IPC) alemán, y los mercados volvieron a adoptar una postura cautelosa después de que el presidente de la Reserva Federal (Fed), Jerome Powell, destacara la necesidad de que las cifras de inflación reflejen el techo del 2% de la Fed, y no sólo que lo alcancen.el par EUR/USD retrocedió a las ofertas de apertura del día cerca de 1.0850, ya que el par sigue estancado en medio de una consolidación a corto plazo, antes de volver a caer a la baja después de que la Fed dejara sin cambios su principal tasa de política monetaria y se centrara en las inciertas perspectivas económicas y reiterara la necesidad de seguir confiando en que la inflación alcanzará y se mantendrá en el 2%.

Las ventas minoristas alemanas retrocedieron a primera hora del miércoles, seguidas de una relajación de la inflación del IPC alemán más rápida de lo esperado, lo que contribuyó a reforzar el sentimiento de los inversores a mediados de semana de que el Banco Central Europeo (BCE) vería el camino hacia un ritmo más rápido de recortes de tipos.

Resumen diario de los mercados: El par EUR/USD se acerca al centro antes de la comparecencia de Powell

- El EUR/USD se recuperó hasta 1,0880 después de que las ventas minoristas alemanas se situaran en el -1.7% para el año finalizado en diciembre, sumándose al -2.4% del periodo anterior, a medida que el gasto del consumidor se enfría, reforzando una desaceleración económica que empujará al BCE hacia recortes de tasas.

- La inflación medida por el IPC alemán también disminuyó más rápidamente de lo previsto, con un IPC anualizado para el año finalizado en enero del 2.9%, frente al 3.3% previsto y el 3.7% del periodo anterior.

- El jueves se publicarán las cifras del Índice de Precios de Consumo Armonizado (IPCA) paneuropeo.

- Los mercados monetarios europeos valoran ahora en 150 puntos básicos los recortes de tipos del BCE hasta 2024, frente al saldo de 140 puntos básicos del martes.

- El presidente de la Fed, Jerome Powell, se conocerá a las 19:30 GMT, y los mercados se esforzarán por encontrar indicios de que la Fed recortará las tasas más pronto que tarde.

- El cambio de empleo ADP de EE.UU. cayó a 107.000 en enero frente a la previsión de 145.000, por debajo de los 158.000 del mes anterior (revisado desde 164.000).

- Las cifras de las nóminas no agrícolas (NFP) de EE.UU. se publicarán el viernes para limitar la semana de comercio.

- La Fed mantuvo su política monetaria sin cambios, destacando la incertidumbre económica y la necesidad de mejores indicios de que la inflación alcanzará y se mantendrá en el 2%.

- Los mercados monetarios siguen apostando por una bajada de tipos de la Fed en marzo, pero el apetito de riesgo se agrió ligeramente ante la perspectiva de una Fed a medio gas.

- Los swaps de tipos ven ahora un 96% de posibilidades de que la Fed recorte los tipos al menos 25 puntos básicos antes de la reunión de mayo.

- La Fed mantiene su tasa de interés en el 5.25%-5.5%, como se esperaba

- Powell de la Fed reitera que la fed está unánimemente de acuerdo en que las tasas tendrán que bajar este año.

- A pesar de ello, la Fed necesita que la inflación baje y se mantenga también en la barrera del 2% durante algún tiempo, lo que señala que los mercados podrían estar todavía demasiado sobrepujados en las apuestas de recorte de tipos.

Cotización del Euro hoy

La siguiente tabla muestra la variación porcentual del Euro (EUR) frente a las divisas principales. El euro fue la divisa más fuerte frente al Dólar australiano.

| USD | EUR | GBP | CAD | AUD | JPY | NZD | CHF | |

| USD | 0.38% | 0.19% | 0.19% | 0.44% | -0.17% | 0.25% | 0.18% | |

| EUR | -0.38% | -0.20% | -0.16% | 0.10% | -0.54% | -0.08% | -0.19% | |

| GBP | -0.18% | 0.19% | 0.01% | 0.25% | -0.35% | 0.07% | 0.00% | |

| CAD | -0.19% | 0.17% | -0.05% | 0.24% | -0.36% | 0.06% | 0.01% | |

| AUD | -0.44% | -0.08% | -0.24% | -0.24% | -0.61% | -0.18% | -0.26% | |

| JPY | 0.26% | 0.52% | 0.34% | 0.38% | 0.71% | 0.43% | 0.39% | |

| NZD | -0.27% | 0.14% | -0.08% | -0.07% | 0.17% | -0.43% | -0.08% | |

| CHF | -0.20% | 0.17% | -0.03% | -0.02% | 0.13% | -0.38% | 0.04% |

El mapa de calor muestra las variaciones porcentuales de las divisas principales entre sí. La divisa base se elige en la columna de la izquierda, mientras que la divisa de cotización se elige en la fila superior. Por ejemplo, si elige el euro en la columna de la izquierda y se desplaza por la línea horizontal hasta el yen japonés, el cambio porcentual que aparece en el recuadro representará EUR (base)/JPY (cotización).

Análisis Técnico: El EUR/USD a punto de subir tras la Fed

El EUR/USD tiró en ambas direcciones el miércoles, cayendo temprano a 1.0806 antes de recuperarse por encima de 1.0880 y establecerse de nuevo donde comenzó, cerca de 1.0850, mientras el mercado espera al presidente de la Fed, Powell. El par EUR/USD recortó aún más a la baja después de que la Fed mantuviera las tasas sin cambios, probando 1.0820 en la reacción. A continuación, el par aceleró a la baja para probar 1.0800 después de que el presidente de la Fed, Powell, hablara el miércoles.

La media móvil simple (SMA) de 200 horas sigue siendo una barrera técnica clave, que limita el impulso alcista cerca de 1.0860. El par EUR/USD se ha movido en niveles conocidos desde mediados de enero, pero la presión bajista ha ido en aumento a medida que los máximos se han ido retrasando.

Velas diarias tienen al par atascado en el extremo inferior de un patrón de congestión en la SMA de 200 días cerca de 1.0850, con la acción del precio superior limitada por la SMA de 50 días justo al norte de 1.0900.

EUR/USD gráfico horario

Gráfico diario del EUR/USD

Preguntas frecuentes sobre el Euro

¿Qué es el Euro?

El Euro es la moneda de los 20 países de la Unión Europea que pertenecen a la zona euro. Es la segunda divisa más negociada del mundo, por detrás del Dólar estadounidense. En 2022, representó el 31% de todas las transacciones de cambio de divisas, con un volumen medio diario de más de 2.2 billones de dólares al día.

El EUR/USD es el par de divisas más negociado del mundo, con un 30% estimado de todas las transacciones, seguido del EUR/JPY (4%), el EUR/GBP (3%) y el EUR/AUD (2%).

¿Qué es el BCE y cómo influye en el Euro?

El Banco Central Europeo (BCE), con sede en Fráncfort (Alemania), es el banco de reserva de la zona euro. El BCE fija las tasas de interés y gestiona la política monetaria

El principal mandato del BCE es mantener la estabilidad de precios, lo que significa controlar la inflación o estimular el crecimiento. Su principal instrumento es subir o bajar las tasas de interés. Unos tipos de interés relativamente altos -o la expectativa de unos tipos más altos- suelen beneficiar al Euro y viceversa.

El Consejo de Gobierno del BCE adopta las decisiones de política monetaria en reuniones que se celebran ocho veces al año. Las decisiones las toman los directores de los bancos nacionales de la eurozona y seis miembros permanentes, entre ellos la presidenta del BCE, Christine Lagarde.

¿Cómo influyen los datos de inflación en el valor del Euro?

Los datos de inflación de la eurozona, medidos por el Índice Armonizado de Precios de Consumo (IPCA), son un dato econométrico importante para el euro. Si la inflación aumenta más de lo previsto, especialmente si supera el objetivo del 2% fijado por el BCE, éste se ve obligado a subir las tasas de interés para volver a controlarla.

Unos tipos de interés relativamente altos en comparación con sus homólogos suelen beneficiar al Euro, ya que hace que la región resulte más atractiva como lugar para que los inversores mundiales aparquen su dinero.

¿Cómo influyen los datos económicos en el valor del Euro?

Las publicaciones de datos miden la salud de la economía y pueden influir en el Euro. Indicadores como el PIB, los PMI de manufactura y servicios, el empleo y las encuestas sobre el sentimiento de los consumidores pueden influir en la dirección de la moneda única.

Una economía fuerte es bien para el Euro. No sólo atrae más inversión extranjera, sino que puede animar al BCE a subir los tipos de interés, lo que reforzará directamente al Euro. Por el contrario, si los datos económicos son débiles, es probable que el Euro caiga.

Los datos económicos de las cuatro mayores economías de la zona euro (Alemania, Francia, Italia y España) son especialmente significativos, ya que representan el 75% de la economía de la eurozona.

¿Cómo afecta la balanza comercial al Euro?

Otra publicación importante para el euro es la balanza comercial. Este indicador mide la diferencia entre lo que un país gana con sus exportaciones y lo que gasta en importaciones durante un periodo determinado.

Si un país produce productos de exportación muy solicitados, su divisa se revalorizará debido a la demanda adicional creada por los compradores extranjeros que desean adquirir estos bienes. Por lo tanto, una balanza comercial neta positiva fortalece una divisa y viceversa para una balanza negativa.

El presidente de la Reserva Federal, Jerome Powell, explica la decisión de mantener la tasa de interés oficial sin cambios en el rango del 5,25-5,5% y responde a las preguntas en la rueda de prensa posterior a la reunión.

Declaraciones destacadas

"El lado de la oferta se ha estado recuperando, eso no durará para siempre"

"Gran parte del crecimiento económico que estamos viendo se debe a la recuperación tras la pandemia"

"Cuando eso desaparezca, nuestra tasa restrictiva se mostrará de forma más acusada"

"El mercado laboral, según muchas medidas, está en la normalidad o cerca de ella"

"La economía se está normalizando en general y ese proceso llevará algún tiempo"

"La fijación de los salarios tardará probablemente un par de años en volver a la normalidad"

"Si la inflación vuelve a subir, sería una sorpresa en este momento"

"Preocupa más que la inflación se estabilice en un nivel elevado"

"Hubo un crecimiento sólido a fuerte el año pasado, y un mercado laboral fuerte"

"Esperamos que el crecimiento económico se modere"

"La inflación a 12 meses está por encima del objetivo, pero parece que se acerca a él"

"En general es una imagen bastante buena de la economía"

"No buscamos que la inflación toque el 2% una vez; buscamos que se establezca en el 2%"

"Basándonos en la reunión de hoy, no creo probable que haya una bajada de tasas en marzo"

"Eso está por ver, pero no creo que tengamos suficiente confianza"

Sobre Jerome Powell (vía Federalreserve.gov)

"Jerome H. Powell asumió por primera vez el cargo de presidente de la Junta de Gobernadores del Sistema de la Reserva Federal el 5 de febrero de 2018, para un mandato de cuatro años. Fue reelegido para el cargo y prestó juramento para un segundo mandato de cuatro años el 23 de mayo de 2022. Powell también es presidente del Comité Federal de Mercado Abierto, el principal órgano de política monetaria del Sistema. El Sr. Powell ha sido miembro de la Junta de Gobernadores desde su toma de posesión el 25 de mayo de 2012, para cubrir un mandato no expirado. Fue reelegido miembro del Consejo y juró su cargo el 16 de junio de 2014, para un mandato que finaliza el 31 de enero de 2028."

El presidente de la Reserva Federal, Jerome Powell, explica la decisión de mantener la tasa de interés oficial, la tasa de los fondos federales, sin cambios en el rango del 5.25-5.5% y responde a las preguntas en la rueda de prensa posterior a la reunión.

Declaraciones destacadas

"La economía se está normalizando en líneas generales"

"Creo que el abaratamiento de los costes de alquiler está llegando y se dejará sentir"

"Las cadenas de suministro aún no han vuelto completamente a donde estaban"

"Todavía puede haber un viento de cola en la desinflación procedente de los bienes"

"Yo no diría que hemos logrado un aterrizaje suave todavía"

"Sin embargo, me animan los progresos que hemos hecho"

"No estamos declarando la victoria"

Sobre Jerome Powell (vía Federalreserve.gov)

"Jerome H. Powell asumió por primera vez el cargo de presidente de la Junta de Gobernadores del Sistema de la Reserva Federal el 5 de febrero de 2018, para un mandato de cuatro años. Fue reelegido para el cargo y prestó juramento para un segundo mandato de cuatro años el 23 de mayo de 2022. Powell también es presidente del Comité Federal de Mercado Abierto, el principal órgano de política monetaria del Sistema. El Sr. Powell ha sido miembro de la Junta de Gobernadores desde su toma de posesión el 25 de mayo de 2012, para cubrir un mandato no expirado. Fue reelegido miembro del Consejo y juró su cargo el 16 de junio de 2014, para un mandato que finaliza el 31 de enero de 2028."

- El par AUD/USD se recuperó por encima de 0.6600.

- La Fed mantuvo sus tasas sin cambios en 5.50%, tal y como se esperaba.

- El presidente Powell abogó por una normalización de la política monetaria "en algún momento" de 2024.

En la sesión del miércoles, la tendencia del AUD/USD se recuperó por encima de 0.6600 desde 0.6585 durante la conferencia de prensa del presidente Powell. La Reserva Federal (Fed) no cambió su política como se esperaba, pero los mercados tomaron las palabras del Presidente como moderadas, validando las expectativas del ciclo de flexibilización que comenzará en mayo, lo que impulsó al par.

Jerome Powell señaló que los datos de inflación de los últimos seis meses eran positivos, pero que el comité necesitaba ver más datos para tener confianza. También añadió que parece probable que el banco logre esa confianza mencionada y que los funcionarios consideren apropiado recortar eventualmente las tasas.

Niveles del AUD/USD a vigilar

Los indicadores en el gráfico diario indican que los compradores se mantienen firmes, pero mientras no logren conquistar la media móvil simple (SMA) de 20 días, las perspectivas no serán totalmente alcistas en el corto plazo inmediato. A la baja, mientras se mantenga por encima de la SMA de 200 y 100 días, la tendencia general seguirá siendo positiva

El presidente de la Reserva Federal, Jerome Powell, explica la decisión de mantener la tasa de interés oficial sin cambios en el rango del 5.25-5.5% y responde a las preguntas en la rueda de prensa posterior a la reunión.

Declaraciones destacadas

"Casi todos en el Comité creen que será apropiado reducir las tasas"

"Estamos tratando de identificar un punto en el que nos sintamos seguros respecto a la inflación para iniciar el proceso de reducción del nivel restrictivo"

"En teoría, los tipos reales suben cuando baja la inflación, pero no se puede ajustar mecánicamente la política"

"No sabemos dónde está la tasa de interés neutral"

"Estamos realmente en un modo de gestión del riesgo"

"Estamos gestionando los riesgos de movernos demasiado pronto frente a movernos demasiado tarde"

"El momento de los recortes está ligado a nuestra confianza"

Sobre Jerome Powell (vía Federalreserve.gov)

"Jerome H. Powell asumió por primera vez el cargo de presidente de la Junta de Gobernadores del Sistema de la Reserva Federal el 5 de febrero de 2018, para un mandato de cuatro años. Fue reelegido para el cargo y prestó juramento para un segundo mandato de cuatro años el 23 de mayo de 2022. Powell también es presidente del Comité Federal de Mercado Abierto, el principal órgano de política monetaria del Sistema. El Sr. Powell ha sido miembro de la Junta de Gobernadores desde su toma de posesión el 25 de mayo de 2012, para cubrir un mandato no expirado. Fue reelegido miembro del Consejo y juró su cargo el 16 de junio de 2014, para un mandato que finaliza el 31 de enero de 2028."

El presidente de la Reserva Federal, Jerome Powell, explica la decisión de mantener la tasa de interés oficial sin cambios en el rango del 5.25-5.5% y responde a las preguntas en la rueda de prensa posterior a la reunión.

Declaraciones destacadas

"Si viéramos un debilitamiento inesperado en el mercado laboral, eso nos haría recortar las tasas antes"

"En el caso base, en el que la economía goza de buena salud con un mercado laboral fuerte, podemos ser prudentes al pensar en el momento de recortar las tasas"

"Hoy no ha habido propuesta de recorte de tasas"

"El SEP es una buena prueba de dónde se encuentra el FOMC en términos de previsiones"

"Hay una gran disparidad de opiniones en el Comité"

Sobre Jerome Powell (vía Federalreserve.gov)

"Jerome H. Powell asumió por primera vez la presidencia de la Junta de Gobernadores del Sistema de la Reserva Federal el 5 de febrero de 2018, por un mandato de cuatro años. Fue reelegido para el cargo y prestó juramento para un segundo mandato de cuatro años el 23 de mayo de 2022. Powell también es presidente del Comité Federal de Mercado Abierto, el principal órgano de política monetaria del Sistema. El Sr. Powell ha sido miembro de la Junta de Gobernadores desde su toma de posesión el 25 de mayo de 2012, para cubrir un mandato no expirado. Fue reelegido miembro del Consejo y juró su cargo el 16 de junio de 2014, para un mandato que finaliza el 31 de enero de 2028."

El presidente de la Reserva Federal, Jerome Powell, explica la decisión de mantener la tasa de interés oficial sin cambios en el rango del 5.25-5.5% y responde a las preguntas en la rueda de prensa posterior a la reunión.

Declaraciones destacadas

"Necesitamos una mayor confianza en que la inflación se mueve de forma sostenible a la baja"

"Tenemos confianza, pero queremos ver más datos, la continuación de los datos buenos"

"Tuvimos un crecimiento muy fuerte el año pasado"

"Hace un año pensábamos que necesitábamos cierta suavización económica"

"Queremos ver un crecimiento fuerte, un mercado laboral fuerte"

"No creemos que tengamos que ver necesariamente un crecimiento más débil para que baje la inflación"

"Queremos que la inflación siga bajando"

"Necesitamos ver más evidencias que confirmen lo que pensamos que estamos viendo, que nos den confianza de que estamos en una senda sostenible hacia el 2% de inflación"

Sobre Jerome Powell (vía Federalreserve.gov)

"Jerome H. Powell asumió por primera vez la presidencia de la Junta de Gobernadores del Sistema de la Reserva Federal el 5 de febrero de 2018, por un mandato de cuatro años. Fue reelegido para el cargo y prestó juramento para un segundo mandato de cuatro años el 23 de mayo de 2022. Powell también es presidente del Comité Federal de Mercado Abierto, el principal órgano de política monetaria del Sistema. El Sr. Powell ha sido miembro de la Junta de Gobernadores desde su toma de posesión el 25 de mayo de 2012, para cubrir un mandato no expirado. Fue reelegido miembro del Consejo y juró su cargo el 16 de junio de 2014, para un mandato que finaliza el 31 de enero de 2028."

- El GBP/USD muestra un movimiento limitado, cotizando entre 1.2690 y 1.2730 después de que la Fed decidiera mantener los tipos de interés.

- El voto unánime de la Reserva Federal para mantener los tipos se centra en el control de la inflación y retrasa los recortes de tasas.

- Los inversores están ahora pendientes de la rueda de prensa del presidente de la Fed, Jerome Powell, en busca de nuevas orientaciones, y los rendimientos del Tesoro estadounidense y el Índice del dólar reflejan la reciente postura de la Fed.

El par GBP/USD se mantiene prácticamente sin cambios en la media sesión norteamericana, ya que la Reserva Federal (Fed) ha decidido mantener los tipos sin cambios, al tiempo que echa un jarro de agua fría sobre las especulaciones de recorte de tasas. En el momento de escribir estas líneas, los pares principales cotizaban con volatilidad, en torno a 1.2690 - 1.2730, a la espera de la rueda de prensa del presidente Powell.

GBP/USD borró sus ganancias tras la decisión de la Fed

Durante su reunión de política monetaria, los funcionarios de la Reserva Federal acordaron por unanimidad mantener las tasas de interés como están actualmente. Hicieron hincapié en la necesidad de esperar a tener mayores garantías de que la inflación se está moviendo de manera constante hacia el objetivo del 2% antes de considerar cualquier reducción de las tasas. La Fed también señaló que mejoran las perspectivas de cumplimiento de su doble mandato y subrayó su vigilancia permanente de los riesgos de inflación.

En cuanto a la reducción del balance financiero, el plan continuará como se había esbozado anteriormente, junto con controles más estrictos de la información confidencial del Comité Federal de Mercado Abierto (FOMC) para todo el personal de la Fed con acceso a ella.

Tras este anuncio, las expectativas de recorte de tasas para la reunión de marzo se sitúan en un 50% frente a las de mayo. El rendimiento de los bonos del Tesoro estadounidense a 10 años subió brevemente hasta el 4% antes de volver a situarse en torno al 3.97%. Al mismo tiempo, el Índice del Dólar estadounidense (DXY) se movió inicialmente hacia 103.50, pero luego retrocedió ligeramente a 103.35.

Reacción del GBP/USD a la decisión de la Fed

El par GBP/USD repuntó hacia 1.2730 antes de apuntar a la baja ante el avance de los rendimientos de los bonos del Tesoro estadounidense, seguidos por el dólar. Una vez que superó 1.2700, expuso la media móvil de 50 días (DMA) en 1,2668, seguida de 1.2600. Al alza, la primera resistencia sería 1.2700, seguido del máximo del día en 1.2750 antes de 1.2800.

El presidente de la Reserva Federal, Jerome Powell, explica la decisión de mantener la tasa de interés oficial sin cambios en el rango del 5.25-5.5% y responde a las preguntas en la rueda de prensa posterior a la reunión.

Declaraciones destacadas

"Estanos muy atentos a los riesgos que la inflación plantea"

"Nuestra postura restrictiva está presionando a la baja la actividad económica y la inflación"

"Nuestra tasa de política monetaria está probablemente en su punto máximo"

"Probablemente será apropiado empezar a reducir tasas en algún momento de este año"

"Si la economía evoluciona como se espera, reduciremos la tasa de interés este año"

"Aunque las perspectivas económicas son inciertas, no está garantizado el avance de la inflación"

"Estamos preparados para mantener la tasa de política actual por más tiempo si es necesario"

Sobre Jerome Powell (vía Federalreserve.gov)

"Jerome H. Powell asumió por primera vez el cargo de presidente de la Junta de Gobernadores del Sistema de la Reserva Federal el 5 de febrero de 2018, para un mandato de cuatro años. Fue reelegido para el cargo y prestó juramento para un segundo mandato de cuatro años el 23 de mayo de 2022. Powell también es presidente del Comité Federal de Mercado Abierto, el principal órgano de política monetaria del Sistema. El Sr. Powell ha sido miembro de la Junta de Gobernadores desde su toma de posesión el 25 de mayo de 2012, para cubrir un mandato no expirado. Fue reelegido miembro del Consejo y juró su cargo el 16 de junio de 2014, para un mandato que finaliza el 31 de enero de 2028."

El presidente de la Reserva Federal, Jerome Powell, explica la decisión de mantener la tasa de interés oficial, la tasa de los fondos federales, sin cambios en el rango del 5.25%-5.5% y responde a las preguntas en la rueda de prensa posterior a la reunión.

Declaraciones destacadas

"La economía ha progresado bien, la inflación se ha suavizado"

"El camino a seguir es incierto, estamos plenamente comprometidos con el retorno de la inflación al 2%"

"En los dos últimos años la política monetaria se ha endurecido significativamente"

"Los riesgos para alcanzar los objetivos se están equilibrando"

"La actividad en el sector de la vivienda es moderada."

"El mercado laboral sigue tenso"

"Las ganancias de empleo siguen siendo fuertes, la demanda de mano de obra sigue siendo superior a la oferta."

"La inflación ha disminuido notablemente, aunque sigue por encima del objetivo"

"Las lecturas de inflación más bajas son bienvenidas, pero necesitamos ver pruebas continuas para tener confianza en volver al objetivo"

Sobre Jerome Powell (vía Federalreserve.gov)

"Jerome H. Powell asumió por primera vez la presidencia de la Junta de Gobernadores del Sistema de la Reserva Federal el 5 de febrero de 2018, para un mandato de cuatro años. Fue reelegido para el cargo y prestó juramento para un segundo mandato de cuatro años el 23 de mayo de 2022. Powell también es presidente del Comité Federal de Mercado Abierto, el principal órgano de política monetaria del Sistema. El Sr. Powell ha sido miembro de la Junta de Gobernadores desde su toma de posesión el 25 de mayo de 2012, para cubrir un mandato no expirado. Fue reelegido miembro del Consejo y juró su cargo el 16 de junio de 2014, para un mandato que finaliza el 31 de enero de 2028."

- El USD/JPY rebota tras una fuerte caída mientras las ofertas por el Dólar se recuperan tras la Fed.

- La Fed mantiene las tasas sin cambios y advierte sobre la incertidumbre en las perspectivas económicas.

- Los mercados están a la espera de la conferencia de prensa del presidente de la Fed, Powell, en busca de indicios moderados.

El par USD/JPY rebotó en los gráficos después de que la Reserva Federal (Fed) dejara los tipos sin cambios y advirtiera de la necesidad de que las perspectivas económicas sean más seguras y de que haya mejores indicadores de que la inflación de EE.UU. caerá y se mantendrá en el 2% en el futuro. La Fed provocó una carrera de aversión al riesgo que impulsó al Dólar estadounidense (USD) en la reacción, mientras los Mercados esperan más detalles del presidente de la Fed, Jerome Powell, que hablará al final de la hora.

La Reserva Federal (Fed) de Estados Unidos ha decidido no variar sus tipos de interés en la primera reunión de política monetaria de 2024 celebrada hoy 31 de enero

Los mercados monetarios están valorando ahora en un 52% la posibilidad de que no haya recorte de tipos en marzo, mientras que los tipos swap pivotan para centrarse en las probabilidades de un primer recorte de la Fed en mayo, según la herramienta FedWatch de CME.

Perspectivas técnicas del USD/JPY

El par USD/JPY cayó hasta la zona de 146.00 a primera hora del miércoles, retrocediendo un 1.22% desde máximos diarios cerca de 147.88.

El par está regresando por debajo de la zona de 147.00 después de que el par probara sus precios más bajos en casi tres semanas.

USD/JPY Gráfico horario

- El EUR/USD cae cerca de 1.0815 tras el anuncio de la Fed.

- La Reserva Federal de EE.UU. mantiene las tasas de interés en el 5.5% por cuarta reunión consecutiva.

- El foco gira a la declaración de Jerome Powell.

El EUR/USD ha protagonizado un rebote de más de 40 pips tras el anuncio de la Fed. En primer lugar ha subido a 1.0858, pero inmediatamente después ha caído a 1.0816. Al momento de escribir, el par cotiza sobre 1.0832, perdiendo un 0.12% diario.

La Fed no mueve ficha a la espera de la declaración de Jerome Powell

La Reserva Federal (Fed) de Estados Unidos ha decidido no variar sus tipos de interés en la primera reunión de política monetaria de 2024 celebrada hoy 31 de enero. Los tipos se mantiene en el 5.5% por cuarta reunión consecutiva, tal como se esperaba, después de que se subieran por última vez el pasado julio.

El Comité Federal del Mercado Abierto (FOMC) no espera que sea apropiado reducir el rango objetivo hasta que haya ganado mayor confianza en que la inflación se está moviendo de manera sostenible hacia el 2%.

Los inversores esperan ahora la comparecencia de Jerome Powell, presidente de la Fed, que podría ofrecer pistas sobre la fecha de inicio de los recortes de tasas, que muchos ya esperan para la segunda mitad del año. La herramienta FedWatch sitúa las opciones de un recorte en la reunión de marzo en el 45.8%, subiéndolo al 50.3% en la reunión de mayo.

Niveles Técnicos

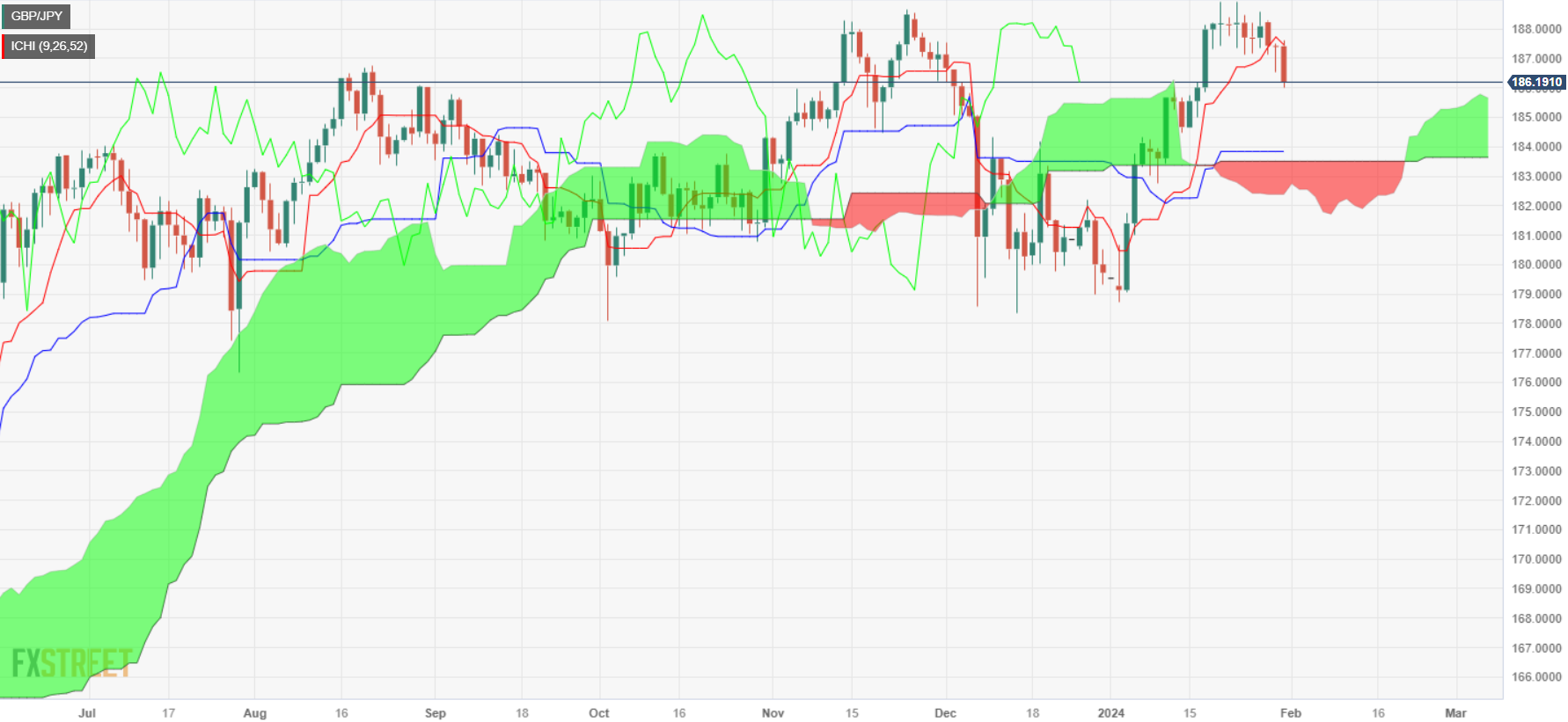

- El GBP/JPY cae más de un 0.60%, afectado por el sentimiento de cautela ante la decisión de la Fed.

- La caída por debajo de Tenkan-Sen (187.45) sugiere un mayor retroceso; vigilar soportes en 186,00, 185,64.

- La recuperación depende de la superación de 187,00; resistencia en 187,45, 188,00 y máximo del 23 de enero en 188,91.

El par GBP/JPY cayó con fuerza durante la sesión norteamericana, más de un 0.60%, ya que los participantes del mercado se mostraron reacios al riesgo antes de la decisión de política monetaria de la Reserva Federal de EE.UU. (Fed). Esto, junto con la reunión del Banco de Inglaterra (BoE) del jueves, mantiene a la Libra esterlina (GBP) presionada a la baja, mientras que el Yen japonés (JPY) avanza. En el momento de escribir estas líneas, el cruce opera en 186.15 tras alcanzar un máximo de 187.59.

El par tiene un sesgo neutral, pero se inclinó a la baja después de sumergirse por debajo del Tenkan-Sen en 187.45, que exacerbó la caída del GBP/JPY por debajo de 187.00, lo que abrió la puerta para una mayor caída. El siguiente soporte se sitúa en 186.00, seguido del Senkou Span A en 185.64. El siguiente soporte se sitúa en 185.00.

Por otro lado, si los compradores intervienen, deberán recuperar 187.00. Una vez superado este nivel, el siguiente nivel sería el Tenkan-Sen en 187.45, antes de desafiar 188.00, antes de probar máximos históricos en 188.91, el máximo del 23 de enero.

GBP/JPY Acción del precio - Gráfico Diario

GBP/JPY Niveles técnicos

- La Fed mantiene sus tipos de interés en el 5.5% por cuarta reunión consecutiva.

- El FOMC no cree apropiado reducir las tasas hasta que se haya ganado mayor confianza en una reducción de la inflación hacia el 2%.

La Reserva Federal (Fed) de Estados Unidos ha decidido no variar sus tipos de interés en la primera reunión de política monetaria de 2024 celebrada hoy 31 de enero. Los tipos se mantienen en el 5.5% por cuarta reunión consecutiva, tal como se esperaba, después de que se subieran por última vez el pasado julio.

Declaración de política monetaria del Comité Federal de Mercado Abierto (FOMC)

Los indicadores recientes sugieren que la actividad económica se ha estado expandiendo a un ritmo sólido. El aumento del empleo se ha moderado desde principios del año pasado, pero sigue siendo fuerte, y la tasa de desempleo se ha mantenido baja. La inflación ha disminuido durante el año pasado, pero sigue siendo elevada.

El Comité busca alcanzar el máximo empleo y una inflación a una tasa del 2% en el largo plazo. El Comité considera que los riesgos para lograr sus objetivos de empleo e inflación se están equilibrando mejor. Las perspectivas económicas son inciertas y el Comité sigue muy atento a los riesgos de inflación.

En apoyo de sus objetivos, el Comité decidió mantener el rango objetivo para la tasa de fondos federales entre 5.25% y el 5.5%. Al considerar cualquier ajuste al rango objetivo para la tasa de fondos federales, el Comité evaluará cuidadosamente los datos entrantes, la evolución de las perspectivas y el equilibrio de riesgos. El Comité no espera que sea apropiado reducir el rango objetivo hasta que haya ganado mayor confianza en que la inflación se está moviendo de manera sostenible hacia el 2%. Además, el Comité seguirá reduciendo sus tenencias de valores del Tesoro y deuda de agencias y valores respaldados por hipotecas de agencias, como se describe en sus planes anunciados anteriormente. El Comité está firmemente comprometido a devolver la inflación a su objetivo del 2%.

Al evaluar la postura adecuada de la política monetaria, el Comité seguirá supervisando las implicaciones de la información entrante para las perspectivas económicas. El Comité estaría preparado para ajustar la postura de la política monetaria según corresponda si surgen riesgos que puedan impedir el logro de los objetivos del Comité. Las evaluaciones del Comité tendrán en cuenta una amplia gama de información, incluidas lecturas sobre las condiciones del mercado laboral, presiones inflacionarias y expectativas de inflación, y acontecimientos financieros e internacionales.

A favor de la acción de política monetaria votaron Jerome H. Powell, presidente; John C. Williams, vicepresidente; Thomas I. Barkin; Michael S. Barr; Rafael W. Bostic; Michelle W. Bowman; Lisa D. Cocinera; María C. Daly; Felipe N. Jefferson; Adriana D. Kugler; Loretta J. Mester; y Christopher J. Waller.

- El par AUD/JPY sufre una bajada decisiva con un descenso del 0.95% y se sitúa actualmente en 96.50.

- A medida que los osos empujan al par por debajo de la SMA de 20 días, las perspectivas se tornan negativas para el par.

- A pesar de las recientes actividades bajistas, el par se mantiene por encima de las SMA de 100 y 200 días, señal de una tendencia alcista general.

En la sesión del miércoles, el par AUD/JPY cayó a 96.50 tras una fuerte caída de 0.95%. El gráfico diario del par parece neutral a bajista, lo que indica que los osos están ganando terreno. Reforzando este sentimiento, el gráfico de cuatro horas también se inclinó hacia el lado bajista con indicadores cerca de la zona de sobreventa.

El índice de fuerza relativa (RSI) diario muestra una inclinación bajista, aunque se mantiene en la zona positiva, lo que indica una leve presión vendedora, al igual que las barras rojas ascendentes de la media móvil convergencia divergencia (MACD). Además, los osos han hecho una aparente demostración de poder, empujando el precio del cruce por debajo de sus medias móviles simples (SMA) de 20 días. Sin embargo, el AUD/JPY se mantiene firme en terreno más elevado, como lo demuestra su posicionamiento por encima de las SMA de 100 y 200 días. Esto consolida la noción de que, a pesar de los recientes desafíos bajistas, la fuerza compradora general sigue mandando en el mercado.

Si pasamos a un marco temporal más corto, las perspectivas a cuatro horas también parecen favorecer a los bajistas por el momento. Los indicadores técnicos parecen sobrevendidos, lo que refleja una creciente tendencia bajista entre los operadores. Simultáneamente, el índice de fuerza relativa (RSI) se encuentra en la cúspide del umbral de sobreventa, mientras que la divergencia de convergencia de la media móvil (MACD) exhibe barras rojas ascendentes, otro indicador de la creciente influencia de los osos en el corto plazo.

Gráfico diario del AUD/JPY

-638423234426074039.png)

Niveles del AUD/JPY a vigilar

El Banco de Inglaterra (BoE) anunciará su decisión sobre la tasa de interés el jueves 1 de febrero a las 12:00 GMT y, a medida que nos acercamos a la hora de la publicación, he aquí las expectativas previstas por los economistas e investigadores de nueve bancos principales.

Se espera que el Banco de Inglaterra mantenga la tasa de interés en el 5.25% por cuarta vez consecutiva. Los participantes del mercado se centrarán principalmente en las perspectivas de la tasa de interés.

SocGen

La parte aburrida de la reunión debería ser la votación del Comité de Política Monetaria para mantener las tasas sin cambios. Lo más interesante será la división del voto, las nuevas previsiones económicas y los posibles cambios en las orientaciones. Aunque se actualizarán muchas hipótesis subyacentes, el principal cambio será la senda a la baja de los tipos bancarios, que probablemente dificultará la consecución del objetivo de inflación del 2%. Sin embargo, creemos que esto podría verse parcialmente compensado por los datos salariales más suaves que aumentan la confianza del MPC en la "franja de modelos salariales" que apuntan a una caída más pronunciada del crecimiento salarial que la previsión actual del Banco. Junto con unos datos de crecimiento del PIB y de inflación más suaves, esto debería permitir a todos los miembros del Comité mantener los tipos sin cambios, aunque no estamos muy convencidos de esto último.

Danske Bank

Esperamos que el Banco de Inglaterra mantenga la tasa bancaria sin cambios en el 5.25%. En general, esperamos que el Comité de Política Monetaria se muestre moderado en sus orientaciones y revise a la baja sus previsiones de inflación. Esperamos que el EUR/GBP suba ligeramente tras el anuncio.

TDS

El Banco de Inglaterra tiene casi garantizado que mantendrá las tasas en 5.25%. Esperamos que los nueve miembros del Comité de Política Monetaria voten a favor de mantenerlo y que el Banco abandone por fin su tendencia explícita al alza.

Deutsche Bank

Esperamos que el banco central se mantenga a la espera por cuarta reunión consecutiva, manteniendo la Tasa Bancaria en el 5.25%, pero señalando un giro moderado. Más adelante, prevemos la primera rebaja de tasas en mayo, pero reconocemos que los riesgos se inclinan hacia un inicio más tardío.

Rabobank

Esperamos que el BpE mantenga las tasas en el 5.25%. Uno o dos halcones conocidos podrían confirmar el sesgo restrictivo discrepando a favor de una subida. El aumento de la inflación general en diciembre nos recuerda que la cautela está justificada y que el proceso de desinflación no va a ser fácil. El riesgo de un impulso inflacionista derivado del Mar Rojo, la falta de una lectura precisa del estado del mercado laboral y la perspectiva de recortes de impuestos en vísperas de las elecciones generales son tres factores para ejercitar la paciencia. Sin embargo, el flujo de datos más amplio debería acabar convenciendo al BOE de que podría suavizar su política monetaria a partir del verano. Ahora vemos un primer recorte en septiembre en lugar de noviembre.

ING

La realidad es que la defensa de una postura de "más altos durante más tiempo" en los tipos de interés es cada vez más difícil de defender, ya que el trasfondo de la inflación muestra signos de mejora. Aun así, esperamos que el Banco siga actuando con cautela. La bajada de los tipos en los mercados contrarrestará al menos la reciente mejora de la inflación, y la previsión a dos años vista del Banco de Inglaterra podría situarse ligeramente por encima del 2%. Sin embargo, lo que realmente importa para los mercados es lo que haga el Banco en su comunicado de política monetaria. Sospechamos que dejará de sugerir que podría subir más las tasas, pero mantendrá la señal de que las tasas deben seguir siendo restrictivas durante un período prolongado. En cuanto a la división del voto, sospechamos que los halcones tirarán finalmente la toalla y dejarán de votar a favor de una subida de tasas. Al mismo tiempo, pensamos que es demasiado pronto para que los "palomas" voten a favor de un recorte. Esto nos lleva a esperar una decisión unánime de mantener las tasas.

ABN Amro

Esperamos que el Banco de Inglaterra mantenga la política monetaria. Aunque es probable que el comunicado reconozca los avances en materia de inflación, el Comité de Política Monetaria querrá ver nuevos avances en el crecimiento de los salarios antes de estar preparado para empezar a recortar los tipos. Nuestra hipótesis de base es que los recortes de tasas comiencen en agosto.

Citi

El principal objetivo de la reunión podría ser refrendar la política de precios de este año (que ha vuelto a abrir una brecha entre los recortes del BoE y los de la Fed/BCE). Los principales acontecimientos moderados podrían ser el abandono del sesgo restrictivo en el resumen de política (en línea con la tendencia global y dado que parece anquilosado) y/o un cambio moderado en la división de 6-3 votos. Por otra parte, el impulso de línea dura podría producirse a través de las proyecciones del IPC. La inflación en el Reino Unido está actualmente por debajo de las previsiones del BoE, pero otro acontecimiento importante es el descenso de la revalorización inicial. Es probable que la senda prevista por el mercado para la Tasa Bancaria haya añadido unos 100 puntos básicos de recortes adicionales desde noviembre, lo que supone unos 200 puntos básicos de recortes en total. Esto abrirá probablemente una amplia brecha entre las proyecciones del IPC utilizando una Tasa Bancaria constante frente a la trayectoria implícita del mercado, especialmente en el horizonte de 3 años. En noviembre, las previsiones del IPC utilizando la senda implícita del mercado se agruparon en torno al 2% (modal y media), aunque la moda a 3 años se situó algo por debajo. La nueva senda política implícita en el mercado añade claramente presión al alza, y podría ser así como el BoE opte por dar marcha atrás.

Wells Fargo

Los datos económicos del Reino Unido han sido, en general, flojos últimamente, pero ni los economistas de consenso ni nuestro equipo consideran apropiados los recortes de tasas por el momento. Las lecturas del PIB han sido decepcionantes, los datos de ventas minoristas de diciembre sorprendieron a la baja y la inflación ha seguido, en general, una tendencia a la baja a finales de 2023. Además, los datos salariales de noviembre mostraron un crecimiento de las ganancias semanales más frío de lo esperado. Sin embargo, es probable que los datos de inflación y salarios sigan siendo demasiado elevados para el gusto del BOE, ya que la inflación subyacente de diciembre se situó en el 5.1% interanual. Y aunque el crecimiento de los salarios ha bajado, la medida sigue siendo elevada en comparación con los niveles históricos. Relacionado con la inflación salarial está el IPC de servicios, que también es elevado. Estos factores contribuyen a nuestra previsión de que el Banco de Inglaterra mantendrá las tasas estables hasta que se produzca un recorte de 25 puntos básicos en la reunión de junio. Aunque es probable que en la próxima reunión no se produzca ningún cambio en la tasa de interés, los participantes del mercado examinarán atentamente la declaración de política monetaria en busca de cualquier cambio de actitud moderado que pueda señalar la posibilidad de un calendario de relajación monetaria.

- El DXY cotiza con pérdidas el miércoles a 103.20.

- Las cifras de cambio de empleo de ADP fueron inferiores a las esperadas en enero.

- Se espera que la Fed mantenga su política sin cambios en la reunión del miércoles, la mensajería será clave.

El Dólar estadounidense (USD), reflejado en el DXY, cotiza actualmente en 103.20, experimentando pérdidas como resultado de los datos débiles del informe de Cambio de Empleo de Automatic Data Processing (ADP) para enero. Los mercados se mantienen cautelosos a la espera del anuncio de la decisión de la Reserva Federal (Fed) más adelante en la sesión.

Las expectativas de los mercados con respecto a las futuras decisiones de la Fed están cambiando, pero siguen siendo moderadas debido a los sólidos datos económicos recientes, que sugieren que es poco probable que se produzcan recortes de tasas. Se espera que la próxima decisión del FOMC y los datos de empleo influyan en el sentimiento de los mercados y den forma al ciclo de relajación de la Fed.

Resumen diario de los movimientos en los mercados: El Dólar se ve arrastrado por las decepcionantes cifras de ADP

- El cambio de empleo ADP para enero informado por los EE.UU. decepcionó significativamente las expectativas, con sólo 107.000 puestos de trabajo añadidos en comparación con el consenso de 145.000 y la cifra anterior de 158.000

- El jueves, los mercados recibirán los datos semanales adicionales de solicitudes de subsidio por desempleo; y el viernes, las cifras de Nóminas No Agrícolas de enero.

- La perspectiva del mercado sobre el próximo movimiento de la Reserva Federal, según la herramienta FedWatch de CME, sugiere que los inversores confían en que el banco no cambie su política el miércoles. Por el momento, los mercados consideran que el ciclo de relajación comenzará en mayo.

- Sin embargo, los mensajes y el tono del banco podrían cambiar esas expectativas y marcar el ritmo del Dólar estadounidense para el resto de la semana.

Análisis Técnico: El DXY pierde impulso, los alcistas no logran defender la SMA de 200 días

Los indicadores en el gráfico diario reflejan señales mixtas. El índice de fuerza relativa (RSI), a pesar de su pendiente negativa, se encuentra en territorio positivo. Esto suele indicar que el impulso alcista disminuye a medida que los compradores pierden fuerza. La divergencia de convergencia de medias móviles (MACD) presenta una visión similar, ya que la disminución de las barras verdes podría sugerir que el impulso comprador está luchando por mantener su ritmo.

Las medias móviles simples (SMA) revelan un escenario algo bajista en el panorama general. La posición del DXY por debajo de las SMA de 100 y 200 días muestra el dominio de los osos en los plazos más largos. Sin embargo, el índice aún se mantiene por encima de la SMA de 20 días, lo que refuerza que los osos aún no están totalmente al mando y actuará como un fuerte soporte en caso de nuevos movimientos a la baja.

Niveles de Soporte: 103.15, 103.00, 102.90.

Niveles de resistencia: 103,4 (SMA de 200 días),103,90,104,00,104,20.

Preguntas frecuentes sobre el Dólar estadounidense

¿Qué es el Dólar estadounidense?

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias.

Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

¿Cómo afectan al Dólar las decisiones de la Reserva Federal?

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés.

Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

¿Qué es el Quantitative Easing y cómo influye en el Dólar?

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

¿Qué es el endurecimiento cuantitativo y cómo influye en el Dólar estadounidense?

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

- El par GBP/USD rebota desde mínimos, ya que las débiles cifras de empleo en EE.UU. influyen en las expectativas de decisión sobre los tipos de la Fed.

- El crecimiento del empleo ADP se ralentiza y el Índice de coste del empleo no alcanza las previsiones, lo que alimenta las especulaciones sobre un recorte de las tasas.

- Los inversores también se centran en la próxima decisión del Banco de Inglaterra y en las perspectivas económicas, con las declaraciones del gobernador Bailey muy vigiladas en busca de pistas políticas.

El GBP/USD subió durante la sesión norteamericana del miércoles, después de que los datos económicos de Estados Unidos (EE.UU.), más débiles de lo esperado, pudieran inducir a la Reserva Federal de EE.UU. (Fed) a recortar los tipos. Sin embargo, los participantes del mercado parecen cautelosos antes de la decisión de la Fed alrededor de las 19:00 GMT. El par opera en 1.2728 tras rebotar desde un mínimo diario de 1.2666.

GBP/USD avanza a buen ritmo, mientras que los datos económicos de EE.UU. hacen especular con una bajada de tasas

En el calendario económico de EE.UU. se publicaron dos informes de empleo a primera hora de la mañana, antes de la reunión del Comité Federal de Mercado Abierto. La contratación privada aumentó menos de lo esperado, según los datos de ADP, con cifras que cayeron de 158.000 a 107.000, también por debajo de las estimaciones. El índice de coste del Empleo para el último trimestre de 2023 fue del 0.9% intertrimestral, por debajo de las previsiones y de la cifra del tercer trimestre, lo que sugiere los riesgos de una espiral de precios y salarios.

Aparte de esto, los operadores están a la espera de la publicación de la decisión de la Reserva Federal, con los participantes del mercado estimando que el banco central de EE.UU. mantendría las tasas sin cambios. En cambio, buscan pistas sobre el inicio del ciclo de relajación. Todo ello después de que el presidente de la Fed, Jerome Powell, y compañía se embarcaran en un ciclo de endurecimiento en el que se registraron más de 500 puntos básicos de ajuste para frenar una inflación que alcanzó el 9.1% interanual.

Al otro lado del Atlántico, se espera que el Banco de Inglaterra se mantenga firme y publique sus últimas proyecciones económicas que, junto con la conferencia de prensa del gobernador del Banco de Inglaterra, Andrew Bailey, serán analizadas por los participantes del mercado.

Análisis del precio del GBP/USD: Perspectiva técnica

La tendencia de las principales divisas es neutra, aunque ligeramente a la baja, pero si los compradores elevan el tipo de cambio por encima de 1.2700 podría abrirse la puerta a desafiar el siguiente nivel de resistencia en 1.2774, máximo del ciclo del 24 de enero. Una vez superado, el par podría reanudar su camino hacia 1.3000, pero deberá superar la siguiente resistencia en 1.2900. Por otro lado, si los vendedores de GBP/USD se mueven, podrían arrastrar la tasa de cambio por debajo de 1.2700, antes de probar la media móvil de 50 días (DMA) en 1.2669. El nivel más bajo se sitúa en 1.2600.

- La recuperación del sector tecnológico se ve amenazada por las expectativas de los fabricantes de chips, que superan sus ganancias.

- El sector del automóvil se ve presionado a la baja tras la redada de los reguladores de la UE contra los fabricantes de neumáticos.

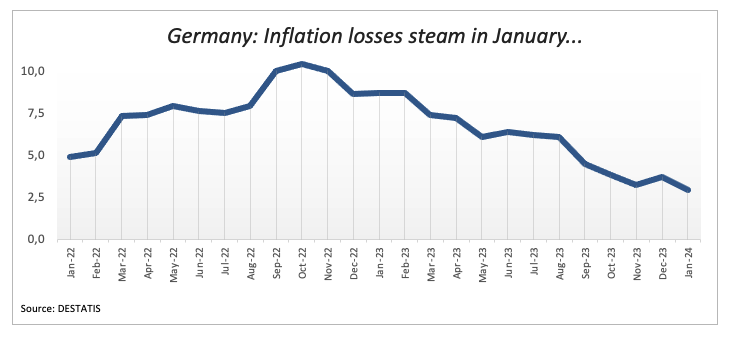

- La inflación del IPC alemán se sitúa por debajo de las expectativas, el IPC de la UE se publicará el jueves.

Las acciones europeas registraron cierta debilidad el miércoles, con el índice DAX alemán cayendo cuatro décimas después de que la inflación del Índice de Precios al Consumo (IPC) alemán incumpliera las previsiones, y el aumento de los costes asociados al desarrollo de productos de hardware y software basados en IA irritara a los inversores, que no están viendo tanto aumento de las ganancias como se esperaba gracias a la creciente demanda de productos impulsados por IA.

La inflación anualizada del IPC de Alemania se situó por debajo de las expectativas, con un 2.9% interanual en enero frente al 3.2% previsto y una caída aún mayor desde el 3.8% del periodo anterior. Ante el retroceso más rápido de lo esperado de la inflación en la economía alemana, la principal potencia económica de la zona euro dentro de la unión, los mercados están intensificando sus apuestas de mayores y más rápidos recortes de tipos por parte del Banco Central Europeo (BCE) antes de la publicación el jueves del Índice de Precios al Consumo Armonizado (IPCA) más amplio de la UE.

se prevé que la inflación anualizada del IPCA de la UE para el año finalizado en enero baje del 2.9% al 2-8% interanual. Los Mercados monetarios prevén ahora 150 puntos básicos de recortes de tasas por parte del BCE hasta finales de 2024, frente a los 140 puntos básicos previstos el martes.

Las crecientes protestas y manifestaciones en toda Europa amenazan la estabilidad del sector agrícola a medida que los agricultores se organizan en bloqueos de mayor envergadura, en protesta por la falta de soporte de los organismos gubernamentales europeos. Los agricultores pretenden que la UE recorte las reducciones previstas de las subvenciones, así como controles arancelarios adicionales sobre las importaciones procedentes de Ucrania, que ha desviado la mayor parte de sus productos agrícolas procedentes del extranjero hacia los mercados europeos desde el inicio de la invasión rusa el año pasado, que dejó a Ucrania fuera de los principales mercados de exportación del Este.

Los mercados del automóvil y de piezas de recambio se vieron afectados esta semana por una redada de la Comisión Europea contra los fabricantes de neumáticos, a los que acusa de cartelismo. Pares principales como Pirelli, Michelin y Nokian fueron objeto de una redada el martes por parte de los reguladores antimonopolio de la UE, y los mercados están a la espera de una actualización por parte de la Comisión de la UE, que tiene el mandato de guardar silencio sobre los asuntos hasta que concluya su investigación inicial. Los fabricantes europeos de neumáticos han sido acusados de fijar precios y coludirse en contra de los intereses de los consumidores europeos.

Pares principales de la tecnología, como Microsoft y Alphabet, han informado recientemente de aumentos significativos de sus ganancias en espacios asociados a la IA, pero los costes están aumentando rápidamente en la esfera de la tecnología punta, lo que lastra el sentimiento de los inversores. Los pivotes en el suministro de chips y software centrados en la IA ven cómo los precios y costes se disparan más rápido que los ingresos, y la demanda de chips no relacionados con la IA está lastrando a los semiconductores.

El índice paneuropeo STOXX600 de los principales valores de renta variable logró un leve avance del 0.07%, ganando un tercio de punto para cerrar el miércoles en 485.97 euros, impulsado por las ganancias de los valores de gran capitalización de los sectores sanitario y de Servicios públicos, que compensaron los descensos de los sectores financiero y tecnológico.

El CAC40 francés bajó casi 21 puntos y cerró el miércoles con una caída del 0.27%, en 7.656,75 euros, y el DAX alemán cayó un 0.4%, cediendo 68,58 puntos para cerrar en 16.903,76 euros.

El FTSE londinense también experimentó una aceleración de los descensos, con una caída del 0.47%, para cerrar con un retroceso de 35.74 puntos, en 7.630,57 libras.

Perspectivas técnicas del DAX

El índice alemán de acciones DAX retrocedió hasta el nivel de 16.875,00 euros el miércoles, retrocediendo desde el máximo del día cerca de 16.975,00 euros, perdiendo un 0,65% de máximo a mínimo en el proceso.

El índice volvió a recuperar la zona de los 16.900,00 euros al cierre del mercado, pero se encuentra cotizando al sur de la media móvil simple (SMA) de 50 horas por segunda vez en una semana.

La vacilación de las acciones alemanas hace que el DAX tenga dificultades para seguir subiendo por encima del máximo de diciembre, justo por debajo de la zona de precios principales de 17.000,00 euros, pero el índice principal sigue cotizando firmemente en zona alcista, muy por encima de la SMA de 200 días, justo por debajo de 16.000,00 euros.

DAX gráfico horario

Gráfico diario del DAX

- El Dólar canadiense recuperó algo de terreno después de que el PIB sorprendiera al alza.

- Canadá registró un crecimiento del PIB del 0.2% en noviembre, superando las previsiones.

- En la segunda mitad de la sesión americana se conocerán las tasas de la Fed y la conferencia de prensa.

El Dólar canadiense (CAD) subió el miércoles después de que las cifras del Producto Interior Bruto (PIB) canadiense superaran las expectativas y registraran un crecimiento por primera vez desde mayo. A las 19:00 GMT se publicará la última decisión de la Reserva Federal sobre las tasas de interés, y a las 19:30 GMT tendrá lugar la conferencia de prensa del presidente de la Fed, Jerome Powell.

El miércoles, Canadá registró un crecimiento del PIB intermensual por primera vez en siete meses, lo que llevó al Dólar canadiense a recuperarse frente al Dólar estadounidense (USD), aunque el CAD sigue en números rojos frente a varias de las divisas principales. El jueves se publicará el Índice de Gerentes de Compras (PMI) del sector manufacturero canadiense, después de que la Fed anuncie las tasas de interés.

Resumen diario de los movimientos en los mercados: El Dólar canadiense avanza frente al Dólar gracias al crecimiento del PIB

- El crecimiento del PIB canadiense de noviembre fue una sorpresa el miércoles, ya que se situó en el 0.2% intermensual frente a la previsión del 0.1%.

- El PIB canadiense superó el 0.0% por primera vez en siete meses tras las revisiones.

- El PMI manufacturero canadiense de enero de S&P Global se publicará el jueves; el último PMI manufacturero intermensual se situó en 45.4, en zona de contracción.

- Se espera que la Fed de EE.UU. mantenga las tasas estables el miércoles, la atención del mercado se centrará en la conferencia de prensa del Comité Federal de Mercado Abierto (FOMC) a las 19:30 GMT.

- Los inversores buscarán pistas sobre cuándo bajará los tipos la Fed.

- Las apuestas por un recorte de tipos de la Fed en marzo se dispararon a primera hora del miércoles, con un 65% de probabilidades de un recorte de al menos 25 puntos básicos en la reunión del 20 de marzo.

- El Dólar retrocedió después de que las cifras de empleo ADP se situaran muy por debajo de las expectativas y de la inesperada caída del PMI de Chicago.

- El cambio de empleo ADP de enero cayó a 107.000 frente a la previsión de 145.000 y los 158.000 de diciembre (revisado a la baja desde 164.000).

- El PMI de Chicago de enero descendió a 46.0 en lugar de la subida prevista a 48.0 frente a los 47.2 de diciembre (revisado al alza desde 46.9).

- Las volátiles cifras de ADP son propensas a fuertes revisiones y, en el mejor de los casos, tienen un historial poco claro como anticipo de las nóminas no agrícolas (NFP) de EE.UU. previstas para el viernes.

- El cambio en el empleo de ADP ha sido objeto de revisiones en todos los meses, excepto en uno, desde 2007.

Cotización actual del Dólar canadiense

La siguiente tabla muestra el cambio porcentual del Dólar Canadiense (CAD) contra las divisas listadas hoy. El dólar canadiense fue la moneda más fuerte frente al dólar estadounidense.

| USD | EUR | GBP | CAD | AUD | JPY | NZD | CHF | |

| USD | -0.10% | -0.22% | -0.20% | -0.15% | -0.72% | -0.32% | -0.33% | |

| EUR | 0.10% | -0.13% | -0.10% | -0.03% | -0.61% | -0.21% | -0.21% | |

| GBP | 0.24% | 0.12% | 0.00% | 0.09% | -0.51% | -0.08% | -0.09% | |

| CAD | 0.21% | 0.11% | -0.04% | 0.06% | -0.50% | -0.07% | -0.08% | |

| AUD | 0.18% | 0.06% | -0.05% | -0.06% | -0.53% | -0.14% | -0.16% | |

| JPY | 0.71% | 0.62% | 0.47% | 0.53% | 0.58% | 0.42% | 0.42% | |

| NZD | 0.32% | 0.23% | 0.08% | 0.08% | 0.17% | -0.40% | -0.01% | |

| CHF | 0.30% | 0.19% | 0.06% | 0.09% | 0.14% | -0.42% | 0.01% |

El mapa de calor muestra las variaciones porcentuales de las divisas principales entre sí. La divisa base se elige en la columna de la izquierda, mientras que la divisa de cotización se elige en la fila superior. Por ejemplo, si elige el euro en la columna de la izquierda y se desplaza por la línea horizontal hasta el yen japonés, el cambio porcentual que aparece en el recuadro representará EUR (base)/JPY (cotización).

Análisis Técnico: El Dólar canadiense sube por encima del Dólar tras el repunte del PIB canadiense

El Dólar Canadiense (CAD) avanzó durante la jornada del miércoles y subió alrededor de un quinto de punto porcentual contra el Dólar, mientras que el Dólar retrocedió en el mercado en general. Sin embargo, el CAD sigue perdiendo terreno frente al Yen japonés (JPY), la divisa que mejor se ha comportado en la sesión de mediados de semana. El Loonie ha cedido más de medio punto porcentual frente al Yen durante el miércoles.

El par USD/CAD cayó a 1.3360 en los primeros compases del comercio estadounidense, un 0.6% desde el máximo del día de 1.3437. El impulso intradía está arrastrando al par de nuevo a la zona de 1.3400 antes de la declaración de política monetaria de la Fed, y los inversores se prepararán para los latigazos en el USD/CAD.

Si el Dólar canadiense logra un cierre alcista contra el Dólar de EE.UU. el miércoles, el USD/CAD grabará en su quinto día consecutivo a la baja, ya que el par se aleja hacia la baja de la media móvil simple de 200 días (SMA) cerca de 1.3500.

USD/CAD Gráfico horario

Gráfico Diario USD/CAD

Preguntas frecuentes sobre el Dólar canadiense

¿Qué factores determinan la cotización del Dólar canadiense?

Los factores clave que determinan la cotización del Dólar canadiense (CAD) son el nivel de los tipos de interés fijados por el Banco de Canadá (BoC), el precio del petróleo, el principal producto de exportación de Canadá, la salud de su economía, la inflación y la balanza comercial, que es la diferencia entre el valor de las exportaciones canadienses y el de sus importaciones. Otros factores son la confianza de los mercados, es decir, si los inversores apuestan por activos más arriesgados (risk-on) o buscan activos seguros (risk-off), siendo el risk-on positivo para el CAD. Como su mayor socio comercial, la salud de la economía estadounidense también es un factor clave que influye en el Dólar canadiense.

¿Cómo afectan al Dólar canadiense las decisiones del Banco de Canadá?

El Banco de Canadá (BoC) ejerce una influencia significativa sobre el Dólar canadiense al fijar el nivel de los tipos de interés que los bancos pueden prestarse entre sí. Esto influye en el nivel de los tipos de interés para todo el mundo. El principal objetivo del BoC es mantener la inflación entre el 1% y el 3% ajustando los tipos de interés al alza o a la baja. Unos tipos de interés relativamente altos suelen ser positivos para el CAD. El Banco de Canadá también puede utilizar la relajación cuantitativa y el endurecimiento para influir en las condiciones crediticias, siendo la primera negativa para el CAD y la segunda positiva para el CAD.

¿Cómo afecta el precio del petróleo al Dólar canadiense?

El precio del petróleo es un factor clave que influye en el valor del Dólar canadiense. El petróleo es la mayor exportación de Canadá, por lo que el precio del petróleo tiende a tener un impacto inmediato en el valor del CAD. Generalmente, si el precio del petróleo sube, el CAD también sube, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre si el precio del petróleo baja. Los precios más altos del petróleo también tienden a dar lugar a una mayor probabilidad de una balanza comercial positiva, lo que también apoya al CAD.

¿Cómo influyen los datos de inflación en el valor del Dólar canadiense?

Aunque tradicionalmente siempre se ha considerado que la inflación es un factor negativo para una moneda, ya que reduce el valor del dinero, en realidad ha ocurrido lo contrario en los tiempos modernos, con la relajación de los controles de capital transfronterizos. Una inflación más alta suele llevar a los bancos centrales a subir los tipos de interés, lo que atrae más entradas de capital de inversores mundiales que buscan un lugar lucrativo donde guardar su dinero. Esto aumenta la demanda de la moneda local, que en el caso de Canadá es el Dólar canadiense.

¿Cómo influyen los datos económicos en el valor del Dólar canadiense?

Los datos macroeconómicos publicados miden la salud de la economía y pueden tener un impacto en el Dólar canadiense. Indicadores como el PIB, los PMI manufactureros y de servicios, el empleo y las encuestas de confianza del consumidor pueden influir en la dirección del CAD. Una economía fuerte es buena para el Dólar canadiense. No sólo atrae más inversión extranjera, sino que puede animar al Banco de Canadá a subir los tipos de interés, lo que se traduce en una moneda más fuerte. Sin embargo, si los datos económicos son débiles, es probable que el CAD caiga.

Economistas de Standard Chartered analizan las perspectivas del Peso Mexicano (MXN) ante los próximos ciclos electorales, tanto en México como en Estados Unidos.

Los ciclos electorales complicarán las perspectivas de la política monetaria

Aunque es probable que Banxico haga hincapié en su independencia de la política, el aumento de la volatilidad de los mercados financieros podría inducirle a adoptar un enfoque más prudente con respecto al recorte de tasas, evitando recortes de tasas superiores a 25 puntos básicos o incluso haciendo una pausa entre reuniones.

Es probable que el ruido electoral en México aumente después del primer trimestre, y una posible victoria aplastante de Morena, especialmente si el partido obtiene una supermayoría en cualquiera de las cámaras del Congreso, podría dar lugar a preocupaciones en los mercados sobre un aumento de las políticas antiempresariales.

Mientras tanto, la creciente probabilidad de una victoria de Trump en las elecciones estadounidenses de noviembre podría provocar la debilidad del Peso mexicano, así como unas perspectivas de crecimiento más débiles para México, lo que complicaría el ciclo de relajación de Banxico.

- El USD/MXN ha rebotado con fuerza desde 17.09 a 17.21 a la espera de la Fed.

- El Índice del Dólar se desploma tras los débiles datos de EE.UU.

- Estados Unidos crea 107.000 empleos privados ADP en enero, por debajo de los 145.000 estimados.

El USD/MXN ha oscilado con fuerza tras los datos estadounidenses del ADP de empleo y el PMI de Chicago, ya que ambos estuvieron por debajo de las expectativas. El par ha reaccionado inicialmente con una caída a 17.09, mínimo de nueve días, pero posteriormente se ha recuperado subiendo a un nuevo máximo diario en 17.21. Al momento de escribir, el Dólar cotiza frente al Peso mexicano alrededor de 17.18, ganando un 0.15% en lo que llevamos de miércoles.

El Índice del Dólar cae a mínimos de una semana, foco en el anuncio de la Fed

El Índice del Dólar (DXY) se ha desplomado ante los débiles datos estadounidenses. El DXY ha caído a mínimos de siete días en 102.94, aunque en la última hora cotiza sobre 103.09, perdiendo un 0.30% diario.

Estados Unidos ha generado 107.000 empleos privados ADP en enero, por debajo de los 145.000 esperados. Además, la cifra de diciembre ha sido revisada a la baja, situándose en 158.000 frente a los 164.000 publicados hace un mes.

Por otra parte, el PMI de Chicago se ha contraído a 46 puntos en enero desde los 47.2 de diciembre, decepcionando al mercado, que esperaba un aumento a 48 puntos.