- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El AUD/NZD descendió desde máximos anuales tras la decisión de política monetaria moderada del RBA.

- Perspectiva técnica del AUD/NZD: Sesgo alcista pero enfrenta una fuerte resistencia alrededor de 1.0755.

El martes, el AUD/NZD recortó algunas de sus ganancias del lunes, durante la sesión americana, después de una declaración de política monetaria "más moderada" de lo esperado publicada por el Banco de la Reserva de Australia. (RBA). En el momento de redactar este informe, cotiza en 1.0722, bajando un 0.15 % en el día. El sentimiento del mercado ha mejorado, con los índices bursátiles de EE. UU. registrando ganancias, a excepción del Nasdaq Composite.

Pronóstico del precio AUD/NZD: Perspectiva técnica

En la sesión nocturna, el AUD/NZD cayó de 1.0750 a 1.0696, cortesía de una decisión de política monetaria moderada del RBA. A pesar de que estuvo en línea con los pronósticos que finalizaron su programa QE, el lenguaje del banco central no fue tan agresivo como se estimaba. Sin embargo, el movimiento a la baja se estancó en la confluencia de los promedios móviles simples (SMA) de 50 y 100 horas alrededor de la región 1.0702-05.

Dicho esto, el AUD/NZD está sesgado al alza. Los promedios móviles diarios (DMA) residen por debajo del precio. Además, la acción del precio de los últimos nueve días muestra que el precio al contado ha oscilado en el punto medio entre la parte superior y la línea central del canal de Pitchfork, que traza la acción del precio desde noviembre de 2021.

Por el lado positivo, la primera resistencia del AUD/NZD sería el máximo anual en 1.0757. Una ruptura de este último expondría la línea de tendencia superior del canal de Pitchfork alrededor del área 1.0760-70, seguida de 1.0800.

Por el contrario, el primer soporte sería el punto medio, entre el techo y el canal central de Pitchfork alrededor de 1.0690. Una ruptura por debajo de lo mencionado anteriormente expondría la línea de tendencia central del canal alrededor de 1.0630-50, seguida por el mínimo diario del 10 de enero en 1.0575.

Niveles técnicos adicionales

- El AUD/JPY ha subido bruscamente desde sus mínimos posteriores al RBA por debajo del nivel de 81.00 para operar en la zona de 81.75.

- La atención ahora se centra en el próximo discurso del gobernador del RBA, Philip Lowe, a las 01:30 GMT del miércoles.

El AUD/JPY ha subido bruscamente desde sus mínimos posteriores al RBA por debajo del nivel de 81.00 para negociarse en la zona de 81.75, con un aumento de aproximadamente un 0.5 % en el día. La reunión del banco central se interpretó inicialmente como moderada dado que el RBA cumplió su promesa de que sería paciente con respecto a las subidas de tipos. Pero una importante revisión al alza de las previsiones de inflación del banco y una caída de la referencia a las tasas que permanecen en suspenso hasta al menos fines de 2023 sugiere que se ha abierto la puerta a aumentos de tasas a finales de este año si es necesario. Como resultado, algunos bancos australianos locales se mantuvieron con las llamadas de aumento de tasa de interés del segundo semestre de 2022 a raíz de la reunión.

La atención ahora se centra en el próximo discurso del gobernador del RBA, Philip Lowe, a las 01:30 GMT del miércoles. Si el cruce AUD/JPY puede subir más allá de los máximos del jueves pasado en la zona de 81.70, un movimiento hacia el nivel de 82.00 y los máximos de la semana pasada está en juego. En el contexto de una recuperación continua en los mercados de valores globales con condiciones comerciales tórridas en enero en el espejo retrovisor, el escenario puede incluso estar listo para un rebote más prolongado del AUD/JPY hacia el promedio móvil de 200 días en la zona de 82.50.

Si esa recuperación en las acciones puede continuar en las próximas semanas dependerá en gran medida de los datos de EE. UU., con la Fed enfatizando su enfoque dependiente de los datos para determinar la velocidad del endurecimiento de la política en 2022. Los datos del mercado laboral de EE. UU. y los datos de inflación de enero se publicarán más adelante en el mes para aliviar las preocupaciones sobre las presiones salariales y del costo de vida, reduciendo así la probabilidad de un aumento de tasas de 50 pb en marzo. Se considera que un ritmo más lento de endurecimiento de la Fed en 2022 es mejor para el amplio apetito por el riesgo macroeconómico.

Niveles técnicos

- El GBP/JPY continuó cotizando con un sesgo positivo el martes, aunque no pudo mantenerse por encima de 155.00.

- El GBP/JPY continúa moviéndose al alza dentro de un canal de tendencia alcista a corto plazo.

- Si el apetito por el riesgo puede mejorar en febrero, la debilidad del yen podría impulsar al par hacia máximos recientes cerca de 158.00.

El GBP/JPY continúa operando con un sesgo alcista el martes en un contexto de apetito por el riesgo favorable, aunque el par no ha podido mantenerse por encima del nivel de 155.00 y en operaciones recientes volvió a caer por debajo de este. Un fuerte comienzo de año para el crecimiento del precio de la vivienda según los datos del prestamista británico Nationwide, junto con la confirmación de que el PMI manufacturero había subido a su nivel más alto en seis meses en enero ayudó a mantener la libra esterlina apuntalada. Mientras tanto, los comentaristas del mercado también citaron la especulación de los inversores de que el BoE podría anunciar sus planes de ajuste cuantitativo junto con un aumento de tasas de 25 pb el jueves como soporte para la libra.

Antes del anuncio clave de política monetaria del jueves, el GBP/JPY continúa moviéndose al alza dentro de un canal de tendencia alcista a corto plazo que ha estado guiando la acción del precio durante casi la última semana. Si el par puede superar el nivel de 155.00, se enfrenta a una sólida resistencia en la zona de 155.45, y la zona que no logró superar al final de la semana pasada. Una ruptura por encima de esta área (quizás como resultado de las apuestas más estrictas del BoE) abriría la puerta a un movimiento por encima de 156.00 y hacia la resistencia en el área de 157.00. Mientras tanto, si febrero resulta ser un mejor mes para el apetito por el riesgo que el anterior, la debilidad del yen a medida que aumenta la demanda de los inversores por activos más sensibles al riesgo podría impulsar al par hacia los máximos de enero y el cuarto trimestre de 2021 en el área de 158.00.

- Hasta ahora, el martes ha estado agitado pero, a medida que se acerca el final de la sesión, los índices han vuelto a situarse en territorio positivo.

- El S&P 500 ha subido a los 4.535, subiendo un 0.4% más en el día, frente a los mínimos de la sesión anterior cerca de 4480.

- Los analistas atribuyeron una combinación de compras en las caídas y cobertura de posiciones cortas como el impulsor de las ganancias del día.

Hasta ahora, el martes ha sido una sesión agitada para los mercados de valores de EE.UU., pero a medida que se acerca el final de la sesión, los principales índices han regresado a territorio positivo/neutral. El S&P 500 se recuperó desde los mínimos de 4.480 donde bajó un 0.7% en el día y ha entrado en la zona de 4.530, donde subió un 0.4 % más en el día. Habiendo bajado hasta un 1.2% más temprano en el día, el índice Nasdaq 100 ha vuelto moverse lateralmente, aunque sigue sin poder superar el nivel psicológico clave de 15.000. Finalmente, el Dow Jones es el mejor del día, con un aumento de poco más del 0.5% y de nuevo por encima del nivel de 35.000.

Los analistas atribuyeron una combinación de compras en las caídas y cobertura de posiciones cortas como el impulsor de las ganancias del día. "Una parte del repunte se explica por las compras en las caídas de aquellos que creen que las acciones hicieron suelo como resultado de los agresivos precios de la Fed en todo el mercado", explicaron los analistas de Swissquote. "Parte de esto se explica por una cobertura corta, que hizo que los comerciantes recomprar acciones contra las que apostaron inicialmente para cerrar sus posiciones", continuaron. Las ganancias del martes significan que el S&P 500 ahora está más del 7.0% por encima de los mínimos del lunes pasado cerca de 4.200, lo que significa que el índice ha recuperado casi la mitad de la caída desde sus máximos históricos registrados a principios de año.

Los datos del martes (ISM manufacturero y JOLT), si bien son una lectura interesante, no movieron los mercados. El primero mostró que el índice PMI cayó a su nivel más bajo desde noviembre de 2020 debido a que el diferencial de Ómicron obstaculizó el crecimiento de la producción manufacturera, mientras que el segundo mostró que la demanda laboral sigue siendo muy sólida, con casi 11 millones de puestos de trabajo disponibles a fines de 2021.

Otros eventos de riesgo a considerar esta semana se relacionan con las ganancias; La empresa matriz de Google, Alphabet, está publicando ganancias después de la campana de cierre antes de las ganancias de los gigantes tecnológicos Apple y Meta Platforms (Facebook) más adelante en la semana. Hasta ahora, las ganancias del S&P 500 han sido ampliamente positivas y respaldan la confianza del mercado. Según Reuters, de las 184 empresas del S&P 500 reportadas hasta el momento, el 78.8% ha superado las previsiones de ganancias de los analistas.

Niveles técnicos adicionales

Lo que debes saber el miércoles 2 de febrero:

El dólar se mantuvo a la defensiva el martes, aunque las pérdidas fueron limitadas en el tablero de FX. El par EUR/USD está terminando el día prácticamente sin cambios en la zona de 1.1240/50 después de que los datos sombríos de la UE pusieran un límite a la moneda compartida.

GBP/USD hizo caso omiso de la agitación política del Reino Unido y retuvo las ganancias al final del día, cotizando alrededor de 1.3510. El par AUD/USD también se mantiene cerca de los máximos intradiarios en la región de 0.7110 a pesar de que el RBA se niega a insinuar una subida de tipos antes. El par USD/CAD terminó el día sin cambios en medio del tono más débil de los precios del petróleo.

Los índices asiáticos y europeos cerraron con ganancias, pero Wall Street pasó el día luchando en torno a su nivel de apertura, operando de forma mixta pero sin dirección.

Los rendimientos de los bonos gubernamentales comenzaron el día con el pie derecho, recuperándose durante el horario comercial de EE. UU. en medio de datos locales generalmente positivos. El rendimiento de la nota del Tesoro de EE.UU. a 10 años hizo suelo en 1.73% y actualmente se ubica en 1.80%.

Los funcionarios de la Reserva Federal de EE.UU. dieron declaraciones, dando señales contradictorias a quienes especulaban sobre las fechas de las subidas de tipos. Bullard dijo que apoyaríamos una subida en marzo, aunque prefiere retrasarla hasta mayo. Más temprano en el día, Bostic de Atlanta señaló que existe un "peligro real" de que las expectativas se desvíen del 2% de la Fed al 4% o más. En general, los funcionarios están allanando el camino para disminuir el impacto de las alzas en las acciones.

El oro ronda el nivel de 1.800$, incapaz de ampliar las ganancias. Los precios del petróleo crudo oscilaron entre ganancias y pérdidas, terminando el día marginalmente a la baja. El WTI cotiza actualmente a 87.90$ el barril.

Las cifras de empleo de Nueva Zelanda traerán algo de acción durante la sesión asiática, ya que los inversores se preparan para los anuncios del BCE y el BOE del jueves.

- El EUR/USD ha retrocedido por debajo de 1.1250 desde máximos anteriores en los 1.1275, habiendo rechazado la resistencia.

- Los mercados de divisas están digiriendo las últimas publicaciones de datos de la zona euro y EE.UU. y la Fed habla.

- Después de las sorpresas al alza de la inflación en la zona euro, algunos analistas han estado señalando el riesgo de un BCE más agresivo el jueves.

Después de rechazar la resistencia en los 1.1270 y retroceder desde los máximos de la sesión por debajo del nivel de 1.1250, parece que los bajistas del EUR/USD están regresando. Habiendo subido hasta un 0.4% al principio de la sesión, el EUR/USD ha vuelto a cotizar lateralizo en la zona de 1.1240, ya que los operadores siguen digiriendo las últimas publicaciones de datos de la zona euro y EE.UU. y los miembros de la Fed continúan dando declaraciones. Los datos de la encuesta del PMI manufacturero del ISM de EE.UU. publicados recientemente para enero mostraron que el crecimiento de la actividad manufacturera fue el más débil desde noviembre de 2020, con problemas relacionados con la pandemia, como la escasez de mano de obra y los retrasos en la cadena de suministro, que empeoraron el mes pasado con la propagación de Ómicron.

Como viene siendo habitual, el informe de empleo del viernes será el dato más importante de la semana; Se espera que la cifra principal de NFP sea débil con Ómicron ralentizando la rotación del mercado laboral. Los formuladores de políticas de la Fed han marcado esta semana el crecimiento de los salarios y las medidas de holgura del mercado laboral como las métricas más importantes a las que hay que prestar atención. Hablando de la Fed, el mensaje de los políticos esta semana ha sido consistente; una subida de tipos en marzo goza de un amplio apoyo, pero hay menos certeza sobre el ritmo de ajuste durante el resto de 2022. Los miembros de la Fed han expresado su deseo de mantener la opción de ir más lento o más rápido dependiendo de la evolución económica y la mayoría dijo un movimiento de 50 pb en marzo era posible, pero no el escenario esperado.

Mientras los miembros de la Fed hablan, los datos de EE.UU. y su impacto en las expectativas de ajuste de la Fed seguirán siendo un factor clave del EUR/USD durante el resto de la semana, los operadores no deben ignorar los fundamentos de la zona euro. Después de las sorpresas al alza de la inflación de Francia, Alemania y España esta semana (lo que implica una sorpresa al alza en las cifras agregadas de inflación de la zona euro el miércoles), algunos analistas han estado señalando el riesgo de un BCE más agresivo el jueves. Los mercados monetarios de la zona euro valoraban una probabilidad del 80% de una subida de tipos de 25 pb por parte del banco a partir de octubre. Cualquier indicio sobre las condiciones para que se cumpla una subida de tipos en 2022 podría encender un fuego bajo el EUR/USD y enviarlo de vuelta a los 1.1350.

Niveles técnicos

EUR/USD

| Panorama | |

|---|---|

| Último Precio de Hoy | 1.1249 |

| Cambio Diario de Hoy | 0.0014 |

| Cambio Diario de Hoy % | 0.12 |

| Apertura Diaria de Hoy | 1.1235 |

| Tendencias | |

|---|---|

| SMA de 20 Diaria | 1.1318 |

| SMA de 50 Diaria | 1.1307 |

| SMA de 100 Diaria | 1.1445 |

| SMA de 200 Diaria | 1.1692 |

| Niveles | |

|---|---|

| Máximo Previo Diario | 1.1248 |

| Mínimo Previo Diario | 1.1138 |

| Máximo Previo Semanal | 1.1347 |

| Mínimo Previo Semanal | 1.1121 |

| Máximo Previo Mensual | 1.1483 |

| Mínimo Previo Mensual | 1.1121 |

| Fibonacci Diario 38.2% | 1.1206 |

| Fibonacci Diario 61.8% | 1.118 |

| Punto Pivote Diario S1 | 1.1166 |

| Punto Pivote Diario S2 | 1.1098 |

| Punto Pivote Diario S3 | 1.1057 |

| Punto Pivote Diario R1 | 1.1276 |

| Punto Pivote Diario R2 | 1.1317 |

| Punto Pivote Diario R3 | 1.1386 |

El presidente de la Fed de Atlanta, Raphael Bostic, dijo el martes que existe un "peligro real" de que las expectativas de inflación se desvíen del objetivo de la Fed del 2.0% al 4% o más. Si se mantienen los niveles actuales de apoyo de la Fed, agregó, podría impulsar más inflación y, por lo tanto, garantizar una acción "pronto" para reducir la acomodación.

Declaraciones destacadas

"La respuesta empresarial a lo que apareció a corto plazo y otros problemas podrían cambiar la trayectoria de la inflación a largo plazo".

"Las empresas ahora buscan 'proveedores redundantes' para amortiguar futuras interrupciones, lo que aumenta sus costos".

"El objetivo de las próximas acciones políticas es garantizar que las expectativas sobre la inflación no se desaten".

"Existe un 'peligro real' de que las expectativas se desvíen del 2% de la Fed al 4% o más".

"Los cambios de precios inducidos por la pandemia podrían "perdurar" lo suficiente como para "alterar fundamentalmente" la forma en que el público piensa sobre la inflación".

"Estaré observando los cambios mensuales en la inflación para ver si bajan... listo para apoyar pasos más agresivos si el ritmo aumenta".

- El AUD/USD retrocedió por encima de 0.7100 el martes a pesar de lo que los analistas dijeron que fue una reunión del RBA "moderada".

- El dólar estadounidense ha estado cayendo, mejorando el apetito por el riesgo y subiendo los precios de los metales básicos y la energía, todo lo cual ha contribuido al rendimiento superior del AUD.

El aussie ha estado subiendo en las clasificaciones del G10 a lo largo de la sesión y ahora tiene el segundo mejor desempeño del día después del NZD, con el AUD/USD subiendo alrededor de un 0.7 % por encima del nivel de 0.7100.

La siguiente área importante de resistencia que deben vigilar los operadores es la zona de 0.7170, que ha actuado como soporte y resistencia desde mediados de enero y también coincide con los promedios móviles de 21 y 50 días. Con el anuncio de la política del RBA ahora como noticia antigua, el AUD/USD es libre de volver a centrarse en los temas de EE.UU., como los datos y los discursos de los miembros de la Fed. Ya ha habido muchos de ambos, esta semana, y habrá muchos más en los próximos días.

El par no se inmutó por una encuesta del PMI manufacturero del ISM ligeramente más fuerte de lo esperado que aún mostraba que el índice general caía a su nivel más bajo desde noviembre de 2020 e ignoraba un aumento sorpresa en las ofertas de trabajo mensuales en diciembre. Si bien también valdrá la pena ver la encuesta del PMI de servicios ISM del jueves, el evento principal de la semana será el informe de empleo de EE.UU. del viernes. Los miembros de la Fed han estado enfatizando un nuevo enfoque dependiente de los datos para determinar el ritmo al que el banco endurece la política en 2022 y más.

Si el informe de empleo del viernes contiene nuevas señales de aumento de las presiones salariales y de un mayor ajuste del mercado laboral, eso podría alentar a los mercados monetarios a comenzar a valorar la posibilidad de un aumento de 50 pb en marzo nuevamente. Por supuesto, esto presenta riesgos a la baja para el AUD/USD hacia el final de la semana y, en caso de que cualquier fortaleza del dólar relacionada con la Fed resurja, los operadores buscarán una nueva prueba de los mínimos de enero por debajo de 0.7000.

Niveles técnicos

- El USD continúa perdiendo frente al yen japonés.

- El índice de precios manufactureros ISM PMI de EE.UU. saltó a 78.1 desde 68.1.

- USD/JPY está sesgado al alza, a pesar de la caída del 1% desde el viernes de la semana pasada.

Durante la sesión americana, el USD/JPY extiende a tres días sus pérdidas, perdiendo un 0.26%. En el momento de la publicación, el par cotiza a 114.78, después de un informe de ISM manufacturero de EE.UU. mejor de lo esperado. El sentimiento del mercado es mixto. Los índices bursátiles europeos suben, mientras que los índices bursátiles estadounidenses caen después del ISM.

Mientras tanto, el rendimiento del Tesoro estadounidense a 10 años sube dos puntos básicos y se sitúa en el 1.804 % después del ISM estadounidense.

El informe manufacturero de ISM de EE.UU. resultó mejor de lo esperado

El martes, el Institute for Supply Management (ISM) informó el índice PMI manufacturero de enero. Las cifras de 57.6, mejores que el 57.5 previsto, mostraron que la economía estadounidense continúa expandiéndose. Sin embargo, el índice de precios manufactureros superó las previsiones, subiendo a 76.1 desde el 68.1 estimado, lo que cimentó aún más las subidas de tipos de la Fed en 2022.

Minutos antes de PMI de ISM, el PMI manufacturero de IHS de EE.UU. llegó a 55.5, ligeramente por encima del 55.0 estimado.

Mientras tanto, antes de que comenzara la sesión americana, el presidente de la Fed de Filadelfia, Patrick Harker, hizo declaraciones. Harker comentó que la Fed no está detrás de la curva y espera un aumento de la tasa de 25 puntos básicos, cuatro en el año. Con respecto a la reducción del balance, dijo que el banco central de EE.UU. podría comenzar el ajuste cuantitativo (QT) una vez que las tasas de fondos federales (FFR) alcancen el 1% a 1.25%.

Pronóstico del precio USD/JPY: Perspectiva técnica

El USD/JPY tiene un sesgo alcista a pesar de la sólida resistencia alrededor del área 115.50-70, cortesía de una línea de tendencia alcista de cinco meses de antigüedad, soporte anterior convertido en resistencia. Una ruptura de este último expondría el máximo anual en 116.35, seguido del máximo del 3 de enero de 2017 en 118.61.

Por otro lado, el primer nivel de soporte del USD/JPY sería el mínimo diario del 27 de enero en 114.47, seguido por el promedio móvil de 50 días (DMA) en 114.33 y luego en 114.00.

Niveles técnicos

- El petróleo sigue respaldado cerca de los máximos de varios años con el WTI actualmente por encima de 88.00$ por barril.

- La especulación sobre un aumento de la producción de la OPEP+ de más de 400.000 BPD a partir de marzo no ha influido en los precios.

Los precios del petróleo continuaron operando cerca de los máximos de varios años y dentro de los rangos establecidos recientemente el martes, con los futuros del WTI del mes anterior oscilando entre mínimos de 86.50$ y máximos de 88.50$. Actualmente cotiza por encima de 88.00$ por barril, el WTI cotiza lateralizado en el día y está un 1.0$ por debajo de los máximos de siete años registrados el viernes pasado en 88.82$. Los comerciantes recientemente pusieron su atención en una nota de Goldman Sachs el martes que sugería que la OPEP+ podría agregar más oferta de la esperada en la próxima reunión en medio de los altos precios del petróleo.

La OPEP+ se reunirá más adelante en la semana para establecer la política y las fuentes habían indicado previamente que el grupo se mantendría en marzo con su política actual de aumentar las cuotas de producción de petróleo en 400.000 barriles por día cada mes. Sin embargo, Goldman Sachs señaló el riesgo de que el grupo vaya más allá de agregar 400.000 barriles diarios adicionales y dijo que "ven un potencial creciente para un incremento más rápido en esta reunión, dado el ritmo del repunte reciente y la presión probable de las naciones importadoras". Dijeron que el resultado de la reunión se mantuvo "equilibrado" entre un aumento de producción superior a 400.000 y una continuación de la política actual.

La especulación de un mayor aumento de la oferta no ha hecho mella en los precios del petróleo. De hecho, el Comité Técnico Conjunto de la OPEP+, que siempre se reúne el día anterior a los ministros de petróleo de la OPEP+, acaba de concluir y no discutió un aumento de la producción de más de 400.000 barriles por día en marzo, lo que sugiere que es poco probable que se produzca un aumento mayor. Mientras tanto, incluso si el grupo sorprendió con un anuncio de aumento de la producción mayor de lo esperado a finales de esta semana, persisten las dudas sobre la capacidad de los productores más pequeños de la OPEP+ para cumplir con sus crecientes cuotas de producción. Una encuesta de Reuters publicada el martes mostró que la producción de la OPEP+ en enero fue 824.000 barriles por día inferior a lo permitido por las cuotas de producción del grupo.

En otros lugares, los analistas continúan citando las tensiones geopolíticas en curso (Ucrania/Rusia/OTAN), la falta de progreso en las negociaciones nucleares entre las potencias occidentales e Irán sobre una posible flexibilización de las sanciones a la exportación de petróleo de este último y la sólida/recuperación de la demanda mundial como apoyo para los precios del petróleo. De cara al futuro, las cifras del inventario de petróleo API privado semanal de EE. U. se publican a las 21:30 GMT y se espera que muestren otra acumulación.

Niveles técnicos

- Hubo 10.925 millones de ofertas de trabajo en los EE.UU. a fines de diciembre, más de los 10.3 millones esperados.

- Los datos refuerzan la narrativa de que la demanda laboral en los EE.UU. es actualmente muy fuerte.

El número de vacantes en el último día hábil de diciembre aumentó a 10.925 millones, anunció el martes la Oficina de Estadísticas Laborales de EE.UU. en su último Resumen de vacantes y rotación laboral (JOLTS). Esta lectura superó las expectativas del mercado de una caída a 10.3 millones desde la lectura de 10.775 millones de noviembre, que había sido revisada al alza desde 10.562 millones.

Reacción del mercado

El dólar parece haber visto una reacción modestamente positiva a los últimos datos JOLT más fuertes de lo esperado, con el DXY saltando desde los 96.30 a los 96.40. Los datos refuerzan la narrativa de que la demanda laboral en los EE.UU. es actualmente muy fuerte.

- NZD/USD subió por encima de 0.6600 el martes, ya que el kiwi tuvo un rendimiento superior a raíz de los sólidos datos comerciales de Nueva Zelanda y la debilidad del USD.

Las que el déficit comercial mensual de Nueva Zelanda registraron una disminución significativamente mayor de lo esperado en diciembre a menos de 500 millones de NZD (frente a las previsiones de 700 millones de NZD) desde anteriormente por encima de 1 billón de NZD, están ayudando al NZD a tener un rendimiento superior el martes. Con un aumento de alrededor del 0.6% en el día frente al dólar estadounidense en apuros, el kiwi es una de las monedas del G10 con mejor rendimiento junto con la NOK y el CHF, lo suficiente como para catapultar al NZD/USD por encima del nivel de 0.6600.

Mientras tanto, el dólar sufre una combinación de factores que incluyen un mejor apetito por el riesgo, la toma de ganancias luego del aumento de la semana pasada y una modesta reducción de las apuestas agresivas de la Fed. Los portavoces de la Fed esta semana han respaldado hasta ahora un aumento de tipos en marzo y, aunque ninguno ha descartado un movimiento de 50 pb, todos dijeron que su escenario base era un aumento de 25 pb. Mientras tanto, los formuladores de políticas de la Fed han sido cautelosos en sus comentarios sobre un mayor endurecimiento más adelante en el año. La mayoría expresó su deseo de mantener abiertas sus opciones para acelerar o desacelerar el ritmo de endurecimiento dependiendo de las condiciones económicas.

Los operadores de NZD/USD no parecen particularmente preocupados por las últimas declaraciones del responsable de política monetaria de la Fed, Patrick Harker, que encajan ampliamente en la categorización anterior. Al comienzo del comercio de la sesión asiática del miércoles a las 21:45 GMT, se publicarán las cifras del cambio de empleo, la tasa de desempleo y el índice de costo laboral de Nueva Zelanda del cuarto trimestre de 2021. Cifras sólidas podrían impulsar la fortaleza de NZD si las apuestas de ajuste de RBNZ reciben un impulso. Un banco local de Nueva Zelanda predijo recientemente que las tasas de aumento del RBNZ llegarían al 2.5 % para noviembre.

Niveles técnicos adicionales

NZD/USD

| Panorama | |

|---|---|

| Último Precio de Hoy | 0.6611 |

| Cambio Diario de Hoy | 0.0031 |

| Cambio Diario de Hoy % | 0.47 |

| Apertura Diaria de Hoy | 0.658 |

| Tendencias | |

|---|---|

| SMA de 20 Diaria | 0.6738 |

| SMA de 50 Diaria | 0.6777 |

| SMA de 100 Diaria | 0.6914 |

| SMA de 200 Diaria | 0.6997 |

| Niveles | |

|---|---|

| Máximo Previo Diario | 0.6607 |

| Mínimo Previo Diario | 0.654 |

| Máximo Previo Semanal | 0.6728 |

| Mínimo Previo Semanal | 0.6529 |

| Máximo Previo Mensual | 0.6891 |

| Mínimo Previo Mensual | 0.6529 |

| Fibonacci Diario 38.2% | 0.6581 |

| Fibonacci Diario 61.8% | 0.6565 |

| Punto Pivote Diario S1 | 0.6544 |

| Punto Pivote Diario S2 | 0.6508 |

| Punto Pivote Diario S3 | 0.6476 |

| Punto Pivote Diario R1 | 0.6611 |

| Punto Pivote Diario R2 | 0.6643 |

| Punto Pivote Diario R3 | 0.6679 |

- El PMI manufacturero de ISM cae en enero a su nivel más bajo desde noviembre de 2020 en 57.6.

- La subíndice de empleo alcanzó su nivel más alto desde marzo pasado.

Según la encuesta compilada por el Instituto de Gestión de Suministros, el PMI manufacturero de ISM estadounidense cayó a 57.6 puntos en enero desde los 58.7 vistos en diciembre. Eso fue un poco más alto que la lectura esperada de 57.5, pero sin embargo marcó la lectura más débil desde noviembre de 2020.

Subindices:

- Precios pagados suben a 76.1 desde 68.2.

- Los nuevos pedidos caen a 57.9 desde 61.0, su nivel más bajo desde junio de 2020.

- Empleo sube a 54.5 desde 53.9, su nivel más alto desde marzo de 2021.

- El índice DXY se mantiene a la defensiva cerca de 96.20.

- Los rendimientos estadounidenses se mantienen en rango el martes.

- El PMI manufacturero de Markit llegó a 55.5 en enero.

Los vendedores mantienen el control en el índice del dólar estadounidense DXY, que mide la fortaleza del dólar frente a una cesta de las principales divisas, llevándolo a nuevos mínimos de 4 días en la región de 96.25/20.

Índice DXY bajo presión antes de datos clave

El índice DXY extiende el rechazo desde los máximos alcanzados la semana pasada cerca de 97.50, aunque la caída parece haber encontrado cierto soporte decente cerca de 96.20 el martes.

En el mercado de bonos estadounidense, los rendimientos parecen estar mejorando a través de la curva y logran dejar atrás parte del pesimismo reciente. De hecho, el extremo corto mantiene intacto el límite superior del rango cerca del 1.18%, mientras que el renimdimiento a 10 años se recupera al alza coquetea con el nivel del 1.80%.

En a los datos de Estados Unidos, el PMI manufacturero de Markit fue un poco mejor que las estimaciones y llegó a 55.5 puntos en enero. Los inversores ahora esperan la publicación del PMI manufacturero oficial de ISM.

Niveles relevantes del índice del dólar estadounidense DXY

En el momento de escribir, el índice DXY está perdiendo un 0.30% en el día, cotizando en 96.36. Una ruptura por encima de 97.44 (máximo del 28 de enero), abriría la puerta a 97.80 (máximo del 30 de junio de 2020) y finalmente a 98.00 (nivel redondo). Por otro lado, el siguiente soporte aparece en 96.09 (SMA de 55 días, seguido de 95.41 (mínimo del 20 de enero) y 94.62 (mínimo del 14 de enero).

- La libra esterlina sube en la sesión americana, gana un 0.34%.

- El sentimiento del mercado es mixto ya que las acciones europeas suben mientras que los futuros de EE.UU. apuntan hacia una apertura a la baja.

- Los inversores tienen en cuenta el precio total de la subida de tipos de 25 puntos básicos del BoE.

- El GBP/USD sigue sesgado a la baja, ya que no logró superar la DMA de 100.

Después de terminar enero con pérdidas del 0.65%, la libra esterlina rompe las pérdidas de tres días, subiendo un 0.31%. En el momento de escribir este artículo, el GBP/USD cotiza en 1.3495, aunque retrocede desde el promedio móvil de 100 días (DMA) que se encuentra en 1.3514. Como se muestra en el aumento de los índices bursátiles europeos, el sentimiento del mercado es mixto, pero los futuros de acciones de EE.UU. sustentan el mercado de efectivo hacia una apertura a la baja.

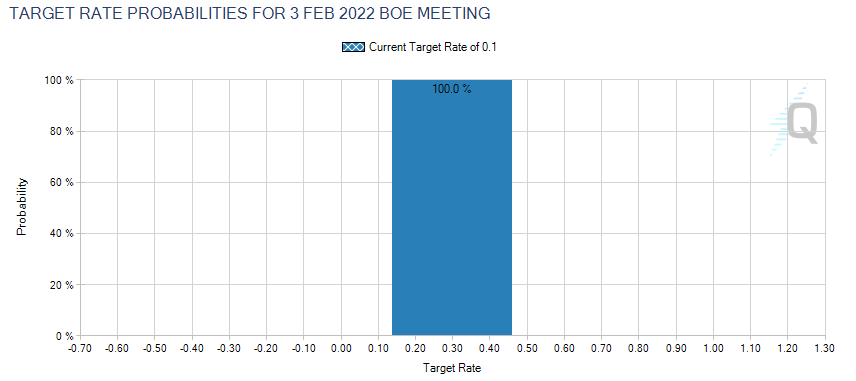

Mientras tanto, los futuros del mercado monetario, como se muestra en la herramienta BOEWATCH de CME Group, el 100 % de los participantes del mercado esperan un aumento de 25 puntos básicos, del 0.25 % al 0.50 %. Fuentes citadas por CNBC dijeron que "con la tasa bancaria alcanzando el 0.5%, esperamos que el MPC confirme que todas las reinversiones de APF (facilidad de compra de activos) cesarán después de la decisión de febrero".

Mientras tanto, el presidente de la Fed de Filadelfia, Harker, hizo declaraciones. Comentó que la Fed no se queda atrás y espera un alza de tasas de 25 puntos base, cuatro en el año. Con respecto a la reducción del balance, dijo que el banco central de EE.UU. podría comenzar el ajuste cuantitativo (QT) una vez que las tasas de fondos federales (FFR) alcancen el 1% al 1.25%.

La agenda económica del Reino Unido presentó las aprobaciones de hipotecas y créditos al consumidor del BoE para diciembre. El primero llegó a 0.8 billones de libras en línea con las expectativas, mientras que el segundo subió a 71.051, superior a los 66.000 previstos. Con respecto al PMI manufacturero de mercado final de enero, aumentó a 57.3, un punto más elevado que el 56.9 estimado, aunque se quedó atrás del 57.9 del mes anterior, mostrando cierta desaceleración, debido al golpe de Ómicron.

Por otro lado, el PMI manufacturero publicado por IHS Markit y el ISM de enero serán observados de cerca por los operadores del par GBP/USD. Eso, junto con la apertura de empleo de JOLTs para diciembre, podría arrojar algo de luz, en previsión de las solicitudes de desempleo del jueves y el informe de nóminas no agrícolas del viernes.

Pronóstico del precio GBP/USD: Perspectiva técnica

El GBP/USD está sesgado a la baja. Durante la sesión europea, el par retrocedió en el promedio móvil de 100 días (DMA) en 1.3514, pero cualquier movimiento a la baja podría verse limitado por la DMA de 50 que se encuentra en 1.3418.

Al alza, el GBP/USD enfrentará una resistencia en 1.3500, seguido por la DMA de 100 en 1.3514 y una línea de tendencia descendente de ocho meses alrededor de la zona de 1.3530-40. Por otro lado, la DMA de 50 en 1.3418 es el primer nivel de soporte, seguido por 1.3400 y luego el mínimo anual en 1.3357.

Niveles técnicos adicionales

- El PMI manufacturero de Markit en Canadá cayó ligeramente a 56.2 en enero, permaneciendo en territorio robusto.

El PMI manufacturero de Markit en Canadá cayó a 56.2 puntos en enero, lo que indica un crecimiento sólido continuado en el sector manufacturero. Eso marca una ligera caída con respecto a la lectura de diciembre de 56.5 y estuvo un poco por debajo de las expectativas de 56.9.

Comentarios de IHS Markit:

Otra mejora sólida en las condiciones de operación se registró en el sector manufacturero de Canadá, con el PMI en 56.2 al comienzo del año. La cifra principal reflejaba condiciones favorables de demanda, aumento de los niveles de empleo y crecimiento en los inventarios.

Además, las presiones sobre los precios mostraron nuevos signos de relajación, con tasas de producción e inflación de precios moderando a mínimos de diez y 11 meses, respectivamente.

Dicho esto, el covid-19 una vez más golpeó el rendimiento, desacelerando la producción notablemente. Las restricciones más estrictas, entre otras cuestiones, dieron lugar a una débil disponibilidad de insumos y a unas condiciones de transporte deficientes.

Sin embargo, hay una indicación adicional de que las restricciones comenzarán a aliviarse en todas las provincias en los próximos meses. Afortunadamente, Canadá cuenta con un alto cotización de vacunación, lo que ha permitido que el crecimiento continúe en el sector manufacturero a pesar del resurgimiento de los casos.

- El USD/CAD atrajo algunas compras en las caídas cerca de la zona de 1.2655, aunque careció de seguimiento.

- Un tono más suave en torno a los precios del petróleo socavó al dólar canadiense y brindó soporte al par.

- Las cifras optimistas del PIB canadiense y el sesgo de venta predominante del USD mantuvo un límite a cualquier ganancia adicional.

El par USD/CAD logró recuperar una gran parte de sus pérdidas intradía y volvió a subir al nivel 1.2700 durante los inicios de la sesión americana.

El par atrajo algunas compras en las caídas cerca de la zona de 1.2655 el martes y, por ahora, parece haber estancado su reciente retroceso desde la zona de 1.2800. Un tono más suave en torno a los precios del crudo socavó al dólar canadiense vinculado a las materias primas, que, a su vez, se consideró un factor clave que actuó como un viento de cola para el par USD/CAD.

Esto, en mayor medida, se vio contrarrestado por una cifra optimista del PIB de Canadá, que mostró que la economía se expandió un 0.6% intermensual en noviembre. Esto marcó una ligera desaceleración del crecimiento del 0.8 % registrado en octubre, aunque fue mejor que las estimaciones de consenso que apuntaban a una lectura del 0.3 % y extendió algo de soporte al dólar canadiense.

Por otro lado, un retroceso adicional en los rendimientos de los bonos del Tesoro de los EE.UU. arrastró al dólar estadounidense lejos del máximo de 18 meses alcanzado luego de un FOMC más agresivo la semana pasada. El sesgo predominante de venta del USD impidió que los operadores hicieran nuevas apuestas alcistas en torno al par USD/CAD y mantuvo un límite a cualquier alza significativa.

En el futuro, los operadores ahora esperan con ansias el lanzamiento del expediente económico de EE.UU., que incluye el lanzamiento del PMI manufacturero del ISM. Esto, junto con los rendimientos de los bonos estadounidenses, debería influir en el USD. Aparte de esto, los operadores tomarán nota de la dinámica del precio del petróleo para aprovechar algunas oportunidades a corto plazo en torno al par USD/CAD.

Niveles técnicos

USD/CAD

| Panorama | |

|---|---|

| Último Precio de Hoy | 1.2691 |

| Cambio Diario de Hoy | -0.0021 |

| Cambio Diario de Hoy % | -0.17 |

| Apertura Diaria de Hoy | 1.2712 |

| Tendencias | |

|---|---|

| SMA de 20 Diaria | 1.2624 |

| SMA de 50 Diaria | 1.2716 |

| SMA de 100 Diaria | 1.2625 |

| SMA de 200 Diaria | 1.2508 |

| Niveles | |

|---|---|

| Máximo Previo Diario | 1.2777 |

| Mínimo Previo Diario | 1.2682 |

| Máximo Previo Semanal | 1.2797 |

| Mínimo Previo Semanal | 1.2554 |

| Máximo Previo Mensual | 1.2814 |

| Mínimo Previo Mensual | 1.2451 |

| Fibonacci Diario 38.2% | 1.2718 |

| Fibonacci Diario 61.8% | 1.2741 |

| Punto Pivote Diario S1 | 1.267 |

| Punto Pivote Diario S2 | 1.2628 |

| Punto Pivote Diario S3 | 1.2575 |

| Punto Pivote Diario R1 | 1.2765 |

| Punto Pivote Diario R2 | 1.2819 |

| Punto Pivote Diario R3 | 1.286 |

- El peso mexicano vuelve a subir contra el dólar, borra pérdidas recientes.

- USD/MXN pone a prueba la media de 20 y regresa debajo de la de 200 días.

El USD/MXN está cayendo por segunda jornada en forma consecutiva, ante un retroceso global del dólar en el mercado. El par está probando 20.50, operando en mínimos desde el 24 de enero.

Las monedas de mercados emergentes siguen firmes contra el dólar, apoyadas en el rebote en las bolsas a lo largo del mundo, a lo que se sumó el hecho de que los rendimientos de los bonos del Tesoro se han estabilizado y retrocedido parte del reciente recorrido.

Otro factor que contribuye es la suba en el precio de las commodities. El petróleo marcó máximos en años y sigue fuerte. Además de sumaron por estas horas avances en el cobre, el oro y la plata.

El peso mexicano, si bien sube frente al dólar no es de las más favorecidas por el contexto actual. Una recuperación más firme en Wall Street podría volver a ponerla al frente.

En México las novedades económicas no han sido las mejores, con la economía contrayéndose en el cuatro trimestre y el Banco de México apuntando a más subas en la tasa de interés para hacer frente a la inflación.

Panorama de corto plazo

El USD/MXN cuenta con un tono negativo significativo aunque la magnitud del descenso pone en dudas la continuidad. Un cierre claramente por debajo de 20.50 sugerirá que más caída son posibles en el corto plazo.

De mantenerse por encima de 20.50, el par podría rebotar. Las subas tomarían mayor seriedad de conseguir recuperar 20.70, lo que colocaría al dólar con un apoyo para extender las subas.

Niveles técnicos

El presidente del Banco de la Reserva Federal de Filadelfia, Patrick Harker, dijo el martes que apoya un aumento de la tasa de 25 pb en marzo y que, si bien la Fed podría hacer un aumento de la tasa de 50 pb, está un poco menos convencido de eso en este momento.

Declaraciones destacadas:

"Los bancos centrales pueden influir en la demanda a través de la política monetaria".

"La Fed no está detrás de la curva, pero necesita moverse ahora para tratar de controlar la inflación".

"La Fed dejará de disminuir gradualmente en marzo".

"La Fed necesita ver cómo resultan los datos en las próximas semanas".

"La economía está en su nivel máximo de empleo, por lo que se trata de la inflación".

"Los aumentos de tasas de 25 pb son apropiados este año, pero hay mucho riesgo".

"La inflación persistente continuaría preocupándolo".

"Si la inflación se queda donde está y comienza a bajar, no ve un aumento de 50 pb".

"Si hubiera un aumento en la inflación, la Fed podría necesitar moverse más agresivamente".

"Probablemente vamos a tener un mal informe de empleos al final de esta semana debido a Ómicron".

"La política monetaria no afecta las restricciones de oferta".

"La Fed está allí con un doble mandato en lo que respecta a la inflación y al empleo y necesita actuar".

"Tiene que reafirmar que la tasa de fondos federales es la principal herramienta para la política monetaria".

"La reducción del balance general será más rápida y pronunciada que la última vez que lo hizo la Fed".

"La normalización del balance debería ser como ver cómo se seca la pintura".

"La Fed está analizando activamente si necesitará vender activos, pero no se han tomado decisiones".

"Me comprometo a asegurarme de que la Fed comience a reducir el balance general este año".

Reacción del mercado

El dólar se movió poco en reacción a los últimos comentarios de Harker de la Fed, quien indicó, como lo han hecho otros miembros de la Fed, que el banco central adoptará un enfoque dependiente de los datos al decidir la velocidad del retiro del estímulo monetario.

- EUR/GBP se ha estabilizado en la zona de 0.8350, con los operadores claramente tentativos y restringidos en el período previo al "Superjueves".

- Las sorpresas al alza de la inflación en la zona euro esta semana aumentan el riesgo de un BCE más agresivo, dijeron algunos analistas.

- Pero los riesgos al alza del EUR/GBP están limitados por las expectativas de ajuste de la política del BoE, con ING todavía apuntando a una caída por debajo de 0.8300.

El EUR/GBP se ha estabilizado en la zona de 0.8350, con los operadores claramente tentativos y restringidos en el período previo al "Superjueves", cuando el BCE y el BoE anunciarán las decisiones de política monetaria. El PMI manufacturero de la zona euro de enero fue más débil de lo esperado, pero cualquier impacto negativo que pudiera haber tenido sobre el euro se vio anulado por cifras de desempleo mejores de lo esperado en la zona euro, con una tasa de desempleo que cayó al 7.0% en diciembre. Ese es un nuevo mínimo histórico para la Eurozona.

La fortaleza del mercado laboral es una buena noticia para el BCE, pero antes de la decisión sobre las tasas del jueves, el banco central también tiene que digerir las noticias negativas en el frente de la inflación. Los datos flash publicados el lunes revelaron que la inflación medida por el IAPC de España y Alemania cayó menos de lo esperado en enero y los datos del martes revelaron lo mismo para Francia. La atención ahora se dirige a la lectura de la inflación agregada del IAPC de la zona euro el miércoles para confirmar que las presiones inflacionarias, aunque más bajas en enero, no retrocedieron tanto como se esperaba.

"Si los datos de inflación de la eurozona también sorprenden al alza mañana, el mercado podría apostar por un BCE más agresivo", dijeron el lunes los analistas de Commerzbank, y agregaron que esto podría ofrecer algo de soporte al euro. Pero los riesgos alcistas del EUR/GBP como resultado de la potencial línea agresiva del BCE están limitados por las expectativas de que el BoE continuará su ciclo de alzas con otro movimiento de 25 pb. De hecho, dado que las tasas de interés del Reino Unido alcanzarán el 0.50%, también se espera que el BoE anuncie planes de ajuste cuantitativo. "Si bien no esperamos que el BoE comience el QT (Ajuste Cuantitativo) esta semana, puede señalar cuándo podría comenzar, probablemente en mayo, en nuestra opinión", dijeron analistas de Berenberg.

ING cree que el repunte del EUR/GBP que lo vio saltar desde justo por encima de 0.8300 el lunes a los niveles actuales de alrededor de 0.8350 debería tener “piernas cortas”. “La perspectiva de que el BoE suba el jueves debería mantener el apetito por la libra bastante elevado, continuó el banco, y agregó que “seguimos apuntando a un movimiento por debajo de 0.8300 en el corto plazo”.

Niveles técnicos adicionales

- GBP/USD ganó tracción por tercer día consecutivo el martes y se disparó a un máximo de varios días.

- Un movimiento sostenido más allá de la SMA de 200 horas/1.3500 podría haber preparado el escenario para mayores ganancias.

- Solo una ruptura convincente por debajo de la cifra redonda de 1.3400 anulará la perspectiva positiva intradiaria.

El par GBP/USD se disparó a un máximo de cuatro días durante la primera mitad de la sesión europea, y los alcistas ahora buscan aprovechar el impulso más allá del nivel psicológico de 1.3500.

Luego de una breve consolidación a principios de este martes, el par GBP/USD ganó fuerza por tercer día consecutivo y se basó en su reciente rebote desde un mínimo de un mes, alrededor de la zona de 1.3360-1.3355. El repunte fue patrocinado por la caída del dólar estadounidense y las expectativas de que el Banco de Inglaterra aumente las tasas de interés en su próxima reunión del jueves.

Desde una perspectiva técnica, el avance sostenido del nivel de retroceso de Fibonacci del 23.6% de la caída de 1.3749-1.3358 fue visto como un nuevo desencadenante para los operadores alcistas intradía. Es posible que algunas compras de seguimiento más allá de la SMA de 200 días ya hayan preparado el escenario para ganancias adicionales. La perspectiva se ve reforzada por osciladores positivos en los gráficos diarios/por hora.

Dicho esto, el RSI (14) en el gráfico de 1 hora acaba de comenzar a moverse hacia el territorio de sobrecompra y requiere cierta precaución antes de posicionarse para cualquier otro movimiento de apreciación. Esto, a su vez, sugiere que es probable que el movimiento ascendente en curso se detenga cerca del 38.2% del nivel Fibonacci, que es seguido de cerca por la resistencia cerca de la zona de ofertas 1.3520-1.3525.

Por otro lado, cualquier retroceso significativo ahora parece encontrar un soporte decente cerca del 23.6% del nivel Fibonacci, alrededor de 1.3450. A esto le sigue la SMA de 100 horas, alrededor de la zona de 1.3430, que si se rompe, haría que el par GBP/USD fuera vulnerable a romper por debajo de 1.3400. La caída podría extenderse hacia el mínimo de la semana pasada, alrededor de la zona de 1.3355.

Gráfico de 1 hora

-637793087059874314.png)

Niveles técnicos

- El avance de EUR/JPY se quedó sin fuerza en la zona de 129.50 el martes.

- El siguiente en el lado alcista viene en el promedio móvil simple de 200 días cerca de 130.50.

El EUR/JPY cede parte de las recientes ganancias tras la fuerte mejora del lunes.

A la luz de la reciente acción de precios, una mayor recuperación del cruce podría estar en curso. Frente a esto, hay un obstáculo provisional en el promedio móvil simple de 100 días en 129.87, justo por delante de 130.08 (máximo del 20 de enero). La superación de esta área debería poner un movimiento al promedio de 200 días, hoy en 130.46, de nuevo en el radar.

Mientras siga por debajo del promedio de 200 días, se espera que las perspectivas para el cruce sigan siendo negativas.

EUR/JPY gráfico de día

- El DXY extiende la debilidad correctiva a 96.20.

- A continuación, en el lado negativo emerge la zona 96.00.

El Índice del Dólar de EE.UU. (DXY) cae por segunda sesión consecutiva y vuelve a visitar niveles cercanos a 96.00 el martes.

Si bien la debilidad se considera sólo correctiva, tiene el potencial de volver a probar el barrio de 96.00, donde se encuentra el promedio móivl simple de 55 días (96.09), por delante del mínimo del 20 de enero en 95.41.

A corto plazo, la presión al alza permanece intacta mientras siga por encima de la línea de cuatro meses justo por debajo de 95.00. Si se analiza el panorama más amplio, la postura positiva a largo plazo del dólar se mantiene sin cambios de seguir por encima de la media móvil simple de 200 días en 93.40.

DXY gráfico de día

- El EUR/USD sube y vuelve a probar el área de 1.1280.

- El promedio de 55 días alrededor de 1.1300 emerge como el siguiente obstáculo.

El EUR/USD sube por tercera sesión consecutiva y se acerca a la barrera clave de la región de 1.1300 el martes.

La fuerza continua se considera sólo correctiva. Sin embargo, una mayor recuperación podría intentar una prueba del nivel redondo en 1.1300, donde también converge la media móvil simple de 55 días. Por encima de este último se encuentra la línea de resistencia de cuatro meses cerca de 1.1320, por encima de la cual se espera que la presión de venta pierda algo de tracción.

A largo plazo, las perspectivas negativas se ven sin cambios mientras el EUR/USD siga por debajo de la clave media móvil simple de 200 días en 1.1687.

EUR/USD gráfico de día

- El aussie se recupera tras el traspié luego de la decisión del RBA.

- El dólar acelera la corrección bajista en el mercado.

- El AUD/USD acumula un rebote de casi 150 pisp desde el mínimo de la semana pasada.

El AUD/USD está subiendo el martes, tras haber borrado las pérdidas de la sesión asiática que tuvieron lugar luego de la reunión del Banco de la Reserva de Australia (RBA). La debilidad del dólar llevó al par sobre 0.7100, alcanzando máximos desde el pasado jueves.

El RBA anunció que terminará su programa de compras ante una aceleración de la inflación y los ajustes del mercado laboral. La forma de actuar del RBA estaba descontada en el mercado por lo que no generó sorpresa. La debilidad del aussie se dio como consecuencia del comunicado que parece alejar la posibilidad de una suba en la tasa de interés para mayo/junio de este año.

El AUD/USD cayó hasta 0.7032 pero luego fue recuperando terreno impulso por el retroceso del dólar. El mejor ánimo en los mercados y las bajas en los rendimientos de los bonos del Tesoro están pegando al dólar. La cotización trepó hasta 0.7108 y se mantiene en la zona de máximos, con el tono alcista intacto.

El martes se publicarán datos de EE.UU. que incluyen el informe ISM Manufacturero de enero, además de la lectura final del PMI manufacturero. Las cifras económicas claves de la semana será el viernes con el reporte oficial de empleo, que incluye las nóminas no agrícolas (consenso: 155.000) y la tasa de desempleo (3.9%, similar a la de diciembre).

Niveles técnicos

El EUR/USD sube por tercer día en forma consecutiva ante un ajuste en el diferencial en los rendimientos de los bonos del Tesoro y su par alemán, explican los economistas de Société Générale. Esperan que el par de divisas más popular del mundo se dirija hacia el nivel de 1.13.

Declaraciones clave:

"La acción del precio encaja perfectamente con los diferenciales entre UST/Bund (bonos de EE.UU y de Alemania) y los swaps, liderados por el parte de la curva a 5 años."

"El patrón de velas "morning star" en el EUR/USD es alcista y apunta a una posible extensión a 1.13."

El USD/CAD defendió la línea de tendencia desde mayo de 2021 y las proyecciones en 1.2460 resultando en un rebote, explican los economistas de Société Générale. Esperan que el par siga el camino alcista hacia la región de 1.2950/1.3020.

Declaraciones clave:

"El MACD de día está intentando una entrada dentro de territorio positivo que apunta hacia la continuación en el rebote."

"Es probable que el par se dirija hacia los niveles gráficos de 1.2950/1.3020, lo que representa el mínimo de diciembre de 2019, enero de 2020 y el máximo de diciembre de 2020, agosto de 2021, diciembre de 2021. Esta es una resistencia crucial."

"Sólo si se quiebre el soporte de 1.2460, habría riesgo de un movimiento más profundo hacia abajo".

- El dólar bajo presión en todos los frentes, acelera caída.

- Baja en rendimientos de bonos del Tesoro favorece al yen.

- Suba en los mercados europeos limita fuerza de la moneda japonesa.

El USD/JPY cae por tercer día en forma consecutiva y está teniendo el peor día en varios días. El par aceleró el movimiento y cayó desde niveles sobre 115.00 hasta 114.63, el nivel más bajo desde el pasado jueves. De esta forma el dólar ha cedido gran parte de las ganancias de la semana pasada.

El retroceso se da ante una baja en los rendimientos de los bonos del Tesoro. La tasa a 10 años rinde 1.76%, mínimo en una semana y la de 30 años rinde 2.08%. Este descenso refleja una moderación sobre las expectativas de ajuste monetario de la Reserva Federal hacia el futuro. Esto está pesando sobre el dólar. El DXY cede 0.35%, y cae fuerte por segundo día seguido.

Los mercados europeos están en verde, registrando avances en los principales índices de casi el 1%. Los futuros de Wall Street se muestran en rojo, con una pequeña caída tras la suba del lunes. En general, aún prevalece el apetito por el riesgo, un claro contraste con la semana pasada. Esto está evitando una mayor fortaleza del yen.

El martes se publicarán datos importantes de EE.UU. que incluyen el informe ISM de actividad en el sector manufacturero de enero, además de la lectura final del PMI manufacturero. El dato clave de la semana será el viernes con el reporte oficial de empleo, que incluye las nóminas no agrícolas (consenso: 155.000) y la tasa de desempleo (3.9%).

Niveles técnicos

- Los metales aceleran rebote y alcanzan máximos en días.

- El oro sube 10$, recorta una pequeña parte de las pérdidas de la semana pasada.

El oro está subiendo por segunda jornada en forma consecutiva, acelerando el rebote tras haber caído a mínimos en meses en 1780$ el pasado viernes. El valor de la onza está en máximos en días en 1807$, con un tono alcista.

La debilidad generalizada del dólar, junto con las subas en los mercados de renta variable y la baja en los rendimientos de los bonos del Tesoro, son los factores de apoyo para la recuperación del oro, que también se extiende a otras commodities.

La plata sube 1.55%, y opera en 22.80$, poniendo a prueba el máximo del jueves. Las acciones en Europa suben en promedio en torno al 0.75%. El DXY pierde 0.31% y está en 96.35, tras recortar la mitad de las ganancias de la semana pasada.

En la jornada del martes se publicarán datos importantes de EE.UU. que incluyen el informe ISM de actividad en el sector manufacturero de enero, además de la lectura final del PMI manufacturero. El dato clave de la semana será el viernes con las nóminas no agrícolas.

Técnicamente el oro quedó fortalecido con el avance sobre 1800$, y tras haber evitado una consolidación con un cierre diario por debajo de 1790$. En caso de extender la próxima zona de resistencia se puede ver en torno a 1815$. En la dirección contraria, debajo de 1800$, los soportes están en 1785$, 1780$ y 1770$.

Niveles técnicos

- El dólar sigue retrocediendo tras el rally de la semana pasada.

- El EUR/USD sube por tercera jornada consecutiva.

- Precio en máximos desde el pasado miércoles, rebota casi 150 pips desde el piso reciente.

El EUR/USD está subiendo por tercera en forma consecutiva el martes, y ya ha recuperado casi 150 pips desde el mínimo de 1.1120. En la sesión europea, el par llegó hasta 1.1269, el nivel más elevado desde el miércoles pasado, apoyado en el retroceso generalizado del dólar.

La baja en los rendimientos de los bonos del Tesoro, ante cierta moderación sobre la trayectoria esperada del ajuste monetario par parte de la Reserva Federal, está jugando en contra del dólar por estas horas. A su vez, los mercados de renta variable están en verde, contribuyendo a la debilidad del dólar.

El EUR/USD tras encontrarse con resistencia en el área de 1.1270, corrigió a la baja pero manteniéndose por el momento sobre 1.1250, con un tono positivo intacto. Debajo el soporte asoma en 1.1235 en donde está pasando la media móvil de 20 horas.

Datos conocidos y por conocerse

En lo que respecta a datos económicos, en Europa primero se conoció una caída en las ventas minoristas de Alemania del 5.5%, mucho más grande que el descenso esperado del 1.2%. Otro reporte alemán, mostró una baja en la tasa de desempleo de 5.2% a 5.1%. La lectura final de lo PMI de la región tuvo correcciones y el índice general manufacturero de enero fue revisado de 59 a 58.7.

El evento clave será el jueves con la reunión del Banco Central Europeo. El euro puede recibir apoyo en la previa, ante la creciente expectativa de alguna mención a un posible ajuste para hacer frente a la suba en la inflación.

En EE.UU. el calendario económico para el martes destaca la lectura final del PMI, el índice ISM manufacturero de enero y la encuesta de avisos de trabajo. Esto servirá como previa para el informe de ADP de empleo del miércoles y el oficial del viernes, que incluye las nóminas no agrícolas.

Niveles técnicos

- El índice DXY sigue corrigiendo desde máximos recientes cerca de 97.50.

- Los rendimientos estadounidenses se mantienen por debajo de los máximos recientes del martes.

- La atención de los mercados sigue estando en el PMI manufacturero de ISM de EE.UU.

El índice del dólar estadounidense DXY, que mide la fortaleza del dólar frente a una cesta de las principales divisas, extiende el movimiento a la baja y se mueve por debajo del nivelde 97.00 durante la sesión europea del martes.

Índice DXY sigue las tendencias de riesgo y los datos

El índice DXY pierde terreno por segunda sesión consecutiva tras la persistente mejora en el apetito por el riesgo y el aplanamiento de la curva de rendimientos estadounidenses.

De hecho, el dólar se vió presionado después de alcanzar nuevos máximos la semana pasada cerca de 97.50, en niveles vistos por última vez en junio de 2020, mientras los participantes del mercado continúan digiriendo el mensaje agesivo tras la última decisión del FOMC y mientras recalibran las perspectivas para las tasas de interés de la Fed y el momento del inicio de la reducción del balance.

Los comentarios de R. Bostic, gobernador de la Fed de Atlanta, también pesaron sobre el dólar el lunes después de que prácticamente descartara una subida de tasas de 50 puntos básicos en marzo. M. Daly, de la Fed de San Francisco, pareció reforzar esa opinión después de que advirtiera contra el endurecimiento de la política monetaria demasiado rápido. Sorprendentemente, E. George, de la Fed de Kansas City, abogó por una acción más agresiva con respecto al balance, en lugar de centrarse exclusivamente en las tasas de interés.

En el calendario económico de hoy destaca la publicación del PMI manufacturero de ISM, seguida por la cifra final del PMI manufacturero de Markit para el mes de enero.

Niveles relevantes del índice del dólar estadounidense DXY

En el momento de escribir, el índice DXY está perdiendo un 0.28% en el día, cotizando en 96.37. Una ruptura por encima de 97.44 (máximo del 28 de enero), abriría la puerta a 97.80 (máximo del 30 de junio de 2020) y finalmente a 98.00 (nivel redondo). Por otro lado, el siguiente soporte aparece en 96.09 (SMA de 55 días, seguido de 95.41 (mínimo del 20 de enero) y 94.62 (mínimo del 14 de enero).

El índice del PMI manufacturero de Markit para Reino Unido ha retrocedido en enero a 57.3 puntos desde los 57.9 de diciembre, alcanzando su nivel más bajo en cuatro meses, concretamente desde septiembre. El resultado ha mejorado los 56.9 puntos esperados por el mercado.

Según el comunicado de IHS Markit, la producción aumenta al ritmo más rápido en seis meses. El crecimiento de los nuevos pedidos se ralentiza a pesar del leve repunte en los negocios nuevos de exportación. Se modera la inflación de los precios de los insumos y los precios de los productos.

El índice del PMI manufacturero de Markit para la zona euro ha subido en enero a 58.7 puntos desde los 58 de diciembre, alcanzando su nivel más alto en cinco meses, concretamente desde agosto. El resultado se ha situado a tres décimas de los 59 puntos esperados por el mercado.

Los datos más recientes de IHS Markit PMI® mostraron que el sector manufacturero de la eurozona recuperó cierto impulso a principios de 2022, con la producción, los nuevos pedidos y el empleo registrando aumentos más rápidos.

Las mejoras en estos frentes también se produjeron en medio de más señales tentativas de que los problemas de la cadena de suministro comenzaron a disminuir, con el desempeño de los proveedores registrando su deterioro menos marcado durante un año.

El índice PMI manufacturero de Markit de Alemania ha subido en enero a 59.8 puntos desde los 57.4 de diciembre, alcanzando su nivel más alto en cinco meses. El resultado, no obstante, se ha situado por debajo del consenso del mercado, que esperaba un aumento a 60.5 puntos.

El comunicado de IHS Markit informa que el indicador sube a su máximo desde agosto, impulsado por aumentos más rápidos en la producción y los nuevos pedidos. El ritmo de creación de empleo también se acelera a medida que mejoran las expectativas. La inflación de los costos cae al mínimo de nueve meses en medio de una mayor relajación de la escasez de suministro.

Alemania también ha publicado sus datos de desempleo de enero, mostrando que el número de parados bajó en 48.000, mejorando la cifra de 8.000 prevista y la de 29.000 del mes anterior (cifra además revisada desde 23.000). La tasa de desempleo se ha reducido una décima al 5.1% frente al 5.2% previo y previsto, llegando a su nivel más bajo desde marzo de 2020, fecha del inicio de la pandemia en el país.

Al comentar sobre el yen, el principal diplomático de divisas de Japón, Masato Kanda, ha dicho que un yen débil tiene sus cosas positivas y sus cosas negativas para la economía.

Comentarios adicionales

Hay efectos positivos y negativos de un yen débil, es difícil decir cuál es más grande.

La debilidad del yen aumentó el coste de importación de energía y alimentos, aumentando las cargas de los hogares.

El valor de un yen débil para los exportadores no es tan fuerte como en el pasado porque no compiten en artículos de bajo coste en precio.

Tenemos que guiar la política y entender que la forma en que el tipo de cambio afecta a la economía ha cambiado.

Las ventas minoristas de Alemania cayeron un 5.5% en la lectura mensual de diciembre después de haber subido un 0.8% en noviembre (cifra revisada al alza desde el 0.6%). El resultado empeora el -1.2% esperado, siendo la primera caída en tres meses, y la mayor registrada desde abril de 2021.

Las ventas minoristas interanuales se han situado en el 0%, por debajo del aumento del 0.5% del mes anterior (cifra revisada al alza desde el -2.9%), que además mejora el -0.6% previsto.

Esto es lo que necesita saber para operar hoy martes 1 de febrero:

El retroceso correctivo del dólar estadounidense continúa el martes, con el índice del dólar DXY manteniendo el tono negativo en la primera mitad de la semana. El movimiento a la baja en el dólar se produce después de que el índice alcanzara nuevos máximos cerca de 97.50 el viernes pasado y se mantiene acompañado por el tono suave en los rendimientos estadounidenses a través de la curva. La renta variable estadounidense extendió el rebote el lunes en el contexto de un sentimiento perseverante de riesgo, mientras que los comentarios no tan optimistas de los oradores de la Fed también colaboraron con el tono positivo en los mercados bursátiles.

Más adelante en el día, Alemania publicará las ventas minoristas y el informe del mercado laboral de enero, mientras que el foco también estará en los PMI finales en el resto de los miembros de la zona euro y la tasa de desempleo de la eurozona. Al otro lado del Atlántico, el PMI manufacturero ISM y el PMI final manufacturero de Markit serán el centro de atención.

El EUR/USD ha ganado más de 100 pips desde los nuevos mínimos del viernes en la región de 1.1120, una zona visitada por última vez en junio de 2020, tras la renovada debilidad del dólar y la mejora del sentimiento en el complejo de riesgo en lo que va de semana. Las cifras de inflación preliminares de Alemania mostraron que los precios al consumidor subieron más de lo esperado en enero, aunque se relajaron un poco en comparación con el mes anterior.

El GBP/USD siguió al resto de divisas de riesgo y extendió el rebote desde los mínimos de la semana pasada, siempre siguiendo la dinámica del dólar, mientras que la agitación política alrededor de las las fiestas en Downing Street durante los confinamientos parece inocua para la libra esterlina por el momento. Sobre este último, la investigación de Sue Gray podría arrojar más detalles sobre este escándalo en las próximas horas/días. No hay noticias de las conversaciones entre la UE y el Reino Unido en torno al Protocolo de Irlanda del Norte.

En línea con el movimiento bajista del dólar y el retroceso de los rendimientos en los mercados de efectivo estadounidenses, el USD/JPY extendió las pérdidas del viernes y cedió más terreno tras alcanzar recientes máximos cerca de 115.70 (28 de enero).

El oro revirtió tres pérdidas diarias consecutivas y repuntó desde la región de 1.780$ (28 de enero), buscando recuperarse por encima del nivel clave de 1.800$ por onza troy.

El Bitcoin sigue con movimientos agitados, aunque parece volver gradualmente a la senda alcista y se enfrenta al objetivo inmediato en el nivel de 40.000$ en el muy corto plazo.

Se prevé que la inflación global retroceda en los próximos dos años a medida que los bancos centrales normalicen la configuración de la política monetaria, dijo el secretario general de la OCDE, Mathias Cormann, después de que el organismo publicara su Estudio Económico de Nueva Zelanda el martes.

Declaraciones destacadas

“Creemos que en los próximos 12 a 18 meses habrá una disminución de las presiones inflacionarias”.

“Habrá respuestas de política monetaria, habrá un retiro gradual del apoyo fiscal a nivel de crisis, pero además habrá un reequilibrio de la ecuación de oferta y demanda global”.

“En general, debo decir que la economía mundial está mucho mejor en este momento de lo que pensábamos que estaría cuando comenzó la pandemia”.

“No vemos que se desarrolle un escenario de estanflación”.

El dólar australiano ha caído 40 pips frente al dólar estadounidense después que la Reserva del Banco de Australia anunciara que mantiene sus tipos sin cambios y suspende las compras adicionales de bonos. El AUD/USD ha descendido a mínimos del día en 0.7032 y opera al momento de escribir sobre 0.7041, perdiendo un 0.40% diario.

En su reunión de hoy, la Junta del RBA decidió mantener la tasa de efectivo objetivo en 10 puntos básicos, tal como se esperaba, y el tipo de interés sobre los saldos de Liquidación Cambiaria en el 0%. La entidad también decidió suspender las compras adicionales en el marco del programa de compra de bonos, y las compras finales se realizarán el 10 de febrero.

La decisión de finalizar las compras argumentando que sigue una revisión de las acciones de otros bancos centrales, el funcionamiento del mercado de bonos de Australia y el progreso hacia las metas de pleno empleo e inflación consistente con el objetivo, según el comunicado del RBA.

El banco central también ha querido remarcar que el cese de compras bajo el programa de compra de bonos no implica un aumento a corto plazo en las tasas de interés.

Los operadores del par digerirán el dato en las próximas horas a la espera de los datos estadounidenses del ISM manufacturero de enero, que puede mover el mercado, esperándose un retroceso a 57.5 desde los 58.7 puntos de diciembre.

AUD/USD Niveles

En caso de que el cruce siga cayendo, el próximo soporte aparece en la zona 0.7000. Por debajo, el descenso puede acelerar hacia 0.6966, suelo del 28 de enero y nivel más bajo visto por el par desde julio de 2020.

Al alza, la resistencia inicial está en torno a 0.7075/78, niveles máximos de hoy y de ayer, respectivamente. Por encima de 0.7100, la siguiente barrera aparece en 0.7182, techo del 26 de enero.

En su reunión de hoy, la Junta de la Reserva del Banco de Australia (RBA) decidió mantener la tasa de efectivo objetivo en 10 puntos básicos, tal como se esperaba, y el tipo de interés sobre los saldos de Liquidación Cambiaria en el 0%. La entidad también decidió suspender las compras adicionales en el marco del programa de compra de bonos, y las compras finales se realizarán el 10 de febrero.

Comunicado del RBA

El brote de Ómicron ha afectado la economía, pero no ha descarrilado la recuperación económica. La economía australiana se mantiene resistente y se espera que el gasto aumente a medida que el número de casos tiende a la baja. El pronóstico central del RBA es un crecimiento del PIB de alrededor del 4.25% en 2022 y del 2% en 2023. Esta perspectiva está respaldada por balances generales de hogares y empresas que en general están en buena forma, un repunte en la inversión empresarial, una gran cartera de proyectos de construcción y políticas macroeconómicas favorables. La principal fuente de incertidumbre sigue siendo la pandemia.

El mercado laboral se ha recuperado con fuerza, con la tasa de desempleo cayendo al 4.2% en diciembre. Se estima que las horas trabajadas han disminuido significativamente en enero debido al brote de Ómicron, pero un alto número de puestos vacantes sugiere mayores ganancias en el empleo en los próximos meses. El pronóstico central del RBA es que la tasa de desempleo caiga por debajo del 4% más adelante en el año y que esté alrededor del 3.25% a fines de 2023.

El crecimiento de los salarios ha repuntado pero, a nivel agregado, solo ha vuelto a las tasas relativamente bajas que prevalecían antes de la pandemia. Se espera un nuevo repunte en el crecimiento de los salarios a medida que el mercado laboral se endurece. Todavía se espera que este repunte sea solo gradual, aunque existe incertidumbre sobre el comportamiento de los salarios en niveles de desempleo históricamente bajos.

La inflación se ha recuperado más rápidamente de lo que esperaba el RBA, pero sigue siendo más baja que en muchos otros países. La tasa de inflación general del IPC es del 3.5% y se ve afectada por los precios más altos de la gasolina, los precios más altos de las viviendas recién construidas y las interrupciones en las cadenas de suministro mundiales. En términos subyacentes, la inflación es del 2.6%. El pronóstico central es que la inflación subyacente aumente aún más en los próximos trimestres a alrededor del 3.25%, antes de disminuir a alrededor del 2.75% en 2023 a medida que se resuelvan los problemas del lado de la oferta y se normalicen los patrones de consumo. Una fuente de incertidumbre es la persistencia de las interrupciones en las cadenas de suministro y las redes de distribución y sus efectos continuos en los precios. También es incierto cómo evolucionarán los patrones de consumo y cómo esto afectará el equilibrio de la oferta y la demanda y, por lo tanto, los precios.

Las condiciones financieras en Australia siguen siendo muy acomodaticias. Juntos, el programa de compra de bonos del RBA, la financiación proporcionada bajo el Term Funding Facility y el bajo nivel de las tasas de interés están brindando un apoyo importante a la economía australiana a medida que se recupera de los efectos de la pandemia. El tipo de cambio del dólar australiano está en torno a sus mínimos del año pasado más o menos. Los precios de la vivienda han aumentado considerablemente, aunque el ritmo de aumento se ha moderado en algunas ciudades. Con las tasas de interés en niveles históricamente bajos, es importante que se mantengan los estándares crediticios y que los prestatarios tengan reservas adecuadas.

La decisión de finalizar las compras bajo el programa de compra de bonos sigue una revisión de las acciones de otros bancos centrales, el funcionamiento del mercado de bonos de Australia y el progreso hacia las metas de pleno empleo e inflación consistente con el objetivo. Muchos otros bancos centrales han terminado, o pronto terminarán, sus programas de compra de bonos. Lo que es más importante, se ha logrado un progreso más rápido de lo esperado hacia los objetivos del RBA y es probable que se siga avanzando. En estas circunstancias, la Junta consideró que ahora era el momento adecuado para finalizar el programa de compra de bonos. Desde el comienzo de la pandemia, el balance del RBA se ha más que triplicado a alrededor de 640 mil millones de dólares, y esta expansión brinda un apoyo continuo a la economía. La Junta considerará el tema de la reinversión del producto de los vencimientos futuros de bonos en su reunión de mayo.

La Junta está comprometida a mantener condiciones monetarias altamente favorables para lograr sus objetivos de un retorno al pleno empleo en Australia y una inflación consistente con el objetivo. El cese de compras bajo el programa de compra de bonos no implica un aumento a corto plazo en las tasas de interés. Como la Junta ha declarado anteriormente, no aumentará la tasa de efectivo hasta que la inflación real se mantenga dentro del rango objetivo del 2% al 3%. Si bien la inflación ha repuntado, es demasiado pronto para concluir que se encuentra dentro de la banda objetivo de manera sostenible. Existen incertidumbres sobre cuán persistente será el repunte de la inflación a medida que se resuelvan los problemas del lado de la oferta. El crecimiento de los salarios también sigue siendo modesto y es probable que pase algún tiempo antes de que el crecimiento de los salarios agregados alcance una tasa compatible con una inflación sostenida en el objetivo. La Junta está preparada para ser paciente mientras supervisa cómo evolucionan los diversos factores que afectan la inflación en Australia.

©2000-2026. Todos los derechos reservados.

El sitio es administrado por Teletrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

La información presentada en el sitio, no es una base para tomar decisiones de inversión y es proporcionada sólo con fines informativos.

La empresa no atiende ni presta servicio a clientes residentes en Estados Unidos, Canadá y los países incluidos en la lista negra del FATF.

La realización de operaciones comerciales en los mercados financieros con instrumentos financieros de margen, abre grandes oportunidades y permite a los inversores que estén dispuestos a correr riesgos a obtener altos rendimientos, pero al mismo tiempo conlleva un nivel de riesgo de pérdidas potencialmente alto. Por lo tanto, antes de comenzar a comercializar, se debe tomar de manera responsable a la cuestión de elegir la estrategia de inversión correspondiente, teniendo en cuenta los recursos disponibles.

Uso de información: al usar completamente o parcialmente los materiales del sitio, el enlace a TeleTrade como fuente de información es obligatorio. El uso de materiales en Internet debe ir acompañado de un hipervínculo al sitio teletrade.org. Importación automática de materiales e información del sitio está prohibida.

Para cualquier duda o pregunta, póngase en contacto con pr@teletrade.global.

bancarias