- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El WTI ha retrocedido desde máximos de 51$, pero todavía está en alza en el día.

- Un riesgo generalizado en el mercado ha respaldado a la materia prima, ya que los mercados apuestan por un mayor estímulo fiscal de EE.UU.

Los precios del crudo han caído desde máximos de 50.90$ en operaciones recientes en medio de lo que parece ser una toma de ganancias después de un fuerte apetito de riesgo en el día. WTI aún se aferra a ganancias de más de 20 centavos en el día o 0.5% y aún cotiza por encima de 50$. Los alcistas estarán mirando una prueba de 51$ de forma inminente.

El apetito de riesgo ayuda al petróleo

Los mercados están en general optimistas tras la sorpresiva barrida de los demócratas en Georgia. Como recordatorio, los demócratas ganaron los dos escaños del Senado que estaban en juego, obteniendo 50 escaños en total para el próximo mandato del Congreso frente a los 50 escaños de los republicanos. En caso de empate, la vicepresidenta electa Kamala Harris tendrá el voto decisivo, por lo que ahora se considera que el Partido Demócrata tiene el control sobre qué legislación puede pasar por el Congreso de los Estados Unidos.

Las acciones son más altas (FTSE World Index + 1.2% y S&P 500 + 0.9%), al igual que los rendimientos de los bonos (los 10 años de EE.UU. se han movido por encima del 1.0% por primera vez desde febrero de 2020). En G10 FX, las monedas sensibles al riesgo (AUD, NZD) están mejorando, mientras que los refugios seguros como el CHF y el JPY están peor. Mientras tanto, el dólar estadounidense ha experimentado una reacción mixta y actualmente cotiza ligeramente al alza cerca de 89.50 (en el índice del dólar o DXY).

El apetito de riesgo parece ser un reflejo de un mercado que está apostando por una recuperación económica estadounidense (y mundial) más fuerte en 2021 y más allá, dadas las expectativas de que los demócratas que controlan el Congreso aprobarán importantes medidas adicionales de estímulo fiscal en los próximos meses.

Todo esto se está tomando como una ventaja para la demanda mundial de petróleo crudo en 2021 y más allá. Las preocupaciones con respecto a las perspectivas a corto plazo para la demanda de petróleo crudo parecen haberse olvidado, ya que el WTI continúa subiendo hacia 51$ después de superar 50$ por primera vez desde febrero el martes.

Las preocupaciones sobre una disminución a corto plazo en la demanda de petróleo (al menos en los EE.UU.) parecen haber sido exageradas según las últimas cifras oficiales de inventario, que mostraron una caída mucho mayor de lo esperado en los inventarios de EE.UU.

Hay que tener en cuenta también que los factores del lado de la oferta también están ayudando al alza; Arabia Saudita anunció un recorte sorpresa de 1 millón de barriles por día en la producción de febrero y marzo, aparentemente para garantizar que si la crisis de Covid-19 continúa empeorando en el hemisferio norte (lo que significa más bloqueos y menos demanda de combustible), los mercados petroleros no se vuelven sobreabastecido en los próximos meses.

Niveles clave

- El EUR/JPY logró alcanzar nuevos máximos de varios años alrededor de 127.20 el miércoles, pero desde entonces ha vuelto a caer por debajo de 127.00.

- El par se levantó en medio de un ambiente de apetito de riesgo.

- JPY podría recuperar algo de terreno si aumentan las preocupaciones sobre la violencia en Washington.

El EUR/JPY experimentó un alza significativa durante la primera parte de la sesión europea del miércoles, subiendo desde por debajo de 126.50 a por encima de 127.00 y luego a nuevos máximos desde marzo de 2019 por encima de 127.20. El motor del movimiento ha sido la reacción ampliamente arriesgada del mercado ante la noticia de que los demócratas habían obtenido una victoria sorpresa en las elecciones al Senado de Estados Unidos en Georgia, entregándoles el control sobre la legislación que podrá aprobarse en el Congreso. Los mercados están apostando a que eso significa un estímulo fiscal adicional significativo, por lo que las acciones estadounidenses y mundiales, los mercados de petróleo crudo y las monedas sensibles al riesgo subieron y por qué el JPY ha tenido un rendimiento inferior.

Sin embargo, el EUR/JPY ha retrocedido desde los máximos en las operaciones recientes y está por debajo de 127.00 nuevamente, y los alcistas carecen de la convicción de empujar al par hacia los máximos de 2019 en 127.50. Una mejora adicional en el apetito de riesgo del mercado durante los próximos días podría ser suficiente para lograrlo.

Parece poco probable que se produzca tal movimiento durante la sesión asiática del jueves. El apetito por el riesgo ha recibido un golpe en el comercio reciente y el JPY se ha recuperado un poco en medio de las preocupaciones por la violencia en el Capitolio de los EE.UU. mientras los manifestantes pro-Trump buscan interrumpir la certificación del Congreso del resultado de las elecciones presidenciales de noviembre de 2020. Es probable que la situación se controle pronto y que el Congreso pueda volver a certificar las elecciones, pero valdrá la pena vigilar los riesgos de más "contratiempos" en la transición a las administraciones de Biden durante las próximas semanas.

En la actualidad, el EUR/JPY cotiza con ganancias de alrededor de medio por ciento en el día o poco menos de 70 pips.

EUR/JPY en busca de una ruptura decisiva por encima de 127.00

El EUR/JPY está buscando una ruptura decisiva por encima de 127.00 que ha eludido al par en múltiples ocasiones desde agosto de 2020. En agosto de 2020, el par logró alcanzar máximos en 127.10, antes de volver a caer a mínimos por debajo de 1.2200. Desde mediados de diciembre, el par ha vuelto a flirtear con el nivel de 127.00, pero a pesar de llegar a 127.20 el miércoles, ha vuelto a caer por debajo. Los alcistas están al tanto de una ruptura decisiva por encima de este nivel que pondría de relieve el máximo de 2019 de 127.50.

Gráfico semanal

-637455629418965980.png)

Las Minutas de la reunión del FOMC del 15 al 16 de diciembre mostradas el miércoles mostraron que los responsables de la formulación de políticas consideraron apropiado continuar con las compras de activos al menos al ritmo actual.

Reacción del mercado

El índice del dólar estadounidense ignoró en gran medida esta declaración y se vio por última vez ganando un 0.08% en el día a 89.50.

Conclusiones clave resumidas por Reuters

"Los participantes coincidieron en que la trayectoria de la economía dependería del curso del virus".

"Los miembros del FOMC consideraron que las noticias positivas sobre el desarrollo de vacunas fortalecen aún más las perspectivas a mediano plazo para el gasto de los hogares".

"Los participantes dijeron que el juicio sobre el progreso sustancial adicional sería amplio, cualitativo y no basado en criterios numéricos o umbrales específicos".

" Vieron mayores desafíos para la economía en los próximos meses debido al aumento de COVID-19, el distanciamiento social y la reducción del gasto, especialmente en los servicios que requieren contacto en persona".

"Varios participantes señalaron la importancia de comunicar claramente el progreso de la evaluación hacia las metas mucho antes del tiempo necesario para un cambio en el ritmo de compra de activos".

"Los miembros comentaron que las condiciones del mercado laboral en general habían seguido mejorando, pero aún estaban muy lejos de la meta máxima de empleo".

"Un par de participantes estaban abiertos a ponderar las compras de valores del tesoro hacia vencimientos más largos".

"Generalmente juzgaron que las compras de activos estaban brindando un acomodo político muy significativo".

"Algunos participantes expresaron su preocupación por el potencial de daños duraderos al mercado laboral".

"Algunos participantes señalaron que la Fed en el futuro podría aumentar la cantidad y la duración de las compras de activos si se considera apropiado para lograr los objetivos".

"Los participantes señalaron que se esperaba que los patrones de inflación suave continuaran en el corto plazo, ya que las preocupaciones por la pandemia se intensificaron durante el invierno".

"Algunos participantes destacaron la importancia de evaluar los costos y riesgos de la compra de activos frente a los beneficios".

"Los participantes en general vieron presiones a la baja sobre la inflación que comenzaron a disminuir en 2021 con el lanzamiento de la vacuna".

"Los participantes destacaron las diferencias en la disponibilidad de crédito entre los prestatarios, ya que las condiciones de financiación se suavizaron para las grandes corporaciones pero se endurecieron para las pequeñas empresas y los hogares".

"Algunos miembros señalaron que una vez que se haya logrado un progreso sustancial, la Fed podría comenzar a reducir gradualmente".

"Varios participantes notaron que la eventual puesta a punto de QE podría seguir una secuencia similar a la de 2013 y 2014".

"Varios participantes vieron riesgos negativos asociados con la interrupción de los programas de emergencia "13-3" el 31 de diciembre".

"Los participantes continuaron considerando elevada la incertidumbre que rodea al panorama económico".

"Todos los participantes apoyaron la decisión de adoptar una guía cualitativa basada en resultados para la compra de activos".

- El S&P 500 alcanzó un nuevo máximo histórico el miércoles.

- Las acciones financieras registran ganancias impresionantes gracias al aumento de los rendimientos de los bonos del Tesoro.

El índice S&P 500 (SPX) abrió en territorio positivo, pero experimentó un repunte impresionante y tocó un nuevo récord mientras los inversores esperan un gasto gubernamental adicional con los demócratas tomando el control del Senado de los Estados Unidos. Al momento de escribir, el SPX subió un 1.3% en el día a 3.775.

Principales cambios del S&P 500

El rendimiento de los bonos del Tesoro de EE. UU. a 10 años subió a su nivel más alto en 10 meses y se vio por última vez ganar casi un 9% a 1.044%. Entre los 11 principales sectores del S&P 500, el índice financiero sensible a las tasas es el de mejor desempeño el miércoles, con un aumento de más del%.

Mientras tanto, Zions Bancorporation NA (ZION: NASDAQ) es el mayor ganador porcentual diario, con un aumento del 11.45% a 48.60$. El martes, Baird anunció que elevó su precio objetivo para ZION a 45$ desde 41$.

Además, Centene Corp (CNC: NYSE), la organización de atención administrada de Medicaid más grande de los EE. UU., Está capitalizando las perspectivas de una mayoría demócrata y avanza un 10.5% en el día a 67.45$.

Por otro lado, las acciones de Alexandria Real Estate Equities Inc (ARE: NYSE) y Equifax Inc (EFX: NYSE) pierden más del 3% como las de peor desempeño del día.

Hubo 62.322 nuevas infecciones confirmadas por coronavirus en el Reino Unido el miércoles, según mostraron los datos del gobierno del Reino Unido, según Reuters. Esta lectura siguió al aumento del martes de 60,916 y marcó el mayor salto de un día en los casos por segundo día consecutivo.

Más detalles de la actualización diaria mostraron que hubo 1.041 muertes relacionadas con COVID-19, en comparación con las 830 del martes.

Reacción del mercado

La libra esterlina se mantiene a la defensiva frente a sus rivales tras este informe. Al momento de escribir, el par GBP/USD perdió un 0.36% en el día a 1.3575.

- El NZD/USD parece cerrar por segundo día consecutivo en territorio positivo.

- El aumento de los rendimientos de los bonos del Tesoro de EE.UU. ayudó al USD a recuperarse modestamente.

- El S&P 500 tocó un nuevo máximo histórico el miércoles.

El par NZD/USD avanzó a su nivel más alto desde abril de 2018 en 0.7316 el miércoles, pero borró una pequeña parte de sus ganancias diarias durante el horario comercial estadounidense. Al momento de escribir, el par subió un 0.5% en el día a 0.7288.

DXY se recupera por los crecientes rendimientos de los bonos del tesoro de EE. UU.

Temprano en el día, el apetito de riesgo en el mercado, como se refleja en el aumento de los índices bursátiles europeos, dificultó que el dólar atrajera inversores como refugio seguro. El índice del dólar estadounidense (DXY) cayó a un nuevo mínimo de varios años de 89.20 durante el horario de negociación europeo.

En la segunda mitad del día, sin embargo, el DXY giró hacia el norte apoyado por el aumento de los rendimientos de los bonos del Tesoro de EE.UU. Las perspectivas de un estímulo adicional con los demócratas que buscan reclamar la mayoría en el Senado después de la segunda vuelta de las elecciones en Georgia proporcionaron un impulso a los rendimientos de los bonos del Tesoro. Por el momento, la referencia de referencia a 10 años se encuentra en su nivel más alto desde marzo, subiendo más del 9% a 1.047% y el DXY ha subido 0.15% a 89.56.

Los datos de EE.UU. mostraron que el empleo en el sector privado se redujo en 123.000 en diciembre. Sin embargo, esta lectura decepcionante tuvo poco o ningún impacto en el sentimiento del mercado. De hecho, el índice S&P 500 registró un nuevo máximo histórico en 3.775 en la última hora.

Más adelante en la sesión, el FOMC publicará el Acta de su reunión de diciembre. No se publicarán datos macroeconómicos de Nueva Zelanda el jueves.

Niveles técnicos

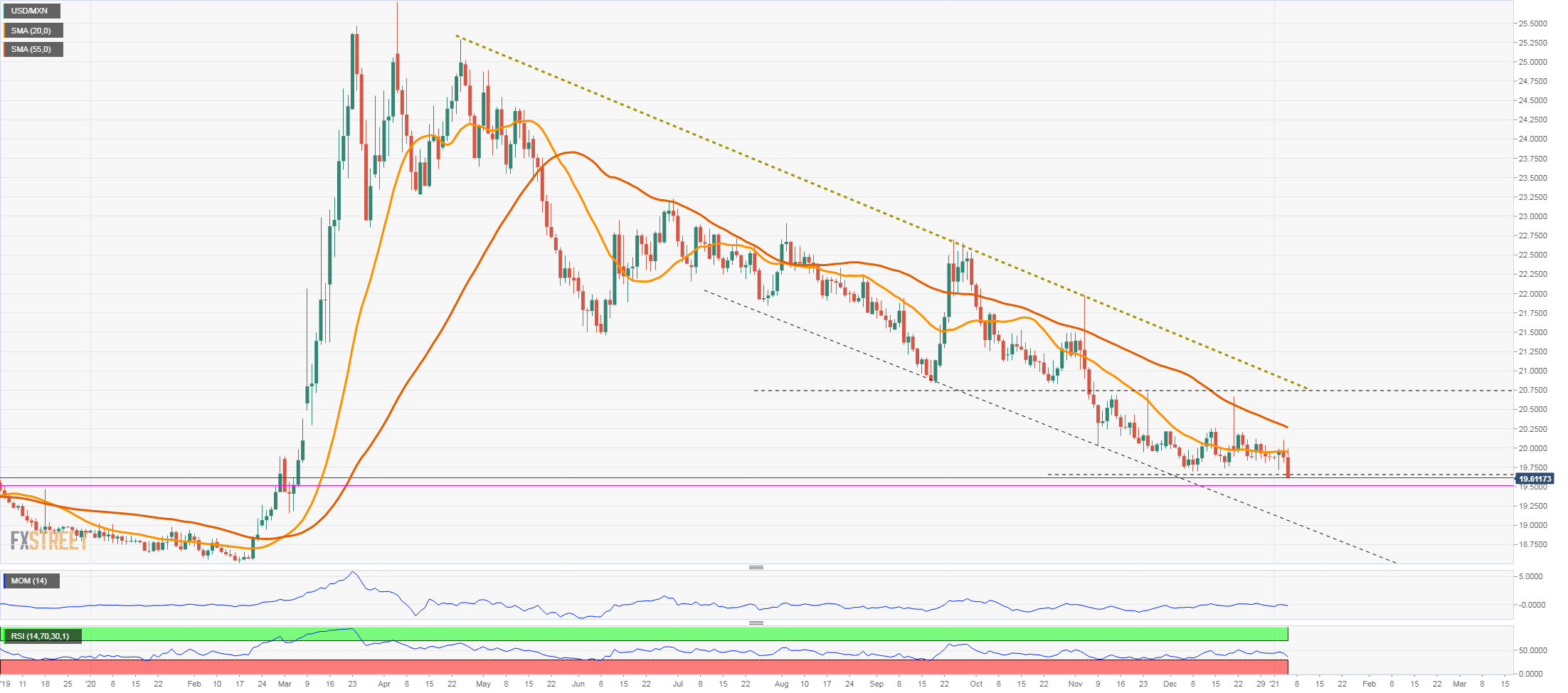

- El peso mexicano supera el miércoles tras las elecciones estadounidenses, beneficiado por el apetito por el riesgo.

- USD/MXN intenta romper el área de soporte de 19.70.

El USD/MXN está cayendo el miércoles debido a la debilidad del dólar estadounidense ya que las acciones estadounidenses alcanzaron nuevos máximos históricos. El peso mexicano está obteniendo mejores resultados entre las divisas de los mercados emergentes, lo que empuja al par aún más a la baja.

Después de probar durante días el soporte de 19.70, el USD/MXN cayó claramente por debajo alcanzando, al momento de escribir, en 19.65 el nivel más bajo desde marzo. Si se consolida por debajo de 19.70, despejaría el camino a más pérdidas, apuntando al próximo soporte en 19.45/50. Por debajo del próximo objetivo se ve en 19.35.

Si el USD/MXN se recupera y vuelve a subir por encima de 19.70, es probable que continúe operando en el rango de 20.20/19.70. Un cierre diario por encima de 20.20 (media móvil de 50 días) probablemente apunte a una recuperación más pronunciada del dólar.

Los movimientos bajistas actuales en el par se alinean con la tendencia principal, por lo que parece probable que haya más pérdidas en el mediano plazo. No se debe descartar una caída a niveles cercanos a 19.00 en enero mientras se mantenga por debajo de la media móvil simple de 50.

Niveles técnicos

- El dólar estadounidense gana impulso durante la sesión estadounidense.

- Dow Jones en máximos históricos, los rendimientos estadounidenses suben considerablemente.

El USD/JPY está subiendo más de 50 pips, teniendo el mejor día del mes impulsado por los rendimientos más altos de EE.UU. y el apetito por el riesgo. El par rebotó desde los niveles más bajos desde marzo cerca de 102.50 y alcanzó un máximo de 103.43, un máximo de una semana.

Al momento de escribir, el par cotiza a 103.25 antes del lanzamiento de las Minutas del FOMC. El factor clave del miércoles, tras las elecciones que decidirán la composición del Senado de Estados Unidos, son los rendimientos estadounidenses. El rendimiento a 10 años alcanzó 1.05%, el nivel más alto desde marzo.

Los precios de las acciones en Wall Street dieron un giro decisivo al alza. El Dow Jones está en máximos históricos, un 1.55% más y el Nasdaq gana un 0.51%. Los datos económicos estadounidenses más débiles de lo esperado no afectaron la confianza del mercado. El informe ADP mostró la primera variación negativa del empleo privado desde abril. Ahora los participantes del mercado esperan las Minutas del FOMC de su última reunión.

Desde una perspectiva técnica, la tendencia principal del USD/JPY apunta a la baja, pero el fuerte rebote alivió la presión bajista en el corto plazo. Una consolidación por encima de 103.30 mantendría al par soportado. Un cierre diario por encima del promedio móvil de 20 días en 103.55 debilitaría la perspectiva bajista. El nivel clave a observar se ve alrededor de 104.40, una línea de tendencia bajista que debería cambiar el sesgo a neutral si se rompe.

Niveles técnicos

- El AUD/USD se aleja de los máximos, pero aún cotiza con ganancias decentes en el día, ya que los mercados continúan apostando por una mayor inflación en el futuro.

- Los demócratas parecen haber ganado el control del Congreso, lo que significa que es probable que lleguen más estímulos fiscales.

- El AUD vinculado a las materias primas se beneficiará de una mayor inflación.

El AUD/USD subió por encima del nivel de 0.7800 al principio de la sesión matutina europea del miércoles, alcanzando máximos de varios años en 0.7820 alrededor de las 10:00 GMT, pero desde entonces ha vuelto a cotizar en torno a 0.7770 en medio de una leve recuperación del dólar estadounidense. El índice del dólar (DXY) se recuperó de nuevo a 89.70 después de tocar mínimos de varios años en 89.20 en las primeras operaciones europeas.

Sin embargo, el par aún cotiza con ganancias modestas alrededor del 0.1% o poco más de 10 pips en el día, y es uno de los pares principales del USD con mejor desempeño en el día junto con el NZD/USD, que subió más del 0.4%. Las divisas expuestas a la exportación de materias primas AUD y NZD aparentemente continúan beneficiándose de las esperanzas de reflación que han estado impulsando los precios de las materias primas en todos los ámbitos últimamente.

El dólar estadounidense ignoró una cifra de empleo nacional de ADP más suave de lo esperado, aunque no augura nada bueno para el informe oficial de empleo del viernes. ADP estimó que 123.000 estadounidenses perdieron sus trabajos en diciembre de 2020 frente a las expectativas de una ganancia estimada de 88.000.

Los mercados están más orientados al futuro de lo habitual en este momento, sin embargo, después de que la victoria en las dos elecciones al Senado de Georgia entregó a los demócratas el control del Congreso. Eso significa más estímulo fiscal en el futuro, por lo que es probable que los mercados analicen cualquier debilidad económica del cuarto trimestre de 2020/inicio del primer trimestre de 2021 en anticipación de un crecimiento más fuerte más adelante en el año.

Niveles técnicos

- El dólar canadiense tuvo un rendimiento inferior al del miércoles, DXY

- EE.UU.: Datos económicos decepcionan las expectativas, Minutas del FOMC a las 19:00 GMT.

El USD/CAD rebotó desde el nivel más bajo desde abril de 2018 en 1.2628 a 1.2722, antes de estabilizarse alrededor de 1.2700. El par opera modestamente al alza durante el día después de una recuperación generalizada del dólar estadounidense, incluso cuando Wall Street salta.

Los participantes del mercado esperan la publicación de las Minutas del FOMC. El informe económico de EE.UU. decepcionó las expectativas, en particular el empleo de ADP. El viernes se conocerán las cifras de NFP y también el informe laboral oficial en Canadá.

El dólar ganó impulso a pesar de los datos estadounidenses impulsados por la subida de los rendimientos estadounidenses. Los movimientos en el mercado de bonos tienen lugar después de la elección para el Senado de Estados Unidos. El dólar canadiense también está cayendo frente al NZD y el AUD en medio del apetito por el riesgo, incluso cuando los precios del petróleo crudo alcanzaron nuevos máximos.

Desde una perspectiva técnica, la tendencia del USD/CAD es bajista, pero a muy corto plazo, el rebote desde mínimos alivió la presión a la baja. Una recuperación por encima de 1.2735 ofrecería más soporte al dólar que podría subir aún más para probar 1.2770. Por otro lado, el dólar canadiense necesita una consolidación por debajo de 1.2670 para exponer el mínimo diario.

Niveles técnicos

- Los precios de la plata se han disparado el miércoles en medio de una reacción entrecortada del USD a las elecciones del Senado de Georgia.

- Actualmente, la plata cotiza a la baja en un entorno de mayor rendimiento de los bonos estadounidenses reales y nominales.

- Los demócratas lograron una barrida inesperada de ambos escaños del Senado de Georgia, dándoles el control sobre el Congreso.

Los precios al contado de la plata (XAG/USD) se han disparado el miércoles, subiendo a máximos de 27.90$ durante la mañana europea (ganancias de hasta el 1.4% en el día en ese momento), antes de volver a caer a 27.30$, donde los precios al contado ahora operan con pérdidas de casi el 1.0% o cerca de 30 centavos en el día.

El metal precioso aparentemente se ha negociado en función de los cambios en el sentimiento del dólar estadounidense; el XAG/USD alcanzó máximos en la mañana europea cuando el índice del dólar (DXY) estaba en nuevos mínimos de varios años en los 89.20, pero desde entonces el XAG/USD ha descendido ya que el DXY se ha recuperado de nuevo a máximos del día en el 89.65.

Los demócratas arrasan en Georgia, reacción inicial del mercado

El principal tema de conversación en el mercado esta mañana fue el hecho de que los demócratas lograron obtener una barrida sorpresa de los dos escaños disponibles en el Senado en las elecciones de Georgia del martes, dándoles una mayoría en el Senado para ir con su mayoría en la Cámara, lo que significa el partido ahora tendrá control sobre el Congreso.

Si bien la reacción mixta del USD implica que el mercado permanece indeciso en cuanto al impacto a largo plazo en la moneda de un mayor estímulo fiscal demócrata, el aumento de los rendimientos nominales y reales de los bonos estadounidenses parece haber pesado en los mercados de metales preciosos, que están a la baja en todos los ámbitos el miércoles; Los rendimientos estadounidenses a 10 años subieron por encima del 1.0% por primera vez desde febrero y el rendimiento de los TIPS a 10 años subió hasta un -1.0% en un momento. Los rendimientos más altos de los bonos tienden a reducir el incentivo para mantener metales preciosos en lugar de bonos, de ahí parte de la debilidad que se observa hoy.

Reacción a largo plazo

Si bien la reacción inicial en los mercados de metales preciosos parece haberse centrado en la subida de los rendimientos de los bonos nominales y reales, las implicaciones a largo plazo de un Congreso controlado por los demócratas siguen siendo objeto de debate.

Los bajistas de los metales preciosos podrían argumentar que los desarrollos recientes se perfilarán como negativos a largo plazo dado que un mayor endeudamiento del gobierno de EE.UU. 1) continuará impulsando los rendimientos de los bonos de EE.UU. nominales y reales, 2) fomentará una recuperación económica más rápida en 2021 que reducirá la demanda de refugios seguros (como la plata y el oro) y 3) dan como resultado una Fed menos moderada sobre cómo el gobierno está haciendo más del "trabajo pesado" con respecto a fomentar la recuperación económica posterior al Covid-19. Además, los bajistas podrían argumentar que una recuperación estadounidense más rápida como resultado de un mayor gasto público será un factor positivo a largo plazo para el USD que pesará sobre los activos con correlación negativa del USD, como los metales preciosos.

Los alcistas podrían contrarrestar estos argumentos diciendo que, si bien los rendimientos nominales de los bonos estadounidenses podrían aumentar como resultado de un mayor endeudamiento, es probable que los rendimientos reales se mantengan cerca de los mínimos recientes dado 1) el hecho de que las expectativas de estímulo están elevando las expectativas de inflación (de hecho, 10 los puntos de equilibrio del año subieron hasta un 2,05% el miércoles, por encima del mínimo del 1,9% a finales de 2020) y 2) las expectativas de que la Fed mantendrá una política monetaria flexible durante al menos los próximos dos años. De hecho, el rendimiento del TIPS a 10 años revirtió rápidamente la mayor parte de su repunte hasta el -1.0% y ahora cotiza alrededor del -1.06%. Si ambos factores mantienen bajos los rendimientos reales, esto debería respaldar los metales preciosos, que prosperaron en 2020 cuando los rendimientos reales de EE.UU. se desplomaron por debajo del 0.0%.

Volviendo al ya señalado aumento de las expectativas de inflación; si los puntos de equilibrio continúan repuntando, es probable que esto en sí mismo sea un metal precioso positivo dado el estatus de la plata y el oro como coberturas de inflación y reservas de valor a largo plazo. Para muchos analistas, es poco probable que una barrida demócrata a la mayoría en el Senado cambie su tesis alcista.

Para otros, incluso podría fortalecerlo; un Congreso controlado por los demócratas significa más generosidad fiscal, lo que significa más presión sobre la Fed para mantener condiciones monetarias acomodaticias con el fin de garantizar la solvencia del gobierno, lo que significa mayores presiones inflacionarias a largo plazo. ¡Todo suena bastante optimista a largo plazo para los gustos de la plata!

- Peso mexicano entre las monedas de mejor desempeño el miércoles.

- USD/MXN mantiene tendencia bajista y sigue presionando el soporte de 19.70.

El USD/MXN cayó hasta 19.69 alcanzando el nivel más bajo desde marzo, pero rápidamente regresó sobre 19.70. Horas atrás el cruce había llegado hasta 20.11. La suba en las bolsas junto con la debilidad del dólar mantienen al par debilitad.

El peso mexicano es entre las monedas emergentes el miércoles de la que mejor rendimiento está teniendo. El resultado electoral en EE.UU. junto con la suba en los mercados de renta variable, han favorecido al peso.

Los datos económicos que se conocieron de EE.UU. estuvieron por debajo de las expectativas, sobre todo el de empleo de ADP, pero este no tuvo un impacto sobre el ánimo del mercado. Más tarde el miércoles se publicarán las minutas de la Reserve Federal.

Desde el punto de vista técnico, el USD/MXN se mantiene con una tendencia bajista firme y está probando el soporte clave de 19.70. En caso de afirmarse por debajo, habilitaría una extensión bajista con objetivo posible en la zona de 19.45/50. La tendencia bajista se mantendrá mientras sigua por debajo de 21.30, que es por donde está pasando una línea bajista de ocho meses.

Niveles técnicos

Mientras testificaba ante el Comité Selecto del Tesoro el miércoles, el Gobernador del Banco de Inglaterra (BoE), Andrew Bailey, dijo que los mercados esperaban ampliamente el acuerdo del Brexit que el Reino Unido alcanzó con la UE, según ha informado Reuters.

Declaraciones destacadas:

"Ya estamos viendo que una cierta cantidad de empresas de servicios financieros tiene que migrar a la UE".

"Alrededor de 5.000 a 7.000 empleos financieros han migrado a la UE debido al Brexit".

"Es importante que tengamos mercados abiertos, no veo por qué la gente debería querer otra cosa en el comercio de servicios financieros UE-Reino Unido".

"Nos mostramos sensibles a que el Reino Unido y la UE sean ambos transparentes sobre los cambios en las reglas de los servicios financieros".

Los pedidos a fábrica en Estados Unidos subieron un 1% en noviembre, por debajo del 1.3% de octubre (revisado al alza desde el 1%). El indicador mejora las expectativas, que eran de un aumento del 0.7%.

Los pedidos suben por séptimo mes consecutivo, aunque el aumento de noviembre es el más bajo visto desde agosto.

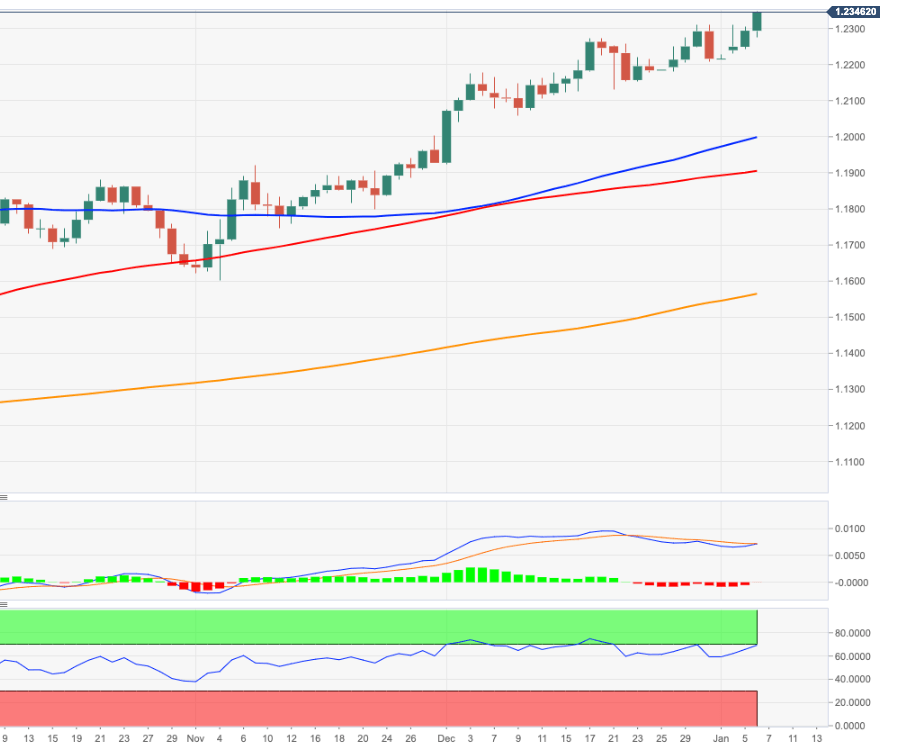

- El EUR/GBP formó una base sólida cerca de la media móvil simple de 200 horas y saltó a nuevos máximos semanales.

- La configuración técnica ya parece haber cambiado a favor de los operadores alcistas.

- El RSI en el gráfico de 1 hora merece cierta precaución antes de realizar nuevas apuestas alcistas.

El cruce EUR/GBP atrapó algunas ofertas nuevas durante los inicios de la sesión de América del Norte y se disparó a nuevos máximos semanales, alrededor de la región de 0.9085 en la última hora.

El impulso marcó una ruptura alcista a través de un rango de operaciones de dos días alrededor de la media móvil simple (SMA) de 200 horas y empujó al cruce EUR/GBP más allá de los máximos de la noche. Una fuerza posterior más allá del nivel de Fibonacci del 50% del reciente retroceso de la resistencia de doble techo 0.9215-20 ya podría haber preparado el escenario para ganancias adicionales.

La perspectiva constructiva se ve reforzada por el hecho de que los indicadores técnicos han comenzado a ganar tracción positiva nuevamente en los gráficos de 4 horas/diarios. Sin embargo, el RSI en el gráfico de 1 hora se mantiene cerca del territorio de sobrecompra y justifica cierta cautela antes de posicionarse para cualquier movimiento de apreciación intradía adicional.

Dicho esto, el cruce EUR/GBP todavía parece estar a punto de aprovechar su reciente rebote desde los máximos de un mes, alrededor de la región de 0.8930 tocada el jueves pasado. Por lo tanto, un movimiento positivo de seguimiento más allá de la zona de congestión de 0.9090, en ruta al 61.8% del nivel Fibonacci, justo por encima de 0.9100, ahora parece una posibilidad clara.

Por otro lado, el nivel horizontal de 0.9055 ahora parece proteger la caída inmediata. Esto es seguido de cerca por el 38.2% del nivel Fibonacci y la SMA de 200 horas, actualmente cerca de la región de 0.9025. No defender los niveles de soporte mencionados anulará la perspectiva positiva y hará que el cruce EUR/GBP sea vulnerable a seguir cayendo.

Gráfico de 1 hora

-637455400149242150.png)

Niveles técnicos

El reporte final del Markit PMI mostró una inesperada revisión a la baja en el índice de servicios que se ubicó en diciembre en 54.8 en contra de la expectativa de una lectura de 55.3. En noviembre, el indicador se había ubicado en 58.4.

De esta forma, el índice compuesto cayó al nivel más bajo en tres meses al ubicarse en 55.3, en retroceso desde 58.6.

El dato no tuvo impacto en el mercado y se suma, al que se conoció de empleo del sector privado de ADP. En la tarde de la sesión americana se publicarán las minutas de la última reunión de la Reserva Federal.

- El EUR/USD pierde impulso y desciende a la zona de 1.2320.

- El IPC flash alemán se situó en un 0.5% intermensual en diciembre.

- El informe ADP de EE.UU. se redujo en 123.000 durante el mes pasado.

El EUR/USD se mantiene firme por encima de 1.2300, aunque por debajo de los máximos iniciales en la zona de 1.2350.

EUR/USD: Alza limitada en 1.2350

El EUR/USD avanza por tercera sesión consecutiva por encima de 1.2300, aunque recortó parte de las ganancias iniciales por un repentino brote de fortaleza del USD.

De hecho, el dólar ganó más tracción tras la recuperación de los rendimientos del índice de referencia clave a 10 años de EE.UU. hasta la zona del 1,04%, área visitada por última vez en marzo de 2020.

En el espacio de datos, las cifras de inflación flash de Alemania mostraron que se espera que los precios al consumidor hayan ganado un 0.5% en diciembre, mientras que la caída anual se estima en un 0.3%. Al otro lado del charco, el informe de ADP señaló que el sector privado de EE.UU. perdió 123.000 empleos durante el mes pasado frente a las expectativas de un magro aumento de 88.000.

Los siguientes serán los pedidos de fábrica, el informe de la EIA sobre los suministros de petróleo crudo y el Acta de la reunión de diciembre del FOMC.

Qué buscar alrededor de EUR

El impulso alcista del EUR/USD recupera oxígeno fresco a principios de 2021 y el par logra negociar más allá de 1.2300 por primera vez desde abril de 2018. Hasta ahora, el EUR/USD parece apoyado por perspectivas de una fuerte recuperación en la región (y en el extranjero), que a su vez se sustenta en un estímulo fiscal adicional por parte de la Fed y el BCE. Además, los tipos de interés reales siguen favoreciendo a la zona del euro frente a EE.UU., lo que también es otro factor que respalda al euro junto con el enorme posicionamiento a largo plazo en la comunidad especulativa.

Niveles técnicos

Por el momento, el par está ganando un 0.05% en 1.2302 y una ruptura de 1.2349 (máximo del 6 de enero) apuntaría a 1.2413 (máximo mensual del 17 de abril de 2018) en camino a 1.2476 (máximo mensual del 27 de marzo de 2018). Por otro lado, el siguiente soporte emerge en 1.2129 (mínimo semanal del 21 de diciembre) secundado por 1.2058 (mínimo semanal del 9 de diciembre) y finalmente 1.2032 (23.6% Fibonacci del rally 2017-2018).

- Se dispara la volatilidad en el oro, tras caer más de $30 desde el pico en poco tiempo.

- El dólar recupera fuerza y recorta pérdidas.

El oro está cayendo en forma significativa el miércoles tras revertir la tendencia desde máximos en semanas. Luego de haber subido hasta la zona de $1960, el metal emprendió un retroceso hasta $1924, recortando las ganancias del lunes y martes.

El XAU/USD está operando en torno a $1930, en un contexto de alta volatilidad para el metal, que perdió más de $30 desde el máximo. La tendencia de fondo aún parece alcista, pero en el muy corto plazo, el dólar está con el momento a favor.

El billete verde emprendió una recuperación a lo largo del mercado, que hizo que el DXY suba desde mínimos en dos años, a niveles por encima de 89.50. El dólar trepó con fuerza sobre todo contra el yen, sin verse afectado por los datos de empleo de ADP. Previamente se había mantenido apoyado en la suba en los rendimientos de los bonos del Tesoro.

En lo que respecta al panorama técnico, predomina la indefinición ante el contexto de volatilidad. Un regreso sobre $1945 fortalecería al oro, mientras que debajo de $1925, quedaría vulnerable a más pérdidas. En una perspectiva más amplia, de ceder $1895, el panorama alcista sería negado, mientras que sobre $1955, quedaría expuesta la barrera de $1970/75, que es una resistencia clave.

Niveles técnicos

La producción de petróleo de la Organización de Países Exportadores de Petróleo (OPEP) en diciembre aumentó en 280.000 barriles por día (bpd) a 25.69 millones, impulsada por una mayor oferta de Libia y el Emirato Árabe Unido, mostró un sondeo de Reuters el miércoles.

"El cumplimiento de los estados de la OPEP con las promesas de recorte de producción de la OPEP + fue del 99% en diciembre, frente al 102% en noviembre", señaló Reuters y agregó que Arabia Saudita mantuvo estable su suministro de petróleo en poco menos de 9 millones de bpd en diciembre.

Reacción del mercado

Los precios del petróleo crudo no mostraron una reacción inmediata a este informe y el barril de West Texas Intermediate fue visto por última vez ganando un 0.3% en el día a 49.95$.

- El GBP/USD luchó por mantener sus ganancias intradiarias en máximos de dos días, alrededor de la región de 1.3670.

- Un modesto rebote intradiario del USD se consideró un factor clave que ejercía cierta presión sobre el par.

- El decepcionante informe de ADP de EE.UU. limitó el intento de recuperación del USD antes de las Minutas del FOMC.

El par GBP/USD retrocedió alrededor de 70 pips desde los máximos diarios y cayó a 1.3600 en la última hora, aunque rápidamente recuperó algunos pips a partir de entonces. El par fue visto por última vez operando en la región de 1.3625-30, casi sin cambios durante el día.

La libra esterlina fue testigo de algunas ventas después de que el Primer Ministro del Reino Unido, Boris Johnson, dijera este miércoles que el final del bloqueo no será un big bang y que será un desmoronamiento lento. Vale la pena recordar que un tercer bloqueo a nivel nacional en el Reino Unido ya está vigente al menos hasta el 15 de febrero.

Los comentarios se sumaron a las crecientes preocupaciones del mercado sobre las posibles consecuencias económicas de restricciones más estrictas y también podrían haber impulsado las perspectivas de una flexibilización monetaria adicional por parte del Banco de Inglaterra. Por lo tanto, los participantes del mercado seguirán de cerca el discurso del gobernador del Banco de Inglaterra, Andrew Bailey, más tarde hoy.

Por otro lado, el dólar estadounidense experimentó una modesta recuperación de los mínimos de dos años y medio, aunque careció de un seguimiento sólido. Las expectativas de una victoria demócrata en las cruciales elecciones de segunda vuelta del Senado de los Estados Unidos en la etapa de Gerogis han aumentado las perspectivas de un estímulo fiscal adicional de Estados Unidos.

Esto, junto con las especulaciones de que la Fed mantendrá las tasas de interés más bajas durante un período más largo, podría evitar que los alcistas del USD realicen apuestas agresivas. En el frente de los datos económicos de EE.UU., la publicación decepcionante del informe ADP también hizo poco para proporcionar un impulso significativo al dólar.

Esto, a su vez, ayudó a limitar cualquier caída adicional para el par GBP/USD, ya que los participantes del mercado ahora esperan la publicación de las últimas actas de la reunión del FOMC. Los inversores examinarán de cerca las actas en busca de pistas sobre las perspectivas de política de la Fed, que influirán en la dinámica del USD a corto plazo.

Niveles técnicos

- El barril de WTI logra nuevos topes por encima de 50$.

- Arabia Saudita dijo que recortará 1 millón de bpd durante los próximos dos meses.

- A continuación se presenta el informe semanal de la EIA sobre los suministros de petróleo crudo de Estados Unidos.

Los precios del barril de referencia estadounidense para el crudo ligero dulce probaron los niveles vistos por última vez en febrero más allá del nivel psicológico 50$ a principios de la sesión, solo para perder algo de terreno después.

WTI alcista por noticias de Arabia Saudita, atento a EIA

Los precios del West Texas Intermediate finalmente superaron el obstáculo clave de 50$ respaldado por noticias positivas de Arabia Saudita. De hecho, el país dijo que reducirá su producción de petróleo en 1 millón de bpd durante los próximos dos meses.

Siguiendo las noticias de Arabia Saudita, y reforzando el alza, la OPEP + no aumentará su producción (o al menos no en los niveles originales) el próximo mes, ya que las preocupaciones sobre el aumento de casos de coronavirus y el impacto potencial en la industria parecen haber reaparecido. emergió.

A última hora del martes, el API informó una caída de casi 1.7 millones de barriles en los suministros de petróleo crudo de Estados Unidos, más de lo estimado inicialmente. Más tarde, el miércoles, será el turno de la EIA de informar sobre los inventarios de crudo durante la semana pasada.

Niveles técnicos

En este momento, el barril de WTI está perdiendo un 0.29% a 49.66$ y una ruptura de 47.20$ (mínimo mensual del 4 de enero) expondría 46.18$ (mínimo del 23 de diciembre) antes de 43.94$ (mínimo mensual del 2 de diciembre). Por el lado positivo, el siguiente obstáculo surge en 50.57$ (máximo mensual del 6 de enero) secundado por 54.45$ (máximo mensual del 20 de febrero) y finalmente 59.61$ (máximo del 20 de enero de 2020).

- Informe de ADP reporta primera caída en empleo privado desde abril.

- El dólar se mantiene prácticamente sin cambios, mercados parecen ignorar el dato.

El reporte de ADP sobre empleo en el sector privado de EE.UU. mostró cifras por debajo las expectativas. El consenso del mercado era por un incremento de 88.000 en los puestos de trabajo y la cifra fue negativa en 123.000 para diciembre. Es decir, que se destruyeron puestos de trabajo en forma inesperada. Los datos de noviembre fueron revisados a la baja, desde 307.000 a 304.000.

Es la primera lectura con reducción en puestos de trabajo desde abril, cuando se dio la caída récord de casi 20 millones, en el punto más bajo de la actividad económica del 2020.

Ahu Yildirmaz, vicepresidente y co-jefe del ADP Research Instituto afirmó que las pérdidas de empleo se concentraron mayormente en el sector del comercio, el ocio y la hospitalidad.

El dólar se mantuvo sin cambios en el mercado. Los operadores parecen haber ignorado el reporte, enfocándose en otras cuestiones de corto plazo y en las perspectivas hacia el futuro. El viernes se publicará el reporte oficial de empleo con las nóminas no agrícolas (consenso: +100.000) y la tasa de desempleo (6.7%). Más adelante el miércoles, se darán a conocer las minutas de la última reunión de la Reserva Federal.

La inflación minorista en Alemania subió menos de lo esperado en diciembre. El índice de precios al consumidor cayó 0.7% en diciembre, con respecto al mismo mes del año anterior tras registrar una suba del 0.6%, debajo del 0.7% esperado.

El índice armonizado se mantuvo en -0.7% en una base anual, tras haber registrado una caída del 0.7% en diciembre.

El dato no tuvo impacto en el mercado. El EUR/USD se mantuvo en torno a 1.2330/40, convalidando ganancias recientes.

- El USD/CAD mantiene la tendencia bajista firme, pero el dólar recupera fuerza.

- El dólar se mantiene debilitado pero el CAD pierde momento.

- Se vienen datos de EE.UU. y minutas de la Fed, entre otros.

El USD/CAD cerró con pérdidas importante el martes, y el miércoles está recuperando una pequeña parte. La cotización cayó hasta 1.2624, el precio más bajo desde abril de 2018 antes de rebotar hacia 1.2700, ante una recuperación del dólar en el mercado.

El loonie es entre las monedas ligadas a commodities, la que peor rendimiento está teniendo posiblemente afectada por el optimismo en las bolsas que más favorece al NZD y al AUD.

El dólar se mantiene en terreno negativo frente a la mayoría de las monedas el miércoles, pero en la última hora recortó pérdidas, sin una razón particular por detrás. La volatilidad en algunos cruces de divisas aumentó con estos recorridos.

Los operadores son de esperar que sigan analizando lo que están dejando los resultados de las elecciones para el Senado de EE.UU. Además el miércoles se publicarán las minutas de la última reunión de la Reserva Federal y el informe de empleo privado de ADP.

Niveles técnicos

- El EUR/USD se mantiene demandado y supera el nivel de 1.2300.

- Más arriba aparecen los picos mensuales en 1.2413 y 1.2476.

El EUR/USD recuperó momento y consiguió dejar atrás rápidamente la barrera clave de 1.23 el miércoles.

En contra de esto, ahora se espera que el EUR/USD se acerque a la marca de 1.2400 en el horizonte a corto plazo. Más arriba de esta barrera aparece 1.2413 (máximo de abril de 2018) por delante de 1.2476 (máximo de marzo de 2018).

Mientras tanto, es probable que haya más subas en el EUR/USD mientras esté por encima de la media móvil simple crítica de 200 días, hoy en 1.1551.

Si bien las ganancias adicionales permanecen bien sobre la mesa, la proximidad del territorio de sobrecompra tiene el potencial de provocar correcciones ocasionales. Se espera que estos alcancen el soporte inicial en el mínimo semanal en 1.2129 (21 de diciembre).

Al observar el gráfico mensual, el quiebre de la línea 2008-2020 es un gran evento alcista y debería respaldar la continuación de la tendencia actual.

EUR/USD gráfico de día

- El DXY permanece a la defensiva y más cerca del nivel de 89.00.

- El próximo objetivo destacado aparece en 88.94, el mínimo de marzo de 2018.

El pesimismo que rodea al dólar sigue estando firme y sólido a principios de 2021, con el índice del dólar de EE.UU. (DXY) cayendo a nuevos mínimos a la zona de 89.20 el miércoles.

La perspectiva para el dólar sigue siendo negativa, y se ven más caídas, a desafiar el soporte de 89.00 antes del mínimo de marzo de 2018 en 88.94.

Se espera que la presión a la baja se mitigue un poco de darse un quiebre del máximo semanal en la región de 91.00 (21 de diciembre).

A largo plazo, siempre que el DXY opere por debajo de la media móvil simple de 200 días, hoy en 94.85, se prevé que prevalezca la visión negativa.

DXY gráfico de día

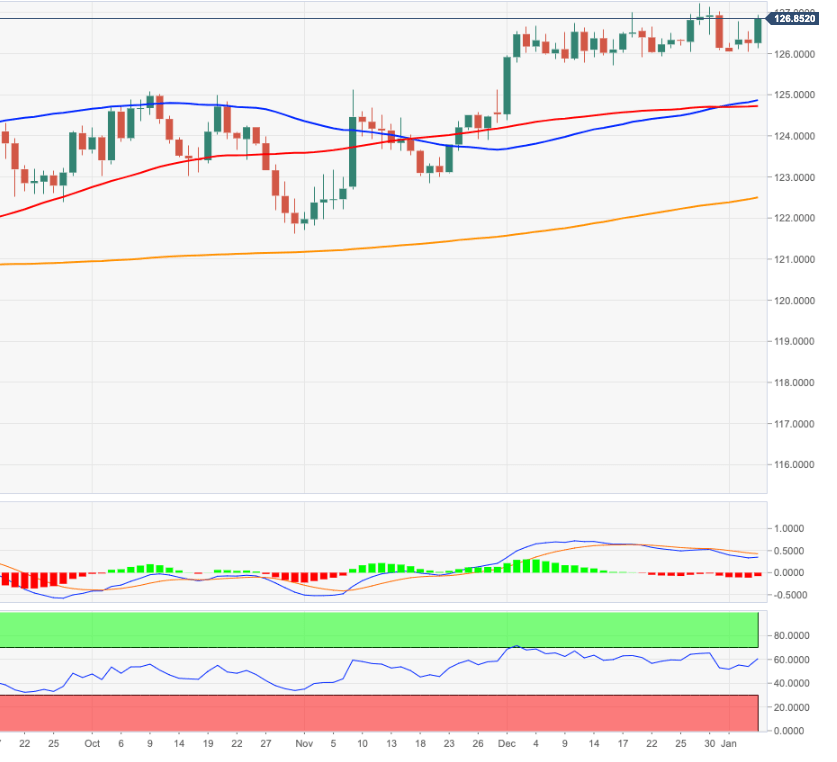

- El EUR/JPY se acerca al extremo superior del rango cerca de 127.00.

- El próximo objetivo se sitúa en los máximos de 2020 alrededor de 127.20.

El EUR/JPY extendió el recorrido alcista, acercándose al vecindario clave de 127.00 el miércoles.

Si el EUR/JPY logra superar el máximo de diciembre cerca de 127.20 (29 de diciembre), entonces el próximo objetivo de relevancia está en los picos de 2019 en torno a 127.50, registrados a principios de marzo de ese año.

Mirando el panorama más amplio, mientras siga que por encima de la media móvil simple de 200 días en 122.38, la perspectiva para el cruce debería seguir siendo constructiva.

EUR/JPY gráfico de día

- El AUD/USD está consiguiendo subir por quinta vez de las últimas seis sesiones.

- Debilidad del dólar continúa siendo un factor clave.

- Por delante: reporte de ADP y minutas la última reunión de la Fed.

Después de pasar la sesión asiática en un rango estrecho por debajo de 0.7800, el AUD/USD ganó momento durante la sesión europea y tocó su nivel más alto desde marzo de 2018 en 0.7819. Se mantiene en terreno positivo y opera en 0.7810, subiendo 0.70%.

DXY extiende el retroceso

La presión de venta persistente que rodea al dólar y el optimismo del mercado (con mayor cautela el miércoles) están ayudando al AUD/USD a preservar su impulso alcista. En Europa el optimismo es más marcado en las bolsas, incluso pese a la revisión negativa de los datos de Markit de PMI.

El índice del dólar estadounidense (DXY), que cerró los dos días anteriores en territorio negativo, descendió hasta 89.20, el nivel más bajo desde marzo de 2018. El billete verde amagó con una recuperación tras conocerse la tendencia en las elecciones para el Senado de EE.UU., pero luego retomó el recorrido bajista.

El mercado continuará atento al impacto de los resultados electores. En lo que respecta a datos se destaca el informe de empleo del sector privado de ADP, el de órdenes a fábrica y las minutas de la última reunión de la Reserva Federal.

Más temprano, los datos de Australia mostraron que el PMI de servicios del Commonwealth Bank en diciembre disminuyó modestamente a 57, por debajo del consenso de 57.4. El dado no tuvo impacto sobre el aussie.

Niveles técnicos

- Preciado metal sigue cuesta arriba, continuando con el rally de fin de año.

- Debilidad del dólar sigue siendo principal apoyo para el XAU/USD.

Tras una sesión asiática de volatilidad y sin una dirección clara, el oro ganó momento en la europea y llegó hasta $1959, el nivel más alto en prácticamente dos meses. En la última hora emprendió un importante retroceso hasta $1949. El momento alcista se ha reducido aunque la tendencia dominante sigue alcista.

El dólar, luego de un momento de fortaleza momentánea tras encaminarse la victoria demócrata en EE.UU. en las elecciones de Georgia para el Senado de EE.UU., cambió de tendencia llegando a nuevos mínimos en años frente a varios de sus rivales. El DXY está operando en 89.15, en mínimos desde el 2018.

La debilidad del dólar ha sido un factor clave para el rally del XAU/USD, aunque el miércoles la suba en los rendimientos de los bonos del Tesoro y el tono de precaución entre los inversores, limitó el avance del metal. La tasa a 10 años llegó al 1% por primera vez desde marzo. El calendario económico se muestra cargado el miércoles, destacándose las minutas de la Fed y el reporte de empleo de ADP.

Desde el punto de vista técnico, el oro sigue alcista. Al alza, una consolidación sobre $1960, apuntaría a una prueba a la zona fuerte de resistencia entre $1970 y $1975, que protege a $2000. En la dirección contraria, los soporte fuertes asoman en $1947 y $1927.

Niveles técnicos

La recuperación del Bitcoin se ha retomado este miércoles en la sesión europea. La criptomoneda líder mundial ha alcanzado un nuevo techo histórico desde su existencia en los 35.865$. Al momento de escribir, el BTC/USD se cotiza sobre 35.245$, ganando un 3.53% en el día.

Los alcistas del Bitcoin apuntan ahora como nuevo objetivo a la zona de 50.000$. La resistencia inmediata aparece e ntorno a 36.000$. De ser superada, la subida puede extenderse por encima de los 40.000$, llegando a los 50.000 a finales de semana.

En caso de retroceder, el primer soporte aguarda en 34.000$, zona que puede evitar caídas a los 30.000$. En caso de que el Bitcoin caiga a esta región, la acción bajista puede llevar a 28.000$.

El índice PMI de servicios de Markit para Alemania ha subido en diciembre a 47 puntos desde los 46 de noviembre, pero decepciona los 47.5 esperados por el mercado. Este es el tercer mes consecutivo de contracción para el indicador.

El PMI de servicios de la zona euro ha subido con fuerza a 46.4 en diciembre frente a los 41.7 de noviembre, pero se queda a siete décimas de los 47.3 estimados por los expertos para hoy. El resultado marca el cuarto mes consecutivo de contracción en el sector servicios.

- El PMI de servicios finales del Reino Unido se revisó a la baja a 49.4 en diciembre.

- El GBP/USD mantiene el alza por encima de 1.3600 tras los datos del Reino Unido.

- La amplia debilidad del USD se apuntala, el enfoque cambia a los datos de EE.UU. y el resultado de las elecciones.

La actividad del sector de servicios del Reino Unido se contrajo más de lo esperado en diciembre, según confirmó este lunes el informe final de IHS Markit.

El índice IHS Markit/CIPS de servicios de Reino Unido (PMI) ajustado estacionalmente se revisó a la baja a 49.4 en diciembre frente a los 49.9 esperados en la lectura preliminar. Sin embargo, el indicador se recupera desde los 47.6 puntos obtenidos en noviembre. El resultado de hoy marca dos meses consecutivos de contracción tras cuatro meses previos de expansión.

El GBP/USD ha reaccionado levemente a la baja tras la publicación, cotizándose al momento de escribir sobre un 1.3634, ganando aún un 0.06% en el día. La libra, en todo caso, se ve beneficada por la amplia debilidad del dólar después de conocerse que los demócratas están ganando las elecciones al Senado en Georgia. Previamente, en la apertura europea, el par había conseguido subir a 1.3661, su nivel más alto en dos días.

- El índice pierde más impulso y se acerca a 89.00.

- Los inversores continúan favoreciendo el complejo de riesgo en detrimento del dólar.

- Las actas del FOMC, el informe ADP y los pedidos de fábrica son los siguientes eventos de relevancia en el calendario económico de hoy.

El dólar, en términos del índice del dólar estadounidense (DXY), sigue perdiendo terreno y cotiza en nuevos mínimos en la región de 89.20.

El índice del dólar estadounidense mira a Georgia y a los datos

El índice cotiza con pérdidas por cuarta sesión consecutiva el miércoles y alcanza la región de 89.20, nuevos mínimos desde marzo de 2018, abriendo la puerta al mismo tiempo para un posible desafío de la marca de 89.00.

El complejo de riesgo sigue siendo el único beneficiario del actual sentimiento optimista entre los participantes del mercado, particularmente luego de las crecientes especulaciones de una victoria demócrata en Georgia, y con ello, la creciente probabilidad de un estímulo adicional bajo la administración de Biden.

En el espacio de datos, el informe de ADP ocupará un lugar central en el primer turno, secundado por los pedidos de fábrica, el PMI de servicios final de Markit, el informe semanal de la EIA y las actas de la última reunión del FOMC.

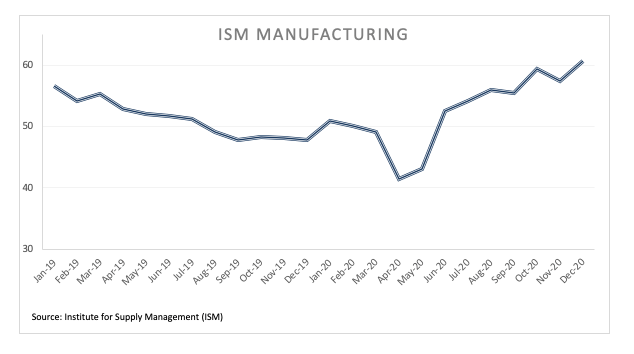

El martes, el siempre relevante ISM Manufacturero sorprendió al alza en 60.7 durante el último mes de 2020, lo que se suma a la opinión de que sigue habiendo un fuerte repunte económico sobre la mesa.

Niveles DXY

Niveles DXY

Al momento de escribir, el índice está retrocediendo un 0.16% en 89.29 y muestra un soporte próximo en 89.22 (mínimo de hoy, 6 de enero), antes de caer a 88.94 (mínimo mensual de marzo del 2018) y 88.25 (suelo mensual de febrero de 2018).

Al alza, una ruptura de 91.01 (máximo semanal hecho el 21 de diciembre), apuntaría hacia 91.23 (techo semanal del 7 de diciembre), en camino hacia 91.92 (23.6% de Fibo de la caída del 2017-2018).

La potencia económica de Europa puede superar el confinamiento inducido por el coronavirus durante mucho tiempo, dijo el miércoles el Ministro de Finanzas de Alemania, Olaf Scholz, en una entrevista con la televisión ZDF.

Declaraciones destacadas:

"Podemos aguantar durante mucho tiempo".

"Probablemente tengamos menos deuda después de la pandemia que después de la crisis financiera de 2008".

"Los legisladores presupuestarios del parlamento alemán nos han autorizado a proporcionar la ayuda necesaria".

Reacción del mercado

El EUR/USD ha atrapado una nueva ola de ofertas, ya que el dólar estadounidense regresa a la zona roja después de que ambos candidatos demócratas lideren la carrera por el Senado de Georgia.

El par se cotizó por última vez en 1.2316, ganando un 0.20% en el día.

Los estrategas de divisas de UOB Group mantienen una visión alcista sobre el EUR/USD a corto plazo.

Perspectiva 24 horas: “Nuestra expectativa de que el EUR bajara no se materializó, ya que se negoció entre 1.2240 y 1.2306 antes de establecerse en 1.2294 (+ 0.38%). El impulso alcista está comenzando a mejorar y el euro parece estar listo para moverse por encima del techo de 1.2309 visto a principios de esta semana. Dicho esto, 1.2330 es otro nivel fuerte y queda por ver si el euro puede moverse claramente por encima de este nivel. El soporte está en 1.2275, pero solo una ruptura de 1.2250 indicaría que la presión alcista actual se ha aliviado”.

Próximas 1-3 semanas: “El lunes (04 de enero, par en 1.2235), destacamos que 'las probabilidades de una mayor fortaleza del EUR disminuirían rápidamente a menos que subiera por encima de 1.2309 y se mantuviera por encima de este nivel en estos pocos días'. El EUR se mantuvo por debajo de 1.2309 los últimos días, pero el impulso a corto plazo está comenzando a mejorar. Una ruptura clara de 1.2309 cambiaría el enfoque a 1.2330 seguido de 1.2360. Con todo, la perspectiva de un movimiento sostenido por encima de 1.2309 ha aumentado, pero el EUR debe mantenerse por encima de 1.2200 (nivel de 'soporte fuerte' anteriormente en 1.2170)".

Esto es lo que necesitas saber para operar hoy martes 6 de enero:

Se considera que los demócratas son los favoritos para ganar las dos elecciones al Senado en Georgia después de que se haya realizado la mayor parte del conteo. Las perspectivas de estímulo fiscal están impulsando los rendimientos al alza y brindando cierto apoyo al dólar. Las preocupaciones sobre las variantes contagiosas del covid y las lentas campañas de vacunación pesan sobre el sentimiento. El informe de empleos de ADP y las actas de la Reserva Federal están en foco.

Georgia: Alrededor del 97% de los votos se han contado en las carreras duales del Senado que determinan el control del Senado con los votos restantes ubicados en los condados de tendencia demócrata. Los demócratas necesitan ganar ambos asientos para liderar efectivamente la cámara superior y empujar a través de estímulos adicionales.

La senadora republicana Kelly Loeffler está perdiendo por alrededor de 40.000 votos contra su rival demócrata Raphael Warnock. El senador republicano David Perdue lidera ante el demócrata Jon Ossof por solo 700 votos, y los analistas prevén que la carrera se inclinará hacia Ossof una vez que el conteo se reanude en la mañana de Estados Unidos. Si esta segunda carrera está dentro del 0.5%, se realiza un recuento.

Las crecientes posibilidades de estímulo han alejado a los inversores de los bonos, aumentando así el rendimiento de los bonos del Tesoro a diez años por encima del 1%. Este aumento contrarresta las pérdidas del dólar como refugio seguro.

El presidente Donald Trump sigue intentando revertir su derrota antes de la sesión del miércoles del Congreso, que está programada para ratificar la victoria del presidente electo Joe Biden. Los mercados están ignorando las perspectivas de un evento desorganizado.

Coronavirus: Alemania extendió su bloqueo hasta fines de enero en medio de un número de casos y muertes obstinadamente alto. La Agencia Europea de Medicamentos (EMA) está lista para aprobar la vacuna de Moderna el miércoles. Los gobiernos de todo el continente están bajo presión para acelerar la distribución lenta de las vacunas.

Cepa Covid: A los científicos del Reino Unido les preocupa que la variante sudafricana pueda ser más compleja que la británica y potencialmente resistente al virus. Gran Bretaña está bajo un estricto confinamiento, que recuerda a la primavera.

Ver Coronavirus: Estadísticas, inmunidad colectiva, calendario de vacunas e impacto en los mercados financieros y de divisas

Se prevé que las nóminas no agrícolas de ADP muestren un modesto aumento en las posiciones en diciembre después de reportar un incremento de 307.000 en diciembre. La publicación sirve como una pista para el informe laboral oficial del viernes. El índice de gerentes de compras manufacturero de ISM rompió las expectativas con 60.7 puntos, lo que apunta a un sólido crecimiento en el sector industrial.

La Reserva Federal publica las Minutas de la reunión de su última decisión de 2020, que incluía el compromiso de mantener la compra de bonos a un ritmo elevado. Los inversores intentarán encontrar pistas sobre los próximos movimientos de la Fed.

El petróleo crudo WTI cotiza a alrededor de 50$ después de que Arabia Saudita acordara recortar voluntariamente su producción en alrededor de un millón de barriles por día. Los movimientos unilaterales se producen a pesar del aumento de la producción de Rusia y Kazajstán.

El Bitcoin ha superado el nivel de los 35.000$, un nuevo récord histórico. El Ethereum está cambiando de manos por encima de 1.100$, también subiendo.

©2000-2026. Todos los derechos reservados.

El sitio es administrado por Teletrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

La información presentada en el sitio, no es una base para tomar decisiones de inversión y es proporcionada sólo con fines informativos.

La empresa no atiende ni presta servicio a clientes residentes en Estados Unidos, Canadá y los países incluidos en la lista negra del FATF.

La realización de operaciones comerciales en los mercados financieros con instrumentos financieros de margen, abre grandes oportunidades y permite a los inversores que estén dispuestos a correr riesgos a obtener altos rendimientos, pero al mismo tiempo conlleva un nivel de riesgo de pérdidas potencialmente alto. Por lo tanto, antes de comenzar a comercializar, se debe tomar de manera responsable a la cuestión de elegir la estrategia de inversión correspondiente, teniendo en cuenta los recursos disponibles.

Uso de información: al usar completamente o parcialmente los materiales del sitio, el enlace a TeleTrade como fuente de información es obligatorio. El uso de materiales en Internet debe ir acompañado de un hipervínculo al sitio teletrade.org. Importación automática de materiales e información del sitio está prohibida.

Para cualquier duda o pregunta, póngase en contacto con pr@teletrade.global.

bancarias