- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El GBP/USD rompió por debajo del soporte clave a largo plazo (los mínimos de 2021) el lunes y ahora está probando el nivel de 1.3100.

- A medida que los precios mundiales de las materias primas continúan aumentando en medio del conflicto ruso-ucraniano, los temores de estanflación son particularmente agudos en Europa.

- Los acontecimientos recientes también han empañado las perspectivas de que el BoE endurezca más que las de la Fed.

El GBP/USD rompió por debajo de un nivel clave de soporte en forma de mínimos de 2021 en el área de 1.3160 el lunes, ya que el dólar estadounidense disfrutó de una fortaleza más amplia frente a todas sus contrapartes del G10. La ruptura bajista que también vio al cable caer por debajo de un mínimo clave de diciembre de 2020 alrededor de 1.3140 vio al par acelerar a la baja y ahora está probando el nivel de 1.3100. En los niveles actuales, el GBP/USD cotiza apenas un 1,0% más bajo en el día, llevando sus pérdidas desde las últimas dos sesiones a aproximadamente un 1.8% y sus pérdidas en el mes a un 2.3%.

Teniendo en cuenta que es solo el 7 de marzo, ya es un gran movimiento en el mes y podría ser solo la punta del iceberg. En menos de dos semanas, la invasión rusa de Ucrania y la subsiguiente respuesta occidental a las sanciones ha desencadenado un derrumbe de los precios mundiales de las materias primas y, por lo tanto, temores de estanflación que son particularmente agudos en Europa. Eso probablemente explica de alguna manera por qué las principales monedas europeas del G10 han tenido un desempeño inferior en lo que va del mes.

A medida que los participantes del mercado se apresuran a reevaluar sus perspectivas para la economía global y la política del banco central, los riesgos parecen inclinarse hacia mayores pérdidas del GBP/USD. Dado que la economía de los EE.UU. es menos vulnerable al impacto negativo del crecimiento del conflicto ruso-ucraniano, pero aún lucha contra la alta inflación de varias décadas, la Fed parece estar en piloto automático para volver a subir las tasas de interés a neutrales en los próximos trimestres/años. Si bien la economía del Reino Unido también enfrenta una inflación elevada (que solo empeorará debido a los eventos recientes en Ucrania), ya enfrentaba (incluso antes de los eventos recientes) una crisis del costo de vida a partir del segundo trimestre.

No puede haber tal certeza de que el BoE seguirá adelante con el aumento de las tasas de regreso a la neutralidad. La perspectiva de un entorno en el Reino Unido de estanflación prolongada y bajas tasas de interés del BoE (y, en consecuencia, tasas reales masivamente bajas) es tóxica para la libra esterlina. Desde una perspectiva técnica, las siguientes dos áreas principales de soporte están alrededor de las áreas 1.2850 y 1.2675. Las próximas semanas bien pueden ver a ambos probados.

Niveles técnicos adicionales

- La difícil racha del GBP/JPY continuó últimamente el lunes, con el par extendiendo las pérdidas recientes hacia el nivel de 151.00.

- No hay signos de una desescalada a corto plazo de la guerra ruso-ucraniana, lo que sugiere que es una apuesta razonable que haya más condiciones de aversión al riesgo en el futuro.

- Es probable que los bajistas del GBP/JPY ahora apunten a una prueba de 149.00, un área clave de soporte, en las próximas semanas.

La difícil racha del par GBP/JPY continuó últimamente el lunes, con el par extendiendo las pérdidas recientes hacia el nivel de 151.00, ya que los inversores de divisas vendieron libras esterlinas sensibles al riesgo a cambio del yen, que es un refugio seguro, mientras continuaban las condiciones de mercado agitadas y libres de riesgos. En los niveles actuales de 151.20, el par pierde un 0.4 % el lunes, lo que lleva sus pérdidas desde los máximos de la semana pasada por encima de 155.00 a más del 2.5 %. Sin signos de desescalada a corto plazo de la guerra ruso-ucraniana y, posteriormente, sin un respiro para la perspectiva de la "crisis de los productos básicos" en curso, se esperan más condiciones de aversión al riesgo en el futuro que parece una apuesta razonable.

Es probable que los bajistas del GBP/JPY ahora apunten a una prueba de 149.00, un área clave de soporte, en las próximas semanas. 149.00 ha actuado como suelo para la acción del precio desde julio pasado, cuando el par llegó a 148.50. Todavía es demasiado pronto para pedir una ruptura significativa por debajo de esta área de soporte clave; de hecho, en los niveles actuales, el par aún cotiza alrededor de un 1.5% por encima de estos niveles. Sin embargo, si el impacto de la guerra ruso-ucraniana y las sanciones occidentales relacionadas resultan tan malos como se temía (es decir, una recesión estanflacionaria europea que hace retroceder los planes de endurecimiento del BoE/BCE) y la ruptura en las próximas semanas/meses es sin duda alguna tarjetas

Si GBP/JPY cayera por debajo de 158.00, habría superado todos los niveles principales de soporte hasta alrededor de 145.00. Por supuesto, sería una decisión importante (una caída de aproximadamente 4.0% con respecto a los niveles actuales). En un futuro más inmediato, además de la geopolítica, los comerciantes tendrán que vigilar otros riesgos, el más importante de los cuales serán las reuniones de política del BoE y el BoJ de la próxima semana.

Niveles técnicos adicionales

Lo que debes saber el martes 8 de marzo:

La aversión al riesgo volvió a ser el principal motor del mercado en medio de la invasión rusa de Ucrania. Los ataques continuaron durante todo el fin de semana, con múltiples víctimas civiles y sin corredores seguros abiertos. La tercera ronda de conversaciones terminó con "pequeños avances", según los representantes de Kiev, aunque nada que pudiera aliviar la presión sobre los mercados financieros.

El dólar estadounidense y el oro aprovecharon al máximo el estado de ánimo sombrío, apreciándose considerablemente. El par EUR/USD cayó a un nuevo mínimo de varios meses de 1.0805 y cotiza cerca al final del día. GBP/USD también colapsó, actualmente cambiando de manos un puñado de pips por encima de un mínimo de varios meses de 1.3101.

El oro XAU subió a 2.002,64$, su nivel más alto desde agosto de 2020, pero se ubicó en alrededor de 1.986$ la onza troy. El WTI cotizó hasta 130.50$ por barril, retrocediendo a la zona de precios de 120$ donde se encuentra actualmente.

El CAD y el AUD comenzaron el día avanzando frente al dólar, pero perdieron terreno a medida que avanzaba el día, cerrando en números rojos. AUD/USD cotiza alrededor de 0.7320, mientras que USD/CAD ronda los 1.2800$.

Los índices globales bajaron. Los índices europeos recuperaron algo de terreno antes del cierre, pero los estadounidenses registraron pérdidas sustanciales, con el DJIA perdiendo más de 600 puntos.

Estados Unidos está en camino de prohibir todas las importaciones de energía rusa, separándose de la UE con esta sanción en particular. El presidente Joe Biden ha anticipado la sanción y el Congreso de EE.UU. la ha acordado. Mientras tanto, la UE tiene como objetivo reducir la dependencia del gas ruso en casi un 80% en 2022, según Bloomberg.

- Las acciones estadounidenses se desplomaron el lunes cuando un nuevo aumento en los precios de las materias primas por los temores de suministro de Rusia provocó temores de estanflación.

- El S&P 500 se desplomó casi un 3.0%, cayendo de nuevo mínimos de 4.200 desde el cierre del viernes cerca de 4.330.

- El nerviosismo empeora dado que, en medio de la elevada inflación de EE.UU., los inversores no pueden confiar en la flexibilización de la Fed para apuntalar el mercado.

Los mercados de acciones de EE.UU. recibieron una paliza el lunes cuando un nuevo aumento en los precios mundiales de las materias primas por los temores de interrupciones en el suministro de Rusia desencadenó temores de una mayor inflación en EE. UU. junto con un crecimiento más débil en el contexto de una Reserva Federal más estricta. El S&P 500 se desplomó casi un 3.0%, cayendo de nuevo a los bajos 4.200 desde el cierre del viernes cerca de 4.330, con los osos mirando una prueba de los mínimos del mes pasado justo por encima del nivel 4.100. En los niveles actuales, cotiza más de un 12.5% por debajo de los máximos históricos que alcanzó a principios de enero por encima de 4.800, lo que significa que el índice ha vuelto a cotizar en territorio de "corrección" (es decir, más del 10% por debajo de un máximo importante reciente).

El movimiento a la baja en el Nasdaq 100 de tecnología pesada fue aún más grande y quizás exacerbado por un aumento en los rendimientos de los bonos estadounidenses (nominales) ya que los inversores revisaron las expectativas de inflación más altas para reflejar los movimientos recientes del mercado de productos básicos. El índice cayó aproximadamente un 3.6% para caer en los 13.300 frente al cierre del viernes en los 13.800. En los niveles actuales, parece que el Nasdaq 100 cerrará más de un 20% por debajo del máximo histórico que registró por encima de 16.750 en noviembre de 2021, lo que confirmaría que el índice ha caído en territorio de "corrección".

Las pérdidas del Dow Jones fueron un poco más contenidas en poco más del 2.3% en el día, aunque el índice cayó por debajo del nivel clave de 33.000 y ahora está más del 10% por debajo de sus máximos históricos de enero y también en territorio de corrección. Con los combates en Ucrania y las posteriores sanciones occidentales sobre Rusia, que no muestran signos de ceder y mientras varias de las principales materias primas (petróleo, gas, algunos metales industriales, algunos productos agrícolas) siguen aumentando, parece que las condiciones difíciles y agitadas de los mercados de valores están aquí para quedarse.

Si la inflación no fuera ya tan alta debido a la pandemia (y la respuesta fiscal/monetaria), los eventos recientes probablemente habrían desencadenado un cambio moderado en la postura política de la Reserva Federal. Pero los inversores de renta variable recibirán el jueves un recordatorio oportuno de que el entorno inflacionario es todo menos benigno: se espera que el informe de inflación de precios al consumidor de febrero muestre una tasa interanual cercana al 8.0%. Eso debería solidificar las expectativas de que la Fed comience una serie de aumentos de tasas de 25 pb (o quizás más rápido a finales de este año) a finales de este mes (no es que realmente haya ninguna duda).

La lectura de inflación de esta semana no reflejará ninguno de los acontecimientos recientes en los mercados mundiales de materias primas. Si bien los efectos base podrían hacer que la tasa de inflación interanual disminuya en los próximos meses, es probable que la tasa intermensual se acelere. En tal entorno, los inversores en acciones no deberían esperar que ninguna flexibilización de la Fed venga al rescate en el corto plazo. Ese es un factor clave detrás de los nervios recientes.

Niveles técnicos adicionales

- El USD/CHF sube cerca del 1% durante la sesión americana.

- Un mercado de aversión al riesgo mantiene al dólar estadounidense como el activo de refugio seguro más buscado, el DXY por encima de 99.00.

- Perspectiva técnica del USD/CHF: se acerca a una línea de tendencia descendente de once meses alrededor de 0.9275-0.9300.

El USD/CHF revirtió las pérdidas del 1% de la semana pasada hasta ahora en la sesión americana el lunes, rebotando desde 0.9165, mínimos alcanzando un máximo diario en 0.9272, para luego establecerse en el momento de escribir este artículo, opera en 0.9256, con una ganancia del 1%. El enfoque de los participantes del mercado permanece en Europa del Este, ya que la tercera ronda de conversaciones estaba en marcha. Al final de la semana, los Ministros de Relaciones Exteriores de Ucrania/Rusia se reunirán en Turquía el jueves.

Mientras tanto, persisten las hostilidades entre Rusia y Ucrania; el índice del dólar estadounidense, un indicador del valor del dólar frente a sus pares, alcanzó un máximo anual en 99.418, pero al momento de la publicación se ubica en 99.152 para una ganancia de 0.66%.

Durante la sesión de la noche a la mañana para ls comerciantes americanas, el USD/CHF subió una vez que comenzó la sesión asiática, seguido de una consolidación alrededor de 0.9200, subiendo luego hacia 0.9272, retrocediendo a los niveles actuales.

Pronóstico del precio del USD/CHF: Perspectiva técnica

El USD/CHF mantiene un sesgo neutral, pero se acerca a una línea de tendencia descendente de once meses alrededor de 0.9275-0.9300. Sin embargo, el USD/CHF probó sin éxito el área de 0.9265-95 en siete ocasiones anteriores, lo que lo convierte en un nivel de resistencia problemático para superar.

Dicho esto, la primera resistencia del USD/CHF sería la región 0.9270-90. El incumplimiento de este último dejaría al descubierto la línea de tendencia antes mencionada. Una vez que se elimine, la próxima resistencia sería el máximo diario del 31 de enero en 0.9343, seguido del máximo del 24 de noviembre de 2021 en 0.9373.

Niveles técnicos adicionales

- Loonie incapaz de mantener las ganancias frente al dólar estadounidense.

- DXY se fortalece en medio de la aversión al riesgo, la suba de los rendimientos de EE.UU.

- La corrección de los precios de las materias primas pesa sobre el CAD, el AUD y el NZD.

El USD/CAD giró al alza durante la sesión estadounidense y tocó un nuevo máximo diario en 1.2772. Anteriormente hizo suelo en 1.2683. El par subió casi cien pips cuando el dólar estadounidense ganó impulso en medio de una reversión en los precios de las materias primas.

La aversión al riesgo continúa dominando el estado de ánimo en los mercados financieros. El dólar ganó impulso durante las últimas horas ante la recuperación de los precios de las acciones y también en medio de una caída en los precios de las materias primas, retrocediendo el repunte inicial.

El dólar canadiense no se benefició más temprano el lunes de los precios más altos del crudo frente al AUD y el NZD. Más recientemente, en el horario estadounidense, el CAD recuperó impulso empujando a NZD/CAD y AUD/CAD a territorio neutral. El dólar canadiense subió impulsado por la aversión al riesgo y no por los precios más altos del crudo.

El factor clave sigue siendo la guerra en Ucrania y la respuesta de Estados Unidos y sus aliados. La administración Biden busca prohibir las importaciones de petróleo ruso. El anuncio envió los precios del crudo a nuevos máximos desde 2008.

Niveles para ver

El USD/CAD se acerca nuevamente a la zona de 1.2800, una resistencia clave. Un cierre diario por encima debería apuntar a más ganancias. Los próximos niveles de resistencia podrían ubicarse en 1.2835 y 1.2875 (máximo de febrero).

Si el par permanece por debajo de 1.2800, parece posible una corrección de regreso a 1.2700. Por debajo del soporte clave se encuentra en 1.2665; una ruptura a la baja expondría 1.2630 y luego el mínimo de febrero en 1.2585.

Niveles técnicos

- El USD/JPY retrocedió hacia 115.50 el lunes debido a que los rendimientos de los EE.UU. y los precios de las materias primas aumentaron, lo que favoreció al dólar frente al yen.

- El par se mantiene bien dentro de los rangos recientes, con ambas monedas recibiendo una oferta relacionada con las incertidumbres de la guerra de Ucrania.

- Aparte de la geopolítica, los datos de inflación de EE.UU. del jueves son un evento de riesgo clave a tener en cuenta.

A medida que aumentan los rendimientos de EE.UU. para reflejar el impulso inflacionario del reciente repunte de los precios de las materias primas y que los mercados de divisas continúan favoreciendo las monedas de los países que son exportadores netos de materias primas, el dólar estadounidense lleva la delantera. Aunque el JPY no es de ninguna manera una de las monedas del G10 con peor desempeño en medio de una oferta de refugio seguro provocada por el bajo rendimiento de las acciones globales, su vulnerabilidad como importador neto de materias primas/energía en el entorno actual significa que el USD/JPY está avanzando. El par sondeó pero no pudo superar el nivel de 115.50 el lunes, y en los niveles actuales de 115.35 subió aproximadamente un 0.5% en el día. Eso significa que la mayor parte de la caída del 0.6% del viernes desde cerca de 115.50 hasta los 114.65 se ha borrado.

Los operadores no leerán demasiado sobre la acción del precio intradiario del lunes para el USD/JPY. A diferencia de otros principales USD (como GBP/USD y EUR/USD), USD/JPY no superó ningún nivel clave. Más bien, el par se ha mantenido dentro de los límites del rango de 114.50-115.80 que ha prevalecido durante las últimas poco más de tres semanas. Los desarrollos geopolíticos y la lectura de las materias primas probablemente seguirán siendo esta semana el principal impulsor en los mercados de divisas, lo que sugiere un mayor riesgo alcista para el par. Los datos de inflación de precios al consumidor de EE.UU. de febrero también se analizarán de cerca en caso de que se presenten mucho más calientes de lo esperado y reconstruyan el caso para un aumento de tasas de la Reserva Federal de 50 pb más adelante en el mes (no es el caso base del mercado en este momento).

Más adelante, a medida que continúa la guerra en Ucrania y aumenta el riesgo de que se convierta en un conflicto europeo más amplio, es probable que tanto el USD como el JPY sigan teniendo demanda frente a la mayoría de los pares del G10. Pero el telón de fondo de los precios de las materias primas elevados y potencialmente aún en aumento, además de una Fed que parece (por ahora) decidida a subir las tasas al menos a neutrales, sugiere que el dólar puede ser el refugio seguro más atractivo de los dos. Quizás eso signifique que en las próximas semanas, el USD/JPY puede volver a desafiar los máximos anuales en los 116.35.

Niveles técnicos adicionales

- Peso mexicano entre los de peor desempeño en todos los ámbitos el lunes.

- USD/MXN rompe por encima de 21.00 por primera vez en dos meses.

El USD/MXN saltó el lunes por encima de 21.00 y alcanzó su punto máximo durante la sesión europea en 21.26, el nivel intradiario más alto desde el 15 de diciembre. El peso mexicano se encuentra entre los de peor desempeño, afectado por la aversión al riesgo.

Las acciones en todo el mundo están cayendo el lunes. Tras una breve recuperación, los principales índices bursátiles de Wall Street se acercan a los mínimos diarios. El Dow Jones cae un 1.33% y el S&P 500 un 1.55%. La guerra en Ucrania sigue siendo el factor clave.

Al comienzo de la semana de negociación, los precios del crudo subieron casi un 10% después de que EE.UU. dijera el domingo que busca prohibir las importaciones de energía de Rusia. Los temores sobre el impacto de la guerra en la economía mundial desencadenaron un nuevo vuelo hacia la seguridad, afectando a algunas divisas de mercados emergentes. El rublo ruso está sufriendo una caída récord, perdiendo más del 20% de su valor. El USD/RUB subió por encima de 150.00 durante la última hora y ha subido un 24%.

Es probable que los datos económicos se vean contrarrestados por los titulares de guerra. Aún así, los inversores analizarán las cifras de inflación de México y EE.UU. que se publicarán el miércoles y el jueves, respectivamente.

El USD/MXN tiene un claro sesgo alcista. Por encima, se enfrenta a una fuerte zona de resistencia alrededor de 21.25/30; una ruptura por encima debería despejar el camino a más ganancias. A la baja, ahora 20.95/21.00 es el soporte inmediato, seguido de 20.80.

Niveles técnicos

- La libra esterlina amplía sus pérdidas mensuales, cayendo cerca del 2%.

- Un estado de ánimo deprimido del mercado estimuló la demanda de activos de refugio seguro, donde el dólar es el "rey".

- Perspectiva técnica del GBP/USD: La ruptura de 1.3100 expondría los mínimos del 2 de noviembre de 2020 en 1.2853.

El Primer Ministro del Reino Unido, Boris Johnson, hizo declaraciones; y dijo que el Reino Unido "no puede simplemente cerrar el uso de petróleo y gas de la noche a la mañana, incluso de Rusia".

El GBP/USD reaccionó cayendo en picado desde 1.3170, el precio original del artículo, hacia la zona de los 1.3115.

El GBP/USD baja al comienzo de la semana por tercer día consecutivo de negociación en medio de un estado de ánimo mixto en los mercados financieros. Alrededor de 1.3175, la libra esterlina refleja el apetito por los pares de refugio seguro como el dólar estadounidense, atribuido a la escalada del conflicto entre Rusia y Ucrania y la posibilidad de que EE.UU. pese en prohibir las importaciones de petróleo de Rusia.

Durante el fin de semana, el secretario de Estado de EE.UU. Blinken dijo que EE.UU. y sus aliados están en discusiones activas sobre una prohibición de importación de petróleo ruso, y los informes posteriores indicaron que “EE.UU. está sopesando actuar sin aliados sobre una prohibición de importaciones de petróleo ruso, aunque el momento y el alcance de cualquier prohibición sigue siendo fluido”, según Bloomverg.

Mientras tanto, en la apertura de Asia Pacífico del lunes, los futuros del petróleo reaccionaron a los titulares, ya que el petróleo crudo Brent subió por encima de los 139$ el barril, mientras que el petróleo crudo de EE.UU. subió a cerca de 130$. Además, el oro superó los 2.000$ por primera vez desde agosto de 2020, mientras que los índices bursátiles asiáticos terminaron con pérdidas. En el momento de la publicación, el sentimiento del mercado cambió a la aversión al riesgo, ya que los índices bursátiles europeos permanecieron en números rojos, mientras que los índices bursátiles estadounidenses abrieron con pérdidas.

En el espacio FX, la historia es diferente. El dólar sigue siendo el rey, ganando frente a la mayoría de las monedas del G8. El índice del dólar estadounidense (DXY) alcanzó un nuevo máximo YTD en 99,42, aunque retrocedió a cerca de 98,92, un 0,28% más en el momento de escribir este artículo. Los pares de refugio seguro como el CHF y el JPY están siendo golpeados, perdiendo entre un 0,94% y un 0,51%.

Aparte de esto, las cifras de empleo optimistas de EE.UU. el viernes y el avance de los rendimientos del Tesoro de EE. UU. apuntalaron al dólar estadounidense.

Una agenda económica ausente del Reino Unido y los EE.UU. recortó el GBP/USD a la deriva debido a puras jugadas de sentimiento del mercado. En este contexto, el GBP/USD extendería su caída debido a su naturaleza sensible al riesgo.

Pronóstico del precio GBP/USD: Perspectiva técnica

El GBP/USD está sesgado a la baja y se mantiene dentro de un canal descendente, acercándose a su línea de tendencia inferior, ubicada alrededor del área de 1.3080-1.3100. Vale la pena señalar que el promedio móvil de 50 días (DMA) está a punto de cruzar por debajo del DMA de 100, ubicados en 1.3513/1.3477, respectivamente, lo que podría exacerbar una mayor caída hacia los mínimos de septiembre de 2020 alrededor de 1.2675.

El primer soporte del GBP/USD sería el 13 de noviembre de 2020, con mínimos en 1.3105. Una ruptura de este último expondría 1.3000, seguida de mínimos del 2 de noviembre de 2020 en 1.2853.

Niveles técnicos

Los Estados miembros de la UE están divididos sobre si implementar o no la prohibición de las importaciones de petróleo de Rusia, han dicho funcionarios a Bloomberg el lunes.

Los funcionarios agregaron que Polonia y otros Estados de la UE están presionando por la prohibición, mientras Alemania se enfrenta a una presión creciente.

- USD/RUB alcanza un nuevo máximo histórico cerca de 145.00.

- La geopolítica mantiene a la moneda rusa bajo una fuerte presión.

- La atención de los mercados permanece en las conversaciones entre Rusia y Ucrania.

El rublo ruso se deprecia aún más frente al dólar y eleva al USD/RUB a nuevos máximos históricos cerca de la barrera de los 145.00 al comienzo de la semana.

USD/RUB fortelecido por la geopolítica

El USD/RUB extiende aún más el repunte el lunes tras la intensificación del conflicto militar entre Rusia y Ucrania.

El rublo pierde más terreno a pesar de que Alemania parece haberse negado a imponer sanciones a la energía rusa y a la luz de la muy esperada ronda de conversaciones entre funcionarios rusos y ucranianos que se realizará más tarde en el día.

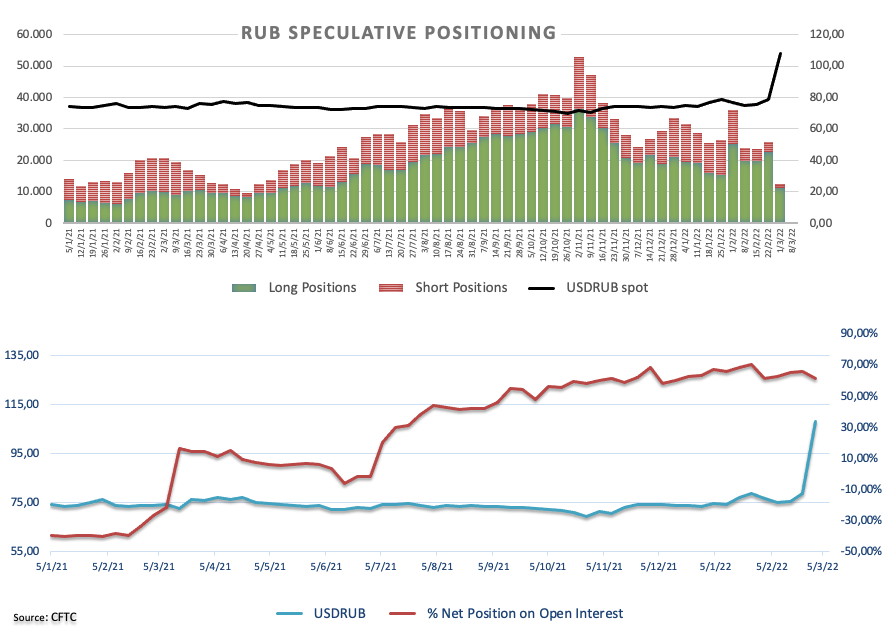

En otro frente, el sentimiento en torno a la moneda rusa ya mostró algunos signos de deterioro después de que el informe de posicionamiento semanal de la CFTC mostrara que los largos netos retrocedieron a mínimos de varias semanas alrededor de 9.600 contratos en la semana hasta el 1 de marzo.

Más adelante en la sesión, se publicarán las cifras del PIB anualizado de Rusia, como si a alguien le importara...

Niveles técnicos adicionales

Hasta ahora, el par ha subido un 17.92% a 145,90 y se enfrenta al próximo obstáculo en... ¿Marte? En el lado negativo, una ruptura de 122.25 (máximo del 2 de marzo) expondría 90.00 (máximo mensual del 24 de febrero) y finalmente 75.12 (SMA de 55 días).

El primer ministro del Reino Unido, Boris Johnson, ha dicho este lunes en una conferencia de prensa junto al primer ministro canadiense Justin Trudeau y el primer ministro holandés Mark Rutte, que el Reino Unido no puede simplemente cerrar el uso de petróleo y gas de la noche a la mañana, incluso aunque venga de Rusia, según informó Reuters.

"Sin embargo", continuó el primer ministro del Reino Unido, "tendremos que buscar suministros sustitutos de otros lugares".

El holandés Rutte dio un mensaje similar, diciendo que "debemos asegurarnos de que las sanciones energéticas no generen riesgos inmanejables para los proveedores de energía europeos" y advirtiendo que "llevará tiempo reducir la dependencia europea del gas y el petróleo rusos".

- AUD/USD ha retrocedido bruscamente a la baja desde los 0.7445 hacia 0.7355 junto con la acción del precio en el espacio de las materias primas.

- Rusia/Ucrania es la fuerza motriz y, dado que es improbable una desescalada y probables sanciones occidentales más duras, persisten los riesgos al alza para las materias primas.

- Es posible que los alcistas a más largo plazo apunten a máximos del cuarto trimestre de 2021 en el área de 0.7550 durante las próximas semanas.

Dado que los precios de las principales materias primas, como el WTI, el oro y el cobre, se han revertido drásticamente desde los máximos de la sesión anterior, la suerte del aussie sensible a las materias primas también ha cambiado. El AUD/USD, que en un momento subió casi un 1.0 % en el día en los 0.7445, volvió a cotizar en números rojos en los 0.7360, donde cotiza a la baja un poco más del 0.1 %. La geopolítica (la guerra ruso-ucraniana) y su impacto en los precios de las materias primas y en la economía mundial sigue siendo el tema principal que impulsa el apetito por el riesgo macroeconómico, y el dólar australiano sucumbe a estos flujos y cotiza junto con los precios de sus principales exportaciones de materias primas.

Las conversaciones durante el fin de semana sobre una posible prohibición de las exportaciones de energía rusa de EE.UU. y sus aliados hicieron que los mercados de materias primas subieran al alza inicialmente, lo que apuntaló al AUD/USD, aunque desde entonces Alemania y Japón se han opuesto a la idea de un boicot a las importaciones de Rusia. Eso pareció quitarle el aliento al repunte de las materias primas y, por lo tanto, también al dólar australiano, así como la noticia de que los ministros de Relaciones Exteriores de Rusia y Ucrania se reunirán en Turquía a finales de esta semana.

La retórica del gobierno ruso con respecto a las demandas que quiere que Ucrania cumpla si va a haber un alto el fuego sigue siendo maximalista, lo que significa que las esperanzas de una distensión significativa siguen siendo escasas. Además, en medio de una feroz resistencia ucraniana y graves deficiencias logísticas, las fuerzas rusas parecen estar luchando por ganar terreno en Ucrania. De ahí el reciente cambio de táctica hacia el bombardeo indiscriminado de artillería pesada, un cambio de táctica que podría intensificarse. Mientras las naciones occidentales miran con horror, el riesgo de que impongan sanciones más duras y perturbadoras sigue siendo elevado.

Para el dólar australiano, eso sugiere que es probable que los riesgos alcistas permanezcan intactos. Los comentarios del gobernador del RBA Philip Lowe y el vicegobernador Guy Debelle de esta semana serán interesantes (¿cómo interpreta el RBA los acontecimientos recientes y cómo afecta esto a la perspectiva de la política?), pero jugarán un papel secundario en los temas macro/geopolíticos. Lo mismo puede decirse de los datos de inflación de precios al consumidor de EE.UU. (para febrero) publicados el jueves y los datos de sentimiento del consumidor de marzo del viernes: interesante e importante de observar, pero sin embargo es poco probable que dicte la acción del precio.

Siempre que no haya un colapso masivo en el apetito por el riesgo que desencadene un vuelo hacia los dólares estadounidenses (es decir, por temor a una escalada nuclear entre la OTAN y Rusia) y mientras continúe la reciente tendencia alcista en las materias primas, el AUD/USD podría estar se dirigió hacia sus máximos del cuarto trimestre de 2021 en el área de 0.7550 en las próximas semanas. Las caídas hacia el soporte en forma del máximo de enero en el área de 0.7300 bien pueden ser un punto de entrada atractivo para algunos alcistas a mediano plazo.

Niveles técnicos

- El WTI ha retrocedido bruscamente hasta los 116$ después de alcanzar sus niveles más altos desde 2008 por encima de los 127.50$.

- El rumor de una prohibición occidental sobre las exportaciones rusas estimuló el aumento inicial, aunque Alemania y Japón retrocedieron.

Aunque todavía cotizan con ganancias diarias de alrededor de 1.0$ en la zona de 116$ por barril, los futuros del WTI del mes anterior han experimentado un retroceso sustancial desde los máximos de la sesión anterior. Como referencia, el WTI subió a sus niveles más altos desde 2008 el lunes, registrando máximos de casi 14 años en alrededor de 127.505, un aumento masivo de cerca de 13.00$ en la sesión. Eso significa que incluso a pesar del retroceso de más de 11$ desde los máximos intradiarios, el WTI aún cotiza con ganancias en el mes de más de 20$, algo increíble dado que es solo el séptimo día del mes.

La geopolítica (la invasión de Rusia a Ucrania y la respuesta de Occidente con sanciones) ha sido, por supuesto, el principal catalizador alcista de la reciente racha alcista histórica. La última etapa alcista se desencadenó por la charla de los líderes estadounidenses en el gobierno y el Congreso sobre una posible prohibición de las importaciones de energía rusa, así como la coordinación de dicha prohibición con socios europeos y otros. Alemania y Japón parecen haber descartado esto, por ahora, noticias que probablemente estén detrás de la reversión agresiva desde los máximos de las últimas horas.

“Con el aumento de las tensiones geopolíticas, la incertidumbre y la ansiedad, sería bastante difícil medir con precisión el punto más alto de este repunte”, dijo un analista. “Consideramos 125$ por barril, nuestro pronóstico a corto plazo para el crudo Brent, como un tope suave para los precios, aunque los precios podrían subir aún más si las interrupciones empeoran o continúan por un período más largo”, dijo otro analista de UBS. “Una guerra prolongada podría hacer que el Brent se mueva por encima de los 150$ por barril”, agregaron.

Una cosa es segura, en medio de una enorme incertidumbre en múltiples frentes, es probable que la volatilidad siga siendo una característica de los mercados petroleros mundiales durante algún tiempo. Según se informa, las conversaciones para revivir el pacto nuclear de Irán de 2015 tuvieron algunas dificultades durante el fin de semana en medio de las nuevas demandas rusas, lo que empaña la perspectiva de un retorno inminente de las exportaciones de petróleo iraníes que tanto se necesitan. EE.UU. ahora parece estar alentando a Venezuela para que exporte más y buscando medidas para aumentar la producción en América del Norte, pero si las exportaciones rusas están a punto de ser separadas de los mercados globales, es probable que esto se considere demasiado tarde.

A medida que los principales bancos de EE.UU. y otros países occidentales caen sobre sí mismos pronosticando que el petróleo pronto subirá a los 100$ por barril, parece probable que el WTI siga siendo una compra en las caídas. En medio de una volatilidad elevada, las condiciones seguirán siendo muy desafiantes para los operadores intradía. El WTI actualmente está probando los máximos de la semana pasada en los 116.00$ y algunos pueden verse tentados a agregar posiciones largas en esta área. Si este nivel sube, no hay mucho soporte hasta la zona de 105$-107$.

Niveles técnicos

WTI US OIL

| Panorama | |

|---|---|

| Último Precio de Hoy | 115.29 |

| Cambio Diario de Hoy | 1.81 |

| Cambio Diario de Hoy % | 1.59 |

| Apertura Diaria de Hoy | 113.48 |

| Tendencias | |

|---|---|

| SMA de 20 Diaria | 94.54 |

| SMA de 50 Diaria | 87.14 |

| SMA de 100 Diaria | 81.67 |

| SMA de 200 Diaria | 76.54 |

| Niveles | |

|---|---|

| Máximo Previo Diario | 114.08 |

| Mínimo Previo Diario | 105.66 |

| Máximo Previo Semanal | 114.58 |

| Mínimo Previo Semanal | 93.74 |

| Máximo Previo Mensual | 100 |

| Mínimo Previo Mensual | 85.74 |

| Fibonacci Diario 38.2% | 110.87 |

| Fibonacci Diario 61.8% | 108.88 |

| Punto Pivote Diario S1 | 108.06 |

| Punto Pivote Diario S2 | 102.65 |

| Punto Pivote Diario S3 | 99.64 |

| Punto Pivote Diario R1 | 116.49 |

| Punto Pivote Diario R2 | 119.5 |

| Punto Pivote Diario R3 | 124.91 |

- Retroceso en precio de commodities debilita al AUD/USD.

- El dólar con resultados mixtos, cede terreno contra EUR y GBP, pero se recupera frente a las ligadas a commodities.

- Par se mantiene en canal alcista, pero aumentan los riesgos de corrección.

El AUD/USD extendió la corrección bajista y cayó hasta la zona de 0.7350, en donde está operando. Previamente el AUD/USD había llegado hasta 0.7440, el nivel más elevado desde principios de noviembre.

El retroceso se dio pese a una recuperación en las bolsas. Los precios de las acciones recortaron pérdidas y al mismo tiempo, las commodities borrando gran parte de las ganancias diarias. Esto último pesó más sobre el aussie, que la mejora en el humor de los mercados.

El oro pasó de operar sobre 2000$ la onza a caer hasta 1960$. Algo parecido ocurrió con la plata. El petróleo está casi sin cambios, luego de haber estado operando con una ganancia del 9% en el día. Si bien la tendencia de fondo sigue alcista, predomina la alta volatilidad en las commodities.

El AUD/USD de esta forma está en terreno negativo para el día, cayendo por primera vez tras haber subido en las tres jornadas anteriores. El rally del par está dando una señal de agotamiento. La tendencia alcista aún se mantiene firme. La media de 200 días en 0.7320 es el primer soporte de relevancia.

En caso de recuperar momento, una suba sobre 0.7380 podría darle momento al AUD/USD para ir a probar nuevamente 0.7400.

Niveles técnicos

- El EUR/USD se desploma a la zona de 1.0800 el lunes.

- A continuación, a la baja, emerge la zona de 1.0770.

El EUR/USD se hunde a los niveles negociados por última vez a fines de mayo de 2020 cerca de 1.0800 al comienzo de la semana.

A la luz de la acción del precio en curso, existe el riesgo palpable de que continúe la tendencia bajista, al menos en el corto plazo. Dicho esto, si el spot rompe el mínimo de 2022 hasta ahora en 1.0805 (7 de marzo), entonces no hay niveles de soporte significativos hasta la región de 1.0770, donde se encuentran los de mayo de 2020 (7 y 14 de mayo).

Se espera que la perspectiva negativa para el EUR/USD se mantenga sin cambios mientras se encuentre por debajo de la SMA clave de 200 días, hoy en 1.1583.

Gráfico diario

Niveles técnicos

- El USD/CHF captó ofertas agresivas el lunes y subió a un máximo de una semana.

- Una escalada en la guerra entre Rusia y Ucrania levantó el USD y actuó como un viento de cola.

- La intervención verbal del SNB pesó sobre el CHF y actuó de soporte.

El par USD/CHF mantuvo su fuerte tono de oferta durante los inicios de la sesión americana y se vio por última vez cotizando a mediados de los 0.9200. solo unos pocos pips por debajo del máximo de una semana tocado a principios de este lunes.

Habiendo mostrado cierta resiliencia por debajo de la muy importante SMA de 200 días, el par USD/CHF captó ofertas agresivas el lunes y subió casi 100 pips desde el mínimo intradiario, alrededor de la región de 0.9160. Las preocupaciones sobre el empeoramiento de la situación en Ucrania continuaron impulsando el estatus del dólar estadounidense como moneda de reserva mundial y actuaron como un viento de cola para el par..

De hecho, el índice USD saltó al nivel más alto desde mayo de 2020 y se vio respaldado aún más por un fuerte aumento en los rendimientos de los bonos del Tesoro de EE.UU. Por otro lado, alguna intervención verbal del Banco Nacional Suizo, reiterando su compromiso de intervenir en los mercados de divisas, pesó sobre el franco suizo y proporcionó un impulso adicional al par USD/CHF.

El sentimiento de riesgo se estabilizó después de que Rusia anunciara que detendría el fuego y abriría seis corredores humanitarios para permitir que los civiles escapen. Además, el anuncio de que la tercera ronda de conversaciones de alto el fuego entre Rusia y Ucrania está programada para comenzar a las 14:00 GMT condujo a una buena recuperación en los mercados de valores y limitó el potencial alcista, al menos por ahora.

Esto, a su vez, impidió que los operadores realizaran apuestas alcistas agresivas y mantuvo un límite sobre cualquier ganancia adicional para el par USD/CHF. En ausencia de publicaciones económicas importantes que muevan el mercado de los EE.UU., el enfoque permanecerá en los titulares geopolíticos entrantes que rodean la saga Rusia-Ucrania. Esto influirá en el USD y le dará cierto impulso al par USD/CHF.

Niveles técnicos

- DXY rápidamente deja atrás la barrera de los 99.00 el lunes.

- La continuación del rally podría ver 100.00 nuevamente probado.

El indice del dólar estadounidense (DXY) sube aún más y registra nuevos máximos de 2022 más allá del nivel 99.00 el lunes.

A la luz de la reciente acción del precio, es probable que haya más ganancias al menos en el corto plazo. Dicho esto, el siguiente obstáculo se alinea en el nivel de 99.97 (máximo del 25 de mayo de 2020), seguido de cerca por el nivel psicológico clave 100.00.

La postura alcista a corto plazo sigue respaldada por la línea de 5 meses, hoy cerca de 95.70, mientras que la perspectiva a largo plazo para el dólar se considera constructiva por encima de la SMA de 200 días en 94.12.

Gráfico diario DXY

Niveles técnicos

Dollar Index Spot

| Panorama | |

|---|---|

| Último Precio de Hoy | 98.81 |

| Cambio Diario de Hoy | 0.32 |

| Cambio Diario de Hoy % | 0.32 |

| Apertura Diaria de Hoy | 98.49 |

| Tendencias | |

|---|---|

| SMA de 20 Diaria | 96.41 |

| SMA de 50 Diaria | 96.11 |

| SMA de 100 Diaria | 95.73 |

| SMA de 200 Diaria | 94.12 |

| Niveles | |

|---|---|

| Máximo Previo Diario | 98.93 |

| Mínimo Previo Diario | 97.71 |

| Máximo Previo Semanal | 98.93 |

| Mínimo Previo Semanal | 96.62 |

| Máximo Previo Mensual | 97.74 |

| Mínimo Previo Mensual | 95.14 |

| Fibonacci Diario 38.2% | 98.47 |

| Fibonacci Diario 61.8% | 98.18 |

| Punto Pivote Diario S1 | 97.82 |

| Punto Pivote Diario S2 | 97.16 |

| Punto Pivote Diario S3 | 96.61 |

| Punto Pivote Diario R1 | 99.04 |

| Punto Pivote Diario R2 | 99.6 |

| Punto Pivote Diario R3 | 100.26 |

- GBP/USD se mantuvo bajo una fuerte presión de venta por tercer día consecutivo el lunes.

- El vuelo global hacia la seguridad continuó beneficiando al USD de refugio seguro y ejerciendo presión

- La venta técnica por debajo de 1.3200 contribuyó aún más a la trayectoria descendente.

El par GBP/USD continuó perdiendo terreno durante la mitad de la sesión europea y cayó al nivel más bajo desde diciembre de 2020, alrededor de la región de 1.3140 en la última hora.

El par se sumó a las fuertes pérdidas de la semana pasada y fue testigo de algunas ventas de seguimiento por tercer día consecutivo el lunes en medio de una extensión del reciente fuerte repunte del dólar estadounidense. Los inversores continuaron deshaciéndose de activos de mayor riesgo a raíz de una nueva escalada en el conflicto entre Rusia y Ucrania. Esto, a su vez, impulsó la demanda de activos tradicionales de refugio seguro y llevó al USD a su nivel más alto desde mayo de 2020.

En el último desarrollo, el secretario de Estado de EE.UU., Antony Blinken, dijo que la administración Biden estaba en conversaciones con los gobiernos europeos sobre la prohibición de las importaciones de crudo y gas natural rusos. Esto ha llevado a un fuerte aumento en los precios del petróleo crudo y ha avivado los temores de un gran shock inflacionario para la economía mundial. Esto fue visto como otro factor que afectó el sentimiento de riesgo ya más débil.

Aparte de esto, los detalles mensuales de empleo en EE.UU. del viernes, en su mayoría optimistas, y un repunte en los rendimientos de los bonos del Tesoro de EE.UU. respaldaron aún más al dólar. La trayectoria descendente tomó algunas paradas comerciales a corto plazo ubicadas cerca del nivel redondo 1.3200. Por lo tanto, la disminución podría atribuirse aún más a algunas ventas técnicas. Una ruptura posterior por debajo del mínimo de 2021 ya podría haber preparado el escenario para más pérdidas.

No hay datos económicos importantes que muevan el mercado que se publicarán el lunes, ya sea del Reino Unido o de los EE.UU., lo que deja al par GBP/USD a merced de la dinámica del precio del USD. Esto, a su vez, sugiere que el enfoque del mercado permanece en los titulares geopolíticos entrantes antes de la tercera ronda de conversaciones de alto el fuego entre Rusia y Ucrania.

Niveles técnicos

- El oro borra ganancias y se desploma 40$ desde los máximos.

- El metal perdió fuerza tras no poder confirmase sobre 2000$.

- Corrección bajista coincidió con un rebote en las bolsas y recuperación de monedas como el euro.

El oro llegó horas atrás hasta 2002.60$ la onza, el valor más alto desde agosto de 2020, pero luego no pudo sostenerse sobre 2000$ y emprendió una fuerte corrección bajista. El precio cedió 40$ y llegó hasta 1960$, marcando un nuevo mínimo para el día.

El preciado metal borró de esta forma las ganancias diarios y ahora está con un sesgo diario negativo, bajo una presión, ahora bajista. El factor que persiste en los metales y en las materias primas es la extrema volatilidad.

La brusca corrección se dio ante un rebote en las bolsas. Los futuros de Wall Street siguen en rojo pero lejos de los mínimos. Lo mismo ocurre con las principales bolsas europeas. Al mismo tiempo, el euro lidera el rebote contra el dólar entre las monedas y el petróleo sigue borrando las ganancias diarios y se está acercando al precio de cierre del viernes, tras haber estado casi un 10% arriba.

Las intenciones de EE.UU. de buscar que se deje de comprar petróleo ruso, por el momento no han tenido la mejor recepción y se duda de la posibilidad de que sea replicado en los principales países europeos.

De cara a las próximas horas, el foco sigue estando en Ucrania, las sanciones a Rusia y lo que pase con los precios del petróleo y las acciones. Los datos económicos siguen en un segundo plano por el momento.

Niveles técnicos

- El USD/CAD fue testigo de algunas ventas intradía el lunes, aunque careció de seguimiento.

- Un gran repunte de los precios del petróleo apuntaló al dólar canadiense y ejerció una presión a la baja.

- Una extensión de la reciente carrera alcista del USD ayudó a limitar pérdidas más profundas, al menos por ahora.

El par USD/CAD fue testigo de buenos movimientos de precios bidireccionales durante la mitad de la sesión europea y fue visto cotizando por última vez con pérdidas intradiarias modestas, justo por encima de 1.2700.

Un repunte explosivo en los precios del petróleo crudo al nivel más alto desde 2008 apuntaló al dólar canadiense vinculado a las materias primas y provocó algunas ventas intradía en torno al par USD/CAD. Por otro lado, el dólar estadounidense prolongó su fuerte tendencia alcista reciente que, a su vez, actuó como un viento de cola y ayudó al par a recuperarse alrededor de 30-40 pips desde niveles inferiores a 1.2700.

Esto se debe al sólido repunte de la semana pasada desde la vecindad de la muy importante SMA de 200 días, o el nivel más bajo desde el 26 de enero y favorece a los operadores alcistas. Dicho esto, la falla del viernes cerca de la zona de suministro de 1.2780-1.2785 justifica cierta precaución. Por lo tanto, será prudente esperar algunas compras de seguimiento antes de posicionarse para obtener más ganancias.

Además de esto, los osciladores en el gráfico diario se mantienen en territorio neutral. El contexto fundamental mixto, junto con la configuración técnica apunta a la indecisión sobre la trayectoria a corto plazo del par USD/CAD. Esto podría impedir aún más que los operadores realicen apuestas direccionales agresivas en medio de la ausencia de publicaciones económicas relevantes que muevan el mercado el lunes.

Mientras tanto, es más probable que cualquier deslizamiento significativo encuentre un soporte decente cerca de la mitad de los 1.2600. A esto le sigue la región 1.2630-1.2625 y 1.2600 antes de la región 1.2585 (DMA de 200). Una ruptura convincente por debajo del grupo de niveles de soporte se vería como un nuevo desencadenante para los operadores bajistas y haría que el par USD/CAD fuera vulnerable a una mayor caída.

El próximo soporte relevante está fijado cerca de la mitad de los 1.2500 antes de que el par USD/CAD finalmente caiga para desafiar el nivel psicológico clave de 1.2500. El impulso bajista podría extenderse aún más hacia el mínimo anual, alrededor de la zona de 1.2450 tocada en enero.

Por otro lado, la resistencia inmediata está fijada cerca de la región de 1.2750 por delante de la zona de 1.2780-1.2785. Algunas compras de seguimiento, que conducen a una fortaleza posterior más allá de la marca de 1.2800, tienen el potencial de impulsar al par USD/CAD de nuevo hacia el máximo mensual de febrero, alrededor de la región de 1.2875-1.2880 en ruta al nivel redondo 1.2900.

Gráfico diario USD/CAD

-637822527341921096.png)

Niveles técnicos adicionales

El ministro de Finanzas de Alemania, dijo el lunes que un embargo energético auto-iniciado contra Rusia no parece aconsejable para la sostenibilidad de las sanciones contra Rusia en la actualidad, informó Reuters. Esto parece ser una respuesta a la intención de EE.UU. de prohibir las importaciones energéticas de Rusia.

El Ministro de Finanzas afirmó que no se puede descartar consecuencias negativas sobre el crecimiento y la inflación en Alemania, dada la situación actual con Ucrania. Agregó que el gobierno está mirando con sus socios internacionales cómo pueden responder al impacto de la crisis, pero manifestó que las posibilidades son limitadas.

El gobierno alemán dijo que estaba preocupado por la situación en los mercados energéticos y explicó que está haciendo lo que puede para aliviar la carga sobre la gente.

- El euro recupera terreno en el mercado en la última hora.

- EUR/GBP sigue bajo presión, pero ahora lejos de los mínimos en años.

- Foco sigue en Ucrania, el euro se mantiene con tono negativo.

El EUR/GBP experimentó una fuerte suba en las últimas horas, tras haber caído en picada previamente. La recuperación desde mínimos desde 2016 llevó al cruce hasta 0.8270, el nuevo máximo del día.

En el arranque de la semana, el EUR/GBP se había desplomado hasta 0.8202, nivel visitado por última vez en el 2016. Luego tuvo una recuperación a 0.8230 y el movimiento se intensificó en la última hora, en un contexto de recuperación general del euro, acompañado de un recorte de pérdidas de las bolsas europeas y del precio del petróleo.

Panorama de corto plazo

La volatilidad se espera que siga dominando el escenario. La tendencia dominante sigue siendo a la baja. Las presiones negativas son de esperar que se alivien de darse un regreso sobre 0.8300, lo que incluso podría anticipar una extensión de la recuperación, estando la próxima resistencia fuerte entre 0.8335 y 0.8350.

En la dirección contraria, un regreso debajo de 0.8230 volverá a poner a 0.8200 en el radar. Debajo, no aparece mucho soporte hasta 0.8120.

Niveles técnicos

- El EUR/JPY se desploma este lunes hasta la zona de 124.40.

- El siguiente objetivo se sitúa en el área de 122.80.

Una nueva baja del EUR/JPY toma impulso extra y vuelve a visitar la zona 124.40 a principios de semana.

El quiebre de 125.00 abrió la puerta a nuevos retrocesos a corto plazo, con un soporte menor visto en 122.84 (mínimo del 19 de noviembre). Si llega a ceder, se espera que el cruce vaya al próximo soporte de relevancia en el mínimo de octubre de 2020 en 121.61 (30 de octubre).

Mientras siga que por debajo de la media móvil simple de 200 días, hoy en 130.16, se espera que las perspectivas para el cruce sigan siendo negativas.

EUR/JPY gráfico de día

Un portavoz del Kremlin ha dicho a Reuters el lunes que Rusia terminará la desmilitarización de Ucrania.

"Ucrania debe enmendar la Constitución y rechazar las pretensiones de entrar en cualquier bloque, debe reconocer Crimea como rusa, y Donetsk y Lugansk como estados independientes", ha agegado el portavoz. "Si se cumplen estas condiciones, entonces la acción militar rusa se detendrá en un momento."

La tercera ronda de conversaciones entre las delegaciones rusa y ucraniana comenzará a las 14:00 GMT del lunes, ha anunciado hoy a través de Twitter el negociador ucraniano Mykhailo Podolyak.

Mientras tanto, el ministro turco de Relaciones Exteriores, Mevlut Cavusoglu, ha dicho el lunes que el ministro ruso de Relaciones Exteriores, Sergei Lavrov, y su homólogo ucraniano, Dmytro Kuleba, se reunirán el jueves en la ciudad de Antalya.

- Peso mexicano cae fuertemente contra el dólar ante clima negativo en mercados.

- USD/MXN supera 21.00 y suba mucho más allá.

- Tono alcista, sin importar indicadores de sobrecompra.

El USD/MXN superó 21.00 horas atrás y trepó rápidamente hasta 21.27, el nivel intradiario más elevado desde el 15 de diciembre. Luego el par moderó la suba y en la previa de la apertura de Wall Street opera en 21.14, aún con importantes ganancias por segunda jornada en forma consecutiva, afectada por la baja en las bolsas a lo largo del mundo.

El clima de aversión al riesgo quedó manifiesto en la misma apertura de los mercados con el salto del precio del petróleo a máximos desde 2008, el barril de Brent cerca de 140$, aunque luego moderó al alza. Este avance estuvo impulsado por la intensión de las autoridades de EE.UU. de prohibir las importaciones de petróleo ruso.

El tono negativo está afectando a las monedas de mercados emergentes, en donde el peso mexicano es de las peores el lunes. La atención se la lleva el rublo ruso que pierde más del 10%. El USD/RUB está en máximos record en 142.00.

La suba en el petróleo más las bajas en las bolsas y la creciente incertidumbre han llevado a que los datos económicos pasen a un segundo plano. Esta semana, tanto en México como en EE.UU. las cifras más importantes serán las de inflación de enero el miércoles y jueves respectivamente. La próxima reunión de la Reserva Federal es el 15 y 16 de marzo, mientras que Banxico lo hará el 24 de marzo.

Resistencia en 21.25

Los indicadores técnicos en el USD/MXN tienen poca relevancia por estas horas. El tono alcista está reforzado por el momento negativo del peso y a favorable al dólar. No hay señales de una corrección bajista por el momento.

Al alza, la resistencia del USD/MXN asoma en 21.25. Una confirmación por encima, habilitaría más subas, con el foco pasando luego a la zona de 21.40. En la dirección contraria, en 20.95/21.00 está el nuevo soporte, seguido luego por 20.80.

Niveles técnicos

- Una extensión del reciente movimiento del USD ayuda al USD/JPY a recuperar la tracción positiva el lunes.

- La crisis entre Rusia y Ucrania sigue beneficiando al USD como moneda de reserva global.

- Un repunte en los rendimientos de los bonos estadounidenses inspira aún más a los alcistas del oro y sigue apoyando el repunte.

El par USD/JPY se mueve con un leve sesgo positivo durante la primera mitad de la sesión europea del lunes, aunque parece tener dificultades para capitalizar el movimiento por encima del nivel psicológico de 115.00.

El par atrajo algunas compras en el primer día de una nueva semana, y recuperó una parte de las fuertes pérdidas registradas el viernes a mínimos de más de una semana, en medio de una extensión del fuerte movimiento alcista del dólar estadounidense. Una nueva escalada en la guerra entre Rusia y Ucrania continuó pesando sobre el sentimiento de los inversores y benefició al USD como moneda de reserva global.

En los últimos acontecimientos, las fuerzas rusas intensificaron los ataques contra Ucrania y fracasaron los intentos de un alto el fuego para permitir la evacuación de civiles de la ciudad sitiada de Mariupol. Además, el presidente ruso Vladimir Putin advirtió que la guerra en Ucrania continuaría. Esto, junto con el optimista informe de empleos estadounidenses del viernes, empujó al dólar estadounidense al nivel más alto desde mayo de 2020.

El USD obtuvo además el apoyo de un repunte en los rendimientos de los bonos del Tesoro estadounidense, que fue visto como otro factor que inspiró a los alcistas y actuó como un viento de cola para el par USD/JPY. El repunte, sin embargo, carecía de convicción alcista, lo que justificaba cierta cautela antes de posicionarse para cualquier subida significativa en medio de la ausencia de pulicaciones económicas relevantes el lunes.

Sin embargo, el par USD/JPY, por ahora, parece haber roto dos días consecutivos de racha perdedora y se mantiene a merced de la dinámica de precios del USD. Por lo tanto, el foco del mercado seguirá pegado a la tercera ronda de conversaciones de alto el fuego entre Rusia y Ucrania.

USD/JPY niveles técnicos

- El índice DXY sigue fime alrededor del nivel de 99.00 apoyado por el nerviosismo geopolítico.

- Los rendimientos estadounidenses recuperan algo de compostura a través de la curva el lunes.

- La atención de los mercados sigue centrada en la evolución en Ucrania.

El índice del dólar estadounidense DXY, que mide la fortaleza del dólar frente a una cesta de las principales divisas, extiende aún más el movimiento alcista y supera la barrera del nivel de 99.00 durante la sesión euopea del lunes.

Índice DXY se fortalece por la aversión al riesgo

La firme subida del índice DXY se mantiene sólida por tercer día consecutivo y alcanza niveles negociados por última vez a finales de mayo de 2020.

La continuación del movimiento al alza en el dólar sigue estando bien sustentada por el empeoramiento de las condiciones en el conflicto militar entre Rusia y Ucrania y el sólido sentimiento en torno a la aversión al riesgo.

Además, el movimiento al alza del dólar hasta ahora viene en conjunto con un tímido repunte de los rendimientos estadounidenses tras la reciente debilidad y el fuerte aplanamiento de la curva.

En lo referente a los datos estadounidenses, la única publicación de hoy será el cambio de crédito al consumo de enero.

Qué podemos esperar alrededor del USD

El índice DXY ha alcanzado nuevos máximos cíclicos por encima de la barrera de 99.00 a principios de semana, siempre como respuesta al aumento de las preocupaciones geopolíticas en Ucrania. Se espera que el sesgo perseverante hacia el refugio seguro seguirá apoyando al dólar y en el contexto actual por el momento. Aparte del sentimiento de riesgo, la visión constructiva sobre el dólar sigue apoyada por la actual elevada inflación, así como por la probabilidad de un comienzo más agresivo de la normalización de las condiciones monetarias por parte de la Fed. Mirando el largo plazo, los recientes mensajes agresivos del BoE y el BCE tienen el potencial de pesar sobre el movimiento esperado al alza en el dólar en los próximos meses.

Niveles relevantes del índice del dólar estadounidense DXY

En el momento de escribir, el índice DXY está ganando un 0.44% en el día, cotizando en 98.94. Una ruptura por encima de 99.21 (máximo del 7 de marzo), abriría la puerta a 99.97 (máximo del 25 de mayo de 2020) y a 100.00 (nivel psicológico). Por otro lado, el siguiente soporte aparece en 97.44 (máximo del 28 de enero), seguido d 96.17 (SMA de 55 días) y 95.67 (mínimo del 16 de febrero).Niveles relevantes del Índice dólar estadounidense

- El USD/CHF recupera tracción positiva el lunes en medio de una extensión de la fortaleza del dólar.

- El conflicto entre Rusia y Ucrania sigue beneficiando al USD como moneda de reserva global.

- Los alcistas ahora esperan una ruptura sostenida del rango de negociación de una semana antes de abir nuevas posiciones.

El par USD/CHF mantiene sus fuertes ganancias intradía durante la sesión europea yse mantiene cerca del máximo diario alrededor de la región de 0.9250.

El par atrajo nuevas compras en el primer día de una nueva semana y, por ahora, parece haber roto dos días consecutivos de racha perdedora en medio de una extensión del reciente fuerte movimiento al alza del dólar estadounidense. Una nueva escalada en el conflicto entre Rusia y Ucrania resultó ser un factor clave que seguía beneficiando al USD como moneda de reserva global.

De hecho, las fuerzas rusas intensificaron los ataques contra Ucrania y el aumento de las sanciones occidentales también hizo poco para disuadir la agresión de Rusia. Además, los intentos de un alto el fuego para permitir la evacuación de civiles de la ciudad sitiada de Mariupol también parecen haber fracasado. Además, el presidente ruso Vladimir Putin advirtió que la guerra en Ucrania continuaría.

Esto, junto con los detalles mensuales de empleo de Estados Unidos modestamente optimistas publicados el viernes, empujaron al índice del dólar DXY a su nivel más alto desde mayo de 2020. La cifra principal del NFP mostró que la economía estadounidense agregó 678.000 empleos en febrero, superando las expectativas de una cifra de 400.000. Además, la tasa de desempleo cayó más de lo previsto, hasta el 3.8% desde el 4.0% de enero.

El empeoramiento de la situación en Ucrania debería seguir actuando como un viento de cola para el USD y apoya las perspectivas de un nuevo movimiento alcista a corto plazo para el par USD/CHF. Dicho esto, el reciente movimiento del precio en rango durante la última semana apuntan a la indecisión entre los invesores, lo que justifica precaución antes de abrir posiciones alcistas agresivas.

A falta de grandes publicaciones económicas de Estados Unidos el lunes, las noticias entrantes en torno a la guerra Rusia-Ucrania seguirá impulsando la demanda del dólar. Esto, a su vez, podría proporcionar cierto impulso al par USD/CHF y permitir a los invesores aprovechar algunas oportunidades a corto plazo.

USD/CHF niveles técnicos

- Clima negativo en los mercados bursátiles a lo largo del mundo.

- Continuación de la guerra en Ucrania y su impacto preocupa cada vez más.

- El petróleo arranca la semana con una nueva disparada y nuevos máximos en más de una década.

- El rublo se desploma, el dólar gana momento.

Los mercados de valores están comenzando la semana en negativo con importantes caídas ante la continuidad de la guerra en Ucrania y la disparada en el precio del petróleo. Los mercados europeos están cayendo entre 1.35% y 2.90%, mientras que los futuros de Wall Street ceden más del 1.40%. En el pre-market, el S&P 500 pierde 1.53%, el Dow Jones cae 1.49% y el Nasdaq retrocede 1.65%.

El clima negativo producto de la guerra en Ucrania intensificó el capítulo de la suba del precio del petróleo. La semana arrancó con una disparada de casi el 10%, que luego se moderó a 6% en los diferentes precios.

Entre las monedas, el rublo ruso es lejos la de peor rendimiento. El USD/RUB sube 14% y opera en la zona de 140.00. El dólar está entre las que más suben favorecido por la aversión al riesgo. El DXY sube por tercer día seguido y trepó sobre 99.00, el máximo desde mayo de 2020.

Los rendimientos de los bonos del Tesoro no registran mayores variaciones. Tras tocar mínimos en días horas atrás, han vuelto a los niveles de cierre del viernes. La tasa a 10 años está en 1.73% y la de 30 rinde 2.15%.

El calendario económico muestra para el lunes el dato de confianza del consumidor de EE.UU. para más adelante, aunque esto está en un segundo plano y no se espera que tenga un impacto. El foco está sobre Ucrania. Los funcionarios de la Reserva Federal ya están en el período de silencio, en donde no pueden hablar en público, de cara a la reunión del 15 y 16 de marzo.

Niveles técnicos

- Intensión de EE.UU. de poner un embargo a importaciones de petróleo sacude mercado.

- Precio del barril llegan a subir 10% antes de moderar el avance.

Los precios del petróleo han recortado una parte del avance de la sesión asiática cuando alcanzaron nuevos máximos en 14 años tras la apertura semanal, luego de que conocerse la posibilidad de un embargo a las exportaciones de energía rusas, por parte de EE.UU. y sus aliados. Las subas llegaron a casi el 10% y ahora se han moderado a 6%.

El precio del barril de WTI llegó hasta 124.95$ y está operando en 120.50$, en la previa de la apertura de Wall Street. El barril de Brent opera en 123.40$, tras haberse acercado a 130$ horas atrás.

EE.UU. anunció que está en conversaciones activas para prohibir las importaciones de petróleo ruso. Esto está dándole un nuevo impulso a los precios del petróleo. En Ucrania continúa la guerra.

Los mercados se ven afectados por lo que está ocurriendo con los precios de las materias primas energéticas. Los futuros de Wall Street caen más del 1.50% ante la continuidad del conflicto y las escaladas.

Los datos económicos están en un segundo plato. La clave de esta semana podría ser el de inflación de EE.UU., aunque considerando la suba de las materias primas de estos días, el dato puede ser “viejo”.

Niveles técnicos

- El oro sube por tercer día en forma consecutiva.

- El dólar gana momento en clima de cautela en los mercados.

- La plata también alcista, aún debajo del pico de la sesión asiática.

Tras un retroceso hasta 1975$, el oro retomó las subas y acaba de marcar nuevos máximos desde agosto del 2020 en 2001.70$. La presión alcista persiste, aunque por el momento, el preciado metal no consigue terminar de afirmarse claramente sobre 2000$.

El avance del oro sigue impulsado por el contexto negativo en los mercados financieros, la suba en las commodities y pese a la apreciación del dólar. La guerra en Ucrania ha sido un factor alcista para el oro, que en una semana subió 100$.

En caso de confirmar el quiebre, el próximo objetivo se puede ver en 2010$ y luego en 2025$. Los retrocesos pueden encontrar soporte en 1990$, seguido del mínimo del día en 1975$ y luego 1950$.

La plata también avanza el lunes, con el XAG/USD ganando 1.10%. Está probando la zona de 26.00$, tras haber llegado en la sesión asiática hasta 26.13$, el máximo desde julio de 2021.

El calendario económico está liviano el lunes, el foco sigue estando en torno a lo que pase con Ucrania y Rusia. Los operadores miran de cerca la suba en los precios de la energía, como el petróleo y el gas, que se han disparado, aumentando los temores por el impacto en la economía.

Niveles técnicos

El EUR/USD ha perdido terreno en el inicio de la semana, deslizándose en las primeras horas del lunes cerca de 120 pips a la baja. El par ha caído desde 1.0930 hasta un nuevo mínimo de 21 meses en 1.0808.

En la mañana europea, el cruce sigue deprimido, operando alrededor de 1.0816, cayendo un 1.08% en el día. La fuerte aversión al riesgo que domina los mercados ante la escalada en el conflicto entre Ucrania y Rusia favorece al dólar como valor de refugio seguro frente a la moneda única. El índice DXY que mide el billete verde ha alcanzado en los últimos minutos el nivel 99.39, su valor más alto desde el 26 de mayo de 2020.

Las bolsas europeas cotizan a estas horas con fuertes caídas. El Eurostoxx 50 pierde un 2.45%, el DAX alemán cede un 3.24% y el CAC 40 francés se deja un 2.85%, mientras que el Ibex 35 español cae un 2.98%.

El único dato relevante del día, la confianza del inversor Sentix de la Eurozona para el mes de marzo, también ha mostrado un resultado muy negativo, con una caída a -7 puntos, su nivel más bajo desde noviembre de 2020.

A falta de datos en la sesión estadounidense, los operadores estarán muy pendientes de las noticias macro relativas a la invasión de Ucrania por parte de Rusia, y a las sanciones impuestas por Occidente.

EUR/USD Niveles

En caso de seguir retrocediendo, el primer soporte aparece en 1.0799, mínimo del 18 de mayo de 2020. Más abajo, el objetivo está en 1.0727, suelo del 24 de abril de 2020, y finalmente en 1.0636, mínimo del 2020 registrado el 20 de marzo.

Al alza, el EUR/USD tendría que recuperarse por encima de la barrera 1.0930/35 para poder avanzar con algo de firmeza hacia la región de 1.1000.

El Banco Nacional Suizo (SNB) dijo en un comunicado el lunes que "sigue dispuesto a intervenir en el mercado de divisas si es necesario" tras ser preguntado por el valor de tipo de cambio.

Declaraciones destacadas

Actualmente se busca el CHF como moneda refugio.

La apreciación del franco también refleja el diferencial de inflación entre Suiza y otros países.

El franco suizo sigue estando altamente valorado.

El SNB analiza la situación general de la moneda.

Los pares de divisas individuales no desempeñan un papel especial.

Estos comentarios se producen después de que EUR/CHF alcanzara la paridad el viernes, la primera vez que lo hacía desde que el banco central abandonó el tope del valor de la moneda frente al euro en 2015.

Reacción del mercado

El EUR/CHF se situó por última vez en 1.0034, ganando un 0.25% en la jornada, mientras que el USD/CHF ha recuperado un 0.82% y cotiza en torno a 0.9240.

El sentimiento del inversor Sentix de la eurozona se hundió en el tercer mes de 2022, según los últimos datos publicados por el grupo Sentix el lunes.

El indicador cayó bruscamente a -7 en marzo desde los 16.6 puntos de febrero, empeorando el resultado de 5.3 esperado. El índice alcanzó su nivel más bajo desde noviembre de 2020.

El índice de condiciones actuales cayó a 7.8 en marzo desde 19.3 en febrero.

El índice de expectativas se desplomó a -20.8 en marzo desde 14.0 en febrero, la lectura más baja en casi una década y la mayor caída en los 20 años de historia del índice Sentix.

El director general de Sentix, Patrick Hussy, dijo: "La economía de la eurozona está siendo dramáticamente golpeada por la crisis de Ucrania", y agregó que "la región de Europa oriental está sufriendo particularmente".

"La economía estadounidense también está siendo golpeada por la crisis, aunque no de forma tan dura", señaló.

Reacción EUR/USD

La moneda compartida sigue en manos de los osos tras los pésimos datos de Sentix. El EUR/USD está perdiendo un 0.56% en la jornada, cotizando actualmente en 1.0863.

El primer ministro de Dinamarca, Mette Frederiksen, ha dicho que los principales partidos parlamentarios del país han acordado abandonar el gas ruso en un futuro próximo. Este podría ser un tema crucial en el mercado esta semana, ya que Estados Unidos está buscando apoyo de la UE para frenar las importaciones de petróleo ruso.

Mientras tanto, lo último sobre este frente es la noticia de que la presidenta de la Cámara de Representantes de Estados Unidos , Nancy Pelosi, está valorando una legislación que prohibiría las importaciones de petróleo ruso. La sanción ya ha sido respaldada por un gran número de republicanos y un número creciente de demócratas. Un proyecto de ley para prohibir las importaciones de petróleo y energía procedentes de Rusia pondría fin a las relaciones comerciales normales con Rusia y Bielorrusia y cancelaría el acceso de Moscú a la OMC.

Por otro lado, se informa que Japón está considerando prohibir las importaciones de petróleo ruso, según Kyodo News.

El Fondo Monetario Internacional (FMI) advirtió en un informe durante el fin de semana que los ya "graves" impactos económicos mundiales de la guerra en Ucrania serían "aún más devastadores" en caso de que el conflicto se intensificara.

Comentarios destacados

"Si el conflicto se intensificara, el daño económico sería aún más devastador".

"Las perturbaciones de los precios tendrán un impacto en todo el mundo, especialmente en los hogares pobres para los que los alimentos y el combustible son una mayor proporción de gastos."

En Ucrania, "los daños económicos ya son sustanciales", con la infraestructura cerrada, dañada o destruida, con el país enfrentando "los importantes costes de recuperación y reconstrucción".

La balanza comercial de China para el período enero-febrero, en términos de yuanes, subió a 738.8 mil millones de yuanes frente a los 407.53 mil millones esperados y los 604.69 mil millones vistos en el periodo anterior.

Las exportaciones aumentaron un 13,6% el mes pasado frente al 19.1% previsto y el 17.3% anterior.

Las importaciones aumentaron un 12.3% frente al 21.3% previsto y el 16% anterior.

En términos de USD, China reportó un aumento mayor de lo esperado en el superávit comercial, ya que las importaciones cayeron mientras que las exportaciones superaron las expectativas.

La balanza comercial subió a 115.95 mil millones de dólares frente a los 99.50 mil millones esperados y los 94.46 mil millones vistos en el periodo anterior.

- Exportaciones (Interanual): +16.3% frente al +15% esperado y el +20.9% anterior.

- Importaciones (Interanual): +15.5% frente al +16.5% esperado y el +19.5% anterior.

Comentarios adicionales

- Importaciones de crudo de China en enero-febrero sube a 85.14 millones de toneladas.

- Importaciones de gas natural de China en enero-febrero sube a 19.86 millones de toneladas.

En opinión de los estrategas de divisas del UOB Group, una mayor caída en el GBP/USD debería encontrar un fuerte soporte en la región de 1.3160 en el corto plazo.

Comentarios destacados

Vista de 24 horas: "Aunque esperábamos que el GBP/USD se debilitara el viernes pasado, opinamos que 'es poco probable que el soporte importante a 1.3250 se vea amenazado'. La debilidad posterior superó nuestras expectativas en un amplio margen, ya que el GBP/USD se desplomó un 0.88% (cierre en Nueva York de 1.3227). No se descarta una mayor debilidad, pero las condiciones de sobreventa sugieren que se espera que cualquier caída encuentre un sólido soporte en 1.3160 (el mínimo de 2021). La resistencia está en 1.3255, seguida de 1.3280."

Próximas 1-3 semanas: "Hace más de una semana (25 de febrero, GBP/USD en 1.3380), destacamos que el GBP/USD podría debilitarse aún más, pero hay un soporte importante en 1.3250. Posteriormente, el GBP/USD se movió principalmente de forma lateral y en nuestra última narrativa del viernes pasado (4 de marzo, GBP/USD en 1.3330), observamos que 'el impulso a la baja todavía parece ser deslucido, pero todavía hay posibilidades de que el GBP/USD disminuya a 1.3250'. Posteriormente, el GBP/USD rompió 1.3250, ya que cayó a un mínimo de 1.3202. El impulso a la baja ha mejorado y el riesgo sigue a la baja. Dicho esto, hay otro soporte importante en 1.3160. En el lado positivo, una ruptura de la 'fuerte resistencia' en 1.3330 (el nivel estaba en 1.3420 el viernes pasado) indicaría que el riesgo a la baja se ha disipado. De cara al futuro, el siguiente soporte por debajo de 1.3160 es 1.3100."

En comparación con otros mercados de activos y, en particular, las materias primas, los movimientos en el G10 FX desde la invasión rusa de Ucrania han sido más contenidos. Dicho esto, los patrones emergentes reflejan la urgencia y la disrupción que la guerra ha creado. En consecuencia, los economistas de Rabobank han adelantado sus objetivos para el AUD/USD, han recortado sus previsiones a un mes para EUR/USD y EUR/CHF y han rebajado las expectativas sobre el EUR/GBP.

El euro seguirá bajo presión

"Aunque el mercado ha reducido sus expectativas de subidas de tipos del RBA este año en reflejo de la crisis de Ucrania, los inversores todavía están buscando el despegue en la última parte de este año. Hemos adelantado nuestro objetivo de 0.74 para AUD/USD en una perspectiva de tres meses desde finales de año".

"Hemos revisado nuestro objetivo del EUR/USD fuertemente a la baja hacia 1.06 en una visión de un mes, aunque hay margen de estabilización alrededor de 1.08 en tres meses. En este sentido, también hemos rebajado nuestras expectativas para el EUR/CHF a 0.98 en una perspectiva de un mes".

"Dado que los suministros energéticos del Reino Unido están más diversificados que los de Alemania, esperamos que el GBP siga siendo moderadamente más resistente que el EUR y también hemos ajustado nuestras previsiones sobre el EUR/GBP hacia 0.81 a un mes vista".

Dirigiéndose al Congreso Nacional del Pueblo (NPC) durante el fin de semana, el primer ministro de China, Li Keqiang , ha fijado el objetivo de crecimiento del PIB del país en el 5.5% para 2022, el nivel más bajo desde 1991.

Comentarios adicionales

"El objetivo se basa en la necesidad de mantener un empleo estable y "protegerse contra los riesgos".

"Los precios de las materias primas "siguen siendo altos y propensos a fluctuaciones".

"El entorno externo se está volviendo "cada vez más volátil, grave e incierto".

"La economía de China está teniendo dificultades por las estrictas medidas "cero covid" del país que pesan sobre el crecimiento".

"El sector inmobiliario de China está en declive y fuertemente endeudado."

"El Banco Central Europeo esperará hasta los últimos meses de este año para su primera subida de tipos de interés en más de una década", ha mostado una encuesta de economistas realizada por Reuters. La encuesta también mostró que menos economistas esperan un movimiento anterior.

"Ese consenso de una ligera mayoría de los pronosticadores, 27 de 45, sondeados del 1 al 4 de marzo, se produce a pesar de la noticia de que la inflación en la zona euro alcanzó el 5.8% en febrero, desafiando las propias expectativas del banco central de una disminución", añade Reuters.

Comentarios destacados

De los 33 de los 45 encuestados que esperaban que la tasa de depósitos subiera desde un mínimo histórico del -0.50% este año, 18 la vieron en el -0.25% al cierre del año, nueve la tuvieron por debajo y seis la vieron más alta.

Tampoco hubo un fuerte consenso sobre qué mes el BCE pondría fin a su Programa de Compra de Activos (APP).

Las previsiones de inflación para este año han aumentado por novena encuesta consecutiva: han subido 0.3 y 0.6 puntos porcentuales en el primer y segundo trimestre hasta el 5.4% y el 5.3%, respectivamente, más del doble del objetivo del BCE del 2.0%.

Se esperaba que el crecimiento económico del bloque alcanzara un máximo del 1.0% el próximo trimestre y luego se desacelerase al 0.8% y al 0.6% en el tercer y cuarto trimestre, respectivamente. Se trata de una rebaja del 1.2%, 1.0% y 0.7% pronosticada hace unas semanas.

En términos anuales, se esperaba que creciera un 3.8% este año y un 2.5% el próximo, desde el 3,9% y el 2.5% previstos el mes pasado.

El ministro francés de Finanzas, Bruno Le Maire, dijo el lunes que "todavía tenemos margen de maniobra con respecto a nuevas sanciones a Rusia".

Declaraciones destacadas

"Todas las opciones están sobre la mesa."

"Estamos evaluando el escenario de riesgo en el que el gas ruso está cortado por completo."

Reacción del mercado

El petróleo estadounidense se cotizaba por última vez en 124.22 dólares, ganando un 7.37% en el día .

El EUR/USD abrió con una gran brecha bajista y cayó hacia 1.0800. El próximo objetivo bien podría estar en el mínimo de 2020 cerca de 1.0650, según informaron economistas del banco OCBC.

Las valoraciones a corto plazo bajan hacia 1.07

"Si el conflicto no muestra signos de relajación esta semana, nuevas aceleraciones en las caídas en el EUR/USD podrían llevarnos a 1.0650".

"Nuestras valoraciones implícitas a corto plazo se dirigen hacia 1.0700."

Según publica el Financial Times (FT) el lunes, la Unión Europea (UE) está considerando relajar las reglas de ayuda estatal en respuesta a la guerra entre Rusia y Ucrania.

El alza de los precios del petróleo debido a las sanciones occidentales a Rusia sigue marcando riesgos de crecimiento en la zona del euro, aplastando a la moneda única frente al dólar estadounidense en las primeras operaciones del día.

Los estrategas de divisas de UOB Group señalaron que el EUR/USD ahora giró la atención a una prueba probable del nivel 1.0805 en el corto plazo.

Perspectiva 24 horas: "El viernes pasado, destacamos que la rápida mejora del impulso bajista sugería que el EUR podría romper el soporte principal en 1.1000. Y añadimos que el próximo soporte por debajo de este nivel era 1.0965. Si bien nuestra opinión sobre un euro más débil no estaba equivocada, no anticipamos la venta desmesurada, ya que se desplomó un 1.25% (cierre en Nueva York en 1.0926), su mayor caída de un día desde marzo de 2020. El EUR extendió su descenso durante las primeras horas de la sesión asiática y parece probable una mayor disminución. El siguiente soporte está en un nivel importante en 1.0805. La resistencia aparece en 1.0895 seguida de 1.0925."