- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

El Banco de Canadá sorprendió a los Mercados con una subida de tasas el miércoles, tras la subida de tasas del Banco de la Reserva de Australia el martes. Estos acontecimientos se producen antes de una semana crucial con las reuniones de la Reserva Federal y del Banco Central Europeo. En cuanto a los datos de la sesión asiática del jueves, lo más destacado será el PIB del primer trimestre de Japón. Nueva Zelanda informará de las ventas de manufacturas del primer trimestre y Australia, de los datos de comercio. Más tarde se publicarán el PIB y las cifras de empleo de la Eurozona, así como el informe semanal de solicitudes de subsidio por desempleo de Estados Unidos.

Esto es lo que debe saber el jueves 8 de junio:

El Dólar canadiense se apreció el miércoles tras la sorpresiva subida de tasas del Banco de Canadá. En contra de lo esperado, el banco central subió su tipo de interés oficial en 25 puntos básicos, hasta el 4.75%, alegando la persistencia de un exceso de demanda y la creciente preocupación de que la inflación pueda "atascarse" por encima del objetivo. Esta decisión sigue a la subida del Banco de la Reserva de Australia el martes, que también superó el consenso económico. La semana que viene, la Reserva Federal, el Banco Central Europeo y el Banco de Japón celebrarán sus propias reuniones de política monetaria.

La Fed sigue en periodo de bloqueo, lo que impide que los mercados escuchen comentarios oficiales. Los últimos datos muestran un debilitamiento del sector manufacturero, aunque no hay signos inminentes de recesión. Todas las miradas están puestas ahora en el próximo informe sobre el índice de precios al consumo (IPC) del martes, que se espera sea determinante para la decisión de la Fed.

Los analistas de Wells Fargo comentaron las perspectivas económicas estadounidenses:

Seguimos esperando que los efectos retardados del endurecimiento monetario y la menor disponibilidad de crédito frenen el crecimiento económico. Sin embargo, la persistente fortaleza del mercado laboral ha provocado ajustes al alza de nuestras previsiones para el empleo, la renta real disponible y el consumo, desplazando el inicio previsto de la recesión hacia finales de este año.

Durante la sesión americana del miércoles, los rendimientos del Tesoro estadounidense repuntaron al reducirse las apuestas de los participantes del mercado por recortes de tasas por parte de la Fed para finales de año. Sin embargo, el escenario más probable para la reunión de la Fed de la semana que viene es que las tasas se mantengan sin cambios. El rendimiento del Tesoro a 10 años se situó en el 3.79%, el nivel más alto desde el 29 de mayo. Los rendimientos de los bonos del Estado subieron en respuesta a otra subida de tipos sorpresa, mientras que las acciones de Wall Street registraron resultados dispares. El VIX bajó a 13.90, el nivel más bajo desde febrero de 2020, a pesar de la cautela reinante debido a las sombrías perspectivas mundiales y a la subida de los tipos de interés.

Con el drama del techo de deuda ya resuelto, el Wall Street Journal advierte de una posible avalancha de más de un billón de dólares en letras del Tesoro que podría desatar la volatilidad en todos los mercados financieros en las próximas semanas. Los inversores estarán muy atentos a cualquier signo de perturbación cuando esta cantidad masiva de nuevas emisiones llegue al mercado.

China informó el miércoles de unos datos comerciales débiles, con una caída de las exportaciones del 7.5% interanual en mayo, frente a las expectativas de un descenso del 1.8%. Se trata de la primera contracción en tres meses. Por su parte, las importaciones cayeron un 4.5% interanual, por debajo del descenso del 8.0% previsto por el consenso del mercado. Estas decepcionantes cifras aumentan la presión sobre las autoridades chinas para que presten más apoyo a sus políticas, incluyendo recortes de tasas. El USD/CNH subió a 7.15, el nivel más fuerte desde noviembre.

El par EUR/USD sigue cotizando en torno a 1.0700, moviéndose lateralmente y estancado a la espera de las reuniones de los bancos centrales de la próxima semana. El jueves, la Eurozona publicará una nueva lectura del PIB y el Empleo del primer trimestre.

El GBP/USD se acercó al nivel de 1.2500 antes de retroceder hasta la media móvil simple (SMA) de 20 días en torno a la zona de 1.2430, a medida que el dólar estadounidense ganaba fuerza. Una consolidación por debajo de 1.2400 indicaría la posibilidad de nuevas pérdidas en el par.

Perspectivas de Rabobank para el GBP:

El riesgo para la GBP es que nuevas subidas progresivas de tasas por parte del Banco socaven significativamente la reciente mejora de las perspectivas de crecimiento. El conjunto de indicadores fundamentales del Reino Unido ya es malo desde hace algún tiempo. El trasfondo se ha caracterizado por una inflación elevada y un crecimiento débil, además de una inversión y una productividad bajas. Es probable que el déficit corriente del Reino Unido del año pasado aumentara la vulnerabilidad de la libra, que se ha reducido recientemente, lo que podría proteger un poco a la GBP. Sin embargo, en vista de que la historia de los tipos de interés "más altos durante más tiempo" va a apoyar al USD en el tercer trimestre, vemos margen para que el cable baje a GBP/USD de 1.22 a 3 meses vista.

El Yen japonés se vio afectado por el aumento del rendimiento de los bonos del Estado. El par USD/JPY saltó desde 139.00 y superó los 140.00. En Japón se informará sobre los préstamos bancarios, los datos de Comercio y una nueva estimación del PIB del primer trimestre. También se publicará el Eco Watches Survey.

El USD/CAD cayó hasta 1.3319 tras la inesperada subida de tasas del Banco de Canadá. Luego rebotó, recortando pérdidas para estabilizarse en 1.3370/80. La zona de soporte crucial por encima de 1.3300 se mantiene firme.

El par AUD/USD cayó tras una racha positiva de cuatro días. El par no logró mantenerse por encima de 0.6700. El soporte relevante a corto plazo se sitúa en 0.6640. El impulso surgido tras la subida de tipos del RBA y los comentarios del gobernador Lowe se desvaneció en medio de la cautela de los mercados y la caída de los precios de las materias primas. Australia informará de sus exportaciones e importaciones el jueves.

El par NZD/USD cayó por debajo de 0.6050, registrando el cierre diario más bajo en una semana. La zona psicológica de 0.6000 vuelve a estar en el radar.

A pesar de los nuevos nombramientos gubernamentales con nombres más favorables al mercado, la Lira turca sigue bajo presión. El par USD/TRY ganó más de un 7%, alcanzando nuevos máximos históricos por encima de 23.00. Mientras tanto, el peso mexicano alcanzó su nivel más alto desde 2016, con USD/MXN cayendo a 17.30.

ElOro se desplomó a 1.940$ y está buscando mínimos de mayo, afectado por el aumento de los rendimientos del Tesoro. Plata revirtió después de acercarse 24.00$ cayendo por debajo de 23.50$. El petróleo crudo subió más de un 1% gracias a los datos de inventarios, a pesar de la subida de tasas y los datos de comercio de China. El barril de WTI se situó en torno a los 72.50$.

Las Criptomonedas se debilitaron, con el BTC/USD perdiendo un 2.25% hasta los 26.360$. La volatilidad sigue prevaleciendo después de que la Comisión de Valores Bursátiles demandara a Coinbase el martes y solicitara una orden de restricción temporal para congelar los activos vinculados a Binance el lunes.

¿Te ha gustado este artículo? Ayúdanos con tus comentarios respondiendo a esta encuesta:

- Los osos del NZD/USD avanzaron a pesar de la debilidad del Dólar estadounidense.

- La atención se centra en el IPC estadounidense y la Fed la semana que viene, así como en el PIB local.

Elpar NZD/USD bajó un 0.65% durante los últimos 45 minutos de la sesión estadounidense del miércoles. Sin embargo, el dólar estadounidense registró pocos cambios durante la jornada, según el DXY, ya que los inversores aguardaban los datos de inflación de mayo en EE.UU. y la decisión de la Reserva Federal sobre las tasas de interés de la semana próxima.

El Kiwi ha bajado esta mañana, y esta vez no se debe a la fortaleza del USD (con el DXY en USD con pocos cambios tras un día agitado), sino que el descenso ha sido un movimiento antípoda del AUD y el NZD", señalaron los analistas de ANZ Bank:

No está claro cuál ha sido exactamente el motivo, pero ambas divisas han corregido frente al euro y la libra esterlina, así que se trata de un lavado de cara". Lo que sí creemos que hay que tener en cuenta es que el dólar no se está moviendo, a pesar de haber dejado atrás cuestiones como el techo de la deuda y los problemas de la banca, y de que los mercados apuntan al final del ciclo de endurecimiento".

En cambio, está resistiendo las expectativas de la mayoría de los analistas. Y la subida de los rendimientos de los bonos estadounidenses de anoche podría mantenerla un poco más. Los datos de manufactura del primer trimestre de Nueva Zelanda de hoy serán clave para el producto interior bruto de la semana que viene, pero también estamos un poco nerviosos por los datos de cuenta corriente del primer trimestre de Nueva Zelanda de la semana que viene''.

Mientras tanto, lo que podría jugar a favor de las divisas de riesgo como las de las antípodas es el sentimiento en torno a las divergencias de los bancos centrales. Las perspectivas de que la Fed haga una pausa en la subida de los tipos de interés la próxima semana, mientras que entidades como el Banco de Canadá, Australia y el Banco Central Europeo se suman a un coro de homólogos de línea dura, deberían apuntalar el riesgo sobre las divisas. Dicho esto, existe el riesgo de una sorpresa de línea dura en la Fed.

Los analistas de Brown Brothers Harriman afirman: "Los vientos en contra del dólar (debilidad del sector bancario, batalla por el techo de la deuda) se han resuelto incluso cuando los vientos de cola (economía fuerte y mercado laboral sólido) repuntan". "Esperamos que continúe esta recuperación tras las nóminas no agrícolas".

Las expectativas de endurecimiento de la Fed se mantienen estables", afirman los analistas.

El WIRP sugiere que las probabilidades de una subida este mes se sitúan en torno al 30% y aumentan hasta el 80% en julio. Y lo que es más importante, el WIRP sugiere que las probabilidades de un recorte de las tasas a finales de año se sitúan en torno al 50%. La Fed ha reajustado bastante sus precios en las últimas semanas, pero aún queda mucho por hacer''.

La decisión de la Fed estará muy reñida y el factor determinante será el IPC de mayo, que se publicará el próximo martes''.

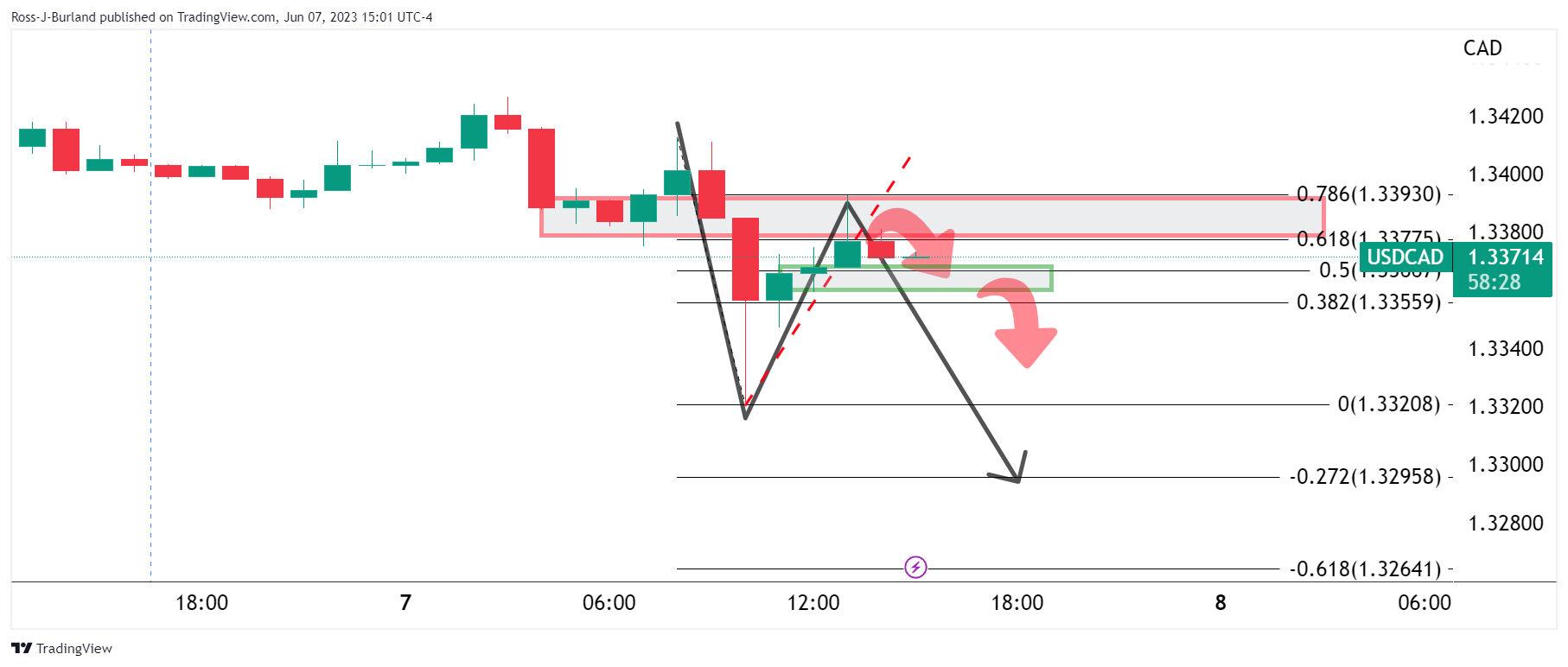

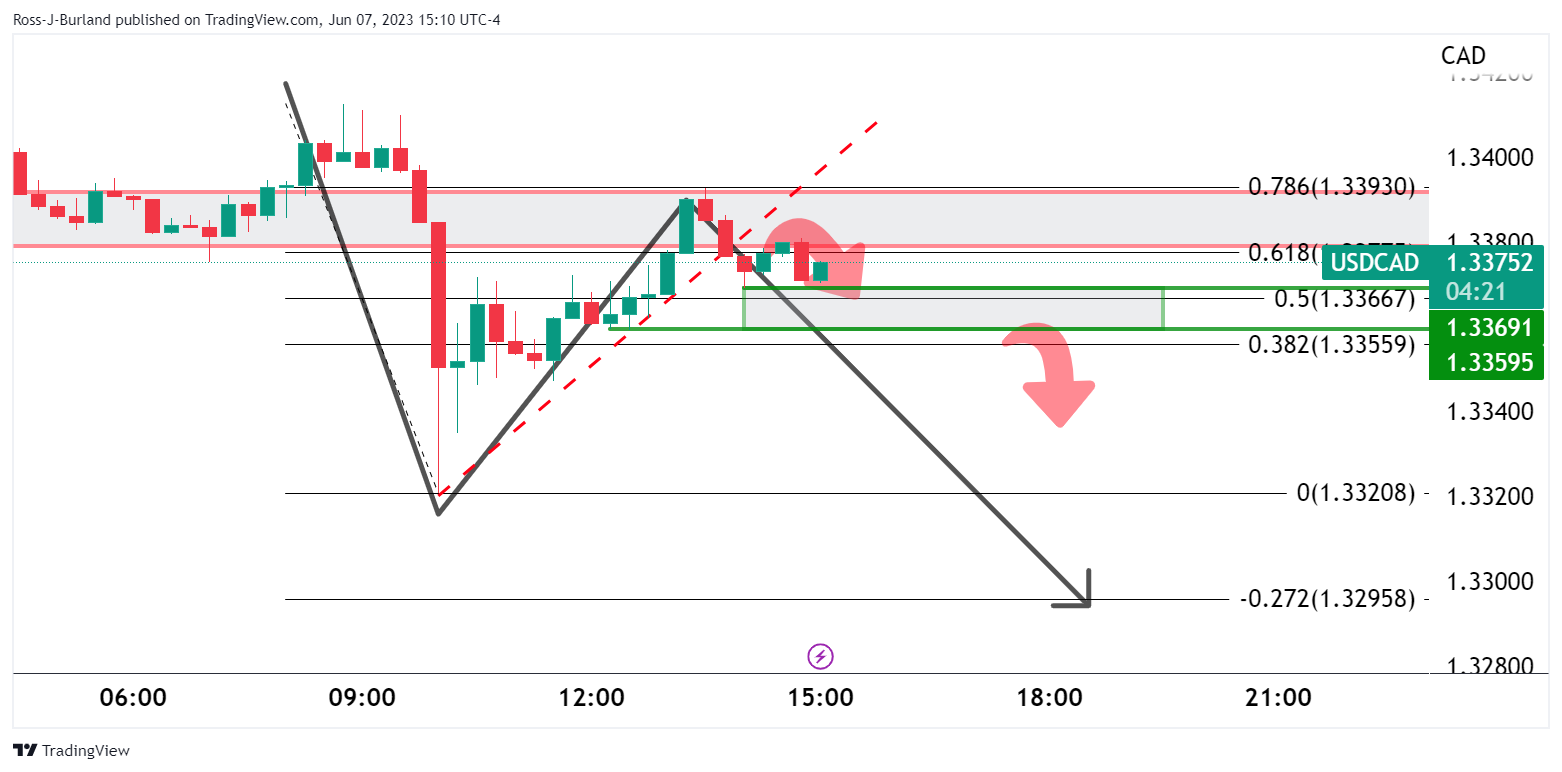

- Los alcistas del USD/CAD encuentran resistencia en la corrección de la venta masiva inducida por el BoC.

- Los bajistas del USD/CAD contemplan una extensión a la baja si rompe la zona de soporte de 15 minutos entre 1.3370 y 1.3360.

El Dólar canadiense alcanzó máximos de cuatro semanas frente al Dólar el miércoles después de que el Banco de Canadá dijera que seguiría subiendo las tasas de interés el mes que viene, tras haber endurecido su política monetaria por primera vez desde enero. El Banco de Canadá mostró sus cartas al mercado al advertir que la inflación podría situarse significativamente por encima de su objetivo del 2% en medio de un crecimiento económico persistentemente fuerte.

Esto ha dado la vuelta al guión técnico antes del Índice de Precios al Consumo de EE.UU. y los eventos de la Reserva Federal de la próxima semana, poniendo a los osos en control de nuevo como el siguiente análisis técnico ilustrará:

Gráfico diario del USD/CAD

Los osos están apuntando a los mínimos y podríamos ver más ventas tras esta corrección. Sin embargo, los operadores estarían atentos a los eventos del IPC y de la Fed a principios de la próxima semana y, por lo tanto, podríamos ver cierta reducción de riesgos en los eventos que probablemente verían una desaceleración del impulso bajista como se ha dibujado anteriormente.

Gráfico de 1 hora y de 15 minutos

Por el momento, sin embargo, parece que la corrección se está desacelerando en la Resistencia y esto podría dar lugar a una mayor presión de venta en las sesiones y días venideros antes de que termine la semana. Podría producirse una extensión a la baja si la zona de soporte de 15 minutos entre 1.3370 y 1.3360 cede y los vendedores podrían animarse a subir por debajo de 1.3350.

- El USD/MXN se hunde a mínimos de siete años, influido por la favorable tasa de interés del MXN y la postura moderada de la Fed.

- A pesar de la caída del USD/MXN, el aumento de los rendimientos de los bonos del Tesoro estadounidense apunta a una posible subida de las tasas de la Fed en julio.

- El aumento del déficit comercial de EE.UU. en abril, impulsado por la caída de las exportaciones y el aumento de las importaciones, contribuye a la depreciación del USD frente al MXN.

El USD/MXN se desplomó a nuevos mínimos de siete años el miércoles, ya que el diferencial de tasas de interés favorece al Peso mexicano (MXN), mientras que el Dólar estadounidense (USD) se debilitó tras los comentarios moderados de la Fed de la semana pasada antes de la reunión de política monetaria de la próxima semana. A pesar de que un impulso de aversión al riesgo está presente en los mercados, el USD/MXN cotiza alrededor de 17.3650 después de alcanzar un máximo diario de 17.3915.

El diferencial de tasas de interés favorece al Peso mexicano; por lo tanto, se espera una mayor baja del USD/MXN.

El sentimiento sigue deteriorado, como muestran las acciones estadounidenses. La suba de los rendimientos de los bonos del Tesoro de EE.UU. amortiguan la caída del USD/MXN, ya que los inversores apuestan a que la Reserva Federal de EE.UU. subirá las tasas en julio después de saltarse la reunión de junio. La herramienta FedWatch de CME sitúa las probabilidades de una subida de 25 puntos básicos en el 50.8%, aproximadamente al mismo nivel que ayer.

No obstante, el endurecimiento de la política monetaria por parte de los bancos centrales del G10 tras saltarse algunas decisiones de fijación de tasas mantiene a los inversores nerviosos ante el próximo movimiento de la Fed. Durante la semana pasada, los responsables políticos subrayaron que es necesaria una pausa para evaluar el impacto del endurecimiento acumulado en la economía.

En cuanto a los datos económicos, la balanza comercial de EE.UU. mostró un aumento del déficit en abril, en comparación con los datos de marzo. Las cifras se situaron en 74.600 millones de dólares en abril de 2023, frente a los 60.000 millones de marzo. Una notable caída de las exportaciones contribuyó a este cambio, mientras que las importaciones aumentaron considerablemente.

El dólar se movió positivamente; imprimiendo ganancias como lo muestra el Índice del Dólar (DXY). El DXY, que sigue la evolución del dólar frente a una cesta de seis divisas, recortó sus pérdidas anteriores y subió un 0.04%, situándose en 104.078.

Análisis del precio del USD/MXN: Perspectivas técnicas

Tras probar 17.99 el 26 de mayo, el USD/MXN se desplomó un 3.50%, auspiciado por la fortaleza general del MXN. El sentimiento del mercado moderó la caída del par, pero incluso los comentarios de que el Banco de México mantendría las tasas sin cambios durante dos reuniones no fueron excusa para que el MXN se apreciara. Indicadores técnicos como el índice de fuerza relativa (RSI) y la tasa de cambio de tres días (RoC) sugieren que los vendedores siguen al mando. Dicho esto, el próximo soporte del USD/MXN sería el mínimo del año hasta la fecha en 17.3046. Una ruptura de este último expondría el mínimo de 2016 de 17.0500 antes de sumergirse a 17.0000. Por el contrario, la primera resistencia del USD/MXN sería la EMA de 20 días en 17.6314, seguida de la EMA de 50 días en 17,8587.

- Los precios de la Plata cayeron tras probar máximos semanales de 24.00$, afectados por el aumento del rendimiento de los bonos estadounidenses.

- El impulso alcista se vio frenado por la fortaleza del USD y una importante resistencia en la zona de 24.00$, según los indicadores técnicos.

- La tendencia bajista se confirmó con el índice de relativa (RSI) bajista y la tasa de cambio de tres días (RoC).

El precio de la Plata cayó después de probar los máximos semanales de 24.00$, y retrocede ponderado debido a la suba de los rendimientos de los bonos estadounidenses, la fortaleza del USD y los indicadores técnicos. El XAG/USD opera en torno a 23.40$ tras alcanzar un máximo semanal de 24.05$.

Análisis del precio del XAG/USD: Perspectiva técnica

El XAG/USD se mantiene con un sesgo neutral a la baja, incapaz de romper con decisión por encima de 24.00$. Los indicadores técnicos, como la confluencia de las medias móviles exponenciales (EMA) de 50 y 20 días en 23.71$-23.87$, arrastraron al XAG/USD a la baja.

Además, el indicador de fuerza relativa (RSI) y la tasa de cambio de tres días (RoC) retratan que los vendedores están a cargo, ambos en territorio bajista justifican una acción bajista.

Por lo tanto, el primer soporte del XAG/USD sería el mínimo de la semana actual en 23.25$, el cual, una vez superado, el metal blanco podría extender sus pérdidas hacia 23.00$. Si el XAG/USD sigue bajando, desafiará la EMA de 200 días en 22.87$.

De lo contrario, la zona de resistencia del XAG/USD sería la mencionada Confluencia de las EMAs de 20/50 días, en torno a 23.71$-23.87$, que, una vez superada, podría desencadenar una prueba de 24.00$. Si el XAG/USD supera esa zona, la siguiente zona de oferta sería el nivel 25.00$.

XAG/USD Acción del precio - Gráfico diario

- Los alcistas del GBP/USD se mueven hacia el retroceso del 38.2% del nivel Fibonacci.

- Los alcistas a largo plazo apuntan a una extensión alcista desde el soporte de la línea de tendencia.

Hasta el momento, el par GBP/USD ha oscilado entre un mínimo de 1.2395 y un máximo de 1.2499, mientras intenta corregir al alza en las últimas horas de la sesión americana. En el momento de escribir estas líneas, el par cotiza en 1.2444 y ha subido un 0.16%. Los mercados están esperando atentamente las reuniones de los bancos centrales con la Reserva Federal prevista para el 14 de junio y la próxima reunión del Banco de Inglaterra está prevista para el 22 de junio.

Mientras tanto, las perspectivas técnicas son alcistas en la siguiente zona de resistencia:

En el gráfico horario, la línea del cuello de la formación en M se muestra vulnerable a una reanudación, ya que el precio gira sobre una moneda de diez centavos y se mueve hacia un nivel de retroceso Fibonacci del 38.2%. Sin embargo, los osos podrían atacar el soporte de la línea de tendencia.

A largo plazo, podríamos tener un escenario en el que el soporte se mantiene y los alcistas se comprometen a apuntar a los 1.2585-1.2685 como se ilustra a continuación:

- Los alcistas del AUD no lograron mantenerse por encima de la SMA de 200 tras el impulso de subida de tipos del RBA.

- La cautela de los mercados tras los débiles datos chinos favorece al USD.

- El aumento del rendimiento de los bonos estadounidenses impulsó al Dólar.

El AUD/USD cotiza con pérdidas el miércoles por debajo de la zona de 0.6650 tras alcanzar un máximo diario en 0.6717. La fortaleza del Dólar estadounidense durante la sesión americana empujó al par a la baja. Una sorprendente subida de 25 puntos básicos (pb) por parte del Banco de Canadá (BoC) reforzó ligeramente los argumentos a favor de una subida por parte de la Reserva Federal (Fed) en la próxima reunión del 13-14 de junio, lo que provocó una subida de los rendimientos estadounidenses, favoreciendo al Dólar.

Los rendimientos de los bonos estadounidenses suben antes de la decisión de la Fed

El BoC anunció el miércoles una subida de tasas de 25 puntos básicos, mientras que los mercados esperaban que las mantuviera estables en el 4.5%. En este sentido, sumándose a la decisión del martes del Banco de la Reserva de Australia (RBA), aumentaron ligeramente las expectativas de una subida de 25 puntos básicos el próximo miércoles por parte de la Reserva Federal (Fed). Sin embargo, la herramienta FedWatch de CME sugiere que los inversores dan más probabilidades a que la Fed se abstenga de subir los tipos y, en su lugar, mantenga la tasa objetivo estable en el 5.25%, pero las probabilidades de una subida de 25 puntos básicos subieron al 30%.

Como reacción, el rendimiento de los bonos estadounidenses está registrando subidas en toda la curva. El rendimiento de los bonos a 10 años subió hasta el 3.79%, con un aumento del 2.35% en el día, mientras que el rendimiento a 2 años se sitúa en el 4.60%, con un avance del 2.02%, y el rendimiento a 5 años en el 3.95%, con un aumento del 2.37%, respectivamente, lo que supone un impulso adicional para el Dólar estadounidense.

El miércoles, el par AUD/USD alcanzó un máximo de 0.6717, el nivel más alto desde el 11 de mayo, a pesar de la debilidad de los datos chinos. El Dólar australiano se vio impulsado por el tono de línea agresiva del gobernador del RBA, Lowe. Sin embargo, los datos del PIB australiano del primer trimestre resultaron por debajo de las expectativas, con una expansión trimestral del 0.2% frente al consenso del mercado del 0.3%.

Niveles a vigilar

Desde el punto de vista técnico, el par AUD/USD mantiene una perspectiva entre neutral y alcista a corto plazo, ya que los alcistas están luchando por mantener su dominio, pero los indicadores técnicos siguen siendo favorables, lo que sugiere que el mercado aún puede tener cierto potencial alcista.

En caso de que el Aussie recupere impulso, la siguiente línea de resistencia se sitúa en la media móvil simple (SMA) de 200 días en 0:6690, seguida a continuación por el máximo diario en 0.6715/20 y la SMA de 100 días en 0.6743. A la baja, los siguientes niveles de soporte a vigilar son 0.6640, seguido de 0.6605/10 y 0.6575 (mínimo semanal).

- El par USD/JPY superó la zona de los 140.00 durante la sesión americana.

- El Dólar estadounidense superó las pérdidas diarias en medio del aumento del rendimiento de los bonos estadounidenses y la cautela de los mercados.

- Los inversores aguardan los datos del producto interior bruto del primer trimestre en Japón.

El par USD/JPY subió por segundo día consecutivo el miércoles y actualmente opera en torno a 140.00. Por otro lado, según el Índice del Dólar estadounidense (DXY), el Dólar se debilitó frente a la mayoría de sus rivales, pero se deshizo de las pérdidas diarias encontrando soporte en 103.66 y recuperándose por encima de 104.00, gracias a un aumento significativo en el rendimiento de los bonos estadounidenses. Otra sorprendente subida de tasas, esta vez por parte del Banco de Canadá (BOC), aumentó ligeramente las apuestas agresivas sobre la Fed.

La sorprendente decisión del BOC alimentó las apuestas de línea agresiva sobre la Fed

Las expectativas del mercado para la próxima reunión de la Reserva Federal (Fed) del 13 y 14 de junio siguen favoreciendo que no se produzca una subida, a pesar de que la subida sorpresa del BoC el miércoles impulsó las perspectivas de otra subida de la Fed. Según la herramienta FedWatch de CME, los inversores apuestan con mayores probabilidades (64.7%) a que la Fed no suba los tipos de interés, con expectativas de mantener el tipo objetivo en el 5.25%, pero las probabilidades de una subida de 25 puntos básicos subieron al 30%.

En este trasfondo, el rendimiento de los bonos estadounidenses está experimentando subidas en toda la curva. El rendimiento de los bonos a 10 años subió hasta el 3.78%, mientras que el rendimiento a 2 años se situó en el 4.59% y el rendimiento a 5 años en el 3.94%, todos ellos al alza en el día, lo que impulsó al Dólar estadounidense.

Por otro lado, la caída del Yen podría verse limitada por las especulaciones de que las autoridades japonesas intervengan en los mercados para dar soporte a la divisa nacional. Para la sesión del miércoles, la cautela de los mercados ante los débiles datos económicos chinos informados durante la sesión asiática pesó sobre el Yen, ya que alimentó un apetito de riesgo en los mercados.

Niveles técnicos

Según el gráfico diario, el USD/JPY mantiene una perspectiva neutral a alcista para el corto plazo. El índice de fuerza relativa (RSI) se mantiene firme por encima de su línea media, mientras que la divergencia de medias móviles (MACD) cayó levemente a la zona negativa, pero el par cotiza por encima de las medias móviles simples (SMA) de 20, 100 y 200 días, lo que sugiere que el panorama técnico general es positivo para el par.

Si el USD/JPY logra subir, la próxima resistencia a vigilar se encuentra en el nivel de 140.00, seguido por la zona de 140.50 y el nivel psicológico en 141.00. Por otro lado, el nivel de 139.50 es clave para que el USD/JPY mantenga su sesgo alcista. Si se rompe, el par podría ver un descenso más pronunciado hacia el nivel psicológico de 139.00 y el mínimo semanal y luego en la media móvil simple (SMA) de 20 días en 138.60.

USD/JPY gráfico diario

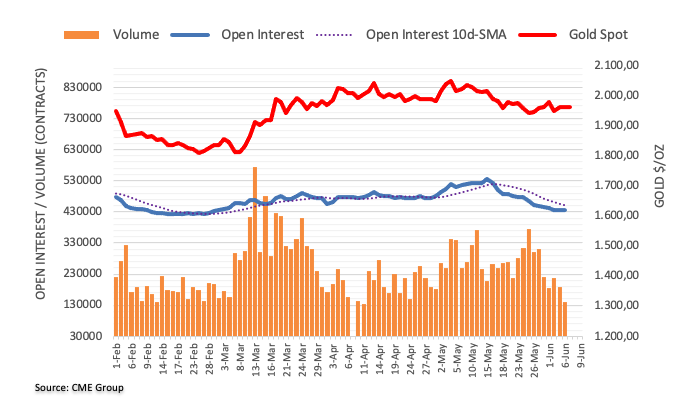

- Los precios del Oro bajan, lastrados por el aumento del rendimiento de los bonos estadounidenses y la resiliencia del Dólar; el XAU/USD pierde un 0.50%.

- Las sombrías perspectivas económicas mundiales influyen en el sentimiento, con unos datos decepcionantes de las exportaciones chinas y la ampliación del déficit comercial estadounidense.

- El Dólar estadounidense cobra impulso y el Índice del Dólar (DXY) recorta las pérdidas anteriores, lo que añade presión a los precios del Oro.

El precio del Oro retrocede tras enfrentarse a una sólida resistencia en la confluencia de indicadores técnicos, así como lastrado por el aumento de los rendimientos de los bonos del Tesoro de EE.UU. y unas perspectivas económicas mundiales sombrías, con una caída de las exportaciones de China superior a las estimaciones. El XAU/USD cotiza en 1.952,36$, perdiendo un 0.50% en el día, tras alcanzar un máximo diario de 1.970,15$.

La resiliencia del USD y la aversión al riesgo se suman a la presión bajista del XAU; el déficit comercial de EE.UU. se amplía

El XAU/USD está a la defensiva, lastrado por el elevado rendimiento de los bonos estadounidenses, con el rendimiento de los bonos del Tesoro a 10 años subió más de diez puntos básicos, hasta el 3.774%. Los rendimientos reales estadounidenses se dirigen hacia la zona del 1.60%, un viento en contra para el metal amarillo. Los datos de China revelaron que las exportaciones cayeron un 7.5% interanual en dólares, por debajo de las estimaciones de una caída del 1.8%; por su parte, las importaciones cayeron un 4.5% interanual en mayo, por debajo de las previsiones, frente a una caída del 8.1%.

El Dólar se movió positivamente, registrando ganancias como lo muestra el Índice del Dólar (DXY). El DXY, que sigue la evolución del dólar frente a una cesta de seis divisas, recortó sus pérdidas anteriores y subió un 0.04%, hasta 104.078 puntos.

La aversión al riesgo es otro factor que afecta a los precios del Oro, mientras Wall Street se desploma. El déficit comercial de Estados Unidos se amplió, según informó la Oficina de Análisis Económico (BEA), atribuido principalmente a Una notable caída de las exportaciones contribuyó a este cambio, mientras que las importaciones aumentaron considerablemente. La balanza comercial se situó en 74.600 billones de dólares en abril de 2023, frente a los 60.000 billones de marzo. Las exportaciones disminuyeron en comparación con abril y se situaron en 249.000 billones de dólares frente a 258.200 billones, mientras que las importaciones aumentaron en 323.000 billones, por encima de los 318.800 billones de marzo.

Análisis del precio del Oro: XAU/USD Perspectivas Técnicas

El par XAU/USD se mantiene consolidado, limitado dentro de los límites delineados por las medias móviles exponenciales (EMA) de 20 y 100 días, cada una en 1.968,35$ y 1.937,43$. El índice de fuerza relativa (RSI) se mantiene en territorio bajista, mientras que la tasa de cambio de 3 días (RoC) confirma una tendencia bajista a corto plazo. Por lo tanto, el primer soporte del XAU/USD sería la EMA de 100 días, seguida de la cifra de 1.900$. La ruptura de esta última expondría a la EMA de 200 días en 1.889,01$. Por el contrario, si los compradores del XAU/USD recuperan la confluencia de las EMA de 20 y 50 días en torno a los 1.968$1.970$, se abriría la puerta a una recuperación hacia la señal de los 2.000$.

- El EUR/USD, impulsado por los comentarios de línea agresiva del BCE, rebota en la EMA de 200 días al moderarse las expectativas de subida de tasas de la Fed en junio.

- El déficit comercial de EE.UU. aumenta significativamente hasta los 74.600 millones de dólares, impulsado por el descenso de las exportaciones y el aumento de las importaciones.

- Las subidas de tipos del BoC y el RBA influyen en el rendimiento de los bonos del Tesoro estadounidense, señal de la respuesta de los bancos centrales mundiales a la persistente inflación.

El par EUR/USD rebota alejándose de la media móvil exponencial (EMA) de 200 días y supera la zona de 1.0700 gracias a los comentarios de línea agresiva de los funcionarios del Banco Central Europeo (BCE), que impulsan al Euro. Mientras tanto, el Dólar estadounidense (USD) cae a medida que se moderan las expectativas de una subida de tipos de interés por parte de la Fed en junio. El par EUR/USD cotiza en torno a 1.070, con un avance del 0.12%.

El Euro se fortalece frente a la caída del Dólar, mientras los bancos centrales del G-10 luchan contra la inflación

El sentimiento se deterioró tras un breve repunte de las acciones. Una repentina caída del índice de volatilidad CBOE (VIX), conocido como el índice del miedo, hasta mínimos de 2020 cambió el ánimo de los inversores, que parecieron tomar beneficios, aunque se mantuvieron alejados del Dólar. Antes de la apertura de Wall Street, la Oficina de Análisis Económico de EE.UU. (BEA) reveló que el déficit de EE.UU. se amplió, como lo muestra la balanza comercial a -74.6 billones de dólares en abril de 2023, frente a los -60 billones de dólares de marzo. Las exportaciones disminuyeron en comparación con abril, llegaron a 249 billones de dólares frente a los 258.2 billones de dólares, mientras que las importaciones aumentaron en 323 billones de dólares por encima de los 318.8 billones de dólares de marzo.

Últimamente, los rendimientos de los bonos del Tesoro de EE.UU., en particular el rendimiento de los bonos del Tesoro a 10 años, subieron más de diez puntos básicos, hasta el 3.766%, después de que el Banco de Canadá (BoC) subiera los tipos, tras las reuniones posteriores en las que mantuvo los tipos sin cambios. Así pues, el BOC se sumó a la lista, encabezada por el Banco de la Reserva de Australia (RBA), de bancos centrales del G-10 que han suspendido los tipos, aunque han tenido que apresurarse a subirlos, ya que la inflación parece ser más elevada de lo previsto.

Mientras tanto, los comentarios de línea dura del BCE, Klas Knot, apuntalan el EUR/USD de nuevo por encima de 1.0700. Señaló que el BCE debe subir las tasas en junio y julio y que dependerá de los datos. Knot añadió que los tipos de interés máximos "deben mantenerse durante mucho tiempo para mantener la inflación bajo control".

Anteriormente, Isabel Schnabel, miembro del Consejo de Gobierno, comentó que el ajuste agresivo tarda más de lo habitual en repercutir en la economía, en una entrevista publicada por el BCE.

En cuanto a los dtos, la producción industrial en Alemania mejoró en comparación con el desplome de marzo del -3.4%, situándose en el 0.3% intermensual, decepcionando las estimaciones del 0.6%. Al mismo tiempo, Francia logró un déficit mayor que las estimaciones de 7.700 millones de euros, situándose en 9.700 millones de euros, superior a los 8.390 millones de marzo, mientras que Italia reveló una mejora en las ventas minoristas.

Niveles técnicos del EUR/USD

- El par NZD/USD ha girado lateralmente en general ante la ausencia de un posible desencadenante.

- DXY ha reanudado su camino a la baja tras un retroceso menor hasta cerca de 104.00.

- El par NZD/USD está creando un triángulo simétrico que indica una contracción de la volatilidad.

El par NZD/USD está mostrando movimientos alcistas en los primeros compases de la sesión neoyorquina. El Kiwi está operando en un rango ajustado ya que los inversores están divididos sobre la política de tasas de interés de la Reserva Federal (Fed) para junio.

Mientras que las sólidas condiciones del mercado laboral estadounidense impulsan la continuación de la subida de tasas por parte de la Fed, el deterioro de las actividades económicas cuenta una historia diferente. El Índice del Dólar (DXY) ha reanudado su senda bajista tras un retroceso menor hasta cerca de 104.00.

El apetito de riesgo de los mercados ha mejorado el atractivo de los activos de riesgo.

El NZD/USD está operando con un patrón gráfico de triángulo simétrico que indica una contracción en la volatilidad, que es seguida por ticks más amplios y un gran volumen después de una explosión. La línea de tendencia alcista del patrón gráficos antes mencionado se traza desde el mínimo del 5 de junio en 0.6041, mientras que la línea de tendencia bajista se traza desde el máximo del 2 de junio en 0.6112.

La media móvil exponencial (EMA) de 20 periodos en 0.6075 parece pegada al activo, lo que indica un comportamiento lateral.

Además, el índice de fuerza relativa (RSI) (14) se ha situado en el rango de 40.00-60.00, lo que indica que los inversores están a la espera de un nuevo desencadenante para un movimiento decisivo.

Una ruptura segura por encima del máximo del 25 de mayo en 0.6110 impulsará al Kiwi hacia el mínimo del 1 de mayo en 0.6160 seguido por la resistencia de nivel redondo en 0.6200.

Alternativamente, un movimiento bajista por debajo del mínimo intradía en 0.6015 expondría al activo a un nuevo mínimo de seis meses visto el 11 de noviembre de 2022 en 0.5984. Una caída por debajo de este último expondría al activo hacia el máximo del 2 de noviembre de 2022 en 0.5941.

NZD/USD gráfico horario

- El USD/TRY marca máximos históricos por encima de 23.00.

- Los prestamistas de Türkiye parecen haber interrumpido su apoyo a la Lira.

- Los inversores nacionales y extranjeros se mantienen escépticos hasta el momento.

La divisa turca sigue en caída libre, lo que motiva al USD/TRY a avanzar hacia nuevos máximos históricos por encima de la barrera de 23.0000 el miércoles, concretamente hasta 23.20.

USD/TRY busca pistas en el gobierno

El USD/TRY mantiene el sesgo alcista bien afianzado el miércoles, mientras los inversores siguen evaluando la reciente victoria del presidente Erdogan en las elecciones del 28 de mayo y el posterior nombramiento del ministro de Finanzas, M. Simsek, algo favorable para el mercado.

Mientras tanto, el desplome de la Lira del miércoles parece atribuirse a que los prestamistas estatales han interrumpido su venta de dólares para apoyar a la divisa, lo que indica un cambio en el enfoque de la nueva administración económica. Este cambio sugiere un alejamiento de las costosas intervenciones y un giro hacia la adopción de políticas económicas más convencionales.

De momento, la divisa turca ya se ha depreciado alrededor de un 24% desde el comienzo del nuevo año, mientras que la caída ha alcanzado casi el 170% desde que el banco central turco (CBTR) inició su ciclo de relajación en agosto de 2021.

Qué hay que tener en cuenta en torno al TRY

El USD/TRY mantiene bien afianzado su sesgo alcista, siempre apuntalado por el implacable desplome de la divisa turca.

Mientras tanto, se espera que los inversores sigan de cerca las próximas decisiones en materia de política monetaria, sobre todo después de que el presidente R.T. Erdogan nombrara al ex titular de Economía M. Simsek como nuevo ministro de Finanzas tras la remodelación del gabinete a raíz de la segunda vuelta de las elecciones generales del 28 de mayo.

El nombramiento de Simsek ha sido tomado con optimismo por los miembros del mercado, a pesar de que aún no está claro si su postura ortodoxa en política monetaria podrá sobrevivir dentro de la inclinación de Erdogan a combatir la inflación mediante tipos de interés más bajos.

En un escenario más macro, se supone que la acción de los precios en torno a la Lira turca seguirá girando en torno a la evolución de los precios de la energía y las materias primas, que están directamente correlacionados con la evolución de la guerra en Ucrania, las amplias tendencias de apetito por el riesgo y la dinámica del Dólar.

Niveles técnicos

Hasta ahora, el par está ganando un 7.49% en 23.0676 y se enfrenta al próximo obstáculo en 23.1582 (máximo histórico del 7 de junio) seguido de 24.00 (nivel redondo). A la baja, una ruptura por debajo de 19.6547 (SMA de 55 días) expondría a 19.2926 (SMA de 100 días) y, por último, a 18.9152 (SMA de 200 días).

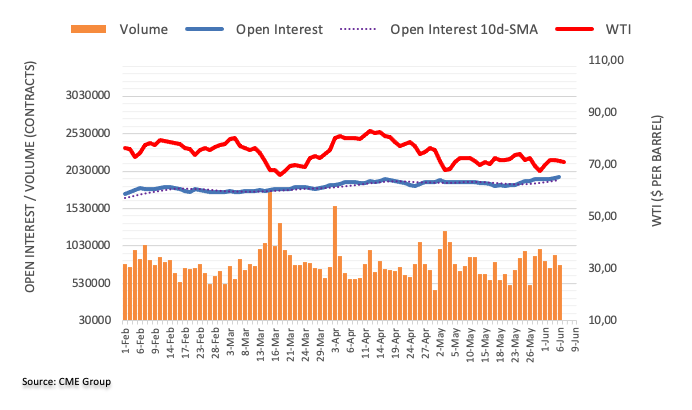

- El precio del petróleo avanza hacia 73.00$, ya que las apuestas de línea agresiva de la Fed se han reducido enérgicamente.

- Los débiles datos de la Balanza comercial de China no lograron restringir la subida del precio del petróleo.

- Las discusiones entre el Blinken de EE.UU. y el Principe de Arabia Saudita, y los datos de inventarios de la EIA de EE.UU. seguirán centrando la atención.

El petróleo (WTI) busca extender su recuperación hacia la resistencia crucial de 73.00$ en los inicios de la sesión americana. WTI mostró una sólida recuperación en medio de una venta masiva en el Índice del Dólar estadounidense (DXY) y el aumento de las esperanzas de que la Reserva Federal anuncie una pausa en su política monetaria.

En la sesión asiática, los bajistas del petróleo aparecieron tras la publicación de los débiles datos de la Balanza comercial china (mayo). Los datos de la Balanza comercial cayeron bruscamente hasta los 65.810 millones de dólares, frente a las estimaciones de 92.000 millones de dólares y la publicación anterior de 90.210 millones de dólares. Las exportaciones sufrieron una fuerte contracción del 7.5%, mientras que se estimaba una contracción del 0.4%.

El gusto por los productos chinos está disminuyendo y los compradores se están desplazando a otros países para subcontratar la manufactura. Cabe señalar que China es el mayor importador de petróleo del mundo y las débiles perspectivas económicas de este país se traducen en una sucia demanda de petróleo.

El Índice del Dólar (DXY) ha sentido la presión de las ventas tras un leve retroceso hasta cerca de 104.00. El aumento de las apuestas a favor de una política de tipos de interés neutrales por parte de la Fed está ejerciendo una presión significativa sobre el DXY. Mientras tanto, el déficit de la Balanza comercial y de bienes de EE.UU. ha crecido hasta los 74.600 millones de dólares, por debajo de las estimaciones de 75.200 millones de dólares.

Más adelante, los datos de los inventarios de petróleo para la semana que finaliza el 2 de junio, informados por la Administración de Información de Energía de Estados Unidos (EIA) serán observados de cerca. Aparte de eso, los inversores seguirán centrándose en las conversaciones entre el Secretario de Estado de EE.UU. Antony Blinken y el príncipe Mohammed bin Salman Al Saud de Arabia Saudita.

- El Banco de Canadá sube la tasa de interés oficial en 25 puntos básicos, hasta el 4.75%.

- El Dólar canadiense (CAD) se dispara tras la decisión.

- El USD/CAD se acerca a los mínimos de abril y mayo.

El USD/CAD se desploma hacia 1.3300 tras la decisión del Banco de Canadá (BoC) de subir su tasa de interés clave, tomando a los mercados desprevenidos. El Dólar canadiense se está fortaleciendo tras la decisión del BoC.

El BoC subió las tasas de interés en 25 puntos básicos, hasta el 4.75%, en contra del consenso de los mercados. En su comunicado, el banco central mencionó la creciente preocupación por el hecho de que la inflación del Índice de Precios al Consumidor (IPC) se sitúe "materialmente por encima del objetivo del 2%".

La decisión del BoC se produce tras la inesperada subida de tasas del Banco de la Reserva de Australia (RBA) el martes y se adelanta a las decisiones de la próxima semana de la Reserva Federal, el Banco Central Europeo y el Banco de Japón.

Antes del anuncio, el USD/CAD cotizaba en torno a 1.3390, pero cayó rápidamente a 1.3319, alcanzando el nivel más bajo desde el 8 de mayo. La tendencia del par es claramente bajista y se dirige hacia niveles de soporte críticos a medio plazo. Se acerca a los mínimos de abril y mayo-junio en 1.3299 y 1.3314, respectivamente. La siguiente zona de soporte son los mínimos en torno a 1.3360.

USD/CAD gráfico diario

Los economistas de Commerzbank analizan las perspectivas del EUR/USD a la espera de las decisiones de los principales bancos centrales de la próxima semana.

¿Durante cuánto tiempo dominarán los efectos positivos para el Euro y en qué momentos cobrarán importancia los argumentos negativos?

Esperamos que la Fed recorte los tipos de interés bastante pronto (los primeros lo prevén para finales de año), pero no así el BCE. Por tanto, a medio plazo, la política monetaria del BCE debería resultar más atractiva desde el punto de vista del mercado de divisas.

Al mismo tiempo, prevemos que el rumbo de la política monetaria del BCE será tal que (a) no cabe esperar a largo plazo una caída de la inflación subyacente hasta niveles próximos al objetivo del 2% y que (b) los riesgos de inflación en la zona euro no desaparecerán principalmente, lo que justifica una inflación y una prima de riesgo de inflación que podría ejercer una presión sostenible sobre el Euro.

Lo admitimos abiertamente: nuestras proyecciones actuales, que parten de la base de que los factores positivos para el Euro dominarán hasta finales de año, son más el resultado de un instinto visceral que de un cálculo racional. Le rogamos que lea nuestras proyecciones sobre el euro (1.14 a finales de 2023, 1.08 a finales de 2024) con cierta cautela en este sentido.

El Banco de Canadá (BoC) ha sorprendido a los mercados anunciando una subida de tasas de interés de 25 puntos básicos (pb) en su reunión de junio, aumentando los tipos al 4.75% desde el 4.5% previo.

Comunicado del BoC

El Banco de Canadá aumentó hoy su objetivo para la tasa de interés a un día al 4.75%, con la tasa bancaria en 5% y la tasa de depósito en 4.75%. El Banco también continúa con su política de ajuste cuantitativo.

A nivel mundial, la inflación de los precios al consumidor está bajando, reflejando en gran medida los precios más bajos de la energía en comparación con el año anterior, pero la inflación subyacente sigue obstinadamente alta. Si bien el crecimiento económico en todo el mundo se está debilitando ante las tasas de interés más altas, los principales bancos centrales están señalando que es posible que las tasas deban aumentar aún más para restaurar la estabilidad de precios. En los Estados Unidos, la economía se está desacelerando, aunque el gasto de los consumidores sigue siendo sorprendentemente resistente y el mercado laboral aún está ajustado. El crecimiento económico se ha estancado esencialmente en Europa, pero persiste la presión alcista sobre los precios subyacentes. Se espera que el crecimiento en China se desacelere después del aumento en el primer trimestre. Las condiciones financieras se han vuelto más estrictas que antes de las quiebras bancarias en Estados Unidos y Suiza.

La economía de Canadá fue más fuerte de lo esperado en el primer trimestre de 2023, con un crecimiento del PIB del 3.1%. El crecimiento del consumo fue sorprendentemente fuerte y de base amplia, incluso después de tener en cuenta el impulso del aumento de las ganancias de la población. La demanda de servicios siguió repuntando. Además, aumentó el gasto en bienes sensibles a los intereses y, más recientemente, ha repuntado la actividad del mercado inmobiliario. El mercado laboral sigue estando tensionado: el aumento de la inmigración y de las tasas de participación está ampliando la oferta de trabajadores, pero se ha contratado rápidamente a nuevos trabajadores, lo que refleja la persistencia de una fuerte demanda de mano de obra. En conjunto, el exceso de demanda en la economía parece ser más persistente de lo previsto.

La inflación del IPC aumentó en abril hasta el 4.4%, el primer aumento en 10 meses, con los precios de una amplia gama de bienes y servicios más altos de lo esperado. La inflación de los precios de los bienes aumentó, a pesar de los menores costos de la energía. La inflación de los precios de los servicios se mantuvo elevada, reflejando una fuerte demanda y un mercado laboral ajustado. El Banco continúa esperando que la inflación del IPC disminuya a alrededor del 3% en verano, a medida que los precios más bajos de la energía se hagan notar y las grandes subidas de precios del año pasado desaparezcan de los datos anuales. Sin embargo, dado que la inflación subyacente a tres meses se ha situado en el intervalo del 3.5%-4% durante varios meses y que persiste el exceso de demanda, ha aumentado la preocupación de que la inflación medida por el IPC pueda situarse muy por encima del objetivo del 2%.

Sobre la base de la acumulación de evidencia, el Consejo de Gobierno decidió aumentar la tasa de interés, reflejando nuestra opinión de que la política monetaria no fue lo suficientemente restrictiva para equilibrar la oferta y la demanda y devolver la inflación de manera sostenible a la meta del 2%. El endurecimiento cuantitativo está complementando la postura restrictiva de la política monetaria y normalizando el balance del Banco. El Consejo de Gobierno seguirá evaluando la dinámica de la inflación subyacente y las perspectivas de inflación del IPC. En particular, estaremos evaluando si la evolución del exceso de demanda, las expectativas de inflación, el crecimiento de los salarios y el comportamiento de los precios corporativos son consistentes con el logro de la meta de inflación. El Banco sigue firme en su compromiso de restaurar la estabilidad de precios para los canadienses.

La próxima fecha prevista para el anuncio del objetivo del tipo de interés a un día es el 12 de julio de 2023. El Banco publicará al mismo tiempo, en el Informe de Política Monetaria, sus próximas perspectivas completas para la economía y la inflación, incluidos los riesgos para las previsiones.

- El GBP/USD gana terreno el miércoles y rompe una racha de tres días de pérdidas.

- Las expecatativas a una inminente pausa en la subida de tasas de la Fed siguen pesando sobre el USD y ofrece soporte al par.

- Las perspectivas de un nuevo endurecimiento por parte del Banco de Inglaterra impulsan a la Libra y contribuyen al movimiento positivo del par.

El par GBP/USD recibe nuevas compras agresivas tras una caída inicial a niveles por debajo de 1.2400 y consolida su movimiento positivo intradía al inicio de la sesión americana del miércoles. En el momento de escribir, el par salta a la región de 1.2500, o un nuevo máximo semanal, rompiendo una racha de tres días de pérdidas y frenando el reciente retroceso desde un máximo de casi tres semanas tocado el viernes pasado.

El Dólar estadounidense (USD) se encuentra bajo una renovada presión de venta, mientras los operadores siguen dudando sobre la trayectoria de la subida de tasas de la Reserva Federal (Fed), lo que resulta ser un factor clave que actúa como un viento de cola para el par GBP/USD. El discurso moderado de varios funcionarios de la Fed de la semana pasada aumentó las expectativas por una inminente pausa en el ciclo de endurecimiento de la política monetaria del banco central estadounidense.

La Libra esterlina, por su parte, sigue respaldada por las expectativas de que el Banco de Inglaterra (BoE) se muestre mucho más agresivo en el endurecimiento de su política monetaria para contener una inflación obstinadamente elevada. Los inversores esperan ahora que el Banco de Inglaterra vuelva a subir los tipos de interés del 4.5% al 4.75% el 22 de junio y ven un 60% de posibilidades de que la tasa alcance el 5.5% a finales de año. Estas expectativas se vieron reforzadas por los datos oficiales, que mostraron que el IPC general del Reino Unido cayó menos de lo esperado en abril y una medida de los precios subyacentes alcanzó su nivel más alto en 31 años. Esto se considera otro factor que impulsa al par GBP/USD.

Mientras tanto, los inversores parecen haber digerido la decepcionante publicación de los datos macroeconómicos chinos del miércoles, que mostraron que el superávit comercial se hundió en mayo a su nivel más bajo en 13 meses y alimentó las preocupaciones sobre una recesión económica mundial más profunda. Esto se pone de manifiesto en los signos de estabilidad en los mercados bursátiles, que podrían hacer mella en el estatus de refugio seguro del Dólar y apoya las perspectivas de un nuevo movimiento alcista intradía para el par GBP/USD. La perspectiva positiva se ve reforzada por los indicadores técnicos alcistas en el gráfico diario, que aún están lejos de la zona de sobrecompra.

GBP/USD niveles técnicos a vigilar

- El USD/JPY atrae algunas compras en las caídas y recupera gran parte de sus modestas pérdidas intradía.

- El rebote de los rendimientos de los bonos estadounidenses actúa como viento de cola para el USD y presta soporte al par.

- Los problemas económicos y los temores a una intervención podrían beneficiar al yen y limitar cualquier subida significativa.

El par USD/JPY retrocedió el miércoles, aunque sin ventas de seguimiento y permaneciendo confinado en el rango operativo más amplio del día anterior. El par consiguió recuperar gran parte de las pérdidas intradía, acercándose de nuevo al mínimo semanal del martes, y se sitúa justo por encima de 139.50, casi sin cambios durante la sesión americana.

Una combinación de factores proporciona un modesto impulso al Yen (JPY), que, a su vez, provoca algunas ventas intradía en torno al par USD/JPY. Los decepcionantes datos chinos, que muestran que el superávit comercial se hundió en mayo a su nivel más bajo en 13 meses, debido a la sorpresiva caída de las exportaciones por la menor demanda de productos chinos en el extranjero, pesan en el sentimiento de los inversores. Esto se pone de manifiesto en la cautela que rodea a los mercados de acciones y beneficia a los activos refugio tradicionales, incluido el yen.

Aparte de esto, las especulaciones sobre intervenciones de mayor envergadura por parte del Banco de Japón (BoJ) para dar soporte a la divisa nacional apuntalan aún más al Yen. Esto, junto con la aparición de nuevas ventas del USD, contribuye al tono ofrecido que rodea al par USD/JPY. Dicho esto, la tendencia bajista para el dólar sigue siendo limitada en medio de la incertidumbre sobre la trayectoria de subida de tasas de la Reserva Federal (Fed), que está frenando a los operadores a la hora de realizar apuestas direccionales agresivas a corto plazo.

El discurso moderado de varios funcionarios de la Fed de la semana pasada aumentó las apuestas por una inminente pausa en el ciclo de endurecimiento de la política del banco central estadounidense.

Dicho esto, los recientes datos de inflación y del mercado laboral de EE.UU. mantienen vivas las esperanzas de un aumento de 25 puntos básicos en la reunión de junio del FOMC de junio. Esto, a su vez, actúa como un viento de cola para los rendimientos de los bonos del Tesoro de EE.UU., que parece ofrecer cierto soporte al Dólar y ayudar al par USD/JPY a atraer algunas compras en las caídas antes de 139.00.

El miércoles no se publicarán datos económicos de relevancia en los Estados Unidos, por lo que el Dólar estará a merced de la dinámica de las operaciones. Por otro lado, el sentimiento de riesgo en general impulsará la demanda de refugio en el Yen y dará impulso al par USD/JPY. Mientras tanto, el rango límite observado desde el comienzo de la semana actual, justifica cierta cautela antes de posicionarse para el siguiente tramo de un movimiento direccional.

Niveles técnicos

El EUR/USD se mantiene firme gracias a un soporte estable en la zona superior de 1.06. Los economistas de Scotiabank analizan las perspectivas del par.

Las ganancias a través de 1.07 han desencadenado una señal menor de doble suelo

Los halcones de la política monetaria del BCE siguen insistiendo en que "queda más terreno por recorrer" en lo que respecta a los mensajes sobre los tipos de interés (Knot, Schnabel), lo que mantiene altas las expectativas de los mercados de subidas la próxima semana y en julio.

El Euro ha encontrado un sólido soporte en la debilidad alrededor de la zona de 1.0670 en los últimos días.

Las sólidas subidas intradía de los precios hasta 1.07 han desencadenado una pequeña señal de doble suelo que debería llevar las ganancias hasta la zona de 1.0730, y un impulso por encima de esta zona daría margen para subir unos 60 pips o más.

- La balanza comercial de bienes y servicios de EE.UU. se situó en -74.600 millones de dólares en abril.

- El Índice del Dólar se mantiene en el rango diario por debajo de 104.00.

El déficit comercial internacional de bienes y servicios de Estados Unidos aumentó en 14.000 millones de dólares en abril, hasta los 74.600 millones, según revelaron el miércoles los datos publicados conjuntamente por la Oficina del Censo y la Oficina de Análisis Económico estadounidenses. Esta cifra se situó ligeramente por debajo de las expectativas del mercado, que esperaban un déficit de 75.200 millones de dólares.

Información destacada

Las exportaciones de abril fueron de 249.000 millones de dólares, 9.200 millones menos que en marzo. Las importaciones aumentaron a 323.600 millones de dólares, 4.800 millones más que en marzo.

El aumento del déficit de bienes y servicios en abril refleja un incremento del déficit de bienes de 14.500 millones de dólares, hasta 96.100 millones, y un aumento del superávit de servicios de 600 millones, hasta 21.600 millones.

A nivel interanual, el déficit de bienes y servicios se redujo en 86.500 millones de dólares, un 23.9% menos que en el mismo periodo de 2022. Las exportaciones aumentaron 55.900 millones, un 5.8%. Las importaciones disminuyeron 30.600 millones de dólares, un 2.3%.

Las exportaciones de bienes disminuyeron 9.400 millones de dólares, hasta 167.100 millones en abril.

Las exportaciones de servicios aumentaron en 200 millones de dólares, hasta 81.900 millones en abril.

Las importaciones de bienes aumentaron 5.200 millones de dólares en abril, hasta 263.200 millones.

Teniendo en cuenta las cifras del primer trimestre, los mayores superávit comerciales se registraron con América del Sur y Central (19.6), Países Bajos (13.5) y Australia (8.2). Los mayores déficits se registraron con China (65.3$), México (38.7), la Unión Europea (35.0), Vietnam (23.7), Alemania (22.5) y Japón (16.6).

Reacción de los mercados

Los datos fueron ignorados por los participantes del mercado. El Dólar estadounidense cotiza en terreno negativo este miércoles, ya que la atención está puesta en los datos de inflación de la semana que viene y en la reunión del FOMC. El DXY cae un 0.15% en el día y cotiza ligeramente por debajo de 104.00.

- El AUD/USD se enfrenta a obstáculos para extender su recuperación por encima de 0.6700; sin embargo, el sesgo alcista sigue siendo sólido.

- Las ofertas del índice USD se dispararon drásticamente, ya que los inversores anticipan una pausa en el endurecimiento de la política monetaria de la Fed.

- El par AUD/USD está subastando en un canal alcista en el que cada movimiento correctivo se considera una oportunidad de compra.

El par AUD/USD está luchando por extender su recuperación por encima de la resistencia del nivel redondo de 0.6700 en las primeras horas de la sesión americana. Se espera que el Dólar australiano suba por encima de la resistencia mencionada ya que el Banco de la Reserva de Australia (RBA) ha abierto espacio para nuevas subidas de tasas de interés para detener la obstinada inflación australiana.

Los futuros del S&P 500 han sumado ganancias decentes antes de la apertura de Estados Unidos, lo que refleja un ánimo optimista en los mercados. El Índice del Dólar estadounidense (DXY) mostró una caída perpendicular tras no poder recuperar el máximo del día anterior en 104.30. Las ofertas por el Índice del Dólar se dispararon, ya que los inversores anticipan una pausa en el ajuste de la política monetaria de la Reserva Federal (Fed).

Según la herramienta Fedwatch de CME, las probabilidades de una política neutral de tipos de interés han saltado por encima del 77%.

El AUD/USD está operando en un canal ascendente en una escala de dos horas en la que cada movimiento correctivo es considerado como una oportunidad de compra por los participantes del mercado. El Dólar australiano se ha desplazado cómodamente por encima del 61.8% del retroceso Fibonacci (trazado desde el máximo del 10 de mayo en 0.6818 hasta el mínimo del 31 de mayo en 0.6458) en 0.6682.

El índice de fuerza relativa (RSI) oscila en el rango alcista de 60.00-80.00, lo que indica más subidas en el futuro.

Si el AUD rompe por encima del nivel redondo de resistencia de 0.6700, los alcistas del Dólar australiano impulsarán al activo hacia el máximo del 18 de abril en 0.6748, seguido del máximo del 10 de mayo en 0.6818.

Por otro lado, si el AUD rompe por debajo del mínimo del 1 de junio en 0.6484, los alcistas del Dólar estadounidense arrastrarán al activo hacia el máximo del 1 de noviembre de 2022 en torno a 0.6464, seguido del nivel de soporte redondo en 0.6400.

AUD/USD Gráfico de 2 horas

- El EUR/USD deja atrás el retroceso del martes y retoma 1.0700

- El sesgo vendedor sigue dominando el sentimiento en torno al par.

El EUR/USD recupera la tracción alcista y supera la barrera clave de 1.0700 el miércoles.

El par sigue bajo presión a pesar del movimiento alcista y la continuación de la tendencia vendedora debería provocar una probable prueba del mínimo de mayo en 1.0635 (31 de mayo) en el horizonte a corto plazo. Si el par desciende desde el soporte de 1.0600, podría abrir la puerta a un descenso más profundo hasta el mínimo de marzo en 1.0516 (15 de marzo).

Un retroceso más profundo hasta el mínimo de 2023 en 1.0481 (6 de enero) probablemente requeriría un fuerte deterioro de las perspectivas, lo que no parece favorable por el momento.

A más largo plazo, la visión constructiva se mantiene por encima de la SMA de 200 días, hoy en 1.0510.

Gráfico diario del EUR/USD

- El precio del Oro se ha recuperado de una leve caída y se ha acercado a los 1.956$, pero ha vuelto a caer.

- Es más probable que la Fed mantenga las tasas sin cambios, en lugar de recortarlas a corto plazo.

- El precio del oro está mostrando signos de pura contracción de la volatilidad, ya que el calendario económico de EE.UU. no tiene mucho que ofrecer.

El precio del Oro (XAU/USD) ha vuelto al interior del bosque tras un intento de ruptura a la baja a última hora de la sesión europea. El metal precioso se recuperó después de caer hasta cerca de 1.956,00$, pero ha vuelto a estar entrecortado ante la ausencia de posibles desencadenantes.

El movimiento de recuperación en el precio del Oro fue apoyado por la venta masiva vertical en el Índice del Dólar (DXY). El Índice del Dólar ha caído por debajo de 103.90, ya que han disminuido las expectativas de una subida de los tipos de interés por parte de la Reserva Federal (Fed). Mientras, las políticas monetarias de otros bancos centrales pertenecientes al cártel del G7 están lejos de cualquier tipo de pausa en medio de la persistencia de la inflación en sus respectivos países.

Los analistas de Rabobank señalaron que, dado que es más probable que la Fed mantenga las tasas sin cambios, en lugar de recortarlas a corto plazo, es probable que el dólar estadounidense cuente con una ventaja natural sobre otras divisas por ahora.

Mientras tanto, los futuros del S&P 500 han recuperado sus pérdidas y se han vuelto positivos en medio de las crecientes esperanzas de que el presidente de la Fed, Jerome Powell, mantenga estables las tasas de interés. Además, Powell citó por última vez que más subidas de tasas de interés son menos apropiadas ya que las estrictas condiciones de crédito están haciendo el trabajo con eficacia. El apetito por el riesgo de los participantes del mercado ha mejorado, lo que ha aumentado el atractivo de los activos de riesgo.

Análisis técnico del Oro

El precio del oro está mostrando signos de contracción de la volatilidad, ya que el calendario económico estadounidense no tiene mucho que ofrecer. Los inversores deben tener en cuenta que una contracción de la volatilidad va seguida de una expansión de la misma, lo que se traduce en ticks más amplios y un volumen elevado.

En términos más generales, el precio del Oro se está consolidando en un rango de 1.932-1.985$ durante las últimas tres semanas en un período de cuatro horas. El soporte horizontal está trazado desde el máximo del 15 de marzo en 1.937,39$. La media móvil exponencial (EMA) mágica de 200 periodos en 1.975,47$ está actuando como una fuerte barrera para los alcistas del Oro.

Una oscilación en el territorio de 40.00-60.00 por el índice de fuerza relativa (RSI) (14) indica un rendimiento no direccional.

Gráfico de 4 horas del Oro

Los economistas de TD Securities analizan la decisión del Banco de Canadá sobre las tasas de interés y sus implicaciones para el par USD/CAD.

Moderado (40%)

Tasa sin cambios. El banco central mantiene la tasa a un día en el 4.50%, ya que busca más pruebas de que las perspectivas han cambiado materialmente. El comunicado reconoce la fortaleza del PIB y del mercado laboral en el primer trimestre, pero también señala que los datos de las encuestas son más débiles, que las expectativas de inflación siguen ancladas y que se espera una ralentización del crecimiento que justifique una pausa. El banco mantiene la orientación futura, dejando las subidas sobre la mesa si las perspectivas siguen fortaleciéndose. USD/CAD +0.40%.

Supuesto básico (60%)

Subida de tipos de interés de 25 puntos básicos. El banco central se aleja de quedarse sin cambios con una subida al 4.75% tras la acumulación de sorpresas de datos al alza. El comunicado tiene un tono de línea dura, citando la resistencia de la situación económica, las presiones inflacionistas y la disminución de los riesgos para la banca estadounidense. La economía sigue registrando un exceso de demanda y, en caso necesario, se sigue considerando la posibilidad de un mayor endurecimiento. USD/CAD -0.60%.

El GBP/USD sigue al alza con otros pares principales. Los economistas de Scotiabank analizan las perspectivas técnicas del par.

Buena demanda en las caídas del GBP en lo que va de semana

En lo que va de semana, se ha desarrollado una buena demanda en las caídas de la Libra esterlina, lo que ha sido positivo en el gráfico diario, e implica que podría haber un mínimo a corto plazo, al menos en el mínimo del lunes.

Las ganancias del GBP/USD por encima del nivel de 1.2470 (media móvil de 40 días) se sumarán al tono positivo, al menos a corto plazo, y pondrán en el radar un retorno a la zona de 1.2550.

- El cruce EUR/JPY negocia de manera inconclusa por encima de 149.00

- Por el momento, parece probable una mayor consolidación.

El EUR/JPY se mantiene por debajo de la zona de 150.00 hasta ahora el miércoles.

En caso de que los alcistas recuperen la iniciativa, existe un obstáculo inmediato en el máximo mensual alcanzado hasta ahora en 150.19 (5 de junio). La superación convincente de este nivel podría poner de nuevo en el radar el máximo semanal en 151.07 (29 de mayo) antes del máximo de 2023 en 151.61 (2 de mayo).

Por el momento, la tendencia alcista se ve favorecida mientras el cruce cotice por encima de la SMA de 200 días, hoy en 144.10.

Gráfico diario del EUR/JPY

- El DXY modera la subida del martes y vuelve a la zona por debajo de 104.00.

- A corto plazo, parece probable que se produzcan más cambios bruscos.

El DXY deja atrás las buenas ganancias del martes y reanuda la caída por debajo del soporte clave de 104.00 el miércoles.

Teniendo en cuenta la acción de los precios en curso, el índice podría pasar ahora a una fase de consolidación ante la actual falta de catalizadores fuertes. A la baja, el mínimo de junio de 103.38 (2 de junio) se perfila como la contención inmediata, mientras que la siguiente barrera alcista se sitúa en el máximo de mayo de 104.79 (31 de mayo).

En un panorama más amplio, mientras se mantenga por debajo de la SMA de 200 días en 105.51, se espera que las perspectivas para el índice sigan siendo negativas.

Gráfico diario del DXY

Gabriel Makhlouf, miembro del Consejo de Gobierno del Banco Central Europeo (BCE), ha declarado el miércoles que es probable que los tipos de interés se mantengan una vez que se alcance "la cima de la escalera de aumento de los tipos de interés", según informa Reuters.

"De nuevo, no voy a decir cuánto tiempo va a ser, pero sé que algunas personas en los mercados están valorando recortes en las tasas a finales de año y me interesaría saber cómo están llegando a esos juicios", ha añadido Makhlouf. En cuanto a las perspectivas de tasas, Makhlouf ha explicado que sería una "cuestión de juicio" si será necesario continuar con las subidas de tasas después del verano.

Reacción de los mercados

El EUR/USD se aferra a modestas ganancias diarias por encima de 1.0700 tras estos comentarios.

- El USD/CAD retrocede por segundo día consecutivo y cae a mínimos de casi cuatro semanas.

- Un buen repunte intradía de los precios del petróleo beneficia al CAD y ejerce cierta presión sobre el par.

- La aparición de nuevas ventas en torno al USD contribuye a la caída antes de la decisión del Banco de Canadá.

El USD/CAD atrae a nuevos vendedores tras un repunte intradía hasta la zona de 1.3425 y gira a la baja por segundo día consecutivo el miércoles. El movimiento bajista se prolonga durante la primera mitad de la sesión europea y arrastra al par a mínimos de casi cuatro semanas, en torno a la zona de 1.3380 en la última hora.

Un buen repunte de los precios del petróleo crudo beneficia al CAD, divisa vinculada con los precios de las materias primas, lo que junto con la aparición de nuevas ventas en torno al Dólar estadounidense (USD), ejerce presión a la baja sobre el par USD/CAD. Los recientes datos de inflación y del mercado laboral de EE.UU. mantuvieron vivas las esperanzas de una subida de 25 puntos básicos en la reunión de junio del FOMC. Dicho esto, la retórica moderada de la semana pasada por parte de varios funcionarios de la Fed aumentó las expectativas por una inminente pausa en el ciclo de endurecimiento de la política del banco central estadounidense. Esto provoca un nuevo descenso de los rendimientos de los bonos del Tesoro de EE.UU. y mantiene a los alcistas del Dólar a la defensiva.

Los precios del petróleo, por su parte, parecen tener un recorrido alcista limitado ante la preocupación de que la desaceleración de la economía mundial haga mella en la demanda de combustible. Esta preocupación resurgió tras la publicación de los datos más débiles de China, que mostraron que el superávit comercial se hundió en mayo a su nivel más bajo en 13 meses, debido a una caída sorpresa de las exportaciones. Esto, a su vez, sugiere que la demanda exterior de productos chinos sigue siendo débil y plantea vientos en contra adicionales para la segunda economía más grande del mundo. Esto eclipsa los recortes adicionales de la oferta por parte de Arabia Saudí y la OPEP+ y podría limitar al oro negro.

Los operadores también podrían abstenerse de abrir posiciones agresivas y prefireren esperar al margen antes de la decisión política del Banco de Canadá (BoC), que se anunciará más tarde durante la sesión americana. Los datos de empleo, mejores de lo esperado, y un ligero repunte de la presión sobre los precios podrían haber aumentado la posibilidad de otra subida imprevista por parte del BoC. Dicho esto, la última actualización de la política monetaria, junto con la dinámica de los precios del petróleo, debería influir en el Dólar canadiense (CAD) y generar oportunidades a corto plazo en torno al par USD/CAD.

USD/CAD niveles técnicos a vigilar

- El USD/MXN cae a 17.32, nuevo mínimo desde mayo de 2016.

- El Índice del Dólar pierde terreno y regresa por debajo de la zona 104.00.

- Foco en la inflación de México que se publicará este jueves.

El USD/MXN continúa con la espiral descendente iniciada a principios de 2023. El par ha caído hoy a nuevos mínimos de siete años, llegando al mediodía europeo a 17.32, el nivel más bajo visto desde mayo de 2016.

La desaceleración de la economía estadounidense y la posible pausa en el ciclo de subida de tasas de la Fed en la reunión del próximo miércoles 14 de junio está pesando sobre el Dólar, cuyo Índice DXY ha caído hoy desde el máximo diario 104.29 a 103.85, nuevo suelo del día.

El Peso mexicano también se ha visto favorecido por los buenos datos de producción automotriz publicados ayer martes por INEGI. En mayo de 2023, se vendieron 106.798 unidades en el mercado interno, lo que representa una variación de 17.1% respecto al mismo mes de 2022. En mayo de 2023, se exportaron 279.274 vehículos ligeros y, durante el periodo enero-mayo de 2023, se reportó un total de 1.273.915 unidades: una variación de 9.2% respecto al mismo periodo de 2022.

Los operadores del USD/MXN aguardan ahora los datos de inflación de México que se publicarán mañana jueves. Se espera que el IPC de mayo haya caído al 5.9% desde el 6.25% de abril. La publicación podría originar volatilidad en el par.

USD/MXN Niveles

Con el par cotizando sobre 17.34 al momento de escribir, perdiendo un 0.24% diario, el soporte inicial a quebrar está en la zona 17.30. Por debajo espera 17.10/11, donde están los mínimos de mayo y marzo de 2016, y 17.05, suelo de abril de 2016. Más abajo, el objetivo está en la importante zona psicológica de 17.00.

Al alza, la zona 17.40 se convierte ahora en resistencia. De superarse, el cruce puede avanzar hacia 17.60, antiguo soporte, y 17.77, techo del 31 de mayo, en ruta hacia la zona 17.99/18.00, nivel más alto del 23 de mayo y nivel psicológico, respectivamente.

- S&P 500 se mueve dentro de un rango estrecho durante la sesión europea del miércoles.

- El S&P 500 está a la espera del próximo catalizador para el siguiente movimiento.

- La mejora del sentimiento en los mercados apoya la extensión del movimiento alcista del S&P 500 a nuevos máximos.

El índice S&P 500 se mueve dentro de un rango estrecho durante la sesión europea del miércoles y se mantiene prácticamente sin cambios alrededor del nivel de los 4.280/85 puntos.

El índice se consolida cerca de los máximos desde agosto del año pasado que alcanzó el lunes en 4.297, impulsado por la mejora del sentimiento tras el acuerdo alcanzado para suspender el límite del techo de deuda de Estados Unidos (EE.UU.) hasta el 1 de enero de 2025 y a las expectativas moderadas en torno a la política de tasas de la Reserva Federal (Fed).

Después de semanas de negociaciones para elevar el límite del techo de deuda de EE.UU., finalmente el Senado de EE.UU. votó a favor de aprobar el proyecto de ley el jueves pasado, disipando todos los temores a un impago por parte de Estados Unidos.

Por otro lado, antes de que el sábado empezara el “periodo de silencio” de la Fed precio a la decisión sobre las tasas de la próxima semana, varios funcionarios de la Reserva Federal de EE.UU. se mostraron más cautelosos. El último comentario sobre las expectativas de las tasas fue del presidente de la Fed de Filadelfia, Patrick Harker, quien reiteró que ya es hora de pulsar el “botón de parada” durante al menos una reunión y ver cómo evoluciona.

La disminución de las expectativas a nuevas subidas de tasas por parte de la Reserva Federal de EE.UU. ayuda al S&P 500 a moverse al alza.

S&P 500: El foco vuelve a los datos de EE.UU.

Una vez aprobada la ley para suspender el límite del techo de deuda de EE.UU., la atención de los inversores vuelve a centrarse en los datos de EE.UU. Recordemos que la Reserva Federal tiene dos mandatos: el control de la inflación y el pleno empleo. Datos sobre el mercado laboral o la variación de los precios serán los catalizadores más importantes para los mercados.

Los datos de EE.UU. han mostrado recientemente mejoras en el mercado laboral, y con los componentes de inflación de los precios pagados disminuyendo, tanto en el sector manufacturero como de servicios.

Fuertes datos de crecimiento y del mercado laboral de EE.UU., junto con datos más débiles de inflación, podría llevar a la Fed a mantener sus tasas sin cambios en junio, lo que apoyaría la subida del S&P 500.

En el momento de escribir, la probabilidad de que las tasas de la Fed se mantengan sin cambios en el rango actual del 5%-5.25% se sitúa ahora justo por encima del 75%:

-638217341842378805.png)

Durante la sesión americana de hoy no se publicarán datos económicos de primer nivel desde EE.UU. y solo se puede destacar la publicación de la balanza comercial de bienes, que se espera que disminuyera hasta los -75.2 mil millones de dólares en abril frente a los -64.2 mil millones del mes anterior.

No se espera que estos datos provoquen por sí solos una reacción en el mercado ni en las expectativas de tasas en torno a la Reserva Federal.

Análisis Técnico del S&P 500

Técnicamente, el S&P 500 extendió su movimiento al alza y alcanzó nuevos máximos desde agosto del año pasado tras la mejora del sentimiento de la semana pasada.

En el momento de escribir, el S&P 500 cotiza en 4.283, consolidando su reciente subida a máximos anuales en 4.297 alcanzados el lunes. Si la subida continúa y se rompe el nivel mencionado, el índice podría apuntar a la región de los 4.310-4.320 puntos, zona de máximos de agosto de 2022. Por encima de esta región, el S&P 500 podría apuntar a la zona de 4.380, en niveles no vistos desde abril del año pasado

Por otro lado, el soporte inicial podría verse en 4.262 (mínimo del día anterior), seguido de la región de los 4.230 puntos (mínimos del viernes) y del nivel redondo de 4.200. Más abajo de este nivel, el S&P 500 podría encontrar soporte en la región de 4.170.

S&P 500 gráfico diario

-638217341808650279.png)

Preguntas frecuentes sobre el S&P 500

¿Qué es el S&P 500?

El S&P 500 es un índice bursátil muy seguido que mide el rendimiento de 500 empresas públicas y se considera una medida amplia del mercado bursátil estadounidense. La influencia de cada empresa en el cálculo del índice se pondera en función de la capitalización bursátil. Ésta se calcula multiplicando el número de acciones cotizadas de la empresa por el precio de la acción. El índice S&P 500 ha logrado rendimientos impresionantes: 1.00$ invertido en 1970 habría producido un rendimiento de casi 192.00$ en 2022. La rentabilidad media anual desde su creación en 1957 ha sido del 11.9%.

¿Cómo se eligen las empresas que se incluirán en el S&P 500?

Las empresas se seleccionan por comité, a diferencia de otros índices en los que se incluyen en función de normas establecidas. Aun así, deben cumplir ciertos criterios de elegibilidad, el más importante de los cuales es la capitalización bursátil, que debe ser igual o superior a 12.700 millones de dólares. Otros criterios son la liquidez, el domicilio, la capitalización bursátil, el sector, la viabilidad financiera, el tiempo de cotización y la representación de los sectores de la economía de Estados Unidos. Las nueve mayores empresas del índice representan el 27.8% de la capitalización bursátil del índice.

¿Cómo puedo operar con el S&P 500?

Hay varias formas de operar con el S&P 500. La mayoría de los corredores minoristas y plataformas de spread betting permiten a los operadores utilizar Contratos por Diferencia (CFD) para realizar apuestas sobre la dirección del precio. Además, se pueden comprar fondos indexados, fondos de inversión y fondos cotizados (ETF) que siguen la cotización del S&P 500. El más líquido de los ETF es el ETF de la Bolsa de Londres. El más líquido de los ETF es el SPY de State Street Corporation. El Chicago Mercantile Exchange (CME) ofrece contratos de futuros sobre el índice y el Chicago Board of Options (CMOE) ofrece opciones, así como ETF, ETF inversos y ETF apalancados.

¿Qué factores impulsan al S&P 500?

Son muchos los factores que impulsan al S&P 500, pero principalmente es el rendimiento agregado de las empresas que lo componen, revelado en sus informes de resultados trimestrales y anuales. Los datos macroeconómicos estadounidenses y mundiales también contribuyen, ya que influyen en la confianza de los inversores, que si es positiva impulsa las ganancias. El nivel de los tipos de interés, fijado por la Reserva Federal (Fed), también influye en el S&P 500, ya que afecta al coste del crédito, del que dependen en gran medida muchas empresas. Por lo tanto, la inflación puede ser un factor determinante, así como otros parámetros que influyen en las decisiones de la Reserva Federal.

El Euro pierde fuelle. Los economistas de Credit Suisse analizan las perspectivas de la divisa compartida.

El BCE sólo prevé recortes de tipos de 70 puntos básicos entre septiembre de 23 y septiembre de 24

Los datos de inflación más moderados están haciendo que el Euro pierda impulso alcista.

El hecho de que sólo se prevean recortes de tipos de 70 puntos básicos por parte del BCE entre el 23 y el 24 de septiembre contrasta con el ritmo más agresivo de recortes de tipos de la curva estadounidense.

El Euro se mantiene como una de las monedas del G10 de bajo rendimiento relativo que está perdiendo ahora el impulso alcista de los tipos que fue tan decisivo para su fortaleza en los últimos 8 meses, pero sin el colchón de los drásticos recortes de 2024 que ya se han descontado. En nuestra opinión, esto deja la puerta abierta para que el EUR/USD pruebe 1.0500 a corto plazo.

Los economistas de ING analizan las implicaciones de una subida de tasas del Banco de Canadá (BoC) para el mercado en general y para el Dólar.

Perspectivas sobre la actuación del BoC

Creemos que los mercados observarán hoy con gran interés la decisión del BoC. Tras la subida de tasas de ayer del Banco de la Reserva de Australia, otra sorpresa de línea dura por parte de un banco central en vísperas de la reunión del FOMC podría provocar la reactivación de algunas especulaciones de línea dura, especialmente teniendo en cuenta la afinidad económica de Canadá con EE.UU..