- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

Durante la sesión asiática del martes, Nueva Zelanda informará sobre la llegada de visitantes en abril. En Australia se publicarán el índice westpac de confianza del consumidor de junio y la encuesta empresarial NAB de mayo. Lo clave del día será el índice de precios al consumo estadounidense, que ofrecerá datos fundamentales de cara a la decisión del FOMC del miércoles.

Esto es lo que debe saber el martes 13 de junio:

Las acciones abrieron la semana en un modo positivo antes de los datos y eventos clave. Los mercados parecen alegrarse ante la posibilidad de que la Reserva Federal (Fed) ponga fin a su ciclo de subidas de tasas. Los próximos datos económicos serán cruciales. El Dow Jones ganó un 0.56% y el Nasdaq subió un 1.53%. Los rendimientos de los bonos del tesoro estadounidense retrocedieron durante la sesión americana y terminaron la jornada con un modesto descenso.

La Reserva Federal inicia el martes su reunión de dos días. El miércoles, se espera que el banco central pulse el botón de pausa; sin embargo, algunos analistas advierten de que parece posible que suba otros 25 puntos básicos. El informe clave del martes será el índice de precios al consumo (IPC) de EE.UU., que se espera que haya subido un 0.2% en mayo y un 4.1% con respecto a hace un año, frente al 4.9%; el IPC subyacente avanzará un 0.4% en el mes y un 5.3% con respecto a hace un año, frente al 5.5% del mes anterior. Estas cifras serán cruciales para las expectativas sobre la política monetaria de la Fed.

El DXY subió modestamente el lunes, terminando por encima de 103.50. Se mueve sin una dirección clara, aún por encima del soporte de 103.30.

El par EUR/USD alcanzó nuevos máximos semanales, pero luego retrocedió y se situó en torno a 1.0750. El par se mueve lateralmente, a la espera de nuevos datos y antes de la reunión del Banco Central Europeo (BCE) del jueves. El martes, Alemania y España informarán de la lectura final del índice de precios al consumo de mayo, que no debería mostrar sorpresas. También se publicarán las encuestas ZEW de junio de Alemania y la Eurozona.

El GBP/USD puso fin a una racha positiva de tres días, con una fuerte caída. Logró recuperarse por encima de 1.2500 en horario estadounidense. La Libra se rezagó a pesar de los comentarios de línea dura de los funcionarios del Banco de Inglaterra (BoE). El par EUR/GBP tuvo la mejor jornada en semanas y rebotó desde mínimos mensuales hasta 0.8600. El martes se publicarán los datos de empleo en el Reino Unido. Se espera que la Tasa de desempleo aumente del 3.9% al 4% en los tres meses finalizados en mayo. Bailey del BOE testifica ante la Cámara de los Lores.

El par USD/JPY siguió moviéndose lateralmente en torno a 139.50, como viene sucediendo desde principios de mes. Con las reuniones de la Fed y el Banco de Japón por delante, el rango actual entre 138.50 y 140.00 se verá desafiado.

El par AUD/USD subió por tercer día consecutivo y registró el cierre diario más alto en un mes, en 0.6750, gracias a los buenos resultados del Dólar australiano. El martes se publicará el sentimiento del consumidor (junio) del Instituto Westpac-Melbourne y la Encuesta de Negocios mensual (mayo) del Banco Nacional de Australia.

El par NZD/USD se enfrenta a la resistencia de la media móvil simple (SMA) de 200 días en 0.6120. El par se mueve con un sesgo alcista, pero se observan algunos signos de agotamiento. El próximo movimiento dependerá del USD. El martes se publicarán los datos migratorios de Nueva Zelanda.

El USD/CAD rebotó desde la importante zona de soporte por encima de 1.3300 hasta 1.3385/90. El sesgo es a la baja, pero el AUD necesita romper por debajo de 1.3300 para despejar el camino hacia más ganancias. La caída del 4% en los precios del petróleo crudo lastró al dólar canadiense, que se rezagó el lunes.

El Oro encontró soporte en 1.950$ el lunes y recortó pérdidas durante la sesión asiática, subiendo hasta los 1.960$. La plata perdió un 0.95% y terminó en torno a 24$. Las Criptomonedas tuvieron un comportamiento mixto, con el Bitcoin perdiendo un 1%, cayendo por debajo de 36.000$.

¿Te ha gustado este artículo? Ayúdanos con tus comentarios respondiendo a esta encuesta:

- El WTI cae a 66.80$, influido por la desaceleración de la economía mundial y la reducción de las previsiones de precios del petróleo.

- Goldman Sachs revisa la previsión del WTI para finales de año hasta los 81$ por barril ante el posible aumento de la oferta.

- Los próximos datos del IPC estadounidense y las decisiones de la Fed se observan con atención; el recorte de la producción saudí proporciona un ligero colchón.

El Western Texas Intermediate (WTI), el crudo estadounidense de referencia, se desploma con fuerza debido a la desaceleración de la economía mundial y al recorte de las previsiones de los analistas sobre el precio del petróleo antes de la publicación de los datos de inflación en Estados Unidos (EE.UU.) y de la reunión de la Reserva Federal (Fed) del miércoles. El WTI cotiza a 66.80$ desplomándose casi un 5% tras alcanzar un máximo diario de 70.22$.

Los datos de inflación previstos en EE.UU. y la reunión de la Fed influyen en el mercado del petróleo, ya que Goldman Sachs recorta la estimación del WTI para finales de año

Wall Street cotiza con sólidas ganancias al inicio de la semana. Las expectativas de un aumento de los suministros procedentes de Rusia e Irán provocaron una revisión de las previsiones de Goldman Sachs, que revisó a la baja el WTI de 89$ el barril a 81$ para finales de año.

Más débiles de lo esperado, los datos de la semana pasada de China, que mostraban que las exportaciones se contrajeron por encima de las estimaciones, mostraron un panorama sombrío para la demanda mundial entre los mercados desarrollados. Junto con las especulaciones de que el Banco Popular de China (PBOC) reducirá las tasas para estimular la economía, provocó la caída del lunes a pesar de los esfuerzos de la OPEP+ por amortiguar los precios del petróleo.

Mientras tanto, en EE.UU. se conocerá el índice de precios al consumo (IPC) de mayo, que se espera muestre el impacto de 500 puntos básicos (pb) de subida de tasas por parte de la Fed. Las sorpresas al alza en los datos probablemente desencadenen una reacción de la Fed, ya que Jerome Powell y compañía revelarán su decisión el miércoles en torno a las 18:00 GMT.

Nuevas subidas de la Fed impulsarían al dólar estadounidense (USD), un viento en contra para los activos denominados en dólares. Sin embargo, la caída del WTI se vio limitada por los saudíes, que se comprometieron a recortar la producción de petróleo en julio.

Análisis del precio del WTI: Perspectivas técnicas

La referencia del petróleo crudo estadounidense cayó por debajo del mínimo de mayo de 67.08$, abriendo la puerta a nuevas pérdidas, por debajo de la señal de 67.00$, poniendo en juego el mínimo oscilante del 20 de marzo en 64.41$, antes de desafiar el mínimo del año hasta la fecha de 63.61$. Al alza, la primera resistencia del WTI sería el mínimo de 2022 en 70.10$, seguido de la media móvil exponencial (EMA) de 20 días en 71.23$. Si se supera esta última, la EMA de 50 días se situaría en 72.97.

El índice de fuerza relativa (RSI) y la tasa de cambio de tres días (RoC) muestran a los vendedores cobrando impulso, por lo que se esperan más caídas.

- En la sesión del lunes, el par GBP/JPY cotizó en el rango 174.36 - 175.77, marcando un nuevo máximo del ciclo.

- El aumento de los rendimientos en EE.UU. y la debilidad de los datos japoneses pesan sobre el Yen.

- El martes se publicarán los datos del mercado laboral británico.

El par GBP/JPY alcanzó un nuevo máximo del ciclo en 175.77 y luego cambió de rumbo hacia territorio negativo encontrando soporte en la zona de 174.50. En este sentido, el aumento del rendimiento de los bonos estadounidenses y las apuestas moderadas sobre la decisión del Banco de Japón del viernes ejercen más presión sobre el Yen. Los mercados están a la espera de los datos del mercado laboral del Reino Unido el martes y la inflación de EE.UU..

Los datos del mercado laboral británico determinarán la próxima decisión del Banco de Inglaterra

Para la sesión del martes, se prevé que los datos del mercado laboral del Reino Unido muestren que el número de personas que solicitan prestaciones por desempleo disminuyó en 9.600 en mayo, frente a la cifra anterior de 46.700. Se prevé que la tasa de desempleo aumente ligeramente hasta el 4%, mientras que se espera que las ganancias medias, tanto incluyendo como excluyendo las bonificaciones, se aceleren durante el mismo periodo. Dado que los bancos centrales suelen aplicar una política de "pleno empleo", los responsables políticos siguen de cerca la salud del mercado laboral y, por tanto, condicionan las expectativas de sus decisiones.

Dicho esto, Jonathan Haskel, del Banco de Inglaterra (BoE), destacó la importancia de vigilar de cerca el impulso y la persistencia de la inflación, indicando la posibilidad de nuevas subidas de los tipos de interés para contrarrestar los riesgos inflacionistas. Además, Catherine Mann mostró el lunes su preocupación por la rigidez de las cifras de inflación subyacente y añadió que está a la espera de un "análisis de los datos" para decidir el próximo voto. En este sentido, la postura de línea dura del BOE proporciona tracción a la libra esterlina.

Por otro lado, el IPP japonés se contrajo un 0.7% intermensual en mayo, superando el descenso esperado del 0.2%, mientras que los pedidos de máquinas herramienta experimentaron una contracción sustancial del 22%. Estos débiles datos económicos y la ralentización de la inflación han suscitado expectativas de una postura más moderada por parte del gobernador Ueda y de los responsables políticos, lo que indica una preferencia por las políticas monetarias acomodaticias. El WIRP sugiere una probabilidad inferior al 10% de que se eleve la política para la reunión del viernes del BOJ, con un aumento de las probabilidades hasta el 55% en diciembre.

GBP/JPY Niveles a vigilar

Según el gráfico diario, el GBP/JPY mantiene una perspectiva entre neutral y alcista a corto plazo, ya que los alcistas parecen haber dado un paso atrás tras ser rechazados en la zona de sobrecompra. Sin embargo, los indicadores técnicos siguen siendo positivos, lo que indica que el mercado podría estar preparándose para otro tramo alcista.

Si el GBP/JPY logra subir, las próximas resistencias a vigilar se encuentran en el máximo diario de 175.75, seguido de la zona de 176.00 y la zona de 176.50. Por otro lado, si el cruce pierde terreno, los niveles de soporte inmediatos se observan en el área de 174.45, seguida de la zona de 174.00 y la media móvil simple (SMA) de 20 días en 173.10.

GBP/JPY Gráfico diario

-638221939266023398.png)

- Los osos del USD/CHF están al acecho de la resistencia.

- Todas las miradas puestas en los acontecimientos clave de EE.UU. y en la estructura de los mercados.

El USD/CHF ha subido alrededor de un 0.7% y ha repuntado desde un mínimo de 0.9015 hasta un máximo de 0.9109 hasta el momento. El evento clave será la Reserva Federal y de acuerdo con la herramienta CME FedWatch, los mercados monetarios se inclinan hacia una pausa de la Fed cuando anuncie su decisión de tasas el miércoles.

Mientras tanto, las perspectivas técnicas se ven empañadas por una ruptura de la estructura clave a la baja seguida de un fuerte movimiento al alza:

Gráfico diario

El USD/CHF rompió a la baja la línea de tendencia alcista de principios de junio. El par rompió un punto estructural clave el jueves, pero desde entonces se ha recuperado hasta el origen del movimiento.

Gráfico de 4 horas

Aunque los alcistas podrían seguir avanzando, nos encontramos en resistencia. Una corrección hacia la antigua resistencia podría estar a la vista de cara a los eventos clave de esta semana, incluido el índice de precios al consumo de EE.UU. del martes.

Un resultado negativo de estos eventos podría llevarnos a una ruptura por debajo de 0.9000 con objetivo en 0.8950.

- El USD/CAD alcanzó un máximo diario de 1.3384 tras cuatro días de pérdidas.

- La fortaleza del dólar y la caída de los precios del Petróleo pesan sobre el CAD.

- Todas las miradas están puestas en los datos de inflación de EE.UU. del martes.

Durante la sesión del lunes, el USD/CAD cortó una racha de cuatro días de pérdidas y saltó a un máximo diario de 1.3384, ya que el Dólar estadounidense se mantuvo firme de cara a una semana repleta de acontecimientos. Por otra parte, el CAD parece estar sufriendo el desplome de los precios del petróleo, que han registrado pérdidas de más del 3% en el día.

La atención se centra en los datos del IPC y la decisión de la Fed

Los mercados parecen estar a la espera de la próxima publicación de los datos del índice de precios al consumo (IPC) de EE.UU. correspondientes al mes de mayo para definir la dirección a seguir. Se prevé que el dato principal muestre una desaceleración a una tasa interanual del 4.1%, mientras que se espera que el índice subyacente descienda del 5.5% interanual anterior al 5.3%.

Además, la herramienta FedWatch de CME sugiere actualmente una probabilidad del 25% de subida de los tipos de interés para la decisión de la Reserva Federal (Fed) del próximo miércoles. Por otra parte, ya no se prevén recortes de tasas para finales de año, por lo que los participantes del mercado estarán atentos a la conferencia de prensa del presidente de la Fed, Powell, el miércoles, en busca de pistas sobre la orientación futura.

En el lado canadiense, los alcistas del CAD parecen haber dado un paso atrás y están consolidando las ganancias de la sorprendente subida de 25 puntos básicos (pb) del Banco de Canadá (BoC) de la semana pasada. Además, el CAD parece enfrentarse a una mayor debilidad en medio de las fuertes pérdidas del petróleo, ya que el WTI (Western Texas Intermediate) ha bajado un 3.60% en el día, cotizando en el nivel de 67.45$.

Niveles del USD/CAD a tener en cuenta

Según el gráfico diario, el USD/CAD muestra una perspectiva neutral a bajista para el corto plazo. A pesar de que los indicadores han ganado algo de tracción, siguen operando en territorio negativo. El índice de fuerza relativa (RSI) se encuentra por debajo de su línea media, pero exhibe una pendiente positiva. Mientras tanto, la media móvil divergencia (MACD) imprimió una barra roja decreciente, lo que indica disminución del impulso de venta.

El nivel de la zona de 1.3350 es clave para que el USD/CAD mantenga su sesgo alcista. Si se rompe, el precio podría ver un descenso más pronunciado hacia la zona de 1.3310 y hacia el mínimo de varios meses en 1.3300. Además, la próxima resistencia para el USD /CAD se observa en la zona de 1.3380, seguida por la señal psicológica de 1.3400 y la zona de 1.3450.

Gráfico diario del USD/CAD

El Gobierno estadounidense registró un déficit presupuestario de 240.000 millones de dólares en mayo de 2023, según el Departamento del Tesoro. Los ingresos totales del mes fueron de 307.000 millones de dólares, mientras que los desembolsos ascendieron a 548.000 millones.

En mayo del año anterior, el déficit fue de 66.000 millones de dólares, lo que indica un aumento significativo del déficit en mayo de 2023. En lo que va del año fiscal 2023, que comenzó en octubre de 2022, el déficit ha alcanzado los 1.164 billones de dólares. En comparación, durante el mismo periodo del año pasado, el déficit ascendió a 426.000 millones de dólares.

- Los osos del GBP/USD se están moviendo y la mirada está puesta en el soporte de la línea de tendencia.

- Los alcistas se mantienen firmes en una estructura de resistencia anterior en el gráfico diario.

Los osos del GBP/USD han entrado en el mercado antes de los datos económicos clave. Las cifras del mercado laboral británico y los datos del producto interior bruto del Reino Unido estarán en el candelero antes de la decisión sobre los tipos de interés de los bancos centrales estadounidenses. El índice de precios al consumo estadounidense también será objeto de atención el martes.

Mientras tanto, técnicamente, el mercado ha caído en una zona de soporte y lo siguiente ilustra las perspectivas de una prueba más firme del soporte de la línea de tendencia en los próximos días.

GBP/USD gráfico diario

La caída se encuentra con una zona previa de estructura en el gráfico diario que ahora actúa como soporte. Coincide con una zona de reversión del 50% en el gráfico, pero aún está lejos de la zona de soporte de la línea de tendencia.

Gráfico de 4 horas

El gráfico de 4 horas muestra que podría haber resistencia en un retroceso de Fibonacci del 61.8% antes de la oferta que podría ser el último esfuerzo de los osos para asumir los compromisos alcistas en el soporte de la línea de tendencia.

- En la sesión del lunes, el par EUR/GBP cotizó entre 0.8540 y 0.8608.

- El martes se publicarán los datos del IPC y el IPC de Alemania y España.

- Las perspectivas de inflación de la Eurozona podrían influir en las futuras decisiones del BCE.

El lunes, el EUR/GBP subió 70 puntos hacia la zona de 0.8605, recuperándose del mínimo de varios meses alcanzado el viernes. Sin nada relevante en el calendario macroeconómico, los Valores marcaron el ritmo de la sesión con el DAX alemán mostrando ganancias superiores al 0.90% mientras los inversores esperan los datos de inflación de Alemania y España y los datos del mercado laboral del Reino Unido el martes.

Se espera que la inflación alemana se estanque y que el mercado laboral británico se resienta

El martes, Destatis, la oficina nacional de estadística de Alemania, publicará los datos del índice armonizado de precios al consumo (IAPC) correspondientes al mes de mayo. Se prevé que la cifra principal, que representa la variación interanual de los precios al consumo, se mantenga sin cambios en el 6.3%, lo que supondría una recompensa a su lectura preliminar, y que la medida mensual muestre un descenso del 0.2%. Del mismo modo, se espera que el IPCA español registre un descenso mensual del 0.2% y que su cifra principal se mantenga estancada en el 2.9% interanual. Si bien los mercados prácticamente han descontado una subida de 25 puntos básicos (pb) por parte del Banco Central Europeo (BCE) el jueves, los informes sobre la inflación podrían influir en las expectativas de futuras decisiones del BCE y, por tanto, en la dinámica de los precios del euro.

Por parte británica, la Oficina Nacional de Estadística publicará el martes los datos del mercado laboral. En ese sentido, se espera que la variación del número de personas que solicitan prestaciones por desempleo se haya contraído en mayo en 9.600 desde su medida anterior de 46.700. Además, se prevé que la tasa de desempleo aumente ligeramente hasta el 4%, mientras que se espera que las ganancias medias, incluidas y excluidas las bonificaciones, se aceleren en el mismo periodo de tiempo.

De cara a la decisión del Banco de Inglaterra (BoE) de la próxima semana, los inversores esperan una subida de 25 puntos básicos, con sólo un 15% de probabilidades de que sea mayor, según las Posibilidades Mundiales de Tipos de Interés (WIRP). El lunes, Catherine Mann del BoE emitió mensajes ligeramente de línea dura, mostrando su preocupación por la inflación subyacente rígida y afirmando que está esperando al análisis de los datos para decidir la próxima votación. En este sentido, la postura de línea dura del BoE podría limitar las pérdidas de la GBP.

Niveles del EUR/GBP a vigilar

Según el gráfico diario, el EUR/GBP mantiene una perspectiva entre neutral y bajista a corto plazo, ya que los indicadores perdieron tracción pero siguen en terreno negativo. El índice de fuerza relativa (RSI) se sitúa por debajo de su línea media pero muestra una pendiente positiva, mientras que la divergencia de media móvil (MACD) imprime barras rojas decrecientes que sugieren que los osos se están quedando sin fuerzas.

El mínimo de varios meses en el nivel de 0.8540 sigue siendo el nivel de soporte clave para el EUR/GBP. Si se rompe, podrían entrar en juego la zona de 0.8520 y el nivel psicológico de 0.8500. Además, un movimiento por encima de la zona de 0.8600 podría reavivar el impulso alcista del cruce, con próximas resistencias en la zona de 0.8620 y la media móvil simple (SMA) de 20 días en 0.8640.

-638221886320297200.png)

- El EUR/JPY saltó por encima de la zona y alcanzó un máximo diario de 150.35.

- El índice de precios de producción (IPP) de Japón se situó en el -0.70% intermensual en mayo, por debajo del consenso.

- Los pedidos de máquinas herramienta se contrajeron un 22.00% (interanual) en el mismo mes.

El par EUR/JPY cotizó con ganancias el lunes, luego de que se informara que el índice de precios de producción (IPP) de Japón cayera a su punto más bajo desde junio de 2021 y que los pedidos de máquinas-herramientas se contrajeran un 22% interanual. En este sentido, las apuestas moderadas de cara a la reunión del Banco de Japón (BOJ) del viernes y el aumento de los rendimientos de los bonos estadounidenses están debilitando al yen. Por el lado del Euro, el lunes no se publicará nada relevante, y la atención se centra en los datos de inflación del martes y en la decisión del Banco Central Europeo (BCE) del jueves.

Los débiles datos japoneses alimentaron las apuestas moderadas sobre el BOJ

El índice de precios de producción (IPP) de Japón se contrajo un 0.7% intermensual en mayo, frente al descenso del 0.2% esperado, y la tasa anualizada se sitúa en el 5.1%. Otro informe mostró que los pedidos de máquinas herramienta de mayo se contrajeron un 22%.

En este sentido, la debilidad de los datos económicos y la desaceleración de la inflación hacen que los inversores esperen una postura más moderada por parte del gobernador Ueda y sus colegas, lo que implica una preferencia por las políticas monetarias acomodaticias. Dicho esto, según el informe WIRP, las probabilidades de que la política monetaria se eleve esta semana son inferiores al 10%, pero aumentan hasta el 10% en julio, el 25% en septiembre, el 40% en octubre y el 55% en diciembre.

Para la sesión del martes, los inversores estarán atentos a la publicación de los datos del índice armonizado de precios al consumo (IAPC) de mayo de Alemania, cuya cifra principal se espera que confirme la lectura preliminar del 6.3% interanual.

Niveles del EUR/JPY a vigilar

Desde un punto de vista técnico, el EUR/JPY sugiere una perspectiva entre neutral y alcista a corto plazo. A pesar de las luchas alcistas por el dominio, los indicadores técnicos siguen siendo favorables, lo que implica un potencial alcista adicional.

La próxima resistencia para el EUR/JPY se observa en el nivel de 150.50, seguido de la zona de 151.00 y el máximo multianual de 151.60. Por otro lado, el nivel psicológico clave 150.00 sigue siendo el nivel de soporte clave para el EUR/JPY. Si se rompe, la media móvil simple (SMA) de 20 días en 149.60 y la zona de 149.00 podrían entrar en juego.

Gráfico diario del EUR/JPY

-638221883899430161.png)

Los economistas del Commerzbank dan por hecho que el Oro podrá recuperar terreno en los próximos meses.

La Fed no subirá más las tasas

Nuestros expertos suponen que la Fed no subirá más los tipos, ya que no quiere arriesgarse a subir demasiado las tasas de interés a la luz del reciente endurecimiento de las condiciones crediticias. Si nuestros expertos están en lo cierto, el precio del Oro debería subir en los próximos meses.

Partimos de la base de que las subidas de tasas de interés registradas hasta ahora pasarán factura, es decir, que es probable que el impulso de la economía estadounidense se debilite considerablemente en la segunda mitad del año. En comparación con el mercado, esperamos que las primeras bajadas de las tasas de interés se produzcan algo más tarde, concretamente a principios de 2024. Como esto debería hacerse patente a finales de año, el precio del Oro también debería entonces empezar a establecerse de forma sostenible por encima de 2.000$ e incluso alcanzar un nuevo máximo histórico el año que viene.

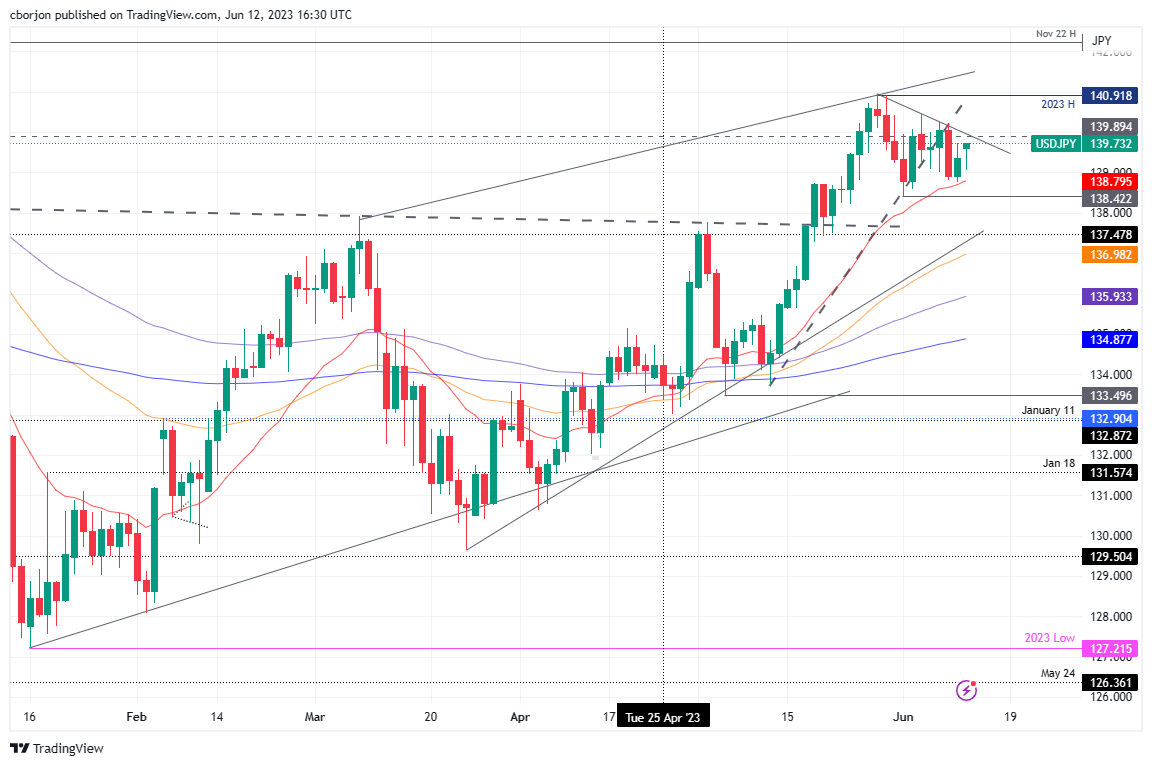

- El USD/JPY experimenta una modesta subida del 0.22%, influido por el aumento de los rendimientos de los bonos del Tesoro estadounidense.

- A pesar de los signos de desaceleración económica, el sentimiento optimista de los mercados estadounidenses hace que el Dólar se recupere, con el DXY en 103.722.

- Las cifras del IPP japonés decepcionan las expectativas, por lo que la atención se centra en los próximos datos del IPC estadounidense y de la balanza comercial japonesa.

El USD/JPY se tornó positivo a principios de semana, impulsado por la subida de los rendimientos de los bonos del Tesoro de EE.UU., mientras los inversores se preparaban para la decisión de política monetaria de la Reserva Federal de EE.UU. (Fed), seguida del Banco de Japón (BoJ). El par USD/JPY se negocia en 139.65, registrando modestas ganancias del 0.22%, tras tocar un mínimo diario de 139.06.

El aumento de los rendimientos del Tesoro estadounidense refuerza al USD/JPY

Las acciones estadounidenses muestran un sentimiento optimista, a pesar del aumento del rendimiento de los bonos. El rendimiento de los bonos a 10 años se sitúa en el 3.778%, con una subida de tres puntos básicos y medio (pb), lo que supone un impulso para el USD/JPY. El Dólar está recuperando el terreno perdido, subiendo un 0.16%, según el Índice del Dólar (DXY), a 103.722, lejos de recuperar la cifra de 104.000.

En términos fundamentales, una agenda económica estadounidense ausente mantiene a los inversores centrados en los datos de la semana pasada. El ISM no manufacturero, aunque en terreno expansivo, cayó cerca de 50, lo que sugiere una desaceleración económica en curso. Esto, junto con el aumento de las solicitudes iniciales de subsidio de desempleo (IJC) por encima de las estimaciones, alcanzando su cifra más alta desde octubre de 2021, justificó la necesidad de la Fed de pausar su ciclo de endurecimiento y esperar a los próximos datos.

En el frente japonés, los últimos datos revelaron que el índice de precios de producción (IPP) de mayo subió un 5.1% interanual, por debajo de las estimaciones del 5.6%, mientras que las cifras intermensuales mostraron una caída del -0.7%, frente a la subida del 0.3% de abril. El IPP anual alcanzó su nivel más bajo desde julio de 2021, tras el 5.9% de abril.

Próximos eventos

El martes, la agenda económica estadounidense incluirá el índice de precios al consumo (IPC) de mayo y el Índice de optimismo empresarial NFIB, seguidos de la decisión de la Fed del miércoles. En Japón, se publicará la balanza comercial antes de la reunión de política monetaria del Banco de Japón.

Análisis del precio del USD/JPY: Perspectivas técnicas

El USD/JPY presenta un sesgo neutral tras no poder superar los límites de un rango de 200 puntos en torno a 138.40/140.45. Sin embargo, desde una perspectiva a medio plazo, con las medias móviles exponenciales (EMA) diarias posicionadas por debajo del precio, el par es alcista, pero necesita romper la parte superior del rango, para que el USD/JPY pueda probar el máximo del año hasta la fecha en 140.92. En caso de ruptura, la siguiente parada del USD/JPY es 141.00, antes del máximo del 22 de noviembre en 142.24. Por el contrario, una caída por debajo de la EMA de 20 días en 138,79 expondrá el fondo del rango en 138,40, antes de 138.00.

- El Dólar se fortalece, pero el Euro se mantiene firme, con el EUR/USD en 1.0746 ante la expectativa de cambios en la política monetaria.

- El anticipado "salto y subida" de la Fed podría modificar la dinámica de los tipos de interés entre EE.UU. y la UE, favoreciendo potencialmente al Euro.

- La posible recesión económica en EE.UU. podría desencadenar una "sonrisa del Dólar", mientras los mercados están atentos a los principales índices económicos.

El par EUR/USD recorta parte de sus ganancias anteriores, pero sigue cotizando en territorio positivo en medio de una semana ajetreada en la agenda económica, en la que los principales bancos centrales ajustarán sus políticas monetarias. El Dólar estadounidense (USD) se fortaleció antes de la decisión de la Fed del miércoles, pero aún no ha logrado eclipsar la solidez del Euro (EUR). En el momento de escribir estas líneas, el par EUR/USD opera en 1.0746, prácticamente lateralizado.

Los mercados a la espera de movimientos monetarios clave mientras el USD se fortalece frente al resistente Euro

Wall Street cotiza con modestas ganancias antes de la reunión de política monetaria de junio de la Reserva Federal (Fed). Se espera que la Fed mantenga las tasas sin cambios, como lo muestran los futuros del mercado monetario, con las probabilidades de la herramienta CME Fed WatchTool de que no haya cambios en junio en torno al 71%. Sin embargo, para el próximo mes, las probabilidades de una subida de 25 puntos básicos se sitúan por encima del umbral del 50%, lo que refuerza la idea de un salto de la Fed seguido de una subida de tipos.

Sin embargo, las dos últimas decisiones de política monetaria de importantes bancos centrales sorprendieron a los mercados con las inesperadas decisiones del Banco de la Reserva de Australia (RBA) y del Banco de Canadá (BoC). Aunque, como mínimo, los operadores del EUR/USD deberían ser conscientes de que la Fed podría sacudir el barco y subir las tasas en junio.

En el frente de la Eurozona (UE), el calendario económico del lunes fue ligero, pero aumentaría el tono el martes con la inflación de Alemania. El jueves, se espera que el Banco Central Europeo (BCE) suba los tipos 25 puntos básicos, lo que, según las estimaciones para la Fed y la decisión del BCE, reduciría el diferencial de tipos de interés entre EE.UU. y la UE, favoreciendo a esta última.

Dicho esto, se esperan presiones al alza sobre el EUR/USD. Aun así, el deterioro económico en EE.UU. podría desencadenar la teoría de la "sonrisa del Dólar", que da soporte al USD en fases de tensión económica mundial.

Próximos acontecimientos

En EE.UU. se publicará el índice de precios al consumo (IPC) de mayo y el índice de optimismo empresarial NFIB. En el frente de la UE, el índice de precios al consumo armonizado (IPCA) de Alemania y España para ambos países y el sentimiento económico ZEW.

Análisis del precio del EUR/USD: Perspectivas técnicas

El EUR/USD se ha consolidado en la zona de 1.0670/1.0790 durante los últimos ocho días, incapaz de superar los límites del rango, pero con las medias móviles exponenciales (EMA) de 100, 20 y 50 días, situadas por encima del precio al contado. Por lo tanto, el EUR/USD se inclina ligeramente a la baja a corto plazo. Para una continuación bajista, el EUR/USD necesita superar el mínimo diario del 9 de junio en 1.0742, que podría abrir la puerta a nuevas pérdidas una vez superado. El siguiente soporte sería 1.0700, seguida del mínimo de la semana pasada en 1.0667, antes de caer hacia los mínimos de 2020 en torno a 1.0635. Por el contrario, los niveles de resistencia del EUR/USD se sitúan en la confluencia de las EMA de 100 y 20 días en 1.0766/68, seguidas de 1.0800. La siguiente resistencia se sitúa en 1.0811, la EMA de 50 días.

Los economistas de CIBC Capital Markets comentan las perspectivas del GBP/USD.

Los riesgos de recesión están sobrevalorados

Tras la subida de un punto porcentual de los precios subyacentes desde principios de año, el mercado ha impulsado sustancialmente las hipótesis sobre la tasa terminal del BoE hacia el 5.50%, avivando los temores de recesión. Sin embargo, esperamos que la tasa máxima se sitúe en el 5.00%, ya que los niveles superiores aumentarían los riesgos de recesión.

Los primeros indicios de un refinanciamiento de los precios de los alimentos, mientras que los mercados de trabajo y los salarios parecen dispuestos a moderarse, apuntan a una reducción gradual de las hipótesis sobre la tasa terminal del Reino Unido en los próximos meses.

Sin embargo, no esperamos una recesión en el Reino Unido, por lo que la disminución de los temores de recesión, combinada con un Dólar más débil, debería dar soporte a la recuperación general de la Libra esterlina.

GBP/USD - Tercer primestre de 2023: 1.24 | Cuarto trimestre de 2023: 1.27

Según informó Reuters, Catherine Mann, miembro del Comité de Política Monetaria del Banco de Inglaterra (BoE), las sorpresas al alza en las lecturas de la inflación británica desde mayo se han producido en los precios de los bienes básicos y de los alimentos.

Declaraciones destacadas

"Los datos de producción del Reino Unido y las encuestas empresariales se han mantenido positivos desde las previsiones del BoE de mayo".

"La inflación de los precios de los servicios también preocupa para alcanzar el objetivo del 2% del IPC".

"Las subidas salariales del 4% serían un reto para devolver el IPC al 2%".

"Las expectativas de inflación en el Reino Unido siguen siendo demasiado altas".

"Todavía me queda la duda de hasta qué punto son realmente estrictas las condiciones financieras del Reino Unido".

"La caída de las expectativas de inflación fue importante para que cambiara mi voto de 50 puntos básicos a 25 puntos básicos de subida de tipos".

"La política ponetaria no está bien afinada, debería centrarse en la inflación".

Reacción de los mercados

El GBP/USD se mantiene a la baja tras estos comentarios, perdiendo un 0.45% en el día, situándose en 1.2510.

Los economistas de Commerzbank analizan la dirección del EUR/USD en función de las perspectivas políticas del BCE y la Fed.

EUR/USD primero al alza, luego a la baja

Vemos potencial alcista para el Euro frente al Dólar a corto plazo. En nuestra opinión, es probable que la Fed vuelva a recortar los tipos de interés a principios del próximo año, mientras que el BCE se mantendrá en el nivel de tasas de interés que alcanzará en breve. Esto hace que la política del BCE parezca más atractiva por el momento.

A largo plazo, sin embargo, resultará que el BCE tiene menos control sobre la inflación porque actúa con menos decisión que la Fed. Por lo tanto, la probable fortaleza del Euro de los próximos meses no debería durar.

Los economistas de Société Générale analizan las perspectivas del EUR/USD antes de una semana monumental para las decisiones de política monetaria.

El comunicado y la conferencia de prensa del BCE orientarán hacia otros 25 puntos básicos en julio

El BCE parece un asunto más sencillo en comparación con la Fed. Nuestra opinión (y la opinión general) es un aumento de 25 puntos básicos en todas las tasas, lo que reduciría el diferencial frente a los fondos de la Fed a 175 puntos básicos. En teoría, esto sería un buen augurio para la subida del EUR/USD.

Es probable que el comunicado y la conferencia de prensa del BCE apunten hacia otros 25 puntos básicos en julio. Septiembre está mucho más cerca, pero el BCE se mantendrá hermético sobre lo que suceda después de agosto y tendrá tres publicaciones más del IPC cuando vuelva a reunirse tras las vacaciones de verano.

La encuesta sobre las condiciones de crédito, más pesimista, y el optimismo de los hogares respecto a la moderación de la inflación podrían atenuar el mensaje de línea agresiva del BCE y frustrar a los alcistas del EUR/USD.

En mayo, el MXN se apreció marginalmente de 18.005 a 17.718 frente al USD. Los economistas del MUFG Bank analizan las perspectivas del USD/MXN.

Es improbable que el Peso mexicano se debilite bruscamente

Esperamos que la Fed mantenga sin cambios su tasa de política monetaria y que se evite un impago de EE.UU., lo que amortiguaría los riesgos al alza para el USD/MXN.

De cara al futuro, mantenemos nuestra opinión de un debilitamiento moderado del MXN en los próximos trimestres, influido por un conjunto de factores. La preocupación por la ralentización económica mundial, y especialmente por una ralentización en EE.UU. que podría frenar las entradas de dólares en México.

Por el lado local, el temor a una mayor interferencia del gobierno en la industria privada puede estar apagando el sentimiento. Pero no esperamos un fuerte debilitamiento del MXN.

Pronóstico para el segundo trimestre de 2023: 17.800. Tercer trimestre de 2023: 18.000 Cuarto trimestre: 18.200. Primer trimestre de 2024: 18.200.

- El precio del Oro está mostrando un movimiento de vaivén por encima de los 1.960,00$, ya que los inversores están indecisos sobre la política de la Fed.

- A los inversores les preocupa que el IPC estadounidense pueda resultar más persistente.

- El precio del Oro está subastando en un triángulo simétrico, lo que indica una contracción de la volatilidad.

El precio del Oro (XAU/USD) está mostrando movimientos al revés alrededor de 1.963,00$ en los inicios de la sesión americana. El metal precioso se ha vuelto agitado ya que la opinión general está mostrando respuestas mixtas hacia la decisión de la tasa de interés de la Reserva Federal (Fed).

En un lugar donde las condiciones del mercado laboral de EE.UU. están liberando calor, los inversores siguen preocupados de que el índice de precios al consumo (IPC) de EE.UU. podría resultar más persistente.

Se espera que las acciones estadounidenses abran en positivo, ya que los futuros del S&P 500 han generado importantes ganancias en la sesión europea. El sentimiento del mercado es bastante optimista, ya que se espera que la economía estadounidense muestre resistencia en el futuro.

Los últimos datos de la Fed muestran que las actividades de préstamo y depósito han aumentado de forma consecutiva durante tres semanas en los bancos comerciales en la semana que finalizó el 31 de mayo. La demanda de crédito por parte de las empresas parece sólida a pesar del agresivo endurecimiento de la política monetaria por parte del presidente de la Fed, Jerome Powell.

El Índice del Dólar (DXY) está luchando por extender su recuperación por encima de 103.50 ya que los inversores se están preparando para la apertura de EE.UU. después del fin de semana.

Análisis técnico del oro

El precio del oro está subastando en un Triángulo Simétrico en una escala de cuatro horas, lo que indica una contracción de la volatilidad. La línea de tendencia alcista del patrón gráficos antes mencionado se traza desde el mínimo del 30 de mayo en 1.932,12$, mientras que la línea de tendencia bajista que empieza desde el máximo del 17 de mayo en 1.993,13$. El soporte horizontal se sitúa desde el máximo del 15 de marzo en 1.943,58$.

La media móvil exponencial (EMA) de 200 periodos en 1.971,77$ actúa como barricada para los alcistas del Oro.

Mientras tanto, el índice de fuerza relativa (RSI) (14) oscila en el rango de 40.00-60.00, mostrando un comportamiento no direccional.

De cara al futuro, si rompe por encima del máximo del 1 de junio en 1.982,72$, los alcistas del Oro seguirán avanzando hacia el mínimo del 5 de mayo en torno a 2.000,00$, seguido del máximo del 17 de abril en torno a 2.017,00$.

Por el contrario, un quiebre por debajo del mínimo del 7 de junio en 1.939,72$ arrastrará a los alcistas del Oro hacia el mínimo del 18 de mayo en 1.918,31$ y el soporte de nivel redondo en 1.900,00$.

Oro gráfico de 4 horas

Los economistas de Scotiabank analizan las perspectivas técnicas del USD/CAD.

Las rachas de pérdidas diarias sucesivas rara vez alcanzan los dos dígitos

El trasfondo técnico es sólidamente bajista para el USD, el contado cotiza por debajo de todas las señales principales de MA a corto, medio y largo plazo y el impulso de la tendencia es bajista en los estudios de DMI intradía, diarios y semanales. Esto suele ser una señal bastante fuerte para que las pérdidas se extiendan. Pero el contado se está viendo atrapado por esta banda de soporte en la zona por debajo de 1.33 y el riesgo (a corto plazo) es cada vez mayor de que, a menos que veamos una ruptura a la baja pronto, el USD podría rebotar.

las rachas de pérdidas (o ganancias) diarias sucesivas rara vez alcanzan los dos dígitos.

- El par GBP/USD ha informado de un movimiento correctivo hasta cerca de 1.2560 tras una sólida recuperación del DXY.

- El DXY se ha recuperado con firmeza hasta acercarse a 103.50, ya que los inversores se muestran ansiosos ante la inflación estadounidense.

- El aumento de las ganancias en el Reino Unido podría ejercer más presión sobre el Banco de Inglaterra, que ya está luchando para controlar la inflación obstinadamente alta.

El par GBP/USD ha mostrado un movimiento correctivo hasta cerca de 1.2560 en la sesión europea. La Libra se enfrentó a algunas barreras en torno a 1.2600, ya que el Índice del Dólar estadounidense (DXY) ha mostrado una sólida recuperación. Los inversores han mostrado interés en el DXY, ya que la ansiedad entre los inversores se está acelerando antes de la decisión sobre las tasas de interés por parte de la Reserva Federal (Fed).

Los futuros del S&P 500 se han vuelto oscilantes, ya que los inversores se han mantenido al margen antes de los acontecimientos económicos cruciales de Estados Unidos. El ánimo general del mercado sigue siendo optimista, ya que las probabilidades de que la Fed aplique una política neutral de tipos de interés son muy sólidas. Según la herramienta Fedwatch de CME, alrededor del 75% de las probabilidades están a favor de una política de tipos de interés neutrales.

El DXY se ha recuperado con firmeza hasta situarse cerca de 103.50, ya que los inversores se muestran inquietos ante la inflación estadounidense. El ritmo del índice de precios al consumo (IPC) mensual se contrae al 0.2% frente al 0.4% anterior. Mientras que la cifra del IPC subyacente, que no incluye los precios del petróleo ni de los alimentos, se mantiene en el 0.4%.

En la coyuntura actual, la relajación de las condiciones del mercado laboral estadounidense y la debilidad de las actividades económicas han dividido las opiniones. Sin embargo, los signos de persistencia de la inflación en EE.UU. podrían obligar al presidente de la Fed , Jerome Powell, a continuar con su política de endurecimiento.

Los analistas de Rabobank ven a la Fed reanudando el ciclo de subidas en julio. Por ahora, esperan una subida de tasas de 25 puntos básicos en julio, seguida de una pausa más larga, al menos hasta finales de año."

En cuanto a la Libra esterlina, los inversores están a la espera de la publicación de los datos de empleo del Reino Unido (mayo). Según las estimaciones, el número de solicitantes de empleo se redujo en 9.6 mil, frente a los 46.7 mil registrados en abril. La tasa de desempleo trimestral se sitúa en el 4.0%, frente al 3.9% publicado anteriormente.

Además, el catalizador que mantendrá alerta a los inversores será el dato de las ganancias medias, incluidas las bonificaciones. El dato de las ganancias de tres meses se acelera al 6.1% frente al ritmo anterior del 5.8%. El aumento de las ganancias podría ejercer más presión sobre el Banco de Inglaterra (BoE), que ya está luchando para controlar la inflación obstinadamente alta. Aparte de los datos del mercado laboral británico, el discurso del gobernador del BoE, Andrew Bailey, será objeto de gran atención.

- El EUR/USD avanza hacia nuevos máximos de varias semanas en torno a 1.0790.

- De momento, la zona de 1.0800 constituye una barrera difícil de superar.

El EUR/USD retoma el sesgo alcista tras el marcado retroceso del viernes y se acerca a la zona de 1.0800.

Se espera un intento alcista más serio para superar rápidamente el máximo mensual alcanzado hasta ahora en 1.0790 (12 de junio), al que sigue de cerca el nivel redondo de 1.0800. Este último, a su vez, parece apuntalado por la SMA temporal de 100 días en 1.0805.

A más largo plazo, la visión constructiva se mantiene por encima de la SMA de 200 días, hoy en 1.0522.

Gráfico diario del EUR/USD

- El par NZD/USD ha registrado un leve retroceso en torno a 0.6150 debido a una buena recuperación del DXY.

- El PIB trimestral de Nueva Zelanda se contrajo un 0.1% frente a la contracción anterior del 0.6%.

- Una mayor persistencia en la inflación subyacente de EE.UU. podría acelerar las probabilidades de una nueva subida de tasas de interés por parte de la Fed.

El par NZD/USD ha visto frenado su impulso alcista en torno a 0.6150 en la sesión europea. El Kiwi se ha enfrentado a delicadas barreras mientras que el Índice del Dólar (DXY) ha intentado una sólida recuperación. Se espera una gran volatilidad en el DXY ya que los inversores están ansiosos por la inflación de los Estados Unidos y la decisión de la tasa de interés de la Reserva Federal (Fed).

El DXY ha mostrado un sólido rebote después de probar el territorio por debajo de 103.30, ya que la opinión general es mixta sobre la política de tasas de interés. Los inversores seguirán atentos a los datos del índice de precios al consumo (IPC) de Estados Unidos y una mayor persistencia de la inflación subyacente podría acelerar las probabilidades de una nueva subida de los tipos de interés por parte de la Fed.

En cuanto al NZD, el producto interior bruto (PIB) del primer trimestre seguirá siendo el centro de atención. Se prevé una contracción del PIB trimestral del 0.1%, frente a una contracción previa del 0.6%. Sobre una base anualizada, se espera que los datos económicos crezcan un 2.6%, por encima de la contracción anterior del 2.2%.

El par NZD/USD ha superado la resistencia horizontal trazada desde el mínimo del 26 de abril en 0.6111, que se ha convertido en un colchón para los alcistas del Kiwi. La línea de tendencia bajista trazada desde el máximo del 11 de mayo en 0.6385 está actuando como una barrera para el NZD.

Asimismo, la media móvil exponencial de 200 (EMA) en 0.6147 está restringiendo al NZD de cualquier movimiento alcista.

El índice de fuerza relativa (RSI) (14) se ha desplazado hacia el rango alcista de 60.00-80.00, lo que indica que se ha activado el impulso alcista.

Una ruptura segura por encima del mínimo del 1 de mayo en 0.6160 impulsará al Kiwi hacia la resistencia de nivel redondo en 0.6200, seguida del máximo del 17 de mayo en 0.6261.

Alternativamente, un movimiento bajista por debajo del mínimo intradía en 0.6015 expondría al activo a un nuevo mínimo de seis meses hacia el mínimo del 11 de noviembre de 2022 en 0.5984. Una caída por debajo de este último expondría al activo hacia el máximo del 2 de noviembre de 2022 en 0.5941.

NZD/USD gráfico de 4 horas

- El DXY reanuda el descenso y cae hasta nuevos mínimos.

- La zona de 103.00 surge como próximo soporte.

El Índice del Dólar estadounidense (DXY) deja atrás el decente avance del viernes y vuelve a centrarse en las caídas, marcando al mismo tiempo nuevos mínimos de varias semanas en la zona de 103.25/20 el lunes.

En caso de que el índice amplíe el retroceso, podría poner a prueba la SMA transitoria de 100 días en torno a 103.00 antes de la SMA provisional de 55 días en 102.52.

En un panorama más amplio, mientras se mantenga por debajo de la SMA de 200 días en 105.42, las perspectivas para el índice seguirán siendo negativas.

Gráfico diario del DXY

- El EUR/JPY comienza la semana en territorio positivo en torno a 150.00.

- Se espera que siga subiendo hasta la zona de 151.00.

El EUR/JPY invierte dos retrocesos diarios consecutivos y recupera la tracción alcista en torno a la zona de 150.00 el lunes.

En caso de que los alcistas mantengan el control, existe un obstáculo inmediato en el máximo semanal en 151.07 (29 de mayo), mientras que una ruptura convincente de este nivel expone un probable movimiento hacia el máximo de 2023 en 151.61 (2 de mayo).

Por el momento, la tendencia alcista se ve favorecida, ya que el cruce cotiza por encima de la SMA de 200 días, hoy en 144.26.

Gráfico diario del EUR/JPY

- El S&P 500 extiende la subida a máximos de varios meses por encima de los 4.300 puntos durante la sesión europea del viernes.

- La mejora del sentimiento apoya la extensión del movimiento alcista del S&P 500.

- Los participantes del mercado ya ponen su foco en el IPC de EE.UU. y en la decisión de tasas de la Fed de esta semana.

El índice S&P 500 extiende el movimiento al alza de la semana pasada y apunta a abrir con un hueco alcista por encima de los 4.300 puntos durante la sesión europea del lunes.

La mejora del sentimiento llevó al S&P 500 a un máximo de 4.319 el viernes pasado, en niveles no alcanzados desde el 16 de agosto de 2022. Finalmente el índice retrocedió levemente y cerró con una ganancia diaria del 1% en los 4.299 puntos.

En el momento de escribir, el S&P 500 cotiza en torno a los 4.312 puntos, subiendo un 0.30% en el día, y apunta a una extensión de la subida reciente.

S&P 500: El foco vuelve a los datos de EE.UU.

Una vez aprobada la ley para suspender el límite del techo de deuda de EE.UU., la atención de los inversores vuelve a centrarse en los datos de EE.UU.

Datos y comentarios recientes por parte de funcionarios de la Reserva Federal (Fed) de Estados Unidos (EE.UU.) podría llevar al banco central a mantener sus tasas sin cambios en junio, lo que apoyaría la subida del S&P 500.

En el momento de escribir, la probabilidad de que las tasas se mantengan sin cambios en la próxima reunión del Comité Federal de Mercado Abierto (FOMC) del 13-14 de junio se sitúa alrededor del 76%.

Hoy no se publicarán datos económicos desde EE.UU., mientras los participantes del mercado ya esperan la publicación de los datos del Índice de Precios al Consumidor (IPC) de EE.UU. para mayo del martes y a la decisión sobre las tasas de interés de la Reserva Federal del miércoles.

Análisis Técnico del S&P 500

Técnicamente, el S&P 500 está extendiendo el movimiento al alza en los niveles más altos desde agosto de 2022 tras la mejora del sentimiento del mercado tras la aprobación del acuerdo para suspender el límite del techo de deuda de EE.UU. hasta enero de 2025.

En el momento de escribir, el S&P 500 cotiza en 4.312, cerca de los máximos anuales de 4.319 alcanzados el viernes pasado. Si la subida continúa por encima nivel mencionado, el índice pondrá a prueba el nivel de 4.323, máximo de agosto de 2022. Por encima de esta región, el S&P 500 podría apuntar a la zona de 4.380, en niveles no vistos desde abril del año pasado

Por otro lado, el soporte inicial podría verse en los 4.305 puntos (mínimo diario), seguido de la región de 4.295-4.299 (zona de máximos de la semana anterior, cierre del viernes), 4.280 (mínimo del viernes pasado), 4.258 (mínimo de la semana pasada).

S&P 500 gráfico diario

-638221677066639232.png)

- USD/MXN detiene el rebote desde el nivel más bajo desde mayo de 2016.

- La línea de soporte de hace quince días y la sobreventa del RSI desafían a los compradores del Peso mexicano.

- La SMA 50 limita la subida del USD/MXN a corto plazo por delante del obstáculo clave de la SMA 200.

- Múltiples líneas de soporte y el mínimo de 2016 se mantienen firmes para desafiar a los vendedores del par.

El USD/MXN consolida la mayor pérdida diaria en casi dos semanas, en los niveles más bajos desde mayo de 2016, durante la sesión europea del lunes. Al hacerlo, el USD/MXN sigue el sentimiento cauteloso del mercado, así como el posicionamiento para los datos de inflación de Estados Unidos y la decisión de política monetaria de la Reserva Federal (Fed).

Técnicamente, el par USD/MXN lucha por defender el rebote del día anterior desde una línea de soporte bajista del 29 de mayo en medio de un RSI sobrevendido.

No sólo las condiciones de sobreventa del RSI y la línea de soporte a corto plazo, en torno a 17.23, sino también una línea de tendencia descendente de hace tres meses, cerca de 17.21, también desafían a los bajistas del USD/MXN.

Vale la pena señalar que una línea de soporte descendente de principios de abril, cerca de 17.06, precede al mínimo de 2016 alrededor de 17.05 y al nivel redondo de 17.00 para desafiar los nuevos descensos del par.

Por el contrario, la SMA 50 en el gráfico de 4 horas alrededor de 17.47 limtia la subida inmediata del par USD/MXN por delante del obstáculo de la SMA 200 en 17.69.

En caso de que los alcistas del USD/MXN consigan mantener el control por encima de ese úlitmo nivel, así como superar el nivel de 17.70, el rebote correctivo podría apuntar al máximo de finales de mayo en torno a 17.99.

USD/MXN gráfico de 4 horas

Tendencia: Se esperan caídas limitadas

- El precio del Oro se está acercando a la resistencia de los 1.970$, mientras que el índice del Dólar DXY ha reanudado su camino a la baja.

- Los futuros del S&P500 han registrado ganancias estelares, los inversores se han beneficiado del apetito por el riesgo.

- Es menos probable que la Fed suba los tipos de interés, ya que las estrictas condiciones de préstamo de los bancos comerciales estadounidenses han recortado la liquidez.

El precio del Oro (XAU/USD) avanza hacia la resistencia crucial de 1.970$, tras una fuerte recuperación desde 1.956$ durante la sesión europea. El metal precioso ha atraído importantes comrpas tras la fuerte caída del Índice del Dólar DXY.

Los futuros del S&P500 han registrado ganancias estelares durante la sesión europea, ya que los inversores han apuntalado el apetito por el riesgo. Los índices bursátiles estadounidense se están convirtiendo en la comidilla de la gente, ya que los inversores esperan que la Reserva Federal (Fed) opte por una política monetaria sin cambios tras finalizar su reunión de días el 14 de junio.

Anteriormente, el presidente de la Fed, Jerome Powell, anunció que es menos probable que se produzcan más subidas de los tipos de interés, ya que las estrictas condiciones de los préstamos de los bancos comerciales de Estados Unidos están frenando las presiones inflacionistas. Y, ahora, la relajación de las condiciones del mercado laboral es una guinda del pastel, que está proporcionando a la Fed el lujo de mantener estables las tasas de interés.

Mientras tanto, la actividad económica de EE.UU. también está mostrando un pobre espectáculo, ya que la actividad manufacturera está en constante contracción y la actividad del sector servicios apenas muestra expansión.

El Índice del Dólar DXY busca reanudar su movimiento a la baja en medio de la incapacidad de mantenerse por encima del soporte intermedio en torno a 103.30.

Análisis técnico del prcio del Oro

El precio del Oro se está consolidando en un rango estrecho de 1.954$-1.970$ en el gráfico de 2 horas, lo que indica una contracción de la volatilidad. En un tono más amplip, la subida del precio del Oro está restringida desde el máximo del 18 de mayo alrededor de 1.986$ mientras que la baja está limitada a los mínimos en torno a 1.936$ del 26 de mayo.

La media móvil exponencial (EMA) de 50 periodos en 1.959$ indica que la tendencia general no es direccional.

Además, el Índice de Fuerza Relativa (RSI) (14) oscila en el rango de 40-60, lo que indica que los inversores están a la espera de un posible desencadenante.

Oro gráfico de 4 horas

-638221602281891429.png)

Esta semana será la semana. Se conocerán las decisiones de los bancos centrales de la Fed y el BCE. Los economistas de Commerzbank analizan las perspectivas del EUR/USD.

¿Podrá el Dólar defender sus ganancias?

Que el Dólar sea capaz de defender las ganancias de las últimas semanas dependerá en gran medida de la claridad con la que la Fed deje la puerta abierta a futuras subidas de tasas y, por supuesto, de si el BCE cierra la puerta a nuevas subidas de tasas el jueves y en qué medida.

En vista de la gran incertidumbre sobre la rapidez y el alcance con que las subidas de tasas ya aplicadas afectarán a la economía real en EE.UU. y en la Eurozona, es bastante plausible que el BCE y la Fed no quieran comprometerse en este momento con una senda predeterminada. Esto significa que es posible que al final de la semana no sepamos nada más y que los niveles del EUR/USD en torno a 1.07/1.08 se conviertan en un nuevo nivel de "esperar y ver".

La Libra esterlina es ahora la divisa del G10 que mejor se ha comportado este año, con un +4.08%. Los economistas de ING analizan las perspectivas de la Libra esterlina.

El martes marcará la pauta a corto plazo para la Libra esterlina

Lo más destacado para la Libra esterlina esta semana será la publicación mañana de los datos salariales de abril y el informe de empleo de mayo. Creemos que los datos salariales y de precios más suaves podrían aparecer en cualquier momento y que el precio de mercado de la Tasa Bancaria (ahora en el 5.50% para el 24 de enero) está sujeto a una fuerte revisión a la baja.

Veremos si los datos de mañana dan al gobernador del BoE, Andrew Bailey, la oportunidad de rebatir esas agresivas expectativas de endurecimiento cuando testifique ante un comité de la Cámara de los Lores mañana por la tarde. No obstante, se espera que la Libra mantenga sus ganancias de hoy.

El EUR/GBP está probando actualmente un gran soporte en 0.8540/50, niveles que consideramos que merecen la pena.

- El EUR/USD reanuda la senda alcista y vuelve a apuntar a 1.0800.

- La atención de los inversores sigue puesta en la Fed y en el BCE.

- Los rendimientos alemanes suben un poco cerca del 2.40% el lunes.

La moneda común recupera el equilibrio e impulsa al EUR/USD de nuevo a la parte alta del rango, cerca de la región de 1.0790 durante la sesión europea del lunes.

El EUR/USD apunta ahora a 1.0800

El EUR/USD deja atrás rápidamente el retroceso del viernes y avanza notablemente hacia la región de 1.0790 al inicio de la sesión europea del lunes.

El fuerte repunte del par se debe a la reanudación de la presión vendedora en torno al Dólar, lo que a su vez relega al índice del Dólar DXY a navegar en la zona de mínimos de varias semanas cerca de 103.30.

Mientras tanto, se espera que los participantes del mercado sigan de cerca la publicación de las cifras de inflación de EE.UU., reflejadas en el IPC el martes, y las decisiones sobre los tipos de interés de la Reserva Federal, el miércoles, y del BCE, el jueves.

De momento, se prevé que la Fed mantenga las tasas sin cambios, mientras que el BCE endurecerá su política monetaria con otra subida de tasas de 25 puntos básicos.

El lunes no hay publicaciones previstas en el calendario económico.

¿Qué podemos esperar en torno al EUR?

El par EUR/USD cotiza cerca de la zona de 1.0800 en medio de una nueva presión vendedora que perjudica al Dólar el lunes.

Mientras tanto, se espera que el movimiento del EUR/USD refleje fielmente el comportamiento del dólar estadounidense y probablemente se vea afectado por cualquier diferencia de enfoque entre la Fed y el BCE en lo que respecta a sus planes de ajuste de las tasas de interés.

De cara al futuro, los discursos de línea dura del BCE siguen favoreciendo nuevas subidas de tasas, aunque esta opinión parece contrastar con cierta pérdida de impulso en los fundamentos económicos de la región.

Niveles del EUR/USD

En el momento de escribir, el par EUR/USD está ganando un 0.26% en el día, cotizando en 1.0776. La superación de 1.0787 (máximo del 8 de junio) tendría como objetivo 1.0805 (SMA de 100 días) de camino a 1.0879 (SMA de 55 días). Por otro lado, el siguiente soporte está en 1.0635 (mínimo del 31 de mayo), seguido por 1.0516 (mínimo del 15 de marzo) y 1.0481 (mínimo del 6 de enero).

- El USD/CAD retrocede por quinto día consecutivo y se ve presionado por nuevas ventas en torno al Dólar.

- Los precios bajistas del petróleo crudo podrían pesar sobre el CAD y ayudar a limitar las pérdidas del par.

- Además, los operadores se muestran reticentes ante la publicación del IPC estadounidense el martes y del FOMC el miércoles.

El par USD/CAD se encuentra con nuevas ventas tras un repunte inicial a la región de 1.3355-1.3360 el lunes y gira a la baja por quinto día consecutivo, también marcando el octavo día de movimiento negativo en los nueve anteriores. El par prolonga el descenso intradía durante la primera mitad de la sesión europea y cae hasta la zona de 1.3320-1.3315 en la última hora, acercándose al mínimo de más de un mes tocado el viernes.

El tono positivo en torno a los mercados bursátiles no ayuda al Dólar estadounidense (USD) de refugio seguro a capitalizar el rebote del viernes desde su nivel más bajo desde el 24 de mayo y atrae a nuevos vendedores en el primer día de una nueva semana. Aparte de esto, la subida de tasas sorpresa de 25 puntos básicos de la semana pasada por parte del Banco de Canadá (BoC) sigue apuntalando al Dólar canadiense (CAD) y ejerce cierta presión bajista sobre el par USD/CAD. Dicho esto, una combinación de factores podría frenar a los operadores a la hora de abrir nuevas posiciones bajistas en torno al par, al menos por el momento.

La incertidumbre sobre la senda de subidas de tasas de la Reserva Federal (Fed), junto con un modesto repunte de los rendimientos de los bonos del Tesoro estadounidense, podría actuar como viento de cola para el Dólar. Vale la pena recordar que la reciente retórica moderada de una serie de influyentes funcionarios de la Fed alimentó las especulaciones de que el banco central de EE.UU. no subirá los tipos de interés al final de la reunión de dos días el miércoles. Los mercados, sin embargo, siguen valorando la posibilidad de otra subida de 25 puntos básicos en la reunión de julio del FOMC, ante la expectativa de que la lucha contra la inflación, obstinadamente alta, aún no ha terminado.

Además, el temor a que la desaceleración de la economía mundial afecte a la demanda de combustible sigue pesando sobre los precios del petróleo crudo, lo que podría debilitar al CAD y dar cierto soporte al par USD/CAD. Por otra parte, es posible que los operadores prefieran mantenerse al margen a la espera de las últimas cifras de inflación al consumidor de EE.UU., que se publicarán el martes, y de la esperada decisión política del FOMC del miércoles. Esto, a su vez, desempeñará un papel clave en el impulso de la demanda del USD y ayudará a los operadores a determinar el siguiente movimiento direccional para el par.

USD/CAD niveles técnicos

- El AUD/USD gana terreno por tercer día consecutivo y alcanza nuevos máximos de un mes.

- Las perspectivas de línea dura del RBA y un tono de riesgo positivo empujan al AUD/USD por encima de la SMA de 100 días.

- La incertidumbre sobre la subida de tasas de la Fed y las preocupaciones económicas podrían limitar cualquier subida significativa del par.

- Además, es posible que los inversores prefieran esperar al IPC estadounidense del martes y al FOMC del miércoles.

El par AUD/USD se mueve al alza por tercer día consecutivo, marcando además el séptimo día de movimiento positivo de los ocho anteriores, y alcanza un nuevo máximo de un mes durante la sesión europea del lunes. El par se sitúa actualmente en torno a la zona de 0.6765, con una subida de más del 0.25% en el día, y parece haber confirmado una nueva ruptura alcista por encima de la media móvil simple (SMA) de 100 días.

El Dólar australiano (AUD) sigue recibiendo soporte de la subida de tasas sorpresa de 25 puntos básicos de la semana pasada por parte del Banco de la Reserva de Australia (RBA) y de una declaración de política más agresiva. Además, el tono positivo en los mercados bursátiles actúa en contra del Dólar estadounidense (USD) de refugioseguro y beneficia aún más al AUD, sensible al riesgo. Dicho esto, un modesto repunte en los rendimientos de los bonos del Tesoro de EE.UU. debería dar soporte a las pérdidas del USD y limitar al par AUD/USD.

Además, la preocupación por la desaceleración de la economía mundial, especialmente en China, podría contribuir a limitar las caídas del Dólar y a limitar las ganancias del AUD. Los operadores también podrían abstenerse de abrir posiciones agresivas y preferirían esperar a la publicación esta semana de los datos cruciales sobre la inflación al consumidor en EE.UU., el martes. A continuación, el miércoles, se conocerá la esperada decisión del FOMC, que dará un nuevo impulso al par AUD/USD.

El trasfondo fundamental mencionado hace que sea prudente esperar a que se mantenga la fortaleza y la aceptación por encima del nivel de 0.6800 antes de posicionarse para cualquier nuevo movimiento de apreciación. El AUD/USD podría entonces acelerar el impulso hacia el siguiente obstáculo relevante cerca de la zona horizontal de 0.6865-0.6870 en camino hacia el nivel redondo de 0.6900. Los alcistas podrían tratar de recuperar el nivel psicológico de 0.7000 con algún obstáculo intermedio cerca de la zona de 0.6970-0.6975.

Por otro lado, la zona de 0.6735 (SMA de 100 días) parece defender la caída inmediata. Le siguen el nivel de 0.6700 y la importante SMA de 200 días, actualmente en torno a la zona de 0.6680. Si no se defienden dichos niveles de soporte, podrían producirse ventas técnicas y el AUD/USD se volvería vulnerable. El par podría caer por debajo del soporte de 0.6645 y volver a probar la zona de 0.6600.

AUD/USD gráfico diario

AUD/USD niveles técnicos adicionales

El EUR/USD continúa cotizando por encima de 1.07. Los economistas de ING analizan las perspectivas del par.

El EUR/USD encontrará una base en la zona de 1.05/1.07 este mes

La buena demanda de divisas relacionadas con materias primas y la revalorización del Real, el Rand y el Shekel parecen indicar que los inversores podrían pasar a su siguiente gran objetivo, que es la caída cíclica del Dólar en la segunda mitad del año. Esta es nuestra opinión de base y una de las razones por las que pensamos que el EUR/USD encontrará una base en la zona de 1.05/1.07 este mes antes superar los 1.15 a finales de año.

Más allá de los datos de EE.UU. y de la reunión de la Fed, esta semana la atención se centrará en la reunión del BCE del jueves. Parece demasiado pronto para que el BCE baje la guardia en lo que respecta a la inflación, pero una acción de línea dura de la Fed podría estar dominando y el EUR/USD podría volver a probar el mínimo de la semana pasada en 1.0635.

Esto es lo que necesita saber para operar hoy lunes 12 de junio:

Los principales pares de divisas fluctúan dentro de rangos estrechos al comienzo de la semana, mientras los inversores se preparan para los eventos macroeconómicos clave. El lunes no se publicarán datos de primer nivel en la agenda económica estadounidense. El martes, la Oficina de Estadísticas Laborales de EE.UU. publicará el Índice de Precios al Consumidor (IPC) de mayo, antes de los anuncios de política monetaria de la Reserva Federal y del Banco Central Europeo (BCE) del miércoles y jueves, respectivamente.

Los futuros de los índices bursátiles estadounidenses cotizan ligeramente al alza durante la mañana europea y el rendimiento de los bonos del Tesoro estadounidense a 10 años se mantiene estable cerca del 3.75%, lo que refleja un sentimientode riesgo neutro. El Índice del Dólar DXY, que mide la evolución del Dólar frente a una cesta de seis divisas principales, se mueve lateralmente en torno a los 103.00 puntos.

El EUR/USD perdió tracción el viernes y borró gran parte de las ganancias registradas el jueves. Sin embargo, el par rompió una racha de cinco semanas de pérdidas. A primera hora del lunes, el EUR/USD se mantiene en calma cerca de 1.0750.

El GBP/USD ganó más de 100 pips la semana pasada. Durante la mañana europea, el par se aferra a pequeñas ganancias diarias mientras se mantiene cómodamente por encima de 1.2550. El martes, la Oficina de Estadísticas Nacionales del Reino Unido informará sobre los datos de empleo.

El USD/JPY sube a primera hora del lunes, pero se mantiene por debajo de 140.00. El viernes, el Banco de Japón dará a conocer sus decisión de política monetaria: "Todavía es demasiado pronto para afirmar que esta inflación ha sido sostenible y estable", ha declarado a Bloomberg Masazumi Wakatabe, responsable de política monetaria del Banco de Japón.

El precio del Oro corrigió a la baja el viernes, pero cerró la semana en terreno positivo. El XAU/USD se mueve hacia arriba y hacia abajo dentro de un rango estrecho en torno a los 1.960$ durante la sesión europea.

El USD/CAD se recuperó modestamente tras el decepcionante informe de empleos del viernes, pero no logró reunir un mayor impulso alcista. El par se mantiene a la baja por debajo de 1.3350 el lunes.

El Bitcoin siguió bajando durante el fin de semana y terminó perdiendo más de un 4% la semana pasada. El BTC/USD retrocede a primera hora del lunes y se mantiene por debajo de los 26.000$. El Ethereum sufrió fuertes pérdidas el domingo y cerró la semana por debajo de los 1.800$. El ETH/USD se mantiene ligeramente bajista a primera hora del lunes y cotiza cerca de los 1.750$.

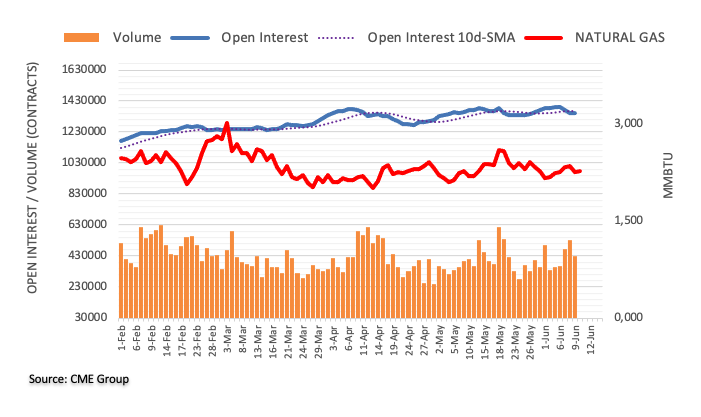

Los datos preliminares de CME Group para los mercados de futuros del Gas Natural indican que los operadores redujeron sus posiciones de interés abierto en sólo 830 contratos el viernes, lo que se añade a la caída diaria anterior. En la misma línea, el volumen revirtió cuatro acumulaciones diarias consecutivas y bajó en torno a 107.300 contratos.

Gas Natural: Aparece una barrera inminente en la SMA de 100 días

El retroceso del viernes en los precios del Gas Natural se produjo gracias a la caída del interés abierto y del volumen, lo que permite un cierto rebote en el horizonte a corto plazo. En este sentido, la barrera alcista inmediata aparece en la zona de los 2.40$ por MMBtu, donde convergen la SMA de 100 días y el máximo mensual.

Jonathan Haskel, responsable de política monetaria del Banco de Inglaterra (BoE), escribió en el periódico Scotsman que "no se pueden descartar nuevas subidas de las tasas de interés", según informa Bloomberg.

Declaraciones destacadas

"El BoE está siguiendo de cerca los indicadores de impulso y persistencia de la inflación".

"La política debería inclinarse en contra del riesgo de inflación".

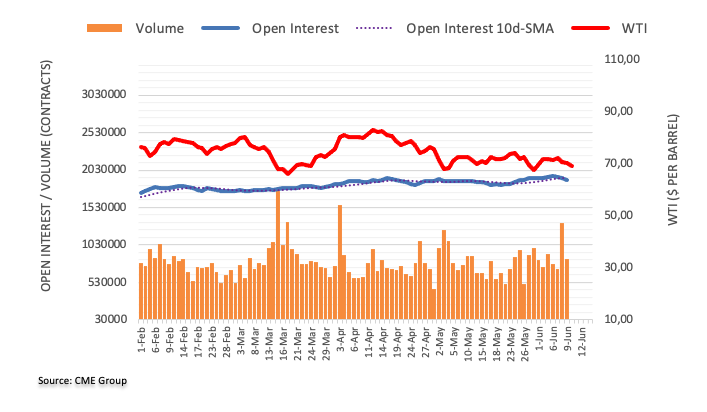

Teniendo en cuenta los datos avanzados de CME Group para los mercados de futuros del petróleo crudo, el interés abierto bajó por tercera sesión consecutiva el viernes, esta vez en unos 22.300 contratos. En la misma línea, el volumen revirtió la acumulación diaria anterior y cayó en casi 40.000 contratos.

WTI: El próximo soporte se sitúa cerca de los 67.00$

Los precios del WTI cayeron por segunda sesión consecutiva el viernes. El retroceso se produjo en medio de una contracción del interés abierto y del volumen y resta fuerza para un descenso sostenido por el momento. Mientras tanto, el próximo soporte a tener en cuenta se espera en torno a los mínimos en torno a la señal de 67.00 dólares por barril de finales de mayo.

Una vez superado el nivel 0.6755, el AUD/USD podría dirigirse hacia la zona de 0.6800 a corto plazo, sugieren Quek Ser Leang, estratega de mercados de UOB Group, y Peter Chia, estratega sénior de divisas.

Perspectiva 24 horas: El viernes pasado, esperábamos que el AUD siguiera subiendo. Sin embargo, señalamos que la posibilidad de que rompiera por encima de 0.6755 no era alta. Nuestra opinión resultó ser correcta, ya que el AUD subió hasta un máximo de 0.6751. Hoy, existe la posibilidad de que el Dólar australiano supere 0.6755, pero es muy poco probable que tenga suficiente impulso para desafiar la siguiente resistencia en 0.6800 (la resistencia menor está en 0.6780). El soporte en 0.6720, seguido de 0.6700.

Próximas 1-3 semanas: El jueves pasado (08 de junio, par en 0.6660), destacamos que el AUD podría seguir subiendo, pero se esperaba que cualquier avance encontrara una sólida resistencia en 0.6755. Tras la subida del AUD, el viernes pasado (09 de junio, par en 0.6710) afirmamos que habían aumentado las posibilidades de que el AUD rompiera por encima de 0.6755. Seguimos manteniendo la misma opinión. La ruptura de 0.6755 desplazaría la atención hacia 0.6800. A la baja, una ruptura de 0.6670 (el nivel de 'soporte fuerte' estaba en 0.6645 el viernes pasado) indicaría que el AUD no sigue avanzando.

- El WTI toma ofertas para actualizar mínimos intradía, bajando por tercer día consecutivo.

- El temor a una mayor oferta de petróleo y el retroceso de la demanda se unen al rebote del Dólar para complacer a los bajistas.

- El comercio sostenido por debajo de los promedios móviles clave y el RSI mayormente estable sugieren una mayor caída del índice de referencia de energía.

- Los alcistas mantienen la cautela por debajo de 83.40$; el nivel 64.30 puede estimular a los bajistas del WTI.

El WTI renueva sus mínimos diarios en torno a 69.25$ y cae por tercer día consecutivo de cara a la sesión europea del lunes. Con ello, el Oro negro justifica los temores a un exceso de oferta y a la falta de demanda de energía en medio de la atonía de los mercados.

Dicho esto, la firmeza de la línea RSI (14) y la incapacidad del oro negro para cruzar la DMA de 50, así como la DMA de 200, mantienen a la referencia energética en el radar de los osos.

Aún así, un triángulo simétrico de 1 mes y medio restringe los movimientos inmediatos del petróleo entre 73.00 y 68.30 dólares.

Si la cotización rompe la formación triangular hacia el sur, el doble fondo en torno a 64.30$ parece un hueso duro de roer para los vendedores de petróleo antes de retomar el control.

Por otro lado, un claro repunte más allá de la línea superior del triángulo establecido, actualmente en torno a los 73.00$, podría desafiar el obstáculo de la DMA de 50 en 74.55$.

A continuación, la DMA de 200 en torno a 78.50$ y la cifra redonda de 80.00$ podrían desafiar a los alcistas del WTI.

Sin embargo, cabe destacar que una amplia zona de resistencia que comprende múltiples niveles marcados desde principios de diciembre de 2022, entre 83.40$ y 82.60$, podría desafiar la subida del oro negro más allá de 80.00$.

Petróleo crudo WTI: Gráfico diario

Tendencia: Se esperan caídas limitadas

- El EUR/GBP se lame las heridas en los niveles más bajos desde agosto de 2022.

- Las preocupaciones mixtas sobre el crecimiento del Reino Unido han desencadenado un rebote del par, pero el sesgo del BCE frente al BoE mantiene a los vendedores esperanzados.

- El empleo británico y el Boletín Trimestral del BoE pueden entretener a los operadores.

- La atención se centrará en cómo el BCE logra controlar la inflación en medio de los problemas de una recesión.

El EUR/GBP sigue retrocediendo y se sitúa en su nivel más bajo desde agosto de 2022, a pesar de haber reducido las pérdidas intradía cerca de 0.8545 antes de la apertura europea del lunes. De este modo, el par de divisas justifica las preocupaciones económicas más pesimistas sobre la zona euro que sobre el Reino Unido. Sin embargo, la cautela ante los datos importantes del Reino Unido de esta semana y la reunión de política monetaria del Banco Central Europeo (BCE) permite a los bajistas tomarse un respiro.

A primera hora del día, la responsable de política económica del Banco de Inglaterra (BoE), Catherine Mann, ha afirmado que el Gobierno británico necesita una agenda a largo plazo para defender las perspectivas de crecimiento. Sin embargo, la Confederación de Industrias Británicas (CBI) ha afirmaado el lunes que parece probable que la economía británica eluda por completo la recesión este año, pero que persistirán problemas de fondo como la debilidad de la inversión empresarial.

Por otro lado, las cifras de crecimiento de la Eurozona y Alemania, así como las lecturas finales de los catalizadores de la inflación, no han sido tan impresionantes como para justificar el sesgo de línea dura de los responsables políticos del BCE. Dicho esto, la preocupación por una desaceleración económica en el Viejo Continente aflora tras las estadísticas recientemente bajistas, lo que a su vez sugiere que el BCE podría no ser capaz de aumentar las tasas más allá de la subida de tipos del 0.25% de esta semana.

Por otra parte, los problemas de inflación del Reino Unido son mucho más complejos y la presión sobre los precios es más alta en Londres que en Bruselas, lo que a su vez empuja la divergencia entre el BCE y el Banco de Inglaterra a favor de los bajistas del EUR/GBP.

El lunes no habrá datos ni eventos importantes, por lo que el EUR/GBP podría permanecer bajo presión cerca del mínimo de varios meses. Sin embargo, los datos de empleo del Reino Unido del martes serán importantes para los operadores del par antes de la decisión del BCE del jueves. Mientras que el informe de empleo del Reino Unido puede permitir a los vendedores del par permanecer felices, cualquier sorpresa necesita la validación del BCE.

EUR/GBP Análisis Técnico

Aunque la línea de sobreventa del RSI (14) desafía a los bajistas del EUR/GBP, una recuperación del par necesita la validación de la línea superior de la formación alcista de la cuña descendente a corto plazo, actualmente en torno a 0.8595.

Masazumi Wakatabe, responsable de política monetaria del Banco de Japón (BoJ), ha declarado en una entrevista concedida a Bloomberg TV a primera hora del lunes que "la comunicación será muy interesante" en la próxima reunión de política monetaria de este viernes.

Comentarios destacados

"Todavía es demasiado pronto para decir que esta inflación ha sido sostenible y estable".

"Mi opinión es que en la reunión de junio no habrá nada".

"Existen argumentos de peso para la continuación de esta política monetaria".

"Pero, por supuesto más adelante, puede que quieran cambiar algún tipo de particularidades. Entonces la cuestión es cómo se comunican para cambiar estas dos cosas, la parte de la estrategia y la parte de la herramienta. La comunicación será muy interesante".

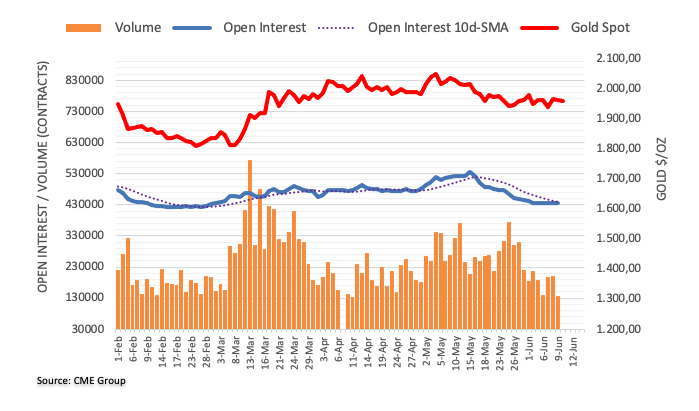

El interés abierto en los mercados de futuros del Oro se redujo en 702 contratos el viernes, según datos preliminares del CME Group. El volumen siguió el ejemplo y cayó en alrededor de 64.300 contratos después de dos aumentos diarios consecutivos.

Oro: Sigue consolidándose

La pequeña caída del viernes en los precios del Oro se debió a la disminución del interés abierto y del volumen. Dicho esto, parece poco probable que se produzca un descenso adicional por el momento, lo que deja al metal amarillo expuesto a la continuación de la actual tendencia de consolidación. Por el momento, el metal amarillo parece tener un buen soporte en torno a los 1.930$ por onza troy.

Quek Ser Leang, estratega de Mercados del Grupo UOB, y Peter Chia, estratega sénior de Divisas, señalan que el sesgo alcista del EUR/USD parece estar repuntando.

Comentarios destacados