- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El USD/CAD se debilita alrededor de 1.4195 en la sesión americana tardía del jueves.

- Trump reveló un nuevo plan de aranceles.

- El potencial de una larga guerra comercial y la incertidumbre podrían pesar sobre el CAD.

El par USD/CAD baja a un mínimo de dos meses cerca de 1.4195 durante la sesión americana tardía del jueves, presionado por una caída en los rendimientos de los bonos estadounidenses y el debilitamiento del Dólar estadounidense (USD). Los operadores estarán atentos a las ventas minoristas de EE.UU. de enero, que se publicarán más tarde el jueves.

El jueves, el presidente de EE.UU., Donald Trump, firmó un memorando presidencial que establece su plan para imponer "aranceles recíprocos" a cada país que cobre derechos sobre las importaciones estadounidenses. Los aranceles recíprocos se suman al arancel del 10% que entró en vigor la semana pasada, además de otros aranceles sobre productos chinos y aranceles del 25% sobre el acero y el aluminio que Trump anunció el lunes.

"El movimiento a la baja de hoy en los rendimientos de EE.UU. ha debilitado al USD en general, permitiendo así que el CAD registre ganancias," dijo George Davis, estratega técnico jefe de RBC Capital Markets.

Por otro lado, el potencial de una larga guerra comercial con Estados Unidos y la incertidumbre podrían ejercer cierta presión de venta sobre el Loonie. El Banco de Canadá (BoC) publicó un resumen de sus deliberaciones el miércoles, diciendo que la amenaza de aranceles había aumentado la incertidumbre y pesaría sobre la confianza empresarial y el sentimiento del consumidor. "Esto también apoyó el caso de una tasa de política más baja," dijo el informe.

Dólar canadiense FAQs

Los factores clave que determinan la cotización del Dólar canadiense (CAD) son el nivel de los tipos de interés fijados por el Banco de Canadá (BoC), el precio del petróleo, el principal producto de exportación de Canadá, la salud de su economía, la inflación y la balanza comercial, que es la diferencia entre el valor de las exportaciones canadienses y el de sus importaciones. Otros factores son la confianza de los mercados, es decir, si los inversores apuestan por activos más arriesgados (risk-on) o buscan activos seguros (risk-off), siendo el risk-on positivo para el CAD. Como su mayor socio comercial, la salud de la economía estadounidense también es un factor clave que influye en el Dólar canadiense.

El Banco de Canadá (BoC) ejerce una influencia significativa sobre el Dólar canadiense al fijar el nivel de los tipos de interés que los bancos pueden prestarse entre sí. Esto influye en el nivel de los tipos de interés para todo el mundo. El principal objetivo del BoC es mantener la inflación entre el 1% y el 3% ajustando los tipos de interés al alza o a la baja. Unos tipos de interés relativamente altos suelen ser positivos para el CAD. El Banco de Canadá también puede utilizar la relajación cuantitativa y el endurecimiento para influir en las condiciones crediticias, siendo la primera negativa para el CAD y la segunda positiva para el CAD.

El precio del petróleo es un factor clave que influye en el valor del Dólar canadiense. El petróleo es la mayor exportación de Canadá, por lo que el precio del petróleo tiende a tener un impacto inmediato en el valor del CAD. Generalmente, si el precio del petróleo sube, el CAD también sube, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre si el precio del petróleo baja. Los precios más altos del petróleo también tienden a dar lugar a una mayor probabilidad de una balanza comercial positiva, lo que también apoya al CAD.

Aunque tradicionalmente siempre se ha considerado que la inflación es un factor negativo para una moneda, ya que reduce el valor del dinero, en realidad ha ocurrido lo contrario en los tiempos modernos, con la relajación de los controles de capital transfronterizos. Una inflación más alta suele llevar a los bancos centrales a subir los tipos de interés, lo que atrae más entradas de capital de inversores mundiales que buscan un lugar lucrativo donde guardar su dinero. Esto aumenta la demanda de la moneda local, que en el caso de Canadá es el Dólar canadiense.

Los datos macroeconómicos publicados miden la salud de la economía y pueden tener un impacto en el Dólar canadiense. Indicadores como el PIB, los PMI manufactureros y de servicios, el empleo y las encuestas de confianza del consumidor pueden influir en la dirección del CAD. Una economía fuerte es buena para el Dólar canadiense. No sólo atrae más inversión extranjera, sino que puede animar al Banco de Canadá a subir los tipos de interés, lo que se traduce en una moneda más fuerte. Sin embargo, si los datos económicos son débiles, es probable que el CAD caiga.

- El Nasdaq 100 gana un 1.42% en la jornada del jueves, operando actualmente sobre 22.022.

- Los títulos de Applovin Corporation (APP) suben un 24.02% en el día, estableciendo un nuevo máximo histórico en 525.15$

- Las acciones de GE HealthCare Technologies repuntan un 8.82% diario, cotizando en estos momentos sobre 93.48$.

El Nasdaq 100 marcó un mínimo del día en vez 21668, encontrando compradores agresivos que llevaron el índice a un máximo no visto desde el 18 de diciembre en 22.035. Al momento de escribir, el Nasdaq 100 opera en 22.035, subiendo un 1.42% el día de hoy.

Applovin Corporation y GE HealthCare Technologies impulsan al Nasdaq 100 a máximos de ocho semanas

Las acciones de Applovin Corporation (APP) se disparan un 24.02% diario, alcanzando un nuevo máximo histórico en 525.15$ tras la publicación de su informe de ganancias. APP reportó ingresos por 1.37 mil millones de dólares, superando los 1.26 mil millones de dólares proyectados por los analistas. De igual forma, consiguió una ganancia por acción de 1.73$, por encima de los 1.253 estimados por el mercado.

Por otro lado, los títulos de GE HealthCare Technologies (GEHC) repuntan un 8.82% el día de hoy, registrando un nuevo máximo histórico en 94.80$. Esta subida se da un día después de dar a conocer su informe de ganancias, donde GEHC obtuvo ingresos por 5.32 mil millones de dólares, ligeramente inferior a los 5.33 mil millones de dólares previstos, así como una ganancia por acción de 1.45$, en comparación con los 1.263$ estimados por el consenso.

El Nasdaq 100 firma su segunda jornada consecutiva al alza llegando a máximos de ocho semanas no vistos desde el 18 de diciembre de 2024 en 22.035, acercándose al máximo histórico de 22.131.

Niveles técnicos en el Nasdaq 100

El Nasdaq 100 estableció un soporte de corto plazo dado por el mínimo del 12 de febrero en 21.424. El siguiente soporte importante está en 20.658, punto pivote del de enero. Al norte, la resistencia calve está en 22.131, máximo del 16 de diciembre de 2024.

Gráfico de 4 horas del Nasdaq 100

Nasdaq FAQs

El Nasdaq es una bolsa de valores estadounidense que empezó siendo un cotizador electrónico de valores. Al principio, el Nasdaq sólo ofrecía cotizaciones de valores extrabursátiles (OTC), pero más tarde se convirtió también en bolsa. En 1991, el Nasdaq había crecido hasta representar el 46% de todo el mercado de valores estadounidense. En 1998, se convirtió en la primera bolsa de EE.UU. en ofrecer negociación on-line. El Nasdaq también elabora varios índices, el más completo de los cuales es el Nasdaq Composite, que representa a los más de 2.500 valores del Nasdaq, y el Nasdaq 100.

El Nasdaq 100 es un índice de gran capitalización compuesto por 100 empresas no financieras de la bolsa Nasdaq. Aunque sólo incluye una fracción de los miles de valores del Nasdaq, explica más del 90% del movimiento. La influencia de cada empresa en el índice se pondera en función de la capitalización bursátil. El Nasdaq 100 incluye empresas muy centradas en la tecnología, aunque también engloba empresas de otros sectores y de fuera de Estados Unidos. La rentabilidad media anual del Nasdaq 100 ha sido del 17.23% desde 1986.

Hay varias formas de operar con el Nasdaq 100. La mayoría de los corredores minoristas y plataformas de spread betting ofrecen apuestas mediante Contratos por Diferencia (CFD). Para los inversores a largo plazo, los fondos cotizados (ETF) operan como acciones que imitan el movimiento del índice sin que el inversor tenga que comprar las 100 empresas que lo componen. Un ejemplo de ETF es el Invesco QQQ Trust (QQQ). Los contratos de futuros del Nasdaq 100 permiten especular sobre la evolución futura del índice. Las opciones proporcionan el derecho, pero no la obligación, de comprar o vender el Nasdaq 100 a un precio específico (precio de ejercicio) en el futuro.

Son muchos los factores que impulsan al Nasdaq 100, pero principalmente es el rendimiento agregado de las empresas que lo componen, revelado en sus informes de resultados trimestrales y anuales. Los datos macroeconómicos estadounidenses y mundiales también contribuyen, ya que influyen en la confianza de los inversores, que si es positiva impulsa las ganancias. El nivel de los tipos de interés, fijado por la Reserva Federal (Fed), también influye en el Nasdaq 100, ya que afecta al coste del crédito, del que dependen en gran medida muchas empresas. Por lo tanto, el nivel de inflación también puede ser un factor importante, así como otros parámetros que influyen en las decisiones de la Reserva Federal.

- El GBP/USD subió casi un punto porcentual el jueves.

- El PIB del Reino Unido fue más firme de lo esperado, y las cifras del IPP de EE.UU. se consolidaron tras la revisión.

- Las ventas minoristas de EE.UU. aún están en camino para el viernes, pero las amenazas arancelarias se han vuelto a suavizar.

El GBP/USD se recuperó el jueves, subiendo más de nueve décimas de un punto porcentual y alcanzando la región de 1.2560 después de que los datos económicos fueran en general mejores de lo esperado a ambos lados del Atlántico. El Producto Interno Bruto (PIB) del Reino Unido superó las previsiones medianas del mercado, y las cifras de inflación del Índice de Precios de Producción (IPP) de EE.UU. calmaron las preocupaciones de los inversores tras un aumento en la inflación a nivel de consumidor esta semana.

Presidente de EE.UU. Donald Trump: Plan para aranceles recíprocos en proceso

El presidente de EE.UU. Donald Trump hizo una gran revelación de su última idea para aumentar los ingresos fiscales frente a los fuertes recortes fiscales administrativos. Los "aranceles recíprocos", planes para imponer tarifas a los países que tienen aranceles sobre los productos estadounidenses, están programados para tomar forma en los próximos meses, con el secretario de Comercio de EE.UU. Howard Lutnick encargado de trabajar en los detalles.

El cronograma de nuevas amenazas arancelarias sigue siendo elusivo, y los inversores están valorando las nuevas amenazas arancelarias como algo que no va a suceder, al igual que los "aranceles del primer día" del presidente Trump, y los aranceles sobre Canadá y México, y aranceles específicos sobre automóviles, microchips y productos farmacéuticos. En total, hay muchos conceptos de un plan para imponer fuertes impuestos a las importaciones a los consumidores y empresas estadounidenses, pero muy poco progreso real, y los inversores apuestan a que la tendencia continuará.

Forex Hoy: Los mercados ahora miran los aranceles y los fundamentos de EE.UU.

El PIB del cuarto trimestre del Reino Unido se situó en 1.4% interanual, muy por encima del pronóstico del 1.1%, y subiendo aún más desde el 1.0% revisado del período anterior. El PIB intertrimestral también superó las expectativas, subiendo a 0.1% frente a la contracción pronosticada del -0.1%.

En el lado de EE.UU., la inflación a nivel empresarial del IPP superó las expectativas, pero las fuertes revisiones a las cifras anteriores dieron a los inversores la oportunidad de interpretar el último lote de datos de precios como una muestra de alivio en las presiones inflacionarias. La inflación subyacente del IPP para el año que terminó en enero se situó en 3.6% interanual, muy por encima del pronóstico del 3.3% pero un punto por debajo de la cifra revisada del 3.7%, que inicialmente se registró en 3.5%.

Las ventas minoristas de EE.UU. son todo lo que queda en el barril para el resto de los datos clave de la semana. Los mercados esperarán otro resultado firme, con la cifra mensual de ventas minoristas pronosticada para una ligera contracción del -0.1% en comparación con el 0.4% anterior.

Pronóstico del precio del GBP/USD

Después de semanas de esfuerzo alcista, el GBP/USD finalmente está de vuelta por encima de la media móvil exponencial (EMA) de 50 días cerca de la zona de 1.2500. Todavía hay mucho espacio a la baja para que los alcistas caigan después de varias semanas de congestión, pero la próxima barrera técnica inmediata al alza se encuentra en la EMA de 200 días estacionada justo por debajo de 1.2700.

Gráfico diario del GBP/USD

Libra esterlina FAQs

La Libra esterlina (GBP) es la moneda más antigua del mundo (886 d. C.) y la moneda oficial del Reino Unido. Es la cuarta unidad de cambio de divisas (FX) más comercializada en el mundo, representando el 12% de todas las transacciones, con un promedio de 630 mil millones de $ al día, según datos de 2022. Sus pares comerciales clave son GBP/USD, que representa el 11% de FX, GBP/JPY (3%) y EUR/GBP (2%). La Libra esterlina es emitida por el Banco de Inglaterra (BoE).

El factor más importante que influye en el valor de la Libra esterlina es la política monetaria decidida por el Banco de Inglaterra. El Banco de Inglaterra basa sus decisiones en si ha logrado su objetivo principal de "estabilidad de precios": una tasa de inflación constante de alrededor del 2%. Su principal herramienta para lograrlo es el ajuste de los tipos de interés. Cuando la inflación es demasiado alta, el Banco de Inglaterra intentará controlarla subiendo los tipos de interés, lo que encarece el acceso al crédito para las personas y las empresas. Esto es generalmente positivo para la libra esterlina, ya que los tipos de interés más altos hacen del Reino Unido un lugar más atractivo para que los inversores globales inviertan su dinero. Cuando la inflación cae demasiado es una señal de que el crecimiento económico se está desacelerando. En este escenario, el Banco de Inglaterra considerará bajar los tipos de interés para abaratar el crédito, de modo que las empresas se endeudarán más para invertir en proyectos que generen crecimiento.

Los datos publicados miden la salud de la economía y pueden afectar el valor de la libra esterlina. Indicadores como el PIB, los PMI de manufactura y servicios y el empleo pueden influir en la dirección de la Libra esterlina.

Otro dato importante que se publica y afecta a la Libra esterlina es la balanza comercial. Este indicador mide la diferencia entre lo que un país gana con sus exportaciones y lo que gasta en importaciones durante un período determinado. Si un país produce productos de exportación muy demandados, su moneda se beneficiará exclusivamente de la demanda adicional creada por los compradores extranjeros que buscan comprar esos bienes. Por lo tanto, una balanza comercial neta positiva fortalece una moneda y viceversa en el caso de un saldo negativo

- NZD/JPY cae a 86.65 el jueves, marcando un retroceso continuo desde los recientes máximos.

- El par lucha por recuperar terreno tras enfrentar rechazo en la SMA de 20 días, destacando intentos alcistas débiles.

- Con un momentum decreciente y un RSI en descenso, podrían esperarse más pérdidas a menos que los compradores recuperen el control.

El par NZD/JPY dio otro paso hacia abajo el jueves, cayendo a 86.65 mientras la presión de venta se intensificaba. A pesar de breves intentos de recuperar el terreno perdido, el rechazo en la media móvil simple (SMA) de 20 días alrededor de 87.20 expuso al par a mayores riesgos a la baja, señalando que los alcistas carecen de la convicción para cambiar el momentum a su favor.

Las señales técnicas sugieren que los vendedores siguen en control. El Índice de Fuerza Relativa (RSI) está cayendo bruscamente a 45, apuntando a un interés de compra menguante, mientras que el histograma de Convergencia/Divergencia de Medias Móviles (MACD) está imprimiendo barras rojas decrecientes, señalando un impulso bajista persistente. La incapacidad de romper la resistencia de la SMA de 20 días refuerza la visión de que los vendedores aún dominan el mercado.

Mirando hacia adelante, los traders observarán de cerca el nivel de soporte de 86.40. Una ruptura por debajo de este podría acelerar las pérdidas hacia 86.00, donde los compradores podrían intentar estabilizar la caída. Al alza, recuperar el nivel de 87.00 sería el primer paso para que los alcistas recuperen tracción, aunque un empuje decisivo por encima de la SMA de 20 días sigue siendo esencial para alterar la perspectiva bajista actual.

NZD/JPY gráfico diario

- El precio de la Plata sube a 32.37$, acercándose al máximo del 7 de febrero de 32.64$.

- El Índice del Dólar cae un 0.85% mientras Trump impulsa aranceles recíprocos.

- Altos datos del IPP y un fuerte mercado laboral alimentan preocupaciones sobre la inflación.

El precio de la Plata avanzó por segundo día consecutivo, registrando ganancias de más del 0.48%. Se cotiza a 32.37$ por onza troy y está a punto de probar el nivel clave de resistencia en 32.64$, el máximo del 7 de febrero.

XAG/USD apunta a resistencia clave mientras el DXY se desploma a mínimos de dos semanas

Los aranceles son el tema del momento y el principal impulsor durante la sesión norteamericana. El presidente de EE.UU., Donald Trump, ordenó a sus asesores que diseñen aranceles ‘recíprocos’ contra los socios comerciales de EE.UU.

Después de que los titulares aparecieran en las pantallas, el Dólar se depreció bruscamente frente a una cesta de seis divisas conocida como el Índice del Dólar estadounidense (DXY). El DXY se desploma más del 0.85%, cayendo a 107.04, cerca de mínimos de dos semanas.

Mientras tanto, el Índice de Precios al Productor (IPP) de EE.UU. para enero subió un 0.4% intermensual (MoM), superando el 0.3% anticipado y mostrando una ligera disminución desde el 0.5% de diciembre. Interanualmente (YoY), el IPP se mantuvo estable en 3.5%, superando las expectativas.

Al mismo tiempo, el IPP subyacente, que excluye los precios volátiles de alimentos y energía, también reportó un aumento, con cifras mensuales subiendo el esperado 0.3%. En los doce meses hasta enero, el IPP subyacente subió un 3.6%, 0.3 puntos porcentuales por encima del 3.3% previsto.

Otros datos mostraron que el mercado laboral sigue siendo fuerte después de que las Solicitudes Iniciales de Subsidio por Desempleo para la semana que terminó el 8 de febrero cayeron a 213K, por debajo de las 215K proyectadas y bajando desde las 220K de la semana anterior.

Plata Análisis del Precio: Perspectiva técnica

Desde un punto de vista técnico, la Plata tiene un sesgo alcista pero está a punto de enfrentar una fuerte resistencia en 32.64$. El Índice de Fuerza Relativa (RSI) muestra que los compradores están ganando algo de impulso, y si superan el nivel de resistencia mencionado anteriormente, el próximo nivel de techo sería 33.00$.

Una ruptura de este último expondrá el pico del 31 de octubre en 33.89$, seguido por el máximo del 29 de octubre en 34.54$.

Por el contrario, si la Plata cae por debajo de 32.00$, el primer soporte clave sería la media móvil simple (SMA) de 100 días en 31.12$.

- El NZD/USD sube a 0.5650 el jueves, pero la tracción al alza sigue siendo débil.

- El par continúa operando lateralmente por encima de la SMA de 20 días, sin lograr establecer una tendencia clara.

- Aunque los indicadores técnicos muestran señales mixtas, la acción reciente del precio sugiere que el mercado está esperando un catalizador para un movimiento decisivo.

El par NZD/USD vio un leve aumento el jueves, subiendo a 0.5650 mientras los compradores intentaban empujar el precio al alza. Sin embargo, el movimiento careció de convicción, con el par luchando por ganar tracción por encima de su media móvil simple (SMA) de 20 días. Este nivel ha actuado como un punto de pivote crítico en las sesiones recientes, y una ruptura decisiva por encima de él sigue siendo esquiva.

Los indicadores técnicos pintan un panorama mixto. El índice de fuerza relativa (RSI) ha subido a 53, señalando cierta mejora en el interés comprador. Sin embargo, el histograma del indicador de convergencia/divergencia de medias móviles (MACD) muestra barras verdes planas, lo que sugiere que el impulso alcista aún no se ha consolidado. Notablemente, a pesar del reciente intento de ganancias, la volatilidad del precio ha disminuido, lo que podría indicar que los operadores están esperando nuevos datos macroeconómicos o un cambio en el sentimiento del mercado antes de tomar su próxima decisión.

Si los compradores logran mantener un movimiento por encima de 0.5650, podrían estar en el horizonte más ganancias, con la próxima zona de resistencia alrededor de 0.5680-0.5700. A la baja, el no mantenerse por encima de la SMA de 20 días podría llevar a una renovada presión de venta, exponiendo al par a caídas hacia las áreas de soporte de 0.5620 y 0.5600.

NZD/USD gráfico diario

- West Pharmaceutical Services (WST) pierde un 36.39% el día de hoy, operando en estos momentos sobre 205.06$.

- WST redujo su expectativa de ventas para el 2025, provocando una fuerte caída en el precio de sus títulos.

Los valores de West Pharmaceutical Services (WST) establecieron un máximo del día en 249.41$, atrayendo vendedores agresivos que arrastraron el precio de la acción a un mínimo no visto desde el 15 de junio de 2020 en 201.82$. Al momento de escribir, WST cotiza sobre 205.06$, perdiendo un 36.39% diario.

Los títulos de West Pharmaceutical Services se desploman tras reducir sus proyecciones de ganancias para el 2025

La empresa líder en diseño y fabricación de productos farmacéuticos West Pharmaceutical Services (WST) cae un 36.39% en la jornada del jueves, llegando a mínimos de más de cuatro años y medio no vistos desde el 15 de junio de 2020 en 201.82$ tras la publicación de su reporte trimestral.

WST reportó ingresos por 748.8 millones de dólares, superando los 740.47 esperados por el consenso del mercado, así como una ganancia por acción de 1.82$, frente a los 1.719$ proyectados por los analistas.

Sin embargo, la sorpresa para los inversores se presentó cuando la compañía farmacéutica recortó su proyección de ventas anuales para 2025, ubicándola en un rango entre 2.875 y 2.905 millones de dólares, por debajo de las expectativas de los analistas de 3.039 millones de dólares. De igual forma, WST pronostica una ganancia por acción en un rango entre 6$ y 6.20$, inferior a los 7.45$ esperados por los analistas.

Niveles técnicos de West Pharmaceutical Services

Las acciones de WST reaccionaron a la baja desde una resistencia de corto plazo dada por el máximo del 27 de enero en 348.90$. La siguiente resistencia clave se encuentra en 415.73$, máximo del 28 de agosto de 2024. A la baja, el soporte clave se encuentra en 124.53, punto pivote del 23 de marzo de 2020.

Gráfico semanal de WST

- El Dólar australiano se acerca a 0.6300 en medio de un Dólar estadounidense más débil.

- El sentimiento de riesgo fluctúa ante la posible imposición de aranceles recíprocos entre China y EE.UU.

- El USD no logró capitalizar los sólidos datos del IPP.

El Dólar australiano (AUD) gana terreno frente al Dólar estadounidense (USD) el jueves. A pesar de estas ganancias, el AUD, sensible al riesgo, enfrenta vientos en contra debido a los temores de una posible guerra comercial global, ya que el presidente de Estados Unidos (EE.UU.), Donald Trump, anunció que impondrá aranceles recíprocos a todos los países que cobren derechos sobre las importaciones estadounidenses.

Qué mueve el mercado hoy: El Dólar australiano se mantiene firme tras los alentadores datos del IPP de EE.UU. y las preocupaciones moderadas sobre los aranceles

- Los aranceles podrían comenzar a imponerse en semanas mientras el equipo de comercio y economía de Trump estudia las relaciones bilaterales de aranceles y comercio.

- El Índice del Dólar estadounidense (DXY) sigue bajo presión mientras los operadores equilibran vientos en contra y a favor, incluyendo un posible acuerdo de paz entre Ucrania y Rusia, los datos del Índice de Precios de Producción (IPP) de Estados Unidos y los aranceles recíprocos a imponer.

- Un repunte repentino del Dólar estadounidense se produjo tras las cifras del IPP más fuertes de lo esperado, pero la moneda revirtió su curso una vez que el presidente Trump y el presidente Vladimir Putin acordaron iniciar conversaciones de paz con Ucrania.

- Las cifras laborales recientes apoyan un optimismo moderado: las solicitudes de subsidio por desempleo en Estados Unidos para la semana que finalizó el 7 de febrero fueron de 213.000, por debajo del consenso, y las solicitudes continuas cayeron a 1.850 millones desde 1.886 millones.

- El IPP general mensual para enero subió a 0.4%, superando la estimación de 0.3% pero por debajo del 0.5% revisado de diciembre. El IPP subyacente se situó en 0.3% como se esperaba.

- En el frente comercial, Trump reiteró su amenaza de un arancel del 100% a los países BRICS y planteó problemas sobre los aranceles sin cambios para muchas naciones. También criticó la relación comercial de la Unión Europea con Estados Unidos, alimentando las incertidumbres geopolíticas.

Perspectiva técnica del AUD/USD: El impulso se acumula mientras el par se mantiene por encima de la media móvil simple de 20 días

El Índice de Fuerza Relativa (RSI) se sitúa en 57, en territorio positivo y subiendo bruscamente, lo que indica una creciente convicción de los compradores. Mientras tanto, el indicador de Convergencia/Divergencia de Medias Móviles (MACD) muestra barras verdes planas, reflejando una tendencia alcista modesta pero estable.

Al mantenerse firmemente por encima de su media móvil simple de 20 días, el Dólar australiano muestra potencial para más ganancias, aunque las amenazas arancelarias persistentes y el cambio en el sentimiento de riesgo podrían alterar rápidamente la perspectiva actual.

Dólar australiano FAQs

Uno de los factores más importantes para el Dólar australiano (AUD) es el nivel de los tipos de interés fijados por el Banco de la Reserva de Australia (RBA). Dado que Australia es un país rico en recursos, otro factor clave es el precio de su mayor exportación, el mineral de hierro. La salud de la economía china, su mayor socio comercial, es un factor, así como la inflación en Australia, su tasa de crecimiento y la Balanza Comercial. El sentimiento del mercado, es decir, si los inversores apuestan por activos más arriesgados (risk-on) o buscan refugios seguros (risk-off), también es un factor, siendo el risk-on positivo para el AUD.

El Banco de la Reserva de Australia (RBA) influye en el Dólar australiano (AUD) fijando el nivel de los tipos de interés que los bancos australianos pueden prestarse entre sí. Esto influye en el nivel de los tipos de interés de la economía en su conjunto. El principal objetivo del RBA es mantener una tasa de inflación estable del 2%-3% ajustando los tipos de interés al alza o a la baja. Unos tipos de interés relativamente altos en comparación con otros grandes bancos centrales apoyan al AUD, y lo contrario para los relativamente bajos. El RBA también puede utilizar la relajación y el endurecimiento cuantitativo para influir en las condiciones crediticias, siendo la primera negativa para el AUD y la segunda positiva para el AUD.

China es el mayor socio comercial de Australia, por lo que la salud de la economía china influye mucho en el valor del Dólar australiano (AUD). Cuando la economía china va bien, compra más materias primas, bienes y servicios de Australia, lo que aumenta la demanda del AUD y hace subir su valor. Lo contrario ocurre cuando la economía china no crece tan rápido como se esperaba. Por lo tanto, las sorpresas positivas o negativas en los datos de crecimiento chino suelen tener un impacto directo en el Dólar australiano.

El mineral de hierro es la mayor exportación de Australia, con 118.000 millones de dólares al año según datos de 2021, siendo China su principal destino. El precio del mineral de hierro, por lo tanto, puede ser un impulsor del Dólar australiano. Por lo general, si el precio del mineral de hierro sube, el AUD también lo hace, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre cuando el precio del mineral de hierro baja. Los precios más altos del mineral de hierro también tienden a dar lugar a una mayor probabilidad de una balanza comercial positiva para Australia, lo que también es positivo para el AUD.

La balanza comercial, que es la diferencia entre lo que un país gana con sus exportaciones y lo que paga por sus importaciones, es otro factor que puede influir en el valor del Dólar australiano. Si Australia produce exportaciones muy solicitadas, su divisa ganará valor exclusivamente por el exceso de demanda creado por los compradores extranjeros que desean adquirir sus exportaciones frente a lo que gasta en comprar importaciones. Por lo tanto, una balanza comercial neta positiva fortalece el AUD, con el efecto contrario si la balanza comercial es negativa.

- El Oro sube a cerca de máximos históricos en medio de la debilidad del USD y temores comerciales

- El Índice del Dólar cae un 0.61%, impulsando la recuperación del lingote.

- Las compras de Oro por parte de los bancos centrales aumentan un 54% interanual, añadiendo presión alcista.

El Oro subió durante la sesión norteamericana del jueves tras la publicación del Índice de Precios de Producción (IPP), que fue ligeramente superior a lo esperado. Las amenazas de aranceles del presidente de Estados Unidos (EE.UU.), Donald Trump, aumentaron el atractivo del metal amarillo, que cotiza en 2.925$, cerca de romper el máximo histórico de 2.942$ alcanzado el 11 de febrero.

Al momento de escribir, el presidente de EE.UU., Donald Trump, había firmado la orden de aranceles recíprocos y dijo: "Lo que nos cobren, les cobraremos." Añadió que no habría aranceles si los productos se fabrican o construyen en EE.UU. y agregó que, junto con el acero y el aluminio, los aranceles sobre los automóviles llegarán pronto.

Los precios del lingote subieron por los titulares de noticias debido a la debilidad generalizada del Dólar en todos los ámbitos. El Índice del Dólar estadounidense (DXY), que mide el desempeño del Dólar frente a una cesta de seis divisas, cae un 0.61% hasta 107.32.

Los rendimientos de los bonos del Tesoro de EE.UU. también están cayendo, aunque el último informe de inflación de EE.UU. del lado del productor mostró que el proceso de desinflación se ha estancado. La nota positiva en la agenda económica de EE.UU. es que el mercado laboral sigue siendo fuerte después de que el número de estadounidenses que solicitaron beneficios por desempleo disminuyó la semana pasada, reveló el Departamento de Trabajo de EE.UU.

Dada la incertidumbre en torno a las políticas comerciales de EE.UU. y una posible re-aceleración de la inflación, el XAU/USD podría probar precios más altos a corto plazo. Además, como se reveló el 11 de febrero, el aumento de la demanda de los bancos centrales podría ejercer presión al alza sobre los precios del lingote.

El Consejo Mundial del Oro (WGC) reveló que los bancos centrales compraron más de 1.000 toneladas de oro por tercer año consecutivo en 2024. Tras la victoria electoral de Trump, las compras por parte de los bancos centrales aumentaron más del 54% interanual hasta 333 toneladas, según datos del WGC.

Qué mueve el mercado hoy: El Oro se recupera mientras los rendimientos de los bonos del Tesoro de EE.UU. se desploman

- El rendimiento del bono del Tesoro a 10 años de EE.UU. cae diez puntos básicos (pb), y se sitúa en 4.519%.

- Los rendimientos reales de EE.UU., que se correlacionan inversamente con los precios del lingote, caen ocho puntos básicos hasta 2.072%, un impulso para el XAU/USD.

- El Índice de Precios de Producción (IPP) de EE.UU. de enero registró un aumento del 0.4% intermensual, superando las previsiones del 0.3% y mostrando una ligera disminución respecto al 0.5% del mes anterior. En los últimos doce meses, el IPP subió un 3.5%, superando las expectativas y aumentando desde el 3.3% de diciembre.

- El IPP subyacente, que excluye los precios volátiles de los alimentos y la energía, subió un 0.3% intermensual como se anticipaba y experimentó un aumento del 3.6% interanual, superior al esperado 3.3%.

- Además, las solicitudes iniciales de subsidio de desempleo para la semana que finalizó el 8 de febrero cayeron a 213.000, por debajo de la previsión de 215.000 pero mejorando desde el total de la semana anterior de 220.000.

- Los últimos informes de inflación de EE.UU. alteraron la postura de la Fed de relajar la política a mantener las tasas sin cambios, ya que el proceso de desinflación se estancó. El presidente de la Fed, Jerome Powell, dijo el miércoles: "Estamos cerca pero no hemos llegado en cuanto a la inflación," y enfatizó la necesidad de "mantener la política restrictiva por ahora."

- Los futuros de la tasa de fondos federales del mercado monetario están valorando una relajación de 38.5 puntos básicos por parte de la Reserva Federal en 2025.

Perspectiva técnica del XAU/USD: El precio del Oro salta hacia el máximo histórico

La recuperación del precio del Oro se está acelerando al momento de escribir, tras la firma de Trump de una orden ejecutiva de aranceles recíprocos. A medida que los inversores se ponen nerviosos, el metal sin rendimiento continúa subiendo después de superar el pico del 12 de febrero de 2.909$.

Después de volverse plano, el Índice de Fuerza Relativa (RSI) apunta más alto, indicando que los alcistas están entrando. Dicho esto, el próximo nivel clave de resistencia del XAU/USD sería el máximo histórico en 2.942$. Una ruptura de este último expondrá 2.950$, seguido del hito de 3.000$ para el metal dorado.

Por el contrario, si el XAU/USD cae por debajo de 2.900$, el primer soporte sería el nivel psicológico de 2.850$. Una vez superado, el máximo del ciclo del 31 de octubre convertido en soporte en 2.790$ es el siguiente, seguido por el mínimo del 27 de enero de 2.730$.

Oro FAQs

El Oro ha desempeñado un papel fundamental en la historia de la humanidad, ya que se ha utilizado ampliamente como depósito de valor y medio de intercambio. En la actualidad, aparte de su brillo y su uso para joyería, el metal precioso se considera un activo refugio, lo que significa que se considera una buena inversión en tiempos turbulentos. El Oro también se considera una cobertura contra la inflación y la depreciación de las divisas, ya que no depende de ningún emisor o gobierno concreto.

Los bancos centrales son los mayores tenedores de Oro. En su objetivo de respaldar sus divisas en tiempos turbulentos, los bancos centrales tienden a diversificar sus reservas y a comprar Oro para mejorar la percepción de fortaleza de la economía y de la divisa. Unas reservas de Oro elevadas pueden ser una fuente de confianza para la solvencia de un país. Los bancos centrales añadieron 1.136 toneladas de Oro por valor de unos 70.000 millones de dólares a sus reservas en 2022, según datos del Consejo Mundial del Oro. Se trata de la mayor compra anual desde que existen registros. Los bancos centrales de economías emergentes como China, India y Turquía están aumentando rápidamente sus reservas de Oro.

El Oro tiene una correlación inversa con el Dólar estadounidense y los bonos del Tesoro de EE.UU., que son los principales activos de reserva y refugio. Cuando el Dólar se deprecia, el precio del Oro tiende a subir, lo que permite a los inversores y a los bancos centrales diversificar sus activos en tiempos turbulentos. El Oro también está inversamente correlacionado con los activos de riesgo. Un repunte en el mercado bursátil tiende a debilitar el precio del Oro, mientras que las ventas masivas en los mercados de mayor riesgo tienden a favorecer al metal precioso.

El precio del Oro puede moverse debido a una amplia gama de factores. La inestabilidad geopolítica o el temor a una recesión profunda pueden hacer que el precio del Oro suba rápidamente debido a su condición de activo refugio. Como activo sin rendimiento, el precio del Oro tiende a subir cuando bajan los tipos de interés, mientras que el encarecimiento del dinero suele lastrar al metal amarillo. Aun así, la mayoría de los movimientos dependen de cómo se comporte el Dólar estadounidense (USD), ya que el activo se cotiza en dólares (XAU/USD). Un Dólar fuerte tiende a mantener controlado el precio del Oro, mientras que un Dólar más débil probablemente empuje al alza los precios del Oro.

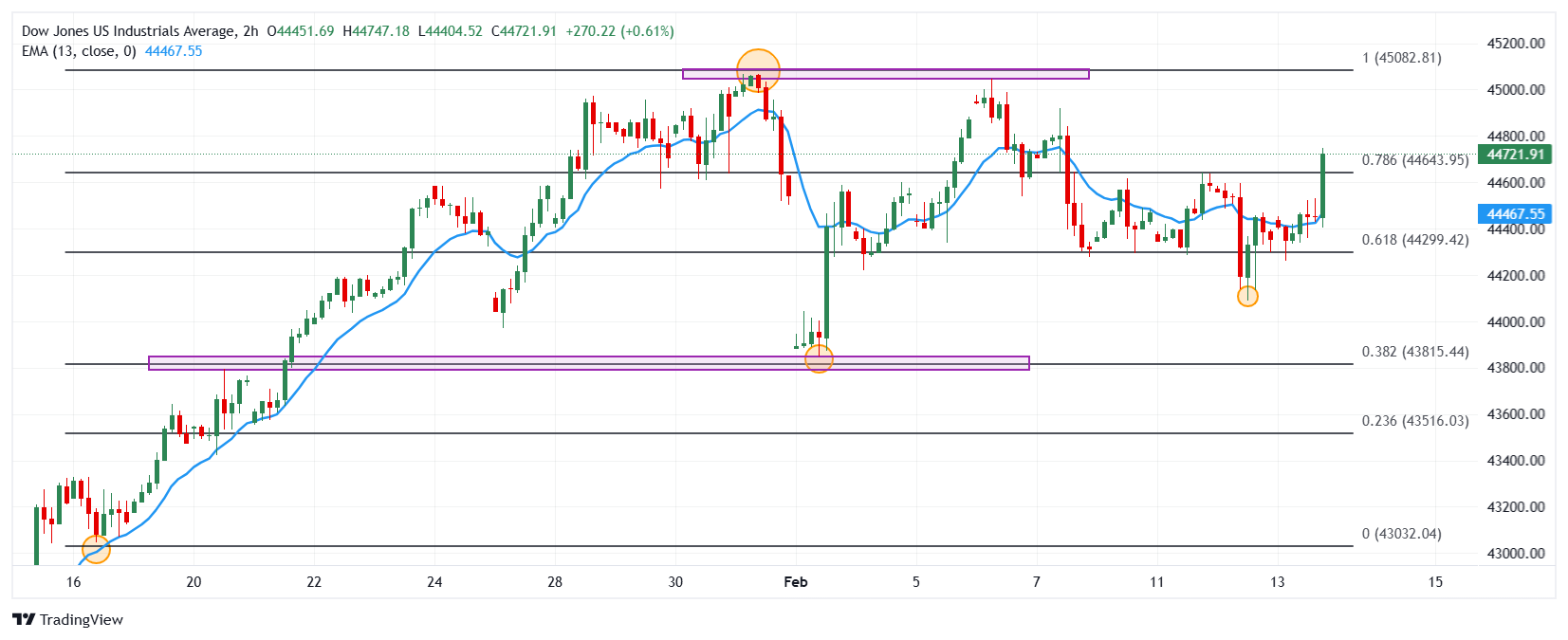

- El Dow Jones sube un 0.75% el día de hoy.

- El Nasdaq 100 gana un 1.14% diario, apoyado por Applovin Corporation (APP).

- El S&P 500 repunta un 0.86% en el día, liderado por MGM Resorts International (WAB).

- Donald Trump ha anunciado el día de hoy, la implantación de aranceles recíprocos a sus socios comerciales.

El Dow Jones registró un mínimo del día en 44262, encontrando compradores agresivos que impulsaron el índice a un máximo diario en 44.549.

El Promedio Industrial Dow Jones comenzó a operar en 44.549, en tanto que el índice tecnológico Nasdaq 100 inició las negociaciones en 21.799. El S&P 500 abrió en 6.064, reaccionando al alza desde mínimos semanales.

El Dow Jones opera en terreno positivo animado por Nvidia Coporation y Cisco Systems

El índice Dow Jones gana un 0.75% diario, cotizando al momento de escribir sobre 44.698.

Los títulos de Cisco systems (CSCO) repuntan un 2.81% en la sesión del jueves, firmando su segunda sesión consecutiva al alza y estableciendo un nuevo máximo histórico en 66.50$ tras la publicación de su informe de ganancias. CSCO tuvo ingresos por 13.99 mil millones de dólares frente a los 13.87 mil millones de dólares proyectados por los analistas, así como una ganancia por acción de 0.94$, por encima de los 0.91 previstos por el mercado.

En la misma tónica, las acciones de Nvidia Corporation (NVDA) ganan un 2.97% el día de hoy, cotizando actualmente sobre 136.50$. Los inversores estarán atentos a la publicación de su informe de ganancias el próximo 26 de febrero, el consenso espera ingresos por 38.01 mil millones de dólares y una ganancia por acción de 0.845$

El Nasdaq 100 alcanza máximos de una semana impulsado por Applovin Corporation

El índice tecnológico Nasdaq 100 sube un 1.14% en la jornada del jueves, operando en estos momentos en 44.706.

Los títulos de Applovin Corporation (APP) y la en su segunda jornada consecutiva con ganancias, repuntando un 20.79% el día de hoy, registrando un nuevo máximo histórico en 525.15$ tras publicar su reporte trimestral. APP consiguió ingresos por 1.37 mil millones de dólares, frente a los 1.26 mil millones de dólares esperados por los analistas. De igual forma, obtuvo una ganancia por acción de 1.73$, en comparación con los 1.253$ estimados por el consenso.

Siguiendo la perspectiva alcista, las acciones de Intel Corporation (INTC) Cuya firma en su cuarta sesión consecutiva con ganancias, operando al momento de escribir sobre 24.72$, llegando a máximos no vistos desde el 2 de diciembre de 2024.

El S&P 500 lanza máximos de dos semanas en medio del anuncio de aranceles recíprocos por parte de Donald Trump

El índice S&P 500 repunta un 0.86% en el día, operando actualmente en 6.101.

Donald Trump, dio a conocer el día de hoy su intención de implementar aranceles recíprocos hacia sus socios comerciales. El Secretario de Comercio, Howard Lutnick, fue designado para desarrollar los detalles del plan arancelario.

Por otro lado, el índice de precios de producción de EE.UU. se situó en 3.5% en enero, por encima del 3.2% estimado y del 3.3% previo. De igual forma, las solicitudes iniciales de subsidio por desempleo se ubicaron en 213.000 en la semana que concluyó el 7 de febrero, por debajo de las 215.000 proyectadas y de las 220.000 registradas en la semana anterior.

Análisis técnico del Dow Jones

El Dow Jones estableció un soporte de corto plazo dado por el mínimo del 12 de febrero en 44.090. El siguiente soporte clave lo observamos en 43.848, mínimo del 3 de febrero. Al norte, la resistencia más cercana se encuentra en 45.068 máximo del 31 de enero.

Gráfico de 4 horas del Dow Jones

Dow Jones FAQs

El Dow Jones Industrial Average, uno de los índices bursátiles más antiguos del mundo, se compone de los 30 valores más negociados en Estados Unidos. El índice está ponderado por el precio en lugar de por la capitalización. Se calcula sumando los precios de los valores que lo componen y dividiéndolos por un factor, actualmente 0.152. El índice fue fundado por Charles Dow, fundador también del Wall Street Journal. En los últimos años ha sido criticado por no ser suficientemente representativo, ya que sólo sigue a 30 empresas, a diferencia de índices más amplios como el S& P 500.

Son muchos los factores que impulsan el índice Dow Jones Industrial Average (DJIA). El principal es el rendimiento agregado de las empresas que lo componen, revelado en los informes trimestrales de beneficios empresariales. Los datos macroeconómicos estadounidenses y mundiales también contribuyen, ya que influyen en la confianza de los inversores. El nivel de los tipos de interés, fijado por la Reserva Federal (Fed), también influye en el DJIA, ya que afecta al coste del crédito, del que dependen en gran medida muchas empresas. Por lo tanto, la inflación puede ser un factor determinante, así como otros parámetros que influyen en las decisiones de la Reserva Federal.

La Teoría de Dow es un método para identificar la tendencia principal del mercado bursátil desarrollado por Charles Dow. Un paso clave es comparar la dirección del Dow Jones Industrial Average (DJIA) y el Dow Jones Transportation Average(DJTA) y sólo seguir las tendencias en las que ambos se mueven en la misma dirección. El volumen es un criterio de confirmación. La teoría utiliza elementos del análisis de máximos y mínimos. La teoría de Dow plantea tres fases de la tendencia: acumulación, cuando el dinero inteligente empieza a comprar o vender; participación del público, cuando el público en general se une a la tendencia; y distribución, cuando el dinero inteligente abandona la tendencia.

Hay varias formas de operar con el DJIA. Una de ellas es utilizar ETF que permiten a los inversores negociar el DJIA como un único valor, en lugar de tener que comprar acciones de las 30 empresas que lo componen. Un ejemplo destacado es el SPDR Dow Jones Industrial Average ETF (DIA). Los contratos de futuros sobre el DJIA permiten a los operadores especular sobre el valor futuro del índice y las opciones proporcionan el derecho, pero no la obligación, de comprar o vender el índice a un precio predeterminado en el futuro. Los fondos de inversión permiten a los inversores comprar una parte de una cartera diversificada de valores del DJIA, lo que proporciona una exposición al índice global.

El Dólar estadounidense aceleró su tendencia bajista y alcanzó mínimos de dos semanas en medio de más pruebas de que la inflación en EE.UU. se mantuvo poco alentadora en enero y a pesar de las constantes preocupaciones sobre una guerra comercial global.

Esto es lo que necesita saber el viernes 14 de febrero:

El Índice del Dólar (DXY) se mantuvo a la defensiva, retrocediendo a la región de 107.20, o mínimos de dos semanas en medio de la caída de los rendimientos en EE.UU. a lo largo de la curva. Las ventas minoristas centrarán la atención el viernes, seguidas por la producción industrial y manufacturera, los inventarios empresariales y los precios de exportación/importación.

El EUR/USD subió más allá de la barrera de 1.0400 para alcanzar picos de dos semanas cerca del nivel de 1.0450 respaldado por la fuerte venta masiva del Dólar estadounidense. Los precios al por mayor en Alemania son los siguientes antes del cambio de empleo avanzado de la eurozona y otra estimación de la tasa de crecimiento del PIB del cuarto trimestre en la eurozona. Además, la Comisión Europea publicará sus previsiones de invierno.

El GBP/USD mantuvo la postura alcista sin cambios, coqueteando con máximos de varias semanas cerca de 1.2550 tras la marcada mejora en los activos vinculados al riesgo.

El USD/JPY encontró una renovada presión de venta y retrocedió desde los picos de varios días del miércoles en la zona de 154.80. Se esperan las cifras semanales de inversión en bonos extranjeros.

El AUD/USD erosionó el retroceso del miércoles y logró superar el nivel de resistencia clave en 0.6300 la figura gracias al tono bajista del Dólar.

Los precios del WTI se mantuvieron a la defensiva y cayeron brevemente a mínimos de dos meses cerca de la marca clave de 70.00$ por barril en respuesta a las posibles conversaciones de alto el fuego en la guerra entre Rusia y Ucrania.

Los precios del oro se sumaron al rebote del miércoles y recuperaron el área más allá de la marca de 2.900$ por onza troy. Los precios de la plata se sumaron al repunte del miércoles, alcanzando picos semanales más allá de la marca de 32.00$ por onza.

El presidente de EE.UU. llegó a los cables el jueves, revelando detalles de sus conceptos de un plan para aranceles recíprocos contra todos los principales socios comerciales de EE.UU. que imponen aranceles y también no aranceles sobre bienes importados de EE.UU. Según el presidente Trump, la administración de EE.UU. también considerará a los países que cobran un IVA sobre bienes extranjeros como una forma de arancel. Los detalles específicos sobre la propuesta de arancel recíproco siguen siendo escasos, y el secretario de Comercio, Howard Lutnick, ha sido designado para realmente desarrollar los detalles en el futuro. El presidente Trump también destacó la necesidad de abordar "aranceles no monetarios", un concepto económico que no existe.

Aspectos clave

He decidido imponer un arancel recíproco.

Consideraremos a los países que utilizan el sistema de IVA.

El IVA será visto como un arancel.

Lo vamos a llamar un arancel.

Nos están cobrando mucho más de lo que les cobramos.

Se harán provisiones para aranceles no monetarios.

Lutnick propondrá números equivalentes a esas limitaciones y otras barreras no arancelarias.

Lutnick estará trabajando en un plan recíproco.

Otros países pueden reducir aranceles o eliminarlos.

No habrá aranceles si se fabrica o construye el producto en EE.UU.

Queremos nivelar el terreno de juego para todas las empresas estadounidenses.

He pedido a los jefes de tesorería y comercio que trabajen en la reciprocidad.

El acero y el aluminio están por encima de esto.

Los aranceles a los automóviles estarán por encima de los aranceles recíprocos, y llegarán pronto.

Esto estará por encima de los aranceles al acero, también a los automóviles y productos farmacéuticos.

Los chips y los productos farmacéuticos también estarán por encima.

India tiene más aranceles que casi cualquier otro país.

Espero que los empleos aumenten, los precios podrían subir algo a corto plazo.

- El Dólar canadiense subió alrededor de un 0.3% el jueves.

- El sentimiento general del mercado ha mejorado, empujando a la baja al Dólar estadounidense.

- Los datos canadienses siguen siendo escasos, pero un USD más débil está apoyando al CAD.

El Dólar canadiense (CAD) atrapó nuevas ofertas el jueves debido a la debilidad del Dólar estadounidense (USD). Los flujos del mercado se están alejando del refugio seguro del Dólar, proporcionando soporte al CAD, que de otro modo sería poco notable, y empujando al par USD/CAD de vuelta hacia el nivel de 1.4200.

Canadá sigue estando abrumadoramente subrepresentado en la agenda económica esta semana, pero una serie de cifras de inflación de EE.UU. está dando a los inversores mucho en qué pensar. Las cifras del Índice de Precios de Producción (IPP) de EE.UU. superaron las expectativas, pero una fuerte revisión al alza de las cifras anteriores significa que las presiones inflacionarias siguen disminuyendo, al menos en teoría.

Qué mueve el mercado hoy: El Dólar canadiense sube mientras los operadores esperan los últimos aranceles de Trump

- El Dólar canadiense subió alrededor de un tercio de un por ciento frente al Dólar estadounidense el jueves.

- La inflación del IPP de EE.UU. superó las previsiones, pero las fuertes revisiones de datos anteriores significan que la inflación no es un problema tan grande como los mercados temían el miércoles cuando la inflación del Índice de Precios al Consumidor (IPC) de EE.UU. volvió a subir.

- Las apuestas del mercado por un recorte de tasas de la Reserva Federal (Fed) se han adelantado a julio o septiembre, desde las apuestas iniciales de principios de semana de que no habría movimientos hasta diciembre.

- Las ventas minoristas de EE.UU. aún se avecinan el viernes.

- Se espera que el presidente de EE.UU., Donald Trump, presente sus últimas propuestas de "aranceles recíprocos" más tarde el jueves, pero la fecha de implementación ya se está retrasando, con una fecha tentativa fijada para abril.

- Los repetidos aplazamientos de la administración Trump sobre los aranceles han llevado a los inversores a ignorar en gran medida las continuas gesticulaciones de guerra comercial del presidente Trump.

Pronóstico del precio del Dólar canadiense

Un aumento constante del Dólar canadiense a medida que el sentimiento del mercado continúa mejorando en todos los ámbitos significa que el Dólar estadounidense está quedando en segundo plano, enviando al USD/CAD a nuevos mínimos de varias semanas. La acción del precio está volviendo al nivel de 1.4200 después de que el CAD cayera a mínimos de varias décadas recientemente, y un patrón de congestión técnica está comenzando a desmoronarse a medida que la volatilidad derriba las paredes del USD/CAD.

El par ha vuelto al lado bajo de la media móvil exponencial (EMA) de 50 días cerca de 1.4290 por primera vez desde octubre, pero el impulso se mantendrá limitado ya que la EMA de 200 días espera justo al sur del nivel de 1.4000.

USD/CAD gráfico diario

Dólar canadiense FAQs

Los factores clave que determinan la cotización del Dólar canadiense (CAD) son el nivel de los tipos de interés fijados por el Banco de Canadá (BoC), el precio del petróleo, el principal producto de exportación de Canadá, la salud de su economía, la inflación y la balanza comercial, que es la diferencia entre el valor de las exportaciones canadienses y el de sus importaciones. Otros factores son la confianza de los mercados, es decir, si los inversores apuestan por activos más arriesgados (risk-on) o buscan activos seguros (risk-off), siendo el risk-on positivo para el CAD. Como su mayor socio comercial, la salud de la economía estadounidense también es un factor clave que influye en el Dólar canadiense.

El Banco de Canadá (BoC) ejerce una influencia significativa sobre el Dólar canadiense al fijar el nivel de los tipos de interés que los bancos pueden prestarse entre sí. Esto influye en el nivel de los tipos de interés para todo el mundo. El principal objetivo del BoC es mantener la inflación entre el 1% y el 3% ajustando los tipos de interés al alza o a la baja. Unos tipos de interés relativamente altos suelen ser positivos para el CAD. El Banco de Canadá también puede utilizar la relajación cuantitativa y el endurecimiento para influir en las condiciones crediticias, siendo la primera negativa para el CAD y la segunda positiva para el CAD.

El precio del petróleo es un factor clave que influye en el valor del Dólar canadiense. El petróleo es la mayor exportación de Canadá, por lo que el precio del petróleo tiende a tener un impacto inmediato en el valor del CAD. Generalmente, si el precio del petróleo sube, el CAD también sube, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre si el precio del petróleo baja. Los precios más altos del petróleo también tienden a dar lugar a una mayor probabilidad de una balanza comercial positiva, lo que también apoya al CAD.

Aunque tradicionalmente siempre se ha considerado que la inflación es un factor negativo para una moneda, ya que reduce el valor del dinero, en realidad ha ocurrido lo contrario en los tiempos modernos, con la relajación de los controles de capital transfronterizos. Una inflación más alta suele llevar a los bancos centrales a subir los tipos de interés, lo que atrae más entradas de capital de inversores mundiales que buscan un lugar lucrativo donde guardar su dinero. Esto aumenta la demanda de la moneda local, que en el caso de Canadá es el Dólar canadiense.

Los datos macroeconómicos publicados miden la salud de la economía y pueden tener un impacto en el Dólar canadiense. Indicadores como el PIB, los PMI manufactureros y de servicios, el empleo y las encuestas de confianza del consumidor pueden influir en la dirección del CAD. Una economía fuerte es buena para el Dólar canadiense. No sólo atrae más inversión extranjera, sino que puede animar al Banco de Canadá a subir los tipos de interés, lo que se traduce en una moneda más fuerte. Sin embargo, si los datos económicos son débiles, es probable que el CAD caiga.

- El Peso mexicano sube, pero la brecha de tasas entre la Fed y Banxico amenaza su apreciación.

- Los Precios de Producción de EE.UU. suben, retrasando las expectativas de recorte de tasas de la Fed a septiembre.

- El USD/MXN cae mientras el Índice del Dólar estadounidense baja un 0.55%, pero la divergencia de políticas se avecina.

El Peso mexicano (MXN) ganó modestamente frente al Dólar estadounidense (USD) el jueves, ya que los datos adicionales de inflación muestran que los precios en Estados Unidos (EE.UU.) siguen por encima del objetivo del 2% de la Reserva Federal (Fed). Además, las expectativas sobre la firma del presidente de EE.UU., Donald Trump, de una orden ejecutiva de aranceles recíprocos a última hora del día han impulsado al Dólar, recortando algunas pérdidas frente a la moneda de mercado emergente. El USD/MXN cotiza a 20.50, con una caída del 0.04%.

La última ronda de datos de inflación de EE.UU. mostró que los precios pagados por los productores subieron en enero después de la publicación del Índice de Precios al Consumo (IPC) un día antes. Mientras tanto, las expectativas de que la Reserva Federal recortaría las tasas se sitúan en 35 puntos básicos (pb), con los operadores retrasando el primer recorte a septiembre desde junio.

Mientras tanto, la Oficina de Estadísticas Laborales de EE.UU. (BLS) mostró que el mercado laboral sigue siendo fuerte: el número de estadounidenses que solicitaron beneficios por desempleo disminuyó durante la semana que terminó el 8 de febrero.

A pesar de esto, el par USD/MXN extendió sus pérdidas debido al alivio de que el presidente de EE.UU., Trump, podría firmar aranceles recíprocos cerca de las 18:00 GMT, aunque no se espera que entren en vigor hasta el 1 de abril.

Otra razón para la repentina caída del USD/MXN es que el Dólar está cayendo más del 0.55%, como lo muestra el Índice del Dólar estadounidense (DXY), que bajó de 107.91 a 107.37.

No obstante, los operadores deben ser conscientes de la divergencia de políticas monetarias entre el Banco de México (Banxico) y la Fed, lo que sugiere que el diferencial de tasas de interés se reduciría sustancialmente, favoreciendo a esta última. Por lo tanto, el USD/MXN podría reanudar su tendencia alcista a corto plazo.

Qué mueve el mercado hoy: El Peso mexicano avanza mientras el Dólar se debilita

- La agenda económica de México sigue ausente, pero el deterioro en la industria automotriz y las cifras de Producción Industrial peores de lo esperado sugieren que la economía está en peor forma de lo esperado.

- Esto y la retórica comercial del presidente de EE.UU., Donald Trump, sobre México serían vientos en contra para la moneda mexicana.

- El Índice de Precios de Producción (IPP) de EE.UU. en enero fue del 0.4% mensual, superando las previsiones del 0.3%, bajando desde el 0.5%. En los doce meses hasta el último mes, el IPP subió un 3.5% por encima de las estimaciones y subió desde el 3.3% de diciembre.

- El IPP subyacente aumentó un 0.3% mensual como se esperaba y subió un 3.6% interanual, por encima de las estimaciones del 3.3%.

- Las Solicitudes Iniciales de Desempleo para la semana que terminó el 8 de febrero aumentaron en 213K, por debajo de las estimaciones de 215K, y la lectura del 1 de febrero de 220K.

- La Fed adoptó una postura cautelosa tras las lecturas del IPC y el IPP de enero. A medida que el proceso de desinflación se deterioró, los funcionarios se volvieron ligeramente neutrales, liderados por el presidente de la Fed, Powell, quien dijo el miércoles "Estamos cerca pero no hemos llegado en cuanto a la inflación", añadiendo, "Queremos mantener la política restrictiva por ahora".

- Las disputas comerciales entre EE.UU. y México siguen en el punto de ebullición. Aunque los países encontraron un terreno común anteriormente, los operadores del USD/MXN deben saber que hay una pausa de 30 días y que las tensiones podrían surgir hacia finales de febrero.

Perspectiva técnica del USD/MXN: El Peso mexicano se mantiene firme cerca de 20.50

El par USD/MXN se consolida cerca de la media móvil simple (SMA) de 50 días en torno a 20.50, sin un sesgo claro durante los últimos siete días. La distancia entre las SMA de 50 y 100 días se ha reducido drásticamente, lo que indica que la tendencia alcista que comenzó en abril de 2024 está perdiendo fuerza después de alcanzar un máximo de varios años en 21.29.

Si los compradores quieren recuperar el control, deben superar niveles de resistencia clave como el máximo del 17 de enero en 20.90, la cifra de 21.00 y el máximo anual hasta la fecha (YTD) en 21.29. Por el contrario, si el USD/MXN cae por debajo de la SMA de 50 días y supera la SMA de 100 días en 20.23, se abre el camino para desafiar la marca de 20.00. En caso de mayor debilidad, se observan niveles clave de soporte en 19.50 y la SMA de 200 días en 19.33.

Peso mexicano FAQs

El Peso mexicano (MXN) es la moneda más comercializada entre sus pares latinoamericanas. Su valor está ampliamente determinado por el desempeño de la economía mexicana, la política del banco central del país, la cantidad de inversión extranjera en el país e incluso los niveles de remesas enviadas por los mexicanos que viven en el extranjero, particularmente en los Estados Unidos. Las tendencias geopolíticas también pueden afectar al MXN: por ejemplo, el proceso de nearshoring (o la decisión de algunas empresas de reubicar la capacidad de fabricación y las cadenas de suministro más cerca de sus países de origen) también se considera un catalizador para la moneda mexicana, ya que el país se considera un centro de fabricación clave en el continente americano. Otro catalizador para el MXN son los precios del petróleo, ya que México es un exportador clave de la materia prima.

El objetivo principal del banco central de México, también conocido como Banxico, es mantener la inflación en niveles bajos y estables (en o cerca de su objetivo del 3%, el punto medio de una banda de tolerancia de entre el 2% y el 4%). Para ello, el banco establece un nivel adecuado de tasas de interés. Cuando la inflación es demasiado alta, Banxico intentará controlarla subiendo las tasas de interés, lo que encarece el endeudamiento de los hogares y las empresas, enfriando así la demanda y la economía en general. Las tasas de interés más altas son generalmente positivas para el Peso mexicano (MXN), ya que conducen a mayores rendimientos, lo que hace que el país sea un lugar más atractivo para los inversores. Por el contrario, las tasas de interés más bajas tienden a debilitar el MXN.

La publicación de datos macroeconómicos es clave para evaluar el estado de la economía y puede tener un impacto en la valuación del peso mexicano (MXN). Una economía mexicana fuerte, basada en un alto crecimiento económico, un bajo desempleo y una alta confianza es buena para el MXN. No solo atrae más inversión extranjera, sino que puede alentar al Banco de México (Banxico) a aumentar las tasas de interés, en particular si esta fortaleza se acompaña de una inflación elevada. Sin embargo, si los datos económicos son débiles, es probable que el MXN se deprecie.

Como moneda de mercado emergente, el Peso mexicano (MXN) tiende a subir durante períodos de riesgo, o cuando los inversores perciben que los riesgos generales del mercado son bajos y, por lo tanto, están ansiosos por participar en inversiones que conllevan un mayor riesgo. Por el contrario, el MXN tiende a debilitarse en momentos de turbulencia del mercado o incertidumbre económica, ya que los inversores tienden a vender activos de mayor riesgo y huir a los refugios seguros más estables.

- El Índice del Dólar estadounidense se desplomó el jueves, sin lograr mantener las ganancias tras el repunte impulsado por la inflación del miércoles.

- Los datos del Índice de Precios de Producción más fuertes de lo esperado inicialmente apoyaron al Dólar, pero fueron contrarrestados por los titulares geopolíticos.

- El presidente Trump y el presidente ruso Putin acordaron iniciar conversaciones de paz con Ucrania, reduciendo la aversión al riesgo del mercado.

- Los datos de solicitudes de subsidio por desempleo fueron ligeramente mejores de lo esperado, reforzando la resiliencia del mercado laboral estadounidense.

El Índice del Dólar estadounidense (DXY), que mide el valor del Dólar frente a una cesta de divisas, lucha por mantener las ganancias tras los datos de inflación del miércoles. Los operadores son rápidos en descartar las últimas cifras del Índice de Precios de Producción (IPP), cambiando su enfoque a los desarrollos geopolíticos.

Un posible acuerdo de paz entre Rusia y Ucrania y los últimos datos de solicitudes de subsidio por desempleo en EE.UU. añaden incertidumbre al mercado, dejando al DXY por debajo de 107.30.

Qué mueve el mercado hoy: El Dólar estadounidense no logra capitalizar los datos fuertes del IPP

- El IPP de enero aumentó un 0.4%, superando el 0.3% esperado, pero bajó desde un 0.5% revisado anteriormente.

- El IPP subyacente coincidió con las expectativas en 0.3%, pero la cifra de diciembre fue revisada al alza a 0.4%, señalando una presión persistente sobre los precios.

- Las solicitudes iniciales de subsidio por desempleo cayeron a 213.000 para la semana que finalizó el 7 de febrero, ligeramente por debajo del pronóstico de 215.000.

- Las solicitudes continuas de subsidio por desempleo bajaron a 1.850 millones, por debajo de los 1.880 millones proyectados, destacando la resiliencia del mercado laboral.

- Un desarrollo geopolítico sorpresa vio al presidente Trump y al presidente Putin acordar iniciar negociaciones de paz con Ucrania, lo que desató una ola de optimismo.

- Por parte de la Reserva Federal, su postura sigue siendo cautelosa con los funcionarios listos para proporcionar más orientación sobre las perspectivas de la política monetaria.

- El Índice de Sentimiento de la Reserva Federal permanece sin cambios pero aún en territorio de línea dura, señalando la reticencia de los responsables de la política a relajar prematuramente.

Perspectiva técnica del DXY: El índice pierde el control de la media móvil de 20 días mientras la presión bajista aumenta

El Índice del Dólar estadounidense lucha por mantenerse por encima de la media móvil simple (SMA) de 20 días, señalando debilidad tras no lograr sostener las ganancias del miércoles. El Índice de Fuerza Relativa (RSI) se mantiene por debajo de 50, apuntando a un impulso bajista persistente, mientras que el Indicador de Convergencia/Divergencia de Medias Móviles (MACD) continúa mostrando una tendencia negativa.

La resistencia inmediata se encuentra en 108.50 con soporte cerca de 107.80. Una ruptura por debajo de este nivel podría acelerar las caídas hacia el nivel psicológico de 107.00.

Dólar estadounidense FAQs

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias. Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

- El USD/MXN cae un 0.15% diario, operando actualmente sobre 20.49.

- El Índice del Dólar (DXY) pierde un 0.66% el día de hoy, llegando a mínimos no vistos desde el 27 de enero.

- Las solicitudes semanales de subsidio por desempleo se incrementaron en 213.000, por debajo del consenso del mercado.

- El índice de precios de producción de Estados Unidos subió a 3.5% en enero, situándose por encima de las expectativas de los analistas.

El USD/MXN estableció un máximo del día en 20.64, donde atrajo vendedores que arrastraron el cruce a un mínimo diario en 20.47. En estos momentos el USD/MXN cotiza sobre 20.51, cayendo un 0.15% en la jornada del jueves.

El Dólar estadounidense cae a mínimos de más de dos semanas tras los datos económicos de Estados Unidos

El Índice del Dólar (DXY) retrocede un 0.56% diario, visitando mínimos de dos semanas y media no vistos desde el 27 de enero en 107.25. Este movimiento se presenta tras la publicación del Índice de precios de producción de Estados Unidos, el cual se registró un incremento a 3.5% en enero, superior al 3.2% estimado y del 3.3% registrado previamente.

Por otro lado, las peticiones semanales de subsidio por desempleo de EE.UU. se ubicaron en 213.000 en la semana que concluyó el 7 de febrero, menor a las 215.000 previstas y a las 220.000registradas en la semana anterior.

Tras estas noticias, el Peso mexicano se aprecia frente al Dólar, firmando su tercera jornada consecutiva con ganancias, mientras el USD/MXN se consolida dentro del rango operativo de la sesión anterior en 20.49.

USD/MXN Niveles de Precio

El USD/MXN reaccionó a la baja en una resistencia de corto plazo dada por el máximo del 3 de febrero en 21.29. Al sur, el soporte más cercano se encuentra en 20.13, mínimo del 24 de enero. La siguiente zona de soporte está en 20.02, punto pivote del 20 de diciembre de 2024.

- El Dow Jones subió ligeramente el jueves, probando cerca de 44,500.

- Las acciones son cautelosamente optimistas después de que los números del IPP suavizaron el golpe de la inflación.

- Los mercados esperan la última iteración de las amenazas arancelarias del presidente de EE.UU. Donald Trump.

El Promedio Industrial Dow Jones (DJIA) encontró un poco de espacio al alza el jueves, subiendo alrededor de 120 puntos y probando el nivel de 44,500. Las acciones se vieron sacudidas por algunas revisiones al alza pronunciadas en las cifras de inflación del Índice de Precios al Productor (IPP), pero la impresión general tuvo un tono decididamente más suave que las cifras de inflación del Índice de Precios al Consumidor (IPC) de esta semana. Un aumento en los temores de inflación ha disminuido, y los mercados de tasas están ahora valorando revisiones sobre cuándo se espera que la Reserva Federal (Fed) entregue su próximo recorte de tasas.

Se espera que el presidente de Estados Unidos (EE.UU.) Donald Trump entregue su último lote de amenazas arancelarias durante la segunda mitad de la sesión del mercado estadounidense. Se prevé que el presidente Trump revele detalles de sus planeados "aranceles recíprocos" sobre cualquier país que tenga sus propios aranceles sobre bienes estadounidenses, pero según informes desde Washington DC, la lata se está pateando preventivamente por el camino con los aranceles recíprocos que no se espera que entren en vigor durante algunos meses. Los mercados se están acostumbrando a desestimar las amenazas de guerra comercial de Donald Trump, y esta representa la cuarta vez consecutiva que las amenazas de la administración Trump de imponer altos impuestos a las importaciones de bienes extranjeros se anuncian y luego se retrasan.

La inflación subyacente del IPP de EE.UU. se situó en 3.6% interanual en enero, muy por encima del pronóstico de 3.3%. El período anterior también vio una revisión al alza pronunciada a 3.7% desde 3.5%, pero la disminución general posterior a la revisión ayudó a calmar los temores del mercado sobre un resurgimiento de las presiones inflacionarias generalizadas. Según la herramienta FedWatch del CME, los mercados de tasas están ahora valorando mejores probabilidades de que la Fed entregue al menos un recorte de tasas de 25 pb en septiembre en comparación con el pronóstico del miércoles de diciembre.

Noticias del Dow Jones

A pesar del promedio tibio del Dow el jueves, el tablero general de acciones mantiene una postura saludable con alrededor de dos tercios de los valores listados del DJIA probando al alza en el día. Nvidia (NVDA) subió un 3.3% a 135$ por acción debido a una demanda de microchips más fuerte de lo esperado, dando un impulso al sector tecnológico en general. Goldman Sachs (GS) lideró la parte inferior del tablero, cayendo un escaso 0.8% a 644$ por acción.

Pronóstico del precio del Dow Jones

44,500 se está convirtiendo en territorio familiar para el Dow Jones. El índice de mega capitalización ha estado girando dentro de un rango agitado entre 45,000 y 44,000 desde mediados de enero, con los postores incapaces de encontrar un punto de apoyo en nuevos máximos históricos, pero la presión a la baja aún no logra derribar al DJIA.

La acción del precio sigue inclinándose a favor de los compradores con ofertas girando al norte del promedio móvil exponencial (EMA) de 50 días cerca de 43,850. La brecha entre los precios intradía y el EMA de 200 días a largo plazo cerca de 41,800 se ha cerrado en las últimas semanas, pero el Dow Jones sigue tendiendo bien por encima de su promedio a largo plazo, superando al EMA de 200 días desde noviembre de 2023. El Dow Jones ha cerrado al alza en todos menos tres de los últimos 14 meses consecutivos.

Gráfico diario del Dow Jones

Dow Jones FAQs

El Dow Jones Industrial Average, uno de los índices bursátiles más antiguos del mundo, se compone de los 30 valores más negociados en Estados Unidos. El índice está ponderado por el precio en lugar de por la capitalización. Se calcula sumando los precios de los valores que lo componen y dividiéndolos por un factor, actualmente 0.152. El índice fue fundado por Charles Dow, fundador también del Wall Street Journal. En los últimos años ha sido criticado por no ser suficientemente representativo, ya que sólo sigue a 30 empresas, a diferencia de índices más amplios como el S& P 500.

Son muchos los factores que impulsan el índice Dow Jones Industrial Average (DJIA). El principal es el rendimiento agregado de las empresas que lo componen, revelado en los informes trimestrales de beneficios empresariales. Los datos macroeconómicos estadounidenses y mundiales también contribuyen, ya que influyen en la confianza de los inversores. El nivel de los tipos de interés, fijado por la Reserva Federal (Fed), también influye en el DJIA, ya que afecta al coste del crédito, del que dependen en gran medida muchas empresas. Por lo tanto, la inflación puede ser un factor determinante, así como otros parámetros que influyen en las decisiones de la Reserva Federal.

La Teoría de Dow es un método para identificar la tendencia principal del mercado bursátil desarrollado por Charles Dow. Un paso clave es comparar la dirección del Dow Jones Industrial Average (DJIA) y el Dow Jones Transportation Average(DJTA) y sólo seguir las tendencias en las que ambos se mueven en la misma dirección. El volumen es un criterio de confirmación. La teoría utiliza elementos del análisis de máximos y mínimos. La teoría de Dow plantea tres fases de la tendencia: acumulación, cuando el dinero inteligente empieza a comprar o vender; participación del público, cuando el público en general se une a la tendencia; y distribución, cuando el dinero inteligente abandona la tendencia.

Hay varias formas de operar con el DJIA. Una de ellas es utilizar ETF que permiten a los inversores negociar el DJIA como un único valor, en lugar de tener que comprar acciones de las 30 empresas que lo componen. Un ejemplo destacado es el SPDR Dow Jones Industrial Average ETF (DIA). Los contratos de futuros sobre el DJIA permiten a los operadores especular sobre el valor futuro del índice y las opciones proporcionan el derecho, pero no la obligación, de comprar o vender el índice a un precio predeterminado en el futuro. Los fondos de inversión permiten a los inversores comprar una parte de una cartera diversificada de valores del DJIA, lo que proporciona una exposición al índice global.

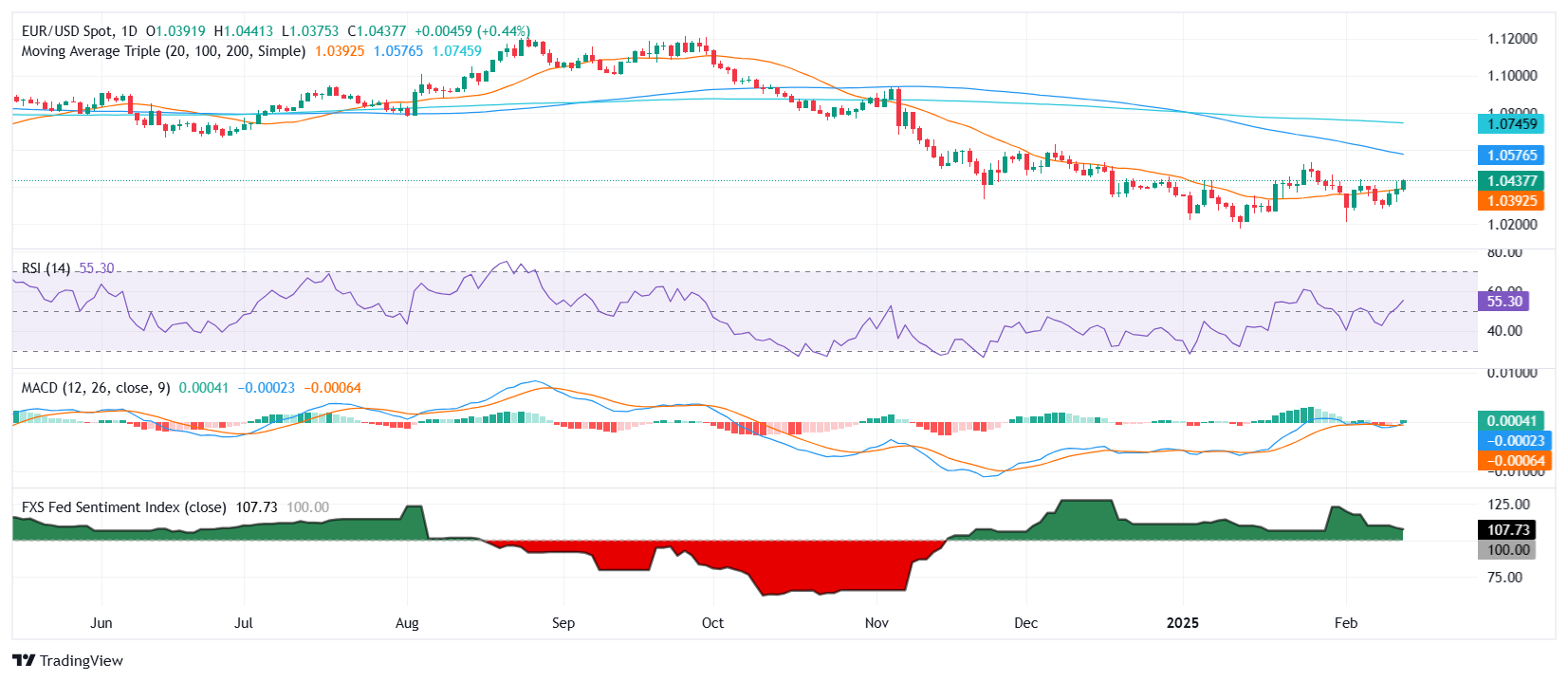

- El EUR/USD sube a 1.0385 el jueves, confirmando una ruptura por encima de la SMA de 20 días.

- Un movimiento sostenido por encima de 1.0400 podría fortalecer aún más el sentimiento alcista, mientras que la SMA de 20 días ahora actúa como soporte.

El EUR/USD continuó su recuperación el jueves, subiendo a 1.0385 y reforzando su ruptura por encima de la media móvil simple (SMA) de 20 días. Después de varios intentos fallidos de mantener las ganancias a principios de la semana, el par ahora parece haber hecho un movimiento decisivo, cambiando el sesgo a corto plazo a favor de los compradores.

Las lecturas técnicas destacan un creciente impulso alcista. El Índice de Fuerza Relativa (RSI) ha subido bruscamente a 56, indicando una creciente presión de compra, mientras que el histograma de la Convergencia/Divergencia de Medias Móviles (MACD) presenta barras verdes crecientes, sugiriendo una fuerza continua en el empuje al alza. Si esta tendencia persiste, los alcistas podrían buscar extender las ganancias aún más.

Desde una perspectiva estructural, 1.0450 emerge como el próximo nivel de resistencia clave, y una ruptura por encima de este podría abrir la puerta hacia 1.0500. A la baja, la SMA de 20 días, ahora actuando como soporte, será monitoreada de cerca, con cualquier caída por debajo de 1.0350 cuestionando potencialmente la sostenibilidad del reciente movimiento alcista.

Gráfico diario del EUR/USD

- El Dólar cae un 0.15% el día de hoy frente al Peso chileno, operando actualmente en 953,94.

- El Índice de Precios al Productor de Estados Unidos se situó en 3.5% en enero, superior a las estimaciones de los analistas.

- Las peticiones semanales de subsidio por desempleo de EE.UU. aumentaron a 213.000, por debajo de las proyecciones del mercado.

- El precio del cobre sube un 1.26% en el día, llegando a máximos de casi nueve meses.

El USD/CLP marcó un máximo del día en 957,73, encontrando vendedores que llevaron la paridad a un mínimo diario en 953,63. Al momento de escribir, el USD/CLP cotiza en 955,05, cayendo un 0.15% el día de hoy.

El Peso chileno se aprecia tras el Índice de Precios de Producción de Estados Unidos

La Oficina de Estadísticas Laborales de EE.UU. dio a conocer que el Índice de Precios al Productor subió un 3.5% anual en enero. Esta cifra es mayor al 3.2% estimado y al 3.3% registrado previamente.

Por otro lado, las peticiones semanales de subsidio por desempleo se incrementaron a 213.000 en la semana que concluyó el 7 de febrero. Este resultado es menor a los 215.000 esperadas y a las 220.000 registradas previamente.

El precio del cobre repunta un 1.04% diario, alcanzando máximos de casi nueve meses no vistos desde el 29 de mayo de 2024 en 4.7331$.

En este contexto, el Peso chileno firma su tercera jornada consecutiva con ganancias, mientras el USD/CLP se consolida en mínimos de dos meses en 955,05.

Niveles técnicos en el USD/CLP

El USD/CLP estableció una resistencia de corto plazo dada por el máximo del 3 de febrero en 1.001,60. A la baja, el primer soporte está en 940.90, mínimo del 24 de octubre de 2024. El siguiente soporte clave lo observamos en 894,25, punto pivote del 30 de septiembre de 2024.

Gráfico diario del USD/CLP

Dólar estadounidense FAQs