- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El índice accionario S&P 500 finaliza con una ganancia marginal de un 0.14%, operando al momento de escribir sobre 5.840.

- Las acciones de United Rentals (URI) suben un 5.91% diario, llegando a máximos de casi un mes.

- Los títulos de Celanese Corporation (CE) ganan un 5.37% el día de hoy, alcanzando máximos de más de un mes.

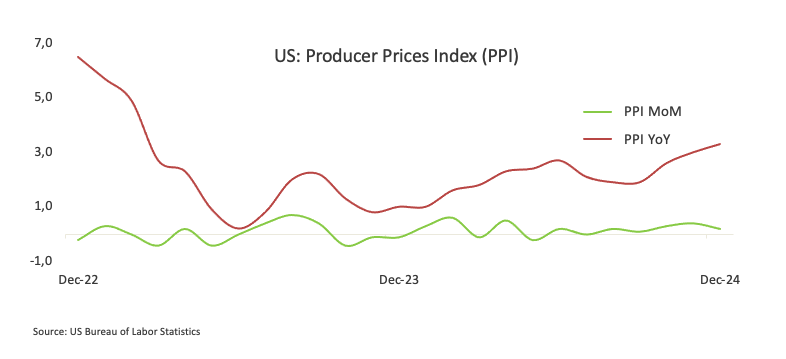

- El índice de precios a la producción registró un incremento de un 3.3% en diciembre, ligeramente por debajo de las expectativas de los analistas.

El S&P 500 rebotó desde un mínimo del día en 5.803, dónde encontró compradores agresivos que impulsaron el índice a un máximo de dos días en 5.874. Al momento de escribir, el S&P 500 opera en 5.840, subiendo un 0.14% en la jornada del martes.

El S&P 500 extiende sus ganancias tras el IPP de Estados Unidos

Con base en los datos de la oficina de estadísticas laborales de EE.UU., los precios de producción subieron 3.3% en diciembre, mejorando las proyecciones de un 3.4% aunque situándose por encima del 3% alcanzado en noviembre.

Por otro lado, los valores de United Rentals (URI) presentan una ganancia de un 5.91% el día de hoy, cotizando actualmente en 729.86$, visitando máximos no vistos desde el 20 de diciembre de 2024. En la misma sintonía, las acciones de Celanese Corporation suben un 5.37%, operando en estos momentos en 71.00$, llegando a máximos del 10 de diciembre de 2024.

La atención de los analistas estará puesta sobre el índice de precios al consumidor de Estados Unidos, el cual será dado a conocer el día de mañana. El consenso de los analistas espera que se ubique en 2.9%, ligeramente superior al 2.7% registrado en noviembre.

Niveles por considerar en el S&P 500

El S&P 500 reaccionó al alza en un soporte de corto plazo dado por el mínimo del 13 de junio en 5.765. Al alza, la resistencia más cercana la observamos en 6.017, dado por el máximo del 6 de enero. La siguiente resistencia clave está en 6.098, punto pivote del 6 de diciembre de 2024.

Gráfica de 4 horas del S&P 500

S&P 500 FAQs

El S&P 500 es un índice bursátil muy seguido que mide el rendimiento de 500 empresas públicas y se considera una medida amplia del mercado bursátil estadounidense. La influencia de cada empresa en el cálculo del índice se pondera en función de la capitalización bursátil. Ésta se calcula multiplicando el número de acciones cotizadas de la empresa por el precio de la acción. El índice S&P 500 ha logrado rendimientos impresionantes: 1.00$ invertido en 1970 habría producido un rendimiento de casi 192.00$ en 2022. La rentabilidad media anual desde su creación en 1957 ha sido del 11.9%.

Las empresas se seleccionan por comité, a diferencia de otros índices en los que se incluyen en función de normas establecidas. Aun así, deben cumplir ciertos criterios de elegibilidad, el más importante de los cuales es la capitalización bursátil, que debe ser igual o superior a 12.700 millones de dólares. Otros criterios son la liquidez, el domicilio, la capitalización bursátil, el sector, la viabilidad financiera, el tiempo de cotización y la representación de los sectores de la economía de Estados Unidos. Las nueve mayores empresas del índice representan el 27.8% de la capitalización bursátil del índice.

Hay varias formas de operar con el S&P 500. La mayoría de los corredores minoristas y plataformas de spread betting permiten a los operadores utilizar Contratos por Diferencia (CFD) para realizar apuestas sobre la dirección del precio. Además, se pueden comprar fondos indexados, fondos de inversión y fondos cotizados (ETF) que siguen la cotización del S&P 500. El más líquido de los ETF es el ETF de la Bolsa de Londres. El más líquido de los ETF es el SPY de State Street Corporation. El Chicago Mercantile Exchange (CME) ofrece contratos de futuros sobre el índice y el Chicago Board of Options (CMOE) ofrece opciones, así como ETF, ETF inversos y ETF apalancados.

Son muchos los factores que impulsan al S&P 500, pero principalmente es el rendimiento agregado de las empresas que lo componen, revelado en sus informes de resultados trimestrales y anuales. Los datos macroeconómicos estadounidenses y mundiales también contribuyen, ya que influyen en la confianza de los inversores, que si es positiva impulsa las ganancias. El nivel de los tipos de interés, fijado por la Reserva Federal (Fed), también influye en el S&P 500, ya que afecta al coste del crédito, del que dependen en gran medida muchas empresas. Por lo tanto, la inflación puede ser un factor determinante, así como otros parámetros que influyen en las decisiones de la Reserva Federal.

- El Nasdaq 100 cae un 0.09% diario, operando al momento de escribir sobre 20.758.

- Regeneron Pharmaceuticals (REGN) pierde un 3.63$ en el día, cotizando en estos momentos en 690.87$.

- Biogen Inc. cae un 4.74% el día de hoy, alcanzando mínimos de casi 12 años en 142.42$.

El Nasdaq 100 reaccionó a la baja desde un máximo de dos días en 20.978, encontrando vendedores que arrastraron el índice a un mínimo diario en 20.618. En estos momentos, el Nasdaq 100 cotiza en 20.758 cayendo un 0.09%. en la jornada del martes.

Regeneron Pharmaceuticals y Biogen Inc mantienen al Nasdaq 100 en terreno negativo

La empresa de biotecnología Biogen Inc (BIIB) presenta una caída del 4.74% en el precio de sus acciones, operando actualmente sobre 143.06$ y llegando a mínimos no vistos desde el 31 de enero de 2013 en 142.42$.

En la misma sintonía, Regeneron Pharmaceuticals (REGN) retrocede un 3.63% el día de hoy, cotizando en estos momentos en 690.87$, manteniéndose dentro del rango operativo de la sesión anterior.

En este contexto, el Nasdaq 100 retoma la perspectiva bajista de corto plazo, consolidándose en mínimos de dos meses, cercano al soporte clave de 20.500.

Niveles técnicos en el Nasdaq 100

El Nasdaq 100 reaccionó a la baja en una resistencia de corto plazo dada por el máximo del 6 de enero en 21.697. La siguiente resistencia clave la observamos en 22.131, máximo del 16 de diciembre. A la baja, el soporte importante está en 20.293, punto pivote del 19 de noviembre de 2024.

Gráfico de 4 horas del Nasdaq 100

Nasdaq FAQs

El Nasdaq es una bolsa de valores estadounidense que empezó siendo un cotizador electrónico de valores. Al principio, el Nasdaq sólo ofrecía cotizaciones de valores extrabursátiles (OTC), pero más tarde se convirtió también en bolsa. En 1991, el Nasdaq había crecido hasta representar el 46% de todo el mercado de valores estadounidense. En 1998, se convirtió en la primera bolsa de EE.UU. en ofrecer negociación on-line. El Nasdaq también elabora varios índices, el más completo de los cuales es el Nasdaq Composite, que representa a los más de 2.500 valores del Nasdaq, y el Nasdaq 100.

El Nasdaq 100 es un índice de gran capitalización compuesto por 100 empresas no financieras de la bolsa Nasdaq. Aunque sólo incluye una fracción de los miles de valores del Nasdaq, explica más del 90% del movimiento. La influencia de cada empresa en el índice se pondera en función de la capitalización bursátil. El Nasdaq 100 incluye empresas muy centradas en la tecnología, aunque también engloba empresas de otros sectores y de fuera de Estados Unidos. La rentabilidad media anual del Nasdaq 100 ha sido del 17.23% desde 1986.

Hay varias formas de operar con el Nasdaq 100. La mayoría de los corredores minoristas y plataformas de spread betting ofrecen apuestas mediante Contratos por Diferencia (CFD). Para los inversores a largo plazo, los fondos cotizados (ETF) operan como acciones que imitan el movimiento del índice sin que el inversor tenga que comprar las 100 empresas que lo componen. Un ejemplo de ETF es el Invesco QQQ Trust (QQQ). Los contratos de futuros del Nasdaq 100 permiten especular sobre la evolución futura del índice. Las opciones proporcionan el derecho, pero no la obligación, de comprar o vender el Nasdaq 100 a un precio específico (precio de ejercicio) en el futuro.

Son muchos los factores que impulsan al Nasdaq 100, pero principalmente es el rendimiento agregado de las empresas que lo componen, revelado en sus informes de resultados trimestrales y anuales. Los datos macroeconómicos estadounidenses y mundiales también contribuyen, ya que influyen en la confianza de los inversores, que si es positiva impulsa las ganancias. El nivel de los tipos de interés, fijado por la Reserva Federal (Fed), también influye en el Nasdaq 100, ya que afecta al coste del crédito, del que dependen en gran medida muchas empresas. Por lo tanto, el nivel de inflación también puede ser un factor importante, así como otros parámetros que influyen en las decisiones de la Reserva Federal.

- El NZD/USD sube un 0,11% el martes, rondando cerca de 0.5600 tras un breve intento de recuperación.

- El histograma del MACD muestra barras verdes decrecientes, lo que apunta a una limitada continuación a pesar del rebote.

El par NZD/USD ganó modestamente el martes, subiendo a aproximadamente 0.5600 tras una caída prolongada a niveles no vistos desde octubre de 2022. Aunque este leve repunte proporciona un alivio temporal de la reciente racha de ventas, el sesgo general sigue inclinado a la baja.

Desde una perspectiva técnica, el Índice de Fuerza Relativa (RSI) ha subido a 43, una indicación de cierto impulso estabilizador aunque aún se encuentra en territorio negativo. Mientras tanto, el histograma del indicador de Convergencia/Divergencia de Medias Móviles (MACD) está imprimiendo menos barras verdes, lo que sugiere que cualquier recuperación en curso podría ser frágil sin un impulso alcista adicional.

A la baja, si el par no logra mantenerse por encima de 0.5570, los vendedores podrían tomar el control una vez más, potencialmente apuntando al nivel de 0.5530. Por el contrario, un repunte más allá de la región de 0.5620 podría preparar el escenario para una prueba de 0.5650, aunque cualquier movimiento extendido al alza probablemente dependería de un cambio más decisivo en el sentimiento del mercado.

NZD/USD gráfico diario

- NIO (NIO) sube un 0.49% el día de hoy, cotizando en estos momentos sobre 4.08$.

- Intermediarios bursátiles como HSBC y Goldman Sachs han ajustado a la baja los precios objetivo de la compañía.

Los valores de NIO rebotan desde un mínimo diario en 4.02$, encontrando compradores que llevaron el precio de la acción a un máximo de dos días en 4.20$. Al momento de escribir, NIO opera sobre 4.08$, ganando un 0.37% en la jornada del martes.

Los títulos de NIO sufren tras las rebajas de calificación de los bancos de inversión

El fabricante de automóviles eléctricos NIO (NIO), se ha visto afectado durante las últimas jornadas tras la reducción de calificación por parte de varias entidades financieras. HSBC degradó las acciones de NIO desde “comprar” a “mantener”, ajustando a la baja su precio objetivo desde 7.20$ a 4.50$. Tras este ajuste, NIO a firmado cuatro sesiones consecutivas a la baja, alcanzando mínimos de cuatro meses en 4.01$.

Entre los intermediarios que han modificado sus proyecciones hacia la compañía destaca Goldman Sachs (GS), pasando de “neutral a “vender” con un precio objetivo de 6.60$ a 4.80”.

En medio de este contexto, NIO registra una ganancia de un 0.49% el día de hoy, operando actualmente en 4.08$, terminando con una racha de cuatro sesiones consecutivas a la baja, aunque manteniéndose en mínimos no vistos desde septiembre de 2024.

Niveles técnicos de NIO

Las acciones de NIO reaccionaron a la baja en una resistencia de corto plazo dado por el máximo del 6 de enero en 4.91$. La siguiente resistencia clave la observamos en 5.36$, punto pivote del 9 de diciembre de 2024. A la baja, la zona clave de soporte está en 3.68$, mínimo del 29 de agosto de 2024.

Gráfico de 2 horas de NIO

- El oro rebota desde el mínimo semanal, impulsado por las esperanzas de una política más flexible de la Fed tras un débil IPP.

- Enfoque en el próximo IPC; un informe más frío podría aumentar las posibilidades de recortes de tasas.

- Los posibles aranceles de Trump representan un riesgo para la inflación, impactando el oro y el sentimiento del mercado.

Los precios del oro subieron el martes después de que los datos de Estados Unidos (EE.UU.) mostraran que los precios pagados por los productores se enfriaron. Esto mantuvo a los operadores esperanzados en una mayor flexibilización de la política monetaria por parte de la Reserva Federal (Fed) de EE.UU. Al momento de escribir, el XAU/USD cotiza en 2.675$, con un aumento del 0.46%.

El metal amarillo se recuperó después de comenzar la semana con el pie izquierdo, cayendo más del 1%. La Oficina de Estadísticas Laborales de EE.UU. (BLS) reveló que el Índice de Precios al Productor (IPP) aumentó pero no alcanzó las estimaciones para una cifra más alta. Esto exacerbó el salto del oro ya que los operadores se volvieron optimistas de que si el informe del Índice de Precios al Consumidor (IPC) del miércoles resulta más frío de lo previsto, podría aumentar las posibilidades de la Fed de flexibilizar la política durante el año.

Los participantes del mercado están pendientes de la publicación del IPC el miércoles. Si las cifras de diciembre son inferiores al 2.7% del mes anterior, podría indicar que el proceso de desinflación continúa. La inflación ha aumentado desde octubre al 2.6%, tras el aumento interanual del 2.4% en septiembre.

Los operadores habían descontado una flexibilización de 29.4 puntos básicos por parte de la Reserva Federal en 2025. Pero un informe frío del IPC podría impulsar los precios del oro.

Anteriormente, el presidente de la Fed de Kansas City, Jeffrey Schmid, declaró que la Fed actuaría si los aranceles de Trump desvían la inflación o el empleo de su curso.

En seis días, el presidente electo de EE.UU., Donald Trump, asumirá el cargo. Ha amenazado con imponer aranceles universales, aunque centrados principalmente en China, Canadá y México. Si sigue adelante con esto, los analistas han mencionado que una guerra comercial podría reavivar la inflación.

Los precios del oro también están siendo afectados por las buenas noticias de un posible acuerdo que podría poner fin a la guerra en Gaza, según Reuters, que citó a un funcionario informado sobre el asunto.

En EE.UU., los datos clave incluyen las cifras de inflación al consumidor, las ventas minoristas y las solicitudes de subsidio por desempleo para la semana que termina el 11 de enero.

Motores de los mercados: El precio del oro avanza con rendimientos estables en EE.UU.

- El precio del oro ignora los mayores rendimientos reales de EE.UU., que se mantienen alrededor del 2.34%.

- El dólar estadounidense retrocedió después de los datos, con el Índice del Dólar DXY alcanzando 109.21, con una caída del 0.26%.

- El rendimiento del bono del Tesoro a 10 años de EE.UU. se mantiene sin cambios en 4.794%.

- El IPP de EE.UU. en diciembre subió un 3.3% interanual, por debajo de las previsiones del 3.4%. Excluyendo los elementos volátiles, el llamado IPP subyacente se expandió un 3.5% interanual, por encima de las cifras de noviembre pero por debajo de las expectativas del 3.8%.

Perspectiva técnica del XAU/USD: El precio del oro se dispara por encima de 2.650$ a medida que los alcistas intervienen

La tendencia alcista del precio del oro se reanudó después de que se formara un patrón de gráfico de 'envolvente bajista', invitando a los compradores a intervenir y aumentar los precios. Si el oro supera los 2.700$, la próxima resistencia sería el pico del 12 de diciembre de 2.726$, seguido del máximo histórico de 2.790$.

Por el contrario, si el XAU/USD cae por debajo de 2.650$, el siguiente soporte sería la media móvil simple (SMA) de 50 días en 2.643$, seguido por la SMA de 100 días en 2.633$.

Oro FAQs

El Oro ha desempeñado un papel fundamental en la historia de la humanidad, ya que se ha utilizado ampliamente como depósito de valor y medio de intercambio. En la actualidad, aparte de su brillo y su uso para joyería, el metal precioso se considera un activo refugio, lo que significa que se considera una buena inversión en tiempos turbulentos. El Oro también se considera una cobertura contra la inflación y la depreciación de las divisas, ya que no depende de ningún emisor o gobierno concreto.

Los bancos centrales son los mayores tenedores de Oro. En su objetivo de respaldar sus divisas en tiempos turbulentos, los bancos centrales tienden a diversificar sus reservas y a comprar Oro para mejorar la percepción de fortaleza de la economía y de la divisa. Unas reservas de Oro elevadas pueden ser una fuente de confianza para la solvencia de un país. Los bancos centrales añadieron 1.136 toneladas de Oro por valor de unos 70.000 millones de dólares a sus reservas en 2022, según datos del Consejo Mundial del Oro. Se trata de la mayor compra anual desde que existen registros. Los bancos centrales de economías emergentes como China, India y Turquía están aumentando rápidamente sus reservas de Oro.

El Oro tiene una correlación inversa con el Dólar estadounidense y los bonos del Tesoro de EE.UU., que son los principales activos de reserva y refugio. Cuando el Dólar se deprecia, el precio del Oro tiende a subir, lo que permite a los inversores y a los bancos centrales diversificar sus activos en tiempos turbulentos. El Oro también está inversamente correlacionado con los activos de riesgo. Un repunte en el mercado bursátil tiende a debilitar el precio del Oro, mientras que las ventas masivas en los mercados de mayor riesgo tienden a favorecer al metal precioso.

El precio del Oro puede moverse debido a una amplia gama de factores. La inestabilidad geopolítica o el temor a una recesión profunda pueden hacer que el precio del Oro suba rápidamente debido a su condición de activo refugio. Como activo sin rendimiento, el precio del Oro tiende a subir cuando bajan los tipos de interés, mientras que el encarecimiento del dinero suele lastrar al metal amarillo. Aun así, la mayoría de los movimientos dependen de cómo se comporte el Dólar estadounidense (USD), ya que el activo se cotiza en dólares (XAU/USD). Un Dólar fuerte tiende a mantener controlado el precio del Oro, mientras que un Dólar más débil probablemente empuje al alza los precios del Oro.

- El AUD sube a 0.6180 el martes, alejándose de mínimos de varios años.

- Las expectativas de mantener las tasas de la Fed en enero apuntalan al Dólar estadounidense.

- Los débiles fundamentos australianos y la desaceleración de China limitan la recuperación del AUD.

El Dólar australiano (AUD) rebotó desde 0.6130, su nivel más bajo desde abril de 2020, para alcanzar 0.6180 el martes, impulsado por los firmes precios de las materias primas y una ligera mejora en el sentimiento del mercado. A pesar de este repunte parcial, el par sigue siendo vulnerable en medio de un Banco de la Reserva de Australia (RBA) moderado y una perspectiva económica local incierta.

Resumen diario de los mercados: El AUD ve algo de luz tras los datos débiles del IPP de EE.UU.

- El Índice del Dólar estadounidense (DXY) retrocede tras las ganancias del lunes pero mantiene un tono general firme, apoyado por la probable decisión de la Fed de mantener las tasas en enero.

- Los datos del Índice de Precios al Productor (IPP) en EE.UU. subieron un 3.3% interanual en diciembre, por debajo del pronóstico del 3.4%; el IPP subyacente alcanzó el 3.5%, también por debajo de las estimaciones.

- Tras los datos, los rendimientos del Tesoro de EE.UU. cayeron, favoreciendo el alza del par, pero las perspectivas del USD siguen siendo favorables.

- Los datos del Índice de Precios al Consumidor el miércoles serán clave para la trayectoria del par.

Perspectiva técnica del AUD/USD: Los toros apuntan a la SMA de 20 días mientras el par se mantiene cerca de territorio de sobreventa

El Índice de Fuerza Relativa (RSI) se sitúa en 42, subiendo bruscamente pero aún en territorio negativo, mientras que el histograma del MACD imprime barras rojas planas, indicando solo un alivio modesto para los toros. Aunque el AUD ha logrado detener su última racha de pérdidas, el par se mantiene cerca de los mínimos de abril de 2020. Cualquier recuperación sostenida puede requerir una ruptura clara por encima de la Media Móvil Simple (SMA) de 20 días, que actualmente actúa como una barrera para mayores subidas.

Dólar australiano FAQs

Uno de los factores más importantes para el Dólar australiano (AUD) es el nivel de los tipos de interés fijados por el Banco de la Reserva de Australia (RBA). Dado que Australia es un país rico en recursos, otro factor clave es el precio de su mayor exportación, el mineral de hierro. La salud de la economía china, su mayor socio comercial, es un factor, así como la inflación en Australia, su tasa de crecimiento y la Balanza Comercial. El sentimiento del mercado, es decir, si los inversores apuestan por activos más arriesgados (risk-on) o buscan refugios seguros (risk-off), también es un factor, siendo el risk-on positivo para el AUD.

El Banco de la Reserva de Australia (RBA) influye en el Dólar australiano (AUD) fijando el nivel de los tipos de interés que los bancos australianos pueden prestarse entre sí. Esto influye en el nivel de los tipos de interés de la economía en su conjunto. El principal objetivo del RBA es mantener una tasa de inflación estable del 2%-3% ajustando los tipos de interés al alza o a la baja. Unos tipos de interés relativamente altos en comparación con otros grandes bancos centrales apoyan al AUD, y lo contrario para los relativamente bajos. El RBA también puede utilizar la relajación y el endurecimiento cuantitativo para influir en las condiciones crediticias, siendo la primera negativa para el AUD y la segunda positiva para el AUD.

China es el mayor socio comercial de Australia, por lo que la salud de la economía china influye mucho en el valor del Dólar australiano (AUD). Cuando la economía china va bien, compra más materias primas, bienes y servicios de Australia, lo que aumenta la demanda del AUD y hace subir su valor. Lo contrario ocurre cuando la economía china no crece tan rápido como se esperaba. Por lo tanto, las sorpresas positivas o negativas en los datos de crecimiento chino suelen tener un impacto directo en el Dólar australiano.

El mineral de hierro es la mayor exportación de Australia, con 118.000 millones de dólares al año según datos de 2021, siendo China su principal destino. El precio del mineral de hierro, por lo tanto, puede ser un impulsor del Dólar australiano. Por lo general, si el precio del mineral de hierro sube, el AUD también lo hace, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre cuando el precio del mineral de hierro baja. Los precios más altos del mineral de hierro también tienden a dar lugar a una mayor probabilidad de una balanza comercial positiva para Australia, lo que también es positivo para el AUD.

La balanza comercial, que es la diferencia entre lo que un país gana con sus exportaciones y lo que paga por sus importaciones, es otro factor que puede influir en el valor del Dólar australiano. Si Australia produce exportaciones muy solicitadas, su divisa ganará valor exclusivamente por el exceso de demanda creado por los compradores extranjeros que desean adquirir sus exportaciones frente a lo que gasta en comprar importaciones. Por lo tanto, una balanza comercial neta positiva fortalece el AUD, con el efecto contrario si la balanza comercial es negativa.

- El Dólar pierde un 0.22% el día de hoy frente al Peso chileno, cotizando al momento de escribir en 1.006,60.

- El Índice del Dólar (DXY) retrocede un 0.32% diario, alcanzando mínimos del 10 de enero.

- El índice de precios a la producción de Estados Unidos se incrementó un 3.3%, por debajo de las expectativas del mercado.

El USD/CLP estableció un máximo del día en 1.009,59, atrayendo vendedores agresivos que arrastraron la paridad a un mínimo no visto desde el 10 de enero en 1.004,66. Al momento de escribir, el USD/CLP opera sobre 1.006,60, perdiendo un 0.22% en la jornada del martes.

El Peso chileno gana tracción tras el incremento del IPP de Estados Unidos

El índice del Dólar cae por segunda jornada consecutiva, operando actualmente en 109.20, llegando a mínimos no vistos desde el 10 de enero.

Por otro lado, la Oficina de Estadísticas Laborales de EE.UU. reportó un incremento de un 3.3% en diciembre, situándose por debajo de los 3.4% proyectados por los analistas y por encima del 3% del periodo anterior.

En este contexto, el Peso chileno gana terreno frente al Dólar estadounidense, hilando su segunda sesión consecutiva al alza, en tanto que el USD/CLP cae un 0.22% en el día, llegando a mínimos del 10 de enero en 1.004,66.

Los inversores estarán atentos al índice de precios al consumidor de Estados Unidos a publicarse el día de mañana, el consenso de los analistas espera que se ubique en 2.9% en diciembre, ligeramente por encima del 2.7% registrado previamente.

Niveles técnicos en el USD/CLP

El USD/CLP reaccionó no la baja en una resistencia de corto plazo establecida por el máximo del 13 de enero en 1.015,41. El soporte más cercano se encuentra en 966,89, dado por el mínimo del 6 de diciembre. De nivel de soporte clave lo observamos en 940, 89, punto pivote del 24 de octubre.

Gráfico diario del USD/CLP

Dólar estadounidense FAQs

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias. Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

- El Dólar canadiense ganó un escaso 0,3%, pero sigue atrapado en la congestión.

- Canadá sigue ausente del calendario de datos el martes.

- Las cifras de inflación del IPP de EE.UU. más bajas de lo esperado calman las tensiones del mercado.

El Dólar canadiense (CAD) recibió una ligera oferta el martes, impulsado por una disminución general en los flujos del Dólar estadounidense después de que la inflación del Índice de Precios de Producción (IPP) de EE.UU. se acelerara a un ritmo más lento de lo esperado por los mercados en diciembre. Las esperanzas de los operadores de que la publicación del Índice de Precios al Consumo (IPC) de EE.UU. de esta semana también esté por debajo de las expectativas se han reavivado tras la publicación del IPP, aunque se espera que la cifra aumente en comparación con los períodos anteriores.

Canadá sigue casi completamente ausente del calendario de publicaciones de datos económicos esta semana, con solo datos de bajo nivel disponibles. Se espera en general que el Banco de Canadá (BoC) continúe recortando tasas mientras que la Reserva Federal (Fed) se mantendrá al margen de cualquier recorte adicional de tasas durante la primera mitad de 2025, lo que ampliará el diferencial de tasas del CAD frente al Dólar.

Resumen diario de los mercados: El CAD se fortalece gracias a los datos de EE.UU.

- El Dólar canadiense sube, empujando al par USD/CAD por debajo del nivel de 1.400, pero los flujos del mercado siguen siendo unilaterales ya que el CAD carece de impulso intrínseco.

- Las cifras de inflación del IPP se moderaron ampliamente por debajo de las expectativas en diciembre, con un IPP general de solo 0,2% mensual.

- Los inversores esperaban una disminución al 0,3% desde el 0,4% anterior.

- El IPP subyacente, excluyendo los aumentos de precios en alimentos y energía volátiles, se mantuvo plano en diciembre frente al pronóstico del 0,3% y el 0,2% anterior.

- La inflación general del IPP subió al 3,3% interanual frente a la cifra anterior del 3,0%, mientras que el IPP subyacente se aceleró al 3,5% interanual en comparación con el 3,4% anterior.

Pronóstico del precio del Dólar canadiense: El CAD seguirá subiendo mientras el mercado se mantenga al margen de las ofertas del USD

La ganancia del Dólar canadiense el martes ascendió a un tercio de un por ciento, un porcentaje escaso con el CAD estacionado cerca de mínimos de varios años frente al Dólar. Los postores del CAD están luchando por empujar al USD/CAD de vuelta al último mínimo oscilante en la zona de 1.4300, pero los alcistas del USD continúan atrapados en una zona de congestión alrededor de 1.4400, estableciendo un rango de consolidación ajustado.

La falta de impulso está eliminando señales claras de los osciladores de impulso, y las medias móviles a largo plazo están comenzando a alcanzar las ofertas, dejando las velas japonesas expuestas a un espacio gráfico difícil de cara al futuro.

USD/CAD gráfico diario

Dólar canadiense FAQs

Los factores clave que determinan la cotización del Dólar canadiense (CAD) son el nivel de los tipos de interés fijados por el Banco de Canadá (BoC), el precio del petróleo, el principal producto de exportación de Canadá, la salud de su economía, la inflación y la balanza comercial, que es la diferencia entre el valor de las exportaciones canadienses y el de sus importaciones. Otros factores son la confianza de los mercados, es decir, si los inversores apuestan por activos más arriesgados (risk-on) o buscan activos seguros (risk-off), siendo el risk-on positivo para el CAD. Como su mayor socio comercial, la salud de la economía estadounidense también es un factor clave que influye en el Dólar canadiense.

El Banco de Canadá (BoC) ejerce una influencia significativa sobre el Dólar canadiense al fijar el nivel de los tipos de interés que los bancos pueden prestarse entre sí. Esto influye en el nivel de los tipos de interés para todo el mundo. El principal objetivo del BoC es mantener la inflación entre el 1% y el 3% ajustando los tipos de interés al alza o a la baja. Unos tipos de interés relativamente altos suelen ser positivos para el CAD. El Banco de Canadá también puede utilizar la relajación cuantitativa y el endurecimiento para influir en las condiciones crediticias, siendo la primera negativa para el CAD y la segunda positiva para el CAD.

El precio del petróleo es un factor clave que influye en el valor del Dólar canadiense. El petróleo es la mayor exportación de Canadá, por lo que el precio del petróleo tiende a tener un impacto inmediato en el valor del CAD. Generalmente, si el precio del petróleo sube, el CAD también sube, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre si el precio del petróleo baja. Los precios más altos del petróleo también tienden a dar lugar a una mayor probabilidad de una balanza comercial positiva, lo que también apoya al CAD.

Aunque tradicionalmente siempre se ha considerado que la inflación es un factor negativo para una moneda, ya que reduce el valor del dinero, en realidad ha ocurrido lo contrario en los tiempos modernos, con la relajación de los controles de capital transfronterizos. Una inflación más alta suele llevar a los bancos centrales a subir los tipos de interés, lo que atrae más entradas de capital de inversores mundiales que buscan un lugar lucrativo donde guardar su dinero. Esto aumenta la demanda de la moneda local, que en el caso de Canadá es el Dólar canadiense.

Los datos macroeconómicos publicados miden la salud de la economía y pueden tener un impacto en el Dólar canadiense. Indicadores como el PIB, los PMI manufactureros y de servicios, el empleo y las encuestas de confianza del consumidor pueden influir en la dirección del CAD. Una economía fuerte es buena para el Dólar canadiense. No sólo atrae más inversión extranjera, sino que puede animar al Banco de Canadá a subir los tipos de interés, lo que se traduce en una moneda más fuerte. Sin embargo, si los datos económicos son débiles, es probable que el CAD caiga.

El Dólar estadounidense cotizó a la defensiva una vez más el martes, probando mínimos de dos días y lastrado por otra historia de aranceles, así como por los decepcionantes precios de producción de EE.UU., mientras los participantes del mercado se preparaban para la publicación del más relevante IPC el miércoles.

Esto es lo que necesitas saber el miércoles 15 de enero:

El Índice del Dólar DXY retrocedió a la zona baja de 109.00 en medio de rendimientos más débiles y la recuperación generalizada en los activos asociados al riesgo. La publicación del IPC será el centro de atención, seguida por las habituales solicitudes de hipotecas de la MBA, el índice manufacturero Empire State de la Fed de Nueva York y el Libro Beige de la Fed. Además, se espera que hablen Barkin, Kashkari, Williams y Goolsbee de la Fed.

El EUR/USD rebotó aún más desde los nuevos mínimos del ciclo del lunes cerca de 1.0180 y cotizó a corta distancia de la barrera de 1.0300. Se esperan los precios al por mayor en Alemania y el crecimiento del PIB del año completo junto con el discurso de Lane y De Guindos del BCE.

Tras una breve caída a la región sub-1.2100, el GBP/USD recuperó algo de compostura y revisó la zona de 1.2250. La tasa de inflación clave del Reino Unido será el centro del debate, seguida por una subasta de bonos a 10 años.

El USD/JPY revirtió tres retrocesos diarios consecutivos y avanzó a máximos de dos días justo por encima de la barrera de 158.00. Se esperan el índice Tankan de Reuters y los pedidos de herramientas de maquinaria.

La renovada presión de venta en el Dólar permitió al AUD/USD traspasar brevemente la barrera de 0.6200 e imprimir picos de tres días el martes. Lo siguiente de relevancia en Australia será la publicación del informe de empleo el 16 de enero.

Los precios del WTI cedieron parte del reciente fuerte ascenso de tres días y retrocedieron por debajo de la marca de 78.00$ por barril.

Los precios del oro reanudaron su ascenso y volvieron a probar la vecindad de la marca de 2.680$ por onza troy, alentados por la debilidad del Dólar y los rendimientos más bajos. Los precios de la plata cotizaron con ganancias decentes, aunque otro movimiento por encima de la marca clave de 30.00$ por onza siguió siendo esquivo.

- El Dow Jones sube un 0.25% en la jornada del martes.

- El Nasdaq 100 pierde un 1.12% el día de hoy, arrastrado por Lululemon Athletica y Biogen.

- El S&P 500 sube un 0.05% en el día tras darse a conocer los precios a la producción de EE.UU.

- El Dow Jones reaccionó al alza desde un mínimo diario en 42.141, encontrando compradores que impulsaron el índice a un máximo del 10 de enero en 42.531.

El Promedio Industrial Dow Jones abrió en 42.381, mientras que el índice tecnológico Nasdaq 100 comenzó a operar en 20.861. El S&P 500 inició las cotizaciones en 5.852, teniendo la perspectiva bajista de corto plazo.

Caterpillar y 3M Lideran las ganancias en el Dow Jones

El índice bursátil Dow Jones cotiza al momento de escribir sobre 42.394, subiendo marginalmente un 0.25% el día de hoy.

La empresa líder en fabricar equipo de construcción Caterpillar (CAT) opera al alza por segunda sesión consecutiva, subiendo un 2.11% y alcanzando mínimos no vistos desde el 6 de enero en 370.45$. En la misma sintonía, las acciones de 3M (MMM) ganan un 1.96% en el día, operando al momento de escribir en 137.26, llegando a máximos del 22 de octubre de 2024.

El Nasdaq 100 cotiza en terreno negativo arrastrado por Biogen y Lululemon Atheltica

El índice tecnológico Nasdaq 100 retrocede un 0.27% diario, cotizando en estos momentos sobre 20.721.

La compañía especializada en el desarrollo de medicamentos, Biogen (BIIB) pierde un 3.30% el día de hoy, llegando a mínimos no vistos desde el 5 de febrero de 2013 en 144.54$ tras darse a conocer que es poco probable que Sage Therapeutics acepte la oferta de adquisición presentada por Biogen. Por otro lado, Lululemon Atheltica (LULU) pierde un 3.31%, operando al momento de escribir en 385.65, alcanzando mínimos del 6 de enero.

El S&P 500 opera ligeramente positivo tras datos económicos de Estados Unidos

El índice S&P 500 sube marginalmente un 0.07% el día de hoy, llegando a máximos del 10 de enero en 5.874.

Con base en información publicada por la oficina de estadísticas laborales de EE.UU., los precios de producción se incrementaron un 3.3% en diciembre en comparación con el año anterior, situándose por debajo de las estimaciones del consenso del 3.4%, aunque por encima del 3.0% registrado en noviembre.

Los inversores fijarán esa obtención ahora en el índice de precios al consumidor que se publicará el día de mañana. Los analistas proyectan un 2.9% en diciembre frente al 2.7% alcanzado el mes previo.

Análisis técnico del Nasdaq 100

El Nasdaq 100 estableció resistencia de corto plazo en 21.697, máximo del 6 de enero. La siguiente zona de resistencia la observamos en 22.131, punto pivote del 16 de diciembre de 2021. A la baja, el soporte clave lo observamos en 20.293, punto pivote del 19 de noviembre de 2024.

Gráfico de 4 horas del Nasdaq 100

Dow Jones FAQs

El Dow Jones Industrial Average, uno de los índices bursátiles más antiguos del mundo, se compone de los 30 valores más negociados en Estados Unidos. El índice está ponderado por el precio en lugar de por la capitalización. Se calcula sumando los precios de los valores que lo componen y dividiéndolos por un factor, actualmente 0.152. El índice fue fundado por Charles Dow, fundador también del Wall Street Journal. En los últimos años ha sido criticado por no ser suficientemente representativo, ya que sólo sigue a 30 empresas, a diferencia de índices más amplios como el S& P 500.

Son muchos los factores que impulsan el índice Dow Jones Industrial Average (DJIA). El principal es el rendimiento agregado de las empresas que lo componen, revelado en los informes trimestrales de beneficios empresariales. Los datos macroeconómicos estadounidenses y mundiales también contribuyen, ya que influyen en la confianza de los inversores. El nivel de los tipos de interés, fijado por la Reserva Federal (Fed), también influye en el DJIA, ya que afecta al coste del crédito, del que dependen en gran medida muchas empresas. Por lo tanto, la inflación puede ser un factor determinante, así como otros parámetros que influyen en las decisiones de la Reserva Federal.

La Teoría de Dow es un método para identificar la tendencia principal del mercado bursátil desarrollado por Charles Dow. Un paso clave es comparar la dirección del Dow Jones Industrial Average (DJIA) y el Dow Jones Transportation Average(DJTA) y sólo seguir las tendencias en las que ambos se mueven en la misma dirección. El volumen es un criterio de confirmación. La teoría utiliza elementos del análisis de máximos y mínimos. La teoría de Dow plantea tres fases de la tendencia: acumulación, cuando el dinero inteligente empieza a comprar o vender; participación del público, cuando el público en general se une a la tendencia; y distribución, cuando el dinero inteligente abandona la tendencia.

Hay varias formas de operar con el DJIA. Una de ellas es utilizar ETF que permiten a los inversores negociar el DJIA como un único valor, en lugar de tener que comprar acciones de las 30 empresas que lo componen. Un ejemplo destacado es el SPDR Dow Jones Industrial Average ETF (DIA). Los contratos de futuros sobre el DJIA permiten a los operadores especular sobre el valor futuro del índice y las opciones proporcionan el derecho, pero no la obligación, de comprar o vender el índice a un precio predeterminado en el futuro. Los fondos de inversión permiten a los inversores comprar una parte de una cartera diversificada de valores del DJIA, lo que proporciona una exposición al índice global.

- El Peso mexicano se fortalece ya que los datos del IPP de EE.UU. de diciembre sugieren una inflación moderada, reduciendo la presión de la Fed.

- Los datos de Inversión Fija Bruta y los incentivos de nearshoring del presidente Sheinbaum pueden influir aún más en el Peso.

- EE.UU. se centra en el IPC; las próximas ventas minoristas y solicitudes de subsidio por desempleo guiarán las decisiones de la Fed.

El Peso mexicano recuperó algo de terreno frente al Dólar estadounidense el martes después de que los datos de inflación de EE.UU. sugirieran que los precios pagados por los productores aumentaron moderadamente pero por debajo de las estimaciones de los economistas. Aunque no cambió la opinión de los operadores de que la Reserva Federal (Fed) de EE.UU. podría bajar las tasas solo una vez en 2025, el Dólar se mantuvo a la defensiva, un viento en contra para el USD/MXN, que cotiza a 20.45, con una caída del 0.95%.

La agenda económica de México sigue siendo escasa, pero la Inversión Fija Bruta de octubre se publicará el 15 de enero. Mientras tanto, la presidenta Claudia Sheinbaum presentó un plan para impulsar los incentivos de nearshoring y reducir las importaciones del país desde China.

En EE.UU., el Índice de Precios al Productor (IPP) de diciembre cayó menos de lo estimado, lo que indica que la inflación ha reanudado su tendencia a la baja. No obstante, los operadores están atentos a la publicación del último Índice de Precios al Consumidor (IPC) para el mismo período, que se espera que se mantenga en niveles familiares.

El calendario económico de EE.UU. incluirá el IPC, discursos de la Fed, datos de ventas minoristas y datos de solicitudes de subsidio por desempleo para la semana que termina el 11 de enero.

Resumen diario de los mercados: El Peso mexicano contraataca antes del informe del IPC de EE.UU.

- La moneda mexicana avanzó tras la noticia de que el próximo equipo de Trump está considerando aumentos graduales de aranceles del 2% al 5% mensualmente.

- El "Plan México" de Sheinbaum ofrecería incentivos para el nearshoring, incluidas deducciones fiscales, y desarrollaría planes para sectores individuales. El decreto, que se publicará el 17 de enero, ofrece incentivos a empresas nacionales y extranjeras.

- El ex viceministro de Finanzas Alejandro Werner dijo en un artículo de El Economista que la economía mexicana entraría en recesión este año y podría perder su calificación de grado de inversión antes de 2027.

- El IPP de EE.UU. subió un 3.3% interanual, por debajo de las estimaciones del 3.4%, desde el 3%. El IPP subyacente se expandió un 3.5% interanual, no alcanzando las previsiones de un aumento del 3.8%, subiendo una décima desde el 3.4%.

- La semana pasada, el Banco de México (Banxico) reveló las actas de la reunión de diciembre. Las actas mostraron que la inflación continúa su tendencia a la baja, lo que sugiere que el ciclo de relajación podría continuar. La Junta de Gobierno de Banxico declaró que "se podrían considerar ajustes a la baja más grandes en algunas reuniones".

- El presidente de la Fed de Kansas City, Jeffrey Schmid, dijo que la Fed actuará si los aranceles de Trump desvían la inflación o el empleo.

- Las últimas actas de la reunión de la Fed mostraron que, a pesar de reducir las tasas, algunos responsables de la política apoyaron mantener la tasa de fondos federales sin cambios, ya que crecían las preocupaciones de que los riesgos de inflación estaban sesgados al alza.

- En consecuencia, adoptaron un enfoque más gradual, ya que los funcionarios de la Fed abrieron la puerta para ralentizar el ritmo de los recortes de tasas de interés.

Perspectiva técnica del USD/MXN: El Peso mexicano se recupera mientras el USD/MXN cae por debajo de 20.50

La tendencia alcista del USD/MXN se mantiene mientras los compradores mantengan los precios por encima de la media móvil simple (SMA) de 50 días de 20.32, pero a corto plazo el impulso ha cambiado ligeramente a bajista.

El Índice de Fuerza Relativa (RSI) es alcista pero apunta hacia su línea neutral, insinuando que los vendedores están interviniendo. Por lo tanto, el primer soporte del USD/MXN será la SMA de 50 días, seguido de la cifra de 20.00. En caso de mayor debilidad, se probará la SMA de 100 días en 19.98.

Por el contrario, si el USD/MXN sube por encima de 20.50, la primera resistencia será el pico del año hasta la fecha (YTD) de 20.90. Si se supera, la siguiente parada sería el máximo del 8 de marzo de 2022 de 21.46, antes de 21.50 y el nivel psicológico de 22.00.

Peso mexicano FAQs

El Peso mexicano (MXN) es la moneda más comercializada entre sus pares latinoamericanas. Su valor está ampliamente determinado por el desempeño de la economía mexicana, la política del banco central del país, la cantidad de inversión extranjera en el país e incluso los niveles de remesas enviadas por los mexicanos que viven en el extranjero, particularmente en los Estados Unidos. Las tendencias geopolíticas también pueden afectar al MXN: por ejemplo, el proceso de nearshoring (o la decisión de algunas empresas de reubicar la capacidad de fabricación y las cadenas de suministro más cerca de sus países de origen) también se considera un catalizador para la moneda mexicana, ya que el país se considera un centro de fabricación clave en el continente americano. Otro catalizador para el MXN son los precios del petróleo, ya que México es un exportador clave de la materia prima.

El objetivo principal del banco central de México, también conocido como Banxico, es mantener la inflación en niveles bajos y estables (en o cerca de su objetivo del 3%, el punto medio de una banda de tolerancia de entre el 2% y el 4%). Para ello, el banco establece un nivel adecuado de tasas de interés. Cuando la inflación es demasiado alta, Banxico intentará controlarla subiendo las tasas de interés, lo que encarece el endeudamiento de los hogares y las empresas, enfriando así la demanda y la economía en general. Las tasas de interés más altas son generalmente positivas para el Peso mexicano (MXN), ya que conducen a mayores rendimientos, lo que hace que el país sea un lugar más atractivo para los inversores. Por el contrario, las tasas de interés más bajas tienden a debilitar el MXN.

La publicación de datos macroeconómicos es clave para evaluar el estado de la economía y puede tener un impacto en la valuación del peso mexicano (MXN). Una economía mexicana fuerte, basada en un alto crecimiento económico, un bajo desempleo y una alta confianza es buena para el MXN. No solo atrae más inversión extranjera, sino que puede alentar al Banco de México (Banxico) a aumentar las tasas de interés, en particular si esta fortaleza se acompaña de una inflación elevada. Sin embargo, si los datos económicos son débiles, es probable que el MXN se deprecie.

Como moneda de mercado emergente, el Peso mexicano (MXN) tiende a subir durante períodos de riesgo, o cuando los inversores perciben que los riesgos generales del mercado son bajos y, por lo tanto, están ansiosos por participar en inversiones que conllevan un mayor riesgo. Por el contrario, el MXN tiende a debilitarse en momentos de turbulencia del mercado o incertidumbre económica, ya que los inversores tienden a vender activos de mayor riesgo y huir a los refugios seguros más estables.

- Los operadores muestran cautela tras las cifras del IPP de EE.UU. por debajo de lo previsto, lo que provoca nuevos debates sobre la inflación en los mercados globales.

- Las posibles declaraciones del presidente electo Donald Trump sobre aranceles y políticas comerciales mantienen a los inversores vigilantes, inseguros sobre la trayectoria inmediata del Dólar.

- La postura de tasas estables de la Reserva Federal para enero sigue siendo probable, pero cualquier sorpresa inflacionaria podría volver a influir en las expectativas de política.

El Índice del Dólar estadounidense, que mide el valor del USD frente a una cesta de divisas, está a la defensiva después de la publicación del Índice de Precios de Producción (IPP) de diciembre. Los operadores están en alerta ante posibles comentarios del presidente electo Donald Trump sobre el titular anterior. El Índice del Dólar estadounidense (DXY) cae por debajo de 110.00 y busca soporte para rebotar.

Resumen diario de los mercados: El USD se debilita por el impulso del informe NFP mientras el IPP decepciona

- El Índice de Precios de Producción (IPP) de diciembre fue más suave de lo anticipado: el IPP mensual subyacente en 0.0% frente al 0.3% esperado, el general en 0.2% frente al 0.3%, y las lecturas anuales por debajo de las previsiones.

- El Dólar estadounidense se debilitó con este informe, pero los analistas siguen confiando en el repunte en curso y ven el ruido arancelario como de corta duración.

- Las preocupaciones inflacionarias persisten, con presiones subyacentes de precios persistentes que sugieren que la Reserva Federal (Fed) mantendrá su ritmo cauteloso de flexibilización hasta 2025.

- El ablandamiento de los rendimientos ve al referente a 10 años deslizarse a alrededor de 4,80% desde su máximo de 14 meses, reflejando la incertidumbre del mercado tras el IPP.

- La herramienta CME FedWatch muestra que los operadores ya han descontado la posibilidad de tasas sin cambios en la reunión de enero, subrayando la postura dependiente de datos de la Fed y la posible volatilidad impulsada por Trump.

Perspectiva técnica del DXY: Respiro tras datos más suaves, pero la estructura sigue siendo positiva

El Índice del Dólar estadounidense experimentó una caída temporal por debajo del nivel de 110.00, presionado por la toma de beneficios y los decepcionantes números del IPP. A pesar de este retroceso, la tendencia alcista más amplia se mantiene intacta, rondando cerca de máximos de varios años. Los indicadores muestran una leve desaceleración, insinuando una posible fase de consolidación a corto plazo. Si la toma de beneficios se intensifica, el índice podría caer más, probablemente hacia 107.00-108.00; sin embargo, los fundamentos sólidos y la robusta orientación de la Fed sugieren que el Dólar podría encontrar rápidamente una oferta, preservando su sesgo alcista a largo plazo.

Dólar estadounidense FAQs

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias. Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

- El Dow Jones probó niveles más altos después de que la inflación de los productores en EE.UU. se enfriara en diciembre.

- A pesar de un repunte en el sentimiento de los inversores, los mercados siguen siendo aprensivos.

- Los inversores esperan el importante dato de inflación del IPC del miércoles antes de tomar decisiones.

El Promedio Industrial Dow Jones (DJIA) subió alrededor de 150 puntos el martes después de que la inflación del Índice de Precios de Producción (IPP) se publicara por debajo de las previsiones medianas del mercado. Los rendimientos del Tesoro bajaron y las acciones exploraron el extremo superior después de que las presiones inflacionarias se enfriaran, dando a los inversores una razón para esperar los importantes datos de inflación del Índice de Precios al Consumidor (IPC) que se publicarán el miércoles. La oferta en acciones fue de corta duración, y el Dow Jones ahora está cayendo de nuevo por debajo de las ofertas de apertura del martes y explorando la zona de 42.200 una vez más.

Las cifras de inflación del IPP se suavizaron ampliamente por debajo de las expectativas en diciembre, con el IPP general registrando solo un 0.2% intermensual. Los inversores esperaban una disminución al 0.3% desde el 0.4% anterior. El IPP subyacente, excluyendo los aumentos de precios en los volátiles alimentos y energía, se mantuvo plano en diciembre frente al pronóstico del 0.3% y el 0.2% anterior.

La inflación anualizada del IPP cuenta una historia ligeramente diferente: la inflación general del IPP subió al 3.3% interanual frente a la cifra anterior del 3.0%, mientras que el IPP subyacente se aceleró al 3.5% interanual en comparación con el 3.4% anterior. Aunque ambas cifras estuvieron por debajo de las expectativas, la publicación no fue el impulso al sentimiento de los inversores que muchos esperaban, ya que las presiones inflacionarias continúan en segundo plano, aunque a un ritmo ligeramente menor de lo que pronosticaban los economistas. Con las métricas de inflación aún muy por encima de los objetivos anualizados de la Reserva Federal (Fed), las cifras del IPP por debajo de las previsiones son una distinción sin diferencia cuando se trata de expectativas de disminuciones de tasas de interés.

Noticias del Dow Jones

Aproximadamente la mitad de las acciones del Dow Jones están en verde el martes, aunque las pérdidas más pronunciadas en favoritos clave mantienen el índice general ligeramente a la baja en el día. Boeing (BA) retrocedió alrededor de un 3%, cayendo a 165 $ por acción después de que el fabricante aeroespacial reportara menos entregas a clientes de las que esperaban los analistas. Boeing tiene programado publicar su último informe de ganancias el 28 de enero.

Salesforce (CRM) y Caterpillar (CAT) son dos de los grandes ganadores en el Dow, subiendo alrededor de un 1,5% cada uno mientras los inversores continúan pivotando fuera de los favoritos tecnológicos y subiendo las ofertas de industrias adyacentes. CRM está tocando los 324 $ por acción mientras que CAT está cotizando en 368 $ por acción.

Pronóstico de precios del Dow Jones

El Dow Jones está descubriendo algo de agitación en el gráfico mientras los postores buscan afianzarse por encima de la zona de precios mayor de 42.000. El principal índice de acciones ha retrocedido un 7,4% de arriba a abajo desde las ofertas récord cerca de 45.070 establecidas a finales de noviembre. Los alcistas están luchando por detener el retroceso mientras la Media Móvil Exponencial (EMA) de 200 días entra en escena, y la acción del precio está lista para tocar la media clave a largo plazo por primera vez desde noviembre de 2023.

La barrera inmediata para una recuperación técnica será la EMA de 50 días cayendo en 43.040. Un piso técnico a corto plazo parece estar consolidándose en 42.000, pero un nuevo empuje hacia el extremo inferior podría ver los soportes romperse.

Gráfico diario del Dow Jones

Dow Jones FAQs

El Dow Jones Industrial Average, uno de los índices bursátiles más antiguos del mundo, se compone de los 30 valores más negociados en Estados Unidos. El índice está ponderado por el precio en lugar de por la capitalización. Se calcula sumando los precios de los valores que lo componen y dividiéndolos por un factor, actualmente 0.152. El índice fue fundado por Charles Dow, fundador también del Wall Street Journal. En los últimos años ha sido criticado por no ser suficientemente representativo, ya que sólo sigue a 30 empresas, a diferencia de índices más amplios como el S& P 500.

Son muchos los factores que impulsan el índice Dow Jones Industrial Average (DJIA). El principal es el rendimiento agregado de las empresas que lo componen, revelado en los informes trimestrales de beneficios empresariales. Los datos macroeconómicos estadounidenses y mundiales también contribuyen, ya que influyen en la confianza de los inversores. El nivel de los tipos de interés, fijado por la Reserva Federal (Fed), también influye en el DJIA, ya que afecta al coste del crédito, del que dependen en gran medida muchas empresas. Por lo tanto, la inflación puede ser un factor determinante, así como otros parámetros que influyen en las decisiones de la Reserva Federal.

La Teoría de Dow es un método para identificar la tendencia principal del mercado bursátil desarrollado por Charles Dow. Un paso clave es comparar la dirección del Dow Jones Industrial Average (DJIA) y el Dow Jones Transportation Average(DJTA) y sólo seguir las tendencias en las que ambos se mueven en la misma dirección. El volumen es un criterio de confirmación. La teoría utiliza elementos del análisis de máximos y mínimos. La teoría de Dow plantea tres fases de la tendencia: acumulación, cuando el dinero inteligente empieza a comprar o vender; participación del público, cuando el público en general se une a la tendencia; y distribución, cuando el dinero inteligente abandona la tendencia.

Hay varias formas de operar con el DJIA. Una de ellas es utilizar ETF que permiten a los inversores negociar el DJIA como un único valor, en lugar de tener que comprar acciones de las 30 empresas que lo componen. Un ejemplo destacado es el SPDR Dow Jones Industrial Average ETF (DIA). Los contratos de futuros sobre el DJIA permiten a los operadores especular sobre el valor futuro del índice y las opciones proporcionan el derecho, pero no la obligación, de comprar o vender el índice a un precio predeterminado en el futuro. Los fondos de inversión permiten a los inversores comprar una parte de una cartera diversificada de valores del DJIA, lo que proporciona una exposición al índice global.

- El USD/MXN cae un 1.09% el día de hoy, cotizando actualmente en 20.48.

- El índice de precios de producción de Estados Unidos registró un incremento de un 3.3% en diciembre, por debajo de las estimaciones del mercado.

- La atención de los inversores estará puesta sobre el índice de precios al consumidor de EE.UU. a publicarse el día de mañana.

El USD/MXN estableció un máximo del día en 20.71, encontrando vendedores que arrastraron la paridad a un mínimo de dos sesiones en 20.48. Al momento de escribir, el precio del dólar estadounidense cotiza sobre 20.48 frente al Peso mexicano, perdiendo un 1.09% en la jornada del martes.

El Dólar retrocede tras la subida en los precios de producción de Estados Unidos

De acuerdo con los datos más recientes presentados por la Oficina de Estadísticas Laborales de EE.UU., los precios de producción aumentaron un 3.3% en diciembre, situándose por debajo del 3.4% esperado por los analistas y por encima del 3.00% registrado previamente.

El foco de los inversores estará puesto sobre la inflación de Estados Unidos, reflejada en el índice de precios al consumidor, el cual se dará a conocer el miércoles. El consenso espera que se sitúe en un 2.9% en diciembre, ligeramente mayor el 2.7% alcanzado en el periodo anterior.

En este contexto, el USD/MXN retrocede por segunda sesión consecutiva, llegando a mínimos no vistos desde el 10 de enero en 20.48.

USD/MXN Niveles de Precio

El USD/MXN estableció una resistencia de corto plazo en 20.86 dado por el máximo del 13 de enero. La siguiente resistencia clave la observamos en 20.90, punto pivote del 31 de diciembre de 2024. A la baja, el soporte más cercano está en 20.24 mínimo del 6 de enero.

Gráfico de 4 horas del USD/MXN

Dólar estadounidense FAQs

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias. Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

- El EUR/USD cae marginalmente a 1.0270 el martes, terminando una racha de cinco días de pérdidas.

- RSI actualmente en 37, subiendo bruscamente a pesar de permanecer en territorio negativo.

El par EUR/USD logró una modesta recuperación el martes, bajando a 1.0270 pero evitando un sexto día consecutivo en rojo. A pesar de este frágil rebote, el par sigue bajo presión, subrayando los vientos en contra persistentes que han caracterizado su desempeño durante la última semana.

Los indicadores técnicos ofrecen una perspectiva mixta. Mientras que el índice de fuerza relativa (RSI) ha subido a 37 y muestra signos de vida, continúa residiendo en territorio negativo. Mientras tanto, el histograma del MACD imprime barras rojas planas, lo que sugiere que el reciente respiro puede carecer del seguimiento necesario para desencadenar una robusta reversión alcista.

Mirando hacia adelante, el soporte inmediato se encuentra cerca del nivel de 1.0250, con cualquier caída por debajo de ese nivel potencialmente exponiendo la región de 1.0220. Al alza, superar la resistencia alrededor de 1.0300 sería esencial para reforzar el intento de recuperación del par, abriendo la puerta a una posible prueba de la zona de 1.0350 si el impulso alcista se afianza.

Gráfico diario del EUR/USD

- El GBP/USD extiende la tendencia bajista, cayendo por debajo de 1.2200 tras la publicación de la inflación en EE.UU.

- Próximo soporte del GBP/USD en 1.2136; una posible caída a 1.2100 podría alcanzar un nuevo mínimo anual.

- Se necesita una recuperación por encima de 1.2200 para desafiar el máximo de la semana en 1.2249, con más resistencia hasta 1.2351.

El GBP/USD cayó por debajo de 1.2200 durante la sesión norteamericana tras la publicación de los datos de inflación de precios al productor en EE.UU., que insinuaron que los precios bajaron ligeramente pero cerca de las estimaciones de Wall Street. Al momento de escribir, el par cotiza en 1.2166, con una caída de más del 0,26%.

Pronóstico del precio del GBP/USD: Perspectiva técnica

La tendencia bajista se mantiene intacta a pesar de que los compradores elevaron el par a un máximo intradía de 1.2249. Sin embargo, los vendedores vendieron el repunte llevando al GBP/USD por debajo de 1.2200, extendiendo sus pérdidas a los tipos de cambio actuales.

Si el GBP/USD cae por debajo de 1.2150, el próximo soporte sería el mínimo del día de 1.2136. En caso de mayor debilidad, 1.2100 emerge como el siguiente nivel de soporte, seguido por el mínimo anual actual de 1.2099.

Mientras tanto, el GBP/USD debe recuperar 1.2200 para una reanudación alcista antes de probar el pico de la semana de 1.2249. Una ruptura de este último expondrá el mínimo de abril de 2024 de 1.2299, antes de 1.2300. Si se supera, la próxima parada sería el mínimo diario del 2 de enero de 1.2351.

Gráfico del precio del GBP/USD - Diario

Libra esterlina FAQs

La Libra esterlina (GBP) es la moneda más antigua del mundo (886 d. C.) y la moneda oficial del Reino Unido. Es la cuarta unidad de cambio de divisas (FX) más comercializada en el mundo, representando el 12% de todas las transacciones, con un promedio de 630 mil millones de $ al día, según datos de 2022. Sus pares comerciales clave son GBP/USD, que representa el 11% de FX, GBP/JPY (3%) y EUR/GBP (2%). La Libra esterlina es emitida por el Banco de Inglaterra (BoE).

El factor más importante que influye en el valor de la Libra esterlina es la política monetaria decidida por el Banco de Inglaterra. El Banco de Inglaterra basa sus decisiones en si ha logrado su objetivo principal de "estabilidad de precios": una tasa de inflación constante de alrededor del 2%. Su principal herramienta para lograrlo es el ajuste de los tipos de interés. Cuando la inflación es demasiado alta, el Banco de Inglaterra intentará controlarla subiendo los tipos de interés, lo que encarece el acceso al crédito para las personas y las empresas. Esto es generalmente positivo para la libra esterlina, ya que los tipos de interés más altos hacen del Reino Unido un lugar más atractivo para que los inversores globales inviertan su dinero. Cuando la inflación cae demasiado es una señal de que el crecimiento económico se está desacelerando. En este escenario, el Banco de Inglaterra considerará bajar los tipos de interés para abaratar el crédito, de modo que las empresas se endeudarán más para invertir en proyectos que generen crecimiento.

Los datos publicados miden la salud de la economía y pueden afectar el valor de la libra esterlina. Indicadores como el PIB, los PMI de manufactura y servicios y el empleo pueden influir en la dirección de la Libra esterlina.

Otro dato importante que se publica y afecta a la Libra esterlina es la balanza comercial. Este indicador mide la diferencia entre lo que un país gana con sus exportaciones y lo que gasta en importaciones durante un período determinado. Si un país produce productos de exportación muy demandados, su moneda se beneficiará exclusivamente de la demanda adicional creada por los compradores extranjeros que buscan comprar esos bienes. Por lo tanto, una balanza comercial neta positiva fortalece una moneda y viceversa en el caso de un saldo negativo

El Dólar estadounidense ha caído con fuerza frente al Peso colombiano este martes, alcanzando su precio más bajo desde el 7 de noviembre de 2024.

El USD/COP ha descendido tras los datos de precios de producción de Estados Unidos a un mínimo de dos meses en 4.290,5. Previamente, el par había probado un máximo diario en 4.309,3.

Al momento de escribir, el precio del USD/COP cotiza sobre 4.297, perdiendo un 0.17% en lo que llevamos de jornada.

La inflación de los precios de producción de Estados Unidos sube menos de lo esperado en diciembre

- El Índice de Precios al Consumo (IPP) de Estados Unidos creció a un ritmo anual del 3.3% en diciembre tras crecer un 3% en noviembre. El aumento ha sido inferior al 3.4% previsto por el mercado. El IPP subyacente, por su parte, ha subido un 3.5% frente al 3.4% anterior, situándose tres décimas por debajo del 3.8% estimado por el consenso.

- El IPP mensual ha avanzado un 0.2%, sin alcanzar el 0.4% anterior y el 0.3% pronosticado. Excluyendo alimentación y energía, el indicador intermensual se ha estancado en el 0%, por debajo del aumento del 0.2% de noviembre y del incremento del 0.3% previsto para hoy.

- El Dólar estadounidense ha reaccionado con una caída frente a gran parte de sus rivales, ya que esta moderación del IPP podría influir en la decisión de la Fed sobre el número de recortes de tasas de interés a realizar este año.

Dólar estadounidense FAQs

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias. Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

El Dólar estadounidense cae a mínimos de dos días frente al Real brasileño, arrastrado por los datos del Índice de Precios de Producción (IPP) de Estados Unidos, que ha crecido menos de lo esperado.

El USD/BRL ha probado este martes un máximo diario en 6.0973 para luego caer con fuerza a un suelo de dos días alrededor de 6.0500.

El precio del USD/BRL cotiza en estos instantes es de 6.0516, perdiendo un 0.78% en lo que llevamos de jornada.

La inflación de los precios de producción de Estados Unidos sube menos de lo esperado en diciembre

- El Índice de Precios de Producción (IPP) de Estados Unidos creció a un ritmo anual del 3.3% en diciembre tras crecer un 3% en noviembre. El aumento ha sido inferior al 3.4% previsto por el mercado. El IPP subyacente, por su parte, ha subido un 3.5% frente al 3.4% anterior, situándose tres décimas por debajo del 3.8% estimado por el consenso.

- El IPP mensual ha avanzado un 0.2%, sin alcanzar el 0.4% anterior y el 0.3% pronosticado. Excluyendo alimentación y energía, el indicador intermensual se ha estancado en el 0%, por debajo del aumento del 0.2% de noviembre y del incremento del 0.3% previsto para hoy.

- El Dólar estadounidense ha reaccionado con una caída frente a gran parte de sus rivales, ya que esta moderación del IPP podría influir en la decisión de la Fed sobre el número de recortes de tasas de interés a realizar este año.

Dólar estadounidense FAQs

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias. Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

Los últimos datos de la Oficina de Estadísticas Laborales (BLS) muestran que los precios de producción subieron un 3.3% en diciembre en comparación con el año anterior. Esto estuvo por debajo de las expectativas del 3.4% y representó un aumento decente respecto al incremento del 3.0% de noviembre.

Excluyendo las categorías a menudo volátiles de alimentos y energía, los precios de producción subieron un 3.5% en los últimos doce meses, nuevamente por debajo del pronóstico del 3.8% y superando el crecimiento del 3.4% visto en el informe anterior.

En términos mensuales, el Índice de Precios de Producción (IPP) general aumentó un 0.2%, mientras que el IPP subyacente (excluyendo alimentos y energía) se mantuvo sin cambios. Ambas cifras estuvieron por debajo de las predicciones del mercado.

Reacción del mercado