- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

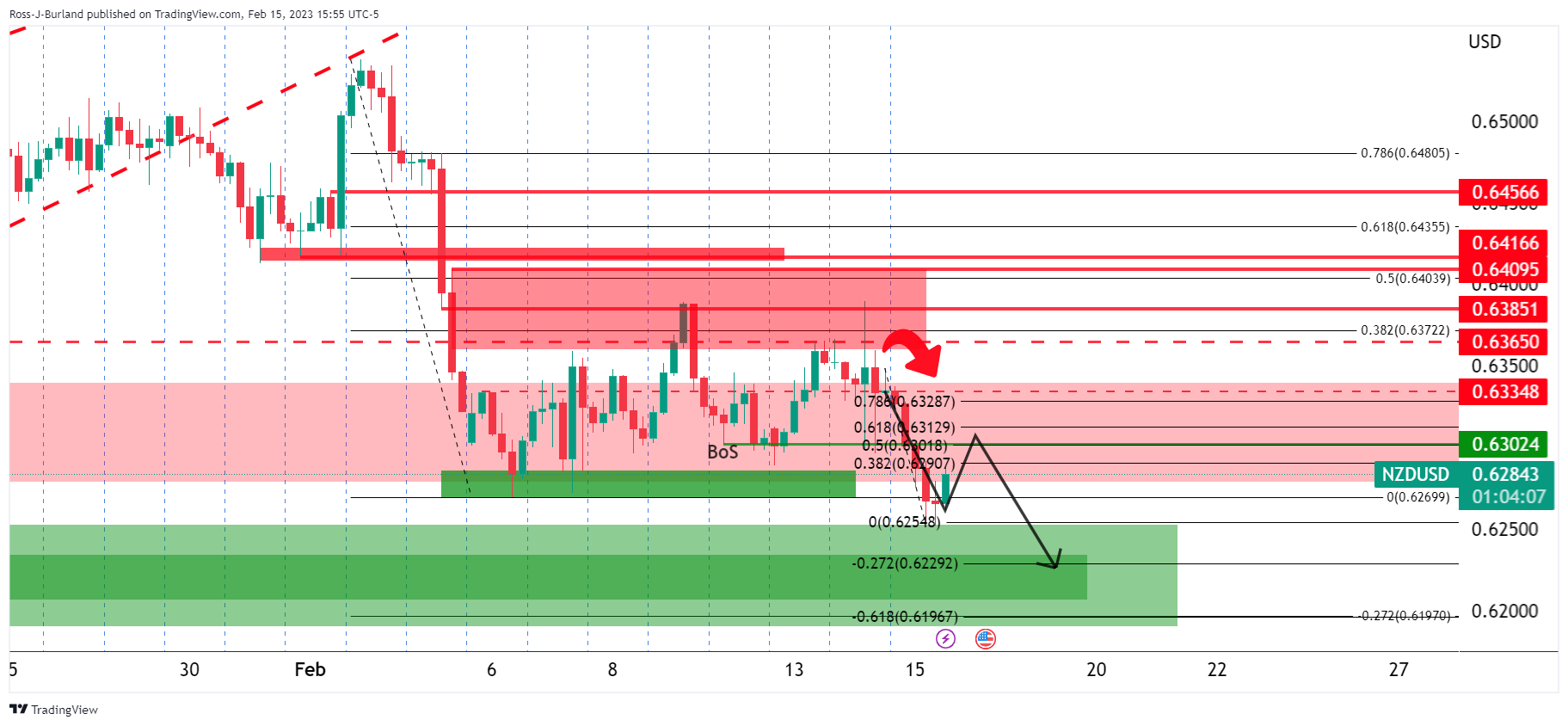

- Los osos del NZD/USD tienen como objetivo la zona baja de 0.6250 tras la ruptura de la estructura.

- Una corrección alcista está en proceso actualmente, pero si los osos se comprometen por debajo de 0.6300, entonces esto se correlaciona con cerca de una relación del 61.8%.

El par NZD/USD está a la baja en el día, ya que entramos en el final de la sesión norteamericana, mientras los mercados luchan con las perspectivas de una mayor inflación durante más tiempo en los Estados Unidos y ven cómo el pivote de la Fed desaparece en el horizonte.

En el momento de escribir estas líneas, el par NZD/USD cotiza a 0.6280 y ha perdido un 0.8% en el día, tras caer desde un máximo de 0.6337 hasta un mínimo de 0.6252. El dólar estadounidense, medido en el índice DXY, rompió al alza tras la fortaleza de las ventas minoristas en EE.UU. y el Índice de Precios al Consumo del día anterior. En ambos informes, el rendimiento de los bonos subió un escalón más, lo que ha favorecido a los activos de riesgo y al dólar.

Según los analistas de ANZ Bank, "los lectores habituales sabrán que llevamos algún tiempo preocupados por la posibilidad de que el dólar se reafirme si las expectativas de tasas de interés comienzan a subir y las expectativas de recortes de tasas a finales de 2023 se desvanecen, y eso es lo que parece estar ocurriendo".

Pero al mismo tiempo, a diferencia de la subida del USD del año pasado, esta vez no tenemos otros bancos centrales que vayan despacio, con el Banco Central Europeo y la Reserva del Banco de Nueva Zelanda en camino de subir 50 pb en sus próximas reuniones", explicó el analista. "Eso, y las valoraciones, pueden limitar (pero tal vez no detener) la subida del USD, pero contar con eso podría ser arriesgado".

Análisis técnico del NZD/USD

Mientras tanto, se ven perspectivas de un movimiento a la baja.

Mientras que por debajo de la resistencia, las probabilidades son para un movimiento en el mínimo de 0.6250 tras la ruptura de la estructura. una corrección está en proceso en la actualidad, pero si los osos se comprometen, digamos por debajo de 0.6300, entonces una venta masiva de la región de una relación del 50%, 61.8% podría estar en las cartas para el día de mañana.

- Los alcistas del EUR/USD están en juego mientras corrigen la reciente caída.

- La tendencia dominante sigue siendo bajista mientras se encuentra detrás de la tendencia de soporte del ciclo alcista diario.

Los ososdel EUR/USD han estado en juego tras una serie de datos negativos para el par en el lado estadounidense. El par cayó esta semana en lo que ha sido un comercio de continuación para los cortos que rompieron el soporte de la línea de tendencia a largo plazo anterior:

Gráfico diario del EUR/USD

Con el precio ahora atrás de la línea de tendencia, una tesis bajista está en juego. El próximo objetivo para los osos se encuentra en los 1.0670 y después en los 1.0520.

El EUR/USD está construyendo un caso para tal movimiento, pero una corrección no se puede descartar en este momento:

Gráfico H4 del EUR/USD

En el gráfico de cuatro horas, el precio está corrigiendo la reciente caída y ha llegado a probar los compromisos bajistas hacia una corrección del 38.2% de Fibonacci del impulso bajista. La vela es fuerte y sería de esperar que le siguiera un nuevo mínimo más alto y un máximo de cierre para el final del día.

- El WTI amplió sus pérdidas a tres días consecutivos por debajo dlos 80$ el barril.

- La EIA estadounidense informó de que las reservas habían aumentado al máximo desde junio de 2021.

- Análisis del precio del WTI: Atenuado pero sigue ligeramente inclinado a la baja.

El Western Texas Intermediate (WTI), el petróleo crudo estadounidense de referencia, amplía su caída a tres días consecutivos de pérdidas, lastrado por el aumento de los inventarios de petróleo crudo en Estados Unidos por encima de las estimaciones. Las especulaciones sobre nuevas subidas de tipos de interés por parte de la Reserva Federal (Fed) de EE.UU. reforzaron el dólar, un viento en contra para los precios del petróleo. En el momento de redactar este informe, el WTI cotiza a 78.40$.

El WTI supera la Media Móvil Exponencial (EMA) de 50 días, a pesar de que los inventarios de petróleo crudo de EE.UU. han registrado el mayor aumento desde junio de 2021. La agencia estadounidense Energía Information Administration (EIA) reveló que las existencias de crudo aumentaron en 16.3 millones de barriles, en la semana del 10 de febrero, hasta los 471.4 millones de barriles.

Los inventarios de crudo en Cushing, Oklahoma, centro de entrega de futuros, aumentaron en 659.000 la semana pasada, mientras que el crudo de refinería cayó en 383.000 barriles diarios. Los inventarios de gasolina avanzaron en 2,3 millones de barriles hasta los 241.9 millones, superando las estimaciones de los analistas de un aumento de 1.5 millones de barriles. Los inventarios de destilados, que incluyen el gasóleo y el fuelóleo de calefacción, cayeron en 1,3 millones, hasta 119.2 millones, frente a las expectativas de un aumento de 400.000 barriles.

Por otra parte, las ventas minoristas estadounidenses de enero superaron las expectativas y las estimaciones. Por lo tanto, los recientes comentarios de la Fed de línea agresiva, tras la publicación del IPC del martes y los datos de hoy, desataron la especulación de que la Reserva Federal continuaría endureciendo las condiciones, un viento de cola para el dólar.

Análisis Técnico del WTI

Aunque el WTI mantiene un sesgo neutro a la baja, sigue consolidado en el rango de 77,30-80,50 $. El Índice de Fuerza Relativa (RSI) en zona alcista es casi plano, lo que retrata al petróleo dentro del rango. Por el contrario, la Tasa de Cambio (Tasa) muestra que los vendedores están ganando impulso. Por lo tanto, las señales mixtas sugieren cautela.

Para que el WTI reanude su tendencia alcista, deberá conquistar los 80.50$, lo que abriría la puerta a poner a prueba las EMA de 100 y 200 días, situadas cada una en 81.43$ y 85.00$. Como escenario alternativo, los precios del petróleo reanudarían su tendencia bajista, con una ruptura decisiva por debajo de los 77.00$, arrastrando los precios hacia el mínimo interanual en los 72.30$.

}

Lo que debe tener en cuenta el jueves 16 de febrero:

El Dólar se mantuvo fuerte el miércoles, con una menor demanda del USD antes del cierre de Wall Street, ya que los valores rebotaron desde sus mínimos intradía.

El Dólar se benefició de la renovada preocupación por la continuación del endurecimiento monetario de la Reserva Federal de EE.UU., lo que estimuló la Aversión al riesgo. Dado que la inflación estadounidense se redujo ligeramente en enero, las esperanzas de un giro de la Fed se desvanecieron. El miércoles se publicaron en Estados Unidos las Ventas Minoristas, que subieron un 3% intermensual en enero, mucho mejor de lo previsto. La cifra dio un nuevo impulso al dólar y mantuvo a los mercados bursátiles a la baja.

Más temprano, el Reino Unido informó de que el IPC anual había subido un 10.1% en enero, frente al 10.5% de diciembre, mientras que el IPC subyacente había subido un 5.8% anual, frente al 6.3% anterior. La moderación de la inflación apoya la idea de un ajuste de la política monetaria en el Reino Unido. El par GBP/USD bajó hasta 1.2020.

Losdatos europeos decepcionaron las expectativas y presionaron al euro. La Producción Industrial se contrajo un 1.7% interanual en diciembre, mientras que la Balanza comercial del mismo mes registró un déficit de 18.100 millones de euros. El par EUR/USD hizo suelo en 1.0660 y ahora cotiza en la zona de 1.0680.

El par AUD/USD cayó a 0.6864 pero recuperó el umbral de 0.6900 antes del cierre en medio del rebote de las acciones. Las cifras de empleo australianas y las expectativas de inflación se publicarán a primera hora del jueves.

El par USD/CAD cotiza a 1,3390, con el dólar canadiense beneficiándose de la recuperación de los precios del petróleo crudo. El barril de WTI cotiza a 78.60$ tras caer hasta los 77.25$. La EIA informó de una gran acumulación de valores en Estados Unidos, hasta los 16.283 millones de barriles en la semana finalizada el 10 de febrero.

El par USD/JPY cotiza a 134.15, con una fuerte subida en el día. El aumento del Rendimiento de los bonos del gobierno de los EE.UU. proporcionó soporte junto con los comentarios del Primer Ministro de Japón, Kishida, a principios del día. Kishida dijo que espera que el nuevo gobernador del Banco de Japón mantenga la política monetaria adecuada, teniendo en cuenta la economía, la inflación y la situación de los mercados.

El Oro amplió su caída de febrero a 1.830,53$ la onza troy, rondando ahora los 1.836$.

El juez de la quiebra de FTX rechaza la moción de nombramiento de un examinador independiente por temor a una pérdida de 100 millones de dólares

¿Le ha gustado este artículo? Ayúdanos con tus comentarios respondiendo a esta encuesta:

- Los osos del AUD/USD buscan una carrera significativa hacia 0.6720, mientras que los alcistas necesitan superar 0,6920 y luego 0.7000.

- Se considera que 0.6870 es una estructura crítica que limita la baja.

Según el análisis anterior, Análisis del precio del AUD/USD: Los osos están dominando el sesgo con los ojos en la ruptura de 0.6900, el precio está bajo el agua después de la ruptura por debajo del patrón de cabeza - hombro que se identificó el martes en el gráfico horario:

Se dijo que una ruptura por debajo de 0.6950 abría el riesgo de una prueba de 0.6900 de nuevo y desde una perspectiva diaria, esto podría haber sido el resultado más probable para los próximos días:

Actualización del AUD/USD

Ampliación ...

Gráfico H1 del AUD/USD

Como se ilustra, el precio cayó y se acercó a la formación de máximos anterior cerca de 0.6850

El precio se está estancando ahora a pesar de una fuerte cifra de Ventas minoristas con el 90% del trabajo de pierna ya hecho en los mercados asiáticos y europeos.

Los riesgos se inclinan ahora hacia un periodo de consolidación por encima de los mínimos de la semana pasada cerca de 0.6850, pero una ruptura de la resistencia y de 0.6920 podría empezar a formar un consenso alcista en los gráficos para los próximos días:

Ahora que el precio se encuentra atrás de la tendencia, los alcistas podrían empezar a acumular posiciones aquí y podría producirse un movimiento hacia los cortos.

Sin embargo, si los osos se comprometen por debajo de 0.6920:

Habrá probabilidades de una ruptura mucho más profunda con 0.6720 en el extremo según el gráfico diario.

- Los bajistas del GBP/USD se acercan a los mínimos del día.

- La libra esterlina se encuentra bajo presión debido a una serie de datos bajistas para la divisa.

El par GBP/USD vuelve a estar bajo presión en el comercio estadounidense del mediodía, después de que una serie de datos haya frenado los intentos de corrección de la importante venta masiva que se produjo tras una ronda de datos negativos para el cable. En el momento de escribir estas líneas, el par GBP/USD se negocia en 1.2005 y bajó un 1.35%, presionado dentro del rango del día de entre 1.1989 y 1.2181, retrocediendo desde mínimos de casi dos semanas y camino de su mayor caída en un día de este mes.

El par se ha movido a la baja para romper una racha de siete días al alza frente al euro, después de que una caída mayor de lo esperado en la inflación del Reino Unido en enero ha llevado a los inversores a creer que el Banco de Inglaterra podría frenar su ciclo de subida de tipos de interés. La inflación se desaceleró a una tasa anual del 10,1% en enero, desde el 10,5% de diciembre, frente a las expectativas del 10,3% de una encuesta de analistas realizada por el Wall Street Journal.

Para echar sal en las heridas de los alcistas, el dólar subió el miércoles a máximos de seis semanas frente a una cesta de divisas, tras unos datos de ventas minoristas en EE.UU. mejores de lo esperado el mes pasado, que siguieron a los elevados datos del Índice de Precios al Consumo del día anterior. En términos interanuales, los precios de las ventas minoristas subieron un 6.4%. Las Ventas Minoristas subieron un 3% en enero, superando con creces la estimación del 1.8%, según informó el Departamento de Comercio el miércoles.

Los inversores empiezan a tener dudas sobre si habrá recortes en 2023. Los tipos se sitúan actualmente entre el 4.5% y el 4.75%, pero la proyección media de los miembros del consejo de la Fed preveía que alcanzarían un máximo del 5.1% este año. Sin embargo, los mercados de Futuros de Tasa de interés todavía han fijado un precio máximo por encima del 5.2%, basándose en los precios de última hora del martes.

- El USD/CAD se recuperó por encima de 1.3400 tras los sólidos datos económicos de EE.UU., presionando a la Reserva Federal.

- Las Ventas Minoristas de enero en los Estados Unidos superaron las estimaciones, respaldando los comentarios de línea agresiva de los funcionarios de la Fed.

- Los futuros del mercado monetario prevén dos subidas de tasas de 25 puntos básicos por parte de la Reserva Federal estadounidense.

El USD/CAD sigue al alza tras alcanzar un máximo diario de 1.3440, aunque ha recorta parte de sus ganancias, pero se mantiene por encima de su precio de apertura. Los datos de los Estados Unidos (EE.UU.) desataron la especulación de que la Reserva Federal (Fed) continuaría ajustando su política, con previsiones que sitúan la Tasa de los Fondos Federales (FFR) en torno al 5.10%. En el momento de escribir estas líneas, el par USD/CAD se situaba en 1.3422, tras alcanzar un mínimo de 1.3331.

El informe positivo de las Ventas Minoristas de los Estados Unidos (EE.UU.) impulsó al dólar estadounidense (USD) ante las especulaciones de que la Fed está en vías de controlar la elevada inflación. El Departamento de Comercio de EE.UU. reveló que las Ventas Minoristas en enero aumentaron significativamente un 3.0% en comparación con el mes anterior, lo que superó el crecimiento del 1.8% previsto por los analistas. Este aumento de las ventas se produjo tras dos meses consecutivos de descenso. El principal factor que ha contribuido al aumento de las ventas es la rigidez del mercado laboral, que ha propiciado un crecimiento sustancial de los salarios. Además, la subida de los precios de la gasolina podría haber inclinado las ventas al alza.

Tras la publicación de los datos, los rendimientos de los bonos del Tesoro de EE.UU., en concreto el tipo de la nota a dos años, el más sensible a las variaciones de los tipos de interés, alcanzó un máximo en torno al 4.703%, lo que refleja que los operadores esperan al menos dos subidas adicionales de los tipos, como muestran los datos de futuros. Los futuros del mercado monetario estiman que el FFR se situaría en la horquilla del 5.0%-5.25%, lo que significa que son previsibles subidas de 25 puntos básicos en las reuniones de marzo y mayo.

De ahí que el USD/CAD se acercara a su máximo diario en 1.3428 antes de invertir su rumbo por debajo de 1.3400. Sin embargo, la sesión de Londres dio un nuevo impulso a los alcistas del USD/CAD, que buscan romper por encima de la Media Móvil Exponencial (EMA) de 50 días en 1.3429.

En el lado canadiense, las viviendas iniciadas cayeron un 13% en enero "desde las 215.365 viviendas del mes anterior, muy por debajo de las 240.000 unidades que esperaban los economistas", según Reuters. Aunque los rendimientos de los bonos canadienses aumentaron, la caída de los precios del petróleo pesó sobre el Loonie (CAD).

A última hora, la Producción Industrial (PI) en EE.UU. se mantuvo sin cambios, según informó la Reserva Federal (Fed) de EE.UU., mientras que la producción fue más débil de lo previsto, impulsada por el aumento de los costes de los préstamos en el sector de la manufactura.

USD/CAD Niveles técnicos clave

La Gobernadora del Banco Central Europeo, Christine Lagarde, ha declarado que, aunque la mayoría de los indicadores de las expectativas de inflación a largo plazo se sitúan actualmente en torno al 2%, estas medidas merecen un seguimiento continuo.

Según Lagarde, las presiones sobre los precios siguen siendo fuertes y la inflación subyacente sigue siendo elevada. Lagarde tiene la intención de subir las tasas 50 puntos básicos en la reunión de marzo.

Lagarde afirma que, aunque la confianza está aumentando y los precios de la energía han caído, esperamos que la actividad siga siendo débil a corto plazo.

Actualización del EUR/USD

Los comentarios de Lagarde están dando soporte al EUR/USD en el momento de escribir estas líneas. El euro, mientras tanto, cayó frente al dólar el miércoles después de que los datos de ventas minoristas en EE.UU. del mes pasado superaran las expectativas, un día después de que se informara de que los precios al consumo en EE.UU. se mantenían altos. El par EUR/USD retrocede actualmente un 0,6%, tras caer desde un máximo de 1,0744 hasta un mínimo de 1,0661 en lo que llevamos de jornada.

- El USD/JPY repunta por encima de 134.00 tras romper por encima de la EMA de 200 días.

- Análisis del precio del USD/JPY: Sesgo alcista, aunque un cierre diario por encima de la EMA de 200 días podría consolidar la tendencia alcista.

El USD/JPY repunta más de 100 puntos y supera 134.00, rompiendo al norte de la Media Móvil Exponencial (EMA) de 200 días en 133.77, una medida de sesgo alcista/bajista para un activo. Por lo tanto, el USD/JPY giró al alza durante la sesión, aunque un cierre diario por encima de la EMA de 200 días mantendría a los alcistas esperanzados en nuevas subidas. En el momento de escribir estas líneas, el USD/JPY opera en 134.28 tras alcanzar un mínimo de 132.54.

Desde la perspectiva del gráfico diario, el USD/JPY cambió su sesgo alcista tras caer desde el máximo del año pasado de 151,94 hacia el mínimo de 127.21 del 16 de enero. Sin embargo, el USD/JPY necesita superar la confluencia de la EMA de 100 días y el máximo anual en 134.77 para consolidar la tendencia alcista.

El Índice de Fuerza Relativa (RSI) y la Tasa de Cambio (RoC) muestran que los compradores están ganando impulso. Es por ello que el USD/JPY podría testear el nivel psicológico de 135.00 a corto plazo.

El gráfico de 4 horas del USD/JPY muestra al par con una tendencia alcista, luego de romper el rango de consolidación de 131.70-133.00, con la intención de testear el máximo histórico en 134.77. A pesar de que el RSI se movió en sobrecompra, mientras se mantenga por debajo de 80, el USD/JPY muestra una fuerte tendencia alcista. El RoC muestra que los compradores tienen el control y podrían continuar con la tendencia.

Por lo tanto, la primera resistencia del USD/JPY sería el máximo del último año en 134.77. Si la supera, el par podría alcanzar los 135.00, seguido de los 136.00 y luego el máximo diario del 19 de diciembre en 137.47.

Gráfico de 4 horas del USD/JPY

USD/JPY Niveles técnicos clave

- La plata cae por debajo de la EMA de 200 días, ampliando sus pérdidas a dos días consecutivos.

- Unas Ventas Minoristas más fuertes de lo estimado aumentaron el apetito por el dólar estadounidense.

- Análisis del precio del XAG/USD: Se volvió bajista una vez que se distanció de la EMA de 200 días, con la vista puesta en 21.00$.

El precio de la Plata extendió sus pérdidas por segundo día consecutivo y se alejó de la Media Móvil Exponencial (EMA) de 200 días que descansa en 21.50$, ya que los datos económicos de EE.UU. del Departamento de Comercio revelaron que las Ventas Minoristas mejoraron. Por lo tanto, el dólar estadounidense (USD) está haciendo su caso para una reaparición. En el momento de escribir estas líneas, el XAG/USD se intercambia a 21.50$ tras alcanzar un máximo de 21.87$.

Los datos económicos de EE.UU. justifican un mayor endurecimiento de la Reserva Federal

El XAG/USD sigue cayendo, lastrado por la fortaleza del dólar, que, apuntalado por la subida de los rendimientos de los bonos del Tesoro estadounidense, avanza un 0,64%, hasta 103.93, según el Índice del dólar. El rendimiento de los bonos del Tesoro estadounidense a 10 años sube tres puntos y medio, hasta el 3.772%, lo que supone un viento en contra para el metal no rentable.

Las ventas minoristas estadounidenses de enero subieron un sorprendente 3,0% intermensual frente a las estimaciones del 1.8% de los analistas, tras dos meses consecutivos de contracción. El aumento de las ventas se atribuye principalmente a la rigidez del mercado laboral, que sigue generando un fuerte crecimiento de los salarios, mientras que la subida de los precios de la gasolina podría haber inflado los ingresos en las estaciones de servicio.

Últimamente, la Producción Industrial (PI) de EE.UU. se mantuvo sin cambios, según informó la Reserva Federal (Fed) de EE.UU., mientras que la producción fue más débil de lo previsto, espoleada por el aumento de los costes de financiación en el sector de la manufactura.

Ante este trasfondo, la Reserva Federal de EE.UU. podría seguir endureciendo las condiciones monetarias, y los Mercados estiman dos subidas adicionales de tipos de 25 puntos básicos, lo que arrastraría la Tasa de Fondos Federales (FFR) a la horquilla del 5,0%-5,25%. El martes, una serie de responsables políticos de la Fed comentaron que la Fed no ha terminado de subir los tipos e hicieron hincapié en lo que dijo el presidente de la Fed Powell, que las tasas de interés se mantendrían "más altas durante más tiempo."

Por lo tanto, los precios de la Plata seguirían presionados, ya que un dólar fuerte seguiría perjudicando las perspectivas del metal blanco. Con la Reserva Federal lista para recortar las tasas hasta 2024, el metal blanco podría ver un rebote una vez que la Fed haga una pausa en su ciclo de endurecimiento. No obstante, una Fed de línea dura reforzaría las perspectivas del dólar a corto plazo.

XAG/USD Análisis técnico

Tras caer por debajo de la EMA de 200 días, el XAG/USD podría extender su caída hacia el mínimo del 28 de noviembre en 20.87$, seguido del 21 de noviembre en 20.59$. Una ruptura de esas zonas de demanda, y Plata, podría dirigirse a la barrera psicológica de 20.00$, seguida del mínimo mensual de noviembre en 19.42$. Respaldando lo anterior se encuentran los osciladores, con el Índice de Fuerza Relativa (RSI) permaneciendo en territorio bajista, mientras que la Tasa de Cambio (RoC) sugiere que los vendedores están cobrando impulso.

El USD/MXN ha continuado ganando impulso tras la publicación de varios datos de EE.UU. que resultaron mejor de lo esperado. En total, el par avanzó 25 céntimos en el día, desde el mínio diario 18.50 hasta 18.75, nuevo máximo de tres días. En estos momentos, el dólar cede algo de terreno frente al peso mexicano, cotizando sobre 18.65, subiendo un 0.8% en el día.

Las ventas minoristas de EE.UU. crecieron un 3% en enero, mejorando el 1.8% estimado y registrando su mayor incremento en un año. Por otra parte, el Empire manufacturero de Nueva York mejoró hasta -5.8 en febrero frente a los -18 puntos estimados por el consenso.

Estas cifras dieron impulso al billete verde, cuyo índice DXY se disparó a 104.05, su nivel más alto en cinco semanas y media, desde el pasado 6 de enero. La fortaleza del dólar sigue activa, con el Índice del USD moviéndose alrededor de 104.00, ganando un 0.73% diario.

USD/MXN Niveles

Tras romper la resistencia ubicada en el máximo de ayer y de la mañana europea de hoy en 18.67, la siguiente barrera al alza espera en la zona psicológica de 19.00. Por encima, el objetivo está en 19.29, techo del 6 de febrero y de las últimas cinco semanas y media.

A la baja, una ruptura clara de 18.49/18.50 (fuerte zona de soporte donde está el mínimo de hoy y de los últimos cuatro años y medio), podría provocar un desplome hasta la zona 17.93/99, donde están los mínimos de 2018 registrados en abril de ese año. Por debajo aguarda 17.44, suelo de julio de 2017.

Julia Goh, economista sénior, y Loke Siew Ting, economista del Grupo UOB, evalúan los últimos resultados de las reservas de divisas y la cartera exterior de Malasia.

"Los extranjeros compraron más títulos de deuda denominados en MYR en el primer mes del año (enero de 2023: +MYR0,5bn, diciembre de 2022: -MYR0,9bn) principalmente concentrados en bonos del gobierno. Sin embargo, los extranjeros siguieron siendo vendedores netos de renta variable por quinto mes consecutivo, aunque en menor medida (enero de 2023: -300 millones de MYR, diciembre de 2022: -1400 millones de MYR). En conjunto, los extranjeros se convirtieron en compradores netos de instrumentos de cartera malasios por un importe marginal de 200 millones de MYR en enero de 2023 (diciembre de 2022: 2.200 millones de MYR)".

"Las tenencias extranjeras de bonos del Estado aumentaron en 2.700 millones de MYR hasta 228.900 millones de MYR (o el 22,1% del total en circulación). Esto se debió al aumento de las compras netas de títulos del Estado malasio (MGS, +1.300 millones de MYR) y de emisiones de inversión del Estado (GII, +1.400 millones de MYR). Los extranjeros vendieron más letras del Tesoro malasio, incluidas letras del Tesoro islámicas (-1.700 millones de rupias) y letras del Tesoro convencionales (-500 millones de rupias)".

"Las reservas de divisas del Bank Negara Malaysia (BNM) aumentaron en 500 millones de USD en enero de 2023, hasta 115.200 millones de USD. Este es el nivel más alto de reservas de divisas desde marzo de 2022. Es suficiente para financiar 5.3 meses de importaciones de bienes y servicios y equivale a 1.0 veces el total de la deuda externa a corto plazo. La posición corta neta del BNM en swaps de divisas se amplió en 400 millones de USD hasta 26.400 millones de USD (o el 23.0% de las reservas de divisas) a finales de diciembre de 2022, su nivel más alto registrado."

- El EUR/USD cae a mínimos de 2 días cerca de 1.0660 el miércoles.

- La presidenta del BCE, Lagarde, hablará más tarde.

- Las Ventas Minoristas de EE.UU. sorprendieron al alza en enero.

El fuerte rebote del dólar somete al espacio de riesgo a una mayor presión y obliga al EUR/USD a cotizar cerca de los mínimos mensuales del miércoles.

EUR/USD: La presión vendedora repunta tras los datos estadounidenses

El par EUR/USD aceleró su movimiento después de que el rebote del dólar cobrara más fuerza el miércoles.

De hecho, la presión vendedora mantiene la cotización del par deprimida y cerca del mínimo de febrero en torno a 1.0650, sobre todo después de las sólidas cifras de ventas minoristas de EE.UU. para el mes de enero, mientras que la subida de los rendimientos de EE.UU. a lo largo de la curva también apuntala al dólar.

La agenda económica de EE.UU. ofreció también las cifras del Índice Manufacturero de Empire State con una mejora a -5.8 para el mes de febrero, mientras que la Producción Industrial creció un 0.8% en el año hasta enero y se quedó sin cambios frente al mes anterior.

A continuación se publicará el índice NAHB y los inventarios empresariales.

¿Qué hay que tener en cuenta en torno al euro?

A pesar del reciente rebote hacia la zona de 1.0800, el EUR/USD sigue dentro de la fase de consolidación de varios días y, por el momento, cuenta con un soporte decente cerca de 1.0650.

Mientras tanto, la evolución de los precios de la divisa europea debería seguir de cerca la dinámica del dólar, así como los posibles próximos movimientos del BCE, después de que el banco ya haya anticipado otra subida de tasas de 50 puntos básicos en la reunión de marzo.

Volviendo a la zona del euro, parece que la preocupación por la recesión se ha disipado, aunque sigue siendo un factor importante para la recuperación de la moneda única, así como el discurso de línea agresiva del BCE.

Niveles del EUR/USD

De momento, el par retrocede un 0.57% a 1.0680 y una caída por debajo de 1.0655 (mínimo semanal del 13 de febrero) tendría como objetivo 1.0481 (mínimo del 6 de enero) en ruta hacia 1.0324 (SMA de 200 días). En el lado opuesto, la siguiente barrera alcista se sitúa en 1.0804 (máximo semanal del 14 de febrero), seguido de 1.1032 (máximo del 2 de febrero) y, por último, 1.1100 (nivel redondo).

- En un principio, el precio del oro se mostró reacio a bajar debido a la gran sorpresa que supusieron las ventas minoristas estadounidenses.

- Los bajistas del precio del oro están volviendo a aparecer poco a poco a medida que se asientan las polvaredas.

Las Ventas Minoristas de Estados Unidos subieron un 3% en enero, pulverizando las expectativas a pesar de un aumento de la inflación que, de otro modo, podría haber mantenido a los consumidores con las manos en los bolsillos. Hasta ahora, el precio del oro se ha mantenido en los rangos conocidos antes de los datos, en torno a los 1.835$.

El Índice del dólar se fortaleció hasta casi 104 el miércoles, el nivel más alto en casi cinco semanas, después de que un informe del IPC estadounidense más fuerte de lo esperado reforzara las expectativas de que la Reserva Federal tendrá que seguir subiendo los tipos de interés para reducir la inflación. En la sesión neoyorquina se situó por debajo de 104, mientras los operadores se preparaban para los datos de Ventas Minoristas, que mantuvieron a los alcistas del Oro en el juego antes de los datos.

El martes, la tasa de inflación anual de EE.UU. se desaceleró ligeramente hasta el 6.4% en enero desde el 6.5% de diciembre, la más baja desde octubre de 2021, pero por encima de las expectativas del mercado del 6.2%. El último comentario de la Fed también mostró que los responsables políticos respaldaban en gran medida más aumentos de tasas, alimentando una oferta en el dólar después de lo que fue un espectáculo indeciso de los mercados en torno a los datos de inflación inicialmente.

Con los últimos datos mostrando que las ventas minoristas repuntaron más de lo esperado en enero, y subieron lo máximo desde marzo de 2021, poniendo de relieve la fortaleza de la economía, el dólar de EE.UU. todavía no ha sido capaz de despegar, lo que está dando a los alcistas del oro un salvavidas en la actualidad:

Análisis técnico del Oro.

Desde una perspectiva diaria, se esperaría que el precio cumpliera un movimiento de 1000 puntos a 1.825$ por el cual los operadores quedaron atrapados largos a principios de mes. En análisis anteriores, se afirmaba que nos encontrábamos en el tercio superior del rango 2023 y despa de la primera línea de tendencia que está rota y actuando como contra-línea de tendencia. Se esperaba que una ruptura de los 1.925$ abriera el riesgo de un movimiento para probar los 1.896$ y luego los 1.867$ como la parte superior del tercio inferior del rango que guardaba un mínimo de caja de 1.000 puntos en los 1.825$:

El gráfico anterior es un análisis realizado a finales de enero y a continuación se muestra la situación actual antes de la semana que comienza el 12 de febrero:

El CAD ha bajado casi medio punto porcentual en el día frente a un USD generalmente firme. Según los economistas de Scotiabank, el par USD/CAD podría volver a alcanzar la zona media/superior de 1.3450.

USD/CAD mantiene el rango

"Al contado se mantiene dentro de los rangos operativos recientes y esperamos que el margen para las pérdidas siga siendo relativamente limitado, al menos por el momento".

Canadá publica los datos de enero sobre viviendas iniciadas, ventas de manufactura en diciembre (se espera una caída del 1.5%) y ventas de viendas existentes en enero. Unos datos poco alentadores podrían aumentar la presión sobre el CAD a corto plazo, empujando al par hacia la zona o por encima de 1.3450, donde el USD alcanzó su máximo la semana pasada."

- La producción industrial estadounidense se mantuvo sin cambios en enero.

- El Índice del Dólar registra fuertes ganancias diarias en torno a 104.00.

La Reserva Federal de EE.UU. informó el miércoles que la producción industrial estadounidense se mantuvo sin cambios en enero, tras la contracción del 1% registrada en diciembre. Este dato fue inferior a las expectativas del mercado, que esperaban un aumento del 0.5%.

"En enero, la producción manufacturera subió un 1.0% y la minera un 2.0%, tras dos meses con descensos sustanciales en cada sector", señaló además la Fed en su publicación. "La utilización de la capacidad bajó una décima en enero, hasta el 78.3%, una tasa que está 1.3 puntos porcentuales por debajo de su media a largo plazo (1972-2022)".

Reacción del mercado

El dólar se ha disparado en los últimos minutos, elevándose a nuevos máximos de cinco semanas y media en 104.05. El billete verde se mantiene fuertemente al alza, operando sobre 103.98, ganando un 0.71% en el día.

- El AUD/USD vuelve a acercarse a su mínimo mensual en medio de un fuerte seguimiento de las compras del USD.

- Los datos macroeconómicos alentadores de EE.UU. reafirman las expectativas de línea agresiva de la Fed e impulsan al USD.

- El predominante estado de aversión al riesgo también beneficia al dólar y pesa sobre el Aussie, sensible al riesgo.

El par AUD/USD mantiene su tono fuertemente ofrecido durante los primeros compases de la sesión norteamericana y retrocede cerca del mínimo mensual en reacción a los datos macroeconómicos alentadores de Estados Unidos. El par cotiza actualmente en torno a la zona de 0.6885-0.6880, y los bajistas esperan ahora una ruptura sostenida por debajo de la SMA de 50 días antes de realizar nuevas apuestas.

La Oficina del Censo de EE.UU. informó de que las Ventas Minoristas mensuales crecieron un 3% en enero, superando ampliamente las estimaciones de un 1.8%. Además, las ventas minoristas subyacentes, excluidos los automóviles, aumentaron un 2.3% durante el mes informado, lo que supone una fuerte subida con respecto al descenso del 0.9% (revisado al alza) registrado en diciembre. Por otra parte, el índice Empire State de manufacturas de la Fed de Nueva York también superó las expectativas y mejoró hasta -5.8 en febrero desde -32.9 anterior.

Los datos confirmaron las apuestas a un nuevo endurecimiento de la política monetaria de la Fed y dieron un nuevo impulso al dólar estadounidense, lo que a su vez presionó a la baja al par AUD/USD. Mientras tanto, la preocupación por las dificultades económicas derivadas del rápido aumento de los costes de los préstamos afecta al sentimiento de riesgo global. Esto se pone de manifiesto en el mar de rojo que recorre los mercados de acciones y se considera otro factor que pesa sobre el Aussie, sensible al riesgo.

Desde un punto de vista técnico, el par AUD/USD parece haber confirmado una bajista a través de una línea de tendencia alcista que se extiende desde el mínimo de octubre de 2022. Unas ventas de seguimiento por debajo de la SMA de 50 días reafirmarán el sesgo negativo. Esto debería allanar el camino para una extensión del reciente retroceso desde el nivel más alto desde junio de 2022, en torno a la zona de 0.7155-0.7160 tocada a principios de este mes.

Niveles técnicos a vigilar

El EUR/USD cede tras no poder superar el nivel de 1.08. Los economistas de Scotiabank esperan que el par pruebe el mínimo del lunes cerca de 1.0660.

A la espera de los comentarios del BCE

"Los funcionarios del BCE siguen gestionando astutamente las expectativas de tasas, con una retórica que apoya las perspectivas de un mayor endurecimiento. Hoy habla la presidenta del BCE, Christine Lagarde. Es probable que los comentarios reafirmen la perspectiva de otra subida de 50 puntos básicos en marzo y más subidas en función de los datos (es decir, un probable cambio a la baja a subidas de 25 puntos básicos) a partir de entonces."

"El fracaso y el rechazo del euro (a través de una señal bajista fuera de rango en el gráfico de 6 horas) contra la resistencia observada ayer en torno a 1.08 sella las perspectivas técnicas a corto plazo para la moneda única y apunta a una nueva prueba de los mínimos del lunes cerca de 1.0660. Una ruptura por debajo de este nivel apunta a una caída hasta 1.05".

- El índice Empire State manufacturero de la Fed de Nueva York subió en febrero, pero se mantuvo en terreno negativo.

- El Índice del Dólar registra fuertes ganancias diarias ligeramente por debajo de 104.00.

El Índice General de Condiciones Empresariales de la encuesta manufacturera Empire State de la Reserva Federal de Nueva York se recuperó hasta -5.8 en febrero desde -32.9 en enero. Esta lectura superó las expectativas del mercado de -18.

"Los niveles de empleo disminuyeron por primera vez desde principios de la pandemia, y la semana laboral media se acortó por tercer mes consecutivo", señaló la Fed de Nueva York en su publicación.

En cuanto a la evolución de la inflación, "repuntaron tanto el aumento de los precios de los insumos como el de los precios de venta. De cara al futuro, las empresas esperan que las condiciones empresariales mejoren algo en los próximos seis meses", señaló el comunicado.

Reacción del Mercado

El Índice del Dólar se ha disparado al alza tras los buenos datos estadounidenses, elevándose a 103.97, nuevo máximo de cinco semanas, desde el pasado 6 de enero. El billete verde cotiza a estas horas sobre 103.74, ganando un 0.47% diario.

- El índice mantiene la actividad errática en torno a 103.00 hasta ahora.

- El máximo mensual cerca de 104.00 sigue limitando las subidas.

El Índice del dólar estadounidense (DXY) invierte el reciente retroceso de 2 días y recupera la zona de 103.60 el miércoles.

La acción del precio en curso deja la puerta abierta a la continuación del tono consolidativo por el momento. Sin embargo, se espera que los brotes ocasionales de fuerza sigan estando limitados por la proximidad de la zona de 104.00, o máximos de febrero (7 de febrero).

A largo plazo, mientras se mantenga por debajo de la SMA de 200 días en 106.45, las perspectivas para el índice siguen siendo negativas.

Gráfico diario del DXY

Las ventas minoristas estadounidenses han crecido un 3% mensual en enero, superando el aumento del 1.8% estimado y mejorando la caída del 1.1% de diciembre. Esta es la primera subida después de dos meses consecutivos de descensos, siendo además el mayor incremento registrado en un año, dese enero de 2022.

Las ventas minoristas excluyendo vehículos aumentaron un 2.3% en enero, mejorando la subida del 0.8% prevista por el consenso y la caída del 0.7% vista el mes anterior.

El control del sector minorista subió un 1.7% frente al +0.3% estimado y el -0.7% de diciembre.

Dólar reacción

El Índice del Dólar (DXY) ha subido casi 30 pips tras el dato, elevándose a 103.97, nuevo máximo de cinco semanas y media, desde el pasado 6 de enero. Al momento de escribir, el billete verde cotiza sobre 103.96, ganando un 0.69% diario.

- El EUR/USD pierde parte de las recientes ganancias de 2 sesiones el miércoles.

- Una vez que se supere el mínimo mensual, la tendencia bajista continuará.

El EUR/USD no pudo mantener el movimiento alcista del martes hasta niveles ligeramente superiores a la barrera de 1.0800, lo que provocó una caída correctiva poco después.

Si la presión vendedora cobra mayor impulso, el par podría disputar el mínimo de febrero en 1.0655 (13 de febrero) a corto plazo. Por el contrario, la ruptura de este nivel podría poner de manifiesto una mayor debilidad hasta el siguiente soporte en el mínimo de hace un año en 1.0481 (6 de enero).

A largo plazo, la visión constructiva permanece mientras se mantenga por encima de la SMA de 200 días, hoy en 1.0324.

Gráfico diario del EUR/USD

- El GBP/USD vuelve a acercarse al mínimo semanal y se ve presionado por una combinación de factores.

- El dato del IPC británico, más suave de lo esperado, pesa sobre el par en medio de la fortaleza generalizada del USD.

- Los bajistas esperan ahora los datos económicos de EE.UU. para obtener algún impulso significativo.

El par GBP/USD se ve sometido a una intensa presión vendedora el miércoles y amplía el retroceso tardío del día anterior desde máximos de más de una semana. La caída se mantiene ininterrumpida a mediados de la sesión europea y arrastra a los precios al contado a acercarse de nuevo al mínimo semanal, en torno a la zona de 1.2035 en la última hora.

La libra esterlina se debilita en general como reacción a unas cifras de inflación al consumo en el Reino Unido más suaves de lo esperado. Esto se produce tras una valoración moderada de la decisión política del Banco de Inglaterra y sugiere que el actual ciclo de subida de tasas podría estar llegando a su fin. Aparte de esto, un fuerte seguimiento de las compras en torno al dólar estadounidense contribuye a la fuerte caída intradía del par GBP/USD de casi 150 puntos.

De hecho, el índice del USD, que sigue al USD frente a una cesta de divisas, se mantiene cerca de máximos de varias semanas en medio de las expectativas de un mayor ajuste de la política monetaria por parte de la Fed. Las apuestas se vieron impulsadas por el informe del IPC estadounidense y los comentarios de línea dura de varios miembros del FOMC el martes. Además, el predominante estado de aversión al riesgo, reflejado en un tono generalmente más débil en los mercados de acciones, apuntala aún más al dólar como refugio seguro.

Con el último tramo a la baja, el par GBP/USD revierte sus ganancias semanales y parece dispuesto a depreciarse aún más. La continuación de las ventas por debajo del mínimo semanal, en torno a la zona de 1.2030, reafirmará el sesgo negativo. Esto, a su vez, allanaría el camino para una caída aún mayor por debajo del nivel psicológico clave de 1.2000, con el objetivo de desafiar el soporte de la SMA de 200 días, que actualmente se encuentra cerca de la zona de 1.1935.

A continuación, la agenda económica estadounidense, con la publicación de las Ventas Minoristas y el Índice Empire State de Manufactura. Los operadores seguirán atentos al sentimiento de riesgo, que influirá en la dinámica de los precios del dólar y dará un nuevo impulso al par GBP/USD. Sin embargo, el trasfondo fundamental mencionado anteriormente favorece a los bajistas y sugiere que el camino de menor resistencia para el par.

Niveles técnicos a vigilar

- El precio del oro se debilita cerca de su nivel más bajo desde enero en medio de una sostenida compra del dólar estadounidense.

- El IPC de EE.UU. del martes reafirma la perspectiva de línea dura de la Reserva Federal y beneficia al dólar.

- El temor a una recesión pesa en el sentimiento de los inversores y podría dar cierto soporte al precio del oro.

El precio del oro (XAU/USD) vuelve a estar bajo presión de venta el miércoles y se mantiene a la defensiva durante la sesión europea. El XAU/USD se sitúa actualmente alrededor del nivel de 1.835$, coqueteando con su nivel más bajo desde el 6 de enero, y parece vulnerable a seguir bajando.

La fortaleza del dólar aleja los flujos monetarios del precio del oro

El dólar estaadounidense (USD) se mantiene cerca de un máximo de varias semanas en medio de expectativas de que la Reserva Federal (Fed) mantendrá su postura de línea dura a raíz de la inflación obstinadamente alta. Esto, a su vez, se considera un factor clave que aleja los flujos del precio del oro, denominado en dólares. Las expectativas del mercado a que los tipos de interés seguirán subiendo durante más tiempo se vieron reforzadas por los datos que mostraron que el Índice de Precios al Consumo (IPC) general de Estados Unidos subió un 0.5% en enero, en línea con lo esperado. En términos anualizados, el IPC estadounidense bajó del 6.5% al 6.4% durante el mes informado, aunque se mantuvo por encima de las estimaciones del consenso, que lo situaban en el 6.2%. Y lo que es más importante, el IPC subyacente, que excluye los precios de los alimentos y la energía, también se situó por encima de lo previsto, con una tasa interanual del 5.6%.

La postura agresiva de los funcionarios de la Reserva Federal pesa aún más sobre el precio del Oro

Además, los miembros del FOMC insistieron en la necesidad de seguir subiendo las tasas gradualmente para vencer a la inflación. De hecho, el presidente de la Fed de Richmond, Thomas Barkin, declaró a Bloomberg TV que la inflación se está normalizando, pero está bajando lentamente. Si persiste en niveles muy por encima del objetivo, la Fed tendrá que subir las tasas a un nivel más alto de lo previsto, añadió Barkin. Por su parte, la presidenta de la Fed de Dallas, Lorie Logan, afirmó que "debemos seguir preparados para continuar subiendo los tipos durante más tiempo del previsto", a lo que el presidente de la Fed de Nueva York, John Williams, añadió que la lucha contra la inflación se prolongará durante los próximos meses. Los mercados se apresuraron a descontar al menos 25 puntos básicos de subida en cada una de las dos próximas reuniones del Comité Federal de Mercado Abierto (FOMC), en marzo y en mayo.

El temor a una recesión podría servir de soporte al XAU/USD de refugio seguro

Esto, a su vez, empuja al alza los rendimientos de los bonos del Tesoro de EE.UU., lo que se considera otro factor que beneficia al Dólar y ejerce presión a la baja sobre el precio del oro, que no rinde. Dicho esto, la reciente inversión de la curva de rendimientos agrava los temores de una inminente recesión y afecta al sentimiento de riesgo mundial. El sentimiento de aversión al riesgo se refleja en un tono más débil en los mercados bursátiles y podría servir de soporte al metal precioso, al menos por ahora. Sin embargo, el trasfondo fundamental parece inclinarse a favor de los bajistas y sugiere que el camino de menor resistencia para el XAU/USD es a la baja. La agenda económica de EE.UU., con las ventas minoristas mensuales y el índice Empire State de manufacturas, está en el punto de mira.

Perspectiva técnica del precio del oro

Desde una perspectiva técnica, la aceptación por debajo de la media móvil simple (SMA) de 50 días añade credibilidad a la perspectiva negativa y apoya las perspectivas de pérdidas más profundas. Además, los osciladores en gráfico diario se mantienen en territorio bajista y aún están lejos de la zona de sobreventa. Por lo tanto, un posterior deslizamiento hacia el soporte intermedio de 1.830$, en el camino hacia la zona de 1.818$-1.817$ y el nivel redondo de 1.800$, parece una clara posibilidad.

Por otro lado, la SMA de 50 días, actualmente en torno a la zona de 1.858$-1.859$, parece actuar como un obstáculo inmediato antes del máximo del día anterior, en torno a la zona de 1.870$-1.871$. Cualquier recuperación adicional podría verse como una oportunidad de venta y corre el riesgo de desvanecerse rápidamente cerca de la barrera de los 1.890$. Dicho esto, algunas compras de continuación por encima del nivel de 1.900$ podrían provocar algún movimiento de cobertura de cortos y elevar el precio del oro a la siguiente resistencia relevante cerca de la zona de 1.925$-1.930$.

Oro niveles clave a vigilar

El USD/MXN ha subido 17 céntimos en la primera parte del miércoles, elevándose en la mañana europea a un máximo diario ya probado ayer en 18.67. El par no ha podido superar esta zona y ha retrocedido varios pips, aunque ahora se mantiene alcista en el día, cotizándose sobre 18.64, subiendo un 0.69% diario.

El dólar se impone a sus principales rivales el día después de que los datos de inflación estadounidenses se redujeran menos de lo esperado. El DXY ha avanzado hoy a 103.63, máximo de dos días, y mantiene su tono alcista en medio de un contexto general de aversión al riesgo.

En las próximas horas, los datos de ventas minoristas y producción industrial de EE.UU. pueden originar nuevos movimientos en el USD/MXN. Se espera que las ventas minoristas crezcan un 1.8% mensual en enero, recuperándose de la caída del 1.1% vista en diciembre.

USD/MXN Niveles

La primera resistencia se erige ahora en el máximo del 14 y 15 de febrero en 18.67. Por encima espera el nivel psicológico de los 19.00, y más arriba aguarda la importante barrera 19.29, techo de cinco semanas y media alcanzado el 6 de febrero.

A la baja, una ruptura clara de 18.49/18.50 (fuerte zona de soporte donde está el mínimo de hoy y de los últimos cuatro años y medio), podría provocar un desplome hasta la zona 17.93/99, donde están los mínimos de 2018 registrados en abril de ese año. Por debajo aguarda 17.44, suelo de julio de 2017.

- El USD/CAD gana terreno el miércoles y alcanza un nuevo máximo semanal.

- La caída de los precios del petróleo crudo psa sobre el CAD y presta soporte al par en medio de una compra sostenida del USD.

- Se necesita una ruptura por encima de la resistencia del canal de tendencia para apoyar las perspectivas de ganancias adicionales.

El par USD/CAD extiende la tardía recuperación del día anterior, desde la zona de 1.3275 en mínimos de una semana y media, y obtiene una fuerte tracción de continuación el miércoles. El par alcanza un nuevo máximo semanal durante la primera mitad de la sesión europea, con los alcistas intentando extender el impulso por encima de la zona de 1.3400.

Los precios del petróleo crudo prolongan esta semana la caída de rechazo desde la SMA de 100 días y permanecen bajo presión por tercer día consecutivo. Esto, a su vez, pesa sobre el CAD, divisa vinculada a los precios de las materias primas. Aparte de esto, la fortaleza generalizada del dólar estadounidense, reforzada por las expectativas de subidas adicionales de tasas por parte de la Fed y el estado de aversión al riesgo, actúa como un viento de cola para el par USD/CAD.

Desde un punto de vista técnico, la continuación de las compras por encima de la zona de 1.3430, o una resistencia marcada por el extremo superior de un canal de tendencia descendente de más de dos meses, sentará las bases para subidas adicionales. El par USD/CAD podría entonces acelerar el impulso hacia la prueba de la zona de resistencia de 1.3470-1.3475, que si se supera marcará una nueva ruptura alcista.

El posterior movimiento alcista debería permitir al par USD/CAD superar el nivel psicológico de 1.3500 y probar la SMA de 100 días, actualmente en torno a la zona de 1.3520. Un movimiento sostenido por encima de esta última podría permitir a los alcistas recuperar el nivel de 1.3600. El impulso podría extenderse hasta la barrera de 1.3645-1.3650 de camino al máximo de diciembre, en torno al nivel redondo de 1.3700.

Por otro lado, cualquier retroceso significativo podría atraer a nuevos compradores cerca de la zona de 1.3330.Más abajo se apuntará al nivel de 1.3300 y los mínimos en torno a 1.3275. Si el par USD/CAD no logra defender dichos niveles de soporte, podría debilitarse aún más hacia el mínimo de noviembre de 2022, en torno a la zona de 1.3230-1.3225.

El par podría caer hasta la zona de 1.3200 y continuar la trayectoria bajista hacia el soporte del canal descendente, actualmente cerca de la zona de 1.3125.

USD/CAD gráfico diario

USD/CAD niveles técnicos adicionales

- El USD/JPY sube por tercer día consecutivo y alcanza un nuevo máximo de varias semanas.

- Las expectativas de nuevas subidas de tasas por parte de la Fed apuntalan al USD y ofrecen soporte al par.

- Esta combinación de factores beneficia al JPY y limita cualquier subida significativa del par.

El par USD/JPY atrae algunas compras cerca de la zona de 132.50 y se vuelve positivo por tercer día consecutivo el miércoles. El par se mantiene en un tono ligeramente positivo durante la primera mitad de la sesión europea y actualmente se sitúa justo por debajo del nivel de 133.50, el nivel más alto desde el 6 de enero.

El dólar estadounidense se mantiene cerca de máximos de varias semanas y sigue estando bien soportado por las expectativas de un mayor endurecimiento de la política monetaria por parte de la Fed, lo que, a su vez, actúa como un viento de cola para el par USD/JPY. Los mercados parecen ahora convencidos de que las tasas de interés se mantendrán altas durante más tiempo como consecuencia de una inflación obstinadamente alta. Las expectativas se vieron reforzadas por la publicación del IPC estadounidense el martes y los comentarios de línea dura de varios miembros del FOMC.

Dicho esto, una combinación de factores parece apuntalar al yen japonés (JPY) y limita cualquier subida significativa para el par USD/JPY, al menos por ahora. El sentimiento de los mercados sigue siendo frágil en medio de la preocupación por las dificultades económicas derivadas del rápido aumento de los costes de endeudamiento. Además, la reciente inversión de la curva de rendimientos agrava los temores de una inminente recesión y afecta al sentimiento de riesgo, lo que, a su vez, beneficia al yen de refugio seguro.

Por otra parte, el nombramiento de Kazuo Ueda como nuevo Gobernador del Banco de Japón alimenta las especulaciones sobre un posible endurecimiento de la política monetaria más pronto que tarde. De hecho, el ex ministro de Finanzas japonés, Eisuke Sakakibara, afirmó que es probable que Ueda mantenga inicialmente una política monetaria estable y que podría subir las tasas en el cuarto trimestre. Esto se considera como otro factor que presta soporte al yen y mantiene a raya al par USD/JPY.

Los participantes del mercado esperan ahora la agenda económica de los Estados Unidos, en la que se publicarán las Ventas Minoristas mensuales y el Índice Empire State de Manufactura más tarde durante la sesión americana. Estos datos podrían influir en la dinámica de los precios del USD, que junto con el sentimiento de riesgo más amplio, debería permitir a los operadores aprovechar algunas oportunidades a corto plazo en torno al par USD/JPY.

USD/JPY niveles técnicos a seguir

La producción industrial de la zona euro cayó un 1.1% en diciembre, empeorando las previsiones de descenso del 0.8% establecidas por el mercado. El dato de noviembre se revisó al alza, pasando del +1 al +1.4% actual.

A nivel interanual, el indicador descendió un 1.7% después de haber crecido un 2.8% en noviembre (cifra revisada al alza desde el 2%). El resultado ha decepcionado las expectativas del consenso, que estimaban una caída del 0.7%. Además, esta es la primera caída vista en la producción industrial anualizada desde julio de 2022.

Por otra parte, la Eurozona publicó el dato de balanza comercial de diciembre. Sin ajustar, el déficit se amplió a -18.1B en diciembre desde los -14.4B previos, empeorando los -8.1B previstos.

Los economistas de ING prevén que el cruce EUR/GBP rebote hacia 0.90 a lo largo del año. Sin embargo, señalan que el par podría caer por debajo de 0.88 a corto plazo.

La inflación anualizada del Reino Unido se suaviza

"Los datos de inflación del Reino Unido de esta mañana no han cumplido las estimaciones (5.8% frente a la estimación del 6.2% interanual). Si nos fijamos en los detalles, esto también es cierto para los 'servicios básicos', el índice al que sabemos que el Banco de Inglaterra está prestando más atención."

"Seguiríamos esperando una subida de 25 puntos básicos en marzo, pero si esta tendencia continúa, se inclinaría fuertemente hacia una pausa en mayo."

"La caída del EUR/GBP podría prolongarse y forzar una ruptura por debajo de 0.8800, pero creemos que la historia bajista podría agotarse pronto y nos inclinamos por un rebote hasta 0.9000 en el transcurso de 2023."

Los datos del Índice de Precios al Consumidor (IPC) de enero en Estados Unidos publicados ayer fueron lo más destacado de la semana. Los economistas de Credit Suisse continúan por la senda que han seguido este año tras las cifras de inflación.

El USD/JPY se moverá lentamente hacia 125.00 en lugar de desplomarse

"La fortaleza del USD no es especialmente impresionante. El constructivo entorno de riesgo, los apagados diferenciales de tasas de interés y los poco alentadores cambios en los términos de comercio son probablemente factores que explican el deslucido impulso alcista del USD."

"Esto nos lleva a continuar por la senda que hemos seguido este año, que en efecto consiste en operar dentro del rango EUR/USD, con el objetivo de comprar caídas por debajo de 1.0600 y apuntar a 1.0950, buscando que el USD/JPY se mueva lentamente hacia 125.00 en lugar de desplomarse rápidamente hacia ese nivel, seleccionando divisas específicas como el AUD que tienen algunos motivos para superar el rendimiento, mientras que también se adhieren a los carry plays de largo plazo como el MXN."

El GBP/USD se ve ahora navegando dentro del rango 1.2040-1.2260 en el horizonte a corto plazo, según sugieren Lee Sue Ann, Economista de UOB Group y Quek Ser Leang, Estratega de Mercados.

Comentarios destacados

Vista a 24 horas: "Aunque esperábamos que el GBP/USD se fortaleciera ayer, opinábamos que "una subida sostenida por encima de la resistencia principal en 1.2200 es poco probable". Durante la sesión americana, el GBP/USD alcanzó un máximo de 1.2269, cayó rápidamente desde el máximo y se negoció de forma agitada antes de terminar el día en 1.2176 (+0.29%). Es probable que el movimiento forme parte de un amplio rango de consolidación y esperamos que el GBP/USD cotice hoy entre 1.2110 y 1.2220".

Próximas 1-3 semanas: "Ayer (14 de febrero, GBP/USD en 1.2140), destacamos que en lugar de dirigirse a la baja, es más probable que el GBP/USD se consolide y cotice entre 1.2040 y 1.2260. El GBP/USD subió brevemente a 1.2269 durante la sesión americana antes de cerrar en 1.2176 (+0.29%). No hay cambios en nuestra opinión y seguimos esperando que el GBP/USD cotice entre 1.2040 y 1.2260".

Los analistas de Scotiabank ofrecen un anticipo de lo que esperan de los datos de ventas minoristas de Estados Unidos del miércoles.

Comentarios destacados

"Esperamos que las ventas minoristas generales aumenten un +2.2%".

"Los fundamentos del consumidor estadounidense siguen siendo sólidos".

"El mercado laboral está muy ajustado, los aumentos salariales son decentes, la relación deuda-ingresos está en su nivel más bajo en veintidós años, los pagos de la deuda como proporción de los ingresos están en mínimos históricos, los saldos de efectivo son muy elevados después de almacenar estímulos durante la pandemia y los estadounidenses tienen una opción única de refinanciación en un entorno de caída de tasas que bloqueó los mínimos pandémicos para las hipotecas a 30 años".

- El NZD/USD sigue bajo una fuerte presión vendedora por segundo día consecutivo el miércoles.

- El par cae cerca de los mínimos mensuales en medio de fuertes compras de continuación en torno al USD.

- Las expectativas de nuevas subidas de tasas por parte de la Fed y el sentimiento de aversión al riesgo benefician al USD.

El par NZD/USD extiende el retroceso del día anterior desde las proximidades del nivel de 0.6400, o un máximo de casi dos semanas, y permanece bajo una fuerte presión de venta por segundo día consecutivo el miércoles. El par se acerca al mínimo mensual, en torno a la zona de 0.6275, durante la primera mitad de la sesión europea y se ve lastrado por las fuertes compras de continuación en torno al dólar estadounidense.

De hecho, el índice del dólar DXY, que mide la fortaleza del dólar frente a una cesta de divisas, se mantiene cerca de un máximo de varias semanas en medio de las perspectivas de un mayor endurecimiento de la política monetaria por parte de la Reserva Federal. Los inversores parecen convencidos de que el banco central de EE.UU. mantendrá su postura de línea dura durante más tiempo, y las expectativas se vieron reforzadas por el informe del IPC de EE.UU. del martes. Además, varios miembros del Comité Federal de Mercado Abierto subrayaron la necesidad de seguir subiendo las tasas gradualmente para controlar totalmente la inflación.

Los mercados se apresuraron a descontar al menos 25 puntos básicos de subida en cada una de las dos próximas reuniones de política monetaria del FOMC, en marzo y mayo. Aparte de esto, el actual entorno de aversión al riesgo, que se refleja en un tono generalmente más débil en los mercados bursátiles, beneficia aún más al USD de refugio seguro, y ejerce una presión adicional sobre el NZD, sensible al riesgo. Los inversores siguen preocupados por las dificultades económicas derivadas de la continua subida de los costes de los préstamos.

Además, la reciente inversión de la curva de rendimientos agrava el temor a una inminente recesión y hace mella en el sentimiento de riesgo mundial. Esto, a su vez, sugiere que el camino de menor resistencia para el par NZD/USD es a la baja y cualquier intento de recuperación es más probable que atraiga a nuevos vendedores en niveles más altos. Durante la sesión americana se publicarán los datos de las Ventas Minoristas mensuales y el Índice Empire State de Manufactura, que podrían generar un nuevo impulso al par.

NZD/USD niveles técnicos a vigilar

El sesgo alcista en el USD/JPY parece firme por el momento, comentan Lee Sue Ann, Economista de UOB Group, y Quek Ser Leang, Estratega de Mercados.

Comentarios destacados

Vista a 24 horas: "Esperábamos que el USD/JPY cotizara lateralmente entre 131.50 y 133.00 ayer. Sin embargo, el USD/JPY se movió entre 131.50 y 133.31 antes de cerrar en 133.11 (+0.54%). El impulso alcista se ha fortalecido ligeramente, pero aunque es probable que el USD/JPY suba más, es improbable que la resistencia principal de 134.00 aparezca hoy (hay otro nivel de resistencia en 133.50). El soporte está en 132.40, seguido de 132.00".

Próximas 1-3 semanas: "Hace dos días (13 de febrero, USD/JPY en 131.50), destacamos que las perspectivas para el USD/JPY son mixtas y esperábamos que cotizara en una amplia horquilla de 130.00 y 133.00. Ayer, el USD/JPY alcanzó un máximo de 133.31 antes de cerrar en 133.11 (+0.54%). El impulso alcista parece estar consolidándose y hay margen para que el USD/JPY suba. Dicho esto, la resistencia principal en 134.00 podría no estar a la vista tan pronto. A la baja, una ruptura de 131.40 indicaría que la acumulación de impulso se ha desvanecido."

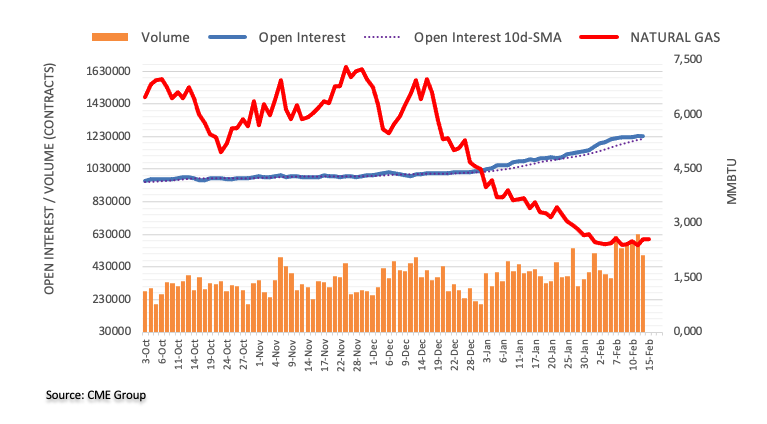

El interés abierto en los mercados de futuros de gas natural revirtió la extensión diaria anterior y se redujo en alrededor de 1.300 contratos el martes, según las lecturas preliminares del CME Group. En la misma línea, el volumen cayó notablemente en alrededor de 127.700 contratos después de tres aumentos diarios consecutivos.

Gas natural: Es probable una mayor consolidación antes de pérdidas adicionales

El repunte de los precios del gas natural del martes se produjo en medio de una contracción del interés abierto y del volumen, lo que apunta a la probabilidad de que una mayor recuperación no parezca favorable a muy corto plazo. La continuación de la actual tendencia limitada en un rango parece probable a corto plazo antes de una posible caída a la zona de 2.00$ por MMBtu.

Los economistas de Westpac prevén que el USD/JPY baje gradualmente y caiga hasta 124.00 a finales de 2024.

Sólo se prevé que el USD/JPY descienda hasta 129.00 a finales de 2023

"Parece más apropiado esperar que el USD/JPY siga, más o menos, la tendencia del dólar estadounidense durante el periodo de previsión, dado el giro en el sentimiento contra el dólar; las sólidas perspectivas de crecimiento de Japón; y su exposición a la región asiática, donde el impulso y la oportunidad están claramente creciendo."

"Se prevé que el USD/JPY se suavice sólo hasta 129.00 a finales de 2023. Sin embargo, a medida que se produzcan recortes de tipos de interés en EE.UU. y se reduzca el diferencial de tasas, se espera que la tendencia a la baja se acelere, con 124.00 como objetivo para finales de 2024."

- El EUR/GBP gana una fuerte tracción positiva y rompe una racha de siete días de pérdidas, alcanzando un mínimo de dos semanas.

- La caída del IPC en el Reino Unido pesa sobre la libra y provoca un agresivo movimiento de cobertura de cortos.

- Las expectativas de nuevas subidas de tasas por parte del BCE apuntalan al Euro y siguen ofreciendo soporte.

El cruce EUR/GBP recibe compras agresivas el miércoles y rompe una racha de siete días de pérdidas tras alcanzar un mínimo de dos semanas, en torno al nivel de 0.8800 tocada el día anterior. El cruce se aferra a sus fuertes ganancias durante la sesión europea y actualmente se sitúa cerca de la región de 0.8870-0.8875, en el extremo superior del rango semanal.

La libra esterlina se debilita en general como reacción a unas cifras de inflación al consumidor IPC en el Reino Unido más suaves de lo esperado y desencadena un movimiento intradía de cobertura de cortos en torno al cruce EUR/GBP. De hecho, la Oficina de Estadísticas Nacionales del Reino Unido ha informado que el IPC general bajó un 0.6% en enero, por encima de la caída del 0.4% prevista. Además, la tasa anual se desaceleró del 10.5% en diciembre al 10.1% durante el mes informado, de nuevo por debajo de las estimaciones de una lectura del 10.3%.

Y lo que es más importante, el IPC subyacente, que excluye los productos estacionalmente volátiles como los alimentos y la energía, se situó en el 5.8% interanual, frente al 6.3% anterior y el 6.2% previsto. Los datos podrían aliviar la presión sobre el Banco de Inglaterra para que lleve a cabo subidas agresivas de las tasas, especialmente tras las sólidas cifras de crecimiento salarial del Reino Unido del martes. Aparte de esto, las expectativas por nuevas subidas de tipos por parte del Banco Central Europeo (BCE) apuntalan al Euro y proporcionan un impulso adicional al cruce EUR/GBP.

El trasfondo fundamental mencionado respalda las perspectivas de un nuevo movimiento alcista a corto plazo. Dicho esto, la falta de compras de continuación justifica cierta cautela por parte de los alcistas. Por lo tanto, sería prudente esperar a que el par se mantenga por encima del nivel de 0.8900 antes de confirmar que el reciente retroceso del EUR/GBP desde el nivel más alto desde septiembre de 2022 ha terminado.

EUR/GBP niveles técnicos a vigilar

El dólar estadounidense se mantiene firme antes de la publicación de datos de nivel medio. Los economistas de ING creen que el dólar podría seguir recibiendo cierto soporte, ya que los datos estadounidenses de enero deberían ser sólidos.

La atención sigue puesta en los datos

"Creemos que los datos seguirán siendo el motor clave para el dólar y el entorno de riesgo global, ya que la profundidad de la desaceleración económica de EE.UU. sigue siendo un motor clave de las expectativas de tasas, especialmente cuando se trata del momento, el tamaño y el ritmo de la flexibilización de la Fed a medio plazo."

"Creemos que los datos de enero en EE.UU. pueden ser bastante fuertes en todo por factores relacionados con el clima y esto puede mantener las tasas de EE.UU. a corto plazo y el dólar con soporte en el corto plazo."

"Hoy, estaremos atentos a los datos de ventas minoristas, producción industrial y manufacturas Empire State de NuevaYork, que deberían mejorar."

El par EUR/USD sigue dependiendo principalmente del dólar. Los economistas de ING creen que el par podría caer a la zona de 1.0650/1.0700 a finales de esta semana.

El discurso de Lagarde puede no ser un acontecimiento

"A pesar de haber sobrevivido al evento de riesgo del IPC de EE.UU., seguimos viendo algunos riesgos a la baja a corto plazo debido al aumento de las expectativas sobre el endurecimiento de la Fed y la falta de impulsores desde el lado del Euro."

"No creemos que el discurso de hoy de la presidenta del Banco Central Europeo, Christine Lagarde, impulse grandes movimientos en los mercados."

"Vemos margen para que el EUR/USD retroceda hasta 1.0650/1.0700 a finales de esta semana por el fortalecimiento del dólar".

En su último informe sobre el mercado del petróleo, publicado el miércoles, la Agencia Internacional de la Energía (AIE) afirma que la reapertura de China impulsará la demanda de petróleo en 2023, pero que aún podría haber déficit.

Comentarios adicionales

Las exportaciones rusas de petróleo a la UE disminuyeron en 450.000 bpd en enero.

Las exportaciones rusas de crudo aumentaron en enero en casi 300.000 barriles intermensuales.

La producción rusa de petróleo descendió en enero sólo 160.000 bpd respecto a los niveles anteriores a la guerra.

La producción mundial de petróleo aumentará en 1.2 millones de bpd en 2023, impulsada por los productores no OPEP+.

El repunte del tráfico aéreo subraya el papel central del combustible para aviones en el crecimiento de la demanda en 2023.

El equilibrio entre la oferta y la demanda podría pasar rápidamente a ser deficitario a medida que se recupere la demanda y se cierre parte de la producción rusa.

Suministro mundial de petróleo superior a la demanda durante el primer semestre de 2023.

China representará 900.000 bpd del crecimiento de la demanda de petróleo en 2023 tras la reapertura del COVID-19.

La demanda mundial de petróleo aumentará en 2 millones de bpd en 2023, hasta 101.9 millones de bpd.

- El AUD/USD se encuentra con fuertes ventas el miércoles y vuelve a acercarse al mínimo semanal.

- Las crecientes expectativas a nuevas subidas de tasas por parte de la Fed vuelven a acercar al USD a un máximo de varias semanas.

- El sentimiento de aversión al riesgo también beneficia al USD de refugio seguro y pesa sobre el AUD, sensible al riesgo.

El miércoles, el par AUD/USD se ha visto sometido a una intensa presión vendedora y ha retrocedido aún más desde los máximos de una semana, en torno a la zona de 0.7025-0.7030 tocada el día anterior. El par mantiene su tono de venta durante la sesión europea y actualmente se sitúa cerca de los mínimos semanales, en torno a la zona de 0.6900.

El USD se mantiene cerca de sus máximos de varias semanas, en medio de las expectativas de un mayor endurecimiento de la política monetaria por parte de la Reserva Federal, y se considera un factor clave que arrastra al par AUD/USD a la baja. Los inversores parecen convencidos de que el banco central de EE.UU. mantendrá su postura de línea dura durante más tiempo a raíz de una inflación obstinadamente alta. Las expectativas se vieron reafirmadas por el crucial informe del IPC estadounidense y los comentarios de varios miembros del FOMC el martes.

Aparte de esto, el predominante sentimiento de aversión al riesgo, reflejado en un tono generalmente más débil en los mercados bursátiles, beneficia aún más al dólar estadounidense de refugio seguro. La reciente inversión de la curva de rendimientos agrava el temor a una inminente recesión y afecta al sentimiento de riesgo mundial. Esto se considera otro factor que pesa sobre el AUD, sensible al riesgo, y que contribuye al tono de ventas que rodea al par AUD/USD.

Con el último movimiento a la baja, el par ha vuelto a acercarse al soporte de la SMA de 50 días. Una ruptura convincente por debajo de ella se considerará un nuevo desencadenante para los bajistas y sentará las bases para una extensión del reciente retroceso del par AUD/USD desde el nivel más alto desde junio de 2022. La agenda económica de EE.UU. incluye la publciación de las Ventas Minoristas mensuales y el Índice Empire State de Manufactura, que podrían generar un nuevo impulso al inicio de la sesión americana.

AUD/USD niveles técnicos a vigilar

- El EUR/USD retrocede parte del avance semanal el miércoles.

- La presidenta del BCE hablará más tarde en la sesión.

- Se espera que la atención de los mercados se centre en las Ventas Minoristas de Estados Unidos.

Los vendedores parecen haber recuperado el control en torno a la moneda común y ponen al EUR/USD bajo cierta presión cerca de la zona de 1.0700 durante la sesión europea del miércoles.

EUR/USD parece tener soporte cerca de 1.0700, el foco está en Lagarde

Tras dos avances diarios consecutivos(incluida una breve prueba de la región por encima del nivel de 1.0800 el martes), el par EUR/USD ahora se enfrenta a una cierta pérdida de impulso y retrocede a la zona de 1.0700, donde un soporte decente parece haber aparecido.

Mientras tanto, el dólar recupera algo de compostura tras el aumento de la volatilidad a raíz de la publicación de las cifras de inflación de EE.UU. del martes.

Por otra parte, el par mantiene sin cambios la tendencia de consolidación de varias sesiones en la parte baja del rango reciente, mientras los inversores siguen vigilando de cerca el mensaje de los responsables políticos tanto del BCE como de la Fed.

En el calendario europeo se publicarán las cifras de la Balanza Comercial de la eurozona, seguido por los datos de la Producción Industrial y el discurso de la presidenta del BCE, C. Lagarde, en el Parlamento Europeo. Al otro lado del Atlántico, el día será ajetreado, con la publicación de las Ventas Minoristas, las Solicitudes de Hipotecas MBA, la Producción Industrial, el Índice NAHB, los Inventarios Empresariales, el Índice Empire State de Nueva York y los Flujos TIC.

¿Qué podemos esperar del Euro?

A pesar del reciente rebote hacia la zona de 1.0800, el EUR/USD sigue dentro de la fase de consolidación de varios días y, por el momento, cuenta con un soporte decente cerca de 1.0650.

Mientras tanto, la evolución de los precios de la moneda común debería seguir de cerca la dinámica del dólar, así como los posibles próximos movimientos del BCE después de que el banco central subiera 50 puntos básicos en su reunión de la semana pasada.

Volviendo a la zona euro, parece que la preocupación por una recesión se ha disipado, aunque sigue siendo un factor importante para sostener la recuperación de la moneda común, así como el discurso de línea dura del BCE.

Niveles del EUR/USD

En el momento de escribir, el par EUR/USD retrocede un 0.09% en el día, cotizando en 1.0727. Una caída por debajo de 1.0655 (mínimo del 13 de febrero) tendría como objetivo 1.0481 (mínimo del 6 de enero) en camino hacia 1.0324 (SMA de 200 días). Por otro lado, la siguiente barrera alcista se sitúa en 1.0804 (máximo del 14 de febrero), seguida de 1.1032 (máximo del 2 de febrero) y 1.1100 (nivel redondo).

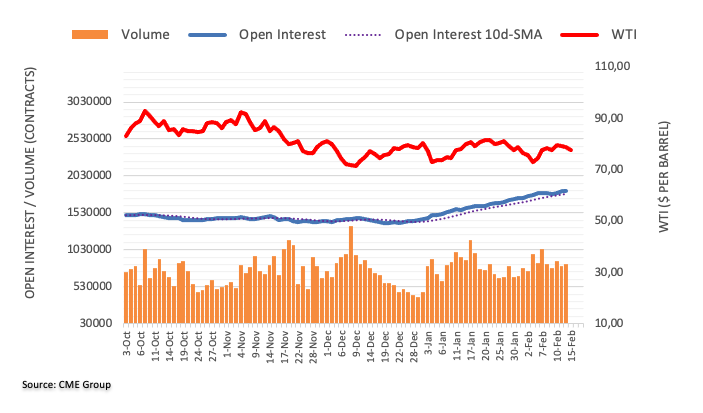

Teniendo en cuenta los datos avanzados de CME Group para los mercados de futuros del Petróleo crudo, el interés abierto subió por tercera sesión consecutiva el martes, ahora en unos 5.500 contratos. El volumen siguió el ejemplo y subió en casi 26.000 contratos, revirtiendo parcialmente la caída diaria anterior.

WTI: Soporte menor cerca de 76.60$

Precios del WTI prolongaron el martes el movimiento semanal a la baja. El descenso diario se debió al aumento del interés abierto y del volumen, y es indicativo de que se avecinan nuevas pérdidas para la materia prima. Dicho esto, la pérdida del soporte menor en 76.58$ (9 de febrero) podría allanar el camino para una caída hasta el mínimo de 2023 en 72.30$ (6 de febrero).

El GBP/USD ha perdido cerca de 70 pips tras la publicación de los datos de inflación de Reino Unido, que se han moderado más de lo esperado. El par ha roto por debajo de la zona 1.2100 y ha caído a mínimos de dos días en 1.2072.

El Índice de Precios al Consumo británico se desaceleró en la lectura anual de enero al 10.1% desde el 10.5% de diciembre, situándose por debajo del 10.3% estimado. La inflación mensual cayó un 0.6% en enero, aumentando el descenso del 0.4% previsto.

La mejora en las cifras de inflación junto al clima de aversión al riesgo que domina los mercados ha impulsado al par a la baja. El Índice del Dólar DXY ha subido cerca de 50 puntos en lo que llevamos de miércoles, elevándose a 103.63, nuevo máximo de dos días.

Los operadores del par estarán ahora pendientes del dato británico de precio de vivienda DCLG de diciembre, que se espera haya aumentado un 11.2% frente al 10.3% de noviembre. Más tarde, el foco se desplazará a los datos de EE.UU., que publica sus cifras de ventas minoristas y producción industrial de enero.

GBP/USD Niveles

Con el par cotizando al momento de escribir sobre 1.2088, cayendo un 0.74% diario, una continuación del retroceso encontrará soporte en 1.2030, mínimo del 13 de febrero. Un quiebre del nivel psicológico 1.2000 podría provocar una caída hacia 1.1961, suelo de casi seis semanas registrado el 7 de febrero.

Al alza, cualquier recuperación requeriría recobrar la región 1.2100 para intentar asaltar 1.2150/55, donde están los máximos del 13 de febrero. Más arriba espera una zona de resistencia en 1.2190/1.2200 (zona de máximos del 9 de febrero) y 1.2269 (techo del 14 de febrero registrado tras los datos del IPC estadounidense).

El dólar estadounidense (USD) mantiene su fortaleza frente a sus principales rivales. No obstante, una fuerte recuperación del dólar más allá de uno o dos céntimos es poco probable, en opinión de los economistas de Commerzbank.

La evolución de la inflación es difícil de predecir y de evaluar

"En caso de una pequeña caída de los precios y la continuación de datos económicos decentes (veremos un montón de publicaciones para el resto de esta semana) el dólar podría apreciarse un poco hasta entonces, ya que el mercado podría ajustar sus expectativas de nuevo."

"Incluso la Fed sólo está actuando reunión a reunión y está esperando más datos ya que el desarrollo de la inflación es difícil de predecir y evaluar."

"Sin embargo, es poco probable una fuerte recuperación del dólar más allá de uno o dos céntimos, ya que en algún momento el mercado mirará más allá del punto álgido del ciclo de tasas. Al fin y al cabo, lo que sube rápidamente puede caer con la misma rapidez después."

El responsable de política económica del Banco Central Europeo (BCE), Pablo Hernández de Cos, declaró el miércoles que "la retirada de las medidas de soporte fiscal podría hacer más persistente la inflación".

Declaraciones destacadas

"La bajada de los precios del gas acabará provocando una reversión de la transmisión sobre la inflación."

"Los efectos al alza de los precios de la energía y de las materias primas alimentarias podrían seguir siendo significativos en 2023."

"Los datos y la evolución de los precios del gas apuntan a una caída de la inflación en los próximos meses, más acusada de lo previsto en diciembre."

"Los datos recientes sobre la inflación en la zona del euro y algunos de sus principales determinantes son algo alentadores."

El Índice de Precios al Consumo de España ha subido al 5.9% en la lectura anual de enero, situándose dos décimas por encima del 5.7% de diciembre, según informe el Instituto Nacional de Estadística. La cifra empeora el 5.8% esperado por el consenso.

El IPC mensual ha caído un 0.2% en enero después de crecer un 0.2% en diciembre. El mercado esperaba un descenso del 0.3%.

La tasa anual de la inflación subyacente (excluyendo productos energéticos y alimentos no elaborados) aumenta cinco décimas, hasta el 7.5%. Es la más alta desde diciembre de 1986 y sitúa su diferencia con el IPC general en más de un punto y medio.