- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El par NZD/USD se arrastra por debajo de la zona de 0.6260 después de que los datos estadounidenses mostraran que la inflación sigue acechando.

- El Índice de Precios de Producción de EE.UU. subió por encima de las estimaciones al reavivarse las presiones inflacionistas.

- Análisis del precio del NZD/USD: Para reanudar su tendencia bajista, con un cierre diario por debajo de la DMA de 100; de lo contrario, una prueba de 0.6300 está en las cartas.

El par NZD/USD amplía sus pérdidas, aunque las recorta un poco después de tocar un mínimo en lo que va de año (YTD) de 0.6232, debido a los datos de EE.UU. que muestran que las presiones inflacionistas se mantienen. De ahí que los especuladores hayan empezado a aplazar los recortes de tipos previstos para finales de 2023, ya que empezaron a poner en precio tasas más altas. En el momento de escribir estas líneas, el par NZD/USD opera en 0.6260.

Los elevados rendimientos de los bonos estadounidenses apuntalan al dólar tras los sólidos datos de EE.UU.

Los datos económicos revelados en Estados Unidos (EE.UU.) mantienen nerviosos a los inversores, como demuestra Wall Street, que terminará con pérdidas. El Índice de Precios de Producción (IPP) mensual de enero fue superior a lo esperado, tanto en el IPP general como en el subyacente, con lecturas del 0.7% y el 0.4%, respectivamente. Haciéndose eco de algunas de las presiones inflacionistas observadas en los datos de la Oficina de Estadísticas Laborales (BLS), el Índice de Manufactura de la Fed de Filadelfia se desplomó severamente hasta -24.3 desde -7.4 estimado, subrayando la subida de los precios de los insumos tras diez meses consecutivos de publicaciones a la baja.

Una vez que los datos llegaron a las pantallas, el par NZD/USD cayó y alcanzó un nuevo mínimo diario de 0.6232, antes de invertir su curso, influenciado por la fortaleza del dólar estadounidense (USD). Los rendimientos de los bonos del Tesoro de EE.UU. subieron cuando los operadores comenzaron a descontar que la Reserva Federal (Fed) no realizaría recortes en 2023, después de que los datos del IPC y del IPP mostraran un ligero repunte de la inflación.

En el frente neozelandés, el impacto del ciclón Gabrielle afectaría a la economía del país, ya que sus daños están pendientes de cuantificar. Según los analistas de ANZ, "habrá presiones sobre los costes como consecuencia del ciclón. Es probable que los costes de la construcción, los alquileres, los seguros, el coste de los alimentos (y muchos otros costes) sufran nuevas presiones al alza. No hay mucho que la política monet aria pueda hacer para ayudar en un acontecimiento como éste; se gestiona mejor a través de la política fiscal, que actúa más rápido y es más selectiva". Aunque el impacto del ciclón se considera inflacionista, esperamos que el RBNZ eleve la OCR 50 pb esta semana, en lugar de los 75 pb que señalaron en noviembre."

NZD/USD Análisis técnico

Una vez que el NZD/USD se situó por debajo de las medias móviles exponenciales (EMA) de 200 y 100 días, cada una en 0.6289 y 0.6263, el par quedó expuesto a los vendedores. No obstante, el hecho de no haber superado la zona de 0.6230 hace albergar esperanzas a los inversores de que el rebote pueda abrir la puerta a recuperar las medias móviles a largo plazo antes mencionadas. De cumplirse este escenario, el NZD/USD podría repuntar hacia 0.6300 tras recuperar la zona de 0.6260/90. De lo contrario, el par NZD/USD reanudaría su continuación bajista hacia la zona de 0.6200.

Cada vez se especula más con la inminencia de un acuerdo entre el Reino Unido y la UE sobre el Protocolo de Irlanda del Norte.

La BBC informó de que Sunak visitó Irlanda del Norte por última vez en diciembre, cuando se reunió con los partidos para debatir los controvertidos acuerdos comerciales para la región tras el Brexit.

Se entiende que el primer ministro volverá a hablar con los principales partidos políticos el viernes.

dijo su portavoz:

''Mientras continúan las conversaciones con la UE, los ministros siguen dialogando con las partes interesadas para garantizar que cualquier solución resuelva los problemas prácticos sobre el terreno, cumpla nuestros objetivos generales y salvaguarde el lugar de Irlanda del Norte en el mercado interior del Reino Unido''. El Primer Ministro... viajará esta tarde a Irlanda del Norte para hablar con los partidos políticos como parte de este proceso de compromiso".

Según la BBC, "si el Reino Unido y la UE consiguen poner los puntos sobre las íes, el acuerdo sobre el Protocolo de Irlanda del Norte podría cerrarse a principios de la semana que viene";

Actualización del par EUR/GBP

Eleuro se ha comportado mejor últimamente y ha subido frente a la libra hacia la zona de 0.90. De momento, el soporte se mantiene y los alcistas han resurgido dentro del canal ascendente.

El presidente de la Fed de St,Louis, James Bullard, hizo una serie de declaraciones, indicando que las expectativas de inflación basadas en el mercado son "ahora relativamente bajas" y que la economía está creciendo más deprisa de lo que se pensaba, con el desempleo por debajo de la tasa a largo plazo y la producción por encima de su potencial.

Afirmó que la inflación "sigue siendo demasiado alta", pero señaló que ha bajado recientemente y que se ha iniciado un proceso "desinflacionista" que podría continuar con nuevas subidas de los tipos de interés de la Fed.

"La continuación de las subidas de tipos puede ayudar a fijar una tendencia desinflacionista durante 2023, incluso con un crecimiento continuado y unos mercados laborales fuertes, manteniendo bajas las expectativas de inflación."

Actualización del dólar estadounidense

Como ilustra el análisis anterior, el dólar de EE.UU., medido frente a una cesta de divisas, ha estado rompiendo al alza y saliendo de la resistencia de la parte superior de una consolidación geométrica, aunque en la parte trasera de las líneas de soporte de las tendencias alcistas anteriores.

La subida del dólar ha sido lenta y ni siquiera la retórica y los datos de la Reserva Federal, firmemente de línea agresiva, han podido liberar a los alcistas de las garras de los bajistas. Sin embargo, si el DXY cerrara firmemente por encima de 103.65/80 esta semana, se podría pensar en una subida, según el siguiente análisis gráfico diario:

- El precio de la plata detuvo su caída, pero sigue lejos de recuperar la EMA de 200 días.

- Un tercer cierre diario por debajo de la EMA de 200 días consolidará la tendencia bajista del precio de la plata.

- Análisis del precio de la Plata: Una ruptura por debajo de 21.40$ expondría el nivel 21.00$.

El precio de la plata intenta recuperar la Media móvil exponencial (EMA) de 200 días, pero se queda lejos de recuperar el nivel de 21.94$, que apuntalaría al XAG/USD hacia la marca psicológica de 22.00$. Sin embargo, el precio de la Plata registra ganancias, y el XAG/USD cotiza en 21.71$ después de tocar un mínimo diario de 21.44$.

Una vez que el XAG/USD extendió sus pérdidas más allá de la EMA de 200 días, los vendedores tuvieron dificultades para arrastrar los precios por debajo del mínimo semanal de 21.43$. El Índice de Fuerza Relativa (RSI) se encuentra en territorio bajista pero se tornó plano, lo que significa que los osos están obteniendo un respiro antes de volver a intentar llevar los precios hacia el mínimo del 28 de noviembre en 20.87$.

A corto plazo, el gráfico de 1 hora del XAG/USD sugiere que el par se encuentra lateral. Aunque el metal blanco cayó hacia el pivote diario S1 en 21.40$, encontró ofertas y volvió a subir por encima del pivote diario en 21.64$. Sin embargo, si no logra superar el pivote diario R1 en 21.84$, la tendencia del gráfico diario se mantendría intacta.

Dicho esto, el primer soporte del XAG/USD sería el pivote diario en 21.64$, seguido del punto pivote S1 en 21.40$. Una ruptura de este último y la siguiente línea de defensa para los alcistas de la Plata sería el pivote diario S2 en 21.19$, seguido de la zona S2 en 20.96$.

XAG/USD Gráfico de 1 Hora

XAG/USD Niveles técnicos clave

- Los osos del EUR/USD mantienen el rumbo mientras los intentos alcistas se desvanecen en la resistencia.

- Los osos observan 1.0650 para las últimas sesiones de la semana.

Los alcistasdel EUR/USD han salido a tomar aire cerca de los 1.0700 hasta el máximo de la sesión estadounidense de 1.0697 para toparse con la resistencia, tanto horizontal como dinámica. El dólar estadounidense ha vuelto a estar bajo presión a pesar de los datos inflacionistas de los últimos días y los osos del EUR/USD han salido a por todas:

Gráfico H1 del EUR/USD

El EUR/USD ha atravesado numerosos soportes y ha proyectado una sombra bajista que deja margen para una continuación bajista en caso de que los 1.0650 cedan en los próximos días. Hemos visto un movimiento al alza en el tercer día de cortos y un cierre positivo el jueves dará lugar a la perspectiva de una corrección más profunda de la reciente racha bajista.

Sin embargo, los bajistas están avanzando a última hora de la sesión, lo que podría dejar la perspectiva de un cierre bajista un día más y apuntalar el sesgo bajista:

1,0650 está en el radar de los osos, pero dada la acumulación de posiciones cortas, podría producirse una gran compresión para terminar la semana y equilibrar las cuentas:

Lo que hay que tener en cuenta el viernes 17 de febrero:

El dólar alcanzó nuevos máximos semanales frente a la mayoría de sus principales rivales, cediendo algo de terreno antes del cierre de Wall Street, mientras los índices estadounidenses rebotaban desde sus mínimos iniciales. El catalizador fue el Índice de Precios de Producción (IPP) de EE.UU. , que subió un 6% interanual en enero, por debajo del 6.5% de diciembre, pero por encima de la previsión del 5.4%. Las cifras reavivaron las especulaciones de que la Reserva Federal estadounidense mantendrá el ritmo de endurecimiento durante más tiempo del previsto, al tiempo que se aleja un pivote en la política monetaria.

Los Valores se vieron sometidos a una intensa presión vendedora, aunque Wall Street recortó la mayor parte de sus pérdidas intradía antes del cierre. El rendimiento de los bonos del Estado estadounidense, por su parte, avanzó, con el rendimiento de los bonos del Tesoro a 10 años operando en 3.83% y el rendimiento del bono del Tesoro a 2 años opera en 4.61%.

El par EUR/USD cotiza un puñado de puntos por debajo de 1,0700, mientras que el GBP/USD ronda 1.2010.

Fabio Panetta, miembro del Comité Ejecutivo del Banco Central Europeo, declaró que el aumento de los costes de endeudamiento en pequeños incrementos permitiría un mejor ajuste de la política monetaria, ya que el endurecimiento anterior ha empezado a frenar la actividad económica.

Según el modelo GDPNow del Banco de la Reserva Federal de Atlanta, se espera que la economía estadounidense crezca a una tasa anualizada del 2.5% en el primer trimestre, frente al 2,4% de la estimación anterior.

ElGobernador del Banco de Canadá, Tiff Macklem, declaró que espera que la inflación medida por el IPC descienda hasta alrededor del 3% a mediados de este año y alcance el objetivo del 2% en 2024. Sin embargo, añadió, "si empiezan a acumularse pruebas que demuestren que la inflación no está disminuyendo en línea con las previsiones, estamos dispuestos a subir más la tasa de política monetaria" USD/CAD cotiza en torno a 1.3420.

El AUD/USD lucha por recuperar el umbral de 0.6900 tras caer a un nuevo mínimo mensual por los malos datos de empleo australianos y el tono agrio de las acciones.

El USD/JPY superó los 134.45 con los rendimientos estadounidenses en máximos intradía, y ahora baja a 133.80.

El par XAU/USD cayó a 1.827,58$ la onza troy, su nivel más bajo desde principios de enero. Actualmente ronda los 1.842$, favorecido por el retroceso de la aversión al riesgo. Los precios del petróleo crudo se mantuvieron estables, con el WTI cambiándose a 78,45$ el barril.

¿Le ha gustado este artículo? Ayúdanos con tus comentarios respondiendo a esta encuesta:

Según el modelo GDPNow del Banco de la Reserva Federal de Atlanta, se espera que la economía estadounidense crezca a una tasa anualizada del 2.5% en el primer trimestre, ligeramente por encima del 2.4% de la estimación anterior.

"Tras el informe de viviendas iniciadas de esta mañana de la Oficina del Censo de EE.UU., la previsión de crecimiento de la inversión residencial real para el primer trimestre aumentó del -10.4% al -8.1%", explicó la Fed de Atlanta en su publicación.

Reacción de los mercados

Este informe no parece tener un impacto notable en el ánimo de riesgo. En el momento de redactar este informe, el índice S&P 500 perdió un 0.75% sobre una base diaria.

La presidenta de la Fed de Cleveland, Loretta Mester, declaró el jueves que los últimos datos mostraban que el lado de la demanda de la economía no se estaba suavizando como se esperaba y añadió que esperaba que el crecimiento se ralentizara apreciablemente este año, según informó Reuters.

Mester señaló además que no está preparada para decir si la Fed necesita una mayor subida de tasas en la próxima reunión de política monetaria, pero dijo que no querría sorprender a los mercados.

En cuanto a las perspectivas de los tipos de interés, Mester reiteró que el principal objetivo ahora es subirlos y añadió que duda que sea necesario recortarlos este año.

Reacción de los mercados

El Índice del Dólar se aferra a unas modestas ganancias diarias ligeramente por debajo de 104.00 tras estos comentarios.

"Si empiezan a acumularse pruebas que demuestren que la inflación no está disminuyendo en línea con las previsiones, estamos preparados para elevar aún más la tasa de política monetaria", declaró el Gobernador del Banco de Canadá, Tiff Macklem, al declarar ante el Comité Permanente de Finanzas.

Declaraciones destacadas

"Hemos visto algunas pruebas de que nuestras subidas de tasas de interés están empezando a frenar la demanda y a reequilibrar nuestra sobrecalentada economía".

"Con una inflación superior al 6%, aún estamos lejos del objetivo del 2%, pero la inflación está dando la vuelta a la esquina".

"La economía canadiense sigue sobrecalentada y con un claro exceso de demanda, lo que sigue presionando al alza muchos precios internos".

"Se espera que la inflación del IPC caiga a mediados de este año a alrededor del 3% y alcance el objetivo del 2% en 2024."

"Los precios mundiales de la energía podrían volver a dispararse, presionando al alza la inflación en todo el mundo".

Reacción de los mercados

El USD/CAD no mostró una reacción inmediata a estos comentarios y la última vez que se le vio cotizó en 1.3460, donde subió un 0.5% sobre una base diaria.

- El USD/JPY alcanzó un máximo semanal de 134.46 pero retrocedió hacia la zona de 134.10.

- Análisis del precio del USD/JPY: La divergencia negativa entre los osciladores y la acción del precio podría allanar el camino a la baja.

El USD/JPY se consolidó en torno a la zona de 134.00 tras alcanzar un máximo diario de 134.46, aunque los osos intervinieron en torno a los máximos de la semana, arrastrando al precio a la baja. De este modo, el USD/JPY cambió de rumbo y registró pérdidas mínimas del 0.08%. El jueves, el par comercia en torno a los 134.15.

El 15 de febrero, el par USD/JPY alcanzó un máximo diario en 134.35, y desde entonces, el par USD/JPY se ha mantenido lateral dentro de la zona de 133.60/134.30. A pesar de que el Índice de Fuerza Relativa (RSI) se encuentra en territorio alcista, ya que la acción del precio del USD/JPY se ha dirigido hacia el norte, el RSI no lo hizo. Por lo tanto, podría surgir una divergencia negativa, lo que sugiere que se avecina una reversión de los precios.

Si este escenario se cumple, el primer soporte del USD/JPY sería el mínimo de esta semana en 133.60. Si se rompe por debajo, la Media Móvil Exponencial (EMA) de 20 días quedaría expuesta en 133.28, seguida del soporte del máximo diario del 13 de febrero en 132.90.

En un escenario alternativo, la primera resistencia del USD/JPY sería el máximo del día en 134.46, que, una vez superado, podría elevar al USD/JPY al máximo del 6 de enero en 134.77 antes de que los pares principales suban a 135.00.

USD/JPY Gráfico diario

USD/JPY Niveles técnicos clave

- El GBP/USD registra unas minúsculas pérdidas del 0.05% el jueves.

- El repunte de los precios a la producción en EE.UU. y los sólidos datos del mercado laboral mantendrían a la Fed ajustando su política monetaria.

- Análisis del precio del GBP/USD: Un cierre diario por debajo de la EMA de 100 días consolidará el sesgo bajista.

El par GBP/USD se mantiene a la baja en la media sesión norteamericana impulsado por un repunte de la inflación de los productores en Estados Unidos (EE.UU.). Por el contrario, los datos de inflación del Reino Unido del miércoles debilitaron a la libra esterlina (GBP) debido a la ralentización de la inflación. De ahí que el par GBP/USD está cotizando en torno al rango 1.2000/15, por debajo de su precio de apertura.

Es probable que el repunte del IPP estadounidense y la rigidez del mercado laboral presionen a la Reserva Federal

La Oficina de Estadísticas Laborales de EE.UU. (BLS) reveló que el Índice de Precios de Producción en enero aumentó un 0.7% respecto a diciembre, por encima del salto esperado del 0.4%. Excluyendo los artículos propensos a variaciones rápidas de precios, el llamado IPP subyacente aumentó un 0.5% frente a un incremento estimado del 0.3%. Aunque el dato interanual fue inferior al del mes anterior, las cifras mensuales indican que la inflación es persistentemente elevada y puede requerir medidas adicionales por parte de la Reserva Federal para atajarla.

Tras la publicación de los datos, el par GBP/USD descendió desde las inmediaciones del punto pivote diario de 1.2060 y cayó hacia la zona de 1.1978 antes de recuperar la cifra de 1.2000.

Al mismo tiempo, las peticiones iniciales de subsidio de desempleo para la semana que finalizó el 11 de febrero se situaron en 194.000, por debajo de la lectura anterior de 196.000, y mostraron la resistencia del mercado laboral. Aunque las compañías de alta tecnología anunciaron despidos, unas cifras de solicitudes de subsidio de desempleo más bajas presionarían a la Reserva Federal, y podrían abrir la puerta a un endurecimiento adicional al previsto.

Mientras tanto, el índice manufacturero de la Fed de Filadelfia cayó bruscamente a -24.3 frente a -7.4 estimado por los analistas. El sondeo recogió los comentarios de los productores, que afirmaron que los precios de los insumos están subiendo tras diez meses de enfriamiento.

Por otro lado, se publicó el Índice de Precios al Consumo (IPC) más suave en el Reino Unido, que bajó al 10.1% desde el 10.5% de diciembre, en base anual. Los rendimientos de los bonos británicos bajaron tras la publicación de los datos, como reflejo de que el Banco de Inglaterra (BoE) no necesitaría endurecer agresivamente las condiciones monetarias.

En este trasfondo, el GBP/USD podría ampliar sus pérdidas debido a los recientes datos de Estados Unidos (EE.UU.), que desencadenarían una reacción de la Fed. Los futuros de los mercados monetarios prevén al menos dos subidas de los tipos de interés de 25 puntos básicos, lo que elevaría la tasa de los fondos federales (FFR) a la horquilla del 5-5.25%. Dicho esto, se esperan nuevas caídas del GBP/USD, con los vendedores arrastrando ya los precios por debajo de las medias móviles exponenciales (EMA) de 20, 50 y 100 días.

GBP/USD Análisis Técnico

El gráfico diario del GBP/USD muestra al par con un sesgo neutral a bajista. El jueves, los vendedores empujaron a la tasa de cambio a cerrar por debajo de la EMA de 100 días en 1.2035. Esto consolidaría la tendencia bajista y dejaría al descubierto el nivel de 1.2000, seguido del mínimo de febrero en 1,1960 y el nivel psicológico de 1,1900. Como escenario alternativo, si la GBP/USD recupera la EMA de 100 días, podría allanar el camino hacia 1.2100.

- El USD/MXN se aferra a sus ganancias, rondando los 18.58$, tras los sólidos datos estadounidenses.

- Los datos del mercado laboral de EE.UU. muestran un mercado laboral ajustado, mientras que el IPP resultó por encima de lo esperado.

- Análisis del precio del USD/MXN: Sigue teniendo un sesgo neutro a la baja, pero la divergencia positiva podría justificar una recuperación hasta los 19.00$.

El peso mexicano (MXN) perdió algo de terreno frente al dólar estadounidense (USD) el jueves tras la publicación de los datos económicos de Estados Unidos, que desataron la especulación de que podría haber más subidas de tasas que sólo dos por parte de la Reserva Federal (Fed), tal y como mostraron los datos de futuros del mercado monetario. En el momento de escribir estas líneas, el par USD/MXN se cambiaba en torno a 18.6481$.

El jueves, el calendario económico de EE.UU. es muy apretado. En cuanto a la inflación, el Índice de Precios de Producción (IPP) de enero subió un 0.7% intermensual, por encima de las estimaciones del 0.4%, mientras que el IPP subyacente, que excluye los artículos volátiles, se situó en el 0.5% frente al 0.3% previsto. Aunque los datos interanuales fueron inferiores a los del mes anterior, las cifras mensuales ponen de relieve la persistente rigidez de la inflación, que podría requerir un mayor endurecimiento por parte de la Fed.

Por otra parte, las solicitudes iniciales de subsidio de desempleo de la semana que finalizó el 11 de febrero se situaron en 194.000, por debajo de la lectura anterior de 196.000, y por debajo de los 200.000 previstos por los analistas, lo que subraya la rigidez del mercado laboral, que sigue pendiente de mostrar los efectos de 450 puntos básicos de subida de tasas por parte de la Fed.

En otros datos, el Índice de Manufactura de la Fed de Filadelfia cayó por debajo de las estimaciones de -7.4, hasta -24.3. El sondeo mostró que el aumento de los costes se aceleró por primera vez en 10 meses, contrariamente a sus propios precios, que se ralentizaron.

Según Reuters, "las dos medidas de precios de la encuesta, los pagados por los productores y los que cobran a sus clientes -ambos indicadores de inflación estrechamente vigilados- mostraron que los márgenes se estaban reduciendo. El índice de precios pagados subió a 26.5 desde 24.5 para señalar su primer aumento desde abril de 2022, mientras que el índice de precios impagados cayó un 50% a 14,9, la lectura más baja desde febrero de 2021".

Mientras tanto, el USD/MXN recuperó cierta compostura tras tocar un mínimo de 18.5361. Aunque alcanzó un máximo diario de 18.6832, se ha mantenido presionado, por el sentimiento del mercado, con impulsos de apetito de riesgo que aumentan la demanda del peso mexicano.

Por otra parte, la presidenta de la Fed de Cleveland, Loretta Mester, dijo que ve pruebas convincentes para subir las tasas en 50 puntos básicos en las próximas reuniones. La presidenta de la Fed de Cleveland, Loretta Mester, afirmó que ve indicios convincentes para subir los tipos 50 puntos básicos en las próximas reuniones, que ve riesgos al alza en la inflación y que justifica que el escenario respalde los argumentos a favor de una política monetaria "demasiado restrictiva": "La restricción excesiva también tiene costes, pero si la inflación empieza a bajar más rápido de lo previsto, podemos reaccionar adecuadamente", afirmó Mester.

USD/MXN Análisis técnico

Desde un punto de vista técnico, el USD/MXN mantiene un sesgo neutro a la baja. Sin embargo, la divergencia positiva entre el Índice de Fuerza Relativa (RSI) y la acción del precio se avecina, lo que significa que los precios podrían subir. Para una continuación bajista, el USD/MXN necesita romper por debajo del mínimo anual en 18.4836, por lo que puede probar el nivel psicológico clave 18.00$. Por otro lado, si el USD/MXN recupera la EMA de 20 días en 18.7714, el USD/MXN estaría listo para desafiar los 19.00$.

El mini rebote del euro se queda sin fuerza. Según informan los economistas de Scotiabank, el par EUR/USD sigue propenso a sufrir más pérdidas.

Las pérdidas deberían acelerarse por debajo de 1.0650

"Los riesgos a corto plazo todavía parecen inclinarse más hacia un empuje hacia el rango 1.05/1.06 que hacia una ruptura por encima de 1.08".

"Las señales intradía sugieren un pico/reversión menor formado en torno al máximo diario en 1.0750 y los patrones técnicos más amplios siguen siendo bajistas."

"Las ganancias menores del EUR siguen siendo una venta técnica; las pérdidas deberían acelerarse por debajo de 1.0650".

El economista jefe del Banco Central Europeo (BCE), Philip Lane, afirmó el jueves que las medidas de política monetaria están endureciendo claramente las condiciones financieras, según informó Reuters.

"Gran parte del impacto final sobre la inflación de nuestras medidas políticas hasta la fecha aún está en proceso", añadió Lane. "Con el tiempo, nuestra política monetaria se asegurará de que la inflación vuelva a nuestro objetivo en el momento oportuno".

Declaraciones destacadas

"La señal de los modelos apunta en su mayor parte a una transmisión fuerte y ordenada del ajuste de la política del BCE a las variables financieras y reales relevantes".

"Hay que tener la mente abierta sobre la escala precisa del endurecimiento de la política monetaria que será necesario para lograr este resultado."

"La calibración de la orientación de la política monetaria debe revisarse periódicamente en función de la información entrante sobre la inflación subyacente."

"Los modelos sugieren que la reducción de nuestro portafolio de activos en una reducción acumulada normalizada de 500.000 millones de euros a lo largo de 12 trimestres contribuye a reducir la inflación en 0.15 puntos porcentuales y el producto en 0.2 puntos porcentuales."

"Se estima que el ajuste ya ha reducido la inflación en torno a 0.2 puntos porcentuales en 2022."

"Se estima que la inflación bajará alrededor de 1.2 puntos porcentuales en 2023 y 1.8 puntos porcentuales en 2024 como resultado del ajuste."

"Una cantidad significativa de exceso de ahorro podría amortiguar la transmisión de los tipos de interés oficiales más altos a la economía y la inflación."

Reacción del mercado

El EUR/USD se mantiene a la baja tras estos comentarios y el par pierde al momento de escribir un 0.2% en el día, situándose en 1.0670.

El EUR/USD ha ampliado su retroceso. Sin embargo, esta fase debería ser temporal, en opinión de los analistas de Credit Suisse.

Nivel clave a vigilar: 1.0655 en EUR/USD

El impulso a corto plazo se mantiene a la baja, y por debajo de 1,0695/55 advertiríamos de un retroceso más profundo, pero aún así, creemos que correctivo hacia el siguiente soporte en el retroceso del 38.2% de la recuperación de 2022/2023 y el mínimo de principios de enero en 1.0483/63". Esperamos que este soporte sea mejor si se pone a prueba".

"Por encima de 1.0802/06 se necesita despejar el camino para obtener fuerza de nuevo para probar el 50% de retroceso de la caída de 2021/2022 en 1.0944. Un cierre semanal por encima de aquí debería llevarnos de nuevo a los 1.1035, el máximo actual de hace un año, y finalmente a lo que parece ser una resistencia más dura en 1.1185/1.1275".

El USD/JPY cerró el miércoles por tercera sesión consecutiva en territorio positivo. Los analistas de Credit Suisse esperan que el par inicie una carrera alcista con un cierre semanal por encima de la resistencia de 133.06.

Se necesita un movimiento por debajo de 129.80 para reafirmar el sesgo bajista

"La resistencia clave de la Media móvil de 55 días parece estar rompiéndose. Por encima de 133.06 en cierre semanal debería marcar una ruptura concluyente, con la resistencia a continuación en 134.78 por delante de ahora pensamos que el 38.2% de retroceso de la caída de 2022/2023 y DMA de 200 en 136.67/86". Esperamos que esto se convierta en una barrera mucho más dura para un eventual giro a la baja de nuevo."

"Por debajo de 129.80 es necesario reafirmar un sesgo bajista para volver a probar 127.53/23. Una eventual ruptura por debajo de aquí puede ver soporte en 126.36 por delante del 61.8% de retroceso de la tendencia alcista 2021/2022 en 121.44."

- El EUR/USD se suma a la caída del miércoles por debajo de 1.0700.

- L.Mester de la Fed destacó que los riesgos de inflación se mantienen al alza.

- Precios al Productor de EE.UU.: subieron más de lo estimado en enero.

Otro rebote del dólar impulsado por los datos pone al EUR/USD bajo nueva presión y lo arrastra a la zona por debajo de 1.0700 el jueves.

EUR/USD se debilita tras el rebote del USD

El EUR/USD extiende ahora la presión vendedora de la sesión anterior en respuesta a otro intento alcista del dólar, esta vez tras los resultados de la agenda de EE.UU. y los comentarios de línea agresiva de L.Mester de la Fed (votante 2024, agresiva).

De hecho, el par volvió a visitar la zona por debajo de 1.0700 después de que los precios de producción estadounidenses subieran más de lo previsto, un 0.7% mensual en enero y un 6.0% con respecto al año anterior. Siguiendo en el lado fuerte, las solicitudes iniciales semanales aumentaron en 194.000 en la semana hasta el 11 de febrero, mostrando una vez más la persistente buena salud del mercado laboral.

En el lado menos optimista, los permisos de construcción aumentaron un 0.1% mensual en enero (1.339 millones de unidades), los inicios de construcción de viviendas se redujeron un 4.5% intermensual (1.309 millones de unidades) y el índice de manufacturas de la Fed de Filadelfia decepcionó a todos tras descender a -24.3 en el mes en curso.

Más temprano en la sesión, F. Panetta del BCE sugirió que la inflación en la región podría caer por debajo del 3% en algún momento hacia finales de año, mientras que también advirtió contra los riesgos de un ajuste excesivo.

La Presidenta de la Fed de Cleveland y conocida L.Mester (votante en 2024) reiteró que la inflación sigue siendo demasiado alta al tiempo que señaló que el actual ciclo de endurecimiento de la Fed debería ralentizar el crecimiento y aumentar el desempleo. También abogó por que las tasas suban por encima del nivel del 5% y permanezcan allí durante un largo periodo de tiempo.

¿Qué hay que tener en cuenta en torno al euro?

A pesar del reciente rebote hacia la zona de 1.0800, el EUR/USD sigue dentro de la fase de consolidación de varios días y, por el momento, cuenta con un soporte decente cerca de 1.0650.

Mientras tanto, la evolución de los precios de la divisa europea debería seguir de cerca la dinámica del dólar, así como los posibles próximos movimientos del BCE, después de que el banco ya haya anticipado otra subida de tasas de 50 puntos básicos en la reunión de marzo.

Volviendo a la zona del euro, la preocupación por la recesión parece haber disminuido, aunque sigue siendo un factor importante para sostener la recuperación de la moneda única, así como el discurso de línea dura del BCE

Niveles técnicos

De momento, el par retrocede un 0.13% a 1.0672 y una caída por debajo de 1.0655 (mínimo semanal del 13 de febrero) tendría como objetivo 1.0481 (mínimo de 2023 del 6 de enero) en ruta hacia 1.0325 (SMA de 200 días). Al alza, la siguiente barrera se sitúa en 1.0804 (máximo semanal del 14 de febrero), seguido de 1.1032 (máximo del 2 de febrero) y, por último, 1.1100 (nivel redondo).

- La plata no logra capitalizar su modesto repunte intradía hasta el punto de ruptura del soporte de la SMA de 100 días.

- La configuración técnica respalda las perspectivas de una extensión de la tendencia bajista bien establecida.

- Los bajistas, sin embargo, podrían esperar una ruptura por debajo del 50% de Fibonacci antes de abrir nuevas posiciones.

El precio de la plata (XAG/USD) se mueve firmemente a la baja al inicio de la sesión americana del jueves. El metal blanco se sitúa actualmente justo por encima de los 21.50$ y se mantiene a poca distancia de su nivel más bajo desde noviembre de 2022, tocado el día anterior.

Desde un punto de vista técnico, la ruptura y aceptación convincentes del día anterior por debajo de la SMA de 100 días podría considerarse un nuevo detonante para los bajistas. Dicho esto, los osciladores en el gráfico diario se han movido a punto de romper en territorio de sobreventa. Esto, a su vez, ayuda al XAG/USD a defender el 50% de retroceso de Fibonacci de la reciente recuperación de octubre de 2022.

Esto hace que sea prudente esperar a que se produzcan ventas por debajo del soporte mencionado, en torno a la zona de 21.40$, antes de posicionarse para un nuevo descenso. El XAG/USD podría entonces acelerar la caída hacia la SMA de 200 días técnicamente significativa, actualmente cerca del nivel de 21.00$. Más abajo, el XAG/USD podrían caer hasta el soporte del 61.8% de Fibonacci en torno a la zona de 20.60$.

Por otro lado, el punto de ruptura del soporte de la SMA de 100 días, en torno a la zona de 21.85$, parece actuar ahora como un obstáculo inmediato por delante del nivel de 22.00$ y el 38.2% de Fibonacci, cerca de la zona de 22.15$. Cualquier nuevo movimiento al alza podría seguir atrayendo a nuevos vendedores cerca de la zona de resistencia de 22.60$-$22.70$. Esto, a su vez, debería limitar el XAG/USD cerca del nivel de 23.00$, donde se encuentra el 23.6% de retroceso de Fibonacci.

Dicho esto, una ruptura convincente por encima de este último nivel podría contrarrestar la perspectiva negativa y cambiar el sesgo a corto plazo a favor de los alcistas. El posterior movimiento al alza podría elevar al XAG/USD hacia el nivel de 24.00$. Los alcistas podrían entonces volver a desafiar la zona de resistencia de 24.50$, que si se supera con decisión debería allanar el camino para un nuevo movimiento al alza.

Plata gráfico diario

Plata niveles técnicos adicionales

La recuperación del S&P 500 se ha estancado a corto plazo, pero los analistas de Credit Suisse aún ven margen para una eventual prueba de 4.312/4.325.

Soporte inicial en 4.016

"La recuperación del S&P 500 parece haberse estancado a corto plazo, y vemos margen para una cierta consolidación a corto plazo y un retroceso. Esto se mantiene como un retroceso temporal antes de una mayor fortaleza a su debido tiempo para probar la resistencia clave en el retroceso del 61.8% de la caída de 2022 y el máximo del verano de 2022 en 4.312/4.325. Esperamos que esto se convierta en una dura barrera para definir la parte superior de lo que creemos que podría ser un rango amplio y prolongado."

"El soporte es visto en 4.016 inicialmente, luego las medias de 63 y 200 días en 3.975/43, que esperamos mantener idealmente. Por debajo de 3.886, sin embargo, es necesario para sugerir que podemos haber visto una ruptura 'falsa' al alza y un pico más importante."

- El GBP/USD se ve sometido a una nueva presión vendedora el jueves y actualiza el mínimo semanal.

- La aparición de nuevas compras de USD resulta ser un factor clave que arrastra al par a la baja.

- La situación técnica favorece a los bajistas y apoya las perspectivas de una nueva caída.

El par GBP/USD atrae nuevas ventas tras un movimiento intradía al alza hasta la zona de 1.2075 y cae hasta un nuevo mínimo diario durante las primeras horas de la sesión norteamericana. El par regresó por debajo del nivel psicológico 1.2000 en la última hora y ahora se lo ve flirteando con el mínimo semanal tocado el miércoles.

Las perspectivas de un mayor ajuste de la política monetaria por parte de la Fed, junto con el impulso de aversión al riesgo, ayudan al dólar refugio seguro a recuperar gran parte de sus pérdidas intradía. Por otra parte, las expectativas de que el actual ciclo de subidas de tasas del Banco de Inglaterra (BoE) esté llegando a su fin siguen minando a la libra esterlina y actúan como viento en contra para el par GBP/USD.

Desde un punto de vista técnico, el par esta semana lucharon por encontrar aceptación por encima de la SMA de 50 días y la caída de la noche sugiere que la tendencia bajista a corto plazo aún está lejos de haber terminado. Esta perspectiva se ve reforzada por el hecho de que los osciladores en gráfico diario se mantienen en territorio bajista y aún están lejos de la zona de sobreventa.

Por lo tanto, una caída posterior hacia el desafío de la muy importante SMA de 200 días, actualmente en torno a la región de 1.1940-1.1935, parece una clara posibilidad. Con el trasfondo de una formación de doble techo cerca de la zona de 1.2445-1.2450, algunas ventas de seguimiento confirmarán un nuevo trasfondo bajista y prepararán el terreno para un nuevo movimiento de depreciación.

El par GBP/USD podría debilitarse aún más por debajo de 1.1900 y acelerar la caída para volver a probar los mínimos en torno a la zona de 1.1840 que tocó en enero.

Por otro lado, la zona de 1.2060-1.2070 parece ser un obstáculo inmediato antes de 1.2100 y la zona horizontal de 1.2125-1.2130. A continuación, la SMA de 50 días, en torno a la zona de 1.2175, por encima de la cual un nuevo brote de posiciones cortas podría elevar el par GBP/USD más allá de 1.2200, hacia la región de 1.2265-1.2270, o el máximo semanal.

GBP/USD gráfico diario

Niveles clave a vigilar

La presidenta del Banco de la Reserva Federal de Cleveland, Loretta Mester, dijo el jueves que veía un "escenario convincente" para una subida de tasas de 50 puntos básicos (pb) en la última reunión del FOMC, según informó Reuters.

Declaraciones destacadas

"La Fed tiene más trabajo que hacer para controlar la inflación".

"La Fed necesitará superar el 5% y mantenerse ahí durante un tiempo".

"La transición de vuelta a la estabilidad de precios traerá algo de dolor".

"La medida en que la Fed supere el 5% dependerá de los datos".

"Persisten los riesgos al alza para la inflación".

"Las medidas de la Fed ralentizarán el crecimiento y elevarán el desempleo".

"Los datos del IPC de enero muestran que aún queda mucho por hacer para enfriar la inflación".

"Los niveles de inflación siguen siendo demasiado altos".

"El mayor riesgo es quedarse cortos en el esfuerzo por controlar la inflación".

"Hasta dónde llegue la Fed con futuras subidas depende de la inflación".

"Esperamos avanzar bien en la reducción de la inflación".

El índice manufacturero de la Fed de Philadelphia ha caído cerca de 16 puntos en su previsión de febrero, situándose en -24.3 después de registrar -8.9 en enero. El resultado decepciona las previsiones del mercado, que esperaba que el indicador se moderara a -7.4.

Este es el sexto mes consecutivo con el indicador en negativo. Además, este es el peor resultado registrado desde mayo de 2020, en plena primera ola de pandemia de coronavirus.

Dólar reacción

El índice del dólar estadounidense ha reaccionado a la publicación de los últimos datos con una subida a 104.07, nuevo máximo del día. Al momento de escribir, el DXY cotiza sobre 103.93, ganando un 0.06% diario.

Los permisos de construcción de EE.UU. crecieron un leve 0.1% en enero después de haber caído un 1% en diciembre (cifra revisada desde -1.6%). El dato empeora las expectativas del consenso, que se situaban en el +0.8%.

En total, los permisos aumentaron en 2.000 hasta 1.339.000 desde 1.337.000, por debajo del 1.350.000 estimado.

Los inicios de viviendas cayeron un 4.5% tras descender un 3.4% el mes anterior (cifra revisada a la baja desde -1.4%). Los expertos esperaban una subida del 0.6%. El número de viviendas inicidas cayeron a 1.309.000 desde 1.371.000, sin alcanzar el 1.360.000 pronosticado.

Dólar reacción

El índice del dólar estadounidense subió en las primeras horas de la sesión americana tras la publicación de los últimos datos y se situó en 103.90, con una subida del 0.08% diaria.

- El EUR/USD recupera la sonrisa tras la marcada caída del miércoles.

- Inmediatamente a la baja aparece el mínimo mensual cerca de 1.0650.

El EUR/USD prolonga la fase de consolidación de varias sesiones en torno a la zona de 1.0700 hasta el jueves.

Si la presión vendedora cobra mayor impulso, el par podría desafiar el mínimo de febrero en 1.0655 (13 de febrero) en el horizonte a corto plazo. La ruptura de este último nivel expondría al par a una mayor debilidad hasta el mínimo interanual en 1.0481 (6 de enero).

A más largo plazo, la visión constructiva se mantiene mientras se mantenga por encima de la SMA de 200 días, hoy en 1.0325.

Gráfico diario del EUR/USD

- El Índice de Precios de Producción (IPP) anual estadounidense de enero descendió a un ritmo inferior al previsto.

- El Índice del Dólar se mantiene por debajo de 104.00 tras conocerse los datos.

El Índice de Precios de Producción (IPP) para la demanda final en EE.UU. descendió al 6% anual en enero desde el 6.5% de diciembre, según revelaron el jueves los datos publicados por la Oficina de Estadísticas Laborales estadounidense. Este dato superó las expectativas del mercado, que lo situaban en el 5.4%.

El IPP subyacente anual bajó del 5.5% al 5.4% en el mismo periodo, frente al 4.9% estimado por los analistas. En términos mensuales, el IPP subyacente se situó en el 0.5%.

Reacción del mercado

El Índice del Dólar experimentó un modesto rebote con la reacción inicial a los datos del IPP y opera al momento de escribir sobre 103.91, ganando un 0.05% diario.

Las peticiones semanales de subsidio por desempleo de EE.UU. se redujeron en 1.000 en la semana del 10 de febrero, situándose en 194.000 frente a las 195.000 previas (cifra revisada a la baja desde 196.000). El resultado mejora las expectativas del mercado, que preveía una subida a 200.000.

La media de cuatro semanas de las peticiones de desempleo ha aumentado a 189.500 desde 189.000.

Las peticiones de desempleo continuadas aumentaron en 16.000 en la semana del 3 de febrero, situándose en 1.696.000 después de registrar 1.680.000 la semana previa. La cifra empeora levemente las expectativas de 1.695.000 y sitúa al indicador ens u nivel más alto desde la semana del 16 de diciembre.

Dólar reacción

El Índice del Dólar de EE.UU. ha reaccionado a los datos con una subida de unos 15 pips que ha elevado al DXY a su nivel más alto en el día en 103.92. Al momento de escribir, el billete verde cotiza sobre 103.87, ganando un leve 0.02% diario.

- El par EUR/JPY está sometido a cierta presión tras los recientes máximos anuales.

- La continuación de la tendencia alcista sigue centrada en 146.70.

El EUR/JPY retrocede parte del avance del miércoles hacia nuevos máximos de 2023 pasado el obstáculo de 143.00 el jueves.

Aunque por el momento el cruce parece en general lateralizado, una ruptura convincente del extremo superior del rango cerca de 143.50 podría desencadenar un movimiento al alza hasta, inicialmente, el máximo de diciembre de 2022 en 146.72 (15 de diciembre).

Mientras tanto, mientras se mantenga por encima de la SMA de 200 días, hoy en 141.17, se espera que las perspectivas para el cruce sigan siendo positivas.

Gráfico diario del EUR/JPY

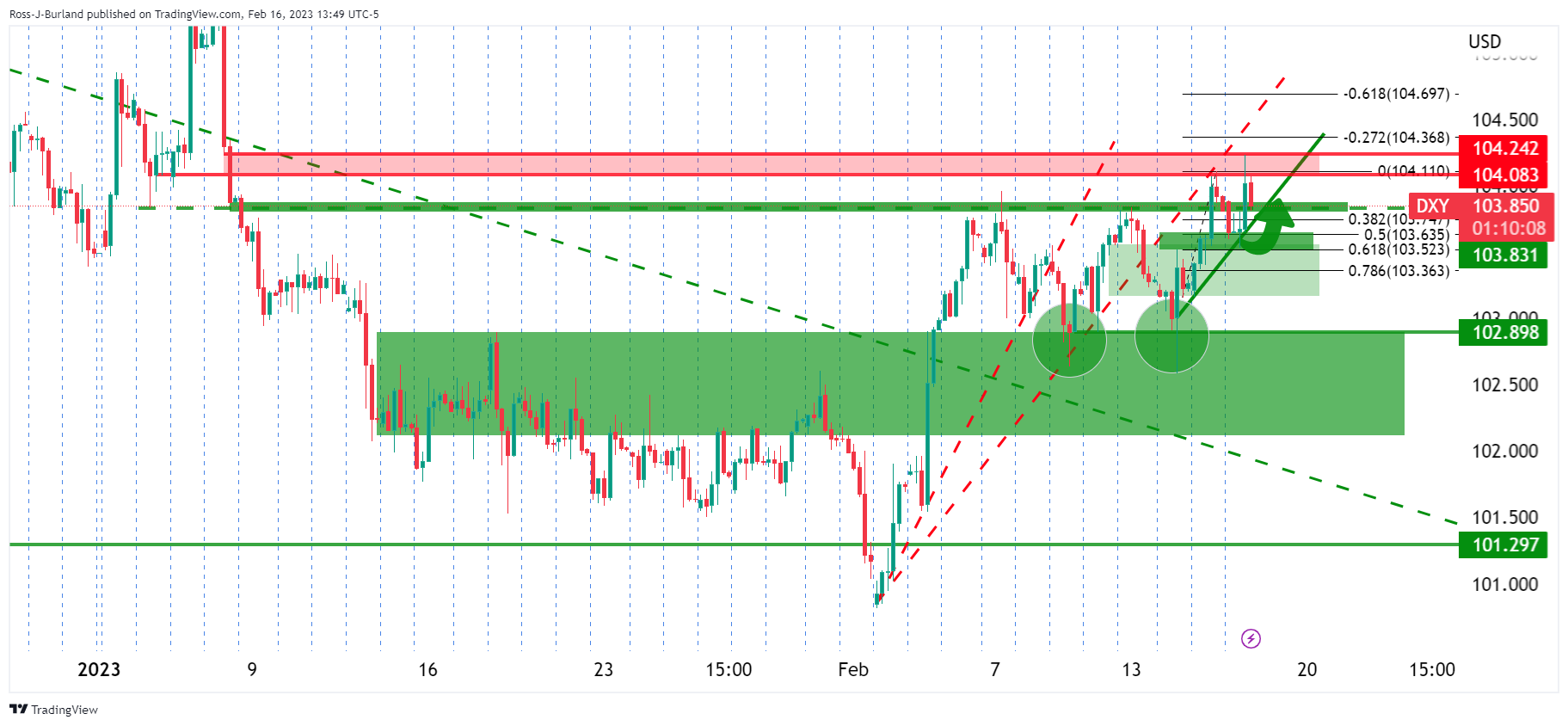

- El índice se mantiene oscilante por debajo de 104.00.

- Un movimiento más allá del máximo mensual en 104.11 expone ganancias adicionales.

El índice del dólar estadounidense (DXY) ve recortada en cierta medida su reciente subida hacia nuevos máximos mensuales por encima de 104.00 el jueves.

La acción del precio en curso deja la puerta abierta a la continuación de la nota consolidativa por el momento. Sin embargo, los brotes ocasionales de fortaleza deberían situar el máximo de febrero en 104.11 (15 de febrero) como obstáculo inmediato, mientras que la superación de este nivel podría abrir la puerta a un posible desafío del máximo de 2023 en 105.63 (6 de enero) a plazo relativamente corto.

A más largo plazo, mientras se mantenga por debajo de la SMA de 200 días en 106.44, las perspectivas para el índice siguen siendo negativas.

Gráfico diario del DXY

- El USD/CAD revierte una caída intradía y obtiene cierto soporte de una combinación de factores.

- Los temores a una recesión limitan el intento de recuperación de los precios del petróleo crudo y socavan al Loonie.

- El USD recorta parte de sus pérdidas intradía y contribuye aún más al rebote intradía.

El par USD/CAD atrae a algunos compradores cerca de la zona de 1.3360-1.3355 el jueves y, por ahora, parece haber detenido el retroceso desde el máximo semanal alcanzado el día anterior. El par se encuentra actualmente justo por debajo de 1.3400, casi sin cambios para el día, de cara a la sesión norteamericana.

Los precios del petróleo crudo recortan una parte de las modestas ganancias intradía en medio de la preocupación de que los vientos en contra económicos derivados del aumento de los costes de endeudamiento hará mella en la demanda de combustible y socava el Loonie vinculado a las materias primas. Aparte de esto, una combinación de factores de soporte ayuda al dólar estadounidense a rebotar desde el mínimo diario, lo que, a su vez, actúa como un viento de cola para el par USD/CAD.

Los riesgos inminentes de recesión limitan el reciente movimiento optimista de los mercados de acciones. Por otra parte, las expectativas de que la Fed mantenga su postura de línea agreiva durante más tiempo, como consecuencia de una inflación obstinadamente elevada, prestan cierto soporte al dólar como refugio seguro. De hecho, los Mercados están valorando al menos 25 puntos básicos de subida en las dos próximas reuniones del FOMC en marzo y mayo.

El trasfondo fundamental mencionado parece inclinarse firmemente a favor de los alcistas del USD y respalda las perspectivas de un nuevo movimiento alcista intradía del par USD/CAD. Por lo tanto, un posterior fortalecimiento hacia el máximo semanal, en torno a la zona de 1.3440 tocada el miércoles, parece una clara posibilidad. Los operadores esperan ahora que los datos macroeconómicos de EE.UU. den un impulso significativo.

En la agenda del jueves se publicarán el Índice de Precios de Producción (IPP), el Índice de Manufactura de la Fed de Filadelfia, las Solicitudes Semanales Iniciales de Subsidio por Desempleo, los Permisos de Construcción y los Inicios de Viviendas. Esto, junto con los rendimientos de los bonos estadounidenses y el sentimiento de riesgo en general, impulsará la demanda del dólar. Además, la dinámica de los precios del petróleo debería generar oportunidades a corto plazo en torno al par USD/CAD.

Niveles técnicos a vigilar

Según los economistas de Credit Suisse, se espera que el dólar estadounidense atraviese una fase de consolidación/recuperación más prolongada, aunque aún temporal.

Los niveles clave a vigilar en el DXY incluyen la media móvil de 55 días en 103.65/96

"El DXY amplía su consolidación, como se esperaba, por debajo de la media móvil de 55 días en 103.65/96. Un cierre por encima de este nivel sugeriría una recuperación más profunda hasta 105.63, potencialmente el 38.2% de retroceso de la caída de 2022/2023 y la DMA de 200 en 106.15/45. Sin embargo, esperaríamos que esto demostrara el alcance de la recuperación, y buscaríamos que esto ejerciera de límite para definir la parte superior de un rango más amplio."

"Tras esta fase de consolidación, nuestra visión general sigue siendo que 101.30 acabará por romperse, lo que provocará una mayor debilidad más adelante para poner a prueba 99.82/37 y, a continuación, el retroceso del 61.8% en 9.,98."

El USD/MXN ha cedido terreno después de alcanzar máximos de seis días en 18.75 en la pre-apertura americana de ayer. El par está moviéndose hoy jueves en un estrecho rango de 5 céntimos situado entre 18.55 y 18.60.

El dólar ha moderado hoy su fortaleza, y su índice DXY ha bajado desde el techo de seis semanas alcanzado ayer en 104.11 hasta 103.53, mínimo de la mañana europea del jueves. Al momento de escribir, el billete verde cotiza sobre 103.73, perdiendo un 0.13% diario, lo que repercute en la mejora del peso mexicano.

Los operadores esperan con cautela los datos de nivel medio que publicará Estados Unidos en las próximas horas. El foco estará en las peticiones de desempleo semanales, los precios de producción y los inicios de viviendas de enero, junto al índice manufacturero de la Fed de Philadelphia de febrero.

USD/MXN Niveles

Con el USD/MXN operando sobre 18.58, totalmente plano en el día, cualquier ruptura al alza o la baja supone quebrar barreras importantes de las últimas semanas. Al alza, sería necesario quebrar el techo de ayer en 18.75 para poder avanzar hacia la resistencia 19.00, zona psicológica. Más arriba espera 19.29, máximo del 6 de febrero y de las últimas cinco semanas y media.

A la baja, una ruptura clara de 18.49/18.50 (fuerte zona de soporte donde está el mínimo de hoy y de los últimos cuatro años y medio), podría provocar un desplome hasta la zona 17.93/99, donde están los mínimos de 2018 registrados en abril de ese año. Por debajo aguarda 17.44, suelo de julio de 2017.

La credibilidad de la Fed no está en discusión. Los economistas del Commerzbank creen que un dólar más débil es menos probable tras los sólidos datos de enero.

La confianza está bien, las subidas de tasas están mejor

"La economía estadounidense ha comenzado el nuevo año de forma mucho más robusta de lo esperado, y la Fed tendrá que subir los tipos más significativamente de lo previsto para garantizar que la inflación se acerque a su objetivo".

"La gran credibilidad de la Fed no se cuestiona. Mientras la caída de la inflación no parezca suficientemente segura, hay confianza en que la Fed endurecerá su política monetaria y un dólar más débil parece menos justificado."

- El AUD/USD atrae algunas compras el jueves a pesar de los decepcionantes datos de empleo australianos.

- El retroceso de los rendimientos de los bonos estadounidenses desencadena un modesto retroceso del USD y presta soporte al par.

- Las expectativas de línea dura en torno a la Fed deberían limitar las pérdidas del USD y limitar al par antes de los datos estadounidenses.

El par AUD/USD vuelve a mostrar cierta resistencia por debajo de la SMA de 50 días y atrae nuevas compras cerca de la zona de 0.6870-0.6865 el jueves. El par mantiene sus ganancias intradía durante la primera mitad de la sesión europea y actualmente se sitúa en torno a la zona de 0.6920, apenas unos pips por debajo del máximo diario.

A medida que los inversores miran más allá de las tristes cifras de empleo australianas, una modesta debilidad del dólar estadounidense se considera un factor clave que presta soporte al par AUD/USD. De hecho, la Oficina Australiana de Estadística ha informado a primera hora de este jueves que el número de personas empleadas cayó en 11.500 en enero, frente a un aumento de 20.000 esperado. Por otra parte, la lectura del mes anterior también fue revisada para mostrar una pérdida de 19.900 puestos de trabajo en comparación con la caída de 14.600 estimada originalmente. La tasa de desempleo, por su parte, subió al 3.7% durante el mes informado, frente al 3.5% previsto y anterior.

La reacción del mercado, sin embargo, resultó efímera ante la aparición de algunas ventas en torno al USD, lastrado por el retroceso de los rendimientos de los bonos del Tesoro estadounidense. Dicho esto, la confirmación de las expectativas de un mayor endurecimiento de la política monetaria por parte de la Reserva Federal debería limitar cualquier caída significativa de los rendimientos de los bonos estadounidenses y del Dólar. Los inversores parecen ahora convencidos de que el banco central estadounidense mantendrá su postura de línea dura durante más tiempo y están valorando al menos un aumento de 25 puntos básicos en las dos próximas reuniones del FOMC en marzo y mayo. Estas expectativas se vieron reafirmadas por las cifras de inflación al consumidor publicadas el martes.

Además, los optimistas datos mensuales de ventas minoristas de EE.UU. del miércoles apuntaron a una economía más fuerte, que sigue resistiendo a pesar del aumento de los costes de endeudamiento. Esto, unido a las recientes declaraciones de varios funcionarios de la Fed, que subrayan la necesidad de nuevas subidas de los tipos de interés para controlar plenamente la inflación, favorece a los alcistas del dólar. Aparte de esto, los riesgos de recesión también deberían contribuir a mantener a raya cualquier subida significativa del par AUD/USD, al menos por el momento. Los operadores esperan ahora que los datos macroeconómicos de EE.UU. den un nuevo impulso durante la sesión americana.

En la agenda económica del jueves se publicarán el Índice de Precios de Producción (IPP), el Índice de Manufactura de la Fed de Filadelfia, las habituales Solicitudes Iniciales Semanales de Subsidio por Desempleo, los Permisos de Construcción y los Inicios de Viviendas. Además, los rendimientos de los bonos estadounidenses y el sentimiento de riesgo en general influirán en la dinámica del dólar. Esto, a su vez, debería permitir a los operadores aprovechar algunas oportunidades a corto plazo en torno al par AUD/USD.

AUD/USD niveles técnicos a vigilar

- El USD/JPY retrocede el jueves y rompe una racha de tres días de ganancias hasta alcanzar máximos de varias semanas.

- El descenso del rendimiento de los bonos estadounidenses pesa sobre el USD y ejerce cierta presión sobre el par.

- Las expectativas de línea dura en torno a la Fed deberían limitar la caída del dólar y ofrecer soporte a la espera de los datos de EE.UU.

El par USD/JPY sufre cierta presión vendedora el jueves y rompe una racha de tres días de ganancias, alcanzando el nivel más alto desde el 6 de enero, en torno a la zona de 134.35 tocada el día anterior. El par se mantiene a la defensiva durante la primera mitad de la sesión europea y actualmente se ubica en torno a la zona de 133.80, apenas unos pips por encima del mínimo diario.

El dólar retrocede desde máximos de seis semanas en medio de una modesta caída en los rendimientos de los bonos del Tesoro de EE.UU. y resulta ser un factor clave que arrastra al par USD/JPY a la baja. El yen japonés (JPY), por su parte, se ve apuntalado por las especulaciones de que el candidato a gobernador del Banco de Japón (BoJ), Kazuo Ueda, desmantelará el control de la curva de rendimientos. Aparte de esto, los riesgos de recesión benefician aún más el estatus relativo de refugio seguro del yen y pesan sobre el par.

Sin embargo, las perspectivas de un mayor endurecimiento de la política monetaria por parte de la Fed parecen amortiguar las caídas del par USD/JPY, lo que debería actuar como un viento de cola para el rendimiento de los bonos estadounidenses y el dólar. De hecho, los mercados están valorando al menos 25 puntos básicos de subida en las dos próximas reuniones del FOMC en marzo y mayo. Estas expectativas se han visto reafirmadas por los recientes datos macroeconómicos estadounidenses, que apuntan a una inflación obstinadamente elevada y a una economía resistente, a pesar del aumento de los costes de endeudamiento.

El trasfondo fundamental mencionado parece inclinarse a favor de los alcistas del USD y apoya las perspectivas de que surjan algunas compras en niveles más bajos en torno al par USD/JPY.

Incluso desde una perspectiva técnica, la ruptura sostenida de esta semana por encima de la barrera de 133.00 da credibilidad a la tendencia positiva y sugiere que el camino de menor resistencia para el par es al alza. Por lo tanto, es probable que el retroceso correctivo intradía siga siendo limitado.

La agenda económica de EE.UU. incluye la publicación del Índice de Precios de Producción (IPP), las Peticiones Iniciales de Subsidio por Desempleo, el Índice de Manufactura de la Fed de Filadelfia, los Permisos de Construcción y los Inicios de Viviendas. Esto, junto con los rendimientos de los bonos de EE.UU., influirá en la dinámica de los precios del USD y proporcionará cierto impulso al par USD/JPY. Además, el sentimiento de riesgo en general debería permitir a los inversores aprovechar algunas oportunidades a corto plazo en torno al par.

USD/JPY niveles técnicos a vigilar

- El GBP/USD atrae a algunos compradores el jueves en medio de un modesto retroceso del USD desde un máximo de varias semanas.

- La caída de los rendimientos de los bonos estadounidenses pesa sobre el dólar, aunque las expectativas de una Fed de línea dura ayudan a limitar las pérdidas.

- Las especulaciones de que el ciclo de subidas de tasas del Banco de Inglaterra se acerca a su fin contribuyen a limitar la subida del par.

El par GBP/USD gana algo de terreno el jueves y revierte parte de la caída del día anterior justo por debajo del nivel psicológico de 1.2000. El par se aferra a sus modestas ganancias intradía durante la primera mitad de la sesión europea y actualmente se sitúa justo por encima de 1.2050, aunque carece de continuación.

El retroceso de los rendimientos de los bonos del Tesoro de EE.UU. provocó un modesto retroceso del dólar desde el máximo de seis semanas alcanzado el miércoles, lo que a su vez prestó cierto soporte al par GBP/USD. Dicho esto, las perspectivas de un mayor endurecimiento de la política monetaria por parte de la Fed, junto con los riesgos de recesión, ayudan a limitar la caída del Dólar. Aparte de esto, las expectativas de que el actual ciclo de subidas de tasas del Banco de Inglaterra (BoE) esté llegando a su fin contribuyen a mantener a raya cualquier subida significativa del par.

Los inversores parecen convencidos de que el banco central de EE.UU. mantendrá su postura de línea dura y ahora están valorando al menos una subida de 25 puntos básicos en las dos próximas reuniones del FOMC en marzo y mayo. Estas expectativas se vieron reafirmadas por el informe del IPC estadounidense del martes y por los recientes comentarios de varios funcionarios del FOMC, que subrayaron la necesidad de nuevas subidas de tasas para controlar plenamente la inflación. Esto, a su vez, podría frenar las expectativas bajistas agresivas en torno al dólar y limitar al par GBP/USD.

Por el contrario, las cifras de la inflación al consumidor en el Reino Unido publicadas el miércoles, más suaves de lo esperado, alivian la presión sobre el Banco de Inglaterra para que lleve a cabo subidas agresivas de los tipos de interés en el futuro. Esto justifica cierta cautela por parte de los alcistas del GBP/USD antes de posicionarse para cualquier nuevo movimiento alcista intradía. La agenda económica de EE.UU., en la que se publicará el índice manufacturero de la Fed de Filadelfia, las solicitudes semanales iniciales de subsidio de desempleo, los permisos de construcción y las viviendas iniciadas, ofrecerá algunas oportunidades a corto plazo en el par.

GBP/USD niveles técnicos a vigilar

- El EUR/USD retoma la senda alcista y se recupera por encima de 1.0700.

- Los discrusos del BCE serán los protagonistas de la sesión.

- Los Precios de Producción y el índice de la Fed de Filadelfia centrarán la atención durante la sesión americana.

La moneda común consigue deshacerse de parte del retroceso del miércoles y empuja al EUR/USD a recuperarse por encima de la barrera de 1.0700 el jueves.

El EUR/USD se centra en el BCE y en los datos

A pesar del rebote actual, el EUR/USD mantiene sin cambios la fase de consolidación de varias sesiones en torno a la región de 1.0700 en medio de la alternancia de las tendencias de apetito por el riesgo.

De hecho, los participantes del mercado siguen observando los acontecimientos tanto del BCE como de la Reserva Federal en lo que respecta a los posibles próximos pasos en el proceso de normalización en curso, siendo los principales impulsores de la acción del precio por el momento.

A falta de publicación de datos en la zona euro, se espera que la atención se centre en los discursos de los miembros del Consejo del BCE Fabio Panetta, Luís De Guindos y Patrick Lane.

Al otro lado del Atlántico, se publicarán las solicitudes iniciales de desempleo semanales, seguidas de los precios de producción, los permisos de construcción, los inicios de viviendas y el índice de manufactura de la Fed de Filadelfia.

Además, la presidenta de la Fed de Cleveland, Loretta Mester, de la Fed de St. Louis, James Bullard y la gobernadora del FOMC, Lisa Cook tienen programados unos discursos.

¿Qué podemos esperar del Euro?

A pesar del reciente rebote hacia la zona de 1.0800, el EUR/USD sigue dentro de la fase de consolidación de varios días y, por el momento, cuenta con un soporte decente cerca de 1.0650.

Mientras tanto, la evolución de los precios de la moneda común debería seguir de cerca la dinámica del dólar, así como los posibles próximos movimientos del BCE después de que el banco central subiera 50 puntos básicos en su reunión de la semana pasada.

Volviendo a la zona euro, parece que la preocupación por una recesión se ha disipado, aunque sigue siendo un factor importante para sostener la recuperación de la moneda común, así como el discurso de línea dura del BCE.

Niveles del EUR/USD

En el momento de escribir, el par EUR/USD avanza un 0.17% en el día, cotizando en 1.0705. La siguiente barrera alcista se encuentra en .0804 (máximo del 14 de febrero), seguida por 1.1032 (máximo del 2 de febrero) y 1.1100 (nivel redondo). Por otra parte, una caída por debajo de 1.0655 (mínimo del 13 de febrero) tendría como objetivo 1.0481 (mínimo del 6 de enero) en el camino hacia 1.0325 (SMA de 200 días).

En lo que va de mes, el Euro ha caído un 1.7% frente al Dólar. Los economistas de Rabobank señalan el nivel de soporte clave que hay que vigilar.

El Euro será más sensible a las malas noticias económicas que a las buenas

"Dado que el mercado había recortado sus posiciones alcistas en el USD a finales del año pasado y en enero, el riesgo de un pico más alto para los fondos de la Fed sugiere la posibilidad de nuevas ganancias del USD a mediados de año."

"Dado que el mercado está ahora posicionado alcista de EURs, será más sensible a las malas noticias económicas que a las buenas."

"El soporte lo ofrecerá el mínimo semanal en la zona de 1.0656 en el EUR/USD. Por debajo, es probable que el mínimo anual en 1.0484 ofrezca un fuerte soporte."

- El USD/CAD se encuentra con ciertas ventas y amplía el retroceso del día anterior desde el máximo semanal.

- El repunte de los precios del petróleo beneficia al CAD y ejerce presión sobre el par en medio de una modesta debilidad del USD.

- Las expectativas de línea dura en torno a la Fed deberían ayudar a limitar las pérdidas del USD y dar soporte al par.

El par USD/CAD se mueve a la baja durante la sesión europea del jueves y se aleja del máximo semanal, en torno a la zona de 1.3440 tocada el día anterior. El par cotiza actualmente en torno a la zona de 1.3380-1.3375 y se ve presionado por una combinación de factores.

Los precios del petróleo crudo ganan algo de tracción positiva y rompen una racha de tres días de pérdidas en medio de esperanzas de una fuerte recuperación de la demanda de combustible. De hecho, tanto la Organización de Países Exportadores de Petróleo (OPEP) como la Agencia Internacional de la Energía (AIE) prevén un rebote de la demanda de crudo este mismo año. Esto ayuda a compensar un aumento sustancial de los inventarios de crudo de EE.UU. y actúa como viento de cola para el oro negro, lo que a su vez beneficia al CAD, divisa vinculada con los precios de las materias primas. Aparte de esto, una modesta debilidad del dólar estadounidense pesa sobre el par USD/CAD.

De hecho, el índice del dóar DXY, que mide la fortaleza del Dólar frente a una cesta de divisas, amplía el retroceso del día anterior desde un máximo de seis semanas en medio del retroceso de los rendimientos de los bonos del Tesoro estadounidense. Esto, junto con un tono generalmente positivo en torno a los mercados bursátiles, pesa sobre la demanda del USD como refugio seguro. Dicho esto, las perspectivas de un mayor endurecimiento de la política monetaria de la Fed deberían limitar la caída de los rendimientos de los bonos estadounidenses y del dólar. Esto, a su vez, justifica cierta cautela antes de posicionarse para cualquier nuevo movimiento bajista del par USD/CAD.

Los inversores parecen convencidos de que el banco central estadounidense seguirá subiendo las tasas de interés a raíz de una inflación obstinadamente elevada. Estas expectativas se vieron impulsadas por el informe del IPC estadounidense y los comentarios de línea dura de varios responsables de la Fed el martes. Además, las buenas cifras mensuales de Ventas Minoristas de EE.UU. publicadas el miércoles indicaron que la economía sigue resistiendo a pesar del aumento de los costes de los préstamos. Esto debería permitir a la Fed mantener su postura agresiva durante más tiempo y apoya las perspectivas de nuevas compras en torno al dólar.

Los participantes del mercado esperan ahora la publicación del Índice de Precios de Producción (IPP) de EE.UU., prevista para más tarde durante la sesión americana. Esto, junto con el rendimiento de los bonos de EE.UU. y el sentimiento de riesgo más amplio, influirá en el Dólar. Además, los operadores seguirán la dinámica de los precios del petróleo para aprovechar algunas oportunidades a corto plazo en torno al par USD/CAD.

USD/CAD niveles técnicos a vigilar

La tendencia alcista del precio del metal precioso no concuerda con la reciente serie de datos favorables. Por lo tanto, los economistas de TD Securities esperan que el precio del oro se deslice por debajo del nivel de 1750$.

Ruptura por debajo de 20.80$ confirmará una nueva tendencia bajista en el XAG/USD

"Hasta ahora, la tendencia alcista formada en los precios de los metales preciosos es inconsistente con la serie de datos de empleo resistentes que han aumentado el riesgo de que la Fed no esté en condiciones de recortar las tasas en 2023. Este escenario probablemente vería a los mercados de oro volver a una tendencia bajista, lo que llevaría a una consolidación por debajo de nuestra estimación del umbral crítico para un cambio de tendencia sostenido cerca de 1.750$."

"La amplitud de las señales alcistas que apuntan a alcista en el precio de la plata ya se está deteriorando, pero una ruptura por debajo del nivel de 20.80$ para junio confirmaría una renovada tendencia bajista."

El EUR/GBP vuelve a poner a prueba el nivel de 0.89 y el GBP/USD el de 1.20. Los economistas de Commerzbank informan de que las perspectivas de tipos de interés en el Reino Unido serán más prudentes, lo que afectará a la libra esterlina.

Suaves datos de inflación en el Reino Unido

"En el Reino Unido, la inflación de enero sorprendió a la baja, lo que provocó un descenso de las expectativas de tipos de interés".

"En su última reunión, el BoE ya se había mostrado más cauto con respecto a nuevas subidas de las tasas de interés. Las cifras de inflación más débiles deberían ser justo lo que necesita para señalar una pronta pausa en los tipos de interés. Por lo tanto, vemos a la libra más bien en el lado débil".

El GBP/USD sufrió fuertes pérdidas el miércoles, pero logró mantenerse por encima del nivel clave de 1.2000. Los economistas de ING esperan que el par se mantenga por encima de la zona de 1.1950/2000.

El GBP/USD podría recuperarse en el segundo trimestre

"Los datos salariales y del IPC subyacente de esta semana, ligeramente más suaves de lo esperado, han hecho que la libra retroceda en una incipiente recuperación. Sospechamos que esta será la historia durante la mayor parte de este año, en el que vemos al EUR/GBP cotizando en la zona de 0.89/0.90. Sin embargo, el par GBP/USD podría recuperarse en el segundo trimestre si acertamos con nuestra previsión sobre el dólar."

"Para hoy, el GBP/USD debería seguir encontrando soporte en la zona de 1.1950/2000".

"El Banco Central Europeo (BCE) no debería comprometerse incondicionalmente a los movimientos futuros", ha declarado el jueves Fabio Panetta, miembro del Comité Ejecutivo del BCE.

Comentarios adicionales

"El alcance y la duración de la restricción de la política monetaria importan ahora que las tasas están en territorio restrictivo".

"La inflación general puede caer por debajo del 3% hacia finales de año".

"La inflación subyacente no puede girar sobre sí misma, acabará siguiendo a la inflación general".

"Los salarios son un riesgo al alza, la aceleración del crecimiento salarial plantea el fantasma de la espiral salarios-precios".

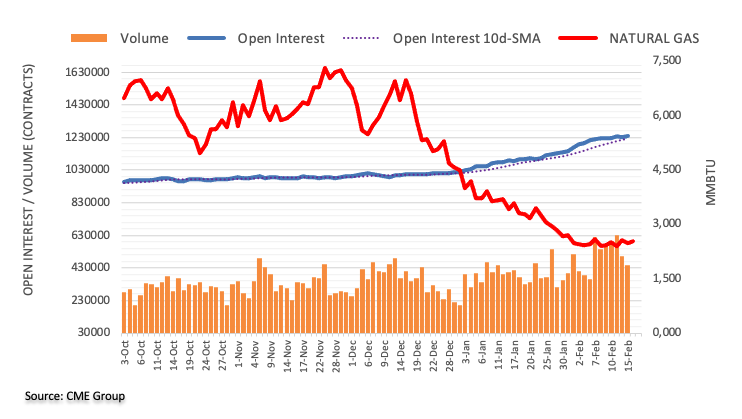

Teniendo en cuenta los datos avanzados del CME Group para los futuros del gas natural, el interés abierto se mantuvo agitado el miércoles y aumentó en unos 6.200 mil contratos. El volumen, en cambio, cayó por segunda sesión consecutiva, esta vez en alrededor de 59.100 contratos.

El Gas Natural se mantiene en torno a los 2.50$

La caída de los precios del gas natural del miércoles se produjo en medio de un repunte del interés abierto, lo que respalda la opinión de que por el momento se mantienen las pérdidas adicionales. De momento, se espera que la materia prima mantenga el actual rango limitado en torno a los 2.50$ por MMBtu.

En un Boletín Económico publicado el jueves, el Banco Central Europeo (BCE) ofrece información actualizada sobre la evolución económica, financiera y monetaria de la zona del euro.

Principales aspectos destacados

Las futuras decisiones del Consejo de Gobierno sobre las tasas de interés seguirán dependiendo de los datos y se adoptarán en cada reunión.

Los datos de las encuestas apuntan a un debilitamiento de la actividad económica mundial a finales de año, tras el sólido crecimiento registrado en el tercer trimestre de 2022.

Las presiones sobre los precios siguen siendo fuertes, en parte porque los elevados costes de la energía se están extendiendo por toda la economía.

Los salarios crecen más deprisa, apoyados por la solidez del mercado laboral, y la recuperación de la elevada inflación se convierte en el tema principal de las negociaciones salariales.

El Secretario Jefe del Gabinete japonés, Hirokazu Matsuno, ha declarado el jueves que el Banco de Japón (BoJ) es competente en materia de política monetaria.

Comentarios adicionales

"Espero que el BoJ trabaje en estrecha colaboración con el Gobierno y dirija la política monetaria con flexibilidad, con los ojos puestos en la evolución económica, de precios y financiera".

"El Gobierno y el BoJ guiarán la política para lograr un aumento salarial estructural y una consecución estable y sostenida del objetivo de precios".

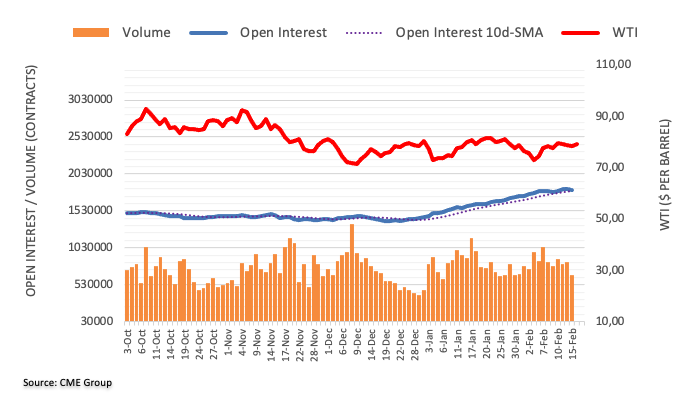

Los datos preliminares de CME Group para los mercados de futuros del petróleo crudo indican que los operadores redujeron sus posiciones de interés abierto en unos 13.100 contratos después de tres aumentos diarios consecutivos. En la misma línea, el volumen se contrajo notablemente en unos 173.200 contratos.

WTI: Siguiente resistencia en el máximo de febrero en 80.60$

Los precios del barril del WTI extendieron el movimiento bajista el miércoles. Sin embargo, el retroceso se produjo en medio de una caída del interés abierto y del volumen, lo que abre la puerta a un posible rebote a corto plazo. Dicho esto, la próxima barrera alcista de importancia se sitúa en el máximo mensual alcanzado hasta ahora en 80.57$ (13 de febrero).

La continuación del sesgo alcista podría impulsar al USD/JPY a la región de 135.00 por delante de 135.50, según comentan la Economista Lee Sue Ann y el Estratega de Mercados Quek Ser Leang de UOB Group.

Comentarios destacados

Vista a 24 horas: "Ayer señalamos que "la subida se ha reafirmado ligeramente" y esperábamos que el USD/JPY subiera. Sin embargo, opinábamos que "es improbable que se vislumbre la resistencia principal en 134.00". La fortaleza prevista del USD/JPY superó nuestras expectativas, ya que el par se disparó por encima de 134.00 (máximo en 134.35) antes de retroceder. A pesar del retroceso, el impulso alcista sigue siendo fuerte y hay margen para que el USD/JPY supere 134.35. Sin embargo, es probable que la resistencia principal de 135.00 esté fuera de alcance hoy. El soporte está en 133.55, seguido de 133.20".

Próximas 1-3 semanas: "Ayer (14 de febrero, USD/JPY en 132.90), destacamos que "el impulso alcista parece estar consolidándose y hay margen para que el USD/JPY suba". Añadimos que "la resistencia principal en 134.00 podría no estar a la vista tan pronto". Aunque nuestra opinión de que el par se fortalecería era correcta, no anticipamos la rápida aceleración del ritmo cuando el USD/JPY alcanzó un máximo de 134.35. No en vano, el impulso alcista ha seguido mejorando y es probable que el USD/JPY siga avanzando. El próximo nivel a vigilar está en 135.00, seguido de 135.50. A la baja, una ruptura de 132.40 (el nivel de "soporte fuerte" estaba ayer en 131.40) indicaría que la presión alcista actual ha cedido."

El par EUR/USD se mantiene estable en torno a 1.0700. Los economistas de ING esperan que el par siga cotizando hoy dentro de un rango de 1.0650-1.0750.

La previsión para el primer trimestre se mantiene en 1.08

"Parece que el EUR/USD se está asentando en un amplio rango operativo de 1.05-1.10 este trimestre, lo que nos deja cómodos con el perfil del EUR/USD que esbozamos, según el cual el par terminaría el primer trimestre cerca de 1.08 antes de empujar decisivamente por encima de 1.10 en el segundo, a medida que la historia de desinflación de EE.UU. se aceleraba en un momento en que China vuelve a re-abrir."

"El EUR/USD está rebotando desde los recientes mínimos de 1.0650/1.0660 ayudado por un entorno de riesgo ligeramente positivo procedente de Asia. Esperamos que hoy siga cotizando dentro de un rango de 1.0650-1.0750."

- El precio del oro sube el jueves y se apoya en una ligera debilidad del dólar estadounidense.

- Los temores a una recesión prestan un soporte adicional al XAU/USD, aunque la subida parece limitada.

- Las expectativas de más subidas de tasas por parte de la Reserva Federal deberían actuar como un viento en contra para el precio del oro.

El precio del oro (XAU/USD) atrae algunas compras el jueves y recupera parte de las pérdidas del día anterior hasta la zona de 1.830$, su nivel más bajo desde el 6 de enero. El XAU/USD mantiene sus ganancias durante la primera parte de la sesión europea y actualmente ronda el límite superior de su rango diario, en torno al nivel de 1.840$.

La ligera debilidad del dólar beneficia al precio del oro ante los riesgos de recesión

El dólar retrocede desde los máximos de seis semanas alcanzados el miércoles, en medio de una modesta caída de los rendimientos de los bonos del Tesoro estadounidense. Esto, a su vez, se considera un factor clave que impulsa algunos flujos monetarios hacia el precio del oro, denominado en dólares estadounidenses. Aparte de esto, el temor a una recesión mundial presta un soporte adicional al metal precioso, aunque todavía parece difícil que se produzca una subida significativa.

Las expectativas a nuevas subidas de tasas por parte de la Reserva Federal podrían limitar al XAU/USD

Los inversores parecen convencidos de que los tipos de interés seguirán subiendo durante más tiempo en un contexto de inflación persistentemente elevada. Estas expectativas aumentaron tras la publicación el martes del Índice de Precios al Consumidor (IPC) de Estados Unidos (EE.UU.). De hecho, los .ercados prevén una subida de al menos 25 puntos básicos en cada una de las dos próximas reuniones del Comité Federal de Mercado Abierto (FOMC), en marzo y mayo.

Además, varios responsables políticos del FOMC, entre ellos el presidente de la Fed, Jerome Powell, subrayaron recientemente la necesidad de nuevas subidas de los tipos de interés para controlar plenamente la inflación. Esto debería actuar como un viento de cola para los rendimientos de los bonos estadounidenses y prestar soporte al dólar, aunque no para el oro.

Por lo tanto, será prudente esperar a que se produzca un fuerte seguimiento de las compras en torno al oro antes de volverse más alcista.

Los datos macroeconómicos de Estados Unidos impulsarán el precio del oro

Hoy se publicarán los datos del Índice de Precios de Producción (IPP) de EE.UU., que proporcionará nuevas pistas sobre las presiones inflacionistas. Esto, a su vez, influirá en las expectativas sobre la futura campaña de subidas de tasas de la Fed.

En la agenda económica estadounidense del jueves también figuran el índice de manufacturas de la Fed de Filadelfia, las habituales solicitudes semanales iniciales de subsidio de desempleo, los permisos de construcción y las viviendas iniciadas.

Estos datos macroeconómicos, junto con el rendimiento de los bonos estadounidenses, podrían impulsar la demanda del dólar. Aparte de esto, el sentimiento de riesgo más amplio debería permitir a los operadores aprovechar algunas oportunidades a corto plazo en torno al precio del oro. Sin embargo, el trasfondo fundamental parece inclinarse firmemente a favor de los alcistas del USD y sugiere que el camino de menor resistencia para el XAU/USD es a la baja.

Perspectiva técnica del precio del Oro

Desde el punto de vista técnico, la caída del día anterior confirma una ruptura por debajo de la media móvil simple (SMA) de 50 días y refuerza las perspectivas negativas. Por lo tanto, una caída posterior hacia el soporte intermedio de 1.818$-1.817$, de camino al nivel redondo de 1.800$, parece una posibilidad clara.

Por otro lado, la zona de 1.852$-1.853$ podría actuar como un obstáculo inmediato por delante de la SMA de 50 días, actualmente en torno al nivel de 1.860$.

Si el XAU/USD sigue subiendo, lo más probable es que atraiga a nuevos vendedores y siga limitado cerca de la zona de 1.871$-1.872$, el máximo semanal, que ahora debería actuar como punto clave.

Oro niveles técnicos adicionales

En opinión de la economista Lee Sue Ann y del estratega de Mercados Quek Ser Leang de UOB Group, el GBP/USD corre el riesgo de sufrir nuevos retrocesos a corto plazo.

Comentarios destacados

Vista a 24 horas: "La brusca caída del GBP/USD hasta 1.1990 ayer fue una sorpresa (esperábamos que el GBP/USD cotizara dentro de un rango). No es sorprendente que la fuerte y rápida caída esté sobrevendida. Sin embargo, mientras no se supere 1.2100 (la resistencia menor está en 1.2065), el GBP/USD podría seguir bajando. Dicho esto, una ruptura del soporte principal en 1.1960 es poco probable hoy".