- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El par GBP/JPY subió más de 200 puntos el lunes, antes de la publicación de los datos de inflación de los Estados Unidos.

- Análisis del precio del GBP/JPY: A corto plazo, podría desafiar los 158.00; de lo contrario, se prevé una recuperación hasta los 162.00.

El GBP/JPY rompe por encima de la parte superior de un rango operativo, avanzando bruscamente hacia la línea superior de un triángulo descendente en una tendencia bajista, en 161.19, el máximo del día, pero retrocedió parte de sus ganancias. Así, el par GBP/JPY cotiza a 160.66, subiendo un 1.43% desde su precio de apertura.

Después de alcanzar el máximo del día en la sesión, la GBP/JPY no mantuvo sus ganancias por encima de la media móvil exponencial (EMA) de 50 días en 160.78. Esto habría abierto la puerta para desafiar la confluencia de las EMA de 200 y 100 días, cada una en 161.81 y 162.00. Sin embargo, la línea de tendencia superior del triángulo simétrico limitó el avance mientras los osos se amontonaban, arrastrando al par a la baja.

A corto plazo, el gráfico de cuatro horas del GBP/JPY muestraal cruce dentro de un rango limitado, según las EMA que se encuentran por debajo del precio. Sin embargo, el Índice de Fuerza Relativa (RSI) se tornó sobrecomprado pero salió de ese territorio, la GBP/JPY cayó desde los máximos diarios/semanales.

Si la GBP/JPY se inclina a la baja, se enfrentará a una sólida zona de soporte. En primer lugar, la EMA 200 en 160.03, que, una vez superada, podría allanar el camino hacia la zona de 159.14/32, la confluencia de las EMA de 20/50/100. Una ruptura decisiva enviaría a la GBP/JPY en picado hacia la línea de tendencia inferior del triángulo ascendente en torno a 158.18.

Por otro lado, si el GBP/JPY recupera 161.80, abrirá la puerta para desafiar 162.00.

GBP/JPY Gráfico de 4 horas

GBP/JPY Niveles técnicos clave

- Los alcistas del precio del oro observan la reversión del 50% como una zona de resistencia que podría mantenerse.

- Los bajistas del precio del oro buscan una ruptura de los 1.850$ para la continuación hacia el objetivo de 1.825$.

- El IPC de EE.UU. es un evento crítico para el precio del Oro esta semana.

El precio del oro fue oscilante durante la sesión americana, pero decisivamente bajista según los datos técnicos y no logra recuperarse incluso en la debilidad del dólar de EE.UU. El precio del oro cotiza actualmente en 1.850$ y en la parte inferior de una nueva caja que se formó en la venta masiva del viernes. El metal amarillo cayó el lunes en una continuación de ese movimiento y desde el máximo del día establecido en la sesión asiática en 1.866,59$.

El Índice de Precios al consumo de EE.UU., clave para el precio del Oro

El precio del oro está bajo presión, ya que los inversores se preparan para una semana muy cargada de datos en los Estados Unidos, donde comenzamos el martes, con lo que podría ser un fuerte 6.2% anualizado Índice de Precios al Consumo, IPC, resultado para el mes anterior. En combinación con el inesperado informe de empleo de enero, publicado a principios de este mes, sobre las nóminas no agrícolas(NFP), estos datos podrían desatar una tormenta en unos Mercados que, por otra parte, se están adelantando a la Reserva Federal y están valorando un picot para finales de año.

Los analistas de TD Securities explicaron que "es probable que los precios subyacentes se mantuvieran firmes en enero, con una subida del 0.4% intermensual (igualando la subida revisada al alza de diciembre), ya que esperamos que el reciente alivio de la deflación de los bienes llegue a su fin".

Es probable que la inflación de los refugios siga siendo el principal comodín, mientras que el rebote de los precios de la gasolina será el principal motor de los precios del IPC no subyacente. Nuestras previsiones intermensuales apuntan a una tasa interanual del 6.2%/5.5% para los precios totales y subyacentes".

Sin embargo, las perspectivas para el Índice de Precios al Consumo (IPC) son dispares: algunos analistas prevén un resultado moderado, mientras que otros anticipan un resultado de línea dura.

Por ejemplo, mientras que algunos analistas anticipan un resultado más benigno de los datos, los analistas de Brown Brothers Harriman argumentaron que el aumento de los rendimientos del Tesoro de EE.UU. en los últimos tiempos (el rendimiento de los bonos del Tesoro de EE.UU. a 10 años subió desde el mínimo del jueves del 3.334% a un máximo reciente del 3.755%), coincide con las renovadas preocupaciones por la inflación y una reanudación de las expectativas de ajuste de la Fed.

El WIRP sugiere que las subidas de 25 puntos básicos del 22 de marzo y el 3 de mayo están prácticamente descontadas, mientras que las probabilidades de una tercera subida en junio o julio se sitúan en torno al 45%", afirman los analistas. Por extraño que parezca, todavía se espera que el ciclo de relajación comience en el cuarto trimestre, pero creemos que se corregirá en la próxima fase de revisión de precios de la Reserva Federal, que podría producirse después de los datos del Índice de Precios al Consumo, IPC, y del Índice de Precios de Producción, IPP, de esta semana".

En el otro lado de la narrativa, los analistas de TD Securities dijeron que anticipaban un resultado moderado que estará subrayando las perspectivas de que el reciente comercio de dolor comience a revertirse''.

''La última corrección del dólar se inspiró sobre todo en el posicionamiento extremo y en la prima de riesgo a corto plazo, que también ha empezado a corregirse'', señalaron. Además, las sólidas cifras de empleo apenas hicieron mella en la Reserva Federal, lo que ha contribuido a reforzar el discurso del aterrizaje suave''.

El resultado es que si el IPC se ajusta a nuestras previsiones esta semana, debería iniciarse una nueva ronda de ventas generalizadas en EE.UU.", afirmaron los analistas de TD, lo que allanaría el camino para unas perspectivas alcistas del euro, que está correlacionado negativamente con las ventas en EE.UU..

Por su parte, la gobernadora portavoz de la Reserva Federal, Michelle Bowman, declaró lo siguiente a principios de semana:

"Espero que sigamos aumentando la tasa de los fondos federales porque tenemos que volver a situar la inflación en nuestro objetivo del 2% y para ello necesitamos equilibrar mejor la demanda y la oferta", declaró Bowman durante una conferencia de la Asociación de Banqueros Estadounidenses en Florida.

Una vez en un nivel suficientemente restrictivo, habrá que mantener las tasas de interés durante "algún tiempo" para restablecer la estabilidad de precios, añadió.

Bowman concluyó afirmando que la fortaleza del mercado laboral y la moderación de la inflación hacen posible un "aterrizaje suave" de la economía.

Análisis técnico del oro

Las rupturas de las estructuras de precios del Oro se han producido en los dos últimos días y los cortos se están acumulando, penetrando en territorios más profundos. Sin embargo, podría producirse una corrección:

El 50% de reversión del precio del oro es una zona de resistencia que podría mantenerse y dar lugar a una continuación a la baja con 1.850$ en el punto de mira. Esto protegería un movimiento hacia el objetivo de caja de 1.000 pips en 1.825$ establecido en el anterior análisis del precio del oro:

Lo que hay que tener en cuenta el martes 14 de febrero:

Las tensiones entre EE.UU. y China pesaron en el ánimo de los mercados en la apertura semanal, y el USD sacó el máximo provecho de ello. Sin embargo, el mejor ánimo de los mercados durante las horas de comercio europeo empujó al dólar estadounidense hacia los números rojos en todo el tablero de divisas.

Con todo, la ausencia de publicaciones macroeconómicas relevantes y la próxima actualización del Índice de Precios al Consumo de EE.UU. limitaron la caída intradía del dólar. Los mercados esperan la publicación del Índice de Precios al Consumo (IPC) de enero en Estados Unidos. Se prevé que la inflación aumente a un ritmo anualizado del 6.2%, frente al 6.5% interanual de diciembre. El índice subyacente, que excluye la volatilidad de los precios de los alimentos y la energía, se situaría en el 5.5%. Aunque la Reserva Federal de EE.UU. no basa su decisión en esta cifra en particular, tiene un gran impacto en los mercados financieros, ya que refleja las presiones de los precios en el país.

El par EUR/USD hizo suelo en 1.0655, rebotando hacia la zona de precios de 1,0720. El par conserva las ganancias a comienzos de Asia, a pesar de ignorar los primeros titulares. La Comisión Europea informó sobre las previsiones trimestrales de crecimiento económico. El crecimiento económico de la zona euro se ha revisado al alza, situándose ahora en el 0.9%. Además, las previsiones de inflación se han revisado a la baja hasta el 5.6% para este año y el 2.5% en 2024.

La libra esterlina fue una de las monedas que mejor se comportó, avanzando frente a su rival estadounidense hasta 1.2144, retrocediendo modestamente antes del cierre. El martes se publicarán las últimas cifras de empleo en el Reino Unido.

El par AUD/USD cotiza actualmente en torno a los 0.6960, mientras que el USD/CAD baja hasta la zona de los 1.3330, con las divisas vinculadas a las materias primas beneficiándose del mejor tono de Wall Street. Los índices estadounidenses retrocedieron desde sus máximos intradía, pero de todos modos terminaron la jornada con ganancias.

Los rendimientos de los bonos del Estado oscilaron a lo largo del día, apreciándose durante las horas de comercio asiático, pero perdiendo algo de terreno al final de la jornada en medio de un mejor estado de ánimo. Sin embargo, el rendimiento de los bonos del Tesoro a 2 años subió, mientras que el rendimiento de los bonos a 10 años terminó el día prácticamente sin cambios.

El oro descendió y cotiza en mínimos de febrero, justo por encima de los 1.850$ la onza troy. Por otra parte, los precios del petróleo crudo siguieron a las acciones, con el WTI subiendo hasta los 80$ el barril.

¿Le ha gustado este artículo? Ayúdanos con tus comentarios respondiendo a esta encuesta:

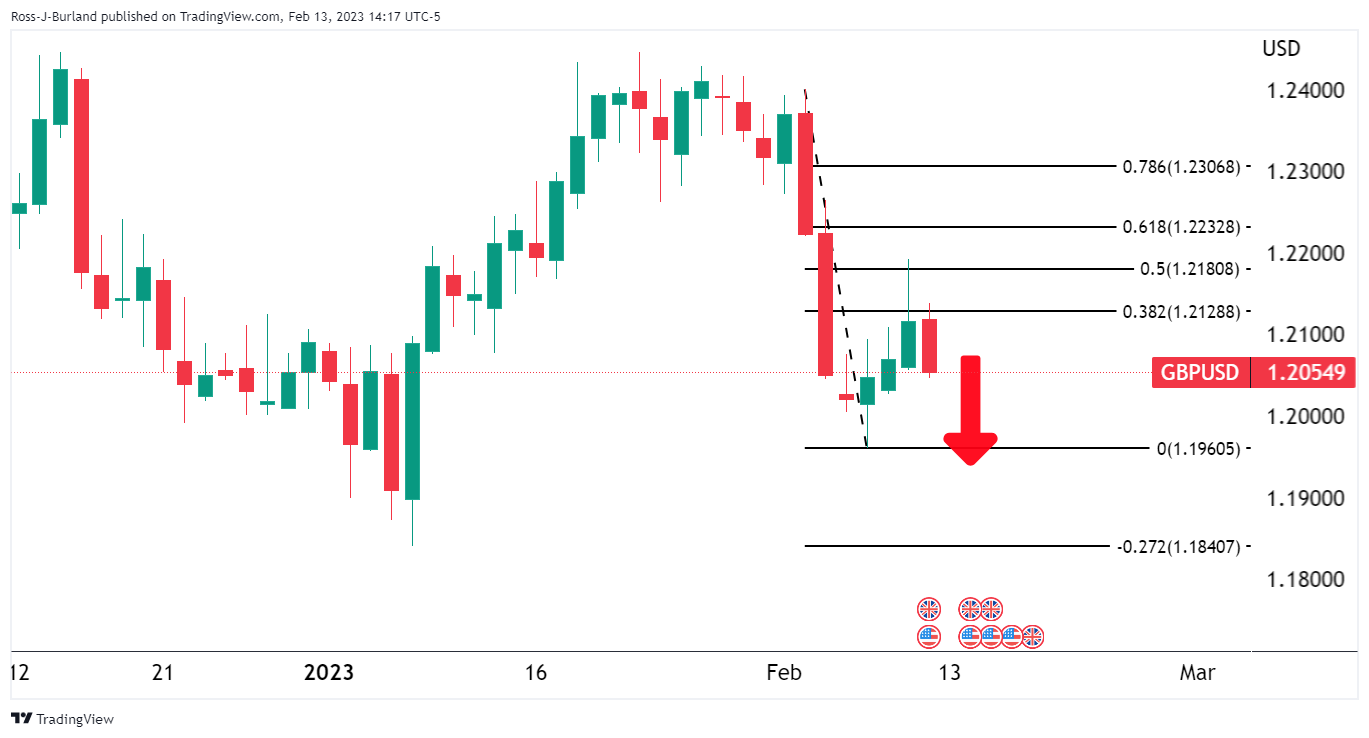

- La tesis bajista de la GBP/USD en el gráfico diario sigue siendo válida en torno al IPC estadounidense.

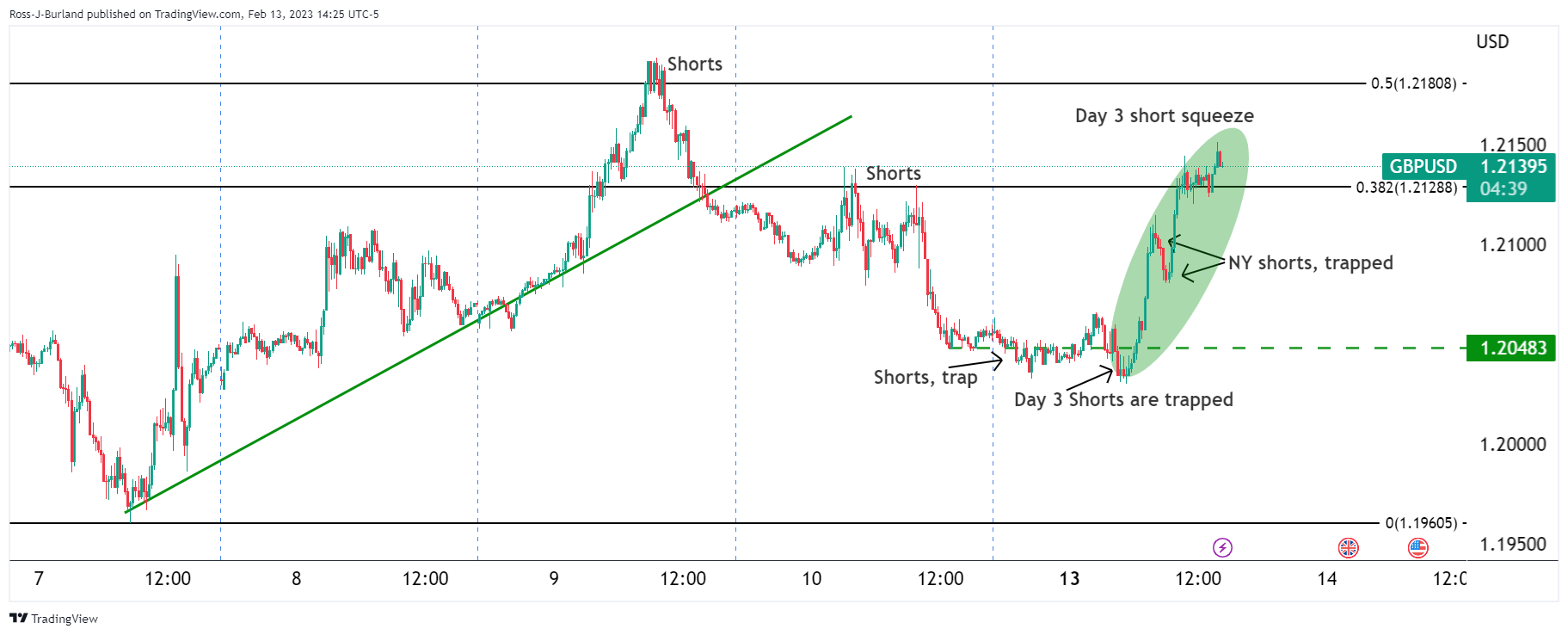

El par GBP/USD ha estado en racha mientras se aleja de los cortos atrapados al comienzo del día que buscaban una ruptura por debajo de 1.2050 para el equilibrio inicial de la semana. En el momento de escribir estas líneas, el GBP/USD cotiza a 1.2140 y sube un 0.8% en el día.

A continuación se ilustra la evolución de los precios y la tesis a favor de una posición larga en la sesión americana, a la espera de los datos fundamentales de esta semana sobre el Índice de Precios al Consumo y las Ventas Minoristas en EE.UU. del día siguiente.

Gráfico diario del GBP/USD

A primera vista antes del día, el mercado parecía estar preparado para una continuación bajista dada la corrección al 50% de reversión a la media y el fuerte rechazo de los osos. Sin embargo...

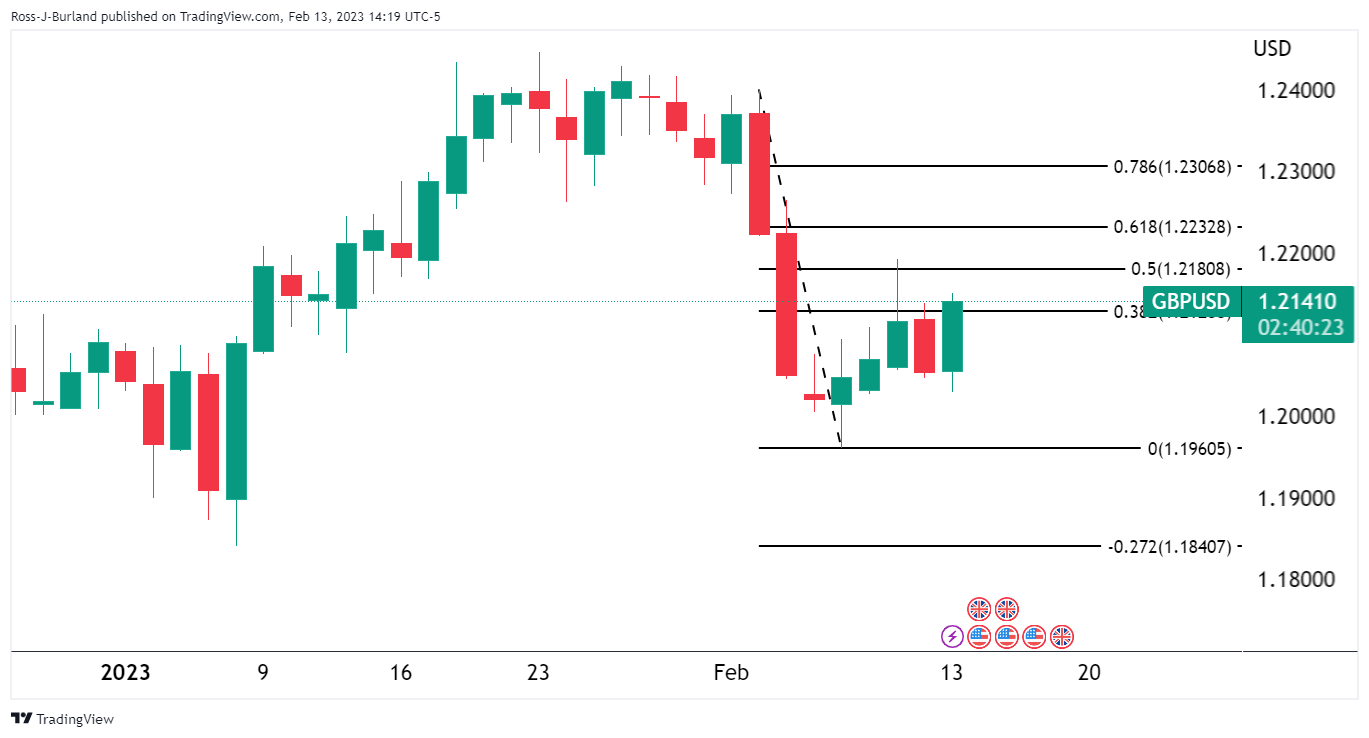

Los alcistas pusieron un apretón corto como se ilustra arriba.

Gráfico GBP/USD M15

Como se ilustra, el mercado se vio desbordado por los vendedores y los alcistas se aprovecharon de ello para comenzar la semana. El jueves, se produjo una afluencia de oferta y el viernes entraron más cortos en el mercado. El lunes, los osos intentaron subir a bordo con lo que parecía ser una extensión a la baja y una oportunidad de ruptura por debajo de 1.2050. Sin embargo, se produjo una ruptura de la estructura hacia el lado largo, como se indica a continuación:

Los osos del GBP/USD siguen en juego

No obstante, la tesis bajista en el gráfico diario sigue siendo válida en torno al IPC de EE.UU. con el precio aún por debajo del nivel psicológico de 1.2200 y una resistencia de reversión a la media del 50% que tiene una confluencia con el soporte anterior mirando a la izquierda:

- El USD/JPY avanzó con fuerza hacia 132.40 el lunes, impulsado por el apetito de riesgo.

- El gráfico diario muestra al par con una tendencia neutral alcista.

- A corto plazo, el USD/JPY en el gráfico de 4 horas, muestra al par comerciándose dentro de los 131.80-133.00.

El USD/JPY sube a medida que avanza la sesión neoyorquina, subió un 0.77%, alcanzando un nuevo máximo de seis semanas en 132.90. Sin embargo, el par no logró mantener sus ganancias y fue rechazado hacia la zona de 132.40. En el momento de escribir estas líneas, el USD/JPY cotiza en 132.44.

Desde la perspectiva del gráfico diario, el USD/JPY subió y perforó el máximo de la semana pasada en torno a 132.90 para retroceder hasta 132.50. El retroceso del USD/JPY fue impulsado por la Media Móvil Exponencial (EMA) de 50 días en 132.66; aunque se rompió, el par USD/JPY desciende por debajo de esta última. Si bien el par negocia por debajo del máximo diario, la tendencia del USD/JPY a corto plazo es alcista.

En el gráfico de 4 horas, después de que el USD/JPY se consolidara durante la semana pasada en la zona de 130.30-131.80, rompió la parte superior del rango, pero una sólida resistencia en torno a 133.00, limitó la recuperación del USD/JPY. Sin embargo, el USD/JPY podría comenzar a cotizar en un rango más alto, dentro de la zona de 131.80-133.00, antes de los datos de inflación de EE.UU. que se darán a conocer el martes, alrededor de las 13:30 GMT.

Si el informe muestra que la inflación continúa a la baja, el USD/JPY podría apuntar hacia la EMA 200 en 131.49, antes de la cifra de 131.00. Una vez superadas estas zonas de demanda, la EMA de 100 quedaría expuesta en 130.84.

Por el contrario, una inflación superior a la esperada allanaría el camino para nuevas subidas. Por lo tanto, la primera resistencia del USD/JPY sería 133.00. Romper por encima, y la figura 134.00 es el siguiente, seguido por el máximo del 6 de enero en 134.77.

Gráfico de 4 horas del USD/JPY

USD/JPY Niveles técnicos clave

El sesgo estacional que favorece al dólar estadounidense aún no se ha manifestado en 2023, como señalan los economistas del MUFG Bank.

El equilibrio de riesgos para el dólar está cambiando

"El impulso se está volviendo más positivo para el USD, sobre todo frente a la GBP y a continuación para el EUR".

"Puede que no haga falta mucho desde aquí para que los inversores empiecen a considerar el riesgo de que la tasa terminal estadounidense termine por encima del nivel actualmente marcado por el FOMC (5.00%-5.25%) y cualquier decepción mañana tras meses de buenas noticias sobre la inflación podría desencadenar un movimiento desmesurado de las tasas y un nuevo rebote del dólar. Ese parece el mayor riesgo tras el informe de empleo".

"No hay que olvidar tampoco el sesgo estacional que favorece al dólar en esta época del año: enero y febrero es uno de los dos mejores periodos para el dólar en todo el año y no hemos visto mucho de eso desde principios de año."

El impulso alcista del oro se ha moderado. Una nueva venta masiva podría confirmar la caída de los precios por debajo de los 1.800$ a corto plazo, informan los estrategas del banco ANZ.

Alza que se modera

"Oro alcanzó un máximo de 1.960$ en la primera semana de febrero, pero los sólidos datos laborales de EE.UU. provocaron una fuerte corrección del 4%. Aunque esta corrección parece normal después de una recuperación de los precios del 20%, los ánimos alcistas parecen moderarse."

"Una mayor caída de los precios del Oro podría desencadenar más ventas masivas técnicas a corto plazo."

"Los soportes clave son 1.800$ y 1.730$".

"Resistencia inmediata en los 1.900$. Si el precio rompiera por encima de los 1.930$, se confirmaría la continuación de la tendencia alcista."

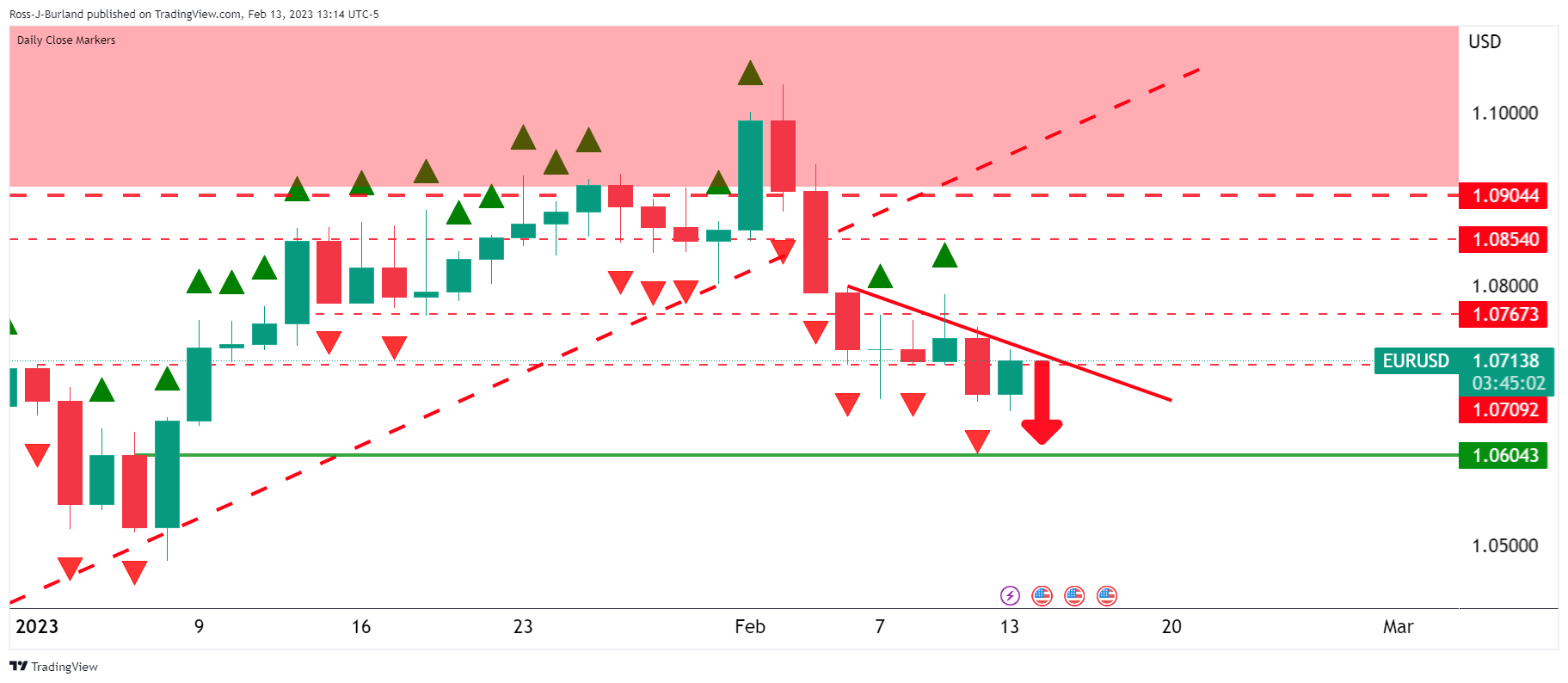

- El par EUR/USD ha subido mucho mientras los operadores esperan el IPC estadounidense.

- Los osos acechan con la vista puesta en 1.0600 a la baja.

El par EUR/USD ha estado probando un máximo crítico en la sesión del mediodía en Wall Street tras lo que había sido un comienzo de día positivo para el dólar estadounidense. En el momento de escribir estas líneas, el par EUR/USD cotiza al alza en 1.0727 y ha ganado un 0.4% hasta el momento tras una recuperación desde los mínimos asiáticos de 1.0655 dentro de una Media del Rango Verdadero (ATR) de 93 puntos.

Fundamentalmente, todo gira en torno a la Reserva Federal y el posicionamiento de cara a los datos clave de la semana que se avecina, el Índice de Precios al Consumo de los Estados Unidos de América, con las Ventas Minoristas como espectáculo secundario al día siguiente. Las perspectivas para el IPC son dispares: algunos analistas prevén un resultado moderado y otros uno de línea agresiva.

Los portavoces de la Reserva Federal ya han empezado esta semana con una retórica de línea dura. La gobernadora de la Fed, Michelle Bowman, dijo lo siguiente:

"Espero que sigamos subiendo el tipo de los fondos federales porque tenemos que volver a situar la inflación en nuestro objetivo del 2% y para ello tenemos que equilibrar mejor la oferta y la demanda", declaró Bowman durante una conferencia de la Asociación de Banqueros Estadounidenses en Florida.

Una vez en un nivel suficientemente restrictivo, habrá que mantener las tasas de interés durante "algún tiempo" para restablecer la estabilidad de precios, añadió.

Bowman concluyó afirmando que la fortaleza del mercado laboral y la moderación de la inflación hacen posible un "aterrizaje suave" de la economía.

Por su parte, los analistas de Brown Brothers Harriman argumentaron que el aumento de los rendimientos del Tesoro de EE.UU. en los últimos tiempos (los tipos a 10 años subieron desde el mínimo del jueves del 3.334% hasta un máximo reciente del 3,755%) coincide con la renovada preocupación por la inflación y la reanudación de las expectativas de endurecimiento de la Fed.

El WIRP sugiere que las subidas de 25 puntos básicos el 22 de marzo y el 3 de mayo están prácticamente descontadas, mientras que las probabilidades de una tercera subida en junio o julio se sitúan en torno al 45%", afirman los analistas. Por extraño que parezca, todavía se espera que el ciclo de relajación comience en el cuarto trimestre, pero creemos que se corregirá en la próxima fase de revisión de precios de la Fed, que podría producirse después de los datos del IPC y del Índice de Precios de Producción de esta semana", afirmaron.

En el otro lado de la narrativa, los analistas de TD Securities dijeron que ''TD anticipa un informe moderado del IPC esta semana, lo que subraya las perspectivas de que el reciente comercio de dolor comience a revertirse''.

La última corrección del dólar se debió principalmente al posicionamiento extremo y a la prima de riesgo a corto plazo, que también ha comenzado a corregirse", señalaron. Además, las sólidas cifras de empleo no hicieron temblar a la Fed, lo que ha contribuido a reforzar el discurso del aterrizaje suave''.

El resultado es que si el IPC se ajusta a nuestras previsiones esta semana, debería iniciarse una nueva ronda de ventas generalizadas en EE.UU.", afirman los analistas de TD, lo que allanaría el camino para unas perspectivas alcistas del euro, que está correlacionado negativamente con las ventas en EE.UU.".

Análisis técnico del EUR/USD

Mientras tanto, tenemos la resistencia clave del gráfico horario a prueba:

Tenemos un par de rupturas bajistas de estructuras, BoS, el viernes y el comienzo de la semana antes del movimiento hacia arriba en los cortos que se habían reunido en el último par de días:

El precio ha irrumpido en una nueva caja de 100 puntos al alza, pero esto podría ser sólo una pausa momentánea y una corrección antes del próximo movimiento importante a la baja.

Gráfico diario del EUR/USD

Mientras que en el lado frontal de la tendencia, hay perspectivas de un movimiento a la baja para probar el nivel de 1.0600.

- El par AUD/USD encontró soporte en torno a 0.6890 y volvió a subir por encima de 0.6950.

- Se estima que la inflación en Estados Unidos se enfriará, ya que el IPC y el IPC subyacente se darán a conocer el martes.

- Según la Fed de Nueva York, las expectativas de inflación a un año se estiman en torno al 5%.

- En Australia se publicarán el Sentimiento del consumidor y la Confianza empresarial.

El par AUD/USD subió un 0.75% en la sesión norteamericana, impulsado por el apetito de riesgo, a la espera de la publicación de los datos de inflación de EE.UU. el martes, que se espera que se enfríen, según una encuesta de fuentes de noticias. No obstante, los comentarios del gobernador de la Reserva Federal (Fed), Bowman, limitaron la subida y mantuvieron a las principales divisas en niveles conocidos. En el momento de escribir estas líneas, el par AUD/USD opera en 0.6966.

Las acciones estadounidenses continuaron subiendo a mediados de la sesión de Nueva York. Las expectativas de inflación en Estados Unidos se mantuvieron firmes, según informó el sondeo de la Reserva Federal de Nueva York. Los datos mostraron que los estadounidenses estiman que la inflación se mantendrá estable en el 5%, mientras que para tres años observan una inflación en torno al 2.7%, por debajo del 2.9% de diciembre. Para un horizonte de cinco años, la inflación se estima en el 2.5%, frente al 2.4% del mes anterior.

El AUD/USD sigue apuntando al alza, cerca de los máximos del día, apuntalado por el apetito por el riesgo. Los operadores están a la espera de las cifras de inflación de los Estados Unidos (EE.UU.), con el Índice de Precios al Consumo (IPC) de enero previsto en el 6.2% interanual, por debajo del 6.5% de diciembre, mientras que los datos subyacentes se estiman en el 5.5% interanual, frente al 5.7% del mes anterior.

Por otra parte, los funcionarios de la Reserva Federal (Fed) siguieron cruzando cables. La Gobernadora de la Fed, Michelle Bowman, comentó que la Tasa de Fondos Federales (FFR) tendría que aumentar para acercar la inflación a su objetivo del 2%. Añadió que el banco central estadounidense necesita equilibrar la oferta y la demanda.

¿Qué hay que ver?

La agenda económica australiana incluirá el Sentimiento del consumidor y el informe de Confianza empresarial del NAB. En EE.UU., la agenda revelará los datos de inflación ya mencionados, junto con otros oradores de la Fed, encabezados por Lorie Logan, de la Fed de Dallas, y el presidente de la Fed de Nueva York, John Williams.

AUD/USD Niveles técnicos clave

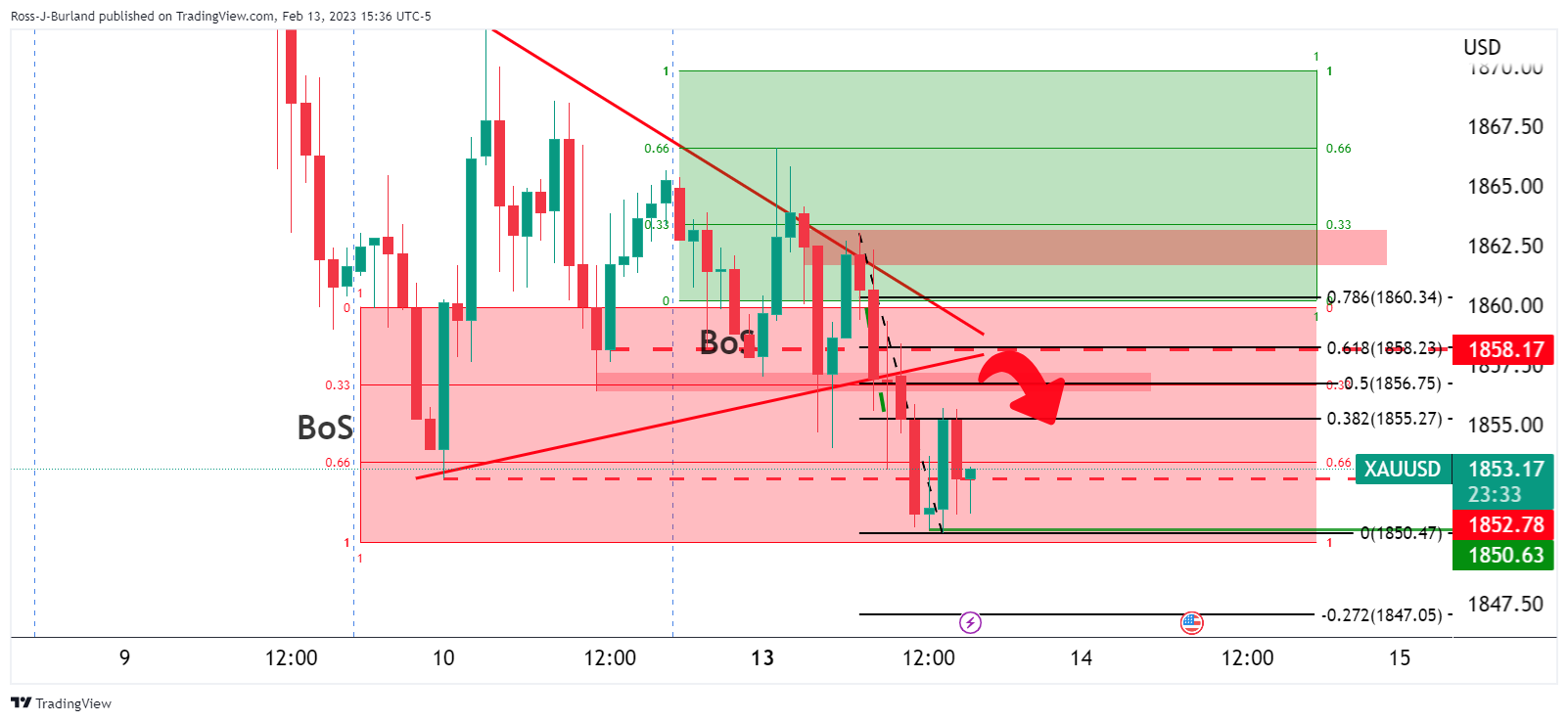

- El oro se hunde a mínimos de cinco semanas en torno a 1.850$, mientras los osos vigilan la DMA de 100 por debajo de 1.820$.

- Los participantes del mercado están atentos a los datos del IPC de EE.UU. del martes, que podrían reafirmar que el proceso de desinflación ya ha comenzado.

- Análisis del precio del XAU/USD: Un cierre diario por debajo de 1.850$ allanaría el camino hacia 1.820$.

El precio del oro retrocedió desde los máximos del viernes pasado de 1.872,22$ y cayó hacia el área de 1.850$ el lunes a pesar de la caída del dólar estadounidense, antes de un informe vital de inflación de los Estados Unidos (US). Además, los rendimientos del Tesoro estadounidense, aunque a la baja, se mantienen en torno a máximos de cinco semanas. En el momento de escribir estas líneas, el par XAU/USD se negociaba a 1.852,88$.

El oro retrocede hasta los 1.850$ lastrado por el apetito de riesgo

El par XAU/USD sigue presionado, mientras que el Índice del dólar estadounidense, una medida del valor del dólar frente a una cesta de pares, cae un 0.18%, hasta 103.391, mermado por el rendimiento de los bonos del Tesoro estadounidense a 10 años, ya que el rendimiento de los rendimientos a 10 años bajó un punto y medio, hasta 3.726%.

Los inversores están a la espera del informe de la Oficina de Estadísticas Laborales (BLS) del martes, que revelará el Índice de Precios al Consumo (IPC) de enero, estimado en un 6.2% interanual, por debajo del 6.5% de diciembre. El IPC subyacente, que excluye elementos volátiles como los alimentos y la Energía, se prevé en el 5.5% interanual, frente al 5.7% del mes anterior.

Mientras tanto, los comentarios de línea dura de la Fed continuaron con el gobernador de la Fed, Michell Bownman, quien afirmó que la Reserva Federal (Fed) necesita seguir subiendo las tasas para llevar la Tasa de Fondos Federales (FFR) a un nivel suficientemente restrictivo, ya que el banco central de EE.UU. lucha contra las altas presiones inflacionistas.

Últimamente, la Reserva Federal de Nueva York reveló que las expectativas de inflación para este año se mantienen en el 5%. Para un horizonte de tres años, el sondeo mostró que la inflación se situaría en el 2.7%, por debajo del 2.9% de diciembre, mientras que para un periodo de cinco años, se proyectó en el 2.5%, frente al 2.4% del mes anterior.

XAU/USD Análisis técnico

Desde el punto de vista técnico, el par XAU/USD mantiene un sesgo neutro o ligeramente bajista. En el momento de escribir estas líneas, el metal amarillo cae por debajo de la media móvil exponencial (EMA) de 50 días, situada en 1856,58 $, lo que agrava la presión vendedora. A la baja, los siguientes niveles de soporte serían el máximo diario del 26 de diciembre en 1.833,29$ vuelto soporte, seguido de la EMA de 100 días en 1.817,77$, y la confluencia de la EMA de 200 días, y 1.800 $.

La encuesta mensual del Banco de la Reserva Federal de Nueva York sobre las expectativas de los consumidores mostró el lunes que las expectativas de inflación a un año de los consumidores estadounidenses se mantuvieron sin cambios en el 5% en enero.

Otros detalles de la publicación mostraron que la inflación esperada a tres años descendió al 2.7% desde el 2.9% de diciembre y la inflación esperada a cinco años subió al 2,5% desde el 2.4%.

Un dato preocupante es que el crecimiento previsto de los ingresos de los hogares para el año próximo bajó del 4.6% al 3.3%, lo que supone la mayor caída de la historia de la encuesta.

Reacción de los mercados

El DXY se mantiene bajo una modesta presión bajista tras este informe y la última vez que se le vio perdió un 0.17% en el día, situándose en 103.40.

- A largo plazo, el USD/MXN sigue sesgado a la baja, ya que fue rechazado desde la EMA de 50 horas.

- El USD/MXN formó una cuña descendente, lo que sugiere que los compradores están cobrando impulso.

El USD/MXN recuperó algo de terreno el lunes después de que la decisión de Banxico de la semana pasada de subir los tipos de interés en 50 puntos básicos (pb) hasta el umbral del 11% estimulara una oferta en el peso mexicano (MXN). En el momento de escribir estas líneas, el par USD/MXN opera en 18.6517, subiendo un 0.03% desde su precio de apertura.

Desde la perspectiva del gráfico diario, el USD/MXN sigue sesgado a la baja, ya que las medias móviles diarias se mantienen por encima del precio. A pesar de que el USD/MXN recortó parte de las pérdidas del viernes pasado, el par sigue bajo presión de venta, y podría cambiar a neutral si rompe la resistencia en la Media Móvil Exponencial (EMA) de 50 días en 19.0805.

Osciladores como el Índice de Fuerza Relativa (RSI) apuntan a la baja y en territorio bajista, por lo que se esperan nuevas caídas.

A nivel intradiario, el gráfico de 1 hora del USD/MXN sugiere que el par podría consolidarse en la zona de 18.50-19.00, incapaz de quebrar los niveles de soporte/resistencia.

Se está formando una cuña descendente ya que el par hizo suelo en la zona de 18.60, lo que exacerbaría un movimiento alcista en el par, aunque hay algunos niveles de resistencia clave que los compradores necesitan combatir, para elevar al par USD/MXN hacia 19.00.

Romper por encima de la Media Móvil Exponencial (EMA) de 20 en 18.6768 enviaría al par USD/MXN hacia 18.7336, lo que, una vez superado, abriría la puerta para mayores ganancias hacia la EMA de 100 en 18.7945 y la EMA de 200 en 18.8273.

Gráfico de 1 hora del USD/MXN

USD/MXN Niveles técnicos clave

La recuperación en el S&P 500 finalmente se estancó en 4.195 tras el fuerte informe de nóminas y se está produciendo un retroceso. En opinión de los analistas de Credit Suisse, se espera que el índice siga consolidándose a corto plazo, aunque por el momento la debilidad se considera correctiva.

El S&P 500 pondrá a prueba los 4.312/26

"Con el MACD diario amenazando con cruzar a la baja, vemos margen para una mayor debilidad a corto plazo, pero nuestra tendencia, al menos por ahora, sigue siendo considerar esto como un retroceso temporal."

"Soporte en el retroceso del 38.2% de la recuperación desde el mínimo de finales de diciembre en 4.031 y, lo que es más importante, después de la ruptura de la tendencia bajista a medio plazo y el soporte de precios en 4.016/09, donde se espera que aparezcan mejores compradores. Sospechamos que necesitamos ver un movimiento por debajo de 3.886 para argumentar que podemos haber visto un pico más importante."

"La resistencia se ve en 4.112/15 inicialmente, con un movimiento por encima de 4.154/56 necesario para despejar el camino para una nueva prueba de 4.195/4.203. Una eventual ruptura por encima de aquí debería ver una prueba del retroceso del 61.8% de la caída de 2022 y el máximo del verano de 2022 en 4.312/26."

El USD/MXN comenzó la semana operando en un estrecho rango situado entre 18.65/70. En las primeras horas de la mañana europea alcanzó un máximo diario en 18.72$, pero posteriormente descendió 11 céntimos hasta 18.61, nuevo mínimo de once días. Al momento de escribir, el par está intentando recuperar terreno y cotiza sobre 18.67, ganando un leve 0.07% en el día.

El tono de aversión al riesgo está dominando los mercados en la jornada previa a la publicación de los datos de inflación de EE.UU. del mes de enero. Los operadores se muestran cautelosos, lo que favorece al dólar estadounidense, cuyo índice DXY ha llegado hoy a 103.83, su nivel más alto desde pasado martes 7 de febrero. En la apertura americana, el billete verde ha perdido impulso, moviéndose alrededor de 103.60/65.

Tras la subida de tasas de interés por parte de Banxico el jueves pasado, cuando el banco central mexicano elevó sus tipos al 11%, con una subida de 50 puntos básicos, la pelota se ha trasladado al país vecino. Estados Unidos publicará este martes su IPC general y subyacente, que se espera crezcan un 6.2% y 5.3% respectivamente en sus lecturas interanuales. El evento es considerado de alto riesgo, ya que puede originar gran volatilidad, pudiendo mover el USD/MXN de forma abrupta en los minutos posteriores a la publicación.

USD/MXN Niveles

Una ruptura por debajo del mínimo de hoy en 18.61 apuntaría hacia 18.50 (mínimo de los últimos cuatro años registrado el 2 de febrero). Este nivel debería ejercer de sólido soporte que limite cualquier intento de nuevos descensos. En caso de ruptura, la caída podría extenderse hacia la zona comprendidad entre 17.93/99, donde están los mínimos de 2018 registrados en abril de ese año.

Al alza, la región de 18.80/85, soporte de los días previos, se ha convertido en resistencia. Más arriba espera el nivel psicológico de los 19.00$, y por encima 19.29$, techo de cinco semanas y media alcanzado el 6 de febrero.

- El USD/CAD invierte rápidamente una caída intradía a mínimos de una semana.

- La caída de los precios del petróleo crudo debilita al Loonie y actúa como viento de cola.

- De línea agresiva, las expectativas de la Fed limitan la caída del USD y le prestan soporte.

El par USD/CAD recupera unos pocos puntos desde el mínimo de una semana tocado durante las primeras horas de la sesión norteamericana y actualmente se sitúa en torno a la zona de 1.3350-1.3355, con una subida inferior al 0.10% en el día.

Una modesta caída de los Rendimientos de los bonos del Tesoro de EE.UU., junto con un cambio de tendencia intradía en los mercados de acciones, provocó algunas ventas en torno al USD - refugio seguro y ejerció presión sobre el par USD/CAD. Dicho esto, una combinación de factores ayuda a limitar cualquier pérdida adicional y ayuda al par para atraer a algunos compradores cerca de la zona de 1.3325.

Loa precios del petróleocrudo una vez más fracasan cerca de un técnicamente significativa SMA de 200 y dar inicio a la nueva semana con una nota más débil. Esto, a su vez, debilita al Loonie, vinculado a las materias primas. Aparte de esto, las perspectivas de un mayor ajuste de la política monetaria por parte de la Fed actúan como un viento de cola para el dólar y contribuyen a limitar las pérdidas del par USD/CAD.

Los inversores parecen convencidos de que el banco central estadounidense mantendrá su postura de línea agresiva, y las apuestas se vieron alimentadas por el riesgo de una mayor inflación en EE.UU. en enero. Por lo tanto, la atención seguirá centrada en el informe crucial del IPC de EE.UU., que se publicará el martes, y que influirá en la senda de subida de tasas de la Fed e impulsará la demanda del USD a corto plazo.

A la espera de estos datos clave, el rendimiento de los bonos estadounidenses y el sentimiento de riesgo en general jugarán un papel clave a la hora de influir en el dólar, a falta de datos económicos relevantes que muevan los mercados. Aparte de esto, los operadores seguirán la dinámica de los precios del petróleo para aprovechar las oportunidades a corto plazo en torno al par USD/CAD.

Niveles técnicos a vigilar

La gobernadora de la Reserva Federal (Fed), Michelle Bowman, dijo el lunes que todavía ven un mercado laboral muy fuerte, pero añadió que no hay tanta moderación en la inflación como les gustaría, según informó Reuters.

"Es posible que aún podamos lograr un aterrizaje suave", añadió Bowman, apuntando que espera que la Fed siga subiendo las tasas de interés, y que habrá muchas publicaciones de datos entre ahora y la próxima reunión de política monetaria.

Reacción del mercado

Estos comentarios no parecen tener un impacto significativo en la evolución del dólar frente a sus principales rivales. En el momento de escribir estas líneas, el Índice del Dólar sube marginalmente en el día a 103.65.

El USD/CAD mantiene las pérdidas de la semana pasada en la zona de 1.3350. Según informan los economistas de Scotiabank, el par necesita superar los 1.3295 para ver nuevas caídas.

Las resistencias se alinean en 1.3380/90, y luego en 1.3420

"El USD/CAD cerró a la baja el viernes, formando un día bajista fuera de rango. El par debería ejercer un poco de presión a la baja durante el próximo día, pero aún está por ver si las pérdidas pueden extenderse para probar el soporte de la tendencia en 1.3295".

"La semana anterior, los precios fueron alcistas para el USD (fuera de rango semanal), lo que significa que el CAD tendrá que superar el mínimo de principios de febrero en 1.3262 para lograr una recuperación más sostenible".

"La resistencia menor se encuentra en 1.3380/90 intradía antes de 1.3420".

El euro cotiza plano frente al dólar. Los economistas de Scotiabank esperan que el par EUR/USD baje hacia la zona de 1.05/06.

La UE revisa al alza el PIB para 2023

"La UE revisó sus perspectivas de crecimiento al 0.9% este año (desde el 0.3%), lo que sitúa a la Eurozona más o menos en línea con las tasas de crecimiento norteamericanas."

"La debilidad por debajo del soporte en la zona de 1.0750 la semana pasada debilitó al menos el panorama técnico a corto plazo del euro. Sin embargo, la evolución semanal de las cotizaciones fue menos favorable a principios de mes, y las pérdidas del euro por debajo de la media móvil de 55 días (ahora resistencia en 1.0690) mantienen la atención a corto plazo en las caídas y en la posibilidad de volver a probar el rango de 1.05/1.06."

- El GBP/USD rebota rápidamente desde el mínimo de varios días alcanzado a principios de este lunes.

- La recuperación del sentimiento de riesgo debilita al USD y ofrece cierto soporte.

- Las expectativas alcistas de la Fed podrían ayudar a limitar la caída del USD y a su vez limitar el par.

El par GBP/USD aprovecha su buen rebote intradía desde la zona de 1.2030, o un mínimo de varios días tocado a principios de este lunes, y escala al alza hasta mediados de la sesión europea. Al contado, los precios volvieron a superar la señal de 1.2100 en la última hora y revirtieron gran parte de la caída del viernes, en medio de la aparición de algunas ventas de dólares estadounidenses.

La modesta recuperación del sentimiento de riesgo mundial, reflejada en el cambio de tendencia de los mercados de acciones, ejerce cierta presión a la baja sobre el dólar. Aparte de esto, un tono más suave en torno a los rendimientos de los bonos del Tesoro de EE.UU. socava aún más el dólar, que, a su vez, se considera un factor clave que presta cierto soporte al par GBP/USD.

Dicho esto, el aumento de las apuestas a un mayor endurecimiento de la política monetaria por parte de la Reserva Federal (Fed) debería ayudar a limitar la caída del dólar y limitar las ganancias del par GBP/USD. Los inversores parecen ahora convencidos de que el banco central estadounidense mantendrá su postura agresiva durante más tiempo, ante el riesgo de un aumento de la inflación en enero, que se publicará el martes.

Las especulaciones se vieron alimentadas por la revisión de los datos del mes anterior, que mostraron que los precios al consumo subieron en diciembre en lugar de caer como se había estimado anteriormente. Además, las expectativas de inflación a un año de la encuesta de la Universidad de Michigan subieron al 4.2% este mes, desde el 3.9% de enero. Esto, a su vez, favorece a los alcistas del USD.

Aparte de esto, la valoración moderada de la decisión del Banco de Inglaterra (BOE) de la semana pasada justifica cierta cautela antes de realizar apuestas alcistas agresivas en torno al par GBP/USD. A falta de publicaciones económicas de relevancia, los operadores esperan con interés el discurso de la Gobernadora de la Fed, Michelle Bowman, antes de los datos de empleo del Reino Unido del martes.

Niveles técnicos a vigilar

El índice S&P 500 regresó por debajo del nivel de 4.100, que sirvió de resistencia en septiembre y dos veces en diciembre. Los economistas de Charles Schwab esperan que el índice se mueva en un rango de 3.800-4.100 durante los próximos meses.

El S&P 500 presenta un PER bastante elevado de 19

"Uno de los problemas que puede estar haciendo que el S&P 500 vuelva a subir es la valoración: el PER a plazo del S&P 500 es actualmente de aproximadamente 19 y no parece que la "E" esté creciendo a corto plazo para ayudar a soportar un múltiplo más alto".

"Podríamos estar en un período de comercio lateral para el próximo par de meses en este índice, tal vez entre 3.800-4.100 (o tal vez tan alto como 4.300, dependiendo de las tasas / datos de inflación)."

- La plata atrae a algunos compradores cerca del soporte de la SMA de 100 días, aunque carece de continuación.

- La situación favorece a los bajistas del XAG/USD y respalda la perspectiva de un nuevo movimiento de depreciación.

- Se necesita un movimiento sostenido por enicma del nivel de 23.00$ para anular la tendencia bajista a corto plazo.

El precio de la plata (XAG/USD) logra defender el soporte de la SMA de 100 días y rebota modestamente desde su nivel más bajo desde finales de noviembre, en torno a la región de 21.80$ tocado a principios de este lunes. El metal blanco, sin embargo, carece de compras de continuación y tiene dificultades para capitalizar el movimiento de recuperación por encima del nivel de 22.00$.

Desde el punto de vista técnico, la ruptura y aceptación de la semana pasada por debajo del 38.2% de retroceso de Fibonacci de la reciente recuperación desde octubre de 2022 favorece a los bajistas. Además, los osciladores en gráfico diario se mantienen en territorio negativo y aún están lejos de la zona de sobreventa. Esto, a su vez, apoya las perspectivas de una extensión del fuerte retroceso reciente desde la zona de 24.65$, o máximos de nueve meses tocado el 2 de febrero.

La venta por debajo de la SMA de 100 días, actualmente en la zona de 21.75$, reafirmará la perspectiva bajista a corto plazo. Entonces, el XAG/USD se volvería vulnerable para probar el 50% de Fibonacci, en torno a la zona de 21.35$. La trayectoria bajista podría extenderse aún más hacia el nivel de 21.00$ en camino al 61.8% de Fibonacci, alrededor de la zona de 20.60$-20.55$. El metal blanco podría llegar a desafiar el nivel psicológico de los 20.00$.

Por otro lado, cualquier recuperación significativa por encima de la zona de 22.15$ (el punto de ruptura del 38.2% de Fibonacci) es más probable que atraiga a nuevos vendedores cerca de la zona de resistencia de 22.60$-22.70$. Esto, a su vez, debería limitar al XAG/USD cerca del nivel de 23.00$, que representa el 23.6% de Fibonacci. Dicho esto, una ruptura convincente por encima de este último nivel podría compensar la perspectiva negativa y cambiar el sesgo a corto plazo a favor de los alcistas, allanando el camino para recuperar el nivel redondo de 24.00$.

Plata gráfico diario

Plata niveles clave a vigilar

La libra esterlina ha comenzado la semana con una tendencia a la baja. Los economistas del OCBC Bank esperan que el par GBP/USD se mueva en un rango de 1.1950 a 1.2180 por el momento.

Comercio lateral probable

"El soporte está en 1.1950 (media móvil de 200 días, 23.6% de retroceso del mínimo al máximo de 2022) y en 1.1850 (SMA de 100 días)".

"La resistencia está en 1.2190 (SMA de 50 días), 1.2260 (SMA de 21 días) y 1.2450 (doble techo)".

"Comercio lateral posible. En un rango de 1.1950-1.2180 dentro de un rango más amplio de 1.1850-1.2250".

Tras la volatilidad del viernes, el USD/JPY ha ganado impulso alcista a primera hora del lunes. Sin embargo, en opinión de los economistas del MUFG Bank, el control de la curva de rendimientos está a punto de finalizar, por lo que la presión alcista sobre el yen se mantendrá.

El YCC aún está a punto de terminar

"La perspectiva de un aumento de los rendimientos del JGB nos parece que está, al menos parcialmente, descontada en los mercados de divisas y la elección de Ueda como Gobernador, si se confirma, no cambiará esa expectativa, y existe el riesgo de que la refuerce aún más. Pero no vemos que la elección de Ueda sea necesariamente muy diferente a la de Amamiya, en términos del curso de la política monetaria este año."

"Nuestra predisposición era que el yen se fortaleciera y ese sigue siendo el caso".

"Seguimos creyendo que es probable que el control de la curva de rendimientos (YCC) llegue a su fin y vemos a Ueda como una alternativa creíble a Amamiya, que adoptará cambios en la política monetaria con credibilidad, dado que su paso por el BoJ precedió a Abenomics."

- El EUR/USD se mantiene bajo presión cerca de mínimos de un mes en medio de una modesta fortaleza del USD.

- Las expectativas de línea dura en torno a la Fed y los riesgos de recesión benefician al Dólar.

- Las expectativas por nuevas subidas de tasas por parte del BCE ayudan a limitar las pérdidas del par.

- El patrón de reversión de velas japonesas de tres cuervos negros pesa sobre el panorama.

El par EUR/USD consolida su reciente caída a mínimos de un mes y oscila en un rango estrecho durante la primera mitad de la sesión europea del lunes. El par se sitúa actualmente en torno a la zona de 1.0675-1.0680 y parece vulnerable a prolongar su fuerte retroceso desde el nivel más alto desde abril de 2022 tocado a principios de este mes.

El dólar estadounidense se mantiene cerca de su nivel más alto en cinco semanas, en medio de las perspectivas de un mayor endurecimiento de la política monetaria por parte de la Fed, y resulta ser un factor clave que actúa como un viento en contra para el par EUR/USD. De hecho, varios miembros del FOMC, incluido el presidente de la Fed, Jerome Powell, subrayaron la necesidad de nuevas subidas de las tasas de interés para controlar plenamente la inflación. Las expectativas se vieron reafirmadas por las revisiones anuales del IPC del Departamento de Trabajo, que mostraron que los precios al consumo subieron en diciembre en lugar de caer como se había estimado anteriormente.

Además, las expectativas de inflación a un año de la encuesta de la Universidad de Michigan subieron al 4.2% este mes desde el 3.9% anterior. Esto aumenta el riesgo de una subida de la inflación en enero y desvanece las esperanzas de una inminente pausa en el ciclo de subidas de tipos de la Fed. Esto, unido a la cautela imperante en los mercados y a los riesgos de recesión, sigue prestando soporte al dólar estadounidense de refugio seguro. Por otra parte, las señales de relajación de la presión inflacionista en la zona euro debilitan al Euro y mantienen bajo control al par EUR/USD.

Sin embargo, las expectativas a que el Banco Central Europeo (BCE) subirá los tipos de interés el mes que viene dan cierto soporte a la moneda común. Los operadores también parecen reacios a abrir posiciones agresivas antes de la publicación del IPC estadounidense el martes, lo que contribuye a limitar la caída del par EUR/USD, al menos por ahora. No obstante, la ruptura del viernes por debajo de la SMA de 50 días podría considerarse un nuevo disparador para los bajistas y respalda las perspectivas de una extensión del movimiento a la baja a corto plazo.

Si observamos el gráfico diario, vemos un buen ejemplo de un patrón de reversión de velas japonesas de "tres cuervos negros" desde el máximo del 2 de febrero, con las tres jornadas bajistas consecutivas de los días 2, 3 y 6 de febrero. Este patrón sugiere una posible reversión de la tendencia alcista de medio plazo que comenzó en los mínimos de septiembre de 2022 y el posible inicio de una nueva fase más bajista para el par. Un objetivo bajista inicial para el EUR/USD se sitúa en el mínimo fundamental de 1.0490 del 6 de enero, y una continuación a la baja podría muy bien alcanzar ese nivel antes de consolidar. Una ruptura clara de ese nivel cambiaría por completo la imagen del gráfico y sugeriría matices mucho más bajistas.

EUR/USD niveles técnicos a vigilar

Los economistas de ANZ Bank esperan que el dólar estadounidense se mantenga firme antes de que se publique mañana el Índice de Precios al Consumidor (IPC). Sin embargo, el Dólar podría sufrir cierta presión de venta tras la publicación.

El índice del dólar DXY se apoyará en el rango actual en torno a 103.00

"El IPC de enero en EE.UU. es el dato clave para el índice DXY, con los servicios básicos excluida la vivienda en el punto de mira. En términos interanuales, esperamos que el IPC subyacente de enero se reduzca hasta el 5.4% desde el 5.7% y el índice general hasta el 6.2% desde el 6.5%".

"Basándonos en nuestras previsiones de un ligero descenso de las cifras interanuales, podría esperarse una cierta relajación de la fortaleza del USD tras la publicación."

"Antes del IPC, esperamos que el índice del dólar DXY se mantenga en el soporte actual en torno a 103".

En medio de la corrección alcista del dólar, el Euro también ha perdido su idiosincrásico impulso alcista. Los economistas de ING esperan que el par EUR/USD ponga a prueba el soporte de 1.05 tras la publicación del Índice de Precios al Consumidor (IPC) estadounidense.

Falta el empuje interno

"Nuestra visión a medio plazo sigue siendo de apreciación del EUR/USD a lo largo en 2023, pero no vemos impulsos claros para un rebote del EUR/USD esta semana, especialmente desde el lado de la eurozona."

"Probablemente se necesitaría una cifra del IPC estadounidense bastante baja para que el par volviera a situarse de forma sostenible por encima de 1.0800-1.0850. Vemos una mayor probabilidad de que el par sufra alguna presión adicional, y una lectura fuerte del IPC de EE.UU. podría significar que se ponga a prueba el soporte de 1.0500 (1.0490 es el mínimo de 2023)."

"La presidenta del BCE, Christine Lagarde, hablará el miércoles: esperamos otro intento de crear expectativas de mercado en torno a un mayor endurecimiento, aunque otros miembros del BCE ya han recorrido un largo camino de comunicación y no vemos su discurso como un gran evento de riesgo para el Euro."

- El NZD/USD rebota más de 50 puntos desde el mínimo diario en medio de la aparición de algunas ventas del USD.

- Una modesta recuperación del sentimiento de riesgo pesa sobre el dólar y beneficia al Kiwi, sensible al riesgo.

- Las expectativas alcistas de la Fed y los temores de recesión deberían limitar la caída del USD y poner un tope a las principales divisas.

El par NZD/USD atrae a algunos compradores cerca de la zona de 0.6290 el lunes y sube hasta alcanzar un nuevo máximo diario durante la primera mitad de la sesión europea. Actualmente, el par se sitúa justo por debajo de la zona 0.6350, aunque se mantiene dentro de unas bandas de trading conocidas que ha mantenido durante la última semana aproximadamente.

El dólar estadounidense no logra capitalizar sus modestas ganancias intradía, lo que resulta ser un factor clave que presta cierto soporte al par NZD/USD. Un tono más suave en torno a los rendimientos de los bonos del Tesoro de EE.UU. actúa como un viento en contra para el dólar. Por otra parte, la recuperación intradía de los mercados de acciones estadounidenses debilita aún más al dólar, refugio seguro, y beneficia al kiwi, sensible al riesgo.

Dicho esto, la preocupación por una recesión económica mundial más profunda debería frenar el optimismo en los mercados. Aparte de esto, las perspectivas de un mayor endurecimiento de la política monetaria por parte de la Fed podrían ayudar a limitar cualquier caída significativa del USD y limitar las subidas del par NZD/USD. Esto, a su vez, justifica cierta cautela por parte de los alcistas y antes de posicionarse para mayores ganancias.

Los inversores parecen ahora convencidos de que la Fed mantendrá su postura de línea dura. Las apuestas se vieron reafirmadas por las revisiones anuales del IPC del Departamento de Trabajo, que mostraron que los precios al consumo subieron en diciembre en lugar de caer como se había estimado anteriormente. Por otra parte, las expectativas de inflación a un año de la encuesta de la Universidad de Michigan subieron al 4.2% en febrero desde el 3.9% anterior.

Esto aumenta el riesgo de una subida de la inflación en enero y desvanece las esperanzas de una inminente pausa en el ciclo de subidas de tipos de la Fed. Por lo tanto, la atención del mercado seguirá centrada en el crucial informe del IPC estadounidense del martes. Ante el riesgo de datos clave, los operadores podrían abstenerse de hacer apuestas agresivas en torno al par NZD/USD en ausencia de datos económicos relevantes el lunes.

NZD/USD Niveles técnicos

El Índice del dólar (DXY) se aferra a pequeñas ganancias diarias. Los economistas de ING esperan que el DXY vuelva pronto al nivel de 105.

La balanza de riesgos parece sesgada al alza para el dólar

"El dólar parece en condiciones de al menos aferrarse a las recientes ganancias esta semana".

"Podríamos ver un retorno a 105.00 en el DXY pronto".

"La acción del precio de hoy puede seguir un enfoque de esperar y ver dado que no hay publicaciones de datos, pero hemos observado una tendencia de los mercados a acercarse a posiciones largas defensivas en dólares en eventos de riesgo clave."

"El balance de riesgos parece sesgado al alza para el dólar hoy".

Ulrich Leuchtmann, Director de Análisis de Divisas y Materias Primas de Commerzbank, espera que persista la volatilidad del yen, ya que la incertidumbre sobre la postura del Banco de Japón disminuirá gradualmente en el mejor de los casos.

Es poco probable que la claridad llegue de la noche a la mañana

"Incluso una vez que el nuevo gobernador del BoJ haya tomado posesión de su cargo, es poco probable que la claridad llegue de la noche a la mañana. Ningún banquero central experimentado anunciaría de golpe un giro de 180º en su política monetaria o en cualquier otra estrategia significativa. La reacción de los mercados de divisas y de bonos podría ser demasiado perturbadora. En mi opinión, deberíamos esperar que la incertidumbre sobre la postura del BoJ disminuya gradualmente en el mejor de los casos."

"Considero cuestionable la opinión del mercado expresada en las volatilidades implícitas del USD/JPY. Que en un futuro muy próximo se aclare la dirección de la política monetaria (y por tanto se genere una elevada volatilidad del JPY), pero que después todo se aclare (y por tanto la volatilidad del JPY vuelva a disminuir), es en mi opinión una valoración excesivamente optimista."

En su publicación trimestral del lunes, la Comisión Europea ha revisado al alza su previsión de crecimiento económico para la Eurozona hasta el 0.9% en 2023 desde el 0.3% anterior, proyectando para 2024 un crecimiento sin cambios del 1.5%.

Comentarios adicionales

La Eurozona evitará la recesión técnica prevista con un crecimiento intertrimestral del 0.1% en el cuarto trimestre de 2022 y del 0.0% en el primer trimestre de 2023.

La incertidumbre en torno a las previsiones era elevada, pero los riesgos para el crecimiento estaban en general equilibrados.

La demanda interna podría resultar superior a la prevista si los recientes descensos de los precios al por mayor del gas se trasladan a los precios al consumo con más fuerza y el consumo se muestra más resistente.

No obstante, no puede descartarse una posible reversión de esa caída en el contexto de las continuas tensiones geopolíticas.

La Comisión Europea rebaja su previsión de inflación de la zona euro para 2023 al 5.6% interanual desde el 6.1% previsto anteriormente, y ve una inflación del 2.5% en 2024, por debajo de la previsión anterior del 2.6%.

Esta previsión depende fundamentalmente de la hipótesis puramente técnica de que la agresión de Rusia a Ucrania no se intensificará, sino que continuará durante todo el horizonte de previsión.

La economía alemana crecerá ligeramente este año, revisando al alza su anterior previsión de contracción del 0.6%. Se espera que el crecimiento rebote hasta el 1.3% en 2024.

- El GBP/USD se mantiene a la defensiva por segundo día consecutivo en medio de una modesta fortaleza del USD.

- Las expectativas de línea dura en torno a la Fed y el predominante estado de aversión al riesgo siguen beneficiando al USD.

- Las expectativas de que el ciclo de subidas de tasas del Banco de Inglaterra esté llegando a su fin parecen seguir pesando sobre la libra esterlina.

- Los operadores esperan los datos macroeconómicos clave del Reino Unido y EE.UU. de esta semana para obtener un nuevo impulso direccional.

El par GBP/USD retrocede el lunes por segundo día consecutivo y se mantiene a la defensiva durante la primera mitad de la sesión europea. El par se sitúa actualmente cerca de la zona de 1.2050, apenas unos pips por encima del mínimo diario, y parece vulnerable a extender el retroceso de la semana pasada desde las proximidades del nivel de 1.2200.

Una combinación de factores de apoyo ayuda al dólar estadounidense a revertir una modesta caída intradía y mantenerse cerca de un máximo de una semana, lo que a su vez pesa sobre el par GBP/USD. Los comentarios más de línea dura de varios miembros del FOMC, incluido el presidente de la Fed, Jerome Powell, respaldan los argumentos a favor de un mayor endurecimiento de la política monetaria por parte del banco central estadounidense. Esto, junto con el predominante entorno de aversión al riesgo en medio de los riesgos de recesión, sigue actuando como un viento de cola para el Dólar de refugio seguro.

De hecho, los inversores parecen ahora convencidos de que la Fed mantendrá su postura de línea dura, y las expectativas se vieron reafirmadas por los datos macroeconómicos estadounidenses. Con el trasfondo de un informe mensual sobre el empleo en EE.UU. de gran éxito, las revisiones anuales del IPC del Departamento de Trabajo mostraron el viernes que los precios al consumo subieron en diciembre en lugar de caer como se había estimado anteriormente. Por otra parte, las expectativas de inflación a un año de la encuesta de la Universidad de Michigan subieron al 4.2% este mes desde el 3.9% anterior.

Esto aumenta el riesgo de una subida de la inflación en enero y desvanece las esperanzas de una inminente pausa en el ciclo de subidas de tasas de la Fed. Por el contrario, el Banco de Inglaterra (BoE) se muestra cada vez más inseguro sobre la conveniencia de un mayor endurecimiento de su política monetaria. Cabe recordar que el BoE afirmó que la inflación caerá más rápidamente durante el segundo semestre de 2023. Además, el banco central británico, en su comunicado sobre política monetaria, eliminó la frase de que "responderían enérgicamente, según fuera necesario".

El trasfondo fundamental mencionado sugiere que el camino de menor resistencia para el par GBP/USD es a la baja. Dicho esto, los operadores podrían abstenerse de abrir posiciones agresivas antes de las publicaciones macroeconómicas clave de esta semana en el Reino Unido y los Estados Unidos. El martes se publicará el informe mensual sobre el empleo en el Reino Unido, al que seguirá el IPC estadounidense. Más adelante en la seman, se informará del IPC en el Reino Unido y de las ventas minoristas en EE.UU. el miércoles y del Índice de Precios de Producción (IPP) el jueves.

Mientras tanto, la dinámica de los precios del USD seguirá desempeñando un papel clave en la influencia del par GBP/USD y permitirá a los operadores aprovechar algunas oportunidades a corto plazo. Más tarde, durante la sesión americana, los operadores seguirán el discurso de la Gobernadora de la Fed, Michelle Bowman. Por otro lado, el sentimiento de riesgo en general debería impulsar la demanda del dólar y dar cierto impulso al par.

GBP/USD niveles técnicos a seguir

Mario Centeno, responsable de política económica del Banco Central Europeo (BCE), ha hecho algunos comentarios sobre las perspectivas de inflación y política monetaria, en su discurso del lunes.

Declaraciones destacadas

La inflación está bajando más deprisa de lo que esperábamos.

Para subidas menores sería necesario que la inflación a medio plazo se acercara al 2%.

Las previsiones de marzo ayudarán a determinar la tasa máxima.

Es probable que las previsiones muestren una caída más rápida de la inflación.

La economía y el mercado laboral muestran resistencia.

En una entrevista concedida a The Overshoot, el responsable de política económica del Banco de Inglaterra (BoE), Jonathan Haskel, ha declarado el lunes: "Preferiría hacer política prestando mucha más atención al flujo de datos en los próximos meses".

Comentarios adicionales

"Lo que hemos visto en el Reino Unido es un mercado laboral muy al estilo de Estados Unidos en los últimos 40 y pico años".

"Hemos rebajado nuestra previsión de crecimiento estructural de la producción. Alrededor de 2015-2018 acabamos de decidir que habíamos tenido ~2% de crecimiento de la productividad, antes de la Crisis Financiera Global y ~1% de crecimiento de la productividad después de la Crisis Financiera Global. Luego está la controvertida cuestión del Brexit. Más recientemente, el declive ha sido un efecto de horas, debido al aumento de la inactividad."

"Es cierto que cuando subimos las tasas eso no es bueno para la inversión. Lo acepto absolutamente y, por lo tanto, estamos contribuyendo potencialmente a esa escasa inversión de capital."

El vicepresidente del Banco Central Europeo (BCE), Luis de Guindos, ha declarado el lunes que "las subidas de tasas más allá de marzo van a depender de los datos".

"El BCE es un poco más positivo sobre las perspectivas económicas", ha añadido de Guindos.

El cruce EUR/GBP cotiza en torno a 0.8850. Los economistas de ING creen que el par podría prolongar su caída hacia 0.8800, pero siguen viendo que el Euro se comportará mejor en el segundo trimestre del año.

Se acaban las razones para seguir siendo bajistas en el EUR/GBP durante más tiempo

"La caída del EUR/GBP podría extenderse hasta 0.8800, pero creemos que los mercados se están quedando sin razones para seguir siendo bajistas en el par durante más tiempo".

"Seguimos viendo un rendimiento superior del Euro a partir del segundo trimestre y 0.9000 es nuestro nivel objetivo en el EUR/GBP en la segunda mitad de 2023."

- El AUD/USD invierte una caída intradía por debajo de 0.6900 en medio de una modesta caída del USD.

- Las expectativas de una Fed de línea dura limitarán la caída del USD y limitarán al par en medio de un sentimiento de aversión al riesgo.

- Además, los inversores preferirían esperar a la publicación del IPC estadounidense el martes.

El par AUD/USD atrae a algunos compradores cerca de la zona de 0.6890 y recupera alrededor de 40 pips desde el mínimo de cuatro días alcanzado a principios de este lunes. El par sube a la zona de 0.6930, en un nuevo máximo diario al inicio de la sesión europea y por ahora, parece haber detenido el retroceso de la semana pasada desde niveles justo por encima de 0.7000.

El dólar estadounidense no logra capitalizar sus ganancias intradía en medio de una modesta caída de los rendimientos de los bonos del Tesoro de EE.UU. y resulta ser un factor clave que presta cierto soporte al par AUD/USD. Dicho esto, las perspectivas de un mayor endurecimiento de la política monetaria por parte de la Fed deberían ayudar a limitar la caída del dólar. Esto, junto con el actual entorno de aversión al riesgo, justifica la cautela antes de posicionarse a favor de cualquier subida significativa para el AUD, sensible al riesgo.

Varios miembros del FOMC, entre ellos el presidente de la Fed, Jerome Powell, subrayaron la semana pasada la necesidad de nuevas subidas de los tipos de interés para controlar plenamente la inflación. Las expectativas se vieron impulsadas por las revisiones anuales de los datos del IPC publicadas el viernes por el Departamento de Trabajo, que mostraron que los precios al consumidor subieron en diciembre en lugar de caer como se había estimado anteriormente. Además, las expectativas de inflación a un año de la encuesta de la Universidad de Michigan subieron al 4.2% en febrero.

Esto aumenta el riesgo de que la inflación aumente en enero y reafirma las expectativas de que la Fed mantendrá su postura de línea dura. Esto, a su vez, podría frenar las expectativas bajistas en torno al USD antes de la publicación de las últimas cifras de inflación al consumo en EE.UU., que se publicarán el martes. Esto, a su vez, sugiere que el camino de menor resistencia para el par AUD/USD es a la baja y cualquier movimiento posterior al alza todavía podría ser visto como una oportunidad de venta.

El lunes no se publicarán datos económicos de relevancia en los Estados Unidos, por lo que el dólar estará a merced del rendimiento de los bonos estadounidenses. El discurso de la gobernadora de la Fed, Michelle Bowman, que tendrá lugar a primera hora de la sesión norteamericana, servirá de referencia. Esto, junto con el sentimiento de riesgo en general, podría influir en la dinámica de los precios del USD y contribuir a producir oportunidades a corto plazo en torno al par AUD/USD.

AUD/USD niveles técnicos

- El precio del oro oscila en un estrecho rango justo por encima del mínimo de un mes y del soporte de la SMA de 50 días.

- Las expectativas a nuevas subidas de tasas por parte de la Reserva Federal actúan en contra del metal amarillo.

- Un dólar estadounidense más fuerte contribuye a limitar al XAU/USD, aunque los temores de recesión limitan las pérdidas.

El precio del oro (XAU/USD) prolonga su tendencia de consolidación durante las primeras horas de la sesión europea del lunes y se sitúa actualmente en torno a la zona de 1.865$. El XAU/USD logra mantenerse por encima del soporte de la media móvil simple (SMA) de 50 días, aunque sigue estando muy cerca del mínimo de más de un mes que tocó el viernes.

Una Reserva Federal de línea dura actúa como un viento en contra para el precio del oro

Las perspectivas de un mayor endurecimiento de la política monetaria de la Reserva Federal (Fed) siguen apuntalando al dólar estadounidense y actúan como un viento en contra para el precio del oro, que no ofrece rendimientos. De hecho, la semana pasada, una serie de responsables políticos del Comité Federal de Mercado Abierto (FOMC), incluido el presidente de la Fed, Jerome Powell, subrayaron la necesidad de nuevas subidas de los tipos de interés para controlar plenamente la inflación.

Por otra parte, las revisiones anuales del Índice de Precios al Consumidor (IPC) del Departamento de Trabajo mostraron el viernes que los precios al consumo subieron en diciembre en lugar de caer como se estimaba anteriormente. Además, las expectativas de inflación a un año de la encuesta de la Universidad de Michigan subieron al 4.2% este mes desde el 3.9% anterior y reafirmaron las expectativas de una Fed más de línea dura.

El temor a una recesión da soporte al XAU/USD de refugio seguro

Esto, a su vez, ayuda al dólar a mantenerse cerca de máximos de un mes, lo que se considera otro factor que contribuye a limitar las subidas del precio del oro denominado en dólares estadounidenses. Dicho esto, el entorno de aversión al riesgo que prevalece (en medio de los riesgos de recesión que se avecinan) presta cierto apoyo al metal precioso, que es un refugio seguro, y ayuda a limitar la caída, al menos por el momento.

La atención sigue centrada en las cifras de inflación al consumidor de Estados Unidos.

Aparte de esto, el riesgo de un aumento de la inflación en enero ofrece soporte al precio del oro, que se considera una cobertura contra el aumento de la inflación. Por lo tanto, la atención del mercado sigue centrada en el informe crucial del IPC de los Estados Unidos (EE.UU.), que se publicará el martes. Los datos podrían influir en la senda de subida de tasas de la Fed y determinar la trayectoria a corto plazo del XAU/USD.

Perspectiva técnica del precio del oro

Desde un punto de vista técnico, una ruptura y aceptación sostenida por debajo de la SMA de 50 días, actualmente en torno a la región de 1.856$, se considerará un nuevo desencadenante para los bajistas. El precio del oro podría entonces acelerar la caída hacia el siguiente soporte relevante cerca de la zona de 1.830$ en camino hacia la zona de 1.818$-1.817$ y el nivel redondo de 1.800$.

Por otro lado, cualquier movimiento al alza posterior se enfrentará a una fuerte resistencia cerca de la zona de 1.875$. A esto le sigue el nivel de 1.900$. Este último nivel debería actuar como punto de inflexión, por encima del cual una recuperación podría elevar al precio del oro a la zona de resistencia de 1.925$-1.930$.

Oro niveles clave a vigilar

Los economistas del Deutsche Bank esperan que los pares EUR/USD y GBP/USD suban hacia 1.10 y 1.25 en el segundo trimestre, respectivamente.

El USD mantendrá una tendencia bajista a partir de ahora

"El USD se ha debilitado aún más desde el inicio de 2023, y esperamos que siga una tendencia bajista sostenida de aquí en adelante".

"Hay margen para que el EUR/USD se ponga al día con la evolución favorable de los precios de la energía y la política monetaria y alcance 1.10 en el segundo trimestre".

"El GBP/USD parece barato y el cruce de alta beta debería beneficiarse del telón de fondo de riesgo más favorable en el primer semestre. Prevemos un GBP/USD en 1.25 en el segundo trimestre".

Reuters informa de que los empresarios británicos prevén la mayor subida salarial de su plantilla en al menos 11 años, pero los acuerdos salariales del 5% para los trabajadores seguirían cayendo muy por debajo de la inflación prevista.

El artículo cita una encuesta publicada el lunes.

"Ante el temor del Banco de Inglaterra de que el repunte de la inflación sea más difícil de controlar si los acuerdos salariales siguen subiendo, el Instituto Colegiado de Desarrollo de Personal (CIPD) afirma que el 55% de las empresas de selección de personal tienen previsto aumentar el salario base o variable este año, ya que tienen dificultades para contratar y retener al personal en el ajustado mercado laboral británico".

''Las cualificaciones y la mano de obra siguen siendo escasas ante un mercado laboral que continúa sorprendentemente boyante dado el trasfondo económico de aumento de la inflación y la crisis asociada del coste de la vida'', declaró Jon Boys, economista jefe del mercado laboral del CIPD.

Reuters explica que "la media de retribución anual prevista para 2023 aumentó hasta el 5%, la más alta desde que el CIPD comenzó a registrar datos en 2012, frente al 4% de los tres meses anteriores".

"Más de la mitad de los encuestados informaron de que tenían problemas para cubrir vacantes, y casi uno de cada tres esperaba problemas similares en los próximos seis meses''.

Citando fuentes, Reuters ha informado el lunes de que la Cámara Alta del Parlamento de Japón ha programado para el 27 de febrero las audiencias de confirmación de los candidatos propuestos por el Gobierno para el cargo de nuevo gobernador del Banco de Japón (BoJ) y sus dos adjuntos.

Se espera que el martes 14 de febrero el Gabinete japonés nomine formalmente al académico Kazuo Ueda como nuevo gobernador del BoJ junto con los dos adjuntos en ambas cámaras del Parlamento.

Tetsuya Inoue, antiguo secretario de personal de Ueda durante su etapa como miembro de la junta de política monetaria del Banco de Japón, afirmó que Ueda probablemente dejará que los datos le orienten sobre el momento de la salida.

Esto es lo que necesita saber para operar hoy lunes 13 de febrero:

Los mercados mantienen la aversión al riesgo a primera hora del lunes, mientras los inversores están pendientes de la geopolítica y se abstienen de abrir grandes posiciones antes de los acontecimientos clave de esta semana. A falta de publicaciones de datos de alto nivel, la percepción del riesgo debería seguir impulsando a los mercados en el resto del día.

El viernes, los datos publicados por la Universidad de Michigan revelaron que el componente de expectativas de inflación a un año vista de la Encuesta de Sentimiento de los Consumidores subió hasta el 4.2% a principios de febrero desde el 3.9% visto en enero. Estos datos ayudaron al dólar estadounidense a mantener su fortaleza frente a sus rivales a última hora del viernes y el Índice del Dólar DXY cerró por segunda semana consecutiva en territorio positivo. En la mañana europea del lunes, el índice DXY se aferra a pequeñas ganancias diarias cerca de 103.70 y el rendimiento de los bonos del Tesoro de EE.UU. a 10 años se mantiene por encima del 3.7%. Como reflejo de la cautela en los mercados, los futuros de los índices bursátiles estadounidenses bajan entre un 0.25% y un 0.35%.

Mientras tanto, el ejército estadounidense habría derribado un objeto no identificado, el tercero desde el derribo del globo chino, que sobrevolaba Michigan el domingo.

El EUR/USD perdió más de 100 pips la semana pasada y el lunes se mantiene en fase de consolidación por debajo de 1.0700. El martes, Eurostat publicará los datos de la variación del empleo y del Producto Interior Bruto del cuarto trimestre.

Tras la fuerte caída de la semana pasada, el GBP/USD se mueve lateralmente en torno a 1.2050 al comienzo de la semana.

El AUD/USD se mantiene ligeramente por encima de 0.6900. En las primeras horas de la sesión asiática del martes, los datos de confianza empresarial del National Australia Bank podrían generar un nuevo impulso en el par, junto con el índice Westpac de confianza del consumidor.

A pesar de la fortaleza generalizada del dólar estadounidense, el USD/CAD cayó más de 100 pips el viernes. Los datos mensuales publicados por Statistics Canada mostraron que el empleo neto aumentó en 150.000 puestos de trabajo en enero, en comparación con las expectativas del mercado de 15.000, lo que impulsó al dólar canadiense.

Tras la volatilidad del viernes, el USD/JPY ha ganado impulso alcista a primera hora del lunes y cotiza ahora cerca de 132.20, con una subida diaria superior al 0.5%. Reuters ha informado el lunes que la Cámara Alta del Parlamento japonés ha programado para el 27 de febrero las audiencias de confirmación de los candidatos propuestos por el gobierno para el nuevo gobernador del Banco de Japón y sus dos adjuntos. Los mercados esperan que el gobierno japonés nomine formalmente a Kazuo Ueda el martes 14 de febrero.

Presionado por el aumento de los rendimientos de los bonos del Tesoro estadounidense, el precio del oro se mantuvo a la baja antes del fin de semana y no logró protagonizar un rebote. A primera hora de la mañana europea, el XAU/USD fluctúa en un rango estrecho ligeramente por encima de los 1.860$.

El Bitcoin se mantuvo relativamente tranquilo durante el fin de semana, pero terminó por segunda semana consecutiva en terreno negativo, perdiendo alrededor de un 5%. El BTC/USD se mueve en un estrecho rango por debajo de los 22.000$ a primera hora del lunes. El Ethereum se mantiene en fase de consolidación y comercia en torno a los 1.500$.

Haitham Al Ghais, Secretario General de la Organización de Países Exportadores de Petróleo (OPEP), declaró el fin de semana en una conferencia sobre energía celebrada en El Cairo que el cártel "espera que la demanda mundial de petróleo supere los niveles anteriores a la pandemia en 2023".

Declaraciones destacadas

"Prevemos que la demanda aumente a 110 millones de barriles por día en 2025, teniendo en cuenta la mejora de las perspectivas económicas en China tras su reapertura."

"La OPEP sigue comprometida con el soporte a la estabilidad del mercado del petróleo."

"La industria del petróleo ha estado plagada por varios años de subinversión crónica"".

"La industria del petróleo necesita 500.000 millones de dólares anuales de inversión hasta 2045".

- El USD/MXN está luchando por extender su movimiento de recuperación por encima de 18.70 en medio del estado de aversión al riesgo.

- Un sondeo de Reuters indica que el IPC general mensual y la inflación subyacente aumentarán un 0.4%.

- Banxico está demostrando ser un luchador contra la inflación tras la salida de Gerardo Esquivel, que era considerado un gran moderado.

El par USD/MXN está luchando por extender su movimiento de recuperación por encima de 18.70 en los inicios de la sesión europea. El activo intentó un movimiento de rebote después de renovar el mínimo semanal en 18.63. Sin embargo, el movimiento de recuperación parece menos confiado ya que el sentimiento del mercado es extremadamente negativo.

Los inversores han apuntalado el tema de la aversión al riesgo, ya que las amenazas aéreas sobre Estados Unidos han disparado las tensiones geopolíticas. Además, la creciente ansiedad de los inversores ante la publicación de los datos de inflación de Estados Unidos se ha sumado al impulso de aversión al riesgo. Los futuros del S&P500 siguen sumando pérdidas, ya que los inversores esperan que el aumento de la inflación se sume al consenso a favor de una subida de los tipos de interés por parte de la Reserva Federal (Fed).

El índice del dólar estadounidense (DXY) ha girado lateralmente tras desplazar su subasta por encima de 103.40, ya que los inversores se están preparando para una nueva subida en medio de un mayor atractivo para los activos refugio. La subida de las tasas de interés por parte de la Fed tras un aumento sorpresivo de la inflación provocará una mayor divergencia en la comparación de las políticas de otras economías con la Fed. El alfa proporcionado por los rendimientos del Tesoro estadounidense a 10 años se mantiene por encima del 3.74% a medida que aumentan las apuestas por una mayor obstinación en la inflación estadounidense.

Un sondeo de Reuters indica que el IPC general mensual y la inflación subyacente que excluye los precios del petróleo y los alimentos aumentarán un 0.4%. El IPC general anual se situaría en el 5.8%, frente al 6.5% publicado anteriormente, mientras que la inflación subyacente, que excluye los precios del petróleo y los alimentos, se situaría en el 5.4%, frente al 5.8% de la publicación anterior.

Mientras tanto, la política monetaria de línea dura del Banco de México (Banxico) no ha logrado dar fuerza al peso mexicano. La semana pasada, Banxico subió las tasas de interés en 50 puntos básicos (pb) hasta el 11%. Los analistas de Commerzbank expresaron su opinión sobre la política monetaria "Banxico está demostrando ser un luchador contra la inflación tras la salida del miembro del banco central Gerardo Esquivel, que era considerado una gran paloma, lo que en principio debería ayudar al peso."

Según los economistas encuestados por Bloomberg, es probable que la inflación de la zona euro siga situándose por encima del objetivo del 2.0% fijado por el Banco Central Europeo (BCE) para 2025.

Conclusiones de la encuesta

"Se prevé que tanto la inflación general como la subyacente se sitúen en una media del 2.1% ese año".

"La inflación subyacente, que excluye elementos volátiles como la energía y actualmente preocupa especialmente al BCE, alcanzará su nivel máximo actual del 5.2% en el primer trimestre antes de moderarse al 3.6% en los tres últimos meses de este año."

"Los encuestados ven una contracción del Producto Interior Bruto del 0.2% en el primer trimestre, seguida de un rebote. El PIB crecerá un 0.4% en 2023 y un 1.2% en 2024".

©2000-2026. Todos los derechos reservados.

El sitio es administrado por Teletrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

La información presentada en el sitio, no es una base para tomar decisiones de inversión y es proporcionada sólo con fines informativos.

La empresa no atiende ni presta servicio a clientes residentes en Estados Unidos, Canadá y los países incluidos en la lista negra del FATF.

La realización de operaciones comerciales en los mercados financieros con instrumentos financieros de margen, abre grandes oportunidades y permite a los inversores que estén dispuestos a correr riesgos a obtener altos rendimientos, pero al mismo tiempo conlleva un nivel de riesgo de pérdidas potencialmente alto. Por lo tanto, antes de comenzar a comercializar, se debe tomar de manera responsable a la cuestión de elegir la estrategia de inversión correspondiente, teniendo en cuenta los recursos disponibles.

Uso de información: al usar completamente o parcialmente los materiales del sitio, el enlace a TeleTrade como fuente de información es obligatorio. El uso de materiales en Internet debe ir acompañado de un hipervínculo al sitio teletrade.org. Importación automática de materiales e información del sitio está prohibida.

Para cualquier duda o pregunta, póngase en contacto con pr@teletrade.global.

bancarias