- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El precio del oro tropieza por debajo del umbral de los 1.760$ debido a la fortaleza general del dólar estadounidense.

- Funcionarios de la Fed se opusieron a una postura "agresiva" del banco central; enfatizaron la necesidad de volver a bajar la inflación "urgentemente".

- Los datos laborales y de vivienda de EE.UU. fueron mixtos, aunque los participantes en el mercado los ignoraron principalmente.

El precio del oro retrocedió desde los máximos diarios alcanzados en torno a los 1.772$, lejos de la EMA de 50 días, pero tropezó por debajo de su EMA de 20 días, ampliando sus pérdidas por cuarto día consecutivo. A pesar de la caída de los rendimientos de los bonos del Tesoro de EE.UU., la fortaleza del dólar estadounidense, reforzada por los comentarios de la Fed, pesó sobre los precios del metal amarillo.

El XAU/USD cotiza a 1760 dólares la onza troy, por debajo de su precio de apertura, mientras que el índice del dólar, un indicador del valor del dólar frente a una cesta de pares, sube un 0.80% y se sitúa en 107.509. Por el contrario, el rendimiento de los bonos del Tesoro estadounidense a 10 años baja al 2.882% tras alcanzar un máximo del 2.913%.

Los portavoces de la Fed apuntalaron el USD en detrimento del precio del oro

Durante las últimas horas, los funcionarios de la Fed acapararon la atención. En primer lugar, Mary Daly, de la Fed de San Francisco, dijo que es demasiado pronto para declarar la victoria sobre la inflación y afirmó que 50 o 75 puntos básicos son razonables para la reunión de septiembre, vía CNN.

Más tarde, la presidenta de la Fed de Kansas City, Esther George, añadió que, aunque los datos de la inflación fueron "alentadores" el mes pasado, no es el momento de dar una "vuelta de campana". George dijo que la inflación subyacente es "apenas reconfortante" y señaló que los argumentos para subir los tipos siguen siendo sólidos. Al mismo tiempo, James Bullard, de la Fed de San Luis, comentó que se inclina por una subida de tipos de 75 puntos básicos y prevé un proceso de 18 meses para que la inflación vuelva a alcanzar el objetivo del 2% de la Fed.

El último en subir al estrado fue Neil Kashkari, de la Fed de Minnesota. Afirmó que la Fed necesita bajar la inflación "urgentemente", al tiempo que añadió que los fundamentos económicos son sólidos y subrayó que ahora no se siente una recesión.

Por otra parte, antes de la apertura de Wall Street, las solicitudes iniciales de subsidio de desempleo en EE.UU. para la semana que finalizó el 13 de agosto se desaceleraron a 250.000 desde los 265.000 previstos. Al mismo tiempo, el mercado inmobiliario estadounidense sigue enfriándose debido a la subida de los tipos de interés. Las ventas de viviendas existentes en julio cayeron un 5,9%, a un ritmo de 4,8 millones de unidades en julio, el nivel más bajo desde mayo de 2020, cuando las ventas alcanzaron su punto más bajo durante los cierres de Covid-19.

Según fuentes citadas por Reuters, "asumiendo que la Fed luchará contra la inflación sin empujar la economía a la recesión, la demanda de refugio se desvanecerá aún más, haciendo que el oro se mueva gradualmente a la baja en un horizonte de medio a largo plazo."

Niveles técnicos

Lo que hay que tener en cuenta el viernes 19 de agosto:

El USD se fortaleció durante las horas de negociación en Estados Unidos, subiendo en todo el tablero de divisas. Los operadores del mercado valoraron varias cifras macroeconómicas estadounidenses alentadoras que sugieren que la economía tiene muchas posibilidades de saltarse la recesión, a pesar de que técnicamente está en ello.

Los inversores cambiaron de opinión respecto al último anuncio de la Reserva Federal. Las Minutas de la última reunión del Comité Federal de Mercado Abierto (FOMC), publicadas el miércoles, fueron consideradas inicialmente como dovish, sobre todo si se tiene en cuenta que los responsables de la política monetaria expresaron su preocupación por el riesgo de elevar los tipos de interés de referencia hasta un nivel que se convertiría más en un problema que en una solución.

Sin embargo, las últimas cifras de Estados Unidos apuntan a una situación mucho mejor de lo que se temía inicialmente. La inflación ha empezado por fin a remitir, mientras que el sector del empleo sigue siendo sólido. Además, otros indicadores relacionados con la actividad empresarial han sorprendido al alza.

Los funcionarios de la Reserva Federal de EE.UU. se manifestaron con un mensaje mixto. Neel Kashkari, de la Reserva Federal de Minneapolis, dijo que si siguen subiendo los tipos, podría aumentar el riesgo de recesión, aunque no cree que el país esté actualmente en recesión. Por otro lado, el votante agresivo Jim Bullard, de la Fed de San Louise dijo que se inclina por otra subida de tipos de 75 puntos básicos en septiembre.

El par EUR/USD cayó por debajo de 1.0100 y cotiza cerca de un mínimo diario de 1.0078. El GBP/USD, por su parte, cotiza en torno a 1.1930.

Los rivales de refugio terminan el jueves cerca de sus mínimos intradía frente al dólar, con el USD/CHF en torno a 0.9560, mientras que el USD/JPY cotiza en 135.95.

El par AUD/USD cotiza en torno a 0.6910/20, con el aussie lastrado además por las desalentadoras cifras de empleo australianas. El par USD/CAD se sitúa en 1.2940, ya que la producción industrial canadiense se contrajo inesperadamente en julio.

La fortaleza del dólar empujó al oro a un nuevo mínimo semanal de 1.755,30$ la onza troy. Los precios del crudo, por su parte, recuperaron su aplomo alcista, y el barril de WTI se sitúa actualmente en torno a los 90.50$ el barril.

- El AUD/USD registra pérdidas mínimas de casi un 0.20% debido al frágil estado de ánimo del mercado.

- Los datos de empleo de EE.UU., sumados a la producción industrial y a las ventas minoristas, dan suficiente munición para una nueva subida de tipos de la Fed en septiembre.

- El informe sobre el empleo en Australia fue más suave de lo estimado, aunque la tasa de desempleo bajó al 3.4%.

El AUD/USD recortó algunas pérdidas del miércoles, registrando modestas pérdidas tras rebotar en la EMA de 50 días durante la sesión europea. Factores como los portavoces de la Fed, que se oponen a que los mercados esperen un recorte de los tipos de interés de la Fed en 2023, junto con la amplia fortaleza del dólar estadounidense, mantienen el sentimiento de los inversores mixto. En el momento de redactar este informe, el AUD/USD cotiza a 0.6917, por debajo de su precio de apertura, tras haber alcanzado un máximo diario en 0,6969.

El AUD/USD cede ante los datos mixtos y el discurso de la Fed

Antes de la apertura de Wall Street, el Departamento de Trabajo de EE.UU. reveló que las solicitudes de subsidio por desempleo para la semana que terminó el 13 de agosto aumentaron en 250.000, menos de las 265.000 estimadas, mientras que también los datos de la semana anterior fueron revisados a la baja. Dicho esto, los datos económicos de EE.UU. revelados en la semana, encabezados por la producción industrial, las sólidas ventas minoristas y un mercado laboral fuerte, consolidarían aún más los argumentos a favor de un endurecimiento adicional por parte de la Reserva Federal.

Mientras tanto, el mercado inmobiliario estadounidense sigue deteriorándose. Las ventas de viviendas existentes en julio cayeron un 5.9%, a un ritmo de 4.8 millones de unidades en julio, el nivel más bajo desde mayo de 2020, cuando las ventas alcanzaron su punto más bajo durante los cierres de Covid-19.

Por otra parte, Mary Daly, de la Fed de San Francisco, se opuso a una inclinación "dovish" de la Fed, percibida por los participantes del mercado en la publicación de las actas del FOMC el miércoles, lo que agrió el sentimiento. El USD se mantiene a flote, con el índice del dólar subiendo un 0.63%, por encima de los umbrales de 107.00.

En la sesión asiática, un informe de empleo australiano más suave de lo esperado pesó ligeramente sobre el AUD/USD. La Oficina de Estadística de Australia informó que la tasa de desempleo bajó al 3,4% desde el 3.5% estimado. Aun así, el cambio de empleo completo recortó 40.000 puestos de trabajo de la economía, menos que el aumento de 25.000 estimado.

El AUD/USD bajó hacia 0.6927, pero los futuros del mercado monetario siguen previendo nuevas subidas de tipos por parte del Banco de la Reserva de Australia (RBA).

Otros datos revelados durante la semana mostraron que los precios de los salarios aumentaron más modestamente de lo estimado, lo que hizo que los rendimientos de los bonos australianos bajaran, arrastrando al AUD/USD desde 0.7000 a 0.6910.

Por lo tanto, el AUD/USD probablemente se mantendrá con un sesgo neutral a la baja debido a una Reserva Federal más agresiva de lo esperado.

Niveles técnicos clave del AUD/USD

- El USD/JPY subió más de un 0,60% una vez que rompió por encima de una línea de tendencia descendente de un mes el jueves.

- El gráfico de 4 horas muestra a los compradores rompiendo por encima de la EMA de 200, acercándose a 136.00.

- Si el USD/JPY supera el nivel 136.00, se espera un movimiento hacia 137.47.

El USD/JPY avanza con fuerza en la sesión americana, rompiendo por encima de su EMA de 50 días, con el objetivo de alcanzar la cifra de 136.00, en medio de un ambiente de mercado mixto, con las acciones de Estados Unidos fluctuando entre ganadores y perdedores. En el momento de redactar este artículo, el USD/JPY cotiza a 135.87, por encima de su precio de apertura.

Análisis del precio del USD/JPY: Perspectiva técnica

Desde el punto de vista del gráfico diario, el USD/JPY tiene un sesgo alcista, reforzado por los compradores que recuperan la EMA de 50 días en 135.40, mientras que el Índice de Fuerza Relativa (RSI) se acerca a su lectura de 60, con suficiente espacio de sobra, lo que sugiere que un asalto a 136.00, está en las cartas.

Cabe destacar que el miércoles, el USD/JPY rompió por encima de una línea de tendencia de resistencia descendente de un mes de antigüedad, lo que indica que los compradores están al mando.

Por lo tanto, la primera zona de suministro del USD/JPY será la marca de 136.00. Una vez superada, la siguiente resistencia sería la cifra de 137.00, seguida del máximo diario del 27 de julio en 137.42.

A corto plazo, en la escala de 4 horas, el gráfico ilustra al USD/JPY con un sesgo alcista. Los compradores han superado el obstáculo de la EMA 200 en 135,50, lo que ha agravado un salto de más de 30 pips hacia los máximos diarios del USD/JPY en 135,89. Una vez que los principales superen la cifra de 136.00, es inminente un repunte hacia 137.46, sin zonas de oferta en su camino hacia el norte.

Gráfico de 4 horas del USD/JPY

Niveles técnicos clave del USD/JPY

- El dólar sube de forma generalizada durante la sesión americana.

- El EUR/USD está bajo presión, poniendo a prueba el soporte crítico.

- La ruptura por debajo de 1,0100 podría desencadenar una prueba de paridad.

El EUR/USD cayó con fuerza durante la sesión americana y alcanzó un mínimo de 1.0107, el nivel más bajo desde el 27 de julio. Sigue cerca de los mínimos, presionado por un dólar estadounidense más fuerte en todos los ámbitos.

El billete verde se fortaleció a pesar de que los rendimientos en EE.UU. se mantuvieron estables y de que las acciones en Wall Street se mantuvieron al margen. El DXY ha subido un 0.55% y ha alcanzado máximos mensuales cerca de 107.30.

En cuanto a los datos económicos, el informe semanal mostró que las solicitudes iniciales de subsidio de desempleo descendieron a 250.000, por debajo del consenso del mercado; la Fed de Filadelfia subió a 6,2 en agosto desde -12.3, superando también las expectativas. En el frente negativo, las ventas de viviendas existentes cayeron a 4.81 millones, registrando el sexto descenso mensual consecutivo.

Perspectivas a corto plazo

El EUR/USD se enfrenta a una creciente presión bajista y está cerca de un soporte crítico en 1.0110. Una ruptura por debajo de 1.0100 expondría el nivel de paridad, terminando con semanas de rango. La presión bajista a corto plazo probablemente persistirá mientras esté por debajo de 1.0135.

El euro necesita recuperar 1.0135 para evitar más pérdidas. La siguiente resistencia se sitúa en 1.0160, seguida de la fuerte barrera cercana a 1.0200.

Niveles técnicos

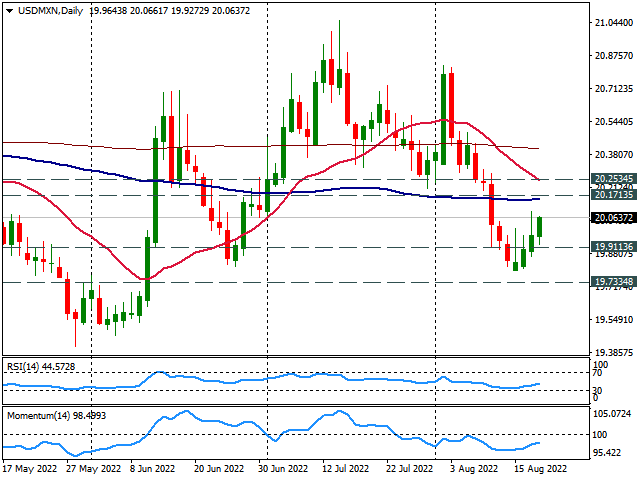

- El USD/MXN sube por tercer día consecutivo, de nuevo por encima de 20.00.

- El dólar necesita mantenerse por encima de 20.00, próxima resistencia en 20.15/20.

- Si desciende por debajo de 19.90 se elimina el sesgo alcista.

El USD/MXN sube por tercer día consecutivo, aunque hasta ahora no ha conseguido imprimir nuevos máximos semanales. Las subidas siguen limitadas por debajo de 20.10. La siguiente zona de resistencia crítica se ve en torno a 20.15/20, una zona que contiene resistencias horizontales y también la media móvil simple de 100 días.

Una ruptura firme por encima de 20.25 abriría las puertas a más ganancias con el objetivo de alcanzar la zona de 20.50.

A muy corto plazo, el sesgo es alcista, con indicadores técnicos entre planos y alcistas. El impulso no es lo suficientemente fuerte y parece que se está desvaneciendo. El sesgo se debilitará con un descenso por debajo de 20.00. Mientras que un cierre diario por encima de 20.00 sería una señal positiva para los toros.

Un soporte clave surge en 19.90 que si no se mantiene, el USD/MXN podría caer más para probar de nuevo la zona de 19.80.

Gráfico diario del USD/MXN

Niveles técnicos

- Los vendedores de la GBP/USD están atentos a una ruptura por debajo de 1.2000, lo que allanaría el camino hacia 1.1800.

- Daly, de la Fed: una subida de 50 o 75 puntos básicos en septiembre es razonable; los tipos subirán y se mantendrán hasta que la inflación se vea favorecida.

- Las solicitudes de subsidio de desempleo en EE.UU. caen; los datos sobre la vivienda siguen debilitándose.

El GBP/USD sigue a la defensiva tras caer por debajo de la DMA de 20 y 50 el miércoles, ampliando sus pérdidas por segundo día consecutivo. Factores como el hecho de que Mary Daly, de la Fed de San Francisco, se oponga a una inclinación "moderada" de la Fed, percibida por los participantes en el mercado al publicarse el miércoles las actas del FOMC, agravaron el sentimiento. El USD se mantiene en alza, con el índice del dólar estadounidense subiendo un 0,48%, por encima del umbral de los 107.00.

El GBP/USD cotiza a 1.2005, por debajo de su precio de apertura, después de haber alcanzado un máximo diario en 1.2079 a principios de la sesión europea.

El GBP/USD cae por el cambio de sentimiento, y los portavoces de la Fed retrasan la bajada de tipos

Mary Daly, presidenta de la Fed de San Francisco, comentó que es demasiado pronto para declarar la victoria sobre la inflación y dijo que 50 o 75 puntos básicos es razonable para la reunión de septiembre, vía CNN. Añadió que la inflación subyacente sigue aumentando y que al mercado le falta comprensión, pero los consumidores entienden que los tipos no bajarán justo después de haber subido.

Mientras tanto, las solicitudes iniciales de subsidio de desempleo en EE.UU. para la semana que finalizó el 13 de agosto cayeron a 250.000, menos de los 265.000 estimados por los analistas, mientras que el mercado inmobiliario siguió enfriándose debido a nuevas pruebas de subidas de tipos de la Reserva Federal. Las ventas de viviendas existentes para julio cayeron un 5.9%, a un ritmo de 4.8 millones de unidades en julio, el nivel más bajo desde mayo de 2020, cuando las ventas alcanzaron su punto más bajo durante los cierres de Covid-19.

Por otra parte, el miércoles, el Reino Unido informó de la inflación en julio, que superó el umbral del 10% por primera vez en 40 años. La Oficina de Estadísticas Nacionales reveló que el Índice de Precios al Consumo (IPC) subió un 10.1% respecto al año anterior, tras registrar un 9.4% en junio. Tras el informe, los futuros del mercado monetario pronosticaron casi 200 puntos básicos de subida de tipos, en el tipo del Banco de Inglaterra, hasta el 3.75%, para mayo de 2023.

El GBP/USD sigue con un sesgo neutro a la baja, pero la convergencia de la política monetaria de los bancos centrales podría llevar a una negociación en el rango. Con la elevación de los tipos en ambos países, las diferencias de crecimiento entre ellos entrarán en juego para dictar la dirección del par.

Niveles técnicos clave del GBP/USD

- El oro gana algo de tracción positiva el jueves, aunque carece de compras de seguimiento.

- El retroceso de los rendimientos de los bonos estadounidenses y los temores de recesión ofrecen soporte al refugio XAU/USD.

- Las expectativas de la Reserva Federal y el fortalecimiento del dólar deberían limitar cualquier subida significativa.

El oro mantiene sus modestas ganancias intradía durante el inicio de la sesión norteamericana y actualmente se sitúa justo por debajo de la zona de los 1.770$. Sin embargo, el intento de recuperación desde el mínimo de dos semanas alcanzado el día anterior carece de convicción alcista y corre el riesgo de moderarse rápidamente.

El ambiente de cautela que predomina, representado por un tono más suave en los mercados de renta variable, resulta ser un factor clave que beneficia al oro como refugio. El flujo antiriesgo se ve reforzado por un modesto retroceso de los rendimientos de los bonos del Tesoro de EE.UU., lo que ofrece un soporte adicional al metal amarillo, que no ofrece rendimientos. Dicho esto, algunas compras de seguimiento del dólar estadounidense deberían impedir que los toros hagan apuestas agresivas en torno a la materia prima denominada en dólares y limitar las ganancias, al menos por el momento.

De hecho, el dólar se disparó a un nuevo máximo mensual en medio de la firmeza de las expectativas de que la Fed siga endureciendo su política monetaria. Las Minutas del FOMC publicadas el miércoles, aunque no insinuaron un ritmo concreto de subidas de tipos en el futuro, indicaron que los responsables políticos siguen comprometidos con la subida de los tipos de interés para frenar la inflación. Los datos macroeconómicos de EE.UU., mejores de lo esperado, reafirmaron las apuestas y siguieron respaldando el sentimiento alcista subyacente en torno al dólar.

El índice manufacturero de la Fed de Filadelfia subió a 6.2 en agosto, superando las estimaciones del consenso de una mejora a -5 desde el -12.3 del mes anterior. Por otra parte, las solicitudes iniciales de subsidio de desempleo en EE.UU. cayeron inesperadamente a 250.000 durante la semana terminada el 12 de agosto, frente a la lectura revisada a la baja de la semana anterior de 252.000 (262.000 informada anteriormente). Esto se produce un día después de los datos optimistas sobre el gasto de los consumidores en EE.UU. y refuerza las expectativas de la Fed, apoyando las perspectivas de nuevas ganancias del dólar.

El telón de fondo fundamental sugiere que el camino de menor resistencia para el oro es a la baja. Incluso desde el punto de vista técnico, los recientes y repetidos fracasos para encontrar aceptación o aprovechar el impulso más allá de la marca de los 1.800$ favorecen a los operadores bajistas. Esto, a su vez, sugiere que cualquier movimiento positivo adicional podría ser visto como una oportunidad de venta y es más probable que siga siendo limitado.

Niveles técnicos

- Precios del petróleo suben pese a caída en bolsas y mejora del dólar.

- Barril del WTI se aleja de los mínimos recientes.

Los precios del petróleo están subiendo el jueves, pese a la baja en los mercados de renta variable y a un dólar más fuerte. Los datos de inventarios del miércoles de EE.UU. mostraron una caída mayor a la esperada.

El precio del barril de WTI (plataformas de trading) está operando en la zona de 89.50$, el nivel más alto en dos días. De esta forma, extiende el rebote desde el mínimo en mese que alcanzó esta semana cerca de 85.00$.

De extender las subas el precio del WTI se enfrentará a una resistencia importante en torno a 90.00$, que de ceder podría derivar en más ganancias. En la dirección contraria, el soporte inmediato ha pasado a estar en 88.30$, seguido de 87.85$.

Niveles técnicos

- El EUR/USD revierte parte de las recientes ganancias y vuelve a visitar 1.0130.

- Una caída inmediata dirigiría al par al mínimo semanal de 1.0096.

El EUR/USD retoma el camino a la baja y vuelve a visitar la zona de 1.0130/25 tras dos avances diarios consecutivos.

Las nuevas pérdidas deberían encontrar el siguiente soporte en el mínimo semanal de 1.0096 (27 de julio). En caso de que los vendedores presionen más, el par podría enfrentarse al nivel de paridad psicológica en un futuro no muy lejano

A largo plazo, se espera que la visión bajista del par prevalezca mientras cotice por debajo de la SMA de 200 días en 1.0867.

Gráfico diario del EUR/USD

Niveles técnicos

- El índice del dólar estadounidense (DXY) se suma a la subida del miércoles y vuelve a apuntar a 107.00.

- Por encima de 107.00 el índice podría volver a visitar el máximo semanal en 107.42.

El índice del dólar estadounidense (DXY) amplía las subidas por segunda sesión consecutiva el jueves, aunque por el momento sigue siendo difícil probar la zona de 107.00.

La continuación del impulso alcista podría extenderse hasta el máximo de agosto cerca de la marca de 107.00 (5 de agosto). La superación de este nivel debería motivar al índice a desafiar el máximo posterior a la reunión del FOMC en 107.42 (27 de julio).

En un escenario más amplio, la visión alcista del dólar se mantiene por encima de la SMA de 200 días en 100,28.

Gráfico diario del DXY

Niveles técnicos

Las ventas de viviendas existentes en Estados Unidos cayó un 5.9% en el mes de julio, acelerando el descenso del 5.5% visto en junio (cifra revisada a la baja desde -5.4%). Este es el sexto mes consecutivo de descensos para el indicador, que registra su mayor caída desde febrero. A nivel interanual, las ventas minoristas cayeron un 20.2%

En total, el número de ventas retrocedió a 4.810.000 desde las 5.110.000 previas, situándose por debajo de las 4.890.000 esperadas por el consenso del mercado.

El precio medio de venta de las viviendas existentes aumentó un 10.8% con respecto a hace un año, hasta los 403.800 dólares. Sin embargo, esta cifra es inferior en 10.000 dólares a la cifra récord del mes pasado de 413.800 dólares.

"El continuo descenso de las ventas refleja el impacto del pico de los tipos hipotecarios del 6% a principios de junio", dijo el economista jefe de la NAR, Lawrence Yun. "Es posible que las ventas de viviendas se estabilicen pronto, ya que los tipos hipotecarios han bajado hasta cerca del 5%, lo que da un impulso adicional de poder adquisitivo a los compradores de viviendas".

El inventario total de viviendas registrado a finales de julio era de 1.310.000 unidades, un aumento del 4.8% respecto a junio y sin cambios respecto al año anterior. El inventario sin vender se sitúa en una oferta de 3.3 meses al ritmo actual de ventas, frente a los 2.9 meses de junio y los 2.6 meses de julio de 2021.

- El USD/JPY oscila entre tibias ganancias y pequeñas pérdidas durante los inicios de la sesión americana.

- La divergencia política entre la Fed y el Banco de Japón sigue minando al yen y ofrece soporte al par.

- El retroceso de los rendimientos de los bonos estadounidenses parece actuar como un viento en contra del dólar y limita cualquier ganancia significativa.

El par USD/JPY se esfuerza por capitalizar las ganancias registradas en las dos últimas sesiones y se encuentra con cierta oferta antes de la zona de 135.50. El par cae a un nuevo mínimo diario durante los inicios de la sesión americana, aunque rápidamente rebotan hacia el nivel psicológico clave 135.00.

Una gran divergencia en la postura de política monetaria adoptada por el Banco de Japón y la Reserva Federal sigue socavando el yen japonés, lo que, a su vez, actúa como viento de cola para el par USD/JPY. De hecho, el Banco de Japón ha manifestado en repetidas ocasiones que mantendrá la configuración de su política ultrablanda. Por el contrario, se espera que la Fed mantenga su senda de endurecimiento de la política monetaria a pesar de los indicios de relajación de la inflación estadounidense.

Las Minutas de la reunión del FOMC del 26 y 27 de julio reafirmaron estas apuestas, indicando que los responsables de la política monetaria no se plantearían la posibilidad de retirar las subidas de tipos hasta que la inflación bajara sustancialmente. Aparte de esto, las publicaciones macroeconómicas de EE.UU., que fueron mejores de lo esperado, ayudaron a que el dólar se mantuviera cerca del mínimo mensual. Este es otro de los factores que apoyan al par USD/JPY.

Los datos publicados este jueves mostraron que el índice manufacturero de la Fed de Filadelfia subió a 6.2 en agosto, superando las estimaciones del consenso de una mejora a -5 desde el -12.3 reportado en el mes anterior. Por otra parte, las solicitudes iniciales de subsidio de desempleo en EE.UU. cayeron inesperadamente a 250.000 durante la semana terminada el 12 de agosto, frente a la lectura revisada a la baja de la semana anterior de 252.000 (262.000 informada anteriormente).

Dicho esto, el retroceso de los rendimientos de los bonos del Tesoro de EE.UU. parece frenar a los alcistas del dólar para que no hagan apuestas agresivas y limiten las subidas del par USD/JPY, al menos por el momento. No obstante, el telón de fondo fundamental respalda las perspectivas de un nuevo movimiento de apreciación a corto plazo para el par USD/JPY, lo que sugiere que cualquier caída significativa podría verse como una oportunidad de compra y seguir siendo limitada.

Niveles técnicos

Alemania está estudiando la posibilidad de llegar a un acuerdo con Canadá sobre el suministro de Gas Natural Licuado a medio plazo, y no en los próximos uno o dos años, informó el jueves Reuters, citando una fuente del Gobierno alemán.

"Rusia quería dividir a los aliados occidentales con el debate sobre la turbina Siemens", dijo además la fuente gubernamental a Reuters y añadió que Rusia estaba buscando excusas para no entregar gas.

Reacción del mercado

Este titular no parece tener un impacto significativo en el rendimiento de la moneda compartida frente a sus rivales. En el momento de escribir este artículo, el par EUR/USD baja un 0.2% en el día, hasta 1.0160.

En una entrevista concedida a la CNN el jueves, la presidenta de la Fed de San Francisco, Mary Daly, reiteró que es demasiado pronto para declarar la victoria sobre la inflación, según informó Reuters.

Daly señaló además que la inflación de los servicios básicos seguía aumentando y añadió que seguirían subiendo los tipos para "enderezarla". En cuanto a la decisión sobre los tipos de septiembre, Daly dijo que sería adecuada una subida de 50 o 75 puntos básicos.

Declaraciones destacadas

"Cuando nos acerquemos a la reunión tomaremos una decisión sobre la subida de tipos en septiembre".

"Necesitamos que la tasa se sitúe un poco más por encima del 3% el año que viene".

"Tenemos que frenar un poco la economía, frenar el ritmo de la inflación".

"A los mercados les falta entender, pero los consumidores lo entienden, que las tasas no van a bajar justo después de subir".

"La estrategia de subir y mantener da sus frutos".

"Una trayectoria en forma de joroba para las tasas no es lo que está en mi mente".

"La Fed está comprometida a devolver la economía a una senda sostenible".

"La Fed está comprometida con la estabilidad de precios, creo que tenemos las herramientas para hacerlo".

"Las condiciones financieras globales se están endureciendo, tenemos que tenerlo en cuenta".

"El menor crecimiento de la economía mundial presionará a la baja el crecimiento de Estados Unidos".

"No quiero exagerar la política y descubrir que hemos apretado la economía más de lo necesario".

"No quiero un error no forzado, hay que equilibrar el hacer lo suficiente con no hacer demasiado".

Reacción de los mercados

El Índice del Dólar subió ligeramente tras estos comentarios ganando un 0.12% en el día, situándose en 106.78.

- El EUR/JPY parece ofrecido tras dos avances diarios consecutivos.

- Lo siguiente al alza es el máximo de agosto en 138.40.

El EUR/JPY corrige a la baja tras toparse con la resistencia semanal justo por debajo de 138.00 el 17 de agosto.

En caso de que la recuperación sea más seria, el cruce debería encontrarse con la siguiente barrera en la SMA de 100 días en 138.13 antes del máximo más relevante de agosto en 138.39 (10 de agosto). Se espera que las subidas cobren un nuevo impulso una vez superada esta última barrera.

Mientras esté por encima de la SMA de 200 días, hoy en 134.01, las perspectivas del par deberían seguir siendo constructivas.

Gráfico diario del EUR/JPY

Niveles técnicos

- El USD/CAD ha experimentado un giro intradía desde los máximos de una semana alcanzados el jueves.

- El rebote de los precios del petróleo apuntala al loonie y ejerce presión en medio de un modesto retroceso del dólar.

- Los datos macroeconómicos de EE.UU., que son optimistas, y las expectativas de la Fed, que son agresivas, deberían limitar al dólar y prestarle soporte.

El par USD/CAD retrocede desde máximos de una semana y media alcanzados este jueves y cae hasta un nuevo mínimo diario durante los inicios de la sesión americana. El par cotiza actualmente por debajo de 1.2900 y se ve presionado por una combinación de factores.

Los precios del petróleo ganan algo de tracción positiva y se alejan de los mínimos de más de seis meses marcados el martes, lo que apuntala al loonie vinculado a las materias primas y actúa como viento en contra del par USD/CAD. Esto, junto con un modesto retroceso del dólar estadounidense desde un nuevo máximo mensual, atrae algunas ventas a niveles más altos y contribuye aún más a la caída intradía.

El informe de la Administración de Información Energética (EIA), que mostró una reducción de las existencias de crudo en EE.UU. mayor de la esperada, ayudó a contrarrestar la preocupación de que la desaceleración económica mundial afectara a la demanda de combustible. Además, las expectativas de que los embargos de la Unión Europea a las importaciones de petróleo de Rusia puedan reducir la oferta ofrecen soporte al líquido negro.

El dólar, por su parte, no consigue aprovechar su modesto repunte intradía en medio de un retroceso de los rendimientos de los bonos del Tesoro estadounidense. Aparte de esto, una buena recuperación intradía en los mercados de renta variable provoca cierta toma de beneficios en torno al dólar, que es un refugio seguro. Sin embargo, las publicaciones macroeconómicas estadounidenses ayudan a limitar la caída del dólar y del par USD/CAD.

De hecho, el índice manufacturero de la Fed de Filadelfia se situó en 6.2 en agosto, frente a las estimaciones de consenso de una mejora hasta -5 desde los -12.3 del mes anterior. Por otra parte, las solicitudes iniciales de subsidio de desempleo en EE.UU. cayeron inesperadamente a 250.000 durante la semana terminada el 12 de agosto, frente a la lectura revisada a la baja de la semana anterior de 252.000 (262.000 informada anteriormente).

Esto se produce un día después de que las actas del FOMC indicaran que los responsables de la política monetaria no considerarían la posibilidad de retirar las subidas de los tipos de interés hasta que la inflación bajara sustancialmente y reafirmaran las expectativas de halcón de la Fed. Los participantes en el mercado parecen estar convencidos de que la Fed mantendrá su política de endurecimiento, lo que apoya las perspectivas de aparición de algunas compras de dólares.

El telón de fondo fundamental sugiere que el camino de menor resistencia para el par USD/CAD es al alza, lo que sugiere que cualquier deslizamiento posterior aún podría ser visto como una oportunidad de compra. Por lo tanto, sería prudente esperar a un fuerte seguimiento de las ventas antes de confirmar un máximo a corto plazo y posicionarse para cualquier descenso significativo.

Niveles técnicos

El Índice de Precios de Materias Primas de Canadá en julio retrocedió un sorprendente 7.4%, siendo que se esperaba que se mantuviera sin cambios. También tuvo una lectura negativa la variación mensual en julio del Índice de Precios de Producción Industrial al caer 2.1%, contra la expectativa de un incremento del 1%. En junio había caído 0.8% (revisado desde -1.1%).

El USD/CAD se mantuvo operando en torno a 1.2890 tras los datos. Junto con las cifras de inflación de Canadá también se conocieron datos de empleo y del sector manufacturero de EE.UU.

- 0El AUD/USD rebota desde los mínimos de una semana alcanzados este jueves.

- Un descenso inesperado del desempleo en Australia ofrece cierto soporte al aussie.

- Un modesto retroceso del dólar proporciona un impulso adicional en medio de una buena recuperación del sentimiento de riesgo.

El par AUD/USD invierte una caída intradía hasta niveles inferiores a 0.6900 y se recupera. El par prolonga su movimiento de recuperación durante la primera mitad de la sesión europea y alcanza un nuevo máximo diario en torno a la zona de 0.6970 en la última hora.

El dólar australiano se ve reforzado por la inesperada caída de la tasa de desempleo nacional, que se situó en julio en el nivel más bajo de los últimos 48 años, el 3.4%. Aparte de esto, un cambio positivo en el sentimiento de riesgo global desencadena un modesto retroceso del dólar estadounidense desde un nuevo máximo mensual y beneficia al aussie, sensible al riesgo. Dicho esto, cualquier movimiento positivo significativo parece todavía esquivo, lo que justifica la cautela de los operadores alcistas agresivos y el posicionamiento para cualquier ganancia adicional.

La sorprendente bajada de la tasa de desempleo australiana estuvo acompañada de un descenso de la tasa de participación. Los datos no fueron del todo buenos: la economía perdió 40.000 puestos de trabajo durante el mes que se dio a conocer, las expectativas de un aumento de 25.000 por un amplio margen. Esto se produce tras los datos de crecimiento salarial más suaves del miércoles, lo que podría obligar al Banco de la Reserva de Australia a ser más flexible en su ciclo de endurecimiento de la política y eventualmente actuar como un viento en contra para el aussie.

Por otra parte, la creciente preocupación por una desaceleración económica mundial debería frenar cualquier movimiento optimista en los mercados, que podría apoyar aún más a la moneda australiana. Además, las expectativas de que la Reserva Federal se mantenga en su senda de endurecimiento de la política monetaria apoyan las perspectivas de que surjan algunas compras de dólares. Estas apuestas se vieron reafirmadas por las actas de la reunión del FOMC de los días 26 y 27 de julio, en las que se indicaba que los responsables políticos no se plantearían frenar las subidas de los tipos de interés hasta que la inflación bajara sustancialmente.

El gráfico del par parece equilibrado. Tras varios días de pérdidas y velas rojas, el precio se ha posado en la SMA de 50 días, un nivel defensivo clave en el que los compradores, aunque muchos de ellos sean sólo operadores diarios que buscan jugar el rebote, seguramente entrarán con fuerza. Sin embargo, el tenor técnico general del gráfico sigue siendo más bien bajista, y es posible que se produzcan más pérdidas si se rompe y se cierra por debajo de la SMA de 50 días.

Las expectativas de la Reserva Federal siguen apoyando los elevados rendimientos de los bonos del Tesoro de los EE.UU., que favorecen aún más a los toros del dólar y actúan como un factor de descenso para el AUD/USD. Esto sugiere que el camino de menor resistencia puede ser a la baja y cualquier movimiento posterior al alza podría ser visto como una oportunidad de venta.

Con respecto a la agenda económica de los EE.UU., la encuesta al sector manufacturero elaborada por la Reserva Federal de Filadelfia, conocido como Philly Fed, mostró una suba en el indicador principal desde -12.3 a 6.2, que superó ampliamente las expectativas que eran por una recuperación a -5.

Niveles técnicos

- El USD/TRY alcanza un nuevo máximo histórico más allá de 18.00.

- El par se dirige ahora al máximo histórico de 18.25 (20 de diciembre de 2021).

- El banco central turco redujo el tipo de interés oficial en 100 puntos básicos.

La lira turca se debilita hasta alcanzar nuevos mínimos frente al dólar y hace que el USD/TRY supere el nivel 18.00 por primera vez desde diciembre de 2021.

USD/TRY apunta ahora al máximo histórico de 18.25

El USD/TRY deja atrás la barrera clave de los 18.00 después de que el Banco Central de Turquía (CBRT) cogiera a los mercados con la guardia baja y redujera el tipo de interés de los repos a una semana en un punto, hasta el 13.00%, en su reunión del jueves.

En su declaración, el CBRT sigue considerando que la inflación nacional está impulsada en gran medida por el aumento de los costes de la energía, debido exclusivamente a los acontecimientos geopolíticos y a los "efectos de las formaciones de precios que no están respaldados por los fundamentos económicos".

Además, según el comunicado del banco, se espera que el proceso desinflacionista se inicie en respuesta a las medidas adoptadas... ¿cuáles serían?

En línea con las reuniones anteriores, la estrategia de "liraización" sigue siendo el camino para alcanzar una caída permanente de la inflación hasta el objetivo del banco del 5%, que el CBRT espera alcanzar en algún momento del segundo semestre de 2023. Si tenemos en cuenta que la inflación se situó en julio en casi el 80% interanual y que el CBRT prevé que el IPC se sitúe en el 70% a finales de año, alcanzar ese objetivo no deja de ser una quimera en el contexto actual.

Cabe destacar que el USD/TRY cerró con ganancias en todos los meses del año en curso. Desde enero de 2021, el par registró pérdidas mensuales sólo en cuatro ocasiones: enero, julio, agosto y diciembre de ese año.

Qué hay que tener en cuenta en torno a la TRY

El sesgo alcista del USD/TRY se mantiene sin cambios y ahora apunta al máximo histórico en torno a 18,25 tras el reciente movimiento inesperado del CBRT.

Mientras tanto, se espera que la cotización de la lira siga oscilando en torno a la evolución de los precios de la energía y las materias primas -que están directamente correlacionados con los acontecimientos de la guerra en Ucrania-, las tendencias generales de apetito por el riesgo y la trayectoria de los tipos de la Fed en los próximos meses.

Los riesgos adicionales a los que se enfrenta la divisa turca también provienen del patio interior, ya que la inflación no da señales de remitir (a pesar de haber subido menos de lo previsto en julio), los tipos de interés reales siguen atrincherados en cifras negativas y la presión política para que el CBRT se incline por los tipos de interés bajos sigue siendo omnipresente. Además, no parece haber un plan B para atraer divisas en un contexto en el que las reservas de divisas del país disminuyen día a día.

Niveles técnicos

Hasta ahora, el par está ganando un 0.81% en 18.0856 y se enfrenta al objetivo inmediato de 18,1260 (máximo del 18 de agosto de 2022) secundado por 18.2582 (máximo histórico del 20 de diciembre) y luego 19.00 (nivel redondo). Por otro lado, una ruptura de 17.1903 (mínimo semanal del 15 de julio) allanaría el camino hacia 16.4104 (SMA de 100 días) y, finalmente, 16.0365 (mínimo mensual del 27 de junio).

La encuesta al sector manufacturero elaborada por la Reserva Federal de Filadelfia, conocido como Philly Fed, mostró una suba en el indicador principal desde -12.3 a 6.2, que superó ampliamente las expectativas que eran por una recuperación a -5.

El índice de precios del Philly Fed pasó de 52.2 en julio a 43.6 en agosto, mientras que el de empleo pasó de 19.4 a 24.1. El de nuevas órdenes de -24.8 a -5.10.

Junto con el Philly Fed se dio a conocer el reporte semanal de pedidos de subsidio de desempleo que mostró cifras por encima de lo esperado. El dólar subió en el mercado luego de los reportes económicos.

El GBP/USD ha invertido su dirección después de haber probado 1.2000 a primera hora del día. El par podría extender la recuperación si el soporte de 1.2050 se mantiene, informa Eren Sengezer de FXStreet.

GBP/USD podría probar 1.2000 si los vendedores convierten 1.2050 en resistencia

"En caso de que el estado de ánimo del mercado mejore y los principales índices de Wall Street suban con decisión tras la caída del miércoles, el GBP/USD podría cobrar impulso alcista y estirarse al alza y viceversa".

"El GBP/USD fue visto por última vez cotizando por encima de 1.2050. Mientras este nivel se mantenga, podrían observarse ganancias adicionales hacia 1.2100 (retroceso del 38.2% de Fibonacci) y 1.2130 (SMA de 100 períodos) y 1.2175 (retroceso del 23.6% de Fibonacci)."

"A la baja, el GBP/USD podría probar 1.2000 (mínimo diario, nivel psicológico, retroceso Fibonacci 61.8%) si los vendedores convierten 1.2050 en resistencia. Por debajo de 1.2000, 1.1940 (nivel estático) podría considerarse el próximo objetivo bajista."

- Pedidos iniciales de subsidio de desempleo de reducen levemente a 250.000.

- Pedidos continuados suben a nuevo máximo en meses.

El Departamento del Trabajo de EE.UU. informó que los pedidos iniciales de subsidio de desempleo se redujeron en 2.000 en la semana terminada el 13 de agosto a 250.000, mejor que los 265.000 esperados por analistas.

Los pedidos continuados de subsidio de desempleo tuvieron un incremento del 7.000, hasta 1.437.000 en la semana terminada el 6 de agosto de 2022, número menor a los 1.438.000 del consenso del mercado, pero el dato más elevado desde abril.

En el mismo momento se publicó la encuesta Philly Fed. El dólar subió en forma modesta tras la publicación de las cifras. Más adelante el jueves se publicarán las cifras de venta de viviendas existentes.

- El dólar con resultados mixtos el jueves tras minutas de la Fed.

- El euro se suma a la consolidación general.

- EUR/USD entre 1.0140 y 1.0200.

El EUR/USD está operando sin cambios significativos con respecto al cierre del miércoles. Desde la sesión americana del martes, el par se mantiene con recorridos laterales entre 1.0140 y 1.0200. Los mercados financieros el jueves no presentan variaciones significativas, contribuyendo con la estabilidad del par.

En caso de superar 1.0200, el EUR/USD podría ganar momento para extender las subas. La próxima resistencia está en 1.0240/45. En la dirección contraria, debajo de 1.0140, el foco pasará al piso de las últimas dos semanas en 1.0120.

Consolidación en los mercados

El dólar presenta resultados mixtos el jueves. El DXY cae 0.05%. Los mercados financieros se mueven sin una dirección clara, lo que contribuye a la continuidad de un rango del EUR/USD.

El jueves se confirmó la lectura de inflación récord de la Eurozona de julio de 8.9%. El miércoles en el Reino Unido había superado el 10% por primera vez en 40 años. La inflación sigue siendo la clave. Martins Kazaks afirmó que el Banco Central Europeo seguirá subiendo las tasas para frenar la inflación. Las minutas de la Reserva Federal mostraron la necesidad de seguir subiendo las tasas de interés, aunque no está claro el ritmo, ni hasta qué punto.

En minutos en EE.UU. se publicarán datos de pedidos de subsidio de desempleo y la encuesta Philly Fed; más adelante será el turno del reporte de venta de viviendas existentes. Además hablarán en público Esther George, de la Fed de Kansas y Neel Kashkari, de la Fed de Minneapolis.

Niveles técnicos

El Banco Central de la República de Turquía (CBTR) bajó su tasa de interés de referencia, el tipo repo a una semana, en 100 puntos básicos, hasta el 13% desde el 14%. Esto generó una fuerte caída en la lira. El USD/TRY saltó hasta 18.15 antes de suavizar la suba a 18.05. "Se espera que comience el proceso de desinflación", afirmó el CBTR.

El banco central expresó que el aumento de la inflación está impulsado por los efectos retardados e indirectos del aumento de los costes de la energía derivados de los acontecimientos geopolíticos.

"Es importante que las condiciones financieras sigan siendo un soporte para preservar el impulso del crecimiento", dijo la autoridad monetaria, que considera que el "nivel actualizado de la tasa de interés oficial es adecuado en las perspectivas actuales". Se lee además en el comunicado que "se considera que el reciente aumento del diferencial entre la tasa de política y la tasa de interés de los préstamos reduce la eficacia de la transmisión monetaria."

El CBTR seguirá utilizando con decisión "todos los instrumentos disponibles en el marco de la estrategia de liralización hasta que los indicadores sólidos apunten a una caída permanente de la inflación."

En lo que respecta a la economía, el banco central advirtió que los indicadores adelantados del tercer trimestre apuntan a una cierta pérdida de impulso de la actividad económica.

El canciller alemán, Olaf Scholz, dijo el jueves que están planeando bajar el impuesto sobre las ventas del gas al 7% temporalmente, hasta marzo de 2024, según informó Reuters.

Scholz señaló además que el gobierno alemán acordó que los consumidores no deberían incurrir en más costes por el impuesto sobre las ventas de gas.

- Acciones sin grandes cambios tras la minutas de la Fed.

- Los metales suben desde mínimos en días, pero no cambian el tono negativo.

- Mercados financieros sin dirección clara el jueves.

- Turquía baja sorpresivamente la tasa de interés de referencia.

Tras la caída del miércoles, los futuros de Wall Street suben marginalmente. El rally de recuperación va perdiendo ritmo. El dólar y los bonos del Tesoro sin grandes cambios. Los metales recortan pérdidas.

El rally pierde momento

El S&P 500 cerró el miércoles con una baja de 0.50%, mientras que los futuros apuntan a una tímida recuperación con subas del 0.11% en los futuros. En la previa el Dow Jones trepa 0.10% y el Nasdaq 0.09%. En Londres, el FTSE 100 cae 0.09%, mientras que en Frankfurt el DAX sube 0.67% y en Paris el CAC 40 trepa 0.34%.

En la previa, las acciones de Cisco suben más del 4%, impulsadas tras reportes ingresos mayores a los esperados. Bed Bath & Beyond cae 13% tras el anuncio del inversores Ryan Cohen de vender su participación. El jueves, entre otras, presentarán resultados Estee Lauder, Tapestry, Kohl’s, Ross Stores, y Applied Materials.

l miércoles la Reserva Federal publicó las minutas de la última reunión del FOMC, sin aportar mayor claridad sobre hasta cuán lejos está dispuesto a ir el banco central en cuanto a subas en la tasa de interés. La reacción del mercado fue limitada. El foco está en los datos económicos.

Siguen las tensiones entre China y EE.UU. por Taiwán, tras el inicio de negociaciones comerciales entre estos dos últimos, a lo que el primero se opone.

En la sesión asiática, Australia informó que se perdieron 40.900 puestos de trabajo en julio, contra la expectativa de un incremento de 25.000, mientras que la tasa de desempleo bajó a 3.4%. El impacto en el dólar australiano fue limitado. El AUD/USD borró pérdidas diarios y opera en 0.6950.

El Banco Central de la República de Turquía sorprendió con un recorte en la tasa de interés de referencia de cien puntos básicos a 13%, lo que hizo caer fuerte a la lira. El USD/TRY saltó sobre 18.00.

Al dato de inflación anual del Reino Unido superando el 10% en julio ayer, se sumó hoy la confirmación de una suba en la Eurozona desde 8.6% a 8.9%. El miembro del Banco Central Europeo, Martins Kazaks afirmó que el banco seguirá subiendo las tasas para frenar la inflación.

Los precios del petróleo están subiendo el jueves, con el barril de WTI trepando más del 1%, acercándose a 90.00$. El panorama oscila entre al desaceleración global en la actividad y algunas señales positivas de la economía estadounidense y de las expectativas de la Organización de Países Exportadores de Petróleo y sus aliados.

Tras las minutas de la Fed, los rendimientos de los bonos del Tesoro no tuvieron una dirección clara. El bono a 2 años marcó máximos en meses pero luego regresó al rango previo y está en 3.26%, el tramos a 10 años en 2.86% y el de 30 años en 3.12%. La curva sigue invertida.

El Índice del Dólar (DXY) cae 0.04%, con los principales pares de divisas moviéndose en sentido lateral sin una dirección clara. En la sesión europea el dólar borró las ganancias. El EUR/USD sigue debajo de 1.0200, mientras que el GBP/USD encontró soporte en la zona de 1.2000.

La estabilidad en los rendimientos ayudó al oro a encontrar soporte del retroceso desde 1800$; el XAUUSD rebotó en 1760$, hacia 1770$. Por su parte la plata, también se recupera desde mínimos en días en 19.60$ hacia 19.90$.

El calendario económico por delante para el jueves muestra el reporte semanal de pedidos de subsidio de desempleo, la venta de viviendas existentes y la encuesta Philly Fed. Expondrán en público Neel Kashkari y Esther George de la Reserva Federal.

Las criptomonedas presentan resultados mixtos y no consiguen retomar la recuperación. Bitcoin sube modestamente tras marcar mínimos en días y opera en 23.500$.

Niveles técnicos

- El oro intenta cortar racha de tres días con bajas.

- Precio encuentra soporte en el área de 1760$.

- Tras las minutas de la Fed se vienen datos de subsidio de desempleo y venta de viviendas.

El oro está subiendo el jueves en forma modesta, lo que sirve para cortar con una racha de tres días seguidos con bajas. El XAUUSD encontró soporte en la zona de 1760$ y está operando en 1770$, el máximo del día.

El rebote del metal amarillo se da desde mínimos en dos semanas y luego de una corrección que tuvo lugar tras el rechazo sobre 1800$. Las subas por el momento no lucen del todo sustentables. El precio está de regreso, por ahora temporalmente, sobre la media móvil de 20 días.

La zona de 1760$ ha pasado a ser el soporte a considerar en el corto plazo. El quiebre por debajo podría habilitar un retroceso mayor. El siguiente soporte se relevancia se ubica en 1745$. En la dirección contraria, en 1774$ asoma la primera barrera, seguido luego por 1783$ y después aparece la relevante área de 1800$.

El rebote del oro se da ante cierta debilidad del dólar, notoria sobre todo frente a las monedas de mercados emergentes y las ligadas a commodities. Los rendimientos de los bonos del Tesoro y los mercados de renta variable se mueven sin mayores cambios, en sentido lateral.

El miércoles se publicaron las minutas de la Reserva Federal, que no trajeron un gran impacto. En el documento se expresó la preocupación por subir poco las tasas de interés y también por hacerlo en exceso. El jueves el foco volverá a los datos económicos. Saldrá el reporte semanal de pedidos de subsidio de desempleo, además del Philly Fed y el reporte de venta de viviendas existentes. Además expondrán en público Esther George, de la Fed de Kansas y Neel Kashkari, de la Fed de Minneapolis.

Niveles técnicos

Tras la oposición del Ministerio de Comercio de China, el Ministerio de Asuntos Exteriores del país también dijo el jueves que Pekín tomará medidas decididas para defender su integridad territorial e insta a EE.UU. a no hacer un juicio equivocado después de que Washington y Taipei acordaran iniciar conversaciones comerciales a principios de otoño.

Esto se produce después de que la Representante Comercial Adjunta de los Estados Unidos (USTR), Sarah Bianchi, dijera a primera hora del jueves que las negociaciones comerciales entre EE.UU. y Taiwán "profundizarán nuestra relación comercial y de inversión, promoverán las prioridades comerciales mutuas basadas en valores compartidos y fomentarán la innovación y el crecimiento económico inclusivo para nuestros trabajadores y empresas".

"Tenemos previsto seguir un calendario ambicioso para lograr compromisos de alto nivel y resultados significativos que abarquen las once áreas comerciales del mandato de negociación que ayudarán a construir una economía del siglo XXI más justa, próspera y resistente", añadió Bianchi.

- El GBP/USD invierte rápidamente una caída intradía hasta niveles inferiores a 1,2000, o un nuevo mínimo mensual.

- Las expectativas de una subida gradual de las tasas del BoE y los temores de recesión actúan como un viento en contra de la libra esterlina.

- El dólar se mantiene cerca del máximo mensual y contribuye a limitar aún más el par.

El par GBP/USD protagoniza un buen rebote desde el nuevo mínimo mensual alcanzado este jueves en 1.1994. El impulso de recuperación acerca los precios al máximo diario en torno a 1.2060 durante la primera mitad de la sesión europea, aunque carece de convicción alcista.

El dólar estadounidense se aferra a sus modestas ganancias intradía, factor clave que actúa como viento en contra para el par GBP/USD. A pesar de los signos de relajación de la inflación en EE.UU., los participantes del mercado parecen convencidos de que la Fed mantendrá su política de endurecimiento. Además, las actas de la reunión del FOMC de los días 26 y 27 de julio indicaron que el banco central de EE.UU. no se plantearía la posibilidad de reducir las subidas de los tipos de interés hasta que la inflación bajara sustancialmente. Las agresivas expectativas de la Fed siguen apoyando los elevados rendimientos de los bonos del Tesoro de EE.UU. y continúan apuntalando el billete verde.

Aparte de esto, el entorno de aversión al riesgo que prevalece ofrece un soporte adicional al dólar, que es un refugio seguro. La creciente preocupación por la desaceleración de la economía mundial sigue pesando en el sentimiento de los inversores, lo que se pone de manifiesto en el tono generalmente más débil de los mercados de acciones. La libra esterlina, por su parte, podría tener dificultades para ganar un impulso significativo en medio de las especulaciones de que una recesión económica podría obligar al banco central del Reino Unido a adoptar un enfoque gradual para subir los tipos de interés. Esto se vio reforzado por la fuerte caída del día anterior a pesar de que el informe del IPC del Reino Unido fue más fuerte de lo esperado.

El gráfico de precios también pinta un panorama bajista para la libra, con la SMA de 50 días en torno a 1.2095 limitando con éxito las ganancias durante la mayor parte del verano. En el gráfico semanal se está completando una formación bajista de cruces de la muerte. La SMA de 50 semanas se ha deslizado por debajo de la media móvil semanal de 200 y una barra de reversión al final de la semana fijará y confirmará el cruce. Esto sugiere una mayor presión bajista en el horizonte por parte de los osos y la posibilidad de más pérdidas.

Así pues, los trasfondos fundamentales y técnicos parecen inclinarse firmemente a favor de los bajistas y apoyan las perspectivas de nuevas pérdidas. Dicho esto, los repetidos fracasos en la búsqueda de aceptación por debajo de la señal de 1.2000 y la aparición de algunas compras en caídas justifican la precaución. Por lo tanto, sería prudente esperar a una debilidad sostenida por debajo de dicha zona antes de posicionarse para un nuevo movimiento de depreciación. Los participantes del mercado esperan ahora la agenda económica de EE.UU., con la publicación del índice de manufactura de la Fed de Filadelfia, las habituales solicitudes semanales de subsidio de desempleo y los datos de ventas de viendas existentes.

GBP/USD Niveles técnicos

El Índice de Precios al Consumo (IPC) de la zona euro subió tres décimas en la lectura interanual de julio, elevándose al 8.9%, su tasa más alta desde la creación del euro. La cifra cumple con las expectativas del mercado después de registrar un 8.6% en junio.

Las tasas anuales más bajas se registraron en Francia, Malta (ambas con un 6.8%) y Finlandia (8.0%). Las tasas anuales más altas se registraron en Estonia (23.2%), Letonia (21.3%) y Lituania (20.9%). En comparación con junio, la inflación anual bajó en seis estados miembros, se mantuvo estable en tres y subió en dieciocho.

En julio, la mayor contribución a la tasa de inflación anual de la zona del euro procedió de la energía (+4.02%), seguida de los alimentos, el alcohol y el tabaco (+2.08%), los servicios (+1.60%) y los bienes industriales no energéticos (+1.16%).

La inflación mensual ha crecido un 0.1%, su nivel más bajo en un año, situándose por debajo del 0.8% previo y previsto.

El IPC subyacente anual subió al 4% desde el 3.7% del mes anterior, igualando previsiones y alcanzando un máximo récord, mientras que el indicador mensual se situó en el -0.2%, el mismo resultado que en junio.

En el conjunto de la Unión Europea, la inflación anual fue del 9.8% en julio, por encima del 9.6% de junio, según informa Eurostat, la oficina de estadísticas de la UE.

- La mejora del sentimiento en el dólar eleva el índice cerca de 107,00.

- Los rendimientos en EE.UU. permanecen apagados tras el avance posterior a las Minutas.

- Más tarde se publicarán las cifras semanales de peticiones de desempleo, el índice de la Fed de Filadelfia y los datos sobre la vivienda.

El Índice del Dólar (DXY), que mide al billete verde frente a un conjunto de sus principales rivales, continúa el avance del miércoles y coquetea con la zona 107.00 el jueves.

El Índice del dólar está pendiente de los datos

El índice cotiza en territorio positivo por segunda sesión consecutiva en lo que va de jueves y amplía así el rebote semanal tras tocar fondo en la zona de 104.60 la semana anterior.

La recuperación del dólar sigue apuntando a la barrera de los 107.00, en medio de los bajos rendimientos en los Estados Unidos, ya que los participantes del mercado siguen digiriendo la publicación de las actas del FOMC del miércoles.

Cabe recordar que las actas del FOMC reiteraron que la política de la Fed sigue dependiendo de los datos, en un momento en el que los miembros mostraron su preocupación por la posibilidad de que la inflación se afiance y sugirieron adoptar una postura más restrictiva. Algunos participantes también se mostraron preocupados por los efectos de un probable endurecimiento excesivo.

Día ajetreado en la agenda de EE.UU., como es habitual, en primer turno se publicarán las solicitudes iniciales de desempleo, secundadas por el índice manufacturero de la Fed de Filadelfia, el índice adelantado CB, las ventas de viendas existentes y los discursos de la presidenta de la Fed de Kansas City, Esther George (votante, halcón) y del responsable de la Fed de Minneapolis Neel Kashkari (votante 2023, centrista).

Qué hay que esperar del dólar

El fuerte rebote del dólar responde a un cierto empeoramiento de las condiciones en el complejo de riesgo, lo que motiva que el DXY vuelva a centrar su atención en la zona de los 107.00.

Entretanto, el dólar podría sufrir una mayor volatilidad debido a la valoración que hacen los inversores del próximo movimiento de la Reserva Federal, a saber, una subida de 50 o 75 puntos básicos en septiembre.

Desde el punto de vista macroeconómico, el dólar parece estar respaldado por la divergencia de la Fed frente a la mayoría de sus homólogos del G10 (especialmente el BCE), en combinación con episodios de efervescencia geopolítica y el resurgimiento ocasional de la aversión al riesgo.

Niveles relevantes del Índice del Dólar

Al momento de escribir, el índice está ganando un 0.25% en 106.93 y una ruptura de 107.42 (máximo semanal posterior al FOMC del 27 de julio) expondría 109.29 (máximo de 2022 del 15 de julio) y luego 109.77 (máximo mensual de septiembre de 2002).

Por otro lado, el soporte inmediato se encuentra en 104.63 (mínimo mensual del 10 de agosto), seguido de 103.98 (SMA de 100 días) y, por último, 103.67 (mínimo semanal del 27 de junio).

La libra esterlina repuntó brevemente por la subida de las tasas del mercado monetario, pero terminó el día débil. Los economistas de ING creen que el par EUR/GBP podría volver a bajar a 0.84.

No hay señales reales de riesgo fiscal en la libra esterlina

"Nos preguntábamos si los temores sobre los planes de gasto de la futura primera ministra tory Liz Truss estaban impulsando los valores de máxima solvencia y poniendo efectivamente una prima de riesgo fiscal en la libra esterlina. Pero el swap de incumplimiento de crédito soberano a cinco años del Reino Unido sigue cotizando a un estrecho margen de 17 puntos básicos, lo que sugiere que estas preocupaciones fiscales pueden ser exageradas".

"Estamos más en el campo de que las subidas de tasas del BoE pueden ver a la libra esterlina confundir algunas de las predicciones más nefastas sobre su camino hacia adelante. Y el EUR/GBP podría volver a la zona de 0.8400".

Los economistas de Danske Bank prevén que los precios del petróleo coticen por encima de los 100 dólares durante el resto de 2022 y que después caigan hasta los 95$ en 2023.

El petróleo seguirá resistiendo en los próximos meses

"Mantenemos nuestra opinión de que el precio del petróleo se mantendrá por encima de los 100 dólares por barril el resto del año y luego caerá hasta los 95 dólares el próximo año".

"Un dólar más fuerte, una economía mundial más débil y la posibilidad de que nuevos proveedores entren en el mercado y se beneficien de la subida de los precios del petróleo son los principales factores de nuestra proyección".

"China se opone resueltamente a que EE.UU. y Taiwán inicien conversaciones comerciales en el marco de la nueva iniciativa", dijo el Ministerio de Comercio chino en un comunicado publicado el jueves.

Declaraciones destacadas

"China tomará todas las medidas necesarias para salvaguardar firmemente su soberanía, seguridad e intereses de desarrollo".

"China sigue enfrentándose a muchos retos en materia de comercio exterior".

Esto es lo que hay que saber para operar hoy jueves 18 de agosto:

El Índice del dólar ( DXY ) registró el miércoles su cierre diario más alto en tres semanas y continuó subiendo durante las horas de sesión asiática el jueves. Mientras el ánimo del mercado sigue siendo cauteloso, el dólar continúa superando a sus rivales. En la sesión europea, Eurostat publicará la versión final de los datos de inflación de julio para la Eurozona, que no se espera que muestre ningún cambio respecto a la estimación preliminar anual del 8.9%. En la segunda mitad del día, las ventas de viviendas existentes de julio y los datos semanales de solicitudes iniciales de subsidio de desempleo serán los protagonistas de la agenda económica estadounidense.

A última hora del miércoles, las actas de la reunión de política monetaria de julio de la Reserva Federal revelaron que todos los participantes estaban de acuerdo en que una subida de los tipos de interés de 75 puntos básicos era apropiada. "Los participantes coincidieron en que las futuras subidas de los tipos dependerían de la información que se recibiera y juzgaron que en algún momento sería apropiado ralentizar el ritmo de las subidas", se leía además en la publicación, que no provocó una reacción notable del mercado.

Durante la sesión asiática, la Oficina Australiana de Estadísticas informó que la tasa de desempleo bajó al 3.4% en julio. La nota negativa fue que el cambio de empleo se situó en -40.900, incumpliendo las expectativas del mercado de un aumento de 25.000 por un amplio margen. Tras la fuerte caída del miércoles, el AUD/USD se mantiene bajo presión bajista y continúa presionando hacia 0.6900.

El EUR/USD fluctúa en un rango relativamente estrecho por encima de 1.0150 tras haber cerrado la jornada anterior prácticamente sin cambios. A primera hora del día, Isabel Schnabel, miembro del Comité Ejecutivo del Banco Central Europeo (BCE), declaró que era posible una recesión técnica en la zona del euro.

El GBP/USD se vio sometido a una nueva presión bajista en los primeros compases de la sesión europea del jueves y comenzó a descender hacia 1.2000.

El USD/JPY aprovechó el aumento del rendimiento de los bonos del Tesoro de EE.UU. y subió por encima de 135.00. Al cierre de esta edición, el par subía un 0.2% en el día y se situaba en 135,30.

Con el rendimiento de los bonos del Tesoro de EE.UU. a 10 años subiendo más de un 3% el miércoles, el oro cerró el tercer día consecutivo en territorio negativo y fue visto por última vez moviéndose lateralmente en torno a los 1.760 dólares.

El Bitcoin perdió más de un 2% antes de entrar en una fase de consolidación por debajo de los 23.500 dólares. Ethereum registró pérdidas por cuarto día consecutivo el miércoles y fue visto por última vez consolidando su último descenso cerca de los 1.850 dólares.

El miembro del Consejo de Gobierno del Banco Central Europeo (BCE), Martins Kazaks, declaró el jueves en una entrevista con la cadena letona TV3 que el BCE seguirá subiendo los tipos de interés para controlar la inflación, según informó Bloomberg.

Declaraciones destacadas

"En este momento lo que vemos es que esa inflación es inaceptablemente alta, en Letonia por encima del 20%".

"La Política Monetaria ya desde el pasado mes de diciembre se hizo más restrictiva: Al principio, disminuimos los programas de apoyo y en los últimos meses también aumentamos significativamente las tasas de interés y seguiremos aumentando las tasas de interés con el objetivo de no permitir que la inflación se afiance."

"Para luchar contra la inflación se necesita también política fiscal y política estructural".

El par EUR/USD no encontró nada positivo en las actas del FOMC de anoche. Los economistas de ING esperan que el se mueva por debajo de la zona de 1.02.

Manteniéndose ofrecido

"Los incesantes aspectos negativos que se desprenden de la crisis del gas siguen pesando sobre el euro y sugieren que el EUR/USD podría tener dificultades para mantener las ganancias por encima de 1.02 hoy".

"Los gestores de fondos siguen creyendo que el euro está infravalorado - pero lo llevan diciendo desde 2018. Y creemos que la crisis del gas y el impacto en los términos de comercio han impulsado un valor fundamental más bajo para el EUR/USD."

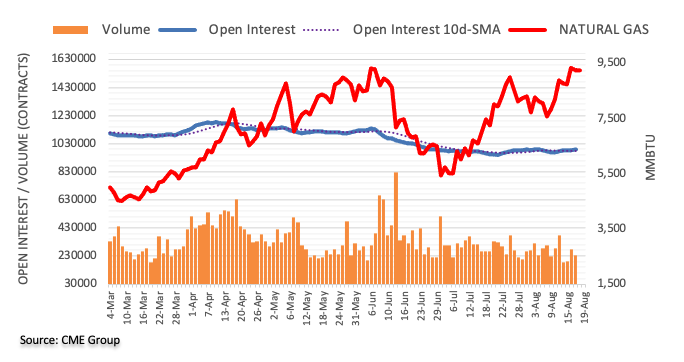

Teniendo en cuenta las publicaciones preliminares de CME Group para los mercados de futuros de gas natural, el interés abierto extendió la tendencia alcista el miércoles, ahora en alrededor de 2.100 contratos. El volumen, en cambio, cayó en unos 46.400 contratos después de dos aumentos diarios consecutivos.

El gas natural sigue apuntando al máximo de 2022 en 9.75$

Precios del gas natural subieron a nuevos máximos históricos cerca de 9.70 dólares el miércoles antes de terminar la sesión con pérdidas tolerables. Sin embargo, la caída se produjo en medio de un aumento del interés abierto y sugiere que se avecina una posible corrección, aunque la postura positiva más amplia mantiene la puerta abierta a una prueba del máximo de 2022 en 9.75 dólares (26 de julio) más pronto que tarde.

- El USD/JPY muestra una tendencia alcista de tres días, asentándose alrededor del máximo semanal.

- La ruptura sostenida de la línea de resistencia mensual y la señal alcista del MACD favorecen a los compradores.

- Los osos deberían esperar a la confluencia del triángulo ascendente para tener convicción.

El USD/JPY ha recuperado cerca de 65 pips desde el mínimo de la sesión asiática en 134.73, alcanzando en la apertura europea un máximo diario en 135.36. Al momento de escribir, el par cotiza sobre 135.23, ganando un 0.15% diario.

De este modo, el par del yen sube por tercer día consecutivo, al tiempo que justifica la ruptura al alza del día anterior de la línea de resistencia descendente de mediados de julio, que ahora es un soporte en torno a 134.00.

También mantiene la esperanza de los compradores, ya que es la señal alcista más fuerte desde finales de junio.

Sin embargo, la DMA de 50 y una zona horizontal que comprende múltiples niveles marcados desde el 22 de julio, respectivamente en torno a 135.40 y 135.50-55, parecen un hueso duro de roer para los compradores del USD/JPY.

Tras ello, se hace inminente un avance hacia el norte, hacia el máximo mensual de junio, cerca de 137.00.

Si los precios del USD/JPY se mantienen firmes más allá de 137.00, el máximo anual señalado en julio, en torno a 139.40, estará en el punto de mira.

Por otra parte, los movimientos de retroceso siguen siendo poco impresionantes hasta que no se sobrepase la línea de resistencia convertida en soporte, en 134.00.

Aun así, la convergencia de la línea de tendencia ascendente de hace dos semanas y el nivel de retroceso de Fibonacci del 50% de la subida de mayo-julio, cerca de 132.90-85, se convierte en un soporte crucial que hay que vigilar, ya que su ruptura confirmará el patrón gráfico de triángulo ascendente bajista.

USD/JPY: Gráfico Diario

Tendencia: Se espera que siga subiendo

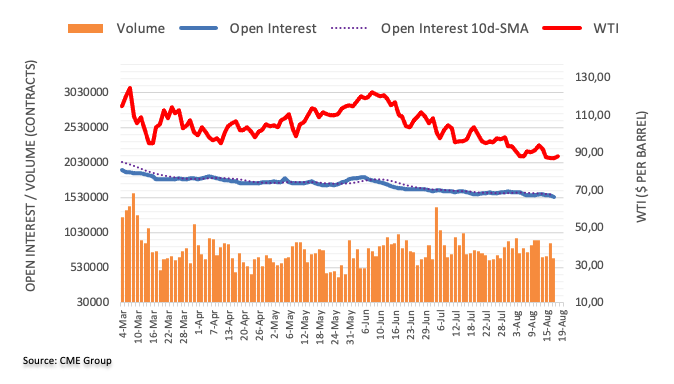

Las cifras avanzadas por CME Group para los mercados de futuros del petróleo crudo señalaron que los operadores redujeron sus posiciones de interés abierto por tercera sesión consecutiva el miércoles, esta vez en casi 22.000 contratos. El volumen siguió el mismo camino y se redujo en unos 214.500 contratos, compensando dos aumentos diarios consecutivos.

El WTI corre el riesgo de sufrir nuevos retrocesos

La acción de los precios no concluyente del miércoles y las ganancias marginales en el WTI se produjeron en medio de la disminución del interés abierto y el volumen, lo que podría apuntar a una mayor falta de dirección en el muy corto plazo e incluso la continuación de la tendencia a la baja. Dicho esto, el siguiente soporte a tener en cuenta surge ahora en el nivel redondo de 80.00 dólares por barril.

La tasa de desempleo desestacionalizada de Australia bajó al 3.4% en julio de 2022, según los datos publicados hoy por la Oficina Australiana de Estadísticas (ABS).

Bjorn Jarvis, jefe de estadísticas laborales de la ABS, dijo: "Como el empleo se redujo en 41.000 personas y el número de desempleados también disminuyó en 20.000, la tasa de desempleo bajó 0.1 puntos porcentuales, hasta el 3.4%".

La tasa de desempleo descendió en el caso de los hombres (0.2 puntos porcentuales), hasta el 3.4%, y se mantuvo en el 3.4% en el caso de las mujeres.

"El descenso del desempleo en julio refleja un mercado de trabajo cada vez más ajustado, que incluye un elevado número de ofertas de empleo y una continua escasez de mano de obra, lo que ha dado lugar a la tasa de desempleo más baja desde agosto de 1974", dijo el Sr. Jarvis.

"En julio había menos parados (474.000) que ofertas de empleo (480.000 en mayo)".

Con una caída tanto del empleo como del desempleo en julio, la tasa de participación también bajó, 0.3 puntos porcentuales desde su máximo histórico del 66.8% al 66.4%. Se mantuvo 0.5 puntos porcentuales más alta que antes de la pandemia.

La tasa de participación también descendió tanto para los hombres como para las mujeres (0.4 y 0.3 puntos porcentuales menos).

El periodo de referencia de julio coincidió con las vacaciones escolares de invierno, las ausencias de los trabajadores asociadas a la COVID y otras enfermedades, y nuevas inundaciones en Nueva Gales del Sur.

El empleo desestacionalizado disminuyó en 41.000 personas (0.3%) en julio de 2022.

"Esta es la primera caída en el empleo desde octubre de 2021, tras la relajación de las restricciones después de los cierres por la variante Delta a finales de 2021".

"Durante la pandemia, no ha sido raro ver cambios o ralentización del empleo y de las horas en torno a las vacaciones escolares", dijo el Sr. Jarvis.

Con la caída del empleo, la relación empleo-población disminuyó 0.2 puntos porcentuales, hasta el 64.2%.

El Banco Popular de China (PBOC) tiene un margen limitado de maniobra debido a la preocupación por la inflación y la fuga de capitales, informó Reuters a última hora del miércoles, citando a personas relacionadas con el PBoC.

Comentarios destacados

La recuperación económica parece cada vez más inestable.

El PBoC ve una mayor flexibilización en respuesta.

Es probable que el PBOC baje la tasa de préstamo clave la próxima semana para estimular la demanda.

El recorte inminente de la tasa de interés real se ve poco probable debido a la abundancia de efectivo en la economía.

La miembro del Comité Ejecutivo del Banco Central Europeo (BCE), Isabel Schnabel, dijo el jueves que "las perspectivas del BCE no han cambiado".

Declaraciones destacadas

"La preocupación por la inflación antes de la subida de tasas de julio no se ha aliviado".

"El crecimiento se va a ralentizar".

"Es posible una recesión técnica en la zona euro".

"La inflación aún podría acelerarse a corto plazo".

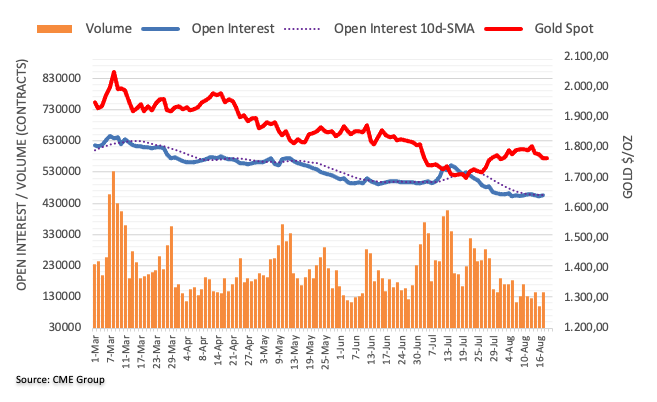

El interés abierto en los mercados de futuros del oro aumentó el miércoles en unos 2.500 contratos tras dos caídas diarias consecutivas, según las lecturas preliminares de CME Group. En la misma línea, el volumen aumentó en unos 44.300 contratos, revirtiendo el retroceso anterior.

El oro apunta ahora al mínimo de agosto en 1.754$.

Los precios del oro ampliaron el movimiento semanal a la baja el miércoles, en medio de un aumento del interés abierto y del volumen. Dicho esto, parece que la debilidad continuará a muy corto plazo y con el soporte inmediato en el mínimo de agosto en 1.754$ por onza troy (3 de agosto).

- El USD/JPY avanza un 0.03% en el inicio de la sesión asiática tras las Minutas del FOMC.

- El par podría extender su tendencia alcista una vez que los compradores recuperen los 135.50.

El USD/JPY se mueve al alza al cierre de Wall Street, aunque retrocedió desde los máximos semanales alcanzados justo por encima de la EMA de 50 días, en torno a 135.49, pero las Minutas del FOMC hicieron caer al par hacia 135.00 antes del cierre de la sesión americana. En el momento de redactar este informe, el USD/JPY cotiza en 135.06.

Las acciones estadounidenses bajaron el miércoles, mostrando la aversión al riesgo. El USD se debilitó, pero mantuvo las ganancias frente a sus pares de refugio, y según el índice del dólar, registró modestas ganancias del 0.16%, en 106.645.

Análisis del precio del USD/JPY: Perspectiva técnica

El USD/JPY sigue teniendo un sesgo alcista, a pesar de haber retrocedido desde los máximos diarios. La ruptura por encima de la confluencia de una línea de tendencia descendente y la EMA de 20 días abrió la puerta a nuevas ganancias, reforzada por el índice de fuerza relativa (RSI) que acaba de cruzar por encima de 50, una señal alcista. Una ruptura decisiva por encima de la EMA de 50 días en 135.38 abriría la puerta a nuevas subidas, siendo el primer objetivo el máximo diario del 27 de julio en 137.46.

En el marco de tiempo más corto, como escribí en el artículo de ayer, " ... la mayor podría imprimir un tramo a la baja antes de reanudar la tendencia alcista del marco de tiempo más alto hacia 135,00 y más allá". El miércoles, el USD/JPY imprimió un tramo a la baja, hacia la EMA de 200 horas, justo por encima del retroceso del 50% de Fibonacci en torno a 133,90, y reanudó la tendencia alcista. Sin embargo, se enfrentó a una resistencia vendida en 135.49 y, en consecuencia, cayó hacia 135.00, antes de la apertura de la sesión asiática del jueves.

Sin embargo, el USD/JPY tiene un sesgo neutro-ascendente, y la primera resistencia será el máximo del 17 de agosto en 135.49. Una ruptura por encima expondrá a 136.00, seguido por el máximo diario de julio en 136.57.

Niveles técnicos

©2000-2026. Todos los derechos reservados.

El sitio es administrado por Teletrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

La información presentada en el sitio, no es una base para tomar decisiones de inversión y es proporcionada sólo con fines informativos.

La empresa no atiende ni presta servicio a clientes residentes en Estados Unidos, Canadá y los países incluidos en la lista negra del FATF.

La realización de operaciones comerciales en los mercados financieros con instrumentos financieros de margen, abre grandes oportunidades y permite a los inversores que estén dispuestos a correr riesgos a obtener altos rendimientos, pero al mismo tiempo conlleva un nivel de riesgo de pérdidas potencialmente alto. Por lo tanto, antes de comenzar a comercializar, se debe tomar de manera responsable a la cuestión de elegir la estrategia de inversión correspondiente, teniendo en cuenta los recursos disponibles.

Uso de información: al usar completamente o parcialmente los materiales del sitio, el enlace a TeleTrade como fuente de información es obligatorio. El uso de materiales en Internet debe ir acompañado de un hipervínculo al sitio teletrade.org. Importación automática de materiales e información del sitio está prohibida.

Para cualquier duda o pregunta, póngase en contacto con pr@teletrade.global.

bancarias