- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

Lo más destacado de la sesión asiática del viernes serán los datos de inflación de Japón. Más tarde, el Reino Unido informará sobre las ventas minoristas, y Canadá publicará también los datos de ventas minoristas. Los participantes del mercado se están posicionando de cara a las reuniones de los bancos centrales de la próxima semana, que incluyen la Reserva Federal y el Banco Central Europeo.

Esto es lo que hay que saber el viernes 21 de julio:

El jueves, los valores estadounidenses cerraron con caídas moderadas debido a unas ganancias decepcionantes y a unos datos que podrían respaldar más subidas de tasas por parte de la Reserva Federal (Fed). El Nasdaq se desplomó en torno a un 2%, afectado por la caída del 9% de Tesla y Netflix tras sus débiles resultados, mientras que el Dow Jones logró terminar con una subida del 0.45%.

El dólar subió, con el DXY subiendo un 0.55% y acercándose a 101.00. El Dólar repuntó gracias a la subida de los rendimientos del Tesoro, con el bono estadounidense a 10 años alcanzando el 3.87%, el nivel más alto en una semana. Estos movimientos se vieron impulsados por los datos de solicitudes iniciales de subsidio de desempleo en EE.UU., que cayeron a 228.000, el nivel más bajo desde mediados de mayo. Otros datos de la Fed de Filadelfia se situaron en -13.5 en julio y las ventas de viviedas e xistentes cayeron un 3.3% en junio. Se prevé una subida de tipos de 25 puntos básicos por parte de la Fed la semana que viene, y las probabilidades de otra subida antes de fin de año aumentaron ligeramente tras los últimos datos.

Analistas de TD Securities:

Se espera que la Fed reanude la política de subidas de tasas la próxima semana, tras su decisión de hacer una pausa en junio: Esperamos que el FOMC endurezca las tasas en 25 puntos básicos. Aunque prevemos que en julio se producirá la última subida de tipos de la Fed de este ciclo, no creemos que la Fed se sienta cómoda señalando ese cambio todavía. Más bien, los responsables políticos parecen más cómodos manteniendo una postura de línea dura por ahora.

El par EUR/USD aceleró su corrección bajista, cayendo a mínimos de una semana cerca de 1.1115, con un rendimiento inferior del Euro. Los datos de confianza del consumidor de la Eurozona mejoraron marginalmente de -16.1 a -15.1 en julio. Los mercados esperan una subida de tasas por parte del Banco Central Europeo (BCE) la próxima semana, y la atención se centra en la lengua, con los participantes buscando pistas sobre lo que podría suceder en septiembre.

La Libra perdió terreno frente al dólar estadounidense, pero ganó terreno frente al Euro. El par GBP/USD cayó por cuarto día consecutivo, encontrando soporte en la media móvil simple (SMA) de 20 días en 1.2830. El EUR/GBP fue rechazado de nuevo por encima de 0.8700 y cayó hasta 0.8650. El Reino Unido informará sobre las ventas minoristas de junio el viernes.

El USD/JPY registró su mayor cierre diario en una semana, alcanzando niveles superiores a 140.00, impulsado por el aumento de los rendimientos del Tesoro estadounidense. El viernes se publicará en Japón el Índice de Precios al Consumo nacional de junio, cuya tasa anual se espera que avance del 3.2% al 3.5%.

El USD/CHF registró su mayor ganancia diaria en semanas en medio de mayores rendimientos de los bonos en Europa, recuperándose de los niveles más bajos desde 2015. El par saltó de 0.8575 a 0.8687, el nivel más alto en una semana.

El AUD superó en el día, impulsado por los datos de empleo de Australia. El par AUD/USD repuntó cerca de 0.6850, pero luego retrocedió ante la fortaleza del Dólar estadounidense y cayó hasta 0.6770.

El USD/CAD cayó hasta 1.3115, pero luego rebotó, borrando las ganancias y terminando en torno a 1.3175. El viernes se publicará en Canadá el informe de ventas minoristas de mayo, en el que se espera una subida mensual del 0.5%.

El par NZD/USD perdió terreno por quinto día consecutivo y terminó en 0.6230. El par tiene una zona de soporte crucial entre 0.6185 y 0.6210 que contiene las SMA de 20, 55, 100 y 200 días.

El Banco Central de la República de Turquía subió su tasa de interés clave en 250 puntos básicos hasta el 17.5%, menos de lo esperado. El par USD/TRY se mantiene cerca de niveles récord, en torno a 8.70.

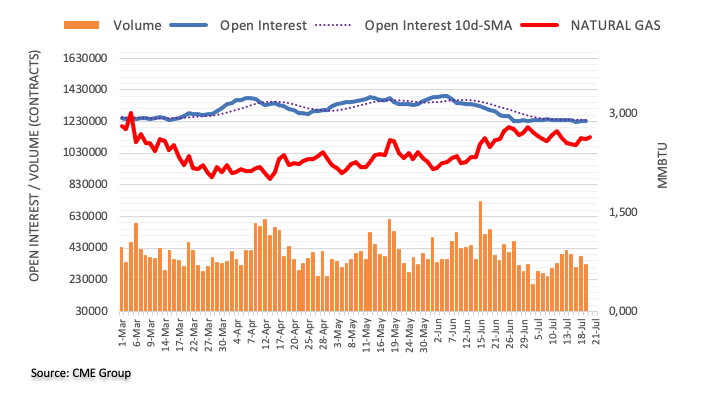

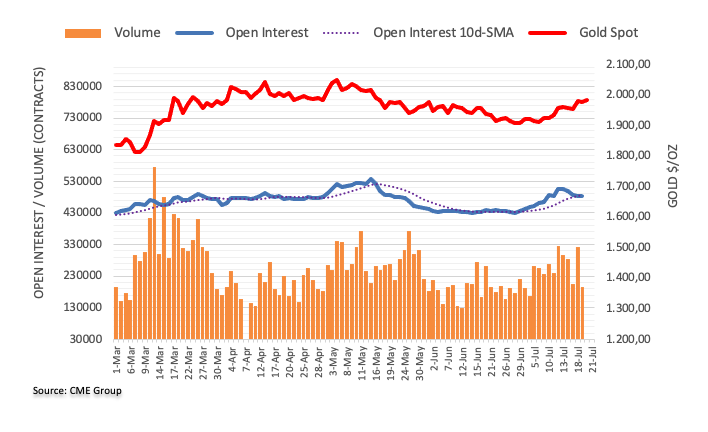

Los precios del petróleo crudo subieron moderadamente, manteniéndose en el rango reciente, con el WTI rondando los 75.60$. Las criptomonedas perdieron terreno, con Bitcoin cayendo un 0.95% a 29.700$. El aumento de los rendimientos en EE.UU. pesó sobre el Oro, que cayó hasta 1.965$, mientras que la Plata perdió un 1.60%.

¿Te ha gustado este artículo? Ayúdanos con tus comentarios respondiendo a esta encuesta:

- Las solicitudes iniciales de subsidio de desempleo en EE.UU. se situaron en 228.000, por encima de las previsiones y de las cifras anteriores de 240.000 y 237.000, respectivamente.

- Las ventas de viviendas existentes de EE.UU. para junio disminuyeron un 3.3%, con ventas de 4.16 millones, por debajo tanto de las cifras de mayo de 4.3 millones como de las previsiones de los analistas de 4.2 millones.

- Las probabilidades de que la Fed suba los tipos después de la reunión de julio aumentan hasta el 32.2%, frente al 19.8% de la semana pasada, según la herramienta FedWatch de CME.

El precio del Oro retrocede desde máximos de 7 semanas a 1.987,42$, ya que los datos económicos de Estados Unidos reavivaron los temores de que la Reserva Federal (Fed) siga endureciendo las condiciones más allá de la reunión de julio. De ahí que los rendimientos de los bonos del Tesoro estadounidense se dispararan, lo que supuso un viento en contra para el metal amarillo. El XAU/USD cotiza en 1.969,30$, perdiendo un 0.35% en el día.

Los precios del Oro se enfrentan a vientos en contra, ya que los datos del mercado laboral estadounidense, más fuertes de lo esperado, reavivan las expectativas de subida de tasas en EE.UU.

El par XAU/USD giró a la baja después de que la Oficina de Estadísticas Laborales de EE.UU. (BLS) revelara que las solicitudes por desempleo se situaron en 228.000, por debajo de las estimaciones, y de la semana anterior, en 240.000 y 237.000, respectivamente. Aunque las solicitudes de Continuación subieron en 33.000 a 1.754 millones desde 1.721 millones, los datos retratan un mercado laboral robusto, lo que significa que la Fed tendría que actuar y mantener las tasas "más altas por más tiempo".

Otros datos mostraron la desaceleración del mercado inmobiliario estadounidense, ya que las ventas de viviendas Existentes cayeron un -3.3% en junio, con unas ventas de 4.16 milones por debajo de los 4.3 millones de mayo y por debajo de las previsiones de 4.2 millones.

En este trasfondo, los operadores están reevaluando si la Fed subirá los tipos tras la reunión del Comité Federal de Mercado Abierto (FOMC) de la próxima semana, ya que los participantes del mercado han descontado una subida de 25 puntos básicos, hasta el 5.25%-5.50%.

Según la herramienta FedWatch de CME, hay un 32.2% de probabilidades de que la Fed suba los tipos al 5.50%-5.75%, frente al 19.8% de una semana.

En consecuencia, como muestra el Índice del Dólar estadounidense (DXY), el billete verde subió un 0.56% hasta 100.850, respaldado por los altos rendimientos de los bonos del Tesoro estadounidense. El rendimiento de los bonos del Tesoro estadounidense a 10 años gana diez puntos básicos (pb) y opera en 3.852%, mientras que los rendimientos reales estadounidenses, representados por los TIPS a 10 años, avanzan cinco pb hasta el 1.580%.

Por lo tanto, el Oro está condenado para el resto de la sesión mientras los operadores esperan otra ronda de datos estadounidenses. El temor a una desaceleración económica mundial podría desencadenar flujos hacia activos refugio, lo que podría reforzar el atractivo del metal amarillo. No obstante, el aumento de los rendimientos del real estadounidense podría afectar al XAU y favorecer al Dólar.

Análisis del precio del XAU/USD: Perspectiva técnica

Desde un punto de vista técnico, el par XAU/USD está cotizando con un sesgo neutral a alcista, ya que la fuerte resistencia en torno a 1.985$ fue difícil de superar. Los precios comenzaron a tender hacia una línea de tendencia de resistencia bajista trazada desde los máximos de mayo, que se convirtió en soporte en torno a 1.960/70$, deteniendo la caída del Oro. Si los precios se extienden más allá de este último, surgirían niveles de soporte clave en la confluencia de las EMA de 50 y 20 días en 1.948/47$, seguidas de la EMA de 100 días en 1.938,35$. Por el contrario, si el XAU/USD supera los 1.985$, podría allanar el camino para probar 2.000$.

- El par GBP/JPY cotiza con pérdidas en la zona de 180,20, registrando una cuarta jornada consecutiva de pérdidas.

- Las exportaciones en Japón se expandieron a un ritmo más lento de lo esperado en junio.

- Las apuestas moderadas del BoE limitan el avance de la GBP.

El GBP/JPY retrocede por debajo de 181.00 el jueves, ya que los mercados se mantienen cautos a la espera de las cifras de inflación japonesas y de la decisión del Banco de Japón (BoJ) de la semana que viene. Por otro lado, la Libra esterlina lucha por encontrar demanda tras unas cifras de inflación débiles.

Los inversores castigan a la Libra en medio de una inflación más suave en el Reino Unido a la espera de las cifras japonesas

Las apuestas moderadas siguen pesando sobre la Libra, pero la recuperación de los rendimientos en el Reino Unido puede limitar las pérdidas de la Libra. Tras las suaves cifras de inflación, las probabilidades de una subida de 50 puntos básicos (pb) cayeron a casi el 45%, y los inversores ven ahora una tasa terminal del 5.75% frente al 6.50% de la semana pasada, lo que hizo que el rendimiento británico cayera a sus niveles más bajos desde mediados de junio. Dicho esto, las tasas se recuperaron, dando cierto soporte a la Libra esterlina, pero puede haber más caídas en el horizonte.

El Ministerio de Finanzas de Japón informó de los malos datos de la Balanza comercial de junio. Las exportaciones aumentaron un 1.5% interanual, por debajo del 2,2% esperado, mientras que las importaciones cayeron un 12.9% interanual, un descenso más significativo que el 11.3% previsto. Dado que las exportaciones se están ralentizando, es probable que los responsables políticos no adopten una política monetaria contractiva que podría intensificar la recesión.

A pesar de que los mercados descuentan que el BOJ mantendrá su política sin cambios la próxima semana, los inversores estarán atentos a los datos de inflación de Japón que se informarán durante la sesión asiática del viernes. Se espera que el Índice de Precios al Consumo (IPC) se acelere hasta el 3.5% interanual en junio, mientras que el índice subyacente se desacelera ligeramente hasta el 4.2%. Cabe señalar que el gobernador Ueda del BOJ, insinuó que el banco pivotará una vez que las cifras de inflación cumplan con las previsiones del banco.

Niveles del GBP/JPY a vigilar

El gráfico diario indica que la perspectiva técnica para el cruce es neutral a bajista, pero los indicadores se han vuelto planos en territorio negativo. El índice de fuerza relativa (RSI) apunta al sur cerca de su línea media, y la divergencia de convergencia de la media móvil (MACD) imprime barras planas rojas que indican que los mercados parecen estar a la espera de un catalizador.

Niveles de resistencia: 181.00,182.12 (media móvil simple de 20 días), 183.00.

Niveles de soporte: 180.00. 179.50, 179.00.

GBP/JPY Gráfico Diario

-638254776350744219.png)

- El EUR/JPY registra pérdidas por debajo de la zona de 156.00 debido al sentimiento mixto del mercado, pero la tendencia general alcista se mantiene.

- El patrón de velas bajista sugiere un posible retroceso mientras se mantiene el sesgo alcista.

- Los niveles clave de soporte para el EUR/JPY son la línea Tenkan-Sen en 155.26, el Senkou Span A en 155.01, y los niveles Kijun-Sen en 154.76.

- Para que los compradores recuperen el control, el EUR/JPY no debe lograr un cierre diario por debajo de 156.00. Los niveles de resistencia se encuentran en el máximo del 19 de julio en 157.20 y el máximo en 157.99.

A última hora de la sesión americana, el par EUR/JPY registró pérdidas por debajo de la zona de 156.00 en medio de un sentimiento mixto del mercado provocado por los datos económicos alentadores de EE.UU., que apuntalaron a las divisas refugio en el espacio de divisas. En el momento de escribir estas líneas, el par EUR/JPY se cambiaba a 155.99, tras alcanzar un máximo diario de 156.62.

Análisis del precio del EUR/JPY: Perspectiva técnica

La tendencia alcista del EUR/JPY sigue en juego, pero la acción del precio de hoy, junto con la del miércoles, está formando un patrón gráfico de dos velas llamado "bearish-harami", que sugiere que el EUR/JPY podría estar listo para un retroceso mientras mantiene su sesgo alcista.

Hay que decir que en el EUR/JPY camino a la baja, el Tenkan-Sen sería el primer soporte en 155.26. Una ruptura de este último expondría el Senkou Span A en 155.01, seguido de los niveles de Kijun-Sen emergentes en 154.76.

Por otro lado, para que los compradores del EUR/JPY recuperen el control, deben evitar que los precios alcancen un cierre diario por debajo de 156.00. Una vez hecho esto, los compradores podrían mantener la esperanza de precios más altos, siendo la primera resistencia el máximo del 19 de julio en 157.20, seguido por el máximo del año hasta la fecha en 157.99.

Acción del precio del EUR/JPY - Gráfico diario

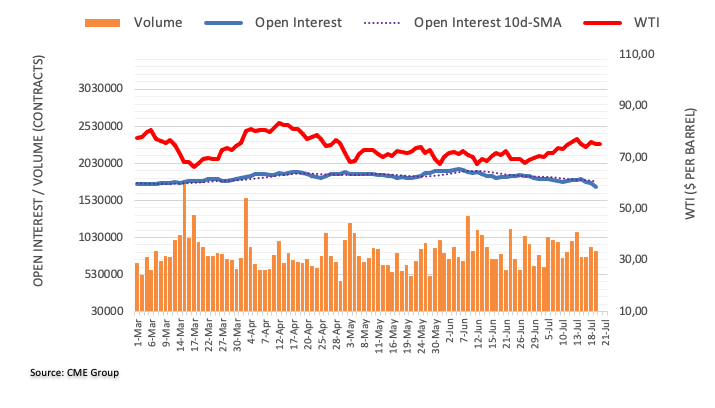

- El WTI alcanzó un máximo de 76.11$ y luego se estableció por debajo de 76.00$.

- Las solicitudes de subsidio por desempleo resultaron inferiores a lo esperado y fortalecieron al Dólar.

- Los mercados se volvieron cautelosos ante la escalada de tensiones entre Estados Unidos y China.

El jueves, el barril de West Texas Intermediate (WTI) no logró mantener su impulso alcista, que llevó al precio a un máximo de 76.11$. Un entorno de cautela en los mercados y la fortaleza del Dólar son los principales responsables de limitar el potencial alcista del WTI, mientras que los informes sobre los valores del petróleo estadounidense podrían limitar las caídas.

El Instituto Americano del Petróleo (API) declaró que los valores de Petróleo crudo cayeron en la semana que finalizó el 14 de julio. Además, la Administración de Información de Energía de los Estados Unidos (EIA) informó que las reservas de petróleo crudo cayeron en 708.000 barriles, lo que impulsó la cotización del oro negro.

Sin embargo, el Dólar se recuperó, ya que en la semana que finalizó el 14 de julio el número de solicitudes de subsidio por desempleo fue menor al esperado. La cifra se situó en 228.000, por debajo de las 242.000 esperadas y de la cifra anterior de 237.000.

Como reacción, los rendimientos del Tesoro estadounidense avanzaron de forma generalizada, lo que significa que los mercados apuestan por una Reserva Federal (Fed) más agresiva. El rendimiento a 2 años muestra ganancias de casi el 2% y se sitúa en el 4.88%, mientras que los rendimientos a 5 y 10 años subieron al 4.10% y al 3.84%, mostrando un aumento de más del 2%. Por el momento, según la herramienta FedWatch de CME, los mercados descuentan en gran medida una subida de 25 puntos básicos (pb) para la reunión de la próxima semana, pero las probabilidades de una subida más allá de julio siguen siendo bajas. Cabe señalar que la subida de las tasas tiene una correlación negativa con los precios del Petróleo, ya que enfría la actividad económica y reduce la demanda de energía.

Niveles técnicos

Según el gráfico diario, las perspectivas técnicas son neutrales a bajistas a corto plazo. Los alcistas están luchando por ganar impulso, y el precio está limitado por la media móvil simple (SMA) de 200 días, por lo que es posible que se avecinen nuevas caídas. Además, los indicadores están perdiendo fuerza, con el índice de fuerza relativa (RSI) mostrando una pendiente negativa cerca de su línea media en territorio positivo, mientras que la media móvil divergencia (MACD) imprime barras verdes más bajas.

Niveles de soporte: 73.50$ (SMA de 100 días), 72.53$ (SMA de 20 días), 72.00$.

Niveles de resistencia: 76.00$, 76.90$ (SMA de 200 días), 78.00$.

Gráfico diario del WTI

-638254707506298374.png)

- El XAG/USD cayó más de un 1% el jueves por debajo de 25.00$.

- Las solicitudes de subsidio de desempleo de EE.UU. de la segunda semana de julio fueron inferiores a lo esperado.

- El aumento de los rendimientos del Tesoro estadounidense pesó sobre los metales preciosos.

El precio de la Plata XAG/USD cayó hacia la zona de 24.80$, registrando pérdidas del 1.28% el jueves en medio de una recuperación del USD. A pesar de la debilidad de los datos de manufactura y vivienda, las solicitudes de subsidio por desempleo por debajo de lo esperado impulsaron un aumento de las apuestas de línea dura sobre la Reserva Federal (Fed) y los rendimientos del Tesoro estadounidense, lo que hizo perder interés al metal gris.

Los inversores evalúan los datos estadounidenses antes de la decisión de la Fed de la próxima semana

En EE.UU. se informaron datos de nivel medio. En el lado negativo, la encuesta de Manufactura de la Reserva Federal de Filadelfia mostró resultados preocupantes, ya que su índice descendió más de lo esperado, situándose en -13 frente al consenso de -10. Por otra parte, tras los débiles datos del sector inmobiliario del miércoles, las ventas de viviendas existentes en EE.UU. en junio también mostraron debilidad. La cifra mostró una contracción del 3.3% intermensual en junio, con un descenso de 4.16 millones.

Sin embargo, los inversores parecen estar sopesando más los datos de solicitudes de subsidio de desempleo. Para la semana que finalizó el 14 de julio, el número de personas que solicitaron prestaciones por desempleo fue inferior al consenso del mercado, en 228.000, frente a las 242.000 esperadas, y por debajo de la cifra anterior de 237.000. Este dato impulsó la subida de los bonos del Tesoro estadounidense, que se situaron por debajo de las previsiones. La subida de los rendimientos del Tesoro estadounidense se vio impulsada por las apuestas de línea dura de la Reserva Federal. El rendimiento a 2 años subió al 4.88%, mientras que las tasas a 5 y 10 años saltaron al 4.10% y al 3.84%, registrando las tres fuertes subidas de más del 1.50%. Como los rendimientos de los bonos podrían considerarse el coste de oportunidad de mantener metales que no rinden, los precios de la Plata están retrocediendo.

XAG/USD Niveles a vigilar

Según el gráfico diario, las perspectivas técnicas para el XAG/USD son neutrales a bajistas a corto plazo, ya que los alcistas se están quedando sin fuerzas. El índice de fuerza relativa (RSI) fue rechazado en el umbral de sobrecompra, mientras que la divergencia de convergencia de la media móvil (MACD) imprime barras verdes más bajas, lo que indica una menor presión de compra. Sin embargo, las perspectivas son alcistas, ya que el precio cotiza por encima de las medias móviles simples (SMA) de 20, 100 y 200 días.

Niveles de soporte: 24.70$, 24.50$, 24.10$.

Niveles de resistencia: 25.00$, 25.30$, 25.00$.

XAG/USD Gráfico diario

-638254741768515232.png)

- Las solicitudes iniciales de subsidio de desempleo de la semana pasada se situaron en 228.000, cifra significativamente inferior a las previsiones de 240.000, lo que indica un mercado laboral tenso.

- El informe de las solicitudes por desempleo mostró un aumento de 33.000 a 1.754 millones de 1.721 millones, lo que subraya la persistente demanda de mano de obra.

- Las ventas de viviendas existentes en junio cayeron un 3.3% a 4.16 millones, una disminución de los 4.3 millones reportados en mayo.

El USD/CHF repunta con fuerza el jueves, después de que un sólido informe sobre el empleo en EE.UU. pusiera sobre la mesa una nueva subida de los tipos de interés por parte de la Reserva Federal de EE.UU., pasada la reunión de julio. El USD/CHD cotiza a 0.8669 tras alcanzar un mínimo diario de 0.8560, con ganancias del 1.06%.

El sólido informe sobre el mercado laboral desencadena una recuperación del Dólar frente al Franco suizo, al tiempo que resurgen las perspectivas de una nueva subida de tasas de la Fed

En la agenda económica de EE.UU. se publicaron dos informes, el primero de los cuales fue el de las solicitudes iniciales de subsidio de desempleo de la última semana, en contra de las intenciones de la Reserva Federal de EE.UU. (Fed) de pausar su ciclo de subidas de tipos, ya que el mercado laboral sigue ajustado. Las solicitudes de subsidio continuadas aumentaron en 33.000 en la semana finalizada el 8 de julio, hasta 1,754 millones, una cifra peor que las estimaciones del mercado, que las situaban en 1.728 millones. Es el nivel más alto en cuatro semanas. La media móvil de cuatro semanas fue de 1.731,500, lo que supone un descenso de 1.750 respecto a la media revisada de la semana anterior.

Recientemente, las ventas de viviendas existentes de junio cayeron un 3.3%, según mostró la Asociación Nacional de Agentes Inmobiliarios. Las ventas se situaron en 4.16 millones, por debajo de los 4.3 millones de mayo y de los 4.2 millones previstos por los analistas.

El par USD/CHF se disparó tras conocerse los datos, ya que los rendimientos de los bonos del Tesoro de EE.UU. subieron, con un alza de diez puntos básicos (pb) en los rendimientos de los bonos de 2 y 10, que se situaron en el 4.866% y el 3.860%, respectivamente. Mientras tanto, el Índice del Dólar (DXY), que mide el valor del dólar frente a seis divisas, avanza un 0.62%, a 100.903, un viento de cola para el USD/CHF.

El repunte de los rendimientos de los bonos estadounidenses se debe también a que los operadores vuelven a valorar una nueva subida de tipos por parte de la Fed tras la reunión de julio. Las probabilidades para la reunión de noviembre aumentaron del 19.8% hace una semana al 32.2%, como muestra la herramienta FedWatch de CME, lo que sugiere que los operadores están cambiando su punto de vista sobre la política monetaria de la Fed.

En Suiza, la Balanza comercial creció en 4.823 millones, frente a los 4.031 millones estimados, pero por debajo de los 5.442 millones de mayo. Las exportaciones crecieron hasta los 24.917 millones desde los 23.879 millones de las lecturas anteriores, mientras que las importaciones también aumentaron hasta los 20.093 millones frente a los 18.438 millones señalados en mayo.

Dicho esto, el USD/CHF podría seguir subiendo si la Fed de EE.UU. sube las tasas y mantiene la puerta abierta para otro aumento, probablemente en noviembre. Esto pillaría desprevenidos a los operadores, que ya están empezando a valorar las reducciones de la Tasa de los Fondos Federales (FFR) para marzo de 2024. De lo contrario, el USD/CHF podría rondar las tasas de cambio actuales, a la espera de un nuevo catalizador.

Niveles técnicos clave para el USD/CHF

- El USD/JPY sumó su quinto día consecutivo de ganancias y alcanzó un máximo cercano a 140.40.

- Las solicitudes de subsidio por desempleo se desaceleraron en la segunda semana de julio y provocaron una subida de los rendimientos estadounidenses.

- La encuesta de la Fed de Filadelfia y las Ventas de Viendas Existentes arrojaron malos resultados.

El Dólar se fortaleció el jueves y comercia con ganancias contra la mayoría de sus rivales, entre ellos el Euro, la Libra esterlina, el Franco Suizo y el yen japonés. El descenso de las solicitudes iniciales de subsidio por desempleo impulsó el alza de los rendimientos de los bonos estadounidenses y permitió al Dólar -medido por el DXY- alcanzar su nivel más alto en siete días, en 100.80.

Los inversores evalúan los datos estadounidenses de nivel medio. Todas las miradas puestas en los datos de Inflación de Japón

En Estados Unidos se publicaron datos de nivel medio. En el lado negativo, la encuesta de Manufactura de la Reserva Federal de Filadelfia mostró resultados preocupantes, ya que su índice descendió más de lo esperado, situándose en -13.5 frente al consenso de -10. Además, tras los débiles datos de vivienda del miércoles, las ventas de viviendas existentes de EE.UU. de junio también mostraron debilidad. La cifra mostró una contracción del 3.3% intermensual en junio, con un descenso de 4.16 millones.

Dicho esto, los inversores están sopesando más las cifras por debajo de lo esperado de las solicitudes iniciales de subsidio de desempleo para la segunda semana de julio. El número de personas que solicitaron prestaciones por desempleo se situó en 228.000, frente a las 242.000 esperadas, y también por debajo de la cifra anterior de 237.000.

Los rendimientos del Tesoro estadounidense avanzaron de forma generalizada. El rendimiento a 2 años muestra ganancias cercanas al 2% y se sitúa en el 4.88%, mientras que los rendimientos a 5 y 10 años suben al 4.10% y al 3.84%, mostrando un aumento superior al 2%. De cara a la reunión de la Reserva Federal (Fed) de la semana que viene, los mercados han descontado principalmente una subida de 25 puntos básicos, mientras que las probabilidades de otra subida más allá de julio siguen siendo bajas, según el world tasa de interés probabilities (WIRP).

En Japón, los inversores estarán atentos a las cifras de inflación de junio. Se espera que el Índice de Precios al Consumo (IPC) se acelere hasta el 3.5% interanual en junio, mientras que el índice subyacente se desacelere ligeramente hasta el 4.2%.

USD/JPY Niveles a vigilar

El gráfico diario indica que los alcistas están ganando terreno, marchando hacia territorio positivo. Por el momento, el índice de fuerza relativa (RSI) no apunta a la baja, pero se mantiene en territorio negativo, mientras que la divergencia de convergencia de la media móvil (MACD) imprime barras rojas más bajas, lo que indica un impulso vendedor que se desvanece.

Niveles de resistencia: 140.70, 141.00, 141.95 (media móvil simple de 20 días).

Niveles de soporte: 140.00, 139.60, 139.00.

USD/JPY Gráfico diario

-638254660367288681.png)

- El informe de la Oficina de Estadísticas Laborales (BLS) de EE.UU. revela unas solicitudes iniciales de subsidio de desempleo inferiores a las previstas, lo que estimula la recuperación de los rendimientos de los bonos del Tesoro estadounidense.

- Los rendimientos de los bonos del Tesoro estadounidense a 2 y 10 años aumentaron diez puntos básicos cada uno, alcanzando el 4.873% y el 3.852%, respectivamente.

- Las divergencias entre las políticas monetarias de la Fed y del RBNZ podrían influir en la continuación de la tendencia bajista del NZD/USD.

El par NZD/USD cae por quinto día consecutivo, mientras que el dólar estadounidense (USD) se fortalece tras los datos de empleo que siguen mostrando la rigidez del mercado laboral, lo que provoca una reacción en los rendimientos de los bonos del Tesoro de EE.UU., que suben. Así, el par NZD/USD cotiza en 0.6229, perdiendo un 0.4%, tras alcanzar un máximo diario por encima de la cifra de 0.6300.

El Kiwi se enfrenta a vientos en contra, ya que las tensiones en el mercado laboral estadounidense refuerzan al Dólar y provocan una subida de los rendimientos de los bonos del Tesoro

Un informe de la Oficina de Estadísticas Laborales de EE.UU. (BLS) mostró que las solicitudes por desempleo para la semana que finalizó el 15 de julio caña por debajo de las estimaciones, estimulando un repunte en los rendimientos de los bonos del Tesoro de EE.UU.. Las solicitudes iniciales de subsidio por desempleo aumentaron en 228.000, por debajo de las previsiones de 240.000, mientras que las solicitudes de continuación, que se retrasaron con respecto a la semana de solicitudes actual informada, aumentaron en 33.000, hasta 1.754 millones, desde 1721.000.

Tras los datos, como ya se ha mencionado, los rendimientos de los bonos del Tesoro estadounidense a 2 y 10 años se dispararon: los bonos a 2 años subieron diez puntos básicos (pb), hasta el 4.873%, mientras que rendimientos de los bonos del Tesoro a 10 años hicieron lo propio, ganando diez pb, hasta el 3.852%.

Tras la reacción de los rendimientos de los bonos estadounidenses, el Dólar subió, como muestra el Índice del Dólar (DXY). El DXY, que sigue la evolución del Dólar frente a una cesta de seis divisas, avanza un 0.51%, hasta 100.796, lo que supone un viento en contra para el par NZD/USD como consecuencia de la reevaluación por parte de los operadores de una posible subida de tasas de la Reserva Federal tras la reunión de julio.

La herramienta FedWatch de la CME muestra que los inversores dan por descontada una subida de tipos de 25 puntos básicos en julio. Sin embargo, las probabilidades de una subida de tipos en noviembre vuelven a estar en la mente de los inversores, con unas probabilidades del 32.2%, superiores a las del 19.8% de hace una semana.

En el frente neozelandés, la reciente política monetaria del Banco de la Reserva de Nueva Zelanda (RBNZ) fue testigo de cómo el RBNZ mantenía los tipos sin cambios en el 5,5%, ya que el banco central señaló que el gasto del consumidor ha disminuido, ayudando a enfriar la inflación. Según el último informe sobre inflación, el Índice de Precios al Consumo (IPC) del segundo trimestre se desaceleró del 6.7% al 6%, en línea con las previsiones del RBNZ.

Teniendo en cuenta el trasfondo fundamental, con las divergencias de política monetaria entre la Fed y el RBNZ, el par NZD/USD podría seguir tendiendo a la baja a menos que las cifras de inflación del próximo mes en NZ hagan que el consejo del RBNZ tome medidas para controlar la inflación.

Análisis del precio del NZD/USD: Perspectiva técnica

El fracaso de los compradores del NZD/USD a la hora de conquistar 0.6300 expuso al par a la presión vendedora, y el par principal prolongó sus pérdidas hacia la media móvil exponencial (EMA) de 200 días en 0.6226. Cabe destacar que el par ha caído hasta esta última dos veces en los últimos días, pero no se ha logrado un cierre diario que cambie la tendencia a neutral. Además, la EMA de 20 días en 0.6232 amortiguó la caída del NZD/USD, que si rompe la zona de 0.6232/26, se plantea un desafío a 0.6200. Por otro lado, si el NZD/USD avanza hacia 0.6300, la tendencia se mantendría intacta.

- El Dólar cobra impulso tras la publicación de los datos estadounidenses previos a la reunión del FOMC.

- El Índice del Dólar sube por tercer día consecutivo y rompe por encima de 100.50.

- El par EUR/USD acelera su corrección bajista desde máximos de un año.

El EUR/USD está cayendo el jueves, experimentando su peor día en casi un mes. El par cayó a 1.1140, alcanzando el nivel más bajo en una semana. Sigue intradía sesgado a la baja, rondando los 1.1150, ya que el dólar estadounidense mantiene un tono positivo.

Los datos estadounidenses favorecen al Dólar

El informe semanal de solicitudes de subsidio por desempleo de EE.UU. mostró un descenso de las solicitudes iniciales hasta 228.000, el nivel más bajo desde mediados de mayo y mejor que la estimación del mercado de 242.000. Sin embargo, en otro informe, las ventas de viviendas existentes cayeron de 4.3 millones a 4.16 millones (tasa anual), por debajo de los 42. millones esperados. Los datos de la Eurozona mostraron que la confianza del consumidor, medida por la estimación preliminar para julio, mejoró de -16.0 a -15.1, mejor de lo esperado.

Las cifras del mercado laboral estadounidense siguen reflejando un mercado laboral tenso, lo que contribuye a la evolución del Dólar de cara a la reunión del FOMC de la semana que viene. Los participantes del mercado esperan que la Reserva Federal suba las tasas en 25 puntos básicos el miércoles. El rendimiento del bono estadounidense a 10 años se sitúa en el 3.85%, el nivel más alto desde el 13 de julio, mientras que el rendimiento a 2 años se sitúa en el 4.87%, el más alto desde el 12 de julio. El Índice del Dólar subió de 100.30 a 100.75, alcanzando el nivel más alto en una semana. Las acciones operan mixtas en Wall Street, con el Nasdaq bajando un 1.15% y el Dow Jones subiendo un 0.71%.

EUR/USD gira a negativo a muy corto plazo

La tendencia alcista dominante en el EUR/USD se mantiene firme, sin embargo, a corto plazo, se reafirman las señales bajistas. Los precios giraron decisivamente a la baja el jueves después de no poder romper por encima de 1.1230. Rompió fácilmente por debajo de 1.1200 y ahora está probando 1.1150.

A corto plazo, los indicadores técnicos apuntan a la baja. El siguiente nivel de soporte se sitúa en torno a 1.1120/25, seguido de 1.1070. Al alza, 1.1190 podría considerarse la resistencia inmediata, seguida de 1.1230. Una recuperación por encima de 1.1240 anularía el sesgo negativo actual.

Niveles técnicos

Los economistas del Commerzbank discuten el estatus del Dólar como moneda de reserva y de comercio.

El estatus especial del Dólar no se ve amenazado

El hecho de que China haya ampliado su poder económico y político en el seno de la Comunidad de Estados Latinoamericanos y Caribeños (CELAC) en detrimento de la UE ilustra que el renminbi seguirá formando parte del debate sobre la desdolarización a pesar de estar tan rezagado en lo que se refiere a su uso para las transacciones internacionales de pago. Paradójicamente, esto también podría estabilizar la situación del dólar como moneda de reserva y de comercio dominante en los próximos años.

Un cambio relativamente rápido hacia un sistema menos centrado en el dólar probablemente sólo sería posible si el euro ganara importancia. Esto parece poco probable por ahora. Sin embargo, al renminbi aún le queda mucho camino por recorrer para alcanzar siquiera el posicionamiento del euro, lo que probablemente exigiría cambios de gran calado en el sistema financiero y económico chino. Hasta que eso no parezca inminente, es poco probable que el estatus especial del Dólar corra serio peligro.

En las últimas seis semanas, el S&P 500 ha subido casi un 8%, el mejor comportamiento previo a una temporada de ganancias desde el primer trimestre de 2021. Los economistas de UBS comparten sus previsiones para el S&P 500.

Ganancias superiores a las previstas

Con una actividad económica más resistente de lo esperado, el segundo trimestre debería marcar el mínimo en el crecimiento de las ganancias. Esperamos que los beneficios del S&P 500 superen las expectativas y caigan un 3.5% interanual. Si se excluye el sector de la Energía, los beneficios podrían aumentar ligeramente. Las previsiones para el tercer trimestre también deberían ser buenas.

Mantenemos sin cambios nuestras estimaciones del BPA del S&P 500 para todo el año 2023 y 2024 en 215$ (-2% interanual) y 235$ (+9% interanual), pero creemos que estas cifras presentan más riesgos al alza que a la baja.

Nuestros precios objetivo del S&P 500 para diciembre de 2023 y junio de 2024 son 4.100 y 4.400, respectivamente.

- El EUR/USD sigue corrigiendo a la baja y vuelve a visitar la zona de 1.1170.

- Más al sur emerge la siguiente zona de contención en 1.1000.

El EUR/USD deja atrás las ganancias iniciales y vuelve a la zona de mínimos semanales cerca de 1.1170 el jueves.

Si bien la continuación del impulso alcista parece favorecida a muy corto plazo, el descenso correctivo en curso conlleva el potencial de arrastrar al par a la vecindad de 1.1000, donde se espera que surja un soporte más sólido.

A más largo plazo, la visión positiva se mantiene por encima de la SMA de 200 días, hoy en 1.0680.

Gráfico diario del EUR/USD

- El indicador de confianza del consumidor de la Eurozona subió a -15.1 en julio.

- El EUR/USD sigue cotizando en terreno negativo por debajo de 1.1200.

Según informó el jueves la Comisión Europea, el sentimiento del consumidor de la zona euro mejoró ligeramente en julio, con una subida del indicador de confianza del consumidor a -15.1 desde -16.1 en junio. Este resultado superó las expectativas del mercado, que esperaban un -16.

Este es el mejor resultado visto por el indicador desde febrero de 2022.

En la UE, el indicador de confianza del consumidor subió 1.1 puntos porcentuales, hasta -16,1.

Reacción de los mercados

El par EUR/USD se mantiene bajo una ligera presión bajista tras estos datos y pierde un 0.25% en tasa diaria, situándose en 1.1170.

- El DXY invierte el pesimismo inicial y desafía los máximos semanales.

- Si los alcistas presionan al alza, el índice podría volver a visitar la zona de 102.60.

El DXY extiende la recuperación semanal a la zona de máximos recientes en torno a 100.50 el jueves.

Un intento alcista más serio en el DXY debería superar la zona de 102.60, donde coinciden las SMA provisionales de 55 y 100 días.

En un panorama más amplio, mientras se mantenga por debajo de la SMA de 200 días en 104.12, las perspectivas para el DXY seguirán siendo negativas.

Gráfico diario del DXY

- Las ventas de viviendas existentes en EE.UU. descendieron en junio tras el modesto aumento de mayo.

- El Índice del Dólar se aferra a las ganancias diarias de recuperación cerca de 100.50.

Las ventas de viviendas existentes en EE.UU. descendieron un 3.3% en junio, hasta una tasa anual ajustada de 4,16 millones, según informó el jueves la Asociación Nacional de Agentes Inmobiliarios (NAR). Esta lectura siguió al aumento del 0.2% registrado en mayo.

"Con 410.200 dólares, el precio medio de venta de viendas existentes en junio fue el segundo más alto jamás registrado -desde enero de 1999, cuando la NAR empezó a hacer el seguimiento de los datos- y un 0.9% inferior al máximo histórico de hace un año, de 413.800 dólares", señaló además la NAR en su publicación de prensa.

Reacción de los mercados

El Índice del Dólar mantiene su impulso de recuperación tras este informe y opera sobre 100.51, ganando un 0.23% en el día.

- El EUR/JPY está bajo presión tras tocar recientemente máximos.

- Las ganancias adicionales tienen como objetivo el máximo de 2023 en torno a 158.00.

El EUR/JPY pierde parte del avance del miércoles y vuelve a la zona de 156.50 el jueves.

Mientras tanto, el cruce mantiene el modo de recuperación y la continuación de la tendencia alcista conlleva el potencial de desafiar el máximo de 2023 hasta ahora cerca de 158.00 (29 de junio).

De momento, la perspectiva positiva a largo plazo para el cruce parece favorecida mientras se mantenga por encima de la SMA de 200 días, hoy en 146.16.

Gráfico diario EUR/JPY

- El par AUD/USD ha caído bruscamente hasta cerca de 0,6800, mientras que el índice del USD ha prolongado su recuperación.

- Las peticiones semanales de subsidio de desempleo en EE.UU. cayeron sorprendentemente por primera vez a 228.000 desde la publicación anterior de 237.000.

- Las tensas condiciones del mercado laboral australiano obligarían al RBA a reanudar su política restrictiva a partir de agosto.

El par AUD/USD ha caído bruscamente hasta acercarse al soporte del nivel redondo de 0.6800 tras enfrentarse a fuertes barreras en torno a 0.6850 en as primeras horas de la sesión americana. El AUD ha sentido una venta masiva ya que el Índice del Dólar (DXY) ha extendido su recuperación. El Índice del Dólar ha recuperado el máximo del día anterior en torno a 100.50, ya que las solicitudes semanales de subsidio por desempleo de los Estados Unidos para la semana que finalizó el 16 de julio han disminuido sorprendentemente.

El Departamento de Trabajo de los EE.UU. ha informado que la semana pasada las personas que solicitaron subsidios por desempleo por primera vez sorprendentemente cayeron a 228.000 de la publicación anterior de 237.000, mientras que los inversores anticipaban un aumento a 242.000. Esto indica que las condiciones del mercado laboral siguen siendo ajustadas y podrían mantener elevadas las presiones inflacionistas.

Se espera que el S&P 500 abra a la baja tras las señales negativas de los futuros durante la noche. Los inversores deberían estar atentos a la evolución de los valores, ya que el sector corporativo estadounidense ha comenzado a publicar sus resultados trimestrales. Teniendo en cuenta la fortaleza de la recuperación del Dólar, parece que el índice USD se inclina al alza. Además, los rendimientos del Tesoro estadounidense a 10 años han subido hasta cerca del 3.82%.

Mientras tanto, el Dólar australiano podría rebotar antes, ya que las condiciones de empleo en Australia se mantuvieron firmes en junio. La Oficina Australiana de Estadísticas informó que el mercado laboral se sumó con 32.600 nóminas nuevas, por encima de las estimaciones de 15.000, pero se mantuvo por debajo de la publicación anterior de 76.500. La tasa de desempleo se mantuvo sin cambios en el 3.5%, mientras que los inversores anticipaban un aumento hasta el 3.6%.

Las tensas condiciones del mercado laboral obligarían al Banco de la Reserva de Australia (RBA) a reanudar su política restrictiva a partir de agosto. El Gobernador del RBA , Philip Lowe, mantuvo las tasas de interés sin cambios en julio, en el 4.10%. Un mercado laboral optimista podría impulsar las presiones inflacionistas, ya que la escasez de mano de obra se vería compensada por el aumento de las facturas de empleo.

- El Dólar canadiense avanza frente al Dólar alcista ante las perspectivas alcistas para el petróleo crudo.

- La expectativa de que el Banco de Canadá tendrá que mantener las tasas de interés más altas durante más tiempo en comparación con la Fed puede ser un factor de soporte para el CAD.

- Desde el punto de vista técnico, el USD/CAD está bajando para volver a probar una confluencia de soportes importantes en niveles por encima de 1.350, donde ya había rebotado anteriormente.

El Dólar canadiense (CAD) avanza por cuarto día consecutivo frente al Dólar estadounidense (USD) el jueves, gracias a las expectativas alcistas sobre el petróleo crudo, principal producto de exportación de Canadá. La posibilidad de que el Banco de Canadá (BOC) mantenga las tasas más altas durante más tiempo para combatir la persistente inflación está apoyando al CAD, mientras persisten las expectativas del mercado de que la Reserva Federal de EE.UU. (Fed) recortará las tasas relativamente antes, en el primer semestre de 2024.

El par USD/CAD cotiza en 1.3150 al inicio de la sesión estadounidense.

Noticias del Dólar canadiense y movimientos en el mercado

- El Dólar canadiense sube frente al dólar estadounidense (USD/CAD a la baja), continuando su tendencia por cuarto día consecutivo.

- Unas perspectivas más positivas para los precios mundiales del petróleo, principal producto de exportación de Canadá, pueden ser un factor que impulse al alza al CAD.

- China está importando cantidades récord de petróleo crudo, especialmente ruso, según un análisis del Financial Times, citado por Oilprice.com.

- Las importaciones chinas de petróleo ruso ascendieron a 2.13 millones de barriles diarios en el primer semestre de 2023, lo que ayudó a Rusia a desbancar a Arabia Saudí del primer puesto como mayor exportador de Petróleo del mundo.

- Las importaciones a China aumentaron un 45.3% interanual sólo en junio, hasta la "segunda cifra mensual más alta registrada", según Oilprice.com, "ya que las refinerías siguieron acumulando inventarios a pesar de la débil demanda interna".

- La acumulación de China puede ser una señal de que los operadores chinos de Petróleo están acumulando existencias porque prevén una recuperación de la materia prima.

- Según el análisis de DailyFX.com, los precios del Petróleo crudo podrían estar haciendo base y preparándose para una recuperación.

- El Petróleo crudo WTI ha roto por encima de una línea de tendencia bajista, lo que sugiere que podría estar haciendo una pausa antes de un nuevo tramo alcista.

- Según la herramienta FedWatch de CME, es casi seguro que la Reserva Federal de EE.UU. suba los tipos de interés un 0,25% en su reunión del 26 de julio. La mayor probabilidad de que se produzca otra subida de tasas después de eso es en noviembre, cuando la herramienta asigna un 29% de probabilidad al evento.

- El Banco de Canadá tiene un 20% de probabilidades de subir los tipos de interés en su próxima reunión de septiembre, sin embargo, la pegajosa inflación, según las últimas previsiones del BoC, podría mantener los tipos más altos durante más tiempo en el futuro.

- Por otra parte, se prevé que la Fed podría recortar los tipos de interés a principios de 2024, y es posible que esta expectativa de divergencia futura entre los dos bancos centrales sea otro factor que contribuya a impulsar el CAD al alza (USD/CAD a la baja).

Análisis Técnico del Dólar Canadiense: Volviendo al nivel de soporte crítico

El USD/CAD se encuentra probablemente en una tendencia alcista a largo plazo en el gráfico semanal, que comenzó en los mínimos de 2021. Desde octubre de 2022, la tasa de cambio ha estado en una consolidación lateral dentro de esa tendencia alcista. Teniendo en cuenta el viejo dicho de que "la tendencia es tu amiga", sin embargo, las probabilidades favorecen una eventual continuación al alza y los largos sobre los cortos.

El USD/CAD parece haber completado un gran patrón de precios de movimiento medido que comenzó a formarse en los máximos de marzo. Este patrón se asemeja a una corrección ABC de 3 ondas, en la que la primera y la tercera ondas tienen una longitud similar (etiquetadas como ondas A y C en el gráfico de abajo).

-638254542667736007.png)

Dólar estadounidense frente al Dólar canadiense: Gráfico semanal

Una confluencia de soportes situada en la parte alta de 1.3000, formada por varias medias móviles más largas y una línea de tendencia principal, impidió que el descenso de la semana pasada se extendiera más abajo y sirvió de base para la reversión del viernes y el lunes.

-638254543063925676.png)

Dólar estadounidense frente a Dólar canadiense: Gráfico Diario

La larga barra verde alcista que se formó el viernes es un patrón de reversión de velas japonés envolvente alcista. Al combinarse con la larga barra roja bajista que se formó inmediatamente antes, ambas completan un patrón de reversión alcista de dos barras.

El índice de fuerza relativa (RSI) converge alcista con los precios en los mínimos de julio en comparación con los mínimos del 27 de junio. En los mínimos del 27 de junio, el RSI era más bajo que en julio a pesar de que los precios eran más altos. Esto sugiere fortaleza subyacente y es una señal alcista.

Sin embargo, el débil cierre del lunes no confirmó la reversión y, desde entonces, el precio ha retrocedido.

Será necesaria una ruptura decisiva por encima de la media móvil simple (SMA) de 50 días en torno a 1.3400 para actualizar y reconfirmar la tendencia alcista a largo plazo del USD/CAD. No obstante, los alcistas tienen una ligera ventaja, ya que las probabilidades favorecen una recuperación y una continuación al alza.

Alternativamente, una ruptura decisiva por debajo de 1.3050 indicaría que la gruesa banda de soporte por encima de 1.3050 se ha roto definitivamente, poniendo en duda la tendencia alcista.

Preguntas frecuentes sobre el Dólar canadiense

¿Qué factores determinan la evolución del Dólar canadiense?

Los factores clave que impulsan al Dólar Canadiense (CAD) son el nivel de los tipos de interés fijados por el Banco de Canadá (BoC), el precio del petróleo, la mayor exportación de Canadá, la salud de su economía, la inflación y la balanza comercial, que es la diferencia entre el valor de las exportaciones de Canadá frente a sus importaciones. Otros factores son el sentimiento de los mercados, es decir, si los inversores apuestan por activos más arriesgados (apetito de riesgo) o buscan refugios seguros (aversión al riesgo), siendo el apetito de riesgo positivo para el CAD. Como principal socio comercial, la salud de la economía estadounidense también es un factor clave que influye en el Dólar canadiense.

¿Cómo influyen las decisiones del Banco de Canadá en el Dólar canadiense?

El Banco de Canadá (BoC) influye considerablemente en el Dólar canadiense al fijar el nivel de las tasas de interés que los bancos pueden prestarse entre sí. Esto influye en el nivel de las tasas de interés para todos. El principal objetivo del BOC es mantener la inflación entre el 1% y el 3% ajustando las tasas de interés al alza o a la baja. Unas tasas de interés relativamente más altas suelen ser positivas para el CAD. El Banco de Canadá también puede utilizar la relajación y el endurecimiento cuantitativos para influir en las condiciones crediticias, siendo la primera negativa para el CAD y la segunda positiva para el CAD.

¿Cómo influye el precio del petróleo en el Dólar canadiense?

El precio del Petróleo es un factor clave que influye en el valor del Dólar canadiense. El Petróleo es la mayor exportación de Canadá, por lo que el precio del Petróleo tiende a tener un impacto inmediato en el valor del CAD. Generalmente, si el precio del Petróleo sube, el CAD también sube, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre si el precio del petróleo cae. Los precios del petróleo más altos también tienden a resultar en una mayor probabilidad de una Balanza comercial positiva, que también es un soporte para el CAD.

¿Cómo influyen los datos de inflación en el valor del Dólar canadiense?

Aunque tradicionalmente siempre se ha considerado que la inflación es un factor negativo para una divisa, ya que reduce el valor del dinero, en realidad ha ocurrido lo contrario en los tiempos modernos con la relajación de los controles de capital transfronterizos. La inflación tiende a llevar a los bancos centrales a subir los tipos de interés, lo que atrae más capital de inversores de todo el mundo que buscan un lugar lucrativo donde guardar su dinero. Esto aumenta la demanda de la moneda local, que en el caso de Canadá es el Dólar canadiense.

¿Cómo influyen los datos económicos en el valor del Dólar canadiense?

Las publicaciones de datos macroeconomía miden la salud de la economía y pueden influir en el dólar canadiense. Indicadores como el PIB, los PMI de manufactura y servicios, el empleo y las encuestas sobre el sentimiento de los consumidores pueden influir en la dirección del CAD. Una economía fuerte es bien para el dólar canadiense. No sólo atrae más inversión extranjera, sino que puede animar al Banco de Canadá a subir los tipos de interés, lo que se traduce en una moneda más fuerte. Sin embargo, si los datos económicos son débiles, es probable que el CAD caiga.

El par EUR/JPY está corrigiendo desde un máximo de 158. Los economistas de ING analizan las perspectivas del par.

La consolidación fiscal podría frenar las expectativas de endurecimiento del BCE y limitar la subida del Euro en 2024

Los argumentos a favor de niveles mucho más bajos no son sólidos a menos que veamos algunas fuertes ganancias independientes en el yen a raíz de un cambio de política del Banco de Japón. De lo contrario, la hipótesis de un aterrizaje suave es ligeramente positiva para el cruce procíclico del EUR/JPY.

Un apetito de riesgo para el euro es la consolidación fiscal para 2024. En este punto, los ministros de Finanzas de la eurozona se han enfrentado a las críticas del BCE, que considera que la política fiscal ha sido demasiado laxa durante demasiado tiempo y ha alimentado la inflación. La consolidación fiscal podría frenar las expectativas de endurecimiento del BCE y limitar las subidas del euro en 2024.

El mayor riesgo para el EUR/JPY es probablemente alguna crisis financiera emergente del sector bancario en la sombra, en respuesta a las altas tasas.

EUR/JPY - 1 mes - 153, 3 meses - 151, 6 meses - 150, 12 meses - 142.

- El USD/JPY se consolida por debajo de 140.00, mientras los inversores esperan el IPC de Japón para obtener más información.

- Los futuros del S&P 500 han generado algunas pérdidas antes de la apertura de la sesión americana, lo que refleja un estado de ánimo cauteloso en los mercados.

- El par USD/JPY ha rebotado tras probar la ruptura del patrón gráfico del triángulo ascendente.

El par USD/JPY está mostrando movimientos alcistas por debajo de la resistencia del nivel redondo de 140.00 en la sesión de Londres. El Yen está luchando por encontrar un movimiento decisivo ya que los inversores necesitan orientación sobre la decisión de la tasa de interés de la Reserva Federal (Fed) y el Banco de Japón (BoJ), que se anunciará la próxima semana.

Los futuros del S&P 500 han generado algunas pérdidas antes de la apertura de la sesión americana, retratando un estado de ánimo cauteloso en los mercados. El Índice del dólar (DXY) ha rebotado con firmeza y aspira a recuperar el máximo del día anterior de 100.53.

De cara al futuro, la atención se centrará en el informe japonés sobre la inflación de junio, que se publicará el viernes. Según el consenso, el Índice de Precios al Consumo (IPC) general aumentó hasta el 3.5%, frente al 3.2% publicado anteriormente. La inflación subyacente, que excluye la volatilidad de los precios del petróleo y los alimentos, disminuyó ligeramente hasta el 4.2%, frente al 4.3% publicado anteriormente.

El USD/JPY ha rebotado tras probar la ruptura del patrón gráfico del triángulo ascendente formado en una escala de dos horas. La ruptura de dicho patrón gráfico se traduce en una mayor amplitud de los ticks y en un volumen elevado. La media móvil exponencial (EMA) de 20 periodos en 139.42 proporciona un colchón a los alcistas del Dólar estadounidense.

Mientras tanto, el índice de fuerza relativa (RSI) (14) está intentando una ruptura en el rango alcista de 60.00-80.00. De producirse, se activaría el impulso alcista.

Para un movimiento alcista, una ruptura decisiva por encima del máximo del 19 de julio en torno a 140.00 impulsaría al activo hacia el máximo del 15 de junio en 141.50 seguido del máximo del 10 de julio en 143.00.

Por otro lado, un movimiento bajista por debajo del mínimo del 18 de julio en 137.68 expondría al activo al mínimo del 17 de mayo en 136.30 y al mínimo del 12 de mayo en 134.40.

USD/JPY gráfico de 2 horas

- El Dólar estadounidense consolidar las ganancias del miércoles.

- El Índice del Dólar alcanza máximos del día en 100.52.

- Los datos de EE.UU. han resultado mixtos.

El Dólar estadounidense (USD) sigue consolidándose este jueves, después de haber superado a sus principales rivales el miércoles. El Índice del Dólar (DXY), que sigue la valoración del Dólar frente a una cesta de seis divisas principales, se aproxima al máximo de ayer alcanzando hoy un techo diario en 100.52 tras los datos estadounidenses.

Las peticiones semanales de subsidio por desempleo de EE.UU. han resultado mejor de lo esperado, situándose en 228.000 frente a las 242.000 previstas, mientras que las continuadas han subido por encima de lo previsto. El índice manufacturero de la Fed de Philadelphia ha mejorado a -13.5 desde -13.7, pero no ha alcanzado el -10 estimado.

Análisis Técnico: El Índice del Dólar se consolida

El índice de fuerza relativa (RSI) en el gráfico diario subió por encima de 30 el miércoles, pero se volvió lateral el jueves, lo que sugiere que el Índice del dólar estadounidense ( DXY ) sigue siendo técnicamente bajista tras una corrección de corta duración.

A la baja, el soporte crítico se encuentra en 100.00 (nivel psicológico). Si el índice DXY realiza un cierre diario por debajo de dicho nivel, los vendedores podrían entrar en acción. En ese caso, 99.20 (nivel estático de marzo de 2022) se alinea como siguiente soporte antes de 99,00 (nivel psicológico) y 98.30 (media móvil simple de 200 semanas).

Mirando hacia el norte, 100.50 (máximo del miércoles) forma resistencia provisional antes de 101.00 (antiguo soporte, nivel estático), 101.50 (nivel estático) y 101.80 (media móvil simple de 20 días).

Preguntas frecuentes sobre la Fed

¿Qué hace la Reserva Federal y cómo afecta al Dólar estadounidense?

La Política Monetaria en los EE.UU. está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios y fomentar el pleno empleo. Su principal herramienta para lograr estos objetivos es ajustar las tasas de interés.

Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2%, la Fed sube las tasas de interés, aumentando los costes de los préstamos en toda la economía. El resultado es un dólar más fuerte, ya que hace de Estados Unidos un lugar más atractivo para los inversores internacionales.

Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés para fomentar el endeudamiento, lo que pesa sobre el Dólar.

¿Con qué frecuencia realiza la Fed reuniones de política monetaria?

La Reserva Federal (Fed) celebra ocho reuniones de política monetaria al año, en las que el Comité Federal de Mercado Abierto (FOMC) evalúa la situación económica y toma decisiones de política monetaria.

Al FOMC asisten doce funcionarios de la Fed: los siete miembros de la Junta de Gobernadores, el presidente del Banco de la Reserva Federal de Nueva York y cuatro de los once presidentes de los Bancos de la Reserva regionales restantes, que ejercen sus cargos durante un año de forma rotatoria.

¿Qué es el Quantitative Easing (QE) y cómo afecta al USD?

En situaciones extremas, la Reserva Federal puede recurrir a una política denominada Quantitative Easing (QE). El QE es el proceso por el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado.

Es una medida de política no estándar utilizada durante las crisis o cuando la inflación es extremadamente baja. Fue el arma elegida por la Fed durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos de alta calidad de instituciones financieras. El QE suele debilitar el dólar estadounidense.

¿Qué es el Quantitative Tightening (QT) y cómo afecta al Dólar estadounidense?

El endurecimiento cuantitativo (QT) es el proceso inverso a la QE, por el que la Reserva Federal deja de comprar bonos a instituciones financieras y no reinvierte el capital de los bonos que tiene en cartera que vencen, para comprar nuevos bonos. Suele ser positivo para el valor del Dólar estadounidense.

- Las solicitudes semanales de subsidio de desempleo disminuyeron en 9.000 en la semana que finalizó el 15 de julio.

- Las solicitudes continuadas aumentaron en 33.000 en la semana que finalizó el 8 de julio.

- El Índice del Dólar registra nuevos máximos históricos por encima de 100.40.

Las peticiones semanales de subsidio de desempleo ascendieron a 228.000 en la semana que finalizó el 15 de julio, según los datos semanales publicados el jueves por el Departamento de Trabajo estadounidense. Se trata de la cifra más baja desde mediados de mayo. La cifra sigue a las 237.000 de la semana anterior (sin revisar) y mejora las expectativas del mercado, que esperaban 242.000. Otros datos mostraron que "la media móvil de 4 semanas fue de 237.500, lo que supone un descenso de 9.250 respecto a la media sin revisar de la semana anterior, de 246.750".

Las solicitudes de subsidio continuadas aumentaron en 33.000 en la semana finalizada el 8 de julio, hasta 1,754 millones, una cifra peor que las estimaciones del mercado, que las situaban en 1,728 millones. Es el nivel más alto en cuatro semanas. La media móvil de cuatro semanas "fue de 1.731.500, lo que supone un descenso de 1.750 respecto a la media revisada de la semana anterior".

Reacción de los mercados:

El Índice del Dólar subió por encima de 100.40, alcanzando nuevos máximos diarios tras la publicación de las solicitudes de subsidio de desempleo de EE.UU. y la Fed de Filadelfia. Los rendimientos estadounidenses repuntaron hasta nuevos máximos semanales.

El índice manufacturero de la Fed de Philadelphia ha mejorado dos décimas en julio, pasando de -13.7 a -13.5, pero empeorando el consenso del mercado, que esperaba una mejora a -10 puntos.

Esta es la decimoprimera lectura negativa consecutiva. Más del 30% de las empresas reportaron disminuciones, superando el 17% que reportó aumentos; El 49% de las empresas no informaron cambios en la actividad actual. El índice de nuevos pedidos disminuyó 5 puntos a -15.9, la 14ª lectura negativa consecutiva del índice. El índice de envíos actuales cayó bruscamente de 9.9 el mes pasado a -12.5 este mes. Más del 29% de las empresas informaron disminuciones en los envíos (frente al 21% del mes pasado), en comparación con el 17% que informó aumentos (frente al 31%); El 51% no informó cambios (frente al 45%).

Índice del Dólar reacción

El Índice del Dólar ha reaccionado a los datos mixtos de EE.UU. con una subida a 100.47, nuevo máximo diario. Al momento de escribir, el DXY cotiza sobre 100.45, ganando un 0.17% diario.

El S&P 500 ha completado una pequeña reversión "doji" en la parte superior de su canal de tendencia alcista desde marzo. Los analistas de Credit Suisse esperan una corrección a la baja.

Una ruptura por encima de 4.578 puede dar lugar a una prueba de 4.593/4.600

El S&P 500 ha superado la resistencia en 4.513/4.535 o un movimiento para probar la parte superior del canal de tendencia alcista de marzo, que hoy vio un fuerte aumento en 4.599. Sin embargo, el rechazo posterior desde aquí ha dejado un pequeño patrón de inversión de la vela 'doji', y buscamos un límite aquí por ahora y que surja un retroceso a la baja.

El soporte inicial se sitúa en 4.555/54, por debajo del cual el precio podría retroceder hasta el soporte de 4.515. Una ruptura por debajo de este soporte podría poner a prueba la resistencia del precio. Una ruptura por debajo de este nivel permitiría probar la media exponencial de 13 días, actualmente en 4.479, pero un cierre por debajo sugeriría que se está produciendo una corrección a la baja más concertada, con soporte en 4.448/39. Por encima de 4.578 podría producirse una corrección a la baja.

Por encima de 4.578 puede verse una prueba de 4.593/4.600. Por encima de aquí, sin embargo, es necesario sugerir que podemos ver una mayor aceleración al alza para la próxima resistencia en el máximo de marzo de 2022 en 4.637.

- El USD/TRY deja de lado el retroceso del miércoles y retoma la senda alcista.

- El CBTR decepcionó las expectativas... una vez más.

- El banco central deja la puerta abierta a un nuevo endurecimiento.

La presión vendedora en torno a la Lira turca no da tregua, y esta vez está elevando al USD/TRY hasta cerca del nivel redondo clave (otro más) en 27.0000.

USD/TRY repunta tras la subida de tipos de interés del CBTR

El USD/TRY parece haber roto por encima de la fase de consolidación de varias sesiones que comenzó a finales de junio y ahora vuelve a apuntar a la región de 27.0000 después de la reanudación del sesgo bajista en la Lira.

Semanalmente, el par ha cerrado con ganancias todas las semanas desde marzo, mientras que el único mes en el que registró un comportamiento negativo fue noviembre de 2022, desde enero de ese mismo año. En lo que va de año, la divisa turca se ha depreciado casi un 45%.

La caída adicional de la lira se produce después de que el Banco Central de Turquía (CBTR) subiera la tasa de repo a una semana en 250 puntos básicos, hasta el 17.50%, frente a las expectativas de una subida de la tasa de 500 puntos básicos (hasta el 20.00%).

Según el comunicado, el objetivo de la tasa de inflación se mantiene sin cambios en el 5%, mientras que el banco considera necesaria la continuación del endurecimiento en curso para lograr una mejora de las perspectivas de inflación.

Entretanto, las continuas ventas de la divisa nacional se mantienen hasta ahora en medio del creciente escepticismo de los inversores nacionales y extranjeros ante la posibilidad de que el nuevo equipo económico dé nuevos pasos hacia una política monetaria más ortodoxa.

Qué hay que tener en cuenta en torno a la TRY

El USD/TRY mantiene bien afianzado su sesgo alcista, siempre apuntalado por el implacable desplome de la divisa turca.

Mientras tanto, se espera que los inversores sigan de cerca las próximas decisiones sobre política monetaria en medio de la actual tendencia a la baja de la inflación nacional.

En un escenario más macro, se supone que la acción de los precios en torno a la lira turca seguirá girando en torno a la evolución de los precios de la energía y las materias primas, que están directamente correlacionados con la evolución de la guerra en Ucrania, las amplias tendencias de apetito por el riesgo y la dinámica del Dólar.

Niveles clave del USD/TRY

De momento, el par está ganando un 0.69% en 26.9199 y se enfrenta al próximo obstáculo en 27.0147 (máximo del 18 de julio) seguido de 28.00 (nivel redondo). A la baja, una ruptura por debajo de 22.9997 (SMA de 55 días) expondría a 21.2799 (SMA de 100 días) y, por último, a 19.9788 (SMA de 200 días).

Las ventas minoristas de México aumentaron un 2.6% anual en mayo, según revela INEGI (Instituto Nacional de Estadística y Geografía), frente al 3.8% de abril. El resultado decepciona las expectativas del mercado, que esperaban un aumento del 3.5%.

A nivel mensual, las ventas minoristas cayeron un 0.5% después de crecer un 1.5% el mes anterior. El consenso esperaba un aumento del 0.3%. Esta es la pierma caída vista desde febrero, y la más acentuada desde junio de 2021.

USD/MXN reacción

El USD/MXN apenas ha variado su cotización con los datos, operando al momento de escribir sobre 16.77, ganando un 0.34% diario.

El EUR/CHF no ha dejado de bajar. Los economistas de ING analizan las perspectivas del par.

No nos dejemos llevar

Aunque desde hace tiempo preferimos un EUR/CHF más bajo, no nos dejaríamos llevar necesariamente por la evolución del USD/CHF. El Dólar tiene alrededor de un 20% de peso en la cesta del CHF ponderada por el comercio y la gran caída del USD/CHF será la que haga el trabajo más pesado para la apreciación del CHF TWI.

Podríamos ver al EUR/CHF cotizando aquí durante un tiempo y sólo volver a 1.00 cuando la inflación mundial converja de nuevo a los niveles suizos.

- El Dólar se consolida en la sesión europea del jueves entre 100.15 y 100.30.

- El Peso mexicano pierde tracción frente al Dólar a la espera de la Fed.

- El foco este jueves 20 de julio está en las ventas minoristas de México y en los datos de empleo y vivienda de EE.UU.

El USD/MXN abrió la sesión del jueves en 16.70, rozando el mínimo de siete años y medio alcanzado el 18 de julio en 16.69, pero posteriormente ha comenzado a avanzar, impulsado por la consolidación del precio del Dólar, hasta llegar a 16.81, nuevo máximo de tres días

El Dólar se consolida por encima de 100.00 a la espera de la decisión de la Fed

El Índice del Dólar (DXY) ha comenzado el día de hoy cotizando alrededor de 100.00/01, mínimo del día, para después avanzar hacia 100.31, techo diario. Al mediodía europeo, el Dólar cotiza alrededor de 100.25, casi plano en el día, y muy alejado de los mínimos de tres meses y medio alcanzados el martes 18 de julio en 99.56.

Los operadores del par esperan el próximo anuncio de la Fed el miércoles 26 de julio. Aunque el mercado da por descontada una subida de 25 puntos básicos, la atención se focalizará en las posibles pistas de una pausa en septiembre o en si se sigue insistiendo en que habrá otro nuevo aumento de tasas antes de fin de año. La opción de no volver a subir tipos también se contempla, y en caso de ganar fuerza, podría causar importantes movimientos en el Dólar.

Para hoy, el foco estará en las ventas minoristas de México del mes de mayo, que se espera suban un 0.3% mensual y un 3.5% anual, por debajo del 1.5% y 3.8% de abril, respectivamente. Más tarde se publicarán las peticiones de desempleo semanales de EE.UU., que podrían subir a 242.000 desde 237.000 y el índice manufacturero de la Fed de Philadelphia, que según el consenso debería moderarse a -10 en julio desde -13.7 en junio. Finalmente, se publicarán las ventas de viviendas existentes de junio.

USD/MXN Niveles de precio

Con el USD/MXN cotizando sobre 16.80 al momento de escribir, ganando un 0.47% diario, la primera resistencia aparece en la zona 16.90, donde están los máximos del 14 y 17 de julio. Más arriba, el nivel psicológico de 17.00, anterior soporte fuerte, se convertirá en la barrera a batir.

En caso de volver a caer y quebrar por debajo de 16.69, el primer soporte aparece en 16.64, donde están los mínimos del 4 y 7 de diciembre de 2015. Si el par rompe a la baja 16.50, el siguiente objetivo aparecerá en los alrededores de 16.30/35, donde están los suelos de octubre de 2015.

- El precio del Oro se mueve lateralmente a la espera de la decisión de política monetaria de la Reserva Federal.

- La inflación estadounidense se enfría más de lo esperado, pero necesita una continuación de la política de ajuste para volver al objetivo del 2%.

El precio del Oro (XAU/USD) vuelve a caer tras marcar el jueves un nuevo máximo de dos meses en 1.987,53 dólares. El metal precioso lucha por encontrar una dirección, ya que los inversores han desplazado su atención hacia la decisión de la Reserva Federal (Fed) sobre los tipos de interés, que se anunciará el 26 de julio. La Fed ha señalado que son apropiadas dos subidas más de los tipos de interés este año, pero los inversores siguen estando a favor de una sola subida más de las tasas de interés.

La inflación de Estados Unidos se enfrió significativamente en junio, continuando su tendencia a la baja, ya que los precios de la gasolina han bajado ampliamente y la demanda de automóviles de segunda mano sigue siendo escasa. Esta semana, el calendario económico estadounidense es ligero, por lo que los inversores estarán atentos a las orientaciones sobre los tipos de interés. Además, los inversores buscan más orientación sobre la moneda respaldada por el oro de los BRICS, que se utilizaría para liquidar pagos internacionales.

Resumen diario de los impulsores del mercado: El precio del Oro se mueve lateralmente a la espera de la Fed

- El precio del Oro encuentra soporte cerca de 1.978$ después de un movimiento correctivo desde 1.987.50$ ya que el alza en el Índice del Dólar (DXY) parece limitada.

- El Índice del Dólar rebotó después de corregir hasta cerca de 100.00. Las alzas en el DXY parecen restringidas ante la ausencia de fundamentos que brinden soporte.

- Se observa cierta fortaleza en el Índice del Dólar tras un brusco movimiento a la baja, ya que los inversores están a la espera de la decisión sobre los tipos de interés de la Reserva Federal (Fed).

- El impulso del gasto del consumidor se ha ralentizado, pero el panorama general muestra que sigue en expansión.

- El presidente de la Fed, Jerome Powell, y otros miembros del Comité Federal de Mercado Abierto (FOMC) han venido reiterando que dos subidas más de los tipos de interés son apropiadas para estrechar el cerco sobre la inflación.

- Aunque la inflación se desaceleró bruscamente en junio, la Fed aún no ha anunciado la victoria sobre la inflación.

- La inflación se suavizó significativamente en junio al caer los precios de los automóviles de segunda mano.

- Aunque los responsables de la Fed son partidarios de dos subidas más de los tipos de interés, los inversores prevén sólo una subida más de aquí a finales de año.

- Independientemente de que los responsables de la Fed suban los tipos de interés una o dos veces, el banco central no hablaría de recortes de tasas este año.

- La subida de las tasas de interés por parte de la Fed ha afectado al sector inmobiliario. Los datos mensuales sobre viviendas iniciadas publicados el miércoles por la Oficina del Censo de Estados Unidos mostraron que la demanda de inmuebles nuevos ha caído a una tasa anualizada de 1,434 millones en junio, por debajo de las estimaciones de 1,48 millones y de la publicación anterior de 1,559 millones.

- Se espera que el ánimo de los mercados se vuelva cauteloso con el inicio de la temporada de ganancias corporativas en Estados Unidos. Además, la economía china ha suscitado fuertes recortes en las perspectivas de crecimiento económico tras unas cifras del Producto Interior Bruto (PIB) del segundo trimestre más débiles de lo esperado.

- Mientras tanto, los inversores se centran en una nueva divisa respaldada en el Oro anunciada por los BRICS (Brasil, Rusia, India, China y Sudáfrica). Los inversores esperan un anuncio oficial en la próxima cumbre del grupo, en agosto.

- Se espera que la introducción de una nueva divisa plantee una dura batalla al Índice del Dólar, ya que podría utilizarse para realizar pagos internacionales.

Análisis Técnico: El precio del Oro toca el 50% de retroceso de Fibonacci por encima de los 1.980$

El precio del Oro se asienta cómodamente por encima de la media móvil exponencial (EMA) de 20 días, lo que confirma que la tendencia a corto plazo es alcista. El metal precioso ha alcanzado el 50% de retroceso de Fibonacci o el punto medio de la última oscilación (trazada desde el máximo del 4 de mayo en 2.067,00$ hasta el mínimo del 29 de junio en 1.893,70$) en 1.983,00$.

Los osciladores de impulso han pasado a territorio alcista, sin mostrar señales de divergencia ni sobreventa.

Preguntas frecuentes sobre la Fed

¿Qué hace la Reserva Federal y cómo influye en el Dólar?

La Política Monetaria en los EE.UU. está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios y fomentar el pleno empleo. Su principal herramienta para lograr estos objetivos es ajustar las tasas de interés.

Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2%, la Fed sube las tasas de interés, aumentando los costes de los préstamos en toda la economía. Esto se traduce en un dólar más fuerte, ya que hace de Estados Unidos un lugar más atractivo para que los inversores internacionales coloquen su dinero.

Cuando la Inflación cae por debajo del 2% o la Tasa de Desempleo es demasiado alta, la Fed puede bajar las tasas de interés para fomentar el endeudamiento, lo que pesa sobre el Dólar.

¿Con qué frecuencia celebra la Fed reuniones de política monetaria?

La Reserva Federal (Fed) celebra ocho reuniones de política monetaria al año, en las que el Comité Federal de Mercado Abierto (FOMC) evalúa la situación económica y toma decisiones de política monetaria.

Al FOMC asisten doce funcionarios de la Fed: los siete miembros de la Junta de Gobernadores, el presidente del Banco de la Reserva Federal de Nueva York y cuatro de los once presidentes de los Bancos de la Reserva regionales restantes, que ejercen su cargo durante un año de forma rotatoria.

¿Qué es el Quantitative Easing (QE) y cómo afecta al USD?

En situaciones extremas, la Reserva Federal puede recurrir a una política denominada Quantitative Easing (QE). El QE es el proceso por el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado.

Es una medida de política no estándar utilizada durante las crisis o cuando la inflación es extremadamente baja. Fue el arma elegida por la Fed durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos de alta calidad de instituciones financieras. El QE suele debilitar el Dólar estadounidense.

¿Qué es el Quantitative Tightening (QT) y cómo afecta al Dólar estadounidense?

El endurecimiento cuantitativo (QT) es el proceso inverso a la QE, por el que la Reserva Federal deja de comprar bonos a instituciones financieras y no reinvierte el capital de los bonos que tiene en cartera que vencen, para comprar nuevos bonos. Suele ser positivo para el valor del Dólar estadounidense.

En opinión de los economistas de UOB Group, Lee Sue Ann y Quek Ser Leang, el GBP/USD se enfrenta a pérdidas sostenidas por debajo de 1.2850.

Perspectiva 24 horas: Aunque esperábamos que la Libra se debilitara ayer, manteníamos la opinión de que parecía improbable una ruptura sostenida por debajo de 1.3000 y era muy improbable que 1.2935 se viera amenazado. Claramente no esperábamos la fuerte venta que llevó al GBP a un mínimo de 1.2868. La debilidad de la Libra no se ha estabilizado y podría debilitarse aún más hoy. Sin embargo, las condiciones de sobreventa severa podrían 'limitar' cualquier nuevo descenso a una prueba de 1.2850. Es improbable que se vislumbre el siguiente soporte en 1.2800. Al alza, si la Libra rompe por encima de 1.2990 (la resistencia menor está en 1.2960), significaría que la debilidad de la divisa se ha estabilizado.

Próximas 1-3 semanas: Nos volvimos positivos para la Libra el pasado lunes (10 Jul), cuando cotizaba sobre 1.2830. Después de que subiera hasta 1.3144 y se relajara, ayer (19 de julio, par en 1.3035) destacamos que el impulso alcista se estaba desvaneciendo rápidamente, y la probabilidad de que la Libra siguiera subiendo está disminuyendo. Aunque nuestra opinión sobre el rápido desvanecimiento del impulso no era errónea, no esperábamos que la Libra se desplomara hasta un mínimo de 1.2868 en la sesión de Nueva York. La ruptura de nuestro 'fuerte soporte' en 1.3000 indica que la fortaleza de la Libra ha llegado a su fin. El fuerte retroceso de ayer tiene margen para extenderse, pero cabe señalar que 1.2850 es un soporte sólido. Dicho de otro modo, la Libra tiene que romper claramente por debajo de 1.2850 antes de que sea probable un retroceso más profundo. Mientras tanto, es probable que siga bajo presión a menos que pueda romper por encima de 1.3050.

Los economistas de ING analizan las perspectivas del Dólar.

El Dólar puede consolidarse o incluso volver a subir

El índice de la Fed de Filadelfia y los datos de ventas de viendas existentes serán observados hoy junto con las solicitudes de subsidio de desempleo.

Nos inclinamos a pensar que el Dólar puede consolidarse o incluso subir de nuevo hoy, ya que los mercados comienzan a mirar al FOMC de la próxima semana como un riesgo potencial de línea dura.

El DXY podría probar 101.00 a finales de semana.

Esto es lo que debe saber para operar hoy jueves 20 de julio: