- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

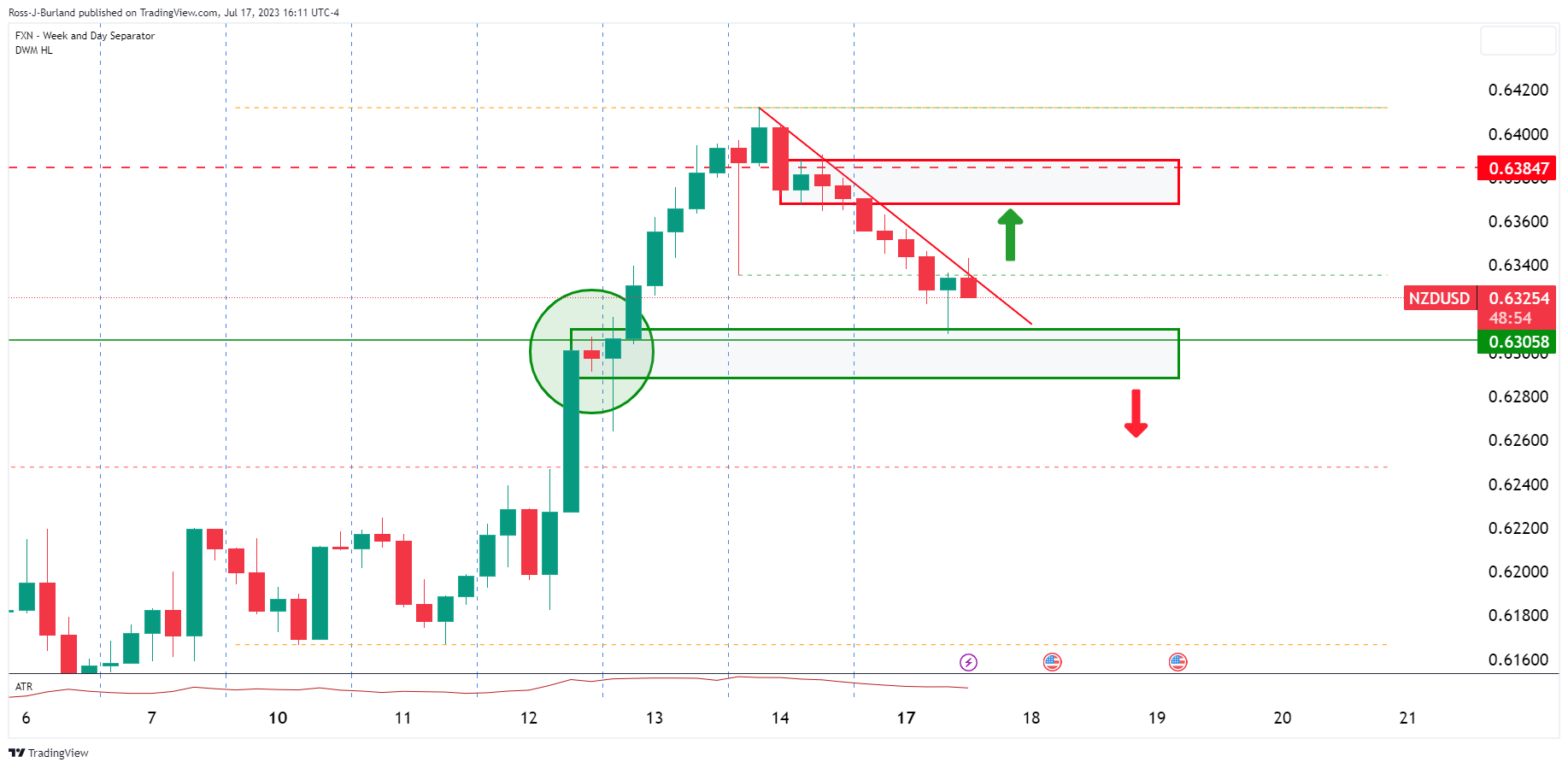

- Los osos del NZD/USD están en el mercado, con la vista puesta en los cortos.

- Los alcistas apuntan a una ruptura de la línea de tendencia de resistencia tras una prueba por debajo de los mínimos del viernes.

El Dólar neozelandés bajó un 0.75% hacia el cierre de la sesión americana y cae por segunda sesión consecutiva, después de alcanzar el nivel más fuerte en más de cinco meses tocado el jueves pasado. El precio está adelante de la tendencia bajista dominante y está entrando en una espiral que conducirá a una ruptura, en última instancia:

NZD/USD gráfico diario

Se está produciendo una corrección y se espera una continuación a su debido tiempo.

Gráfico de 4 horas

Hemos tenido rupturas en el mercado y se está produciendo una compresión larga en la resistencia anterior.

El NZD/USD está en la parte delantera de la línea de tendencia bajista y puede haber inducido a los vendedores debido a la ruptura por debajo de los mínimos del día anterior. Esto deja a la línea de tendencia vulnerable a una ruptura de la misma y del soporte previo desde el que se originó la tendencia bajista.

- El USD/CAD cae por debajo de 1.3200 mientras el rendimiento de los bonos canadienses refuerza al CAD.

- La no ruptura de 1.3100 permite la recuperación, a pesar del RSI bajista.

- La recuperación del USD/CAD depende de la recuperación de 1.3200, a pesar de una vela bajista.

El USD/CAD retrocede por debajo de 1.3200 mientras el Dólar canadiense (CAD) se ve apuntalado por los altos rendimientos de los bonos canadienses, en particular el rendimiento a 10 años en 3.385%, subiendo un 0.53%. Además, la media móvil exponencial (EMA) de 20 días, que se cierne en torno a la señal de 1.3240, fue utilizada por los vendedores del USD/CAD para abrir nuevas posiciones, debilitando el par. Por lo tanto, el USD/CAD cotiza a 1.3183, con un descenso del 0.23%, tras alcanzar un máximo diario de 1.3232.

Análisis del precio del USD/CAD: Perspectiva técnica

Desde el punto de vista técnico, el USD/CAD está sesgado a la baja, pero el hecho de que no haya superado el nivel de 1.3100 ha abierto la puerta a la recuperación. Después de que el USD/CAD marcara un mínimo anual de 1.3092, el USD/CAD repuntó hacia 1.3220 antes de recortar parte de esas ganancias.

Con el índice de fuerza relativa (RSI) apuntando a la baja en territorio bajista, sugeriría que los vendedores siguen al mando, excepto por la tasa de cambio de tres días (RoC), que indica que ni compradores ni vendedores tienen el control.

Dicho esto, si el USD/CAD se mantiene por debajo de 1.3200, el primer soporte se sitúa en 1.3150. Una ruptura de este último expondría a 1.3100, seguido por el mínimo del año hasta la fecha de 1.3092. Por el contrario, si los compradores del USD/CAD recuperan 1.3200, a pesar de una vela bajista, la EMA de 20 días se situaría en 1.3240. Una vez superada, el USD/CAD repuntaría hacia 1.3300, seguido de la EMA de 50 días en 1.3323, antes de probar la EMA de 200 días en 1.3373.

Acción del precio del USD/CAD - Gráfico diario

- El GBP/JPY cotiza con leves pérdidas cerca de 181.40.

- Los débiles datos chinos limitan el potencial alcista del Yen.

- El jueves se publicará la Balanza comercial de Japón y el martes el IPC de Inglaterra.

El lunes, el par GBP/JPY cotiza cerca de 181.40 tras dos días consecutivos de ganancias. El potencial alcista del yen es limitado, ya que los débiles datos del Producto Interior Bruto (PIB) del segundo trimestre y las ventas minoristas mixtas de junio de China podrían seguir debilitando la economía japonesa, mientras que los mercados esperan los datos de inflación del Reino Unido del martes.

En las sesiones anteriores, los mercados especularon recientemente con un cambio en la curva de control de rendimiento (CCR) del banco debido al aumento de los salarios locales, lo que favoreció al yen, pero aún no hay indicios de los funcionarios del Banco de Japón (BoJ). Tras unos datos económicos chinos débiles, los inversores se centrarán en los datos de la balanza comercial de Japón de junio para seguir evaluando un posible giro de la postura de política monetaria ultra moderada del BoJ.

Por otra parte, los datos de inflación del Reino Unido serán el plato fuerte del martes. Se espera que el Índice de Precios al Consumo (IPC) del Reino Unido de junio haya caído hasta el 8.2% interanual desde el 8.7% anterior, mientras que se prevé que el IPC subyacente se mantenga sin cambios en el 7.1% interanual. Mientras tanto, las expectativas de endurecimiento del Banco de Inglaterra se mantienen estables, ya que la herramienta de probabilidades mundiales de tipos de interés (WIRP, por sus siglas en inglés) sugiere que una subida de 50 puntos básicos (pb) está ampliamente descontada para la reunión del 3 de agosto, seguida de una subida de 25 pb en septiembre, noviembre y a principios de 2024.

En este sentido, las divergencias de política monetaria podrían seguir favoreciendo a la GBP frente al JPY.

Niveles GBP/JPY a vigilar

El panorama técnico para la GBP/JPY parece haberse tornado neutral a corto plazo. El índice de fuerza relativa (RSI) muestra una pendiente plana, mientras que la divergencia de la media móvil (MACD) se mantiene en territorio negativo. Para reactivar el impulso, los alcistas deben recuperar la media móvil simple (SMA) de 20 días en 182.25.

Niveles de soporte: 181.00, 180.50, 179.00.

Niveles de resistencia: 182,25 (SMA de 20 días), 182.50, 183.00.

GBP/JPY Gráfico diario

-638252179698182973.png)

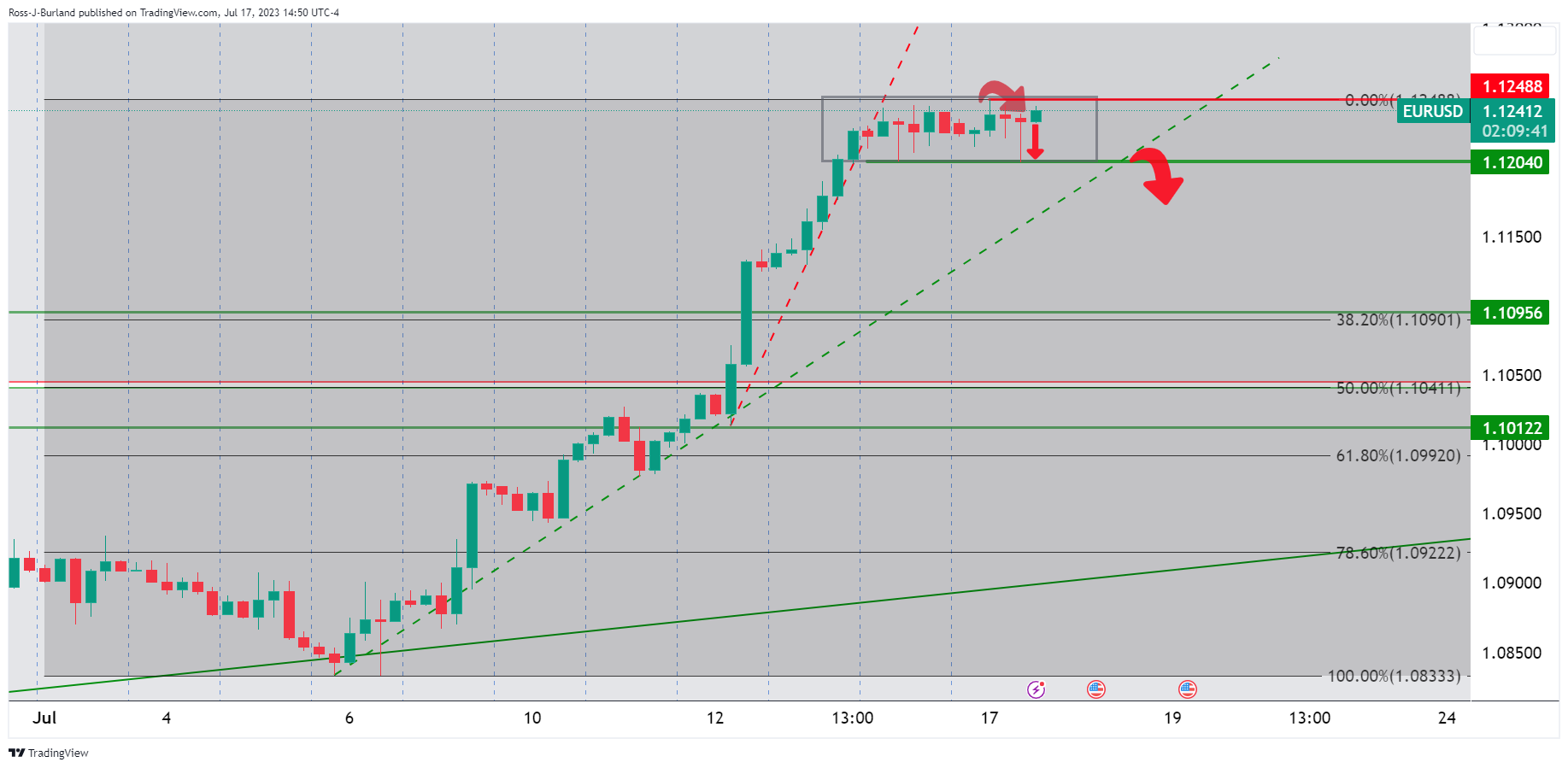

- Los alcistas del EUR/USD buscan romper la resistencia de 1.1250.

- Los osos acechan tras una serie de cierres al alza.

El par EUR/USD subió un 0.18% en las últimas horas de la sesión americana, tras caer desde el máximo del lunes en 1.1249 hasta el mínimo del viernes en 1.12045, antes de volver al alza con la vista puesta en la ruptura de la resistencia del canal. El Dólar vuelve a retroceder tras el desplome de la semana pasada, su mayor caída del año, mientras el mercado se prepara para las ventas minoristas estadounidenses del martes.

Gráfico diario del EUR/USD

Mientras tanto, el precio se desplazó al alza y esto podría dar lugar a una corrección significativa para los próximos días como ilustra el gráfico diario anterior.

Gráfico de 4 horas

El mercado está en espiral y podría producirse una ruptura. Sin embargo, como se muestra a continuación, también hay perspectivas de una continuación alcista:

Gráfico de 1 hora

Hemos tenido un reciente repunte a la baja como muestra el gráfico horario. Posteriormente hemos repuntado y una ruptura de los 1.1250 podría ser inminente.

El CAD cotiza con pocos cambios tras la fuerte caída del viernes. Los datos del IPC canadiense del martes serán clave para determinar hasta dónde llega la caída del CAD, informan los economistas de Scotiabank.

El descenso de la inflación podría pesar un poco más en el CAD a corto plazo

El CAD se desprendió de su máximo del viernes con demasiada facilidad, y el rebote del USD amenazó con deshacer parte (al menos) de la fortaleza del CAD que había acumulado durante la semana pasada tras la subida de tasas del Banco de Canadá.

Hoy se publican unos pocos datos (se espera que las ventas al por mayor de mayo suban un 1.0% en el mes), pero los datos del IPC del martes pueden ser clave para determinar hasta dónde llega la caída del CAD a corto plazo (se espera que el índice general caiga hasta el 3.0%, la parte superior del rango objetivo a medio plazo del Banco de Canadá).

Una inflación más baja puede pesar un poco más en el CAD a corto plazo, pero los responsables políticos han dejado claro que se espera que sea más difícil avanzar más allá del 3%. No se trata de una señal de "todo despejado".

El CAD podría relajarse un poco más a corto plazo antes de recuperarse.

Los economistas de Commerzbank comparten sus previsiones sobre el XAU/USD.

El Oro se moverá más o menos lateralmente en torno a 1.950$ en los próximos meses

Esperamos que el Oro se mueva más o menos en torno a los 1.950$ en los próximos meses.

Hacia finales de año, seguimos viendo cierto margen para un movimiento al alza (hasta los 2.000$). Esto se debe a que es probable que las fuertes subidas de tasas de la Fed (de un total de 525 puntos básicos) se dejen sentir con más fuerza y quede claro que la economía estadounidense está en recesión. Esto, a su vez, debería poner fin a cualquier especulación restante sobre la subida de tasas.

Si, el año que viene, un nuevo descenso de la Inflación y la debilidad de la economía hacen incluso más probable un recorte de los tipos, el Oro debería dirigirse a su máximo histórico.

- El GBP/USD sufre una caída del 0.08%, ya que los decepcionantes datos del PIB chino provocan una huida hacia la seguridad; la tasa de cambio desciende por debajo de 1.3100.

- Las expectativas de una subida de tasas de 50 puntos básicos por parte del Banco de Inglaterra en agosto mantienen la tensión a pesar de los indicios de una inminente recesión en el Reino Unido.

- Las próximas cifras del Índice de Precios al Consumo del Reino Unido y de las ventas minoristas de EE.UU. aumentan la atención; los inversores evalúan el impacto de una posible inflación elevada en la trayectoria del par GBP/USD.

El GBP/USD perdió tracción durante la sesión norteamericana, cayendo por debajo de 1.3100 debido a un estado de ánimo adverso en el mercado, espoleado por una recuperación económica en China más débil de lo esperado, que desencadenó una huida hacia activos refugio. El par GBP/USD cotiza en 1.3080, con una caída del 0.08%.

Los inminentes datos de inflación del Reino Unido mantendrán al GBP/USD dentro de los niveles conocidos

Durante la sesión asiática, el Producto Interior Bruto (PIB) de China del segundo trimestre no alcanzó las estimaciones, lo que refleja unas perspectivas económicas sombrías. Aunque la producción industrial creció a una tasa saludable, las ventas minoristas se ralentizaron bruscamente, pasando del 12.7% de mayo al 3.1% en junio. Sin embargo, los datos procedentes del Reino Unido influirán enormemente en el par.

El miércoles, el Reino Unido dará a conocer el Índice de Precios al Consumo (IPC) de junio, estimado en el 8.2% interanual, desde el 8.7% de mayo, mientras que se espera que el IPC subyacente se sitúe en el 7.1%, sin cambios con respecto a mayo. Las expectativas de que el Banco de Inglaterra (BoE) suba los tipos 50 puntos básicos en agosto siguen siendo altas, y los operadores ven al BoE elevando las tasas bancarias al 6.25% a principios de 2024. Sin embargo, los últimos datos económicos indican que la economía del Reino Unido se encuentra al borde de una recesión, que sería más profunda, en medio de los altos niveles de inflación y el endurecimiento de las condiciones monetarias por parte del BoE.

Unas cifras de inflación elevadas sólo beneficiarían a los largos del GBP/USD, que podrían elevar el tipo de cambio por encima del mínimo anual de 2021 y de la cifra de 1.3200. En el momento de escribir estas líneas, el Índice del Dólar (DXY), una medida del valor del dólar frente a sus homólogos, cede por debajo de la señal de 100.000, con un descenso del 0.09%, hasta 99.875.

Aparte de esto, los operadores del GBP/USD siguen centrados en la publicación de las ventas minoristas del martes, que se espera que suban un 0.5%, por encima del 0.3% del mes anterior. El último informe sobre el sentimiento de los consumidores en EE.UU. mostró sobre las ventas minoristas de junio, ya que los consumidores mantienen una actitud positiva hacia la economía. Además, la Reserva Federal de EE.UU. (Fed) dará a conocer la producción Industrial de EE.UU., estimada en 0% intermensual, por debajo de la expansión de mayo del 0.2%.

Análisis del precio del GBP/USD: Perspectivas técnicas

El par GBP/USD sigue sesgado al alza, pero sujeto a un movimiento de reversión a la media, tras una recuperación excesiva de doce días, con una ganancia del par de casi el 4%, aunque sin poder superar el mínimo anual de 2021 de 1.3160. Por lo tanto, los vendedores de GBP/USD intervinieron, arrastrando el precio por debajo de 1.3100, que, si se mantiene, la GBP/USD podría dirigirse a nuevas pérdidas. Sin embargo, la publicación de datos importantes del Reino Unido mantendría la acción del precio dentro de los niveles conocidos. A la baja, la GBP/USD se mantiene por debajo de 1.3100, lo que podría exponer 1.3000, seguida del mínimo diario del 13 de julio en 1.2979.

- El WTI encadena su segundo día consecutivo de pérdidas, ya que los inversores siguen recogiendo beneficios tras una racha de tres semanas de ganancias.

- Las inesperadas interrupciones del suministro en Nigeria y Libia podrían limitar el potencial bajista.

- Los ojos puestos en los datos de ventas minoristas de EE.UU. del martes.

A principios de semana, el barril de West Texas Intermediate (WTI) cayó por debajo de los 75.00$. Los movimientos a la baja pueden explicarse por la recogida de beneficios de los inversores y una ligera recuperación del dólar estadounidense.

El martes, la atención se centrará en lbos datos de ventas minoristas de junio en Estados Unidos. Dado que el Dólar se debilitó significativamente tras las débiles cifras de inflación de junio, que alimentarbon las apuestas moderadas de la Reserva Federal (Fed), la debilidad de la cifra de ventas minoristas podría disparar otro tramo bajista para el Dólar. Por el momento, los mercados esperan que la cifra principal haya aumentado 0.5% intermensual en junio, mientras que las ventas excluyendo el sector automotriz se expandieron 0.3% intermensual.

Mientras tanto, según la herramienta FedWatch de CME, los inversores han descontado en gran medida una subida de 25 puntos básicos (pb) en la próxima reunión de la Fed del 26 de julio, pero las probabilidades de otra subida en 2023 han caído a casi el 20%. En este sentido, dado que unas tasas de interés más altas tienden a estar negativamente correlacionadas con los precios del petróleo, el WTI podría recuperar impulso si los mercados siguen apostando por una Fed moderada.

Niveles técnicos

En el gráfico diario, las perspectivas técnicas son neutrales a bajistas para el corto plazo. El índice de fuerza relcista (RSI) muestra una pendiente negativa, pero se mantiene por encima de su línea media, mientras que la Divergencia de Convergencia de la media móvil (MACD) imprime barras verdes más bajas, lo que indica que el momentum alcista se está moderando lentamente. Dicho esto, el precio cotiza por encima de las medias móviles simples (SMA) de 100 y 20 días, lo que sugiere que, a grandes rasgos, las perspectivas favorecen a los alcistas.

Niveles de soporte: 73.55$ (SMA de 100 días), 72.80$, 71.90$ (SMA de 20 días).

Niveles de resistencia: 76.00$, 77.00$, 77.30$ (SMA de 200 días).

Gráfico diario del WTI

- El par AUD/USD pierde un 0.20%, afectado por los débiles datos del PIB y las ventas minoristas de China; el dólar rebota tras su peor semana desde noviembre de 2022.

- Las acciones de EE.UU. se mantienen intactas a pesar de los datos económicos mixtos de China; los operadores de divisas observan las cifras de ventas minoristas y producción industrial de EE.UU. del martes.

- El cambio de liderazgo en el Banco de la Reserva de Australia (RBA) añade un elemento de incertidumbre; se espera con impaciencia la publicación de las actas de la reunión de política monetaria del RBA.

El par AUD/USD cayó desde la zona de 0.6850 en medio de un posible panorama económico mundial, ya que los débiles datos económicos de China pesaron sobre el dólar australiano (USD). Eso reforzó al dólar estadounidense (USD), que registró su peor semana desde noviembre de 2022. En el momento de escribir estas líneas, el par AUD/USD cotiza en 0.6822, con pérdidas del 0.20%.

La ralentización económica en China y las expectativas de ventas minoristas estadounidenses positivas, un viento en contra para el AUD/USD

Acciones de EE.UU. se encogió de hombros de los datos mixtos de China que pintó un panorama económico sombrío después de que el Producto Interior Bruto (PIB) en China se expandió un 0.8% intertrimestral, por debajo del primer trimestre en un 2.2%, mientras que sobre una base anual, la economía creció a un ritmo del 6.3%, por debajo de las previsiones del 7.1%, por encima del 4.5% del primer trimestre. Entretanto, la producción industrial cobró ritmo, mientras que las Ventas Minoristas se desaceleraron bruscamente del 12.7% de mayo al 3.1% de junio.

La escasa agenda económica estadounidense mantiene al AUD/USD centrado en la publicación de las ventas minoristas el martes, que se espera que suban un 0.5%, por encima del 0.3% del mes anterior. El último informe sobre el Sentimiento de los Consumidores en EE.UU. estimuló las especulaciones sobre el informe de ventas minoristas de junio, ya que los consumidores siguen siendo optimistas sobre la economía. El mismo día, la Reserva Federal (Fed) de EE.UU. dará a conocer la producción industrial de EE.UU., estimada en un 0% intermensual, por debajo de la expansión del 0.2% de mayo.

En el frente australiano, surgió la noticia de que el gobernador del Banco de la Reserva de Australia (RBA), Philip Lowe, no continuaría al frente de la entidad y sería sustituido por la actual vicegobernadora, Michele Bullock. Además, el RBA desvelaría las actas de su última reunión de política monetaria.

Análisis del precio del AUD/USD: Perspectivas técnicas

La recuperación del AUD/USD se limitó antes de superar la cifra de 0.6900, exacerbando una corrección a la baja, más allá del máximo diario del 10 de mayo de 0.6818, con el AUD/USD extendiendo su caída hacia un mínimo diario de 0.6787 antes de recortar parte de sus pérdidas. Un cierre diario por encima de 0.6818 podría allanar el camino para que el AUD/USD vuelva a probar 0.6900. Una ruptura decisiva expondría la cifra de 0.7000, pero en primer lugar, los compradores del AUD/USD deben recuperar el máximo del 21 de febrero en 0.6919. Por el contrario, el primer soporte del AUD/USD sería 0.6800, seguido del mínimo de la semana actual en 0.6787.

- El USD/MXN pone fin a una racha de seis días de pérdidas y sube un 0.54%, impulsado por un mercado de aversión al riesgo en un contexto de debilidad del PIB chino y de los datos de ventas minoristas.

- A pesar de la apertura positiva de Wall Street, la preocupación por la desaceleración económica de China eclipsa el optimismo; a la espera de los datos clave de ventas minoristas de EE.UU. y México.

- El posible recorte de tasas por parte del Banco de México en diciembre de 2023, sumado a la próxima reunión de política monetaria de la Reserva Federal de los Estados Unidos, añade incertidumbre al USD/MXN.

El USD/MXN rompe seis días de pérdidas y sube desde los mínimos de 7 años alcanzados en 16.7062, en medio de un calendario económico vacío en México y los Estados Unidos (EE.UU.) y un entorno de aversión al riesgo. Los débiles datos de China, en concreto el Producto Interior Bruto (PIB) del segundo trimestre y las ventas minoristas, avivaron los temores a una ralentización de la economía mundial. El USD/MXN cotiza en 16.8247, subiendo un 0.54% más.

La desaceleración económica de China y los próximos datos de EE.UU. pesaron sobre el Peso mexicano

Wall Street abrió al alzae, aunque no logró apuntalar al par USD/MXN. Los datos de la sesión asiática mostraron que el PIB de China creció un 0.8% intertrimestral, por debajo del 2,2% del primer trimestre, mientras que en términos anuales, la economía se expandió a un ritmo del 6.3%, por debajo de las estimaciones del 7.1%, pero superando el 4.5% del primer trimestre. Entretanto, la producción isuperó las previsiones, mientras que las ventas minoristas se desaceleraron bruscamente, del 12.7% en mayo al 3.1% en junio.

Aparte de esto, la próxima agenda económica en EE.UU. será testigo de la publicación de las ventas minoristas el martes, que se espera que suban un 0.5%, por encima del 0.3% del mes anterior. Aunque el último informe de nóminas no agrícolas decepcionó a los mercados y las cifras de inflación informan de un proceso de desinflación, el último informe de la Universidad de Michigan (UM) sobre el sentimiento de los consumidores podría ser el preludio de un informe positivo sobre las ventas minoristas.

El mismo día, la Reserva Federal de EE.UU. (Fed), cuyos oradores entraron en el periodo de bloqueo de cara a la próxima reunión de política monetaria de los días 25 y 26 de julio, dará a conocer la producción industrial de EE.UU., estimada en un 0% intermensual, por debajo de la expansión del 0.2% de mayo.

En el frente mexicano, el calendario revelará las ventas minoristas hasta el jueves, estimadas en un 3.5% interanual, por debajo del 3.8% de abril. Unas lecturas más suaves de lo esperado podrían mostrar que la economía necesitaría tipos de interés más bajos, ya que el Banco de México (Banxico) subió más de 700 puntos básicos, manteniendo la TIIE en torno al 11.25%. Cabe decir; el proceso desinflacionario está tomando ritmo, poniendo sobre la mesa, el primer recorte de tasas de Banxico para diciembre de 2023.

Análisis del precio del USD/MXN: Perspectiva técnica

Desde un punto de vista técnico, el USD/MXN continuará su tendencia bajista, pero se prevé una corrección. Si el USD/MXN recupera la apertura diaria del 14 de julio en 16.9172, podría formar un patrón alcista de velas envolventes que puede elevar el par hacia la media móvil exponencial (EMA) de 20 días en 17.0431. Sin embargo, la confluencia de este último con el mínimo anual de 2016 sería una resistencia difícil de superar, y si sucede, eso podría allanar el camino para volver a probar el mínimo diario del 17 de mayo convertido en resistencia en 17.4038. De lo contrario, si la resistencia se mantiene en 17.0000, el USD/MXN podría volver a probar los mínimos anuales, seguidos por el mínimo de octubre de 2015 en 16.3267

- El par EUR/JPY acumula una racha ganadora de tres días y cotiza cerca de la SMA de 20 días en 156.30.

- El Yen se debilitó tras los débiles datos económicos chinos.

- Todas las miradas están puestas en los datos de la Balanza comercial japonesa del jueves y en la próxima decisión del Banco de Japón.

Al comienzo de la semana, el Yen cotizó en baja contra la mayoría de las divisas, incluyendo al Dólar, el Euro y la Libra esterlina, ya que el yen perdió tracción tras los datos económicos poco alentadores de China. Los inversores aún están modelando sus expectativas de cara a la próxima decisión del Banco de Japón (BOJ), por lo que los datos de la Balanza comercial serán seguidos de cerca.

China publicó cifras mixtas de ventas minoristas en junio y del Producto Interior Bruto (PIB) del segundo trimestre. El PIB se situó en el 0.8% intertrimestral, tal y como se preveía, frente al 2.2% del primer trimestre, mientras que el ritmo anualizado fue del 6.3%, por debajo del 7.1% esperado y del 4.5% del primer trimestre. Las ventas minoristas se situaron en el 3.1% interanual, frente al 3.3% previsto en junio, lo que supone un descenso significativo respecto a la cifra anterior del 12.7% observada en mayo, mientras que la Producción Industrial se situó en el 4,4% interanual, superando el 2,5% previsto y el 3,5% anterior de mayo. Dado que China es el principal socio comercial de Japón, la publicación de los datos debilitó al yen, ya que la menor demanda china podría contribuir al debilitamiento de la economía japonesa.

La atención se centra ahora en la próxima decisión del Banco de Japón (BoJ). Recientemente, los mercados especularon con la posibilidad de que un ajuste en la Curva de Control de Rendimientos (CCR) del banco, debido al aumento de los salarios locales, favoreciera al yen. Además, los inversores estarán atentos a las previsiones macroeconómicas, ya que Bloomberg informó de que es probable que el Banco de Japón actualice sus previsiones de inflación.

Por otra parte, el calendario macroeconómico europeo sigue siendo escaso esta semana, ya que la atención se centra en la decisión del Banco Central Europeo (BCE) de la próxima semana, donde los mercados esperan una subida de 25 puntos básicos (pb).

Niveles técnicos

Según el gráfico diario, el impulso bajista se está desvaneciendo y los toros están tomando el mando. El Índice de Fuerza Relativa (RSI) apunta al norte situándose por encima de su línea media, mientras que la Divergencia de Convergencia de medias móviles (MACD) imprime barras rojas decrecientes que indican que los toros están ganando tracción.

Niveles de resistencia: 156.30 (media móvil simple de 20 días), 157.00, 158.00

Niveles de soporte: 156.00, 155.50, 155.00.

EUR/JPY Gráfico diario

-638252073551022509.png)

La caída del IPC estadounidense ha hecho tambalearse al Dólar. Los economistas de TD Securities analizan las perspectivas del Dólar.

Es probable que el giro se extienda al segundo semestre y a lo largo del próximo año

El Dólar está en caída libre tras el último informe "positivo" sobre la inflación. Hemos defendido las posiciones cortas en el USD desde la recuperación inducida por el posicionamiento en mayo y creemos que la reciente evolución de las cotizaciones es sólo el comienzo de un giro bajista más amplio en el segundo semestre.

Evaluamos algunos factores a medio plazo, como el crecimiento mundial y la dinámica de la curva de rendimiento, el impulso de los tipos de interés y la política relativa de los bancos centrales, así como la volatilidad y la mecánica de valoración. La mayor parte de estos factores se inclinan en contra del USD, lo que respalda nuestra perspectiva actualizada de que el USD tiene mucho margen de caída durante el segundo semestre e incluso hasta la mayor parte de 2024.

La Libra se enfrenta a otra semana agitada. Los economistas de Société Générale analizan las perspectivas de la GBP.

Una caída de la inflación subyacente podría frenar el pesimismo sobre la posibilidad de que la tasa terminal supere el 6.5% el año que viene

Publicación del IPC del Reino Unido el miércoles, que será seguido de cerca a la luz del cambio radical en las expectativas del BOE. Los sólidos datos salariales de la semana pasada y el acuerdo del Gobierno de aumentar los salarios del sector público en torno al 6% cimentaron las expectativas de 50 puntos básicos en agosto.

El GBP/USD no ha estado tan sobrecomprado desde agosto de 2020, por lo que podría estar a punto de recuperarse.

Una caída de la inflación subyacente puede que no modere lo que ocurra con la tasa bancaria en agosto, pero podría frenar el pesimismo sobre que la tasa terminal supere el 6.5% el próximo año.

- El USD/CHF busca estabilidad por encima de 0.8600 en medio de una recuperación del DXY.

- La dirección de las acciones de EE.UU. se espera que siga siendo incierta a la espera de la segunda temporada de resultados del segundo trimestre.

- Waller de la Fed comentó que dos subidas más de tasas de interés siguen siendo apropiadas para finales de año.

El par USD/CHF busca estabilizarse por encima del nivel de resistencia de 0.8600 en los primeros compases de la sesión neoyorquina. El Franco Suizo ha encontrado algo de fuerza ya que el Índice del Dólar (DXY) ha tocado un nuevo máximo del día después de construir un suelo por debajo de la resistencia psicológica de 100.00.

Se espera que el S&P 500 abra con un tono moderado siguiendo las señales de la acción de los futuros. El movimiento de las accioenes de EE.UU. se espera que siga siendo incierto ya que el impulsor podrían ser las cifras de la temporada de resultados del segundo trimestre. El estado de ánimo general del mercado es bastante cauteloso en medio de la oscuridad entre los participantes del mercado.

El Índice del Dólar ha actualizado su máximo del día en torno a 100.00. La acción en el DXY parece ser el resultado de señales de sobreventa por parte de los osciladores de impulso, ya que los fundamentos aún no actúan de soporte. Siguiendo la acción del USD, los rendimientos de los bonos del Tesoro de EE.UU. también han rebotado hasta cerca del 3.81%.

Dado que la inflación se ha suavizado drásticamente y que el mercado laboral ya no está tan tenso como antes, se mantienen firmes las esperanzas de que la Reserva Federal (Fed) aplique un solo tipo de interés más de aquí a finales de año. Por el contrario, los responsables políticos de la Fed siguen sin estar convencidos.

La semana pasada, el gobernador de la Fed, Christopher Waller, comentó que dos subidas más de las tasas de interés siguen siendo apropiadas para finales de año. Por su parte, Austan Goolsbee, de la Fed de Chicago, señaló que la inflación está disminuyendo progresivamente, pero que aún queda mucho por hacer.

En cuanto al Franco suizo, se esperan más subidas de las tasas de interés del Banco Nacional Suizo (SNB) a pesar de que la inflación se ha situado por debajo del 2%. Para mantener la inflación por debajo del 2%, el presidente del SNB, Thomas J. Jordan, subiría más las tasas de interés en septiembre.

- El EUR/USD recorta ahora parte de sus ganancias tras alcanzar nuevos máximos cerca de 1.1250.

- Parece que se perfila una corrección técnica.

El EUR/USD está bajo presión y pone a prueba la zona de 1.1200 el lunes.

Si bien la continuación del impulso alcista parece favorecida a muy corto plazo, las actuales condiciones de sobrecompra del par podrían desencadenar un impulso correctivo. Por encima del máximo de 2023 en 1.1248 (17 de julio), se espera que el par encuentre el siguiente nivel de resistencia en el máximo de 2022 en 1,1495 registrado el 10 de febrero.

A más largo plazo, la visión positiva se mantiene por encima de la SMA de 200 días, hoy en 1.0658.

Gráfico diario del EUR/USD

La fortaleza del GBP/USD se ha estancado a corto plazo, pero los analistas de Credit Suissemantienen una perspectiva alcista para el retroceso del 78.6% de la caída de 2021/2022 en 1.3414.

El soporte en 1.2909/03 se mantiene

La fortaleza del GBP/USD se ha estancado a corto plazo justo por delante de la resistencia de los precios en 1.3148/72, y seguimos esperando que esto limite al principio un retroceso/pausa.

Con la resistencia clave en 1.3000 rota y con el propio USD manteniendo un patrón de continuación bajista, la debilidad seguirá viéndose como correctiva antes de un movimiento por encima de 1.3172 a su debido tiempo, con la siguiente resistencia en 1,3299/1.3300 antes del retroceso del 78.6% de la caída de 2021/2022 en 1.3414, que esperamos que sea una barrera inicial más dura.

El soporte se sitúa inicialmente en 1.3020 y después en 1.2983/75, con 1.2909/03 idealmente como soporte para mantener el riesgo inmediato al alza. Por debajo podemos ver un retroceso más profundo hasta 1.12855/30, pero aquí se esperan nuevos compradores.

El par EUR/USD se mantiene en un rango estrecho por encima de 1.12. Los economistas de Scotiabank analizan las perspectivas del par.

Soporte en 1.1180/00

El Euro se mantiene firme y no ha retrocedido significativamente desde los máximos de la semana pasada. Los nuevos máximos marginales del ciclo de hoy, las pérdidas limitadas por delante de 1.12 y los indicadores de tendencia alcista mantienen el enfoque alcista a corto plazo.

Un buen cierre semanal el viernes (por encima de la resistencia y por encima de la media móvil de 200 semanas del Euro) señala más ganancias a medio plazo (hacia 1.15/16).

Soporte en 1.1180/00.

- El DXY navega en un rango ajustado cerca de 100.00.

- A corto plazo se espera una nueva visita al mínimo de 2023.

El DXY recupera algo de compostura y flirtea con la zona psicológico clave de 100.00 el lunes.

La continuación de la caída del Dólar parece el escenario más probable por el momento. Por el contrario, la ruptura del mínimo actual de 2023 en 99.57 (14 de julio) podría desencadenar un retroceso más profundo hasta el mínimo semanal de 97.68 (30 de marzo de 2022).

En un panorama más amplio, mientras se mantenga por debajo de la SMA de 200 días en 104.31, las perspectivas para el DXY seguirán siendo negativas.

Gráfico diario del DXY

- El USD/JPY se ha fortalecido en torno a 138.50 siguiendo las huellas del Índice del Dólar.

- Las esperanzas de que la Fed suba una sola vez más los tipos de interés han aumentado debido a los indicadores económicos favorables.

- Los futuros del S&P 500 han descubierto algunas pérdidas en Europa, retratando un estado de ánimo cauteloso en el mercado.

El par USD/JPY se ha recuperado con firmeza hasta acercarse a 138,85 en la sesión de Londres. El par estaba mostrando un comportamiento no direccional ante la ausencia de un posible desencadenante económico. El movimiento de recuperación se ha producido siguiendo las huellas del Índice del dólar estadounidense (DXY). La publicación de los datos mensuales de ventas minoristas en Estados Unidos impulsaría la acción del par.

Los futuros del S&P 500 han descubierto algunas pérdidas en Europa, retratando un estado de ánimo cauteloso en los mercados. Se espera que las acciones estadounidenses se enfrenten a tiempos difíciles en el arranque de la temporada de resultados del segundo trimestre. Los inversores vigilarán las acciones bancarias y tecnológicas en medio de una actividad económica sombría debido a la subida de los tipos de interés por parte de la Reserva Federal (Fed).

El Índice del Dólar (DXY) está haciendo grandes esfuerzos para romper por encima de la resistencia inmediata de 100.00. Un movimiento decisivo desencadenaría una recuperación a corto plazo y podría repercutir en el atractivo de las divisas de riesgo. Los rendimientos de los bonos del Tesoro de EE.UU. a 10 años han caído bruscamente hasta situarse cerca del 3.78%.

Las esperanzas de una única subida más de las tasas de interés por parte de la Fed han aumentado debido a los indicadores económicos favorables. El informe de la inflación de junio se ha suavizado bruscamente, ya que los precios de los automóviles de segunda mano han bajado y han sido suficientes para compensar un ligero aumento de los precios de la gasolina. Las tensiones en el mercado laboral han provocado un cierto nerviosismo, ya que la Fed se ha mostrado muy agresiva y ahora los inversores se centran en los datos de ventas minoristas de Estados Unidos.

En cuanto al Yen japonés, la decisión del Banco de Japón sobre las tasas de interés será objeto de gran atención. Bloomberg informó de que los responsables del BOJ probablemente elevarán su previsión de inflación por encima del 2% para este año fiscal en su reunión de julio, pero su visión para el año siguiente se mantiene en gran medida sin cambios e incluso podría reducirse.

Los mercados japoneses permanecieron cerrados el lunes por el Día de la Marina.

El USD/MXN oscila en un estrecho rango en torno a la zona de 16.75. Los economistas de Société Générale analizan las perspectivas técnicas del par.

Tendencia bajista sobredimensionada

El USD/MXN ha experimentado una implacable tendencia bajista tras romper por debajo de la consolidación lateral durante 2021/2022. Aunque el movimiento está un poco estirado, las señales de un rebote significativo aún no son visibles.

Los próximos objetivos potenciales están en 16.60/16.40 y las proyecciones de 15.90. La consecución de estos niveles podría dar lugar a una fase de rebote, sin embargo, recuperar la media móvil de 50 días cerca de 17.40 es crucial para afirmar un movimiento alcista significativo.

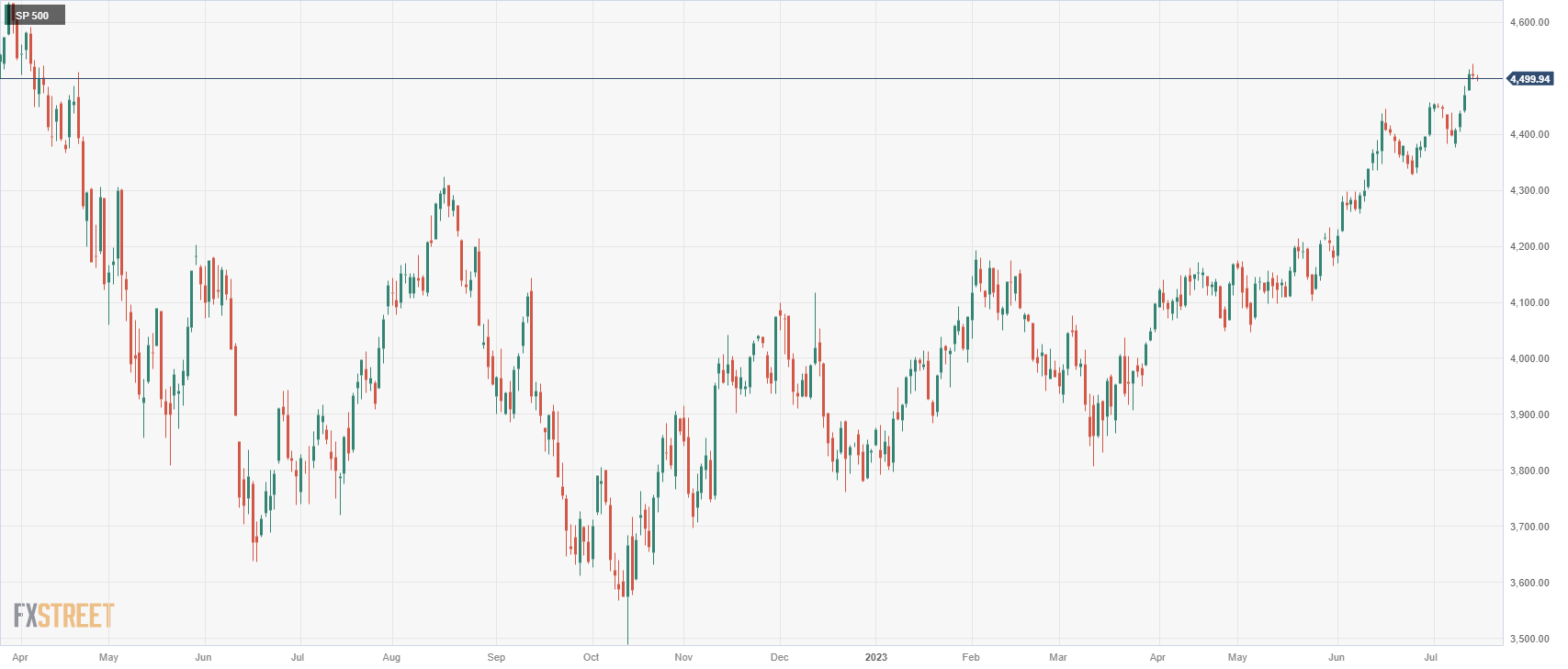

- S&P 500 retrocede levemente hacia el nivel de los 4.500 puntos durante la sesión europea del lunes.

- La inflación de EE.UU. disminuye más de lo esperado en junio y pesa sobre las expectativas de subidas de tasas adicionales por parte de la Fed.

- El foco está en datos de segundo nivel de EE.UU. mientras la Fed entra en el periodo de silencio antes de su próxima decisión sobre las tasas.

El índice S&P 500 retrocede levemente hacia el nivel de los 4.500 puntos durante la sesión europea del lunes, consolidando las fuertes ganancias de la semana anterior hasta un máximo de 4.525 alcanzado el viernes, en niveles no vistos desde abril de 2022. En el momento de escribir, el S&P 500 cotiza en 4.498, perdiendo un -0.13% en el día.

Vale la pena recordar que el S&P 500 se movió firmemente al alza la semana pasada, encontrando soporte en 4.375 puntos el lunes y alcanzando un máximo en 4.525 el viernes.

El índice rompió el miércoles pasado la zona de resistencia reciente en la región de los 4.450 puntos tras la publicación de los datos del Índice de Precios al Consumidor (IPC) de Estados Unidos (EE.UU.). Los datos mostraron que la inflación del IPC general del EE.UU. bajó al 3% interanual en junio desde el 4% del mes anterior. Además, el índice de inflación IPC subyacente, que excluye los precios volátiles de los alimentos y la energía, bajó al 4.8% interanual en el mismo mes, desde el 5.3% anterior.

Con la disminución constante de la inflación, los participantes del mercado parecen ahora convencidos de que la Reserva Federal (Fed) se acerca al final de su ciclo de endurecimiento de la política monetaria y mantendrá estables las tasas de interés tras la ampliamente anticipada subida de 25 puntos básicos en julio, lo que influye en la mejora del sentimiento del mercado y apoya las subidas en los principales índices bursátiles, incluido el S&P 500.

Durante la sesión asiática de hoy, los datos de China han revelado que el Producto Interior Bruto (PIB) real creció a una tasa anual del 6.3% en el segundo trimestre. Esta cifra sigue al crecimiento del 4.5% registrado en el primer trimestre, pero no ha alcanzado las expectativas del 7.3%. En un comunicado, la Oficina Nacional de Estadística de China ha afirmado que la economía estaba mejorando, aunque ha señalado que los cimientos de la recuperación económica nacional no eran sólidos.

Estos datos y comentarios están empeorando levemente el sentimiento de riesgo el lunes.

Al inicio de la sesión americana de hoy, desde EE.UU. se publicará el índice manufacturero Empire State de la Fed de NuevaYork. Se espera que el índice retroceda a 0 puntos desde los 6.6 del mes anterior, aunque esta publicación por sí sola no debería afectar al sentimiento del mercado ni a las expectativas de tasas de la Reserva Federal.

S&P 500 gráfico diario

S&P 500 niveles técnicos

En una entrevista concedida el lunes a Bloomberg, la Secretaria del Tesoro de EE.UU., Janet Yellen, afirmó que es bien probable que sigan adelante con los controles de las inversiones salientes en China, según Reuters.

Declaraciones destacadas

"China ha registrado un crecimiento más lento de lo esperado tras la reapertura de la crisis".

"Los consumidores chinos están más centrados en reconstituir sus ahorros; a los chinos les preocupa la atonía del crecimiento".

"No se espera una recesión en EE.UU.".

"Vemos avances en la reducción de la inflación".

"Los aranceles de EE.UU. a China reflejan la preocupación por las prácticas comerciales desleales, que no se han abordado".

"Las medidas de EE. UU. contra China no son 'ojo por ojo', reflejan preocupaciones de seguridad nacional".

"EE.UU. está analizando detenidamente los controles de las inversiones salientes en China, pero se centrarían en unos pocos sectores".

"No serían controles amplios que tuvieran un impacto fundamental en el clima de inversión en China".

"Estados Unidos ha expresado su preocupación a China sobre la piratería informática de funcionarios gubernamentales y particulares".

Reacción de los mercados

Estos comentarios no parecen tener un impacto significativo en el ánimo de riesgo. En el momento de escribir estas líneas, los futuros de las acciones estadounidenses cotizan con pocos cambios en el día.

- El Dólar canadiense invierte su tendencia bajista frente al Dólar estadounidense tras la caída de los precios del petróleo y los sólidos datos de sentimiento que impulsaron al Dólar.

- El petróleo cae por unos datos chinos de crecimiento del segundo trimestre más débiles de lo esperado y por la reapertura del mayor yacimiento de petróleo de Libia.

- Un denso nudo de niveles de soporte técnico justo por debajo de 1.3100 proporciona además una base técnica para la reversión.

El Dólar canadiense (CAD) invierte su tendencia bajista frente al Dólar estadounidense (USD) el lunes, siguiendo la caída de los precios mundiales del petróleo, principal producto de exportación de Canadá. El Índice de Sentimiento del Consumidor de Michigan, inesperadamente fuerte, otorga confianza al Dólar, dando impulso a la reversión del par USD/CAD.

El par USD/CAD cotiza en 1.32 al inicio de la sesión estadounidense.

Noticias del dólar canadiense y movimientos en el mercado

-

El Dólar Canadiense cotiza a la baja frente al Dólar estadounidense (alcista para el USD/CAD) debido a la caída de los precios mundiales del petróleo.

-

El petróleo crudo WTI cayó desde un máximo por encima de 77$ por barril hasta un mínimo de 73.70$ alcanzado el lunes durante la sesión asiática. El petróleo crudo es el principal producto de exportación de Canadá, por lo que las variaciones de precios pueden repercutir en la demanda y en el valor del CAD.

-

Según Oilprice.com, la caída del precio del petróleo se debió a una desaceleración inesperada de los datos del PIB chino del segundo trimestre y a la reanudación del suministro libio tras una breve interrupción.

-

El PIB chino creció un 6.3% interanual en el segundo trimestre, por debajo del 7.3% previsto por los economistas, según los datos de la Oficina Nacional de Estadística de China publicados el lunes por la mañana.

-

En términos intertrimestrales, el PIB chino creció un 0.8%, superando la estimación del 0.5%, pero por debajo del 2.2% del primer trimestre.

-

Los precios del petróleo son aún más bajos tras la reanudación de la producción libia después de una breve interrupción en medio de las protestas de la tribu Al-Zawi por el secuestro del ministro libio de Finanzas, Faraj Bumatari. Su publicación provocó la reapertura de los yacimientos de petróleo de Sharara y El Feel el lunes, según un análisis de Oilprice.com.

-

Varios analistas institucionales son bajistas a medio plazo con respecto al dólar canadiense frente al dólar estadounidense, y ven probable que el par suba a 1,37-38 durante el segundo semestre de 2023.

-

Nomura espera que los diferenciales de tasas y un mayor crecimiento en EE.UU. sean los principales factores que impulsen el USD/CAD al alza.

-

Para el Banco de Canadá, el efecto negativo de una desaceleración económica mundial sobre los precios de las materias primas y el petróleo es el principal factor que arrastrará al CAD a la baja en el H2, en una nota citada en Poundsterlinglive.com.

-

Después de que la semana pasada se publicaran varias cifras de inflación por debajo de lo esperado, el Dólar se vio frenado por la publicación el viernes del Índice de Sentimiento del Consumidor de la Universidad de Michigan.

-

Según los datos preliminares, el Sentimiento del Consumidor de Michigan subió a 72.6 en julio, muy por encima del 65.5 previsto y del 64.4 anterior.

-

Esto reforzó las expectativas alcistas de crecimiento en EE.UU. y fue positivo en general para el dólar.

Análisis Técnico del Dólar Canadiense: Rebota en una gruesa banda de soporte

El USD/CAD se encuentra en una tendencia alcista a largo plazo en el gráfico semanal, que comenzó en los mínimos de 2021. Desde octubre de 2022, la tasa de cambio ha estado en una consolidación lateral dentro de esa tendencia alcista. Teniendo en cuenta el viejo dicho de que "la tendencia es tu amiga", sin embargo, las probabilidades de una eventual continuación al alza favorecen marginalmente a los largos sobre los cortos.

El USD/CAD parece haber completado un amplio patrón de precios de movimiento medido que comenzó a formarse en los máximos de marzo. Este patrón se asemeja a una corrección ABC de 3 ondas, en la que la primera y la tercera ondas tienen una longitud similar (etiquetadas como ondas A y C en el gráfico de abajo).

-638251923659216886.png)

Dólar estadounidense frente a Dólar canadiense: Gráfico semanal

Una confluencia de soportes situada por encima de 1.3000, formada por varias medias móviles más largas y una línea de tendencia principal, impidió que el descenso de la semana pasada se extendiera más abajo y sirvió de base para una reversión tanto el viernes como el lunes.

-638251923192210662.png)

Dólar estadounidense frente a Dólar canadiense: Gráfico Diario

La larga barra verde alcista que se formó el viernes es un patrón de reversión de velas japonés envolvente alcista. Combinada con la larga barra roja bajista inmediatamente anterior, también completa un patrón de reversión alcista de dos barras. Si el lunes se produce un nuevo cierre alcista en verde, aumentarán las probabilidades de una fuerte reversión y recuperación. Junto con la probable finalización de la pauta de movimiento medido, aumentan aún más las posibilidades de una reversión al alza.

Será necesaria una ruptura decisiva por encima de la media móvil simple (SMA) de 50 días en torno a 1.3400 para refrescar la tendencia alcista a largo plazo del USD/CAD. Los alcistas llevan las de ganar, con las probabilidades ligeramente a favor de una recuperación y una continuación al alza.

Sólo una ruptura decisiva por debajo de 1.3050 indicaría que la gruesa banda de soporte fuerte por encima de 1.30 se ha roto definitivamente, poniendo en duda la tendencia alcista.

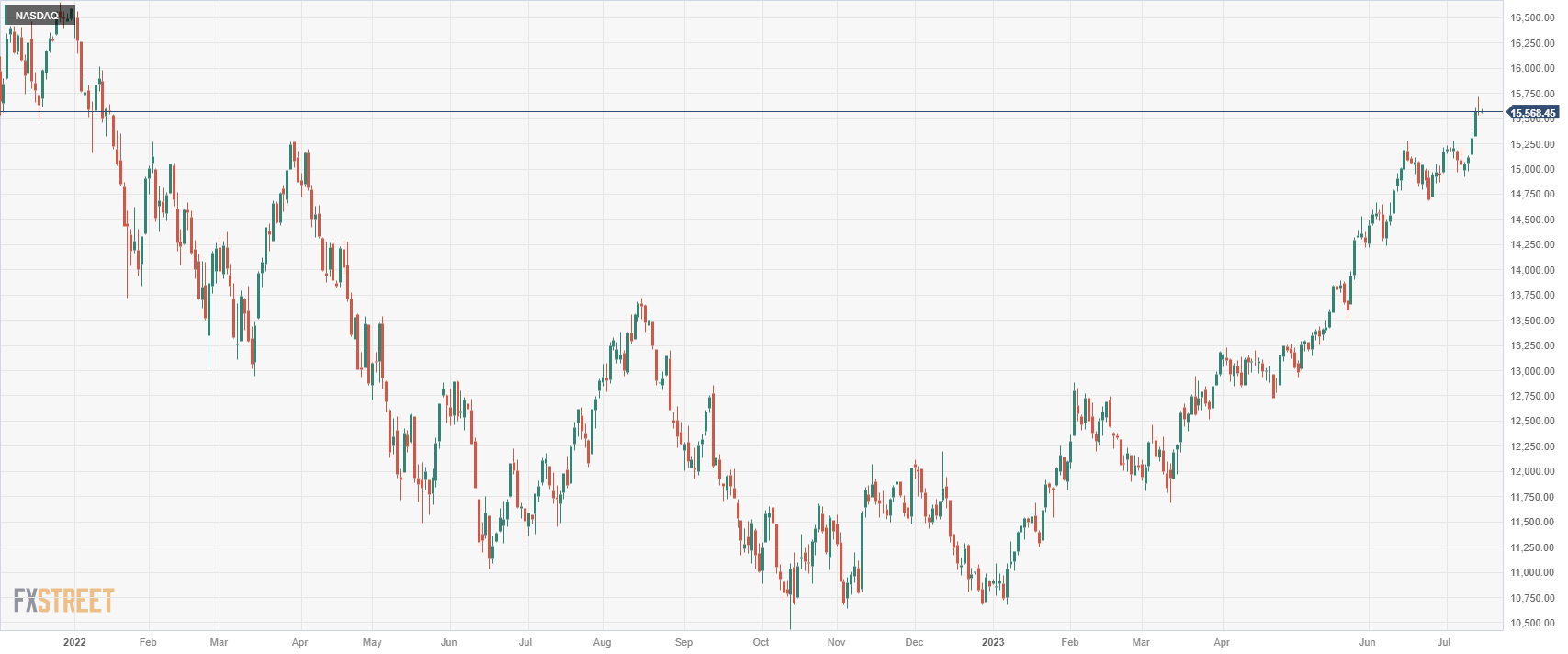

- Nasdaq 100 consolida las fuertes ganancias de la semana anterior durante la sesión europea del lunes.

- La inflación de EE.UU. disminuye más de lo esperado en junio y pesa sobre las expectativas de subidas de tasas adicionales por parte de la Fed.

- El foco está en datos de segundo nivel de EE.UU. mientras la Fed entra en el periodo de silencio antes de su próxima decisión sobre las tasas.

El índice Nasdaq 100 se mantiene prácticamente sin cambios durante la sesión europea del lunes. En el momento de escribir, el Nasdaq cotiza alrededor de los 15.570 puntos, consolidando las fuertes ganancias de la semana anterior.

Vale la pena recordar que el Nasdaq se movió firmemente al alza la semana pasada, encontrando soporte en los 14.925 puntos el lunes y alcanzando un máximo en 15.719 el viernes, el nivel más alto desde el 13 de enero de 2022.

El índice rompió el miércoles pasado la zona de resistencia reciente en la región de los 15.200 puntos tras la publicación de los datos del Índice de Precios al Consumidor (IPC) de Estados Unidos (EE.UU.). Los datos mostraron que la inflación del IPC general del EE.UU. bajó al 3% interanual en junio desde el 4% del mes anterior. La cifra llegó por debajo de las expectativas del mercado del 3.1%. Además, el índice de inflación IPC subyacente, que excluye los precios volátiles de los alimentos y la energía, bajó al 4.8% interanual en el mismo mes, desde el 5.3% anterior y por debajo del 5% esperado.

La mejora del sentimiento en los mercados continuó el jueves tras la publicación de los datos del Índice de Precios al Productor (IPP) de EE.UU. El IPP general disminuyó al 0.1% interanual en junio desde el 0.9% registrado el mes anterior. Además, el IPP subyacente descendió al 2.4% desde el 2.8% anterior.

Con la disminución constante de la inflación, los participantes del mercado parecen ahora convencidos de que la Reserva Federal (Fed) se acerca al final de su ciclo de endurecimiento de la política monetaria y mantendrá estables las tasas de interés tras la ampliamente anticipada subida de 25 puntos básicos en julio, lo que influye en la mejora del sentimiento del mercado y apoya las subidas en los principales índices bursátiles, incluido el Nasdaq.

Durante la sesión asiática de hoy, los datos de China han revelado que el Producto Interior Bruto (PIB) real creció a una tasa anual del 6.3% en el segundo trimestre. Esta cifra sigue al crecimiento del 4.5% registrado en el primer trimestre, pero no ha alcanzado las expectativas del 7.3%. Otros datos de China han mostrado que las ventas minoristas aumentaron un 3.1% interanual en junio, frente al 12.7% de mayo, y la producción industrial creció un 4.4% en el mismo mes. En un comunicado, la Oficina Nacional de Estadística de China ha afirmado que la economía estaba mejorando, aunque ha señalado que los cimientos de la recuperación económica nacional no eran sólidos.

Estos datos y comentarios están empeorando levemente el sentimiento de riesgo el lunes.

Al inicio de la sesión americana de hoy, desde EE.UU. se publicará el índice manufacturero Empire State de la Fed de NuevaYork. Se espera que el índice retroceda a 0 puntos desde los 6.6 del mes anterior, aunque esta publicación por sí sola no debería afectar al sentimiento del mercado ni a las expectativas de tasas de la Reserva Federal.

Más adelante en la semana, los participantes del mercad prestarán atención a la publicación de los datos de las ventas minoristas de EE.UU. el martes, a datos de segundo nivel del sector de la vivienda el miércoles y a las solicitudes iniciales de subsidio por desempleo el jueves, mientras que los funcionarios de la Fed ya han entrado en el “periodo de silencio” antes de su próxima reunión de política monetaria del 25 y 26 de julio.

Resumen de los motores del mercado: ¿Qué está afectando al Nasdaq?

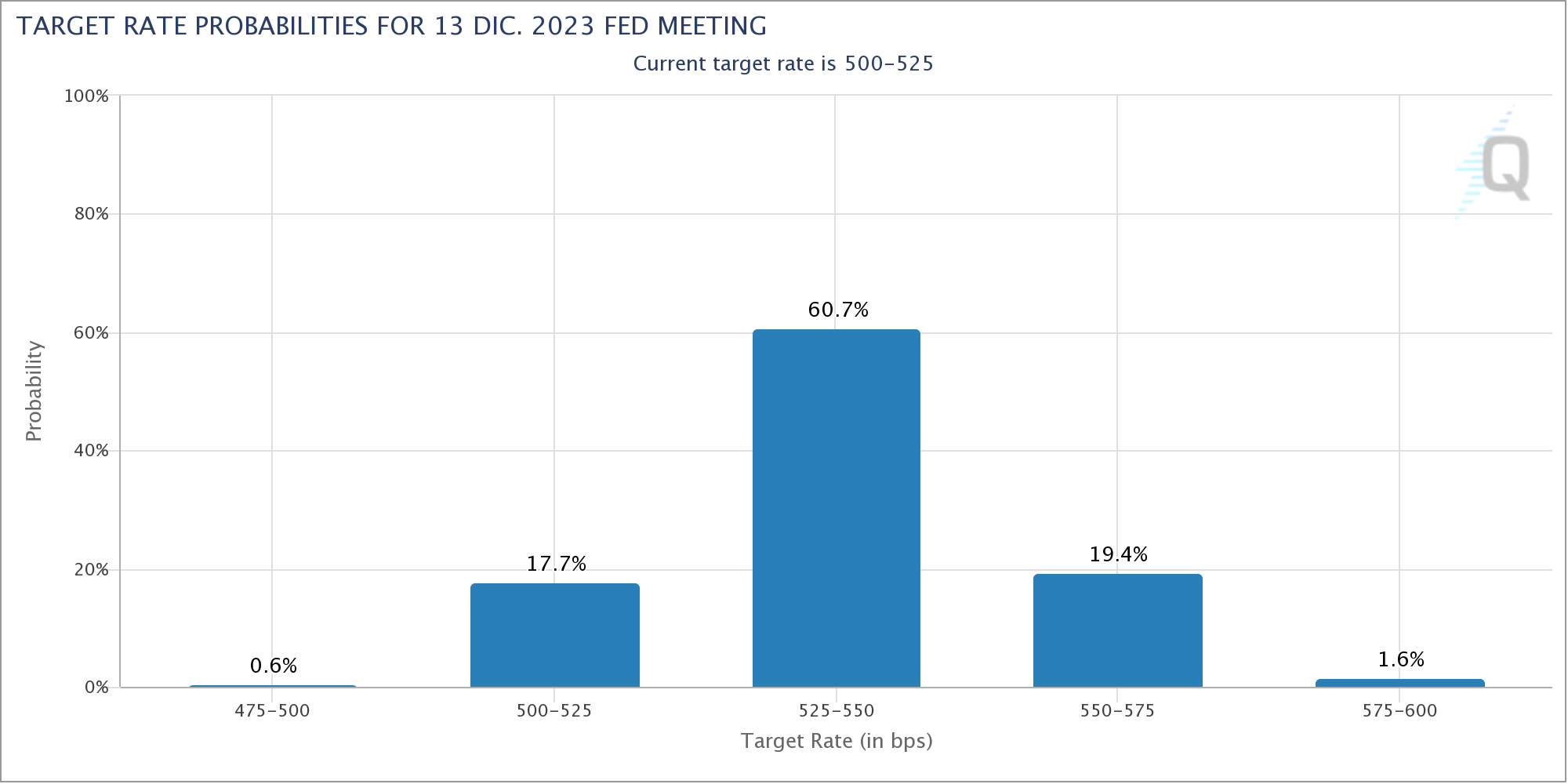

- Los principales banqueros centrales del mundo confirmaron que aún queda terreno por recorrer para domar la inflación y apuestan por nuevas subidas de tasas en los próximos meses.

- Jerome Powell recordó a los mercados que la gran mayoría de los responsables de la política monetaria esperan dos o más subidas de tasas para finales de año.

- Sin embargo, tras los datos de inflación de EE.UU. de junio, estas expectativas se han moderado por parte de los participantes del mercado.

- La herramienta FedWatch del CME Group apunta a una probabilidad de alrededor del 20% de dos subidas de tasas de 25 puntos básicos antes de final de año. (Antes de los datos de inflación rondaba el 35%)

Análisis Técnico del Nasdaq

En el momento de escribir, el Nasdaq 100 está consolidando las ganancias recientes por encima de los 15.550 puntos tras haber alcanzado el viernes anterior su nivel más alto desde enero de 2022 en 15.719. Una ruptura por encima de ese nivel podría llevar al Nasdaq hacia los 16.000 puntos, antes de subir a la zona de 16.450 y 16.767 (máximos históricos).

Por otro lado, un retroceso podría encontrar soporte en la región de los 15.200 puntos, antes de caer a 14.924 (mínimo del 10 de julio) y a la región de los 14.700 puntos.

Nasdaq 100 gráfico diario

Preguntas frecuentes sobre el Nasdaq

¿Qué es el Nasdaq?

El Nasdaq es una bolsa de valores estadounidense que empezó siendo un cotizador electrónico de valores. Al principio, el Nasdaq sólo ofrecía cotizaciones de valores extrabursátiles (OTC), pero más tarde se convirtió también en bolsa. En 1991, el Nasdaq había crecido hasta representar el 46% de todo el mercado de valores estadounidense. En 1998, se convirtió en la primera bolsa de EE.UU. en ofrecer negociación on-line. El Nasdaq también elabora varios índices, el más completo de los cuales es el Nasdaq Composite, que representa a los más de 2.500 valores del Nasdaq, y el Nasdaq 100.

¿Qué es el Nasdaq 100?

El Nasdaq 100 es un índice de gran capitalización compuesto por 100 empresas no financieras de la bolsa Nasdaq. Aunque sólo incluye una fracción de los miles de valores del Nasdaq, explica más del 90% del movimiento. La influencia de cada empresa en el índice se pondera en función de la capitalización bursátil. El Nasdaq 100 incluye empresas muy centradas en la tecnología, aunque también engloba empresas de otros sectores y de fuera de Estados Unidos. La rentabilidad media anual del Nasdaq 100 ha sido del 17.23% desde 1986.

¿Cómo puedo operar con el Nasdaq 100?

Hay varias formas de operar con el Nasdaq 100. La mayoría de los corredores minoristas y plataformas de spread betting ofrecen apuestas mediante Contratos por Diferencia (CFD). Para los inversores a largo plazo, los fondos cotizados (ETF) operan como acciones que imitan el movimiento del índice sin que el inversor tenga que comprar las 100 empresas que lo componen. Un ejemplo de ETF es el Invesco QQQ Trust (QQQ). Los contratos de futuros del Nasdaq 100 permiten especular sobre la evolución futura del índice. Las opciones proporcionan el derecho, pero no la obligación, de comprar o vender el Nasdaq 100 a un precio específico (precio de ejercicio) en el futuro.

¿Qué factores impulsan al Nasdaq 100?

Son muchos los factores que impulsan al Nasdaq 100, pero principalmente es el rendimiento agregado de las empresas que lo componen, revelado en sus informes de resultados trimestrales y anuales. Los datos macroeconómicos estadounidenses y mundiales también contribuyen, ya que influyen en la confianza de los inversores, que si es positiva impulsa las ganancias. El nivel de los tipos de interés, fijado por la Reserva Federal (Fed), también influye en el Nasdaq 100, ya que afecta al coste del crédito, del que dependen en gran medida muchas empresas. Por lo tanto, el nivel de inflación también puede ser un factor importante, así como otros parámetros que influyen en las decisiones de la Reserva Federal.

- El EUR/JPY está bajo presión vendedora y vuelve a tocar 155.00.

- La continuación de la tendencia alcista parece el escenario más probable.

El EUR/JPY revierte dos ganancias diarias consecutivas y vuelve a probar la zona de 155.00 a principios de semana.

A pesar del retroceso en curso, el cruce sigue preparado para ampliar la recuperación en el horizonte a corto plazo, con el obstáculo inmediato en el máximo alcanzado hasta ahora en 2023 en los límites de 158.00 (29 de junio).

Mientras tanto, la perspectiva positiva a largo plazo para el cruce parece favorecida mientras se mantenga por encima de la SMA de 200 días, hoy en 145.95.

Gráfico diario del EUR/JPY

- El par AUD/USD oscila por encima de 0.6800, ya que la atención se centra en las Minutas del RBA y en los datos de ventas minoristas de EE.UU..

- Los inversores están ansiosos por conocer los motivos que han llevado al RBA a mantener las tasas de interés sin cambios en el 4.10%.

- El par AUD/USD se ha enfrentado a presiones de venta mientras intentaba superar la resistencia horizontal trazada en torno a 0.6900.

El par AUD/USD está oscilando por encima del nivel redondo 0.6800 en la sesión europea. El AUD se ha vuelto lateralizado, ya que los inversores están a la espera de las Minutas del Banco de la Reserva de Australia (RBA), que se publicarán el martes a las 01:30 GMT. Los inversores están ansiosos por conocer los motivos que han llevado a mantener las tasas de interés sin cambios en el 4.10%.

Mientras tanto, los futuros del S&P 500 han generado algunas pérdidas en la sesión de Londres. Las pérdidas en los futuros de la cesta de valores US-500 indican cautela entre los participantes del mercado, ya que las empresas han comenzado a publicar los resultados del segundo trimestre.

Tras la debilidad del Índice de Precios al Consumo (IPC) estadounidense y la estabilidad del mercado laboral, los inversores están centrando su atención en los datos mensuales de ventas minoristas de Estados Unidos, que también se publicarán el martes. Los inversores esperan una expansión del 0.5% frente a la publicación anterior del 0.3%. El Índice del Dólar estadounidense (DXY) se ha congelado por debajo de la resistencia psicológica de 100.00.

El par AUD/USD se ha enfrentado a la presión vendedora mientras intentaba superar la resistencia horizontal trazada desde el máximo del 15 de junio en torno a 0.6900 en una escala de cuatro horas. El Dólar australiano se ha corregido cerca de la media móvil exponencial (EMA) de 20 periodos en 0.6816. La tendencia a corto plazo se ha vuelto neutral, mientras que la tendencia a largo plazo sigue siendo positiva.

El índice de fuerza relativa (RSI) (14) ha caído hasta el rango 40.00-60.00, lo que indica que el impulso alcista se ha moderado. Sin embargo, el sesgo alcista sigue intacto.

De cara al futuro, un movimiento de recuperación por encima del máximo intradía en 0.6854 expondría al activo a la resistencia de nivel redondo de 0.6900, seguido del máximo del 9 de enero en torno a 0.6950.

En un escenario alternativo, un nuevo quiebre por debajo del máximo del 13 de julio en 0,6742 arrastraría al activo australiano hacia el máximo del 06 de julio en torno a 0,6688. Una caída por debajo de este último arrastraría al AUD hacia el mínimo del 10 de julio en torno a 0.6623.

Gráfico de cuatro horas del AUD/USD

El USD/JPY ha ampliado su caída. Los economistas de Credit Suisse analizan las perspectivas del par.

Resistencia inicial en 139.75/76

Con un pequeño "día de reversión" alcista visto aquí el viernes, seguimos buscando el "cuello" en la base de diciembre/mayo y la media de 200 días, vistas en 137.51 y 137.06 para demostrar idealmente un mejor suelo para la consolidación inicial antes de un eventual movimiento al alza de nuevo.

La resistencia se sitúa inicialmente en 139.18 y luego en la media de 55 días, en 139.75/76. Se necesita un cierre por encima de este nivel para facilitar la subida. Se necesita un cierre por encima de este nivel para aliviar la tendencia bajista inmediata, con una resistencia en 140.48 y luego en 141.47/57. Un cierre por debajo de 137.06, sin embargo, supondría una pérdida de confianza.

Sin embargo, un cierre por debajo de 137.06 aumentaría la posibilidad de que se haya establecido un máximo más importante a finales de junio, y el siguiente soporte se situaría en 136.15.

Los economistas del MUFG Bank sospechan que el EUR/USD podría volver al rango de 1.1000-1.1500.

¿Hasta dónde puede llegar este movimiento?

Hay buenas razones para creer que este movimiento al alza del EUR/USD podría marcar una ruptura en un nuevo rango operativo más alto, digamos entre 1.1000-1.1500.

Sin embargo, las subidas podrían verse limitadas por el débil crecimiento de la Eurozona y la posibilidad de que el BCE se abstenga de subir los tipos en septiembre.

Kit Juckes, estratega jefe de divisas de Société Générale, analiza las perspectivas de las divisas.

AUD y NZD se verán lastrados por las preocupaciones sobre el crecimiento chino

Creo que la caída de la inflación en EE.UU., mientras que el mercado laboral estadounidense sigue ajustado y la economía continúa apoyándose en los hogares que gastan los ahorros acumulados durante el confinamiento por el COVID, complica las perspectivas, para la economía, la Fed y el Dólar. Pero está claro que para muchos (lo que pronto significará, el consenso) hay una conclusión simple: La inflación ha sido derrotada de forma mucho más indolora de lo que temían o predecían los economistas catastrofistas.

Esta semana conoceremos los datos de ventas minoristas y producción industrial de EE.UU., pero hará falta una sacudida para frenar el impulso de la economía estadounidense.

Las únicas divisas del G10 que probablemente sigan luchando contra el Dólar son el AUD y el NZD, lastradas por las preocupaciones sobre el crecimiento chino, por ahora. Lo que estas preocupaciones pueden hacer, es apoyar la volatilidad del AUD y el NZD, en relación con el resto de las monedas del G10.

La fortaleza del EUR/USD muestra signos de estancamiento a corto plazo. Sin embargo, los economistas de Credit Suisse esperan que el par siga subiendo.

Un movimiento por debajo de 1.1129/58 puede relajar el sesgo alcista inmediato

Mantenemos nuestra opinión de buscar un tope en el retroceso del 61.8% de la tendencia bajista de 2021/2022 y la resistencia de precios de 1.1275/8 al principio de un retroceso/consolidación. Con el propio USD manteniendo ahora un patrón de continuación bajista, la debilidad, si se observa, se considerará temporal antes de una posible ruptura clara al alza a su debido tiempo, con la siguiente resistencia en 1.1313 y, a continuación, 1.1391/96.

A grandes rasgos, nuestro objetivo principal es el retroceso del 78.6% de la caída de 2021/2022 y el mínimo de marzo de 2021 en 1.1703/48. El soporte se sitúa en 1.1161.

El soporte se sitúa inicialmente en 1.1161 y luego en 1.1129/58, por debajo de lo cual puede disminuir el sesgo alcista inmediato para un retroceso hacia la media exponencial de 13 días, ahora en 1.1057, que intentaremos mantener al cierre.

El responsable de política monetaria del Banco Central Europeo (BCE), Boštjan Vasle, ha hecho algunos comentarios sobre las perspectivas de inflación de la eurozona.

Vasle ha dicho que "tenemos que seguir endureciendo la política en nuestra próxima reunión".

- La Libra esterlina ha recuperado algo de fuerza tras corregir hasta cerca de 1.3070 antes de los datos de inflación del Reino Unido.

- Los datos del IPC del Reino Unido podrían ejercer más presión sobre las perspectivas económicas.

- Se espera la segunda subida consecutiva de tasas de interés del Banco de Inglaterra.

La Libra esterlina (GBP) ha encontrado cierto interés de compra después de un movimiento correctivo hasta cerca de 1.3070, mientras los inversores están cambiando su enfoque hacia los datos del Índice de Precios al Consumo (IPC) del Reino Unido, que se publicará el miércoles a las 06:00 GMT. El par GBP/USD ha recibido cierto soporte, ya que los inversores esperan que la inflación subyacente se mantenga elevada y que el Banco de Inglaterra (BoE) se vea obligado a continuar con su agresiva política monetaria para que la inflación vuelva a los niveles deseados.

Aunque al banco central del Reino Unido no le quede más remedio que seguir subiendo los tipos de interés, los hogares tendrán que hacer frente al coste más elevado de los préstamos y a una inflación al rojo vivo. Después de los artículos de primera necesidad, la carga de las presiones inflacionistas se extiende al sector de la vivienda. El corporativo británico está preocupado y cree que "el estallido de optimismo empresarial visto en primavera se ha desvanecido bajo el peso de la inflación y la subida de las tasas de interés".

Motores de los mercados: La Libra rebota y el Dólar retrocede

- La Libra esterlina ha rebotado tras una corrección por debajo de 1.3100 a la espera de los datos de inflación del Reino Unido.

- Según el consenso, el IPC general mensual mostrará un ritmo del 0.4%, inferior al ritmo anterior del 0.7%. Mientras que se espera que la inflación anualizada se desacelere hasta el 8.2% frente a la publicación anterior del 8.7%.

- Se espera que la inflación subyacente, que excluye la volatilidad de los precios del combustible y los alimentos, se mantenga en máximos históricos del 7.1%.

- Se espera que el elevado Índice de Precios al Consumo subyacente aumente la carga sobre los hogares.

- La amplia desviación del IPC y del índice de costes laborales ya ha obligado a los hogares a posponer la compra de artículos de gran valor.

- El sector inmobiliario del Reino Unido se ha visto presionado por el descenso de compradores de viviendas debido al aumento de las obligaciones de pago de intereses, según ha informado el sitio web inmobiliario británico Rightmove.

- Un informe de inflación obstinado obligaría definitivamente al Banco de Inglaterra a una subida de tasas por segunda vez consecutiva.

- Los inversores deben tener en cuenta que el Gobernador del BoE, Andrew Bailey, ya ha subido las tasas de interés al 5%.

- Se espera que una inflación elevada empeore aún más las perspectivas económicas del Reino Unido, ya que los responsables políticos del BoE se verían obligados a hacer comentarios de línea dura.

- Mientras tanto, una encuesta trimestral de Deloitte muestra que las empresas británicas se muestran muy prudentes ante la elevada inflación y la subida de las tasas de interés.

- En general, los mercados se muestran cautelosos ante la temporada de resultados del segundo trimestre en todo el mundo.

- El Índice del Dólar estadounidense DXY se mueve el lunes por debajo de 100.00, mientras los inversores están centrando su atención en los datos mensuales de las ventas minoristas de Estados Unidos, que se publicarán el martes a las 12:30 GMT.

- El viernes, Austan Goolsbee, miembro de la Reserva Federal (Fed) de Chicago, señaló que la inflación está disminuyendo progresivamente, pero sigue siendo más alta de lo que la Fed desea. Goolsbee reiteró que los responsables políticos de los bancos centrales se encuentran en una "senda dorada" para contener la inflación sin desencadenar una recesión.

- Mientras tanto, sigue el tira y afloja entre los participantes del mercado sobre si la Fed anunciará dos subidas más de tasas este año o concluirá el periodo de endurecimiento de la política monetaria con una sola subida de tasas.

- La semana pasada, el gobernador de la Fed, Christopher Waller, comentó que dos subidas más de los tipos de interés siguen siendo apropiadas para finales de año.

Análisis Técnico: La Libra esterlina encuentra compras cerca de la zona de ruptura del canal alcista

La Libra esterlina ha puesto a prueba la fortaleza de la ruptura del patrón gráfico del canal ascendente formado en el gráfico diario. La ruptura de dicho patrón gráfico indica una gran fortaleza en el impulso alcista. Las medias móviles exponenciales (EMA) de corto a largo plazo con tendencia alcista indican firmeza alcista en la Libra esterlina.

Las oscilaciones del impulso se mueven en la trayectoria alcista, sin mostrar signos de divergencia ni indicios de una situación de sobreventa.

Preguntas frecuentes sobre la inflación

¿Qué es la inflación?

La inflación mide la subida de los precios de una cesta representativa de bienes y servicios. La inflación general suele expresarse en porcentaje de variación intermensual e interanual. La inflación subyacente excluye elementos más volátiles, como los alimentos y el combustible, que pueden fluctuar debido a factores geopolíticos y estacionales. La inflación subyacente es la cifra en la que se centran los economistas y es el nivel objetivo de los bancos centrales, que tienen el mandato de mantener la inflación en un nivel manejable, normalmente en torno al 2%.

¿Qué es el Índice de Precios al Consumidor (IPC)?

El Índice de Precios al Consumidor (IPC) mide la variación de los precios de una cesta de bienes y servicios a lo largo de un periodo de tiempo. Suele expresarse en porcentaje de variación intermensual e interanual. El IPC subyacente es el objetivo de los bancos centrales, ya que excluye la volatilidad de los alimentos y los combustibles. Cuando el IPC subyacente supera el 2%, los tipos de interés suelen subir, y viceversa cuando cae por debajo del 2%. Dado que unos tipos de interés más altos son positivos para una divisa, una inflación más alta suele traducirse en una divisa más fuerte. Lo contrario ocurre cuando la inflación cae.

¿Cuál es el impacto de la inflación en el cambio de divisas?

Aunque pueda parecer contrario a la intuición, una inflación elevada en un país hace subir el valor de su divisa y viceversa en el caso de una inflación más baja. Esto se debe a que el banco central normalmente subirá las tasas de interés para combatir la mayor inflación, lo que atrae más entradas de capital mundial de inversores que buscan un lugar lucrativo donde aparcar su dinero.

¿Cómo influye la inflación en el precio del Oro?

Antiguamente, el Oro era el activo al que recurrían los inversores en épocas de alta inflación porque preservaba su valor, y aunque los inversores a menudo siguen comprando Oro por sus propiedades de refugio seguro en épocas de extrema agitación en los mercados, este no es el caso la mayor parte del tiempo. Esto se debe a que cuando la inflación es alta, los bancos centrales suben las tasas de interés para combatirla.

Unas tasas de interés más altas son negativas para el Oro porque aumentan el coste de oportunidad de mantener Oro frente a un activo que devenga intereses o de colocar el dinero en una cuenta de depósito en efectivo. Por el contrario, una menor inflación tiende a ser positiva para el Oro, ya que reduce las tasas de interés, haciendo del metal brillante una alternativa de inversión más viable.

- El USD/JPY se encuentra con ciertas ventas el lunes y se ve presionado por una combinación de factores.

- Las especulaciones de que el Banco de Japón modificará su política monetaria y un tono de riesgo más suave benefician al JPY.

- La aparición de algunas ventas en torno al USD contribuye aún más al tono de ventas en torno al par.

El par USD/JPY no logra aprovechar el buen rebote del viernes desde las inmediaciones del soporte de confluencia, que comprende las medias móviles simples (SMA) de 100 días y 200 días, y se mueve a la baja en el primer día de una nueva semana. El par se mantiene a la defensiva durante la sesión europea y actualmente cotiza justo por debajo de 138.50, con una caída de cerca del 0.30% en el día.

El débil PIB informado por China ha confirmado que la recuperación post-pandémica de la segunda economía mundial se tambalea con rapidez debido al debilitamiento de la demanda interna y externa. Esto, a su vez, aumenta la preocupación por una recesión económica mundial y sigue pesando en el sentimiento de los inversores, lo que a su vez beneficia al Yen japonés (JPY) de refugio seguro. Además, las especulaciones de que el Banco de Japón podría ajustar su política de control de la curva de rendimientos este mismo mes apuntalan aún más al Yen y ejercen cierta presión bajista sobre el par USD/JPY.

Los últimos datos mostraron que el salario base nominal de Japón creció en mayo al ritmo más rápido de los últimos 28 años. Se espera que esto impulse al alza la inflación, que lleva más de un año superando el objetivo del 2%. Además, los medios de comunicación japoneses informaron de que es probable que el BoJ aumente su previsión de inflación para el año fiscal 2023, lo que alimenta las especulaciones de que el banco central podría empezar a relajar su política monetaria más pronto que tarde. La semana pasada, las expectativas habían elevado el rendimiento de la deuda pública japonesa a 10 años a su nivel más alto desde finales de abril.

Por el contrario, los participantes del mercado parecen ahora convencidos de que la Reserva Federal (Fed) se acerca al final de su ciclo de endurecimiento de la política monetaria y mantendrá estables las tasas de interés tras la ampliamente anticipada subida de 25 puntos básicos en julio. Esto, a su vez, provoca nuevas ventas en torno al Dólar estadounidense (USD), que se debilita cerca de su nivel más bajo desde abril de 2022, tocado el viernes, y contribuye al tono ligeramente de ventas que rodea al par USD/JPY. El trasfondo fundamental mencionado favorece a los bajistas del par y sugiere que el camino de menor resistencia para el par es a la baja.

Los participantes del mercado ahora están atentos a la publicación del índice Empire State de manufactura, que se publicará más tarde durante la sesión americana. Estos datos podrían influir en la dinámica del Dólar y dar cierto impulso al par USD/JPY. Por otro lado, el sentimiento de riesgo en general debería permitir a los operadores aprovechar oportunidades a corto plazo.

USD/JPY niveles técnicos a vigilar

- El Euro mantiene un tono de indecisión cerca de los máximos recientes frente al Dólar estadounidense.

- Los mercados bursátiles en Europa abren la sesión del lunes con un sesgo mixto.

- El EUR/USD se mantiene en torno a la región de 1.1240/45 el lunes.

- Los resultados mixtos de China parecen haber reforzado el complejo de riesgo por el momento.

- El índice Empire State de Nueva York será la próxima cita en el calendario económico estadounidense.

El Euro (EUR) alterna ganancias con pérdidas en torno a la zona de 1.1240 frente al Dólar estadounidense (USD) tras la campana de apertura en el viejo continente el lunes.

Mientras tanto, el par se mantiene en la zona de máximos anuales, muy por encima del nivel de 1.1200, gracias a la acción igualmente irresoluta del precio en torno al Dólar, todo ello con el trasfondo de un consenso constante en torno a otra subida de tipos de 25 puntos básicos por parte de la Reserva Federal y el Banco Central Europeo (BCE) a finales de mes.

La posibilidad de que la Fed esté llegando al final de su campaña de endurecimiento está contribuyendo a la falta de tracción del Dólar. Esta opinión ha ganado impulso recientemente, ya que hay indicios de enfriamiento de los precios al consumidor en EE.UU. y de una persistente tendencia a la baja de los precios de producción.

En la actualidad, el mercado ya ha descontado en gran medida la subida de tasas de 25 puntos básicos prevista tanto por el BCE como por la Fed. Sin embargo, todavía se discute mucho sobre las posibles actuaciones futuras de estos bancos centrales en la normalización de sus políticas monetarias, sobre todo ante la creciente preocupación por una posible ralentización económica a ambos lados del Atlántico.

Según el último Informe de posicionamiento de la CFTC, las posiciones largas netas en euros cayeron a unos 140.100 contratos en la semana que finalizó el 11 de julio, que es el nivel más bajo visto desde mediados de marzo.

En el calendario estadounidense, el índice manufacturero Empire State de Nueva York será la única publicación del lunes.

Motores del mercado: El euro intenta consolidarse cerca de 1.240

- El Euro recupera algo de tracción por encima de 1.1240 frente al Dólar el lunes.

- El apetito por el riesgo se ve favorecido por la publicación de los datos chinos.

- El índice USD no logra superar la barrera de los 100.00.

- Parece dudoso que la Fed siga endureciendo su política monetaria más allá de julio.

- El Oro y petróleo extienden las recientes pérdidas el lunes.

Análisis Técnico: El Euro se enfrenta a ganancias adicionales a corto plazo

La evolución actual del par EUR/USD apunta a la posibilidad de que se produzcan nuevas subidas a corto plazo. Sin embargo, la actual condición de sobrecompra del par (según el RSI diario cerca de 75) abre la puerta a una posible corrección técnica a corto plazo.

El par registró un nuevo máximo de 2023 en 1.1245 el 17 de julio. Una vez superado este nivel, no hay niveles de resistencia significativos hasta el máximo de 2022 en 1.1495 registrado el 10 de febrero.

A la baja, la zona de 1.1000 se perfila como un soporte psicológico, seguido por el soporte provisional de las SMA de 55 y 100 días en 1.0886 y 1.0859, respectivamente, por delante del mínimo de julio en 1.0833 (6 de julio). La ruptura de esta región debería encontrar la próxima zona de soprote en la SMA de 200 días en 1.0658 antes del mínimo de mayo en 1.0635 (31 de mayo). Más abajo se encuentra el mínimo de marzo de 1.0516 (15 de marzo) antes del mínimo de 2023 de 1.0481 (6 de enero).

Además, la visión constructiva del EUR/USD parece firme mientras el par se mueva por encima de la SMA clave de 200 días.

La visión alcista actual en el par también es apoyada por la actual tendencia alcista en el interés abierto, que vio un aumento de más de 1.000 contratos el viernes, según datos preliminares de CME Group.

Preguntas frecuentes sobre el Euro

¿Qué es el Euro?

El Euro es la moneda de los 20 países de la Unión Europea que pertenecen a la zona euro. Es la segunda divisa más negociada del mundo, por detrás del Dólar estadounidense. En 2022, representó el 31% de todas las transacciones de cambio de divisas, con un volumen medio diario de más de 2.2 billones de dólares al día.

El EUR/USD es el par de divisas más negociado del mundo, con un 30% estimado de todas las transacciones, seguido del EUR/JPY (4%), el EUR/GBP (3%) y el EUR/AUD (2%).

¿Qué es el BCE y cómo influye en el Euro?

El Banco Central Europeo (BCE), con sede en Frankfurt (Alemania), es el banco de reserva de la zona euro. El BCE fija las tasas de interés y gestiona la política monetaria.

El principal mandato del BCE es mantener la estabilidad de los precios, lo que significa controlar la inflación o estimular el crecimiento. Su principal instrumento es subir o bajar las tasas de interés. Unos tipos de interés relativamente altos -o la expectativa de unos tipos más altos- suelen beneficiar al Euro y viceversa.

El Consejo de Gobierno del BCE adopta las decisiones de política monetaria en reuniones que se celebran ocho veces al año. Las decisiones las toman los directores de los bancos nacionales de la eurozona y seis miembros permanentes, entre ellos la presidenta del BCE, Christine Lagarde.

¿Cómo influyen los datos de inflación en el valor del Euro?

Los datos de inflación de la eurozona, medidos por el Índice Armonizado de Precios de Consumo (IPCA), son un dato econométrico importante para el Euro. Si la inflación aumenta más de lo previsto, especialmente si supera el objetivo del 2% fijado por el BCE, éste se ve obligado a subir las tasas de interés para volver a controlarla.

Unos tipos de interés relativamente altos en comparación con sus homólogos suelen beneficiar al Euro, ya que hace que la región resulte más atractiva como lugar para que los inversores mundiales aparquen su dinero.

¿Cómo influyen los datos económicos en el valor del Euro?

Las publicaciones de datos miden la salud de la economía y pueden influir en el Euro. Indicadores como el PIB, los PMI de manufactura y servicios, el empleo y las encuestas sobre el sentimiento de los consumidores pueden influir en la dirección de la moneda común.

Una economía fuerte es buena para el Euro. No sólo atrae más inversión extranjera, sino que puede animar al BCE a subir los tipos de interés, lo que reforzará directamente al Euro. Por el contrario, si los datos económicos son débiles, es probable que el Euro caiga.

Los datos económicos de las cuatro mayores economías de la zona euro (Alemania, Francia, Italia y España) son especialmente significativos, ya que representan el 75% de la economía de la eurozona.

¿Cómo afecta la balanza comercial al Euro?

Otra publicación importante para el Euro es la Balanza comercial. Este indicador mide la diferencia entre lo que un país gana con sus exportaciones y lo que gasta en importaciones durante un periodo determinado.