- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

Durante la sesión asiática, Japón publicará los datos de Producción Industrial. Más tarde en la sesión europea, Alemania publicará la inflación mayorista de junio, las previsiones de crecimiento económico de la Comisión Europea y los datos de balanza comercial. Más tarde, se publicarán la Confianza del Consumidor estadounidense y las ventas de manufacturas canadienses. La caída del Dólar sigue siendo el centro de atención.

Esto es lo que debe saber el viernes 14 de julio:

El Dólar volvió a caer con fuerza tras la publicación de más datos sobre la inflación en Estados Unidos. Las cifras ofrecen señales de que la inflación continúa enfriándose, lo que provocó más ganancias en Wall Street y en los bonos del Tesoro.

El Índice de Precios de Producción (IPP) de EE.UU., que alcanzó un máximo del 11.2% en junio de 2022, subió un 0.1% en junio con respecto a hace un año, la lectura más baja desde agosto de 2020. Los datos del mercado laboral mostraron que las solicitudes iniciales de subsidio de desempleo sumaron 237.000 en la semana finalizada el 8 de julio, por debajo de las 249.000 de la semana anterior. A pesar del enfriamiento de la inflación, la Reserva Federal (Fed) se encamina a subir las tasas de interés en 25 puntos básicos el 26 de julio. Sin embargo, los participantes del mercado están aumentando las apuestas a que será la última subida del ciclo de endurecimiento. Estas expectativas están impulsando a la baja al dólar estadounidense. El viernes, la Universidad de Michigan informará sobre la Confianza del consumidor.

El Índice del Dólar (DXY) cayó por debajo de 100.00, alcanzando su nivel más bajo desde abril de 2022. El DXY ha caído durante seis días consecutivos y no muestra signos de estabilización. El impulso bajista del Dólar sigue siendo fuerte y podría provocar nuevas pérdidas.

Wall Street volvió a aplaudir las cifras de inflación. El Dow Jones subió un 0,14%, el S&P 500 ganó un 0.85% (el cierre más alto desde abril de 2022) y el Nasdaq subió un 1.58%. Las materias primas también subieron más, con la Plata extendiendo las ganancias semanales con una subida del 3% hasta los 24.85$, mientras que el Oro se mantuvo estable rondando 1.960$.

El tono optimista de los mercados de acciones se mantuvo a pesar de los débiles datos comerciales de junio informados por China a primera hora del jueves. Las exportaciones cayeron un 12.4% interanual (la mayor contracción desde febrero de 2020) y las importaciones aumentaron un 6.8%, ambas cifras peores de lo esperado. Las cifras aumentan la presión sobre los funcionarios chinos para que introduzcan más estímulos.

El par EUR/USD se disparó hasta 1.1225 y se mantiene en máximos, ya que el impulso alcista sigue intacto. Las Minutas del Banco Central Europeo (BCE) apuntan a una nueva subida de tasas en julio. El viernes, la Comisión Europea publicará las previsiones de crecimiento económico y los datos de la Balanza comercial.

El par GBP/USD registró otra subida diaria, como viene sucediendo desde principios de mes. El par rompió por encima de 1.3000 y también de 1.3100, hasta alcanzar el nivel más alto en 15 meses. Los datos del PIB británico mostraron una contracción en mayo del 0.1%, mejor que el -0.3% esperado. Los indicadores de Producción Industrial también mostraron un descenso en mayo, pero menor de lo previsto. La Libra se mantiene fuerte a pesar de que se suavizan las expectativas de endurecimiento por parte del Banco de Inglaterra.

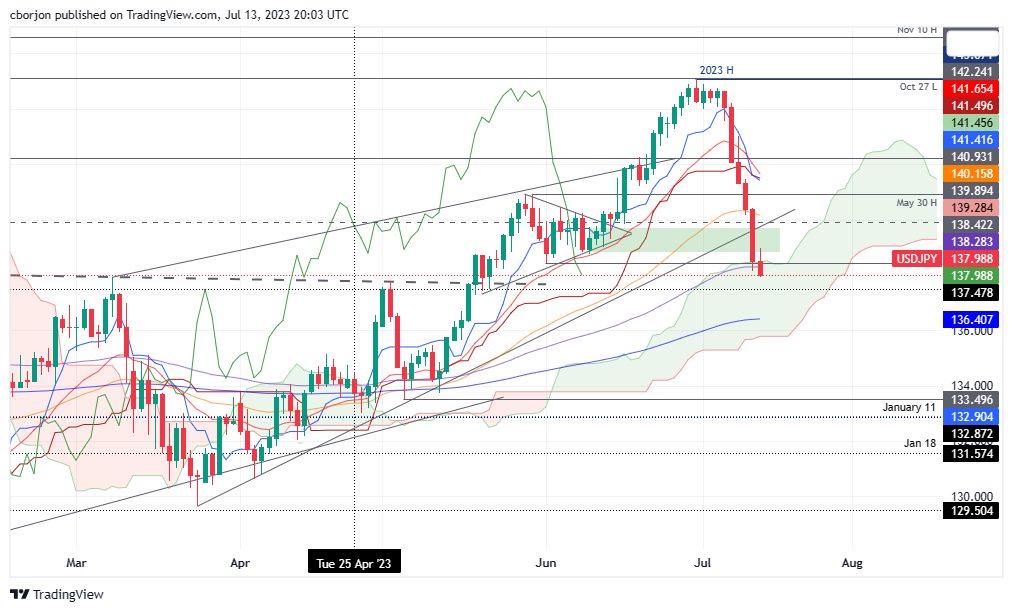

El par USD/JPY cayó por sexto día consecutivo, reflejando la debilidad del dólar y el descenso de los rendimientos de los bonos del Estado, cayendo hacia 138,00. La divisa nipona ganó terreno frente a otras divisas en medio del apetito por el riesgo.

Los países de las Antípodas siguen beneficiándose de la debilidad del dólar y de la subida de los precios de las acciones. El AUD/USD saltó hacia 0.6900, probando los máximos de junio y registrando el cierre diario más alto desde febrero. El par NZD/USD alcanzó su nivel más alto desde principios de febrero, justo por debajo de 0.6400.

El USD/CAD cerró en 1.3100, el nivel más bajo desde agosto de 2022. El viernes, Canadá informará de las ventas manufactureras de mayo. El CAD se quedó rezagado respecto al AUD y el NZD a pesar de la subida del 2% en los precios del petróleo crudo.

¿Te ha gustado este artículo? Ayúdanos con tus comentarios respondiendo a esta encuesta:

- La inflación estadounidense parece remitir, ya que el Índice de Precios de Producción (IPP) de junio no alcanzó las estimaciones ni los datos del mes anterior. El IPP subyacente, excluidos los artículos volátiles, también mostró signos de debilitamiento.

- Según los futuros del mercado monetario, se espera que la tasa de los fondos federales (FFR) alcance un máximo del 5.25%-5.50% en lo que queda de año, a pesar de la suavización de los datos de inflación.

- Los hogares japoneses esperan niveles de inflación más elevados, con una media del 10.5% para el año próximo, muy por encima del objetivo del 2% fijado por el Banco de Japón.

El USD/JPY amplió sus pérdidas por sexta sesión consecutiva y rompió a un nuevo mínimo de dos meses en 137.92, ante las especulaciones de que la Reserva Federal de EE.UU. subiría los tipos en julio para alcanzar su nivel máximo, mientras la inflación sigue bajando. De este modo, el par USD/JPY cotiza en 137.98, por debajo del nivel psicológico de 138.00, tras alcanzar un máximo diario de 138.95.

El Yen se fortalece mientras el Dólar se debilita, tras los decepcionantes datos del IPP estadounidense y el bajo rendimiento de los bonos

La inflación en los Estados Unidos (EE.UU.) está cediendo terreno después de que los datos revelaran que el Índice de Precios de Producción (IPP) de junio decepcionó las expectativas tras el informe del miércoles sobre la inflación al consumo. El IPP se expandió a un ritmo del 0.1% interanual, por debajo de las previsiones del 0.4%, y por debajo del 1.1% de mayo, mientras que el IPP subyacente, que excluye los elementos volátiles, mostró signos de pérdida de fuerza y se expandió a un ritmo del 2.4% interanual, por debajo de las estimaciones del 2.6% y del 2.8% del mes anterior.

Aunque los datos justificarían una pausa en el ciclo de endurecimiento de la Fed, los futuros del mercado monetario opinan lo contrario. Según la herramienta FedWatcth de CME, las probabilidades de un aumento de un cuarto porcentual se sitúan por encima del 90%. Aunque el presidente de la Fed, Jerome Powell, y algunos de sus colegas expresaron que están pendientes "un par" de subidas, los inversores recortaron esas apuestas. Dicho esto, se espera que la tasa de los fondos federales (FFR) alcance un máximo del 5.25%-5.50% en lo que queda de año.

Esto probablemente mantendría presionado al Dólar, como muestra el Índice del Dólar (DXY). El DXY, que sigue la evolución del Dólar frente a otras divisas, cayó a un nuevo mínimo de 15 meses de 99.741, perdiendo un 0.80%. Otro factor influido por los bajos niveles de inflación en EE.UU. son los rendimientos de los bonos: la tasa de los bonos estadounidenses a 10 años se sitúa en el 3.767%, nueve puntos básicos menos.

Por lo tanto, el USD/JPY ha caído un 4% desde el 6 de julio, debido principalmente a la debilidad del Dólar y al bajo rendimiento de los bonos estadounidenses.

En el frente japonés, las expectativas de los hogares de mayores niveles de inflación presionan al Banco de Japón (BoJ). Según Reuters, "los hogares esperan una inflación media del 10.5% de aquí a un año, según la encuesta de junio, por debajo del 11,1% de la encuesta anterior, pero muy por encima del objetivo del 2% del BOJ", lo que va en detrimento de la postura del gobernador del BOJ, Kazuo Ueda, de mantener la política monetaria flexible hasta que el BOJ vea pruebas claras de que la inflación persistirá en torno al 2%.

Análisis del precio del USD/JPY: Perspectiva técnica

El USD/JPY ha caído por debajo de la media móvil Exponencial (EMA) de 100 días de 138.79, extendiendo su trayectoria bajista más allá de la parte superior de la Nube de Ichimoku. Precios del USD/JPY cayendo dentro de la Nube sugiere que la tendencia sigue siendo fuerte. El cruce del Tenkan-Sen por debajo del Kijun-Sen, mientras que el Chikou Span se encuentra por debajo de la acción del precio, significa que el USD/JPY giró a la baja y podría amenazar con bajar. El primer soporte se encuentra en 137.00, seguido por la EMA de 200 días en 136.40. Por el contrario, si los compradores del USD/JPY recuperan los 138.00, esto podría allanar el camino para recuperar la EMA de 100 días, seguido de 139.00.

El Departamento del Tesoro estadounidense ha anunciado que el Gobierno registró en junio un déficit de 227.800 millones de dólares, superior al previsto de 175.000 millones. Los ingresos totales en junio ascendieron a 418.000 millones de dólares, mientras que los desembolsos fueron de 646.000 millones.

En el mismo mes del año pasado, el déficit fue de 88.000 millones de dólares. Hasta ahora, durante el año fiscal 2023 (AF 2023), el déficit fiscal ha alcanzado los 1,392 billones de dólares, lo que supone 17 billones de dólares más que el déficit total del AF 2022. Los meses de julio, agosto y septiembre suelen ser muy deficitarios, por lo que es probable que el déficit final del AF 2023 sea mayor.

- Los alcistas del EUR/JPY ganaron terreno tras siete días consecutivos de pérdidas y subieron hasta 154.90.

- Las cuentas del BCE confirman dos subidas adicionales en 2023.

- Los débiles datos de China lastran al Yen.

El jueves, el par EUR/JPY logró detener la hemorragia tras una racha de siete días de pérdidas y saltó hacia la zona de 154.90. El euro ganó terreno tras la publicación de las cuentas del Banco Central Europeo (BCE) de la reunión de junio, y el Yen perdió terreno frente a la mayoría de sus rivales ante los débiles datos de la balanza comercial china.

Las cuentas de la política monetaria del BCE mostraron que la mayor parte del Consejo de Gobierno apoyó una subida de 25 puntos básicos (pb) en junio y confirmó que eran necesarias un mínimo de dos subidas adicionales. Además, los miembros "podrían considerar" una subida más allá de julio si fuera necesario. Dicho esto, las expectativas de endurecimiento del BCE se mantienen estables. Las probabilidades mundiales de tipos de Interés (WIRP) sugieren que una subida de 25 puntos básicos (pb) ya está descontada para la reunión de julio, y subidas adicionales de un cuarto de punto porcentual se elevan al 60% y 80% en septiembre y octubre, respectivamente. Los Mercados no prevén más subidas después de diciembre.

Durante las primeras horas de la sesión asiática, China publicó que su superávit comercial había aumentado a 70.620 millones de dólares, frente a los 65.810 millones de junio. Además, las importaciones y las exportaciones disminuyeron un 6.8% y un 12.4% interanual, respectivamente, en el mismo periodo. En este sentido, el Banco de Japón debería vigilar la situación de su mayor socio comercial, ya que podría agravar la recesión económica local.

Además, el diplomático de divisas japonés Masato Kanda citó que las normas deflacionistas "pueden estar cambiando" y que el BoJ está vigilando de cerca los mercados de divisas. Cabe destacar que el yen había ganado terreno en la sesión anterior gracias a las expectativas de un ajuste de la política de la curva de control de rendimientos (CCR) por parte del Banco de Japón, por lo que cualquier indicio de un giro podría contribuir a limitar las pérdidas del yen.

EUR/JPY Niveles a vigilar

Según el gráfico diario, el EUR/JPY aún mantiene una perspectiva negativa a corto plazo. Los indicadores muestran debilidad, con el índice de fuerza relativa (RSI) y la divergencia de media móvil (MACD) en territorio negativo. Sin embargo, las perspectivas favorecen al euro, ya que se mantiene por encima de las medias móviles simples (SMA) de 100 y 200 días.

Niveles de Soporte: 153.40, 153.00, 152.50.

Niveles de resistencia: 155.40, 156.17 (SMA de 20 días), 157,00.

EUR/JPY Gráfico diario

-638248742970352418.png)

- El Índice de Precios de Producción (IPP) estadounidense de junio subió por debajo de las estimaciones, lo que sugiere una desaceleración constante de la inflación en Estados Unidos.

- Las solicitudes iniciales de subsidio de desempleo en EE.UU. fueron inferiores a las estimaciones, aunque la atención sigue centrada en los objetivos de inflación de la Fed.

- El Reino Unido no entró en recesión, aunque se reavivaron los temores, ya que se espera que el Banco de Inglaterra endurezca las condiciones monetarias.

El GBP/USD supera el nivel 1.3100 y gana cerca de un 1% el jueves, mientras que la debilidad general del dólar estadounidense (USD) se extiende en medio de las especulaciones de que la Reserva Federal (Fed) está a punto de finalizar su ciclo de endurecimiento después de que los datos del IPP y el IPC de junio fueran más suaves de lo esperado. El par GBP/USD cotiza en 1.3111 tras alcanzar un mínimo diario de 1.2979.

Las especulaciones sobre el fin del ciclo restrictivo de la Fed impulsan las ganancias de la Libra esterlina

El GBP/USD aceleró sus ganancias después de que la Oficina de Estadísticas Laborales de EE.UU. (BLS) revelara que los precios pagados por los productores, también conocidos como Índice de Precios de Producción (IPP) en junio, subieron por debajo de las estimaciones, lo que sugiere que el proceso de deflación en EE.UU. está cobrando ritmo. El IPP subió un 0.1% interanual, por debajo de las previsiones (0.4%), frente al 1.1% de mayo. El IPP subyacente, que excluye los elementos volátiles, mostró signos de pérdida de fuerza y creció a un ritmo del 2.4% interanual, por debajo de las estimaciones del 2.6% y del 2.8% del mes anterior.

Al mismo tiempo, el BLS informó de que las solicitudes iniciales de subsidio de desempleo para la semana que finalizó el 5 de julio subieron menos de las estimaciones de 250.000, situándose en 237.000. Aunque los datos reflejan un mercado laboral tenso, los inversores los ignoraron, ya que la atención de la Fed seguía centrada en la inflación.

A pesar de la continuación de la tendencia a la baja de la inflación, se estima que la Reserva Federal subirá los tipos 25 puntos básicos en la próxima reunión de julio. Sin embargo, las apuestas para el resto del año, paradas como lo demuestran las probabilidades de noviembre que se sitúan en el 21%, según la herramienta FedWatch de CME.

En cuanto al Reino Unido, la economía británica esquivó la recesión, ya que el crecimiento del PIB del Reino Unido en los últimos tres meses fue del 0%, mientras que las cifras intermensuales de mayo cayeron un -0.1%, por debajo de la expansión del 0.2% de abril. A pesar de que la economía no creció, las preocupaciones de una recesión se ciernen, como el Banco de Inglaterra (BoE) se establece para endurecer la política monetaria para frenar la alta inflación en niveles del 8.6%.

Análisis del precio del GBP/USD: Perspectiva técnica

El par GBP/USD está listo para probar el mínimo anual de 2021 en 1.3160 después de superar el nivel 1.3000, que no duró lo suficiente como para impedir que los compradores se comprometieran a abrir nuevas apuestas largas, en el sentido de que la Libra esterlina (GBP) seguiría subiendo. Una ruptura decisiva por encima de la primera podría poner la cifra de 1.3200 sobre la mesa; de lo contrario, una corrección saludable podría enviar el par en picado hacia el nivel psicológico de 1.3100 antes de sumergirse en el máximo diario del 12 de julio en 1.3000. Cabe destacar que el índice de fuerza relativa (RSI) se encuentra en condiciones de sobrecompra, aún lejos de alcanzar los niveles de 80, normalmente utilizados como zona de sobrecompra extrema, después de que un activo haya sido testigo de una fuerte tendencia alcista.

- El XAG/USD registra ganancias superiores al 2% en el día, saltando a la zona de 24.70$.

- Tras las débiles cifras del IPC del miércoles, la debilidad del IPP del jueves ejerció más presión sobre el Dólar estadounidense.

- La caída de los rendimientos del Tesoro estadounidense y las apuestas moderadas sobre la Fed permitieron el avance de los metales preciosos.

El XAG/USD registró un quinto día consecutivo de ganancias y saltó a su nivel más alto desde mediados de mayo hacia la zona de 24.70$. En este sentido, tras los débiles datos del Índice de Precios al Consumo (IPC) y del Índice de Precios de Producción (IPP) de EE.UU., los inversores se abstuvieron de apostar por una subida adicional de la Reserva Federal (Fed) el pasado mes de julio, lo que hizo que los rendimientos de EE.UU. bajaran de forma generalizada.

El Índice de Precios de Producción (IPP) se situó en el 0.1% intermensual, por debajo del 0.2% previsto, mientras que el dato subyacente fue del 2.4% interanual, por debajo de las expectativas del 2.6%. Por otra parte, las solicitudes de subsidio de desempleo de la semana que finalizó el 7 de julio se desaceleraron. El número de personas que presentaron solicitudes por primera vez para el seguro de desempleo estatal fue de 237.000, por debajo del consenso de 250.000 y de su cifra anterior de 249.000.

Los rendimientos del Tesoro estadounidense, que podrían considerarse como el coste de oportunidad de poseer metales sin rendimiento, siguen bajando tras las suaves cifras del IPC del miércoles. El rendimiento a 2 años cayó al 4,86%, la tasa a 5 años al 4% y el rendimiento a 10 años al 3.80%. El rendimiento a 2 y 5 años registran una caída del 6% en la semana, y el rendimiento a 10 años casi del 3%, lo que permite al XAG/USD avanzar.

Según la herramienta FedWatch de CME, los inversores siguen apostando por una subida de 25 puntos básicos por parte de la Reserva Federal (Fed) en julio. La caída de los rendimientos refleja la disminución de las probabilidades de una subida adicional después de julio, que se sitúan cerca del 15% frente al 40% de principios de semana.

XAG/USD Niveles a vigilar

El gráfico diario sugiere una perspectiva (muy) alcista para el metal gris a corto plazo. El precio cotiza por encima de sus principales medias móviles simples (SMA) de 20, 100 y 200 días, mientras que los indicadores técnicos apuntan a un fuerte impulso alcista. En ese sentido, el índice de fuerza relativa (RSI) apunta al norte cerca de condiciones de sobrecompra mientras que la Divergencia de Convergencia de la media móvil (MACD) crea barras verdes ascendentes.

Niveles de resistencia: 25.00$, 25.30$, 25.60$.

Niveles de soporte: 24.05$, 23.50$ (SMA de 100), 23.10$ (SMA de 20 días),.

-638248594415611915.png)

- El USD/CHF registró pérdidas superiores al 0.85% en el día, cayendo por debajo de 0.8600.

- Tras las suaves cifras del IPC y el IPP de EE.UU. de junio, los inversores dan por hecho una subida adicional de la Fed el pasado mes de julio.

- Las solicitudes de subsidio por desempleo se desaceleraron en la semana que finalizó el 7 de julio.

- El descenso de los rendimientos del Tesoro estadounidense hizo que el DXY cayera a mínimos desde abril de 2022.

El jueves, el USD/CHF encadenó seis días de pérdidas y cayó por debajo de 0.8600 por primera vez desde enero de 2015. En ese sentido, los datos débiles del Índice de Precios al Consumo (IPC) y del Índice de Precios de Producción (IPP) de los Estados Unidos alimentaron una debilidad generalizada del USD, ya que su índice DXY cayó por debajo del nivel de 100.00 por primera vez desde abril de 2022.

El Índice de Precios de Producción (IPP) estadounidense de junio se situó en el 0.1% intermensual, por debajo del 0.2% previsto, y el dato subyacente se situó en el 2.4%, por debajo de la previsión del 2.6%. Por otra parte, las peticiones de subsidio de desempleo de la semana que finalizó el 7 de julio se ralentizaron. Se informó que 237.000 personas presentaron sus primeras solicitudes de seguro de desempleo estatal, menos que la estimación de consenso de 250.000 y la cifra anterior de 249.000.

Los rendimientos de los bonos del Tesoro estadounidense caen en respuesta a los datos estadounidenses. El rendimiento a 2 años bajó al 4.62%, el rendimiento a 5 años al 3.85%, y el rendimiento a 10 años bajó al 3.77%, todos mostrando caídas superiores al 2%.

A pesar de ello, la herramienta FedWatch de CME indica que los inversores siguen apostando por una subida de 25 puntos básicos por parte de la Reserva Federal (Fed) en julio. El descenso de los rendimientos refleja una caída de la probabilidad de una subida posterior a julio, que ahora se sitúa en torno al 15%, frente al 40% de principios de semana.

Por el lado del CHF, los inversores estarán atentos a la publicación del Índice de Precios de Producción de Suiza de junio el viernes, que se espera que disminuya un 0.2% intermensual desde la lectura anterior del 0.3%.

Niveles del USD/CHF a vigilar

En el gráfico diario, el par USD/CHF muestra señales bajistas. Sin embargo, el índice de fuerza relativa (RSI) perforó el umbral de sobreventa de 70.00, lo que sugiere que una corrección al alza podría estar en el horizonte para consolidar los últimos movimientos bajistas.

Si se produce una corrección al alza, los niveles de resistencia a corto plazo se sitúan en 0.8665, 0.8700 y 0.8750. En caso de que los osos sigan ganando impulso, se observan soportes en 0.8500, 0.8360 y 0.8300 (mínimo del 15 de enero de 2015).

USD/CHF Gráfico diario

-638248651410489613.png)

- El USD/MXN se recupera ligeramente tras tocar mínimos de varios años en 16.8083, pero se mantiene por debajo de 17.0000.

- Las peticiones iniciales de subsidio por desempleo en EE.UU. subieron menos de lo esperado, mientras que el Índice de Precios de Producción (IPP) de EE.UU. para junio creció un 0.1% intermensual, por debajo de las estimaciones.

- Sin datos económicos de México, los operadores del USD/MXN se centran en la dinámica estadounidense.

El USD/MXN reanuda su tendencia bajista después de tocar mínimos de varios años en 16.8083, y se mantiene por debajo de 17.0000 el jueves, después de que los datos de Estados Unidos (EE.UU.) muestren que el trabajo de la Reserva Federal (Fed) está a punto de cumplirse, ya que la inflación sigue bajando. En el momento de escribir estas líneas, el USD/MXN cotiza en 16.8682 tras alcanzar un máximo diario de 16.9619.

El Peso mexicano gana terreno, mientras que el Dólar se debilita ante unas solicitudes de subsidio por desempleo y un IPP por debajo de lo esperado

El USD/MXN cae debido a la mejora del apetito por el riesgo, en detrimento de las divisas refugio, como el dólar estadounidense (USD). Los datos del Departamento de Trabajo de EE.UU. (DoL) revelaron que las solicitudes iniciales de subsidio por desempleo de la semana pasada subieron menos de las estimaciones de 250.000, situándose en 237.000. El Libro Beige de la Fed mostró que la demanda de mano de obra "se mantuvo saludable" en junio, aunque señaló que la contratación "se estaba volviendo más específica y selectiva".

Al mismo tiempo, el Índice de Precios de Producción (IPP) estadounidense de junio creció un 0.1% intermensual, superando la caída del 0.4% de mayo, pero por debajo de las estimaciones del 0.2%. En cifras interanuales, el IPP creció un 0.1%, por debajo de las previsiones del 0.4%, mientras que el IPP subyacente, que excluye los artículos volátiles, aumentó un 0.1% intermensual, sin cambios respecto a mayo, acelerándose por debajo de las estimaciones del 0.2%. El IPP subyacente anual se enfrió frente a las expectativas del 2.6% y se situó en el 2.4%. Por lo tanto, los datos del IPP siguieron el ejemplo de un informe del IPC estadounidense débil que podría impedir que los funcionarios de la Fed suban las tasas dos veces, como comentaron anteriormente después de la reunión de junio del FOMC.

Una agenda económica mexicana ausente deja a los operadores del USD/MXN centrados en la dinámica estadounidense. Mientras el diferencial de tasas de interés entre EE.UU. y México favorezca a este último, se esperan nuevas caídas. Sin embargo, los operadores deben saber que los riesgos políticos están empezando a hervir en México, ya que se avecinan elecciones generales para junio de 2024.

Análisis del precio del USD/MXN: Perspectiva técnica

Es probable que la tendencia bajista del USD/MXN continúe, ya que el par se mantiene por debajo de 17.00. Los vendedores que buscan el mínimo de octubre de 2015 en 16.3267 mantienen al USD/MXN presionado, con el siguiente soporte en 16.5000 antes de que los vendedores recuperen este último. El siguiente soporte surgiría en 16.00. Por el contrario, si los compradores del USD/MXN recuperan la cifra de 17.0000, podría exacerbarse una recuperación hacia la media móvil exponencial (EMA) de 20 días en 17.1073 a corto plazo. El USD/MXN debe superar la zona de 17.4038 para cambiar el sesgo a neutral.

En una entrevista concedida el jueves a la CNBC, la presidenta de la Reserva Federal de San Francisco, Mary Daly, afirmó que era demasiado pronto para declarar la victoria sobre la inflación, según informó Reuters.

Otros comentarios

"Es difícil decir que el crecimiento de los salarios va a llevar la inflación a la baja".

"Todavía tenemos una economía con mucho impulso".

"Tenemos que subir las tasas a territorio restrictivo".

"Los efectos de la política deben atravesar el sistema".

"A medida que la inflación empiece a bajar, podremos empezar a bajar la tasa nominal para llevar las tasas reales a un nivel neutral".

"Queremos empezar a dirigirnos hacia la tasa neutral a medida que nos acercamos al 2% de inflación".

"Ahora mismo, toda mi atención se centra en decidir si tenemos que subir más y cuánto más tenemos que subir para que la inflación baje realmente al 2%".

Reacción de los mercados

Estos comentarios no ayudaron al Dólar a encontrar demanda. En el momento de escribir estas líneas, el Índice del Dólar perdió un 0.55% en el día y se situa en 100.00.

- El par NZD/USD cotiza en 0.6378 y amplía sus ganancias frente al USD, impulsado por los recientes datos de inflación de EE.UU..

- El Índice de Precios de Producción (IPP) de EE.UU. de junio subió un 0.1% intermensual, decepcionó las estimaciones del 0.2%, lo que indica una ralentización de la inflación en las fábricas estadounidenses.

- Las solicitudes iniciales de subsidio de desempleo en EE.UU. para la semana que finalizó el 6 de julio fueron menores de lo esperado, lo que sugiere un mercado laboral ajustado.

El Dólar neozelandés (NZD) extiende sus ganancias frente al Dólar estadounidense (USD), impulsado por los recientes datos de inflación en los Estados Unidos (EE.UU.) en el lado del consumidor, registró una sólida desaceleración. Además, la agenda económica de hoy suscitó especulaciones de que la Reserva Federal (Fed) está a punto de poner fin a su ciclo de endurecimiento. En el momento de redactar este informe, el par NZD/USD cotiza en 0.6378.

Los datos de inflación de EE.UU. alientan las especulaciones sobre el ciclo de endurecimiento de la Fed, impulsando al Kiwi

Un impulso de apetito de riesgo favorece a divisas de riesgo como el Kiwi (NZD), al contrario que el Dólar, refugio seguro. El jueves, la Oficina de Estadísticas Laborales (BLS) de EE.UU. publicó datos sobre la inflación y el mercado laboral, cruciales para la Fed, que se espera que suba los tipos 25 puntos básicos en la reunión de julio. El Índice de Precios de Producción (IPP) de EE.UU. para el mes de julio fue el siguiente

El Índice de Precios de Producción (IPP) estadounidense de junio subió un 0,1% intermensual, superando la caída del 0.4% de mayo, pero por debajo de las estimaciones del 0.2%. En términos anuales, el IPP creció un 0.1%. El llamado IPP subyacente, que excluye los artículos volátiles, subió un 0.1% intermensual, sin cambios respecto a mayo, y se aceleró por debajo de las estimaciones del 0.2%. El IPP subyacente anual se enfrió frente a las expectativas del 2.6% y se situó en el 2.4%. Los datos mostraron que la también llamada inflación de fábrica se está ralentizando, en sintonía con el informe del IPC del miércoles, que fue testigo de una caída del IPC del 1% hacia el umbral del 3%.

En otros datos, el BLS reveló las solicitudes iniciales de subsidio de desempleo para la semana finalizada el 6 de julio, que subieron 237.000, por debajo de las estimaciones de 250.000, lo que retrata un mercado laboral ajustado. El Libro Beige de la Fed mostró que la demanda de mano de obra "se mantuvo saludable" en junio, aunque señaló que la contratación "se estaba volviendo más específica y selectiva".

El par NZD/USD reaccionó al alza a los datos, alcanzando un máximo diario de 0.6394, antes de retroceder algunos puntos, hasta los precios al contado actuales.

Los datos de Nueva Zelanda (NZ), a pesar de ser más débiles, con la contracción del sector manufacturero en junio a su nivel más bajo desde noviembre de 2022, fueron ignorados por los inversores. Incluso la última decisión de política monetaria del Banco de la Reserva de Nueva Zelanda (RBNZ) de mantener las tasas sin cambios hace poco para obstaculizar la tendencia alcista del NZD/USD.

Análisis del precio del NZD/USD: Perspectiva técnica

El gráfico diario del NZD/USD muestra al par neutral al alza, amenazando con extender sus ganancias más allá del máximo oscilante del 14 de febrero en 0.6389, que podría poner en juego 0.6400 si se supera. Una vez que se recupere esta cifra, el máximo anual del NZD/USD en 0.6538 estaría a punto de ser desafiado. Sin embargo, los operadores deben lograr un cierre diario por encima de 0.6389 para consolidar el caso de precios más altos. Por el contrario, el primer soporte del NZD/USD sería el nivel 0.6300. Los vendedores se mantendrían atentos, ya que les gustaría poner a prueba la EMA de 200 días en 0.6223, pero en primer lugar deben recuperar el máximo diario del 16 de junio que se convirtió en soporte en 0.6248, ya que tienen en el punto de mira la barrera de 0.6200.

Un portavoz del Fondo Monetario Internacional (FMI) afirmó el jueves que la ralentización de las exportaciones y el debilitamiento de la inversión privada provocan una desaceleración del impulso del crecimiento de China, según Reuters.

"El panorama general del crecimiento en China es de desaceleración de la economía, en consonancia con las previsiones del FMI de abril", añadió el portavoz. "La moderación de la inflación en China se debe a una demanda más débil y a la atonía de la economía tras la fuerte reapertura del primer trimestre".

Reacción de los mercados

Estos comentarios no parecen tener un impacto notable en el mercado. Al cierre de esta edición, el Índice S&P 500 subió un 0.6%.

El Riksbank cumplió en junio, pero no logró convencer al mercado. Los economistas de Commerzbank analizan las perspectivas de la corona sueca.

Sin potencial alcista por el momento

Aunque el Riksbank subió la tasa de interés oficial en junio, no está actuando con suficiente decisión contra los riesgos de inflación en comparación con el Banco Central Europeo. Por lo tanto, es probable que la corona sueca no tenga mucho potencial alcista este año.

Sólo el año que viene, cuando la marea cambie a favor del Riksbank, debería apreciarse de nuevo la corona.

Fuente: Commerzbank Research

Según informan los economistas de UBS, la ralentización de la inflación se suma a los vientos en contra para el dólar estadounidense.

La inflación siguió suavizándose

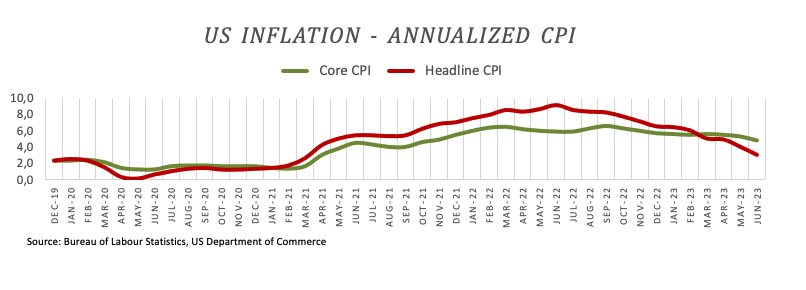

La inflación de los precios al consumo en EE.UU. se desaceleró notablemente en junio, reavivando las esperanzas de que la Fed pronto pueda poner fin a su ciclo de subida de tipos más rápido desde la década de 1980. La inflación general anual del mes fue del 3%, por debajo del 4% del mes anterior y el menor aumento desde marzo de 2021.

La inflación subyacente, que excluye los volátiles precios de los alimentos y la energía, subió un 4.8%, desacelerándose desde el 5.3% de mayo y situándose por debajo de las previsiones del consenso de los economistas. Hubo incluso señales prometedoras de que la inflación del sector servicios, que ha sido una de las principales preocupaciones de los responsables políticos, se está enfriando. Los servicios excluidos la vivienda y la energía se desaceleraron hasta un avance anual del 4%, también el menor aumento desde finales de 2021.

A pesar de las buenas noticias sobre la inflación, nuestra opinión es que la Fed será reacia a declarar la victoria todavía. Pero los datos sí apoyan nuestra hipótesis de base de que ya se vislumbra el fin de las subidas, lo que aumentará la presión sobre el Dólar estadounidense.

El precio del Oro se ha recuperado y vuelve a 1.950$. Los economistas del Commerzbank analizan las perspectivas del metal amarillo.

Mayor potencial alcista hacia finales de año

Es probable que el reciente debilitamiento del precio del Oro haya llegado a su fin, ahora que el mercado ha reducido significativamente sus expectativas de nuevas subidas de los tipos de interés estadounidenses.

Incluso vemos cierto potencial alcista hacia finales de año. Porque para entonces, a más tardar, debería estar claro que el ciclo de subidas de tipos de interés en EE.UU. ha llegado a su fin.

Fuente: Commerzbank Research

El EUR/USD avanza rápidamente por encima de 1.1150. Shaun Osborne, estratega jefe de divisas de Scotiabank, analiza las perspectivas del par.

La media móvil de 200 semanas en 1.1183 es un indicador cercano a vigilar

Las sólidas ganancias y el sólido impulso de la tendencia están haciendo que mi zona objetivo de 1.12/1.13 entre en rango un poco más rápido de lo esperado.

La media móvil de 200 Semanas (1.1183) es un indicador cercano a vigilar. El Euro no ha cotizado por encima de esta señal desde finales de 2021 y ha sido un buen indicador del tono del euro en los últimos años. Un movimiento sólido (un cierre semanal, tal vez dos) por encima de aquí sugeriría que el rebote del euro tiene patas a medio/largo plazo y podría poner 1.16/1.17 en el radar para los próximos meses.

Se amplían las pérdidas del USD. Shaun Osborne, estratega jefe de divisas de Scotiabank, analiza las perspectivas del Dólar.

El Dólar será más susceptible a los informes de datos económicos débiles en el futuro

Los datos económicos de esta semana han recortado las probabilidades de que la Fed realice dos subidas más este año y la historia muestra que los mercados se apresuran a descontar la perspectiva de una bajada de tasas de la Fed una vez que se alcanza el pico del ciclo de tasas; la historia también muestra que esto suele presionar al USD y eso se siente más o menos donde estamos en este proceso, con el USD cotizando en su nivel más bajo desde el pasado mes de abril. Es probable que el Dólar sea más susceptible a la publicación de datos económicos débiles en el futuro.

El DXY ha caído casi un 2% en la semana y cotiza por debajo de los mínimos de enero y abril, en 100.8 puntos. Esto implica (para mí) que los riesgos se inclinan hacia otra caída del 2-3% al menos en las próximas semanas y meses (que podría llegar a una pérdida de alrededor del 5%, basándose en los gráficos).

Quek Ser Leang, estratega de mercados de UOB Group, comenta la reciente evolución de las cotizaciones y las perspectivas del par EUR/USD.

Declaraciones destacadas

Aunque el EUR/USD subió por encima de la resistencia de la nube y alcanzó 1.1010, luego volvió a caer. Sin embargo, el EUR/USD no rompió por debajo de 1.0800 (mínimo de 1.0832 de la semana pasada). El EUR/USD se dio la vuelta con fuerza desde 1.0832, y ayer (12 de julio de 2023), saltó a un nuevo máximo en lo que va de año de 1.1140.

El MACD semanal parece estar a punto de cruzar a territorio positivo. Este es un buen presagio para una mayor fortaleza del EUR/USD. En el gráfico semanal, apenas hay niveles de resistencia significativos hasta el máximo de 2022 en 1.1495. La parte superior de la envolvente de la media móvil exponencial semanal también se encuentra cerca de 1.1495. Sin embargo, queda por ver si el EUR/USD tiene suficiente impulso para alcanzar este sólido nivel de resistencia en los próximos meses. En el gráfico diario, el par EUR/USD ya ha superado la parte superior de la media móvil exponencial.

Esta vez, para mantener el impulso, el EUR/USD debe mantenerse por encima del soporte de la línea de tendencia, actualmente cerca de 1.0880. Este nivel también se encuentra cerca de la media móvil exponencial de 55 días. A corto plazo, 1.1010 ya es un nivel de soporte bastante fuerte.

Los economistas de Nordea siguen pensando que la subida de 25 puntos básicos que muy probablemente se producirá en la reunión de julio será la última de este ciclo.

Otra subida de tasas de 25 puntos básicos en julio es casi un hecho

El Banco Central Europeo sigue considerando justificado un mayor endurecimiento, y una nueva subida en julio parece un hecho.

Para que el BCE se detenga después de julio, los riesgos al alza de la inflación deben reducirse aún más y el impacto de una política más restrictiva debe reforzarse, lo que sigue siendo nuestra línea de base.

- El Dólar canadiense sigue repuntando frente al dólar estadounidense el jueves tras la decisión del Banco de Canadá de subir las tasas en su reunión de la víspera.

- El Banco de Canadá citó el sólido crecimiento económico de Canadá como principal motivo para subir las tasas, ya que teme que se acumulen fuerzas inflacionistas.

- El USD/CAD cae cerca de los mínimos de junio en 1.31, amenazando con una ruptura, pero es probable que un fuerte soporte por debajo impida una venta masiva más profunda.

El Dólar canadiense (CAD) sigue subiendo frente al Dólar estadounidense (USD), el jueves, a raíz de la decisión del Banco de Canadá (BoC) de elevar las tasas de interés en un 0.25% y su enfoque abierto, basado en datos para la orientación futura.

El par USD/CAD cotiza por encima de 1.31 al inicio de la sesión estadounidense.

Noticias sobre el Dólar canadiense y movimientos en los mercados

-

El Dólar canadiense cotiza al alza después de que el Banco de Canadá subiera los tipos de interés un 0.25%.

-

Unas tasas más altas son positivas para el CAD (negativas para el USD/CAD), ya que atraen más entradas de capital extranjero que aumentan la demanda de la divisa.

-

El Gobernador, Tiff Macklem, subrayó que las futuras decisiones de política monetaria dependerán de los datos que se reciban, por lo que los mercados no tienen claro si ésta será la última subida del BoC en el ciclo de ajuste.

-

La decisión de subir las tasas en la reunión de julio se tomó tras un debate entre los miembros del Consejo sobre las ventajas relativas de mantener las tasas sin cambios o subirlas.

-

"En conjunto, nuestra valoración fue que el coste de retrasar la acción era mayor", concluyó Macklem.

-

En cuanto a la inflación, el Gobernador del BOC dijo que, si bien era de agradecer que la inflación en Canadá hubiera caído al 3.4% en mayo -sustancialmente por debajo del 8.1% del verano pasado-, un gran número de artículos de la cesta de la compra utilizados para calcular el Índice de Precios al Consumo (IPC) seguían subiendo con fuerza.

-

"Algo más de la mitad de los componentes de la cesta del IPC" habían visto subir sus precios más de un 5%, dijo Macklem en la conferencia de prensa posterior al anuncio. "Si se observa toda la cesta, la carne ha subido un 6%, el pan un 13%, el café un 8%, los alimentos infantiles un 9%... el alquiler ha subido un 6%", añadió.

-

La demanda y el consumo en la economía canadiense siguen creciendo, dijo Macklem, lo que indica la posibilidad de presiones inflacionistas en el futuro.

-

El sensible mercado inmobiliario también había desafiado las expectativas de ralentización y, en cambio, mostraba signos de repuntar a pesar de la subida de las tasas de interés, que incrementaba las amortizaciones hipotecarias.

-

Las últimas estadísticas del mercado laboral mostraron que en junio se cubrieron 60.000 nuevos puestos de trabajo en Canadá, más del triple de los 20.000 estimados. El salario medio por hora aumentó un 3,9%, porcentaje inferior al 5,1% del mes anterior, pero no por ello menos elevado. Informar de que la Tasa de Desempleo subió inesperadamente del 5,2% del mes anterior al 5,4%, por encima de la previsión del 5,3%.

-

En conjunto, los datos macroeconómicos positivos de la economía canadiense han llevado al Consejo de Gobierno del BOC a tomar la decisión de subir las tasas para evitar los efectos inflacionistas, en lugar de esperar a ver qué pasa.

-

El BOC considera que la inflación no volverá a su objetivo del 2% hasta mediados de 2025, unos seis meses más tarde de lo previsto.

-

Aunque el dólar canadiense subió tras el anuncio del BdC, cada vez más analistas prevén un clima más duro para la divisa en la segunda mitad de 2023.

-

Los analistas del National Banco de Canadá, Macquarie y Nomura Bank prevén un debilitamiento del CAD en el segundo semestre de 2023.

-

"Nuestra visión bajista para la segunda mitad de 2023 sigue basándose en la perspectiva de que Canadá sufrirá una desaceleración más severa que Estados Unidos", dijo Thierry Wizman, estratega global de divisas y tasas de interés de Macquarie Futuros USA.

-

Wizman cita el impacto negativo que la subida de los tipos de interés tendrá en el mercado inmobiliario de Montreal como uno de los principales motores de la debilidad del CAD a finales de año.

-

"La subida de los tipos ya se ha producido y los hogares empezarán a sentir las consecuencias a medida que las hipotecas a tipo fijo se renueven a tasas más altas", dijo Wizman, en una nota citada por el Financial Post.

-

Nomura considera que los diferenciales de tasas y el mayor crecimiento en EE.UU. impulsan al alza el USD/CAD.

-

El efecto negativo de una ralentización económica mundial sobre los precios de las materias primas que afecta negativamente a la relación de intercambio de Canadá es el principal factor que arrastra al CAD a la baja, según el Banco Nacional de Canadá en una nota citada en Poundsterlinglive.com.

-

Es casi seguro que la Reserva Federal de EE.UU. suba las tasas en su reunión del 26 de julio, dado el IPC subyacente del 5.3% que aún prevalece en EE.UU., lo que probablemente impulsará al Dólar estadounidense.

-

A pesar de que los datos de inflación del miércoles en EE.UU. fueron inferiores a lo esperado, los mercados miden la probabilidad de una nueva subida de tipos por parte de la Fed en su reunión del 26 de julio por encima del 90%, aunque cualquier nueva subida en 2023 es ahora menos probable que la Fed se quede quieta.

Análisis Técnico del Dólar Canadiense: Peligran los mínimos de junio

A pesar de la reciente debilidad, el USD/CAD se encuentra en una tendencia alcista a largo plazo en el gráfico semanal, que comenzó en los mínimos de 2021. Desde octubre de 2022, la tasa de cambio ha estado en una consolidación lateral dentro de esa tendencia alcista. Teniendo en cuenta el viejo dicho de que "la tendencia es tu amiga", sin embargo, las probabilidades de una eventual continuación al alza favorecen marginalmente a los largos sobre los cortos.

El USD/CAD parece haber completado un patrón de precios de gran movimiento medido que comenzó a formarse en los máximos de marzo de 2023. Este patrón se asemeja a una corrección ABC de 3 ondas, en la que la primera y la tercera ondas tienen una longitud similar (etiquetadas como ondas A y C en el gráfico a continuación).

El movimiento medido del USD/CAD parece haberse completado, dado que las ondas A y C tienen una longitud similar. Esto sugiere que el precio probablemente hizo suelo en los mínimos del 27 de junio y ahora se encuentra en el inicio de un nuevo ciclo alcista.

-638248499864483916.png)

Dólar estadounidense frente al dólar canadiense: Gráfico semanal

Una confluencia de soportes situada bajo los mínimos de junio en la zona alta de 1.3000, que está formada por varias medias móviles más largas y una línea de tendencia principal, proporciona un soporte para nuevas pérdidas. Sólo una ruptura decisiva por debajo de 1.3050 indicaría que esta gruesa banda de soporte se ha roto definitivamente, poniendo en duda la tendencia alcista.

-638248499434094636.png)

Dólar estadounidense frente al CAD: Gráfico Diario

El gráfico diario muestra que el USD/CAD se recuperó el jueves pasado, justo por debajo del cruce de 1.3400, donde se encuentra la media móvil simple (SMA) de 50 días, antes de revertir a la baja.

Desde entonces ha bajado durante toda la semana y ahora amenaza los mínimos del 27 de junio en 1.3117. Es posible que el precio rompa por debajo de esos mínimos; sin embargo, es poco probable que baje mucho más, ya que inmediatamente por debajo se encuentra la confluencia de soportes situada entre 1.3080 y 1.3100. Sólo una ruptura limpia por debajo de 1,3050 invertiría la tendencia y sugeriría un panorama mucho más bajista para el USD/CAD.

Lo más probable es que el par vuelva a probar el nivel de los mínimos del 27 de junio y luego se recupere de nuevo, ya que forma un patrón de base complejo antes de subir finalmente.

Sin embargo, será necesaria una ruptura por encima de la SMA de 50 días para que el USD/CAD recupere su tendencia alcista. Los alcistas tienen una ligera ventaja, con las probabilidades ligeramente a favor de una recuperación y una continuación al alza.

Preguntas frecuentes sobre el Banco de Canadá

¿Qué es el Banco de Canadá y cómo influye en el Dólar canadiense?

El Banco de Canadá (BoC), con sede en Ottawa, es la institución que fija las tasas de interés y gestiona la política monetaria de Canadá. Lo hace en ocho reuniones programadas al año y en reuniones de urgencia ad hoc que se celebran cuando es necesario. El principal mandato del BOC es mantener la estabilidad de precios, lo que significa mantener la inflación entre el 1% y el 3%. Su principal instrumento para lograrlo es subir o bajar las tasas de interés. Unos tipos de interés relativamente altos suelen traducirse en una apreciación del dólar canadiense (CAD) y viceversa. Otras herramientas utilizadas son la relajación cuantitativa y el endurecimiento.

¿Qué es la relajación cuantitativa (QE) y cómo afecta al Dólar canadiense?

En situaciones extremas, el Banco de Canadá puede aplicar un instrumento de política monetaria denominado Quantitative Easing (relajación cuantitativa). El BOC imprime dólares canadienses con el fin de comprar activos (normalmente bonos del Estado o corporativos) a instituciones financieras. El resultado suele ser un CAD más débil. La QE es un último recurso cuando es poco probable que una simple bajada de los tipos de interés logre el objetivo de la estabilidad de precios. El Banco de Canadá recurrió a esta medida durante la Gran Crisis Financiera de 2009-11, cuando el crédito se congeló después de que los bancos perdieran la fe en la capacidad de los demás para amortizar sus deudas.

¿Qué es el endurecimiento cuantitativo (QT) y cómo afecta al Dólar canadiense?

El endurecimiento cuantitativo es la reversión de la expansión cuantitativa. Se lleva a cabo después de la QE, cuando la recuperación económica está en marcha y la inflación empieza a aumentar. Mientras que en la QE el Banco de Canadá compra bonos del Estado y corporativos a las instituciones financieras para proporcionarles liquidez, en la QT el BoC deja de comprar más activos y deja de reinvertir el capital que vence de los bonos que ya posee. Suele ser positiva (o alcista) para el Dólar canadiense.

- El USD/JPY ha encontrado un soporte intermedio cerca de 138.50. Se esperan más caídas, ya que el IPP estadounidense se ha suavizado significativamente.

- El IPP mensual general y subyacente creció un 0.1%, pero a un ritmo más lento que el consenso del 0.2%.

- El descenso significativo de los precios de fábrica en EE.UU. indica que la demanda de los hogares ha caído en picado.

El par USD/JPY ha calibrado un soporte intermedio cerca de 138.50 en los primeros compases de la sesión europea. El par ha intentado un movimiento de recuperación después de construir una base alrededor de 138.50, sin embargo, más a la baja parece favorecido ya que el Índice de Precios de Producción de Estados Unidos (IPP) se ha suavizado más de lo esperado.

El IPP mensual general y subyacente creció un 0.1%, pero a un ritmo más lento de lo esperado por los participantes del mercado, que lo situaban en el 0.2%. En términos anualizados, los precios generales a puerta de fábrica se han desacelerado drásticamente hasta el 0.1%, frente al consenso del 0.4% y la publicación anterior del 0.9%. Además, el IPP subyacente se ha suavizado hasta el 2.4% frente a las estimaciones del 2.65 y la publicación anterior del 2.8%.

Tras el suave informe sobre la inflación, el significativo descenso de los precios de fábrica indica que las presiones sobre los precios están disminuyendo en general. Además, la demanda de los hogares ha caído bruscamente, lo que ha obligado a los productores a recortar los precios al por menor.

El ritmo de suavización de la inflación y el informe sobre el IPP van a animar a la Reserva Federal (Fed) a saltarse por segunda vez el endurecimiento de su política monetaria.

Además del informe sobre el IPP, también se han informado las solicitudes iniciales de subsidio de desempleo semanales para la semana que finalizó el 7 de julio. El Departamento de Trabajo de EE.UU. ha informado de que las primeras solicitudes fueron 237.000 frente a las expectativas de 250.000 y la publicación anterior de 249.000.

Se espera que el S&P 500 abra alcista, teniendo en cuenta las ganancias positivas de la sesión nocturna. Acciones de EE.UU. se han mantenido firmes como la inflación suave ha recortado los temores de una recesión significativamente. El Índice del Dólar (DXY) ha continuado su caída hasta acercarse a 100.15.

En cuanto al yen japonés, Masato Kanda, el principal diplomático japonés en materia de divisas, afirmó que las normas deflacionistas podrían estar cambiando. Kanda añadió que el gobierno sigue de cerca los movimientos del mercado de divisas.

- El EUR/USD marca nuevos máximos de 2023 en torno a 1.1190.

- Inmediatamente al alza emerge la barrera de 1.1200.

El EUR/USD prolonga su comportamiento alcista mensual y se acerca a la barrera de 1.1200 por primera vez desde febrero de 2022.

Se espera que la continuación del impulso alcista vuelva a visitar el nivel redondo de 1.1200 a muy corto plazo. Una vez superado este nivel, podría vislumbrarse en el horizonte una probable visita al máximo de 2022 en 1.1495 (10 de febrero).

A más largo plazo, la visión positiva se mantiene por encima de la SMA de 200 días, hoy en 1.0643.

Gráfico diario del EUR/USD

- El DXY amplía la venta masiva a la zona de 100.15/10, nuevos mínimos de hace un año.

- La prueba del soporte clave de 100.00 está cada vez más cerca.

Un nuevo sesgo bajista arrastra al DXY a nuevos mínimos de 2023 en la banda de 100.15/10 el jueves.

La continuación de la caída del dólar parece el escenario más probable por el momento. Por el contrario, el índice apunta ahora al nivel psicológico clave 100.00, antes del mínimo semanal de 99.81 (21 de abril de 2022).

En un panorama más amplio, mientras se mantenga por debajo de la SMA de 200 días en 104.44, se espera que las perspectivas para el índice sigan siendo negativas.

Gráfico diario del DXY

- El EUR/JPY logra reunir algo de tracción alcista el jueves.

- La contención inicial parece haber girado al alza en torno a 153.30.

El EUR/JPY revierte parcialmente la reciente racha negativa de 7 sesiones el jueves.

El cruce recupera cierto equilibrio y logra rebotar desde los mínimos de 4 semanas del miércoles cerca de 153.30. En caso de que los vendedores vuelvan al mercado, el cruce se arriesga a un probable descenso hasta la SMA intermedia de 55 días, hoy en 151.91.

De momento, la perspectiva positiva a largo plazo para el cruce parece favorecida mientras se mantenga por encima de la SMA de 200 días, hoy en 145.81.

Gráfico diario del EUR/JPY

- Las peticiones semanales de subsidio por desempleo disminuyeron en 12.000 en la semana que finalizó el 8 de julio.

- Las solicitudes de subsidio por desempleo continuadas aumentaron en 11.000 en la semana que finalizó el 1 de julio.

- El Índice del Dólar marca nuevos mínimos y luego rebota por encima de 100.30.

Las peticiones semanales de subsidio de desempleo de EE.UU. ascendieron a 237.000 en la semana que finalizó el 8 de julio, según los datos semanales publicados el jueves por el Departamento de Trabajo estadounidense. La cifra se sitúa por debajo de las 249.000 de la semana anterior (revisada desde 248.000) y mejora las expectativas del mercado, cuyo consenso esperaba 250.000.

Más detalles mostraron que "la media móvil de 4 semanas fue de 246.750, un descenso de 6.750 respecto a la media revisada de la semana anterior".

Las solicitudes de subsidio por desempleo continuadas aumentaron en 11.000 en la semana finalizada el 1 de julio, hasta 1,729 millones, una cifra peor que las estimaciones del mercado de 1,723 millones. La media móvil de cuatro semanas fue de "1.735.250, lo que supone un descenso de 10.750 respecto a la media revisada de la semana anterior".

Reacción de los mercados

Junto a las solicitudes de subsidio de desempleo, se publicó el Índice de Precios de Producción (IPP) de junio, que muestra más indicios de ralentización de la inflación. El Índice del Dólar (DXY) tocó nuevos mínimos mensuales tras los informes en 100.12 y luego rebotó, recortando una pequeña fracción de las pérdidas recientes, superando los 100.30.

- El IPP estadounidense sólo aumentó un 0.1% anual en junio.

- El Índice del Dólar se mantiene en terreno negativo por debajo de 100.50.

El Índice de Precios de Producción (IPP) para la demanda final en Estados Unidos subió un 0.1% anual en junio, por debajo del incremento del 0.9% registrado en mayo, según revelaron el jueves los datos publicados por la Oficina de Estadísticas Laborales estadounidense. Esta cifra fue inferior a las expectativas del mercado, que esperaban un 0.4%.

El IPP subyacente anual creció un 2.4% en el mismo periodo, frente al 2.6% previsto por el mercado. En términos mensuales, tanto el IPP como el IPP subyacente aumentaron un 0.1%.

Reacción de los mercados

Tras estos datos, el Dólar se mantiene bajo una ligera presión bajista y el Índice del USD perdió un 0.25% en el día, situándose en los 100.30 puntos.

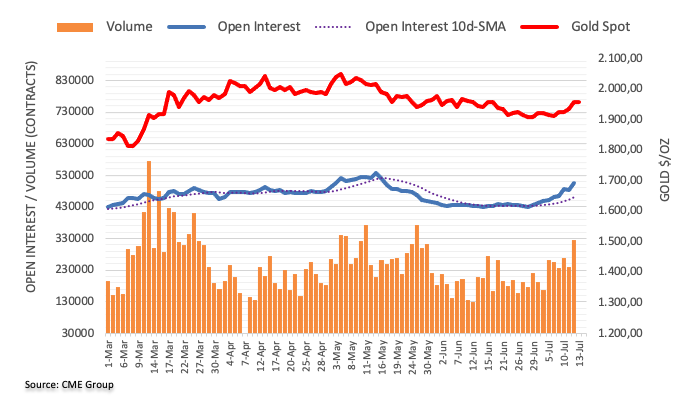

- El precio del Oro oscila en torno a 1.960$, a la espera de nuevas subidas.

- La temporada de resultados del segundo trimestre está a la vuelta de la esquina, por lo que no puede descartarse una mayor volatilidad en las acciones estadounidenses.

- El precio del Oro ha superado el patrón gráficos de "acumulación" de Wyckoff.

El precio del Oro (XAU/USD) está mostrando un comportamiento no direccional en torno a 1.960,00$, ya que los inversores están a la espera de los datos del Índice de Precios de Producción (IPP) de Estados Unidos para obtener más orientación. El Índice del Dólar estadounidense (DXY) está luchando por encontrar algún soporte intermedio, ya que los inversores esperan que la Reserva Federal (Fed) pueda modificar su viejo comentario de que "dos subidas más de tasas son apropiadas" después del suave informe de inflación de junio.

Los futuros del S&P 500 han generado importantes ganancias en la sesión europea, retratando el fuerte apetito por el riesgo de los participantes del mercado. En vísperas de la temporada de resultados del segundo trimestre, no puede descartarse una fuerte volatilidad en las acciones estadounidenses. Los rendimientos de los bonos del Tesoro estadounidense a 10 años han rebotado hasta situarse cerca del 3.83%.

Tras el informe de inflación débil, los inversores han cambiado su enfoque hacia los datos del IPP de EE.UU., que se publicará a las 12:30 GMT. Según el consenso, se espera que el IPP general mensual y el IPP subyacente muestren un ritmo del 0.2%. Es probable que el IPP general anual se desacelere hasta el 0.4%, frente a la publicación anterior del 1.1%. La suavización de los precios de bienes y servicios en las puertas de las fábricas enfriaría las presiones inflacionistas. Además, un descenso del IPP indicaría que la demanda global se encuentra en una fase descendente.

El presidente de la Fed de Minneapolis, Neel Kashkari, citó que los tipos de interés debían seguir subiendo y que los supervisores debían asegurarse de que los bancos estuvieran preparados para realizar nuevas pruebas de estrés de alta inflación para identificar a los bancos en riesgo y dimensionar los déficits individuales de capital", según informa Reuters.

Análisis técnico del Oro

El precio del oro ha registrado una ruptura de la "acumulación" de Wyckoff formada en una escala de cuatro horas en la que el inventario se transfiere de los participantes minoristas a los inversores institucionales. El metal precioso se encuentra en una fase de "señalización" y se espera que se detenga cerca de la resistencia horizontal trazada desde el máximo del 19 de mayo en 1.984,25$.

El índice de fuerza relativa (RSI) (14) se ha desplazado hacia el rango alcista de 60.00-80.00, lo que indica fortaleza en el impulso alcista.

Gráfico de cuatro horas del Oro

- El GBP/JPY se ha mantenido cómodamente por encima de 180.00 mientras el Banco de Inglaterra se prepara para una subida de tipos de interés consecutiva.

- Los débiles datos de actividad de las fábricas británicas no lograron afectar a la recuperación de la libra esterlina.

- Masato Kanda, el principal diplomático japonés en materia de divisas, afirmó que las normas deflacionistas podrían estar cambiando.

El par GBP/JPY se mantiene por encima de la resistencia psicológica de 180.00 en la sesión de Londres. El cruce recobró fuerza después de una racha de cinco días de pérdidas en torno a 179.50, ya que los inversores esperan que el Banco de Inglaterra (BoE) se esté preparando para una subida consecutiva de tasas en agosto.

El Índice de Precios al Consumo (IPC) general del Reino Unido parece estancado en el 8.7%, mientras que la inflación subyacente, que excluye la volatilidad de los precios del petróleo y los alimentos, ha registrado un nuevo máximo del 7.1%. Las tensas condiciones del mercado laboral han empezado a relajarse debido a la subida de los tipos de interés, pero el camino hacia el 2% de inflación está lejos de haber terminado.

El Gobernador del BoE, Andrew Bailey, ya ha elevado los tipos de interés al 5% y se prevén más subidas de tasas de interés. Los mercados monetarios prevén que el pico de la tasa de interés por parte del BoE se sitúe en torno al 6.5%.

Mientras tanto, los débiles datos de actividad fabril en el Reino Unido no lograron influir en la recuperación de la Libra esterlina. La producción manufacturera informó de un ligero ritmo de contracción del 0.2% frente al -0.5% de consenso. Mientras tanto, el indicador económico se mantuvo entre el consenso del -1.7% y la publicación anterior del -0.6% en -1.2%. El Producto Interior Bruto (PIB) mensual ha registrado una contracción del 0.1%, mientras que los inversores anticipaban una contracción del 0.3%.

El Ministro de Finanzas del Reino Unido, Jeremy Hunt, declaró que "aunque un día festivo extra tuvo un impacto en el crecimiento de mayo, la alta inflación sigue siendo un lastre para el crecimiento económico".

En cuanto al Yen japonés, el principal diplomático japonés en materia de divisas, Masato Kanda, afirmó que las normas deflacionistas podrían estar cambiando. Este debe ser el resultado de la creciente contribución de los aspectos impulsados por la demanda en las presiones inflacionistas. Kanda añadió que el gobierno sigue de cerca los movimientos del mercado de divisas.

Los economistas de Scotiabank analizan las perspectivas del USD/CAD.

Los rebotes del USD/CAD se limitarán a la zona de 1.33 o 1.34 como máximo

La conclusión más importante es que los rebotes del USD/CAD probablemente se limiten a la zona de 1.33, quizás 1.34 (como máximo) por ahora.

Tenemos una previsión de 1,30 para finales de año, pero el riesgo de un quiebre a la baja hasta 1.28 en el tercer trimestre parece ser un riesgo cada vez mayor.

La inflación en EE.UU. fue ligeramente inferior a lo esperado. Los economistas de Commerzbank analizan las perspectivas del USD tras el informe del IPC estadounidense.

Una pequeña sorpresa en el IPC de EE.UU., un gran salto en el EUR/USD

La mayoría de los analistas esperaban que la tasa subyacente se situara en el 0.3% (intermensual, desestacionalizada), pero resultó ser ligeramente inferior, en el 0.2%. ¿Y qué?, cabe preguntarse. Esto no significa que el problema de la inflación en Estados Unidos esté resuelto. Podríamos ver retrocesos en los próximos meses.

El Dólar se debilitó significativamente tras la publicación de los datos. Cabría preguntarse si una sorpresa inflacionista de magnitud absoluta relativamente pequeña puede justificar semejante reacción de los mercados. Pero ya hemos visto patrones similares antes. En los últimos niveles, las tasas de cambio del Dólar obviamente habían descontado un nivel poco realista de ajuste de la Fed. Esa parte de las tasas de cambio del USD tuvo que corregirse con bastante rapidez.

La perspectiva de un carry reducido del USD ejerce presión sobre una divisa. Esa es la parte sencilla de la historia. Sin embargo, hay una complicación. No se trata sólo de la tasa terminal (es decir, el máximo de la tasa), sino también de cuánto tiempo permanecerán las tasas de interés en este nivel elevado. Esto significa que todavía hay margen para una mayor debilidad del Dólar. El movimiento del miércoles en los mercados no tiene por qué constituir el final de la debilidad del dólar.

A las puertas del verano, la volatilidad del G10 acaba de alcanzar su nivel más bajo desde principios de 2022. Los ciclos de ajuste de la Fed acaban con la volatilidad del Dólar hasta que los datos sugieren que la economía necesitará recortes de tasas, según informan los economistas de Société Générale.

Desde 2003, agosto es claramente el peor mes para mantener una posición corta en volatilidad

La volatilidad del EUR/USD acaba de alcanzar su nivel más bajo desde principios de 2022. Pero el ajuste monetario mundial se produce a costa del crecimiento futuro, y los inversores podrían sentir el dolor cuando los datos contraataquen.

La inflación estadounidense se está desacelerando rápidamente, mientras que, históricamente, los ciclos de endurecimiento de la Fed suprimen la volatilidad del Dólar hasta que los datos sugieren que la economía necesitará recortes de tasas.

Por último, pero no por ello menos importante, agosto suele ser un mes en el que tener poca volatilidad es una operación dolorosa. Desde 2003, la volatilidad del EUR/USD ha aumentado este mes en el 75% de los años. Aunque la historia no está destinada a repetirse, los inversores no deberían descuidar este efecto estacional, especialmente en un entorno en el que la volatilidad sigue bajo presión vendedora y con la amenaza inminente de una menor liquidez estival.

Los economistas de Société Générale analizan las perspectivas técnicas del EUR/JPY.

Los obstáculos a corto plazo se sitúan en 155.70 y 156.90

El par EUR/JPY ha experimentado una primera onda de retroceso tras enfrentarse a una fuerte resistencia cerca de 158, representando la línea de tendencia que conecta los máximos de marzo/mayo. El par se está acercando al soporte provisional de 152.20/151.60 que corresponde a la DMA de 50. El MACD diario ha caído por debajo de su nivel de activación, aunque sigue en territorio positivo.

No se descarta un rebote si el par logra sostener la zona de soporte en 152.20/151.60.

Las barreras a corto plazo se sitúan en 155.70, el retroceso del 50% del retroceso reciente, y en 156.90.

La sorpresa a la baja en la inflación del IPC de junio en EE.UU. ha hecho que el Dólar caiga a nuevos mínimos del año. Los economistas de ING analizan las perspectivas del Dólar.

El comienzo de algo

Para la gran tendencia del Dólar, este puede ser el comienzo del tan esperado declive cíclico. Hay paralelismos con la venta masiva de dólares de noviembre y diciembre pasados (cuando cayó un 8% en dos meses), pero la diferencia ahora es: i) el posicionamiento, donde los especuladores no están tan fuertemente largos en dólares como lo estaban en octubre pasado, y ii) las historias de crecimiento de China y Europa no parecen merecer tanto una recalificación como la que disfrutaron en noviembre pasado.

Dicho esto, preferimos seguir con la historia bajista del Dólar por el momento, donde el DXY debería presionar un gran soporte psicológico en 100.00. El siguiente objetivo sería 99.00 en caso de rupturas.

Para hoy, atentos al IPP estadounidense de junio y a la cifra semanal de solicitudes iniciales de subsidio por desempleo. Un nuevo descenso del IPP y un aumento de las solicitudes podrían ampliar las pérdidas del Dólar.

- El Euro alcanza máximos de más de 15 meses frente al Dólar.

- Las acciones europeas amplían la recuperación semanal el jueves.

- Las Minutas del BCE y los precios de producción de EE.UU. dominan el calendario de la sesión.

El Euro acelera sus ganancias frente al asediado Dólar estadounidense (USD) y hace subir el EUR/USD hasta la zona de 1.1175 el jueves, un área visitada por última vez a finales de marzo de 2022.

El fuerte impulso alcista del par se ha visto reforzado por unas cifras de inflación estadounidense del mes de junio por debajo de lo esperado, que, en primer lugar, confirman que las fuerzas desinflacionistas siguen bien asentadas en la economía estadounidense y, en segundo lugar, apuntalan las expectativas de que la Reserva Federal podría poner fin a su actual campaña de subidas más pronto que tarde.

Volvamos a la inflación estadounidense: Aunque resulta inspirador que las presiones inflacionistas se estén enfriando, no está claro cuánto más pueden desacelerarse los precios en el contexto actual de un mercado laboral aún tenso y un crecimiento salarial robusto. Esta continua resistencia de la economía nacional debería seguir impulsando otra subida de tasas por parte de la Fed en su reunión del 26 de julio, aunque las intensas presiones desinflacionistas podrían animar a los participantes del mercado a pensar que la próxima subida será la última del ciclo de endurecimiento.

Lo mismo puede decirse del Banco Central Europeo, en cuya reunión de finales de mes se prevé una subida de tasas de 25 puntos básicos. Sin embargo, es improbable que el banco central interrumpa su tendencia al alza a corto plazo, como han señalado en anteriores ocasiones la presidenta Christine Lagarde y otros miembros del Consejo.

En un panorama más amplio, las posibles medidas futuras de la Fed y el BCE para normalizar sus políticas monetarias siguen siendo tema de debate, sobre todo ante la creciente preocupación por una ralentización económica a ambos lados del Atlántico.

En cuanto a los datos regionales, el IPC francés de junio aumentó un 0.2% intermensual y un 4.5% interanual, mientras que la producción industrial del bloque euro creció un 0.2% mensual y se contrajo un 2.2% respecto al año anterior.

En Estados Unidos, los precios de producción del mes de junio ocuparán un lugar central, secundados por las habituales peticiones semanales de subsidio por desempleo de la semana que finalizó el 8 de julio.

Resumen diario de los mercados: El Euro cobra un nuevo impulso y supera la zona 1.1100

- El Euro superó el jueves la barrera de los 1.1100 frente al dólar.

- El IPC final de Francia subió un 0.2% intermensual en junio y un 4.5% interanual.

- Las cifras de la balanza comercial china no cumplieron las expectativas en junio.

- La atención se centrará inicialmente en las Actas del BCE de la reunión de junio.

- Los precios de producción mantendrán la atención en la inflación estadounidense.

- La AIE afirmó que la demanda mundial de petróleo alcanzará niveles récord en 2023.

Análisis Técnico: El Euro se enfrenta al próximo obstáculo en 1.1184

La evolución actual del par EUR/USD apunta a la posibilidad de que el Euro siga subiendo a corto plazo. Sin embargo, la actual condición de sobrecompra del par abre la puerta a algún movimiento correctivo a corto plazo.

La continuación de la tendencia alcista tiene como objetivo 1.1184 (31 de marzo de 2022), que cuenta con el respaldo de la SMA de 200 semanas en 1.1181, justo antes de otro nivel redondo en 1.1200.

A la baja, el mínimo semanal en 1.0833 (6 de julio) parece reforzado por la proximidad de la SMA provisional de 100 días. La quiebra de esta región debería encontrar la próxima zona de contención no antes del mínimo de mayo en 1.0635 (31 de mayo), que también parece apuntalado por la crucial SMA de 200 días (1.0643). Al sur de aquí surge el mínimo de marzo de 1.0516 (15 de marzo) antes del mínimo de 2023 de 1.0481 (6 de enero).

Además, la visión constructiva del EUR/USD parece inalterada mientras el par comercie por encima de la SMA clave de 200 días.

Preguntas frecuentes sobre el Euro

¿Qué es el Euro?

El Euro es la divisa de los 20 países de la Unión Europea que pertenecen a la zona euro. Es la segunda divisa más negociada del mundo por detrás del dólar estadounidense. En 2022, representó el 31% de todas las transacciones de cambio de divisas, con un volumen medio diario de más de 2,2 billones de dólares al día.

El EUR/USD es el par de divisas más negociado del mundo, con un 30% estimado de todas las transacciones, seguido del EUR/JPY (4%), el EUR/GBP (3%) y el EUR/AUD (2%).

¿Qué es el BCE y cómo influye en el Euro?

El Banco Central Europeo (BCE), con sede en Fráncfort (Alemania), es el banco de reserva de la zona euro. El BCE fija las tasas de interés y gestiona la política monetaria.

El principal mandato del BCE es mantener la estabilidad de precios, lo que significa controlar la inflación o estimular el crecimiento. Su principal instrumento es subir o bajar las tasas de interés. Unos tipos de interés relativamente altos -o la expectativa de unos tipos más altos- suelen beneficiar al euro y viceversa.

El Consejo de Gobierno del BCE adopta las decisiones de política monetaria en reuniones que se celebran ocho veces al año. Las decisiones las toman los directores de los bancos nacionales de la eurozona y seis miembros permanentes, entre ellos la presidenta del BCE, Christine Lagarde.

¿Cómo influyen los datos de inflación en el valor del Euro?

Los datos de inflación de la eurozona, medidos por el Índice Armonizado de Precios de Consumo (IAPC), son un dato econométrico importante para el euro. Si la inflación aumenta más de lo previsto, especialmente si supera el objetivo del 2% fijado por el BCE, éste se ve obligado a subir las tasas de interés para volver a controlarla.

Unos tipos de interés relativamente altos en comparación con sus homólogos suelen beneficiar al euro, ya que hace que la región resulte más atractiva como lugar para que los inversores mundiales aparquen su dinero.

¿Cómo influyen los datos económicos en el valor del Euro?

Las publicaciones de datos miden la salud de la economía y pueden influir en el euro. Indicadores como el PIB, los PMI de manufactura y servicios, el empleo y las encuestas sobre el sentimiento de los consumidores pueden influir en la dirección de la moneda única.

Una economía fuerte es bien para el euro. No sólo atrae más inversión extranjera, sino que puede animar al BCE a subir los tipos de interés, lo que reforzará directamente al euro. Por el contrario, si los datos económicos son débiles, es probable que el euro caiga.

Los datos económicos de las cuatro mayores economías de la zona euro (Alemania, Francia, Italia y España) son especialmente significativos, ya que representan el 75% de la economía de la eurozona.

¿Cómo afecta la balanza comercial al Euro?

Otra publicación importante para el euro es la Balanza comercial. Este indicador mide la diferencia entre lo que un país gana con sus exportaciones y lo que gasta en importaciones durante un periodo determinado.

Si un país produce productos de exportación muy solicitados, su divisa se revalorizará debido a la demanda adicional creada por los compradores extranjeros que desean adquirir estos bienes. Por lo tanto, una Balanza comercial neta positiva fortalece una divisa y viceversa para una balanza negativa.

En una declaración realizada el jueves, el Ministro de Comercio chino pidió a Estados Unidos que levantara las sanciones "unilaterales" impuestas contra su país.

El Ministerio también pidió a EE.UU. que pusiera fin inmediatamente a lo que calificó de represión irrazonable de las empresas chinas.

Reacción de los mercados

El par AUD/USD no se ha visto afectado por la reanudación de las tensiones entre EE.UU. y China, y en el momento de redactar esta nota cotiza ganando un 0.89% al alza, hasta 0.6847.

En su último informe sobre el mercado del petróleo publicado el jueves, la Agencia Internacional de la Energía (AIE) redujo su estimación de crecimiento de la demanda de petróleo para 2023 en 220.000 barriles diarios (bpd) debido a los persistentes vientos en contra macroeconómicos.

Las exportaciones rusas de petróleo cayeron en junio a su nivel más bajo desde marzo de 2021

La demanda mundial de petróleo aumentará en 2.2 millones de bpd en 2023 hasta alcanzar la cifra récord de 102.1 millones de bpd.

La demanda mundial de petróleo aumentará estacionalmente en 1.6 millones de bpd entre el segundo trimestre de 2023 y el tercer trimestre de 2023.

La menor producción de Arabia Saudí y otros miembros de la OPEP+ se verá compensada por Kazajstán, Nigeria y Estados Unidos.

El crecimiento de la demanda en 2024 se ralentizará hasta 1.1 millones de bpd a medida que se afiancen la electrificación de los vehículos y una mayor eficiencia.

China representará el 70% del aumento de la demanda mundial de petróleo.

La recuperación económica de China pierde fuerza tras el repunte de principios de año.

Las exportaciones de Rusia cayeron en junio en 600.000 bpd a 7.3 millones de bpd, el nivel más bajo desde marzo de 2021.

La reapertura de China no se ha extendido hasta ahora más allá de los viajes y los servicios.

Reacción de los mercados

El WTI frena su recuperación a las puertas de la zona de los 76$ tras el informe de la AIE. El petróleo estadounidense cotiza actualmente a 75.72 dólares, ganando un 0.12% en el día.

La producción industrial de la Eurozona aumentó menos de lo esperado en mayo, según han mostrado los datos oficiales el jueves, sugirendo que la recuperación del sector manufacturero está perdiendo impulso.

La producción industrial de la eurozona aumentó un 0.2% intermensual, según los datos de Eurostat en su última publicación, frente al 0.3% esperado y el 1.0% anterior.

La producción industrial anual del bloque cayó un 2.2% en mayo frente a una disminución del 1.2% observada en abril y frente a la caída esperada del 1.2%.

Reacción del EUR/USD

La moneda común se mantiene imperturbable por las cifras industriales alemanas pesimista. En el momento de escribir este artículo, el EUR/USD cotiza en torno a 1.1165, añadiendo un 0.32% en el día.

Los suaves datos de inflación de EE.UU. han sido una buena noticia para todas las monedas procíclicas, incluyendo el Euro. Los economistas de ING analizan las perspectivas del EUR/USD.

1.1275 es el próximo objetivo para el EUR/USD

El EUR/USD cotiza cómodamente en nuevos máximos para el año y el próximo objetivo técnico sería 1.1275 mientras continúa el retroceso de la caída de 2021-2022.

Para hoy, el foco está en las actas de la reunión del Banco Central Europeo del 15 de junio. Presumiblemente, el BCE no verá ninguna ventaja en intentar disipar la fijación de precios del mercado de dos nuevas subidas de tasas de 25 puntos básicos este año.

En una entrevista con el canal italiano de noticias Sky TG24, el miembro del Consejo de Gobierno del Banco Central Europeo, Ignazio Visco, ha dicho que "no estamos muy lejos del máximo en las tasas de interés".

Declaraciones destacadas

"Las deudas privadas de Italia están entre las más bajas de Europa, la estabilidad financiera no está en riesgo".

"Los bancos deben reservar fondos para enfrentar riesgos, deberían evitar los dividendos para los accionistas".

Reacción del mercado

El EUR/USD opera al momento de escribir en torno a 1.1150, ganando un 0.24% en el día.

El BoC realizó una subida de 25 puntos básicos como se esperaba, ayudando a proporcionar dos catalizadores positivos para el CAD. Los economistas de TD Securities analizan las perspectivas del Dólar canadiense.

El Banco de Canadá no decepcionó

El mercado no había apreciado por completo una subida, por lo que hay cierto soporte residual que probablemente aparecerá tras el movimiento. El siguiente dato fue la suave cifra de inflación de EE.UU. Para el CAD, es probable que se sume a los vientos de cola de la debilidad más amplia del USD, lo que probablemente invitará a un movimiento a 1.30 en un futuro cercano.

Dicho esto, se ha de tener en cuenta que el BoC mantendrá la adhesión a la dependencia de los datos al igual que otros bancos centrales. A su vez, es poco probable que se comprometan a otra subida, dejando la puerta abierta a que esta sea la última. Con eso en mente, también creemos que el CAD puede perder algo de su atractivo en los cruces, dada nuestra perspectiva de desaceleración del crecimiento de EE.UU. en el segundo semestre, algo que es probable que tenga impactos secundarios.

La caída más profunda del USD que esperamos en el segundo semestre ciertamente beneficiará al CAD, pero no será la mejor manera de jugar una caída más profunda en el Dólar.

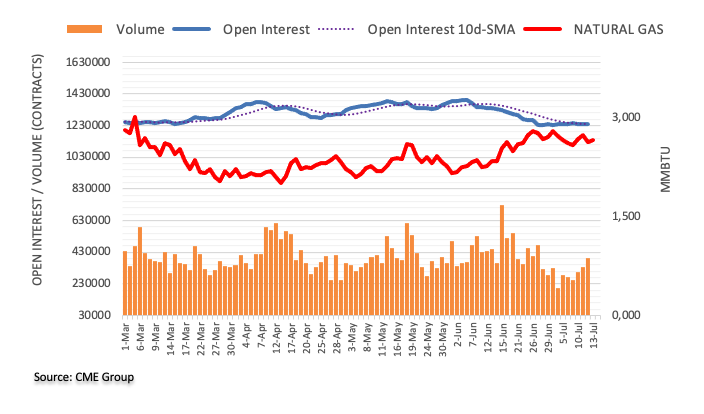

Teniendo en cuenta las cifras avanzadas de CME Group para los mercados de futuros del Gas Natural, el interés abierto aumentó en casi 2.000 contratos después de dos retrocesos diarios consecutivos el miércoles. El volumen siguió su ejemplo y subió por tercera sesión consecutiva, ahora en alrededor de 51.500 contratos.

Gas Natural se mantiene consolidado por el momento

Los precios del Gas Natural reviertieron dos avances diarios seguidos el miércoles. El repunte se debió al aumento del interés abierto y el volumen y sugiere una posible caída a muy corto plazo. Hasta ahora, no ha habido cambios en el límite de rango en la materia prima.