- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

Durante la sesión asiática, en Australia se publicarán la confianza del consumidor Westpac y la confianza empresarial del Banco Nacional Australiano. Más tarde, en Europa, lo más destacado será el informe de empleo del Reino Unido. Los participantes del mercado también se posicionarán de cara a un miércoles ajetreado que incluye las decisiones de los bancos centrales de Nueva Zelanda y Canadá, y el IPC estadounidense.

Esto es lo que debe saber el martes 11 de julio:

Wall Street terminó en terreno positivo tras una apertura cautelosa después de que los datos de inflación de China apuntaran a una menor demanda. El Dow Jones ganó un 0.62% y el Nasdaq subió un 0.18%. Los precios del petróleo crudo cayeron menos de un 1%, mientras que el Oro terminó plano en torno a 1.925$/oz. Los inversores comenzarán a digerir la temporada de ganancias del segundo trimestre.

China informó de unos datos de inflación inferiores a los previstos, con un Índice de Precios al Consumo (IPC) plano en junio, frente a las expectativas de un aumento del 0.2%. El Índice de Precios de Producción (IPP) cayó al -5.4% interanual, por debajo del -5% esperado. La evidencia deflacionista mantiene la puerta abierta a más estímulos, no sólo monetarios sino también incluyendo medidas fiscales.

El dólar se debilitó durante la sesión americana, afectado por unos datos que reflejaban unas expectativas de inflación más bajas y por el descenso de los rendimientos del Tesoro estadounidense. El rendimiento de los bonos a 10 años bajó del 4.07% al 4.00%. Los Participantes del mercado esperan la cifra clave del Índice de Precios al Consumo de EE.UU. que se publicará el miércoles y que será fundamental antes de la reunión del FOMC del 25-26 de julio.

El viernes, las nóminas no agrícolas lastraron el Índice del Dólar (DXY), que siguió cayendo el lunes. Cayó por tercer día consecutivo, por debajo de 102.00, registrando el cierre diario más bajo en un mes.

El yen japonés obtuvo mejores resultados, impulsado por la recuperación de los bonos y a la espera de los datos de inflación estadounidenses. El USD/JPY continuó consolidándose tras no poder romper por encima de 145.00 y cayó por debajo de 141.50, consolidándose muy por debajo de la media móvil simple (SMA) de 20 días por primera vez desde abril.

El par EUR/USD superó 1.1000 y el impulso sigue siendo positivo, con el soporte de un dólar estadounidense más débil. El martes se publicará la encuesta ZEW alemana, así como la lectura final del IPC alemán de junio, que no debería mostrar sorpresas con respecto a la lectura preliminar.

El GBP/USD alcanzó los niveles más altos desde abril de 2022, por encima de 1.2850. El gobernador del Banco de Inglaterra (BoE), Andrew Bailey, dijo que tenían que "ver el trabajo hasta el final" en lo que respecta a la inflación. El martes se informará sobre el empleo en el Reino Unido. El EUR/GBP repuntó hasta cerca de 0.8600 y luego retrocedió hasta 0.8550.

El USD/CAD cotizó brevemente por encima de 1.3300 y luego retrocedió para terminar plano en torno a 1.3280. El miércoles, el Banco de Canadá anunciará su decisión sobre los tipos de interés, con expectativas de una subida de tipos después de que los datos del mercado laboral del viernes superaran las expectativas.

Los analistas del Banco de Canadá:

El Banco de Canadá puso al público sobre aviso el mes pasado cuando puso fin a su breve pausa de dos reuniones para reiniciar el ciclo de endurecimiento. En ausencia de un deterioro significativo de los datos económicos en las últimas cinco semanas, esperamos que el Banco aumente de nuevo su objetivo a un día en 25 puntos básicos, hasta el 5%, el miércoles.

El par AUD/USD terminó plano y se mantuvo lateral, incapaz de romper por encima de 0.6700 y con el soporte de la zona de 0.6600. El martes se publicarán los datos de confianza del consumidor en Australia. El gobernador del Banco de la Reserva de Australia, Philip Lowe, pronunciará un discurso el miércoles.

El par NZD/USD subió ligeramente el lunes, pero volvió a fracasar en su intento de romper por encima de 0.6220, que es la zona de resistencia clave a corto plazo. La Reserva del Banco de Nueva Zelanda anunciará su decisión el miércoles.

¿Le ha gustado este artículo? Ayúdanos con tus comentarios respondiendo a esta encuesta:

- El EUR/JPY cayó por debajo de la SMA de 20 días por primera vez desde mayo, en torno a 155.00.

- El aumento de los rendimientos en Japón podría indicar un giro del BOJ.

- Todas las miradas están en los datos de la Inflación alemana del martes.

Al inicio de la semana, el EUR/JPY cotiza con pérdidas por quinto día consecutivo, retrocediendo hasta la zona de 155.45. El lunes no se publicarán datos de relevancia, ya que la atención está puesta en los datos de la inflación alemana del martes. Por otro lado, los rendimientos de los bonos japoneses continúan en alza, lo que hace que el Yen gane interés.

Tras la publicación de los sólidos datos de ganancias en efectivo del trabajo el pasado viernes, los rendimientos de los bonos japoneses aumentaron. Los rendimientos alcanzaron su nivel más alto desde mayo, lo que indica que los participantes del mercado podrían anticipar un cambio en la política del Banco de Japón, que pasaría de un enfoque prudente a otro más agresivo. No obstante, los funcionarios del Banco de Japón podrían necesitar datos adicionales para pivotar. En este sentido, se seguirán de cerca los pedidos de maquinaria de mayo y el Índice de Precios de Producción de junio, cuya publicación está prevista para el miércoles.

Por otra parte, la Oficina Federal de Estadística de Alemania publicará el martes el Índice Armonizado de Precios al Consumo (IAPC). Se espera que el dato principal aumente un 0.4% intermensual y que la medida anualizada se sitúe en el 6.8%, sin cambios con respecto a las cifras anteriores. Dado que uno de los objetivos del Banco Central Europeo (BCE) es la estabilidad de precios, las cifras de inflación podrían afectar a la dinámica de los precios del Euro.

EUR/JPY Niveles a vigilar

Según el gráfico diario, las perspectivas para el cruce se han vuelto bajistas a corto plazo, ya que los osos han tomado la delantera. El índice de fuerza relativa (RSI) muestra debilidad, pero está por encima de su línea media y la divergencia de convergencia de la media móvil, imprime barras rojas más altas, en territorio negativo.

Niveles de soporte: 154.30, 154:00,153.40.

Niveles de Resistencia: 156.50, 157.00,158.00.

EUR/JPY Gráfico diario

-638246181496238079.png)

- La GBP/USD alcanza un nuevo máximo del año, mientras que los rendimientos de los bonos del Tesoro estadounidense caen en medio de un informe mixto sobre el empleo en Estados Unidos.

- A pesar de las conversaciones sobre nuevas subidas de tasas por parte de los funcionarios de la Fed, el USD se tambalea; los operadores del GBP/USD ahora están atentos a la postura del BoE.

- La GBP/USD desafía la resistencia de 1.2850/1.2900, con una posible recesión hasta 1.2800 si esta zona sigue sin conquistarse.

El par GBP/USD alcanza un nuevo máximo en lo que va de año en 1.2867, en medio de la debilidad general del Dólar estadounidense, después de que el par principal registrara un mínimo diario en 1.2750. El par GBP/USD opera en 1.2864, ganando un 0.21%, ayudado por la caída de los rendimientos de los bonos del Tesoro de EE.UU., a pesar de que los portavoces de la Reserva Federal (Fed) de EE.UU. sugirieron que se necesitaban más subidas de tasas.

GBP/USD se ve impulsado por el desplome del rendimiento de los bonos de EE.UU.; el futuro depende de un posible endurecimiento agresivo del Banco de Inglaterra.

Últimamente, Wall Street mostraba una mejora en el sentimiento de los mercados ante la caída de los rendimientos de los bonos del Tesoro estadounidense. El informe de empleo del pasado viernes en Estados Unidos fue mixto. Aunque el informe de empleo principal mostró que las nóminas no agrícolas de junio añadieron 209.000 puestos de trabajo por encima de las previsiones, otras cifras de empleo siguen reflejando un mercado laboral tenso. Las ganancias horarias medias (AHE) subieron un 0.2% al 4.4% a/a en comparación con mayo, mientras que la tasa de desempleo en el 3.6% a/a mostró preliminarmente que la contratación mejoró.

Dicho esto, los futuros del mercado monetario habían valorado en un 92.4% la posibilidad de una subida de tipos de 25 puntos básicos (pb) por parte de la Fed en la reunión del 25-26 de julio, tal y como muestra la herramienta FedWatch de CME.

A pesar de ello, el Dólar se hunde, arrastrado por la caída de los rendimientos de los bonos estadounidenses, con la tasa de referencia a 10 años perdiendo seis puntos básicos, hasta el 4.008%. El Índice del Dólar (DXY), que mide la evolución del dólar frente a una cesta de seis divisas, cae un 0.30% y se sitúa en 101.963, en mínimos de cuatro semanas.

Mientras tanto, la bonanza de los bancos centrales continuó antes del periodo de restricción de la Fed que comenzará el viernes. El Vicepresidente de Supervisión de la Fed, Michael Barr, declaró que la Fed aún tiene "un poco de trabajo por hacer" en materia de tasas. Al mismo tiempo, la presidenta de la Fed de Cleveland, Loretta Mester, comentó que la economía sigue siendo robusta y afirmó: "Cuando la economía se reabrió, la demanda de mano de obra superó con creces a la oferta de mano de obra, presionando al alza los salarios y la inflación de los precios." Afirmó: "Se necesitan más subidas para que la inflación vuelva al objetivo".

Recientemente, la presidenta de la Fed de San Francisco, Mary Daly, afirmó que son necesarias un par de subidas de tipos y que los riesgos de inflación superan a los de crecimiento, lo que disminuye las posibilidades de un endurecimiento excesivo. Moderado, el Presidente de la Fed de Atlanta, Raphael Bostic, se ha erigido en la nueva paloma de la ciudad, al afirmar que la inflación podría volver al objetivo del 2% de la Fed sin nuevas subidas de tipos.

En el Reino Unido, el gobernador del Banco de Inglaterra (BoE), Andrew Bailey, declaró que el banco central necesita que el mercado laboral se enfríe, ya que el BoE lucha por hacer frente a unos niveles de inflación más rígidos en la economía británica. Las expectativas del BoE para un mayor endurecimiento el lunes prevén que la Tasa Bancaria alcance un máximo entre el rango del 6.25%-6.50% a principios de 2024, el nivel más alto en 25 años.

El próximo informe sobre el empleo en el Reino Unido, que se publicará el 11 de julio, probablemente sitúe la tasa de desempleo en el 3.8%, mientras que se estima que las ganancias medias aumentarán cerca del 7%, una señal que aumentaría las probabilidades de un endurecimiento agresivo por parte del BoE. Aunque debería considerarse positivo para la Libra esterlina (GBP), el aumento de las probabilidades de una recesión podría impulsar el apetito por el dólar. Por lo tanto, podría esperarse una mayor caída del GBP/USD a medio plazo.

Análisis del precio del GBP/USD: Perspectiva técnica

El GBP/USD mantiene un sesgo neutral a alcista, pero la acción del precio sugiere que la barrera de 1.2850/1.2900 está demostrando ser una fuerte resistencia a superar. Los compradores de la GBP/USD deben recuperar esa zona, por lo que podrían amenazar con romper la cifra de 1.3000. De lo contrario, si el GBP/USD vuelve a luchar con las tasas de cambio actuales, la GBP/USD podría superar los 1.2800 y acercarse a la media móvil exponencial (EMA) de 20 días en 1.2702. Una vez superada, el siguiente soporte se encuentra en la confluencia del mínimo del 29 de junio y la EMA de 50 días, ambos en torno a la zona de 1.2590/95.

La encuesta mensual del Banco de la Reserva Federal de Nueva York sobre las expectativas de los consumidores mostró el lunes que las expectativas de inflación a un año de los consumidores estadounidenses cayeron al nivel más bajo desde abril de 2021, situándose en el 3.8% en junio, frente al 4.1% de mayo.

Principales datos

"Inflación esperada a tres años sin cambios en el 3% en junio".

"Inflación esperada a cinco años en el 3% en junio frente al 2.7% de mayo".

"Las expectativas de precios de la vivienda en junio suben al 2.9% frente al 2.6% esperado en mayo".

"Las expectativas de precios de la vivienda son más altas desde julio de 2022".

"Las expectativas sobre los precios de la gasolina cayeron en junio".

"La percepción sobre el acceso al crédito mejoró en junio".

"La opinión de los hogares sobre la situación financiera personal mejoró en junio".

Reacción de los mercados

El Índice del Dólar se mantiene a la baja en la sesión americana y registra pequeñas pérdidas diarias por debajo de 102.20.

- El cruce GBP/JPY suma su tercer día consecutivo de pérdidas y cae hasta un mínimo de 181.10, por debajo de la SMA de 20 días.

- Andrew Bailey comentó que no sabe cuándo empezarán a bajar las tasas.

- La atención se centra en los datos del mercado laboral británico del martes y en los datos japoneses del miércoles.

El par GBP/JPY perdió terreno al inicio de la semana y actualmente se sitúa en torno a 181.60. Las declaraciones de Andrew Bailey, Gobernador del Banco de Inglaterra (BoE), en tono agresivo, impulsaron en cierta medida a la libra esterlina, mientras que el Yen ganó interés por el aumento del rendimiento de los bonos japoneses.

El lunes, Bailey comentó que la inflación es "inaceptablemente alta", lejos de su objetivo del 2%, pero confirmó que el Comité de Política Monetaria espera que la inflación general caiga significativamente este año. Además, comentó que no sabe cuándo empezarán a bajar las tasas y que el comité sigue de cerca el mercado laboral. Dicho esto, los datos del martes sobre el número de solicitantes de empleo y las ganancias serán cruciales.

Por otra parte, los rendimientos japoneses siguen subiendo tras la publicación el viernes pasado en Japón de los sólidos datos de ganancias en efectivo del trabajo, lo que sugiere que los mercados podrían esperar que el Banco de Japón cambie su postura moderada por una más agresiva. Sin embargo, es posible que los funcionarios del BOJ necesiten recopilar más datos, por lo que los datos de los Pedidos de Maquinaria y del Índice de Precios de Producción, que se publicarán el miércoles, serán objeto de un estrecho seguimiento.

GBP/JPY Niveles a vigilar

El gráfico diario sugiere una tendencia bajista a corto plazo. El índice de fuerza relativa (RSI) imprimió una pendiente negativa pronunciada, y la media móvil divergencia imprimió barras rojas más altas que indican un impulso bajista creciente.

Niveles de Soporte: 180.10, 179.50 y 179.00

Niveles de Resistencia: 182.70, 183.00,184.00.

GBP/JPY Gráfico Diario

-638246108939800655.png)

La Reserva Federal (Fed) tendrá que endurecer la política monetaria "algo más" para reducir la inflación, dijo el lunes la presidenta de la Fed de Cleveland, Loretta Mester, según Reuters.

Declaraciones destacadas

"La política de la Fed es menos restrictiva en comparación con la historia".

"Subir de nuevo las tasas reducirá el riesgo de más medidas en el futuro".

"Las subidas de tasas de la Fed han moderado la actividad económica".

"La economía se ha mostrado más fuerte de lo esperado".

"Las interrupciones de la cadena de suministro han disminuido".

"Inflación obstinadamente alta, estancamiento de los precios subyacentes".

"La Fed está más cerca del final de su campaña de endurecimiento que de su comienzo".

"Los aumentos de la inflación subyacente son demasiado elevados y de base demasiado amplia".

"Las presiones salariales siguen siendo demasiado elevadas para que la inflación vuelva al 2%".

"La demanda de mano de obra sigue superando a la oferta".

"El temor de los empresarios a una recesión ha disminuido".

Reacción de los mercados

El Índice del Dólar bajó ligeramente tras la reacción inicial a estos comentarios y perdió un 0.1% en el día, situándose en 102.18 puntos.

El vicepresidente de Supervisión de la Reserva Federal, Michael Barr, dijo el lunes que la inflación sigue siendo demasiado alta, pero reconoció que han hecho muchos progresos, según informó Reuters.

"Estamos muy atentos para bajar la inflación al objetivo", añadió Barr y explicó que aún les queda "un poco de trabajo por hacer".

Reacción de los mercados

Estos comentarios no parecen tener un impacto notable en el comportamiento del dólar frente a sus principales rivales. En el momento de escribir estas líneas, el Índice del Dólar se mantenía prácticamente sin cambios en 102.25.

- El USD/CAD forma un patrón envolvente bajista y lucha por superar el nivel 1.3300, lo que indica una posible caída.

- El par se encuentra en una posición neutral, pero podría caer aún más, con un soporte clave en la EMA de 20 días y, potencialmente, deslizarse hasta el mínimo del último año.

- Si se recupera 1.3300, el USD/CAD podría desafiar la EMA de 50 días antes de enfrentarse a una resistencia significativa en la EMA de 200 y 1.3400.

El USD/CAD rebotó en la media móvil exponencial (EMA) de 20 días en 1.3278 tras formar un patrón bajista de velas envolventes, lo que sugiere que se esperan nuevas caídas. No obstante, el soporte dinámico impulsó las tasas de cambio del USD/CAD, pero no llegó a superar 1.3300. En el momento de escribir estas líneas, el USD/CAD cotiza en 1.3286 tras alcanzar un máximo diario de 1.3304.

Análisis del precio del USD/CAD: Perspectiva técnica

El USD/CAD mantiene un sesgo neutral, limitado al alza por fuertes niveles de resistencia, como las EMA de 50, 200 y 100 días, cada una en 1.3354, 1.3383 y 1.3411, respectivamente. Además, una vela envolvente bajista sugiere que el par podría caer, con la EMA de 20 días como primer soporte en 1.3278.

Una vez superado, el USD/CAD podría extender su caída hasta el mínimo del año hasta la fecha de 1.3116.

Por el contrario, si el USD/CAD recupera 1.3300, la EMA de 50 días en 1.3354 estaría en juego. A continuación, surgirían niveles de resistencia en la EMA de 200 antes de que los compradores desafíen 1.3400. Si sufre un quiebre, el USD/CAD podría probar la EMA de 100 días en 1.3411.

USD/CAD Acción del precio - Gráfico diario

- El precio del WTI cotiza con pérdidas cerca de la zona de los 73.00$, cortando una racha de cuatro días de ganancias.

- Las débiles NFP de EE.UU. y las apuestas moderadas sobre la Fed hicieron que los precios del petróleo repuntaran el viernes.

- La atención se centra en los datos de inflación de EE.UU. del miércoles.

Al comienzo de la semana, el barril de West Texas Intermediate (WTI) cotiza con pérdidas ya que los inversores toman beneficios tras cerrar con una subida semanal del 4.63% el pasado viernes. La debilidad de las nóminas no agrícolas (NFP) hizo que los inversores apostaran por una Reserva Federal menos agresiva, favoreciendo un entorno de mercado positivo, con la vista puesta en los datos cruciales del Índice de Precios al Consumo (IPC) del miércoles.

A pesar de las apuestas moderadas de los inversores ante unas NFP por debajo de lo esperado, deberían estar atentos a la inflación salarial pegajosa, ya que la ganancia media por hora aumentó en junio, por encima de las cifras esperadas. En este sentido, la rigidez de los precios da a la Fed motivos para seguir subiendo los tipos, por lo que las cifras del IPC del miércoles serán cruciales para ofrecer a los mercados una mejor perspectiva de la situación inflacionista en Estados Unidos. Por el momento, los mercados esperan que la cifra principal del IPC caiga hasta el 3.1% interanual en junio desde el 4%, y que la cifra subyacente se sitúe en el 5% desde el 5.3% anterior.

Vale la pena señalar que el aumento de las tasas de interés enfría la actividad económica y, por lo tanto, reduce la demanda de petróleo, tirando hacia abajo de su precio, por lo que las apuestas de línea dura de la Fed pueden alimentar más a la baja para el WTI. Por el momento, la herramienta FedWatch sugiere que ya está descontada una subida de 25 puntos básicos (pb) para la próxima reunión de julio y la probabilidad de otra subida en 2023 ronda el 40%.

Niveles del WTI a vigilar

En el gráfico diario, las perspectivas técnicas son de neutrales a alcistas para el WTI. Para confirmar su postura positiva, los alcistas deben consolidar por encima de la media móvil simple (SMA) de 100 días en 73.56$, lo que podría allanar el camino para otro tramo al alza. Además, el índice de fuerza relativa (RSI) se encuentra en territorio positivo, así como la media móvil convergencia divergencia (MACD).

Niveles de resistencia: 73.56$ (SMA de 100 días), 76.00$,77.80$.

Niveles de soporte: 71.90$, 70.60$ (SMA de 20 días), 69.50$.

- El USD/CHF superó las ganancias diarias, lo que hizo que el par saltara a 0.8915 y se estableciera en 0.8870.

- Los mercaods todavía están digiriendo EE.UU. mixto NFP informe.

- Los ojos están puestos en los datos del IPC del miércoles, del que se espera una desaceleración en junio.

El lunes, el USD/CHF invirtió su curso y borró las ganancias diarias, retrocediendo a la zona de 0.8870 en territorio negativo. No se publicarán datos de relevancia y varios oradores de la Reserva Federal (Fed) pronunciarán discursos. Mientras tanto, los mercados continúan evaluando el informe de nóminas no agrícolas de EE.UU. del viernes, que fue mixto, antes de los datos de inflación que se publicarán el miércoles.

Las nóminas no agrícolas de EE.UU. fueron mixtos, la atención se centra en el IPC

El viernes, la Oficina de Estadísticas Laborales de EE.UU. reveló que el número de nuevos empleos creados en todas las empresas no agrícolas cayó a 209.000 intermensuales en junio, mientras que los mercados esperaban 225.000, por debajo de la cifra anterior de 306.000. Sin embargo, los salarios aumentaron un 0.4% intermensual en el mismo mes, por encima del 0.4% esperado.

Como reacción, EE.UU. se enfrentó a una fuerte presión vendedora, ya que las cifras de creación de empleo por debajo de lo esperado hicieron que los inversores apostaran por una Fed menos agresiva. Dicho esto, la persistente inflación salarial puede presionar a la Fed para que mantenga su postura agresiva y limite las pérdidas del dólar. Además, los datos del Índice de Precios al Consumo (IPC) proporcionarán información adicional sobre las perspectivas de inflación en Estados Unidos. Por el momento, los mercados esperan que la cifra principal caiga al 3.1% interanual en junio y la cifra subyacente al 5% desde sus cifras anteriores del 4% y el 5.3%, respectivamente.

En cuanto a las expectativas, los mercados ya han descontado una subida de 25 puntos básicos (pb) en la próxima reunión de julio, mientras que las probabilidades de otra subida se sitúan en torno al 40%. Los funcionarios de la Fed, Loretta Mester y Mary Daly, se mostraron agresivos el lunes, afirmando que la inflación es inaceptablemente alta y que es conveniente seguir impulsando las subidas, pero no lograron impulsar al dólar.

USD/CHF Niveles a vigilar

El gráfico diario sugiere que las perspectivas favorecen al CHF frente al USD a corto plazo. El índice de fuerza relativa (RSI) apunta al sur en territorio negativo, mientras que la divergencia de media móvil (MACD) crea barras rojas más altas, indicando un creciente impulso vendedor. Además, el par cotiza por debajo de las medias móviles simples (SMA) de 20,100 y 200 días.

Niveles de soporte: 0.8860,0.8830,0.8820

Niveles de resistencia: 0.8915, 0.8956 (SMA de 20 días), 0.8995.

-638246021106468660.png)

- El USD/MXN cae tras el decepcionante informe de empleo de EE.UU. y el descenso de los rendimientos del Tesoro; el mercado está a la espera de los próximos datos de inflación de EE.UU..

- La presidenta de la Fed de Cleveland, Loretta Mester, pide más subidas de tasas en medio de un mercado laboral tenso; otros funcionarios apoyan nuevas medidas.

- La inflación mexicana continúa su tendencia a la baja, mientras que la herramienta FedWatch de CME apunta a altas probabilidades de una subida de tipos de la Fed; se espera que Banxico mantenga las tasas.

El par USD/MXN retrocede desde el máximo alcanzado la semana pasada en 17.3828, impulsado por una mejora en el sentimiento del mercado y una amplia debilidad del dólar estadounidense (USD), provocada por una caída en los rendimientos de los bonos del Tesoro de EE.UU., mientras que los operadores se preparan para la publicación de las cifras de inflación en los Estados Unidos (EE.UU.). En el momento de redactar este informe, el par USD/MXN negocia en 17.0611 tras alcanzar un máximo diario de 17.1735, con un descenso del 0.34%.

El Dólar se tambalea ante la mejora del sentimiento de los mercados y la caída de los rendimientos del Tesoro de EE.UU., mientras que los datos sobre la inflación en EE.UU. y México cobran protagonismo

El informe de empleo de la semana pasada en EE.UU. sigue arrastrando al dólar a la baja, ya que los datos mostraron que la economía añadió sólo 209.000 puestos de trabajo en junio, por debajo de las estimaciones, señal de que el mercado laboral se está enfriando. Esto provocó una nueva caída del par USD/MXN, a pesar de que la tasa de desempleo bajó, sugiriendo lo contrario. Este dato, junto con el aumento de la ganancia media por hora (GAH) del 4.4% interanual, por encima del 4.2% del mes anterior, confirma la rigidez del mercado laboral.

En cuanto al mercado laboral, la presidenta de la Fed de Cleveland, Loretta Mester, comentó que la economía sigue siendo robusta, al tiempo que afirmó: "Cuando la economía se reabrió, la demanda de mano de obra superó con creces a la oferta de mano de obra, ejerciendo una presión al alza sobre los salarios y la inflación de los precios", y declaró: "Se necesitan más subidas para que la inflación vuelva a situarse en el objetivo".

Otros funcionarios de la Fed se hicieron eco de algunos de sus comentarios, como la presidenta de la Fed de San Francisco, Mary Daly, que afirmó que aún queda mucho por hacer, abriendo la puerta a un par de subidas. Añadió que los riesgos de inflación y crecimiento están más "equilibrados", pero que los riesgos de hacer demasiado poco superan a las amenazas de un endurecimiento excesivo.

Por otro lado, el par USD/MXN estará atento a la publicación de las cifras de inflación de junio en Estados Unidos, el miércoles alrededor de las 12:30 GMT. Se espera que el Índice de Precios al Consumo (IPC) se desacelere hasta el 3.1% interanual desde el 4%, mientras que se prevé que el IPC subyacente, que excluye los artículos volátiles, caiga hasta el 5% interanual desde el 5.3% de mayo.

En el momento de redactar este informe, el Índice del Dólar, un indicador del valor del USD frente a una cesta de divisas, pierde un 0.17% hasta 102.090, apuntando a una caída hasta un nuevo mínimo de cinco semanas. Los rendimientos de los bonos del Tesoro estadounidense siguen recortando parte de las ganancias de la semana pasada, con la tasa de la nota de referencia a 10 años en el 4.01%, seis puntos básicos menos.

En el frente mexicano, los últimos datos de inflación revelados por el INEGI muestran que el IPC de junio cayó por quinto mes consecutivo hasta el 5.06%, una caída del 0.10% en junio, superando las estimaciones del -0.09%. El IPC subyacente anual, que excluye los elementos volátiles, fue del 6.89% en junio, por encima de las previsiones del 6.87%.

En cuanto a la política monetaria, la herramienta FedWatch de CME muestra que las probabilidades de una subida de 25 puntos básicos de la Fed se sitúan en el 92.4%, por encima del 86.8% de la semana pasada; no obstante, los inversores no prevén un endurecimiento adicional, aunque el último gráfico de puntos muestra que la tasa de los fondos federales (FFR) alcanza un máximo del 5.6%. Según los comentarios de su Gobernadora, Victoria Rodríguez Ceja, se espera que el Banco de México (Banxico) mantenga los valores en cartera para mantener las tasas al alza.

Análisis del precio del USD/MXN: Perspectiva técnica

El USD/MXN sigue sesgado a la baja, ya que los compradores no lograron recuperar la media móvil exponencial (EMA) de 50 días en 17.4185, y el mínimo de oscilación del 17 de mayo se convirtió en resistencia en 17.4038. La superación de esta zona cambiaría el sesgo del par a neutral, lo que podría allanar el camino para desafiar la EMA de 100 días en 17.8110 y 18.00. Por el contrario, se esperan nuevas caídas. Por el contrario, se espera una mayor caída, y una prueba del mínimo del año hasta la fecha en 16.9761 cuando el USD/MXN caiga por debajo de 17.00.

- El yen japonés se fortalece frente al Dólar estadounidense, mientras que el par USD/JPY cae en un contexto de caída de los rendimientos de los bonos estadounidenses y un clima mixto en los mercados.

- Los datos del BOJ sugieren un aumento salarial entre las pequeñas y medianas empresas; el posible fin del estímulo masivo provoca un salto en los JGB.

- Los operadores se anticipan a los datos del IPC de junio en EE.UU.; los responsables de la Fed expresan su preocupación por la elevada inflación, insinuando posibles subidas de tipos.

El Yen japonés (JPY) sigue siendo la moneda más fuerte al comienzo de la sesión norteamericana, ganando un 0.27% frente al Dólar estadounidense (USD), mientras que el par USD/JPY cae tras alcanzar un máximo diario de 143.00. De esta manera, el par USD/JPY se comercia en 141.65

Yen se fortalece ante los informes de aumentos salariales y el posible fin de los estímulos por parte del BOJ, mientras que Estados Unidos aguarda los datos clave de la inflación

Un ambiente mixto en los mercados ha marcado el tono de la sesión. Sin embargo, los rendimientos de los bonos estadounidenses caen, socavando al dólar, como muestra el Índice del Dólar (DXY). El DXY, que mide el comportamiento del Dólar frente a una cesta de seis divisas, cayó un 0.05%, hasta 102.213. Mientras tanto, la nota del Tesoro estadounidense a 10 años rinde un 4.038%, con pérdidas de tres puntos básicos, y pesó sobre el par USD/JPY.

Los datos publicados por el Banco de Japón mostraron que las pequeñas y medianas empresas han empezado a subir los salarios, reflejo de un mercado laboral tenso, según el BoJ. Por lo tanto, aumentos adicionales podrían mantener la inflación anclada más allá del objetivo del 2% del BoJ, cumpliendo las condiciones exigidas por el banco central japonés para poner fin a su estímulo masivo. El informe provocó una subida de los bonos del estado japonés (JGB), con el rendimiento del JGB a 10 años en 0.468%, tres puntos básicos por encima del nivel de apertura y acercándose al límite del 0.50% impuesto por el BoJ.

Aparte de esto, la falta de datos económicos en Estados Unidos (EE.UU.) mantiene a los operadores a la espera de la publicación del Índice de Precios al Consumo (IPC) de junio, prevista para el miércoles a las 12:30 GMT. Mientras tanto, varios funcionarios de la Reserva Federal (Fed) han subrayado que la inflación es demasiado alta, que el mercado laboral está tenso y que sería necesario tomar nuevas medidas. El vicepresidente de Supervisión de la Fed, Michael Barr, dijo que la Fed aún tiene "un poco de trabajo por hacer" en materia de tasas, pero que está cerca, mientras que su colega Loretta Mester, presidenta de la Fed de Cleveland, afirmó que se necesitan más subidas para que la inflación vuelva a situarse en el objetivo.

Al mismo tiempo, la presidenta de la Fed de San Francisco, Mary Daly, dijo que aún queda mucho por hacer, sugiriendo que "probablemente sean necesarias" un par de subidas más este año, y subrayó que, aunque los riesgos sobre la inflación y el crecimiento se han vuelto más "equilibrados", un mercado laboral tenso, pesan más que los riesgos de un endurecimiento excesivo.

Análisis del precio del USD/JPY: Perspectiva técnica

Desde el punto de vista técnico, la caída del USD/JPY del pasado viernes del 1.30% junto con la caída por debajo de la media móvil exponencial (EMA) de 20 días abrieron la puerta a nuevas pérdidas. Aún así, el soporte inmediato se sitúa en el mínimo diario del 20 de junio en 141.21, ligeramente por encima del máximo del 30 de mayo en 140.93. Si el USD/JPY quiebra por debajo de esa zona, el siguiente soporte sería la EMA de 50 días en 140.33, seguido de 140.00. Por el contrario, si el USD/JPY no logra conquistar los 141.20, la siguiente resistencia será la zona de 142.00, seguida de la EMA de 20 días en 142.67 y 143.00.

La presidenta de la Reserva Federal de San Francisco, Mary Daly, afirmó el lunes que "es probable que necesitemos un par de subidas de tipos más a lo largo de este año para que la inflación vuelva a situarse de forma sostenible en el objetivo del 2% fijado por la Fed ".

Otras declaraciones

"El impulso de la economía estadounidense sigue sorprendiendo. En el contexto de ese impulso, tenemos que hacer más para subir las tasas."

"También necesitamos equilibrar los riesgos".

"Los riesgos se han vuelto más equilibrados".

"Con el mercado laboral aún fuerte y la inflación alta, los riesgos de hacer demasiado poco están superando a los de hacer demasiado".

"Es apropiado ralentizar el ritmo de subidas de tasas".

"Tenemos que ser decididos y reflexivos".

"Hay desfases más largos de lo que suponíamos".

"Es demasiado pronto para declarar la victoria sobre el equilibrio entre la demanda y la oferta".

"Puede que acabemos haciendo menos o más de un par de subidas de tasas este año, dependiendo de los datos".

"Una lección aprendida del último ciclo es que la Fed podría subir tasas aunque el balance financiero siga en expansión".

"El endurecimiento del crédito por las tensiones de la banca en marzo es probablemente menor que la subida de tipos de un cuarto de punto a 50 puntos básicos que he pensado".

Reacción de los mercados

El Índice del Dólar se mantiene a la baja en la sesión americana del lunes y la última vez que se le vio perdió un 0.2% en el día en 102.06.

La lira turca salió de su estrecho rango tras las elecciones de este año, en las que el presidente Tayyip Erdogan conservó el poder. Los economistas de Commerzbank analizan la TRY para el próximo año.

Es probable que la Lira vuelva a sufrir volatilidad

La Lira turca se estabilizó en cierta medida después de que el recién nombrado equipo de gestión económica anunciara el regreso a la política monetaria convencional e iniciara un ciclo de subidas de tasas. Sin embargo, los retos persisten: la elevada inflación y la aversión del presidente Tayyip Erdogan por las políticas ortodoxas hacen que la Lira vuelva a sufrir volatilidad.

Nuestra previsión del USD/TRY para finales de 2024 es de 30.00.

Fuente: Commerzbank Research

El CAD desciende ligeramente tras el fuerte cierre del viernes. Los economistas de Scotiabank analizan las perspectivas técnicas del USD/CAD.

Las pérdidas del CAD se mantendrán limitadas antes de la decisión política del BOC del miércoles

Al contado sube un poco en el día, pero es probable que las pérdidas del CAD sigan siendo limitadas antes de la decisión política del BOC del miércoles.

La sesión del viernes formó un día bajista fuera de rango/de reversión, con el pico del USD desarrollándose alrededor de una resistencia importante (DMA de 40 y el 50% de retroceso de la caída de junio en los fondos). El sólido rechazo de una importante resistencia técnica merece atención.

La resistencia firme se sitúa ahora en 1.3375/85.

Resistencia intradía en 1.3325. Soporte clave para el USD (a la espera de nuevas pérdidas) en 1.3275.

El GBP/USD retrocede tras una nueva prueba de 1.2850. Los economistas de Scotiabank analizan las perspectivas de la Libra.

Rendimientos alcistas

El soporte de los rendimientos sugiere que es poco probable que las pérdidas de la GBP se extiendan demasiado por el momento, pero otro fracaso en 1.2850 despertará interés en los gráficos.

Se espera que los datos del Reino Unido del martes reflejen la rigidez de los mercados laborales y un crecimiento salarial aún elevado. Unos datos firmes ayudarán a frenar las pérdidas de la GBP por debajo de 1.28.

Esta semana la atención se centrará en las reuniones del RBNZ y del Banco de Canadá del miércoles y en el IPC estadounidense del mismo día. Kit Juckes, estratega jefe global de divisas de Société Générale, analiza cómo podrían afectar estos acontecimientos al mercado de divisas.

Los alcistas del CAD/NZD necesitan una subida del BOC

Ya hemos visto que los datos del IPC noruego, superiores a lo esperado, han provocado una nueva subida del NOK/SEK, lo que demuestra que el comportamiento de los bancos centrales sigue siendo dominante, pero esperamos subidas del 0.3% tanto para el IPC general como para el subyacente en Estados Unidos.

Probablemente necesitemos una cifra del 0.2% (preferiblemente en el IPC subyacente) para que el par EUR/USD vuelva a superar el nivel de 1.10 (y el par USD/JPY se acerque a 140). De no ser así, el mercado espera una subida de 25 puntos básicos del BOC (hasta el 5%) y ningún cambio del RBNZ (5.5%). Las garantías de que esto último está "hecho" y la preocupación por China podrían bastar para que el NZD/CAD volviera a bajar.

- El USD/MXN extiende la caída del viernes desde máximos cercanos a 17.40.

- El Índice del Dólar cae con fuerza a mínimos de dos semanas y media cerca de 102.15.

- El foco estará en la inflación de EE.UU. que se conocerá el miércoles.

El USD/MXN ha comenzado el lunes con una leve subida a 17.17, máximo diario, aunque posteriormente ha ido cediendo terreno, cayendo en los inicios de la sesión americana a 17.04, suelo de dos días. El par extiende así la caída iniciada el viernes, cuando llegó a máximos de un mes.

Las cifras mixtas de empleo del NFP estadounidense causaron un fuerte retroceso en el Dolar, cuyo Índice DXY cayó por debajo de 102.30. Hoy el DXY ha profundizado esta caída, bajando a 102.16, su nivel más bajo desde el pasado 22 de junio. El billete verde está cediendo terreno frente a sus principales rivales, animados ante un repunte del apetito de riesgo.

Los operadores del par estarán muy pendientes hoy y mañana de las cifras de inflación que se publicarán el miércoles en Estados Unidos. El IPC anual de mayo se situó en el 4%, pero se espera que caiga nueve décimas hasta el 3.1% en junio. El IPC subyacente se prevé que se reduzca menos, pasando del 5.3% de mayo al 5% en junio.

USD/MXN Niveles

Con el USD/MXN cotizando ahora sobre 17.05, perdiendo un 0.48% por debajo de su precio de apertura, el siguiente nivel de soporte aparece en la región comprendida entre la zona psicológica 17.00 y 16.98, suelo de más de siete años. Por debajo espera 16.90, mínimo del 16 de diciembre de 2015. Si quiebra esta zona hay espacio para una caída mayor hacia 16.30/35, donde están los suelos de octubre de 2015.

Al alza, la primera resistencia aparece en 17.39, techo del 07 de julio. Más arriba espera 17.49, nivel máximo del 6 de junio. Por encima aguarda la región de 17.60, máximo del 5 de junio y antiguo soporte que ejercerá de barrera al alza.

Los economistas de Scotiabank analizan las perspectivas del USD.

Los mercados consideran las perspectivas de tasas

Los datos de las NFP de junio fueron probablemente lo suficientemente sólidos como para consolidar una subida de tasas por parte de la Fed a finales de este mes. Pero la tendencia del mercado laboral estadounidense se está ralentizando claramente y, en el margen, a los inversores les convence algo menos la idea de subidas de tipos más allá de la decisión de este mes. Los swaps de diciembre bajaron entre 7 y 8 puntos básicos el viernes.

El débil cierre del USD el viernes redondeó un par de días difíciles y consolidó un cierre bajista (fuera de rango) del DXY en la semana, lo que inclina los riesgos hacia un USD más débil en general (o un potencial alcista limitado al menos) a corto y medio plazo.

Los economistas de Rabobank analizan las perspectivas políticas del Banco de Japón (BoJ) y sus implicaciones para el Yen.

El resultado más probable de la reunión de política monetaria de julio parece ser el mantenimiento de la política monetaria

Aunque el resultado más probable de la reunión de política monetaria de julio parece ser el mantenimiento de la política monetaria, se espera que se revisen al alza las previsiones de inflación y el mercado seguirá esperando que el Banco de Japón ofrezca alguna señal sobre cuándo podría ajustarse el tipo de cambio del yen. La especulación sobre un posible ajuste podría dar cierto soporte al yen de cara a la reunión del BOJ de este mes.

Mantenemos nuestra previsión a un mes de 142 para el USD/JPY. Dicho esto, hemos suavizado algunas de nuestras previsiones para el yen en previsión de un posible retraso en el ajuste de la política monetaria.

USD/JPY - 1 mes - 142.0 3 meses - 140.0 6 meses - 138.0 9 meses - 135.0 12 meses - 132.0

- El par AUD/USD ha caído con fuerza hasta cerca de 0.6630 en medio de una sólida recuperación del Índice del Dólar.

- Tras las optimistas cifras de los costes laborales en EE.UU., los inversores están a la espera de los datos del IPC de junio.

- Se espera que el RBA siga elevando las tasas de interés hasta el 4.35%.

El par AUD/USD ha extendido significativamente su caída hasta cerca de 0.6630 en las primeras horas de la sesión neoyorquina. La intensa venta masiva del Dólar australiano se inspira en una sólida recuperación del Índice del Dólar estadounidense (DXY). El DXY ha renovado su máximo del día en 102.56, ya que la incorporación sostenible de nuevas nóminas en el mercado laboral ha reforzado las esperanzas de más subidas de los tipos de interés por parte de la Reserva Federal (Fed).

El S&P 500 abrirá con un tono moderado siguiendo las señales de los futuros durante la noche. El Índice del Dólar no logró fortalecerse, ya que el aumento de las nóminas, inferior al previsto, contrarrestó el impacto del aumento de las presiones salariales. Mientras tanto, los rendimientos del Tesoro estadounidense a 10 años han caído modestamente hasta cerca del 4.06%.

Tras las cifras alentadoras de los costes laborales, los inversores están a la espera de los datos del Índice de Precios al Consumo (IPC) de junio, previstos para el miércoles a las 12:30. Los responsables de la política monetaria de la Fed reiteran constantemente que las presiones inflacionistas subyacentes son extremadamente obstinadas y que conviene subir más los tipos de interés para mantener la presión.

Sin embargo, el optimismo de las ganancias medias por hora es suficiente para que la Fed acelere las subidas de las tasas de interés. El presidente de la Fed de Chicago, Austan Goolsbee, afirmó que es probable que se produzcan dos subidas más de los tipos de interés este año.

En cuanto al Dólar australiano, se espera que el Banco de la Reserva de Australia (RBA) siga subiendo los tipos de interés hasta el 4.35%. Teniendo en cuenta que las condiciones del mercado laboral se están endureciendo y que la inflación del 5.6% está lejos de la tasa deseada del 2%, el gobernador del RBA, Philip Lower, elevaría los tipos de interés.

En China, el Índice de Precios al Consumo (IPP) y el Índice de Precios de Producción (IPP) registran una desaceleración constante, ya que la demanda global de los hogares es extremadamente débil. El desmantelamiento de los controles de la pandemia no ha logrado elevar las perspectivas económicas y ha propiciado el temor a una ralentización.

Cabe señalar que Australia es el principal socio comercial de China y la débil demanda de este país repercute en el Dólar australiano.

- El EUR/USD está bajo presión y vuelve a visitar la zona de 1.0950.

- Por encima del máximo mensual se sitúa el máximo de junio más allá de 1.1000.

El rebote del EUR/USD encuentra algún obstáculo inicial decente en torno a 1.0970 en lo que va de semana.

Una vez que el par supere el máximo de julio en 1.0973 (7 de julio), podría embarcarse en un desafío potencial del máximo de junio en 1.1012 (22 de junio) antes del máximo de 2023 en 1.1095 (26 de abril).

A más largo plazo, la visión positiva se mantiene por encima de la SMA de 200 días, hoy en 1.0624.

Gráfico diario del EUR/USD

En un discurso pronunciado el fin de semana, el miembro del Consejo de Gobierno del Banco Central Europeo (BCE) y Gobernador del Banco de Portugal, Mario Centeno, afirmó que espera una "inflación inferior al 3% en la Eurozona para finales de 2023".

Declaraciones destacadas

"La inflación está bajando más rápido que subiendo".

"Tenemos que alimentar este proceso y estar muy seguros de que podemos lograrlo".

"El mercado laboral de la eurozona es el más fuerte de su historia".

- El par USD/JPY se ha estabilizado cerca de 142.00 en medio de una fuerte recuperación del DXY.

- La estabilidad de las nóminas no agrícolas de junio y las cifras alcistas de los costes laborales bastan para confirmar la reanudación de la política restrictiva de la Fed.

- Los futuros del S&P 500 se han tornado marginalmente positivos tras haber recuperado bruscamente las pérdidas, lo que refleja un ambiente de apetito de riesgo en el mercado.

El par USD/JPY ha percibido un colchón intermedio en torno a 142.00 a última hora de la sesión londinense. El par ha tomado algo de fuerza ya que el DXY ha extendido su recuperación bruscamente hasta cerca de 102.50. La fortaleza del Índice del USD se ve impulsada por las expectativas de más subidas de las tasas de interés por parte de la Reserva Federal (Fed).

Los futuros del S&P 500 se han tornado marginalmente positivos tras haber recuperado bruscamente las pérdidas, lo que refleja una recuperación significativa del ánimo del mercado favorable al riesgo. Se espera que el Índice del Dólar amplíe su tendencia alcista, ya que las nóminas no agrícolas de junio y las cifras de los costes laborales son suficientes para confirmar la reanudación de la política monetaria de la Fed. Los rendimientos de los bonos del Tesoro estadounidense a 10 años han saltado hasta el 4.08%.

El informe NFP de junio, publicado el viernes, informó de un aumento de 209.000 nuevos puestos de trabajo, mientras que los inversores esperaban un incremento de 225.000 puestos. En mayo, las nuevas nóminas ascendieron a 306.000. La tasa de desempleo ha descendido al 3.6%. Mientras tanto, los gastos salariales se mantuvieron en el 0.4% y se mantuvieron por encima del consenso del 0.3%. Asimismo, la media anualizada de ganancias por hora se mantuvo en un ritmo estable del 4.4%.

La mayor disponibilidad de los hogares se traducirá en una elevación de las presiones sobre los precios y obligará a los responsables de la política monetaria de la Fed a subir aún más los tipos de interés. Los inversores obtendrán claridad sobre las presiones de los precios tras la publicación de los datos de inflación, que se publicarán el miércoles a las 12:30 GMT.

Mientras tanto, el Yen japonés se apreció fuertemente frente al Dólar estadounidense en medio de rumores de intervención del Banco de Japón y de funcionarios japoneses en el ámbito de las divisas para proporcionar un soporte a su moneda nacional.

- El par NZD/USD oscila dentro de un rango familiar mientras la atención se centra en la política del RBNZ.

- El Índice del USD está luchando por encontrar fuerza a pesar de las crecientes presiones salariales.

- El par NZD/USD está formando un patrón gráfico de cabeza y hombros invertidos, lo que indica una amplia consolidación.

En la sesión europea, el par NZD/USD se ha movido por debajo de la resistencia de nivel redondo de 0.6200. El Kiwi se ha vuelto inestable, ya que los inversores están a la espera de la decisión sobre la tasa de interés por parte del Banco de Reserva de Nueva Zelanda (RBNZ), que está programada para el miércoles a las 2:00 GMT.

Los futuros del S&P 500 han recuperado la totalidad de las pérdidas registradas en Asia, lo que refleja la recuperación del apetito por el riesgo de los participantes del mercado. El Índice del Dólar (DXY) ha rebotado con fuerza hasta acercarse a 102.45. El DXY está luchando por encontrar fuerza a pesar de las crecientes presiones salariales y la sostenibilidad de las condiciones del mercado laboral.

Mientras tanto, el gobernador del RBNZ , Adrian Orr, probablemente mantendrá las tasas de interés sin cambios en el 5.50%, marcando el fin de su ciclo de subidas de 20 meses, según informó Reuters para evitar más calamidades en las perspectivas económicas. Los inversores deben tener en cuenta que la economía neozelandesa ya ha entrado en recesión.

El par NZD/USD está formando un patrón gráfico de cabeza y hombros invertidos en una escala de dos horas, lo que indica una amplia consolidación. La ruptura de la línea del cuello trazada desde el máximo del 22 de junio en torno a 0.6220 dará lugar a una reversión alcista. La media móvil exponencial (EMA) de 50 periodos en 0.6179 proporciona un soporte a los alcistas del Dólar neozelandés.

El índice de fuerza relativa (RSI) (14) oscila entre 40.00-60.00, lo que indica un comportamiento lateral.

De cara al futuro, una ruptura decisiva por encima del máximo del 22 de junio en torno a 0.6220 impulsará al activo hacia el máximo del 14 de junio en 0.6236, seguido del máximo del 17 de mayo en 0.6274.

Por otro lado, un movimiento bajista por debajo del mínimo del 23 de junio en 0.6116 expondría al Activo al mínimo del 5 de junio en 0.6041. Una caída por debajo de este último expondría al Kiwi al soporte psicológico en 0.6000.

NZD/USD gráfico de 2 horas

- El DXY sufre cierta presión vendedora y pone a prueba los 102.90.

- Las ganancias adicionales encuentran el siguiente objetivo cerca de 103.50.

El DXY intenta una recuperación decente tras el fuerte retroceso del viernes después de las cifras de NFP hasta la zona de 102.20 puntos.

Aunque parece probable una mayor consolidación a muy corto plazo, la continuación de la tendencia alcista vigente desde mediados de junio podría desafiar el máximo semanal en 103.54 (30 de junio) antes del máximo de mayo en 104.69 (31 de mayo), que parece reforzado por la SMA de 200 días.

En un panorama más amplio, mientras se mantenga por debajo de la SMA de 200 días en 104.60, las perspectivas para el índice seguirán siendo negativas.

Gráfico diario del DXY

- El EUR/JPY no logra extender el rebote diario por encima de 156.70.

- Un retroceso adicional podría volver a visitar la zona de 154.00 a corto plazo.

El EUR/JPY no pudo sostener el movimiento anterior hacia la zona de 156.70 y retrocedió hasta la zona por debajo de 156.00 a principios de semana.

Mientras tanto, el cruce mantiene su rechazo de los máximos de la semana pasada cerca de la zona de 158.00. En este trasfondo, no deberían descartarse nuevos retrocesos por el momento. Dicho esto, la puerta sigue abierta para que el cruce desafíe el mínimo semanal de 154.04 (20 de junio).

De momento, las subidas se ven favorecidas mientras el cruce cotice por encima de la SMA de 200 días, hoy en 145.64.

Gráfico diario del EUR/JPY

- El Dólar estadounidense se mantiene relativamente resistente frente a sus principales rivales el lunes.

- El Índice del Dólar se aferra a una modesta recuperación tras la fuerte caída del viernes.

- El mercado laboral estadounidense mostró signos de enfriamiento en junio.

El Dólar estadounidense se mantiene firme frente a sus principales rivales al comienzo de la semana, tras haber sufrido fuertes pérdidas a última hora del viernes. El Índice del Dólar, que mide la evolución del Dólar frente a una cesta de seis divisas principales, se aferra a unas modestas ganancias de recuperación en torno a 102.50.

El Dólar se vio sometido a una fuerte presión vendedora antes del fin de semana, luego de que el informe mensual de empleo publicado por la Oficina de Estadísticas Laborales de los Estados Unidos revelara signos de enfriamiento. Las nóminas no agrícolas (NFP) aumentaron en 209.000 en junio, por debajo de las expectativas del mercado de un incremento de 225.000. Además, el aumento de mayo de 339.000 se revisó a la baja hasta 306.000. Otros datos de la publicación revelaron que la tasa de desempleo bajó al 3.6%, mientras que la inflación salarial anual se mantuvo en el 4.4%.

El lunes no se publicarán datos de relevancia en la agenda económica estadounidense, y la valoración del dólar podría verse influenciada por los comentarios de los funcionarios de la Reserva Federal (Fed), entre ellos la presidenta de la Fed de San Francisco, Mary Daly, y la presidenta de la Fed de Cleveland, Loretta Mester. Más adelante en la semana, los datos de inflación de junio podrían desencadenar la próxima gran acción en el USD.

Resumen diario de los movimientos en los mercados: El Dólar estadounidense se mantiene estable al inicio de la semana

- El analista de FXStreet, Yohay Elam, comentó: "Espero que el dólar estadounidense se mantenga a la baja, pero que mantenga parte de su terreno". "La mezcla de un débil crecimiento del empleo y la marcha de los salarios desplaza la atención hacia el informe del Índice de Precios al Consumo (IPC) de la próxima semana".

- En una entrevista concedida el viernes a la CNBC, el presidente del Banco de la Reserva Federal de Chicago, Austan Goolsbee, señaló que el mercado laboral seguía fuerte pero se estaba enfriando.

- Durante el fin de semana, la Secretaria del Tesoro estadounidense, Janet Yellen, declaró que había mantenido conversaciones "directas" y "productivas" con altos funcionarios chinos. Sin embargo, "EE.UU. y China tienen desacuerdos significativos", añadió Yellen.

- El rendimiento de los bonos del Tesoro estadounidense a 10 años cede, pero se mantiene cómodamente por encima del 4%. Los futuros de los índices bursátiles estadounidenses cotizan en terreno negativo, lo que apunta a una apertura bajista en Wall Street el lunes.

- A pesar de los resultados mixtos del informe de empleo, los mercados siguen valorando en más de un 90% la posibilidad de que la Fed suba la tasa de interés en 25 puntos básicos en julio. La probabilidad de que la Fed vuelva a subir los tipos de interés después de julio se sitúa en torno al 30%.

- En un informe publicado recientemente, "el dólar ofrece uno de los rendimientos más elevados de las divisas principales del mundo, gracias al ciclo de subidas de la Fed", señalan los analistas de Morgan Stanley. "En un mundo de débil crecimiento mundial, este rendimiento también contribuirá probablemente a la apreciación del dólar".

- En términos anuales, se prevé que el IPC estadounidense suba un 3.1% en junio, tras el aumento del 4% de mayo.

Análisis Técnico: El Índice del Dólar estadounidense sigue siendo técnicamente bajista

El índice del dólar estadounidense (DXY) cerró el viernes por debajo de la media móvil simple (SMA) de 100 días y la SMA de 20 días realizó un cruce bajista con la SMA de 50 días. Además, el índice de fuerza relativa (RSI) cayó por debajo de 50 después de haberse movido lateralmente cerca de ese nivel en las últimas dos semanas.

A la baja, 102.00 (nivel psicológico, nivel estático) se alinea como soporte clave. Un cierre diario por debajo de ese nivel podría atraer a los vendedores y abrir la puerta a una caída prolongada hacia 101.50 (nivel estático) y 101.00 (nivel estático, nivel psicológico).

Parece que se ha formado una fuerte resistencia en 103.00 (SMA de 100 días, SMA de 50 días, retroceso de Fibonacci del 38..2% de la tendencia alcista de mayo-junio). Si el DXY supera ese nivel y empieza a utilizarlo como soporte, podría dirigirse a 103.50 (retroceso de Fibonacci del 23.6%) y 104.00 (nivel psicológico).

¿Cómo afecta la política de la Fed al Dólar?

La Reserva Federal de EE.UU. (Fed) tiene dos mandatos: el máximo empleo y la estabilidad de precios. La Fed utiliza las tasas de interés como herramienta principal para alcanzar sus objetivos, pero tiene que encontrar el equilibrio adecuado. Si la Fed está preocupada por la inflación, endurece su política subiendo la tasa de interés para aumentar el coste de los préstamos y fomentar el ahorro. En ese escenario, es probable que el Dólar estadounidense (USD) gane valor debido a la disminución de la masa monetaria. Por otra parte, la Fed podría decidir relajar su política mediante recortes de las tasas si le preocupa el aumento de la tasa de desempleo debido a una ralentización de la actividad económica. Es probable que la bajada de las tasas de interés provoque un crecimiento de la inversión y permita a las compañías contratar más personal. En ese caso, se espera que el Dólar pierda valor.

La Fed también utiliza el endurecimiento cuantitativo (QT) o la relajación cuantitativa (QE) para ajustar el tamaño de su balance financiero y dirigir la economía en la dirección deseada. La QE se refiere a la compra por parte de la Fed de activos, como bonos del Estado, en el mercado abierto para estimular el crecimiento, mientras que la QT es exactamente lo contrario. En general, se considera que la QE es una medida política de los bancos centrales negativa para el Dólar, y viceversa.

Los economistas de Scotiabank analizan las perspectivas del EUR/USD.

La tendencia sigue alcista

Es probable que se produzca otra subida de tipos de interés este mes y que se deje la puerta abierta a una subida en septiembre. Además, es posible que las tasas bajen lentamente a partir de entonces, lo que reforzaría el soporte del Euro.

La ruptura alcista del Euro desde el rango de consolidación de junio no se ha extendido demasiado y hoy se consolida en un rango estrecho. Pero el movimiento tiene margen para desarrollarse. El objetivo inicial debería ser superar -y mantenerse- por encima de 1.10 y luego seguir subiendo para volver a probar el máximo de hace un año en 1.1110.

- El precio del Oro se consolida por encima de los 1.920$ a la espera de los datos de inflación de Estados Unidos.

- El perfil de riesgo general sigue siendo negativo, ya que la Fed va a reanudar su política restrictiva.

- El precio del Oro está subastándose en un patrón gráfico de triángulo ascendente.

El precio del Oro (XAU/USD) está demostrando un rendimiento no direccional después de corregir desde un máximo semanal de 1.935.00$ en la sesión de Londres. El metal precioso ha dado un vuelco ya que los inversores están cambiando su enfoque hacia el Índice de Precios al Consumo (IPC) de Estados Unidos tras el impacto del informe de Nóminas no Agrícolas (NFP).

Los analistas de Well Fargo esperan que un mercado laboral sorprendentemente resistente haya contribuido a mantener la expansión de la economía estadounidense a un ritmo moderado, a pesar de los continuos temores a una recesión. Sin embargo, incluso en un contexto de aumento de la oferta de mano de obra y de enfriamiento gradual de la demanda de mano de obra, el peso de la evidencia sigue sugiriendo que el mercado laboral sigue siendo demasiado estrecho para ser coherente con una inflación del 2%.

Mientras tanto, los futuros del S&P 500 han recuperado unas pérdidas decentes generadas a principios de Europa, retratando una recuperación del apetito por el riesgo de los participantes del mercado. El perfil de riesgo general sigue siendo negativo, ya que la Reserva Federal (Fed) va a reanudar su política de endurecimiento e impulsará los tipos de interés hasta el 5.25-5.50%. Los inversores deben tener en cuenta que el presidente de la Fed, Jerome Powell, se saltó la subida de tasas en su reunión de política monetaria de junio.

El Índice del Dólar (DXY) ha rebotado tras caer hasta cerca de 102.30. Se espera una subasta lateral en el índice USD antes de los datos de inflación de Estados Unidos. Según el consenso, el IPC general mensual subió a un ritmo superior del 0.3% frente al ritmo anterior del 0.1%. Se espera que la inflación general anualizada se suavice hasta el 3.1%, frente a la publicación anterior del 4.0%. El descenso de los precios de la gasolina ha desacelerado la inflación general, pero la atención se centrará en los datos de la inflación subyacente.

Análisis técnico del Oro

El precio del Oro está subastando en un patrón gráfico de triángulo ascendente en una escala de dos horas. La línea de tendencia de pendiente ascendente del patrón de gráfico antes mencionado se traza desde el mínimo del 29 de junio en 1.893.00 mientras que la resistencia horizontal se coloca desde el máximo del 21 de junio alrededor de 1.937.00$.

La Media Móvil Exponencial (EMA) de 200 periodos en 1.927,00$ actúa como barricada para los alcistas del Oro.

La oscilación del rango 40.00-60.00 del Índice de Fuerza Relativa (RSI) (14) indica un comportamiento no direccional.

Gráfico de dos horas del Oro

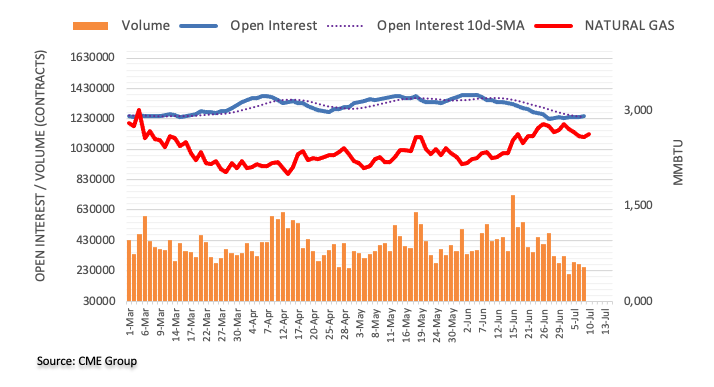

Teniendo en cuenta las cifras avanzadas de CME Group para los mercados de futuros de Gas Natural, el interés abierto revirtió la anterior caída diaria y aumentó en unos 4.800 contratos el viernes. Por otro lado, el volumen cayó por segunda sesión consecutiva, esta vez en alrededor de 17.100 contratos.

Gas Natural parece tener soporte cerca de los 2.50$

La caída diaria del viernes en los precios del Gas Natural se debió al aumento del interés abierto, lo que indica que podrían producirse nuevas pérdidas a corto plazo. Mientras tanto, se espera que los bajistas encuentren contención en torno a los mínimos en torno a los 2.50$ por MMBtu.

Continúa el debate en torno a la fortaleza global del Dólar en los mercados de divisas, y los economistas de Morgan Stanley informan de que esperan una apreciación del billete verde.

Los activos estadounidenses conservan un atractivo único para el capital mundial

Los activos de EE.UU. conservan un atractivo único para el capital mundial, como demuestran el reciente auge de los valores tecnológicos estadounidenses y el creciente optimismo sobre las implicaciones de la inteligencia artificial para la mejora de la productividad.

Mientras tanto, el Dólar ofrece uno de los rendimientos más altos de las divisas principales del mundo, gracias al ciclo de subidas de la Fed. En un mundo de débil crecimiento mundial, es probable que este rendimiento también contribuya a la apreciación del Dólar.

Para obtener pistas sobre la futura dirección de las tasas de cambio, estaríamos atentos a las señales de que las oportunidades de inversión en diferentes economías están mejorando. Por ahora, el Dólar ofrece rendimientos atractivos y sigue siendo un refugio seguro durante el actual periodo de lento crecimiento económico mundial.

Los economistas del MUFG Bank mantienen la idea de operar en largo con el EUR/USD.

El IPC de EE.UU. del miércoles es el evento clave

El euro se está mostrando resistente a corto plazo al decepcionante flujo de datos económicos de la Eurozona, y el par EUR/USD sigue cotizando hacia la parte alta del rango de este año, entre 1.0500 y 1.1000. La acción del precio nos da más confianza en que el próximo movimiento para el par será al alza.

El informe del IPC de EE.UU. del miércoles es el próximo punto clave para los tipos y el USD y plantea riesgos a la baja si hay más pruebas de que la medida subyacente de la inflación se está desacelerando, así como la energía y la inflación de los alimentos.

EUR/USD en largo - Apertura @ 1.0920, Objetivo @ 1.1370 & Stop-Loss @ 1.0620)

La confianza del inversor Sentix de la zona euro ha caído 5.5 puntos en julio, situándose en -22.5 desde los -17 de junio. El indicador retrocede por tercer mes consecutivo, llegando a su nivel más bajo desde noviembre de 2022.

EUR/USD reacción

El EUR/USD ha ignorado estos datos y se mantiene firme en el día, operando en máximos diarios en 1.0972, ganando un 0.06% diario

El EUR/USD podría cotizar por encima de 1.10, pero parece más probable una corrección, informan los economistas de ING.

El movimiento por encima de 1.10 aún no es visto como muy sostenible

El EUR/USD tendrá la oportunidad de romper por encima de 1.10 esta semana, aunque nos cuesta ver que al par operando de forma sostenible por encima de ese nivel de referencia todavía.

El Dólar todavía tiene que ponerse al día con la subida de las tasas del USD y eso puede ser un obstáculo a la hora de intentar romper por encima de 1.10.

Esperamos movimientos del EUR/USD impulsados principalmente por el USD esta semana, y vemos un mayor riesgo de algún retroceso hacia 1.0800 en lugar de un trading sostenible por encima de 1.1000, que sin embargo podría ser posible si el IPC de EE.UU. sorprende en el lado suave.

Esto es lo que debe saber para operar el lunes 10 de julio:

Tras la venta masiva del viernes después del informe mixto de empleo de junio, el Dólar estadounidense (USD) se mantiene firme frente a sus principales rivales a primera hora del lunes. Los futuros de los índices bursátiles estadounidenses cotizan en territorio negativo, reflejando un estado de ánimo cauteloso al comienzo de la semana, mientras los inversores esperan los comentarios de los funcionarios de la Reserva Federal (Fed), entre ellos la presidenta de la Fed de San Francisco, Mary Daly, y la presidenta de la Fed de Cleveland, Loretta Mester.

Las Nóminas no Agrícolas (NFP) en EE.UU. aumentaron en 209.000 en junio, según informó el viernes la Oficina de Estadísticas Laborales estadounidense. La tasa de desempleo bajó al 3.6% desde el 3.7% de mayo, tal y como se esperaba, mientras que la inflación salarial anual, medida por el salario medio por hora, se mantuvo en el 4.4%, superando la estimación de los analistas del 4.2%. El Dólar se vio sometido a una fuerte presión vendedora y el Índice del Dólar (DXY) cayó a un nuevo mínimo de dos semanas de 102.22 a última hora del viernes. En la mañana europea, el DXY se recupera hacia 102.50.

Mientras tanto, la Secretaria del Tesoro de EE.UU., Janet Yellen, señaló que EE.UU. y China siguen teniendo importantes desacuerdos, pero definió sus reuniones bilaterales con altos funcionarios chinos como "directas" y "productivas". Los futuros de los índices bursátiles estadounidenses bajan entre un 0.4% y el 0.6% en la sesión europea. Más temprano, los datos de China revelaron que el Índice de Precios al Consumo (IPC) anual se mantuvo sin cambios en junio y el Índice de Precios de Producción (IPP) bajó un 5.4% en el mismo periodo.

El EUR/USD subió hacia 1.1000 en la sesión americana del viernes, pero comenzó la nueva semana con el pie izquierdo. En el momento de escribir estas líneas, el EUR/USD cotiza en terreno negativo, en torno a 1.0950.

El GBP/USD aprovechó la debilidad generalizada del USD y tocó el viernes su nivel más alto desde abril de 2022 en 1.2851. El par escenifica una corrección técnica y retrocede hacia 1.2800.

El USD/JPY perdió más de 200 puntos y rompió una racha de tres semanas de ganancias la semana pasada. El par se mantiene estable en torno a 142.50 el lunes. En su informe trimestral publicado recientemente, el Banco de Japón informó que elevó su evaluación para tres de las nueve regiones económicas del país.

El precio del Oro ganó tracción el viernes y consiguió borrar sus pérdidas semanales. El XAU/USD fluctúa en un canal estrecho ligeramente por encima de los 1.920$ a primera hora del lunes. A pesar de los datos mixtos del mercado laboral de EE.UU., el rendimiento del bono del Tesoro estadounidense a 10 años se mantuvo por encima del 4%, lo que no permitió que el par cobrara más impulso alcista.

El Bitcoin bajó durante el fin de semana, pero logró mantenerse por encima de los 30.000$. El Ethereum se mantiene relativamente tranquilo en torno a los 1.850$ al inicio de la semana.

El Índice de Precios al Consumo (IPC) anual de China no registró crecimiento en junio, frente a la subida anual del 0.2% registrada en mayo, según los últimos datos publicados el lunes por la Oficina Nacional de Estadística (NBS).

En términos mensuales, el IPC del país cayó un 0.2% en junio, frente al descenso del 0,2% registrado en mayo.

El Índice de Precios de Producción (IPP) de China bajó un 5.4% interanual en junio, frente a la caída del 4.6% registrada anteriormente.

Reacción de los mercados

En el momento de redactar este informe, el par AUD/USD apenas ha variado tras la publicación de los datos y se mantiene en un rango ligeramente inferior a 0.6700.

En un informe trimestral que analiza las economías regionales japonesas, el Banco de Japón (BOJ) eleva su valoración para tres de las nueve regiones económicas del país.

Información destacada

El BOJ mantiene la valoración para 6 de las 9 regiones de Japón.

Todas las regiones de Japón experimentaron un repunte o una recuperación moderada de sus economías.

En muchas regiones se intensificó la rigidez de las condiciones laborales.

En muchas regiones, las pequeñas y medianas empresas experimentaron subidas de tipos de interés nunca vistas en los últimos años.

En algunas regiones, las empresas se plantearon subir los precios con la vista puesta en el aumento de los costes salariales.

Reacción de los mercados

En el momento de escribir estas líneas, el USD/JPY está extendiendo su recuperación hasta cerca de 143.00, sumando un 0.60% en el día.

Con motivo de la visita de la Secretaria del Tesoro de EE.UU., Janet Yellen, el Ministerio de Finanzas chino instó en un comunicado a EE.UU. a tomar medidas prácticas en respuesta a las principales preocupaciones de China sobre las sanciones económicas y la represión estadounidenses.

Declaraciones destacadas

"La parte china reiteró una vez más sus preocupaciones sobre el levantamiento de los aranceles a China y el cese de la supresión de las empresas chinas".

"China cree que su desarrollo es una oportunidad en lugar de un desafío para los Estados Unidos, y una ganancia en lugar de un riesgo. "

"El fortalecimiento de la cooperación entre China y Estados Unidos es una necesidad realista y la elección correcta de los dos países. "

"China y EE.UU. acuerdan mantener intercambios de alto nivel y comunicaciones a todos los niveles en el área económica".

Reacción de los mercados

El AUD/USD está sufriendo una presión de venta adicional a raíz de los titulares mencionados, y pierde un 0.28% en el día, hasta 0.6668.

Los datos preliminares de CME Group para los mercados de futuros del Oro indican que los operadores añadieron 3.300 millones de contratos a sus posiciones de interés abierto el viernes, lo que refuerza la tendencia alcista actual. El volumen, en cambio, se redujo por segunda sesión consecutiva, esta vez en unos 19.400 contratos.

Oro: El primer obstáculo se sitúa cerca de los 1930$

El marcado avance del viernes en los precios del Oro se debió al aumento del interés abierto y sugiere que podrían producirse nuevas subidas a corto plazo. Dicho esto, el metal precioso se enfrenta a una primera barrera alcista en los máximos de julio, por encima de la zona de 1930$ por onza troy.

Lee Sue Ann, economista de UOB Group, y Quek Ser Leang, estratega de mercados, sugieren que el próximo nivel a vigilar para el EUR/USD se sitúa ahora en 1.1010 a corto plazo.

Perspectiva 24 horas: Nuestra opinión de que el EUR cotizaría dentro de un rango el viernes pasado era incorrecta, ya que despegó en el comercio de Nueva York y subió a un máximo de 1.0973. El fuerte repunte parece ser exagerado, pero sin signos de debilidad por el momento, la fortaleza del Euro es probable que se extienda. En vista de las condiciones de sobrecompra, es poco probable que el máximo de junio cerca de 1.1010 se vea amenazado hoy. Para mantener el impulso, el Euro debe mantenerse por encima de 1.0925 (el soporte menor está en 1.0945).

Próximas 1-3 semanas: Mantenemos una opinión negativa sobre el Euro desde finales del mes pasado. Después de que el EUR cayera a 1.0832 y rebotara, el viernes pasado (07 de julio, par en 1.0895) destacamos que si el EUR rompía por encima de 1.0925, sugeriría que 1.0805 no está a la vista En el horario de Nueva York, el EUR no sólo rompió por encima de 1.0925, sino que también se disparó un 0.73% (cierre de NY en 1.0967), su mayor ganancia en un día en tres semanas. Es probable que el rápido aumento del impulso lleve al Euro a seguir avanzando. El nivel a vigilar es el máximo de junio cerca de 1.1010, seguido de 1.1050. Para mantener el impulso, el Euro debe seguir por encima de 1.0870 (actual nivel de 'fuerte soporte') en los próximos días.

©2000-2026. Todos los derechos reservados.

El sitio es administrado por Teletrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

La información presentada en el sitio, no es una base para tomar decisiones de inversión y es proporcionada sólo con fines informativos.

La empresa no atiende ni presta servicio a clientes residentes en Estados Unidos, Canadá y los países incluidos en la lista negra del FATF.

La realización de operaciones comerciales en los mercados financieros con instrumentos financieros de margen, abre grandes oportunidades y permite a los inversores que estén dispuestos a correr riesgos a obtener altos rendimientos, pero al mismo tiempo conlleva un nivel de riesgo de pérdidas potencialmente alto. Por lo tanto, antes de comenzar a comercializar, se debe tomar de manera responsable a la cuestión de elegir la estrategia de inversión correspondiente, teniendo en cuenta los recursos disponibles.

Uso de información: al usar completamente o parcialmente los materiales del sitio, el enlace a TeleTrade como fuente de información es obligatorio. El uso de materiales en Internet debe ir acompañado de un hipervínculo al sitio teletrade.org. Importación automática de materiales e información del sitio está prohibida.

Para cualquier duda o pregunta, póngase en contacto con pr@teletrade.global.

bancarias