- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

Después de la fuerte caída del Dólar estadounidense, se darán a conocer más datos de inflación de EE.UU. el jueves con el Índice de Precios al Productor. Durante la sesión asiática se darán a conocer las expectativas de inflación del consumidor de Australia y los datos comerciales de China. Más tarde, el Reino Unido publicará los datos del PIB.

Esto es lo que necesita saber para operar hoy jueves 13 de julio:

Como se esperaba, los datos de inflación de EE.UU. llevaron a movimientos bruscos del mercado. El Dólar se desplomó, las materias primas se dispararon y Wall Street festejó el posible fin del ciclo de subida de tasas de interés de la Reserva Federal.

Los datos de EE.UU. mostraron que el Índice de Precios al Consumidor (IPC) subió un 0.2% en junio, y la tasa anual se desaceleró al 3.0%, el nivel más bajo desde marzo de 2021, muy por debajo del máximo del 9.1% de junio de 2022. La evidencia de que la inflación continúa ralentizando las expectativas de nuevas subidas de tasas por parte de la Fed después de la reunión de julio. Los participantes del mercado todavía ven al banco central subir 25 puntos básicos la tasa de los Fondos De la Fed en julio, pero podría ser el último.

El Dow Jones ganó un 0.25%, y el Nasdaq subió un 1.15%. El rendimiento del Tesoro de EE.UU. a 10 años cayó al 3.85%, y el rendimiento a 2 años al 4.75%, el nivel más bajo desde el 29 de junio. El repunte de las expectativas de la Fed empujó al USD a la baja. El DXY cayó a la zona de 100.50, registrando su cierre diario más bajo en un año.

Analistas de Wells Fargo:

La impresión más suave de lo esperado de hoy con signos de desvanecimiento de las distorsiones de la era pandémica proporciona evidencia adicional de que la desinflación se está produciendo en tiempo real. De cara al futuro, esperamos que continúe el ritmo de crecimiento de precios más moderado señalado por el IPC de junio.

La mejora en relación con el ritmo del 4.6% de la inflación subyacente en la primera mitad de este año probablemente será suficiente para donde el FOMC cree que puede sentarse a esperar los efectos del endurecimiento previo para trabajar en la economía después de una subida adicional de 25 puntos básicos en su próxima reunión del 26 de julio. Sin embargo, con la tendencia subyacente de la inflación probablemente más cerca del 3% que del 2%, los recortes de tasas siguen lejos en nuestra opinión.

El jueves se darán a conocer más datos de inflación en EE.UU. con el Índice de Precios al Productor (IPP), que se espera que se desacelere de una tasa anual del 6.6% al 6.1%, y la tasa subyacente del 5.3% al 4.8%. Además, se publicará el informe semanal de solicitudes de desempleo.

Los rendimientos de los bonos de la eurozona también disminuyeron, pero sin embargo, el EUR/USD saltó al nivel más alto desde marzo de 2022 después de romper por encima de 1.1100. El par es alcista, con indicadores técnicos en niveles de sobrecompra. El Banco Central Europeo (BCE) publicará las minutas de su última reunión el jueves.

El GBP/USD alcanzó nuevos máximos de 15 meses impulsado por el dólar estadounidense más débil y alcanzó 1.3000. El Reino Unido publicará los datos del PIB el jueves.

El USD/JPY cayó por quinto día consecutivo, cayendo por debajo de 138.50. El yen japonés se mantuvo firme a pesar del apetito por el riesgo, respaldado por la caída de los rendimientos de los bonos gubernamentales.

El NZD/USD saltó un 1.85%, finalmente rompiendo el área de resistencia de 0.6200/20 y subiendo hacia 0.6300. Como se esperaba, el Banco de la Reserva de Nueva Zelanda dejó la tasa oficial de efectivo sin cambios en el 5.5% como se esperaba. El banco central reiteró la Declaración de Política Monetaria de julio. Con la expectativa de que la inflación continúe cayendo, el RBNZ se mantendrá en pausa.

El USD/CAD rebotó en 1.2143 tras una subida de tasas de 25 puntos básicos por parte del Banco de Canadá. Sin embargo, el CAD se quedó rezagado entre las divisas de las materias primas.

Analistas del Banco Nacional de Canadá:

"Para nosotros, el Banco sigue siendo muy optimista sobre las perspectivas para la economía. El crecimiento de su MPR se revisó al alza en 2023, sin caer por debajo del 1% durante su horizonte de pronóstico. No es de extrañar entonces que sus perspectivas de inflación también se actualizaron, con el retorno al 2% empujado a mediados de 2025. Somos mucho menos optimistas de que las condiciones seguirán siendo tan optimistas y nuestras perspectivas de crecimiento están muy por debajo de las del Banco. Para nosotros, ya estamos viendo señales de que no se necesitan/apropiados nuevos aumentos de tasas".

El AUD/USD también rompió un área de resistencia clave en 0.6700 y saltó hacia 0.6800. Las perspectivas son positivas para el australiano desde una perspectiva técnica. Durante la sesión asiática, se darán a conocer las expectativas de inflación australianas. Además, está previsto que se publiquen los datos comerciales chinos, lo que podría pesar sobre la confianza del mercado.

El Oro subió casi 30$ hasta la zona de 1.960$, impulsado por la caída del Dólar y la caída de los rendimientos de los bonos del Tesoro. La Plata saltó un 4%, rompiendo por encima de 24.00$, el nivel más alto en un mes. Las criptomonedas no lograron beneficiarse del tono de riesgo positivo. El Bitcoin cayó un 0.85% hasta los 30.330$. Los precios del petróleo crudo subieron un 1.40%.

¿Te gusta este artículo? Ayúdanos con algunos comentarios respondiendo a esta encuesta:

- El EUR/GBP ve un rebote significativo desde los mínimos anuales, subiendo 70 pips y ganando un 0.72%, impulsado por el aumento del EUR/USD.

- Un patrón de velas alcista indica la posibilidad de nuevas subidas para el par EUR/GBP, apuntando a 0.8600.

- Los indicadores técnicos, incluyendo el RSI y el RoC de tres días, muestran que los compradores están cobrando impulso, sugiriendo un tono alcista a corto plazo.

El EUR/GBP salta desde mínimos anuales de 0.8504, sube 70 pips y gana un 0.72% el miércoles, respaldado por el aumento del par EUR/USD. El EUR/GBP está operando en 0.8571 después de tocar un mínimo diario de 0.8505.

Análisis del precio del EUR/GBP: Perspectiva técnica

Después de sumergirse a un nuevo mínimo anual de 0.8504, el EUR/GBP ha subido bruscamente hacia la media móvil exponencial de 20 días (EMA) en 0.8571. Durante los últimos días, la acción del precio del EUR/GBP formó un patrón de velas alcista, lo que sugiere que se esperan más subidas; sin embargo, se necesita un cierre diario por encima de este último para mantener vivas las esperanzas de los alcistas.

La primera zona de suministro eur/GBP en probar sería el nivel de 0.8600. Una vez despejado, la siguiente parada será la EMA de 50 días en 0.8621, seguida por el máximo del 28 de junio en 0.8658. Una ruptura de este último cambiará el sesgo de cruce a neutral y expondrá los niveles de resistencia clave. La próxima resistencia será la EMA de 200 días en 0.8684, antes de la prueba en 0.8700.

En particular, el índice de fuerza relativa (RSI) está a punto de volverse alcista, mientras que la tasa de cambio de tres días (RoC) muestra a los compradores ganando impulso. Dicho esto, el EUR/GBP está al alza a corto plazo.

Acción del precio del EUR/GBP - Gráfico diario

Según el Libro Beige de la Reserva Federal, "la actividad económica en general aumentó ligeramente desde finales de mayo". Agregó que "los informes sobre el gasto del consumidor fueron mixtos; generalmente se observó un crecimiento en los servicios al consumidor, pero algunos minoristas señalaron que se aleja del gasto discrecional".

Este Libro Beige se utilizará para la próxima reunión del FOMC del 25 al 26 de julio. Mencionó que el empleo aumentó modestamente y los precios aumentaron a un ritmo modesto en general, con "varios distritos observaron cierta desaceleración en el ritmo de aumento".

Conclusiones clave del Libro Beige:

"La actividad empresarial se expandió a un ligero ritmo en las últimas semanas, con modestos aumentos del empleo y más o menos incluso de precios. El gasto del consumidor aumentó por un pequeño margen, ya que las ventas minoristas aumentaron modestamente y el turismo se mantuvo plano".

"Los fabricantes informaron resultados mixtos, pero el crecimiento de las ventas fue moderado en promedio".

"Las ventas de viviendas residenciales aumentaron ligeramente en mayo desde el mes anterior, pero se mantuvieron por debajo de las normas estacionales".

"Las perspectivas eran en su mayoría optimistas entre los contactos fuera del sector inmobiliario".

"El empleo aumentó modestamente y el crecimiento de los salarios continuó moderando a medida que los desequilibrios del mercado laboral se aliviaban".

"Las presiones salariales se describen como estables o, en la mayoría de los casos, disminuyendo, ya que las tasas de crecimiento salarial continuaron cayendo a niveles más moderados".

"Los precios estuvieron en su mayoría estables, con algunas excepciones, ya que las presiones sobre los costos disminuiron aún más".

"Las perspectivas exigían una mayor moderación de las presiones sobre los precios en el futuro".

Reacción del mercado:

El Dólar estadounidense está experimentando una fuerte caída el miércoles, en gran medida afectado por los datos de inflación de EE.UU. El DXY ha bajado más de un 1%, cotizando en su nivel más bajo desde abril de 2022.

- El par USD/JPY se desploma a mínimos de un mes debido a la sorpresa de los datos de inflación de EE.UU. y la caída de los rendimientos del Tesoro, ejerciendo presión sobre el USD.

- A pesar de la caída de la inflación cerca del objetivo, una postura moderada de la Fed pesa sobre el ya maltrecho USD.

- Los decepcionantes datos de los pedidos de maquinaria central japonesa insinúan una posible desaceleración económica mundial, lo que respalda las perspectivas moderadas del BoJ.

El USD/JPY se hunde a nuevos mínimos de un mes después de alcanzar 138.15 en la sesión americana después de que las cifras del Índice de Precios al Consumidor (IPC) de EE.UU. para junio revelaran que los precios se están desacelerando a medida que el IPC cae a su nivel más bajo en dos años. Además, la caída de los rendimientos de los bonos del Tesoro de EE.UU. pesó sobre el par USD/JPY, que se correlaciona estrechamente con el rendimiento de los bonos del Tesoro de EE.UU. a 10 años. En el momento de escribir este artículo, el USD/JPY cotiza en 138.30, perdiendo un 1.45%.

La victoria del Yen: La desaceleración de la inflación estadounidense y la caída de los rendimientos de los bonos recortan al Dólar estadounidense

El IPC estadounidense, revelado por la Oficina de Estadísticas Laborales de Estados Unidos (BLS), mostró que la inflación en Estados Unidos experimentó una desaceleración significativa en junio. El IPC anual aumentó un 3.0%, por debajo del 3.1% estimado. Además, el IPC subyacente, que excluye los artículos volátiles como los alimentos y la energía, disminuyó un 0.5%, cayendo del 5.3% en mayo al 4.8% el mes pasado. Aunque el informe mostró que la inflación se desinflaba hacia el objetivo del 2% de la Fed, los funcionarios de la Reserva Federal (Fed) afirmaron que su prioridad es reducirla, según expresaron hoy los presidentes de la Fed de Richmond y Minnesota, Thomas Barkin y Neil Kaskhari.

Barkind afirmó que la inflación es demasiado alta al tiempo que favorece las tasas más altas. Kashkari se hizo eco de algunos de sus comentarios, comentando que la lucha de la Fed contra la inflación debe ganarse, y las tasas deben subirse si los precios siguen elevados.

Mientras tanto, el ya golpeado Dólar estadounidense (USD) continuó debilitándose a nuevos mínimos de dos meses, como muestra el Índice del Dólar estadounidense (DXY). El DXY, una medida del desempeño del Dólar frente a una canasta de pares, cae más del 1%, bajando a 100.560.

Las expectativas de un endurecimiento adicional por parte de la Fed se mantienen sin cambios en el 92.4% para una subida de tasas de 25 puntos básicos en julio. Sin embargo, los aumentos adicionales más allá del mes actual están fuera de la mesa, como muestra la herramienta FedWatch de CME.

En el frente japonés, el calendario económico reveló que los pedidos de maquinaria básica cayeron un -7.6%, por debajo de las estimaciones de una ganancia del 1%, aplastando la expansión del 5.5% de abril, lo que sugiere una desaceleración de la economía japonesa. Aunque el aumento de los salarios en Japón es el mayor desde 1993, las últimas cifras de inflación en China, junto con los decepcionantes pedidos de maquinaria, ponen en juego una posible desaceleración económica global. Dicho esto, justifica la postura moderada del Banco de Japón (BoJ), al menos a medio plazo.

Análisis del precio del USD/JPY: Perspectiva técnica

El gráfico diario del USD/JPY muestra al par flotando por encima de la nube ichimoku, que se cruza con la media móvil exponencial de 100 días (EMA) en torno a 138.28/38. Esa área se considera un soporte sólido, pero la ip por debajo del cruce de Tenkan-Sen por debajo del Kijun-Sen es vista como una señal bajista. Pero el tamaño de la caída, con el doble del rango verdadero promedio de 100 pips, sugiere que el precio del USD/JPY podría estar sobreextenido. Una continuación bajista se producirá si el USD/JPY cae más allá de 138.00, lo que pondría en juego la EMA de 200 días en 136.38 como el próximo soporte. Por el contrario, si el USD/JPY rebota desde los mínimos semanales y recupera 139.00, eso podría allanar el camino para la recuperación y la reanudación de la tendencia alcista.

- El EUR/JPY registra una racha perdedora de siete días y cayó a un mínimo cerca de 153.40 por primera vez desde mediados de junio.

- El Japón informó de datos débiles de IPP y pedidos de maquinaria.

- Los inversores continúan apostando por un ajuste anual por parte del BoJ en julio.

En la sesión del miércoles, el JPY ganó más terreno al EUR y logró mantener las ganancias a pesar de los débiles datos económicos reportados durante la sesión asiática. A pesar de que los inventores continúan apostando por un impulso del Banco de Japón, los analistas de Rabobank piensan lo contrario.

La Oficina del Gabinete informó que los pedidos de maquinaria cayeron un 7.6% en el mes de mayo, muy por encima de la caída del 1% esperado, y registraron una disminución anual del 8.7%. Además, la Oficina de Estadísticas informó que la inflación de precios de producción (IPP) cayó al 4.1% en junio, por debajo del 4.3% esperado, desde el 5.2% anterior.

Los inversores no deberían tener tanta confianza en un posible giro de la política monetaria del BoJ, ya que la economía se está suavizando. Dicho esto, los analistas de Rabobank afirmaron que las preocupaciones sobre las perspectivas de la economía global en medio de la estricta política monetaria de EE.UU. sugieren que la posibilidad de un giro del BoJ es probable que sea "estrecha" e "inexistente". Además, la situación económica de China debe vigilarse de cerca porque está mostrando debilidad y puede contribuir a la recesión de la actividad económica de Japón. En ese sentido, los datos de la balanza comercial de China del jueves de junio serán observados de cerca, ya que pueden alimentar la volatilidad en la dinámica de precios del JPY.

Por el lado del euro, su calendario económico tuvo datos no de alto nivel publicados. España confirmó que su índice de precios al consumidor cayó por debajo del 2% hasta el 1.9% interanual en junio. En cuanto a los próximos movimientos del Banco Central Europeo (BCE), ya se prevé una subida de 25 puntos básicos en julio, y los inversores apuestan por las altas probabilidades de subidas adicionales en septiembre y octubre. En ese sentido, las apuestas agresivas en el BCE pueden limitar las pérdidas del Euro.

Niveles del EUR/JPY a tener en cuenta

Según el gráfico diario, los osos están claramente al mando, y las condiciones de sobreventa ya se ven en el gráfico de 4 horas. Dicho esto, después de siete días de pérdidas, se debe tomar una corrección técnica al alza, ya que los bajistas pueden comenzar a perder algo de tracción. Por su parte, el índice de fuerza relativa (RSI) apunta al sur en territorio negativo, mientras que la divergencia de convergencia de la media móvil (MACD) se mantiene con barras rojas más altas.

Niveles de soporte: 153.40, 153.00, 152.50.

Niveles de resistencia: 155.40, 156.11 (SMA de 20 días), 157.00.

EUR/JPY Gráfico diario

-638247871825048693.png)

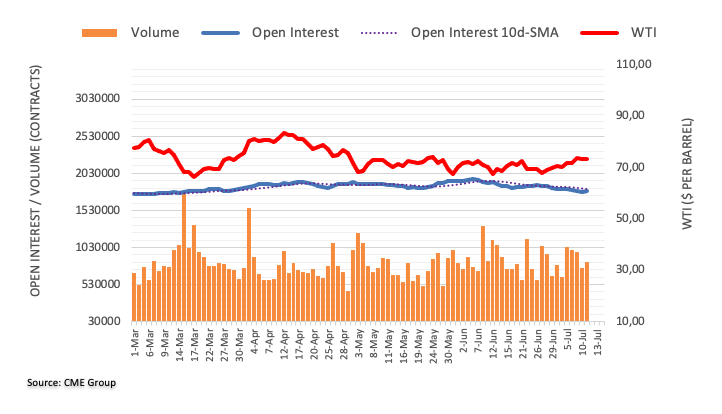

- El WTI subió a un máximo de 76.11$ y amenaza la SMA de 200 días en 77.23$.

- La inflación estadounidense disminuyó más que las expectativas en junio.

- Las acciones subieron y los rendimientos del Tesoro de EE.UU. descendieron tras las cifras de inflación que señalan un entorno de mercado positivo.

El miércoles, el West Texas Intermediate (WTI) subió a su nivel más alto desde mayo en medio de un entorno de mercado de apetito de riesgo impulsado por las suaves cifras de inflación reportadas por Estados Unidos. En ese sentido, el oro negro saltó a un máximo diario de 76.11$ en el camino para probar la media móvil simple de 200 días en 77.23$.

La Oficina de Estadísticas Laborales de EE.UU. informó que el índice de precios al consumidor de EE.UU. cayó al 3% interanual frente al 3.1% esperado desde su última cifra del 4%, mientras que la inflación subyacente cayó al 4.8% interanual frente al 5% esperado desde el 5.3%.

Como reacción, los rendimientos de los bonos del Tesoro estadounidense disminuyeron en todos los ámbitos. El rendimiento a 2 años se redujo al 4.72%, el rendimiento a 5 años al 4.09% y el rendimiento a 10 años al 3.90%, respectivamente.

En otros lugares, los principales índices bursátiles de EE.UU. están mostrando máximos anuales. El S&P 500 (SPX) saltó a su nivel más alto desde abril de 2022, mientras que el Nasdaq Composite (NDX) a un máximo desde enero de 2022. El promedio industrial Dow Jones (DJI) se sitúa cerca de máximos no vistos desde diciembre de 2022. En ese sentido, un entorno de mercado positivo señalado por el aumento de los activos de mayor riesgo permitió que el oro negro avanzara.

Sin embargo, los inversores no deberían apostar por una Reserva Federal moderada. Según la herramienta CME FedWatch, una subida de 25 puntos básicos (bps) sigue descontando para la próxima reunión en julio, y otra subida este año no debería quitarse de la mesa. Tanto Jerome Powell como varios funcionarios de la Fed señalaron su compromiso con la estabilidad de precios y confirmaron que consideraron las "múltiples" subidas apropiadas para el resto de 2023.

La atención durante el resto de la sesión se centra en la publicación del Libro Beige de la Fed, que dará a los mercados una mejor perspectiva sobre las perspectivas de actividad económica de EE.UU.

Niveles técnicos

Según el gráfico diario, las perspectivas técnicas son favorables para el WTI. El precio se consolidó por encima de la SMA de 20 y 100 días mientras los indicadores técnicos están ganando impulso en territorio positivo.

Niveles de resistencia: 77.23$ (SMA de 200 días), 78.00$, 80.00$.

Niveles de soporte: 73.52$ (SMA de 100 días), 71.21$ (SMA de 20 días), 69.00$.

Gráfico diario del WTI

-638247795015144650.png)

- El par GBP/USD se dispara a un máximo de 15 meses debido a que el enfriamiento de los datos de inflación de EE. UU. reduce la fortaleza del Dólar.

- A pesar de una posible subida de tipos de 25 puntos básicos en julio, el endurecimiento adicional de la Fed parece menos probable en medio de la disminución de la inflación.

- La alta tasa de inflación del Reino Unido y las expectativas de una subida de tipos de 50 puntos básicos por parte del BoE proporcionan un dinamismo adicional a la Libra esterlina.

El par GBP/USD avanzó bruscamente y tocó un nuevo máximo de 15 meses en 1.3000 durante la sesión americana, ya que los datos publicados antes de la apertura de Wall Street mostraron que el índice de precios al consumidor (IPC) alcanzó su nivel más bajo en dos años, ya que la inflación disminuyó, siguiendo la base 500 puntos de ajuste. Por lo tanto, el GBP/USD, opera en 1.2989, gana un 0.45%, luego de tocar un mínimo de 1.2902.

La Libra esterlina gana terreno ya que las subidas de tipos de la Fed parecen inciertas

Según los últimos datos de la Oficina de Estadísticas Laborales de EE.UU. (BLS), la inflación en los Estados Unidos experimentó una importante desaceleración en junio. El Índice de Precios al Consumidor (IPC) reveló un aumento interanual del 3.0%, cayendo por debajo del 3.1% estimado. Además, el IPC subyacente, que excluye elementos volátiles como alimentos y energía, disminuyó un 0.5%, pasando del 5.3 % en mayo al 4.8% el mes pasado.

El último informe de inflación muestra que la inflación se acerca a la meta del 2% más rápido de lo esperado, según las proyecciones de la Reserva Federal (Fed) entregadas en la reunión de política monetaria de junio. Eso podría evitar que los políticos aumenten las tasas más allá de la decisión del FOMC de julio.

Según la herramienta FedWatch de CME, existe una alta probabilidad del 92,4% de un aumento de la tasa de 25 puntos básicos en la próxima reunión de julio. Sin embargo, la probabilidad de aumentos adicionales de las tasas de interés ha disminuido significativamente, cayendo por debajo del 30%.

El Índice del Dólar estadounidense (DXY), que mide el valor del Dólar estadounidense frente a una cesta de otras divisas importantes, continúa enfrentando presiones a la baja y actualmente cotiza cerca de sus mínimos de dos años. El DXY está en 100.597, reflejando una caída de 1.04%.

Los miembros de la Reserva Federal hicieron declaraciones antes de la apertura de la sesión americana, encabezados por el presidente de la Fed de Richmond, Thomas Barking, diciendo. que la inflación es demasiado alta y enfatiza que se siente cómodo haciendo más para abordar la inflación. Recientemente, el presidente de la Fed de Minnesota, Neil Kashkari, señaló que se debe ganar la lucha de la Fed contra la inflación y que, si sube, se deben aumentar las alzas.

En el frente del Reino Unido, el último informe de empleo aumentó las probabilidades de un mayor endurecimiento por parte del Banco de Inglaterra (BoE), con el nivel de inflación aún en una tasa anualizada del 8.6%. Las expectativas son de un aumento de la tasa de 50 puntos básicos, mientras que los próximos datos de crecimiento podrían influir en la decisión del BoE, que se mueve en una línea muy fina entre subir las tasas para hacer frente a la inflación sin desacelerar la economía hasta el punto de desencadenar una recesión.

Análisis de precios GBP/USD: Perspectiva técnica

GBP/USD Gráfico diario

Desde una perspectiva técnica, el gráfico diario GBP/USD muestra que el par está en una fuerte tendencia alcista, con compradores mirando un máximo diario del 22 de abril de 2022 de 1.3035, por debajo del mínimo anual de 2021 de 1.3160. Cabe decir que el índice de fuerza relativa (RSI) entró en condiciones de sobrecompra, pero en una fuerte tendencia alcista, el indicador podría alcanzar sus lecturas extremas alrededor o más allá de 80.00. Dicho esto, el GBP/USD podría amenazar 1.3000 y extender sus ganancias a 1.3100. Por el contrario, si el GBP/USD cae por debajo del mínimo del 11 de julio de 1.2853, eso podría exacerbar una prueba de la cifra de 1.2800, seguida por la media móvil exponencial (EMA) de 20 días en 1.2750.

- El par NZD/USD superó 0.6295, su nivel más alto desde el 23 de mayo.

- El IPC estadounidense descendió al 3% interanual frente al 3.1% previsto, lo que impulsó la caída de los rendimientos del Tesoro estadounidense.

- El RBNZ mantuvo las tasas estables, tal y como se esperaba.

El miércoles, el par NZD/USD cobró un impulso alcista tras las débiles cifras de inflación del Índice de Precios al Consumo (IPC). Como reacción, el índice DXY estadounidense cayó a mínimos no vistos desde 2022 debido a la caída de los rendimientos en EE.UU., lo que dio margen al activo neozelandés para avanzar.

EE.UU. informó de cifras débiles del IPC, mientras que el RBNZ hizo una pausa

La Oficina de Estadísticas Laborales de EE.UU. informó que el Índice de Precios al Consumo de EE.UU. cayó al 3% interanual frente al 3.1% esperado desde su última cifra del 4%, mientras que la inflación subyacente cayó al 4.8% interanual frente al 5% esperado desde el 5.3%.

Como reacción, los rendimientos del Tesoro estadounidense registraron fuertes caídas generalizadas. El rendimiento a 2 años bajó un 3.20% hasta el 4.72%, el rendimiento a 5 años hasta el 4.09%, con una caída del 3.38%, y el rendimiento a 10 años hasta el 3.90%, con una caída del 2.00% en el día. Dado que un menor rendimiento de los bonos tiende a debilitar la moneda local, el USD, medido por el DXY, retrocedió a su nivel más bajo desde abril de 2022, hasta 100.80, con una pérdida del 0.85% en el día. La atención se centra ahora en el Libro Beige de la Reserva Federal (Fed) que se publicará más adelante en la sesión.

El Banco de la Reserva de Nueva Zelanda (RBNZ) mantuvo las tasas estables en el 5.5% por primera vez desde que comenzó el ciclo de endurecimiento en 2021. El Banco señaló que los elevados tipos de interés están "limitando el gasto y la inflación según lo previsto y necesario", señalando que confían en que las tasas que permanecen en un nivel restrictivo de la inflación volverán a su objetivo. Sin embargo, el Banco no actualizó sus previsiones macroeconómicas, ni el Gobernador Orr ofreció una conferencia de prensa.

Según World Tasa de interés Probabilities (WIRP), los mercados descuentan sólo un 10% de probabilidades de que el RBNZ suba los tipos en agosto y un 25% y un 50% de probabilidades de que lo haga en octubre y noviembre, respectivamente.

NZD/USD Niveles a vigilar

Según el gráfico diario, el par NZD/USD ha confirmado una perspectiva alcista a corto plazo. En cuanto a la convergencia de las medias móviles simples de 20, 100 y 200 días en 0.6170-0.6190, el par logró consolidarse por encima, y la SMA de 20 días está a punto de realizar un cruce alcista con la media de 200 días que podría dar más soporte al Kiwi.

Niveles de soporte: 0.6220, 0.6190 (SMA de 100 días), 0.6180 (SMA de 200 días).

Niveles de resistencia: 0.6385 (máximos de mayo), 0.6420, 0.6450.

NZD/USD Gráfico diario

-638247755033873986.png)

El Gobernador del Banco deCanadá, Tiff Macklem, comenta las perspectivas de la política monetaria tras la decisión del BOC de elevar su tasa de interés oficial en 25 puntos básicos, hasta el 5%, en julio.

Principales declaraciones

"Las próximas decisiones sobre los tipos se guiarán por la evaluación de los datos entrantes y las perspectivas de inflación".

"La política monetaria está funcionando, pero las presiones inflacionistas subyacentes se muestran más obstinadas".

"Se necesitan tasas de interés más altas para frenar el crecimiento de la demanda en la economía y aliviar las presiones sobre los precios".

"El mercado laboral sigue tenso, aunque hay algunos signos de relajación".

"El BOC está preparado para subir más las tasas".

"Intentamos equilibrar los riesgos de endurecimiento excesivo o insuficiente de la política monetaria".

"Si no hacemos lo suficiente ahora, es probable que tengamos que hacer aún más después".

"La decisión del Consejo de Gobierno de elevar la tasa de interés refleja la persistencia tanto del exceso de demanda como de las presiones inflacionistas subyacentes."

"El consenso en el Consejo de Gobierno fue que la política monetaria debía ser más restrictiva para que la inflación volviera al objetivo del 2%."

"El Consejo de Gobierno discutió la posibilidad de mantener las tasas sin cambios, pero el coste de retrasar la acción fue mayor que el beneficio de esperar."

"Con las subidas de los tipos de interés oficiales en junio y julio, nuestras perspectivas apuntan a que la inflación volverá gradualmente al objetivo del 2%."

- El USD/CHF cae a mínimos de 8 años, ya que la inesperada ralentización de la inflación en EE.UU. suscita dudas sobre las futuras subidas de tipos de la Fed.

- El Índice de Precios al Consumo muestra un enfriamiento de la inflación, y el IPC subyacente indica una situación más equilibrada entre la oferta y la demanda.

- Con la inflación por encima del objetivo del 2% de la Fed, las probabilidades de una subida de tipos significativa se reducen, presionando aún más al Dólar estadounidense.

El USD/CHF se desplomó en la sesión norteamericana debido a los datos de los Estados Unidos (EE.UU.) que muestran que la inflación se está desacelerando a un ritmo rápido, lo que significa, que la Reserva Federal de los EE.UU. (Fed) podría abstenerse de aumentar las tasas dos veces hacia el final del año. En consecuencia, el par USD/CHF cayó a mínimos de 8 años en 0.8659. En el momento de escribir estas líneas, el par USD/CHF opera en 0.8682, subiendo más de un 1% en el día.

Caída del Dólar: Las futuras subidas de tipos de la Fed, en entredicho ante el enfriamiento de la inflación

La Oficina de Estadísticas Laborales de EE.UU. (BLS) reveló que la inflación en junio en EE.UU. se desaceleró bruscamente, situándose en el 3.0% interanual, por debajo de las estimaciones del 3.1%, como muestra el Índice de Precios al Consumo (IPC). El IPC subyacente, que excluye el precio de artículos volátiles como los alimentos y la energía, bajó un 0.5%, del 5.3% interanual en mayo al 4.8% el mes pasado, lo que indica que la oferta y la demanda están más equilibradas. No obstante, la inflación se mantiene por encima del objetivo del 2% de la Reserva Federal (Fed) de EE.UU., aunque podría impedir que la Fed aumente los tipos en dos ocasiones hacia finales de año.

Mientras tanto, la herramienta FedWatch de CME muestra que las probabilidades de una subida de tipos de 25 puntos básicos en la reunión de julio se sitúan en el 92.4%, mientras que las probabilidades de subidas adicionales de las tasas de interés disminuyeron por debajo del 30%.

Por lo tanto, el par USD/CHF extendió sus pérdidas, ya que el par principal ha caído más de 100 pips de 1,30% en el día después de alcanzar un máximo diario de 0,8794. La imposibilidad de superar la zona de 0,8800, junto con unos datos más débiles en los EE.UU., abrió la puerta a la extensión de la tendencia bajista del USD/CHF.

Miembros de la Reserva Federal hicieron delcaraciones a principios de la sesión de Nueva York, encabezadas por el presidente de la Fed de Richmond, Thomas Barking, diciendo. que la inflación es demasiado alta y haciendo hincapié en que se siente cómodo haciendo más para hacer frente a la inflación. Recientemente, el presidente de la Fed de Minnesota, Neil Kashkari, señaló que hay que ganar la lucha contra la inflación y que, si sube más, hay que aumentar las subidas.

El Índice del Dólar (DXY), un indicador del valor del dólar frente a una cesta de pares, se mantuvo presionado a la baja, cambiándose de manos cerca de mínimos de dos años. El DXY se sitúa en 100.597, con pérdidas del 1.04%, mermado por la caída de los rendimientos de los bonos del Tesoro estadounidense.

Análisis del precio del USD/CHF: Perspectiva técnica

Desde la perspectiva del gráfico semanal, el USD/CHF sigue sesgado a la baja, extendiendo sus pérdidas más allá del mínimo anual de 2021 en 0.8757, lo que agravó una caída por debajo de la cifra de 0.8700. Hay que decir que el índice de fuerza relativa (RSI) se ha vuelto sobreventa, aunque sigue mostrando señales de que la tendencia bajista es sólida. Dicho esto, el próximo soporte del USD/CHF se situaría en el nivel psicológico de 0.8600, con los vendedores intentando superar el mínimo de 2015 en 0.8300. Por el contrario, los compradores del USD/CHF deben recuperar 0.8700 si quieren cambiar la tendencia del par de bajista a neutral.

- El Dólar aceleró su caída generalizada tras la publicación de los datos del IPC estadounidense.

- La Inflación se desaceleró en EEUU, y los mercados están pendientes de una última subida de tasas de la Fed en julio.

- El par EUR/USD gana más de cien puntos y alcanza su nivel más alto desde marzo de 2022.

El par EUR/USD continuó subiendo tras el inicio de la sesión americana, escalando hasta 1.1125, que es el nivel más alto visto desde marzo de 2022. El par se mantiene cerca de los máximos, mientras que el Dólar continúa bajo presión tras la publicación de los datos de inflación de EE.UU.

La inflación se ralentiza, el Dólar cae y Wall Street sube

En junio, el Índice de Precios al Consumo (IPC) subió un 0,2% en EEUU, por debajo del 0.3% esperado, y la tasa interanual se ralentizó hasta el 3%, la más baja desde marzo de 2021 y por debajo del 3.1% previsto. Tras conocerse el informe, el Dólar cayó en todos los ámbitos y los rendimientos estadounidenses bajaron.

El Índice del Dólar está cotizando en su nivel más bajo en un año, en 100,60, cayendo por quinto día consecutivo. El rendimiento del bono estadounidense a 10 años se sitúa en el 3.87%, perdiendo un 2.50%, y en mínimos de una semana, lejos del 4.09% que alcanzó el lunes.

Los participantes del mercado siguen esperando una subida de tasas en la próxima reunión del FOMC, los días 25 y 26 de julio. Sin embargo, las apuestas de otra subida de tipos antes de fin de año se han reducido significativamente tras los datos de inflación.

EUR/USD por encima de 1.1100

El par EUR/USD está registrando sus mayores subidas diarias en meses. En el gráfico diario, el índice de fuerza relativa alcanza los 70; sin embargo, no se observan señales de corrección y el momentum sigue firme para el Euro. La zona de 1.1090/1.1100 se ha convertido en el soporte inmediato. Al alza, se perfila un fuerte nivel de resistencia en torno a 1.1170.

Niveles técnicos

Tiff Macklem, Gobernador del Banco deCanadá, y Carolyn Rogers, Subgobernadora Principal, comentan las perspectivas de política económica tras la decisión del Banco de Canadá de elevar su tasa de interés oficial en 25 puntos básicos, hasta el 5%, en julio.

Principales declaraciones

"Nos preocupa que, si no tenemos cuidado, el avance hacia la estabilidad de precios pueda estancarse".

"Hubo un claro consenso entre el Consejo de Gobierno de que no era muy beneficioso esperar para subir las tasas".

"En las previsiones del BOC, hay un camino de vuelta a la estabilidad de precios manteniendo el crecimiento".

- El USD/MXN cae por debajo de 17.0000, ya que los datos de inflación más débiles de EE.UU. reducen las expectativas de nuevas subidas de tipos, mientras que la optimista producción industrial de México impulsa al MXN.

- El informe sobre el IPC de EE.UU. muestra una desaceleración de la inflación más rápida de lo esperado, aliviando la presión sobre la Fed para un endurecimiento agresivo.

- Los presidentes de la Fed de Minnesota y Richmond expresan su preocupación por la elevada inflación y subrayan la necesidad de combatirla mediante subidas de tipos.

El USD/MXN se desploma por debajo del nivel de 17.0000, ya que el informe de inflación de los Estados Unidos (EE.UU.), más suave de lo esperado, hace que los operadores reduzcan sus apuestas de nuevas subidas de tasas. Además, los alcistas del peso mexicano (MXN) aplaudieron los datos alentadores de la Producción Industrial (PI) en México. El par USD/MXN cotiza en mínimos de varios años, a 16.8386, tras alcanzar un máximo diario de 17.0632, con pérdidas superiores al 1%.

Las cifras inesperadamente bajas del IPC en EE.UU. alivian las presiones para un endurecimiento agresivo de la política monetaria

El Departamento de Trabajo de EE.UU. (DoL) mostró que la inflación se está desacelerando a un ritmo mayor, como reveló el informe del Índice de Precios al Consumo (IPC) de junio. El IPC se situó en el 3.0%, decepcionando las estimaciones del 3.1%. Excluyendo elementos volátiles como los alimentos y la Energía, el llamado IPC subyacente aumentó un 4.8% interanual, por debajo de las previsiones del 5.0%, e inferior al 5.3% de mayo. Los datos alivian la presión sobre la Reserva Federal de EE.UU. (Fed) para que continúe endureciendo agresivamente su política monetaria, ya que la mayoría de lo miembros a lo largo de la semana insistieron en la necesidad de dos subidas de tasas. No obstante, los operadores recortaron las probabilidades de subida de tipos en la reunión de noviembre, que cayeron del 38.2% al 25% tras el informe del IPC, como muestra la herramienta FedWatch de CME.

La bonanza de los bancos centrales continuó con el cruce de declaraciones de los presidentes de la Fed de Minnesota y Richmond, Neil Kashkari y Thomas Barkin. Thomas Barkin dijo que la inflación es demasiado alta y recalcó que se siente cómodo haciendo más para atajar la inflación, mientras que Kashkari señaló que hay que ganar la lucha contra la inflación y que si ésta sube, habrá que subir más los tipos.

El Dólar se desploma en general, con el Índice del Dólar bajando un 0.94%, hasta 100.703, en su nivel más bajo desde abril de 2022, lastrado por la caída de los rendimientos de los bonos del Tesoro de EE.UU., que caen en picado.

En el frente mexicano, la producción industrial subió un 1% en mayo respecto a abril. Superó las estimaciones de una expansión del 1.9% en cifras anuales. Se situó en el 3.9%, mostrando una economía robusta que se beneficia de una posible deslocalización, que no ha logrado ganar más ritmo, ya que los inversores tienen la vista puesta en las elecciones generales de 2024.

Análisis del precio del USD/MXN: Perspectiva técnica

Desde una perspectiva técnica, el USD/MXN continuará debilitándose, ya que la acción del precio sigue mostrando la fortaleza del Peso mexicano (MXN), con los operadores atentos al mínimo oscilante de octubre de 2015 en 16.3267. Aun así, los especuladores se enfrentarán a un sólido soporte en 16.5000. Aunque el índice de fuerza relativa (RSI) muestra que el indicador se acerca a condiciones de sobreventa, aún justifica una mayor caída del USD/MXN. Por el contrario, si los compradores de USD/MXN entran en el mercado, deben recuperar 17.0000 para tener la oportunidad de cambiar el sesgo del par a neutral.

El presidente de la Reserva Federal de Minneapolis, Neel Kashkari, declaró durante una mesa redonda titulada "Solvencia de la banca y política monetaria" celebrada en Boston que la arraigada inflación podría llevar al banco central a subir más los tipos de interés.

Kashkari mencionó que la subida de las tasas de interés podría aumentar la presión sobre los bancos.

Principales declaraciones del discurso:

"Si la inflación cae como esperan actualmente los mercados, permitiendo que los tipos de interés oficiales bajen, las presiones sobre los balances financieros de los bancos probablemente se reducirían al caer los tipos a más largo plazo, provocando una subida de los precios de los activos."

"Si la inflación resulta estar más arraigada de lo esperado, los tipos de interés oficiales podrían tener que subir, lo que podría reducir aún más los precios de los activos, aumentando la presión sobre los bancos. En tal escenario, los responsables políticos podrían verse obligados a elegir entre luchar agresivamente contra la inflación o apoyar la estabilidad de la banca."

"Las expectativas de inflación ancladas han sido fundamentales para el crecimiento económico en las últimas cuatro décadas. La lucha de los bancos centrales por devolver la inflación al objetivo y preservar las expectativas ancladas debe tener éxito."

"Los supervisores deberían considerar qué medidas podrían adoptarse ahora para reforzar la resistencia de los bancos regionales en caso de que la elevada inflación resulte ser más persistente de lo que esperan actualmente los participantes del mercado."

Reacción de los mercados:

El Dólar cae con fuerza el miércoles tras la publicación del Índice de Precios al Consumo estadounidense, que decepcionó las expectativas. El DXY cotiza por debajo de 101.00, lo que supone una caída de más del 0.50% en el día y su nivel más bajo desde mediados de abril.

- El Euro cobra nuevo impulso y sube a nuevos máximos de 2023 frente al Dólar.

- Las acciones europeas están en camino a otro cierre positivo el miércoles.

- EUR/USD sube a nuevos máximos alrededor del nivel de 1.1125.

- El IPC final en España se situó por debajo del 2% en junio.

- El IPC de EE.UU. sorprendió a la baja en junio.

El EUR/USD gana fuerza y avanza a nuevos máximos frente al Dólar estadounidense (USD), elevando el EUR/USD a la zona de 1.1123 el miércoles, nuevo máximo desde marzo de 2022. De hecho, la intensa liquidación del Dólar obliga al índice USD (DXY) a retroceder aún más y enfrentarse a los mínimos del año hasta la fecha en torno a 100.60/65.

Mientras tanto, la subida en el par y la mejora general de apetito de riesgo cobra impulso después de las cifras de inflación de EE.UU., ambas por debajo de las estimaciones iniciales y consolidando las presiones desinflacionarias de varios meses en la economía estadounidense.

La inflación anual general de Estados Unidos ha caído al 3.0% en junio desde el 4.1% de mayo, mejorando el 3.1% estimado. Por su parte, el IPC subyacente ha descendido al 4.8% frente al 5.3% previo, situándose dos décimas por debajo del 5% esperado por el consenso.

Teniendo en cuenta estos resultados, la apuesta de los inversores por el final de la campaña de subidas de tipos de la Fed más adelante en el año ahora parece aumentar, a pesar de que la subida de tipos de 25 pb en la reunión del 26 de julio parece totalmente anticipada.

Reforzando al Euro, el Índice de Precios al Consumo (IPC) de España ha caído 1.3 puntos en junio, situándose en el 1.9% frente al 3.2% de mayo. La cifra iguala las expectativas del mercado, mostrando la inflación más baja del país desde marzo de 2021.

Análisis técnico: El Euro cambia el foco a 1.1184

Una superación convincente del máximo de 2023 de 1.1123 (12 de julio) debería allanar el camino para un movimiento al máximo semanal de 1.1184 (31 de marzo de 2022), que está respaldado por la SMA de 200 semanas en 1.1180, justo antes de otro nivel redondo a 1.1200.

En el lado negativo, el mínimo semanal en 1.0833 (6 de julio) parece reforzado por la SMA provisional de 100 días. El quiebre de esta región debería encontrarse con la próxima área de contención no antes del mínimo de mayo de 1.0635 (31 de mayo), que también sigue siendo apuntalado por la SMA crucial de 200 días (1.0636). Al sur de aquí emerge el mínimo de marzo de 1.0516 (15 de marzo) antes del mínimo de 2023 de 1.0481 (6 de enero).

- El DXY rompe por debajo del soporte de 101.00 el miércoles.

- El mínimo de 2023 cerca de 100.80 surge como el próximo objetivo a tener en cuenta.

La caída del DXY repunta y ahora pone a prueba el mínimo de 2023 cerca de 100.80.

La continuación de la caída parece el escenario más probable por el momento. Por el contrario, el Dólar tiene ahora como objetivo el mínimo del año en 100.80/75 antes del nivel psicológico clave 100.00.

En un panorama más amplio, mientras se mantenga por debajo de la SMA de 200 días en 104.50, las perspectivas para el DXY seguirán siendo negativas.

Gráfico diario del DXY

- El EUR/JPY sigue cayendo y vuelve a visitar la zona de 153.30 el miércoles.

- La ruptura de este nivel abre la puerta a la SMA de 55 días.

El EUR/JPY acelera sus pérdidas y vuelve a visitar la zona baja de 153.00, ya que la presión vendedora en el cruce sigue sin remitir el miércoles.

El cruce amplía aún más su retroceso mensual y deja la puerta abierta a caídas adicionales a muy corto plazo. En caso de que las pérdidas tomen impulso, entonces la próxima zona de contención aparece en la SMA provisional de 55 días en 151.78.

El RSI diario en torno a 46 aún permite la continuación del movimiento bajista a muy corto plazo.

De momento, las perspectivas positivas a largo plazo para el cruce parecen favorecidas mientras se mantenga por encima de la SMA de 200 días, hoy en 145.75.

Gráfico diario del EUR/JPY

- El EUR/USD avanza hacia nuevos máximos cerca de 1.1100.

- La superación de 1.1095 expone a 1.1184 a corto plazo.

El EUR/USD cobra más fuerza y pone a prueba el máximo de 2023 en torno a 1.1090 el miércoles.

La superación del máximo de 2023 en 1.1095 (26 de abril) debería visitar rápidamente el nivel redondo en 1.1100 antes del máximo semanal en 1.1184 (31 de marzo de 2022).

A más largo plazo, la visión positiva se mantiene por encima de la SMA de 200 días, hoy en 1.0635.

Gráfico diario del EUR/USD

- El USD/MXN ha caído a 16.80, su nivel más bajo desde diciembre de 2015.

- El retroceso se ha producido tras los datos de inflación de EE.UU., que se han suavizado más de lo esperado en junio.

- El Índice del Dólar se ha desplomado a mínimos de tres meses en 100.82 tras la publicación.

El USD/MXN ha caído con fuerza este miércoles, desplomándose desde su máximo diario de finales de la sesión asiática en 17.06, hasta su nivel más bajo en más de siete años y medio en 16.80 tras la publicación de la inflación estadounidense.

La inflación anual general de Estados Unidos ha caído al 3.0% en junio desde el 4.1% de mayo, mejorando el 3.1% estimado. Por su parte, el IPC subyacente ha descendido al 4.8% frente al 5.3% previo, situándose dos décimas por debajo del 5% esperado por el consenso.

El Índice del Dólar ha caído con fuerza a 100.82 tras los datos estadounidenses, ya que la bajada de la inflación podría suponer un inicio de moderación en la política de la Fed a pesar de las dos subidas proyectadas antes de finales de año. El Índice DXY (DXY) se ha desplomado a mínimos de tres meses, desde el 14 de abril, y cotiza al momento de escribir sobre 100.85, perdiendo un 0.79% en el día.

Previamente a las cifras de inflación, México publicó sus datos de producción industrial de mayo, mostrando un aumento del 3.9% anual en mayo, muy por encima del 0.7% previo y del 1.9% esperado.

USD/MXN Niveles

Con el USD/MXN cotizando al momento de escribir sobre 16.83, perdiendo un 1.19% en el día, el primer soporte aparece en el mínimo diario 16.80, seguido de 16.64, suelo del 4 de diciembre de 2015 y 16.52, nivel más bajo del 3 de diciembre de 2015. Más abajo espera la zona 16.30/35, donde están los suelos de octubre de 2015.

Al alza, la primera resistencia aparece en 17.17, máximo del 10 de julio, seguida de 17.39, techo del 07 de julio. Más arriba espera 17.49, nivel máximo del 6 de junio. Por encima aguarda la región de 17.60, máximo del 5 de junio y antiguo soporte que ejercerá de barrera al alza.

- Los osos del USD/JPY se mueven en la convergencia de tasas de interés esperada entre el BOJ y la Fed.

- Los osos apuntan a una prueba del nivel clave de 138.42, mientras que los alcistas buscan una corrección hacia el 38.2% del nivel Fibonacci.

138.42 es un punto de giro anterior en el gráfico diario que podría resultar ser un nivel clave. Al alza, si se produce una corrección inmediata, hay una zona de desequilibrio entre 140.36 y 141.28 en torno a una zona de retroceso de Fibonacci del 38.2%.

El USD/JPY vuelve a retroceder el miércoles debido a una desviación en el Índice de Precios al Consumo de EE.UU. que llegó en junio al 3.0% (frente al 3.1% esperado y el 4.0% anterior. El dato subyacente fue una desviación mayor, del 4.8% frente al 5% esperado y el 5.3% anterior. En el mes, se situó en el 0.2%, frente al 0.3% esperado y el 0.4% anterior.

El Índice del Dólar cayó hasta 100.876, el nivel más bajo en dos meses, mientras que los futuros de los tipos de interés en EE.UU. siguen mostrando que los operadores esperan mayoritariamente que la tasa de interés suba un cuarto de punto, hasta un rango de 5.25%-5.5%, en la reunión de la Fed del 25-26 de julio, pero ahora ven alrededor de un 25% de posibilidades de otra subida de tipos antes de fin de año, frente al 35% anterior al informe, según informó Reuters.

Mientras tanto, en el mercado se espera que el Banco de Japón modifique su política de control de la curva de rendimiento en su reunión de finales de mes, lo que también ha impulsado al yen japonés. Sin embargo, los analistas de Rabobank afirman que "la preocupación por las perspectivas de la economía mundial en un contexto de endurecimiento de la política monetaria en EE.UU. y otras economías del G-10 sugiere que la oportunidad para un ajuste de la política del Banco de Japón será probablemente escasa, e incluso inexistente".

Los analistas también opinan que, aunque los datos del IPC fueron flojos, el Dólar estadounidense se verá respaldado por unas perspectivas de bajo crecimiento mundial que "probablemente mantendrán bajo control el apetito por el riesgo y darán soporte al dólar refugio seguro a medio plazo".

Por lo tanto, si bien la publicación del IPC de EE.UU. podría afectar al Dólar a corto plazo, no creemos que esto señale el inicio de una tendencia de venta sostenida del Dólar a largo plazo".

Análisis técnico del USD/JPY

138.42 es un nivel clave en el gráfico diario. Al alza, si se produce una corrección inmediata, hay una zona de desequilibrio entre 140.36 y 141.28 en torno a una zona de retroceso Fibonacci del 38.2%.

El Banco de Canadá (BoC) ha subido 25 puntos básicos (pb) sus tasas de interés en la reunión de julio, elevándolas al 5% desde el 4.75% previo, tal como se esperaba.

Comunicado del BoC

El Informe de Política Monetaria (MPR) de julio del banco proyecta que la economía global crecerá alrededor del 2.8% este año y 2.4% en 2024, seguido de un crecimiento del 2.7% en 2025.

La economía de Canadá se ha mostrado más fuerte de lo esperado, con más impulso en la demanda. El crecimiento del consumo ha sido sorprendentemente fuerte con un 5.8% en el primer trimestre. Si bien el banco espera que el gasto de los consumidores disminuya en respuesta al aumento acumulativo de las tasas de interés, el comercio minorista reciente y otros datos sugieren un exceso de demanda más persistente en la economía. Además, el mercado de la vivienda ha experimentado cierta recuperación. Las nuevas construcciones y los listados de bienes raíces están rezagados en la demanda, lo que está agregando presión a los precios. En el mercado laboral, hay señales de una mayor disponibilidad de trabajadores, pero las condiciones siguen siendo estrictas y el crecimiento de los salarios ha sido de alrededor del 4-5%. El fuerte crecimiento de la población debido a la inmigración está agregando demanda y oferta a la economía: los recién llegados están ayudando a aliviar la escasez de trabajadores al mismo tiempo que aumentan el gasto de los consumidores y aumentan la demanda de vivienda.

A medida que las tasas de interés más altas continúan abriéndose camino a través de la economía, el banco espera que el crecimiento económico se desacelere, con un promedio de alrededor del 1% durante la segunda mitad de este año y la primera mitad del próximo año. Esto implica un crecimiento del PIB real del 1.8% en 2023 y del 1.2% en 2024. La economía pasará a un modesto exceso de oferta a principios del próximo año antes de que el crecimiento alcance el 2.4% en 2025.

La inflación en Canadá disminuyó al 3.4% en mayo, una caída sustancial y bienvenida desde su pico de 8.1% el verano pasado. Si bien la inflación del IPC se ha reducido en gran medida como se esperaba en lo que va del año, el impulso a la baja se debe más a los precios más bajos de la energía y menos a la reducción de la inflación subyacente. Con los grandes aumentos de precios del año pasado fuera de los datos anuales, habrá menos impulso a la baja a corto plazo en la inflación. Además, con las tasas de inflación subyacente a tres meses rondando el 3.5-4% desde septiembre pasado, las presiones subyacentes sobre los precios parecen ser más persistentes de lo previsto. Esto se ve reforzado por las encuestas comerciales del banco, que encuentran que las empresas aún aumentan sus precios con más frecuencia de lo normal.

En la proyección de la MPR de julio, se pronostica que la inflación del IPC rondará el 3% para el próximo año antes de disminuir gradualmente a 2% a mediados de 2025. Este es un regreso a la meta más lento que el previsto en las proyecciones de enero y abril. El Consejo de Gobierno sigue preocupado porque el progreso hacia el objetivo del 2% podría estancarse, poniendo en peligro el retorno a la estabilidad de precios.

A la luz de la acumulación de evidencia de que el exceso de demanda y la inflación subyacente elevada están demostrando ser más persistentes, y teniendo en cuenta su perspectiva revisada para la actividad económica y la inflación, el Consejo de Gobierno decidió aumentar la tasa de interés de política al 5%. El endurecimiento cuantitativo está complementando la postura restrictiva de la política monetaria y normalizando el balance del Banco. El Consejo de Gobierno seguirá evaluando la dinámica de la inflación subyacente y las perspectivas de inflación del IPC. En particular, estaremos evaluando si la evolución del exceso de demanda, las expectativas de inflación, el crecimiento de los salarios y el comportamiento de los precios corporativos son consistentes con el logro de la meta de inflación del 2%. El banco sigue firme en su compromiso de restaurar la estabilidad de precios para los canadienses.

Thomas Barkin, presidente del Banco de la Reserva Federal de Richmond, declaró el miércoles, tras la publicación del Índice de Precios al Consumo (IPC) de Estados Unidos, que la inflación sigue siendo demasiado alta. Los datos mostraron que la inflación sigue desacelerándose en EE .UU., con una caída de la tasa anual al 3% en junio, la más baja desde marzo de 2021.

Barkin declaró que se siente cómodo con un mayor endurecimiento de la política si los datos entrantes no confirman que la inflación volverá al objetivo del 2%. Señaló que una cuestión relevante es si la inflación puede asentarse mientras el mercado laboral siga tan fuerte como hasta ahora. También advirtió de que la demanda sigue siendo elevada, mientras que la oferta es limitada.

Reacción de los mercados:

El dólar estadounidense experimenta una fuerte caída este miércoles, afectado por la publicación del Índice de Precios al Consumo de Estados Unidos, que se situó por debajo de las expectativas. El DXY cotiza actualmente en sus niveles más bajos desde principios de mayo, ligeramente por encima de 101.00 y con una caída del 0.50% en el día.

- El USD/CAD se ve presionado por un IPC estadounidense débil antes del BoC.

- Los osos del USD/CAD están haciendo retroceder a los largos para probar por debajo del soporte de 1.3200.

El USD/CAD se está desinflando tras una gran desviación en el Índice de Precios al consumo de EE.UU. que llegó en junio al 3.0% (frente al 3.1% esperado y al 4.0% anterior. El dato subyacente fue una desviación mayor del 4.8% frente al 5% esperado y el 5.3% anterior. Para el mes, se situó en el 0.2% frente al 0.3% esperado y el 0.4% anterior.

El USD/CAD estuvo probando los mínimos tocados en la sesión de Londres y la sesión asiática por debajo de 1.32 dentro del rango de entre 1.3233 y 1.3197 hasta ahora. Los mercados están en el proceso de revisión de las previsiones del Dólar de EE.UU. y la publicación de hoy de la inflación del IPC es uno de los factores que se están considerando.

Dólar débil a corto plazo, pero no a largo plazo

Los analistas de Rabobank explicaron que el Dólar tiende a comportarse débilmente cuando las tasas estadounidenses son bajas y las perspectivas de crecimiento mundial son buenas: "En este escenario, el apetito por activos de riesgo de mayor rendimiento es alto. Actualmente, la recuperación económica de China ha decepcionado. La escasa demanda de productos manufacturados, junto con las presiones sobre el consumo interno en China derivadas de factores como la caída de los precios inmobiliarios y el aumento del desempleo juvenil, han dado lugar a un crecimiento mediocre", explican los analistas. "La exposición de Alemania a China a través de su sector exterior y los débiles resultados de su propio sector manufacturero sugieren un bajo crecimiento en la Eurozona".

El Banco de Canadá en el punto de mira

El próximo catalizador del USD/CAD será el Banco de Canadá. Se espera que el banco central suba otros 25 puntos básicos hasta el 5.00% en julio. Se espera que las revisiones al alza del TMP de julio sean el principal catalizador.

Gráfico diario USD/CAD

A pesar de la reciente recuperación a través de la estructura de resistencia anterior de 1.3270, los osos se han movido de nuevo y están apretando a los largos para volver a probar por debajo del soporte de 1.3200. El precio ha vuelto a 1.3230, pero la volatilidad y la ruptura de 1.3200 abre el riesgo de un movimiento a 1.3182, que guarda una carrera hacia 1.3120.

- El IPC anual estadounidense se desaceleró hasta el 3%, la lectura más baja desde marzo de 2021.

- El Dólar cayó en general tras la publicación de los datos de inflación de Estados Unidos.

- El par AUD/USD alcanzó su nivel más alto en casi tres semanas, situándose en 0.6752.

Tras la publicación de los datos de inflación al consumo en Estados Unidos, que se situaron por debajo de las expectativas, el par AUD/USD subió desde 0.6685 a 0.6752, alcanzando su nivel más alto desde el 23 de junio. El par se mantiene cerca de los máximos mientras los mercados digieren los nuevos datos.

La inflación sigue ralentizándose en EE.UU.

El Índice de Precios al Consumo (IPC) de EE.UU. aumentó un 0.2% en junio, por debajo del 0.3% previsto. La tasa anual cayó del 4% al 3%, por debajo del consenso del mercado del 3.1%, y la más baja desde marzo de 2021. La tasa básica anual también cayó del 5.3% en mayo al 4.8% en junio, por debajo del 5% estimado.

Como resultado de unas cifras del IPC estadounidense por debajo de lo esperado, los mercados han descontado menores probabilidades de una segunda subida de tasas por parte de la Fed este año. Sin embargo, la subida de tasas en la reunión de julio está prácticamente descontada.

Tras la publicación de las cifras del IPC, los rendimientos del Tesoro estadounidense cayeron: el rendimiento a 10 años bajó del 3.95% al 3.88%, y el rendimiento a 2 años, desde el 4.84% hasta 4.73%. El Índice del Dólar estadounidense (DXY) también cayó hasta probar mínimos de junio, cotizando cerca de 101.00. Los futuros de Wall Street subieron y los precios de las materias primas se dispararon. El contexto actual favorece las subidas del AUD/USD, con un mayor apetito por el riesgo y unos rendimientos estadounidenses más bajos.

La zona de 0.6750 representa una resistencia inmediata para el par, y una consolidación por encima de la misma podría abrir las puertas a mayores ganancias. La siguiente resistencia se sitúa en 0.6765, seguida de una fuerte barrera en 0.6800. La zona de 0.6700/05 es el soporte inmediato y mientras se mantenga por encima, los riesgos se inclinan al alza.

Niveles técnicos

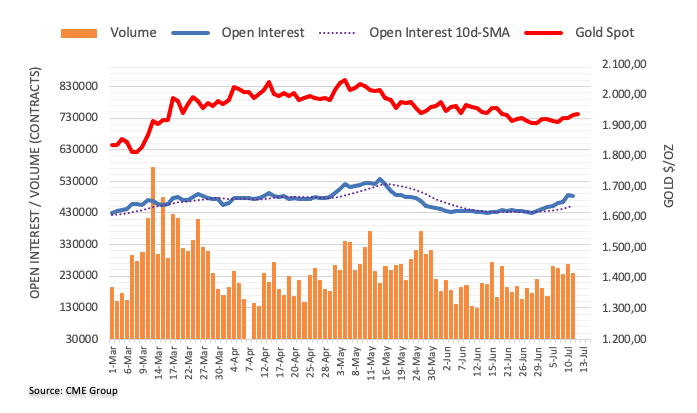

- El precio del Oro ha subido con fuerza hasta 1.950$, ya que la inflación estadounidense se ha suavizado más de lo esperado.

- El Índice del Dólar se ha desplomado ya que la Fed podría permitirse el lujo de seguir saltándose las tasas de interés.

- Se espera que el precio del Oro registre una ruptura del patrón de hombro-cabeza-hombro invertido tras superar la línea del cuello trazada en torno a 1.940,00$.

El precio del Oro (XAU/USD) ha mostrado una racha estelar ya que la Oficina de Estadísticas Laborales de los Estados Unidos ha informado de unos datos del Índice de Precios al Consumo (IPC) de junio más suaves de lo esperado. La inflación mensual general y subyacente ha informado de un ritmo del 0.3%, mientras que los inversores anticipaban una velocidad superior del 0.3%.

El IPC general anualizado se ha suavizado hasta el 3.0%, frente al consenso del 3.1% y la publicación anterior del 4.0%. Mientras que la inflación anualizada se ha desacelerado hasta el 4,8% frente a las estimaciones del 5.0% y la publicación anterior del 5.3%. Un enfriamiento de las presiones inflacionistas mayor de lo previsto recortaría las expectativas de una subida de tipos de interés por parte de la Reserva Federal (Fed) en su reunión de política monetaria de julio.

Entretanto, los futuros del S&P 500 han subido con fuerza, ya que las suaves cifras de inflación han atenuado los temores a una recesión en Estados Unidos. El Índice del dólar estadounidense (DXY) ha mostrado una caída vertical hasta acercarse al soporte crucial de 101.00. Los rendimientos ofrecidos por los bonos del Tesoro estadounidense a 10 años han caído bruscamente hasta el 3.88%.

De cara al futuro, los inversores se centrarán en los datos del Índice de Precios de Producción (IPP) del jueves. Según el consenso, se espera que el IPP mensual registre un ritmo del 0.2% frente a una contracción del 0.3%. Parece que una leve recuperación de los precios de la gasolina ha impulsado los precios de fábrica.

Análisis técnico del Oro

El precio del oro está ganando fuerza para romper el patrón gráfico de cabeza y hombros invertido formado en una escala de dos horas. La ruptura de este patrón gráfico dará lugar a una reversión alcista. La línea del cuello del patrón gráficos se traza alrededor de 21 de junio de alta en 1.940,00$.

La media móvil exponencial (EMA) de 20 periodos en 1.932,90$ está proporcionando un colchón a los alcistas del Oro.

Mientras tanto, el índice de fuerza relativa (RSI) (14) se ha desplazado con confianza en el rango alcista de 60.00-80.00, lo que indica que el impulso alcista se ha activado.

Oro gráfico de 2 horas

El Dólar cotiza a la defensiva a la espera del IPC estadounidense. Los economistas de Scotiabank analizan las perspectivas del Dólar.

La ralentización de la inflación pesará sobre el USD

Se espera que el IPC refleje una fuerte caída de los precios generales en junio. El consenso apunta a una caída hasta el 3.1%, con un aumento de los precios del 0.3% en el mes. Sin embargo, varios bancos de Wall Street prevén una subida de la inflación general del 0.2%, más moderada, que volvería a situar la inflación en el 3%.

Aunque la desaceleración del crecimiento de los precios subyacentes siga siendo lenta (previsión del 5,0% interanual, frente al 5,3% de mayo), los mercados pueden encontrar cierta tranquilidad en una lectura baja de la inflación subyacente intermensual (un aumento del 0.2% intermensual sería el más bajo desde 2021).

La ralentización de la inflación (y la posibilidad de que el IPC general se sitúe en 2 niveles en los próximos meses) alentará las expectativas de los mercados de que la Fed tenga poco (o ningún) trabajo por hacer en materia de política monetaria después de la reunión de julio y pesará sobre el Dólar en general.

El DXY está al alcance de sus mínimos de 2023 (probados en enero y abril) en 100.82; la debilidad por debajo de este punto se sumará al ya fuerte impulso bajista y apuntará a una caída adicional del 2-3% en el índice en los próximos meses hasta la zona de 98/99.

El Índice de Precios al Consumo (IPC) de Estados Unidos ha caído un punto interanual en junio, cayendo al 3% desde el 4% de mayo, y mejorando en una décima el 3.1% esperado por el mercado. Esta es la cifra de inflación más baja vista por el indicador desde marzo de 2021.

La inflación mensual ha crecido un 0.2%, por encima del 0.1% previo, pero por debajo del 0.3% pronosticado.

El IPC subyacente, que excluye los precios de alimentos y energía, ha caído cinco décimas, situándose en el 4.8% desde el 5.3% previo, mejorando las expectativas del 5% estimadas por el consenso. Este es su nivel más bajo desde octubre de 2021. A nivel mensual, la inflación subyacente ha bajado al 0.2% desde el 0.4%, sin alcanzar el 0.3% previsto.

EUR/USD reacción

El EUR/USD ha saltado cerca de 45 pips al alza, elevándose a 1.1067, su nivel más alto en diez semanas. Al momento de escribir, el par opera sobre 1.1063, ganando un 0.49% diario.

El GBP/USD retrocede desde su máximo intradía. Los economistas de Scotiabank analizan las perspectivas del par.

El margen de pérdidas es limitado

La evolución intradía de los precios refleja cierta debilidad potencial.

La acción del precio sugiere cierta cautela, pero las tendencias subyacentes sólidamente alcistas deberían significar que el margen para las pérdidas de GBP es limitado. El soporte debería situarse en torno a esa cifra o, en el peor de los casos, en la zona media/superior de 1.28.

Hay cierta resistencia (psicológica) en 1.30, pero la configuración técnica ampliamente alcista sugiere que las ganancias podrían extenderse hacia la zona de 1.33.

La producción industrial de México creció un 3.9% interanual en el mes de mayo, superando el incremento del 0.7% de abril y del 1.9% esperado. Este es el mayor crecimiento registrado por el indicador desde septiembre de 2022.

A nivel mensual la producción creció un 1%, superando el 0.4% previo y el 0% previsto.

USD/MXN reacción

El USD/MXN ha caído a nuevos mínimos de seis días en 16.99 tras la publicación. El par opera ahora sobre 17.00, perdiendo un 0.25% diario.

- El par NZD/USD ha perdido todas sus ganancias, ya que la atención se centra en la inflación estadounidense.

- Se esperaba que el RBNZ mantuviera las tasas de interés en el 5.5%, dado que la economía ya ha informado de una recesión técnica.

- Los futuros del S&P 500 han registrado ganancias decentes en la sesión de Londres, retratando la fuerza en el atractivo de las acciones de EE.UU..

El par NZD/USD ha caído bruscamente por debajo del soporte del nivel redondo de 0.6200 tras enfrentarse a importantes ofertas cerca de 0.6240. El Kiwi se encuentra bajo una fuerte presión ya que el Banco de la Reserva del Banco de Nueva zelanda (RBNZ) mantuvo la decisión de la tasa de interés sin cambios como se esperaba por los participantes del mercado.

Se esperaba que el gobernador del RBNZ, Adrian Orr, mantuviera las tasas de interés estables en el 5.5%, ya que la economía ya ha informado de una recesión técnica y una mayor restricción de la política podría haber ejercido más presión sobre las perspectivas económicas.

Tras analizar la decisión del RBNZ, los economistas de ANZ Bank comunicaron que seguimos esperando una subida de 25 puntos básicos en la declaración de política monetaria de noviembre, pero esto no es lo de hoy. Por ahora, los indicadores de inflación siguen cayendo obedientemente, y la pausa del RBNZ es muy creíble.

Mientras tanto, los futuros del S&P 500 han registrado ganancias decentes en la sesión de Londres, lo que refleja la fortaleza del atractivo de las acciones estadounidenses. El Índice del Dólar estadounidense (DXY) está mostrando un comportamiento no direccional tras un frágil retroceso en torno a 101.50. La volatibilidad del DXY se ha reducido ya que los inversores se han mantenido al margen antes de los datos del Índice de Precios al Consumo (IPC), que se publicará a las 12:30 GMT.

Los analistas de Well Fargo prevén que el IPC general suba un modesto 0.2% en junio. Las favorables comparaciones de base debidas a la subida de los precios de la energía y los alimentos del año pasado deberían hacer que la tasa interanual cayera casi un punto porcentual hasta el 3.1%. Esperamos que el IPC subyacente disminuya junto con un descenso de los precios de los bienes básicos. La mejora en curso de las cadenas de suministro ha contribuido a aliviar la presión sobre los bienes, y esperamos que los precios de los vehículos se contraigan en junio.

El Dólar retrocede a la espera del informe de inflación del IPC estadounidense. Los economistas de Rabobank analizan las perspectivas del Dólar.

¿Desinflación?

Se espera que la cifra principal se sitúe en el 3.1% interanual, por debajo del 4.0% interanual de mayo. Sería la cifra más baja desde principios de 2021. En cuanto a la inflación subyacente, la mediana de la encuesta de Bloomberg se sitúa en el 5% para junio, frente al 5.3% del mes anterior.

Una cifra en línea o por debajo de las expectativas probablemente permitirá al EUR/USD sentirse más cómodo por encima del nivel de 1.10 a corto plazo. Sin embargo, la continuación del riesgo de recesión en los EE.UU. sugiere que es probable que el USD evite una fuerte venta masiva en un horizonte de tres a seis meses.

Los economistas de TD Securities analizan la decisión del Banco de Canadá sobre las tasas de interés y sus implicaciones para el par USD/CAD.

Decisión moderada (20%)

La tasa se mantiene en el 4,75%. El BoC deja las tasas sin cambios a pesar de las revisiones al alza del PIB/IPC en el Informe de Política Monetaria de julio. El comunicado menciona una mayor erosión del BOS/CSCE y un retorno esperado al crecimiento por debajo de la tendencia en el segundo trimestre. El impulso de la inflación subyacente sigue siendo elevado, pero la inflación general se acerca al objetivo. Las previsiones se mantienen sin cambios, ya que la banca mantiene la puerta abierta a subidas. USD/CAD +1.15%.

Supuesto base (80%)

Subida de tipos de interés hasta el 5,00%. El BoC ofrece otra subida de tasas de 25 puntos básicos, citando mejoras sustanciales en el Informe de Política Monetaria de julio. El ajuste es necesario para garantizar que la inflación no se sitúe por encima del objetivo, especialmente con una mayor brecha de producción en el primer trimestre. El comunicado menciona algunos avances en las presiones sobre la capacidad y el crecimiento salarial, pero deja abierta la orientación. USD/CAD -0.25%.

Los economistas de MUFG Bank analizan el comportamiento del Dólar estadounidense tras la publicación del IPC.

Hay margen para sorpresas a la baja

Inmediatamente después de la publicación del IPC, el Dólar tiende a comportarse mal. En el periodo de seis horas que sigue a la publicación de los datos, el USD se ha debilitado en ocho de los últimos diez meses de publicación del IPC, con datos más débiles de lo esperado o en línea con las expectativas en siete de esos diez meses.

El obstáculo para una sorpresa a la baja es cada vez menor en las lecturas subyacentes, dado que las fuertes caídas en el IPC general pronto quedarán atrás y creemos que hay margen para sorpresas a la baja, dado que esas fuertes caídas en el IPC general inevitablemente alimentan la inflación subyacente. Si esto se hiciera evidente hoy, esperaríamos nuevas caídas de las tasas estadounidenses y del Dólar, aunque menos de lo que esperábamos hace unos días, dada la venta de dólares de los últimos tiempos.

El USD está empezando a sufrir presiones y los economistas de Credit Suisse ven margen para volver a probar el soporte clave de los mínimos del año en 100.82/78 en el Índice del Dólar (DXY).

Se necesita un movimiento por encima de 103.57 para despejar el camino hacia el máximo reciente y la DMA de 200

El DXY ha regresado rápidamente por debajo de su DMA de 55 y del mínimo de finales de junio, lo que hace que la presión bajista aumente de nuevo y advierta de una nueva prueba del soporte clave del extremo inferior del rango del año y de los mínimos de febrero/abril en 100.82/78.

Una ruptura por debajo de 100.82/78 resolvería a la baja el rango del año y advertiría de una nueva fase bajista potencialmente concertada, con un soporte inicial en 100.00, luego en 99.50 y, finalmente, lo que parecería ser un mejor soporte en el retroceso del 61,8% de la tendencia alcista de 2021/2022 y la media de 200 semanas en 98.98/98.25. Un movimiento de nuevo por encima de 103.57 es una buena señal.

Se considera necesario un movimiento por encima de 103.57 para despejar el camino hacia el máximo reciente y la media de 200 semanas, ahora en 104.60/70. Sólo por encima de aquí, sin embargo, se vería un mejor soporte. Sin embargo, sólo por encima de aquí se reavivaría la idea de una posible historia de base para una prueba de 105.88/106.13, los máximos de marzo y el retroceso del 38.2% de la caída de 2022/2023.

"Creo que hay algunas pruebas interesantes en los datos del mercado laboral, es una continuación en algunos casos - si nos fijamos en la relación entre vacantes y desempleo, por ejemplo - de algunos signos de enfriamiento del mercado laboral", dijo el miércoles el gobernador del Banco de Inglaterra (BoE), Andrew Bailey.

Bailey señaló además que el nivel actual de aumentos salariales no era coherente con el objetivo de inflación.

Reacción de los mercados

El par GBP/USD sigue alejándose del máximo de 15 meses que marcó en 1.2970 a primera hora del día. En el momento de escribir estas líneas, el par se mantenía prácticamente sin cambios en 1.2930.

En opinión de la economista Lee Sue Ann y del estratega de mercados Quek Ser Leang, de UOB Group, un nuevo descenso podría forzar al USD/JPY a volver a visitar la zona de 139.00.

Perspectiva 24 horas: Ayer indicamos que la debilidad del USD no se había estabilizado. Esperábamos que el USD se debilitara, pero opinábamos que era improbable que el próximo soporte importante en 140.05 se vea amenazado. Aunque nuestra opinión no era errónea, ya que el USD cayó hasta un mínimo de 140.21, hoy rompió por debajo de 140.05 en los primeros compases del comercio asiático. El riesgo para hoy sigue siendo claramente a la baja. Dicho esto, queda por ver si hay suficiente impulso para llevar al USD al siguiente soporte importante en 139.00. Al alza, si el USD rompe por encima de 140.90 (la resistencia menor está en 140.40), sugeriría que el USD no se está debilitando más.

Próximas 1-3 semanas: Hace dos días (10 de julio), cuando el USD cotizaba en 142.50, nos volvimos negativos en USD. Aunque nuestra opinión no era errónea, el ritmo de la caída ha superado nuestras expectativas. Se ha de tener en cuenta que fue ayer (11 de julio, par en 141.30) cuando afirmamos que el USD podría debilitarse aún más, y que el siguiente nivel a vigilar es 140.5. Hoy, en los primeros compases del comercio asiático, el USD cayó por debajo de 140.05. En lugar de ralentizarse, se acelera la fuerte y rápida caída de los últimos días. De cara al futuro, el siguiente nivel a vigilar es 139.00, seguido de 138.45. Con todo, seguiremos esperando un USD más bajo mientras se mantenga por debajo de 141.40 (el nivel de 'fuerte resistencia' estaba ayer en un nivel mucho más alto de 143.00).

El tema de interés inmediato son los datos del IPC de junio, que son difíciles de negociar en el mercado de divisas, en opinión de los economistas de Credit Suisse.

Una cifra "débil" permitiría al mercado jugar con la idea de que no habrá más subidas de tasas después de este mes

La conclusión es que si la cifra sorprende fuertemente como la última vez, es probable que el Dólar revierta rápidamente una vez más sus pérdidas de la semana pasada, ya que el mercado valora más agresivamente más subidas de la Fed en septiembre y más allá. Por el contrario, una cifra que pueda calificarse de "débil" permitiría al mercado jugar con la idea de que no se produzcan más subidas después de este mes, en comparación con el 40% de posibilidades de que se produzcan 25 puntos básicos después de la subida de este mes.

Desde nuestro punto de vista, el par EUR/USD sigue estando demasiado lejos de la parte alta del rango 1.0500-1.1250 previsto para el tercer trimestre (el mismo que en el segundo trimestre) como para que una operación corta tenga una buena relación riesgo/beneficio, aunque tendamos a alinearnos del lado de las sorpresas al alza del IPC. Del mismo modo, en torno a 140, el USD/JPY aún no está lo suficientemente cerca de los extremos de nuestro rango previsto para el tercer trimestre de 135-152 como para presentar un caso convincente de compra. Aunque frustrante, creemos que es mejor mantenerse centrado en la ubicación operativa en un momento de alta sensibilidad a los puntos de datos individuales.

Teniendo en cuenta los datos avanzados de CME Group para los mercados de futuros del petróleo, el interés abierto aumentó en unos 14.300 contratos después de tres caídas diarias consecutivas el martes. En la misma dirección, el volumen subió alrededor de 78.700 contratos después de tres consecutivos retrocesos diarios.

WTI apunta ahora a la SMA de 200 días por encima de 77.00$

Los precios del WTI subieron notablemente a los límites de la señal de 75.00$ por barril el martes en medio de un aumento del interés abierto y el volumen. Dicho esto, la puerta parece ahora abierta a la continuación del rebote en curso hacia, inicialmente, la SMA clave de 200 días justo por encima de los 77.00$.

- Se prevé que el Índice de Precios al Consumo en Estados Unidos aumente un 3.1% en junio, lo que supone un importante descenso respecto al aumento del 4% registrado en mayo.

- Se prevé que la inflación subyacente del IPC se sitúe en el 5% interanual en junio, frente al 5.3% de mayo.

- El informe sobre la inflación del IPC estadounidense influirá en las perspectivas de tipos de la Fed y en la valoración del Dólar.

El esperado dato de inflación del Índice de Precios al Consumo (IPC) de junio será publicado por la Oficina de Estadísticas Laborales de Estados Unidos (BLS) el 12 de julio a las 12:30 GMT.

El Dólar estadounidense (USD) ha estado luchando para encontrar demanda en el período previo al crucial informe de inflación de EE.UU., después de un informe mixto de empleo de junio. Aunque se prevé que la Reserva Federal (Fed) aumente su tasa de política monetaria en 25 puntos básicos en julio, los mercados aún no están convencidos de que el banco central de EE.UU. opte por nuevas subidas de tasas a finales de este año.

Los datos de inflación del IPC estadounidense podrían influir en las perspectivas de tipos de la Fed y desencadenar una reacción significativa en el Dólar. Los inversores analizarán los detalles subyacentes del informe para averiguar si los componentes más rígidos de la inflación subyacente muestran signos de moderación.

¿Qué podemos esperar del próximo informe sobre el IPC?

Se espera que el Índice de Precios al Consumo (IPC) de EE.UU. aumente un 3.1% en junio, lo que supone una notable desaceleración en comparación con el aumento del 4% registrado en mayo. Del mismo modo, se espera que el IPC subyacente, que excluye la volatilidad de los precios de los alimentos y la energía, avance un 5%, un ritmo mucho más moderado que el crecimiento del 5.3% de mayo.

Se prevé que el Índice de Precios al Consumo mensual aumente un 0.3% en junio, tras haber subido un 0.1% anteriormente. Se prevé que el IPC subyacente aumente un 0.3% en el mismo periodo. Dado que las lecturas anuales del IPC están sujetas a efectos base, es probable que los mercados reaccionen a los cambios en las cifras mensuales.