- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

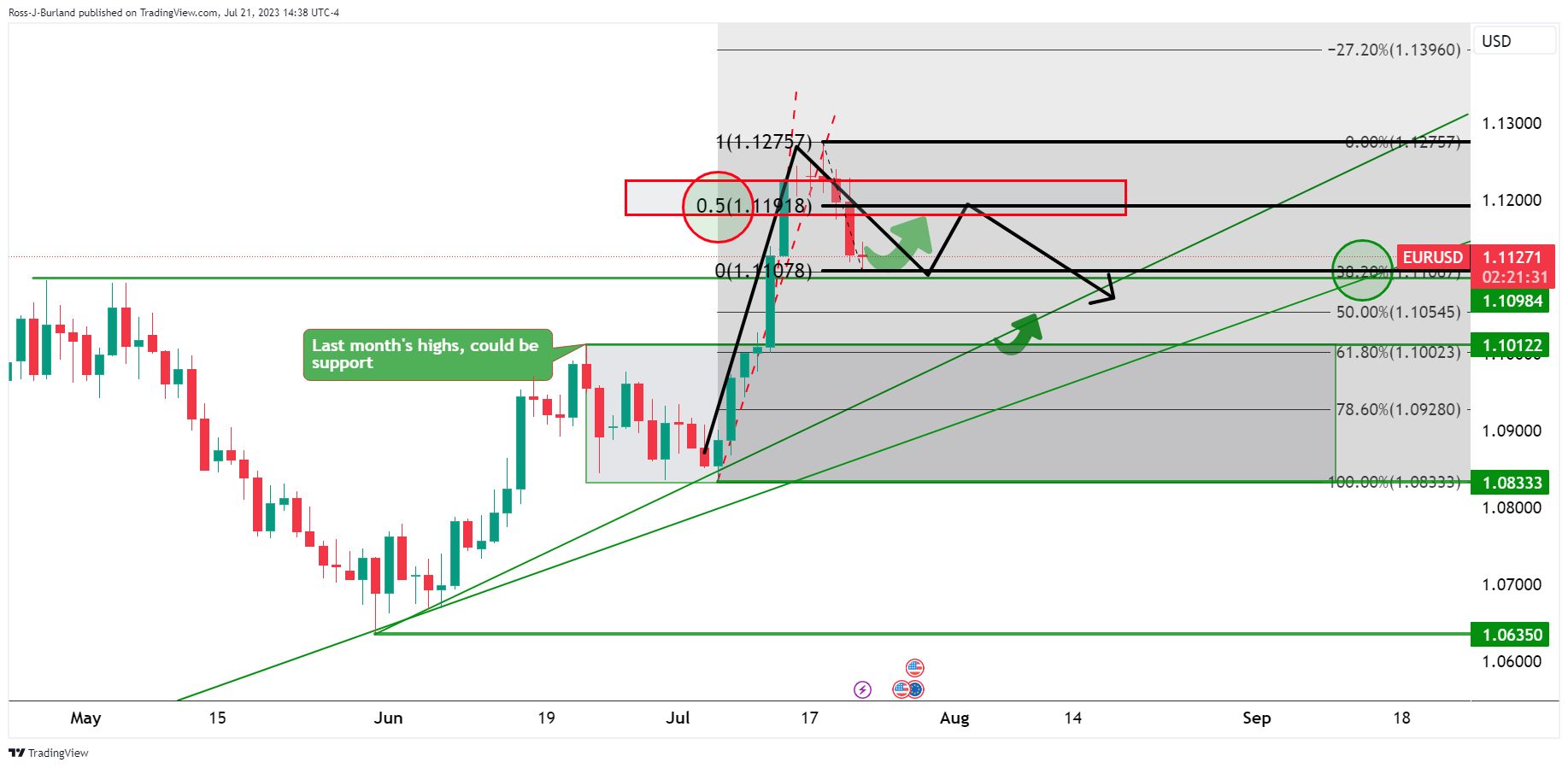

- Los osos del EUR/USD al frente de la línea de tendencia bajista.

- Los osos buscan la fruta madura para la próxima semana.

El EUR/USD vuelve a estar plano en el día tras moverse entre un rango de 1.1107 y 1.1145. La clave para el Euro será si se materializan o no algunos de los riesgos moderados de la reunión de la Reserva Federal de la semana que viene. Se espera que ambos bancos centrales suban 25 puntos básicos, por lo que las declaraciones y los comunicados de prensa serán clave la semana que viene. En cuanto a los gráficos, a continuación se muestran las perspectivas de un movimiento a la baja hacia los 1.1020.

Gráfico diario del EUR/USD

El 50% del rango es importante y los osos podrían mantenerse comprometidos por debajo de aquí, cerca de 1.1190/00.

Gráfico de 4 horas

Gráfico de 1 hora

La zona de 1.1150 también es clave a medida que nos acercamos, por lo que un compromiso allí sería muy bajista para la apertura de la próxima semana si los osos se mantienen al frente de las líneas de tendencia.

La próxima semana, la atención se centrará en los bancos centrales, ya que la Fed, el BCE y el BoJ anunciarán sus decisiones de política monetaria. Sin embargo, eso no es todo. Las cifras de inflación de EE.UU., Australia y Europa también se seguirán de cerca, junto con los PMI mundiales y los datos de crecimiento del segundo trimestre de EE.UU..

Esto es lo que debe saber para la próxima semana:

La semana arrancará el lunes con los PMI preliminares de julio. En general, se espera que el sector de la manufactura se mantenga en territorio de contracción, mientras que el de los servicios crecerá a un ritmo más lento. Estas cifras ofrecerán la primera visión de la actividad económica mundial durante el mes en curso.

Tras un martes relativamente tranquilo en cuanto a datos económicos, durante la sesión asiática del miércoles, Australia publicará el Índice de Precios al Consumo (IPC) de junio y del segundo trimestre. Se trata de un indicador clave antes de la reunión del Banco de la Reserva de Australia (RBA) del 1 de agosto.

Más tarde, el miércoles, la Reserva Federal (Fed) anunciará su decisión de política monetaria. Se prevé una subida de tasas de 25 puntos básicos, y la atención se centrará en el comunicado y en la conferencia de prensa del presidente Powell. Este acontecimiento provocará movimientos bruscos en los mercados financieros, incluso si se produce lo esperado: una subida de tasas con la continuación de un sesgo de línea dura.

Mientras los mercados siguen digiriendo la decisión del FOMC, el jueves anunciará su decisión el Banco Central Europeo (BCE). También se prevé una subida de tipos de 25 puntos básicos, y se espera que la presidenta Lagarde señale que es probable que se produzcan más subidas de tipos. La contundencia del mensaje será decisiva. La próxima reunión del BCE es en septiembre, y puede que falte demasiado para tener una perspectiva clara de lo que pueda ocurrir allí. Sin embargo, las expectativas serán relevantes y deberían pesar sobre el EUR/USD.

También el jueves se publicará el primer informe sobre el crecimiento de EE.UU. en el segundo trimestre, que se espera que crezca a una tasa anual del 1.6%, por debajo del 2% del primer trimestre. El informe incluye el gasto en consumo personal subyacente del segundo trimestre. Al mismo tiempo, se publicarán las solicitudes semanales de subsidio de desempleo y los pedidos de bienes duraderos de junio. Teniendo en cuenta la reunión del BCE y la gran cantidad de datos económicos de EE.UU., el jueves será otro día de volatilidad.

El viernes se publicarán en Australia el Índice de Precios de Producción (segundo trimestre) y las ventas minoristas de junio. El acontecimiento clave de la sesión asiática será la decisión del Banco de Japón (BoJ). Sin embargo, no se espera mucho del banco central. Un informe de Reuters mencionaba que, a pesar de la aceleración de la inflación en Japón, el banco central se inclina por mantener sin cambios la estrategia de control de la curva de rendimiento.

El IPC preliminar de julio de los países europeos comenzará a publicarse el viernes con España y Alemania, donde se espera una ralentización de las tasas anuales. Ese día también se conocerán los datos de inflación de EE.UU. con el Índice de Coste del Empleo para el segundo trimestre y el Índice de Precios del Consumo Personal subyacente para junio (sin embargo, no se esperará ninguna sorpresa teniendo en cuenta que está incluido en el informe sobre el PIB que se publicará el día anterior). Canadá informará del crecimiento mensual del PIB (mayo).

Durante la semana, otras compañías, como Microsoft, Alphabet, Meta Platforms y Amazon, informarán de sus ganancias, lo que podría influir en el sentimiento de los mercados.

Mejores desempeños

El dólar estadounidense fue una de las divisas con mejor comportamiento durante la semana, tras la fuerte caída de la semana anterior, con el soporte de los datos económicos estadounidenses. El DXY rebotó por debajo de 100.00, recuperando 101.00. Sin embargo, las perspectivas siguen siendo negativas, y los resultados positivos podrían considerarse un movimiento correctivo. El próximo tramo decisivo comenzará probablemente tras la reunión del FOMC.

La Libra perdió terreno durante la semana tras una caída de la inflación en el Reino Unido mayor de lo esperado. Sin embargo, la inflación sigue siendo elevada y se esperan más subidas de tipos por parte del Banco de Inglaterra (BoE). El GBP/USD sufrió el peor resultado semanal desde enero, retrocediendo desde máximos de un año por encima de 1.3100 hasta 1.2850. El EUR/GBP registró las mayores ganancias semanales desde enero, pero no pudo romper por encima de la media móvil simple (SMA) de 20 semanas y la zona de 0.8700. El cruce terminó en torno a 0.8650, y los riesgos parecen inclinarse al alza, pero el euro necesita romper y mantenerse por encima de 0.8700.

El EUR/USD cedió la mitad de las ganancias de la semana pasada tras retroceder desde los máximos de un año en 1.1275 hacia 1.1100. La tendencia sigue siendo alcista y el retroceso se considera una corrección.

El USD/JPY rebotó en la SMA de 20 semanas, superando de nuevo los 140.00 y borrando la mayor parte de las pérdidas de la semana anterior. El yen japonés cayó con fuerza el viernes, luego de que se informara que el Banco de Japón no dará señales de cambio en julio.

El loonie obtuvo peores resultados entre las divisas de materias primas, incluso tras el descenso de la inflación en Canadá. El par USD/CAD terminó plano, en torno a 1.3200/20.

Los alentadores datos de empleo de Australia impulsaron al AUD/NZD, que subió de 1.0730 a 1.0900. Sin embargo, la fortaleza del Dólar estadounidense hizo retroceder al AUD/USD a la zona de 0.6720 desde cerca de 0.6900. Se encuentra ligeramente por encima de la SMA de 20 días.

La Lira turca fue la moneda con peor comportamiento de la semana, a lo que no ayudó la subida de tasas de 250 puntos básicos del Banco Central de la República de Turquía, que estuvo por debajo de las expectativas. El USD/TRY registró un cierre semanal récord ligeramente por debajo de 7.00. El Peso colombiano y el rand sudafricano fueron las monedas que más subieron.

¿Te ha gustado este artículo? Ayúdanos con tus comentarios respondiendo a esta encuesta:

- El sentimiento positivo apoya al Peso mexicano (MXN), pero surgen preocupaciones sobre el endurecimiento de la Fed debido a los datos de desempleo de EE.UU. de la semana pasada.

- Las expectativas de una subida de tasas de la Fed después de julio aumentan al 28%, un salto significativo desde las probabilidades del 15.9% del mes pasado, según informó la herramienta FedWatch de CME.

- Los operadores del USD/MXN están atentos a los datos de inflación de México de la próxima semana, y se espera que ambas lecturas se desaceleren.

El par USD/MXN mantuvo sus ganancias tras alcanzar la zona de 17.00 el viernes, pero se recortaron un poco a medida que el par USD/MXN se acercaba a la media móvil exponencial (EMA) de 20 días en 16.9666. En el momento de redactar este informe, el par USD/MXN se negocia en 16.9494, con una subida del 0.47%, antes del fin de semana.

USD/MXN experimenta un ligero recorte tras alcanzar un máximo de 17.00, impulsado por los sólidos datos de empleo de EE.UU. y la creciente anticipación del endurecimiento de la Reserva Federal

Sentimiento optimista, que suele favorecer al Peso mexicano (MXN). Sin embargo, las solicitudes de subsidio por desempleo de la semana pasada, correspondientes a la semana que finalizó el 15 de julio, hicieron temer que la Reserva Federal (Fed) continúe endureciendo las condiciones monetarias después de la reunión de julio. Otros datos revelados durante el día fueron mixtos, con las ventas minoristas de EE.UU. por debajo de las estimaciones, pero continuaron mostrando la resistencia de los consumidores, mientras que los datos del mercado de la vivienda fueron testigos de una caída después de registrar cifras positivas en mayo.

Mientras tanto, las expectativas de que la Fed suba las tasas después de la reunión de julio aumentaron al 28%, desde el 15.9% del mes pasado, según reveló la herramienta FedWatch de la CME.

En consecuencia, el Dólar subió, registrando más de un 1% de ganancias semanales. En el momento de escribir estas líneas, el Índice del Dólar (DXY), una medida que sigue la evolución del Dólar frente a seis divisas, se sitúa en 101,052, lo que supone un avance del 0.23%, el viernes.

Esto ayudó a compensar algunas de las pérdidas del USD/MXN del 4,27% durante las últimas dos semanas, con el par probando brevemente la barrera psicológica de 17.00.

Las ventas minoristas decepcionaron a los operadores del USD/MXN en el frente mexicano, lo que castigó al peso, ya que el par subió un 1% el jueves. En sus dos últimas reuniones, el Banco de México (Banxico) mantuvo las tasas sin cambios en el 11,25% y se espera que recorte las tasas hacia el cuarto trimestre de 2023.

El dato más destacado de la agenda mexicana de la próxima semana sería el informe de inflación, y la mayoría de los operadores esperan que el Índice de Precios al Consumo (IPC) se sitúe en el 4.77% en los primeros 15 días del mes, según un sondeo de Reuters. Se espera que el IPC subyacente se sitúe en el 6.73%. Aunque ambas cifras se mantienen por encima del objetivo de Banxico del 3% más o menos un punto porcentual, el proceso desinflacionista continúa en la economía mexicana.

Análisis del precio del USD/MXN: Perspectiva técnica

Desde el punto de vista técnico, el USD/MXN sondeó la zona de 17.00 tras alcanzar mínimos de 7 años en 16.6899, pero no pudo romper la resistencia, a pesar de registrar un máximo de 17.0502. Cabe destacar que el índice de fuerza relativa (RSI) se está acercando a la línea media de 50, lo que sugiere que los compradores están aumentando sus posiciones, mientras que la tasa de cambio de tres días (RoC) registró su mayor ganancia diaria desde el 23 de mayo, un punto de inflexión importante. Esto podría sugerir que el USD/MXN podría estar tocando fondo y preparándose para una corrección al alza. Los niveles clave de resistencia se sitúan en la EMA de 20 días en 16.9667, el nivel 17.00 y la EMA de 50 días en 17.2416 a corto plazo. Por el contrario, el primer nivel de soporte sería el mínimo de 16.6899 antes de probar 16.50.

- EUR/JPY subió más de un 1% el viernes y alcanzó su nivel más alto desde principios de julio.

- Los informes indican que el BOJ mantendrá su YCC tras el IPC japonés.

- Las expectativas de endurecimiento del BCE se mantienen estables.

El par EUR/JPY ganó impulso a finales de la semana en medio de una debilidad generalizada del Yen. La inflación japonesa muestra algunos signos de desaceleración en junio y los informes que apuntan a que el Banco de Japón mantendrá su política monetaria moderada en la reunión de la próxima semana hacen que el Yen pierda interés.

El IPC general disminuyó en Japón en junio. Todas las miradas puestas en las decisiones del BOJ y el BCE de la próxima semana

Los datos de inflación de junio en Japón mostraron una caída del Índice de Precios al Consumo (IPC) hasta el 3.3%, frente al 3.5% interanual previsto, mientras que el índice subyacente se situó en el 4.2% interanual, tal y como se esperaba. Dicho esto, el yen está perdiendo terreno en medio de las especulaciones de que el BOJ mantendrá su postura moderada en la reunión de la próxima semana. Según Reuters, el banco considera que la inflación está aumentando, pero no confía en que el incremento sea sostenible, lo que frena un posible giro de la política monetaria.

Por otra parte, las expectativas de endurecimiento del Banco Central Europeo (BCE) se mantienen a pesar del descenso de los rendimientos alemanes. Para la reunión de la próxima semana, se prevé una subida de 25 puntos básicos (pb), mientras que la probabilidad de una subida similar en septiembre se acerca al 60%. Mientras tanto, los rendimientos a 2,5 y 10 años registran caídas superiores al 1% y se sitúan en el 3.23%,2.56% y 2.42%, respectivamente, lo que limita el potencial alcista del euro.

Niveles del EUR/JPY a vigilar

El gráfico diario indica que los alcistas han tomado la delantera tras las ganancias del viernes. El cruce cotiza por encima de las medias móviles simples (SMA) de 20,100 y 200 días, mientras que los indicadores se recuperan. El índice de fuerza relativa (RSI) se encuentra en territorio positivo, saltando hacia territorio de sobrecompra, mientras que la divergencia de convergencia de la media móvil (MACD) imprime barras rojas más bajas.

Niveles de resistencia: 158.00, 158.50, 159.00.

Niveles de soporte: 156.38 (SMA de 20 días), 156.00, 155.50.

EUR/JPY Gráfico diario

-638255595047470295.png)

- Wall Street se recupera parcialmente de las pérdidas del jueves debido a las decepcionantes ganancias de las compañías tecnológicas, mientras que la falta de datos económicos estadounidenses mantiene la atención en la próxima reunión del Comité Federal de Mercado Abierto (FOMC).

- Las expectativas de una subida de 25 puntos básicos por parte de la Reserva Federal tras la reunión de julio aumentan tras una semana de sólidos datos del mercado laboral estadounidense.

- La decisión del Banco de la Reserva de Nueva Zelanda (RBNZ) de mantener las tasas actuales contribuye a las pérdidas semanales del NZD cercanas al 3%,

El NZD/USD se hunde por debajo de 0.6200, extendiendo sus pérdidas más allá de la Media Móvil Exponencial (EMA) de 200 días de 0.6226, con lo que el par amplía sus pérdidas a seis días consecutivos debido a la fortaleza general del dólar estadounidense. En el momento de escribir estas líneas, el par NZD/USD opera en 0.6175 tras caer desde un máximo diario de 0.6240.

NZD/USD amplía sus pérdidas por sexto día consecutivo, respaldado por los sólidos datos del mercado laboral estadounidense

Wall Street recortó parte de las pérdidas del jueves por las decepcionantes ganancias de las compañías tecnológicas de megacapitalización. La falta de datos económicos en los Estados Unidos mantiene a los operadores del NZD/USD preparados para la decisión de política monetaria del Comité Federal de Mercado Abierto (FOMC) de la próxima semana, en la que se espera que la Reserva Federal (Fed) suba 25 puntos básicos la tasa de los fondos federales (FFR), hacia la zona del 5.25%-5.50%.

Tras una semana de datos económicos sólidos en EE.UU., las solicitudes de subsidio de desempleo cayeron por debajo de las estimaciones, lo que refleja la fortaleza del mercado laboral y desata el temor a un mayor endurecimiento de la Fed, aunque las ventas minoristas en EE.UU. arrojaron resultados dispares. En cuanto a los datos del mercado inmobiliario, las viviendas iniciadas, los permisos de construcción y las ventas de viendas existentes registraron una caída tras las sólidas cifras de mayo.

Según los datos de la herramienta FedWatch de la CME, los agentes del mercado han descontado totalmente la subida de la próxima semana, pero han revisado al alza sus apuestas desde el 19.8% de la semana pasada hasta el 28.0%.

Por otra parte, la última Reserva del Banco de Nueva Zelanda (RBNZ), cuya política monetaria mantiene las tasas sin cambios, está pesando sobre el dólar neozelandés (NZD), que amplió sus pérdidas semanales a casi un 3%. Esto, a pesar de los temores de una recuperación más lenta en China, a pesar de los esfuerzos del Banco Popular de China (PboC) para impulsar su economía y alcanzar su objetivo anual, mantendría presionado al NZD.

Dado el trasfondo, el NZD/USD tiene garantías de extender sus pérdidas, pero dependería de que la Fed y su presidente Jerome Powell mantengan una postura de línea dura para mantener la tendencia bajista a corto plazo. De lo contrario, el NZD/USD podría recuperarse tras la decisión del FOMC.

Análisis del precio del NZD/USD: Perspectiva técnica

El NZD/USD cambió a un sesgo neutral una vez que el par principal rompió el nivel de soporte técnico, como las EMA de 200, 20, 100 y 50 días en su camino hacia el sur, pero su caída sigue siendo amortiguada por el mínimo diario del 29 de junio de 0.6050. Una vez superado, el NZD/USD podría poner a prueba el mínimo del año hasta la fecha de 0.5985. Para mantener sus esperanzas de precios más altos, los compradores deben recuperar 0.6200, pero necesitan superar la confluencia de las EMA de 50 y 100 días en 0.6201/02 antes de probar la EMA de 20 días en 0.6227.

Con el índice de fuerza relativa (RSI) volviéndose bajista y la tasa de cambio de tres días (RoC) sugiriendo que los vendedores cobran impulso, el NZD/USD podría continuar con la tendencia bajista.

- El WTI se disparó el viernes y subió hacia el SMA de 200 días en 76.82$, sumando su cuarta subida semanal consecutiva.

- Los rumores de estímulo chino impulsaron los precios del petróleo.

- Todas las miradas están puestas en la decisión de la Fed de la próxima semana.

El viernes, el West Texas Intermediate (WTI) subió más de un 1% cerca de los 76.80$ y se dispone a cerrar con una subida semanal del 1.89%. Al alza, las perspectivas de un estímulo chino para apuntalar la economía sostienen el precio, mientras que una ligera recuperación del Dólar podría limitar el potencial alcista.

Después de que el Banco Popular de China (PBOC) decidiera mantener estables sus tipos de interés, Bloomberg informó de que los responsables políticos chinos están dispuestos a suavizar las tasas hipotecarias para impulsar la compra de viviendas en la segunda economía más grande del mundo debido a las recientes recesiones económicas. En este sentido, la bajada de las tasas en el mayor importador de petróleo del mundo favorece a la cotización, ya que una política monetaria menos agresiva podría fortalecer la economía.

Por otro lado, el calendario americano no tendrá nada relevante que ofrecer, y los operadores siguen evaluando los últimos datos de inflación, ventas minoristas, mercado inmobiliario y solicitudes de subsidio de desempleo de Estados Unidos. Para la decisión de la próxima semana, los mercados descuentan principalmente una subida de 25 puntos básicos (pb), pero las probabilidades de una segunda semana después de julio han caído casi un 35%. Además, los mercados seguirán de cerca la conferencia de prensa de Jerome Powell en busca de pistas sobre la orientación futura.

Niveles del WTI a vigilar

Los alcistas lograron una última oportunidad para retomar la media móvil simple (SMA) de 200 días. Si no lo consiguen, el precio podría desplomarse, ya que el impulso comprador muestra debilidad según los indicadores del gráfico diario. Mientras tanto, el índice de fuerza relativa (RSI) se mantiene con una ligera pendiente positiva por encima de su línea media, mientras que la divergencia de la media móvil (MACD) imprime barras verdes más bajas.

Niveles de resistencia: 76.82$ (SMA de 200 días), 78.00$, 80.00$.

Niveles de soporte: 73.50$ (SMA de 100 días), 72.90$ (SMA de 20 días), 72.00$.

Gráfico diario del WTI

-638255543687509356.png)

Los estrategas de Credit Suisse mantienen sus perspectivas alcistas para el Oro.

Un cierre semanal por debajo de 1.875$ reforzaría el rango lateral a largo plazo

Dado que el Dólar está completando una amplia pauta de continuación bajista y que se espera que siga debilitándose, mantenemos nuestra opinión a largo plazo de que se encontrará un suelo importante en 1.900$/1.890$ y de que se volverá a probar la resistencia principal de los máximos históricos de 2.063/2.075$.

Seguimos siendo partidarios de una posible ruptura de nuevos máximos históricos a finales de año, lo que abriría la puerta a un movimiento hacia los 2.150$ y luego hacia l2.355/65$.

Sin embargo, un cierre semanal por debajo de 1.875$ reforzaría el rango lateral a largo plazo, y una caída al soporte de 1.810$/05 a continuación.

- El par XAG/USD retrocedió por debajo del nivel de 24.70$, a punto de cerrar una pérdida semanal superior al 1%.

- El USD ganó algo de terreno tras las cifras de desempleo del jueves, más bajas de lo esperado.

- Todas las miradas puestas en la decisión de la Fed de la próxima semana.

Al final de la semana, el XAG/USD perdió terreno y se dispone a cerrar una pérdida semanal tras tres semanas de ganancias. El Dólar, medido por el índice DXY, se recupera y suma su cuarto día consecutivo de ganancias, superando los 101.00, lo que hace que el metal gris tenga dificultades para encontrar demanda.

El dólar ganó algo de terreno tras los datos del mercado laboral del jueves, que alimentaron las apuestas de línea agresiva sobre la Reserva Federal (Fed) y un aumento de los rendimientos en EE.UU., debilitando los precios de los metales. La Oficina de Estadísticas Laborales de EE.UU. (BLS) publicó datos sobre el desempleo, que mostraron un descenso de las solicitudes de subsidio de desempleo a 228.000, por debajo de las 242.000 esperadas. Los inversores especulan con una postura de línea dura por parte de la Fed, anticipando la necesidad de mantener los tipos de interés más altos durante más tiempo, ya que el mercado laboral sigue siendo sólido.

En la sesión de hoy, los rendimientos estadounidenses cotizan mixtos tras la subida del jueves. El rendimiento a 2 años subió hasta el 4.85%, registrando ligeras subidas, mientras que las tasas a 5 y 10 años bajaron ligeramente hasta el 4.08% y el 3.82%.

En cuanto a la decisión de la próxima semana, los mercados descuentan principalmente una subida de 25 puntos básicos (pb), pero las probabilidades de una segunda semana después de julio han aumentado tras los datos de solicitudes de subsidio de desempleo, aunque siguen siendo bajas, cercanas al 35%. Además, los Mercados seguirán de cerca la conferencia de prensa de Jerome Powell en busca de pistas sobre la orientación futura.

XAG/USD Niveles a vigilar

Según el gráfico diario, las perspectivas técnicas empiezan a ser bajistas a corto plazo, ya que los alcistas están perdiendo fuelle. El índice de fuerza relativa (RSI) fue rechazado en el umbral de sobrecompra el miércoles, imprime y apunta al sur, mientras que la divergencia de convergencia de media móvil (MACD) imprime barras verdes decrecientes.

Niveles de soporte: 24.60$, 24.50$, 24.10$.

Niveles de resistencia: 25.00$, 25.30$, 25.00$.

XAG/USD Gráfico diario

-638255513869212688.png)

- El Índice de Precios al Consumo (IPC) de Japón de junio informa de un aumento interanual del 3.3%, ligeramente por encima del 3.2% anterior, pero por debajo del 3.5% previsto.

- Informaron desde Reuters sobre la postura monetaria del BoJ hace que el USD/JPY rompa el rango de 140.00 observado durante la mayor parte de la sesión asiática.

- La tendencia alcista del USD/JPY podría continuar en función de los diferenciales de las tasas de interés, pero habrá que estar atentos a las decisiones de la Fed y el BoJ de la semana que viene.

El USD/JPY volvió a recuperarse por encima de 141.00 después de que surgieran rumores de que el Banco de Japón no modificaría su control de la curva de rendimientos, lo que provocó una reacción alcista en el USD/JPY debido a la debilidad del yen japonés. El par USD/JPY cotiza en los 141.71 tras haber caído hasta 139.74.

Los informes sobre el compromiso del Banco de Japón con su postura moderada impulsan la recuperación del USD/JPY, a pesar de que los datos de la inflación japonesa superan las estimaciones.

Lasnoticias que surgieron durante la sesión asiática impulsaron la debilidad del yen, según fuentes de Reuters, que afirmaban que el BOJ seguiría adelante con su programa YCC y mantendría su postura moderada. Esto se produce después de un informe anterior que en Japón superó las estimaciones por un tick, visto por los operadores como un dato que podría desencadenar una reacción por parte del BoJ. El Índice de Precios al Consumo (IPC) de junio se situó en el 3.3% interanual, por encima del 3.2% anterior, pero sin superar las previsiones del 3.5%. El IPC subyacente subió un 3.3% interanual, en línea con las previsiones y por encima de la cifra de mayo.

El USD/JPY osciló en torno a 140.00 durante la mayor parte de la sesión asiática antes de que se conociera el informe de Reuters.

En Estados Unidos, los datos publicados durante la semana mostraron que la economía sigue resistiendo, a pesar de que las ventas minoristas se ralentizaron hasta el 0.2%, por debajo del 0.5% de mayo. El jueves, el informe de solicitudes iniciales de subsidio de desempleo de EE.UU. correspondiente a la semana que finalizó el 15 de julio registró 228.000 parados, por debajo de los 239.000 estimados, lo que desató el temor a que la Reserva Federal (Fed) de EE.UU. reaccionara a las cifras y aumentara las tasas tras la decisión de política monetaria de la semana siguiente.

La herramienta FedWatch de CME, que realiza un seguimiento de las probabilidades de tipos de interés de la Fed, ve un 99.8% de probabilidades de una subida de un cuarto de punto porcentual el 26 de julio, mientras que para septiembre no espera cambios, y para noviembre, las probabilidades han pasado de estar por debajo del 20% la semana pasada, al 28.0% en el momento de escribir estas líneas.

En conclusión, dados los diferenciales de tasas de interés, la tendencia alcista del USD/JPY podría continuar a corto plazo. Sin embargo, la semana que viene podría ser volátil, ya que la Fed y el BOJ presentarán una actualización de su política monetaria. Una sorpresa de línea dura por parte del Banco de Japón podría sacudir fuertemente los mercados, mientras que se espera que la Fed mantenga su sesgo "alcista durante más tiempo".

Análisis del precio del USD/JPY: Perspectiva técnica

Desde el punto de vista técnico, el par USD/JPY continuará con su sesgo alcista, recuperando durante la sesión los niveles Tenkan y Kijun-Sen, con la mirada puesta en 142.00. La superación de este nivel dejaría al descubierto el máximo diario del pasado 22 de noviembre en 142.24, seguido de la cima de la Nube de Ichimoku (Kumo) en 142.83, antes de 143.00. Por el contrario, si el USD/JPY cae por debajo del nivel Kijun-Sen en 141.15, se espera una mayor acción bajista, con la media móvil exponencial (EMA) de 20 días en 140.80, por encima del nivel Senkou Span A en 140.37.

- El Dólar canadiense retrocede frente al Dólar estadounidense el viernes después de que las ventas minoristas canadienses de mayo resultaran inferiores a lo esperado.

- El Dólar también se beneficia de las salidas del Yen antes de la reunión del BOJ de la próxima semana.

- El Dólar cuenta con el soporte de los datos de las solicitudes iniciales de subsidio por desempleo del jueves, que mostraron una fuerte caída en las nuevas solicitudes de subsidio por desempleo.

- Técnicamente, el par cotiza en un rango por encima de una gruesa banda de soporte por encima de 1.30.

El Dólar canadiense (CAD) se debilita frente al dólar estadounidense (USD) el viernes, después de que los datos oficiales muestren que los compradores canadienses se apretaron el cinturón en mayo. Las ventas minoristas canadienses subieron un 0.2% frente al 0.5% previsto, desde el 1.0% del mes anterior, según mostraron los datos de Statistics Canada.

El Dólar estadounidense también se beneficia de las salidas del Yen japonés, ya que los operadores se deshacen de sus valores en cartera a favor del Dólar antes de la reunión de política monetaria del Banco de Japón de la semana que viene, en la que se considera probable que el Consejo de Gobernadores mantenga la actual política ultra laxa.

El par USD/CAD cotiza en 1.31 al inicio de la sesión americana.

Noticias sobre el Dólar canadiense y movimientos en los mercados

- El Dólar canadiense pierde terreno frente al dólar estadounidense tras la publicación de las ventas minoristas canadienses del viernes, que resultaron inferiores a lo esperado, con un 0.2% en mayo frente al 0.5% previsto, frente al 1.0% del mes anterior de abril.

- Las ventas minoristas excluyendo también caen por debajo de las expectativas, con una variación del 0.0% en mayo frente al 0.3% previsto y la subida del 1.2% registrada en abril.

- Los datos del índice canadiense de precios de la vivienda nueva, publicados al mismo tiempo, registran una subida del 0.1% en junio, superior a la previsión del 0.0% pero igual a la anterior del 0.1%.

- El dato de las ventas minoristas, por debajo de lo previsto, pesa sobre el CAD (USD/CAD sube) porque indica que el gasto del consumidor está cayendo, lo que probablemente se traducirá en una menor inflación y tipos de interés más bajos, algo negativo para el dólar canadiense.

- El Dólar se beneficia de las salidas del Yen japonés (JPY), según un informe de Reuters, citado por el analista jefe de FXStreet, Eren Sengezer. Los operadores están dejando caer el yen antes de la reunión de política monetaria del Banco de Japón de la próxima semana, en medio de expectativas de que el Banco de Japón mantendrá su Control de la curva de rendimiento (YCC) en los niveles actuales, cuando anteriormente se había esperado cierto endurecimiento en medio de una mayor inflación.

- Por otro lado, el Dólar estadounidense se vio respaldado por los datos de solicitudes iniciales de subsidio por desempleo de la semana que finalizó el 14 de julio, por debajo de las previsiones. Según anunció el jueves el Departamento de Trabajo, las primeras solicitudes de subsidio de desempleo descendieron a 228.000. Esta cifra se situó muy por debajo de las expectativas del mercado. Esta cifra se situó muy por debajo de las 242.000 previstas por el mercado. Los buenos datos de empleo sugieren que las presiones inflacionistas serán más persistentes, lo que debería mantener las tasas de interés más altas durante más tiempo, algo positivo para el Dólar.

Análisis Técnico del Dólar Canadiense: Nivel de Soporte Crítico

El USD/CAD se encuentra probablemente en una tendencia alcista a largo plazo en el gráfico semanal, que comenzó en los mínimos de 2021. Desde octubre de 2022, la tasa de cambio ha estado en una consolidación lateral dentro de esa tendencia alcista. Teniendo en cuenta el viejo dicho de que "la tendencia es tu amiga", sin embargo, las probabilidades favorecen una eventual continuación al alza y los largos sobre los cortos.

El USD/CAD parece haber completado un gran patrón de precios de movimiento medido que comenzó a formarse en los máximos de marzo. Este patrón se asemeja a una corrección ABC de 3 ondas, en la que la primera y la tercera ondas tienen una longitud similar (etiquetadas como ondas A y C en el gráfico de abajo).

-638255408669513147.png)

Dólar estadounidense frente al dólar canadiense: Gráfico semanal

Una confluencia de soportes situada en la parte alta de 1,3000, formada por varias medias móviles más largas y una línea de tendencia principal, impidió que el descenso de la semana pasada se extendiera más abajo y sirvió de base para la reversión del viernes y el lunes.

-638255408238763146.png)

Dólar estadounidense frente a dólar canadiense: Gráfico Diario

La larga barra verde alcista que se formó el viernes es un patrón de reversión de velas japonés envolvente alcista. Al combinarse con la larga barra roja bajista que se formó inmediatamente antes, ambas completan un patrón de reversión alcista de dos barras.

El índice de fuerza relativa (RSI) converge alcista con los precios en los mínimos de julio en comparación con los mínimos del 27 de junio. En los mínimos del 27 de junio, el RSI era más bajo que en julio a pesar de que los precios eran más altos. Esto sugiere fortaleza subyacente y es una señal alcista.

Sin embargo, el débil cierre del lunes no confirmó la reversión y, desde entonces, el precio ha retrocedido.

Será necesaria una ruptura decisiva por encima de la media móvil simple (SMA) de 50 días en torno a 1.3400 para actualizar y reconfirmar la tendencia alcista a largo plazo del USD/CAD. No obstante, los alcistas tienen una ligera ventaja, ya que las probabilidades favorecen una recuperación y una continuación al alza.

Alternativamente, una ruptura decisiva por debajo de 1.3050 indicaría que la gruesa banda de soporte de peso en la parte superior de 1.30 se ha roto definitivamente, poniendo en duda la tendencia alcista.

Preguntas frecuentes sobre el CAD

¿Qué factores determinan la evolución del Dólar canadiense?

Los factores clave que impulsan al Dólar Canadiense (CAD) son el nivel de los tipos de interés fijados por el Banco de Canadá (BoC), el precio del Petróleo, la mayor exportación de Canadá, la salud de su economía, la inflación y la Balanza comercial, que es la diferencia entre el valor de las exportaciones de Canadá frente a sus importaciones. Otros factores son el sentimiento de los mercados, es decir, si los inversores apuestan por activos más arriesgados (apetito de riesgo) o buscan refugios seguros (aversión al riesgo), siendo el apetito de riesgo positivo para el CAD. Como principal socio comercial, la salud de la economía estadounidense también es un factor clave que influye en el dólar canadiense.

¿Cómo influyen las decisiones del Banco de Canadá en el Dólar canadiense?

El Banco de Canadá (BoC) influye considerablemente en el dólar canadiense al fijar el nivel de las tasas de interés que los bancos pueden prestarse entre sí. Esto influye en el nivel de las tasas de interés para todos. El principal objetivo del BOC es mantener la inflación entre el 1% y el 3% ajustando las tasas de interés al alza o a la baja. Unas tasas de interés relativamente más altas suelen ser positivas para el CAD. El Banco de Canadá también puede utilizar la relajación y el endurecimiento cuantitativos para influir en las condiciones crediticias, siendo la primera negativa para el CAD y la segunda positiva para el CAD.

¿Cómo influye el precio del petróleo en el Dólar canadiense?

El precio del Petróleo es un factor clave que influye en el valor del Dólar canadiense. El Petróleo es la mayor exportación de Canadá, por lo que el precio del Petróleo tiende a tener un impacto inmediato en el valor del CAD. Generalmente, si el precio del Petróleo sube, el CAD también sube, ya que aumenta la demanda agregada de la divisa. Lo contrario ocurre si el precio del Petróleo cae. Precios del Petróleo más altos también tienden a resultar en una mayor probabilidad de una Balanza comercial positiva, que también es un soporte para el CAD.

¿Cómo influyen los datos de inflación en el valor del Dólar canadiense?

Aunque tradicionalmente siempre se ha considerado que la inflación es un factor negativo para una divisa, ya que reduce el valor del dinero, en realidad ha ocurrido lo contrario en los tiempos modernos con la relajación de los controles de capital transfronterizos. La inflación tiende a llevar a los bancos centrales a subir los tipos de interés, lo que atrae más capital de inversores internacionales que buscan un lugar lucrativo donde guardar su dinero. Esto aumenta la demanda de la moneda local, que en el caso de Canadá es el Dólar canadiense.

¿Cómo influyen los datos económicos en el valor del Dólar canadiense?

Las publicaciones de datos macroeconomía miden la salud de la economía y pueden influir en el dólar canadiense. Indicadores como el PIB, los PMI de manufactura y servicios, el empleo y las encuestas sobre el sentimiento de los consumidores pueden influir en la dirección del CAD. Una economía fuerte es bien para el Dólar canadiense. No sólo atrae más inversión extranjera, sino que puede animar al Banco de Canadá a subir los tipos de interés, lo que se traduce en una moneda más fuerte. Sin embargo, si los datos económicos son débiles, es probable que el CAD caiga.

El precio del Oro se beneficia de las especulaciones sobre el fin de las subidas de tasas de la Fed. Los economistas de Commerzbank analizan las perspectivas del XAU/USD.

La Fed subirá las tasas de interés por última vez en 25 puntos básicos la próxima semana

Los datos económicos recientemente más débiles y el descenso de la inflación sugieren que la Fed subirá los tipos de interés por última vez (por ahora) en 25 puntos básicos la próxima semana.

Dicho esto, es de suponer que el presidente de la Fed, Powell, dejará la puerta abierta a otra subida de tipos, lo que significa que los datos pertinentes bien podrían desencadenar repetidas especulaciones sobre otra subida de tasas en las próximas semanas. En otras palabras, el precio del Oro no será inmune a los retrocesos.

El Peso chileno va a la zaga de la recuperación de sus homólogos de Latam. Los economistas de ING analizan las perspectivas del CLP.

Chile puede ser un caso de prueba para las divisas y los ciclos de relajación de Latam

En junio, el banco central advirtió de que el ciclo de relajación podría comenzar a "corto plazo". Ahora se espera un recorte de tasas de 50-75 puntos básicos en la reunión de tasas del 28 de julio.

El banco central citará las expectativas de inflación ancladas en el 3% como motivo del recorte, a pesar de que la inflación subyacente sigue siendo del 9% interanual. Chile puede ser un caso de prueba para los ciclos de tipos de cambio y de relajación de Latam.

En cuanto al principal producto de exportación de Chile, el Cobre, lo vemos en un nivel neutral de 8300-8600$/TM este año. Y creemos que USD/CLP se mantiene cerca de 800.

- El EUR/USD cotiza en mínimos semanales cerca de 1.1100.

- El siguiente nivel clave a la baja es 1.1000.

El EUR/USD sigue bien ofrecido y navega por la parte baja del rango semanal cerca de la zona de 1.1100.

El sesgo alcista reciente ahora parece aliviado y más pérdidas parecen estar en el almacén para el par en el corto plazo en su lugar. Dicho esto, una caída sostenida por debajo del mínimo semanal de 1.1111 podría motivar al par a disputar el obstáculo psicológico en 1.1000.

A más largo plazo, la visión positiva se mantiene por encima de la SMA de 200 días, hoy en 1.0687.

Gráfico diario del EUR/USD

Los economistas de ING analizan las perspectivas del EUR/USD antes de la reunión de la Fed.

El Dólar podría verse impulsado por el discurso de línea dura de la Fed

Con el mercado posicionándose para una venta cíclica de dólares en los próximos meses y trimestres, sospechamos que otra lectura del guión de la Fed de línea dura podría enviar al Dólar un poco más alto.

Evidentemente, no se esperan fuegos artificiales, pero el EUR/USD podría volver a caer hacia la zona de 1.1050 ante el riesgo de que se produzca un evento de la Fed.

- El DXY se suma al rebote semanal y traspasa 101.00.

- Inmediatamente al alza emerge la zona de 102.60.

El DXY repunta y registra máximos semanales por encima de la barrera clave de 101.00 al final de la semana.

Un intento alcista más serio en el índice debería superar la zona de 102,60, donde coinciden las SMA provisionales de 55 y 100 días. Hacia el norte desde aquí se alinea el máximo de julio en 103.50, secundado por la SMA clave de 200 días en 104.06.

En general, mientras se mantenga por debajo de la SMA de 200 días, las perspectivas para el índice seguirán siendo negativas.

Gráfico diario del DXY

- El EUR/JPY acelera las ganancias hasta nuevos máximos de 2023 por encima de 158.00.

- Parece probable que se produzcan subidas adicionales a corto plazo.

El EUR/JPY sigue avanzando y alcanza un nuevo máximo de 2023 justo por encima de 158.00, la cifra de finales de semana.

Mientras tanto, el cruce mantiene bien afianzado el modo de recuperación y se espera que la continuación de la tendencia alcista desafíe el nivel redondo clave de 160.00 más pronto que tarde.

De momento, la perspectiva positiva a largo plazo para el cruce parece favorecida mientras se mantenga por encima de la SMA de 200 días, hoy en 146.22.

Gráfico diario del EUR/JPY

- El AUD/USD desciende por debajo de 0.6750, sin embargo, la tendencia bajista parece favorecida.

- Se espera que la Fed aumente los tipos de interés en 25 puntos básicos, hasta el 5.25-5.50%, ya que la inflación subyacente sigue siendo persistente.

- Las tensas condiciones del mercado laboral en Australia confirman la reanudación de la política monetaria restrictiva del RBA.

El par AUD/USD ha estirado su caída por debajo del soporte inmediato de 0.6750 en la sesión europea. La debilidad del AUD está respaldada por la fortaleza del Dólar estadounidense.

Los futuros del S&P 500 han generado importantes ganancias en la sesión de Londres. Se espera que las acciones estadounidenses experimenten una acción específica en medio de la temporada de ganancias corporativas. El Índice del Dólar (DXY) se enfrenta a cierta presión después de un movimiento por encima de 101.00, sin embargo, el movimiento al alza sigue siendo favorecido teniendo en cuenta la fuerza en el impulso alcista.

Tras la disminución de las presiones inflacionistas en Estados Unidos, la relajación de las condiciones del mercado laboral y el descenso del crecimiento del gasto del consumidor en junio, los inversores están centrando su atención en la decisión sobre los tipos de interés de la Reserva Federal (Fed), que se anunciará el 27 de julio.

Se espera que la Fed aumente los tipos de interés en 25 puntos básicos (pb), hasta el 5.25-5.50%, ya que la inflación subyacente sigue siendo persistente y se necesitan más tipos de interés para reducirla a la tasa deseada. Los debates sobre el número de veces que la Fed subirá los tipos de interés en julio se han acalorado. Mientras que el presidente de la Fed, Jerome Powell, en su último comentario dijo que dos subidas más de tipos de interés son apropiadas, las expectativas en la herramienta FedWatch de CME sólo han impulsado una subida más de tasas de interés este año.

Por lo que respecta al Dólar australiano, las tensas condiciones del mercado laboral confirman la reanudación de la política restrictiva del Banco de la Reserva de Australia (RBA). El aumento del empleo en junio fue de 32.600 millones, mientras que los inversores estimaban un aumento de 15.000 millones. La tasa de desempleo se mantuvo estable en el 3.5% frente a las expectativas del 3.6%.

Los inversores deben tener en cuenta que el RBA no subió los tipos de interés en junio y mantuvo el tipo de interés oficial en el 4.10%.

El par GBP/USD cotiza a la baja en torno al 1.28. Los economistas de Scotiabank analizan las perspectivas del par.

Un cierre a la baja en la semana se sumará a los vientos en contra de la GBP

Cinco días de caídas netas y la posibilidad de que hoy se produzca una sexta dejan a la Libra esterlina en una situación delicada. Un cierre a la baja en la semana se sumará a los vientos en contra de la GBP.

El impulso de la tendencia se ha debilitado en el gráfico a corto plazo y un cierre semanal bajo (probable, en este momento) se sumaría a los vientos en contra más amplios.

Las pérdidas del la Libra se han estabilizado en torno al punto de 1.2850 que sirvió de resistencia en junio mientras la Libra repuntaba, pero un cierre a la baja en la semana podría hacer que las pérdidas se extendieran hasta el soporte de la tendencia de 1.27 desde el mínimo de marzo.

El Dólar extiende su rebote hasta el fin de semana. Shaun Osborne, estratega jefe de divisas de Scotiabank, analiza las perspectivas del Dólar.

Aún no hay señales de una reversión importante en la suave tendencia del USD

El rebote del USD esta semana proporciona cierto respiro a las recientes pérdidas y puede reflejar el posicionamiento de los mercados a medida que los inversores comienzan a centrarse en la decisión del FOMC de la próxima semana (miércoles) y el anuncio del BCE (jueves).

El rebote de esta semana ha sido suficiente para frenar las ventas masivas, pero (todavía) no señala una reversión importante de la suave tendencia del USD observada en las últimas semanas. En general, sigo pensando que el potencial alcista del USD es limitado.

- Las ventas minoristas en Canadá aumentan a un ritmo menor de lo esperado en mayo.

- El USD/CAD cotiza en territorio positivo por encima de 1.3200 tras conocerse los datos.

Las ventas minoristas en Canadá aumentaron un 0.2% mensual en mayo, según informó Statistics Canada el viernes. Esta lectura siguió al aumento del 1% registrado en abril (revisado desde el 1.1%) y decepcionó las expectativas del mercado del 0.5%.

Las ventas minoristas sin automóviles se mantuvieron sin cambios en el mismo periodo, frente a la estimación de los analistas de un aumento del 0.3%.

Reacción de los mercados

El USD/CAD subió con la reacción inicial a este informe y subió un 0.25% en el día hasta 1.3205.

- El USD/CHF oscila en torno a 0.8660, mientras los inversores esperan nuevas orientaciones de la Fed.

- Es muy necesaria una nueva subida de tipos de interés por parte de la Fed, ya que la inflación subyacente sigue siendo persistente y tardará en volver al 2%.

- El SNB Jordan señaló que las consecuencias de una inflación más alta son peores que las de una inflación más baja.

El USD/CHF se mueve hacia arriba y abajo en torno a 0.8660 en la sesión europea. El Franco suizo está cotizando dentro del bosque después de una fuerte recuperación hasta cerca de 0.8680 ya que los inversores han cambiado su enfoque hacia la decisión de la tasa de interés de la Reserva Federal (Fed), que se anunciará el 27 de julio.

Los futuros del S&P 500 han mostrado un movimiento de recuperación en la sesión de londres tras la fuerte venta del jueves, lo que indica cierta relajación en la aversión al riesgo. El Índice del Dólar ( DXY ) ha saltado cerca de la resistencia de 101.00 y necesita una estabilidad cómoda por encima de la misma. Los rendimientos ofrecidos por los rendimientos de los bonos del Tesoro de EE.UU. a 10 años han caído hasta cerca del 3.83%.

Según la herramienta FedWatch de CME, parece real una subida de tipos de interés de 25 puntos básicos (pb) hasta el 5.25-5.50%. El examen del crecimiento económico de junio indica que las presiones inflacionistas se han enfriado considerablemente, ya que los productores han bajado los precios de los bienes y servicios en las puertas de las fábricas. Además, las condiciones del mercado laboral también se han relajado y el impulso del gasto del consumidor también se ha ralentizado.

A pesar de la relajación de las presiones sobre los precios, es muy necesaria una nueva subida de los tipos de interés por parte de la Fed, ya que la inflación subyacente sigue siendo persistente y tardará en volver al 2%. Además, las condiciones del mercado laboral siguen siendo buenas, ya que las solicitudes iniciales de subsidio de desempleo cayeron la semana pasada.

El Departamento de Trabajo de EE.UU. informó de que las personas que solicitaron prestaciones por desempleo por primera vez cayeron a 228.000 para la semana que finalizó el 16 de julio, frente a las expectativas de 242.000 y la publicación anterior de 237.000.

En cuanto al Franco suizo, se prevén más subidas de las tasas de interés por parte del Banco Nacional Suizo (SNB), ya que el presidente del SNB, Thomas J. Jordan, afirmó que las consecuencias de una mayor inflación son peores que el escenario de una menor inflación. La inflación de la economía suiza se situó en el 1.7% en junio, pero necesita estabilizarse.

El EUR/USD retrocede desde el máximo anterior y vuelve a probar el soporte en la zona inferior de 1.11. Los economistas de Scotiabank analizan las perspectivas del par.

Las señales de tendencia subyacentes siguen siendo alcistas en los osciladores diarios y semanales

El trasfondo técnico del Euro a corto plazo sigue siendo débil tras las pérdidas de ayer, pero el mínimo del jueves mantiene la base del rango, al menos por ahora, y las señales de tendencia subyacentes siguen siendo alcistas en los osciladores diarios y semanales.

El margen para que las pérdidas del EUR se extiendan mucho más debería ser limitado.

Al contado tenemos un soporte de retroceso (38.2% de la recuperación de julio) en 1.1110. Resistencia (disparador alcista menor) en 1.1155.

- El Dólar sigue avanzando y recupera la zona 101.00.

- El Peso mexicano pierde terreno frente al Dólar estadounidense por segunda jornada consecutiva.

- El foco se sitúa ahora en la reunión de la Fed de la próxima semana y en los datos de inflación de México de la primera quincena de julio.

El USD/MXN ha subido hoy con fuerza, elevándose en la mañana europea desde el mínimo diario 16.86 a un nuevo máximo de nueve días en 17.05. De cara a la apertura americana, el par ha moderado su impulso pero se mantiene en niveles altos alrededor de la zona 16.95/17.00.

El Dólar regresa por encima de 101.00 mientras espera la decisión de la Fed

El Índice del Dólar (DXY) ha comenzado el viernes cotizando alrededor de 100.75/80, protagonizando posteriormente un salto por encima de 101.00 hasta alcanzar máximos desde el pasado 12 de julio en 101.08.

El Dólar estadounidense ganó fuerza ayer tras conocerse que las peticiones semanales de subsidio por desempleo resultaron en 228.000, por debajo de las 242.000 esperadas, lo que da argumentos a favor de un mercado laboral aún demasiado rígido. Por otra parte, las ventas de viviendas existentes cayeron un 0.3% y el índice manufacturero de la Fed de Philadelphia se moderó menos de lo previsto.

México publicó sus cifras de ventas minoristas de mayo, mostrando una caída del 0.5% que decepcionó las expectativas del mercado, cuyo consenso esperaba un aumento del 0.3%.

Los operadores del par esperan el próximo anuncio de la Fed el miércoles 26 de julio. Tras los datos de ayer, vuelve la inquietud al mercado sobre las subidas de tasas de la Fed. Se da por descontado que este julio subirán 25 puntos básicos, pero queda por ver si se volverán a dar pistas sobre la segunda subida que la Reserva Federal anticipó en su última reunión de política monetaria o si todo apunta a que se mantendrán sin cambios hasta final de año.

Durante la próxima semana, también pueden mover el mercado los datos estadounidenses del PMI preliminar de julio y el PCE subyacente preliminar del segundo trimestre, además de las peticiones de bienes duraderos de junio. México publicará las cifras de inflación de la primera quincena de julio y los datos de desempleo de junio.

USD/MXN Niveles de precio

Con el USD/MXN cotizando sobre 16.94 al momento de escribir, ganando un 0.31% diario, la primera resistencia aparece en la zona 17.12/17, donde están los máximos del 11 y 10 de julio, respectivamente. Por encima espera una barrera en 17.39, techo mensual registrado el 7 de julio. Más arriba, la zona de 17.60, antiguo soporte ahora convertido en resistencia, será un obstáculo importante al alza.

En caso de regresara a la baja, el primer soporte está en 16.69, mínimo de siete años y medio registrado el 18 de julio. Por debajo, el objetivo inicial está en 16.64, donde están los mínimos del 4 y 7 de diciembre de 2015. Si el par rompe a la baja 16.50, podría deslizarse a los alrededores de 16.30/35, donde están los suelos de octubre de 2015.

Los economistas de ING analizan las perspectivas del USD/JPY antes de la reunión del BoJ del próximo viernes.

Las expectativas de un ajuste de la política de control de la curva de rendimiento parecen muy bajas

En lo que respecta al Banco de Japón, las expectativas de un ajuste de la política de control de la curva de rendimientos parecen muy bajas (quizá demasiado bajas), dado que el rendimiento de la deuda pública japonesa (JGB) a 30 años está bajando y que el mercado a plazo fija el rendimiento de la JGB a 10 años en 50 puntos básicos a tres meses y en sólo 55 puntos básicos a seis meses. Estos rendimientos a 10 años deberían cotizar mucho más alto si el mercado esperara un cambio de política.

Es posible que el USD/JPY se desplace a la zona de 141.15/142,00 antes de la reunión del BoJ del próximo viernes.

El EUR/USD puede estar limitado a 1.1275 por ahora, pero los analistas de Credit Suisse esperan una posible subida a 1.1700.

El retroceso del 61.8% de la tendencia bajista 2021/2022 en 1.1275 limita la subida por el momento

Aunque sospechamos que el retroceso del 61.8% de la caída de 2021/2022 en 1.1275 limita por ahora un retroceso/consolidación, esperamos una ruptura clara y sostenida al alza a su debido tiempo. La siguiente resistencia se situaría en 1.1391/96, por delante de 1.1495 y, finalmente, lo que ahora es nuestro objetivo principal en 1.1703/1.1748, el mínimo de marzo de 2021 y el retroceso del 78.6% de la caída de 2021/2022.

El soporte para un retroceso aparece en 1.1097/93 inicialmente, y luego 1.1013, con 1.0943 ahora idealmente sosteniendo retrocesos más profundos.

- El precio del Oro se enfrenta a una intensa venta masiva, ya que los inversores confían en que la Fed siga subiendo los tipos de interés el 27 de julio.

- En general, se prevén más subidas de tasas, ya que la inflación subyacente de Estados Unidos sigue ofreciendo resistencia.

El precio del Oro cae bruscamente, ya que los inversores centran su atención en la Reserva Federal (Fed), que probablemente reanudará su política de endurecimiento la próxima semana, tras saltársela en junio. Además de la Fed, el Banco de Inglaterra (BoE) y el Banco Central Europeo (BCE) también se preparan para subir más los tipos de interés con el fin de que la inflación pueda volver al objetivo del 2%. El atractivo del Oro está disminuyendo, ya que más subidas de tasas de interés por parte de la Fed también impulsarían los temores de una recesión en los Estados Unidos.

Parece que la fortaleza del Oro a partir de las discusiones sobre la introducción de una nueva moneda respaldada por el metal amarillo por parte de los BRICS (Brasil, Rusia, India, China y Sudáfrica) está perdiendo su atractivo. El razonamiento detrás de la introducción de esta nueva moneda, un anuncio que se espera para agosto, es que podría usarse para pagos internacionales.

Impulsores de los mercados: El precio del Oro cae con fuerza a la espera de la política de la Fed

- El precio del Oro se mueve lateralmente después de un movimiento correctivo desde un máximo de dos meses de 1.987,50$, mientras que el Índice del Dólar muestra resistencia antes de la política monetaria de la Reserva Federal, cuya decisión se anunciará el 27 de julio.

- A pesar del descenso significativo de la inflación en Estados Unidos, la relajación de las condiciones del mercado laboral y el lento impulso del crecimiento del gasto del consumidor, los inversores esperan una nueva subida de los tipos de interés de 25 puntos básicos (pb), hasta el 5.25-5.50%.

- Los participantes del mercado esperan que la inflación estadounidense disminuya, pero está lejos de la tasa deseada del 2%. Por lo tanto, no se puede descartar un mayor endurecimiento de la política monetaria.

- Los inversores prevén que la subida de tipos de la próxima semana sea el último clavo en el ataúd y que las tasas de interés alcancen su nivel máximo para el año en curso.

- El Índice del Dólar ha encadenado tres días de ganancias tras la caída de la semana pasada, ya que el margen para nuevas subidas de tipos de interés por parte de la Fed sigue abierto.

- Mientras tanto, las condiciones del mercado laboral estadounidense recuperan fuerza de nuevo, según los datos semanales de solicitudes de subsidio por desempleo, que han descendido sorprendentemente.

- Las personas que solicitaron por primera vez prestaciones por desempleo descendieron a 228.000 en la semana que finalizó el 16 de julio, por debajo de las 242.000 esperadas y de las 237.000 publicadas anteriormente.

- La relajación de las condiciones del mercado laboral estaba desacelerando las presiones inflacionistas, y una recuperación de las mismas podría elevar el gasto del consumidor en general y frenar la actual tendencia a la desinflación.

- El mercado inmobiliario estadounidense se enfrenta a la ira de la subida de los tipos de interés por parte de la Fed, ya que las ventas de viviendas existentes de junio disminuyeron un 3.3% y los inicios de viviendas se redujeron un 8.0% mensual.

- Según los últimos datos de la Reserva Federal, los préstamos bancarios de los programas de préstamos de emergencia de la Fed interrumpieron su descenso de dos semanas y subieron en la semana que finalizó el 19 de julio.

- A pesar de las estrictas condiciones crediticias de los bancos comerciales, el aumento de los datos de préstamos de la Fed indica que la demanda de crédito por parte de las empresas resiste incluso en un entorno de tipos de interés elevados.

- El ánimo del mercado se ha vuelto cauteloso, ya que los valores tecnológicos estadounidenses se han visto presionados por una decepcionante temporada de ganancias en el segundo trimestre.

- Los rendimientos del Tesoro estadounidense siguen las huellas del Índice del Dólar. Los rendimientos ofrecidos por los bonos del Tesoro estadounidense a 10 años rondan el 3,85%.

Análisis Técnico: El precio del Oro retrocede hacia 1.960$

El precio del Oro enfrenta presión por encima de 1.980$ ya que el Índice del Dólar rebota significativamente. Sin embargo, la tendencia general del Oro es alcista ya que cotiza cómodamente por encima de la media móvil exponencial (EMA) de 20 días en 1.950,00$. Los inversores deben tener en cuenta que las EMA de 20 y 50 días están a punto de producir un cruce alcista. Esto reforzaría aún más el sesgo al alza. Se esperan nuevos largos en el precio del Oro si consigue superar los 1.980$ de forma convincente.

Preguntas frecuentes sobre las tasas de interés

¿Qué son las tasas de interés?

Las entidades financieras cobran tasas de interés por los préstamos que conceden a los prestatarios y por los intereses que pagan a los ahorradores y depositantes. En ellos influyen las tasas básicas de préstamo, que fijan los bancos centrales en respuesta a los cambios de la economía. Los Bancos centrales suelen tener el mandato de garantizar la estabilidad de precios, lo que en la mayoría de los casos significa fijar como objetivo una tasa de inflación subyacente en torno al 2%.

Si la inflación cae por debajo del objetivo, el banco central puede recortar las tasas básicas de préstamo, con vistas a estimular el crédito e impulsar la economía. Si la inflación sube sustancialmente por encima del 2%, el banco central suele subir los tipos de interés para intentar reducirla.

¿Cómo influyen las tasas de interés en las divisas?

Unas tasas de interés más altas suelen ayudar a fortalecer la moneda de un país, ya que lo convierten en un lugar más atractivo para que los inversores mundiales aparquen su dinero.

¿Cómo influyen las tasas de interés en el precio del Oro?

En general, los tipos de interés más altos influyen en el precio del Oro porque aumentan el coste de oportunidad de tener Oro en lugar de invertir en un activo que devenga intereses o depositar efectivo en el banco.

Si los tipos de interés son altos, el precio del dólar estadounidense (USD) suele subir y, como el oro se cotiza en dólares, el precio del oro baja.

¿Qué es la tasa de los Fondos Federales?

La tasa de los fondos de la Fed es la tasa a un día a la que los bancos estadounidenses se prestan entre sí. Se trata de la tasa principal que suele citar la Reserva Federal en sus reuniones del FOMC. Se fija en una horquilla, por ejemplo 4,75%-5,00%, aunque el límite superior (en ese caso 5,00%) es la cifra cotizada.

Las expectativas del mercado sobre la futura tasa de los fondos de la Fed son seguidas por la herramienta FedWatch de CME, que determina cómo se comportan muchos mercados financieros en previsión de las futuras decisiones de política monetaria de la Reserva Federal.

La Libra se aleja de los mínimos. Los economistas de Société Générale analizan las perspectivas técnicas del GBP/USD.

Se espera un rebote inicial, aunque es probable que 1.3025 haga de barrera de contención

El movimiento alcista del GBP/USD se enfrentó a una fuerte resistencia cerca de las proyecciones de 1.3100/1.3180, que también es el límite superior de un canal de varios meses. Un retroceso constante lo ha llevado de nuevo al máximo de junio y a una línea de tendencia ascendente más pronunciada en 1.2850/1.2790; este es el primer nivel de soporte. Se espera un rebote inicial, aunque es probable que 1.3025, el 61.8% de retroceso del reciente movimiento bajista, lo contenga.

En caso de que el par no logre defender 1.2850/1.2790, no se descarta que vuelva a probar la banda inferior del canal en 1.2600.

Esto es lo que debe saber para operar hoy viernes 21 de julio:

El Yen japonés se mantiene bajo una fuerte presión de venta el viernes tras los informes que afirman que el Banco de Japón no hará ningún cambio en su estrategia de control de la curva de rendimiento la próxima semana. El Índice del Dólar continúa al alza tras la fuerte recuperación del jueves en medio de la cautela de los mercados. Las ventas minoristas de junio en Canadá serán la única publicación del calendario económico de cara al fin de semana.

Citando a cinco fuentes familiarizadas con el asunto, Reuters informó el viernes de que el Banco de Japón se inclinaba por mantener su estrategia de control de la curva de rendimiento en la reunión de política monetaria de la próxima semana. Con la reacción inicial a este titular, el USD/JPY cobró impulso alcista y subió a su nivel más alto en 10 días por encima de 141.50. Mientras tanto, los datos de Japón mostraron que el Índice de Precios al Consumo (IPC) nacional subió hasta el 3.3% anual en junio desde el 3.2% de mayo. Este dato fue inferior a las expectativas del mercado, que lo situaban en el 3.5%. Como reflejo de la debilidad generalizada del yen, el EUR/JPY subió más de un 1% en el día, a 157.55, y el GBP/JPY subió un 1.1%, a 182.25.

El EUR/USD perdió casi 100 puntos el jueves y tocó su nivel más débil en más de una semana por debajo de 1.1120. A primera hora del viernes, el par sigue teniendo dificultades para protagonizar un rebote y fluctúa en un estrecho canal por encima de 1.2100.

El GBP/USD cerró el jueves la quinta jornada consecutiva en terreno negativo y el par ya ha perdido casi un 2% esta semana. La Oficina de Estadísticas Nacionales del Reino Unido informó el viernes de que las ventas minoristas aumentaron un 0.7% mensual en junio, muy por encima de las expectativas del mercado de un incremento del 0,2%. Mientras tanto, el Ministro de Finanzas del Reino Unido, Jeremy Hunt, afirmó que empezarán a ver resultados si se atienen a su plan de reducir la inflación a la mitad. El GBP/USD no reaccionó a estos comentarios y cotiza ligeramente a la baja, en torno a 1.2850.

Presionado por el aumento de los rendimientos de los bonos del Tesoro de EE.UU., el precio del Oro perdió su impulso alcista y cerró en rojo el jueves. A primera hora del viernes, el XAU/USD se mantiene bajo presión bajista y continúa avanzando hacia los 1.960$.

El Bitcoin superó los 30.000$ el jueves, pero no logró cerrar en esa cifra. A primeras horas del viernes, el par BTC/USD cotiza plano en torno a los 29.800$. El Ethereum está luchando para hacer un movimiento decisivo en cualquier dirección y extender su acción lateral cerca de 1.900$ antes del fin de semana.

Teniendo en cuenta las cifras avanzadas de CME Group para los mercados de futuros del Oro, el interés abierto subió por segunda sesión consecutiva el jueves, esta vez en sólo 162 contratos. El volumen siguió su ejemplo y subió en alrededor de 35.200 contratos, manteniendo la actual operativa oscilante sin cambios.

Oro: Soporte inicial en 1.945$

El marcado retroceso del jueves en los precios del Oro se debió al aumento del interés abierto y del volumen, lo que abre la puerta a una mayor debilidad a muy corto plazo. Dicho esto, se espera que el metal amarillo encuentre un soporte inicial en torno al nivel de 1945$ por onza troy.

El jueves se produjo una caída del EUR/USD. Los economistas de ING analizan las perspectivas del par.

Reconectando

La caída hizo que el EUR/USD volviera a conectar tanto con los diferenciales de tasas a corto plazo (que siguen siendo amplios, con casi 130 puntos básicos a favor del Dólar) como con la curva de rendimiento estadounidense, que sigue muy invertida. Ambas variables tienen que cambiar para que el EUR/USD se embarque en una gran recuperación cíclica.

Volviendo al día de hoy, el EUR/USD podría caer hasta el soporte de 1.1100/1.1115, pero es posible que éste sea el límite inferior del rango de cara a las reuniones de los bancos centrales de la próxima semana.

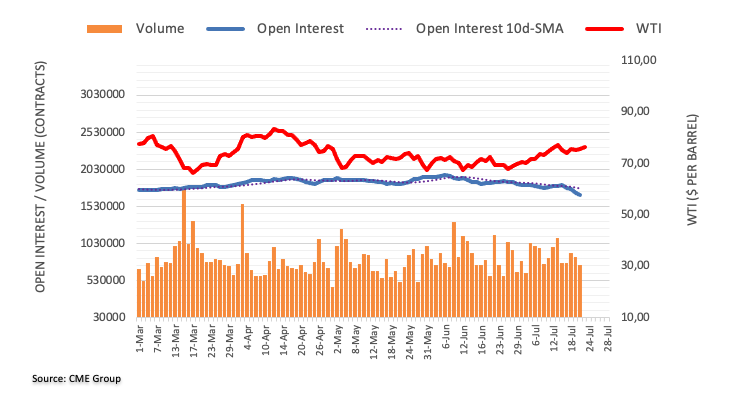

Los datos preliminares de CME Group para los mercados de futuros del petróleo crudo indican que los operadores redujeron sus posiciones de interés abierto por cuarta sesión consecutiva el jueves, esta vez en unos 18.300 contratos. En la misma línea, el volumen bajó por segunda sesión consecutiva, ahora en unos 109.100 contratos.

WTI: Las subidas siguen limitadas por la SMA de 200 días

Los precios del WTI reanudaron la tendencia alcista el jueves. Sin embargo, el repunte se produjo en medio de la reducción del interés abierto y el volumen y expone una posible corrección en el muy corto plazo. De momento, la SMA clave de 200 días, hoy en 76.82$, sigue limitando los intentos alcistas ocasionales de la materia prima.

Tras los datos de ventas minoristas del Reino Unido, el Ministro de Economía británico, Jeremy Hunt, declaró que "empezaremos a ver resultados si nos atenemos a nuestro plan de reducir la inflación a la mitad".

Comentarios destacados

"Ahora más que nunca necesitamos mantener la disciplina con las finanzas públicas".

"Estamos en un momento crucial y necesitamos evitar el gasto imprudente".

Lecturas relacionadas

- Reino Unido: Las ventas minoristas suben un 0.7% mensual en junio frente al 0.2% esperado

Se espera que una mayor caída del EUR/USD encuentre una dura contención en torno a 1.1010, sugieren la economista Lee Sue Ann y el estratega de mercados Quek Ser Leang, de UOB Group.

Perspectiva 24 horas: Después de que el EUR cayera a 1.1173 y rebotara, ayer destacamos que el tono subyacente aún parecía ser suave y mantuvimos la opinión de que existía la posibilidad de que el EUR volviera a probar el nivel de 1.1175 antes de que aumentara el riesgo de un rebote más sostenido. En lugar de probar 1.1175, el EUR rompió por debajo de este nivel y se desplomó hasta un mínimo de 1.1117. La fuerte caída parece tener recorrido. Sin embargo, las condiciones de sobreventa sugieren que es improbable un descenso sostenido por debajo de 1.1090. Tampoco es probable que el soporte principal de 1.1010 se vea amenazado. Resistencia en 1.1170 y 1.1200.

Próximas 1-3 semanas: Tras mantener una postura positiva en el EUR durante más de una semana, ayer destacamos que el impulso alcista se había relajado considerablemente, aunque añadimos que sólo una ruptura clara de 1.1160 sugeriría que el EUR no se está fortaleciendo aún más. En el comercio de NY, el EUR no sólo rompió por debajo de 1.1160, sino que también se vendió con fuerza y terminó el día con un descenso del 0.63% (1.1128). La caída del 0.63% es la mayor en un día desde hace dos meses. El impulso bajista a corto plazo ha aumentado, pero aunque el Euro podría debilitarse aún más, es probable que cualquier descenso se enfrente a un sólido soporte en 1.1010. Otra forma de verlo es que cualquier debilidad del Euro probablemente sea un retroceso correctivo, y no una reversión importante. La presión bajista se mantendrá intacta a menos que rompa por debajo del nivel de 'fuerte resistencia', actualmente en 1.1235.

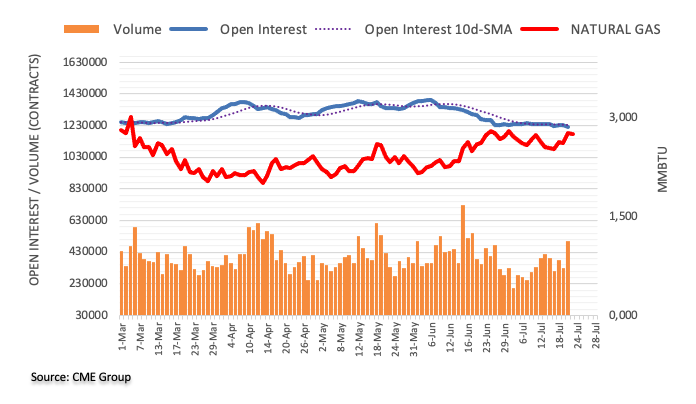

El interés abierto en los mercados de futuros del Gas Natural se redujo el jueves por segunda sesión consecutiva, ahora en casi 7.000 contratos, según las lecturas preliminares de CME Group. El volumen, en cambio, se mantuvo errático y aumentó en unos 173.400 contratos.

Gas Natural: El primer obstáculo aparece cerca de 2.90$

Los precios del Gas Natural subieron notablemente y se acercaron a la zona clave de 2.80 dólares el jueves. Sin embargo, las ganancias diarias se produjeron en medio de una disminución del interés abierto y apuntan a la idea de que podría producirse una corrección de la materia prima a muy corto plazo. Mientras tanto, existe una sólida barrera alcista en el máximo de junio de 2.878$ (28 de junio) por delante del máximo de marzo de 3.02$ por MMBtu (3 de marzo).

- Las ventas minoristas del Reino Unido se situaron en junio en el 0.7% mensual, superando las estimaciones.

- Las ventas minoristas excluyendo combustible aumentaron un 0.8% en junio.

- El GBP/USD recupera el nivel de 1.2900 gracias a los buenos datos del comercio minorista británico.

En términos mensuales, las ventas minoristas del Reino Unido aumentaron un 0.7% en junio, frente al 0.2% previsto y el 0.1% anterior, según los últimos datos publicados por la Oficina Nacional de Estadísticas (ONS) el viernes. Excluyendo las ventas de carburantes para automóviles, las ventas minoristas subieron un 0.8% intermensual, frente al 0.1% previsto y el 0% observado en mayo.

Las ventas minoristas anuales en el Reino Unido disminuyeron un 1.0% en junio frente al -1.5% esperado y el descenso del 2.3% de mayo, mientras que las subyacentes cayeron un 0.9% en el mes informado frente al -1.6% esperado y el -1.9% anterior.

Datos destacados (ONS)

Los volúmenes de ventas de las tiendas de productos no alimenticios aumentaron un 1.0% en junio de 2023, tras una caída del 0.5% en mayo de 2023; los grandes almacenes y los minoristas del sector del mueble informaron de que las rebajas de verano y el aumento de la afluencia ayudaron a impulsar los volúmenes.

Los volúmenes de ventas de las tiendas de alimentación se recuperaron con un crecimiento del 0.7% en junio de 2023, tras una caída del 0.4% en mayo de 2023; algunos supermercados señalaron que el buen tiempo y las promociones ayudaron a las ventas.

Los volúmenes de ventas minoristas fuera de tiendas aumentaron un 0.2% en junio de 2023, luego de un aumento del 2.4% en mayo de 2023.

El volumen de ventas de las tiendas de carburantes cayó un 0.3% en junio de 2023, tras una subida del 1.7% en mayo de 2023.

Repercusiones en el mercado de divisas

El par GBP/USD ha repuntado a máximos del día tras los datos en 1.2904. Al momento de escribir, el cruce cotiza sobre 1.2891, ganando un 0.18% en el día.

©2000-2026. Todos los derechos reservados.

El sitio es administrado por Teletrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

La información presentada en el sitio, no es una base para tomar decisiones de inversión y es proporcionada sólo con fines informativos.

La empresa no atiende ni presta servicio a clientes residentes en Estados Unidos, Canadá y los países incluidos en la lista negra del FATF.

La realización de operaciones comerciales en los mercados financieros con instrumentos financieros de margen, abre grandes oportunidades y permite a los inversores que estén dispuestos a correr riesgos a obtener altos rendimientos, pero al mismo tiempo conlleva un nivel de riesgo de pérdidas potencialmente alto. Por lo tanto, antes de comenzar a comercializar, se debe tomar de manera responsable a la cuestión de elegir la estrategia de inversión correspondiente, teniendo en cuenta los recursos disponibles.

Uso de información: al usar completamente o parcialmente los materiales del sitio, el enlace a TeleTrade como fuente de información es obligatorio. El uso de materiales en Internet debe ir acompañado de un hipervínculo al sitio teletrade.org. Importación automática de materiales e información del sitio está prohibida.

Para cualquier duda o pregunta, póngase en contacto con pr@teletrade.global.

bancarias