- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El par GBP/JPY alcanza un nuevo máximo del año en 172.57, impulsado principalmente por el sentimiento de apetito de riesgo y la debilidad del yen.

- Una divergencia negativa entre la cotización del GBP/JPY y el índice de fuerza relativa (RSI) indica la posibilidad de un retroceso.

- La continuación de la tendencia alcista en el GBP/JPY podría llevar al par a una recuperación hacia 173.00 y, potencialmente, alcanzar la zona de 174.00.

El par GBP/JPY alcanzó un nuevo máximo en lo que va de año en 172.57 durante la sesión europea, debido a un apetito de riesgo y a la debilidad del Yen japonés (JPY), antes de una semana crucial para la Libra esterlina (GBP). La Publicación de los PMIs en el Reino Unido (UK), junto con la actualización del miércoles del Índice de Precios al Consumo (IPC) para abril, podría dictar la dirección del par GBP/JPY. En el momento de escribir estas líneas, el par GBP/JPY cotiza a 172.34 tras alcanzar un mínimo de 171.19.

Análisis del precio de la GBP/JPY: Perspectiva técnica

Durante la semana pasada, la ruptura de una cuña descendente abrió la puerta para que el par GBP/JPY pusiera a prueba el máximo histórico. Mientras que la acción del precio GBP/JPY cobra impulso y registra máximos más altos, el Índice de Fuerza Relativa (RSI) no lo hace. Por lo tanto, una divergencia negativa entre la acción del precio y el RSI podría abrir la puerta a una prueba de la línea de tendencia superior antes de plantear una amenaza a precios más altos.

Por lo tanto, el GBP/JPY está listo para un retroceso. El primer soporte se situaría en 172.00, seguido del mínimo del 22 de mayo en 171.19. La ruptura por debajo dejaría al descubierto la zona de 171.19. La ruptura por debajo dejaría al descubierto el nivel 171.00, seguida de la media móvil exponencial (EMA) de 20 días en 170,04, seguida de cerca por la línea de tendencia descendente.

Por otro lado, si el GBP/JPY reanuda su tendencia alcista, tendría que superar el máximo de 172.57 desde el comienzo del año. Una vez hecho esto, el par podría recuperarse hacia 173.00 antes de alcanzar la zona de 174.00.

Acción del precio GBP/JPY - Gráfico diario

El presidente de la Cámara de Representantes de Estados Unidos, Kevin McCarthy, se mostró optimista ante la posibilidad de alcanzar un acuerdo sobre el límite de deuda con los negociadores de la Casa Blanca, y afirmó que las conversaciones habían sido productivas de cara a una reunión con el presidente Joe Biden a última hora del día.

Ante la inminente fecha límite "X de junio", McCarthy hizo hincapié en la necesidad de tomar decisiones, pero también afirmó que podría alcanzarse un acuerdo ya en la próxima reunión o incluso mañana.

El martes es un día importante para la publicación de los PMI, ya que ofrecerá la primera visión de la actividad económica mundial durante el mes de mayo. Durante la sesión asiática, está prevista la publicación del S&P Global Composite PMI en Australia, seguido de Japón a última hora del día. Más tarde será el turno de Europa y Estados Unidos.

Esto es lo que hay que saber el martes 23 de mayo:

El Dólar estadounidense cerró la jornada sin apenas cambios, tras un lunes moderado en los mercados financieros. La atención sigue centrada en las negociaciones en curso sobre el límite de la deuda estadounidense, y los inversores esperan con impaciencia cualquier novedad. Está previsto que el presidente de los Estados Unidos, Biden, se reúna con el presidente de la Cámara de Representantes, McCarthy, más tarde el lunes a las 21:30 GMT para continuar con las discusiones.

Los analistas de Wells Fargo advirtieron:

Para que se alcance un acuerdo y se convierta en ley antes de principios de junio, será necesario que esta semana se produzca un gran avance en las negociaciones.

Las preocupaciones de la Banca continúan calmándose; sin embargo, un informe de la CNN del viernes indicaba que la Secretaria del Tesoro Yellen dijo a los directores ejecutivos de los bancos que podrían ser necesarias más fusiones. Sus comentarios sugieren que la vuelta a la normalidad aún está lejos. El martes, se espera que la atención vuelva a centrarse en los datos económicos, con la publicación de los PMI globales de S&P. Además, se publicarán las Ventas de Viviendas Nuevas y la Manufactura de la Fed de Richmond.

El Yen japonés fue una de las monedas con peor comportamiento, lastrado por el rendimiento de los bonos del Estado, que se mantiene en máximos mensuales. El rendimiento del Tesoro a 10 años se situó en el 3.72%, el nivel más alto desde el 9 de marzo. El USD/JPY subió por encima de 138.50, hacia los máximos de la semana pasada, pero se enfrenta a una resistencia en torno a la zona de 138.80. Los datos del lunes en Japón revelaron que los pedidos de maquinaria básica cayeron inesperadamente un 3.9% en marzo. El martes se publicará el PMI del Banco Jibun de Japón.

Tras el rebote del viernes, el par EUR/USD cotizó plano, moviéndose lateralmente y probando niveles por debajo de 1,0800. Los participantes del mercado se centran ahora en la publicación de las cifras preliminares del PMI de la Eurozona, prevista para el martes. Se espera que las lecturas sean cruciales (preliminares de mayo), sobre todo teniendo en cuenta el entorno económico actual y la orientación a futuro dependiente de los datos. Además, está previsto que hablen varios miembros del Banco Central Europeo (BCE), entre ellos Guindos, Muller, Nagel y Villeroy.

El par GBP/USD terminó la jornada sin cambios, en torno a 1.2430. En el Reino Unido se informará sobre el Endeudamiento Neto del Sector Público y también se publicarán los datos del PMI. El miércoles se publicarán los datos de inflación, que podrían tener un impacto significativo en la libra.

Las divisas de materias primas cotizaron en rangos estrechos frente al dólar estadounidense. El USD/CAD subió modestamente, cerrando por encima de 1.3500. El par continúa moviéndose lateralmente en torno a la media móvil simple (SMA) de 20 días. El martes se publicarán los datos de la inflación mayorista en Canadá.

El par AUD/USD se mantuvo por debajo de la SMA de 20 días, pero subió hasta el nivel de 0.6650 durante la sesión americana. El martes, Australia publicará los datos del PMI.

El par NZD/USD registró modestas ganancias, logrando registrar su cierre diario más alto en una semana, pero aún por debajo del nivel de 0.6300. El miércoles está previsto que el Banco de la Reserva de Nueva Zelanda (RBNZ) anuncie su decisión sobre política monetaria. Los analistas de mercados esperan una subida de tasas: algunos prevén un aumento de 25 puntos básicos y otros de 50 puntos básicos.

El rand sudafricano fue la divisa con mejor comportamiento el lunes, y el par USD/ZAR retrocedió desde máximos históricos hasta 19.20. Por el contrario, el peso mexicano obtuvo peores resultados, con el USD/MXN subiendo por quinto día consecutivo y acercándose a los 18.00. El martes está prevista la reunión de política monetaria del Banco Nacional de Hungría.

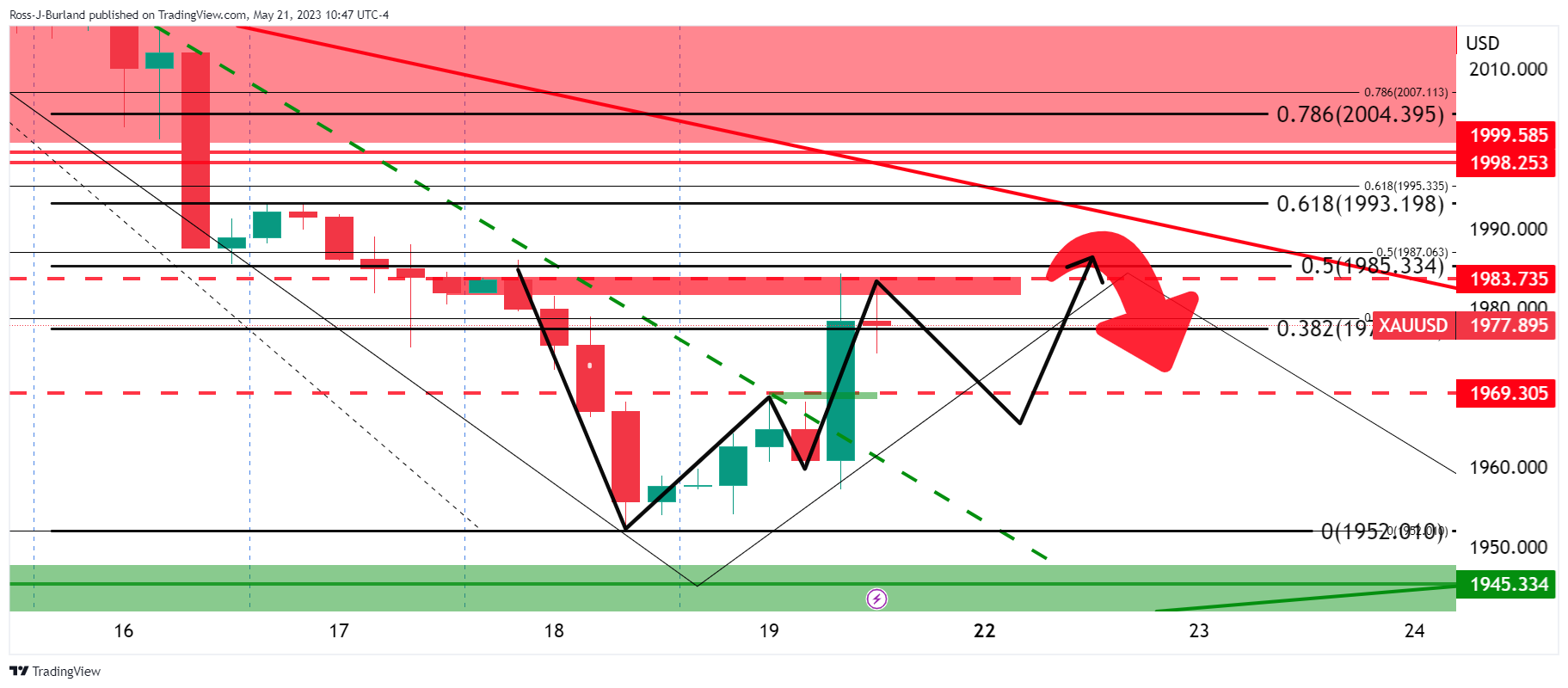

El Oro retrocedió parte de las ganancias del viernes, con el XAU/USD cayendo hacia los 1.970$/oz. La Plata también retrocedió y cerró la jornada en 23.60$. Las criptomonedas tuvieron un rendimiento mixto, con BTC/USD no puede recuperar 27.000$. Los precios del petróleo crudo subieron ligeramente; el WTI se acercó a los 72.00$.

¿Le ha gustado este artículo? Ayúdanos con tus comentarios respondiendo a esta encuesta:

- Los osos del EUR/JPY necesitan situarse por debajo de la zona de 149.00 y luego de 148.70.

- Los alcistas buscan la ruptura de 150.00 y luego 150.40.

El EUR/JPY ha estado tratando de salir a tomar aire desde que rompió la línea de soporte de la tendencia alcista anterior al inicio de los negocios de mayo. Ahora el par está luchando con la resistencia de nuevo y lo siguiente ilustra las perspectivas de una continuación alcista o una ruptura a la baja.

EUR/JPY gráfico diario

El gráfico diario muestra al par probando el soporte de la línea de tendencia, mientras que se encuentra en la parte posterior de la tendencia alcista anterior. La zona de 148.70 es clave en este sentido. Al alza, hay perspectivas de ruptura de la resistencia de 149.80.

Gráfico de 4 horas

El gráfico de 4 horas muestra que los osos necesitan superar la zona de 149.00 y luego 148.70.

- El GBP/USD se mantiene estable, impulsado por las positivas conversaciones sobre el techo de deuda de EE.UU., pero lastrado por los comentarios de línea dura de la Reserva Federal.

- El Índice del Dólar se mantiene plano, lo que impide que el GBP/USD siga avanzando.

- Los futuros del mercado monetario muestran una alta probabilidad de una subida de tasas del Banco de Inglaterra en la próxima reunión, lo que podría ofrecer más soporte a la GBP.

El GBP/USD cotiza plano en la media sesión norteamericana del lunes, tras los comentarios de línea dura de los funcionarios de la Reserva Federal de EE.UU., que pesaron sobre la libra esterlina (GBP). Sin embargo, el impulso a favor del riesgo, espoleado por la mejora de las discusiones sobre el aumento del techo de deuda en Estados Unidos (EE.UU.), fue un viento en contra para el dólar estadounidense (USD). En el momento de escribir estas líneas, el par GBP/USD se negocia en 1.2437.

La incertidumbre en torno a las discusiones sobre el techo de deuda en EE.UU. se disipa, apuntala el par GBP/USD

El par GBP/USD sigue presionado por el sentimiento de los mercados. Las discusiones sobre el techo de deuda de EE.UU. mostraron cierta mejora, según el presidente de la Cámara de Representantes de EE.UU., Kevin McCarthy, quien agregó que se podría llegar a un acuerdo esta noche o mañana. Aunque no se llegó a un acuerdo, enfatizó: "Podemos lograrlo antes de la fecha límite de la deuda".

Otra razón que impide que la GBP/USD se aprecie más es que los portavoces de la Fed continuaron con su retórica de halcones, con el presidente de la Fed de St. Louis, James Bullard, apuntando a dos subidas más de tasas. Sin embargo, existe una división entre los funcionarios, con algunos inclinándose hacia el lado moderado, como el presidente de la Fed de Atlanta , Raphael Bostic, que apoya una pausa en el ciclo de ajuste de la Fed.

Mientras tanto, el Índice del Dólar (DXY), un indicador que mide el valor del dólar frente a una cesta de seis divisas, se mantiene prácticamente plano en 103.190, lo que frena las ganancias del GBP/USD.

Al otro lado del Atlántico, una agenda económica ausente en el Reino Unido mantiene a los operadores pendientes de los PMI globales de S&P del martes en su lectura final de mayo, junto con las cifras de inflación, el miércoles. Cualquier indicio de que el Índice de Precios al Consumo (IPC) de abril superó las estimaciones y la lectura del mes anterior podría abrir la puerta a un mayor ajuste.

Los futuros del mercado monetario prevén un 81% de posibilidades de que el Banco de Inglaterra (BoE) suba las tasas 25 puntos básicos en su próxima reunión. El BoE ha subido los tipos 11 veces desde diciembre de 2021 en su lucha por controlar la inflación.

Análisis del precio del GBP/USD: Perspectiva técnica

El GBP/USD sigue sesgado al alza, aunque atrapado dentro de los límites de las medias móviles exponenciales (EMA) de 20 y 50 días, cada una en 1.2485 y 1.2409, respectivamente. A pesar de que la evolución de los precios sugiere que se esperan nuevas subidas, el índice de fuerza relativa (RSI) se sitúa por debajo de la línea media de 50 puntos. Esto indica que los vendedores están cobrando impulso, mientras que la tasa de cambio de 3 días indica que los vendedores están entrando en el mercado.

Los riesgos al alza se sitúan por encima de la EMA de 20 días en 1.2485, seguida de la cifra de 1.2500. Por otro lado, el primer soporte de la GBP/USD sería la EMA de 50 días antes 1.2400.

- Los bajistas del precio del oro están en el mercado, pero los alcistas acechan.

- Los portavoces de la Fed y el techo de deuda están en el punto de mira.

El precio del Oro está bajando un 0.13% y alcanzó un mínimo de 1.968,90$ en la sesión americana.

Desde un punto de vista fundamental, podría argumentarse que debido a un par de funcionarios de la Reserva Federal de EE.UU., los lingotes sin rendimiento se vieron presionados por una retórica de halcones. Al mismo tiempo, los mercados buscan más claridad en torno a las negociaciones sobre el techo de deuda estadounidense.

Con la fecha del 1 de junio acercándose rápidamente, los mercados buscarán señales de progreso en un acuerdo sobre el techo de deuda", explicaron los analistas de TD Securities:

Aunque se han producido avances positivos por ambas partes, el trabajo aún no ha concluido. Mercados parecen estar asumiendo que las negociaciones son un hecho, lo que sugiere que cualquier agriamiento en el tono como las negociaciones se desarrollan podría perturbar el sentimiento de riesgo''.

El presidente Joe Biden y el presidente republicano de la Cámara de Representantes, Kevin McCarthy, discutirán el lunes sobre el techo de la Deuda. En cuanto a la Fed, el presidente de la Fed de Minneapolis, Neel Kashkari, declaró a CNBC que "puede que tengamos que ir más allá del 6%" para que la inflación vuelva al objetivo del 2% de la Fed, mientras que el presidente de la Fed de St. Louis, James Bullard, dijo que podría ser necesario subir la tasa de política monetaria.

Los analistas de TD Securities explicaron que los gestores de dinero liquidaron algunos largos en Oro y añadieron cortos, ya que el optimismo sobre el techo de deuda y los datos resistentes ayudaron a la aparente formación de un triple techo.

Aún así, nuestros análisis de posicionamiento sostienen que el agotamiento de las ventas es inminente. Después de todo, estimamos un listón alto para las liquidaciones posteriores de los CTA seguidores de tendencias, mientras que los operadores discrecionales siguen poco invertidos y los operadores de Shanghai han comenzado a añadir posiciones una vez más'', añadieron los analistas. ''A medida que aumentan las expectativas de un ciclo de recortes de la Fed más profundo, los operadores discrecionales deberían desplegar cada vez más su acopio de capital en el metal amarillo, apoyando nuevos máximos del ciclo antes de fin de año''.

Análisis técnico del Oro

En el análisis anterior, se afirmaba que la formación en W es un patrón de reversión, por lo que era algo a tener en cuenta:

Gráfico de 4 horas del Oro, análisis previo

Actualización del precio del Oro, gráfico de 4 horas

Hemos visto el patrón completo. Ahora los alcistas necesitan entrar en el lado posterior de la línea de tendencia y en territorio alcista. De lo contrario, la línea de tendencia alcista más amplia podría verse presionada:

- USD/JPY apuntalado por la suba de los rendimientos de los bonos del Tesoro de EE.UU. y la fortaleza del USD.

- A pesar del resultado negativo de la semana pasada, el USD/JPY se aferra a las ganancias por encima de una línea de tendencia de soporte de cinco meses de antigüedad.

- Los riesgos al alza se sitúan en 138.74, seguido de 139.00; el soporte se ve en 137.25, 137.00.

El par USD/JPY reanuda su tendencia alcista y supera el nivel de 138.00 a medida que el dólar estadounidense se fortalece, respaldado por el aumento de los rendimientos de los bonos del Tesoro. Los comentarios de los funcionarios de la Reserva Federal (Fed), y las discusiones positivas sobre el techo de deuda de EE.UU., mantienen al par USD/JPY en alza. Así, el par USD/JPY cotiza a 138.51, con una ganancia del 0.43%.

Análisis del precio del USD/JPY: Perspectivas técnicas

Después de terminar la semana pasada con una sesión negativa, el USD/JPY sigue cotizando por encima de una línea de tendencia de resistencia de cinco meses, que se convirtió en soporte el 18 de mayo, lo que abrió la puerta a un nuevo máximo del año en 138.74, antes de un retroceso a 137.25. El USD/JPY rebotó desde ese nivel y recuperó los 138.00 puntos.

Cabe destacar que el USD/JPY alcanzó un nuevo máximo, mientras que el índice de fuerza relativa (RSI) no lo hizo, alcanzando un máximo en torno a 69.00 antes de entrar en condiciones de sobrecompra, retrocediendo hacia la zona de 65.00, lo que sugiere que los compradores están perdiendo impulso. La tasa de cambio de 3 días (RoC) está disminuyendo a medida que los compradores pierden fuerza.

Si el USD/JPY rompe por encima del máximo diario en 138.74, la próxima resistencia sería la zona de 139.00, zona que podría impulsar al par hacia la zona de 140.00, pero los compradores deben quebrar el máximo diario del 30 de noviembre en 139.89.

Por otro lado, el primer soporte del USD/JPY sería la zona de 138.00. Una ruptura por debajo expondrá el mínimo del 18 de mayo en 137.28 antes de desafiar la señal de 137.00.

USD/JPY Acción del precio - Gráfico diario

- El presidente de la Reserva Federal de Estados Unidos, Jerome Powell, insinúa una posible pausa en las subidas de tasas, lo que indica un enfoque de la política monetaria dependiente de los datos.

- El presidente de la Fed de San Luis, Bullard, pronostica dos subidas más de tipos, mientras que otros señalan la importancia de vigilar la evolución de la inflación.

- La retórica de línea dura de los responsables del Banco Central Europeo apuntala el par EUR/USD.

El par EUR/USD comenzó la semana en lateral, aferrándose a 1.0800 en medio de un sentimiento del mercado ligeramente optimista auspiciado por una mejora de las discusiones sobre el techo de los EE.UU., a pesar de la retórica de línea dura de los funcionarios de la Reserva Federal (Fed). En el momento de escribir estas líneas, el par EUR/USD cotizaba en 1.0804, prácticamente lateralizado, tras haber alcanzado un mínimo diario de 1.0795.

Los inversores, atentos a los próximos datos del PMI y a los comentarios de los funcionarios de los bancos centrales.

El sentimiento del mercado sigue siendo ligeramente optimista, con dos de los tres índices de acciones estadounidenses registrando ganancias. Durante la última semana, el presidente de la Reserva Federal (Fed) de EE.UU., Jerome Powell, mantuvo un tono neutral en sus declaraciones del pasado viernes, en las que afirmaba: "Los riesgos de hacer demasiado o hacer demasiado poco están cada vez más equilibrados, y nuestra política se ajustó para reflejarlo" El presidente de la Fed, Powell, añadió que la Fed dependería de los datos, lo que abre la puerta a una pausa.

Anteriormente, el lunes, funcionarios de la Reserva Federal comentaron que es necesario un mayor endurecimiento, en concreto el presidente de la Fed de San Luis, Bullard, que prevé dos subidas más de las tasas. Al mismo tiempo, el presidente de la Fed de Minnesota, Neil Kashkari, se muestra abierto a una pausa, pero subraya que es importante "no señalar que hemos terminado"."El presidente de la Fed de Atlanta, Raphael Bostic, comentó que el endurecimiento de la política actúa con retraso, y se siente "cómodo" esperando a ver cómo "se desarrollan las cosas". El presidente de la Fed de Richmond, Thomas Barkin, comentó que "sigue buscando convencerse de que la inflación está en declive constante".

En cuanto a los datos, la agenda económica de la Eurozona (UE) mostró que la confianza del consumidor en el bloque subió 0.1 en mayo hasta -17.4 frente a -17.5 de abril, aunque se situó por debajo de las estimaciones de una mejora hacia -16.8.

Los responsables políticos del Banco Central Europeo, encabezados por Christine Lag arde e Isabel Schnabel, mantuvieron el viernes su discurso de línea dura, lo que recortó las pérdidas del euro (EUR) de cara al fin de semana. La presidenta del BCE, Lagarde, afirmó que el BCE haría lo necesario para lograr la estabilidad de precios y comentó que no haría concesiones a la estabilidad financiera y de precios. La miembro del BCE Isabel Schnabel comentó que el BCE debe seguir luchando contra la inflación "con determinación".

Mientras tanto, las negociaciones en Estados Unidos (EE.UU.) se reanudarían el lunes, después de que el presidente estadounidense, Joe Biden, llamara el domingo al presidente de la Cámara de Representantes de EE.UU., Kevin McCarthy, después de que éste y los republicanos abandonaran las conversaciones el viernes. Últimamente, la secretaria del Tesoro estadounidense, Janet Yellen, ha declarado que se están reduciendo las posibilidades de que EE.UU. pueda pagar su factura a mediados de junio.

Próximos acontecimientos

La agenda económica de la UE incluirá los índices PMI globales de S&P, las cifras de la cuenta corriente y otros miembros del BCE. La agenda económica de EE.UU. contará con oradores de la Reserva Federal junto con el informe de las cifras finales de los PMI globales de S&P el martes.

Niveles técnicos del EUR/USD

La Presidenta del Banco de la Reserva Federal de San Francisco, Mary Daly, se abstuvo de hacer comentarios sobre la próxima posible decisión de política monetaria de la Reserva Federal, pero reiteró que en estos momentos deben estar muy pendientes de las fechas, según informó Reuters.

Otros comentarios

"Hay que ver si el ajuste de la política está afectando a la economía".

"Las tensiones bancarias se han calmado, los bancos están en buena forma".

"Aún quedan muchos datos por conocer antes del FOMC de junio".

"El endurecimiento de las condiciones de crédito puede equivaler a una o dos subidas de tasas".

"La Fed debe estar atenta a la ralentización de la economía".

"Las expectativas de inflación están bien ancladas".

"No se sabe cómo de profundo y largo será el endurecimiento del crédito".

"El FOMC decide reunión a reunión que es el camino más prudente".

"El ciclo de endurecimiento global ha ralentizado la actividad menos de lo esperado".

"La reducción del balance financiero funciona eficazmente".

"Se observan algunos signos de ralentización en un mercado laboral por lo demás fuerte".

"Las previsiones de la Fed son tan buenas como el día en que se imprimen".

"El crecimiento de los salarios reales de la mayoría de los estadounidenses se ve superado por la inflación".

"No es sorprendente ver un aumento de los problemas de crédito para algunos estadounidenses".

"Sería una anomalía histórica tener una inflación del 2% con un paro por debajo del 4%".

"Parece completamente razonable que el desempleo supere el 4%".

Reacción de los mercados

El Índice del Dólar se aferra a pequeñas ganancias diarias cerca de 103.30 tras estos comentarios.

- La incertidumbre en torno a la incautación de la línea ferroviaria del Grupo México por parte del gobierno mexicano desata los temores de los inversores, lo que provoca una fuerte subida del USD/MXN.

- La inesperada ocupación militar de las instalaciones de la compañía contradice las promesas de campaña del presidente mexicano AMLO, lo que repercute en el sentimiento de los inversores hacia el peso mexicano.

- Los discursos de la Reserva Federal y la reanudación de las discusiones sobre el techo de la deuda estadounidense se suman a la volatilidad del par USD/MXN, manteniendo en vilo a los operadores.

El USD/MXN sube con fuerza y alcanza máximos de 3 semanas en 17.9609, gracias a la fortaleza general del dólar estadounidense, pero también a la incertidumbre en torno a la incautación de la línea ferroviaria del Grupo México por parte del gobierno mexicano, lo que aumenta los temores entre los inversores en México. Por lo tanto, el USD/MXN abrió la semana en torno a 17.6960, pero en el momento de redactar este informe se negocia en torno a la zona de 17.85000.

El Peso mexicano cae ante la preocupación de los inversores por las incautaciones

Unartículo publicado por Bloomberg el viernes mostró "Una sección de vía en el estado de Veracruz fue considerada "de utilidad pública" y transferida a una entidad gubernamental que está construyendo una línea a través del Istmo de Tehuantepec, una franja relativamente estrecha de tierra que separa el Océano Pacífico y el Golfo de México".

Según Bloomberg, "personal armado de la Marina ocupó las instalaciones de la compañía en el tramo Coatzacoalcos-Medias Aguas a partir de las 6 a.m. del viernes" La adquisión sorprendió a la comunidad empresarial, contradiciendo las promesas de campaña del Presidente mexicano Andrés Manuel López Obrador de que su gobierno no confiscaría propiedad privada.

Por lo tanto, los inversores que compraron el Peso mexicano en medio de su estabilidad política y la subida de las tasas de interés por parte del Banco de México (Banxico) al 11.25% empezaron a anotarse beneficios y a reposicionarse al inicio de la semana. A principios de la sesión asiática, el par USD/MXN comenzó la semana en 17.6960, pero en una hora de comercio, saltó 1000 puntos, hacia 17.7957 por la incertidumbre sobre el resultado de las acciones del gobierno mexicano.

Además, el lunes se reanudarían las discusiones sobre los techos de deuda en EE.UU., ya que el presidente estadounidense, Joe Biden, regresó de la reunión del G7. El viernes, los republicanos abandonaron la reunión, paralizando las negociaciones. La secretaria del Tesoro estadounidense, Janet Yellen, declaró que se reducen las posibilidades de que EE.UU. pueda pagar su factura a mediados de junio.

Mientras tanto, la ligera agenda económica de EE.UU. mantiene a los operadores del USD/MXN entretenidos con los nuevos oradores de la Reserva Federal. El presidente de la Fed de Minnesota, Neil Kashkari, dijo: "Creo que ahora mismo es una decisión muy reñida, en cualquier caso, entre subir de nuevo en junio u omitirlo. Lo importante para mí es no señalar que hemos terminado". Últimamente, James Bullard, presidente de la Fed de San Luis, comentó que piensa en dos subidas más de tasas este año.

Próximos acontecimientos

La agenda económica estadounidense contará con la presencia de nuevos oradores de la Reserva Federal, junto con el informe de cifras definitivas de los PMI globales de S&P del martes. En el frente mexicano, la agenda contará con el primer semestre de Inflación e Inflación subyacente de mayo.

Análisis del precio del USD/MXN: Perspectiva técnica

Desde un punto de vista técnico, el USD/MXN sigue teniendo un sesgo neutro a bajista. Sin embargo, la ligera recuperación del lunes amenazó con romper la cifra de 18.0000, antes de la media móvil exponencial (EMA) de 50 días en 18.01782. En particular, el índice de fuerza relativa (RSI) se ha vuelto alcista, perforando la línea media de 50, lo que podría abrir la puerta a nuevas compras. Los riesgos al alza se sitúan en el máximo del 22 de mayo en 17,9609, seguido de la confluencia de la EMA de 50 días y la cifra de 18.0000. La superación de esta última expondría a la EMA de 100 días en 18.3678. Por otro lado, es probable que se produzca una continuación bajista, por debajo de la EMA de 20 días en 17.7794 y hacia el mínimo interanual de 17.4238.

"Hoy espero que lleguemos a la tasa terminal a más tardar en verano", dijo el responsable de política monetaria del Banco Central Europeo (BCE), Francois Villeroy de Galhau, en un discurso pronunciado el lunes en el Banco de Francia, según Reuters.

Declaraciones destacadas

"La cuestión principal hoy no es cuánto más hay que subir las tasas, sino cuán grande es la transmisión de lo que ya está en marcha".

"En el actual ciclo de endurecimiento, el retraso en la transmisión de la política puede estar en el extremo superior del rango de 1-2 años".

"La desaceleración de las subidas de tasas de 50 pb a 25 pb fue acertada y prudente".

"Debemos vigilar la transmisión de nuestras sustanciales y excepcionalmente rápidas subidas anteriores".

"El tiempo que mantengamos las tasas altas es ahora más importante que el nivel terminal preciso".

"Seguiremos guiándonos por los datos, analizando reunión a reunión las perspectivas de inflación y la fortaleza de la transmisión de la política monetaria ".

Reacción de los mercados

El EUR/USD se mantiene a la baja tras estos comentarios y la última vez que se le vio cotizaba unos pocos puntos por encima de 1.0800.

Según los resultados de la encuesta anual de la Reserva Federal de EE.UU. titulada "Survey of Household Economics and Decisionmaking", los hogares informaron de un descenso de su bienestar financiero.

Principales conclusiones

"Informan de que la subida de precios ha afectado negativamente a la mayoría de los hogares".

"Un tercio de los hogares citó la inflación como su principal reto financiero".

"El 73% de los encuestados dicen que estaban 'al menos bien financieramente' en 2022 frente al 78% en 2021".

"La participación de los que dicen estar peor subió al 35%, la más alta desde que se hizo la pregunta por primera vez en 2014."

"Más trabajadores recibieron y pidieron un aumento de sueldo o un ascenso en 2022 vs 2021."

"El 63% de los encuestados dijo que cubriría un gasto de emergencia de 400$ con dinero en efectivo, por debajo del récord del 68% en 2021."

"Las respuestas a las preguntas de la encuesta sugieren que ha habido cierta erosión en los amortiguadores financieros de los hogares".

Reacción de los mercados

El Índice del Dólar se aferra a pequeñas ganancias diarias ligeramente por encima de 103.20 después de este informe.

Los economistas de Société Générale analizan las perspectivas técnicas del S&P 500.

Los alcistas apuntan a la próxima resistencia en 4.220/4.240

"El S&P 500 está desafiando la resistencia de 4.220/4.240 que representa el anterior hueco bajista y el mínimo de enero de 2022. No se descarta un retroceso inicial, sin embargo la DMA de 200 cerca de 3.970 debería proporcionar soporte."

"Una vez que el índice se establezca más allá de 4.220/4.240, se espera que la tendencia alcista se extienda. Los siguientes objetivos potenciales podrían estar en los máximos de agosto pasado de 4.320 y 4.510."

- El USD/CHF atrae algunas compras en las caídas el lunes y revierte gran parte de sus pérdidas intradía.

- El optimismo sobre las relaciones entre EE.UU. y China pesa sobre el refugio seguro del CHF y le presta cierto soporte.

- Los problemas relacionados con el techo de deuda de EE.UU. pesan sobre el dólar y podrían impedir una recuperación significativa.

El par USD/CHF recupera gran parte de sus pérdidas intradía hasta alcanzar mínimos de varios días y cotiza en torno a la zona de 0.8975-0.8970, con una caída cercana al 0.25% en el día, durante las primeras horas de la sesión norteamericana.

En un contexto de preocupación por la ralentización de la economía mundial, el sorpresivo trasfondo de las negociaciones sobre el techo de la deuda estadounidense pesó en el sentimiento de los inversores e impulsó algunos flujos de refugio hacia el franco suizo (CHF). Aparte de esto, la acción del precio del Dólar de EE.UU. (USD), ejerce cierta presión a la baja sobre el par USD/CHF. Los problemas con el techo de deuda de EE.UU., junto con los comentarios menos agresivos del presidente de la Reserva Federal (Fed), Jerome Powell, el viernes, desencadenaron una nueva caída en los rendimientos de los bonos del Tesoro de EE.UU. y mantuvieron a los alcistas del USD a la defensiva.

En su intervención en una conferencia de investigación de la Fed, Powell dijo que aún no está claro si los tipos de interés tendrán que subir más en medio de la incertidumbre sobre el impacto de las subidas anteriores y el reciente endurecimiento del crédito bancario. Por otra parte, el presidente de la Fed de Minneapolis, Neel Kashkari, ha dado a conocer su opinión este lunes, afirmando que la decisión de subir la tasa de interés una vez más en junio o hacer una pausa está muy reñida. Dicho esto, el optimismo sobre una posible mejora de las relaciones entre EE.UU. y China presta soporte al par USD/CHF y ayuda a limitar cualquier pérdida adicional.

Precios al contado atraen a algunos compradores cerca de la región de 0.8940, aunque cualquier alza significativa todavía parece difícil de alcanzar antes de una reunión clave entre el presidente Joe Biden y el presidente republicano de la Cámara Kevin McCarthy para discutir el techo de la deuda. Aparte de esto, los rendimientos de los bonos de EE.UU. influirán en la dinámica de los precios del USD y proporcionarán un cierto impulso al par USD/CHF en ausencia de cualquier publicación económica relevante de EE.UU. que mueva el mercado. Esto, junto con el sentimiento de riesgo más amplio debería permitir a los operadores aprovechar las oportunidades a corto plazo en torno al par.

Niveles técnicos

- El EUR/GBP se suma al actual comercio de rango limitado.

- El sentimiento de los mercados sigue inclinado hacia el apetito de riesgo.

- La confianza del consumidor de la UEM es la próxima cita del calendario.

Una nueva mejora en el apetito por el complejo de riesgo eleva el EUR/GBP cerca de la barrera de 0.8700 en lo que va de lunes.

EUR/GBP: La subida parece limitada por la SMA de 200 días

El cruce EUR/GBP se mueve hacia máximos de 2 días y roza la zona crítica de 0.8700 hacia el inicio de la semana, una región coincidente con la SMA de 200 semanas. En el gráfico semanal, el par EUR/GBP comienza la semana con ganancias tras cinco retrocesos consecutivos.

Además, el cruce contribuye al reciente avance marginal al tiempo que se mantiene dentro del estado de ánimo consolidativo de varias sesiones por debajo de la SMA de 200 días, que actualmente se encuentra cerca de 0.8740.

Después de que parezca que se ha evitado una recesión a ambos lados del Canal de la Mancha, el cruce sigue vigilando de cerca la evolución del BCE y del BoE, así como las perspectivas de ambas economías.

Hasta este momento, las opiniones de halcones de ambos Bancos centrales apoyan la idea de que un ajuste adicional parece la situación más probable en el próximo mes.

Niveles técnicos

El cruce gana un 0.08% en 0.8686 y se enfrenta al siguiente nivel de resistencia en 0.8743 (SMA de 200 días), seguido de 0.8834 (máximo mensual del 3 de mayo) y luego 0.8875 (máximo mensual del 25 de abril). Por otra parte, un quiebre de 0.8661 (mínimo del 11 de mayo) expondría a 0.8547 (mínimo mensual del 1 de diciembre de 2022) y finalmente a 0.8386 (mínimo semanal del 17 de agosto de 2022).

Los economistas de Société Générale analizan las perspectivas técnicas del USD/MXN.

Es probable que la zona 18.20/18.40 contenga el alza a corto plazo

"USD/MXN extendió su tendencia bajista después de romper el límite inferior del rango desde marzo. Ha alcanzado el objetivo de 17.45 que representa los mínimos de 2017. Un rebote inicial está tomando forma, sin embargo, sería interesante ver si el par puede superar la DMA de 50 cerca de 18.20/18.40, que también es pivote máximo reciente. Un fracaso aquí podría significar la persistencia del movimiento bajista."

"La ruptura por debajo de 17.45 puede llevar al par hacia las próximas proyecciones en 17.10/16.95 que es también el mínimo formado en 2016."

- El USD/CAD extiende su movimiento lateral de consolidación de precios en torno a la SMA de 100 días el lunes.

- Un modesto rebote en los precios del petróleo beneficia al Loonie y limita el par en medio de la moderada demanda del USD.

- Los riesgos de recesión que se avecinan y los problemas con el techo de deuda de EE.UU. ayudan a limitar la caída del Dólar.

El par USD/CAD lucha por una firme dirección intradía el lunes y oscila en un ajustado rango en torno a la media móvil simple (SMA) de 100 días durante los inicios de la sesión americana. El par se encuentra actualmente en torno al nivel psicológico clave 1.3500, casi sin cambios para el día, y se mantiene dentro de un rango operativo familiar que se ha mantenido durante la última semana más o menos.

Un modesto rebote intradía en los precios del petróleo crudo apuntala al Loonie vinculado a las materias primas y resulta ser un factor clave que actúa como un viento en contra para el par USD/CAD en medio de una acción de precios del Dólar estadounidense (USD) moderada. La sorpresiva ruptura de las negociaciones sobre el techo de la deuda de EE.UU., junto con los comentarios menos agresivos del presidente de la Reserva Federal (Fed), Jerome Powell, provocaron una nueva caída en los Rendimientos de los bonos del Tesoro de EE.UU. y pesaron sobre el USD.

Cabe recordar que Powell, en una conferencia de prensa de la Fed el viernes, dijo que aún no está claro si los tipos de interés tendrán que subir más en medio de la incertidumbre sobre el impacto de las subidas anteriores y el reciente endurecimiento del crédito bancario. Por otra parte, el presidente de la Fed de Minneapolis, Neel Kashkari, ha dado a conocer su opinión este lunes, afirmando que la decisión de subir la tasa de interés una vez más en junio o hacer una pausa está muy reñida.

Aparte de esto, el optimismo sobre una posible mejora de las relaciones entre EE.UU. y China actúa como un viento en contra para el dólar como refugio seguro. Sin embargo, la caída del dólar sigue siendo moderada, al menos por el momento, debido a la preocupación por la ralentización del crecimiento mundial, especialmente en China. A su vez, se espera que esto afecte a la demanda de combustible, limite la subida de los precios del petróleo crudo y contribuya a limitar cualquier caída significativa del par USD/CAD.

A falta de datos económicos relevantes en Estados Unidos, la atención seguirá centrada en una reunión clave entre el presidente Joe Biden y el presidente republicano de la Cámara de Representantes, Kevin McCarthy, para discutir el techo de deuda. Además, los rendimientos de los bonos estadounidenses, junto con el sentimiento de riesgo en general, influirán en el dólar. Los operadores seguirán la dinámica de los precios del Petróleo para aprovechar las oportunidades a corto plazo en torno al par USD/CAD.

Niveles técnicos

El Presidente de la Reserva Federal de San Luis, James Bullard, declaró el lunes que la Fed quiere luchar contra la inflación mientras el mercado laboral se mantenga fuerte y añadió que la tasa de política monetaria tendrá que subir este año, quizá 50 puntos básicos.

Otras declaraciones

"La hipótesis de base sigue siendo un crecimiento relativamente lento para el resto de este año y hasta 2024, las probabilidades de recesión están sobrevaloradas".

"La mediana del SEP del 5.1% se basaba en un crecimiento lento y en mejoras de la inflación que no se han producido".

"Las compañías siguen buscando trabajadores; el crecimiento del empleo se mantiene por encima de la tendencia".

"Las medidas básicas de inflación no han cambiado mucho en los últimos meses".

"Si la inflación no se controla, la Fed tendrá que hacer mucho más, debería pecar de hacer más".

"Los hogares siguen teniendo liquidez y eso seguirá apoyando el gasto del consumidor".

Reacción de los mercados

Estos comentarios no provocaron una reacción significativa en el Índice del Dólar, que cotiza lateralizado en 103.15.

- El USD/JPY rebota alrededor de 80 pips desde el mínimo diario y actualiza máximos diarios en la última hora.

- Una combinación de factores socava el refugio seguro del JPY y presta cierto soporte al par.

- Una modesta debilidad del USD podría frenar a los alcistas a la hora de realizar apuestas agresivas y limitar las ganancias.

El par USD/JPY atrae algunas compras en las caídas intradía del lunes en la zona de 137.50-137.45 y alcanza un nuevo máximo diario de cara a la sesión norteamericana. El par se sitúa actualmente en torno a la zona de 138.30-138.35 y, por el momento, parece haber detenido su retroceso desde el máximo diario alcanzado el viernes.

En el trasfondo de una postura más moderada adoptada por el Banco de Japón, el optimismo sobre una posible mejora de las relaciones entre EE.UU. y China socava el refugio seguro del yen japonés (JPY) y actúa como un viento de cola para el par USD/JPY. De hecho, el gobernador del BOJ, Kazuo Ueda, declaró el viernes que ajustar er la política monetaria ante las expectativas de que la inflación vuelva a situarse por debajo del objetivo del 2% a mediados del presente año fiscal perjudicaría a la economía. Ueda añadió que el BOJ continuará la relajación con el control de la curva de rendimiento.

Mientras tanto, el Presidente de EE.UU., Joe Biden, declaró durante la cumbre del Grupo de los Siete (G7) en Japón que espera que las relaciones entre EE.UU. y Pekín mejoren en breve. Esto, en cierta medida, compensa las preocupaciones por la ralentización del crecimiento mundial y pesa sobre el Yen. Por otro lado, el dólar estadounidense se ve afectado por la sorpresiva quiebre de las negociaciones sobre el techo de deuda y por las declaraciones del presidente de la Reserva Federal, Jerome Powell. Esto podría frenar a los operadores a la hora de realizar apuestas alcistas agresivas en torno al par USD/JPY.

En su intervención en una conferencia de investigación de la Fed, Powell dijo el viernes que aún no está claro si los tipos de interés tendrán que subir más en medio de la incertidumbre sobre el impacto de las subidas anteriores y el reciente endurecimiento del crédito bancario. Por otra parte, el presidente de la Fed de Minneapolis, Neel Kashkari, declaró el lunes que la decisión de subir los tipos de interés una vez más en junio o de hacer una pausa estaba muy reñida. Aparte de esto, los problemas del techo de deuda de EE.UU. provocaron una nueva caída en los rendimientos de los bonos del Tesoro de EE.UU., que actúa como un viento en contra para el dólar y podría limitar el par USD/JPY.

A falta de datos económicos relevantes en Estados Unidos, la atención seguirá centrada en una reunión clave entre el presidente Joe Biden y el presidente republicano de la Cámara de Representantes Kevin McCarthy para discutir el techo de deuda. Por otro lado, el Rendimiento de los bonos estadounidenses influirá en la dinámica de los precios del dólar y dará impulso al par USD/JPY. Los operadores seguirán las señales del sentimiento de riesgo más amplio para aprovechar las oportunidades a corto plazo antes de la publicación del IPC subyacente del BOJ y el PMI de manufactura de Japón preliminar, que se publicarán durante la sesión asiática del martes.

Niveles técnicos

- El EUR/USD parece consolidar la reciente ruptura de 1.0800.

- Más arriba se encuentra la barrera transitoria de la SMA de 55 días.

El EUR/USD se suma al movimiento alcista del viernes y supera la barrera de 1.0800 con cierta convicción.

Aunque inicialmente se apoya en la zona de 1.0760, los intentos alcistas ocasionales podrían llevar al par a enfrentarse a la zona de resistencia provisional de la SMA de 55 días en 1.0868 antes del nivel psicológico clave de 1.1000.

No obstante, no se descartan pérdidas adicionales en el contexto actual, aunque por el momento no se favorece un retroceso sostenido hasta el mínimo de marzo en 1.0516 (15 de marzo).

A más largo plazo, la visión constructiva se mantiene por encima de la SMA de 200 días, hoy en 1.0468.

Gráfico diario del EUR/USD

- El AUD/USD oscila en un rango ajustado el lunes y se ve influido por una combinación de factores.

- Los inminentes riesgos de recesión pesan en el sentimiento de los inversores y limitan las ganancias del dólar australiano, sensible al riesgo.

- Un modesto retroceso del USD presta cierto soporte a las principales divisas y ayuda a limitar cualquier caída significativa.

El par AUD/USD lucha por capitalizar las modestas ganancias del viernes y oscila entre tibias ganancias y pérdidas menores durante la primera mitad de la sesión europea en el primer día de una nueva semana. El par cotiza actualmente en torno a la zona de 0.6650, casi sin cambios en el día, y se ve influido por una combinación de factores.

La preocupación por la ralentización del crecimiento mundial, junto con los problemas del techo de deuda estadounidense, pesan en el sentimiento de los inversores y resultan ser un factor clave que actúa como viento en contra para el Aussie, sensible al riesgo. Aparte de esto, las expectativas de que el Banco de la Reserva de Australia (RBA) podría abstenerse de subir los tipos en junio, reforzadas por la decepcionante publicación de los datos de empleo australianos de la semana pasada, contribuyen a limitar el par AUD/USD. Sin embargo, la tendencia bajista se ve amortiguada por el tono ligeramente más suave que rodea al Dólar estadounidense (USD).

De hecho, el índice del dólar (DXY), que sigue al dólar frente a una cesta de divisas, se mantiene a la defensiva por segundo día consecutivo y se aleja de los máximos de dos meses alcanzados el viernes. La sorpresiva quiebra de las negociaciones sobre el techo de la deuda estadounidense aviva el temor a un impago sin precedentes. Esto, junto con las declaraciones menos agresivas del presidente de la Reserva Federal (Fed), Jerome Powell, desencadena una nueva caída de los rendimientos de los bonos del Tesoro de EE.UU. y sigue minando al Dólar.

A falta de publicaciones económicas relevantes para el mercado el lunes, los operadores también parecen reacios antes de una reunión clave entre el presidente Joe Biden y el presidente republicano de la Cámara de Representantes Kevin McCarthy para discutir el techo de deuda. Aparte de esto, el rendimiento de los bonos de EE.UU., junto con el sentimiento de riesgo más amplio, influirá en la dinámica de los precios del USD y proporcionará cierto impulso al par AUD/USD. La atención de los mercados se centrará en la publicación de los índices PMI preliminares de Australia y EE.UU. el martes.

Niveles técnicos

- El DXY amplía el retroceso correctivo y vuelve a probar 103.00.

- La reanudación de la tendencia alcista podría volver a visitar la SMA de 200 días.

El DXY parece haber encontrado una zona de resistencia decente en torno a 103.60, o máximos de varias semanas, en lo que va de mes.

En caso de que los alcistas recuperen el control, un movimiento convincente más allá de 103.60/65 podría allanar el camino para un posible desafío de la clave SMA de 200 días, hoy en 105.76 justo antes del máximo de 2023 de 105.88 (8 de marzo).

En general, mientras se mantenga por debajo de la SMA de 200 días, las perspectivas para el índice seguirán siendo negativas.

Gráfico diario del DXY

En una entrevista concedida el lunes a la CNBC, el presidente de la Reserva Federal de Minneapolis, Neel Kashkari, se mostró partidario de subir la tasa de interés una vez más en junio o de hacer una pausa, según Reuters.

Principales declaraciones

"Vemos muy pocas huellas de problemas bancarios en el distrito de Minneapolis de la Fed".

"Aún no vemos pruebas de que el estrés de la banca esté haciendo nuestro trabajo en materia de inflación".

"La inflación de los servicios parece bastante arraigada".

"Puede que tengamos que ir al norte del 6%, pero no está claro".

"No podemos proteger la economía de un impago de la deuda, este tipo de brinksmanship nos debilita frente a los competidores globales".

Reacción de los mercados

Estos comentarios no parecen tener un impacto notable en el comportamiento del dólar estadounidense frente a sus principales rivales. En el momento de escribir estas líneas, el Índice del Dólar se mantenía prácticamente sin cambios en 103.15.

- S&P 500 se mueve dentro de un rango estrecho después del retroceso del día anterior desde niveles no vistos desde agosto de 2022.

- Las conversaciones sobre el límite del techo de deuda en Estados Unidos continuarán hoy lunes.

- El retroceso del S&P 500 logra mantenerse por encima de la región de 4.170-4.175, convertida ahora en soporte

El índice S&P 500 se mueve dentro de un rango estrecho durante la sesión europea del lunes, después del retroceso del día anterior desde niveles no vistos desde agosto del año pasado por encima del nivel de los 4.200 puntos. En el momento de escribir, el S&P 500 cotiza en torno a los 4.190 puntos, subiendo alrededor de un 0.10% en el día.

La semana pasada, el S&P 500 rompió el miércoles una fase de consolidación de varios días de duración y subió a un máximo en los 4.213 puntos el viernes para alcanzar su nivel más alto desde el 26 de agosto de 2022. Después de alcanzar ese nivel, el índice retrocedió y terminó en negativo, después de dos días con fuertes subidas. Aún así, el S&P 500 se mantuvo por encima de la zona de resistencia reciente, ahora convertida en soporte.

El movimiento al alza de la semana pasada se produjo en medio comentarios mixtos de diferentes miembros de la Reserva Federal (Fed) de Estados Unidos (EE.UU.) y un ligero optimismo sobre la llegada a un acuerdo por parte de los responsables políticos sobre la ampliación del límite de deuda de EE.UU. para evitar un impago tan pronto como el 1 de junio.

El S&P 500 se mantiene en un rango estrecho, a la espera de la apertura de los mercados el lunes y de nuevas noticias sobre el techo de deuda de EE.UU.

Datos económicos de EE.UU. que pueden afectar al S&P 500

El viernes, no se publicaron datos relevantes en el calendario económico de EE.UU., por lo que toda la atención se centró en un discurso programado por parte del presidente de la Reserva Federal, Jerome Powell.

Powell adoptó el viernes una postura más moderada al decir que la reciente crisis bancaria, que ha llevado a un endurecimiento de los estándares de crédito, ha aliviado la presión para subir las tasas de interés. "Nuestra tasa de política puede no necesitar subir tanto como lo habría hecho de otra manera", agregó Powell.

En cuanto a las expectativas de los mercados, Powell ha expresado que los mercados están valorando una senda de tasas diferente a la proyectada por la Fed. "Los riesgos de hacer demasiado frente a hacer demasiado poco se están equilibrando", añadió Powell.

Hoy lunes, no se esperan publicaciones de datos en EE.UU., y la atención se centrará en los discursos del presidente de la Fed de ST Louis, James Bullard, el presidente de la Fed de Richmond, Thomas Barkin, el presidente de la Fed de Atlanta, Raphael Bostic, y la presidenta de la Fed de San Francisco, Mary Daly, pronunciarán sendos discursos.

Optimismo por un acuerdo en el límite de deuda puede impulsar al S&P 500

Por otro lado, Janet Yellen, Secretaria del Tesoro de EE.UU., dijo el domingo que el 1 de junio sigue siendo la "fecha límite" para elevar el límite de la deuda federal, con las probabilidades bastante bajas de que el gobierno recaude suficientes ingresos para tender un puente hasta el 15 de junio, cuando se deben más ingresos tributarios, según informó Reuters. Yellen agregó que “siempre hay incertidumbre sobre la recaudación de impuestos y el gasto, por lo que es difícil tener una certeza absoluta al respecto, pero mi valoración es que las probabilidades de llegar al 15 de junio y poder pagar todas nuestras facturas son bastante bajas”.

El domingo por la tarde, miembros del personal de ambas partes volvieron a reunirse en el despacho del presidente republicano de la Cámara de Representantes de EE.UU., Kevin McCarthy, en el Capitolio para mantener conversaciones que duraron unas dos horas y media, según informó Reuters.

A última hora del domingo, el presidente de EE.UU., Joe Biden, dijo que su conversación con el presidente de la Cámara de Representantes, Kevin McCarthy, "fue bien". "Volveremos a hablar el lunes", añadió Biden.

S&P 500 Análisis Técnico

Técnicamente, el S&P 500 rompió una fase de consolidación la semana pasada al romper la zona de máximos recientes en la región de 4.170-4.175 puntos. El índice se estiró al alza durante un par de días antes de retroceder el viernes, aunque logró mantenerse por encima de esa región, convertida ahora en soporte.

En el momento de escribir, el S&P 500 cotiza en torno a los 4.190 puntos. El índice se enfrenta a la resistencia inicial en el nivel redondo de los 4.200 puntos, seguido del máximo del viernes en los 4.213 puntos. Más arriba, el S&P 500 podría apuntar al nivel de 4.226, para cerrar un hueco de apertura bajista del 19-22 de agosto de 2022. Más allá de eso, no hay resistencia hasta los 4.250 puntos y la región de 4.310-4.320, zona de máximos de agosto del año pasado.

Por otro lado, el soporte inicial se encuentra en la región antes mencionada de 4.170-4.175 puntos. Más abajo, el índice podría caer a la zona de los 4.155 puntos. La continuación del movimiento a la baja podría apuntar a la zona de 4.120, seguido de un movimiento hacia los 4.109 puntos, mínimos de la semana pasada.

S&P 500 gráfico diario

-638203535071823204.png)

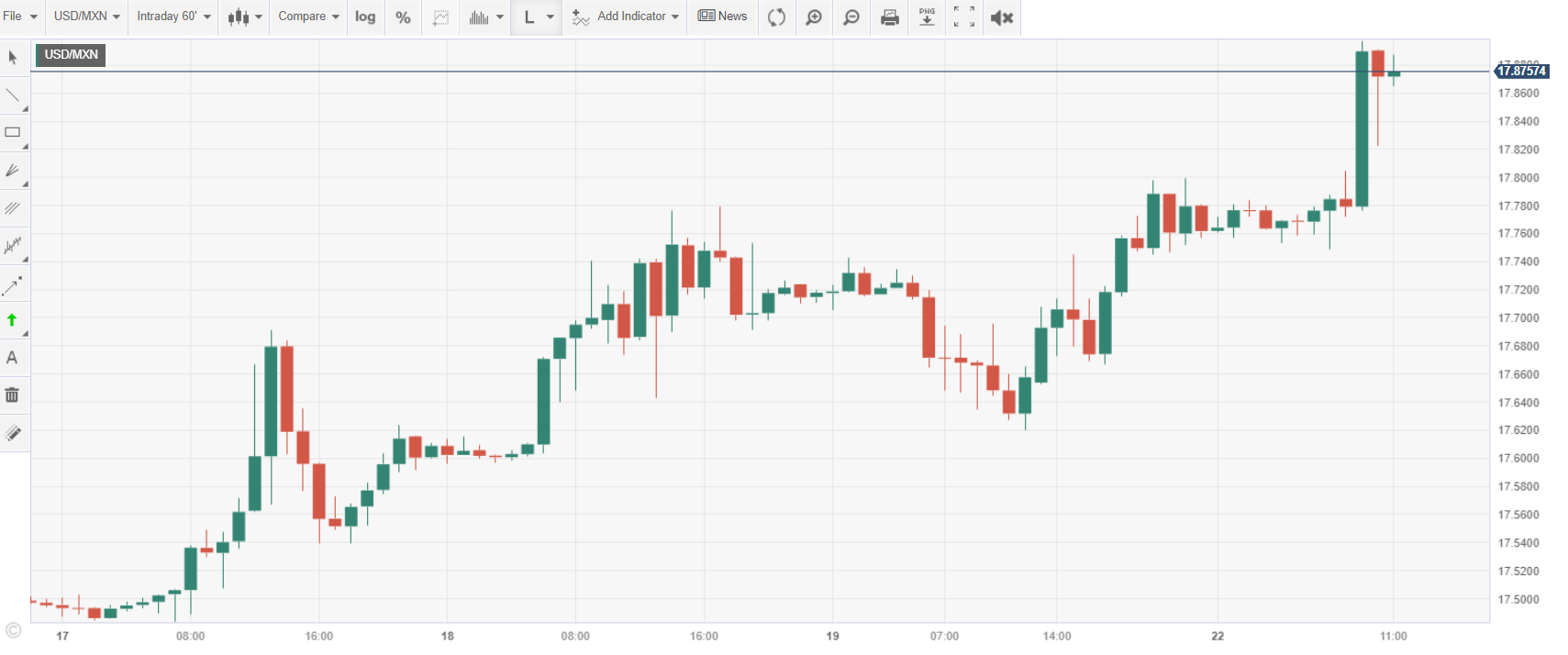

- El USD/MXN alcanza máximos de dos semanas y media en 17.89.

- El Dólar medido por el Índice DXY modera sus ganancias de días anteriores y cotiza con ligeras pérdidas.

- Los alcistas ponen el foco en la zona de 18.00$.

- La tendencia del USD/MXN en gráfico diario sigue siendo bajista a pesar de la corrección.

El USD/MXN ha subido con fuerza en el inicio de semana, elevándose desde el mínimo diario 17.74 hasta un máximo de 17 días en 17.89 durante la mañana europea.

El Dólar por su parte, ha perdido fuerza este lunes contra las principales divisas. El Índice DXY ha caído en la sesión asiática a 102.96, su nivel más bajo en dos días. Al momento de escribir, el billete verde cotiza sobre 103.09, perdiendo un 0.10% diario.

El tono del mercado es cauto, con el foco puesto en torno a las negociaciones sobre el techo de la deuda en Estados Unidos. En el día de hoy está previsto que Joe Biden, presidente estadounidense, vuelva a conversar con Kevin McCarthy, presidente republicano de la Cámara de Representantes. Durate la jornada también hablarán diferentes miembros de la Fed, como James Bullard, Thomas Barkin, Raphael Bostic y Mary Daly, pudiendo mover al Dólar.

Más adelante en la semana, México publicará sus datos de inflación de la primera mitad del mes de mayo este miércoles y el PIB del primer trimestre el viernes, que se espera suba al 3.9% desde el 3.6% del cuarto trimestre de 2022.

USD/MXN Niveles

Con el par cotizando en estos momentos sobre 17.87, ganando un 0.50% en el día, la siguiente zona de resistencia a atacar por los compradores aparece en 18.00. Previamente, habrá una barrera intermedia en 17.94, máximo del 5 de mayo. Una ruptura clara por encima de este nivel apuntará a 18.20, techo del 27 de abril y de las últimas siete semanas.

A la baja, un quiebre del mínimo de siete años en 17.42 alcanzado el 15 de mayo podría desencadenar un retroceso hacia 17.05, nivel más bajo del 2016 registrado el 29 de abril de ese año. Por debajo de la zona psicológica de 17.00 espera el soporte 16.95, suelo del 18 de diciembre de 2015.

USD/MXN Gráfico de 1 hora

Gráfico del USD/MXN

Gráfico del USD/MXN

- El EUR/JPY parece haberse embarcado en una fase de consolidación.

- La ruptura de 150.00 podría poner el máximo de 2023 en el radar.

El EUR/JPY reanuda la senda alcista tras el retroceso del viernes, siempre por debajo de la zona de 150.00 en lo que va de lunes.

Si el cruce supera el nivel redondo clave de 150.00, podría desafiar el máximo de 2023 en 151.61 (2 de mayo).

Por el momento, la tendencia alcista se ve favorecida, ya que el cruce cotiza por encima de la SMA de 200 días, hoy en 143.36.

Gráfico diario del EUR/JPY

- El precio del Oro oscila en una estrecha banda de fluctuación influido por una combinación de factores.

- Un modesto repunte intradía del dólar estadounidense actúa como viento en contra y limita la subida del XAU/USD.

- Las caídas siguen amortiguadas por los riesgos de recesión y los problemas con el techo de deuda estadounidense.

- Los comentarios menos agresivos del presidente de la Fed del viernes deberían seguir prestando cierto soporte.

El precio del Oro se esfuerza por capitalizar el buen movimiento de recuperación del viernes desde las proximidades del nivel de 1.950$, su nivel más bajo desde principios de abril tocado el viernes, y comienza la nueva semana con una nota moderada. El XAU/USD oscila entre tibias ganancias y pequeñas pérdidas durante los primeros compases de la sesión europea y actualmente cotiza en torno a la zona de los 1.980$, con una ligera subida por segundo día consecutivo.

La modesta fortaleza del Dólar afecta al precio del Oro

El Dólar estadounidense (USD) atrajo algunas compras en caídas el lunes y, por ahora, parece haber detenido el retroceso del viernes desde un máximo de dos meses. Esto, junto con el optimismo sobre una posible mejora de las relaciones entre los Estados Unidos (EE.UU.) y China, actúa como un viento en contra para el precio del Oro denominado en dólares estadounidenses. De hecho, el presidente de EE.UU., Joe Biden, declaró durante la cumbre del Grupo de los Siete (G7) en Japón que espera que las relaciones entre EE.UU. y China mejoren en breve. Sin embargo, esto se ve ensombrecido por las preocupaciones sobre la ralentización del crecimiento mundial y el sorpresivo quiebre de las negociaciones sobre el techo de deuda estadounidense.

Los problemas con el techo de la deuda estadounidense y las preocupaciones económicas dan soporte al XAU/USD

Merece la pena recordar que las conversaciones sobre la posibilidad de elevar el techo de deuda del gobierno de 31,4 billones de dólares se rompieron repentinamente a finales de la semana pasada. Esto aumenta el escepticismo sobre la posibilidad de llegar pronto a un acuerdo y alimenta el temor a un impago de la deuda estadounidense sin precedentes. Aparte de esto, los comentarios menos agresivos del presidente de la Reserva Federal (Fed), Jerome Powell, actúan como un viento en contra para el Dólar y prestan soporte a la cotización del Oro como refugio seguro. En su intervención en una conferencia de investigación de la Fed, Powell dijo que no está claro si los tipos de interés tendrán que subir más en medio de la incertidumbre sobre el impacto de las subidas anteriores.

Los comentarios menos de línea dura del presidente de la Fed, Powell, limitan aún más las caídas.

Powell reiteró que a partir de ahora el banco central tomará decisiones reunión por reunión y añadió que los funcionarios pueden permitirse examinar los datos y la evolución de las perspectivas para hacer una evaluación cuidadosa tras un año de agresivas subidas de tasas. La preferencia de Powell por ralentizar las subidas de tipos desencadena un nuevo tramo a la baja en las rentabilidades de los Bonos del Tesoro de EE.UU., lo que frena a los alcistas del USD a la hora de realizar apuestas agresivas y contribuye a limitar la caída del precio del Oro. Mientras tanto, la falta de compras significativas justifica cierta cautela antes de posicionarse para cualquier movimiento de apreciación adicional.

La atención se centra en los importantes datos macroeconómicos estadounidenses de esta semana y en las actas del FOMC

El lunes no se publicarán en EE.UU. datos económicos de importancia para los mercados. Por lo tanto, la atención sigue centrada en una reunión clave entre el presidente Joe Biden y el presidente republicano de la Cámara de Representantes Kevin McCarthy para discutir el techo de deuda. Aparte de esto, el rendimiento de los bonos de EE.UU. influirá en la dinámica de los precios del USD y proporcionará cierto impulso al precio del Oro. Los operadores tomarán más señales del sentimiento de riesgo más amplio para aprovechar las oportunidades a corto plazo antes de la publicación de las cifras preliminares del PMI de EE.UU. el martes y las actas de la reunión del Comité Federal de Mercado Abierto (FOMC) el miércoles.

Oro Perspectivas técnicas del precio

Desde un punto de vista técnico, una subida sostenida más allá de la zona de 1.984-1.985$ podría elevar el precio del Oro hasta la señal psicológica de los 2.000$. Algunas compras de seguimiento anularán cualquier sesgo negativo a corto plazo y permitirán que el XAU/USD siga subiendo hacia el siguiente obstáculo relevante cerca de la región de 2.011-2.012$. Este último debería actuar como un punto pivote, y si se supera con decisión podría desencadenar un nuevo movimiento de cobertura de cortos.

Por otro lado, la zona de los 1.950$ parece haberse convertido en un fuerte soporte y debería proteger las caídas inmediatas. Sin embargo, algunas ventas de seguimiento expondrán a la media móvil simple (SMA) de 100 días, actualmente fijada cerca de la zona de 1.930$, por debajo de la cual el precio del Oro podría acelerar la caída hacia la cifra redonda de 1.900$.

XAU/USD Niveles Técnicos

Ulrich Leuchtmann, jefe de investigación de divisas y materias primas de Commerzbank, explica por qué el mercado de divisas parece ignorar el tema del "techo de deuda"

El riesgo de impago no ha movido el USD hasta tal punto que la identificación del efecto fuera clara

"El mercado no puede llegar a un consenso sobre el efecto que tendrá un acontecimiento tan puntual. Si ningún participante del mercado puede proyectar cómo evaluarían todos los demás un impago de EE.UU. nadie puede deducir posiciones de su propia opinión sobre si ocurrirá o no. Y eso significa que estamos en una situación en la que el mercado parece ignorar este riesgo".

"¡Sólo que eso no significa que no pasaría nada con las tasas de cambio del USD si realmente se produjera un impago!"

El Ministro de Comercio chino, Wang Wentao, organiza el lunes un seminario para empresas estadounidenses que invierten en China, según informa el Ministerio en su publicación de prensa.

Información destacada

El funcionamiento económico de China ha mantenido una buena tendencia de recuperación y se ha seguido publicando el potencial de los mercados.

Continuaremos dando la bienvenida a las empresas estadounidenses para que se desarrollen en China.

Continuaremos proporcionando garantías de servicio precisas y eficientes a las empresas con fondos extranjeros.

Esto se produce después de que el Wall Street Journal (WSJ) informara de que China está prohibiendo a las principales empresas chinas comprar a Micron Technology, alegando que sus productos suponen un importante riesgo para la seguridad nacional.

Los economistas de Société Générale analizan las perspectivas técnicas del EUR/CHF.

El máximo de la semana pasada cerca de 0.9770 debe superarse para afirmar un movimiento alcista significativo

"El par EUR/CHF está desafiando la zona de soporte provisional de 0.9710/0.9670, que representa el mínimo de marzo y el retroceso del 61.8% del año pasado. No se descarta un rebote inicial, pero el máximo alcanzado la semana pasada cerca de 0.9770 debe superarse para afirmar un movimiento alcista significativo".

"Una ruptura por debajo de 0.9710/0.9670 podría significar un descenso persistente hacia las proyecciones de 0.9600 y 0.9540."

- El EUR/USD cotiza sin una dirección clara cerca de 1.0800.

- Los participantes del mercado se mantienen prudentes antes del debate sobre el techo de deuda.

- La confianza del consumidor preliminar de la Eurozona se publicará más tarde en la agenda del euro.

La moneda única alterna ganancias con pérdidas frente al dólar y motiva al EUR/USD a rondar la zona de 1.0800 al inicio de la semana.

EUR/USD pendiente del techo de deuda de EE.UU. y en las tendencias de riesgo

El EUR/USD desvanece el repunte inicial de la sesión asiática hasta la zona de 1.0829, máximo de dos días, con el trasfondo de la falta de dirección generalizada en los mercados mundiales a principios de semana. En la apertura europea, el par cayó a un mínimo diario en 1.0795, tambaleándose después alrededor de 1.0800.

Para el resto de la jornada, se espera que toda la atención se centre esta semana en las negociaciones sobre el techo de deuda estadounidense, donde el consenso entre los inversores sigue apuntando a un acuerdo en la undécima hora (como de costumbre).

Entretanto, la divisa europea sigue bajo la lupa de algunos miembros del Comité Ejecutivo del BCE, que se muestran cada vez menos agresivos de cara a la próxima reunión de junio, en la que se espera una subida de tipos de 25 puntos básicos.

En la agenda, la Comisión Europea (CE) publicará su indicador de confianza del consumidor para el mes de mayo, mientras que los discursos de Williams, Bullard y Bostic de la Fed están previstos al otro lado del charco.

Lo que hay que tener en cuenta en torno al EUR

El EUR/USD lucha por recuperar terreno y comercia de forma vacilante en torno a la zona clave de 1.0800.

Se espera que el movimiento del valor del Euro refleje fielmente el comportamiento del Dólar estadounidense y probablemente se vea afectado por cualquier diferencia de enfoque entre la Fed y el BCE en lo que respecta a sus planes de ajuste de las tasas de interés.

De cara al futuro, el discurso de línea dura del BCE sigue favoreciendo nuevas subidas de tasas, aunque esta opinión parece contrastar con cierta pérdida de impulso en los fundamentos económicos de la región.

EUR/USD Niveles

De momento, el par gana un 0.0.% en 1.0809 y se enfrenta a una contención inmediata en 1.0759 (mínimo mensual del 19 de mayo), seguido de 1.0712 (mínimo del 24 de marzo) y, por último, 1.0516 (mínimo del 15 de marzo).

Al alza, una ruptura por encima de 1.0868 (SMA de 55 días) tendría como objetivo 1.1000 (nivel redondo) de camino a 1.1095 (máximo de 2023 registrado el 26 de abril).

Los economistas de UBS creen que la tendencia alcista estructural de las materias primas sigue intacta.

Los precios del Oro subirán hasta los 2.200$ en marzo del año que viene

"Creemos que el caso alcista estructural para las materias primas está intacto, por lo que el sector sigue siendo el más preferido a pesar de la reciente volatilidad. Nuestra postura se ve respaldada por la demanda derivada de la recuperación de China y los problemas no resueltos del lado de la oferta. El debilitamiento del Dólar, los bajos inventarios y los riesgos meteorológicos actuales también deberían servir de soporte a los precios."

"Mantenemos nuestra perspectiva de rentabilidad total en torno al 20% durante los próximos 12 meses para estos activos. Nuestras materias primas preferidas son el petróleo y el Oro, y vemos al metal amarillo subiendo hasta los 2.200$ en marzo de 2024."

El EUR/USD se ha movido casi exclusivamente por el Dólar en la última semana, en la que predominaron las noticias sobre el techo de deuda. Los economistas de ING analizan las perspectivas del par para esta semana.

La balanza de riesgos parece inclinarse a la baja

"Para esta semana, la balanza de riesgos parece inclinada a la baja para el EUR/USD, ya que el Dólar puede encontrar un poco más de apoyo de un acuerdo sobre el techo de la deuda y las expectativas de tipos de la Fed."

"No podemos excluir que la caída se extienda a niveles inferiores a 1.0700 en este momento, aunque las compras oportunistas probablemente comenzarían a surgir de forma más prominente en torno a dichos niveles."

El antiguo Economista Jefe del Banco de Japón, Toshitaka Sekine, ha declarado el lunes en una entrevista a MNI que el banco central "probablemente eleve su objetivo de rendimiento de los bonos a 10 años ya en su reunión del 15-16 de junio, dado que puede apuntar a un aumento de la tasa de inflación tendencial por encima del 1% desde el 0%".

Comentarios adicionales

"Será muy complicado de explicar, pero bastará con que el BoJ señale que la tasa de inflación tendencial subió por encima del 1%, lo que justificará la subida del objetivo a largo plazo, a pesar de que se mantuvo en torno al 0% durante un periodo prolongado."

"No es razonable que el BoJ mantenga el objetivo de política a largo plazo en torno al 0% basándose en que la tasa natural de interés en términos reales está cerca del 0%, pero la tasa de inflación tendencial no es del 0%."

"Supongamos que el tipo de interés natural real se ha mantenido cerca del 0% y la inflación tendencial ha subido al 1%, entonces la tasa de interés natural en términos nominales se sitúa en torno al 1%. Esto significa que el objetivo del control de la curva de rendimientos (YCC) debe ajustarse al 1%. Si el BoJ no confía en el nivel de la tasa de interés natural nominal, necesita ampliar el rango del objetivo para incorporar la incertidumbre".

"Las previsiones de inflación del Informe de Perspectivas fueron "muy sorprendentes"".

"Como resultado, el BoJ no cambió el marco de política monetaria, a juzgar por la segunda perspectiva, en medio de las mayores

Esta mañana hemos asistido a un salto especialmente grande en las tasas de cambio del TRY. Ulrich Leuchtmann, Jefe de Investigación de Divisas y Materias Primas de Commerzbank, espera que la Lira sufra un golpe de depreciación.

Sin duda, los bancos centrales harán todo lo posible por evitar un desplome del TRY

"Mientras escribo estas líneas, el USD/TRY sigue cotizando en el rango de 20.00, muy por debajo de los movimientos extremos, pero justo por encima de los niveles anteriores al estallido de debilidad del TRY de hoy. Aunque el USD/TRY haya vuelto a la normalidad para cuando usted lea estas líneas, este episodio deja claro que la estabilización artificial de la Lira está llegando a sus límites."

"Hasta la segunda vuelta de las elecciones presidenciales, el banco central hará sin duda todo lo posible por evitar un desplome del TRY. Sin embargo, no puede hacer magia. Incluso antes de la segunda vuelta electoral, es posible un escenario en el que las presas revienten y la Lira sufra un golpe de depreciación."

Los últimos informes de la web inmobiliaria británica Rightmove y de la británica BDO revelan señales contradictorias. El primero cita un aumento de los precios de venta de la vivienda como indicio de la recuperación de la confianza en el mercado inmobiliario, mientras que el segundo afirma que las empresas británicas prevén diferir sus inversiones debido al aumento de los impuestos.

Principales datos de Rightmove

Los precios de venta de las viviendas británicas subieron en mayo más que en ningún otro mes de este año, ya que la mejora de las perspectivas económicas y la estabilidad de las tasas hipotecarias contrarrestaron el impacto de las subidas de las tasas de interés del Banco de Inglaterra.

El precio medio de las viviendas que salen al mercado subió un 1.8%, o 6.647 libras (8.389,18 dólares) desde abril, por encima de la subida media de mayo, del 1.0%.

Según Rightmove, las tasas hipotecarias se han mantenido estables semana tras semana.

Otros indicadores presentan un panorama más variado.

Detalles importantes de la encuesta BDO

Casi la mitad de las compañías británicas de tamaño medio tienen previsto retrasar sus planes de inversión debido a la subida del impuesto sobre sociedades del mes pasado.

La escasa inversión empresarial es una de las razones que aducen los economistas para explicar el débil crecimiento de la productividad y el nivel de vida de los británicos en la última década, y las empresas se han quejado de que la subida de las tasas de impuestos reduce sus incentivos para invertir.

El 46% de las empresas encuestadas que facturan entre 10 y 300 millones de libras (entre 12 y 379 millones de dólares) afirman que la subida del impuesto de sociedades retrasará la inversión, mientras que el 39% afirma que ralentizará la contratación o provocará la pérdida de puestos de trabajo.

La encuesta de BDO se basó en las respuestas de 512 compañías encuestadas entre el 30 de marzo y el 16 de abril.

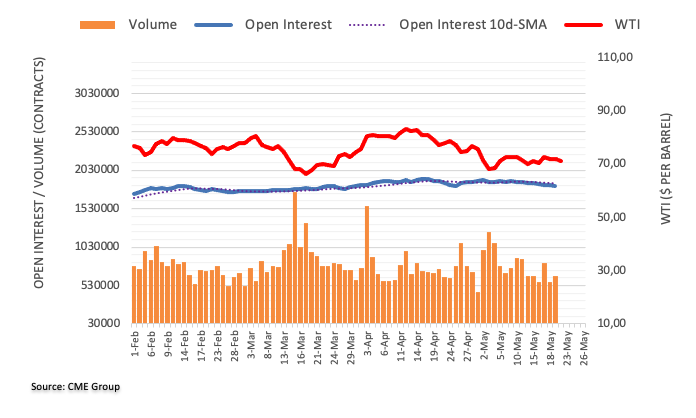

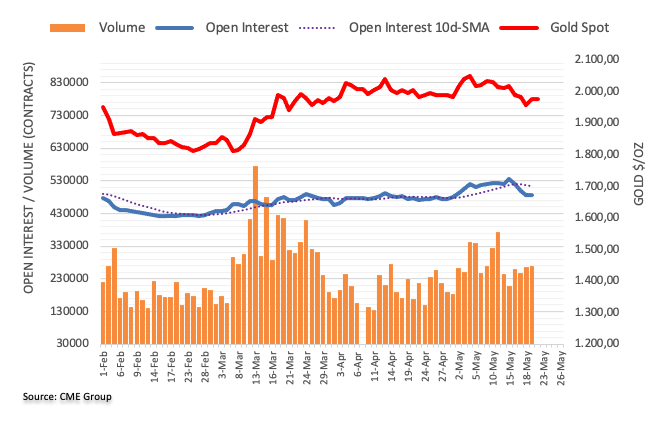

Según los datos preliminares del CME Group para los mercados de futuros del petróleo crudo, los operadores redujeron sus posiciones de interés abierto en unos 14.800 contratos el viernes pasado. Por otro lado, el volumen mantuvo la tendencia alcista y esta vez añadió más de 83.000 contratos.

WTI: Próximo objetivo a la baja se sitúa en 70.00$

Los precios del WTI registraron una sesión poco concluyente el viernes, en medio de la reducción del interés abierto y el aumento del volumen, dejando al descubierto cierta consolidación a corto plazo, aunque tampoco hay que descartar episodios de debilidad. De momento, el nivel de 70.00$ por barril debería aguantar el movimiento inicial a la baja.

Esto es lo que necesita saber para operar hoy lunes 22 de mayo:

El Dólar estadounidense (USD) se mantiene a la baja al inicio de la nueva semana, mienrtas los participantes del mercado permanecen centrados en las noticias en torno a las negociaciones sobre el límite de deuda en EE.UU. Durante la sesión europea, el Bundesbank alemán informará de su publicación mensual y Eurostat publicará los datos preliminares del índice de confianza del consumidor para mayo. En la agenda económica estadounidense no se publicarán datos macroeconómicos de primer nivel, pero varios funcionarios de la Fed pronunciarán discursos.

En su discurso del viernes, el presidente del FOMC, Jerome Powell, reiteró que están firmemente comprometidos a devolver la inflación al objetivo del 2%. En cuanto al posible impacto de la reciente crisis bancaria en la política monetaria, Powell afirmó que quizá no sea necesario subir tanto las tasas. Aunque el Índice del Dólar DXY, que mide la evolución del Dólar frente a una cesta de seis divisas principales, registró pérdidas el viernes, acabó cerrando por segunda semana consecutiva en terreno positivo.

Tras la llamada telefónica que mantuvo el domingo con el presidente republicano de la Cámara de Representantes, Kevin McCarthy, el presidente estadounidense, Joe Biden, afirmó que la conversación fue bien y añadió que volverán a hablar el lunes. Mientras tanto, la Secretaria del Tesoro de EE.UU., Janet Yellen, dijo durante el fin de semana que el 1 de junio es la "fecha límite" para elevar el techo de deuda.

El EUR/USD tocó el viernes su nivel más bajo desde finales de marzo, en 1.0760, pero logró una corrección técnica antes del fin de semana. El par cotiza en un estrecho rango ligeramente por encima de 1.0800 a primera hora del lunes.

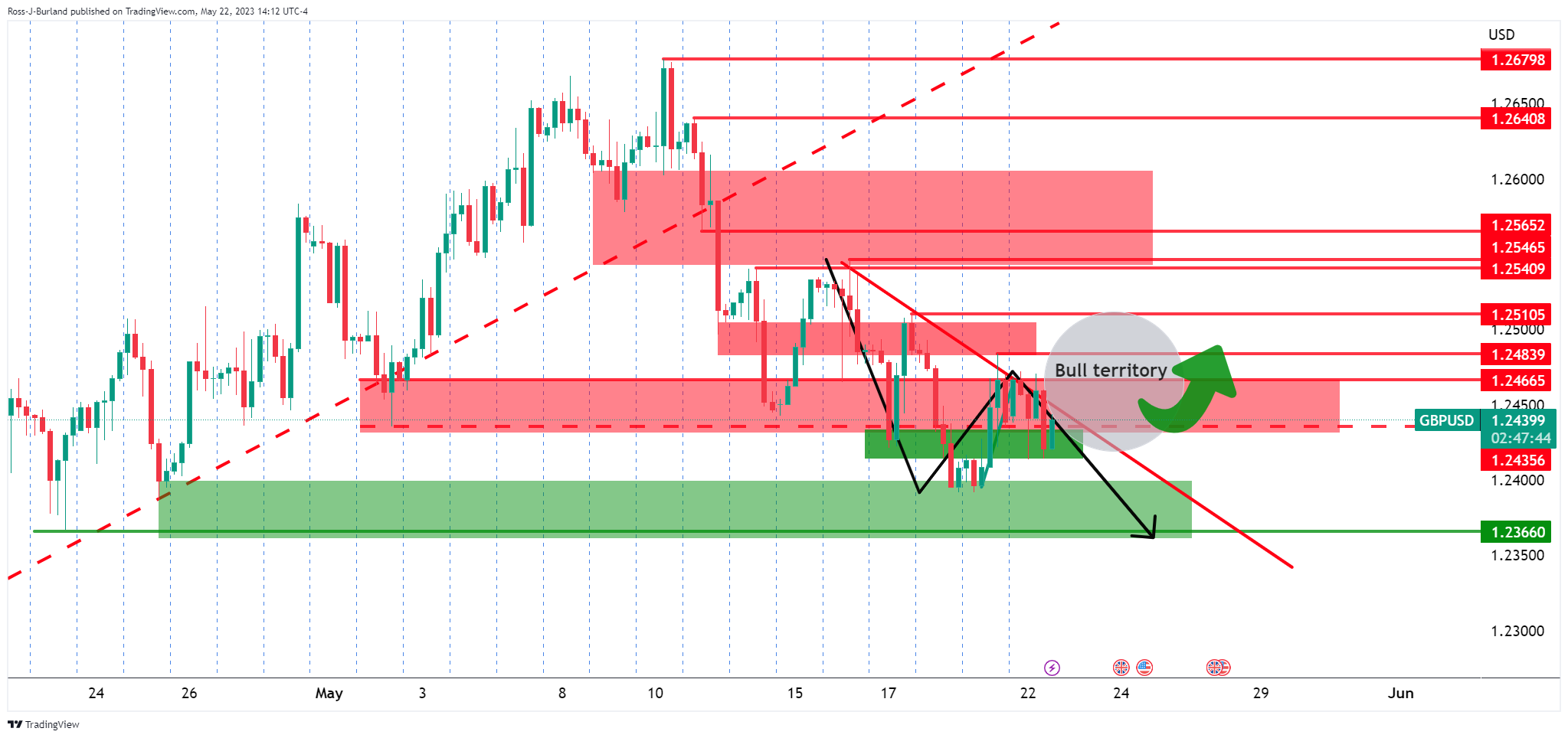

A pesar de la fortaleza generalizada del Dólar estadounidense, el par GBP/USD se mantuvo firme y cerró prácticamente sin cambios la semana pasada. Sin embargo, el par está teniendo dificultades para ganar tracción al comienzo de la semana y se mueve lateralmente por debajo de 1.2450.

El USD/JPY ganó más de 200 pips la semana pasada y registró su cierre semanal más alto desde noviembre. El par se mantiene tranquilo en la mañana europea y fluctúa por debajo de 138.00.

El precio del Oro se mantuvo bajo una fuerte presión bajista en medio del aumento de los rendimientos de los bonos del Tesoro de EE.UU. la semana pasada y se acercó a 1.950$. Aunque el XAU/USD se recuperó con fuerza el viernes, a primera hora del lunes está luchando por consolidar esas ganancias mientras cotiza ligeramente por debajo de los 1.980$.

El AUD/USD cotiza en negativo por debajo de 0.6650 a primera hora del lunes. Durante la sesión asiática del martes, S&P Global informará de los PMI de manufactura y servicios de Australia.

El Bitcoin registró pérdidas marginales el domingo, pero se mantuvo en su rango semanal. A primera hora del lunes, el BTC/USD cotiza plano ligeramente por debajo de los 27.000$. El Ethereum sigue fluctuando en un rango estrecho en torno a los 1.800$ tras la indecisión de la semana anterior.

Un mayor repunte aún podría llevar al USD/JPY al nivel de 139.00 y más allá, comentan Quek Ser Leang, Estratega de Mercados de UOB Group, y Peter Chia, Estratega Senior de Divisas.

Comentarios destacados

Vista a 24 horas: "El viernes pasado señalamos que "el impulso alcista parece estar ralentizándose y es improbable que el USD/JPY avance mucho más" y esperábamos que el USD/JPY "comerciara entre 137.80 y 138.80". No esperábamos el aumento de la volatilidad, ya que el USD/JPY cayó hasta 137.96 en la sesión de Londres y rebotó hasta 138.65 durante la sesión americana antes de desplomarse a un mínimo de 137.41. Hoy, no se descartan nuevos movimientos bruscos de los precios, probablemente en un rango de 137.25/138.40".

Próximas 1-3 semanas: "Nuestra actualización del viernes pasado (19 de mayo, USD/JPY en 138.40) sigue en pie. Como hemos destacado, aunque seguimos esperando que el USD/JPY siga fortaleciéndose, las condiciones de sobrecompra a corto plazo podrían dar lugar a un par de días de consolidación antes de que el USD/JPY reanude su recuperación (aunque probablemente a un ritmo más lento). De cara al futuro, la próxima resistencia por encima de 139.00 se sitúa en 139.60. La fortaleza del USD/JPY está intacta mientras se mantenga por encima de 136,80 (sin cambios en el nivel de "fuerte soporte" del viernes pasado)."

Según la última encuesta publicada por la National Association for Business Economics (NABE), los economistas han aplazado sus expectativas de recorte de tasas de la Reserva Federal (Fed) de EE.UU. al primer trimestre del próximo año, a la vez que han elevado sus previsiones de inflación y sus perspectivas sobre el mercado laboral estadounidense.

Conclusiones adicionales

"La opinión mediana de la encuesta considera que prevalecerán niveles modestos de crecimiento hasta 2024, con un aumento previsto del 0.4% entre el cuarto trimestre de 2022 y los tres últimos meses de 2023".

"Los encuestados aumentaron su estimación de la inflación en 2023, viendo el índice de precios al consumidor subir un 3.3% entre el último trimestre de 2022 y el último trimestre de 2023."

"Los encuestados dicen ahora que esperan una media de 142.000 empleos al mes, frente a los 102.000 de la encuesta de febrero. Se prevé que la tasa de paro, actualmente en el 3.4%, se sitúe en una media del 3.7% este año, por debajo del 3.9% de la encuesta de febrero."

El presidente de Estados Unidos, Joe Biden, declaró el domingo al término de la cumbre del Grupo de los Siete celebrada en Japón que espera que las relaciones con China mejoren "muy pronto", después de que a principios de año un incidente con un supuesto globo espía enturbiara las relaciones, según informa Bloomberg.

Biden añadió que "la medida de EE.UU. de derribar un "tonto globo que transportaba dos vagones de carga con material de espionaje" cambió la dinámica tras su reunión con el presidente Xi Jinping en noviembre del año pasado".

Por el contrario, el Wall Street Journal (WSJ) informó de que China está prohibiendo a las principales empresas chinas comprar a Micron Technology, alegando que sus productos suponen un grave riesgo para la seguridad nacional. La Administración del Ciberespacio de China dijo que su revisión de los productos de Micron encontró "riesgos de seguridad significativos" que afectarían a la seguridad nacional.