- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

Durante la sesión asiática, Nueva Zelanda informará sobre las exportaciones y las importaciones, así como sobre el gasto en tarjetas de crédito. En Japón se publicarán los datos de inflación y el índice de industrias terciarias. Más tarde, en Europa, lo más destacado será la inflación mayorista alemana. La recuperación del Dólar estadounidense está en el punto de mira, y la caída del precio del Oro también merece atención.

Esto es lo que hay que saber el viernes 19 de mayo:

Las acciones de EE.UU. tuvieron otro día positivo, con el Dow Jones ganando un 0.34% y el Nasdaq saltando un 1.51%. El optimismo acerca de un acuerdo sobre el techo de la deuda, así como los buenos datos económicos optimistas, alimentaron el apetito por el riesgo. El Dólar subió en general, incluso frente a divisas de alto rendimiento. El Índice del Dólar subió un 0.65% y se situó en 103.50, su nivel más alto en dos meses. El Dólar parece firme, sin embargo, la mayoría de los pares de divisas muestran lecturas de sobreventa extrema.

Los datos económicos de EE.UU. superaron las expectativas, con las solicitudes de subsidio por desempleo y la Fed de Filadelfia. Los comentarios agresivos de los funcionarios de la Reserva Federal, junto con las esperanzas de que se resuelva el drama del techo de deuda, provocaron una venta masiva de bonos del Tesoro. El rendimiento de la deuda estadounidense a 10 años subió hasta el 3.65%, su nivel más alto en dos meses. Los inversores siguen recortando sus apuestas de recortes de tipos de la Fed para finales de año y consideran la posibilidad de otra subida de tasas en junio. Para el viernes está prevista una nueva reunión de la Fed, en la que participará el presidente Powell.

El par EUR/USD retrocedió hacia 1.0750, cayendo por quinta vez en las últimas seis jornadas de comercio. El viernes, Alemania informará del índice de precios de producción de abril. El Banco Central Europeo (BCE) publicará su Boletín Económico, y los funcionarios del BCE Schanbel y Lagarde hablarán.

El par GBP/USD cayó, probando niveles por debajo de 1.2500. El par EUR/GBP terminó plano en torno a 0.8680, manteniendo las pérdidas semanales.

El yen japonés fue la divisa con peor comportamiento, afectado por el aumento del rendimiento de los bonos del Estado. El USD/JPY avanzó por sexto día consecutivo, alcanzando niveles superiores a 138.50, el máximo desde noviembre. El viernes se publicarán los datos de inflación en Japón.

El Dólar australiano se rezagó tras los datos de empleo australianos. El par AUD/USD cayó por debajo de 0.6640 y busca los 0.6600.

El NZD/USD se mantuvo por encima de 0,6200 y registró ligeras pérdidas tras la presentación del Presupuesto y las cifras de inflación mayorista. En Nueva Zelanda se publicarán los datos de Comercio y el Gasto en Tarjetas de Crédito.

El USD/CAD subió hacia 1.3500 y se mantiene en un rango conocido. El viernes se publicarán las ventas minoristas de marzo en Canadá.

El Oro sufrió fuertes pérdidas tras romper la zona de soporte de los 1.970$ y cayó hasta los 1.950$. El metal amarillo sigue bajo presión. La Plata también perdió terreno, ampliando las pérdidas semanales, y el par XAG/USD se situó en 23.50$, el cierre más débil desde finales de marzo.

¿Te ha gustado este artículo? Ayúdanos con tus comentarios respondiendo a esta encuesta:

- El WTI se hunde pese al optimismo de Wall Street.

- El petróleo estadounidense retrocede un 0.9% y marca un nuevo mínimo de 71.47$.

El petróleo West Texas Intermediate está descendiendo y bajó alrededor de un 0.9%, desde un máximo de 72.83$ hasta un mínimo de 71.47$. El petróleo se hundió a pesar del tono optimista de Wall Street ante las perspectivas de que las negociaciones sobre el techo de la deuda que continúan en Washington acaben en una solución.

El miércoles, el Presidente Joe Biden y McCarthy reiteraron su objetivo de alcanzar pronto un acuerdo para elevar el techo de la deuda federal de 31.4 billones de dólares y acordaron hablar tan pronto como el domingo. El Presidente Joe Biden dijo el miércoles que confiaba en alcanzar un acuerdo para evitar el impago de la deuda estadounidense.

El techo de la deuda ha desviado la atención de la incertidumbre sobre la postura de la Reserva Federal sobre las tasas de interés, pero los datos económicos mostraron que el número de estadounidenses que presentaron nuevas solicitudes de subsidios de desempleo cayó más de lo esperado la semana pasada, lo que sugiere que el mercado laboral sigue siendo ajustado, dando a la Fed más margen para seguir subiendo las tasas. En la semana que terminó el 13 de mayo, las solicitudes iniciales cayeron 22.000 a 242.000. Esta cifra es 4.000 inferior a la de la misma semana de abril y apunta a otro sólido informe sobre el mercado laboral. La fortaleza actual del mercado laboral no soporta la opinión de la Reserva Federal de que la tasa de desempleo subirá al 4.5% a finales de año", explicaron los analistas de ANZ Bank.

Por su parte, la presidenta de la Reserva Federal de Dallas, Lorie Logan, y el gobernador de la Fed, Philip Jefferson, afirmaron el jueves que la economía no parece estar suavizándose lo suficientemente rápido como para que el banco central haga una pausa en su ciclo de subidas de tasas.

Por otra parte, EE.UU. también informó de que los inventarios aumentaron inesperadamente la semana pasada. La Administración de Información de Energía informó de un aumento de cinco millones de barriles en las existencias, mientras que la mayoría de los analistas esperaban una caída. El informe del miércoles de la EIA mostraba que (1) los inventarios de petróleo crudo de EE.UU. al 12 de mayo estaban un -0.1% por debajo de la media estacional de 5 años, (2) los inventarios de gasolina estaban un -6.4% por debajo de la media estacional de 5 años, y (3) los inventarios de destilados estaban un -16.4% por debajo de la media estacional de 5 años. La producción de petróleo crudo estadounidense de la semana terminada el 12 de mayo cayó un -0.8% interanual hasta los 12.2 millones de bpd, sólo 0.9 millones de bpd (-6.9%) por debajo del récord de 13.1 millones de bpd alcanzado en febrero de 2020.

Baker Hughes informó el pasado viernes de que las plataformas petrolíferas activas en EE.UU. en la semana terminada el 12 de mayo cayeron en -2 hasta un mínimo de 11 meses de 586 plataformas, cayendo aún más por debajo del máximo de 2 años y medio de 627 plataformas registrado el 2 de diciembre. Las plataformas petrolíferas activas en EE.UU. se han más que triplicado desde el mínimo de 17 años de 172 plataformas registrado en agosto de 2020, señal de un aumento de la capacidad de producción de petróleo crudo de EE.UU..

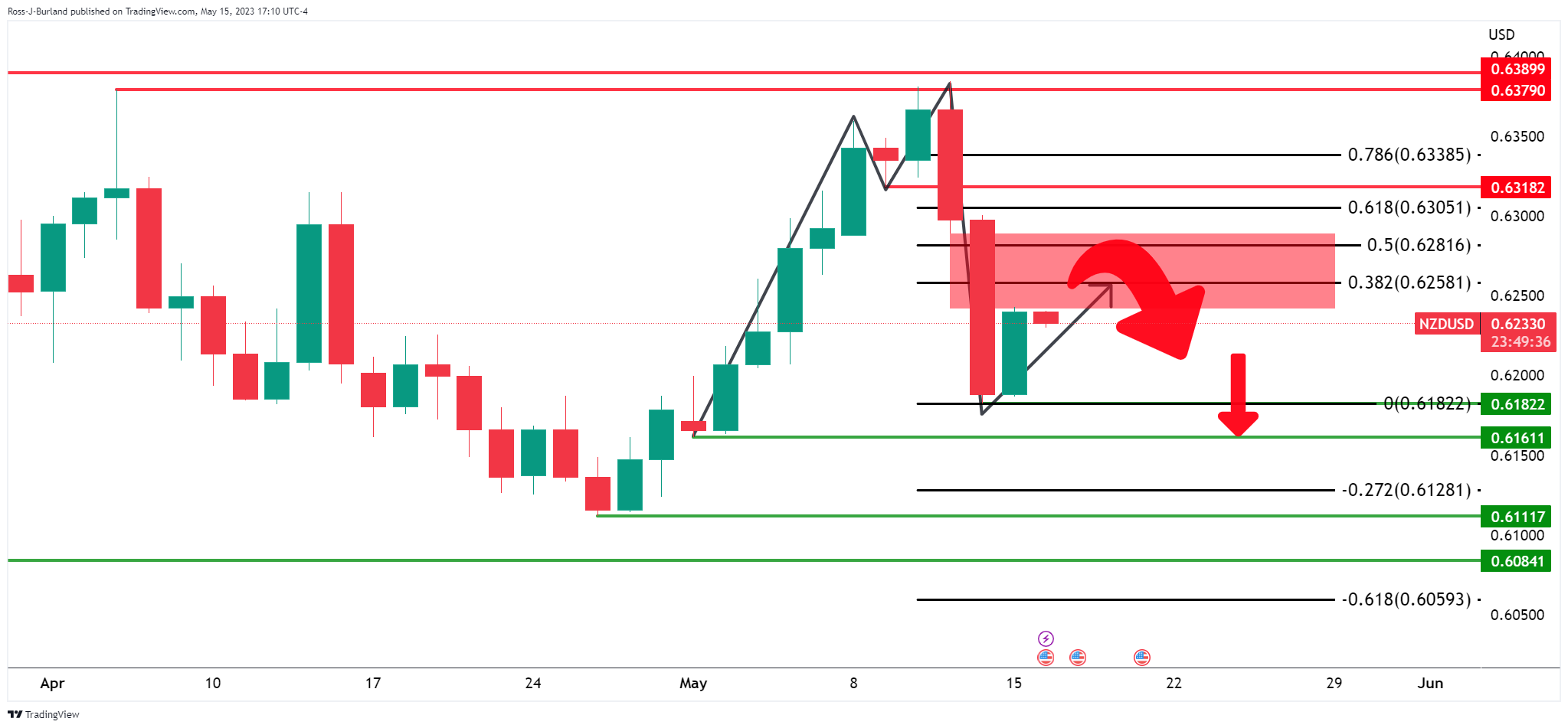

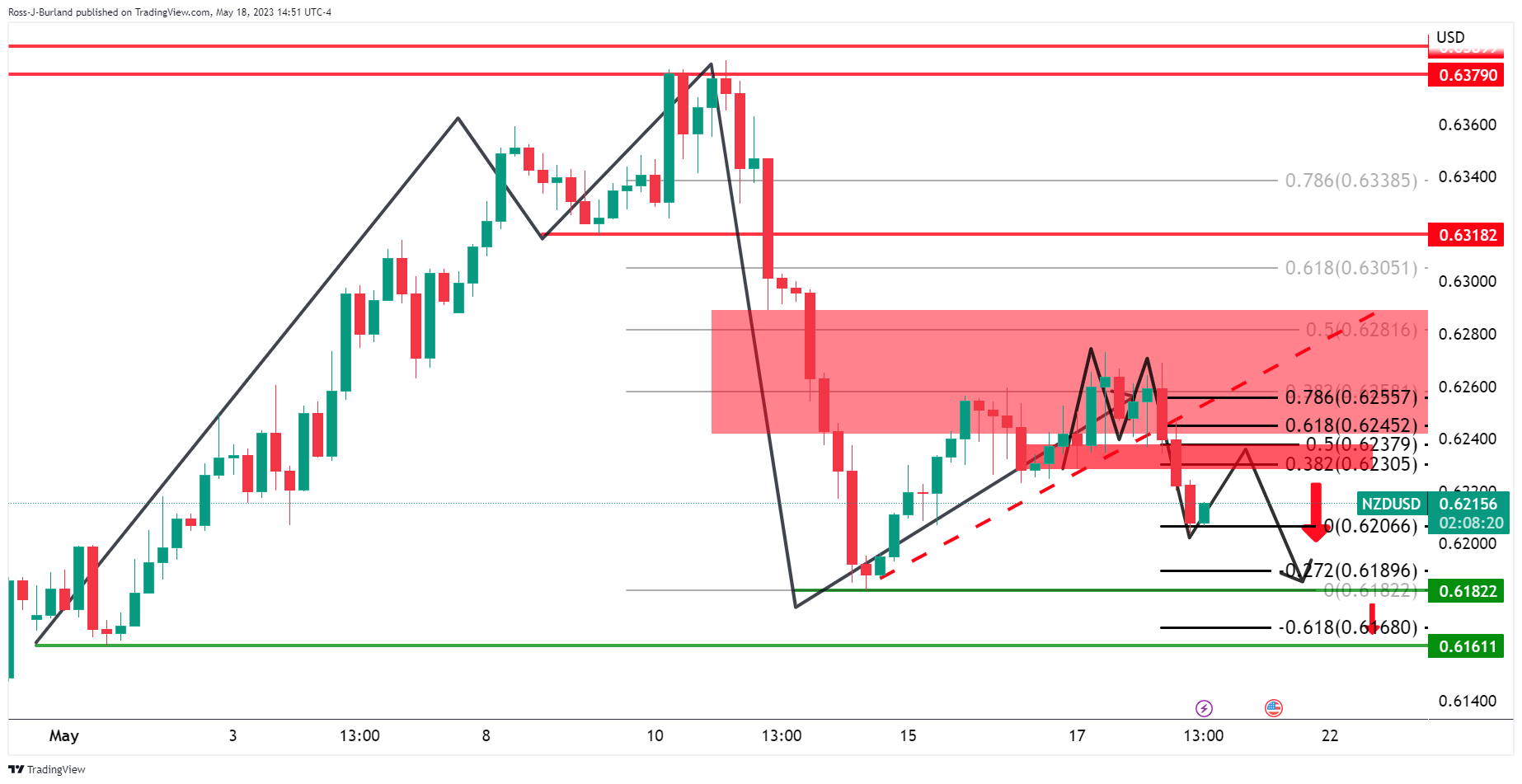

- Los osos del NZD/USD están avanzando y apuntan a una extensión a la baja.

- La formación en M del NZD/USD podría frenar el impulso.

De acuerdo con el análisis anterior de principios de esta semana, los alcistas del NZD/USD en el mercado y la mirada puesta en una corrección firme, el par se movió hacia arriba en la resistencia del 38.2% de Fibonacci y se acercó a un 50% de reversión a la media antes de comenzar a derretirse a la baja:

Análisis previo:

Actualización 1:

Actualización 2

Todavía hay perspectivas de un movimiento a la baja, aunque los gráficos de 4 horas y de 1 hora pueden utilizarse para calibrar si va a haber una desaceleración en la corrección alcista y, de momento, aún es pronto. Después de todo, el precio todavía está adelante del soporte de la línea de tendencia dinámica alcista.

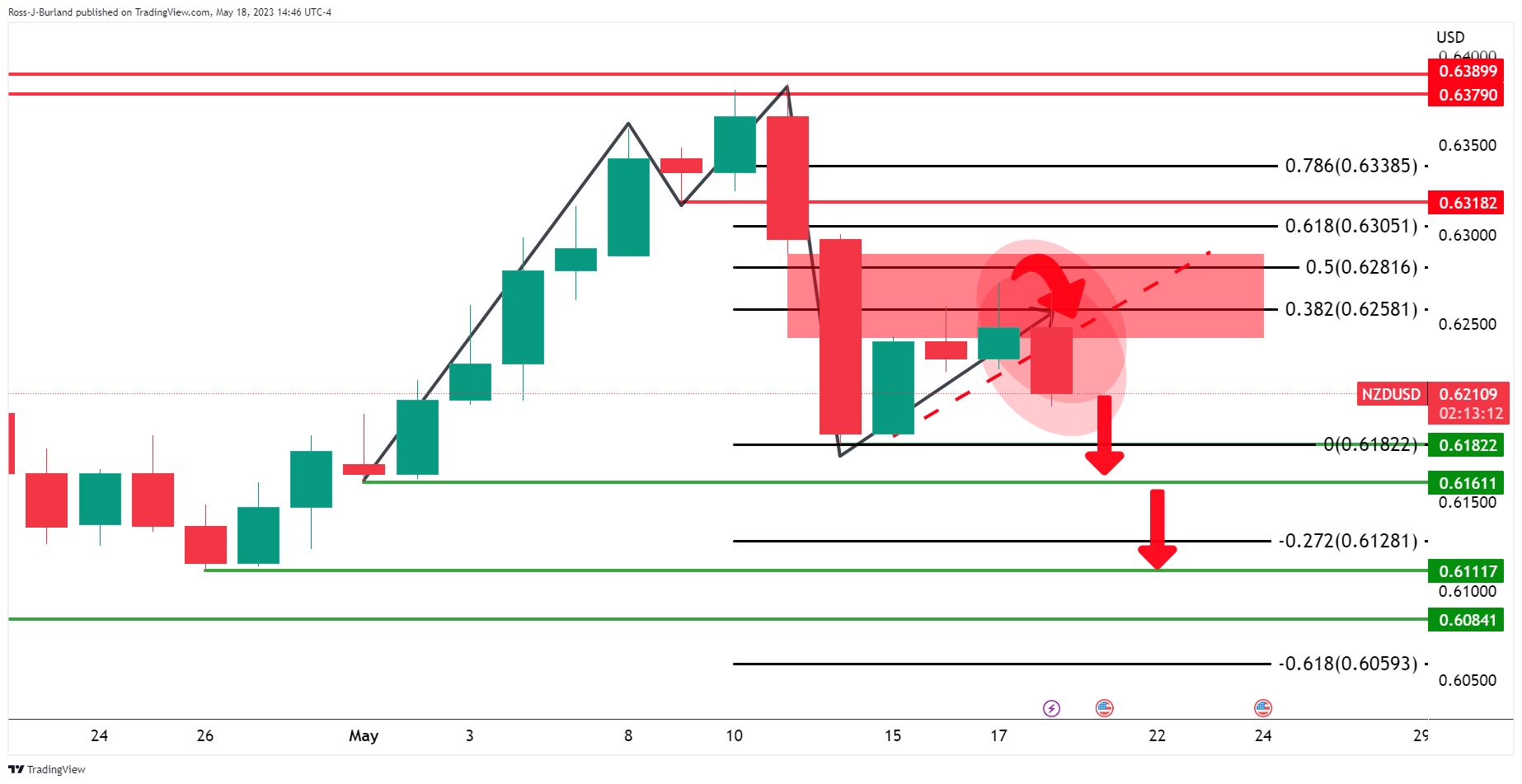

NZD/USD actualización, mercado en vivo:

NZD/USD H4 chart

El NZD/USD ha caído por debajo del soporte de la línea de tendencia que ahora se convierte en la contra línea de tendencia. La formación en M es una característica convincente en el gráfico, ya que es un patrón de reversión. Un retroceso podría ser una oportunidad para los osos de vender con prima en busca de suelos más bajos a largo plazo.

- El buen dato de empleo en EE.UU. informa de un soporte alcista para el dólar, sugiriendo que una posible pausa en el ciclo de ajuste de la Reserva Federal es menos probable.

- Los avances en las negociaciones sobre el techo de deuda de EE.UU. impulsan el sentimiento positivo, y se prevé un acuerdo en el transcurso de la semana para evitar un posible impago.

- Los datos del sector inmobiliario canadiense decepcionan, ya que el índice de precios de la vivienda nueva se contrae en abril, lo que aumenta las presiones bajistas sobre el CAD.

El USD/CAD sube con fuerza y recupera el nivel de 1.3500 tras tocar un mínimo diario de 1.3442. Las cuestiones políticas de EE.UU. relativas al techo de la deuda habían ocupado un lugar central, y los avances en el tema provocaron un sentimiento optimista. Además, un sólido informe sobre el empleo en EE.UU. podría disuadir a la Reserva Federal (Fed) de pausar su ciclo de ajuste. En el momento de escribir estas líneas, el par USD/CAD cotiza a 1.3516.

Los sólidos datos de EE.UU. y el sentimiento positivo impulsan al USD/CAD, superando los vientos en contra del mercado inmobiliario canadiense.

Las noticias fundamentales procedentes de Estados Unidos reforzaron el apetito por el dólar. Un buen informe sobre el empleo en EE.UU. puso de manifiesto la rigidez del mercado laboral, con un aumento de las solicitudes iniciales de subsidio de desempleo por debajo de las estimaciones. Mientras tanto, la producción manufacturera de la Fed de Filadelfia para mayo fue negativa, aunque mostró cierta mejora en medio de varios vientos en contra como la inflación pegajosa y las tasas de interés más altas. Dado el trasfondo, podría disuadir a los funcionarios de la Reserva Federal de hacer una pausa debido a la rigidez del mercado laboral.

Mientras tanto, las acciones de EE.UU. recibieron ofertas como las negociaciones sobre un aumento del techo de deuda de EE.UU.. Las recientes declaraciones del presidente de la Cámara de Representantes, Kevin McCarthy, subrayaron la urgencia de llegar a un acuerdo esta semana y de que el Congreso vote la semana que viene antes de que venza el plazo para el impago de EE.UU.

Últimamente, el líder de la mayoría del Senado estadounidense, Schumer, ha comentado que las conversaciones sobre el límite de deuda están avanzando. Lael Brainard, asesora económica de Biden, afirmó que el riesgo más importante del Congreso es no poder evitar un impago.

En el frente canadiense, los datos de la vivienda apuntaron a un mayor deterioro. El índice de precios de la vivienda nueva de abril se desplomó un -0.1% intermensual, por debajo del informe del mes anterior, y en términos anuales cayó un -0.2%, por debajo del avance del 0.2% de marzo.

Por lo que respecta a los bancos centrales, los responsables de la Reserva Federal se mostraron muy agresivos, y la presidenta de la Fed de Dallas, Lorie Logan, afirmó que los datos actuales no respaldan la supresión de las subidas de tipos en la próxima reunión, y añadió que la Fed no ha realizado los progresos necesarios en materia de inflación.

El gobernador del Banco de Canadá, Tiff Macklem, y el vicegobernador Rogers afirmaron que las instituciones financieras deberían ajustarse a unas tasas más altas. Macklem agregó que los datos del IPC de abril fueron más fuertes de lo esperado y que los datos económicos guiarán la decisión de tasas de junio.

USD/CAD Nivel técnico

- Banxico deja sin cambios las tasas de interés en 11.25%, poniendo fin al ciclo de alzas iniciado en junio de 2021, provocando una reacción moderada en el USD/MXN.

- El comunicado de Banxico indica un proceso desinflacionario en marcha, aunque reconoce un panorama inflacionario complicado e incierto con potenciales riesgos al alza.

- El tipo de cambio USD/MXN experimenta una reacción limitada, manteniendo un posicionamiento por encima de la cifra de 17.7000, con el nivel de 18.0000 a la vista como próxima resistencia clave.

El peso mexicano (MXN) se deprecia con fuerza tras la decisión del Banco de México (Banxico) de mantener las tasas sin cambios en el 11.25%, poniendo fin a su ciclo de subidas en junio de 2021 tras 700 puntos básicos de subidas. En el momento de escribir estas líneas, el USD/MXN cotiza con volatilidad en torno a la zona de 17.70000 - 17.7500, con los compradores de dólares estadounidenses (USD) atentos a la barrera psicológica 18.000.

Resumen del comunicado de política monetaria de Banxico

El Banco de México basó su decisión a pesar de que la inflación subyacente ha mostrado cierta resistencia a bajar, pero comentó que varios bancos centrales detuvieron sus tasas de referencia. Banxico evaluó el crecimiento económico global como inclinado a la baja, pero comentó que la inflación en México ha disminuido desde la última reunión de política monetaria, haciendo hincapié en que la inflación subyacente disminuyó más "marcadamente que en meses anteriores."

La Junta de Gobierno evaluó la magnitud y diversidad de los choques inflacionarios y consideró que la economía ha comenzado a experimentar un proceso desinflacionario, dado que muchas presiones se han atenuado. La Junta vigilará las presiones inflacionistas y "estima que las perspectivas inflacionistas serán complicadas e inciertas durante todo el horizonte de previsión, con riesgos al alza".

La Junta de Gobierno finalizó la declaración afirmando que mantendrá la tasa de referencia en su nivel actual durante un periodo prolongado.

Reacción del USD/MXN

La reacción del USD/MXN fue moderada, con la tasa de cambio manteniéndose por encima de 17.7000 después de chocar más temprano en el día con la media móvil exponencial (EMA) de 20 días en 17.7682, limitando la recuperación del USD/MXN. Por encima de ese nivel, aparece la cifra psicológica de 18.0000, antes de la EMA de 50 días en 18.0332.

A la baja, cualquier caída por debajo del máximo del 17 de mayo en 17.6914 podría abrir la puerta a volver a probar niveles más bajos, en torno a 17.6000, seguido de los mínimos de julio de 2017 en 17.4500.

El banco central de México, Banxico, ha anunciado este jueves su decisión de mantener sus tipos de interés sin cambios en el 11.25%, tal como se esperaba. La tasa actual es la más alta registrada desde que en 2008 el país inició su vigente política monetaria.

Declaración de política monetaria de Banxico

La inflación general continuó disminuyendo en la mayoría de las economías, aunque permanece en niveles elevados. El componente subyacente ha mostrado resistencia a disminuir. Los mercados financieros internacionales se han estabilizado luego de la turbulencia resultante de los eventos bancarios en meses pasados, no obstante, persisten riesgos. Diversos bancos centrales han dejado de incrementar sus tasas. Las perspectivas de crecimiento mundial para 2023 continúan anticipando una desaceleración. Entre los riesgos globales destacan la prolongación de las presiones inflacionarias, el agravamiento de las tensiones geopolíticas, condiciones financieras más apretadas y los retos para la estabilidad financiera.

Desde la decisión previa, en México las tasas de interés de corto plazo aumentaron y las de mediano y largo plazos disminuyeron. El peso mexicano se apreció. La actividad económica ha mostrado resiliencia ante un entorno externo complejo, y en el primer trimestre de 2023 incrementó su ritmo de expansión. El mercado laboral muestra fortaleza.

Desde la última reunión de política monetaria, la inflación general anual siguió descendiendo. Además, en su última lectura la inflación subyacente mostró una reducción más marcada que en los meses previos. Sin embargo, ambas se mantuvieron elevadas al situarse en abril en 6.25% y 7.67%, respectivamente. Para 2023, las expectativas de inflación disminuyeron. Las expectativas de mayor plazo se mantuvieron relativamente estables en niveles por encima de la meta.

Los pronósticos para la inflación general se ajustaron marginalmente a la baja para algunos trimestres. Los correspondientes a la inflación subyacente permanecieron prácticamente sin cambio. Se sigue anticipando que la inflación converja a la meta en el cuarto trimestre de 2024. Estas previsiones están sujetas a riesgos. Al alza: i) persistencia de la inflación subyacente en niveles elevados; ii) depreciación cambiaria ante eventos de volatilidad financiera internacional; iii) mayores presiones de costos; y iv) presiones en los precios de energéticos o agropecuarios. A la baja: i) una desaceleración de la economía global mayor a la anticipada; ii) un menor traspaso de algunas presiones de costos; iii) un mejor funcionamiento de las cadenas de producción y distribución; y iv) un efecto mayor al previsto de las medidas del Gobierno Federal ante la carestía. Se considera que el balance de riesgos respecto de la trayectoria prevista para la inflación en el horizonte de pronóstico se mantiene sesgado al alza.

La Junta de Gobierno evaluó la magnitud y diversidad de los choques inflacionarios y de sus determinantes, así como la evolución de las expectativas de mediano y largo plazos y el proceso de formación de precios. Consideró que se ha entrado en una fase de desinflación debido a que diversas presiones se han mitigado. Sin embargo, juzgó que estas siguen incidiendo sobre la inflación, la cual permanece alta, y que el panorama inflacionario continúa siendo muy complejo. Con base en lo anterior y tomando en cuenta la postura monetaria alcanzada en este ciclo alcista, la Junta de Gobierno, con la presencia de todos sus miembros, decidió por unanimidad mantener el objetivo para la Tasa de Interés Interbancaria a un día en 11.25%. Con esta decisión, la postura de política monetaria se mantiene en la trayectoria requerida para lograr la convergencia de la inflación a su meta de 3% dentro del horizonte de pronóstico.

La Junta de Gobierno vigilará estrechamente las presiones inflacionarias, así como todos los factores que inciden en la trayectoria prevista para la inflación y en sus expectativas. Estima que el panorama inflacionario será complicado e incierto a lo largo de todo el horizonte de pronóstico, con riesgos al alza. Ante ello, para lograr la convergencia ordenada y sostenida de la inflación general a la meta de 3%, considera que será necesario mantener la tasa de referencia en su nivel actual durante un periodo prolongado. El banco central reafirma su compromiso con su mandato prioritario y la necesidad de perseverar en sus esfuerzos por consolidar un entorno de inflación baja y estable.

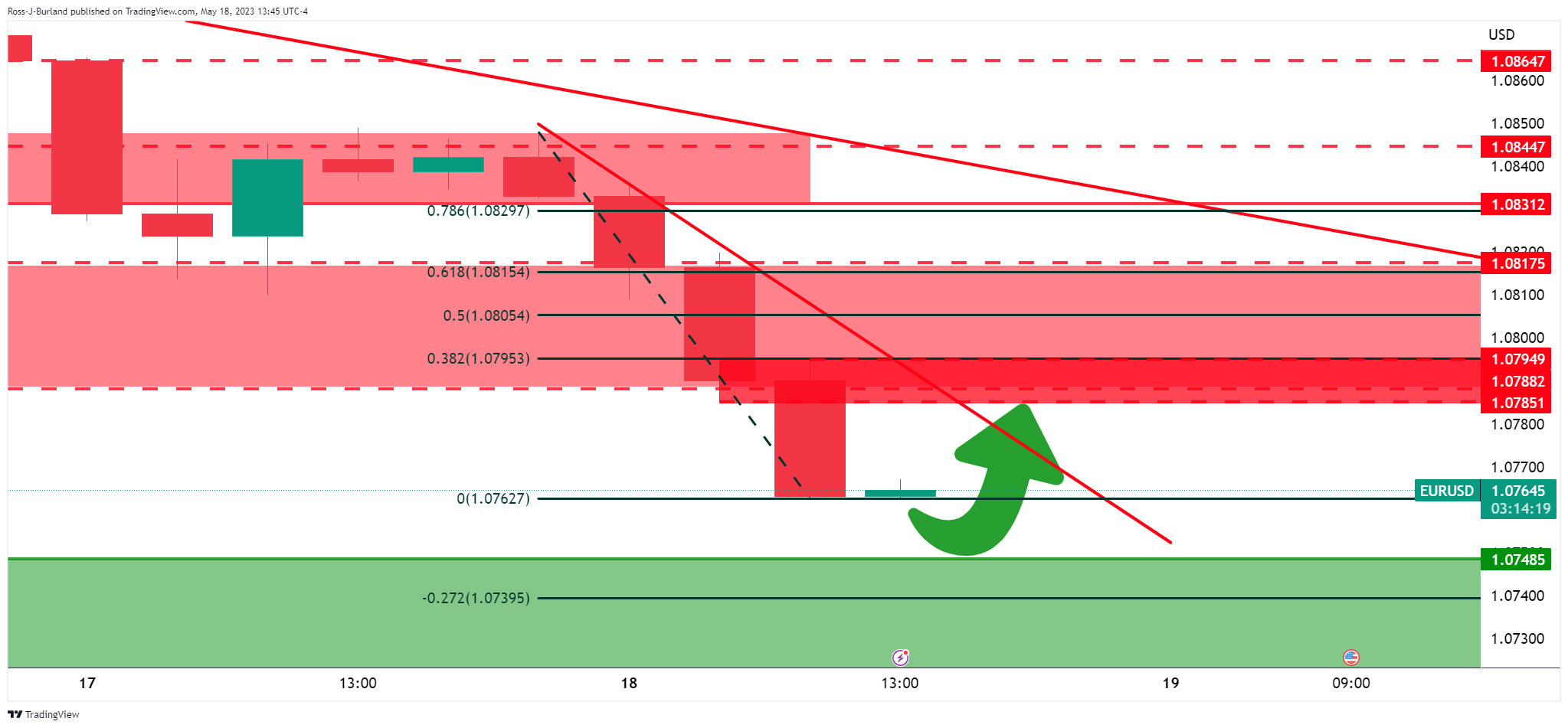

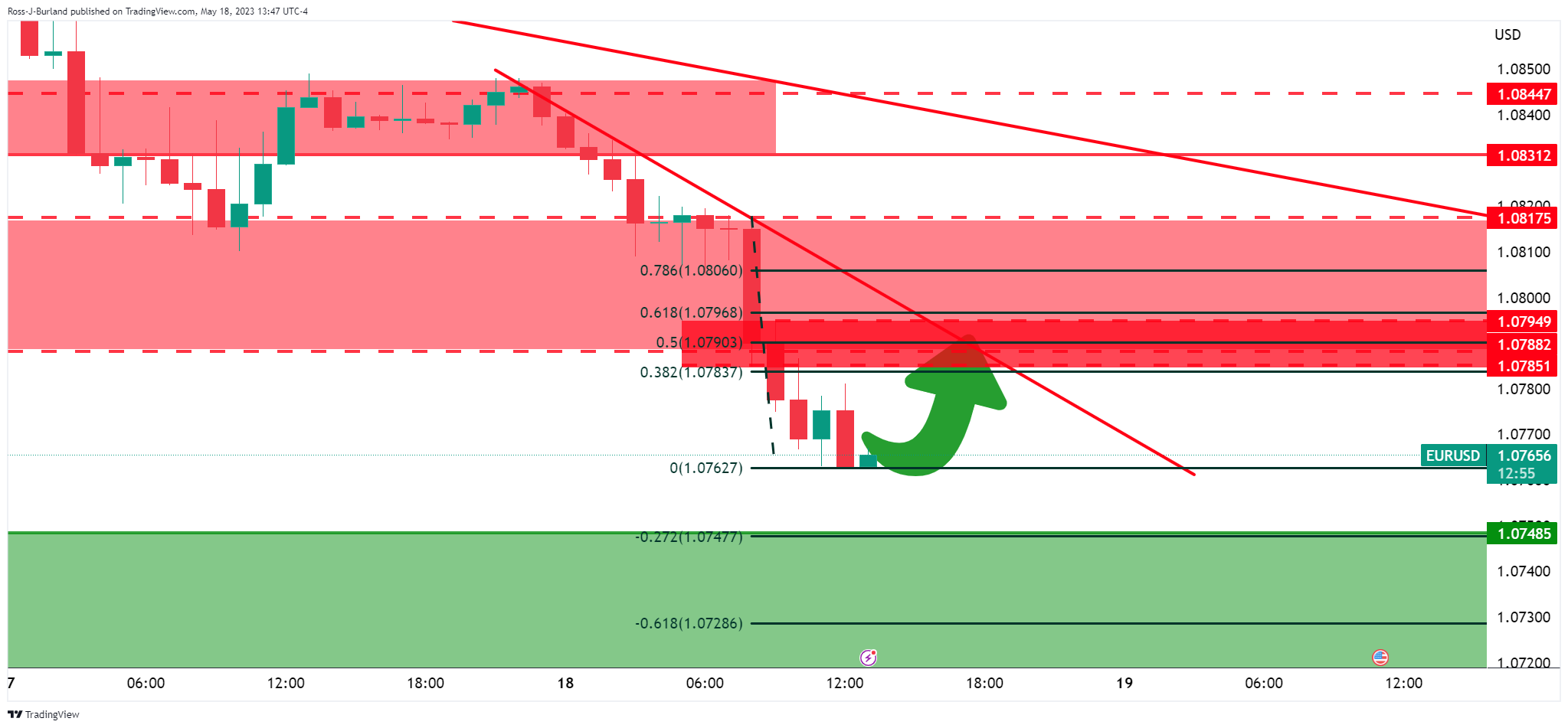

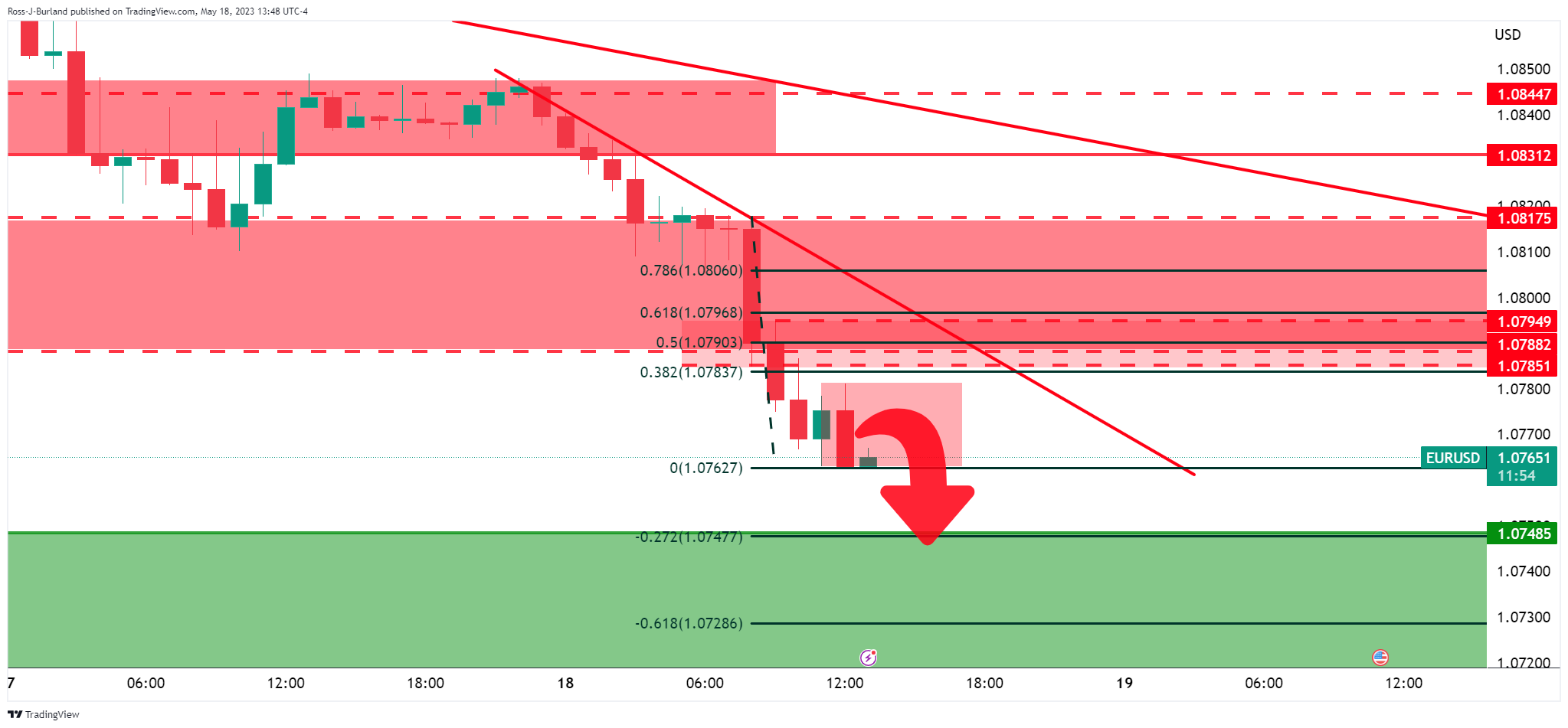

- Los osos del EUR/USD están en el mercado pero los alcistas están apareciendo.

- Los alcistas necesitan superar los 1.080 y la línea de tendencia de resistencia.

El EUR/USD está intentando corregir las fuertes ventas que han tenido lugar durante varios días. Actualmente, el par EUR/USD cotiza en 1.0766 y ha perdido un 0.66%, oscilando entre un mínimo de 1.0762 y un máximo de 1.0848.

El Euro se ha visto presionado por un Dólar estadounidense más firme que volvió a disfrutar de otra ronda de datos económicos sólidos en medio del optimismo de los mercados sobre un acuerdo sobre el techo de deuda estadounidense para evitar un posible impago. Sin embargo, desde el punto de vista técnico, la oferta en el EUR/USD se está desacelerando, como ilustran los siguientes gráficos, lo que aumenta las perspectivas de una corrección. Dicho esto, los alcistas tienen mucho trabajo por delante:

Gráfico diario del EUR/USD

El EUR/USD sigue fuertemente ofrecido y ha roto el soporte previo de 1.0780. Esto da paso a las perspectivas de una continuación a la zona de soporte potencial entre los 1.0755 y 1.0700.

Gráfico de 4 horas

Sin embargo, los alcistas pueden empezar a vigilar las señales de desaceleración y una posible corrección. La línea de tendencia de 4 horas y la resistencia horizontal serán claves en este sentido. Si no se rompe por encima, los osos tendrán el control.

Gráfico de 1 hora

El gráfico horario también muestra señales de que los osos aún no han terminado, aunque si los alcistas se comprometen, entonces habrá perspectivas de un movimiento para probar 1.0780 y 1.0790 y luego 1.0800 y 1.0820.

Por otro lado, podríamos ver fácilmente una continuación por debajo de 1.0770.

- El USD/MXN ha alcanzado máximos de nueve días en 17.77 durante la sesión americana del jueves.

- El foco está en Banxico, que publica su decisión de tasas de interés a las 19.00 GMT.

El USD/MXN ha subido con fuerza este jueves, elevándose desde el mínimo intradiario de la sesión asiática 17.59 hasta el nuevo techo de nueve días en 17.77 durante la sesión americana. A pocos minutos del anuncio de Banxico, el par modera su impulso y retrocede a los alrededores de 17.70.

Todas las miradas puestas en Banxico tras los buenos datos de EE.UU.

Estados Unidos publicó varios datos hoy con resultados que mejoraban las previsiones, lo que ha dado nuevo impulso al USD, llevándolo a máximos de varias semanas frente a sus principales competidores. El Índice DXY ha alcanzado en la última hora un nuevo máximo de dos meses en 103.62. Las peticiones de desempleo semanales de la semana del 12 de mayo cayeron en 22.000 hasta 242.000, cuando se espraban 254.000. Por otra parte, el índice manufacturero de la Fed de Filadelfia mejoró hasta -10.4 en mayo frente a los -19.8 previstos por el mercado.

El foco para los operadores del Dólar frente al Peso mexicano esperan ahora la decisión de política monetaria de Banxico. El consenso del mercado considera que el banco central de México mantendrá en pausa la subida de tasas en mayo, después de elevarlas 25 puntos básicos en marzo, hasta el 11.25% actual. Una subida de tipos inesperada podría originar movimientos importantes en el USD/MXN, que también sufriría de una fuerte volatilidad en el caso mucho menos probable de un recorte. En todo caso, la atención también estará en el comunicado y sus referencias a la inflación, que recordemos bajó en abril al 6.25%, su nivel más bajo en 18 meses.

USD/MXN Niveles

Con el par cotizando sobre 17.71 al momento de escribir, ganando un 0.65% en el día, la primera resistencia espera en la zona 17.83/84, donde están los máximos del 9 y 8 de mayo. Más arriba espera la zona psicológica de 18.00. Una ruptura clara por encima de este nivel apuntará a 18.20, techo del 27 de abril y de las últimas siete semanas.

A la baja, un quiebre del mínimo de siete años en 17.42 podría desencadenar un retroceso hacia 17.05, nivel más bajo del 2016 registrado el 29 de abril de ese año. Por debajo de la zona psicológica de 17.00 espera el soporte 16.95, suelo del 18 de diciembre de 2015.

Los economistas de ANZ Bank mantienen una visión alcista y prevén que el Oro alcance los 2.120$ en el primer trimestre del próximo año.

El riesgo podría derivarse de la divergencia entre las medidas de la Fed y las expectativas de los mercados

"Las tensiones geopolíticas prolongadas, como la existente entre EE.UU. y China, darán soporte a la demanda de inversión, así como a las compras de los bancos centrales. Por lo tanto, seguimos siendo alcistas y esperamos que los precios alcancen los 2.120$ en el primer trimestre de 2024."

"El riesgo para nuestra visión alcista podría derivarse de una divergencia entre las acciones de la Fed estadounidense y las expectativas del mercado. Las estimaciones de consenso apuntan a un recorte de tasas en 2023, pero nuestra previsión de referencia es que no habrá recortes en 2023. Cualquier acción política inesperada podría desencadenar correcciones de precios, pero tales caídas deberían percibirse como oportunidades de compra."

- Recuperación del USD/JPY impulsada por el sentimiento positivo en torno a las conversaciones sobre el techo de deuda de EE.UU., los sólidos datos de empleo de EE.UU. y las alentadoras cifras del comercio minorista y la industria.

- A pesar de haber superado la resistencia de 138.00, los posibles niveles de resistencia de 139.00 y 139.89 podrían limitar las ganancias, con el nivel psicológico clave de 140.00 como próximo objetivo.

- Aunque surgen señales de condiciones de sobrecompra, que sugieren la posibilidad de una corrección a la baja, la tendencia alcista general sigue siendo sólida.

El USD/JPY alcanza nuevos máximos en lo que va de año en 138.67, impulsado por la subida de los rendimientos de los bonos del Tesoro de EE.UU., en medio de un sentimiento optimista auspiciado por la mejora de las conversaciones sobre el techo de deuda de EE.UU.. Además, los sólidos datos de empleo de EE.UU., junto con las fuertes ventas minoristas, la producción industrial, y un sorprendente comentario de línea agresiva de la presidenta de la Fed de Dallas, Lorie Logan, impulsaron al USD/JPY. En el momento de escribir estas líneas, el USD/JPY cotiza en 138.57 tras alcanzar un mínimo de 137.28.

Análisis del precio del USD/JPY: Perspectiva técnica

El gráfico diario del USD/JPY muestra que el par se mantiene en una sólida tendencia alcista luego de quebrar una línea de tendencia de resistencia junto a la zona de 138.00. Al alza, el USD/JPY chocará con sólidos niveles de resistencia como la figura de 139.00, seguido por el máximo diario del 30 de noviembre en 139.89. Una ruptura decisiva expondrá la figura psicológica de 140.00. Por otro lado, si el USD/JPY cae por debajo de 138.00, exacerbará una corrección hacia la Media móvil exponencial (EMA) de 20 días en 135.52.

En el corto plazo, en el gráfico de 1 hora del USD/JPY, el par alcanzó un máximo en torno al pivote diario R2, con dos intentos posteriores de superar este último, ya que los compradores están atentos a la figura de 139.00. Si el USD/JPY no logra superar el nivel del pivote diario R2, se estima un retroceso hacia el pivote R1 en 138.15 antes de alcanzar la EMA de 20 en 137.98.

El indicador del índice de fuerza relativa (RSI) en territorio de sobrecompra registran picos más bajos a medida que la acción del precio alcanza máximos más altos. Esto significa que se forma una divergencia negativa, lo que abre la puerta a una corrección bajista. Además, la tasa de cambio de 3 períodos muestra que los compradores pierden impulso.

Acción del precio del USD/JPY - Gráfico de 1 hora

- El par GBP/USD amplía su caída y marca un mínimo de tres semanas en torno a 1.2397, en medio del modesto del temor a un posible impago de EE.UU. y el optimismo de los mercados.

- El sólido informe sobre el mercado laboral estadounidense de la Oficina de Estadísticas Laborales y una inesperada recuperación del índice manufacturero de la Fed de Filadelfia ejercen presión a la baja sobre el par.

- Los portavoces del Banco de Inglaterra sugieren un enfoque gradual y predecible del ajuste cuantitativo, lo que proporciona poco soporte a la Libra.

El par GBP/USD prolonga sus caídas más allá de la zona de 1.2400, alcanzando un nuevo mínimo de tres semanas en torno a 1.2397, mientras la libra esterlina sufre un revés, aprovechando un calendario económico ligero en el Reino Unido. Los temores a un posible impago en los Estados Unidos (EE.UU.) se están moderando, ya que las conversaciones entre los líderes del Congreso de EE.UU. y la Casa Blanca mostraron esperanzas de que se llegue a un acuerdo antes del 1 de junio. El par GBP/USD cotiza a 1.2423 tras alcanzar un máximo diario de 1.2492.

Un mercado laboral estadounidense positivo y el desvanecimiento de los temores de impago pesaron sobre la GBP

Acciones de EE.UU. cotizan mixtos, aunque anteriormente montó una ola de optimismo, registrando ganancias debido a un ambiente de mercado boyante. Las discusiones sobre el techo de deuda de EE.UU. siguen en curso, subrayadas por las recientes declaraciones del presidente de la Cámara de Representantes de EE.UU., Kevin McCarthy. McCarthy subrayó la necesidad crítica de llegar a un acuerdo esta semana, reiterando la urgencia de que el Congreso vote para evitar un posible impago en la próxima semana.

La Oficina de Estadísticas Laborales de EE.UU. (BLS) informó sobre el mercado laboral. Las solicitudes iniciales de subsidio de desempleo para la semana que finalizó el 13 de mayo registraron un aumento inferior al esperado de 242.000, un descenso notable con respecto a los 254.000 de la semana anterior. Cabe señalar, no obstante, que las cifras de la semana anterior estaban algo distorsionadas debido a las solicitudes fraudulentas informadas en Massachusetts.

Mientras tanto, aunque negativo, el índice manufacturero de la Fed de Filadelfia superó las expectativas, con una caída del índice hasta -10.4, mejor que la caída prevista de -19.8, y mostró una recuperación significativa desde el desalentador -31.3 de abril. Este repunte se debe principalmente a un rebote de los nuevos pedidos, a pesar del descenso del componente de empleo y la subida del indicador de precios. El aumento de los precios de producción podría disuadir a la Reserva Federal (Fed) de aparcar su ciclo de endurecimiento.

Tras la publicación de los datos, el par GBP/USD cayó desde alrededor de 1.2440. El par cayó con fuerza hacia su mínimo semanal antes de recuperar los 1.2400. El dólar continuó subiendo en la jornada, como muestra el Índice del Dólar, que mide el comportamiento del dólar frente a una cesta de seis divisas; sube un 0.66%, hasta 103.541, a la espera de probar el máximo de 2017 en 103.820.

En cuanto a los oradores de los bancos centrales, la presidenta de la Fed de Dallas, Lorie Logan, dijo que los datos esta vez no apoyan saltarse las subidas de tipos en la próxima reunión, y añadió que la Fed no ha hecho los progresos que necesitamos en materia de inflación.

Por su parte, la agenda económica del Reino Unido contó con la intervención del Banco de Inglaterra (BoE), que comentó que el ajuste cuantitativo (QT) sería gradual, predecible y no un instrumento de política activa. Añadieron que tiene algunos efectos económicos, pero que son bastante reducidos. Michael Ramsden del BOE dijo: "Probablemente nos queden varios años para el QT".

GBP/USD Niveles técnicos

El Banco de Canadá (BOC) ha publicado su Revisión del Sistema Financiero, que expresa una mayor preocupación en comparación con el año pasado por la capacidad de los hogares para pagar sus deudas. En el documento, el BOC señala que los efectos indirectos en Canadá de las recientes tensiones en el sector bancario mundial han sido limitados.

Principales conclusiones del Análisis del Sistema Financiero-2023:

"La financiación de los bancos es cada vez más escasa y más cara".

"En general, el sistema bancario de Canadá sigue siendo sólido".

"Una recesión grave podría provocar pérdidas de crédito para los bancos".

"Hasta la fecha, los efectos indirectos en Canadá de las recientes tensiones en el sector bancario mundial han sido limitados".

"La subida de las tasas de interés mundiales está aumentando los costes de financiación de los bancos canadienses, tanto en los mercados mayoristas como a través de una reducción de los depósitos a la vista."

"Los futuros episodios de tensión en los mercados -si duran lo suficiente- podrían ejercer una presión adicional al alza sobre el coste de la financiación y reducir la capacidad de los bancos para proporcionar liquidez a los participantes del mercado."

"Los bancos canadienses siguen siendo sólidos, pero no son inmunes a la evolución internacional. La dependencia de los grandes bancos canadienses de la financiación mayorista los hace vulnerables al deterioro de las condiciones en los mercados financieros mundiales."

"Si el coste de la financiación mayorista aumentara significativamente debido a un periodo persistente de tensión financiera mundial, podría llevar a los bancos canadienses a endurecer las condiciones de préstamo, dificultando y encareciendo el acceso al crédito de los hogares y las empresas canadienses."

"A la luz del aumento de los costes de los préstamos, el Banco de Canadá está más preocupado que el año pasado por la capacidad de los hogares para hacer frente al servicio de su deuda. Se espera que más hogares se enfrenten a presiones financieras en los próximos años a medida que se renueven sus hipotecas. El descenso de los precios de vivienda también ha reducido el patrimonio de los propietarios, y empiezan a aparecer algunos signos de tensión financiera, sobre todo entre los compradores recientes."

"Hasta la fecha, los efectos indirectos en Canadá de las recientes tensiones en el sector bancario mundial han sido limitados."

- El par AUD/USD sigue cayendo por segundo día en la semana y actualmente cotiza en 0.6606.

- Las discusiones sobre el techo de deuda en EE.UU., los buenos datos del mercado laboral y los portavoces de la Fed impulsan la fortaleza del USD.

- El informe de empleo de Australia muestra que la economía perdió 27.100 puestos de trabajo, lo que elevó la tasa de desempleo del 35% al 3.7% en abril.

El AUD/USD cae por segundo día en la semana después de que la pausa del miércoles formara un doji, pero la ruptura de una línea de tendencia de soporte alcista, abrió la puerta a nuevas pérdidas. Razones como el sentimiento positivo debido a las negociaciones sobre el techo de la deuda, los sólidos datos económicos de los Estados Unidos (EE.UU.) y los portavoces de la Fed fueron los principales impulsores de la apreciación del dólar estadounidense (USD) frente al dólar australiano (AUD). En el momento de escribir estas líneas, el par AUD/USD se negocia en 0.6606.

AUD se debilita tras el decepcionante informe de empleo, mientras que el USD se ve reforzado por los datos económicos positivos de EE.UU.

Wall Street sigue registrando ganancias en medio de un sentimiento optimista en los mercados. Las discusiones sobre el techo de deuda en EE.UU. continuarían gracias a los últimos comentarios del presidente de la Cámara de Representantes de EE.UU., Kevin McCarthy, quien dijo que es esencial tener un principio de acuerdo esta semana y enfatizó que el Congreso de EE.UU. debe votar la próxima semana para cumplir con el plazo de "default".

Aparte de estos comentarios, un sólido informe sobre el mercado laboral de la Oficina de Estadísticas Laborales de EE.UU. (BLS) mostró que las solicitudes de subsidio por desempleo continuaron su tendencia a la baja. Las peticiones iniciales de subsidio de desempleo para la última semana que finalizó el 13 de mayo aumentaron en 242.000, por debajo de las estimaciones y de las cifras de la semana anterior de 254.000, aunque hay que decir que las cifras de la última semana estuvieron "infladas" por el fraude en un informe de peticiones en Massachusets.

Mientras tanto, el Índice de Manufactura de la Fed de Filadelfia cayó a -10.4, menos que la caída estimada de -19.8, y mejoró en comparación con el -31.3 de abril. La mejora se atribuye principalmente a una recuperación de los nuevos pedidos, aunque el subcomponente de empleo se deterioró, mientras que un indicador de precios subió. Aunque la contratación se moderó, el aumento de los precios pagados por los productores disuadiría a la Reserva Federal (Fed) de hacer una pausa en su ciclo de ajuste.

Por lo tanto, el par AUD/USD continuó su tendencia bajista y tocó un mínimo diario en 0.6604 cuando los datos estadounidenses llegaron a las pantallas. El Índice del Dólar está subiendo con fuerza más de un 0.50%, hasta 103.574, a punto de poner a prueba el máximo de 2017 de 103.820. Una ruptura de este último podría pesar sobre el AUD/USD, que está a punto de sumergirse por debajo de la cifra de 0.6600, con la siguiente zona de soporte encontrada en el mínimo del 28 de abril de 0.6573.

El AUD/USD se debilitó durante la sesión asiática del jueves; el último informe de empleo australiano mostró que la economía perdió 27.100 puestos de trabajo, y la tasa de desempleo subió del 3.5% al 3.7% en abril. Aunque se mantiene en niveles históricamente bajos, el informe podría ayudar al Banco de la Reserva de Australia (RBA) a alcanzar su objetivo de inflación del 2%-3%. El mercado espera que el RBA mantenga las tasas sin cambios en su reunión del 7 de junio.

Análisis del precio del AUD/USD: Perspectivas técnicas

El par AUD/USD sigue sesgado a la baja y podría acelerar su caída hacia el mínimo del 18 de abril de 0.6573, seguido de una prueba del mínimo del año hasta la fecha de 0.6564. El índice de fuerza relativa (RSI) se encuentra en territorio bajista, sugiriendo que la presión de venta sigue a cargo, mientras que la tasa de cambio de 3 días (RoC) cambió a lecturas negativas, apoyando una continuación de la tendencia bajista.

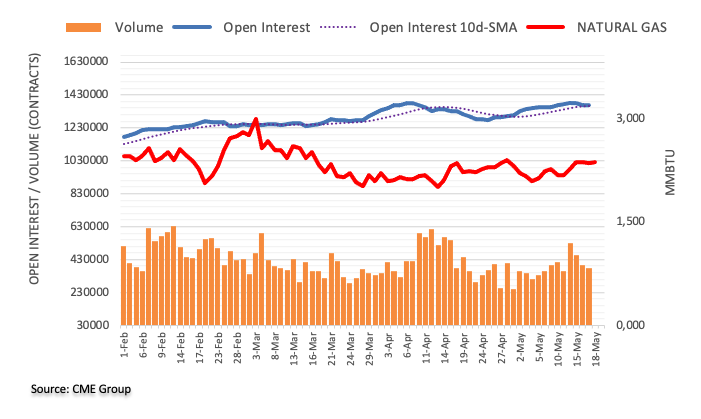

- El precio del petróleo cotiza con pérdidas moderadas, mientras el dólar se fortalece por los discursos de la Reserva Federal y la incertidumbre sobre el techo de la deuda estadounidense.

- Los datos que muestran un aumento mayor de lo esperado en los inventarios pesan, pero se compensan con los datos que muestran un aumento de la demanda mundial.

- Técnicamente, el precio del petróleo se encuentra en tendencia bajista, pero se vislumbra una posible recuperación.

El precio del petróleo bajó el jueves, en torno a un quinto de punto porcentual en el momento de escribir estas líneas, después de que el dólar estadounidense, moneda en la que cotiza y negocia principalmente el petróleo, registrara ganancias y de que los datos de la Administración de Información de Energía (EIA) mostraran un aumento de los inventarios mayor de lo esperado.

El petróleo crudo WTI cotiza en torno a los 72.60$ y el Brent cerca de los 76.60$ en el momento de escribir estas líneas. Las materias primas están encontrando cierto soporte después de que los datos de la Joint Organizations Data Initiative (JODI) mostraran un aumento de la demanda mundial de Petróleo en marzo, el jueves.

Noticias sobre petróleo y mercados

- Los datos de la EIA sobre la variación de las existencias de Petróleo crudo (12 de mayo) publicados a última hora del miércoles muestran un aumento de 5.04 millones de barriles frente a las estimaciones de una caída de 0.92 millones de barriles, lo que indica una fuerte oferta y presiona a la baja el precio del Petróleo.

- El Dólar avanza, presionando a la baja al petróleo tras los comentarios de línea dura del martes de Loretta Mester, Presidenta de la Reserva Federal de Cleveland. Mester alteró las expectativas de que la Fed no necesitaría subir más los tipos tras afirmar que, dado lo obstinada que estaba la inflación, no podía asegurar que la tasa de fondos de la Fed estuviera en un nivel "en el que es igualmente probable que el próximo movimiento pueda ser un aumento o una disminución"."

- La incertidumbre en torno a las negociaciones sobre el techo de deuda estadounidense es beneficiosa para el dólar por su condición de moneda refugio. Los temores crecientes son, por tanto, un soporte, como lo es el optimismo por una resolución, que proporcionaría más estímulo indirecto para la economía, elevando los rendimientos del Tesoro de EE.UU. en el proceso, haciendo más probables nuevas subidas de tasas y, por tanto, apoyando al USD.

- El jueves, los datos de la Iniciativa Conjunta de Datos de Organizaciones (JODI) mostraron un aumento de la demanda mundial de petróleo en marzo, lo que supuso un suelo para las pérdidas de los precios del petróleo.

- El informe de la JODI mostró un aumento de la demanda mundial de 3 millones de barriles por día (bpd) en marzo.

- La demanda fue especialmente fuerte en China, según el informe de la agencia con sede en Riad, donde la demanda total de productos aumentó en 1.6 millones de barriles diarios (bpd) de un mes a otro, hasta 16.79 millones de bpd en marzo. Se trata del tercer mayor aumento de la demanda del país.

- Estados Unidos también registró un aumento intermensual de la demanda total de productos de 1.77 millones de bpd, hasta un total de 21.77 millones de bpd, mientras que, al mismo tiempo, la producción de Petróleo en Estados Unidos descendió en un cuarto de millón de bpd.

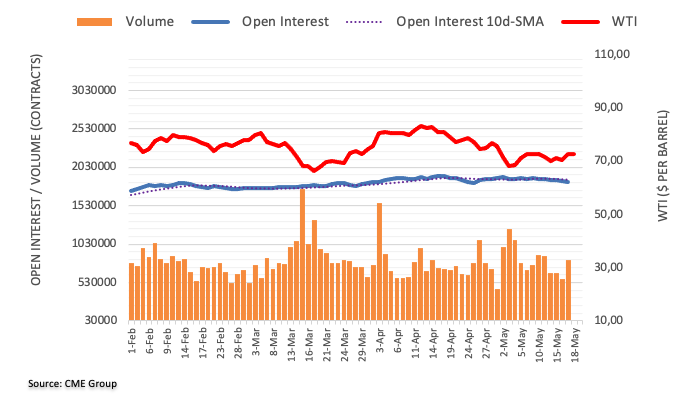

Análisis Técnico del petróleo crudo: La tendencia bajista está llegando a su fin

El petróleo WTI se encuentra en una tendencia bajista a largo plazo, haciendo mínimos más bajos. Teniendo en cuenta el viejo adagio de que la tendencia es tu amiga, esto favorece los posicionamientos cortos frente a los largos. Está cotizando por debajo de todas las medias móviles simples (SMA) diarias principales y de todas las SMA semanales excepto la de 200 semanas en 66.89$.

Petróleo estadounidense WTI: Gráfico Diario

Sin embargo, sería necesaria una ruptura por debajo de los mínimos del año hasta la fecha de 64.31$ para reavivar y reconfirmar la tendencia bajista, con el siguiente objetivo en torno a 62.00$, donde los mínimos en torno a 2021 entrarán en juego como soportes arcaicos.

A pesar de la tendencia bajista dominante, hay indicios de que podría estar llegando a su fin. Hay una leve convergencia alcista entre el precio y el índice de fuerza relativa (RSI) en los mínimos de marzo y mayo de 2023, con el precio haciendo un mínimo inferior en mayo que no coincide con un mínimo inferior en el RSI. Esta es una señal de que la presión bajista está disminuyendo.

El patrón de velas japonesas en forma de martillo largo que se formó en los mínimos del 4 de mayo (y del año hasta la fecha) es otra señal de que puede haber sido un mínimo estratégico clave.

Sin embargo, los alcistas tendrían que romper por encima del máximo inferior de 76.85$ del 28 de abril para poner en duda la tendencia bajista dominante.

Preguntas frecuentes sobre el Petróleo WTI

¿Qué es el petróleo WTI?

El petróleo WTI es un tipo de Petróleo crudo que se vende en los mercados internacionales. WTI son las siglas de West Texas Intermediate, uno de los tres tipos principales, incluidos el Brent y el crudo de Dubai. El WTI también se conoce como "ligero" y "dulce" por su relativamente baja gravedad y contenido en azufre, respectivamente. Se considera un Petróleo de alta calidad que se refina fácilmente. Se obtiene en Estados Unidos y se distribuye a través del centro de Cushing, considerado "el cruce de oleoductos del mundo". Es una referencia para el mercado del Petróleo y el precio del WTI se cotiza con frecuencia en los medios de comunicación.

¿Qué factores determinan el precio del petróleo WTI?

Como todos los activos, la oferta y la demanda son los principales factores que determinan el precio del petróleo WTI. Como tal, el Crecimiento global puede ser un impulsor del aumento de la demanda y viceversa en el caso de un crecimiento global débil. La inestabilidad política, las guerras y las sanciones pueden alterar la oferta y repercutir en los precios. Las decisiones de la OPEP, grupo de grandes países productores de Petróleo, es otro factor clave de los precios. El valor del dólar estadounidense influye en el precio del petróleo crudo WTI, ya que el petróleo se comercia principalmente en dólares estadounidenses, por lo que un dólar más débil puede hacer que el petróleo sea más asequible y viceversa.

¿Cómo influyen los inventarios en el precio del petróleo WTI?

Los informes semanales sobre los inventarios de petróleo publicados por el Instituto Americano del Petróleo (API) y la Agencia de Información de Energía (EIA) influyen en el precio del WTI. Los cambios en los inventarios reflejan la fluctuación de la oferta y la demanda. Si los datos muestran un descenso de los inventarios, puede indicar un aumento de la demanda, lo que haría subir el precio del petróleo. Un aumento de las existencias puede reflejar un incremento de la oferta, lo que hace bajar los precios. El informe del API se publica todos los martes y el de la EIA al día siguiente. Sus resultados suelen ser similares, con una caída de un 1% entre ellos el 75% de las veces. Los datos de la EIA se consideran más fiables, ya que se trata de una agencia gubernamental.

¿Cómo influye la OPEP en el precio del petróleo WTI?

La OPEP (Organización de Países Exportadores de Petróleo) es un grupo de 13 naciones productoras de Petróleo que deciden colectivamente las cuotas de producción de los países miembros en reuniones bianuales. Sus decisiones suelen influir en los precios del Petróleo WTI. Cuando la OPEP decide reducir las cuotas, puede restringir la oferta y hacer subir los precios del Petróleo. Cuando la OPEP aumenta la producción, se produce el efecto contrario. La OPEP+ es un grupo ampliado que incluye a otros diez países no miembros de la OPEP, entre los que destaca Rusia.

- El EUR/USD intensifica el tramo a la baja hasta 1,0780 el jueves.

- A. Müller del BCE descarta recortes de tasas a principios de 2024.

- El índice de la Fed de Filadelfia de EE.UU. y las solicitudes semanales sorprenden al alza.

El EUR/USD acelera las pérdidas y rompe por debajo del soporte clave de 1.0800 para crear nuevos mínimos de varias semanas el jueves.

Euro Dólar se debilita hasta mínimos de 2 meses

El EUR/USD ofrece terreno adicional y retrocede por tercera sesión consecutiva el jueves, quebrando con similar energía el soporte clave de 1.0800 para registrar nuevos mínimos cerca de 1.0780 con el trasfondo del intenso rebote del dólar.

Como se ha visto en los últimos días, la persistente aversión al riesgo parece apuntalada por la incertidumbre en torno a la cuestión del techo de la deuda de EE.UU., mientras que ahora la disminución de las especulaciones sobre una posible pausa de la Fed en junio también se suma al sesgo alcista del dólar.

Además, el tono ahora más moderado de los responsables de la fijación de tipos del BCE está lastrando al euro, después de que el vicepresidente L. De Guindos afirmara antes en la sesión que el banco ha realizado de forma proactiva la mayor parte del ciclo de endurecimiento, mientras que su colega A. Müller descartó la idea de recortes de las tasas de interés tan pronto como a principios de 2024.

La ausencia de publicaciones en la agenda del euro deja la atención a los datos estadounidenses, donde las solicitudes iniciales de subsidio de desempleo aumentaron en 242.000 en la semana hasta el 13 de mayo y el índice manufacturero de la Fed de Filadelfia mejoró hasta -10.4 en mayo. Además, las ventas de viviendas existentes cayeron un 3.4% intermensual en abril (4.28 millones de unidades) y el índice líder se contrajo un 0.6% intermensual en abril.

Qué esperar del EUR

El par EUR/USD prolonga la caída semanal y rompe por debajo de la zona clave de 1.0800 para marcar nuevos mínimos en torno a 1.0780 el jueves.

Se espera que la evolución del euro refleje fielmente el comportamiento del dólar estadounidense y probablemente se vea afectada por las diferencias de enfoque entre la Fed y el BCE en cuanto a sus planes de ajuste de las tasas de interés.

De cara al futuro, el discurso de línea dura del BCE sigue favoreciendo nuevas subidas de tasas, aunque esta opinión parece contrastar con cierta pérdida de impulso en los fundamentos económicos de la región.

Niveles técnicos

De momento, el par retrocede un 0.52% a 1.0782 y se enfrenta a una contención inmediata en 1.0775 (mínimo mensual del 18 de mayo), seguido de 1.0712 (mínimo del 24 de marzo) y, por último, 1.0516 (mínimo mensual del 15 de marzo). En el lado opuesto, la ruptura de 1.1095 (máximo del 26 de abril) tendría como objetivo 1.1100 (nivel redondo) en ruta hacia 1.1184 (máximo semanal de 21 de marzo de 2022).

Los economistas de Société Générale analizan las perspectivas del USD/MXN antes de la reunión de Banxico.

Una ruptura por debajo de 17.45 puede llevar al USD/MXN hacia 17.10/16.95

"Es probable que Banxico haga una pausa en el endurecimiento monetario hoy y deje la tasa clave en 11.25%. Otra subida sería una sorpresa, pero no estaría garantizado que fuera bien recibida por el Peso mexicano si los inversores ven el movimiento a través de una lente negativa para el crecimiento económico."

"No se descarta un rebote inicial, sin embargo, deben superarse los 17.90 para afirmar un movimiento alcista significativo. Un fracaso podría significar la persistencia del movimiento bajista."

"La ruptura por debajo de 17.45 puede llevar al par hacia las próximas proyecciones en 17.10/16.95 que es también el mínimo formado en 2016."

La presidenta de la Reserva Federal de Dallas, Lorie Logan, dijo el jueves, según informó la CNBC, en un discurso que pronunciará más tarde en la 138 Convención Anual de la Asociación de Banqueros de Texas, que los datos actuales no apoyan que se omita una subida de tipos de interés en la próxima reunión de junio.

Logan mencionó que la Reserva Federal aún tiene trabajo por hacer para lograr su objetivo de estabilidad de precios, que considera una prioridad crítica. La mandataria tiene la mente abierta de cara a la próxima reunión del Comité Federal de Mercado Abierto (FOMC). Según ella, los efectos de la tensión de la banca sobre el endurecimiento son comparables a un aumento de 25-50 puntos básicos.

La herramienta FedWatch de CME muestra las probabilidades de una subida de tipos en la reunión de junio en el 35.6%, frente al 28% de ayer y el 10% de hace una semana.

Reacción de los mercados

El Dólar sube en general, apoyado por los comentarios de Logan y los últimos datos económicos estadounidenses. El DXY cotiza a 103.34, ganando un 0.45% en el día, y se sitúa en su nivel más alto desde mediados de marzo.

El Gobernador de la Reserva Federal, Philip Jefferson, declaró el jueves que la inflación sigue siendo demasiado alta. Al mismo tiempo, mencionó los efectos retardados de la política monetaria.

Declaraciones destacadas:

"A pesar de la mayor incertidumbre, debida a las tensiones del sector bancario, la inestabilidad geopolítica y las secuelas de la pandemia, espero que la economía crezca en el segundo trimestre. El ritmo de crecimiento, sin embargo, será más lento que el observado en el primer trimestre, cuando el PIB real aumentó a una tasa anual del 1.1%."

"Reconozco que existen riesgos a la baja, entre ellos la posibilidad de que el grado de restricción del crédito bancario y la incertidumbre puedan pesar sobre la actividad económica más de lo que espero."

"Mi expectativa es que la ralentización de la economía comience pronto a reducir el crecimiento del empleo, con un mayor equilibrio entre la oferta y la demanda de mano de obra."

"Es difícil saber cuánto de este ajuste estaba ya en marcha, tras las continuas subidas de las tasas de interés, y es igualmente difícil decir hasta qué punto la tensión en la banca mediana acabará por restringir el crédito el año que viene."

"Así pues, ¿qué factores tendré en cuenta en las próximas semanas al contemplar la orientación adecuada de la política monetaria de cara al futuro? En las próximas semanas recibiremos una cantidad considerable de datos sobre la actividad económica de abril y mayo, incluido el informe de empleo de mayo y un informe sobre la inflación del IPC de mayo."

"Por un lado, la inflación es demasiado elevada, y aún no hemos avanzado lo suficiente en su reducción. Por otro lado, el PIB se ha ralentizado considerablemente este año, y aunque el efecto ha sido sordo en el mercado laboral hasta ahora, la demanda ha empezado claramente a sentir los efectos de unas tasas de interés que son 5 puntos porcentuales más altas que hace poco más de un año."

"La historia demuestra que la política monetaria funciona con retardos largos y variables, y que un año no es un periodo suficientemente largo para que la demanda sienta todo el efecto de unos tipos de interés más altos."

Reacción de los mercados

El dólar sube impulsado por los comentarios de Logan de la Fed y los datos estadounidenses. El DXY sube un 0.55% y cotiza cerca de 103.50, en el nivel más alto desde mediados de marzo.

- Las ventas de viviendas existentes en EE.UU. cayeron inesperadamente en abril.

- El Índice del Dólar se mantiene cerca de sus máximos diarios tras conocerse los datos.

Las ventas de viviendas existentes en EE.UU. cayeron un 3,4% en abril, hasta una tasa anual ajustada de 4,28 millones, informó el jueves la Asociación Nacional de Agentes Inmobiliarios (NAR). Esta lectura siguió a la contracción de marzo del 2.6% (revisada desde el -2.4%) y se situó por debajo de las expectativas del mercado del +0.1%. Las ventas han bajado un 23% con respecto a hace un año.

"El precio medio de venta de las viviendas existentes bajó un 1,.7% con respecto a hace un año, hasta 388.800 dólares. El inventario de viviendas existentes sin vender aumentó un 7.2% respecto al mes anterior, hasta 1,04 millones a finales de abril, o el equivalente a una oferta de 2,9 meses al ritmo actual de ventas mensuales", señaló además la NAR.

Lawrence Yun, economista jefe de la NAR, afirmó: "Las ventas de viviendas están yendo y viniendo, pero se mantienen por encima de los mínimos cíclicos recientes", y añadió: "La combinación de aumento del empleo, existencias limitadas y fluctuación de las tasas hipotecarias en los últimos meses ha creado un entorno de demanda de vivienda de empuje y tirón."

Reacción de los mercados

El Índice del Dólar subió un 0.55% el jueves, apoyado por los comentarios de Logan, de la Reserva Federal. El Dólar cotiza en máximos mensuales frente al Euro y el Yen. Otros informes económicos publicados anteriormente mostraron cifras por encima de las expectativas.

- El GBP/USD cae a mínimos de más de tres semanas y se ve presionado por el fuerte seguimiento de las compras del USD.

- La situación técnica favorece a los bajistas y apoya las perspectivas de una nueva caída a corto plazo.

- Se necesita un movimiento por encima del soporte del canal ascendente para anular la tendencia bajista.

El par GBP/USD se ve sometido a una intensa presión vendedora el jueves y cae a mínimos de más de tres semanas, en torno a la zona de 1.2415-1.2410 durante las primeras horas de la sesión norteamericana.

Una combinación de factores de soporte empuja al Dólar estadounidense (USD) a un máximo de dos meses, que, a su vez, se ve ejerciendo una fuerte presión bajista sobre el par GBP/USD. Con el trasfondo de las expectativas de que la Reserva Federal (Fed) mantendrá los tipos de interés al alza durante más tiempo, el último optimismo sobre el techo de la deuda de EE.UU. sigue apoyando los elevados Rendimientos de los bonos del Tesoro de EE.UU.. Esto, junto con un tono más suave en torno a los mercados de acciones, presta un soporte adicional al Dólar, refugio seguro.

Desde un punto de vista técnico, la aparición de nuevas ventas en torno al par GBP/USD el jueves reafirma la reciente ruptura a través del extremo inferior de un canal de tendencia ascendente de más de un mes de antigüedad. Por otra parte, los osciladores en el gráfico diario han comenzado a la deriva en el territorio bajista y añadir credibilidad a las perspectivas negativas. Dicho esto, sería prudente esperar a que se produzca un debilitamiento por debajo de 1.24.00, o de la media móvil simple (SMA) de 50 días, antes de realizar nuevas apuestas bajistas.

El par GBP/USD podría entonces acelerar la caída hacia el siguiente soporte relevante cerca de la zona de 1.2375-1.2370 antes de caer finalmente a la señal de 1.2300. Una ruptura convincente por debajo de este último nivel sentaría las bases para una extensión de la reciente y brusca caída desde los máximos de más de un año, en torno a la zona de 1.2680 que se alcanzó a principios de este mes.

Por otro lado, cualquier intento de recuperación significativa podría atraer a nuevos vendedores por delante del nivel psicológico clave 1.2500 y permanecer limitado cerca del soporte convertido en resistencia de 1.2530. Dicho esto, una fuerza sostenida más allá podría desencadenar un nuevo brote de posiciones cortas y permitir que el par GBP/USD recupere la cifra redonda de 1.2600. El impulso podría extenderse aún más hacia la barrera intermedia de 1.2625-1.2630, por encima de la cual los alcistas podrían tratar de volver a probar el máximo anual en torno a la zona de 1.2680.

GBP/USD gráfico diario

Niveles clave a vigilar

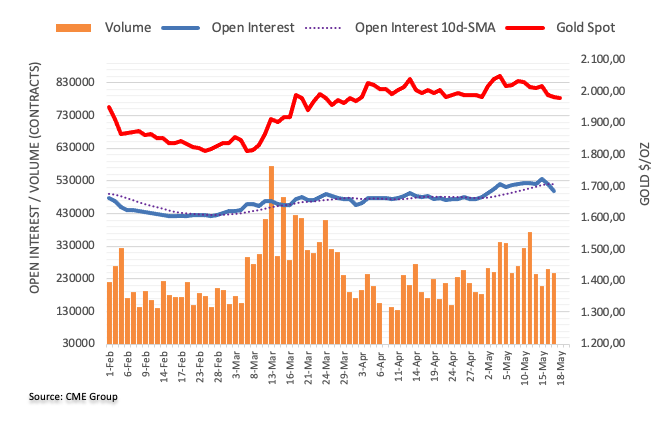

- El precio del Oro sigue sometido a una fuerte presión vendedora el jueves y cae a su nivel más bajo desde abril.

- El USD salta a un máximo de casi dos meses y resulta ser un factor clave que pesa sobre el XAU/USD.

- El optimismo sobre el techo de deuda estadounidense contribuye a alejar los flujos del metal refugio.

El precio del Oro continúa a la baja por tercer día consecutivo el jueves - marcando también el sexto día de un movimiento negativo en los siete anteriores - y se sumerge a su nivel más alto desde el 3 de abril durante la sesión norteamericana temprana. El XAU/USD se sitúa actualmente en torno a la zona de los 1.960$-1.961$, con una caída de más del 1% en el día, y parece dispuesto a prolongar su reciente y brusco retroceso desde el máximo histórico alcanzado a principios de mes.

Una combinación de factores de soporte empuja al dólar estadounidense (USD) a un máximo de casi dos meses, lo que, a su vez, se ve pesando fuertemente sobre el precio del Oro. En el trasfondo de las recientes señales de halcones de varios funcionarios de la Reserva Federal (Fed), el optimismo sobre el posible levantamiento del techo de la deuda de EE.UU. sigue apoyando la suba de los rendimientos de los bonos del Tesoro de EE.UU. y actúa como un viento de cola para el Dólar. Las compras intradía del Dólar repuntaron tras la publicación de los datos macroeconómicos estadounidenses, que mostraron que las solicitudes iniciales de subsidio por desempleo cayeron a 242.000 la semana pasada y que el índice manufacturero de la Fed de Filadelfia mejoró a -10.4 en mayo desde -31.3 anterior.

Por su parte, la presidenta de la Fed de Dallas, Lorie Logan, afirmó que los datos económicos apuntados hasta ahora no justifican que se omita una subida de tasas en la próxima reunión del banco central en junio. Esto, a su vez, reafirma las expectativas de que el banco central estadounidense mantendrá los tipos al alza durante más tiempo y contribuye a alejar los flujos del precio del Oro, que no ofrece rendimientos. Mientras tanto, el presidente de EE.UU., Joe Biden, y el congresista republicano Kevin McCarthy subrayaron el miércoles su determinación de llegar pronto a un acuerdo para elevar el techo de deuda del gobierno federal de 31.4 billones de dólares. Esto ayuda a calmar los temores de los mercados a un impago de la deuda estadounidense sin precedentes y socava el valor refugio del metal.

Aparte de esto, la caída podría atribuirse también a algunas ventas técnicas tras la quiebre nocturna del soporte horizontal de 1.980$. Una caída posterior por debajo del nivel de 1.970$ podría considerarse un nuevo detonante para los bajistas y podría haber sentado ya las bases para un nuevo movimiento de depreciación a corto plazo. Por lo tanto, un retroceso hacia el soporte intermedio de 1.950$-1.948$, de camino a la media móvil simple (SMA) de 100 días, que actualmente se encuentra cerca de la zona de 1.925$, parece una clara posibilidad.

Niveles técnicos a vigilar

Los estrategas de Société Générale analizan las perspectivas técnicas del Cobre.

Apetito de riesgo de un retroceso más profundo hacia 7.945 si no logra defender 8.070

"El cobre ha vuelto a visitar el soporte potencial cerca de 8.090/8.070 que representa la confluencia de una línea de tendencia de varios meses, la banda inferior de un canal pronunciado y las proyecciones de la caída desde enero" "La formación de una envolvente alcista diaria denota la posibilidad de un rebote hacia el límite superior del canal cerca de 8.450. Un cruce por encima de éste es esencial para denotar un rebote extendido."

"En caso de que el Cobre no logre defender 8.070, existe el riesgo de un retroceso más profundo hacia 7.945, el retroceso del 61.8% desde julio de 2022 y 7.810."

- El USD/JPY gira a positivo por sexto día consecutivo y actualiza máximos del año el jueves.

- El sentimiento alcista que rodea al USD sigue siendo un soporte para el movimiento.

- La divergencia entre la Fed y el BOJ y la ruptura por encima de 138.00 favorecen a los alcistas.

El par USD/JPY atrae nuevas compras tras una caída intradía en la zona de 137.30-137.25 el jueves y se vuelve positivo por sexto día consecutivo. El par aprovecha el impulso de ruptura por encima de la media móvil simple (SMA) de 200 días, técnicamente significativa, y alcanza un nuevo anual en torno a la zona de 138.25 durante la sesión norteamericana.

La compra de dólares estadounidenses (USD) sigue sin disminuir en medio del último optimismo sobre el posible levantamiento del techo de deuda de los EE.UU., que, a su vez, se considera un factor clave que actúa como un viento de cola para el par USD/JPY. De hecho, el presidente estadounidense, Joe Biden, y el principal congresista republicano de EE.UU., Kevin McCarthy, subrayaron su determinación de llegar pronto a un acuerdo para elevar el techo de deuda del gobierno federal, que asciende a 31.4 billones de dólares.

Esto contribuye a calmar los temores a un impago de la deuda estadounidense sin precedentes, lo que impulsa la confianza de los inversores y reduce la demanda de activos refugio, entre ellos el yen japonés (JPY). Aparte de esto, las expectativas de que la Reserva Federal mantenga los tipos de interés al alza durante más tiempo siguen dando soporte a la suba de los rendimientos de los bonos del Tesoro estadounidense. Los factores fundamentales mencionados continúan apuntalando al dólar y empujando al alza al par USD/JPY.

El dólar mantuvo sus ganancias intradía tras la publicación de datos macroeconómicos estadounidenses mejores de lo esperado, que mostraron que las solicitudes iniciales de subsidio por desempleo cayeron a 242.000 la semana pasada y que el índice manufacturero de la Fed de Filadelfia mejoró a -10.4 en mayo desde -31.3 anterior. El Yen, por otra parte, se ve lastrado por la postura moderada adoptada por el Banco de Japón (BOJ) y por la desaceleración del crecimiento de las exportaciones japonesas en abril, que está en su ritmo más débil en más de dos años.

Esto, a su vez, sugiere que el camino de menor resistencia para el par USD/JPY es al alza. Incluso desde un punto de vista técnico, un movimiento sostenido por encima de 138.00 podría considerarse como un nuevo detonante para los operadores alcistas y un soporte para las perspectivas de un nuevo movimiento de apreciación a corto plazo. Por lo tanto, es muy posible que se produzca una continuación de la tendencia alcista hacia la siguiente barrera relevante, cerca de la zona de 138.70-138.75.

Niveles técnicos a vigilar

- El índice manufacturero de la Fed de Filadelfia fue mejor de lo esperado en mayo.

- El Índice del Dólar alcanza nuevos máximos mensuales por encima de 103.20.

El índice de difusión de la actividad general actual de la Encuesta de Manufactura del Banco de la Reserva Federal de Filadelfia subió a -10.4 en mayo desde el mínimo de tres años de -31.3 registrado en abril, y se situó por encima de las expectativas del mercado de -19.8. Este es el mejor resultado obtenido por el indicador desde enero

Datos clave del informe:

La actividad manufacturera de la región siguió disminuyendo en general, según las empresas que respondieron a la encuesta de perspectivas empresariales del sector manufacturero de mayo. Los indicadores de la encuesta relativos a la actividad general, los nuevos pedidos y los envíos aumentaron con respecto al mes pasado, pero siguieron siendo negativos.

Los índices de nuevos pedidos y expediciones aumentaron por segundo mes consecutivo, pero siguieron siendo negativos. El índice de nuevos pedidos aumentó 14 puntos, hasta -8.9, y el de envíos subió 3 puntos, hasta -4.7.

En general, las empresas también informaron de un descenso del empleo. Los índices de precios se mantuvieron por debajo de las medias a largo plazo, y el índice de precios impagados siguió bajando. Los índices futuros de la encuesta siguieron reflejando unas expectativas de crecimiento moderadas para los próximos seis meses.

El índice de empleo cayó de -0.2 a -8.6, lo que supone la tercera cifra negativa consecutiva. Más del 15% de las empresas informaron de un descenso del empleo, y el 7% de un aumento; la mayoría de las empresas (76%) informaron de que no se habían producido cambios. El índice de la semana laboral media apenas varió, situándose en -7.7.

El índice de difusión de los precios pagados subió 3 puntos, hasta 10.9, tras haber alcanzado el mes pasado su nivel más bajo en tres años. Más de una cuarta parte de las empresas informaron de un aumento de los precios de los insumos, el 15% de una disminución y el 59% de ninguna variación. El índice de precios corrientes percibidos cayó 4 puntos hasta -7.0, su cuarta caída consecutiva y la lectura más baja desde abril de 2020.

El índice de difusión de la actividad general futura descendió 9 puntos hasta -10.3, la tercera lectura negativa consecutiva del índice.

Reacción de los mercados

El Dólar cobró impulso tras la publicación de las solicitudes de subsidio por desempleo y de la Fed de Filadelfia, alcanzando nuevos máximos desde el 24 de marzo en 103.34. El DXY cotiza en máximos mensuales alrededor de 103.28, ganando un 0.39% en el día.

Las peticiones semanales de subsidio por desempleo de Estados Unidos cayeron en 22.000 en la semana del 12 de mayo, situándose en 242.000 frente a las 264.000 previas, según informa el Departamento de Trabajo estadounidense. La cifra mejora las 254.000 peticiones previstas por el consenso.

La media de cuatro semanas del indicador ha descendido a 244.250 desde las 245.250 previas.

Las peticiones de desempleo continuadas han caído en 14.000 desde 1.813.000 a 1.799.000 en la semana del 5 de mayo, mejorando la subida a 1.818.000 esperada por el mercado. Esta es la cifra más baja vista en los dos últimos meses, concretamente desde la semana del 3 de marzo.

USD reacción

El Índice del Dólar (DXY) se ha disparado al alza tras la publicación, que ha sido respaldada también por el buen dato del índice manufacturero de la Fed de Philadelphia. El Dólar ha saltado a 103.34, nuevo máximo desde el 24 de marzo. Al momento de escribir, el índice DXY cotiza sobre 103.31, ganando un 0.42% diario.

- El EUR/USD prolonga el movimiento bajista y desafía 1.0800.

- La pérdida del nivel redondo pone en el radar el mínimo de abril en 1.0788.

El EUR/USD acentúa el sesgo vendedor y el jueves cotiza a tan solo unos puntos del soporte clave de 1.0800.

La zona de 1.0800 parece estar soportada por la SMA temporal de 100 días (1.0804) y la pérdida de esta región podría desencadenar un retroceso más profundo hasta, inicialmente, el mínimo de abril en 1.0788 (3 de abril). Más al sur aparece el mínimo de marzo en 1.0516 (15 de marzo).

A más largo plazo, la visión constructiva se mantiene mientras se mantenga por encima de la SMA de 200 días, hoy en 1.0462.

Gráfico diario del EUR/USD

- La recuperación semanal del EUR/JPY se topa con un obstáculo inicial cerca de 149.30.

- Una vez que se supere 149.30, parece que habrá más subidas.

El EUR/JPY lucha por avanzar por encima de 149.25/30 el jueves.

Una vez que el cruce supere con cierta convicción el máximo semanal de 149.26 (8 y 18 de mayo), podría embarcarse en un probable movimiento hacia el nivel redondo clave de 150.00 previo al máximo de 2023 en 151.61 (2 de mayo).

De momento, la tendencia alcista se ve favorecida mientras el cruce cotice por encima de la SMA de 200 días, hoy en 143.23.

Gráfico diario del EUR/JPY

- El DXY necesita consolidar la ruptura de la barrera de 103,00.

- Más al norte aparece la SMA de 200 días cerca de 105,80.

El Índice del Dólar estadounidense (DXY) amplía la marcha hacia el norte por tercera sesión consecutiva y marca nuevos máximos de 6 semanas cerca de 103.20 el jueves.

De momento, el escenario más probable para el índice es que siga subiendo. Por el contrario, un movimiento sostenido al norte de la barrera de 103.00 debería aliviar la presión bajista y animar al DXY a poner rumbo a la SMA de 200 días cerca de 105,80, justo por delante del máximo anual en 105.88 (8 de marzo).

El índice se enfrenta al siguiente nivel de resistencia significativo no antes del máximo de 2023 en 105.79 (8 de marzo).

En un panorama más amplio, mientras se mantenga por debajo de la SMA de 200 días en 105.80, las perspectivas para el índice seguirán siendo negativas.

Gráfico diario del DXY

- El S&P 500 extiende el movimiento del día anterior y sube por encima de los 4.165 puntos.

- El aumento de las expectativas a que se llegará a un acuerdo sobre el límite del techo de deuda en EE.UU. mejora el sentimiento en los mercados.

- El S&P 500 podría apuntar a los máximos anuales de 4.192 tras una ruptura de la región de 4.170-4.175.

El índice S&P 500 extiende el movimiento al alza del día anterior y se mueve por encima del nivel de los 4.165 puntos, subiendo alrededor del 0.25% en el día, durante la sesión europea del jueves.

La mejora en el sentimiento del mercado debido al aumento de las expectativas a que se llegará a un acuerdo sobre el límite del techo de deuda en Estados Unidos (EE.UU.) impulsó al S&P 500 el miércoles. El índice recibió un fuerte impulso de compra y subió desde un mínimo diario en torno a la zona de los 4.107 puntos para terminar en 4.158, con una subida del 1.19% en el día. Este movimiento rompió el rango de negociación de la última semana tras cuatro días consecutivos marcando máximos más bajos en medio de la cautela anterior en los mercados.

S&P 500: Foco en las conversaciones sobre el límite del techo de deuda de EE.UU.

Con las preocupaciones por el sector bancario en EE.UU. en un segundo plano en los últimos días, toda la atención se centra en las conversaciones para elevar el límite de deuda en EE.UU. a falta de menos de dos semanas para el día D, el 1 de junio, cuando se cree que EE.UU. podría realizar un impago de sus obligaciones si no se llega a un acuerdo.

Las reuniones entre el presidente Biden y los líderes del Senado y de la Cámara de Representantes empezaron la semana pasada, con avances y comentarios optimistas por parte de los funcionarios aunque sin lograr llegar a un acuerdo todavía.

El miércoles, antes de continuar con la ronda de negociaciones, Brendan Boyle, el demócrata de mayor rango en el Comité de Presupuesto de la Cámara de Representantes, informó que los demócratas de la Cámara de Representantes comenzarían a recoger firmas para una petición de aprobación de la gestión para elevar el techo de la deuda, en un intento desesperado por eludir el liderazgo republicano de la Cámara y forzar una votación. Boyle dijo que “debemos elevar el techo de deuda ahora y evitar una catástrofe económica”. Según informó el Wall Street Jourmal, se necesitan las firmas de 218 miembros de la Cámara para trasladar un proyecto de ley al pleno mediante una petición de aprobación de la gestión. Los republicanos controlan la Cámara, 222-213, así que para que su petición tenga éxito, los demócratas necesitarían que al menos cinco representantes del Partido Republicano firmen.

A última hora del miércoles, el Presidente de EE.UU., Joe Biden, dijo que confía en que puedan llegar a un acuerdo sobre el presupuesto y señaló que sería catastrófico si EE.UU. no llegara a un acuerdo, según informó Reuters. Biden dijo que se tenían que unir porque no había otra alternativa y que continuarán con las discusiones hasta que se llegue a un acuerdo. Biden confirmó que el domingo dará una conferencia de prensa sobre este asunto.

Estos comentarios impulsaron el sentimiento y el movimiento alcista del S&P 500.

Los datos de EE.UU. no influirán en el S&P 500

Los datos publicados el miércoles mostraron que los inicios de nuevas viviendas en EE.UU. aumentaron un 2.2% en abril después de la caída del -4.5% del mes anterior, llegando por encima de las expectativas de un incremento del 1.9%. Por otro lado, los permisos de construcción disminuyeron un -1.5% en abril, por debajo del aumento del 3% esperado.

En la agenda económica estadounidense del jueves destaca la publicación de las solicitudes semanales iniciales de subsidio de desempleo, el índice manufacturero de la Fed de Filadelfia y las ventas de viviendas existentes. Se espera que las solicitudes iniciales de desempleo para la semana que terminó el 12 de mayo disminuyan a 254.000 desde las 264.000 de la semana anterior. Por otro lado, se espera que el índice manufacturero de Filadelfia para mayo mejore a -19.8 puntos desde los -31.3 vistos el mes anterior.

Análisis Técnico del S&P 500

Técnicamente, el S&P 500 rompió ayer por encima del rango de la última semana, alcanzando niveles no vistos desde el 2 de mayo. Con la mejora del sentimiento en los mercados, el índice extiende el movimiento al alza durante la sesión europea alrededor de los 4.165 puntos. El S&P 500 podría encontrar la resistencia inicial en la zona de máximos recientes en torno al nivel de 4.170-4.175. Más arriba de esta región, el índice podría apuntar a los máximos anuales de 4.192 marcados el 2 de febrero.

Por otro lado, un cambio en el sentimiento podría llevar al S&P 500 hacia el nivel de 4.157, máximo de la semana pasada, seguido de un movimiento hacia los 4.109 puntos, mínimos de esta semana. Una ruptura por debajo de este nivel podría llevar al índice hacia la zona justo por debajo de los 4.100 puntos, antes de apuntar a la zona de mínimos recientes cerca de los 4.060 puntos.

S&P 500 gráfico diario

-638200072712724266.png)

Preguntas frecuentes sobre el S&P 500

¿Qué es el S&P 500?

El S&P 500 es un índice bursátil muy seguido que mide el rendimiento de 500 empresas públicas y se considera una medida amplia del mercado bursátil estadounidense. La influencia de cada empresa en el cálculo del índice se pondera en función de la capitalización bursátil. Ésta se calcula multiplicando el número de acciones cotizadas de la empresa por el precio de la acción. El índice S&P 500 ha logrado rendimientos impresionantes: 1.00$ invertido en 1970 habría producido un rendimiento de casi 192.00$ en 2022. La rentabilidad media anual desde su creación en 1957 ha sido del 11.9%.

¿Cómo se eligen las empresas que se incluirán en el S&P 500?

Las empresas se seleccionan por comité, a diferencia de otros índices en los que se incluyen en función de normas establecidas. Aun así, deben cumplir ciertos criterios de elegibilidad, el más importante de los cuales es la capitalización bursátil, que debe ser igual o superior a 12.700 millones de dólares. Otros criterios son la liquidez, el domicilio, la capitalización bursátil, el sector, la viabilidad financiera, el tiempo de cotización y la representación de los sectores de la economía de Estados Unidos. Las nueve mayores empresas del índice representan el 27.8% de la capitalización bursátil del índice.

¿Cómo puedo operar con el S&P 500?

Hay varias formas de operar con el S&P 500. La mayoría de los corredores minoristas y plataformas de spread betting permiten a los operadores utilizar Contratos por Diferencia (CFD) para realizar apuestas sobre la dirección del precio. Además, se pueden comprar fondos indexados, fondos de inversión y fondos cotizados (ETF) que siguen la cotización del S&P 500. El más líquido de los ETF es el ETF de la Bolsa de Londres. El más líquido de los ETF es el SPY de State Street Corporation. El Chicago Mercantile Exchange (CME) ofrece contratos de futuros sobre el índice y el Chicago Board of Options (CMOE) ofrece opciones, así como ETF, ETF inversos y ETF apalancados.

¿Qué factores impulsan al S&P 500?

Son muchos los factores que impulsan al S&P 500, pero principalmente es el rendimiento agregado de las empresas que lo componen, revelado en sus informes de resultados trimestrales y anuales. Los datos macroeconómicos estadounidenses y mundiales también contribuyen, ya que influyen en la confianza de los inversores, que si es positiva impulsa las ganancias. El nivel de los tipos de interés, fijado por la Reserva Federal (Fed), también influye en el S&P 500, ya que afecta al coste del crédito, del que dependen en gran medida muchas empresas. Por lo tanto, la inflación puede ser un factor determinante, así como otros parámetros que influyen en las decisiones de la Reserva Federal.

El potencial alcista del petróleo se mantiene en medio de un mercado desabastecido, según estrategas de UBS.

Hay varias razones para esperar que el mercado del petróleo esté desabastecido en los próximos meses

"Ahora vemos que el precio del Brent alcanzará los 95$ por barril a finales de este año, por debajo de nuestra previsión anterior de 105$ por barril, ya que esperamos que la producción rusa de petróleo se mantenga en torno a los 9,6 millones de barriles diarios (mbpd) en lugar de 9 mbpd en la segunda mitad de este año. Sin embargo, esto supone una subida de más del 25% desde los niveles actuales".

"Seguimos viendo varias razones principales para esperar que el mercado del petróleo esté poco abastecido en los próximos meses: La Agencia Internacional de la Energía (IEA) prevé una fuerte demanda mundial de petróleo. La reducción de inventarios será más visible en los próximos meses. Los recortes de la OPEP+ deberían tensar aún más el mercado en medio de otras limitaciones de la oferta."

Los economistas del MUFG Bank esperan que el USD/JPY se beneficie a medida que disminuyen los temores por el techo de deuda.

USD/JPY toma la delantera

"Con la relajación monetaria descontada en una fase relativamente temprana de la curva, la mejora del riesgo puede servir de soporte al Dólar. Cuando la fuente del riesgo mejorado es específica de EE.UU., el catalizador para la fortaleza del USD es más convincente. Esa fuente es, por supuesto, el mayor optimismo sobre la posibilidad de que se alcance un acuerdo sobre el techo de deuda poco después de que el presidente Joe Biden regrese del G7 en Japón. La retórica tanto de Biden como de Kevin McCarthy sugiere progresos".

"En nuestra opinión, el USD/JPY sería la divisa que más caería en un escenario de agitación relacionado con el techo de deuda y, en ese sentido, no es una sorpresa verlo como el mayor impulsor al alza dentro del G10."

"137.77 y 137.91, los máximos de mayo y marzo respectivamente, son los niveles clave y una ruptura inminente de estos máximos parece ahora más probable."

- El USD/MXN alcanza su nivel más alto desde el 10 de mayo en 17.74.

- Toda la atención se centra en la decisión sobre las tasas de interés de Banxico.

- La tendencia a largo plazo se mantiene bajista.

El Peso mexicano está perdiendo tracción frente al Dólar estadounidense desde que tocara máximos de siete años en 17.42 el lunes 15 de mayo. El USD/MXN lleva tres días consecutivos de recuperación, elevándose este jueves desde 17.59, mínimo diario de la sesión asiática, hasta 17.74, nuevo techo de ocho días, durante la mañana europea.