- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

Lo que hay que tener en cuenta el miércoles 24 de agosto:

El USD se desvió hacia el sur después de haber extendido su subida a lo largo de la primera mitad del día, terminando la jornada a la baja frente a la mayoría de los principales rivales. El catalizador fueron los pésimos datos de EE.UU., ya que el PMI global de servicios de EE.UU. se contrajo a 44.1. Al mismo tiempo, el índice manufacturero se expandió a un ritmo más lento de lo previsto, ya que el índice bajó a 51.3 desde el 52.2 de julio.

Sin embargo, los PMI globales de S&P de la mayoría de las principales economías indicaron una ralentización del progreso económico e incluso una contracción, lo que indica que se trata de un problema mundial. El billete verde recuperó algo de terreno antes del cierre de Wall Street, ya que continúan los flujos de aversión al riesgo. La caída del dólar parece correctiva en medio de unas condiciones de sobrecompra extrema. Los escasos datos de EE.UU. ayudaron a los inversores a tomar algunas ganancias, pero no hay señales de un cambio de tendencia.

El miembro del Comité Ejecutivo del BCE, Fabio Panetta, pintó un panorama sombrío. Dijo que el banco central podría tener que ajustar más la política monetaria, ya que la probabilidad de una recesión aumenta. Mientras tanto, el interés especulativo está aumentando lenta pero constantemente las apuestas de una subida de tipos de la Reserva Federal de EE.UU. de 75 puntos básicos en septiembre.

El GBP/USD ronda los 1.1830, mientras que el AUD/USD se sitúa en la zona de los 0.6920. El par USD/CAD cayó con fuerza y terminó la jornada en 1.2950.

Las divisas refugio registraron ganancias frente al dólar, con el USD/CHF rondando los 0.9640 y el USD/JPY cotizando a 136.77.

El oro cotiza actualmente a 1.7477$ la onza troy, subiendo en el día, mientras que los precios del crudo extendieron su último avance en medio de las conversaciones del mercado que sugieren que la OPEP+ podría recortar la producción. El WTI se sitúa ahora en 93.60$ el barril.

El calendario macroeconómico seguirá vacío en Asia, con la atención puesta en los pedidos de bienes duraderos de EE.UU. el miércoles.

- El USD/CAD borra las ganancias del lunes y cae más de un 0.60%.

- Los datos más débiles de la vivienda y el PMI de Estados Unidos pesaron sobre el USD.

- Los analistas de TDS esperan que el BoC suba 75 puntos básicos en septiembre; estiman el primer recorte en el tercer trimestre de 2023.

El USD/CAD se tambalea desde los máximos semanales en torno a 1.3063 y se desploma ante unos datos económicos estadounidenses más débiles de lo esperado, que reavivan los temores de recesión en EE.UU. en medio de una semana en la que los operadores se preparan para el discurso del presidente de la Fed, Jerome Powell.

El USD/CAD cotiza a 1.2069, por debajo de su precio de apertura, tras alcanzar un máximo diario en 1.3063, seguido de una caída hacia su mínimo diario en 1.2933, antes de establecerse en los tipos de cambio actuales.

USD/CAD cayó por la debilidad de los datos de vivienda/PMI en EE.UU.

A primera hora de la sesión americana, S&P Global informó de que el PMI de servicios de EE.UU. para agosto se hundió en territorio de contracción, con una lectura de 44.1, mientras que el índice compuesto hizo lo propio en 47. Por el contrario, el PMI manufacturero, aunque se desaceleró, se mantuvo en territorio expansivo con 51.3, menos de lo estimado.

Por otra parte, los datos de la vivienda en Estados Unidos mostraron que las Ventas de Viviendas Nuevas se hundieron a su ritmo más lento desde 2016, cayendo por sexto mes consecutivo, ya que el mercado sigue deteriorándose a medida que la Reserva Federal endurece la política monetaria. Las Ventas de Viviendas Nuevas cayeron en 0.51 millones frente a las estimaciones de 0.575 millones.

Aparte de esto, el USD/CAD pasó de los 1.3010 a los 1.2975 tras la publicación de los datos estadounidenses. Una agenda canadiense ausente dejó a los operadores apoyarse en la dinámica del dólar estadounidense y de los precios del petróleo. Dicho esto, los contratos de futuros del WTI subieron un 3.65%, operando en 93.89$ por barril.

Los analistas de TDS prevén un aumento de 75 puntos básicos por parte del BoC y esperan el primer recorte en 2023

Por otra parte, los analistas de TDS estiman que el Banco de Canadá subirá 75 puntos básicos en septiembre. Escriben en una nota: "Seguimos esperando que el Banco de Canadá lleve a cabo una subida de 75 pb antes de una última subida de 25 pb para un tipo terminal del 3.50% en octubre".

"Aunque esperamos un tipo terminal del 3.50% para el ciclo de endurecimiento del Banco de Canadá, también esperamos que la desaceleración del crecimiento obligue al Banco a recortar los tipos a partir del tercer trimestre de 2023, antes de alcanzar un tipo neutral a largo plazo del 2.25% a mediados de 2024.

Qué hay que vigilar

En la agenda económica de EE.UU. se publicarán los pedidos de bienes duraderos de julio, junto con los datos de vivienda, que ilustran la desaceleración de la economía estadounidense el miércoles.

Niveles técnicos clave del USD/CAD

- El dólar estadounidense cae tras los débiles datos económicos.

- El PMI S&P Global de EE.UU. muestra la lectura más baja en más de un año.

- El AUD/USD encuentra resistencia en torno a 0,6960 y pierde impulso.

El AUD/USD superó los 0.6900 tras la publicación de los datos económicos de EE.UU. y alcanzó los 0.6962, el nivel más alto desde el jueves. El par perdió impulso y retrocedió por debajo de 0.6950.

El informe preliminar de agosto del S&P Global PMI de EE.UU. decepcionó las expectativas, en particular el índice del sector de servicios, que cayó a 44.1 frente a las expectativas de recuperación hasta 49.2. Las cifras aumentaron la preocupación por la salud de la economía estadounidense.

La demanda de bonos del Tesoro aumentó después de las cifras, lo que hizo que la rentabilidad de EE.UU. cayera bruscamente y, al mismo tiempo, debilitó al USD. El DXY pasó de estar por encima de los 109.00 a los 108.10, y ahora ronda los 108.45, con un descenso del 0.48%.

Durante la última hora, el dólar se estabilizó y recortó las pérdidas. Aun así, sigue siendo negativo para el día, a punto de registrar el primer descenso en días. La tendencia principal sigue siendo alcista para el dólar. La atención se centra ahora en el simposio de Jackson Hole que comenzará el jueves. El presidente de la Fed, Jerome Powell, pronunciará un discurso el viernes.

A primera hora del martes, el PMI australiano también decepcionó las expectativas. El S&P Global Composite cayó por debajo de 50 por primera vez desde enero.

Soporte clave en 0.6850/55

Las perspectivas del aussie frente al dólar mejoraron tras el rebote. Al alza, el nivel a superar para el AUD/USD es ahora 0.6960. Por otro lado, un retroceso por debajo de 0.6895 expondría de nuevo la zona de soporte crucial en torno a 0.6850/55. Una ruptura por debajo de 0.6850 debilitaría el par considerablemente, apuntando inicialmente a la zona de 0.6800.

Niveles técnicos

- El USD/JPY se hunde 100 pips y pierde más de un 0.70% debido a los datos económicos mixtos de EE.UU.

- Un patrón de vela bajista en el gráfico diario podría allanar el camino para nuevas pérdidas.

- El USD/JPY cotiza por debajo de la EMA de 100 horas, y los vendedores mantienen la fortaleza a flote.

El USD/JPY se desploma desde los máximos semanales en torno a 137.70, ya que los temores a una recesión en EE.UU. se vieron alimentados por unos datos económicos estadounidenses mixtos, que cayeron en territorio de contracción, concretamente los PMI globales de servicios y compuestos del S&P, mientras que el manufacturero se expandió. No obstante, los operadores aprovecharon el sobreprecio del dólar estadounidense y enviaron al par a la baja. En el momento de redactar este informe, el USD/JPY cotiza a 136.39, perdiendo casi un 0.80% desde su precio de apertura.

Análisis del precio del USD/JPY: Perspectiva técnica

En el gráfico diario se observa un patrón de vela bajista, que podría allanar el camino hacia nuevas pérdidas. Sin embargo, cabe destacar que el par probó el mínimo diario del 19 de agosto en 135.71, pero los vendedores no pudieron impedir que los compradores recuperaran la cifra de 136.00. Aunque un patrón de vela bajista es bajista, los vendedores se enfrentarán a un sólido soporte en 135.71, seguido de la EMA de 50 días en 135.52.

La escala de una hora muestra que el USD/JPY rompió por debajo de la confluencia del pivote diario S1 y una línea de tendencia descendente, lo que agravó la caída hacia el pivote S3 en 135.91, donde intervinieron los compradores de USD. No obstante, se enfrentan a la resistencia de la EMA de 100 horas en 136,39, que, una vez superada, podría allanar el camino hacia la cifra de 137.00. No obstante, el escenario más probable es que el USD/JPY se dirija a la baja debido a la confluencia de los indicadores que inclinan el par a la baja.

Por lo tanto, el primer soporte del USD/JPY será el pivote S3 en 135.90. Si se rompe por debajo, se expondrá el máximo del 7 de agosto en 135.58, seguido de la EMA de 200 horas en 134.98.

Niveles técnicos clave del USD/JPY

- El GBP/USD salta desde los mínimos históricos después de que los datos económicos de EEUU reaviven los temores de recesión.

- Los datos del S&P Global PMI de EE.UU. fueron mixtos, aunque reavivaron los temores de recesión.

- El PMI manufacturero global S&P del Reino Unido descendió hasta el territorio de la contracción.

- GBP/USD Análisis del Precio: Si supera el nivel de 1.1900, se puede probar el nivel de 1.1936.

El GBP/USD recuperó algo de terreno rebotando desde los mínimos semanales por debajo de 1.1800 debido a los sombríos datos económicos de EE.UU., que aumentaron los temores de una recesión en ese país. En consecuencia, el USD cayó, junto con los rendimientos de los bonos del Tesoro estadounidense, mientras que la mayoría de las divisas del G8 avanzaron. El par GBP/USD cotiza a 1,1860, después de haber tocado un mínimo anual en 1.1716, por lo que la divisa principal osciló más de 100 pips como reacción a los datos mencionados, mientras que el sentimiento cambió positivamente, con las acciones estadounidenses ganando.

Los PMI globales de EE.UU. y del Reino Unido fueron mixtos; en consecuencia, el dólar se debilitó

El S&P Global PMI Composite de agosto mostró que la actividad empresarial en EE.UU. se contrajo por segundo mes consecutivo. Por el contrario, el PMI manufacturero, aunque se ralentizó, se mantuvo en territorio de expansión, en 51.3, por debajo de lo esperado. Las cifras sitúan el índice compuesto en 45, por debajo de las estimaciones de 47, mientras que el PMI de servicios se desplomó hasta 44.1, por debajo de las previsiones.

Mientras tanto, durante la sesión europea, S&P Global reveló que el PMI manufacturero del Reino Unido de agosto se desplomó en territorio de contracción, cayendo a 46.0, por debajo de las estimaciones de 51.1, impulsado por los altos precios de la energía en toda Europa, las interrupciones de la cadena de suministro y las tasas de interés más altas. Al contrario que en Estados Unidos, el PMI de servicios del Reino Unido se mantuvo sin cambios en 52.5, mientras que el PMI compuesto bajó a 50.9.

Qué hay que vigilar

En la agenda económica de EE.UU. se publicarán los pedidos de bienes duraderos de julio, junto con los datos de vivienda, que ilustran la desaceleración de la economía estadounidense el miércoles. En el Reino Unido, el jueves se publicará el CBI Distributive Trades.

Análisis del precio del GBP/USD: Perspectiva técnica

El GBP/USD está subiendo, ya que los compradores buscan probar el máximo diario del 19 de agosto en 1.1935. Una vez que la GBP/USD superó la cifra de 1.1800, le siguió el máximo diario del 22 de agosto en 1.1836. La siguiente resistencia será la cifra de 1.1900 en su camino hacia el máximo diario del 19 de agosto. A pesar de que la libra está recuperándose, el Índice de Fuerza Relativa (RSI), sigue en territorio negativo, por lo que se recomienda precaución.

Niveles técnicos

- El dólar estadounidense cae tras los datos preliminares del S&P Global PMI de agosto.

- La confianza del consumidor de la eurozona sube inesperadamente en agosto.

- El EUR/USD tiene el mejor día en dos semanas.

La fuerte caída del dólar estadounidense en general impulsó al par EUR/USD tras la publicación de los datos económicos de Estados Unidos. El par subió desde por debajo de 0.9950 hasta 1.0018, marcando un nuevo máximo diario. A continuación, retrocedió y, en el momento de escribir este artículo, se encuentra en torno a 1.0000.

Los PMI de EE.UU. disparan las alarmas

El PMI global preliminar de agosto mostró cifras por debajo de las expectativas y una actividad en el nivel más bajo en casi dos años. El USD cayó de forma generalizada tras el informe. El DXY cae un 0.70%, hasta 108.20, después de haber probado máximos de varios años.

Los bonos del Tesoro de EE.UU. se recuperaron tras las cifras. La rentabilidad de los bonos estadounidenses a 10 años se desplomó del 3.07% al 2.97% en pocos minutos, mientras que los rendimientos de los bonos del Tesoro a 30 años pasó de los máximos semanales del 3.28% al 3.20%. Los movimientos en el mercado de bonos impulsaron al yen japonés, que se convirtió en la moneda de mejor rendimiento entre las principales.

A primera hora del martes, los PMI europeos mostraron cifras mixtas. Más recientemente, durante la sesión americana, la Comisión Europea anunció que el Indicador de Confianza del Consumidor de la Eurozona subió a -24.9 en agosto, desde el mínimo histórico de julio de -27, frente a las expectativas de un descenso a -28.

El euro mantiene importantes ganancias diarias frente al dólar, subiendo por primera vez después de caer durante tres días consecutivos. La tendencia principal del EUR/USD sigue siendo bajista. El par sube casi 60 pips, la mayor ganancia diaria en dos semanas.

Niveles técnicos

- El USD/TRY extiende el avance por encima de 18.00 el martes.

- El repunte del dólar estadounidense sostiene la suba del par.

- La confianza del consumidor de turquía mejoró hasta el 72.2 en agosto.

El persistente impulso alcista del USD eleva al USD/TRY a la zona de máximos de 2022, superando la barrera de 18.00 el martes.

USD/TRY sube gracias a la compra de dólares, y se dirige a los máximos históricos

El USD/TRY avanza una sesión más gracias a la incesante tendencia alcista del USD, que a su vez parece reforzada por las expectativas de endurecimiento de la Fed, así como por un nuevo repunte de los rendimientos estadounidenses.

La lira, mientras tanto, sigue depreciándose, ya que los inversores siguen evaluando el recorte de los tipos de interés efectuado la semana pasada por el banco central turco (CBRT), a pesar de que la inflación se situó en casi el 80% en el año hasta julio, el nivel más alto desde 1998.

Añadiendo presión a la baja a la TRY, el presidente Erdogan reiteró una vez más su oposición a la subida de los tipos de interés a primera hora del martes, aumentando la retórica de que el país necesita "un aumento de la inversión, el empleo, la producción, las exportaciones y el superávit por cuenta corriente"... (nada más).

Otras noticias del martes fueron que el ministro N. Nebati sugirió (con la esperanza) que la inflación comenzaría una fuerte corrección a la baja alrededor de diciembre tras los efectos de base y que esta fuerte tendencia a la baja podría extenderse hasta 2023.

De nuevo: con una inflación de alrededor del 80% interanual en julio, la previsión del IPC del banco central en el 70% para finales de año, sin señales de que la guerra entre Rusia y Ucrania vaya a terminar por el momento y con la previsión de que la crisis energética empeore antes de mejorar, las promesas de Nebati parecen poco menos que irrealizables.

Volviendo a la realidad, y en el calendario nacional, la confianza del consumidor en Türkiye mejoró hasta el 72.2 en agosto (desde el 68.0).

Qué buscar en torno a la TRY

El sesgo alcista del USD/TRY se mantiene sin cambios y ahora apunta al máximo histórico en torno a 18.25 tras el inesperado recorte de los tipos de interés por parte del CBRT.

Mientras tanto, se espera que la cotización de la lira siga oscilando en torno a la evolución de los precios de la energía y las materias primas -que están directamente correlacionados con los acontecimientos de la guerra en Ucrania-, las tendencias generales de apetito por el riesgo y la trayectoria de los tipos de la Fed en los próximos meses.

Los riesgos adicionales a los que se enfrenta la divisa turca también provienen del patio interior, ya que la inflación no da señales de remitir (a pesar de haber subido menos de lo previsto en julio), los tipos de interés reales siguen atrincherados en cifras negativas y la presión política para que el CBRT se incline por los tipos de interés bajos sigue siendo omnipresente. Además, no parece haber un plan B para atraer divisas en un contexto en el que las reservas de divisas del país disminuyen día a día.

Niveles clave

Hasta ahora, el par está ganando un 0.48% en 18.1164 y se enfrenta al objetivo inmediato de 18.1338 (máximo del 23 de agosto) secundado por 18.2582 (máximo histórico del 20 de diciembre) y luego 19,00 (nivel redondo). Por otro lado, una ruptura de 17.7586 (mínimo mensual del 9 de agosto) allanaría el camino hacia 17.4711 (SMA de 55 días) y, finalmente, 17.1903 (mínimo semanal del 15 de julio).

- Datos de PMI sorprenden negativamente y pesan sobre el dólar.

- EUR/USD acelera al alza y trepa hasta 1.0019.

- Acciones en Wall Street suben tras el reporte.

El dólar se desplomó tras el reporte preliminar de agosto de PMI, impulsando al EUR/USD a regresar sobre el nivel de paridad. El par trepó hasta 1.0019, marcando un nuevo máximo para el día, y recuperando de esta forma tras haber marcado mínimos en 20 años en 0.9897, en horas de la sesión europea.

El rebote del EUR/USD se activó tras la publicación del reporte de PMI de agosto de EE.UU., que mostró cifras por debajo de lo esperado y una gran contracción en el índice del sector de servicios.

Tras el reporte, los rendimientos de los bonos del Tesoro cambiaron dramáticamente de dirección y cayeron. El bono a 10 años pasó de rendir 3.08%, a estar por debajo de 3.0%, el tramo a 30 años de 3.28% a 3.22%. Esto hizo que el yen subiera en todos los frentes y pase a ser la mejor del día. El EUR/JPY cayó desde 137.00 a alcanzar niveles inferiores a 136.00.

El rebote del EUR/USD perdió fuerza sobre 1.0000, pero el sesgo sigue siendo alcista, apoyado en la debilidad del dólar. En caso de que el billete verde recupere momento, entonces volverá la vulnerabilidad en el par.

Niveles técnicos

- El oro consigue algunas ofertas el martes y se recupera aún más desde un mínimo de varias semanas.

- Un tono de riesgo más suave, junto con un modesto retroceso del dólar, ofrece apoyo al metal.

- Las expectativas agresivas de la Reserva Federal y los elevados rendimientos de los bonos estadounidenses deberían limitar las ganancias adicionales.

El oro revierte una caída intradía hasta la zona de los 1.730 dólares y sube hasta un nuevo máximo de dos días durante la primera sesión norteamericana. El XAU/USD, por el momento, parece haber roto una racha de seis días de pérdidas hasta alcanzar un mínimo de cuatro semanas y se sitúa actualmente en torno a la zona de los 1.755$, aunque todavía parece difícil que se produzca una subida significativa.

Los vientos en contra macroeconómicos derivados de la política china COVID-cero -que impone cierres bruscos después de un puñado de casos- siguen alimentando los temores de recesión. Esto, a su vez, templa el apetito de los inversores por los activos de mayor riesgo, lo que se manifiesta en un tono generalmente más débil en torno a los mercados de renta variable y beneficia al metal como refugio. Aparte de esto, un modesto retroceso del dólar estadounidense desde un máximo de dos décadas parece apuntalar aún más el oro denominado en dólares.

El dólar perdió más terreno tras la publicación de los datos del PMI estadounidense de agosto, más débiles de lo esperado. No obstante, las expectativas de un mensaje más agresivo por parte del presidente de la Fed, Jerome Powell, en el simposio de Jackson Hole el viernes, favorecen a los toros del dólar. Esto, a su vez, sugiere que el camino de menor resistencia para el oro es a la baja. Incluso desde el punto de vista técnico, la aparición de nuevas ventas en los niveles más altos valida las perspectivas negativas.

Además, el afianzamiento de las expectativas de que la Reserva Federal siga endureciendo su política monetaria provoca una venta prolongada en el mercado de renta fija estadounidense. Esto, a su vez, eleva el rendimiento de la deuda pública estadounidense de referencia a 10 años hasta un máximo de casi un mes y podría ejercer cierta presión a la baja sobre el metal amarillo, que no ofrece rendimientos. Por lo tanto, cualquier movimiento posterior al alza podría considerarse una oportunidad de venta y corre el riesgo de desvanecerse rápidamente cerca del punto de ruptura del soporte horizontal de 1.754$ a 1.755$.

El oro parece dispuesto a prolongar su reciente retroceso desde la zona de los 1.808 dólares, es decir, por encima de los máximos de un mes alcanzados a principios de agosto. La trayectoria descendente podría arrastrar a los precios al contado hacia el soporte intermedio de los 1.710$ en su camino hacia el nivel rendondo 1.700$.

Niveles técnicos

La confianza del consumidor de la zona euro mejoró a -24.9 en la lectura preliminar de agosto desde los -27 pùntos obtenidos en julio. El resultado también mejora los -28 puntos esperados por el mercado.

En el conjunto de la Unión Europea, el indicador se ubicó en -26 puntos, mejorando los -27 del mes anterior.

La confianza del consumidor se mantiene por debajo de su mínimo histórico previo visto al comienzo de la pandemia de COVID-19, en la primavera de 2020.

Las ventas de viviendas nuevas en Estados Unidos cayeron un 12.6% en la lectura mensual de julio, empeorando el descenso del 7.1% visto en junio (cifra revisada desde -8.1%). Esta es la mayor caída registrada por el indicador desde febrero de 2021.

En total, se vendieron 511.000 viviendas, por debajo de las 585.000 del mes anterior y de las 575.000 esperadas por el consenso del mercado, según estimaciones publicadas hoy de forma conjunta por la Oficina del Censo de EE.UU. y el Departamento de Vivienda y Desarrollo Urbano.

El precio medio de venta de casas nuevas vendidas en julio de 2022 fue de 439.400$. El precio de venta promedio fue de 546.800$.

- PMIs preliminares de agosto muy por debajo de lo esperado.

- PMI S&P Global de servicios cae a 44.1 contra 49.2 esperado

- PMI S&P Global manufacturero cae a 51.3 desde 52.2.

El PMI integrado de S&P Global de EE.UU. correspondiente a agosto, según la estimación preliminar, mostró una caída mayor a la esperada desde 47.7 a 45, debajo del 47.5 esperado; nivel no visto desde febrero de 2021.

El índice del sector manufacturero pasó de 52.2 a 51.3 en agosto, contra el 52 del consenso del mercado. Es la lectura más baja desde julio de 2020. El de servicios tuvo un desplome desde 47.3 a 44.1, siendo que se esperaba un rebote a 49.2, siendo este el nivel más bajo desde mayo de 2020.

Tras el reporte el dólar sufrió una brusca caída en todos los frentes. Los rendimientos de los bonos del Tesoro se dieron vuelta y ahora están en terreno neutral para el día.

En minutos se publicará el reporte de venta de viviendas nuevas de julio, y el índice manufacturero del banco regional de la Fed de Richmond.

- Mercado en busca de estabilidad favorece recuperación petróleo.

- Ministro saudí habla sobre posibilidad de recorte en producción.

- Factores técnicos apuntan a más subas en WTI.

Los precios del petróleo están subiendo el martes, impulsado por un leve rebote en las bolsas, una toma de ganancias alrededor del dólar y comentarios del ministro de Arabia Saudita sobre la posibilidad de un recorte de producción.

El barril de WTI (plataformas de trading) superó la zona de 92.00 y trepó hasta 92.80$, llegando al nivel más alto desde el 12 de agosto. Luego recortó ganancias y opera en 92.20$.

Las subas implican una continuidad del rebote desde niveles cercano a 85.20$ (mínimo reciente) y a 86.00$ (mínimo del 22 de agosto). Parte del impulso tuvo ayuda en los comentarios del ministro de Energía de Arabia Saudí, el príncipe Abdulaziz bin Salman. Dijo que la Organización de Países Exportadores de Petróleo y sus aliados (OPEP+) pueden verse obligados a reducir la producción ante los recientes movimientos de precios.

Técnicamente, de seguir sobre 91.00$ el panorama de muy corto plazo será positivo para el WTI. La siguiente resistencia fuerte está en 94.60$, en donde están los máximos del 11 y 12 de agosto.

Niveles técnicos

- El USD/JPY atrae algunas compras en el martes y vuelve a acercarse a los máximos de un mes.

- El dólar se mantiene cerca de los máximos de dos décadas y ofrece soporte en medio de los elevados rendimientos de los bonos estadounidenses.

- La divergencia de políticas entre la Fed y el Banco de Japón favorece a los alcistas y apoya las perspectivas de nuevas ganancias.

El par USD/JPY revierte una caída intradía hasta el nivel 137.00 y vuelve a acercarse a los máximos de un mes alcanzados este martes en 137.71. El par se negocia ahora alrededor de 137.50 y busca consolidar su reciente trayectoria alcista de las últimas dos semanas.

El dólar estadounidense alcanzó un máximo de dos décadas en medio de las expectativas de la Fed, lo que resulta ser un factor clave que actúa como un viento de cola para el par USD/JPY. Los operadores alcistas siguieron el ejemplo de los elevados rendimientos de los bonos del Tesoro de EE.UU., lo que provocó la ampliación del diferencial de tipos entre EE.UU. y Japón y socavó el yen japonés. Esto, junto con la divergencia entre la política de la Fed y el Banco de Japón, favorece las perspectivas de una mayor apreciación a corto plazo.

A pesar de los signos de relajación de la inflación en EE.UU., las recientes declaraciones de varios funcionarios de la Fed sugieren que el banco central estadounidense seguirá endureciendo su política monetaria para controlar la inflación. Por el contrario, el Banco de Japón ha afirmado en repetidas ocasiones que mantendrá su política monetaria ultrablanda y mantiene su compromiso de mantener el rendimiento de la deuda pública japonesa a 10 años en torno al 0%. Esto, a su vez, reafirma las perspectivas positivas a corto plazo para el par USD/JPY.

Sin embargo, los operadores podrían abstenerse de hacer apuestas alcistas agresivas y preferirían esperar un mensaje más duro del presidente de la Fed, Jerome Powell, en el simposio de Jackson Hole el viernes. Además, los operadores se guiarán por las importantes publicaciones macroeconómicas estadounidenses de esta semana. La combinación de factores jugará un papel clave para influir en la dinámica del precio del dólar a corto plazo y ayudará a determinar el siguiente tramo de un movimiento direccional para el par USD/JPY.

Mientras tanto, la agenda económica del martes en los Estados Unidos, con los datos del PMI, las ventas de viviendas nuevas y el índice manufacturero de Richmond, impulsará la demanda del dólar. Esto, junto con los rendimientos de los bonos estadounidenses y el sentimiento de riesgo del mercado en general, debería dar cierto impulso al par USD/JPY y permitir a los operadores aprovechar las oportunidades a corto plazo.

Niveles técnicos

- El EUR/USD marca nuevos mínimos del ciclo en la zona de 0.9900.

- Unas mayores pérdidas podrían poner a prueba el mínimo de diciembre de 2002, cerca de 0.9860.

El EUR/USD acelera las pérdidas diarias y rompe brevemente por debajo del nivel de 0.9900, o nuevos mínimos del ciclo.

Por el momento, se prevé una mayor debilidad. Por el contrario, la ruptura del mínimo de 2022 en 0,9899 (23 de agosto) debería dejar la puerta abierta a un probable retroceso más profundo hasta el mínimo de diciembre de 2002 en 0,9859.

A largo plazo, se espera que la visión bajista del par prevalezca mientras cotice por debajo de la SMA de 200 días en 1,0845.

Gráfico diario del EUR/USD

Niveles técnicos

- El USD/CHF gana tracción por séptimo día consecutivo y salta a un máximo de un mes.

- La recuperación del sentimiento de riesgo socava el refugio del CHF y ofrece apoyo.

- Las expectativas agresivas de la Fed actúan como un viento de cola para el dólar y favorecen a los operadores alcistas.

El par USD/CHF prolonga su movimiento alcista por séptimo día consecutivo el martes y sube a más de un mes durante la mitad de la sesión europea. Actualmente el par se sitúa cómodamente por encima de la resistencia horizontal de 0.9650 y parece estar preparado para seguir apreciándose.

Una modesta recuperación del sentimiento de riesgo global -como se desprende de un giro positivo en los mercados de valores- parece socavar el refugio del franco suizo. Esto, junto con el tono alcista subyacente que rodea al dólar estadounidense, favorece a los operadores alcistas y apoya las perspectivas de una extensión de la reciente recuperación desde la zona de 0.9370, o el mínimo mensual.

A pesar de los signos de relajación de la inflación en EE.UU., los inversores parecen convencidos de que la Reserva Federal mantendrá su política de endurecimiento y han estado valorando al menos una subida de tipos de 50 puntos básicos en septiembre. Las apuestas se vieron reafirmadas por los recientes comentarios de varios funcionarios de la Fed y las actas del FOMC, que indican que el banco central estadounidense seguirá subiendo los tipos para controlar la inflación.

Sin embargo, el descenso de los rendimientos de los bonos del Tesoro de EE.UU. parece frenar a los alcistas del dólar a la hora de hacer nuevas apuestas, sobre todo después de la reciente subida a un máximo de dos décadas. Esto podría limitar las ganancias del par USD/CHF. Dicho esto, una ruptura sostenida del máximo mensual anterior, en torno a la zona de 0.9650, sugiere que el camino de menor resistencia es al alza.

Los participantes en el mercado esperan ahora la agenda económica de EE.UU., en la que se publicarán los datos del PMI, las ventas de viviendas nuevas y el índice manufacturero de Richmond. Esto, junto con los rendimientos de los bonos estadounidenses, podría influir en la dinámica del precio del dólar y proporcionar cierto impulso al par USD/CHF. Los operadores seguirán las señales del sentimiento de riesgo en general para aprovechar las oportunidades a corto plazo.

Niveles técnicos

El miembro del Comité Ejecutivo del Banco Central Europeo (BCE), Fabio Panetta, dijo el martes que es posible que tengan que ajustar más la política monetaria, según informó Reuters. Agregó que la probabilidad de una recesión en la Eurozona está aumentando y añadió que una recesión mitigaría las presiones inflacionarias.

"Las tasas reales no están demasiado lejos del nivel neutral estimado", señaló el funcionario del BCE y dijo que la reciente evolución económica debería incitar a la prudencia del banco.

- El AUD/USD se consolida en un rango cercano al mínimo de un mes tocado este martes.

- Una modesta recuperación en los mercados de valores ofrece soporte al aussie, sensible al riesgo.

- Las expectativas agresivas de la Fed actúan como viento de cola para el dólar y siguen limitando las subidas.

El par AUD/USD se esfuerza por conseguir una tracción significativa y oscila entre tibias ganancias y pequeñas pérdidas durante la primera mitad de la sesión europea. El par se encuentra actualmente en territorio neutral, en torno a la zona de 0.6875, apenas unos pocos pips por encima de un mínimo de un mes tocado a principios de este martes.

El dólar retrocede desde los máximos de dos décadas en medio de un tono más suave en torno a los rendimientos de los bonos del Tesoro estadounidense. Además, la recuperación de la confianza en el riesgo mundial, que se refleja en el cambio de tendencia de los mercados de valores, refuerza el valor del dólar como refugio. Esto resulta ser un factor clave que ofrece cierto soporte al par AUD/USD, aunque el intento de recuperación carece de convicción alcista.

La creciente preocupación por la desaceleración de la economía mundial frena cualquier movimiento optimista en los mercados y actúa como un viento en contra para el aussie, sensible al riesgo. Además, la firmeza de las expectativas de que la Reserva Federal siga endureciendo su política monetaria para frenar la inflación debería ayudar a limitar cualquier deslizamiento correctivo más profundo del dólar. Los factores mencionados anteriormente deberían contribuir a limitar las ganancias del par AUD/USD, lo que justifica la cautela de los alcistas.

Los inversores también podrían ser reacios a hacer apuestas agresivas y preferir mantenerse al margen antes del discurso del presidente de la Fed, Jerome Powell, en el simposio de Jackson Hole a finales de esta semana. Los inversores buscarán pistas sobre la posibilidad de una subida de tipos de 75 puntos básicos en la reunión del FOMC de septiembre. Esto, junto con importantes datos macroeconómicos de EE.UU., impulsará la demanda de dólares y ayudará a determinar la trayectoria a corto plazo del par AUD/USD.

Mientras tanto, la agenda económica de EE.UU. del martes, que incluye los datos del PMI, las ventas de viviendas nuevas y el índice manufacturero de Richmond, podría proporcionar cierto impulso más tarde durante la sesión norteamericana temprana. Aparte de esto, el sentimiento de riesgo más amplio podría influir en la dinámica del precio del USD y permitir a los operadores aprovechar las oportunidades a corto plazo en torno al par AUD/USD.

Niveles técnicos

- El DXY sigue subiendo y coquetea con el máximo de 2022 cerca de 109.30.

- Más al norte viene el máximo de septiembre de 2002 en torno a 109.80.

El Índice del Dólar de EE.UU. (DXY) mantiene la recuperación y cotiza a poca distancia de los máximos de 2022 cerca de 109.30 el martes.

La continuación del impulso alcista parece cada vez más probable a muy corto plazo. Dicho esto, más allá del máximo de 2022 en 109.29 (14 de julio) el índice podría desafiar el máximo de septiembre de 2002 en 109.77 antes del nivel de 110.00.

Mientras tanto, de seguir por encima de la línea de soporte de seis meses cerca de 105.10, se espera que el índice mantenga la postura positiva a corto plazo.

En cuanto al escenario a largo plazo, la visión alcista del dólar se mantiene mientras esté por encima de la media móvil simple de 200 días en 100.49.

DXY gráfico de día

- Mercados intentan estabilizarse tras fuerte caída del lunes.

- Datos de Europa contribuyen a los temores por una recesión.

- El dólar sube, pero ya sin mucha fuerza.

Tras el desplome del lunes, los futuros de Wall Street apuntan a una estabilización y no mucho más. La cautela predomina y los datos económicos de Europa no ayudaron. La mayoría de las bolsas europeas opera en rojo. Los metales no recuperan terreno, el dólar sube modestamente y el petróleo se recupera.

Aún lejos de mejorar

El S&P 500 terminó el lunes con una caída del 2.14% y el Nasdaq del 2.55%; en la previa del martes suben 0.05% y 0.13% respectivamente. En Europa, el FTSE 100 cae 0.75%, el DAX pierde 0.16% y el CAC 40 cede 0.34%.

El mal clima sigue siendo un factor dominante entre los operadores. Los temores por una recesión global, más la alta inflación, la crisis energética y la continuidad del ajuste monetario por parte de varios bancos centrales sigue pesando en los mercados.

Desaceleración desigual en Europa

El martes se publicó la estimación preliminar de los PMI de S&P Global de agosto de Europa, que mostró claras señales de desaceleración, y en el lado positivo, con varias cifras por encima de lo esperado. Los PMI alemanes se mantuvieron en contracción (debajo de 50), mientras que el de la Eurozona de servicios cayó a 50.2 y el manufacturero a 49.7. En el Reino Unido la gran novedad fue el desplome del manufacturero desde 52.1 a 46 (contra el 51.1 esperado). En EE.UU. se publicará el índice que se espera muestre una baja a 51.58 desde 52.2 en el manufacturero y una suba en el de servicios desde 47.3 a 49.8. También saldrá el índice de la Fed de Richmond y el dato de venta de viviendas nuevas de julio.

El evento clave de la semana será el simposio de Jackson Hole, que comienza el jueves y contará con la exposición de varios banqueros centrales. El viernes será el turno de Jerome Powell. En la previa, los rendimientos de los bonos del Tesoro se mantienen en zona de máximos en semanas, ante expectativas de más ajuste monetario.

El bono de EE.UU. a 10 años rinde 3.02%, mientras que el de 30 años 3.31%. Esto es un factor que contribuye a la debilidad del oro. El XAU/USD cayó el lunes a mínimos en casi cuatro semanas debajo de 1730$ (una semana atrás estaba sobre 1800$). La plata también llegó a mínimos en semanas en 18.70$ y por estar horas intenta regresar sobre 19.00$.

El dólar se mantiene con cierta fuerza en el mercado en el contexto de pesimismo, acompañado además por la suba en los rendimientos. El DXY sube por quinto día en forma consecutiva y está sobre 109.00, cerca de los máximos en años. El EUR/USD tuvo el cierre más bajo desde 2002, y se mantiene por debajo de la paridad y cerca de 0.9900. El yuan chino está en mínimos en casi dos años contra el dólar.

La libra no se vio afectada en forma significativa por las malas cifras de PMI, ya que pese a eso sigue firmes las expectativas de más ajuste monetario por parte del Banco de Inglaterra.

Los precios del petróleo está subiendo más del 1.5%, tras declaraciones del ministro saudí de Energía afirmando que la reciente volatilidad podría llevar a un recorte en la producción de la Organización de Países Exportadores de Petróleo y aliados. El acuerdo entre EE.UU. e Irán está más cerca según reportes, pero aún quedan temas pendientes.

Las criptomonedas están en positivo el martes. El Bitcoin está probando la zona de 21.500$, mientras que Ethereum sube 2.75%, y opera sobre 1.600$.

En el premarket, las acciones de Zoom caen 11%, tras un decepcionante reporte de resultados del tercer trimestre. Entre las empresas que presentarán resultados el martes se destacan Nordstrom, Medtronic, Dick’s y Macy’s.

Niveles técnicos

- El GBP/USD sin dirección clara tras los datos mixtos de PMI del Reino Unido.

- El dólar estadounidense pierde fuerza ante estabilización en los bonos del Tesoro y en las bolsas.

- Panorama para GBP/USD sigue siendo negativo y cierre debajo de 1.1760 sería crítico.

El GBP/USD está luchando una vez más para extender la recuperación mientras se mantiene por debajo del nivel de 1.1800, tras la publicación de un reporte mixtos de S&P Global PMI sobre actividad en agosto del Reino Unido.

El índice de actividad en el sector de los servicios se mantuvo cerca del 52.6 de julio, mientras que el componente manufacturero cayó a 46.0 desde 52.1, llegando al mínimo desde mayo de 2020. El dato del PMI de Alemania y de la Eurozona ofreció algo de soporte al euro y contribuyó también a darle apoyo al GBP/USD.

El dólar retrocede desde máximos en 19 años en medio de un retroceso en los rendimientos de los bonos del Tesoro. También ante un posible toma de ganancias y en la previa de datos económicos, que incluyen los PMI y venta de viviendas. De continuar el clima de cautela en los mercados, el dólar podría seguir viéndose favorecido.

Por su parte, la libra sigue expuesta a la situación de la economía británica en desaceleración, con alta inflación y crisis energética y a las preocupaciones políticas.

Según se observa en el gráfico de día del GBP/USD, el precio se aferra a la línea de soporte crítica en 1.1760. Un cierre diario por debajo de esta última es necesario para consolidar la tendencia bajista en curso hacia el soporte de la línea de tendencia descendente en 1.1565. El Índice de Fuerza Relativa (RSI) de 14 días ha detenido su descenso, pero se encuentra justo por encima del territorio de sobreventa, lo que sugiere que el escenario bajista sigue siendo más convincente. Además, la media móvil de de 21 días ha cortado por arriba a la de 50 , lo que representa un cruce bajista y añade credibilidad al potencial bajista.

GBP/USD gráfico de día

Si los compradores consiguen sacar la cifra de 1.1800, no se puede descartar una nueva prueba del máximo del lunes en 1.1838. Por encima de este último surgirán nuevas oportunidades de compra, exponiendo la barrera psicológica de 1.1850.

Niveles técnicos

- El EUR/JPY se suma al retroceso del lunes, en la zona de la barrera de 136.00.

- Los intentos alcistas siguen limitados por el máximo de agosto en 138.40.

El EUR/JPY prolonga el inicio bajista de la semana, aunque consigue rebotar desde los mínimos en la zona de 135.70.

Si el cruce consigue romper por encima de la consolidación en curso, se espera que el máximo de agosto en 138.39 (10 de agosto) vuelva a estar en el punto de mira. Por encima de este último, el EUR/JPY podría intentar un movimiento hacia el promedio móvil simple (SMA) de 55 días, hoy en 139.26.

Mientras siga por encima de la media móvil simple (SMA) de 200 días en 134.12, las perspectivas para el par deberían seguir siendo constructivas.

EUR/JPY gráfico de día

- El EUR/GBP defiende la vital media de 200 días.

- Las sombrías perspectivas económicas del Reino Unido socavan la libra esterlina y ofrecen cierto soporte al cruce.

- La preocupación por la crisis energética en Europa pesa sobre la moneda común y limita las subidas.

El cruce EUR/GBP defiende el importantísimo soporte de la media móvil simple (SMA) de 200 días y, por ahora, parece haber frenado su reciente retroceso desde el máximo de casi un mes alcanzado la semana pasada. El precio se mueve sin una dirección muy clara, con un sesgo levemente bajista el martes, debajo de 0.8450.

El PMI Manufacturero del Reino Unido cayó inesperadamente en el territorio de la contracción en 46.0 para agosto, lo que es un factor negativo para la libra y ofrece cierto soporte al cruce EUR/GBP. El dato se suma a la preocupación por una recesión económica más profunda y eclipsa el dato del PMI de servicios que fue mejor de lo esperado y se situó en 52.5 en agosto. Sin embargo, el aumento de las apuestas a favor de una subida de tasas de 50 puntos básicos por parte del Banco de Inglaterra en septiembre, junto con un modesto retroceso del dólar desde los máximos de dos décadas, ayuda a limitar las pérdidas de la libra.

Por otra parte, la divisa común sigue debilitado por las preocupaciones por una crisis energética en la Eurozona, que podría arrastrar a la economía de la región a una recesión más rápida y profunda. De hecho, los precios europeos de la energía repuntaron hasta un máximo histórico después de que Rusia anunciara que interrumpirá el suministro a Europa a través del gasoducto Nord Stream durante tres días a finales de mes. Los alcistas parecen poco impresionados por el mixto PMI Manufacturero de la Eurozona, que mejoró hasta 49.7 en agosto, aunque sigue debajo de 50, lo que marca contracción.

El panorama fundamental no es del todo claro, lo que lleva a no favorecer posicionamientos agresivos. Desde el punto de vista técnico tampoco hay claridad. Una consolidación por debajo de 0.8300 podría llevar a mayor debilidad, mientras que al alza un cierre semana sobrel 0.8480 (media móvil de 20 semanas) podría darle soporte al euro para extender las subas.

Niveles técnicos

- El clima en los mercados sigue siendo de cautela.

- Los metales no consiguen recuperar terreno en forma sustentable.

- XAUUSD borra ganancias diarias tras llegar a 1743$.

El oro está operando en la zona de 1735$ sin cambios con respecto al cierre del lunes. El precio se mantiene en zona de mínimos en semanas, luego de una fallida recuperación. En el lado positivo, el XAU/USD no marcó nuevos mínimos. La plata tampoco consigue recuperarse claramente. El XAGUSD no pudo sostenerse sobre 19.00$.

El brillo no aparece

El retroceso desde niveles por encima de 1800$ tocó fondo el lunes en 1726$. Desde ese nivel emprendió un rebote que se extendió hasta 1743$. El XAUUSD fue rechazado sobre 1740$ y cayó hasta 1734$, igualando el mínimo diario.

En el muy corto plazo, la dirección del oro no es clara. Mientras que el momento bajista parece haberse aliviado modestamente, los rebotes se muestran sin fuerza. Una suba sobre 1745$ aliviaría la presión mientras que de quebrar por debajo de 1733$, se podría esperar una prueba a los mínimos recientes. El próximo soporte aparece en 1722$.

El contexto aún no luce favorable para el oro. El dólar se muestra aún fuerte ante un clima de cautela en los mercados de renta variable. Por su parte, los rendimientos de los bonos del Tesoro se mantienen en zona de máximos en semana. La tasa a 10 años está en 3.02%.

Niveles técnicos

El dólar ha seguido siendo muy demandado en el inicio de esta semana. Los economistas de ING esperan que el Índice del Dólar (DXY) alcance la zona de 110 a finales de la semana.

Parece poco probable que el panorama macroeconómico mundial que respalda al dólar cambie

"Una parte de la acción de los precios en los cruces del dólar puede acabar siendo determinada por cualquier divergencia en las encuestas entre EE.UU. y Europa, pero el amplio panorama macro global que actualmente está apoyando al dólar parece poco probable que cambie mucho a partir de los datos en este momento."

"Las expectativas agresivas sobre el discurso del presidente de la Fed, Jerome Powell, el viernes en Jackson Hole, deberían mantener un piso bastante sólido bajo el dólar por ahora, y probablemente las divisas procíclicas (las europeas en particular) a la defensiva, ya que el entorno de riesgo global sigue siendo agitado."

"Es posible que veamos 110.00 en el DXY al final de la semana, e incluso pensar que ese nivel fuera el techo del dólar resultaría arriesgado".

El índice PMI manufacturero de S&P Global para el Reino Unido ha sufrido un fuerte retroceso en la lectura preliminar de agosto, desplomándose a 46 desde los 52.1 puntos de julio. El resultado empeora notablemente los 51.3 esperados y se sitúa como el más bajo registrado en los últimos 27 meses.

El PMI de servicios ha bajado una décima, pasando de 52.6 a 52.5, su cifra más baja en 18 meses. A pesar de la caída, el indicador mejora en cinco décimas los 52 puntos estimados por los expertos.

Según el comunicado de S&P Global, las condiciones de demanda más suaves llevaron a una renovada caída en los negocios pendientes, mientras que el empleo se expandió al ritmo más lento en 17 meses. En una nota más positiva, las presiones inflacionarias se moderaron nuevamente en agosto, aunque en general se mantuvieron fuertes.

Los fabricantes del Reino Unido señalaron una fuerte y acelerada caída en la producción durante agosto, con la tasa de reducción más rápida vista desde mayo de 2020. La reducción de la demanda de los clientes, el retraso en la entrega de insumos y la escasez de mano de obra afectaron el rendimiento, según los miembros del panel.

El índice PMI manufacturero de S&P Global para la Eurozona ha descendido una décima en la lectura preliminar de agosto, bajando a 49.7 desde los 49.8 puntos de julio, aunque mejora los 49 esperados por el consenso del mercado. La cifra anunciada hoy es la más baja vista en 26 meses, concretamente desde junio de 2020.

El PMI de servicios ha bajado un punto, situándose en 50.2 desde los 51.2 previos, sin alcanzar los 50.5 previstos. El indicador sigue en territorio de expansión a pesar de registrar su nivel mínimo desde marzo de 2021.

Según el comunicado publicado por S&P Global, se ha producido un mayor descenso en los nuevos pedidos. Las presiones del coste de la vida minaron la demanda en el sector de los servicios, mientras que la industria manufacturera siguió en declive a mediados del tercer trimestre del año.

Aunque siguen siendo elevadas, vuelven a aparecer indicios de que las presiones inflacionistas en las empresas han superado su punto álgido, ya que las tasas de aumento tanto de los costes de los insumos como de los precios de producción se han suavizado de forma generalizada. La preocupación por las perspectivas económicas hizo que la confianza de las empresas siguiera siendo débil en agosto. Este sentimiento relativamente débil, junto con el descenso sostenido de la demanda de los clientes, hizo que las empresas se mostraran cada vez más reticentes a la hora de ampliar sus plantillas y, en consecuencia, el ritmo de creación de empleo se redujo hasta ser el más lento en casi un año y medio.

El índice PMI manufacturero de Alemania publicado por S&P Global subió cinco décimas en su lectura preliminar de agosto, situándose en 49.8 puntos frente a los 49.3 de julio, y mejorando los 48.3 estimados por el mercado. A pesar del aumento, este es el segundo mes consecutivo en que el indicador está en territorio de contracción, por debajo de los 50 puntos.

El PMI de servicios, por su parte, ha caído un punto y medio, deslizándose a 48.2 desde los 49.7 previos, su nivel más bajo en un año y medio, en concreto desde febrero de 2021.

La actividad empresarial del sector privado alemán cayó por segundo mes consecutivo y a un ritmo más rápido en agosto, según el comunicado de S&P Global. La profundización de la desaceleración fue vinculada por las empresas encuestadas a una combinación de factores como la incertidumbre, la alta inflación y el aumento de los tipos de interés, que que pesaron notablemente sobre la demanda.

Las expectativas de las empresas aumentaron desde el mínimo de julio, en medio de una moderación de los costes de las empresas y de los precios de producción, aunque la confianza siguió siendo históricamente baja.

La caída del EUR/USD continúa este martes a la espera de los importantes datos PMI de manufacturas y servicios que se publican en la Eurozona y Estados Unidos, y que pueden ser determinantes para la dirección del par. El euro ha perdido 50 pips desde la sesión asiática, cayendo en las primeras horas de la mañana europea a nuevos mínimos de veinte años en 0.9900.

El PMI de Alemania ya ha sido publicado, mostrando mejores resultados de lo esperado en el índice manufacturero, que ha obtenido 49.8 puntos, mejorando los 49.3 previos y los 48.3 previstos. Tras el dato, el euro ha subido más de 30 pips frente al dólar, alcanzando la zona 0.9930/35.

Los temores a una recesión en Europa sumados a la acción respecto a las tasas de interés de la Reserva Federal de Estados Unidos han inclinado la balanza a favor del dólar, que se beneficia de la aversión al riesgo y capitaliza el interés como refugio seguro. El índice DXY ha llegado este martes a 109.29, su nivel más alto desde septiembre de 2002.

Tras los datos PMI, la Eurozona publicará su confianza del consumidor preliminar de agosto, y EE.UU. su índice de ventas de viviendas nuevas de julio.

EUR/USD Niveles

Con el par operando al momento de escribir sobre 0.9924, perdiendo un 0.20% diario, el siguiente soporte importante aparece en 0.9860, suelo de mitad de diciembre de 2002. Por debajo aguarda 0.9729, mínimo de inicios de noviembre de 2002, y 0.9612, el nivel más bajo de agosto de 2002.

Al alza, el nivel necesita recuperare por encima de la paridad para apuntar a la resistencia 1.0095, máximo del 19 de agosto. Superado el nivel 1.0100, la siguiente barrera se encuentra en la zona 1.0200, donde está el techo del 17 de agosto.

Esto es lo que hay que saber para operar hoy martes 23 de agosto:

El Índice del dólar (DXY) se apoyó en las ganancias de la semana anterior y subió por encima de 109.00 el lunes. El billete verde se acerca hoy a los máximos de varios años que estableció en 109.29 en julio, con el dólar conservando su fortaleza gracias a los flujos de refugio seguro. Los futuros de los índices bursátiles estadounidenses bajan entre un 0.3% y un 0.5% a primera hora de la mañana en Europa. La publicación de las encuestas preliminares del PMI de manufactura y servicios de Alemania, la zona euro, el Reino Unido y los Estados Unidos están en el punto de mira. La Comisión Europea publicará los datos de confianza del consumidor y en la agenda económica estadounidense se publicarán las ventas de viviendas nuevas de julio y el índice de manufactura de la Fed de Richmond .

La recuperación del dólar repuntó el lunes durante el horario de negociación en Estados Unidos, mientras los principales índices de Wall Street abrieron en territorio negativo. Los inversores están cada vez más preocupados por una recesión mundial y podrían estar posicionándose para los comentarios de línea dura en el Simposio de Jackson Hole a finales de esta semana, tras las declaraciones de los responsables de la Fed de la semana pasada.

Mientras tanto, los precios del petróleo crudo se recuperaron con fuerza el lunes y el barril de West Texas Intermediate cerró con una modesta subida. El Ministro de Energía saudí declaró a Bloomberg que podrían considerar la posibilidad de recortar la producción debido a que los mercados físicos y de futuros se alejan cada vez más de los fundamentos.

El lunes, el EUR/USD cerró por debajo de la paridad por primera vez desde finales de 2002 y amplió su caída hacia 0.9900 a primera hora del martes.

El GBP/USD sigue presionando a la baja hacia 1.1700 en la mañana europea del martes y comercia en su nivel más débil desde marzo de 2020.

El USD/JPY ganó más de 50 puntos el lunes, pero le está costando coger mayor impulso alcista hoy. El rendimiento del bono del Tesoro de EE.UU. a 10 años retrocedió hasta la zona del 3%, lo que no permitió que el par ganara tracción.

E loro cayó el lunes hasta un nuevo mínimo de varias semanas de 1.727 dólares, pero logró una modesta recuperación antes de cerrar el día ligeramente por debajo de 1.740$. La caída de los rendimientos de los bonos estadounidenses ayuda al XAU/USD a limitar sus pérdidas por el momento.

El Bitcoin se mantiene a la baja a primera hora del martes y desciende hacia los 21.000$. el Ethereum ya ha perdido más de un 3% en el día y se negocia por debajo de los 1.600$.

Una mayor subida podría motivar al USD/JPY a superar el nivel de 137.85 a corto plazo, según comentan los estrategas de divisas de UOB Group, Quek Ser Leang y Peter Chia.

Perspectiva 24 horas: "Ayer, mantuvimos la opinión de que el avance en sobrecompra del USD tenía impulso para extenderse más, pero la resistencia principal en 137.85 estaba probablemente fuera de alcance. Nuestra opinión no era errónea, ya que el USD subió hasta un máximo de 137.64. A pesar del avance, el impulso alcista no ha mejorado mucho. Para hoy, esperamos que el USD se consolide y cotice dentro de un rango de 136.80/137.85".

Próximas 1-3 semanas: "Ayer (22 de agosto, par en 137.10) destacamos que era probable que el USD avanzara, pero tenía que romper 137.85 antes de que fuera probable una mayor fortaleza del dólar. Posteriormente, el par subió a 137.64 antes de cerrar con una nota firme en 137.47 (+0.39%). Aunque la acción del precio sugiere que el USD podría romper 137.85, el impulso alcista no ha mejorado mucho. Para verlo de otra manera, puede pasar un tiempo antes de que el dólar pueda avanzar hasta la siguiente resistencia en 138.30. En general, sólo una ruptura de 136.40 (el nivel de 'soporte fuerte' estaba ayer en 135.90) indicaría que es poco probable que el cruce siga avanzando."

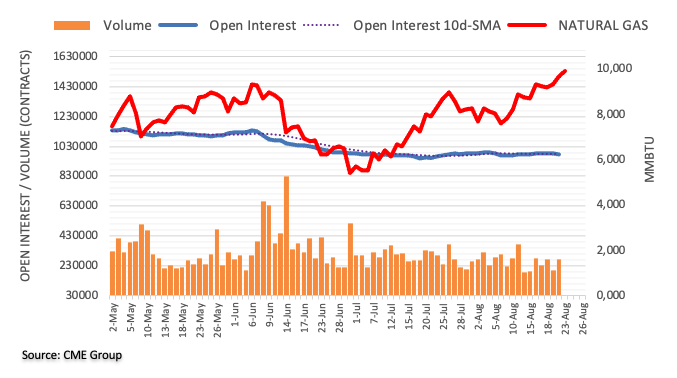

El interés abierto en los mercados de futuros de gas natural revirtió la pequeña contracción anterior y cayó en más de 4.000 contratos el lunes, según las cifras avanzadas de CME Group. El volumen, mientras tanto, se mantuvo errático y aumentó en alrededor de 72.500 contratos después del retroceso del viernes.

El Gas Natural sigue apuntando a los 10.00 dólares

Los precios del gas natural registraron nuevos máximos de 2022 a poca distancia de la zona clave de 10.00 dólares por MMBtu el lunes. El avance diario estuvo acompañado de una reducción del interés abierto, abriendo la puerta a algún movimiento correctivo a muy corto plazo. En apoyo de esto último, la materia prima ya coquetea con el territorio de sobrecompra, ya que el RSI diario está cerca de 70.

El martes se publican los índices de gerentes de compras (PMI) de varios países europeos y de la eurozona en su conjunto. Si el dato se sitúa por debajo de la señal de expansión de 50, sería otra razón para situar el par EUR/USD por debajo de la paridad, informan los economistas de Commerzbank.

Las cosas podrían empezar a ponerse difíciles para el euro ahora

"Si los PMIs refuerzan los temores de recesión al caer de nuevo, con el índice de servicios de la eurozona incluso por debajo de la marca de expansión de 50, las cosas podrían empezar a ponerse difíciles para el euro. Esto también haría que aumentaran las expectativas del mercado de que el BCE podría hacer una pausa en su ciclo de subidas de tipos (demasiado) pronto a pesar de que los niveles de inflación sigan siendo elevados. Ya se considera que está siendo (demasiado) cauto en su lucha contra la inflación".

"Todos estos argumentos unidos a la fortaleza del dólar, apuntan a que el EUR/USD debería establecerse por debajo de la paridad por el momento."

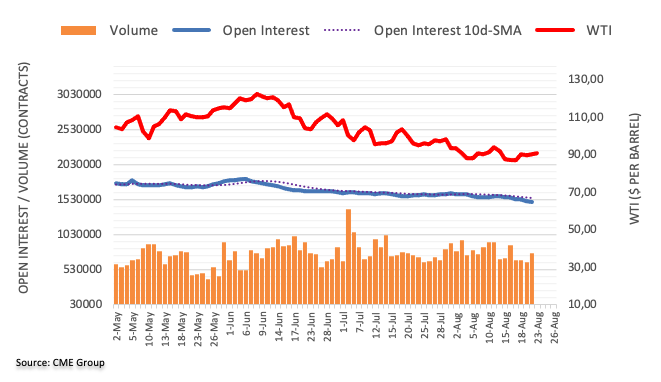

Los datos preliminares de CME Group para los mercados de futuros del petróleo crudo señalan que los operadores redujeron sus posiciones de interés abierto una sesión más el lunes, esta vez en unos 16.800 contratos. Por otro lado, el volumen revirtió tres caídas diarias seguidas y subió en unos 137.300 contratos.

WTI: Las subidas siguen limitadas a 95.00$

Los precios del WTI empezaron la semana con buen pie y consiguieron cerrar la sesión por encima de la señal clave de 90.00 dólares por barril. El movimiento se produjo en medio de una reducción del interés abierto y sugiere que las ganancias adicionales no parecen ser favorables por el momento. Mientras tanto, los intentos alcistas de la materia prima siguen limitados por el máximo semanal en torno a los 95.00 dólares (11 de agosto).

Los estrategas de divisas de UOB Group, Quek Ser Leang y Peter Chia, señalaron que el GBP/USD podría volver a la zona de 1.1680 en las próximas semanas.

Perspectiva 24 horas: "Ayer destacamos que la libra podría caer más, pero un descenso sostenido por debajo del mínimo de julio cerca de 1.1760 parece poco probable por ahora. Posteriormente, el GBP cayó hasta 1.1744 antes de cerrar en 1.1768 (-0.55%). El impulso bajista ha disminuido un poco y, aunque podría caer por debajo del soporte principal de 1.1730, es poco probable que pueda mantenerse por debajo de este nivel. El siguiente soporte está en 1.1680. La resistencia está en 1,1795, seguida de 1,1825".

Próximas 1-3 semanas: "Ayer (22 de agosto, par en 1.1825), destacamos que era probable que el ritmo de cualquier nuevo descenso de la libra fuera más lento y se esperaba que 1.1730 ofreciera un soporte sólido. No anticipamos la fuerte caída posterior, ya que GBP cerró a la baja por cuarto día consecutivo (1.1768, -0.55%). A pesar del descenso, el impulso bajista no ha mejorado mucho. Dicho esto, hay margen para que la GBP baje hacia 1.1680. La resistencia está en 1.1825, pero sólo una ruptura de 1.1875 (el nivel de 'resistencia fuerte' estaba ayer en 1.1935) indicaría que la debilidad actual se ha estabilizado".

- El agotamiento de los inventarios y la ola de calor en China restringen el suministro del metal industrial.

- Las expectativas de un mayor estímulo por parte de China se unen a un retroceso de los rendimientos.

El precio del cobre se balancea en torno a los máximos de una semana, revirtiendo el retroceso del día anterior, ya que el debilitamiento del dólar se une a las esperanzas de una mayor restricción de la oferta. Las esperanzas de que China anuncie más estímulos para defender a la segunda economía del mundo de la recesión, añaden fuerza a los movimientos de recuperación.

Dicho esto, los futuros del cobre en COMEX imprimen ligeras ganancias en torno a los 3.6570 dólares, con una subida intradía del 0.10%, mientras que el cobre a tres meses en la Bolsa de Metales de Londres (LME) coincide con el movimiento y la última cotización se sitúa en torno a los 8,040 dólares.

La crisis energética en Europa, la disposición de China a aplicar nuevos estímulos y el agotamiento de los inventarios son algunos de los catalizadores de primer orden que han defendido recientemente el precio del cobre. Cabe destacar que la última ola de calor en China obliga a muchos productores de metales a detener las plantas de manufactura y, por lo tanto, a retratar la escasez de suministro, además de conducir a una reducción de las existencias.

Por otra parte, las apuestas de línea dura de la Fed y los rumores de que China no será capaz de frenar la desaceleración económica en medio de un amplio pesimismo parecen desafiar a los compradores de metales. En la misma línea podrían estar las preocupaciones que rodean a las disputas entre Rusia y Ucrania. Reuters cita a un funcionario estadounidense anónimo para mencionar que Rusia está preparando ataques contra la infraestructura de Ucrania en los próximos días. Mientras tanto, el New York Times (NYT) informó de que EE.UU. está enviando más armas a Ucrania para ayudar a contraatacar.

En medio de estas jugadas, el sentimiento del mercado sigue siendo poco claro y, por lo tanto, preocupa a los operadores de metales. En consecuencia, hoy se publicarán los PMI globales preliminares de S&P del Reino Unido, la Eurozona y los Estados Unidos, correspondientes al mes de agosto, que serán importantes para dar un nuevo impulso. También se publicarán las ventas de viviendas nuevas de EE.UU. de julio y el índice de manufactura de la Fed de Richmond de agosto. Sobre todo, el discurso del presidente de la Fed, Jerome Powell, en el Simposio de Jackson Hole, que se publicará el viernes, será crucial para el mercado en su conjunto.

En caso de que los temores económicos impidan que Powell favorezca la subida de tasas del 0.75% en septiembre, los precios del cobre podrían ser testigos de nuevas subidas debido a su relación inversa con el dólar estadounidense.

El Ministro de Asuntos Exteriores japonés, Yoshimasa Hayashi, declaró el martes que "debemos continuar con las medidas estrictas contra Rusia".

Declaraciones destacadas

Discutimos la situación de Ucrania con otros ministros.

Continuaremos el fuerte soporte a Ucrania.

El primer ministro japonés, Fumio Kishida, también declaró que "debemos asegurar un suministro constante de energía", añadiendo que "se continuarán las medidas diplomáticas, incluidas las sanciones contra Rusia, de acuerdo con el G7".

Por otra parte, el ministro de Finanzas del país, Shunichi Suzuki, también dijo que "seguiremos trabajando con el G7 en las sanciones contra Rusia y el soporte a Ucrania". "Las sanciones de Japón han supuesto un golpe para Rusia; no se ha hablado de nuevas sanciones contra Rusia", añadió.

En respuesta a las preguntas escritas de Bloomberg News, el ministro de Energía de Arabia Saudí, el príncipe Abdulaziz bin Salman, dijo que la OPEP y sus aliados (OPEP+) pueden verse obligados a reducir la producción de petróleo, ya que los mercados físicos y de futuros se alejan cada vez más de los fundamentos.

Declaraciones destacadas

"Los mercados de papel y físicos están cada vez más desconectados".

"Los precios de los futuros no reflejan los fundamentos subyacentes de la oferta y la demanda, lo que podría obligar al grupo a reducir la producción cuando se reúna el mes que viene para estudiar los objetivos de producción".

"Ser testigos de esta reciente y perjudicial volatilidad perturba las funciones básicas del mercado y socava la estabilidad de los mercados del petróleo, lo que no hará sino reforzar nuestra determinación".

Estados Unidos tiene información de que Rusia está preparando ataques contra la infraestructura de Ucrania en los próximos días, según un funcionario estadounidense, e insta a los ciudadanos estadounidenses a salir inmediatamente.

"Tenemos información de que Rusia está intensificando sus esfuerzos para lanzar ataques contra la infraestructura civil y las instalaciones gubernamentales de Ucrania en los próximos días. Dado el historial de Rusia en Ucrania, nos preocupa la amenaza continua que suponen los ataques rusos para la población civil y las infraestructuras civiles", dijo el funcionario.

Mientras tanto, Estados Unidos está enviando más armas a Ucrania para ayudar a contratacar, según el New York Times. El envío de armamento estadounidense recientemente anunciado incluye vehículos blindados que pueden limpiar los campos de minas antes de movimientos terrestres importantes, según un artículo.

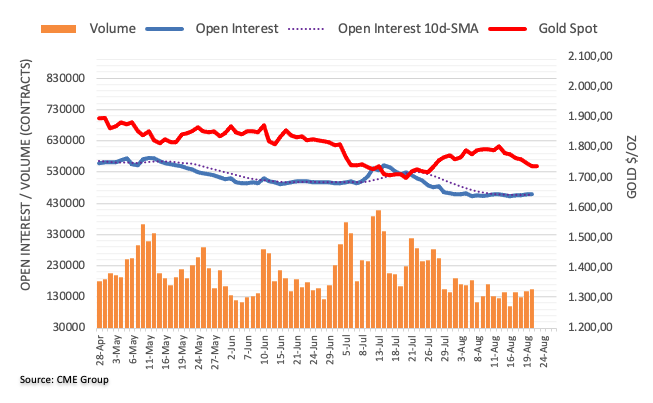

Teniendo en cuenta las lecturas preliminares de CME Group para los mercados de futuros del oro, el interés abierto se redujo en sólo 483 contratos a principios de la semana, después de tres aumentos diarios consecutivos. El volumen, en cambio, aumentó por segunda sesión consecutiva, ahora en unos 5.800 contratos.

El oro parece haber encontrado soporte cerca de los 1.730$

Los precios del oro bajaron por sexta sesión consecutiva el lunes. El retroceso diario, sin embargo, se produjo en medio de un interés abierto cada vez menor, lo que hace pensar que podría tomarse un respiro a muy corto plazo. Por el momento, parece que se ha encontrado un buen soporte cerca de los 1.730 dólares.

Una mayor debilidad podría arrastrar al EUR/USD a la región de 0.9870 y 0.9830, sugirieron los estrategas de divisas de UOB Group, Quek Ser Leang y Peter Chia.

Perspectiva 24 horas: "Aunque esperábamos que el euro siguiera debilitándose ayer, opinábamos que era improbable un descenso sostenido por debajo de 1.0000. No preveíamos la fuerte venta masiva, ya que el euro se desplomó hasta un mínimo de 0.9924 antes de cerrar con una fuerte caída del 0.93% (cierre de Nueva Yord en 0.9941). A pesar de estar profundamente sobrevendido, la debilidad del euro aún no se ha estabilizado y parece probable que siga bajando. El siguiente soporte está en 0.9880 (el soporte menor está en 0.9900). Al alza, la superación de 0.9990 (la resistencia menor está en 0.9960) indicaría que la debilidad actual del euro se ha estabilizado."

Próximas 1 a 3 semanas: "Ayer indicamos (22 de agosto, par en 1.0035) que no sería sorprendente una ruptura de 1.0000, pero queda por ver si el descenso sobrevendido del euro podría romper el mínimo del año hasta la fecha en 0.9950. El descenso previsto superó nuestras expectativas, ya que el euro quebró fácilmente 0.9950 (mínimo de 0.9924). Aunque las condiciones siguen siendo de sobreventa, es probable que un sólido impulso bajista provoque una mayor debilidad del euro. Los próximos niveles en los que hay que centrarse son 0.9870 y 0.9830. Al alza, la superación de 1.0035 (el nivel de resistencia fuerte estaba ayer en un nivel mucho más alto, 1.0115) indicaría que es poco probable que el euro se debilite más."

©2000-2026. Todos los derechos reservados.

El sitio es administrado por Teletrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

La información presentada en el sitio, no es una base para tomar decisiones de inversión y es proporcionada sólo con fines informativos.

La empresa no atiende ni presta servicio a clientes residentes en Estados Unidos, Canadá y los países incluidos en la lista negra del FATF.

La realización de operaciones comerciales en los mercados financieros con instrumentos financieros de margen, abre grandes oportunidades y permite a los inversores que estén dispuestos a correr riesgos a obtener altos rendimientos, pero al mismo tiempo conlleva un nivel de riesgo de pérdidas potencialmente alto. Por lo tanto, antes de comenzar a comercializar, se debe tomar de manera responsable a la cuestión de elegir la estrategia de inversión correspondiente, teniendo en cuenta los recursos disponibles.

Uso de información: al usar completamente o parcialmente los materiales del sitio, el enlace a TeleTrade como fuente de información es obligatorio. El uso de materiales en Internet debe ir acompañado de un hipervínculo al sitio teletrade.org. Importación automática de materiales e información del sitio está prohibida.

Para cualquier duda o pregunta, póngase en contacto con pr@teletrade.global.

bancarias