- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

El Banco de Japón anunciará su decisión en la primera reunión de Ueda; los participantes del mercado prestarán mucha atención a los detalles. Además, Australia dará a conocer su informe sobre la inflación al por mayor, y Japón publicará varios informes. Más tarde, la atención se centrará en la Eurozona, donde se publicarán las cifras del PIB y la inflación.

Esto es lo que debe saber el viernes 28 de abril:

El jueves, Wall Street tuvo su mejor día en una semana, con el Dow Jones ganando un 1.57% y el Nasdaq un 2.43% impulsados por los informes de ganancias. Las metaplataformas sorprendieron y subieron casi un 14% el jueves. El viernes se conocerán más ganancias de compañías como Exxon Mobil, Chevron, PetroChina, China Construction Bank, Sony y Mercedes-Benz.

La mejora del sentimiento de los mercados favoreció a divisas como el AUD, el NZD y el CAD, mientras que debilitó al CHF, el JPY y el dólar estadounidense. Los rendimientos estadounidenses subieron con fuerza, impulsados más por el sentimiento de riesgo que por las expectativas de política monetaria.

El PIB real estadounidense aumentó un 1.1% durante el primer trimestre, por debajo del 2% del consenso de los mercados. En el lado positivo, las solicitudes de subsidio por desempleo cayeron más de lo esperado. Las ventas de viviendas pendientes cayeron un 5.2% en marzo. El viernes, Estados Unidos informará de la medida de inflación preferida por la Fed: el Índice de Precios del Consumo Personal Subyacente.

Seguimos pronosticando que la economía estadounidense entrará en recesión, que prevemos de gravedad moderada, en el segundo semestre del año.

El yen japonés fue una de las divisas que peor se comportó el jueves, en un contexto de subidas de los rendimientos. El par USD/JPY subió hasta 134.15 y luego retrocedió.

El Banco de Japón anunciará su decisión sobre política monetaria, la primera bajo la presidencia de Kazuo Ueda. No se esperan cambios; sin embargo, los comentarios o señales sobre la senda futura pueden tener un impacto significativo. El BOJ publicará nuevas previsiones macroeconómicas. Japón informará sobre el desempleo, la inflación de Tokio, el Comercio minorista, la producción industrial y las viviendas iniciadas.

El par EUR/USD cayó ligeramente el jueves, cerrando por encima de 1.1000. La tendencia es alcista, pero las ganancias siguen limitadas por 1.1050. El viernes, España, Francia y Alemania publicarán las cifras de inflación (preliminares de abril) y también las cifras de crecimiento de la Eurozona. Estos informes son cruciales de cara a la reunión del Banco Central Europeo (BCE) de la próxima semana, en la que se prevé una subida de tipos de 25 puntos básicos, aunque no se descarta una subida de 50 puntos básicos.

El par GBP/USD subió por segundo día consecutivo, manteniéndose por debajo del máximo reciente y ligeramente por debajo de 1.2500. La libra obtuvo mejores resultados el jueves, y el par EUR/GBP registró la mayor caída diaria en un mes, pasando de 0.8875 a 0.8825.

El USD/CAD tuvo su peor día en dos semanas, retrocediendo por debajo de 1.3600 por el sentimiento de riesgo y la estabilidad de los precios del petróleo crudo. Canadá informará del crecimiento mensual del PIB, con una previsión de expansión de la economía a una tasa del 0.2% en febrero, y se espera que las estimaciones preliminares para marzo muestren una ralentización de la actividad.

El par NZD/USD avanzó, encontrando resistencia en torno a la media móvil simple de 200 días en 0.6160. El AUD/USD también se recuperó tras haber podido defender los 0.6600. Ambos pares se mueven con sesgo bajista. Australia informará sobre el Índice de Precios de Producción (IPP) del primer trimestre el viernes.

El Banco Central de la República de Turquía (CBTR) mantuvo la tasa de política monetaria sin cambios en el 8.5%, como se esperaba, antes de las elecciones del 14 de mayo. El par USD/TRY registró un nuevo máximo al cerrar por encima de 19.43.

El peso colombiano es la moneda con peor comportamiento en lo que va de semana, al repuntar el riesgo político en Colombia. El presidente Petro destituyó a un ministro de finanzas moderado y lo sustituyó por un aliado clave de la izquierda, lo que suscita dudas sobre la política económica a partir de ahora. El USD/COP subió a 4.670, el nivel más alto en cuatro semanas. Si la depreciación del peso continúa, podría obligar al banco central a subir más las tasas.

Los precios del Petróleo crudose recuperaron moderadamente tras días de fuertes caídas, cerrando la brecha creada tras el anuncio de recorte de producción de la OPEP+ a principios de abril. El WTI superó los 75.00$, pero no logró mantenerse por encima. El crudo sigue bajo presión, incluso en medio de una mayor retirada de inventarios, lo que refleja la preocupación por las perspectivas económicas mundiales.

Oro y Plata continuaron moviéndose lateralmente, terminando sin cambios en 1.987$ y 24.90$, respectivamente.

¿Te ha gustado este artículo? Ayúdanos con tus comentarios respondiendo a esta encuesta:

- Los alcistas del USD/CHF están en el mercado y rompieron la estructura de 4 horas en 0.8926.

- Mientras tanto, un retroceso del 61.8% Fibonacci se alinea con la posible estructura de soporte.

El USD/CHF ha subido un 0.4% y ha repuntado desde un mínimo de 0.8900 hasta un máximo de 0.8976, en un mercado que está intentando romper al alza en un cortocircuito. A continuación se ilustra el sesgo correctivo mientras tanto dentro de un mercado de tendencia bajista.

Gráfico semanal del USD/CHF

El USD/CHF se ofrece y va camino de probar el soporte mensual. Sin embargo, el precio se está estancando y podría producirse una corrección en los próximos días. La reversión del 50% se sitúa en 0.9100.

Gráfico diario del USD/CHF

Sin embargo, todavía no vemos un esquema alcista en el gráfico diario con el precio sumergido por debajo de la línea de tendencia de resistencia sin cerrar atrás de la misma todavía. La estructura horizontal se encuentra en 0.9003.

Gráfico de 4 horas

Una vez más, los alcistas están en el mercado y rompieron la estructura de 4 horas en 0.8926. Mientras los alcistas se comprometan, entonces un retroceso para probar la estructura podría encontrarse con demanda y una estructura alcista posterior se colocará. Un retroceso del 61.8% Fibonacci se alinea con la posible estructura de soporte. Por debajo, tenemos el 78.6% de Fibonacci alineado con la línea del cuello de la formación en W:

- Los bajistas del WTI están en el mercado por debajo del gap.

- La preocupación por la demanda está haciendo bajar el precio del petróleo.

ElWest Texas Intermediate, WTI, ha subido alrededor de un 0.6% y se ha movido en un rango de entre 75.24$ y 74.08$ hasta ahora. Tras dos días de pérdidas que redujeron el precio a mínimos desde finales de marzo, el oro negro vuelve a recuperarse.

El WTI ha cerrado la brecha que se abrió en los gráficos tras el sorpresivo recorte de producción de 1.1 millones de barriles diarios por parte de la OPEP+. Sin embargo, el temor a la demanda se hizo sentir el jueves después de que Estados Unidos informara de que su Producto Interior Bruto del primer trimestre subió menos de lo esperado.

El Producto Interior Bruto real avanzó a un ritmo más lento del 1.1% intertrimestral en el primer trimestre, y la actividad registró su primera expansión por debajo de la tendencia desde el segundo trimestre de 2022, señalaron los analistas de TD Securities. ''El crecimiento del primer trimestre cayó por debajo de las expectativas del consenso al 1.9%, pero estuvo en gran medida en línea con nuestra previsión del 1.2%. En un contexto de creciente incertidumbre, seguimos esperando que la actividad avance a un ritmo inferior a la tendencia hasta finales de año, con una probable recesión a partir del cuarto trimestre de 2023.''

''Aun así'', explicaron los analistas, ''los sólidos datos de los precios de consumo siguen subrayando la firmeza de la inflación subyacente''.

No obstante, la debilidad de los datos económicos sigue suscitando inquietud en torno a la demanda, y una recesión en Estados Unidos podría desencadenar inquietud en torno a la demanda en otros países de la OCDE. Mientras tanto, los recortes de la OPEP+ entrarán en vigor el 1 de mayo. Hoy, el Secretario General de la OPEP, Haitham al-Ghais, ha declarado que el grupo no pretende gestionar los precios, sino que se centra en los fundamentos del mercado, según los informes.

El próximo informe semanal de Baker Hughes se publicará mañana a la 1pm ET.

Análisis técnico del WTI

Mientras que por debajo de la resistencia de brechas, el precio es bajista en el lado frontal de la línea de tendencia. Ya se ha producido una corrección al 38.2% de Fibonacci en los gráficos de 4 horas. Sin embargo, hay mucho soporte en camino lo que deja al mercado lateralizado:

- El PIB estadounidense del primer trimestre de 2023 avanza un 1.1% intertrimestral, por debajo de las estimaciones del 2%, mientras la inflación se dispara al 4.9%.

- Reunión de mayo de la Fed: La herramienta FedWatch de CME predice un 87.1% de probabilidades de subida de tasas; se avecina estanflación.

- Las exportaciones de México alcanzaron la cifra récord de 53.600 millones de dólares, con un superávit.

El USD/MXN borró sus ganancias del miércoles, cayendo por debajo de niveles técnicos cruciales, tras la desaceleración del crecimiento en los Estados Unidos (EE.UU.), a través de un informe del Departamento de Comercio. Ello, junto con una serie de datos económicos estadounidenses, suavizó al dólar. En el momento de redactar este informe, el par USD/MXN se negocia en 18.0548, con una caída del 0.50%.

El USD/MXN en mínimos de dos días, a 18.0000

El peso mexicano (MXN) recuperó su fortaleza, apuntalado por un crecimiento inferior al estimado en Estados Unidos. El Departamento de Comercio de EE.UU. reveló que el avance del PIB para el primer trimestre de 2023 subió un 1.1% intertrimestral, por debajo de las estimaciones del 2%. En el mismo informe, la inflación subyacente trimestral apuntando al 5%, con un 4.9%, superó las previsiones y justificó la subida de tipos de la Fed en mayo.

La herramienta FedWatch de CME prevé una probabilidad del 87.1% para una subida de 25 puntos básicos en la reunión de mayo de la Fed. Esto dibuja un posible escenario de estanflación: la economía estadounidense se desacelera mientras la inflación sigue pegajosa por encima del objetivo de la Fed dos veces y media.

En otro orden de cosas, el Departamento de Trabajo de EE.UU. (DoL) reveló que las solicitudes iniciales de subsidio de desempleo fueron inferiores a las estimadas, poniendo fin a tres informes consecutivos que informaban de que el mercado laboral se estaba relajando.

Por otra parte, las exportaciones de México alcanzaron un récord de 53.600 millones de dólares, con lo que el país registró un superávit, debido a la llegada de inversiones y fábricas al otro lado de la frontera estadounidense.

Análisis Técnico USD/MXN

Tras alcanzar un máximo semanal en 18.1968, el USD/MXN cayó por debajo de la EMA de 20 días en 18.1106 y aceleró hacia 18.0500. Una línea de tendencia ascendente trazada desde los mínimos de marzo que pasa por la zona de 18.0450-18.0500 limitó la caída del USD/MXN. Aunque sigue en juego una continuación bajista, el indicador RSI aceleró su trayectoria bajista, mientras que la tasa de cambio (RoC) muestra una disminución de la presión compradora. Si el USD/MXN rompe por debajo de 18.0500 en los próximos días, el par podría dirigirse hacia la zona de 17.9505. Una vez rota, el mínimo de los últimos doce meses estaría en 17.8968. Por el contrario, el USD/MXN está subiendo por encima de la EMA de 20 días, pero sigue habiendo riesgos al alza.

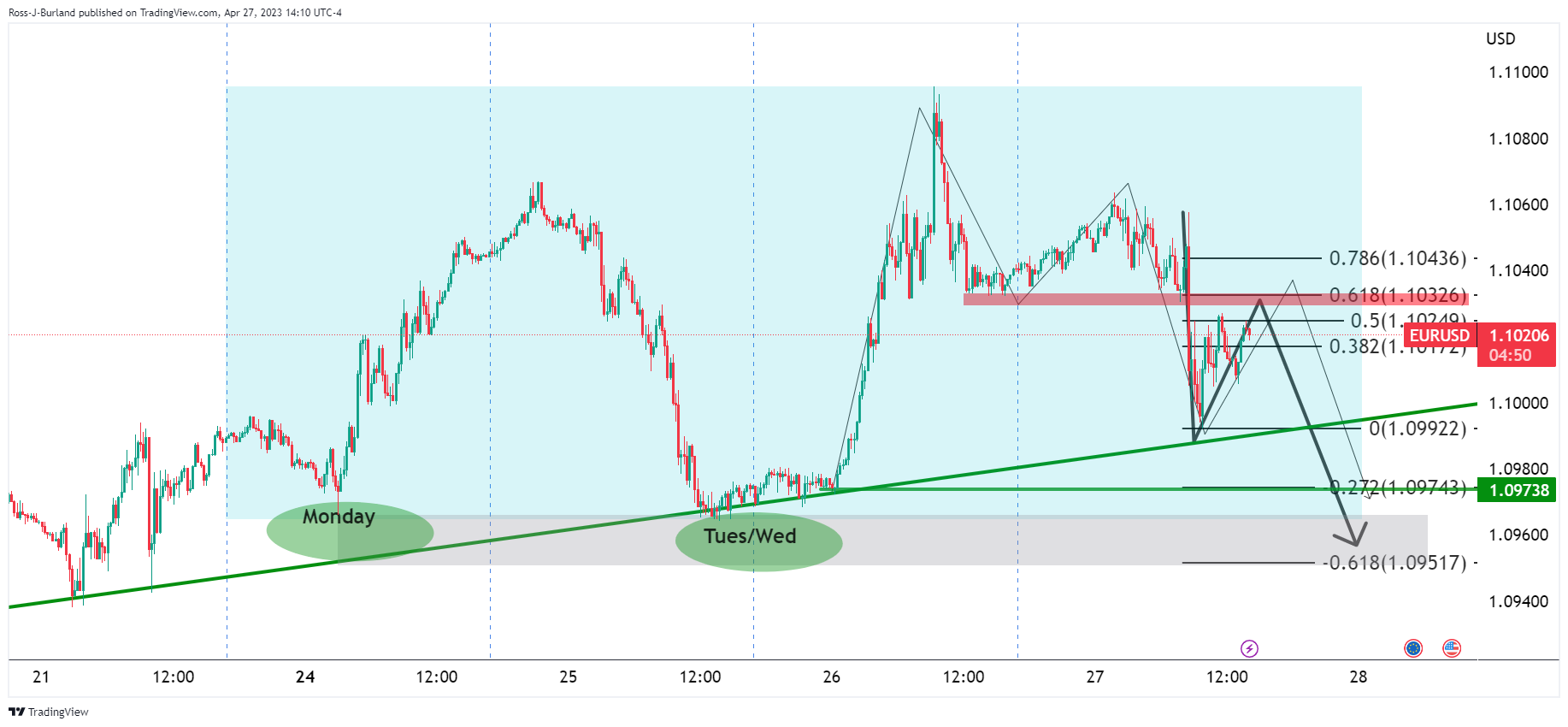

- ¿Listos los alcistas del EUR/USD para tirar la toalla?

- El análisis técnico bajista del EUR/USD apunta a una prueba y ruptura de estructuras clave.

El jueves, el euro rondó máximos de un año frente al dólar estadounidense. En el momento de escribir estas líneas, el par EUR/USD cotiza en 1.1020, mientras que el mercado se recupera en un cortocircuito en la sesión americana. A continuación se ilustra un sesgo bajista en un análisis multi-marco de tiempo.

EUR/USD gráfico semanal

La cuña ascendente es una característica convincente en los gráficos a más largo plazo. Se trata de un patrón geométrico bajista y podemos ver que el mercado se ha visto impulsado de nuevo hacia las posiciones cortas tomadas a finales de marzo en una compresión de cortos. ¿Quizás veamos una compresión larga en los próximos días?

Gráfico diario del EUR/USD

Tenemos la primera capa de la estructura en los 1.0960 y esto sería la ruptura de la micro línea de tendencia para inclinar el sesgo más a la baja.

Gráfico de 4 horas del EUR/USD

En los gráficos de 4 horas, tenemos la formación en M, lo que podría significar que veremos una prueba de la resistencia de la línea del cuello cerca de los 1.1030 antes de una fuerte prueba del soporte de la línea de tendencia. Un engulfamiento sería alentador para los osos en ese sentido.

Gráfico de 1 hora del EUR/USD

En el gráfico horario, podemos ver que la tesis se desarrolla en un movimiento más rápido con la oferta actual en juego. Un retroceso de Fibonacci del 61.8% se encuentra con la resistencia de la línea del cuello. Todo lo anterior es volumen atrapado, por lo que la tesis de la compresión larga es razonable hacia los topes de 1.0950 y los mínimos de la semana.

Plantilla de la semana del EUR/USD, gráfico de 15 minutos

- El USD/CAD encadena seis días de pérdidas y apunta a una caída por debajo de 1.3600.

- El Producto Interior Bruto de EE.UU. creció menos de lo estimado, mientras que las solicitudes de subsidio por desempleo aumentaron menos de lo previsto.

- Análisis del precio del USD/CAD: Un patrón de velas en forma de estrella vespertina garantiza una mayor caída; de lo contrario, es probable que vuelva a probar 1.3650.

El USD/CAD retrocede tras alcanzar un máximo diario de 1.3645 después de que la publicación del Producto Interior Bruto (PIB) de los Estados Unidos (EE.UU.) desatara el temor a una próxima recesión en dicho país. En consecuencia, el dólar estadounidense (USD) avanzó, pero también el dólar canadiense. Así, el USD/CAD cotiza en 1.3619, por debajo de su precio de apertura en un 0.13%.

USD/CAD ignoró los datos y cayó a pesar de la fortaleza del dólar estadounidense

Como se mencionó anteriormente, el Departamento de Comercio de EE.UU. reveló el avance del PIB para el primer trimestre de 2023, que fue del 1.1% intertrimestral, por debajo de las estimaciones del 2.0%. Se trata de la lectura preliminar, aunque es la que más mueve los mercados. Además, el Departamento de Trabajo de EE.UU. (DoL) reveló que las solicitudes iniciales por desempleo fueron menores de lo estimado, rompiendo tres informes consecutivos que mostraron señales de que el mercado laboral se estaba relajando.

En cuanto al PIB, el Gasto en Consumo Personal (PCE) del primer trimestre subió un 4.9%, por encima de las estimaciones, lo que justifica la intención de la Fed de subir los tipos 25 puntos básicos la semana que viene. La herramienta FedWatch de CME muestra que en los mercados de swaps las probabilidades de una subida de un cuarto de punto porcentual se sitúan en el 87.1%, por encima de las intenciones de ayer.

Tras la publicación de los datos, el USD/CAD se acercó a 1.3640 antes de caer hacia el mínimo diario de 1.3591, corregir al alza y superar 1.3600. Últimamente, la subida de los precios del petróleo crudo de más del 1% apuntala al dólar canadiense (CAD), y el USD/CAD amenaza con romper por debajo de 1.3600.

En el frente canadiense, las Nóminas subieron 62.500 en febrero, y las Ganancias Semanales aumentaron un 1.8% interanual.

Análisis Técnico USD/CAD

Desde un punto de vista técnico, el USD/CAD presenta un sesgo alcista. Sin embargo, está emergiendo un patrón de tres gráficos de velas en forma de estrella vespertina, que podría allanar el camino para un retroceso antes de reanudar la tendencia alcista. Por lo tanto, si el USD/CAD cae por debajo de 1.3600, podría producirse una caída hacia la confluencia de las EMA de 20 y 50 días en 1.3526/35. Una vez superada, el siguiente objetivo es la EMA de 100 días en 1.3509. Por el contrario, si el USD/CAD mantiene el precio en contado por encima de 1.3600, los riesgos al alza se sitúan en el máximo del 26 de abril en 1.3651.

El Banco Central Europeo (BCE) celebrará su reunión de política monetaria la próxima semana. Se espera una nueva subida de tasas. Los analistas de Danske Bank señalan que la cuestión es si ralentizará el ritmo de subidas a 25 puntos básicos o si continuará con una subida de 50 puntos básicos. Consideran más probable una subida de 50 puntos básicos, sin orientaciones específicas, pero repitiendo un enfoque dependiente de los datos para las futuras decisiones políticas.

Declaraciones destacadas:

"Esta vez, la cuestión es si ralentizará el ritmo de subida a 25 pb o si continuará subiendo una vez más 50 pb. Creemos que será un acuerdo de compromiso de 50 puntos básicos sin ninguna orientación específica (ni orientación sobre la normalización del balance financiero en el segundo semestre todavía), pero repitiendo un enfoque dependiente de los datos para futuras decisiones políticas."

"La evolución económica desde la reunión del BCE, coincidiendo con las turbulencias de la banca, ha mostrado una actividad económica resistente y otra cifra récord de inflación subyacente. La inflación general ha disminuido debido a los efectos de base, pero la firmeza de la inflación subyacente y de los salarios debería allanar el camino para otra subida de tipos de 50 puntos básicos, en nuestra opinión."

"Una subida de tipos de 50 pb sería implícitamente también una señal para una subida en julio en nuestra lectura. Por lo tanto, el riesgo de una bajada de los tipos a medio y largo plazo, independientemente de la subida, es prominente, en un movimiento bajista de aplanamiento de las curvas."

"Con una subida de tipos de 25 puntos básicos, nos parece difícil que Lagarde comunique una subida de tipos más allá de junio, lo que podría restar unos 15 puntos básicos al precio máximo de los tipos de interés oficiales, y en este caso vemos una mayor bajada de los tipos reales y, como tal, una relajación de la orientación de la política monetaria."

- El par NZD/USD se mantiene firme tras la publicación de datos económicos mixtos en Estados Unidos.

- El PIB estadounidense del primer trimestre de 2023 crece pero no alcanza las estimaciones, mientras que las solicitudes por desempleo cayeron a 230.000, decepcionando las previsiones.

- El NZD/USD se enfrenta a la amenaza de alcanzar el mínimo de varios años en 0.6084 si se rompe el soporte en 0,6100, aunque persisten los riesgos al alza.

El par NZD/USD avanza en la sesión norteamericana tras tocar un mínimo diario en 0.6114, aunque los temores de recesión provocados por los datos económicos de EE.UU. aumentaron el apetito por el dólar estadounidense (USD). El par NZD/USD cotiza en 0.6131, con una caída mínima del 0.09%.

NZD/USD sube a pesar de la subida del dólar estadounidense

Wall Street no está reflejando un deterioro de las perspectivas económicas en los Estados Unidos (EE.UU.). Sin embargo, en el espacio de divisas, los antípodas están borrando las pérdidas anteriores después de que el Departamento de Comercio de EE. UU. revelara que el Producto Interior Bruto (PIB) avanzado del primer trimestre de 2023 subió un 1.1% intertrimestral, por debajo de las estimaciones del 2%, y quedó por detrás del 2.6% del último trimestre de 2022. Informamos de que el Gasto en Consumo Personal Básico (PCE) subió un 4.9% intertrimestral, frente al 4.8% estimado. Esto mantendría a la Reserva Federal de EE.UU. (Fed) ajustando su política monetaria, ya que la inflación sigue aumentando.

Mientras tanto, el Departamento de Trabajo de EE.UU. reveló que las solicitudes iniciales de subsidio de desempleo rompieron tres semanas consecutivas de superar las estimaciones, subieron en 230.000 para la semana que finalizó el 22 de abril, menos de las previsiones de 248.000.

Tras la publicación de los datos, el par NZD/USD osciló entre el máximo del día y 0.6130 antes de caer hacia la zona de 0.6120. Después, el par recuperó algo de terreno y se sitúa en torno a 0.6130. El Índice del dólar, que mide el valor del dólar frente a una cesta de divisas, sube un 0.20% y se sitúa en 101.650 puntos.

Los rendimientos de los bonos del Tesoro estadounidense avanzaron a medida que los datos justificaban las subidas de tasas de la Fed en mayo. Las probabilidades de una subida de los tipos de interés de 25 puntos básicos para la reunión de mayo subieron hasta el 84,8%, por encima del 72,2% del 26 de abril, según la herramienta CME Fed WatchTool.

En Nueva Zelanda, el informe de abril de ANZ sobre la actividad y la confianza empresarial arrojó lecturas mixtas, con una mejora de la primera. Sin embargo, se mantuvo en territorio negativo, mientras que el segundo se desplomó por debajo de la lectura anterior.

Análisis Técnico del NZD/USD

Tras tocar fondo en torno a 0.6114, cerca del mínimo semanal, el par NZD/USD rompió dos días de pérdidas y rebotó hacia la zona de 0.6130. Sin embargo, la mecha superior de las velas de hoy sugiere que los vendedores tienen el control. Si los compradores del NZD/USD quieren tomar el control, deben recuperar la media móvil exponencial (EMA) de 20 días en 0.6188. Una vez rota, podría suponer un desafío hacia 0.6200. Por el contrario, el primer soporte del NZD/USD sería 0.6100. Una ruptura de este último expondría el mínimo del año en 0.6084.

- El precio de la Plata continúa cotizando por debajo de los $25.00 mientras el soporte se sostiene alrededor de los $24.80.

- El par XAG/USD ha estado cotizando lateralmente, apoyándose en la EMA de 20 días en 24,70 $ durante los últimos tres días.

El precio de la plata tiende a la baja por tercer día consecutivo, aunque se mantiene por encima de la media móvil exponencial (EMA) de 20 días tras caer a un mínimo diario de 24.51$. En el momento de escribir estas líneas, el par XAG/USD cotiza a 24.81$, perdiendo un 0.25% desde su precio de apertura.

XAG/USD Acción del precio

El par XAG/USD cotiza lateral, al igual que desde el 18 de abril. Además, el Índice de fuerza relativa (RSI), después de impulsar el XAG/USD hacia su máximo del año de 26.08$, ha retrocedido, apuntando hacia el área neutral, ya que los vendedores siguen entrando en el mercado, ya que el XAG/USD hasta ahora no había podido romper la EMA de 20 días en 24.70$. Si los vendedores del XAG/USD rompen por debajo de esta última, el siguiente soporte sería una línea de tendencia de resistencia descendente, convertida en soporte, trazada desde los máximos de enero, que pasa alrededor de 24.20-30$, antes de plantear un desafío del nivel 24.00$.

Por otro lado, la primera resistencia del XAG/USD sería el máximo diario del 25 de abril en 25.23$, seguido del máximo del ciclo del 20 de abril en 25.49$. La siguiente resistencia sigue siendo el máximo del año en 26.08$, seguido por el máximo del año pasado en 26.94$.

XAG/USD Gráfico Diario

- Los datos de crecimiento de EE.UU. decepcionando las expectativas.

- El dólar sube impulsado por los rendimientos estadounidenses.

- El AUD/USD sube modestamente, lejos de máximos tras perder terreno durante cuatro días seguidos.

El par AUD/USD sube marginalmente el jueves, tras recortar ganancias por los datos económicos estadounidenses. El par alcanzó un máximo en horas asiáticas en 0.6635 y recientemente cayó a 0.6594. Actualmente ronda los 0.6610, con un sesgo bajista ante la fortaleza del dólar estadounidense.

El dólar y Wall Street suben a pesar de las cifras de crecimiento de EE.UU.

El dólar se fortaleció tras conocerse el PIB estadounidense del primer trimestre. La economía creció a una tasa anualizada del 1.1%, por debajo de las expectativas. Precios del Gasto en Consumo Personal subió más de lo previsto, un 4.2%. Las Solicitudes Iniciales de Subsidio por Desempleo para la semana finalizada el 21 de abril resultaron en 230.000, mejor que las 248.000 esperadas. Las Ventas Pendientes de Viviendas descendieron un 5.2% mensual en marzo.

Las cifras apuntan a un crecimiento más lento y a presiones inflacionistas algo persistentes. Los rendimientos en Estados Unidos suben con fuerza, impulsando al dólar en general. El rendimiento a 10 años se sitúa en el 3.52% y el rendimiento a 2 años en 4.06%.

El viernes se publicarán el Índice de Precios del Consumo Personal Básico y las cifras de Ingresos y Gastos. La semana que viene se celebrará la reunión del FOMC. Los participantes del mercado esperan una última subida de tasas de 25 puntos básicos.

El Banco de la Reserva de Australia también celebrará su reunión de política monetaria la semana que viene. Se espera que el RBA mantenga las tasas sin cambios por segunda reunión consecutiva.

El par AUD/USD se mueve lateralmente el jueves, tras registrar el cierre diario más bajo en un mes en torno a 0.6600. El par ha caído durante los últimos cuatro días, y está intentando estabilizarse.

Una consolidación por debajo de 0.6600 expondría los mínimos de marzo en 0.6560/65; una ruptura a la baja probablemente desencadenaría una aceleración a la baja.

Niveles técnicos

El banco central sueco ha subido su tipo de interés oficial 50 puntos básicos, hasta el 3,50%, tal como se esperaba. Los analistas de Wells Fargo señalan que el Riksbank se enfrenta a una especie de dilema, ya que mientras la inflación ha sido extremadamente rápida, la actividad económica ha sido particularmente débil. Ven la posibilidad de que la corona sueca se suavice frente al euro a medio plazo.

Declaraciones destacadas:

"Creemos que el Riksbank, a pesar de la elevada inflación, adoptará una postura prudente ante nuevas subidas de tasas. Sin duda, tras el anuncio de esta semana, esperamos un endurecimiento monetario adicional. Sin embargo, al igual que el Riksbank, esperamos que el ajuste sea moderado y que sólo se produzca una última subida de tipos de 25 puntos básicos en junio, hasta el 3.75%".

"Este enfoque prudente del endurecimiento monetario, que dejará los tipos de interés reales en territorio negativo, junto con los decepcionantes resultados de la economía, significa que también somos menos constructivos con respecto a la corona sueca.

"Ahora vemos potencial para que la corona sueca se suavice frente al euro a medio plazo, apuntando a una tasa de cambio EUR/SEK de 11.5500 SEK para finales de 2023 y de 11.7000 SEK para el tercer trimestre de 2024. Dadas nuestras perspectivas de fortaleza del euro frente al dólar estadounidense, esto debería equivaler a una modesta fortaleza de la corona frente al dólar con el paso del tiempo. Nuestro objetivo es una tasa de cambio USD/SEK de 10.1325 SEK para finales de 2023 y de 9.7500 SEK para el tercer trimestre de 2024".

Los economistas de BBH ofrecen un breve avance de los datos macroeconómicos clave de EE.UU. del jueves, el informe adelantado del PIB del primer trimestre, que se publicará a primera hora de la sesión norteamericana. Los datos influirán en el dólar estadounidense (DXY), que cotiza plano cerca de 101.48 en medio de la preocupación por la Primera República, la subida de los mercados de acciones mundiales y el rendimiento de los bonos.

Declaraciones destacadas:

"El consenso se sitúa actualmente en el 1.9% SAAR frente al 2.6% del cuarto trimestre. Se espera que el consumo personal se sitúe en el 4.0% frente al 1.0% del cuarto trimestre. La combinación del crecimiento del primer trimestre será importante, ya que en el cuarto trimestre, la mayor parte del crecimiento procedió de las existencias, mientras que el consumo personal y las exportaciones netas se ralentizaron. Cabe destacar que el modelo GDPNow de la Fed de Atlanta registra un crecimiento del primer trimestre del 1.1% SAAR, por debajo del 2.5% anterior a los débiles datos de ayer. Esta es la última actualización del modelo para el primer trimestre y ahora el modelo empezará a registrar el segundo trimestre, cuya primera estimación se publicará mañana".

- El índice deja atrás el pesimismo inicial y se sitúa en 101.70.

- El PIB avanzado de EE.UU. sorprendió a la baja en el primer trimestre.

- Las solicitudes semanales de subsidios subieron más de lo esperado la semana pasada.

El dólar recuperó súbitamente la tracción alcista y avanzó el jueves hasta máximos del año cercanos a 101.00 medido por el Índice del Dólar Estadounidense (DXY).

DXY se fortalece gracias a los datos y los rendimientos

El comercio oscilante en torno al índice -y al resto de los activos mundiales- se mantiene firme el jueves.

De hecho, el dólar estadounidense logra recuperar fuerzas después de que la agenda de EE.UU. publicara las cifras del PIB preliminar con un crecimiento de un 1.1% anualizado en el primer trimestre frente a las expectativas de una expansión del 2.0%.

Sin embargo, el PIB se situó en el 4.0%. por encima de las estimaciones, y los precios PCE subieron un 4.2% intertrimestral y un 4.9% en lo que respecta a los precios PCE subyacentes, superando en ambos casos el consenso.

Mientras tanto, el mercado laboral siguió mostrando signos de enfriamiento después de que las solicitudes iniciales aumentaran en 230.000 en la semana hasta el 22 de abril.

Tras la publicación de los datos de EE.UU., los rendimientos suben en toda la curva y apuntalan la recuperación del Dólar.

Lo que hay que tener en cuenta en torno al dólar

El dólar se libra de parte de la presión vendedora inicial y deja de lado el fuerte retroceso de la sesión anterior.

Desde una perspectiva más amplia, el índice sigue navegando en una fase de consolidación ante las firmes expectativas de una nueva subida de tasas en mayo por parte de la Fed.

A favor de un pivote en el ciclo de subidas de la Fed tras el evento de mayo parece la perseverante desinflación y la incipiente debilidad de algunos fundamentales clave .

Niveles técnicos

Ahora, el índice sube un 0.19% a 101.63 y se enfrenta al siguiente nivel de resistencia en 102.80 (máximo semanal del 10 de abril), seguido de 103.05 (máximo mensual del 3 de abril) y, a continuación, 103.17 (SMA de 55 días). En el lado opuesto, la ruptura de 100.78 (mínimo del 14 de abril) abriría la puerta a 100.00 (nivel psicológico) y, por último, a 99.81 (mínimo semanal del 21 de abril de 2022).

Las ventas de viviendas pendientes en Estados Unidos cayeron un 5.2% en marzo, su primera caída en cuatro meses y la mayor registrada en seis, concretamente desde septiembre de 2022. El dato de febrero fue revisado a la baja, desde el +0.8% al 0%.

A nivel interanual, las ventas se desplomaron un 23.2% desde el -21.1% anterior, empeorando también la previsión de caída del 22.8%.

"La falta de inventario de viviendas es una limitación importante para el aumento de las ventas", dijo el economista jefe de NAR, Lawrence Yun. "Todavía se están produciendo múltiples ofertas en aproximadamente un tercio de todos los listados, y el 28% de las casas se venden por encima del precio de la lista. La oferta limitada de viviendas simplemente no satisface la demanda a nivel nacional", añadió Yun.

Dólar reacción

El Dólar ha retrocedido cerca de 15 pips tras el dato, moviéndose a 101.55 después de haber subido previamente (tras el PIB estadounidense más débil de lo esperado) a 101.80, techo diario. Al momento de escribir, el índice DXY cotiza sobre 101.57, ganando un 0.13% en el día.

- El GBP/USD se encuentra con cierta oferta el jueves en medio de la aparición de algunas compras de USD.

- Un nuevo aumento del rendimiento de los bonos estadounidenses resulta ser un factor clave que presta soporte al dólar.

- El dólar mantiene su tono de ofrecido y se mueve poco tras el PIB de EE.UU. en el primer trimestre.

El par GBP/USD atrae a algunos vendedores cerca del nivel psicológico de 1.2500 durante los primeros compases de la sesión norteamericana y cae hasta un nuevo mínimo diario tras la publicación de los datos macroeconómicos estadounidenses. El par sin embargo, logra rebotar algunos puntos en la última hora y ahora cotiza con un leve sesgo negativo, en torno a la zona de 1.2450.

La Oficina de Análisis Económico de EE.UU. informó este jueves de que el crecimiento económico se desaceleró del 2.6% anualizado al 1.1% durante el período enero-marzo, por debajo de las estimaciones de una lectura del 2.0%. Informar también de que el índice de precios del PIB subió del 3.9% al 4% en el mismo periodo, frente al 3.8% previsto. En términos trimestrales, los Precios del Consumo Personal (PCE) subieron del 3.7% al 4.2%, lo que indica un repunte inesperado de la presión sobre los precios.

Por otra parte, los datos publicados por el Departamento de Trabajo estadounidense (DOL) mostraron que las peticiones iniciales de subsidio de desempleo cayeron a 230.000 en la semana finalizada el 22 de abril, frente a las 246.000 anteriores y las 248.000 anticipadas. Esto también señala el nivel más bajo en tres semanas. No obstante, los datos macroeconómicos alentadores reafirman las apuestas a una nueva subida de 25 puntos básicos en la próxima reunión del FOMC en mayo y siguen siendo un soporte para una nueva subida de los rendimientos de los bonos del Tesoro de EE.UU., lo que apuntala al dólar estadounidense (USD) y ejerce cierta presión sobre el par GBP/USD.

Sin embargo, la tendencia a la baja sigue estando amortiguada, al menos por el momento, ante la creciente aceptación de que el Banco de Inglaterra (BoE) también subirá las tasas de interés en 25 puntos básicos en mayo. Esto, a su vez, justifica cierta cautela antes de realizar apuestas bajistas agresivas en torno al par GBP/USD y posicionarse para cualquier caída significativa. Los operadores también parecen reticentes y ahora esperan con impaciencia la publicación el viernes del índice de precios PCE subyacente de EE.UU., el indicador de inflación preferido de la Fed, que desempeñará un papel clave a la hora de influir en la dinámica de precios del USD a corto plazo.

Niveles técnicos

- La economía estadounidense creció menos de lo esperado durante el primer trimestre.

- El dólar y los rendimientos del Tesoro suben tras los datos.

- El par XAU/USD baja desde 2.000$ y prueba 1.980$; el soporte clave se sitúa en los 1.970$.

El precio del oro cayó con fuerza tras la publicación de los datos de crecimiento del PIB de EE.UU. en el primer trimestre. El XAU/USD alcanzó niveles superiores a los 2.000$ y luego perdió casi 20$, cayendo hasta la zona de 1.980$.

Los datos económicos de EE.UU. mostraron que la economía creció a una tasa anualizada del 1.1% durante el primer trimestre, por debajo del 2% del consenso del mercado y por debajo del 2,6% del trimestre anterior. El PCE Subyacente subió un 4.9%, por encima del 4.7% esperado. El deflactor del PIB también superó las expectativas, situándose en el 4% frente al 3.7%. Otro informe mostró un descenso de las solicitudes de subsidio de desempleo.

Las cifras mostraron un crecimiento más lento y una inflación persistente. Los rendimientos estadounidenses subieron tras las cifras económicas. El rendimiento del Tesoro a 2 años superó el 4% y se situó en el 4.03%, mientras que a 10 años repuntó hasta el 3.49% y luego retrocedió. El Índice del Dólar se situó por encima de 101.60 puntos. Los futuros de Wall Street se mantuvieron en territorio positivo.

El XAU/USD alcanzó un mínimo de dos días en 1.981$ y rebotó modestamente. Se mantiene con sesgo bajista. El soporte crítico se sitúa en torno a 1.970$ y una ruptura a la baja podría desencadenar una aceleración.

Un rebote del XAU/USD podría enfrentarse a resistencias en los 1.990$ y 1.995$. Los alcistas del oro necesitan que el precio se consolide por encima de 2.005$ para apuntar a una extensión sostenible.

Niveles técnicos

- El EUR/USD retrocede hasta las proximidades de la señal clave de 1.1000.

- La Confianza del consumidor de la UEM se situó en -17.5 en abril.

- El PIB preliminar de EE.UU. decepcionó las expectativas en el 1er trimestre.

El EUR/USD modera el optimismo inicial y retrocede hasta 1.1000, tras el marcado rebote del dólar el jueves.

EUR/USD se debilita por la compra de USD

El par EUR/USD se ofrece ahora en la zona de 1.1050, trasfondo de la fuerte fortaleza del dólar y la continuación de la marcha hacia el norte de los rendimientos estadounidenses en toda la curva.

El movimiento a la baja del par se produjo poco después de que la Tasa de Crecimiento del PBI de EE.UU. registrara una expansión inferior a la estimada del 1.1% interanual y del 4.0% intertrimestral en el periodo enero-marzo. Además, las solicitudes iniciales de subsidios aumentaron en 230.000 en la semana que finalizó el 22 de abril.

Anteriormente en la sesión, la Confianza del consumidor medida por la Comisión Europea en el conjunto de Eurolandia igualó la lectura preliminar en -17.5 en abril.

Lo que hay que tener en cuenta en torno al EUR

El EUR/USD está bajo presión y amenaza con romper el soporte clave de 1.1000 el jueves.

Mientras tanto, la cotización de la moneda única debería seguir de cerca la dinámica del dólar, así como la incipiente divergencia entre la Fed y el BCE en lo que respecta a las intenciones de los bancos en cuanto a los posibles próximos movimientos de las tasas de interés.

De cara al futuro, el discurso de línea agresiva del BCE sigue favoreciendo nuevas subidas de tasas, aunque esta opinión parece contrastar con cierta pérdida de impulso en los fundamentos económicos de la región.

Niveles técnicos

De momento, el par pierde un 0.25% en 1.1010 y se enfrenta al soporte inicial de 1.0909 (mínimo semanal del 17 de abril), secundado por 1.0831 (mínimo mensual del 10 de abril) y, por último, 1.0788 (mínimo mensual del 3 de abril). Por otra parte, la ruptura de 1.1075 (máximo del 14 de abril) tendría como objetivo 1.1100 (nivel redondo) en ruta hacia 1.1184 (máximo semanal del 21 de marzo de 2022).

- El USD/JPY atrae ofertas agresivas tras la publicación del informe adelantado del PIB de EE.UU. del primer trimestre.

- El crecimiento de la economía estadounidense se desaceleró del 2.6% al 1.1% durante el primer trimestre de 2023.

- Los operadores esperan ahora la reunión del Banco de Japón y el índice de precios PCE subyacente de EE.UU. para obtener un nuevo impulso.

El par USD/JPY rebota más de 80 puntos desde el mínimo diario tocado durante las primeras horas de la sesión norteamericana y sube hasta 134.00, un nuevo máximo diario tras la publicación del informe del PBI estadounidense.

La Oficina de Análisis Económico de EE.UU. informó este jueves que el crecimiento económico se desaceleró del 2.6% anualizado al 1.1% durante el período enero-marzo, por debajo de las estimaciones de una lectura del 2.0%. No obstante, el componente del índice de precios -el Gasto en Consumo Personal Básico- subió más de lo previsto, un 4.9%, durante el periodo informado, y apuntó a un nuevo repunte de las presiones sobre los precios, reafirmando las apuestas por otra subida de 25 puntos básicos en la próxima reunión del FOMC en mayo. Esto sigue apoyando una nueva subida de los rendimientos de los bonos del Tesoro de EE.UU., que continúa actuando como un viento de cola para el Dólar de EE.UU. (USD) y presta soporte al par USD/JPY.

El fuerte repunte intradía también podría atribuirse a una buena recuperación del sentimiento de riesgo global, que tiende a socavar el refugio seguro del yen japonés (JPY). Además, la postura moderada del Banco de Japón (BOJ) está pesando sobre el yen y contribuyendo a la subida. Sin embargo, queda por ver si el par USD/JPY puede capitalizar el movimiento o si los alcistas optan por mantenerse al margen antes de la crucial reunión de política monetaria del BoJ del viernes. Aparte de esto, el indicador de inflación preferido de la Fed, el índice de precios PCE subyacente de EE.UU., desempeñará un papel clave en la influencia del dólar y ayudará a los inversores a determinar la trayectoria a corto plazo del par.

Niveles técnicos a seguir

- El EUR/USD parece extender su tendencia alcista más allá de 1.1000.

- Si sigue subiendo, la barrera de 1.1100 podría volver a ponerse a prueba a corto plazo.

El EUR/USD se suma a la fuerte subida del miércoles y consolida aún más la reciente ruptura de la señal clave de 1.1000 el jueves.

El par parece preparado para seguir recuperándose a corto plazo. Dicho esto, el obstáculo inmediato se espera en el máximo de 2023 en 1.1095 (25 de abril) seguido de cerca por el nivel redondo en 1.1100.

A más largo plazo, la visión constructiva se mantiene por encima de la SMA de 200 días, hoy en 1.0408.

Gráfico diario del EUR/USD

- Las peticiones semanales de subsidio de desempleo disminuyeron en 16.000 en la semana que finalizó el 22 de abril.

- Las solicitudes de subsidio por desempleo continuadas bajaron en 3.000 en la semana que finalizó el 15 de abril.

- El Índice del Dólar sube ligeramente tras los informes económicos.

Las peticiones semanales de subsidio por desempleo totalizaron 230.000 en la semana que finalizó el 22 de abril, según los datos semanales publicados el jueves por el Departamento de Trabajo de los Estados Unidos. Este dato, que sigue a los 246.000 de la semana anterior (revisados desde 245.000), se situó por debajo de las expectativas del mercado, que esperaban 248.000. Se trata del nivel más bajo en tres semanas.

"La media móvil de 4 semanas fue de 236.000, lo que supone un descenso de 4.000 respecto a la media revisada de la semana anterior".

Las solicitudes de desempleo continuadas disminuyeron en 3.000 en la semana finalizada el 15 de abril, hasta 1.858 millones, por debajo de los 1.878 millones del consenso del mercado.

"La media móvil de 4 semanas fue de 1.836.500, lo que supone un aumento de 10.250 respecto a la media revisada de la semana anterior. Es el nivel más alto de esta media desde el 18 de diciembre de 2021, cuando fue de 1.838.000."

Reacción del mercado

El Dólar ha rebotado 40 pips tras la noticia, que se ha publicado junto al PIB de EE.UU., que ha decepcionado expectativas. El índice DXY cayó primero a nuevos mínimos del día en 101.28 para subir posteriormente a 101.68, techo diario. Al momento de escribir, el índice DXY cotiza sobre 101.67, subiendo un 0.23% en el día.

- El DXY prolonga la fase de consolidación una sesión más.

- Los retrocesos adicionales podrían suponer la ruptura de la zona de 101.00 a corto plazo.

El jueves, el DXY alternará las ganancias con las pérdidas en la zona baja de 101.00.

Mientras tanto, se espera que el índice mantenga sin cambios su comportamiento entrecortado. La pérdida de la zona de 101.00 debería desencadenar nuevos episodios de debilidad hasta, inicialmente, los mínimos de 2023 en la zona de 100.80/75 (14 de abril).

En un panorama más amplio, mientras se mantenga por debajo de la SMA de 200 días, hoy en 106.10, se espera que las perspectivas para el índice sigan siendo negativas.

Gráfico diario del DXY

La economía estadounidense creció a un ritmo del 1.1% durante el primer trimestre de 2023, según el primer preliminar del Producto Interior Bruto (PIB) publicado la Oficina de Análisis Económico de Estados Unidos. El dato ha decepcionado la previsión del consenso, que estimaba un crecimiento del 2% y se sitúa por debajo del 2.4% visto en el cuarto trimestre de 2022.

El índice de precios del PIB creció un 4%, superando el 3.9% anterior y el 3.8% estimado por el mercado.

Dólar reacción

El Dólar ha rebotado 25 pips tras la noticia, cayendo primero a nuevos mínimos del día en 101.28 para subir posteriormente a 101.53, techo diario. Al momento de escribir, el índice DXY cotiza sobre 101.58, subiendo un 0.13% en el día.

- El USD/CHF atrae a algunos compradores el jueves y obtiene soporte de una combinación de factores.

- El tono positivo del riesgo debilita al CHF, refugio seguro, y le presta soporte en medio de un modesto repunte del USD.

- Los inversores aguardan ahora el informe adelantado del PIB estadounidense del primer trimestre para aprovechar las oportunidades a corto plazo.

El par USD/CHF gana algo de tracción positiva el jueves y se basa en la recuperación tardía del día anterior desde cerca de 0.8850, o su nivel más bajo desde enero de 2021. El par mantiene su sesgo positivo durante la primera mitad de la sesión europea y actualmente se sitúa cerca del máximo semanal, en torno a la región de 0.8930-0.8935.

Una modesta recuperación en el sentimiento de riesgo global - como se muestra por un tono generalmente positivo en torno a los mercados de acciones - socava el refugio seguro del franco suizo (CHF) y actúa como un viento de cola para el par USD/CHF. Por otra parte, el dólar estadounidense se ve apoyado por una nueva subida de los rendimientos de los bonos del Tesoro estadounidense, reforzada por las apuestas a una nueva subida de tipos de la Fed de 25 puntos básicos en mayo, y resulta ser otro factor que presta cierto soporte a la divisa principal.

Dicho esto, las nuevas preocupaciones sobre los riesgos de contagio bancario en EE.UU., junto con el estancamiento del techo de la deuda y los riesgos de recesión que se avecinan, han alimentado las especulaciones sobre una inminente bajada de tasas por parte de la Fed a finales de este año. Esto podría frenar a los alcistas del USD a la hora de realizar apuestas agresivas y mantener a raya cualquier subida significativa del par USD/CHF. Los operadores también se muestran reticentes ante la publicación del avance del PBI estadounidense del primer trimestre.

Se prevé que la primera estimación muestre que el crecimiento de la mayor economía del mundo se desaceleró a un ritmo anualizado del 2.0% durante el periodo enero-marzo, frente al 2.6% registrado en el trimestre anterior. Cualquier divergencia significativa de la lectura esperada podría infundir cierta volatilidad en torno al USD y proporcionar cierto impulso al par USD/CHF. Aparte de esto, el sentimiento de riesgo más amplio podría producir oportunidades a corto plazo.

La atención del mercado se centrará entonces en el indicador de inflación preferido de la Fed, el índice de precios PCE subyacente de EE.UU., que se publicará el viernes, y que desempeñará un papel clave a la hora de influir en la dinámica de los precios del USD y ayudará a determinar la trayectoria a corto plazo del par USD/CHF. Por lo tanto, es prudente esperar a que se produzcan fuertes compras de seguimiento antes de confirmar que los precios al contado han tocado fondo en torno a la zona de 0.8850 y posicionarse para nuevas subidas.

Niveles técnicos

- El Euro Dólar retrocede desde máximos cercanos a 1.11 para cotizar en torno a 1.1050 el jueves, a la espera de los datos del PIB estadounidense.

- Los temores de recesión y crisis bancaria en EE. UU. proporcionaron el telón de fondo, en medio de informes de que First Republic Bank se tambaleaba nuevamente.

- La tendencia sigue siendo alcista según el análisis técnico, con la SMA de 200 días en torno a 1.1190 como próximo objetivo.

Durante la sesión europea del jueves, el Euro (EUR) cotizó cómodamente en torno a 1.10 frente al Dólar estadounidense (USD). El par se ha estabilizado tras la reciente volatilidad, provocada por los renovados temores de recesión y el deja vu de la crisis bancaria en EE.UU.. Desde el punto de vista técnico, la tendencia general es alcista y las probabilidades favorecen a los tenedores largos.

Impulsores del EUR/USD en los mercados

- El First Republic Bank está considerando la posibilidad de vender la mitad de su cartera de préstamos para cubrir una fuga de depósitos de 100.000 millones de dólares, reavivando el temor a una crisis bancaria.

- El impacto sobre el Dólar es discutible. Algunos analistas ven una subida del USD por el aumento de la demanda de refugio seguro, mientras que otros se centran en cómo disuadiría a la Fed de subir los tipos, lo que sería negativo para el Dólar.

- Las cifras de Confianza del Consumidor de EE.UU. de abril eclipsaron unas Ventas de Viviendas Nuevas mayores de lo esperado, considerándose una advertencia de una inminente recesión en EE.UU..

- Bob Michele, CIO de JP Morgan , considera que la fuga de depósitos en EE.UU. está más sistemáticamente vinculada a la pérdida de ahorros de las personas con menores ingresos para hacer frente al aumento del coste de la vida, lo que aumenta aún más la preocupación por la recesión en la banca.

- El Euro se ha visto apoyado por los comentarios en general de línea dura de funcionarios del BCE como Pierre Wunsch, presidente del banco central belga, que dijo: "Estamos esperando a que el crecimiento salarial y la inflación subyacente bajen... antes de llegar al punto en que podamos hacer una pausa (en la subida de tasas)".

- El economista jefe del BCE, Philip Lane, afirmó que los tipos de interés subirán en la reunión del 4 de mayo, pero que más allá de esa fecha dependerá de los datos.

- Anteriormente, Lane había dicho que mucho depende de la situación de los bancos de la Eurozona, tal y como se evalúa en la Encuesta sobre Préstamos Bancarios del BCE que se publica el 2 de mayo, así como de los datos preliminares de inflación IPCA de abril que se publican el mismo día.

- Sin embargo, los buenos resultados de la banca europea en el primer trimestre, debidas al aumento de los márgenes de intereses, sugieren que la encuesta bancaria podría ofrecer un panorama favorable.

- La presidenta del BCE, Christine Lagarde, declaró recientemente que aún "queda camino por recorrer" antes de que Fráncfort termine de subir las tasas de interés.

- El Dólar estadounidense se encuentra en desventaja, ya que los funcionarios de la Reserva Federal (Fed) se encuentran en el período de bloqueo de dos semanas antes de la reunión del 3 de mayo, tiempo durante el cual no se les permite hacer comentarios.

- Antes del bloqueo, James Bullard, de la Fed de St. Louis, se mostró duro y dijo que espera más subidas de tipos debido a la persistencia de la inflación y a los temores exagerados de recesión.

- Los datos de la Confianza del Consumidor en la Eurozona para abril se sitúan en línea con las expectativas en -17.5, lo que apenas afecta al par.

- Publicación del PIB del primer trimestre a las 12:30 GMT.

EUR/USD Análisis Técnico: Posible formación de un nuevo triángulo

El EUR/USD alcanzó un nuevo máximo de 2023 en 1.1095 y ha pasado a cotizar sobre 1.1050, en el momento de escribir estas líneas. Sin embargo, la tendencia alcista más amplia a medio plazo sigue intacta, y seguirá así, mientras se mantengan los mínimos de 1.0830. En general, las probabilidades favorecen la continuación de la tendencia alcista dominante en el Euro.

-638181802181531303.png)

EUR/USD: Gráfico de 4 horas

En el gráfico de 4 horas, el EUR/USD parece estar formando un triángulo, con los máximos del miércoles representando una falsa ruptura. Si es así, el triángulo parece haber formado cuatro ondas distintas, etiquetadas A-D en el gráfico anterior. Dado que los triángulos suelen estar formados por cinco ondas, es posible que esté a punto de completarse y que sólo quede la onda E.

Los triángulos pueden romper en cualquier dirección, pero, dada la tendencia dominante es alcista, las probabilidades favorecen parcialmente una ruptura al alza. Por ello, una ruptura decisiva por encima de los 1.1095, máximos del año hasta la fecha, confirmaría dicha ruptura alcista del triángulo, y una continuación de la tendencia alcista del euro hasta el siguiente nivel de resistencia clave en torno a 1.1190, donde se encuentra la Media Móvil Simple (SMA) de 200 semanas. Sin embargo, si el triángulo cumple todo su potencial de precios, el Euro-Dólar podría incluso alcanzar 1.1229.

En aras de la claridad, una "ruptura decisiva" podría ser una "vela de ruptura" - una larga vela diaria verde alcista que se extienda por encima de los máximos de 1.1075 y cierre cerca de sus máximos - o tres velas verdes alcistas más pequeñas seguidas que rompan por encima de los máximos.

Alternativamente, una ruptura y cierre diario por debajo de los mínimos clave de 1.0909 significaría una ruptura bajista del triángulo, con objetivo en 1.0805, lo que en sí mismo podría sugerir una posible reversión de la tendencia dominante.

Preguntas frecuentes sobre el Euro

¿Qué es el Euro?

El Euro (€) es la moneda de los 20 países de la Unión Europea que pertenecen a la zona euro. Es la segunda divisa más negociada del mundo, por detrás del dólar estadounidense. En 2022, representó el 31% de todas las transacciones de cambio de divisas, con un volumen medio diario de más de 2,2 billones de dólares al día.

El Euro Dólar es el par de divisas más negociado del mundo, con un 30% estimado de todas las transacciones, seguido del EUR/JPY (4%), el EUR/GBP (3%) y el EUR/AUD (2%).

¿Qué es el BCE y cómo influye en el Euro?

El Banco Central Europeo (BCE), con sede en Fráncfort (Alemania), es el banco de reserva de la zona euro. El BCE fija las tasas de interés y gestiona la política monetaria.

El principal mandato del BCE es mantener la estabilidad de precios, lo que significa controlar la inflación o estimular el crecimiento. Su principal instrumento es subir o bajar las tasas de interés. Unos tipos de interés relativamente altos -o la expectativa de unos tipos más altos- suelen beneficiar al euro y viceversa.

El Consejo de Gobierno del BCE adopta las decisiones de política monetaria en reuniones que se celebran ocho veces al año. Las decisiones las toman los directores de los bancos nacionales de la eurozona y seis miembros permanentes, entre ellos la presidenta del BCE, Christine Lagarde.

¿Cómo influyen los datos de inflación en el valor del Euro?

Los datos de inflación de la eurozona, medidos por el Índice Armonizado de Precios de Consumo (IAPC), son un dato econométrico importante para el euro. Si la inflación aumenta más de lo previsto, especialmente si supera el objetivo del 2% fijado por el BCE, éste se ve obligado a subir las tasas de interés para volver a controlarla.

Unos tipos de interés relativamente altos en comparación con sus homólogos suelen beneficiar al euro, ya que hace que la región resulte más atractiva como lugar para que los inversores mundiales aparquen su dinero.

¿Cómo influyen los datos económicos en el valor del Euro?

Las publicaciones de datos miden la salud de la economía y pueden influir en el euro. Indicadores como el PIB, los PMI de manufactura y servicios, el empleo y las encuestas sobre el sentimiento de los consumidores pueden influir en la dirección de la moneda única.

Una economía fuerte es bien para el Euro. No sólo atrae más inversión extranjera, sino que puede animar al BCE a subir los tipos de interés, lo que reforzará directamente al euro. Por el contrario, si los datos económicos son débiles, es probable que el euro caiga.

Los datos económicos de las cuatro mayores economías de la zona euro (Alemania, Francia, Italia y España) son especialmente significativos, ya que representan el 75% de la economía de la eurozona.

¿Cómo afecta la Balanza comercial al Euro?

Otra publicación importante para el Euro es la Balanza Comercial. Este indicador mide la diferencia entre lo que un país gana con sus exportaciones y lo que gasta en importaciones durante un periodo determinado.

Si un país produce productos de exportación muy solicitados, su divisa se revalorizará debido a la demanda adicional creada por los compradores extranjeros que desean adquirir estos bienes. Por lo tanto, una Balanza Comercial neta positiva fortalece una divisa y viceversa para una balanza negativa.

- El EUR/JPY se tambalea justo por delante de la zona de 148.00 el jueves.

- El objetivo inmediato es el máximo de 2023 en 148.63.

El EUR/JPY está extendiendo la subida del miércoles, aunque parece haber una dura barrera en torno a la vecindad de 148.00 en lo que va de jueves.

El fuerte impulso alcista subyacente en el cruce parece indiscutible por el momento. Sin embargo, una vez superada la barrera de 148.00, el Euro podría intentar alcanzar el máximo de 2023 frente al Yen en 148.63 (25 de abril).

Por el momento, la tendencia alcista se ve favorecida, ya que el par cotiza por encima de la SMA de 200 días, hoy en 142.38.

Gráfico diario EUR/JPY

Lee Sue Ann, economista del Grupo UOB, evalúa las últimas cifras de inflación en Australia y las perspectivas de una posible pausa del RBA en su ciclo de subidas.

Conclusiones principales

"El crecimiento del IPC general de Australia se situó en el 1.4% intertrimestral en el primer trimestre de 2023, ligeramente por encima de las expectativas del 1.3% intertrimestral, pero por debajo de la lectura del 1.9% intertrimestral en el cuarto trimestre de 2022. En comparación con el mismo periodo del año anterior, el IPC avanzó un 7.0% interanual, también por debajo del 7.8% interanual registrado en el cuarto trimestre de 2022, aunque ligeramente por encima de las expectativas del 6.9% interanual".

"La inflación subyacente también se moderó. La inflación media anual recortada fue del 6.6%, frente al 6.9% del cuarto trimestre de 2022. La inflación media recortada aumentó a un ritmo más lento del 1.2% intertrimestral, frente al 1.7% intertrimestral del cuarto trimestre de 2022. La fortaleza de la inflación subyacente también se puso de manifiesto en el IPC medio ponderado del Banco de la Reserva de Australia (RBA), que subió un 1.2% intertrimestral, pero por debajo de la lectura anterior del 1.6% intertrimestral."

"Tras las cifras de inflación de hoy, es probable que el RBA se mantenga al margen en la próxima reunión de política monetaria del 2 de mayo. Como tal, seguimos viendo la actual tasa de efectivo del 3.60% como el máximo probable. No obstante, la atención seguirá centrada en los datos económicos entrantes, incluido el índice de precios salariales del primer trimestre de 2023 (17 de mayo), seguido del empleo de abril (18 de mayo)."

El Equipo de Estrategia Global de TD Securities (TDS) ofrece un breve avance de la publicación clave del jueves del informe adelantado del PIB de EE.UU. del primer trimestre, que se publicará más tarde al inicio de la sesión americana.

Comentarios destacados

"Ahora esperamos que la primera estimación del crecimiento del PIB del primer trimestre registre una desaceleración significativa hasta el 1.2% intertrimestral (consenso: 2.0%) tras una solida expansión del 2.6% por encima de la tendencia en el cuarto trimestre. Inicialmente habíamos previsto que la producción aumentara un 2.3% en el primer trimestre, pero los indicadores adelantados de marzo publicados el miércoles apuntaban a un lastre mayor de lo esperado procedente de las existencias. Seguimos esperando que el consumidor estadounidense haya actuado como principal motor positivo de la actividad económica. Sin embargo, las recientes revisiones a la baja de los datos de ventas minoristas del primer trimestre podrían moderar el ritmo del gasto."

La Confianza del Consumidor de la zona euro ha mejorado 1.6 puntos en abril, situándose en -17.5 puntos frente a los -19.1 de marzo (cifra revisada desde -19.2). Esta es la mejor puntuación registrada por el indicador en catorce meses, desde febrero de 2022.

El Indicador de Sentimiento (ESI) ha mejorado una décima, subiendo a 99.3 desde 99.2, aunque sin alcanzar los 99.9 esperados por el consenso.

El clima empresarial, sin embargo, ha disminuido a 0.54 desde 0.68, cayendo a su nivel más bajo en 25 meses, desde marzo de 2021.

EUR/USD Reacción

El EUR/USD descendió tras los datos a 1.1034, su mínimo diario, después de haber llegado a un máximo del día en 1.1063 a finales de la sesión asiática. Al momento de escribir, el par cotiza sobre 1.1043, plano en el día.

- El GBP/USD carece de una dirección intradía firme y oscila entre ganancias tibias y pérdidas menores.

- Un nuevo aumento de los rendimientos de los bonos estadounidenses presta soporte al USD y limita las ganancias del par.

- El aumento de las expectativas a una nueva subida de tasas del Banco de Inglaterra de 25 puntos básicos en mayo sigue beneficiando al GBP.

El par GBP/USD ha tenido dificultades para ganar terreno y ha oscilado dentro de un rango estrecho durante la primera mitad de la sesión europea del jueves. En el momento de escribir, el par se sitúa alrededor de la región de 1.2450, levemente a la baja en el día, aunque la caída parece soportada en medio de una tenue acción del precio del dólar estadounidense (USD).

La incertidumbre sobre la subida de tipos de la Reserva Federal, junto con una ligera recuperación en el sentimiento de riesgo global, no ayudan al USD de refugio seguro a capitalizar el rebote del día anterior desde un mínimo de casi dos semanas y prestar apoyo al par GBP/USD. Las nuevas preocupaciones sobre los riesgos de contagio de la banca en los Estados Unidos, junto con el estancamiento del techo de la deuda y los temores de recesión que se avecina, han estado alimentando las especulaciones sobre un inminente recorte de tasas de la Fed a finales de este año.

Sin embargo, los mercados han estado valorando una mayor probabilidad de otra subida de 25 puntos básicos en la próxima reunión de política monetaria del FOMC en mayo. Esto sigue apoyando un nuevo aumento de los rendimientos de los bonos del Tesoro de EE.UU., que beneficia al Dólar y parece limitar la subida del par GBP/USD, al menos por el momento. Por otra parte, los repetidos fracasos recientes para encontrar aceptación por encima del nivel psicológico de 1.2500 justifican cierta cautela antes de posicionarse para ganancias adicionales.

Los operadores también parecen reacios antes de la publicación del avance del PIB de EE.UU. del primer trimestre, que se publicará más tarde durante la sesión americana. Estos datos, junto con los rendimientos de los bonos estadounidenses y el sentimiento de riesgo en general, podrían influir en la dinámica del Dólar y generar oportunidades a corto plazo en torno al par GBP/USD. A continuación, la atención del mercado se desplazará a la publicación del indicador de inflación preferido de la Fed: el índice de gasto en consumo personal PCE subyacente de EE.UU. del viernes.

Mientras tanto, las expectativas de una nueva subida de tipos de interés de 25 puntos básicos por parte del Banco de Inglaterra (BoE) en mayo podrían apuntalar la libra esterlina y contribuir aún más a limitar las caídas del par GBP/USD. Estas expectativas se vieron impulsadas por la publicación la semana pasada de datos más sólidos sobre el crecimiento de los salarios en el Reino Unido y las cifras de inflación al consumidor, lo que a su vez favorece a los alcistas y respalda las perspectivas de algún movimiento alcista significativo a corto plazo para la libra esterlina.

GBP/USD niveles técnicos a vigilar

- El AUD/USD gana algo de tracción positiva el jueves, aunque carece de convicción alcista.

- Una modesta recuperación del apetito por el riesgo debilita al USD y presta soporte al par.

- Los inversores esperan al informe adelantado del PIB de EE.UU. del primer trimestre en busca de oportunidades a corto plazo.

El AUD/USD vuelve a mostrar resistencia por debajo del nivel de 0.6600 y atrae algunas compras el jueves, rompiendo una racha de dos días de pérdidas y tras alcanzar su nivel más bajo desde mediados de marzo tocado el día anterior. El par mantiene su tono de compra durante la sesión europea, aunque carece de convicción alcista.

La incertidumbre en torno a la subida de tasas de la Reserva Federal no ayuda al dólar estadounidense (USD) a capitalizar el rebote del día anterior desde un mínimo de casi dos semanas, lo que a su vez presta cierto soporte al par AUD/USD. Las nuevas preocupaciones sobre los riesgos de contagio bancario en los Estados Unidos, junto con el estancamiento del techo de la deuda y los temores de recesión que se avecinan, han alimentado las especulaciones sobre un inminente recorte de tasas por parte de la Fed a finales de este año. Aparte de esto, una ligera recuperación del sentimiento global de riesgo -como muestra un comportamiento estable en torno a los mercados bursátiles - debilita aún más al USD de refugio seguro y beneficia al AUD, sensible al riesgo.

Por su parte, los mercados parecen convencidos de que el banco central estadounidense subirá los tipos de interés otros 25 puntos básicos en la próxima reunión de política monetaria del FOMC en mayo. Esto sigue siendo un soporte para un nuevo aumento de los rendimientos de los bonos del Tesoro de EE.UU., lo que actúa como un viento de cola para el Dólar y limita cualquier ganancia adicional para el par AUD/USD. Los operadores también parecen reacios y prefieren mantenerse al margen antes de la publicación del avance del PIB estadounidense del primer trimestre, que se publicará más tarde durante la sesión americana. Se prevé que el crecimiento de la mayor economía del mundo se ralentice a un ritmo anualizado del 2% durante el periodo enero-marzo, frente al aumento del 2.6% del trimestre anterior.

Cualquier divergencia significativa con respecto a las previsiones podría infundir cierta volatilidad en torno al Dólar y dar un nuevo impulso al par AUD/USD. La atención se centrará entonces en el índice de precios PCE subyacente de EE.UU. - el indicador de inflación preferido de la Fed - el viernes, que desempeñará un papel clave en la influencia de la dinámica de precios del USD y ayudará a determinar la trayectoria a corto plazo del par.

AUD/USD niveles técnicos a vigilar

Haitham Al Ghais, Secretario General de la Organización de Países Exportadores de Petróleo (OPEP), ha declarado el jueves: "La OPEP y la OPEP+ no tienen como objetivo los precios del petróleo ".

Comentarios adicionales

La agencia internacional de la energía (AIE) debería tener mucho cuidado con "socavar aún más" las inversiones de la industria del petróleo.

La OPEP y la OPEP+ se están centrando únicamente en los fundamentos del mercado y en permitir inversiones "vitales".

Señalar con el dedo y tergiversar las acciones de la OPEP y la OPEP+ es contraproducente.

Culpar al petróleo de la inflación es erróneo y técnicamente inexacto, dado que hay otras razones que contribuyen a la inflación.

Las reiteradas peticiones de la AIE para que se evite invertir en petróleo podrían contribuir a futuras turbulencias en los mercados.

Bart Melek, Director de Estrategia de Materias Primas de TD Securities (TDS), considera que no existe una tendencia bajista sostenida en los precios del petróleo crudo, a pesar de las últimas ventas provocadas por el temor a una recesión económica mundial.

Comentarios destacados

"A pesar de la inesperada reducción de los inventarios de crudo (5.05 millones de barriles) y gasolina (2.48 millones de barriles), la preocupación por la debilidad de la economía mundial, la disminución de los diferenciales de crack y el escaso apetito por el riesgo han impedido que los precios del petróleo suban de forma significativa tras los datos de la EIA".

"El fuerte aumento de la demanda de productos estadounidenses (+891.000 b/d) tampoco contribuyó a elevar los precios. Con el crudo WTI cotizando cerca de los 76.50$/barril y el Brent con una tendencia cercana a los 80$/barril, los inversores preocupados han borrado en gran medida todas las ganancias obtenidas tras el anuncio de recorte de producción de la OPEP+."

"Sin duda, los especuladores están recortando agresivamente la exposición alcista recientemente adquirida, en medio de la creciente preocupación de que el complejo petrolero se vea sobreabastecido, a medida que la demanda se modera como respuesta al debilitamiento de las condiciones económicas."

- El precio del oro atrae algunas compras el jueves, en un contexto de debilidad del dólar estadounidense.

- El aumento del rendimiento de los bonos de EE.UU. podría limitar las pérdidas del USD y limitar la subida del XAU/USD.

- Las perspectivas de nuevas subidas de tasas por parte de los principales bancos centrales podrían limitar las ganancias.

El precio del oro (XAU/USD) recupera cierta tracción positiva el miércoles y continúa su ascenso intradía durante la sesión europea. El XAU/USD ha subido hacia el nivel psicológico de los 2.000$ en la última hora y se ha acercado al máximo semanal alcanzado el día anterior. En el momento de escribir, el precio del oro se está consolidando en esta región a la espera de los datos del crecimiento del Producto Interior Bruto (PIB) del primer trimestre de EE.UU.

Un dólar estadounidense más débil presta cierto soporte al precio del oro

Por segundo día consecutivo, el dólar estadounidense se mantiene a la defensiva, lo que a su vez ofrece soporte al precio del oro. La preocupación por los riesgos de contagio bancario en Estados Unidos resurgió después de que el First Republic Bank informara de que sus clientes habían retirado más de 100.000 millones de dólares durante el primer trimestre. Esto, junto con el estancamiento del techo de la deuda y los temores de que la economía estadounidense se dirija hacia la recesión, alimentan las especulaciones sobre una inminente bajada de tasas por parte de la Reserva Federal (Fed) a finales de este año y siguen pesando sobre el Dólar.

Las expectativas a nuevas subidas de tasas por parte de los bancos centrales podrían limitar las ganancias.

Sin embargo, todavía se espera que el banco central estadounidense suba los tipos de interés en 25 puntos básicos (pb) en la próxima reunión de política monetaria del Comité Federal de Mercado Abierto (FOMC) en mayo. Esto sigue siendo un soporte para una nueva subida de los rendimientos de los bonos del Tesoro de EE.UU., lo que beneficia al Dólar. Además, los mercados han estado valorando nuevas subidas de tasas por parte del Banco Central Europeo ( BCE) en los próximos meses y otra subida de 25 puntos básicos por parte del Banco de Inglaterra (BoE) en mayo. Esto, a su vez, podría disuadir a los inversores de abrir posiciones alcistas agresivas en torno al oro, que no ofrece rendimientos, y limitar cualquier subida significativa.

Los operadores esperan que el PIB de EE.UU. del primer trimestre genere un nuevo impulso

Aparte de esto, una ligera recuperación del sentimiento de riesgo a nivel mundial, como demuestra la estabilidad de los mercados bursátiles, podría contribuir a limitar las ganancias del metal precioso, al menos por el momento. Los operadores también parecen reticentes y se mantienen al margen antes de la publicación del avance del Producto Interior Bruto (PIB) de EE.UU. del primer trimestre, que se publicará a primera hora de la sesión americana. Estos datos, junto con el rendimiento de los bonos estadounidenses, desempeñarán un papel clave a la hora de influir en la dinámica del Dólar y permitirán a los operadores aprovechar oportunidades a corto plazo en torno al oro, denominado en dólares.

Perspectiva técnica del precio del oro

Desde una perspectiva técnica, es probable que cualquier movimiento alcista posterior se enfrente a cierta resistencia cerca de la zona de 2.010$, por delante del nivel horizontal de 2.020$. Una fuerza sostenida por encima de este último nivel podría desencadenar un movimiento de cobertura de cortos hacia la zona de 2.040$, por encima de la cual el precio del oro podría subir para desafiar el máximo anual, alrededor de la región de 2.047$-2.049$ tocado a principios de este mes.

Por otro lado, la debilidad por debajo del soporte inmediato de 1.990$-1.988$ podría atraer a algunos compradores cerca del nivel de 1.980$, lo que ayudaría a limitar la caída cerca de la zona horizontal de 1.969$. La continuación de las ventas sería un nuevo detonante para los bajistas y haría que el precio del oro fuese vulnerable a probar el siguiente soporte relevante cerca de la zona de 1.956$-1.955$. El XAU/USD podría caer hasta los mínimos mensuales en torno a 1.950$.

Oro niveles clave a vigilar

El Viceprimer Ministro ruso, Alexander Novak, ha declarado el miércoles que "la OPEP y sus aliados (OPEP+) no ven la necesidad de nuevos recortes de producción de petróleo a pesar de una demanda china inferior a la prevista".

Comentarios adicionales

El mercado mundial del petróleo está equilibrado.

La OPEP+ siempre puede ajustar los parámetros del acuerdo.

No vemos déficit en el mercado del petróleo tras los recortes de la OPEP+ a partir de mayo.

Los ingresos tributarios de Rusia por el petróleo son mayores gracias al menor descuento en los Urales.

La producción rusa de condensado de gas disminuirá en 2023.

Rusia reducirá su producción de petróleo y gas condensado en 20 millones de toneladas, hasta 515 millones en 2023.

Rusia alcanzó en abril el nivel necesario de recorte de la producción de petróleo.

Rusia desviará a Asia 140 millones de toneladas de petróleo y productos petrolíferos destinados a Europa en 2023.

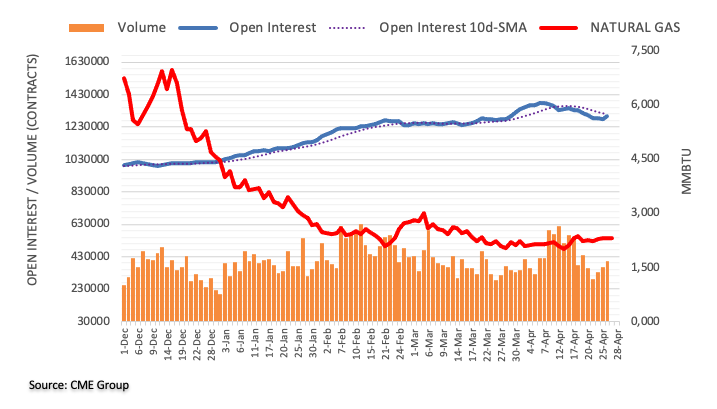

A la luz de los datos adelantados por el CME Group para los mercados de futuros del gas natural, el interés abierto subió el miércoles en unos 19.500 contratos, tras siete descensos diarios consecutivos. El volumen subió por tercera sesión consecutiva, ahora en más de 38.000 contratos.

Gas Natural: Una caída a 2.00$ parece sobre la mesa

El marcado retroceso del miércoles en los precios del gas natural vino acompañado de un aumento del interés abierto y del volumen. Sin embargo, parece que a corto plazo se favorecerá un nuevo descenso y, por el momento, no debería descartarse otra visita a la zona de los 2.00$ por MMBtu.

Por el momento, el par USD/JPY se mantiene en el rango de 132.85 a 134.70, según Lee Sue Ann, economista del Grupo UOB, y Quek Ser Leang, estratega de Mercados.

Comentarios destacados

Vista a 24 horas: "Ayer señalamos que "se está generando un impulso bajista" y esperábamos que el USD/JPY se debilitara. Sin embargo, mantuvimos la opinión de que "el soporte principal en 132.85 probablemente esté fuera de nuestro alcance". Nuestra opinión no era errónea, ya que el USD/JPY cayó hasta 133.00 y luego rebotó para cerrar con pocos cambios en 133.66 (-0.04%). La presión bajista se ha desvanecido y hoy es probable que el USD/JPY se consolide en un rango de 133.00/134.00".

Próximas 1-3 semanas: "No hay mucho que añadir a nuestra actualización de ayer (26 de abril, USD/JPY en 133,60). Como se destacó, el USD/JPY parece haber entrado en una fase de consolidación y, por el momento, es probable que se negocie en un rango de 132.85/134.70."

- El USD/CAD retrocede el jueves, aunque la caída carece de continuación.

- El rebote de los precios del petróleo beneficia al CAD y pesa sobre el par en medio de un USD más débil.

- Los operadores esperan el informe adelantado del PIB de EE.UU. en busca de oportunidades a corto plazo.

El USD/CAD no logra capitalizar su reciente recuperación desde el nivel de 1.3300, el mínimo de dos meses alcanzado el 14 de abril, y cae durante la primera mitad de la sesión del jueves. Sin embargo, el par logra mantenerse por encima del nivel de 1.3600 durante la primera parte de la sesión europea y actualmente se sitúa justo por debajo del máximo de casi un mes alcanzado el miércoles.

Una modesta recuperación de los precios del petróleo crudo benefician al CAD, divisa vinculada con los precios de las materias primas, y actúa como un viento en contra para el par USD/CAD, en medio de una acción moderada del precio del dólar estadounidense (USD). Mientras tanto, el repunte de los precios del petróleo podría atribuirse a algunas compras técnicas tras la reciente caída a un nuevo mínimo mensual, impulsadas por los temores de una inminente recesión y un aumento de las exportaciones de petróleo ruso, que contrarrestaron el impacto de los recortes de producción de la OPEP+.

El Dólar, por su parte, sigue lastrado por las especulaciones sobre una inminente bajada de tasas por parte de la Reserva Federal (Fed) a finales de año. Las expectativas se ven alimentadas por las nuevas preocupaciones sobre los riesgos de contagio bancario en EE.UU., el estancamiento del techo de deuda y la ralentización del crecimiento económico. Por ello, los mercados seguirán atentos a la publicación del avance del PIB estadounidense del primer trimestre, que se conocerá a primera hora de la sesión americana.

Se prevé que el crecimiento de la mayor economía del mundo se haya ralentizado a un ritmo anualizado del 2.0% durante el periodo enero-marzo, frente al 2.6% del trimestre anterior. Cualquier divergencia significativa de la lectura esperada será suficiente para infundir cierta volatilidad en torno al Dólar e influir en el par USD/CAD. Aparte de esto, la dinámica de los precios del petróleo debería contribuir a generar oportunidades a corto plazo en torno al par.

Mientras tanto, las expectativas a una nueva subida de 25 puntos básicos en la próxima reunión de política monetaria del FOMC en mayo siguen apoyando una nueva subida de los rendimientos de los bonos del Tesoro estadounidense. Esto, a su vez, actúa como viento de cola para el Dólar y presta cierto soporte al par USD/CAD, lo que justifica cierta cautela por parte de los bajistas antes de posicionarse para cualquier retroceso correctivo intradía significativo.

USD/CAD niveles técnicos a vigilar

- El USD/MXN busca extender su recuperación por encima de 18.20 a pesar de la nueva corrección del USD.

- El escrutinio de los datos de pedidos de bienes duraderos de EE.UU. muestra que la mayoría de los pedidos fueron de aviones comerciales.

- Se espera que el PIB anualizado de EE.UU. se sitúe en el 2.0%, frente al 2.6% anterior.

El USD/MXN ha subido cerca de máximos de dos semanas en 18.19 durante la sesión asiática del jueves, aunque el movimiento ha carecido de continuación y el par ha retrocedido a la región de 18.15 durante la sesión europea, todavía subiendo un 0.03% en el día. El par está mostrando cierta fortaleza a pesar de una mayor corrección en el Índice del Dólar (DXY), mientras el apetito por el riesgo de los inversores está mostrando cierta recuperación.