- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El S&P 500, bajo presión por la inquietud del sector bancario.

- La caída de los depósitos del First Republic Bank ha reavivado la preocupación por la salud del sector bancario.

- El S&P 500 se encuentra detrás de su tendencia alcista, con la vista puesta en las estructuras críticas.

El S&P 500 está firmemente a la baja el martes e imprime nuevos mínimos en el comercio de última hora hasta los 4.074,22 puntos. El índice ha oscilado entre un máximo de 4.126,43 y un mínimo de 4.074,07 hasta la fecha y pierde un 1.57% en el momento de redactar este informe.

Los valores estadounidenses van camino de terminar a la baja debido a una serie de informes de ganancias que, en su mayoría negativos, han lastrado el sentimiento de riesgo, especialmente en el sector bancario, a raíz de las preocupantes ganancias de First Republic Bank y UBS.

La caída de los depósitos en el First Republic Bank ha reavivado las preocupaciones sobre la salud del sector bancario, y el hecho de que UBS informara de una caída del 52% en sus ingresos trimestrales, mientras se prepara para absorber a su rival caído, Credit Suisse, no ha contribuido a fomentar el apetito por el riesgo en los mercados financieros. La reavivación de las preocupaciones del sector bancario podría ser un tema constante y eso deja las perspectivas fundamentalmente bajistas para las acciones estadounidenses y el índice S&P 500.

Mientras tanto, el calendario económico del martes incluía varios datos sobre el mercado inmobiliario y, junto con la caída de la confianza del consumidor a su nivel más bajo desde julio, mientras que la encuesta de la Fed de Richmond sobre la actividad manufacturera se situó en -10 frente a un consenso de +4, los bajistas han entrado en escena.

Índice S&P 500

El índice S&P 500 ha roto la estructura de la parte posterior de la línea de tendencia de soporte anterior y se está embarcando en una prueba del soporte crítico de 4.069 puntos. En esta coyuntura, podría producirse un retroceso desde un nivel de soporte tan importante:

Durante la sesión asiática del miércoles, lo más destacado serán los datos de inflación australianos. Estas cifras serán clave antes de la reunión del RBA de la próxima semana. Nueva Zelanda informará de los datos de comercio y del gasto en tarjetas de crédito. Más tarde, en Estados Unidos se informará de los pedidos de bienes duraderos. El dólar podría seguir beneficiándose en medio de un deterioro del sentimiento de los mercados.

Esto es lo que debe saber el miércoles 26 de abril:

El yen japonés subió con fuerza el martes, en un contexto de aversión al riesgo por la reaparición de los temores en la banca y la recuperación de los bonos del Estado. El dólar estadounidense también subió. A una semana de la reunión del FOMC, vuelven las preocupaciones por la banca, un episodio que podría asemejarse a lo sucedido en marzo.

Las convocatorias de ganancias del First Republic Bank desataron la inquietud sobre la salud del sector bancario. Los ejecutivos de los bancos pronunciaron discursos preparados y se negaron a aceptar preguntas. El banco perdió 102.000 millones de dólares en depósitos de clientes y pidió prestados 92.000 millones durante el primer trimestre. Las acciones perdieron casi un 50% el martes. Acciones bancarias cayeron bruscamente.

Los Mercados de acciones mundiales cayeron y los bonos subieron, impulsando al Yen y al Dólar. El Dow Jones cayó un 1.02% y el Nasdaq perdió un 1.98%. El rendimiento de los bonos estadounidenses a 10 años se situó en el 3.39%, el nivel más bajo desde el 12 de abril.

Los datos económicos estadounidenses superaron en su mayoría las expectativas, con señales positivas en el sector inmobiliario. El índice S&P/Case-Shiller de precios de la vivienda subió por primera vez en ocho meses y las ventas de viviendas nuevas aumentaron un 9,6% en marzo, hasta un ritmo anual de 683.000, lo que supone el tercer incremento en los últimos cuatro meses. La confianza del consumidor CB bajó, pero el indicador de la situación actual mejoró. Informaremos el jueves de la primera lectura del PIB del primer trimestre y de la inflación al consumo.

El par EUR/USD retrocedió desde máximos semanales por encima de 1.1050 hasta 1.0960, ya que los rendimientos de la zona euro cayeron por la aversión al riesgo. El viernes se publicarán los datos de inflación y PIB.

El martes, Huw Pill, del Banco de Inglaterra, afirmó que los últimos acontecimientos moderaban las peticiones de subidas de las tasas de interés. El Reino Unido informó de un aumento del endeudamiento de 20.709 millones de libras en marzo, ligeramente por debajo de las expectativas. Fue el segundo mayor ajuste en marzo desde 1993, y el ratio deuda/PIB alcanzó el 100%, el más alto desde los años sesenta.

Se prevé una subida de tasas en la próxima reunión del Banco de Inglaterra. El GBP/USD cayó de 1.2500 a la zona de 1.2400 en medio de la fortaleza del dólar. El par EUR/GBP subió hasta 0.8875, el nivel más alto en un mes, y luego retrocedió bruscamente hasta 0.8840.

Antes de la decisión de política monetaria del viernes, el gobernador del Banco de Japón, Kazuo Ueda, sugirió que no habría cambios inminentes. En su intervención ante el Parlamento, afirmó que deberían continuar con la relajación monetaria dadas las actuales condiciones económicas. A pesar de los comentarios de Ueda, el yen japonés terminó la jornada del martes al alza impulsado por el descenso del rendimiento de los bonos gubernamentales a nivel mundial.

El yen japonés avanzó el miércoles. El par USD/JPY hizo suelo en 133.35, el nivel más bajo en diez días. El CHF/JPY alcanzó el nivel más alto desde 1980 en 151.51 y luego revirtió bruscamente, cayendo por debajo de 150.00.

El parAUD/USD registró el cierre más bajo en un mes, por debajo de 0.6650. Australia informará sobre la inflación el miércoles y el Banco de la Reserva de Australia (RBA) se reunirá la semana que viene.

El par NZD/USD se acercó a 0.6200 y luego revirtió en medio de un dólar estadounidense más fuerte, cayendo por debajo de 0.6150. El miércoles se publicarán los datos de Comercio de Nueva Zelanda.

El USD/CAD subió por quinto día consecutivo, superando los 1.3600 por primera vez desde finales de marzo, impulsado por el deterioro del sentimiento de los mercados y la caída de los precios del petróleo crudo.

Lascriptomonedas subieron a pesar de la caída de los mercados de acciones. El bitcoin se acercó a los 28.000$. El Oro terminó cerca de los 2.000$ en una sesión volátil, mientras que la Plata rebotó con fuerza desde mínimos semanales hasta los 25.00$.

La temporada de ganancias continúa el miércoles con Meta, Thermo Fisher Scientific, Boeing, GSK, Vale, Pionerr y Hilton.

¿Te ha gustado este artículo? Ayúdanos con tus comentarios respondiendo a esta encuesta:

- El USD/MXN repunta por el deterioro del sentimiento, provocando flujos hacia la seguridad del dólar estadounidense.

- Los informes de los Bancos Regionales de la Reserva Federal mostraron un estancamiento de la economía estadounidense.

- Banxico se dispone a pausar su ciclo de ajuste, ya que el último informe sobre la inflación en México mostró que los precios se están relajando.

El USD/MXN muestra destellos de recuperación y repunta más de un 0.70% ante el deterioro del sentimiento, lo que merma el apetito por la divisa de los mercados emergentes, el peso mexicano (MXN). El First Republic Bank, que absorbió al atribulado Silicon Valley Bank (SVB), decepcionó las estimaciones y reavivó los temores de marzo de una crisis bancaria. Por ello, el USD/MXN subió y cotiza a 18.1057.

USD/MXN se recupera por la recesión del sentimiento, mientras Banxico pausa el ciclo de ajuste en medio de la relajación de la inflación

Wall Street terminará la jornada con importantes pérdidas. Los informes de que el First Republic Bank registró en el primer trimestre retiradas de fondos superiores a las previstas agriaron el ánimo. Varios Bancos regionales de la Reserva Federal (Fed) publicaron sus índices de manufactura y servicios, lo que indica que persiste la desaceleración de la economía estadounidense. Por otra parte, el Conference Board (CB) informó de la Confianza del consumidor en abril, que fue inferior a la estimación de 104, situándose en 101.3 puntos. El informe reveló que los consumidores son cada vez más pesimistas sobre la economía y esperan que el mercado laboral se debilite.

El USD/MXN reaccionó al alza una vez iniciada la sesión norteamericana, rebotando desde mínimos diarios en torno a 17.9504 y subiendo hacia el máximo diario en 18.1444 antes de estabilizarse en torno a las tasas de cambio actuales.

Mientras tanto, el dólar se apreció, como muestra el Índice del Dólar Estadounidense (DXY), que ganó un 0.53, situándose en 101.942, a pesar de la caída de los rendimientos de los bonos del Tesoro estadounidense. La herramienta FedWatch de CME indica que las probabilidades de una subida de tasas de 25 puntos básicos en la reunión de mayo disminuyeron del 84% a principios de la sesión de Nueva York al 76.6%.

En otros datos, las ventas de viviendas nuevas en EE.UU. en marzo aumentaron en 683.000, por encima de las estimaciones de 632.000, señal de que la relajación de las tasas hipotecarias está ayudando a frenar el mercado inmobiliario.

Debido a la falta de datos económicos en la agenda económica mexicana, el último informe de inflación mostró que se desaceleró a 6.24% en abril, su nivel más bajo desde octubre de 2021. No obstante, la inflación subyacente se mantuvo en 7.75% durante la primera quincena de abril, lo que sugiere que el Banco de México (Banxico) podría pausar su ciclo de ajuste.

Análisis Técnico del USD/MXN

El USD/MXN continúa siguiendo la EMA de 20 días en 18.1170, como resistencia dinámica desde hace un par de semanas. En el momento de escribir estas líneas, se está apoyando en la EMA antes mencionada, aunque necesitaría un cierre diario por encima de la misma para allanar el camino a nuevas subidas. Si este escenario continúa, la próxima resistencia del USD/MXN sería la EMA de 50 días en 18.3222, seguida del máximo de abril en 18.4010. Por el contrario, el USD/MXN podría caer hacia 18.0000 antes de probar el mínimo diario en 17.9505.

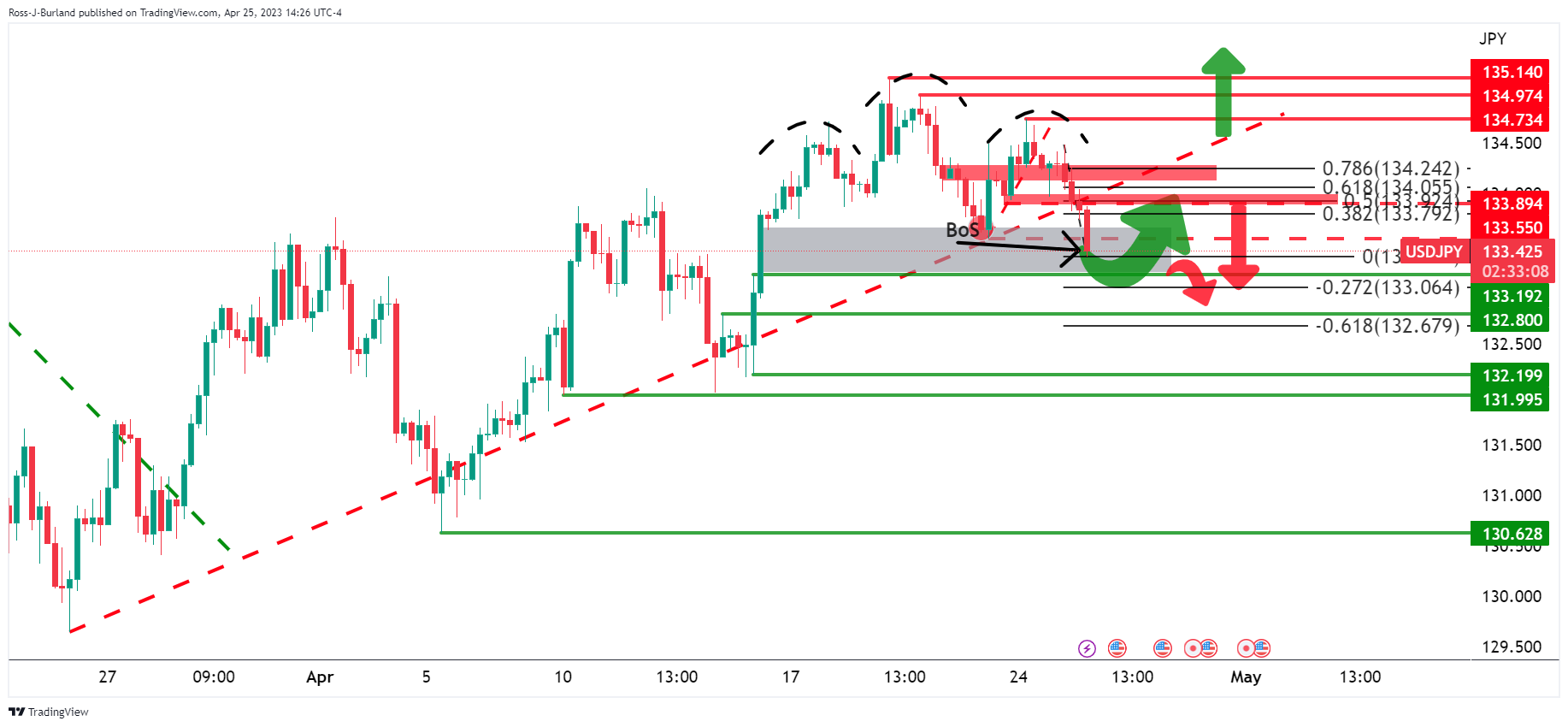

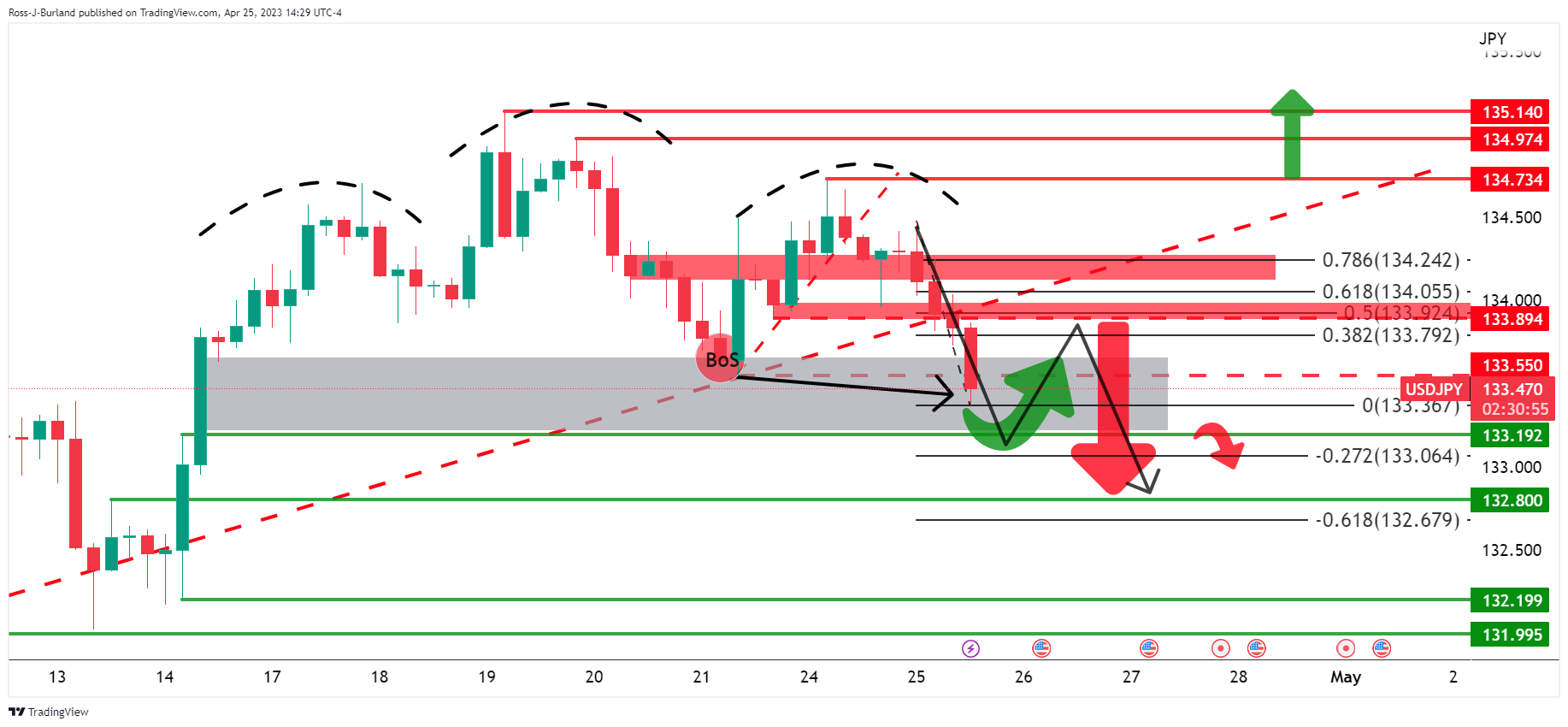

- El gráfico de 1 hora del USD/JPY muestra que el precio se encuentra en la parte frontal de la línea de tendencia bajista.

- Los 133.75 y la resistencia podrían volver a presionar la corrección.

- Podría producirse un movimiento posterior hacia los 133.25.

El sentimiento de riesgo se ha tornado amargo y combinado con la caída de los rendimientos del Tesoro de EE.UU. a largo plazo ha dado lugar a una oferta en el yen que ha comenzado a ver un tope en la recuperación del USD/JPY. Sin embargo, tal y como ilustra el siguiente análisis, el precio todavía se encuentra sobre la línea de tendencia alcista en las perspectivas a largo plazo, lo que deja a 132.00 como clave en este sentido,

Gráfico diario del USD/JPY

Sin embargo, el precio está encontrando resistencia diaria y los osos están en el mercado. Una ruptura del soporte de la micro línea de tendencia diaria abre los riesgos de una prueba de 132.00 y luego los 130.65. Por debajo, 129.60 y 127.20.

Gráfico de 4 horas

El mercado sigue al frente, de la tendencia alcista como se muestra arriba.

Sin embargo, hemos visto una ruptura en la estructura, BoS, 133.42. El patrón de cabeza y hombros dejan la perspectiva bajista mientras tanto por debajo del 78.6% del nivel Fibonacci cerca de 134.25. No obstante, los osos podrían animarse a volver a entrar por debajo de ahí.

Una corrección en la zona del 50% de reversión cerca de 133.90 podría ser recibida por la oferta para una ruptura bajista.

Gráfico de 1 hora

En el gráfico de 1 hora, el precio se encuentra en la parte delantera de la línea de tendencia bajista y la línea del cuello de la formación en M se alinea con los 133.75 y la resistencia. Si los osos se mantienen firmes en las próximas sesiones, podría producirse un movimiento hacia 133.25.

- XAG/USD rompe por debajo del rango de 25.00$-25.50$, aunque un cierre diario podría allanar el camino para una mayor caída.

- Análisis del precio del XAG/USD: Los osciladores sugieren que los vendedores están recuperando el control; por lo tanto, es probable una caída hacia 24.00$.

El precio de la plata desciende por debajo de 25.00$ después de tocar un máximo diario anterior en torno a 25.36$. Aunque los flujos hacia el dólar estadounidense (USD) exacerbaron una caída hacia la media móvil exponencial (EMA) de 20 días en torno a los precios actuales. Al momento de escribir este artículo, el XAG/USD opera en 24.86$.

XAG/USD Acción del Precio

El XAG/USD se mantiene con tendencia alcista debido al sólido soporte en la EMA de 20 días en 24.65$. Después de perforar este último, el XAG/USD saltó hacia el área de 24.75$, aunque los osciladores cuentan una historia diferente. El índice de fuerza relativa (RSI) apunta a la baja, acercándose a la línea media de 50, que, una vez cruzada, indicaría que los vendedores recuperaron el control. Además, la tasa de cambio (Tasa) muestra que la presión vendedora ha aumentado en los últimos tres días. Por lo tanto, el XAG/USD está listo para un retroceso antes de reanudar su tendencia alcista.

El próximo soporte del XAG/USD sería el mínimo diario del 25 de abril en 24.49$. Una ruptura de este último expondría el nivel psicológico de 24.00$. Una vez superado, se pondría a prueba la EMA de 50 días en 23.69$, con la EMA de 100 días en 22.97$.

Por el contrario, si el XAG/USD se quiebra y logra un cierre diario por encima de 25.00$, los operadores podrían esperar una mayor consolidación entre 25.00$-25.50$, como ha sucedido durante los últimos cuatro días de comercio.

XAG/USD Gráfico Diario

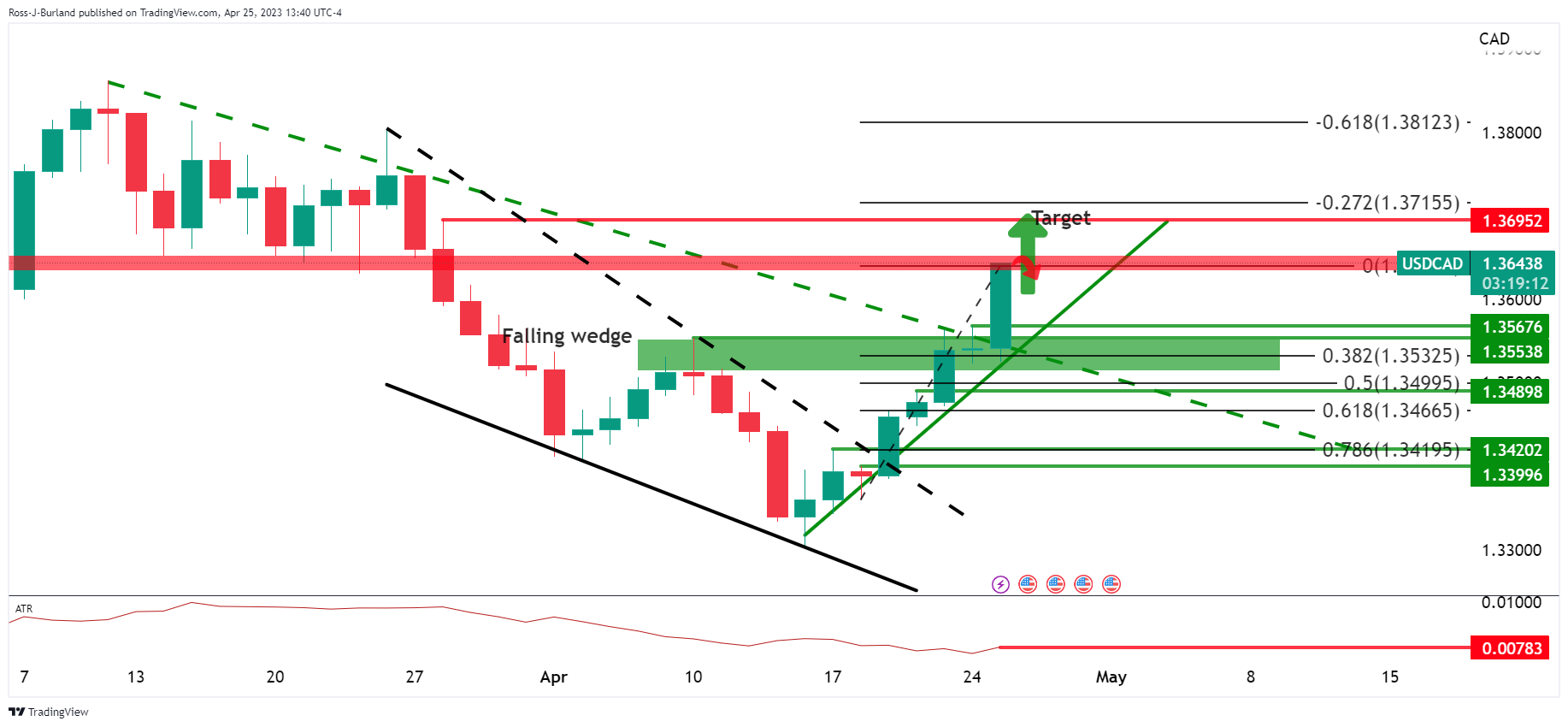

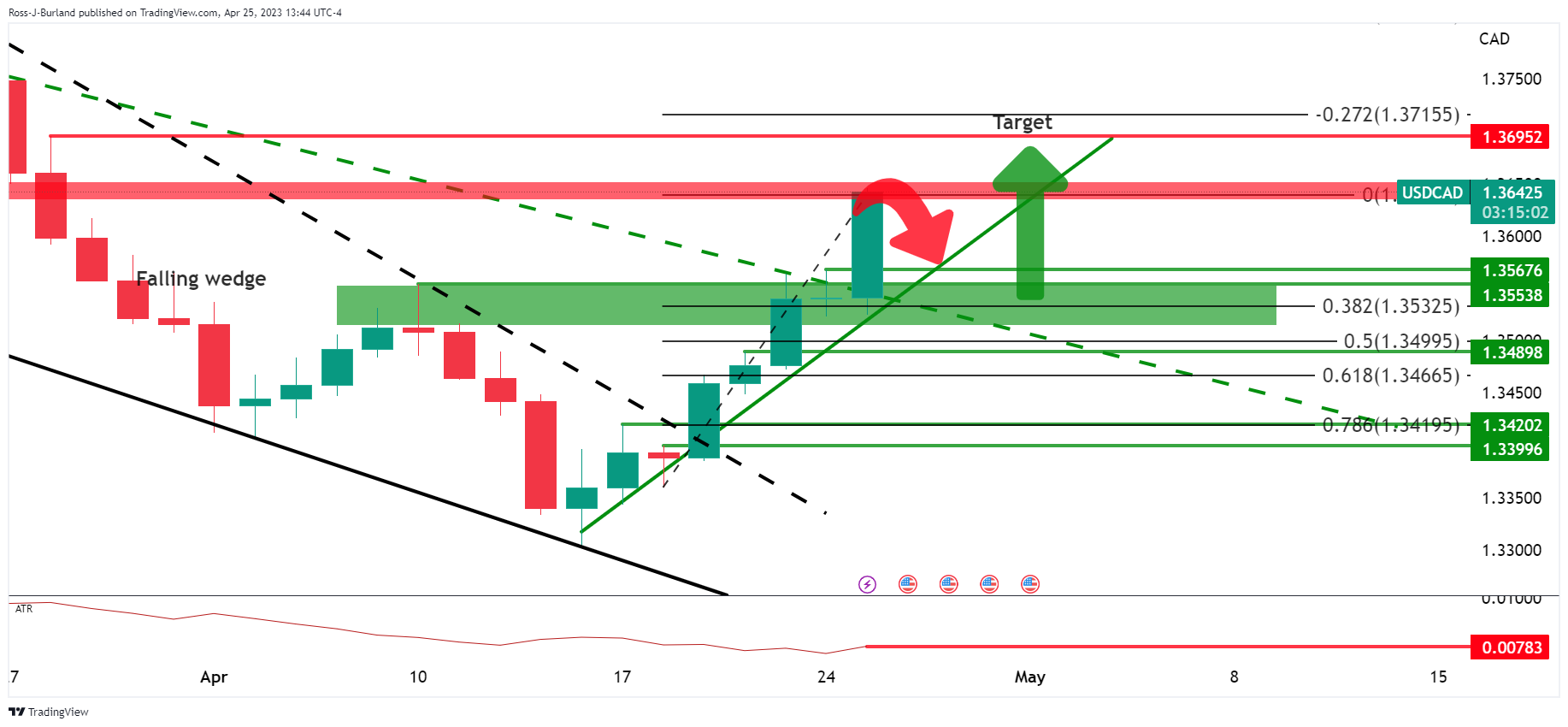

- El sentimiento de riesgo se ha deteriorado al resurgir las preocupaciones por la banca, lo que ha provocado un resurgimiento del dólar estadounidense.

- Los alcistas del USD/CAD se dirigen hacia el objetivo de la cuña descendente.

El USD/CAD repuntó el martes desde un mínimo de 1.3524 hasta un máximo de 1.3637 y subió más de un 0.7% en el día. El dólar estadounidense está firmemente ofertado, ya que el sentimiento de riesgo se ha tornado amargo en Europa por la vuelta de las preocupaciones bancarias y está hundiendo todos los barcos, con las divisas de beta alta, como el CAD, llevándose la peor parte.

El Índice del dólar, DXY, subió por última vez un 0.6% a 101.92, un poco por debajo de los máximos de 101.949 que se produjeron a raíz de las preocupantes ganancias de First Republic Bank y UBS. El desplome de los depósitos en First Republic Bank ha reavivado la preocupación por la salud del sector bancario, y la caída del 52% de los ingresos trimestrales de UBS, que se prepara para absorber a su rival caído Credit Suisse, no ha contribuido a fomentar el apetito por el riesgo en los mercados financieros.

Mientras tanto, el precio del petróleo, una de las principales exportaciones de Canadá, ha caído con el WTI pasando de un máximo de 79.02$bbls a un mínimo de 76.57$bbls. La fortaleza del dólar estadounidense está presionando hoy los precios de la energía y la preocupación de que una desaceleración de la economía mundial frene la demanda de energía está pesando sobre el oro negro, que se precipita hacia el origen de la brecha alcista de recortes de producción de la OPEP cerca de 75.65$bls.

A nivel nacional, el Banco de Canadá publicará sus deliberaciones de política monetaria para la decisión de la tasa de interés del 12 de abril el miércoles y estos serán analizados en busca de cualquier indicación de una barra más baja para reanudar el endurecimiento después de los mensajes más duros en las últimas dos semanas, explicaron los analistas de TD Securities. Los analistas añadieron que el gobernador del BOC, Tiff Macklem, ya ha reconocido haber hablado de subidas en su conferencia de prensa, y argumentaron que "un tono más de línea agresiva en las Minutas podría hacer que los mercados valoren una mayor probabilidad de subidas adicionales de las tasas en las próximas reuniones del BOC".

Cabe destacar que el banco central mantuvo su tasa de referencia por segunda reunión consecutiva en un máximo de 15 años del 4.50% y elevó su previsión de crecimiento para 2023 al 1.4% desde el 1.0% de enero.

Análisis técnico del USD/CAD

El sentimiento adverso ante el riesgo y la posterior recuperación del Dólar el martes han impulsado al precio hacia el objetivo sin mirar atrás. El USD/CAD ha roto la antigua resistencia de la línea de tendencia que ahora se esperaría que actuara como una contra-línea de tendencia para que los alcistas se apoyaran en ella en caso de que se produjera una corrección entretanto significativa.

Sin embargo, la vela diaria es una vela de fuerte impulso, por lo que si hay toma de beneficios al final del día, entonces una corrección puede ser sólo superficial dejando una pequeña mecha. Podríamos ver a los alcistas retomar el próximo impulso alcista el miércoles hacia el objetivo, 1.3695. Esto está al alcance de un solo día teniendo en cuenta el ATR diario de 78 puntos.

Dicho esto, una corrección más firme dejaría en riesgo el soporte de la línea de tendencia y luego 1.3570, 1.3550 y el 38.2% de Fibonacci en 1.3532 antes de una reversión del 50% cerca de 1.3500:

- La Confianza del consumidor estadounidense cayó a su nivel más bajo desde julio de 2022.

- Los informes de actividad económica de los Bancos Regionales de la Fed presentan un panorama sombrío para la economía estadounidense.

- Fuentes del BCE comentaron que el banco central de la UE se inclina por una subida de tasas de 25 puntos básicos.

El par EUR/USD cayó por debajo del nivel de 1.1000, ya que la aversión al riesgo fue la protagonista de la sesión del martes. Los sucesivos informes sobre la desaceleración de la economía estadounidense y la reaparición del temor a la crisis bancaria de marzo provocaron una huida hacia la seguridad. Por ello, el par EUR/USD cotiza a 1.0971, por debajo tras alcanzar un máximo diario de 1.1067, con un descenso del 0.68%.

La Confianza del consumidor en EE.UU. alcanza un nuevo mínimo, persisten las perspectivas económicas pesimistas y el BCE insinúa una subida de tasas

Varios Bancos Regionales de la Reserva Federal (Fed) dieron a conocer sus Índices relacionados con la Manufactura y los Servicios, y la mayoría de los informes sugieren una desaceleración en curso en todo el país. Por otra parte, el último informe sobre la Confianza del consumidor de abril, anunciado por el Conference Board (CB), se situó en 101.3 puntos, por debajo de los 104 estimados. La encuesta mostró que los consumidores se están volviendo pesimistas sobre la economía, esperando que el mercado laboral se suavice. Dicho esto, los temores de recesión desencadenaron flujos hacia el dólar estadounidense, por lo que el par EUR/USD se debilitó.

El Índice del Dólar estadounidense (DXY), que mide el valor del dólar frente a una cesta de divisas, subió un 0.63%, hasta 101.942, a pesar de que los rendimientos de los bonos del Tesoro estadounidense se están desplomando. Las probabilidades de que la Fed suba 25 puntos básicos en la próxima reunión de mayo se sitúan en el 84%, según informa la herramienta FedWatch de CME. Informar de que los inversores se preparan para recortes de tasas de 50 puntos básicos a finales de 2023.

En otros datos, las ventas de viviendas nuevas en EE.UU. en marzo aumentaron en 683.000, por encima de las estimaciones de 632.000, una señal de que la relajación de las tasas hipotecarias está ayudando a frenar el mercado inmobiliario.

Al otro lado del charco, la agenda de la Eurozona (UE) estaba vacía, aunque los últimos comentarios de los funcionarios del Banco Central Europeo (BCE) sugieren que al menos un aumento de 25 puntos básicos de la tasa de interés está en las cartas. El economista jefe del BCE, Philip Lane, señaló que los datos actuales indican que es necesaria una subida de las tasas, aunque orientó que las subidas posteriores dependerán de los datos. Más tarde, Francois Villeroy añadió que la inflación está en su punto álgido y que alcanzará el objetivo del BCE a finales de 2024.

Últimamente, algunos expertos del B CE han señalado que la próxima reunión se inclina hacia una subida de tipos de 25 puntos básicos, pero un dato negativo de la inflación de abril podría desencadenar una subida de tipos de 50 puntos básicos, según Econostream.

Análisis Técnico del EUR/USD

El par EUR/USD está formando un patrón de vela envolvente bajista, lo que sugiere que los vendedores superan a los compradores en el momento de escribir estas líneas. Sin embargo, un cierre diario por debajo del precio de apertura del 24 de abril en 1.0990 es necesario para allanar el camino para un retroceso. Una vez que se produzca este escenario, el primer soporte del EUR/USD sería la media móvil exponencial (EMA) de 20 días en 1.0928. El siguiente suelo del EUR/USD será la confluencia del mínimo del 10 de abril y la EMA de 50 días en torno a 1.0829/31 antes de caer hacia 1.0800.

- El dólar australiano cae mientras Wall Street se tambalea.

- El dólar gana impulso a pesar de la bajada de los rendimientos estadounidenses.

- El AUD/USD bajo presión, probando el nivel por debajo del soporte de 0.6630.

El par AUD/USD está cayendo con fuerza el martes, en medio de un dólar estadounidense más fuerte y un sentimiento mixto en el mercado. El par cotiza en 0.6627, el nivel más bajo desde el 11 de abril. El par se encuentra en la zona de soporte de 0.6630.

AUD bajo presión antes de la inflación australiana

El par AUD/USD comenzó a bajar en horario asiático, mientras los precios del hierro seguían hundiéndose. Tras una pausa, el par reanudó la caída en medio de la fortaleza del dólar estadounidense. El Índice del dólar sube un 0.50%, por encima de 101.80, a punto de probar los máximos del lunes.

El Dólar sube a pesar de que los rendimientos en EE.UU. disminuyen. Este comportamiento refleja una mayor demanda de seguridad. En Wall Street, los valores caen, con el Dow Jones bajando un 0.39% y el Nasdaq un 1%, en medio de unos datos estadounidenses mixtos y renovadas preocupaciones por la banca.

Los datos estadounidenses publicados el martes mostraron un aumento del índice S&P/Case-Shiller de precios de la vivienda en febrero del 0.4% con respecto a hace un año; un aumento del 9.6% en las ventas de viviendas nuevas en marzo y un descenso a mínimos de seis meses en la confianza del consumidor CB en abril.

El miércoles, Australia informará sobre la inflación. El consenso es que el Índice de Precios al Consumo subió un 1.3% en el primer trimestre y que la tasa anual bajó del 6.8% en febrero al 6.6% en marzo. Estas cifras serán relevantes de cara a la reunión del Banco de la Reserva de Australia de la semana que viene.

Probando 0.6630

El par AUD/USD hizo suelo en 0.6627. Está probando niveles por debajo de la zona de soporte de 0.6630. Una consolidación por debajo de dicha zona expondría a 0.6600. Una ruptura a la baja tendría como objetivo el mínimo de marzo en 0.6560.

Una recuperación por encima de 0.6670 aliviaría la presión bajista. La siguiente resistencia se sitúa en 0.6710.

Niveles técnicos

- La Confianza del consumidor estadounidense siguió deteriorándose a medida que los estadounidenses se mostraban más "pesimistas" sobre las perspectivas económicas.

- Los Índices Regionales de Manufactura y Servicios de la Reserva Federal arrojan lecturas mixtas, aunque muestran una desaceleración de la economía estadounidense.

- El economista jefe del BoE dice que los británicos tienen que aceptar que son "más pobres"; pide tipos más altos para atajar la inflación.

El GBP/USD invierte su trayectoria anterior tras alcanzar un máximo semanal de 1.2507 y cae hacia 1.2400 en medio de un impulso de aversión al riesgo que desencadenó flujos hacia activos refugio. Por lo tanto, el dólar de EE.UU. (USD) se mantiene en el asiento del conductor, aunque los rendimientos de los bonos del Tesoro de EE.UU. se están desplomando. El par GBP/USD cotiza en 1.2401, con una caída del 0.67%.

Cae la Confianza del consumidor en EE.UU., se desaceleran los índices de manufactura y servicios de la Fed, el Economista Jefe del BoE insta a subir las tasas.

El sentimiento sigue deteriorándose, ya que el último tramo de datos económicos de Estados Unidos (EE.UU.) aumentó la preocupación de los inversores. La Confianza del consumidor en Estados Unidos cayó a su nivel más bajo desde julio al situarse en 101.3, frente a las estimaciones de 104.0. "Los consumidores se volvieron más pesimistas sobre las perspectivas tanto de las condiciones empresariales como de los mercados laborales", declaró Ataman Ozyildirim, director senior de economía del Conference Board.

Otros datos, como el de la actividad no manufacturera de la Fed de Filadelfia, que se desplomó hasta -22.8, desataron temores de recesión. A última hora, la Fed de Dallas dio a conocer el Índice de Actividad de los Servicios de abril, que mostró una ligera mejora, hasta -14.4 frente a -18.8 en marzo, después de que el informe de ayer mostrara que el Índice de Manufactura se desplomó hasta -23.4, al empeorar las condiciones empresariales.

Otros datos revelaron que las ventas de viviendas nuevas de marzo aumentaron un 9,6%, superando las estimaciones del 1.1%, mientras que las crecientes especulaciones de que la Reserva Federal hará una pausa en su ciclo de endurecimiento han mantenido estables las tasas hipotecarias.

Ante este trasfondo, el par GBP/USD amplió sus pérdidas debido a la aversión al riesgo, a pesar de que los rendimientos de los bonos del Tesoro estadounidense están cayendo en picado. Por el contrario, el dólar sube un 0.48%, como muestra el Índice del Dólar en 101.815.

Al otro lado del charco, la agenda británica dio a conocer la Orden de Tendencias Industriales del CBI, que se situó en -20, sin mejorar ni empeorar, aunque con el preliminar de que la economía está estancada. Por su parte, el gobernador del Banco de Inglaterra (BoE), Ben Broadbent, comentó que no hay pruebas de que el QE provocara el repunte de la inflación.

Últimamente, el economista jefe del BoE, Huw Pill, comentó que los británicos tienen que aceptar que son "más pobres". Pill añadió que los últimos acontecimientos exigen tasas más altas y prevé que la inflación del Reino Unido caiga al 2% en dos años.

GBP/USD Análisis Técnico

Desde una perspectiva técnica, la GBP/USD parece haber formado un patrón gráfico de cabeza y hombros que podría llevar a los precios a probar la confluencia de las EMA de 100 y 200 días en torno a 1.2170. Pero en primer lugar, la GBP/USD debe romper por debajo de la línea de cuello del patrón cabeza y hombros en aproximadamente 1.2360/70, por lo que podría confirmar su validez. Si se cumple este escenario, el siguiente soporte de la GBP/USD sería la EMA de 50 días en 1.2289 y después el nivel 1.2200. Por el contrario, si la GBP/USD se mantiene por encima de 1.2400, podría allanar el camino para una continuación alcista hacia 1,2500.

- El índice toma ritmo y vuelve a acercarse a la zona de 101.60.

- El resurgimiento de la aversión al riesgo apuntala al dólar.

- A continuación se publicará la Confianza del consumidor.

La demanda del Dólar se intensifica debido a la persistente aversión al riesgo y eleva al índice del USD (DXY) a máximos diarios en la zona de 101.60/70 el martes.

El índice del USD se fortalece por el apetito de riesgo

El nerviosismo de la banca resurge y favorece la reaparición del sentimiento de aversión al riesgo, que a su vez se transforma en una presión alcista adicional para el dólar.

La subida del índice viene acompañada de una mayor debilidad de los rendimientos estadounidenses a lo largo de toda la curva, ya que el sentimiento de aversión al riesgo apuntala la demanda de bonos el martes.

Mientras tanto, los inversores parecen convencidos de una nueva subida de tipos de 25 puntos básicos por parte de la Reserva Federal en su reunión del 3 de mayo, en medio de un discurso de línea agresiva por parte de la Fed y con la inflación aún muy por encima del objetivo del 2.0% de la Fed. Al mismo tiempo, una fuente de debilidad potencial para el dólar proviene de la creciente especulación de un estancamiento en el ciclo de subidas de tipos de la Fed poco después de la cita de mayo.

En cuanto a los datos estadounidenses, el Índice de Precios de Vivienda de la FHFA se incrementó un 0.5% intermensual en febrero, mientras que la Confianza del Consumidor del Conference Board y las Ventas de Viviendas Nuevas se publicarán más adelante en la sesión.

Qué hay que tener en cuenta en torno al dólar

El dólar se enfrenta a nuevas presiones al alza debido a la reaparición de la aversión al riesgo el martes.

Desde una perspectiva más amplia, el índice sigue navegando en una fase de consolidación ante las firmes expectativas de una nueva subida de tasas en mayo por parte de la Fed.

A favor de un pivote en el ciclo de subidas de la Fed tras el evento de mayo parece la perseverante desinflación y la incipiente debilidad de algunos fundamentales clave .

Niveles técnicos

Ahora, el índice está ganando un 0.36% en 101.68 y se enfrenta al siguiente obstáculo en 102.80 (máximo semanal del 10 de abril) seguido de 103.05 (máximo mensual del 3 de abril) y luego 103.23 (SMA de 55 días). En el lado opuesto, la ruptura de 100.78 (mínimo de 2023 del 14 de abril) abriría la puerta a 100.00 (nivel psicológico) y, por último, a 99.81 (mínimo semanal del 21 de abril de 2022).

- El Índice CB de confianza del consumidor descendió ligeramente en abril.

- El Índice del Dólar alcanza su nivel más alto en el día en 101.85.

El sentimiento del consumidor en EE.UU. se debilitó ligeramente en abril, con el Índice de Confianza del consumidor del Conference Board bajando hasta 101.3 desde 104.0 en marzo (revisado desde 104.2).

Otros detalles de la publicación revelaron que el Índice de Situación Actual mejoró modestamente hasta 151.1 desde 148.9 y el Índice de Expectativas del Consumidor descendió hasta 68.1 desde 74.

Por último, las expectativas de inflación de los consumidores a un año bajaron al 6.2% en abril desde el 6.3% de marzo.

Reacción de los mercados

El Índice del Dólar amplió su rebote tras estos datos y subió a nuevos máximos del día en 101.85. Al momento de escribir, gana un 0.49% diario en 101.84.

Las ventas de viviendas nuevas en Estados Unidos se dispararon un 9.6% en marzo después de haber caído un 3.9% en febrero. El crecimiento supera ampliamente las expectativas del mercado, que pronosticaba un aumento del 1.1%. Este es el mayor aumento visto por el indicador en siete meses.

En total, el número de viviendas nuevas vendidas ascendió a 683.000 desde las 623.000 del mes anterior, superando las 634.000 previstas por los expertos.

El precio medio de venta de casas nuevas vendidas en marzo de 2023 fue de 449.800$. El precio de venta promedio fue de 562.400$.

Dólar reacción

El Índice del Dólar ha subida tras el dato a 101.78, su nivel más alto del día. Al momento de escribir, el DXY cotiza sobre 101.77, ganando un 0.43% diario.

- El oro rebota a pesar de la fortaleza del dólar.

- La caída de los rendimientos del Tesoro estadounidense está ayudando al metal amarillo.

- El par XAU/USD se mantiene por debajo de la SMA de 20 días y sigue evitando el cierre diario por debajo de 1.980$.

El precio del Oro rebotó fuertemente durante la última hora, subiendo más de 10$. El XAU/USD hizo suelo en 1.975$ y luego saltó a 1994$. En el momento de escribir estas líneas, se negocia en 1.987$, ligeramente a la baja, en una sesión de gran volatilidad. A pesar de las grandes oscilaciones, el precio se mantiene en un rango conocido recientemente.

El rebote del precio del oro está perdiendo impulso, ya que el dólar estadounidense está marcando nuevos máximos del año. El DXY sube un 0.35% y cotiza a 101.70. Al mismo tiempo, los rendimientos de los bonos del Tesoro estadounidense vuelven a caer. El rendimiento a 10 años se sitúa en el 3.43% y el rendimiento a 2 años en el nivel 4.03%, ambos en mínimos de dos semanas.

La combinación de un dólar estadounidense más fuerte y unos rendimientos del Tesoro más bajos está favoreciendo grandes oscilaciones en el XAU/USD. Los próximos datos económicos de EE.UU., en particular el PIB del primer trimestre y la inflación al consumo del jueves, podrían avivar la volatilidad.

Desde una perspectiva más amplia, el oro está mostrando algunos signos de debilidad, ya que se mantiene por debajo de la media móvil simple (SMA) de 20 días, que se sitúa cerca de los 2.000$. Al mismo tiempo, ha evitado un cierre diario por debajo de los 1.980$. Un cierre por debajo del nivel mencionado apuntaría a una extensión de la corrección bajista.

XAU/USD Gráfico diario

- Los precios de vivienda en los EE.UU. aumentaron modestamente en febrero.

- El Índice del Dólar se aferra a modestas ganancias diarias modestamente por encima de 101.50.

Los precios de vivienda en los EE.UU. subieron un 0.5% sobre una base mensual en febrero, los datos mensuales publicados por la Agencia Federal de Financiación de Vivienda de EE.UU. mostró el martes. Esta lectura siguió al aumento del 0.1% de enero (revisado desde el +0.2%) y superó las expectativas del mercado de un descenso del 0.2%.

Por su parte, el índice S&P/Case-Shiller de precios de la vivienda se situó en febrero en el +0.4% anual, por debajo del +2.6% registrado en enero.

Reacción de los mercados

Estos datos no parecen tener impacto en el comportamiento del dólar frente a sus rivales. Al cierre de esta edición, el Índice del Dólar subió un 0.25% y se situa en 101.55.

Los datos publicados el lunes muestran que la inflación sigue moderándose en México. Los analistas de TD Securities señalan que las cifras refuerzan su escenario de que el Banco de México (Banxico) se mantendrá a la espera en su próxima reunión de política monetaria.

Declaraciones destacadas

"La inflación subyacente sorprendió ligeramente a la baja en la primera quincena de abril. Este componente de la inflación registró una variación quincenal del 0.18% (por debajo del 0.22% esperado por el consenso). Así, la inflación subyacente bajó al 7.75% en términos anuales desde el 8.03% anterior".

"Consideramos que la ligera sorpresa a la baja registrada por la inflación subyacente fortalece nuestro escenario de que Banxico se mantendrá en espera en su próxima reunión de política monetaria (18 de mayo). En particular, el comportamiento reciente de la inflación subyacente parece estar en línea con las previsiones de Banxico para el segundo trimestre (7.5%)."

- El EUR/USD está sometido a cierta presión tras los recientes máximos.

- Inmediatamente al alza emerge el máximo de 2023 en 1.1075.

El EUR/USD modera parte de la reciente racha positiva tras la ruptura de la barrera de 1.1000.

El par parece dispuesto a seguir recuperándose a corto plazo. Dicho esto, el obstáculo inmediato se espera en el máximo de 2023 en 1.1075 (14 de abril) secundado por el nivel redondo en 1.1100.

A más largo plazo, la visión constructiva se mantiene mientras se mantenga por encima de la SMA de 200 días, hoy en 1.0400.

Gráfico diario del EUR/USD

.

En opinión del estratega de Mercados Quek Ser Leang de UOB Group, la continuación de la subida del USD/MYR debería encontrarse con una firme barrera alcista en 4.4410 y 4.4550 a corto plazo.

Declaraciones destacadas:

El lunes pasado (17 de abril en 4.4160), destacamos que el USD/MYR "probablemente suba, pero se espera que cualquier avance se enfrente a una sólida resistencia en 4.4450". Aunque el USD/MYR subió como se esperaba, no llegó a amenazar la resistencia de 4.4450 (el máximo ha sido 4.4400)."

"El subyacente parece firme, y el sesgo para el USD/MYR esta semana sigue siendo alcista. Dicho esto, hay un par de niveles de resistencia fuertes en 4.4410 y 4.4550. Soporte en 4.4190, seguido de 4.3790".

- El DXY recupera cierto interés comprador e intenta un rebote decente.

- El siguiente obstáculo a la baja está en la zona de 101.00, antes de llegar a mínimos anuales.

El DXY revierte tres sesiones consecutivas con pérdidas y rebota desde mínimos diarios cercanos a 101.20 el martes.

El reciente comportamiento oscilante del índice parece haber vuelto a centrarse en el lado bajista. Frente a ello, el DXY podría aferrarse a una consolidación antes de una probable caída hacia la zona de 101.00. La pérdida de esta última podría exponer un movimiento hacia los mínimos de 2023 cerca de 100.80 (14 de abril).

En un panorama más amplio, mientras el cruce se mantenga por debajo de la SMA de 200 días, hoy en 106.15, se espera que las perspectivas para el índice sigan siendo negativas.

Gráfico diario del DXY

- El EUR/JPY alcanza nuevos máximos cerca de 148.60 el martes.

- El siguiente objetivo al alza está en 150.00.

El EUR/JPY corrige a la baja tras alcanzar nuevos máximos históricos en la banda de 148.60/65, una zona probada por última vez a finales de diciembre de 2014.

El fuerte impulso alcista subyacente en el cruce parece no haber disminuido hasta ahora a pesar del movimiento en curso. Más al norte de los máximos recientes en 148.63 (25 de abril), el cruce podría embarcarse en una visita potencial a la zona clave de 150.00 en un futuro no muy lejano.

Por el momento, las subidas se ven favorecidas mientras el cruce cotice por encima de la SMA de 200 días, hoy en 142.31.

Gráfico diario del EUR/JPY

Antes de la publicación de los datos de inflación de Australia a primera hora del miércoles, los analistas de TD Securities señalan que estarán por debajo del consenso tanto en el Índice de Precios al Consumidor (IPC) general como en la media recortada del primer trimestre.

El RBA volverá a mantener las tasas sin cambios en mayo

"Esperamos que la inflación general se reduzca al 1.2% intertrimestral (esperado: 1.3%, RBA: 1.5%), frente al 1.9% del trimestre anterior. Esto situaría el dato anual en el 6.8% interanual, desde el 7.8% interanual del cuarto trimestre".

"Los IPC mensuales de enero-febrero apuntan a una rápida relajación de las presiones sobre los precios, y es poco probable que el dato del primer trimestre cumpla las previsiones implícitas del RBA. Para alcanzar la previsión del RBA del 7.1% interanual en el primer trimestre de 2023, sería necesario que el IPC mensual de marzo de 2023 se situara en torno al 1.35% intermensual, significativamente por encima de los resultados de marzo de años anteriores."

"En cuanto a la inflación media recortada del IPC, la situamos en el 1.2% intertrimestral y el 6.5% interanual (esperado: 1.4% trimestral y 6.7% interanual), ya que persisten las presiones generalizadas sobre los precios. Si ambas cifras trimestrales se ajustan a nuestras previsiones, el RBA debería mantener de nuevo las tasas sin cambios en mayo".

Un movimiento hacia el nivel de 135.75 en el USD/JPY parece estar perdiendo algo de tracción, según sugieren el Economista de UOB Group Lee Sue Ann y el Estratega de Mercados Quek Ser Leang.

Comentarios destacados

Vista a 24 horas: "Ayer señalamos que el USD/JPY "parece haber entrado en una fase de consolidación", y esperábamos que se consolidara y comerciara entre 133.60 y 134,60". Posteriormente, el USD/JPY cotizó en un rango de 133.88/133.74 antes de cerrar prácticamente sin cambios en 133.22 (+0.05%). Los precios parecen seguir consolidándose y hoy esperamos que el USD/JPY cotice en un rango de 133.75/134.60".

Próximas 1-3 semanas: "No hay mucho que añadir a nuestra actualización de ayer (24 de abril, USD/JPY en 134.10). Como hemos destacado, el impulso alcista está empezando a desvanecerse y la probabilidad de que el USD/JPY avance hasta 135.75 está disminuyendo. Sin embargo, sólo una ruptura de 133.50 (sin cambios en el nivel de "fuerte soporte") indicaría que la fortaleza del USD/JPY iniciada a principios de la semana pasada ha llegado a su fin."

El subgobernador del Banco de Inglaterra (BoE), Ben Broadbent, ha declarado el martes que "si hubiéramos visto venir las crisis de inflación, el BoE habría endurecido su política antes".

Comentarios adicionales

"La política del BoE no ha sido óptima".

"Si hubiéramos empezado a subir los tipos 6 meses antes, podría haber bajado el pico de inflación un máximo de medio punto porcentual".

Reacción de los mercados

El GBP/USD está encontrando cierta demanda tras los comentarios anteriores, y actualmente cotiza en 1.2471, perdiendo un 0.10% en el día.

Los analistas de Rabobank esperan una sorpresa al alza en los datos preliminares del Producto Interior Bruto (PIB) de la Eurozona para el primer trimestre que se publicarán este viernes.

Comentarios destacados

"Las cifras del PIB de la Eurozona se publicarán el viernes 28 de abril. Creemos que el consenso es demasiado pesimista y ahora esperamos una cifra de crecimiento relativamente fuerte para el primer trimestre."

"Sin embargo, no esperamos que este fuerte crecimiento se mantenga a lo largo del año, ya que el impulso del crédito ha disminuido y es probable que el panorama del crecimiento mundial se convierta en un lastre."

"Lagarde señala los riesgos de cambios geopolíticos para la política de los bancos centrales y la inflación. Por ahora, mantenemos nuestro escenario base del 5.4% en 2023 y del 3.5% en 2024, pero vigilamos el cambiante panorama geopolítico."

En una declaración conjunta realizada el martes, el Banco Central Europeo (BCE), el Banco de Japón (BoJ), el Banco de Inglaterra (BoE) y el Banco Nacional Suizo (SNB) reducirán la frecuencia de sus operaciones en Dólares con la Reserva Federal de Estados Unidos (Fed) a partir del 1 de mayo, al haber remitido la volatilidad en los mercados financieros.

Comentarios clave

"El BoE, el BoJ, el BCE y el SNB, en consulta con la Fed, han decidido conjuntamente revertir la frecuencia de sus operaciones a 7 días desde diarias a una vez por semana".

"Esta decisión se tomó en vista de la mejora de las condiciones de financiación en dólares estadounidenses y de la escasa demanda en las recientes operaciones de inyección de liquidez en dólares estadounidenses".

"Estos bancos centrales están dispuestos a reajustar la provisión de liquidez en Dólares según lo justifiquen las condiciones del mercado".

- El EUR/USD devuelve parte del reciente avance de 3 días.

- El Dólar recupera algo de tracción y pesa sobre el par.

- La confianza del consumidor de EE.UU. será el centro de atención de los inversores más tarde en el día.

Una nueva presión vendedora arrastra ahora al EUR/USD a la zona de 1.1020/30 tras una tibia recuperación del dólar estadounidense durante la sesión europea del martes.

El EUR/USD sigue apuntando al máximo de 2023

El EUR/USD sucumbe ahora al mejor sentimiento en torno al Dólar y rompe tres días consecutivos de ganancias durante la sesióneuropea del martes.

A pesar de este impulso, el par sigue preparado para la continuación de la tendencia alcista en el horizonte a corto plazo. De hecho, este punto de vista sigue estando respaldado por la firme especulación de que el BCE subirá la tasa de política monetaria en junio y julio, lo que a su vez parece apuntalado por la incesante narrativa de línea dura de los responsables políticos del BCE.

Ante la ausencia de publicaciones de datos en la zona euro el martes, los inversores se centrarán en el calendario estadounidense, donde la confianza del consumidor medida por el Conference Board estará en el centro de atención, seguida por los datos de las ventas de viviendas nuevas y el índice de precios de vivienda de la FHFA.

¿Qué podemos esperar en torno al EUR?

La renovada debilidad impulsa al EUR/USD a retroceder desde sus recientes máximos como respuesta a cierta recuperación del dólar estadounidense.

Mientras tanto, la evolución del preico del EUR/USD única debería seguir de cerca la dinámica del Dólar, así como la incipiente divergencia entre la Fed y el BCE en lo que respecta a las intenciones de los bancos centrales en cuanto a los posibles próximos movimientos de las tasas de interés.

De cara al futuro, los discursos de línea dura del BCE siguen favoreciendo nuevas subidas de tasas, aunque esta opinión parece contrastar con cierta pérdida de impulso en los fundamentos económicos de la región.

Niveles del EUR/USD

En el momento de escribir, el par EUR/USD pierde un 0.16% en el día, cotizando en 1.1027. El siguiente soporte se encuentra en 1.0909 (mínimo del 17 de abril), seguido de 1.0831 (mínimo del 10 de abril) y 1.0788 (mínimo del 3 de abril). Al alza, una ruptura por encima de 1.1075 (máximo del 14 de abril) tendría como objetivo 1.1100 (nivel redondo) de camino a 1.1184 (máximo el 21 de marzo de 2022).

Los analistas de TD Securities (TDS) ofrecen un breve avance de lo que esperan del anuncio de política monetaria del Banco de Japón (BoJ) del viernes, la primera decisión bajo el nuevo gobernador Kazuo Ueda.

Comentarios destacados

"Para la primera reunión bajo el mandato del gobernador Ueda, se espera que el Banco de Japón mantenga todas sus políticas sin cambios. Creemos que es muy probable que se anuncie una revisión formal de la política monetaria. Esto situaría el próximo cambio en el control de la curva de rendimientos (YCC) en junio. En general, creemos que asumir un cambio del YCC más pronto que tarde es una estrategia prudente. Elevar el límite de rendimiento al 1% como próximo movimiento tiene mucho atractivo".

"El BoJ no avisará con antelación de un cambio del YCC y, en cambio, preferirá hacerlo cuando menos se espere. Por lo tanto, no se puede descartar por completo un cambio en cualquier reunión. También pensamos que preferirían hacer un cambio cuando la Fed se haya acercado o haya completado su ciclo de endurecimiento, ya que hay menos presión alcista natural para impulsar los rendimientos globales al alza."

"Por este motivo, nos gusta tener cierta tendencia alcista del yen durante la reunión a través de un diferencial de opciones de venta de 1 mes 132/129 en el USD/JPY. También nos gusta la configuración táctica de cara a la reunión de la Fed y del NFP del mes que viene. El yen debería negociarse con un sesgo asimétrico dada la persistencia de la correlación que muestra con las bandas rojas/verdes del SOFR (es decir, precios reducidos), con especial atención a los diferenciales de calendario más allá del U4."

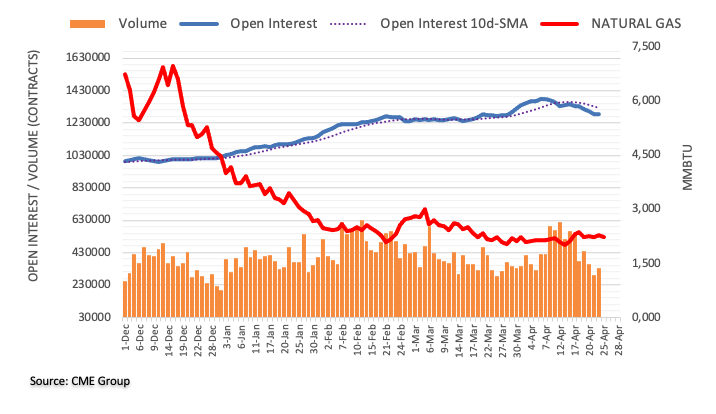

A la luz de las cifras avanzadas de CME Group para los mercados de futuros del Gas Natural, el interés abierto extendió la tendencia a la baja y se redujo en 880 contratos el lunes. Por otro lado, el volumen revirtió dos caídas diarias consecutivas y subió alrededor de 42.300 contratos.

El Gas Natural se mantiene respaldado por 2.00$

Los precios del Gas Natural subieron modestamente al principio de la semana. El repunte, sin embargo, vino de la mano de un menor interés abierto y un mayor volumen, lo que debería dejar el actual rango de consolidación de varias semanas bien en su lugar por el momento. De momento, la zona de los 2.00$ por MMBtu sigue manteniendo la tendencia bajista.

Según Lee Sue Ann, economista de UOB Group, y Quek Ser Leang, estratega de mercados, es probable que el impulso alcista del GBP/USD se acelere una vez que se supere 1,2510.

Perspectiva 24 horas: "Esperábamos que la Libra subiera ayer, pero indicamos que cualquier avance se vería como un rango operativo superior de 1.2405/1.2475. Aunque nuestra opinión de que la Libra avanzaría era correcta, se fortaleció más de lo esperado al subir hasta un máximo de 1.2486. El GBP/USD extendió su avance en los primeros compases de la sesión asiática de hoy pero, aunque podría subir por encima de 1.2510, las condiciones de sobrecompra sugieren que hoy podría no ser capaz de romper claramente por encima del máximo del mes hasta la fecha de 1.2545 (la siguiente resistencia está en 1.2600). Soporte en 1.2465; una ruptura por debajo de 1.2440 indicaría que la presión alcista actual ha cedido".

Próximas 1-3 semanas: "Nuestro último análisis se remonta al viernes pasado (21 de abril, par en 1.2435), según el cual la reciente presión bajista se ha desvanecido y es probable que la Libra cotice lateralmente entre 1.2345 y 1.2510. Ayer, el par alcanzó un máximo de 1.2486 y el impulso alcista está aumentando rápidamente. Una ruptura de 1.2510 no sería sorprendente y aumentaría las probabilidades de una mayor fortaleza de la GBP en los próximos días. En general, esperamos que la libra cotice con un sesgo alcista mientras no rompa por debajo de 1.2415. De cara al futuro, los niveles de resistencia se sitúan en 1,2545 y 1,2665".

Esto es lo que debe saber para operar hoy martes 25 de abril:

Tras las ventas registradas en la sesión americana del lunes, el Dólar estadounidense (USD) intenta estabilizarse a primera hora del martes, con el DXY recuperándose del mínimo de 10 días que marcó en 101.20 a primera hora de la sesión asiática. El Índice de Precios al Vivienda de febrero, las Ventas de Viviendas Nuevas de marzo y el Índice de Confianza del Consumidor del Conference Board de abril serán las publicaciones destacadas de la agenda económica estadounidense de hoy.

Previa confianza del consumidor en EE.UU.: Indicios de recesión mantendrían al Dólar bajo presión

El fuerte descenso de los rendimientos de los bonos del Tesoro estadounidense pesó con fuerza sobre el dólar el lunes. El rendimiento de los bonos a 10 años perdió más de un 2% y cayó por debajo del 3.5% por primera vez desde el 14 de abril. A primera hora del martes, el rendimiento a 10 años está teniendo dificultades para protagonizar un rebote. Mientras tanto, los principales índices de Wall Street cerraron mixtos, con el Nasdaq Composite registrando modestas pérdidas y el Dow Jones ganando un 0.2%. Los futuros de los índices bursátiles estadounidenses cotizan en terreno negativo en la mañana europea.

El EUR/USD aprovechó la renovada debilidad del USD el lunes y registró fuertes ganancias. El par parece haber entrado en una fase de consolidación en torno a 1.1050 a primera hora del martes. Dado que no se publicarán datos de relevancia en la zona euro, la valoración del Dólar y los comentarios de los responsables de política monetaria del Banco Central Europeo (BCE) podrían determinar la evolución del par.

El GBP/USD cerró en territorio positivo el lunes y continuó subiendo durante las horas de comercio asiático del martes. El par, sin embargo, perdió tracción después de haber encontrado resistencia en 1.2500 y fue visto por última vez cotizando modestamente a la baja en el día en torno a 1.2470.

El USD/JPY cerró ligeramente por encima de 134.00 el lunes y continúa operando en un rango estrecho el martes. El gobernador del Banco de Japón, Kazuo Ueda, declaró que "consideramos que el riesgo de que la inflación se sitúe por debajo de las previsiones es mayor que el riesgo de que se sitúe por encima, por lo que el Banco de Japón debe mantener ahora una política expansiva".

El precio del Oro se benefició de la caída de los rendimientos estadounidenses y cobró impulso alcista el lunes. El XAU/USD sigue avanzando hacia el nivel clave de los 2.000$ el martes.

Tras la indecisión del lunes, el Bitcoin bajó ligeramente a primera hora del martes y se cotizó por debajo de los 27.500$. El Ethereum perdió un 1% el lunes y ya lleva otro 1% el martes, cotizando ligeramente por encima de los 1.800$.

El miembro del Consejo de Gobierno del Banco Central Europeo (BCE) y presidente del Banco de Francia, François Villeroy de Galhau, declaró el martes que "la inflación bajará probablemente hacia el 2% a finales de 2024".

Declaraciones destacadas

"Es probable que hoy estemos en el punto álgido de la inflación".

"La inflación de los precios de los alimentos empezará a remitir en el segundo semestre de 2023".

Reacción del mercado

El EUR/USD cotiza al momento de escribir sobre 1.1050, con una subida del 0.07% en el día.

- El USD/JPY parece vulnerable por encima de 134.00.

- Unos datos alcistas de pedidos de bienes duraderos indicarían que el IPC subyacente sería más persistente en el futuro.

- Ueda dijo que es apropiado continuar con la flexibilización del control de la curva de rendimiento.

El USD/JPY parece vulnerable por encima del soporte crítico de 134.00 en los inicios de la sesión europea. Los pares principales están experimentando presiones de venta, ya que se espera que el movimiento de recuperación en el Índice del Dólar (DXY) se desvanezca pronto. Anteriormente, el DXY rebotó tras marcar un mínimo semanal de 101.20. La ausencia de indicadores de soporte indica que la recuperación del índice del dólar será efímera.

Los futuros del S&P 500 se están subastando en una trayectoria negativa en los primeros compases de la sesión europea, en previsión de unas ganancias débiles y una mala orientación de los valores tecnológicos. Los inversores han apuntalado el tema de la aversión al riesgo y están invirtiendo fondos en los bonos del estado estadounidense.

Esta semana, los inversores esperan la publicación de los datos de pedidos de bienes duraderos para obtener más orientación. El dato económico indica la demanda a plazo recibida por los fabricantes de productos duraderos. Los datos del Índice de Precios al Consumo (IPC) subyacente de EE.UU. no se han suavizado mucho si se comparan con la inflación general. Y un dato optimista de pedidos de bienes duraderos indicaría que el IPC subyacente sería más persistente en el futuro. Según el consenso, los datos económicos crecerían un 0.8% frente a la contracción del 1.0% registrada en febrero.

En cuanto al Yen japonés, la política de tasas de interés del Banco de Japón seguirá siendo el centro de atención. Se espera que el nuevo gobernador del BoJ, Kazuo Ueda, continúe con la política monetaria expansiva para dar soporte a una inflación que se acelera gradualmente. En su comparecencia ante el Parlamento, Ueda declaró que es conveniente continuar con la flexibilización del control de la curva de rendimiento.

Mientras tanto, el informe económico mensual publicado por la Oficina del Gabinete japonés mantuvo la visión general de la economía que se encontraba en una recuperación moderada.

- El USD/MXN ha logrado reconquistar la resistencia crítica de 18.00 en medio de una recuperación del Dólar estadounidense.

- Los futuros del S&P 500 han ampliado sus pérdidas, ya que los inversores se muestran cautos a la espera de los resultados trimestrales de los grandes valores tecnológicos.

- El USD/MXN se está subastando en un patrón gráfico de Triángulo Descendente, lo que indica una contracción de la volatilidad.

El USD/MXN ha extendido su recuperación hasta la resistencia potencial de 18.00 en la sesión asiática. Un intento de recuperación por parte del Índice del Dólar (DXY) después de un descenso pronunciado ha infundido algo de fuerza en el par. El billete verde ha rebotado tras marcar un nuevo mínimo semanal en 101.20, aunque todavía necesita cumplir muchos filtros para demostrar una reversión.

Los futuros del S&P500 han ampliado sus pérdidas en la sesión asiática, ya que los inversores se muestran cautos a la espera de los resultados trimestrales de los grandes valores tecnológicos. La demanda de bonos del estado estadounidense ha aumentado, ya que se espera que la Reserva Federal ofrezca una orientación neutral sobre los tipos de interés tras una subida de 25 puntos básicos (pb).

El USD/MXN se está subastando en un patrón gráfico de Triángulo Descendente en una escala de dos horas, lo que indica una contracción de la volatilidad. La línea de tendencia descendente del patrón gráficos antes mencionado se traza desde el máximo del 05 de abril en 18.40, mientras que el soporte horizontal se coloca desde el mínimo del 03 de abril en 17.96. La Media Móvil Exponencial (EMA) de 20 periodos en 18.00 se superpone al activo, indicando un comportamiento lateral.

Además, el Índice de Fuerza Relativa (RSI) (14) oscila entre 40.00 y 60.00, indicando la ausencia de un posible desencadenante.

Un quiebre del mínimo del 03 de abril en 17.96 arrastrará al activo a un nuevo mínimo de cinco años por debajo del suelo del 26 de septiembre de 2017 en 17.88, seguido del mínimo del 25 de septiembre de 2017 en 17.72.

Por otro lado, una ruptura por encima del máximo del 19 de abril en 18.15 llevará al activo hacia el máximo del 05 de abril en 18.40 y el mínimo del 14 de marzo en 18.55.

USD/MXN gráfico de dos horas

-638179897662644835.png)

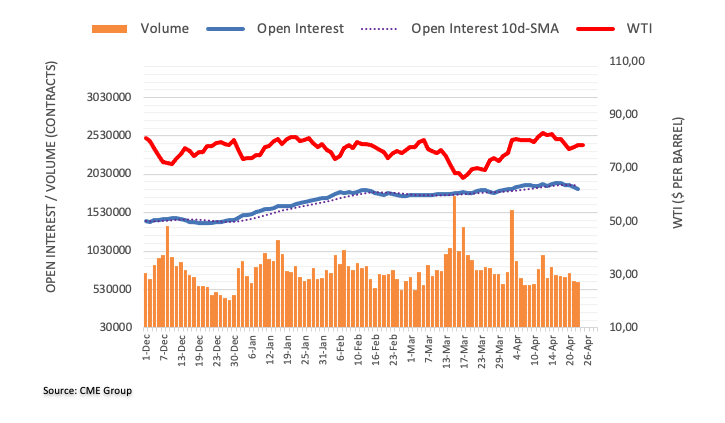

Los datos preliminares de CME Group para los mercados de futuros del Petróleo crudo indican que los operadores redujeron sus posiciones de interés abierto en unos 22.100 contratos a principios de semana, añadiendo presión a la tendencia bajista actual. El volumen siguió el ejemplo y bajó por segunda sesión consecutiva, esta vez en unos 20.200 contratos.

WTI se enfrenta a la próxima barrera alcista en torno a los 80.00$

Los precios del WTI subieron el lunes gracias a la disminución del interés abierto y del volumen, y echaron un jarro de agua fría sobre las expectativas de nuevas subidas a muy corto plazo. Al alza, la zona de 80.00 dólares por barril se perfila como una barrera inicial clave para los alcistas.

Citando a personas familiarizadas con el asunto, Bloomberg ha informado el martes que el Primer Ministro británico, Rishi Sunak, quiere apalancar la mejora de las relaciones del Reino Unido con la Unión Europea (UE) en un acuerdo que facilite a los británicos viajar al bloque.

No se ofrecen más detalles al respecto.

Reacción de los Mercados

En el momento de escribir, el par GBP/USD está probando mínimos en 1.2475, con una caída del 0.05% en el día.

El nuevo Gobernador del Banco de Japón, Kazuo Ueda, ha declarado el martes en el Parlamento japonés que "la tendencia de la inflación se mantiene por debajo del 2%, pero se acelera gradualmente, lo que se debe en parte al efecto de la relajación monetaria".

Comentarios adicionales

El impacto de las medidas de política monetaria sobre la economía y los precios tarda mucho tiempo en manifestarse.

Las medidas de política monetaria que se tomen ahora afectarán a la economía y a los precios en un plazo de medio año, un año o un año y medio.

El endurecimiento de la política monetaria ahora podría reducir la inflación en el futuro, que ya es probable que se ralentice al disiparse el efecto de los costes de importación.

Si vemos riesgo de inflación desbocada, debemos normalizar la política monetaria.

Consideramos que el riesgo de que la inflación se sitúe por debajo de las previsiones es mayor que el riesgo de que se desborde, por lo que el BoJ debe mantener ahora una política flexible.

El economista jefe del Banco Central Europeo (BCE), Philip Lane, ha declarado el martes que "los datos actuales sugieren que tenemos que volver a subir las tasas de interés en la próxima reunión".

"Más allá de la reunión del 4 de mayo, las nuevas subidas de tasas dependerán de los datos", ha aclarado Lane.

Comentarios adicionales

"Todavía no es el momento adecuado para dejar de subir las tasas".

"No cree que Europa se encuentre en una situación similar a la de los años 70 en lo que respecta a la inflación".

En su informe económico mensual publicado a primera hora del martes, la Oficina del Gabinete japonés ha mantenido el panorama general de la economía, que se encontraba en una moderada recuperación.

Puntos clave

"Japón elevó su valoración oficial de las importaciones por primera vez en nueve meses".

"Las importaciones japonesas se mantienen en general estables, modificando una expresión anterior de que eran débiles".

"La depreciación de dos dígitos del yen respecto al año anterior disparó el valor de los bienes importados".

"El Gobierno reconoció el aumento de las quiebras (antes dijo que se mantenían en niveles bajos)".

"Mantuvo la advertencia contra la volatilidad financiera mundial que añadió el mes pasado en respuesta a los colapsos de bancos occidentales".

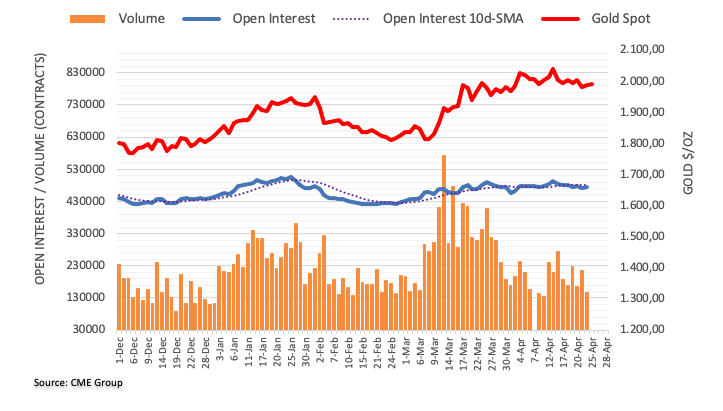

El interés abierto en los mercados de futuros del oro subió en torno a 1.300 contratos el lunes, revirtiendo parcialmente la caída diaria anterior según las lecturas preliminares del CME Group. El volumen, en cambio, se redujo por tercera sesión consecutiva, esta vez en alrededor de 19.500 contratos.

Oro: El siguiente objetivo al alza está los 2.000$

Los precios del oro comenzaron la semana con un repunte decente en medio de un aumento del interés abierto, que apoya una mayor recuperación en el horizonte a corto plazo. El siguiente objetivo alcista para el metal amarillo es el nivel clave de los 2.000$ por onza troy.

El nuevo Gobernador del Banco de Japón, Kazuo Ueda, ha afirmado en el Parlamento que es apropiado continuar con el control de la curva de rendimientos (YCC).

Comentarios destacados

La curva de rendimientos de Japón es ahora suave.

Es razonable continuar la flexibilización con el YCC.

Si los salarios y la inflación suben más de lo previsto, el BoJ endurecerá su política monetaria, por ejemplo subiendo los tipos de interés.

Es muy importante que las tasas de cambio se muevan de forma estable y reflejen los fundamentos.

El BoJ debe centrarse en lograr la estabilidad de los precios a la hora de orientar su política monetaria, responde Ueda cuando se le pregunta por el impacto de las tasas ultrabajas en la evolución del yen.

Por otro lado, un alto funcionario del Ministerio de Finanzas ha dicho que ''nos esforzaremos por mantener bajos los costes de emisión de deuda cambiando el vencimiento y la distribución de la emisión de JGBs de acuerdo con cualquier cambio futuro en la política monetaria del BoJ''.

El Ministro de Comercio de Japón ha dicho que quieren dar soporte a los chips de nueva generación cuando sea necesario.

Comentarios destacados

Decidida la subvención adicional de 260.000 millones de yenes para Rapidus.

No he oído que Ucrania haya solicitado unirse al pacto comercial CPTPP.

Si Ucrania se uniera a la UE, como miembro de la UE, no podría unirse al CPTPP.

Lee Sue Ann, Economista de UOB Group, y Quek Ser Leang, Estratega de Mercados, señalan que el impulso alcista se está consolidando en el EUR/USD, con el próximo objetivo en 1.1120.

Comentarios destacados

Vista a 24 horas: "Ayer señalamos que "el tono subyacente se ha reafirmado un poco" y esperábamos que el EUR/USD subiera. Sin embargo, opinábamos que "una ruptura clara por encima de 1.1025 parece poco probable". La fortaleza prevista del EUR/USD superó nuestras expectativas y el par alcanzó un máximo de 1.1050. Si bien la rápida mejora del impulso sugiere que es probable que el EUR/USD siga avanzando, queda por ver si puede mantenerse por encima del máximo del mes hasta la fecha de 1.1075. Es improbable que la siguiente resistencia importante, situada en 1.1120, aparezca hoy. La presión alcista está intacta mientras el EUR/USD se mantenga por encima de 1.1010 (el soporte menor está en 1.1025)."

Próximas 1-3 semanas: "Ayer (24 de abril, EUR/USD en 1.0990) destacábamos que "la presión bajista ha cedido". Y añadíamos: "Las perspectivas son neutras por el momento y es probable que el EUR/USD cotice lateralmente en un rango de 1.0900/1.1050". No anticipamos la rápida y brusca subida a 1.1050. El impulso alcista está aumentando rápidamente y es probable que el EUR/USD cotice con un sesgo alcista a partir de aquí. Sin embargo, tiene que romper y mantenerse por encima del máximo del mes hasta la fecha en 1.1075 antes de que sea probable un movimiento hacia la siguiente resistencia importante en 1.1120. Con todo, sólo una ruptura de 1.0975 (nivel de "fuerte soporte") indicaría que el impulso acumulado se ha desvanecido."

El martes no se publicará ningún informe económico durante la sesión asiática. Tras un comienzo de semana tranquilo, los inversores se centrarán en los informes de ganancias mientras se preparan para los acontecimientos económicos cruciales de la semana, como la inflación australiana, el PBI de EE.UU. y la Eurozona, el PCE subyacente de EE.UU. y la reunión del Banco de Japón.

Esto es lo que debe saber el martes 25 de abril:

En una sesión americana tranquila, el dólar se debilitó aún más mientras los índices de Wall Street repuntaban. El Dow Jones ganó un 0.20%, el S&P 500 subió un 0.09% y el Nasdaq perdió un 0.29%. Los rendimientos de los bonos estadounidenses cayeron: el de los bonos del Tesoro a 10 años se situó en el 3.50% y el rendimiento a 2 años en el 4.12%. La volatilidad en el mercado del Tesoro estadounidense se mantendrá elevada en medio del drama del techo de deuda y de los datos y acontecimientos clave que se avecinan. La divergencia en la curva muestra que la diferencia entre el rendimiento de las letras a un mes y a tres meses está en máximos récord.

El martes será un día ajetreado con ganancias de Microsoft, Alphabet, Visa, PepsiCo, Novartis, McDonald's, UPS, Verizon, Texas Instrumentos, General Electric, UBS, Halliburton y Spotify. En Estados Unidos se publicarán los precios de la vivienda S&P/Case-Shiller y las ventas de viviendas nuevas. El jueves, la atención se centrará en el PIB, que incluye cifras clave sobre la inflación al consumo. La semana que viene se celebrará la reunión del FOMC. Se espera que la Reserva Federal (Fed) suba las tasas en 25 puntos básicos y señale una pausa.

El Índice del Dólar cayó a 101.35, alcanzando mínimos semanales. Apunta hacia el sur y parece vulnerable. El USD/CHF registró el cierre diario más bajo desde enero de 2021, por debajo de 0.8900.

El par EUR/USD subió hasta la zona de 1.1050, acercándose a los máximos del año hasta la fecha, apoyado por los comentarios de línea dura de los responsables del Banco Central Europeo (BCE) antes de la reunión del 4 de mayo.

El GBP/USD se benefició de la debilidad del dólar y se acercó a 1.2500. La tendencia es alcista. El martes el Reino Unido informará sobre el Endeudamiento Neto del Sector Público. El par EUR/GBP subió por tercer día, impulsado por el aumento del rendimiento de los bonos de la Eurozona y se acerca a los máximos de abril.

El USD/JPY terminó un lunes tranquilo al alza, pero lejos de los máximos y con tendencia a la baja, por debajo de 134.30. El par sigue siendo sensible a los rendimientos estadounidenses. El viernes, el Banco de Japón anunciará su decisión de política monetaria en la primera reunión de Ueda como gobernador.

El par AUD/USD rebotó tras tocar mínimos semanales en 0.6665 y subió hacia 0.6700. Australia informará sobre la inflación el miércoles y la semana que viene se reunirá el Banco de la Reserva de Australia.

El Kiwi obtuvo mejores resultados entre las divisas de materias primas. El par NZD/USD se recuperó de sus mínimos mensuales y superó los 0.6150, mientras que el par AUD/NZD retrocedió hasta la zona de 1.0850.

El USD/CAD terminó lateralizado en 1.3540. La recuperación se enfrenta a una fuerte resistencia en 1.3565 y parece probable una corrección.

El oro subió ligeramente tras mantenerse por encima de los mínimos de la semana pasada y alcanzó los 1.990$. La plata recuperó los 25.00$ tras tocar fondo en los 24.75$.

Las Criptomonedas tuvieron un comportamiento mixto. El bitcoin dio señales de haber tocado un fondo provisional tras rebotar desde mínimos mensuales por debajo de los 27.000$ hasta los 27.500$. La mejora del sentimiento de los mercados ayudó a los precios del petróleo crudo. El WTI subió un 1%, acercándose a los 80.00$.

¿Te ha gustado este artículo? Ayúdanos con tus comentarios respondiendo a esta encuesta:

©2000-2026. Todos los derechos reservados.

El sitio es administrado por Teletrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

La información presentada en el sitio, no es una base para tomar decisiones de inversión y es proporcionada sólo con fines informativos.

La empresa no atiende ni presta servicio a clientes residentes en Estados Unidos, Canadá y los países incluidos en la lista negra del FATF.

La realización de operaciones comerciales en los mercados financieros con instrumentos financieros de margen, abre grandes oportunidades y permite a los inversores que estén dispuestos a correr riesgos a obtener altos rendimientos, pero al mismo tiempo conlleva un nivel de riesgo de pérdidas potencialmente alto. Por lo tanto, antes de comenzar a comercializar, se debe tomar de manera responsable a la cuestión de elegir la estrategia de inversión correspondiente, teniendo en cuenta los recursos disponibles.

Uso de información: al usar completamente o parcialmente los materiales del sitio, el enlace a TeleTrade como fuente de información es obligatorio. El uso de materiales en Internet debe ir acompañado de un hipervínculo al sitio teletrade.org. Importación automática de materiales e información del sitio está prohibida.

Para cualquier duda o pregunta, póngase en contacto con pr@teletrade.global.

bancarias