- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- Los alcistas del NZD/USD están al frente de la micro tendencia alcista.

- Los alcistas del NZD/USD están avanzando y apuntan a una carrera hacia los 0.6180.

El par NZD/USD ha repuntado al inicio de la semana gracias a un dólar estadounidense más débil. El par ha subido un 0.45% y ha repuntado desde un mínimo de 0.6125 hasta un máximo de 0.6166.

Los alcistas han acumulado el mercado a la baja cerca de 0.6120 y el precio ha irrumpido posteriormente a través de los máximos del canal anterior en 0.6161 como se ilustra a continuación:

Si ampliamos la imagen, podemos ver que el precio se ha movido más allá de un grupo de soporte anterior, pero se ha topado con un muro de ladrillos justo por encima en la siguiente capa de soporte antigua en los 0.6160. Un retroceso hacia el soporte de la línea de tendencia es una posibilidad donde el interés de compra podría surgir de nuevo en algún lugar dentro de la escala de Fibonacci, en y alrededor del soporte de la línea de tendencia.

- El USD/CHF cae casi un 0.50% el lunes ante la debilidad del dólar estadounidense.

- USD/CHF: ¿Un patrón de cuña descendente prepara el escenario para una reversión?

El USD/CHF continúa su trayectoria bajista, extendiendo sus pérdidas tras el doji del viernes pasado, lo que sugiere que hizo suelo en 0.8907. Sin embargo, al final de la sesión de Nueva York, el par USD/CHF cotiza en 0.8879, por debajo de su precio de apertura en un 0.46%, después de alcanzar un máximo de 0.8928.

Acción del precio del USD/CHF

A pesar de que el máximo de la semana pasada perforó la figura de 0.9000, y los compradores no pudieron romper decisivamente este último y poner a prueba la media móvil exponencial de 20 días (EMA), se cimentó que el USD/CHF es bajista. Sin embargo, parece que se está formando una cuña descendente, precedida de una tendencia bajista, que a veces puede actuar como patrón de reversión. Esto sugiere que el USD/CHF podría estar listo para una corrección alcista antes de caer más allá del mínimo del año en 0.8859.

Si el USD/CHF rompe por encima de la línea de tendencia de la cresta descendente, el par podría repuntar inicialmente, hacia el objetivo medido, en torno a la EMA de 100 días en 0.9240. Pero en el camino alcista del USD/CHF, los compradores necesitan recuperar los niveles clave de resistencia. En primer lugar, la cifra de 0.9000, seguida del máximo del 10 de abril en 0.9120. La superación de este último nivel dejaría al descubierto el nivel de 0.9200.

Por el contrario, una Continuación más allá del mínimo del año en 0.8859 está en las cartas, basado en el Índice de Fuerza Relativa (RSI) permaneciendo en territorio bajista, seguido por la Tasa de Cambio (RoC) de tres períodos, indicando una caída de -1.04 en los precios del USD/CHF.

Gráfico Diario USD/CHF

La próxima semana, la Reserva Federal tomará una decisión sobre política monetaria. En línea con el consenso del mercado, los analistas de Wells Fargo ven al FOMC subiendo las tasas en 25 puntos básicos, en lo que creen que muy probablemente será la última subida de tasas de este ciclo de endurecimiento. Señalan que los datos entrantes indican que las presiones inflacionistas siguen siendo agudas.

Declaraciones destacadas:

"Esperamos que el 3 de mayo el FOMC eleve en 25 puntos básicos la banda objetivo del tipo de los fondos federales, situándola entre el 5.00% y el 5.25%, frente al 0.00%-0.25% de hace sólo 14 meses. También prevemos que el Comité continúe con el endurecimiento cuantitativo (QT) a su ritmo actual."

"Creemos que la declaración y la conferencia de prensa probablemente señalarán que la subida de mayo puede muy bien ser la última de este ciclo de endurecimiento. En marzo, el llamado "gráfico de puntos" mostraba que 11 de los 18 participantes en el Comité veían como resultado más probable una tasa de los fondos federales del 5.00%-5.25% o inferior a finales de 2023, una opinión que no parece haberse visto influida por los últimos datos."

"Si la mayoría de los funcionarios ven probable que la reunión de mayo sea la última subida de este ciclo, entonces esperaríamos que la declaración ya no incluya la frase de que "puede ser apropiado cierto endurecimiento adicional de la política"."

"No creemos que el comunicado cierre totalmente la puerta a nuevas subidas de tasas, dado que la inflación sigue muy por encima del objetivo. Más bien, es probable que la declaración incluya un reconocimiento de que son posibles nuevos ajustes de las tasas. Las perspectivas se basarán en la evaluación del Comité del endurecimiento acumulado de la política monetaria, los desfases de la política sobre la actividad económica y la inflación, y la evolución económica y financiera."

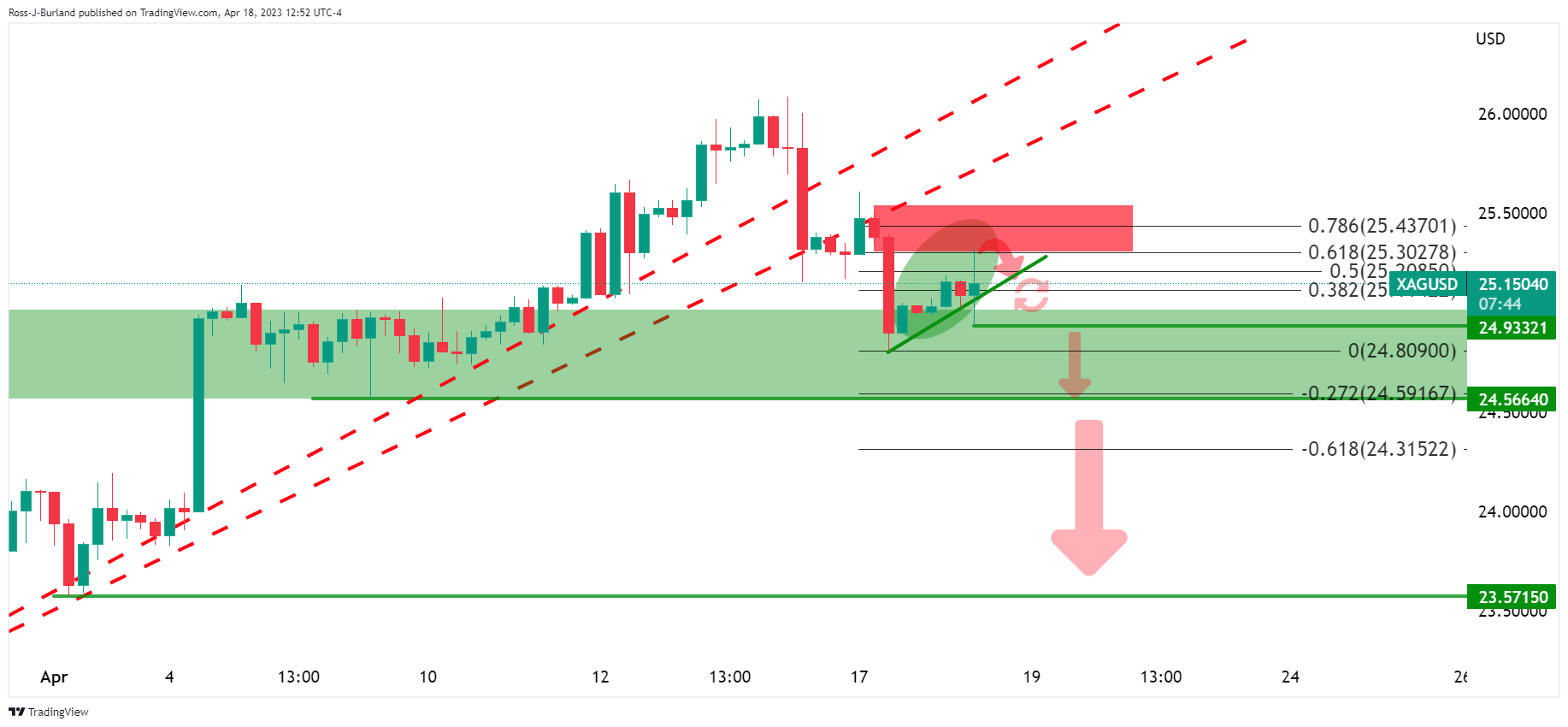

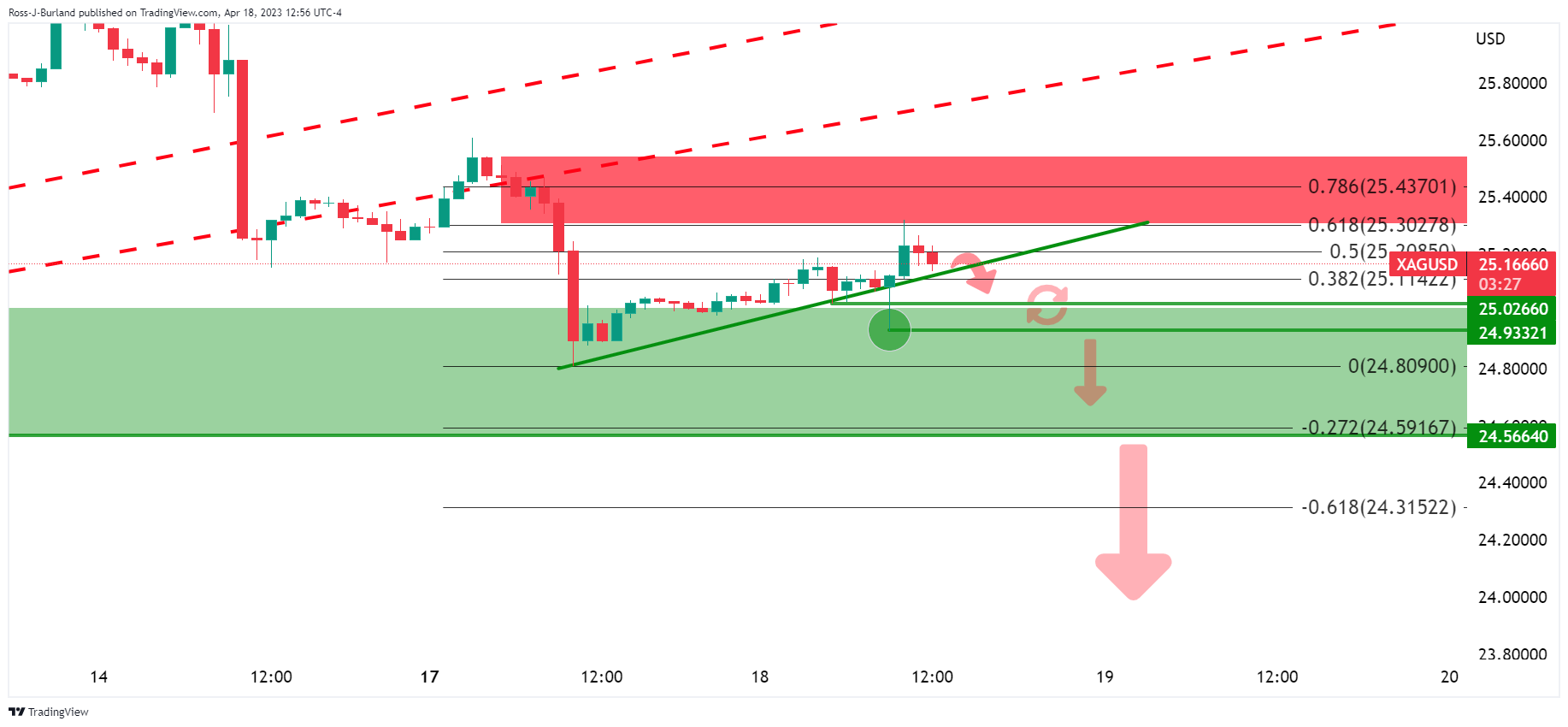

- La Plata está más alta y los alcistas están tomando el control dentro del canal.

- Se está produciendo una ruptura de la estructura, con ofertas por encima de 25.00$.

Según el análisis anterior, Análisis del precio de la Plata: La corrección bajista del dólar aún podría servir de soporte, pero los osos se están moviendo, se pronosticó un sesgo bajista mientras que se encuentra en la parte posterior de la tendencia bajista:

Plata, análisis previo

Acercamiento:

La plata había corregido en una zona del 61.8% de Fibonacci y estaba siendo rechazada hacia el soporte de la línea de tendencia. Sin embargo, la ruptura del punto de estructura no se confirmó hasta 24.9332$ para confirmar la tendencia bajista.

Plata gráfico de 1 hora, análisis previo

Plata, actualizaciones en directo

El movimiento telegrafiado llegó finalmente. Sin embargo:

El precio se movió de nuevo hacia los cortos y ha comerciado dentro de un canal. Actualmente se está produciendo una ruptura al alza en la estructura y hay perspectivas de un movimiento al alza de nuevo, como se ilustra arriba.

- El WTI subió por el optimismo ante una mayor demanda de combustible durante la temporada de viajes navideños en China.

- Los recortes de suministro previstos por el grupo de productores OPEP+ podrían tensar el mercado del petróleo.

- Análisis del precio del WTI: Se mantiene el sesgo neutral a la baja, ya que el petróleo cae por debajo de las EMA cruciales.

En la sesión norteamericana de mediados de lunes, los precios del petróleo crudo WTI continuaron subiendo, cotiza en 78.78$ por barril, lo que supone una subida del 1.13%. El precio ha perforado las medias móviles exponenciales (EMA) de 20 y 50 días, lo que indica un impulso alcista, y los compradores tienen ahora la vista puesta en la señal de los 80.00$ por barril.

El creciente optimismo ante la posibilidad de que la festividad del Primero de Mayo en China aumente la demanda de viajes y combustible impulsó el mercado. Las reservas de viajes al extranjero para la festividad del Primero de Mayo siguieron recuperándose, pero las cifras siguen lejos de alcanzar los niveles anteriores a la crisis. Aunque los precios del petróleo subieron, la desigual recuperación económica de China tras la pandemia del Covid-19 mantiene fluctuantes los precios del crudo.

Además del impulso previsto de la demanda por la temporada navideña en China, los recortes de producción de la OPEP+ también han contribuido a la subida de los precios del petróleo crudo WTI. El grupo tiene previsto seguir reduciendo la producción cuando se reúna de nuevo en mayo de 2023.

Otro factor que apuntala la subida del WTI es que las exportaciones de petróleo del norte de Irak muestran pocos indicios de reanudarse tras un mes de parón, ya que el acuerdo entre Bagdad y el Gobierno Regional del Kurdistán (GRK) aún no se ha resuelto del todo, según cuatro fuentes.

Análisis Técnico del WTI

El WTI mantiene un sesgo neutral a la baja tras caer por debajo de la media móvil exponencial (EMA) de 200 días. La reciente caída por debajo de los 80.00$ el barril agravó la caída por debajo de las EMA cruciales, en torno a la zona de 77.29$-78.44$. Sin embargo, la debilidad general del dólar estadounidense y las vacaciones en China hicieron subir los precios del petróleo. Los riesgos al alza se sitúan en 80.00$, seguidos de la EMA de 200 días en 81.75$. Por el contrario, podría extender sus pérdidas por debajo de la EMA de 50 días en 77.29$.

- El USD/MXN alcanzó un máximo diario por encima de 18.0000 antes de caer hacia la zona de 17.90.

- Cook de la Fed, espera que la inflación se ralentice, medida por la inflación general, pero se prevé que el IPC subyacente se mantenga estable.

- Análisis de precios del USD/MXN: Presión a la baja por debajo de 18.00; de lo contrario, se esperan subidas hacia la EMA de 20 días.

El USD/MXN pierde atractivo y cae por debajo de 18.0000, aunque los compradores esperan techos más altos en torno a la EMA de 20 días. Un impulso de aversión al riesgo mantiene fluctuantes a las divisas de los mercados emergentes, aunque el dólar estadounidense (USD) se debilitó. En el momento de escribir estas líneas, el USD/MXN opera en 17.9762.

USD/MXN oscila mientras el sentimiento fluctúa: mientras que la divergencia entre los bancos centrales de EE.UU. y México podría pesar sobre el MXN

Tras tocar fondo en torno a la zona de 17.9000 la semana pasada, el USD/MXN perforó la zona de 18,00 antes de retroceder y volverse negativo el lunes. Los últimos datos económicos mixtos de EE.UU. y la ralentización de la inflación mexicana en la primera quincena de abril sugieren que la divergencia de los bancos centrales podría pesar sobre el MXN.

El viernes pasado, la Gobernadora de la Reserva Federal de EE.UU., Lisa Cook, expresó que la política monetaria está entrando en una fase incierta y sugirió que los vientos en contra del sector bancario podrían afectar las perspectivas de aumento de las tasas de interés. También anticipó una desaceleración de la inflación PCE en marzo, aunque añadió que la inflación subyacente se mantiene estable.

En la agenda de publicaciones económicas estadounidenses destacó el índice de actividad nacional de la Fed de Chicago (CFNAI) de marzo, cuyas cifras se desplomaron hasta -0.19, por encima de las estimaciones de -20, sin cambios respecto a la lectura de febrero. A pesar de lo anterior, la media móvil de tres meses subió hasta el 0.01%, señal de que la economía estadounidense sigue creciendo a un ritmo más lento.

A última hora, el índice empresarial de la manufactura de la Fed de Dallas en abril se desplomó hasta -23.4, muy por debajo de la estimación de -11.00, ya que, según la encuesta, empeoró la percepción de las condiciones empresariales en general.

En México, la inflación general anual subió un 6.24% hasta mediados de abril, su nivel más bajo desde octubre de 2021. La inflación subyacente se situó en el 7.75% en el mismo periodo. Aunque el objetivo del Banco de México (Banxico) es del 3%, han surgido expectativas de que el banco central haya completado su ciclo de endurecimiento.

Aparte de esto, las probabilidades de los inversores de que la Reserva Federal suba las tasas en 25 puntos básicos se sitúan en el 90%, según la herramienta FedWatch de CME. Sin embargo, los operadores estiman que el banco central estadounidense "podría" recortar las tasas en la reunión de septiembre, seguida de otra en diciembre.

Análisis Técnico del USD/MXN

El USD/MXN continúa siguiendo la EMA de 20 días como resistencia dinámica desde hace un par de semanas. Aunque el USD/MXN registró un máximo diario en torno a 18.0480, a punto de probar 18.0500, regresó por debajo de la señal de 18.00 y se dirigió a probar los mínimos del último año en 17.8968. Riesgos a la baja surgieron por debajo de 18.0000, con niveles de soporte clave en 17.9142, antes del mencionado mínimo del año. Por el contrario, los compradores que recuperen 18.0000 allanarán el camino para que el USD/MXN pruebe la EMA de 20 días en torno a 18.1200 antes de la recuperación de la EMA de 50 días en 18.3310.

- El GBP/USD repunta mientras el dólar estadounidense se ve presionado.

- Los riesgos del techo de deuda de EE.UU. y la caída de los rendimientos del Tesoro están pesando sobre el dólar.

El par GBP/USD ha subido un 0.29% en el día tras recuperarse de un mínimo de 1.2410 y alcanzar un máximo de 1.2478. El dólar estadounidense se ha vendido a la baja debido al descenso de los rendimientos en EE.UU. al comienzo de la semana.

El dólar, medido por el índice DXY, ha caído desde un máximo de 101.909 y ha alcanzado un mínimo de 101.369 en las últimas operaciones. Los rendimientos del Tesoro estadounidense han bajado: el rendimiento a 2 años ha perdido un 1.12% y el rendimiento a 10 años opera en 1.7%. Más adentro, el rendimiento del Tesoro a 1 mes, que comenzó el mes cerca del 4.7%, cayó al 3.30%, ya que los inversores parecen cada vez más preocupados por un posible estancamiento en torno al techo de deuda de EE.UU..

Se espera que la Cámara de Representantes vote esta semana un proyecto de ley de deuda y gasto liderado por los republicanos. Además, hasta que se descarten definitivamente las bajadas de tipos este año, es probable que el dólar siga siendo vulnerable. Asimismo, una parte muy vigilada de la curva de rendimiento del Tesoro estadounidense, que mide la diferencia entre las rentabilidades de los bonos del Tesoro a dos y diez años, considerada como un indicador de las expectativas económicas, se situó en -62.9 puntos básicos.

Todos las miradas puestas en los datos estadounidenses antes del FOMC

Mientras tanto, hemos entrado en el periodo de calma para la Fed antes de la reunión del Comité Federal de Mercado Abierto del 2 y 3 de mayo, y todas las miradas están puestas en los datos de aquí a entonces. Los analistas de Brown Brothers Harriman explican que "la reciente recuperación de la economía estadounidense ha contribuido a la subida de los rendimientos del Tesoro y esperamos que continúe este proceso". De ser así, el dólar también debería seguir subiendo".

En los datos de principios de semana, el índice de actividad nacional de la Fed de Chicago cayó un 0.19 en marzo, superando las expectativas del mercado de un descenso del 0.20. La lectura de abril del Índice de Manufactura de la Fed de Dallas, sin embargo, fue de -23.4, mucho peor que el -12.0 que preveían los economistas, frente al -15.7 de marzo.

''La continua resistencia de la economía es digna de mención y sugiere que la Fed aún tiene mucho trabajo por delante para alcanzar el crecimiento por debajo de la tendencia deseada'', señalaron los analistas de Brown Brothers Harriman.

De aquí a la decisión de la Fed del próximo miércoles, esta semana conoceremos el Producto Interior Bruto del primer trimestre y, a continuación, el Gasto en Consumo Personal. La semana siguiente, el PMI de manufactura ISM, el martes los datos JOLTS y el miércoles los empleos del sector privado ADP. Las nóminas no agrícolas llegarán después de la Fed.

Para nosotros, una subida la semana que viene es un hecho", dijeron los analistas de BBH. "Hay un 15% de probabilidades de otra subida de 25 puntos básicos en junio. En este momento, una pausa en junio podría ser el resultado más probable, pero realmente dependerá de cómo se presenten todos los datos".En este sentido, Powell ha dicho que los funcionarios de la Fed "simplemente no ven" ningún recorte de tasas este año. Estamos de acuerdo''.

Análisis técnico GBP/SD

Los alcistas del GBP/USD están en el mercado, con el objetivo de probar 1.2500 dentro de la ruptura del patrón inverso de cabeza y hombros en el gráfico de 4 horas.

- Cook de la Fed: La política monetaria entra en una fase incierta, aunque se espera una ralentización del PCE.

- El índice de actividad nacional de la Fed de Chicago mejoró, pero el índice de manufactura de la Fed de Dallas empeoró.

- Análisis del precio del XAU/USD: Es probable que se mantenga lateral, entre las EMA de 20 y 50 días.

El precio del oro cotiza lateral ante la falta de un catalizador durante la sesión norteamericana del lunes, aunque es probable que siga apuntalado por la debilidad del dólar estadounidense (USD) y la caída de los rendimientos de los bonos del Tesoro. El impulso del apetito de riesgo mantiene al dólar presionado durante una semana de agenda económica estadounidense ligera. En el momento de escribir estas líneas, el par XAU/USD cotiza en 1.983,50$, prácticamente lateralizado.

Los operadores de oro se fijan en la incierta política de la Fed mientras cae el rendimiento de los bonos estadounidenses

Las acciones estadounidenses fluctúan entre ganadores y perdedores en el inicio de la semana. Con los funcionarios de la Reserva Federal de EE.UU. (Fed) entrando en el período de apagón, los operadores de Oro se inclinan por las palabras del viernes pasado de Lisa Cook, Gobernadora de la Fed. Dijo que la política monetaria está entrando en una fase incierta y añadió que los vientos en contra del sector bancario podrían pesar en las perspectivas de subida de tasas. Cook espera una desaceleración de la inflación del PCE de marzo y se abstuvo de afirmar lo mismo para el PCE subyacente.

Los Rendimientos de los bonos del Tesoro de EE.UU., en general, siguen cayendo, un viento en contra para el dólar. El Índice del Dólar (DXY), que mide el valor del dólar frente a una cesta de divisas, perdió terreno y cayó un 0.22%, situándose por última vez en 101.507, lo que supuso un impulso para el XAU/USD.

Las expectativas de que la Reserva Federal de EE.UU. suba las tasas en 25 puntos básicos la próxima semana se sitúan en el 90%, como muestra la herramienta FedWatch de CME. No obstante, los operadores estiman que el banco central estadounidense "podría" recortar las tasas en la reunión de septiembre, seguida de otra en diciembre.

Durante el fin de semana, los informes a través del Financial Times informaron de que los bancos centrales están comprando oro, alentados por el aumento de las tensiones geopolíticas, tal y como afirmó el Consejo Mundial del Gould. Los informes mostraron que los bancos centrales aumentaron un 152% interanual en 2022.

En cuanto a los datos, la agenda económica de EE.UU. incluyó el Índice de Actividad Nacional de la Fed de Chicago (CFNAI) para marzo, que cayó a -0.19, por encima de las estimaciones de -20, sin cambios respecto a la lectura de febrero. La media móvil de tres meses subió al 0.01%, frente al -0.09 de febrero, señal de que la economía sigue expandiéndose a un ritmo más lento.

A última hora, el índice de la Fed de Dallas para la manufac tura se desplomó en abril hasta -23.4, muy por debajo de la estimación de -11.00, ya que, según la encuesta, empeoró la percepción de las condiciones empresariales en general. La tasa de variación de los pedidos y los envíos mejoró, pero ambas lecturas se mantuvieron en territorio negativo.

Análisis Técnico del XAU/USD

Desde un punto de vista técnico, el par XAU/USD está oscilando en torno a la Media Móvil Exponencial (EMA) de 20 días en 1.987,64$, lo que sugiere que el precio del Oro probablemente se mantendrá lateral. A la baja, los riesgos se encuentran en 1.950$ antes de caer y probar la EMA de 50 días en 1.946,45$. Una ruptura de esta última expondría la cifra de 1.900$, por delante de la EMA de 100 días en 1.897,58$. Por el contrario, los riesgos al alza se sitúan en la EMA de 20 días, seguida de 2.000$.

- El dólar estadounidense registró un comportamiento mixto en un lunes relativamente tranquilo.

- Próximos eventos clave: El IPC de Australia el miércoles y el PIB del primer trimestre de EE.UU. el jueves.

- El AUD/USD se debilita, pero las pérdidas son limitadas por el bajo volumen.

El AUD/USD cae el lunes por segundo día consecutivo, consolidándose por debajo de 0.6700. En una sesión tranquila, el dólar estadounidense cotiza mixto y los precios de las acciones en Wall Street caen modestamente.

Lateralizado, mirando al sur

Los datos publicados el lunes mostraron que el importante Índice de Actividad Nacional de la Fed de Chicago se mantuvo sin cambios en marzo en -0.19, y el Índice de Manufactura de la Fed de Dallas se situó en -23.4, muy por debajo del -15.7 del consenso del mercado. Las cifras no tuvieron un impacto significativo en unos mercados apagados. Los rendimientos en EE.UU. caen modestamente, lo que pesa sobre el Dólar.

La cita clave en Estados Unidos será el jueves con las cifras de crecimiento del primer trimestre. Esta semana no hablará ningún funcionario de la Reserva Federal antes de la reunión del FOMC del 2 y 3 de mayo.

En Australia, el informe clave será el miércoles, con el Índice de Precios al Consumo del primer trimestre y de marzo, el último informe crucial antes de la reunión del Banco de la Reserva de Australia (RBA) de la semana que viene. Por el momento, las probabilidades favorecen una nueva pausa del RBA.

Perspectivas a corto plazo

Técnicamente, las perspectivas para el Aussie han empeorado después de que el AUD/USD cayera por debajo de la Media móvil simple (SMA) de 20 días. El par hizo suelo el lunes en 0.6665 y luego rebotó modestamente. El soporte clave es la zona de 0.6630, por delante del mínimo de marzo en 0.6618. Una recuperación por encima de 0.6700 debería fortalecer al Aussie, con la próxima resistencia en 0,6740.

Niveles técnicos

- El USD/JPY gana una fuerte tracción positiva en reacción a los comentarios moderados de Ueda del Banco de Japón.

- La caída de los rendimientos de los bonos estadounidenses sigue pesando sobre el dólar y podría actuar como viento en contra.

- La cautela del mercado podría beneficiar al JPY y contribuir a limitar el par.

El par USD/JPY arranca la nueva semana con un tono positivo y continúa su ascenso intradía durante los primeros compases de la sesión norteamericana. Ésto eleva al par a máximos del año, en torno a la zona de 134.70-134.75 en la última hora y auspiciado por el tono fuertemente ofrecido que rodea al yen japonés (JPY).

Kazuo Ueda, del Banco de Japón, se mostró moderado este lunes y afirmó que el banco central debe mantener la relajación monetaria, ya que la tendencia de la inflación sigue estando por debajo del 2%. Ueda añadió que las previsiones de inflación deben ser bastante sólidas y acercarse al 2% en el próximo año para considerar la posibilidad de modificar el control de la curva de rendimiento. Esto marca una gran divergencia en comparación con los recientes comentarios de línea dura de varios funcionarios de la Reserva Federal (Fed), que indican que el banco central de EE.UU. seguirá subiendo los tipos de interés, y resulta ser un factor clave que empuja al par USD/JPY al alza.

Entretanto, las perspectivas de un mayor endurecimiento de la política monetaria de la Fed alimentan la preocupación por las dificultades económicas derivadas del aumento de los costes de los préstamos e impulsan la demanda de activos refugio tradicionales. Esto lleva a una nueva caída de los rendimientos de los bonos del Tesoro de EE.UU., que arrastra al Dólar estadounidense (USD) a mínimos de una semana y podría frenar a los operadores a la hora de realizar apuestas alcistas agresivas en torno al par USD/JPY. Aparte de esto, la huida mundial hacia la seguridad podría beneficiar al yen y contribuir aún más a limitar el alza del par, al menos por el momento.

Por otro lado, es posible que los operadores prefieran mantenerse al margen antes de las publicaciones macroeconómicas estadounidenses de esta semana, comenzando con el índice de Confianza del consumidor del Conference Board el martes. A continuación, el miércoles se publicarán los pedidos de bienes duraderos, el jueves el avance del PIB del primer trimestre y el viernes el índice de precios del consumo básico de EE.UU., el indicador de inflación preferido de la Fed. Por otro lado, la reunión de política monetaria del Banco de Japón, prevista para el último día de la semana, determinará la trayectoria a corto plazo del par USD/JPY.

Niveles técnicos

- El EUR/USD alcanza máximos de varias sesiones cerca de 1.1030.

- El clima empresarial alemán sorprendió a la baja en abril.

- El índice de la Fed de Chicago se mantuvo estable en marzo.

El EUR/USD consigue revertir el pesimismo inicial y avanza hacia nuevos máximos superando el nivel psicológico clave 1.1000 en un auspicioso comienzo de semana.

EUR/USD se fortalece gracias a la venta de dólares

El EUR/USD logra la tercera subida diaria consecutiva gracias a la continuación del sesgo bajista del dólar y al sentimiento alcista generalizado en los mercados mundiales.

Además, la tendencia alcista subyacente que prevalece en el contado desde mediados de marzo sigue apuntalada por las expectativas de un mayor ajuste por parte del BCE en sus próximas reuniones. En este sentido, una subida de tipos de 25 puntos básicos en mayo parece estar ya ampliamente descontada, mientras que la especulación sobre subidas adicionales en las reuniones de junio y julio también sigue en aumento.

En cuanto a los datos, el clima empresarial alemán, según el instituto IFO, se situó por debajo del consenso a pesar de mejorar ligeramente hasta 93.6 en abril. En Estados Unidos, el índice de actividad nacional de la Fed de Chicago decepcionó las expectativas tras mantenerse sin cambios en -0.19 en marzo. Más tarde en la sesión, el índice de manufactura de la Fed de Dallas cerrará la agenda diaria.

Lo que hay que tener en cuenta en torno al EUR

El par EUR/USD repunta y logra superar el obstáculo clave de 1.1000 al inicio de la semana.

Mientras tanto, el EUR debería seguir de cerca la dinámica del dólar, así como la incipiente divergencia entre la Fed y el BCE en lo que respecta a las intenciones de los bancos en cuanto a los posibles próximos movimientos de las tasas de interés.

De cara al futuro, el discurso de línea agresiva del BCE sigue favoreciendo nuevas subidas de tasas, aunque esta opinión parece contrastar con cierta pérdida de impulso en los fundamentos económicos de la región.

Niveles técnicos

De momento, el par está ganando un 0.29% en 1.1020 y una ruptura por encima de 1.1031 (máximo semanal del 24 de abril) tendría como objetivo 1.1075 (máximo de 2023 del 14 de abril) de camino a 1.1184 (máximo semanal del 21 de marzo de 2022). A la baja, la contención inicial surge en 1,0831 (mínimo mensual del 10 de abril), seguido de 1.0788 (mínimo mensual del 3 de abril) y, por último, 1.0766 (SMA de 55 días).

- El euro frente al dólar estadounidense rompe el rango tras los comentarios de halcones del presidente del banco central belga, Pierre Wunsch

- El par se encuentra en una tendencia alcista a medio plazo que parece que se extenderá.

- El dólar estadounidense se beneficia de los sólidos datos macroeconómicos que sugieren que la Reserva Federal tendrá que seguir subiendo los tipos de interés.

El euro (EUR) ha superado el nivel clave de 1.1000 frente al dólar estadounidense (USD) durante la sesión europea del lunes. La divisa única se ve respaldada por las expectativas del mercado de que la subida de los tipos de interés atraiga mayores entradas de capital a Europa. Desde el punto de vista técnico, la tendencia general es alcista, lo que da ventaja a los alcistas.

Movimientos del mercado EUR/USD

El euro se ve apuntalado por los comentarios del presidente del banco central belga, Pierre Wunsch, quien afirmó: "Estamos esperando a que el crecimiento salarial y la inflación subyacente bajen... antes de llegar al punto en el que podamos hacer una pausa".

Esto respalda los comentarios de la presidenta del Banco Central Europeo (BCE), Christine Lagarde, quien afirmó que aún queda "camino por recorrer" antes de que el BCE termine de subir los tipos de interés.

El dólar se beneficia de los datos del PMI estadounidense, que avanzan hacia territorio expansivo.

El dólar se ve respaldado por los comentarios de Bullard, de la Fed de St. Louis, que espera más subidas de tipos debido a la persistencia de la inflación y a los temores exagerados de recesión.

Los inesperados beneficios del primer trimestre de los megabancos estadounidenses sugieren que la crisis de marzo del sector podría estar en el retrovisor, lo que apoya aún más al dólar.

Los datos del 2 de mayo podrían ser clave, según Philip Lane, economista jefe del Banco Central Europeo. Se trata de la Encuesta sobre Préstamos Bancarios (BLS) del BCE, que ofrece una instantánea de la salud de los bancos de la región, y de la inflación IPCA de abril.

La encuesta IFO alemana arroja resultados mixtos: las expectativas superan las estimaciones en 92.2, pero el clima empresarial y la evaluación actual no alcanzan las expectativas en 93.6 y 95.0 respectivamente.

Para el dólar estadounidense, el índice de actividad nacional de la Fed de Chicago es la publicación más importante, a las 13:30 GMT.

Análisis técnico del EUR/USD: Triángulo en tendencia alcista

El EUR/USD sale de un patrón triangular dentro de una tendencia alcista más amplia a medio plazo que comenzó hace más de ocho meses. Las probabilidades favorecen la continuación de la tendencia alcista general.

-638179301094911379.png)

EUR/USD: Gráfico diario

Una ruptura y cierre diario por encima de los 1.1075 del 14 de abril confirmaría la continuación de la tendencia alcista del euro hasta el siguiente nivel de resistencia clave en torno a 1.1190, donde se sitúa la media móvil simple (SMA) de 200 semanas.

Por el contrario, una ruptura y un cierre diario por debajo del importante máximo de 1.0830 pondría en duda la validez de la tendencia alcista y las pérdidas podrían extenderse hasta la confluencia de los soportes de 1.0775-1.0800, con un posible cambio de tendencia dominante.

-638179302422940204.png)

EUR/USD: gráfico de 4 horas

Observando la acción del precio en un marco temporal de 4 horas, podemos ver que el par ha roto un probable patrón de triángulo rectángulo que comenzó a formarse el 17 de abril. El objetivo previsto para la ruptura es equivalente a la altura del triángulo en su punto más ancho, extrapolado desde la ruptura al alza. Esto nos da un objetivo final de 1.075, que también, por coincidencia, resulta ser el máximo del año hasta la fecha alcanzado el 13 de abril. Un objetivo conservador sería la extrapolación del 61.8% del nivel Fibonacci del triángulo, que daría un objetivo en torno a 1.11050.

- El GBP/USD recupera cierta tracción positiva el lunes ante la aparición de nuevas ventas del USD.

- Un nuevo descenso en los rendimientos de los bonos del Tesoro de EE.UU. se considera un factor clave que pesa sobre el dólar.

- Apuestas por más subidas de tasas de la Fed, un tono de riesgo más débil podría limitar las pérdidas del USD y limitar al par.

El par GBP/USD atrae algunas compras en las caídas en la zona de 1.2400 el lunes y toca un nuevo máximo diario durante las primeras horas de la sesión norteamericana. El par se sitúa actualmente en torno a la zona de 1.2450, con una subida de casi el 0.20% en el día, aunque el repunte intradía carece de convicción alcista.

El dólar estadounidense (USD) sigue bajo cierta presión de venta por tercer día consecutivo y cae a mínimos de una semana en medio de la caída en curso de los rendimientos de los bonos del Tesoro de EE.UU.. Esto, a su vez, se considera un factor clave que presta cierto soporte al par GBP/USD en medio de las crecientes apuestas por una subida adicional de tasas de interés por parte del Banco de Inglaterra (BoE) en mayo. De hecho, los mercados ven ahora más de un 90% de posibilidades de una subida de tipos de 25 puntos básicos en mayo. Las apuestas se vieron impulsadas por la publicación, la semana pasada, de datos más sólidos sobre el crecimiento de los salarios en el Reino Unido y las persistentes cifras de inflación.

También se espera que la Reserva Federal (Fed) siga subiendo los tipos de interés para frenar la inflación. Además, los mercados han descontado totalmente una subida de 25 puntos básicos en la próxima reunión de política monetaria del FOMC en mayo y los futuros de los fondos de la Fed indican otra subida de tasas en junio. Las expectativas se vieron reafirmadas por los recientes comentarios de línea agresiva de varios funcionarios de la Fed y los datos macroeconómicos positivos de EE.UU., que sugerían que la mayor economía del mundo seguía resistiendo y apoyaban las perspectivas de un mayor endurecimiento de la política por parte del banco central estadounidense.

A falta de publicaciones económicas de relevancia para el mercado el lunes, el trasfondo fundamental mixto antes mencionado podría frenar a los operadores a la hora de realizar apuestas alcistas agresivas en torno al par GBP/USD. Los operadores también se muestran reticentes ante los importantes datos macroeconómicos estadounidenses de esta semana, que comenzarán con el Índice de Confianza del consumidor del Conference Board el martes. A continuación se publicarán los pedidos de bienes duraderos, el PIB adelantado del primer trimestre y el índice de precios del consumo básico estadounidense, el miércoles, jueves y viernes, respectivamente.

Niveles técnicos

- El EUR/USD recupera la zona más allá de 1.1000 el lunes.

- El objetivo es alcanzar el máximo del año.

El EUR/USD extiende su tendencia alcista por encima de la barrera clave de 1.1000 a principios de semana.

El par parece preparado para extender la recuperación al menos a corto plazo. Dicho esto, el obstáculo inmediato se espera en el máximo de 2023 en 1.1075 (14 de abril) secundado por el nivel redondo en 1.1100.

A más largo plazo, la visión constructiva se mantiene por encima de la SMA de 200 días, hoy en 1.0395.

Gráfico diario del EUR/USD

- El USD/CAD tocó un nuevo máximo mensual el lunes, aunque sin continuidad.

- Una modesta recuperación de los precios del petróleo apuntala al Loonie y actúa como viento en contra.

- La caída de los rendimientos de los bonos estadounidenses pesa sobre el dólar y limita las subidas.

El par USD/CAD se aleja de un nuevo máximo mensual alcanzado este lunes y cotiza en torno a la zona de 1.3550, con una subida inferior al 0.10% en la sesión norteamericana.

Los precios del petróleo crudo rebotan desde su mínimo mensual ante la perspectiva de una reducción de la oferta debido a los recortes de la OPEP+, lo que, a su vez, apuntala al Loonie, vinculado a las materias primas. Por otro lado, el dólar estadounidense (USD) se ve lastrado por un nuevo descenso de los rendimientos de los bonos del Tesoro y actúa como viento en contra para el par USD/CAD. Dicho esto, una combinación de factores sigue prestando cierto soporte a las principales divisas y respalda las perspectivas de una extensión del reciente movimiento de recuperación desde 1.3300, o mínimo de dos meses tocado el 14 de abril.

La subida del líquido negro parece limitada por la preocupación de que el aumento de los costes de los préstamos obstaculice el crecimiento económico mundial y afecte a la demanda de combustible. Por otra parte, la creciente aceptación de que la Reserva Federal (Fed) seguirá subiendo los tipos de interés para frenar la inflación, junto con un tono de riesgo generalmente más débil, debería prestar cierto soporte al Dólar, refugio seguro. Esto, a su vez, justifica cierta cautela por parte de los operadores bajistas y antes de posicionarse para cualquier Retroceso correctivo significativo en ausencia de cualquier dato relevante que mueva el mercado.

De hecho, los mercados han descontado totalmente una subida de 25 puntos básicos en la próxima reunión de política monetaria del FOMC en mayo y los futuros de los fondos de la Fed indican una menor probabilidad de otra subida de tasas en junio. Las apuestas se vieron impulsadas por los recientes comentarios de línea agresiva de varios funcionarios de la Fed y los datos macroeconómicos positivos de EE.UU., que sugerían que la mayor economía del mundo seguía resistiendo. Esto, a su vez, favorece a los alcistas del dólar. Los operadores, sin embargo, podrían abstenerse de hacer apuestas agresivas y preferirían esperar a las publicaciones económicas estadounidenses importantes de esta semana.

El martes se publicará el Índice de Confianza del Consumidor y el miércoles los pedidos de bienes duraderos. Sin embargo, la atención seguirá centrada en la publicación del PIB estadounidense del primer trimestre, el jueves, y en el índice de precios subyacentes del consumo básico estadounidense (el indicador de inflación preferido de la Fed), el viernes. Esto desempeñará un papel clave a la hora de influir en la demanda del USD, lo que, junto con la dinámica de los precios del Petróleo, debería ayudar a los inversores a determinar la trayectoria a corto plazo del par USD/CAD.

Niveles técnicos

El índice de actividad nacional de la Reserva Federal de Chicago se ha mantenido en -0.19 puntos en marzo, sin variar su puntuación de febrero. Este dato decepcionan el consenso del mercado, que auguraba una mejora a -0.02 puntos.

Tres de las cuatro categorías amplias de indicadores utilizados para construir el índice hicieron contribuciones negativas en marzo y dos categorías se deterioraron desde febrero. El promedio móvil de tres meses del índice aumentó a +0.01 en marzo desde -0.09 en febrero.

El Índice del Dólar estadounidense (DXY) apenas ha variado tras la publicación y se mantiene cotizando sobre 101.64, perdiendo un 0.07% en el día.

- El EUR/JPY prolonga la recuperación y marca nuevos máximos de 2023 el lunes.

- Una vez superado el máximo de 2022, el cruce podría desafiar los 150.00.

El EUR/JPY alcanza nuevos máximos del año superando la barrera de 148.00 a principios de semana.

De momento, el fuerte impulso alcista del cruce no parece haber disminuido. Se espera que la superación del máximo de 2022 en 148.40 (21 de octubre) desplace la atención hacia una posible prueba del nivel clave de 150.00 en un futuro no muy lejano.

Por el momento, las subidas se ven favorecidas mientras el cruce se sitúe por encima de la SMA de 200 días, hoy en 142.26.

Gráfico diario del EUR/JPY

- El DXY navega lateralizado por debajo de 102.00.

- Unas pérdidas mayores podrían volver a poner en el radar el mínimo de 2023.

El Índice del Dólar Estadounidense (DXY) amplía el movimiento al alza y vuelve a situarse en la zona de 101.50 tras el intento fallido del lunes de retomar el nivel 102.00.

El reciente comportamiento oscilante del índice parece haber vuelto a centrarse en el lado bajista. Por el contrario, el DXY podría aferrarse a este tema de consolidación antes de una probable caída a los mínimos de 2023 cerca de 100.80 (14 de abril) antes del soporte psicológico de 100.00.

En un panorama más amplio, mientras se mantenga por debajo de la SMA de 200 días, hoy en 106.18, se espera que las perspectivas para el índice sigan siendo negativas.

Gráfico diario del DXY

Los economistas de BBH señalan que los mercados prestarán atención a las publicaciones de datos macroeconómicos de Estados Unidos, con la Reserva Federal entrando en el periodo de calma hasta la reunión del FOMC del 2-3 de mayo.

Repuntan un poco las expectativas de endurecimiento de la Fed

"De aquí a la decisión de la Fed del próximo miércoles 3 de mayo, no tendremos datos de primer nivel, pero sí algunas pistas importantes. Esta semana, el índice de actividad nacionaI de la Fed de Chicago, hoy, y los datos del PIB del primer trimestre, el jueves, nos hablarán del sector real, mientras que los datos del PCE el viernes, nos darán más información sobre las perspectivas de inflación. La semana que viene, el lunes traerá el PMI manufacturero de ISM".

"El martes se publicarán los datos JOLTS del mercado laboral y el miércoles los ADP del sector privado. Las NFP no se publicarán hasta después de la decisión del FOMC. La reciente recuperación de la economía estadounidense ha contribuido a la subida de los rendimientos de los bonos estadounidenses y esperamos que el proceso continúe. De ser así, el Dólar también debería seguir subiendo."

"Las expectativas de endurecimiento de la Fed han repuntado un poco. El WIRP sugiere más de un 90% de probabilidades de una subida de 25 pb en la reunión de los días 2 y 3 de mayo, frente al 80% de principios de la semana pasada y el 70% de principios de la semana anterior. Para nosotros, una subida la semana que viene es un hecho. Hay un 15% de probabilidades de otra subida de 25 pb en junio. Entre las reuniones del 2-3 de mayo y del 13-14 de junio, la Fed habrá digerido otros dos informes de empleo, dos informes del IPC/IPP y un informe de ventas minoristas."

"En este punto, una pausa en junio podría ser el resultado más probable, pero realmente dependerá de cómo vengan todos esos datos. Después de todo eso, un recorte todavía está en precio para fin de año frente a dos a principios de la semana pasada. En ese sentido, Powell ha dicho que los funcionarios de la Fed simplemente no ven ningún recorte de tasas este año. Estamos de acuerdo".

"A la economía alemana le fue mejor en el primer trimestre de 2023 de lo que se esperaba hace un mes y es probable que la actividad haya repuntado algo", ha dicho el Bundesbank de Alemania en su informe mensual publicado el lunes.

"La industria se recuperó con más fuerza de lo esperado", ha señalado además el Bundesbank y ha añadido que el alto nivel de empleo en Alemania debería seguir dando soporte a la actividad de los consumidores.

En su publicación, sin embargo, el banco central alemán también ha reconocido que las perspectivas seguían siendo dispares, con la inflación todavía lastrando el consumo.

Los economistas de BBH señalan que los responsables del Banco Central Europeo (BCE) subrayan que el aumento de la volatilidad de la inflación y el crecimiento está dificultando la formulación de políticas.

Se prevé otra subida de 25 puntos básicos el 15 de junio

"Panetta se centró en la geopolítica y la invasión de Ucrania, señalando que "las perturbaciones geopolíticas pueden desencadenar una volatilidad persistente de la producción y la inflación, con múltiples repercusiones. La agresión de Rusia contra Ucrania, por ejemplo, ha perturbado los mercados de energía y materias primas, con importantes implicaciones para la inflación." Por otro lado, Villeroy se centró en el cambio climático, señalando que "la transición climática conlleva cambios estructurales en la economía mundial que son universales y ciertos, con un impacto global y posiblemente negativo sobre la oferta. En segundo lugar, es probable que aumente la volatilidad, lo que implica impactos tanto sobre la actividad como sobre la inflación. Aquí es donde los bancos centrales tenemos que hacer nuestro trabajo para mantener un sólido anclaje de las expectativas de inflación a largo plazo a pesar de la mayor volatilidad. No podemos limitarnos a mirar por encima del hombro, ya que no se trata de un choque inesperado y transitorio" Ambos aciertan al destacar estos problemas a largo plazo".

"Las expectativas de endurecimiento del BCE han repuntado un poco. La próxima reunión de política monetaria es el 4 de mayo y el WIRP sugiere un 30% de probabilidades de una subida de 50 pb en esa fecha. Después de eso, otra subida de 25 pb está prevista para el 15 de junio, seguida de otra subida de 25 pb el 27 de julio". Las probabilidades de una última subida en septiembre u octubre se acercan al 45%, por lo que la tasa máxima se sitúa ahora entre el 3.75% y el 4%, frente al 3.75% de principios de la semana pasada y el 3.50% de principios de la anterior".

Los analistas de TD Securities señalan que el precio del oro cayó por debajo de los 1.980$/oz después de que el PMI de servicios preliminar de EE.UU. arrojara un resultado mucho más fuerte de lo esperado de 53.7 para abril.

Los sólidos datos sugieren más caídas del oro

"Esto obligó a subir las tasas en toda la curva, lo que provocó una fuerte subida del Dólar. Parece que se están cubriendo las posiciones bajstas del USD, después de que los especuladores aumentaran sus posiciones ante las expectativas de un giro moderado de la Fed. Del mismo modo, en el mercado del oro, es probable que los gestores de fondos también estén aumentando las posiciones bajistas recientemente y reduciendo las alcistas."

"Con el PMI y potencialmente otros datos económicos que apuntan a la continuación de la fortaleza económica, el mercado está empezando a apostar a que las tasas pueden seguir aumentando. Como tal, hay espacio adicional para que el oro siga cayendo. De hecho, proyectamos un precio del oro de 1.975$/oz en el segundo trimestre. Técnicamente, vemos un soporte significativo justo por encima de los 1.960$/oz. Sin embargo, vemos la tendencia del metal amarillo en 2.100$/oz a finales de 2023."

"Los operadores deberían estar atentos a los datos durante el periodo de silencio de la Fed. Unos datos fuertes sugieren más caídas del oro, mientras que la debilidad implica fortaleza para el metal amarillo."

Lee Sue Ann, economista de UOB Group, considera que el BoJ está avanzando gradualmente hacia una salida de la postura ultra-acomodaticia.

Comentarios destacados

"Esta será la primera reunión de política monetaria del nuevo gobernador del BoJ, Kazuo Ueda. Dado que Ueda no tiene fama de ser ni muy moderado ni muy de línea dura en su visión de la política monetaria, creemos que la normalización se llevará a cabo a un ritmo gradual y bien telegrafiado, y no con una reversión brusca y repentina".

"Esperamos que Ueda lleve a cabo la normalización en dos grandes etapas: 1) Un período prolongado (de abril a diciembre de 2023) de orientación a futuro para preparar al mercado para una salida ordenada de la política monetaria ultra-flexible del BoJ, que también puede implicar una ampliación del rango operativo del rendimiento del JGB a 10 años (a +/- 100bps). 2) Esperamos que la normalización de la política monetaria no comience hasta principios de 2024: se abandonará el control de la curva de rendimientos y la tasa de referencia negativa pasará del -0.1% al 0% en la runión del comité de política monetaria de enero de 2024".

- El NZD/USD rebota desde mínimos de más de un mes, aunque el repunte carece de continuación.

- La caída de los rendimientos de los bonos estadounidenses pesa sobre el USD y ofrece soporte al par.

- Las expectativas de nuevas subidas de tasas de la Fed y un tono de riesgo más suave benefician al USD y limitan al par.

El par NZD/USD registra un modesto rebote intradía desde la zona de 0.6125, su nivel más bajo desde el 13 de marzo, alcanzado a principios de este lunes, aunque tiene dificultades para capitalizar el movimiento. El par cotiza con un leve sesgo positivo, en torno a la zona de 0.6140 durante la primera mitad de la sesión europea y, por ahora, parecen haber roto una racha de tres días de pérdidas.

Una nueva caída de los rendimientos de los bonos del Tesoro de EE.UU. sigue ejerciendo cierta presión a la baja sobre el dólar estadounidense (USD), lo que a su vez se considera un factor clave que presta soporte al par NZD/USD. Dicho esto, las perspectivas de un mayor endurecimiento de la política monetaria por parte de la Reserva Federal (Fed), junto con un tono de riesgo más débil, contribuyen a limitar las caídas del USD de refugio seguro y limitan cualquier subida significativa del NZD, sensible al riesgo.

Los mercados parecen convencidos de que la Fed seguirá subiendo los tipos de interés para frenar la inflación y han descontado totalmente una subida de 25 puntos básicos en la próxima reunión de política monetaria del FOMC en mayo. Además, los futuros de los fondos de la Fed indican una menor probabilidad de otra subida de tasas en junio. Estas expectativas se vieron impulsadas por los recientes comentarios de línea dura de varios funcionarios de la Fed y los datos macroeconómicos de EE.UU., que sugieren que la mayor economía del mundo sigue resistiendo.

Mientras tanto, la preocupación por las dificultades económicas derivadas del aumento de los costes de los préstamos ha moderado el apetito de los inversores por activos de mayor riesgo. Esto, a su vez, podría impulsar algunos flujos monetarios de refugio seguro hacia el USD y contribuir a limitar las ganancias del par NZD/USD. A falta de publicación de datos económicos relevantes, el rendimiento de los bonos estadounidenses, junto con el sentimiento de riesgo general, influirá en el Dólar y dará cierto impulso al par.

Los participantes del mercado se centran ahora en la apretada agenda económica de esta semana en EE.UU., con la publicación del índice de confianza del consumidor del Conference Board el martes, seguido de los pedidos de bienes duraderos el miércoles. Sin embargo, la atención seguirá centrada en el avance del PIB del primer trimestre de EE.UU. del jueves y en el índice de precios PCE subyacente (el indicador de inflación preferido de la Fed) del viernes, que deberían determinar la trayectoria a corto plazo del par NZD/USD.

NZD/USD niveles técnicos a vigilar

- El USD/CHF se encuentra con nuevas ventas el lunes y se ve afectado por una combinación de factores.

- Un tono de riesgo más subave beneficia al CHF de refugio seguro y ejerce presión sobre el par en medio de la venta renovada del USD.

- Las expectativas por nuevas subidas de tasas de la Fed podrían ayudar a limitar las pérdidas del USD y ofrecer cierto soporte al par.

El par USD/CHF se ve sometido a una renovada presión de venta el lunes y cae a mínimos de una semana en 0.8883 durante la primera mitad de la sesión europea. Actualmente el par se sitúa justo por debajo del nivel de 0.8900 y se mantiene a poca distancia de su nivel más bajo desde enero de 2021 tocado anteriormente este mes en 0.8860.

La preocupación por las dificultades económicas derivadas del aumento de los costes de endeudamiento moderó el apetito de los inversores por los activos de mayor riesgo, lo que se puso de manifiesto en una nueva caída de los mercados bursátiles, lo que a su vez benefició al franco suizo (CHF) de refugio seguro. Por otra parte, el dólar estadounidense (USD) retrocede por tercer día consecutivo en medio de un nuevo descenso de los rendimientos de los bonos del Tesoro estadounidense y contribuye al sesgo vendedor intradía en torno al par USD/CHF.

Dicho esto, las perspectivas de un mayor endurecimiento de la política monetaria de la Reserva Federal (Fed) podrían impulsar los rendimientos de los bonos estadounidenses y ayudar a limitar las pérdidas del Dólar. De hecho, los mercados han descontado casi por completo una subida de 25 puntos básicos en la reunión de política monetaria del FOMC de mayo y los futuros de los fondos de la Fed indican una menor probabilidad de otra subida de tasas en junio. Estas expectativas se vieron reafirmadas por los recientes comentarios de línea dura de una serie de responsables de la política monetaria del FOMC.

Además, los datos macroeconómicos de EE.UU. sugirieron que la mayor economía del mundo seguía resistiendo y reafirmaron las expecttivas del mercado de que la Fed seguirá subiendo los tipos de interés para frenar la inflación. A falta de publicaciones económicas de relevancia en EE.UU., el trasfondo fundamental mencionado anteriormente justifica cierta cautela antes de posicionarse para una nueva caída del par USD/CHF antes de los datos macroeconómicos clave de EE.UU. de esta semana.

La apretada agenda económica estadounidense de esta semana comienza con la publicación del índice de confianza del consumidor del Conference Board el martes, seguido de los pedidos de bienes duraderos el miércoles. Sin embargo, el jueves se publicará el avance del PIB del primer trimestre y el viernes el índice de precios PCE subyacente, el indicador de inflación preferido de la Fed, que ayudará a determinar la trayectoria a corto plazo del par USD/CHF.

USD/CHF niveles técnicos a vigilar

"La geopolítica entraña el riesgo de una volatilidad persistente de la inflación", ha declarado el lunes Fabio Panetta, miembro del Comité Ejecutivo del Banco Central Europeo.

Panetta ha añadido que "la globalización puede influir en la tasa natural de interés".

Reacción de los mercados

Los comentarios anteriores no han tenido ninguna repercusión en el Euro, ya que el par EUR/USD cotiza cerca del máximo intradía de 1.1021, en el momento de escribir estas líneas. El par sube un 0.27% en el día.

- El USD/JPY comienza la nueva semana con un tono positivo como reacción a los comentarios moderados de Ueda, Gobernador del Banco de Japón.

- La divergencia entre las políticas monetarias de la Fed y del Banco de Japón pesa sobre el JPY y ofrece soporte para las ganancias intradía del par.

- La caída de los rendimientos de los bonos estadounidenses actúa como un viento en contra para el USD y limita cualquier subida significativa del par.

El par USD/JPY extiende el rebote del viernes desde la región de 133.50 y gana algo de tracción en el primer día de una nueva semana. El par mantiene su tono de compras durante la primera parte de la sesión europea y actualmente cotiza alrededor de la región de 134.40, sólo unos pocos pips por debajo del máximo diario.

El yen japonés (JPY) se debilita como reacción a las declaraciones moderadas de Kazuo Ueda, presidente del Banco de Japón, el lunes, en las que afirmaba que el banco central debe mantener la flexibilización monetaria, ya que la tendencia de la inflación sigue estando por debajo del 2%. Ueda añadió que las previsiones de inflación deben ser bastante sólidas y acercarse al 2% en el próximo año para considerar la posibilidad de modificar el control de la curva de rendimientos. En cambio, se espera que la Reserva Federal (Fed) siga subiendo las tasas de interés para frenar una inflación obstinadamente alta. Esto, a su vez, actúa como viento de cola para el dólar estadounidense (USD) y se considera que presta cierto soporte al par USD/JPY.

De hecho, los mercados han descontado totalmente una subida de 25 puntos básicos en la próxima reunión de política monetaria del FOMC en mayo y los futuros de los fondos de la Fed apuntan a una pequeña posibilidad de otra subida de tasas en junio. Estas expectativas se vieron impulsadas por las recientes declaraciones de línea dura de varios funcionarios de la Fed. Además, los datos macroeconómicos de EE.UU. sugieren que la mayor economía del mundo sigue resistiendo y apoyan las perspectivas de un mayor endurecimiento de la Fed. Dicho esto, una nueva caída en los rendimientos de los bonos del Tesoro de EE.UU. frena a los alcistas del USD a la hora de abrir posiciones agresivas y limita al par USD/JPY en medio de un tono de riesgo más suave.

La preocupación por las dificultades económicas derivadas del encarecimiento de los costes de los préstamos atenúa el apetito de los inversores por los activos de mayor riesgo, lo que se pone de manifiesto en el tono más débil en los mercados bursátiles. Esto, a su vez, podría impulsar algunos flujos monetarios de refugio seguro hacia el yen japonés y limitar cualquier subida significativa para el par USD/JPY, al menos por el momento. A falta de publicaciones económicas de relevancia, el trasfondo mixto antes mencionado justifica cierta cautela antes de posicionarse para cualquier nuevo movimiento alcista intradía en el par.

USD/JPY niveles técnicos a vigilar

El miembro del Consejo de Gobierno del Banco Central Europeo (BCE) y presidente del Banco de Francia, François Villeroy de Galhau, ha declarado el lunes que "el mandato fundamental de los bancos centrales de todo el mundo es la estabilidad de los precios y el cambio climático ya afecta al nivel de precios y de actividad".

El BCE anunciará su decisión de política monetaria la próxima semana y los mercados esperan que el banco central suba las tasas un cuarto de punto, con la posibilidad de una subida de 50 puntos básicos. Esta semana se publicarán los datos de inflación y crecimiento de la zona euro.

El USD/MXN ha recuperado terreno tras el leve retroceso previo al fin de semana. El par ha vuelto a subir por encima de la zona psicológica de 18.00$ y ha tocado máximo diario en 18.04, zona de resistencia ya probada el pasado viernes.

El cruce se muestra indiferente al retroceso del Dólar en las últimas horas frente a otras divisas como el Euro y la Libra. El DXY ha subido en la apertura europea a 101.91, máximo diario, para después retroceder bruscamente a 101.63, nuevo mínimo de dos días.

Los operadores del par estarán pendientes del sentimiento del mercado y de algunos indicadores, como la inflación principal y subyacente de México de la primera quincena de abril, que se publicará hoy a las 13.00 GMT, esperándose un repunte en ambos casos. El IPC general podría aumentar al 0.43% desde el 0.3% y el subyacente al 0.22% desde el 0.15%. El foco también estará puesto en la salud del presidente mexicano, Andrés Manual López Obrador, que tuvo que ser desalojado en helicóptero de Mérida, capital del estado de Yucatán, al sentirse indispuesto en mitad de una visita oficial. Según las autoridades, el mandatario habría dado positivo de Covid.

En Estados Unidos, el único dato relevante será el índice de negocios manufactureros de la Fed de Dallas para el mes de abril, que según el consenso debería moderarsea a -14.6 desde los -15.7 puntos de marzo.

USD/MXN Niveles

Con el par operando al momento de escribir sobre 18.02, ganando un 0.18% diario, la próxima resistencia en caso de romper por encima de 18.04 (techo del 21 y 24 de abril) estará en 18.15 (máximo del 17 y 19 de abril). Por encima espera 18.40, nivel más alto de abril registrado el pasado día 5.

A la baja, el primer soporte se encuentra en 17.93, suelo del 16 de abril, y posteriormente en 17.89, mínimo del 2023 probado el pasado 9 de marzo.

Tras la publicación de la Encuesta alemana IFO, el economista del Instituto, Klaus Wohlrabe, ha declarado que "la economía alemana está lejos de un repunte sustancial".

Declaraciones destacadas

La proporción de compañías alemanas que quieren subir precios ha vuelto a caer.

La economía alemana carece de impulso.

Las expectativas de exportación de la industria han aumentado.

La fortaleza de las economías china y estadounidense parece respaldar a las industrias alemanas.

Las turbulencias de la banca no han afectado al sentimiento de las compañías.

La situación en la industria de la construcción no ha sido peor desde diciembre de 2015, hay muchas cancelaciones.

- El GBP/USD carece de una dirección intradía firme y oscila en un estrecho rango el lunes.

- Las expectativas por nuevas subidas de tasas de la Fed y un tono de riesgo más suave benefician al USD y limitan la subida del par.

- Las expectativas de una nueva subida de tasas del Banco de Inglaterra de 25 puntos básicos en mayo dan soporte a la libra esterlina y limitan las pérdidas del par.

El par GBP/USD no logra capitalizar el rebote del viernes de más de 65 pips desde la zona de 1.2365 y comienza la nueva semana con un tono moderado. El par oscila entre tibias ganancias y pequeñas pérdidas durante los primeros compases de la sesión europea y actualmente cotiza en torno a la zona de 1.2435, prácticamente sin cambios en el día.

Una combinación de factores ayuda al dólar estadounidense (USD) a ganar algo de tracción positiva en el primer día de la nueva semana, lo que a su vez actúa como un viento en contra para el par GBP/USD. Las recientes señales de línea dura por parte de varios funcionarios de la Reserva Federal (Fed) reafirmaron las expectativas del mercado por otra subida de 25 puntos básicos en la próxima reunión del FOMC en mayo. Además, los datos macroeconómicos de EE.UU. sugieren que la mayor economía del mundo sigue resistiendo y apoyan las perspectivas de un mayor endurecimiento de la política de la Fed. Aparte de esto, un tono de riesgo generalmente más débil beneficia al USD de refugio seguro.

El sentimiento de los mercados sigue siendo frágil debido a la preocupación por las dificultades económicas derivadas del aumento de los costes de los préstamos. Esto se hace patente en la nueva caída de los mercados bursátiles, que impulsa algunos flujos monetarios de refugio hacia el Dólar. Sin embargo, la caída del par GBP/USD sigue soportada, al menos de momento, por las crecientes expectativas a una subida adicional de las tasas de interés por parte del Banco de Inglaterra (BoE) en mayo. De hecho, los mercados ven ahora más de un 90% de posibilidades de una subida de tipos de 25 puntos básicos en mayo. Estas expectativas se vieron impulsadas por la publicación, la semana pasada, de unos datos más sólidos sobre el crecimiento de los salarios en el Reino Unido y las persistentes cifras de inflación.

A falta de publicaciones económicas relevantes para el mercado, tanto en el Reino Unido como en los EE.UU., el trasfondo fundamental mixto mencionado anteriormente justifica cierta cautela antes de abrir posiciones direccionales agresivas en torno al par GBP/USD. Los operadores también se muestran reticentes ante los datos macroeconómicos clave de EE.UU. de esta semana, incluido el avance del PIB del primer trimestre el jueves y el indicador de inflación preferido de la Fed, el índice de precios de gsto en consumo personal PCE subyacente, el viernes. Estos datos influirán de manera decisiva en la dinámica de los precios del Dólar a corto plazo y ayudarán a determinar la trayectoria a corto plazo del par.

GBP/USD niveles técnicos a vigilar

El índice de clima de negocio de Alemania publicado por el Instituto IFO subió tres décimas en abril, elevándose a 93.6 desde 93.3, su mejor resultado en 14 meses, desde febrero de 2022. A pesar de la mejora, la cifra decepciona las expectativas del mercado, que esperaba un aumento a 94 puntos.

El IFO de valoración actual ha caído cuatro décimas, retrocediendo a 95 desde 95.4 y situándose por debajo de los 96.1 estimados por el consenso.

Finalmente, el IFO de expectativas ha subido 1.2 puntos, elevándose a 92.2 frente a los 91 previos, su mejor registro en catorce meses. El indicador supera las previsiones, que lo situaban en 91.6

EUR/USD reacción

El EUR/USD ha reaccionado a los datos mixtos IFO con una leve subida de apenas 10 pips que le ha llevado a la zona 1.0994, no muy lejos del máximo de una semana alcanzado al inicio de la sesión asiática del lunes en 1.0996. Al momento de escribir, el par cotiza sobre 1.0992, ganando un 0.06% diario.

Un movimiento por encima de 135.75 en el USD/JPY parece estar perdiendo impulso, según comentan la Economista Lee Sue Ann y el Estratega de Mercados Quek Ser Leang del UOB Group.

Comentarios destacados

Vista a 24 horas: "El viernes pasado, sostuvimos la opinión de que "el retroceso del USD/JPY podría extenderse, pero es poco probable que se produzca una ruptura del fuerte nivel de soporte de 133.50". Nuestra opinión resultó ser correcta, ya que el USD/JPY cayó hasta 133.54 y luego rebotó con fuerza para cerrar prácticamente sin cambios (134.15, -0.06%). El USD/JPY parece haber entrado en una fase de consolidación y es probable que cotice entre 133.60 y 134.60".

Próximas 1-3 semanas: "Esperamos que el USD/JPY cotice con un sesgo alcista desde principios de la semana pasada. En nuestro último informe del jueves pasado (20 de abril, USD/JPY en 134.65), indicamos que el sesgo sigue siendo alcista y que el próximo nivel al que hay que aspirar es 135.75. El USD/JPY no ha podido seguir avanzando al alza. El impulso alcista está empezando a desvanecerse y la probabilidad de que el USD/JPY avance hasta 135.75 está disminuyendo. Sin embargo, sólo una ruptura de 133.50 (sin cambios en el nivel de "fuerte soporte") indicaría que el USD/JPY probablemente cotice en un rango en lugar de dirigirse al alza hasta 135,75."

- El AUD/USD sigue bajo cierta presión vendedora por segundo día consecutivo el lunes.

- Las expectativas a nuevas subidas de tasas por parte de la Fed ayudan a reavivar la demanda del USD y ejerce cierta presión sobre el par.

- Un tono de riesgo más suave también beneficia al USD de refugio seguro y pesa sobre el AUD, sensible al riesgo.

El par AUD/USD retrocede por segundo día consecutivo y cae a mínimos de una semana y media, en torno a la zona de 0.6665, durante la sesión europea del lunes. En el momento de escribir, el par se recupera levemente y cotiza en 0.6675, todavía perdiendo un 0.22% en el día.

Una combinación de factores ayuda al dólar estadounidense (USD) a ganar algo de tracción positiva en el primer día de la nueva semana, lo que a su vez ejerce presión a la baja sobre el par AUD/USD. Las recientes señales de línea dura por parte de varios funcionarios de la Reserva Federal (Fed) reafirmaron las apuestas del mercado por otro aumento de 25 puntos básicos en la próxima reunión del FOMC en mayo. Además, los datos macroeconómicos de EE.UU. sugieren que la mayor economía del mundo sigue resistiendo y apoyan las perspectivas de un mayor endurecimiento de la política moentaria de la Fed.

La versión preliminar de la encuesta PMI de S&P Global mostró que la actividad empresarial general en el sector privado estadounidense se expandió a un ritmo más rápido en abril, con un PMI compuesto que pasó de 52.3 en marzo a 53.5, el nivel más alto desde mayo del año pasado. El repunte estuvo liderado por el sector servicios, donde la actividad creció por tercer mes consecutivo y a la tasa más rápida en un año. Además, el indicador del sector manufacturero estadounidense se situó en la zona de expansión por primera vez desde octubre de 2022, lo que indica un impulso del crecimiento.

Los datos han reforzado las expectativas de que la Fed siga subiendo los tipos de interés para frenar la inflación y alimentan las preocupaciones sobre los vientos en contra de la economía derivados del aumento de los costes de los préstamos. Esto, a su vez, atempera el apetito de los inversores por activos de mayor riesgo, lo que se pone de manifiesto en un tono generalmente más débil en torno a los mercados bursátiles. La aversión al riesgo se considera otro factor que beneficia al USD de refugio seguro y pesa sobre el AUD, sensible al riesgo, lo que sugiere que el camino de menor resistencia para el par AUD/USD es a la baja.

Dicho esto, el reciente retroceso en los rendimientos de los bonos del Tesoro de EE.UU. podría frenar a los alcistas del USD a la hora de abrir posiciones agresivas. Aparte de esto, el tono de línea dura de las minutas de la reunión de abril del Banco de la Reserva de Australia (RBA) y los datos macroeconómicos favorables de China publicados la semana pasada deberían ayudar a limitar las pérdidas del par AUD/USD. El lunes no se publicarán datos económicos de relevancia en Estados Unidos. Por lo tanto, los operadores se guiarán por el sentimiento de riesgo más amplio para aprovechar algunas oportunidades a corto plazo en torno al par.

AUD/USD niveles técnicos a vigilar

- El precio del oro sigue bajo presión por segundo día consecutivo en medio de un modesto repunte del dólar estadounidense.

- Las expectativas a nuevas subidas de tasas por parte de la Reserva Federal benefician al Dólar y pesan sobre el XAU/USD.

- El inminente riesgo de recesión y un tono de riesgo más suave ayudan a limitar la caída del metal precioso de refugio seguro.

El precio del oro (XAU/USD) no logra aprovechar el modesto rebote del viernes desde la zona de 1.970$ y se ve sometido a cierta presión vendedora en el primer día de la nueva semana. El XAU/USD cotiza en torno a la zona de 1.980$ al inicio de la sesión europea y se mantiene cerca de los mínimos de dos semanas que tocó el miércoles pasado.

La modesta fortaleza del Dólar pesa sobre el precio del Oro

Las perspectivas de un nuevo endurecimiento de la política monetaria de la Reserva Federal (Fed) ayudan al Dólar a atraer algunas compras el lunes, lo que a su vez se considera un factor clave que arrastra a la baja el precio del oro por segundo día consecutivo. De hecho, los mercados parecen ahora convencidos de que la Fed continuará subiendo los tipos de interés para frenar la alta inflación en los Estados Unidos (EE.UU.) y han descontado totalmente una subida de 25 puntos básicos en la próxima reunión de política monetaria del Comité Federal de Mercado Abierto (FOMC) en mayo. Además, los futuros de los fondos de la Fed indican una pequeña posibilidad de otra subida de tasas en junio.

Expectativas de línea dura en torno a la Reserva Federal benefician al USD

Estas expectativas se vieron impulsadas por los recientes comentarios de línea dura de varios funcionarios de la Fed y los datos macroeconómicos positivos de EE.UU., que sugerían que la mayor economía del mundo seguía resistiendo. La versión preliminar de la encuesta PMI de S&P Global mostró el viernes que la actividad empresarial general del sector privado estadounidense se expandió a un ritmo más rápido en abril. La actividad en el sector servicios creció por tercer mes consecutivo y a la tasa más rápida en un año, mientras que el indicador del sector manufacturero estadounidense se situó en territorio de expansión por primera vez desde octubre de 2022.

La disminución del apetito por el riesgo presta cierto soporte al XAU/USD de refugio seguro

Dicho esto, un tono más suave en torno a los rendimientos de los bonos del Tesoro de EE.UU. está frenando a los alcistas del USD de abrir posiciones agresivas, lo que presta soporte al precio del Oro. Además, una nueva caída en los mercados bursátiles contribuye a limitar la caída del metal precioso. Las perspectivas de un mayor endurecimiento de la política monetaria por parte de la Fed alimentan la preocupación por las dificultades económicas derivadas del aumento de los costes de endeudamiento, lo que, a su vez, atempera el apetito de los inversores por activos de mayor riesgo e impulsa la demanda de activos tradicionales de refugio seguro, como el XAU/USD.

El lunes no se publicarán datos económicos de relevancia en Estados Unidos, por lo que el Dólar estará a merced del rendimiento de los bonos estadounidenses. Aparte de esto, los operadores se guiarán por el sentimiento de riesgo más amplio para aprovechar algunas oportunidades a corto plazo en torno al precio del Oro. Sin embargo, el trasfondo fundamental antes mencionado y la falta de compras significativas sugieren que el camino de menor resistencia para el XAU/USD es a la baja.

Perspectiva técnica del precio del Oro

Desde un punto de vista técnico, los bajistas podrían esperar a que se produzcan ventas por debajo de la zona de 1.969$ antes de posicionarse para una extensión del reciente retroceso desde el máximo anual. El precio del Oro podría entonces deslizarse hacia la prueba del siguiente soporte relevante cerca de la zona de 1.956$-1.955$ antes de finalmente caer a los mínimos en torno a la región de 1.950$.

En el lado opuesto, cualquier intento de recuperación significativa probablemente atraiga a nuevos vendedores cerca del nivel psicológico de los 2.000$ y permanezca limitada cerca de la barrera de los 2.010$. Una fuerza sostenida por encima de este último nivel podría desencadenar un nuevo movimiento de cobertura de cortos y elevar el precio del Oro más allá de la barrera de los 2.020$, hacia la zona horizontal de los 2.040$, en camino hacia el máximo anual, en torno a la región de los 2.047$-2.049$.

Oro niveles técnicos

Esto es lo que necesita saber para operar hoy lunes 24 de abril:

Los principales pares de divisas continúan fluctuando en rangos familiares a principios del lunes después de la acción agitada de la semana anterior. Durante la sesión europea se publicará la encuesta IFO de sentimiento de Alemania para baril. Más tarde, se publicará el índice de actividad nacional del Banco de la Reserva Federal de Chicago. A la espera de la publicación de los principales datos de esta semana, es probable que la actividad del lunes siga siendo moderada.

A pesar de que los datos del PMI manufacturero y de servicios de S&P Global de EE.UU. fueron mejores de lo esperado, el Dólar no logró superar a sus rivales antes del fin de semana. El Índice del Dólar DXY terminó la semana prácticamente sin cambios y está extendiendo su tendencia lateral ligeramente por debajo de 102.00 a primera hora del lunes. Mientras tanto, los futuros de los índices bursátiles estadounidenses cotizan en terreno negativo y la rentabilidad del bono del Tesoro estadounidense a 10 años se mantiene en números rojos por debajo del 3.6%, lo que apunta a una postura prudente del mercado.

El EUR/USD subió hacia 1.1000 durante la sesión asiática del lunes, pero no logró ganar un mayor impulso alcista. En una entrevista concedida el lunes al Financial Times (FT), Pierre Wunsch, miembro del Consejo de Gobierno del Banco Central Europeo (BCE), afirmó que espera que el BCE siga subiendo las tasas de interés hasta que se ralentice el crecimiento de los salarios.

Tras caer hacia 1.2350 el viernes, el GBP/USD logró recuperar sus pérdidas diarias y cerró por encima de 1.2400. El par sigue moviéndose hacia arriba y hacia abajo en un estrecho rango por encima de ese nivel en la mañana europea del lunes.

El USD/JPY tiene dificultades para encontrar una dirección mientras se mueve lateralmente en torno a 134.00. El periódico Sankei publicó el fin de semana que el Banco de Japón (BoJ) tiene previsto revisar e inspeccionar las políticas adoptadas en las últimas décadas, iniciando los debates en una reunión de dos días prevista para el 27 y 28 de abril bajo el mandato del recién nombrado gobernador Kazuo Ueda.

El precio del oro cayó con fuerza el viernes, ya que los vendedores entraron en acción tras los numerosos intentos fallidos de recuperar los 2.000$ la semana pasada. El XAU/USD se mantiene bajo una modesta presión bajista y cotiza por debajo de los 1.980$ a primera hora del lunes.

El Bitcoin bajó durante el fin de semana y terminó perdiendo más de un 9% semanal. A primera hora del lunes, el BTC/USD cotiza en torno a los 27.500$. Tras la fuerte caída del viernes, el Ethereum se mantuvo relativamente tranquilo durante el fin de semana, pero rompió una racha de tres semanas de ganancias, perdiendo más de un 12%. En la mañana europea del lunes, el ETH/USD se mueve modestamente a la baja en el día cerca de 1.850$.

- La ausencia de impulso en el movimiento alcista impidió al EUR/USD tocar 1.1000.

- El BCE espera una continuación de la política monetaria restrictiva si la demanda de mano de obra sigue siendo fuerte.

- El Euro se mostró presionado mientras intentaba romper el patrón del triángulo ascendente.

El EUR/USD ha caído después de no poder probar la resistencia psicológica de 1.1000 en las primeras horas de la sesión europea. El par de divisas ha sentido presión de venta ante la falta de impulso alcista. Asimismo, la recuperación del Índice del Dólar (DXY) ha repercutido en el cruce.

El Índice del Dólar estadounidense ha recuperado su máximo del día en 101.82 tras un movimiento de recuperación. En general, el Índice del Dólar se está consolidando en un rango más amplio de 101.63-102.27 durante las últimas cuatro sesiones comerciales.

En cuanto a la Eurozona, el miembro del Consejo de Gobierno del Banco Central Europeo (BCE), Pierre Wunsch, afirmó que el banco central seguirá subiendo las tasas de interés hasta que se ralentice el crecimiento de los salarios. Además, añadió: "No me sorprendería que tuviéramos que llegar al 4% en algún momento". La escasez de mano de obra ha sido uno de los principales detonantes de la obstinada inflación de la Eurozona y seguirá impulsando las ganancias de los hogares.

El EUR/USD se encuentra en un patrón gráfico de triángulo ascendente a escala de dos horas. El Euro se ha enfrentado a la presión mientras intentaba una ruptura cerca de la resistencia horizontal del patrón gráfico antes mencionado trazado desde el máximo del 17 de abril en 1.1000. La línea de tendencia ascendente del patrón del gráfico se sitúa desde el mínimo del 19 de abril en 1.917.

En general, la línea de tendencia alcista trazada desde el mínimo del 24 de marzo en 1.0714 seguirá proporcionando soporte a los alcistas del Euro. El movimiento superpuesto del activo y la Media Móvil Exponencial (EMA) de 20 periodos en torno a 1.0970 transmite un desempeño mediocre por ahora.

Además, el Índice de Fuerza Relativa (RSI) (14) se mueve en un rango de 40.00-60.00, indicando una consolidación.

De cara al futuro, si rompe por encima de la resistencia psicológica de 1.1000, el activo alcanzará un nuevo máximo anual en 1.1068, seguido de la resistencia de nivel redondo en 1.1100.

Por otro lado, un movimiento bajista por debajo del mínimo del 12 de abril en 1.0915 arrastrará al activo hacia el mínimo del 10 de abril en 1.0837 y el mínimo del 03 de abril en 1.0788.

EUR/USD gráfico de dos horas

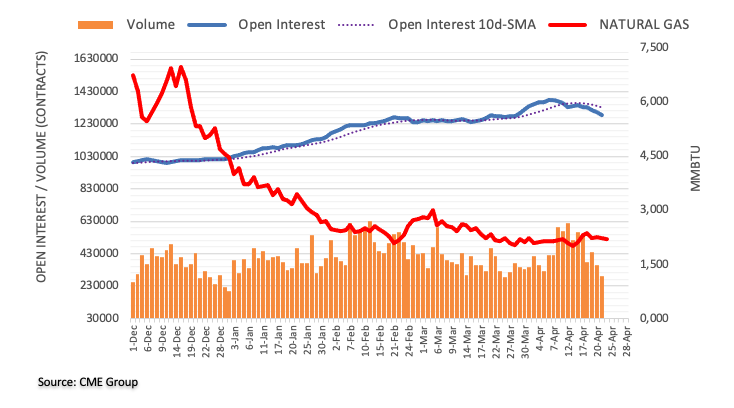

El interés abierto en los mercados de futuros del gas natural extendió el sesgo a la baja y cayó en casi 16.000 contratos al final de la semana pasada según lecturas preliminares del CME Group. En la misma línea, el volumen bajó por segunda sesión consecutiva, ahora en unos 66.100 contratos.

El Gas Natural se mantiene soportado en 2.00$

Los precios del gas natural retrocedieron modestamente el viernes, sumándose al comportamiento bajista visto en la segunda mitad de la semana. La caída diaria se debió a la disminución del interés abierto y del volumen y abre la puerta a una cierta recuperación a muy corto plazo. De momento, la zona de los 2.00$ por MMBtu sigue ofreciendo un soporte decente.

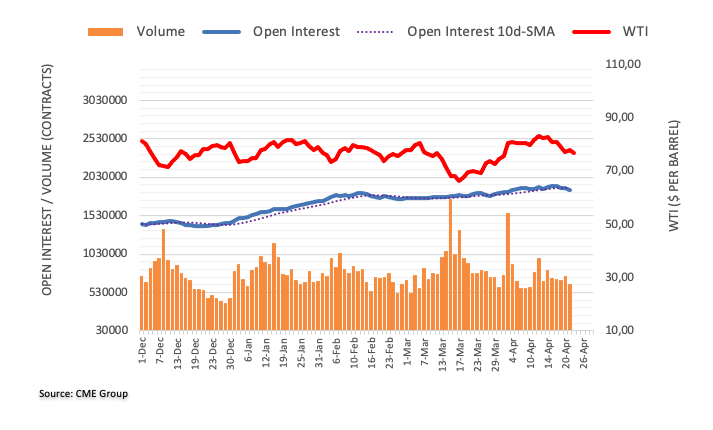

Los datos preliminares del CME Group para los mercados de futuros del petróleo crudo señalaron que los operadores redujeron sus posiciones de interés abierto por cuarta sesión consecutiva el viernes, ahora en alrededor de 23.600 contratos. En la misma línea, el volumen reanudó la caída y retrocedió unos 101.500 contratos.

WTI: Brecha casi cerrada

El precio del WTI registró un buen rebote el viernes, en medio de la caída del interés abierto y del volumen, lo que indica que por el momento no se favorece una mayor recuperación. Se espera que la continuación del retroceso correctivo en la materia prima encuentre el siguiente soporte en torno a 75.80$.

Los analistas de BBH repasan los principales acontecimientos de la semana en Estados Unidos.

Comentarios destacados