- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El USD/CHF se prepara para reanudar su sesgo bajista, confirmado por los osciladores y los vendedores que intervienen en torno a 0.9000.

- Si los vendedores del USD/CHF recuperan los 0.8900, se espera una prueba del mínimo de hace un año en los 0.8859.

- Los riesgos al alza se sitúan por encima de 0.9000, con los compradores atentos a la EMA de 20 días.

El USD/CHF invirtió su curso tras alcanzar un máximo semanal en 0.9003 y cayó, ya que los vendedores siguen empeñados en defender 0.9000. Después de consolidar durante días consecutivos en el rango de 0.8950-0.9000, el USD/CHF opera en 0.8933, perdiendo un 0.45% en el día.

Acción del precio del USD/CHF

El USD/CHF registró dos días positivos y se mantuvo al frente durante la semana antes de volverse negativo. Los vendedores están cobrando impulso, como lo muestra el índice de fuerza relativa (RSI), que aún se encuentra en territorio bajista. Además, la tasa de cambio (Tasa) también se tornó bajista, lo que sugiere que el par USD/CHF podría retomar su tendencia bajista.

Si el USD/CHF continúa bajando, el próximo soporte sería el mínimo diario del 14 de abril en 0.8866. Una vez roto, la siguiente ruptura sería el mínimo diario en 0.8859, seguido de 0.8800.

Por otro lado, la primera resistencia del USD/CHF sería la confluencia de una línea de tendencia bajista de hace un mes en torno a 0.8990, seguida de la cifra de 0.9000. Una ruptura de este último, el USD/CHF puede recuperarse hacia la media móvil exponencial (EMA) de 20 días en 0.9044 antes de apuntar hacia el máximo diario del 10 de abril en 0.9120.

USD/CHF Gráfico Diario

- El USD/JPY está esculpiendo las perspectivas de una corrección más profunda.

- El sesgo alcista prevalece mientras se encuentra en la parte delantera de la línea de tendencia alcista más amplia.

El par USD/JPY bajó un 0.26% y perdió terreno a última hora del comercio en Nueva York dentro del rango del día de 134.01, el mínimo anterior y el último máximo asiático de 134.97.

Según el análisis anterior, Análisis del precio del USD/JPY: Los alcistas se mueven para poner a prueba a los osos cerca de 135.00, el precio se movió hacia la resistencia y los alcistas tiraron la toalla y una ruptura de la estructura deja el foco en una corrección más completa a la baja como se ilustra a continuación:

USD/JPY, análisis previo

Gráfico de 4 horas del USD/JPY

Se dijo que el escenario alcista general, arriba, pronosticaba las perspectivas de una ruptura de la micro línea de tendencia y un movimiento para probar los 134 antes de que los alcistas se comprometieran de nuevo para el impulso al alza, según la perspectiva de la formación W semanal explicada e ilustrada en el análisis anterior. Un escenario más bajista, a continuación, destacó las posibilidades de un quiebre en el soporte de la línea de tendencia más amplia.

Actualización del USD/JPY

Estamos asistiendo a una ruptura de la estructura en los 134.25, lo que deja el foco a la baja.

Sin embargo, una corrección alcista de la ruptura de la estructura está en marcha y lo siguiente ofrece una trayectoria potencial en el precio que abarca una corrección y luego una continuación bajista:

Tirando de la escala de Fibonacci, podemos ver que el soporte previo se alinea con un grupo de Fibos entre los ratios 38.2% y 61.8% y una reversión a la media del 50% en el medio.

- El NZD/USD muestra una probabilidad de continuación bajista.

- La estructura de 0.6180 es la línea en la arena.

Según el análisis anterior, Análisis del precio del NZD/USD: Los bajistas apuntan a una continuación hacia 0.6120, el sesgo sigue siendo bajista como se verá a continuación.

Análisis previo del NZD/USD

El NZD/USD se estaba embarcando en una carrera para probar un nivel de reversión a la media del 50% del impulso bajista anterior, como se muestra a continuación:

Sin embargo, se produjo una ruptura en la estructura que abrió las perspectivas de una continuación bajista:

En este sentido, 0.6120 se consideró el -272% Fibonacci, mientras que 0.6100 y 0.6080 fueron los siguientes niveles de interés.

Actualización del NZD/USD

Los osos del NZD/USD se han movido y han perforado la estructura de 0.6161 para abrir las puertas a nuevas caídas en las próximas sesiones.

Podemos ver la ruptura en la estructura y dada la mecha diaria actual, se puede esperar que se rellene en los marcos de tiempo inferiores como sigue:

NZD/USD gráfico de 15 minutos

La estructura de 0.6180 es la línea en la arena y una ruptura de esta probablemente reforzará la probabilidad de una continuación a la baja para llenar la mecha y romper a nuevos mínimos.

- El GBP/USD se vio presionado en los últimos compases de la sesión americana, volviendo a cotizar lateralizado en el día.

- La inflación y los precios en el Reino Unido están en el punto de mira después de que la Oficina de Estadísticas Nacionales mostrara presiones sobre los precios en todas partes.

El par GBP/USD cotiza lateralizado a última hora de la sesión neoyorquina, aunque bajo presión, y se aleja de los máximos de 1.2467 por la toma de beneficios. El par GBP/USD ha oscilado entre un mínimo de 1.2404 y un máximo de 1.2467 hasta el momento.

Los datos del jueves revelaron que la inflación del Reino Unido es mucho más persistente y la más alta de Europa Occidental. La inflación general bajó al 10.1% en marzo, frente al 10.4% de febrero. Sin embargo, superó las previsiones de caída hasta el 9.8%. La Oficina Nacional de Estadística mostró presiones sobre los precios en todas partes y ha aumentado la perspectiva de que el Banco de Inglaterra tenga que subir las tasas más de lo previsto.

El mercado reaccionó revalorizando las tasas máximas en 30 puntos básicos desde finales de la semana pasada, lo que sugiere que habrá tres subidas más de 25 puntos básicos de aquí a septiembre", señalaron los analistas de Societe Generale.

Esto coincide con las subidas previstas por el BCE y contrasta con la única subida de 25 puntos básicos prevista para la Fed (antes de su reversión a finales de año)". El GBP/USD ha seguido de cerca los diferenciales de tasas desde noviembre (tras el caos de las semanas anteriores)''.

Sin embargo, preocupa el impacto de los altos precios en los hogares y las empresas, lo que está frenando las ofertas de la libra esterlina. Por ejemplo, los salarios reales en Gran Bretaña, ganancias ajustadas a la inflación, registraron recientemente una de las mayores caídas de las que se tiene constancia en los tres meses hasta febrero, con una caída del 4.1% interanual. No obstante, los mercados monetarios prevén que las tasas alcancen un máximo del 5% en noviembre de este año, frente al 4.00% previsto el mes pasado.

Kit Juckes, economista de Societe Generale, afirma: "Me cuesta creer que el Reino Unido vaya a tener tasas más altas que Estados Unidos a finales de año.

La idea de que el Comité de Política Monetaria actúe tres veces más antes de hacer una pausa parece inverosímil, incluso si les preocupa haber hecho demasiado poco hasta ahora. Y si hay una pausa, una ralentización liderada por EE.UU. probablemente impedirá que se reanuden las subidas (si no hay ralentización en EE.UU., la Fed no relajará)'', argumentó Juckes, añadiendo:

''La revalorización del Reino Unido apoya a la libra esterlina mientras sean las tasas, y no el crecimiento, lo que impulse las divisas, pero me temo que el impacto positivo de las perspectivas de las tasas para la GBP/USD se moderará mucho antes''.

- La publicación de datos macroeconómicos decepcionantes en Estados Unidos pesa sobre el dólar.

- Mester de la Fed: Las tasas deben alcanzar un máximo por encima del 5% y mantenerse ahí durante un tiempo.

- Las Ventas Minoristas Mexicanas estuvieron por debajo de las estimaciones, según el INEGI, aunque

El peso mexicano (MXN) gana terreno frente al dólar estadounidense (USD) y ronda los 18.0000 por primera vez en dos días. Una desaceleración en EE.UU., concretamente en el mercado laboral, la vivienda y la actividad manufacturera, en Filadelfia, avivó las preocupaciones sobre el estado de la economía. En el momento de escribir estas líneas, el USD/MXN se negocia en 17.9910.

El USD/MXN cae porque los datos estadounidenses desanimaron a los inversores a comprar dólares

A pesar de que el sentimiento de los mercados se ha debilitado, el USD/MXN sigue cayendo. Las solicitudes iniciales de subsidio de desempleo en EE.UU. de la última semana subieron por encima de las expectativas, señal de que el mercado laboral se está relajando. Al mismo tiempo, se informó el Índice de Manufactura de la Fed de Filadelfia, que cayó a -31.3 por debajo de los -23.3 de marzo, lo que representa un viento en contra para el dólar estadounidense (USD).

El mercado inmobiliario estadounidense sigue deteriorándose, ya que las Ventas de Viendas Existentes cayeron un -2.4% intermensual, desde el 13.8% de febrero, lo que parecía señalar que la vivienda había hecho suelo.

Los responsables políticos de la Fed continuaron con otra ronda de comparecencias ante los medios, encabezadas por la presidenta de la Fed de Cleveland, Loretta Mester. Esta comentó que está contenta con los avances en materia de inflación, aunque reiteró que es demasiado alta. Espera que las tasas se sitúen por encima del 5%, y añadió que la economía estadounidense se encamina hacia un crecimiento lento, que podría convertirse en recesión.

Las Ventas Minoristas cayeron mucho más de lo esperado en el frente mexicano, según el organismo nacional de estadística conocido como INEGI. Las cifras en términos mensuales cayeron 0.3% contra estimaciones de 0.2%, mientras que anualmente subieron 3.4%, por debajo de estimaciones de 4%.

USD/MXN Nivel técnico

- La Fed de Filadelfia informa de un aumento de las solicitudes iniciales de subsidio de desempleo en EE.UU. y de una caída de la actividad en el sector de la manufactura.

- Loretta Mester, de la Fed de Cleveland, está satisfecha con los avances en materia de inflación, aunque las tasas deben ser más elevadas.

- Análisis del precio del EUR/USD: Podría romper hacia 1.1100 una vez que los compradores recuperen 1.1000.

El EUR/USD avanza, recortando parte de las pérdidas del miércoles después de que los datos de los Estados Unidos (EE.UU.) mostraran un mayor deterioro económico, lo que reavivó los temores de recesión. De ahí que los inversores en busca de seguridad compraran el euro (EUR) en detrimento del dólar estadounidense (USD). El par EUR/USD cotiza a 1.0969, subiendo un 0.14% desde su precio de apertura.

EUR/USD impulsado por la debilidad de la economía estadounidense

Wall Street sigue cotizando con pérdidas en medio de la creciente preocupación por una inminente recesión en Estados Unidos. La última ronda de datos apuntaba a una desaceleración de la economía, aunque los funcionarios de la Reserva Federal (Fed) de EE.UU. habían reiterado que una recesión no es su escenario base.

El calendario económico estadounidense reveló que las solicitudes iniciales de subsidio de desempleo para la semana que finalizó el 15 de abril aumentaron en 245.000, superando las estimaciones de 240.000, según mostraron los datos del Departamento de Trabajo (DoL). Al mismo tiempo, la Fed de Filadelfia informó que la actividad manufacturera se desaceleró en la región del Atlántico medio, con el índice de manufactura cayendo -31.3 por debajo del -23.3 de marzo, un viento en contra para el dólar estadounidense (USD).

La última ronda de datos de EE.UU. fue que las Ventas de Viendas Existentes cayeron un 2.4% a una tasa anual ajustada estacionalmente (SAAR) de 4.44 millones en marzo.

A pesar de lo anterior, la herramienta FedWatch de CME sigue mostrando que los mercados de swaps esperan una subida de 25 puntos básicos en la reunión de mayo, con unas probabilidades del 88.6%, a pesar de la caída de los rendimientos de los bonos del Tesoro estadounidense. En consecuencia, el Índice del Dólar, que mide el valor del dólar frente a una cesta de seis divisas, bajó un 0.20%, hasta 101.739.

Últimamente, la presidenta de la Fed de Cleveland, Loretta Mester, se cruza con los periodistas y dice estar contenta con los progresos realizados en materia de inflación. Aún así, la inflación es demasiado alta y prevé una subida de los tipos de interés.

En la Eurozona (UE), los responsables políticos del Banco Central Europeo (BCE) continuaron su ronda de cruces de noticias encabezados por su presidenta Christine Lagarde, afirmando que la inflación es demasiado fuerte, añadió que el banco central tiene que hacer "todo lo posible" para llevar la inflación al objetivo del 2%. Anteriormente, Nudo Klass dijo que el BCE podría tener que subir las tasas en junio y julio, además de una subida de 25 puntos básicos en mayo.

Análisis Técnico del EUR/USD

Desde la perspectiva del gráfico diario, el EUR/USD sigue apoyado en la EMA de 20 días desde el 20 de marzo hasta hoy. Cuando el EUR/USD cayó hacia la EMA de 20 días en 1.0903, el par saltó y registró un nuevo máximo del ciclo. Si este fuera el caso, los 1.1100 están al alcance de la mano, pero los compradores de EUR deben recuperar los 1.1000, seguidos por el máximo del año en 1.1075. Por el contrario, una caída por debajo de 1.0900 dejaría al descubierto la EMA de 20 días en 1.0896. Si el EUR/USD cae por debajo de este último valor, se prevé una caída a 1.0800.

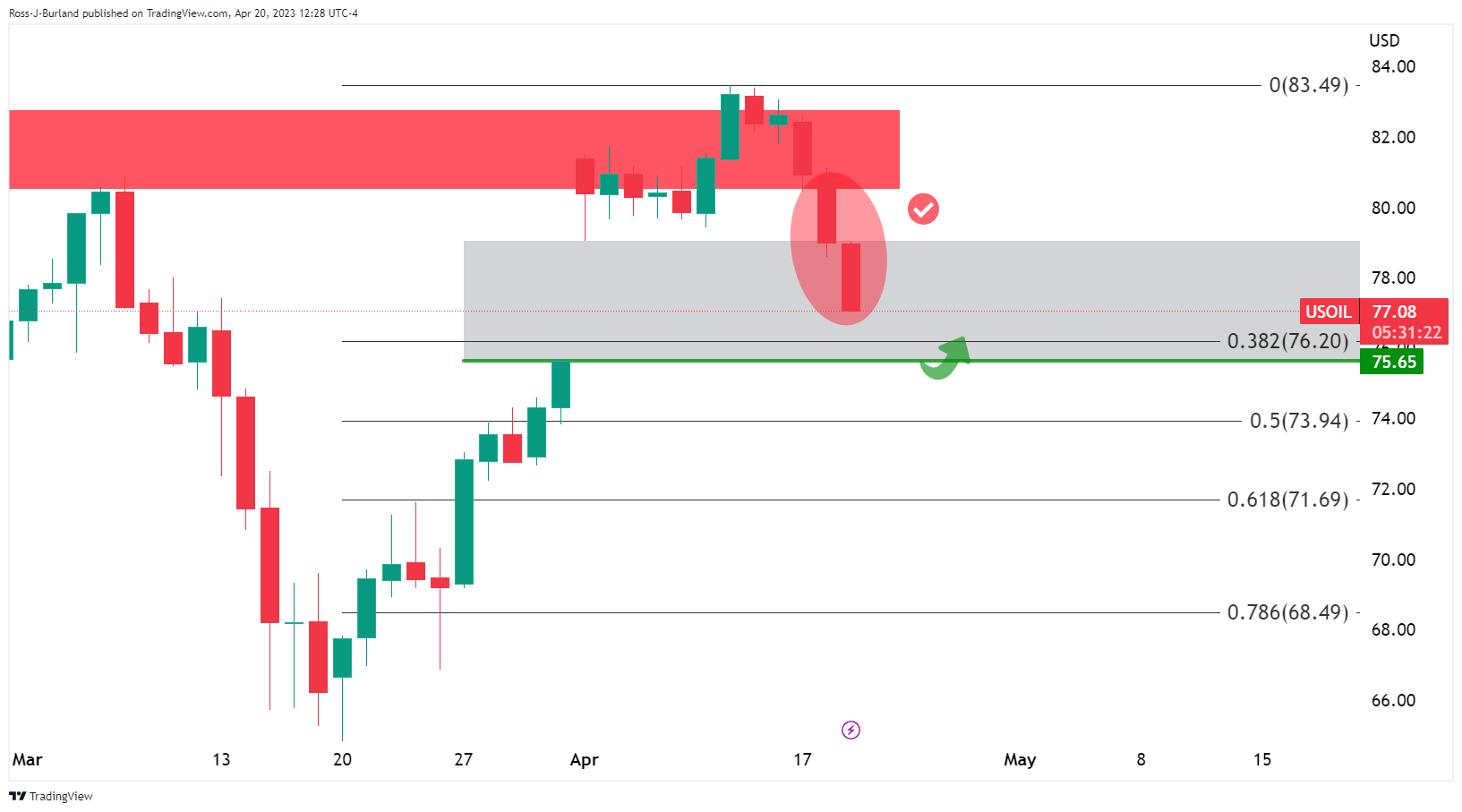

- El WTI va camino de cerrar el gap.

- El WTI está descendiendo hacia una zona de resistencia anterior de 4 horas.

El precio del Petróleo está bajo presión el jueves, extendiendo las pérdidas del comercio de mediados de semana, y a punto de cerrar la brecha como lo ilustrará lo siguiente.

De acuerdo con el análisis previo, los osos del WTI se mueven y a la vista del cierre del gap en 75.65$, el precio del petróleo está cerrando el gap:

Análisis previo del WTI

Los osos están mirando una corrección de 38.2% del nivel Fibonacci hacia un cierre del hueco en 75.65$bbls''.

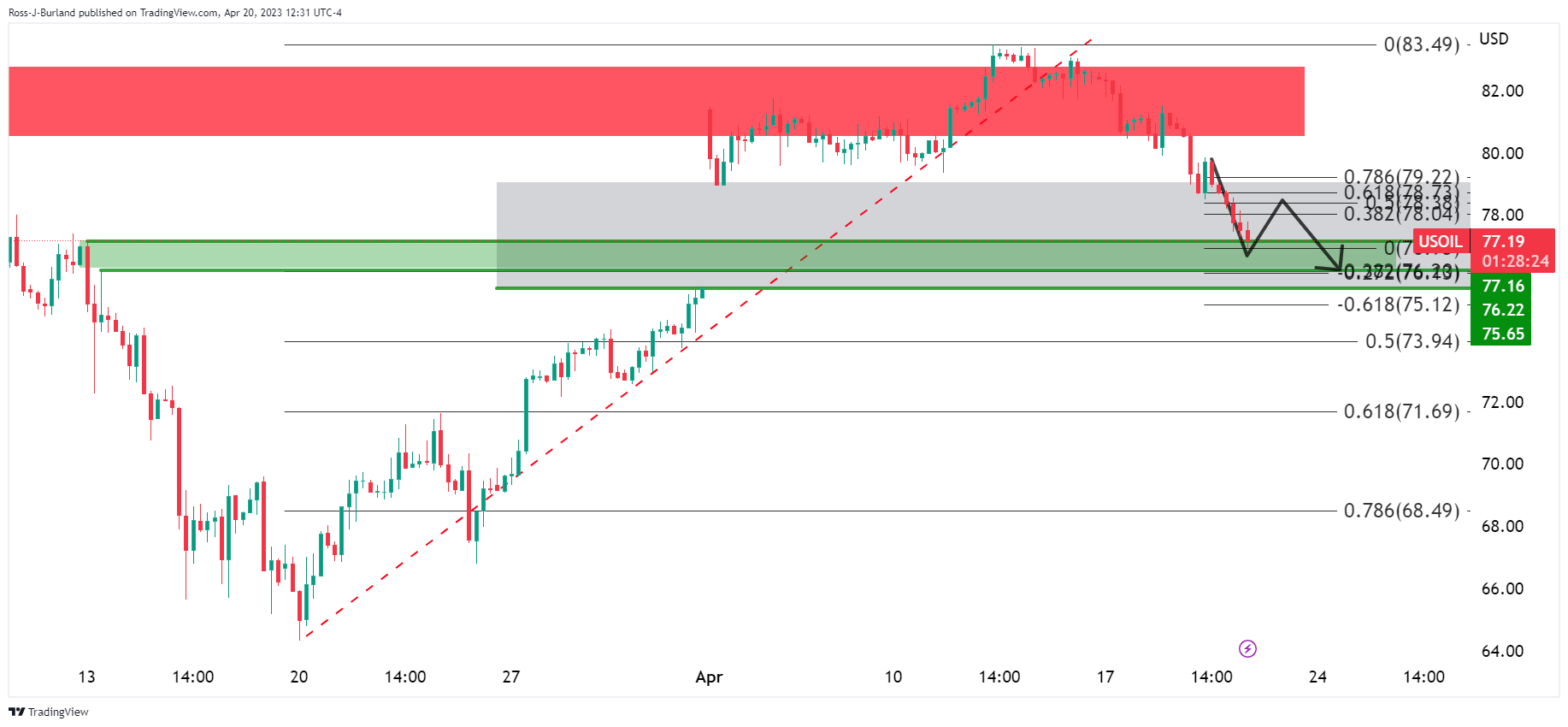

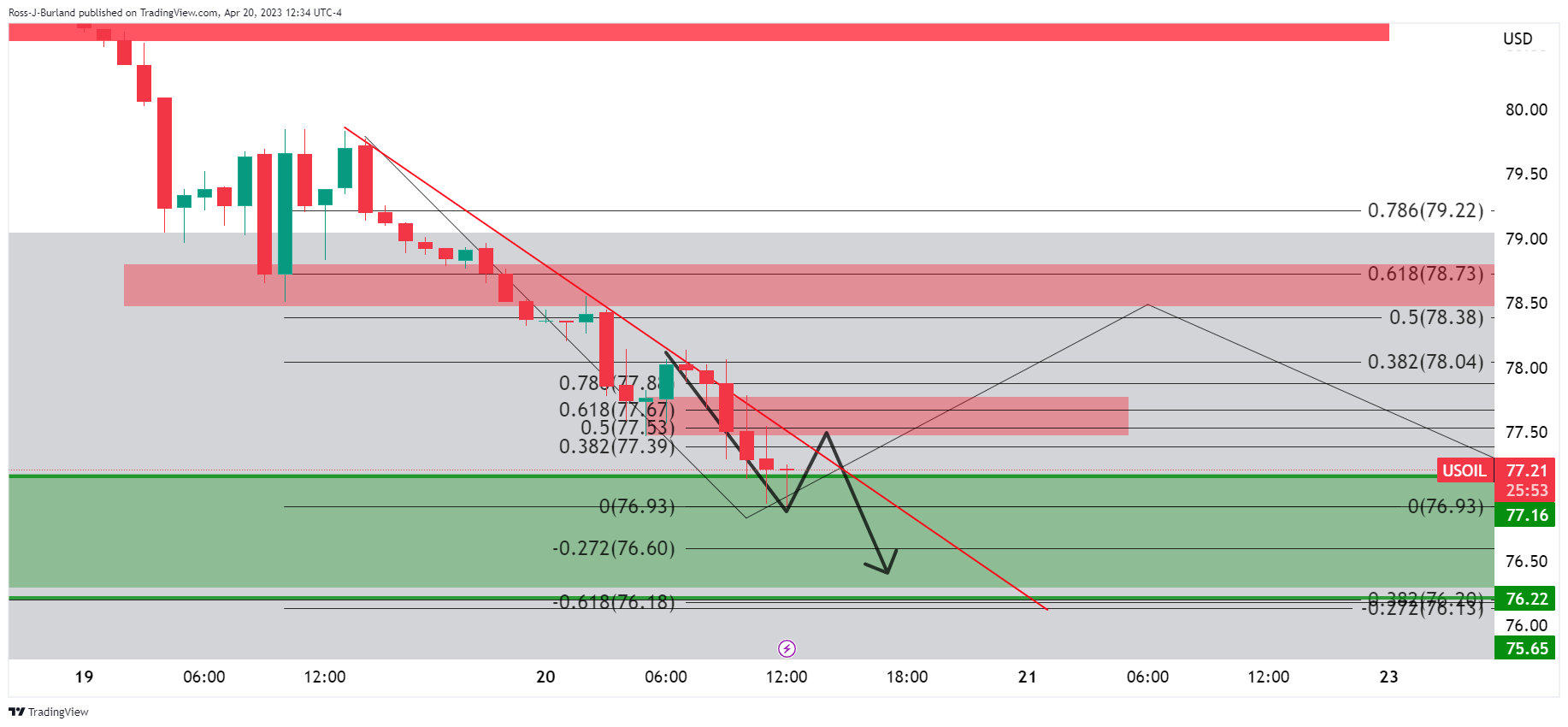

Actualización del WTI

Observamos un deterioro de los precios.

Gráfico H4 del WTI

En el gráfico de 4 horas, podemos ver la estructura de soporte potencial más cercana hacia la que se está moviendo el precio actualmente. Esto podría producir una toma de beneficios y un movimiento al alza en la venta masiva:

El soporte previo se encuentra en el 61.8% cerca de 78.70$.

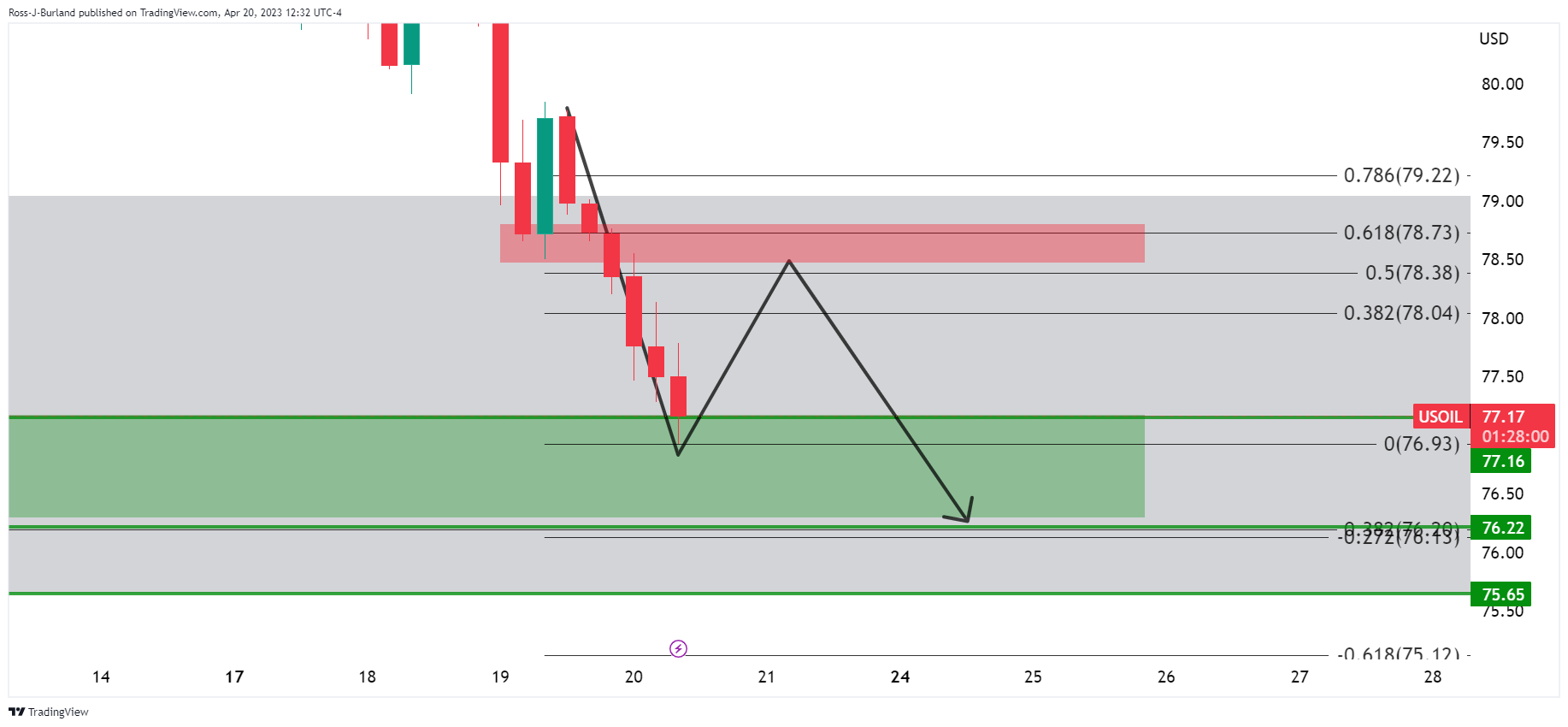

Gráfico de 1 hora del WTI

En el gráfico horario, podría haber una resistencia inferior según la resistencia de la línea de tendencia y las confluencias de la escala de Fibonacci.

La presidenta de la Reserva Federal de Cleveland, Loretta Mester, reiteró el jueves que la Fed tiene más trabajo que hacer para que la inflación en EE.UU. siga siendo demasiado alta, según Reuters.

Otras declaraciones

"La Fed tendrá que subir la tasa de política monetaria por encima del 5% y mantenerla durante un tiempo".

"La Fed está mucho más cerca del final de su viaje de subidas de tasas".

"El alcance de las futuras subidas de tasas de la Fed depende de cómo se comporte la economía".

"Vemos avances positivos en el equilibrio de la oferta y la demanda en la economía".

"Atentos al impacto del endurecimiento de las condiciones financieras en la economía".

"La evolución de las condiciones financieras podría influir en la perspectiva de futuras subidas de tasas".

"Las tensiones en el sector bancario han disminuido, pero la Fed actuará si es necesario".

"Esperamos ver progresos significativos en la reducción de la inflación este año".

"Esperamos que la inflación se reduzca al 3.75% este año".

"El mercado laboral es fuerte, se espera que la tasa de desempleo suba al 4.50%-4.75%".

Reacción de los mercados

Estos comentarios no parecen tener un impacto significativo en la evolución del dólar frente a sus principales rivales. En el momento de escribir estas líneas, el Índice del Dólar perdiónun 0.15% en el día, situándose en 101.80.

- El dólar australiano obtiene mejores resultados durante la sesión americana.

- El dólar pierde impulso tras los datos económicos estadounidenses.

- El AUD/USD rompe la resistencia a corto plazo y prueba 0.6770.

El par AUD/USD rompió por encima de 0.6740/45 y saltó a 0.6771, alcanzando el nivel más alto en una semana. Posteriormente, el par retrocedió y ronda los 0.6755, manteniendo firmes ganancias diarias.

El impulso inicial provino de la debilidad del dólar, tras la publicación de los datos económicos estadounidenses. Las peticiones de subsidio por desempleo y la Fed de Filadelfia decepcionaron las expectativas. Los rendimientos estadounidenses caen. El rendimiento a 10 años cae casi un 2% y se sitúa en el 3.52%, mínimo de cuatro días. El DXY retrocede un 0.17% tras pasar la mayor parte del día en terreno positivo.

El dólar australiano se está comportando mejor durante la sesión americana. El AUD/NZD sube cien puntos, por encima de 1.0900, en el nivel más alto desde finales de febrero. El EUR/AUD cayó a 1.6220, el nivel más bajo en dos semanas.

Perspectivas a corto plazo

El AUD/USD se encuentra por encima de la zona de 0.6740, que se ha convertido en el soporte inicial. Mientras se mantenga por encima, el par podría seguir probando la zona de 0.6770, última defensa de 0.6800. Por encima de 0.6740, el sesgo es alcista.

Niveles técnicos

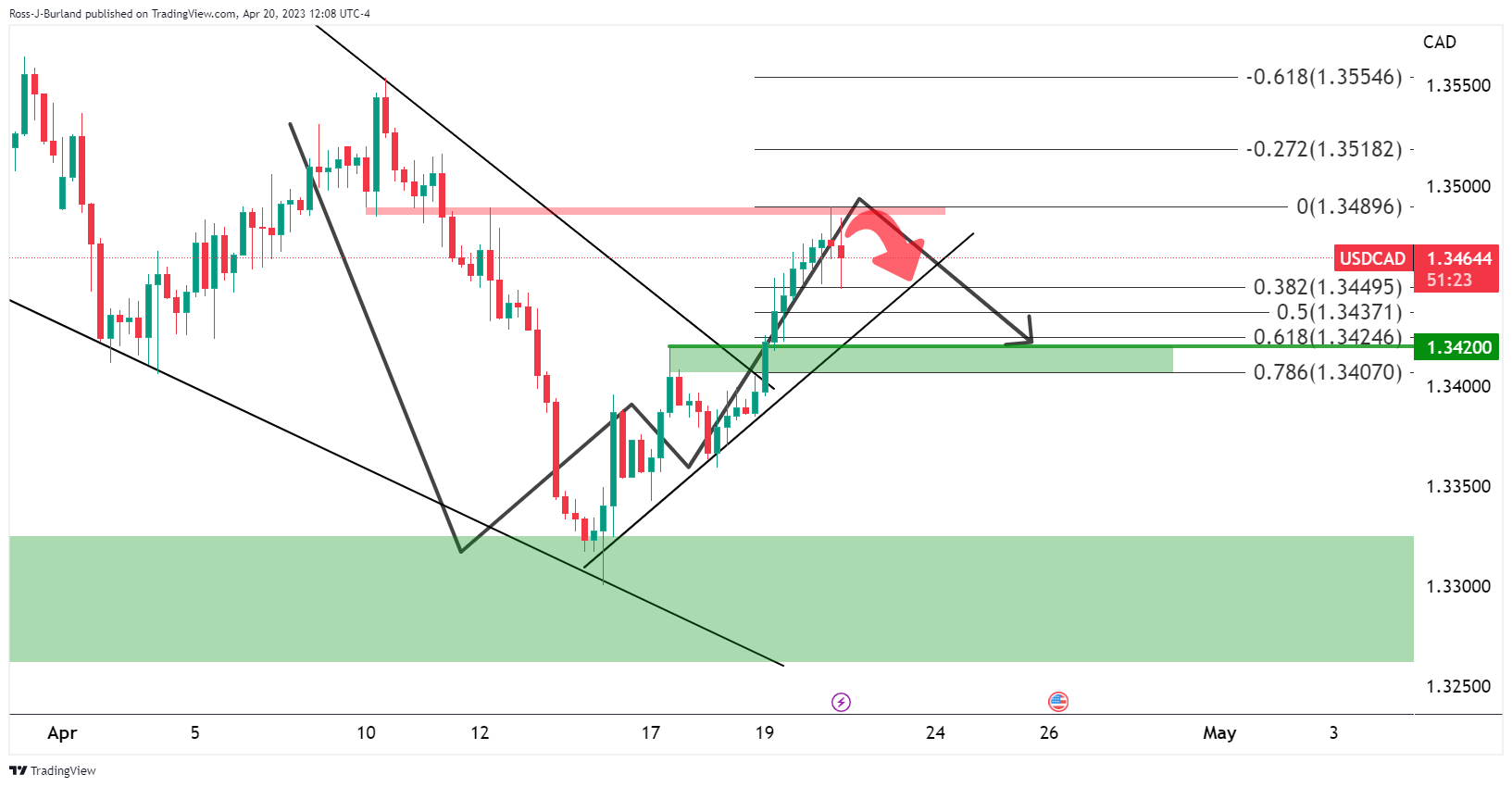

- El USD/CAD está empezando a retroceder, con la mirada puesta en la corrección.

- Los temas del BOC y la Fed están en el punto de mira, impulsando al par.

El USD/CAD está plano en el día después de moverse entre un mínimo de 1.3448 y 1.3489 hasta ahora, actualmente cotizando en 1.3460 y en retroceso en el comercio del mediodía de Nueva York. El dólar canadiense se ofreció inicialmente el jueves antes de una comparecencia parlamentaria del gobernador del Banco de Canadá, Tiff Macklem. Además, ha seguido deteriorándose el precio del petróleo, una de las principales exportaciones de Canadá.

Los halcones de la Fed vuelven a la ciudad

El tema de los halcones en torno a la Reserva Federal ha vuelto a la palestra, dando soporte a los rendimientos estadounidenses y al dólar, y lastrando el precio del petróleo. El crudo West Texas Intermediate bajó un 2% el jueves.

En cuanto a la Reserva Federal, los precios de los futuros han mostrado una probabilidad del 85,7% de que la Fed suba las tasas 25 puntos básicos cuando los responsables políticos concluyan una reunión de dos días el 3 de mayo, según la herramienta FedWatch de CME. El viernes pasado, el gobernador de la Reserva Federal, Christopher Waller, declaró que, a pesar de un año de agresivas subidas de tipos, la Fed "no ha avanzado mucho" en el retorno de la inflación a su objetivo del 2% y argumentó que los tipos aún deben subir. Por ello, la probabilidad de una bajada de tasas en diciembre se ha reducido considerablemente esta semana.

Las últimas orientaciones coinciden en gran medida con los precios del mercado, y el presidente de la Fed de Atlanta, Bostic, se mostró partidario de una nueva subida de tipos de 25 puntos básicos y, a continuación, una pausa. Bostic explicó que el endurecimiento de las condiciones de crédito podría hacer parte del trabajo de la Fed. ''La Fed de Atlanta ha sido vista históricamente, con razón o sin ella, como un barómetro del consenso en el FOMC'', dijeron los analistas de ANZ Bank.

El presidente de la Fed de Nueva York, John Williams, también declaró el miércoles que la inflación seguía en niveles problemáticos y que el banco central estadounidense actuaría para reducirla. De cara al futuro, el Comité Federal de Mercado Abierto entrará este fin de semana en un apagón antes de la reunión del 2/3 de mayo.

El dólar estadounidense, más débil tras los datos

Sin embargo, el dólar estadounidense, medido por el índice DXY, cayó el jueves, ya que la debilidad de los datos reforzó las expectativas de que la mayor economía del mundo se encamina probablemente hacia una recesión. El DXY, que mide el valor del dólar frente a una cesta de Divisas principales, cayó a 101.632 tras caer el viernes a su nivel más bajo desde principios de febrero, ya que los inversores apuestan a que la Reserva Federal podría hacer una pausa en junio tras otra subida de tasas prevista para el mes que viene.

En los datos. Los datos del jueves mostraron que las solicitudes iniciales de subsidio de desempleo en EE.UU. subieron modestamente a 245.000, mientras que la semana anterior se revisó para mostrar 1.000 solicitudes más de lo informado anteriormente. La Fed de Filadelfia mostró que la actividad de las fábricas de la región del Atlántico medio cayó en abril al nivel más bajo en casi tres años, mientras que, en otros lugares, las Ventas de Viendas Existentes también cayeron tras un aumento en febrero por primera vez en un año.

Los futuros sobre tasas de interés en EE.UU. calculan ahora una probabilidad aproximada del 69% de que se produzca una pausa en junio.

Todas las miradas apuntan al BOC

Mientras tanto, la atención se centra en la gobernadora del Banco de Canadá, Tiffany Macklem. El martes, Macklem declaró en la Cámara de los Comunes que la inflación está bajando rápidamente, pero que la fuerte demanda y la rigidez del mercado laboral están presionando al alza los precios de muchos servicios, que se espera que bajen sólo gradualmente.

El jueves, Macklem declaró que se ha producido una mejora constante de la inflación y un modesto crecimiento económico. Ha declarado que "no es una gran preocupación" si la Fed sube las tasas más que el BoC, "tenemos una política monetaria independiente".

Mientras tanto, los mercados monetarios esperan que el BoC mantenga su tasa de política monetaria en el 4.50%, el nivel más alto en 15 años, hasta finales de año.

Análisis técnico del USD/CAD

El sesgo general es alcista, según el banderín alcista del gráfico diario anterior. También tenemos una formación en W en el patrón que apunta a una corrección mientras tanto:

El precio se está moderando y la escala de Fibonacci se puede dibujar en el impulso alcista anterior:

Tenemos como objetivo la línea del cuello que cumple con el 61.8% cerca de 1.3420. Es decir, si el ratio 38.2% no aguanta como soporte cerca de 1.3450.

- Las solicitudes iniciales de subsidio de desempleo en EE.UU. decepcionan, preludio de que el mercado laboral se está relajando.

- El último Libro Beige de la Reserva Federal muestra que la economía estadounidense se está ralentizando, liderada por la inflación, la contratación y el consumo.

- Análisis del precio del oro: Se mantendrá lateral dentro del rango de 1.98$- 2.015$.

El precio del Oro sube y recupera los 2.000$ después de viajar hacia mínimos semanales el miércoles en 1.969,34$, aunque los datos económicos de Estados Unidos (EE.UU.) apuntalaron al metal amarillo. Además, el rendimiento de los bonos estadounidenses está cayendo, lo que debilita al dólar estadounidense (USD). En el momento de escribir estas líneas, el XAU/USD cotiza a 2.006,91$, subiendo un 0.61%.

Los datos económicos de EE.UU. perjudican al dólar e impulsan al Oro al alza

Aversión alriesgo es el nombre del juego, a pesar de que el Índice de Volatilidad CBOE (VIX) se mantiene por debajo de 17.00. Wall Street sigue presionado después de que la Oficina de Estadísticas Laborales de EE.UU. (BLS) revelara que las solicitudes de subsidio por desempleo aumentaron. Las solicitudes iniciales de subsidio por desempleo de la última semana aumentaron en 245.000, superando las estimaciones de 240.000, y pesaron sobre los rendimientos de los bonos estadounidenses, un viento de cola para el Oro.

El XAU/USD se vio apoyado por un informe peor de lo esperado del Índice de Manufactura de la Fed de Filadelfia, que se desplomó a -31.3, por debajo del -23.2 de marzo, un viento en contra para el dólar, ya que los temores de recesión se reavivaron tras el anuncio.

Por otra parte, el Libro Beige reveló el miércoles que la economía estadounidense se está desacelerando a medida que se ralentizan la contratación y la inflación. El libro señalaba que el acceso al crédito se está estrechando, los salarios están aumentando y el gasto del consumidor se está contrayendo.

A pesar de ello, la herramienta FedWatch de CME sigue mostrando que los mercados de swaps esperan una subida de 25 puntos básicos en la reunión de mayo, con unas probabilidades del 88.6%.

En consecuencia, el rendimiento de los bonos del Tesoro estadounidense a 2 años cae ocho puntos básicos, hasta el 4.161%, mientras que la tasa de la nota de referencia a 10 años se aferra a la zona del 3.538%, cinco puntos básicos menos. El rendimiento de los bonos TIPS a 10 años de EE.UU., una aproximación a los rendimientos reales, que influye en los precios del XAU/USD, limita el avance del Oro, con ganancias de 4 pb, hasta el 1.264%.

El Índice del Dólar, que mide el valor del dólar frente a una cesta de seis divisas, bajó un 0.20%, hasta 101.739.

¿Qué hay que tener en cuenta?

De cara a la semana, los funcionarios de la Reserva Federal de EE.UU. harán declaraciones, con la intervención de seis responsables políticos de la Fed el jueves, seguida de la de Lisa C'ok el viernes, antes del apagón mediático. En cuanto a los datos, la agenda estadounidense del viernes revelará los PMI globales de S&P en su lectura final de abril.

Análisis Técnico del Oro

Tras caer por debajo de la media móvil exponencial (EMA) de 20 días en 1.988,60$, el par XAU/USD reanudó su tendencia alcista, aunque persisten los riesgos a la baja. Cabe destacar que, tras alcanzar un máximo de 2.048,79$, el XAU/USD cayó y, desde el 17 de abril, el precio del Oro sigue cotizando dentro del rango de 1.980$ a 2.015$, incapaz de romper con decisión por debajo/por encima de los límites de esa zona, lo que significa que está pendiente un cierre diario por debajo de 1.980$ o por encima de 2.015$. A la baja, el camino del XAU/USD tiene una resistencia inmediata en el nivel psicológico de los 2.000$, seguido de la EMA de 20 días y, a continuación, el mínimo semanal de 1.969,34$. Por el contrario, el XAU/USD encontrará resistencia en los 2.015$, que, una vez superada, podría allanar el camino hacia el máximo anual en los 2.048,79$.

- El dólar estadounidense tiene dificultades para mantenerse firme en la segunda mitad de la semana.

- La publicación de datos macroeconómicos decepcionantes en Estados Unidos pesa sobre el dólar.

- Los principales índices de Wall Street cotizan en terreno negativo tras la campana de apertura.

El dólar estadounidense (USD) lucha por mantener el equilibrio tras el magro repunte del miércoles. A pesar de que la divisa logró superar a sus rivales durante las horas de negociación europea en medio de la aversión al riesgo, se enfrentó a una renovada presión de venta tras la publicación de datos macroeconómicos decepcionantes de los Estados Unidos (EE.UU.).

El índice del dólar estadounidense, que sigue la evolución del dólar frente a una cesta de seis divisas principales, se mantiene por debajo de 102.00 tras haber probado ese nivel dos veces en las dos últimas jornadas bursátiles. A nivel semanal, el índice se aferra a modestas ganancias, en busca de romper una racha de cinco semanas de pérdidas.

Análisis técnico: El índice del dólar estadounidense se mantiene por debajo de la resistencia clave

El índice del dólar estadounidense cotiza por debajo de la media móvil simple (SMA) de 20 días, situada actualmente en 102,10 puntos. En caso de que el DXY cierre el día por encima de ese nivel, podría apuntar a 103,00 (nivel estático, nivel psicológico) y 103.50 (SMA de 50 días, SMA de 100 días).

Mientras tanto, el indicador de fuerza relativa (RSI) en el gráfico diario se mueve lateralmente cerca de 50, lo que sugiere que los vendedores se abstienen de comprometerse con una mayor debilidad del USD.

A la baja, 101.50 (nivel estático) se alinea como soporte provisional por delante de 101.00/100.80 (nivel psicológico, nivel estático, mínimo de varios meses establecido el 14 de abril). Un cierre diario por debajo de esa zona de soporte podría abrir la puerta a una caída prolongada hacia 100.00 (nivel psicológico).

El próximo informe oficial de empleo de EE UU se publicará el 5 de mayo. Los analistas de TD Securities señalan que los datos sugieren una desaceleración de las nóminas a niveles inferiores a 200.000 por primera vez desde 2020.

Comentarios destacados

"Los datos de alta frecuencia sugieren que es probable que el ritmo de creación de empleo dé un paso atrás en abril, con el número de nuevas nóminas que avanzarán a un ritmo inferior a 200.000 por primera vez desde 2020. Nuestra interpretación de la serie diaria Homebase, que rastrea las nóminas de las pequeñas empresas, sugiere que el empleo aumentó en 150.000 personas."

"Esto estaría en sincronía con el informe del Libro Beige de esta semana, que señaló que el crecimiento del empleo se moderó un poco este período, ya que varios Distritos informaron un ritmo de crecimiento más lento que en los últimos informes del Libro Beige."

"Las solicitudes de subsidio de desempleo apenas variaron con respecto a mediados de marzo, pero las solicitudes continuadas han ido en aumento. Esta situación podría cambiar en los próximos meses, aunque los despidos se han concentrado en el sector de la información (tecnología), sin indicios de grandes repercusiones en otros sectores por el momento."

La próxima reunión del Consejo de Gobierno del Banco Central Europeo es el 4 de mayo. Jan von Gerich, analista jefe de Nordea, señala que la mayoría del Consejo sigue preocupada por los riesgos al alza de la inflación y está dispuesta a impulsar nuevas subidas de tasas. Afirma que la magnitud de la subida de mayo vendrá determinada en gran medida por los datos que se publiquen justo antes de la reunión.

Comentarios destacados

"El informe de política monetaria de la reunión de marzo del BCE confirmó que, de no haber sido por las preocupaciones de marzo sobre el sector bancario, el banco central se habría mostrado más decidido a señalar más endurecimientos en el futuro. Ahora que las preocupaciones del sector bancario han seguido remitiendo, es probable que los riesgos al alza de la inflación evidentes en las minutas empujen al BCE a subir los tipos varias veces más, sujeto, por supuesto, a los datos entrantes."

"Otra subida de tasas en la reunión de mayo parece un hecho, pero la magnitud del movimiento sigue abierta. Los mercados se inclinan por una subida de tipos de 25 puntos básicos, que es también nuestra base de referencia. Sin embargo, el 2 de mayo se publicará una serie de datos importantes, justo dos días antes de la reunión de mayo del BCE. En esa fecha se publicarán la estimación preliminar de la inflación de abril, la encuesta sobre préstamos bancarios del segundo trimestre y las cifras de crédito de marzo, que podrían inclinar la balanza hacia una subida de tasas de 50 puntos básicos. Así pues, hay que prepararse para una gran volatilidad antes de la reunión del BCE del 4 de mayo".

- La plata carece de un sesgo direccional firme y oscila en un rango por encima de 25.00$.

- La situación técnica favorece a los alcistas y respalda las perspectivas de nuevas subidas.

- Las caídas hacia el soporte de confluencia de 24.65$ podrían considerarse una oportunidad de compra.

La Plata atrae algunas compras alcistas cerca del nivel psicológico de los 25.00$ y toca un máximo de tres días el jueves, aunque el repunte intradía carece de convicción alcista. El metal blanco oscila entre tibias ganancias y pequeñas pérdidas en los primeros compases de la sesión norteamericana y actualmente se sitúa en torno a la zona de 25.30$, prácticamente sin cambios en el día.

Desde un punto de vista técnico, el reciente retroceso desde máximos de más de un año -niveles justo por encima de la cifra redonda de 26.00$ tocada la semana pasada- se estancó el miércoles cerca del nivel del 23.6% de retroceso de Fibonacci del repunte de marzo-abril. Dicho soporte, en torno a los 24.65$, coincide ahora con la pendiente ascendente de la media móvil simple (SMA) de 100 periodos en el gráfico de 4 horas y debería actuar como punto pivote.

Mientras tanto, los osciladores en el gráfico diario se mantienen cómodamente en territorio alcista y acaban de empezar a ganar tracción positiva en el gráfico de 4 horas. Esto, a su vez, favorece a los operadores alcistas y respalda las perspectivas de reanudación de la reciente recuperación observada durante el último mes aproximadamente. Por lo tanto, es posible que se produzca un avance hacia la barrera de los 25,80 $, de camino a la señal de los 26.00$.

Por otro lado, la debilidad por debajo de la señal de 25.00$ podría seguir encontrando un buen soporte cerca de la confluencia de 24.65$. Esto es seguido de cerca por el fuerte punto de ruptura de resistencia horizontal de 24.40-24.30$, ahora convertido en soporte, que si se rompe con decisión podría arrastrar al XAG/USD hacia 24.00$. La trayectoria bajista podría extenderse aún más hacia el 38.2% del nivel Fibonacci, en torno a la zona de 23.75$.

Plata gráfico de 4 horas

Niveles clave a vigilar

La confianza del consumidor preliminar de la Eurozona ha mejorado a -17.5 puntos en abril, después de registrar -19.2 en marzo. Esta cifra mejora los -18.5 esperados por el mercado.

Este es el mejor resultado visto por el indicador desde febrero de 2022. En la UE, la confianza ha mejorado a -18.9.

EUR/USD reacción

El EUR/USD ha subido cerca de 20 pips tras la publicación, elevándose a 1.0989, nuevo máximo de tres días. Al momento de escribir, el par cotiza sobre 1.0981, ganando un 0.24% diario.

Las ventas de viviendas existentes en Estados Unidos cayeron un 2.4% en la lectura mensual de marzo, sufriendo su mayor descenso desde noviembre. El indicador decepciona las expectativas del consenso, que esperaba un aumento del 1.5% después que en febrero las ventas crecieran un 13.8% (cifra revisada a la baja desde el 14.5%). Las ventas descendieron un 22% respecto al mismo mes del año anterior.

En total, las ventas descendieron a 4.440.000 desde 4.555.000, por debajo de los 4.500.000 estimados.

El precio medio de venta de viviendas existentes cayó un 0.9% respecto al año anterior a 375.700$.

El inventario de viviendas existentes sin vender aumentó un 1.0% respecto del mes anterior a 980.000 a finales de marzo, o el equivalente a la oferta de 2.6 meses al ritmo de ventas mensual actual.

USD reacción

El Índice del Dólar ha caído tras la publicación a 101.63, su nivel más bajo en tres días. Al momento de escribir, el DXY cotiza sobre 101.65, perdiendo un 0.29% diario.

- El USD/JPY cotiza a la defensiva tras alcanzar los 135,00.

- La debilidad del dólar y el descenso de los rendimientos en EE.UU. pesan sobre el par hasta el momento.

- Las solicitudes semanales de subsidios en EE.UU. aumentaron más de lo esperado durante la semana pasada.

Tras un intento fallido de volver a probar/superar la barrera de 135.00, el USD/JPY se ve presionado y retrocede hasta la zona de 134.50 el jueves.

USD/JPY más débil por los rendimientos y la venta del USD

El USD/JPY prolonga la errática actividad de lo que va de semana y se ve presionado tras los recientes máximos mensuales que superaron la barrera de 135.00 (19 de abril).

La renovada presión vendedora en el dólar obliga al índice USD (DXY) a ceder las ganancias anteriores y volver a la zona por debajo de 102.00, mientras que el descenso correctivo de los rendimientos estadounidenses en toda la curva colabora aún más con el retroceso diario del contado.

En la agenda japonesa, el déficit comercial se redujo a 754.500 millones de yenes en marzo, mientras que la inversión extranjera en bonos subió a 500.200 millones de yenes en la semana hasta el 15 de abril y el índice de la industria terciaria subió un 0.7% intermensual en febrero.

En Estados Unidos, las solicitudes iniciales de subsidios subieron en 245.000 en la semana hasta el 15 de abril y el índice de la Fed de Filadelfia empeoró hasta -31.3 para el mes en curso.

Niveles técnicos

En el momento de escribir estas líneas, el par pierde un 0.28% en 134.29 y se enfrenta al siguiente soporte en 132.01 (mínimo del 13 de abril), secundado por 130.62 (mínimo mensual del 5 de abril) y, por último, 129.63 (mínimo mensual del 24 de marzo). Por otro lado, la superación de 135.13 (máximo mensual del 19 de abril) expondría a 137.07 (SMA de 200 días) y después a 137.91 (máximo de 2023 del 8 de marzo).

- El GBP/USD atrae algunas compras de caídas el jueves y se vuelve positivo por tercer día consecutivo.

- El retroceso de los rendimientos de los bonos estadounidenses debilita el refugio seguro del dólar y presta soporte al par.

- Las Apuestas para una subida de tipos del BoE de 25 puntos básicos en mayo actúan como un viento de cola para la GBP y siguen actuando como soporte.

El jueves, el par GBP/USD revirtió una caída intradía hacia 1.2400 y se giró a positivo por tercer día consecutivo. Sin embargo, el par se mantiene por debajo del máximo semanal alcanzado el miércoles y comercia en torno a la zona de 1.2450-1.2455, justo por debajo del máximo semanal alcanzado el miércoles.

Los rendimientos de los bonos del Tesoro de EE.UU. frenan la reciente fuerte recuperación hasta máximos de casi un mes, lo que, junto con los decepcionantes datos macroeconómicos de EE.UU., ejerce cierta presión sobre el Dólar estadounidense (USD). Aparte de esto, el aumento de las apuestas para otra subida de tipos de 25 puntos básicos por parte del Banco de Inglaterra (BOE) en mayo apuntala la libra esterlina y actúa como un viento de cola para el par GBP/USD.

Dicho esto, las perspectivas de un mayor endurecimiento de la política monetaria por parte de la Reserva Federal (Fed) deberían ayudar a limitar la caída de los rendimientos de los bonos estadounidenses. Por otra parte, el impulso de aversión al riesgo, reflejado en un tono generalmente más débil en los mercados de acciones, podría reavivar la demanda del Dólar, refugio seguro, y frenar cualquier avance significativo del par GBP/USD.

Desde un punto de vista técnico, los precios al contado encontraron esta semana un buen soporte en la zona de 1.2355-1.2350. Dicha zona actuaría ahora como un punto clave, que si se rompe podría provocar algunas ventas técnicas. El par GBP/USD podría entonces descender hacia 1.2300 camino de la media móvil simple (SMA) de 100 días, justo por debajo del nivel redondo 1.2200.

Por otro lado, los alcistas podrían esperar a que se produzcan compras más allá de los máximos históricos de la noche, en torno a la zona de 1.2470-1.2475, antes de realizar nuevas apuestas. El par GBP/USD podría superar el nivel psicológico clave 1.2500 y volver a probar el máximo mensual, en torno a 1.2545, alcanzado la semana pasada.

El impulso podría extenderse hacia la zona de 1.2600, por encima de la cual los precios al contado podrían escalar hacia el siguiente obstáculo relevante cerca de la zona de 1.2660-1.2665.

GBP/USD Gráfico de 4 horas

Niveles clave a vigilar

BBH Global Currency Strategy ofrece un breve análisis del Libro Beige de la Reserva Federal (Fed) publicado el miércoles, que mostró que las condiciones económicas se habían enfriado algo en las últimas semanas, mientras que la inflación seguía relativamente al alza.

Declaraciones destacadas:

"Sobre la actividad económica general: Nueve distritos informaron de que la actividad no había variado o lo había hecho ligeramente en este periodo, mientras que tres indicaron un crecimiento modesto. Los volúmenes de préstamos y la demanda de préstamos disminuyeron en general en todos los tipos de préstamos al consumo y a las empresas. Mercados laboral: El crecimiento del empleo se moderó un poco en este periodo, ya que varios distritos informaron de un ritmo de crecimiento más lento que en los últimos informes del Libro Beige. Los salarios han mostrado cierta moderación, pero siguen siendo elevados. Precios: En general, los niveles de precios subieron moderadamente durante el periodo que se informa, aunque la tasa de aumento de los precios pareció ralentizarse. En general, los precios al consumo aumentaron debido a una demanda aún elevada, así como a unos costes de inventario y de mano de obra más altos."

"El WIRP sugiere un 90% de probabilidades de una subida de 25 puntos básicos en la reunión de los días 2 y 3 de mayo, frente al 80% a principios de esta semana, el 70% a principios de la semana pasada y el 50% a principios de la semana anterior. A pesar de este aumento de las probabilidades, todavía se prevé un recorte a finales de año. La Fed dispondrá de mucho tiempo y de muchos datos antes de tener que tomar una decisión en junio. Entre las reuniones del 2-3 de mayo y del 13-14 de junio, la Fed habrá digerido otros dos informes de empleo, dos informes del IPC/IPP y un informe de ventas minoristas. Una pausa en junio podría ser el resultado más probable, pero realmente dependerá de cómo se presenten todos esos datos. Waller, Mester, Bowman, Logan, Bostic y Harker hablarán hoy y Cook lo hará mañana. Luego, a medianoche de mañana, el apagón de los medios de comunicación entra en vigor y no habrá ningún orador de la Fed hasta la conferencia de prensa del presidente Powell el 3 de mayo."

El índice manufacturero de la Fed de Philadelphia cayó 8.1 puntos en abril, hundiéndose a -31.3 desde los -23.2 de marzo, su nivel más bajo desde mayo de 2020.

El resultado decepciona las expectativas del mercado, ya que el consenso preveía una mejora a -19.2 puntos. Este es el octavo mes consecutivo en que el indicador se sitúa en territorio de contracción.

USD reacción

El Índice del Dólar ha caído cerca de 25 pips tras el débil dato. El DXY ha caído a 101.76 y cotiza ahora sobre 101.80, perdiendo un 0.14% diario.

Las peticiones semanales de subsidio por desempleo de EE.UU. aumentaron en 5.000 en la semana del 14 de abril, elevándose a 245.000 desde las 240.000 previas (revisado al alza desde 239.000) y previstas.

La media de cuatro semanas de las peticiones de desempleo bajaron a 239.750 desde las 240.250 previas.

Las peticiones de desempleo continuadas se incrementaron en 61.000 a 1.865.000 desde 1.804.000 (revisadas a la baja desde 1.810.000. El resultado empeora las expectativas de 1.820.000 previstas por el consenso.

USD reacción

El Índice del Dólar ha caído cerca de 20 pips tras los datos, debido también al empeoramiento del índice manufacturero de la Fed de Philadelphia, que ha retrocedido a -31.3 en abril, cuando se esperaba una mejora a -19.2. El DXY ha caído a 101.81 y cotiza ahora sobre 101.84, perdiendo un 0.10% diario.

- El DXY retoma la senda bajista tras las buenas ganancias del miércoles.

- Por el momento, es probable que continúe el comercio lateral.

El Índice del Dólar Estadounidense (DXY) cede las ganancias del miércoles y reanuda las caídas en medio de un amplio rango límite en lo que va de semana.

El índice, mientras tanto, mantiene la actividad oscilante en lo que va de semana. La reanudación de la tendencia alcista debería enfrentarse a un obstáculo inicial en el máximo de abril justo por encima de 103.00 (3 de abril), mientras que los episodios de debilidad siguen apuntalados por la zona por debajo de 101.00.

En un panorama más amplio, mientras se mantenga por debajo de la SMA de 200 días, hoy en 106.24, se espera que las perspectivas para el índice sigan siendo negativas.

Gráfico diario del DXY

- El EUR/USD no logra avanzar más allá de 1.0980 el jueves.

- El siguiente nivel de resistencia a tener en cuenta se sitúa en el máximo del año, cerca de 1.1070.

El intento alcista inicial del EUR/USD se agota el jueves cerca de 1.0980.

De momento, no hay que descartar una mayor consolidación. La ruptura de este tema expone un probable movimiento hacia 1.1000 antes del máximo de 2023 en 1.1075 (14 de abril). A la baja, la zona de 1.0900 surge como una contención bastante decente hasta el momento.

A más largo plazo, la visión constructiva se mantiene por encima de la SMA de 200 días, hoy en 1.0387.

Gráfico diario del EUR/USD

- El USD/CHF prolonga la caída nocturna desde máximos de una semana y cae el jueves.

- El impulso de aversión al riesgo beneficia al CHF, refugio seguro, y ejerce cierta presión sobre el par.

- El retroceso de los rendimientos de los bonos estadounidenses pesa sobre el dólar y contribuye al sesgo vendedor intradía.

El par USD/CHF se encuentra bajo una fuerte presión de venta el jueves y extiende el retroceso tardío del día anterior desde el máximo de una semana, en torno al nivel psicológico clave 0.9000. El par mantiene su tono ofrecido durante la primera mitad de la sesión europea y actualmente se sitúa en torno a la zona de 0.8940, cerca del extremo inferior de su rango operativo semanal.

El debilitamiento generalizado de los mercados de acciones, en un contexto de preocupación por las dificultades económicas derivadas del aumento de los costes de financiación, beneficia al franco suizo (CHF). Mientras tanto, la corriente contraria al riesgo desencadena una fuerte caída intradía de los rendimientos de los bonos del Tesoro estadounidense, lo que mantiene a los alcistas del dólar a la defensiva y contribuye al tono ofrecido que rodea al par USD/CHF.

Sin embargo, cualquier caída significativa para el USD parece limitada en medio de la creciente aceptación de que la Reserva Federal (Fed) seguirá subiendo las tasas de interés. De hecho, los mercados parecen convencidos de que el banco central estadounidense subirá las tasas en 25 puntos básicos en mayo y han estado valorando una pequeña posibilidad de otra subida en junio. Esto debería actuar como viento de cola para el rendimiento de los bonos estadounidenses y ayudar a reactivar la demanda de dólares.

Mientras tanto, el trasfondo fundamental mencionado anteriormente justifica la cautela antes de posicionarse a favor de un nuevo movimiento de depreciación. Ahora nos centraremos en la agenda económica de EE.UU., en la que se publicarán las solicitudes semanales iniciales de subsidio de desempleo, el índice manufacturero de la Fed de Filadelfia y los datos de ventas de viendas existentes. Esto, junto con los discursos de distintos miembros de la Fed y los rendimientos de los bonos estadounidenses, impulsará la demanda del USD y proporcionará cierto impulso al par USD/CHF.

Niveles técnicos

- El USD/JPY oscila dentro de un rango estrecho cerca de los máximos de varias semanas alcanzados el miércoles.

- El impulso de aversión al riesgo beneficia al JPY de refugio seguro y actúa como viento en contra en medio de un USD más débil.

- Las expectativas por nuevas subidas de tasa por parte de la Fed ayudan a limitar las pérdidas del USD y prestan cierto soporte al par.

El par USD/JPY carece de un sesgo direccional firme el jueves y oscila entre ganancias tibias y pérdidas menores durante la primera mitad de la sesión europea. El par se encuentra actualmente en torno a la zona de 134.50, justo por debajo de un máximo de cinco semanas tocado el miércoles y está influenciado por una combinación de factores divergentes.

Una nueva oleada de aversión al riesgo impulsa la demanda de activos tradicionales de refugio seguro y beneficia al yen japonés (JPY). Aparte de esto, un modesto retroceso del dólar estadounidense (USD), liderado por el actual retroceso en los rendimientos de los bonos del Tesoro de EE.UU. desde un máximo de casi un mes tocado el jueves, actúa como un viento en contra para el par USD/JPY. Mientras tanto, la caída intradía de los rendimientos de los bonos estadounidenses reduce el diferencial de tasas entre Estados Unidos y Japón y ofrece un soporte adicional al yen.

Dicho esto, las perspectivas de un mayor endurecimiento de la política monetaria por parte de la Reserva Federal (Fed) deberían ayudar a limitar la caída de los rendimientos de los bonos estadounidenses y favorecen a los alcistas del USD. De hecho, los mercados parecen convencidos de que la Fed continuará subiendo los tipos de interés y han descontado totalmente una subida de 25 puntos básicos (pb) en mayo. Además, los futuros de los fondos de la Fed indican una pequeña posibilidad de que se produzca otra subida de tasas en la reunión de junio del Comité Federal de Mercado Abierto, a raíz de los recientes comentarios de línea dura de los funcionarios de la Fed.

Por el contrario, el nuevo gobernador del Banco de Japón, Kazuo Ueda, reiteró a principios de esta semana que no hay necesidad inmediata de revisar la declaración conjunta de 2013 con el Gobierno y que el banco central mantendrá la actual flexibilización monetaria. La postura moderada del BoJ podría frenar aún más a los operadores a la hora de abrir posiciones alcistas agresivas en torno al yen. La divergencia entre la Fed y el Banco de Japón sugiere que el camino de menor resistencia para el par USD/JPY sigue siendo al alza.

Los participantes del mercado se centran ahora en la agenda económica de los Estados Unidos, en la que se publicará las solicitudes semanales iniciales de subsidio por desempleo, el índice manufacturero de la Fed de Filadelfia y los datos de las ventas de viendas existentes más tarde durante la sesión americana. Esto, junto con los discursos de los miembros influyentes del FOMC y los rendimientos de los bonos estadounidenses, impulsará la demanda del USD y proporcionará cierto impulso al par USD/JPY. Los operadores seguirán el sentimiento de riesgo para aprovechar algunas oportunidades a corto plazo.

USD/JPY niveles técnicos

- El USD/CAD consolida su fuerte recuperación reciente y alcanza máximos de una semana.

- La caída de los precios del petróleo crudo pesa sobre el CAD y presta soporte al par.

- Un modesto retroceso del USD limita la subida, aunque la configuración favorece a los alcistas.

El par USD/CAD parece haber entrado en una fase de consolidación alcista y oscila dentro de un rango estrecho en torno a la región de 1.3470-1.3475, en máximos de una semana alcanzados este miércoles.

Los precios del petróleo crudo caen a un nuevo mínimo mensual ante el temor de que el aumento de los costes de financiación frene el crecimiento económico y afecte a la demanda de combustible. Aparte de esto, las señales de enfriamiento de la inflación al consumidor en Canadá pesan sobre el CAD, divisa vinculada a los precios de las materias primas, y ayudan al par USD/CAD a aprovechar el sólido rebote reciente desde el nivel de 1.3300, o un mínimo de dos meses tocado a principios de esta semana. Sin embargo, la subida sigue limitada por el tono ligeramente más suave que rodea al dólar estadounidense, liderado por una modesta caída en los rendimientos de los bonos del Tesoro de EE.UU..

Dicho esto, las perspectivas de un mayor endurecimiento de la política monetaria por parte de la Reserva Federal (Fed) deberían actuar como un viento de cola para los rendimientos de los bonos estadounidenses y limitar la caída del Dólar, al menos por el momento. Los mercados parecen ahora convencidos de que el Banco Central de EE.UU. subirá los tipos en 25 puntos básicos en la próxima reunión de política monetaria de mayo y han estado valorando una pequeña posibilidad de otra subida de tasas en junio. Estas expectativas se han visto reafirmadas por los recientes comentarios de línea dura de varios funcionarios de la Fed y por el aumento de las expectativas de inflación a corto plazo, lo que, a su vez, favorece a los alcistas del Dólar.

De hecho, el Libro Beige de la Fed publicado el miércoles mostró que la inflación estadounidense seguía siendo relativamente alta. Además, los datos macroeconómicos estadounidenses apuntaron a una economía resistente y alimentaron la preocupación de que la Fed pueda tener más trabajo por hacer en medio de la atenuación de los temores de una crisis bancaria en toda regla. Aparte de esto, un tono generalmente más débil en torno a los mercados bursátiles se considera como otro factor que beneficia a los activos de refugio seguro como el Dólar, reafirmando las perspectivas positivas y sugiriendo que el camino de menor resistencia para el par USD/CAD es al alza.

Los participantes del mercado se centran ahora en la agenda económica de EE.UU., con la publicación de las solicitudes semanales iniciales de subsidio por desempleo, el índice manufacturero de la Fed de Filadelfia y los datos de las ventas de viendas existentes más tarde durante la sesión americana. Esto, junto con los discursos de los miembros influyentes del FOMC, los rendimientos de los bonos de EE.UU. y el sentimiento de riesgo en general, impulsará la demanda del USD y proporcionará cierto impulso al par USD/CAD. Los operadores seguirán atentos a la dinámica de los precios del petróleo y al discurso programado del Gobernador del Banco de Canadá, Tiff Macklem.

Niveles técnicos a vigilar

Las minutas de la reunión de política monetaria de marzo del Banco Central Europeo (BCE) han revelado el jueves que una amplia mayoría del Consejo de Gobierno estaba de acuerdo con la propuesta del Economista Jefe Philip Lane de subir las tasas clave en 50 puntos básicos (pb), según informa Reuters.

Comentarios destacados

"Los miembros coincidieron ampliamente en que el crédito bancario se había encarecido".

"Se necesitaba más tiempo para evaluar plenamente el efecto global de la orientación de la política monetaria sobre las condiciones financieras".

"Algunos miembros habrían preferido no aumentar las tasas clave hasta que las tensiones de los mercados financieros se hubieran calmado".

"A la política monetaria aún le quedaba camino por recorrer para reducir la inflación, incluso en el caso de que se materializaran las previsiones de referencia de los expertos del BCE de marzo."

"Si se confirmaran las perspectivas de inflación incluidas en las proyecciones de los expertos del BCE de marzo, el Consejo de Gobierno tendría más terreno que recorrer para ajustar la orientación de la política monetaria."

"Las tensiones en los mercados financieros se consideraron una fuente de incertidumbre significativa para las perspectivas económicas y de inflación."

"A menos que la situación se deteriorara significativamente, era improbable que las tensiones de los mercados financieros modificaran de forma fundamental la valoración del Consejo de Gobierno sobre las perspectivas de inflación."

"Se señaló que, en el contexto de una política monetaria más restrictiva, era de esperar que se produjeran focos de vulnerabilidad financiera."

"Había que considerar que era probable que la transmisión de los impulsos de la política monetaria fuera más intensa en momentos de tensión en los mercados que en épocas más tranquilas."

"Los miembros consideraron que existían riesgos tanto al alza como a la baja para las perspectivas de inflación."

"Varios miembros consideraron que los riesgos para la inflación se inclinaban al alza en todo el horizonte".

- El EUR/JPY amplía la recuperación hasta los límites de 148.00

- Si sigue subiendo, podría volver a verse el máximo de 2022 en 148.40.

El EUR/JPY mantiene el sesgo alcista y se acerca a la zona de 148.00 el jueves.

Teniendo en cuenta la evolución de los precios, por el momento se prevén nuevas subidas. Dicho esto, la continuación del impulso alcista podría extenderse aún más y desafiar el máximo de 2022 en 148.40 (21 de octubre) más pronto que tarde.

Por el momento, la tendencia alcista se ve favorecida mientras el cruce cotice por encima de la SMA de 200 días, hoy en 142.20.

EUR/JPY Gráfico diario

- El Dólar se mantiene firme frente a sus principales rivales en la segunda mitad de la semana.

- Los precios del Petróleo crudo caen por el empeoramiento de las perspectivas de la demanda y la fortaleza del USD.

- El dólar podría reaccionar a la publicación de datos macroeconómicos en Estados Unidos durante la sesión americana.

El Dólar estadounidense se mantiene firme tras el modesto rebote del miércoles, ya que los inversores continúan alejándose de los activos sensibles al riesgo. Mientras tanto, la renovada fortaleza del USD y la creciente preocupación por el empeoramiento de las perspectivas de la demanda arrastran a la baja los precios del Petróleo crudo. Los indicios de rigidez de la inflación en las principales economías recuerdan a los participantes del mercado que los bancos centrales podrían aferrarse a políticas monetarias restrictivas a costa de una ralentización de la actividad.

El Índice del Dólar, que sigue la evolución del billete verde frente a una cesta de seis divisas principales, se mantiene el jueves en un rango estrecho cercano a 102,00. En términos semanales, el índice se mantiene en territorio positivo, a la espera de romper una racha de cinco semanas de pérdidas.

Resumen de los impulsores del mercado: El Dólar espera la publicación de datos macroeconómicos en EE.UU.

- El jueves, el Departamento de Trabajo de los Estados Unidos publicará las solicitudes iniciales de subsidio de desempleo, que se prevé que se sitúen en 240.000 solicitudes.

- Las ventas de viviendas existentes de marzo y la encuesta manufacturera del Banco de la Reserva Federal de Filadelfia también figurarán en la agenda económica estadounidense.

- Los datos del Índice de Precios al Consumo (IPC) del Reino Unido, mejores de lo esperado, reavivaron los temores a una inflación mundial persistente y provocaron una recuperación del rendimiento de los bonos.

- El rendimiento de los bonos del Tesoro de EE.UU. a 10 años subió a principios del miércoles hasta su nivel más alto en casi un mes, por encima del 3.6%, antes de entrar en una fase de consolidación ligeramente por debajo de ese nivel el jueves.

- Los precios del petróleo crudo cayeron con fuerza el miércoles y el barril de West Texas Intermediate perdió más de un 2%. El WTI se mantiene bajo presión vendedora y cotiza en su nivel más bajo en más de dos semanas, por debajo de los 78$.

- El Libro Beige de la Reserva Federal mostró a última hora del miércoles que la actividad manufacturera se había mantenido plana o a la baja, a pesar de que las cadenas de suministro seguían mejorando. "Los niveles generales de precios subieron moderadamente durante este periodo de información, aunque la tasa de aumento de los precios parecía estar ralentizándose", se lee además en la publicación.

- "Después de que la quiebra de dos grandes bancos regionales de la Fed el mes pasado sacudiera el sector financiero, estoy esperando a ver si hay otros zapatos de crédito para caer", dijo el presidente del Banco de la Reserva Federal de Chicago, Austan Goolsbee, en una entrevista con American Public Media's Marketplace el miércoles.

- El Presidente de la Fed de Nueva York, John Williams, reiteró que era demasiado pronto para evaluar el impacto económico del endurecimiento de las condiciones de crédito y añadió que es necesario seguir utilizando las herramientas de política económica para restablecer la estabilidad de precios.

- El presidente de la Reserva Federal de San Luis, James Bullard, declaró el martes a Reuters que las tasas de interés tendrán que seguir subiendo ante la falta de avances claros en materia de inflación. Bullard señaló además que sigue considerando la "tasa de política adecuadamente restrictiva" en el rango del 5.50%-5.75% y añadió que está predispuesto a mantener los tipos ahí durante más tiempo hasta que se contenga la inflación".

- La construcción de viviendas en EE.UU. descendió un 0.8% mensual en marzo, tras el aumento del 7.3% de febrero (revisado desde el 9.8%). En el mismo periodo, los permisos de construcción disminuyeron un 8.8%, frente a la previsión del mercado del +1.45%.

- Los datos de China mostraron el martes que la segunda economía mundial se expandió a una tasa anualizada del 4.5% en el primer trimestre, mucho más fuerte que el crecimiento del 2.9% registrado en el último trimestre de 2022. Esta lectura también superó la estimación de los analistas de una expansión del 4%. Otros datos revelaron que la producción industrial se expandió un 3.9% y las ventas minoristas aumentaron un 10.6% anual, frente a la estimación de los analistas del 7.4%.

- El presidente de la Fed de Richmond, Thomas Barkin, declaró el lunes que quiere ver más indicios de que la inflación se asienta de nuevo en el objetivo.

Análisis Técnico: El Índice del Dólar se mantiene por debajo de la resistencia clave

El Índice del Dólar cotiza ligeramente por debajo de la Media móvil simple (AMS) de 20 días, situada actualmente en 102,20. En caso de que el DXY cierre el día por encima de ese nivel, podría apuntar a 103.00 (nivel estático, nivel psicológico) y 103.50 (SMA de 50 días, SMA de 100 días).

Mientras tanto, el Índice de Fuerza Relativa (RSI) en el gráfico diario se mueve lateralmente cerca de 50, lo que sugiere que los vendedores se abstienen de comprometerse con una mayor debilidad del USD.

A la baja, 101.50 (nivel estático) se alinea como soporte provisional por delante de 101.00/100.80 (nivel psicológico, nivel estático, mínimo multimensual establecido el 14 de abril). Un cierre diario por debajo de esa zona de soporte podría abrir la puerta a una caída prolongada hacia 100.00 (nivel psicológico).

¿Cómo afecta la política de la Fed al Dólar?

La Reserva Federal de EE.UU. (Fed) tiene dos mandatos: el máximo empleo y la estabilidad de precios. La Fed utiliza las tasas de interés como herramienta principal para alcanzar sus objetivos, pero tiene que encontrar el equilibrio adecuado. Si la Fed está preocupada por la inflación, endurece su política subiendo la tasa de interés para aumentar el coste de los préstamos y fomentar el ahorro. En ese escenario, es probable que el dólar estadounidense (USD) gane valor debido a la disminución de la masa monetaria. Por otra parte, la Fed podría decidir relajar su política mediante recortes de las tasas si le preocupa el aumento de la tasa de desempleo debido a una ralentización de la actividad económica. Es probable que la bajada de las tasas de interés provoque un crecimiento de la inversión y permita a las compañías contratar más personal. En ese caso, se espera que el dólar pierda valor.

La Fed también utiliza el endurecimiento cuantitativo (QT) o la relajación cuantitativa (QE) para ajustar el tamaño de su balance financiero y dirigir la economía en la dirección deseada. La QE se refiere a la compra por parte de la Fed de activos, como bonos del Estado, en el mercado abierto para estimular el crecimiento, mientras que el QT es exactamente lo contrario. En general, se considera que el QE es una medida política de los bancos centrales negativa para el dólar, y viceversa.

- El precio del oro tiene dificultades para ganar tracción significativa el jueves y oscila dentro de un rango estrecho.

- La caída del rendimiento de los bonos de EE.UU. pesa sobre el Dólar y presta soporte al XAU/USD medio de un sentimiento de riesgo más débil.

- Las expectativas a nuevas subidas de tasas por parte de la Reserva Federal actúan como un viento en contra y limitan las ganancias del XAU/USD.

El precio del oro (XAU/USD) tiene dificultades para aprovechar el rebote tardío del día anterior desde la zona de 1.969$, en mínimos de dos semanas, y oscila entre ganancias tibias y pérdidas menores durante la primera mitad de la sesión europea del jueves. El XAU/USD se sitúa actualmente justo por debajo del nivel psicológico de los 2.000$, prácticamente sin cambios en el día, y se ve influido por una combinación de factores divergentes.

La modesta debilidad del dólar estadounidense da soporte al precio del oro

Los rendimientos de los bonos del Tesoro de EE.UU. amplían el retroceso del día anterior desde un máximo de casi un mes, lo que ejerce cierta presión a la baja sobre el dólar estadounidense (USD). Esto, a su vez, se considera un factor clave que presta cierto soporte al precio del oro, denominado en dólares. Además, una nueva oleada de aversión al riesgo en todo el mundo beneficia aún más al metal precioso. Dicho esto, las perspectivas de un mayor endurecimiento de la política monetaria por parte de la Reserva Federal (Fed) benefician al Dólar y limitan la subida del XAU/USD, que no ofrece rendimientos.

Las expectativas por nuevas subidas de tasas de la Fed limitan las ganancias del XAU/USD

De hecho, los mercados parecen convencidos de que la Fed seguirá subiendo los tipos de interés para combatir la elevada inflación y han descontado totalmente una subida de 25 puntos básicos (pb) en mayo. Además, los futuros de los fondos de la Fed indican una pequeña posibilidad de otra subida de tasas en la reunión de junio del Comité Federal de Mercado Abierto (FOMC). Estas expectativas se vieron reafirmadas con los recientes comentarios de línea dura de los funcionarios de la Fed. El presidente de la Fed de Nueva York, John Williams, declaró el miércoles que la inflación sigue en niveles problemáticos y que el banco central estadounidense actuará para reducirla.

Además, el Libro Beige de la Fed mostró que la inflación en Estados Unidos (EE.UU.) seguía siendo relativamente alta. Además, los datos macroeconómicos estadounidenses apuntaron a una economía resistente y alimentaron aún más la preocupación de que la Fed pueda tener más trabajo que hacer para contener la inflación en medio de la atenuación de los temores a una crisis bancaria en toda regla. Esto debería ayudar a limitar la caída de los rendimientos de los bonos del Tesoro de EE.UU. y atraer nuevas compras en torno al Dólar en niveles más bajos, lo que sugiere que el camino de menor resistencia para el precio del oro sigue siendo a la baja.

Los operadores buscan oportunidades a corto plazo en los datos macroeconómicos de EE.UU.

Los participantes del mercado ahora miran a la agenda económica de EE.UU., con la publicación de las solicitudes iniciales de subsidio por desempleo semanal, el Índice manufacturero de la Fed de Filadelfia y los datos de las ventas de viendas existentes más tarde durante la sesión americana. Esto, junto con los discursos de los miembros influyentes del FOMC y los rendimientos de los bonos de EE.UU. y el sentimiento de riesgo en general, impulsará la demanda del USD y proporcionará cierto impulso al precio del oro. Los operadores seguirán el sentimiento de riesgo general para aprovechar algunas oportunidades a corto plazo en torno al metal amarillo.

Perspectiva técnica del precio del Oro

Desde el punto de vista técnico, la ruptura del soporte horizontal de los 1.980$ durante el día anterior fue un nuevo detonante para los bajistas. Dicho esto, la falta de continuación de las ventas y la posterior recuperación justifican la cautela antes de posicionarse para cualquier nuevo movimiento bajista. Mientras tanto, cualquier nuevo movimiento al alza podría enfrentarse a una resistencia cerca de la zona de 2.012$-2.015$. Una fuerza sostenida por encima de esta región podría desencadenar una nueva oleada de compras y elevar al precio del oro por encima del obstáculo intermedio de 2.020$, hacia la resistencia horizontal de 2.040$ en camino hacia el máximo anual, en torno a la región de 2.047$-2.049$.

Por otro lado, la zona de 1.980$, seguida del mínimo del día anterior en torno a 1.969$, parece actuar como soporte inmediato. Dado que los osciladores en el gráfico diario acaban de comenzar a moverse en territorio negativo, algunas ventas de continuación deberían allanar el camino para una extensión del reciente retroceso desde el máximo de un año. El precio del oro podría entonces deslizarse hacia la prueba del siguiente soporte relevante cerca de la zona de 1.956$-1.955$ antes de caer finalmente a los mínimos mensuales en torno a la región de 1.950$.

Oro niveles técnicos

- El GBP/USD retrocede aún más desde el máximo semanal establecido el miércoles, aunque carece de continuación.

- Un IPC británico más fuerte aumenta las expectativas a una subida de tasas del Banco de Inglaterra de 25 puntos básicos en mayo, lo que ofrece soporte a la libra esterlina.

- Las expectativas a nuevas subidas de tasas de la Fed beneficia al USD y deberían actuar como viento en contra para el par.

El par GBP/USD se ha visto sometido a cierta presión vendedora el jueves y ha retocedido aún más desde el máximo semanal, en torno a la zona de 1.2470-1.2475 tocada el día anterior. El par se mantiene a la defensiva durante la sesión europea y actualmente se sitúa cerca de los mínimos diarios, en torno a la zona de 1.2430.

Una combinación de factores sigue beneficiando al dólar estadounidense (USD), lo que a su vez ejerce cierta presión a la baja sobre el par GBP/USD. Las perspectivas de un mayor endurecimiento de la política monetaria por parte de la Reserva Federal (Fed), junto con un sentimiento más débil, prestan cierto soporte al USD de refugio seguro. Dicho esto, el aumento de las expectativas a una subida adicional de los tipos de interés por parte del Banco de Inglaterra (BoE) podría frenar a los bajistas a la hora de abrir posiciones agresivas y ayudar a limitar las pérdidas del par.

Los mercados parecen ahora convencidos de que el banco central de EE.UU. subirá los tipos 25 puntos básicos en la próxima reunión de política monetaria de mayo y han estado valorando una pequeña posibilidad de otra subida de tasas en junio. Estas expectativas se han visto reafirmadas por los recientes comentarios de línea dura de varios funcionarios de la Fed. Por otra parte, los datos macroeconómicos de EE.UU. apuntan a una economía resistente y alimentan la preocupación de que la Fed pueda tener más trabajo que hacer para controlar la inflación obstinadamente alta en los EE.UU. en medio de la disminución de los temores de una crisis bancaria en toda regla.

Ello alimentó aún más la preocupación por las dificultades económicas derivadas del aumento de los costes de los préstamos y moderó el apetito de los inversores por los activos de mayor riesgo, lo que se hizo patente en el tono más débil en los mercados bursátiles. El apetito por el riesgo presta soporte adicional al USD de refugio seguro y pesa sobre el par GBP/USD. Dicho esto, las cifras más calientes de inflación del Reino Unido publicadas el miércoles deberían mantener la presión sobre el BoE para que suba más los tipos de interés, lo que actuaría como un viento de cola para el par.

El trasfondo fundamental mixto antes mencionado hace que sea prudente esperar a que se produzcan fuertes ventas de continuación antes de abrir posiciones bajistas agresivas en torno al par GBP/USD a falta de datos macroeconómicos relevantes del Reino Unido. En la agenda económica de EE.UU. se publicarán las habituales solicitudes semanales iniciales de subsidio de desempleo, el índice manufacturero de la Fed de Filadelfia y las ventas de viendas existentes. Esto, junto con los rendimientos de los bonos estadounidenses y el sentimiento de riesgo en general, impulsará la demanda del USD y proporcionará cierto impulso.

Niveles técnicos a vigilar

- El precio de la plata carece de una dirección intradía firme y oscila dentro de un rango estrecho el jueves.

- La situación técnica favorece a los alcistas y respalda las perspectivas de nuevas ganancias a corto plazo.

- Se necesita una ruptura convincente por debajo del nivel de 24.00$ para negar la perspectiva positiva.

El precio de la plata (XAG/USD) lucha por aprovechar el rebote del día anterior desde la zona de 24.65$, el nivel más bajo en una semana y media, y oscila entre ganancias tibias y pérdidas menores durante la sesión europea del jueves. Sin embargo, el metal blanco se las arregla para mantenerse por encima del nivel psicológico de 25.00$ y, por ahora, parece haber detenido el reciente retroceso desde el máximo de más de un año, en torno a la zona de 26.10$ tocada la semana pasada.

Mientras tanto, los indicadores técnicos del gráfico diario se mantienen cómodamente en territorio positivo y ya han abandonado la zona de sobrecompra. Además, la recuperación del día anterior del 23.6% de retroceso de Fibonacci de la reciente recuperación desde el mínimo de hace un año favorece a los alcistas y respalda las perspectivas de ganancias adicionales. Unas compras de continuación por encima de la zona de 25.20$-25.25$ reafirmarán las perspectivas positivas y elevarán el XAG/USD hacia la barrera de 25.80$- 25.85$ de camino al nivel de 26.00$.

Por otro lado, el 23.6% de Fibonacci, en torno a la zona de 24.65$, coincide ahora con la media móvil simple (SMA) de 100 periodos en el gráfico de 4 horas y debería actuar como punto decisivo. A esto le sigue de cerca el punto de ruptura de la fuerte resistencia horizontal de 24.40$-24.30$, ahora convertido en soporte, que si se rompe podría arrastrar al XAG/USD hacia el nivel de 24.00$ de camino al 38.2% de Fibonacci, en torno a la zona de 23.75$.

Plata gráfico de 4 horas

Plata niveles técnicos adicionales

La continuación del impulso alcista podría elevar al USD/JPY hasta el nivel de 135.75 en el horizonte a corto plazo, según el economista Lee Sue Ann y el estratega de mercados Quek Ser Leang de UOB Group.

Perspectiva 24 horas: "Esperábamos que el Dólar cotizara lateralmente en un rango de 133.50/134.50 ayer. No anticipamos la agitación de las cotizaciones, ya que el USD alcanzó un máximo de 135.12 y retrocedió rápidamente. El impulso alcista ha mejorado, aunque no demasiado. Hoy, el Dólar podría probar el nivel de 135.15 antes de que aumente el riesgo de un retroceso más sostenido. Es poco probable que la próxima resistencia en 135.75 se vea amenazada. A la baja, una ruptura de 134.15 (el soporte menor está en 134.35) indicaría que la presión alcista actual ha cedido."

Próximas 1-3 semanas: "En nuestro análisis más reciente de hace tres días (17 de abril, par en 133.80), destacamos que era probable que el Dólar cotizara con un sesgo alcista hasta 134.80. Y añadíamos que se tenía que romper claramente por encima de este nivel antes de que pudieran esperarse nuevas ganancias. Ayer, el USD tomó 134.80 y subió hasta 135.12. A pesar del avance, el impulso alcista no ha mejorado mucho. Sin embargo, la tendencia sigue siendo alcista. El próximo nivel al que debemos aspirar es 135.75. A la baja, el nivel de 'fuerte soporte' ha subido hasta 133.50 desde 133.00. Una ruptura de este nivel podría provocar una caída. Un quiebre del nivel de fuerte soporte indicaría que el USD no se fortalecerá más."

Zou Lan, responsable de política monetaria del Banco Popular de China (PBOC), reafirmó el jueves que el banco central "seguirá aplicando una política monetaria prudente".

Declaraciones destacadas

"Queremos consolidar el soporte financiero para la economía real, ya que la demanda aún necesita tiempo para repuntar".

"Hemos de mantener la tendencia de recuperación económica en medio del 'efecto cicatriz' del Covid-19".

"Esperamos que la inflación repunte a finales de año, aunque no veo bases para una deflación o inflación a largo plazo en el país".

"Vigilaremos de cerca la evolución del mercado inmobiliario, mantendremos estable la financiación inmobiliaria".

"Hay un impacto limitado en el yuan de la volatilidad de las divisas principales".

"Esperamos que el yuan se mantenga básicamente estable con oscilaciones en ambos sentidos".

Reacción de los mercados

En el momento de redactar esta noticia, el par AUD/USD está consolidando su rebote en torno a 0.6720, con una subida del 0.10% en el día.

El viceministro alemán de Economía, Florian Toncar, ha realizado unas declaraciones, vía Reuters, ofreciendo algunos comentarios reconfortantes sobre las condiciones de los mercados financieros del país.

Declaraciones destacadas

No veo un riesgo inmediato para la estabilidad financiera.

Necesitamos bancos competitivos, estables y rentables.

Necesitamos una política fiscal más prudente para apoyar los movimientos del BCE.

Reacción de los mercados

En el momento de escribir estas líneas, el EUR/USD mantiene intacto el terreno alcista en torno a 1.0975, con una subida del 0.18% en el día.

Citando extractos publicados por el Tesoro de EE.UU., Reuters informó de que la Secretaria del Tesoro, Janet Yellen, dirá en su discurso del jueves que Estados Unidos busca una relación económica "constructiva y justa" con China.

Declaraciones destacadas

"EE.UU. comunicará claramente sus preocupaciones sobre el comportamiento de China, garantizará sus intereses de seguridad nacional y protegerá los derechos humanos".

"EE.UU. no cederá en las preocupaciones de seguridad nacional, incluso cuando obliguen a hacer concesiones con los intereses económicos".

"Las acciones selectivas de EE.UU. contra China están impulsadas por preocupaciones de seguridad, no pretenden obtener una ventaja económica competitiva."

"Se pide a China que cumpla sus promesas de trabajar con EE.UU. en la macroeconomía, el clima y las dificultades de la deuda".

Reacción de los mercados

Los comentarios de Yellen parecen estar pesando sobre el proxy chino, el dólar australiano. El par AUD/USD retrocede desde los máximos diarios de 0.6726 y cotiza en 0.6700, con una pérdida del 0.19% en el día.

- El Euro frente al dólar traza un patrón similar a un triángulo, que se estrecha hasta un punto de bajo volumen alrededor de 1.0950.

- El Libro Beige de la Reserva Federal reafirma la postura ligeramente agresiva del mercado, apuntalando al dólar estadounidense.

- El euro espera la definición de los datos el 2 de mayo, cuando el BCE publique su Encuesta Bancaria y los datos de inflación de abril.

El Euro (EUR) continúa cotizando en la zona de 1.0950 frente al dólar estadounidense (USD) durante las primeras horas de la sesión europea del jueves. En general, el par ha retrocedido desde los máximos del 14 de abril en 1.1075, mientras que el Dólar estadounidense se recupera ante las apuestas de que la Reserva Federal (Fed) seguirá subiendo los tipos de interés.

Desde un punto de vista técnico, el par Euro-Dólar se encuentra en una tendencia alcista a medio plazo que tiende a extenderse. Desde un punto de vista técnico, el par EUR/USD se encuentra en una tendencia alcista a medio plazo, con tendencia a extenderse.

EUR/USD Impulsores de mercado

- El USD se mantiene en soporte después de que el último informe económico de los EE.UU., el Libro Beige de la Fed, afirmara que "la actividad económica sufrió pocos cambios en las últimas semanas".

- El mismo informe mencionó que las condiciones de crédito se han endurecido a raíz de la crisis bancaria, pero eso era de esperar.