- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

El martes será un día ajetreado en cuanto a datos económicos en una semana en general ligera. A primera hora, el Banco de la Reserva de Australia publicará las Minutas de su última reunión y, a continuación, China informará de las cifras de crecimiento del primer trimestre. ¿Prolongará el dólar su recuperación?

Esto es lo que hay que saber el martes 18 de abril:

El Índice del Dólar subió por segundo día consecutivo el lunes, en medio de un aumento de las probabilidades de una nueva subida de tasas por parte de la Reserva Federal (Fed) en la reunión de mayo y a medida que disminuían las apuestas por recortes de tasas más adelante en 2023. Los datos de EE.UU. superaron las expectativas, con el Índice Empire de Manufactura en 10.8 en abril, mostrando una mejora significativa. El martes, EE.UU. informará sobre las viviendas iniciadas y los permisos de construcción.

Una recuperación tardía en Wall Street llevó a los índices de acciones a terreno positivo. El Dow Jones ganó cien puntos, es decir, un 0.30%, el Nasdaq subió un 0.28% y el S&P 500 un 0.33%. Los rendimientos estadounidenses subieron, registrando el cierre más alto en semanas en toda la curva e impulsando al USD/JPY, que subió a 134.50, el nivel más alto en más de un mes.

El par EUR/USD cayó por segundo día consecutivo, pero se mantuvo por encima de 1.0900. El euro se rezagó el lunes, y el EUR/GBP puso fin a una racha positiva de cuatro días. El martes se publicará la encuesta ZEW alemana.

El par GBP/USD rompió por debajo de 1.2400, alcanzando mínimos semanales, y se estableció en torno a la media móvil simple (SMA) de 20 días en 1.2375. El martes se publicarán las cifras de empleo en el Reino Unido.

El USD/CAD alcanzó un máximo de 1.3420, superando momentáneamente la SMA de 200 días, y luego retrocedió hasta 1.3390. En Canadá, el martes se publicarán los datos fundamentales del Índice de Precios al Consumo (IPC) de marzo, y se espera un descenso de la tasa anualizada del 5.2% al 4.3%.

El par NZD/USD encontró soporte en la SMA de 200 días en 0.6156 y rebotó ligeramente al alza. El par se mueve con sesgo bajista, pero las pérdidas parecen limitadas mientras se mantenga por encima de 0.6150.

El par AUD/USD siguió cayendo, alcanzando niveles inferiores a 0.6700 y ha vuelto a un rango conocido. El Banco de la Reserva de Australia (RBA) publicará las actas de su última reunión, en la que decidió poner en pausa su ciclo de endurecimiento monetario.

El Oro cayó el lunes ante el aumento de los rendimientos en EE.UU. y la fortaleza del dólar e hizo suelo en 1.980$, alcanzando un mínimo semanal. La plata perdió un 1.50% y cayó por debajo de los 25$. Los precios del petróleo crudo cayeron alrededor de un 2%, con el WTI en mínimos de seis días cerca de los 80.00$.

Bitcoin sufrió la peor caída en una semana, cayendo a 29.150$, el nivel más bajo en seis días. Ethereum perdió un 1.75% y cotiza en 2.085$.

¿Te ha gustado este artículo? Ayúdanos con algún comentario respondiendo a esta encuesta:

- El impulso de aversión al riesgo provocó salidas del peso mexicano de los mercados emergentes, impulsando al dólar estadounidense.

- El índice manufacturero de la Fed de Nueva York subió al mejorar las condiciones empresariales.

- Análisis del precio del USD/MXN: Sesgo bajista, pero podría apuntar hacia 18.7000 si supera 18.2000.

El USD/MXN avanza mientras el peso mexicano (MXN) se debilita, cortesía de los comentarios de línea agresiva de los funcionarios de la Reserva Federal (Fed). Las crecientes dudas de que la Fed siga endureciendo las condiciones monetarias, junto con los inversores que aplazan la primera bajada de tasas hasta noviembre de 2023, aumentaron la demanda de dólares estadounidenses. En el momento de escribir estas líneas, el par USD/MXN se negocia en 18.0755 tras alcanzar un mínimo de 17.9142.

Los inversores se decantan por el dólar ante una posible subida de tasas de la Fed y la flexibilización de Banxico

El sentimiento de los inversores se deterioró ante el avance del dólar estadounidense. Los inversores en busca de seguridad compraron dólares, como muestra el Índice del Dólar (DXY). El DXY, que sigue el valor del dólar estadounidense frente a una cesta de seis divisas, amplía sus ganancias, con una subida del 0.56%, hasta 102.140.

Las expectativas para la próxima reunión de mayo de la Reserva Federal de EE.UU., la herramienta FedWatch de CME, prevé una probabilidad del 88.7% para una subida de tasas de 25 puntos básicos a la gama de 5.00% - 5.25%.

Anteriormente, un informe de la Fed de Nueva York reveló que la actividad manufacturera de la región se expandió inesperadamente en abril debido a un aumento de los nuevos pedidos y de los envíos. El índice Empire State de manufacturas avanzó un 10.8, por encima de las estimaciones que apuntaban a una caída del -18. El sondeo destacó que las fábricas se mostraban más optimistas sobre las condiciones generales del negocio.

En el frente mexicano, un calendario económico ligero mantiene a los operadores pendientes de la última decisión de política monetaria del Banco de México (Banxico), que subió las tasas "sólo" 25 pb, hasta el 11.25%, tras una serie de subidas de tasas de 50 y 75 pb hasta la TIIE. Banxico ha moderado el ritmo de subidas de los tipos de interés, ya que la institución se acerca al final de su ciclo de ajuste.

Los últimos datos de inflación en México mostraron una desaceleración del 7.62% en febrero al 6.85% en marzo. Sin embargo, la inflación subyacente se mantuvo por encima del 8%, en el 8.09%, frente al 8.29% del mes anterior, lo que demuestra que se mantiene por encima de lo previsto.

¿Qué hay que tener en cuenta?

La agenda económica mexicana está vacía. Por otra parte, el calendario de EE.UU. contaría con datos de vivienda junto con otros miembros de la Fed que darán declaraciones.

Análisis Técnico USD/MXN

Desde una perspectiva de análisis técnico, el USD/MXN sigue sesgado a la baja. Sin embargo, la reciente subida podría poner a prueba la media móvil exponencial (EMA) de 20 días en 18.1929, que, una vez superada, podría exacerbar una recuperación, inicialmente hasta la EMA de 50 días en 18.4035. Si se supera esta última, el par USD/MXN seguirá subiendo hacia la EMA de 100 días en 18.7272. Por el contrario, una caída por debajo de 18.0000 puede abrir la puerta a una nueva prueba del mínimo del año en 17.8968.

- La Plata se mantiene soportada pero dentro de un entorno más firme del Dólar.

- Los alcistas están al acecho en el soporte, ya que el dólar se encuentra en un 61.8% del nivel Fibonacci.

La plata XAG/USD cayó a 24.8090$ por onza el lunes, pero desde entonces ha recuperado algo de terreno hasta los 24.9816$ actuales, aunque sigue muy por debajo de los máximos del día de 25.6080$. La caída se produce en medio de una reactivación de los alcistas del dólar de EE.UU. y el sentimiento de línea agresiva que rodea a la Reserva Federal de nuevo.

Mientras que los inversores buscaban pistas sobre si el mercado verá una subida de tipos "de una vez por todas" por parte de la Reserva Federal de EE.UU. en mayo, el viernes, por el contrario, el gobernador de la Reserva Federal, Christopher Waller, dijo que a pesar de un año de agresivas subidas de tipos, la Fed "no ha hecho muchos progresos" en el retorno de la inflación a su objetivo del 2% y argumentó que las tasas todavía tienen que subir. La combinación de la firmeza del gasto del consumidor en el último trimestre y el aumento de la actividad empresarial en el estado de Nueva York en abril, por primera vez en cinco meses, hizo que el dólar subiera un 0.6%. Esto está haciendo que los metales preciosos cotizados en dólares resulten menos atractivos para los compradores extranjeros, mientras que los rendimientos de referencia del Tesoro subieron a máximos de más de dos semanas.

Por otra parte, los futuros de los fondos de la Fed muestran que las expectativas de que la Fed comience a recortar las tasas a finales de este año se han retrasado de septiembre a noviembre, y ahora también se anticipa un recorte menor.

Con un calendario relativamente ligero para el resto de la semana, los inversores se centrarán en los índices PMI preliminares estadounidenses de abril y en cualquier otro comentario de los funcionarios de la Fed antes de entrar en un periodo de restricción a partir del 22 de abril antes de la reunión de la Fed del 2 y 3 de mayo. En este sentido, los analistas de TD Securities señalaron que los PMI de S&P de principios de abril ofrecerán una primera visión global del estado de la economía estadounidense tras las turbulencias bancarias: "Los datos de marzo no se vieron claramente afectados por el nerviosismo de la banca, pero quizá era demasiado pronto para reflejarlo: tanto los PMI de manufactureros como los de servicios registraron su tercer aumento consecutivo, y estos últimos se adentraron en territorio de expansión".

En cuanto a los miembros de la Fed, hasta ahora hemos escuchado al presidente y consejero delegado del Banco de la Reserva Federal de Richmond, Thomas Barkin, que ha declarado que quiere ver más pruebas de que la inflación se asienta de nuevo en el objetivo. Barkin también dijo que se siente tranquilo por lo que está viendo en el sector bancario.

Análisis técnico de XAG

La plata ha roto por debajo del soporte de la línea de tendencia y podría cerrar con una vela diaria en la zona de soporte. 24.5664$ es el primer nivel de la estructura de importación que, de lo contrario, podría dar paso a la venta masiva, como se ilustra a continuación. Sin embargo, podría haber cierta consolidación y descubrimiento de precios a seguir en los próximos días en y alrededor de los máximos y mínimos recientes.

El dólar estadounidense se enfrenta a un 61.8% del nivel Fibonacci:

Si el DXY se estanca, los alcistas de la Plata estarán en juego.

- El USD/JPY alcanzó nuevos máximos de cinco semanas en 134.57, con los alcistas apuntando a 135.00.

- Los osciladores alcistas favorecen la subida del USD/JPY.

- Riesgos a la baja por debajo de 134.00, lo que podría llevar al USD/JPY hacia 133.00.

El USD/JPY subió, ya que los Rendimientos de los bonos del Tesoro de EE.UU. reanudaron su tendencia alcista, tras los comentarios de la semana pasada de los funcionarios de la Reserva Federal (Fed). Los comentarios del gobernador de la Fed, Christopher Waller, sobre la necesidad de un mayor ajuste, provocaron el último aumento del rendimiento de los bonos del Tesoro estadounidense a 10 años. Por lo tanto, el USD/JPY repuntó y cotiza en 134.47, subiendo un 0.52%.

USD/JPY Acción del precio

El USD/JPY extendió sus ganancias más allá del máximo de la semana pasada en 134.04, y está apuntando a desafiar una ruptura por encima del máximo del 6 de enero en 134.77. En su camino hacia arriba, el USD/JPY subió por encima de varias áreas de resistencia sólidas, como la media móvil exponencial (EMA) de 200 días en 133.70, seguida por la media móvil exponencial (EMA) de 100 días en 134.00. Una vez que el par supere estos niveles, se espera que alcance los 135.00.

El índice de fuerza relativa (RSI) consolida la tendencia alcista, mientras que la tasa de cambio (RoC) indica que la presión compradora va en aumento.

Si el USD/JPY se recupera por encima de 135.00, la siguiente resistencia sería 136.00, seguido del nivel psicológico de 137.00 antes de probar el máximo anual en 137.91. Por el contrario, si el USD/JPY retrocede, el primer soporte sería la EMA de 100 días en 134.00. Una ruptura de este último nivel expondría inmediatamente al yen a la baja. Una ruptura de este último expondría inmediatamente la EMA de 200 días en 133.70, seguida de la EMA de 50 días en 133.14, antes de deslizarse a 133.00.

USD/JPY Gráfico Diario

Niveles técnicos del USD/JPY

El Presidente y Consejero Delegado del Banco de la Reserva Federal de Richmond, Thomas Barkin, ha hecho declaraciones y ha dicho que quiere ver más pruebas de que la inflación se asienta de nuevo en el objetivo.

Barkin dijo que se siente tranquilo por lo que está viendo en el sector bancario.

Actualización del dólar estadounidense

El dólar estadounidense, según el índice del DXY, se está abriendo camino hacia la resistencia según la micro línea de tendencia como se ilustra en los gráficos diarios anteriores y en una corrección del 61.8% del nivel Fibonacci. El DXY ha pasado de un mínimo de 101.531 a un máximo de 102.231 hasta ahora.

- El Dólar remonta impulsado por el aumento del rendimiento de los bonos del Tesoro de EE.UU.

- El índice Empire State sorprende con un aumento de 10,8 puntos en el informe de marzo.

- Análisis del precio del GBP/USD: Se forma un doble techo, pero el par debe caer por debajo de 1.2344 para confirmar el patrón.

El par GBP/USD cayó después de formar un doble techo en la acción del precio reciente durante los últimos nueve días y cae en medio de especulaciones de que la Reserva Federal de EE.UU. (Fed) subiría las tasas en mayo. Esto, junto con los swaps del Fondo de la Fed, que anticipan la primera bajada de tasas para noviembre de 2023, aumentó el apetito por el dólar. Por ello, el par GBP/USD cotiza en 1.2355 tras alcanzar un máximo de 1.2438.

Apuestas para la subida de tasas de mayo por la Fed apuntala el dólar de EE.UU.

Las acciones estadounidenses se tornaron bajistas, mientras que el dólar, como muestra el Índice del Dólar (DXY), escenifica una remontada. El DXY se sitúa en 102.214, con un avance del 0.62%, y es una de las razones del retroceso del GBP/USD. Los rendimientos de los bonos del Tesoro de EE.UU. están subiendo, debido a que los inversores se preparan para un nuevo ajuste de la Fed, lo que refuerza al dólar.

Según la herramienta FedWatch de CME, la probabilidad de una subida de tipos de 25 puntos básicos por parte de la Fed se sitúa en el 84.7%, lo que supone un aumento con respecto al 78% del viernes pasado.

Anteriormente, un informe de la Fed de Nueva York reveló que la actividad manufacturera en la región dio un salto, como muestra el índice Empire State de marzo, que avanzó un 10.8, por encima de las estimaciones de un desplome del -18. Un aumento de los pedidos y los envíos apuntaló los datos.

En este trasfondo, el par GBP/USD retrocedió desde los máximos diarios en 1.2438 y extendió sus pérdidas hacia el pivote diario S1 en 1.2359, lejos del mínimo de la semana pasada en 1.2344.

En la agenda del Reino Unido, el vicegobernador del Banco de Inglaterra, Jon Cunliffe, se cruzó con los periodistas. Cunliffe se centró en las divisas digitales y afirmó que "las stablecoins sistémicas tendrán que estar respaldadas por activos líquidos y de alta calidad", y añadió que no sería posible proteger los depósitos de stablecoin en caso de quiebra..;

¿Qué vigilar?

En el Reino Unido se informará sobre el empleo, con una variación del empleo de 50.000 personas y una tasa de paro del 3.7%. En Estados Unidos, la agenda incluirá los permisos de construcción, los inicios de construcción de viviendas y la intervención del gobernador de la Reserva Federal, Michell Bowman.

GBP/USD Análisis Técnico

En el gráfico diario del GBP/USD se observa un patrón gráfico de doble techo. Sin embargo, se necesita una ruptura por debajo del mínimo del ciclo 10 de abril en 1.2344 para validar el patrón. El objetivo inicial sería 1.2144, pero el GBP/USD debe superar algunas zonas de demanda. En primer lugar, el mínimo diario del 3 de abril en 1.2274, seguido de la figura de 1.2200, antes del máximo del 28 de febrero, se convirtió en soporte en 1.2144.

- El precio del oro reanudó la senda bajista el lunes, cayendo a la zona de los 1.980$.

- El dólar sube en general, impulsado por la subida de los rendimientos estadounidenses.

El precio del oro reanudó las caídas el lunes, rompiendo por debajo de 1.990$. El XAU/USD hizo suelo en los 1.980$, alcanzando el nivel más bajo en una semana.

En el momento de redactar este informe, se encuentra cerca de los 1.980$, a casi 60$ del máximo de la semana pasada. La reversión en el oro cobró impulso en medio de una recuperación del dólar estadounidense y el aumento de los rendimientos de EE.UU.

Las expectativas de que la Reserva Federal vuelva a subir los tipos de interés en mayo impulsaron al alza los rendimientos. El rendimiento de la deuda estadounidense a 10 años subió hasta el 3.60%, el nivel más alto desde finales de marzo. El Índice del Dólar avanza por segundo día consecutivo y supera los 102.20 puntos.

Los datos publicados el lunes en EE.UU. mostraron un fuerte rebote del índice Empire de manufacturas en abril, hasta 10.8 desde -24.60, superando las expectativas de -18.0. Estas cifras contribuyen a las expectativas de una nueva subida de tasas por parte de la Fed.

En el gráfico diario, el par XAU/USD cotiza en torno a la media móvil simple de 20 periodos en la zona de los 1.990$. Si el metal amarillo consolida claramente por debajo, las perspectivas apuntarían a una extensión de la corrección. Por el contrario, si el oro logra mantenerse por encima y retoma los 2.005$, los alcistas podrían volver. La próxima resistencia se sitúa en torno a los 2.025$.

XAU/USD gráfico diario

- El par EUR/USD cae por segundo día consecutivo, ya que los vendedores apuntan a 1.0800.

- El Índice Empire State de Manufactura de Nueva York subió por primera vez en cinco meses.

- Análisis del precio del EUR/USD: Podría registrar un retroceso a corto plazo antes de reanudar la subida.

El EUR/USD pierde tracción por razones técnicas y por el fortalecimiento del dólar estadounidense (USD), ya que las especulaciones de que la Reserva Federal de EE.UU. (Fed) subiría las tasas en mayo, gana adeptos. Los rendimientos de los bonos del Tesoro de EE.UU. subieron; en consecuencia, los bonos bajaron, un viento de cola para el dólar. En el momento de escribir estas líneas, el par EUR/USD cotiza en 1.0911, tras haber alcanzado un máximo anual de 1.1075.

Las crecientes expectativas de una subida de tipos de 25 puntos básicos por parte de los bancos centrales estadounidenses impulsaron al dólar

Wall Street cotiza con un estado de aversión al riesgo. La agenda económica de los Estados Unidos y de la Eurozona es escasa, y el principal impulsor de la cotización del par EUR/USD es el rendimiento de los bonos del Tesoro estadounidense a dos años. El rendimiento de los bonos estadounidenses a 2 años está ganando casi 10 puntos básicos, situándose en el 4.194%, mientras que la herramienta FedWatch de CME muestra que las probabilidades de una subida de tipos de 25 puntos básicos por parte de la Fed se sitúan en el 84.7%, por encima del 78% del viernes pasado.

El Índice del dólar ( DXY ) sigue avanzando y pone a prueba la EMA de 20 días en torno a 102.321 puntos. Una ruptura por encima de la misma podría exponer 103.000.

En cuanto a los datos, el índice Empire State de manufacturas de la fábrica de Nueva York subió inesperadamente en abril, de -24.5 a 10.8, superando las previsiones que apuntaban a un desplome de -18. Los pedidos y los envíos subieron. El aumento de los pedidos y los envíos fueron las razones de la expansión, mientras que una medida de los precios pagados cayó 9 puntos.

En la Eurozona, la inflación en Italia subió un 7.6%, por debajo del consenso y del 9.1% de febrero. Mientras tanto, la presidenta del Banco Central Europeo (BCE), Christine Lagarde, da declaraciones, pero no hace comentarios sobre política monetaria. Anteriormente, algunos miembros del BCE hicieron algunos comentarios, encabezados por Nagel, que espera que la inflación se ralentice antes de las vacaciones de verano. Más tarde, Kazaks del BCE comentó que el BCE tiene la opción de 50 o 25 puntos básicos en la próxima reunión de mayo.

¿Qué hay que vigilar?

Durante la semana, la UE dará a conocer el índice Zew de sentimiento económico para el bloque y Alemania, junto con la balanza comercial de la UE. En Estados Unidos, se publicarán los datos de vivienda y el Bowman de la Fed.

Análisis Técnico del EUR/USD

El EUR/USD sigue tendiendo al alza, aunque tras alcanzar un nuevo máximo histórico en 1.1075, ha retrocedido por debajo de 1.1000. Además, osciladores como el índice de fuerza relativa (RSI) apuntando a la baja, al igual que la Tasa de Cambio (RoC), sugieren que los compradores están perdiendo impulso. Por lo tanto, el camino de menor resistencia del EUR/USD es a la baja a corto plazo.

El primer soporte del EUR/USD sería 1.0900, seguido de la media móvil exponencial (EMA) de 20 días en 1.0881. Una ruptura decisiva haría caer al par hacia la EMA de 50 días en 1.0800.

Según el estratega de Mercados Quek Ser Leang de UOB Group, el USD/IDR navega dentro del rango 14.610-14.960 a corto plazo.

Declaraciones destacadas:

El lunes pasado (10 de abril, al contado en 14.905) destacamos que "la debilidad del USD/IDR aún no se ha estabilizado" y opinamos que el USD/IDR "podría debilitarse aún más, pero el mínimo de febrero de 14.830 probablemente esté fuera de nuestro alcance". La debilidad prevista superó nuestras expectativas, ya que el USD/IDR se desplomó hasta 14.640 el viernes."

"Las condiciones de sobreventa severa sugieren que es poco probable que el USD/IDR se debilite mucho más. Esta semana, es más probable que el USD/IDR cotice dentro de un rango, que se espera se sitúe entre 14.610/14.960."

Los estrategas de TD Securities (TDS) ofrecen un breve avance de una semana bastante ajetreada en cuanto a importantes datos macroeconómicos canadienses, empezando por la publicación de las últimas cifras de inflación al consumo el martes.

Declaraciones destacadas:

"Recibiremos el IPC el martes, donde esperamos una fuerte desaceleración de la medida interanual hasta el 4.3% (anterior: 5.2% interanual) como reflejo de los efectos de base. Se espera que la cifra de viviendas iniciadas (que se publicará el miércoles) baje de 244.000 a 235.000, con descensos tanto en las viviendas unifamiliares como en las unidades múltiples. Por último, el viernes se publicarán las Ventas Minoristas, con una contracción del 0.5% (estimación preliminar: -0.6%)".

- El dólar estadounidense se mantiene fuerte, el DXY gana un 0.45%.

- El Empire manufacturero de EE.UU. repunta en marzo.

- El NZD/USD rompe los mínimos anteriores y se fija en la SMA de 200 días.

El par NZD/USD cae por segundo día consecutivo y toca nuevos mínimos tras la publicación de los datos estadounidenses, situándose en 0.6175, el nivel más bajo en cuatro semanas. El dólar estadounidense ganó impulso en general y reanudó la senda alcista.

El dólar sigue avanzando tras la publicación de los datos estadounidenses

Los datos publicados el lunes mostraron un rebote inesperado de -24.60 a 10.8, frente a las expectativas de -18.0. Las cifras impulsaron aún más al dólar estadounidense, mientras que el kiwi vuelve a quedarse rezagado.

Anteriormente, el lunes, los datos de Nueva Zelanda mostraron un aumento del 0.8% en el Índice de Precios de los Alimentos durante marzo y un modesto descenso en el Business NZ PSI en marzo a 54.4 desde 55.8. El informe clave de esta semana en Nueva Zelanda será la inflación del primer trimestre a primera hora del jueves.

El par NZD/USD cotiza a 0.6175, su nivel más bajo desde el 22 de marzo. El par se mantiene por debajo de los mínimos de abril y parece vulnerable, cerca de la media móvil simple de 200 días que se sitúa en 0.6160.

Niveles técnicos

La confianza de los constructores en el mercado de viviendas unifamiliares de EE.UU. recién construidas en abril aumentó un punto a 45, según la Asociación Nacional de Constructores de Viviendas (NAHB) / Índice del Mercado de la Vivienda (HMI) de Wells Fargo publicado hoy. La cifra mejora los 44 puntos previos y previstos por el mercado. Este es el mejor resultado registrado por el indicador en siete meses, desde septiembre de 2022.

“Por cuarto mes consecutivo, la confianza de los constructores ha aumentado debido a la falta de inventario de reventa a pesar de las tasas de interés elevadas”, dijo la presidenta de la NAHB, Alicia Huey, constructora y desarrolladora de viviendas personalizadas de Birmingham, Alabama. “Los constructores señalan que las caídas adicionales en las tasas hipotecarias, por debajo del 6%, se saldarán con una mayor demanda de vivienda. No obstante, la industria continúa plagada de problemas con los materiales de construcción, incluida la falta de acceso a equipos de transformadores eléctricos”.

“Actualmente, un tercio del inventario de viviendas es de nueva construcción, en comparación con las normas históricas de un poco más del 10%”, dijo el economista jefe de NAHB, Robert Dietz. “Más compradores que buscan casas nuevas, junto con el uso de incentivos de venta, han respaldado las ventas de casas nuevas desde principios de 2023. Y si bien las condiciones de los préstamos de AD&C son estrictas, hasta el momento no hay evidencia significativa de que la presión sobre el sistema bancario regional haya empeorado este entorno de préstamos para constructores y desarrolladores de terrenos”.”.

La encuesta de HMI muestra que la proporción de constructores que reducen los precios de las viviendas continúa con una tendencia a la baja, ya que el 30% dijo que redujo los precios en abril, en comparación con el 31% en marzo y febrero, el 35% en diciembre y el 36% en noviembre. La reducción promedio de precios en abril fue de 6%, igual a febrero y marzo pero menor a la de diciembre (8%). La proporción de constructores que utilizan incentivos para impulsar las ventas aumentó del 57% en febrero al 58 % en marzo y ahora al 59 % en abril, pero aún es más bajo que en diciembre pasado (62%).

USD Reacción

El Índice del Dólar se ha recuperado con fuerza en las últimas horas, elevándose a máximos de tres días en 102.13. Al momento de escribir, el DXY cotiza sobre 102.10, ganando un 0.52% diario.

- El índice se suma al rebote del viernes y vuelve a apuntar a 102.00.

- Los rendimientos estadounidenses mantienen la marcha hacia el norte y apuntalan al dólar.

- El índice Empire State de Nueva York sorprendió al alza en abril.

El índice del Dólar Estadounidense (DXY), que sigue al dólar frente a un grupo de sus principales competidores, amplía el rebote del viernes hasta cerca de 102.00, la cifra tocada a principios de semana.

El índice del USD se respalda en los rendimientos y las apuestas de subida de tasas

El índice cotiza ahora con un pie más firme y roza la barrera clave de la zona de 102.00 gracias a la continuación del sesgo vendedor en el universo asociado al riesgo, mientras que el avance de los rendimientos estadounidenses en toda la curva también colabora con el repunte diario.

Mientras tanto, las apuestas a una subida de tipos de 25 puntos básicos por parte de la Reserva Federal en la reunión del 3 de mayo siguen aumentando y parecen respaldadas por el discurso de línea dura de la Fed, mientras que la inflación aún elevada también parece mantener la postura prudente entre los inversores.

En la agenda estadounidense, el índice Empire State de manufacturas de Nueva York mejoró hasta 10.8 en el mes en curso. Más adelante en la sesión, se publicarán el índice NAHB del mercado inmobiliario y los flujos TIC.

Qué esperar del dólar

La corrección alcista del dólar sigue en camino de desafiar la barrera clave de 102.00 el lunes.

Mientras tanto, el marcado retroceso del dólar desde marzo se ha visto apuntalado por el repunte de la percepción de que la Reserva Federal podría hacer una pausa en su actual ciclo de ajuste justo después de la reunión de mayo.

Sin embargo, la perseverante desinflación, la incipiente debilidad de algunas variables fundamentales y la persistente inquietud que rodea al sector bancario siguen pesando en contra de un giro en el proceso de normalización de la Fed.

Niveles técnicos

Ahora, el índice avanza un 0.31% a 101.89 y el siguiente nivel de resistencia surge en 103.05 (máximo mensual del 3 de abril) secundado por 103.53 (SMA de 100 días) y luego 105.11 (máximo semanal del 15 de marzo). En el lado opuesto, la ruptura de 100.78 (mínimo del 14 de abril) abriría la puerta a 100.00 (nivel psicológico) y, por último, a 99.81 (mínimo semanal del 21 de abril de 2022).

- El USD/CAD sube por segundo día consecutivo y recibe el soporte de una combinación de factores.

- Una modesta caída de los precios del Petróleo debilita al Loonie y actúa como viento de cola en medio de un USD más fuerte.

- Las apuestas por una inminente pausa en la subida de tasas de la Fed podrían frenar a los alcistas a la hora de realizar nuevas apuestas y limitar las ganancias.

El par USD/CAD atrae nuevas compras tras una caída intradía a la zona de 1.3340 y gira a positivo por segundo día consecutivo el lunes. El par se acerca de nuevo a 1.3400 durante la sesión norteamericana, y los alcistas esperan ahora a superar la media móvil simple (SMA) de 200 días antes de posicionarse para una extensión del rebote del viernes desde un mínimo de dos meses.

El precio del petróleo crudo comienzan la semana con un tono débil en medio de preocupaciones de que una recesión económica mundial más profunda hará mella en la demanda de combustible, que, a su vez, socava el Loonie vinculado a las materias primas. El dólar, por su parte, se recupera de los mínimos de un año alcanzados el viernes, ante la posibilidad de que la Reserva Federal (Fed) siga subiendo los tipos de interés. Esto se considera otro factor que actúa como viento de cola para el par USD/CAD y sigue siendo un soporte para el movimiento positivo intradía.

De hecho, los mercados están valorando actualmente una mayor probabilidad de otra subida de 25 puntos básicos en la próxima reunión del FOMC en mayo. Las apuestas se vieron impulsadas por el informe preliminar de la Universidad de Michigan, que mostró un aumento de las expectativas de inflación a corto plazo durante el mes de abril. Además, el Gobernador de la Fed, Christopher Waller, pidió el viernes nuevas subidas de tipos y afirmó que el trabajo aún no estaba hecho, ya que la inflación sigue siendo demasiado alta. Esto sigue impulsando al alza los rendimientos de los bonos del Tesoro estadounidense y hace subir al dólar por segundo día consecutivo.

Los inversores, sin embargo, siguen convencidos de que el banco central estadounidense hará una pausa en su ciclo de subidas de tipos, más pronto que tarde, en medio de señales de relajación de las presiones inflacionistas. De hecho, el IPC y el IPP estadounidenses, publicados la semana pasada, indican que la desinflación avanza sin problemas. Esto, junto con un tono de riesgo positivo, podría limitar el refugio del USD y cualquier subida significativa para el par USD/CAD.

Niveles técnicos a vigilar

- El EUR/USD se suma a la caída correctiva del viernes muy por debajo de 1.1000.

- El mínimo semanal cercano a 1.0830 se perfila como el siguiente soporte a tener en cuenta.

El EUR/USD retrocede a mínimos de 3 días a 1.0950 tras un intento fallido de recuperar la barrera clave de 1.1000 el lunes.

A corto plazo, el par podría seguir debilitándose. Por el contrario, existe un soporte inicial en el mínimo semanal de 1.0831 (10 de abril) antes del mínimo de abril en 1.0788 (3 de abril).

A más largo plazo, la visión constructiva se mantiene por encima de la SMA de 200 días, hoy en 1.0373.

Gráfico diario del EUR/USD

El par EUR/SEK cae el lunes por quinto día consecutivo y cotiza a 11.30, el nivel más bajo en una semana. Los analistas de Rabobank consideran que la corona sueca es vulnerable a corto plazo, pero que mejorará a medio plazo. Prevén un EUR/SEK de 10,80 a seis meses vista.

Declaraciones destacadas:

"Como reflejo de la debilidad de la economía, la corona sueca fue la divisa del G10 con peor comportamiento en 2022. La proximidad de Suecia a Rusia también fue probablemente un factor que pesó sobre la corona sueca a principios de 2022. En lo que va de año, ha recuperado un poco de terreno frente al euro, pero se ha mantenido a la baja frente al euro, reflejando la postura de línea dura del BCE."

"La debilidad de la SEK ha suscitado recientemente rumores en los mercados sobre riesgos de intervención en el mercado de divisas, aunque por el momento lo vemos improbable."

"El EUR/SEK ha puesto a prueba recientemente su máximo de 2020 en la zona de 11.42. El máximo de 2009 se sitúa en torno al 11.79. A corto plazo, la SEK sigue siendo vulnerable. Sin embargo, las expectativas de que el crecimiento se verá respaldado en 2024 por un mercado laboral aún sólido y una recuperación del mercado inmobiliario sugieren una mejora de las perspectivas para la SEK a finales de año. Vemos margen para un movimiento a 10.80 a 6 meses de vista."

Los economistas de BBH afirman en su última nota que las recientes e incesantes ventas del dólar estadounidense (USD) se vieron interrumpidas por un fuerte rebote el viernes tras la publicación de los datos de ventas minoristas y los comentarios de línea agresiva de la Fed.

Declaraciones destacadas

"El DXY sube por segundo día consecutivo y cotiza cerca de 101.714. Se necesita romper por encima de 102.036 para poner a prueba el máximo del 10 de abril cerca de 102.807".

"Las expectativas de endurecimiento de la Fed han repuntado un poco. El WIRP sugiere casi un 90% de probabilidades de una subida de 25 pb en la reunión de los días 2 y 3 de mayo, frente al 70% a principios de la semana pasada y el 50% a principios de la semana anterior. Las pequeñas probabilidades de otra subida de 25 pb en junio se han colado de nuevo en el mercado. A este respecto, Powell ha dicho que los funcionarios de la Fed "simplemente no ven" ninguna bajada de tipos este año. Si una segunda subida tiene un precio más alto, mientras que una bajada de tipos tiene un precio más bajo, esto debería ayudar al dólar a tener más tracción".

- El AUD/USD recibe algunas ofertas en el primer día de una nueva semana, aunque carece de seguimiento.

- Las apuestas a una nueva subida de tipos de la Fed de 25 puntos básicos apuntalan al dólar y actúan como viento en contra para el par.

- El tono de riesgo positivo limita el dólar como refugio seguro y presta soporte al dólar australiano, sensible al riesgo.

El par AUD/USD atrae algunas compras en el primer día de una nueva semana y frena la caída de rechazo del viernes desde el nivel 0.6800, o la media móvil simple (Kagi) de 100 días. El par mantuvo un tono ligeramente positivo a mediados de la sesión europea, aunque parecen tener dificultades para capitalizar el movimiento y carecen de convicción alcista.

El dólar estadounidense (USD) gana terreno por segundo día consecutivo y se aleja de los mínimos de un año alcanzados el viernes, lo que, a su vez, actúa en contra del par AUD/USD. El gobernador de la Reserva Federal (Fed), Christopher Waller, pidió el viernes nuevas subidas de tipos y afirmó que el trabajo aún no estaba hecho, ya que la inflación sigue siendo demasiado alta. Además, el informe preliminar de la Universidad de Michigan mostró que las expectativas de inflación a un año aumentaron hasta el 4.6%, desde el 3.6% de marzo, y elevó las apuestas por una nueva subida de 25 puntos básicos en la próxima reunión de política monetaria del FOMC en mayo. Esto sigue siendo un soporte para los elevados rendimientos de los bonos del Tesoro estadounidense y continúa apuntalando al Dólar.

Sin embargo, los participantes del mercado siguen convencidos de que la Fed hará una pausa en su ciclo de subidas de tasas, más pronto que tarde. Esto, junto con un tono generalmente positivo en torno a los mercados de acciones, frena a los operadores a la hora de realizar apuestas alcistas agresivas en torno al dólar, refugio seguro, y presta soporte al australiano, sensible al riesgo. El trasfondo fundamental mixto hace que sea prudente esperar a un fuerte movimiento de seguimiento en cualquier dirección antes de posicionarse para una dirección intradía firme. Los inversores también se muestran reticentes a la publicación de las actas de la última reunión del Banco de la Reserva de Australia (RBA) y a la publicación de los datos chinos del martes, en un contexto en el que la recuperación de la segunda economía mundial está perdiendo fuerza.

Mientras tanto, la agenda económica de EE.UU., con la publicación del Índice Empire State de Manufactura, se tendrá en cuenta para el trading de corto plazo en torno al par AUD/USD. Además, los rendimientos de los bonos estadounidenses, junto con el sentimiento de riesgo del mercado en general, podrían influir en la dinámica de los precios del USD y contribuir a generar oportunidades a corto plazo.

Niveles técnicos a vigilar

- La plata recupera tracción positiva y revierte parte del retroceso del viernes desde el máximo anual.

- La situación técnica sigue favoreciendo a los alcistas y respalda las perspectivas de nuevas ganancias a corto plazo.

- Una ruptura convincente por debajo de la señal de 25.00$ allanaría el camino para una caída correctiva significativa.

La plata atrae nuevas compras el primer día de una nueva semana y revierte parte del retroceso del viernes desde niveles justo por encima de 26.00$, o un nuevo máximo de un año. El metal blanco se aferra a sus modestas ganancias intradía en torno a la zona de 25.45$ de cara a la sesión norteamericana y parece dispuesto a prolongar su reciente movimiento de apreciación observado durante el último mes aproximadamente.

La reciente ruptura de la fuerte barrera horizontal de 24.30$-24.40$ y el posterior movimiento más allá del nivel psicológico de 25.00$ refuerzan las perspectivas positivas a corto plazo para el XAG/USD. Dicho esto, el índice de fuerza relativa (RSI) ligeramente sobrecomprado en el gráfico diario podría frenar a los operadores a la hora de realizar apuestas agresivas y mantener a raya cualquier subida significativa, al menos por el momento.

Mientras tanto, cualquier caída intradía podría seguir atrayendo a nuevos compradores y permanecer limitada cerca de 25.00$. Este último debería actuar como un punto clave, que si se rompe con decisión podría provocar algunas ventas técnicas y arrastrar al XAG/USD hacia la resistencia convertida en soporte de 24.30$-24.40$ en el camino hacia 24.00$. Una ruptura convincente por debajo de esta última podría cambiar la tendencia a favor de los bajistas.

Por otro lado, los alcistas podrían esperar a que se produzcan compras de seguimiento más allá del máximo del año, en torno a la zona de 26.10$ tocada el viernes, antes de hacer nuevas apuestas y posicionarse para un nuevo movimiento de apreciación. El XAG/USD podría entonces subir hacia el siguiente obstáculo relevante cerca de la zona de 26.40$-26.50$ antes de intentar finalmente probar el máximo de 2022, justo antes de 27.00$.

Gráfico diario de la plata

Niveles clave a vigilar

El índice Empire manufacturero publicado por la Fed de Nueva York mejora con fuerza en su previsión para abril, disparándose a +10.8 puntos desde los -24.6 de marzo, superando notablemente los -18 esperados por el mercado.

Esta es la primera lectura positiva en cinco meses, que además muestra su mejor nivel desde julio de 2022.

USD Reacción

El Índice del Dólar cotiza al momento de escribir sobre 101.67, ganando un 0.10% en el día.

- El DXY se suma a la recuperación del viernes y se acerca a la barrera de 102,00.

- Aún hay posibilidades de que se produzca una quiebre del máximo de 2023 cerca de 100.80.

El DXY prolonga el optimismo del viernes y busca retomar la vecindad de 102,00 a principios de semana.

A pesar del rebote en curso, se espera que el índice siga bajo presión por el momento. Por el contrario, la pérdida del mínimo de 2023 en 100.78 (14 de abril) debería abrir la puerta a un descenso más profundo hasta, inicialmente, el nivel psicológico clave 100.00.

Hacia el sur desde aquí se alinean los mínimos de finales de marzo de 2022 cerca de 97.70.

En un panorama más amplio, mientras se mantenga por debajo de la SMA de 200 días, hoy en 106.33, las perspectivas para el índice seguirán siendo negativas.

Gráfico diario del DXY

- El precio del oro recupera terreno el lunes, aunque el repunte carece de convicción alcista.

- Los temores a una recesión resultan ser un factor clave que beneficia a la materia prima refugio.

- La modesta fortaleza del dólar impide a los alcistas realizar nuevas apuestas y limita las subidas.

El precio del oro atrae nuevas compras cerca de la zona de los 1.995$ el primer día de una nueva semana y mantiene su tono comprador durante la primera mitad de la sesión europea. El XAU/USD se sitúa actualmente en torno a la zona de los 2.010$-2.011$, con una subida de más del 0.40% en el día y, por ahora, parece haber frenado el retroceso del viernes desde las proximidades del máximo de un año.

El temor a una recesión beneficia al refugio seguro Precio del oro

La creciente preocupación por una recesión económica mundial más profunda resulta ser un factor clave que presta cierto soporte al precio del Oro, refugio seguro en medio de las expectativas de una inminente pausa en el ciclo de subida de tasas por parte de la Reserva Federal (Fed). Dicho esto, las impresionantes ganancias de los bancos parecen haber aliviado los temores sobre la crisis bancaria que se desató en marzo. Además, el informe de ventas minoristas publicado el viernes en Estados Unidos (EE.UU.) sugiere que la economía no está tan mal y sigue dando soporte a un tono generalmente positivo en torno a los mercados de acciones. Esto, junto con una modesta fortaleza del dólar estadounidense (USD), está impidiendo que los alcistas realicen apuestas agresivas en torno al XAU/USD y limitando las subidas, al menos por el momento.

La moderada fortaleza del dólar mantiene el precio del Oro bajo control

A pesar de la moderación de la inflación al consumo en EE.UU. y del Índice de Precios de Producción publicado la semana pasada, el gobernador de la Fed, Christopher Waller, pidió el viernes nuevas subidas de tipos y dijo que el trabajo aún no estaba hecho, ya que la inflación sigue siendo demasiado alta. Los mercados no tardaron en reaccionar y ahora están valorando una mayor probabilidad de otra subida de 25 puntos básicos (pb) en la próxima reunión de política monetaria del Comité Federal de Mercado Abierto (FOMC) en mayo. Esto sigue siendo un soporte para los elevados Rendimientos de los bonos del Tesoro de EE.UU., que, a su vez, ayuda al USD a aprovechar el buen rebote del viernes desde un mínimo de un año y ganar tracción de seguimiento por segundo día consecutivo. Un dólar más fuerte tiende a socavar la demanda de Oro denominado en dólares.

Los operadores esperan que los datos macroeconómicos de EE. UU. den un impulso a corto plazo

El trasfondo fundamental mixto mencionado anteriormente justifica cierta cautela antes de posicionarse para cualquier movimiento de apreciación adicional para el XAU/USD. Sin embargo, el precio del Oro se las arregla para mantenerse por encima del nivel psicológico clave 2.000$, ya que los operadores ahora miran a la agenda económica de EE.UU., con la publicación del Índice Empire State de Manufactura para un nuevo impulso más tarde durante la sesión norteamericana temprana. Aparte de esto, el rendimiento de los bonos estadounidenses influirá en la dinámica de los precios del dólar, lo que, junto con el sentimiento de riesgo más amplio, debería contribuir a generar oportunidades a corto plazo en torno al XAU/USD.

Perspectivas técnicas del precio del oro

Desde un punto de vista técnico, la aparición de nuevas compras el lunes favorece a los operadores alcistas y apoya las perspectivas de una prolongación de la fuerte trayectoria alcista observada durante el último mes aproximadamente. Dicho esto, una debilidad sostenida por debajo de la zona de 1.995$-1.990$ anulará las perspectivas positivas y provocará algunas ventas técnicas. El precio del Oro podría entonces acelerar la caída correctiva hacia el soporte intermedio de los 1.965$-1.960$ en su camino hacia la zona horizontal de los 1.950$.

Por otro lado, los alcistas podrían esperar a que se produzcan compras más allá de la zona de los 2.020$ antes de realizar nuevas apuestas. El precio del Oro podría entonces subir hasta el máximo del año, alrededor de la zona de los 2.047$-2.049$ tocada el jueves pasado. El posterior movimiento al alza podría llevar al XAU/USD a volver a probar el máximo del año, en torno a la zona de 2.070-2.075$ tocada en agosto de 2020.

Niveles clave a vigilar

- El EUR/JPY extiende su fuerte recuperación más allá de la zona de 147.00.

- Más arriba espera el máximo de 2022 al norte de la barrera de 148.00.

El EUR/JPY extiende su tendencia alcista y supera la barrera clave de 147.00 por primera vez desde finales de octubre de 2022.

Teniendo en cuenta la acción de los precios en curso, las ganancias adicionales en el cruce permanecen bien resguardadas por el momento. Dicho esto, la continuación del impulso alcista podría extenderse aún más y desafiar el máximo de 2022 en 148.40 (21 de octubre) más pronto que tarde.

Por el momento, la tendencia alcista se ve favorecida mientras el cruce cotice por encima de la SMA de 200 días, hoy en 142.07.

Gráfico diario del EUR/JPY

Citando fuentes familiarizadas con las ideas del Banco de Japón (BoJ), la agencia de prensa japonesa Jiji informó el lunes de que el banco central está considerando la proyección del Índice de Precios al Consumo (IPC) para el año fiscal 2025 entre el 1.6% y el 1.9%.

El BoJ se reúne la semana que viene para su revisión de la política monetaria y será la primera bajo el mandato del nuevo gobernador Kazuo Ueda. Los comentarios de Ueda la semana pasada enfatizaron que la política monetaria acomodaticia en Japón está aquí para quedarse.

En el momento de escribir estas líneas, el USD/JPY cotiza sobre 134.05, con una subida del 0.20% en el día. El par se ve respaldado por el aumento de las expectativas de subidas de tipos de interés de la Fed.

Un mayor repunte podría llevar al USD/JPY a volver a visitar la zona de 134.80 en las próximas semanas, según señalan la economista Lee Sue Ann y el estratega de Mercados Quek Ser Leang de UOB Group.

Comentarios destacados

Vista a 24 horas: "El viernes pasado, mantuvimos la opinión de que el USD/JPY "tiene margen para volver a probar 132.00 antes de que sea probable una recuperación sostenida". El USD/JPY cayó hasta 132.15 durante la sesión asiática y luego rebotó con fuerza hasta 133.84 en la sesión americana. El impulso alcista es fuerte y es probable que el USD/JPY siga fortaleciéndose. En vista de las condiciones de sobrecompra, el nivel de resistencia principal en 134.80 podría estar fuera de alcance hoy. A la baja, una ruptura de 133.25 (el soporte menor está en 133.50) indicaría que el USD/JPY no se fortalecerá más."

Próximas 1-3 semanas: "El viernes pasado (14 de abril, USD/JPY en 132.60) destacamos que el USD/JPY "parece haber entrado en una fase de consolidación y es probable que por ahora cotice entre 131.20 y 133.70". No esperábamos el brusco y rápido rebote que se produjo cuando el USD/JPY alcanzó 133.84 durante la sesión americana. Aunque es demasiado pronto para esperar el inicio de un avance sostenido del USD/JPY, es probable que se mueva con un sesgo alcista hasta 134.80. De cara al futuro, tiene que romper claramente por encima de este nivel antes de que puedan esperarse ganancias adicionales. En general, sólo una ruptura de 132.70 (nivel de "fuerte soporte") sugeriría que el USD/JPY no avanzaría hacia 134.80".

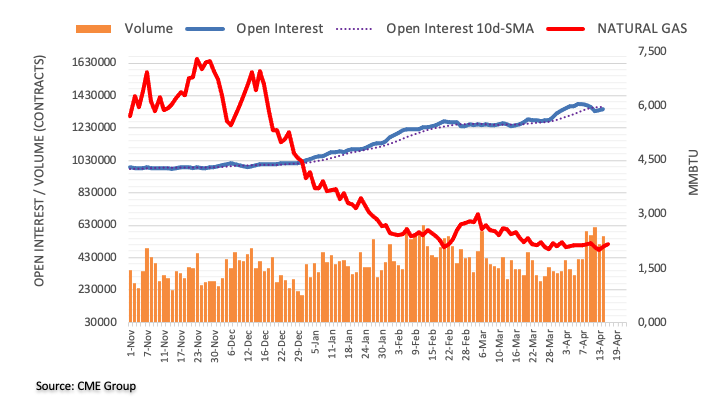

Teniendo en cuenta las cifras avanzadas del CME Group para los mercados de futuros de gas natural, el interés abierto subió por segunda sesión consecutiva el viernes, ahora en unos 4.700 contratos. En la misma línea, el volumen revirtió parcialmente la contracción anterior y subió en unos 48.700 contratos.

El Gas Natural se enfrenta a un obstáculo provisional en la SMA de 55 días

El repunte del viernes en los precios del gas natural se produjo en medio de un aumento del interés abierto y del volumen. Dicho esto, la continuación del sesgo alcista parece probable a muy corto plazo y podría enfrentarse a un obstáculo provisional en la SMA de 55 días, hoy en 2.387$ por MMBtu.

Los analistas de BBH ofrecen un anticipo de los principales acontecimientos que se producirán en los mercados estadounidenses durante la próxima semana.

Comentarios destacados

"El Libro Beige de la Fed de la reunión del FOMC de los días 2 y 3 de mayo se publicará el miércoles. Desde la reunión del 21 y 22 de marzo, los datos sugieren que la actividad se está ralentizando, el mercado laboral se está suavizando y las presiones sobre los precios están disminuyendo. En particular, las cadenas de suministro siguen mejorando. Creemos que el Libro Beige pondrá de relieve estas tendencias que apoyan una pausa después de lo que se espera ampliamente que sea otra subida de 25 pb, al tiempo que deja la puerta abierta a un mayor endurecimiento si es necesario."

"Las expectativas de endurecimiento de la Fed han repuntado un poco. El WIRP sugiere más del 80% de probabilidades de una subida de 25 pb en la reunión de los días 2 y 3 de mayo, frente al 70% de principios de la semana pasada y el 50% de principios de la semana anterior.A partir de ahí, todo son recortes. Sin embargo, sólo se prevé un recorte a finales de año, frente a los dos de principios de la semana pasada. En este sentido, Powell ha dicho que los funcionarios de la Fed "simplemente no ven" ningún recorte de tasas este año".

"Las lecturas preliminares del PMI de abril de S&P Global del viernes serán un dato destacado. Se espera que el indicador del sector manufacturero se sitúe en 49.0 frente a 49.2 en marzo, el del sector servicios en 51.5 frente a 52.6 en marzo y el compuesto en 51.2 frente a 52.3 en marzo. De ser así, esto sugeriría que la economía de EE.UU. se sigue expandiendo en el segundo trimestre, pero a un ritmo más bajo que el visto a finales del primer trimestre. Cabe destacar que el modelo GDPNow de la Fed de Atlanta sigue viendo el crecimiento del primer trimestre en un 2.5% SAAR, frente al 2.2% anterior. La próxima actualización del modelo se producirá el martes".

"El índice del mercado inmobiliario NAHB de abril se publicará el lunes y se espera que se sitúe en 45 frente a 44 en marzo. Los permisos de construcción y las viviendas iniciadas de marzo se publicarán el martes y se espera que se sitúen en -6.5% intermensual y -3.5% intermensual, respectivamente. Las ventas de viendas existentes de marzo se publicarán el jueves y se espera que se sitúen en -1.8% intermensual frente a 14.5% en febrero."

- El GBP/USD tiene dificultades para ganar tracción significativa el lunes y oscila dentro de un rango.

- Las expectativas a una nueva subida de 25 tasas de la Fed en mayo benefician al USD y limitan las ganancias del par.

- Las perspectivas de una inminente pausa en la subida de tasas de la Fed frenan las ganancias del USD.

El par GBP/USD comienza la semana con un tono moderado y oscila entre tibias ganancias y pequeñas pérdidas durante los primeros compases de la sesión europea. El par se encuentra actualmente justo por debajo del nivel de 1.2400, levemente a la baja en el día, y por ahora, parece estar deteniendo su retroceso desde el nivel más alto desde junio de 2022 tocado el viernes.

El dólar estadounidense (USD) avanza por segundo día consecutivo y parece consolidar el movimiento de recuperación del día anterior desde un mínimo de un año, lo que a su vez se considera que actúa como un viento en contra para el par GBP/USD. El informe preliminar de la Universidad de Michigan mostró que las expectativas de inflación a un año aumentaron hasta el 4.6% desde el 3.6% de marzo y alimentó las especulaciones de que la Reserva Federal (Fed) podría seguir subiendo los tipos de interés. De hecho, los mercados están valorando una mayor probabilidad de otra subida de 25 puntos básicos en la próxima reunión del FOMC en mayo. Esto sigue siendo un soporte para los elevados rendimientos de los bonos del Tesoro estadounidense y continúa apuntalando al Dólar.

Los inversores, sin embargo, parecen convencidos de que el banco central estadounidense hará una pausa en su ciclo de subidas de tasas, más pronto que tarde, ante los signos de relajación de las presiones inflacionistas. Estas expectativas se vieron impulsadas por la publicación del IPC y el IPP estadounidenses de la semana pasada, que indicaron que la desinflación avanza sin problemas. Por otra parte, las cifras de las ventas minoristas en EE.UU. del viernes, en su mayoría desfavorables, reafirmaron la opinión de que la campaña de subidas de tasas de interés de la Fed, que dura ya un año, está enfriando la demanda interna. Esto, a su vez, está frenando a los alcistas del USD a la hora de abrir posiciones agresivas y está actuando como viento de cola para el par GBP/USD, lo que justifica cierta cautela por parte de los bajistas agresivos.

A falta de datos macroeconómicos de relevancia en el Reino Unido, losmercados se centran ahora en la agenda económica de EE.UU., con la publicación del Índice manufacturero Empire State más tarde durante la sesión americana. Aparte de esto, el rendimiento de los bonos de EE.UU., junto con el sentimiento de riesgo más amplio, impulsará la demanda del USD y producirá oportunidades a corto plazo en torno al par GBP/USD. A continuación, la atención se centrará en los datos mensuales de empleo del Reino Unido del martes, que deberían proporcionar un impulso significativo.

GBP/USD niveles técnicos a vigilar

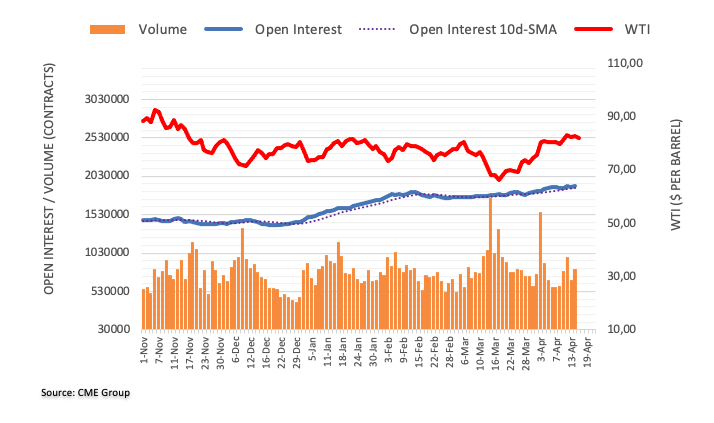

Los datos preliminares del CME Group para los mercados de futuros del petróleo crudo indican que los operadores aumentaron sus posiciones de interés abierto en unos 14.600 contratos el viernes, invirtiendo la caída diaria anterior. El volumen siguió el ejemplo y aumentó en unos 142.500 contratos, reanudando la tendencia alcista tras el retroceso anterior.

WTI: Las ganancias adicionales deben superar la SMA de 200 días

El pequeño avance de los precios del WTI del viernes estuvo acompañado de un aumento del interés abierto y del volumen, y es indicativo de que se avecinan nuevas subidas a muy corto plazo. La superación de la SMA clave de 200 días en 83.04$ podría motivar a la materia prima a embarcarse en un movimiento potencial hacia el máximo de noviembre de 2022 en 93.73$ (7 de noviembre).

Los analistas del grupo bancario de Australia y Nueva Zelanda (ANZ) ofrecen en su última nota a clientes un retazo de la situación de la economía estadounidense.

Declaraciones destacadas

"Las tensiones en el sector bancario estadounidense siguen relajándose. Se ha recurrido cada vez menos a las facilidades de préstamo de emergencia de la Fed, mientras que los préstamos bancarios aumentaron por primera vez en tres semanas y los depósitos se incrementaron."

"Las minutas de la reunión del FOMC de los días 2 y 3 de marzo mostraron que todos los funcionarios de la Fed estaban de acuerdo en elevar el rango objetivo de la política en 25 puntos básicos, ya que sopesaban los riesgos de una inflación persistentemente alta y un endurecimiento de las condiciones de crédito tras una serie de quiebras bancarias."

"La inflación del IPC subyacente disminuyó en marzo (0.4% intermensual) con respecto a febrero (0.5%), ya que los alquileres se situaron por debajo de lo esperado. Aunque la inflación se ha suavizado, se mantiene muy por encima de los niveles compatibles con el 2%."

- El USD/JPY se mueve al alza por segundo día consecutivo, aunque carece de continuación.

- Las expectativas de una inminente pausa en la subida de tasas de la Fed actúan como un viento en contra para el USD y el par.

- Una combinación de factores pesa sobre el JPY y continúa ofreciendo cierto soporte al par.

El par USD/JPY recorta una parte de sus modestas ganancias intradía a nuevos máximos de más de un mes tocado a principios de este lunes y retrocede cerca del nivel de 134.00 durante las primeras horas de la sesión europea.

Las expectativas de que la Reserva Federal (Fed) haga una pausa en su ciclo de subidas de tasas, más temprano que tarde, no logran ayudar al dólar estadounidense (USD) a capitalizar su movimiento de recuperación desde mínimos de un año, lo que a su vez actúa como un viento en contra para el par USD/JPY. Estas expectativas aumentaron después de que el IPC y el IPP de EE.UU. publicado la semana pasada indicó que la desinflación está progresando sin problemas. Dicho esto, las especulaciones de que el banco central de EE.UU. podría seguir subiendo las tasas a raíz de un aumento de las expectativas de inflación a corto plazo deberían ayudar a limitar cualquier caída significativa para el Dólar y el par, al menos por ahora.

De hecho, el informe preliminar de la Universidad de Michigan mostró que las expectativas de inflación a un año aumentaron hasta el 4.6% desde el 3.6% de marzo, y el índice de sentimiento de los consumidores subió de 62.0 a 63.5 en abril. Además, las impresionantes ganancias de los bancos aliviaron la preocupación por la crisis bancaria que se desencadenó en marzo. Aparte de esto, la resistencia de las ventas minoristas subyacentes en EE.UU. sugirió que la economía estadounidense no está tan mal. Esto reafirma las expectativas de otro aumento de 25 puntos básicos en la próxima reunión de política monetaria del FOMC en mayo, que sigue apoyando los elevados rendimientos de los bonos del Tesoro de EE.UU. y presta cierto soporte al Dólar.

El bono del Tesoro estadounidense a 2 años, que suele moverse al ritmo de las expectativas de tipos de interés, y el bono del Tesoro a 10 años, de referencia, se mantienen estables cerca de un máximo de dos semanas. La ampliación resultante del diferencial de tasas entre EE.UU. y Japón, junto con las perspectivas moderadas a corto plazo del Banco de Japón, podrían seguir debilitando al yen japonés (JPY) y contribuir aún más a limitar la caída del par USD/JPY. Incluso desde una perspectiva técnica, una fortaleza sostenida por encima de las medias móviles simples (SMA) de 50 y 100 días apoya las perspectivas de algún movimiento alcista a corto plazo.

Los participantes del mercado ahora esperan con interés la agenda económica de EE.UU., con la publicación del Índice manufacturero Empire State más tarde durante la sesión americana. Esto, junto con los rendimientos de los bonos de EE.UU., debería influir en la dinámica de los precios del USD y proporcionar cierto impulso al par USD/JPY. Los operadores seguirán el sentimiento de riesgo, que tiende a impulsar la demanda del yen como refugio seguro, para aprovechar algunas oportunidades a corto plazo.

USD/JPY niveles técnicos a vigilar

Según la economista Lee Sue Ann y el estratega de mercados Quek Ser Leang, de UOB Group, es probable que el GBP/USD se enfrente a una dura contención en torno a 1.2275.

Perspectiva 24 horas: "La fuerte caída del -0.87% (1.2414) de la Libra Esterlina el pasado viernes fue una sorpresa. Aunque está muy sobrevendida, la caída podría prolongarse, pero es poco probable que rompa 1.2345 (el siguiente soporte está en 1.2275). Al alza, una ruptura de 1.2465 (la resistencia menor está en 1.2435) indicaría que la debilidad del GBP se ha estabilizado".

Próximas 1 a 3 semanas: "Nuestra opinión del viernes pasado (14 de abril, par en 1.2525) según la cual la Libra probablemente siguiera avanzando hasta 1.2600 se demostró incorrecta rápidamente, ya que se desplomó por debajo de nuestro nivel de fuerte soporte de 1.2440 antes de cerrar con una fuerte caída del 0.87% (cierre de Nueva York en 1.2414). El descenso del 0.87% es el mayor en 10 días desde hace unas cinco semanas. A pesar de la fuerte caída, es demasiado pronto para esperar un descenso sostenido de la Libra. Sin embargo, hay margen para que baje, pero es improbable que cualquier descenso rompa claramente por debajo del soporte principal de 1.2275. El riesgo a la baja está intacto mientras la Libra se mantenga por debajo de 1.2510 en los próximos días".

- El índice sube a 101.80 durante las primeras operaciones comerciales del lunes.

- Es probable que la Fed suba las tasas 25 puntos básicos en su reunión del 3 de mayo.

- El índice NAHB y el índice Empire State de Nueva York serán los próximos eventos de interés.

El Dólar medido por su Índice DXY cede terreno tras alcanzar la zona de 101.80 en las primeras horas de comercio asiático y vuelve a la zona de 101.60 en la mañana del lunes.

Índice USD busca la zona de 102.00

El índice lucha por recuperar la tracción alcista en medio de la ausencia generalizada de una dirección clara en los mercados mundiales tras la campana de apertura del lunes en el viejo continente.

De hecho, el Dólar cede el repunte inicial hacia la banda de 101.80/85 con el trasfondo de un ánimo consolidativo generalizado en el mercado y el tibio intento de extender la marcha hacia el norte en los rendimientos estadounidenses.

Mientras tanto, siguen aumentando las apuestas sobre una subida de tipos de 25 puntos básicos por parte de la Reserva Federal en la reunión del 3 de mayo, respaldadas principalmente por el discurso de línea dura de la Fed, mientras que la inflación aún elevada también parece mantener la prudencia entre los inversores.

Más tarde, en la sesión de Nueva York, se publicará el índice NAHB del mercado inmobiliario, seguido por el índice Empire State de Nueva York y los flujos TIC.

Qué esperar del Dólar

La subida del Dólar parece haberse topado con una dura barrera en torno a 101.80 en lo que llevamos de semana.

Mientras tanto, el marcado retroceso del dólar desde marzo se ha visto apuntalado por el repunte de la percepción de que la Reserva Federal podría hacer una pausa en su actual ciclo de endurecimiento justo después de la reunión de mayo.

Sin embargo, la perseverante desinflación, la incipiente debilidad de algunas variables fundamentales y la persistente inquietud que rodea al sector bancario siguen pesando en contra de un giro en el proceso de normalización de la Fed.

Acontecimientos clave en EE.UU. esta semana: Índice NAHB del mercado inmobiliario, flujos TIC (lunes) - Permisos de construcción, viviendas iniciadas (martes) - Solicitudes de hipotecas MBA, Libro Beige de la Fed (miércoles) - Solicitudes iniciales de desempleo, índice de la Fed de Filadelfia, índice adelantado CB, ventas de viviendas existentes (jueves) - PMIs preliminares de manufactura/servicios (viernes).

USD Niveles

Al momento de escribir, el índice avanza un leve 0.03% diario en 101.60 y el siguiente nivel de resistencia emerge en 103.05 (máximo mensual del 3 de abril) secundado por 103.52 (SMA de 100 días) y luego 105.11 (máximo semanal del 15 de marzo).

En el lado opuesto, la ruptura de 100.78 (mínimo de 2023 registrado el 14 de abril) abriría la puerta a 100.00 (nivel psicológico) y, por último, a 99.81 (mínimo semanal del 21 de abril de 2022).

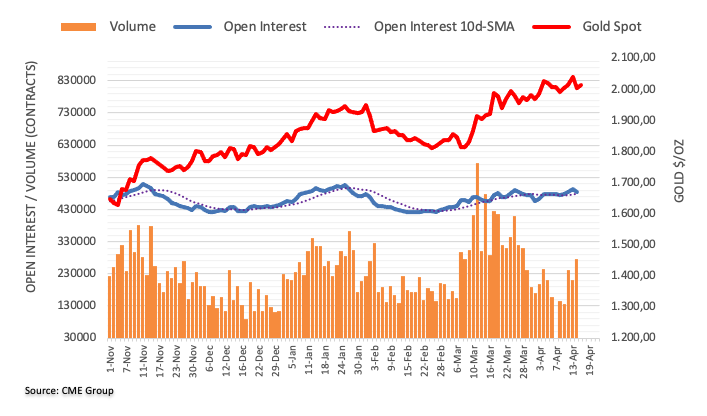

El interés abierto en los mercados de Futuros del Oro se redujo en unos 9.500 contratos después de tres aumentos diarios consecutivos el viernes, según las lecturas preliminares de CME Group. El volumen, en cambio, se extendió al alza por cuarta sesión consecutiva, esta vez por más de 35.000 contratos.

El Oro vuelve a apuntar al máximo de 2023 cerca de 2.050$

El fuerte retroceso del viernes en los precios del Oro se debió a la disminución del interés abierto, lo que sugiere que un retroceso más profundo parece fuera de lugar por el momento. Por el contrario, la reanudación de la tendencia alcista debería volver a apuntar al máximo de 2023 en 2.048$ por onza troy (13 de abril).

El responsable de política monetaria del Banco Central Europeo (BCE), Martins Kazaks, declaró el lunes que el banco central tiene la opción de subir el tipo de interés 25 puntos básicos (pb) o 50 pb en mayo.

Durante el fin de semana, la presidenta Christine Lagarde afirmó que tiene "enorme confianza" en que EE.UU. no permitirá que el país incumpla el pago de su propia deuda.

Reacción de los mercados

El par EUR/USD cotiza ahora sobre 1.0991, con una caída del 0.07% en el día.

Esto es lo que hay que saber para operar hoy lunes 17 de abril:

Tras la fuerte caída registrada durante la mayor parte de la semana anterior, el Dólar estadounidense (USD) logró borrar parte de las pérdidas que sufrió frente a sus rivales antes del fin de semana. El Índice del Dólar se mantiene firme al comienzo de la nueva semana, mientras los inversores esperan el próximo catalizador. La encuesta Empire State de manufactura del Banco de la Reserva Federal de Nueva York será el único dato de la agenda económica estadounidense y los participantes del mercado prestarán mucha atención a los comentarios de los banqueros centrales.

El viernes, la Oficina del Censo estadounidense informó de que las Ventas Minoristas en Estados Unidos disminuyeron un 1% mensual en marzo, hasta 691.700 millones de dólares. Esta cifra sigue a la contracción del 0.2% registrada en febrero y se sitúa por debajo de las expectativas del mercado, que esperaban un descenso del 0.4%. No obstante, los comentarios de línea dura de los responsables de la política monetaria de la Fed ayudaron al Dólar a cobrar fuerza durante las horas de comercio en Estados Unidos. Además, el componente de las expectativas de inflación a un año de la Encuesta de Sentimiento del Consumidor de la Universidad de Michigan subió al 4.6% en abril desde el 3.6% de marzo, impulsando aún más al Dólar.

A primeras horas del lunes, el rendimiento de los bonos del Tesoro estadounidense a 10 años se mantiene estable en torno al 3.5%, dando soporte al Dólar. Por su parte, los futuros de los índices bursátiles estadounidenses cotizan ligeramente al alza y el Índice del Dólar se aferra a pequeñas ganancias diarias por encima de 101.50.

Tras el fuerte retroceso del viernes, el AUD/USD ha logrado estabilizarse por encima de 0.6700. En las primeras horas de la sesión asiática del martes, el Banco de la Reserva de Australia publicará las actas de su última reunión de política monetaria y en la agenda económica china se publicarán las cifras del Producto Interior Bruto (PIB) del primer trimestre.

El EUR/USD sufrió grandes pérdidas el viernes, pero acabó cerrando la séptima semana consecutiva en territorio positivo. A primera hora del lunes, el par fluctúa en un estrecho canal por debajo de 1.1000. Más tarde, la presidenta del Banco Central Europeo (BCE), Christine Lagarde, pronunciará un discurso.

El GBP/USD ha logrado recuperarse por encima de 1.2400 en la mañana europea del lunes tras la caída del viernes. Sir Jon Cunliffe, Vicegobernador de Estabilidad Financiera del Banco de Inglaterra, tiene previsto hablar a las 13.00 GMT.

El Oro borró el viernes casi todas sus ganancias semanales, pero cerró la semana ligeramente por encima de los 2.000$. El par XAU/USD sube a primera hora del lunes y se cotiza en territorio positivo, ligeramente por encima de los 2.010$.

El USD/JPY cotiza en territorio positivo en torno a 134.00 para comenzar la nueva semana tras la impresionante recuperación del viernes.

El Bitcoin no logró encontrar una dirección durante el fin de semana, pero a primeras horas del lunes se vio sometido a una nueva presión bajista. El BTC/USD está perdiendo más de un 1%, ligeramente por debajo de los 30.000$. El Ethereum extendió su recuperación y tocó su nivel más alto desde mayo en 2.142$ el domingo. ETH/USD parece haber entrado en una fase de consolidación hoy lunes en torno a 2100$.

- El USD/MXN se mantiene a la baja tras romper la línea de soporte clave de hace cinco semanas.

- Las señales bajistas del MACD y la ausencia de condiciones de sobreventa en el RSI mantienen a los vendedores esperanzados para alcanzar el nivel de 17.80.

- El mínimo de julio de 2017 se convierte en un soporte crucial para los bajistas del USD/MXN.

- Los compradores permanecen al margen por debajo del obstáculo de la SMA de 200 periodos, una resistencia desde marzo que limita la subida inmediata.

Los bajistas del USD/MXN atacan el nivel de 18.00 tras romper una línea de soporte clave a corto plazo a primera hora del lunes. Dicho esto, en el momento de escribir, el par sigue presionado hacia el mínimo anual marcado a principios de marzo, en torno al nivel 17.98.

Dada la ausencia de un RSI sobrevendido, es probable que el precio del USD/MXN siga bajando y, por lo tanto, no se puede descartar un nuevo mínimo de 2023, actualmente en torno a 17.89.

En ese caso, los múltiples mínimos marcados en junio de 2017 en torno a 17.80 centrarán la atención del mercado. Más abajo, el mínimo de 2017 en torno a 17.44 podría desafiar a los bajistas del USD/MXN posteriormente.

De no ser así, no se puede descartar que el par se dirija a la baja hacia el nivel redondo de 17.00.

Por otro lado, los movimientos de recuperación deben mantenerse por encima de la línea de soporte, convertida ahora en resistencia, en torno al nivel de 18.00.

Más arriba, una línea de resistencia de tres semanas de antigüedad cerca de 18.05 podría desafiar el rebote del USD/MXN.

Sin embargo, los bajistas del USD/MXN mantendrán el control a menos que mientras el par se mantenga cómodamente por debajo de la SMA de 200 periodos en el gráfico de 4 horas en torno a 18.32.

En general, el USD/MXN está encaminado hacia un nuevo mínimo de 2023, pero el margen a la baja parece limitado.

USD/MXN gráfico de cuatro horas

Tendencia: Se esperan más caídas

- El EUR/USD cae y rebota en la zona de 1.0960 el lunes.

- El Dólar extiende el optimismo del viernes al incio de la nueva semana.

- La presidenta del BCE hablará a última hora de la tarde europea.

El par EUR/USD ha comenzado la semana ligeramente a la defensiva y ha retrocedido a la región de 1.0960 durante la sesión asiática del lunes. En el momento de escribir, el par logra recuperar las pérdidas iniciales y vuelve a subir a la región de 1.0990/95.

El EUR/USD se centra en el BCE y en los datos

El EUR/USD vuelve a subir hacia la barrera clave de 1.1000 gracias a un pequeño retroceso en la recuperación del Dólar, mientras que el apetito por el riesgo parece moderado al inicio de la sesión del lunes en el Viejo Continente.

Mientras tanto, los rendimientos de la deuda alemana a 10 años se sitúan en la parte alta del rango y siguen respaldados por el persistente discurso de línea dura de los responsables de la fijación de tasas del BCE, que abrieron la puerta a una subida de tasas de 50 puntos básicos en la reunión de mayo.

En cuanto al BCE, una encuesta reciente de la agencia Bloomberg considera que la tasa de interés oficial del banco alcanzará un máximo en torno al 3.75% en julio.

En el calendario de la eurozona, la presidenta del BCE, Christine Lagarde, hablará en Nueva York, mientras que los miembros del Consejo McCaul y Tuominen también intervendrán más adelante en la sesión.

Al otro lado del Atlántico, hoy se publicarán el índice Empire State de Nueva York, el índice NAHB y los flujos TIC.

¿Qué podemos esperar en torno al EUR?

El par EUR/USD sigue retrocediendo desde los máximos alcanzados la semana pasada en torno a 1.1100, gracias a la corrección alcista del Dólar.

Mientras tanto, la evolución del EUR/USD debería seguir de cerca la dinámica del Dólar, así como la incipiente divergencia entre la Fed y el BCE en lo que respecta a las intenciones de los bancos en cuanto a los posibles próximos movimientos de los tipos de interés.

De cara al futuro, el discurso de línea dura del BCE sigue favoreciendo nuevas subidas de tasas, aunque esta opinión parece contrastar con cierta pérdida de impulso en los fundamentos económicos de la región.

Niveles del EUR/USD

En el momento de escribir, el par EUR/USD está ganando un 0.01% en el día, cotizando en 1.0994. Una ruptura por encima de 1.1075 (máximo del 14 de abril) tendría como objetivo 1.1100 (nivel redondo) de camino a 1.1184 (máximo del 21 de marzo de 2022). Por el otro lado, el siguiente soporte se sitúa en 1.0788 (mínimo del 3 de abril), seguido de 1.0756 (SMA de 55 días) y 1.0712 (mínimo del 24 de marzo).

Según los economistas encuestados por Bloomberg, la mayoría de ellos espera que el Banco Central Europeo (BCE) suba las tasas en 25 puntos básicos (pb) en sus reuniones de política monetaria de mayo, junio y julio, antes de hacer una pausa en su ciclo de endurecimiento.

Conclusiones principales

"Esto situaría la tasa de depósito en el 3.75%, donde permanecería durante el resto del año".

"La encuesta muestra que las expectativas de los economistas coinciden en líneas generales con las de los inversores, que han recortado sus apuestas sobre el punto álgido de este ciclo de subidas tras los colapsos bancarios de EE.UU. y Suiza."

"La inflación subyacente podría haber tocado techo en lo que respecta a las medias trimestrales, pero aún así se situará en el 5.5% este trimestre y se prevé que supere a la inflación general en el segundo semestre de este año."

La economista Lee Sue Ann y el estratega de Mercados Quek Ser Leang de UOB Group sugieren que el EUR/USD seguirá subiendo por encima de 1.0940 a corto plazo.

Comentarios destacados

Vista a 24 horas: "Esperábamos que el EUR/USD "siguiera avanzando" el viernes pasado, pero opinábamos que "la próxima resistencia significativa en 1.1120 probablemente esté fuera de nuestro alcance para hoy". Observamos que había una resistencia menor en 1.1080. Sin embargo, el EUR/USD alcanzó un nuevo máximo en 1.1075 y luego cayó para cerrar el día con un -0.40% (en 1.1000). Aunque hay margen para que el EUR/USD siga cayendo, cualquier debilidad se considera parte de un rango de 1.0940/1.1045. Dicho de otro modo, una ruptura clara por debajo de 1.0940 es poco probable".

Próximas 1-3 semanas: "El viernes pasado (14 de abril, EUR/USD en 1.1040), destacamos que "es probable que el EUR/USD siga subiendo" y que "el siguiente nivel al que aspirar es 1.1120, seguido de 1.1160". No esperábamos el fuerte retroceso a 1.0971. Aunque el impulso alcista empieza a desvanecerse, sólo una ruptura de 1.0940 (sin cambios en el nivel de "fuerte soporte") indicaría que el EUR/USD no seguirá fortaleciéndose."

El Ministro de Defensa chino, Li Shangfu, ha comentado que China está deseosa de colaborar con Rusia para realizar nuevas contribuiciones al mantenimiento de la seguridad y la estabilidad mundiales y regionales.

Esto se produce cuando Shangfu inicia una visita de cuatro días a Rusia, su primer viaje al extranjero en su nuevo cargo. El Global Times informa de que los expertos afirman que el viaje profundizará los lazos militares bilaterales y contribuirá a la paz y la estabilidad de los principales puntos conflictivos internacionales y regionales en medio de un complejo entorno de seguridad.

"Por invitación del ministro de Defensa ruso, Sergei Shoigu, Li realizará una visita oficial a Rusia de domingo a miércoles, durante la cual mantendrá conversaciones con líderes militares rusos y visitará academias militares rusas, dijo el viernes en una publicación de prensa el coronel superior Tan Kefei, portavoz del Ministerio de Defensa Nacional de China."

Mientras tanto, el ejército chino afirmó que ha seguido y vigilado a un destructor estadounidense que navegó el domingo por el estrecho de Taiwán.

La presidenta del Banco Central Europeo (BCE), Christine Lagarde, afirmó el domingo en una entrevista en el programa "Face the Nation" de la cadena CBS que tiene una "enorme confianza" en que Estados Unidos no permitirá el impago de su deuda.

"No puedo creer que permitan que ocurra un desastre tan grande", dijo Lagarde, añadiendo que si se produjera un impago de la deuda, tendría un "impacto muy, muy negativo" tanto en Estados Unidos como en el resto del mundo.

"Estados Unidos es uno de los principales líderes mundiales en crecimiento económico. No puede dejar que eso ocurra", dijo Lagarde.

©2000-2026. Todos los derechos reservados.

El sitio es administrado por Teletrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

La información presentada en el sitio, no es una base para tomar decisiones de inversión y es proporcionada sólo con fines informativos.

La empresa no atiende ni presta servicio a clientes residentes en Estados Unidos, Canadá y los países incluidos en la lista negra del FATF.

La realización de operaciones comerciales en los mercados financieros con instrumentos financieros de margen, abre grandes oportunidades y permite a los inversores que estén dispuestos a correr riesgos a obtener altos rendimientos, pero al mismo tiempo conlleva un nivel de riesgo de pérdidas potencialmente alto. Por lo tanto, antes de comenzar a comercializar, se debe tomar de manera responsable a la cuestión de elegir la estrategia de inversión correspondiente, teniendo en cuenta los recursos disponibles.

Uso de información: al usar completamente o parcialmente los materiales del sitio, el enlace a TeleTrade como fuente de información es obligatorio. El uso de materiales en Internet debe ir acompañado de un hipervínculo al sitio teletrade.org. Importación automática de materiales e información del sitio está prohibida.

Para cualquier duda o pregunta, póngase en contacto con pr@teletrade.global.

bancarias