- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

El par USD/CAD va camino del cierre semanal más bajo desde febrero, por debajo de 1.3400. Los analistas de MUFG Bank consideran que el dólar canadiense tiene cierto margen de superación a corto plazo.

Declaraciones destacadas:

"Hemos sido algo cautelosos con las perspectivas del CAD y, de hecho, sospechamos que durante todo el año el CAD se quedará rezagado frente a la mayor parte del G10, pero en un horizonte a corto plazo vemos cierto margen para que el CAD obtenga mejores resultados".

"No esperamos nuevas subidas de tipos, pero la resistencia de la economía y la comunicación ligeramente más agresiva del Banco de Canadá esta semana han contribuido a mantener el swap USDCAD a 2 años en niveles favorables a nuevas caídas del USD/CAD".

"Nuestro modelo de regresión a corto plazo tasas/petróleo crudo indica un margen para que el USD/CAD caiga un par de grandes cifras a partir de aquí. El análisis IMM a continuación también revela que los cortos de CAD están más estirados en base a nuestro análisis z-score y eso podría provocar algunas compras de CAD también."

La fortaleza de la libra esterlina está reflejando menos malas noticias que buenas noticias reales, señalan los analistas de MUFG Bank. Señalan que la próxima semana los datos del Reino Unido (inflación y empleo) serán clave para el Banco de Inglaterra.

Declaraciones destacadas:

"Aunque la libra se ha comportado bien este año, los datos de esta semana pueden haber lastrado el rendimiento a corto plazo. La libra es la tercera divisa del G10 que peor se ha comportado esta semana y los datos de ayer parecen estar pesando un poco sobre la GBP ahora, con el EUR/GBP a la deriva al alza. El EUR/GBP ha subido un 0.7% esta semana y la mayor parte de esa subida se ha producido desde ayer."

"La ruptura del GBP/USD por encima del nivel de 1.2500, que ha coincidido con la ruptura al alza del EUR/USD, es significativa desde el punto de vista técnico y, en circunstancias en las que el sentimiento hacia el dólar estadounidense se mantiene sin cambios, sin duda hay margen para que el movimiento se extienda al alza, en particular dada la falta de convicción detrás del movimiento evidente en los datos de posicionamiento del IMM."

"Un conjunto de datos débiles la próxima semana que cambie las expectativas sobre una subida de tasas del Banco de Inglaterra el 11 de mayo bien podría socavar el rendimiento de la GBP, pero es más probable que sea evidente frente al EUR que frente al resto del G10, dado que muchos bancos centrales ya han pasado a una pausa y la curva en los EE.UU. apunta a recortes agresivos a finales de año."

- El deterioro del sentimiento, en medio de señales contradictorias de la Fed, debilitó al dólar neozelandés.

- Las expectativas de inflación en Estados Unidos subieron, según los estadounidenses.

- El par NZD/USD está atento al informe del IPC de Nueva Zelanda de la semana que viene.

El par NZD/USD rompió dos días consecutivos de ganancias y superó las medias móviles exponenciales (EMA) de 200, 50 y 100 días en un impulso de aversión al riesgo espoleado por los comentarios de la Fed y las expectativas de un mayor ajuste. Los datos económicos de EE.UU. mostraron un mayor deterioro, pero las expectativas de inflación aumentaron la probabilidad de otra subida de tipos de la Fed después de la reunión de mayo. En el momento de escribir estas líneas, el par NZD/USD cotiza a 0.6207, con una caída del 1.38%.

La economía estadounidense se desacelera mientras aumentan las expectativas de inflación

Wall Street terminará la última jornada bursátil de la semana con pérdidas. Los datos estadounidenses mostraron que la economía se está desacelerando, como demuestran las Ventas Minoristas y la Producción Industrial. Las ventas de marzo cayeron un 1% intermensual, por debajo de una contracción prevista del 0.4%, mientras que las cifras interanuales se situaron en el 2.9%, por debajo del 5.9% del mes anterior. Por su parte, la Producción Industrial (IP) cayó por primera vez en el año y creció un 0.4% intermensual, por debajo del 0.9% de febrero.

Mientras tanto, una encuesta publicada por la Universidad de Michigan reveló que el sentimiento de los consumidores estadounidenses en abril mejoró hasta 63.5 desde la lectura anterior de 62. El mismo informe informó de que las expectativas de inflación subieron al 4.6% desde el 3.6% del informe anterior.

Estas dos razones impulsaron la cotización del NZD/USD. Tras la publicación de los datos, el par NZD/USD rondó los 0.6260 antes de desplomarse hacia el mínimo del día de 0.6195.

Además de lo mencionado, los funcionarios de la Reserva Federal siguieron cruzando cables de noticias, aunque dieron señales contradictorias. El presidente de la Fed de Atlanta , Raphael Bostic, se mostró partidario de una subida más, para después evaluar qué se necesita en política monetaria. Por el contrario, el gobernador de la Fed, Christopher Waller, señaló que es necesario un mayor ajuste durante un "periodo sustancial y más largo de lo que anticipan los mercados". El presidente de Chicago, Austan Golsbee, dijo que se centraría en el endurecimiento de las condiciones de crédito y en los datos sobre préstamos en lo que respecta a su decisión para la próxima reunión del 2 y 3 de mayo.

En el frente de Nueva Zelanda (NZ), el PMIS empresarial se situó en 48.1, por debajo del 51.7 del mes anterior. Los datos fueron principalmente ignorados por los operadores del NZD/USD, centrándose en el informe del IPC de la semana siguiente, con estimaciones del 1.8% en la inflación intertrimestral del primer trimestre, mientras que se espera que la inflación interanual se mantenga en el 7.2%.

Niveles técnicos del NZD/USD

El Gobernador del Banco de Canadá (BOC), Tiff Macklem, mencionó el viernes que el Consejo de Gobierno debatió la subida de las tasas de interés el miércoles, cuando decidieron mantenerlas en el 4.50%, como se esperaba.

El Gobernadordel BOC reiteró que puede ser necesario mantener los tipos de interés en niveles más altos durante más tiempo para que la inflación vuelva al objetivo. En cuanto al endurecimiento cuantitativo, dijo que probablemente continuará durante la normalización de los tipos de interés, pero que podría terminar antes si la economía necesita estímulos.

Macklem se encuentra en Washington asistiendo a la reunión de primavera del Fondo Monetario Internacional.

Reacción de los mercados

El par USD/CAD se mueve en torno a 1.3365, al alza el viernes, pero camino del cierre semanal más bajo desde febrero. El Loonie obtuvo mejores resultados durante la semana.

Esto es lo que debe saber para la próxima semana:

Los mercados ofrecen señales mixtas en medio de un panorama incierto. Ni siquiera los banqueros centrales saben qué hacer a continuación. Tras los cruciales datos económicos de EE.UU., lo que está claro es que la economía se está debilitando y la inflación se está ralentizando. Una semana más transcurrió sin que se produjera una quiebra bancaria.

El dólar estadounidense protagonizó una fuerte recuperación el viernes, recortando las pérdidas semanales. A pesar de la reactivación, la tendencia sigue siendo bajista. Las expectativas apuntan a una última subida de tasas por parte de la Reserva Federal (Fed) en mayo y a una larga pausa, antes de los recortes de tasas. El mercado de bonos ve una recesión por delante y, a finales de año, tasas de interés más bajas que las actuales.

La semana que viene, los PMI globales de S&P ofrecerán el primer vistazo a la actividad económica durante el mes de abril en todo el mundo, un informe esencial en tiempos de preocupación por el crecimiento y la "datos-dependencia" de los bancos centrales. Los datos de crecimiento de China mostrarán el alcance de la reapertura. Los últimos datos sobre exportaciones fueron alentadores, lo que favoreció el sentimiento de riesgo mundial.

El Índice del Dólar cayó por quinta semana consecutiva y registró el cierre semanal más bajo desde mayo. El DXY cerró por encima de 101.50, lejos de mínimos, una señal positiva para el dólar que no sugiere aún una reversión, pero que podría apuntar a una consolidación.

Como viene sucediendo desde finales de febrero, el EUR/USD subió una semana más y alcanzó el nivel más alto en un año por encima de 1.1000. La tendencia sigue siendo alcista, pero se observan algunos signos de agotamiento. Los PMI de la Eurozona de la semana que viene podrían ser cruciales para las expectativas del Banco Central Europeo (BCE). Los mercados ven al BCE subiendo más las tasas, pero unas cifras débiles podrían cambiar las perspectivas para la segunda mitad del año.

El GBP/USD terminó plano en torno a 1.2400 tras retroceder desde un máximo de varios meses por encima de 1.2500. El deterioro del sentimiento de riesgo el viernes pesó sobre la libra, que quedó rezagada frente al euro. El EUR/GBP registró el cierre semanal más alto desde febrero, por encima de 0.8850. La semana que viene se publicarán datos clave en el Reino Unido, como las cifras de empleo y la inflación al consumo.

El par USD/JPY cerró la semana con pocos cambios, con ligeras ganancias cerca de la zona de 133,00. El yen japonés perdió fuerza en medio del apetito por el riesgo y después de que las esperanzas de un giro en la postura de la política monetaria del Banco de Japón (BOJ) se desvanecieran tras la primera conferencia de prensa de Kazuo Ueda, el nuevo gobernador.

El USD/CHF siguió cayendo y rompió con decisión por debajo de 0.9000, para alcanzar el nivel más débil desde enero de 2021. El franco suizo y el londinense fueron los valores más alcistas del G10. El USD/CAD hizo suelo en torno a 1.3300, el nivel más bajo desde febrero, y luego rebotó hasta 1.3400, para terminar la semana con una pérdida de 140 puntos. La semana que viene se publicarán en Canadá la inflación al consumo (martes) y las ventas minoristas (viernes).

Cuando parecía que el AUD/USD estaba listo para superar los 0.6800, retrocedió, manteniéndose en el rango conocido, cerca de los 0.6700. Los datos de esta semana mostraron fortaleza en el mercado laboral. El Banco de la Reserva de Australia (RBA) se mantendrá a la espera en su próxima reunión. El próximo martes, el banco central publicará las actas con detalles sobre la decisión de pausar el ciclo de ajuste.

El par NZD/USD siguió retrocediendo desde el máximo de 0.6378, alcanzado tras la subida de tipos de 50 puntos básicos del Banco de la Reserva del Banco de Nueva Zelanda (RBNZ), y terminó cerca de 0.6200. El jueves se publicará la inflación neozelandesa del primer trimestre.

Las divisas latinoamericanas obtuvieron los mejores resultados semanales, a pesar de las caídas del viernes. El peso colombiano y el peso chileno subieron más de un 2.5% cada uno frente al dólar estadounidense.

El Oro se asomó a máximos del año y se detuvo, retrocediendo el viernes hasta los 2.000$. La tendencia sigue siendo alcista, pero la brusca corrección plantea dudas sobre el potencial alcista a corto plazo. La plata perdió un 2% el viernes, recortando parte de sus ganancias semanales, pero anotándose aún el quinto avance consecutivo.

El bitcoin ganó un 8% durante la semana y se mantuvo por encima de los 30.000$, en su nivel más alto desde junio de 2022.

¿Te ha gustado este artículo? Ayúdanos con algún comentario respondiendo a esta encuesta:

Las Ventas Minoristas cayeron un 1% en marzo en EE.UU., una contracción mayor de la esperada. A pesar de estas cifras, los analistas de CIBC siguen considerando que la Reserva Federal subirá las tasas en mayo, por última vez.

Declaraciones destacadas:

"Las ventas minoristas en EE.UU. cayeron bruscamente en marzo debido a la mayor cautela de los consumidores, lo que se suma a otras publicaciones recientes que han señalado un deterioro de la actividad."

"La Fed está buscando señales definitivas de un enfriamiento de la actividad y esta impresión es un paso en la dirección correcta, pero con los volúmenes de ventas en el grupo de control todavía un 5.8% por encima de su nivel de tendencia anterior a la pandemia, esto no impedirá una subida de 25 puntos básicos en el FOMC de mayo."

"Estos datos se suman a las señales de un deterioro de la actividad que probablemente se intensificará en el segundo trimestre, pero el avance en el enfriamiento de la actividad no será suficiente para impedir una última subida de 25 pb de la Fed en mayo."

Los analistas de Rabobank ven riesgos de una caída del par GBP/USD hasta 1.20 este año, basándose en su opinión de que es probable que se produzcan nuevos episodios de fortaleza del dólar.

Declaraciones destacadas:

"En nuestra opinión, un movimiento del cable por encima de 1.26 probablemente tendría que iniciarse por una mayor debilidad generalizada del USD. El mercado se está distanciando del nerviosismo del mes pasado en el sector bancario".

"La cautelosa recuperación del sentimiento ha presionado contra el refugio seguro del USD, que también se ha visto minado por el optimismo de los mercados ante la posibilidad de que la Fed recorte las tasas de interés antes de fin de año para suavizar los riesgos de recesión. Aunque el USD puede mantener un perfil más suave a corto plazo, vemos riesgo de nuevos brotes de fortaleza del USD este año."

"No podemos descartar el riesgo de que se produzcan nuevos episodios de agitación en las perspectivas del USD y, por elección, mantenemos la opinión de que el USD se fortalecerá a 6 meses vista. Esto sugiere riesgos de que el cable vuelva a caer a la zona de 1.20 este año."

- Las Ventas minoristas en Estados Unidos se desplomaron al desacelerarse la Producción Industrial.

- El Sentimiento del Consumidor en EE.UU. mejoró, pero la aguja de las expectativas de inflación subió.

- Análisis del precio del AUD/USD: Podría probar 0.6600 con un cierre diario por debajo de 0.6700.

El AUD/USD invierte su curso después de no poder romper la media móvil exponencial (EMA) de 200 días en 0.68099 volviendo a negociarse por debajo de 0.6700. Las noticias económicas de los Estados Unidos (EE.UU.), junto con un tono de halcones de los funcionarios de la Reserva Federal (Fed) de EE.UU., fueron los factores que impulsaron la acción del precio del AUD/USD. El AUD/USD cotiza a 0.6698, con una caída del 1.26%.

El impulso de aversión al riesgo y las mayores expectativas de inflación de los consumidores estadounidenses impulsaron al dólar

El sentimiento sigue deteriorado. Las Ventas Minoristas de EE.UU. en marzo cayeron un 1% intermensual, decepcionando a los analistas e indicando una contracción más acusada que la prevista del 0.4%. El dato anual del mes fue del 2.9%, por debajo del 5.9% del mes anterior. Simultáneamente, la Fed reveló que la Producción Industrial había disminuido por primera vez en 2023, expandiéndose sólo un 0.4% intermensual, por detrás del dato del 0,9% de febrero y por debajo del 0.2% previsto. La reducción de los bienes duraderos provocó un descenso de la producción.

En abril, la encuesta de sentimiento de los consumidores de la Universidad de Michigan (UM) indicó un aumento del sentimiento de 62 a 63.5 puntos. Sin embargo, las expectativas de inflación a un año aumentaron un 1%, pasando del 3.6% al 4.6%.

Tras el informe de la UoM, el par AUD/USD amplió sus pérdidas, tal y como mostraban los rendimientos de los bonos del Tesoro de EE.UU., mientras que el dólar estadounidense (USD) saltaba desde nuevos mínimos de dos semanas en torno a 100.788, tal y como mostraba el Índice del Dólar de EE.UU. (DXY).

En el frente australiano, un sólido informe de empleo que superó las estimaciones de 20.000, situándose en 53.000 en marzo, sugiere que aunque el Banco de la Reserva de Australia (RBA) hizo una pausa en la subida de tasas, el RBA podría reanudar su campaña, ya que la Tasa de Desempleo cayó al 3.5% desde el 3.6%. En la última reunión, el gobernador del RBA, Philipe Lowe, afirmó que la pausa no implicaba que se descartaran nuevas subidas y comentó que el banco central dependería de los datos.

Análisis Técnico del AUD/USD

Dado el trasfondo, el AUD/USD se desplomó bruscamente tras poner a prueba la EMA de 200 días. Sin embargo, la caída podría verse limitada por la EMA de 20 días en 0.6701, un nivel de precios buscado por los compradores, como última línea de defensa. Un nuevo retroceso podría allanar el camino hacia el mínimo del 13 de abril en 0.6685, seguido del mínimo semanal en 0.6619.

- El par XAG/USD encadena cinco semanas consecutivas de ganancias, con una subida del 0.81%.

- La ruptura de la plata por debajo de 26.00$ abrió la puerta a una prueba de 25.00$.

El precio de la plata alcanzó un nuevo máximo del año en 26.08$, pero los retrocesos, a medida que los operadores reservan beneficios, están formando un patrón de vela envolvente bajista, lo que sugiere que se justifica una mayor caída. Entre los indicadores técnicos, las noticias económicas de EE.UU. y las declaraciones de la Fed apuntalaron al dólar estadounidense (USD) en detrimento del metal blanco. Al momento de escribir este artículo, el XAG/USD cotiza a 25.23$, perdiendo un 2.26% en el día.

Acción del precio del XAG/USD

El XAG/USD sigue sesgado al alza desde la perspectiva del gráfico diario. La aparición de un patrón bajista de velas y el índice de fuerza relativa (RSI) saliendo del territorio de sobreventa desencadenó la toma de beneficios en el metal blanco. Además, una divergencia negativa entre la acción del precio de XAG/USD y la tasa de cambio (RoC) indica que la presión de compra está disminuyendo, exacerbando la caída de la Plata por debajo de 26.00$.

Si el XAG/USD cae por debajo de los 25.00$, allanará el camino hacia el máximo del 2 de febrero en los 24.63$, la resistencia anterior convertida en soporte, seguida de la media móvil exponencial (EMA) de 20 días en los 24.20$. Una vez superado, el nivel psicológico de 24.00$ sería el siguiente.

Por el contrario, para una continuación alcista, el XAG/USD necesita superar el mínimo del 13 de abril en 25.40$, lo que podría motivar a los compradores de XAG a volver a entrar en el mercado a niveles de precios sólidos. En ese caso, la primera resistencia del XAG/USD sería el máximo del año en 26.08$, seguido por el máximo oscilante del 18 de abril de 2022 en 26.21$, seguido por el máximo de 2022 en $26.94.

XAG/USD Gráfico Diario

XAG/USD Niveles Técnicos

- El dólar se fortalece el viernes tras los datos de EE.UU. y las declaraciones de la Fed.

- El par EUR/USD cede 80 puntos desde el máximo, pero se mantiene firme en sus ganancias semanales.

El par EUR/USD pierde terreno el viernes, mientras que el dólar estadounidense recupera parte de las pérdidas recientes. El par alcanzó un nuevo mínimo diario en 1.0987 alejándose de los mínimos de un año que tocó en horario europeo en 1.1075.

El Índice del dólar estadounidense (DXY) subió un 0,50% el viernes, rondando los 101.50 tras unos datos económicos estadounidenses mixtos. Los comentarios de los funcionarios de la Reserva Federal y el aumento de los rendimientos en EE.UU. ayudaron al dólar.

El gobernadorde la Fed, Christopher Waller, dijo que el banco central no ha avanzado mucho en el objetivo de inflación y sostuvo que las tasas deben subir más. En una entrevista con CNBC, el presidente de la Fed de Chicago, Austan Goolsbee, mencionó que "una leve recesión está definitivamente sobre la mesa como una posibilidad".

Los datos económicos fueron mixtos, con cifras por debajo de lo esperado en las Ventas Minoristas, pero la Producción Industrial y el Sentimiento del Consumidor de la Universidad de Michigan subieron más de lo previsto.

Tras los datos y los comentarios, los rendimientos estadounidenses se dispararon. El rendimiento del Tesoro a 2 años subió de menos del 4% al 4.10% y el rendimiento a 10 años del 3.45% al 3.52%. Los rendimientos de los bonos de la Eurozona también suben, pero a un ritmo más lento.

A pesar de la reversión del viernes, el EUR/USD sigue en camino hacia el cierre semanal más alto en un año. Está aguantando, sin embargo, el retroceso desde los máximos hace dudar de más ganancias para la próxima sesión.

El par está rondando mínimos diarios en 1.0990. La siguiente zona de soporte se sitúa en 1.0970, seguida de 1.0935. Al alza, 1.1040 podría convertirse en la resistencia inmediata.

Niveles técnicos

- El USD/CAD se dispone a recortar parte de sus pérdidas semanales, con los alcistas apuntando a 1.3400.

- Las Ventas Minoristas de EE.UU. caen en picado, un 1% intermensual en marzo, mientras que la Producción Industrial cae por primera vez en 2023.

- Las expectativas de inflación a un año en EE.UU. se disparan un 1%, del 3.6% al 4.6%.

El USD/CAD encadena cuatro días de pérdidas consecutivas y rebota desde mínimos semanales en torno a 1.3300 a primera hora de la sesión norteamericana. Una serie de datos estadounidenses muestran que la economía está sintiendo el ajuste acumulado de la Reserva Federal de EE.UU. (Fed), mientras que el sentimiento de los consumidores mejoró. El USD/CAD cotiza a 1.3366, por encima de su precio de apertura.

Mejoró el sentimiento de los consumidores estadounidenses, pero aumentaron las expectativas de inflación

El dólar canadiense (CAD) se encontró con vientos en contra, como las declaraciones de Christopher Waller, funcionario de la Fed, en las que afirmaba que es necesario un mayor ajuste en medio de un sólido mercado laboral y una inflación subyacente más firme por el lado de los consumidores y los productores. Las Ventas Minoristas estadounidenses decepcionaron a los analistas y cayeron un 1% intermensual en marzo, frente a una contracción del 0.4%. El dato anual fue del 2.9%, por debajo del 5.9% del mes anterior.

Al mismo tiempo, la Fed reveló que la Producción Industrial en marzo cayó por primera vez en 2023, con una expansión del 0.4% intermensual frente a las estimaciones del 0.2%, y quedó por detrás del dato del 0.9% de febrero. La producción cayó debido a un retroceso de los bienes duraderos.

Últimamente, la Encuesta de sentimiento de los consumidores de la Universidad de Michigan (UM) mostró una mejora del sentimiento en abril, de 62 a 63.5 puntos, aunque las expectativas de inflación a un año aumentaron un 1%, del 3.6% al 4.6%. Ello exacerbó el aumento del rendimiento de los bonos estadounidenses, y el bono a dos años recuperó terreno, subiendo 13 puntos básicos, hasta el 4.105%, y apuntalando al dólar.

El Índice del Dólar, que mide el valor del dólar frente a seis divisas, está dando un giro de 180 grados, con una subida del 0.48%, hasta 101.487 puntos.

Otro funcionario de la Fed, el presidente de Chicago, Austan Golsbee, señaló que se centraría en el endurecimiento de las condiciones de crédito y en los datos sobre préstamos en lo que respecta a su decisión para la próxima reunión del 2 y 3 de mayo. Golsbee añadió que, aunque la inflación se está enfriando, existe cierta "clara rigidez: en algunas categorías de precios".

En el frente canadiense, Statistics Canada reveló que las ventas de manufacturas cayeron un 3.6% en febrero, lastradas por las ventas de productos derivados del petróleo y el carbón. Las expectativas eran de un descenso del 2.7%, aunque la caída del 14.8% de los productos del petróleo y el carbón arrastró al índice a la baja.

USD/CAD Análisis técnico

Dado el trasfondo, el USD/CAD encontró algunas ofertas antes del fin de semana, aunque la corrección al alza hacia la media móvil exponencial (EMA) de 200 días en 1.3377 podría ser efímera. Si los compradores del USD/CAD recuperan la EMA de 200 días, esto expondrá a 1.3400 y podría cambiar el sesgo del par a neutral, con un cierre diario por encima de esta última. De lo contrario, los vendedores del USD/CAD podrían intervenir y arrastrar los precios hacia el mínimo del último año en 1.3262, antes de caer a 1.3200.

- El dólar sube en general tras los datos estadounidenses.

- Los rendimientos de los bonos y las acciones estadounidenses suben a pesar de la debilidad de las cifras económicas.

- El GBP/USD borra el viernes la mayor parte de las ganancias de la semana.

El dólar estadounidense avanza con fuerza el viernes, recortando las pérdidas semanales tras la publicación de los datos económicos estadounidenses. El par GBP/USD cae casi un centenar de puntos en el día y cotiza en 1.2445.

El par cambió de rumbo tras alcanzar nuevos máximos históricos multimensuales en horario asiático, en 1.2546. Desde la cima cayó más de cien puntos, y tocó fondo tras la campana de apertura de Wall Street en 1.2435.

El dólar avanza a pesar de los datos estadounidenses

El dólar ha subido en todos los ámbitos, poniendo fin a una racha negativa de tres días y recuperándose de los niveles más bajos en meses. El aumento de los rendimientos en EE.UU. está dando soporte al Dólar el viernes. El rendimiento a 10 años alcanzó el 3.50% y el rendimiento a 2 años se sitúa en el 4.09%, lo que supone una subida del 2.90% en el día.

Los datos estadounidenses fueron mixtos. Las Ventas minoristas cayeron un 1% en marzo, más del 0.4% esperado. La Producción Industrial creció un 0.4%, por encima del 0.2% previsto. El Índice de Sentimiento del Consumidor de la Universidad de Michigan mejoró en abril hasta 63.5 desde 62.

El soporte clave para el dólar fueron las declaraciones de la Fed. El gobernador de la Reserva Federal, Christopher Waller , afirmó el viernes que el banco central no ha avanzado mucho en el objetivo de inflación y dijo que las tasas deben subir más. En una entrevista con la CNBC, el presidente de la Fed de Chicago, Austan Goolsbee , afirmó que una "leve recesión" está definitivamente sobre la mesa como posibilidad.

Niveles técnicos

- El Índice de Confianza del consumidor en EE.UU. subió ligeramente en abril.

- El Índice del Dólar se aferra a las ganancias diarias de recuperación por encima de 101.00.

El sentimiento del consumidor estadounidense mejoró ligeramente a principios de abril, con un Índice de Confianza del Consumidor de la Universidad de Michigan (UM) que subió a 63.5 (preliminar) desde los 62 de febrero. Esta lectura superó las expectativas del mercado, que esperaban un 62.

"La incertidumbre sobre las expectativas de inflación a corto plazo sigue siendo notablemente elevada, lo que indica que es probable que continúe la reciente volatilidad de la inflación prevista a un año vista. El bache de las expectativas de inflación se limita al corto plazo, ya que las expectativas de inflación a largo plazo se mantuvieron notablemente estables."

Reacción de los mercados

El Índice del Dólar subió como reacción inmediata a este informe y se situó en 101.30 puntos, con una subida del 0.3%.

Ho Woei Chen, economista del Grupo UOB, analiza las últimas cifras de la balanza comercial en China.

Declaraciones destacadas

"Las exportaciones aumentaron inesperadamente en marzo, mientras que las importaciones fueron menos robustas, pero aún así se situaron por encima de las expectativas del consenso. Los envíos de China mejoraron gracias a la normalización de la producción interna y a una mayor demanda de los mercados asiático y europeo."

"En términos de volumen, las importaciones chinas de materias primas como petróleo crudo y refinado, GLP, carbón y mineral de hierro fueron fuertes en comparación con el periodo del año anterior, lo que es un indicio de la reconstitución de los inventarios, el repunte de la actividad de la construcción y la preocupación por la escasez de energía, especialmente a medida que repunta la demanda interna. Se espera que las importaciones de materias primas continúen beneficiándose de la recuperación de la demanda interna y del fortalecimiento de las actividades de construcción."

"En el primer trimestre de 2023, las exportaciones aumentaron un 0.5% interanual, mientras que las importaciones se contrajeron un 7.1% interanual. A pesar de los sólidos datos de exportación, estamos menos convencidos de una mejora sostenida de las perspectivas de exportación de China, ya que la demanda mundial ha seguido siendo lenta y sólo se espera un repunte en la última parte de este año."

"En conjunto, mantenemos nuestra previsión de que la exportación de China registre una contracción del 3.0% este año, mientras que las importaciones podrían registrar un pequeño aumento de alrededor del 2.0% en 2023 a medida que se recupere la demanda interna."

Los datos publicados el viernes mostraron un descenso de las Ventas Minoristas estadounidenses en marzo mayor de lo esperado. Según los analistas de Wells Fargo, el nivel de gasto sigue siendo elevado, lo que demuestra que sigue habiendo una resistencia subyacente entre los consumidores.

Las Ventas Minoristas vuelven a caer tras un comienzo de año inusualmente fuerte

"Pero incluso con cierta recuperación tras un comienzo de año inusualmente fuerte, el nivel de gasto minorista sigue siendo casi un 2% superior al de diciembre. Más claramente, los consumidores siguen gastando a un nivel elevado, aunque el impulso parece estar disminuyendo".

"Los datos de ventas minoristas de marzo demuestran la continuación de la reversión tras un aumento inusualmente fuerte de las ventas en enero. El apetito de los consumidores sigue alejándose de los bienes, en particular de los que tienen un precio elevado o suelen requerir financiación. El aumento de los costes de los préstamos en el último año puede estar empezando a hacer mella en el deseo de los consumidores de endeudarse con tarjetas de crédito o adquirir un nuevo automóvil o electrodoméstico."

"La pérdida de impulso y el lento final del primer trimestre para la venta minorista se posicionan para un segundo trimestre de gasto débil. Prevemos que el gasto del consumidor siga perdiendo impulso gradualmente durante el segundo trimestre antes de que el crecimiento sea negativo a finales de año."

- El Oro corrige a la baja tras tres subidas diarias consecutivas.

- El rebote del dólar y el aumento de los rendimientos pesan sobre el oro.

- Las Ventas Minoristas de EE.UU. sorprendieron a la baja en marzo.

Tras nuevos máximos de 2023 cerca de 2.050$ por onza troy, así como una racha positiva de 3 días, el metal precioso se embarcó en una caída correctiva que, de momento, se ha topado con la contención inicial cerca de los 2.015$ del viernes.

Corrección a la baja provocada por el USD y los rendimientos

De momento, el retroceso diario del metal amarillo se produjo en respuesta al rebote del dólar, después de que el índice DXY se hundiera hasta nuevos mínimos de 2023 en la zona de 100.80/75 a principios de la sesión europea. También pesó sobre el oro el moderado rebote de los rendimientos estadounidenses en toda la curva, en un momento en el que los inversores siguen confiando en una subida de tasas de 25 puntos básicos por parte de la Fed en la reunión del 3 de mayo.

Según la herramienta FedWatch de CME Group, la probabilidad de que se produzca el escenario mencionado ronda el 80%, frente al 40% de hace un mes.

Perspectivas técnicas del precio del oro

Si el oro supera el máximo de 2023 en 2.048$ (13 de abril), podría abrir la puerta a un probable movimiento hacia el máximo de 2022 en 2.070$ (8 de marzo), que se encuentra justo por delante del máximo del año en 2.075$ (7 de agosto de 2020). Mientras tanto, los osos deberían superar el pequeño soporte del mínimo semanal de 1.981$ (10 de abril) para provocar un retroceso más profundo hasta el mínimo de abril de 1.949$ (3 de abril) antes de otro mínimo semanal de 1.934$ (22 de marzo). Unas pérdidas mayores podrían volver a situar las SMA de 55 y 100 días en 1.909$ y 1.874$, respectivamente, en el radar de los operadores antes del mínimo de marzo en 1.809$ (8 de marzo) y el mínimo de 2023 en 1.804$ (28 de febrero).

- La Producción Industrial estadounidense creció en marzo a un ritmo superior al previsto.

- El Índice del Dólar se mantiene en territorio positivo por encima de 101.00.

La Producción Industrial de Estados Unidos creció un 0.4% en marzo, tras el aumento del 0.2% registrado en febrero (revisado desde el 0%), según informó el viernes la Reserva Federal estadounidense. Este dato superó ligeramente las expectativas del mercado, que esperaban un crecimiento del 0.2%.

"En marzo, la producción manufacturera y minera cayó un 0.5% cada una", señaló además la Fed en su publicación. "La utilización de la capacidad subió al 79.8% en marzo, una tasa que está 0.1% por encima de su media a largo plazo (1972-2022)".

Reacción de los mercados

El Índice del Dólar subió un 0.2% y se situó en 101.22 puntos.

- El EUR/USD alcanza un nuevo máximo histórico antes de iniciar una corrección a la baja.

- La continuación de la tendencia alcista podría generar una nueva prueba del nivel redondo de 1.1100.

El EUR/USD desciende desde máximos de este año tocados inicialmente alrededor de 1.1075 al final de la semana.

A pesar de ello, las perspectivas del par siguen favoreciendo la continuación de la tendencia alcista por el momento. Por el contrario, la superación del máximo interanual en 1.1075 (14 de abril) podría entonces disputar el nivel redondo en 1.1100 antes del máximo semanal en 1.1184 (21 de marzo de 2022).

Mirando a más largo plazo, la visión constructiva se mantiene mientras se mantenga por encima de la SMA de 200 días, hoy en 1.0368.

Gráfico diario del EUR/USD

- El dólar cobra impulso tras los datos de ventas minoristas en Estados Unidos.

- Los datos se sitúan por debajo de las expectativas, pero desencadenan la corrección del dólar.

- El USD/JPY rebota casi cien puntos.

El par USD/JPY subió con fuerza tras la publicación de los datos económicos estadounidenses y alcanzó los 133.18, marcando un nuevo máximo diario. El Dólar se apreció en general a pesar de una caída mayor de la esperada en las Ventas Minoristas de marzo.

Datos estadounidenses decepcionan las expectativas

Las Ventas Minoristascayeron un 1% en marzo, frente al consenso de una caída del 0.4%, tras un descenso del 0.2% (revisado desde el -0.4%) en febrero. Las ventas, excluidos los automóviles, cayeron un 0.8% en marzo, por encima de la caída prevista del 0.3%.

El Índice de Precios de Importación cayó a una tasa anualizada del 4.6%, más que el 3.7% del consenso del mercado, y el Índice de Precios de Exportación bajó un 4.8%, más que la caída del 4.2% esperada.

Las últimas cifras económicas sugieren cierta debilidad de la demanda y también una disminución de las presiones inflacionistas. Sin embargo, la reacción inmediata tras las Ventas Minoristas de EE.UU. desencadenó una corrección alcista del dólar en general. Los rendimientos estadounidenses subieron con fuerza, probablemente ante la expectativa de unas cifras aún más débiles de lo esperado. Los futuros de Wall Street se mantienen en terreno positivo. El yen japonés registró nuevos mínimos frente a sus principales rivales.

El USD/JPY cayó inicialmente a 132.17 y luego rebotó casi cien puntos en pocos minutos. Actualmente cotiza en 133.10, en máximos diarios. El siguiente nivel de resistencia se sitúa en los 133.40, máximos del jueves. Por otro lado, ahora 132.80 es el soporte inmediato.

Niveles técnicos

El gobernador de la Reserva Federal, Christopher Waller, ha afirmado el viernes que los últimos datos muestran que la Fed no ha avanzado mucho en su objetivo de inflación y ha añadido que las tasas deben subir más, según informa Reuters.

Comentarios adicionales

"El alcance de nuevas subidas depende de los datos entrantes y del endurecimiento del crédito".

"Aún no se sabe cómo afectarán la quiebra de SVB y el estrés de la banca a las condiciones crediticias en general".

"La política monetaria tendrá que seguir siendo restrictiva durante un período sustancial, y más de lo que anticipan los mercados".

"Los datos del primer trimestre de 2023 siguen sorprendiendo con un mayor crecimiento y creación de empleo."

"Un endurecimiento significativo del crédito podría compensar la necesidad de subidas de tasas, pero el juicio es difícil en tiempo real".

"Los acontecimientos hasta ahora validan la decisión de subir las tasas en la última reunión, pero continúan observando los datos aún más de cerca de lo habitual."

"Las medidas de liquidez adoptadas tras la quiebra de SVB parecen haber logrado estabilizar el sistema bancario".

En una entrevista concedida el viernes a la CNBC, el presidente del Banco de la Reserva Federal de Chicago, Austan Goolsbee, ha afirmado que una leve recesión en EE.UU. es una posibilidad que está definitivamente sobre la mesa, según informa Reuters.

Comentarios adicionales

"Cuando se produce un endurecimiento financiero, eso hace el trabajo de la política monetaria".

"Todavía tenemos varias semanas antes de la reunión de mayo".

"No quiero comentar todavía lo que voy a hacer en esa reunión; todavía quiero ver los datos".

"Pero tengamos en cuenta que hemos subido mucho; parte del retraso se está notando posiblemente en la cifra de ventas minoristas de hoy".

"La inflación está bajando, todavía hay una clara rigidez en parte de la inflación".

"Los precios de producción y las ventas minoristas muestran que vamos en la dirección correcta".

"Estoy centrado en lo que está ocurriendo con las condiciones de crédito".

"Estamos dedicando demasiado tiempo a observar el crecimiento de los salarios como indicador de los precios".

"Los salarios no sirven como indicador adelantado de la inflación".

"Tenemos que fijarnos en las series de precios, no en los salarios".

"Voy a dedicar las próximas semanas a calcular el grado de restricción del crédito".

Los datos publicados por la Oficina del Censo estadounidense han revelado el viernes que las Ventas Minoristas en Estados Unidos disminuyeron un 1% mensual en marzo, hasta 691.700 millones de dólares. Esta lectura siguió a la contracción del 0.2% de febrero (revisada desde el -0.4%) y fue peor que la previsión del mercado de un descenso del 0.4%.

Las ventas minoristas sin automóviles cayeron un 0.8% en el mismo periodo, frente al -0.3% estimado por los analistas.

"Las ventas del comercio minorista bajaron un 1.2% respecto a febrero de 2023, pero subieron un 1.5% por encima del año pasado", se lee además en la publicación. "Los comercios minoristas que no son tiendas subieron un 12.3% respecto al año pasado, mientras que los servicios de comidas y los locales de bebidas subieron un 13.0% respecto a marzo de 2022."

Reacción del mercado

Tras una rápida caída como reacción inmediata del mercado, el Índice del Dólar DXY invirtió su dirección y ahora sube un 0.15% en el día, en 101.15.

- El par EUR/JPY se mantiene bien ofrecido y cotiza cerca de la zona de 147.00 el viernes.

- El próximo objetivo se sitúa en el máximo de 2022 por encima de 148.00.

La tendencia alcista en el EUR/JPY se mantiene firme una sesión más.

Teniendo en cuenta la acción de los precios en curso, las ganancias adicionales en el cruce siguen en proyecto por el momento. Dicho esto, la continuación del impulso alcista podría extenderse aún más y desafiar el máximo de 2022 en 148.40 (21 de octubre) más pronto que tarde.

Por el momento, la tendencia alcista se ve favorecida mientras el cruce cotice por encima de la SMA de 200 días, hoy en 142.02.

Gráfico diario del EUR/JPY

- El DXY sigue retrocediendo y marca nuevos mínimos de 2023 cerca de 100.80.

- Un retroceso más profundo podría generar una nueva visita al nivel 100.00.

El índice del Dólar Estadounidense (DXY) intenta un leve rebote desde los mínimos de 2023 tocados inicialmente en la zona de 100.80/75 al final de la semana.

Si los osos mantienen el control, el índice podría acelerar las pérdidas y poner a prueba el nivel psicológico clave 100.00 en un horizonte relativamente a corto plazo. La pérdida de esta zona expone un movimiento potencial hacia los mínimos de finales de marzo de 2022, cerca de 97.70.

En un panorama más amplio, mientras se mantenga por debajo de la SMA de 200 días, hoy en 106.36, las perspectivas para el índice seguirán siendo negativas.

Gráfico diario del DXY

- El precio del oro entra en una fase alcista de consolidación cerca de los máximos de un año alcanzados el viernes.

- Las expectativas de una inminente pausa en el ciclo de subida de tasas de la Reserva Federal le prestan soporte.

- La tendencia vendedora del dólar contribuye a limitar la caída del metal.

El precio del oro consolida sus recientes ganancias hasta alcanzar un nuevo máximo de un año y oscila entre tibias ganancias y pequeñas pérdidas durante la primera mitad de la sesión europea del viernes. El XAU/USD se sitúa actualmente en torno a la zona de los 2.040$ y parece dispuesto a prolongar su reciente trayectoria alcista observada desde hace aproximadamente un mes.

La debilidad del dólar sigue apuntalando el precio del Oro

El dólar estadounidense (USD) languidece cerca de su nivel más bajo desde abril de 2022 en medio de expectativas de que la Reserva Federal (Fed) hará una pausa en su ciclo de subida de tasas. Esto, a su vez, se considera un factor clave que actúa como viento de cola para el precio del Oro denominado en dólares estadounidenses. Los participantes del mercado parecen ahora convencidos de que la Fed habrá terminado con su política de endurecimiento, después de subir los tipos por última vez en mayo ante los signos de relajación de las presiones inflacionistas en Estados Unidos.

De hecho, el Índice de Precios de Producción (IPP) publicado el jueves mostró que la inflación estadounidense a nivel mayorista continuó su tendencia a la baja y se enfrió drásticamente en marzo. Estos datos, que se suman a los del Índice de Precios al Consumo (IPC) estadounidense del miércoles, indican que la desinflación avanza suavemente. Otros datos indicaron que las solicitudes de subsidio de desempleo aumentaron más de lo esperado la semana pasada, hasta el nivel más alto desde el 15 de enero de 2022.

Apuestas por una inminente pausa de la Reserva Federal también prestan soporte.

Esto fue visto como una señal de que las condiciones del mercado laboral se estaban relajando a medida que los mayores costes de endeudamiento siguen frenando la demanda en la economía, lo que debería permitir a la Fed hacer una pausa después de subir por última vez en mayo. Por otra parte, las actas de la reunión de marzo del Comité Federal de Mercado Abierto (FOMC), publicadas el miércoles, revelaron que varios responsables políticos consideraron la posibilidad de hacer una pausa en las subidas de las tasas de interés tras la quiebra de dos bancos regionales.

Por otra parte, el presidente de la Fed de Atlanta, Raphael Bostic, declaró a Reuters este viernes que los últimos acontecimientos son compatibles con una subida más. Esto actúa como un viento en contra para los Rendimientos de los bonos del Tesoro de EE.UU., que, a su vez, mantiene a los alcistas del USD a la defensiva y, además, actúa como un viento de cola para el precio del Oro sin rendimiento. Aparte de esto, el tono generalmente más débil de los mercados de acciones está impulsando algunos flujos de refugio hacia el metal precioso.

Los riesgos inminentes de recesión benefician aún más al refugio XAU/USD

A principios de esta semana, el Fondo Monetario Internacional (FMI) recortó sus perspectivas de crecimiento mundial para 2023, citando el impacto de la subida de los tipos de interés. Esto, junto con la preocupación de que la recuperación china posterior a la crisis esté perdiendo fuerza, alimenta los temores de recesión y atempera el apetito de los inversores por activos de mayor riesgo. Esto, a su vez, presta cierto soporte a los activos refugio tradicionales, incluido el XAU/USD, y respalda las perspectivas de un nuevo movimiento de apreciación a corto plazo.

Los operadores se fijan ahora en los datos macroeconómicos de Estados Unidos en busca de un nuevo impulso

Dicho esto, el índice de fuerza relativa (RSI) ligeramente sobreventa en el gráfico diario está impidiendo que los operadores realicen nuevas apuestas bajistas en torno al dólar y actúa como viento en contra para el precio del Oro. Los operadores también prefieren esperar al margen antes de las publicaciones macroeconómicas estadounidenses del viernes, las cifras mensuales de Ventas Minoristas y el Índice Preliminar de Sentimiento del Consumidor de Michigan, que podrían influir en la dinámica de precios del USD y proporcionar cierto impulso al XAU/USD.

Perspectivas técnicas del precio del oro

Desde una perspectiva técnica, nada parece haber cambiado para el precio del Oro y la tendencia a corto plazo sigue inclinada firmemente a favor de los operadores alcistas. Por lo tanto, una cierta fuerza de seguimiento para volver a probar el máximo histórico, en torno a la zona de 2.070$-2.075$, parece una clara posibilidad. Por otro lado, cualquier retroceso significativo podría encontrar un buen soporte cerca de la zona de los 2.020$, antes de la zona de 2.014$-2.013$. Sin embargo, es probable que la caída atraiga a nuevos compradores cerca del nivel psicológico de los 2.000$, lo que debería ayudar a limitar las pérdidas del XAU/USD cerca del soporte horizontal de los 1.990$-1.980$.

Niveles clave a vigilar

Es probable que el USD/JPY se mueva dentro del rango 131.20-133.70 en las próximas semanas, según señalan el Estratega de Mercados Quek Ser Leang y el Estratega Senior de FX Peter Chia en UOB Group.

Comentarios destacados

Vista a 24 horas: "Esperábamos que el USD/JPY cotizara en un rango de 132.60/133.70 ayer. Sin embargo, el USD/JPY cayó bruscamente hasta 132.01 y luego rebotó. A pesar del rebote, la debilidad del USD/JPY no se ha estabilizado. El par tiene margen para volver a probar 132.00 antes de que sea probable una recuperación sostenida. Al alza, una ruptura de 133.25 (resistencia menor en 132.90) indicaría que la debilidad se ha estabilizado."

Próximas 1-3 semanas: "Ayer (13 de abril, USD/JPY en 133.10), señalábamos que "el impulso alcista está empezando a desvanecerse y las probabilidades de que el USD/JPY suba hasta 134.40 están disminuyendo". Añadimos que "sólo una ruptura de 132.20 indicaría que el USD/JPY no va a seguir fortaleciéndose". Durante la sesión americana, el USD/JPY cayó hasta un mínimo de 132.01. La ruptura del "fuerte soporte" en 132.20 indica que la fortaleza del USD/JPY que comenzó a principios de esta semana ha terminado. El USD/JPY parece haber entrado en una fase de consolidación y es probable que por ahora se comercie entre 131.20 y 133.70."

La presidenta del Banco Central Europeo (BCE), Christine Lagarde, ha dicho el viernes que espera que la inflación en la zona euro siga cayendo, al desaparecer la presión sobre los precios, según informa Reuters.

"Un crecimiento salarial históricamente elevado, relacionado con la rigidez del mercado laborale y la compensación por la elevada inflación, dará soporte a la inflación subyacente durante el horizonte de proyección, a medida que vuelva gradualmente a tasas en torno a nuestro objetivo", ha señalado Lagarde en su declaración preparada para el evento de primavera del FMI.

La continuación del Impulso alcista podría motivar al GBP/USD a desafiar la región de 1.2600 en las próximas semanas, según sugieren el Estratega de Mercados Quek Ser Leang y el Estratega Senior de FX Peter Chia en UOB Group.

Comentarios destacados

Vista a 24 horas: "Ayer destacamos que "es probable que el GBP/USD rompa 1.2525, pero podría no ser capaz de mantenerse por encima de este nivel". Y añadimos: "No se espera que el siguiente nivel de resistencia significativo en 1.2600 aparezca hoy". Como era de esperar, el GBP/USD superó 1.2525 y alcanzó un máximo de 1.2537. A pesar del avance, el impulso alcista no ha mejorado mucho. Aunque el GBP/USD podría seguir avanzando, es poco probable que 1.2600 esté a la vista hoy (hay un nivel de resistencia menor en 1.2560). El soporte está en 1.2500, una ruptura de 1.2475 indicaría que la presión alcista actual ha cedido."

Próximas 1-3 semanas: "Ayer (13 de abril, GBP/USD en 1.2490) destacamos que "la rápida mejora del impulso sugiere que el GBP/USD está listo para dirigirse al alza". Observamos que los niveles de resistencia están en 1.2525 y 1.2600. Nuestra previsión de una subida del GBP/USD no se equivocó, ya que superó 1.2525 (el máximo fue 1.2537). Aunque el impulso no ha aumentado demasiado, es probable que el GBP/USD siga avanzando hasta 1.2600, posiblemente 1.2665. A la baja, una ruptura de 1.2440 (el nivel de "fuerte soporte" estaba ayer en 1.2400) indicaría que nuestra opinión de que el GBP/USD siga subiendo es errónea."

El Presidente de la Reserva Federal (Fed) de Atlanta, Raphael Bostic, en una entrevista con Reuters este viernes, ha dicho que los recientes acontecimientos son consistentes con una subida más de tasas.

Comentarios adicionales:

Eso puede permitir a la Fed hacer una pausa y reevaluar.

Tenemos un gran impulso que sugiere que estamos en el camino hacia el objetivo de inflación del 2%.

Todavía tenemos que evaluar la economía y la trayectoria de la inflación para evitar daños económicos innecesarios.

Las subidas de tasas del año pasado apenas están empezando a "hacer mella"; el impacto total puede tardar algún tiempo.

El Banco Popular de China (PBoC) ha declarado el viernes que "intensificará el soporte para expandir la demanda interna".

Comentarios adicionales

"Aplicaremos una política monetaria prudente, precisa y contundente".

"Mantendremos una liquidez razonablemente amplia".

"Utilizaremos mejor las herramientas de política global y estructural".

"Establizaremos el crecimiento, el empleo y los precios".

"Profundizaremos en la reforma de la tasa de cambio, aumentaremos la flexibilidad del yuan".

"Mejoraremos aún más el mecanismo de transmisión de la política monetaria".

- El USD/CAD retrocede por quinto día consecutivo y registra un nuevo mínimo de dos meses el viernes.

- Las expectativas de una inminente pausa en la subida de tasas de la Fed pesan sobre el USD y ejercen cierta presión sobre el par.

- Una modesta caída de los precios del petróleo pesan sobre el CAD y limita la caída del par.

El par USD/CAD entra en una fase de consolidación bajista y oscila en un rango estrecho cerca de un nuevo mínimo de dos meses tocado este mismo viernes. El par cotiza en torno a la zona de 1.3320-1.3330 durante la primera mitad de la sesión europea y se mantiene en terreno negativo por quinto día consecutivo.

El dólar estadounidense (USD) cae a mínimos de un año en medio de la creciente aceptación de que la Reserva Federal (Fed) está a punto de terminar su ciclo de subida de tasas, lo que resulta ser un factor clave que ejerce cierta presión sobre el par USD/CAD. De hecho, los mercados parecen ahora convencidos de que el banco central estadounidense hará una pausa tras subir los tipos por última vez el mes que viene. Estas expectativas se vieron impulsadas por los datos macroeconómicos estadounidenses, que apuntaban a señales de relajación de las presiones inflacionistas.

Además, las minutas de la reunión de marzo del FOMC, publicadas el miércoles, mostraban que varios responsables políticos consideraron la posibilidad de hacer una pausa en las subidas de las tasas de interés tras la quiebra de dos bancos regionales. Esto sigue siendo un viento en contra para los rendimientos de los bonos del Tesoro de EE.UU., lo que pesa sobre el Dólar. Sin embargo, la debilidad generalizada de los mercados bursátiles ayuda a limitar las pérdidas del USD de refugio seguro y presta cierto soporte al par USD/CAD.

A principios de esta semana, el Fondo Monetario Internacional (FMI) recortó sus perspectivas de crecimiento mundial para 2023, citando el impacto de la subida de las tasas de interés. Esto, junto con las preocupaciones de que la recuperación posterior al COVID en China está perdiendo fuerza, aumentó los temores de recesión y limita el optimismo observado desde el comienzo de esta semana. Aparte de esto, la caída de los precios del petróleo crudo pesa sobre el CAD, divisa vinculada a los precios de las materias primas, y actúa como viento de cola para el par USD/CAD.

Los inversores siguen preocupados por la posibilidad de que una recesión económica mundial más profunda afecte a la demanda de combustible, lo que a su vez aleja los precios del petróleo de un nuevo máximo interanual alcanzado el miércoles. Dicho esto, la sorprendente decisión adoptada la semana pasada por la OPEP+ de recortar la producción presta cierto soporte al oro negro. Esto, junto con la disposición del Banco de Canadá (BoC) a elevar de nuevo los costes de endeudamiento si fuera necesario para restablecer la estabilidad de los precios, limita las pérdidas del dólar canadiense.

El trasfondo fundamental mencionado sugiere que el camino de menor resistencia para el par USD/CAD es a la baja. La perspectiva negativa se ve reforzada por la ruptura del día anterior del soporte de una línea de tendencia ascendente de varios meses de antigüedad y la media móvil simple (SMA) de 200 días. Por lo tanto, cualquier intento de recuperación podría verse como una oportunidad de venta y corre el riesgo de desvanecerse rápidamente.

Los participantes del mercado ahora esperan con interés la agenda económica de EE.UU., con la publicación de las cifras mensuales de las Ventas Minoristas y el Índice Preliminar de Sentimiento del Consumidor de Michigan más tarde durante la sesión americana. Esto, junto con los rendimientos de los bonos estadounidenses, impulsará la demanda del dólar y proporcionará cierto impulso al par USD/CAD. Por otro lado, los operadores seguirán la dinámica de los precios del petróleo para aprovechar algunas oportunidades a corto plazo.

USD/CAD niveles técnicos a vigilar

En su último informe sobre el mercado del petróleo, publicado el viernes, la Agencia Internacional de la Energía (AIE) afirma que "los recortes de la oferta de la OPEP+ corren el riesgo de agravar el déficit de suministro de petróleo previsto para el segundo semestre de 2023", lo que podría provocar unos precios elevados que perjudicarían a los consumidores y amenazarían el crecimiento económico.

Comentarios adicionales

Los inventarios de la industria de la OCDE en enero aumentaron en 53 millones de barriles hasta 2.830 millones de barriles, el nivel más alto desde julio de 2021.

Las exportaciones rusas de petróleo alcanzaron en marzo su nivel más alto desde abril de 2020, con un aumento de los envíos de petróleo de 600.000 bpd.

Los flujos de productos petrolíferos rusos volvieron a niveles vistos por última vez antes de que Rusia invadiera Ucrania.

El aumento de los inventarios mundiales de petróleo puede haber contribuido a la decisión de la OPEP+.

El aumento de 1 millón de bpd de los países no miembros de la OPEP+ a partir de marzo no compensará el descenso de 1.4 millones de bpd de la OPEP+.

Los recortes adicionales de la OPEP+ reducirán el suministro mundial de petróleo en 400.000 bpd para finales de 2023.

La demanda de la OCDE se contrajo en 390.000 bpd interanuales en el primer trimestre debido a la debilidad de la actividad industrial y al clima cálido.

Los países no pertenecientes a la OCDE, con China a la cabeza, representarán el 90% del crecimiento de la demanda.

La demanda mundial de petróleo aumentará en 2 millones de bpd en 2023, hasta alcanzar la cifra récord de 101.9 millones de bpd.

- El USD/JPY se mantiene a la defensiva en medio del sesgo vendedor predominante en torno al USD.

- Las expectativas de una inminente pausa en la subida de tasas de la Fed arrastran al USD a mínimos de un año.

- Las perspectivas moderadas del BoJ frenan a los bajistas del par a la hora de abrir nuevas posiciones.

El par USD/JPY no logra capitalizar el rebote del día anterior desde el nivel de 132.00 y se mantiene a la defensiva durante la sesión europea del viernes. El par actualmente cotiza en torno a 132.50, prácticamente sin cambios para el día, y parece vulnerable en medio de la tendencia de venta predominante en torno al dólar estadounidense (USD).

De hecho, el índice DXY, que mide la fortaleza del Dólar frente a una cesta de divisas, cae a máximos de un año en el último día de la semana, en medio de unas expectativas cada vez más firmes de que la Reserva Federal (Fed) se acerca al final de su ciclo de subida de tasas. Estas expectativas se vieron impulsadas por el Índice de Precios de Producción (IPP) estadounidense publicado el jueves, que mostró que la inflación a nivel mayorista se enfrió drásticamente en marzo. Esto se suma al informe del IPC estadounidense del miércoles, que sugiere que la desinflación está progresando, lo que debería permitir al banco central de EE.UU. hacer una pausa en su política de endurecimiento.

Además, las minutas de la reunión de marzo del FOMC mostraron el miércoles que varios responsables políticos consideraron la posibilidad de pausar las subidas de las tasas de interés tras la quiebra de dos bancos regionales. Esto mantiene bajo presión los rendimientos de los bonos del Tesoro estadounidense, lo que sigue pesando sobre el Dólar. Aparte de esto, los riesgos de recesión que se avecinan benefician el estatus relativo de refugio seguro del yen japonés (JPY) y contribuyen aún más a limitar las subidas del par USD/JPY. Dicho esto, las perspectivas moderadas a corto plazo del Banco de Japón (BoJ) están frenando a los bajistas a la hora de abrir nuevas posiciones, lo que presta cierto soporte al par.

Por lo tanto, será prudente esperar a que se produzcan fuertes ventas antes de posicionarse para una extensión del retroceso de esta semana desde el nive de 134,00, o un máximo de casi un mes alcanzado el miércoles. Los participantes del mercado ahora miran a la agenda económica de EE.UU., con la publicación de las cifras mensuales de Ventas Minoristas y el Índice Preliminar de Sentimiento del Consumidor de Michigan más tarde durante la sesión americana. Esto, junto con el sentimiento de riesgo más amplio, podría proporcionar cierto impulso al par USD/JPY y permitir a los operadores aprovechar algunas oportunidades a corto plazo.

USD/JPY niveles técnicos a vigilar

- El USD/MXN se mueve al alza y rompe una racha de dos días de pérdidas.

- La línea de tendencia descendente de hace tres semanas limita la subida inmediata por delante de las SMA clave.

- El RSI perfora la línea de resistencia de corto plazo de la tendencia bajista de ocho días, lo que sugiere el regreso del impulso alcista.

- La línea de soporte ascendente desde principios de marzo y el mínimo anual se unen al RSI bajista para desafiar a los compradores del par.

El USD/MXN se mueve al alza y sube a la región de 18.10, rompiendo una racha negativa de dos días de pérdidas, durante la sesión europea del viernes.

Al hacerlo, el par se encuentra con una línea de resistencia bajista de finales de marzo, mientras que se desvanece el rebote de una línea de soporte de cinco semanas de antigüedad, señalada el día anterior.

La línea del RSI actualmente perfora una resistencia de línea de tendencia de ocho días y, por lo tanto, una ruptura puede permitir que el impulso mejore, lo que a su vez puede desencadenar el rebote del par.

Sin embargo, los niveles de la SMA 100 y la SMA 200, respectivamente en torno a 18.20 y 18.32, pueden poner en jaque a los alcistas del USD/MXN. También actúa como filtro alcista el máximo mensual en 18.40.

Cabe señalar que los bajistas del par necesitan la validación de una línea de soporte alcista de principios de marzo, en torno al nivel redondo de 18.00, así como del RSI (14).

Incluso si el precio del USD/MXN rompe el soporte de 18.00, el soporte del mínimo anual cerca de 17.89, marcado en marzo, debería atraer a los bajistas.

USD/MXN gráfico de 4 horas

Tendencia: Se espera una recuperación

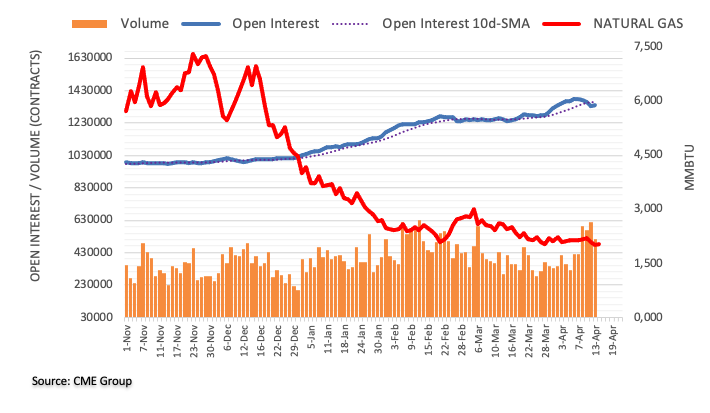

A la luz de las cifras avanzadas del CME Group para los mercados de futuros de gas natural, el interés abierto aumentó en casi 8.000 contratos tras el cuarto retroceso diario consecutivo del jueves. Por otra parte, el volumen se redujo en alrededor de 101.300 contratos y revirtió la acumulación diaria anterior.

Gas natural: Aumentan las expectativas para otra prueba de la zona por debajo de los 2.00$

Los precios del gas natural cerraron la sesión del jueves justo por encima del nivel clave de los 2.00$. El retroceso diario se produjo en medio de un aumento del interés abierto y abre la puerta a una mayor debilidad en el horizonte a corto plazo, y siempre con el objetivo inmediato en el mínimo de 2023 en 1.97$ por MMBtu (22 de febrero).

Según un informe del Ministerio de Economía publicado el viernes, la economía alemana rozará la recesión en el primer trimestre del año.

Conclusiones principales

"Parece haberse evitado una recesión técnica de dos trimestres consecutivos negativos".

"Las previsiones actuales también pronostican un ligero aumento interanual del producto interior bruto (PIB) para el conjunto de 2023".

Según el Estratega de Mercados Quek Ser Leang y el Estratega Senior de Divisas Peter Chia del Grupo UOB, el EUR/USD debería seguir subiendo y encontrar el siguiente nivel de resistencia en 1.1120 a corto plazo.

Comentrios destacados

Vista a 24 horas: "Aunque esperábamos que el EUR/USD se fortaleciera ayer, opinábamos que "una ruptura sostenida por encima de 1.1035 es poco probable hoy". El ritmo de avance del euro superó nuestras expectativas, ya que subió hasta 1.0975 antes de cerrar en el máximo de un año en 1.1044 (+0.50%). Hay margen para que el EUR/USD siga avanzando, aunque es probable que la próxima resistencia importante en 1.1120 esté fuera de alcance hoy (hay una resistencia menor en 1.1080). A la baja, la ruptura de 1.0995 (el soporte menor está en 1.1020) indicaría que el avance del EUR/USD está a punto de tomarse un respiro."

Próximas 1-3 semanas: "Ayer (13 de abril, EUR/USD en 1.0990), destacamos que es probable que la gran mejora del impulso lleve a nuevas ganancias en el EUR/USD. Y añadíamos: "Queda por ver si el EUR/USD puede mantenerse por encima de este nivel". El par superó fácilmente 1.1035 y se disparó hasta 1.1067 antes de cerrar en 1.1044 (+0.50%). La acción del precio sugiere que el EUR/USD seguirá subiendo. El siguiente nivel al que debe aspirar es 1.1120, seguido de 1.1160. En general, sólo una ruptura de 1.0940 (el nivel de "fuerte soporte" estaba ayer en 1.0900) indicaría que el EUR/USD no seguirá fortaleciéndose."

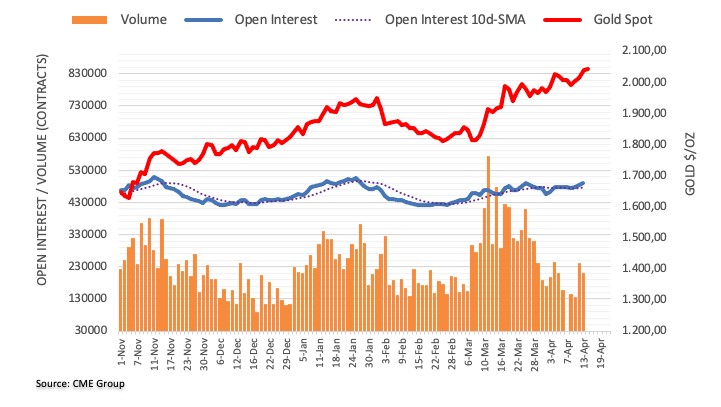

El Interés abierto en los mercados de futuros del oro subió por tercera sesión consecutiva el jueves, esta vez en unos 8.400 contratos según las lecturas preliminares del CME Group. El volumen siguió el mismo camino y subió por tercera sesión consecutiva, ahora en casi 75.000 contratos.

Oro: El próximo objetivo se sitúa en 2.070$

Los precios del oro comenzaron la segunda mitad de la semana con buen pie y alcanzaron nuevos máximos en torno al nivel de 2.040$ por onza troy. La subida se debió al aumento del interés abierto y del volumen, y es indicativo de que por el momento se esperan ganancias adicionales. Dicho esto, el próximo objetivo se sitúa en el máximo de 2022, en 2.070$ (8 de marzo).

El responsable de política monetariadel Banco Central Europeo(BCE ), Pierre Wunsch, ha declarado el viernes que "la decisión política de mayo se sitúa entre una subida de tipos de 25 y 50 puntos básicos", aunque "el tamaño depende en gran medida de la inflación subyacente de abril".

Comentarios adicionales

"El BCE podría detener por completo las reinversiones del programa de compra de activos (APP) este año".

"Los precios de mercado de la tasa terminal son razonables; pero no es probable un rápido recorte de tasas a partir de entonces".

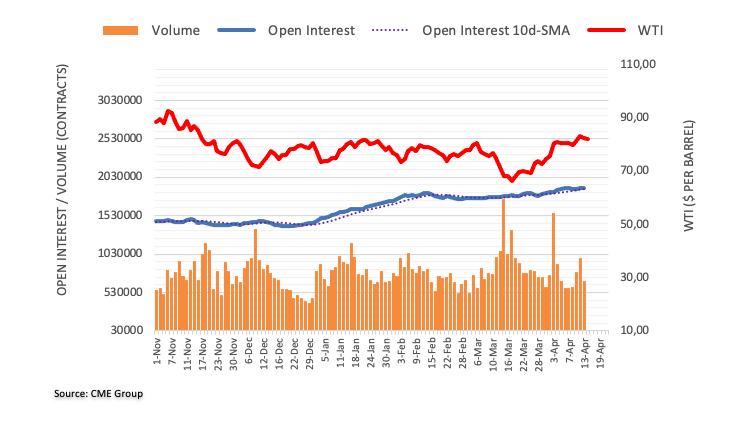

Los datos preliminares del CME Group para los mercados de futuros del petróleo crudo mostraron que los operadores redujeron sus posiciones de interés abierto en alrededor de 12.400 contratos el jueves, mientras que el volumen revirtió tres retrocesos diarios consecutivos y subió en alrededor de 294.300 contratos.

El WTI parece tener soporte en 80.00$

La caída de los precios del WTI del jueves vino acompañada de un descenso del interés abierto y del volumen, lo que deja poco margen para la continuación de la corrección a corto plazo. Mientras tanto, la zona de los 80$ por barril debería aguantar la prueba inicial por el momento.

El gobernador del Banco Popular de China (PBOC), Yi Gang, ha afirmado el viernes en un comunicado que espera que el Producto Interior Bruto (PIB) de China crezca este año en torno al 5%, ya que la economía está rebotando y estabilizándose, el sector inmobiliario está repuntando y la inflación es baja.

A principios de esta semana, durante la reunión de ministros de Finanzas y directores de bancos centrales del G20, el gobernador Yi y el presidente de la Reserva Federal (Fed) de EE.UU., Jerome Powell, debatieron sobre la evolución económica y financiera de EE.UU. y China.

El gobernador del Banco de Japón, Kazuo Ueda, ha afirmado ante el G20 que es probable que la inflación al consumidor IPC subyacente de Japón, que actualmente ronda el 3%, regrese por debajo del 2% en el segundo semestre de este año fiscal.

Comentarios destacados

Dijo a sus homólogos del G20 que debemos estar atentos a los riesgos relativos al sistema financiero, incluido el sector no bancario, y al impacto transfronterizo.

El FMI ha advertido como escenario de riesgo la posibilidad de una grave recesión mundial, pero nuestra previsión es que el crecimiento mundial se recupere tras un periodo de ralentización.

En nuestra opinión de que la economía mundial se recupere, esperamos que los salarios de Japón sigan subiendo.

En la reunión del G20, el BoJ afirmó que mantendrá la actual relajación monetaria.

Sólo ha pasado una semana desde que me convertí en gobernador del BoJ y ahora estoy de viaje de negocios, así que quiero pensar en ello una vez que vuele de vuelta a Japón cuando me pregunten sobre la reunión de política monetaria del BoJ de abril.

©2000-2026. Todos los derechos reservados.

El sitio es administrado por Teletrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

La información presentada en el sitio, no es una base para tomar decisiones de inversión y es proporcionada sólo con fines informativos.

La empresa no atiende ni presta servicio a clientes residentes en Estados Unidos, Canadá y los países incluidos en la lista negra del FATF.

La realización de operaciones comerciales en los mercados financieros con instrumentos financieros de margen, abre grandes oportunidades y permite a los inversores que estén dispuestos a correr riesgos a obtener altos rendimientos, pero al mismo tiempo conlleva un nivel de riesgo de pérdidas potencialmente alto. Por lo tanto, antes de comenzar a comercializar, se debe tomar de manera responsable a la cuestión de elegir la estrategia de inversión correspondiente, teniendo en cuenta los recursos disponibles.

Uso de información: al usar completamente o parcialmente los materiales del sitio, el enlace a TeleTrade como fuente de información es obligatorio. El uso de materiales en Internet debe ir acompañado de un hipervínculo al sitio teletrade.org. Importación automática de materiales e información del sitio está prohibida.

Para cualquier duda o pregunta, póngase en contacto con pr@teletrade.global.

bancarias