- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- Los bajistas del NZD/USD siguen en el mercado, marcando nuevos mínimos del ciclo.

- El dólar estadounidense está un poco más débil de cara a los datos del IPC.

El NZD/USD intentaba recuperar terreno tras caer hasta 0.6193 el día anterior y alcanzar un máximo de 0.6233 antes de desplomarse de nuevo y marcar un nuevo mínimo de 0.6184.

A pesar de la debilidad de la mayoría de las divisas, el kiwi se llevó la peor parte de las ventas del martes, sin que la escalada de las tensiones entre EE.UU. y China en torno a Taiwán sirviera para justificar los movimientos. El lunes, China simuló ataques de precisión contra objetivos clave en Taiwán y sus alrededores, en el segundo día de maniobras cerca de la isla.

A nivel nacional, la Reserva del Banco de Nueva Zelanda declaró en el acta de su última reunión que espera una mayor relajación de la demanda interna, así como una ralentización de la inflación subyacente y de las expectativas de inflación. Sin embargo, la semana pasada, el banco central anunció una subida de tipos de 50 puntos básicos en un contexto de inflación y empleo recalentados, rompiendo así el consenso del mercado de una subida de 25 puntos básicos. El banco central también afirmó en el acta de su reunión monetaria de abril que no existe un conflicto material entre la reducción de la inflación y el mantenimiento de la estabilidad financiera en Nueva Zelanda. El RBNZ señaló un mayor impacto inflacionista de la reconstrucción del ciclón y riesgos al alza para las perspectivas fiscales, y no quiere ver ninguna caída en los tipos de interés de los préstamos.

El IPC estadounidense, clave de la jornada

Para la jornada del miércoles, la atención se centrará en la inflación subyacente y general del Índice de Precios al Consumo estadounidense, que se espera que aumente un 0.5% intermensual en marzo. Algunos podrían argumentar que ha habido indicios de que la inflación vuelve a intensificarse y que las condiciones del mercado laboral siguen siendo demasiado estrictas para la Fed. Sin embargo, los analistas de TD Securities afirmaron que "es probable que los precios subyacentes se hayan enfriado ligeramente en marzo, aunque el índice sigue subiendo un 0.4% intermensual", ya que esperan que el reciente alivio de la deflación de los bienes se traduzca en inflación este mes: "Es probable que los precios de la vivienda sigan siendo el principal comodín, mientras que la ralentización de los precios del gas y el menor aumento de los precios de los alimentos probablemente harán mella en la inflación no subyacente". Nuestras previsiones intermensuales apuntan a un 5.1%/5.6% interanual para los precios totales y subyacentes", explicaron los analistas.

Mientras tanto, los sólidos datos de empleo de las nóminas no agrícolas del viernes para marzo aumentaron las expectativas de que la Reserva Federal completará una subida más de tasas. Los datos del viernes mostraron que los empresarios añadieron 236.000 puestos de trabajo, mientras que la tasa de desempleo cayó al 3.5%. Se espera que el banco central suba las tasas otros 25 puntos básicos en su reunión de los días 2 y 3 de mayo, antes de hacer una pausa en junio. Los mercados también están poniendo un precio para el pivote de la Fed a finales de año en una recesión esperada.

Durante la sesión asiática, Japón publicará el Índice de Precios de Producción y Bullock, del RBA, participará en un panel. El momento clave del miércoles serán los datos sobre la inflación al consumo en Estados Unidos. Más tarde, la Reserva Federal publicará las Minutas de la última reunión del FOMC. El Banco de Canadá celebrará su reunión de política monetaria. El dólar parece débil antes del ajetreado horario.

Esto es lo que debe saber el miércoles 12 de abril:

El Índice del Dólar cayó tras cuatro días de subidas, en la víspera de la publicación del Índice de Precios al Consumo (IPC) de marzo en Estados Unidos. También el miércoles se publicarán las Minutas del último Comité Federal de Mercado Abierto (FOMC). Las cifras económicas y las actas podrían tener grandes implicaciones para los mercados y las expectativas de política monetaria.

Los rendimientos estadounidenses subieron el martes, pero no ayudaron al Dólar. El rendimiento a 10 años alcanzó niveles superiores al 3.45% y el rendimiento a 2 años alcanzó un máximo del 4.08%. Las acciones europeas terminaron al alza después del Lunes de Pascua y Wall Street registró resultados mixtos. El Fondo Monetario Internacional revisó a la baja su previsión de crecimiento mundial para 2023 hasta el 2.8%.

El USD/JPY borró las pérdidas durante la sesión americana volviendo a subir hasta la zona de 133.70. Ueda, del Banco de Japón, señaló que no tienen prisa por cambiar la actual orientación de la política monetaria. El miércoles se publicará el Índice de Precios de Producción japonés.

El EUR/USD rebotó el martes, recuperando 1.0900; el movimiento al alza se vio limitado por 1.0930. El par luce alcista, apoyado por la debilidad del dólar estadounidense y las expectativas de una nueva subida de tasas por parte del Banco Central Europeo (BCE). El euro superó a la mayoría de sus principales rivales.

El GBP/USD subió el martes tras cuatro días de pérdidas y terminó por encima de 1.2400. Los participantes del mercado siguen viendo una nueva subida de tasas por parte del banco de inglaterra en mayo.

El par NZD/USD amplió la caída tras el repunte de la semana pasada y rompió por debajo de 0.6200, hasta el nivel más bajo en dos semanas. El kiwi fue el peor valor del G10. El miércoles se publicarán los datos sobre el gasto en tarjetas de crédito en Nueva Zelanda. El par EUR/NZD superó los 1.7600 y alcanzó su nivel más alto desde noviembre de 2020.

El par AUD/USD alcanzó un máximo de 0.6680 y luego retrocedió hasta 0.6650. El sesgo a corto plazo apunta a la baja a la espera del informe de empleo australiano del jueves.

El USD/CAD reanudó la tendencia bajista el martes y cayó hacia 1.3450. El miércoles, el Banco de Canadá anunciará su decisión sobre política monetaria. No se esperan cambios en las tasas. La atención se centrará en las proyecciones y en el comunicado de prensa.

El Oro subió por encima de los 2.000$ a pesar del aumento de los rendimientos, y la Plata por encima de los 25$. Bitcoin alcanzó los 30.000$ por primera vez desde junio del año pasado.

¿Le ha gustado este artículo? Ayúdanos con tus comentarios respondiendo a esta encuesta:

- El WTI vuelve a probar la resistencia mientras el dólar retrocede.

- Los recortes de producción mantienen al oro negro mejor cotizado.

Precios del petróleo WTI subió más del 2% a 81.55$ el barril el martes, mientras que los inversores se preparan para los datos que pueden mostrar nuevas caídas en los inventarios de petróleo y combustible de EE.UU.. Además, el debilitamiento del dólar estadounidense ante unos datos de inflación que podrían enfriarse el miércoles ha sido alcista para los precios de la energía.

EE.UU. publica su Índice de Precios al Consumo el miércoles y los analistas de TD Securities afirman que "los precios subyacentes probablemente se enfriaron ligeramente en marzo, con un índice que sigue subiendo un fuerte 0.4% intermensual". La disminución de las presiones sobre los precios está reduciendo las perspectivas de nuevas subidas de los tipos de interés de la Reserva Federal. Los mercados prevén que la Fed recorte los tipos a finales de año debido a la previsión de recesión y, como consecuencia, un dólar más débil abarata el petróleo para las inversiones no denominadas en dólares, lo que contribuye a sostener la subida del petróleo. Además, la escasez de los suministros mundiales de petróleo está sosteniendo los precios del crudo con la interrupción continuada de las exportaciones de petróleo crudo iraquí en 400.000 bpd.

En cuanto a los datos fundamentales, una encuesta del Wall Street Journal pronostica que el informe semanal de mañana de la Administración de Información Energética mostrará un descenso de 600.000 barriles en las reservas de petróleo crudo y una caída de 1.7 millones de barriles en los inventarios de gasolina. Esto señalaría un octavo descenso consecutivo de las existencias de gasolina y situaría los inventarios de crudo en su nivel más bajo desde principios de febrero.

Por otra parte, la Administración de Información de Energía elevó el martes sus previsiones de precios para el crudo Brent en un 2.5% en su influyente informe mensual Perspectivas Energéticas a Corto Plazo, tras la decisión de la OPEP a principios de mes de reducir la producción en unos 1.1 millones de barriles diarios para dar soporte a los precios y reducir los inventarios mundiales de petróleo. La agencia elevó su previsión para el crudo Brent, de referencia mundial, a 85,00 dólares por barril desde su objetivo anterior de 83,00 dólares, debido a la menor oferta.

Bajista para el crudo fue el Fondo Monetario Internacional, FMI, según el cual, de aquí a cinco años, el crecimiento mundial se situará en torno al 3%, la previsión a medio plazo más baja de las Perspectivas Económicas Mundiales en más de 30 años.

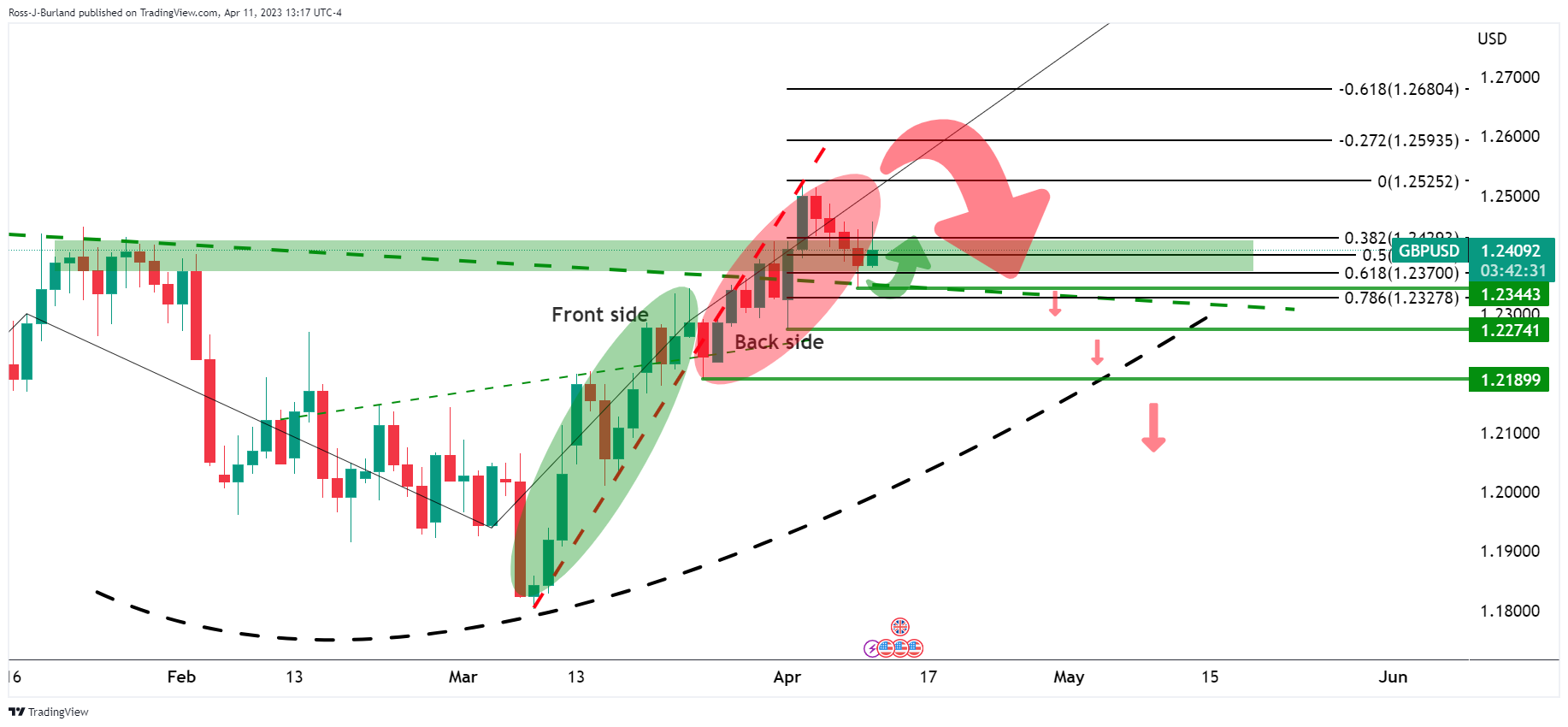

- Los alcistas del GBP/USD están entrando en una zona de estructura clave en los gráficos.

- Todas las miradas estarán puestas principalmente en los datos de inflación de EE.UU. del miércoles.

El par GBP/USD se ha movido dentro de un rango de 1.2379 y 1.2456 en el día de hoy y ha subido alrededor de un 0.3% actualmente en 1.2420.

La libra esterlina se ha afianzado en una zona de soporte clave en medio de una mejora del sentimiento de riesgo, lo que ha contribuido a mantener a la libra esterlina cerca del máximo de 10 meses que alcanzó la semana pasada, mientras los operadores apostaban a que las tasas de interés pronto alcanzarían su punto máximo y bajarían a finales de este año.

A nivel nacional, el gobernador del Banco de Inglaterra, Andrew Bailey, tiene previsto hablar el miércoles y podría dar pistas sobre la futura senda de la política monetaria, pero la atención también está puesta en el Índice de Precios al Consumo de Estados Unidos. Los analistas de TD Securities sostienen que los precios subyacentes probablemente se enfriaron modestamente en marzo, lo que podría dar lugar a un dólar aún más blando que llevaría al alza el Cable.

Mientras tanto, a continuación se ilustra el panorama técnico de cara a los eventos de mañana:

Análisis Técnico GBP/USD

La GBP/USD está cotizando dentro del hombro derecho de un patrón masivo de cabeza y hombros inverso, poniendo a prueba la línea del cuello.

Escenario alcista/bajista del GBP/USD

El precio ha caído durante cuatro días consecutivos y ha retrocedido más del 70% del impulso alcista previo. Los alcistas se mueven tras un cierre por encima del 61.8% del retroceso de Fibonacci, lo que es alcista. Este ciclo alcista podría marcar un máximo más alto. Sin embargo, el precio se encuentra atrás de la línea de tendencia alcista, lo que significa que el ciclo alcista se ha desacelerado. Si los osos se comprometen fuertemente con el próximo impulso alcista, podría desarrollarse un periodo de distribución. La zona de 1.2270 será clave en este sentido, antes de 1.2190. No obstante, la tesis anterior sigue siendo alcista:

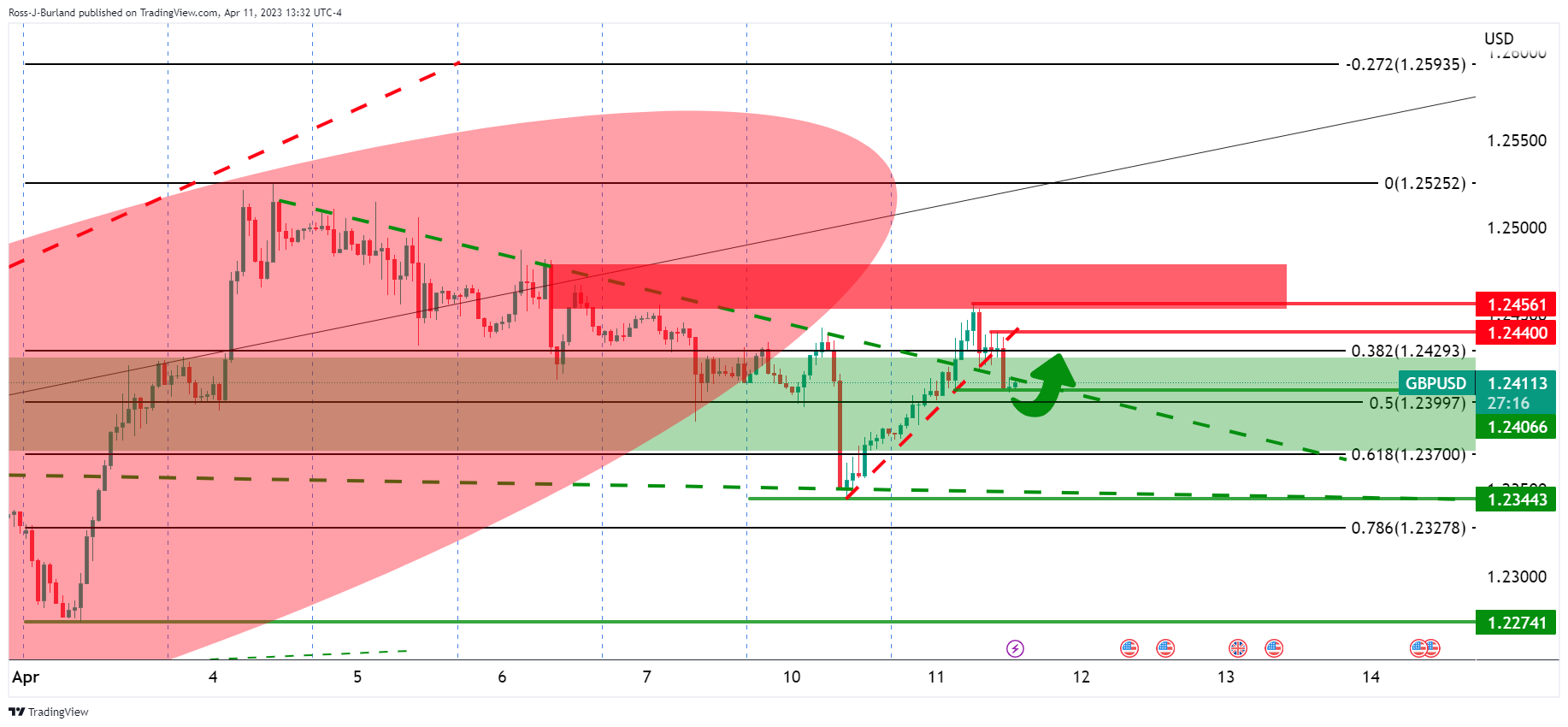

GBP/USD de 1 hora

En los marcos temporales más bajos, como este gráfico horario, podemos ver que el precio está probando la estructura de 1.2400, pero mientras esto se mantenga, dada la ruptura de la línea de tendencia al alza, una ruptura de 1.2450 probablemente dejará a los alcistas en control para una carrera para probar los 1.2520.

Por otro lado, teniendo en cuenta la ruptura de la línea de tendencia alcista anterior, si los bajistas se comprometen por debajo de 1.2450, entonces estará en juego una tesis bajista para romper por debajo de 1.2400:

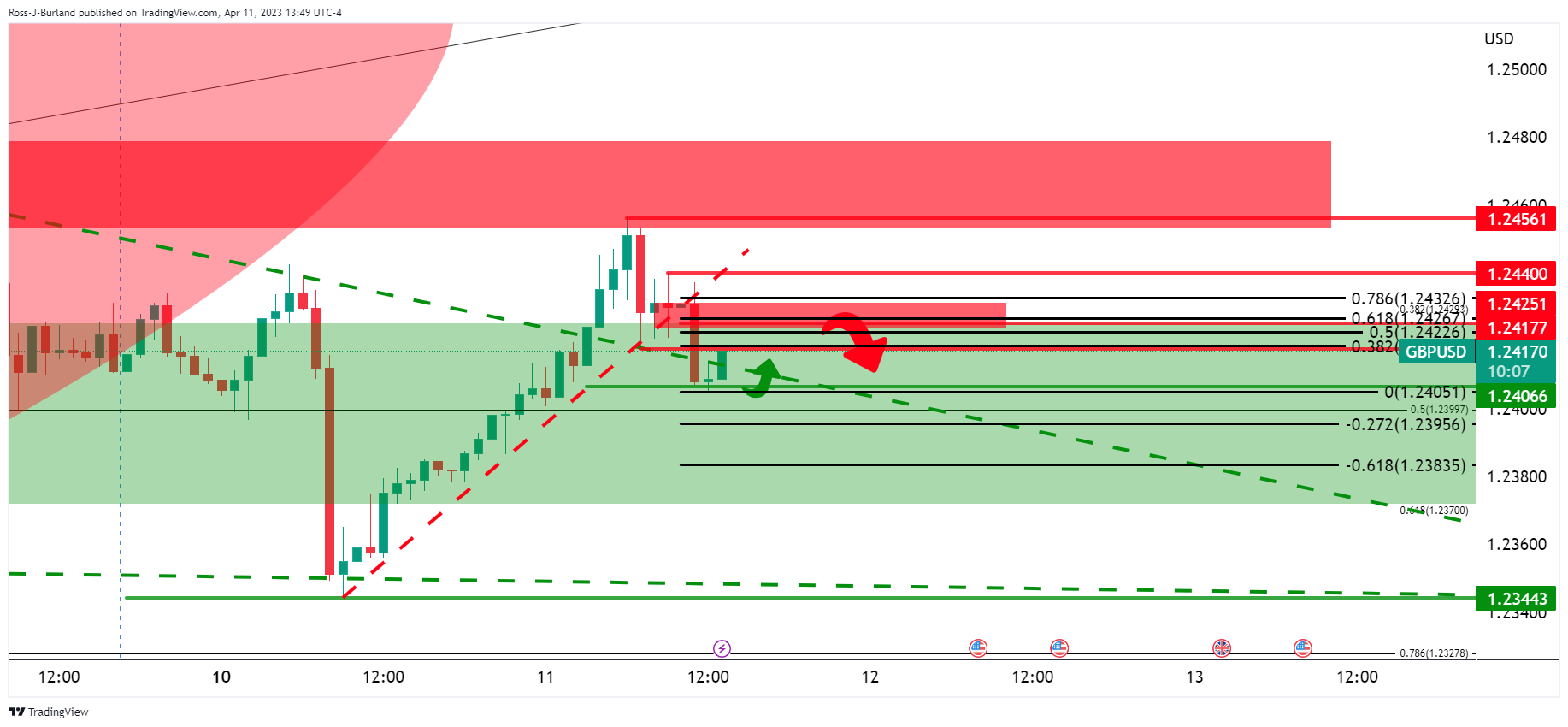

Escenario alcista GBP/USD

Sin embargo, la tesis alcista estará en juego mientras se supere el soporte y 1.2350 según el gráfico diario anterior. Todo dependerá de los resultados del Índice de Precios al consumo de EE.UU. para la sesión de EE.UU..

El Presidente delBanco de la Reserva Federal de Chicago, Austan Goolsbee, declaró el martes que hay que ser prudentes a la hora de subir las tasas de interés tras la reciente evolución del sector bancario. Señaló que el banco central debe evaluar el posible impacto de las tensiones financieras en la economía real.

En su intervención en el Club Económico de Chicago, Goolsbee dijo que deberían recopilar más información y ser cautos a la hora de subir los tipos "demasiado agresivamente" hasta que vean cuánto le están costando al banco central los vientos en contra para bajar la inflación. En su opinión, los mercados y las cuestiones financieras no deberían impulsar las acciones de la Fed.

Reacción de los mercados

El Índice del Dólar cae el martes, poniendo fin a una racha positiva de cuatro días. Rondó los 102.20, lo que supone una caída del 0.32%. Los rendimientos de los bonos estadounidenses suben, con el rendimiento a 2 años en el 4.06%, el nivel más alto en una semana.

El dólar cayó por cuarta semana consecutiva la semana pasada, perdiendo aproximadamente un 10% desde su máximo del año pasado. En las próximas semanas, los economistas de TD Securities anticipan que los datos seguirán siendo un factor determinante del dólar.

Las recuperaciones a corto plazo deberían recibirse con escepticismo

"La tendencia bajista del USD podría estancarse un poco a corto plazo, favorecida por las expectativas de otra subida de tipos de interés de la Fed el mes que viene. Sin embargo, mucho dependerá de los datos que se publiquen a corto plazo, especialmente del IPC de marzo".

"Seguimos esperando una corrección más profunda del USD en los próximos meses, por lo que aprovecharíamos cualquier recuperación como oportunidad para revenderlo."

Los economistas de ING prevén un rendimiento superior del yen a lo largo del año y pronostican que el par USD/JPY se situará en 128 a finales de junio.

El Banco de Japón puede aumentar el atractivo del yen

"Un USD/JPY más bajo se está convirtiendo en la llamada a la convicción del mercado. Abarca tanto la posibilidad de un ciclo de relajación brusca de la Fed como la fragilidad del sistema financiero estadounidense. Además, existe el riesgo comodín de un cambio en la política del BOJ."

"En la reunión del 16 de junio, creemos que el Banco de Japón podría acortar su objetivo de curva de rendimiento a 5 años en lugar de a 10 años. Los rendimientos del JGB a 10 años aumentarían bruscamente y el yen se recuperaría. Por eso apuntamos a 128 para el USD/JPY a finales de junio".

"Un riesgo que vemos para la opción bajista del USD/JPY son los precios de la energía. Nuestro equipo estima que el Brent alcanzará los 110$/bbl a finales de año, lo que perjudicaría al yen".

El oro superó la barrera psicológica de los 2.000$ la semana pasada por primera vez desde que estalló la guerra en Ucrania el año pasado. Los economistas de UBS prevén que el metal amarillo alcance los 2.100 dólares a finales de año.

Los riesgos a la baja del dólar han aumentado junto con la valoración de los mercados monetarios de los recortes de tasas de la Fed

"El oro tiende a subir en periodos en los que el dólar se debilita, y los riesgos a la baja para el dólar han aumentado junto con la fijación de precios en el mercado monetario de los recortes de tasas de la Reserva Federal".

"Aunque cabe esperar volatilidad a corto plazo, ahora esperamos que el metal precioso alcance los 2.100$ a finales de año, y los 2.200$ en marzo de 2024."

La Oficina de Estadísticas Laborales de EE.UU. (BLS) publicará la medida de inflación más importante, las cifras del Índice de Precios al Consumo (IPC) de EE.UU., el miércoles 12 de abril a las 12:30 GMT. A medida que nos acercamos a la hora de la publicación, he aquí las previsiones de los economistas e investigadores de 10 grandes bancos sobre la próxima inflación de Estados Unidos en el mes de marzo.

Se espera que la inflación anual aumente un 5.2% interanual, tras haber aumentado un 6% en febrero. Sin embargo, se prevé que la inflación subyacente se sitúe en el 5.6%, frente al 5.5% anterior. Sobre una base mensual, el IPC se prevé en el 0.3%, mientras que el IPC subyacente se espera en el 0.4%.

Danske Bank

"Aunque la bajada de los precios de la energía reducirá la inflación general de marzo a alrededor del +0.2% intermensual, esperamos que la inflación subyacente se mantenga elevada en el +0.4%".

ANZ

"Esperamos que tanto la inflación subyacente como la general del IPC hayan aumentado un 0.5% intermensual en marzo."

Commerzbank

"Es probable que los estadísticos informen de una caída de la tasa de inflación del 6.0% en febrero al 5.3% en marzo. Sin embargo, el descenso de marzo se debe enteramente al hecho de que ahora se comparan los precios con los de marzo de 2022, cuando los precios de la energía en particular ya habían subido significativamente debido a la guerra de Ucrania. La tasa subyacente, que excluye la volatilidad de los precios de la energía y los alimentos, es más indicativa de la tendencia subyacente. Aquí esperamos un aumento del 5.5% al 5.7%. Las tasas intermensuales también muestran que la inflación apenas se está calmando. En comparación con febrero, los precios de todos los bienes y servicios probablemente subieron un 0.3%, excluyendo la energía y los alimentos hasta un 0.5%".

ING

"Los mercados dudan cada vez más de que la Fed pueda subir mucho más las tasas, pero eso aún podría cambiar tras el próximo informe del IPC. Otro dato del IPC subyacente del 0.4% intermensual, más del doble de la tasa necesaria para que EE.UU. vuelva a alcanzar el objetivo de inflación del 2% anual, podría aumentar las expectativas para la próxima reunión del FOMC. Seguimos pensando que la Fed preferiría subir los tipos al menos una vez más si las condiciones financieras lo permiten, pero vemos una fuerte probabilidad de que dé marcha atrás y recorte los tipos 100 puntos básicos más adelante en el año, ya que las condiciones de préstamo cada vez más estrictas, los elevados costes de los préstamos, el débil sentimiento empresarial y el deterioro del mercado de la vivienda lastran el crecimiento y frenan rápidamente las presiones sobre los precios."

Deutsche Bank

"Esperamos que la inflación subyacente se reduzca un poco hasta el +0.39%, aunque esto seguiría dejando la variación interanual una décima por encima, en el +5.6%. Para la inflación general, vemos una tasa más baja del +0.24%, lo que situaría la tasa interanual en el +5.2%. Recordemos que este mes habrá efectos de base inusualmente grandes en juego, ya que el repunte de los precios de la energía en marzo de 2022 tras la invasión rusa de Ucrania quedará fuera de las comparaciones anuales."

TDS

"Los precios subyacentes probablemente se enfriaron modestamente en marzo, con un índice que sigue subiendo un fuerte 0.4% intermensual, ya que esperamos que el reciente alivio de la deflación de los bienes se convierta en inflación este mes. Los precios de la vivienda seguirán siendo el principal comodín, mientras que la ralentización de los precios del gas y el menor aumento de los precios de los alimentos harán mella en la inflación no subyacente. Nuestras previsiones intermensuales apuntan a un 5.1%/5.6% interanual para los precios totales y subyacentes".

NBF

"El componente de energía puede haber tenido un impacto negativo en el índice general, ya que los precios probablemente cayeron tanto en el segmento de la gasolina como en el del gas natural. Los aumentos esperados para la vivienda y los vehículos de ocasión aún podrían dar lugar a un incremento mensual del 0.2% en los precios generales. El índice subyacente, por su parte, podría haber aumentado un 0.4% intermensual, lo que se traduciría en un incremento de una décima de la tasa anual hasta el 5.6%."

CIBC

"El IPC subyacente probablemente se desaceleró hasta el 0.4% intermensual, en línea con el debilitamiento de la demanda de los consumidores debido a la disminución del exceso de ahorro y a la ralentización del mercado laboral, pero sigue siendo un ritmo demasiado elevado para alcanzar el objetivo de inflación. Aunque las medidas privadas de los precios de los coches usados han aumentado recientemente, el peso de ese componente en el índice IPC ha caído bruscamente, y otras medidas de los precios de los bienes, incluido el IPP de bienes de consumo básico acabados, sugieren que la presión sobre los precios de los bienes básicos podría haber sido limitada. Si añadimos de nuevo los precios de los alimentos y la energía, es probable que las presiones sobre los precios hayan sido más moderadas, del 0.2% intermensual para el IPC total, ya que los precios de los surtidores cayeron en términos desestacionalizados. Estamos casi en línea con las expectativas del consenso, lo que debería limitar la reacción del mercado."

Wells Fargo

"Tras subir un 0.4% en febrero, esperamos que el IPC se modere hasta una subida del 0,2% en marzo. Con la subida inicial de los precios del petróleo/gasolina derivada de la invasión rusa de Ucrania un año completo atrás, el IPC medido sobre una base interanual debería caer al 5.1% en marzo desde el 6.0% de febrero. Sin embargo, es probable que otra lectura elevada del IPC subyacente indique que la tendencia reciente de la inflación ha mejorado poco. Si se excluyen los alimentos y la energía, esperamos que el IPC aumente un 0.4% y se mantenga cerca del 5% sobre una base anualizada de tres meses. Es probable que se produzca una nueva ralentización de la inflación subyacente a medida que avance el año, pero dudamos que resulte evidente en esta publicación del IPC."

Citi

"Esperamos un aumento del IPC subyacente en marzo que se sitúe en la frontera entre el 0.4% y el 0.5% intermensual, pero en el 0.456% la previsión se redondearía de nuevo al 0.5% intermensual, con riesgos inclinados al alza para la mayoría de los componentes, aunque con modestos riesgos a la baja para el mayor subcomponente de los precios de la vivienda. Es probable que la mayoría de las previsiones para los próximos meses tengan en cuenta la desaceleración gradual de los precios de la vivienda que se espera desde hace tiempo (una gran caída de un mes es posible, pero poco probable)."

- El dólar cae a pesar del aumento de los rendimientos.

- El mejor ánimo en los mercados de acciones pesa sobre el Dólar.

- El EUR/USD se mantiene firme por encima de 1,0900, alejándose aún más de los mínimos semanales del lunes.

El EUR/USD subió hasta 1.0928, alcanzando el nivel más alto desde el jueves pasado, y luego retrocedió. El euro mantiene un tono alcista, pero sigue sin poder romper por encima de 1.0930.

El sesgo técnico a corto plazo favorece al euro, especialmente por encima de 1.0900. Por debajo, el siguiente soporte se sitúa en 1.0880. Por encima de los máximos diarios, parece probable que haya más ganancias, pero la moneda común se enfrenta a muchos niveles horizontales hasta 1.0955.

DXY a la baja, rendimientos al alza

El Índice del Dólar cae el martes, borrando la mayor parte de las ganancias del lunes. El DXY se acerca a 102.00 y pone fin a una racha positiva de 4 días.

El presidente de la Reserva Federal (Fed) de Nueva York, John Williams, declaró el martes que deben mantenerse en "modo dependiente de los datos", y añadió que si la inflación baja, tendrán que bajar las tasas de interés.

Los rendimientos estadounidenses suben ligeramente el martes, con el rendimiento del Tesoro a 10 años en el 3.43% y el rendimiento a 2 años en máximos semanales en el 4.04%. Los rendimientos europeos también suben, ya que los participantes del mercado prevén una subida de tasas de 25 puntos básicos por parte del Banco Central Europeo en su próxima reunión de mayo.

Los datos de la Eurozona mostraron un descenso del 0.8% en las Ventas minoristas de marzo, en línea con las expectativas. En Estados Unidos no se publicarán datos relevantes el martes, por lo que la atención se centrará en el Índice de Precios al Consumo que se publicará el miércoles.

Niveles técnicos

- El AUD/USD atrae algunas compras el martes y rompe una racha perdedora de cinco días hasta un mínimo de varias semanas.

- El tono positivo general del riesgo debilita al dólar, refugio seguro, y beneficia al dólar australiano, sensible al riesgo.

- La subida de los rendimientos de los bonos estadounidenses limita las pérdidas del dólar y frena cualquier subida significativa del par.

El par AUD/USD mantiene sus ganancias intradía durante las primeras horas de la sesión norteamericana y actualmente se sitúa en torno a la zona de 0.6660-0.6655, con una subida cercana al 0.25% en el día.

El dólar estadounidense (USD) se encuentra con cierta oferta y estanca una tendencia de recuperación de cuatro días desde los mínimos de más de dos meses que tocó la semana pasada, lo que, a su vez, se ve impulsando al alza al par AUD/USD. El tono generalmente positivo de los mercados de acciones se considera un factor clave que socava el estatus relativo de refugio seguro del Dólar y presta cierto soporte al Aussie, sensible al riesgo.

Sin embargo, las subidas del par AUD/USD siguen estando limitadas por los indicios de que la recuperación económica de China tras el colapso de la Unión Soviética está perdiendo fuerza. La preocupación se vio alimentada por unos datos chinos más débiles, que mostraron que la inflación al consumo alcanzó su nivel más bajo en 18 meses y que la inflación de los precios de producción se contrajo a un ritmo constante. Esto, a su vez, actúa como un viento en contra para el dólar australiano.

Aparte de esto, las especulaciones de que la Reserva Federal (Fed) podría seguir subiendo los tipos de interés, por ahora, parecen haber puesto un suelo bajo los rendimientos de los bonos del Tesoro estadounidense. De hecho, los precios actuales del mercado indican una mayor probabilidad de otra subida de 25 puntos básicos en la próxima reunión del FOMC en mayo. Esto presta cierto soporte al dólar y contribuye a limitar el par AUD/USD, al menos por ahora.

Los operadores también parecen reacios a realizar apuestas agresivas antes de la publicación de las últimas cifras de inflación al consumo de EE.UU. y de las Minutas de la reunión del FOMC del miércoles. Esta semana los inversores también se enfrentarán a la publicación de los datos de empleo mensuales de Australia el jueves, seguidos de las Ventas Minoristas mensuales de EE.UU. el viernes, que deberían dar un nuevo impulso al par AUD/USD.

Niveles técnicos

A los economistas de ING les ha sorprendido la fortaleza de la libra esterlina en marzo. ¿Y ahora qué? el par GBP/USD puede rebotar en un rango de 1.20-1.25.

GBP/USD tendrá dificultades para mantenerse por encima de 1.25 en el segundo trimestre

"Basándonosen nuestra visión del EUR/USD para el segundo trimestre, sospechamos que el GBP/USD podría rebotar en un rango de 1.20-1.25. Sin embargo, los acontecimientos en EE.UU. hacen prever que el GBP/USD no se moverá por encima de 1.25 en marzo. Los acontecimientos en EE.UU., sin embargo, nos dan una mayor convicción de que se comercia en 1.28/1.30 más adelante en el año a medida que la Fed presiona con la flexibilización."

"Una pausa temprana del BOE en mayo también podría apoyar la opinión de que la GBP/USD luchará por mantener un movimiento por encima de 1.25 en el segundo trimestre."

Parece probable que el dólar siga bajando este año, aunque los economistas de ING sospechan que se trata más bien de una historia para el segundo semestre, cuando la Fed pueda declarar que la batalla de la inflación está ganada.

Un caso de cuándo, no de si el dólar baja

"El colapso de dos bancos regionales en EE.UU. ha hecho que la Fed tome medidas para abordar la estabilidad financiera, al tiempo que ajusta las tasas para abordar la estabilidad monetaria. Esperamos que estos dos posicionamientos choquen en la segunda mitad de este año, donde el ajuste de las condiciones de crédito y la mayor evidencia de un aterrizaje forzoso podrían llevar a la Fed a recortar las tasas 100 pb en el cuarto trimestre de 2023. Es una cuestión de cuándo, no de si el dólar baja".

"Somos partidarios de una horquilla de 1.05-1.10 en los próximos meses. Pero el sector financiero europeo parece mejor posicionado que el estadounidense. Unas tasas más altas durante más tiempo del Banco Central Europeo apuntan a un EUR/USD en 1.15 a finales de año."

El Fondo Monetario Internacional informó en su último informe de Perspectivas Económicas Mundiales que revisó el crecimiento del Producto Interior Bruto real mundial para 2023 al 2.8% desde el 2.9% del informe de enero, según Reuters.

Perspectivas principales

"El FMI prevé un crecimiento mundial para 2024 del 3.0% frente al 3.1% de la previsión de enero".

"Un escenario alternativo plausible de retroceso más moderado de los préstamos recortaría el crecimiento en 0.3 puntos porcentuales respecto al escenario de referencia".

"Las turbulencias del sistema bancario parecen contenidas, pero un mayor endurecimiento de las condiciones financieras reduciría el crecimiento."

"Un endurecimiento severo de las condiciones financieras provocado por una mayor agitación del sistema bancario reduciría el crecimiento mundial en 2023 en 1.8 puntos porcentuales con respecto al escenario de referencia."

"El FMI prevé para 2023 un crecimiento de EE.UU. del 1.6% frente al 1.4% de enero; para 2024, el crecimiento será del 1.1%".

"El FMI prevé que el PIB de Alemania se contraiga un 0.1% y el del Reino Unido un 0.3% en 2023".

"El FMI prevé para 2023 un crecimiento de la eurozona del 0.8% frente al 0.7% de enero; para 2024 se prevé un crecimiento del 1.4%".

"El FMI prevé para China 2023 un crecimiento del 5.2% y para 2024 del 4.5%, ambos sin cambios respecto a las previsiones de enero."

"El FMI prevé un crecimiento de Japón en 2023 del 1.3%, frente al 1.8% de enero, debido a la lentitud del cuarto trimestre de 2022."

"Las previsiones asumen un precio medio del petróleo de 73 $/barril en 2023; no está claro si el último precio de 85 $/barril se mantendrá."

"Inflación aún demasiado elevada en comparación con los objetivos de los bancos centrales; la política monetaria debería centrarse en reducirla."

Reacción de los mercados

El Índice del Dólar no mostró una reacción inmediata a este informe y piede un 0.4% en el día, situándose en 102.15.

El Presidente del Banco de la Reserva Federal (Fed) de Nueva York, John Williams, afirmó el martes que deben mantenerse en "modo dependiente de los datos", según informó Reuters.

Declaraciones destacadas

"Vemos cierta ralentización en la demanda de mano de obra, pero sigue siendo alta".

"El crecimiento del empleo sigue siendo bastante fuerte".

"La inflación sigue muy por encima de nuestro objetivo del 2%, vemos que baja sobre todo en bienes y materias primas".

"La inflación de los servicios básicos, excluida la vivienda, aún no se ha movido, así que tenemos mucho trabajo por delante".

"Es demasiado pronto para ver cambios en las condiciones de crédito y en la disponibilidad, aún no se ven señales claras de estos efectos".

"Hemos llevado la política a una postura restrictiva, ahora tenemos que vigilar los datos de ventas minoristas, IPC y otros".

"Veremos lo que tenemos que hacer en materia de subidas evaluando los datos".

"Ahora mismo tenemos una política un tanto restrictiva".

"Espero que la economía crezca a una tasa modesta este año".

"Las quiebras bancarias han añadido incertidumbre a las perspectivas".

"Una subida más de tasas es un punto de partida razonable, pero nos dejaremos llevar por los datos".

"Realmente necesitamos que baje la inflación subyacente".

"Si la inflación baja, tendremos que bajar los tipos".

"El sistema bancario se ha estabilizado realmente tras las recientes tensiones".

Reacción de los mercados

El Índice del Dólar pierde un 0.42% en el día, situándose en 102.10 puntos.

- El EUR/USD invierte parte de la reciente caída y recupera 1.0900.

- Un nuevo rebote podría hacer que se volviera a visitar el máximo de abril cerca de 1.0973.

El EUR/USD deja atrás dos sesiones consecutivas con pérdidas y avanza por encima de 1.0900 el martes.

La probabilidad de nuevos avances parece favorecida por el momento. Por el contrario, el par necesita superar el máximo de abril en 1.0973 (4 de abril) para volver a situar la señal clave de 1.1000 en el radar y, a continuación, desafiar el máximo interanual en 1.1032 (2 de febrero).

A más largo plazo, la visión constructiva se mantiene mientras se mantenga por encima de la SMA de 200 días, hoy en 1.0356.

Gráfico diario del EUR/USD

La producción industrial de México creció un 0.7% mensual en febrero, por encima del 0% de enero y del 0.2% estimado por el consenso.

El indicador interanual ha crecido un 3.5%, superando el 2.8% del mes anterior y el 2.7% previsto. Este es el mayor incremento registrado en tres meses.

Por sector de actividad económica, la minería ascendió un 7.7%; la generación, transmisión y distribución de energía eléctrica, suministro de agua y de gas por ductos al consumidor final creció un 5.1%, mientras que la construcción aumentó un 3.3% y el sector de industrias manufactureras subió un 2.5%.

USD/MXN Reacción

El USD/MXN cayó desde 18.15 a 18.11 tras el dato. Al momento de escribir, el par cotiza sobre 18.1172, cayendo un 0.33% en el día.

- El USD/CAD invierte una caída intradía y vuelve a superar 1.3500.

- La caída de los precios del petróleo debilita al Loonie y actúa como viento de cola para el par.

- El tono positivo del riesgo pesa sobre el refugio seguro del USD y podría limitar las subidas.

El par USD/CAD atrae a algunos compradores cerca de la zona de 1.3480 el martes y, por ahora, parece haber detenido el retroceso nocturno desde máximos de una semana. El par volvió a subir por encima del nivel psicológico 1.3500 durante las primeras horas de la sesión norteamericana, aunque el repunte intradía carece de convicción alcista.

Los precios del petróleo crudo languidecen cerca de mínimos de una semana, lo que, a su vez, debilita al Loonie vinculado a las materias primas y presta cierto soporte al par USD/CAD. Los datos publicados hoy mostraron que la inflación al consumo de China alcanzó su nivel más bajo en 18 meses y que la inflación de los precios al productor se contrajo a un ritmo constante. Esto sugiere que la recuperación posterior a la crisis de la segunda economía más grande del mundo está perdiendo fuerza y suscita preocupación sobre la recuperación de la demanda de combustible.

Sin embargo, la subida del par USD/CAD sigue limitada por la aparición de nuevas ventas en torno al dólar estadounidense (USD). El tono positivo general de los mercados de acciones debilita la posición de refugio del Dólar, aunque las especulaciones sobre la posibilidad de que la Reserva Federal (Fed) siga subiendo los tipos de interés deberían ayudar a limitar las caídas. De hecho, los mercados están valorando una mayor probabilidad de otra subida de 25 puntos básicos en la próxima reunión del FOMC en mayo.

Las apuestas se vieron reforzadas por la publicación el viernes de los datos mensuales de empleo en EE.UU. (NFP), en su mayoría optimistas, que, por el momento, sitúan un suelo bajo los rendimientos de los bonos del Tesoro estadounidense y podrían actuar como viento de cola para el dólar. Esto, a su vez, apoya las perspectivas de reanudación del movimiento de recuperación reciente del par USD/CAD desde el nivel 1.3400, o su nivel más bajo desde el 16 de febrero tocado la semana pasada. Sin embargo, los operadores se muestran reticentes ante los eventos y datos clave de esta semana.

Está previsto que el Banco de Canadá anuncie su decisión de política monetaria el miércoles, que irá acompañada de la publicación de las últimas cifras de inflación al consumo de Estados Unidos. Por su parte, los mercados seguirán atentos a las Minutas de la reunión del Comité Federal de Mercado Abierto (FOMC), que también se publicarán el miércoles. Esto, junto con los datos mensuales de ventas minoristas de EE.UU. del viernes, jugará un papel clave en la influencia del USD y proporcionará un nuevo impulso direccional al par USD/CAD.

Niveles técnicos a vigilar

- El GBP/USD obtiene una fuerte tracción positiva el martes y rompe una racha de cuatro días de pérdidas.

- El tono positivo del riesgo provoca algunas ventas en torno al USD, refugio seguro, y presta soporte.

- Las apuestas por nuevas subidas de tasas de la Fed deberían ayudar a limitar las pérdidas del USD y limitar cualquier avance adicional.

El par GBP/USD recibió nuevas ofertas el martes y rompió una racha de cuatro días de pérdidas, alcanzando mínimos de una semana, en torno a la zona de 1.2345 tocada el día anterior. El par se aferra a sus fuertes ganancias intradía de cara a la sesión norteamericana y comercia en torno a la zona de 1.2435-1.2440, apenas unos puntos por debajo del máximo diario.

El dólar estadounidense (USD) se encuentra con cierta oferta y estanca una tendencia de recuperación de cuatro días desde los mínimos de más de dos meses que tocó la semana pasada, lo que, a su vez, se ve impulsando al alza al par GBP/USD. Un tono generalmente positivo en torno a los mercados de acciones se considera un factor clave que socava el estatus relativo de refugio seguro del Dólar, aunque las especulaciones de que la Reserva Federal (Fed) podría seguir subiendo las tasas de interés debería ayudar a limitar las pérdidas.

De hecho, la valoración actual del mercado indica una mayor probabilidad de una subida de 25 puntos básicos en la próxima reunión de política monetaria del FOMC en mayo, y las apuestas se vieron impulsadas por los datos de empleo estadounidenses (NFP), en su mayoría optimistas, publicados el viernes. Esto, por el momento, pone un piso bajo los rendimientos de los bonos del Tesoro de EE.UU., que debería actuar como un viento de cola para el dólar y mantener un límite a las ganancias adicionales para el par GBP/USD, al menos por el momento.

Por otra parte, las recientes señales contradictorias de los miembros del Banco de Inglaterra (BoE) sobre la próxima medida política también podrían frenar a los operadores a la hora de realizar apuestas alcistas agresivas en torno a la libra esterlina. Los inversores preferirían mantenerse al margen antes de la publicación esta semana de las últimas cifras de inflación al consumo en EE.UU. y de las actas de la reunión del FOMC, ambas previstas para el miércoles, seguidas de los datos de ventas minoristas en EE.UU. del viernes.

A falta de publicaciones económicas relevantes para el mercado el martes, tanto en el Reino Unido como en los Estados Unidos, el sentimiento de riesgo más amplio podría desempeñar un papel clave a la hora de influir en la dinámica de los precios del dólar. Aparte de esto, el sentimiento de riesgo más amplio, que tiende a impulsar la demanda de activos de refugio, incluyendo el dólar, podría permitir a los operadores aprovechar las oportunidades a corto plazo en torno al par GBP/USD.

Niveles técnicos a vigilar

El EUR/USD sube con firmeza desde el mínimo del lunes y recupera la zona de 1.09. Los economistas de Scotiabank siguen esperando que el par de divisas más popular del mundo supere la zona de 1.10.

EUR/USD volverá a probar 1.0950

"Las tendencias a corto plazo parecen planas para el EUR/USD, pero las sólidas ganancias desde el mínimo de principios de semana confieren un giro ligeramente más positivo a las perspectivas y los patrones técnicos a más largo plazo siguen siendo alcistas".

"Las ganancias sostenidas por encima de 1.09 hoy deberían volver a poner a prueba la zona de 1.0950. Un impulso hacia 1,1000 sigue siendo posible. El objetivo sigue siendo subir por encima de 1.1000".

- El dólar se debilita frente a sus principales rivales tras las vacaciones de Semana Santa.

- El par EUR/USD se mantiene por encima del soporte clave a pesar del último retroceso.

- Los datos del IPC de marzo en EE.UU. podrían tener un impacto significativo en la valoración del dólar estadounidense.

El dólar (USD) se mantiene a la baja el martes y se debilita frente a sus principales rivales, mientras que los inversores se preparan para los esperados datos del Índice de Precios al Consumidor (IPC) de marzo de los EE.UU.. El Índice del Dólar, que cerró las cuatro jornadas anteriores en terreno positivo, retrocede hacia los 102.00, reflejando la falta de demanda de la divisa.

Antes del fin de semana, el dólar se fortaleció, ya que los inversores comenzaron a valorar una subida de tasas de 25 puntos básicos (pb) de la Reserva Federal (Fed) de los EE.UU. en mayo, tras el optimista informe de empleo de marzo. Sin embargo, con la normalización de las condiciones de comercio tras el fin de semana largo, los rendimientos de los bonos del Tesoro estadounidense comenzaron a bajar, lo que dificultó que el dólar siguiera superando a sus pares. Por otra parte, la mejora del ánimo de riesgo parece estar poniendo un peso adicional sobre los hombros del USD.

Análisis Técnico: El dólar estadounidense lucha por mantenerse firme frente al euro

Elpar EUR/USD cerró en terreno negativo en las dos jornadas de comercio anteriores y tocó su nivel más bajo en una semana en 1.0830 a última hora del lunes. Sin embargo, el par logró recuperar terreno el martes y superó la zona de 1.0900. Las perspectivas técnicas del par a corto plazo siguen siendo alcistas, y el índice de fuerza relativa (RSI) en el gráfico diario se mantiene por encima de los 50 puntos. Por otra parte, el EUR/USD ha invertido su dirección después de acercarse a la media móvil simple de 20 días, que actualmente se alinea como soporte inmediato en 1.0830.

En caso de que el EUR/USD se estabilice por encima de 1.0900, es probable que se enfrente a la resistencia de 1.0950 (nivel estático) antes de dirigirse a 1.1000 (punto final de la última tendencia alcista, nivel psicológico) y 1.1035 (máximo de varios meses establecido a principios de febrero).

A la baja, 1.0830 (SMA de 20 días) se alinea como primer soporte antes de 1.0800 (nivel psicológico), 1.0740 (SMA de 50 días) y 1.0700 (SMA de 100 días).

¿Cuál es la correlación entre el dólar y los mercados bursátiles estadounidenses?

Es probable que las acciones de EE.UU. se vuelvan bajistas si la Reserva Federal entra en un ciclo de endurecimiento para luchar contra el aumento de la inflación. La subida de las tasas de interés incrementará el coste de los préstamos y lastrará la inversión empresarial. En ese escenario, es probable que los inversores se abstengan de tomar posiciones de alto riesgo y alta rentabilidad. Como resultado de la aversión al riesgo y de una política monetaria restrictiva, el Índice del Dólar (DXY) debería subir mientras que el amplio Índice S&P 500 baja, lo que revela una correlación inversa.

En épocas de relajación monetaria a través de tipos de interés más bajos y expansión cuantitativa para impulsar la actividad económica, es probable que los inversores apuesten por activos de los que se espera una mayor rentabilidad, como las participaciones en compañías tecnológicas. El Nasdaq Composite es un índice de alto contenido tecnológico y se espera que supere a otros principales índices de acciones en este periodo. Por otra parte, el Índice del Dólar debería volverse bajista debido al aumento de la masa monetaria y al debilitamiento de la demanda de valores refugio.

- El EUR/JPY se suma a la recuperación en curso más allá de 145.00.

- El siguiente objetivo al alza es el máximo de 2023 cerca de 145.70.

El EUR/JPY avanza por cuarta sesión consecutiva y rompe por encima de la barrera clave de 145.00 el martes.

La continuación de la recuperación debería animar al cruce a desafiar el máximo de 2023 en 145.67 (31 de marzo). La superación de este nivel podría poner de nuevo en el radar, en un futuro no muy lejano, una posible prueba del máximo de diciembre de 2022 cerca de 146.70 (15 de diciembre).

Por el momento, la tendencia alcista se ve favorecida mientras el cruce negocie por encima de la SMA de 200 días, hoy en 141.89.

Gráfico diario del EUR/JPY

- El NZD/USD lucha por capitalizar sus modestas ganancias intradía, aunque la caída parece limitada.

- Las cifras de inflación china, más débiles, alimentan la preocupación por la ralentización del crecimiento y pesan sobre el par.

- El tono positivo del riesgo socava el refugio seguro del USD y presta soporte al Kiwi, sensible al riesgo.

El par NZD/USD atrae a nuevos vendedores tras un repunte intradía hasta la zona de 0.6235 el martes y cae hasta el extremo inferior de su rango operativo diario durante la primera mitad de la sesión europea. Actualmente, el par se sitúa en torno a la zona de 0.6215-0.6210 y se mantiene cerca del mínimo de 2 semanas que tocó el lunes.

Los datos publicados hoy mostraron que la inflación al consumo de China alcanzó su nivel más bajo en 18 meses y que la inflación de los precios de producción se contrajo a un ritmo constante, en medio de crecientes indicios de que la recuperación económica posterior al COVID estaba perdiendo fuerza. Esto, a su vez, está pesando sobre las divisas de las antípodas, incluido el dólar neozelandés, aunque la debilidad generalizada del dólar estadounidense (USD) ayuda a limitar la caída del par NZD/USD, al menos por el momento.

El tono generalmente positivo de los mercados de acciones se considera un factor clave que socava el estatus relativo de refugio seguro del Dólar y presta cierto soporte al Kiwi, sensible al riesgo. Sin embargo, es probable que la caída del dólar se mantenga amortiguada entre especulaciones de que la Reserva Federal (Fed) podría seguir subiendo las tasas de interés. De hecho, los actuales precios de mercado indican una mayor probabilidad de una subida de 25 puntos básicos en la próxima reunión de política monetaria del FOMC en mayo, y las apuestas se vieron impulsadas por los datos de empleo estadounidenses (NFP), en su mayoría optimistas, publicados el viernes.

Las perspectivas de un mayor ajuste de la política monetaria por parte de la Fed, mientras tanto, ponen un suelo bajo los rendimientos de los bonos del Tesoro de EE.UU., lo que debería seguir actuando como viento de cola para el dólar y limitar las subidas para el par NZD/USD. El trasfondo fundamental mixto justifica cierta cautela antes de realizar apuestas direccionales agresivas antes de las importantes publicaciones de esta semana en EE.UU.: las últimas cifras de inflación al consumidor y las Minutas de la reunión del FOMC del miércoles. Esto, junto con los datos de ventas minoristas de EE.UU. del viernes, impulsará la demanda del USD y proporcionará un nuevo impulso direccional al par.

Niveles técnicos a vigilar

- El precio del oro recupera terreno el martes ante la aparición de nuevas ventas en torno al dólar estadounidense.

- Las expectativas a nuevas subidas de tasas por parte de la Reserva Federal podrían limitar las ganancias significativas del metal amarillo.

- Los operadores también se muestran reticentes a la espera del informe del IPC estadounidense y de las minutas del FOMC del miércoles.

El precio del oro (XAU/USD) atrae nuevas compras el martes y rompe una racha de dos días de pérdidas hasta la zona de 1.982$-1.981$, un mínimo de tres días alcanzado el día anterior. El XAU/USD mantiene sus ganancias intradía durante la primera mitad de la sesión europea y actualmente se sitúa justo por encima del nivel psicológico de los 2.000$, cerca del extremo superior del rango diario.

La debilidad del Dólar ayuda al oro a recuperar terreno positivo

El dólar estadounidense (USD) se encuentra con nuevas ventas y detiene una tendencia de recuperación de cuatro días desde el mínimo de más de dos meses tocado la semana pasada, en medio de cierto comercio de reposicionamiento antes de la publicación de las últimas cifras de inflación al consumidor de los Estados Unidos (EE.UU.) el miércoles. Esto, a su vez, se considera un factor clave que beneficia al precio del oro, denominado en dólares estadounidenses, y sigue ofreciendo soporte para el movimiento positivo intradía. Dicho esto, parece difícil que se produzca una subida significativa, ya que se especula con la posibilidad de que la Reserva Federal (Fed) siga subiendo los tipos de interés.

El aumento de las expectativas a nuevas subidas de tasas por parte de la Reserva Federal podría limitar las ganancias del oro

De hecho, los precios actuales del mercado indican una mayor probabilidad de otra subida de 25 puntos básicos en la próxima reunión de política monetaria del Comité Federal de Mercado Abierto (FOMC) en mayo. Estas expectativas se vieron impulsadas por los datos de empleo mensuales de EE.UU., conocidos popularmente como nóminas no agrícolas (NFP), publicados el pasado viernes. Esto, por ahora, parece haber puesto un soporte bajo los rendimientos de los bonos del Tesoro de EE.UU., que debería actuar como un viento de cola para el Dólar y limitar cualquier ganancia adicional para el precio del oro.

Los inversores esperan el informe del IPC de Estados Unidos y las minutas del FOMC

Por lo tanto, la atención del mercado seguirá centrada en las minutas de la reunión del FOMC, que se publicarán el miércoles, precedidas por la publicación del crucial informe sobre el Índice de Precios al Consumidor (IPC) de Estados Unidos. Esto podría influir en las expectativas del mercado sobre el próximo movimiento de política monetaria de la Fed, lo que a su vez impulsará la demanda del USD y proporcionará un impulso significativo al precio del oro. Esta semana, los operadores seguirán atentos a la publicación de los datos mensuales de las ventas minoristas de EE.UU. el viernes para determinar la trayectoria a corto plazo del XAU/USD.

Perspectiva técnica del precio del Oro

Desde un punto de vista técnico, es probable que cualquier movimiento alcista posterior se enfrente a una fuerte resistencia cerca de la zona horizontal de 2.020$. Más arriba se encuentra un máximo de más de un año, en torno a la zona de 2.032$ tocada la semana pasada, que si se supera se verá como un nuevo desencadenante para los alcistas. El precio del oro podría entonces acelerar el impulso hacia la barrera intermedia de 2.048$-2.050$ de camino hacia el máximo histórico, alrededor de la región de 2.070$-2.075$.

Por otro lado, la zona de 1.990$-1.980$ parece haberse convertido en un fuerte soporte inmediato. Una ruptura convincente por debajo de essa región debería allanar el camino para una caída hacia la zona de 1.955$-1.950$ antes de que el precio del oro finalmente caiga al siguiente soporte relevante cerca de la zona de 1.935$-1.934$. Más abajo, la caída correctiva podría extenderse hacia la zona horizontal de 1.918$-1.917$, en camino al nivel de 1.900$.

Oro niveles clave a vigilar

La reducción de las especulaciones sobre un cambio más inmediato de la política del BoJ pesa sobre el yen japonés. Sin embargo, según informan los economistas de MUFG Bank, el USDJPY luchará entre los niveles de resistencia clave 135 y 137.

El BoJ abandonará el control de la curva de rendimiento este año

"La reducción de las expectativas de un cambio más inmediato en la configuración de la política del Banco de Japón bajo el mandato del nuevo gobernador Kazuo Ueda restará algo de viento a las velas del yen y dificultará que la divisa amplíe su avance antes de la reunión de política monetaria del Banco de Japón que se celebrará a finales de este mes. Sin embargo, seguimos pensando que el BoJ abandonará el control de la curva de rendimiento este año, por lo que es poco probable que la debilidad del yen por el mantenimiento de la política actual resulte sostenible".

"Además, el hecho de que los rendimientos en EE.UU. hayan tocado techo debería ayudar a reducir el potencial alcista del USD/JPY a corto plazo, con importantes niveles de resistencia entre 135.00 y 137.00."

El EUR/USD se estanca en la zona de 1.09. Los economistas de Société Générale esperan que el par experimente un comportamiento tedioso.

Un recorte de tasas de la Fed a finales de este año ayudaría al EUR/USD a moverse más allá de 1.10

"El EUR/USD sigue luchando por encima de 1.09, pero a la baja pensamos que los riesgos son limitados, lo que podría ser una receta para un movimiento lateral y una volatilidad moderada hasta las reuniones de mayo del BCE y del FOMC".

"Lo ideal sería que el rendimiento a 2 años en EE.UU. retrocediera hasta el 3.64%/3.55% o avanzara hasta el 4.15%/4.25% para romper el tedio en el EUR/USD."

"Los recortes de tasas en EE.UU. a finales de este año (no es nuestro caso base) ayudarían al EUR/USD a superar el 1.10". La convicción de una ruptura decisiva sigue siendo baja, sin embargo, y es poco probable que los compradores pongan a prueba el extremo superior del rango hasta que haya una mayor visibilidad sobre dónde alcanzan su punto máximo los tipos de interés de EE.UU. y la zona euro y si se avecina una recesión en EE.UU. o no."

El AUD languideció en el primer trimestre y el inicio del segundo se caracterizó por la indiferencia de la acción del precio. Los economistas de Société Générale esperan que el AUD/USD se mantenga por debajo de la zona de 0.70.

El RBA mantuvo las tasas de interés en espera

"El RBA mantuvo las tasas sin cambios, como se esperaba, pero las oscilaciones salvajes en los rendimientos de los bonos estadounidenses y el comienzo mixto de abril para los activos chinos (HSCEI) y los metales industriales no inspiran confianza para un retorno sostenido del AUD/USD por encima de 0.70 a corto plazo".

"Las próximas señales para el AUD, además de los rendimientos de los bonos estadounidenses y los datos chinos, son la Declaración sobre Política Monetaria y las previsiones macro actualizadas del 5 de mayo. A esto le seguirá la próxima reunión sobre tasas del 2 de mayo. En febrero, el RBA revisó al alza el crecimiento salarial para este año hasta el 4.2% y la inflación subyacente hasta el 4.3%. La previsión de crecimiento para este año se revisó al alza hasta el 1.6%".

"Las actas de la última reunión se publicarán el 18 de abril. El nivel de unanimidad o discordia en torno a la pausa de abril nos dará una mejor indicación de la probabilidad de que las tasas hayan tocado techo."

- El EUR/USD deja atrás el retroceso del lunes y se recupera por encima de 1.0900.

- La confianza del inversor Sentix sorprendió al alza en abril.

La moneda única recupera tracción alcista el martes y eleva de nuevo el EUR/USD por encima de la cota de 1.0900 en el cambio de tendencia del martes. El par ha subido cerca de 55 pips durante la jornada, alcanzando nuevos máximos de dos días en 1.0919.

De momento, el EUR/USD revierte dos retrocesos diarios consecutivos y logra avanzar más allá de la zona 1.0900 a lomos de cierta debilidad correctiva en el Dólar y el marcado rebote en el complejo de riesgo.

También colabora con el rebote del par otro comportamiento positivo de los rendimientos del Bund alemán a 10 años, que se acercan a la zona del 2.90%, impulsando al EUR.

Mientras tanto, los inversores siguen valorando una más que probable subida de tipos de 25 puntos básicos tanto por parte del BCE como de la Reserva Federal. La probabilidad de una subida de tasas por parte de esta última ha cobrado fuerza tras el sólido informe de empleo estadounidense publicado el viernes.

En la Eurozona, la confianza del inversor Sentix mejoró hasta -8.7 en abril, mientras que las ventas minoristas descendieron un 3% anual frente al -3.5% previsto .

Los operadores del par pondrán el foco en las próximas horas en los importantes eventos de mañana miércoles, cuando se publicarán los datos de inflación de EE.UU. y las Minutas de la última reunión de la Fed.

EUR/USD Niveles

Al momento de escribir, el par cotiza sobre 1.0911, ganando un 0.46% diario. Una ruptura por encima de 1.0973 (máximo mensual del 4 de abril) tendría como objetivo la resistencia 1.1032 (máximo de 2023 registrado el 2 de febrero) de camino a 1.1100 (nivel redondo).

En el lado opuesto, el siguiente soporte se sitúa en 1.0788 (mínimo mensual del 3 de abril), seguido de 1.0746 (SMA de 55 días) y, por último, 1.0712 (mínimo del 24 de marzo).

El USD/JPY podría entrar en un breve periodo de consolidación antes de un posible movimiento a 134.40 a corto plazo, según sugieren Lee Sue Ann, Economista de UOB Group, y Quek Ser Leang, Estratega de Mercado.

Comentarios destacados

Vista a 24 horas: "Esperábamos que el USD/JPY se fortaleciera ayer, pero opinábamos que "es improbable que cualquier avance rompa la resistencia principal de 133.30". El avance previsto superó nuestras expectativas, ya que el USD/JPY despegó y se disparó hasta un máximo de 133.87. La rápida subida se encuentra en territorio de sobrecompra y es poco probable que el USD/JPY avance mucho más. Hoy, es más probable que el USD/JPY se consolide y comercie entre 132.60 y 133.90".

Próximas 1-3 semanas: "Ayer (10 de abril, USD/JPY en 132.50), observamos que "se está creando un impulso alcista" y esperábamos que el USD/JPY cotizara con un sesgo alcista hacia 133.35. Aunque nuestra visión de un USD/JPY más fuerte era correcta, no anticipamos la forma en que se disparó por encima de 133.35 (el máximo ha sido 133.87). No se descarta una mayor fortaleza del USD/JPY pero las condiciones de sobrecompra a corto plazo podrían dar lugar a un par de días de consolidación. En general, mientras no se rompa 132.00 (el nivel de "soporte fuerte" estaba ayer en 131.10), el USD/JPY podría subir hasta 134,40 más adelante".

- El USD/JPY retrocede desde los máximos de tres semanas alcanzados el lunes en medio de una modesta debilidad del Dólar.

- Un tono de riesgo positivo podría pesar sobre el JPY de refugio seguro y ofrecer soporte al par.

- La divergencia de las perspectivas de poítica monetaria entre la Fed y el BoJ también justifican la cautela antes de abrir posiciones bajistas agresivas.

El par USD/JPY se ve sometido a cierta presión de venta el martes y devuelve parte de las fuertes ganancias del día anterior hasta la zona de 133.85, su nivel más alto desde mediados de marzo. En el momento de escribir, el par cae a un nuevo mínimo diario, en torno al nivel de 133.00 durante la primera parte de la sesión europea y, por ahora, parece haber roto una racha de tres días de ganancias.

El dólar estadounidense (USD) se encuentra con ciertas ventas y detiene una tendencia de recuperación de cuatro días desde los mínimos de más de dos meses que tocó la semana pasada, lo que a su vez arrastra al par USD/JPY a la baja. Sin embargo, la caída del USD parece limitada en medio de especulaciones de que la Reserva Federal (Fed) podría seguir subiendo las tasas de interés. De hecho, los precios actuales del mercado indican una mayor probabilidad de una subida de 25 puntos básicos en la próxima reunión de política monetaria del FOMC en mayo. Esta expectativas se vieron impulsadas por los datos de empleo de EE.UU. (NFP), en su mayoría optimistas, publicados el viernes.

Mientras tanto, las perspectivas de un mayor endurecimiento de la política por parte de la Fed ofrecen un soporte a los rendimientos de los bonos del Tesoro de EE.UU., lo que debería actuar como un viento de cola para el Dólar. Por otra parte, las perspectivas moderadas a corto plazo del Banco de Japón, junto con un tono generalmente positivo en los mercados bursátiles, podrían debilitar el yen japonés (JPY) de refugio seguro y ayudar a limitar las pérdidas del par USD/JPY. Cabe recordar que el nuevo gobernador del BoJ, Kazuo Ueda, declaró el lunes que era conveniente mantener la postura ultra-flexible, ya que la inflación aún no ha alcanzado el 2% como tendencia.

Los operadores también podrían abstenerse de abrir posiciones direccionales agresivas y preferir mantenerse al margen antes de los datos clave de esta semana en EE.UU.: la publicación de las cifras de inflación al consumidor (IPC) y las minutas de la reunión del FOMC el miércoles. Esto, junto con el informe de ventas minoristas de EE.UU. del viernes, desempeñará un papel clave en la dinámica de los precios del USD y proporcionará un nuevo impulso direccional al par USD/JPY. Esto hace que sea prudente esperar a que se produzcan fuertes ventas antes de posicionarse para cualquier caída significativa ante la ausencia de datos relevantes el martes.

USD/JPY niveles técnicos a vigilar

El par GBP/USD ha recuperado la zona de 1.24. Sin embargo, los economistas de ING esperan que el par se mantenga por debajo del nivel de 1.25 este trimestre.

El EUR/GBP volverá a la zona de 0.90

"El cruce EUR/GBP se ha mantenido por encima del nivel de soporte de 0.8750. Estamos a favor de una vuelta a la zona de 0.89".

"Y nuestro caso base es que el GBP/USD puede tener dificultades para mantener una ruptura por encima de 1.25 este trimestre - mientras que la Fed está todavía en las últimas etapas de endurecimiento".

- El EUR/GBP oscila entre tibias ganancias y ligeras pérdidas en los primeros compases de la sesión europea.

- Las expectativas a nuevas subidas de tasas del BCE y los datos optimistas de la Eurozona benefician al Euro y prestan cierto soporte al par.

- La aceptación por debajo de la SMA de 100 días justifica cierta cautela antes de abrir posiciones alcistas agresivas.

El cruce EUR/GBP lucha por encontrar una dirección firme intradía el martes y oscila dentro de un rango estrecho justo por encima de 0.8750 durante la primera mitad de la sesión europea.

La relativa mejoría de la libra esterlina se produce en medio del optimista informe del Consorcio Británico de Minoristas (BRC), que mostró que las ventas minoristas en tiendas comparables aumentaron un 4.9% en marzo y el gasto minorista total creció un 5.1% interanual. Esto, a su vez, se considera un factor clave que actúa como viento en contra para el cruce EUR/GBP. Dicho esto, las recientes señales contradictorias de los miembros del Banco de Inglaterra (BoE) sobre la próxima política monetaria impiden a los operadores abrir posiciones agresivas.

Aparte de esto, un fuerte repunte de la demanda de la moneda común, reforzado por el aumento de las expectativas de subidas de tasas adicionales por parte del Banco Central Europeo (BCE) y los datos mejores de lo esperado, se ve prestando soporte al cruce EUR/GBP. De hecho, el índice Sentix de confianza de los inversores de la Eurozona mejoró de -11.1 en marzo a -8.7 en abril, frente al -9.9 esperado. Además, el índice de situación actual aumentó por sexto mes consecutivo, hasta -4.3 en abril, frente al -9.3 anterior.

Este trasfondo fundamental respalda las perspectivas alcistas del par EUR/GBP. Dicho esto, la reciente ruptura y aceptación por debajo de la media móvil simple (SMA) de 100 días, junto con la acción del precio en rango observada durante la última semana, justifica cierta cautela para los alcistas. La atención se centra ahora en los discursos del Gobernador del BoE, Andrew Bailey, programados para el miércoles y el jueves, que podrían proporcionar un nuevo impulso.

EUR/GBP niveles técnicos a vigilar

Ayer pudimos ver por primera vez al nuevo gobernador del Banco de Japón (BoJ), Kazuo Ueda, en su nuevo cargo. Todo sigue igual. En un principio fue negativo para el yen. Ulrich Leuchtmann, Jefe de Investigación de Divisas y Materias Primas de Commerzbank, analiza la gestión de riesgos del JPY.

Ueda deja todo sin cambios

"Lo que tenía que decir no era en absoluto positivo para el JPY, ya que subrayó que continuaría con la política monetaria ultraexpansiva de su predecesor. El indicador de ello es el control de la curva de rendimientos (YCC), que probablemente sería el primer elemento en cambiar en un posible escenario de salida. Sin embargo, Ueda rechazó este tipo de cambios. En otras palabras: todo permanece sin cambios".

"Sólo es probable que el yen se aprecie a largo plazo si se produce este temprano alejamiento de la actual política monetaria. De lo contrario, significará: Si el BoJ espera demasiado, el yen podría sufrir fácilmente a pesar del aumento de los rendimientos (reales). O que la inflación regrese por debajo del nivel objetivo del BoJ (2%). En ese momento volveríamos al punto de partida, lo que significa que sería improbable un alejamiento de la política monetaria ultraexpansiva. A corto, medio y largo plazo".

"Cualquiera que ya haya leído las últimas "Perspectivas de la economía mundial" del FMI y que siga su punto de vista podría llegar a la conclusión de que, una vez pasado el actual shock de inflación, los rendimientos reales en el resto del mundo volverán a niveles bajos. Los seguidores de esa opinión podrían no ser excesivamente pesimistas con respecto al yen, ya que la desventaja del yen en cuanto al rendimiento real sería razonablemente moderada en ese caso."

La confianza del inversor Sentix de la Eurozona ha mejorado a -8.7 puntos en su pronóstico para abril después de registrar -11.1 en marzo. El resultado supera las expectativas del consenso, que esperaba una moderación menor, a -9.9 puntos.

A pesar de la mejora, el indicador sigue en terreno negativo por décima cuarto mes consecutivo.

EUR/USD reacción

El EUR/USD ha subido tras el dato a 1.0913, su nuevo máximo diario. Al momento de escribir, el par se mantiene firme operando alrededor de 1.0911, ganando un 0.47% en el día.

El par EUR/USD cotiza no mucho más débil que antes del informe del mercado laboral estadounidense del viernes. Los economistas de ING creen que el par puede avanzar hoy hacia la zona de 1.0930/50.

1.10 está limitando al EUR/USD por ahora

"Los recientes días festivos pueden haber influido para que el par EUR/USD se mantenga por debajo de 1.10, y el par sólo experimentó una leve reacción a la publicación del NFP estadounidense de marzo, que fue bueno, el viernes pasado. Potencialmente, el EUR/USD podría haber bajado mucho después de que se reforzaran las expectativas de una subida de 25 puntos básicos de la Fed el 3 de mayo. En cambio, el EUR/USD cotiza en un rango estrecho y a la espera de su próximo catalizador importante, probablemente desde el lado occidental del Atlántico."

"El EUR/USD puede volver a la zona de 1.0930/50 hoy, siempre que los índices bursátiles se mantengan ligeramente alcistas y que los datos del NFIB de EE.UU. sean moderados".

Las ventas minoristas de la zona euro cayeron un 3% interanual en marzo, mejorando la caída prevista por el consenso del 3.5%. El dato de febrero fue revisado desde el -2.3% al -1.8%.

Este es el quinto mes consecutivo de descensos para el indicador, que a pesar de mejorar expectativas, registra su mayor caída desde junio de 2022.

Las ventas minoristas mensuales cayeron un 0.8%, tal como se esperaba. La cifra de febrero fue revisada al alza, registrando una subida del 0.8%, por encima del 0.3% anterior.

EUR/USD reacción

El EUR/USD ha subido tras el dato a 1.0913, su nuevo máximo diario. Al momento de escribir, el par se mantiene firme operando alrededor de 1.0911, ganando un 0.47% en el día.

- El AUD/USD recupera la senda positiva y rompe una racha de cinco días de pérdidas a mínimos de tres meses.

- Los optimistas datos nacionales, junto con una modesta debilidad del USD, prestan cierto soporte al par.

- Las expectativas a nuevas subidas de tasas por parte de la Fed debería beneficiar al USD y limitar la subida del par.

El par AUD/USD atrae a algunos compradores el martes y rompe una racha de cinco días de pérdidas a un mínimo de tres semanas en torno a la región de 0.6620 tocada el día anterior. El par mantiene su tono de compras durante la primera parte de la sesión europea y se coloca actualmente cerca del extremo superior del rango diario, alrededor de la zona de 0.6665-0.6670, subiendo cerca del 0.50% en el día.

El dólar australiano se ha fortalecido después de que los datos nacionales hayan mostrado una mejora del sentimiento de los consumidores tras la pausa en la subida de tasas del Banco de la Reserva de Australia (RBA) a principios de mes. De hecho, el índice del Sentimiento del Consumidor del Instituto Westpac-Melbourne ha rebotado desde mínimos casi históricos y subió un 9.4% hasta 85.8 a principios de abril, registrando su subida más rápida desde finales de 2020. Además, el índice de confianza empresarial del National Australia Bank ha mejorado de -4 a -1, lo que sugiere que la economía sigue resistiendo.

Aparte de esto, el tono generalmente positivo en torno a los mercados bursátiles pesa sobre el USD de refugio seguro y beneficia aún más al AUD, sensible al riesgo. Sin embargo, es probable que la caída del dólar se vea soportada por las especulaciones de que la Reserva Federal (Fed) podría seguir subiendo los tipos de interés. De hecho, la valoración actual del mercado indica una mayor probabilidad de una subida de 25 puntos básicos en la próxima reunión de política monetaria del FOMC en mayo. Estas expectativas se vieron impulsadas por los datos de empleo estadounidenses (NFP), en su mayoría optimistas, publicados el viernes.

Mientras tanto, las perspectivas de un mayor endurecimiento de la política monetaria por parte de la Fed ofrece soporte a los rendimientos de los bonos del Tesoro de EE.UU., que debería actuar como un viento de cola para el Dólar y contribuir a limitar las ganancias para el par AUD/USD. Los operadores también podrían abstenerse de abrir posiciones agresivas y preferirían esperar a las publicaciones importantes de esta semana en EE.UU.: las últimas cifras de inflación al consumidor (IPC) y las minutas de la reunión del FOMC, que se publicarán el miércoles. Esto, junto con los datos de ventas minoristas de EE.UU. del viernes, influirá en la dinámica de precios del Dólar a corto plazo.

Mientras tanto, el rendimiento de los bonos estadounidenses impulsará la demanda del USD y proporcionará cierto impulso al par AUD/USD. Los operadores seguirán el sentimiento de riesgo general para aprovechar algunas oportunidades a corto plazo. Sin embargo, el trasfondo fundamental hace que sea prudente esperar a que se produzcan fuertes compras de continuación antes de confirmar que la reciente caída de rechazo desde la media móvil simple (SMA) de 100 días ha terminado.

AUD/USD niveles técnicos

- El precio de la plata se mantiene dentro de un rango estrecho por cuarto día consecutivo.

- La situación técnica favorece a los alcistas y respalda las perspectivas de ganancias adicionales.

- Es probable que cualquier caída significativa encuentre un buen soporte cerca de la zona horizontal de 24.40/30$.

El precio de la plata (XAG/USD) extiende su movimiento lateral de consolidación por cuarto día consecutivo el martes y se mantiene estable en torno al nivel psicológico de 25.00$ durante la sesión europea.

El Índice de Fuerza relativa (RIS) en el gráfico diario sigue mostrando condiciones de sobrecompra y frena a los alcistas a la hora de abrir nuevas posiciones en torno al XAG/USD. Dicho esto, la ruptura sostenida de la semana pasada a través de la fuerte barrera horizontal de 24.30$-24.40$ apoya las perspectivas de una extensión de la trayectoria alcista observada durante el último mes.

Por lo tanto, la acción del precio limitada en rango todavía podría ser categorizada como una fase de consolidación alcista a raíz de la reciente recuperación a un máximo de casi un año tocado la semana pasada. La configuración técnica constructiva a corto plazo sugiere que el camino de menor resistencia para el XAG/USD es al alza y cualquier retroceso correctivo significativo es más probable que atraiga a nuevos compradores en niveles más bajos.

Unas compras de continuación por encima del máximo anual, en torno a la zona de 25.10$-25.15$, reafirmarán las perspectivas positivas y elevarán el XAG/USD hacia la zona de 25.35$-25.40$. El impulso podría extenderse hacia el nivel de 26.00$ de camino al siguiente obstáculo relevante cerca de la zona de los 26.20$, la zona de 26.40$-26.50$ y el máximo de 2022, justo antes del nivel de 27.00$.

En el lado opuesto, es probable que cualquier deslizamiento correctivo permanezca limitado cerca de la resistencia convertida en soporte en 24.40$-24.30$, que ahora debería actuar como punto fundamental. Una ruptura convincente por debajo de esa región podría hacer que el XAG/USD fuera vulnerable a debilitarse por debajo del nivel de 24.00$ y probar la zona de soporte de 23.60$ a 23.55$ antes de caer finalmente a la zona de 23.15$ de camino al nivel redondo de 23.00$.

Plata gráfico de 4 horas

Plata niveles técnicos adicinales

- El USD/MXN se encuentra con nuevas ventas para revertir el rebote correctivo del día anterior desde el mínimo de una semana.

- Las señales bajistas del MACD y un RSI estable se unen al movimiento sostenido por debajo de la SMA 200 para mantener la esperanza de los vendedores del par.

- La línea de tendencia alcista de una semana de antigüedad y el soporte mensual desafían a los bajista.

- Los compradores deben permanecer cautelosos mientras el par se mantenga por debajo de la SMA 200.

El par USD/MXN renueva su mínimo intradía cerca de 18.13 a inicio de la sesión europea del martes, ya que no puede extender la recuperación iniciada el día anterior desde la SMA de 50 periodos en el gráfico de 4 horas.

Al hacerlo, el par se mantiene por debajo de una línea de resistencia de dos semanas y de la SMA de 200 periodos en el gráfico de 4 horas, manteniendo intacta su tendencia bajista de 12 días. Sumando fuerza al sesgo a la baja se encuentran las señales bajistas del MACD y un RSI (14) estable.

Con esto, el precio del USD/MXN está probando romper el soporte inmediato de la SMA 50 en torno a 18.13, lo que a su vez puede dirigir a los vendedores hacia el soporte de la línea de tendencia ascendente de una semana, cerca de 18.10.

Tras ello, una línea de soporte ascendente de principios de marzo, en torno al nivel redondo de 18.00, puede actuar como última defensa de los compradores del USD/MXN, cuya ruptura podría arrastrar al par a refrescar el mínimo anual, cerca de 17.89.

Por otro lado, una línea de resistencia descendente de hace quince días, cerca de 18.25, limita la subida inmediata del USD/MXN por delante del obstáculo de la SMA 200 en 18.35.

En caso de que el par se mantenga firme por encima de 18.35, el máximo de finales de marzo en torno a 18.80 y el imán psicológico de 19.00 podrían poner a prueba a los alcistas del par antes de cederles el control.

En general, es probable que el USD/MXN se mantenga lateral, pero los bajistas parecen llevar las de ganar.

USD/MXN gráfico de 4 horas

Tendencia: Se espera una mayor debilidad

A corto plazo, los inversores deberían preferir las acciones a los bonos. La situación será diferente a medio y largo plazo (a partir de 2025), según informan los analistas de Natixis.

Un cambio completo en la distribución de activos entre el corto y el largo plazo

"A corto plazo (2023-2024), las acciones son preferibles a los bonos debido a la subida de las tasas de interés a largo plazo, que perjudican a los bonos, y al aumento de los márgenes de beneficio corporativos, que favorecen a las acciones."

"Pero a medio plazo (2025 y más allá), la muy probable subida de los tipos de interés reales (debido a las elevadas necesidades de inversión, la reacción de los bancos centrales ante una inflación estructuralmente más alta, el aumento de la volatilidad de los tipos de interés) será, por el contrario, positiva para las inversiones en bonos y negativa para la valoración de la renta variable."

Esto es lo que necesita saber para operar hoy martes 11 de abril:

Las condiciones comerciales se normalizan después de las vacaciones de Pascua y el dólar estadounidense (USD) tiene dificultades para fortalecerse frente a sus rivales el martes. En la agenda económica europea se publicarán los datos de las ventas minoristas de marzo. En la segunda mitad de la jornada, varios responsables políticos del FOMC, entre ellos el presidente de la Fed de Filadelfia, Patrick Harker, y el presidente de la Fed de Minneapolis, Neel Kashkari, pronunciarán sendos discursos.

El lunes, el aumento de los rendimientos de los bonos del Tesoro estadounidense y la aversión al riesgo en los mercados ayudaron al Dólar a superar a sus rivales. El Índice del Dólar DXY registró ganancias por cuarto día consecutivo y el rendimiento de los bonos del Tesoro estadounidense a 10 años superó el 3.4%. A primera hora del martes, el índice DXY se mantiene en terreno negativo ligeramente por encima de 102.00 y el rendimiento a 10 años se mantiene estable en torno al 3.4%. Mientras tanto, los futuros de los índices bursátiles estadounidenses cotizan ligeramente al alza y el Euro Stoxx 50 sube un 0.6%, lo que apunta a un optimismo en los mercados.

Durante la sesión asiática, los datos de China han revelado que el Índice de Precios al Consumidor (IPC) anual descendió al 0.7% en marzo desde el 1% de febrero. Sin embargo, estos datos no provocaron una reacción notable en los mercados.

El EUR/USD tocó el lunes su nivel más bajo en una semana en 1.0830, pero logró cerrar la jornada por encima de 1.0850. El par mantiene su impulso de recuperación y a primera hora del martes ya cotiza en territorio positivo en torno a 1.0900.

Tras haber caído por debajo de 1.2400 el lunes, el par GBP/USD ha ganado tracción y ha subido hacia 1.2450 a primera hora de la mañana europea del martes.

El precio del oro cayó con fuerza el lunes presionado por el aumento de los rendimientos de los bonos del Tesoro estadounidense. El XAU/USD ha invertido su dirección durante la sesión asiática del martes y ha avanzado por encima de los 2.000$.

El USD/JPY subió con fuerza y ganó más de 100 pips el lunes. El par ha perdido su impulso alcista y ha retrocedido hasta la zona de 133.00 a primera hora del martes. El nuevo gobernador del Banco de Japón, Kazuo Ueda, dijo el lunes que quieren evitar una normalización repentina de la política monetaria, ya que causaría un gran impacto en los mercados.

El Bitcoin logró impulso alcista y ganó casi un 5% el lunes. El BTC/USD ha ampliado su recuperación a primera hora del martes y avanza por encima de los 30.000$ por primera vez desde junio. El Ethereum subió un 3% el lunes y coninúa subiendo a primera hora del martes. El TH/USD sube casi un 1% en el día en torno a los 1.930$.

El EUR/USD se está recuperando del breve periodo de debilidad que experimentó ayer la tasa de cambio. Sin embargo, los economistas del Commerzbank esperan que el Dólar encuentre soporte en dos frentes.