- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

Los datos publicados el viernes mostraron que las ventas minoristas en Canadá cayeron un 0.2% en febrero, una cifra mejor de lo esperado, pero excluyendo el automóvil cayeron un 0.7%, más de lo previsto. Los analistas de CIBC consideran que la atonía del gasto sin automóviles es señal de que la subida de las tasas de interés está teniendo repercusiones. Consideran que el Banco de Canadá se mantendrá a la espera durante el resto del año.

Declaraciones destacadas:

"El repunte del gasto minorista de principios de año parece estar desapareciendo gradualmente, con un modesto descenso del 0.2% en febrero (-0.7% de consenso) seguido de una caída más pronunciada del 1.4% en marzo".

"Aunque la estimación preliminar para marzo sugiere una fuerte caída del 1.4%, se basa en las respuestas de sólo el 28% de las compañías encuestadas normalmente, por lo que podría ser objeto de una importante revisión."

"Aunque la economía en su conjunto se ha comportado últimamente mejor de lo esperado, la atonía del volumen de gasto minorista sin automóviles es señal de que la subida de las tasas de interés está repercutiendo en las decisiones de gasto de los consumidores, a pesar del exceso de ahorro de los hogares. Esta atonía del gasto debería ayudar a mantener bajo control la inflación de los precios de los bienes (suponiendo que los problemas de la cadena de suministro no empeoren de nuevo), lo que permitiría al Banco de Canadá mantenerse a la espera durante el resto de este año antes de que comiencen los recortes graduales a principios de 2024."

- El precio de la plata retrocede tras alcanzar su máximo diario gracias a unos datos económicos estadounidenses optimistas.

- El impulso alcista del XAG/USD se mantiene a pesar de las recientes pérdidas.

- El XAG/USD podría caer a menos que se mantenga por encima de un nivel de soporte crítico.

El precio dela plata retrocede tras alcanzar un máximo diario de 25.37$, la última vez que se vio fue en torno a los 25.05$, ya que los rendimientos de los bonos del Tesoro de EE.UU. subieron, tras los datos económicos optimistas de EE.UU.. En el momento de redactar este informe, el par XAG/USD se negocia en 25.05$, con un descenso del 0.83%.

Análisis del precio del XAG/USD

El XAG/USD mantiene su sesgo alcista, aunque registró días consecutivos de pérdidas, liderados por la acción del precio del jueves, que creó un doji, seguido de una vela bajista, a punto de cerrar por debajo del mínimo del 20 de abril en 25.06$. Sin embargo, la tendencia alcista sigue en juego a menos que el XAG/USD caiga por debajo de la confluencia del mínimo del 19 de abril y la EMA de 20 días en torno a 25.58$/65$.

Si el XAG/USD supera el máximo del 20 de abril en 25.49$, podría exacerbar una recuperación hasta el máximo de 26.08$. Una ruptura de este último expondría el máximo del año pasado en 26.95$, lejos de la cifra de 27.00$.

Por el contrario, el XAG/USD podría poner a prueba el soporte de los 2 máximos de febrero en 24.63$, seguido inmediatamente por la EMA de 20 días. Si el índice de fuerza relativa (RSI) continúa cayendo, como lo ha hecho desde hace seis días, una prueba de la figura 24.00$ está en las cartas. Los riesgos a la baja se mantienen en la EMA de 50 días.

XAG/USD Gráfico diario

- La ruptura de 1.2400 por parte de la GBP/USD podría desencadenar una reanudación bajista, exponiendo las EMA de 100 y 200 días en 1.2173.

- Los compradores que empujen a la GBP/USD por encima de 1.2400 podrían desencadenar un impulso alcista y probar el máximo de hace un año en 1.2546.

Tras la publicación de los datos económicos del Reino Unido y EE.UU., el GBP/USD se mantiene en un comercio lateral agitado, lo que hace que el par siga buscando la dirección tras los últimos tres días de incertidumbre. Desde una perspectiva técnica, tres doji consecutivos sugieren que ni los compradores ni los vendedores se comprometen a abrir nuevas posiciones. Por lo tanto, el par GBP/USD cotiza en 1.2439 después de registrar un mínimo en 1.2367, por debajo de la media móvil exponencial (EMA) de 20 días.

GBP/USD Acción del precio

La sesión del viernes se tituló a la baja, pero desde las primeras horas de la sesión norteamericana, el GBP/USD apuntó al alza, a punto de borrar sus pérdidas anteriores. A pesar de que el GBP/USD justifica más alzas, la acción del precio en los últimos días sugiere que los compradores podrían estar perdiendo impulso. Los indicadores, como el Índice de Fuerza Relativa (RSI), se tornaron planos aunque inclinados a la baja, dirigiéndose hacia territorio neutral. Al mismo tiempo, la Tasa de Cambio (RoC) bajó en comparación con la acción de los precios del jueves, lo que sugiere que la presión compradora se está desvaneciendo.

Por lo tanto, el camino de menor resistencia para la GBP/USD es a la baja. La GBP/USD necesita superar la zona de 1,2400 para reanudar su tendencia bajista. Una vez superada, el par podría lanzarse hacia la EMA de 20 días en 1.2386, seguida de la confluencia del mínimo del 3 de abril y la EMA de 50 días en 1.2274/76. Una ruptura de esta última y la GBP/USD podría precipitarse hacia la confluencia de las Emas de 100 y 200 días, en torno a 1.2173.

Por otro lado, si la GBP/USD se mantiene por encima de 1.2400, podría probar el máximo del ciclo del 19 de abril en 1.2474. Si los compradores recuperan este último valor, los riesgos al alza se despejarán en 1.2500, seguido del máximo del año en 1.2546.

GBP/USD Gráfico Diario

Los mercados están en pausa, a la espera de catalizadores. Será la semana previa a las semanas de los bancos centrales. Los principales pares de divisas se mueven lateralmente, con un dólar estadounidense mixto, que se aferra a las recientes pérdidas frente al euro y la libra esterlina. El patrón podría continuar la próxima semana, teniendo en cuenta que la primera semana de mayo es crucial con las decisiones de política monetaria en Australia, EE.UU. y la zona euro y el informe oficial de empleo de EE.UU.. El calendario económico será bastante escaso la próxima semana, siendo los informes más relevantes la inflación australiana y alemana, el PIB estadounidense y la reunión de política monetaria en Japón. Los flujos de fin de mes podrían aumentar la volatilidad.

Esto es lo que debe saber para la próxima semana:

El sábado comienza el periodo de bloqueo de la Reserva Federal (Fed), previo a la reunión de los días 2 y 3 de mayo. La falta de comentarios de los funcionarios de la Fed podría dar lugar a mercados más tranquilos la próxima semana; sin embargo, habrá importantes informes económicos. Según la herramienta FedWatch de CME, las probabilidades de una subida de tipos de 25 puntos básicos se situaron en el 88% tras el PMI preliminar estadounidense de abril, frente al 77% de hace una semana. Se considera la última subida de tasas del actual ciclo de ajuste.

En Estados Unidos, el dato clave será el crecimiento del PIB del primer trimestre (estimación preliminar), que el consenso de los mercados apunta a una expansión a una tasa anualizada del 3.9%. También será importante el Gasto en Consumo Personal Básico incluido en el informe del PIB y el viernes en el informe de Ingresos y Gastos Personales. Es el indicador de inflación preferido de la Fed.

Wall Street terminó la semana con pérdidas moderadas, moviéndose sin una dirección clara. Los principales índices retrocedieron desde sus máximos mensuales. La recuperación iniciada a mediados de mayo ha encontrado resistencia.

El Índice del Dólar (DXY) subió por primera vez en seis semanas, pero la tendencia es bajista. El DXY se mantiene por encima del soporte clave de 101.50. Desde el martes, se ha movido lateralmente, mientras los mercados esperan los próximos catalizadores. El dólar se benefició, ya que los participantes del mercado redujeron las apuestas de recortes de tasas de la Fed para el tercer y cuarto trimestre.

El yen japonés fue una de las divisas más afectadas por el aumento del rendimiento de los bonos del Estado en todo el mundo. El rendimiento de la deuda estadounidense a 10 años se situó en el 3.55%, el nivel semanal más alto desde principios de marzo, pero lejos de máximos. La semana que viene, el Banco de Japón celebrará su primera reunión de política monetaria bajo la presidencia de Kazue Ueda. No se esperan cambios en la política monetaria. Las previsiones actuales contemplan un ajuste del control de la Curva de rendimiento, ya en junio.

El USD/JPY registró una modesta ganancia semanal, tras ser rechazado por encima de 135.00. El EUR/JPY y el GBP/JPY también terminaron con pequeñas apreciaciones, mostrando algunos indicios de una posible reversión.

El EUR/USD cotizó toda la semana por debajo de 1.1000 y por encima de 1.0900, en un rango modesto, poniendo fin a una racha positiva de siete semanas. El sesgo sigue siendo alcista, apoyado por las expectativas de más subidas de tasas por parte del Banco Central Europeo (BCE) y un dólar estadounidense más débil.

A pesar de los buenos datos económicos del Reino Unido(excepto las Ventas Minoristas) y de unas cifras de inflación superiores a las previstas que impulsaron las expectativas de un mayor endurecimiento por parte del Banco de Inglaterra, la libra registró ligeras ganancias frente al dólar. El par GBP/USD se movió durante toda la semana cerca de 1,2400. El par continúa moviéndose lateralmente. El par EUR/GBP retrocedió un poco tras el repunte de la semana anterior.

El AUD/USD sigue limitado por la media móvil simple (SMA) de 20 semanas y no consigue alejarse de la zona de 0,6700. Las actas del Banco de la Reserva de Australia (RBA), relativamente restrictivas, y los datos positivos de empleo de Australia no lograron levantar al Aussie. El par AUD/NZD subió por segunda semana consecutiva, pero se vio impulsado por la caída del dólar neozelandés.

El kiwi se mantuvo débil, afectado por las cifras de inflación del 1T neozelandés. El par NZD/USD registró la tercera pérdida semanal consecutiva, en torno a 0,6140. El sesgo es bajista, con el precio buscando la zona de soporte de 0,6100. La semana que viene, el economista jefe de la Reserva del Banco de Nueva Zelanda, Paul Conway, hablará sobre política monetaria.

El USD/CAD subió más de un 1% durante la semana, superando los 1,3500, hasta la SMA de 20 semanas. El Loonie fue el peor entre las grandes divisas, sufriendo por la caída de los precios del petróleo crudo y la divergencia entre un Banco de Canadá (BoC) a la espera, y el resto de bancos centrales que siguen subiendo los tipos.

Durante la semana, el real brasileño fue el que más cayó (USD/BRL subió de 4.90 a 5.05), seguido del peso colombiano, con un USD/COP que subió un 2.48%, recortando parte de sus recientes pérdidas.

Fue una semana terrible para las criptomonedas. Bitcoin tuvo la peor semana desde noviembre; BTC/USD cayó de 30.300$ a 27.850$. Ethereum retrocedió desde los 2.100 $ hasta los 1.880$.

El Oro retrocedió, teniendo la pérdida semanal más significativa en dos meses, cerrando por debajo de 2.000$. La plata también retrocedió y se estabilizó en torno a los 25.00$ el viernes. Los precios del Petróleo crudo cayeron más de un 5% a pesar de los sólidos datos económicos. La incertidumbre en torno a la actividad económica mundial y a las tasas de interés pesó sobre las perspectivas del petróleo crudo.

¿Le ha gustado este artículo? Ayúdenos con sus comentarios respondiendo a esta encuesta:

El subgobernador del Banco deI inglaterra (BoE), Dave Ramsden, declaró en una entrevista a The Times que el banco central debe detener el riesgo de que la elevada inflación se incruste en la economía. Añadió que seguía habiendo indicios de una inflación obstinadamente elevada.

Ramsden mencionó que existía un mayor riesgo de que el BoE hiciera demasiado poco en lugar de demasiado.

Reacción de los mercados

Hasta el momento, los comentarios de Ramsden no han tenido ningún impacto en la libra esterlina. El GBP/USD está cotizando en máximos diarios a última hora del viernes cerca de la zona de 1.2440, camino de una modesta ganancia diaria. El EUR/GBP se mantiene plano en torno a 0.8830.

- El dólar se beneficia de los PMI manufactureros y de servicios de abril.

- Harker de la Fed señala el fin de las subidas de tasas, pero Mester sugiere que se necesitan tasas más altas.

- Análisis del precio del NZD/USD: Bajista y puede probar los mínimos de los últimos años si cae por debajo de 0,6084.

El par NZD/USD cayó a mínimos de seis semanas en torno a 0.6126 debido a la mejora de la actividad empresarial en Estados Unidos (EE.UU.), lo que provocó flujos hacia el dólar estadounidense (USD). Por lo tanto, el dólar neozelandés (NZD) se debilitó, también socavado por una menor inflación, como se informó durante la semana. En el momento de redactar este informe, el par NZD/USD cotiza en 0.6140, con una caída superior al 1%.

Apetito de riesgo para el par NZD/USD, que podría alcanzar su nivel más bajo en lo que va de año

Acciones de EE.UU. fluctuaron entre ganancias y pérdidas después de S&P Global reveló una expansión en la economía de EE.UU., reforzando el dólar de EE.UU. (USD). Los PMI manufacturero y de servicios de S&P Global de abril superaron las estimaciones por encima del nivel de 50, que suele delinear la expansión/contracción de la economía. Por lo tanto, el PMI compuesto subió hasta 53.5, por encima de la lectura anterior de 52.3.

La retórica de línea agresiva de los funcionarios de la Reserva Federal pesó en el par NZD/USD por tercera vez en la semana. Aunque el presidente de la Fed de Filadelfia, Patrick Harker, señaló que la Fed está a punto de terminar de subir las tasas, su colega Loretta Mester, presidenta de la Fed de Cleveland, señaló que las tasas deberían superar el 5%, debido a las altas presiones inflacionarias.

Dada la falta de datos económicos de Nueva Zelanda, que informó de la inflación y se situó por debajo de las estimaciones del Banco de la Reserva de Nueva Zelanda (RBNZ) del 1.8% intertrimestral, en el 1.2%, podría provocar una pausa en el ciclo de ajuste del RBNZ. El RBNZ anunció una subida de 50 puntos básicos en su última reunión.

En la agenda económica de EE.UU., la gobernadora de la Fed, Lisa Cook, estará presente mientras los operadores se preparan para el fin de semana.

Análisis Técnico del NZD/USD

Tras alcanzar un máximo semanal en 0.6379, el par NZD/USD formó un martillo invertido en el gráfico diario, lo que sugiere que el par podría estar bajando. De hecho, el NZD/USD cayó por debajo de las medias móviles exponenciales (EMA) de 50 y 20 días, cada una en 0.6289 y 0.6227, respectivamente. El Índice de fuerza relativa (RSI) se tornó bajista, mientras que la tasa de cambio (RoC) indicó que los vendedores estaban cobrando impulso. Por lo tanto, el camino del NZD/USD de menor resistencia es a la baja. El primer soporte sería el nivel de 0.6100, seguido del mínimo de marzo en 0.6084, antes de poner a prueba el mínimo interanual en 0.5912.

¿Qué hay que vigilar?

- El USD/CAD amplió sus ganancias en la semana, impulsado por los PMIs de abril que alcanzaron territorio expansivo.

- El dólar canadiense se debilitó con la caída de las Ventas Minoristas, aunque por encima de las estimaciones.

- Análisis del precio del USD/CAD: Alcista por encima de 1.3520; de lo contrario, los vendedores podrían volver a probar 1.3500.

El USD/CAD recupera la cifra de 1.3500, avanza después de que los datos económicos optimistas de EE.UU. hicieran retroceder las preocupaciones sobre el crecimiento. Mientras tanto, las Ventas Minoristas de Canadá decepcionaron las estimaciones, lo que indica una desaceleración de la economía. Por lo tanto, el USD/CAD cotiza en 1.3532 tras haber alcanzado un mínimo de 1.3468.

El USD/CAD se ve apuntalado por los PMI estadounidenses alentadores

Wall Street siguió cotizando con pérdidas después de que S&P Global informara de que la actividad de los comercios en Estados Unidos (EE.UU. ) dio un salto. En su lectura final, los PMI manufacturero y de servicios de abril de S&P Global superaron las estimaciones y se situaron en terreno expansivo. En consecuencia, el índice compuesto en la lectura anterior fue de 53.5, por encima de 52.3.

Por lo tanto, el USD/CAD subió con fuerza hasta el máximo diario por encima del punto pivote R4 en 1.3558 antes de retroceder hasta el punto pivote R3 en 1.3535. El Rendimiento de los bonos de EE.UU. subió ante la creciente preocupación de que la mejora de la actividad empresarial pudiera tener un impacto alcista en la inflación, lo que justificaría una subida de los tipos de interés.

El Índice del Dólar, que mide el valor del dólar frente a seis divisas, recuperó parte de sus pérdidas de la jornada anterior y subió un 0.03%, hasta 101.825, lo que supuso un impulso para el USD/CAD.

El jueves, los responsables políticos de la Reserva Federal continuaron con su retórica de línea dura. El presidente de la Fed de Filadelfia, Patrick Harker, sugirió que el banco central estadounidense está cerca de poner fin a su campaña para controlar la inflación. Al mismo tiempo, Loretta Mester, de Cleveland, cree que los tipos deberían subir por encima del 5% debido a la elevada inflación. La actual tasa de referencia se sitúa entre el 4.75% y el 5%.

En el frente canadiense, las Ventas Minoristas de febrero cayeron, pero superaron las previsiones de contracción del 0.6% intermensual, que se situaron en el -0.2%, según Statistics Canada. Estos datos refuerzan la decisión del Banco de Canadá (BOC) de mantener las tasas sin cambios en su última reunión.

Los inversores se preparan para un nuevo ajuste de la Fed

La herramienta FedWatch de CME, que prevé el próximo movimiento de la Reserva Federal (Fed) de EE.UU., mantiene las probabilidades en el 88% para una subida de tipos de 25 puntos básicos en la reunión del 2 y 3 de mayo.

La agenda económica de EE.UU. contará con la Gobernadora de la Reserva Federal, Lisa Cook, harán declaraciones antes del apagón mediático que iniciarían los funcionarios de la Fed y que terminaría con la conferencia de prensa del Presidente de la Fed, Powell, el 3 de mayo.

Análisis Técnico USD/CAD

El USD/CAD extendió su recuperación a cuatro de los cinco días de la semana, liquidando en su tendencia alcista, los promedios móviles exponenciales de 20, 100 y 50 días, cada uno en 1.3488, 1.3501 y 1.3524, respectivamente. El Índice de Fuerza Relativa (RSI) también cruzó a territorio alcista, lo que sugiere una mayor debilidad del dólar canadiense (CAD), lo que significa un alza del USD/CAD. Si el USD/CAD logra un cierre diario por encima de la EMA de 50 días, la próxima resistencia del par sería un soporte anterior de diez meses convertido en línea de tendencia de resistencia en torno a 1.3560-70. Una vez superada, la siguiente resistencia sería 1.3600. Por el contrario, el USD/CAD podría caer hacia la EMA de 100 días en 1.3501 antes de extender sus pérdidas hacia la EMA de 20 días en 1.3488.

La Secretaria del Tesoro de EE.UU., Janet Yellen, declaró el viernes que el sistema bancario estadounidense se ha estabilizado durante las últimas semanas. Añadió que siguen vigilantes y vigilan de cerca las condiciones. Yellen intervino en la reunión del Consejo de Supervisión de la Estabilidad Financiera, en la que se votarán dos propuestas: un marco para la identificación, evaluación y respuesta a los riesgos para la estabilidad financiera; y una guía interpretativa sobre las designaciones de compañías financieras no bancarias.

Declaraciones destacadas:

"El mes pasado, el Gobierno adoptó las medidas necesarias para gestionar con decisión las consecuencias de la quiebra de dos entidades bancarias regionales. Nuestro objetivo era mitigar el grave riesgo de contagio y proteger el sistema bancario y la economía en general. La situación se ha estabilizado en las últimas semanas. Y nuestro sistema bancario sigue siendo sólido, con fuertes posiciones de capital y liquidez. Por supuesto, seguimos vigilantes y supervisamos de cerca las condiciones."

"Aun así, estos acontecimientos han recordado a muchos el miedo y la incertidumbre que pueden acompañar a las perturbaciones financieras. Para todos los presentes en esta sala, estoy seguro de que los acontecimientos han puesto de relieve la importancia de nuestra labor en materia de estabilidad financiera: seguir mejorando la capacidad de resistencia de un sistema financiero que pueda servir de soporte a la economía tanto en los buenos como en los malos tiempos."

- El precio del oro se desploma tras el sorprendente resultado positivo del PMI S&P Global de EE.UU.

- La mejora de la actividad empresarial en EE.UU. impulsó al dólar.

- Se espera que la Reserva Federal de EE.UU. suba las tasas en 25 puntos básicos en la reunión de mayo - FedWatch Tool.

El precio del oro se desploma por debajo de los 2.000$ y alcanza un mínimo diario de 1.971,74$ tras la publicación de los datos económicos de Estados Unidos (EE.UU.), que muestran que la economía sigue en expansión, a pesar de los recientes informes que informan de una recesión. Por lo tanto, el XAU/USD cotiza a 1.982,78$, con pérdidas del 1.07%, en el momento de redactar este informe.

Repunte de la actividad empresarial en EE.UU., caída del Oro

S&P Global informó de las lecturas finales del PMI de EE.UU., que sorprendieron a la mayoría de los inversores, que se vieron sorprendidos por la reacción del mercado. El PMI de Manufactura de S&P Global fue de 50.4, por encima de las 49 estimaciones, mientras que el de Servicios subió a 53.7, superando el consenso de 51.5. Por lo tanto, la lectura compuesta fue de 53.5, por encima de su lectura anterior.

Como resultado, el par XAU/USD repuntó hasta los 1.997,95$, antes de caer hasta un mínimo de dos días de 1.971,30$, 1.5$ por encima del punto pivote diario S3 y a punto de probar el mínimo semanal de 1.968,80$. Por el contrario, los rendimientos de los bonos del Tesoro de EE.UU. subieron, ya que el informe informa de que la inflación podría aumentar, con 2s y 10s, ganando cada uno tres puntos básicos, a 4.184% y 3.564%, respectivamente.

Mientras tanto, la herramienta FedWatch de CME, que prevé el próximo movimiento de la Reserva Federal de EE.UU. (Fed), mantiene las probabilidades en el 88% para una subida de tipos de 25 puntos básicos en la reunión del 2 y 3 de mayo. De ahí que el dólar esté emparejando parte de sus pérdidas del jueves, como muestra el Índice del Dólar (DXY), que sigue la evolución del dólar frente a seis pares, con una subida del 0,14% a 101,936.

El jueves, los funcionarios de la Reserva Federal cruzaron las noticias. El presidente de la Fed de Filadelfia, Patrick Harker, sugirió que el banco central estadounidense está cerca de poner fin a su campaña para controlar la inflación. Al mismo tiempo, Loretta Mester, de Cleveland, cree que los tipos deberían subir por encima del 5% debido a la elevada inflación. La actual tasa de referencia se sitúa entre el 4.75% y el 5%.

A continuación, la gobernadora de la Reserva Federal, Lisa Cook, cruzará las noticias antes del apagón mediático que iniciarán los funcionarios de la Fed y que finalizará con la conferencia de prensa del presidente de la Fed, Powell, el 3 de mayo.

Análisis Técnico XAU/USD

Desde una perspectiva técnica, el Oro finalmente rompió por debajo de la media móvil exponencial (EMA) de 20 días en 1988.01$, lo que podría allanar el camino para una mayor caída. Hay que decir que la EMA de 20 días ha sido un soporte dinámico para los compradores de Oro, lo que significa que los vendedores deben mantener los precios por debajo de 1.988$. Si los vendedores del XAU/USD quieren consolidar su caso, una ruptura por debajo del mínimo semanal de 1.969,34$ podría mantenerlos en el camino hacia la zona de 1.950$ antes de probar la EMA de 50 días en 1.944,87$. De lo contrario, los compradores del XAU, una vez recuperados los 1.990$, podrían allanar el camino para volver a probar los 2.000$.

- El dólar estadounidense repunta tras la publicación del PMI.

- El EUR/USD retrocede pero se mantiene por encima de los mínimos diarios.

El dólar estadounidense avanzó con fuerza tras la publicación del PMI S&P global, y el par EUR/USD cayó por debajo de 1.0950. El par cayó desde cerca de 1.1000 hacia mínimos diarios.

Los datos impulsan al dólar estadounidense

"Los datos preliminares del PMI estadounidense señalan un sólido crecimiento de la producción del sector privado, ya que la cifra principal registró un máximo de 11 meses de 53.5 en abril (marzo: 52.3). Las compañías señalaron que la mejora de las condiciones de la demanda soportaba el crecimiento", dijo S&P Global. Se esperaba un PMI compuesto de 52.8 puntos. El PMI manufacturero mundial de S&P Global subió de 49.2 en marzo a 50.4, mientras que el PMI de servicios pasó de 52.6 a 53.7, superando ambos las expectativas.

Loós rendimientos estadounidenses alcanzaron máximos diarios tras el informe. El DXY gi, subiendo hacia 102.00. El par EUR/USD bajó de 1.0993, el nivel más alto en una semana, a 1.0941. El par se mantuvo por encima de los mínimos diarios.

El viernes, el PMI preliminar de abril de la zona euro arrojó cifras mixtas. El índice de manufacturas cayó de 47.3 a 45.5 puntos, mientras que el de servicios subió inesperadamente de 55 a 56.6 puntos. Mientras que la manufactura alcanzó el nivel más bajo desde mayo de 200, el Servicio subió al más fuerte desde abril de 2022.

Perspectivas a corto plazo

El EUR/USD se debilitó durante la última hora, pero de momento se mantiene por encima de la zona de 1.0920/30. Una ruptura a la baja dejaría al euro vulnerable a más pérdidas, apuntando inicialmente al mínimo semanal en 1.0908. El siguiente soporte se sitúa en 1.0880.

Si el euro se mantiene por encima de 1.0930, es probable que continúe su comercio lateral. Las subidas siguen limitadas por debajo de 1.1000. Es necesaria una consolidación por encima de 1.1000 para despejar el camino hacia mayores ganancias.

Niveles técnicos

- El USD/JPY rebota rápidamente desde el mínimo semanal en medio de una nueva oleada de compras de dólares.

- Los optimistas índices PMI estadounidenses reafirman las apuestas a más subidas de tasas de la Fed e impulsan al Dólar.

- El precio sigue en camino de registrar modestas ganancias por segunda semana consecutiva.

El par USD/JPY atrae algunas compras en las caídas cerca de la zona de 133.55 durante las primeras horas de la sesión norteamericana y recupera el terreno perdido hasta el mínimo semanal. El par alcanza un nuevo máximo diario en torno a la zona de 134.30 y, por el momento, parecen haber frenado el retroceso de esta semana desde el nivel más alto desde mediados de marzo.

El dólar estadounidense (USD) vuelve a acercarse al máximo semanal tras la publicación de los datos del PMI estadounidense, que, a su vez, se considera un factor clave que impulsa al par USD/JPY al alza. De hecho, S&P Global informó este viernes que la actividad empresarial en el sector privado de EE.UU. se expandió a un ritmo más fuerte en abril, con el PMI compuesto aumentando a 53.5 desde 52.3 en marzo. Además, el indicador de la manufactura se mueve en el territorio de la expansión y se sitúa en 50.4, mientras que el PMI de servicios sube hasta 53.7, superando también las estimaciones del consenso.

Los datos reafirmaron las expectativas de que la Reserva Federal (Fed) seguirá subiendo los tipos de interés, lo que se traduce en una buena recuperación intradía de los rendimientos de los bonos del Tesoro estadounidense y beneficia al Dólar. El yen japonés (JPY), sin embargo, podría seguir recibiendo soporte de las expectativas de que el Banco de Japón (BoJ) podría comenzar a retirar gradualmente su programa de estímulo masivo a finales de este año. Las apuestas se vieron impulsadas por las cifras de la inflación al consumidor nacional publicadas a primera hora de este viernes, que podrían contribuir a limitar las subidas del par USD/JPY.

Por lo tanto, será prudente esperar a que se produzcan fuertes compras de seguimiento antes de que los operadores comiencen a posicionarse para la reanudación del reciente movimiento alcista desde las proximidades de mediados de 130.00, o el mínimo mensual. Sin embargo, el par USD/JPY sigue en camino de terminar al alza por segunda semana consecutiva.

Niveles técnicos

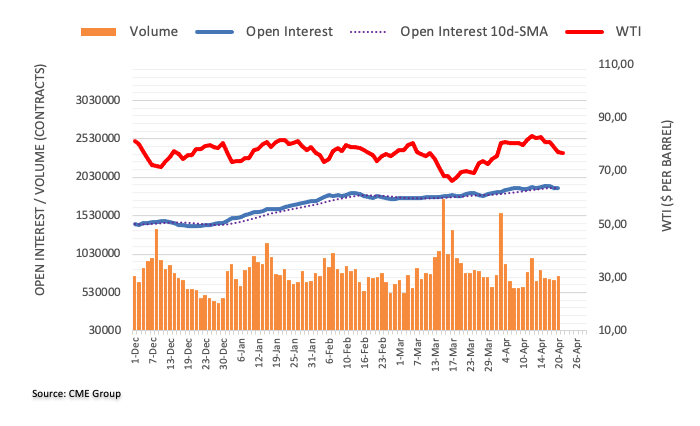

- WTI rebota desde mínimos por debajo de 77.00$.

- El petróleo crudo rompió cuatro semanas consecutivas con ganancias.

- El temor a la recesión sigue pesando en el sentimiento de los operadores.

Los precios del Petróleo crudo (WTI) logran recuperar cierto interés comprador y avanzan por encima de 78.00$ el viernes.

WTI se fortalece pese a la compra de dólares, los riesgos de recesión persisten

Los precios del WTI avanzan por primera vez esta semana tras un fuerte rechazo de los máximos posteriores a OPEP+ 2023 por encima de 83.00$ (12 de abril). Además, el petróleo crudo sigue en camino de cerrar la primera semana con pérdidas tras cuatro subidas consecutivas.

La alternancia de tendencias en el dólar también parece haber prestado cierto soporte a la materia prima y, a pesar de que los operadores siguen preocupados por una posible desaceleración económica y su impacto negativo en la demanda de petróleo crudo.

Lo anterior parece igualmente apuntalado por las expectativas intactas de un endurecimiento adicional por parte de la Reserva Federal en la reunión de mayo, mientras que las perspectivas positivas del PIB en China se ven limitando el potencial bajista de la materia prima.

Más adelante en la sesión, la perforadora Baker Hughes publicará su informe semanal sobre el recuento de plataformas petrolíferas en EE.UU. en la semana hasta el 21 de abril.

Niveles técnicos

En estos momentos, el barril de WTI sube un 1.18% a 78.04$ y se enfrenta al siguiente obstáculo en 82.50$ (SMA de 200 días), seguido de 83.49$ (máximo del 12 de abril) y, por último, 92.20$ (máximo mensual del 7 de noviembre de 2022). Por otro lado, una ruptura de los 76.78$ (mínimo semanal del 21 de abril) abriría la puerta a los 76.30$ (SMA de 55 días) y después a los 70.00$ (nivel redondo).

- El Índice del Dólar cae, pero las divisas de materias primas están bajo presión el viernes.

- El par AUD/USD baja en la jornada, pero se mantiene por encima de 0.6680.

El par AUD/USD hizo suelo durante la sesión europea en 0.6678, el nivel más bajo desde el 12 de abril, pero rápidamente se situó por encima de 0.6680. Recientemente volvió a subir por encima de 0.6700, y sigue recortando pérdidas.

Antes de la reunión, el Índice del Dólar cae un 0.10% y cotiza a 106.80. La caída está impulsada por el rebote del EUR/USD y la extensión del descenso del USD/JPY. El bloque de materias primas cae el viernes.

Anteriormente, el PMI de abril de Australia mostró el índice de manufactura en 48.1, por debajo de 49.1 en marzo, y el índice de servicios en 52.6, por encima de 48.6 en marzo, la lectura más alta desde junio de 2022.

Perspectivas a corto plazo

El par se mantiene por encima de la zona de soporte de 0.6680. Si se consolida por debajo, las perspectivas se debilitarían para el Aussie. Mientras que por encima, el AUD/USD se mueve lateralmente.

Al alza, el Aussie necesita subir y mantenerse por encima de 0.6750, para reforzar las perspectivas. Por encima, la siguiente zona de resistencia se sitúa en 0.6775, y la última defensa en 0.6800.

Niveles técnicos

El índice PMI manufacturero de S&P Global para Estados Unidos ha subido 1.2 puntos en la lectura preliminar de abril. El indicador ha alcanzado 50.4 puntos desde los 49.2 de marzo, volviendo a territorio de expansión tras seis meses consecutivos en zona de contracción. La cifra mejora las expectativas del consenso, que auguraba una bajada a 49 puntos.

El PMI de servicios también ha mejorado, elevándose 1.1 puntos a 53.7 desde 52.6, superando además los 51.5 estimados por el mercado. El indicador alcanza con esta cifra su mejor nivel en un año.

El PMI integrado o compuesto ha subido a 53.5 desde 52.3, superando el aumento a 52.8 previsto.

USD reacción

El Índice del Dólar ha reaccionado con una subida de casi 25 puntos, elevándose a las cercanías de 102.00, a escasa distancia del máximo diario de este viernes en 102.07. Al momento de escribir, el DXY cotiza sobre 101.98, ganando un 0.20% diario.

- El GBP/USD sufre cierta presión vendedora el viernes, aunque la caída carece de convicción bajista.

- Los decepcionantes datos de Ventas Minoristas del Reino Unido y los PMI británicos mixtos minan la GBP y ejercen presión.

- El retroceso de los rendimientos de los bonos estadounidenses mantiener limitada la subida intradía del USD y presta soporte al par.

El par GBP/USD detiene su caída intradía cerca de la zona de 1.2375 y recupera más de 40 puntos desde el mínimo de tres días alcanzado este viernes. El par sin embargo, se mantiene bajista en los inicios de la sesión americana y actualmente el comercia en torno a la zona de 1.2415-1.2420, pierdiendo casi un 0.20% para el día.

La libra esterlina se debilita en general tras las decepcionantes publicaciones macroeconómicas del Reino Unido, que, junto con un repunte intradía del dólar estadounidense (USD), ejercen cierta presión a la baja sobre el par GBP/USD. De hecho, la Oficina de Estadísticas Nacionales del Reino Unido informó que las Ventas Minoristas nacionales se contrajeron un 0.9% en marzo y que las ventas excluyendo combustible cayeron un 1% durante el mes informado, ambos decepcionando las estimaciones del consenso. Además, el PMI preliminar de manufacturas del Reino Unido sorprendió negativamente y se situó en 46.6 puntos en abril, lo que contrarresta el PMI de servicios, mejor de lo esperado, que subió a 54.9 puntos en abril.

Por otra parte, el dólar se vio apoyado inicialmente por la creciente aceptación de que la Reserva Federal (Fed) seguirá subiendo las tasas de interés. Esto se consideró otro factor que pesó sobre el par GBP/USD, aunque la caída intradía se detuvo ante el fuerte soporte horizontal de 1.2350. La caída en curso de los Rendimientos de los bonos del Tesoro de EE.UU., junto con una modesta recuperación en el sentimiento de riesgo global, actúan como un viento en contra para el refugio seguro Dólar. Aparte de esto, las crecientes apuestas por una subida adicional de los tipos de interés por parte del Banco de Inglaterra (BoE) en mayo contribuyen a limitar las pérdidas del par, al menos por el momento.

Este trasfondo mixto justifica cierta cautela por parte de los operadores agresivos y antes de posicionarse en una dirección firme a corto plazo. Esto, junto con los rendimientos de los bonos estadounidenses y el sentimiento de riesgo en general, influirá en la dinámica de los precios del USD y permitirá a los operadores aprovechar las oportunidades a corto plazo en torno al par GBP/USD.

Niveles técnicos

- El EUR/USD deja atrás las pérdidas iniciales y se acerca a 1.1000.

- El objetivo de las nuevas ganancias es el máximo de 2023 cerca de 1.1070.

El EUR/USD continúa con el avance del jueves y cotiza cerca del nivel 1.1000.

De momento, no hay que descartar una mayor consolidación. La ruptura de este tema expone un probable movimiento hacia 1.1000 antes del máximo de 2023 en 1.1075 (14 de abril). A la baja, la zona de 1.0900 surge como una contención bastante decente hasta el momento.

Mirando a largo plazo, la visión constructiva se mantiene sin cambios mientras permanezca por encima de la SMA de 200 días, hoy en 1.0391.

Gráfico diario del EUR/USD

- El DXY mantiene el viernes el comercio lateral.

- La quiebre de este tema expone una caída al mínimo de YTD.

El Índice del Dólar Estadounidense (DXY) cotiza sin una dirección clara por debajo de la zona de 102.00 al final de la semana.

El índice mantiene la actividad entrecortada en lo que va de semana. Los episodios ocasionales de debilidad podrían desencadenar un posible retroceso hasta los mínimos de 2023 en la banda de 100.80/75 (14 de abril) antes del soporte psicológico del nivel 100.00.

En un panorama más amplio, mientras se mantenga por debajo de la SMA de 200 días, hoy en 106.21, se espera que las perspectivas para el índice sigan siendo negativas.

Gráfico diario del DXY

Panorama de los PMI estadounidenses

S&P Global publicará la versión preliminar de los PMI manufacturero y de servicios de EE.UU. a las 13:45 GMT de este viernes. Se espera que el indicador del sector de la manufactura se mantenga en territorio de contracción por séptimo mes consecutivo y descienda hasta 49 en abril desde los 49.2 del mes anterior. Por su parte, se prevé que el PMI de servicios muestre una ligera desaceleración del crecimiento y se sitúe en 51.5 para el mes en curso, por debajo de la lectura final de 52.6 de marzo. Por otra parte, se espera que el PMI compuesto muestre un aumento de la actividad empresarial general y se sitúe en 52.8 desde el 52.3 anterior.

¿Cómo podría afectar al EUR/USD?

En vísperas de la publicación de este dato clave, el dólar estadounidense (USD) se esfuerza por ganar tracción significativa en medio de un tono más suave que rodea a los rendimientos de los bonos del Tesoro de EE.UU.. Esto, a su vez, ayuda al par EUR/USD a subir por segundo día consecutivo el viernes. Dicho esto, las perspectivas de un mayor endurecimiento de la política de la Reserva Federal (Fed) actúan como un viento de cola para el dólar y debería mantener un límite a cualquier alza significativa para el dólar. Un PMI estadounidense más fuerte reafirmará las expectativas de que el banco central estadounidense siga subiendo las tasas de interés y dará soporte al Dólar.

Por el contrario, unos datos macroeconómicos más débiles en EE.UU. aumentarán la preocupación por las dificultades económicas derivadas del aumento de los costes de los préstamos y elevarán las apuestas por una inminente pausa en el ciclo de subida de tasas de la Fed. Esto, a su vez, podría provocar un nuevo descenso de los rendimientos de los bonos del Tesoro estadounidense y provocar nuevas ventas en torno al dólar. Aparte de esto, las expectativas de subidas adicionales de tasas por parte del Banco Central Europeo (BCE) en los próximos meses podrían apuntalar la moneda compartida, lo que sugiere que el camino de menor resistencia para el par EUR/USD es al alza.

Eren Sengezer, analista jefe de la sesión europea en FXStreet, ofrece un breve panorama técnico para los pares principales y escribe: "El EUR/USD no logró regresar dentro del canal de regresión ascendente y el índice de fuerza relativa (RSI) en el gráfico de cuatro horas cayó por debajo de 50, lo que apunta a una inclinación bajista en las perspectivas a corto plazo".

Eren también esboza niveles técnicos importantes para operar con el par EUR/USD: "A la baja, la media móvil simple de 100 periodos se alinea como soporte clave en 1.0930. El EUR/USD aún no ha cerrado por debajo de ese nivel en cuatro horas desde el inicio de la última tendencia alcista a mediados de marzo. 1.0900 (nivel psicológico, nivel estático), 1.0870 (retroceso del 38.2% del nivel Fibonacci de la última tendencia bajista) y 1.0825 (SMA de 200 periodos) podrían considerarse próximos objetivos bajistas si fracasa en 1.0930."

"El límite inferior del canal ascendente sigue actuando como resistencia clave en 1.0970 antes de 1.1000 (nivel psicológico, nivel estático) y 1.1030 (punto medio del canal ascendente)", añade además Eren.

Acerca del PMI manufacturero de EE.UU.

El Índice de Gerentes de Compras de Manufactura (PMI) publicado por S&P Global refleja las condiciones de negocios en el sector de manufactura. Dado que el sector manufacturero domina una gran parte del PIB total, el PMI manufacturero es un indicador importante de las condiciones empresariales y de la situación económica general de Estados Unidos. ecturas por encima de 50 implican que la economía está en expansión, por lo que los inversores lo entienden como alcista para el dólar, mientras que un resultado por debajo de 50 apunta a una contracción económica, y pesa negativamente sobre la divisa.

Acerca del PMI de Servicios del ISM de EE.UU.

El Índice de Gerentes de Compras de Servicios (PMI) publicado por S&P Global capta las condiciones empresariales en el sector servicios. Dado que el sector servicios domina una gran parte del PIB total, el PMI de servicios es un indicador importante de la situación económica general en EE.UU.. Una señal por encima de 50 es alcista para el dólar, mientras que un resultado por debajo de 50 se considera bajista.

- Las ventas minoristas en Canadá cayeron a un ritmo mayor del esperado en febrero.

- El USD/CAD se mantiene en territorio positivo por encima de 1.3500 tras los datos.

Los datos publicados por Statistics Canada mostraron el viernes que las ventas minoristas disminuyeron un 0.2% mensual en febrero tras el aumento del 1.4% de enero. Esta cifra mejoró las expectativas del mercado, que esperaban un descenso del 0.6%.

Más detalles de la publicación revelaron que las ventas minoristas excluyendo automóviles cayeron un 0.7% en el mismo periodo.

Reacción de los mercados

Este informe no parece tener impacto en la valoración del dólar canadiense. En el momento de escribir estas líneas, el USD/CAD sube un 0.4% en el día y se sitúa en 1.3530.

- El USD/CAD sube a máximos de casi dos semanas y obtiene soporte de una combinación de factores.

- La reciente caída de los precios del Petróleo crudo sigue debilitando al Loonie y actúa como viento de cola.

- Las apuestas por más subidas de tasas de la Fed y un tono de riesgo más suave levantan al USD de nuevo cerca del máximo semanal.

El par USD/CAD gana tracción por tercer día consecutivo el viernes, marcando también el quinto día de un movimiento positivo en los seis anteriores, y toca un máximo de dos semanas, en torno a la zona de 1.3535 durante la primera mitad de la sesión europea.

Los precios del petróleo languidecen cerca del mínimo mensual en medio de preocupaciones de que una recesión económica mundial más profunda hará mella en la demanda de combustible y socava el Loonie vinculado a las materias primas. Aparte de esto, las señales de enfriamiento de la inflación al consumidor en Canadá socavan al dólar canadiense y ayudan al par USD/CAD a consolidar su reciente rebote desde 1.3300, o mínimos de dos meses tocados el viernes pasado. Esto, junto con la aparición de nuevas compras de dólares estadounidenses (USD) actúa como un viento de cola para los principales.

De hecho, el índice del dólar, que sigue al Dólar frente a una cesta de divisas, vuelve a acercarse al máximo semanal en medio de una creciente aceptación de un mayor endurecimiento de la política monetaria por parte de la Reserva Federal (Fed). De hecho, los mercados parecen convencidos de que el banco central estadounidense subirá las tasas en 25 puntos básicos en mayo y han estado valorando una pequeña posibilidad de otra subida de tasas en junio. Esto, junto con un tono generalmente más débil en torno a los mercados de acciones, beneficia aún más el estatus de refugio seguro del Dólar.

El movimiento alcista del viernes podría atribuirse también a ciertas compras técnicas por encima del nivel psicológico clave 1.3500. Esto, junto con el trasfondo fundamental antes mencionado, sugiere que el camino de menor resistencia para el par USD/CAD es al alza. Los operadores están pendientes de los datos preliminares del PMI de EE.UU., que junto con el rendimiento de los bonos estadounidenses y el sentimiento de riesgo en general, impulsarán la demanda del USD. Además, la dinámica de los precios del Petróleo debería impulsar al par.

Niveles técnicos a vigilar

- El EUR/JPY se suma al pesimismo observado en la segunda mitad de la semana.

- La superación de 148.00 podría exponer un movimiento hacia el máximo de 2022.

El EUR/JPY amplía aún más la caída correctiva tras tambalearse cerca del obstáculo de 148.00 a principios de la sesión.

A pesar de los continuos impulsos alcistas, por el momento el cruce sigue avanzando. Dicho esto, la continuación del impulso alcista debería poner a prueba 148.00 una vez más, mientras que la ruptura de este nivel podría allanar el camino para una probable visita al máximo de 2022 en 148.40 (21 de octubre).

De momento, la tendencia alcista parece favorable, ya que el cruce cotiza por encima de la SMA de 200 días, hoy en 142.24.

Gráfico diario del EUR/JPY

- El precio del Oro se encuentra con nueva oferta el viernes y vuelve a acercarse al nivel de los 1.980$

- Apuestas por nuevas subidas de tasas por parte de la Reserva Federal apuntalan al Dólar y ejercen presión.

- La caída de los rendimientos de los bonos estadounidenses limita las ganancias del Dólar y brinda soporte en medio de un tono de riesgo más suave.

El precio del Oro vuelve a estar bajo presión vendedora el último día de la semana y mantiene su tono fuertemente ofertado durante la primera mitad de la sesión europea. Actualmente, el XAU cotiza justo por encima del nivel de 1.980$, con una caída de más del 1% en el día, y se mantiene a una distancia prudencial del mínimo de más de dos semanas que tocó el miércoles.

La renovada compra del USD lastra el precio del Oro

La creciente aceptación de que la Reserva Federal (Fed) continuará subiendo las tasas de interés ayuda al Dólar estadounidense (USD) a captar nuevas ofertas este viernes, que, a su vez, se ve alejando los flujos del precio del Oro. De hecho, los precios actuales del mercado indican más de un 80% de probabilidades de una subida de 25 puntos básicos en la próxima reunión del Comité Federal de Mercado Abierto (FOMC) en mayo y una pequeña posibilidad de otra subida de tasas en junio. Las apuestas se vieron impulsadas por los comentarios de línea dura de la presidenta de la Fed de Cleveland, Loretta Mester, quien afirmó que el banco central aún tiene por delante más subidas de tasas.

El temor a la recesión podría limitar las pérdidas del XAU/USD

Mester, sin embargo, señaló que el agresivo movimiento para impulsar el coste de los préstamos durante el último año está llegando a su fin en medio de señales de una desaceleración económica en los Estados Unidos (EE.UU.). Los datos publicados el jueves mostraron que el índice manufacturero de la Fed de Filadelfia se hundió más de lo esperado en abril, hasta el nivel más bajo desde mayo de 2020. A esto se suma que el Departamento de Trabajo de los Estados Unidos (DOL) informó que el número de estadounidenses que presentaron solicitudes de subsidios de desempleo aumentó inesperadamente a 245.000 durante la semana finalizada el 15 de abril. Además, las ventas de viviendas existentes de EE.UU. también se desaceleraron sustancialmente en marzo.

Los datos se publican en un contexto de preocupación por las dificultades económicas derivadas del aumento de los costes de los préstamos y moderan el apetito de los inversores por activos de mayor riesgo, lo que se hace evidente en el tono más suave de los mercados de acciones y podría servir de soporte al precio del Oro, refugio seguro. Mientras tanto, la huida mundial hacia la seguridad provoca un nuevo descenso de los rendimientos de los bonos del Tesoro estadounidense y mantiene a raya cualquier subida significativa del dólar. Esto podría frenar a los operadores a la hora de realizar apuestas bajistas agresivas en torno al XAU/USD y convertirse en un factor clave que limite las caídas, al menos por el momento.

La atención de los operadores se centra en los índices PMI preliminares de Estados Unidos

Los participantes del mercado esperan con interés la publicación de los datos preliminares de los PMI de Estados Unidos, que se publicarán a primera hora de la sesión norteamericana. Además, los inversores se fijarán en el rendimiento de los bonos estadounidenses, que podría influir en la dinámica de los precios del dólar y dar cierto impulso al precio del Oro. Aparte de esto, el sentimiento de riesgo más amplio debería contribuir aún más a producir oportunidades de trading de corto plazo en torno al XAU/USD en el último día de la semana.

Oro Perspectiva Técnica

Desde un punto de vista técnico, es probable que cualquier caída posterior encuentre cierto soporte cerca del mínimo en torno a los 1.969$. El seguimiento en las ventas allanaría el camino para una extensión del reciente retroceso desde el máximo de un año. El precio del Oro podría entonces deslizarse hacia la prueba del siguiente soporte relevante cerca de la zona de 1.956$-1.955$ antes de caer finalmente a los mínimos en torno a la región de 1.950$.

Por otro lado, la zona de 2.010$ parece haberse convertido en una barrera sólida e inmediata. Una fuerza sostenida más allá podría desencadenar un nuevo brote de coberturas cortas y elevar el precio del Oro más allá del obstáculo intermedio de 2.020$, hacia la resistencia horizontal de 2.040$ en el camino hacia el máximo anual, alrededor de la región de 2.047$ 2.049$.

Niveles Técnicos XAU/USD

- EUR/USD mantiene su comportamiento errático hasta el momento.

- Los PMI preliminares de Alemania y la Eurozona fueron mixtos en el mes de abril.

- Ignazio Visco, del BCE, descartó por el momento una situación de restricción del crédito.

La moneda única se ve sometida a una leve presión vendedora y arrastra al EUR/USD de vuelta a la zona 1.0950/60 mientras los mercados se acercan al mediodía europeo del viernes.

EUR/USD ofertado por los PMI mixtos y la compra de USD

El EUR/USD modera el decente avance del jueves y cotiza con modestas pérdidas al final de la semana, con el trasfondo del persistente ánimo de consolidación en los mercados mundiales, ya que los catalizadores de la acción de los precios siguen ausentes.

Mientras tanto, el discurso de línea dura de los responsables de la fijación de tipos del BCE sigue apuntando a un mayor endurecimiento en mayo y, probablemente, en junio y julio, ya que la inflación, principalmente del IPC subyacente se mantiene obstinadamente elevada.

Todavía en torno al BCE, el miembro del Consejo Ignazio Visco pidió cierta prudencia a la hora de incluir en el precio nuevas subidas de los tipos de interés, mientras que su colega Luis De Guindos mostró cierta confianza en que los precios subyacentes acabarán perdiendo tracción, al tiempo que reiteró que las futuras decisiones sobre la tasa de interés seguirán dependiendo de los datos.

En el calendario nacional, se espera que los PMI avanzados de manufactura de Alemania y la zona euro caigan a 44 y 45.5 respectivamente en abril. En el lado opuesto, los PMI preliminares de servicios mejorarán hasta 55.7 y 56.6 respectivamente.

Al otro lado del océano, también se publicarán los PMI avanzados de manufacturas y servicios, junto con el discurso de Lisa Cook, miembro del FOMC.

Qué esperar del EUR

El EUR/USD mantiene el comercio en límite de rango siempre por debajo de la zona de 1.1000 en lo que va de viernes.

Mientras tanto, la acción de los precios en torno a la moneda única debería continuar siguiendo de cerca la dinámica del dólar, así como la incipiente divergencia entre la Fed y el BCE en lo que respecta a las intenciones de los bancos en cuanto a los posibles próximos movimientos de las tasas de interés.

De cara al futuro, el discurso de línea dura del BCE sigue favoreciendo nuevas subidas de tasas, aunque esta opinión parece contrastar con cierta pérdida de impulso en los fundamentos económicos de la región.

EUR/USD Niveles

De momento, el par pierde un 0.03% en 1,0966 y se enfrenta al siguiente soporte en 1.0831 (mínimo mensual del 10 de abril), seguido de 1.0788 (mínimo mensual del 3 de abril) y, por último, 1.0760 (SMA de 55 días).

Al alza, una ruptura por encima de 1.1075 (máximo de 2023 hecho el 14 de abril) tendría como objetivo 1.1100 (nivel redondo) de camino a 1.1184 (máximo semanal el 21 de marzo de 2022).

- El PMI manufacturero del Reino Unido se contrae a 46.6 en abril, una sorpresa negativa.

- El PMI de servicios del Reino Unido se sitúa en 54.9 en abril, una sorpresa positiva.

- El GBP/USD defiende el nivel de 1.2400 tras la división de los PMI empresariales del Reino Unido.

El Índice de Gerentes de Compras (PMI) desestacionalizado para el sector manufacturero de S&P Global/CIPS del Reino Unido cayó a 46.6 en abril frente al 48.5 esperado y el 47.9 final de marzo.

Mientras tanto, el índice preliminar de actividad empresarial PMI en el sector servicios del Reino Unido de abril subió a 54.9, frente al 52.9 final de marzo y el 52.9 esperado.

Repercusiones en el mercado de divisas

El par GBP/USD no se movió tras los resultados mixtos del PMI manufacturero y de servicios del Reino Unido. El par pierde un 0.30% en el día y cotiza en 1.2402 en el momento de escribir estas líneas.

Citando a cuatro personas familiarizadas con el pensamiento del Banco de Japón (BoJ), Reuters ha informado el viernes de que es probable que el banco central japonés mantenga la política monetaria ultra-flexible, sin hacer ningún cambio en los objetivos de la tasa de interés y el rango de asignación de rendimientos, en la reunión de la próxima semana.

"Es probable que el Banco de Japón mantenga una orientación moderada de la política monetaria y que en las próximas reuniones discuta la posibilidad de modificar la referencia sobre el impacto del COVID-19", han añadido las fuentes.

El vicepresidente del Banco Central Europeo (BCE), Luis de Guindos, ha pronunciado un discurso en la "Catedra de Economía y Sociedad" organizada por la Fundación La Caixa en Madrid.

Comentarios destacados

Estoy convencido de que la inflación subyacente también bajará, pero el punto de partida es muy alto.

El BCE seguirá comunicando su política monetaria reunión por reunión, en función de los datos, y no cambiará a una orientación prospectiva durante meses.

- El PMI manufacturero de la zona euro se sitúa en 45.5 puntos en abril, frente a los 48 puntos esperados.

- El PMI de servicios del bloque sube a 56.6 en abril frente al 54.5 esperado.

- El EUR/USD recupera terreno por encima de 1.0950 a pesar de los PMI mixtos de la Eurozona.

La actividad del sector manufacturero de la Eurozona volvió a contraerse inesperadamente en abril, según ha mostrado el viernes la última encuesta de actividad manufacturera de S&P Global research.

El Índice de Gerentes de Compras (PMI) del sector manufacturero de la Eurozona se situó en 45.5 en abril, frente al 48.0 esperado y el 47.3 anterior. El índice alcanzó su nivel más bajo en 35 meses.

El PMI de servicios del bloque avanzó hasta 56.6 en abril, frente al 54.5 previsto y el 55.0 de marzo, alcanzando un máximo de 12 meses.

El índice PMI compuesto de la zona euro de S&P Global subió a 54.4 en abril, frente a 53.7 previsto y 53.7 anterior. La medida registró un nuevo máximo de 11 meses.

Repercusiones en el mercado de divisas

El par EUR/USD recupera las pérdidas iniciales a un mínimo intradiario de 1.0938 y sube a la región de 1.0965 tras la publicación de los PMI mixtos de la Eurozona.

Teniendo en cuenta las cifras avanzadas del CME Group para los mercados de futuros del gas natural, el interés abierto cayó por cuarta sesión consecutiva el jueves, ahora en alrededor de 11.300 contratos. El volumen siguió su ejemplo y reanudó la tendencia a la baja, ahora disminuyendo en alrededor de 82.300 contratos.

Gas natural: Consolidación adicional sobre la mesa

El leve repunte de los precios del gas natural del jueves estuvo acompañado de un nuevo descenso del interés abierto y del volumen, lo que limita las perspectivas de ganancias adicionales. De momento, se espera que la materia prima mantenga la actual tendencia de consolidación en el horizonte a corto plazo.

- El NZD/USD cae a mínimos de cinco semanas el viernes y se ve presionado por una combinación de factores.

- Las cifras más suaves del jueves sobre la inflación al consumidor de Nueva Zelanda siguen pesando sobre el NZD.

- Las expectativas por nuevas subidas de tasas de la Fed y un tono de riesgo más débil benefician al USD de refugio seguro.

El par NZD/USD sigue bajo una fuerte presión de venta por segundo día consecutivo el viernes y cae a mínimos de cinco semanas durante la primera mitad de la sesión europea. El par se sitúa actualmente en torno a la zona de 0.6135-0.6130, perdiendo alrededor del 0.60% en el día, y se ve presionado por una combinación de factores.

El dólar neozelandés (NZD) se ve perjudicado por las cifras más suaves de la inflación al consumidor deNueva Zelanda publicadas el jueves, que implican una postura menos dura por parte del Banco de la Reserva de Nueva Zelanda (RBNZ). Por el contrario, se espera que la Reserva Federal (Fed) siga subiendo los tipos de interés, lo que, junto con un tono de riesgo más suave, beneficia al dólar estadounidense (USD) de refugio seguroy arrastra al par NZD/USD a la baja el último día de la semana.

Los mercados parecen convencidos de que la Reserva Federal subirá las tasas en 25 puntos básicos en mayo y han estado valorando una pequeña posibilidad de otra subida de tasas en junio. Estas expectativas se vieron reafirmadas por los recientes comentarios de línea dura de varios responsables de la política monetaria de la Fed, que consideran que la inflación sigue en niveles problemáticos y que la política monetaria debe seguir endureciéndose. Esto, en gran medida, eclipsa los pésimos datos macroeconómicos estadounidenses del jueves.

Mientras tanto, las perspectivas de un mayor endurecimiento de la política monetaria por parte del banco central estadounidense alimentan la preocupación por las dificultades económicas derivadas del aumento de los costes de los préstamos. Esto, a su vez, atempera el apetito de los inversores por los activos de mayor riesgo, lo que contribuye aún más a alejar los flujos monetarios del NZD, sensible al riesgo. Dicho esto, un nuevo descenso de los rendimientos de los bonos del Tesoro de EE.UU. limita las ganancias del USD y podría ayudar a limitar las pérdidas del par.

Los participantes del mercado ahora esperan la publicación de los datos preliminares del PMI de los EE.UU., que se publicarán más tarde durante la sesión americana. Esto, junto con los rendimientos de los bonos de EE.UU. y el sentimiento de riesgo más amplio, influirá en la dinámica de los precios del USD y producirá oportunidades a corto plazo en torno al par NZD/USD en el último día de la semana.

NZD/USD niveles técnicos

Según los datos preliminares del CME Group para los mercados de futuros del petróleo crudo, el jueves los operadores recortaron sus posiciones de interés abierto por tercera sesión consecutiva, esta vez en unos 4.300 contratos. Por otro lado, el volumen revirtió tres caídas diarias consecutivas y subió en torno a 53.500 contratos.

WTI: El próximo soporte se sitúa cerca de los 76.00$

Los precios del barril del WTI extendieron la corrección semanal el jueves. Sin embargo, el tercer descenso diario consecutivo se produjo en medio de una reducción del interés abierto y apunta a la idea de que un retroceso más profundo parece poco probable a muy corto plazo. Mientras tanto, la materia prima se enfrenta a un soporte decente en torno a la zona de los 76.00$ por barril.

El PMI manufacturero de S&P Global ha caído siete décimas en abril, deslizándose a 44 frente a los 44.7 de marzo, llegando a su nivel más bajo desde mayo de 2020. Este es el décimo mes consecutivo en que el indicador permanece en territorio de contracción. Además, la cifra decepciona las expectativas del consenso, que auguraba una mejora a 45.7.

El PMI de servicios, sin embargo, ha subido dos puntos, elevándose a 55.7 en abril desde los 53.3 de marzo, alcanzando su cifra más alta en un año, desde abril de 2022. El resultado mejora las previsiones del mercado, que esperaban un retroceso a 53.3.

La fuerte subida en el sector servivios fue respaldada por un repunte de la demanda, con la entrada de nuevos puestos de trabajo en todo el sector experimentó el mayor aumento desde hace un año.

EUR/USD reacción

El EUR/USD ha reaccionado a los datos con una leve subida de 10 pips después de haber caído previamente a mínimos del día en 1.0938. Al momento de escribir, el par cotiza sobre 1.0942, perdiendo un 0.25% diario.

Quek Ser Leang, estratega de Mercados del Grupo UOB, y Peter Chia, estratega sénior de Divisas, sugieren que el EUR/USD podría prolongar el movimiento de consolidación a menos que rompa de manera convincente el nivel de 1.0925.

Comentarios destacados

Vista a 24 horas: "Nuestras expectativas de un EUR/USD a la baja no se materializaron, ya que cayó brevemente a 1.0931 a principios de la sesión americana de ayer, rebotó a 1.0989 y luego cotizó lateralmente durante el resto de la sesión. Los movimientos del precio parecen formar parte de una consolidación y es probable que el EUR/USD cotice hoy en lateral, entre 1.0925 y 1.0995".

Próximas 1-3 semanas: "El martes (18 de abril, EUR/USD en 1.0925), señalamos que "el impulso bajista parece estar consolidándose, aunque tímidamente". Esperábamos que el EUR/USD comerciara con un sesgo bajista, pero opinábamos que cualquier descenso se enfrentaría a un sólido soporte en 1.0830. El EUR/USD no ha podido moverse a la baja y el impulso acumulado empieza a desvanecerse. Para rejuvenecer el impulso bajista, el EUR/USD tiene que romper claramente por debajo de 1.0925 en los próximos 1 ó 2 días o es más probable que comercie lateralmente en lugar de con un sesgo bajista. Por el contrario, una ruptura de 1.1025 (sin cambios en el nivel de "fuerte resistencia") también indicaría que es probable que el EUR/USD cotice lateralmente."

- El USD/JPY sigue bajo una fuerte presión de venta por segundo día consecutivo el viernes.

- Cifras de inflación más calientes en Japón y un tono de riesgo más suave benefician al JPY de refugio seguro.

- Las expectativas por nuevas subidas de tasas de la Fed benefician al USD y podría limitar las pérdidas del par.

El par USD/JPY retrocede por segundo día consecutivo el viernes y cae a mínimos de cuatro días, en torno a la zona de 133.70, durante los primeros compases de la sesión europea. En el momento de escribir, el par se recupera hacia el nivel de 134.00, todavía perdiendo cerca del 0.20% en el día.

El USD/JPY se aleja de los máximos de varias semanas, en torno a la zona de 135.10-135.15, que alcanzó el miércoles. Según los datos publicados a primera hora de este viernes, el Índice de Precios al Consumidor (IPC) de Japón bajó a una tasa interanual del 3.2% en marzo, frente al 3.3% anterior. No obstante, esta tasa se situó muy por encima del 2.6% estimado y del rango objetivo del Banco de Japón. Por otra parte, el IPC subyacente, que excluye la volatilidad de los precios del petróleo y los alimentos, se aceleró hasta una tasa interanual del 3.8% desde el 3.5% de febrero, superando las expectativas de una lectura del 3.4%. Esto, a su vez, indica una mayor presión sobre los precios en la tercera economía más grande del mundo y mantiene vivas las expectativas de que el Banco de Japón podría comenzar a retirar gradualmente su programa de estímulo masivo más tarde este año.

Aparte de esto, un tono más débil en torno a los mercados bursátiles beneficia al yen japonés (JPY) de refugio seguro y contribuye al tono de ventas que rodea al par USD/JPY. Los inversores siguen preocupados por las dificultades económicas derivadas del aumento de los costes de los préstamos, lo que a su vez repercute en el sentimiento de riesgo mundial. Mientras tanto, la huida hacia el refugio seguro provoca una nueva caída de los rendimientos de los bonos del Tesoro estadounidense, lo que se traduce en un estrechamiento del diferencial de tasas entre EE.UU. y Japón y presta un soporte adicional al yen. Dicho esto, la creciente aceptación de que la Reserva Federal (Fed) seguirá subiendo los tipos de interés actúa como un viento de cola para el dólar estadounidense (USD) y podría ayudar a limitar la caída del par. Esto, a su vez, justifica cierta cautela a la hora de abrir posiciones bajistas agresivas y antes de posicionarse para cualquier caída significativa.

Los operadores esperan la publicación de los datos preliminares del PMI de EE.UU., que se publicarán más tarde durante la sesión americana. Esto, junto con el rendimiento de los bonos de EE.UU., influirá en la dinámica de los precios del USD y proporcionará cierto impulso al par USD/JPY. Aparte de esto, el sentimiento de riesgo más amplio impulsará la demanda del JPY de refugio seguro y contribuirá a generar oportunidades a corto plazo en el último día de la semana.

USD/JPY niveles técnicos

El interés abierto en los mercados de futuros del oro mantuvo el comportamiento errático el jueves y subió alrededor de 2.800 contratos según las lecturas preliminares del CME Group. El volumen también se mantuvo errático y se redujo en casi 2.000 contratos.

El oro sigue oscilando en torno a los 2.000$

El precio del oro registró ganancias decentes el jueves en medio de un aumento del interés abierto y una disminución del volumen. Sin embargo, la continuación del movimiento de consolidación parece estar sobre la mesa por el momento, siempre en torno al nivel clave de los 2.000$ por onza troy.

En opinión de Quek Ser Leang, estratega de Mercados del Grupo UOB, y de Peter Chia, estratega sénior de Divisas, se espera que el GBP/USD cotice dentro del rango de 1.2345 a 1.2510 en las próximas semanas.

Comentarios destacados

Vista a 24 horas: "Ayer destacamos que "las perspectivas para el GBP/USD son mixtas" y esperábamos que "cotice en un rango entre 1.2375 y 1.2475". Posteriormente, el GBP/USD cotizó de forma relativamente inestable entre 1.2405 y 1.2468. Es probable que la acción del precio forme parte de una consolidación y esperamos que el GBP/USD cotice hoy en un rango de 1.2400 a 1.2475".

Próximas 1-3 semanas: "Nuestro análisis más reciente es del lunes (17 de abril, GBP/USD en 1,2405), según el cual el GBP/USD "podría ceder, pero es improbable que cualquier caída rompa claramente por debajo del soporte principal de 1.2275". Sin embargo, el GBP/USD no ha podido avanzar a la baja. La presión bajista se ha desvanecido y es probable que el GBP/USD cotice lateralmente entre 1.2345 y 1.2510 por el momento".

En su informe semestral sobre el sistema financiero, publicado el viernes, el Banco de Japón (BoJ) afirma que "el sistema financiero japonés ha mantenido la estabilidad en su conjunto".

Comentarios adicionales

Los bancos japoneses disponen de bases de capital suficientes para realizar adecuadamente actividades de intermediación financiera, incluso en medio del endurecimiento mundial de las condiciones financieras.

A pesar de la mayor incertidumbre sobre el sector financiero en Estados Unidos y Europa, provocada por las quiebras de bancos estadounidenses en marzo, el sistema financiero japonés se ha mantenido sólido y resistente.

La vigilancia contra los riesgos de cola sigue estando justificada.

La evolución futura sigue siendo muy incierta, ya que los mercados financieros y de capitales se han mostrado nerviosos.

La calidad de los portafolios de préstamos nacionales y extranjeros de los bancos se ha mantenido alta en general, algunos préstamos conllevan un alto riesgo de crédito.

Es necesario examinar los riesgos de contracción y recalentamiento del sistema financiero y abordar adecuadamente las posibles vulnerabilidades para garantizar la estabilidad del sistema financiero japonés.

Esto es lo que necesita saber para operar hoy viernes 21 de abril:

Los mercados se mantienen indecisos al comienzo del último día comercial de la semana después de haber tenido dificultades para hacer un movimiento direccional a lo largo de la semana. El viernes, los inversores seguirán de cerca las encuestas del PMI manufacturero y de servicios de S&P Global para Alemania, la zona euro, el Reino Unido y Estados Unidos. Los datos de las ventas minoristas de Canadá se publicarán durante la sesión americana y varios responsables políticos del Banco Central Europeo (BCE) pronunciarán discursos.

Ver: Previa PMI de EE.UU. de S&P Global: ¿Una situación beneficiosa para el dólar? Por qué los inversores pueden asustarse

Tras la recuperación del miércoles, los rendimientos mundiales se desplomaron el jueves y la rentabilidad del bono del Tesoro estadounidense a 10 años cayó casi un 2%, lo que dificultó que el Dólar superara a sus rivales. Sin embargo, mientras los principales índices de Wall Street se mantenían bajo presión bajista, el Índice del Dólar DXY logró encontrar su equilibrio. A primera hora del viernes, el índice DXY continúa moviéndose lateralmente en la mitad superior de su rango semanal, cerca de 102.00. Mientras tanto, los futuros de los índices bursátiles estadounidenses cotizan prácticamente sin cambios en el día.

La Oficina de Estadísticas Nacionales del Reino Unido ha informado el viernes que las ventas minoristas disminuyeron un 0.9% sobre una base mensual en marzo. La variación anual mejoró ligeramente del -3.5% al -3.1%, igualando el consenso del mercado. El GBP/USD se ha visto sometido a una ligera presión bajista tras los datos decepcionantes y ahora cotiza en territorio negativo ligeramente por encima de 1.2400.

Por segundo día consecutivo el jeuves, el par EUR/USD cerró prácticamente sin cambios cerca de 1.0950. El par continúa moviéndose en torno a ese nivel durante la mañana europea del viernes. Se prevé que el PMI compuesto de S&P Global de la Eurozona se mantenga estable en 53.7 puntos en la estimación preliminar de abril, mientras que el PMI compuesto de Alemania se espera que suba hasta 52.7.

El PMI compuesto de S&P Global de Australia mejoró hasta 52.2 puntos desde los 48.5 vistos en marzo, con el PMI de servicios subiendo hasta 52.6 desde 50.7. Sin embargo, el AUD/USD no logró sacar provecho de este informe y se mueve en territorio negativo por debajo de 0.6700.

El USD/CAD extendió su recuperación semanal el jueves, ya que la incesante presión bajista que rodea a los precios del petróleo crudo siguió pesando sobre el dólar canadiense, sensible a los precios de las materias primas. El par conserva su impulso alcista a principios del viernes y cotiza en su nivel más alto en más de una semana por encima de 1.3500. Se prevé que las ventas minoristas de Canadá disminuyeron un 0.6% en febrero.

El precio del oro se benefició de la caída del rendimiento de los bonos y cerró en territorio positivo cerca de los 2.000$ el jueves, borrando las pérdidas del miércoles. El XAU/USD parece tener dificultades para mantenerse firme el viernes y ahora pierde casi un 1% en el día por debajo de los 1.990$.

El USD/JPY invirtió su dirección el jeuves después de encontrar resistencia cerca de 135.00 y está extendiendo su caída a principios del viernes. En el momento de escribir, el par pierde un 0.3% en el día por debajo de 134.00.

Tras la fuerte caída del miércoles, el Bitcoin no logró protagonizar un rebote y perdió casi un 2% el jueves. El BTC/USD continúa bajando el viernes y ahora está probando los 28.000$. El Ethereum intentó recuperar los 2.000$ el jueves, pero no logró reunir suficiente impulso alcista para hacerlo. El ETH/USD parece haber encontrado nueva presión bajista durante la mañana europea, cayendo hacia 1.900$.

El presidente del Banco de la Reserva Federal de Filadelfia, Patrick Harker, declaró el jueves que cree que el Banco Central de Estados Unidos podría termianr pronto de subir los tipos de interés, un año después del endurecimiento más rápido de su política monetaria desde la década de 1980, según informó Reuters.

"Dado que el impacto total de las medidas de política monetaria puede tardar hasta 18 meses en hacerse sentir en la economía, seguiremos examinando detenidamente los datos disponibles para determinar qué medidas adicionales debemos tomar, si es que debemos tomar alguna", declaró Harker en un discurso pronunciado en la Wharton Initiative on Financial Policy and Regulación.

De cara al futuro, el Comité Federal de Mercado Abierto entrará este fin de semana en "periodo de silencio" antes de la reunión del 2/3 de mayo.

La responsable de política monetaria del Banco de Inglaterra, Silvana Tenreyro, afirmó el jueves que el objetivo de inflación del Reino Unido es "flexible". Tenreyro, había afirmado el martes que el Banco probablemente tendrá que empezar a recortar los tipos de interés antes de lo que se pensaba, después de haberlos subido con fuerza en los últimos meses a pesar de las señales de una menor presión inflacionista.

"Espero que el alto nivel actual de la Tasa Bancaria requiera una reversión más temprana y más rápida, para evitar un impulso significativo a la baja de la inflación", dijo Tenreyro en el texto de un discurso que iba a pronunciar en la conferencia anual de la Royal Economic Society en Glasgow.

- Las ventas minoristas del Reino Unido cayeron un -0.9% intermensual en marzo, peor de lo esperado.

- Las ventas minoristas subyacentes del Reino Unido cayeron un 1.0% intermensual en marzo.

- El GBP/USD se mantiene en negativo por debajo de 1.2450 tras los datos del Reino Unido.

Las ventas minoristas del Reino Unido cayeron un -0.9% intermensual en marzo, frente al -0.5% esperado y el 1.1% anterior. Las ventas minoristas subyacentes, que excluyen las ventas de combustible para automóviles, cayeron un 1.0% intermensual frente al -0.7% esperado y el 1.4% anterior.

En términos anualizados, las ventas minoristas del Reino Unido disminuyeron un 3.1% en marzo, frente al -3.1% previsto y el -3.3% anterior, mientras que las ventas minoristas subyacentes descendieron un 3.2% en el mes informado, frente al -3.1% previsto y el -3.0% anterior.

Puntos principales (vía ONS)

"El volumen de ventas en tiendas de productos no alimenticios cayó un 1.3% en marzo de 2023, tras una subida del 2.4% de febrero, con comentarios de los minoristas de que las malas condiciones meteorológicas durante la mayor parte de marzo afectaron a las ventas."

"El volumen de ventas en tiendas de alimentación cayó un 0.7% en marzo de 2023, tras una subida del 0.6% en febrero de 2023."

"Los volúmenes de ventas del comercio minorista sin tienda (predominantemente minoristas on-line) cayeron un 0.8% en marzo de 2023, tras una subida del 0.3% en febrero de 2023."

"Los volúmenes de ventas de combustible para automóviles aumentaron un 0.2% en marzo de 2023, tras una caída del 1.2% en febrero de 2023; las ventas se mantienen un 8.5% por debajo de sus niveles anteriores al coronavirus (COVID-19) de febrero de 2020."

Implicaciones en el mercado de divisas

El par GBP/USD mantiene intacto su impulso bajista en torno a 1.2430 tras los decepcionantes datos de las ventas minoristas en el Reino Unido.En el momento de escribir, el par cae un 0.13% en el día.

El viernes se publicarán los PMI mundiales de manufactura y servicios. Los participantes del mercado seguirán de cerca los PMI globales de S&P y podrían tener un impacto considerable en el sentimiento de riesgo. ¿Podría beneficiarse el dólar de las cifras bajistas?

Esto es lo que hay que saber para el viernes 21 de abril:

El dólar estadounidense continuó moviéndose mayormente de manera lateral. Los datos económicos estadounidenses, más débiles de lo esperado, pesaron sobre el Dólar que luego se benefició de la caída de las acciones en Wall Street. El Dow Jones perdió 110 puntos, o un 0.33%, y el Nasdaq cayó un 0.80%. Los rendimientos del Tesoro estadounidense retrocedieron desde máximos semanales, y el rendimiento a 10 años se situó en el 3.53%, el nivel más bajo en tres días.

El Departamento de Trabajo de EE. UU. informó que las solicitudes iniciales de subsidio por desempleo aumentaron a 245.000 en la semana finalizada el 15 de abril, mientras que las solicitudes de continuación aumentaron en 61.000 en la semana finalizada el 8 de abril a 1.865.000, la cifra más alta desde noviembre de 2021. Otro informe mostró que la actividad de manufactura en el área de Filadelfia se contrajo inesperadamente en abril. La Fed de Filadelfia cayó a -31.3 desde 23.2 en marzo, frente a las expectativas de un aumento a -19.2. Las Ventas de Viendas Existentes cayeron a 4.44 millones (tasa anual) frente a las expectativas de 4.5 millones.

Las cuentas de la reunión de marzo del Banco Central Europeo (BCE) mostraron que, de no haber sido por la crisis bancaria, el banco central habría dado señales de estar decidido a un mayor endurecimiento en el futuro. El BCE parece dispuesto a subir más las tasas en mayo, pero la medida sigue abierta. El EUR/USD se acercó a 1.1000 y luego retrocedió hasta la zona de 1.0950, mientras el par sigue moviéndose lateralmente. El viernes, el informe crítico es el S&P Global PMI de la Eurozona. También hablarán varios funcionarios del BCE.

El GBP/USD registró otro cierre diario cerca de 1.2440, ya que sigue apoyado en la media móvil simple de 20 días. El par continúa consolidándose, incapaz de recuperar 1.2500. El viernes se informará sobre las Ventas Minoristas en el Reino Unido.

El par USD/JPY cotizó cerca de los 135,00, pero luego se desvió a la baja y alcanzó los 134.00, en un contexto de bajada de los rendimientos de los bonos gubernamentales en todo el mundo. La semana que viene, el Banco de Japón celebrará su primera reunión de política monetaria bajo el mandato del gobernador Ueda. La reciente crisis bancaria y los comentarios del nuevo gobernador redujeron las expectativas de cambios en la orientación de la política monetaria. Japón publica los datos de inflación.

El jueves, el kiwi fue uno de los valores más afectados por los datos de inflación neozelandeses. El Índice de Precios al Consumo (IPC) creció un 6.7% en el primer trimestre, frente a las expectativas del 6.9%, el más bajo desde el cuarto trimestre de 2021. En la última reunión, el Banco de Reserva de Nueva Zelanda (RBNZ) aumentó la tasa OCR en 50 puntos básicos, sorprendiendo en el lado de línea dura.

El par NZD/USD hizo suelo en 0.6148, mínimo de un mes, y luego se recuperó hacia 0.6200 impulsado por un dólar estadounidense más débil. El par EUR/NZD alcanzó su nivel más alto desde octubre de 2020 por encima de 1.7800, mientras que el par AUD/NZD rompió por encima de 1.0900 por primera vez desde febrero.

El dólar australiano obtuvo mejores resultados el jueves. El AUD/USD alcanzó un máximo de seis días en la zona de resistencia de 0.6770 y retrocedió. El sesgo a corto plazo es alcista, sin mucha convicción. Una mejora en el sentimiento de riesgo podría ayudar al par.