- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

El espacio de FX operó con un tono lateralizado el martes, mientras los inversores permanecían principalmente enfocados en el momento de los recortes de tasas de la Fed. Lo siguiente a destacar será la publicación de los datos de inflación del Reino Unido antes de la reunión del BoE, mientras que los PMI preliminares cerrarán la semana.

Esto es lo que necesitas saber el miércoles 19 de junio:

El DXY alternó ganancias con pérdidas alrededor de 105.30 en medio de rendimientos decrecientes a lo largo de la curva. El índice del mercado de la vivienda NAHB solo se publicará el 19 de junio.

El EUR/USD no pudo sostener un repunte inicial hasta 1.0760, retrocediendo a la zona de 1.0730 al cierre de la sesión estadounidense. El 19 de junio se publicarán la cuenta corriente y la producción en construcción de la eurozona.

El GBP/USD operó de manera vacilante y terminó apenas cambiando justo por encima de la barrera de 1.2700. La publicación de la tasa de inflación del Reino Unido será el centro de atención el 19 de junio.

El USD/JPY mantuvo la visión constructiva sin cambios, aunque un cierre por encima de 158.00 siguió siendo esquivo. El índice Tankan de Reuters, los resultados de la balanza comercial y las actas del BoJ se publicarán el 19 de junio.

El AUD/USD recuperó la compostura y desvaneció parcialmente tres sesiones consecutivas de pérdidas. El calendario australiano está vacío el 19 de junio.

Los precios del WTI se sumaron a la tendencia alcista en curso y avanzaron a máximos de siete semanas cerca de 81.00$ por barril.

Los precios del Oro mantuvieron su rango de consolidación intacto alrededor de la región de 2.330$ por onza troy debido a los rendimientos débiles y la falta de dirección en el Dólar. La Plata registró ganancias modestas, aunque se mantuvo por debajo de 30.00$ por onza.

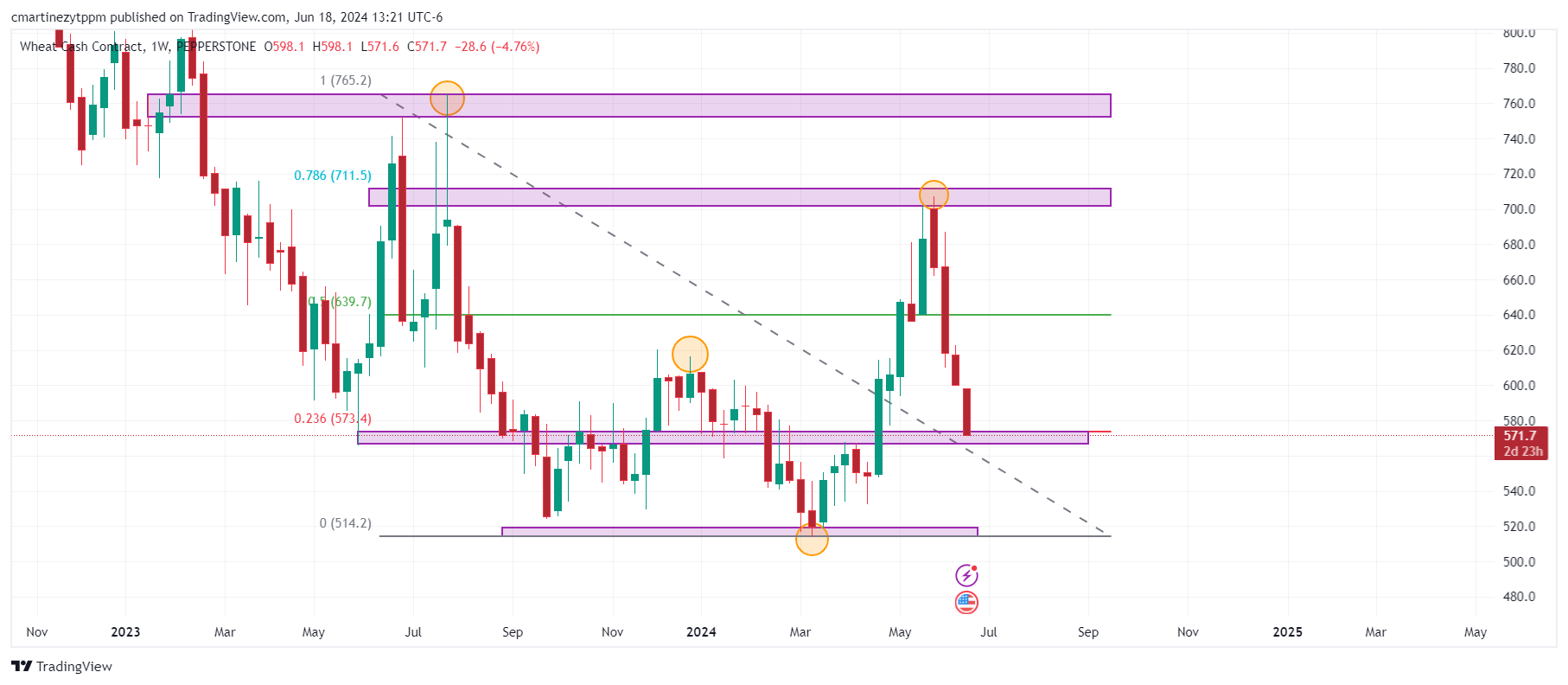

- El trigo ha caído un 19% después de alcanzar máximos de 10 meses el 28 de mayo en 7.07 $.

- Las preocupaciones por las cosechas de trigo disminuyen en el mundo.

El trigo inició la sesión europea registrando un máximo en 5.85 $ durante la sesión europea. Sin embargo, la presión vendedora llevo a la materia prima a alcanzar un mínimo del día en 5.71 $ al cierre de la sesión americana, perdiendo un 1.58% en el día.

Disminuyen las preocupaciones en el mundo por las cosechas de trigo

Las duras condiciones secas y heladas que hicieron bajar las estimaciones de cosechas en Rusia en mayo han sido superadas. El regreso de las lluvias en Rusia y Ucrania ha mejorado las expectativas de producción, provocando una baja en los precios de la materia prima en un 19% a 5.71 $, después de alcanzar un máximo no visto en 10 meses en 7.07 $.

El Departamento de Agricultura de Estados Unidos ha estimado en su reporte más reciente que la cosecha de trigo de invierno está completa en un 27%. Asimismo, el reporte destaca que el 49% de esta cosecha se encuentra en excelentes condiciones.

Niveles técnicos en el trigo

El trigo se encuentra en un soporte clave ubicado en 5.70 $, el cual coincide con el retroceso al 23.6% de Fibonacci. El siguiente soporte se encuentra en 5.14 $, mínimo del 11 de marzo. La resistencia más cercana la observamos en 7.07 $, máximo del 27 de mayo, en convergencia con el retroceso al 78.6% de Fibonacci.

Gráfico semanal del trigo

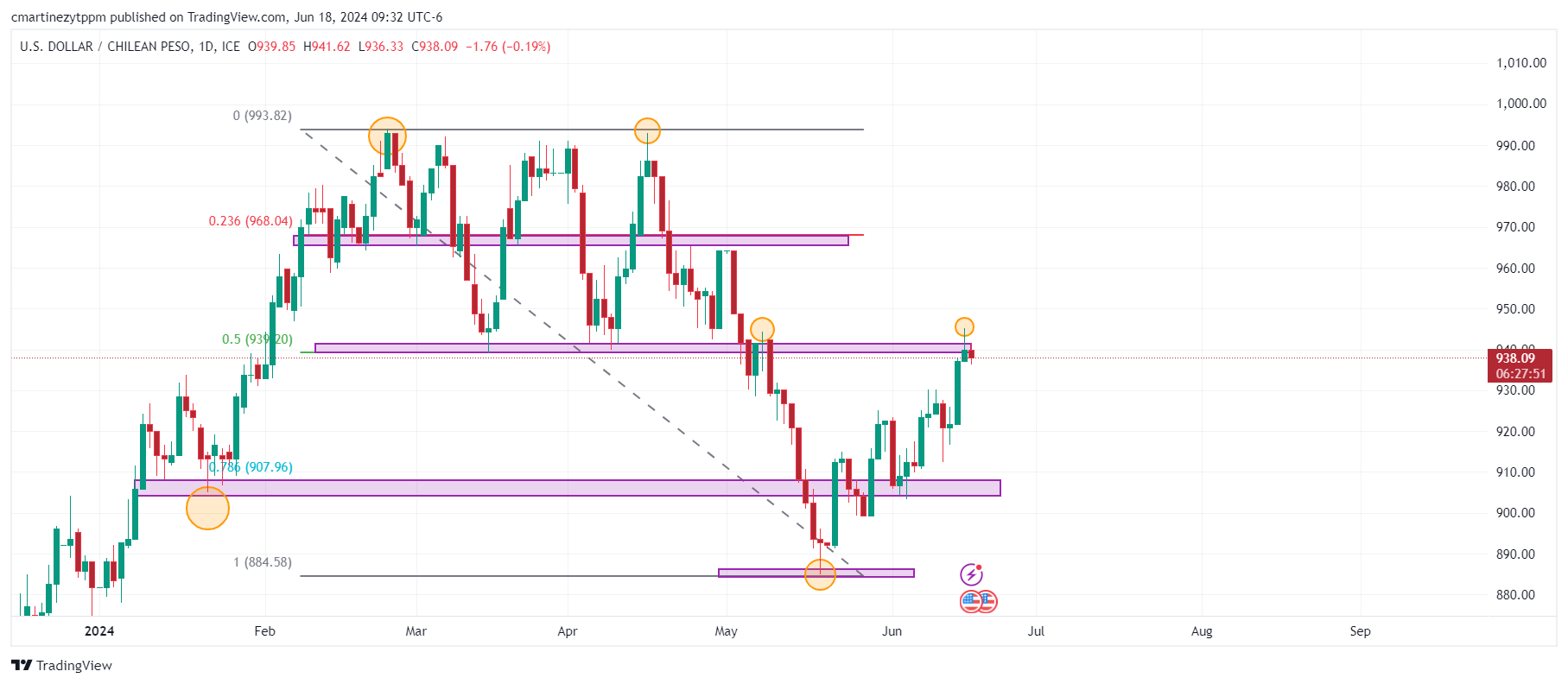

- El USD/CLP ha reaccionado ligeramente a la baja en la resistencia clave de 940.00.

- El cobre continúa con la tendencia bajista, cotizando en 4.39 $, perdiendo 0.82% en el día.

El USD/CLP marcó un máximo diario durante la sesión europea en 941.62, encontrando vendedores que llevaron el par a un mínimo en 936.33 en el día. Al momento de escribir, el precio del Dólar estadounidense frente al Peso chileno cotiza en 938.97 perdiendo 0.10% en el día.

El cobre mantiene la tendencia bajista y cae a mínimos de dos meses

El precio del cobre ha caído a mínimos no vistos desde el 18 de abril, alcanzando 4.36 $. Los precios del metal reflejan la débil recuperación manufacturera a nivel mundial. La desaceleración de la demanda en China ha sido un factor clave, a pesar de las medidas para impulsar el sector inmobiliario que parecen ser insuficientes o no tener efecto en el corto plazo.

La escasez de demanda del cobre se ha reflejado en la depreciación del Peso chileno en el corto plazo, al ser el primer productor del metal en el mundo.

Niveles técnicos en el USD/CLP

La paridad ha formado una consolidación en el corto plazo entre 945.18 y 936.33, identificando el primer soporte en 905, dado por el retroceso al 78.6% de Fibonacci. La zona de resistencia más cercana se mantiene en 968.00, en convergencia con el 23.6% de retroceso de Fibonacci.

Gráfico diario del Peso chileno

- El USD/MXN desciende a mínimos de ocho días en 18.29.

- Las ventas minoristas de EE.UU. debilitan al Dólar estadounidense.

- La presidenta electa de México asegura que el tipo de cambio se ha estabilizado.

El Dólar estadounidense comenzó el martes cotizando alrededor de un máximo diario de 18.56, pero tras la publicación de las ventas minoristas estadounidenses, que crecieron por debajo de lo estimado, el USD/MXN cayó a un mínimo de ocho días en 18.29. Al momento de escribir, el par cotiza sobre 18.38, perdiendo un 0.77% en el día.

El Dólar estadounidense retrocede con las débiles ventas minoristas de EE.UU.

Las ventas minoristas de Estados Unidos crecieron un 0.1% mensual en mayo después de caer un 0.2% en abril (cifra revisada a la baja desde el 0%), según ha publicado la Oficina del Censo. El aumento es levemente inferior al 0.2% esperado por el mercado. Excluyendo vehículos, el indicador ha caído un 0.1%, decepcionando el aumento del 0.2% previsto. Además, el dato de abril ha sido revisado a la baja, cayendo al -0.1% desde el +0.2% anterior.

El Índice del Dólar (DXY) ha caído tras la publicación de las ventas minoristas estadounidenses, que estuvieron por debajo de lo previsto. El DXY ha retrocedido desde la zona alrededor de 105.30 a mínimos de tres días en 105.13.

EE.UU. también publicó el dato de producción industrial, que subió un 0.9% mensual en mayo, por encima del 0% de abril y del 0.3% estimado.

Por su parte, México dio a conocer sus cifras de gasto privado del primer trimestre, mostrando un crecimiento del 1.5% frente al 0.9% del último tercio de 2023.

A nivel político, la presidenta electa, Claudia Sheinbaum, aseguró ayer lunes en una conferencia de prensa que el tipo de cambio del Peso mexicano se había estabilizado y que tanto mercados como empresarios no deben cuestionar que las inversiones en México son seguras.

USD/MXN Niveles de precio

Aunque la tendencia sigue mostrándose alcista en gráficos de 4 horas, se está tornando neutral en el gráfico de una hora. La primera resistencia aparece en la media móvil de 100 situada en 18.56, por encima de la cual espera una importante barrera en 18.99/19.00, techo de la semana pasada y nivel psicológico, respectivamente.

A la baja, un quiebre del mínimo diario de hoy en 18.29 encontrará soporte inmediato en 18.20 (suelo del 10 de junio) antes de caer hacia la cifra redonda de 18.00.

Gráfico de una hora USD/MXN

El Dólar estadounidense FAQs

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias. Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

- La Libra esterlina encuentra soporte ya que las ventas minoristas de EE.UU. decepcionaron las expectativas afectando al Dólar, se mantiene por debajo de 1.2700.

- Los inversores se centrarán en la inflación del Reino Unido y la política de tasas de interés del BoE para proyectar el próximo movimiento de la Libra esterlina.

- Se espera que el IPC general del Reino Unido haya desacelerado al objetivo del banco del 2% en mayo.

La Libra esterlina (GBP) rebota hacia la resistencia de nivel redondo de 1.2700 frente al Dólar estadounidense (USD) en la sesión americana del martes. El par GBP/USD encontró interés de los compradores después de que el informe mensual de ventas minoristas de Estados Unidos (EE.UU.) para mayo mostrara que las ventas en tiendas minoristas crecieron un 0.1%, una cifra menor que el 0.2% esperado. El informe también mostró que los consumidores redujeron significativamente su gasto en artículos discrecionales, lo que sugiere que las crisis domésticas se han profundizado debido a las tasas de interés más altas por parte de la Reserva Federal (Fed), y los recibos en las estaciones de servicio fueron de menores cantidades debido a los precios suaves de la gasolina.

Los datos débiles de ventas minoristas de EE.UU. han pesado sobre el Dólar estadounidense (USD), que rebotó en las horas de negociación europeas después de una modesta corrección desde un máximo de seis semanas. El Índice del Dólar estadounidense (DXY), que rastrea el valor del USD frente a seis monedas principales, pierde las ganancias intradía y cae a 105.30.

En general, el Índice del Dólar se mantuvo firme ya que los funcionarios de la Reserva Federal (Fed) continuaron argumentando a favor de recortar las tasas de interés solo una vez este año. Los responsables de la política de la Fed quieren ver una disminución de la inflación durante meses para ganar confianza en la reducción de las tasas de interés. Siguen preocupados por una re-aceleración de las presiones de precios debido a recortes de tasas prematuros, aunque el progreso en el proceso de desinflación se ha reanudado después de estancarse en el primer trimestre del año.

El lunes, el presidente del Banco de la Fed de Filadelfia, Patrick Harker, enfatizó mantener las tasas sin cambios por ahora para mantener la presión a la baja sobre la inflación en varios sectores como la vivienda y los servicios, notablemente el seguro de automóviles y las reparaciones. Sobre las perspectivas de tasas de interés, Harker ve un recorte en las tasas de referencia este año si su pronóstico económico se cumple, informó Reuters.

Resumen diario de los mercados: La Libra esterlina bailará al ritmo de la inflación del Reino Unido y el resultado del BoE

- La Libra esterlina exhibe un rendimiento mixto frente a las principales divisas en medio de la incertidumbre antes de los datos del Índice de Precios al Consumo (IPC) del Reino Unido para mayo, que están programados para el miércoles. Los datos de inflación proporcionarán pistas sobre cuándo el Banco de Inglaterra (BoE) comenzará a recortar las tasas de interés.

- Se espera que el informe del IPC del Reino Unido muestre que la inflación general ha disminuido al objetivo del BoE del 2% desde la lectura de abril del 2.3%. En el mismo período, se estima que el IPC subyacente, que excluye los precios volátiles de alimentos y energía, haya desacelerado al 3.5% desde la publicación anterior del 3.9%. Sin embargo, se espera que la inflación general mensual haya crecido a un ritmo más alto del 0.4% desde el 0.3% en abril.

- Los inversores prestarán mucha atención a los datos de inflación de servicios, que han sido una razón clave para un camino más accidentado de la inflación hacia el objetivo del 2% del banco central. La inflación en el sector de servicios, que está impulsada principalmente por el crecimiento salarial, podría seguir siendo persistente ya que los datos de ganancias promedio excluyendo bonificaciones para los tres meses que terminan en abril, una medida clave del crecimiento salarial, crecieron constantemente en un 6.0%. El ritmo al que están creciendo los salarios es mucho más alto de lo necesario para llevar la inflación subyacente al 2%.

- Esta semana, se espera que la Libra esterlina permanezca altamente volátil ya que los datos de inflación serán seguidos por la decisión de política de tasas de interés del BoE, que se anunciará el jueves. Se anticipa ampliamente que el BoE mantenga las tasas de interés sin cambios en 5.25% por séptima vez consecutiva. Por lo tanto, los inversores buscarán pistas sobre el marco temporal de futuros recortes de tasas. Actualmente, los inversores ven una probabilidad del 57% de otra retención de tasas del BoE en agosto, informó Reuters.

Análisis Técnico: La Libra esterlina permanece por debajo de la EMA de 20 días

La Libra esterlina se recupera cerca de la resistencia crucial de 1.2700 contra el Dólar estadounidense. El par GBP/USD rebota pero aún permanece por debajo de la EMA de 20 días cerca de 1.2720, lo que sugiere que la tendencia a corto plazo es incierta. Mientras que la EMA de 50 días cerca de 1.2670 está actuando como un soporte importante para los alcistas de la Libra esterlina.

Actualmente, la Libra mantiene el soporte de retroceso de Fibonacci del 61.8% (trazado desde el máximo del 8 de marzo de 1.2900 hasta el mínimo del 22 de abril en 1.2300) en 1.2667.

El RSI de 14 períodos cae nuevamente en el rango de 40.00-60.00, lo que indica que el impulso alcista se ha desvanecido.

El Dólar estadounidense se ha movido hoy martes 18 de junio frente al Peso colombiano entre un máximo diario de 4.134,60 y un mínimo de tres días en 4.072,01.

El USD/COP cotiza al momento de escribir alrededor de 4.108,75, cayendo un 0.59% en el día.

Las ventas minoristas de EE.UU. debilitan al Dólar estadounidense

- Las ventas minoristas de Estados Unidos crecieron un 0.1% mensual en mayo después de caer un 0.2% en abril (cifra revisada a la baja desde el 0%), según ha publicado la Oficina del Censo. El aumento es levemente inferior al 0.2% esperado por el mercado. Excluyendo vehículos, el indicador ha caído un 0.1%, decepcionando el aumento del 0.2% previsto. Además, el dato de abril ha sido revisado a la baja, cayendo al -0.1% desde el +0.2% anterior.

- El Índice del Dólar (DXY) ha caído tras la publicación de las ventas minoristas estadounidenses, que estuvieron por debajo de lo previsto. El DXY ha retrocedido desde la zona alrededor de 105.30 a mínimos de tres días en 105.13.

El Dólar estadounidense FAQs

El Dólar estadounidense (USD) es la moneda oficial de los Estados Unidos de América, y la moneda "de facto" de un número significativo de otros países donde se encuentra en circulación junto con los billetes locales. Según datos de 2022, es la divisa más negociada del mundo, con más del 88% de todas las operaciones mundiales de cambio de divisas, lo que equivale a una media de 6.6 billones de dólares en transacciones diarias. Tras la Segunda Guerra Mundial, el USD tomó el relevo de la libra esterlina como moneda de reserva mundial.

El factor individual más importante que influye en el valor del Dólar estadounidense es la política monetaria, que está determinada por la Reserva Federal (Fed). La Fed tiene dos mandatos: lograr la estabilidad de precios (controlar la inflación) y fomentar el pleno empleo. Su principal herramienta para lograr estos dos objetivos es ajustar las tasas de interés. Cuando los precios suben demasiado deprisa y la inflación supera el objetivo del 2% fijado por la Fed, ésta sube los tipos, lo que favorece la cotización del dólar. Cuando la Inflación cae por debajo del 2% o la tasa de desempleo es demasiado alta, la Fed puede bajar las tasas de interés, lo que pesa sobre el Dólar.

En situaciones extremas, la Reserva Federal también puede imprimir más dólares y promulgar la flexibilización cuantitativa (QE). La QE es el proceso mediante el cual la Fed aumenta sustancialmente el flujo de crédito en un sistema financiero atascado. Se trata de una medida de política no convencional que se utiliza cuando el crédito se ha agotado porque los bancos no se prestan entre sí (por miedo al impago de las contrapartes). Es el último recurso cuando es poco probable que una simple bajada de las tasas de interés logre el resultado necesario. Fue el arma elegida por la Fed para combatir la contracción del crédito que se produjo durante la Gran Crisis Financiera de 2008. Consiste en que la Fed imprima más dólares y los utilice para comprar bonos del gobierno estadounidense, principalmente de instituciones financieras. El QE suele conducir a un debilitamiento del Dólar estadounidense.

El endurecimiento cuantitativo (QT) es el proceso inverso por el que la Reserva Federal deja de comprar bonos a las instituciones financieras y no reinvierte el capital de los valores en cartera que vencen en nuevas compras. Suele ser positivo para el dólar estadounidense.

- El Dólar estadounidense recorta sus ganancias iniciales tras las ventas minoristas.

- Los diferenciales de los bonos soberanos europeos se relajan, con los mercados franceses recuperándose parcialmente de las pérdidas de la semana pasada.

- El Índice del Dólar estadounidense cotiza por debajo de 105.50, enfrentando niveles significativos de soporte y resistencia cercanos.

El Dólar estadounidense (USD) cotiza a la baja después de haber estado en positivo durante la mayor parte de este martes, hasta que las ventas minoristas de EE.UU. se convirtieron en un desastre. No solo cada segmento decepcionó la estimación o consenso, sino que las revisiones pintan un panorama aún más feo en cuanto al sentimiento del consumidor. Con los consumidores sintiendo el dolor y ya no dispuestos a pagar una fortuna los bienes que desean, la pregunta será cuánto tiempo pasará antes de que esto comience a afectar las ganancias de las empresas y los indicadores económicos generales en el ámbito laboral.

En el frente de los datos económicos de EE.UU., las ventas minoristas ya están fuera de la puerta, ahora con la producción industrial a la vuelta de la esquina y un ejército de oradores de la Reserva Federal de EE.UU. Aunque los mercados se han acostumbrado a la postura de línea dura de la Fed, cualquier relajación repentina significaría o podría significar más debilidad para el Dólar.

Resumen diario de los movimientos del mercado: Los consumidores han dejado de comprar

- Las ventas minoristas de EE.UU. para mayo llegaron en rojo sangre como en Pesadilla en Elm Street:

- Las ventas minoristas principales llegaron al 0.1% para mayo, no alcanzando el consenso del 0.2%. El número anterior se revisó de 0 a -0.2%.

- Las ventas minoristas sin transporte cayeron en contracción del 0.2% al -0.1%. Ese mismo 0.2% se revisó a la baja al -0.1%.

- Los números de abril ya dieron un golpe al Dólar estadounidense, y las revisiones desencadenaron una segunda ola de relajación del Dólar estadounidense.

- A las 12:55 GMT, se publicó el índice Redbook de EE.UU. para la segunda semana de junio. La publicación anterior fue del 5.5% y llegó al 5.9%.

- A las 13:15 GMT, se publicaron los datos de producción industrial y utilización de la capacidad para mayo. La producción industrial pasó del 0% al 0.9%. La utilización de la capacidad pasó del 78.2% al 78.7%.

- Algunos miembros de la Fed harán comentarios para los mercados:

- El presidente del Banco de la Reserva Federal de Nueva York, John Williams, hizo comentarios sorpresa, diciendo que la inflación está volviendo al 2%, mientras que la perspectiva de tasas sigue dependiendo de los datos.

- El presidente del Banco de la Reserva Federal de Richmond, Thomas Barkin, habla a las 14:00 GMT sobre la perspectiva económica de EE.UU. en un webcast de Market News International.

- La presidenta del Banco de la Reserva Federal de Boston, Susan Collins, hablará a las 15:40 GMT en la reunión anual de 2024 y el décimo aniversario de la Lawrence Partnership.

- La gobernadora de la Reserva Federal, Adriana Kugler, participa en una conversación sobre la perspectiva económica de EE.UU. y la política monetaria en el Peterson Institute for International Economics a las 17:00 GMT.

- Al mismo tiempo, la presidenta del Banco de la Reserva Federal de Dallas, Lorie Logan, participa en una conversación sobre el estado actual de la economía de EE.UU. en el Headliners Speaker Series en Austin.

- El recién nombrado presidente del Banco de la Reserva Federal de St. Louis, Alberto Musalem, pronuncia un discurso y participa en una sesión de preguntas y respuestas moderada sobre la perspectiva económica de EE.UU. y la política monetaria en el almuerzo de la CFA Society St. Louis cerca de las 17:20 GMT.

- La guinda del pastel será el presidente del Banco de la Reserva Federal de Chicago, Austan Goolsbee, quien participa en una discusión sobre política monetaria en el Foro Marshall 2024 en el campus de la Universidad de Chicago a las 18:00 GMT.

- Las acciones están cambiando de dirección con el Nasdaq ahora en rojo, mientras que los otros dos principales índices de EE.UU. están en verde. En Europa, tanto el Stoxx 50 como el DAX alemán suben un 0,50% en el día.

- La herramienta CME FedWatch muestra una probabilidad del 40.4% de que la tasa de interés de la Fed se mantenga en el nivel actual en septiembre. Las probabilidades de una reducción de tasas de 25 puntos básicos se sitúan en el 55.0%, mientras que se estima una probabilidad muy baja del 4.6% para una reducción de tasas de 50 puntos básicos.

- El rendimiento de los bonos del Tesoro estadounidense a 10 años de referencia cotiza al alza en la semana, cerca del 4.25%.

Análisis Técnico del Índice del Dólar DXY: Las tasas están empezando a matar

El Índice del Dólar estadounidense (DXY) está viendo disminuir sus entradas de refugio seguro el martes, ya que los mercados están reduciendo sus apuestas sobre la agitación política en Europa tras el resultado de las elecciones. Con los diferenciales de los bonos soberanos en la Eurozona relajándose desde sus niveles de estrés, parece que el Dólar podría necesitar buscar soporte en otro lugar. Los miembros de la Fed tendrán la clave, ya que sus comentarios podrían mover al DXY si la postura de línea dura prevalece incluso después de esos números de inflación más suaves.

Al alza, no hay grandes cambios en los niveles que los operadores deben vigilar. El primero es 105.52, donde el DXY está cotizando este martes, que es una barrera que se mantuvo durante la mayor parte de abril. El siguiente nivel a observar es 105.88, que provocó un rechazo a principios de mayo y probablemente volverá a actuar como resistencia. Más arriba, el mayor desafío sigue siendo 106.51, el máximo del año hasta la fecha desde el 16 de abril.

A la baja, la trifecta de las SMAs sigue actuando como soporte. Primero está la SMA de 55 días en 105.11, protegiendo la cifra de 105.00. Un poco más abajo, cerca de 104.57 y 104.47, tanto la SMA de 100 días como la de 200 días están formando una doble capa de protección para soportar cualquier caída. Si esta área se rompe, busque que 104.00 salve la situación.

Los bancos centrales

Los bancos centrales tienen un mandato clave que consiste en garantizar la estabilidad de los precios en un país o región. Las economías se enfrentan constantemente a la inflación o la deflación cuando los precios de determinados bienes y servicios fluctúan. Una subida constante de los precios de los mismos bienes significa inflación, una bajada constante de los precios de los mismos bienes significa deflación. Es tarea del banco central mantener la demanda en línea ajustando su tasa de interés. Para los bancos centrales más grandes, como la Reserva Federal de EE.UU. (Fed), el Banco Central Europeo (BCE) o el Banco de Inglaterra (BoE), el mandato es mantener la inflación cerca del 2%.

Un banco central dispone de una herramienta importante para subir o bajar la inflación: modificar su tipo de interés de referencia. En momentos precomunicados, el banco central emitirá un comunicado con su tasa de interés de referencia y dará razones adicionales de por qué la mantiene o la modifica (la recorta o la sube). Los bancos locales ajustarán sus tasas de ahorro y préstamo en consecuencia, lo que a su vez dificultará o facilitará que los ciudadanos obtengan ganancias de sus ahorros o que las compañías pidan préstamos e inviertan en sus negocios. Cuando el banco central sube sustancialmente las tasas de interés, se habla de endurecimiento monetario. Cuando reduce su tasa de referencia, se denomina relajación monetaria.

Un banco central suele ser políticamente independiente. Los miembros del consejo de política del banco central pasan por una serie de paneles y audiencias antes de ser nombrados para un puesto en el consejo de política. Cada miembro de ese consejo suele tener una convicción determinada sobre cómo debe controlar el banco central la inflación y la consiguiente política monetaria. Los miembros que desean una política monetaria muy flexible, con tipos bajos y préstamos baratos, para impulsar sustancialmente la economía, al tiempo que se conforman con una inflación ligeramente superior al 2%, se denominan "palomas". Los miembros que prefieren tipos más altos para recompensar el ahorro y quieren controlar la inflación en todo momento se denominan "halcones" y no descansarán hasta que la inflación se sitúe en el 2% o justo por debajo.

Normalmente, hay un presidente que dirige cada reunión, tiene que crear un consenso entre los halcones o las palomas y tiene la última palabra cuando hay que dividir los votos para evitar un empate a 50 sobre si debe ajustarse la política actual. El presidente pronunciará discursos, que a menudo pueden seguirse en directo, en los que comunicará la postura y las perspectivas monetarias actuales. Un banco central intentará impulsar su política monetaria sin provocar violentas oscilaciones de las tasas, las acciones o su divisa. Todos los miembros del banco central canalizarán su postura hacia los mercados antes de una reunión de política monetaria. Unos días antes de que se celebre una reunión de política monetaria y hasta que se haya comunicado la nueva política, los miembros tienen prohibido hablar públicamente. Es lo que se denomina periodo de silencio.

- El Oro baja a medida que el apetito de riesgo domina el mercado, prefiriendo activos más riesgosos sobre refugios seguros.

- Una encuesta del consejo mundial del Oro espera que la demanda de los bancos centrales se mantenga firme en 2024, añadiendo un viento de cola al precio del Oro.

- XAU/USD continúa formando un patrón bajista de hombro-cabeza-hombro en el gráfico diario.

El precio del Oro (XAU/USD) baja, operando en 2.310$ el martes, ya que un tono de riesgo positivo en los mercados pesa sobre el metal precioso de refugio seguro. La caída se produce a pesar de una encuesta del Consejo Mundial del Oro (WGC) que muestra que los encuestados esperan que la demanda se mantenga fuerte en 2024.

El Oro retrocede a medida que el riesgo domina los mercados

El Oro cae más de un cuarto de punto porcentual el martes, ya que la demanda de activos más riesgosos desvía la atención del Oro vinculado a la seguridad.

Los índices bursátiles de EE.UU. alcanzaron nuevos máximos históricos el lunes gracias a otro repunte en las acciones tecnológicas. El buen ánimo continuó en la sesión asiática, cuando la mayoría de las bolsas en el Este también registraron ganancias.

Las expectativas actuales del mercado ven a la Reserva Federal de EE.UU. (Fed) haciendo un recorte del 0,25% en la tasa de los Fondos Federales para septiembre, con una probabilidad de aproximadamente el 55%. Esto se produce a pesar de que la Fed aumentó su estimación del camino futuro de las tasas de interés en su reunión de junio, lo cual es negativo para el o sin rendimiento.

Ls encuesta sobre el Oro muestra que la bonanza de compras de los bancos centrales durará

Se supone que los bancos centrales ahora representan aproximadamente una cuarta parte de las compras totales de oro, y la demanda del sector probablemente se mantenga fuerte en 2024, según una encuesta del Consejo Mundial del Oro, publicada el martes.

Los resultados de la "Encuesta de Reservas de Oro de Bancos Centrales 2024" del WGC mostraron que el 81% de los encuestados esperaba que las reservas totales de Oro de los bancos centrales aumentaran en 2024, el 19% que se mantuvieran igual y ninguno que cayeran.

Esto fue más alto que los resultados de la encuesta de 2023, que mostraron que el 71% esperaba que las reservas totales de los bancos centrales aumentaran, frente al 28% que se mantendrían sin cambios y el 1% que caerían.

Fue el mayor porcentaje de encuestados que esperaban que las reservas aumentaran desde que el WGC comenzó la encuesta en 2019.

Cuando se les preguntó si esperaban que su banco central específicamente aumentara sus reservas de oro en 2024, el 29% dijo que pensaba que lo haría, el 68% pensaba que se mantendría sin cambios y solo el 3% esperaba que cayera. Este también fue el mayor porcentaje de afirmaciones para la pregunta desde que comenzó la encuesta.

El factor más importante para que los bancos centrales acumulen oro fue como "reserva de valor a largo plazo/ cobertura contra la inflación", según la encuesta, con un 42% calificándolo como un "factor altamente relevante" en su proceso de toma de decisiones.

Los hallazgos de la encuesta sugieren que la demanda a largo plazo de oro por parte de los bancos centrales probablemente se mantenga robusta, un factor de apoyo para el precio del Oro.

Análisis Técnico: El Oro forma un patrón gráfico de hombro-cabeza-hombro

El oro parece estar completando un patrón de precio bajista de hombro-cabeza-hombro (H&S) en el gráfico diario. Estos patrones tienden a ocurrir en los techos del mercado y señalan un cambio de tendencia.

XAU/USD Gráfico Diario

El patrón gráfico de hombro-cabeza-hombro en el Oro ha completado un hombro izquierdo y derecho (etiquetados como "S") y una "cabeza" (etiquetada como "H"). La llamada "línea de cuello" del patrón parece estar en el nivel de soporte de 2.279 $ (línea roja).

El impulso decreciente señalado por el RSI durante su desarrollo corrobora el patrón.

Una ruptura decisiva por debajo de la línea de cuello validaría el patrón hombro-cabeza-hombro y activaría objetivos bajistas. El primer objetivo más conservador sería 2.171$, calculado tomando el ratio de Fibonacci de 0.618 de la altura del patrón y extrapolándolo hacia abajo desde la línea de cuello. El segundo objetivo sería en 2.106$ , la altura completa del patrón extrapolada hacia abajo.

Una ruptura por encima de 2.345$, sin embargo, pondría en duda el patrón hombro-cabeza-hombro y podría señalar una continuación al alza, hacia un objetivo inicial en los máximos de 2.450$.

El Oro

El Oro ha desempeñado un papel fundamental en la historia de la humanidad, ya que se ha utilizado ampliamente como depósito de valor y medio de intercambio. En la actualidad, aparte de su brillo y su uso para joyería, el metal precioso se considera un activo refugio, lo que significa que se considera una buena inversión en tiempos turbulentos. El Oro también se considera una cobertura contra la inflación y la depreciación de las divisas, ya que no depende de ningún emisor o gobierno concreto.

Los bancos centrales son los mayores tenedores de Oro. En su objetivo de respaldar sus divisas en tiempos turbulentos, los bancos centrales tienden a diversificar sus reservas y a comprar Oro para mejorar la percepción de fortaleza de la economía y de la divisa. Unas reservas de Oro elevadas pueden ser una fuente de confianza para la solvencia de un país. Los bancos centrales añadieron 1.136 toneladas de Oro por valor de unos 70.000 millones de dólares a sus reservas en 2022, según datos del Consejo Mundial del Oro. Se trata de la mayor compra anual desde que existen registros. Los bancos centrales de economías emergentes como China, India y Turquía están aumentando rápidamente sus reservas de Oro.

El Oro tiene una correlación inversa con el Dólar estadounidense y los bonos del Tesoro de EE.UU., que son los principales activos de reserva y refugio. Cuando el Dólar se deprecia, el precio del Oro tiende a subir, lo que permite a los inversores y a los bancos centrales diversificar sus activos en tiempos turbulentos. El Oro también está inversamente correlacionado con los activos de riesgo. Un repunte en el mercado bursátil tiende a debilitar el precio del Oro, mientras que las ventas masivas en los mercados de mayor riesgo tienden a favorecer al metal precioso.

El precio del Oro puede moverse debido a una amplia gama de factores. La inestabilidad geopolítica o el temor a una recesión profunda pueden hacer que el precio del Oro suba rápidamente debido a su condición de activo refugio. Como activo sin rendimiento, el precio del Oro tiende a subir cuando bajan los tipos de interés, mientras que el encarecimiento del dinero suele lastrar al metal amarillo. Aun así, la mayoría de los movimientos dependen de cómo se comporte el Dólar estadounidense (USD), ya que el activo se cotiza en dólares (XAU/USD). Un Dólar fuerte tiende a mantener controlado el precio del Oro, mientras que un Dólar más débil probablemente empuje al alza los precios del Oro.

- La producción industrial en EE.UU. creció a un ritmo más fuerte de lo esperado en mayo.

- El Índice del Dólar se mantiene en el rango diario por debajo de 105.50.

La producción industrial en EE.UU. creció un 0.9% en términos mensuales en mayo, informó el martes la Reserva Federal de EE.UU. (Fed). Esta lectura superó la expectativa del mercado de un aumento del 0.3%.

"La producción manufacturera registró un aumento similar del 0.9% después de haber disminuido en los dos meses anteriores," señaló la Fed en su comunicado de prensa. "Con un 103.3% de su promedio de 2017, la producción industrial total en mayo fue un 0.4% superior a su nivel del año anterior. La utilización de la capacidad subió al 78.7% en mayo, una tasa que es 0.9% inferior a su promedio a largo plazo (1972–2023)."

Reacción del mercado

El Índice del Dólar no mostró una reacción inmediata a este informe y se vio por última vez cotizando prácticamente sin cambios en el día en 105.34.

Las ventas minoristas de Estados Unidos crecieron un 0.1% mensual en mayo después de caer un 0.2% en abril (cifra revisada a la baja desde el 0%), según ha publicado la Oficina del Censo. El aumento es levemente inferior al 0.2% esperado por el mercado.

Excluyendo vehículos, el indicador ha caído un 0.1%, decepcionando el aumento del 0.2% previsto. Además, el dato de abril ha sido revisado a la baja, cayendo al -0.1% desde el +0.2% anterior.

El control del sector minorista ha subido un 0.4% tras descender un 0.5% previamente.

Dólar estadounidense reacción

El Índice del Dólar de EE.UU. (DXY) ha descendido desde la zona de 105.50 a 105.34. En estos instantes, el billete verde cotiza sobre 105.35, prácticamente plano en el día.

Los precios de la Plata (XAG/USD) cayeron el martes, según datos de FXStreet. La Plata se cotiza a 29,20 $ por onza troy, una caída del 0,89% desde los 29,46 $ que costaba el lunes.

Los precios de la Plata han aumentado un 14,64% desde el comienzo del año.

| Unidad de medida | Precio de hoy |

|---|---|

| Precio de la Plata por onza troy | 29,20 $ |

| Precio de la Plata por gramo | 0,94 $ |

La relación Oro/Plata, que muestra el número de onzas troy de plata necesarias para igualar el valor de una onza troy de oro, se situó en 79,20 el martes, frente a 78,72 el lunes.

Los inversores pueden usar esta relación para determinar la valoración relativa del oro y la plata. Algunos pueden considerar una relación alta como un indicador de que la plata está infravalorada – o el oro sobrevalorado – y podrían comprar plata o vender oro en consecuencia. Por el contrario, una relación baja podría sugerir que el oro está infravalorado en relación con la plata.

(Se utilizó una herramienta de automatización para crear esta publicación.)

Esto es lo que necesitas saber para operar hoy martes 18 de junio:

El Dólar Australiano (AUD) se mantiene resiliente frente a sus principales rivales en la primera parte del martes, mientras los mercados evalúan los anuncios de política monetaria del Banco de la Reserva de Australia (RBA) y los comentarios de la gobernadora Michele Bullock. La Encuesta ZEW para Alemania y la eurozona se destacará en la agenda económica europea. Más tarde en el día, los datos de ventas minoristas y producción industrial de EE.UU. serán observados de cerca por los participantes del mercado.

Tras la conclusión de su reunión de política monetaria de junio el martes, los miembros de la junta del RBA decidieron mantener la Tasa de Efectivo Oficial (OCR) sin cambios en 4,35%, como se esperaba ampliamente. "La inflación está disminuyendo pero lo ha hecho más lentamente de lo esperado anteriormente y sigue siendo alta", señaló el RBA en su declaración de política y agregó que esperan que pasará algún tiempo antes de que la inflación esté sosteniblemente en el rango objetivo. En la conferencia de prensa posterior a la reunión, la gobernadora Bullock dijo que los responsables de la política discutieron si aumentar las tasas en la reunión y mencionó que querían dejar claro que están atentos a los riesgos al alza para la inflación. El AUD/USD subió tras el evento del RBA y se vio por última vez subiendo un 0,3% en el día a 0,6630.

Tras un comienzo alcista de la semana, el Dólar estadounidense (USD) tuvo dificultades para encontrar demanda en la segunda mitad del lunes. A medida que los principales índices de Wall Street subieron después de la campana de apertura, el Índice del USD giró hacia el sur y cerró el día en territorio negativo. Los futuros de los índices bursátiles de EE.UU. operan marginalmente al alza en la mañana europea y el Índice del USD fluctúa en un canal estrecho por debajo de 105,50. Mientras tanto, el rendimiento de los bonos del Tesoro estadounidense a 10 años se mantiene estable ligeramente por debajo de 4,3% después de subir más del 1% el lunes.

El gobernador del Banco de Japón (BoJ), Kazuo Ueda, dijo el martes que existe la posibilidad de que el banco central japonés pueda aumentar las tasas de interés en la reunión de julio, dependiendo de los datos económicos, de precios y financieros disponibles en ese momento. Sin embargo, estos comentarios no lograron impulsar al Yen japonés. Al momento de la publicación, USD/JPY se negociaba en territorio positivo alrededor de 158,00.

El EUR/USD se benefició de la presión de venta que rodea al USD y registró ganancias modestas el lunes. En la mañana europea del martes, el par se mantiene en una fase de consolidación ligeramente por debajo de 1,0750.

Tras la fuerte caída del viernes, el GBP/USD subió el lunes. El par se mueve de arriba a abajo en un canal estrecho alrededor de 1,2700 el martes.

El Oro perdió tracción y cerró en rojo el lunes, presionado por el aumento de los rendimientos de los bonos del Tesoro estadounidense. El XAU/USD se mantiene estable cerca de 2.320 $ en la mañana europea.

Los bancos centrales FAQs

Los bancos centrales tienen un mandato clave que consiste en garantizar la estabilidad de los precios en un país o región. Las economías se enfrentan constantemente a la inflación o la deflación cuando los precios de determinados bienes y servicios fluctúan. Una subida constante de los precios de los mismos bienes significa inflación, una bajada constante de los precios de los mismos bienes significa deflación. Es tarea del banco central mantener la demanda en línea ajustando su tasa de interés. Para los bancos centrales más grandes, como la Reserva Federal de EE.UU. (Fed), el Banco Central Europeo (BCE) o el Banco de Inglaterra (BoE), el mandato es mantener la inflación cerca del 2%.

Un banco central dispone de una herramienta importante para subir o bajar la inflación: modificar su tipo de interés de referencia. En momentos precomunicados, el banco central emitirá un comunicado con su tasa de interés de referencia y dará razones adicionales de por qué la mantiene o la modifica (la recorta o la sube). Los bancos locales ajustarán sus tasas de ahorro y préstamo en consecuencia, lo que a su vez dificultará o facilitará que los ciudadanos obtengan ganancias de sus ahorros o que las compañías pidan préstamos e inviertan en sus negocios. Cuando el banco central sube sustancialmente las tasas de interés, se habla de endurecimiento monetario. Cuando reduce su tasa de referencia, se denomina relajación monetaria.

Un banco central suele ser políticamente independiente. Los miembros del consejo de política del banco central pasan por una serie de paneles y audiencias antes de ser nombrados para un puesto en el consejo de política. Cada miembro de ese consejo suele tener una convicción determinada sobre cómo debe controlar el banco central la inflación y la consiguiente política monetaria. Los miembros que desean una política monetaria muy flexible, con tipos bajos y préstamos baratos, para impulsar sustancialmente la economía, al tiempo que se conforman con una inflación ligeramente superior al 2%, se denominan "palomas". Los miembros que prefieren tipos más altos para recompensar el ahorro y quieren controlar la inflación en todo momento se denominan "halcones" y no descansarán hasta que la inflación se sitúe en el 2% o justo por debajo.

Normalmente, hay un presidente que dirige cada reunión, tiene que crear un consenso entre los halcones o las palomas y tiene la última palabra cuando hay que dividir los votos para evitar un empate a 50 sobre si debe ajustarse la política actual. El presidente pronunciará discursos, que a menudo pueden seguirse en directo, en los que comunicará la postura y las perspectivas monetarias actuales. Un banco central intentará impulsar su política monetaria sin provocar violentas oscilaciones de las tasas, las acciones o su divisa. Todos los miembros del banco central canalizarán su postura hacia los mercados antes de una reunión de política monetaria. Unos días antes de que se celebre una reunión de política monetaria y hasta que se haya comunicado la nueva política, los miembros tienen prohibido hablar públicamente. Es lo que se denomina periodo de silencio.

©2000-2026. Todos los derechos reservados.

El sitio es administrado por Teletrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

La información presentada en el sitio, no es una base para tomar decisiones de inversión y es proporcionada sólo con fines informativos.

La empresa no atiende ni presta servicio a clientes residentes en Estados Unidos, Canadá y los países incluidos en la lista negra del FATF.

La realización de operaciones comerciales en los mercados financieros con instrumentos financieros de margen, abre grandes oportunidades y permite a los inversores que estén dispuestos a correr riesgos a obtener altos rendimientos, pero al mismo tiempo conlleva un nivel de riesgo de pérdidas potencialmente alto. Por lo tanto, antes de comenzar a comercializar, se debe tomar de manera responsable a la cuestión de elegir la estrategia de inversión correspondiente, teniendo en cuenta los recursos disponibles.

Uso de información: al usar completamente o parcialmente los materiales del sitio, el enlace a TeleTrade como fuente de información es obligatorio. El uso de materiales en Internet debe ir acompañado de un hipervínculo al sitio teletrade.org. Importación automática de materiales e información del sitio está prohibida.

Para cualquier duda o pregunta, póngase en contacto con pr@teletrade.global.

bancarias