- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El euro amplía su recuperación desde los mínimos cercanos a 144,00 hasta la zona de 147,00.

- El yen japonés pierde terreno en medio de un ambiente positivo en los mercados.

- Los inversores están valorando la posibilidad de que las restricciones del COVID en China sean menores.

El euro amplió sus ganancias el lunes, tras una fuerte recuperación desde la zona de los 144.00 el viernes, y el par se acercó a los 147.00 en la mitad de la sesión de EE.UU.

El yen se hunde en una sesión de apetito de riesgo

A falta de publicaciones macroeconómicas relevantes, el sentimiento positivo de los mercados está impulsando a las divisas el lunes. Los activos refugio como el dólar estadounidense o el japonés están sufriendo, y la demanda de los inversores se desplaza hacia activos de mayor riesgo como el euro o la libra esterlina.

Los rumores de que China está considerando una cierta relajación en la política de Cero COVID alimentan el optimismo del lunes. Mercados de acciones han prolongado su recuperación, pasando por alto el desmentido de las autoridades chinas, que han advertido de la posibilidad de que se produzcan fuertes restricciones en el futuro, al acercarse la temporada de gripe invernal.

En el calendario europeo, la encuesta Sentix de la zona euro ha mostrado la primera mejora del sentimiento de los inversores en los últimos tres meses. Las temperaturas más cálidas en Europa están aliviando los temores anteriores sobre los racionamientos de gas y permitiendo un descenso moderado de los precios de la energía.

Además, los datos positivos de las nóminas no agrícolas vistos el viernes siguen actuando como un viento de cola para el apetito de riesgo. Las ajustadas condiciones del mercado laboral de EE.UU. añaden razones para que la Reserva Federal mantenga una senda de endurecimiento agresiva y un diferencial de política positivo con el Banco de Japón que ha hecho bajar al yen casi un 30% frente al dólar, y alrededor de un 15% frente al euro en lo que va de año.

Niveles técnicos a vigilar

Lo que hay que tener en cuenta el martes 5 de noviembre:

La semana comenzó con el dólar intentando recuperar el terreno perdido el viernes, pero la divisa estadounidense acabó perdiendo más terreno frente a sus principales rivales. El dólar aceleró su caída a última hora de la sesión estadounidense, ya que Wall Street repuntó antes del cierre.

Diferentes factores apuntalaron el sentimiento del mercado, uno de los cuales es la renovada especulación de que la Reserva Federal de EE.UU. está cerca de dar un giro a su política monetaria. Se espera que el banco central reduzca el ritmo de endurecimiento cuantitativo, independientemente de los comentarios de línea dura del presidente Jerome Powell. Otro factor es China. A pesar del aumento del número de nuevos casos de coronavirus, los inversores vuelven a valorar la relajación de las medidas restrictivas. Por último, se especula cada vez más con la posibilidad de que Rusia y Ucrania reduzcan el conflicto en curso.

Los rendimientos del Tesoro estadounidense, sin embargo, también subieron. El rendimiento de los bonos del Tesoro a 10 años se situó en el 4.20%, mientras que el rendimiento a 2 años ronda el 4.72%.

La semana será más ligera en cuanto a acontecimientos de primer orden, con la atención puesta en el Índice de Precios al Consumo de EE.UU., previsto en un 8% interanual en octubre, ligeramente mejor que el 8.2% anterior.

El par EURUSD cotiza en la zona de los 1.0030, su máximo en más de dos semanas. Los datos alemanes, mejores de lo previsto , ayudaron a la moneda común, ya que la Producción Industrial mejoró más de lo previsto en septiembre.

El par GBPUSD cotiza por encima del nivel de 1.1500, beneficiándose de la debilidad del dólar en general. Participantes del mercado anticipan que el Canciller del Reino Unido, Jeremy Hunt, esbozará 60.000 millones de libras en aumentos de impuestos y recortes de gastos.

El USD/CAD cotiza justo por debajo del umbral de 1.3500, mientras que el AUD/USD ronda los 0.6470. Las divisas refugio se aprecian frente a su rival estadounidense, con el USD/CHF cotizando actualmente en torno a 0.9880 y el USD/JPY en 146.50.

El oro mantiene las ganancias semanales anteriores y se sitúa en 1.676$ la onza troy, mientras que los valores del petróleo crudo suben. El WTI cotiza actualmente a 92.00$ por barril.

- El dólar neozelandés vuelve a la zona de resistencia de 0.5940.

- Los rumores de que se facilitarán las restricciones del COVID-19 en China han impulsado el apetito por el riesgo.

- El optimismo de los inversores pesa sobre el dólar refugio seguro.

El NZD ha abierto la semana con el mismo tono positivo con el que cerró la anterior. El par rebotó en 0.5870 en los primeros intercambios del lunes, para volver hacia el máximo de siete semanas en la zona de 0.5940, que, de momento, está aguantando los intentos alcistas

Rumores de que se suavizan las restricciones del COVID-19 en China

Con un calendario económico considerablemente más escaso esta semana, los rumores del mercado que sugieren que las autoridades chinas estarían suavizando las restricciones sobre el coronavirus han impulsado el optimismo el lunes, dando soporte a los activos de mayor riesgo en detrimento del dólar, que es un valor seguro.

Los Mercados bursátiles europeos han registrado una fuerte apertura, aunque el entusiasmo se ha atenuado un poco después de que la Comisión Nacional de Salud de China desmintiera los rumores y advirtiera de que se avecinan severas restricciones ante la llegada de la temporada de gripe invernal. Los valores estadounidenses son moderadamente positivos, con el índice Dow Jones avanzando un 0.84%, el S&P subiendo un 0.35% y el índice Nasdaq un 0.70% por encima de los niveles de apertura en el momento de redactar este informe.

Sin embargo, el sentimientode los mercados sigue siendo moderadamente positivo, ya que los inversores aún están evaluando el sólido informe de las nóminas agrícolas estadounidenses del viernes. Las nóminas del sector privado aumentaron en 264.000 en octubre, superando las expectativas de un incremento de 200.000, mientras que la lectura de septiembre se revisó al alza hasta 315.000 desde la estimación anterior de 264.000.

El mercado se encuentra en una encrucijada en medio de las noticias contradictorias procedentes de China, con los cruces de las principales divisas en niveles clave. En este contexto, hay que contemplar algunas dudas, ya que los inversores podrían buscar más datos antes de hacer apuestas significativas en cualquier dirección.

En ese caso, las cifras de la Inflación de los consumidores de EE.UU. podrían ofrecer más información sobre la próxima decisión de política monetaria de la Reserva Federal de EE.UU. y, por tanto, aumentar la volatilidad del dólar.

Niveles técnicos a vigilar

- El oro repunta de nuevo, pero sigue sin poder superar los 1.680 dólares.

- El ánimo positivo de los mercados pesa sobre el Dólar refugio seguro.

- Los rumores de que Chima estaría a punto de flexibilizar su política de Cero-COVID han impulsado el optimismo.

Los futuros del oro se han recuperado desde los 1.665$ en los inicios de la sesión europea del lunes, apreciándose gracias a la debilidad del dólar estadounidense en una sesión de riesgo, aunque parece que hasta ahora no ha podido encontrar aceptación por encima de los 1.680$.

Los metales preciosos se aprecian al mejorar el sentimiento de los mercados

Los metales preciosos han abierto la semana en un tono moderadamente comprador, favorecidos por un estado de ánimo positivo. Los rumores del mercado que apuntan a una revisión de las restricciones del COVID-19 en China han mejorado el sentimiento de los inversores el lunes, frenando la demanda del dólar como refugio.

Los comentarios de la Comisión Nacional de Salud de China, que ha reiterado el compromiso del Gobierno con la política de COVID-19 y ha advertido sobre la posibilidad de que se produzcan restricciones severas en el futuro, a medida que se acerca la temporada de gripe invernal, han moderado el apetito por el riesgo, pero no han alterado el ánimo del mercado, que sigue siendo moderadamente positivo, con el dólar perdiendo terreno frente a una cesta de las divisas más negociadas.

A falta de publicaciones macroeconómicas de primer orden, el informe positivo de las nóminas no agrícolas del viernes sigue impulsando el sentimiento de los mercados el lunes. Además, la encuesta Sentix de la zona euro ha registrado una mejora del sentimiento de los inversores en noviembre y ha contribuido a apuntalar el apetito por el riesgo.

Niveles técnicos a vigilar

- Los precios del petróleo se recuperan por encima de los 93$ y el dólar pierde terreno.

- Los rumores de que las restricciones del COVID en China son menores han impulsado el ánimo de los mercados.

Los precios del WTI han retomado la tendencia alcista del viernes, ya que el petróleo estadounidense de referencia ha rebotado desde niveles justo por encima de los 90$ en las primeras operaciones, hasta alcanzar niveles superiores a los 93$ por primera vez en las últimas cuatro semanas.

Recuperación de los precios del petróleo mientras el dólar pierde terreno

El apetito de riesgo se impone el lunes, ya que los inversores empiezan a valorar una cierta relajación de las restricciones de la COVID-19 en China, lo que hace disminuir los temores sobre una nueva serie de restricciones que frenarían la demanda de petróleo crudo.

El desmentido de tales rumores por parte de las autoridades chinas no ha conseguido acabar con el optimismo del mercado, que ha hecho pesar el dólar refugio seguro, proporcionando un soporte adicional a los precios del crudo.

En una agenda macroeconómica más bien escasa, la encuesta Sentix de la zona euro ha mostrado que la confianza de los inversores mejoró en noviembre por primera vez en los últimos tres meses. Esto, y los niveles positivos de empleo no agrícola observados el viernes, han contribuido a alimentar el optimismo de los inversores el lunes.

El Índice del dólar, que mide el valor del dólar estadounidense frente a una cesta de las divisas más negociadas, cae un 0.3% en el día, para alcanzar mínimos de sesión justo por encima de 110.00, tras haber alcanzado un máximo de 113.15 el jueves.

Niveles técnicos a vigilar

- USDMXN con impulso bajista por debajo de 19.50.

- La recuperación por encima de 19.50 aliviará la presión bajista.

- El dólar se fortalecerá si rompe por encima de 19.80.

El USDMXN negocia en 19.45, en el nivel intradía más bajo desde el 30 de mayo y está a punto de registrar el cierre diario más bajo desde marzo de 2020. El peso mexicano se benefició del apetito por el riesgo y de la tasa de interés de Banxico. Se espera que el jueves, el banco central de México vuelva a subir las tasas en 75 puntos básicos hasta el 10%.

La semana pasada, el USDMXN rompió la barrera de los 19.80 y el lunes por debajo de los 19.50, mejorando las perspectivas del peso mexicano. El sesgo técnico favorece más pérdidas para el par mientras se mantenga por debajo de la zona de largo plazo de 19.50. El próximo objetivo se ve en 19.25.

El RSI se encuentra en niveles de sobreventa, normalmente después de ocho días de caídas, sigue moviéndose hacia el sur. A pesar de las lecturas extremas, de momento no se ven señales de corrección. Una recuperación por encima de 19.50 aliviaría la presión bajista, apuntando a una cierta consolidación, probablemente entre 19.50 y 19.70. Una recuperación por encima de 19.80 favorecería al dólar, sugiriendo una vuelta al rango 19.80-20,00.

La acción de los precios en las últimas sesiones terminó con muchos días de movimientos limitados. Ahora la volatilidad parece seguir siendo elevada, apoyada también por las condiciones generales de los mercados y por la proximidad de las elecciones en EE.UU. y de los datos clave sobre la inflación en EE.UU. y en México.

-638034355098808343.png)

- El dólar estadounidense se mantiene débil tras las NFP, a la espera del IPC.

- El USDCHF prolonga su caída tras encontrar de nuevo resistencia en 1.0150.

- El siguiente soporte crítico se ve en torno a 0.9850.

El USDCHF está cayendo el lunes por segundo día consecutivo y ha bajado a 0.9874, alcanzando el nivel más bajo desde el 27 de octubre. Se encuentra ligeramente por debajo de 0.9900, ya que el franco suizo mantiene las ganancias.

El motor principal de la caída del USDCHF sigue siendo el debilitamiento del dólar estadounidense en general. El dólar comenzó a bajar el viernes, tras el informe oficial de empleo de EE.UU. y en medio del apetito de riesgo. Ahora, la atención está puesta en las próximas cifras de inflación que se publicarán el jueves, con el Índice de Precios al Consumo de octubre, que se espera que muestre un aumento mensual del 0.7%.

Pero el martes, Estados Unidos celebra sus elecciones de mitad de mandato. Los analistas señalan que los republicanos tienen la posibilidad de recuperar el control del Congreso: "Si los republicanos retoman una o ambas cámaras del Congreso, parece improbable que se produzcan cambios radicales en la política fiscal en los próximos dos años, salvo que se produzca una crisis como la de 2020. En este escenario de resultados electorales, dudamos que hagamos algún cambio importante en nuestras previsiones de crecimiento del PIB, la inflación o la tasa de los fondos federales como resultado de las elecciones. En su lugar, el statu quo y el bloqueo político nos parecen los resultados más probables, con la posibilidad de algún cierre del gobierno/teatro del techo de la deuda durante los próximos dos años", dijeron los analistas de Wells Fargo.

Niveles críticos

El sesgo a corto plazo apunta a la baja en el USDCHF, pero necesita romper 0.9850 para señalar una mayor debilidad en el futuro, apuntando a 0.9775. Al alza, por encima de 1.0060 el dólar debería recuperar el impulso y podría probar de nuevo 1.0150. Mientras se mantenga por debajo de 1.0150 las ganancias parecen limitadas.

El S&P 500 podría consolidarse a corto plazo. No obstante, los analistas de Credit Suisse siguen opinando que la fuerza reciente ha sido una recuperación del mercado bajista y esperan que se vuelva a probar el soporte clave de la media de 200 semanas en 3.620/19.

Posibilidades de rebote a corto plazo

"El S&P 500 logró un pequeño rebote el viernes, pero como el mercado se ha limitado y ha rechazado nuestro objetivo de recuperación del máximo de finales de septiembre, la media de 63 días descendente y el retroceso del 50% de la caída desde septiembre en 3.902/07, nuestra tendencia es considerar que se trata de un rebote temporal solamente."

"La resistencia en 3.796/3804 limitando puede mantener el riesgo inmediato de una caída de nuevo a 3.698, luego el soporte siguiente en el mínimo de 3.652/47 de finales de octubre antes de una nueva prueba de la media clave de 200 semanas en 3.620/19."

"Por encima de 3.804 se puede ver un rebote más profundo hasta 3.824 inicialmente, luego 3.864, pero con la zona de 3.890/3912 claramente esperada para seguir siendo una barrera importante."

Parece que el USDCAD ha confirmado un máximo. Una ruptura por debajo de la Media móvil de 55 días (DMA) en 1.3455 actuaría como señal de giro más amplio, informan los analistas de Credit Suisse.

"El USDCAD parece haber formado una cabeza y hombros bajistas y, con el MACD semanal, un escenario cada vez más probable de caída. Sin embargo, mantenemos intacta nuestra visión alcista principal por ahora y vemos la DMA de 55 en 1.3455 como la última línea de defensa para evitar un cambio más fuerte a la baja".

"Se necesita volver a superar el 1.3625 y, a continuación, el 1.3657/74 para aliviar un poco la presión a la baja y volver a situar el mercado en el centro del rango reciente."

"Un cierre por debajo de 1.3455 confirmaría el giro a la baja y sugeriría un mayor descenso hacia el 50% de retroceso de la subida desde agosto y el soporte de la línea de tendencia en 1.3351/3289 inicialmente."

El EURUSD tuvo una fuerte recuperación a finales de la semana pasada. Los analistas de Credit Suisse informan que se espera que el par continúe consolidándose y, potencialmente, que se produzca una recuperación más profunda, ya que el impulso del MACD semanal ha aumentado.

El soporte se sitúa en 0.9886/83 y la resistencia en 0.9999.

"Con el impulso semanal del MACD que ya ha pasado a ser más alto, esto plantea la posibilidad de una mayor consolidación y, de hecho, de una recuperación más profunda. Por encima de 0.9999 se vería un peso adicional a esta visión para la fuerza de vuelta al reciente máximo de 1.0095".

"Más allá de 1,0095 puede ver la resistencia a continuación en el máximo de septiembre y el retroceso del 23.6% de la tendencia bajista de 2021/2022 en 1.0198/1.0201, que buscaríamos limitar en primer lugar."

"El soporte se ve en 0.9898 inicialmente, luego los promedios de 13 y 55 días en 0.9886/83, que buscamos tratar de sostener. Por debajo podemos ver una caída hasta 0.9840, y luego 0.9796".

- El USDJPY baja por segundo día consecutivo en medio de un sesgo de venta sostenido del dólar.

- Los osos esperan una ruptura por debajo del soporte de la línea de tendencia ascendente antes de hacer nuevas apuestas.

- Los intentos de recuperación podrían seguir enfrentándose a una fuerte resistencia cerca de la zona de 147.55.

El par USDJPY lucha por capitalizar sus modestas ganancias intradía en la zona de 147.55 y se vuelve a la baja por segundo día consecutivo el lunes. La trayectoria bajista arrastra al par de nuevo por debajo del soporte fundamental cerca de la SMA de 200 periodos en el gráfico de 4 horas, y los osos esperan ahora una ruptura por debajo de la señal de 146.00 antes de hacer nuevas apuestas.

El dólar se suma a las fuertes pérdidas posteriores a las NFP y cae a mínimos de una semana en medio de las especulaciones de que la Reserva Federal ralentizará el ritmo de su ciclo de subida de tasas. Además, las expectativas de que las autoridades japonesas vuelvan a intervenir para suavizar cualquier caída brusca de la moneda nacional ejercen cierta presión a la baja sobre el par USDJPY.

Dicho esto, el impulso de apetito de riesgo podría mantener un límite a cualquier ganancia significativa para el JPY de refugio seguro y ayudar a limitar las pérdidas más profundas. Esto, junto con una gran divergencia en la postura de política monetaria adoptada por la Fed y el Banco de Japón, respalda las perspectivas de aparición de algunas compras a la baja en torno al par USDJPY, lo que justifica la precaución de los operadores bajistas.

Desde el punto de vista técnico, la cifra redonda de 146,00 coincide con un soporte de la línea de tendencia ascendente de hace una semana y media. Una caída posterior podría provocar una venta técnica agresiva y hacer que el par USDJPY sea vulnerable. La caída tiene el potencial de arrastrar al par hacia los mínimos en torno al nivel psicológico clave 145.00.

Por otro lado, la zona de 146.80 parece ser un obstáculo inmediato antes del nivel de 147.00. Cualquier movimiento al alza podría seguir enfrentándose a una fuerte resistencia cerca del máximo diario, en torno a la zona de 147.55. Una fuerza sostenida más allá de esta última podría permitir al par USDJPY recuperar 148.00 y probar la zona de oferta de 148.35-148.45.

Gráfico de 4 horas del USDJPY

-638034261623345158.png)

Niveles clave a vigilar

- La Plata se encuentra con una nueva oferta el lunes, aunque no tiene ninguna venta de seguimiento.

- La ruptura del viernes de 20.00$ apoya las perspectivas de ganancias adicionales.

- Los alcistas esperan una fuerza sostenida más allá de la EMA de 200 días antes de hacer nuevas apuestas.

La Plata lucha por capitalizar el impulso de ruptura alcista del viernes a través del nivel psicológico clave de 20.00$ y atrae a algunos vendedores cerca de la media móvil exponencial (EMA) de 200 días en el primer día de una nueva semana. El metal blanco se mantiene a la defensiva durante el inicio de la sesión europea y actualmente se sitúa cerca del extremo inferior de su rango diario, justo por encima de 20.00$.

La mencionada barrera, en torno a la zona de 20,85$ a 20.90$, debería actuar ahora como punto de giro, que si se supera con decisión se considerará un nuevo desencadenante para los operadores alcistas. Con los indicadores técnicos en el gráfico diario manteniéndose en territorio positivo, el XAGUSD podría entonces superar la marca de los 21.00$ y aspirar a probar el máximo mensual de octubre, en torno a la zona de los 21.25$.

Unas compras de seguimiento reafirmarán las perspectivas constructivas a corto plazo y elevarán el XAGUSD hacia el nivel de 21,50$, donde se encuentra la clave de la Media móvil simple (SMA) de 200 días, de camino a la marca de 22.00$. El impulso podría extenderse y permitir que los precios al contado pongan a prueba la siguiente resistencia relevante cerca de la zona horizontal de 22.35$ - 22.45$.

Por otro lado, cualquier retroceso posterior podría verse como una oportunidad de compra y quedar limitado cerca de la señal de 20.00$, que coincide con la EMA de 100 días. Una ruptura convincente por debajo anulará cualquier sesgo positivo a corto plazo y cambiará el sesgo a favor de los bajistas. El XAGUSD se deslizará entonces hacia la zona de los 19.25$ en su camino hacia el soporte pivotante de los 19.00$-18.90$.

Un poco de venta de seguimiento tiene el potencial de arrastrar al par al suelo del rango iniciado en el verano en torno a los 18.30$-18.25$, que ha sido sometido a múltiples pruebas. Esto es seguido de cerca por la señal de 18.00$, por debajo de la cual el XAGUSD podría volver a desafiar el mínimo anual, en torno a la zona de 17.55$ tocada en septiembre.

Gráfico diario de la plata

Niveles clave a vigilar

- La esperanza de una subida de tipos de interés menos agresiva por parte de la Fed y el impulso de apetito de riesgo pesan sobre el dólar.

- Los riesgos de recesión podrían limitar el optimismo y la sensibilidad al riesgo del Kiwi.

El par NZDUSD atrae nuevas compras en las inmediaciones de la zona de 0.5850 el lunes y llena la apertura de brechas bajistas semanales de cara a la sesión americana. El par sube hasta la zona de 0.5940 en la última hora, acercándose de nuevo a los máximos de varias semanas que tocó el miércoles pasado, y sigue apoyado por el sesgo vendedor del dólar estadounidense que prevalece.

De hecho, el índice del dólar, que mide el comportamiento del dólar frente a una cesta de divisas, cae a mínimos de una semana y se ve presionado por una combinación de factores. Los resultados mixtos del informe mensual sobre el empleo en EE.UU., que se sigue de cerca, alimentaron las especulaciones de que la Reserva Federal ralentizará el ritmo de su ciclo de subida de tasas. Aparte de esto, un cambio positivo en el sentimiento de riesgo global ejerce una presión adicional sobre el dólar, que es un refugio seguro, y beneficia al kiwi, que es sensible al riesgo.

Dicho esto, la creciente preocupación de los mercados por los vientos en contra de la economía derivados de la estricta política de cero COVID de China y la prolongada guerra entre Rusia y Ucrania parecen limitar el optimismo de los mercados. Además, todavía se espera que la Fed suba los tipos de interés en al menos 50 puntos básicos en su reunión de política de diciembre. Esto sigue siendo un soporte para los elevados rendimientos de los bonos del Tesoro de EE.UU. y debería actuar como un viento de cola para el dólar, lo que justifica cierta precaución antes de hacer apuestas alcistas agresivas en torno al par NZDUSD.

Además, los operadores preferirían esperar un nuevo catalizador de las últimas cifras de inflación al consumo de EE.UU., que se publicarán el jueves. Por lo tanto, será prudente esperar a que se produzcan compras más allá de la zona de resistencia de 0.5945-0.5950 para confirmar una ruptura alcista a corto plazo y posicionarse para un nuevo movimiento de apreciación. A falta de datos económicos relevantes, los rendimientos de los bonos estadounidenses, junto con el sentimiento de riesgo más amplio, influirán en el dólar y proporcionarán cierto impulso al par NZDUSD.

Niveles técnicos a vigilar

- El DXY prolonga el pesimismo a principios de semana.

- El siguiente soporte a tener en cuenta se encuentra en la zona de 109.50.

El Índice del Dólar (DXY) cae a mínimos de varios días y vuelve a visitar la zona de 110.30 en medio de una nueva mejora del sentimiento en el humor de los mercados el lunes.

Por el momento, parece probable una mayor debilidad del dólar. Frente a esto, se espera que el índice se enfrente a una contención inicial en el mínimo de octubre en 109.53 (27 de octubre) antes de la línea de soporte de nueve meses cerca de 108.90. Este último parece reforzado por la proximidad a la media móvil simple (SMA) de 100 días. Por encima de esta zona, el posicionamiento del dólar a corto plazo debería seguir siendo positivo.

A largo plazo, se espera que el DXY mantenga su postura constructiva mientras esté por encima de la SMA de 200 días en 104.52.

DXY gráfico de día

- El oro atrae algunas compras el lunes, aunque carece de convicción alcista.

- El renovado sesgo de ventas en torno al dólar ofrece soporte al XAUUSD.

- Los elevados rendimientos de los bonos estadounidenses y el apetito por el riesgo limitan la subida del metal amarillo.

El oro revierte una caída al inicio de la sesión europea hasta la zona de los 1.667$ y sube hasta un nuevo máximo diario en la última hora, aunque le falta seguimiento. El XAUUSD se sitúa actualmente en torno a la zona de los 1.678-1.680$, justo por debajo de un máximo de varias semanas alcanzado como reacción a los datos mixtos sobre el empleo mensual en EE.UU. del viernes.

El informe NFP de los EE.UU. mostró que la economía añadió 261.000 nuevos puestos de trabajo en octubre, frente a los 200.000 previstos. Sin embargo, esta cifra fue muy inferior a la del mes anterior, revisada al alza, de 315.000. Además, la tasa de desempleo subió al 3.7% desde el 3.5% de septiembre y las ganancias medias por hora se desaceleraron al 4.7% interanual en octubre desde el 5% anterior. Los datos alimentan las especulaciones de que la Reserva Federal podría ralentizar el ritmo de las futuras subidas de tasas y ejercen cierta presión sobre el dólar por segundo día consecutivo. Esto, a su vez, ofrece cierto soporte al oro denominado en dólares, aunque una combinación de factores impide que el XAUUSD suba de forma significativa.

Los mercados, mientras tanto, siguen valorando la posibilidad de una subida de tipos de interés de la Fed de al menos 50 puntos básicos en diciembre. Esto sigue siendo un soporte para los elevados rendimientos de los bonos del Tesoro de EE.UU. y actúa como un viento en contra para el oro que no rinde. Además, la buena recuperación de los futuros de la renta variable estadounidense también contribuye a mantener al metal precioso como refugio. Incluso desde una perspectiva técnica, el XAUUSD, hasta ahora, ha tenido dificultades para superar una resistencia de línea de resistencia descendente que se extiende desde el máximo de agosto, lo que justifica la precaución de los alcistas agresivos.

Por lo tanto, será prudente esperar a que se produzca una ruptura sostenida a través del obstáculo de la línea de tendencia antes de posicionarse para cualquier movimiento de apreciación del oro. Los operadores también parecen reacios y podrían preferir mantenerse al margen antes de la publicación de las últimas cifras sobre la inflación al consumo en EE.UU. del jueves. Mientras tanto, el rendimiento de los bonos estadounidenses podría influir en la dinámica de los precios del dólar, a falta de datos económicos relevantes que muevan el mercado. Aparte de esto, los operadores tomarán las señales del sentimiento de riesgo más amplio para aprovechar algunas oportunidades a corto plazo en torno al oro.

Oro niveles técnicos

- EURUSD sube por segunda jornada en forma consecutiva aunque pierde momento.

- Tras marcar máximos en una semana en 1.0006, retrocede hacia 0.9970.

- El dólar se mantiene debilitado ante suba en las bolsas.

El EURUSD continúa con un fuerte rebote desde la zona de 0.9750 y llegó el lunes hasta 1.0006, el nivel más alto desde el 27 de octubre. Tras no poder afirmase sobre la paridad perdió momento y retrocedió hacia 0.9970. El tono se mantiene alcista en el muy corto plazo, apoyado en la debilidad del dólar y la suba en los mercados bursátiles.

La baja del dólar que comenzó tras el reporte del empleo de EE.UU. se extendió el lunes, dando un impulsó al EURUSD. En el primer intento, el par no pudo afirmarse sobre el nivel de paridad, pero sigue con la mirada en dicha área. Una confirmación por encima habilitaría más subas. De no poder, el euro podría perder momento, habilitando más bajas. Los soportes se ven en 0.9950 y luego el área de 0.9905.

Lunes tranquilo, antes de elecciones y dato de inflación

En lo que respecta a datos económicos, se conoció una suba en las exportaciones a importaciones de China por debajo de lo esperado en octubre. El impacto de esto fue limitado, ya que los mercados de renta variable cerraron al alza en Asia, suben en Europa y los futuros de Wall Street apuntan a una apertura en positivo.

Se conoció que la producción industrial de Alemania subió en septiembre 0.6%, en contra de la expectativa de una baja de 0.8%. El índice de Confianza del Inversor Sentix mejoró en noviembre más de lo esperado desde -38.3 a -30.9. No habrá datos de relevancia de EE.UU. el lunes, y el foco podría pasar a los discursos de funcionarios de la Reserva Federal (Mester, Barkin y Collins). El martes serán las elecciones de medio término en EE.UU. y el jueves saldrá el índice de precios al consumidor.

Niveles técnicos

- El USDCAD cae a su nivel más bajo desde el 22 de septiembre en medio de la aparición de nuevas ventas en torno al dólar.

- La disminución de las probabilidades de una subida de tasas más agresiva por parte de la Fed y el apetito por el riesgo pesa sobre el dólar.

- El descenso de los precios del petróleo crudo podría pesar sobre el CAD y dar cierto soporte al par.

El USDCAD no logra aprovechar su repunte intradía y se encuentra con nuevas ventas cerca de la zona de 1.3555 durante la sesión europea del lunes. El par cae a la zona de 1.3465, el nivel más bajo desde el 22 de septiembre, y está bajo presión por el sesgo de venta que prevalece en torno al dólar estadounidense.

De hecho, el índice del dólar, que mide la evolución del billete verde frente a una cesta de divisas, extiende la caída posterior al NFP y se vuelve negativo por segunda vez consecutiva. Los resultados mixtos del informe mensual sobre el empleo en EE.UU. alimentaron las especulaciones de que la Fed podría ralentizar el ritmo de las futuras subidas de tasas. Esto, junto con un giro positivo intradía en el sentimiento de riesgo, se considera que pesa sobre el USD como refugio seguro.

El dólar canadiense, por su parte, podría seguir recibiendo soporte de los datos de empleo nacionales, que fueron un éxito. Aparte de esto, la aparición de algunas compras en torno a los precios del petróleo crudo podría apuntalar al CAD, divisa vinculada a las materias primas, y apoya las perspectivas de un nuevo movimiento a la baja del par USDCAD. Además, la aceptación por debajo de la SMA de 50 días, en torno al nivel psicológico de 1.3500, añade credibilidad a las perspectiva negativa.

Dicho esto, el compromiso de China de mantener su estricta política de cero COVID podría haber frustrado las esperanzas de un rebote de la demanda de petróleo en el principal importador de crudo del mundo. Esto podría actuar como un viento en contra para el oro negro y dar cierto soporte al par USDCAD, al menos por el momento. A falta de publicaciones económicas de importancia para el mercado, los factores fundamentales mencionados anteriormente seguirán desempeñando un papel clave en la influencia dels par.

USDCAD niveles técnicos

El Ministro de Asuntos Exteriores del Reino Unido, James Cleverly, declaró el lunes que el Gobierno anunciará inversiones por valor de más de 100 millones de libras esterlinas.

Cleverly aclaró que "las inversiones apoyarán a las economías en desarrollo para responder a los desastres relacionados con el clima y adaptarse a los impactos del cambio climático".

El índice Sentix de confianza de los inversores de la eurozona mejoró hasta -30.9 en noviembre desde -38.3 en octubre, mejorando también los -35.0 esperados por el consenso del mercado. El índice rebotó desde su nivel más bajo desde marzo de 2020 y alcanzó su mejor resultado en tres meses.

La situación actual en la Eurozona aumentó a -29.5 puntos en noviembre desde -35.5 en octubre.

El índice de expectativas saltó a -32.3 desde -41.0, alcanzando su valor más alto desde junio de 2022.

Puntos destacados

El repunte "no es una reversión de la tendencia".

"El aumento de los valores de situación y expectativas muestra la sensibilidad de los inversores en sus expectativas económicas a las señales del mercado de la energía".

"Los precios del gas se desplomaron en respuesta. La preocupación por una escasez catastrófica de gas se desvanece".

Reacción del EUR/USD

La divisa compartida sigue sin dejarse impresionar por los datos optimistas del Sentix de la Eurozona. El EUR/USD cotiza en 0.9981, con una subida del 0.22% en el día, tras enfrentarse al rechazo por encima de la paridad.

El ministro francés de Economía, Bruno Le Maire, ha hecho algunos comentarios sobre las perspectivas de inflación durante su comparecencia del lunes.

Declaraciones destacadas

"Llevará tiempo reducir la inflación a niveles más razonables".

"El mejor escenario es el de un descenso progresivo de la inflación".

Alvin Liew, economista senior del Grupo UOB, y Victor Yong, estratega de tasas, comentan el último evento del FOMC.

Puntos clave

"La Reserva Federal de los Estados Unidos (Fed) en su FOMC del 1 al 2 de noviembre de 2022, como se esperaba ampliamente, aceleró su ciclo de subida de tipos al elevar la tasa objetivo de los fondos de la Fed (FFTR) por cuarta vez consecutiva con una subida de 75 puntos básicos hasta el 3.75-4,00% (decisión unánime)."

"El presidente del FOMC, Powell, señaló claramente que la Fed está lejos de haber terminado y que habrá más subidas de tasas en el futuro ("Todavía tenemos algunos caminos por recorrer"). Powell siguió considerando que los riesgos para la inflación se inclinan al alza y subrayó la determinación de la Fed de reducir la inflación hasta el objetivo del 2%, que "todavía es necesario seguir subiendo los tipos, queda terreno por cubrir, y lo cubriremos... Queremos asegurarnos de no cometer el error de no apretar lo suficiente o aflojar demasiado pronto". Advirtió que, basándose en los datos, el FFTR terminal será más alto de lo que se esperaba anteriormente, pero también dijo que podría ser apropiado ralentizar el ritmo de aumento "tan pronto como la próxima reunión o la siguiente"."

Perspectivas del FOMC - La determinación del presidente Powell de frenar la inflación sigue siendo indiscutible, pero sus últimos comentarios nos dieron una combinación de una trayectoria más agresiva (en forma de una tasa terminal más alta) y la posibilidad de subidas de tipos más pequeñas tan pronto como el FOMC de diciembre. Para 2023, revisamos nuestras previsiones, ya que ahora esperamos dos subidas de tipos de 25 puntos básicos más, una en el FOMC de febrero de 2023 y otra en el FOMC de marzo de 2023, lo que elevará nuestra previsión de FFTR terminal hasta el 4.75-5,00% a finales del primer trimestre de 2023 (desde la previsión anterior del 4.50-4.75%), y una pausa en el actual ciclo de subidas de tipos hasta el primer trimestre de 2024.

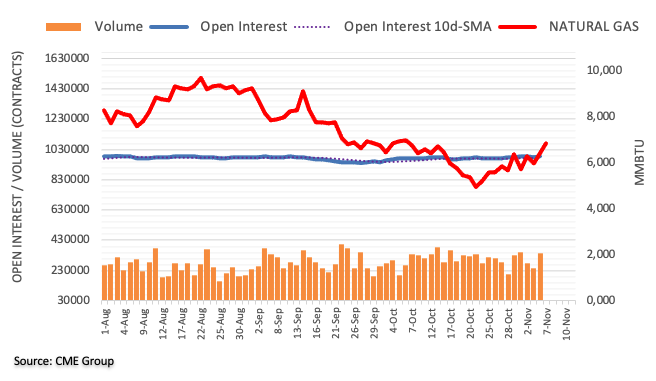

Teniendo en cuenta las cifras avanzadas del CME Group para los mercados de futuros de gas natural, el interés abierto revirtió dos caídas diarias consecutivas y aumentó en unos 5.500 contratos el viernes. En la misma línea, el volumen subió en casi 105.000 contratos también tras dos retrocesos diarios seguidos.

Gas natural: El próximo obstáculo se encuentra en el máximo de octubre, cerca de 7.20$

Los precios del gas natural registraron un fuerte avance el viernes en un trasfondo de aumento del interés abierto y del volumen. Dicho esto, el próximo obstáculo se encuentra en el máximo de octubre, cerca del nivel de 7.20$ por MMBtu (6 de octubre).

La balanza comercial de China de octubre se situó en 586.810 millones de CNY, frente a los 565.340 millones de CNY esperados y los 573.570 millones de CNY anteriores.

- Las exportaciones aumentaron un 7.0% el mes pasado, frente al 14.8% esperado y el 10.7% anterior.

- Las importaciones del país subieron un 6.8% frente al 6.0% esperado y el 5.2% anterior.

En términos de dólares,

China informó de un aumento marginal del superávit comercial, ya que las exportaciones y las importaciones registraron una caída inesperada.

La balanza comercial se situó en 85.15 mil millones, frente a los 95.95 mil millones esperados y los 84.74 mil millones anteriores.

- Exportaciones (interanual): -0.3% frente al +4.3% previsto y el +5.7% anterior.

- Importaciones (interanual): -0.7% frente a +0.1% previsto y +0.3% anterior.

Esto es lo que hay que saber para operar hoy lunes 7 de noviembre:

Los mercados permanecen relativamente tranquilos al comienzo de la semana mientras los inversores evalúan los últimos acontecimientos. Las decepcionantes cifras de comercio de China y el menguante optimismo sobre la flexibilización de las restricciones relacionadas con el coronavirus por parte de este país obligan a los participantes del mercado a adoptar una postura cautelosa. Más adelante en la sesión, la variación del crédito al consumo de septiembre será el único dato que figure en la agenda económica estadounidense. La confianza del inversor Sentix de noviembre para la eurozona será considerada para un nuevo impulso. Por último, los inversores prestarán mucha atención a los comentarios de los funcionarios de los bancos centrales.

En octubre, el superávit comercial de China aumentó ligeramente, hasta 85.150 millones de dólares, frente a los 84.740 millones de dólares, decepcionando las previsiones del mercado de 95.950 millones de dólares. En términos anuales, las exportaciones crecieron un 7%, frente a la previsión de los analistas del 14.8%, mientras que las importaciones aumentaron un 6.8%, ligeramente mejor que el consenso del mercado del 6%. Anteriormente, China informó de 5.496 nuevos casos de COVID-19 transmitidos localmente el 6 de noviembre. Esta cifra señala el mayor aumento en un día desde el 2 de mayo, cuando se introdujeron estrictas medidas de bloqueo.

A primera hora de la mañana en Europa, los futuros de los índices bursátiles estadounidenses cotizan a la baja y el Índice del Dólar se aferra a pequeñas ganancias diarias en torno a 111.00. El rendimiento de los bonos del Tesoro estadounidense a 10 años sigue moviéndose lateralmente por encima del 4.1%.

Tras el impresionante rebote del viernes, el EURUSD ha entrado en una fase de consolidación cerca de 0.9950 a primera hora del lunes. Los funcionarios del Banco Central Europeo siguen compartiendo sus opiniones divergentes sobre las perspectivas de la política monetaria, lo que dificulta que la divisa compartida conserve su impulso alcista. El miembro del Consejo de Gobierno del BCE y gobernador del banco central francés, François Villeroy de Galhau, declaró al Irish Times que no estaban lejos de la tasa neutra, más allá de la cual el ritmo de las subidas de tipos podría ser más flexible y lento. Mientras tanto, los datos de Alemania revelaron que la Producción Industrial creció un 0.6% mensual en septiembre. Esta lectura fue mucho más fuerte que la expectativa del mercado de una contracción del 0.8%, pero no ayudó al euro (EUR).

El GBPUSD tiene dificultades para consolidar las ganancias del viernes pasado y cotiza en un estrecho canal ligeramente por encima de 1.1300. Durante el fin de semana, The Guardian informó que el ministro de Finanzas británico, Jeremy Hunt, se estaba preparando para anunciar hasta 60.000 millones de libras (67.820 millones de dólares) de subidas de impuestos y recortes de gastos, incluyendo al menos 35.000 millones de libras (39.560 millones de dólares) en recortes. Sin embargo, este titular no parece tener un impacto notable en el comportamiento de la libra esterlina frente a sus rivales.

El USDJPY ha cobrado un impulso alcista a primera hora del lunes y ha avanzado hacia 147.50. El Banco de Japón publicará el resumen de opiniones en las primeras horas de la sesión asiática del martes.

El oro está protagonizando una profunda corrección a primera hora del lunes y pierde un 0.5% en el día en 1.667$. El viernes, el XAUUSD subió más de un 3% y tocó su nivel más alto desde mediados de octubre, en 1.682$.

Después de haber avanzado a su nivel más fuerte en casi dos meses en 21.500 dólares el sábado, Bitcoin perdió casi un 2% el domingo y continuó presionando a la baja el lunes temprano. Al cierre de esta edición, el BTCUSD pierde un 0.5% en el día, y se cotiza sobre 20.800 dólares. Ethereum se mantuvo bajo una modesta presión bajista durante el fin de semana y borró todas sus ganancias semanales. El ETHUSD se mueve de forma lateral ligeramente por encima de los 1500 dólares.

Los economistas de Goldman Sachs ofrecen sus perspectivas sobre la política monetaria del Banco de la Reserva de Australia (RBA) para los próximos dos años.

Comentarios destacados

"En el trasfondo de una inflación tan grande y prolongada, nos sorprendió la decisión del RBA de octubre de ralentizar el ritmo de subidas de tasas, sobre todo antes de que el tipo de interés oficial alcanzara el límite inferior de su estimación de "tipo neutral" nominal del 3.00-4.50%."

"De cara al futuro, la mayor frecuencia de las reuniones del Consejo del RBA (en comparación con sus homólogos) le proporciona una mayor opcionalidad, pero no esperamos que el RBA corra el riesgo de quedarse demasiado rezagado respecto a un ciclo de endurecimiento global sincronizado."

"También sospechamos que la revisión del RBA prevista para marzo de 2023 aumentará la presión sobre el RBA para que cumpla su mandato de inflación y hará que sea incómodo para el RBA mantener la política hasta el primer semestre de 2023 mientras la inflación probablemente esté tan por encima del objetivo."

"Teniendo en cuenta todo esto, ahora esperamos una subida de tipos de 25 puntos básicos cada mes hasta mayo de 2023 (inclusive) -hasta una tasa terminal del 4.10% (antes: 3.60%)- seguida de una relajación de 110 puntos básicos durante 2024 hasta el 3.0%."

El Ministerio de Finanzas de Japón está considerando aumentar la emisión de bonos del Estado a dos años en 100.000 millones de yenes japoneses (JPY) para el año fiscal 2022/23, así como aumentar las letras del Tesoro a seis meses, para financiar el estímulo económico, según informa Reuters el lunes revisando un documento de borrador del gobierno.

El borrador del documento mostraba que el incremento previsto llevará la emisión anual de los bonos a dos años a 33.9 billones de yenes para el actual año fiscal que finaliza el próximo mes de marzo, señala Reuters.

Según las lecturas preliminares del CME Group para los mercados de futuros del oro, el interés abierto se redujo en casi 8.000 contratos el viernes, revirtiendo parcialmente el aumento diario anterior. El volumen, en cambio, aumentó por cuarta sesión consecutiva, esta vez en unos 25.400 contratos.

El oro busca ahora recuperar los 1.700$

El agudo rebote del viernes en los precios del oro estuvo acompañado por un interés abierto cada vez menor, lo que indica que es probable que se produzca un movimiento correctivo a muy corto plazo. En caso de que el metal amarillo reanude la subida, el obstáculo inmediato debería surgir en el nivel de los 1.700$ por onza troy.

©2000-2026. Todos los derechos reservados.

El sitio es administrado por Teletrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

La información presentada en el sitio, no es una base para tomar decisiones de inversión y es proporcionada sólo con fines informativos.

La empresa no atiende ni presta servicio a clientes residentes en Estados Unidos, Canadá y los países incluidos en la lista negra del FATF.

La realización de operaciones comerciales en los mercados financieros con instrumentos financieros de margen, abre grandes oportunidades y permite a los inversores que estén dispuestos a correr riesgos a obtener altos rendimientos, pero al mismo tiempo conlleva un nivel de riesgo de pérdidas potencialmente alto. Por lo tanto, antes de comenzar a comercializar, se debe tomar de manera responsable a la cuestión de elegir la estrategia de inversión correspondiente, teniendo en cuenta los recursos disponibles.

Uso de información: al usar completamente o parcialmente los materiales del sitio, el enlace a TeleTrade como fuente de información es obligatorio. El uso de materiales en Internet debe ir acompañado de un hipervínculo al sitio teletrade.org. Importación automática de materiales e información del sitio está prohibida.

Para cualquier duda o pregunta, póngase en contacto con pr@teletrade.global.

bancarias