- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

Lo que hay que tener en cuenta el viernes 11 de noviembre:

El dólar estadounidense se desplomó el jueves frente a sus principales rivales, ya que los participantes del mercado se apresuraron a valorar un pivote en la política monetaria de la Reserva Federal de EE.UU. tan pronto como el próximo mes de diciembre. El Índice de Precios al Consumo de octubre cayó inesperadamente más de lo previsto, ya que la inflación anual aumentó un 7.7%. La lectura subyacente que excluye la volatilidad de los precios de los alimentos y la energía, se situó en el 6.3%, lo que supone una disminución respecto al 6.6% de septiembre.

Tras la publicación, la herramienta FedWatch de CME Group mostró que los mercados valoran en un 80% la probabilidad de una subida de tipos de interés de 50 puntos básicos en diciembre, frente al 52% de antes de la publicación. Es hora de que la Reserva Federal de EE.UU. cambie de rumbo.

Volvió el optimismo. Los Valores se dispararon, los rendimientos se desplomaron y los flujos de apetito de riesgo volvieron a la vida. Los índices estadounidenses subieron más de un 3% cada uno, y el Nasdaq Composite creció un 6%. Por otra parte, los rendimientos del Tesoro se redujeron en más de 20 puntos básicos, y el rendimiento de los bonos del Tesoro a 10 años opera actualmente un 3.83%.

El EURUSD cotiza cerca de un máximo mensual de 1.0184, mientras que el GBPUSD amplía sus ganancias antes del cierre de Estados Unidos, acercándose ahora a 1.1700. El par AUDUSD está a punto de desafiar la zona de 0.6600, mientras que el USD/CAD baja a 1.3350. Por último, el par USDJPY cotiza en torno a 141.80, mientras que el USDCHF baja a 0.9660.

El oro alcanzó nuevos máximos históricos en tres meses, cotizando ahora en torno a los 1.754$ la onza troy. Los precios del petróleo crudo se mantuvieron en niveles bajos, recuperando apenas algo de terreno tras la última caída. El WTI cotiza en torno a 86.40$ por barril.

Con un tono negativo, el Comité Permanente del Politburó (PSC) del Partido Comunista Chino celebró una reunión relacionada con el coronamiento e instó a mantener la política de cero covacha. Otro factor de sentimiento negativo es el colapso de la bolsa de criptomonedas FTX a principios de esta semana, de la que se dice que tiene un agujero negro de 6.000 millones de dólares. La crisis se está extendiendo como un reguero de pólvora en el mundo de las criptomonedas, y el final está aún por verse. Los inversores, sin embargo, apenas prestaron atención a los titulares después de la publicación del IPC, que incluso apoyan el mercado de criptomonedas.

- Los precios del Petróleo rebotan desde los mínimos de 84.70$ y alcanzan niveles superiores a los 87$.

- El dólar se desploma tras los débiles datos del IPC estadounidense.

- Las esperanzas de una flexibilización de la Fed han impulsado el apetito por el riesgo.

Los precios del WTI se revalorizaron el jueves y alcanzaron máximos de sesión justo por encima de los 87$, tras una venta masiva del 7.5% en los últimos tres días. Sin embargo, el Petróleo de referencia en EE.UU. ha sido rechazado en los 87.25$ antes de retroceder hasta la zona de los 86.50$.

El dólar se desploma tras el IPC estadounidense

El Índice de Precios al Consumo de EE.UU. de octubre subió un 7.7% interanual, por debajo de las estimaciones cercanas al 7.9. Mientras tanto, excluyendo los elementos volátiles como los alimentos y la Energía, el llamado IPC subyacente aumentó un 6.3% interanual, por debajo del 6.5% esperado. Una vez que los datos fueron publicados, el Índice del dólar, que sigue el valor del dólar frente a seis pares, se desplomó y, en el momento de escribir este artículo, amplia sus pérdidas hasta el 2%, en 108.222.

Estas cifras sugieren que la inflación podría haber tocado techo y proporcionan cierto margen para que la Reserva Federal considere la posibilidad de ralentizar su plan de endurecimiento monetario. Esto ha hecho resurgir la idea de una subida de tasas más suave en diciembre, lo que ha perjudicado al dólar estadounidense, impulsando los mercados de acciones en todo el mundo.

Al mismo tiempo, los datos de solicitudes semanales de subsidio de desempleo en EE.UU. revelaron que 225.000 trabajadores solicitaron prestaciones por desempleo en la semana del 4 de noviembre, por encima de las 218.000 del mes anterior y de las 220.000 esperadas. Estas cifras se suman a la evidencia de que las condiciones del mercado laboral podrían estar aflojando, ofreciendo más razones para que la Fed levante el pie del pedal de la subida de tasas.

Niveles técnicos a vigilar

- El USDCHF se precipita hacia una línea de tendencia de soporte alcista de hace cuatro meses, en torno a 0,9680.

- Un informe de inflación más suave en EE.UU. debilitó al dólar, ya que los inversores esperaban que la Reserva Federal subiera los tipos de forma menos agresiva.

- Los funcionarios de la Fed comentaron que las proyecciones de subidas de tipos de interés de septiembre deben ser más elevadas.

El USDCHF cayó por debajo de las medias móviles exponenciales (EMA) de 50 y 100 días tras la publicación de un informe sobre la inflación en EE.UU. más bajo de lo esperado, lo que provocó un impulso de riesgo en los mercados financieros, ya que los especuladores valoraron una postura menos agresiva de la Reserva Federal. En el momento de redactar este informe, el USDCHF cotiza en 0.9676, por debajo de su precio de apertura.

La inflación en EE.UU. disminuye, con una inflación general por debajo del 8%.

El Índice de Precios al Consumo de EE.UU. de octubre subió un 7.7% interanual, por debajo de las estimaciones cercanas al 7.9. Mientras tanto, excluyendo los elementos volátiles como los alimentos y la Energía, el llamado IPC subyacente aumentó un 6.3% interanual, por debajo del 6.5% esperado. Una vez que los datos fueron publicados, el Índice del dólar, que sigue el valor del dólar frente a seis pares, se desplomó y, en el momento de escribir este artículo, amplia sus pérdidas hasta el 2%, en 108.222.

Al mismo tiempo, las solicitudes iniciales de subsidio de desempleo de la última semana aumentaron más de lo estimado, lo que retrata los efectos de la política monetaria de la Reserva Federal en el mercado laboral.

Tras la publicación, el USDCHF se sumergió hacia una línea de tendencia de soporte alcista de cuatro meses, trazada desde los mínimos de agosto de 2022 que pasan en torno a la zona de 0.9670-80. La debilidad del dólar se debió a que los funcionarios de la Fed señalaron que el ritmo de las subidas de los tipos de interés se ralentizaría en un momento determinado, por lo que las cifras de octubre están abriendo la puerta a su primera subida de tipos de 50 puntos básicos en la reunión de diciembre.

Mientras tanto, la herramienta FedWatchTool de CME mostró que los futuros del mercado monetario han puesto en precio una subida de tasas de 50 puntos básicos por parte de la Reserva Federal, ya que las probabilidades son del 80%, mientras que hace un día, las posibilidades eran del 50%.

Por otra parte. Los funcionarios de la Fed que cruzan las noticias dijeron que, aunque el informe sobre la inflación de octubre fue positivo, el FOMC tiene que hacer todo lo posible para hacer frente a la inflación, según el presidente de la Fed de Dallas, Logan. Mientras tanto, Daly, de la Fed de Cleveland, y Harker, de Filadelfia, dijeron que las actuales tasas de los fondos federales (FFR) están en el territorio restrictivo, aunque Daly dijo que las tasas deben ser más altas que las previsiones de septiembre.

Niveles técnicos clave del USDCHF

- El Índice de Precios al Consumo (IPC) de EE.UU. de octubre fue menor de lo esperado, lo que pesa sobre el dólar.

- Los rendimientos del Tesoro de EE.UU. se desploman, con el rendimiento de los bonos del Tesoro a 10 años, bajando casi 30 puntos básicos.

- Harker, de la Fed: Las tasas están en el territorio restrictivo, y la Fed podría hacer una pausa en torno al 4.50%.

El Loonie prolonga sus ganancias frente al dólar estadounidense, como demuestra que el USDCAD se desplome más de un 1% tras la publicación del informe sobre la inflación en EE.UU., que mostró que la política monetaria de la Reserva Federal está empezando a enfriar la inflación. En el momento de redactar este informe, el USDCAD cotiza a 1.3350 después de haber alcanzado un máximo diario de 1.3571.

El informe del IPC estadounidense debilita al dólar

Las acciones estadounidenses se disparan, tras la publicación del IPC de EE.UU., y el Nasdaq protagoniza una asombrosa remontada, con una subida de más del 5.50%. La inflación en Estados Unidos fue inferior a la estimada, ya que la política monetaria está empezando a dar cuenta de la obstinación de los precios. El Índice de Precios al Consumo (IPC) de octubre subió un 7.7% interanual, por debajo de las estimaciones del 7.9%. En el mismo tono, el IPC subyacente, que excluye los elementos volátiles como los alimentos y la Energía, bajó un 6.3% interanual, por debajo del 6.5% previsto por los analistas.

Al mismo tiempo, el Departamento de Trabajo de EE.UU. publicó las solicitudes iniciales de subsidio de desempleo de la última semana, mostrando que el mercado laboral también se está relajando. Las solicitudes aumentaron en 225.000, superando las 220.000 previstas. Cabe destacar que el informe de nóminas no agrícolas de la semana anterior mostró que la tasa de desempleo subió del 3.5% al 3.7%.

El USDCAD se desplomó tras la publicación, después de rondar la zona de 1.3530, bajando por debajo de la zona de 1.3400, ya que el informe aliviaría la presión sobre la Reserva Federal, ya que el banco central estadounidense se prepara para frenar el ritmo de las subidas de los tipos de interés. Con respecto a esto último, la herramienta FedWatchTool de CME informa de que las probabilidades de que se produzcan subidas de 50 puntos básicos aumentaron hasta el 80%, frente al 56% anterior.

Tras la publicación, los rendimientos de los bonos del Tesoro de EE.UU. están cayendo en picado, con la tasa de los bonos de referencia a 10 años de EE.UU. en el 3.812%, 28 puntos básicos menos, lo que supone un viento en contra para el dólar. El Índice del dólar, que mide el valor del dólar frente a una cesta de seis divisas, ha bajado un 1.93%, situándose en 108.311.

En el momento de teclear, el presidente de la Fed de Filadelfia, Patrick Harker, está cruzando los cables de noticias, y dijo que la postura restrictiva de la política de la Fed se ve por encima del 4% y añadió que las subidas de tasas podrían hacer una pausa cuando la tasa de los fondos federales (FFR) llegue al 4.5%. Harker dijo que la política monetaria se retrasa "un año más o menos".

Niveles técnicos clave del USDCAD

La presidenta de la Reserva Federal de Dallas, Lorie Logan, dijo que los datos de inflación del IPC de octubre son un alivio, pero añadió que todavía tienen un largo camino por recorrer, según informó Reuters.

Declaraciones destacadas

"La inflación es demasiado alta".

"Puede que pronto sea conveniente ralentizar el ritmo de subidas de tasas para que la Fed pueda evaluar mejor la evolución de las condiciones financieras y económicas".

"No veo que la decisión de ralentizar el ritmo de subidas de tasas esté especialmente relacionada con los datos entrantes".

"La política monetaria debe centrarse ahora en restablecer rápidamente la estabilidad de precios".

"Los ajustes en el sistema financiero en respuesta a los tipos de interés son esperados y adecuados para moderar la demanda y reducir la inflación".

"Estamos viendo una respuesta normal de los mercados financieros al endurecimiento de la política monetaria".

"El proceso de enfriamiento de la economía por parte de la Fed no ha hecho más que empezar".

"El mercado laboral sigue muy ajustado".

"Los salarios siguen creciendo considerablemente más rápido que la tasa consistente con una inflación del 2%".

"Un ritmo más lento no debe tomarse como una política más fácil relacionada con los datos entrantes".

"Se examinará una amplia gama de información para evaluar si la política es suficientemente restrictiva".

Reacción de los Mercados

El Índice del dólar sigue presionando a la baja y la última vez que se le vio perder un 1.6% en el día fue en 108.65.

- El índice da un giro de 180 grados y rompe por debajo de 109.00.

- Los rendimientos estadounidenses caen a mínimos de varias sesiones tras los resultados de la inflación en EE.UU.

- La Tasa de Inflación de EE.UU. subió un 7.7% interanual y un 6.3% cuando se trata del IPC básico.

El índice del dólar estadounidense (DXY), que sigue al dólar frente a una cesta de sus principales rivales, pierde rápidamente el impulso y rompe los 109.00 para marcar nuevos mínimos de varias semanas el jueves.

El índice del dólar se debilita (mucho) después del IPC

La presión vendedora en el dólar se agravó después de que las cifras de inflación de EE.UU. sorprendieran a la baja en octubre, con un aumento del 7.7% frente al mismo mes de 2021 y del 0.4% en términos mensuales. Además, los precios que excluyen los costes de Alimentación y Energía -el IPC subyacente- también incumplieron el consenso y subieron un 6.3% en los últimos doce meses.

Los vendedores de dólares vuelven rápidamente al mercado después de que las cifras del IPC, inferiores a las esperadas, reaviven las especulaciones sobre un posible pivote en la política de la Fed en un horizonte relativamente a corto plazo. Frente a ello, el índice se hunde en una zona visitada por última vez a mediados de septiembre, en torno a 108,70, en medio de nuevas pérdidas de los rendimientos estadounidenses en toda la curva.

Otros datos del calendario fueron las habituales solicitudes iniciales de subsidio de desempleo, que aumentaron en 225.000 en la semana hasta el 5 de noviembre.

Además de la publicación del IPC de EE.UU., la agenda de EE.UU. incluye las habituales solicitudes iniciales de subsidio de desempleo, la declaración mensual del presupuesto y los discursos de la Fed de Filadelfia, P. Harker (votante de 2023, halcón), la Fed de Dallas, L. Logan (votante de 2023, centrista), la Fed de Cleveland, L. Mester (votante, halcón) y la Fed de Kansas City, E. George (votante, halcón).

Lo que hay que buscar en torno al dólar

El dólar ve renovada su tendencia a la baja tras las decepcionantes cifras de inflación en EE.UU., en consonancia con las crecientes especulaciones sobre una ralentización del proceso de normalización de la Fed a corto plazo.

Mientras tanto, la revalorización por parte de los inversores de un probable pivote en la política de la Fed surge ahora como una nueva y bastante fiable fuente de debilidad para el dólar, en línea con un descenso correctivo de los rendimientos estadounidenses en toda la curva.

Niveles relevantes del índice USD

Ahora, el índice retrocede un 1.61% a 108.67 y la quiebre de 108.62 (mínimo mensual del 10 de noviembre) abriría la puerta a 107.68 (mínimo mensual del 13 de septiembre) y finalmente a 104.73 (SMA de 200 días). Por otro lado, la siguiente barrera alcista se alinea en 113.14 (máximo mensual del 3 de noviembre), seguida de 113.88 (máximo mensual del 13 de octubre) y luego 114.76 (máximo del 28 de septiembre).

- El precio del oro avanza tras la publicación de un débil informe sobre el IPC estadounidense.

- El Índice de Precios al Consumo (IPC) subyacente de EE.UU. para el mes de octubre desciende, lo que sugiere que la Fed podría ralentizar el ritmo de subidas de tasas.

- Las solicitudes de subsidio de desempleo en EE.UU. aumentaron, dando señales de relajación.

El precio del oro se recuperó después de que un informe sobre la inflación en Estados Unidos mostrara que los precios se están relajando, lo que abre la puerta a una acción menos agresiva por parte de la Reserva Federal en la reunión de diciembre. Dicho esto, el apetito por el riesgo de los inversores mejoró, ya que los futuros de la renta variable de EE.UU. subieron, mientras que los rendimientos del Tesoro de EE.UU. descendieron. En el momento de redactar este informe, el XAUUSD cotiza en torno a los 1.739$, ganando casi un 2% desde su apertura.

El oro sube con fuerza tras el informe del IPC de EE.UU.

El jueves, el Departamento de Trabajo de EE.UU. informó que el Índice de Precios al Consumo (IPC) de octubre subió un 0.4% intermensual, menos del 0.6% estimado, mientras que la lectura en base anual fue del 7.7%, por debajo del 7.9% previsto. Por su parte, el IPC subyacente, que los funcionarios de la Reserva Federal siguen de cerca, subió un 0,3% intermensual, menos del 0.5% esperado por los analistas, y la cifra interanual fue del 6.3%, inferior a las estimaciones del 6.5%.

Al mismo tiempo, las solicitudes iniciales de subsidio de desempleo en EE.UU. para la semana que finalizó el 5 de noviembre aumentaron en 225.000, por encima de las estimaciones de 220.000, dando señales de que el mercado laboral se está relajando, mientras que las solicitudes de continuación aumentaron a 1493.000 desde 1487.000 en la lectura anterior. Durante los datos de empleo de la semana pasada, la economía estadounidense añadió 261.000 puestos de trabajo, superando las estimaciones, pero la tasa de desempleo se acercó al 3.7%.

Tras la publicación, los rendimientos de los bonos del Tesoro de EE.UU. están cayendo, con el rendimiento de los bonos del Tesoro a 10 años de EE.UU. en 3.912%, bajando 18 puntos básicos, un viento en contra para el dólar. El Índice del dólar, que mide el valor del dólar frente a una cesta de seis divisas, ha bajado un 1.47%, situándose en 108.819.

En el momento de teclear, el presidente de la Fed de Filadelfia, Patrick Harker, está dando declaraciones, y dijo que la postura restrictiva de la política de la Fed se ve por encima del 4% y añadió que las subidas de tasas podrían hacer una pausa cuando la tasa de los fondos federales (FFR) llegue al 4.5%. Harker dijo que la política monetaria se retrasa "más o menos un año".

Niveles técnicos clave del oro (XAUUSD)

- IPC anual baja desde 8.2% a 7.7%, por debajo del 8.0% del consenso.

- IPC subyacente anual crece un 6.3%, sin alcanzar el 6.5% esperado.

- El dólar se desploma tras los datos.

El Índice de Precios al Consumidor (IPC) de Estados Unidos subió en octubre a un ritmo del 0.4%, menos que el 0.6% del consenso del mercado. La tasa anual de inflación pasó de 8.2% en septiembre a 7.7% en octubre, sin alcanzar el 8% esperado. Esta es la tasa más baja vista en nueve meses.

El IPC subyacente subió 0.3% en octubre, menos que el 0.5% del consenso. La tasa anual descendió desde 6.6% a 6.3%, es decir, cayó más que los esperado por el mercado que era una lectura de 6.5%.

El dato será clave para las expectativas sobre qué hará la Reserva Federal en la próxima reunión del 13 y 14 de diciembre. La incógnita está en la magnitud de la suba. Las cifras de hoy pueden empujar la decisión hacia una suba menos agresiva. Por ende, el dólar está cayendo fuertemente.

En el mismo momento se publicó el reporte semanal de pedidos de subsidio de desempleo.

- Combinación de factores presionan a la baja a los precios del petróleo.

- El barril de WTI retrocede bruscamente desde máximos en dos meses.

Los precios del petróleo se están recuperando tras haber caído a mínimos en semanas, presionado por los temores por bajas en la demanda y una suba en los inventarios.

El barril de WTI (plataformas de trading) llegó hasta 84.00$, el mínimo desde el 26 de octubre, y luego rebotó hacia 85.00$. Está cayendo en forma modesta en términos intradiarios, pero con respecto al nivel de tres días atrás, cedió casi 10$.

La continuidad de una política firme contra el COVID en China es un factor que genera temor por la actividad económica y la demanda de petróleo. A lo anterior se suma la suba en los inventarios de petróleo de EE.UU. Todo lo anterior contribuyó a darle más peso a la corrección técnica que había comenzado desde máximos en dos meses.

Se suma a los factores a la baja, la suba de estos dos días del dólar estadounidense. En minutos se publicarán cifras claves de inflación de EE.UU. que pueden tener un amplio impacto los mercados financieros.

Niveles técnicos

- El DXY repunta al alza y coquetea con 111,00.

- La media móvil de 55 días se perfila como el próximo objetivo cerca de 111.10.

El Índice del Dólar (DXY) se suma al interés de compra del miércoles y cotiza a sólo unos puntos de la marca clave de 111.00 el jueves.

Un extensión de la recuperación se enfrenta ahora al obstáculo inmediato de la media móvil simple (SMA) intermedia de 55 días en 111.08. Si el índice consigue dejar atrás este nivel, entonces el siguiente objetivo de relevancia se espera en el, hasta ahora, máximo de noviembre en 113.14 (3 de noviembre).

A largo plazo, se espera que el DXY mantenga su postura constructiva mientras esté por encima de la SMA de 200 días en 104.74.

DXY gráfico de día

- Futuros de Wall Street estables a la espera del IPC de EE.UU.

- Todo apunta al dato de inflación estadounidense que generará ruido en los mercados.

- El dólar sube en forma modesta antes de las cifras.

- El petróleo sigue cuesta abajo, y los metales se aferran a ganancias recientes.

Los mercados bursátiles en Europa y los futuros de Wall Street no registran cambios significativos, con el mercado en modo de “ver y esperar”, apuntando a los datos de inflación de octubre de EE.UU. El petróleo sigue cuesta abajo, mientras que el dólar sigue recuperando terreno.

Antes y después del IPC

En Europa, las principales plazas no muestran variaciones relevantes. Tras la caída del 2.08% del miércoles, los futuros del S&P 500 suben 0.28% el jueves. Toda la expectativa está centrada en los próximos datos económicos.

Las elecciones de medio término de EE.UU. aún no han terminado. Si bien los comicios ya cerraron, aún no están definidos todos los resultados. Resta aún varias carreras por la Casa de los Representantes, con los republicanos encaminados a conseguir la mayoría. En el Senado, los republicanos apuntan a conseguir 50 bancas y los demócratas 49; la restante se definiría en una segunda vuelta en Georgia y será determinante. El presidente Biden el martes dijo que planea ir por la reelección y que hará un anuncio a principios del próximo año.

El resultado electoral no ha tenido gran influencia sobre los mercados, que tienen su mirada ahora de lleno en las cifras de inflación de EE.UU. Se espera que la tasa anual del Índice de Precios el Consumidor pase del 8.2% de septiembre a 8% en octubre, y la subyacente desde 6.6% a 6.5%.

Además se publicará el reporte semanal de pedidos de subsidio de desempleo y en la tarde americana las cuentas fiscales de octubre. Expondrán en público varios funcionarios de la Fed (Harker, Daly, Mester, George y Williams). Entre las empresas que presentarán resultados el jueves están AstraZeneca, WeWork, Ralph Lauren y Allianz.

Se espera volatilidad

El reporte de inflación podría tener un gran impacto a lo largo del mercado financiero ya que moldeará las expectativas de la política monetaria de la Fed. Analistas por estos días han subido las estimaciones sobre la tasa de interés final. En la próxima reunión (13 y 14 de diciembre), la Fed podría subir 50 o 75 puntos básicos, y las cifras de hoy empujarán en una dirección o en otra.

Los rendimientos de los bonos del Tesoro sube modestamente el jueves, con el tramo a 10 años rindiendo 4.10% y el de 2 años 4.61%. El reporte de las 13:30 GMT se espera que active gran volatilidad en este mercado, con amplias repercusiones en otros.

El dólar se muestra fortalecido en el mercado. El DXY sube por segundo día en forma consecutiva y se acerca a 111.00. El euro y el franco suizo están entre las más débiles con el EURUSD por debajo de 0.9950 y el USDCHF apuntando a 0.9900.

Los metales lucen estables antes del IPC, con el oro sosteniéndose sobre 1700$ y la plata por encima de 21.00$ mostrándose aún fuertes, aunque con un gran desafío por delante con las cifras de inflación. Los precios del petróleo siguen cuesta abajo. El barril de WTI marcó nuevos mínimos dos semanas y luego recortó pérdidas, regresando sobre 85.00$.

El mercado de criptomonedas vive horas de alta tensión, producto de la debacle de la plataforma de exchange FTX. El Bitcoin bajó a mínimos en dos años en 15.500$ y luego rebotó hasta 16.860$. Ethereum sube más del 6% y opera en 1.182$.

Niveles técnicos

- El euro y el franco suizo entre las más débiles del G10 el jueves.

- El dato de inflación de EE.UU. puede traer gran movimiento.

- USDCHF sube tras cinco días con bajas, tras rebotar desde 0.9800.

El USDCHF sube desde hace horas en forma constante y acaba de marcar un máximo de dos días en 0.9896. En lo que va del jueves sube más de 50 pips y extiende el rebota tras operar momentáneamente por debajo de 0.9800 el miércoles.

El par tocó fondo en 0.9797, el mínimo en un mes y luego comenzó un rebote, que tras una pausa, se reinició en la sesión europea. La suba del USDCHF le sigue a cinco días de bajas y es en la previa del dato de inflación de Estados Unidos.

En dos horas se publicará el Índice de Precios al Consumidor de octubre de EE.UU. que se espera muestra una baja en la tasa anual del 8.2% a 8% y en la subyacente de 6.6% a 6.5%. Hacia este dato apuntan todas las miradas y se espera que tenga gran impacto en el mercado.

Antes de este informe, el euro y el franco suizo están entre las monedas más débiles. El EURUSD retrocedió hasta la zona de 0.9930, mientras que el EURCHF marcó mínimos en tres semanas en 0.9825.

Niveles técnicos

- Los metales estables antes del dato de inflación de EE.UU.

- Se espera suba de 8% interanual en el IPC de octubre.

- XAUUSD se mantiene sobre 1700$, tras rechazo cerca de 1720$.

El oro está operando en torno a 1706$, en una jornada tranquila comparada con la volatilidad de las sesiones anteriores, en la previa del dato de inflación de EE.UU., que se espera genere mucho movimiento en el mercado.

Aún alcista pese a freno

El oro llegó a máximos en cinco semanas el miércoles en 1722$, pero tras tocar dicho nivel comenzó un retroceso que encontró soporte sobre 1700$. La estabilidad del precio sobre 1700$, es un factor positivo para el preciado metal. Para habilitar más subas deberá de superar primero 1715$ y luego afirmarse sobre 1730$, una resistencia de mediano plazo.

A la baja, de perder 1700$, se podría dar una extensión bajista. El soporte fuerte y crítico se ve en 1670$, que de ceder, dejaría al oro en una situación vulnerable.

Estable, por ahora

A las 13:30 GMT se publicará en EE.UU. el dato de inflación minorista. El Índice de Precios al Consumidor (IPC) se espera que se ubique en 8% interanual. Este dato será crítico y puede generar mucho ruido en el mercado.

En la previa del mismo, el dólar opera al alza en el mercado pero sin afectar al oro, lo que puede ser otra señal de fortaleza. Aún así, un dato alto de inflación será un gran desafío para la estabilidad y el panorama alcista actual del XAUUSD.

Además de la inflación, se publicará el reporte semanal de pedidos de subsidio de desempleo y hablarán varios funcionarios de la Reserva Federal.

Niveles técnicos

- El USDCAD tiene dificultades para aprovechar su modesto repunte intradía en medio de una modesta debilidad del dólar.

- Los precios bajistas del petróleo crudo debilitan al CAD y ayudan a limitar la caída del par.

- Los operadores esperan ahora el informe del IPC de EE.UU. antes de abrir nuevas posiciones direccionales.

El par USDCAD desvanece un repunte inicial hasta alcanzar un nuevo máximo semanal en 1.3560 y retrocede rápidamente hasta la zona de 1.3525-1.3530. Sin embargo, la caída parece soportada en medio de los precios bajistas del petróleo, que tienden a pesar sobre el CAD, divisa vinculada a las materias primas. En el momento de escribir, el par se mantiene estable alrededor de 1.3550.

De hecho, el crudo WTI prolonga el fuerte retroceso de esta semana desde los máximos de dos meses y se mantiene bajo presión por tercer día consecutivo en medio de la preocupación por la demanda de combustible en China. Una serie de datos económicos débiles de China apuntan a un crecimiento lento en el mayor consumidor de petróleo del mundo, lo que a su vez actúa como un viento en contra para el oro negro. Dicho esto, es probable que una modesta debilidad del dólar estadounidense impida que el par USDCAD suba significativamente.

Los operadores también podrían abstenerse de abrir posiciones agresivas y preferirían esperar al margen antes de la publicación de las últimas cifras de la inflación al consumidor de Estados Unidos. El informe crucial del IPC de EE.UU. desempeñará un papel clave en la determinación de la trayectoria de endurecimiento de la política de la Fed, que a su vez influirá en la dinámica de los precios del dólar. Por lo tanto, será prudente esperar a que se produzcan fuertes compras de continuación antes de confirmar que el par USDCAD ha formado un suelo a corto plazo.

Incluso desde el punto de vista técnico, la ruptura posterior al NFP por debajo del soporte de la SMA de 50 días cerca del nivel psicológico de 1.3500 favorece a los bajistas. Esto justifica cierta precaución para los alcistas antes de posicionarse para cualquier movimiento de apreciación significativo para el par USDCAD. Dicho esto, una sorpresa al alza del IPC de EE.UU. reavivará las apuestas por un endurecimiento más agresivo por parte de la Fed e impulsará la moneda estadounidense, anulando el sesgo negativo en el par.

USDCAD niveles técnicos

- El GBPUSD recupera algo de tracción positiva el jueves en medio de una modesta debilidad del USD.

- El potencial alcista parece limitado, mientras los operadores esperan con interés el informe del IPC de Estados Unidos.

- Las sombrías perspectivas económicas del BoE también contribuyen a limitar las ganancias del par.

El par GBPUSD atrae algunas compras cerca de la zona de 1.1350 el jueves y recupera parte de las fuertes pérdidas del día anterior. El par se aferra a las ganancias intradía durante la primera mitad de la sesión europea, aunque parece tener dificultades para capitalizar el movimiento más allá del nivel redondo de 1.1400.

Una modesta bajada de los rendimientos de los bonos del Tesoro de EE.UU., junto con un tono positivo en torno a los mercados de acciones, no ayudan al dólar refugio seguro a aprovechar el rebote del día anterior desde un mínimo de varias semanas. Aparte de esto, un cierto comercio de reposicionamiento antes de las cruciales cifras de inflación de los consumidores de EE.UU. limita la subida del dólar, lo que a su vez se ve prestando cierto soporte al par GBPUSD.

Dicho esto, una combinación de factores está impidiendo que los operadores abran posiciones agresivas y están actuando como viento en contra para el par. A pesar de las expectativas de que la Reserva Federal ralentizará el ritmo de su política de endurecimiento, los mercados siguen valorando la posibilidad de una subida de tasas de 50 puntos básicos en diciembre. Esto debería ayudar a limitar la caída de los rendimientos de los bonos estadounidenses y del dólar.

Además, las sombrías perspectivas del Banco de Inglaterra para la economía del Reino Unido podrían seguir socavando la libra esterlina y contribuir a limitar las subidas del par GBPUSD. Además, los operadores preferirían esperar un nuevo catalizador en el esperado informe sobre el IPC estadounidense. Los datos influirán en las futuras subidas de tasas por parte de la Fed y desempeñarán un papel clave en el impulso de la demanda del dólar a corto plazo.

Esto, a su vez, justifica cierta cautela por parte de los alcistas antes de posicionarse para cualquier movimiento de apreciación intradía del par GBPUSD. A continuación, la atención se centrará en el informe preliminar del PIB del Reino Unido del tercer trimestre, cuya publicación está prevista para el viernes. Además, los operadores estarán atentos a la declaración fiscal del Ministro de Finanzas británico, Jeremy Hunt, prevista para el 17 de noviembre, para determinar el siguiente movimiento direccional para el par.

GBPUSD niveles técnicos

En un artículo del Boletín Económico publicado el jueves, el Banco Central Europeo (BCE) ofrece información actualizada sobre la evolución económica, financiera y monetaria de la zona euro.

Comentarios destacados

El Consejo de Gobierno basará la futura senda de los tipos de interés oficiales en la evolución de las perspectivas de la inflación y de la economía, siguiendo su enfoque de reunión a reunión.

La inflación sigue siendo demasiado elevada y se mantendrá por encima del objetivo durante un período prolongado.

El Consejo de Gobierno también decidió modificar los términos y condiciones de la tercera serie de operaciones de financiación a plazo más largo con objetivo (TLTRO III).

Es probable que la actividad económica de la zona euro se haya ralentizado significativamente en el tercer trimestre del 2022, y el Consejo de Gobierno espera un nuevo debilitamiento en lo que queda del 2022 y a principios del 2023.

El empeoramiento de la relación de comercio, ya que los precios pagados por las importaciones aumentan más rápidamente que los recibidos por las exportaciones, está pesando sobre los ingresos de la zona euro.

Para limitar el riesgo de alimentar la inflación, las medidas de soporte fiscal para proteger la economía del impacto de los altos precios de la energía deberían ser temporales y estar dirigidas a los más vulnerables.

Los datos recibidos confirman que los riesgos para las perspectivas de crecimiento económico son claramente a la baja, especialmente a corto plazo.

La ministra española de Economía, Nadia Calviño, ha dicho el jueves que espera que la "inflación del país se mantenga en el nivel actual hasta finales de año".

Calviño también ha dicho que "el crecimiento económico del cuarto trimestre va bien hasta ahora".

"La propuesta presentada por la Comisión Europea es una buena base para empezar a trabajar, es equilibrada y responde al documento que España había presentado con Holanda", ha añadido Calvino.

- El EURGBP carece de una dirección intradía firme y oscila dentro de un rango el jueves.

- Sin embargo, una combinación de factores sigue actuando como viento de cola para el cruce.

- Las conversaciones sobre un endurecimiento agresivo por parte del BCE apuntalan al Euro y ofrecen soporte al par.

- Las perspectivas poco optimistas del BoE sobre la economía británica apoyan las perspectivas de nuevas subidas en el par.

El cruce EURGBP oscila en un rango, en torno al nivel de 0.8800, durante la primera parte de la sesión europea del jueves y consolida las fuertes ganancias del día anterior hasta alcanzar un máximo de casi un mes.

Las sombrías perspectivas del Banco de Inglaterra para la economía del Reino Unido resultan ser un factor clave detrás del rendimiento relativamente bajo de la libra esterlina y actúan como un viento de cola para el cruce EURGBP. De hecho, el banco central del Reino Unido espera que la recesión dure todo el año 2023 y la primera mitad de 2024. Además, el BoE indicó la semana pasada una ttasa terminal más baja de lo que se cotizaba en los mercados.

Por otra parte, la moneda común sigue recibiendo cierto apoyo de las expectativas por un endurecimiento más agresivo de la política monetaria del Banco Central Europeo (BCE). Varios responsables de la política del BCE, entre ellos su presidenta Christine Lagarde, indicaron que el banco central seguirá subiendo los tipos de forma agresiva para hacer frente a la inflación al consumo, que se aceleró hasta un récord del 10.7% en octubre.

Esto, a su vez, hizo que los rendimientos a corto plazo de Alemania alcanzaran nuevos máximos de varios años a principios de esta semana y refuerza el sesgo positivo a corto plazo para el cruce del EURGBP. Incluso desde una perspectiva técnica, el movimiento sostenido del día anterior y la aceptación por encima de la zona de 0.8775-0.8780 apoyan las perspectivas de una extensión de una tendencia alcista de casi tres semanas.

El jueves no se publicará ningún dato económico importante, ni de la Eurozona ni del Reino Unido. Por lo tanto, la atención se centra en el dato preliminar del PIB del Reino Unido del tercer trimestre, que se publicará el viernes. Los inversores también estarán pendientes de la declaración fiscal del Ministro de Finanzas británico, Jeremy Hunt, el 17 de noviembre. No obstante, el trasfondo fundamental parece inclinarse a favor de los alcistas.

EURGBP niveles técnicos

El Gobernador del Banco de Japón, Haruhiko Kuroda, ha dicho el jueves al primer ministro, Fumio Kishida, que llevarán a cabo una flexibilización monetaria para alcanzar el objetivo de precios en paralelo al crecimiento de los salarios.

Comentarios adicionales

El Gobierno y el BOJ acordaron trabajar estrechamente para lograr el crecimiento económico con el crecimiento de los salarios y el objetivo de inflación.

Habló con el primer ministro Kishida sobre el mercado de divisas, y dijo que un debilitamiento unilateral y brusco del yen no es deseable para la economía.

El primer ministro Kishida no hizo ningún comentario específico sobre el mercado de divisas.

Esto es lo que hay que saber para operar hoy jueves 10 de noviembre:

El dólar estadounidense se mantiene relativamente tranquilo frente a sus principales rivales a primera hora del jueves, ya que los inversores se mantienen al margen a la espera de los datos del Índice de Precios al Consumo (IPC) de octubre. El ambiente de aversión al riesgo en los mercados ayudó a que el dólar se mantuviera firme y el estado de ánimo se mantiene neutral en la mañana europea, con los futuros de los índices bursátiles estadounidenses cotizando planos en el día. Está previsto que el Banco Central Europeo (BCE) publique su Boletín Económico más adelante en la sesión. Además de los datos sobre la inflación, en la agenda económica de EE.UU. se publicarán también las cifras semanales de solicitudes iniciales de subsidio de desempleo.

Previa inflación en EE.UU: Mercados aprovecharán la caída del IPC subyacente para reactivar el juego del pivote – Tres escenarios

Tras la recuperación del riesgo que se produjo a principios de la semana, el cambio negativo que se produjo en el sentimiento hizo que los principales índices de Wall Street sufrieran fuertes pérdidas. Mientras tanto, el rendimiento de los bonos del Tesoro de EE.UU. a 10 años prolonga su tendencia lateral por encima del 4%, después de haber registrado pequeñas pérdidas el martes.

Previsión inflación de octubre en EE.UU.: El dólar se debilitará por un apetito por el riesgo debido al IPC

Según Associated Press, los republicanos tienen 207 escaños en la Cámara de Representantes, frente a los 184 de los demócratas, y 48 en el Senado. Se necesitan 51 y 218 escaños para obtener la mayoría en el Senado y la Cámara, respectivamente. Es poco probable que el resultado de las elecciones intermedias de EE.UU. se concrete a corto plazo, ya que se espera que el control del Senado se decida tras una segunda vuelta electoral en Georgia.

El EURUSD rompió una racha de tres días de ganancias el miércoles, pero logró cerrar por encima de la zona de paridad clave. El par se movió por última vez de forma lateral, ligeramente por encima de 1.0000.

El GBPUSD perdió casi 200 puntos el miércoles, pero logró un modesto rebote durante la jornada asiática del jueves. Sin embargo, el par se mantiene por debajo de 1.1400, ya que la valoración del dólar en el mercado sigue impulsando la acción.

Apoyado por la renovada fortaleza del dólar, el USDJPY cerró en territorio positivo el miércoles. El par se mantiene relativamente tranquilo en torno a 146.50 el jueves. El gobernador del Banco de Japón, Haruhiko Kuroda, declaró a primera hora del día que había comunicado al primer ministro, Fumio Kishida, que llevarían a cabo una flexibilización monetaria para alcanzar el objetivo de precios junto con el crecimiento de los salarios.

A pesar de que el dólar se ha recuperado, el oro cayó sólo marginalmente el miércoles, ya que los rendimientos estadounidenses bajaron. El XAUUSD se mantiene por encima de la zona clave de 1.700 dólares a la espera de los datos del IPC estadounidense.

Tras la fuerte venta del miércoles en los mercados de criptomonedas, el Bitcoin intenta recuperarse. El BTCUSD, que tocó su nivel más débil en casi dos años en los 15.500$ a última hora del miércoles, fue visto por última vez subiendo un 5% en el día hasta los 16.700$. El Ethereum perdió casi un 18% el miércoles y cayó por debajo de los 1.100$ por primera vez desde julio. El ETHUSD subió por última vez un 8% en el día, a 1.200$.

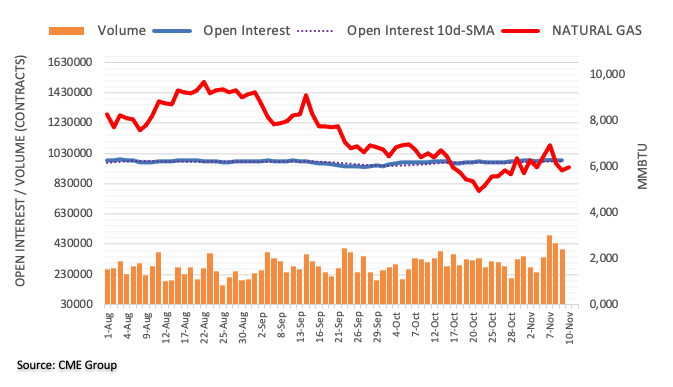

El interés abierto en los mercados de futuros del gas natural retomó la tendencia alcista y subió en torno a 1.200 contratos el jueves, según las lecturas preliminares del CME Group. Por otro lado, el volumen cayó por segunda sesión consecutiva, esta vez en casi 40.000 contratos.

Gas natural: Otra caída por debajo de los 5$ es posible

Los precios del gas natural extendieron las pérdidas del martes y rompieron por debajo del nivel de 6.00$ el miércoles. La fuerte caída vino acompañada de un aumento del interés abierto y puso la probabilidad de nuevas pérdidas a corto plazo. Dicho esto, la materia prima podría ampliar el descenso y volver a visitar el mínimo de octubre en 4.75$ por MMBtu a corto plazo.

- El USDJPY se encuentra bajo cierta presión de venta el jueves en medio de una modesta debilidad del dólar.

- La divergencia entre las políticas monetarias de la Fed y el BoJ debería actuar como viento de cola y ayudar a limitar las pérdidas del par.

- Los operadores también parecen reacios y prefieren esperar a la publicación del crucial informe del IPC estadounidense.

El par USDJPY lucha por aprovechar el buen rebote del día anterior desde la zona de soporte de 145.15-145.10, o un mínimo de casi dos semanas, y se encuentra con nuevas ventas el jueves. El par se mantiene a la defensiva al inicio de la sesión europea y actualmente se sitúa cerca del mínimo diario, justo por encima del nivel redondo de 146.00.

Un modesto retroceso del dólar, en medio de un comercio de reposicionamiento antes de los datos macroeconómicos clave de Estados Unidos, resulta ser un factor clave que impulsa algunas ventas en torno al par USDJPY. Sin embargo, la tendencia a la baja se mantiene soportada, ya que los operadores parecen reacios a abrir posiciones agresivas antes de la publicación de las últimas cifras de inflación al consumo de EE.UU., que se darán a conocer este jueves. El informe del IPC de los EE.UU. desempeñará un papel importante en la determinación de la política de endurecimiento de la Fed, que debería influir en la dinámica de los precios del dólar a corto plazo y proporcionar un nuevo impulso direccional al par.

No obstante, los mercados siguen valorando la posibilidad de una subida de tipos de interés de la Fed de al menos 50 puntos básicos en diciembre. En cambio, el Banco de Japón no ha mostrado hasta ahora ninguna intención de subir los tipos de interés. Además, el BoJ sigue empeñado en mantener el rendimiento de los bonos a 10 años en el 0%. De hecho, el gobernador del BoJ, Haruhiko Kuroda, ha reiterado el jueves que el banco central debe seguir apuntalando la frágil recuperación económica con una política monetaria flexible. Kuroda ha añadido que la incertidumbre económica es extremadamente alta y que las tasas negativas más profundas son una opción si es necesario.

Esto señala una gran divergencia con respecto a una Fed más agresiva y apoya las perspectivas de la aparición de algunas compras en torno al par USDJPY. Además, el hecho de que el gobernador del Banco de Japón haya descartado las esperanzas de una intervención directa en el mercado de divisas para salvaguardar la moneda nacional refuerza el sesgo positivo en el par. Por lo tanto, cualquier deslizamiento posterior podría seguir atrayendo a algunos compradores y es más probable que siga siendo limitado, al menos por el momento. Dicho esto, una ruptura convincente por debajo del nivel psicológico de 145.00 negará la perspectiva constructiva.

USDJPY niveles técnicos

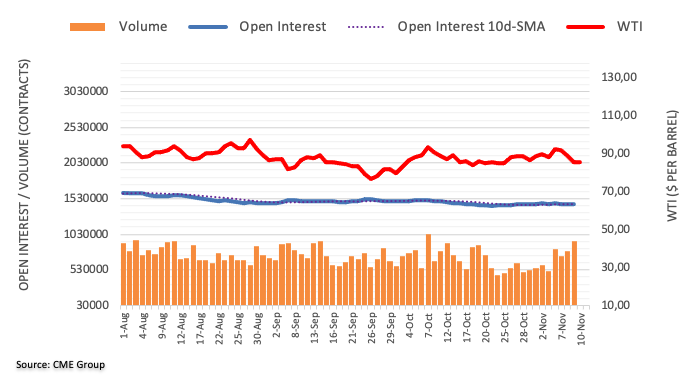

Teniendo en cuenta los datos avanzados del CME Group para los mercados de futuros del petróleo crudo, los operadores añadieron alrededor de 4.300 contratos a sus posiciones de interés abierto el miércoles tras dos aumentos diarios consecutivos. El volumen siguió su ejemplo y avanzó por segunda sesión consecutiva, esta vez en casi 144.000 contratos.

El WTI podría retroceder hasta los 82.10$

Los precios del barril de WTI extendieron el movimiento semanal a la baja el miércoles en medio de un aumento del interés abierto y del volumen. No obstante, se prevé un retroceso más profundo a corto plazo y el próximo objetivo es el mínimo semanal de 82.10$ (18 de octubre).

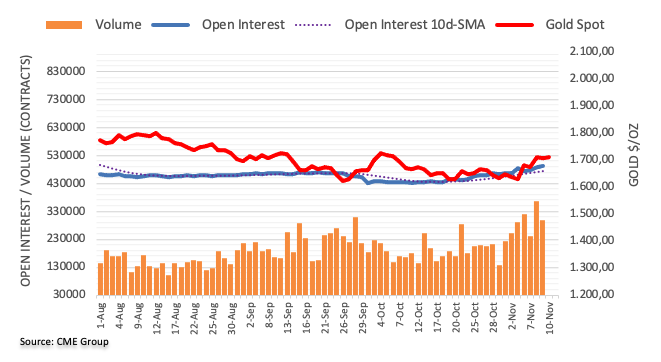

Los datos preliminares del CME Group para los mercados de futuros del oro indican que el interés abierto aumentó por tercera sesión consecutiva el miércoles, esta vez en más de 3.000 contratos. El volumen, en cambio, revirtió parcialmente la acumulación anterior y se redujo en unos 67.400 contratos.

Oro: La siguiente resistencia está en 1.730$

Los precios de la onza troy del oro marcaron nuevos máximos el miércoles antes de terminar la sesión en territorio negativo. La bajada se debió al aumento del interés abierto y podría permitir una nueva corrección a muy corto plazo. Mientras tanto, la continuación de las subidas sigue teniendo como objetivo la región de los 1.730$, o el máximo de octubre.

El presidente de la Reserva Federal (Fed) de Minneapolis, Neel Kashkari, ha hecho un aluvión de comentarios sobre las perspectivas de inflación del banco central en su comparecencia previa a la publicación de los datos del Índice de Precios al Consumo (IPC) del jueves en Estados Unidos.

Declaraciones destacadas

La inflación no está impulsada por los salarios.

La inflación actual está causada por los retos de la cadena de suministro, los estímulos y la invasión de Rusia en Ucrania.

Los salarios están tratando de alcanzar la inflación, no la impulsan.

Nuestros modelos tradicionales para analizar la economía no están funcionando muy bien en este momento.

El potencial de nuestra economía es menor hoy en día debido a la pandemia.

El trabajo de la Fed es reducir la demanda para equilibrar el nivel de la oferta.

Haremos lo necesario para que la inflación vuelva a bajar.

Una vez que lo hagamos, espero que las tasas de interés se normalicen.

Vamos a conseguir que la inflación vuelva a bajar.

Si conseguimos más ayuda por el lado de la oferta, eso aumenta la probabilidad de un aterrizaje suave.

Haremos todo lo que podamos para lograr un aterrizaje suave mientras bajamos la inflación, aunque no depende totalmente de la Fed.

Ojalá hubiéramos empezado a endurecer la política monetaria antes.

Incluso si hubiéramos empezado a endurecerla antes, seguiríamos teniendo una inflación elevada.

Algunas cosas están fuera de nuestro control sobre la inflación.

Michele Bullock, subgobernadora del Banco de la Reserva de Australia, esta vez acompañada por el subgobernador de mercados financieros, Christopher Kent, comparecen ante la Comisión de Legislación Económica del Senado australiano.

Bullock ha dicho que está viendo una mayor presión inflacionaria en la economía y que hay que subir las tasas de interés para influir en la demanda.

Bullock ya dijo esta semana que serán necesarias nuevas subidas de los tipos de interés. Dijo que el tamaño y el momento de las subidas de los tipos dependerán de los datos y ve que la inflación sea demasiado alta, y cada vez más amplia, mientras observa el impacto inflacionista del aumento de los precios de la electricidad y los alquileres.

El Gobernador del Banco de Japón, Haruhiko Kuroda, ha afirmado el jueves que la economía japonesa está repuntando y que es probable que se recupere a medida que disminuya el impacto de las restricciones de la oferta y de la pandemia.

Comentarios destacados

Es probable que la economía japonesa se recupere a medida que disminuya el impacto de las restricciones de suministro y de la pandemia.

La incertidumbre sobre la economía japonesa es muy elevada.

Hay que estar atentos al impacto de las divisas y los movimientos de los mercados en la economía y en los precios.

El BoJ mantendrá una política monetaria flexible para lograr de forma sostenible y estable una inflación del 2% acompañada de un crecimiento salarial.

Es probable que la inflación al consumo de Japón regrese por debajo del 2% el próximo año fiscal.

La inflación al consumo en Japón ha superado recientemente el 2%, pero se debe casi exclusivamente a que las empresas repercuten el aumento de los costes de importación a los consumidores.

Hay que dejar margen para una respuesta política que garantice que Japón no vuelva a la deflación.

Podríamos estar viendo ligeros signos de cambio en el sentimiento de cautela de las empresas que estaba detrás de la prolongada deflación.

Los méritos de la política actual del BoJ superan los costes, pero son conscientes de la necesidad de tener en cuenta los costes de una flexibilización prolongada.

El ritmo de aumento de la tasa de interés negativa de Japón será uno de los factores clave cuando el BoJ debata la estrategia de salida.

Otro factor es cómo ajustar el enorme balance financiero del BoJ.

No estamos en una fase en la que podamos debatir inmediatamente y establecer los detalles de la estrategia de salida.

©2000-2026. Todos los derechos reservados.

El sitio es administrado por Teletrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

La información presentada en el sitio, no es una base para tomar decisiones de inversión y es proporcionada sólo con fines informativos.

La empresa no atiende ni presta servicio a clientes residentes en Estados Unidos, Canadá y los países incluidos en la lista negra del FATF.

La realización de operaciones comerciales en los mercados financieros con instrumentos financieros de margen, abre grandes oportunidades y permite a los inversores que estén dispuestos a correr riesgos a obtener altos rendimientos, pero al mismo tiempo conlleva un nivel de riesgo de pérdidas potencialmente alto. Por lo tanto, antes de comenzar a comercializar, se debe tomar de manera responsable a la cuestión de elegir la estrategia de inversión correspondiente, teniendo en cuenta los recursos disponibles.

Uso de información: al usar completamente o parcialmente los materiales del sitio, el enlace a TeleTrade como fuente de información es obligatorio. El uso de materiales en Internet debe ir acompañado de un hipervínculo al sitio teletrade.org. Importación automática de materiales e información del sitio está prohibida.

Para cualquier duda o pregunta, póngase en contacto con pr@teletrade.global.

bancarias