- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El USD/CAD avanza a 1.3770 debido al apetito por el riesgo y a la caída de los precios del petróleo.

- La Producción Industrial de EE.UU. de septiembre superó sorprendentemente las estimaciones, aunque el lunes el índice de manufactura de la Fed de Nueva York se contrajo por tercer mes.

- A pesar del ciclo de subidas de tasas del BOC, las viviendas iniciadas en Canadá alcanzaron sus niveles más altos en casi un año.

El USD/CAD recortó parte de las pérdidas del lunes y volvió a subir por encima de la cifra de 1.3700 tras haber tocado un mínimo diario de 1.3657, por debajo de la EMA de 20 días, pero recuperó algo de terreno en medio de un impulso de apetito de riesgo, como muestra la subida de las acciones estadounidenses. En el momento de redactar este informe, el USD/CAD cotiza a 1.3774, con una subida del 0.43%.

El USD/CAD sube desde por debajo de 1.3700, gracias a la caída de los precios del petróleo y a cierta fortaleza del dólar estadounidense

El estado de ánimo de los inversores es optimista, lo que mejora su apetito por los activos de riesgo. Sin embargo, en el caso del USD/CAD, la caída de los precios del petróleo crudo mantiene al loonie a la defensiva frente al dólar. La positiva producción industrial de EE.UU. en septiembre, que mejoró por tercer mes consecutivo, apuntaló al dólar.

La Reserva Federal informó que la producción de manufacturas aumentó un 0.4% intermensual, por encima del 0.2% estimado por los economistas encuestados por Reuters. En cuanto a la capacidad, la utilización subió 2 puntos, del 80% al 80.3%. Aunque la producción manufacturera fue mejor de lo esperado, el lunes el índice Empire State de la Fed de Nueva York cayó por tercer mes consecutivo, y la encuesta mostró que las empresas son pesimistas respecto a las perspectivas económicas futuras.

Mientras tanto, el Índice del Dólar, que mide el dólar frente a seis divisas, sube un 0,06% y se sitúa en 112.132, apuntalando el USD/CAD. Mientras tanto, el WTI cae un 3.30%, y el petróleo crudo estadounidense alcanza los 82.86$ BP, lo que supone un viento de cola para los principales.

El presidente de la Fed de Atlanta , Raphael Bostic, dijo que la Fed no podía resolver todos los problemas que causan la inflación real.

En el frente canadiense, la construcción de viviendas se disparó un 11% en septiembre, su nivel más alto en 10 meses. El SAAR de viviendas iniciadas aumentó en 299.589 unidades en el último mes, desde las 270.397 revisadas al alza. Aunque los datos son positivos, la encuesta del Banco de Canadá (BOC) mostró que las compañías revisaron al alza sus expectativas de inflación en el tercer trimestre, aunque la inflación a largo plazo sigue anclada en el objetivo del BOC.

Los analistas de TD Valores Bursátiles prevén una nueva subida de tasas por parte del BOC. Señalan: "Aunque el Banco puede estar tranquilo porque las expectativas de inflación a largo plazo no se han desanclado, no esperamos que cambien de rumbo en medio de una mayor erosión de las medidas a corto plazo y de las continuas presiones sobre los precios, especialmente a la luz de los recientes comentarios de línea dura del Gobernador Macklem. Creemos que este informe soporta un movimiento de 50 puntos básicos en octubre, pero la reciente retórica del BOC sugiere claramente que está en juego un movimiento de 75 puntos básicos."

Niveles técnicos clave del USD/CAD

Lo que hay que tener en cuenta el miércoles 19 de octubre:

El dólar estadounidense terminó el martes con un comportamiento mixto en el mercado de divisas, no muy lejos de sus niveles de apertura diaria. Los Mercados carecían de una dirección clara, ya que los rendimientos de los bonos del Estado se mantuvieron estables, mientras que los datos macroeconómicos fueron mixtos.

La atención se centró una vez más en el Reino Unido. Durante el horario de negociación en Londres, el Financial Times sugirió que el Banco de Inglaterra podría retrasar el inicio del programa de venta de bonos de ajuste cuantitativo, lo que hizo subir a la libra y añadió presión al dólar. Sin embargo, el BOE se apresuró a desmentir el titular, diciendo que era "inexacto", por lo que el dólar subió ligeramente, pero no pudo mantener las ganancias en medio de la subida de las acciones y la estabilidad de los rendimientos de los bonos del Estado.

El par GBP/USD osciló con los titulares y terminó el día con modestas pérdidas en torno a 1.1320. El par EUR/USD amplió su avance semanal en unos pocos puntos hasta 0.9875 para situarse en torno a 0.9850.

El par USD/JPY siguió subiendo y superó los 149.00, su máximo en más de 30 años. Sufrió un revés a corto plazo durante las horas de comercio europeo, perdiendo unos 100 puntos antes de recuperarse. Ahora cotiza en torno a 149.20. El rendimiento de los bonos del Estado japonés a 20 años ha alcanzado su nivel más alto desde 2015.

El AUD/USD subió, luchando ahora con 0.6300, mientras que el USD/CAD también avanzó y se sitúa en 1.3740. El Loonie se vio afectado por nuevas caídas en los precios del petróleo crudo, con el WTI cotizando ahora en torno a los 82.40$ el barril. El oro también estuvo bajo presión, pero terminó el día con pocos cambios, en torno a los 1.650$ la onza troy.

El miércoles, la UE, el Reino Unido y Canadá publicarán datos actualizados sobre la inflación que podrían provocar movimientos de volatilidad.

Predicción de los 3 mejores precios de Bitcoin, Ethereum y Ripple: Se acabó la temporada de criptomonedas

¿Te ha gustado este artículo? Ayúdanos con algún comentario respondiendo a esta encuesta:

- Reversión de la libra desde 170.00 contenida por encima de 168.40.

- El par recorta las ganancias del lunes, ya que disminuyen las esperanzas de una subida de tipos de interés agresiva por parte del Banco de Inglaterra.

- Los inversores siguen desconfiando de una intervención del BOJ.

La reversión de la GBP desde los máximos de siete años justo por encima de 170.00 vistos el lunes encontró soporte por encima de 168.40 el martes, antes de estancarse justo antes de 169.00 en medio de los crecientes rumores de una intervención del BoJ.

La libra cede las ganancias del lunes

El anuncio del nuevo ministro de finanzas británico de la reversión de la mayoría de los aspectos del plan de recortes de impuestos de su predecesor ha generado la preocupación de que el Banco de Inglaterra no suba los tipos de forma tan agresiva como se esperaba, lo que ha hecho que la libra bajara moderadamente el martes.

La libra esterlina ha tenido una acción de precios positiva durante la sesión europea, ya que el Financial Times sugirió que el Banco de Inglaterra estaba planeando retrasar el inicio de sus ventas de gilts de endurecimiento cuantitativo (QT) de la fecha prevista del 31 de octubre, después del retraso inicial del 6 de octubre.

Sin embargo, el Banco desmintió el informe más tarde afirmando que no contemplan ningún aplazamiento del inicio de las ventas de bonos del Estado, lo que hizo que la libra volviera a bajar.

Por otro lado, los inversores siguen atentos a la posibilidad de una intervención del Banco de Japón para reforzar el yen. De hecho, el yen ha superado el nivel que desencadenó una intervención del BOJ el mes pasado, y el Gobierno japonés reiteró el lunes su compromiso de dar una "respuesta firme" para evitar una rápida caída del yen.

Niveles técnicos a vigilar

- El WTI baja de los máximos diarios de 86.45$ a 82.25$ el martes.

- Los indicadores económicos chinos siguen retrasados, sin que el gobierno les asigne una reprogramación.

- Estados Unidos publicará petróleo de su reserva SPR para mantener bajos los precios de la gasolina.

El índice de referencia del petróleo crudo estadounidense, también conocido como Western Texas Intermediate o WTI, se desplomó más de un 3% el martes en medio de un impulso de riesgo por el temor a que la desaceleración de la economía mundial haga mella en la demanda de petróleo. Al mismo tiempo, el retraso en la publicación del PIB chino pesa en el ánimo de los inversores. En el momento de redactar este informe, el WTI cotiza en 82.69$ por barril, perdiendo más de un 3%.

WTI cae por el temor a una desaceleración económica mundial

Las acciones estadounidenses cotizan en verde, con el soporte de las ganancias. El retraso de importantes datos chinos pesa en el ánimo de los operadores del WTI, ya que la especulación de que el crecimiento podría haberse debilitado supone una menor demanda de oro negro. Además, la prolongación de su programa de tolerancia cero Covid-19 podría perjudicar el desarrollo de la segunda economía mundial.

Mientras tanto, según Reuters, la administración estadounidense de Biden planea vender más petróleo de la Reserva Estratégica de Petróleo (SPR), ya que la Casa Blanca intenta controlar los precios de la gasolina antes de las elecciones de mitad de mandato de noviembre.

Mientras tanto, el martes, el secretario general de la OPEP, Haitham al-Ghais, dijo que el cártel decidió por unanimidad recortar la producción de petróleo para evitar una crisis y frenar la marea de volatilidad.

"Con la previsión de vientos en contra macroeconómicos para los próximos meses y la posibilidad real de una recesión mundial, que algunos podrían decir que ya ha comenzado en algunas partes del mundo, hubo consenso entre los ministros sobre la necesidad de actuar ahora y evitar una crisis más adelante", añadió.

Análisis del precio del WTI

El WTI tiene un sesgo neutral a la baja, como muestra el gráfico diario. El martes, los precios cayeron por debajo de la MGA de 20 días, ampliando sus pérdidas mientras los vendedores buscan los 80.00$ por barril, lo que es probable que ocurra ya que el Índice de Fuerza Relativa (RSI), cruzó por debajo de 50, con suficiente espacio antes de alcanzar las condiciones de sobreventa. Por lo tanto, el primer soporte del WTI sería el pivote diario S3 en 82.08$, seguido por la señal de 81.00$, antes del punto pivote S4 en 80.83$, y luego la señal de 80.00$.

Los economistas de Scotiabank actualizan sus previsiones sobre el USD/CAD. Ahora se espera que el par cotice por encima de 1.30 a lo largo del próximo año.

La previsión para el cuarto trimestre se eleva a 1.35

"Marcamos la previsión del cuarto trimestre para el USD/CAD hasta 1.35 (desde 1.30) y elevamos un poco el perfil de 2023 para el USD".

"Ahora sólo prevemos que el USD/CADse debilite por debajo del 1.30 el año siguiente".

"Un crecimiento relativamente firme, un banco central de línea dura y los elevados precios de las materias primas han hecho poco por frenar la subida del USD/CAD este año, y es difícil ver que alguno de esos impulsores ofrezca un apoyo adicional al CAD en estos momentos."

"El CAD mantiene una correlación muy estrecha y positiva con la renta variable estadounidense en la actualidad, y parece probable que persista el escaso apetito por el riesgo mientras las presiones inflacionistas sean elevadas y las tensiones geopolíticas sean altas. Esto mantendrá el tono del CAD suave".

El GBP/USD se debilita al moderar una subida por encima de 1.1400. Los economistas de Scotiabank esperan que el par caiga a 1.1150 si no consigue mantenerse soportado por encima de 1.1250.

Resistencia vista en 1.1340/50

"El soporte intradía por encima de 1.1250 está bajo presión. Una caída por debajo de dicho nivel expone al par a un regreso a la zona de 1.1150. La próxima resistencia está en 1.1340/50 y 1.1450/60. Los riesgos políticos y económicos para la GBP siguen siendo elevados".

Los economistas de Scotiabank actualizan sus previsiones sobre el USD/CAD. Ahora se espera que el par cotice por encima de 1,30 a lo largo del próximo año.

La previsión para el cuarto trimestre se eleva a 1,35

"Estamos señalando la previsión del cuarto trimestre para el USD/CAD a 1,35 (desde 1,30) y elevando un poco el perfil de 2023 para el USD".

"Ahora sólo prevemos que el USD se debilite por debajo del 1,30 el año siguiente".

"El crecimiento relativamente firme, un banco central de línea dura y los elevados precios de las materias primas han hecho poco para frenar la subida del USD/CAD este año y es difícil ver que alguno de esos impulsores ofrezca un soporte adicional al CAD ahora mismo."

"El CAD mantiene una correlación muy estrecha y positiva con las acciones estadounidenses en la actualidad, y parece probable que persista el débil apetito por el riesgo mientras las presiones inflacionistas sean elevadas y las tensiones geopolíticas sean altas. Esto mantendrá el tono del CAD suave".

- El USD/CAD lucha por aprovechar su buen rebote desde el mínimo de una semana.

- El impulso de apetito de riesgo pesa sobre el dólar, que es un refugio seguro, y actúa como viento en contra.

- Los precios bajistas del petróleo debilitan al loonie y deberían ayudar a limitar cualquier caída significativa.

El par USD/CAD se recupera desde el mínimo de una semana y media que alcanzó este martes, aunque el impulso vacila cerca de la zona de 1.3780. El par retrocede hasta 1.3700 durante los inicios de la sesión americana y siguen a merced de la dinámica de precios del dólar estadounidense.

El ambiente de apetito de riesgo que predomina, representado por una fuerte recuperación en los mercados de acciones, no ayuda al dólar, que es un refugio seguro, a capitalizar sus modestas ganancias intradía. Esto, a su vez, actúa como un viento en contra para el par USD/CAD, aunque una combinación de factores justifica la precaución de los operadores bajistas y antes de posicionarse para pérdidas más profundas.

Las perspectivas de un endurecimiento más agresivo de la política por parte de la Fed podrían seguir dando soporte al dólar y justifican cierta cautela antes de realizar apuestas bajistas en torno al par USD/CAD. De hecho, los precios actuales del mercado indican una probabilidad de casi el 100% de que se produzca la cuarta subida sucesiva de tipos de la Fed de 75 puntos básicos en noviembre.

Además, el temor a que una recesión económica mundial más profunda afecte a la demanda de combustible pesa sobre los precios del petróleo crudo. Esto podría socavar el loonie vinculado a las materias primas y contribuir a limitar la caída del par USD/CAD. Por lo tanto, será prudente esperar a que se produzcan fuertes ventas antes de confirmar que los precios al contado han tocado techo.

Los participantes del mercado esperan ahora que los datos de Producción Industrial y la Tasa de Utilización de la Capacidad den algún impulso. Esto, junto con los rendimientos de los bonos de EE.UU. y el sentimiento de riesgo más amplio, impulsará la demanda de dólares. Además, los operadores se guiarán por la dinámica de los precios del petróleo, aunque la atención se centrará en las cifras de la inflación de los consumidores canadienses del miércoles.

Niveles técnicos a vigilar

- El DXY intenta un leve rebote tras tocar fondo cerca de 111.80.

- Por el momento, el rango se mantiene.

El Índice del Dólar (DXY) rebota desde los mínimos de varias sesiones en la banda de 111.80/75 el martes.

De momento, el índice parece preparado para seguir navegando dentro del rango de 112.00-114.00 al menos hasta el próximo evento del FOMC.

Las perspectivas de ganancias adicionales para el dólar no deberían cambiar mientras el índice cotice por encima de la línea de soporte de ocho meses cerca de 108.00.

A más largo plazo, se espera que el DXY mantenga su postura constructiva mientras esté por encima de la media móvil simple de 200 días en 103.43.

DXY gráfico de día

- Precio del petróleo cae el martes, aunque encuentra soporte.

- El dólar sube y los rendimientos de bonos del Tesoro se mantienen en zona de máximos.

- Suba de las acciones ayuda a dar soporte a los precios del crudo.

Los precios del petróleo están cayendo el martes, en forma moderada. En las últimas horas han conseguido recortar pérdidas posiblemente impulsadas por una suba en los mercados de renta variable.

El barril de WTI (plataformas de trading) cayó hasta 83.50$, el mínimo desde el 4 de octubre. Luego rebotó y está operando en torno a 84.40$. El sesgo sigue siendo bajista, aunque parece estar construyendo un soporte en la zona cercana a 84.00$. El alza, emerge como resistencia clave 85.50$.

Sigue las declaraciones cruzadas entre funcionarios estadounidenses y de la Organización de Países Exportadores de Petróleo y sus aliados. Funcionarios de Arabia Saudita expresaron que la decisión de la de recortar la producción días atrás, podría llevar a una gran liberación de reservas estratégicas de EE.UU.

A su vez, el ministro de Energía de Emiratos Árabes Unidos dijo el martes que “el compromiso de aumentar la producción está ahí”, y el mismo tiempo, defendió la decisión de la OPEP+. Funcionarios de otros países del grupo afirmaron que la decisión fue unánime y que no se trató de una cuestión política.

Niveles técnicos

- El oro vuelve a borrar ganancias.

- Confirmación por debajo de 1648$, habilitaría más bajas.

- Rendimientos de bonos del Tesoro se mantienen estables.

El oro subió horas atrás hasta 1661$, pero luego perdió fuerza y retrocedió devolviendo todas las ganancias al caer hacia la zona de 1650$. Marcó un mínimo diario en 1648$ y rebotó tenuemente.

El metal amarillo se mantiene con cierta presión bajista, que se refleja en lo limitado por el momento de la recuperación. Una confirmación claramente por debajo de 1650/48$, expondría el mínimo de la semana pasada de 1639$. Debajo el siguiente soporte se ve en 1620$. Al alza, una confirmación sobre 1660$, el oro quedaría posicionado para extender el recorrido alcista, con la mirada en la próxima resistencia que se ve en 1680$.

El dólar recupera, bonos estables… el oro pierde brillo

El retroceso del oro tiene por detrás la estabilidad en el mercado de los bonos del Tesoro, con los rendimientos en zona de máximos en meses. Además de sumó que el dólar dejó de perder terreno, recortó pérdidas e incluso acaba de marcar máximos frente al euro y a libra.

El avance del dólar se da ante la expectativa de la política monetaria de la Reserva Federal y pese a que los futuros de Wall Street apuntan a extender el rally de las acciones.

Niveles técnicos

El yen japonés se debilitó hasta un mínimo de 32 años frente al dólar estadounidense. Un Banco de Japón menos moderado reforzará las acciones del ministerio de finanzas, y un yen infravalorado puede ser un estabilizador automático. Por lo tanto, los economistas de HSBC esperan que el USD/JPY baje a finales de año y aún más en 2023.

Luz al final del túnel

"El ministerio de finanzas puede recibir alguna ayuda del BoJ si éste cede en su actitud moderada. De hecho, las compras ilimitadas de bonos del BoJ no sólo contrastan con la Reserva Federal (Fed), que está subiendo las tasas y reduciendo su balance, sino que también están en contradicción con la intervención en divisas del ministerio de finanzas, que drena la liquidez del JPY".

"Un yen infravalorado puede desalentar la inversión directa en el exterior y provocar una mayor repatriación de los ingresos en el extranjero entre los corporativos japoneses, mientras que puede atraer la inversión directa de los extranjeros. Ahora que las fronteras de Japón se están reabriendo, un yen infravalorado también puede ayudar a aumentar los ingresos por turismo de Japón, lo que podría ayudar a compensar el gran déficit comercial de combustible en el futuro."

"Creemos que el USD/JPY está cerca de tocar techo y que corregiría modestamente a finales de año y aún más en 2023".

- El USD/JPY alcanza un nuevo máximo de 32 años el martes, aunque no hay compras de continuaicón.

- Las especulaciones de que las autoridades japonesas intervendrán actúan como un viento en contra para el par.

- La divergencia entre las políticas de la Fed y el Banco de Japón, junto con el apetito por el riesgo, pesa sobre el JPY y ofrece soporte al par.

El par USD/JPY revierte una caída intradía hacia la zona de 148.00 y vuelve a acercarse a un máximo de 32 años tocado este martes. El par cotiza actualmente en torno al nivel de 149.00, aunque carece de convicción alcista mientras los operadores esperan un nuevo catalizador antes de posicionarse para un nuevo movimiento alcista.

El ministro de Finanzas de Japón, Shunichi Suzuki, ha vuelto a advertir el martes que el gobierno tomará medidas decisivas contra los movimientos de divisas excesivos e impulsados por los especuladores. Esto resulta ser un factor clave que frena a los alcistas a la hora de abrir posiciones agresivas en torno al par USD/JPY y actúa como viento en contra para el par. Sin embargo, la tendencia a la baja queda soportada por la gran divergencia en la política monetaria adoptada por el Banco de Japón y la Reserva Federal.

De hecho, el Banco de Japón sigue comprometido con la continuación de su flexibilización monetaria y, hasta ahora, no ha mostrado ninguna inclinación a subir las tasas de interés desde los niveles ultrabajos. Este sesgo moderado se vio reafirmado por las declaraciones del gobernador Haruhiko Kuroda el pasado viernes, en las que afirmaba que subir los tipos de interés ahora era inapropiado a la luz de las condiciones económicas y de precios del país. Además, las noticias de que un nuevo estímulo en Japón podría tener un objetivo de 30 billones de yenes pesan sobre el yen.

Por otra parte, se espera que el banco central de EE.UU. mantenga su ciclo de subida de tasas para frenar la inflación. Estas expectativas se vieron reafirmadas por las cifras de la inflación al consumidor en EE.UU. publicadas la semana pasada y por las recientes declaraciones de varios funcionarios de la Fed. Los precios actuales del mercado indican una probabilidad de casi el 100% de otra subida de tipos de la Fed de 75 puntos básicos en noviembre. Esto, a su vez, sigue dando soporte a los elevados rendimientos de los bonos del Tesoro de EE.UU. y actúa como un viento de cola para el dólar.

De hecho, el rendimiento del bono gubernamental estadounidense de referencia a 10 años se mantiene cerca del nivel del 4.0%, lo que amplía el diferencial de tipos entre EE.UU. y Japón. Aparte de esto, la fuerte recuperación del sentimiento de riesgo global sigue socavando sobre el JPY de refugio seguro y apoya las perspectivas de una extensión de la tendencia alcista bien establecida del par. Dicho esto, las condiciones de sobrecompra podrían frenar a los operadores a la hora de abrir posiciones agresivas en torno al par USD/JPY.

USD/JPY niveles técnicos

El índice ZEW de sentimiento económico de Alemania ha mejorado a -59.2 puntos en octubre desde los -61.9 de septiembre. El resultado mejora el consenso del mercado, que esperaba un empeoramiento a -65.7.

El ZEW de situación actual germano, en cambio, sí ha acelerado su descenso, cayendo a -72.2, su nivel más bajo desde agosto de 2020. El dato empeora las previsiones de -68.

Finalmente, el ZEW de sentimiento económico de la zona euro ha mejorado un punto, situándose en -59.7 frente al -60.7 del mes anterior, y mejorando el -60.6 estimado por los expertos.

EUR/USD reacción

El EUR/USD ha rebotado 20 pips al alza tras los datos, elevándose hasta las proximidades de 0.9850. Al momento de escribir, el par cotiza sobre 0.9845, ganando un 0.07% diario.

A pesar de las actuales condiciones de sobrecompra en el USD/JPY, una prueba del nivel de150.00 todavía está sobre la mesa, según señalan el estratega de mercados del Grupo UOB Quek Ser Leang y el estratega senior de FX Peter Chia.

Cotizaciones destacadas

Vista de 24 horas: "Ayer, mantuvimos la opinión de que "el avance en sobrecompra en el USD/JPY podría extenderse por encima de 149.00, pero es improbable que la resistencia principal en 150.00 esté a la vista". Posteriormente, el USD/JPY subió hasta un máximo de 149.08. Aunque el impulso alcista ha mejorado, el avance del USD/JPY se ha adentrado en territorio de sobrecompra. Sin embargo, mientras no se rompa el nivel de 147.75 (el soporte menor está en 148.30), el USD/JPY podría seguir subiendo. Dicho esto, es improbable que la resistencia mayor en 150.00 se ponga a la vista (la resistencia menor está en 149.50)."

Próximas 1-3 semanas: "No hay mucho que añadir a nuestra actualización de ayer (17 de octubre, USD/JPY en 148.50). Como hemos destacado, las condiciones de sobrecompra son profundas, pero no se descarta una mayor fortaleza del USD/JPY hasta 150.00. En general, sólo una ruptura de 147.20 (el nivel de "soporte fuerte" estaba ayer en 146.60) indicaría que es poco probable que el USD/JPY se siga fortaleciendo."

Esto es lo que necesita saber para operar hoy martes 18 de octubre:

El dólar estadounidense retoma su impulso bajista el martes, tras haber perdido el impulso de recuperación durante la sesión asiática, ya que el apetito por el riesgo se extiende por segundo día consecutivo tras el dramático giro del Reino Unido sobre el mini-presupuesto de recortes fiscales. Los futuros del S&P 500 de EE.UU., el barómetro del riesgo, ganan hasta ahora aproximadamente un 1.70% en el día, mientras que los índices asiáticos repuntan entre un 1.20% y un 1.80%, liderados por el rebote de los valores chinos.

En las primeras operaciones, los valores chinos se desplomaron después de que los bonos basura en dólares del país cayeran a un mínimo histórico, debido a la crisis del mercado inmobiliario provocada por la represión del endeudamiento excesivo. Mientras tanto, los operadores chinos digirieron los comentarios del Secretario de Estado estadounidense Antony Blinken. El funcionario estadounidense afirmó el lunes que China ha tomado la decisión de apoderarse de Taiwán en un "plazo mucho más rápido" de lo que se pensaba.

En el mercado de divisas, el dólar neozelandés se perfila como el más fuerte de cara a la apertura europea, seguido de su compañero de las antípodas, el Aussie. Mientras tanto, el yen se aleja de los máximos de 32 años por encima de 149.05 frente al dólar estadounidense, arrastrado por la debilidad de los rendimientos del Tesoro y la intervención verbal japonesa. Los altos funcionarios japoneses continuaron con su intervención, reiterando que están dispuestos a tomar las medidas necesarias para evitar lo indeseable, mientras observan la acción de los precios de las divisas con un sentido de urgencia. El USD/JPY cotiza ahora en torno a 148.85, consolidando la subida antes del próximo impulso al alza.

El NZD/USD sube más de un 1% para desafiar el nivel de 0.5700, ya que el índice de precios al consumidor (IPC) del tercer trimestre de Nueva Zelanda aumentó las expectativas de subida de tasas del RBNZ. La inflación neozelandesa aumentó un 2.2% intertrimestral en el tercer trimestre, superando las expectativas de un aumento del 1.6%. Mientras tanto, la inflación anualizada se redujo de un máximo de 32 años del 7.3% al 7.2%, aunque superó las expectativas del +6.6%.

Los comentarios de la gobernadora adjunta del RBA, Michele Bullock, y las minutas del RBA apuntalan el sentimiento en torno al AUD/USD, ya que sugieren la necesidad de más subidas de tasas en los próximos meses. El EUR/USD también se benefició del retroceso de los rendimientos del Tesoro y de una renovada venta generalizada del dólar estadounidense, habiendo recuperado la barrera de los 0.9850. Aunque los alcistas siguen siendo cautos a la espera de las encuestas de sentimiento del ZEW de Alemania y la Eurozona. El ministro de Economía alemán, Robert Habeck, dijo el lunes que "con la política fiscal en marcha, pueden evitar una profunda recesión en Europa sin alimentar la inflación".

El par GBP/USD se desvanece tras superar el nivel de 1.1400, mientras los inversores evalúan la noticia del Financial Times que afirma que el Banco de Inglaterra (BoE) va a retrasar el ajuste cuantitativo (QT) por valor de 838.000 millones de libras hasta que se calmen los mercados de bonos. La noticia se produce después de que el nuevo canciller del Reino Unido, Jeremy Hunt, se deshiciera de casi todo el mini-presupuesto anunciado por la primera ministra Liz Truss el 23 de septiembre. Las ganancias en el GBP/USD parecen efímeras, mientras Truss se prepara para desafíos políticos, con los backbenchers Tories preparándose para destituirla.

El oro mantiene su impulso de recuperación por encima de la barrera de los 1.650$, pero es probable que permanezca en un rango definido hasta que los compradores recuperen la barrera crítica de los 1.670$. La suavidad del dólar sigue prestando soporte al metal precioso.

El precio del Bitcoin está subiendo gradualmente por encima de los 19.500$, pero los alcistas se mantienen cautelosos en medio de una caída de los niveles de resistencia saludables en un marco de tiempo diario.

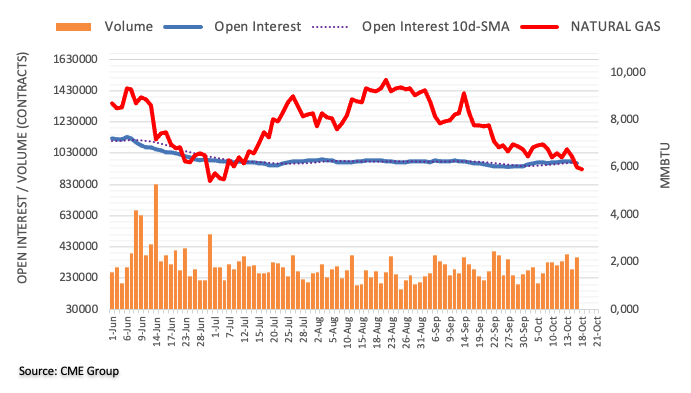

Teniendo en cuenta los datos avanzados del CME Group para los mercados de futuros de gas natural, el interés abierto se redujo por segunda sesión consecutiva el lunes, ahora en unos 13.100 contratos. El Volumen, en cambio, retomó la tendencia alcista y subió en unos 81.200 contratos, desvaneciendo parcialmente la caída anterior.

Gas natural: Es posible un retroceso más profundo hasta los 5.50$

El descenso de los precios del gas natural del lunes se debió a la disminución del interés abierto, que apoya un rebote a muy corto plazo. Sin embargo, la fuerte acumulación de volumen no descarta que se produzcan más caídas por el momento. Por eso, la materia prima podría retroceder más y desafiar los mínimos de julio cerca de 5.50$ por MMBtu (5 de julio).

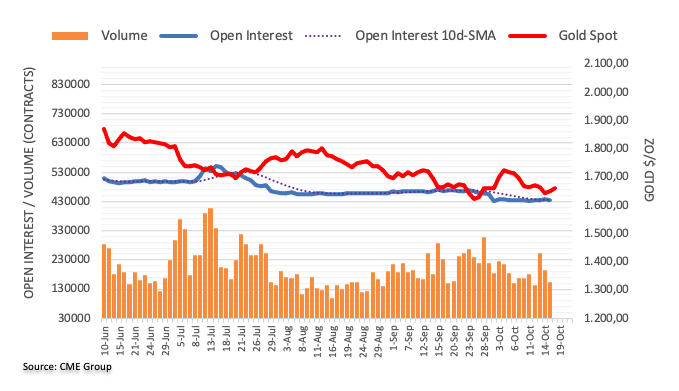

El interés abierto en los mercados de futuros del oro se redujo en unos 4.200 contratos el lunes, invirtiendo al mismo tiempo tres retrocesos diarios consecutivos, según las lecturas preliminares del CME Group. El volumen siguió el mismo camino y cayó por segunda sesión consecutiva, esta vez en unos 43.400 contratos.

El oro corre el riesgo de caer por debajo de los 1.640$

Los precios del oro comenzaron la semana con un tono positivo y ampliaron el rebote desde los mínimos de la semana pasada, cerca de los 1.640$ por onza troy. La subida del lunes, sin embargo, se produjo a raíz de la reducción del interés abierto y del volumen y deja la puerta abierta a un descenso correctivo a muy corto plazo.

Bloomberg informa de que la Casa Blanca está estudiando la posibilidad de anunciar la liberación de una reserva estratégica de petróleo (SPR) esta semana.

La Administración Biden está dispuesta a liberar otros 10-15 millones de barriles de petróleo de la reserva de emergencia del país en un esfuerzo por equilibrar los mercados y evitar que los precios del gas suban, informa Bloomberg citando fuentes.

Se espera que la Casa Blanca también comparta sus planes para reponer su SPR.

- Los futuros del S&P 500 han ampliado su recuperación por encima de 3.740 al iniciarse la temporada de ganancias trimestrales.

- BOFA ha publicado unas ganancias estelares, encabezadas por unas cifras optimistas de NII.

- El perfil de riesgo está animado a pesar de la escalada de los temores de recesión en Estados Unidos.

- El DXY ha cedido el soporte crítico de 112.00 con una gran presión de venta.

Los mercados globales están mostrando un comportamiento estelar siguiendo las señales positivas de sus homónimos estadounidenses. Los futuros del S&P 500 han ampliado sus ganancias después de un animado lunes, que ha infundido sangre fresca en los índices mundiales. Los futuros de la cesta de 500 valores han ampliado sus ganancias por encima de los 3.740 tras superar la barrera crítica de los 3.720. El sentimiento de riesgo se ha fortalecido aún más, ya que los rendimientos del Tesoro estadounidense a 10 años han bajado hacia el 3.97%.

Los mercados de Estados Unidos mostraron una recuperación en forma de V el lunes, después de un viernes sangriento, ya que la temporada de ganancias trimestrales arrancó con fuerza. Bank of America (BOFA) presentó un crecimiento decente de las ganancias, apoyado por un Ingreso Neto de Intereses (NII) optimista.

El índice del Dólar (DXY) ha cedido el soporte del nivel redondo de 112.00, ya que el sentimiento positivo del mercado ha recortado su atractivo como refugio seguro. Las probabilidades de que la Reserva Federal (Fed) suba más los tipos siguen siendo sólidas, ya que la herramienta CME FedWatch muestra un 99% de posibilidades a favor del cuarto anuncio consecutivo de tasas de 75 puntos básicos (pb).

Mientras tanto, los temores de recesión en la economía estadounidense han avanzado tras los comentarios negativos de J.P. Morgan sobre los instrumentos financieros. Los estrategas de J.P. Morgan citaron que están recortando sus entregas largas en acciones y recortando su posición infraponderada en bonos debido al aumento del riesgo de que los bancos centrales cometan un error de política halcón, informó Reuters. Los rendimientos de los bonos están subiendo, ya que la Fed continuará con su postura ultra-agresiva a pesar de la desaceleración de la tasa de inflación durante varios meses.

©2000-2026. Todos los derechos reservados.

El sitio es administrado por Teletrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

La información presentada en el sitio, no es una base para tomar decisiones de inversión y es proporcionada sólo con fines informativos.

La empresa no atiende ni presta servicio a clientes residentes en Estados Unidos, Canadá y los países incluidos en la lista negra del FATF.

La realización de operaciones comerciales en los mercados financieros con instrumentos financieros de margen, abre grandes oportunidades y permite a los inversores que estén dispuestos a correr riesgos a obtener altos rendimientos, pero al mismo tiempo conlleva un nivel de riesgo de pérdidas potencialmente alto. Por lo tanto, antes de comenzar a comercializar, se debe tomar de manera responsable a la cuestión de elegir la estrategia de inversión correspondiente, teniendo en cuenta los recursos disponibles.

Uso de información: al usar completamente o parcialmente los materiales del sitio, el enlace a TeleTrade como fuente de información es obligatorio. El uso de materiales en Internet debe ir acompañado de un hipervínculo al sitio teletrade.org. Importación automática de materiales e información del sitio está prohibida.

Para cualquier duda o pregunta, póngase en contacto con pr@teletrade.global.

bancarias