- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- Los alcistas del oro entran en acción en torno a un acta moderada del FOMC.

- Las vacaciones de Acción de Gracias que están a la vuelta de la esquina están monopolizando las ofertas.

El oro había subido hasta un máximo de 1.753$ tras las actas moderadas del Comité Federal de Mercado Abierto, pero desde entonces ha vuelto a probar por debajo de 1.750$ y está oscilando entre el rango del movimiento. Las vacaciones de Acción de Gracias están a la vuelta de la esquina, lo que probablemente significa que hay menos participantes en el evento.

Sin embargo, las actas muestran que una mayoría sustancial de los participantes en la reunión de noviembre juzgaron que una ralentización del ritmo de las subidas de los tipos de interés seguiría siendo apropiada. En otras declaraciones clave, las actas mostraron que un ritmo más lento de las subidas de los tipos permitiría al FOMC evaluar mejor el progreso hacia sus objetivos, dados los inciertos retrasos en torno a la política monetaria. Algunos participantes afirmaron que ralentizar el ritmo de subidas de tipos podría reducir los riesgos del sistema financiero; otros, que la ralentización debería esperar a que se produzcan más avances en materia de inflación.

Antes de la publicación de las Minutas del FOMC, los datos del PMI de EE.UU. habían dado ventaja a los osos del dólar. Los datos económicos de EE.UU. (incluidos los pedidos de bienes duraderos, los PMI, las reclamaciones, las ventas de viviendas nuevas y el sentimiento final de Michigan), en su mayor parte, fueron sólidos, pero el énfasis se puso en el impactante resultado del PMI de manufactura de EE.UU., que no cumplió con las expectativas ni mucho menos:

En consecuencia,el índice del dólar ha caído más de un 1%, hasta 106, el nivel más bajo desde mediados de agosto, mientras los operadores aumentan las apuestas de que la Fed sólo subirá los tipos de interés en 50 puntos básicos en diciembre.

Gráfico H1 del dólar estadounidense

Análisis técnico del oro

El precio se ha disparado hacia la resistencia y los alcistas buscarán un descuento en la parte posterior de la línea de tendencia para un precio más alto en el futuro. Con las vacaciones de Acción de Gracias, los mercados tienen menos participantes y, por lo tanto, hay poco seguimiento hasta ahora.

Lo que hay que tener en cuenta el jueves 24 de noviembre:

El dólar se vio sometido a la presión de las ventas el miércoles y terminó el día con una fuerte caída frente a todos sus rivales principales. El dólar estadounidense se vio afectado por los malos datos relacionados con el crecimiento y por las Minutas moderadas de la reunión del FOMC estadounidense.

El documento mostraba que la mayoría de los participantes estaban de acuerdo en que, a pesar de que el riesgo para las perspectivas de la inflación seguía estando sesgado al alza, sería apropiado un ritmo más lento de subidas de los tipos de interés en breve. Además, creen que la política monetaria se está acercando a un nivel "suficientemente restrictivo". El dólar siguió cayendo como reacción inmediata a la noticia, mientras que los índices estadounidenses retomaron un ritmo alcista. Las probabilidades de una subida de 50 puntos básicos aumentaron al 79% tras la publicación y, según Fedwatch, la tasa terminal se sitúa ahora en el 5.03%.

S&P Global publicó las estimaciones preliminares de sus PMI de noviembre. Las cifras de la UE fueron mejores de lo previsto, pero se mantuvieron en niveles de contracción. Los índices de EE.UU., sin embargo, decepcionaron mucho, lo que provocó el primer brote de ventas del dólar. El par EUR/USD cotiza cerca de los 1.0400 antes del cierre.

El par GBP/USD ronda los 1,2050, manteniendo la mayor parte de sus ganancias intradía. Los PMI globales del Reino Unido fueron mejores de lo previsto, pero señalan una contracción económica persistente en el país. El mercado está prestando poca atención a los titulares relacionados con el Brexit, pero parece que el tema está volviendo a aparecer. Por último, el Tribunal Supremo del Reino Unido se pronuncia en contra de la propuesta de Escocia de celebrar un nuevo referéndum de independencia.

Las divisas vinculadas a las materias primas se beneficiaron del tono optimista de los valores mundiales. Los índices asiáticos y europeos cerraron en verde, mientras que los índices estadounidenses ganaron impulso al alza tras las Minutas de la reunión del FOMC. El AUD/USD cotizó en torno a 0.6730, mientras que el USD/CAD descendió hacia la zona de precios de 1.3360.

Las divisas de refugio seguro fueron las que mejor se comportaron frente al dólar estadounidense. El USD/CHF bajó a 0.9420, mientras que el USD/JPY negocia en torno a 139.45. Al contado, el oro se mantuvo moderado durante la mayor parte de la jornada, y a última hora de la tarde estadounidense superó la señal de los 1.750$ conservando sus ganancias intradía.

Los precios del petróleo crudo, en cambio, bajaron, con el WTI cotizando en torno a los 77.80$ el barril. El oro negro cayó a pesar de que la Administración de Información de Energía de EE.UU. informó de que los inventarios de petróleo se redujeron en 3,7 millones de barriles durante la semana que finalizó el 18 de noviembre. Las especulaciones sobre la próxima atonía de la demanda, en particular debido a la situación del COVID en China, pesaron sobre los precios del petróleo.

En Estados Unidos se celebra el jueves el Día de Acción de Gracias, por lo que la actividad en los mercados financieros será limitada de cara al fin de semana.

Cómo SBF compró el billete de ida a la bancarrota de FTX, dejando los mercados de criptomonedas en ruinas

¿Te gusta este artículo? Ayúdanos con algunos comentarios respondiendo a esta encuesta:

Hay volatilidad en los Mercados tras las Minutas de la Fed que muestran que una mayoría sustancial del consejo ve una desaceleración de las subidas en breve.

Declaraciones destacadas

"El pico de tasas será más alto de lo esperado."

Hay razones inciertas de rezagos y magnitudes citadas para la desaceleración de la Fed.

Pocos integrantes expresaron que la ralentización del ritmo reduce los riesgos financieros.

Pocos integrantes dijeron que es ventajoso esperar antes de ralentizar el ritmo.

- El USD/CAD está presionado por debajo de 1.3440/50 y de la resistencia de la línea de tendencia.

- Las Minutas del FOMC dictarán la dirección del dólar.

El dólar canadiense se debilitó el miércoles frente al dólar y a todas las demás divisas del G10 por la caída de los precios del petróleo. El USD/CAD subió un 0.3%, habiendo oscilado entre un mínimo de 1.3356 y un máximo de 1.3440 en lo que va de día, a la espera de una comparecencia parlamentaria del gobernador del Banco de canadá, Tiff Macklem, y de las actas del Comité Federal de Mercado Abierto.

El Loonie se vio presionado a pesar de que el dólar estadounidense bajó tras la publicación de una serie de datos económicos en EE.UU. (incluidos los pedidos de bienes duraderos, los PMI, las reclamaciones, las ventas de viviendas nuevas y el sentimiento final de Michigan). Los datos, en su mayor parte, fueron sólidos, pero el énfasis se puso en el impactante resultado del PMI de manufactura de EE.UU., que no cumplió con las expectativas:

No obstante, el precio del petróleo se ha desplomado a la baja el miércoles, ya que China sigue luchando contra el aumento de los contagios de Covid-19, imponiendo medidas de bloqueo y pruebas masivas, lo que reduce el crecimiento económico y la demanda de petróleo del primer importador mundial. Al mismo tiempo, la Unión Europea se prepara para imponer un límite de precios a las exportaciones de petróleo ruso. Además, un informe mostró una caída de los inventarios en Estados Unidos mayor de la esperada.

Además de las Minutas del FOMC, el gobernador del Banco de Canadá, Tiff Macklem, y la vicegobernadora principal, Carolyn Rogers, comparecerán ante el Comité Permanente de Finanzas de la Cámara de los Comunes a las 16:30 ET (21:30 GMT).

Las actas del FOMC en la mira

Los datos del PMI de hoy han dado una ventaja a los osos del dólar antes de la publicación de las actas del FOMC. En primer lugar, los recientes datos de los precios al consumo en EE.UU., peor de lo esperado, ya han creado el sentimiento de un pivote de la Fed y las esperanzas de los inversores de que el banco central pueda estar en condiciones de moderar su ritmo de subidas. En la declaración anterior se leía : "Al determinar el ritmo de las futuras subidas en el rango objetivo, el Comité tendrá en cuenta el endurecimiento acumulado de la política monet aria , los desfases con los que la política monetaria afecta a la actividad económica y a la inflación, y la evolución económica y financiera."

Esta declaración dio lugar a la volatilidad en los mercados, ya que los inversores se posicionaron a favor de un enfoque más suave de la Fed, que el presidente Jerome Powell rebatió en su rueda de prensa al sugerir que probablemente habrá una tasa terminal más alta. Esperamos que las actas de la reunión del FOMC de noviembre arrojen más luz sobre las deliberaciones del FOMC en relación con la reducción prevista del ritmo de las subidas de tasas en las próximas reuniones", dijeron los analistas de TD Securities.

''Pero sobre todo, esperamos que las actas hagan mucho hincapié en la probabilidad de que la tasa terminal tenga que acabar siendo más alta de lo previsto inicialmente''. La Fed aún necesita reducir el mercado laboral para alinear el crecimiento de los salarios y del gasto de los hogares con tasas más coherentes con el objetivo de inflación''.

En tal escenario, esto podría poner una oferta en el dólar estadounidense que ha descendido antes del evento. Sin embargo, el USD/CAD se encuentra atrás de la línea de tendencia y por debajo de un patrón de cobertura en los gráficos diarios, como se ilustra a continuación:

Análisis Técnico del USD/CAD

El par ha roto la línea de tendencia este mes y ha corregido de nuevo en la resistencia con perspectivas de una continuación a la baja como se ilustra en el siguiente gráfico horario también:

- El peso mexicano vuelve a subir frente al dólar estadounidense.

- El USD/MXN pone a prueba el soporte crítico en torno a 19.25/30.

- El alza sigue siendo limitada mientras esté por debajo de 19.55/60.

El USD/MXN está cayendo el miércoles por segundo día consecutivo, en medio de un dólar estadounidense más débil y antes de la publicación de las actas del FOMC. El par está retrocediendo después de que la subida se viera limitada por la resistencia horizontal de 19.60 y la media móvil de 20 días en 19.55.

Recientemente el USD/MXN hizo suelo en 19.32, el nivel más bajo en seis días. Hasta ahora, el par ha podido mantenerse por encima de la zona de soporte crítico en torno a 19.25/30. Por debajo de esa zona, el siguiente objetivo se ve en 19.00/05, con una resistencia intermedia en 19.15.

Los indicadores técnicos vuelven a girar hacia el sur. El RSI se mueve a la baja, pero lejos del nivel 30. El precio se mantiene por debajo de las medias móviles clave. Parece probable una consolidación entre 19.30 y 19.60 en las próximas sesiones.

El dólar necesita romper y mantenerse por encima de 19.60 para mejorar las perspectivas. Un cierre diario por encima apuntaría a más ganancias, hacia la siguiente barrera en 19.80.

Gráfico diario del USDMXN

-638048160542577806.png)

La inflación estadounidense, más suave de lo previsto, provocó una venta masiva del dólar, lo que contribuyó a la recuperación de los precios del oro. En opinión de los economistas de ANZ Bank, es poco probable que esto dure.

La subida de tasas de la Fed se cierne sobre el Oro

"La reciente recuperación del precio del Oro fue provocada por una inflación estadounidense más suave de lo esperado en octubre. Sin embargo, creemos que la reacción del mercado a la última cifra de inflación fue exagerada, ya que la inflación se mantiene cerca del 7.7%, muy por encima del objetivo del banco central del 2%. Además, el aumento intermensual sigue siendo del 0.4% tanto en septiembre como en octubre."

"No basta con que la Fed confíe en que la inflación está en camino de volver al 2% de forma sostenible. Cualquier comentario alcista de la Fed podría revertir el reciente movimiento alcista del XAU/USD."

"El retroceso de la Inflación y la subida de los tipos hasta principios de 2023 mantendrían los tipos reales al alza, dejando el trasfondo desafiante para el Oro que no rinde."

- El yen japonés gana impulso durante la sesión americana en medio de un descenso de los rendimientos en Estados Unidos.

- Los datos de EE.UU. son mixtos: las solicitudes de subsidio de desempleo se sitúan en máximos mensuales, mientras que los pedidos de bienes duraderos suben por encima de las expectativas.

- La actividad empresarial en el sector manufacturero de EE.UU. se contrajo a principios de noviembre y el PMI manufacturero de S&P Global cayó a 47.6 puntos.

- El USD/JPY amplía su retroceso desde la zona de 142.00 y cae por debajo de 140.00 tras la publicación del PMI.

El USD/JPY cae por segundo día consecutivo el miércoles después de la publicación de los datos estadounidenses y antes de las minutas del FOMC. El par sigue retrocediendo tras alcanzar el lunes el nivel más alto en dos semanas por encima de 142.00. En el momento de escribir, el par cotiza en torno al nivel de 140.00, perdiendo un -0.85% en el día.

El USD/JPY en 140.00

Las perspectivas del dólar sufrieron un deterioro el miércoles, con el precio por debajo de la media móvil de 20 en el gráfico de cuatro horas. Aun así, el USD/JPY se mantiene por encima de la zona de soporte clave de 140.00. Una ruptura a la baja apuntaría a más pérdidas.

Si el par logra mantenerse por encima de 140.00, el dólar podría recuperar fuerza. Al alza, la resistencia inmediata se ve en 141.50, seguida de 142.05/10.

El yen sube mientras los rendimientos en EE.UU. caen

Los datos económicos de EE.UU. mostraron un aumento mayor de lo esperado en las solicitudes de subsidio de desempleo, mientras que los pedidos de bienes duraderos aumentaron por encima de las expectativas.

Ademñás, la actividad empresarial en el sector manufacturero de EE.UU. se contrajo a principios de noviembre y el PMI manufacturero de S&P Global cayó a 47.6 puntos.

El dólar cayó tras los datos.

Más tarde, durante la segunda mitad de la sesión americana, la Reserva Federal publicará las minutas de su última reunión. Los participantes del mercado buscarán pistas sobre los próximos movimientos de la Fed. La próxima reunión del FOMC será el 13 y 14 de diciembre. Los recientes comentarios de los funcionarios de la Fed justifican una nueva subida de tasas, pero podría ser inferior a 75 puntos básicos.

Los rendimientos de los bonos estadounidenses están cayendo antes de las minutas, apoyando al yen japonés en general, que no se ve afectado por el apetito por el riesgo.

USD/JPY niveles técnicos

- El USD/CAD recibe algunas ofertas el miércoles y recupera parte de las pérdidas de la noche.

- Una nueva bajada de los precios del petróleo debilita al Loonie y sigue siendo un soporte para el movimiento.

- Las apuestas por subidas de tasas de la Fed menos agresivas pesan sobre el dólar y podrían limitar las ganancias del par.

- Los operadores esperan que los datos macroeconómicos de EE.UU. tengan un cierto impulso antes de las actas del FOMC.

El par USD/CAD atrae algunas compras cerca de la zona de 1.3360-1.3355 y escenifica una buena bonificación desde el mínimo semanal tocado a principios de este miércoles. El par alcanza un nuevo máximo diario cerca de la zona de 1.3425 durante los inicios de la sesión americana y, por ahora, parece haber detenido la caída correctiva de esta semana desde cerca del nivel psicológico clave de 1.3500.

La nueva bajada de los precios del petróleo crudo está socavando la divisa británica vinculada a las materias primas y resulta ser un factor clave que actúa como viento de cola para el par USD/CAD. La inminente limitación de los precios del petróleo ruso por parte de las naciones del Grupo de los Siete (G7), junto con la preocupación de que un nuevo brote de COVID-19 en China obstaculice la demanda de combustible, pesan sobre el líquido negro. Además, la Organización para la Cooperación y el Desarrollo Económico (OCDE) prevé una desaceleración de la expansión económica mundial el año que viene, lo que añade presión a los precios del petróleo crudo.

Por otra parte, el dólar sigue deprimido por segundo día consecutivo, en medio de la creciente aceptación de que la Fed ralentizará el ritmo de su política de endurecimiento. De hecho, los mercados están valorando una mayor probabilidad de una subida de tipos de interés de la Fed relativamente menor, de 50 puntos básicos, en diciembre. Además, la estabilidad de los mercados de acciones se considera otro factor que pesa sobre el dólar como refugio. Esto, a su vez, podría limitar las ganancias del par USD/CAD, ya que la atención del mercado sigue centrada en las Minutas de la reunión del FOMC.

En cuanto a los datos, EE.UU. publicó los pedidos iniciales de subsidio de desempleo que se incrementaron en 24.000 en la semana terminada el 19 de noviembre a 240.000, por encima de los 225.000 del consenso del mercado. Se trata de la lectura más alta desde agosto y la segunda suba más grande en cinco meses. Las órdenes de bienes durables en octubre subieron 1% (2.800 millones) en octubre a 277.400 millones, dato que fue mejor a la suba esperada del 0.4%. Sin tener en cuenta defensa la suba fue de 0.8%, siendo que se esperaba una caída del 0.1%. Sin considerar transporte el avance fue del 0.5%, siendo que se esperaba una lectura sin variaciones.

Niveles técnicos a vigilar

- El DXY se suma al pesimismo del martes y rompe 107.00.

- Una mayor debilidad podría llevar al índice a caer a la zona de 105.30.

El Índice del Dólar de EE.UU. (DXY) sigue ofertado y prueba brevemente la zona de 106.80, o mínimos de tres días, el miércoles.

En caso de que la presión vendedora se acelere, el dólar podría ceder más terreno y disputar el mínimo de noviembre en 105.34 (15 de noviembre). Esta zona de disputa parece apuntalada por la proximidad de la siempre relevante media móvil simple de 200 días, hoy en 105.22

Mientras esté por encima de la media móvil simple de 200 días, las perspectivas del índice deberían seguir siendo constructivas.

DXY gráfico de día

- Mercados de renta variable suben modestamente, antes de datos de EE.UU. y minutas de la Fed.

- Metales se mueven en dirección contraria mientras el petróleo se desploma.

- Criptomonedas en recuperación, sigue la novela FTX.

Los futuros de Wall Street muestran ganancias modestas mientras que los mercados europeos están con resultados mixtos. Se vienen varios reportes económicos de EE.UU. y las minutas de la Fed, antes del feriado. El petróleo vuelve a estar bajo presión, mientras el dólar no muestra dirección clara.

Wall Street confirma suba del martes, espera por datos, minutas y feriado

Las principales plazas bursátiles asiáticas cerraron con ganancias. En Londres, el FTSE 100 está subiendo 0.25%, en Frankfurt el DAX pierde 0.17% y en París el CAC avanza 0.03%. En Wall Street, el S&P subió 1.36% el martes y tuvo el cierre más alto desde septiembre; en la previa sube 0.11%. Los futuros del Dow Jones trepan 0.06% y los del Nasdaq 0.15%.

Las acciones de Nordstrom caen más del 9% en el premarket tras decepcionantes resultados. Tesla sube 2%. HP sube 1.3% tras informar un recorte de cerca del 10% en su plantel laboral. Entre las empresas que presentarán resultados el miércoles está Xiaomi y Deere.

Credit Suisse informó que sus clientes retiraron aproximadamente 88.000 millones de dólares en las primeras semanas del trimestre, lo que podría llevar a una pérdida de 1.600 millones. En la previa cae 4.65%.

Los PMIs de Europa, en su mayoría, superaron las expectativas. Si bien todos se mantuvieron por debajo de 50, marcando contracción, mejoraron con respecto a las cifras de octubre. El PMI S&P Global integrado de Alemania pasó de 45.1 a 46.4, más que el 44.9 esperado. El de la Eurozona mejoró de 47.3 a 47.8, siendo que el consenso era por un descenso a 47.5. El euro no se vio muy favorecido por los números económicos, ni tampoco los mercados bursátiles.

La libra está entre las de mejor desempeño el miércoles. La Corte Suprema del Reino Unido falló en contra del gobierno de Escocia que buscaba realizar un nuevo referéndum por la independencia. En lo que respecta a los PMI, el británico compuesto, se esperaba que pase de 48.2 a 47.5, y mejoró a 48.3.

En EE.UU. se publicarán varios reportes económicos, cerrando la semana de datos ya que el jueves es el Día de Acción de Gracias (no habrá actividad bursátil) y el viernes los mercados operarán en forma acotada. Entre los datos estarán los informes de pedidos de bienes durables, los pedidos de subsidio de desempleo, venta de viviendas nuevas, el PMI y confianza del consumidor.

En la tarde americana, la Reserva Federal dará a conocer las minutas de la última reunión del FOMC. El documento puede tener un impacto en el mercado. En los últimos días, los funcionarios de la Fed hablaron de la necesidad de seguir subiendo la tasa de interés, aunque manifestaron que el ritmo podría suavizarse, tan pronto como en la próxima reunión que será el 13 y 14 de diciembre.

El kiwi (NZD) está entre las monedas que más suben el miércoles impulsada tras la decisión el Banco de la Reserva de Nueva Zelanda de subir la tasa de interés de referencia en 75 puntos básicos, en línea con las expectativas. El mensaje de la autoridad monetaria fue duro, dando señales de que habrá nuevas subas agresivas.

Los precios del petróleo están cayendo, borrando la suba del martes. El barril de WTI cae 3% y se ubica en 78.55$. Esto ocurre ante reportes que indican que el límite para el precio del petróleo ruso se ubicaría en 60$. La decisión de EE.UU. y sus aliados se conocería hoy entraría a regir el 5 de diciembre. Moscú afirmó que no suministrará petróleo a esos precios.

Los metales se mueven en dirección contrarias con el oro cayendo modestamente y sin poder alejarse del soporte crítico de 1.730$, mientras que la plata sube 0.50$ y cotiza en 21.20$.

Las criptomonedas están subiendo el miércoles, mientras sigue la novela sobre FTX. El Bitcoin gana 2.81% y opera sobre 16.500$, mientras que Ethereum presenta una suba del 4% y está en 1.175$.

Niveles técnicos

- El dólar presenta resultados mixtos el miércoles, antes de feriados en EE.UU.

- El oro en negativo, mientras que la plata sube modestamente.

- La mirada vuelve a la zona de soporte de 1730$.

El oro está cayendo el miércoles y sigue enfrentando una presión negativa. En la sesión europea llegó a subir hasta 1744$, pero para luego acercarse a los mínimos diarios y a la zona de soporte clave de 1730$.

El sesgo bajista se mantiene firme en XAU/USD y un quiebre de 1730$ podría llevar a una aceleración bajista, con el próximo soporte en torno a 1715$. En la dirección contraria, una suba sobre 1750$ aliviaría el tono bajista y dotaría de apoyo al metal amarillo para una posible extensión alcista.

Muchos datos por delante y luego las minutas

El calendario económico en EE.UU. se muestra cargado el miércoles, con varios reportes económicos, y en la tarde americana, las minutas de la última reunión de la Reserva Federal. Entre los reportes está el pedido de bienes duraderos, pedidos de subsidio de desempleo y confianza del consumidor.

El documento de la Reserva Federal puede tener un gran impacto, aunque varios funcionarios del banco central se han pronunciado por estos días. Sus expresiones ratifican la necesidad de seguir subiendo las tasas de interés, aunque sin descartar que puedan hacerlo a un ritmo más suave.

El dólar el miércoles opera con resultados mixtos, las acciones suben levemente y los rendimientos de los bonos del Tesoro se mueven en sentido lateral. El jueves será feriado en EE.UU.

Mientras que el oro opera con una baja en torno a 1735$, la plata sube 0.50% y se ubica en 21.20$, aunque tras no haber podido superar los máximos del martes en la zona de 21.35$.

Niveles técnicos

- El NZD/USD vuelve a subir a un máximo de varios meses después de que el RBNZ anunciara su decisión de política monetaria.

- Ciertas ventas en torno al USD proporcionan un impulso adicional al par.

- La advertencia del RBNZ de una recesión económica más profunda mantiene limitada cualquier subida significativa.

- Los operadores también parecen reticentes antes de los importantes datos macroeconómicos de EE.UU. y de las minutas del FOMC.

El par NZD/USD se ueve al alza el miércoles y se acerca a un máximo de varios meses como reacción a una postura más agresiva del Banco de la Reserva de Nueva Zelanda (RBNZ). El par mantiene su tono de compras durante la primera parte de la sesión europea, con los alcistas todavía esperando una fuerza sostenida más allá del nivel de 0.6200 antes de posicionarse para nuevas ganancias.

Tal y como se preveía, el RBNZ subió su tasa de referencia en un nivel récord de 75 puntos básicos, hasta el 4,25% (el más alto desde la crisis financiera de 2008) y proporcionó un buen impulso a la moneda nacional. Esto, junto con algunas ventas del dólar estadounidense, se considera un viento de cola para el par NZD/USD. A pesar de los factores de soporte, no hay compras tras la advertencia del RBNZ de una posible recesión económica a corto plazo.

Además, los inversores siguen preocupados por un nuevo brote de COVID-19 en China y la imposición de nuevas medidas de bloqueo. Esto, junto con los temores de una nueva escalada en el conflicto entre Rusia y Ucrania, se considera un viento en contra para el NZD, sensible al riesgo. El dólar, por su parte, sigue a la defensiva ante las expectativas de que la Fed ralentice el ritmo de endurecimiento de su política monetaria y suba los tipos de interés en 50 puntos básicos en diciembre.

Dicho esto, las recientes señales de línea dura por parte de varios funcionarios de la Fed sugieren que el banco central de EE.UU. aún está lejos de pausar su ciclo de subida de tasas. Además, un modesto repunte en los rendimientos de los bonos del Tesoro de EE.UU. presta cierto soporte al dólar y contribuye a limitar el par NZD/USD. Los operadores también parecen reacios y prefieren esperar un nuevo catalizador de la publicación de las minutas de la reunión de noviembre del FOMC, que se publicarán más tarde durante la sesión americana.

Los participantes del mercado buscarán nuevas pistas sobre las perspectivas de la política de la Fed y las futuras subidas de tasas. Esto influirá en la dinámica de los precios del dólar a corto plazo y proporcionará un nuevo impulso direccional al par NZD/USD. Mientras tanto, la agenda económica de EE.UU., con la publicación de los pedidos de bienes duraderos y las habituales solicitudes iniciales de subsidio de desempleo semanales, podría ayudar a los operadores a aprovechar algunas oportunidades a corto plazo.

NZD/USD niveles técnicos

El ìndice PMI manufacturero de S&P Global de Reino Unido se ha mantenido sin cambios en 46.2 puntos en la lectura preliminar de noviembre, mejorando los 45.8 estimados por el mercado. A pesar de superar expectativas, el indicador sigue en su nivel más bajo en 30 meses, concretamente desde mayo de 2020.

El PMI de servicios tampoco ha variado, y sigue en 48.8, por encima de los 48 previstos. El indicador sigue estancado en mínimos de 22 meses, desde enero de 2021

Las empresas del sector privado del Reino Unido señalaron otra reducción en la actividad comercial durante noviembre, lo que extendió el actual período de caída a cuatro meses. Mientras tanto, los nuevos pedidos disminuyeron al ritmo más rápido durante casi dos años, ya que los presupuestos ajustados de los clientes continuaron afectando la demanda en los sectores de fabricación y servicios.

- La plata atrae algunas compras el miércoles y alcanza un máximo de varios días.

- Este movimiento confirma la ruptura de una línea de tendencia descendente de hace una semana.

- Se necesita una ruptura sostenida por debajo del nivel de 21.00$ para anular la tendencia positiva.

El precio de la plata (XAG/USD) invierte una caída intradía por debajo del nivel de 21.00$ y alcanza un máximo de cuatro días durante la sesión europea del miércoles. El metal blanco cotiza actualmente en torno a la zona de 21.25$ a 21.30$, con una subida de cerca del 0.80% en el día, mientras los alcistas esperan ahora un movimiento sostenido por encima de la SMA de 200 horas antes de abrir nuevas posiciones.

Desde el punto de vista técnico, el impulso confirma la ruptura de la resistencia de la línea de tendencia descendente de hace una semana. Mientras tanto, los osciladores en el gráfico diario se mantienen en la zona alcista y acaban de empezar a ganar tracción positiva en los gráficos horarios. Esto, a su vez, respalda las perspectivas de una extensión de la recuperación desde un mínimo de casi dos semanas, en torno a la zona de 20.60$-20.55$ tocada el lunes.

Unas compras de continuación más allá de la zona de 21.35$ (SMA de 200 horas) reafirmarán la perspectiva constructiva y elevarán el XAG/USD hacia la zona de resistencia de 21.75$-21.80$. A esto le sigue el nivel de 22.00$ y un máximo de cinco meses, en torno a la zona de 22.25$, que si se supera sentará las bases para un movimiento hacia la zona de 22.50$ a 22.60$. Más arriba, los precios podrían recuperar el nivel redondo de 23.00$.

Por otro lado, la zona de 21.00$-20.90$ podría seguir defendiendo la caída inmediata. Dicho soporte representa una línea de tendencia ascendente que se extiende desde el mínimo semanal tocado el lunes. Una ruptura convincente por debajo de esta región anulará la configuración positiva y cambiará el sesgo a corto plazo a favor de los bajistas. El XAG/USD podría entonces deslizarse hacia la zona de 20.60$- 20.55$ (mínimo semanal) y al nivel psicológico de los 20.00$.

Plata gráfico de 1 hora

Plata niveles clave

El ìndice PMI manufacturero de S&P Global de la Eurozona ha subido a 47.3 puntos en la lectura preliminar de noviembre desde los 46.4 de octubre, mejorando los 46 estimados por el mercado.

El PMI de servicios se ha mantenido en 48.6 por segundo mes consecutivo, superando los 48 previstos por el consenso, aunque sigue en su nivel más bajo desde febrero de 2021.

Al comentar sobre los datos preliminares del PMI, Chris Williamson, economista jefe de negocios de S&P Global Market Intelligence, señala: “Una nueva caída en la actividad comercial en noviembre aumenta las posibilidades de que la economía de la eurozona caiga en recesión. Hasta el momento, los datos del cuarto trimestre son consistentes con una contracción del PIB a una tasa trimestral de apenas por encima del 0.2%".

“Sin embargo, los datos del PMI de noviembre también traen buenas noticias provisionales. En particular, la tasa general de descenso se ha moderado en comparación con octubre. Lo más alentador es que las limitaciones de la oferta están mostrando signos de moderación, con el desempeño de los proveedores incluso mejorando en el corazón manufacturero de Alemania. El clima cálido también ha disipado algunos de los temores sobre la escasez de energía en los meses de invierno".

- El USD/JPY atrae algunas compras el miércoles, aunque el repunte carece de convicción alcista.

- Las expectativas por subidas de tasas menos agresivas siguen pesando sobre el USD y limitan las ganancias del par.

- La caída parece limitada en medio de la divergencia política entre la Fed y el BOJ, antes de las minutas del FOMC.

El par USD/JPY revierte una caída intradía hasta niveles inferiores a 141.00 y rebota más de 50 pips desde el mínimo diario. Sin embargo, al par le cuesta aprovechar el movimiento y se encuentra con nuevas ventas cerca del nivel de 141.50 en medio de ciertas ventas en torno al dólar estadounidense.

A pesar de los recientes comentarios de línea dura de varios funcionarios de la Fed, los inversores parecen estar convencidos de que el banco central estadounidense ralentizará el ritmo de su política de endurecimiento. De hecho, la valoración actual del mercado indica una mayor probabilidad de una subida de tasas relativamente menor, de 50 puntos básicos, en la próxima reunión de política monetaria del FOMC en diciembre. Esto, a su vez, ha sido un factor clave en el reciente retroceso de los rendimientos de los bonos del Tesoro de EE.UU. y sigue actuando como un viento en contra para el USD.

Sin embargo, la Fed aún está lejos de interrumpir su ciclo de subida de tasas y se espera que siga subiendo los costes de los préstamos para frenar la inflación. Esto debería limitar la caída de los rendimientos de los bonos estadounidenses y dar cierto soporte al dólar. Por lo tanto, la atención del mercado seguirá centrada en la publicación de las minutas de la reunión de noviembre del FOMC, que se publicarán más tarde durante la sesión americana. Los inversores buscarán pistas sobre futuras subidas de tasas, que influirán en la dinámica de precios del dólar a corto plazo.

Mientras tanto, una postura más moderada adoptada por el Banco de Japón (BoJ), junto con señales de estabilidad en los mercados bursátiles, podría pesar sobre el yen japonés de refugio seguro y ofrecer soporte al par USD/JPY. De hecho, el BoJ, hasta ahora, no ha mostrado ninguna inclinación a subir las tasas de interés. Además, el gobernador del BoJ, Haruhiko Kuroda, reiteró la semana pasada que el banco central mantendrá su flexibilización monetaria para dar soporte a la economía y alcanzar el objetivo de inflación del 2% de forma estable.

Esto marca una gran divergencia en comparación con la Fed y apoya las perspectivas de la aparición de algunas compras en torno al par USD/JPY en niveles más bajos. Incluso desde una perspectiva técnica, el movimiento sostenido del lunes por encima de la resistencia de la SMA de 100 días, en torno al nivel de 141.00, confirmó una ruptura a través del rango de una semana. Esto añade credibilidad a las perspectivas positivas y justifica cierta cautela antes de posicionarse para cualquier movimiento significativo de depreciación, al menos por ahora.

USD/JPY niveles técnicos

El canciller alemán Olaf Scholz ha expresado su opinión sobre la crisis energética alemana en su comparecencia del miércoles.

Declaraciones destacadas

Comparte objetivo con Macron de una Europa geopolítica que sea significativamente más capaz de actuar.

No podremos detener por completo el aumento de los precios de la energía con subvenciones, pero podemos reducirlos a un nivel soportable.

Alemania tiene la fuerza necesaria para dominar la crisis y salir fortalecida de ella.

Seguir como hasta ahora no es una opción.

Vamos a acabar con los fallos de una política energética y de comercio que nos ha llevado a una dependencia unilateral de Rusia y China en particular.

El ìndice PMI manufacturero de S&P Global de Alemania ha subido a 46.7 puntos en la lectura preliminar de noviembre desde los 45.1 de octubre, mejorando los 45 estimados por el mercado.

El PMI de servicios ha descendido una décima, situándose en 46.4 frente a los 46.5 de octubre, aunque mejora los 46.2 puntos estimados.

Phil Smith, director asociado de economía de S&P Global Market Intelligence, comentó los datos preliminares del PMI: "La encuesta preliminar del PMI de noviembre no altera la narrativa de que Alemania se encamina a una recesión, pero ofrece alguna esperanza de que la contracción de la economía sea quizá menos profunda de lo que se temía en un principio. El PMI general sorprendió al alza, situándose por encima del consenso en 46.4 y señalando el menor ritmo de caída de la actividad empresarial en tres meses.

"Positivamente, los datos mostraron una reducción de la presión a la baja sobre la producción de las fábricas, ya que los fabricantes informaron de una mejora en la disponibilidad de materiales y una reducción general de los plazos de entrega de los proveedores por primera vez en casi dos años y medio", añadió Smith.

La libra esterlina ha sido una de las monedas de mayor rendimiento en la última semana. Las nuevas conversaciones en el Reino Unido sobre su relación comercial con la UE son positivas para la libra esterlina, según informan los economistas de Credit Suisse.

El Reino Unido busca la inspiración suiza

"Lo que es nuevo y llamativo es la conversación interna que parece haber comenzado en el Reino Unido sobre el futuro de su relación con la UE tras el Brexit, con conversaciones sobre acuerdos "al estilo suizo" que están dando vueltas. Aunque es poco probable en la práctica, el GBP puede obtener un raro rayo de sol de la existencia, por fin, de un debate sobre cómo mejorar la relación comercial del Reino Unido con la UE."

"Hemos argumentado que es probable que el EUR/GBP permanezca limitado a corto plazo en un rango de 0.8600-0.8800. Aunque todavía no abogamos por una ruptura, el camino más probable para la superación de la GBP en 2023 sigue siendo la posibilidad de una línea más suave en las relaciones comerciales con la UE que permita una mejor perspectiva de crecimiento. El listón sigue estando alto dada la actitud todavía hostil del ERG y la derecha del Partido Conservador, pero este espacio debe ser observado finalmente como una fuente potencial de sorpresas al alza para el GBP."

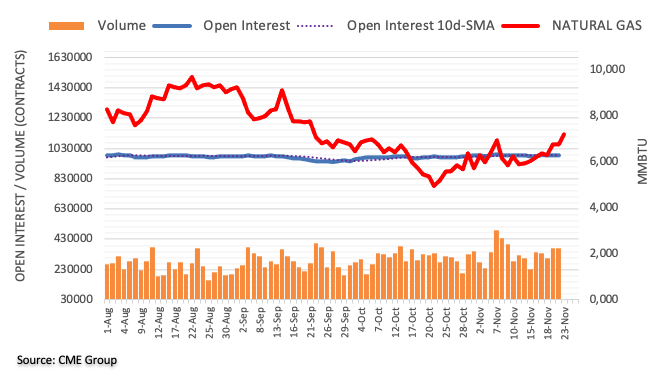

Teniendo en cuenta las cifras avanzadas del CME Group para los mercados de futuros del gas natural, el interés abierto se mantuvo agitado el martes y se redujo en alrededor de 3.200 contratos, mientras que el volumen bajó en casi 5.000 contratos, revirtiendo parcialmente la acumulación diaria anterior.

Gas natural: Se esperan ganancias adicionales por encima de los 7.20/30$

Los precios del gas natural extendieron el rebote el martes con el trasfondo de una disminución del interés abierto y el volumen, lo que apoya la visión de un movimiento correctivo en el muy corto plazo. Mientras tanto, el gas natural coquetea con la zona de resistencia clave en torno a los 7.20/30$ y una ruptura de esta región debería abrir la puerta a nuevos avances en las próximas sesiones.

Según la economista del Grupo UOB, Lee Sue Ann, y el estratega de mercados, Quek Ser Leang, el USD/JPY tiene perspectivas de seguir subiendo por encima del nivel de 142.50 a corto plazo.

Comentarios destacados

Vista de 24 horas: "Ayer mantuvimos la opinión de que "el avance del USD/JPY sobrecomprado podría probar 142.50 antes de que aumente el riesgo de un retroceso". Sin embargo, el USD/JPY no probó 142.50, ya que retrocedió hasta un mínimo de 141.13 a última hora de la sesión de Nueva York. El retroceso tiene espacio para extenderse hasta 140.60. Es poco probable que el fuerte soporte de 140.30 se vea amenazado. La resistencia está en 141.50, seguida de 141.80".

Próximas 1 a 3 semanas: "Tras la fuerte subida del USD/JPY el lunes, ayer (22 de noviembre, USD/JPY en 141.80) destacamos que se está creando un impulso alcista. Sin embargo, opinamos que el USD/JPY tiene que romper y mantenerse por encima de 142.50 antes de que sean probables nuevas ganancias. Posteriormente, el USD/JPY retrocedió hasta un mínimo de 141.13. Nuestra opinión no cambia mientras no se supere el "fuerte soporte" de 140.30 (sin cambio de nivel). De cara al futuro, si el USD/JPY rompe por debajo de 140.30, sugeriría un periodo de consolidación para el USD/JPY ".

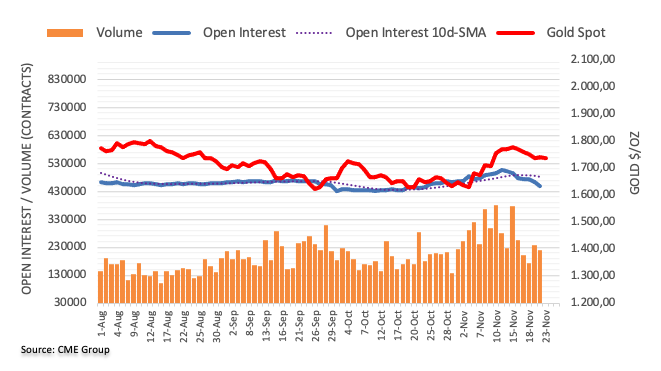

El interés abierto en los mercados de futuros del oro prolongó la tendencia a la baja una sesión más el martes, esta vez en unos 12.600 contratos según las lecturas preliminares del CME Group. El volumen, en la misma línea, retomó la tendencia a la baja y cayó en 19.300 contratos.

El oro se enfrenta a un soporte provisional en los 1.711$

El movimiento anterior hacia la región de los 1.750$ no tuvo continuidad y los precios del oro terminaron la sesión del martes ligeramente al alza. El movimiento, sin embargo, se produjo en medio de un interés abierto y un volumen decrecientes y es indicativo de que no se favorece una mayor recuperación por el momento. Dicho esto, el siguiente soporte surge en la SMA de 100 días, hoy en 1.711$ por onza troy.

El Director General de Trafigura, Jeremy Weir, ha dicho el miércoles en la Cumbre de Materias primas de Asia del Financial Times en Singapur, que la crisis del gas en Europa ha sido "potencialmente aliviada".

Declaraciones destacadas

"Las perspectivas para el próximo año mejoran gracias a un otoño cálido y a un sólido almacenamiento".

"La preocupación por la escasez de gas en Europa ha remitido, y la región debería contar con suficientes suministros de gas este invierno siempre que el gasoducto que atraviesa Ucrania se mantenga abierto".

"De ser así, es posible que no tengamos tantos problemas el siguiente invierno, que era lo que realmente preocupaba".

Esto es lo que hay que saber para operar hoy miércoles 23 de noviembre:

Los mercados permanecen relativamente tranquilos a primera hora del miércoles, ya que los inversores se mantienen al margen a la espera de la publicación de datos macroeconómicos clave. El Índice del Dólar, que rompió una racha de tres días de ganancias el martes, se mueve lateralmente cerca de 107.00, mientras que el rendimiento de los bonos del Tesoro de EE.UU. a 10 años y los futuros del índice de valores de EE.UU. operan sin cambios en el día. S&P Global publicará las encuestas preliminares del PMI manufacturero y de servicios de noviembre de Alemania, la Eurozona, el Reino Unido y los Estados Unidos. En la agenda económica de EE.UU. también se publicarán los pedidos de bienes duraderos y las ventas de viviendas nuevas de octubre, las solicitudes iniciales de subsidio de desempleo semanales y la encuesta sobre el sentimiento de los consumidores de la Universidad de Michigan. Por último, la Reserva Federal de Estados Unidos publicará las Minutas de la reunión de política monetaria de octubre antes de las vacaciones de Acción de Gracias.

Previa PMI de EE.UU.: ¿Seguirán los mercados valorando una subida de 50 puntos básicos de la Fed?

Durante la jornada asiática, el Banco de la Reserva de Nueva Zelanda (RBNZ) anunció que había subido su tasa de interés en 75 puntos básicos (pb), hasta el 4.25%, como se esperaba. En su declaración de política monetaria, el RBNZ dijo que preveía que la tasa de política monetaria alcanzara un máximo del 5.5% el próximo año y que esperaba que la economía entrara en recesión a mediados de 2023. En una conferencia de prensa, el gobernador del RBNZ, Adrian Orr, señaló que los responsables de la política monetaria dedicaron más tiempo a considerar si debían aumentar la tasa de interés en 75 o 100 puntos básicos en lugar de 50 puntos básicos. El NZD/USD subió hacia 0.6200 con la reacción inicial a la decisión sobre las tasas, pero retrocedió hacia 0.6150 en la mañana europea.

RBNZ: Será una recesión breve – Adrian Orr

Mientras tanto, la herramienta FedWatch del Grupo CME muestra que los mercados están valorando actualmente una probabilidad del 75% de que la Reserva Federal de EE.UU. (Fed) opte por una subida de tipos menor, de 50 puntos básicos, en diciembre. En la declaración de política monetaria de octubre, la Fed afirmó que los responsables de la política monetaria tendrán en cuenta el endurecimiento acumulado y los desfases con los que la política monetaria afecta a la actividad económica y a la inflación a la hora de determinar el ritmo de las subidas de tipos.

Previa de las Minutas de la reunión del FOMC: Tres razones para esperar una bajada del dólar

El EUR/USD ganó casi 50 puntos el martes y cerró por encima de 1.0300. El par sigue subiendo a primera hora de la mañana en Europa. Se espera que las encuestas del PMI global de S&P muestren que la actividad empresarial en los sectores de manufactura y servicios de Alemania y la Eurozona continuaron en contracción a principios de noviembre.

El GBP/USD aprovechó la modesta debilidad del dólar estadounidense el martes y subió hacia el límite superior de su rango semanal cerca de 1.1900. El par cotiza en un rango relativamente estrecho cerca de ese nivel a primera hora del miércoles.

El USD/JPY retrocedió desde el máximo de 10 días que alcanzó por encima de 142.00 a principios de semana y terminó perdiendo 100 puntos el martes. El par parece haber entrado en una fase de consolidación por encima de 141.00 a mediados de semana.

El precio del oro tuvo dificultades para cobrar impulso alcista el martes y bajó hacia los 1.730 dólares en la sesión asiática del miércoles antes de protagonizar un rebote. Aunque los rendimientos de los bonos estadounidenses se mantienen estables, el XAU/USD está teniendo dificultades para atraer a los alcistas en medio de la creciente preocupación por las perspectivas de la demanda, ya que China está empezando a endurecer las restricciones del coronavirus.

Tras la fuerte caída registrada a principios de la semana, Bitcoin ganó casi un 3% el martes y extendió su recuperación hacia los 16.500 dólares a principios del miércoles. Del mismo modo, Ethereum ganó tracción y fue visto por última vez cotizando por encima de los 1.150 dólares, subiendo un 2% en el día.

El gobernador del Banco de la Reserva de Nueva Zelanda (RBNZ), Adrian Orr, ha intervenido este miércoles en la conferencia de prensa posterior a la reunión de política monetaria de noviembre, en la que ha respaldado la subida de 75 puntos básicos (pb) de la Tasa Oficial de Efectivo (OCR) anunciada anteriormente por el banco central.

Declaraciones destacadas

Será una recesión breve.

Las expectativas salariales y de inflación deben caer.

La actividad económica es actualmente fuerte.

El gasto es actualmente fuerte.

El Comité dedicó más tiempo a considerar la subida de 75 y 100 puntos básicos que la de 50 puntos básicos.

El economista jefe del RBNZ, Paul Conway, ha dicho que "las expectativas de inflación son más altas de lo esperado".

Otro funcionario del RBNZ ha dicho que la tasa de interés neutral ha aumentado y que las condiciones monetarias no son tan contractivas.

"Estamos hablando de una recesión de dos o tres trimestres", ha dicho la responsable de política del RBNZ, Karen Silk.

Comentarios adicionales

Estamos maduros en un ciclo de endurecimiento, más cerca del final que del principio.

Pero no dejan de llegar nuevas perturbaciones.

Estamos muy ansiosos por llegar al punto de la tasa en el que podamos estar seguros de que la inflación bajará.

El viceprimer ministro y ministro de Finanzas de Nueva Zelanda, Grant Robertson, ha hecho hoy miércoles algunos comentarios sobre las perspectivas económicas y la preocupación por la inflación.

Declaraciones destacadas

La economía se enfrenta a importantes retos.

Una recesión global está a nuestras puertas.

La economía es capaz de hacer frente a una recesión mundial.

Nueva Zelanda está experimentando una auténtica crisis de inflación mundial.

El dólar de Nueva Zelanda ha reaccionado al alza ante la subida agresiva de tasas del RBNZ, la primera de 75 puntos básicos tras cinco aumentos consecutivos de 50 pb. El NZD/USD se ha disparado cerca de 65 pips, elevando su precio a 0.6192, su nivel más alto en tres días.

El Banco de la Reserva de Nueva Zelanda (RBNZ) ha anunciado este miércoles una subida de tasas de interés que lleva sus tipos de referencia (OCR) al 4.25% desde el 3.5% previo, tal como se esperaba.

En su comunicado, el Comité del banco central acordó que el OCR debe alcanzar un nivel más alto, y antes de lo indicado anteriormente, para garantizar que la inflación vuelva a situarse dentro de su rango objetivo a medio plazo.

Los operadores del kiwi (NZD) estarán pendientes ahora de cómo de digiere el dato, ya que al momento de escribir, el par NZD/USD cotiza sobre 0.6173, ganando un 0.32% diario.

NZD/USD Niveles

En caso de seguir subiendo, la primera resistencia aparece en 0.6203/066, donde están los niveles máximos del 15 y 18 de noviembre, respectivamente. Por encima, el objetivo está en la zona 0.6250/55, tocada el pasado 25 de agosto, antes de dispararse a 0.6469, techo del 12 de agosto y de los últimos cinco meses.

A la baja, el soporte inicial está en 0.6129, mínimo diario de hoy, seguido de 0.6087, mínimo del 21 de noviembre y 0.6064, suelo del 17 de noviembre.

©2000-2026. Todos los derechos reservados.

El sitio es administrado por Teletrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

La información presentada en el sitio, no es una base para tomar decisiones de inversión y es proporcionada sólo con fines informativos.

La empresa no atiende ni presta servicio a clientes residentes en Estados Unidos, Canadá y los países incluidos en la lista negra del FATF.

La realización de operaciones comerciales en los mercados financieros con instrumentos financieros de margen, abre grandes oportunidades y permite a los inversores que estén dispuestos a correr riesgos a obtener altos rendimientos, pero al mismo tiempo conlleva un nivel de riesgo de pérdidas potencialmente alto. Por lo tanto, antes de comenzar a comercializar, se debe tomar de manera responsable a la cuestión de elegir la estrategia de inversión correspondiente, teniendo en cuenta los recursos disponibles.

Uso de información: al usar completamente o parcialmente los materiales del sitio, el enlace a TeleTrade como fuente de información es obligatorio. El uso de materiales en Internet debe ir acompañado de un hipervínculo al sitio teletrade.org. Importación automática de materiales e información del sitio está prohibida.

Para cualquier duda o pregunta, póngase en contacto con pr@teletrade.global.

bancarias