- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

Lo que debes saber el martes 25 de enero:

Los mercados se vieron afectados por una ola de aversión al riesgo el lunes, lo que benefició a los refugios seguros y perjudicó a las monedas sensibles al riesgo, aunque este último grupo había reducido gran parte de su bajo rendimiento anterior al final de la negociación de EE.UU. a medida que se recuperó el apetito por el riesgo. Los comentaristas del mercado dijeron que las preocupaciones geopolíticas sobre el riesgo creciente de un nuevo conflicto militar ruso/ucraniano y las preocupaciones de los inversores de capital sobre el ajuste de la Fed fueron los principales impulsores del tono generalmente pesimista del lunes.

Cuando quedó claro que la liquidación de activos de riesgo (liderada por las acciones de EE.UU.) había ido demasiado lejos, los compradores volvieron al mercado y los principales índices de acciones de EE.UU. disfrutaron de una feroz recuperación intradiaria desde mínimos. El S&P 500 terminó la sesión con una subida del 0.3%, un increíble 4.5% frente a los mínimos intradiarios anteriores.

Las monedas sensibles al riesgo más fuertes se recuperaron en tándem. El AUD/USD, que había caído tan bajo como los 0.7095, donde cotiza un 1.1% más bajo, se recuperó de nuevo al área de 0.7140, con una caída comparativamente modesta del 0.5% en el día. Próximamente el martes, los comerciantes australianos estarán atentos a los datos clave de la inflación de precios al consumidor del cuarto trimestre que podrían, si son mejores de lo esperado, reforzar las apuestas políticas agresivas del RBA y facilitar aún más el repunte.

El USD/CAD, que había subido hasta un 1.0% por encima de 1.2700, se negoció por última vez en la zona de 1.2630, un 0.4% más en el día. El NZD/USD, que bajó un 0.2% por última vez, se recuperó a 0.6700 desde una caída anterior en 0.6660, que fue su punto más bajo desde noviembre de 2020. Los comerciantes neozelandeses también esperan datos clave de inflación de precios al consumidor para el cuarto trimestre que se publicarán el jueves.

Finalmente, entre las divisas del G10 más sensibles al riesgo, el GBP/USD se recuperó de nuevo a 1.3480 desde una breve caída por debajo de 1.3450, donde continúa cotizando a la baja en aproximadamente un 0.5 % en la sesión. Los PMI preliminares de enero, ampliamente más débiles de lo anticipado, no ayudaron a la causa de la libra esterlina, aunque podría decirse que respaldan el caso de más aumentos de tasas del BoE dada su fuerte señal inflacionaria continua.

El USD fue el refugio seguro de elección y la divisa del G10 con mejor rendimiento del día, con el DXY subiendo un 0.3 %, aunque al final no pudo mantenerse por encima del nivel de 96.00, ya que el apetito por el riesgo se recuperó más tarde en la sesión. No obstante, alcanzó su punto más alto en dos semanas, ayudado por las preocupaciones y la charla de línea dura de la Fed, mientras que los datos preliminares del PMI de servicios mucho más débiles de lo esperado se ignoraron como resultado del impacto temporal de Omicron en lugar de cualquier debilidad económica subyacente.

JPY, EUR y CHF parecen encaminados a terminar el día alrededor de un 0.2 % más bajo frente al dólar, con el EUR/USD manteniéndose por encima de 1,1300, el USD/JPY subiendo de nuevo al área de 114.00 y el USD/CHF subiendo de nuevo hacia 0.9150.

- Las acciones de EE. UU. han estado siendo golpeadas el lunes, con el S&P 500 en camino de cerrar un 10% por debajo de los máximos recientes.

- El S&P 500 cayó por debajo de 4.300 para alcanzar sus niveles más bajos desde julio.

- Las acciones de EE.UU. están sufriendo un doble golpe de preocupaciones sobre el endurecimiento de la Reserva Federal y sobre una posible guerra en Ucrania.

Los mercados de valores de EE.UU. están cotizando a la baja el lunes, con el índice S&P 500 en camino de confirmar una "corrección", es decir, un cierre de más del 10% por debajo de los máximos recientes registrados en la primera semana de 2022. El índice se desplomó por debajo del nivel de 4.300 el lunes alcanzó su punto más bajo desde julio pasado y actualmente cotiza en 4.270, un 2.8% menos en el día y más del 10% desde principios de año.

El índice Nasdaq 100 se desplomó un 2.9 % para alcanzar el nivel de 14.000, lo que llevó sus pérdidas anuales a más del 14.0 % y su retroceso desde los máximos históricos de noviembre a más del 16.0 %. El Dow cayó un 1.9% para caer en la zona media de 36.000, lo que llevó sus pérdidas en el año a un 7.5% y las pérdidas en comparación con los máximos históricos recientes a un poco más del 9.0%. Mientras tanto, el índice de volatilidad S&P 500 o VIX continuó su reciente aumento y superó su máximo de diciembre en 35.32 a casi alcanzar 38, su nivel más alto desde octubre de 2020.

Declaraciones destacadas

Las acciones de EE.UU. están sufriendo el doble golpe de las preocupaciones sobre el ajuste de la Reserva Federal y las preocupaciones sobre el estallido potencialmente inminente de una guerra en Europa del Este. Con respecto a lo primero, los mercados esperan que una Fed agresiva señale su intención de subir las tasas de interés varias veces este año, así como revelar más detalles sobre posibles planes de ajuste cuantitativo. El momento/velocidad exactos de este ajuste se debate acaloradamente, y algunos analistas llegan a decir que la Fed podría incluso subir las tasas esta semana y luego continuar subiendo las tasas en cada reunión durante el resto del año.

Probablemente sea un poco exagerado: desde la pandemia, la Reserva Federal liderada por Jerome Powell ha brindado una clara orientación a futuro que se ha mantenido en gran medida y ha sido reacio a los mercados equivocados. Eso debería tomar una subida de tipos esta semana. Pero claramente hay impulso para cuatro, o tal vez incluso más, aumentos de tasas en 2022. El rápido cambio en la dirección de la Fed (nadie hablaba de múltiples aumentos de tasas en 2022 incluso en noviembre) ha golpeado a los sectores adictos al dinero barato de EE.UU. mercados de valores, como el sector tecnológico.

Niveles técnicos

El índice PMI manufacturero de Markit para Estados Unidos ha caído a 55 en la lectura preliminar de enero desde los 57.7 de diciembre. El resultado se sitúa por debajo de los 56.7 puntos estimados por los expertos. Esta es la lectura más baja en quince meses, concretamente desde octubre de 2020.

El PMI preliminar de servicios también ha descendido, situándose en 50.9 desde los 57.6 previos, sin alcanzar los 55 previstos. Este es el resultado más débil en 18 meses, desde julio de 2020.

El S&P 500 experimentó una caída agresiva del 5.7% la semana pasada y esto deja al mercado casi un 9% por debajo de su máximo histórico de 2021. El cierre semanal por debajo del promedio móvil de 200 días (DMA) en 4.429 advierte de una mayor debilidad a 4.345, con alcance para los mínimos de octubre de 2021 en 4.290/79, informan los analistas de Credit Suisse.

VIX listo para dispararse hacia 35.00

"El S&P 500 cerró la semana por debajo de la DMA de 200 a largo plazo, actualmente en 4.429, reforzando su techo existente por debajo de 4.582. Con el impulso semanal del RSI también manteniendo un techo importante, buscamos más debilidad todavía".

"Por debajo del retroceso del 78.6% del repunte desde octubre pasado en 4.396, se puede ver el siguiente soporte en una pequeña brecha de precios desde octubre pasado en 4.387/64, luego el soporte potencial de tendencia/"línea de cuello" en 4.345".

“Vemos margen para un movimiento por debajo de 4.345 para probar los mínimos clave de octubre pasado en 4.290/79, pero buscamos un intento de encontrar un suelo por encima de aquí. Sin embargo, por debajo de 4.279 marcaría un mayor deterioro con el soporte visto a continuación en el retroceso del 38.2% del repunte desde octubre de 2020 en 4.213".

"La resistencia se ve inicialmente en 4.426/29, luego en 4.455 y el riesgo inmediato se mantiene más bajo por debajo de 4.495".

"VIX por encima de 27.40 advierte de un nuevo aumento a 35.00".

- El DXY avanza a máximos de varios días y coquetea con 96.00.

- El pico del presente año en 96.46 emerge como el siguiente obstáculo significativo.

El Índice del Dólar de EE.UU. (DXY) rápidamente deja atrás el descenso del viernes y reanuda el camino hasta la proximidad del área de 96.00 el lunes.

La intensa alza del dólar ha superado recientemente la línea de cuatro meses, hoy cerca de 95.30, y al hacerlo ha restablecido el sesgo alcista a corto plazo. Dicho esto, un quiebre por encima de la barrera temporal en el promedio móvil simple (SMA) de 55 días (95.89) debería abrir la puerta a un movimiento al pico de 2022 en 96.46 (4 de enero).

Si se analiza el panorama más amplio, la postura positiva a largo plazo del dólar se mantiene sin cambios mientras siga por encima de la SMA de 200 días en 93.24.

DXY gráfico de día

- El PMI manufacturero de Markit para la eurozona subió ligeramente en enero.

- El PMI del sector servicios perdió impulso de crecimiento al comienzo del nuevo año.

- El EUR/USD sigue cotizando en territorio negativo, por encima de 1.1300.

La actividad empresarial en el sector manufacturero de la eurozona se expandió a un ritmo más robusto en enero, con el PMI manufacturero de IHS Markit subiendo a 59 puntos desde los 58 vistos el mes anterior. Esta cifra superó la expectativa del mercado de 57.5.

En un tono negativo, el PMI de servicios cayó a 51.2 desde los 53.1 vistos en diciembre, y llegó por debajo de las expectativas de los analistas de 52.2.

Por último, el PMI compuesto bajó a 52.4 desde 53.3.

Al comentar los datos, "mientras que la ola de Ómicron ha mellado las perspectivas en el sector servicios, el impacto hasta ahora parece menos severo que las olas anteriores", señaló Chris Williamson, economista jefe de negocios de IHS Markit.

"Los precios de los bienes y servicios están aumentando a un ritmo récord conjunto, mientras el aumento de los salarios y los costos de la energía compensaron la flexibilización de los precios de las materias primas de los productores, lo que desvanece las esperanzas de un enfriamiento inminente de las presiones inflacionarias."

Acerca del PMI manufacturero de Markit

El índice de gestores de compra (PMI) manufacturero, publicado por Markit Economics, captura las condiciones de negocios en el sector manufacturero. Como el sector manufacturero domina una gran parte del PIB total, el PMI es un indicador importante de las condiciones de negocios y las condiciones económicas de la Eurozona. Una lectura superior a los 50 puntos indica expansión en la actividad económica, mientras que una lectura inferior a los 50 puntos implica una disminución de la actividad. Generalmente, un resultado superior a lo esperado es alcista para el euro, mientras que un resultado menor que el consenso es bajista.

- El índice DXY comienza la semana con un sentimiento optimista.

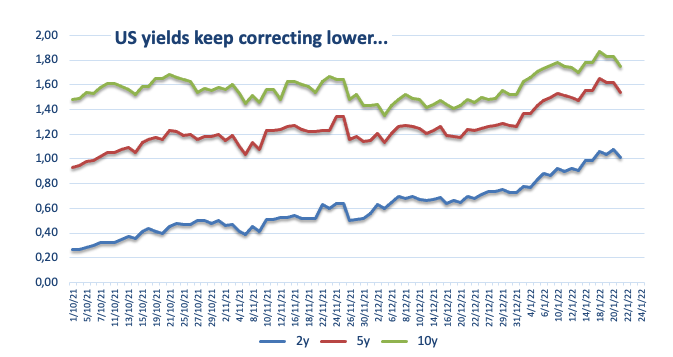

- Los rendimientos estadounidenses extienden la caída correctiva el lunes.

- Los PMI preliminares de Markit destacan en el calendario económico de EE.UU.

El índice del dólar estadounidense DXY, que mide la fortaleza del dólar frente a una cesta de las principales divisas, logra recuperarse del retroceso del viernes y reanuda la subida en torno al nivel de 95.70 durante la sesión europea del lunes.

Índice DXY se centra en los rendimientos, los datos y la geopolítica

El índice DXY amplía el movimiento de consolidación en el extremo superior del rango reciente el lunes, siempre siguiendo la acción del precio en los rendimientos estadounidenses, la geopolítica y las tendencias generalizadas del apetito por el riesgo.

El dólar permanece vigilante, aunque hasta ahora apático, en cuanto a la reacción sobre la evolución del conflicto entre Estados Unidos, Rusia y Ucrania, donde las últimas conversaciones entre Estados Unidos y Rusia no dieron ningún progreso en este frente.

Mientras tanto, los rendimientos estadounidenses extienden el movimiento correctivo a la baja después de tocar nuevos máximos a principios de la semana pasada, en medio de cierta toma de beneficios y el ajuste de los inversores ante las perspectivas de una primera subida de tasas de la Fed antes de lo previsto.

En lo referente a los datos estadounidenses, hoy se dará a conocer el índice de actividad nacional de la Fed de Chicago y los PMI preliminares de manufactura y de servicios medidos por Markit para el mes de enero.

Niveles relevantes del índice del dólar estadounidense DXY

En el momento de escribir, el índice DXY está perdiendo un 0.08% en el día, cotizando en 95.64. Una ruptura por encima de 95.83 (máximo del 18 de enero), abriría la puerta a 96.46 (máximo del 4 de enero) y a 96.93 (máximo del 24 de noviembre). Por otro lado, el siguiente soporte aparece en 94.75 (SMA de 100 días), seguido de 94.62 (mínimo del 14 de enero) y 93.27 (mínimo de octubre de 2021).

El índice PMI manufacturero de Alemania preliminar del mes de enero ha subido a 60.5 puntos desde los 57.4 de diciembre, mejorando los 57 esperados por el mercado. Este es el mejor resultado obtenido por el indicador en cinco meses, concretamente desde el pasado agosto.

El índice preliminar de servicios también ha mejorado, subiendo a 52.2 desde 48.7 y superando los 48 estimados.

Al comentar sobre los datos preliminares del PMI, Phil Smith, director asociado de economía de IHS Markit, dijo: "Las cifras del PMIde enero superaron cómodamente el consenso para mostrar un rendimiento sorprendentemente resistente de la economía alemana a principios de año, impulsada en particular por fuerte crecimiento de la producción fabril".

"Se espera que la fabricación se recupere en 2022 a medida que se alivien los cuellos de botella en el suministro, pero ver un crecimiento de esta velocidad ya es un desarrollo bienvenido. El lastre de la producción por los problemas de la cadena de suministro parece haberse aliviado aún más, aunque todavía hay mucho margen de mejora en este frente".

"Las cifras de servicios de enero, que muestran que la actividad se recuperó ligeramente después de la caída a fines del año pasado, fueron otra sorpresa positiva y quizás sean una prueba de que tanto las empresas como los consumidores alemanes están aprendiendo a lidiar con el COVID y las restricciones asociadas. En general, los datos marcan un comienzo de año positivo y ayudan a disipar los temores sobre el impacto de Ómicron en la economía alemana en el primer trimestre".

"Aún así, el aumento de los costos sigue siendo una preocupación para las empresas, y los datos de la encuesta muestran que los precios de los insumos continúan aumentando considerablemente y en múltiples frentes”.

El miembro del Consejo de Gobierno del Banco Central Europeo (BCE), Francois Villeroy de Galhau, ha reiterado el lunes que el BCE está dispuesto a hacer lo que sea necesario para que la inflación vuelva a bajar por debajo del 2%, según informa Reuters.

"Necesitamos normalizar progresivamente la política monetaria", ha agregado Villeroy.

China ha establecido otro recorte de tasas, con el Banco Popular de China reduciendo la tasa en los repos inversos de 14 días en 10 puntos básicos.

El reciente recorte del PBoC de dos tasas de interés clave de la política monetaria ha abierto la puerta a más acciones de flexibilización por delante. Esto a pesar del sentimiento de que la Reserva Federal probablemente subirá las tasas a partir de marzo.

China recortó la tasa de facilidad de préstamos a medio plazo a un año y la tasa en los repos inversos de siete días por primera vez en casi dos años a principios de este mes. El interés a un año ya cayó cinco puntos básicos el mes pasado, por lo que todas las miradas están puestas en si la tasa a cinco años disminuirá para permitir hipotecas más baratas.

Implicaciones para el mercado

Los economistas de Goldman Sachs Group Inc., liderados por Maggie Wei, dijeron que "vemos una posibilidad decente de que la tasa preferencial de préstamos a cinco años se reduzca en 5 puntos básicos" cuando se anuncie el jueves, han dicho los economistas en una nota el lunes. La tasa a cinco años es la referencia para las hipotecas y un recorte "enviaría una señal sobre la amplia flexibilización de las políticas inmobiliarias".

Sky News ha informado de que "Estados Unidos ha ordenado a las familias de todo el personal de la embajada estadounidense en Kiev que abandonen Ucrania en medio de los crecientes temores de una invasión rusa".

Esto llega después de otras noticias anteriores al comienzo del día de que "el Reino Unido ha acusado al presidente ruso Vladimir Putin de conspirar para instalar una figura pro-Moscú para dirigir el gobierno de Ucrania", según informa la BBC.

Mientras tanto, el Departamento de Estado estadounidense ha dicho a los dependientes de los funcionarios de la embajada estadounidense en la capital ucraniana que deben abandonar el país y ha dicho que los empleados no esenciales también podrían irse a expensas del gobierno, según informa Sky.

Además, el presidente estadounidense, Joe Biden, está sopesando las implicaciones en el despliegue de buques de guerra y aviones de los aliados de la OTAN, así como el despliegue de varios miles de tropas estadounidenses en los Países Bálticos y Europa del Este.

Implicaciones para el mercado

Se esperaría que los activos de refugio seguro se beneficiaran, como el oro y el dólar estadounidense, el yen y, en menor medida, el franco suizo (considerando la vulnerabilidad del euro a la escalada de tensiones y el aumento de los precios del gas por los suministros rusos ajustados; cualquier debilidad en el euro como consecuencia sería una preocupación para el Banco Nacional Suizo).

A inicios de la sesión asiática del lunes, el Departamento de Estado estadounidense ha publicado una serie de declaraciones/órdenes que confirman los temores de la invasión rusa de Ucrania.

Comentarios destacados

Se ha aprobado la salida voluntaria del personal de contratación directa estadounidense y se ha dado instrucciones a los familiares cualificados para que abandonen la embajada en Kiev.

Debido a los crecientes temores de una intervención militar rusa y el Covid-19, aconsejamos no viajar a Ucrania.

Esto es lo que necesita saber para operar hoy lunes 24 de enero:

Los principales índices de Wall Street sufrieron fuertes pérdidas el viernes y el rendimiento de los bonos del Tesoro estadounidense a 10 años cayó bruscamente antes del fin de semana, lo que dificultó que el dólar superara a sus rivales. Antes de las encuestas preliminares del PMI manufacturero y de servicios para enero de IHS Markit en Alemania, la zona euro, el Reino Unido y Estados Unidos, el dólar estadounidense mantiene su terreno con el índice DXY registrando ganancias modestas por encima de 95.70. El índice de actividad nacional del Banco de la Reserva Federal de Chicago y la encuesta de negocios manufactureros del Banco de la Reserva Federal de Dallas también aparecerán en el calendario económico de EE.UU.

Al comienzo de la semana, el sentimiento del mercado parece estar mejorando. Durante la sesión asiática del hoy, el Banco Popular de China ha anunciado que redujo la tasa del repo reverso de 14 días en 10 puntos básicos. Reflejando el sentimiento positivo de riesgo, los futuros de los índices bursátiles estadounidenses suben entre un 0.65% y un 0.85% en la madrugada europea. La semana pasada, el S&P 500 cayó un 5.8% y registró su mayor caída semanal desde el inicio de la pandemia de coronavirus.

Tras la fuerte caída observada el martes pasado, el EUR/USD subió y bajó dento de un rango relativamente estecho el resto de la semana y extiende su movimiento lateral hoy lunes. En el momento de escribir, el par regista pequeñas pérdidas diarias por debajo de 1.1330. Durante su intervención en el Foro Económico Mundial de Davos el viernes, la presidenta del Banco Central Europeo, Christine Lagarde, señaló que no están viendo señales de que los salarios se fotalezcan y señaló que no es probable que la zona euro enfrente la misma inflación que Estados Unidos.

El GBP/USD rompió por debajo del área de soporte de 1.3600 el viernes y rompió una racha ganadora de cuatro semanas. El par se queda ligeramente a la defensiva por debajo de 1.3550 al inicio de la nueva semana. Varios medios de comunicación informan que se espera que la funcionaria Sue Gray publique los hallazgos sobre las investigaciones del "Partygate" a finales de semana.

El USD/JPY subió hacia las 114.00 durante la sesión asiática del lunes, pero parece estar teniendo dificultades para ganar impulso. En caso de que el rendimiento de los bonos estadounidenses a 10 años gane tracción, el par podría buscar extender su rebote en el corto plazo.

El AUD/USD cotiza en su nivel más bajo en dos semanas después de que los PMI preliminares de manufactura y de servicios del Commonwealth Bank se quedaran por debajo de las estimaciones de los analistas.

El oro se mantiene en modo de consolidación alrededor de 1.840$ después de repuntar a su nivel más alto en dos meses cerca de 1.850$ el jueves.

El Bitcoin se desplomó a su nivel más débil desde julio en 34.000$ a última hora del viernes y no logró una recuperación significativa durante el fin de semana. El BTC pierde más del 3% en el día en 35.000$. El Ethereum perdió casi un 25% la semana pasada y sigue bajando mientras cotiza por debajo de los 2.500$.

©2000-2026. Todos los derechos reservados.

El sitio es administrado por Teletrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

La información presentada en el sitio, no es una base para tomar decisiones de inversión y es proporcionada sólo con fines informativos.

La empresa no atiende ni presta servicio a clientes residentes en Estados Unidos, Canadá y los países incluidos en la lista negra del FATF.

La realización de operaciones comerciales en los mercados financieros con instrumentos financieros de margen, abre grandes oportunidades y permite a los inversores que estén dispuestos a correr riesgos a obtener altos rendimientos, pero al mismo tiempo conlleva un nivel de riesgo de pérdidas potencialmente alto. Por lo tanto, antes de comenzar a comercializar, se debe tomar de manera responsable a la cuestión de elegir la estrategia de inversión correspondiente, teniendo en cuenta los recursos disponibles.

Uso de información: al usar completamente o parcialmente los materiales del sitio, el enlace a TeleTrade como fuente de información es obligatorio. El uso de materiales en Internet debe ir acompañado de un hipervínculo al sitio teletrade.org. Importación automática de materiales e información del sitio está prohibida.

Para cualquier duda o pregunta, póngase en contacto con pr@teletrade.global.

bancarias