- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

Lo que hay que tener en cuenta el viernes 30 de septiembre:

Los temores siguen siendo los mismos, pero el mercado no. El dólar terminó el día de forma desigual en el tablero de divisas, a pesar de que Wall Street reanudó su caída y recortó todas las ganancias del miércoles. Los rendimientos del Tesoro se mantuvieron estables, con el rendimiento a 10 años operando en 3.75% y el rendimiento a 2 años en 4.17%.

Las tensiones entre la Unión y Moscú sobre el suministro de gas se intensificaron tras la sospecha de sabotaje de los gasoductos Nord Stream. Alemania lanzó un paquete de medidas de alivio en respuesta al aumento de los precios del gas y la electricidad, mientras que Hungría anunció que no apoyaría nuevas sanciones en materia de energía a Rusia.

Además, el economista jefe del Banco de Inglaterra, Huw Pill, señaló que "es difícil evitar la conclusión de que la relajación fiscal anunciada provocará una respuesta significativa y necesaria de la política monetaria en noviembre", tras las controvertidas medidas adoptadas por el Gobierno y el banco central en los últimos días.

Según las estimaciones preliminares, el Índice de Precios al Consumo Armonizado alemán aumentó a un ritmo anual del 10.9%. La UE publicará el viernes la primera estimación del Índice de Precios al Consumo, mientras que en EE.UU. se dará a conocer el Índice de Precios al Consumo, la medida de inflación favorita de la Fed.

Las divisas europeas subieron con firmeza, a pesar de las malas noticias que siguen llegando del viejo continente. El par EUR/USD flirtea con 0.9800, mientras que el GBP/USD cotiza en la zona de precios de 1.1070. El par USD/CHF bajó a 0.9760.

El par USD/JPY permanece sin vida en torno a los 144.30, mientras que las divisas vinculadas a las materias primas pierden algo de terreno frente a su rival estadounidense. El AUD/USD cambia de manos en 0.6490, mientras que el USD/CAD se sitúa justo por debajo de 1.3700.

El oro cotiza cerca de su máximo semanal en la zona de los 1.660$, mientras que los precios del petróleo crudo registran pocos cambios intradía. El barril de WTI se sitúa actualmente en 81.50$.

Laatención se centrará en China a primera hora del viernes. El país publicará el PMI manufacturero oficial de septiembre y el índice no manufacturero, mientras que Caixin publicará el PMI de manufactura. Se prevé que el sector se mantenga en territorio de contracción, mientras que se espera que la producción de servicios se haya contraído en el mes. Unas cifras peores de lo previsto podrían estimular la aversión al riesgo y pesar sobre el par.

La presidenta delBanco de la Reserva Federal de Cleveland, Loretta Mester, dijo que la senda media de la Fed no prevé una recesión, pero sí una desaceleración "bastante grande" del crecimiento

Puntos destacados

Los intercambios con el crecimiento serán más relevantes a medida que la inflación vuelva a bajar.

Dada la persistencia de la inflación, sigue pesando más el hecho de que la Fed haga lo suficiente.

La Fed "entendió mal" la persistencia y la magnitud de la inflación.

Anteriormente, dijo el jueves en una entrevista en CNBC que "los tipos de interés reales - juzgados por las expectativas sobre la inflación del próximo año - tienen que estar en territorio positivo y mantenerse allí durante un tiempo."

"Todavía no estamos en el territorio restringido de la tasa de fondos", añadió.

En septiembre, el dólar alcanzó su nivel más alto de los últimos 20 años, tras la decisión de las autoridades de la Fed de subir los tipos de interés en 75 puntos básicos el 21 de septiembre, en su tercera reunión consecutiva, situando el objetivo del tipo de referencia de los fondos federales en una horquilla del 3% al 3.25%.

El USD/CAD está ganando un 0.82% por cortesía de los funcionarios de la Fed el jueves.

- Las solicitudes de subsidio de desempleo en EE.UU. siguen bajando, mientras que el PIB del segundo trimestre cayó un 0,6% según las estimaciones.

- Mester y Bullard, de la Fed, estiman que la tasa de fondos federales (FFR) alcanzará un máximo en torno al 4.5%.

- La economía de Canadá creció un 0.1% intermensual en julio, superando las estimaciones.

El USD/CAD avanza con firmeza hacia 1.3700 tras caer cerca de un 0.90% el miércoles, después de alcanzar un máximo de dos años y medio en 1.3833. El sentimiento se agrava debido a la continuación de la retórica agresiva de la Fed, mientras que los datos del mercado laboral estadounidense confirmaron que la economía podría sobrevivir a un mayor endurecimiento de los bancos centrales.

Por lo tanto, el USD/CAD cotiza en 1.3717, por encima de su precio de apertura, después de haber tocado un mínimo diario de 1.3604 en el momento de escribir este artículo.

A primera hora, el Departamento de Trabajo de EE.UU. informó que las solicitudes de subsidio por desempleo de la última semana que finalizó el 24 de septiembre cayeron en 197.000, por debajo de las estimaciones de 215.000, una señal de la capacidad de recuperación del mercado laboral.

Mientras tanto, el Departamento de Comercio de EE.UU. reveló la lectura final del PIB del segundo trimestre, que fue del -0.6%, tal como se había previsto. Cabe destacar que el gobierno revisó los datos del PIB del cuarto trimestre de 2016 al cuarto trimestre de 2021, lo que demostró que la recuperación de la economía tras la pandemia de Covid-19 fue más sustancial de lo que se informó inicialmente.

Anteriormente, alunos funcionarios de la Fed, encabezados por la presidenta de la Fed de Cleveland, Loretta Mester, y el presidente de la Fed de San Luis, James Bullard, hicieron declaraciones.

Loretta Mester afirmó que sigue viendo la inflación como el principal problema de la economía y comentó que no ve motivos para frenar. Además, espera que las tasas alcancen un máximo en torno al 4,6%. Más tarde, el presidente de la Fed de San Luis, James Bullard, expresó que la Fed necesitaría mantener las tasas "más altas durante más tiempo" y añadió que las tasas reales en el territorio positivo son una "señal alentadora". Sin embargo, reconoció los altos riesgos de recesión, al tiempo que añadió que la tasa de desempleo en el 4.5% "todavía sería saludable para la economía".

El Índice del dólar, un indicador del valor del dólar frente a una cesta de pares, se mantuvo pesado, con un descenso del 0.35%, en 112.317, muy por debajo del máximo anual de 114.778.

Al margen de la dinámica del dólar, la economía canadiense subió inesperadamente en julio, según los datos publicados por Statistics Canada. El PIB de julio creció un 0.1% intermensual, por encima de la contracción del 0.1% estimada por los analistas. "Después de una sólida primera mitad del año, el impulso parece estar disminuyendo a medida que la inflación, que se sitúa en niveles de varias décadas, y la rápida subida de los tipos de interés pesan sobre la economía", según fuentes citadas por Reuters.

Teniendo en cuenta el trasfondo de que el Banco de Canadá subió los tipos de interés 75 puntos básicos a principios de septiembre, los datos de hoy y la alta inflación probablemente mantendrán al BoC en el pedal para domar la inflación.

Niveles técnicos clave del USD/CAD

- El AUD/USD está recortando parte de sus ganancias del miércoles el jueves.

- Los datos económicos mixtos de EE.UU., un viento en contra para el Aussie, que cayó a pesar de la amplia debilidad del dólar estadounidense.

- Continuaron los comentarios sobre la política monetaria restrictiva de los bancos centrales estadounidenses, encabezados por Mester y Bullard.

- La inflación australiana se redujo antes de la reunión de octubre del RBA.

El AUD/USD retrocede desde los máximos semanales alcanzados el miércoles, cuando el Aussie tocó un máximo semanal en 0.6530, aunque los datos económicos positivos de EE.UU., que muestran que el mercado laboral sigue siendo sólido, no disuadirían a la Reserva Federal de seguir ajustando las condiciones monetarias. Por lo tanto, el AUD/USD está cayendo.

En el momento de redactar este informe, el AUD/USD cotiza a 0.6474, tras alcanzar un máximo diario de 0.6524, por debajo de su precio de apertura, en un sólido 0.74%.

Antes de la apertura de Wall Street, los datos económicos estadounidenses publicados por los Departamentos de Comercio y Trabajo emitieron señales contradictorias sobre la situación económica actual de Estados Unidos. Según el primero, el Producto Interior Bruto (PIB) de EE.UU. del segundo trimestre se confirmó con una contracción del 0.6%, en línea con las previsiones y la lectura anterior, lo que confirma que la economía estadounidense se encuentra en una recesión técnica.

Por el contrario, las solicitudes iniciales de subsidio de desempleo en EE.UU. de la semana pasada, que finalizó el 24 de septiembre, se desaceleraron a un ritmo de 193.000 y alcanzaron el nivel más bajo en cinco meses, superando las estimaciones de 215.000. Cabe destacar que una lectura más suave de las solicitudes, a saber, la media móvil de cuatro semanas, cayó por quinta semana consecutiva a 207.000.

Mientras tanto, los funcionarios de la Fed se mantuvieron activos durante el día. Loretta Mester, de la Fed de Cleveland, dijo que los intercambios con el crecimiento serán más relevantes a medida que la inflación vuelva a bajar. Añadió que, dada la persistencia de la inflación, ella "todavía pone más peso en estar segura de que la Fed hace lo suficiente".

"Todavía no estamos en el territorio restringido en la tasa de fondos", añadió.

Anteriormente, el presidente de la Fed de San Luis, James Bullard, dijo que la Fed está decidida a llevar la inflación al nivel correcto de las tasas de política, para poder alcanzar el objetivo de inflación de la Fed. Reconoció que EE.UU. podría entrar en recesión mientras la Fed baja la inflación, aunque subrayó que no es "su escenario base".

Anteriormente, en la sesión asiática, Australia informó de la inflación de agosto, que bajó ligeramente debido a la caída de los precios de la gasolina, según los datos, antes de la reunión de política monetaria del Banco de la Reserva de Australia (RBA) de la próxima semana. El IPC australiano subió un 6.8% interanual, menos que el 7% de julio.

El viernes, el calendario económico australiano incluirá las lecturas del Crédito a la Vivienda y del Crédito al Sector Privado. En Estados Unidos, el indicador de inflación favorito de la Fed es el índice de precios del consumo básico, el índice PMI de Chicago y el sentimiento del consumidor de la Universidad de Michigan.

Niveles técnicos clave del AUD/USD

El aluminio (LME) sigue limitado por su media móvil de 55 días (DMA), actualmente en 2.355$, y está estableciendo nuevos mínimos interanuales. Los estrategas de Credit Suisse se inclinan por una mayor debilidad.

El aluminio sigue en una clara tendencia a la baja

"Identificamos el siguiente soporte significativo a medio plazo en el retroceso del 78.6% de la tendencia alcista de 2020/2022 y en la señal psicológica clave de 2.015/2.000$. En caso de que esta zona de soporte de largo plazo se rompiera también, entonces identificamos los siguientes soportes clave en el mínimo de 1.945$ de enero de 2021 y luego el mínimo de octubre de 2020 en 1.725$."

"La superación de la DMA de 55, actualmente en 2.355$, estabilizaría el aluminio a corto plazo, pero por encima de la DMA de 200, actualmente vista en 2.830$, es necesaria para una estabilización más profunda a medio y largo plazo, que no es nuestro caso base."

- El oro recupera parte de sus pérdidas intradía en medio de la aparición de algunas ventas en torno al dólar.

- Las apuestas agresivas de subida de tasas de la Fed elevan los rendimientos de los bonos estadounidenses y deberían actuar como viento de cola para el dólar.

- Las perspectivas de unos bancos centrales más agresivos también podrían contribuir a limitar el XAU/USD.

Eloro atrae algunas compras en las inmediaciones del nivel de los 1.640$ el jueves y recupera una parte importante del terreno perdido al principio. El XAU/USD vuelve a acercarse a los máximos semanales alcanzados el día anterior y cotiza en torno a la zona de los 1.655$ durante los inicios de la sesión americana, aunque con una caída de más del 0.30% en el día.

El dólar estadounidense lucha por conservar sus ganancias intradía y cae a un nuevo mínimo diario en la última hora, lo que resulta ser un factor clave que ofrece soporte al oro denominado en dólares. La caída del dólar podría atribuirse únicamente a un buen repunte de la demanda de la libra esterlina, aunque una combinación de factores podría ayudar a limitar pérdidas más profundas.

Los inversores parecen convencidos de que la Reserva Federal seguirá subiendo los tipos de interés a un ritmo más rápido para combatir la persistente inflación. Estas apuestas se vieron reafirmadas por los recientes comentarios de línea dura de una serie de funcionarios del FOMC. Esto, a su vez, desencadena una nueva subida de los rendimientos de los bonos del Tesoro de EE.UU. y debería actuar como un viento de cola para el dólar.

Además, las perspectivas de un endurecimiento más agresivo de la política por parte de otros bancos centrales importantes también podrían contribuir a limitar la subida del oro no rentable. Por ello, es prudente esperar a que se produzcan fuertes compras de seguimiento antes de confirmar que el XAU/USD ha formado un suelo a corto plazo y posicionarse para cualquier otro movimiento de apreciación.

Dicho esto, el estado de aversión al riesgo que prevalece, en medio de la creciente preocupación por una recesión económica mundial más profunda y el riesgo geopolítico, podría dar soporte al metal precioso, que es un refugio seguro. El trasfondo fundamental mixto justifica cierta cautela para los operadores agresivos y la realización de nuevas apuestas direccionales en torno al oro.

Niveles técnicos a vigilar

La presidenta del Banco de la Reserva Federal de Cleveland, Loretta Mester, dijo el jueves que todavía no están en un punto en el que puedan empezar a pensar en frenar las subidas en las tasas de interés, según informó Reuters. "Todavía no estamos en territorio restrictivo en la tasa de los Fed Funds", afirmó la funcionaria.

Mester expresó que el dólar entre los que hicieron un ajuste, lo que "es útil para la inflación". Expresó que la masa monetaria no ha sido un indicador fiable durante mucho tiempo. "Me gustaría que las expectativas de inflación a largo plazo bajaran de donde están ahora" manifestó.

Sobre el mercado laboral, Mester manifestó que todos los indicadores que surgen de las empresas "es que la demanda de trabajo supera la oferta de trabajo". No ve por delante un gran repunte en la tasa de participación de la fuerza laboral.

El presidente del Banco de la Reserva Federal de St. Louis, James Bullard, señaló el jueves que las solicitudes semanales de subsidio de desempleo informadas anteriormente eran una "cifra superbaja", según informó Reuters.

EE.UU: Los pedidos iniciales de subsidio de desempleo semanales caen a 193.000 frente a las 215.000 esperadas.

"El mercado laboral está muy ajustado se mire por donde se mire", añadió Bullard. Expresó que le cuesta ver que la tasa de desempleo subiendo tanto con tantas ofertas de empleo.

- El USD/CAD recupera la tracción positiva el jueves y se mueve poco después de los datos macroeconómicos de EE.UU. y Canadá.

- Un modesto rebote de los precios del petróleo crudo apuntala al loonie y actúa como viento en contra para las principales.

- El aumento de los rendimientos de los bonos estadounidenses ofrece cierto soporte al dólar y sigue apoyando el tono de oferta.

El par USD/CAD retrocede unos pocos puntos desde el máximo diario y actualmente se sitúa justo por encima de 1.3700, todavía con una subida de más del 0.80% en el día.

El dólar estadounidense recorta una parte importante de sus fuertes ganancias intradía y resulta ser un factor clave que actúa como viento en contra para el par USD/CAD. Aparte de esto, un rebote intradía de los precios del petróleo crudo ofrece cierto soporte a la loonie vinculada a las materias primas y contribuye a limitar la subida del par.

Dicho esto, una combinación de factores apuntala al dólar y sigue apoyando el tono de oferta que rodea al par USD/CAD. Las expectativas de que la Fed mantenga su agresiva política de endurecimiento desencadenan una nueva subida de los rendimientos de los bonos del Tesoro estadounidense. Esto, junto con el impulso de aversión al riesgo, beneficia al dólar como refugio.

El sentimiento del mercado sigue siendo frágil en medio de la preocupación por las posibles consecuencias económicas del rápido aumento de los costes de los préstamos y el riesgo de una nueva escalada del conflicto entre Rusia y Ucrania. Además, la preocupación de que una recesión económica mundial más profunda haga mella en la demanda de combustible debería limitar cualquier subida significativa de los precios del petróleo.

El par USD/CAD, por su parte, reacciona poco a los datos macroeconómicos, en su mayoría optimistas, de Estados Unidos y Canadá. El informe final sobre el PIB mostró que la mayor economía del mundo se contrajo un 0.6% a ritmo anualizado durante el segundo trimestre, coincidiendo con las expectativas. Además, las solicitudes semanales de subsidio de desempleo cayeron más de lo previsto la semana pasada.

En Canadá, el PIB mensual superó las estimaciones del consenso y registró un modesto crecimiento del 0.1% en julio, aunque no logró dar ningún impulso. Dicho esto, el trasfondo fundamental sugiere que el camino de menor resistencia para el par USD/CAD es al alza y cualquier retroceso correctivo podría ser visto como una oportunidad de compra.

Niveles técnicos a vigilar

- El DXY recorts las ganancias iniciales hasta la zona de 113.80 el jueves.

- A corto plazo, parece que habrá más caídas.

El índice del dólar dólar estadounidense (DXY) parece revertir parte del fuerte retroceso del miércoles, aunque el intento alcista parece haber encontrado una dura resistencia cerca de 113.80.

A pesar del rebote, el dólar sigue cayendo. Por el contrario, el tramo correctivo a la baja podría extenderse hasta el mínimo semanal en 109.35 (20 de septiembre), antes de la SMA de 55 días en 108.41.

En un escenario más amplio, las perspectivas de ganancias adicionales para el dólar no deberían cambiar mientras el índice cotice por encima de la línea de soporte de 7 meses en torno a 107.10.

A más largo plazo, se espera que el DXY mantenga su postura constructiva mientras esté por encima de la SMA de 200 días en 102.38.

Gráfico diario del DXY

El subgobernador del Banco deInglaterra (BOE), Dave Ramsden, declaró el jueves que el programa de compras de emergencia de bonos del Estado a largo plazo se deshará de forma fluida y ordenada una vez que se considere que los riesgos para el funcionamiento del mercado han disminuido.

"Los activos financieros del Reino Unido experimentaron una importante revalorización desde el comienzo de esta semana", señaló Ramsden y añadió que si la disfunción en este mercado continuara o empeorara, habría un riesgo material para la estabilidad financiera, según informó Reuters.

Reacción del mercado

El par GBP/USD no mostró ninguna reacción inmediata a estos comentarios y la última vez perdió un 0.15% en el día fue en 1.0872.

- Se confirma contracción del segundo trimestre.

- En el primer trimestre se había dado una contracción del 1.4%.

- El dólar se mantiene sin cambios tras las cifras.

La nueva lectura de crecimiento del segundo trimestre no arrojó grandes sorpresas y confirmó una contracción del 0.6% (anualizada) en el PIB. El dato no tuvo un impacto mayor sobre el mercado. En el primer trimestre la actividad se contrajo a un ritmo anualizado del 1.4%.

El gasto en consumo personal trepó 2.0%, siendo revisado desde 1.5%. El índice de precios del PIB fue revisado desde 8.9% a 9%.

En el mismo momento se publicó el reporte semanal de pedidos de subsidio de desempleo. El dólar registró una suba modesta luego de los datos y los futuros de Wall Street se acercaron a los mínimos diarios.

El ministro alemán de Finanzas, Christian Lindner, declaró el jueves que movilizarán la fuerza económica de Alemania cuando sea necesario, según informó Reuters.

En cuanto a la decisión del Gobierno alemán de aplicar un freno a los precios del gas y la electricidad, al tiempo que proporciona un fondo de hasta 200.000 millones de euros para un "escudo de defensa económica", Linder dijo que estas medidas no deben alimentar la inflación.

"No estamos siguiendo a los británicos por el camino de la política fiscal expansiva", explicó el ministro.

Reacción de los mercados

El par EUR/USD retrocedió desde los máximos de la sesión tras estos comentarios y la última vez que se vio fue en 0.9705, donde bajó un 0.33% en el día.

- Inflación minorista en Alemania llega a los dos dígitos.

- Índice de Precios al Consumidor sube 1.9% en septiembre según datos preliminares.

- El euro no se ve afectado tras el dato.

El Índice de Precios al Consumidor, según datos preliminares, subió en septiembre en Alemania 1.9%, por encima del 1.3% del consenso del mercado y marcando una aceleración con respecto al 0.3% de agosto. La tasa anual pasó de 7.9% a 10%.

El IPC Armonizado avanzó 2.2%, mayor al 1.3% esperado en septiembre. La tasa anual se ubicó en 10.9% muy por encima del 10% esperado y del 8.8% de agosto.

El euro no se vio afectado por las cifras económicas alemanas. El EUR/USD se mantuvo por encima de 0.9700, mientras que el EUR/GBP permaneció en la zona de 0.8950.

- El oro cae el jueves tras tener uno de los mejores días en meses el miércoles.

- XAU/USD alcanzó un máximo en cinco días en 1662$ y recientemente retrocedió hasta 1641$.

- Rebote general del mercado pierde momento, mientras el dólar se recupera.

El oro está cayendo el jueves tras haber tenido una fuerte suba desde mínimos en años el miércoles, jornada en la que trepó 30$ y llegó hasta 1661$. En horas europeas el XAU/USD cayó hasta 1641$ desde donde rebotó y está intentando recuperar la zona de 1650$.

La zona de 1660$ es técnicamente relevante y un cierre por encima podría habilitar una prueba a la media móvil de 20 días que está pasando en 1681$. En la dirección contraria, un regreso debajo de 1638$ en el corto plazo agregaría presión bajista. Los soportes próximos están en 1620$ y en el mínimo reciente en 1614$.

La pérdida de la recuperación del oro se da ante una suba en los rendimientos de los bonos tras la dramática caída del jueves. El bono del Tesoro de EE.UU. a 10 años está en 3.83% (el miércoles estuvo sobre 4% y luego en 3.70%). Los futuros de Wall Street están en negativo. El mercado en general está corrigiendo los movimientos del miércoles, lo que también presiona a la baja al oro, fortaleciendo al dólar.

Gran parte de la atención sigue sobre el mercado global de bonos soberanos. Además en las próximas horas se publicarán datos económicos importantes, comenzando con la lectura preliminar de inflación de septiembre de Alemania, luego será el turno de cifras de EE.UU. con la segunda estimación de PIB del segundo trimestre y el informe semanal de pedidos de subsidio de desempleo. Además expondrán varios funcionarios de la Reserva Federal incluyendo James Bullard, Loretta Mester y Mary Daly.

Niveles técnicos

El funcionario del Banco Central Europeo (BCE) y gobernador del Banco de España, Pablo Hernández de Cos, afirmó el jueves que aún no ha observado pruebas claras de desanclaje de las expectativas de inflación en la Eurozona, según informó Reuters.

"El endurecimiento cuantitativo podría provocar turbulencias en ciertos segmentos del mercado, ya que la oferta podría superar a la demanda y la liquidez podría agotarse", advirtió de Cos. Dijo que ese escenario podría poner en peligro el camino de normalización de la política. Expresó que las tasas de interés son un instrumento más eficaz para endurecer la política monetaria.

De Cos explicó que en base a la información actual, la mediana del valor de la tasa terminal en todos los modelos se sitúa entre el 2.25% y el 2.50%, aunque aclaró que está estimada con una incertidumbre significativa. Aclaró que esa tasa no es necesariamente la misma que la tasa natural o neutral. "La reducción de los valores en cartera del APP (programa de compras) podría reducir la tasa terminal", agregó. Afirmó que el BCE podría empezar a reducir dicho portafolio antes de lo que los mercados prevén actualmente.

- El USD/JPY recupera la tracción positiva el jueves en medio de la aparición de nuevas compras en torno al dólar.

- El repunte de los rendimientos de los bonos estadounidenses y las expectativas de subida agresiva de tasas de la Fed reavivan la demanda del dólar.

- La aversión al riesgo ofrece cierto soporte al JPY de refugio seguro y parece limitar al par.

- La divergencia entre las políticas de la Fed y del Banco de Japón favorece a los alcistas y apoya las perspectivas de ganancias adicionales.

El par USD/JPY recupera cierta tracción positiva el jueves y cotiza cerca del extremo superior del rango de tres días, en torno a la región de 144.80 durante la primera mitad de la sesión europea.

El dólar estadounidense vuelve a la carga y revierte parte de la fuerte caída del día anterior desde los máximos de dos décadas, lo que a su vez ofrece soporte al par USD/JPY. Tras el espectacular cambio de rumbo del día anterior, una nueva subida de los rendimientos de los bonos del Tesoro de EE.UU., reforzada por las expectativas en torno a la Fed, ayuda a reavivar la demanda del dólar.

Los inversores parecen convencidos de que el banco central de EE.UU. endurecerá su política monetaria a un ritmo más rápido para frenar la persistente alta inflación. Esto marca una gran divergencia en comparación con la postura más moderada adoptada por el Banco de Japón, que sigue pesando sobre el yen japonés y contribuye aún más a las compras intradía en torno al par USD/JPY.

Cabe mencionar que el banco central japonés ha ido a la zaga de otros bancos centrales importantes en el proceso de normalización de la política y sigue comprometido con la continuación de su flexibilización monetaria. Además, un portavoz del gobierno señaló el jueves que Japón está dispuesto a tomar más medidas para aliviar el dolor del aumento de las facturas de electricidad.

Dicho esto, el impulso de aversión al riesgo, representado por un mar de rojo en los mercados bursátiles mundiales, parece estar prestando cierto soporte al yen japonés de refugio seguro. Esto, a su vez, está impidiendo que los operadores abran nuevas posiciones alcistas en torno al par USD/JPY. Sin embargo, el trasfondo fundamental sugiere que el camino de menor resistencia es al alza.

Los participantes del mercado esperan ahora la agenda económica de EE.UU., en la que se publicará el informe final del PIB del segundo trimestre y los habituales datos semanales de solicitudes iniciales de subsidio de desempleo. Esto, junto con los discursos de los influyentes miembros del FOMC y los rendimientos de los bonos estadounidenses, impulsarán al dólar. Aparte de esto, el sentimiento de riesgo del mercado en general debería dar cierto impulso al par USD/JPY.

USD/JPY niveles técnicos

El indicador de sentimiento económico ESI de la zona euro ha caído 3.6 puntos en septiembre, deslizándose a 93.7 desde los 97.3 previos (cifra revisada a la baja desde 97.6). El resultado ha empeorado las expectativas del mercado de 95, y es la cifra más baja vista en 22 meses, desde noviembre de 2020.

La confianza del consumidor, por su parte, ha cumplido con las previsiones y ha caído a -28.8 desde los -24.9 anteriores, su cifra más baja en treces años y medio, concretamente desde abril de 2009.

El clima empresarial se ha reducido a 0.81 desde 0.83, mostrando su tercer retroceso consecutivo y el mínimo alcanzado en 18 meses, desde marzo de 2021.

El miembro del Consejo de Gobierno del Banco Central Europeo (BCE), Mario Centeno, ha argumentado el jueves que un aumento de las tasas más rápido de lo justificado podría ser contraproducente, según informa Reuters.

"No veo un desanclaje de las expectativas de inflación", ha añadido Centeno y ha dicho que unos tipos de interés más altos harían subir los costes de financiación y disminuirían el espacio fiscal. "La normalización no estará limitada por consideraciones fiscales", ha señalado además Centeno.

Citando fuentes familiarizadas con el asunto, Reuters informa de que la Organización de Países Exportadores de Petróleo y sus aliados, incluida Rusia, conocidos colectivamente como OPEP+, han empezado a discutir un posible recorte de la producción para la próxima reunión.

Una de las fuentes dijo a Reuters que una reducción de la producción de petróleo era "probable". El grupo tiene previsto reunirse el 5 de octubre.

Cuando se le preguntó si estaba avergonzada por el presupuesto del Gobierno, "creo que deberíamos recordar la situación a la que se enfrentaba el país", ha dicho el jueves la primera ministra británica, Liz Truss, según informa Reuters.

Truss ha reiterado además que están trabajando estrechamente con el Banco de Inglaterra. "Hemos visto mercados difíciles en todo el mundo, tengo claro que el Gobierno ha hecho lo correcto", ha añadido la primera ministra. "Como primera ministra, estoy preparada para tomar decisiones difíciles y hacer lo correcto".

Esto es lo que necesita saber para operar hoy jueves 29 de septiembre:

El índice del dólar estadounidense DXY perdió más de un 1% el miércoles, el rendimiento de los bonos del Tesoro estadounidense a 10 años cayó un 5.5% y los principales índices de Wall Street ganaron entre un 1.9% y un 2%. Sin embargo, la corrección del mercado parece haber terminado ya, con el índice DXY subiendo por encima de 113.50 y los futuros de los índices bursátiles estadounidenses cotizando en territorio negativo. Los datos sobre el sentimiento empresarial y de los consumidores de la zona euro y las cifras del IPCA de Alemania servirán para dar un nuevo impulso durante la sesión europea. En la segunda mitad del día, la Oficina de Análisis Económico de EE.UU. publicará la lectura final del crecimiento del Producto Interior Bruto anualizado del segundo trimestre.

Durante la sesión asiática, Reuters ha informado de que el Ministerio de Finanzas de China tenía previsto emitir unos 2.5 billones de yuanes (347.400 millones de dólares) en bonos del Estado en el cuarto trimestre. Esta noticia ha ayudado al índice compuesto de Shangai a limitar sus pérdidas del jueves, pero los mercados siguen teniendo aversión al riesgo en las primeras horas de la sesión europea.

El EUR/USD ganó más de 100 puntos el miércoles, pero ya ha retrocedido gran parte de la recuperación del día anterior. Varios responsables de la política monetaria del Banco Central Europeo (BCE) señalaron que sería conveniente una subida de tasas de 75 puntos básicos en octubre. Sin embargo, el sentimiento agrio de los mercados y la renovada fortaleza del dólar no permiten al par sacudirse la presión bajista. En el momento de escribir, el EUR/USD pierde un 0.9% en el día, situándose en 0.9645.

Tras la intervención del Banco de Inglaterra (BoE) en el mercado de Gilts, el GBP/USD fluctuó con fuerza y acabó cerrando el día en territorio positivo por encima de 1.0800. El BoE dijo que llevaría a cabo compras temporales de bonos del Reino Unido a largo plazo para restablecer unas condiciones de mercado ordenadas. Sin embargo, el banco central del Reino Unido señaló que el objetivo anual del Comité de Política Monetaria de reducir los valores en 80.000 millones de libras no se verá afectado. Mientras tanto, varios medios de comunicación informaron de que el gobierno británico no tenía planes de revertir su política fiscal y que el ministro de Finanzas, Kawsi Kwarteng, no dimitiría. Al ser preguntada por la reacción de los mercados al minipresupuesto a primera hora del jueves, la primera ministra británica, Liz Truss, ha dicho que creía que el gobierno había hecho lo correcto. Mientras los mercados siguen de cerca los últimos acontecimientos en los mercados de Gilts del Reino Unido, el GBP/USD pierde un 1% en el día por debajo de 1.0800.

Con la atención del mercado puesta en la libra esterlina y los mercados de bonos, el USD/JPY registró pequeñas pérdidas diarias el miércoles. Apoyado por el rebote de los rendimientos en EE.UU., el USD/JPY se posiciona en territorio positivo ligeramente por debajo de 145.00 el jueves.

El oro aprovechó la fuerte caída de los rendimientos estadounidenses del miércoles y subió casi un 2%, registrando su mayor ganancia en un día desde marzo. .Con el rendimiento a 10 años de EE.UU. subiendo más de un 3% a primera hora del jueves, el oro no puede consolidar las ganancias del miércoles y cae ahora un 1% en el día en 1.643$.

El Bitcoin subió casi un 2% el miércoles, pero perdió su impulso alcista antes de probar los 20.000$. En el momento de escribir, el BTC/USD fluctúa en un estrecho rango por encima de los 19.000$. El Ethereum tuvo dificultades para hacer un movimiento decisivo en cualquier dirección el miércoles y cerró el día prácticamente plano. El ETH/USD se mantiene bajo una modesta presión bajista y se negocia ahora a un paso de los 1.300$.

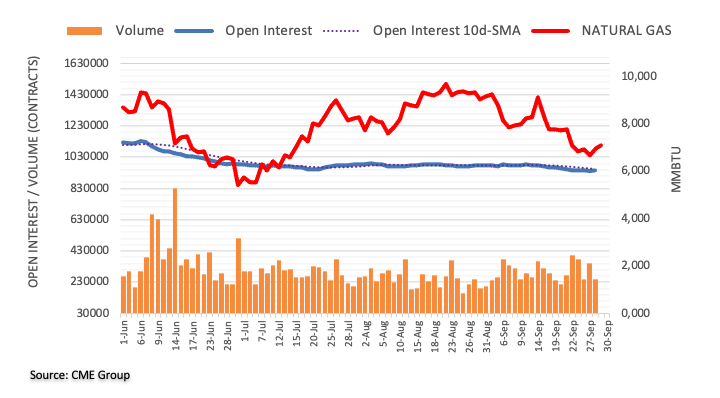

Teniendo en cuenta las cifras avanzadas del CME Group para los mercados de futuros de gas natural, el interés abierto aumentó en casi 2.000 contratos después de dos caídas diarias seguidas el miércoles. Por otro lado, el volumen se mantuvo agitado y se redujo en alrededor de 102.600 contratos.

El Gas Natural sigue soportado por la SMA de 200 días

Las ganancias del miércoles en los precios del gas natural se produjeron gracias al aumento del interés abierto, lo que prepara el camino para la continuación del rebote a muy corto plazo. De momento, los precios del gas natural se enfrentan a una contención decente en torno a la SMA de 200 días, hoy cerca de 6.50$ por MMBtu, una zona coincidente con los mínimos recientes.

- El sentimiento de los mercados sigue siendo débil tras una jornada de volatilidad.

- Los futuros de acciones de EE.UU. y los valores de Asia-Pacífico cotizan mixtos, los rendimientos recuperan el impulso alcista.

- Las noticias en torno a China y los bancos centrales de línea dura mantienen la esperanza de los inversores en medio de las dudas sobre la actuación del BoE.

- Los datos de la inflación alemana y el PIB de EE.UU. podrían entretener a los operadores, pero es probable que prevalezca la aversión al riesgo.

Los mercados mundiales desvanecen el optimismo de la jornada anterior mientras los operadores esperan nuevas pistas para creer en el cauto optimismo de los responsables políticos durante las primeras horas del jueves.

Mientras se retrata el estado de ánimo, los rendimientos de los bonos del Tesoro de EE.UU. a 10 años parten la mayor pérdida diaria en seis meses y permiten que el índice del dólar de EE.UU. DXY vuelva a saltar hacia el máximo de 20 años marcado el día anterior. Cabe destacar que los futuros del SP500 sufren leves pérdidas mientras luchan por mantener el rebote desde el mínimo de 21 meses.

Recientemente, el viceministro de Asuntos Exteriores de China, Ma Zhouxu, ha dicho, según Reuters: "Los chinos no vamos a capitular. No nos quedaremos de brazos cruzados mientras los intereses de nuestro país se ven perjudicados", lo que sugiere que habrá más enfrentamientos entre China y Estados Unidos.

También de China fueron las noticias de que el Banco Popular de China (PBoC) aumentó por primera vez en nueve días la fijación del yuan y que planea emitir 2.5 billones de yuanes en bonos del Estado en el cuarto trimestre.

Por otra parte, las dudas de los mercados sobre la capacidad del Banco de Inglaterra (BoE) para restablecer los datos económicos británicos, manteniendo el recientemente criticado plan fiscal, pesan sobre el sentimiento. Además, los comentarios de línea dura de los banqueros centrales mundiales, incluidos los de Europa y EE.UU., se unen a la inminente crisis energética en Europa y a la vacilación de Rusia a la hora de respetar la presión occidental para ejercer una presión adicional a la baja sobre los pares de divisas principales.

Dicho esto, los operadores están a la espera de los datos de la inflación general de Alemania, en concreto el índice de precios al consumo armonizado (IPCA), para determinar los movimientos inmediatos del mercado en medio de las expectativas alcistas de la publicación, previsto en un 10.0% interanual frente al 8,.8% anterior. A continuación, las lecturas del producto interior bruto (PIB) del segundo trimestre de EE.UU., que se espera que confirme una cifra anualizada del -0.6%, serán importantes para los inversores.

El Índice de Precios al Consumo (IPC) de España se ha moderado en la lectura preliminar interanual de septiembre al 9% después de llegar al 10.5% en agosto. El resultado está por debajo de las expectativas del 10.1%, según informa el Instituto Nacional de Estadística.

Esta evolución es debida, principalmente, a la bajada de los precios de la electricidad, que subieron en septiembre de 2021. También influye, aunque en menor medida, el descenso de los carburantes, frente a la subida del año anterior, y la bajada del transporte.

La tasa de variación anual estimada de la inflación subyacente (índice general sin alimentos no elaborados ni productos energéticos) disminuye dos décimas, hasta el 6.2%.

El IPC mensual ha caído al -0.6% desde el +0.3% anterior, muy por debajo del +1.7% previsto por el consenso. Esta es la mayor caída vista desde julio de 2021.

El Presidente del Banco Mundial, David Malpass, afirma que pueden pasar años hasta que la producción mundial de energía se diversifique fuera de Rusia, prolongando el riesgo de estanflación.

Comentarios clave

Dice que el peligro más acuciante para el mundo en desarrollo es que una fuerte desaceleración del crecimiento mundial se convierta en una recesión global.

Dice que aumenta la probabilidad de una recesión en Europa.

Afirma que la crisis del desarrollo se está intensificando y que es urgente aumentar el gasto en educación y preparación sanitaria.

Dice que el alivio de la deuda por parte de los acreedores bilaterales y comerciales también desempeñará un papel fundamental.

Dice que para capear "esta tormenta perfecta" y deshacer las reversiones del desarrollo se necesitan nuevos enfoques macro y microeconómicos.

Mientras tanto, los mercados mundiales se tomaron una pausa de la feroz venta que los ha atenazado desde que el gobierno del Reino Unido anunció sus drásticos planes fiscales y tras la Reserva Federal que se ha embarcado en su camino más agresivo de subidas de tasas de interés desde la década de 1980. El dólar cedió y el euro se recuperó desde los mínimos de 20 años.

En comparación con otras divisas de los mercados emergentes, el peso ha resistido bastante bien frente al dólar. Hoy se espera que Banxico suba las tasas en 75 puntos básicos. Sin embargo, parece que el mercado ya ha descontado mucho. Por lo tanto, es poco probable que el peso se beneficie de un banco central de línea dura, informan los economistas de Commerzbank.

Riesgos al alza para el USD/MXN

"Parece que los analistas encuestados por Bloomberg coinciden en que el banco central mexicano, Banxico, subirá su tasa clave por tercera vez consecutiva en 75 puntos básicos, hasta el 9.25%, y también está totalmente descontado en el mercado. La continua presión sobre los precios apunta, además, a una declaración de tono agresivo en la que Banxico señala nuevas subidas de tasas."

"Suponemos que Banxico continuará su curso de endurecimiento. Probablemente no querrá que su velocidad caiga por debajo de la de la Fed para dar soporte al peso, ya que la continua debilidad del peso intensificaría aún más la presión sobre los precios. El mercado parece esperar que las tasas clave alcancen el 10.4% a finales de año. En general, el mercado parece haber descontado mucho, de modo que sólo una sorpresa de Banxico podría mover el peso de forma significativa."

"Es probable que el impulso esperado se vea amortiguado como consecuencia de la recesión que se espera para EE.UU.. Las rencillas sobre el acuerdo comercial entre EEUU, Canadá y México, el llamado USMCA, sobre la política energética de México también constituyen una mosca detrás de la oreja."

"En el actual entorno de mercado, con la continua fortaleza del dólar, nosotros, por tanto, seguimos viendo riesgos al alza para el USD/MXN."

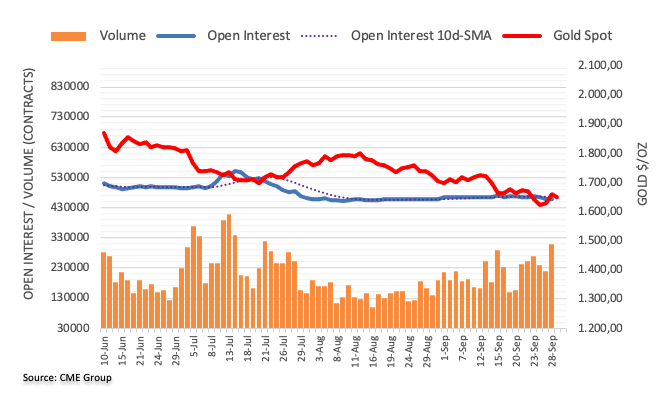

El interés abierto en los mercados de futuros del oro subió apenas 577 contratos el miércoles, tras dos caídas diarias consecutivas, según las lecturas preliminares de CME Group. El volumen siguió el ejemplo y subió en casi 89.000 contratos, revirtiendo al mismo tiempo dos retrocesos diarios consecutivos.

El oro se dirige ahora a los 1.688$

Precios de la onza troy de oro se sumaron al rebote semanal el miércoles en medio de un aumento del interés abierto y del volumen. Dicho esto, la continuación del rebote parece estar sobre la mesa a muy corto plazo y con la barrera alcista inmediata en el máximo semanal de 1.688$ (21 de septiembre).

©2000-2026. Todos los derechos reservados.

El sitio es administrado por Teletrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

La información presentada en el sitio, no es una base para tomar decisiones de inversión y es proporcionada sólo con fines informativos.

La empresa no atiende ni presta servicio a clientes residentes en Estados Unidos, Canadá y los países incluidos en la lista negra del FATF.

La realización de operaciones comerciales en los mercados financieros con instrumentos financieros de margen, abre grandes oportunidades y permite a los inversores que estén dispuestos a correr riesgos a obtener altos rendimientos, pero al mismo tiempo conlleva un nivel de riesgo de pérdidas potencialmente alto. Por lo tanto, antes de comenzar a comercializar, se debe tomar de manera responsable a la cuestión de elegir la estrategia de inversión correspondiente, teniendo en cuenta los recursos disponibles.

Uso de información: al usar completamente o parcialmente los materiales del sitio, el enlace a TeleTrade como fuente de información es obligatorio. El uso de materiales en Internet debe ir acompañado de un hipervínculo al sitio teletrade.org. Importación automática de materiales e información del sitio está prohibida.

Para cualquier duda o pregunta, póngase en contacto con pr@teletrade.global.

bancarias