- Análisis

- Noticias y herramientas

- Noticias del mercado

Noticias de mercados

- El oro intenta recuperarse, pero los osos están al acecho por debajo de los 1.640$.

- Una resistencia del 61.8% podría ser el catalizador del próximo impulso bajista.

El precio del oro ha subido en el día mientras nos dirigimos al cierre de Wall Street. El metal amarillo ganó terreno el martes, ya que los alcistas se movieron en los niveles más bajos en más de dos años anotados a raíz de la subida del dólar estadounidense y de los rendimientos de los bonos, que están marcando máximos de varios años. En el momento de escribir estas líneas, el precio del oro cotiza un 0.38% al alza, tras haber subido desde un mínimo de 1.621,91$ y haber alcanzado un máximo de 1.642,45$, después de haber caído un día antes hasta el mínimo desde marzo de 2020.

El precio del oro está cotizando por debajo de los niveles de la era de la pandemia y, como los mercados de tipos ahora están valorando la posibilidad de que los tipos de interés más altos persistan durante algún tiempo, mientras que un flujo constante de palabras de la Fed probablemente martillea este punto, los analistas de TD Valores Bursátiles argumentan que los precios del oro todavía podrían tener más que caer en la próxima etapa del ciclo de subida.

De hecho, el aumento de la persistencia de la inflación sugiere que un régimen restrictivo puede durar más que los precedentes históricos, lo que aboga por una debilidad más pronunciada. La combinación de la subida de las tasas reales y del dólar, las continuas salidas de dinero de los gestores y los valores en cartera de los ETFs están añadiendo presión a los family offices y a los prop shops para que finalmente capitulen en su duración'', explicaron los analistas.

El martes, un coro de oradores de la Fed abogó por más subidas de tasas de interés, aun a riesgo de desacelerar el crecimiento económico. El viernes, el presidente de la Reserva Federal de Filadelfia, Patrick Harker, dijo que cree que el banco central estadounidense puede reducir la inflación sin provocar una profunda recesión y un fuerte desempleo.

"No queremos hacer esto de forma que aplaste el mercado laboral en este momento", dijo Harker a Bloomberg TV desde Jackson, Wyoming, donde los funcionarios de la Fed se han reunido para una conferencia. "Si hay una recesión, sería poco profunda", dijo.

Los responsables de la Reserva Federal, el presidente de la Fed de San Luis, James Bullard, y el presidente de la Fed de Chicago, Charles Evan, abogaron por más subidas de las tasas de interés, aun a riesgo de ralentizar el crecimiento económico. Más tarde, el presidente de la Reserva Federal de Minneapolis, Neel Kashkari, dijo el martes en una entrevista en el WSJ Live que los bancos centrales están unidos en su determinación de hacer lo que hay que hacer para reducir la inflación, y los mercados financieros lo entienden: "Hay mucho endurecimiento en marcha", dijo Kashkari.

Por su parte, el índice de referencia SP500 borró las ganancias de hasta un 1.7% a primera hora de la tarde y alcanzó mínimos vistos por última vez a finales de noviembre de 2020. Se dirige a un cierre negativo. El dólar estadounidense, medido por el índice DXY, vuelve a cotizar en la zona de 114, por debajo de 114.47 como máximos del día.

Análisis técnico del oro

El precio ha corregido hasta una resistencia de 4 horas en una corrección del 61.8% del ratio. Esto podría llevar a una nueva prueba de los mínimos y a un posterior descenso si los 1.621,20$ ceden a los osos.

Lo que hay que tener en cuenta el miércoles 28 de septiembre:

Las compras de dólares se interrumpieron a primera hora del martes, pero se reanudaron tras la publicación de datos estadounidenses mejores de lo esperado, ayudados también por los malos resultados de Wall Street. Además, el temor a una recesión mundial sigue liderando el sentimiento de los mercados.

Durante la mañana europea, la presidenta del Banco Central Europeo, Christine Lagarde, y el Presidente de la Reserva Federal de EE.UU., Jerome Powell, asistieron a un evento sobre las oportunidades y los retos de la tokenización de las finanzas. Apenas hubo referencias a la política monetaria y pasaron desapercibidos. Ambos tienen previsto participar en diferentes actos el miércoles, ninguno directamente relacionado con la política monetaria.

Los funcionarios de la Reserva Federal de EE.UU. trataron de echar agua fría a la reciente fortaleza del dólar. Charles Evans, de la Fed, dijo que le estaba preocupando ir demasiado lejos, demasiado rápido con las subidas de tasas, pero añadió que su perspectiva está en línea con la evaluación mediana de la Fed de tasas en el 4.25-4.50% a finales de 2022 y en el 4,6% a finales del próximo año. Neel Kashkari dijo que el banco central se está moviendo de forma "muy agresiva" y que existe un alto riesgo de "pasarse". Por último, James Bullard señaló que la inflación es un problema "serio" en EE.UU.

El rendimiento de los bonos del Estado de EE.UU. comenzó la jornada retrocediendo desde los máximos de varios años, repuntando tras la apertura de EE.UU. Los comentarios agresivos de los responsables de la política monetaria de EE.UU. del lunes llevaron los rendimientos a máximos de varios años, y el rendimiento de la nota del Tesoro a 10 años se amplió al 3,99% el martes. El rendimiento de los bonos del Tesoro a 2 años opera actualemente en 4.30%, ligeramente por debajo de su cierre anterior.

El par EUR/USD terminó la jornada justo por debajo de la marca de 0.9600, cotizando no muy lejos del mínimo de varios años registrado en 0.9549. La agudización de la crisis energética en la UE añade presión, ya que a primera hora del día se detectaron varias fugas en los gasoductos Nord Stream, lo que interrumpió el transporte de gas desde Rusia a la UE.

El par GBP/USD se estabilizó en torno a 1.0700. El economista jefe del Banco de Inglaterra, Huw Pill, dijo que "la normalización de la política monetaria no es una carrera entre países y los mercados a veces se sienten incómodos con eso", y añadió que es difícil no sacar conclusiones de que necesitarán una respuesta de política monetaria significativa.

El AUD/USD terminó la jornada en la zona de precios de 0.6420, mientras que el USD/CAD se estableció en 1.3725. El dólar avanzó frente a las divisas refugio, con el USD/CHF cotizando en torno a 0.9920 y el USD/JPY en 144.85.

El oro descendió y negocia justo por debajo de 1.630$ la onza troy. Los precios del Petróleo crudo subieron, y el WTI se cotiza ahora a 78.50$ el barril.

Predicción del precio de Shiba Inu: ¿Cuántos tokens quemados de SHIB se necesitarán para desencadenar una carrera alcista?

¿Le gusta este artículo? Ayúdanos con algunos comentarios respondiendo a esta encuesta:

El presidente de la Reserva Federal de Filadelfia, Patrick Harker, dijo el viernes que cree que el banco central de EE.UU. puede reducir la inflación sin provocar una profunda recesión y un fuerte desempleo.

"No queremos hacer esto de manera que aplaste el mercado laboral en este momento", dijo Harker a Bloomberg TV desde Jackson, Wyoming, donde los funcionarios de la Fed se han reunido para una conferencia.

"Si hay una recesión, sería poco profunda", dijo.

Notas clave

''Tenemos que avanzar metódicamente hacia una postura claramente restrictiva''.

''Haremos lo necesario para controlar la inflación''.

''Si hay una recesión, será poco profunda en mi opinión''.

''La restricción está claramente por encima del 3%, cuánto más habrá que ver''.

''No estoy en el campo de la necesidad de que el desempleo suba al 5% para controlar la inflación''.

''No podemos dejar que las expectativas de inflación se desanclen, no cree que lo estén ahora''.

Actualización del dólar y los valores estadounidenses

Mientras tanto, los valores estadounidenses han intentado darse la vuelta, pero siguen presionados en un entorno de riesgo. Una recuperación temprana de los valores se tambaleó después de que los responsables de la Reserva Federal de San Luis, James Bullard, y de la Fed de Chicago, Charles Evan, abogaran por más subidas de los tipos de interés, incluso a riesgo de ralentizar el crecimiento económico.

Más tarde, el presidente de la Reserva Federal de Minneapolis, Neel Kashkari, dijo el martes en una entrevista en el WSJ Live que los bancos centrales están unidos en su determinación de hacer lo que sea necesario para reducir la inflación, y los mercados financieros lo entienden: "Hay mucho endurecimiento en marcha", dijo Kashkari.

El índice de referencia SP500 borró las ganancias de hasta un 1.7% a primera hora de la tarde y alcanzó mínimos vistos por última vez a finales de noviembre de 2020.

El dólar estadounidense, medido por el índice DXY, ha vuelto a cotizar en la zona de los 114, pero actualmente se encuentra bajo presión por debajo de los máximos del día de 114.47.

- El WTI intenta recuperarse a pesar de la retórica de línea dura de los funcionarios de la Fed.

- Los analistas señalan que los riesgos derivados de los problemas estructurales de la oferta siguen presentes.

El petróleo crudo West Texas Intermediate subió un 3.4% a 78.86 bbl en el comercio de la tarde durante la sesión americana. El sector de la energía se ha visto un poco aliviado por un dólar estadounidense ligeramente más suave el martes, que se alejó de sus máximos de 20 años.

Además, los productores de petróleo suspendieron parte de la producción de las plataformas del Golfo de México amenazadas por la proximidad del huracán Ian. No obstante, el DXY, un índice que mide el dólar frente a una cesta de divisas, ha intentado recuperarse en la sesión estadounidense gracias a la firmeza de los portavoces de la Reserva Federal. El índice ha cotizado entre un mínimo de 113.332 y 114.472 en lo que va de día y actualmente vuelve a comerciar hacia los máximos del día.

El presidente de la Fed de San Luis, James Bullard, y el presidente de la Fed de Chicago, Charles Evan, abogaron por más subidas de los tipos de interés aun a riesgo de ralentizar el crecimiento económico, mientras que el presidente del Banco de la Reserva Federal de Minneapolis, Neel Kashkari, dijo el martes en una entrevista en directo con el WSJ que los banqueros centrales están unidos en su determinación de hacer lo necesario para bajar la inflación, y los mercados financieros lo entienden. "Hay mucho endurecimiento en marcha", dijo Kashkari.

En general, el endurecimiento de la política monetaria conduce a una menor demanda de petróleo crudo y productos de combustible y ha sido en parte culpable de la caída del Brent y el WTI, que han alcanzado recientemente sus niveles más bajos desde enero. La volatilidad del precio del petróleo ha llevado a especular con la posibilidad de que la OPEP+ se vea obligada a recortar la producción cuando se reúna la semana que viene para fijar las cuotas mensuales.

Los riesgos derivados de los problemas estructurales de la oferta siguen estando presentes, y la oferta iraní prevista anteriormente, que erosionaba las primas de riesgo de la oferta, parece ahora menos probable. Por el momento, en el actual entorno macro de riesgo, estas preocupaciones sobre la oferta parecen ser ignoradas en gran medida, mientras que las expectativas de la demanda se encuentran en el punto más bajo", argumentan los analistas de TD Valores Bursátiles. "Será necesario reajustar estas expectativas del mercado para sacar los precios del crudo de su actual depresión". En este sentido, la atención se está desplazando hacia posibles recortes de la OPEP, dado que el cártel ha demostrado ser ágil en su soporte del mercado mundial del petróleo''.

"La caída de los precios aumenta la presión sobre la OPEP+: ya hay peticiones en el mercado de mayores recortes de producción de hasta 1 millón de barriles diarios", dijo Commerzbank en una nota con respecto a la OPEP.

Por otra parte, el primer huracán de la temporada, Ian, en las zonas productoras del Golfo de México está afectando a la oferta. A principios de semana, Reuters había informado de que BP y Chevron estaban cerrando algunas plataformas Ian que se acercaban a la costa oeste de Florida. La tormenta es la primera de este año que interrumpe la producción de petróleo y gas en el Golfo de México, que representa alrededor del 15% del petróleo crudo del país y el 5% de la producción de gas natural seco''.

Mientras tanto, la Unión Europea está luchando por llegar a un acuerdo para limitar los precios del petróleo ruso, con países como Chipre y Hungría expresando su oposición. ''Un acuerdo parece ahora improbable a pesar de las expectativas anteriores de que se materialice esta semana'', informó el banco ANZ.

En general, los analistas de TD Valores Bursátiles explicaron que ''la persistente preocupación por la demanda ha frenado el sentimiento en un entorno de baja liquidez, y la disminución del riesgo a nivel mundial ha impulsado aún más el deterioro del sentimiento reciente''. Fundamentalmente, la debilidad puede haber sido exagerada en lo inmediato, ya que los indicadores de demanda física no han disminuido a un ritmo tan rápido''.

"Al mismo tiempo", continuaron los analistas, "los datos de alta frecuencia sobre la demanda en EE.UU. de la EIA, que han sido extremadamente débiles, han sido sometidos a un creciente escrutinio debido a los grandes factores de ajuste y a la incoherencia con los datos de movilidad y huida. Además, de cara al invierno, la demanda podría mejorar marginalmente en relación con la debilidad que se está descontando, ya que las tasas de ejecución chinas podrían aumentar para cumplir con las cuotas de exportación de combustible, mientras que la reapertura y la mejora de la movilidad, junto con la posible sustitución invernal de gas por petróleo, podrían ofrecer soporte''.

WTI H4 H&S

Como se ilustra, el precio se basa en los mínimos de 76.23$ y podría estar en proceso de reafirmar el hombro derecho de una cabeza y hombros inversa, un patrón alcista que podría llevar a una ruptura significativa por debajo de los máximos recientes de 80.29$ en los próximos días.

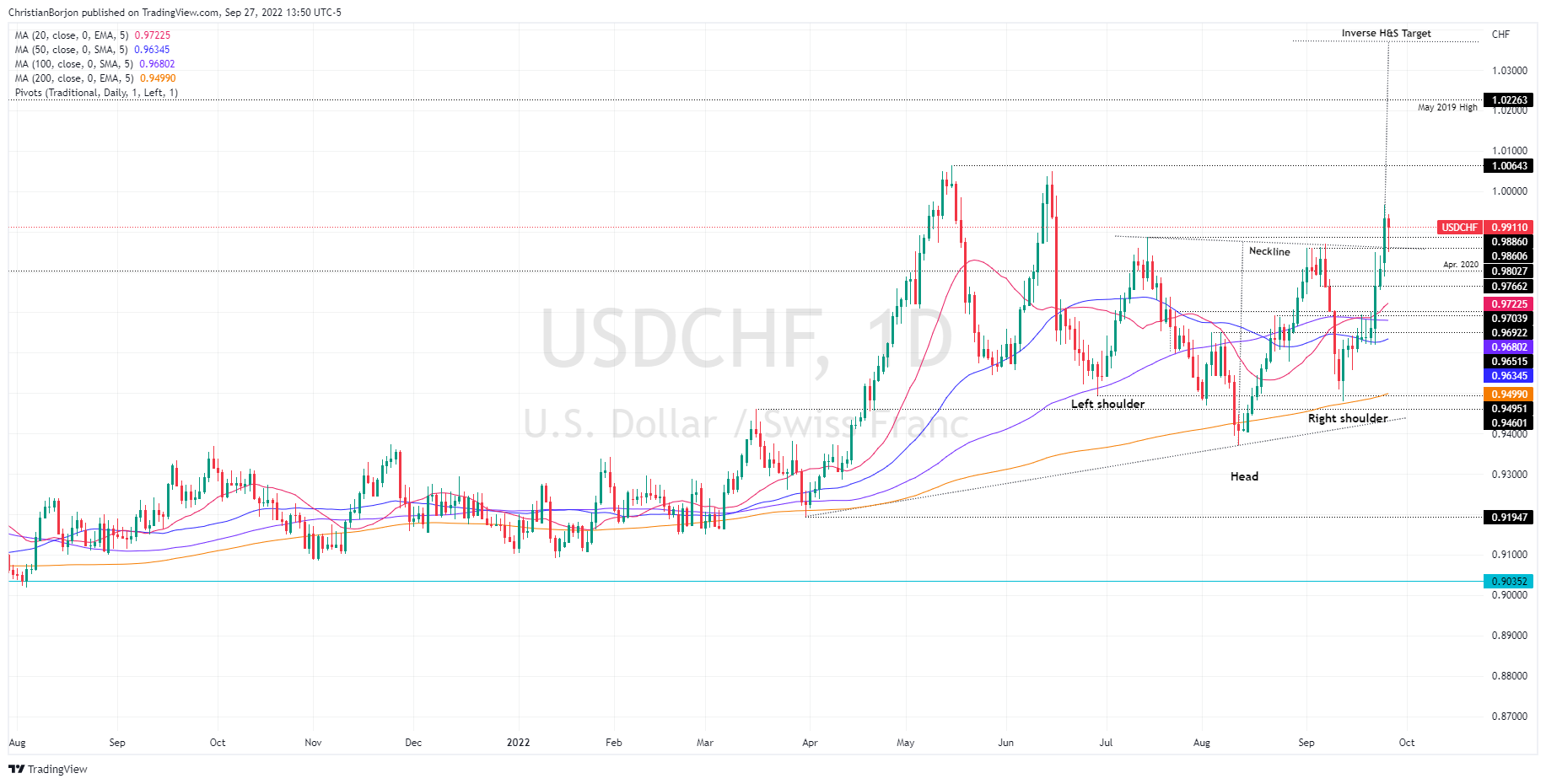

- El USD/CHF recortó parte de sus pérdidas del martes, bajando un 0.18% durante la sesión.

- Una vez que el USD/CHF rompió por encima de la cifra de 0.9900, allanó el camino para una nueva prueba de la paridad.

- Una cabeza y hombros inversa en el gráfico diario de USD/CHF, tiene como objetivo 1.0370.

El USD/CHF está recortando algunas de las pérdidas del día, rebotando desde los mínimos diarios en torno a 0.9849 y subiendo por encima de 0.9900, por segundo día consecutivo, mientras el sentimiento se vuelve negativo, con el SP500 alcanzando un nuevo mínimo de dos años durante el día. En el momento de redactar este informe, el USD/CHF cotiza a 0.9913, con un ligero descenso del 0.18%.

Análisis del precio del USD/CHF: Perspectiva técnica

El gráfico diario del USD/CHF muestra una tendencia alcista, que se consolidará una vez que supere el máximo del 14 de julio en 0,9886. A primera hora del día, los vendedores del USD/CHF intentaron recuperar este último, pero la presión compradora superó a los vendedores, y el USD/CHF superó 0.9900. También hay que tener en cuenta que está surgiendo un patrón gráfico inverso de cabeza y hombros, que podría allanar el camino para nuevas ganancias.

Si el USD/CHF rompe por encima de la paridad, podría ponerse en juego el máximo de la temporada en 1.0064. Una vez superado, el siguiente nivel de resistencia sería 1.0100, seguida del máximo de oscilación de mayo de 2019 en 1.0226, antes del objetivo de cabeza y hombros inverso en 1.0369.

Niveles técnicos clave del USD/CHF

- El USD/CAD sube, pero se mantiene por debajo de los máximos históricos en torno a 1.3730, formando un doji.

- Los datos económicos de EE.UU. fueron positivos, apoyando la actual política de la Fed.

- La Confianza del consumidor en EE.UU. mejoró, apoyada por el descenso de los precios de la energía.

El USD/CAD subió durante la sesión americana, pero ligeramente por debajo del máximo histórico en 1.3808, debido a un impulso apetito de riesgo, que frenó la subida del dólar. Sin embargo, a última hora del día, como muestra el Índice del Dólar (DXY), recuperó algo de terreno por encima de los umbrales de 114.00, apuntalado por nuevos comentarios de la Fed de corte halcón.

En el momento de redactar este informe, el USD/CAD cotiza en 1.3734, con una subida del 0,02%, tras haber hecho suelo en torno a 1.3639 al principio de la sesión.

Los datos económicos de EE.UU. revelados durante el día fueron mejores de lo esperado, lo que justifica la necesidad de nuevas subidas de tasas. El Departamento de Comercio de EE.UU. informó de que los pedidos de bienes duraderos de agosto cayeron un 0.2%, pero fueron mejores que la contracción del 0.3% estimada. Al mismo tiempo, la Oficina del Censo de EE.UU. reveló que las ventas de viviendas nuevas para el mismo periodo aumentaron en 0.685 millones, superando las previsiones de 0.5 millones.

Por otra parte, la Confianza del consumidor del BC mejoró en septiembre por segundo mes consecutivo, situándose en 108 frente a las previsiones de 104.6. Lyn Franco, Directora de Indicadores Económicos del Conference Board, declaró: "La confianza del consumidor mejoró en septiembre por segundo mes consecutivo, apoyada en particular por el empleo, los salarios y el descenso de los precios del gas".

Por otra parte, otros responsables de la política monetaria de la Fed, encabezados por Evans, de la Fed de Chicago, dijeron que las tasas deben llegar al rango del 4.50/4.75%, más alto de lo que pensaba inicialmente. Evans añadió que no se ve un escenario "similar a una recesión" y se hizo eco de su colega, Susan Collins, al decir que el mercado laboral debería relajarse para frenar las presiones inflacionistas.

Más tarde, el presidente de la Fed de San Luis, James Bullard, afirmó que EE.UU. tiene "un grave problema de inflación", al tiempo que añadió que espera que los tipos acaben en 2022 en torno al 4.5%, lo que frenaría la economía y frenaría la inflación a la baja.

La falta de información económica canadiense dejó a los operadores a la deriva de la dinámica del dólar estadounidense y del sentimiento del mercado. El miércoles, la agenda económica de EE.UU. contará con las ventas de viviendas pendientes, y algunos responsables de la política de la Fed, Bostic, Bullard, Bowman Barking y Evans darán declaraciones.

Niveles técnicos clave del USD/CAD

El presidente del Banco de la Reserva Federal de Minneapolis, Neel Kashkari, hizo declaraciones el martes.

Ha dicho que los banqueros centrales de EE.UU. están unidos en su determinación de hacer lo que hay que hacer para bajar la inflación, y los mercados financieros lo entienden.

"Hay mucho endurecimiento en marcha", dijo Kashkari en una entrevista con el WSJ Live.

"Estamos comprometidos con el restablecimiento de la estabilidad de los precios, pero también reconocemos, dados estos desfases, que existe el riesgo de excedernos en la parte inicial, y por eso creo que nos estamos moviendo a un ritmo adecuadamente agresivo".

Notas clave

Los mercados entienden lo que hace la Fed.

Los responsables de la Fed están unidos y comprometidos con la reducción de la inflación.

El grado de exigencia vendrá determinado en parte por el lado de la oferta.

Nos hemos comprometido a restablecer la estabilidad de los precios, y los mercados lo entienden.

Nos estamos moviendo de forma muy agresiva.

Hay muchos ajustes en curso.

Existe el riesgo de exagerar.

Nos movemos a un ritmo adecuadamente agresivo.

Tenemos que ver los progresos, que aún no se ven.

Eso me hace pensar que tenemos más trabajo que hacer.

Tenemos que seguir endureciendo la política hasta que veamos pruebas convincentes de que la inflación subyacente ha tocado techo y se dirige hacia abajo.

Entonces debemos sentarnos y hacer una pausa.

No se repetirán los errores del pasado de recortar las tasas una vez que la economía se debilite.

La postura política es estricta ahora.

No estoy seguro de que la política sea lo suficientemente estricta.

La alta inflación está impulsada en parte por el aumento de la demanda, los problemas de suministro y la invasión de Rusia en Ucrania.

No tiene interés en hacer previsiones sobre los mercados bursátiles.

Actualización del dólar y los valores estadounidenses

Mientras tanto, los valores estadounidenses han intentado darse la vuelta, pero siguen presionados en un entorno de riesgo. Una recuperación temprana de los valores se tambaleó después de que los responsables de la Reserva Federal de San Luis, James Bullard, y el presidente de la Fed de Chicago, Charles Evan, abogaran por más subidas de los tipos de interés, incluso a riesgo de ralentizar el crecimiento económico.

El índice de referencia SP500 borró las ganancias de hasta un 1.7% a primera hora de la tarde y alcanzó mínimos vistos por última vez a finales de noviembre de 2020.

El dólar estadounidense, medido por el índice DXY, vuelve a cotizar cerca de los máximos del día, en 114.47.

El economista jefe del Banco de Inglaterra (BoE), Huw Pill, señaló el martes que se produjo una importante revalorización de los activos financieros tras las declaraciones del ministro de Finanzas, según informó Reuters.

Otros puntos a tener en cuenta

"La revalorización debe verse como parte de una tendencia global".

"La revalorización refleja la normalización tras una década de política fácil".

"Hay claramente un elemento específico del Reino Unido en la repricing".

"Seguimos muy de cerca el componente británico".

"Un cambio importante en los precios de los activos se ve como repricing".

"El BOE debe garantizar el orden y el buen funcionamiento de los mercados".

"El MPC no es indiferente a la revalorización de los activos financieros".

"Los cambios en los precios de los activos tienen un gran impacto en la evolución macroeconómica del Reino Unido".

"Debemos tener en cuenta los movimientos del mercado en las perspectivas de la política monetaria".

"El MPC ve la evolución de los mercados a través del prisma de la estabilidad de precios".

"El CPM entiende muy bien el objetivo de estabilidad de precios".

"Es difícil no llegar a la conclusión de que necesitaremos una respuesta significativa de política monetaria".

"Son tiempos difíciles para perseguir el objetivo del IPC".

"La evolución de los mercados también debe verse en el contexto de las noticias fiscales de la semana pasada y los precios de la energía".

"En mi opinión, el anuncio fiscal actuará como estímulo".

"Lo mejor es que la política monetaria adopte un enfoque de menor frecuencia y más considerado".

"La política monetaria tiene limitaciones para afinar la evolución a corto plazo".

"Mientras tanto, confiamos en la comunicación de cara a la reunión de noviembre".

"Este enfoque se basa en el respeto a la independencia del BOE".

Reacción de los Mercados

El GBP/USD subió ligeramente desde los máximos del día después de estos comentarios y se vio por última vez ganando un 0.6% en el día a 1.0750.

"La normalización de la política monetaria no es una carrera entre países y los mercados a veces se sienten incómodos con eso", dijo el martes el economista jefe del Banco de Inglaterra (BOE), Huw Pill.

Pill sostuvo además que la respuesta fiscal del gobierno británico a la desaceleración económica liberaría la política monetaria para abordar la dinámica de la inflación a largo plazo.

Reacción de los mercados

Estos comentarios no parecen tener un impacto notable en el comportamiento de la libra esterlina frente a sus rivales. En el momento de escribir estas líneas, el par GBP/USD se negocia en 1.0760, con una subida del 0.7%.

El dólar sube, mientras que las revisiones negativas de las ganancias parecen acelerarse a la baja. Por ello, los estrategas de Morgan Stanley prevén que el índice SP500 retroceda hacia el nivel de los 3.000 puntos.

Cada cambio del 1% en el dólar tiene un impacto del 0.5% en el crecimiento de las ganancias del SP500

"En términos interanuales, el dólar ha subido un 21% y sigue subiendo. Basándonos en nuestro análisis de que cada cambio del 1% en el dólar tiene un impacto del 0.5% en el crecimiento de las ganancias del SP500, las ganancias del cuarto trimestre del SP500 se enfrentarán a un viento en contra del crecimiento de aproximadamente el 10% en igualdad de condiciones."

"El mercado bursátil bajista no terminará hasta que el SP500 alcance el rango de nuestros objetivos básicos y bajistas, es decir, entre 3.000 y 3.400 a finales de este otoño."

Las ventas de viviendas unifamiliares nuevas en agosto de 2022 se situaron en una tasa anual desestacionalizada de 685.000 en Estados Unidos. Esto supone un 28.8% por encima de la estimación revisada de julio de 2022 de 532.000. El resultado mejora además las 500.000 ventas esperadas por el mercado.

Esta es la mayor subida registrada por el indicador en más de una década. Además, es la primera subida después de las caídas consecutivas vistas en junio y julio.

Por otra parte, EE.UU. publicó el índice manufacturero de la Fed de Richmond para septiembre, con un resultado de 0 que mejora el -1 estimado y el -8 visto en agosto. El indicador no muestra ningun cifra positiva desde el pasado abril.

- Confianza del consumidor de CB recupera fuerza en septiembre.

- El dólar recupera fuerza tras el reporte.

El índice de Confianza del Consumidor de Conference Board tuvo una suba al pasar desde 103.2 de agosto a 108.0 en septiembre, por encima de la lectura esperada de 104.5.

El índice de la situación presente registró un avance desde 145.3 a 149.6, mientras que el de expectativas pasó de 75.8 a 80.3.

El dato generó una suba del dólar en el mercado, que le hizo recortar pérdidas. Además presionó al alza a los rendimientos de los bonos del Tesoro.

- El DXY retrocede el intenso movimiento del lunes por encima de 114.00.

- Se espera que el movimiento correctivo persista a corto plazo.

El índice del dólar estadounidense (DXY) se ve presionado y recorta algo de terreno tras los recientes máximos del ciclo cerca de 114.50 (26 de septiembre).

Mientras tanto, las pérdidas adicionales parecen favorecidas en el contexto actual de niveles de sobrecompra y podrían extenderse más a muy corto plazo al menos.

Dicho esto, los episodios ocasionales de debilidad podrían considerarse oportunidades de compra, y el objetivo inmediato se sitúa ahora en el nivel redondo de 115.00, antes del máximo de mayo de 2002 en 115.32.

Las perspectivas de ganancias adicionales para el dólar no deberían cambiar mientras el índice cotice por encima de la línea de soporte de 7 meses cerca de 106.90.

A más largo plazo, se espera que el DXY mantenga su postura constructiva mientras esté por encima de la SMA de 200 días en 102.21.

Gráfico diario del DXY

- El oro se recupera de su nivel más bajo desde abril de 2020, alcanzado este martes.

- Un ligero retroceso en el rendimiento de los bonos de EE.UU. provoca la toma de beneficios en el USD y apuntala el XAU/USD.

- Las apuestas agresivas de subida de tasas de la Fed, el impulso de apetito de riesgo podría mantener un techo en la materia prima de refugio seguro.

El oro atrae a algunos compradores cerca de la zona de los 1.620$ y protagoniza un buen rebote desde su nivel más bajo desde abril de 2020, tocado este mismo martes. El XAU/USD mantiene su tono de oferta a mediados de la sesión europea y se sitúa actualmente en torno al nivel de los 1.640$, con una subida superior al 1% en el día.

El dólar estadounidense hace una pausa en su reciente repunte y se aleja de los máximos de dos décadas alcanzados el lunes, en medio de una toma de beneficios tras un modesto retroceso de los rendimientos de los bonos del Tesoro estadounidense. Esto, a su vez, se considera un factor clave que ofrece soporte al oro denominado en dólares. Los alcistas del dólar siguen a la defensiva tras la publicación de los datos de los pedidos de bienes duraderos de EE.UU. de agosto, que no son nada impresionantes.

A pesar de la debilidad del dólar, el XAU/USD carece de convicción alcista ante las perspectivas de un endurecimiento agresivo de la política monetaria por parte de los bancos centrales mundiales, incluida la Reserva Federal. De hecho, el banco central de EE.UU. señaló la semana pasada que subirá los tipos de interés a un ritmo más rápido en sus próximas reuniones para controlar la creciente inflación. Esto podría seguir actuando como un viento de cola para el rendimiento de los bonos estadounidenses y el dólar.

Vale la pena recordar que el rendimiento del bono gubernamental estadounidense a dos años, sensible a las tasas, subió el lunes a más de un máximo de 15 años y el rendimiento de los bonos del Tesoro a 10 años, de referencia, al nivel más alto desde abril de 2010. Esto apoya las perspectivas de que surjan algunas compras en las caídas del dólar. Aparte de esto, el impulso de riesgo podría contribuir a mantener un techo en cualquier alza significativa para el oro sin rendimiento.

Incluso desde el punto de vista técnico, la quiebre del viernes por debajo del soporte de un rango operativo de una semana, en torno a la zona de 1.654$, favorece a los bajistas. Esto, a su vez, sugiere que cualquier movimiento posterior al alza podría seguir viéndose como una oportunidad de venta. A continuación, se publicará el índice de confianza del consumidor del Conference Board, los datos de ventas de viviendas nuevas y el índice de manufactura de Richmond en Estados Unidos.

Los datos podrían ser de poca utilidad para dar un nuevo impulso. Sin embargo, el XAU/USD, por ahora, parece haber cortado una racha de dos días de pérdidas y sigue a merced de la dinámica de los precios del dólar. Aparte de esto, los rendimientos de los bonos estadounidenses y el sentimiento de riesgo del mercado en general podrían permitir a los operadores aprovechar las oportunidades a corto plazo en torno al oro.

Niveles técnicos a vigilar

- Peticiones de Bienes durables caen 0.2% contra expectativa de descenso del 0.4%.

- El dólar se mantiene sin cambios, en terreno negativo.

Las Peticiones de Bienes Durables en agosto registraron una caída del 0.2%, que le sigue a un descenso del 0.1% del mes anterior. Las cifras fueron mejores a las esperadas que eran por un retroceso del 0.4%.

Las peticiones sin tener en cuenta defensa cayeron 0.9%, siendo que se esperaba que se mantuvieran sin cambios. Las peticiones sin transporte subieron 0.2% en línea con las expectativas. Mientras que sin tener en cuenta aviación, ni defensa subieron 1.3%, por encima del 0.2% esperado.

El dólar no registró variaciones significativas tras los datos. Más adelante el martes se publicarán datos de precios de viviendas, venta de viviendas nuevas y el índice manufacturero de la Fed de Richmond.

- El USD/CHF corrige desde los máximos de varios meses alcanzados el lunes en medio de una modesta debilidad del dólar.

- El retroceso de los rendimientos de los bonos estadounidenses se considera un factor clave que impulsa la toma de beneficios en torno al dólar.

- Las apuestas agresivas sobre la subida de tipos de interés de la Fed deberían actuar como viento de cola para el dólar y limitar las pérdidas del par.

El par USD/CHF se encuentra bajo cierta presión de venta el martes y recorta una parte importante de las ganancias de la noche hasta el nivel más alto desde el 16 de junio. El par se mantiene a la defensiva durante la primera mitad de la sesión europea y actualmente se sitúa justo por debajo de 0.9900, cerca del extremo inferior de su rango diario.

Los alcistas del dólar se tomaron una breve pausa tras la reciente y fuerte subida hasta los máximos de dos décadas y optaron por tomar algunos beneficios en medio de un modesto retroceso de los rendimientos de los bonos del Tesoro estadounidense. Esto, a su vez, está ejerciendo cierta presión a la baja sobre el par USD/CHF, aunque una combinación de factores debería ayudar a limitar cualquier caída significativa.

El apetito de riesgo, representado por un tono positivo en los mercados de acciones, podría socavar la demanda del franco suizo, que es un refugio seguro. Además, la postura más agresiva adoptada por la Reserva Federal debería actuar como viento de cola para los rendimientos de los bonos estadounidenses, lo que, a su vez, debería ofrecer cierto soporte al dólar y al par USD/CHF, al menos por ahora.

Vale la pena recordar que el banco central de EE.UU. señaló la semana pasada que probablemente llevará a cabo aumentos más agresivos en sus próximas reuniones para limitar la inflación. Esto apoya las perspectivas de que surjan algunas compras en las caídas en torno al par USD/CHF. Los participantes del mercado esperan ahora el discurso del presidente de la Fed, Jerome Powell, para obtener un nuevo impulso.

Además, el martes se publicarán los pedidos de bienes duraderos, el índice de confianza del consumidor del Conference Board, las ventas de viviendas nuevas y el índice de manufactura de Richmond. Esto, junto con los rendimientos de los bonos estadounidenses, influirá en el dólar y proporcionará un impulso significativo al par USD/CHF.

Niveles técnicos a seguir

El gobierno del Reino Unido confía en su estrategia económica, dijo el martes el ministro de Finanzas, Kwasi Kwarteng. Agregó que tendrán un plan creíble para reducir la relación entre deuda y PIB.

El lunes, Kwarteg anunció que presentarán un "Plan fiscal a medio plazo" el 23 de noviembre, junto con proyecciones actualizadas sobre el crecimiento y el endeudamiento.

Entre el viernes y el lunes la libra esterlina tuvo una caída histórica que le siguió a la presentación del "mini presupuesto" de la nueva administración de Liz Truss, que incluye fuertes bajas de impuestos.

- Alivio en los mercados de renta variable y rebota de las materias primas.

- El dólar recorta ganancias recientes y la libra consigue un respiro.

- Bonos soberanos corta caída, rendimientos bajan levemente.

Los mercados de renta variable están subiendo el martes, registrando subas importantes, en un contexto en donde siguen dominado los temores por el futuro de la economía global. El rebote se extiende a las materias primas y los bonos soberanos, mientras que el dólar corrige a la baja.

Pese a las subas, el pánico sigue en el aire

En Europa, la mayoría de las bolsas están subiendo en forma modesta. El DAX avanza 0.61%, el CAC 40 sube 0.66% y el IBEX 35 trepa 0.10%. En Londres, el FTSE 100 cae 0.10%. El S&P 500 cayó 1.03% el lunes y los futuros están subiendo 1.10% el martes.

El mejor tono en las bolsas no tiene por detrás un cambio en las circunstancias, sino que se trata de un rebote. Las preocupaciones por el presente y sobre todo el futuro de la economía global siguen presentes. Se estima que la volatilidad persistirá por estos días a lo largo de los mercados financieros.

El rebote incluye a los metales y las materias primas. El oro y la plata suben y operan cerca de 1640$ y 18.70$ respectivamente. Los precios del petróleo suben más del 1%, tras haber caído a mínimos desde enero. Más vigor aún tiene la recuperación de las criptomonedas. El Bitcoin recuperó 20.000$ tras subir más del 5% mientras que Ethereum avanza 4.90% y se acerca a 1.400$. También suben los bonos soberanos. Los rendimientos de los bonos del Tesoro caen modestamente desde máximos en años, sacando fuerza al dólar.

El martes se destaca la suba en el precio de las acciones de las plataformas de trading de criptos y las de minería. Entre las empresas que presentarán resultados el martes están BlackBerry, Progress Softward, Northgate y Cal-Maine Foods.

El dólar retrocede desde máximos en años ante la recuperación en los mercados. El billete verde está siendo la moneda de refugio en estos tiempos de tensión. El DXY cae 0.45% y opera en 113.60, tras haber alcanzado un pico en 114.52 (máximo desde abril de 2002) el lunes.

Los planes fiscales de la administración de Liz Truss (que incluyen un fuerte recorte de impuestos) activaron una venta masiva de bonos británicos y también de la libra. Esto generó en el mercado expectativas de subas más bruscas por parte del Banco de Inglaterra. La fuerte caída de la libra llevó a que el lunes el BoE emitiera un comunicado afirmando que estaban vigilando los movimientos. Analistas siguen advirtiendo que posiblemente el BoE se vea obligado a subir las tasas en una reunión de emergencia.

El GBP/USD opera en torno a 1.0800, lejos del piso cerca de 1.0300, mientras que el EUR/GBP retrocede y se ubica por debajo de 0.9000. El USD/JPY tras acercarse a 145.00 cambió de dirección cayendo hacia 144.00.

El calendario económico se muestra cargado aunque sin eventos/datos de gran impacto. Hablará el presidente de la Fed, Jerome Powell, sobre finanzas digitales. En un foro de política monetarias expondrán Lagarde (ECB), Huw Pill (BoE) y James Bullard (Fed). En lo que respecta a datos se conocerá la evolución de los precios de viviendas de julio, de órdenes de bienes durables de agosto, la venta de viviendas nuevas, el índice de confianza del consumidor de Conference Board, y la encuesta manufacturera de la Fed de Richmond de septiembre.

"La inflación será más alta y menos temporal de lo que pensaba hace un año", reconoció el martes Mario Centeno, miembro del Consejo de Gobierno del Banco Central Europeo (BCE), según informa Reuters.

"Nos enfrentamos a una sucesión superpuesta de shocks que han cambiado el contexto de forma significativa", añadió Centeno.

Reacción de los mercados

Estos comentarios no parecen tener un impacto significativo en la evolución de la moneda común frente a sus rivales. En el momento de redactar este artículo, el par EUR/USD sube un 0.2% en el día y se sitúa en 0.9625.

"En algún momento, será apropiado ralentizar el ritmo de las subidas de tipos y mantener las tasas durante un tiempo para evaluar el impacto en la economía", ha dicho el martes el presidente de la Fed de Chicago, Charles Evans, según informa Reuters.

Comentarios adicionales

"La reducción del balance financiero equivale a 35-50 puntos básicos de restricción de la política monetaria".

"Mi perspectiva está más o menos en línea con la evaluación de la mediana de la Fed de tipos en el 4.25-4.50% a finales de 2022; 4.6% a finales del próximo año".

"No veo cifras de recesión en el ablandamiento del mercado laboral".

"Nuestras medidas tendrán como resultado un crecimiento por debajo de la tendencia y un ablandamiento del mercado laboral".

"No restablecer la estabilidad de los precios supondría un coste mucho mayor".

"Muchos de los riesgos para las perspectivas de la Fed parecen ser a la baja".

"La Fed debe estar atenta y ajustar la política si los cambios en las circunstancias económicas lo exigen".

"Espero aumentos modestos del PIB en la segunda mitad de este año".

"Hay señales de que la fuerza inusual de la demanda laboral puede estar disminuyendo; los problemas de la cadena de suministro están mejorando".

"Espero que la inflación se enfríe sustancialmente en los próximos dos años".

"La tasa de participación de la fuerza laboral no se aleja de la tendencia a largo plazo".

"Las medidas de las expectativas de inflación a largo plazo siguen bien ancladas".

La Comisión Europea ha dicho el martes que no hay impacto en la seguridad tras las fugas de gas reportadas en el gasoducto Nord Stream, según informa Reuters.

"En este momento, es muy prematuro especular sobre las causas", ha dicho un portavoz de la Comisión a los periodistas. Los Estados miembros están estudiando este asunto, seguiremos en estrecho contacto con ellos, pero realmente no es el momento de especular".

A primera hora del día, Nord Stream AG anunció que había detectado daños en tres líneas del sistema de oleoductos Nord Steam y añadió que era imposible estimar cuándo se restablecería la infraestructura de transporte.

- Oro recorta pérdidas recientes, sigue enfrentando una presión bajista.

- Recuperación enfrentes resistencia en la zona de 1650$ y luego en 1660$.

- Baja en rendimientos y moderación del rally del dólar ayuda al XAU/USD.

El oro está subiendo el martes y se recupera tras caer hasta 1620$ en el cierre del lunes, el nivel más bajo desde abril de 2020. El XAU/USD subió hasta 1640$ en la sesión europea alcanzando un máximo diario y luego retrocedió, encontrando soporte sobre 1630$.

El rebote del oro se da ante una corrección del dólar en el mercado y una leve suba en los bonos del Tesoro. La baja en los rendimientos desde máximos en años está favoreciendo la recuperación del metal amarillo.

Pese a recortar parte de las pérdidas recientes, la tendencia para el oro sigue siendo negativa. En caso de extender el rebote las resistencias se pueden ubicar en 1650$, seguido de 1660$. Una baja por debajo de 1630$ en el corto plazo, dejaría expuesta la zona de los mínimos recientes y el siguiente soporte en 1610$.

El calendario económico para el martes muestra varios discursos de funcionarios de bancos centrales, incluyendo Lagarde y Powell. En lo que respecta a datos se publicarán en EE.UU. el reporte de bienes durables y las ventas de viviendas nuevas de agosto y el índice de confianza del consumidor de Conference Board de septiembre, entre otros.

Niveles técnicos

- El USD/JPY se mueve a la baja el martes y rompe una racha de dos días de ganancias en medio de un modesto retroceso del dólar.

- El retroceso de los rendimientos de los bonos estadounidenses resulta ser un factor clave que provoca una toma de beneficios en torno al dólar.

- El apetito por el riesgo y la divergencia de políticas entre la Fed y el Banco de Japón, pesa sobre el JPY y limita las pérdidas.

El par USD/JPY tiene dificultades para capitalizar las ganancias registradas en las dos últimas sesiones y se encuentra con nuevas ventas el martes. El par se mantiene a la defensiva durante la primera parte de la sesión europea y actualmente cotiza en torno a la zona de 144.25-144.30.

El dólar estadounidense se aleja de los máximos de dos décadas alcanzados el día anterior y resulta ser un factor clave que ejerce presión a la baja sobre el par USD/JPY. Los operadores bajistas también toman nota de un modesto retroceso en los rendimientos de los bonos del Tesoro de EE.UU., lo que lleva a los operadores a tomar algunos beneficios de sus posiciones alcistas en el USD. Dicho esto, una combinación de factores extiende cierto soporte al par y ayuda a limitar la caída.

A pesar de la intervención del gobierno japonés en el mercado de divisas, la gran divergencia en la orientación de la política monetaria adoptada por el Banco de Japón sigue pesando sobre el yen japonés. Además, el apetito por el riesgo, representado por un tono positivo en los mercados dbursátiles, pesa aún más sobre el yen japonés de refugio seguro. Esto, a su vez, ayuda al par USD/JPY a mantenerse por encima del nivel de 144.00, al menos por el momento.

Además, las perspectivas de un endurecimiento más agresivo de la política monetaria de la Reserva Federal favorecen a los alcistas del USD. El trasfondo fundamental sugiere que el camino de menor resistencia para el par USD/JPY es al alza y apoya las perspectivas de la aparición de algunas compras en niveles más bajos. Los participantes del mercado esperan ahora el discurso del presidente de la Fed, Jerome Powell, en un evento en París, para obtener algo de impulso antes de los datos macroeconómicos de Estados Unidos.

La agenda económica estadounidense del martes incluye la publicación de los pedidos de bienes duraderos, el índice de confianza del consumidor del Conference Board, las ventas de viviendas nuevas y el índice de manufactura de Richmond. Esto, junto con los rendimientos de los bonos estadounidenses, influirá en la dinámica de los precios del dólar. Los operadores seguirán las señales del sentimiento de riesgo más amplio para aprovechar algunas oportunidades a corto plazo en torno al par USD/JPY.

USD/JPY niveles técnicos

Un avance sostenido del USD/JPY parece probable por encima de la región de 145.00, según comentan los estrategas de divisas de UOB Group Lee Sue Ann y Quek Ser Leang.

Comentarios destacados

Vista de 24 horas: "Ayer destacamos que "el sesgo del USD/JPY es al alza". Añadimos que "una subida sostenida por encima de 144.50 es poco probable". Posteriormente, el USD/JPY subió hasta 144.78 antes de cerrar en 144.75. El USD/JPY retrocedió desde el máximo en los primeros compases del comercio asiático y parece que la presión alcista ha disminuido un poco. Dicho esto, hay espacio para que el USD/JPY suba primero a 145.00 antes de que sea probable un retroceso más sostenido. Por el momento, es improbable que la siguiente resistencia en 145.50 sea desafiada. A la baja, una ruptura de 143.80 (el soporte menor está en 144.00) indicaría que es improbable que el USD/JPY siga avanzando."

Próximas 1-3 semanas: "Nuestro último relato fue el del viernes pasado (23 de septiembre, USD/JPY en 142.20), en el que manteníamos la opinión de que el USD/JPY podría cotizar entre 139.00 y 144.50. Ayer, el USD/JPY subió hasta un máximo de 144.78. El impulso alcista está empezando a consolidarse, pero el USD/JPY tiene que cerrar por encima de 145.00 antes de que sea probable un avance sostenido. Las probabilidades de que el USD/JPY cierre por encima de 145.00 no son altas, pero se mantendrían intactas mientras no se rompa142.80 (nivel de "soporte fuerte")".

- El USD/CAD sigue retrocediendo desde su máximo de dos años y rompe una racha de cinco días de ganancias.

- La recuperación de los precios del petróleo beneficia al CAD y ejerce presión en medio de una modesta caída del USD.

- El temor a una recesión y las expectativas de subida de tipos de interés agresiva de la Fed actúan como viento de cola para el dólar y el par.

El par USD/CAD se ve sometido a una fuerte presión de venta el martes y se aleja de niveles justo por encima de 1.3800, el máximo desde junio de 2020 tocado el día anterior. El par, por el momento, parece haber roto una racha de cinco días de ganancias y ha caído por debajo de la 1.2650 durante la sesión europea.

Los precios del petróleo crudo se recuperan ligeramente desde un mínimo de varios meses en medio de las interrupciones de suministro provocadas por un huracán y apuntalan al CAD, divisa vinculada a las materias primas. Por otra parte, el dólar estadounidense hace una pausa en su reciente recuperación tras alcanzar un máximo de dos décadas, lo que resulta ser otro factor que ejerce cierta presión a la baja sobre el par USD/CAD.

El apetito por el riesgo, representado por un tono positivo en torno a los mercados de acciones, provoca una toma de beneficios en torno al dólar de refugio seguro. Aparte de esto, el retroceso de los rendimientos de los bonos del Tesoro de EE.UU. parece seguir pesando sobre el dólar, aunque la postura más agresiva adoptada por la Reserva Federal debería ayudar a limitar las pérdidas.

De hecho, el banco central de EE.UU. señaló la semana pasada que probablemente llevará a cabo subidas de tipos más agresivas en sus próximas reuniones para controlar la inflación. Además, un par de miembros del FOMC reiteraron el lunes que la prioridad sigue siendo controlar la inflación interna. Esto debería actuar como un viento de cola para los rendimientos de los bonos estadounidenses.

Por otra parte, el temor a que una recesión económica más profunda afecte a la demanda de combustible debería frenar cualquier subida significativa de los precios del petróleo. Por otra parte, el riesgo de que el conflicto entre Rusia y Ucrania se agrave favorece la aparición de algunas compras de caídas en torno al dólar como refugio y al par USD/CAD.

Desde el punto de vista técnico, el retroceso observado desde el máximo de 1.3800 puede señalar el final de un movimiento de agotamiento alcista. Esto suele ocurrir cuando el precio rompe un canal en la misma dirección en la que está evolucionando - en el caso del USD/CAD cuando rompió al alza desde un canal ya ascendente. Esto puede señalar una aceleración de la tendencia antes de que alcance su máximo. Todavía es un poco pronto para decir con seguridad si la tendencia alcista ha llegado a su punto máximo, sin embargo, los operadores deben estar atentos a esta posibilidad. En realidad, sólo la evolución de los precios en los próximos días y semanas determinará con seguridad si 1.3800 representa un máximo significativo a medio o largo plazo o no.

Los participantes del mercado esperan ahora el discurso del presidente de la Fed, Jerome Powell, en un evento en París, que podría influir en el dólar. Además, los operadores tomarán como referencia la agenda económica de EE.UU., en la que se publicarán los pedidos de bienes duraderos, el índice de confianza del consumidor del Conference Board, las ventas de viviendas nuevas y el índice de manufactura de Richmond.

Esto, junto con los rendimientos de los bonos estadounidenses y el sentimiento de riesgo más amplio, impulsará la demanda del dólar. Además, la dinámica de los precios del petróleo podría contribuir a generar oportunidades a corto plazo. Sin embargo, el trasfondo fundamental sugiere que el camino de menor resistencia para el par USD/CAD es al alza.

USD/CAD niveles técnicos

Esto es lo que necesita saber para operar hoy martes 27 de septiembre:

El cambio positivo observado en el sentimiento de riesgo dificulta que el dólar siga superando a sus rivales a primera hora del martes y el índice del dólar retrocede hacia 113.00 tras la volatilidad del lunes. Los futuros de los índices bursátiles estadounidenses suben más de un 1% en las primeras horas de la sesión europea y el rendimiento de los bonos del Tesoro de EE.UU. a 10 años baja un 2% en el día. Los pedidos de bienes duraderos de agosto y las ventas de viviendas nuevas serán los temas destacables en la agenda económica de EE.UU. a lo largo del día. Los datos de la confianza del consumidor de septiembre del Conference Board también serán considerados para un nuevo impulso.

Ver: Previa de la confianza del consumidor en EE.UU: ¿Alivio a corto plazo o más aversión al riesgo?

Durante la jornada asiática del martes, Reuters ha informado que se pidió a algunos de los grandes gestores de fondos y brókeres de China que ayudaran a estabilizar el mercado bursátil. El índice compuesto de Shanghai ganó más de un 1% en la jornada tras este acontecimiento. Como nota negativa, el vicepresidente del Consejo de Seguridad de Rusia, Medvedev, ha dicho que tenían derecho a utilizar armas nucleares si era necesario y señaló que no iban de farol. Sin embargo, a pesar de este comentario, los índices Euro Stoxx 600 y DAX 30 de Alemania ganan alrededor de un 1.2% en la mañana europea.

Después de haber perdido más de 50 puntos el lunes, el EUR/USD cotiza en territorio positivo por encima de 0.9650 a primera hora del martes. El economista jefe del Banco Central Europeo (BCE), Philip Lane, ha dicho que la considerable subida de tasas debería dejar claro a las empresas y a los trabajadores que las condiciones de la demanda serán menos favorables. Más tarde en la sesión, la presidenta del BCE, Christine Lagarde, hablará sobre los retos de la estabilidad financiera relacionados con la digitalización de los servicios financieros en un evento organizado por el Banco de Francia.

El GBP/USD logró borrar las grandes pérdidas que sufrió a principios de la semana y cerró con pocos cambios por debajo de 1.0800 el lunes. Como respuesta a la importante depreciación de la libra esterlina, el Banco de Inglaterra declaró que están siguiendo muy de cerca la evolución de los mercados financieros: "Como ha dejado claro el Comité de Política Monetaria, en su próxima reunión programada hará una evaluación completa del impacto en la demanda y la inflación de los anuncios del gobierno y la caída de la libra esterlina", ha declarado el BoE. Aunque estos comentarios no tuvieron un impacto significativo en la valoración de la libra esterlina, el par GBP/USD consigue operar en territorio positivo por encima de 1.0800 el martes.

El USD/JPY ganó casi 100 puntos en medio del aumento de los rendimientos de los bonos estadounidenses el lunes, pero tuvo dificultades para mantener su impulso alcista. En el momento de escribir, el par fluctúa en un estrecho rango por encima de 144.00.

El oro se aprovecha del retroceso de los rendimientos en EE.UU. y gana casi un 1% en el día cerca de los 1.640$.

El Bitcoin subió más de un 2% el lunes y gana más impulso alcista el martes. En el momento de escibir, el BTC/USD sube un 5% en el día, hasta los 20.200$. El Ethereum sube hacia los 1.400$ y gana un 3.5% en el día.

Durante la sesión asiática del martes, Reuters ha publicado la noticia, citando una fuente anónima, que decía: "Algunos gestores de fondos y brókeres chinos fueron llamados por los reguladores para ayudar a estabilizar el mercado bursátil antes del 20º congreso del partido".

Las dos fuentes también mencionaron que los reguladores piden a las instituciones financieras que eviten actividades de comercio que puedan causar grandes fluctuaciones en el mercado de valores.

Las instrucciones se dieron a través de la llamada "orientación de ventana", sin documentos escritos, dijo una de las fuentes según Reuters.

"Tenemos derecho a utilizar armas nucleares si es necesario", ha dicho el vicepresidente del Consejo de Seguridad ruso, Medvedev, en la madrugada del martes en Europa.

El diplomático ha añadido que "no es un farol".

Reacción de los mercados

La advertencia rusa de una guerra nuclear amplificó la aversión al riesgo a finales de la semana pasada y, por tanto, estos comentarios de Moscú deberían haber pesado en el sentimiento de los mercados.

Sin embargo, el último retroceso de los rendimientos del Tesoro y del dólar estadounidense parece haber ayudado a las acciones y a las materias primas a recortar las pérdidas recientes antes de los datos/eventos clave de Estados Unidos. Dicho esto, los Futuros del SP500 registran ganancias intradía del 0.90% mientras rebotan desde el mínimo de tres meses marcado el día anterior.

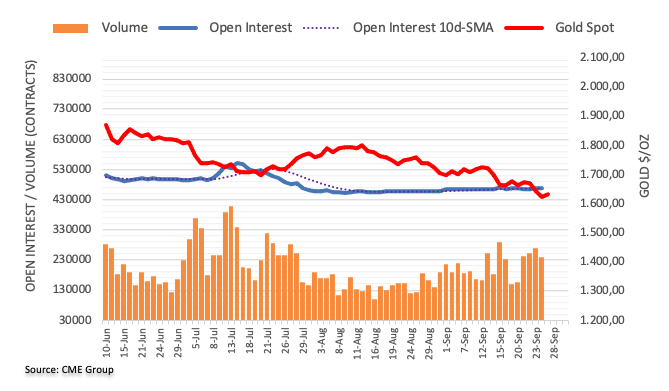

El interés abierto en los mercados de futuros del oro reanudó la tendencia a la baja y se redujo en sólo 834 contratos el lunes, según las cifras adelantadas de CME Group. El volumen siguió el mismo camino y cayó en alrededor de 28.400 contratos después de cuatro aumentos diarios consecutivos.

El oro parece estar soportado en torno a los 1.620$

Los precios del oro empezaron la semana a la defensiva, en medio de un interés abierto y un volumen decrecientes, lo que indica que es probable que no se favorezcan nuevas pérdidas y , por tanto, podría producirse un posible rebote. Mientras tanto, hasta ahora ha surgido un soporte decente en torno al nivel de 1.620$ por onza troy.

El dólar estadounidense sigue subiendo. Los economistas de Commerzbank creen que un dólar fuerte está fundamentalmente justificado.

¿Fuerte, más fuerte, demasiado fuerte?

"Las perspectivas para el dólar estadounidense siguen siendo positivas. Sí, las importantes subidas de tasas están empezando a surtir efecto, como probablemente subrayen los datos del mercado inmobiliario de hoy. Pero la entrada de pedidos y la confianza del consumidor probablemente también ilustren que el entorno económico real sigue siendo relativamente sólido."

"Serán necesarias nuevas subidas de tasas para controlar la inflación. La determinación de la Fed es el factor más importante que soporta al dólar".

"No se puede pasar por alto que el dólar está cotizando a niveles récord en términos de comercio. Sin embargo, los niveles actuales de las tasas de cambio están fundamentalmente justificados."

El secretario jefe del gabinete japonés, Hirokazu Matsuno, declaró el martes que "presentó una severa protesta al embajador ruso en Japón", al tiempo que añadió que le dijo que Japón debe tomar "medidas equivalentes" tras la detención del cónsul japonés por parte de Rusia acusado de espionaje.

Declaraciones destacadas

El cónsul japonés detenido en Rusia no participó en ninguna actividad ilegal.

Es muy lamentable que el FSB de Rusia haya detenido al cónsul japonés de forma intimidatoria.

La detención del cónsul japonés por parte de Rusia es extremadamente lamentable, inaceptable e increíble.

El cónsul japonés detenido en Rusia ya ha sido puesto en libertad, sin problemas de salud.

En otro orden de cosas, el Ministro de Finanzas japonés, Shunichi Suzuki, mencionó que seguirán vigilando el mercado de divisas.

Leer también: El BOJ anuncia una operación de compra de bonos no programada

El Banco de Japón ha anunciado una operación de compra de bonos no programada y ofrece comprar JGB por valor de 250.000 millones de yenes, incluyendo 150.000 millones de yenes a 5-10 años y 100.000 millones de yenes a 10-25 años.

USD/JPY Reacción

El USD/JPY está operando desde el inicio del martes en un rango de 40 pips situado entre el mínimo intradiario 144.26 y el máximo del día, 144.63. Al momento de escribir, el par cotiza sobre 144.37, perdiendo un 0.26% diario.

"La producción económica de China quedará rezagada con respecto al resto de Asia por primera vez desde 1990, según las nuevas previsiones del Banco Mundial, que ponen de manifiesto los daños causados por las políticas de cero covid de Xi Jinping y el hundimiento del mayor mercado inmobiliario del mundo", señala el Financial Times (FT).

"El Banco Mundial ha revisado a la baja su previsión de crecimiento del Producto Interior Bruto en la segunda economía del planeta hasta el 2.8%, frente al 8.1% del año pasado, y por debajo de su predicción hecha en abril de entre el 4 y el 5%", según la noticia del FT que se publicó a primera hora del martes.

Comentarios destacados

Al mismo tiempo, las expectativas para el resto de Asia oriental y el Pacífico han mejorado. Se espera que la región, excluida China, crezca un 5.3% en 2022, frente al 2.6% del año pasado, gracias a los altos precios de las materias primas y al rebote del consumo interno tras la pandemia.

La última previsión del grupo con sede en Washington se produce después de que una serie de instituciones financieras, como Goldman Sachs y Nomura, hayan recortado también sus perspectivas para el próximo año. El aumento del pesimismo se basa en la valoración de que Xi probablemente seguirá con su política de cero covid más allá de 2022.

Por el contrario, se espera que las economías del este de Asia y del Pacífico, en particular las economías impulsadas por las exportaciones del sudeste asiático, crezcan más rápidamente y tengan una menor inflación en 2022.

"Nuestras subidas de los tipos de interés frenarán la demanda en la economía", dijo el economista jefe del Banco Central Europeo (BCE), Philip Lane.

Declaraciones destacadas

Para volver a una inflación más baja, tenemos que darnos cuenta de que la rentabilidad corporativa disminuirá durante un tiempo y que los salarios tampoco seguirán totalmente el ritmo de la inflación durante un tiempo.

La alta inflación tendrá que reflejarse en un aumento de los salarios.

Advierto encarecidamente a las empresas que no esperen el mismo nivel de beneficio en tiempos de inflación elevada.

Debido a la guerra y a los altos precios de la energía, hay muchos indicadores de que la economía se va a ralentizar.

Ahora estamos llevando a cabo importantes subidas de las tasas de interés. Esto debería dejar claro a las empresas y a los trabajadores que las condiciones de la demanda serán menos favorables.

Con el tiempo se producirá una recuperación salarial, de modo que el nivel de vida empiece a mejorar de nuevo.

Lo que hemos visto en el último año es, en gran medida, un shock energético, que ha provocado la repentina subida de los precios de la electricidad y el gas.

Una mayor presión inflacionista no significa necesariamente que vayamos a experimentar una inflación elevada, porque podemos tomar medidas contra ello.

Si alguien dice que el BCE ha sido pasivo o inactivo, no estoy de acuerdo.

A corto plazo, no será posible evitar déficits algo mayores, pero tiene que haber un límite temporal claro.

La mayor parte de la mejora de la inflación provendrá de la estabilización de los precios de la energía y de la reducción de los cuellos de botella, porque eso es básicamente una mejora del lado de la oferta de la economía.

Y esperamos que el desempleo aumente. Pero la cuestión dominante por ahora es la dimensión de la oferta, no la de la demanda, que es donde esta relación sería más importante.

©2000-2026. Todos los derechos reservados.

El sitio es administrado por Teletrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

La información presentada en el sitio, no es una base para tomar decisiones de inversión y es proporcionada sólo con fines informativos.

La empresa no atiende ni presta servicio a clientes residentes en Estados Unidos, Canadá y los países incluidos en la lista negra del FATF.

La realización de operaciones comerciales en los mercados financieros con instrumentos financieros de margen, abre grandes oportunidades y permite a los inversores que estén dispuestos a correr riesgos a obtener altos rendimientos, pero al mismo tiempo conlleva un nivel de riesgo de pérdidas potencialmente alto. Por lo tanto, antes de comenzar a comercializar, se debe tomar de manera responsable a la cuestión de elegir la estrategia de inversión correspondiente, teniendo en cuenta los recursos disponibles.

Uso de información: al usar completamente o parcialmente los materiales del sitio, el enlace a TeleTrade como fuente de información es obligatorio. El uso de materiales en Internet debe ir acompañado de un hipervínculo al sitio teletrade.org. Importación automática de materiales e información del sitio está prohibida.

Para cualquier duda o pregunta, póngase en contacto con pr@teletrade.global.

bancarias