- Аналитика

- Новости и инструменты

- Новости рынков

Новости и прогнозы рынков CFD — 05-12-2014

/Обновлено в 19:20 мск/

МОСКВА, 5 декабря. /ТАСС/. Российские банки ведут себя цивилизованно на валютном рынке, заявил журналистам первый заместитель председателя Банка России Алексей Симановский.

"Да, никто не хулиганит /на валютном рынке - прим. ред./ насколько мне известно. Я, так сказать, располагаю информацией, что в общем и целом банки ответственно подходят к ситуации, и помимо всего прочего, банки сами не заинтересованы в серьезных колебаниях курса, банки понимают, что такое валютные риски, как минимум, сколько- нибудь значимые банки. Поэтому, по той информации, которая у меня есть, банки ведут себя вполне цивилизованно", - сказал Симановский.

Кеннет Рогофф, профессор экономики и государственной политики Гарвардского университета и лауреат премии Deutsche Bank 2011 года в области финансовой экономики. В свое последней статье под названием «Может ли в Японии произойти перезагрузка?» он выразил мнение касательно будущего японской экономки.

Последние политические решения премьер-министра Японии Синдзо Абэ - например резкое увеличение денежно-кредитного стимулирования, отложение увеличения налогов на потребление, и объявление досрочных выборов в середине декабря - вернули его страну на передний план интенсивного обсуждения политики. Задача проста: как стоит стареющим развитым экономикам восстанавливать рост после финансового кризиса? Ответ: вовсе не стоит.

На нынешний момент уже стало ясно, что первому раунду реформ Абэ - известному как «Абэномика» - не удалось сформировать устойчивую инфляцию. Надежды на продолжение восстановления теперь уступили двум кварталам отрицательного роста. Вопрос в том, поставит ли новый раунд политики - так называемая Абэномика 2.0 - экономику Японии назад на путь к новому процветанию.

Мое личное мнение таково, что «три стрелки» Абэномики 1.0 в основном были правы: денежно-кредитная политика «всего, что необходимо», чтобы восстановить инфляцию, стимулирующая финансовая политика и наконец структурные реформы для повышения долгосрочного экономического роста. Но, не смотря на то, что центральный банк, под руководством губернатора Харухико Курода, поставлял его сторону сделки, две оставшиеся «стрелки» Абэномики не достигли подобного успеха.

Не было никакого существенного прогресса в производственно-сбытовых реформах, особенно в ключевом вопросе того, как расширить рабочую силу. В условиях старения и сокращения населения, правительство Японии должно найти способы поощрения большего числа женщин в рабочей силе, соблазнить пожилых японцев остаться в составе рабочей силы, а также разработать больше политики в сфере труда для семей. Прежде всего, Япония должна создать более благоприятную среду для рабочих-иммигрантов.

Когда я впервые начал спрашивать моих японских научных друзей о производственно-сбытовых реформах Абэ, они сказали, «Не волнуйтесь, они идут». Тогда, спустя некоторое время, они говорили: «Не волнуйтесь, они идут - но медленно». В последнее время мантра была изменена на «Не волнуйтесь, мы по-прежнему думаем, что они идут». Можно только надеяться. Без структурных реформ, особенно на рынке труда, Абэномика не может добиться успеха в долгосрочной перспективе.

Сроки увеличения налогообложения на потребление (от 5% до 8%) в апреле 2014 также стали неудачными. Для Абэ было бы трудно отложить этот шаг, учитывая, что эта политика была укоренена на широкой основе политического соглашения, прежде чем он и вовсе вступил в должность. Но правительство могло бы заниматься более агрессивным налогово-бюджетным стимулированием для противодействия краткосрочных эффектов увеличения налогов. Вместо этого, два последовательных квартала отрицательного роста имели удручающее психологическое воздействие. Правда, спад отчасти является иллюзией: ранний бум был вызван усилиями японских домохозяйств опередить налог путем закупки потребительских товаров длительного пользования - нюанс, который, кажется, был потерян в публичных дебатах. Но картина остается: Абэномике до сих пор не удалось перевернуть дефляционное мышление.

Опыт Японии наводит на важные уроки для Европы, главным из которых является то, что политика стимулирования, хотя она и необходима в краткосрочной перспективе в попытках поддержать спрос, не может решить долгосрочные структурные недостатки. Если Абэномика 2.0 не будет источником глубоких структурных реформ, она закончится так же, как и ее оригинал.

Источник: project-syndicate.org

Курс евро резко снизился против доллара, установив при этом новый минимум 2014 года, что было связано с выходом сильных американских данных по рынку труда. Как сообщалось ранее, работодатели увеличили найм в прошлом месяце, продолжая расширять темпы роста занятости и поддерживая экономику на пути к самому сильному за 15 лет годовому темпу создания рабочих мест. Число занятых в несельскохозяйственных отраслях экономики выросло с учетом сезонных колебаний на 321 000 в прошлом месяце, и это самый сильный месяц в плане найма с января 2012 года. Изменения показали, что в сентябре и октябре было создано на 44 000 рабочих мест больше, чем предполагалось ранее. Занятость в октябре была пересмотрена до 243 000 с 214 000, а сентябрьский рост на 271 000 был пересмотрен с 256 000. Уровень безработицы, который определяется по результатам отдельного опроса домохозяйств в США, составил 5,8% в ноябре, не изменившись по сравнению с предыдущим месяцем и оставаясь на самом низком уровне с середины 2008 года. Экономисты ожидали, что занятость вырастет на 225 000 в ноябре, а уровень безработицы остановится на значении 5,8% второй месяц подряд. Уровень участия в рабочей силе остается вблизи уровней, которые в последний раз фиксировались в конце 1970-х годов. Уровень участия составил 62,8% в ноябре - с октября этот показатель не изменился. Также стало известно, что работодатели в категории профессиональных и деловых услуг создали 86 000 новых рабочих мест, в том числе 23 000 временных позиций. Розничные торговцы увеличили количество рабочих мест на 50 000, сектор здравоохранения - на 29 000, производители - на 28 000. Занятость в строительстве выросла на 20 000, а правительство создало ещё 7000 новых рабочих мест. Средняя продолжительность рабочей недели поднялась до 34,6 часов в ноябре по сравнению с пересмотренным уровнем 34,5 часов в октябре.

Канадский доллар отступил от сессионного минимума против доллара США, но продолжает демонстрировать заметное понижение. На динамику торгов повлияли сильные данные по американскому рынку труда, которые вышли вместе с отчетом по Канаде. Как сообщалось ранее, занятость в Канаде неожиданно снизилась в ноябре (впервые за три месяца), так как частный сектор сократил тысячи рабочих мест, а уровень безработицы повысился с отметки шестилетнего минимума, достигнутой в предыдущем месяце. В целом количество занятых снизилось на 10 700 после двух месяцев сильного прироста суммарно на 117 200 позиций, а уровень безработицы вырос незначительно - до 6,6% с 6,5%, как заявило в пятницу Статистическое управление Канады. Рынки ожидали прироста рабочих мест на 5 300 позиций, в то время как уровень безработицы соответствовал ожиданиям. Работодатели создали 5 700 рабочих мест для людей, занятых полный рабочий день, при этом сократили 16 300 позиций на неполный рабочий день. Частный сектор потерял 45 600 рабочих, и это максимальное изменение после рекордного падения в августе, когда тысячи рабочих мест были сокращены в розничной и оптовой торговле, а также в сферах профессиональных, научных и технических услуг. Занятость в госсекторе выросла на 22 600, а ряды самозанятых увеличились на 12 300.

Аналитик RBS Росс Уокер поделился своим прогнозом по экономике Великобритании на 2015 год.

Эксперт отметил, что основа изменений прогнозов - в понижении ожиданий по ИПЦ. Частично это отражает дезинфляционное давление в мировой экономике, но также является результатом роста ценовой конкуренции внутри страны в ответ на длительное снижение доходов домохозяйств.

«Замедление инфляции, возобновление ужесточения финансовой политики, повышенные политические риски и вялый внешний спрос вынудили нас пересмотреть прогноз по временным срокам первого повышения ставки c III квартала 2015 года до I квартала 2016 года. Предполагаемые темпы роста в пост-прогнозный период остаются без изменений», - заметил Росс Уокер.

Он добавил, что главным фактором риска для данного прогноза являются более резкий, чем ожидается, рост уровня заработных плат, а также более позитивная динамика в сфере капитальных расходов и найма.

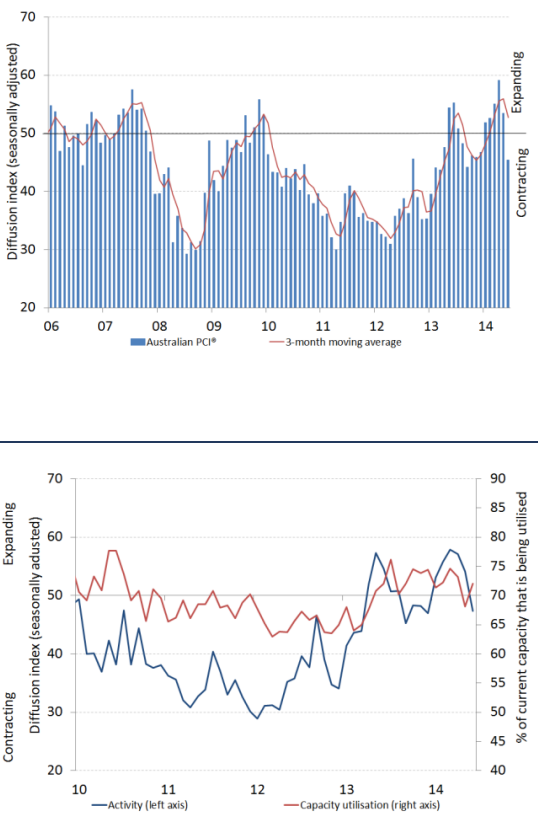

Результаты исследований, опубликованные сегодня Markit Economics и HSBC Bank, показали: активность на развивающихся рынках продолжила расти в ноябре, но ее темпы замедлились до 6-месячного минимума.

Согласно данным, индекс развивающихся рынков, полученный из исследований PMI, упал в ноябре до уровня 51,2 пункта по сравнению с 51,5 пункта в октябре. Тем не менее, показатель остался выше нейтральной отметки 50 пунктов, что указывает на расширение. Стоит подчеркнуть, что в ноябре индекс еще больше отдалился от своего долгосрочного уровня 53,7 пункта, поэтому может впервые с момента ведения данной статистки (с ноября 2005 года) завершить год ниже данного значения.

В отчете отмечалось, что производители и поставщики услуг на развивающихся рынках зарегистрировали одинаковые темпы расширения в ноябре. Положительным моментом оказалось повышение темпов роста новых заказов после достижения 5-месячного минимума в октябре. В то же время показатель незавершенных заказов снижался максимальными с июля 2013 года темпами.

Среди крупнейших стран с развивающейся экономикой Китай сообщил росте в течение седьмого месяца подряд, Индия зафиксировала свой самый быстрый рост с июня, а Россия и Бразилия зарегистрировали резкие темпы снижения.

В Markit Economics сообщили, что прогноз для развивающихся рынков ухудшились в ноябре: показатель будущей активности упал до нового рекордного минимума с момента его создания (с апреля 2012 года).

«Основные развивающиеся рынки мира остаются далеко от своих докризисных темпов роста, что в очередной раз выполняет роль сопротивления для мировой экономики», - заявил Крис Уильямсон, главный экономист Markit.

Фондовые индексы США незначительно выросли; вполне возможно, что будет зафиксирован седьмой еженедельный прирост. Катализатором повышения стали макроэкономические данные по рынку труда в США, публикуемые традиционно в первую пятницу месяца.

Так, работодатели увеличили найм в прошлом месяце, продолжая расширять темпы роста занятости и поддерживая экономику. Таким образом, они находятся на пути к достижению самого сильного годового темпа создания рабочих мест за 15 лет. Число занятых в несельскохозяйственных отраслях экономики выросло с учетом сезонных колебаний на 321 000 в прошлом месяце, и это самый сильный месяц в плане найма с января 2012 года, о чем Министерство труда заявило в пятницу. Наиболее существенным был прирост в секторах профессиональных и деловых услуг. Изменения показали, что в сентябре и октябре количество рабочих мест увеличилось на 44 000 - значительно сильнее, чем предполагалось ранее. Занятость в октябре была пересмотрена до 243 000 с 214 000, а сентябрьский рост на 271 000 был пересмотрен с 256 000. Уровень безработицы, который оценивается по результатам отдельного опроса домохозяйств в США, составил 5,8% в ноябре, не изменившись по сравнению с предыдущим месяцем и оставаясь на самом низком уровне с середины 2008 года.

Стоит также отметить, что новые заказы на промышленные товары снова сократились в октябре, зафиксировав при этом третье месячное понижение подряд. Это однозначно указывает на замедление производственной активности. Как заявило Министерство торговли США, по итогам октября объем производственных заказов снизился на 0,7% вслед за падением на 0,5% в предыдущем месяце (значение, напомним, было пересмотрено с -0,6%). Экономисты прогнозировали уменьшение заказов лишь на 0,2%.

Компоненты индекса DOW торгуются преимущественно на отрицательной территории (20 в минусе, 10 в плюсе). Аутсайдером являются акции Wal-Mart Stores Inc. (WMT, -1.13%). Сильнее других выросли акции The Goldman Sachs Group, Inc. (GS, +2.57%).

Большинство секторов индекса S&P удерживаются выше нулевой отметки. Лидирует финансовый сектор (+0,7%). Аутсайдером является сектор коммунальных услуг (-0.9%).

На текущий момент:

Dow 17,968.41 +68.31 +0.38%

Nasdaq 4,783.60 +14.16 +0.30%

S&P 500 2,077.38 +5.46 +0.26%

10 Year Yield 2.32% +0.06 --

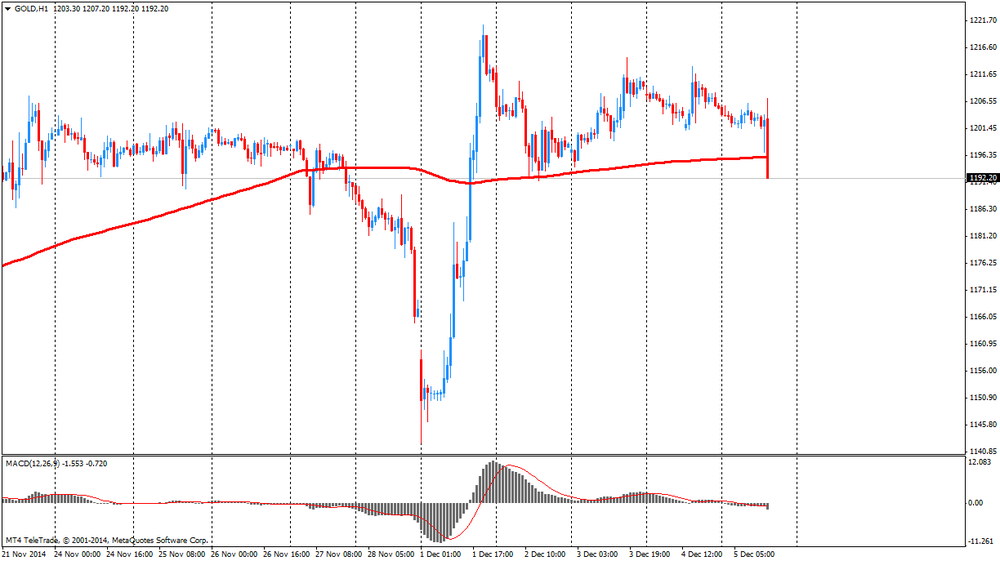

Gold $1,189.50 -18.20 -1.51%

Oil $66.11 -0.70 -1.05%

МОСКВА, 5 декабря. /Корр. ТАСС Александра Рыжкова/. Предприятия российского АПК сокращают валютные инвестиции в свое развитие из-за падения курса рубля. Товаропроизводители снижают закупки иностранного генетического и семенного материала и обновляют парк российскими и белорусскими аналогами иностранной сельхозтехники. Об этом рассказали участники рынка в ходе конференции "Агрохолдинги России. Зима 2014".

Предприятия АПК отказываются от покупок импортной сельхозтехники, заявил генеральный директор "Института конъюнктуры аграрного рынка" /ИКАР/ Дмитрий Рылько. "Ценники теперь другие", - пояснил он.

Рублевый доход компаний, которые реализовали продукцию традиционно в июле-августе, в валюте теперь обесценился, подчеркнул Рылько. По этой причине некоторые предприятия пока не продали весь свой урожай, потому что "ждут апрельских цен, которые будут в разы выше нынешних", продолжил он.

"Мы нашли российского производителя матов /материал, на который в теплицах кладут семена/ и надеемся по этой составляющей, существенной в себестоимости, сохранить ту цену, которую мы считаем справедливой, и по которой мы покупали импортные маты в этом году", - сообщил член совета директоров группы "Разгуляй", управляющий партнер AVG Capital Partners Дмитрий Штейнсапир.

"Сейчас все озабочены ситуацией, ищут возможность экономить валютные средства и по максимуму закупаться всеми материалами за рубли. Стремительное падение российской валюты активизировало этот тренд", - заявила ТАСС заместитель начальника центра экономического прогнозирования "Газпромбанка" Дарья Снитко. "Это касается не только инвестиций, но и оборотных расходов, которые нужны для поддержания текущего производства", - добавила она.

Не у всех предприятий АПК получается сокращать валютные операции из-за отсутствия необходимых продуктов у рублевых поставщиков, отметила эксперт. "Отдельные виды семян, например, сахарной свеклы, вряд ли будут быстро заменены на семена отечественного производства, потому что это гибриды", - сказала она.

Аналогичная ситуация складывается с поставками средств защиты растений, продолжила Снитко. Ее позицию поддерживает Рылько. "По пестицидам мы полностью зависим от импорта активного вещества", - сказал он, выступая на конференции.

Точно оценить объем околодолларовых затрат в расходах всего российского сельскохозяйственного сектора России сложно, продолжила Снитко. По грубым расчетам он может составлять около 0,3 трлн рублей или 10 проц от 3 трлн рублей затрат в 2013 году. Сумма затрат также рассчитана приблизительно.

Еще 50 проц от расходов сельскохозяйственного сектора - фонд заработной платы. "Он напрямую с долларом не связан, но в отдельных аспектах требует индексации", - отметила начальник Центра экономического прогнозирования "Газпромбанка".

Сокращение валютных расходов в АПК приводит к росту сектора в российской экономике и укреплению экономики в целом, резюмировала Снитко.

Европейские фондовые индексы существенно повысились сегодня, достигнув при этом самого высокого уровня почти за семь лет и получив поддержку от спекуляций о том, что Европейский центральный банк...

Сегодня информационное агентство «Синьхуа» сообщило, что в следующем году Китай будет проводить более взвешенную денежно-кредитную и активную финансовую политику. Цитируя представителей правительства, в информационном агентстве заявили, что Китай будет углублять реформы в 2015 году, и это должно стимулировать внутренний спрос.

В Политбюро сказали: Китай должен сбалансировать конкурирующие потребности стабилизации и реформирования экономики. После 30 лет двузначного роста, «поднятия» сотни миллионов людей из бедности и параллельного усугубления ситуации в экологии Китай пытается переделать свою модель роста на экологически чистую и более устойчивую. Однако в этом году программа реформ была затруднено ухудшением роста экономики. Согласно данным, Китай переживает наибольший спад - по крайней мере, за шесть лет. Напомним, в течение нескольких месяцев политики Китая говорили, что страна не нуждается в большем стимулировании, но 21 ноября центральный банк неожиданно снизил процентные ставки впервые за два последних года.

Также сегодня 25 членов Политбюро признали наличие рисков, с которыми столкнулась экономика, хотя они отметили, что китайская экономика продолжает оставаться «в хорошей форме». Власти страны заявили, что будут уделять пристальное внимание рынку труда и содействовать сокращению масштабов нищеты. Кроме того, крупнейший в мире экспортер товаров в ближайшее время сбалансирует импорт и экспорт товаров.

«Ноябрьские данные по занятости соответствуют недавнему тренду сильного роста этого показателя и сами по себе не являются знаком того, что ФРС слишком долго ждёт с повышением ставок», - полагает Лоретта Местер, президент ФРБ Кливленда. Стоит подчеркнуть, что комментарий Местер был первой реакцией руководителей ФРС на доклад по занятости, который оказался лучше ожиданий.

По мнению Местер, экономика продолжает расти, поэтому ставки будут повышены в 2015 году. Также она полагает, что в предстоящие кварталы экономический рост будет около 3%, а ФРС приблизится к целям по ценовой стабильности и низкой занятости. Местер также сказала, что предпочитает не комментировать краткосрочные перспективы денежной политики.

/Обновлено в 20:05 мск/

МОСКВА, 5 декабря. /ТАСС/. Банк России не исключает незначительного переноса введения некоторых нормативов "Базеля-3". Об этом заявил журналистам первый заместитель председателя Банка России Алексей Симановский.

"Может идти речь о каких-то незначительных сдвижках, связанных с тем, чтобы и банки лучше подготовились, и регулятор лучше подготовился по каким-то техническим вопросам, но это не значит, что мы готовы что-то очень сильно переносить или сдвигать, мы будем двигаться в соответствии с графиком", - сказал Симановский.

Он объяснил, что срок введения того или иного норматива всегда обсуждается с банковским сообществом, но в целом, Банк России ориентируется на тот график, который определил Базельский комитет.

Банк России в октябре сообщал, что предполагает ввести показатель краткосрочной ликвидности по "Базелю-3" в качестве пруденциальной нормы с 1 июля 2015 года вместо 1 января 2015 года, как предполагалось ранее. Регулятор объяснил свое решение трудностью доступа российских банков к долгосрочным ресурсам, в то время как перенос сроков позволит банковской отрасли лучше подготовиться к новым нормам.

/Обновлено в 19:30 мск/

МОСКВА, 5 декабря. /ТАСС/. Президент России Владимир Путин рекомендовал Центральному банку РФ совместно с правительством принять скоординированные меры, направленные на пресечение спекулятивных действий и предотвращение случаев манипулирования на российском валютном рынке. Как сообщил сайт Кремля, такое поручение глава государства дал в развитие оглашенного накануне Послания Федеральному Собранию.

Доклад на эту тему главе государства должен быть представлен 25 декабря, после чего - ежеквартально.

В послании Федеральному собранию президент Владимир Путин напомнил, что Банк России перешел к плавающему курсу рубля, но не устранился от влияния на курс национальной валюты. "Я прошу Банк России, правительство провести жесткие, скоординированные действия, чтобы отбить у так называемых спекулянтов охоту играть на колебаниях курса российской валюты", - заявил Путин. Вчера же Банк России сообщил, что не будет использовать административные ограничения для борьбы с валютными спекулянтами, в то же время регулятор намерен совместно с Минфином проводить консультации с экспортерами по вопросам стратегии управления их валютными рисками.

Глава Бундесбанка Вайдманн заявил сегодня, что текущий курс монетарной политики ЕЦБ является слишком аккомодационным для Германии. Более того, глава Бундесбанка в очередной раз выступил против идеи применения количественного смягчения в еврозоне, отметив, что покупка суверенных облигаций на свеженапечатанные деньги - это не выход.

По мнению Вайдманна, политику, применяемую в Японии и странах еврозоны, не стоит снова пускать в ход. Он также добавил, что низкие процентные ставки в еврозоне могут привести к структурным реформам.

Данные комментарии последовали за пересмотренным в сторону понижения прогнозом по экономике Германии от Бундесбанка. Теперь банк ожидает, что рост ВВП в этом году составит 1,4% против 1,9%, ожидаемых шестью месяцами ранее. В 2015 году рост ВВП должен составить 1,0% против 2,0% по прогнозам в июне. На 2016 год прогноз был пересмотрен до 1.6% от 1.8%.

Стоимость нефти продолжила падать сегодня, вновь опустившись ниже уровней $69 за баррель (Brent) и $66 за баррель (WTI), что связано со вчерашним решением Саудовской Аравии понизить свои отпускные цены для США и Азии.

Рейтинговое агентство Fitch Ratings повысило долгосрочный дефолтный рейтинг эмитента (ДРЭ) The Home Depot Inc. (HD) до уровня 'A' с 'A-' и его краткосрочный ДРЭ до "F1" с "F2". Прогноз рейтинга стабильный.

Повышение рейтингов отражает сильное улучшение сопоставимых продаж магазинов Home Depot, операционной прибыли и свободного денежного потока за последние пять лет, а также ожидания Fitch, что компания сможет поддерживать эту тенденцию в будущем. По сравнению со своим ближайшим конкурентом Home Depot показала превосходные показатели операционной маржи (400 базисных пунктов) и последовательные успехи в конкурентной борьбе за последние пять лет.

Home Depot является крупнейшим в мире ритейлером хозяйственных товаров с долей рынка 25%, или $312 млрд., в США. Ближайший конкурент LOW имеет долю 17%. Определяя рынок более широко, включая оптовиков, массовых посредников и онлайн-продавцов, Home Depot и LOW имеют комбинированную 20% долю рынка.

Сравнимые продажи Home Depot были положительными с 2010 года, а быстрый рост сезонных и дорогостоящих товаров помог устойчивому росту компании на 4,6% за первые девять месяцев 2014 года. Продажи компании, как ожидается, будут расти на 3%-5% в течение ближайших двух лет при поддержке продолжения восстановления рынка жилья и многоканальных инвестиций компании в своей деятельности. Онлайн-продажи составляют 4,4% от общего объема продаж Home Depot в III квартале 2014 года, но за год они выросли почти на 40%, добавив 1,7% к росту выручки.

Home Depot показала мощный рост маржи за счет заемных средств с улучшением EBIT маржи до 12,6% за 12 месяцев, закончившихся 2 ноября 2014 года, от 11,9% в 2013 году и 10,9% в 2012 году. Компания ориентирована на рост операционной маржи до 13% и до 27% ROIC в 2015 году. Fitch считает, что это достижимо, и видит умеренный потенциал компании в долгосрочной перспективе с фиксированным рычагом расходов и инвестиций.

Home Depot поддерживает очень медленный темп расширения сети магазинов. В планах - построить только шесть новых магазинов в 2014 году, сосредоточив их главным образом в Мексике.

Home Depot имеет прочную позицию ликвидности, поддерживаемую остатком денежных средств в размере $2,2 млрд. вместе с неиспользованным кредитом на $2 млрд.

На текущий момент акции HD торгуются по $99.51 (+0.57%).

МОСКВА, 5 декабря. /Корр. ТАСС Елена Кожухова/. Рынок акций по итогам торгов пятницы завершил день в существенном минусе. Индекс ММВБ /MICEX/ снизился на 3,34 проц и составил 1529,2 пункта, РТС - на 1,08 проц до 908,75 пункта. В ходе торгов индекс РТС впервые с июля 2009 года падал ниже отметки 900 пунктов.

Аналитики подчеркивают, что снижающиеся цены на нефть по-прежнему являются существенным негативным фактором, который, однако, может помочь восстановиться рублевому индексу ММВБ.

Не прослеживается положительных сигналов и со стороны геополитики. Главный аналитик ООО "Управление Сбережениями" Александр Потавин подчеркивает, что от вчерашнего выступления Путина рынок явно ожидал большего. "Нормализации отношений с западными странами пока не предвидится, а без этого привлечь капитал в нашу страну будет крайне сложно", - говорит он.

Эксперт "БКС Экспресс" Иван Копейкин объясняет, что низкие цены на нефть оказывают значительное давление на российскую валюту и фондовый рынок. "В частности, цены по сорту Brent закрепились ниже 70 долларов за баррель после сообщения о снижении цены на нефть для покупателей Азии и США со стороны Саудовской Аравии. Дополнительное давление на рисковые активы продолжает оказывать прошедшее накануне заседание ЕЦБ. Многие ждали от регулятора расширения текущих мер стимулирования, но ожидания, к сожалению, не оправдались", - говорит Копейкин.

Старший аналитик ИГ "Норд-Капитал" Роман Ткачук полагает, что после некоторого отката вниз в дальнейшем более вероятен рост индекса ММВБ. "Не исключено, что ситуация пойдёт по "аргентинскому сценарию", когда на фоне ослабления национальной валюты фондовый индекс Merval за полтора года вырос в 4 раза. Целью роста индекса ММВБ может стать 1650 пунктов", - дает оптимистичный прогноз Ткачук.

В лидерах роста к концу дня были котировки "Мостотреста" /10,4 проц/ и акции "Акрона" /3,9 проц/. Чистая прибыль "Акрона" за 9 месяцев по МСФО выросла на 21 проц до 274 млн долларов, выручка - на 2 проц до 1,49 млрд долларов, сообщила сегодня утром компания.

Аналитик "Норд-Капитал" Виталий Манжос полагает, что стимулом для наметившихся покупок в акциях "Мостотреста" стало заявление премьер-министра России Дмитрия Медведева о том, что в 2015 году будет завершено проектирование и начнется строительство моста в Крым через керченский пролив. В начале декабря, по словам Манжоса, появились неподтвержденные слухи о том, что "Мостотрест" может стать генеральным подрядчиком этого проекта.

В лидерах падения к концу дня оказались котировки Фармстандарта /-13,8 проц/, АФК "Система" /-11,5 проц/ и акции "Полос Золота" /-11,8 проц/, которые корректировались после ралли последних дней.

Обвал котировок "Системы" продолжается после публикаций ряда СМИ о том, что после возвращения акций "Башнефти" в госсобственность государство может поставить вопрос о взыскании с АФК "Система" дохода, полученного от деятельности этой нефтяной компании.

Обыкновенные и привилегированные акции "Мечела" к концу дня потеряли 9,1 проц и 6,5 проц соответственно. Сегодня стало известно, что ВТБ требует от "Мечела" досрочно погасить 47 млрд рублей. При этом Арбитражный суд Москвы удовлетворил иск банка ВТБ к "Мечелу" в рамках требований на сумму 2,99 млрд рублей по обслуживанию кредита, полученного в декабре 2010 года.

В понедельник, 8 декабря, из интересных для российского рынка событий можно отметить лишь заседание совета директоров "ЛУКОЙЛа".

Внешний фон неоднозначен

Торги в США открылись незначительными изменениями основных индексов, которые к концу торгов в России выросли в пределах 0,3 проц. Сегодняшние данные показали, что темпы роста занятости в несельскохозяйственном секторе ускорились с 243 тыс до 321 тыс /ожидалось 230 тыс/, а уровень безработицы остался на отметке 5,8 проц. Ряд игроков может отпугнуть перспектива более скорого повышения ключевых процентных ставок в Штатах после выхода хороших данных.

В Европе фондовые индексы растут в пределах 2,1 проц. Поддержку котировкам оказала опубликованная сегодня статистика о росте промышленных заказов в Германии в октябре на 2,5 проц /ожидалось 0,6 проц/. Рынки также переоценили вчерашние заявления главы ЕЦБ о намерении пересмотреть программу выкупа активов в январе, посчитав это не самой плохой альтернативой.

Фьючерсы на нефть марки Brent с поставкой в январе продолжают снижение и к вечеру потеряли 1,8 проц, торгуясь на уровне 68,4 доллара за баррель. Отрицательное влияние на цены оказывают новости о снижении цен Саудовской Аравией для США и Азии с целью сохранения своей доли рынка.

В понедельник, 8 декабря, на мировых рынках из значимых событий можно отметить окончательное изменение ВВП Японии в 3 квартале /02.50 мск/, сальдо торгового баланса, динамику экспорта и импорта Китая в ноябре /05.00 мск/, динамику промышленного производства Германии в октябре /10.00 мск/, индекс делового доверия еврозоны Sentix /12.30 мск/, выступление главы ФРБ Атланты /20.30 мск/.

Стоимость золота существенно упала сегодня. Она опустилась ниже уровня $1200 за унцию, что было связано с укреплением доллара после выхода сильных данных по рынку труда США, которые увеличили вероятность более раннего повышения ставки ФРС.

В понедельник будет представлен не слишком значительный объем данных. Начнется день с отчета по Австралии - в 00:30 GMT выйдет индекс числа вакансий от ANZ за ноябрь. Затем в 00:30 GMT Китай заявит о сальдо баланса внешней торговли за ноябрь. В 05:00 GMT Япония представит индикатор текущей экономической ситуации от Eco Watchers и индекс экономических перспектив от Eco Watchers за ноябрь. После этого (в 07:00 GMT) Германия отчитается об изменении объема промышленного производства за октябрь. Немного позже (в 08:15 GMT) Швейцария опубликует индекс потребительских цен за ноябрь и сообщит об изменении реального объема розничной торговли за октябрь. В 13:15 GMT Канада объявит о числе закладок новых фундаментов за ноябрь, а в 13:30 GMT - об изменении объема выданных разрешений на строительство за октябрь.

Вторник также не будет богат публикациями. Первой отчитается Британия - в 00:01 GMT выйдет монитор розничных продаж BRC за ноябрь. Затем в 00:30 GMT Австралия выпустит индекс делового доверия NAB за ноябрь. В 06:45 GMT Швейцария заявит об уровне безработицы за ноябрь. Немного позже (в 07:00 GMT) Германия отчитается о сальдо баланса внешней торговли за октябрь. В 09:30 GMT Британия сообщит об изменении объема промышленного производства и об изменении объема производства перерабатывающей промышленности за октябрь. Затем в 15:00 GMT Британия выпустит данные по изменению объема ВВП от NIESR за ноябрь, а США заявит об уровне вакансий и текучести рабочей силы за октябрь. В 23:30 GMT Австралия представит индекс уверенности потребителей от Westpac за декабрь. Завершит день Япония - в 23:50 GMT будет опубликован индекс деловых условий для крупных производителей за 4 квартал.

На среду запланировано небольшое количество событий. Вначале (в 00:30 GMT) Австралия заявит об изменении объема ипотечного кредитования за октябрь. Затем в 01:30 GMT Китай выпустит индекс потребительских цен и индекс цен производителей за ноябрь. В 07:45 GMT Франция отчитается об изменении объема промышленного производства за октябрь. В 09:30 GMT Британия сообщит о сальдо баланса видимой торговли за октябрь. В 20:00 GMT станет известно решение РБНЗ по основной процентной ставке. В это же время пройдет пресс-конференция резервного банка, а также будет представлено заявление РБНЗ и протокол его кредитно-денежной политики. Завершится день данными по Японии - в 23:50 GMT будет заявлено об изменении объема заказов на машины и оборудование за октябрь и выйдет индекс активности в сфере услуг за октябрь.

В четверг объем статистики будет выше. В 00:00 GMT Австралия опубликует ожидания по инфляции потребительских цен за декабрь, а в 00:30 GMT - сообщит об уровне безработицы и изменении числа занятых за ноябрь. В 08:30 GMT станет известно решение НБШ по ставке Libor. Также в это время пройдет пресс-конференция НБШ. В 09:00 GMT в еврозоне выйдет ежемесячный отчет ЕЦБ. После этого (в 13:30 GMT) Канада представит индекс цен на жилье на первичном рынке за октябрь и коэффициент загрузки производственных мощностей за 3 квартал. В это же время США заявит об изменении объема розничной торговли за ноябрь и опубликует индекс цен на импорт за ноябрь. Затем в 15:00 GMT США отчитается по изменению объема запасов на коммерческих складах за октябрь. Завершится день данными по Новой Зеландии - в 21:30 GMT выйдет индекс деловой активности в производственном секторе от Business NZ за ноябрь.

В пятницу количество данных будет минимальным. Утром (в 05:30 GMT) Китай объявит об изменении объема промышленного производства и объеме инвестиций в основные фонды за ноябрь. Затем в 10:00 GMT еврозона сообщит об изменении объема промышленного производства за октябрь. В 13:30 GMT США выпустит индекс цен производителей за ноябрь, а в 14:55 GMT - опубликует индекс настроений потребителей от университета Мичигана за декабрь.

В воскресенье в 21:00 GMT Новая Зеландия представит индекс экономической уверенности от Westpac за IV квартал. В 23:30 GMT в Австралии выйдет индекс опережающих индикаторов экономической активности от Westpac-MI за ноябрь. Затем в 23:50 GMT Япония опубликует индекс активности в секторе крупных производителей Tankan и индекс активности в непроизводственном секторе Tankan за IV квартал, а также выпустит прогнозное значение индекса 'Tankan' для крупных предприятий производственной сферы и для непроизводственной сферы за I квартал.

«Политика процентных ставок ФРС не должна быть «первой линией обороны», если центральный банк обнаруживает чрезмерный риск, который дестабилизирует финансовую систему», - заявила Лоретта Местер, глава Федерального резервного банка Кливленда.

Г-жа Местер также сказала, что инструменты ФРС по надзору над банками, в частности, требования к капиталу, должны быть первым средством противодействия опасным «пузырям». Однако если этих инструментов недостаточно и риски для финансовой стабильности продолжают расти, на помощь должна прийти денежно-кредитная политика.

Комментарии г-жи Местер в целом соответствовали заявлениям ряда других политиков ФРС и повторяли позицию высших должностных лиц центрального банка.

Местер также сказала, что регуляторы делают успехи в принятии правил и регулировании инструментов, которые способствуют финансовой стабильности, но добавила, что есть еще над чем работать, особенно в плане понимания того, как лучше всего использовать так называемые антициклические инструменты, которые реализуются только тогда, когда регуляторы видят потенциально дестабилизирующий «пузырь».

Новые заказы на промышленные товары снова сократились в октябре, зафиксировав при этом третье месячное понижение подряд. Это однозначно указывает на замедление производственной активности.

Министерство торговли США заявило, что по итогам октября объем производственных заказов снизился на 0,7% вслед за падением на 0,5% в предыдущем месяце (значение, напомним, было пересмотрено с -0,6%). Экономисты прогнозировали уменьшение заказов лишь на 0,2%.

В отчете также говорилось, что производственные заказы без учета волатильной транспортной категории упали на 1,4% в октябре; в течение предыдущих двух месяцев их объемы оставались неизменными. Объемы невыполненных заказов на фабриках увеличились на 0,4% в октябре, зафиксировав при этом свое 18 повышение за последние 19 месяцев.

Товарно-материальные запасы повысились на 0,1%, в то время как поставки снизились на 0,8%. С учетом последних изменений соотношение запасов к поставкам составило 1,31 месяца; в сентябре значение показателя было ненамного выше - 1,31 месяца.

Министерство торговли также сообщило, что заказы на товары длительного пользования выросли на 0,3% вместо +0,4%, о которых первоначально сообщалось в прошлом месяце. Заказы на необоронные капитальные товары без учета авиатехники снизились на 1,6% вместо спада на 1,3%, о котором сообщалось в прошлом месяце.

Европейский центральный банк обсудит дальнейшие конкретные меры по борьбе с медленными темпами экономического роста и слабой инфляцией в еврозоне в I квартале следующего года. Об этом в пятницу заявил член Управляющего совета ЕЦБ Эвальд Новотны.

"Позиция Управляющего совета ЕЦБ такова, что мы не принимаем каких-то поспешных решений", - сказал Новотны, имея в виду заседание Управляющего совета, прошедшее в четверг.

Эти комментарии созвучны заявлениям, с которыми президент ЕЦБ Марио Драги выступил в четверг. Драги сказал, что Управляющий совет обсудил возможность покупок гособлигаций со стороны ЕЦБ, но требуется больше времени для оценки влияния уже предпринятых шагов. Эта мера известна как количественное смягчение.

Хотя подобная политика была успешной в Великобритании и США, Новотны отметил, что обе эти страны осуществляли её не в изоляции, а в сочетании с другими бюджетными мерами. Он добавил, что лишь как инструмент денежно-кредитной политики количественное смягчение может не оказать значительного влияния.

Новотны заявил, что у ЕЦБ нет набора критериев для определения необходимости дальнейших мер, но добавил, что совет изучит то, как снижение евро может повлиять на экспорт и банковское кредитование.

Слабая инфляция, наблюдаемая в валютном блоке, отчасти вызвана низкими ценами на энергоносители, отметил Новотны.

В рамках уже принятых мер ЕЦБ ввел отрицательную процентную ставку по депозитам, обязав банки платить проценты за держание избыточной ликвидности. Новотны сказал, что не ожидает такого же развития событий в отношении депозитов вкладчиков в коммерческих банках.

МОСКВА, 5 декабря. /ТАСС/. Банк России не возражает против возможности инвестирования средств пенсионных накоплений под управлением негосударственных пенсионных фондов /НПФ/ в субординированый долг банков. Об этом ТАСС сообщили в пресс-службе Центробанка.

Однако конкретные требования к подобным инструментам и допустимая их доля в портфеле НПФ в настоящее время прорабатываются, отметили в ЦБ.

"Банк России принципиально не возражает против возможности инвестирования средств пенсионных накоплений в субординированый долг кредитных организаций, учитывая, что уже сейчас НПФ могут покупать акции банков, соответствующих определенным требованиям", - сказали в Банке России.

О том, что конкретные требования к инвестированию пенсионных средств в банковские суборды еще не проработаны, сообщил сегодня журналистам замминистра финансов РФ Алексей Моисеев.

Как ранее сообщал ТАСС, идею о введении такого инструмента высказывал в начале текущего года президент Ассоциации региональных банков "Россия" Анатолий Аксаков.

После этого данную инициативу поддержало Министерство экономического развития. Так, заместитель директора департамента корпоративного управления Минэкономразвития России Ростислав Кокорев сообщал в начале октября, что в перечне разрешенных для инвестирования НПФ бумаг могут появиться субординированные бонды. Однако он отмечал, что пока "это только идея и никаких законодательных и регуляторных инициатив еще нет".

После Минэкономразвития введение этого инструмента поддержал и Минфин."Минфин поддерживает. Мы написали в правительство доклад. Давайте правительство нам скажет, хорошая эта идея или плохая, а там посмотрим, потребуются ли изменения в законодательстве", - говорил в октябре Моисеев.

/Обновлено в 16:10 мск/

МОСКВА, 5 декабря. /ТАСС/. Реальный эффективный курс рубля к иностранным валютам за ноябрь 2014 года снизился на 8,3 проц. Об этом говорится в материалах Банка России.

При этом за январь-ноябрь реальный эффективный курс рубля к иностранным валютам снизился на 16,1 проц. Реальный эффективный курс рубля к доллару за 11 месяцев 2014 года снизился на 23,4 проц, к евро - на 15,1 проц. Снижение курса рубля к доллару в ноябре составило 9,8 проц, к евро - 8,4 проц.

/Обновлено в 15:05 мск/

МОСКВА, 5 декабря. /ТАСС/. Президент РФ Владимир Путин заявил, что намерен лично следить за исполнением закона об офшорной амнистии и в случае необходимости незамедлительно реагировать на его нарушения.

"Мы, конечно, должны будем принять взвешенный закон по этому поводу, и я лично буду следить за его исполнением, чтобы никто его не нарушал", - сказал он на встрече с членами СПЧ и омбудсменами. "И будем мгновенно реагировать на возможные нарушения, вплоть до принятия кадровых решений", - заявил Путин.

Накануне в Послании Федеральному Собранию глава государства выступил с инициативой объявить полную амнистию выведенного из страны капитала при условии его возвращения в Россию. "Это значит, что, если человек легализует свои средства и имущество в РФ, он получит твердые правовые гарантии, что его не будут таскать по различным органам, в том числе правоохранительным, "трясти" его там не будут, не спросят об источниках и способах получения капитала, что он не столкнется с уголовным или административным преследованием, и к нему не будет вопросов налоговых служб и правоохранительных органов", - пояснил президент.

В последние годы отток капитала частным сектором, по данным ЦБР, колебался в диапазоне от 45 до 90 млрд долларов ежегодно. В 2015 году, по оценке Минэкономразвития, он может превысить 100 млрд долларов.

Профицит торгового баланса Канады в октябре сузился сильнее, чем ожидалось, так как импорт превысил экспорт из-за повышения поставок из США и Китая, в то время как показатель за предыдущий месяц был пересмотрен в сторону резкого снижения.

Профицит сократился до 99,14 млн. канадских долларов ($ 87,16 млн.) с 307,49 млн. канадских долларов в сентябре, заявило в пятницу Статистическое управление Канады.

Рынки ожидали, что профицит сократится до 400 млн. канадских долларов от первоначальной оценки 710 млн. канадских долларов в предыдущем месяце.

Экспорт повысился на 0,1% (до 44920 млн. канадских долларов), главным образом за счет поставок промышленных машин и оборудования, которые зарегистрировали наибольшее значение в серии с момента, достигнутого перед рецессией в октябре 2008 года.

Экспортные цены выросли на 1,6% - в основном за счет увеличения расходов на металлы. В то же время объемы экспорта сократились на 1,5%.

Импорт вырос на 0,5% (до 44820 млн. канадских долларов) на фоне рекордных закупок самолетов и других транспортных средств, а также в связи с увеличением поставок потребительских товаров, одежды и обуви.

Цены на импорт выросли на 0,7% из-за повышения цен на металлы, что было частично компенсировано снижением цен на энергоносители, в то время как объемы импорта снизились на 0,2%.

В США работодатели увеличили найм в прошлом месяце, продолжая расширять темпы роста занятости и поддерживая экономику. Таким образом, они находятся на пути к достижению самого сильного годового темпа создания рабочих мест за 15 лет.

Число занятых в несельскохозяйственных отраслях экономики выросло с учетом сезонных колебаний на 321 000 в прошлом месяце, и это самый сильный месяц найма с января 2012 года, о чем Министерство труда заявило в пятницу. Наиболее существенным был прирост в секторах профессиональных и деловых услуг.

Изменения показали, что в сентябре и октябре количество рабочих мест увеличилось на 44 000 - значительно больше, чем предполагалось ранее. Занятость в октябре была пересмотрена до 243 000 с 214 000, а сентябрьский рост на 271 000 был пересмотрен с 256 000.

Уровень безработицы, который оценивается по результатам отдельного опроса домохозяйств в США, составил 5,8% в ноябре, не изменившись по сравнению с предыдущим месяцем и оставаясь на самом низком уровне с середины 2008 года.

Экономисты ожидали, что занятость вырастет на 225 000 в ноябре, а уровень безработицы останется на отметке 5,8% второй месяц подряд.

Отчет в пятницу показал, что найм остается сильным в последние месяцы 2014 года; вскоре может быть зафиксирован самый высокий рост занятости с 1999 года. Постепенный рост найма и резкое снижение уровня безработицы, который составлял 7% в ноябре 2013 года, дополняют показатели экономического роста с весны этого года.

Валовой внутренний продукт, общий показатель экономического производства в США, вырос на 3,9% с учетом сезонных колебаний в III квартале, согласно последним оценкам Министерства торговли. Во втором квартале, напомним, рост составил 4,6%, компенсировав предшествующее неожиданное падение.

Многие экономисты ожидают несколько более медленный рост в четвертом квартале. Macroeconomic Advisers ранее на этой неделе ожидали роста ВВП на уровне 2,1% в течение последних трех месяцев в году. JP Morgan Chase предсказали 2,5% роста, а Barclays прогнозируют рост на 2,4%.

Тем не менее, США по-прежнему являются светлым пятном на фоне замедления роста в других развитых странах, в частности, Японии и государств еврозоны. Внутренняя инфляция остается низкой, а падение цен на нефть с лета дает потребителям стимул в виде более дешевого бензина.

Рост заработной платы, однако, был весьма вялым в последние годы, сдерживая доходы населения и потребительские расходы. Почасовой заработок работников частного сектора в среднем рос на 2% годовых в течение последних пяти лет, едва поспевая за ростом цен.

Экономисты прогнозируют, что рост заработной платы будет ускоряться по мере подъема рынка труда. В ноябре средняя почасовая заработная плата для работников частного сектора выросла на 9 центов (до $ 24,66). Это было выше уровня ноября 2013 года на 2,1%.

Однако довольно много проблем остается на рынке труда, хотя значительная часть показателей постепенно улучшается. Около 2,8 млн. человек в ноябре являлись безработными в течение шести и более месяцев; годом ранее количество таких людей составляло 4 млн. Однако люди, которые являются безработными полгода и более, всё же сегодня составляют 30,7% от общего числа безработных.

Еще 6,9 млн. человек в прошлом месяце работали неполный рабочий день, потому что не могли найти работу на полный рабочий день.По сравнению с 7,7 млн. в ноябре 2013 года. Это определенно хорошая позитивная динамика, и показатели значительно выше уровней до рецессии.

Уровень участия в рабочей силе остается вблизи значений, которые в последний раз фиксировались в конце 1970-х годов. Уровень участия составлял 62,8% в ноябре, не изменившись с октября.

Найм был достаточно сильным в ноябре. В категории профессиональных и деловых услуг появилось 86 000 новых рабочих мест, в том числе 23 000 временных позиций. Розничные торговцы обеспечили создание ещё 50 000 рабочих мест, сектор здравоохранения -29 000 позиций, производители - 28 000 рабочих мест. Занятость в строительстве выросла на 20 000. Правительственные рабочие места демонстрируют прирост в 7000.

Средняя продолжительность рабочей недели поднялась до 34,6 часов в ноябре по сравнению с пересмотренным уровнем 34,5 часов в октябре.

Доходность 10-летних облигаций в начале сегодняшней торговой сессии находится на уровне 2.29% (+3 б.п.).

Золото $1,197.00 (-0.93%).

Нефть (WTI) $66.27 (-0.81%).

Перед открытием рынка фьючерс S&P находится на уровне 2074.00 (+0.10%), а фьючерс Nasdaq вырос на 0.16% - до уровня 4320.00.

Внешний фон позитивный. Основные фондовые индексы Азии завершили сессию ростом; основные фондовые индексы Европы на текущий момент также повышаются.

Nikkei 17,920.45 +33.24 +0.19%

Hang Seng 24,002.64 +170.08 +0.71%

Shanghai Composite 2,938.78 +39.32 +1.36%

FTSE 6,742.9 +63.53 +0.95%

CAC 4,399.25 +75.36 +1.74%

DAX 10,016.42 +165.07 +1.68%

Январские нефтяные фьючерсы Nymex WTI в данный момент котируются по $66.58 за баррель (-0.36%).

Цены на золото торгуются по $1189.40 за унцию (-1.51%).

Фьючерсы на основные фондовые индексы США на премаркете находятся незначительно выше нулевой отметки, и участники рынков оценивают вышедшие данные по рынку труда, которые оказались значительно лучше средних прогнозов. Согласно обнародованному отчету, по итогам ноября в несельскохозяйственных отраслях экономики была создана 321 тыс. новых рабочих мест, что почти на 100 тыс. больше среднего прогноза (он, напомним, находился на уровне 225 тыс.). Уровень безработицы при этом остался на отметке 5,8%.

Лучшие, чем ожидалось, данные по рынку труда, с одной стороны, подтверждают силу крупнейшей экономики мира, что является позитивным для динамики акций, но вместе с тем повышают вероятность более раннего ужесточения денежно-кредитной политики ФРС, а это уже плохо.

Значимых сообщений корпоративного характера, способных оказать влияние на динамику широкого рынка, на премаркете отмечено не было.

После начала торгов влияние на их ход могут оказать данные по производственным заказам в 15:00 GMT, а также речь вице-председателя ФРС Стэнли Фишера в 19:45 GMT.

Дефицит торгового баланса США немного сократился в октябре в связи с увеличением экспорта, отражая устойчивый спрос на американские товары, несмотря на опасения по поводу глобального экономического спада.

Дефицит торгового баланса снизился на 0,4% и составил с учетом сезонных колебаний 43,43 млрд. долларов в октябре по сравнению дефицитом предыдущего месяца на уровне $ 43,60 млрд., о чем сообщило Министерство торговли в пятницу. Дефицит в сентябре был пересмотрен с первоначально озвученных $ 43,03 млрд.

Экономисты прогнозировали дефицит торгового баланса в размере $ 41,2 млрд. в октябре.

Экспорт увеличился на 1,2% с сентября (до $197,54 млрд.), а импорт - на 0,9% (до $240,97 млрд.). За первые 10 месяцев этого года экспорт вырос на 3,1% по сравнению с аналогичным периодом прошлого года, в то время как импорт увеличился на 3,4%.

Прирост экспорта в октябре обусловлен в основном высокими объемами поставок гражданских самолетов и электрического оборудования. Эти достижения помогли компенсировать слабые показатели экспорта дизельного топлива и продовольствия. Ненефтяной экспорт был максимальным в серии.

Ранее экспорт был драйвером экономического роста, который начался в 2009 году, но темпы прироста замедлились в последние годы. Последние данные указывают на устойчивость внешнего спроса, но американские фирмы по-прежнему сталкиваются с рядом проблем, когда стремятся увеличить объем продаж за рубежом. В их числе - сильный доллар и слабые показатели экономического производства от Японии до Европы и Бразилии.

Импорт в США вырос, несмотря на снижение цен на нефть - они, заметим, упали примерно на 10% в течение октября и продолжают снижаться в последние недели.

Это ухудшает показатели импорта нефти, который сократился в октябре до самого низкого уровня с 2009 года.

Рост импорта за исключением нефти предполагает, что американские потребители поддерживают экономические показатели за рубежом. Укрепление доллара США делает иностранные товары и услуги более доступными. Импорт капитальных товаров и продуктов питания был весьма высок - его объемы приблизились к максимальному уровню за последний год.

Показатели найма и повышение доверия помогают потребительским расходам в США, несмотря на скромные индикаторы уровня дохода. Потребительские расходы выросли на 2,2% годовых в третьем квартале, став основной движущей силой 3,9% роста валового внутреннего продукта.

В целом торговля была чистой выгодой для экономики США в третьем квартале. В то время как последние цифры показывают непрерывное улучшение, многие экономисты не ожидают, что эта категория обеспечит такой же прирост в течение последних трех месяцев в году. Это один из факторов, из-за которых экономисты прогнозируют замедление темпов роста в четвертом квартале почти до 2% годовых.

(компания / тикер / цена / изменение, % / проторгованый объем)

| Intel Corp | INTC | 37.50 | +0.11% | 2.3K |

| Chevron Corp | CVX | 112.42 | +0.12% | 0.6K |

| Microsoft Corp | MSFT | 48.90 | +0.12% | 13.9K |

| Procter & Gamble Co | PG | 90.70 | +0.13% | 0.1K |

| Wal-Mart Stores Inc | WMT | 84.88 | +0.14% | 36.0K |

| McDonald's Corp | MCD | 95.80 | +0.15% | 0.1K |

| Johnson & Johnson | JNJ | 107.75 | +0.18% | 2.5K |

| 3M Co | MMM | 162.68 | +0.26% | 0.1K |

| Nike | NKE | 99.35 | +0.30% | 0.1K |

| Caterpillar Inc | CAT | 99.99 | +0.32% | 0.7K |

| Walt Disney Co | DIS | 93.53 | +0.32% | 1.1K |

| Goldman Sachs | GS | 192.60 | +0.34% | 1.3K |

| Boeing Co | BA | 131.81 | +0.37% | 0.1K |

| Visa | V | 262.20 | +0.41% | 1.8K |

| General Electric Co | GE | 26.20 | +0.42% | 20.7K |

| JPMorgan Chase and Co | JPM | 61.75 | +0.60% | 31.0K |

| AT&T Inc | T | 33.91 | 0.00% | 8.4K |

| International Business Machines Co... | IBM | 164.05 | 0.00% | 0.1K |

| The Coca-Cola Co | KO | 43.50 | 0.00% | 0.1K |

| Cisco Systems Inc | CSCO | 27.75 | -0.07% | 1.9K |

| Exxon Mobil Corp | XOM | 94.30 | -0.07% | 3.1K |

| Verizon Communications Inc | VZ | 48.73 | -0.10% | 7.4K |

| UnitedHealth Group Inc | UNH | 99.50 | -0.17% | 1.5K |

| Pfizer Inc | PFE | 31.60 | -0.22% | 0.1K |

Повышение рейтингов:

Аналитики BofA/Merrill повысили рейтинг акций Yahoo! (YHOO) до "покупать" с "нейтрально".

Снижение рейтингов:

Аналитики BofA/Merrill понизили рейтинг акций Google (GOOG) до "нейтрально" с "покупать".

Прочее:

Аналитики JP Morgan повысили целевую стоимость акций Starbucks (SBUX) до $89 с $82.

Занятость в Канаде в ноябре в первый раз за три месяца неожиданно снизилась, так как частный сектор сократил тысячи рабочих мест, а уровень безработицы вырос с шестилетнего минимума, достигнутого в предыдущем месяце.

В целом количество занятых снизилось на 10 700 после двух месяцев сильного прироста (на 117 200 позиций в сумме), а уровень безработицы вырос незначительно - до 6,6% с 6,5%. Об этом сообщило в пятницу Статистическое управление Канады.

Рынки ожидали прирост рабочих мест на 5 300, а уровень безработицы соответствовал ожиданиям.

Итого в Канаде число людей, занятых полный рабочий день, увеличилось на 5 700, при этом на 16 300 сократилось количество занятых на неполный рабочий день.

Частный сектор потерял 45 600 рабочих; это максимальное значение показателя после рекордного падения в августе, когда тысячи рабочих мест были сокращены в розничной и оптовой торговле, а также в сфере профессиональных, научных и технических услуг.

Занятость в государственном секторе выросла на 22 600; число самозанятых увеличилось на 12 300.

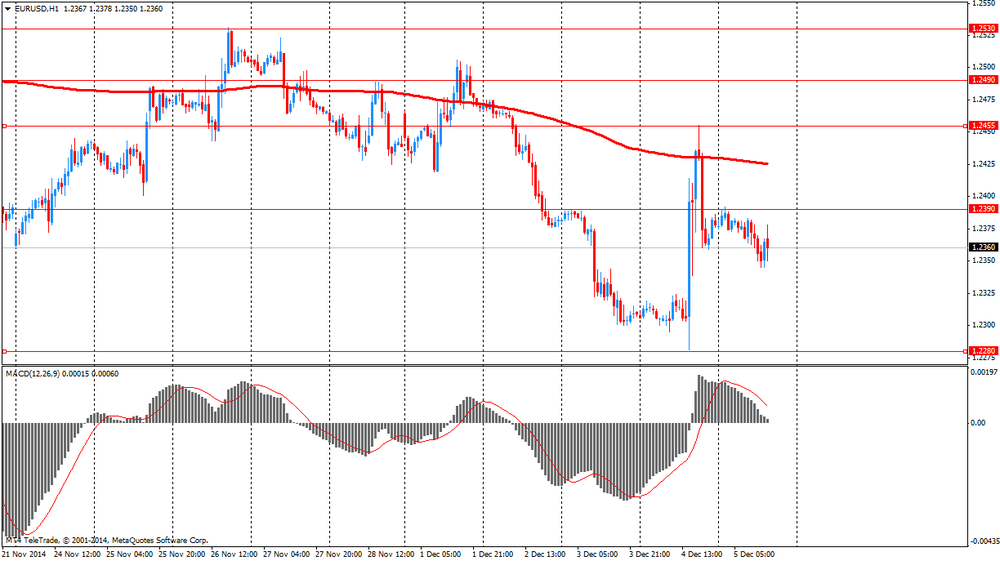

EUR/USD: $1.2300(E1.2bn), $1.2350(E1.3bn), $1.2400(E1.75bn), $1.2415(E557mn), $1.2450(E1.3bn)

USD/JPY: Y118.50($1.50bn), Y120.00($550mn), Y121.00($702mn)

AUD/USD: $0.8400(A$486mn)

USD/CAD: Cad1.1250($400mn), Cad1.1280($760mn), Cad1.1350, Cad1.1425/30($440mn)

EUR/GBP: stg0.7850, stg0.7900, stg0.8000

Были опубликованы следующие данные:

07:00 Германия Производственные заказы, м/м Октябрь +1.1%. Пересмотрено с +0.8% +0.6% +2.5%

07:00 Германия Производственные заказы, г/г Октябрь -0.7%. Пересмотрено с -1.0% +2.4%

08:00 Швейцария Объем резервов Национального банка Швейцарии в иностранной валюте, млрд. франков Ноябрь 460.4 462.4

09:30 Великобритания Инфляционные ожидания потребителей Ноябрь +2.8% +2.5%

10:00 Еврозона ВВП, кв/кв (пересмотренные данные) III кв. +0.2% +0.2% +0.2%

10:00 Еврозона ВВП, г/г (пересмотренные данные) III кв. +0.8% +0.8% +0.8%

Евро слегка снизился против доллара США, несмотря на сильные данные по производственным заказам в Германии, которые выросли больше, чем ожидалось в октябре. Об этом сообщили в пятницу данные Destatis. Заказы увеличились на сезонно скорректированные 2,5% за месяц вслед за 1,1% роста в сентябре. Экономисты прогнозировали рост за октябрь на 0,6%. В общем объеме заказов внутренние заказы увеличились на 5,3%, а зарубежные - на 0,6% в октябре. Что касается направлений внешней торговли, уровень новых заказов из еврозоны поднялся на 0,3%, а объем новых заказов из других стран вырос на 0,8%. Производители промежуточных товаров сообщили об увеличении заказов на 2,5%, а заказы капитальных товаров выросли на 3%. Что касается потребительских товаров, в октябре было зарегистрировано снижение заказов на 0,1%.

Кроме того, экономика еврозоны расширилась так же, как первоначально и предполагалось в III квартале, что показала вторая оценка Евростата, опубликованная в пятницу. Валовой внутренний продукт вырос на 0,2% за квартал в III квартале после роста на 0,1% в предыдущем отчетном периоде. На ежегодной основе рост остался на уровне 0,8% в соответствии с предварительной оценкой, опубликованной 14 ноября.

Расходная часть разбивки ВВП показала, что расходы домохозяйств поднялись на 0,5% после роста на 0,3% квартал назад. В то же время последовательный рост государственных расходов остался на прежнем уровне - 0,3%. Тем не менее, инвестиции снизились на 0,3% по сравнению с 1,2% падения во втором квартале. Экспорт увеличился не столь значительно - всего на 0,8% после роста на 1,4%. Кроме того, темпы роста импорта замедлились до 1,2% с 1,3%.

В то же время Бундесбанк понизил свои прогнозы для ВВП и инфляции на следующие несколько лет. С учетом коррекции на число календарных дней Бундесбанк ожидает роста ВВП в этом году лишь на 1,4% против июньского прогноза 1,9%. В 2015 году центральный банк Германии ожидает роста только на 0,8% против прежнего прогноза 1,8%.

Бундесбанк также заявил, что цены на нефть значительно упали со времен завершения работы над прогнозами. "Падение цен на нефть в этом масштабе обладает эффектом небольшого пакета стимулирования", - сказал президент Бундесбанка Йенс Вайдман. - "Если цены на нефть будут оставаться на этом умеренном уровне в течение длительного периода времени, экономический рост в 2015 и 2016 годах может ускориться на 0,1-0,2 процентных пункта в каждом случае", - добавил он. Экономисты центрального банка сообщили, что это отнимет примерно 0,6 процентного пункта от уровня инфляции в следующем году. Согласно нынешнему прогнозу, в 2015 году инфляция составит 1,1%.

Британский фунт вырос против доллара США, в то время как данные по инфляции в рамках квартального исследования Банка Англии от 6-11 ноября показали, что 12-месячные инфляционные ожидания снизились до 2,5% против августовской оценки 2,8%. Более долгосрочные - 5-летние - инфляционные ожидания снизились до 3,0% против 3,4% в августе.

Кроме того, результаты исследования отразили снижение ожиданий в отношении ставок. 37% респондентов полагают, что они могут оставаться в районе текущих уровней в ближайшие 12 месяцев (в августе так считали 29%). Число тех, кто ожидает повышения ставок в этот период, сократилось с 49% до 37%.

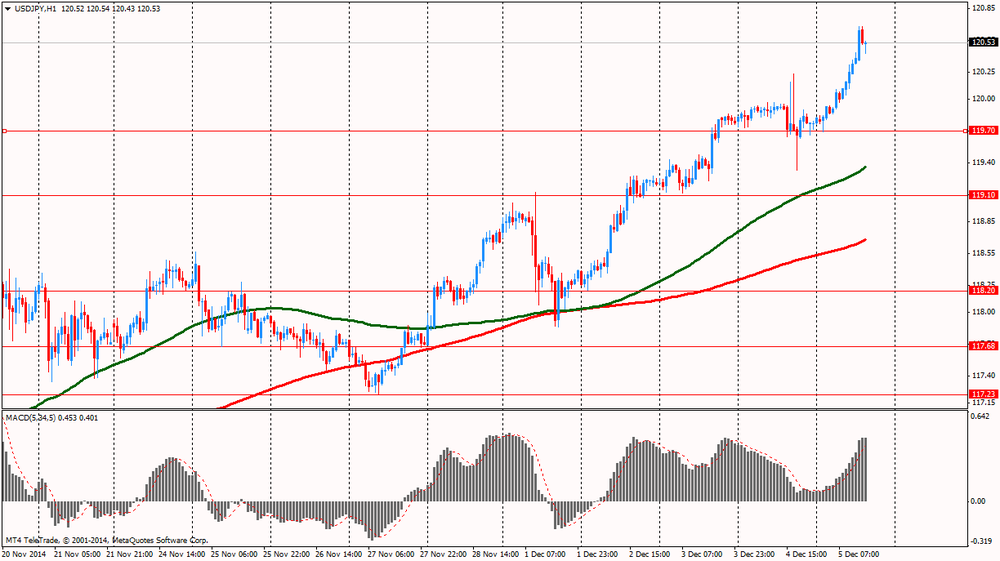

Доллар укрепился около самого высокого уровня с июля 2007 года по отношению к иене, поскольку аналитики прогнозируют, что рост числа рабочих мест в США ускорится, в то время как Япония остается в рецессии. Инвесторы ожидают публикации данных об изменении числа занятых в несельскохозяйственных отраслях экономики, уровне безработицы и средней почасовой оплате за ноябрь. Первый показатель - это оценка общего количества наемных рабочих, проходящих по платежным ведомостям предприятий в стране. Это очень сильный индикатор, показывающий изменение уровня занятости. Его прирост характеризует увеличение занятости. Относительно данного показателя существует эмпирическое правило: увеличение его значения на 200 000 в месяц приравнивается к увеличению ВВП на 3.0%. По прогнозам, число занятых выросло на 225 тыс., а уровень безработицы остался неизменным - на отметке 5,8%, при этом средняя оплата увеличилась на 0,2% после +0,1% в октябре.

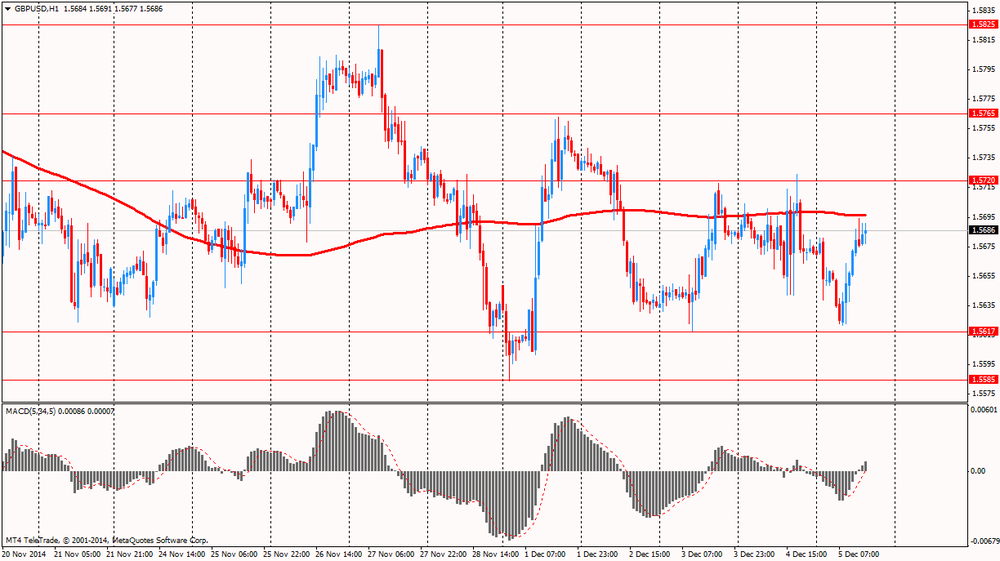

EUR/USD: в течение европейской сессии пара снизилась до $1.2345

GBP/USD: в течение европейской сессии пара выросла до $1.5694

USD/JPY: в течение европейской сессии пара выросла до Y120.68

В 13:30 GMT Канада опубликует уровень безработицы, изменение числа занятых, изменение числа занятых в течение полного и неполного рабочего дня за ноябрь, изменение уровня производительности труда за III квартал, сальдо баланса внешней торговли за октябрь. В это же время в США выйдет сальдо баланса внешней торговли за октябрь, уровень безработицы, изменение числа занятых в несельскохозяйственном секторе, изменение числа занятых в частном секторе экономики, изменение числа занятых в производственном секторе экономики, изменение средней почасовой оплаты труда, доля экономически активного населения, суммарный пересмотр занятости за 2 месяца за ноябрь. В 13:45 GMT член FOMC Лоретта Местер выступит с речью. В 15:00 GMT Канада опубликует индекс PMI от Ivey за ноябрь, а США выпустит изменение объема производственных заказов за октябрь. В 19:45 GMT вице-председатель ФРС Стэнли Фишер выступит с речью.

EUR/USD

Ордера на продажу $1.2450, $1.2410/20, $1.2400

Ордера на покупку $1.2350, $1.2320, $1.2300, $1.2250

GBP/USD

Ордера на продажу $1.5780/00, $1.5750, $1.5720

Ордера на покупку $1.5645/40, $1.5610/00, $1.5550, $1.5520

AUD/USD

Ордера на продажу $0.8540/50, $0.8500, $0.8450, $0.8400

Ордера на покупку $0.8350, $0.8300, $0.8250

EUR/JPY

Ордера на продажу Y150.50, Y150.00, Y149.80, Y149.50, Y148.90/00

Ордера на покупку Y148.50, Y148.00, Y147.55/50

USD/JPY

Ордера на продажу Y121.50, Y121.00, Y120.80, Y120.50

Ордера на покупку Y119.50, Y119.00, Y118.50

EUR/GBP

Ордера на продажу stg0.8020, stg0.8000, stg0.7980, stg0.7950

Ордера на покупку stg0.7850, stg0.7820

Данные по инфляции в рамках квартального исследования Банка Англии от 6-11 ноября показали, что 12-месячные инфляционные ожидания снизились до 2,5% против августовской оценки 2,8%.

Более долгосрочные - 5-летние - инфляционные ожидания снизились до 3,0% против 3,4% в августе.

Кроме того, результаты исследования отразили снижение ожиданий в отношении ставок. 37% респондентов полагают, что они могут оставаться в районе текущих уровней в ближайшие 12 месяцев (в августе так считали 29%). Число тех, кто ожидает повышения ставок в этот период, сократилось с 49% до 37%.

МОСКВА, 5 декабря. /Корр. ТАСС Елена Кожухова/. Российские фондовые индексы к середине дня показывают смешанную динамику на фоне укрепления рубля, рынок ждет выхода важных данных по рынку труда США.

Индекс ММВБ /MICEX/ в первой половине торгов на Московской бирже снижается на 1,0 проц, находясь на уровне 1566,0 пункта, а индекс РТС прибавляет 0,2 проц до 920,5 пункта /по состоянию на 14:25 мск/, чувствуя себя лучше благодаря укреплению рубля.

Рынок в первой половине дня не показывает единой динамики, колеблясь между плюсом и минусом и следуя за динамикой курса рубля. Внешние сигналы к концу недели поступают разнонаправленные, а негативным фактором выступает падение цен на нефть. Эксперты отмечают, что вчерашнее послание президента РФ Владимира Путина Федеральному собранию не принесло особенных поводов для оптимизма, а сегодня настроения на мировых биржах могут определиться блоком ключевой статистики по рынку труда США / 16.30 мск/.

Главный аналитик ООО "Управление Сбережениями" Александр Потавин подчеркивает, что от выступления Путина рынок явно ожидал большего. "Нормализации отношений с западными странами пока не предвидится, а без этого привлечь капитал в нашу страну будет крайне сложно", - говорит он.

Аналитик ФГ БКС Марк Бредфорд поясняет, что снижение цен на нефть и ожидания отчета по рынку труда США оказывают давление на настроения. Внешний фон, по его мнению, складывается не слишком благоприятно для российских рисковых активов. "Цены на нефть вновь опустились ниже уровня 70 долл за баррель на фоне признаков ценовой войны / Саудовская Аравия предложила азиатским потребителям рекордные скидки к цене на нефть/", - указывает Бредфорд.

В лидерах роста в середине дня пребывают котировки "Мостотрест" /8,36 проц/ и бумаги НМТП /5,28 проц/. Акции "Акрона" прибавляют 1,18 проц.

Чистая прибыль "Акрона" за 9 месяцев по МСФО выросла на 21 проц до 274 млн долларов, выручка - на 2 проц до 1,49 млрд долларов, сообщила сегодня утром компания.

В лидерах снижения к середине дня бумаги АФК "Система" /-10 проц/ и акции "Фармстандарта" /-5,02 проц/.

Акции АФК "Система" продолжают снижение после новостей, поступивших на неделе о том, что компании могут быть предъявлены требования о возврате ранее выплаченных дивидендов "Башнефти". "Будущее АФК "Система" под вопросом, и это бросает тень на инвестиционный климат в стране", - комментирует главный аналитик инвестиционного департамента ВТБ 24 Станислав Клещев.

Из интересных для российского рынка событий сегодня можно отметить заседание совета директоров "Башнефти".

Внешний фон неоднозначен

Торги на фондовых биржах США в четверг завершились небольшим снижением основных индексов, которые потеряли порядка 0,1 проц в рамках коррекции после роста накануне, а также после разочарования о том, что расширение монетарного стимулирования в еврозоне откладывается на начало следующего года. Вчера, после заседания Европейского центрального банка, об этом на пресс-конференции заявил его глава Марио Драги.

На биржах Азии сегодня к концу торгов сформировались разнонаправленные настроения. Фьючерсы на основные американские индексы прибавляют около 0,1 проц. На торгах в Европе наблюдается положительная динамика. Региональный индекс Euro Stoxx 50 растет на 1,4 проц.

Опубликованная в Европе статистка показала, что промышленные заказы в Германии в октябре подскочили на 2,5 проц /ожидалось 0,6 проц/, а рост ВВП еврозоны в 3 квартале, по пересмотренным оценкам, составил 0,8 проц в годовом измерении, что совпало с ожиданиями и предварительным значением. Инвесторы сегодня также переоценили слова главы ЕЦБ о намерении пересмотреть программу стимулирования региональной экономики в январе следующего года в более положительном ключе.

Цены на нефть к середине торгов в России незначительно снижаются. Контракты на нефть марки Brent с поставкой в январе теряют 0,74 проц, находясь на отметке 69,12 долл. Дополнительную смуту на нефтяной рынок, по словам экспертов, в последнее время вносит Саудовская Аравия.

"Главным раздражителем для нефти в последнее время остается Саудовская Аравия. В СМИ часто появляются комментарии по поводу нижней границы стоимости нефти, со ссылкой на Саудовскую Аравию. Ранее Эр-Рияд озвучивал приемлемые цены на нефть - 70 долл, но вчера появилась новость о цене 60 долл. Вместе с тем, нефть Brent, торгуется около 70 долл, и сохраняет перспективы для отскока вверх, из-за существенной перепроданности", - поясняет cтарший аналитик ИК "Церих Кэпитал Менеджмент" Виктор Марков.

Сегодня на мировых рынках стоит отметить ключевой отчет по занятости США в ноябре, сальдо торгового баланса товаров и услуг в октябре /16.30 мск/, выступление главы ФРБ Кливленда /16.45 мск/, динамику заказов в обрабатывающей промышленности в октябре /18.00 мск/, выступление вице- президента ФРС Стэнли Фишера /22.45 мск/.

МОСКВА, 5 декабря. /ТАСС/. Международные резервы РФ в ноябре 2014 года снизились на 9,71 млрд долларов до 418,88 млрд долларов, свидетельствует информация Банка России.

Международные /золотовалютные/ резервы РФ представляют собой высоколиквидные иностранные активы, имеющиеся в распоряжении Банка России и правительства РФ. Международные резервы состоят из монетарного золота, специальных прав заимствования /СДР/, резервной позиции в МВФ и прочих резервных активов.

МОСКВА, 5 декабря. /ТАСС/. Импорт легковых автомобилей в Россию за 10 месяцев 2014 года сократился на 20,3 проц по сравнению с аналогичным прошлогодним периодом до 595,7 тыс единиц, об этом говорится в статистических материалах Федеральной таможенной службы /ФТС/.

В денежном выражении импорт легковых автомобилей снизился на 18,9 проц и составил 11,53 млрд долларов.

Импорт легковых машин из стран дальнего зарубежья сократился на 17,7 проц до 567,1 тыс машин /в денежном выражении - на 18 проц до 11,3 млрд долларов/. Ввоз автомобилей из стран СНГ упал более чем вдвое - на 51,4 проц до 28,5 тыс единиц, /в денежном выражении - на 48,7 проц до 220 млн долларов/.

Экспорт автомобилей из России за 10 месяцев текущего года снизился на 2,7 проц к аналогичным прошлогодним показателям до 105,3 тыс единиц. Но в денежном выражении экспорт вырос на 6,1 проц до 1,22 млрд долларов, свидетельствует статистика ФТС.

При этом, экспорт легковых автомобилей в страны дальнего зарубежья показал рост на 9,1 проц к уровню 10 месяцев 2013 года до 3,6 тыс единиц /в денежном выражении экспорт вырос на 57 проц к прошлогодним показателям до 46 млн долларов/. Экспорт машин в СНГ снизился на 3 проц в физических показателях до 101,8 тыс автомобилей, однако, в денежном выражении экспорт в страны СНГ вырос на 4,8 проц до 1,17 млрд долларов, говорится в материалах ФТС.

/Обновлено в 11:10 мск/

МОСКВА, 5 декабря. /ТАСС/. Положительное сальдо внешней торговли РФ в январе-октябре увеличилось на 5,2 проц по сравнению с аналогичным периодом прошлого года до 180,8 млрд долларов. Об этом говорится в сообщении Федеральной таможенной службы /ФТС/ России.

Экспорт за отчетный период составил 422,7 млрд долларов /снижение на 1,7 проц в годовом выражении/, импорт - 241,9 млрд долларов /снижение на 6,2 проц/.

При этом в торговле со странами дальнего зарубежья сальдо равнялось 154,3 млрд долларов /увеличение на 7,3 проц/, со странами СНГ - 26,5 млрд долларов /снижение на 5,7 проц/.

Внешнеторговый оборот РФ за 10 месяцев текущего года составил 664,7 млрд долларов и по сравнению с январем- октябрем 2013 года снизился на 3,4 проц. Со странами дальнего зарубежья внешнеторговый оборот составил 582,6 млрд долларов, со странами СНГ - 82,1 млрд долларов.

В общем объеме экспорта на долю стран дальнего зарубежья в январе-октябре 2014 года приходилось 87,2 проц, на долю стран СНГ - 12,8 проц.

Основой российского экспорта в январе-октябре 2014 года в страны дальнего зарубежья являлись топливно- энергетические товары, удельный вес которых в товарной структуре экспорта в эти страны составил так же как и в январе-октябре 2013 года 74,6 проц.

В январе-октябре 2014 года стоимостный объем топливно- энергетических товаров остался на уровне соответствующего периода прошлого года. Среди товаров топливно- энергетического комплекса возросли физические объемы экспорта угля каменного на 11,5 проц, нефтепродуктов - на 12,2 проц, в том числе: бензина автомобильного - на 6,7 проц, керосина на - 70,3 проц, дизельного топлива - на 17 проц, топлив жидких - на 5,4 проц. Объемы экспорта нефти сырой снизились на 2,4 проц, газа природного - на 4,2 проц.

В товарной структуре экспорта в страны СНГ в январе- октябре 2014 года доля топливно-энергетических товаров составила 44,8 проц против 46,6 проц годом ранее. Стоимостный объем топливно-энергетических товаров по сравнению с январем-октябрем 2013 года сократился на 13,3 проц. Поставки природного газа /физические объемы/ снизились на 15,7 проц, нефти сырой - на 17,3 проц, бензина автомобильного - на 5,6 проц, дизельного топлива - на 17,6 проц.

Что касается импорта, то в общем объеме на долю стран дальнего зарубежья в январе-октябре 2014 года приходилось 88,5 проц, на долю стран СНГ - 11,5 проц.

В товарной структуре импорта из стран дальнего зарубежья на долю машин и оборудования в январе-октябре 2014 года приходилось 50,4 проц против 50,6 проц годом ранее. Стоимостный объем импорта этой продукции по сравнению с январем-октябрем 2013 года снизился на 5,5 проц, в том числе: механического оборудования - на 5,8 проц, электрического оборудования - на 1,6 проц, средств наземного транспорта /кроме железнодорожного/ - на 16,6 проц, инструментов и аппаратов оптических - на 5 проц. Физический объем ввоза легковых автомобилей сократился на 17,7 проц, грузовых автомобилей - на 23,8 проц.

В товарной структуре импорта из стран СНГ в январе- октябре 2014 года доля машин и оборудования составила 25,7 проц /в январе-октябре 2013 года - 32 проц/. Стоимостный объем импорта данной товарной группы по сравнению с январем- октябрем 2013 года сократился на 30,6 проц, в том числе: механического оборудования - на 14 проц, электрического оборудования - на 23,8 проц, железнодорожного оборудования - на 61,7 проц, средств наземного транспорта /кроме железнодорожного/ - на 30,9 проц. Физические объемы ввоза легковых и грузовых автомобилей снизились на 51,3 проц и 24,9 проц соответственно.

В страновой структуре внешней торговли России на долю Евросоюза в январе-октябре 2014 года приходилось 48,8 проц российского товарооборота /в январе-октябре 2013 года - 49,6 проц/. На страны СНГ приходилось 12,4 проц российского товарооборота против 13,4 проц годом ранее, на страны Таможенного союза - 6,7 проц /7 проц/, на страны ЕврАзЭС - 7,1 проц /7,3 проц/, на страны АТЭС - 26,7 проц /24,7 проц/.

Основными торговыми партнерами России в январе-октябре 2014 года среди стран дальнего зарубежья были: Китай, товарооборот с которым составил 74,5 млрд долларов /103 проц к январю-октябрю 2013 года/, Нидерланды - 63,1 млрд долларов /100,7 проц/, Германия - 58,7 млрд долларов /96 проц/, Италия - 41,9 млрд долларов /95,7 проц/, Турция - 26,2 млрд долларов /100,3 проц/, Япония - 25,9 млрд долларов / 96,8 проц/, США - 25 млрд долларов /111,1 проц/, Республика Корея - 22,9 млрд долларов /113,7 проц/, Польша - 20,1 млрд долларов / 88,9 проц/, Соединенное Королевство - 17 млрд долларов / 86,1 проц/.

МОСКВА, 5 декабря. /ТАСС/. Экспорт РФ нефти в стоимостном выражении снизился в январе-октябре 2014 года по сравнению с тем же периодом предыдущего года на 5,8 проц до 134,627 млрд долларов. Об этом сегодня сообщила Федеральная таможенная служба /ФТС/.

Физический объем экспорта нефти уменьшился на 4,3 проц и составил за отчетный период 186,972 млн тонн против 195,296 млн тонн годом ранее.

Основной объем экспорта нефти пришелся на страны дальнего зарубежья - стоимость поставок составила 127,236 млрд долларов, объем - 134,627 млн тонн. Доходы от поставок нефти в СНГ составили 7,391 млрд долларов, объем поставок составил 19,743 млн тонн.

Европейские фондовые индексы растут на сильных статданных из Германии.

Данные министерства экономики ФРГ, опубликованные в пятницу, показали, что объем заказов промпредприятий страны в октябре 2014 года увеличился на 2,5% по сравнению с предыдущим месяцем. Аналитики в среднем прогнозировали рост на 0,6%. Повышение заказов относительно октября 2013 года составило 2,4%, тогда как эксперты не ожидали изменения этого показателя.

Тем не менее, Бундесбанк понизил прогнозы роста ВВП Германии, а также инфляции на 2014-2016 гг. Согласно новым оценкам Бундесбанка, ВВП ФРГ в 2014 году увеличится на 1,4%, инфляция составит 0,9%. Июньские прогнозы германского ЦБ предполагали рост ВВП на 1,9%, инфляцию - на уровне 1,1%.

Прогноз роста ВВП страны на 2015 год понижен Бундесбанком до 1% с 2%, на 2016 год - до 1,6% с 1,8%. Инфляция в Германии, как ожидается, в следующем году составит 1,1%, в 2016 году - 1,8%. Июньские прогнозы Бундесбанка оценивали инфляцию в 2015 году в 1,5%, в 2016 году - в 1,9%.

Стоимость акций британской строительной компании Balfour Beatty Plc. поднялась в ходе торгов на 1,3%. Balfour Beatty отвергла предложение John Laing Infrastructure Fund Ltd. (JLIF) о покупке ее портфеля контрактов на инфраструктурные проекты, поддерживаемые государством, за 1 млрд. фунтов стерлингов ($1,6 млрд.).

Бумаги Zurich Insurance Group прибавили в цене 0,4%. Швейцарский страховщик сообщил, что завершит реорганизацию операций общего страхования в 2015 году и по-прежнему намерен достичь запланированного сокращения расходов на $250 млн. к концу следующего года.

Акции Rio Tinto подешевели на 0,5%. Главный исполнительный директор компании Сэм Уолш заявил, что сфокусированная на трейдинге философия Glencore Plc. станет основной помехой для слияния двух компаний.

На текущий момент:

FTSE 100 6,717.96 +38.59 +0.58%

CAC 40 4,375.46 +51.57 +1.19%

DAX 9,978.88 +127.53 +1.29%

Экономика еврозоны расширилась так же, как первоначально и предполагалось в III квартале, что показала вторая оценка Евростата, опубликованная в пятницу.

Валовой внутренний продукт вырос на 0,2% за квартал в III квартале после роста на 0,1% в предыдущем отчетном периоде.

На ежегодной основе рост остался на уровне 0,8% в соответствии с предварительной оценкой, опубликованной 14 ноября.

Расходная часть разбивки ВВП показала, что расходы домохозяйств поднялись на 0,5% после роста на 0,3% квартал назад. В то же время последовательный рост государственных расходов остался на прежнем уровне - 0,3%.

Тем не менее, инвестиции снизились на 0,3% по сравнению с 1,2% падения во втором квартале.

Экспорт вырос в более медленном темпе - всего на 0,8% после роста на 1,4%. Кроме того, темпы роста импорта замедлились до 1,2% с 1,3%.

Валютные резервы Национального банка Швейцарии выросли в ноябре, как показали опубликованные в пятницу данные ЦБ.

Резервы ШНБ достигли 462,395 млрд. швейцарских франков в иностранной валюте на конец ноября по сравнению с 460,556 млрд. в октябре. Показатель был пересмотрен с первоначальной отметки в 460,427 млрд., что демонстрируют предварительные данные, рассчитанные по стандартам Международного валютного фонда.

ШНБ ввел ограничения для растущего франка в сентябре 2011 года, чтобы помочь предотвратить рецессию и угрозу дефляции, и был вынужден жестко вмешиваться в 2012 году, когда вспыхнул кризис еврозоны, увеличивший и без того большие валютные резервы.

Производственные заказы в Германии выросли больше, чем ожидалось в октябре, как показали в пятницу данные Destatis.

Они увеличились на сезонно скорректированные 2,5% за месяц следом за 1,1% роста в сентябре. Экономисты прогнозировали рост за октябрь на 0,6%.

В общем объеме заказов внутренние заказы увеличились на 5,3%, а зарубежные - на 0,6% в октябре.

Что касается направлений внешней торговли, уровень новых заказов из еврозоны поднялся на 0,3%, а объем новых заказов из других стран вырос на 0,8%.

Производители промежуточных товаров сообщили об увеличении заказов на 2,5%, а заказы капитальных товаров выросли на 3%. Что касается потребительских товаров, в октябре было зарегистрировано снижение заказов на 0,1%.

МОСКВА, 5 декабря. /ТАСС/. Банк России установил на 6-8 декабря официальный курс доллара на уровне 53,1088 рубля, что на 41,56 копейки выше предыдущего показателя. Официальный курс евро повышен на 87,25 копейки, до 65,7168 рубля.

При этом стоимость бивалютной корзины /0,55 доллара и 0,45 евро/, рассчитанная по официальным курсам, увеличилась на 62,12 копейки до 58,7824 рубля.

МОСКВА, 5 декабря. /Корр. ТАСС Елена Кожухова/. Российские фондовые индексы в начале торгов растут на укреплении рубля, эксперты предупреждают о сохранении геополитических рисков.

Индекс ММВБ /MICEX/ в начале торгов на Московской бирже прибавляет 0,28 проц, находясь на отметке 1586,59 пункта, а индекс РТС увеличивается на 1,35 проц, располагаясь на уровне 931,03 пункта /по состоянию на 10:20 мск/ и чувствуя себя лучше за счет укрепления рубля.

Рынок начал день смешанной динамикой, в очередной раз оказавшись под влиянием валютного фактора, но позже сумев выйти в плюс по обоим индексам. Цены на нефть при этом продолжают движение вниз, а аналитики отмечают, что вчерашнее выступление президента РФ Владимира Путина не оставляет надежд на смягчение позиций во внешней политике, что будет оказывать давление на настроения в среднесрочном периоде.

Сегодня в течение дня внимание мировых инвесторов будет приковано к отчету по рынку труда в США /16.30 мск/.

Аналитик ИГ "Норд-Капитал" Виталий Манжос подчеркивает, что президент Путин в Послании Федеральному Собранию заявил, что "разговаривать с Россией с позиции силы бессмысленно".