- Аналитика

- Новости и инструменты

- Новости рынков

Новости и прогнозы рынков CFD — 14-10-2016

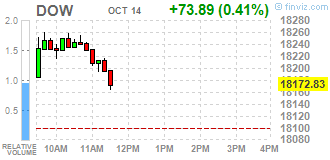

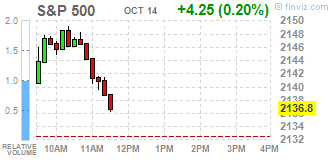

Основные фондовые индексы США завершили сегодняшние торги выше нуля

По итогам торговой недели: DOW -0.56%, S&P -0.96%, Nasdaq -1.48%

В понедельник фондовые индексы США выросли, движимые ростом цен на нефть, а также на фоне того, что демократ Хиллари Клинтон оказалась победителем второго тура президентских дебатов. Ожидается, что Клинтон на посту президента США будет более позитивным для рынков, потому что ее позиции известны лучше, чем ее республиканского соперника Дональда Трампа. Вместе с тем, нефть заметно подорожала, поскольку Россия заявила, что готова присоединиться к предлагаемой сделке по ограничению добычи нефти в попытке остановить падение цен. Среди сообщений корпоративного характера стоит отметить новость о том, что в Twitter ищут новые варианты решения ситуации после отказа потенциальных покупателей - Google (Alphabet Inc.; GOOG), Salesforce.com Inc. и Walt Disney (DIS), - от приобретения компании под давление своих собственных инвесторов. По информации агентства, в субботу совет директоров Twitter должен был провести собрание с независимыми консультантами, чтобы обсудить продажу, но мероприятие отменили. Как сообщили осведомленные источники, Twitter рассматривает другие варианты, в том числе отделение активов, не имеющих важного значения для основного бизнеса.

Во вторник основные фондовые индексы США упали на фоне снижения всех секторов после того, как Alcoa начала сезон квартальных отчетов на разочаровывающей ноте. Акции алюминиевого гиганта Alcoa упали на 11,4%, что стало худшей дневной динамикой день за пять лет. Согласно обнародованному отчету, прибыль Alcoa по итогам третьего квартала 2016 фингода достигла $0.32 в расчете на одну акцию, что совпало со средним прогнозом. В то же время, квартальная выручка компании составила $5.213 млрд., не оправдав ожиданий на уровне $5.292 млрд.

В среду фондовые индексы США завершили торги разнонаправленно, но вблизи нулевой отметки. Внимание инвесторов было сосредоточено на протоколе заседания ФРС, а также динамике нефтяного рынка. Протокол показал, что руководители ФРС ожидали довольно скорого повышения ставок, но среди них были разногласия касаемо сроков следующего повышения. "Несколько руководителей ФРС заявило, что решение оставить ставки без изменения не было единогласным. Между тем, некоторые руководители были обеспокоены, что отсрочка в плане повышения ставок может снизить доверие к ФРС", - показали протоколы. Также в протоколе отмечалось, что многие руководители ФРС видят мало признаков возникающего инфляционного давления. "Руководители ФРС также согласились, что условия на рынке труда "значительно" улучшились за последний год. Несколько руководителей указали, что слишком сильное падение уровня безработицы также нежелательно", - сообщалось в протоколе. Определенное давление оказывало беспокойства инвесторов по поводу корпоративных прибылей на фоне разочаровывающего начала сезона отчетов. Согласно опросу, проведенному FactSet, прибыль компаний из индекса S&P 500, как ожидается, в 3-м квартале снизилась шестой квартал подряд.

В четверг фондовые индексы США снизились, так как неожиданное падение китайского экспорта в сентябре на 10% усилило опасения относительно ухудшения ситуации в глобальной экономике, в то время как ФРС рассматривает возможность повышение ставки. В центре внимания также находился отчет Министерства труда, который показал, что первичные обращения на пособия по безработице не изменились и с учетом сезонных колебаний составили 246000 за неделю, завершившуюся 8 октября. Это самый низкий показатель с ноября 1973 года. Это была 84-я неделя подряд, когда первичные обращения оставались ниже порога 300 000, что связано с надежными условиями на рынке труда. Это самый длинный период с 1970 года.

В пятницу основные фондовые индексы США закрылись с повышением, так как квартальные результаты Citigroup Inc. (С) и JPMorgan Chase & Co. (JPM) укрепили оптимизм по поводу сезона корпоративных отчетов. Кроме того, как сообщило Бюро переписи населения США, предварительные оценки розничных продаж и продовольственных услуг в США за сентябрь, с поправкой на сезонные колебания и торгово-дневные различия составили $459,8 млрд, увеличились на 0,6% по сравнению с предыдущим месяцем и были на 2,7% выше сентября 2015 года. Вместе с тем, как показали предварительные результаты исследований, представленные Thomson-Reuters и Мичиганским институтом, в октябре американские потребители чувствовали себя более пессимистично в отношении экономики, чем в прошлом месяце. Согласно данным, в октябре индекс потребительских настроений упал до 87,9 пункта против 91,2 пункта в прошлом месяце. Прогнозировалось, что индекс составит 91,9.

В отраслевом разрезе почти все сектора индекса S&P за период 10-14 октября включительно показали падение. Наибольшее снижение зафиксировал сектор здравоохранения (-3,0%). Повышение продемонстрировал только сектор коммунальных услуг (+1,2%).

Что касается компонентов индекса DOW, за прошедшую неделю снижение показали 23 из 30 акций, входящих в состав индекса. Наибольший отрицательный результат за неделю продемонстрировали акции Cisco Systems, Inc.(CSCO, -4.16%). Лидером были акции Apple Inc. (AAPL, +2.71%).

По итогам недели почти все основные валюты продемонстрировали снижение. Наибольший спад по отношению к доллару США показали британский фунт (-2,06%) и евро (-2,01%). Меньшее падение зафиксировали швейцарский франк (-1,36%), японская иена (-1,28%), и новозеландский доллар (-1,16%). Повышение продемонстрировали только канадский доллар (+1,13%) и австралийский доллар (+0,30%).

Доллар США большую часть недели укреплялся против европейской валюты. В понедельник доллар заметно вырос, восстановив все позиции, утраченные в ходе пятничных торгов. Объем торгов был ниже, чем обычно, поскольку США праздновали День Колумба (большинство банков и госучреждений страны были закрыты, но фондовые биржи работали в обычном режиме). Доллар получил поддержку от результатов вторых президентских теледебатов в США. Согласно последним опросам, вероятность победы Клинтон заметно увеличилась. Рост вероятности победы Клинтон стабилизирует рынки, и напротив, при вероятной победе Трампа существует гораздо больше неопределенности по поводу внешней политики, торговли, экономики и даже управления в ФРС. Напомним, третий и последний раунд состоится 19 октября. Президентские выборы в США пройдут 8 ноября. Участники рынка также продолжили анализировать пятничные данные по рынку труда США, которые хоть и оказались хуже прогнозов, не смогли снизить ожиданий по повышению процентной ставки ФРС к концу текущего года. Согласно рынку фьючерсов, в понедельник вероятность ужесточения денежно-кредитной политики ФРС в рамках декабрьского заседания составляла 70,2% против 65,1% днем ранее.

Во вторник доллар продолжил дорожать, и достиг максимума 5 августа. Спрос на американскую валюту усилился ввиду роста вероятности повышения ставки ФРС в ходе декабрьского заседания. Дополнительную поддержку доллару оказывало увеличение доходности гособлигаций США. Основной причиной роста доллара являлись заявления главы ФРБ Эванса, который отметил, что экономика США стоит на твердой почве и повышение ставок в декабре может быть оправданным. "Не будет ничего удивительного, если на декабрьском заседании я соглашусь на повышение ставок", - сказал Эванс. Также он отметил, что потенциал роста мировой экономики замедлился, и нейтральная ставка - та, которая ни стимулирует, ни тормозит экономику - переместилась ниже, поэтому стоит пересмотреть старые ориентиры.

В среду доллар США умеренно подорожал, вплотную приблизившись до психологической отметки $1.1000. Поддержку валюте оказывали ожидания публикации протокола сентябрьского заседания ФРС. Протокол показал, что на своем заседании 20 и 21 сентября руководители ЦБ заложили основу для довольно скорого повышения процентных ставок. Однако мнения руководителей ФРС разделились в отношении сроков следующего повышения ставок. Внимание также привлекли заявления главы ФРБ Нью-Йорка Дадли, который отметил, что вероятная динамика экономики позволит повышать ставки медленно и постепенно. Небольшое давление на доллар оказал обзор Бюро статистики труда. В нем сообщалось, что в августе число вакансий уменьшилось до 5,443 млн. Показатель за июль был пересмотрен до 5,831 млн. с 5,871 млн. Аналитики ожидали снижение до 5,72 млн. Кроме того, найм составил 5,210 млн. против 5,258 млн. в июле. Уровень найма остался на уровне 3,6 процента.

В четверг доллар США умеренно подешевел, что было вызвано фиксацией прибыли после нескольких дней роста. Вместе с тем, дальнейшее падение доллара ограничили сильные данные по рынку труда США, которые поддержали надежды на повышение процентной ставки ФРС до конца текущего года. Министерство труда США сообщило, что число американцев, подавших заявки на получение пособия по безработице, стабилизировалось вблизи 43-летнего минимума на прошлой неделе, указывая на устойчивую силу рынка труда. Согласно данным, первичные обращения на государственные пособия по безработице не изменились и с учетом сезонных колебаний составили 246000 за неделю, завершившуюся 8 октября. Это самый низкий показатель с ноября 1973 года. Обращения за предыдущую неделю были пересмотрены, и показали на 3000 меньше полученных заявок, чем сообщалось ранее. Экономисты прогнозировали, что первичные обращения вырастут до 254 000.

В пятницу доллар США значительно укрепился, обновив максимум четверга. Поддержку оказали сильные данные по розничным продажам, которые стали очередным аргументом в пользу повышения процентных ставок Федеральной резервной системы. Бюро переписи населения США сообщило, что предварительные оценки розничных продаж и продовольственных услуг в США за сентябрь, с поправкой на сезонные колебания и торгово-дневные различия составили $459,8 млрд, увеличившись на 0,6 процента по сравнению с предыдущим месяцем и были на 2,7 процента (± 0,9%) выше сентября 2015 года. Кроме того, Министерство труда заявило, индекс цен производителей конечного спроса вырос на 0,3 процента в сентябре после неизменного уровня в августе. Экономисты ожидали, что цены вырастут на 0,2 процента. Повышению доллара также способствовали заявления президента ФРБ Бостона Розенгрен, который отметил, что повышение ставок в декабре представляется "целесообразным". Также он заявил, что ожидания рынка относительного того, что ФРС повысит ставки в декабре кажутся довольно уместными. Определенное давление на доллар оказало выступление председателя ФРС Йеллен. Она заявила, что мягкая политика, проводимая в течение слишком долгого времени, может иметь побочные эффекты. Тем не менее, Йеллен отметила, что сложно измерить позитивные и негативные эффекты длительной мягкой политики.

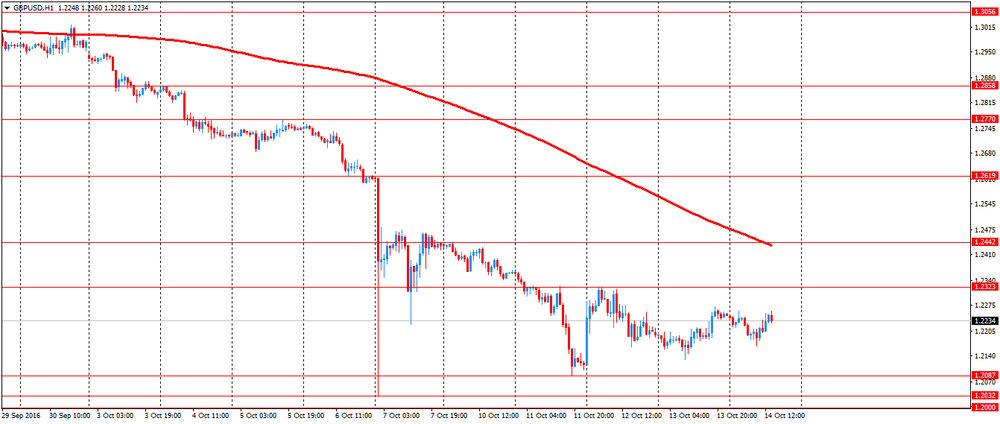

Британский фунт значительно подешевел в начале недели, но затем начал постепенно восстанавливаться. В понедельник фунт умеренно снизился против доллара США. Давление на валюту продолжали оказывать опасения по поводу Брекзита. Недавно президент Франции Франсуа Олланда присоединился к негативно настроенным представителям ЕС, призвав вести жесткие переговоры с Великобританией по выходу из еврозоны. Позднее премьер-министр Франции заявил, что Олланд был прав, призывая к жесткому подходу к Брекзиту. Мнение со стороны Франции важно, потому что позиция ЕС в основном определяется Германией и Францией. Влияние на фунт также оказывали ожидания публикации данных Британского консорциума розничной торговли (BRC) и статистики RICS по рынку жилья.

Во вторник фунт обвалился почти на 300 пунктов против доллара США, ненадолго опустившись под отметку $1.2100. Причиной такой динамики являлось повсеместное укрепление доллара и опасения инвесторов по поводу вероятности жесткого сценария Брекзита, при котором Британия утратит свободный доступ на общий европейский рынок в обмен на ограничения миграции. По оценкам экспертов, если будет выбран жесткий Брекзит, ВВП Британии может упасть на 9,5%. Давление на фунт также оказывала обеспокоенность инвесторов по поводу существенного отрицательного сальдо платежного баланса Британии и информация, что второй по величине российский банк ВТБ переводит свою европейскую штаб-квартиру из Лондона.

Среду фунт завершил с повышением, но утратил более половины позиций, заработанных в начале сессии. Причиной такой динамики являлось повсеместное укрепление доллара США, а также выход протокола заседания ФРС. Вместе с тем, фунт получал поддержку от сообщений о возможно более мягком сценарии Брекзита. Bloomberg заявило, что премьер-министр Британии Мэй согласилась провести голосование в парламенте относительно ее планов по выводу страны из ЕС, что может ограничить ее способность добиться выполнения "жесткого сценария" выхода.

В четверг фунт умеренно вырос против доллара. Так как Британия в этот день не публиковала никаких отчетов, и тема Брекзита не поднималась, причиной такой динамики было повсеместное ослабление американской валюты.

В пятницу фунт торговался без определенной динамики, но при этом оставался в относительно узком диапазоне. Эксперты отмечают, что пара ориентировалась на общий рыночный настрой и динамику американской валюты. Небольшое влияние также оказали данные по объемам строительства. УНС сообщило, что объемы строительства в Британии упали на 1,5 процента в августе с июля, когда они выросли на пересмотренные 0,5 процента. Выпуск, как ожидалось, останется неизменным в августе. Кроме того, в фокусе оказались заявления главы Банка Англии Карни. Он отметил, что ЦБ готов смириться с небольшим превышением целевого уровня инфляции, если это позволит предотвратить резкий рост безработицы. Также Карни уделил внимание курсу нацвалюты, заявив, что "Центробанку не все равно, что происходит с фунтом, но у нас нет какого-то целевого уровня для него". "Недавнее ослабление фунта помогает в процессе приспособления к Брекзиту, поскольку в противном случае в британской экономике наблюдалось бы снижение активности или рост безработицы", - добавил он.

Канадский доллар торговался весьма волатильно против доллара США, но при этом не демонстрировал явно выраженной динамики. В начале недели канадский доллар существенно подорожал, приблизившись до максимума 4 октября, чему способствовало ралли на нефтяном рынке. Стоимость нефти Brent выросла до максимума с середины октября 2015 года, поскольку Россия заявила, что готова присоединиться к предлагаемой сделке по ограничению добычи нефти в попытке остановить падение цен. Цена нефти WTI также значительно повысились, достигнув самого высокого уровня за последние четыре месяца. Напомним, президент России Владимир Путин заявил, что замораживание добычи или даже сокращение производства нефти, вероятно, является единственным правильным решением для поддержания стабильности энергетического сектора. Поддержку нефти также оказали заявления министра энергетики Саудовской Аравии, который выразил надежду на то, что сделка по глобальному ограничению добычи может быть достигнута на встрече ОПЕК, запланированной на конец следующего месяца.

Во вторник и среду канадский доллар постепенно дешевел, и итоге достиг минимума 7 октября. Причиной этому были колебания на рынке нефти и рост доллара США.

В четверг канадский доллар существенно вырос, чему способствовало повсеместное ослабление американской валюты, а также подорожание нефти. Напомним, цены на нефть незначительно снизились в ответ на неоднозначный отчет по запасам нефти в США, но вскоре вернулись на положительную территорию. Минэнерго США сообщило, что запасы сырой нефти в США за прошлую неделю выросли на 4,9 млн. баррелей. Согласно прогнозу, ожидался рост на 1,75 млн. баррелей. Запасы бензина упали на 1,9 млн. баррелей, тогда как аналитики ожидали сокращение на 1,491 млн. баррелей. Загруженность нефтепереработки упала до 85,5% против 88,3% неделей ранее.

В пятницу канадский доллар продолжил дорожать, и достиг максимума 3 октября. Укрепление валюты отмечалось несмотря на падение цен на нефть и рост доллара США.

В понедельник выйдет небольшое количество данных. В 04:30 GMT Япония заявит об изменении объема промышленного производства за август. В 09:00 GMT еврозона представит индекс потребительских цен за сентябрь. В 10:00 GMT в Германии состоится публикация ежемесячного отчета Бундесбанка. В 12:30 GMT Канада отчитается по объему операций с иностранными ценными бумагами за август, а США выпустит индекс активности в производственном секторе от ФРБ Нью-Йорка за октябрь. В 13:15 GMT США сообщит об изменении промышленного производства и использовании производственных мощностей за сентябрь. В 21:45 GMT GMT в Новой Зеландии выйдет индекс потребительских цен за 3-й квартал.

Во вторник объем статистики будет умеренным. В 00:30 GMT Австралия заявит об изменении объема продаж новых транспортных средств за сентябрь. Затем в 08:30 GMT Британия выпустит индекс потребительских цен, индекс розничных цен, индекс закупочных цен производителей, и индекс отпускных цен производителей за сентябрь. В 12:30 GMT Канада отчитается по изменению производственных поставок за август, а США опубликует индекс потребительских цен за сентябрь. В 14:00 GMT США представит индекс рынка жилья от NAHB за октябрь. В 20:00 GMT США заявит об изменении объема покупок долгосрочных американских ценных бумаг иностранными инвесторами за август.

Среда окажется весьма информативным днем недели. В 00:30 GMT Австралия опубликует протокол совещания РБА по вопросам кредитно-денежной политики. В 02:00 GMT Китай заявит об изменении объема ВВП за 3-й квартал, а также изменении объема промышленного производства, объема инвестиций в основные фонды и объема розничной торговли за сентябрь. Затем 08:30 GMT Британия отчитается по изменению числа заявлений на получение пособий по безработице за сентябрь, а также уровне безработицы, уровне среднего заработка и числе занятых за август. В 12:30 GMT США сообщит об объеме выданных разрешений на строительство и числе закладок новых фундаментов за сентябрь. В 14:00 GMT Банк Канады огласит свое решение по основной процентной ставке. Также в это время выйдет сопроводительное заявление Банка Канады и отчет Банка Канады по денежно-кредитной политике. В 14:30 GMT Минэнерго США опубликует данные по изменению запасов нефти. В 15:15 GMT состоится пресс-конференция Банка Канады. На 18:00 GMT в США запланирован выход экономического обзора ФРС по регионам «Бежевая Книга».

В четверг выйдет значительное количество данных. В 00:30 GMT Австралия заявит об уровне безработицы и изменении числа занятых за сентябрь. В 06:00 GMT Швейцария отчитается по сальдо баланса внешней торговли за сентябрь. Также в это время Германия выпустит индекс цен производителей за сентябрь. В 08:00 GMT еврозона заявит о сальдо платежного баланса за август. В 08:30 GMT Британия сообщит об изменении объёма розничной торговли за сентябрь. В 11:45 GMT ЕЦБ огласит решение по основной процентной ставке. В 12:30 GMT состоится пресс-конференция ЕЦБ. Также в это время США представит производственный индекс ФРБ Филадельфии за октябрь, и заявит о числе первичных обращений за пособием по безработице. В 14:00 GMT США опубликует индекс ведущих индикаторов за сентябрь и выпустит отчет по продажам жилья на вторичном рынке за сентябрь. В 21:45 GMT Новая Зеландия сообщит об изменении числа туристов за сентябрь.

В пятницу объем статистики будет минимальным. В 08:30 GMT Британия заявит о чистом объеме заимствований государственного сектора за сентябрь. Затем в 12:30 GMT Канада представит индекс потребительских цен за сентябрь, и отчитается по объему розничных продаж за август. В 14:00 GMT еврозона выпустит индекс уверенности потребителей за октябрь.

В воскресенье в 23:50 GMT Япония сообщит об изменении сальдо торгового баланса за сентябрь.

Результаты опроса показали, что только 30 процентов японских семей имеют опыт инвестирования в акции и почти 80 процентов отмечают, что не будут брать на себя риск, даже если инвестиции могут принести значительные прибыли. Сложившаяся ситуация подчеркивает сложность при "удалении" неприятия риска. Многие эксперты отмечают, что неприятие риска является одной из ключевых причин продолжения хронической дефляции в Японии.

Политики Банка Японии прогнозировали, что программа агрессивного денежно-кредитного стимулирования, запущенная в 2013 году, заставит домохозяйства изменить свои предпочтения, а именно отказаться от накопления денег в пользу инвестиций, и таким образом подтолкнуть вверх уровень инфляционных ожиданий в стране.

В ходе опроса, проведенного CCFSI (Центральный Совет по финансовым информационным услугам), было установлено, что в дополнение к 31,6 процента семей, которые сообщили об инвестировании в акции, только 17.3 процента сказали, что вложились в иностранные активы, деноминированные в валюте. На вопрос о том, будут ли они инвестировать 100 000 иен ($ 972), если существует 50-процентная вероятность получения прибыли в 20 000 иен через год и такая же вероятность потерять 10 000 иен, 78,6 процентов сказали, что не будут вкладывать деньги. "Исследование демонстрирует некоторые характеристики японских домохозяйств, одной из которых является их сильное неприятие риска, - сказал Нориаки Кавамура, директор CCFSI . - Они также имеют тенденцию быть более осторожными и устойчивыми в их денежном управлении по сравнению с США, а также европейскими домохозяйствами".

Опрос 25000 домохозяйств, проведенных с 29 февраля по 17 марта, является первым наиболее всеобъемлющим обзором в Японии по финансовой грамотности и инвестиционному поведению домохозяйств. Исследование является частью усилий разработчиков политики по повышению финансовой грамотности населения в Японии, которая отстает от США и Европы, а также поощрению домашних хозяйств избегать накопления денег и принимать на себя больше риска.

Доллар США значительно укрепился против евро, обновив вчерашний максимум. Поддержку валюте оказали сильные данные по розничным продажам, которые стали очередным аргументом в пользу повышения процентных ставок Федеральной резервной системы. Согласно рынку фьючерсов, в настоящее время вероятность ужесточения денежно-кредитной политики ФРС в рамках декабрьского заседания составляет 69,2% по сравнению с 65,1% днем ранее.

Бюро переписи населения США сообщило, что предварительные оценки розничных продаж и продовольственных услуг в США за сентябрь, с поправкой на сезонные колебания и торгово-дневные различия составили $459,8 млрд, увеличившись на 0,6 процента по сравнению с предыдущим месяцем и были на 2,7 процента (± 0,9%) выше сентября 2015 года. Общий объем продаж за период с июля 2016 года по сентябрь 2016 года вырос на 2,4 процента (± 0,5%) по сравнению с тем же периодом год назад. За период с июля 2016 по август 2016 изменения в процента был пересмотрен с 0,3 процента до 0,2 процента.

Кроме того, Министерство труда заявило, индекс цен производителей конечного спроса вырос на 0,3 процента в сентябре после неизменного уровня в августе. Экономисты ожидали, что цены вырастут на 0,2 процента. Без учета продуктов питания и цен на энергоносители, основные цены производителей в сентябре выросли на 0,3 процента после того, как поднялись на 0,1 процента в августе. Основные цены, как ожидалось, покажут рост на 0,1 процента.

Повышению доллара также способствовали заявления президента ФРБ Бостона Розенгрен, который отметил, что повышение ставок в декабре представляется "целесообразным". "Моя позиция не изменилась, но изменились экономические условия. Учитывая приближение США к полной занятости и повышение инфляции к целевому уровню, я обеспокоен тем, что мы можем не достичь устойчивого уровня безработицы, и нам придется повышать ставки более быстрыми темпами, что ослабит восстановление", - сказал Розенгрен. Также он заявил, что ожидания рынка относительного того, что ФРС повысит ставки в декабре кажутся довольно уместными.

Определенное давление на доллар оказало выступление председателя ФРС Йеллен. Она заявила, что мягкая политика, проводимая в течение слишком долгого времени, может иметь побочные эффекты. Тем не менее, Йеллен отметила, что сложно измерить позитивные и негативные эффекты длительной мягкой политики. "Влияние условий на рынке труда, оказываемое на инфляцию, судя по всему, слабее, чем предполагалось ранее. Также не ясно, окажется ли рост уровня сбережений устойчивым или непродолжительным. Необходимо изучить, как стандарты кредитования влияют на процентные ставки, расходы потребителей и спрос на жилье", - заявила она.

Британский фунт торговался без определенной динамики против доллара, но при этом оставался в относительно узком диапазоне. Эксперты отмечают, что сегодня пара ориентировалась на общий рыночный настрой и динамику американской валюты. Небольшое влияние также оказали данные по объемам строительства. УНС сообщило, что объемы строительства в Британии упали на 1,5 процента в августе с июля, когда они выросли на пересмотренные 0,5 процента. Выпуск, как ожидалось, останется неизменным в августе. Новые заказы, а также ремонт и техническое обслуживание сообщили о сокращении, показав падение на 1,4 процента и 1,5 процента соответственно, с наибольшим понижающим вкладом от новых заказов, поступающим из инфраструктуры. На ежегодной основе, в августе объемы строительства немного увеличились на 0,2 процента, гораздо медленнее, чем ожидали экономисты (+1,2 процента).

Кроме того, в фокусе оказались заявления главы Банка Англии Карни. Он отметил, что ЦБ готов смириться с небольшим превышением целевого уровня инфляции, если это позволит предотвратить резкий рост безработицы. "Неопределенность по поводу будущих отношений Британии и ЕС оказывает давление на экономический рост. Недавние данные были лучше ожидаемых, однако общая экономическая ситуация соответствует ожиданиям ЦБ", - сообщил он. Также Карни уделил внимание курсу нацвалюты, заявив, что "Центробанку не все равно, что происходит с фунтом, но у нас нет какого-то целевого уровня для него". "Недавнее ослабление фунта помогает в процессе приспособления к Брекзиту, поскольку в противном случае в британской экономике наблюдалось бы снижение активности или рост безработицы", - добавил он.

- Гистерезис может заставить руководителей ФРС действовать быстро и агрессивно

- Сложно измерить позитивные и негативные эффекты длительной мягкой политики

- Влияние условий на рынке труда, оказываемое на инфляцию, судя по всему, слабее, чем предполагалось ранее

- Не ясно, окажется ли рост уровня сбережений устойчивым или непродолжительным

- Необходимо изучить, как стандарты кредитования влияют на процентные ставки, расходы потребителей и спрос на жилье

- Реальная и ожидаемая инфляция связана с целевым уровнем инфляции, установленным центральным банком

- Меры, направленные на стимулирование экономического роста в США, также оказывают поддержку активности за рубежом

- "Горячая экономика" может способствовать повышению совокупного спроса

"Мы полагаем, что события следующей недели будут нести в себе определенные риски для канадского доллара. Наиболее важным событием окажется публикация данных по потребительским ценам и розничным продажам. Вместе с тем, в фокусе окажется заседание Банка Канады по монетарной политике. Напомним, в конце прошлой недели Каролин Уилкинс, первый заместитель главы Банка Канады, выступила с очень "голубиным" заявлением. Комментарии Уилкинс могут сигнализировать о возможности смягчения политики, хотя мы считаем, что в последнее время сильные данные (торговля, индекс Ivey, рабочие места, разрешения на строительство, ежемесячный ВВП), в конечном итоге, усилили аргументы в пользу выжидательной позиции. Ввиду этого, Банк Канады, скорее всего, поддержит свой менее оптимистичный взгляд на следующей неделе (в среду, 19 октября) и повторит, что "риски для перспектив инфляции наклонены немного в сторону снижения". Меры финансового стимулирования от канадского правительства должны сделать экономику более "энергичной" в 4-м квартале, и поскольку цены на нефть в уже значительной степени превзошли по показателям железную руду и молочные продукты, есть риски более значительного снижения пары AUD/CAD и NZD/CAD", - отметили эксперты.

Отчет нефтесервисной компании Baker Hughes показал: с 8 по 14 октября количество активных буровых установок по добыче нефти в США увеличилось до 432 единиц с 428 единиц, что примерно на 73% меньше рекордного значения, зафиксированного в октябре 2014 года (1609 единиц). Стоит подчеркнуть, показатель повышался или оставался неизменным 18 недель подряд. Между тем, последнее значение оказалось самым высоким с начала февраля. Количество установок по добыче газа увеличилось до 105 единиц с 94 единицы. Тем временем, общее число буровых установок (газовых и нефтяных) выросло на 15 единиц, до 539 единиц.

Напомним, по итогам завершившейся 7 октября рабочей недели число буровых установок в стране выросло на 2 единицы, или на 0,38%, до 524 единиц. Количество нефтяных буровых установок выросло на 3 единицы, или на 0,7%, до 428 штук. Число газодобывающих установок сократилось на 2 единицы, или на 2,08%, и составило 94 единицы.

После публикации данных нефть марки West Texas Intermediate торгуется на уровне $50.13 (-0.61%).

Европейские фондовые индексы завершили торги в зеленой зоне, прервав трехдневное падение. Поддержку рынку оказали последние статданные по Китаю, ослабившие опасения инвесторов по поводу глобального экономического роста и состояния второй по величине экономики в мире.

"В то время как среднесрочный восходящий тренд для AUD/USD по-прежнему сохраняется, текущая ситуация позволяет предположить, что фаза коррекции весьма близка, учитывая ухудшение краткосрочного технического фона. С этот точки зрения, недавние попытки преодолеть следующую зону критического сопротивления выделяют растущий риск отката пары. В связи с этим, на данный момент потенциал роста к области сопротивления 0,7700 / 0,7850 ограничен. Данная область включает в себя линию нисходящего тренда от максимумов 2013 года - максимумов августа и апреля - а также 76,4% отката от максимума 15 мая, и 38.2% от пика 2014 года. Учитывая это сильное слияние сопротивлений, мы полагаем, что рост пары будет сталкиваться с жесткими препятствиями. Обратите внимание, что эта точка зрения также согласуется с нахождением индикатора в зоне перекупленности и образованием дивергенции. Тем не менее, мы продолжаем отслеживать ключевые уровни поддержки для подтверждения устойчивой фазы коррекции, учитывая подобные медвежьи структуры начиная с первого квартала.

В свою очередь, зона поддержки 0,7470/0,7394, которая включает в себя 38.2% откат от ралли минимума мая, минимум августа, минимум конца июля, и скользящую среднюю за 200 дней, представляет собой критический тест. Пробитие данной области подтвердит начало более глубокого отката до 0,7300 или ниже. С другой стороны, рост пары выше уровня сопротивления 0.7850 будет означать, что среднесрочный восходящий тренд может достигнуть более высоких уровней", - заявили эксперты.

/Обновлено, уточняется источник информации, расширен лид, добавлен бэкграунд/

МОСКВА, 14 октября. /ТАСС/. Минэкономразвития РФ в ожидаемых итогах социально-экономического развития в 2016 году и уточненном прогнозе на 2017-2019 годы улучшило прогноз по стоимости нефти марки Urals до $50 за баррель в 2017 году (вместо $48) и до $55 за баррель в 2018 году (вместо $52). Такие сведения следуют из размещенных в электронной базе данных Госдумы (АСОЗД) документов к проекту поправок в ФЗ "О федеральном бюджете на 2016 год".

"Вариант прогноза "базовый +" рассматривает развитие российской экономики в более благоприятных внешнеэкономических условиях и основывается на траектории умеренного роста цен на нефть Urals до $50 за баррель в 2017 году и $55 за баррель в 2018 году", - говорится в материалах.

Ранее сообщалось, что Минэкономразвития в своем прогнозе разработало три сценария развития: базовый, исходящий из среднегодовой стоимости нефти марки Urals на уровне $41 за баррель в 2016 году и $40 - в 2017-2019 годах; "базовый +" (оптимистичный), в котором не исключается рост цены на нефть с $48 за баррель в 2017 году до $52 в 2018 году, и до $55 в 2019 году, и целевой - с теми же ценами на нефть, что и в "базовом+", но с ускоренными темпами роста ВВП.

Глава Минэкономразвития РФ Алексей Улюкаев заявлял, что наиболее реалистичными стоит считать показатели прогноза "базовый +", а базовый вариант предназначен для бюджетных целей.

МОСКВА, 14 октября /ТАСС/. Госдолг регионов и муниципалитетов РФ в последние месяцы стабилизировался, в том числе благодаря жесткой позиции Минфина. Такое мнение ТАСС озвучил руководитель экспертной группы Центра стратегических разработок (ЦСР) Владимир Климанов.

Ранее Счетная палата опубликовала отчет, согласно которому за последние три года госдолг практически всех высокодотационных регионов РФ увеличился в среднем на 26%.

"Непростая и напряженная ситуация, которая сложилась в связи с увеличением госдолга регионов РФ, действительно стала настолько актуальной, что требует неотложных решений. За три последних года суммарный долг регионов и муниципалитетов вырос почти в два раза, хотя и стабилизировался в последние месяцы на одном уровне, в том числе благодаря жесткой позиции федерального центра в лице Минфина России", - сказал Климанов.

Он отметил, что такая ситуация связана как с замедлением общеэкономического роста в стране и большинстве регионов, так и с ростом расходных обязательств субъектов федерации, в том числе вследствие необходимости исполнения "майских указов" президента РФ.

"Требования этих указов предполагают увеличение расходной части региональных бюджетов. Как демонстрируют данные Счетной палаты, темпы роста государственного долга в высокодотационных регионах были ниже, чем в других субъектах федерации. Но и среди данных регионов есть те, в которых объем государственного долга достиг критического уровня", - подчеркнул Климанов.

К началу 2016 года в 14 регионах объем государственного долга превысил 100% собственных налоговых и неналоговых доходов.

МОСКВА, 14 октября. /ТАСС/. Биржевые индексы РФ завершили торги в пятницу снижением котировок. Так, индекс ММВБ (MICEX) по итогам сегодняшних торгов на Московской бирже опустился на 0,5% - до 1966,39 пункта, РТС - на 0,5%, до 983,04 пункта.

Снижение российских акций происходило на фоне дешевеющей нефти. Стоимость фьючерса на нефть марки Brent с поставкой в декабре 2016 года на бирже ICE в Лондоне снизилась по сравнению с предыдущим закрытием на 0,3% - до $51,88 за баррель.

"При подорожании нефти до $53 за баррель в понедельник возможно возвращение индекса ММВБ к 1980 пунктам, индекса РТС - к 1007 пунктам", - полагает директор аналитического департамента ИК "Golden Hills - КапиталЪ АМ" Михаил Крылов.

В случае закрытия индекса РТС ниже отметки 970 пунктов показатель может снизиться еще больше, полагает эксперт ИК "ITinvest" Василий Олейник. "Рублевому индексу ММВБ также не удалось вчера удержать отметку 2000 пунктов. Ключевой уровень, за котором стоит следить инвесторам, находится на отметке 1960 пунктов. Его пробой откроет дорогу к серьезной коррекции в пределах 10%", - считает эксперт.

Результаты исследований кредитных условий, опубликованные Банком Англии, показали, что спрос на обеспеченное кредитование для покупки домов, вероятно, увеличится в четвертом квартале после значительного сокращения в третьем квартале. В то же время, доступность обеспеченных кредитов для домохозяйств, как ожидается, останется неизменной в четвертом квартале, как и в течение предыдущих трех месяцев. Данный опрос был проведен в период с 23 августа по 14 сентября.

Исследование показало, что в четвертом квартале спрос на беззалоговое кредитование увеличится лишь незначительно, вслед за существенным повышением в третьем квартале. Вместе с тем, доступность необеспеченных кредитов домохозяйства выросла в третьем квартале.

В корпоративном секторе, кредиторы сообщили, что общий спрос на корпоративное кредитование со стороны малого, среднего и крупного бизнеса значительно снизился в течение трех месяцев до середины сентября. Забегая вперед, спрос на кредиты со стороны малого и среднего бизнеса в четвертом квартале, как ожидается, останется неизменным и продолжит снижаться соответственно. Тем временем, спрос на кредиты со стороны крупного бизнеса, как ожидается, немного вырастет в конце года.

МОСКВА, 14 октября. /ТАСС/. Минэкономразвития предполагает рост реальной заработной платы населения в четвертом квартале текущего года. Об этом говорится в подготовленном МЭР материале об ожидаемых итогах социально- экономического развития в 2016 году и уточненном прогнозе на 2017-2019 годы.

"Несмотря на отрицательную динамику в начале третьего квартала, ожидается, что уже в четвертом квартале реальная заработная плата по мере снижения инфляционного давления и в условиях формирования восстановительных процессов в экономике вновь продемонстрирует рост. В результате в целом за 2016 год рост реальной заработной платы может составить 0,3 процента", - говорится документе, подготовленном Минэкономразвития.

Кроме того, МЭР ожидает стабилизации динамики реальных располагаемых доходов населения после продолжительного спада.

Так, в июле 2016 года снижение реальных располагаемых доходов ускорилось до -7,3% в годовом выражении, а в августе 2016 г. оказалось максимальным (-8,3% в годовом выражении). Как следствие, сокращение реальных располагаемых доходов за январь - август текущего года составило 5,8% г/г.

"В дальнейшем ожидается некоторая стабилизация динамики реальных располагаемых доходов населения на фоне ускорения роста реальной заработной платы. По оценке Минэкономразвития России, реальные располагаемые доходы в 2016 году сократятся на 5,6%", - говорится в документе.

Нефтяные фьючерсы подешевели примерно на процент, утратив ранее заработанные позиции, причиной чему является беспокойства по поводу крупных мировых запасов нефти.

Основные фондовые индексы США умеренно выросли, так как квартальные результаты Citigroup Inc. (С) и JPMorgan Chase & Co. (JPM) укрепили оптимизм по поводу сезона корпоративных отчетов.

Кроме того, как сообщило сегодня Бюро переписи населения США, предварительные оценки розничных продаж и продовольственных услуг в США за сентябрь, с поправкой на сезонные колебания и торгово-дневные различия составили $459,8 млрд, увеличились на 0,6% по сравнению с предыдущим месяцем и были на 2,7% выше сентября 2015 года. Общий объем продаж за период с июля 2016 года по сентябрь 2016 года вырос на 2,4% по сравнению с тем же периодом год назад. За период с июля 2016 по август 2016 изменения в процента был пересмотрен с 0,3% вниз до 0,2%.

Вместе с тем, как показали предварительные результаты исследований, представленные Thomson-Reuters и Мичиганским институтом, в октябре американские потребители чувствовали себя более пессимистично в отношении экономики, чем в прошлом месяце. Согласно данным, в октябре индекс потребительских настроений упал до 87,9 пункта против 91,2 пункта в прошлом месяце. Прогнозировалось, что индекс составит 91,9 пункта. Напомним, индекс является опережающим индикатором потребительского настроения. Показатель рассчитывается путем добавления к 100 разницы между числом оптимистов и пессимистов, выраженным в процентах.

Стоит также отметить, что товарно-материальные запасы в США выросли в августе, вызванные большим увеличением запасов в розничной торговли, чем предполагалось ранее, поддерживая мнения, что инвестиции в товарно-материальные запасы будут способствовать экономическому росту в третьем квартале. Министерство торговли сообщило, что товарно-материальные запасы выросли на 0,2% после того, как не изменились в июле.

Большинство компонентов индекса DOW в плюсе (27 из 30). Больше остальных выросли акции The Goldman Sachs Group, Inc. (GS, +1.87%). Аутсайдером являются акции McDonald's Corp. (MCD, -0.71%).

Почти все индексы S&P в плюсе. Лидером является технологический сектор (+0.7%). Больше всего упал сектор здравоохранения (-0.1%).

На текущий момент:

Dow 18127.00 +106.00 +0.59%

S&P 500 2135.25 +9.00 +0.42%

Nasdaq 100 4827.50 +31.50 +0.66%

Oil 50.17 -0.27 -0.54%

Gold 1253.40 -4.20 -0.33%

U.S. 10yr 1.77 +0.03

- Ситуация в экономике развивается, в целом, согласно ожиданиям

- Нам не все равно, что происходит с фунтом, но у нас нет какого-то целевого уровня для него

- Определяя монетарную политику, мы учитываем курс валюты

- Курс валюты оказывает влияние на инфляцию

- Экономика Великобритании проходит небольшую корректировку

Золото незначительно подешевело, приблизившись до минимума 7 октября, чему способствовало повсеместное укрепление доллара, а также позитивные американские данные по розничным продажам и ценам производителей.

Johnson & Johnson (JNJ) является одной из крупнейших фармацевтических компаний по размеру выручки в мире. Компания намерена опубликовать финансовые результаты за третий квартал 2016 финансового года 18 октября 2016 года. По оценкам аналитиков, прибыль на акцию (EPS) составит $1,65.

За последние 12 месяцев акции JNJ выросли почти на 27,4%. В то же время, акции Pfizer (PFE) выросли на 2,8%. Акции других конкурентов, таких как Novartis AG (NVS) и Sanofi (SNY) упали на 13,5% и 18,9% соответственно. iShares US Pharmaceuticals (IHE) упали на 9,3% за тот же период.

По оценкам аналитиков, доходы Johnson & Johnson вырастут примерно на 3,7%, до $17,73 млрд, по сравнению с $17,70 млрд за аналогичный период прошлого года. Рост, как ожидается, будет результатом оперативного увеличения доходов, что компенсировало негативное влияние валюты. Чистый скорректированный доход, как ожидается, вырастет примерно на 4%, до $4,6 млрд, по сравнению с третим кварталом 2015 финансового года.

В четвертом квартале ожидается рост доходов Johnson & Johnson на 3,4% до $18,4 млрд. Согласно прогнозу компании на 2016 год, ожидается доход в размере $71,5-$72,2 млрд, что на 2,1%-3,1% выше, чем доход за 2015 год в размере $70,0 млрд.

Учитывая рост акций JNJ за прошедший год, аналитики ожидают, что акции могут вырасти на 7,0% в течение следующих 12 месяцев. Рекомендации аналитиков показывают 12-месячную целевую стоимость на уровне $126,79 за акцию по сравнению с $118,26 состоянием на 13 октября 2016 года.

Около 44% аналитиков рекомендуют "покупать" акции компании, а 56% рекомендуют "держать" их, в соответствии с консенсусом Bloomberg. Как правило, изменения в оценках и рекомендациях аналитиков основаны на меняющейся тенденции в цене акций.

На текущий момент акции Johnson & Johnson (JNJ) котируются по $118,47 (+0,18%)

Результаты исследований, опубликованные Conference Board, показали: по итогам августа ведущий экономический индекс (LEI) для Испании увеличился на 0,5 процента, до уровня 104,6 пункта (2010=100) после повышения на 0,1 процента в июле и падения на 0,1 процента в июне. В течение шести месяцев (с февраля по август 2016 года) показатель вырос на 1,0 процента по сравнению с повышением на 0,8 процента за предыдущий шестимесячный период (с января по июль 2016 года).

Напомним, ведущий экономический индекс является средневзвешенным показателем, который рассчитывается на основании ряда макроэкономических показателей. Показатель характеризует развитие экономики в течение последующих 6-ти месяцев. Существует также эмпирическое правило, что выход значения индикатора в отрицательной области в течение трех месяцев подряд является индикатором замедления развития экономики страны.

Между тем, совпадающий экономический индикатор (CEI) увеличился в августе на 0,3 процента, до уровня 98,3 пункта (2010 = 100) после нулевого изменения в июле и повышения на 0,3 процента в июне. За шестимесячный период (по август) индекс вырос на 1,2 процента по сравнению с увеличением на 1,1 процента за предыдущие 6 месяцев (по июль).

/Обновлено, добавлен бэкграунд/

МОСКВА, 14 октября. /ТАСС/. Россия до конца 2016 года может разместить первый выпуск облигаций федерального займа (ОФЗ), номинированный в юанях, на сумму, эквивалентную $1 млрд. Об этом в интервью агентству Reuters сообщил глава долгового департамента Минфина РФ Константин Вышковский.

При этом, по словам Вышковского, этот выпуск ОФЗ в юанях будет являться частью дополнительного размещения ОФЗ объемом 200 млрд рублей, которое Минфин РФ планирует провести до конца текущего года.

В сентябре министр финансов РФ Антон Силуанов заявлял, что Минфин рассчитывает увеличить объем внутренних заимствований в 2016 году на 100 млрд рублей.

- Мои взгляды не изменились, но экономические условия изменились

- Рыночные ожидания по поводу повышения ставки в декабре закономерны

- Все решения по монетарной политике должны приниматься непосредственно на заседаниях Ожидаю ускорения роста заработных плат

- Темпы роста экономики в период восстановления были умеренными

- Обеспокоен падением показателей рынка труда ниже уровней полной занятости

- Безработица снижалась немного быстрее, чем ожидалось

- США близки к достижению полной занятости

- Розенгрен ожидает безработицу на уровне 4,5% к концу 2017 года

- Не обеспокоен инфляционными угрозами

- Это удивительно, что реальные процентные ставки такие низкие, несмотря на улучшение ситуации с занятостью

- Беспокоит то, что ФРС, возможно, придется ужесточать политику более быстрыми темпами, если она будет ждать слишком долго

- Восстановление было полно сюрпризов, большинство из которых не было приятными

- Обеспокен ситуацией на рынке коммерческой недвижимости

Товарно-материальные запасы в США выросли в августе, вызванные большим увеличением запасов в розничной торговли, чем предполагалось ранее, поддерживая мнения, что инвестиции в товарно-материальные запасы будут способствовать экономическому росту в третьем квартале.

Министерство торговли сообщило, что товарно-материальные запасы выросли на 0,2 процента после того, как не изменились в июле.

Рост товарно-материальных запасов в августе, ключевого компонента валового внутреннего продукта, был в соответствии с ожиданиями экономистов.

Розничные запасы увеличились на 0,6 процента в августе, вместо того, чтобы подняться на 0,5 процента, как сообщалось в докладе, опубликованном ранее в прошлом месяце. Они упали на 0,2 процента в июле.

Розничные запасы за исключением автомобилей, которые идут в расчет ВВП, выросли на 0,3 процента в августе после снижения на 0,4 процента в июле.

Прямое падение инвестиций запасов вычитает почти 1,2 процентных пункта от роста ВВП во втором квартале, оказав наибольшее сопротивление более чем за два года, ограничивая рост объемов производства вялыми темпами на 1,4 процента.

Экономисты ожидают, что накопление товарных запасов совершит отскок в третьем квартале и на них приходится большая часть ожидаемого ускорения темпов роста ВВП. Федеральная резервная система Атланта в настоящее время прогнозирует рост экономики в размере 2,1 процента в третьем квартале.

Товарно-материальные запасы повлияли на рост ВВП со второго квартала 2015 года, так как предприятия, продавая запасы нежелательных товаров, помогли производственной активности.

Бизнес-продажи выросли на 0,2 процента в августе после падения на 0,3 процента в июле. С учетом темпов продаж августа, это заняло бы 1,39 месяцев для бизнеса, чтобы очистить полки, оставшись без изменений с июля.

Предварительные результаты исследований, представленные Thomson-Reuters и Мичиганским институтом, показали: в октябре американские потребители чувствовали себя более пессимистично в отношении экономики, чем в прошлом месяце.

Согласно данным, в октябре индекс потребительских настроений упал до 87,9 пункта против 91,2 пункта в прошлом месяце. Прогнозировалось, что индекс составит 91,9 пункта. Напомним, индекс является опережающим индикатором потребительского настроения. Показатель рассчитывается путем добавления к 100 разницы между числом оптимистов и пессимистов, выраженным в процентах.

Кроме того, представленные в отчете результаты исследований показали:

-

индекс 5-летних инфляционных ожиданий в октябре +2,4%

-

индекс 12-мес инфляционных ожиданий в октябре +2,4%

-

предварительный индекс ожиданий в октябре 76,6

-

предварительный индекс текущих условий в октябре 105,5

EUR/USD 1.0925 (EUR 611m) 1.0950 (299m) 1.1000 (320m) 1.1050 (269m) 1.1090 (233m) 1.1150 (833m) 1.1170 (407m) 1.1288 (815m) 1.1295-1.1300 (524m)

GBP/USD 1.2275 (GBP 228m) 1.2295 (204m) 1.2345-50 (634m) 1.2400 (310m) 1.2450 (226m) 1.2800 (789m) 1.3000 (1.04bln)

USD/JPY 102.00 (USD 1.21bln) 102.40-50 (1.23bln) 103.75 (906m) 105.00 (1.06bln)

USD/CHF: 0.9700 (250m) 0.9885 (225m)

EUR/GBP: 0.8850 (EUR 402m) 0.9000 (599m)

EUR/JPY 114.00 (EUR 1.0bln)

AUD/USD 0.7400 (AUD 733m) 0.7450 (468m) 0.7500 (586m) 0.7750 (433m)

USD/CAD: 1.3150 (USD 386m) 1.3180 (312m) 1.3195-1.3200 (917m), C$1.3300-05($352mn)

AUD/JPY 76.00 (AUD 208m) 76.70 (AUD 955m)

NZD/USD: 0.7075 (NZD 223m) 0.7120 (NZD 235m)

Доходность 10-и летних облигаций в начале сегодняшней торговой сессии находится на уровне 1.78% (+3 б.п.).

Нефть (WTI) $50.59 (+0.30%)

Золото $1252.40 (-0.41%)

Потребительские цены в Италии выросли впервые за последние восемь месяцев в сентябре, как и первоначально предполагалось, показали последние данные статистического бюро Istat, опубликованные в пятницу.

Индекс потребительских цен повысился на 0,1 процента в годовом исчислении в сентябре, что подтверждает предварительные данные, опубликованные 30 сентября. В августе цены упали на 0,1 процента.

Исключая необработанные продукты питания и энергоносители, базовая инфляция выросла на 0,5 процента в сентябре, по сравнению с ростом на 0,4 процента в предыдущем месяце.

В месячном исчислении потребительские цены упали на 0,2 процента с августа, когда они снизились на 0,5 процента. Это было также в соответствии с предварительным докладом.

Мера инфляции по стандартам ЕС, или ГИПЦ, увеличился на 0,1 процента годовых в сентябре, обратив падение на 0,1 процента в августе. В месячном выражении ГИПЦ поднялся на 1,9 процента. Предварительная оценка была подтверждена.

Перед открытием рынка фьючерс S&P находится на уровне 2136.75 (+0.49%), фьючерс NASDAQ повысился на 0.44% до уровня 4817.00. Внешний фон позитивный. Основные фондовые индексы Азии завершили сессию в плюсе. Основные фондовые индексы Европы на текущий момент демонстрируют позитивную динамику.

Nikkei 16,856.37 +82.13 +0.49%

Hang Seng 23,233.31 +202.01 +0.88%

Shanghai 3,063.73 +2.39 +0.08%

FTSE 7,041.57 +63.83 +0.91%

CAC 4,485.65 +80.48 +1.83%

DAX 10,579.49 +165.42 +1.59%

Ноябрьские нефтяные фьючерсы Nymex WTI в данный момент котируются по $50.83 за баррель (+0.77%)

Золото торгуется по $1253.70 за унцию (-0.31%)

Фьючерсы на основные фондовые индексы США на премаркете демонстрируют рост. Поддержку рынку оказали превысившие ожидания квартальные результаты JPMorgan Chase & Co. (JPM) и Citigroup Inc. (C)., в то время как вышедшие данные по инфляции в Китае успокоили инвесторов, которые начали было проявлять опасения насчет второй по величине экономике мира после выхода китайской статистики по торговому балансу днем ранее.

Согласно обнародованному отчету JPMorgan Chase, прибыль компании по итогам третьего квартала 2016 финансового года (ФГ) достигла $1.58 в расчете на одну акцию что оказалось на $0.19 выше, чем прогнозировали аналитики. В то же время выручка JPMorgan увеличилась на 8.3% г/г за рассматриваемый квартал, тогда как аналитики ожидали лишь 4% г/г рост до $23.687 млрд. Акции JPM на премаркете подскочили на 1.6%.

Прибыль Citigroup по итогам третьего квартала составила $1.24 в расчете на одну акцию, что оказалось выше среднего прогноза аналитиков на уровне $1.16. Выручка компании хоть и сократилась на 4.8% г/г до $17.800 млрд. в третьем квартале, но превысила средний прогноз аналитиков на уровне $17.316 млрд. Акции C на премаркете на 1.8%.

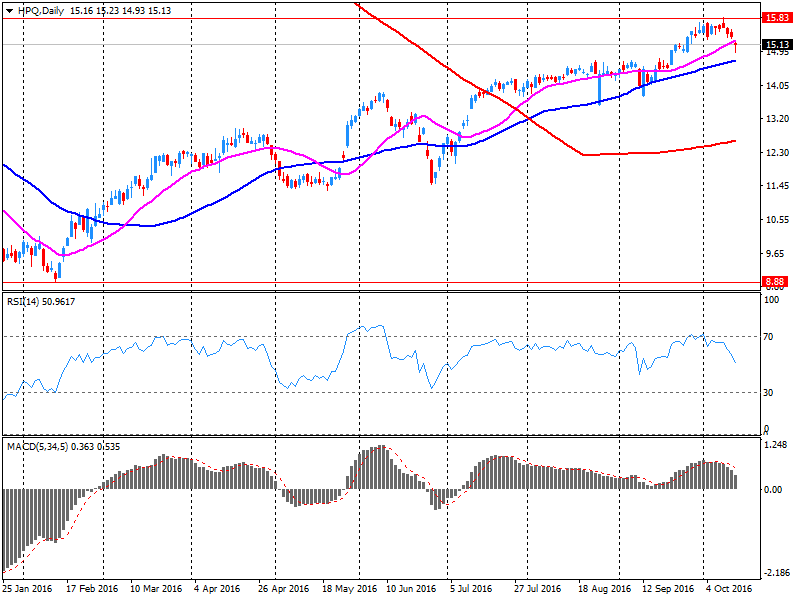

Кроме того, в фокусе внимания инвесторов находятся акции компании HP (HPQ), которая вчера огласила прогноз прибыли на 2017 финансовый год на уровне 1.55-1.65 в расчете на акцию (против прогноза аналитиков $1.60) и план реструктуризации, предполагающий сокращение 3-4 тыс. сотрудников в 2017-2019 гг. Акции HPQ на премаркете снизились на 1.4%.

В сегменте макроэкономических новостей следует отметить отчет Министерства торговли США, который показал, что предварительные оценки розничных продаж и продовольственных услуг в США за сентябрь, с поправкой на сезонные колебания и торгово-дневные различия составили $459.8 млрд, увеличившись на 0.6% (± 0.5% ) по сравнению с предыдущим месяцем и были на 2.7% (± 0.9%) выше сентября 2015 года. Общий объем продаж за период с июля 2016 года по сентябрь 2016 года вырос на 2.4% (± 0.5%) по сравнению с тем же периодом год назад. За период с июля 2016 по август 2016 изменения в процента был пересмотрен с 0.3% (± 0.5%) вниз до 0.2% (± 0.2%).

В Министерстве труда заявили, что индекс цен производителей конечного спроса вырос на 0.3% в сентябре после неизменного уровня в августе. Экономисты ожидали, что цены вырастут на 0.2%.

После начала торгов влияние на их ход могут оказать предварительные данные по индексу потребительских настроений от Reuters/Michigan и статистика по товарно-материальным запасам, которые выйдут в 14:00 GMT, а также комментарии главы ФРС Джанет Йеллен, которая выступит на ежегодной конференции ФРБ Бостона в 17:30 GMT.

Отражая резкий скачок цен на энергоносители, Министерство труда опубликовало отчет в пятницу, показывающий, что индекс цен производителей США увеличился чуть больше, чем ожидалось в сентябре месяце.

Министерство труда заявило, что индекс цен производителей конечного спроса вырос на 0,3 процента в сентябре после неизменного уровня в августе. Экономисты ожидали, что цены вырастут на 0,2 процента.

Без учета продуктов питания и цен на энергоносители, основные цены производителей в сентябре выросли на 0,3 процента после того, как поднялись на 0,1 процента в августе. Основные цены, как ожидалось, снова покажут рост на 0,1 процента.

(компания / тикер / цена / изменение ($/%) / проторгованый объем)

| ALCOA INC. | AA | 27 | 0.25(0.9346%) | 12645 |

| Amazon.com Inc., NASDAQ | AMZN | 834.5 | 5.22(0.6295%) | 16952 |

| Apple Inc. | AAPL | 117.81 | 0.83(0.7095%) | 206588 |

| AT&T Inc | T | 39.48 | 0.11(0.2794%) | 7038 |

| Barrick Gold Corporation, NYSE | ABX | 15.8 | -0.20(-1.25%) | 68529 |

| Caterpillar Inc | CAT | 87.89 | 0.92(1.0578%) | 1500 |

| Chevron Corp | CVX | 101.65 | 0.86(0.8533%) | 3285 |

| Cisco Systems Inc | CSCO | 30.47 | 0.30(0.9944%) | 570 |

| Citigroup Inc., NYSE | C | 49.35 | 0.88(1.8156%) | 388972 |

| Exxon Mobil Corp | XOM | 86.95 | 0.39(0.4506%) | 3952 |

| Facebook, Inc. | FB | 128.39 | 0.57(0.4459%) | 45519 |

| Ford Motor Co. | F | 11.96 | 0.05(0.4198%) | 30892 |

| Freeport-McMoRan Copper & Gold Inc., NYSE | FCX | 9.74 | 0.10(1.0373%) | 46585 |

| General Electric Co | GE | 28.91 | 0.14(0.4866%) | 5575 |

| General Motors Company, NYSE | GM | 31.68 | 0.17(0.5395%) | 447 |

| Goldman Sachs | GS | 170 | 2.58(1.541%) | 29860 |

| Google Inc. | GOOG | 781 | 2.81(0.3611%) | 1911 |

| Hewlett-Packard Co. | HPQ | 14.88 | -0.27(-1.7822%) | 2247 |

| Home Depot Inc | HD | 126.8 | 0.51(0.4038%) | 8044 |

| HONEYWELL INTERNATIONAL INC. | HON | 110.33 | 2.07(1.9121%) | 1901 |

| Intel Corp | INTC | 37.15 | 0.18(0.4869%) | 6150 |

| International Business Machines Co... | IBM | 153.94 | 0.22(0.1431%) | 300 |

| JPMorgan Chase and Co | JPM | 68.87 | 1.13(1.6681%) | 473838 |

| McDonald's Corp | MCD | 114.7 | -0.71(-0.6152%) | 3706 |

| Merck & Co Inc | MRK | 63.49 | 0.98(1.5678%) | 319 |

| Microsoft Corp | MSFT | 57.2 | 0.28(0.4919%) | 3120 |

| Nike | NKE | 52.39 | 0.36(0.6919%) | 1645 |

| Pfizer Inc | PFE | 32.85 | 0.09(0.2747%) | 2919 |

| Tesla Motors, Inc., NASDAQ | TSLA | 201.2 | 0.96(0.4794%) | 4220 |

| The Coca-Cola Co | KO | 41.87 | 0.11(0.2634%) | 620 |

| Twitter, Inc., NYSE | TWTR | 18.11 | 0.32(1.7988%) | 425230 |

| Visa | V | 82.18 | 0.31(0.3786%) | 435 |

| Walt Disney Co | DIS | 91.4 | 0.28(0.3073%) | 766 |

| Yahoo! Inc., NASDAQ | YHOO | 41.99 | 0.37(0.889%) | 5572 |

| Yandex N.V., NASDAQ | YNDX | 19 | -0.08(-0.4193%) | 4150 |

Бюро переписи населения США сообщило сегодня, что предварительные оценки розничных продаж и продовольственных услуг в США за сентябрь, с поправкой на сезонные колебания и торгово-дневные различия составили $459,8 млрд, увеличившись на 0,6 процента (± 0,5% ) по сравнению с предыдущим месяцем и были на 2,7 процента (± 0,9%) выше сентября 2015 года.

Общий объем продаж за период с июля 2016 года по сентябрь 2016 года вырос на 2,4 процента (± 0,5%) по сравнению с тем же периодом год назад. За период с июля 2016 по август 2016 изменения в процента был пересмотрен с 0,3 процента (± 0,5%) вниз до 0,2 процента (± 0,2%).

Розничные продажи в торговых точках выросли на 0,6 процента (± 0,5%) с августа 2016 года, и на 2,2 процента (± 0,7%) по сравнению с прошлым годом. Немагазинная розничная торговля выросла на 10,6 процента (± 1,6%) с сентября 2015 года, в то время как продажи в сфере общественного питания и питейных мест были выше на 6,1 процента (± 3,3%) по сравнению с прошлым годом.

Повышение рейтингов:

Снижение рейтингов:

Прочее:

Аналитики Mizuho повысили целевую стоимость акций HP (HPQ) до $14 с $12

Аналитики CLSA присвоили акциям Hewlett Packard Enterprise (HPE) рейтинг Underperform; целевая стоимость $24

Вчера HP (HPQ) обнародовала прогноз прибыли на 2017 финансовый год (ФГ) на уровне 1.55-1.65 в расчете на акцию. Таким образом, средний прогноз аналитиков показателя прибыль на акцию на уровне $1.60 оказался в середине заявленного диапазона. Кроме того, компания рассчитывает, что ей удастся получить денежный поток от операций в размере $2.8-$3.1 млрд. в 2017 ФГ. С учетом запланированных чистых капитальных затрат на уровне $0.5 млрд., свободный денежный поток ожидается в диапазоне от $2.3 до $2.6 млрд.

В компании также сообщили, что планируют возвращать 50%-75% от годового свободного денежного потока акционерам посредством выплаты щедрых дивидендов и выкупа регулярных обратных выкупов акций. В 2017 году HP планирует увеличить квартальные дивиденды на 7%, тогда как программа обратного выкупа акций будет расширена на $3 млрд.

Кроме того, как сообщила компания, совет директоров одобрил план реструктуризации, который, как ожидается, будет реализован к концу 2019 ФГ, позволит компании ежегодно экономить от $200 млн до $300 млн., начиная с 2020 ФГ. В рамках плана HP планирует сократить от 3000 до 4000 сотрудников в 2017-2019 гг.

Акции HPQ на премаркете снизились до уровня $14.88 (-1.78%).

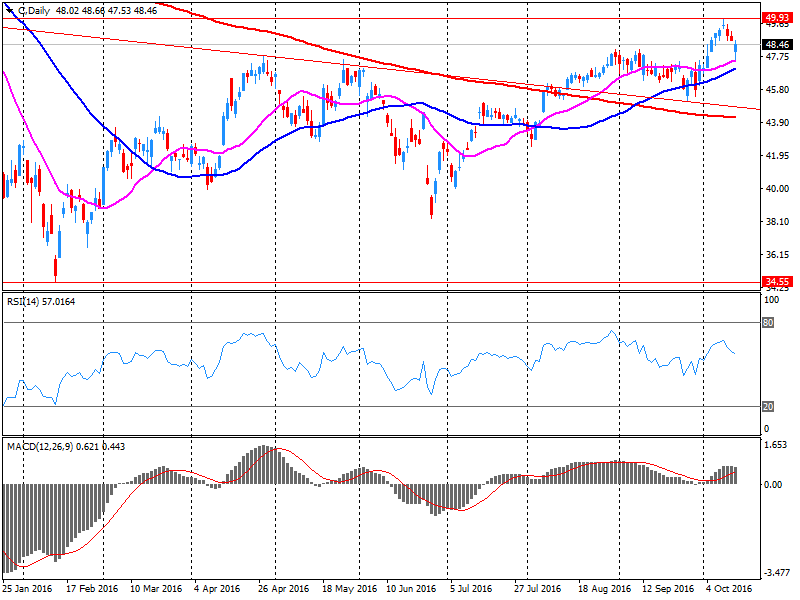

Согласно обнародованному отчету, прибыль компании Citigroup по итогам третьего квартала 2016 финансового года достигла $1.24 в расчете на одну акцию (против $1.31 в третьем квартале 2015 года), что оказалось выше среднего прогноза аналитиков на уровне $1.16.

Квартальная выручка компании составила $17.800 млрд. (-4.8% г/г), тогда как средний прогноз аналитиков предполагал $17.316 млрд.

Акции C на премаркете выросли до уровня $49.40 (+1.92%).

Были опубликованы следующие данные:

(время/страна/показатель/период/предыдущее значение/прогноз)

07:15 Швейцария Индекс цен производителей и импорта,г/г Сентябрь -0.4% -0.2% -0.1%

09:00 Еврозона Сальдо торгового баланса, без сезонных поправок Август 25.3 15.3 18.4

Доллар США вырос против основных валют на фоне всплеска оптимизма, поводом к чему стали вышедшие данные по инфляции в Китае. Обнародованная статистика указала на рост инфляционного давления в КНР, в чем некоторые аналитики рассмотрели признаки стабилизации экономики Поднебесной.

Хотя повышение инфляционного давления ближе к уровню в 2%, который принято считать оптимальным, является действительно фактором позитивным, однако далеко не самым важным. К тому же, вопросы относительно объективности китайской статистики также никуда не делись. Поэтому говорить о стабилизации ситуации пока еще рано, особенно если вспомнить вышедшие накануне данные по торговому балансу.

Как сообщалось, цены производителей (индекс PPI) в Китае в сентябре увеличились на 0,1% в годовом выражении. Это первое повышение за 4,5 года - до этого показатель снижался по итогам 54 месяцев подряд.

Потребительские цены (индекс CPI) в КНР в прошлом месяце выросли на 1,9% в годовом выражении, что оказалось выше среднего прогноза аналитиков Уолл-стрит, после увеличения на 1,3% в августе.

Позитивная статистика ослабила опасения по поводу глобального экономического роста, после того как данные, опубликованные в четверг, показали, что профицит торгового баланса Китая сократился до $41,99 млрд в сентябре с $52,05 млрд в предыдущем месяце. Аналитики прогнозировали рост профицита в прошлом месяце до $53,00 млрд.

Основными событиями пятницы будут данные по розничным продажам в США, публикация которых намечена на 12:30 GMT. Предыдущие два месяцы статистика по розничным продажам не оправдывала ожидания, стимулируя опасения относительно силы американской экономики. Средние прогнозы подразумевают существенное улучшение показателя в сентябре. Доллар традиционно достаточно сильно реагирует на данные по розничным продажам.

Важным событием сегодняшнего дня также могут стать комментарии главы ФРС Джанет Йеллен, которая выступит на ежегодной конференции ФРБ Бостона в 17:30 GMT.

Наблюдаемый сегодня рост доллара был преимущественно обусловлен ралли доходности облигация, которое указывает на высокую вероятность повышения ставки ФРС в декабре. Согласно рынку фьючерсов, сейчас вероятность ужесточения денежно-кредитной политики ФРС на декабрьском заседании составляет 65,1% по сравнению с 69,5% днем ранее.

Однако, хотя ожидания повышения ставок ФРС в декабре сейчас повышены, инвесторы, вероятно, пока будут осторожны в том, чтобы полностью учитывать их в котировках, пока время заседания не приблизится. Кроме того, чтобы определить направление пары EUR/USD, инвесторы все в большей степени следят за данными США и Китая, нежели еврозоны.

Фунт вырос против доллара США, восстановив все позиции, утраченные в начале дня. Небольшое влияние оказали данные по объемам строительства.

В Великобритании объемы строительства снизились больше, чем ожидалось в августе, показали в пятницу данные Управления национальной статистики.

Объемы строительства упали на 1,5 процента в августе с июля, когда они выросли на пересмотренные 0,5 процента. Выпуск, как ожидалось, останется неизменным в августе.

Новые заказы, а также ремонт и техническое обслуживание сообщили о сокращении, показав падение на 1,4 процента и 1,5 процента соответственно, с наибольшим понижающим вкладом от новых заказов, поступающим из инфраструктуры.

На ежегодной основе, в августе объемы строительства немного увеличились на 0,2 процента, гораздо медленнее, чем ожидали экономисты роста на 1,2 процента.

В целом, фунт продолжает оставаться под давлением из-за опасений по поводу Брекзита. Недавно президент Франции Франсуа Олланда присоединился к негативно настроенным представителям ЕС, призвав вести жесткие переговоры с Британией по выходу из ЕС. Мнение со стороны Франции важно, потому что позиция ЕС в основном определяется Германией и Францией.

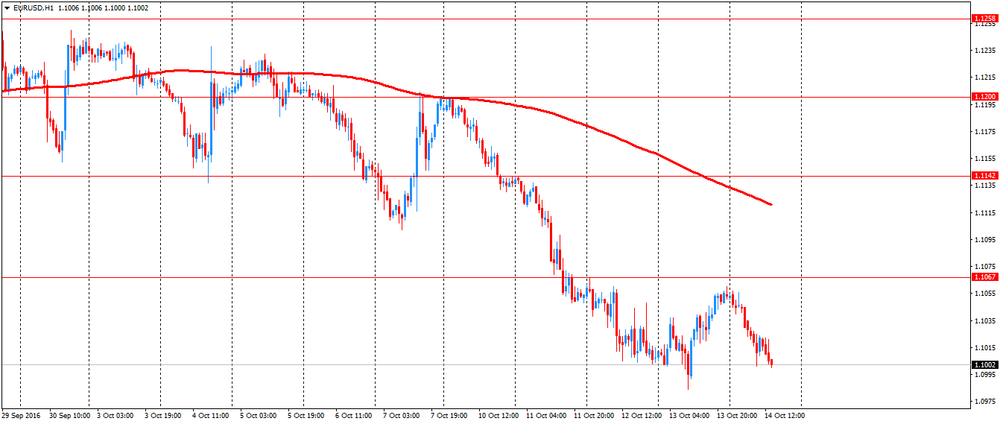

EUR/USD: в течение европейской сессии пара упала до $1.1000

GBP/USD: в течение европейской сессии пара упала до $1.2166, а затем выросла до $1.2260

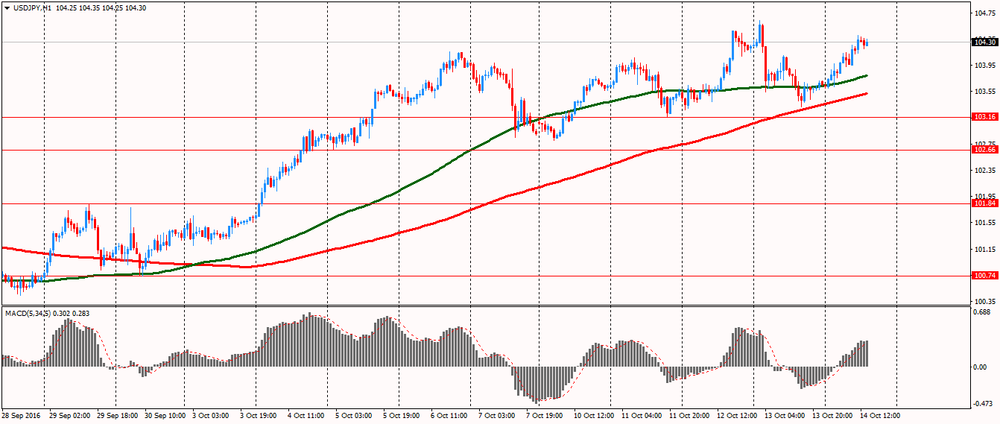

USD/JPY: в течение европейской сессии пара выросла до Y104.41

США в 12:30 GMT представит розничные продажи, индекс цен производителей за сентябрь, в 14:00 GMT - индекс потребительских настроений от Reuters/Michigan за октябрь, товарно-материальные запасы за август. В 12:30 GMT состоится речь члена Комитета по открытым рынкам ФРС Э. Розенгрена, а в 17:30 GMT - председателя ФРС Джанет Йеллен.

EUR/USD

Ордера на продажу: 1.1030 1.1055 1.1070 1.1085 1.1100-05 1.1130 1.1150 1.1180 1.1200

Ордера на покупку: 1.1000 1.0985 1.0960 1.0950 1.0920 1.0900 1.0880 1.0850

GBP/USD

Ордера на продажу: 1.2200 1.2220-25 1.2250 1.2265 1.2285 1.2300 1.2325-30 1.2350 1.2380 1.2400

Ордера на покупку: 1.2165 1.2150 1.2130 1.2100 1.2085 1.2050 1.2000

EUR/GBP

Ордера на продажу: 0.9045 0.9060 0.9075-80 0.9100 0.9155 0.9200

Ордера на покупку: 0.9015-20 0.9000 0.8985 0.8960-65 0.8900 0.8850-55

EUR/JPY

Ордера на продажу: 115.00 115.50 115.80 116.00 116.25-30 116.50 117.00

Ордера на покупку: 114.20-25 114.00 113.70 113.50 113.00 112.60 112.00

USD/JPY

Ордера на продажу: 104.35 104.50 104.80 105.00 105.50 106.00

Ордера на покупку: 104.00 103.85 103.50 103.35 103.20 103.00 102.80 102.50

AUD/USD

Ордера на продажу: 0.7620 0.7630 0.7650 0.7685 0.7700

Ордера на покупку: 0.7580 0.7550 0.7530 0.7500 0.7485 0.7450

Розничные продажи в значительной степени разочаровали в августе, сократившись на 0,3 процента. Снижение было зафиксировано впервые с марта. Розничные продажи без учета автомобилей уменьшились на 0,1 процента. Между тем, без учета автомобилей и бензина продажи также упали на 0,1 процента. По сравнению с аналогичным периодом 2015 года общие розничные продажи выросли на 1,9 процента. Продажи на АЗС сократились на 0,8 процента относительно июля и на 9,5 процента годовых. Розничные продажи автомобилей и запчастей упали на 0,9 процента по сравнению с июлем, что стало самым значительным снижением с марта. Однако, в годовом выражении продажи автомобилей выросли на 1,4 процента. Кроме того, стало известно, что продажи вне магазинов (интернет-продажи, продажи через каталоги) уменьшились на 0,3 процента относительно июля, что стало максимальным снижением с января 2015 года. Тем не менее, индикатор повысился на 10,9 процента годовых. Аналитики полагают, что продажи автомобилей, которые были одной из основных причин падения продаж в августе, восстановились в сентябре, и оказали поддержку общему показателю. После неутешительных цифр по потребительским расходам за август, отскок в сентября будет крайне необходимым, чтобы уменьшить опасения касательно того, что экономика теряет импульс. Ожидается, что реальные потребительские расходы выросли на 2,7 процента в 3-м квартале.

Согласно средним прогнозам, в сентябре розничные продажи увеличились на 0,6 процента.

Напомним, в августе цены производителей остались неизменными, так как повышение в сегменте услуг было компенсировано падением цен на товары. Базовая инфляция, которая исключает цены на продукты питания и энергоносители, выросла на 0,3 процента после нулевого изменения в июле. В годовом выражении цены производителей также не изменились, в то время как базовый показатель увеличился на 1,2 процента. Данные также показали, что цены на товары уменьшились на 0,4 процента во второй месяц подряд, а цены на услуги в августе выросли на 0,1 процента. Закупочные цены, которые обеспечивают некоторые подсказки относительно потенциального ценового давления для конечного спроса, оставались слабыми в августе, что не предполагает никакого реального давления на цены производителей в ближайшей перспективе. Ожидается, что в сентябре цены производителей возобновили рост, в то время как темпы повышения основных цен немного ускорились.

Согласно средним прогнозам, по итогам сентября цены производителей выросли на 0,2 процента.

КАЗАНЬ, 14 октября. /ТАСС/. Банк России с начала года выявил на российском рынке порядка 120 финансовых пирамид. Об этом сообщил журналистам в рамках форума Finopolis-2016 начальник главного управления противодействия недобросовестным практикам поведения на открытом рынке ЦБ РФ Валерий Лях.

"За третий квартал мы выявили порядка 30 финансовых пирамид, с начала года - порядка 120", - сказал он.

МОСКВА, 14 октября. /ТАСС/. Банк России установил на 15-17 октября официальный курс доллара на уровне 62,9934 рубля, что на 35,31 копейки ниже предыдущего показателя. Официальный курс евро снижен на 35,09 копейки, до 69,3746 рубля.

Стоимость бивалютной корзины (0,55 доллара и 0,45 евро), рассчитанная по официальным курсам, уменьшилась на 35,21 копейки, до 65,8649 рубля.

Согласно обнародованному отчету, прибыль компании JPMorgan Chase по итогам третьего квартала 2016 финансового года достигла $1.58 в расчете на одну акцию (против $1.37 в третьем квартале 2015 года), что оказалось выше среднего прогноза аналитиков на уровне $1.39.

Квартальная выручка компании составила $24.673 млрд. (+8.3% г/г), тогда как средний прогноз аналитиков предполагал $23.687 млрд.

Акции JPM на премаркете выросли до уровня $68.97 (+1.82%).

Европейские фондовые индексы растут, поскольку позитивные данные Китая по инфляции улучшили настроения участников торгов, в то время как рынки сосредоточены на предстоящих экономических публикациях США и речи главы Федеральной резервной системы Джанет Йеллен.

Как сообщалось, цены производителей (индекс PPI) в Китае в сентябре увеличились на 0,1% в годовом выражении. Это первое повышение за 4,5 года - до этого показатель снижался по итогам 54 месяцев подряд.

Потребительские цены (индекс CPI) в КНР в прошлом месяце выросли на 1,9% в годовом выражении, что оказалось выше среднего прогноза аналитиков Уолл-стрит, после увеличения на 1,3% в августе.

Позитивная статистика ослабила опасения по поводу глобального экономического роста, после того как данные, опубликованные в четверг, показали, что профицит торгового баланса Китая сократился до $41,99 млрд в сентябре с $52,05 млрд в предыдущем месяце. Аналитики прогнозировали рост профицита в прошлом месяце до $53,00 млрд.

В четверг фондовые рынки ослабли после того, как протоколы сентябрьского заседания по определению денежно-кредитной политики ФРС, опубликованные в среду, показали, что несколько голосующих членов FOMC считают, что повышение ставки будет оправданным «относительно скоро», если экономика США продолжит укрепляться.

Сводный индекс крупнейших предприятий региона Stoxx Europe 600 вырос в ходе торгов на 0,8% - до 338,18 пункта. С начала недели индикатор снизился на 0,4%.

Динамика акций горнорудных компаний превзошла рынок на фоне оптимистичных экономических данных из Китая, крупнейшего в мире потребителя металлов со второй по величине в мире экономикой.

Акции BHP Billiton подорожали в пятницу на 2,3%, Rio Tinto - на 2,9%.

Бумаги Anglo American увеличились в цене на 2,1% на слухах, что фонд Apollo Global Management и Xcoal Energy & Resources намерены приобрести у компании угольные активы в Австралии.

Капитализация управляющей компании Man Group подскочила на 12,7%. Компания отчиталась о росте средств под управлением на 6% в минувшем квартале и сообщила о намерении приобрести конкурента Aalto Invest Holding AG.

Бумаги французской SFR подорожали на 4%, поскольку конкурент Altice приобрёл ещё одну 5-процентную долю в телекоммуникационной компании, в то время как индекс телекоммуникационного сектора набрал 0,9%.

Акции немецкой химической компании BASF SE подорожали на 1,2% при поддержке квартального отчета о прибыли, который побил прогнозы.

Бумаги Vinci SA поднялись на 1,1% после того, как Vinci Energies, дочерняя компания, специализирующаяся на энергетических услугах и информационных и коммуникационных технологиях, сообщила в четверг о соглашении с Novabase о приобретении ее дочерней компании Novabase IMS.

Акции Tui AG NA снизились на 0,8% на фоне сообщений, что она ведет переговоры с Etihad Aviation Group о создании европейской туристической авиакомпании, ориентированной на полеты между основными туристическими рынками.

На текущий момент

FTSE 7034.76 57.02 0.82%

DAX 10585.37 171.30 1.64%

CAC 4487.75 82.58 1.87%

Объем продаж пассажирских автомобилей в Европе вырос до самого высокого уровня за сентябрь, показали в пятницу данные Европейской ассоциации автопроизводителей.

Регистрации пассажирских автомобилей увеличились на 7,2 процента в сентябре по сравнению с предыдущим годом до 1,45 млн единиц. Тем не менее, темпы роста были медленнее, чем рост на 10 процентов в августе.

Все основные рынки зарегистрировали рост в сентябре, внося свой вклад в общий подъем. Регистрации в Италии продвинулись на 17,4 процента, а объем продаж в Испании вырос на 13,9 процента. В Германии продажи были на 9,4 процента больше.

В то же время, продажи во Франции и Великобритании выросли лишь на 2,5 процента и 1,6 процента соответственно.

В период с января по сентябрь, европейский рынок легковых автомобилей вырос на 8 процентов и достиг 11,24 млн единиц.

Общее увеличение в течение первых трех кварталов года отразило продолжающееся восстановление рынка со всеми крупными пятью рынками, сохранившими твердые темпы роста.

В Великобритании объемы строительства снизились больше, чем ожидалось в августе, показали в пятницу данные Управления национальной статистики.

Объемы строительства упали на 1,5 процента в августе с июля, когда они выросли на пересмотренные 0,5 процента. Выпуск, как ожидалось, останется неизменным в августе.

Новые заказы, а также ремонт и техническое обслуживание сообщили о сокращении, показав падение на 1,4 процента и 1,5 процента соответственно, с наибольшим понижающим вкладом от новых заказов, поступающим из инфраструктуры.

На ежегодной основе, в августе объемы строительства немного увеличились на 0,2 процента, гораздо медленнее, чем ожидали экономисты роста на 1,2 процента.

Цены производителей и импорта в Швейцарии снизились более медленными, чем ожидалось, темпами в сентябре, сообщило в пятницу Федеральное статистическое ведомство.

Цены производителей и импорта снизились на 0,1 процента в годовом исчислении в сентябре, медленнее, чем 0,4-процентное снижение в августе.

Это было также меньше, чем падение на 0,2 процента, которое ожидали экономисты. Индекс падал с октября 2013 года.

В месячном исчислении цены производителей и импорта выросли на 0,3 процента в сентябре, в отличие от падения на 0,3 процента в предыдущем месяце. Согласно прогнозам, индекс должен был увеличиться на 0,1 процента.

Цены производителей остались на прежнем уровне в сентябре по сравнению с годом ранее, в то время как они выросли на 0,1 процента за месяц. Цены на импорт упали на 0,4 процента годовых и выросли на 0,6 процента по сравнению с предыдущим месяцем.

МОСКВА, 14 октября. /ТАСС/. Банк России отмечает рост потребности банков в ликвидности в сентябре на фоне повышения нормативов обязательных резервов. Об этом говорится в обзоре Банка России "Ликвидность банковского сектора и финансовые рынки".

"В сентябре потребность банков в ликвидности увеличилась в результате реализации принятого решения о повышении с августа 2016 года нормативов обязательных резервов на 0,75 п. п. по всем резервируемым обязательствам", - говорится в обзоре.

Тем не менее это не привело к росту структурного дефицита ликвидности, как ожидалось ранее, за счет масштабных операций Федерального казначейства, которое существенно нарастило объем средств, размещенных в банковском секторе на депозитах и по договорам репо.

В результате в сентябре, как и в предыдущем месяце, Банк России проводил недельные операции преимущественно в форме депозитных аукционов.

Как отмечается в обзоре, в сентябре спрос банков на ликвидность был неравномерным из-за ожиданий снижения ключевой ставки на заседании совета директоров Банка России 16 сентября 2016 года.

"В этих условиях банки предпочитали в первой половине месяца держать меньше средств на корсчетах и больше - на депозитах в Центральном банке, чтобы затем нарастить остатки на корреспондентских счетах для выполнения обязательных резервных требований, используя средства по более низким ставкам. Поэтому и лимиты на аукционах Банка России значительно колебались в течение месяца. Тем не менее для выполнения усреднения обязательных резервов отдельным банкам дополнительно приходилось прибегать к операциям ЦБ, как к кредитам, обеспеченным нерыночными активами, так и операциям репо", - отмечается в документе.

МОСКВА, 14 октября. /ТАСС/. Участники рынка ожидают сохранения низкой курсовой волатильности рубля в октябре 2016 года. Об этом говорится в обзоре Банка России "Ликвидность банковского сектора и финансовые рынки".

"Несмотря на увеличение колебаний валютных корректировок, волатильность курса рубля на протяжении сентября текущего года года была низкой. Этому способствовали как сохранение стабильного предложения валюты экспортерами, так и невысокий спрос на валюту. Участники рынка ожидают сохранения низкой курсовой волатильности и в октябре", - отмечается в обзоре.

МОСКВА, 14 октября. /ТАСС/. Индекс ММВБ на открытии торгов Московской биржи в пятницу вырос на 0,06% и составил 1977,64 пункта.

МОСКВА, 14 октября. /ТАСС/. Курс доллара к рублю на Московской бирже на открытии торгов в пятницу снизился по сравнению с уровнем закрытия предыдущих торгов на 7 копеек и составил 62,96 рубля.

МОСКВА, 14 октября. /ТАСС/. Глава Центра стратегических разработок Алексей Кудрин позитивно оценил усилия российских властей по снижению дефицита бюджета на трехлетку, но назвал структуру расходов бюджета 2017-2019 гг. несовершенной.

"Хорошо, что он (бюджет) предусматривает снижение дефицита с 3,7% в этом году до 1,2% в 2019 г. Но структура расходов несовершенна", - написал Кудрин в своем твиттере.

Он добавил, что также хорошо, что не поднимают налоги. "Для экономики это важнее, чем сохранение расходов с ростом налогов", - отметил он.

Как сообщалось ранее, дефицит бюджета РФ в 2017 г. планируется Минфином в размере 2,745 трлн рублей. Общий объем доходов федерального бюджета составит 13,4 трлн рублей, расходы - 16,2 трлн рублей.

Дефицит федерального бюджета при этом будет планомерно сокращаться от 2017 до 2019 года. Так, в проекте бюджета заложено, что доходы федерального бюджета на 2018 г. могут составить 13,99 трлн руб., расходы - 15,98 трлн руб., дефицит - 1,99 трлн руб. Доходы федерального бюджета РФ на 2019 г. могут составить 14,82 трлн руб., расходы - 15,96 трлн руб., дефицит - 1,14 трлн руб.

По итогам сегодняшних торгов основные фондовые индексы Азиатско-Тихоокеанского региона торговались в небольшом плюсе, на фоне публикации сильных данных о росте потребительских цен в Китае. Как сообщалось, цены производителей в Китае в сентябре увеличились на 0,1% в годовом выражении. Это первое повышение за 4,5 года - до этого показатель снижался по итогам 54 месяцев подряд. Читать далее ...

Сегодня утром в Нью-Йорке фьючерсы на нефть Brent выросли в цене на +0,73% до $52,41. В то же время фьючерсы на нефть марки WTI поднялись в цене на +1,17% до $51,3 за баррель. Таким образом, черное золото торгуется в плюс на фоне ограничения предложения на рынке топлива в США. Управление энергетической информации (EIA) сообщило вчера, что запасы дистиллятов снизились на 3,7 миллиона баррелей до 157,0 миллиона, а запасы бензина - на 1,9 миллиона баррелей до 225,5 миллиона баррелей.

BBC

Samsung потеряет около $3 млрд из-за отзыва Galaxy Note 7