- Аналитика

- Новости и инструменты

- Новости рынков

Новости и прогнозы: фондовый рынок от 01-03-2016

Компоненты индекса DOW демонстрируют рост (29 из 30). Аутсайдером являются акции United Technologies Corporation (UTX, -1,92%). Больше остальных выросли акции JPMorgan Chase & Co. (JPM, +4,46%).

Все сектора индекса S&P в плюсе. Лидером является сектор конгломератов (+2,9%).

Европейские фондовые индексы выросли четвертую сессию подряд, что стало самой длительной серией с октября 2015 года. Поддержку оказал рост акций London Stock Exchange, ожидания запуска новых мер стимулирования в Китае, а также подорожание нефти.Читать далее

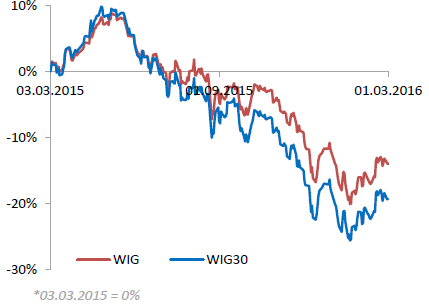

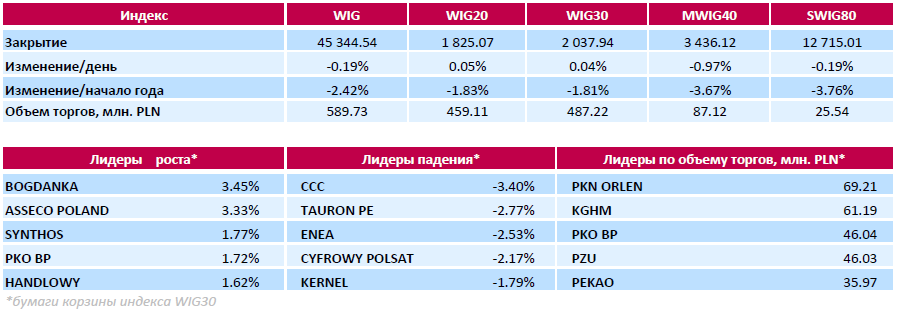

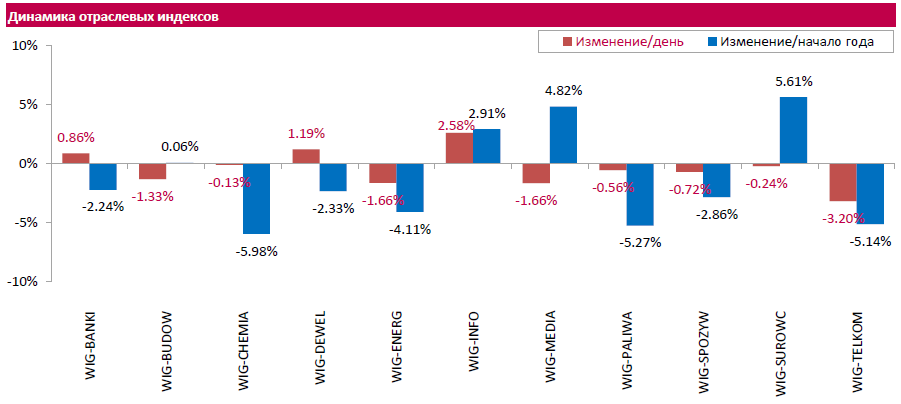

Во вторник польский рынок акций закрылся снижением. По итогам дня индекс широкого рынка WIG потерял 0.19%. В отраслевом разрезе, телекоммуникационный сектор зафиксировал наибольший отрицательный результат (-3.20%), тогда как сектор информационных технологий стал лидером роста (+2.58%).

Значение индекса крупнейших ликвидных бумаг WIG30 повысилось на 0.04%. Среди индексных бумаг в лидеры роста вышли акции добытчика термального угля BOGDANKA (WSE: LWB) и IT-компании ASSECO POLAND (WSE: ACP), котировки которых подскочили на 3.45% и 3.33% соответственно. Напротив, больше всего потеряли в стоимости акции продавца обуви CCC (WSE: CCC) - 3.4%, несмотря на публикацию компанией сильных данных по продажам в феврале. За ними следуют бумаги энергогенерирующих компаний TAURON PE (WSE: TPE) и ENEA (WSE: ENA), подешевевшие на 2.77% и 2.53% соответственно.

Основные фондовые индексы США прибавили более процента во вторник, во главе с акциями финансового сектора, так как слабые производственные данные по всему миру породили надежды на дальнейшее смягчение денежно-кредитной политики.

Как показали окончательные данные, представленные Markit Economics, с учетом сезонных колебаний производственный индекс PMI снизился в феврале до 51,3 пункта по сравнению с 52,4 пункта в январе. Последнее значение оказалось выше предварительной оценки и прогнозов экспертов 51,0 пункта, однако, это был второй самый низкий показатель с октября 2012 года.

Кроме того, отчет, опубликованный Институтом управления поставками (ISM), показал: в феврале активность в производственном секторе США умеренно улучшилась, превысив при этом средние прогнозы. Индекс PMI для производственной сферы США составил 49,5 пункта против 48,2 пункта в январе. Ожидалось, что данный показатель вырастет до 48,5 пункта.

Вмесете с тем, в США расходы на строительство выросли в январе до самого высокого уровня с 2007 года, став последним показателем того, что экономика восстановила импульс после замедления в четвертом квартале. Расходы на строительство увеличились на 1,5% до $1,14 трлн, это самый высокий уровень с октября 2007 года, так как частные и государственные расходы выросли, говорится в сообщении Министерства торговли во вторник. Результат следует за пересмотренным в сторону увеличения ростом на 0,6% в декабре (ранее сообщалось об увеличении на 0,1%).

Компоненты индекса DOW демонстрируют рост динамику (28 из 30). Аутсайдером являются акции United Technologies Corporation (UTX, -3,22%). Больше остальных выросли акции JPMorgan Chase & Co. (JPM, +2,90%).

Почти все сектора индекса S&P в плюсе. Больше всего упал сектор коммунальных услуг (-0,1%). Лидером является финансовый сектор (+1,9%).

На текущий момент:

Dow 16701.00 +204.00 +1.24%

S&P 500 1956.75 +27.25 +1.41%

Nasdaq 100 4279.75 +78.50 +1.87%

Oil 33.83 +0.08 +0.24%

Gold 1232.80 -1.60 -0.13%

U.S. 10yr 1.81 +0.07

Продажи легковых автомобилей Ford Motor Co. (F) взлетели на 20% в феврале, в то время как автомобильные поставки Fiat Chrysler NV выросли на 12%. Обе компании сильно превысили прогнозы аналитиков, благодаря промо-акциям к празднику Дня президента, продолжающемуся высокому спросу на внедорожники и пикапы. Продажи Nissan Motor Co. также оказались выше оценок, в то время как результаты General Motors Co. (GM) не удивили аналитиков.

Согласно прогнозам, Ford должен был сообщить об увеличении продаж на 13% за месяц во всех трех категориях: лековых автомобилей, внедорожников и пикапов. Ожидалось, что Fiat Chrysler сообщит об увеличении на 9,2%, благодаря расширению продаж в США. Концерн увеличил свою серию роста до 71 месяцев. Продажи Jeep выросли на 23% по сравнению с аналогичным периодом прошлого года, до 68,228 единиц, во главе с моделями Cherokee и Grand Cherokee. Бренд внедорожников сообщил о своих лучших февральских результатах за всю историю.

Автопроизводители и дилеры предложили скидки в течение длительного периода каникул и в выходные дни, ориентируясь на покупателей, которые могли отложить покупки из-за январьского снегопада на Нью-Йорке и Вашингтоне. Nissan Motor Co. также превзошел ожидания по продажам, увеличив поставки на 11%, по сравнению с прогнозами прироста на 7,2%.

"Американский потребитель чувствует себя уверенно и с энтузиазмом относится к покупке новых транспортных средств, особенно спортивных авто и грузовиков", - сказал Мишель Кребс, аналитик AutoTrader.com. "Февральские сильные продажи служат хорошим сигналом для весеннего сезона продаж".

Тем не менее, продажи GM упали на 1,5% до 227,825 транспортных средств, по сравнению со средней оценкой прироста продаж на 5,2%. В GM сообщили, что сократили продажи недорогих автомобилей в прокатные агентства на 16500 автомобилей, или 39%, в то время как розничные продажи выросли на 7%. Если бы GM не снизил объем продаж в пункты сдачи автомобилей в аренду, его общий объем продаж вырос бы на 7%, сказал Курт Макнил, вице-президент GM по продажам в США.

"Мы все еще на очень бычьем рынке", - сказал он в телефонном интервью. "Данные по рынку труда сильны, цены на топливо находятся на исторически низком уровне, а процентные ставки низки. Мы считаем, что это потенциально может быть рекордный год".

Рост продаж Ford был особенно сильным среди спортивных автомобилей, с лучшим февралем в истории компании. Продажи недавно обновленного внедорожника Edge выросли на 91%, в то время как продажи модели Explorer выросли на 18%. Поставки пикапов линии F-Series компании Ford выросли на 9,9%. Автопроизводитель также имел редкий рост продаж небольших автомобилей, в том числе прирост продаж моделей Focus на 33%.

Средняя оценка продажи в годовом исчислении в прошлом месяце, с поправкой на сезонные тенденции, составила 17,6 млн автомобилей. Это на 1,2 млн больше, чем за прошлый год, и ознаменовало бы собой лучший февраль с 2000 года. Fiat Chrysler прогнозировал 17,9 млн продаж, в том числе средних и тяжелых грузовых автомобилей, продажи которых, как правило, составляют около 200000 авто в год. GM предполагал, что поставки автомобилей составят 17,7 млн единиц.

Оценки аналитиков, собранные Bloomberg включали в себя увеличение на 5,1% для General Motors Co. и 8,8% для Honda Motor Co. Volkswagen AG был единственным концерном, от которого ожидали снижения, так как автопроизводитель продолжает сталкиваться с проблемами из-за подтасовки результатов государственных испытаний на выбросы.

Продажи автомобилей в США готовы установить рекорд в этом году, и по-прежнему обеспечивать рост экономического восстановления. Поставки транспортных средств декмонстрируют седьмой год роста на фоне дешевого бензина, доступного кредита и падения безработицы. Валовой внутренний продукт США увеличился на 1% в годовом исчислении, после первоначальной оценки роста лишь на 0,7%.

Доходность 10-и летних облигаций в начале сегодняшней торговой сессии находится на уровне 1.73% (-1 б.п.).

Нефть (WTI) $34.07 (+0.92%)

Золото $1241.90 (+0.60%)

Перед открытием рынка фьючерс S&P находится на уровне 1943.25 (+0.71%), фьючерс NASDAQ повысился на 0.68% до уровня 4230.00.

Внешний фон позитивный. Основные фондовые индексы Азии завершили сессию в плюсе. Основные фондовые индексы Европы на текущий момент демонстрируют положительную динамику.

Nikkei 16,085.51 +58.75 +0.37%

Hang Seng 19,407.46 +295.53 +1.55%

Shanghai Composite 2,733.91 +45.93 +1.71%

FTSE 6,130.31 +33.22 +0.54%

CAC 4,378.31 +24.76 +0.57%

DAX 9,623.96 +128.56 +1.35%

Апрельские нефтяные фьючерсы Nymex WTI в данный момент котируются по $34.27 за баррель (+1.54%)

Золото торгуется по $1243.90 за унцию (+0.77%)

Фьючерсы на основные фондовые индексы США на премаркете повышаются, сигнализируя о росте рынка после того как накануне индексы S&P 500 и Nasdaq зафиксировали третье месячное снижение подряд. Поддержку рынку оказывают ожидания запуска новых мер стимулирования в Китае и повышение котировок нефти.

В фокусе инвесторов также остается процесс отбора кандидатов на пост президента США. Сегодня в США «супервторник» - день, когда в большинстве штатов проходят предварительные выборы (так называемые «праймериз»). На этих выборах избираются делегаты-выборщики от штатов на съезды по выбору кандидатов в президенты от всех партий. В супервторник выбирается больше делегатов, чем в любой другой день предвыборной гонки, поэтому для всех кандидатов в президенты победа в этот день очень важна, так как его результаты во многом определят ее победителей. На текущий момент лидирующим кандидатом на пост президента США от Демократической партии является экс-госсекретарь Хиллари Клинтон, в то время как среди республиканцев фаворитом является Дональд Трамп.

Важных сообщений корпоративного характера, способных оказать влияние на динамику широкого рынка, на премаркете отмечено не было.

После начала торгов влияние на их ход могут оказать данные по индексу деловой активности в производственном секторе и производственному индексу Института управления поставками (ISM), которые выйдут в 14:45 GMT и 15:00 GMT соответственно.

(компания / тикер / цена / изменение, % / проторгованый объем)

| Freeport-McMoRan Copper & Gold Inc., NYSE | FCX | 7.9 | 3.54% | 100.3K |

| Yandex N.V., NASDAQ | YNDX | 13.33 | 3.17% | 9.2K |

| Ford Motor Co. | F | 12.74 | 1.84% | 23.8K |

| ALCOA INC. | AA | 9.09 | 1.79% | 42.5K |

| Visa | V | 73.66 | 1.75% | 2.2K |

| General Motors Company, NYSE | GM | 29.83 | 1.32% | 1.0K |

| Yahoo! Inc., NASDAQ | YHOO | 32.2 | 1.29% | 0.6K |

| Twitter, Inc., NYSE | TWTR | 18.33 | 1.16% | 7.8K |

| Tesla Motors, Inc., NASDAQ | TSLA | 194 | 1.08% | 13.3K |

| Amazon.com Inc., NASDAQ | AMZN | 558.25 | 1.04% | 6.7K |

| E. I. du Pont de Nemours and Co | DD | 61.5 | 1.03% | 0.7K |

| Citigroup Inc., NYSE | C | 39.25 | 1.03% | 10.3K |

| Chevron Corp | CVX | 84.29 | 1.02% | 0.1K |

| American Express Co | AXP | 56.09 | 0.92% | 10.0K |

| Facebook, Inc. | FB | 107.89 | 0.91% | 31.7K |

| United Technologies Corp | UTX | 97.49 | 0.90% | 0.4K |

| Johnson & Johnson | JNJ | 106.12 | 0.86% | 3.0K |

| The Coca-Cola Co | KO | 43.49 | 0.83% | 8.1K |

| JPMorgan Chase and Co | JPM | 56.75 | 0.80% | 1.0K |

| Walt Disney Co | DIS | 96.21 | 0.72% | 0.2K |

| Apple Inc. | AAPL | 97.39 | 0.72% | 54.3K |

| 3M Co | MMM | 157.89 | 0.65% | 0.8K |

| Intel Corp | INTC | 29.78 | 0.64% | 8.7K |

| Procter & Gamble Co | PG | 80.8 | 0.64% | 0.4K |

| Pfizer Inc | PFE | 29.85 | 0.61% | 18.8K |

| Home Depot Inc | HD | 124.85 | 0.59% | 24.9K |

| Exxon Mobil Corp | XOM | 80.6 | 0.56% | 9.3K |

| Hewlett-Packard Co. | HPQ | 10.75 | 0.56% | 1.3K |

| ALTRIA GROUP INC. | MO | 61.9 | 0.54% | 1.3K |

| Merck & Co Inc | MRK | 50.46 | 0.50% | 0.6K |

| Barrick Gold Corporation, NYSE | ABX | 13.96 | 0.50% | 24.5K |

| Goldman Sachs | GS | 150.26 | 0.49% | 2.6K |

| Microsoft Corp | MSFT | 51.13 | 0.49% | 11.1K |

| General Electric Co | GE | 29.28 | 0.48% | 0.4K |

| Cisco Systems Inc | CSCO | 26.3 | 0.46% | 0.2K |

| AT&T Inc | T | 37.02 | 0.19% | 0.3K |

| Verizon Communications Inc | VZ | 50.81 | 0.16% | 5.7K |

| Wal-Mart Stores Inc | WMT | 66.34 | 0.00% | 0.4K |

| AMERICAN INTERNATIONAL GROUP | AIG | 50.2 | 0.00% | 0.1K |

| Deere & Company, NYSE | DE | 80.18 | 0.00% | 0.7K |

| Google Inc. | GOOG | 697.77 | 0.00% | 11.4K |

| Starbucks Corporation, NASDAQ | SBUX | 58.1 | -0.19% | 0.3K |

Повышение рейтингов:

Аналитики BofA/Merrill повысили рейтинг акций Freeport-McMoRan (FCX) до уровня Neutral с Underperform

Снижение рейтингов:

Аналитики Scotiaban понизили рейтинг акций Freeport-McMoRan (FCX) до уровня Sector Perform с Outperform

Аналитики RBC Capital Mkts понизили рейтинг акций United Tech (UTX) до уровня Sector Perform с Outperform; целевая стоимость повышена до $109 с $100

Аналитики Atlantic Equities понизили рейтинг акций Citigroup (C) до уровня Neutral с Overweight

Аналитики Atlantic Equities понизили рейтинг акций Bank of America (BAC) до уровня Neutral с Overweight

Прочее:

Европейские фондовые индексы торгуются с повышением четвертую сессию подряд, что является самой длительной серией с октября 2015 года. Поддержку оказывает рост акций London Stock Exchange, ожидания запуска новых мер стимулирования в Китае, а также подорожание нефти.

На ход торгов также повлияла статистика по Германии и еврозоне. Федеральное агентство труда сообщило, численность безработных в Германии снова сократилась в феврале, зафиксировав пятое месячное снижение подряд. Последнее изменение - знак того, что экономический импульс будет по-прежнему опираться на расходы домашних хозяйств. Согласно данным, с учетом сезонных колебаний число людей без работы уменьшилось в феврале на 10 000, достигнув отметки 2,72 млн. Темпы снижения совпали с прогнозами экспертов. Уровень безработицы остался на прежней отметке и составил 6,2 процента, что является самым низким показателем со времен объединения Германии. Последнее значение совпало с ожиданиями.

Тем временем, отчет от Markit показал, что деловая активность в производственном секторе еврозоны продолжила расширятся в феврале, но темпы роста замедлились до однолетнего минимума. Окончательный производственный индекс PMI упал до 51,2 пункта с 52,3 пункта в январе. Последнее значение было лучше предварительной оценки 51,0 пункта и выше отметки 50 пунктов, отделяющей рост от сокращения. Аналитики ожидали, что индекс составит 51,0 пункта. "С учетом всех показателей растет давление на ЕЦБ, чтобы действовать быстро и агрессивно, чтобы предотвратить очередной экономический спад", - сказал Роб Добсон, старший экономист Markit.

Кроме того, Статистическое управление Евростат заявило, что в январе уровень безработицы в еврозоне уменьшился до 10,3% с 10,4% в декабре 2015 года. Последнее значение оказалось наименьшим с августа 2011 года. Напомним, в январе 2015 года безработица составляла 11,3%. Эксперты ожидали, что уровень безработицы составит 10,4%. Среди 28 стран ЕС уровень безработицы в январе снизился до 8,9% (минимум с мая 2009 года) с 9,0% в декабре 2015 года. В соответствующем месяце 2015 года безработица была на уровне 9,8%.

Сводный индекс крупнейших предприятий региона Stoxx Europe 600 вырос на 0,5 процента. После того, как 11 февраля индекс упал до минимума 2013 года, с тех пор он восстановился более чем на 10 процентов на фоне ралли акций банков и роста цен на нефть.

Котировки London Stock Exchange подскочили на 7,5 процента после того, как InterContinental Exchange Inc. подтвердил, что рассматривает встречное предложение для компании, которая планирует слияние с Deutsche Boerse AG.

Датчики акций товаропроизводителей и автомобильных компаний также растут после того, как вчера Китай понизил коэффициент резервирования для поддержки своей экономики. Бумаги BMW AG подорожали на 2,1 процента на фоне заявлений главного исполнительного директора компании. Он отметил, что прогнозируют еще один рекордный объем продаж в этом году.

Капитализация ArcelorMittal и Anglo American Plc выросла, по крайней мере, на 4,8 процента, что помогло датчику акций горнодобывающих компаний записать третье сессионное повышение.

Бумаги Barclays Plc подешевели на 10 процентов. Квартальная прибыль банка увеличилась более чем в два раза, но показатель оказался ниже прогнозов аналитиков.

Котировки Ashtead Group Plc упали на 13 процентов. Компания сообщила, что объем капитальных расходов за весь год будет в районе верхней границы прогнозного диапазона.

На текущий момент:

FTSE 100 6,133.4 +36.31 +0.60%

CAC 40 4,380.66 +27.11 +0.62%

DAX 9,636.6 +141.20 +1.49%

Основные фондовые индексы Азиатско-Тихоокеанского региона торгуются в зеленой зоне.

Незначительным снижением основных показателей открылись сегодня торги на Токийской фондовой бирже вслед за биржами США, которые в понедельник закрылись снижением основных показателей. Однако в ходе сегодняшних торгов цены на акции начали расти, чему в некоторой степени поспособствовали опубликованные сегодня данные по уровню безработицы в Японии. Как сообщило Министерство здравоохранения, труда и соцобеспечения, уровень безработицы в Японии в январе упал до 3,2% с предыдущего значения 3,3%. Аналитики ожидали, что показатель останется без изменения.

Расходы домохозяйств, с учетом коррекции на изменения цен в январе упали на -3,1% по сравнению с тем же периодом предыдущего года после падения на -4,4% в декабре. Падение наблюдалось пятый месяц подряд. Экономисты прогнозировали снижение расходов на -2,7%.

Как сообщило Министерство внутренних дел и коммуникаций, в январе потребители Японии снова сократили расходы, несмотря на устойчивый рост занятости. Это еще больше ослабило японскую экономику, балансирующую на грани рецессии.

Сегодняшние данные указывают на то, что японская экономика подвержена слабости после сокращения в последние три месяца прошлого года.

Напомним, промпроизводство в Японии в январе выросло, но в феврале ожидается его резкое сокращение на фоне неопределенности в отношении мирового экономического роста и замедления экономики Китая.

Китайские акции выросли во вторник, так как решение властей Китая о снятии денежных ограничений для коммерческих банков и пессимистические данные по индексу делового доверия в производственном секторе и сфере услуг Китая, породило надежды, что правительство страны примет дополнительные меры по стимулированию экономики.

Индекс деловой активности в производственном секторе, выпускаемый Китайской Федерацией Логистики и Снабжения сократился в феврале до 49 пунктов. Аналитики ожидали снижение до 49.4, после показателя января 49,4. PMI производственного сектора находится ниже отметки в 50 пунктов уже 7 месяцев подряд. Главный статистик Китайской Федерацией Логистики и Снабжения Чжао Цинхэ заявил, что уменьшение значения индекса вызвано влиянием выходных дней в честь Китайского Нового года. Замедление производственной и операционной деятельности предприятий за последние два месяца также снизилось из-за массового ухода в отпуск работников. Индекс деловой активности непроизводственного сектора экономики Китая составил в феврале 52.7 пункта против 53.5 в январе.

Напомним, вчера Народный банк Китая понизил норму резервирования для всех коммерческих банков страны на 0,5 процентного пункта - с 17,5 до 17%, чтобы таким образом стимулировать экономический рост. Новые нормативы вступят в силу с сегодняшнего дня.

Nikkei 225 16,034.16 +7.40 +0.05 %

Hang Seng 19,217.15 +105.22 +0.55 %

S&P/ASX 200 4,914.2 +33.27 +0.68 %

Shanghai Composite 2,693.46 +5.48 +0.20 %

Topix 1,303.87 +6.02 +0.46 %

(индекс/цена закрытия/изменение, пункты/изменение, %)

Nikkei 225 16,026.76 -161.65 -1.00 %

Hang Seng 19,111.93 -252.22 -1.30 %

Shanghai Composite 2,687.83 -79.38 -2.87 %

FTSE 100 6,097.09 +1.08 +0.02 %

CAC 40 4,353.55 +38.98 +0.90 %

Xetra DAX 9,495.4 -17.90 -0.19 %

S&P 500 1,932.23 -15.82 -0.81 %

NASDAQ Composite 4,557.95 -32.52 -0.71 %

Dow Jones 16,516.5 -123.47 -0.74 %

Основные фондовые индексы Wall Street снизились в понедельник после небольшого роста в первой половине сессии: с одной стороны, рынком двигали опасения относительно китайской экономики и недовольство нерешительностью G20, с другой, действия ЦБ Китая сдержали падение.

© 2000-2026. Все права защищены.

Сайт находится под управлением TeleTrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

Информация, представленная на сайте, не является основанием для принятия инвестиционных решений и дана исключительно в ознакомительных целях.

Компания не обслуживает и не предоставляет сервис клиентам, которые являются резидентами US, Канады, Ирана, Йемена и стран внесенных в черный список FATF.

Проведение торговых операций на финансовых рынках с маржинальными финансовыми инструментами открывает широкие возможности и позволяет инвесторам, готовым пойти на риск, получать высокую прибыль. Но при этом несет в себе потенциально высокий уровень риска получения убытков. Поэтому перед началом торговли следует ответственно подойти к решению вопроса о выборе соответствующей инвестиционной стратегии с учетом имеющихся ресурсов.

Использование информации: при полном или частичном использовании материалов сайта ссылка на TeleTrade как источник информации обязательна. Использование материалов в интернете должно сопровождаться гиперссылкой на сайт teletrade.org. Автоматический импорт материалов и информации с сайта запрещен.

По всем вопросам обращайтесь по адресу pr@teletrade.global.

переводы