- Аналитика

- Новости и инструменты

- Новости рынков

Новости и прогнозы: фондовый рынок от 26-02-2016

Европейские фондовые индексы выросли во второй день подряд, и записали второе недельное повышение подряд. Поддержку рынку оказывали корпоративные результаты, а также слухи о том, что центральные банки будут поддерживать рост мировой экономики. Подорожание нефти также позитивно отразилось на индексах.

Основные фондовые индексы Уолл-стрит около нуля в пятницу после того, как данные показали, что замедление темпов экономического роста США было не таким плохим, как ожидалось.

Так, в США экономический рост замедлился в четвертом квартале, но не так резко, как первоначально предполагалось, в то время как бизнес стал менее агрессивным в усилиях по сокращению нежелательных запасов, которые могли бы повредить выпуску в течение первых трех месяцев 2016 года. Валовой внутренний продукт вырос на 1,0% годовых вместо ранее сообщаемых темпов на 0,7%, сообщило в пятницу Министерство торговли в своей второй оценке ВВП. Экономисты ожидали, что рост ВВП в четвертом квартале будет пересмотрен в сторону понижения до 0,4%. Экономика росла со скоростью 2,0% в третьем квартале.

Кроме того, окончательные результаты исследований, представленные Thomson-Reuters и Мичиганским институтом, показали: в феврале американские потребители чувствовали себя чуть более пессимистично в отношении экономики, чем в прошлом месяце. Согласно опубликованным данным, в этом месяце индекс потребительских настроений снизился до 91,7 пунктов по сравнению с окончательным чтением за январь 92 пункта и предварительным значением за февраль 90,7 пункта. Согласно средним оценкам экспертов данный индекс должен был составить 91,0 пункта.

Вместе с тем, личные доходы и расходы в США выросли более, чем ожидалось в январе, согласно отчету, опубликованному Министерством торговли в пятницу. Министерство торговли сообщило, что доходы физических лиц увеличились на 0,5% в январе после роста на 0,3% в декабре. Экономисты ожидали, что доходы вырастут на 0,4%.

Цены на нефтяные фьючерсы в утром достигнули семинедельного максимума, направившись к своему первому недельному приросту за месяц, но в ходе регулярной сессии откатились. Поддержку нефти оказывает сильный спрос на бензин в США и перебои с поставками в Ираке и Нигерии, что перевешивает опасения по поводу фундаментального перенасыщения. Ожидания в отношении встречи G20, которая может рассмотреть возможность новых стимулирующих мер, также способствуют росту цен.

Компоненты индекса DOW демонстрируют смешанную динамику (15 против 15). Аутсайдером являются акции Wal-Mart Stores Inc. (WMT, -1,96%). Больше остальных выросли акции E. I. du Pont de Nemours and Company (DD, +1,95%).

Секторов индекса S&P двигаются разнонаправленно. Больше всего упал сектор коммунальных услуг (-2,1%). Лидером является сектор конгломератов (+3,1%).

На текущий момент:

Dow 16637.00 -35.00 -0.21%

S&P 500 1947.75 -2.75 -0.14%

Nasdaq 100 4225.50 -18.75 -0.44%

Oil 33.23 +0.16 +0.48%

Gold 1220.50 -18.30 -1.48%

U.S. 10yr 1.76 +0.06

Ежегодное послание от Уоррена Баффета - председателя Berkshire Hathaway (BRK.B) - всегда является одним из самых читаемых корпоративных отчетов в бизнес-сообществе. В прошлом году, когда "Оракул из Омахи" отпраздновал 50 лет у руля компании, он в 25000 словах изложил все о прошлом, настоящем и будущем Berkshire.

Но это вовсе не означает, что письмо 51 года будет лишено новостей. Berkshire закрыл самую крупную в своей истории сделку в 2015 году, в то время как акции компании показали худшее снижение за год после финансового кризиса.

Вот то, что может быть озвучено в ходе конеренции Berkshire.

1. В прошлом году г-н Баффет добавил колонку на первой странице отчета, чтобы показать успех Berkshire за 50 лет. Так, компания показала потрясающий прирост акций на 1826163%, по сравнению с 11196% у S&P 500. В этом году, компания добавит запись за 2015 год, и сравнение не будет столь радужным: S&P практически не изменился, в то время как Berkshire снизился на 12%. Спад был худшим для Berkshire с 2008 года. Баффет может признать результаты неудовлетворительными, но он, в конце концов, король долгосрочного инвестирования.

2. В августе г-н Баффет поделился планами о приобретении аэрокосмической производственной фирмы Precision Castparts Corp. примерно за $32 млрд наличными. Это была бы самая большая сделка Berkshire за все время, больше гигантской сделки по Burlington Northern Santa Fe в 2010, которая закрылась в январе.

3. Castparts не единственная сделка, к которой Баффет приложил руку в прошлом году. HJ Heinz Co., которая наполовину принадлежала Berkshire, достигла соглашения в марте по слиянию с Kraft Foods Group Inc. Г-н Баффет может говорить о силе бренда Kraft, но он еще более вероятно, что он будет говорить о партнере Berkshire по сделке: бразильской частно-акционерной компании 3G Capital Partners LP.

На ежегодной встрече в прошлом году, некоторые акционеры Berkshire были слишком взволнованы из-за нескольких сделок Баффетта с 3G в последние годы. Berkshire рассматривается многими как доброжелательная компания, не предрасположенная к увольнениям. 3G, тем временем, имеет заслуженную репутацию безжалостного активиста по сокращению расходов. Г-н Баффет высоко оценил 3G и ее лидеров, говоря, что сокращения, которые они лоббируют, необходимы. Он, скорее всего, продолжит защищать 3G, так как рассчитывает провести больше сделок с этой компанией.

4. Г-н Баффет часто уделяет часть своего выступления для уроков по финансам, включая обсуждение производных, инвестиционных стратегий, а также оценку потенциальных приобретений. Может ли кризис на рынке нефти помочь Баффету в этом году?

Аналитики говорят, что Berkshire в целом выигрывает, когда цена на нефть падает, потому что нефть является сырьем для многих промышленных предприятий, акциями которых владеет BRK.B.

5. В этом году, впервые в истории, Berkshire планирует трансляцию своего ежегодного собрания, которое в основном состоит из марафонской сессии вопросов и ответов с г-ном Баффетом и его вице-председателем Чарли Мангером. Причинами этих больших изменений могжет быть желание расширить свою аудиторию в США и за рубежом.

На текущий момент акции Berkshire Hathaway (BRK.B) котируются по $133,00 (+0,52%)

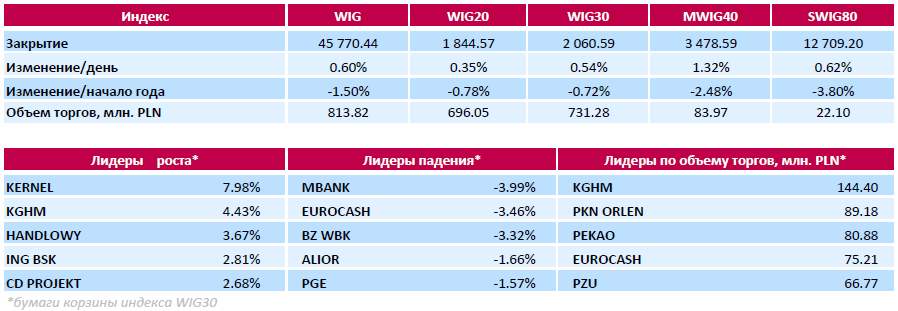

В пятницу польский рынок акций закрылся ростом. Значение индекса широкого рынка WIG увеличилось на 0.60%. Большинство секторов индекса закончили торговый день с положительным результатом. Исключением стали только энергогенерация (-1.01%) и банковский сегмент (-0.07%). Напротив, лучше всего день закончила пищевая промышленность (+4.66%).

Индекс компаний большой капитализации WIG30 прибавил 0.54%. Среди бумаг индексной корзины лучшую динамику показали акции агрохолдинга KERNEL (WSE: KER), которые подскочили на 7.99%. Кроме того, значительно прибавили в стоимости бумаги производителя меди KGHM (WSE: KGH), разработчика видеоигр CD PROJEKT (WSE: CDR) и двух банковских учреждений HANDLOWY (WSE: BHW) и ING BSK (WSE: ING) - от 2.68% до 4.43%. Напротив, более всего упали акции MBANK (WSE: MBK) - на 3.99% после того, как банк сообщил о намерении воздержаться от выплаты дивидендов из прибыли, полученной в 2015 году. За ними следуют бумаги FMCG-ритейлера EUROCASH (WSE: EUR) и банка BZ WBK (WSE: BZW), которые подешевели на 3.46% и 3.32% соответственно.

Доходность 10-и летних облигаций в начале сегодняшней торговой сессии находится на уровне 1.77% (+5 б.п.).

Нефть (WTI) $34.46 (+4.26%)

Золото $1226.80 (-0.98%)

Перед открытием рынка фьючерс S&P находится на уровне 1963.25 (+0.65%), фьючерс NASDAQ повысился на 0.77% до уровня 4276.75.

Внешний фон позитивный. Основные фондовые индексы Азии завершили сессию ростом. Основные фондовые индексы Европы на текущий момент повышаются.

Nikkei 16,188.41 +48.07 +0.30%

Hang Seng 19,364.15 +475.40 +2.52%

Shanghai Composite 2,767.21 +25.96 +0.95%

FTSE 6,098.11 +85.30 +1.42%

CAC 4,331.04 +82.59 +1.94%

DAX 9,522.77 +191.29 +2.05%

Апрельские нефтяные фьючерсы Nymex WTI в данный момент котируются по $33.99 за баррель (+2.78%)

Золото торгуется по $1228.40 за унцию (-0.84%)

Фьючерсы на основные фондовые индексы США на премаркете демонстрируют рост. Поддержку рынку оказали сигналы от ЦБ Китая о намерениях поддержать экономику, повышающиеся цены на нефть и превысившие прогнозы данные о росте ВВП США в четвертом квартале 2015 года.

Обнародованные в пятницу Министерством торговли пересмотренные данные по ВВП показали, что экономический рост в США замедлился в четвертом квартале не так резко, как первоначально предполагалось, в то время как бизнес стал менее агрессивными в усилиях по сокращению нежелательных запасов, которые могли бы повредить выпуску в течение первых трех месяцев 2016 года. Согласно повторной оценке, ВВП вырос на 1,0 процента годовых вместо ранее сообщаемых темпов на 0,7 процента. Экономисты ожидали, что рост ВВП в четвертом квартале будет пересмотрен в сторону понижения до 0,4 процентов. Экономика росла со скоростью 2,0 процента в третьем квартале.Как отмечается в отчете, компании накопили запасов на сумму $81,7 млрд., а не $68,6 млрд., о которых сообщалось в прошлом месяце. Это отражает восходящий пересмотр корректировки оценки запасов.Наибольший вклад в пересмотр в сторону повышения инвестиций в запасы были сектора розничной торговли и горнодобывающей промышленности, а также коммунальное хозяйство и строительство. В результате, запасы вычли только 0,14 процентного пункта от роста ВВП вместо ранее сообщаемых 0,45 процентного пункта. Пересмотр с повышением темпов роста ВВП в четвертом квартале также отражает меньший дефицит торгового баланса, чем первоначально предполагалось, так как импорт сократился. Дефицит торгового баланса вычитает 0,25 процентного пункта от роста ВВП вместо 0,47 процентных пункта, о которых сообщалось в прошлом месяце. Бизнес расходы на оборудование сократились только на 1,8 процента в прошлом квартале, по сравнению с предыдущим показателем 2,5 процента. Были незначительные изменения в сторону понижения потребительских расходов, на долю которых приходится более двух третей экономической активности США. Потребительские расходы выросли на 2,0 процента, а не в размере 2,2 процента, о которых сообщили в прошлом месяце. Необычно мягкая погода повлияла на продажи зимней одежды в декабре и подорвала спрос на отопление за квартал.

Важных сообщений корпоративного характера, способных оказать влияние на динамику широкого рынка, на премаркете отмечено не было.

После начала торгов влияние на их ход могут оказать данные по личным доходам и расходам, а также индексу потребительских настроений от Reuters/Michigan, которые выйдут в 15:00 GMT. Кроме того, в фокусе внимания инвесторов будут выступления членов Комитета по открытым рынкам ФРС Дж. Пауэлла и Л.Брайнард, которые запланированы на 15:15 GMT и 18:30 GMT соответственно.

(компания / тикер / цена / изменение, % / проторгованый объем)

| Goldman Sachs | GS | 149.48 | 0.83% | 0.6K |

| Freeport-McMoRan Copper & Gold Inc., NYSE | FCX | 7.47 | 4.92% | 75.7K |

| Yandex N.V., NASDAQ | YNDX | 13.35 | 3.65% | 11.6K |

| Yahoo! Inc., NASDAQ | YHOO | 31.85 | 1.56% | 3.6K |

| Citigroup Inc., NYSE | C | 39.19 | 1.48% | 9.7K |

| ALCOA INC. | AA | 9.00 | 1.47% | 5.5K |

| Twitter, Inc., NYSE | TWTR | 17.80 | 1.19% | 22.3K |

| Chevron Corp | CVX | 86.15 | 1.00% | 0.2K |

| Home Depot Inc | HD | 128.13 | 1.00% | 1.6K |

| Nike | NKE | 63.00 | 0.99% | 1.2K |

| Amazon.com Inc., NASDAQ | AMZN | 560.50 | 0.96% | 14.1K |

| Exxon Mobil Corp | XOM | 82.73 | 0.88% | 8.5K |

| Google Inc. | GOOG | 711.60 | 0.83% | 1.0K |

| HONEYWELL INTERNATIONAL INC. | HON | 105.00 | 0.78% | 0.9K |

| Tesla Motors, Inc., NASDAQ | TSLA | 188.88 | 0.77% | 18.2K |

| Intel Corp | INTC | 29.84 | 0.74% | 1.1K |

| United Technologies Corp | UTX | 98.79 | 0.73% | 0.5K |

| JPMorgan Chase and Co | JPM | 57.41 | 0.70% | 26.4K |

| Visa | V | 73.75 | 0.66% | 0.4K |

| Microsoft Corp | MSFT | 52.43 | 0.63% | 20.5K |

| Facebook, Inc. | FB | 108.71 | 0.59% | 134.7K |

| General Electric Co | GE | 29.40 | 0.58% | 2.6K |

| Cisco Systems Inc | CSCO | 26.75 | 0.56% | 1.1K |

| Ford Motor Co. | F | 12.46 | 0.56% | 10.3K |

| Starbucks Corporation, NASDAQ | SBUX | 59.07 | 0.54% | 1.5K |

| General Motors Company, NYSE | GM | 29.65 | 0.51% | 2.8K |

| American Express Co | AXP | 55.65 | 0.47% | 2.4K |

| Merck & Co Inc | MRK | 51.24 | 0.47% | 0.3K |

| Verizon Communications Inc | VZ | 51.35 | 0.47% | 0.6K |

| AMERICAN INTERNATIONAL GROUP | AIG | 51.60 | 0.45% | 1.5K |

| Apple Inc. | AAPL | 97.17 | 0.42% | 37.2K |

| Pfizer Inc | PFE | 30.70 | 0.36% | 0.3K |

| Johnson & Johnson | JNJ | 106.75 | 0.35% | 1.2K |

| Procter & Gamble Co | PG | 82.60 | 0.32% | 3.3K |

| International Business Machines Co... | IBM | 134.91 | 0.30% | 1K |

| AT&T Inc | T | 37.47 | 0.27% | 8.7K |

| Walt Disney Co | DIS | 95.87 | 0.23% | 1.7K |

| Deere & Company, NYSE | DE | 79.66 | 0.08% | 0.1K |

| Hewlett-Packard Co. | HPQ | 10.34 | 0.00% | 54.2K |

| Wal-Mart Stores Inc | WMT | 68.01 | -0.04% | 0.2K |

| The Coca-Cola Co | KO | 44.10 | -0.14% | 3.9K |

| Barrick Gold Corporation, NYSE | ABX | 13.22 | -2.65% | 125.3K |

Повышение рейтингов:

Снижение рейтингов:

Аналитики Sterne Agee CRT понизили рейтинг акций Coca-Cola (KO) до уровня Neutral с Buy

Прочее

Компания Ford (F) сообщила о намерении инвестировать $145 млн. в обновление ее Кливлендского моторного завода. Средства планируется направить на создание новых 150 рабочих мест или переквалификацию работников для поддержания сильного спроса на все новые 3,5-литровые двигатели семейства Ecoboost для пикапов Ford F-150 образца 2017 модельного года.

Акции F на премаркете выросли до уровня $12.44 (+0.40%).

Европейские фондовые индексы поднимаются и могут завершить ростом вторую неделю подряд, в то время как инвесторы оценивают квартальные отчетности и реагируют на повышение нефтяных котировок.

Основное внимание инвесторов в пятницу направлено на встречу министров финансов и глав центробанков G20, которая проходит в Шанхае. Накануне глава Минфина США Джейкоб Лью заявил, что от этой встречи не стоит ждать громких заявлений о новых стимулирующих мерах. Между тем в пятницу председатель ЦБ Китая Чжоу Сяочуань отметил, что у центробанка еще остались в запасе инструменты кредитно-денежной политики для поддержки рынка.

Кроме того, поддержку рынку акций оказывает ситуация с нефтяными котировками. Цена Brent в ходе торгов в пятницу слабо меняется после роста на 2,6% накануне, WTI дорожает на 0,6% после скачка на 2,9% в четверг. Акции крупнейших нефтедобывающих компаний Европы Shell и BP растут в цене на 2%.

Даже цена бумаг итальянской Eni SpA, отчитавшейся о чистом убытке в размере 6,89 млрд евро в четвертом квартале, увеличилась на 4,5%.

Стоимость акций горнодобывающих компаний также повышается, котировки Glencore и Rio Tinto демонстрируют рост более чем на 4%.

Рынки также укрепились благодаря новостям компаний. Бумаги испанской Amadeus подорожали на 6,3%, так как поставщик решений в области информационных технологий собирается выплачивать дивиденды в размере 50% от прибыли в 2016 году.

Капитализация германского химического концерна BASF SE увеличилась на 2,9%. Компания сообщила, что допускает падение прибыли в 2016 году на 10%, но инвесторов порадовала новость о повышении дивидендов.

Крупнейший банк Австрии Erste Bank AG увеличил рыночную стоимость на 3,5% после сильного прогноза выручки на 2016 год.

Тем временем акции Royal Bank of Scotland упали в цене на 7%. Банк отчитался о восьмом подряд годовом убытке на фоне существенных списаний в четвертом квартале и сообщил о намерении приступить к выплате дивидендов в 1-м квартале 2017 года, а не во второй половине 2016 года, как предполагалось ранее.

На текущий момент:

FTSE 6084.42 71.61 1.19%

DAX 9521.79 190.31 2.04%

CAC 40 4328.05 79.60 1.87%

По итогам сегодняшних торгов основные фондовые площадки Азиатско-Тихоокеанского региона закрылись на позитиве. Торги в Токио закрылись в плюсе на фоне роста акций в Нью-Йорке и цен на нефть. Читать далее ...

Основные фондовые индексы Азиатско-Тихоокеанского региона торгуются в зеленой зоне, на фоне роста цен на нефть, что является позитивным фактором для инвесторов. Также инвесторы надеются на то, что итоги заседания Большой двадцатки в Шанхае будут благоприятными, что улучшит склонность к риску на рынке.

Напомним, сегодня в Шанхае открылась встреча глав центробанков и министров финансов G20, участники которой должны выработать совместные шаги для преодоления проблем глобальной экономики. Наиболее острые разногласия, как ожидается, могут возникнуть вокруг вопроса о монетарной политике ведущих государств, несогласованность которой вызывает потрясения на мировых финансовых и сырьевых рынках.

Уверенным ростом котировок открылись сегодня торги на крупнейшей в Азии Токийской фондовой бирже. Рост в Токио обусловлен ощутимым подъемом, который был зафиксирован в Нью-Йорке на фоне отскока цен на нефть. Также на динамику торгов влияет снижение курса иены, что выгодно японским производителям, ориентированным на экспорт.

На курс иены, в некоторой степени, повлияли опубликованные сегодня данные по инфляции в Японии. Как сообщило Бюро статистики Японии, национальный индекс потребительских цен, который не учитывает цены на свежие продукты питания, но учитывает цены на энергоносители, в январе не изменился по сравнению с тем же периодом предыдущего года после роста на 0.1% в каждый из предыдущих двух месяцев. Показатель совпал с прогнозом экономистов и составил 0.0%.

На фоне слабого потребительского спроса и падения цен на нефть, инфляция в Японии ослабла с прошлого года. Банк Японии обеспокоен тем, что негативные данные по инфляции может заставить домохозяйства и компании изменить свое поведение таким образом, что это ослабит инфляционное давление или вернет страну на путь к дефляции. Напомним, целевой уровень инфляции, установленный Банком Японии, составляет 2%.

Nikkei 225 16,337.62 +197.28 +1.22 %

Hang Seng 19,197.14 +308.39 +1.63 %

S&P/ASX 200 4,873.8 -7.38 -0.15 %

Shanghai Composite 2,753.09 +11.84 +0.43 %

Topix 1,318.65 +11.11 +0.85 %

(индекс/цена закрытия/изменение, пункты/изменение, %)

Nikkei 225 16,140.34 +224.55 +1.41 %

Hang Seng 18,888.75 -303.70 -1.58 %

Shanghai Composite 2,741.25 -187.65 -6.41 %

FTSE 100 6,012.81 +145.63 +2.48 %

CAC 40 4,248.45 +93.11 +2.24 %

Xetra DAX 9,331.48 +163.68 +1.79 %

S&P 500 1,951.7 +21.90 +1.13 %

NASDAQ Composite 4,582.2 +39.60 +0.87 %

Dow Jones 16,697.29 +212.30 +1.29 %

В четверг основные фондовые индексы США закрылись с повышением. Основную поддержку рынку оказали сообщения об отмене сегодняшнего аукциона по продаже 7-летних облигаций США и его переносе на завтра. Влияние также оказала статистика, заявления представителей ФРС, а также возобновление роста котировок нефти.

© 2000-2026. Все права защищены.

Сайт находится под управлением TeleTrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

Информация, представленная на сайте, не является основанием для принятия инвестиционных решений и дана исключительно в ознакомительных целях.

Компания не обслуживает и не предоставляет сервис клиентам, которые являются резидентами US, Канады, Ирана, Йемена и стран внесенных в черный список FATF.

Проведение торговых операций на финансовых рынках с маржинальными финансовыми инструментами открывает широкие возможности и позволяет инвесторам, готовым пойти на риск, получать высокую прибыль. Но при этом несет в себе потенциально высокий уровень риска получения убытков. Поэтому перед началом торговли следует ответственно подойти к решению вопроса о выборе соответствующей инвестиционной стратегии с учетом имеющихся ресурсов.

Использование информации: при полном или частичном использовании материалов сайта ссылка на TeleTrade как источник информации обязательна. Использование материалов в интернете должно сопровождаться гиперссылкой на сайт teletrade.org. Автоматический импорт материалов и информации с сайта запрещен.

По всем вопросам обращайтесь по адресу pr@teletrade.global.

переводы