- Аналитика

- Новости и инструменты

- Новости рынков

Новости и прогнозы: фондовый рынок от 03-11-2017

Основные фондовые индексы США завершили сегодняшние торги выше нуля

По итогам торговой недели: DOW +0.45%, S&P +0.21%, Nasdaq +0.94%

В понедельник основные фондовые рынки США немного снизились после сообщения о том, что Палата представителей обсуждает "постепенное внедрение" для планов корпоративного налогообложения президента Трампа. Согласно информации Bloomberg, Белый дом рассматривает возможность поэтапного сокращения корпоративного налога. В последних предположения сообщалось, ставка корпоративного налога на прибыль в 20%, которую команда Трампа активно рекламировала, не вступит в силу до 2022 года. В течение этого периода данная ставка будет постепенно сокращаться. Кроме того, Министерство торговли заявило, что в сентябре потребительские расходы в США зафиксировали наибольшее увеличение в течение более 8 лет в сентябре, вероятно из-за того, что домохозяйства в Техасе и Флориде заменили поврежденные водой автомобили, но базовая инфляция осталась приглушенной. Согласно данным, потребительские расходы в прошлом месяце выросли на 1,0%. Увеличение, которое также включало увеличение расходов домохозяйств на коммунальные услуги, было самым большим с августа 2009 года. Вместе с тем, данные, предоставленные ФРБ Далласа, показали, что в октябре деловая активность производителей Техаса сильно выросла. Согласно отчету, производственный индекс ФРБ Даллас повысился до 27,6 пункта с 21,3 пункта в сентябре. Аналитики ожидали снижение показателя до 21,0 пункта.

Во вторник основные фондовые индексы США зафиксировали незначительное повышение благодаря подорожанию акций компаний Mondelez и Kellogg после публикации квартальных отчетов. Определенную поддержку рынку также оказали данные по США. Как стало известно, что рост цен на жилье ускорился в августе, что свидетельствует о том, что несмотря на замедление продаж в последние месяцы спрос на жилье остается сильным. Национальный индекс цен на жилье от S & P / Case-Shiller, охватывающий всю страну, вырос на 6,1% годовых в августе после увеличения на 5,9% в июле. Вместе с тем, данные, опубликованные Ассоциацией Менеджеров в Чикаго, показали, что в октябре индекс менеджеров по закупкам Чикаго улучшился до 66,2 с 65,2 в сентябре. Последнее значение оказалось самым высоким с марта 2011 года. Эксперты ожидали, что индекс снизится до 61,0 пункта. Помимо этого, индекс потребительского доверия от Conference Board значительно улучшился в октябре - до 125,9 (1985 = 100) с 120,6 в сентябре. Индекс текущей ситуации увеличился с 146,9 до 151,1, а индекс ожиданий вырос с 103,0 до 109,1.

В среду основные фондовые рынки США завершили торги смешано, причиной чему было снижение акций технологического сектора, и неоднозначные данные по США. Как показал отчет, опубликованный Институтом управления поставками, в октябре активность в производственном секторе США резко снизилась, отступив от 13-летнего максимума, достигнутого в сентябре. Индекс PMI для производственной сферы составил в октябре 58,7 пункта против 60,8 пункта в сентябре. Аналитики ожидали, что данный показатель снизится лишь до 59,5 пункта. Определенное влияние на ход торгов также оказали итоги заседания ФРС. Как и широко ожидалось, ФРС сохранила диапазон ставок по федеральным фондам между 1,00% и 1,25%. В то же время ФРС оставила открытым вопросом о повышении ставки для декабрьского заседания. ФРС отметила, что экономика США остается сильной, несмотря на последствия ураганов, которые, вероятно, окажут временное негативное влияние на экономическую активность, занятость и инфляцию, но им, вероятно, не удастся значительно изменить среднесрочные перспективы экономики страны.

В четверг основные фондовые индексы США преимущественно выросли, при этом индекс DJIA обновил рекордный максимум. Инвесторы оценивали долгожданные предложения по сокращению налогов, обнародованные республиканцами, которые вызвали глубокий скептицизм по поводу принятия законопроекта. Кроме того, трейдеры ожидали новостей о том, кто станет следующим главой ФРС. Президент США Трамп выдвинул Джерома Пауэлла на должность председателя ФРС, который в случае одобрения Сената Пауэлл в феврале сменит Джанет Йеллен. В Белом доме ожидают, что кандидатура Пауэлла будет одобрена сенаторами. В фокусе внимания рынков также находились данные по США. Министерство труда сообщило, что число американцев, подавших заявки на получение новых пособий по безработице, упало на прошлой неделе, несмотря на то, что Пуэрто-Рико, опустошенный ураганами, только начал процесс обработки отстающих заявок. Первичные обращения за пособиями по безработице упали на 5 000 до 229 000 с учетом сезонных колебаний за неделю по 28 октября. Экономисты ожидали 235 000 первичных обращений. Отдельный отчет от Министерства труда показал, что производительность в несельскохозяйственном секторе, измеряемая как товары и услуги, произведенные за час работы, увеличилась на 3,0% с учетом сезонных колебаний в третьем квартале, по сравнению с темпами роста на 1,5% во втором квартале 2017 года. Экономисты ожидали роста на 2,4% за квартал.

В пятницу основные фондовые индексы США незначительно выросли после публикации октябрьских данных о рабочих местах, вызвавших опасения относительно роста заработной платы, в то время как скачок акций Apple поддерживал высокотехнологичный Nasdaq. Министерство труда сообщило, что экономика США добавила 261 тыс рабочих мест в октябре, так как ситуация с трудоустройством продолжает улучшаться после ураганов Харви и Ирма. Экономисты ожидали увеличение числа занятых на 310 тыс. Уровень безработицы снизился до 4,1% с 4,2% и приблизился к 17-летнему минимуму. В то же время средняя почасовая зарплата почти не изменилась. Экономисты ожидали, что уровень безработицы сохранится на отметке 4,2%, тогда как средняя почасовая зарплата увеличится на 0,2% в октябре.

Определенную поддержку рынку оказал отчет от ISM, в котором сообщалось, что индекс деловой активности в сфере услуг США вырос в октябре до 60,1 пунктов с 59,8 пункта в сентябре. Последнее значение оказалось самым высоким с августа 2005 года. Аналитики прогнозировали, что показатель ухудшится до 58,5 пункта.

В отраслевом разрезе большинство секторов индекса S&P за период 30 октября - 3 ноября включительно показали повышение. Максимальный рост продемонстрировал сектор базовых материалов (+1,8%). Наибольшее снижение зафиксировал сектор промышленных товаров (-0,2%).

Что касается компонентов индекса DOW, за прошедшую неделю снижение показали 17 из 30 акций, входящих в состав индекса. Наибольший отрицательный результат за неделю продемонстрировали акции Merck & Co., Inc. (MRK, -10.68%). Лидером были акции Intel Corporation (INTC, +13.91%).

Информационно-аналитический отдел TeleTrade

Европейские фондовые индексы завершили торговую сессию на положительной территории. Инвесторы анализировали новую порцию корпоративных отчетов о доходах, и отыгрывали новости о том, что президент США Трамп выдвинул Джерома Пауэлла на должность председателя ФРС.

Основные фондовые индексы США умеренно выросли в пятницу после октябрьских данных о рабочих местах, вызвавших опасения относительно роста заработной платы, в то время как скачок акций Apple поддерживал высокотехнологичный Nasdaq.

Как показал отчет Министерства труда, экономика США добавила 261 тыс рабочих мест в октябре, так как ситуация с трудоустройством продолжает улучшаться после ураганов Харви и Ирма. Экономисты прогнозировали увеличение числа занятых в несельскохозяйственных отраслях экономики на 310 тыс в прошлом месяце. Отчет также показал, что уровень безработицы снизился до 4,1% с 4,2% и приблизилизился к 17-летнему минимуму, но снижение частично было связано с резким сокращением численности рабочей силы на 765 тыс человек. В то же время средняя почасовая зарплата почти не изменилась - $26,53 (- $0,01 м/м или 0%) - в октябре. Экономисты ожидали, что уровень безработицы сохранится на отметке 4,2%, тогда как средняя почасовая зарплата увеличится на 0,2% в октябре.

В сентябре торговый дефицит в США несколько увеличился, при этом был чуть больше, чем прогнозировали экономисты. Об этом сообщили данные правительства, опубликованные в пятницу. Дефицит увеличился, поскольку импорт вырос немного быстрее, чем экспорт. Министерство торговли США сообщило, что дефицит торгового баланса в стране увеличился в сентябре до 43,5 млрд. долл. США по сравнению с 42,8 млрд. долл. США в предыдущем месяце. Экономисты ожидали расширения показателя, хотя последняя цифра была немного больше, чем ожидали экономисты - 43,2 млрд. долл. США.

Индекс деловой активности в сфере услуг США, рассчитываемый Институтом управления поставками (ISM), вырос в октябре до уровня 60,1 пунктов по сравнению с 59,8 пункта в сентябре. Последнее значение оказалось самым высоким с августа 2005 года. Аналитики прогнозировали, что показатель ухудшится до 58,5 пункта. Напомним, индикатор является результатом опроса около 400 фирм из 60 секторов по всем США. Значение превышающее 50, обычно рассматривается как показатель роста производственной активности.

Новые заказы на товары, произведенные в США, выросли во второй месяц подряд в сентябре, а заказы на базовые капитальные товары были сильнее, чем сообщалось ранее, предполагая, что производственная активность набирает обороты. Департамент торговли сообщил, что производственные заказы выросли в сентябре на 1,4%, что отражало увеличение спроса на ряд товаров. Напомним, в августе заказы повысились на 1,2%. Экономисты прогнозировали, что производственные заказы вырастут на 1,3% в сентябре.

Цены на нефть заметно выросли в пятницу, приблизившись к самым высоким уровням за последние два года, чему способствовал рост глобального спроса и физических цен, а также сохраняющиеся ожидания того, что ОПЕК и другие страны-производители продлят сделку по сокращению поставок.

Большинство компонентов индекса DOW в плюсе (17 из 30). Лидер роста - Apple Inc. (AAPL, +2.80%). Аутсайдер - Intel Corporation (INTC, -1.64%).

Большинство секторов S&P в плюсе. Больше всего вырос сектор конгломератов (+2.5%). Наибольшее снижение показывает финансовый сектор (-0.3%).

На текущий момент фьючерсы демонстрируют следующую динамику:

Dow 23478.00 +34.00 +0.15%

S&P 500 2581.25 +4.50 +0.17%

Nasdaq 100 6268.75 +33.00 +0.53%

Oil 54.96 +0.42 +0.77%

Gold 1268.90 -9.20 -0.72%

U.S. 10yr 2.35 +0.00

Информационно-аналитический отдел TeleTrade

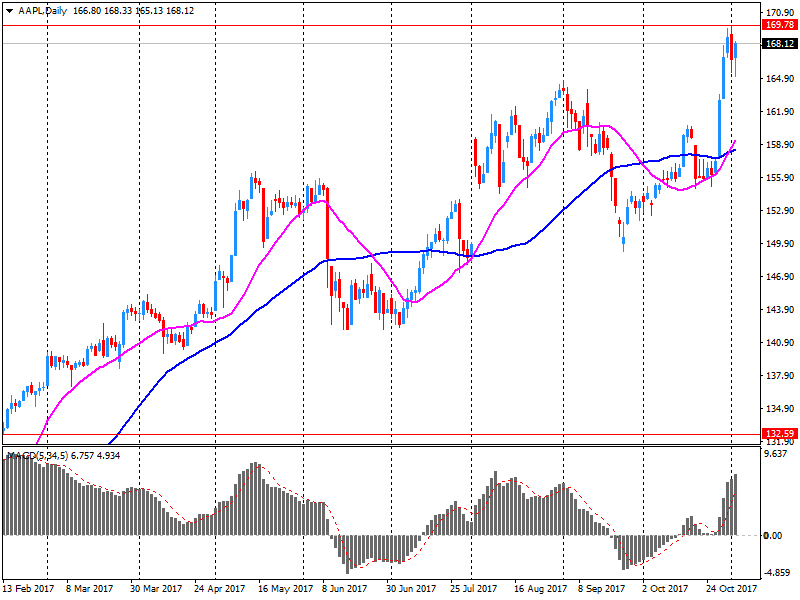

Apple Inc (AAPL) в четверг сообщил о доходах, превышающих ожидания, и озвучил хороший прогноз для праздничного сезона, что вызвало обеспокоенность инвесторов относительно задержки производства нового iPhone X и продемонстрировало силу в растущей линейке продуктов и услуг.

Отчет о доходах появился тогда же, когда iPhone X поступил в продажу в пятницу утром в Австралии.

Аналитики позитивно отзываются о генеральном директоре Apple Тиме Куке и размышляют о том, когда Apple сможет стать первой публичной компанией стоимостью в триллионов долларов.

"Мы старались, чтобы iPhone был настолько доступным, насколько это возможно для людей, которые действительно хотят iPhone, но могут иметь ограниченный бюджет", - сказал Кук в ходе разговора с аналитиками.

Всего несколько недель назад Apple столкнулась со слухами о производственных проблемах, которые могли бы ограничить предложение.

Но руководители Apple в четверг открестились от проблем, так как главный финансовый директор Лука Маэстри сказал Reuters, что компания "очень довольна" тем, как развивается производство iPhone X.

Согласно прогнозу Thomson Reuters I/B/E/S, Apple прогнозирует финансовый доход в первом квартале в размере от $84 до $87 млрд, в то время как средний показатель ожиданий прогнозируется на уровне $84,18 млрд.

"Теперь капитализация в триллион долларов может быть в глазах Кука достижимой в свете этих результатов и рекомендаций по iPhone X", - сказал Дэниэл Айвс, аналитик GBH Insights.

Рыночная капитализация компании из Купертино, штат Калифорния, составляет около $868 млрд, что делает ее самой ценной в мире публичной компанией.

Боб О'Доннелл, глава Techanalysis Research, предупредил, что если Apple не сможет удовлетворить спрос на iPhone X на праздничный сезон, это подтолкнет покупателей ждать до следующего квартала Apple, и к этому времени они, возможно, потратят свои деньги в другом месте.

Apple сообщила, что продала 46,7 млн IPhone в четвертом квартале, закончившемся 30 сентября, по сравнению с оценками аналитиков в $46,4 млн, согласно данным Financials и аналитической фирме FactSet. Однако средние отпускные цены в $618 отставали от прогнозов в $638.

Чистая прибыль компании выросла до $10,71 млрд, или $2,07 на акцию за квартал, с $9,01 млрд или $1,67 на акцию годом ранее. Это превзошло среднюю оценку аналитиков в размере $1,87 на акцию.

Apple прогнозирует валовую маржу от 38% до 38,5%, что выше, чем ожидалось многими аналитиками.

Аналитики в среднем ожидали, что общий доход составит $50,7 млрд, сообщает Thomson Reuters I/B/E/S.

Apple также заявил, что вернулася к росту выручки в Китае, и принесла $9,8 млрд по сравнению с $8 млрд годом ранее, чему способствовал двузначный рост продаж iPhone.

На текущий момент акции Apple Inc (AAPL) котируются по $172,90 (+2,85%)

Доходность 10-и летних облигаций в начале сегодняшней торговой сессии находится на уровне 2.34% (-1 б.п.).

Нефть (WTI) $54.80 (+0.48%)

Золото $1,278.30 (+0.02%)

Перед открытием рынка фьючерс S&P находится на уровне 2,577.50 (+0.03%), фьючерс NASDAQ повысился на 0.45% до уровня 6,264.00. Внешний фон нейтральный. Основные фондовые индексы Азии завершили сессию разнонаправленно. Основные фондовые индексы Европы на текущий момент демонстрируют смешанную динамику.

Nikkei -

Hang Seng 28,603.61 +84.97 +0.30%

Shanghai 3,371.21 -12.10 -0.36%

S&P/ASX 5,959.88 +28.17 +0.47%

FTSE 7,557.40 +2.08 +0.03%

CAC 5,506.10 -4.40 -0.08%

DAX 13,464.46 +23.53 +0.18%

Декабрьские нефтяные фьючерсы Nymex WTI в данный момент котируются по $54.67 за баррель (+0.24%)

Золото торгуется по $1,278.00 за унцию (-0.02%)

Фьючерсы на основные фондовые индексы США на премаркете демонстрируют незначительное повышение. В центре внимания участников рынка находятся данные по рынку труда США и квартальная отчетность компании Apple (AAPL).

Как показал отчет Министерства труда, экономика США добавила 261 тыс. рабочих мест в октябре, так как ситуация с трудоустройством продолжает улучшаться после ураганов Харви и Ирма. Экономисты прогнозировали увеличение числа занятых в несельскохозяйственных отраслях экономики на 310 тыс. в прошлом месяце. Отчет также показал, что уровень безработицы снизился до 4.1% с 4.2% и приблизилизился к 17-летнему минимуму, но снижение частично было связано с резким сокращением численности рабочей силы на 765 тыс. человек. В то же время средняя почасовая зарплата почти не изменилась - $26.53 (-1 цент м/м или 0%) - в октябре. Экономисты ожидали, что уровень безработицы сохранится на отметке 4.2%, тогда как средняя почасовая зарплата увеличится на 0.2% в октябре.

И прибыль ($2.07 в расчете на одну акцию), и выручка ($52.579 млрд.) компании Apple (AAPL) превысили ожидания аналитиков. Кроме того, в компании сообщили, что в первом квартале 2018 ФГ ожидают получить выручку в размере $84-87 млрд. (против среднего прогноза аналитиков $85.34 млрд.). В ходе конференц-колла после публикации отчетности менеджмент также сообщил, что заказы на iPhone 8 и X очень сильные ('very strong'). Акции AAPL на премаркете выросли на 3.7%.

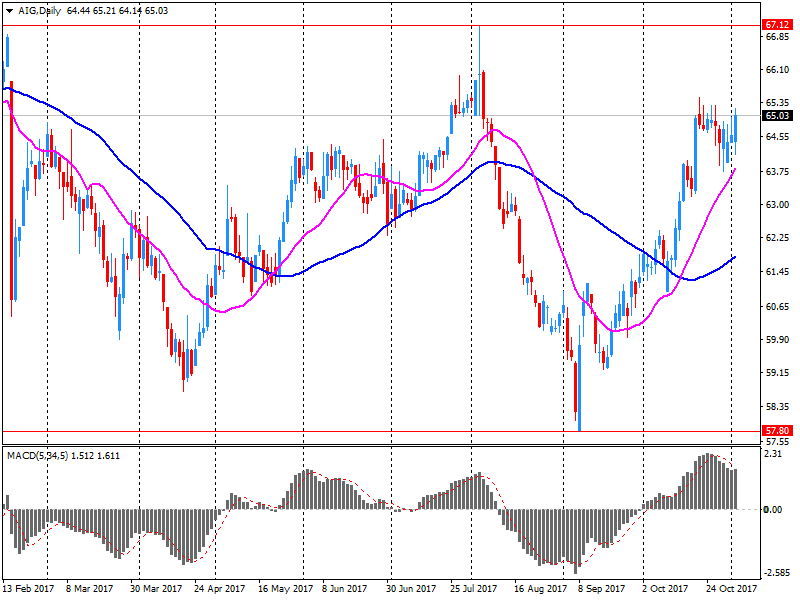

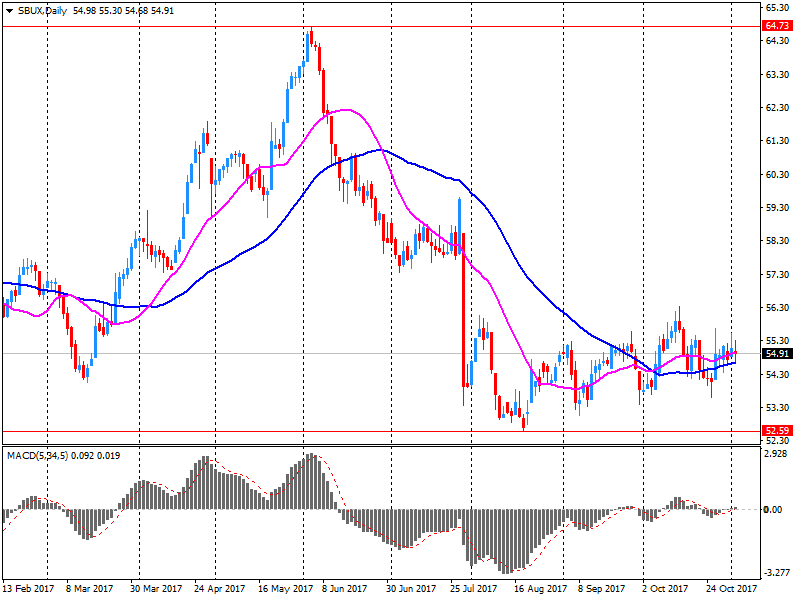

Помимо Apple, свои квартальные результаты также обнародовали Starbucks (SBUX) и American International Group (AIG). Первая (Starbucks) показала прибыль на уровне $0.55 в расчете на одну акцию, что совпало со средним прогнозом аналитиков. В то же время заявленная компанией квартальная выручка в размере $5.698 млрд. (-0.2% г/г) оказалась несколько (на 1.9%) ниже ожиданий рынка. Акции SBUX на премаркете подешевели на 0.3%.

Квартальные результаты AIG оказались разочаровывающими: компания показала убыток на уровне $1.22 в расчете, что что оказалось на $0.43 хуже среднего прогноза аналитиков на уровне -$0.79. Акции AIG на премаркете обвалились на 4.6%.

После начала торгов влияние на их ход могут оказать данные по индексу деловой активности в сфере услуг от Института управления поставками (14:00 GMT) и производственным заказам (14:00 GMT), а также выступление члена Комитета по открытым рынкам ФРС Н. Кашкари (16:15 GMT).

(компания / тикер / цена / изменение ($/%) / проторгованый объем)

| 3M Co | MMM | 232.99 | 0.76(0.33%) | 437 |

| Amazon.com Inc., NASDAQ | AMZN | 1,094.02 | -0.20(-0.02%) | 15061 |

| AMERICAN INTERNATIONAL GROUP | AIG | 62.99 | -1.99(-3.06%) | 35774 |

| Apple Inc. | AAPL | 175.2 | 7.09(4.22%) | 2508773 |

| AT&T Inc | T | 33.41 | 0.24(0.72%) | 37522 |

| Barrick Gold Corporation, NYSE | ABX | 14.14 | 0.04(0.28%) | 24662 |

| Boeing Co | BA | 263.29 | 0.66(0.25%) | 896 |

| Cisco Systems Inc | CSCO | 34.1 | -0.11(-0.32%) | 11845 |

| Citigroup Inc., NYSE | C | 74.27 | -0.15(-0.20%) | 50164 |

| Exxon Mobil Corp | XOM | 83.55 | 0.02(0.02%) | 1274 |

| Facebook, Inc. | FB | 179.57 | 0.65(0.36%) | 116137 |

| Ford Motor Co. | F | 12.45 | 0.03(0.24%) | 16285 |

| Freeport-McMoRan Copper & Gold Inc., NYSE | FCX | 14.17 | -0.06(-0.42%) | 1500 |

| General Motors Company, NYSE | GM | 42.35 | -0.25(-0.59%) | 6056 |

| Goldman Sachs | GS | 245.95 | -0.93(-0.38%) | 10226 |

| Google Inc. | GOOG | 1,027.44 | 1.86(0.18%) | 2049 |

| Hewlett-Packard Co. | HPQ | 21.62 | 0.18(0.84%) | 640 |

| Home Depot Inc | HD | 164 | 1.29(0.79%) | 3572 |

| Intel Corp | INTC | 47.3 | 0.20(0.42%) | 61346 |

| International Business Machines Co... | IBM | 153.95 | 0.60(0.39%) | 2130 |

| Johnson & Johnson | JNJ | 140 | 0.07(0.05%) | 467 |

| JPMorgan Chase and Co | JPM | 101.24 | -0.35(-0.34%) | 26472 |

| McDonald's Corp | MCD | 168.44 | 0.34(0.20%) | 681 |

| Merck & Co Inc | MRK | 55.71 | 0.34(0.61%) | 1270 |

| Microsoft Corp | MSFT | 84.2 | 0.15(0.18%) | 33394 |

| Starbucks Corporation, NASDAQ | SBUX | 54.3 | -0.57(-1.04%) | 908483 |

| Tesla Motors, Inc., NASDAQ | TSLA | 299 | -0.26(-0.09%) | 28478 |

| The Coca-Cola Co | KO | 45.83 | -0.05(-0.11%) | 320 |

| Twitter, Inc., NYSE | TWTR | 19.99 | 0.28(1.42%) | 206582 |

| Verizon Communications Inc | VZ | 47.73 | 0.27(0.57%) | 587 |

| Visa | V | 111.33 | 0.35(0.32%) | 4851 |

| Wal-Mart Stores Inc | WMT | 89.2 | 0.40(0.45%) | 5220 |

| Walt Disney Co | DIS | 98.38 | 0.03(0.03%) | 405 |

Аналитики Credit Suisse присвоили акциям UnitedHealth (UNH) рейтинг Outperform

-------------------------------------------------------------

Воспользоваться сервисом "Рейтинги акций" TeleTrade можно, заполнив форму на одноименной странице нашего сайта или в Личном кабинете трейдера в разделе "Аналитика" (для подключения услуги необходимо связаться со своим менеджером).

Аналитики BofA/Merrill снизили рейтинг акций American Intl (AIG) до уровня Neutral с Buy

-------------------------------------------------------------

Воспользоваться сервисом "Рейтинги акций" TeleTrade можно, заполнив форму на одноименной странице нашего сайта или в Личном кабинете трейдера в разделе "Аналитика" (для подключения услуги необходимо связаться со своим менеджером).

Аналитики Rosenblatt повысили рейтинг акций Apple (AAPL) до уровня Buy с Neutral; целевая стоимость $180

Аналитики Argus повысили рейтинг акций Twitter (TWTR) до уровня Buy с Hold; целевая стоимость $25

-------------------------------------------------------------

Воспользоваться сервисом "Рейтинги акций" TeleTrade можно, заполнив форму на одноименной странице нашего сайта или в Личном кабинете трейдера в разделе "Аналитика" (для подключения услуги необходимо связаться со своим менеджером).

Согласно обнародованному отчету, убыток компании American Intl (AIG) по итогам третьего квартала 2017 финансового года (ФГ) составил $1.22 в расчете на одну акцию (против прибыли $1.23 в третьем квартале 2016 ФГ), что оказалось на $0.43 хуже среднего прогноза аналитиков на уровне -$0.79.

В компании отметили, что в третьем квартале, "страховая отрасль стала свидетелем беспрецедентных катастрофических событий".

Акции AIG на премаркете снизились до уровня $62.50 (-3.82%).

Информационно-аналитический отдел TeleTrade

Согласно обнародованному отчету, прибыль компании Starbucks (SBUX) по итогам четвертого квартала 2017 финансового года (ФГ) достигла $0.55 в расчете на одну акцию (против $0.56 в четвертом квартале 2016 ФГ), что совпало со средним прогнозом аналитиков на уровне $0.55.

Квартальная выручка компании составила $5.698 млрд. (-0.2% г/г), тогда как средний прогноз аналитиков предполагал $5.807 млрд.

Акции SBUX на премаркете снизились до уровня $54.29 (-1.06%).

Информационно-аналитический отдел TeleTrade

Согласно обнародованному отчету, прибыль компании Apple (AAPL) по итогам четвертого квартала 2017 финансового года (ФГ) достигла $2.07 в расчете на одну акцию (против $1.67 в четвертом квартале 2016 ФГ), что оказалось выше среднего прогноза аналитиков на уровне $1.87.

Квартальная выручка компании составила $52.579 млрд. (+12.2% г/г), тогда как средний прогноз аналитиков предполагал $50.707 млрд.

В компании также сообщили, что в первом квартале 2018 ФГ ожидают получить выручку в размере $84-87 млрд. (против среднего прогноза аналитиков $85.34 млрд.) и маржу валовой прибыли на уровне 38-38.5% (против 38.6% прогнозируемых аналитиками и 38.5% зафиксированных в прошлом году).

Акции AAPL на премаркете выросли до уровня $174.35 (+3.71%).

Информационно-аналитический отдел TeleTrade

Европейские фондовые индексы немного выросли в пятницу утром, в то время как инвесторы оценивали новую порцию корпоративных отчетов о доходах.

Сводный европейский индекс Stoxx 600 вырос на 0,2 процента в середине утренних сделок, причем большинство секторов и крупных бирж торговались на положительной территории.

Автомобильный сектор Европы поднялся на 0,8% в пятницу утром. Renault был лучшим исполнителем, набрав около 4,5% после того, как французское государство сократило свою долю в автопроизводителе до уровня 15%. Франция заявила, что продала 4,7% акций фирмы за 1,2 млрд евро (1,4 млрд долларов).

Рассматривая отдельные акции, Societe Generale сообщил о 15-процентном снижении чистой прибыли в третьем квартале года, в то время как он готовится разрешить два юридических спора в США. Акции французского банка упали на 3% в начале торгов.

Авиакомпания Air France-KLM сообщила о прибыли, превысившей ожидания в третьем квартале, в пятницу, выиграв совместно с европейскими конкурентами от надежного летнего спроса. Франко-голландская компания заявила, что улучшение ценовых тенденций поддержало бизнес за три месяца до сентября. Однако Air France-KLM отстает от своих конкурентов с точки зрения сокращения затрат, что приводит к снижению прибыльности. Акции упали на 8 процентов на новостях.

В США акции Apple достигли новых максимумов после прогноза о том, что праздничные продажи превзойдут ожидания рынка, что, вероятно, положительно для компаний, работающих с технологическим гигантом в Европе. Между тем, президент Дональд Трамп подтвердил, что Джером Пауэлл будет управлять Федеральным резервом после истечения срока полномочий нынешнего председателя Джанет Йеллен. Этот шаг был позитивно воспринят инвесторами, в надежде, что он не помешает растущему фондовому рынку.

В Европе фунт стерлингов вырос по отношению к доллару в пятницу утром, после того, как он обвалился в четверг после принятия Банком Англии решения повысить процентные ставки. Банк Англии указал, что в будущем он будет постепенно повышать процентные ставки. Валюта Великобритании снизилась на 1,45% по отношению к доллару на предыдущей сессии и колебалась в районе 1,3065 доллара во время торгов в середине утра.

Цены на нефть слегка отступили от недавно достигнутых двухлетних пиков в пятницу, поскольку сокращение поставок в странах ОПЕК привело к ужесточению предложения и истощению запасов. Нефть марки Brent выросла на 0,3 процента до уровня 60,84 доллара за баррель, а WTI выросла на 0,5 процента до 54,81 доллара за баррель в 11:00 GMT.

На текущий момент:

FTSE 7565.87 10.55 0.14%

DAX 13481.57 40.64 0.30%

CAC 5515.22 4.72 0.09%

Информационно-аналитический отдел TeleTrade

Большинство индексов Азиатско-тихоокеанского региона закрылись разнонаправленно. Настроения инвесторов поддерживались выходом законопроекта о налоговой реформе США, а также объявлением Джерома Пауэлла в качестве следующего председателя Федерального резерва.

Фондовые индексы Азиатско-Тихоокеанского региона торгуются разнонаправленно, несмотря на позитивные сигналы с Уолл-стрит. Также инвесторы ожидают публикацию ежемесячного отчета о занятости в США за октябрь, который выйдет позднее сегодня.

Рынки в Японии закрыты в связи с празднованием Дня культуры.

Австралийский рынок растет на позитивных сигналах с Уолл-стрит и более высоких ценах на сырьевые товары. Инвесторы в основном проигнорировали данные по розничным продажам в Австралии за сентябрь. Объем розничных продаж в сентябре остался неизменным (0,0%), хотя экономисты ожидали рост показателя на 0,4% после снижения на -0,5% (пересмотрено с -0,6%) в августе.

Акции ANZ Banking, Commonwealth Bank и Westpac торгуются в диапазоне от 0,2 до 0,5%. А вот бумаги National Bank of Australia упали в цене на -0,3%, увеличив потери от предыдущей сессии.

Рыночная стоимость BHP Billiton увеличилась на более чем 1%, а Rio Tinto - на 0,5%, поскольку цены на железную руду выросли в ходе торгов.

SHANGHAI 3358.42 -24.89 -0.74%

HSI 28606.15 +87.51 +0.31%

ASX 200 5959.60 +27.89 +0.47%

KOSPI 2542.86 -3.50 -0.14%

NZ50 8065.12 -17.94 -0.22%

Информационно-аналитический отдел TeleTrade

(индекс/цена закрытия/изменение, пункты/изменение, %)

Nikkei +119.04 22539.12 +0.53%

TOPIX +7.37 1794.08 +0.41%

Hang Seng -75.42 28518.64 -0.26%

CSI 300 +0.51 3997.13 +0.01%

Euro Stoxx 50 -8.60 3688.80 -0.23%

FTSE 100 +67.36 7555.32 +0.90%

DAX -24.58 13440.93 -0.18%

CAC 40 -3.79 5510.50 -0.07%

DJIA +81.25 23516.26 +0.35%

S&P 500 +0.49 2579.85 +0.02%

NASDAQ -1.56714.94 -0.02%

S&P/TSX -14.34 16014.99 -0.09%

Информационно-аналитический отдел TeleTrade

© 2000-2026. Все права защищены.

Сайт находится под управлением TeleTrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

Информация, представленная на сайте, не является основанием для принятия инвестиционных решений и дана исключительно в ознакомительных целях.

Компания не обслуживает и не предоставляет сервис клиентам, которые являются резидентами US, Канады, Ирана, Йемена и стран внесенных в черный список FATF.

Проведение торговых операций на финансовых рынках с маржинальными финансовыми инструментами открывает широкие возможности и позволяет инвесторам, готовым пойти на риск, получать высокую прибыль. Но при этом несет в себе потенциально высокий уровень риска получения убытков. Поэтому перед началом торговли следует ответственно подойти к решению вопроса о выборе соответствующей инвестиционной стратегии с учетом имеющихся ресурсов.

Использование информации: при полном или частичном использовании материалов сайта ссылка на TeleTrade как источник информации обязательна. Использование материалов в интернете должно сопровождаться гиперссылкой на сайт teletrade.org. Автоматический импорт материалов и информации с сайта запрещен.

По всем вопросам обращайтесь по адресу pr@teletrade.global.

переводы