- Аналитика

- Новости и инструменты

- Новости рынков

Новости и прогнозы: фондовый рынок от 06-10-2017

Основные фондовые индексы США завершили сегодняшние торги вблизи нулевой отметки

По итогам торговой недели: DOW +1.65%, S&P +1.11%, Nasdaq +1.45%

В понедельник основные фондовые рынки США умеренно выросли, при этом S&P и Dow обновили свои рекордные максимумы, чему способствовала публикации данных, которые указали на силу в экономике. Результаты сентябрьского исследования от IHS Markit сигнализировали об улучшении условий в производственном секторе США - окончательный индекс PMI достиг 53,1, что немного выше предварительной оценки 53,0 и больше, чем 52,8 в августе. Подъем был поддержан ростом производства и новых заказов. Между тем, отчет от ISM показал: в сентябре индекс PMI для производственной сферы составил 60,8 против 58,8 в августе. Аналитики ожидали, что показатель упадет до 58,0. Кроме того, расходы на строительство в США умеренно выросли в августе, прервав двухмесячное сокращение, чему способствовало повышение как частных, так и госрасходов. Министерство торговли сообщило, что расходы на строительство выросли на 0,5%, до $1,21 трлн. Изменение расходов за июль было пересмотрено в сторону ухудшения - до -1,2% с -0,6%. Экономисты прогнозировали, что в августе расходы увеличатся на 0,3%.

Во вторник основные фондовые индексы США немного выросли, достигнув новых рекордных максимумов, чему способствовало ралли в секторе конгломератов и сфере услуг, а также подорожание акции Ford Motor и General Motors после того, как автопроизводители сообщили о сильных продажах в сентябре. Постепенно внимание инвесторов смещается на квартальную отчетность корпоративного сегмента за третий квартал (неофициальный старт сезона отчетов компаний США произойдет 12 октября с публикацией результатов нескольких крупнейших финучреждений (Citigroup, JPMorgan Chase). По данным Thomson Reuters, прибыль компаний, входящих в S&P 500, как ожидается, покажет увеличение на 6,2% годовых после превысившего ожидания роста на 12,3% г/г во втором квартале.

В среду основные фондовые рынки США отступили от ранее достигнутых максимумов, и завершили сессию с минимальным повышением. В фокусе внимания участников рынка находился блок данных по США, спекуляции о том, кто станет следующим главой ФРС после Йеллен, а также сообщения об отставке секретаря США Рекса Тиллерсона, которые затем были опровергнуты. Что касается данных по США, отчет от Automatic Data Processing (ADP) показал, что занятость в частном секторе США выросла в сентябре на 135 тыс. человек по сравнению с пересмотренным в сторону понижения показателем за август на уровне 228 тыс. (первоначально сообщалось о росте на 237 тыс.). Аналитики ожидали, что число занятых увеличится на 130 тыс. Между тем, данные от Markit сигнализировали о дальнейшем повышении деловой активности в секторе услуг США. Хотя темпы роста слегка ослабли по сравнению с августом, рост как активности, так и притоке новых заказов был сильным по сравнению со средним за последние два года. Индекс деловой активности в секторе услуг составил в сентябре 55,3 против 56,0 в августе. Кроме того, стало известно, что индекс деловой активности в сфере услуг США, рассчитываемый ISM, вырос до 59,8 пунктов в сентябре с 55,3 пункта в августе. В итоге, индекс достиг самого высокого уровня с августа 2005 года. Аналитики прогнозировали, что показатель улучшится лишь до 55,5 пункта.

В четверг основные фондовые индексы США заметно выросли, снова обновив рекордные уровни, чему способствовал рост акций технологических фирм, в том числе Netflix, Microsoft и Amazon.com. Дополнительную поддержку рынку оказывала статистика по США. Как стало известно, число американцев, подавших заявки на получение новых пособий по безработице, упало в конце сентября, хотя недавние ураганы продолжали подрывать экономическую активность в нескольких регионах. Первичные обращения за пособиями по безработице снизились на 12 000 до 260 000 человек за неделю по 30 сентября. Экономисты ожидали 270 000 новых заявок. Кроме того, Министерстве торговли заявило, что торговый дефицит в США снизился в августе до 42,4 млрд. долл. США с 43,6 млрд. долл. США в июле. Ожидался дефицит 42,7 млрд. долл. США. Импорт упал на 0,1% до 237,7 млрд. долл. США. Экспорт вырос на 0,4% до 195,3 млрд. долл. США.

В пятницу основные фондовые индексы США торговались смешано, но завершили сессию почти без изменений. На динамику торгов влияло падение котировок компании Costco и акций энергетического сектора, наряду с негативными настроениями из-за отчета, который отразил снижение занятости в США впервые за семь лет. Так, число занятых в США упало в сентябре, поскольку ураганы Харви и Ирма оставили перемещенных рабочих временно безработными и отсрочили найм, что стало последним показателем того, что ураганы подрывают экономическую активность в третьем квартале. Министерство труда сообщило, что число занятых в несельскохозяйственном секторе сократились на 33 000 на фоне рекордного падения занятости в секторе досуга и гостеприимства. Экономисты прогнозировали рост занятости на 90 000. Уровень безработицы снизился на 0,2 процента, до 4,2 процента, что является самым низким с февраля 2001 года. Средний почасовой доход увеличился на 0,5 процента после роста на 0,2 процента в августе. Это подтолкнуло ежегодный рост зарплаты до 2,9 процента с 2,7 процента в августе.

В отраслевом разрезе все сектора индекса S&P за период 25 - 29 сентября включительно показали повышение. Максимальный прирост продемонстрировал сектор промышленных товаров (+1,4%).

Что касается компонентов индекса DOW, за прошедшую неделю повышение показали 28 из 30 акций, входящих в состав индекса. Лидером были акции The Goldman Sachs Group, Inc. (GS, +4.50%). Отрицательный результат продемонстрировали только акции NIKE, Inc. (NKE, -0.86%) и Exxon Mobil Corporation (XOM, -0.21%).

Информационно-аналитический отдел TeleTrade

Европейские фондовые рынки завершили сегодняшние торги разнонаправленно, поскольку инвесторы анализировали статданные по рынку труда США и отслеживали политические события в Испании.

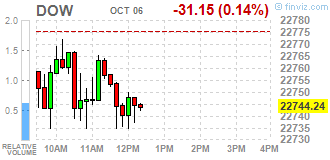

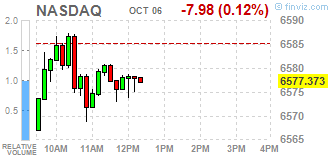

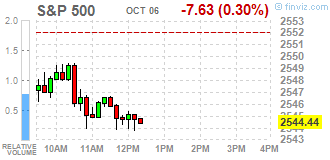

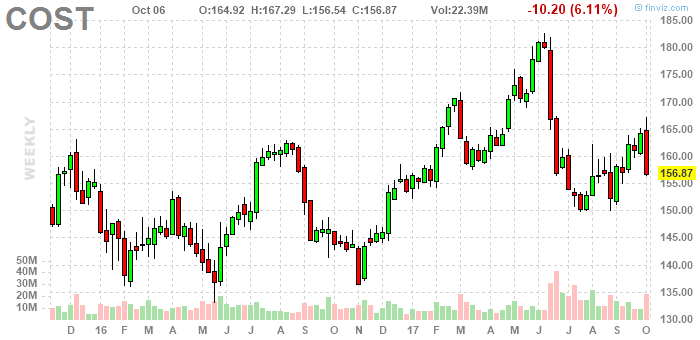

Основные фондовые индексы США снизились в пятницу на фоне падения котировок компании Costco (COST) и акций энергетического сектора вдобавок к негативным настроениям из-за отчета, который отразил снижение занятости в США впервые за семь лет.

Так, число занятых в США упало в сентябре, поскольку ураганы Харви и Ирма оставили перемещенных рабочих временно безработными и отсрочили найм, что стало последним показателем того, что ураганы подрывают экономическую активность в третьем квартале. Министерство труда сообщило в пятницу, что число занятых в несельскохозяйственном секторе сократились на 33 000 рабочих мест в прошлом месяце на фоне рекордного падения занятости в секторе досуга и гостеприимства.

Вместе с тем, в конце августа общие запасы оптовых торговцев, за исключением филиалов и отделений производителей, после корректировки на сезонные колебания, но не на изменения цен, составили 608,1 млрд, что на 0,9% выше, чем в июле. Общие запасы выросли на 4,5% по сравнению с пересмотренным уровнем в августе 2016 года. Изменение с июля 2017 года по август 2017 года было пересмотрено с предварительной оценки 1,0% до 0,9%.

Большинство компонентов индекса DOW в минусе (19 из 30). Лидер роста - UnitedHealth Group Incorporated (UNH, +0.87%). Аутсайдер - Verizon Communications Inc., (VZ, -2.00%).

Все сектора S&P в минусе. Наибольшее снижение показывает сектор сырьевых материалов (-0.9%).

На текущий момент фьючерсы демонстрируют следующую динамику:

Dow 22694.00 -46.00 -0.20%

S&P 500 2542.25 -7.75 -0.30%

Nasdaq 100 6057.25 -8.50 -0.14%

Oil 49.25 -1.54 -3.03%

Gold 1277.40 +4.20 +0.33%

U.S. 10yr 2.36 +0.01

Информационно-аналитический отдел TeleTrade

Квартальные результаты крупнейшей в мире сети складов самообслуживания клубного типа и пятого по величине продаж розничного торгового предприятия в США Costco Wholesale (COST) превысили прогнозируемые данные. Этому способствовало повышение членских взносов, но падение валовой прибыли вызвало обеспокоенность в связи с усилением ценовой войны, в результате чего акции теряют более 6% в течении регулярной сессии.

Инвесторы опасаются, что бизнес-модель Costco, которая в основном генерирует доход через клубное членство, сталкивается с усилением конкуренции со стороны онлайн-гиганта Amazon.com, который зашел на рынок продуктов питания после приобретения Whole Foods.

Валовая прибыль в четвертом квартале снизилась по сравнению с аналогичным периодом прошлого года на 15 базисных пунктов, так как розничный торговец тратит больше на продажи и лояльность членов, отметили представители Costco на телефонной конференции после публикации отчета.

"Мы считаем, что краткосрочные настроения и опасения относительно долгосрочного воздействия Amazon на бизнес Costco могут продолжать создавать давление на акции COST и ограничивать потенциал роста", - отметили аналитики BMO Capital Markets.

Costco внедрила ежегодный членский взнос в размере $5 - $60 для Goldstar и бизнес-членов и $10 - $120 за членство в этом квартале.

Членские взносы, на которые приходилось около 72% операционного дохода Costco в 2016 году, выросли на 13% в 17-недельном четвертом квартале, закончившемся 3 сентября.

Исключая влияние колебаний цены на топливо и валюты, общий объем сопоставимых продаж компании составил 5,7%, в то время как аналитики исследовательской фирмы Consensus Metrix ожидали увеличения на 5,1%.

Стоит отметить, что продажи Costco в США выросли на 5,8%.

Чистая прибыль Costco выросла до $919 млн долл, или $2,08 долл на акцию с $779 млн долл или $1,77 долл на акцию.

Общий доход вырос на 15,7% до $42,30 млрд.

По данным Thomson Reuters I/B/E/S, аналитики в среднем ожидали прибыль Costco в размере $2,02 долл на акцию и выручку в размере $41,55 млрд долл.

На текущий момент акции Costco Wholesale Corporation (COST) котируются по $156,87 (-6,11%)

Информационно-аналитический отдел TeleTrade

Доходность 10-и летних облигаций в начале сегодняшней торговой сессии находится на уровне 2.39% (+4 б.п.).

Нефть (WTI) $49.49 (-2.56%)

Золото $1,267.80 (-0.42%)

Перед открытием рынка фьючерс S&P находится на уровне 2,546.50 (-0.13%), фьючерс NASDAQ снизился на 0.22% до уровня 6,052.25. Внешний фон позитивный. Основные фондовые индексы Азии завершили сессию в плюсе. Основные фондовые индексы Европы на текущий момент демонстрируют смешанную динамику.

Nikkei 20,690.71 +62.15 +0.30%

Hang Seng 28,458.04 +78.86 +0.28%

Shanghai -

S&P/ASX 5,710.68 +58.91 +1.04%

FTSE 7,522.87 +14.88 +0.20%

CAC 5,369.89 -9.32 -0.17%

DAX 12,974.50 +6.45 +0.05%

Ноябрьские нефтяные фьючерсы Nymex WTI в данный момент котируются по $49.72 за баррель (-2.11%)

Золото торгуется по $1,270.80 за унцию (-0.18%)

Фьючерсы на основные фондовые индексы США на премаркете демонстрируют незначительное снижение на фоне публикации неоднозначных данных по рынку труда.

Как сообщили в Министерстве труда, число занятых в несельскохозяйственном секторе сократились на 33 000 рабочих мест в прошлом месяце на фоне рекордного падения занятости в секторе досуга и гостеприимства. Снижение числа занятых стало первым с сентября 2010 года. В министерстве отметили, что ураганы Харви и Ирма, которые обрушились на Техас и Флориду в конце августа и в начале сентября, сократили "оценку общей занятости в несельскохозяйственном секторе за сентябрь". Экономисты прогнозировали рост занятости на 90 000 рабочих мест в прошлом месяце. Правительство пересмотрело данные за август, и показало 169 000 рабочих мест, созданных в этом месяце, против ранее сообщавшихся 156 000 человек. Ожидается, что вместе с восстановлением и ликвидацией последствий ураганов увеличится рост рабочих мест в ближайшие месяцы. В то же время ураганы Харви и Ирма не оказали влияния на уровень безработицы, который снизился на две десятых процентного пункта до 4.2%, что является самым низким с февраля 2001 года. Продолжительность средней рабочей недели также не изменилась и составила 34.4 часа. В связи с ураганами и временной безработицей, сосредоточенней в низкооплачиваемых отраслях, таких как розничная торговля, досуг и гостеприимство, средний почасовой доход увеличился на 12 центов или 0.5 процента в сентябре после роста на 0.2 процента в августе. Это подтолкнуло ежегодный рост заработной платы до 2.9% самый большой прирост с декабря 2016 года с 2.7% в августе. По словам аналитиков, ежегодный рост заработной платы должен быть не менее 3%, чтобы достичь инфляционной цели ФРС в 2%.

Смешанный отчет о занятости не должен изменить мнение, что ФРС повысит процентные ставки в декабре. Председатель ФРС Джанет Йеллен в прошлом месяце предупредила, что ураганы могут "существенно" повлиять на рост занятости в сентябре, но ожидает, что последствия "уйдут относительно быстро".

Важных сообщений корпоративного характера, способных оказать влияние на динамику широкого рынка, на премаркете отмечено не было.

После начала торгов влияние на их ход могут оказать выступления членов Комитета по открытым рынкам ФРС У. Дадли (16:15 GMT), Р. Каплана (16:45 GMT) и Д. Булларда (17:50 GMT).

(компания / тикер / цена / изменение ($/%) / проторгованый объем)

| ALCOA INC. | AA | 48 | -0.25(-0.52%) | 810 |

| Amazon.com Inc., NASDAQ | AMZN | 977.25 | -3.60(-0.37%) | 13482 |

| Apple Inc. | AAPL | 154.83 | -0.56(-0.36%) | 115052 |

| AT&T Inc | T | 38.96 | -0.06(-0.15%) | 29738 |

| Barrick Gold Corporation, NYSE | ABX | 16.4 | -0.02(-0.12%) | 10947 |

| Chevron Corp | CVX | 118.4 | -0.18(-0.15%) | 737 |

| Cisco Systems Inc | CSCO | 33.68 | 0.09(0.27%) | 888 |

| Citigroup Inc., NYSE | C | 76.24 | 0.52(0.69%) | 54543 |

| Deere & Company, NYSE | DE | 128.23 | 0.22(0.17%) | 225 |

| Exxon Mobil Corp | XOM | 81.7 | -0.32(-0.39%) | 2160 |

| Facebook, Inc. | FB | 170.4 | -0.84(-0.49%) | 51552 |

| Ford Motor Co. | F | 12.2 | -0.05(-0.41%) | 14128 |

| General Electric Co | GE | 24.52 | -0.02(-0.08%) | 2233 |

| General Motors Company, NYSE | GM | 43.81 | -0.04(-0.09%) | 12877 |

| Goldman Sachs | GS | 247.4 | 1.34(0.54%) | 8313 |

| Google Inc. | GOOG | 967 | -2.96(-0.31%) | 2148 |

| Home Depot Inc | HD | 166.2 | 0.08(0.05%) | 836 |

| Intel Corp | INTC | 39.59 | 0.06(0.15%) | 10402 |

| International Business Machines Co... | IBM | 146.7 | -0.02(-0.01%) | 1457 |

| JPMorgan Chase and Co | JPM | 97.7 | 0.61(0.63%) | 18304 |

| McDonald's Corp | MCD | 158.5 | -0.30(-0.19%) | 430 |

| Microsoft Corp | MSFT | 75.92 | -0.05(-0.07%) | 8655 |

| Nike | NKE | 52.38 | 0.20(0.38%) | 271 |

| Starbucks Corporation, NASDAQ | SBUX | 54.65 | 0.05(0.09%) | 309 |

| Tesla Motors, Inc., NASDAQ | TSLA | 354 | -1.33(-0.37%) | 17526 |

| Twitter, Inc., NYSE | TWTR | 18.16 | -0.09(-0.49%) | 22447 |

| Verizon Communications Inc | VZ | 49.2 | 0.02(0.04%) | 4195 |

| Visa | V | 106.3 | 0.06(0.06%) | 1724 |

| Wal-Mart Stores Inc | WMT | 78.71 | -0.70(-0.88%) | 2508 |

| Walt Disney Co | DIS | 100.17 | 0.06(0.06%) | 331 |

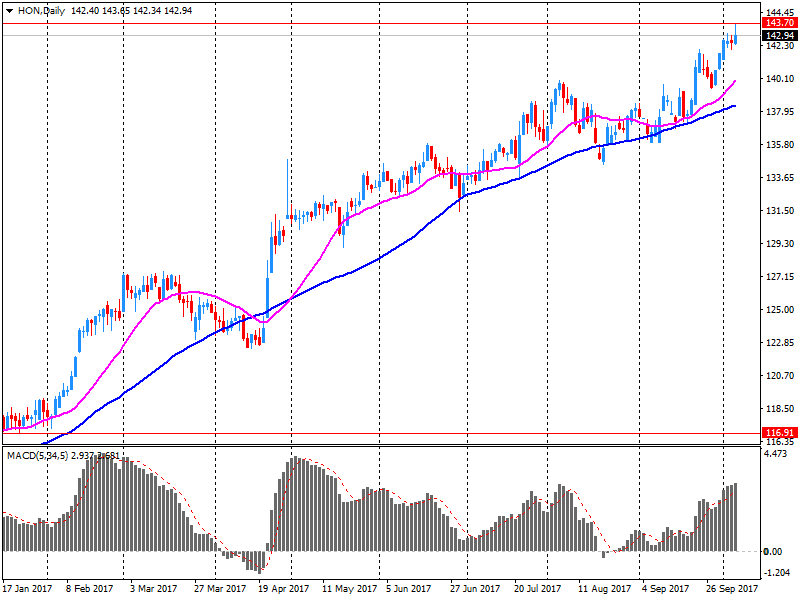

Как сообщает WSJ, ссылаясь на осведомленные источники, компания Honeywell International Inc.(HON) стремится приобрести компанию, специализирующеюся на очистке воды, Evoqua Water Technologies, которая готовится к проведению первичного публичного предложения (IPO).

Evoqua, принадлежащая частной инвестиционной компании AEA Investors LP, реализовывает так называемую стратегию альтернативного размещения, одновременно готовясь к IPO при проведении аукциона по поглощению, сообщили источники. Несмотря на то, что Evoqua публично подала заявку на проведение IPO на этой неделе, претенденты на покупку компании, включая Honeywell, по-прежнему интересуются возможностью ее приобретения, сообщают источники.

Один из источников отметил, что Evoqua стоит около $3 млрд. с учетом долгов. Вероятно, в этом месяце станет ясно, станет ли Evoqua публичной или будет продана, сказал данный источник.

Evoqua помогает муниципалитетам и промышленным заказчикам с очисткой сточных вод.

AEA приобрела Siemens Water Technologies у компании Siemens AG примерно за $870 млн. в 2014 году и сменила ее название на Evoqua.

WSJ отмечает, что покупка Evoqua станет первым весомым шагом главного исполнительного директора Honeywell Дариуса Адамчика (Darius Adamczyk), который приступил к выполнению своих обязанностей в апреле.

Акции HON по итогам торгов четверга закрылись на уровне $143.07 (+0.36%).

Информационно-аналитический отдел TeleTrade

Европейские фондовые индексы снизились в пятницу утром, так как инвесторы следили за политическими событиями в Испании и ожидали новые данные о занятости в США.

Общеевропейский индекс Stoxx 600 упал на 0,18 процента, при этом большинство секторов торговалось в минусе. Строительные и материальные акции были одними из худших в середине утренней торговли. Это произошло после того, как ирландская компания-производитель строительных материалов CRH предложила более высокую цену в гонке за производителем цемента в США Ash Grove. Акции CRH упали на 1,6 процента на новостях.

Коммунальные акции также были под давлением из-за обеспокоенности по поводу новых правил в секторе. Португальская компания EDP упала на 1,9 процента.

Банковские акции также упали в середине торгов, так как инвесторы обеспокоены политической нестабильностью в Испании. Конституционный суд Испании приказал региональному парламенту Каталонии закрыться в понедельник, что вызывает сомнения в том, сможет ли регион объявить независимость от Испании. Однако в пятницу утром каталонское правительство заявило, что оно встретится, несмотря на судебный приказ. Испанский Ibex после этого анонса сразу же упал до минимума сессии.

Banco Sabadell заявил в четверг, что он перенесет свою штаб-квартиру из Каталонии, и Caixabank намерен принять подобное решение в пятницу.

В Италии, спасенный банк Monte dei Paschi объявил, что он начнет публичное предложение по обмену акций, принадлежащих бывшим розничным держателям облигаций, в счет долга, погашаемого в первую очередь.

В США фондовый индекс S & P 500 опубликовал свою первую восьмидневную победную серию с 2013 года в четверг, так как инвесторы стали меньше беспокоиться о политической неопределенности и ожидали старта сезона отчетностей. Республиканцы согласились на пересмотр налоговой системы, как обещал президент Дональд Трамп. Между тем, доллар США вырос до семинедельных максимумов в четверг после оптимистичных экономических данных.

На текущий момент:

FTSE 7524.03 16.04 0.21%

DAX 12987.07 19.02 0.15%

CAC 5373.79 -5.42 -0.10%

Информационно-аналитический отдел TeleTrade

Сегодня азиатские фондовые рынки закрылись в зеленой зоне, отслеживая значительную прибыль на Уолл-стрит после того, как Конгресс принял бюджетное решение в размере $4,1 трлн., а данные о заявках на пособие по безработице, производственные заказы и торговый баланс указали на основную силу в экономике США. Читать далее...

Фондовые индексы Азиатско-Тихоокеанского региона торгуются в зеленой зоне после позитивных сигналов с Уолл-стрит, поскольку более благоприятные, чем ожидалось, экономические данные из США усилили оптимизм в крупнейшей экономике мира . Тем не менее, на большинстве рынков прирост является скромным, так как инвесторы проявляют осторожность перед выпуском ежемесячного отчета о занятости в США за сентябрь .Занятость в США, как ожидается, возрастет на 90 000 рабочих мест в сентябре после увеличения на 156 000 рабочих мест в августе. Ожидается, что уровень безработицы составит 4,4%.

Австралийский рынок демонстрирует уверенное повышение, при этом рост наблюдается почти во всех секторах, чему способствуют позитивные сигналы с Уолл-стрит и более высокие цены на сырьевые товары.

В горнодобывающем секторе акции BHP Billiton подорожали почти на 2%, Rio Tinto - более чем на 2%, а Fortescue Metals - более чем на 1%.

Крупные банки ANZ Banking, Westpac, Commonwealth Bank и National Australia Bank торгуются в диапазоне от +1% до +1,3%.

Японский фондовый рынок торгуется в плюсе. Тем не менее доходы скромны, так как инвесторы осторожны перед выпуском ежемесячного отчета о занятости в США, который будет опубликован в 12:30 GMT.

Основные экспортеры торгуются в основном с повышением на фоне более слабой иены. Акции Sony подорожали почти на 1%, Mitsubishi Electric - на 0,6%, Canon - на 0,4%, а Panasonic - на 0,2%. Среди автопроизводителей, Toyota увеличила капитализацию на 0,6%, а Honda - на 0,3%.

NIKKEI 20676.41 +47.85 +0.23%

ASX 200 5698.90 +47.13 +0.83%

NZ50 7975.53 +0.83 +0.01%

Информационно-аналитический отдел TeleTrade

(индекс/цена закрытия/изменение, пункты/изменение, %)

Nikkei +1.90 20628.56 +0.01%

TOPIX -2.07 1682.49 -0.12%

Hang Seng +205.97 28379.18 +0.73%

CSI 300 +13.96 3836.50 +0.37%

Euro Stoxx 50 +18.63 3613.54 +0.52%

FTSE 100 +40.41 7507.99 +0.54%

DAX -2.47 12968.05 -0.02%

CAC 40 +15.98 5379.21 +0.30%

DJIA +113.75 22775.39 +0.50%

S&P 500 +14.33 2552.07 +0.56%

NASDAQ +50.73 6585.36 +0.78%

S&P/TSX +55.30 15776.30 +0.35%

Информационно-аналитический отдел TeleTrade

© 2000-2026. Все права защищены.

Сайт находится под управлением TeleTrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

Информация, представленная на сайте, не является основанием для принятия инвестиционных решений и дана исключительно в ознакомительных целях.

Компания не обслуживает и не предоставляет сервис клиентам, которые являются резидентами US, Канады, Ирана, Йемена и стран внесенных в черный список FATF.

Проведение торговых операций на финансовых рынках с маржинальными финансовыми инструментами открывает широкие возможности и позволяет инвесторам, готовым пойти на риск, получать высокую прибыль. Но при этом несет в себе потенциально высокий уровень риска получения убытков. Поэтому перед началом торговли следует ответственно подойти к решению вопроса о выборе соответствующей инвестиционной стратегии с учетом имеющихся ресурсов.

Использование информации: при полном или частичном использовании материалов сайта ссылка на TeleTrade как источник информации обязательна. Использование материалов в интернете должно сопровождаться гиперссылкой на сайт teletrade.org. Автоматический импорт материалов и информации с сайта запрещен.

По всем вопросам обращайтесь по адресу pr@teletrade.global.

переводы