- Аналитика

- Новости и инструменты

- Новости рынков

Новости и прогнозы: фондовый рынок от 14-07-2017

Основные фондовые индексы США завершили сегодняшние торги выше нуля

По итогам торговой недели: DOW +1.05%, S&P +1.52%, Nasdaq +2.59%

В понедельник основные фондовые рынки США преимущественно выросли, так как подорожание акций технологического сектора перевесило потери в секторе конгломератов. Между тем, важной статистики, которая смогла бы оказать влияние на настроения, не публиковалось. Вышедшие в пятницу в целом сильные данные по рынку труда США добавили инвесторам уверенности в силе экономики. Инвесторы постепенно готовились к сезону корпоративной отчетности за второй квартал, который стартует в пятницу с публикации результатов финансовых "китов" JPMorgan Chase (JPM), Citigroup (C) и Wells Fargo (WFC). Аналитики прогнозируют, что по итогам второго квартала компании S&P 500 покажут 8-процентный г/г рост прибыли (по данным Thomson Reuters).

Во вторник фондовые рынки США завершили торги вблизи нулевой отметки, поскольку инвесторы находились в ожидании выступления главы ФРС и начала сезона отчетности за второй квартал.. Определенное давление на рынок оказали сообщения, подтверждающих связи Трампа с Россией. Сын Трампа опубликовал переписку между ним и Робом Голдстоуном, бывшим британским журналистом, который пытался организовать встречу с российскими бизнесменами, предлагающими компромат на Клинтон, а именно официальные документы и информацию про ее с Россией. Вскоре источники заявили, что комитет по разведке Сената США планирует запросить у Трампа младшего упомянутые в переписке документы. Внимание инвесторов также привлекли данные по США. Министерство торговли, сообщило, что оптовые запасы выросли на 0,4% в мае после пересмотренного снижения на 0,4% в апреле. Ожидалось, что запасы вырастут на 0,3% по сравнению с уменьшением на 0,5%, о котором первоначально сообщалось за предыдущий месяц. Кроме того, обзор вакансий и текучести рабочей силы (JOLTS), опубликованный Бюро статистики труда США, показал, что в мае число вакансий упало до 5,666 млн. Показатель за апрель был пересмотрен в сторону понижения - до 5,967 млн с 6,044 млн. Аналитики ожидали, что число вакансий снизится лишь до 5,950 млн. Уровень вакансий составил 3,7% против 3,9% в апреле.

В среду основные фондовые индексы США значительно выросли после того, как глава ФРС Йеллен сказала, что повышение ставок будет постепенным. Йеллен отметила, что рынок труда продолжает укрепляться, и экономика растет умеренными темпами, в то время как инфляция продолжает оставаться ниже долгосрочной цели ФРС в 2%. Она также отметила, что FOMC по-прежнему полагает, что дальнейшее постепенное повышение ставки может быть уместным в следующие несколько лет для достижения и поддержания максимальной занятости и стабильных цен. Внимание рынка также привлекла Бежевая книга ФРС, в которой сообщалось, что ситуация на рынке труда продолжила улучшаться, но ценовое давление в большинстве регионов было умеренным. В июне темпы роста экономической активности в 12 регионах варьировались от слабых до умеренных. Между тем, многие регионы ожидают небольшого или умеренного роста экономической активности в ближайшие месяцы.

В четверг основные фондовые индексы США завершили сессию в плюсе, поскольку падение цен на акции сектора коммунальных услуг было компенсировано ростом в финансовом секторе. Между тем, на динамику торгов повлияли данные по США. Как стало известно, число американцев, обратившихся за пособием по безработице, упало впервые за месяц, что подтвердило мнение ФРС о том, что рынок труда укрепляется. Первоначальные заявки на пособие по безработице снизились на 3 000 до 247 000 с учетом сезонных колебаний за неделю по 8 июля. Экономисты ожидали 245 000 первичных обращений. Кроме того, в июне оптовые цены в США несколько увеличились, предоставив еще немного свидетельств того, что инфляционное давление остается умеренным. В прошлом месяце индекс цен производителей вырос на 0,1%, заявили в Департаменте труда. Экономисты ожидали снижение индекса на 0,1%

В пятницу основные фондовые рынки США закрылись в плюсе, поскольку слабые экономические данные уменьшили шансы на рост ставок в этом году. Между тем, умеренные прогнозы JPMorgan и Wells Fargo ограничили прибыль. Как стало известно, цены, которые американцы платят за товары и услуги, остались без изменений в июне, что в большей степени отражает более низкие цены на бензин, а также показывает, что недавний всплеск инфляции был временным. Экономисты прогнозировали увеличение ИПЦ на 0,1%. Кроме того, расходы розничных торговцев в США снизились в июне второй месяц подряд. Розничные продажи - показатель потребительских расходов в магазинах, ресторанах и веб-сайтах - снизились с учетом сезонных колебаний на 0,2% в июне по сравнению с предыдущим месяцем, сообщили в Министерстве торговли. Экономисты ожидали роста на 0,1%. В мае розничные продажи снизились на 0,1%. Это был первый спад продаж с июля по август 2016 года.

В отраслевом разрезе все сектора индекса S&P за период 10 - 14 июля включительно показали повышение. Максимальный рост продемонстрировал технологический сектор (+3,2%).

Что касается компонентов индекса DOW, за прошедшую неделю повышение показали 22 из 30 акций, входящих в состав индекса. Лидером были акции Microsoft Corporation (MSFT, +4.67%). Наибольший отрицательный результат за неделю продемонстрировали акции UnitedHealth Group Incorporated (UNH, -0.78%).

Информационно-аналитический отдел TeleTrade

Европейские фондовые рынки завершили торги на отрицательной территории, поскольку инвесторы анализировали отчеты о доходах банков Уолл-Стрит и следили за развитием событий вокруг встречи между президентами Франции и США.

Основные фондовые индексы США немного выше нуля в пятницу, поскольку слабые экономические данные снизили шансы на повышение ставок в этом году, в то время как умеренные прогнозы JPMorgan и Wells Fargo ограничили прибыль.

Как стало сегодня известно, цены, которые американцы платят за товары и услуги, остались без изменений в июне, что в большей степени отражает более низкие цены на бензин, а также показывает, что недавний всплеск инфляции был временным. Индекс потребительских цен, или стоимость жизни, в прошлом месяце не изменился, сообщили в пятницу в правительстве. Экономисты прогнозировали увеличение ИПЦ на 0,1%.

Кроме того, расходы розничных торговцев в США снизились в июне второй месяц подряд. Розничные продажи - показатель потребительских расходов в магазинах, ресторанах и веб-сайтах - снизились с учетом сезонных колебаний на 0,2% в июне по сравнению с предыдущим месяцем, сообщили в пятницу в Министерстве торговли. Экономисты ожидали роста на 0,1%. В мае розничные продажи снизились на 0,1%. Это был первый спад продаж с июля по август 2016 года.

Промышленное производство в США увеличилось в июне сильнее прогнозов аналитиков, так как спрос на природные ресурсы, автомобили и оборудование восстановился, свидетельствуют данные Федеральной резервной системы. Производство промышленной продукции выросло на 0,2% после падения на 0,4%, общее промышленное производство, которое также включает в себя добычу и коммунальные услуги, увеличилось на 0,4% после пересмотренного роста на 0,1%, а использование мощностей поднялось до 76,6% с 76,4%.

Стоит также отметить, что предварительные результаты исследований, представленные Thomson-Reuters и Мичиганским институтом, показали, что датчик настроений среди американских потребителей упал в июне сильнее, чем предполагали средние прогнозы экспертов. Согласно данным, в июле индекс потребительских настроений упал до 93,1 пункта по сравнению с окончательным чтением за июнь на уровне 95,1 пункта. Согласно средним оценкам, индекс должен был снизиться до уровня 95 пунктов.

Стоимость нефти умеренно повысилась в ходе волатильных торгов, поскольку признаки усиления спроса компенсировали негатив от все еще высоких мировых запасов нефти и опасения относительно экономического роста.

Большинство компонентов индекса DOW в плюсе. (21 из 30). Лидер роста - Wal-Mart Stores, Inc. (WMT, +1.32%). Аутсайдер - JPMorgan Chase & Co. (JPM, -1.47%).

Почти все сектора S&P в плюсе. Больше всего вырос сектор сырьевых материалов (+0.6%). Наибольшее снижение показывает финансовый сектор (-0.3%).

На текущий момент:

Dow 21513.00 +4.00 +0.02%

S&P 500 2450.00 +4.50 +0.18%

Nasdaq 100 5818.25 +20.75 +0.36%

Oil 46.57 +0.49 +1.06%

Gold 1227.80 +10.50 +0.86%

U.S. 10yr 2.33 -0.02

Информационно-аналитический отдел TeleTrade

Банки США начинают пожинать долгожданные выгоды от более высоких процентных ставок, причем четыре банка из крупнейших кредиторов США опередили квартальные прогнозы аналитиков в пятницу, поднимая цены на кредиты, но платя не намного больше за депозиты.

Тем не менее, в ходе торгов акции JPMorgan Chase & Co (JPM), Wells Fargo & Co (WFC), Citigroup Inc (C) и PNC Financial Services Group Inc (PNC) снизились. Аналитики сказали, что инвесторы хотели бы увидеть еще лучшие результаты и услышать более обнадеживающие прогнозы от руководителей компаний.

Например, JPMorgan сообщил о росте кредитов, увеличении депозитов и увеличении чистого процентного дохода, который измеряет разницу между стоимостью финансирования и доходами, полученными от этих направлений. В целом его доходы выросли на 13%.

Однако руководство теперь ожидает, что чистый процентный доход в этом году вырастет на $4 млрд по сравнению с предыдущим прогнозом в $4,5 млрд из-за сочетания корректировок по ипотечным кредитам, слабости доходов, связанных с рынками, и неожиданного "понижательного давления" на 10-летний облигации.

Поскольку акции JPMorgan упали на 1,2% до $92,03, аналитик Citigroup по банковским операциям Кейт Горовиц сказал, что инвесторы были разочарованы мрачным прогнозом и имели несколько завышенные ожидания.

Федеральная резервная система три раза повысила ставки со второго квартала прошлого года, причем последний рост был зафиксирован в июне. Рост ставок, как правило, хорошо влияет на банки, но из-за неравномерного движения краткосрочных и долгосрочных ставок доход рос не так быстро, как ожидали инвесторы.

Wells Fargo и PNC заявили, что разница между тем, что они платят за депозиты, и платой за кредиты выросла благодаря более высоким ставкам.

Но выручка Wells Fargo оказалась в тени ожиданий, а финансовый директор Джон Шрюсберри сказал, что ожидает роста судебных издержек до $1,3 млрд из-за "целого ряда вопросов".

Аналитик Oppenheimer Крис Котовски назвал результаты "тусклыми", указывая на плоский доход и более высокие расходы, несмотря на то, что доходы оказались лучше ожиданий аналитиков.

Доходность 10-и летних облигаций в начале сегодняшней торговой сессии находится на уровне 2.29% (-6 б.п.).

Нефть (WTI) $46.34 (+0.56%)

Золото $1,230.20 (+1.06%)

Перед открытием рынка фьючерс S&P находится на уровне 2,446.50 (+0.04%), фьючерс NASDAQ повысился на 0.35% до уровня 5,818.00. Внешний фон позитивный. Основные фондовые индексы Азии завершили сессию в плюсе. Основные фондовые индексы Европы на текущий момент демонстрируют преимущественно рост.

Nikkei 20,118.86 +19.05 +0.09%

Hang Seng 26,389.23 +43.06 +0.16%

Shanghai 3,222.31 +4.15 +0.13%

S&P/ASX 5,765.10 +28.33 +0.49%

FTSE 7,396.72 -16.72 -0.23%

CAC 5,238.79 +3.39 +0.06%

DAX 12,646.70 +5.37 +0.04%

Августовские нефтяные фьючерсы Nymex WTI в данный момент котируются по $46.64 за баррель (+1.22%)

Золото торгуется по $1,227.60 за унцию (+0.85%)

Фьючерсы на основные фондовые индексы США на премаркете демонстрируют незначительное повышение, так как инвесторы оценивают блок важных макро статистических данных и квартальную отчетность ряда крупнейших банков США.

Отчет Министерства труда США показал, что индекс потребительских цен в прошлом месяце не изменился, тогда как экономисты прогнозировали увеличение ИПЦ на 0.1%. Что более важно, темпы инфляции за последние 12 месяцев замедлились до 1.6% в июне с 1.9% в предыдущем месяце, и снизились с пятилетнего максимума 2.7%, достигнутого всего лишь пять месяцев назад.Базовая мера инфляции, которая исключает волатильные категории продуктов питания и энергии, выросла на 0.1% в июне. За последние 12 месяцев так называемый базовый индекс потребительских цен вырос на 1.7%, без изменений по сравнению с предыдущим месяцем.

Министерство торговли сообщило, что розничные продажи снизились с учетом сезонных колебаний на 0.2% в июне по сравнению с предыдущим месяцем. Экономисты ожидали роста на 0.1%. В мае розничные продажи снизились на 0.1%. Это был первый спад продаж с июля по август 2016 года. За исключением автомобилей, продажи снизились на 0.2% в прошлом месяце; экономисты ожидали 0.2% прироста. Исключая как авто, так и бензин, продажи упали на 0.1% в июне, это первое снижение показателя за почти год. Во втором квартале общие розничные продажи выросли всего на 0.2% с первых трех месяцев года. Общие розничные продажи выросли на 3.9% в первом полугодии 2017 года по сравнению с тем же периодом годом ранее, что значительно опережает недавнюю тенденцию инфляции потребительских цен.

Также стало известно, что промышленное производство США в июне выросло на 0.4% м/м. Экономисты ожидали рост на уровне 0.3% м/м после того, как в мае объем пропроизводства остался без изменения по сравнению с предыдущем месяцем. В годовом измерении, промпроизводство показало рост на 2% против 2.2% в мае.

В JPMorgan Chase (JPM) сообщили о получении прибыли на уровне $1.82 в расчете на одну акцию, что на $0.23 выше, чем средний прогноз аналитиков. Выручка компании составила $25.500 млрд., что 4.6% превысило как аналогичный показатель за 2 квартал 2016 года, так и усредненный прогноз аналитиков. Компания также немного снизила прогноз по процентным доходам в 2017 году. Теперь ожидается, что чистый процентный доход в текущем году увеличится $4 млрд. г/г против ранее прогнозируемого роста на $4.5 млрд. Акции JPM на премаркете упали на 1.1%.

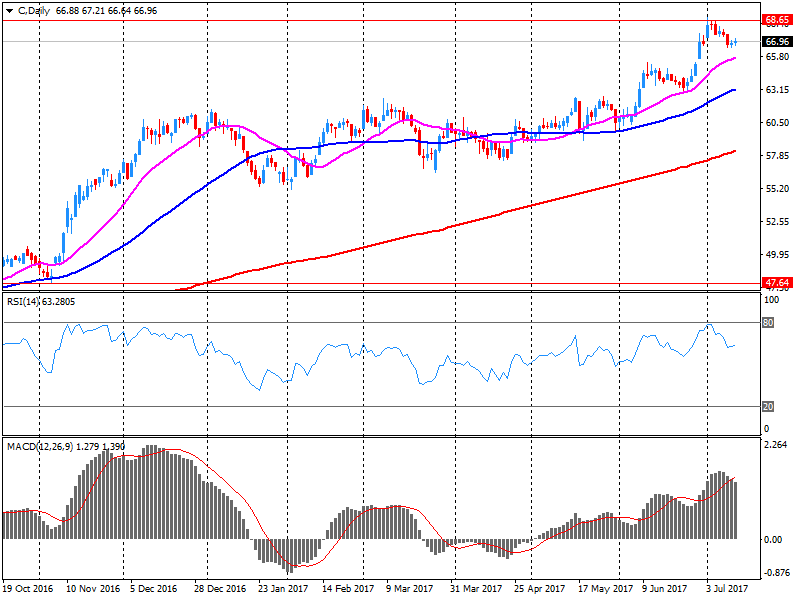

Citigroup (C) показала прибыль на уровне $1.28 в расчете на одну акцию против среднего прогноза аналитиков на уровне 1.21. Квартальная выручка компании составила $17.901 млрд. (+2% г/г), тогда как средний прогноз аналитиков предполагал $17.379 млрд. Акции C на премаркете снизились на 0.7%.

Прибыль Wells Fargo (WFC) составила $1.03 в расчете на акцию, что оказалось на $0.02 выше среднего прогноза аналитиков. Выручка компании по итогам отчетного периода, как и прогнозировали аналитики, незначительно (на 0.2%) увеличилась г/г и составила $22.200 млрд. Акции WFC на премаркете снизились на 1.9%.

После начала торгов влияние на их ход могут оказать данные по товарно-материальным запасам (14:00 GMT), отчет по настроениям потребителей от Reuters/Michigan (14:00 GMT), а также выступление президента ФРБ Далласа Роберта Каплана (13:30 GMT).

(компания / тикер / цена / изменение ($/%) / проторгованый объем)

| ALCOA INC. | AA | 36.1 | 0.09(0.25%) | 11292 |

| Amazon.com Inc., NASDAQ | AMZN | 1,002.88 | 2.25(0.22%) | 11301 |

| American Express Co | AXP | 85.1 | -0.27(-0.32%) | 2200 |

| AMERICAN INTERNATIONAL GROUP | AIG | 63.15 | -0.98(-1.53%) | 272 |

| Apple Inc. | AAPL | 147.72 | -0.05(-0.03%) | 155479 |

| AT&T Inc | T | 36.29 | 0.08(0.22%) | 6912 |

| Barrick Gold Corporation, NYSE | ABX | 15.94 | 0.23(1.46%) | 118237 |

| Boeing Co | BA | 208.2 | 1.97(0.96%) | 12056 |

| Caterpillar Inc | CAT | 108.5 | 0.03(0.03%) | 1501 |

| Chevron Corp | CVX | 104.5 | 0.37(0.36%) | 2000 |

| Cisco Systems Inc | CSCO | 31.34 | 0.07(0.22%) | 202 |

| Citigroup Inc., NYSE | C | 66.5 | -0.52(-0.78%) | 392238 |

| Exxon Mobil Corp | XOM | 81.05 | 0.08(0.10%) | 974 |

| Facebook, Inc. | FB | 159.55 | 0.29(0.18%) | 29958 |

| Ford Motor Co. | F | 11.64 | 0.04(0.34%) | 5753 |

| General Electric Co | GE | 26.83 | 0.04(0.15%) | 12522 |

| General Motors Company, NYSE | GM | 36.1 | 0.24(0.67%) | 2100 |

| Goldman Sachs | GS | 227.83 | -2.57(-1.12%) | 23073 |

| Google Inc. | GOOG | 950.43 | 3.27(0.35%) | 893 |

| Intel Corp | INTC | 34.3 | 0.06(0.18%) | 1685 |

| Johnson & Johnson | JNJ | 132.5 | 0.64(0.49%) | 634 |

| JPMorgan Chase and Co | JPM | 91.5 | -1.60(-1.72%) | 878704 |

| McDonald's Corp | MCD | 155.11 | 0.07(0.05%) | 539 |

| Merck & Co Inc | MRK | 63.05 | 0.16(0.25%) | 200 |

| Microsoft Corp | MSFT | 71.97 | 0.20(0.28%) | 1482 |

| Procter & Gamble Co | PG | 86.73 | 0.03(0.03%) | 764 |

| Tesla Motors, Inc., NASDAQ | TSLA | 323.73 | 0.32(0.10%) | 23283 |

| Verizon Communications Inc | VZ | 43.55 | 0.06(0.14%) | 3379 |

| Visa | V | 96 | 0.06(0.06%) | 2373 |

| Wal-Mart Stores Inc | WMT | 76.2 | 1.15(1.53%) | 60622 |

| Walt Disney Co | DIS | 104.56 | 0.27(0.26%) | 838 |

| Yandex N.V., NASDAQ | YNDX | 31.6 | -0.08(-0.25%) | 19749 |

Аналитики Maxim Group возобновили рейтинг акций Hewlett Packard Enterprise (HPE) на уровне Hold; целевая стоимость $18

-------------------------------------------------------------

Воспользоваться сервисом "Рейтинги акций" TeleTrade можно, заполнив форму на одноименной странице нашего сайта или в Личном кабинете трейдера в разделе "Аналитика" (для подключения услуги необходимо связаться со своим менеджером).

Аналитики Goldman повысили рейтинг акций Wal-Mart (WMT) и включили их в список рекомендованных к покупке (Conviction Buy List)

Аналитики JP Morgan повысили рейтинг акций Boeing (BA) до уровня Overweight с Neutral; целевая стоимость повышена до $240

-------------------------------------------------------------

Воспользоваться сервисом "Рейтинги акций" TeleTrade можно, заполнив форму на одноименной странице нашего сайта или в Личном кабинете трейдера в разделе "Аналитика" (для подключения услуги необходимо связаться со своим менеджером).

Согласно обнародованному отчету, прибыль компании Citigroup (C) по итогам второго квартала 2017 финансового года (ФГ) достигла $1.28 в расчете на одну акцию (против $1.24 Во втором квартале 2016 ФГ), что оказалось выше среднего прогноза аналитиков на уровне $1.21.

Квартальная выручка компании составила $17.901 млрд. (+2% г/г), тогда как средний прогноз аналитиков предполагал $17.379 млрд.

Акции C на премаркете выросли до уровня $67.25 (+0.34%).

Согласно обнародованному отчету, прибыль компании JPMorgan Chase (JPM) по итогам второго квартала 2017 финансового года (ФГ) достигла $1.82 в расчете на одну акцию (против $1.55 Во втором квартале 2016 ФГ), что оказалось выше среднего прогноза аналитиков на уровне $1.59.

Квартальная выручка компании составила $25.500 млрд. (+4.6% г/г), тогда как средний прогноз аналитиков предполагал $24.360 млрд.

Компания также немного снизила прогноз по процентным доходам в 2017 году. Теперь ожидается, что чистый процентный доход в текущем году увеличится $4 млрд. г/г против ранее прогнозируемого роста на $4.5 млрд.

Акции JPM на премаркете снизились до уровня $92.30 (-0.86%).

Европейские фондовые рынки в пятницу утром слегка изменились, так как инвесторы ожидали отчеты о доходах банков Уолл-стрит и отслеживали моменты встречи между президентами Франции и США.

Сводный европейский индекс Stoxx 600 был во флэте, и большинство секторов двигалось в положительную сторону. Сектор основных ресурсов был одним из лучших в ранних сделках. Это произошло после известий о том, что план Rio Tinto на медный рудник в Аризоне будет в туннеле на 7000 футов под землей и, таким образом, противостоит давлению регулированию разрезов со стороны президента Дональда Трампа.

Акции компаний по путешествиям и отдыху также выросли в пятницу утром после повышения рейтинга некоторых компаний.

Тем не менее, строительные и материальные акции упали на фоне новостей о прибыли шведской строительной группы Skanska среди тех, кто находится на дне европейского индекса. Акции Skanska снизились на 4 процента после объявления о снижении стоимости проектов в США и Великобритании, которое негативно повлияет на прибыль во втором квартале.

Норвежский страховщик Gjensidige был худшим исполнителем в европейском индексе, снизившись на 7 процентов, после отчетности о доходах второго квартала, которые были ниже прогноза.

Медицинская фирма AstraZeneca продолжила падение в пятницу после регистрации убытков в четверг по поводу неопределенности относительно ее генерального директора. В некоторых СМИ сообщалось, что он может покинуть фирму и присоединиться к другому производителю лекарств.

Пятница также ознаменовала официальное начало сезона отчетностей в США. Инвесторы будут следить за отчетами крупных банков, включая Citigroup, JPMorgan Chase и Wells Fargo.

Sky потерял почти 1 процент после новостей о том, что Руперт Мердок вряд ли предложит какие-либо новые уступки, чтобы обеспечить редакционную свободу медиа-компании, в то время как она пытается объединиться с Fox.

Между тем, розничный торговец из Великобритании Dixons Carphone сказал, что продал свой испанский бизнес за 55 миллионов евро (62,77 миллиона долларов). Но его акции упали на 1,2 процента.

Hays, крупнейший рекрутер Великобритании по рыночной капитализации, объявил, что прогнозирует, что прибыль превзойдет ожидания рынка в 2017 году, несмотря на 5-процентное снижение роста гонораров.

Данные Европейской ассоциации автомобильных производителей показали, что регистрация новых автомобилей в июне выросла на 2,1 процента, по сравнению с 7,6 процента в мае.

«Июнь 2017 года был на один рабочий день меньше, чем в 2016 году, что не учитывается в этих данных», - сказал в записке главный экономист по еврозоне в Pantheon Macro Клаус Вистсен. «В целом, однако, мы видим признаки того, что спрос на новые автомобили замедляется в этом году по сравнению с прошлым годом, что будет ограничивать расходы потребителей в целом», - добавил он.

Макрон и Трамп отпразднуют День Бастилии на встрече, которая, как надеются, возобновит отношения между двумя лидерами после того, как в начале этого года она завершилась прохладным стартом. Во время совместной пресс-конференции в четверг Трамп намекнул, что «что-то может случиться», что позволит изменить его решение в июне отозвать США из Парижского климатического соглашения. Трамп также сказал, что он и Макрон обсудили вопросы активизации сотрудничества в области безопасности.

В политике США старший демократ Нэнси Пелоси в четверг призвала независимый орган расследовать то, что она назвала «холодными и твердыми доказательствами», что семья Трампа сыграла роль наряду с Россией в оказании влияния на прошлогодние президентские выборы. Между тем Трамп в комментариях, опубликованных в четверг в Белом доме, предположил, что он пригласил бы президента России Владимира Путина в Белый дом, хотя добавил, что сейчас не время.

На текущий момент

FTSE 7391.44 -22.00 -0.30%

DAX 12623.49 -17.84 -0.14%

CAC 5232.96 -2.44 -0.05%

Информационно-аналитический отдел TeleTrade

Фондовые индексы Азиатско-Тихоокеанского региона закрылись сегодня с плюсом. Комментарии председателя Федерального резерва Джанет Йеллен и оптимизм в отношении корпоративных доходов подняли настроения инвесторов. Крупнейшие банки США - JPMorgan Chase, Citigroup и Wells Fargo - планируют сообщить о результатах своей деятельности позднее сегодня. Читать далее...

Фондовые индексы Азиатско-Тихоокеанского региона торгуются в основном в зеленой зоне, хотя на большинстве рынков доходы незначительны. Комментарии председателя Федерального резерва Джанет Йеллен и оптимизм в отношении корпоративных доходов подняли настроения инвесторов. Крупнейшие банки США - JPMorgan Chase, Citigroup и Wells Fargo - планируют сообщить о результатах своей деятельности позднее сегодня.

Австралийский рынок увеличивает прибыль от предыдущей сессии. Банки и энергетические компании являются одними из лидеров роста

Акции Commonwealth Bank, National Australia Bank, ANZ Banking и Westpac торгуются в диапазоне от 0,6% до 0,8%.

Рыночная стоимость Santos выросла на 0,7%, а Oil Search и Woodside Petroleum - более чем на 1%, после того, как цены на сырую нефть выросли более чем на 1%. Бумаги BHP Billiton выросли в цене 0,3%, Rio Tinto - на 0,2 %, а Fortescue Metals - менее чем на 0,1%.

Торги на крупнейшей в Азии Токийской фондовой бирже открылись ростом на фоне укрепления курса доллара США к иене. Однако рост котировок незначителен, так как инвесторы проявляют осторожность перед публикацией последних майских данных по промышленному производству в Японии.

Акции Canon снизились на 0,2%, а Toshiba - на 3%, в то время как Panasonic и Sony увеличили капитализацию на 1% и 0,5% соответственно.

Среди автопроизводителей, бумаги Toyota подорожали почти на 1%, а Honda - более чем на 1%. В банковском секторе, Mitsubishi UFJ Financial и Sumitomo Mitsui Financial увеличили капитализацию на 0,6% и 0,5%.

NIKKEI 20144.82 +45.01 +0.22%

SHANGHAI 3212.62 -5.54 -0.17%

HSI 26354.66 +8.49 +0.03%

ASX 200 5767.70 +30.93 +0.54%

KOSPI 2413.40 +3.91 +0.16%

NZ50 7632.31 +21.42 +0.28%

Информационно-аналитический отдел TeleTrade

(индекс/цена закрытия/изменение, пункты/изменение, %)

Nikkei +1.43 20099.81 +0.01%

TOPIX -0.23 1619.11 -0.01%

Hang Seng +302.53 26346.17 +1.16%

CSI 300 +28.10 3686.92 +0.77%

Euro Stoxx 50 +12.60 3527.83 +0.36%

FTSE 100 -3.49 7413.44 -0.05%

DAX +14.75 12641.33 +0.12%

CAC 40 +13.27 5235.40 +0.25%

DJIA +20.95 21553.09 +0.10%

S&P 500 +4.58 2447.83 +0.19%

NASDAQ +13.27 6274.44 +0.21%

S&P/TSX -8.99 15135.00 -0.06%

Информационно-аналитический отдел TeleTrade

© 2000-2026. Все права защищены.

Сайт находится под управлением TeleTrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

Информация, представленная на сайте, не является основанием для принятия инвестиционных решений и дана исключительно в ознакомительных целях.

Компания не обслуживает и не предоставляет сервис клиентам, которые являются резидентами US, Канады, Ирана, Йемена и стран внесенных в черный список FATF.

Проведение торговых операций на финансовых рынках с маржинальными финансовыми инструментами открывает широкие возможности и позволяет инвесторам, готовым пойти на риск, получать высокую прибыль. Но при этом несет в себе потенциально высокий уровень риска получения убытков. Поэтому перед началом торговли следует ответственно подойти к решению вопроса о выборе соответствующей инвестиционной стратегии с учетом имеющихся ресурсов.

Использование информации: при полном или частичном использовании материалов сайта ссылка на TeleTrade как источник информации обязательна. Использование материалов в интернете должно сопровождаться гиперссылкой на сайт teletrade.org. Автоматический импорт материалов и информации с сайта запрещен.

По всем вопросам обращайтесь по адресу pr@teletrade.global.

переводы