- Аналитика

- Новости и инструменты

- Новости рынков

Новости и прогнозы: фондовый рынок от 14-10-2016

Основные фондовые индексы США завершили сегодняшние торги выше нуля

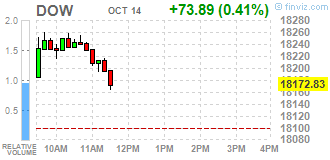

По итогам торговой недели: DOW -0.56%, S&P -0.96%, Nasdaq -1.48%

В понедельник фондовые индексы США выросли, движимые ростом цен на нефть, а также на фоне того, что демократ Хиллари Клинтон оказалась победителем второго тура президентских дебатов. Ожидается, что Клинтон на посту президента США будет более позитивным для рынков, потому что ее позиции известны лучше, чем ее республиканского соперника Дональда Трампа. Вместе с тем, нефть заметно подорожала, поскольку Россия заявила, что готова присоединиться к предлагаемой сделке по ограничению добычи нефти в попытке остановить падение цен. Среди сообщений корпоративного характера стоит отметить новость о том, что в Twitter ищут новые варианты решения ситуации после отказа потенциальных покупателей - Google (Alphabet Inc.; GOOG), Salesforce.com Inc. и Walt Disney (DIS), - от приобретения компании под давление своих собственных инвесторов. По информации агентства, в субботу совет директоров Twitter должен был провести собрание с независимыми консультантами, чтобы обсудить продажу, но мероприятие отменили. Как сообщили осведомленные источники, Twitter рассматривает другие варианты, в том числе отделение активов, не имеющих важного значения для основного бизнеса.

Во вторник основные фондовые индексы США упали на фоне снижения всех секторов после того, как Alcoa начала сезон квартальных отчетов на разочаровывающей ноте. Акции алюминиевого гиганта Alcoa упали на 11,4%, что стало худшей дневной динамикой день за пять лет. Согласно обнародованному отчету, прибыль Alcoa по итогам третьего квартала 2016 фингода достигла $0.32 в расчете на одну акцию, что совпало со средним прогнозом. В то же время, квартальная выручка компании составила $5.213 млрд., не оправдав ожиданий на уровне $5.292 млрд.

В среду фондовые индексы США завершили торги разнонаправленно, но вблизи нулевой отметки. Внимание инвесторов было сосредоточено на протоколе заседания ФРС, а также динамике нефтяного рынка. Протокол показал, что руководители ФРС ожидали довольно скорого повышения ставок, но среди них были разногласия касаемо сроков следующего повышения. "Несколько руководителей ФРС заявило, что решение оставить ставки без изменения не было единогласным. Между тем, некоторые руководители были обеспокоены, что отсрочка в плане повышения ставок может снизить доверие к ФРС", - показали протоколы. Также в протоколе отмечалось, что многие руководители ФРС видят мало признаков возникающего инфляционного давления. "Руководители ФРС также согласились, что условия на рынке труда "значительно" улучшились за последний год. Несколько руководителей указали, что слишком сильное падение уровня безработицы также нежелательно", - сообщалось в протоколе. Определенное давление оказывало беспокойства инвесторов по поводу корпоративных прибылей на фоне разочаровывающего начала сезона отчетов. Согласно опросу, проведенному FactSet, прибыль компаний из индекса S&P 500, как ожидается, в 3-м квартале снизилась шестой квартал подряд.

В четверг фондовые индексы США снизились, так как неожиданное падение китайского экспорта в сентябре на 10% усилило опасения относительно ухудшения ситуации в глобальной экономике, в то время как ФРС рассматривает возможность повышение ставки. В центре внимания также находился отчет Министерства труда, который показал, что первичные обращения на пособия по безработице не изменились и с учетом сезонных колебаний составили 246000 за неделю, завершившуюся 8 октября. Это самый низкий показатель с ноября 1973 года. Это была 84-я неделя подряд, когда первичные обращения оставались ниже порога 300 000, что связано с надежными условиями на рынке труда. Это самый длинный период с 1970 года.

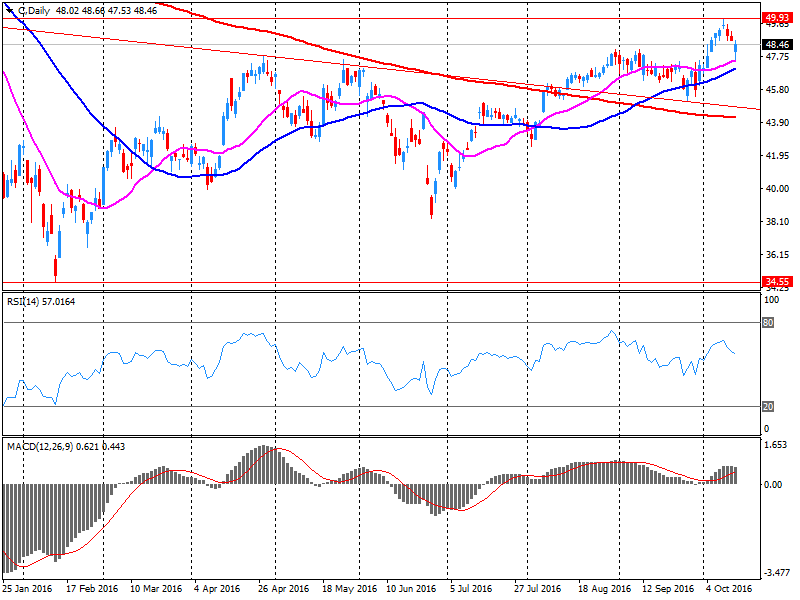

В пятницу основные фондовые индексы США закрылись с повышением, так как квартальные результаты Citigroup Inc. (С) и JPMorgan Chase & Co. (JPM) укрепили оптимизм по поводу сезона корпоративных отчетов. Кроме того, как сообщило Бюро переписи населения США, предварительные оценки розничных продаж и продовольственных услуг в США за сентябрь, с поправкой на сезонные колебания и торгово-дневные различия составили $459,8 млрд, увеличились на 0,6% по сравнению с предыдущим месяцем и были на 2,7% выше сентября 2015 года. Вместе с тем, как показали предварительные результаты исследований, представленные Thomson-Reuters и Мичиганским институтом, в октябре американские потребители чувствовали себя более пессимистично в отношении экономики, чем в прошлом месяце. Согласно данным, в октябре индекс потребительских настроений упал до 87,9 пункта против 91,2 пункта в прошлом месяце. Прогнозировалось, что индекс составит 91,9.

В отраслевом разрезе почти все сектора индекса S&P за период 10-14 октября включительно показали падение. Наибольшее снижение зафиксировал сектор здравоохранения (-3,0%). Повышение продемонстрировал только сектор коммунальных услуг (+1,2%).

Что касается компонентов индекса DOW, за прошедшую неделю снижение показали 23 из 30 акций, входящих в состав индекса. Наибольший отрицательный результат за неделю продемонстрировали акции Cisco Systems, Inc.(CSCO, -4.16%). Лидером были акции Apple Inc. (AAPL, +2.71%).

Европейские фондовые индексы завершили торги в зеленой зоне, прервав трехдневное падение. Поддержку рынку оказали последние статданные по Китаю, ослабившие опасения инвесторов по поводу глобального экономического роста и состояния второй по величине экономики в мире.

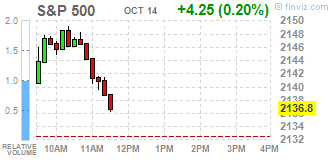

Основные фондовые индексы США умеренно выросли, так как квартальные результаты Citigroup Inc. (С) и JPMorgan Chase & Co. (JPM) укрепили оптимизм по поводу сезона корпоративных отчетов.

Кроме того, как сообщило сегодня Бюро переписи населения США, предварительные оценки розничных продаж и продовольственных услуг в США за сентябрь, с поправкой на сезонные колебания и торгово-дневные различия составили $459,8 млрд, увеличились на 0,6% по сравнению с предыдущим месяцем и были на 2,7% выше сентября 2015 года. Общий объем продаж за период с июля 2016 года по сентябрь 2016 года вырос на 2,4% по сравнению с тем же периодом год назад. За период с июля 2016 по август 2016 изменения в процента был пересмотрен с 0,3% вниз до 0,2%.

Вместе с тем, как показали предварительные результаты исследований, представленные Thomson-Reuters и Мичиганским институтом, в октябре американские потребители чувствовали себя более пессимистично в отношении экономики, чем в прошлом месяце. Согласно данным, в октябре индекс потребительских настроений упал до 87,9 пункта против 91,2 пункта в прошлом месяце. Прогнозировалось, что индекс составит 91,9 пункта. Напомним, индекс является опережающим индикатором потребительского настроения. Показатель рассчитывается путем добавления к 100 разницы между числом оптимистов и пессимистов, выраженным в процентах.

Стоит также отметить, что товарно-материальные запасы в США выросли в августе, вызванные большим увеличением запасов в розничной торговли, чем предполагалось ранее, поддерживая мнения, что инвестиции в товарно-материальные запасы будут способствовать экономическому росту в третьем квартале. Министерство торговли сообщило, что товарно-материальные запасы выросли на 0,2% после того, как не изменились в июле.

Большинство компонентов индекса DOW в плюсе (27 из 30). Больше остальных выросли акции The Goldman Sachs Group, Inc. (GS, +1.87%). Аутсайдером являются акции McDonald's Corp. (MCD, -0.71%).

Почти все индексы S&P в плюсе. Лидером является технологический сектор (+0.7%). Больше всего упал сектор здравоохранения (-0.1%).

На текущий момент:

Dow 18127.00 +106.00 +0.59%

S&P 500 2135.25 +9.00 +0.42%

Nasdaq 100 4827.50 +31.50 +0.66%

Oil 50.17 -0.27 -0.54%

Gold 1253.40 -4.20 -0.33%

U.S. 10yr 1.77 +0.03

Johnson & Johnson (JNJ) является одной из крупнейших фармацевтических компаний по размеру выручки в мире. Компания намерена опубликовать финансовые результаты за третий квартал 2016 финансового года 18 октября 2016 года. По оценкам аналитиков, прибыль на акцию (EPS) составит $1,65.

За последние 12 месяцев акции JNJ выросли почти на 27,4%. В то же время, акции Pfizer (PFE) выросли на 2,8%. Акции других конкурентов, таких как Novartis AG (NVS) и Sanofi (SNY) упали на 13,5% и 18,9% соответственно. iShares US Pharmaceuticals (IHE) упали на 9,3% за тот же период.

По оценкам аналитиков, доходы Johnson & Johnson вырастут примерно на 3,7%, до $17,73 млрд, по сравнению с $17,70 млрд за аналогичный период прошлого года. Рост, как ожидается, будет результатом оперативного увеличения доходов, что компенсировало негативное влияние валюты. Чистый скорректированный доход, как ожидается, вырастет примерно на 4%, до $4,6 млрд, по сравнению с третим кварталом 2015 финансового года.

В четвертом квартале ожидается рост доходов Johnson & Johnson на 3,4% до $18,4 млрд. Согласно прогнозу компании на 2016 год, ожидается доход в размере $71,5-$72,2 млрд, что на 2,1%-3,1% выше, чем доход за 2015 год в размере $70,0 млрд.

Учитывая рост акций JNJ за прошедший год, аналитики ожидают, что акции могут вырасти на 7,0% в течение следующих 12 месяцев. Рекомендации аналитиков показывают 12-месячную целевую стоимость на уровне $126,79 за акцию по сравнению с $118,26 состоянием на 13 октября 2016 года.

Около 44% аналитиков рекомендуют "покупать" акции компании, а 56% рекомендуют "держать" их, в соответствии с консенсусом Bloomberg. Как правило, изменения в оценках и рекомендациях аналитиков основаны на меняющейся тенденции в цене акций.

На текущий момент акции Johnson & Johnson (JNJ) котируются по $118,47 (+0,18%)

Доходность 10-и летних облигаций в начале сегодняшней торговой сессии находится на уровне 1.78% (+3 б.п.).

Нефть (WTI) $50.59 (+0.30%)

Золото $1252.40 (-0.41%)

Перед открытием рынка фьючерс S&P находится на уровне 2136.75 (+0.49%), фьючерс NASDAQ повысился на 0.44% до уровня 4817.00. Внешний фон позитивный. Основные фондовые индексы Азии завершили сессию в плюсе. Основные фондовые индексы Европы на текущий момент демонстрируют позитивную динамику.

Nikkei 16,856.37 +82.13 +0.49%

Hang Seng 23,233.31 +202.01 +0.88%

Shanghai 3,063.73 +2.39 +0.08%

FTSE 7,041.57 +63.83 +0.91%

CAC 4,485.65 +80.48 +1.83%

DAX 10,579.49 +165.42 +1.59%

Ноябрьские нефтяные фьючерсы Nymex WTI в данный момент котируются по $50.83 за баррель (+0.77%)

Золото торгуется по $1253.70 за унцию (-0.31%)

Фьючерсы на основные фондовые индексы США на премаркете демонстрируют рост. Поддержку рынку оказали превысившие ожидания квартальные результаты JPMorgan Chase & Co. (JPM) и Citigroup Inc. (C)., в то время как вышедшие данные по инфляции в Китае успокоили инвесторов, которые начали было проявлять опасения насчет второй по величине экономике мира после выхода китайской статистики по торговому балансу днем ранее.

Согласно обнародованному отчету JPMorgan Chase, прибыль компании по итогам третьего квартала 2016 финансового года (ФГ) достигла $1.58 в расчете на одну акцию что оказалось на $0.19 выше, чем прогнозировали аналитики. В то же время выручка JPMorgan увеличилась на 8.3% г/г за рассматриваемый квартал, тогда как аналитики ожидали лишь 4% г/г рост до $23.687 млрд. Акции JPM на премаркете подскочили на 1.6%.

Прибыль Citigroup по итогам третьего квартала составила $1.24 в расчете на одну акцию, что оказалось выше среднего прогноза аналитиков на уровне $1.16. Выручка компании хоть и сократилась на 4.8% г/г до $17.800 млрд. в третьем квартале, но превысила средний прогноз аналитиков на уровне $17.316 млрд. Акции C на премаркете на 1.8%.

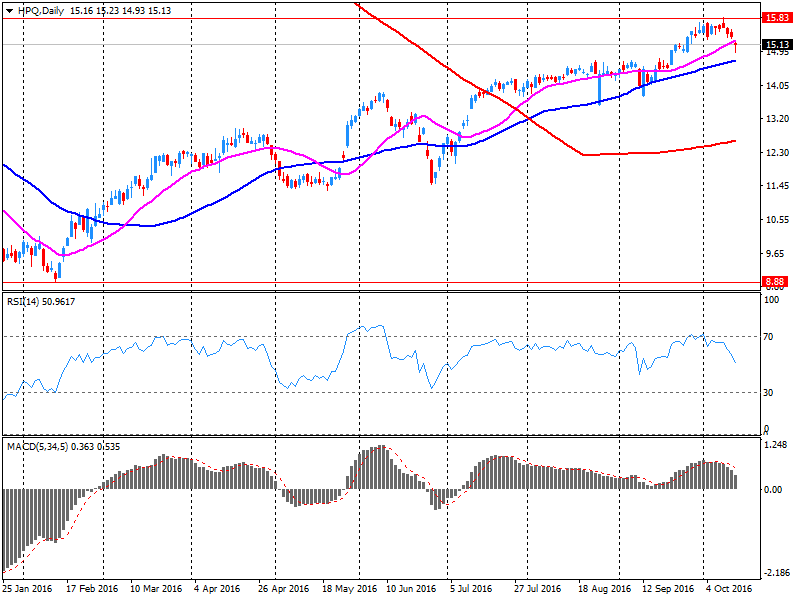

Кроме того, в фокусе внимания инвесторов находятся акции компании HP (HPQ), которая вчера огласила прогноз прибыли на 2017 финансовый год на уровне 1.55-1.65 в расчете на акцию (против прогноза аналитиков $1.60) и план реструктуризации, предполагающий сокращение 3-4 тыс. сотрудников в 2017-2019 гг. Акции HPQ на премаркете снизились на 1.4%.

В сегменте макроэкономических новостей следует отметить отчет Министерства торговли США, который показал, что предварительные оценки розничных продаж и продовольственных услуг в США за сентябрь, с поправкой на сезонные колебания и торгово-дневные различия составили $459.8 млрд, увеличившись на 0.6% (± 0.5% ) по сравнению с предыдущим месяцем и были на 2.7% (± 0.9%) выше сентября 2015 года. Общий объем продаж за период с июля 2016 года по сентябрь 2016 года вырос на 2.4% (± 0.5%) по сравнению с тем же периодом год назад. За период с июля 2016 по август 2016 изменения в процента был пересмотрен с 0.3% (± 0.5%) вниз до 0.2% (± 0.2%).

В Министерстве труда заявили, что индекс цен производителей конечного спроса вырос на 0.3% в сентябре после неизменного уровня в августе. Экономисты ожидали, что цены вырастут на 0.2%.

После начала торгов влияние на их ход могут оказать предварительные данные по индексу потребительских настроений от Reuters/Michigan и статистика по товарно-материальным запасам, которые выйдут в 14:00 GMT, а также комментарии главы ФРС Джанет Йеллен, которая выступит на ежегодной конференции ФРБ Бостона в 17:30 GMT.

(компания / тикер / цена / изменение ($/%) / проторгованый объем)

| ALCOA INC. | AA | 27 | 0.25(0.9346%) | 12645 |

| Amazon.com Inc., NASDAQ | AMZN | 834.5 | 5.22(0.6295%) | 16952 |

| Apple Inc. | AAPL | 117.81 | 0.83(0.7095%) | 206588 |

| AT&T Inc | T | 39.48 | 0.11(0.2794%) | 7038 |

| Barrick Gold Corporation, NYSE | ABX | 15.8 | -0.20(-1.25%) | 68529 |

| Caterpillar Inc | CAT | 87.89 | 0.92(1.0578%) | 1500 |

| Chevron Corp | CVX | 101.65 | 0.86(0.8533%) | 3285 |

| Cisco Systems Inc | CSCO | 30.47 | 0.30(0.9944%) | 570 |

| Citigroup Inc., NYSE | C | 49.35 | 0.88(1.8156%) | 388972 |

| Exxon Mobil Corp | XOM | 86.95 | 0.39(0.4506%) | 3952 |

| Facebook, Inc. | FB | 128.39 | 0.57(0.4459%) | 45519 |

| Ford Motor Co. | F | 11.96 | 0.05(0.4198%) | 30892 |

| Freeport-McMoRan Copper & Gold Inc., NYSE | FCX | 9.74 | 0.10(1.0373%) | 46585 |

| General Electric Co | GE | 28.91 | 0.14(0.4866%) | 5575 |

| General Motors Company, NYSE | GM | 31.68 | 0.17(0.5395%) | 447 |

| Goldman Sachs | GS | 170 | 2.58(1.541%) | 29860 |

| Google Inc. | GOOG | 781 | 2.81(0.3611%) | 1911 |

| Hewlett-Packard Co. | HPQ | 14.88 | -0.27(-1.7822%) | 2247 |

| Home Depot Inc | HD | 126.8 | 0.51(0.4038%) | 8044 |

| HONEYWELL INTERNATIONAL INC. | HON | 110.33 | 2.07(1.9121%) | 1901 |

| Intel Corp | INTC | 37.15 | 0.18(0.4869%) | 6150 |

| International Business Machines Co... | IBM | 153.94 | 0.22(0.1431%) | 300 |

| JPMorgan Chase and Co | JPM | 68.87 | 1.13(1.6681%) | 473838 |

| McDonald's Corp | MCD | 114.7 | -0.71(-0.6152%) | 3706 |

| Merck & Co Inc | MRK | 63.49 | 0.98(1.5678%) | 319 |

| Microsoft Corp | MSFT | 57.2 | 0.28(0.4919%) | 3120 |

| Nike | NKE | 52.39 | 0.36(0.6919%) | 1645 |

| Pfizer Inc | PFE | 32.85 | 0.09(0.2747%) | 2919 |

| Tesla Motors, Inc., NASDAQ | TSLA | 201.2 | 0.96(0.4794%) | 4220 |

| The Coca-Cola Co | KO | 41.87 | 0.11(0.2634%) | 620 |

| Twitter, Inc., NYSE | TWTR | 18.11 | 0.32(1.7988%) | 425230 |

| Visa | V | 82.18 | 0.31(0.3786%) | 435 |

| Walt Disney Co | DIS | 91.4 | 0.28(0.3073%) | 766 |

| Yahoo! Inc., NASDAQ | YHOO | 41.99 | 0.37(0.889%) | 5572 |

| Yandex N.V., NASDAQ | YNDX | 19 | -0.08(-0.4193%) | 4150 |

Повышение рейтингов:

Снижение рейтингов:

Прочее:

Аналитики Mizuho повысили целевую стоимость акций HP (HPQ) до $14 с $12

Аналитики CLSA присвоили акциям Hewlett Packard Enterprise (HPE) рейтинг Underperform; целевая стоимость $24

Вчера HP (HPQ) обнародовала прогноз прибыли на 2017 финансовый год (ФГ) на уровне 1.55-1.65 в расчете на акцию. Таким образом, средний прогноз аналитиков показателя прибыль на акцию на уровне $1.60 оказался в середине заявленного диапазона. Кроме того, компания рассчитывает, что ей удастся получить денежный поток от операций в размере $2.8-$3.1 млрд. в 2017 ФГ. С учетом запланированных чистых капитальных затрат на уровне $0.5 млрд., свободный денежный поток ожидается в диапазоне от $2.3 до $2.6 млрд.

В компании также сообщили, что планируют возвращать 50%-75% от годового свободного денежного потока акционерам посредством выплаты щедрых дивидендов и выкупа регулярных обратных выкупов акций. В 2017 году HP планирует увеличить квартальные дивиденды на 7%, тогда как программа обратного выкупа акций будет расширена на $3 млрд.

Кроме того, как сообщила компания, совет директоров одобрил план реструктуризации, который, как ожидается, будет реализован к концу 2019 ФГ, позволит компании ежегодно экономить от $200 млн до $300 млн., начиная с 2020 ФГ. В рамках плана HP планирует сократить от 3000 до 4000 сотрудников в 2017-2019 гг.

Акции HPQ на премаркете снизились до уровня $14.88 (-1.78%).

Согласно обнародованному отчету, прибыль компании Citigroup по итогам третьего квартала 2016 финансового года достигла $1.24 в расчете на одну акцию (против $1.31 в третьем квартале 2015 года), что оказалось выше среднего прогноза аналитиков на уровне $1.16.

Квартальная выручка компании составила $17.800 млрд. (-4.8% г/г), тогда как средний прогноз аналитиков предполагал $17.316 млрд.

Акции C на премаркете выросли до уровня $49.40 (+1.92%).

Согласно обнародованному отчету, прибыль компании JPMorgan Chase по итогам третьего квартала 2016 финансового года достигла $1.58 в расчете на одну акцию (против $1.37 в третьем квартале 2015 года), что оказалось выше среднего прогноза аналитиков на уровне $1.39.

Квартальная выручка компании составила $24.673 млрд. (+8.3% г/г), тогда как средний прогноз аналитиков предполагал $23.687 млрд.

Акции JPM на премаркете выросли до уровня $68.97 (+1.82%).

Европейские фондовые индексы растут, поскольку позитивные данные Китая по инфляции улучшили настроения участников торгов, в то время как рынки сосредоточены на предстоящих экономических публикациях США и речи главы Федеральной резервной системы Джанет Йеллен.

Как сообщалось, цены производителей (индекс PPI) в Китае в сентябре увеличились на 0,1% в годовом выражении. Это первое повышение за 4,5 года - до этого показатель снижался по итогам 54 месяцев подряд.

Потребительские цены (индекс CPI) в КНР в прошлом месяце выросли на 1,9% в годовом выражении, что оказалось выше среднего прогноза аналитиков Уолл-стрит, после увеличения на 1,3% в августе.

Позитивная статистика ослабила опасения по поводу глобального экономического роста, после того как данные, опубликованные в четверг, показали, что профицит торгового баланса Китая сократился до $41,99 млрд в сентябре с $52,05 млрд в предыдущем месяце. Аналитики прогнозировали рост профицита в прошлом месяце до $53,00 млрд.

В четверг фондовые рынки ослабли после того, как протоколы сентябрьского заседания по определению денежно-кредитной политики ФРС, опубликованные в среду, показали, что несколько голосующих членов FOMC считают, что повышение ставки будет оправданным «относительно скоро», если экономика США продолжит укрепляться.

Сводный индекс крупнейших предприятий региона Stoxx Europe 600 вырос в ходе торгов на 0,8% - до 338,18 пункта. С начала недели индикатор снизился на 0,4%.

Динамика акций горнорудных компаний превзошла рынок на фоне оптимистичных экономических данных из Китая, крупнейшего в мире потребителя металлов со второй по величине в мире экономикой.

Акции BHP Billiton подорожали в пятницу на 2,3%, Rio Tinto - на 2,9%.

Бумаги Anglo American увеличились в цене на 2,1% на слухах, что фонд Apollo Global Management и Xcoal Energy & Resources намерены приобрести у компании угольные активы в Австралии.

Капитализация управляющей компании Man Group подскочила на 12,7%. Компания отчиталась о росте средств под управлением на 6% в минувшем квартале и сообщила о намерении приобрести конкурента Aalto Invest Holding AG.

Бумаги французской SFR подорожали на 4%, поскольку конкурент Altice приобрёл ещё одну 5-процентную долю в телекоммуникационной компании, в то время как индекс телекоммуникационного сектора набрал 0,9%.

Акции немецкой химической компании BASF SE подорожали на 1,2% при поддержке квартального отчета о прибыли, который побил прогнозы.

Бумаги Vinci SA поднялись на 1,1% после того, как Vinci Energies, дочерняя компания, специализирующаяся на энергетических услугах и информационных и коммуникационных технологиях, сообщила в четверг о соглашении с Novabase о приобретении ее дочерней компании Novabase IMS.

Акции Tui AG NA снизились на 0,8% на фоне сообщений, что она ведет переговоры с Etihad Aviation Group о создании европейской туристической авиакомпании, ориентированной на полеты между основными туристическими рынками.

На текущий момент

FTSE 7034.76 57.02 0.82%

DAX 10585.37 171.30 1.64%

CAC 4487.75 82.58 1.87%

По итогам сегодняшних торгов основные фондовые индексы Азиатско-Тихоокеанского региона торговались в небольшом плюсе, на фоне публикации сильных данных о росте потребительских цен в Китае. Как сообщалось, цены производителей в Китае в сентябре увеличились на 0,1% в годовом выражении. Это первое повышение за 4,5 года - до этого показатель снижался по итогам 54 месяцев подряд. Читать далее ...

Основные фондовые индексы Азиатско-Тихоокеанского региона торгуются разнонаправленно, стирая некоторые потери предыдущего дня, так как более сильные, чем ожидалось, данные по инфляции в Китае облегчила некоторые опасения по поводу здоровья второй по величине экономики в мире.

Как стало известно, индекс потребительских цен, публикуемый Национальным бюро статистики Китая, за период с января по сентябрь увеличился на 1,9% что выше предыдущего значения 1,3% и прогноза экономистов 1,6%. В сентябре данный индикатор вырос на 0,7%, после роста на 0,1% в августе. также стало известно, то индекс цен производителей, измеряющий темпы роста инфляции для производителей Китая, в сентябре, годовом исчислении увеличился на 0,1%, что стало первым случаем роста более чем за четыре года. За период с января по август было зафиксировано отрицательное значение показателя -0,8%. Эксперты ожидали снижение индекса производственных цен на -0,3%.

Котировки на Токийской фондовой бирже открылись сегодня ростом основных показателей на фоне сохраняющихся цен на нефть, а также ослабления курса иены. Однако рост котировок был довольно слабым, на фоне позитивных данных по инфляции в Китае.

Акции ведущих экспортеров подешевели: Toyota Motor Corp потеряла 0,2%, Honda Motor Co - 0,4% и Panasonic Corp - 0,05%.

Рыночная стоимость Fujitsu Ltd превзошла все ожидания, увеличившись на 3,8% после того, как Nikkei сообщила, что компания запустила первый раунд торгов интернет-операций своего дочернего предприятия Nifty.

Nikkei 225 16,785.20 +10.96 +0.07%

Shanghai Composite 3,054.87 -6.48 -0.21%

S&P/ASX 200 5,437.60 +2.06 +0.04%

(индекс/цена закрытия/изменение, пункты/изменение, %)

Nikkei 225 16,774.26 -65.74 -0.39%

Shanghai Composite 3,061.35 +2.85 +0.09%

S&P/ASX 200 5,435.54 -39.07 -0.71%

FTSE 100 6,977.74 -46.27 -0.66%

CAC 40 4,405.17 -47.07 -1.06%

Xetra DAX 10,414.07 -109.00 -1.04%

S&P 500 2,132.55 -6.63 -0.31%

Dow Jones Industrial Average 18,098.94 -45.26 -0.25%

S&P/TSX Composite 14,643.71 +24.74 +0.17%

© 2000-2026. Все права защищены.

Сайт находится под управлением TeleTrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

Информация, представленная на сайте, не является основанием для принятия инвестиционных решений и дана исключительно в ознакомительных целях.

Компания не обслуживает и не предоставляет сервис клиентам, которые являются резидентами US, Канады, Ирана, Йемена и стран внесенных в черный список FATF.

Проведение торговых операций на финансовых рынках с маржинальными финансовыми инструментами открывает широкие возможности и позволяет инвесторам, готовым пойти на риск, получать высокую прибыль. Но при этом несет в себе потенциально высокий уровень риска получения убытков. Поэтому перед началом торговли следует ответственно подойти к решению вопроса о выборе соответствующей инвестиционной стратегии с учетом имеющихся ресурсов.

Использование информации: при полном или частичном использовании материалов сайта ссылка на TeleTrade как источник информации обязательна. Использование материалов в интернете должно сопровождаться гиперссылкой на сайт teletrade.org. Автоматический импорт материалов и информации с сайта запрещен.

По всем вопросам обращайтесь по адресу pr@teletrade.global.

переводы