- Аналитика

- Новости и инструменты

- Новости рынков

Новости и прогнозы: фондовый рынок от 15-10-2018

Основные фондовые индексы США завершили торги в минусе на фоне растущей напряженности между западными державами и Саудовской Аравией и падения акций технологических компаний.

Большинство компонентов DOW в плюсе (17 из 30). Лидер роста - Walgreens Boots Alliance, Inc. (WBA, +2.01%). Аутсайдер - Cisco Systems, Inc. (CSCO, -1.72%).

Большинство секторов S&P в плюсе. Больше всего вырос сектор коммунальных услуг (+0.6%), в то время как наибольшее снижение показывает технологический сектор (-0.5%)

Информационно-аналитический отдел Телетрейд

Европейские фондовые индексы завершили торги преимущественно в плюсе, при этом опасения по поводу Брекзита, потенциального замедления китайской экономики и повышения стоимости заимствований в США ограничивали аппетит инвесторов к рисковым активам.

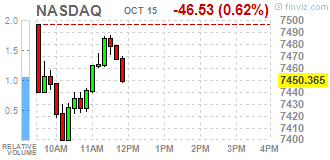

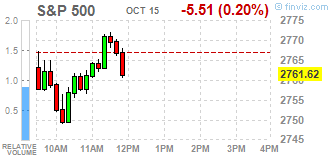

Основные фондовые индексы США около нуля в то время как Nasdaq демонстрирует умеренное снижение в понедельник на фоне растущей напряженности между западными державами и Саудовской Аравией.

Кроме того, как показали результаты исследований, опубликованные ФРБ Нью-Йорка, в октябре производственный индекс региона вырос вопреки средних прогнозов, ожидавших неизменного значения. Согласно данным, производственный индекс в текущем месяце вырос до +21,10 пункта по сравнению с +19,0 пункта в сентябре. Предыдущее значение не пересматривалось. Экономисты ожидали, что индекс останется на прежнем уровне.

Цены на нефть стабилизировались, поскольку напряженность в связи с исчезновением известного журналиста из Саудовской Аравии усилила опасения по поводу предложения, и уравновесила беспокойство касательно долгосрочных перспектив спроса. "Растущая напряженность по поводу исчезновения журналиста Джамала Хашоги в консульстве Саудовской Аравии в Стамбуле доказала свою поддержку", - сказал стратег ING Уоррен Паттерсон.

Большинство компонентов DOW в плюсе (21 из 30). Лидер роста - Walgreens Boots Alliance, Inc. (WBA, +1.97%). Аутсайдер - Apple Inc. (AAPL, -1.28%).

Большинство секторов S&P в плюсе. Больше всего вырос сектор сырьевых товаров (+0.5%), в то время как наибольшее снижение показывает технологический сектор (-0.1%)

На текущий момент фьючерсы демонстрируют следующую динамику:

Dow 25414.00 +98.00 +0.39%

S&P 500 2771.25 +2.75 +0.10%

Nasdaq 100 7140.25 -32.00 -0.45%

Oil 71.28 -0.06 -0.08%

Gold 1229.90 +7.90 +0.65%

10-Year Treasury 3.16 +0.02

Информационно-аналитический отдел Телетрейд

Инвесторы всегда ищут акции, которые готовы показать рост в сезон отчетов, и Johnson & Johnson (JNJ) может быть одной из таких компаний. Производитель лекарственные препаратов, санитарно-гигиенических товаров и медицинского оборудования отчитается уже на этой неделе, и события вокруг компании формируют довольно хорошую базу для отчета.

Это связано с тем, что Johnson & Johnson в последнее время находится под пересмотром прогнозов по прибыли, что, как правило, является предпосылкой для хорошего отчета. Консенсусная оценка EPS за квартал была увеличена на 0,09% за последние 30 дней до текущего уровня. Это, по сути, является отражением того, как аналитики в течение этого периода коллективно переоценили свои первоначальные оценки.

В конце концов, аналитики, поднимающие оценки непосредственно перед отчетом - с самой современной информацией, - довольно хороший показатель некоторых благоприятных тенденций для JNJ.

Фактически, наиболее точная оценка прибыли за текущий квартал в настоящее время составляет $2,06 за акцию, по сравнению с более широкой консенсус-оценкой от Zacks в размере $2,03 за акцию.

Положительные сдвиги в прогнозах являются очень мощным сигналом того, что результаты отчета компании могут превзойти и новые оценки. По данным аналитической фирмы за 10-летний период, акции у которых есть положительный ESP и рейтинг Zacks "Держать" или лучше, превосходят прогнозируемые показатели почти в 70% случаев.

Учитывая, что JNJ имеет рейтинг от Zacks "Покупать" и ESP на положительной территории, инвесторы, возможно, захотят приобрести акции компании перед публикацией отчета.

Недавние изменения в оценках прибыли показывают, что Johnson & Johnson впереди, скорее всего, ждут хорошие новости.

В целом, ожидается, что крупнейший производитель медико-санитарных препаратов в мире опубликует ежеквартальную прибыль в размере $2,03 за акцию, что представляет собой изменение в годовом исчислении на +6,8%.

Выручка, по прогнозам, составит $19,91 млрд, что на 1,3% больше, чем годом ранее.

На текущий момент акции Johnson & Johnson (JNJ) котируются по $134.21(+0,25%)

Информационно-аналитический отдел Телетрейд

Доходность 10-и летних облигаций в начале сегодняшней торговой сессии находится на уровне 3.15% (0 б.п.).

Нефть (WTI) $71.66 (+0.45%)

Золото $1,228.50 (+0.53%)

Перед открытием рынка фьючерс S&P находится на уровне 2,764.00 (-0.16%), фьючерс NASDAQ снизился на 0.33% до уровня 7,148.50. Внешний фон нейтральный. Основные фондовые индексы Азии завершили сессию в минусе. Основные фондовые индексы Европы на текущий момент преимущественно повышаются.

| Индекс/сырье | Текущее значение | Изменение, пункты | Изменение в % |

| Nikkei | 22,271.30 | -423.36 | -1.87% |

| Hang Seng | 25,445.06 | -356.43 | -1.38% |

| Shanghai | 2,568.10 | -38.82 | -1.49% |

| S&P/ASX | 5,837.10 | -58.60 | -0.99% |

| FTSE | 7,010.97 | +15.06 | +0.22% |

| CAC | 5,095.37 | -0.61 | -0.01% |

| DAX | 11,581.30 | +57.49 | +0.50% |

| Ноябрьские нефтяные фьючерсы Nymex WTI | $71.80 | | +0.64% |

| Золото | $1,234.60 | | +1.03% |

Фьючерсы на основные фондовые индексы США на премаркете демонстрируют негативную динамику, так как эскалация дипломатической напряженности Саудовской Аравии с Западом из-за исчезновения обозревателя Washington Post Джамаля Хашоги усугубили тревогу среди инвесторов, беспокоящих по поводу роста стоимости заимствований и влияния тарифов.

Напомним, после исчезновения саудовского журналиста в консульстве его страны в Турции американские сенаторы подняли вопрос о введении санкций против Саудовской Аравии. В то же время Саудовская Аравия пригрозила ответить более серьезными мерами на возможность таких санкций. Инвесторы полагают, что последние события могут подорвать власть наследного принца Мухаммеда бин Салмана и дестабилизировать богатое нефтью королевство.

В фокусе внимания участников рынка также находятся данные по розничным продажам за сентябрь. Как показал отчет Министерства торговли, американские потребители в сентябре увеличили свои расходы лишь незначительно, не оправдав ожидания экономистов о сильном приросте. Согласно отчету, продажи в розничных магазинах и ресторанах выросли на 0.1% по сравнению с предыдущим месяцем с учетом сезонных корректировок составили $509 млрд. в сентябре. С прошлого года продажи выросли на 4.7%. Экономисты ожидали увеличения в сентябре на 0.7% по сравнению с предыдущим месяцем. Розничные продажи выросли на 0.1% в августе. Стагнация продаж в сентябре была вызвана снижением продаж продовольственных услуге и в местах для питья на 1.8%, это самое крутое ежемесячное снижение в течение почти двух лет. В то же время продажи автомобилей выросли в сентябре, увеличившись на 0.8% после снижения на 0.5% в августе. За исключением автомобилей, продажи упали на 0.1% в сентябре, что не оправдало ожидания экономистов роста на 0.4%. За исключением бензина, продажи выросли на 0.2%. За исключением обеих категорий, продажи были неизменными в течение месяца.

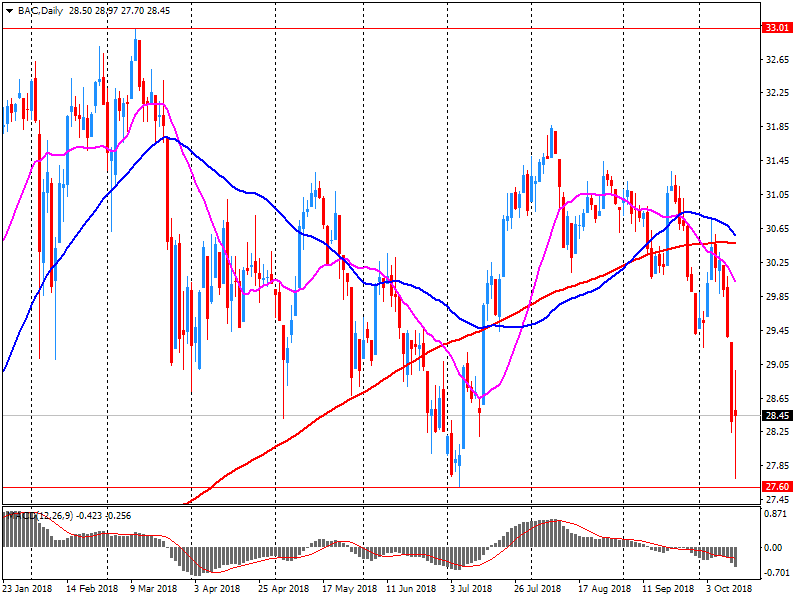

Среди сообщений корпоративного характера стоит отметить квартальную отчетность Bank of America (BAC). Компания показала прибыль на уровне $0.66 в расчете на одну акцию, что оказалось на $0.04 выше среднего прогноза аналитиков. В тоже время выручка компании составила $22.777 млрд. (+3.2% г/г), тогда как средний прогноз аналитиков предполагал $22.634 млрд. Акции BAC на премаркете подорожали на 0.3%.

Стартовавший на прошлой неделе сезон корпоративной отчетности продолжает набирать обороты. Уже в ближайшие дни свои результаты по итогам третьего квартала представят IBM (IBM), Netflix (NFLX), Morgan Stanley (MS), Johnson & Johnson (JNJ), Procter & Gamble (PG), Honeywell (HON) и многие другие. Инвесторы надеются, что сильная отчетность может сдержать распродажи в акциях, однако прогнозы компании могут усилить существующую обеспокоенность по поводу повышения процентных ставок и замедления глобальной экономики из-за введения тарифов.

После начала торгов влияние на их ход могут оказать данные по товарно-материальным запасам, которые выйдут в 14:00 GMT. Согласно средним прогнозам, по итогам августа ожидается прирост показателя на 0.5% после повышения в июле на 0.6%.

Информационно-аналитический отдел Телетрейд

(компания / тикер / цена / изменение ($/%) / проторгованый объем)

| 3M Co | MMM | 197.98 | -0.25(-0.13%) | 1123 |

| ALCOA INC. | AA | 35.98 | 0.31(0.87%) | 2720 |

| ALTRIA GROUP INC. | MO | 60.56 | 0.50(0.83%) | 3057 |

| Amazon.com Inc., NASDAQ | AMZN | 1,794.42 | 5.81(0.32%) | 122573 |

| Apple Inc. | AAPL | 221.15 | -0.96(-0.43%) | 269637 |

| AT&T Inc | T | 32.3 | 0.05(0.16%) | 21380 |

| Barrick Gold Corporation, NYSE | ABX | 12.73 | 0.26(2.09%) | 160836 |

| Boeing Co | BA | 359.5 | -0.61(-0.17%) | 4492 |

| Caterpillar Inc | CAT | 142.21 | 0.14(0.10%) | 2110 |

| Chevron Corp | CVX | 118.26 | 0.49(0.42%) | 996 |

| Cisco Systems Inc | CSCO | 45.81 | 0.10(0.22%) | 23169 |

| Citigroup Inc., NYSE | C | 69.9 | 0.06(0.09%) | 34190 |

| Exxon Mobil Corp | XOM | 81.5 | 0.12(0.15%) | 17055 |

| Facebook, Inc. | FB | 153.6 | -0.14(-0.09%) | 78899 |

| FedEx Corporation, NYSE | FDX | 220.12 | -0.88(-0.40%) | 1313 |

| Ford Motor Co. | F | 8.66 | 0.02(0.23%) | 35649 |

| Freeport-McMoRan Copper & Gold Inc., NYSE | FCX | 12.88 | 0.14(1.10%) | 4098 |

| General Electric Co | GE | 12.24 | -0.08(-0.65%) | 180274 |

| General Motors Company, NYSE | GM | 31.8 | 0.01(0.03%) | 3944 |

| Goldman Sachs | GS | 214.8 | 0.93(0.43%) | 3752 |

| Google Inc. | GOOG | 1,109.33 | -0.75(-0.07%) | 4908 |

| Home Depot Inc | HD | 192.17 | -0.30(-0.16%) | 953 |

| HONEYWELL INTERNATIONAL INC. | HON | 156.5 | 0.30(0.19%) | 246 |

| Intel Corp | INTC | 44.82 | -0.06(-0.13%) | 16676 |

| International Business Machines Co... | IBM | 140.95 | 0.10(0.07%) | 3867 |

| JPMorgan Chase and Co | JPM | 107.19 | 0.24(0.22%) | 19490 |

| McDonald's Corp | MCD | 165.11 | 1.29(0.79%) | 4949 |

| Merck & Co Inc | MRK | 69.51 | -0.30(-0.43%) | 244 |

| Microsoft Corp | MSFT | 109.23 | -0.34(-0.31%) | 132820 |

| Nike | NKE | 76 | 0.09(0.12%) | 3255 |

| Pfizer Inc | PFE | 43.44 | -0.34(-0.78%) | 7864 |

| Starbucks Corporation, NASDAQ | SBUX | 56.21 | -0.24(-0.43%) | 4688 |

| Tesla Motors, Inc., NASDAQ | TSLA | 257.81 | -0.97(-0.37%) | 26897 |

| Twitter, Inc., NYSE | TWTR | 27.94 | -0.05(-0.18%) | 33529 |

| United Technologies Corp | UTX | 129.59 | -0.04(-0.03%) | 317 |

| UnitedHealth Group Inc | UNH | 261 | 1.39(0.54%) | 5830 |

| Verizon Communications Inc | VZ | 53.57 | -0.16(-0.30%) | 1647 |

| Wal-Mart Stores Inc | WMT | 95.1 | 0.29(0.31%) | 2261 |

| Walt Disney Co | DIS | 111.72 | -0.89(-0.79%) | 14229 |

| Yandex N.V., NASDAQ | YNDX | 32.55 | -0.18(-0.55%) | 597 |

Аналитики Evercore ISI повысили рейтинг акций McDonald's (MCD) до уровня Outperform c In-line

-------------------------------------------------------------

Воспользоваться сервисом "Рейтинги акций" Телетрейд можно, заполнив форму на одноименной странице нашего сайта или в Личном кабинете трейдера в разделе "Аналитика" (для подключения услуги необходимо связаться со своим менеджером).

Согласно обнародованному отчету, прибыль компании Bank of America (BAC) по итогам третьего квартала 2018 финансового года (ФГ) достигла $0.66 в расчете на одну акцию (против $0.48 в третьем квартале 2017 ФГ), что оказалось выше среднего прогноза аналитиков на уровне $0.62.

Квартальная выручка компании составила $22.777 млрд. (+3.2% г/г), тогда как средний прогноз аналитиков предполагал $22.634 млрд.

Акции BAC на премаркете снизились до уровня $28.44 (-0.07%).

Информационно-аналитический отдел Телетрейд

Европейские фондовые индексы ослабли в понедельник утром, так как отсутствие прогресса в переговорах по Brexit, потенциальное замедление китайской экономике и более высокие заемные средства в США ограничивают аппетит инвесторов.

Общеевропейский индекс Stoxx 600 снизился на 0,3 процента во время утренних сделок, причем большинство секторов и крупных бирж на отрицательной территории.

Многие инвесторы пребывали в осторожном настроении в понедельник после резких потрясений на рынке в ходе предыдущей торговой недели. В глобальной распродаже обвиняли ряд факторов, в том числе торговую войну США и Китая, всплеск доходности облигаций и нервозность в преддверии сезона отчетностей.

Промышленные акции в Европе возглавили потери в понедельник утром, ослабнув более чем на 1 процент, несмотря на ряд повышений рейтинга. Британский Hays был одним из худших секторальных исполнителей, акции которого упали более чем на 3 процента после того, как Kepler Cheuvreux снизил целевую цену акций.

Глядя на отдельные акции, британский Convatec упал на дно европейского индекса во время ранних утренних сделок, вскоре после того, как генеральный директор Пол Моравец сказал наблюдательному совету компании, что он хочет уйти в отставку. Глобальная компания по производству медицинских изделий и технологий также понизила свой прогноз на весь год в понедельник, вызвав падение акций почти на 30 процентов.

В Европе инвесторы находились в ожидании решающего европейского саммита в среду. Пока в ходе переговоров Великобритания и Европейский союз не смогли заключить сделку по Brexit в течение выходных, обе стороны сослались на нерешенные вопросы, касающиеся пограничных препятствий между Ирландией и Северной Ирландией.

Не способствовал росту рыночных настроений также подъем цен на нефть, так как запасы в Саудовской Аравии упали на фоне обострения дипломатической напряженности между Эр-Риядом и Западом. Это произошло после того, как королевство пригрозило наказать страны, желающие ввести санкции за исчезновение в Турции саудовского журналиста, критикующего его политику.

В Азии самый большой индекс MSCI в Азиатско-Тихоокеанском регионе, за исключением Японии, снизился в понедельник на 0,4 процента.

На текущий момент:

| Индекс | Цена | Изменение, пункты | Изменения в % |

| FTSE | 6994.68 | -1.23 | -0.02% |

| DAX | 11550.91 | 27.10 | 0.24% |

| CAC | 5083.88 | -12.10 | -0.24% |

Информационно-аналитический отдел Телетрейд

Фондовые индексы Азиатско-Тихоокеанского региона закрылись со снижением в понедельник, так как беспокойство по поводу напряженности в глобальной торговле и более высокие процентные ставки в США негативно сказывается на настроения инвесторов. Растущая вражда между США и Саудовской Аравией по поводу исчезновения видного саудовского журналиста также повлияла на склонность инвесторов к риску.

Китайские акции рухнули, чтобы продлить падение, начатое на прошлой неделе, поскольку трейдеры напряжены в ожидании результатов саммита Европейского союза, протоколов заседания Комитета по открытым рынкам (FOMC) ФРС и множества внутренних данных, которые должны быть опубликованы на этой неделе.

Базовый индекс Shanghai Composite упал на -1,49%, а индекс Hang Seng в Гонконге упал на -1,38%.

Председатель Центрального банка Китая И Ган сказал в воскресенье, что он все еще видит много возможностей для корректировки процентных ставок и коэффициента резервных требований (RRR), поскольку риски снижения торговой напряженности остаются значительными.

Японские акции достигли восьминедельного минимума, а автопроизводители оказались под сильным давлением после сообщений о том, что США могут затронуть тему валютной манипуляции в торговых переговорах с Японией.

Инвесторы также анализировали новости о том, что премьер-министр Японии Синзо Абэ официально объявит сегодня о том, что правительство поднимет налог на потребление до 10% с нынешних 8% в октябре 2019 года.

Акции Honda Motor упали в цене на -2,6%, а Toyota Motor - на -2,4%. Рыночная стоимость Canon, Panasonic и Sony снизилась в диапазоне от -0,6 до -1,7%.

SoftBank снизил капитализацию на -7,3% на фоне усиления политической напряженности между США и Саудовской Аравией, которая является крупнейшим внешним инвестором в $100 млн фонда «SoftBank».

Австралийские рынки резко упали, так как акции были распроданы по всем направлениям, опасаясь влияния китайско-американской торговой войны на глобальный экономический рост.

Акции BHP Billiton, Fortescue Metals Group, Rio Tinto и South32 закрылись со снижением в диапазоне от -0,7 до -1,6%, несмотря на рост цен на металлы и железную руду за выходные.

Нефтегазовая компания Santos увеличила капитализацию на -2,9%, поскольку цены на нефть поднялись на фоне растущей напряженности между США и Саудовской Аравией из-за исчезновения видного саудовского журналиста.

| Индекс | Изменение, пункты | Цена закрытия | Изменения в % |

| NIKKEI | -423.36 | 22271.30 | -1.87% |

| SHANGHAI | -38.82 | 2568.09 | -1.49% |

| HSI | -356.43 | 25445.06 | -1.38% |

| ASX 200 | -58.60 | 5837.10 | -0.99% |

| KOSPI | -16.73 | 2145.12 | -0.77% |

| NZ50 | -5.17 | 8838.07 | -0.06% |

Информационно-аналитический отдел Телетрейд

15 октября

До начала торгов:

Bank of America (BAC). Средний прогноз: EPS $0.62, выручка $22633.57 млн.

16 октября

До начала торгов:

Goldman Sachs (GS). Средний прогноз: EPS $5.34, выручка $8429.99 млн.

Johnson & Johnson (JNJ). Средний прогноз: EPS $2.03, выручка $20044.85 млн.

Morgan Stanley (MS). Средний прогноз: EPS $1.01, выручка $9553.10 млн.

UnitedHealth (UNH). Средний прогноз: EPS $3.30, выручка $56312.72 млн.

После окончания торгов:

IBM (IBM). Средний прогноз: EPS $3.40, выручка $19043.13 млн.

Netflix (NFLX). Средний прогноз: EPS $0.68, выручка $3993.41 млн.

17 октября

После окончания торгов:

Alcoa (AA). Средний прогноз: EPS $0.36, выручка $3350.57 млн.

18 октября

До начала торгов:

Travelers (TRV). Средний прогноз: EPS $2.27, выручка $6832.00 млн.

После окончания торгов:

American Express (AXP). Средний прогноз: EPS $1.77, выручка $10051.77 млн.

19 октября

До начала торгов:

Honeywell (HON). Средний прогноз: EPS $1.99, выручка $10751.30 млн.

Procter & Gamble (PG). Средний прогноз: EPS $1.10, выручка $16506.35 млн.

Информационно-аналитический отдел Телетрейд

| Индекс | Изменение, пункты | Цена открытия | Изменения в % |

| FTSE | +12.66 | 7008.57 | +0.18% |

| DAX | +0.00 | 11523.81 | +0.00% |

| CAC | -4.78 | 5091.20 | -0.09% |

Информационно-аналитический отдел TeleTrade

-

DAX -0,3%

-

FTSE 0,0%

-

CAC 40 -0,2%

Ожидается негативный старт торгов на фондовых площадках Европы, вслед за снижением котировок торгах АТР. Единственным исключением являются фьючерсы FTSE, которые являются плоскими на фоне слабости фунта.

Информационно-аналитический отдел TeleTrade

Фондовые индексы Азиатско-Тихоокеанского региона в основном снижаются в понедельник, несмотря на положительные сигналы с Уолл-Стрит в пятницу, поскольку инвесторы осторожны на фоне опасений по поводу глобального экономического роста и роста дипломатической напряженности в Саудовской Аравии с Западом после исчезновения или, возможного убийства, обозревателя Washington Post Джамаля Хашоги. Цены на нефть также выросли на азиатских торгах.

Австралийский рынок заметно снижается, а цены на акции падают по всем направлениям, несмотря на позитивные сигналы с Уолл-стрит и отскок цен на сырьевые товары. Затянувшиеся опасения по поводу влияния напряженности в торговле между США и Китаем на глобальный экономический рост продолжают влиять на настроения инвесторов.

Акции Fortescue Metals упали в цене более чем на -2%, BHP - почти на -2%, а Rio Tinto - более чем на -1%, несмотря на рост цен на медь и железную руду.

Крупные четыре банка - ANZ Banking, Commonwealth Bank, National Australia Bank и Westpac торгуются со снижением в диапазоне от -1,4 до -1,9%.

Японский рынок снижается, так как инвесторы обеспокоены напряженностью в торговле и ростом процентных ставок. Также на динамику торгов влияет рост курса иены.

Инвесторы также анализировали новости о том, что премьер-министр Японии Синзо Абэ официально объявит сегодня о том, что правительство поднимет налог на потребление до 10% с нынешних 8% в октябре 2019 года.

Акции Mitsubishi Electric упали более чем на -1%, в то время как Panasonic и Canon снизили капитализацию почти на -1% каждый. Sony добавляет 0,2% стоимости бумаг.

Среди автопроизводителей, Honda и Toyota потеряли по -2% стоимости акций. В банковском секторе, Mitsubishi UFJ Financial и снизили капитализацию на -2% каждый.

| Индекс | Изменение, пункты | Цена | Изменения в % |

| NIKKEI | -384.61 | 22310.05 | -1.69% |

| SHANGHAI | -20.65 | 2586.26 | -0.79% |

| HSI | -265.46 | 25536.03 | -1.03% |

| ASX 200 | -72.20 | 5823.50 | -1.22% |

| KOSPI | -13.83 | 2148.02 | -0.64% |

| NZ50 | -7.63 | 8835.61 | -0.09% |

Информационно-аналитический отдел TeleTrade

| Индекс | Изменение, пункты | Цена | Изменения в % |

| NIKKEI | -332.55 | 22362.11 | -1.47% |

| SHANGHAI | -1.00 | 2605.91 | -0.04% |

| ASX 200 | -84.90 | 5810.80 | -1.44% |

| KOSPI | -9.00 | 2152.85 | -0.42% |

Информационно-аналитический отдел TeleTrade

| Индекс | Изменение, пункты | Цена закрытия | Изменения в % |

| Nikkei | +103.80 | 22694.66 | +0.46% |

| TOPIX | +0.59 | 1702.45 | +0.03% |

| CSI 300 | +46.62 | 3170.73 | +1.49% |

| KOSPI | +32.18 | 2161.85 | +1.51% |

| FTSE 100 | -11.02 | 6995.91 | -0.16% |

| DAX | -15.54 | 11523.81 | -0.13% |

| CAC 40 | -10.39 | 5095.98 | -0.20% |

| DJIA | +287.16 | 25339.99 | +1.15% |

| S&P 500 | +38.76 | 2767.13 | +1.42% |

| NASDAQ | +167.83 | 7496.89 | +2.29% |

Информационно-аналитический отдел TeleTrade

© 2000-2026. Все права защищены.

Сайт находится под управлением TeleTrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

Информация, представленная на сайте, не является основанием для принятия инвестиционных решений и дана исключительно в ознакомительных целях.

Компания не обслуживает и не предоставляет сервис клиентам, которые являются резидентами US, Канады, Ирана, Йемена и стран внесенных в черный список FATF.

Проведение торговых операций на финансовых рынках с маржинальными финансовыми инструментами открывает широкие возможности и позволяет инвесторам, готовым пойти на риск, получать высокую прибыль. Но при этом несет в себе потенциально высокий уровень риска получения убытков. Поэтому перед началом торговли следует ответственно подойти к решению вопроса о выборе соответствующей инвестиционной стратегии с учетом имеющихся ресурсов.

Использование информации: при полном или частичном использовании материалов сайта ссылка на TeleTrade как источник информации обязательна. Использование материалов в интернете должно сопровождаться гиперссылкой на сайт teletrade.org. Автоматический импорт материалов и информации с сайта запрещен.

По всем вопросам обращайтесь по адресу pr@teletrade.global.

переводы