- Аналитика

- Новости и инструменты

- Новости рынков

Новости и прогнозы: фондовый рынок от 28-04-2017

Основные фондовые индексы США завершили сегодняшние торги ниже нуля

По итогам торговой недели: DOW +1.91%, S&P +1.51%, Nasdaq +2.32%

В понедельник основные фондовые индексы США выросли более чем на 1%, повторив ралли, прокатившиеся по европейским и азиатским фондовым рынкам, после того как кандидат от центристской партии Макрон выиграл первый раунд выборов во Франции. Победа Макрона позитивно отразилась на настроениях инвесторов, поскольку она вселяет уверенность в сохранении стабильности во Франции и в еврозоне в целом. Опросы показали, что Макрон, как ожидается, победит Ле Пен в решающем голосовании 7 мая, что ослабит опасения по поводу распада еврозоны. Инвесторы также продолжали внимательно следить за выходящими квартальными отчетами компаний. Уже обнародованные отчеты способствовали улучшению ожиданий аналитиков в отношении прибыли компаний по итогам первого квартала 2017 года.

Во вторник основные фондовые индексы США завершили торги в плюсе, а Nasdaq впервые в истории превысил отметку в 6000 пунктов, чему способствовали сильные корпоративные отчеты и ожидания обещанного президентом США объявления о серьезном пересмотре налогового законодательства. Кроме того, как стало известно, в феврале цены на жилье для одной семьи ускорились более быстрыми темпами, чем ожидалось, что было вызвано низкими запасами жилья. Комбинированный индекс S & P Case-Shiller для 20 мегаполисов вырос в феврале на 5,9% годовых после 5,7% роста в январе. Прогнозировался рост на 5,7%. Кроме того, индекс потребительского доверия от Conference Board снизился в апреле до 120,3 с 124,9 в марте. Индекс текущей ситуации снизился с 143,9 до 140,6, а индекс ожиданий снизился до 106,7 с 112,3. Вместе с тем, Министерство торговли сообщило, что продажи новостроек подскочили на 5,8% до 621 000 единиц в марте (максимум с июля 2016 года). Продажи новостроек выросли на 15,6% по сравнению с мартом 2016 года. Экономисты прогнозировали, что продажи упадут до 583 000 единиц.

В среду основные фондовые индексы США незначительно снизились, отреагировав на детали плана налоговой реформы администрации президента США. Согласно плану, максимальная ставка налога для физических лиц будет снижена до 35% с текущих 39,6%. Кроме того, вместе 7 налоговых категорий для физических лиц теперь будут 3 категории - со ставками 10%, 25% и 35%. План также предполагает снижение налоговой ставки для компании до 15% с 35%. Налоговая ставка на доходы для компаний по индивидуальным декларациям также будет снижена до 15%. Инвесторы также оценивали квартальные отчеты таких компаний как Arconic (ARNC), Twitter (TWTR), United Tech (UTX), Procter & Gamble (PG), AT&T (T) и Boeing (BA).

В четверг фондовые индексы США немного выросли, поскольку сильное повышение в секторе конгломератов нивелировало обвал в сегменте основных материалов. Инвесторы сместили фокус с отчетностей компаний, на следующий день после того, как администрация Трампа обнародовала план налоговой реформы. Как стало известно, число американцев, которые недавно потеряли работу и обратились за пособиями по безработице, выросло на прошлой неделе до месячного максимума, хотя этот рост в основном сосредоточился в штате Нью-Йорк. Первичные обращения за пособием по безработице на неделе 16-22 апреля выросли на 14 000 до 257 000. Ожидалось, что первичные обращения составят 245 000. Вместе с тем, новые заказы на произведенные в США капитальные товары выросли меньше, чем ожидалось в прошлом месяце. Министерство торговли заявило, что необоронные заказы на товары, за исключением самолетов, которые внимательно отслеживаются в качестве планируемых бизнес-расходов, выросли на 0,2% после прироста на 0,1% в феврале. Экономисты прогнозировали рост на 0,5%.

В пятницу основные фондовые индексы США завершили торги ниже нуля после того, как данные показали, что экономика росла самыми слабыми темпами за три года в первом квартале. Валовой внутренний продукт вырос на 0,7% в годовом исчислении, что ниже уровня 1,1%, оцененного экономистами, поскольку потребительские расходы едва увеличились, а предприятия меньше инвестировали в запасы. В четвертом квартале экономика США выросла на 2,1%. Кроме того, Индекс менеджеров по закупкам Чикаго увеличился до 58,3 в апреле с 57,7 в марте, это самый высокий уровень с января 2015 года. Оптимизм среди фирм в отношении условий ведения бизнеса вырос третий месяц подряд. Три из пяти компонентов индекса привели к увеличению в апреле, при этом производство и невыполненные заказы снизились.

В отраслевом разрезе все сектора индекса S&P за период 24 -28 апреля включительно зарегистрировали повышение. Максимальный рост продемонстрировал сектор конгломератов (+3,9%).

Что касается компонентов индекса DOW, за прошедшую неделю повышение показали 24 из 30 акций, входящих в состав индекса. Лидером оказались акции Caterpillar Inc. (CAT, +8.47%). Наибольший отрицательный результат за неделю продемонстрировали акции General Electric Company (GE, -3.93%).

Информационно-аналитический отдел TeleTrade

Европейские фондовые рынки продемонстрировали незначительное снижение в пятницу, поскольку инвесторы отреагировали на свежую корпоративную отчетность и геополитическую напряженность.

Основные фондовые индексы США около нуля в пятницу после того как данные показали, что экономика росла самыми слабыми темпами за три года в первом квартале. Валовой внутренний продукт вырос на 0,7% в годовом исчислении, что ниже уровня 1,1%, оцененного экономистами, поскольку потребительские расходы едва увеличились, а предприятия меньше инвестировали в запасы. В четвертом квартале экономика США выросла на 2,1%.

Кроме того, Индекс менеджеров по закупкам Чикаго увеличился до 58,3 в апреле с 57,7 в марте, это самый высокий уровень с января 2015 года. Оптимизм среди фирм в отношении условий ведения бизнеса вырос третий месяц подряд. Три из пяти компонентов индекса привели к увеличению в апреле, при этом производство и невыполненные заказы снизились.

Стоимость нефти также около нуля в пятницу после того, как накануне цена на черное золото достигла месячного минимума. Инвесторы покупали нефть по более низким ценам в преддверии совещания ОПЕК в следующем месяце, на котором производители могут утвердить продление пакта о сокращении нефтедобычи. Большинство аналитиков, опрошенных Reuters, ожидают, что сделка между Организацией стран-экспортеров нефти и не входящих в ОПЕК производителей, заключенная в декабре 2016 года, будет продлена до конца этого года. Также аналитики заявили, что спрос и предложение на рынке нефти могут вернутся к балансу к концу этого года, если будет продлена сделка по сокращению добычи.

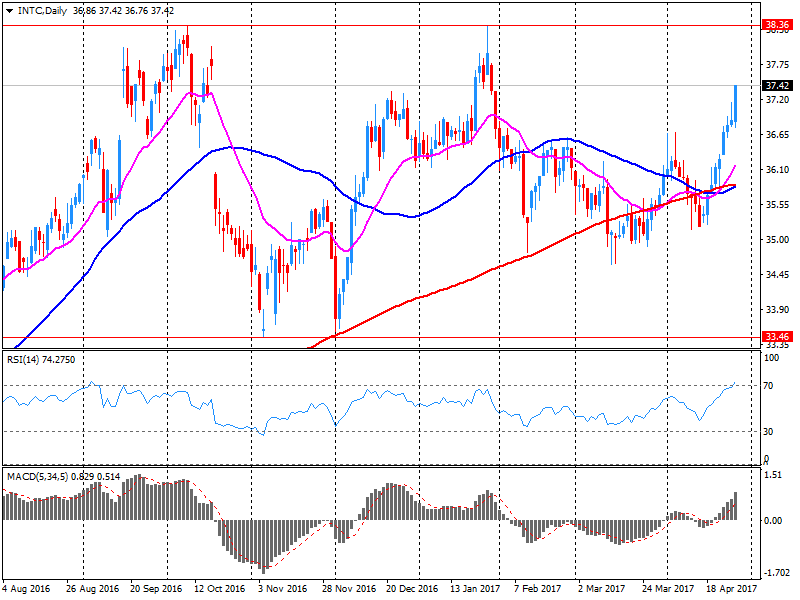

Большинство компонентов индекса DOW в минусе (19 из 30). Больше остальных упали акции Intel Corporation (INTC, -3.50%). Лидером роста являются акции The Boeing Company (BA, +0.80%).

Большинство секторов индекса S&P в минусе. Больше всего упал финансовый сектор (-0.6%). Лидер роста - технологический сектор (+0.3%).

На текущий момент:

Dow 20895.00 -3.00 -0.01%

S&P 500 2382.00 -4.00 -0.17%

Nasdaq 100 5582.50 -8.50 -0.15%

Oil 48.93 -0.04 -0.08%

Gold 1267.70 +1.80 +0.14%

U.S. 10yr 2.30 +0.01

Информационно-аналитический отдел TeleTrade

Сегодняшние высокотехнологичные гиганты не могут быть монополистами в самом классическом смысле, но их чрезмерную популярность трудно отрицать.

После закрытия рынка в четверг квартальные отчеты опубликовали компании Amazon.com Inc. (AMZN), Microsoft Corp.(MSFT), Intel Corp. (INTC) и материнская компания Google Alphabet Inc. (GOOGL). Их совокупный доход за этот период составил около $97,4 млрд, что составляет около 4% совокупного дохода, прогнозируемого для всех компаний S&P 500, согласно данным Говарда Сильверблатта, старшего аналитика индексов S&P Dow Jones.

Тем не менее, суммарная рыночная капитализация четырех компаний составляет около 8% от общей суммы индекса. Apple Inc. (AAPL) и Facebook Inc. (FB) сообщат о результатах на следующей неделе - суммарная капитализация шести компаний составляет около 13% от S&P 500. При этом, две из этих компаний - Microsoft и Intel - по-прежнему полагаются на продажи персональных компьютеров в значительной части своего бизнеса.

Но так было не всегда. Десять лет назад, стоимость Apple, Amazon, Google, Microsoft и Intel составляла всего 5% от рыночной капитализации S&P 500, в то время как Facebook понадобилось еще четыре года, чтобы стать публичной компанией.

Вновь возникшая известность крупных технологических компаний теперь может быть обоснована несколькими факторами. Одним из них является тот факт, что большинство крупных технологических компаний являются машинами для получения прибыли, в отличие от своих меньших конкурентов, которые все еще теряют деньги. Alphabet, Microsoft, Intel и Amazon сообщили о совокупной операционной прибыли в размере $16,8 млрд за четвертый квартал. Это около 7% от общей суммы, запланированной для S&P 500.

Но другой, еще больший фактор - это то, что спрос на технологические продукты и услуги продолжает расти, даже когда некоторые сегменты рынка, такие как ПК, уменьшились. Это позволило нескольким крупным технологическим компаниям сместиться в новые сегменты благодаря сильным денежным потокам, созданным их первоначальным бизнесом. Amazon, Microsoft и Google создали большие облачные сервисы, используемые компаниями, переходя от более традиционных вычислительных технологий.

Усилия компаний по расширению сферы деятельности произошли относительно недавно. Доходы облачного бизнеса Amazon AWS выросли на 43% до $3,7 млрд за квартал, но все еще составляют лишь около 10% от общего бизнеса компании. В сегменте Alphabet, который включает в себя Google Cloud, выручка выросла на 49% в годовом исчислении, но составляет лишь около 1% от общего объема продаж компании. Это оставляет большой потенциал для небольшой группы крупных игроков, которые уже продемонстрировали, что масштаб имеет значение.

Информационно-аналитический отдел TeleTrade

Доходность 10-и летних облигаций в начале сегодняшней торговой сессии находится на уровне 2.32% (+2 б.п.).

Нефть (WTI) $49.37 (+0.82%)

Золото $1,266.10 (+0.02%)

Перед открытием рынка фьючерс S&P находится на уровне 2,387.50 (+0.06%), фьючерс NASDAQ снизился на 0.04% до уровня 5,589.00. Внешний фон нейтральный. Основные фондовые индексы Азии завершили сессию разнонаправленно. Основные фондовые индексы Европы на текущий момент демонстрируют смешанную динамику.

Nikkei 19,196.74 -55.13 -0.29%

Hang Seng 24,615.13 -83.35 -0.34%

Shanghai 3,154.57 +2.38 +0.08%

FTSE 7,209.31 -27.86 -0.38%

CAC 5,280.99 +9.29 +0.18%

DAX 12,445.94 +2.15 +0.02%

Июньские нефтяные фьючерсы Nymex WTI в данный момент котируются по $49.59 за баррель (+1.27%)

Золото торгуется по $1,267.70 за унцию (+0.14%)

Фьючерсы на основные фондовые индексы США на премаркете демонстрируют незначительные изменения, так как инвесторы анализируют предварительные данные по ВВП США за первый квартал 2017 года и большой блок корпоративных отчетов.

Отчет Министерства торговли США показал, что, по предварительным оценкам, экономика страны выросла самыми слабыми темпами за три года в первом квартале, так как потребительские расходы почти не увеличивались, а компании вкладывали меньше средств в запасы, что потенциально препятствовало обещанию президента Дональда Трампа ускорить рост. Согласно отчету, объем валового внутреннего продукта вырос на 0.7% в годовом исчислении, так как правительство сократило расходы на оборону. Это был самый слабый показатель с первого квартала 2014 года. В четвертом квартале экономика выросла на 2.1%. Экономисты прогнозировали рост ВВП на 1.1% в прошлом квартале. Рост потребительских расходов, на долю которых приходится более двух третей экономической активности в США, затормозился до 0.3% в первом квартале. Это был самый медленный темп с четвертого квартала 2009 года и последовал за устойчивым 3.5% ростом в четвертом квартале.

Кроме того, в фокусе внимания инвесторов находятся квартальные отчеты таких компаний как Amazon (AMZN), Alphabet (GOOG), General Motors (GM), Microsoft (MSFT), Intel (INTC), Starbucks (SBUX), ExxonMobil (XOM) и Chevron (CVX).

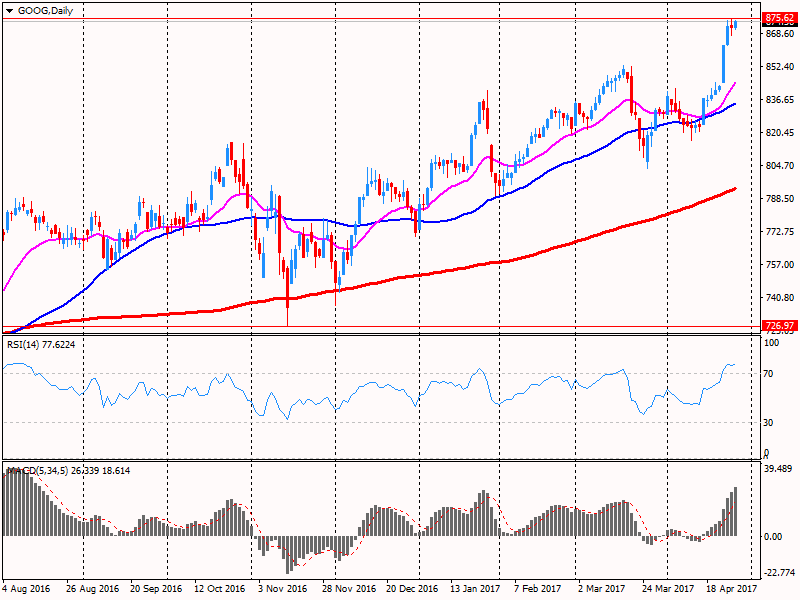

Первые три компании отчитались лучше, чем предполагали средние прогнозы аналитиков. На этом фоне на премаркете акции AMZN подскочили на 3.8%, акции GOOG взлетели на 3.6%, тогда как акции GM подорожали на 1.5%.

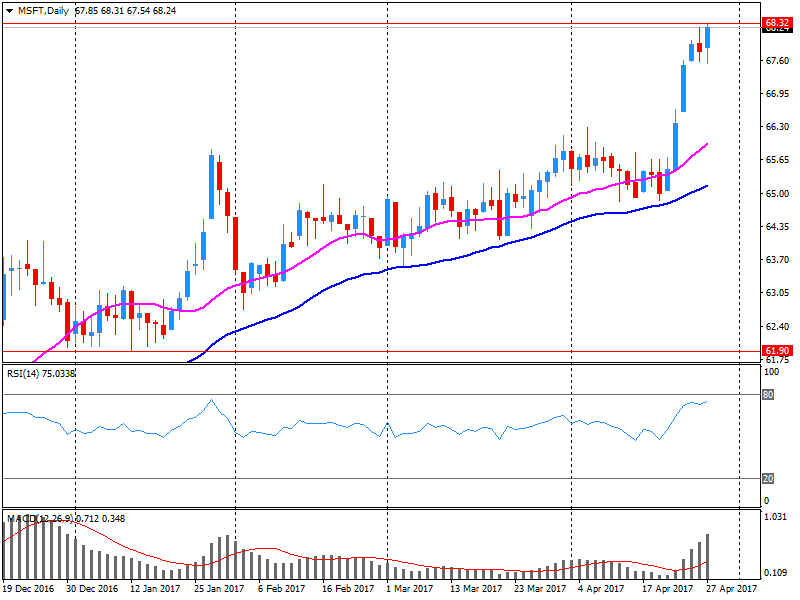

Результаты Microsoft (MSFT) и Intel (INTC) превзошли прогнозы рынка по показателю прибыли, тогда как их выручка в совпала с ожиданиями аналитиков. На премаркете акции MSFT повысились на 0.3%, в то время как акции INTC обвалились на 3.9%.

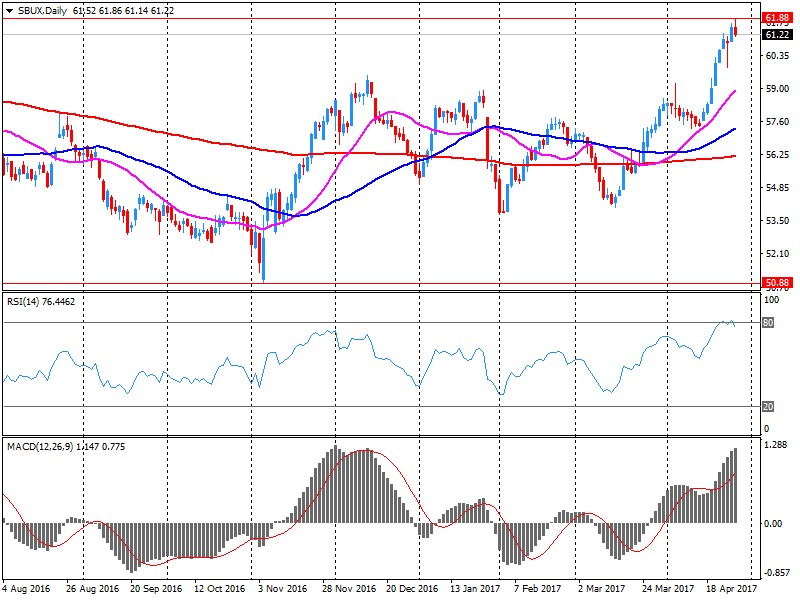

В Starbucks (SBUX) по итогам последнего квартала заработали прибыль на уровне прогноза аналитиков ($0.45 в расчете на акцию), однако выручка компании оказалась ниже среднего прогноза аналитиков. Кроме того, компания снизила прогноз показателя прибыль на акцию на 2017 год до $2.08-2.12 с ранее прогнозируемых $2.12-2.14 против прогноза аналитиков $2.13. Акции SBUX на премаркете упали на 3.3%.

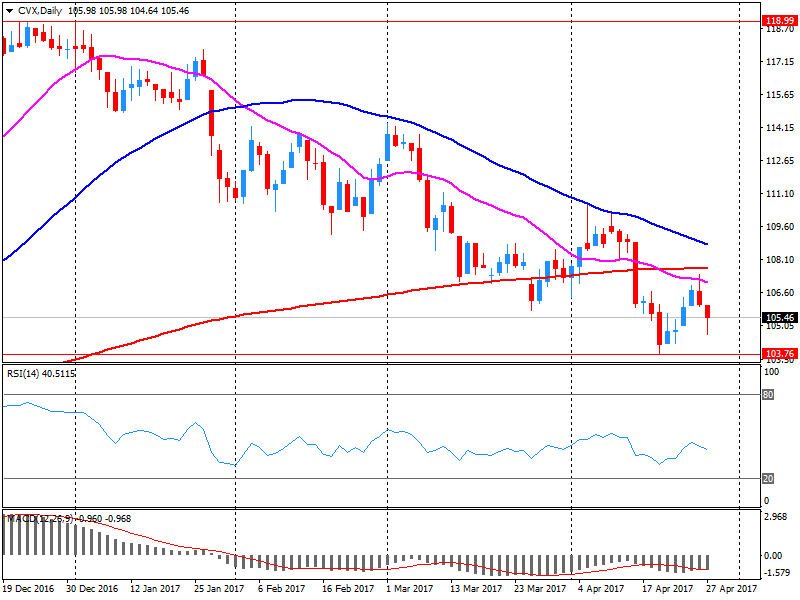

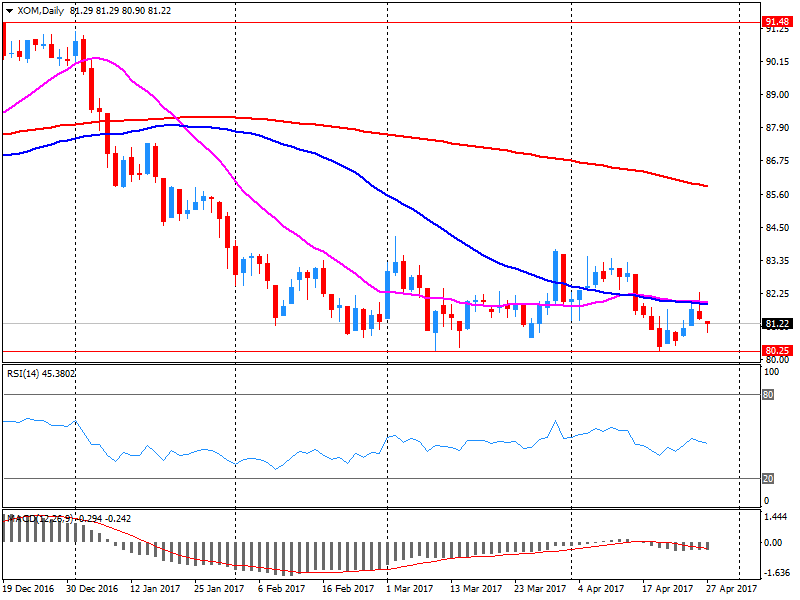

Отчеты ExxonMobil (XOM) и Chevron (CVX) зафиксировали существенное улучшение финансовых показателей по сравнению с аналогичным периодом прошлого, однако результаты по выручке оказались несколько хуже, чем предполагали прогнозы аналитиков. В то же время прибыль каждой из них превзошла ожидания. На премаркете акции XOM повысились на 1.8%, акции CVX выросли на 1.9%.

После начала торгов влияние на их ход могут оказать данные по индексу деловой активности в Чикаго (13:45 GMT), пересмотренная оценка индекса уверенности потребителей от Reuters/Мичиганского университета (14:00 GMT), а также выступления представителей FOMC Лайелл Брейнард (17:15 GMT) и Патрика Харкера (18:30 GMT).

(компания / тикер / цена / изменение ($/%) / проторгованый объем)

| Amazon.com Inc., NASDAQ | AMZN | 947.5 | 29.12(3.17%) | 132782 |

| Apple Inc. | AAPL | 143.9 | 0.11(0.08%) | 659277 |

| AT&T Inc | T | 40.02 | 0.11(0.28%) | 2250 |

| Barrick Gold Corporation, NYSE | ABX | 16.83 | 0.12(0.72%) | 68783 |

| Boeing Co | BA | 183.2 | -0.02(-0.01%) | 146 |

| Caterpillar Inc | CAT | 102.7 | 0.02(0.02%) | 4079 |

| Chevron Corp | CVX | 108.05 | 2.58(2.45%) | 23123 |

| Cisco Systems Inc | CSCO | 33.85 | 0.10(0.30%) | 5206 |

| Deere & Company, NYSE | DE | 111.69 | 0.51(0.46%) | 1669 |

| Exxon Mobil Corp | XOM | 82.69 | 1.43(1.76%) | 106920 |

| Facebook, Inc. | FB | 149.15 | 1.45(0.98%) | 120599 |

| Ford Motor Co. | F | 11.49 | 0.02(0.17%) | 45062 |

| Freeport-McMoRan Copper & Gold Inc., NYSE | FCX | 13.18 | 0.17(1.31%) | 10140 |

| General Electric Co | GE | 29.19 | 0.11(0.38%) | 24637 |

| General Motors Company, NYSE | GM | 34.8 | 0.26(0.75%) | 768758 |

| Google Inc. | GOOG | 907.6 | 33.35(3.81%) | 15070 |

| Home Depot Inc | HD | 156.4 | 0.28(0.18%) | 408 |

| HONEYWELL INTERNATIONAL INC. | HON | 134.25 | 4.37(3.36%) | 51526 |

| Intel Corp | INTC | 36.5 | -0.93(-2.48%) | 317196 |

| International Business Machines Co... | IBM | 160.6 | 0.28(0.17%) | 1409 |

| Johnson & Johnson | JNJ | 124.51 | 0.77(0.62%) | 130 |

| JPMorgan Chase and Co | JPM | 87.78 | 0.17(0.19%) | 6810 |

| Microsoft Corp | MSFT | 68.25 | -0.02(-0.03%) | 383171 |

| Nike | NKE | 55.5 | 0.03(0.05%) | 200 |

| Pfizer Inc | PFE | 33.92 | 0.06(0.18%) | 325 |

| Procter & Gamble Co | PG | 87.48 | -0.21(-0.24%) | 300 |

| Starbucks Corporation, NASDAQ | SBUX | 58.8 | -2.50(-4.08%) | 443009 |

| Tesla Motors, Inc., NASDAQ | TSLA | 309.81 | 1.18(0.38%) | 12695 |

| The Coca-Cola Co | KO | 43.06 | 0.05(0.12%) | 828 |

| Twitter, Inc., NYSE | TWTR | 16.54 | -0.07(-0.42%) | 40895 |

| Verizon Communications Inc | VZ | 46.79 | 0.12(0.26%) | 8348 |

| Visa | V | 91.5 | -0.10(-0.11%) | 334 |

| Walt Disney Co | DIS | 116 | 0.16(0.14%) | 228 |

| Yahoo! Inc., NASDAQ | YHOO | 48.4 | 0.04(0.08%) | 687 |

| Yandex N.V., NASDAQ | YNDX | 27.2 | -0.20(-0.73%) | 1820 |

Согласно обнародованному отчету, прибыль компании Chevron (CVX) по итогам первого квартала 2017 финансового года достигла $1.41 в расчете на одну акцию (против -$0.39 в первом квартале 2016 года), что оказалось выше среднего прогноза аналитиков на уровне $0.87.

Квартальная выручка компании составила $33.421 млрд. (% г/г), тогда как средний прогноз аналитиков предполагал $34.046 млрд.

Акции CVX на премаркете выросли до уровня $107.98 (+2.38%).

Повышение рейтингов:

Снижение рейтингов:

Аналитики Pacific Crest/KeyBanc Capital Mkts снизили рейтинг акций Amazon (AMZN) до уровня Sector Weight с Overweight

Прочее:

Аналитики RBC Capital Mkts повысили целевую стоимость акций Alphabet A (GOOGL) до $1050 с $1025

Аналитики Wedbush повысили целевую стоимость акций Alphabet A (GOOGL) до $725 с $700

Аналитики Pivotal Research Group повысили целевую стоимость акций Alphabet A (GOOGL) до $990 с $950

Аналитики RBC Capital Mkts повысили целевую стоимость акций Amazon (AMZN) до $1100 с $900

Аналитики BMO Capital Markets повысили целевую стоимость акций Microsoft (MSFT) до $75 с $71

Аналитики RBC Capital Mkts повысили целевую стоимость акций Microsoft (MSFT) до $77 с $72

Аналитики RBC Capital Mkts подтвердили рейтинг акций Starbucks (SBUX) на уровне Outperform; целевая стоимость $66

Аналитики Wedbush подтвердили рейтинг акций Starbucks (SBUX) на уровне Outperform; целевая стоимость $65

Аналитики Needham повысили целевую стоимость акций Facebook (FB) до Facebook (FB)

Согласно обнародованному отчету, прибыль компании Exxon Mobil (XOM) по итогам первого квартала 2017 финансового года достигла $0.95 в расчете на одну акцию (против $0.43 в первом квартале 2016 года), что оказалось выше среднего прогноза аналитиков на уровне $0.87.

Квартальная выручка компании составила $63.287 млрд. (+29.9% г/г), тогда как средний прогноз аналитиков предполагал $64.877 млрд.

Акции XOM на премаркете выросли до уровня $82.40 (+1.40%).

Согласно обнародованному отчету, прибыль компании General Motors (GM) по итогам первого квартала 2017 финансового года достигла $1.70 в расчете на одну акцию (против $1.26 в первом квартале 2016 года), что оказалось выше среднего прогноза аналитиков на уровне $1.47.

Квартальная выручка компании составила $41.200 млрд. (+10.6% г/г), тогда как средний прогноз аналитиков предполагал $37.376 млрд.

Акции GM на премаркете выросли до уровня $35.10 (+1.62%).

Согласно обнародованному отчету, прибыль компании Microsoft (MSFT) по итогам третьего квартала 2017 финансового года достигла $0.73 в расчете на одну акцию (против $0.62 в третьем квартале 2016 года), что оказалось выше среднего прогноза аналитиков на уровне $0.70.

Квартальная выручка компании составила $23.557 млрд. (+6.3% г/г), тогда как средний прогноз аналитиков предполагал $23.623 млрд.

Акции MSFT на премаркете выросли до уровня $68.58 (+0.45%).

Согласно обнародованному отчету, прибыль компании Starbucks (SBUX) по итогам первого квартала 2017 финансового года достигла $0.45 в расчете на одну акцию (против $0.39 в первом квартале 2016 года), что совпало со средним прогнозом аналитиков.

Квартальная выручка компании составила $5.294 млрд. (+7.3% г/г), тогда как средний прогноз аналитиков предполагал $5.418 млрд.

Акции SBUX на премаркете снизились до уровня $58.45 (-4.65%).

Согласно обнародованному отчету, прибыль компании Intel (INTC) по итогам первого квартала 2017 финансового года достигла $0.66 в расчете на одну акцию (против $0.54 в первом квартале 2016 года), что оказалось выше среднего прогноза аналитиков на уровне $0.65.

Квартальная выручка компании составила $14.796 млрд. (+8% г/г), тогда как средний прогноз аналитиков предполагал $14.805 млрд.

Акции INTC на премаркете снизились до уровня $35.92 (-4.03%).

Согласно обнародованному отчету, прибыль компании Amazon (AMZN) по итогам первого квартала 2017 финансового года достигла $1.48 в расчете на одну акцию (против $1.07 в первом квартале 2016 года), что оказалось выше среднего прогноза аналитиков на уровне $1.10.

Квартальная выручка компании составила $35.714 млрд. (+22.6% г/г), тогда как средний прогноз аналитиков предполагал $35.310 млрд.

Акции AMZN на премаркете выросли до уровня $953.50 (+3.82%).

Согласно обнародованному отчету, прибыль компании Alphabet (GOOG) по итогам первого квартала 2017 финансового года достигла $7.73 в расчете на одну акцию (против $7.50 в первом квартале 2016 года), что оказалось выше среднего прогноза аналитиков на уровне $7.38.

Квартальная выручка компании составила $24.750 млрд. (+22.2% г/г), тогда как средний прогноз аналитиков предполагал $24.176 млрд.

Акции GOOG на премаркете выросли до уровня $909.97 (+4.09%).

Европейские рынки немного снизились в пятницу, так как инвесторы сосредоточились на новых отчетах о доходах и геополитической напряженности.

Общеевропейский индекс Stoxx 600 снизился на 0,16 процента, причем большинство секторов торговались на отрицательной территории. Акции страховых компаний были худшими исполнителями в ранних сделках из-за отчетов о прибыли и новости, что Old Mutual продал свою 26-процентную долю в индийском бизнесе Kotak Mahindra, сообщает Reuters.

Акции коммунальных компаний также понизились по итогам пересмотра рейтингов. С другой стороны, акции сектора основных ресурсов выросли в начале торгов на положительных настроениях в медной промышленности.

Но основной фокус рынка в эту пятницу - это корпоративные отчеты, в которых ряд банков представляют свои последние данные. UBS заявил рано в пятницу, что его чистая прибыль выросла на 79 процентов в первом квартале этого года. Акции банка выросли на 3 процента и были одними из лучших игроков европейского индекса.

RBS также сообщил о лучших, чем ожидалось, квартальных показателях с прибылью в 259 млн. фунтов стерлингов (334,24 млн. долл. США) после публикации чистого убытка в размере 968 млн. фунтов стерлингов год назад. Его акции также подскочили на 3 процента в начале торгов.

В Испании Caixabank опубликовал 48-процентное увеличение прибыли в первом квартале, отправив свои акции немного выше в начале утренней торговли.

Barclays сообщил, что прибыль в 1-м квартале удвоилась, но кредитор получил убыток на рынке облигаций. Его акции упали более чем на 4 процента в начале торгов.

В других новостях о корпоративной прибыли Sanofi сообщила, что чистый доход от бизнеса, скорректированный на исключение приобретений и продаж, увеличился на 4 процента и был зафиксирован 11-процентный скачок в продажах. Его акции выросли на 2 процента.

Акции Electrolux выросли на 3,5 процента в пятницу утром после сообщения об операционной прибыли выше прогнозов.

Gemalto оказался на дне европейского индекса после того, как голландская цифровая охранная фирма выпустила очередное опасение о недополучении прибыли. Акции компании упали более чем на 11 процентов.

Акции Teleperformance движутся в обратном направлении. Французский поставщик телекоммуникационных услуг был на вершине индекса после сообщения о сильной прибыли. Его акции подскочили почти на 10 процентов.

Европейский центральный банк объявил в четверг, что сохраняет свою мягкую монетарную политику, что привело к снижению евро.

В США президент Дональд Трамп сказал, что «крупный» конфликт с Северной Кореей возможен, но он ищет дипломатический ответ.

Инфляция в еврозоне ускорилась больше, чем ожидалось, в апреле, свидетельствуют данные Евростата в пятницу. Инфляция выросла до 1,9 процента в апреле с 1,5 процента в марте. Экономисты прогнозировали, что годовой показатель вырастет до 1,8 процента.

В начале 2017 года экономика Великобритании развивалась самыми медленными темпами за год, по предварительным оценкам Управления национальной статистики, опубликованным в пятницу. Валовой внутренний продукт вырос только на 0,3 процента в первом квартале по сравнению с предыдущими тремя месяцами. Это самый медленный темп роста с первого квартала 2016 года. Согласно прогнозам, рост по сравнению с четвертым кварталом должен был снизиться до 0,4 процента с 0,7 процента в четвертом квартале.

На текущий момент

FTSE 7216.85 -20.32 -0.28%

DAX 12454.85 11.06 0.09%

CAC 5280.96 9.26 0.18%

Информационно-аналитический отдел TeleTrade

Основные фондовые индексы Азиатско-Тихоокеанского региона закрылись разнонаправленно, вслед за слабым ростом котировок в США. Также инвесторы проявляли осторожность на фоне роста геополитической напряженности в регионе, после того, как президент США Дональд Трамп предупредил , что нынешняя напряженность между США и Северной Кореей может перерасти в крупный конфликт, но он предпочел бы дипломатический исход спора.Читать далее...

Основные фондовые индексы Азиатско-Тихоокеанского региона торгуются в красной зоне, отслеживая скромные результаты на Уолл-стрит и более низкие цены на сырую нефть. Геополитические проблемы также повлияли на настроения инвесторов после того, как президент США Дональд Трамп предупредил , что нынешняя напряженность между США и Северной Кореей может перерасти в крупный конфликт.

Австралийский фондовый рынок демонстрирует незначительное снижение на фоне вчерашнего скромного роста котировок в США, снижения цен на нефть и решения Европейского центрального банка удерживать процентные ставки.

В горнодобывающем пространстве, BHP Billiton теряет более чем 2% стоимости акций, бумаги Rio Tinto и Fortescue Metals снижаются более чем на 1%.

Акции Oil Search и Woodside Petroleum подешевели почти на 1% каждый на фоне снижения цен на нефть.

В то же время, крупные четыре банка Австралии торгуются выше в диапазоне 0,1%-0,4% .

Японский рынок снижается второй день подряд, после скромных успехов на Уолл-стрит и на фоне сильной иены. Инвесторы также анализируют большое количество экономических данных, опубликованных сегодня.

Акции Panasonic подешевели более чем на -2%. Canon теряет 1% и Sony 0,4% стоимости бумаг, в то время как акции Toshiba подорожали почти на 1%.

Автопроизводители Toyota и Honda теряют почти 1% стоимости акций каждый. В банковском секторе, Mitsubishi UFJ Financial и Sumitomo Mitsui Financial также торгуются со снижением на 1%.

Сегодня Министерство внутренних дел и коммуникаций Японии сообщило, что в целом по стране потребительские цены в марте выросли на 0,2% в годовом исчислении, после роста на 0,3% ранее. Основной индекс потребительских цен, который исключает цены на свежие продукты питания, также добавил 0,2%, что совпало с предыдущим значением и прогнозом экономистов. В месячном исчислении, общий индекс потребительских цен снизился на -0,1%, а базовый индекс потребительских цен был около нулевого значения.

Уровень безработицы в Японии с учетом сезонных колебаний в марте остался на прежнем уровне 2,8%, но оказался ниже прогноза экономистов 2,9%. Соотношение числа вакансий/претендентов увеличилось до 1,45, опередив ожидания 1,43. Также стало известно, средние расходы домохозяйств в Японии в марте снизились на -1,3% в годовом исчислении, после снижения на -3,8% в феврале.

Согласно предварительным данным, объем промышленного производства в Японии сократился на -2,1% в марте, после роста на 3,2% в феврале. Экономисты ожидали снижение показателя на -0,8% В годовом исчислении промышленное производство выросло на 3,3% по сравнению с 4,7% в предыдущем месяце. Эксперты ожидали рост показателя на 3,9%

NIKKEI 19201.62 -50.25 -0.26%

SHANGHAI 3141.55 -10.64 -0.34%

HSI 24574.96 -123.52 -0.50%

ASX 200 5915.80 -5.68 -0.10%

KOSPI 2206.63 -2.83 -0.13%

NZ50 7380.41 +25.80 +0,35%

Информационно-аналитический отдел TeleTrade

(индекс/цена закрытия/изменение, пункты/изменение, %)

Nikkei +210.10 19289.43 +1.10%

Nikkei -37.56 19251.87 -0.19%

TOPIX -0.74 1536.67 -0.05%

Hang Seng +120.05 24698.48 +0.49%

CSI 300 +0.94 3446.72 +0.03%

Euro Stoxx 50 -15.42 3563.29 -0.43%

FTSE 100 -51.55 7237.17 -0.71%

DAX -29.01 12443.79 -0.23%

CAC 40 -16.18 5271.70 -0.31%

DJIA +6.24 20981.33 +0.03%

S&P 500 +1.32 2388.77 +0.06%

NASDAQ +23.71 6048.94 +0.39%

S&P/TSX -143.07 15506.47 -0.91%

Информационно-аналитический отдел TeleTrade

© 2000-2026. Все права защищены.

Сайт находится под управлением TeleTrade D.J. LLC 2351 LLC 2022 (Euro House, Richmond Hill Road, Kingstown, VC0100, St. Vincent and the Grenadines).

Информация, представленная на сайте, не является основанием для принятия инвестиционных решений и дана исключительно в ознакомительных целях.

Компания не обслуживает и не предоставляет сервис клиентам, которые являются резидентами US, Канады, Ирана, Йемена и стран внесенных в черный список FATF.

Проведение торговых операций на финансовых рынках с маржинальными финансовыми инструментами открывает широкие возможности и позволяет инвесторам, готовым пойти на риск, получать высокую прибыль. Но при этом несет в себе потенциально высокий уровень риска получения убытков. Поэтому перед началом торговли следует ответственно подойти к решению вопроса о выборе соответствующей инвестиционной стратегии с учетом имеющихся ресурсов.

Использование информации: при полном или частичном использовании материалов сайта ссылка на TeleTrade как источник информации обязательна. Использование материалов в интернете должно сопровождаться гиперссылкой на сайт teletrade.org. Автоматический импорт материалов и информации с сайта запрещен.

По всем вопросам обращайтесь по адресу pr@teletrade.global.

переводы